Embed Size (px)

Citation preview

Ciclo Temático 2011

13 | 10 | 1 0

Gerente de Trading y Comercialización

1

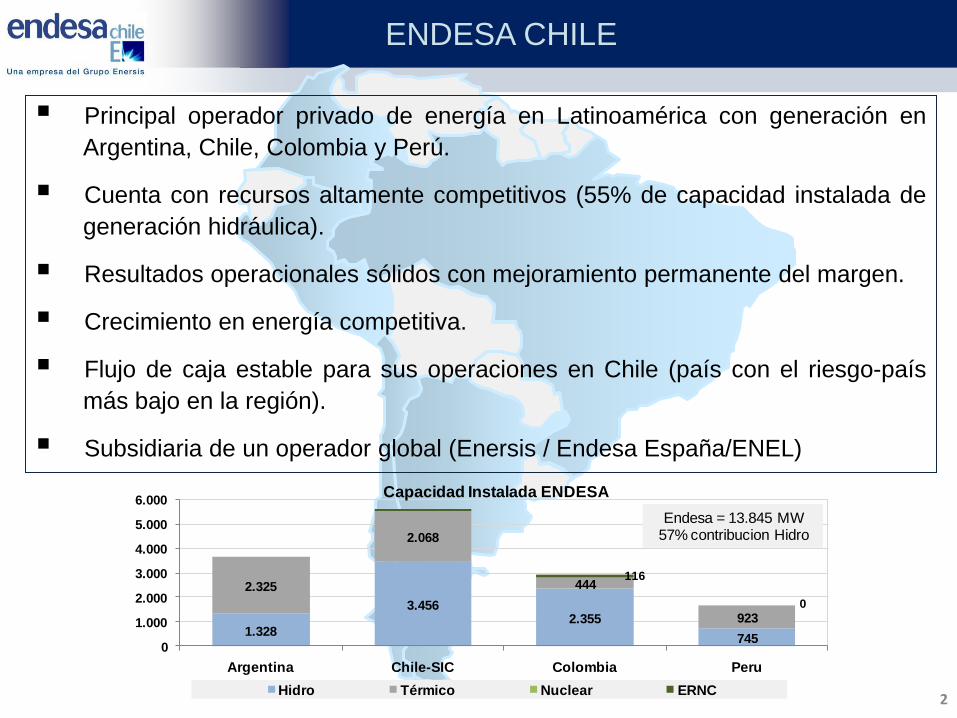

Principal operador privado de energía en Latinoamérica con generación en

Argentina, Chile, Colombia y Perú.

Cuenta con recursos altamente competitivos (55% de capacidad instalada de

generación hidráulica).

Resultados operacionales sólidos con mejoramiento permanente del margen.

Crecimiento en energía competitiva.

Flujo de caja estable para sus operaciones en Chile (país con el riesgo-país

más bajo en la región).

Subsidiaria de un operador global (Enersis / Endesa España/ENEL)

ENDESA CHILE

2

1.328

3.4562.355

745

2.325

2.068

444

923

116

0

0

1.000

2.000

3.000

4.000

5.000

6.000

Argentina Chile-SIC Colombia Peru

Capacidad Instalada ENDESA

Hidro Térmico Nuclear ERNC

Endesa = 13.845 MW57% contribucion Hidro

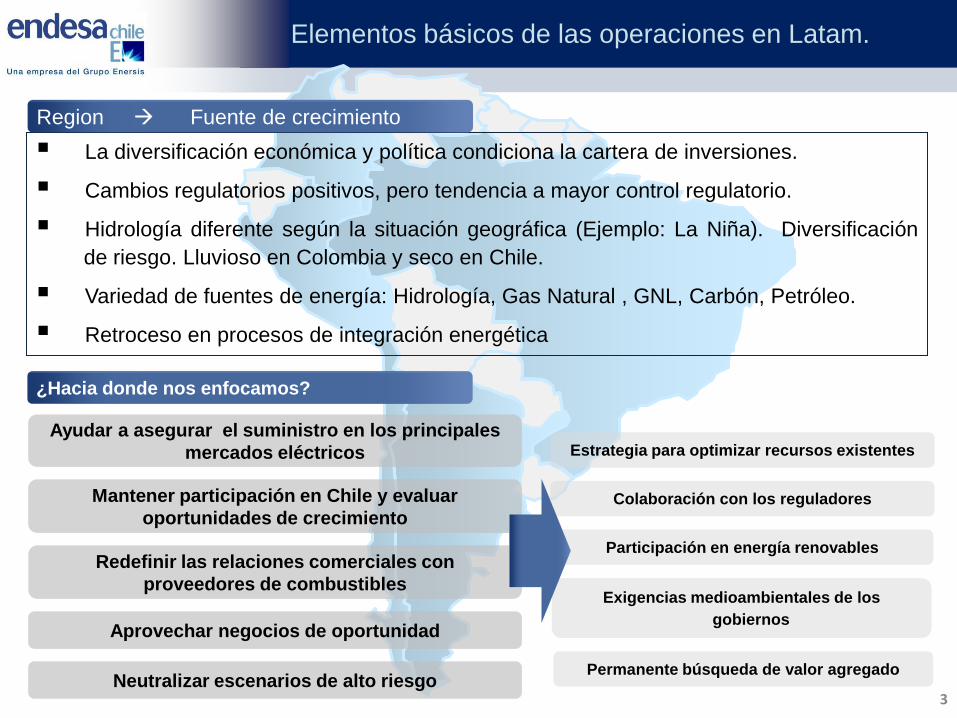

Elementos básicos de las operaciones en Latam.

La diversificación económica y política condiciona la cartera de inversiones.

Cambios regulatorios positivos, pero tendencia a mayor control regulatorio.

Hidrología diferente según la situación geográfica (Ejemplo: La Niña). Diversificación

de riesgo. Lluvioso en Colombia y seco en Chile.

Variedad de fuentes de energía: Hidrología, Gas Natural , GNL, Carbón, Petróleo.

Retroceso en procesos de integración energética

Mantener participación en Chile y evaluar

oportunidades de crecimiento

Neutralizar escenarios de alto riesgo

Participación en energía renovables

Ayudar a asegurar el suministro en los principales

mercados eléctricos

Aprovechar negocios de oportunidad

Estrategia para optimizar recursos existentes

Colaboración con los reguladores

Permanente búsqueda de valor agregado

Redefinir las relaciones comerciales con

proveedores de combustibles

3

Region Fuente de crecimiento

¿Hacia donde nos enfocamos?

Exigencias medioambientales de los

gobiernos

La estrategia es minimizar la variación del margen

ante eventos catastróficos, como sequías de fines

de los años noventa.

Evaluación permanente de la estrategia para

mantener el MeR bajo los límites de riesgo

corporativo.

Herramientas de control según volumen de

contratos, tipos de tarifas (traspaso de riesgo),

disponibilidad de combustibles.

Fundamentos del análisis y control de riesgos

Factor Riesgo Crédito de un Cliente (FRC)

representa la capacidad de pago para cumplir

sus obligaciones contractuales:

Se califica de 1 a 10 (1 es pésimo y 10

excelente).

Se evalúa antecedentes cuantitativos y

cualitativos.

Cobertura de

Intereses

Retorno Anual

Liquidez Ácida

Endeudamiento15%

10%

10%

5%

15%

20%

25%

Antigüedad en la

Industria

Comportamiento

de pago

Antecedentes

Judiciales

+ MeR Latam.=MeR +++

4

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

0

10

20

30

40

50

60

70

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

MeR

95%

TW

h

Margen en Riesgo y Volumen Óptimo

Energía Contratada

Volumen Optimo

MeR

0%

5%

10%

15%

20%

0

400

800

1200

1600

ARG. BRASIL CHILE COLOMBIA PERÚ

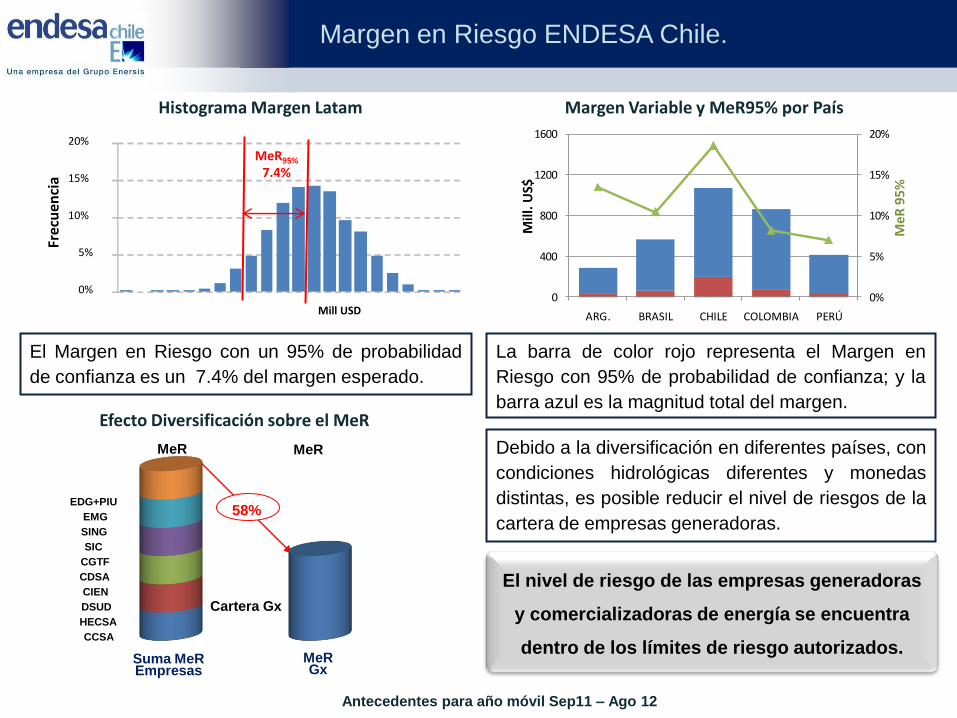

Margen en Riesgo ENDESA Chile.

Histograma Margen Latam

0%

5%

10%

15%

20%

Frec

uen

cia

Mill USD

MeR95%

7.4%

Efecto Diversificación sobre el MeR

El Margen en Riesgo con un 95% de probabilidad

de confianza es un 7.4% del margen esperado.

Margen Variable y MeR95% por País

58%

Cartera Gx

CCSA

HECSA

DSUD

CIEN

CDSA

CGTF

SIC

SING

EMG

EDG+PIU

Suma MeR Empresas

MeR Gx

MeR

Mill

. US$

Antecedentes para año móvil Sep11 – Ago 12

El nivel de riesgo de las empresas generadoras

y comercializadoras de energía se encuentra

dentro de los límites de riesgo autorizados.

La barra de color rojo representa el Margen en

Riesgo con 95% de probabilidad de confianza; y la

barra azul es la magnitud total del margen.

Debido a la diversificación en diferentes países, con

condiciones hidrológicas diferentes y monedas

distintas, es posible reducir el nivel de riesgos de la

cartera de empresas generadoras.

MeR

Me

R 9

5%

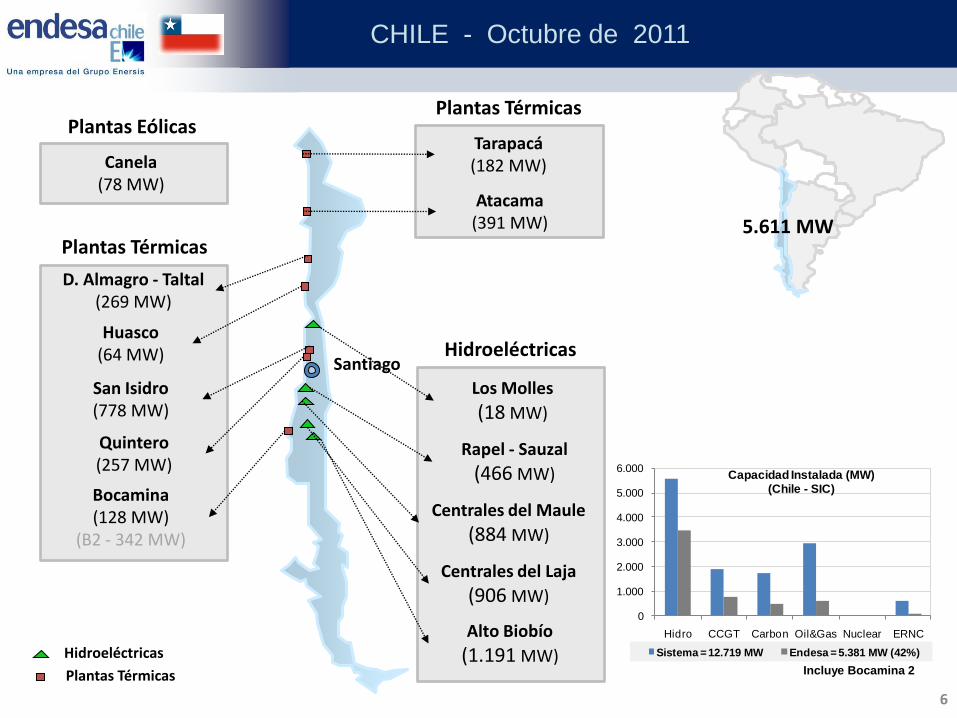

Santiago

Centrales del Maule

(884 MW)

Centrales del Laja

(906 MW)

Rapel - Sauzal

(466 MW)

Alto Biobío

(1.191 MW)

Los Molles

(18 MW)

Tarapacá(182 MW)

D. Almagro - Taltal(269 MW)

Huasco(64 MW)

San Isidro(778 MW)

Bocamina(128 MW)

(B2 - 342 MW)

Hidroeléctricas

Plantas Térmicas

Plantas Térmicas

Hidroeléctricas

Atacama(391 MW)

Canela(78 MW)

Plantas Eólicas

5.611 MW

CHILE - Octubre de 2011

Quintero(257 MW)

6

Plantas Térmicas

0

1.000

2.000

3.000

4.000

5.000

6.000

Hidro CCGT Carbon Oil&Gas Nuclear ERNC

Capacidad Instalada (MW)(Chile - SIC)

Sistema = 12.719 MW Endesa = 5.381 MW (42%)

Incluye Bocamina 2

0

50

100

150

200

250

300

350

400

En

e-9

6

En

e-9

7

En

e-9

8

En

e-9

9

En

e-0

0

En

e-0

1

En

e-0

2

En

e-0

3

En

e-0

4

En

e-0

5

En

e-0

6

En

e-0

7

En

e-0

8

En

e-0

9

En

e-1

0

En

e-1

1

Evolución del Costo Marginal en el SIC.

Puesta en Valor de Activos Hidráulicos

Periodo GN de Argentina

Costos Marginales en US$/MWh

Inicios cortes de GN

Corte Total de GN

Inicio GNL en Chile

El sistema se desarrolló a base de Gas Natural

Se proyectaba un costo de desarrollo de 40 US$/MWh a base de

gas a 1,5 US$/MBTU.

Hubo que sustituir GN por Diesel

Situación de cortes se vuelve irreversible

En 2006 ya se impulsa proyecto GNL propio

Desde 2008 se inician sostenidas alzas de petróleo

1. Desde los ‘90 se confió en el GN y se antepusieron los proyectos de C.C. a los hidráulicos y otras formas de

generación.

2. La crisis del GN reactivó proyectos e inversiones para asegurar estabilidad y seguridad del sistema; pero los atrasos en

obras, el precio del petróleo y años hidrológicos entre normal y seco, elevaron los CMg a niveles de 200 USS$/MWh

en promedio y más.

3. La entrada del GNL propio estabiliza los costos marginales, aunque todavía altos, entre 100 y 150 US$/MWh

dependiendo de la volatilidad del precio del gas. Mejor que petróleo…….pero no barato.

Planes de obras CNE priorizan C.C.

Planes de obras CNE indican Carbón, líquidos

y agua a L.P.

7

Crecientes costos de consumo de combustibles sugieren que

habrá mayor expansión en hidráulicas y renovables

Costo de operación térmica SIC

Como consecuencia del incremento del parque térmico, los costos de operación del sistema

han aumentado

Fuente: CDEC-SIC, Anuario 2001-2010

-

500

1000

1500

2000

2500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

MM

US

D

Líquido

GNL

Gas Natural

Carbón

Con 6.100 MMUS$ se pueden construir a lo menos

2.000 MW hidráulicos y ampliar el S.T.

8

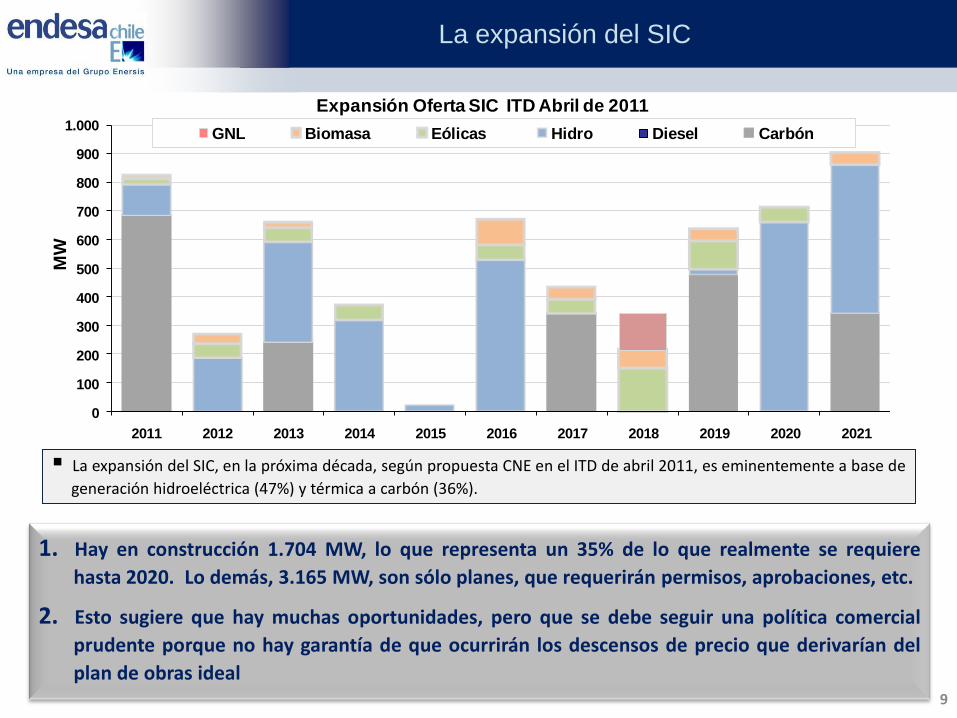

La expansión del SIC

0

100

200

300

400

500

600

700

800

900

1.000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

MW

Expansión Oferta SIC ITD Abril de 2011

GNL Biomasa Eólicas Hidro Diesel Carbón

La expansión del SIC, en la próxima década, según propuesta CNE en el ITD de abril 2011, es eminentemente a base de

generación hidroeléctrica (47%) y térmica a carbón (36%).

1. Hay en construcción 1.704 MW, lo que representa un 35% de lo que realmente se requiere

hasta 2020. Lo demás, 3.165 MW, son sólo planes, que requerirán permisos, aprobaciones, etc.

2. Esto sugiere que hay muchas oportunidades, pero que se debe seguir una política comercial

prudente porque no hay garantía de que ocurrirán los descensos de precio que derivarían del

plan de obras ideal9

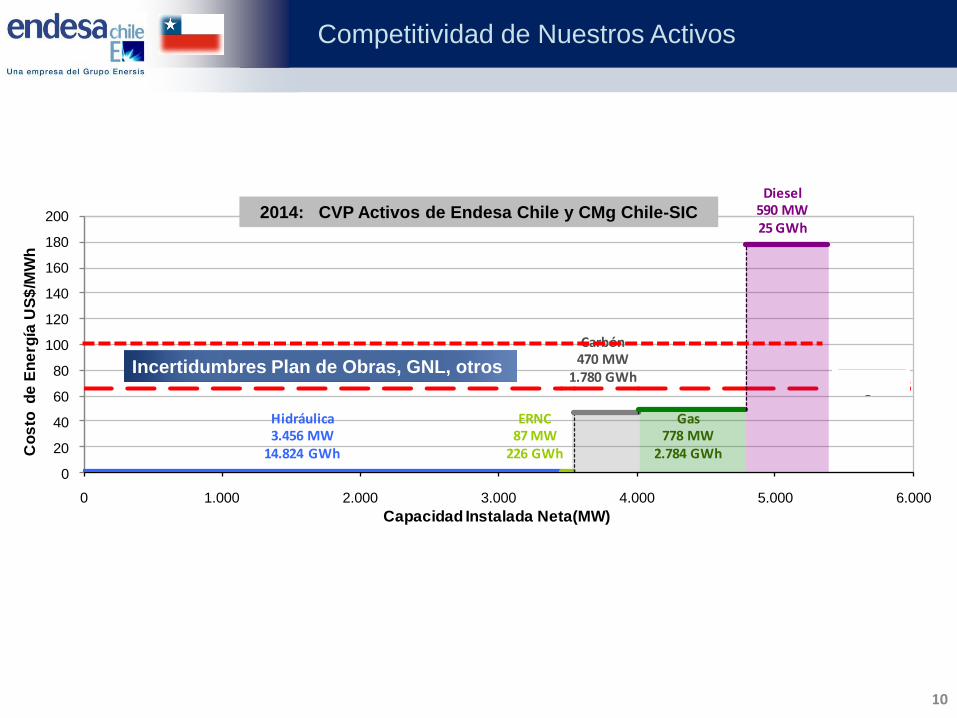

Competitividad de Nuestros Activos

10

CMg 65,6

0

20

40

60

80

100

120

140

160

180

200

0 1.000 2.000 3.000 4.000 5.000 6.000

Co

sto

d

e E

ne

rgía

US

$/M

Wh

Capacidad Instalada Neta(MW)

2014: CVP Activos de Endesa y CMg Chile SIC

Hidráulica3.456 MW

14.824 GWh

Gas778 MW

2.784 GWh

Diesel590 MW25 GWh

ERNC87 MW

226 GWh

Carbón 470 MW

1.780 GWh

2014: CVP Activos de Endesa Chile y CMg Chile-SIC

Incertidumbres Plan de Obras, GNL, otros

11

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

19

80

19

72

19

65

19

82

19

86

19

93

19

92

19

97

19

66

19

77

19

91

20

02

19

78

20

01

20

00

19

84

19

94

19

81

19

79

19

87

19

75

19

95

19

61

19

63

19

69

19

71

19

83

19

74

19

73

19

85

20

03

19

60

19

70

19

67

19

76

19

99

19

88

19

90

19

64

19

89

19

62

19

96

19

68

19

98

Co

sto

Op

era

cio

nal

, U

S$/M

Wh

Ge

ne

raci

ón

, TW

h

Generación SIC abr/12-mar/13

Pasada Embalse Carbón Gas Diesel Otros Falla Embalse+Pasada Cost. Oper.

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

19

80

19

72

19

65

19

82

19

86

19

93

19

92

19

97

19

66

19

77

19

91

20

02

19

78

20

01

20

00

19

84

19

94

19

81

19

79

19

87

19

75

19

95

19

61

19

63

19

69

19

71

19

83

19

74

19

73

19

85

20

03

19

60

19

70

19

67

19

76

19

99

19

88

19

90

19

64

19

89

19

62

19

96

19

68

19

98

Co

sto

op

era

cio

nal

, U

S$/M

Wh

Ge

ne

raci

ón

, TW

h

Generación Endesa abr/12-mar/13

Pasada Embalse Carbón Gas Diesel Otros Falla Embalse+Pasada Cost. Oper.

Endesa Chile tiene una mejor posición entre sus

competidores

La política comercial de Endesa Chile…

Endesa Chile tiene comprometido aprox. el 70% de su

energía con EE.DD.

Endesa Chile tiene en su cartera los suministros de

importantes empresas de la industria minera del país.

Estos clientes industriales representan del orden de 70%

de las ventas a clientes libres.

Principales Clientes GWh/año

Chilectra 6.600

CGE 3.200

Pelembres 1.082

CMPC - Laja 610

Codelco Salvador 570

CMP 420

Huchipato 420

Carmen Andacolllo 370

12

Permite reducir la exposición al riesgo

Ha priorizado el control de riesgos entre

producción y ventas.

La energía vendida a clientes libres en el

SIC es superior a los 4.000 GWh/año. El

32% de la energía vendida a clientes

libres, en 2011 y 2012, tiene cláusula de

riesgo.0

5.000

10.000

15.000

20.000

25.000

2011 2012 2013 2014 2015

Futuros Libres EEDD Otras EEDD

Chilectra Clientes Libres V. Óptimo

Contratación de energía (GWh)

La política comercial y la presencia de GNL permiten a

Endesa Chile no verse afectada en un año semi-seco

13Fuente: GCO

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

110000

120000

130000

140000

150000

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

110000

120000

130000

140000

150000

MAR6 11 16 21 26 31 5 10 15 20 25 30 5 10 15 20 25 30 4 9 14 19 24 29 4 9 14 19 24 29 3 8 13 18 23 28 2 7 12 17 22 27OCT7 12 17 22 27

MW

h

GENERADA EMBALSADA HIDR 30% HIDR 85% AÑO NORMAL

136605 MWh 29/06/11

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

110000

120000

130000

140000

MAR6 11 16 21 26 31 5 10 15 20 25 30 5 10 15 20 25 30 4 9 14 19 24 29 4 9 14 19 24 29 3 8 13 18 23 28 2 7 12 17 22 27OCT7 12 17 22 27

MW

h

ABASTECIMIENTO SIC DESDE MARZO 2011 HASTA OCTUBRE 2011

DESEMBALSADO TERMICA PASADA MAXIMO

Endesa es el único generador (SIC) con acceso

directo al GNL

Accionista: 40% BG + 20% Endesa + 20% Metrogas + 20% Enap

Localización: Bahía de Quintero (Centro)

Inicio: 2009 (fast track) – 2011 (completo)

Estanques de almacenamiento: 2 (contenido lleno)

Capacidad de almacebamiento: 320.000 m3

Capacidad de envío: 9,6 MMm3/d

British Gas

40%

Endesa

Chile

20%

ENAP

20%

Metrogas

20%

LNG Supplier LNG Chile

(Market Co)

LNG

(6,6 MMm3/d)

British Gas

Endesa

Chile

33,3%

ENAP

33,3%

Metrogas

33,3%

LNG Quintero

(Regas Co)

LNG

NG (2,2 MMm3/d)

NG (2,2 MMm3/d)

NG (2,2 MMm3/d)

NG (máx. 9,6 MMm3/d)

Capacidad del Terminal 100% contratada (Gas Buyers originales). Podría ampliarse con bajo costo inicial.

Un nuevo Gas Buyer debería ingresar suscribiendo un contrato de largo plazo, asumiendo el ToP sobre la

inversión total del Terminal. Se acordó habilitar alternativa para nuevos entrantes.

El objetivo es optimizar uso del Terminal de GNL. El uso ocasional no es posible. Pero hay alternativa para

conseguir reducir costos medios de corto plazo como quiere la autoridad.

Autoregulación en GNL

Regulación ambiental y ubicación de las centrales a carbón

El plazo para adaptar las plantas existentes a la nueva norma de emisiones es entre 2,5 (MP) y 5 (SO2 y NOx)

años. La inversión de las empresas se espera sea entre 1.400 y 1.700 MUS$.

Documento con ubicaciones ambientalmente posibles para centrales a carbón.

Proyecto sobre obligación de ERNC. La ley actual es de 10% al 2024, desde 5% en 2010. Proyecto lo elevaría a

20% en 2020.

Situación Regulatoria en Chile

CADE

ENDESA ha manifestado su visión al CADE

Importancia de facilitar permisos y licencias a nuevos proyectos de Gx y Tx

No existen trabas a la competencia.

Buenos Aires

Costanera Planta Térmica

(2.324 MW)

ChoconHidroeléctrica

(1.328 MW)

ARGENTINA - Octubre de 2011

3.652 MW

16

Hidroeléctricas

Plantas Térmicas

0

2.000

4.000

6.000

8.000

10.000

12.000

Hidro CCGT Carbon Oil&Gas Nuclear ERNC

Capacidad Instalada (MW)(Argentina)

Sistema = 30.373 MW Endesa = 3.652 MW (12%)

Competitividad de nuestros activos

17

CMg 45,3

0

20

40

60

80

100

120

140

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

Co

sto

d

e E

ne

rgía

US

$/M

Wh

Capacidad Instalada Neta(MW)

2014: CVP Activos de Endesa y CMg Argentina

Hidráulica1.328 MW3.189 GWh

Gas1.984 MW

10.727 GWh

Diesel 1.210 MW2.228 GWh

2014: CVP Activos de Endesa Chile y CMg Argentina

Argentina

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

20

40

60

80

100

120

140

160

180

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Gx Total TWh - Margen de Reserva Argentina

Hidro Gas Carbón Diesel+Fuel

Nuclear ERNC+Otros M de R Seco M de R Esperado

0

20

40

60

80

100

120

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

US$/MWhRelación de Precios de Energía Argentina

Libres

Spot

Situación Comercial Argentina

Mercado de contratos en torno al 30% de la demanda total. Sólo clientes libres contratan directo con

generadores y comercializadores.

Se maximiza la contratación directa con clientes para recibir caja y evitar deudas Cammesa.

Volumen Optimo de Contratación

Procesos de Contratación

Los procesos de inscripción de contratos son cuatro veces al año, siendo los más relevantes los de

Mayo y noviembre.

Ejecutados los procesos 2011, la cartera del grupo se renegoció en un 99%, destacando la

renegociación de los contratos con YPF, CENCOSUD y TRANSCLOR, cuya demanda agregada supera

los 100 MWm (25% de la cartera).

Sumado el ingreso de contratos menores la cartera del grupo se mantiene en el orden de 400 MWm.

Situación de precios en 2010

En los últimos procesos de negociación ha mejorado el margen promedio respecto del precio spot.

Hacia fines de 2009 dicho margen tendió a 0% recuperándose hasta valores por sobre 8%.

Se mantiene la Res. 240 que fija el límite spot en 120 $arg/MWh, precio actualmente topado en el

despacho diario.

19

Intervención regulatoria que se ha mantenido por

cerca de una década:

El mercado se mantiene altamente competitivo.

Ganancias entre el 2007 y 2009 del MAT con

respecto al spot de ~ 14 MUS$.

Desde el 2012 se espera recibir señales de

modificaciones regulatorias, aunque débiles en

un principio.

Comercialmente, Endesa Chile ha aprovechado los incentivos

Mercado Intervenido

20

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

GW

h

Ventas Mercado a Termino (Gx + Cx)

CEMSA

CDSSA

HECSA

CCSA

La gestión de energía en el MAT, con generación propia y de terceros se ha mantenido en el orden de

3.500GWh, equivalentes a 400 MW-medios

En un mercado altamente competitivo se ha logrado manejar precios sobre el spot, asegurando la caja de

las compañías; que en su defecto, tendría un atraso en el recupero de más de un año.

Las bases de la estrategia de Endesa Chile en el mercado son:

Mantener o aumentar el portafolio de clientes del MAT con el fin de reducir el riesgo de pago deCAMMESA.

Diseñar, implementar y anualmente evaluar el plan de relaciones con el cliente.

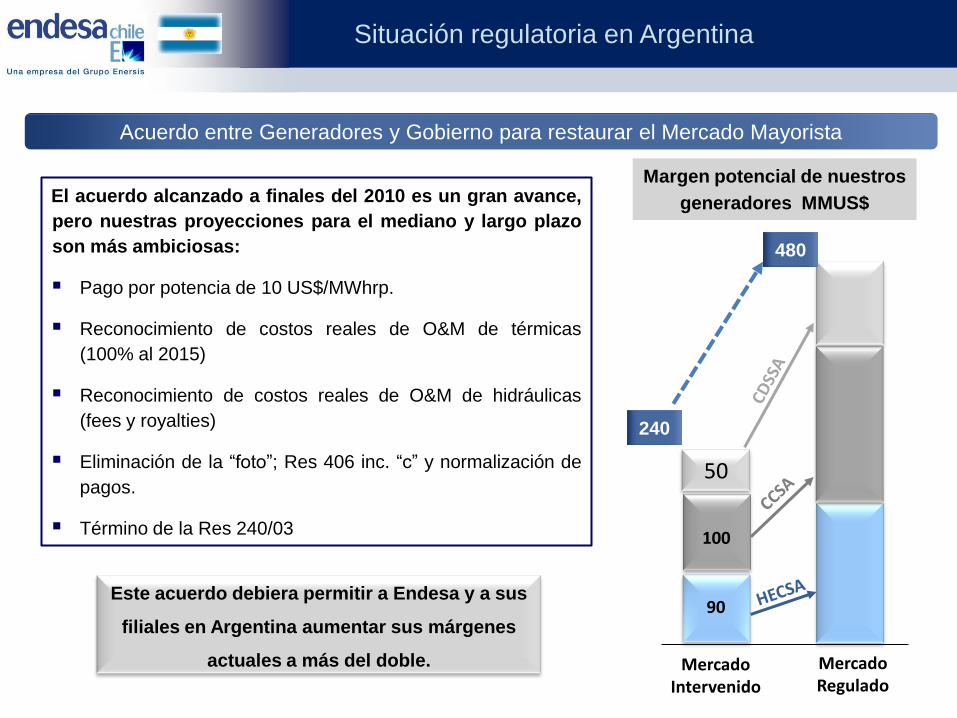

El acuerdo alcanzado a finales del 2010 es un gran avance,

pero nuestras proyecciones para el mediano y largo plazo

son más ambiciosas:

Pago por potencia de 10 US$/MWhrp.

Reconocimiento de costos reales de O&M de térmicas

(100% al 2015)

Reconocimiento de costos reales de O&M de hidráulicas

(fees y royalties)

Eliminación de la “foto”; Res 406 inc. “c” y normalización de

pagos.

Término de la Res 240/03

Acuerdo entre Generadores y Gobierno para restaurar el Mercado Mayorista

90

100

50

Margen potencial de nuestros

generadores MMUS$

Mercado Intervenido

Mercado Regulado

Situación regulatoria en Argentina

Este acuerdo debiera permitir a Endesa y a sus

filiales en Argentina aumentar sus márgenes

actuales a más del doble.

240

480

Bogotá

TermozipaPlanta Térmica

(236 MW)

BetaniaHidroeléctrica

(541 MW)

Río BogotáHidroeléctrica

Pagua (601 MW)Minihidro (116 MW)

COLOMBIA - Octubre de 2011

2.914 MW

22

CartagenaPlanta Térmica

(208 MW)

GuavioHidroeléctrica

(1.213 MW)

Hidroeléctricas

Plantas Térmicas

0

2.000

4.000

6.000

8.000

10.000

Hidro CCGT Carbon Oil&Gas Nuclear ERNC

Capacidad Instalada (MW)(Colombia)

Sistema = 14.438 MW Endesa = 2.914 MW (20%)

Competitividad de nuestros activos

23

CMg 54,6

0

10

20

30

40

50

60

70

80

0 250 500 750 1.000 1.250 1.500 1.750 2.000 2.250 2.500 2.750 3.000 3.250

Co

sto

d

e E

ne

rgía

US

$/M

Wh

Capacidad Instalada Neta(MW)

2014: CVP Activos de Endesa y CMg Colombia

Hidráulica2.355 MW

12.189 GWh

ERNC116 MW554 GWh

Carbón 236 MW671 GWh

Gas 208 MW120 GWh

2014: CVP Activos de Endesa Chile y CMg Colombia

Colombia

24

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10

20

30

40

50

60

70

80

90

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Gx Total TWh - Margen de Reserva Colombia

Hidro Gas Carbón Diesel+Fuel

Nuclear ERNC+Otros M de R Seco M de R Esperado

0

10

20

30

40

50

60

70

80

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

US$/MWhRelación de Precios de Energía Colombia

LibresReguladosSpot

Situación Comercial Colombia

Volumen Optimo de Contratación

La disponibilidad de energía se encuentra

contratada en el orden del Volumen

Óptimo en 2011; restando el 15 % en

2012.

Los contratos son de mediano plazo, lo

que refleja la disponibilidad total para

contratos futuros a partir del 2013.

Precios

Las fuertes lluvias de 2011 han hecho caer el precio spot a valores del orden de 60 US$/MWh.

Mercado Organizado Regulado (MOR) podría presionar una leve baja de precios a partir de 2013

(antes de ese año los contratos están suscritos).

1. La interconexión Colombia – Panamá representa:

Para EMGESA una oportunidad de crecimiento significativo y sostenible.

Para Colombia un potencial de ventas de 300 MW, igual a 2.365 GWh de energía año.

2. A través del SIEPAC se tendría acceso a comercializar energía en todo Centroamérica.25

0

2.000

4.000

6.000

8.000

10.000

2011 2012 2013 2014 2015

GW

h

Energía Contratada (GWh)

Contratos Futuros Otras EE.DD. EE.DD Grupo

Clientes Libres NOC

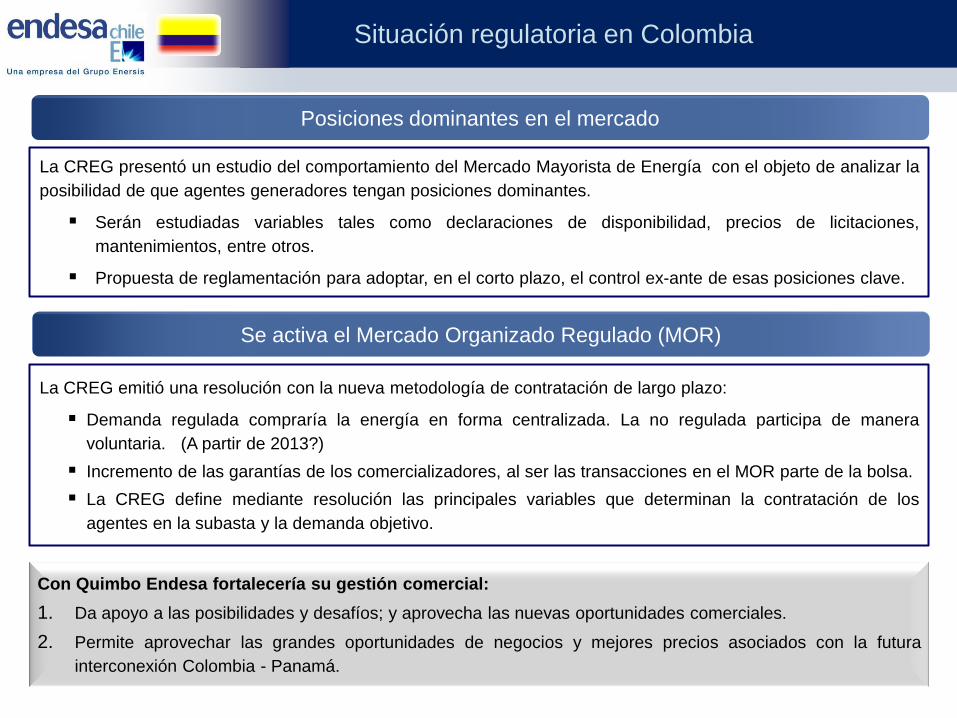

Situación regulatoria en Colombia

La CREG presentó un estudio del comportamiento del Mercado Mayorista de Energía con el objeto de analizar la

posibilidad de que agentes generadores tengan posiciones dominantes.

Serán estudiadas variables tales como declaraciones de disponibilidad, precios de licitaciones,

mantenimientos, entre otros.

Propuesta de reglamentación para adoptar, en el corto plazo, el control ex-ante de esas posiciones clave.

Posiciones dominantes en el mercado

Con Quimbo Endesa fortalecería su gestión comercial:

1. Da apoyo a las posibilidades y desafíos; y aprovecha las nuevas oportunidades comerciales.

2. Permite aprovechar las grandes oportunidades de negocios y mejores precios asociados con la futura

interconexión Colombia - Panamá.

La CREG emitió una resolución con la nueva metodología de contratación de largo plazo:

Demanda regulada compraría la energía en forma centralizada. La no regulada participa de manera

voluntaria. (A partir de 2013?)

Incremento de las garantías de los comercializadores, al ser las transacciones en el MOR parte de la bolsa.

La CREG define mediante resolución las principales variables que determinan la contratación de los

agentes en la subasta y la demanda objetivo.

Se activa el Mercado Organizado Regulado (MOR)

0

1.000

2.000

3.000

Hidro CCGT Carbon Oil&Gas Nuclear ERNC

Capacidad Instalada (MW)(Perú)

Sistema = 6.549 MW Endesa = 1.668 MW (25%)

Lima

VentanillasPlanta Térmica

(493 MW)

YanangoHidroeléctrica

(43 MW)

Sta. RosaPlanta Térmica

(429 MW)

PERU - Octubre de 2011

1.668 MW

27

Río RímacHidroeléctrica

(553 MW)

ChimayHidroeléctrica

(151 MW)

Hidroeléctricas

Plantas Térmicas

Competitividad de nuestros activos

28

CMg 15,70

50

100

150

200

250

300

350

0 250 500 750 1.000 1.250 1.500 1.750 2.000

Co

sto

d

e E

ne

rgía

US

$/M

Wh

Capacidad Instalada Neta(MW)

2014: CVP Activos de Endesa y CMg Perú

Hidraúlica 745 MW

4.417 GWh

Gas 796 MW

4.806 GWh

Diesel 230 MW

0 GWh2014: CVP Activos de Endesa Chile y CMg Perú

Perú

29

0

10

20

30

40

50

60

70

80

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

US$/MWhRelación de Precios de Energía Perú

LibresReguladosSpot

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Gx Total TWh - Margen de Reserva Perú

Hidro Gas Carbón Diesel+Fuel

Nuclear ERNC+Otros M de R Seco M de R Esperado

Situación de Contratación Perú

Volumen Optimo y Precios

La contratación está del orden del Volumen

Óptimo en 2010 y 2011; y 2014 en adelante.

Excedentes de 2012 y 2013 en

negociación.

Perú ha estado creciendo fuertemente en los últimos meses, en torno al 9%.

No obstante que los marginales se mantienen bajos, a través de las licitaciones el mercado premia

los contratos a largo plazo.

EDEGEL se ha adjudicado energía en licitaciones de distribuidores de energía a corto plazo (2011-

2013), evitando de esta manera de vender esta energía a terceros a un costo marginal muy bajo.

Durante 2010 Edegel fue muy exitosa en su colocación de Largo Plazo. Colocó más de 5 TWH,

desde 2014 en adelante (promedio diez años), a más de 51 US$/MWh.

30

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2011 2012 2013 2014 2015

Ventas contratadas y Volumen Optimo (GWh)

Clientes Futuros EE.DD. Lic. Antiguas

EE.DD. Lic. L.P. Clientes Libres

NOC

Situación regulatoria en Perú

1. Se presenta un escenario de alta actividad regulatoria y nuevas oportunidades de negocio.

2. ENDESA está siendo proactiva para ser parte de la solución de los problemas, y aportar al

regulador el expertise del grupo en la materia a nivel nacional e internacional.

Declaran inconstitucionales los DU 001-2011 y 002-2011

El 30 de setiembre se publicó la Sentencia del Tribunal Constitucional que declara inconstitucional los

Decretos de Urgencia DU 001-2011 y 002-2011

Se pone en riesgo la ejecución de proyectos energéticos contemplados por dichos Decretos de

Urgencia y que están en pleno proceso:

Reserva Fría de Generación, Diversas Línea de Transmisión, Gasoducto a Trujillo, Sistema

de distribución de gas natural para el Sur, Sistema de abastecimiento de LNG para Mercado

Nacional.

Endesa en Perú no tiene inversiones en proyectos afectados por esta medida.

El Gobierno apoya concesiones de Generadores a 30 años con reversión al Estado

Finalmente … ¿Dónde nos enfocamos para mejorar?

Contratos:

Gx: Ventas en volumen óptimo.

Desarrollo de nuevos proyectos

Gas:

Gestionar acceso de terceros al GNL.

Maximizar el retorno de la participación en

Endesa en GNL Quintero, utilizando la posición

del grupo como comprador mundial de GNL para:

aumentar su uso en centrales eléctricas de

Endesa, y,

las ventas a terceros.

Contratos:

Gx: Mantener clientes libres. Contratar

energía dentro del volumen óptimo. Baja de

marginales permite arriesgar un poco más.

Especial énfasis en 2012 y 2013.

Contratos:

Potenciar alternativas (proyectos) de

recuperación dineros inciso C.

Mantener cartera de contratos MAT.

Lograr márgenes positivos en contratos MAT,

en relación al precio de mercado.

Combustibles

Mantener diversificada la cartera de contratos

de GNL.

Implementar la estructura financiera

("Fideicomiso") para compra de líquidos.

Contratos:

Gx: Aumentar y mantener clientes libres con

traspaso de riesgo.

Intermediar energía de terceros.

Nuevas inversiones (Quimbo).

Interconexión Panamá:

Aumentar y diversificar proveedores de

carbón/líquidos.

33

Descargo de Responsabilidad

Esta presentación contiene declaraciones que constituyen o que pueden constituir

declaraciones con visión hacia el futuro, según lo establecido bajo la Ley de Reforma de Litigio

de Valores Privados de 1995 (de Estados Unidos). Estas declaraciones aparecen continuamente

en esta presentación con declaraciones referentes a nuestras intenciones, creencias y

expectativas, que incluyen, pero no se limitan a cualquier declaración con respecto a: (1)

nuestro programa de inversiones; (2) las tendencias que afectan nuestra condición financiera o

los resultados operacionales; y (3) efectos de cambios en el entorno regulatorio para la industria

eléctrica dentro de uno o más países en los cuales operamos. Dado que dichas declaraciones

están sujetas a riesgos e imprecisiones, los resultados efectivos pueden diferir

significativamente con respecto a aquellos expresados o implicados en dichas declaraciones con

visión hacia el futuro. No se debe confiar indebidamente en dichas declaraciones, las cuales sólo

se refieren a lo ocurrido a la fecha en la que se confeccionaron. No asumimos ninguna

obligación de divulgar públicamente las modificaciones que pudiesen aplicarse a las

declaraciones con visión hacia el futuro.

34

GWh Contratos a

precio fijo

Pocos contratos y

muy seco

Pocos contratos y

muy húmedo

GWh Contratos con mínimo

riesgo. MeR

D Margen Esp.

98%

95%

DMeR

Margen Variable MMUS$

Margen Esperado

Hidro: 65% Energía Esperada

Térmica Efic.: 95% Energía Disp.

Térmica No Efic.: 0% Energía Disp.

Riesgo hidrológico y nivel óptimo de contratación

Muchos contratos y

muy seco

Muchos contratos y

muy húmedo

100% Producción

vendida al spot

35