Embed Size (px)

Citation preview

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 1/51

1

Trường Đại Học Kinh Tế Thành Phố Hồ Chí Minh

Khoa Tài Chính Doanh Nghiệp

Môn: Tài chính doanh nghiệp

Chủ đề:

Chính sách cổ tức và bất cân xứng thông tinBằng chứng từ lợi nhuận giao dịch nội bộ

GVHD: Trần Thị Hải Lý

Nhóm thực hiện_ nhóm 5:

1. Đặng Lưu Bích Phương STT: 31

2. Nguyễn Thị Bích Phượng STT: 323. Phạm Thái Diệu Trang STT: 43

Lớp TC2-K34

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 2/51

TỔNG QUAN

Sự tồn tại và tác động của thông tin bất cân xứng trong thị trường tài chính là đối

tượng của nghiên cứu mở rộng trong các tài liệu tài chính. Hai trong số các phát biểu chính

trong bài nghiên cứu này là (1) trong nội bộ doanh nghiệp có tận dụng lợi thế của thông

tin bất cân xứng trong giao dịch và (2) chính sách cổ tức có liên quan đến thông tin bất

cân xứng . Tóm lại, các phát biểu này ngụ ý rằng chính sách cổ tức của công ty và lợi ích

thương mại thực hiện bởi nội bộ công ty có thể liên quan bởi vì cả hai đều liên quan đến

mức độ bất cân xứng thông tin giữa người trong nội bộ công ty và nhà đầu tư bên ngoài.

Mục đích của bài nghiên cứu này là để kiểm tra xem liệu có tồn tại một mối quan hệ như thế

và qua đó cung cấp bằng chứng trực tiếp cho câu hỏi: Liệu chi trả cổ tức có phải là một

yếu tố quyết định của tính bất cân xứng thông tin và lợi ích nội bộ qua các công ty?Bằng cách dùng các mẫu nghiên cứu là kết quả của các giao dịch nội bộ trong các

công ty, chúng ta khẳng định rằng chính sách cổ tức và bất cân xứng có mối liên hệ mang

tính quyết định nhau.

Thứ nhất, công ty chi trả cổ tức càng cao thì bất cân xứng càng thấp.

Thứ hai, việc có hay không chi trả cổ tức của một công ty không ảnh hưởng bởi bất

cân xứng thông tin.

Thứ ba, một sự thay đổi trong chính sách cổ tức sẽ ảnh hưởng đến bất cân xứngthông tin.

Thứ tư, tất cả các bằng chứng thực nghiệm nghiên cứu đều phù hợp với “lý thuyết

dòng tiền tự do”.

2

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 3/51

I. Mục tiêu nghiên cứu:

Mục tiêu 1: Kiểm tra hai câu hỏi. (1) Cổ tức và lợi nhuận nội bộ có liên quan

không? (2) Nếu có liên quan, đặc điểm của mối quan hệ này là gì?

Để trả lời những câu hỏi này trước tiên chúng ta kiểm tra xem mức cổ tức tác động

lợi ích giao dịch nội bộ như thế nào. Nếu dòng tiền tự do, sự giám sát các thể chế, hoặc cả

hai đều là động lực quan trọng đằng sau việc trả cổ tức ( trong khi các yếu tố khác không

đổi) thì các công ty chi trả cổ tức cao hơn có thể có lợi ích nội bộ thấp hơn do ít xảy ra bất

cân xứng thông tin. Qua nghiên cứu, chúng ta sẽ thấy mối quan hệ này phù hợp cho "lý

thuyết dòng tiền tự do" và cả “lý thuyết thể chế giám sát".

Mục tiêu 2: Kiểm tra câu hỏi: Cổ tức là một yếu tố quyết định đối với quyền sở

hữu tổ chức?

Qua nghiên cứu, chúng tôi sẽ thấy phương hướng của mối quan hệ giữa chính sách

cổ tức và quyền sở hữu tổ chức không phù hợp với "lý thuyết thể chế giám sát".

Mục tiêu 3: Kiểm tra câu hỏi: Có phải các công ty chi trả cổ tức có lợi nhuận nội

bộ thấp hơn so với các công ty không chi trả không, khi tất cả các yếu tố khác là như

nhau?

Chúng tôi thấy rằng công ty có hay không chi trả cổ tức không phải là một yếu tố

quyết định quan trọng đối với lợi ích nội bộ sau khi kiểm soát một số yếu tố liên quan đến

bất cân xứng thông tin. Các kết quả chỉ ra rằng hành động trả cổ tức không làm giảm tính

bất cân xứng, trái lại có một sự khác biệt đáng kể trong bất cân xứng thông tin (được đo

lường bằng lợi ích nội bộ) giữa các công ty chi trả cổ tức cao và thấp. Những kết quả này

3

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 4/51

cho thấy mức cổ tức có ý nghĩa hơn là quyết định chi trả cổ tức trong việc giảm thiểu sự bất

cân xứng thông tin. Nói cách khác, trả cổ tức thấp có thể sẽ không tốt hơn so với không chi

trả cổ tức trong việc giảm tính bất cân xứng thông tin. Tuy nhiên, trả cổ tức cao là tốt hơn so

với không chi trả hoặc chi trả thấp. Điều này phù hợp với cả "lý thuyết dòng tiền tự do"

cũng như "lý thuyết thể chế giám sát".

Mục tiêu 4: Kiểm tra câu hỏi: Có phải những thay đổi về mức cổ tức có liên quan

đến lợi ích nội bộ?

Nếu tín hiệu thông tin về triển vọng tương lai của một công ty là động lực quan

trọng đằng sau chính sách cổ tức, thì lợi ích nội bộ có lẽ thấp hơn sau khi thay đổi chính

sách cổ tức. Thay đổi truyền đạt thông tin cho các thị trường, làm giảm tính bất cân xứng

thông tin và làm giảm cơ hội cho người trong nội bộ đạt được từ lợi thế thông tin. Tìm kiếm

một mối quan hệ nhưn thế giữa các thay đổi cổ tức và lợi nhuận nội bộ sẽ hỗ trợ cho "lýthuyết tín hiệu thông tin". Chúng tôi không tìm thấy bằng chứng rằng lợi ích giao dịch nội

bộ sau khi thay đổi cổ tức thường thấp hơn trước.

II. Phương pháp nghiên cứu

Sử dụng các mô hình trong phương pháp hồi qui như: hàm hồi qui đồng liên kết, hàm

kiểm định chéo,…

III. Các lý thuyết về vai trò của chính sách cổ tức đối với thị trường tài chính và cơ sở

mẫu dữ liệu:

1. Các lý thuyết về vai trò của chính sách cổ tức:

Câu hỏi đặt ra là 2 phát biểu mà chúng ta đã đề cập như trên phát sinh trên cơ sở nào?

Phát biểu (1) phát sinh từ quan niệm được chấp nhận rộng rãi rằng trong nội bộ

doanh nghiệp, việc sở hữu và giao dịch thường dựa trên thông tin về giá trị của cổ phiếu

công ty mà các nhà đầu tư bên ngoài không có. Những thông tin bất cân xứng này cung cấp

cho những người trong nội bộ cty tận dụng lợi thế của việc định giá không đúng cổ phiếu

của công ty mình. Jaffe (1974), Finnerty (1976), Seyhun (1986), Jeng, Metrick, và

4

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 5/51

Zeckhauser (1999), và Lakonishok và Lee (2001) đã cung cấp nhiều bằng chứng rằng người

trong nội bộ công ty kiếm được lợi nhuận bất thường đáng kể từ các giao dịch cổ phiếu

công ty mình, mặc dù ước lượng độ lớn của những lợi nhuận này rất khác nhau. Cần lưu ý

rằng giao dịch này nằm trong ranh giới quy phạm pháp luật do Ủy ban Chứng khoán và

Giao dịch (SEC) thiết lập và do đó không phải là giao dịch nội gián bất hợp pháp.

Phát biểu (2) lại phù hợp với ba lý thuyết khác nhau về vai trò của chính sách cổ tứctại các thị trường tài chính.

Lý thuyết đầu tiên là "lý thuyết dòng tiền tự do" của cổ tức. Lý thuyết này tập trung

vào sự phân chia lợi ích giữa các nhà quản lý và các cổ đông và cổ tức như một cơ chế xử lý

kỷ luật làm giảm các chi phí đại diện kết hợp với sự phân chia như vậy. Việc chi trả cổ tức

làm giảm dòng tiền tự do, buộc các công ty phải gia nhập thị trường vốn thường xuyên hơn

và tiết lộ thông tin khi cố gắng để có nguồn tài trợ cho các hoạt động và đầu tư. Việc này

buộc họ chịu giám sát của ngân hàng đầu tư, các nhà phân tích, và các nhà đầu tư tiềm năng

mới thường xuyên hơn và phục vụ để giảm thiểu các vấn đề đại diện cũng như làm giảm

mức độ bất cân xứng thông tin giữa các nhà quản lý và nhà đầu tư. Như vậy, cổ tức cao hơn

nên được kết hợp với việc giảm bất cân xứng thông tin, tất cả mọi thứ khác là như nhau.

Lý thuyết thứ hai là "lý thuyết thể chế giám sát" (theo Allen, Bernardo, và Welch

(2000)). Lý thuyết này dựa trên hai giả định. Đầu tiên là liệu các tổ chức đầu tư có hiệu quả

hơn trong việc điều phối quản lý so với các nhà đầu tư cá nhân. Do kích thước của cáckhoản đầu tư và nguồn lực giới hạn của mình, các nhà đầu tư có động cơ lớn hơn trong khả

năng thu thập và phân tích thông tin liên quan đến việc đầu tư của mình, cũng như có khả

năng lớn hơn trong việc kỉ luật ban quản trị và thay đổi nhân sự khi quản lý kém. Giả định

thứ hai là nguyên nhân mà tổ chức đầu tư thích cổ tức cao hơn so với các nhà đầu tư cá

nhân chủ yếu do ảnh hưởng thuế. Nhiều tổ chức đầu tư được miễn thuế thu nhập đầu tư khi

các thu nhập đó dùng cho các quỹ hưu trí xã hội, học bổng dành cho các trường cao đẳng và

đại học,….

Như vậy, lí thuyết này cho thấy cổ tức cao có thể giảm chi phí bằng cách thu hút các

tổ chức đầu tư. Điều này cũng làm giảm mức độ bất cân xứng thông tin. Cổ tức cao thu hút

các tổ chức đầu tư bởi vì đầu tư theo tồ chức sẽ hiệu quả hơn so với đầu tư cá nhân trong

việc thu thập và phân tích thông tin về các công ty họ đầu tư, mức độ bất cân xứng thông tin

5

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 6/51

giữa nội bộ công ty và nhà đầu tư bên ngoài là thấp hơn đối với các công ty chi trả cổ tức

cao hơn. Nói cách khác, cơ sở đầu tư của họ tinh vi hơn bình thường. Hơn nữa, các nhà đầu

tư tổ chức biết phân biệt đâu là công ty chất lượng cao và đâu là công ty chất lượng thấp.

Công ty chất lượng cao sẽ trả cổ tức cao, công ty chất lượng thấp ít sẵn sàng trả cổ tức và

như vậy, chất lượng thấp của họ sẽ bị tiết lộ. Như vậy, cổ tức cao hơn cho thấy thông tin bất

cân xứng thấp hơn và chất lượng cao hơn.

Lý thuyết cuối cùng là "lý thuyết tín hiệu thông tin" của cổ tức. Lý thuyết này cho

rằng cổ tức làm giảm thông tin bất cân xứng bằng cách hành động như một cơ chế truyền tín

hiệu. Tức là, nếu các nhà quản lý của một công ty biết nhiều hơn về triển vọng tương lai của

công ty so với các nhà đầu tư bên ngoài, sau đó là sự thay đổi trong cổ tức hoặc thực tế là cổ

tức không thay đổi, có thể báo hiệu một số thông tin cho các nhà đầu tư bên ngoài. Cổ tức

tăng cho phép các công ty có triển vọng về những tin tức tốt đến các nhà đầu tư bên ngoài

một cách đáng tin cậy. Cổ tức giảm, kết quả của việc hoạt động kém, buộc các công ty báo

hiệu tin xấu. Và không có thay đổi trong cổ tức báo hiệu triển vọng của công ty không thay

đổi. Như vậy, tín hiệu thông tin cổ tức và thay đổi trong chính sách cổ tức đặc biệt quan

trọng trong việc giảm tính bất cân xứng thông tin.

2. Cơ sở dữ liệu cho các nghiên cứu:

Thứ nhất, nguồn dữ liệu giao dịch nội bộ là hệ thống báo cáo quyền sở hữu, hồ sơ của Ủy ban Chứng khoán và Giao dịch (SEC) thu được từ Cục Lưu trữ và quản lí hồ sơ

Quốc gia . Bộ dữ liệu được sử dụng tổng hợp tất cả các giao dịch nội bộ của tất cả các công

ty tiến hành công khai đã báo cáo với SEC từ tháng Giêng 1982 đến tháng 12 năm 1995. Dữ

liệu bao gồm ngày của mỗi giao dịch, việc phân loại của nội bộ, loại giao dịch, và số lượng

cổ phiếu giao dịch. Dựa trên những thông tin được đưa ra trong các tập dữ liệu, chúng ta có

phân loại trong nội bộ như sau: nhân viên (O), nhân viên và chủ sở hữu hưởng lợi (OB),

nhân viên và giám đốc (OD), nhân viên và thủ quỹ (OT), chủ tịch (P), Chủ tịch Hội đồngquản trị (CB), giám đốc điều hành (CEO), giám đốc tài chính (CFO), giám đốc (D), giám

đốc và chủ sở hữu hưởng lợi (DO), và nhân viên, giám đốc và chủ sở hữu hưởng lợi (H).

Các chức danh và mã số (trong ngoặc đơn) được cung cấp bởi SEC. Có thể thấy rắng lợi ích

giao dịch tồn tại chủ yếu ở các cấp quản lý.

6

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 7/51

Thứ hai, có ba nguồn dữ liệu khác cho nghiên cứu. Đầu tiên là băng điện tín hàng

ngày của Trung tâm nghiên cứu Giá chứng khoán (CRSP), cho biết lợi nhuận chứng khoán,

ngày công bố cổ tức hàng quý, và những thay đổi cổ tức hàng quý. Thứ hai là Compustat,

cho biết việc chi trả cổ tức hàng năm và dữ liệu đặc trưng của công ty cho hàm số tiêu dùng

chéo của công ty từ nguồn này. Thứ ba là dữ liệu trong Tháng tám năm 1990 đến năm 1995

từ Compact Disclosure, cho biết quyền sở hữu tổ chức ở cấp công ty.

Bảng I cho thấy thống kê mẫu của giao dịch nội bộ. Mục A sẽ trình bày số lượng

các giao dịch nội bộ. Bảng B trình bày số lượng doanh nghiệp. Chúng ta xếp hạng các công

ty do mức cổ tức trung bình trong năm năm qua và phân vùng mẫu nghiên cứu thành hai

nửa. Các công ty chi trả cổ tức cao là những cty chia trả cổ tức hơn 50% lợi nhuận , các

công ty chia trả cổ tức thấp là trả cổ tức thấp hơn 50% lợi nhuận. Bảng B trình bày số lượng

doanh nghiệp.Các kết quả quan sát được như sau: Số lượng các công ty chi trả cổ cao và thấp tức là

không bằng nhau tại mức trung bình đã có nhiều giao dịch trong cùng một ngày đối với

một công ty. Số lượng các giao dịch bán (112873) vượt quá số lượng giao dịch mua

(59.503) với biên độ đáng kể, mặc dù số lượng các công ty có cổ phiếu đang được mua

(4420) gần bằng số lượng công ty có cổ phiếu đang được bán (4514). Số lượng lớn các giao

dịch bán có ý nghĩa bởi vì trong nội bộ có nhiều lý do hơn để bán. Ví dụ, nhiều người trong

nội bộ công ty nhận được cổ phiếu thông qua quyền chọn mua cổ phiếu dành cho nhân viên

và sau đó bán các cổ phiếu này trên thị trường mở để cân bằng và/hoặc đa dạng hóa danh

mục đầu tư. Như vậy,lợi ích nội bộ dễ thấy nhất trong giao dịch mua nội bộ, không phải

trong các giao dịch bán.

III. Nội dung và kết quả nghiên cứu

1.Quan hệ giữa cổ tức , bất cân xứng thông tin và lợi nhuận nội bộ

Trong phần này chúng ta sẽ kiểm tra 2 câu hỏi: (1) Cổ tức và lợi nhuận nội bộ cóliên quan không? (2) Nếu có liên quan, đặc điểm của mối quan hệ này là gì? Để trả lời

những câu hỏi này trước tiên chúng ta kiểm tra xem mức cổ tức kết hợp với lợi ích giao dịch

nội bộ như thế nào. Nếu “dòng tiền tự do”, “sự giám sát thể chế”, hoặc cả hai đều là động

lực quan trọng đằng sau việc trả cổ tức thì các công ty chi trả cổ tức cao hơn có thể có lợi

ích nội bộ thấp hơn do ít xảy ra bất cân xứng thông tin. Nguyên nhân có thể lí giải là:7

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 8/51

(1) cổ tức cao buộc nhà quản lý tiếp cận thị trường vốn bên ngoài thường xuyên hơn,

chịu sự các giám sát kĩ lưỡng của ngân hàng đầu tư, các nhà phân tích và các nhà đầu tư

mới tiềm năng.

(2) cổ tức cao hơn thu hút các tổ chức đầu tư, những người được trang bị tốt hơn để

thu thập và phân tích thông tin về công ty và cho thấy chất lượng của công ty.

=> Kết quả làm giảm mức độ bất cân xứng thông tin, và do đó, giảm khả năng của nội bộ hưởng lợi từ thông tin tốt hơn.

A.. Chi trả cổ tức và lợi nhuận nội bộ

Bảng II thể hiện lợi ích và tổn thất nội bộ của các công ty chi trả cổ tức cao so với

các công ty chi trả cổ tức thấp. Nó cho thấy lợi nhuận nội bộ bình quân mà thị trường đã

điều chỉnh (lợi nhuận chứng khoán thuần trừ đi giá trị dựa trên chỉ số NYSE CRSP /

AMEX / NASDAQ và lượng hòa vốn) ngay sau ngày diễn ra giao dịch nội bộ. Phạm vi

chúng ta kiểm tra là 21 ngày giao dịch, tương ứng khoảng gần một tháng. Trong suốt thời

kỳ mẫu, SEC yêu cầu người trong nội bộ báo cáo hoạt động kinh doanh trong vòng 10 ngày

tiếp theo cho đến ngày cuối cùng của tháng xảy ra giao dịch. Aboody và Lev (2000) tìm

thấy trung bình 26 ngày kể từ ngày giao dịch đến ngày SEC nhận được hồ sơ về giao dịch,

tức là chỉ dưới một tháng. Vì vậy, phạm vi 21 ngày giao dịch thể hiện xấp xỉ khoảng thời

gian này. Trong đó, mục A hiển thị các kết quả bằng cách sử dụng chỉ số giá trị . Mục B sử

dụng chỉ số cân bằng.

Các kết quả thu được như sau:

Thứ nhất, tỉ lệ lợi nhuận vượt mức khi mua trong nội bộ cao hơn khi bán. Cổ phiếu

có xu hướng tăng so với chỉ số sau giao dịch mua trong nội bộ và giảm sau giao dịch bán.

Thứ hai, sự khác biệt trong lợi nhuận vượt mức giữa việc mua và bán trong nội bộ thì

nhỏ hơn đối với các công ty chi trả cổ tức cao . Đối với phạm vi 21 ngày giao dịch, lợi

nhuận vượt mức so với chỉ số theo giá trị (chỉ số cân bằng) giữa việc mua và bán trong nội

bộ là 1,21% (1,53%) đối với công ty chi trả cổ tức cao và là 2,32% ( 3,00%) đối với công ty

chi trả cổ tức thấp. Kết quả ngụ ý rằng lợi thế của người trong nội bộ công ty chi trả cổ tức

thấp nhiều hơn công ty chi trả cao.

Tuy nhiên cũng có một cách khác để so sánh lợi thế của người trong nội bộ công ty

chi trả cổ tức thấp với công ty chi trả cổ tức cao là xem xét các lợi ích từ việc mua và bán

trong nội bộ một cách riêng biệt. Cụ thể như sau:

8

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 9/51

Bảng II cho thấy lợi ích khi mua đối với nội bộ công ty chi trả cổ tức cao thì ít hơn

đối với công ty chi trả cổ tức thấp. Đối với phạm vi 21 ngày giao dịch, lợi nhuận vượt mức

trung bình trên chỉ số giá trị ( chỉ số cân bằng) đối với nội bộ công ty chi trả cổ tức cao là

0,99% (0,90%) thấp hơn nội bộ công ty chi trả cổ tức thấp. Sự khác biệt này có giá trị kiểm

định t là -10,36 (-9,39). Những kết quả này cho thấy rằng sau khi mua cổ phiếu, trong nội

bộ công ty chi trả cổ tức cao có lợi nhuận thấp hơn. Nói cách khác, những người trong nội bộ các công ty chi trả cổ tức cao có lợi thế thông tin ít hơn khi mua cổ phần trong chính

công ty mình.

Tương tự, so sánh các giao dịch bán trong cho thấy lợi thế của người trong nội bộ

các công ty chi trả cổ tức cao ít hơn những người trong nội bộ các công ty cổ tức thấp. Việc

bán trong công ty chi trả các cổ tức thấp cho phép nội bộ tránh thu nhập thấp hơn so với

những người trong các công ty chi trả cổ tức cao. Ví dụ, bằng cách sử dụng phạm vi 21

ngày giao dịch, lợi nhuận vượt mức trung bình trên chỉ số giá trị (chỉ số cân bằng) đối với

nội bộ các công ty chi trả cổ tức cao là 0,07% (-1,01%) so với -0,05% (-1,58%) đối với nội

bộ công ty chi trả cổ tức thấp. Sự khác biệt là 0,12% (0,57%) và giá trị kiểm định t là 1,65

(8,27).

Kết luận: Bất cân xứng thông tin và lợi ích nội bộ ít hơn trong công ty chi trả

cổ tức thấp hơn.

Tuy nhiên, những kết quả thu được trong bảng 2 cũng có những hạn chế: (1) các giao

dịch cá nhân không độc lập bởi vì có thể có nhiều giao dịch trong công ty tại bất kỳ thời

điểm nào; (2) các chỉ số theo giá trị hoặc chỉ số cân bằng CRSP không phải điểm chuẩn

thích hợp để đo lường lợi nhuận bất thường trong nội bộ; (3) việc so sánh tỷ suất cổ tức đối

với mẫu gộp đưa đến một vấn đề vì tỷ suất cổ tức giảm trong khoảng thời gian mẫu.

Để khắc phục các hạn chế đó, trong phần tiếp theo, chúng ta sẽ thiết lập danh mục

đầu tư và sử dụng chúng trong các kiểm định chuỗi thời gian có tổng hợp nhiều giao dịch và

nhóm giao dịch theo tháng.

B. chi trả cổ tức và bất cân xứng thông tin: (Kiểm nghiệm chuỗi thời gian)

B1. T hiết lập ban đầu:

Trong phần này, chúng ta sẽ xây dựng 4 danh mục đầu tư hàng tháng (four equally-

weighted monthly calendar-time portfolios ) bằng phương pháp luận của Aboody and Lev

(2000).

9

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 10/51

i. Lợi nhuận của danh mục đầu tiên, HDP, trong tháng đưa ra được tạo thành từ lợi

nhuận thuần đối với các công ty chi trả cổ tức cao-các công ty mà nội bộ là người mua ròng

cổ phiếu trong tháng đó.

ii. LDP là danh mục đầu tư của các công ty trả cổ tức thấp mà nội bộ là người mua

ròng cổ phiếu trong tháng đó.

iii. HDS là danh mục đầu tư thứ ba, trong đó bao gồm các công ty chi trả cổ tức cao-nội bộ các công ty này là những người bán ròng cổ phần.

iv. LDS, gồm các công ty chi trả cổ tức thấp- nội bộ là những người bán ròng cổ

phần.

Chúng ta tính toán lợi nhuận của các danh mục đầu tư trong mỗi tháng từ tháng 1-

1982 đến tháng 12-1995 theo cách sau đây. Tất cả các giao dịch nội bộ diễn ra sau ngày 20

của tháng trước và trước ngày 21 của tháng hiện tại được tính cho tháng hiện tại. Chúng ta

tính số lượng cổ phiếu giao dịch của mỗi công ty trong từng tháng để xác định xem nội bộ

của các công ty đó là mua ròng hay bán ròng trong tháng đó.

Như vậy, trong mỗi tháng chúng ta ấn định mỗi công ty có chứa các giao dịch nội bộ cho

một trong bốn danh mục đầu tư mô tả ở trên. Để tính lợi nhuận hàng tháng cho mỗi danh

mục đầu tư, chúng ta lấy từng giao dịch nội bộ ở tất cả các công ty được chỉ định và tính

toán lợi nhuận thuần trong thời gian 21 ngày sau giao dịch. Nếu có nhiều hơn một giao dịch

trong một ngày, chúng ta sẽ tính được số lượng thực các cổ phiếu trong một giao dịch thực.

Chúng ta lấy trung bình những lợi nhuận này thông qua các giao dịch ròng như là kết quả

của lợi nhuận trung bình 21 ngày giao dịch nội bộ kiếm được từ danh mục đầu tư của từng

tháng. Vì vậy, chúng ta tính toán được lợi nhuận của các danh mục đầu tư có tỉ trọng như

nhau của tất cả các giao dịch ròng cho tất cả các công ty có giao dịch nội bộ.

Để minh họa cho các thủ tục trên, ta xem xét danh mục đầu tư HDP cho tháng 1-

1982. Đối với mỗi công ty chi trả cổ tức cao, chúng ta tính được số cổ phiếu mua vào và

bán ra trên tất cả các giao dịch nội bộ trong tháng 1-1982. Mọi giao dịch diễn ra trong

khoảng ngày 21 tháng 12 năm 1981 đến ngày 20 tháng 1 năm 1982 được tính cho tháng 1

năm 1982. Sau đó, chúng ta tập hợp tất cả các công ty có số lượng cổ phiếu nội bộ mua

vượt quá số lượng cổ phiếu nội bộ bán vào danh mục đầu tư HDP cho tháng 1.

Ví dụ như ABC Co., chúng ta sẽ bao gồm tất cả lợi nhuận thuần của 21 ngày giao dịch

của nội bộ công ty. Giả sử Công ty ABC có hai thương vụ mua trong nội bộ thuần, một xảy

10

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 11/51

ra vào ngày 30 tháng 12 và một vào ngày 15 tháng 1. Công ty ABC sẽ có hai lợi nhuận bao

gồm cả lợi nhuận trung bình danh mục đầu tư HDP. Thứ nhất là lợi nhuận 21 ngày giao

dịch sau ngày 30 tháng 12. Thứ hai là lợi nhuận trong 21 ngày giao dịch sau ngày 15 tháng

1. Như vậy, lợi nhuận danh mục đầu tư là lợi nhuận trung bình 21 ngày giao dịch đối với 1

danh mục tích cực -danh mục mà có thể mua một cổ phần của Công ty ABC vào ngày 30 và

giữ nó trong vòng 21 ngày giao dịch và sau đó sẽ mua một cổ phiếu khác vào ngày 15 thángmột và giữ nó trong 21 giao dịch tiếp theo.

B2. Lợi ích nội bộ các công ty chi trả cổ tức cao ít hơn các công ty chi trả cổ

tức thấp như thế nào?

Để phân tích xem lợi ích nội bộ các công ty chi trả cổ tức cao ít hơn các công ty chi

trả cổ tức thấp như thế nào, chúng ta thực hiện một kiểm nghiệm chuỗi thời gian sử dụng

các nhân tố Fama-French(1993). ( cấu trúc danh mục mô phỏng yếu tố Fama-French ngắn

hạn- dài hạn này đã được thảo luận trong nghiên cứu Fama-French 1993. Chúng ta thu

được lợi nhuận danh mục từ website của Kwnneth French) Biến phụ thuộc trong hồi quy

đối với việc mua (bán) ròng là danh mục ngắn hạn- dài hạn không phát sinh chi phí – danh

mục trong dài hạn HDP (HDS) và ngắn hạn LDP (LDS)

Do đó,

R HDPt – R LDPt = α + βR mt + γSMBt + λHMLt + εt (1)

R HDSt – R LDSt = α + βR mt + γSMBt + λHMLt + εt

Trong đó,

-R HDPt là lợi nhuận tháng t đối với danh mục đầu tư HDP;

-R LDPt là lợi nhuận tháng t đối với danh mục đầu tư LDP;

-R HDSt là lợi nhuận tháng t đối với danh mục đầu tư HDS;

-R LDSt là lợi nhuận tháng t đối với danh mục đầu tư LDS;

-α là một thuật ngữ chặn đo lường alpha, hoặc lợi nhuận bất thường,

-β là độ nhạy với yếu tố thị trường ;-R mt là lợi nhuận vượt mức trên thị trường, mà trong trường hợp này là chỉ số giá trị

CRSP;

-γ độ nhạy với yếu tố quy mô;

- SMBt là danh mục đầu tư mô phỏng yếu tố Fama-French đối với quy mô;

- λ là độ nhạy với yếu tố sổ sách trên trị trường;

11

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 12/51

- HMLt là danh mục mô phỏng yếu tố Fama-French đối với các yếu tố sổ sách trên thị

trường;

- εt là sai số hồi quy.

Vì vậy, hồi quy cho phép chúng ta kiểm tra lợi ích nội bộ tương đối đối với giao

dịch mua và bán của công ty chi trả cổ tức cao so với chi trả cổ tức thấp.

Chúng ta cho chạy cả hai hàm hồi quy chuỗi thời gian của 168 quan sát hàngtháng từ tháng 1-1982 đến Tháng 12-1995. Nếu chúng ta giả định rằng các yếu tố Fama-

French là những yếu tố rủi ro thì α thể hiện những bất lợi về lợi nhuận được điều chỉnh rủi

ro của nội bộ công ty trả cổ tức cao so với trả cổ tức thấp .Ví dụ, nếu công ty chi trả cổ tức

cao có lợi ích nội bộ thấp hơn so với công ty chi trả cổ tức thấp (vì quy mô lớn hơn), thì

việc sử dụng yếu tố quy mô sẽ kiểm soát cho hiệu quả quy mô này. Tương tự như vậy, hiệu

ứng liên quan đến tì lệ giá trị sổ sách trên thị trường và yếu tố thị trường sẽ được nắm bắt

bởi các danh mục đầu tư mô phỏng tương ứng trong các hồi quy.

a. Lợi nhuận vượt mức:

• Giao dịch mua nội bộ:

Mục A của Bảng III sử dụng các lợi ích 21 ngày giao dịch vượt quá chỉ số giá trị

CRSP để hình thành lợi nhuận vượt mức trong bốn danh mục đầu tư: HDP, LDP, HDS, và

LDS. Phần đầu trình bày danh mục mua trong nội bộ, HDP và LDP. Lợi ích nội bộ của

công ty chi trả cổ tức cao trung bình 1,13% / tháng so với 2,39% đối với công ty chi trả cổ

tức thấp. Sự khác biệt -1,26% là khác biệt đáng kể với kiểm định t là -5,44. Chúng ta cũng

nhận thấy rằng tỷ lệ các tháng mà lợi ích nội bộ của các công ty chi trả cổ tức cao ít hơn chi

trả cổ tức thấp là 64,3%. Một kiểm tra nhị thức rằng liệu tỉ lệ này có lớn hơn 50% là 3.7.

Như vậy, việc kiểm định này chỉ ra rằng trong nội bộ của công ty chi trả cổ tức cao có ít lợi

thế thông tin hơn so với các đối tác của họ trong các công ty chi trả cổ tức thấp

• Giao dịch bán nội bộ:

Những giao dịch bán trong nội bộ cũng bao hàm một kết luận tương tự. Lợi ích nội bộ

của công ty chi trả cổ tức cao trung bình là -0,14% / tháng so với -0,41% đối với công ty chi

trả cổ tức thấp. Tuy nhiên, sự khác biệt của 0,28% là không đáng kể. Kết quả này có thể do

thực tế là các giao dịch bán trong nội bộ thường được thúc đẩy bởi các lí do, chẳng hạn như

tính thanh khoản và tái cân bằng danh mục đầu tư, mà không liên quan đến thông tin. Điều

12

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 13/51

này làm cho việc bán trong nội bộ là một biện pháp đo lường bất cân xứng thông tin phức

tạp hơn so với giao dịch mua.

Ngoài ra, nghiên cứu trước đó đã chỉ ra rằng các công ty với giao dịch bán trong nội

bộ có xu hướng lớn hơn mua trong nội bộ. Do thông tin bất đối xứng sẽ ít nghiêm trọng

trong các công ty lớn hơn, có thể là trường hợp có ít thông tin để phát hiện các giao dịch

bán trong nội bộ.b. Fama-French Regressions:

Tuy nhiên, có được các dấu hiệu chính xác là rất quan trọng bởi vì nó chỉ ra rằng sự

khác biệt lợi nhuận giao dịch nội bộ do tỷ suất cổ tức chứ không phải do rủi ro. Nếu là như

vậy, chúng ta sẽ có được những dấu hiệu tương tự trên các hàm hồi quy bán cũng như trên

hàm hồi quy mua.

Mục B của Bảng III cho thấy các hồi quy Fama-French được mô tả bởi phương trình

(1). Chúng ta tìm các alpha cho cả các hồi quy mua và bán có dấu hiệu cho thấy là phù hợp

với giả thuyết, tuy nhiên, như trong mục A, chỉ có các kết quả của việc mua là quan trọng.

Alpha cho các hồi quy mua là -0,0141 với kiểm định t là -6,46. Điều này tương đương với

một lợi nhuận bất thường -1,41% / tháng. Kết quả là có ý nghĩa cả về mặt kinh tế và thống

kê. Mặc dù các hệ số chỉ ra rằng công ty chi trả cổ tức cao thì lớn hơn và có giá trị hơn các

công ty chi trả cổ tức thấp, bằng chứng cho thấy một khác biệt phủ định đáng kể trong lợi

nhuận bất thường giữa công ty chi trả cổ tức cao và thấp, ngay cả sau khi kiểm soát các yếu

tố Fama-French về quy mô và tăng trưởng/giá trị. Như trong mục A, kết quả cho việc bán là

không đáng kể, nhưng là một tín hiệu đúng. Các nguyên nhân và tác động của việc này là

tương tự như trong mục A.

C. Mức cổ tức hay quyết định chi trả cổ tức là vấn đề?( Các thử nghiệm chéo giữa

các phần)

Để tiếp tục kiểm tra độ tin cậy của các kết quả trên, chúng ta phân tích sự khác biệt

trong lợi ích nội bộ giữa các công ty chi trả cổ tức cao với công ty chi trả cổ tức thấp bằng

cách sử dụng một thử nghiệm chéo giữa các phần. Trong thử nghiệm này chúng ta kiểm tra

xem mức cổ tức có phải là một yếu tố quyết định lợi ích nội bộ và bất cân xứng thông tin.

Chúng ta theo các phương pháp luận của Fama và Macbeth (1973). Chúng ta chạy

hai chương trình hồi quy hàng tháng, một là hồi quy mà biến phụ thuộc là lợi ích nội bộ thu

từ các giao dịch mua, và một là hồi quy mà biến phụ thuộc là lợi ích nội bộ từ các giao dịch

13

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 14/51

bán . Trong phân tích này, chúng ta sử dụng lợi nhuận 21 ngày giao dịch vượt quá trọng số

giá trị CRSP là thước đo lợi ích nội bộ. Chúng ta ấn định các giao dịch nội bộ đối với mỗi

tháng và tính toán lợi ích nội bộ theo cách thức giống như trong mục IIIB. Sau đó chúng ta

chạy hai hồi quy chéo mỗi tháng, kết quả cung cấp hai chuỗi thời gian. Chúng ta kiểm tra

giả thuyết rằng hệ số mong đợi là 0 bằng cách thiết lập tỉ số-t là chuỗi thời gian trung bình

của hệ số chéo hàng tháng chia cho sai số chuẩn trung bình. Các saisố chuẩn được tính từ chuỗi thời gian của các ước tính hệ số.

Chúng ta chọn hai tập hợp biến độc lập cho hồi quy này.

+ Tập đầu tiên có liên quan đến cả chính sách cổ tức cũng như bất cân xứng thông

tin và lợi ích nội bộ.

Biến độc lập đầu tiên từ tập này, là biến lãi suất DYi. Đây là lợi tức trung bình (cổ

tức trên giá cổ phiếu) trong 5 năm trước. Biến này cho phép chúng ta xác định liệu mức cổ

tức là một yếu tố quyết định quan trọng lợi ích nội bộ và bất cân xứng thông tin.

Biến thứ hai BMi được sử dụng để kiểm soát sự khác biệt về cơ hội phát triển trong

tương lai. Các công ty tăng trưởng cao hơn có thể không chi trả cổ tức hoặc chi trả cổ tức

thấp bởi vì họ muốn tài trợ cho các dự án từ nguồn nội bộ để tránh sự huy động không hiệu

quả từ thị trường vốn bên ngoài. Các công ty tăng trưởng cao hơn cũng chịu bất cân xứng

thông tin lớn hơn bởi vì khó khăn trong việc đánh giá các cơ hội tăng trưởng trong tương

lai. Lợi thế thông tin mà người trong cuộc có được có thể nhiều hơn nhà đầu tư bên ngoài.

Chúng ta bao gồm tỷ lệ giữa giá trị sổ sách và thực tế của công ty từ năm tài chính trước đó

để kiểm soát những khác biệt trong những cơ hội phát triển tương lai của công ty.

Biến thứ ba ln (MV)i có liên quan đến quy mô của công ty. Các công ty chịu chi phí

cao hơn để thâm nhập vào các thị trường vốn khi phát hành cổ phiếu hoặc nợ (thường là các

công ty có quy mô nhỏ) thường sử dụng tài trợ nội bộ- tức chi trả cổ tức thấp. Các công ty

nhỏ cũng phải chịu bất cân xứng thông tin nhiều hơn vì ít khả năng phân tích và và nắm bắt

thông tin … Do đó, các công ty nhỏ thường kết hợp các đặc tính của thông tin bất đối xứng

cao hơn và lợi ích nội bộ với cổ tức thấp hơn. Điều này sẽ xảy ra ngay cả khi cổ tức không

phải là thể chế giám sát, dòng tiền tự do, hoặc cơ chế báo hiệu. Để kiểm soát khả năng này,

chúng ta bao gồm quy mô doanh nghiệp, được đo lường bằng giá trị thị trường của vốn chủ

sở hữu cuối năm tài chính năm trước đó.

14

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 15/51

Biến thứ tư EVi là sự ổn định thu nhập. Các công ty có thu nhập không ổn định có

khả năng ít chi trả cổ tức để tránh tài trợ tốn kém từ bên ngoài khi lợi nhuận âm. Biến động

của thu nhập cũng có thể làm cho dự đoán thu nhập trong tương lai khó khăn hơn, dẫn đến

bất cân xứng thông tin lớn hơn. Do đó, các công ty có biến động của thu nhập cao hơn

thường kết hợp lợi ích nội bộ cao hơn và cổ tức thấp hơn. Để kiểm soát khả năng này,

chúng ta bao gồm các phương sai của thu nhập hàng năm trên mỗi cổ phiếu trong năm nămtrước như một ước tính hồi quy.

Hai biến cuối cùng là DR

i

, đó là tỷ lệ nợ của công ty, và ln (SH), số lượng cổ đông

gia nhập tự nhiên. Cả hai biến này nên được liên hệ với chính sách cổ tức. Trước tiên, một

tỷ lệ đáng kể các vấn đề nợ thực hiện các giao ước để hạn chế chi trả cổ tức. Như vậy, nợ

cao hơn nên được kết hợp với chi trả cổ tức thấp hơn. Thứ hai, Rozeff (1982) đề xuất rằng

số lượng cổ đông càng lớn, các quyền sở hữu công ty càng bị khếch tán, dẫn đến việc gia

tăng trong các vấn đề đại diện. Ông cho thấy rằng có một mối quan chéo giữa số lượng cổ

đông và mức cổ tức của công ty. Số cổ đông càng nhiều, cổ tức càng lớn.

Cả hai biến này có thể cũng liên quan nhiều đến bất cân xứng thông tin. Đầu tiên,

lý thuyết đại diện về cấu trúc vốn cho thấy rằng sự lựa chọn cấu trúc vốn có thể là hàm số

của bất cân xứng thông tin. Thứ hai, có thể là số lượng cổ đông càng lớn thì càng nhiều

chuyên gia phân tích, các tổ chức, và các nhà đầu tư giám sát hoạt động công ty. Như vậy,

có thể là ngay cả khi cổ tức không phải là dòng tiền tự do, giám sát thể chế, hoặc cơ chế báo

hiệu, cổ tức có thể liên quan đến bất đối xứng thông tin và lợi ích nội bộ do mối quan hệ

giữa đòn bẩy của công ty / số lượng cổ đông và bất cân xứng thông tin. Chúng ta kiểm soát

khả năng này bằng cách bao gồm các tỷ lệ nợ - là nợ dài hạn trên tổng tài sản, và logarit cơ

số e của số cổ đông từ năm tài chính trước như biến kiểm soát bổ sung.

+ Các thiết lập thứ hai của các biến là các biến không liên quan đến cổ tức,

nhưng có thể liên quan thông tin bất đối xứng và lợi ích nội bộ.

Biến đầu tiên RDi là trung bình của tỷ lệ chi phí R & D trên doanh thu trong năm

năm trước. Aboody và Lev (2000) cho thấy các công ty với chi phí R & D có thông tin bất

đối xứng và lợi ích nội bộ cao hơn so với các công ty không thực hiện.

Các biến thứ hai và thứ ba ITi

, đó là tỷ lệ tài sản vô hình (ngoại trừ sự tín nhiệm)

trên tổng tài sản của năm tài chính trước đó, và Ti

– tỷ lệ tài sản hữu hình (nhà xưởng, đất

đai, và thiết bị) trên tổng tài sản. Các doanh nghiệp có tài sản vô hình càng nhiều thì bất cân

15

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 16/51

xứng thông tin càng cao. Vì vậy, ITi được sử dụng để nắm bắt trường hợp khi các công ty

vốn hóa các chi phí liên quan đến tài sản vô hình. Công ty có tỉ lệ tài sản hữu hình thấp có

thể có thu nhập dài hạn tạo ra tài sản chủ yếu là vô hình, chẳng hạn như con người, thương

hiệu, công nghệ, … Do đó, Ti cũng có ý nghĩa là để nắm bắt tài sản vô hình cho đối với các

công ty có số lượng lớn tài sản vô hình không được vốn hóa.

Biến thứ tư EXi là tổng hợp của các khoản mục bất thường, các hoạt động bị giánđoạn, và các khoản mục đặc biệt hàng trên tổng doanh số từ năm tài chính trước đó. Các

hãng có EXi lớn hơn có thể có ít thông tin kế toán hơn. Elliott và Hanna (1996) cho thấy thị

trường sẽ phản ứng ít hơn đến thông tin về thu nhập của các công ty có nhiều khoản mục

đặc biệt hơn so với các công ty không có các mục như vậy, và tài liệu của Myers và Skinner

(2000) mà các nhà quản lý tính toán thu nhập kết toán bằng cách sử dụng các khoản mục

đặc biệt, ngụ ý rằng các công ty có nhinhư vậy có thu nhập sổ sách kém chất lượng hơn. Vì

vậy, EXi cao hơn nên được kết hợp tốt hơn với thông tin bất cân xứng.

Biến thứ năm RVi là phương sai của lợi nhuận chứng khoán hàng ngày trong năm

dương lịch trước đó. Biến động cao hơn được kết hợp với bất đối xứng thông tin nhiều hơn.

Biến động cao hơn có thể chỉ ra sự không tương xứng trên thị trường so với giá "đúng" của

cổ phiếu công ty.

Biến thứ sáu LSi -

tổn thất, là biến 0,1. LS i bằng 1 nếu thu nhập trên cổ phần âm

trong năm tài chính trước và ngược lại bằng 0. Hayn (1995) cho thấy rằng hệ số phản ứng

đối với các công ty báo cáo thua lỗ thấp hơn đối với các công ty có thu nhập dương. Điều

này cho thấy thị trường xem xét thiệt hại sổ sách ít thông tin hơn là lợi nhuận khi đánh giá

hiệu quả hoạt động trong tương lai của công ty. Vì vậy, thông tin bất cân xứng có thể lớn

hơn đối với doanh nghiệp lỗ trên sổ sách.

Biến cuối cùng Ei -

một biến 0,1. Ei bằng 1 nếu cổ phiếu được giao dịch trên NYSE

hoặc AMEX trong năm tài chính trước và ngược lại bằng 0. Lin và Howe (1990) quy định

rằng các thị trường như NASDAQ với các nhà hoạch định thị trường phức tạp có thể cho

phép trong nội bộ che giấu tốt hơn hoạt động kinh doanh. Điều này cho thấy khả năng có

thông tin bất đối xứng thấp hơn cho các cổ phiếu trên sàn giao dịch lớn. Vì vậy, chúng ta

theo Barth và Kasznik (1995) và bao gồm biến này như là kiểm soát bổ sung.

+

Phương trình và kết quả hồi quy:

a. Phương trình

16

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 17/51

Chúng ta chạy ba hồi quy. Hồi quy đầu tiên chỉ có tỷ suất cổ tức. Thứ hai bao gồm tỷ

suất cổ tức cùng với tất cả các biến liên quan tới cổ tức và bất cân xứng thông tin. Thứ ba

bao gồm tỷ suất cổ tức cùng với tất cả các biến kiểm soát. Vì vậy, ta có hồi quy chéo như

sau:

R ki = α + λ dy

DYi + εki (2a)

R ki = α + λ dy

DYi + λ bm

BMi + λ m v ln(MV)i + λ e v EVi + λ dr

DR i

+ λ shln(SH)i + ε ki (2b)

Rki = α + λ dyDYi + λ bm

BMi + λ m v ln(MV)i + λ e v EVi + λ dr DR

i + λ shln(SH )i + λ rdRDi

+ λ itITi + λ tT + λ exEX i + λ r v RVi + λ lsLSi + λ eEi + εki , (2c)

Trong đó, R ki là lợi ích nội bộ ròng tháng t cho ngày k, ngày mà một giao dịch nội bộ xảy ra

cho công ty i ( Vì vậy, nếu một công ty có nhiều ngày diễn ra giao dịch, thì sẽ có nhiều

quan sát trong một tháng. Điều này cho phép chúng ta đo lường lợi ích nội bộ 21 ngày saungày giao dịch.)

b. Kết quả

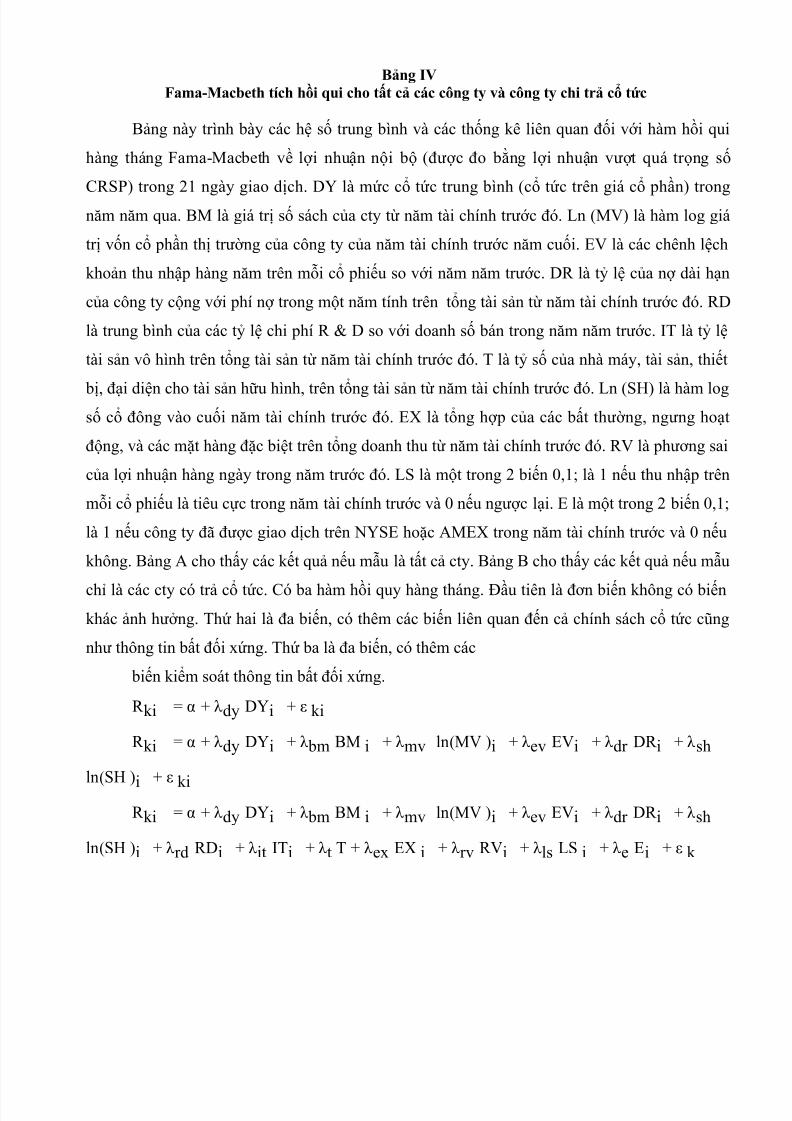

Bảng IV trình bày các kết quả của thử nghiệm chéo . Trong Mục A1, A2 và A3,

chúng ta kiểm tra tất cả các công ty. Đối với giao dịch mua trong nội bộ trong bảng A1, hệ

số về tỷ suất cổ tức là -0,1994 với kiểm định t -4,64. Điều này cho thấy lợi ích nội bộ hàng

tháng cùng với giao dịch mua liên quan nghịch biến đến mức cổ tức. Khi chúng ta thêm các

biến kiểm soát liên quan đến chính sách cổ tức và bất cân xứng thông tin trong bảng A2, hệsố tỷ suất cổ tức giảm còn -0,1537 với kiểm định t -3,67. Cuối cùng, khi chúng ta thêm các

biến kiểm soát bất cân xứng thông tin, các hệ số về tỷ suất cổ tức giảm thêm đến - 0,1102,

nhưng vẫn còn có ý nghĩa với kiểm định-t -2,36. Điều này cho thấy rằng nội bộ các công ty

chi trả cổ tức cao có lợi thế thông tin ít hơn các công ty chi trả cổ tức thấp khi nói đến giao

dịch mua.

Đối với giao dịch bán trong nội bộ, các hệ số về tỷ suất cổ tức đối với hồi quy đơn

biến là 0,1023 với kiểm định-t 2,36. Khi chúng ta thêm các biến cổ tức / bất cân xứng thông

tin, các hệ số tăng lên đến 0,1185 với kiểm định-t 2,85. Cuối cùng, khi chúng ta thêm kiểm

soát bất cân xứng thông tin, hệ số này trở thành tới 0,1167 với kiểm định-t 2,72. Điều này

cho thấy rằng nội bộ các công ty chi trả cổ tức thấp tránh bị lỗ tệ hơn nội bộ các công ty chi

trả cổ tức cao.

17

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 18/51

Một câu hỏi chúng ta cần giải quyết là liệu kết quả của chúng ta được dẫn dắt bởi các

công ty không chi trả cổ tức. Ví dụ, vấn đề là mức cổ tức hay hành động chi trả cổ tức? Để

giải quyết câu hỏi này, trước hết chúng ta chỉ xét các công ty chi trả cổ tức và kiểm tra xem

liệu mức chia cổ tức vẫn còn là vấn đề không?.

Mục B1, B2, và B3 ( Bảng IV) trình bày các kết quả hồi quy chỉ đối với các công ty

chi trả cổ tức. Đối với giao dịch mua trong nội bộ trong B1, hệ số của tỷ suất cổ tức là-0,1356 với kiểm định-t -2,60. Điều này cho thấy lợi ích nội bộ hàng tháng sau giao dịch

mua đối với các công ty chi trả cổ tức liên quan tiêu cực/nghịch biến với mức cổ tức . Khi

chúng ta thêm các thiết lập đầu tiên của biến kiểm soát, các hệ số về tỷ suất cổ tức trở thành

-0,1626 với kiểm định-t -2,96. Thêm các thiết lập thứ hai của các biến kiểm soát làm thay

đổi các hệ số về tỷ suất cổ tức đến -0,2072, điều này quan trọng với số liệu kiểm định t

-2,83. Như vậy, cổ tức là một yếu tố quyết định của bất cân xứng thông tin và lợi ích nội bộ

sau giao dịch mua đối với chỉ các công ty chi trả cổ tức. Nói cách khác, kết quả cho thấy

rằng mức cổ tức là vấn đề.

Đối với giao dịch bán trong nội bộ, các hệ số về tỷ suất cổ tức cho các hồi quy đơn

biến là 0,0797 với một kiểm định -t của 1,99. Khi chúng ta thêm các thiết lập đầu tiên của

biến kiểm soát, hệ số này trở thành 0,1287 với kiểm định-t là 2,99. Tuy nhiên, khi chúng ta

thêm thiết lập thứ hai của các kiểm soát, hệ số trở nên không đáng kể. Như vậy,có lẽ, trong

các công ty chi trả cổ tức, lợi thế thông tin từ giao dịch mua trong nội bộ liên quan đến việc

cổ phiếu có niêm yết tại sở giao dịch hay không chặt chẽ hơn là liên quan đến cổ tức, vì chỉ

có kiểm định t của Ei là quan trọng. Điều này không cho một kết quả quan trọng về tỷ suất

cổ tức, và tất cả các biến khác, ngoại trừ chỉ số giao dịch, có thể do thực tế giao dịch bán là

một đại diện phức tạp của bất đối xứng thông tin.

Kết luận: Nhìn chung, các kết quả cho các công ty chi trả cổ tức cho thấy sự khác

biệt về lợi ích nội bộ liên quan đến việc mua và bán giữa công ty chi trả cổ tức cao và chi

trả cổ tức thấp không bị ảnh hưởng bởi các công ty không chi trả cổ tức và rằng đó là vấn đề

ở mức chi trả cổ tức. Các câu hỏi tiếp theo là liệu hành động chi trả cổ tức có là quan trọng

đối với lợi ích nội bộ và bất cân xứng thông tin. Phần sau đây tìm hiểu vấn đề này.

2. Hành động chi trả cổ tức:

Có phải các công ty chi trả cổ tức thấp có mức độ bất cân xứng thông tin và lợi ích

nội bộ thấp hơn các công ty không trả cổ tức? Nếu dòng tiền tự do, giám sát thể chế, hoặc

18

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 19/51

các cơ chế truyền tín hiệu là động lực quan trọng sau chính sách cổ tức, thì chúng ta có thể

tìm thấy mối quan hệ như thế. Chúng ta đã chỉ ra ở trên mức cổ tức là vấn đề đối với lợi ích

nội bộ và bất cân xứng thông tin, ít nhất có liên quan đến mua trong nội bộ. Trong phần này

chúng ta kiểm tra xem quyết định chi trả cổ tức có phải vấn đề đối với bất cân xứng thông

tin.

a. P

hương trình:

Bảng V trình bày thử nghiệm kết quả của thử nghiệm chéo (Chúng ta cũng chạy

bảng I, II, và III đối với các công ty chi trả cổ tức so với không chi trả cổ tức ty và kết quả

chỉ ra một sự khác biệt quan trọng giữa 2 nhóm này. Để đơn giản ta bỏ qua kết quả này).

Các phương trình giống như trong 2a, 2b, và 2c, ngoại trừ biến tỷ suất cổ tức. Thay vì tỷ

suất cổ tức, chúng ta sử dụng biến DIi là biến 0,1. DIi bằng 0 nếu các công ty không trả cổ

tức trong năm năm tài chính trước và 1 nếu công ty trả cổ tức trong thời gian đó. Vì vậy, các

phương trình hồi quy như sau:

R ki = α + λ dy

DIi + εki (3a)

R ki = α + λ dy

DIi + λ bmBMi + λ m v ln(MV)i + λ e v EVi + λ dr DR

i

+ λ shln(SH)i + ε ki (3b)

R ki = α + λ dy

DIi + λ bmBMi + λ m v ln(MV)i + λ e v EVi + λ dr DR

i +

λ sh

ln(SH )i + λ rdRDi

+ λ itITi + λ tT + λ exEX i + λ r v RVi + λ lsLSi + λ eEi + εki , (3c)

a. Kết quả:

Đối với mua tr

ong nội bộ, hệ số của biến chỉ số cổ tức ở bảng 1 là - 0,0159 với một

kiểm định t là -5,51. Điều này cho thấy lợi ích nội bộ hàng tháng sau giao dịch mua liên

quan nghịch biến với việc công ty trả cổ tức. Khi chúng ta thêm các thiết lập đầu tiên của

biến kiểm soát trong bảng 2, hệ số này trở thành -0,0098 với một kiểm định-t -3,42. Tuy

nhiên, khi chúng ta thêm thiết lập thứ hai của các biến kiểm soát trong bảng 3, các hệ số của

biến số cổ tức trở nên không đáng kể.

Đối với bán trong nội bộ, các hệ số trong cả ba hồi quy là không đáng kể. Như vậy,

mức cổ tức chứ không phải quyết định chi trả cổ tức là yếu tố quan trọng đối với lợi ích nội

bộ. Nói cách khác, nó cho thấy rằng sự khác biệt đáng kể đối với mua trong nội bộ là giữa

cổ tức khá cao và thấp. Điều này có nghĩa là trả cổ tức thấp không làm giảm tính bất cân

19

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 20/51

xứng thông tin, phù hợp với cả lí thuyết dòng tiền tự do và thể chế giám sát.

Kết luận:

Quyết định chi trả côt tức không phải là vấn đề.

3.Biến nội sinh1

Một vấn đề tiềm năng đối với phân tích chéo là biến nội sinh có thể có giữa các

quyết định chi trả cổ tức được thực hiện bởi ban quản lý và lợi ích nội bộ. Ví dụ, nếu một

phần động lực của quản lý là tối đa hóa lợi ích kinh doanh của riêng mình, thì quyết định

chia cổ tức, một biến lựa chọn đối với ban quản trị, có thể bị ảnh hưởng bởi những lợi ích

giao dịch nội bộ dự kiến. Để xác định xem liệu biến nội sinh có phải là vấn đề, chúng ta sử

dụng thử nghiệm Hausman (1978) trong đó biến cổ tức là một biến liên tục và thử nghiệm

Heckman (1979) trong đó biến cổ tức là biến 0,1.

Đối với các phương trình bao gồm mức tỷ suất cổ tức, chúng ta sử dụng ước tính

bình phương nhỏ nhất hai giai đoạn với thử nghiệm Hausman.Tuy nhiên, khó khăn của việc

thực hiện phương pháp này, là chúng ta đòi hỏi các biến có liên quan đến quyết định chia cổ

tức, nhưng không tương quan với lợi ích nội bộ. Các biến này được bỏ qua trong các

phương trình ở giai đoạn thứ hai để cung cấp vấn đề định dạng. Tuy nhiên, hầu hết các biến

số ảnh hưởng đến quyết định chi trả cổ tức cũng là biến liên quan đến lợi ích nội bộ như

chúng ta đã lập luận. Trong trường hợp này, chúng ta đã bỏ qua các biến BM và EV bởi vì

các kết quả hồi quy trong các bảng IV và V cho thấy rằng các biến này xuất hiện không

liên quan đến lợi ích trong nội bộ. Như vậy, trong giai đoạn đầu tiên, chúng ta ước tính

DYi = α + bmBMi + m v ln(MV)i + ev

EVi + dr DR

i +

shln(SH )i + rdRDi

+ itITi + tT + exEX i + r v RVi + lsLSi + eEi + vi (4a).

Trong giai đoạn thứ hai, chúng ta ước tính

R ki = α + λ dypredDYi pred + λ dy

DYi + λ m v ln(MV)i + λ dr DR

i +

λ sh

ln(SH )i + λ rdRDi

+ λ itITi + λ tT + λ exEX i + λ r v RVi + λ lsLSi + λ eEi + εki (4b)

Các kết quả cho thử nghiệm Hausman(1978) không bác bỏ giả thuyết “không nộisinh”. Các kiểm định t về các biến hồi quy bổ sung trong hồi quy mua (bán) là -1,78 (-0,26)

đối với mẫu gồm tất cả các công ty. Quan trọng hơn, các kiểm định t cho mẫu chỉ gồm các

1 Trong các mô hình kinh tế, một biến hay tham số được gọi là nội sinh khi có sự tương quan giữa tham sốhoặc biến đó với sai số. Biến nội sinh có thể có thể phát sinh như kết quả của sai số trong đo lường, hồi quytự động với các sai số tương quan tự động, biến bị loại, sai số lựa chon mẫu. nói chung, mối quan hệ nhânquả giữa biến đọc lập và phụ thuộc dẫn đến sự hình thành biến nội sinh.

20

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 21/51

công ty chi trả cổ tức là 0,70 (-0,79) ( Lưu ý rằng chúng ta chỉ thêm một biến bổ sung, cho

phép chúng ta kiểm tra ý nghĩa với một kiểm định t hơn là kiểm định F khi sử dụng thử

nghiệm Hausman (1978) đối với biến nội sinh. Điều này quan trọng bởi vì chúng ta đang sử

dụng các thủ tục Fama-Macbeth để kiểm tra ý nghĩa của các ước tính hệ số.

Đối với các phương trình sử dụng các biến số cổ tức, chúng ta sử dụng chiến lược hai

giai đoạn Heckman (1979) để kiểm tra biến nội sinh. Trong giai đoạn đầu tiên, chúng ta sửdụng mô hình probit 2 để ước tính:

D*i = bmBMi + m v ln(MV)i + evEVi + dr

DR i + sh

ln(SH )i + rdRDi

+ itITi + tT + exEX i + r v RVi + lsLSi +

eEi + vi (5a)

Di = 1 nếu D*i > 0

Di = 1 nếu D*i ≤ 0

D*

ilà một biến tiềm ẩn không quan sát được xác định quyết định chi trả cổ tức của ban quảnlý, Di là biến chi số cổ tức có thể quan sát, và vi là sai số. Giai đoạn thứ hai bao gồm việc sử

dụng tỷ lệ nghịch đảo Mills để lựa chọn và không lựa chọn việc hình thành một biến hồi quy

bổ sung cho phương trình (3c), với BM và EV bị loại trừ để xác định như trước. Vì vậy:

Rki = α +λmills(Λ SDI i +Λ N (1 − DI i ))+ λ d DI i + λ mvln(MV )i + λ dr DR i + λ shln(SH

)i

+ λ rd RDi + λ it ITi + λ t T + λ ex EX i+ λ rv RVi + λ ls LS i + λ e Ei + ε ki (5b)

Trong đó,

Λ S = và Λ N = là tỷ lệ nghịch đảo Mills để lựa chọn và không

lựa chọn

(.) và Φ (.) là hàm phân bố tích lũy và mật độ cho phân phối chuẩn. Các kết quả

cho các thử nghiệm (1979) Heckman không bác bỏ giả thuyết không của “không nội sinh”

2Mô hình probit là một mô hình toán kinh tế mà biến phụ thuộc yi có thể bằng 1 hoặc 0, và

biến độc lập liên tục xi được ước tính trong:

Pr(yi=1)=F(xi'b)

ở đây, b là tham số ước tính, F là hàm phân phối tích lũy chuẩn CDF.

21

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 22/51

vì biến hồi quy bổ sung là không đáng kể. Các kiểm định t của các biến hồi quy bổ sung

trong hồi quy mua (bán) là -1,27 (-0,04).

4. K iểm tra " lý thuyết thể chế giám sát " dựa trên dữ liệu về quyền sở hữu tổ chức

Để kiểm tra xem cổ tức có là yếu tố quyết định quyền sở hữu tổ chức, chúng ta xem

xét hai hàm hồi quy gộp là log của tỷ lệ phần trăm quyền sở hữu đối với công ty i; dữ liệu

về quyền sở hữu tổ chức trích từ Compact Disclosure từ năm 1990 đến năm 1995:

ln(I i )= α + λ dy DYi + λ yy YY + ε i

ln(I i )= α + λ dy DYi + λ spi SPI i + λ bm BM i + λ mv ln(MV )i + λ yy YY + ε i

Trong đó:

DYi là mức cổ tức trung bình (cổ tức/giá cổ phiếu) trong năm năm qua.

SPI là một trong 2 biến 0,1; là 1 nếu một cổ phiếu thuộc S&P 500 và 0 nếu không

thuộc.

BMi là giá trị sổ sách cty từ năm tài chính trước đó.

Ln (MVi) là hàm log giá trị vốn cổ phần thị trường của công ty của cuối năm tài

chính trước.

YY là biến chỉ số năm và ε i là sai số hồi quy. Có hai hàm hồi quy. Đầu tiên là Hàm

đầu tiên là đơn biến không có biến chứng. Hàm thứ hai là đa biến có các biến chứng.

Bảng VI trình bày các kết quả của 2 hàm này: Mục A1 cho thấy kết quả việc mua

bán nội bộ đối với phương trình (1). Trong trường hợp này hệ số về mức cổ tức (DY) mang

tính tích cực điều này phù hợp với “lí thuyết về thể chế giám sát” là cổ tức cao hơn cho

thấy quyền sở hữu cao hơn. Tuy nhiên, khi thêm các biến kiểm soát trong bảng A2 ta có kết

quả ngược lại: mức cổ tức là một yếu tố mang tính tiêu cực đối với quyền sở hữu tổ chức:

cổ tức cao hơn dẫn đến quyền sở hữu thấp hơn. Kết quả này rõ ràng là không phù hợp với lí

thuyết về thể chế giám sát. Như vậy, nếu như các kết quả nghiên cứu trước đó cho thấy vấnđề chi trả cổ tức đối với các lợi ích giao dịch nội bộ là phù hợp với cả "lý thuyết dòng tiền

tự do" và "lý thuyết thể chế giám sát" thì qua nghiên cứu này, bằng quá trình loại trừ, các

bằng chứng thực nghiệm cho rằng “lý thuyết dòng tiền tự do” mang tính qaun trọng và

quyết định hơn.

22

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 23/51

5. Việc truyền tín hiệu và lợi ích nội bộ:

Trong phần này chúng ta kiểm tra xem các thay đổi cổ tức có là một phương thức

truyền tín hiệu làm giảm bất cân xứng thông tin bằng cách kiểm tra xem họ có liên quan đến

lợi ích nội bộ không. Nếu việc sử dụng cổ tức để truyền thông tin về trạng thái của công ty

là động lực quan trọng đằng sau chính sách cổ tức, thì các công ty truyền tín hiệu có lẽ có

lợi ích nội bộ thấp hơn do thông tin bất đối xứng thấp hơn sau khi thay đổi chính sách cổtức. Ví dụ, nếu cổ tức là một tín hiệu, thì sau khi một công ty gia tăng hoặc giảm cổ tức của

mình, thì chúng ta mong đợi sau khi thay đổi chính sách cổ tức mức độ bất đối xứng thông

tin sẽ giảm so với trước khi thay đổi.

Để kiểm tra ý tưởng này, chúng ta sử dụng một mẫu thay thế gồm tất cả các công ty

chi trả cổ tức có thay đổi cổ tức trong thời gian mẫu. Để tạo một mẫu so sánh mua trong nội

bộ, tất cả thay đổi cổ tức với mua trong nội bộ trước và sau khi thay đổi được lựa chọn để

phân tích. Các mẫu cho giao dịch bán nội bộ được tạo ra theo cách tương tự. Sử dụng ngày

công bố cổ tức từ CRSP là ngày 0, chúng ta xem xét liệu những lợi ích nội bộ là cao hơn,

thấp hơn, hoặc không thay đổi sau khi thay đổi cổ tức. Để thực hiện việc so sánh này, chúng

ta tính toán lợi nhuận trung bình nội bộ, hoặc vượt quá thu nhập tương đối so với chỉ số giá

trị CRSP, đối với công ty i cho giao dịch diễn ra từ ngày-182 đến ngày -1 và so sánh điều

này với những lợi ích nội bộ trung bình cho các giao dịch diễn ra từ ngày 1 đến ngày 182.

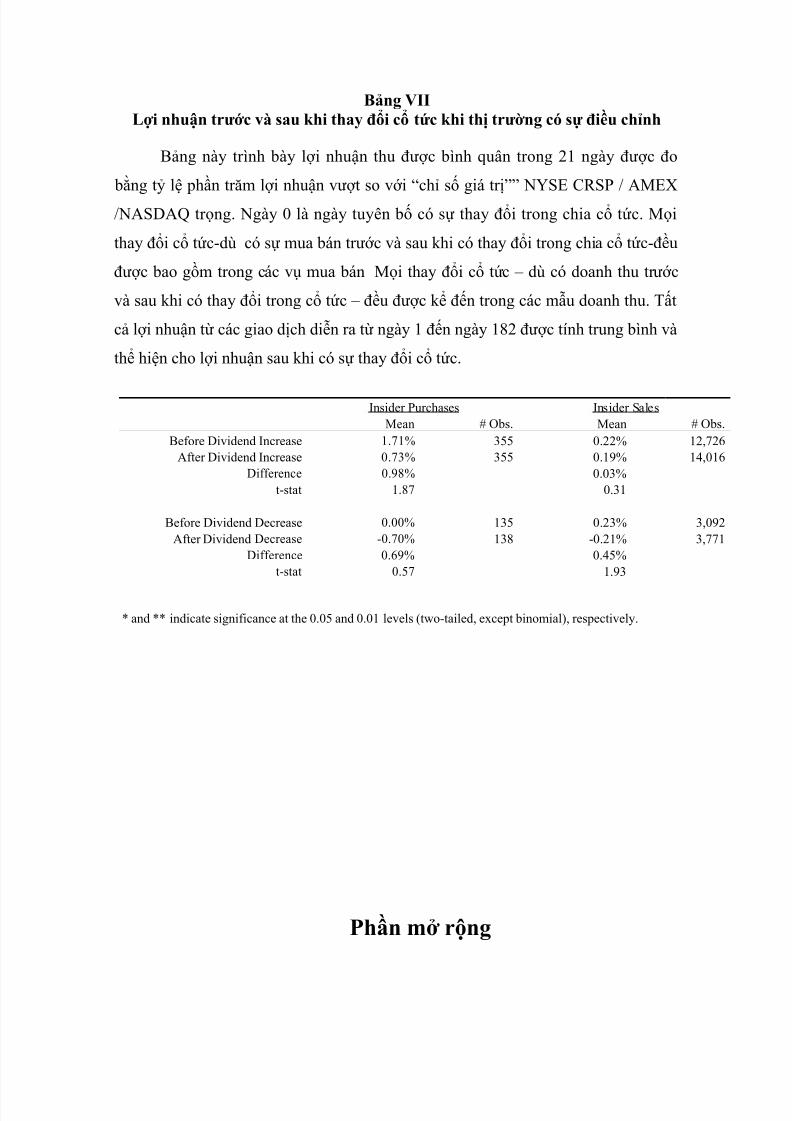

Bảng VII cho thấy kết quả. Có vẻ như không có bằng chứng phù hợp rằng các thông

tin bất đối xứng là thấp hơn sau khi một thay đổi trong cổ tức. Đối với mua nội bộ, lợi ích

nội bộ thấp hơn sau khi thay đổi cổ tức, tức thông tin bất đối xứng thấp hơn. Tuy nhiên, kết

quả không có ý nghĩa kiểm định. Đối với bán nội bộ, kết quả ngược lại, chỉ ra thông tin bất

đối xứng cao hơn. Tuy nhiên, những kết quả này cũng không quan trọng. Như vậy, bằng

chứng không cung cấp hỗ trợ cho "lý thuyết thông tin tín hiệu".

23

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 24/51

Kết luận

Nghiên cứu này xem xét các mối quan hệ giữa cổ tức, bất cân xứng thông tin, và

lợi nhuận kinh doanh. Các bằng chứng thực nghiệm chứng minh cho các đề xuất rằng cổ tức

là một yếu tố mang tính quyết định cho lợi nhuận và bất đối xứng thông tin giữa các công

ty.

Trước tiên, chúng ta thấy rằng các công ty có chính sách cho trả cổ tức cao sẽ có

mức lợi nhuận cũng như thông tin bất cân xứng nội thông tin thấp hơn so với các cty có

chính sách chi trả cổ tức thấp. Những kết quả này phù hợp với "lý thuyết tự do lưu chuyển

tiền tệ" và "lý thuyết thể chế giám sát" của chính sách cổ tức.

Thứ hai, chúng ta thấy rằng các hành động chi trả cổ tức không phải là một yếu tố

quyết định quan trọng của lợi nhuận nội bộ và bất cân xứng thông tin đối với các giao dịch

mua bán . Điều này không phải không phù hợp với các “dòng tiền tự do” hoặc các “lý

thuyết về thể chế giám sát cổ tức”. Nó chỉ đơn giản ngụ ý rằng sự khác biệt tương đối làgiữa cổ tức cao và thấp, chứ không phải giữa không có cổ tức và có cổ tức.

Tiếp theo, chúng ta kiểm tra xem có phải cổ tức là một yếu tố quyết định đối thể chế

quyền sở hữu hay ko. Chúng ta thấy kết quả không phù hợp với "lý thuyết thể chế giám

sát". Vì vậy, qua quá trình loại bỏ, các kết quả xem "lý thuyết dòng tiền tự do" như là lý do

24

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 25/51

chính tại sao mức cổ tức là yếu tố quan trọng trong việc xác định tính bất cân xứng thông

tin.

Cuối cùng, chúng ta đã kiểm tra giả thuyết: Có phải cổ tức là một thiết bị truyền tín

hiệu để giúp giảm bớt bất cân xứng thông tin? Nếu chính sách cổ tức được xem như là một

động lực quan trọng để báo hiệu về tình trạng hoạt động của các công ty , thì các công ty

cần phải có thông tin bất đối xứng thấp hơn sau khi có sự thay đổi trong chính sách cổ tức.Kiểm nghiệm này cho chúng ta chút ít bằng chứng để minh chứng cho các giả thuyết này.

Nhìn chung, kết quả cho ta một số kết luận.

Thứ nhất, mức cổ tức hay nói đúng hơn là quyết định quyết định chi trả cổ tức là một

yếu tố quyết định quan trọng đối với lợi nhuận nội bộ.

Thứ hai, khi giải thích mối quan hệ giữa mức cổ tức và không đối xứng thông tin,

"thể chế giám sát lý thuyết" của chính sách cổ tức không phù hợp với kết quả của chúng ta

nữa, chỉ có "Lý thuyết dòng tiền tự do" là lời giải thích tốt nhất cho lý do tại sao mức cổ tức

là một yếu tố quyết định của thông tin bất cân xứng.

Cuối cùng, chúng ta tìm thấy mội ít minh chứng cho khái niệm rằng những thay đổi

cổ tức là một tín hiệu làm giảm tính bất cân xứng thông tin.

25

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 26/51

Phụ lục 1

Tỷ lệ nghịch đảo Mills

Trong thống kê , tỉ lệ nghịch đảo Mills , đặt theo tên của John P. Mills , là tỉ số giữa

hàm mật độ xác suấtvới hàm phân bố tích lũy.

Sử dụng tỷ lệ nghịch đảo Mills thường được thúc đẩy bởi các đặc tính sau đây của

phân phối chuẩn rút gọn( phân phối xác suất của biến ngẫu nhiên mà giá trị có giới hạn trên

hoặc dưới hoặc cả hai). Nếu x là một biến phân phối ngẫu nhiên với trị trung bình μ và

phương sai σ 2, thì

Trong đó, α là một hằng số, φ biểu thị hàm phân phối mật độ tiêu chuẩn, và Φ là hàm

phân phối tích lũy tiêu chuẩn. Hai phân số này là tỷ lệ nghịch đảo Mills.

Hàm phân phối tích lũy (CDF) mô tả khả năng mà biến ngẫu nhiên thuộc khoảng

(−∞, x]. CDF của phân phối chuẩn – kí hiệu là Φ được xác định bởi công thức:

26

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 27/51

Hàm mật độ xác suất (PDF) của biến ngẫu nhiên mô tả tần số tương đối của

những giá trị khác nhau của biến ngẫu nhiên này. PDF của phân phối chuẩn được xác

định bởi công thức:

Hàm này chỉ đúng khi phương sai σ2 khác 0.

Kiểm tra nhị thức là kiểm tra chính xác ý nghĩa thống kê của độ lệch từ các phân

phối xác suất mong đợi của các quan sát theo hai hạng mục.

Phụ lục 2

Mô hình ba nhân tố Fama – French

Fama và French bắt đầu với việc quan sát hai loại cổ phiếu có khuynh hướng chung

là tốt hơn thị trường: (i) small caps và (ii) stocks with a high book-value-to-price ratio

(những cổ phiếu có hệ số giá trị sổ sách trên giá thị trường cao) - vẫn hay thường được gọi

là những cố phiếu “giá trị”, ngược lại với chúng là những cổ phiếu “tăng trưởng". Và sauđó, nhúng thêm 2 nhân tố vào mô hình CAPM để phản ảnh sự nhạy cảm của danh mục đối

với 2 loại cổ phiếu này:

r - R f = β3 x (K m - R f ) + bs x SMB + bv x HML + alpha

Đây là tỷ suất sinh lợi của danh mục. R f là tỷ suất sinh lợi phi rủi ro, K m là tỷ suất

sinh lợi của cả thị trường chứng khoán. β “3-nhân tố” gần giống như beta truyền thống

nhưng có giá trị nhỏ hơn, lý do là vì có thêm 2 nhân tố thêm vào để thực hiện công việc.

SMB và HML tượng trưng cho sự khác biệt giữa tỷ suất sinh lợi hoặc tỷ lệ B/P của một

công ty nhỏ và một công ty lớn, chúng đo lường sự khác biệt bề tỷ suất sinh lợi thặng dư

của những công ty nhỏ và những công ty lớn trên thị trường một cách tổng thể. Cùng lúc

với khi SMB và HML được xác định, các hệ số bv và bs sẽ có giá trị trong khoảng từ 0 đến

27

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 28/51

1: bs=1 có thể là danh mục cổ phiếu của những công ty nhỏ, b s=0 có thể của những công ty

lớn hơn và bv=1 có thể là danh mục những cố phiếu có tỷ số B/P cao,.v.v.

Điểm thú vị trong nghiên cứu này là Fama và French vẫn cho rằng tỷ suất sinh lợi

cao là phần thưởng cho sự chấp nhận rủi ro cao, trong trường hợp riêng biệt điều này có

nghĩa rằng nếu tỷ suất sinh lợi tăng lên cùng với tỷ số B/P, thì sau đó những cố phiếu có tỷ

số B/P cao sẽ trở nên rủi ro hơn mức trung bình – chính xác với những gì mà những nhà phân tích kinh doanh truyền thống đã nhận định. Điểm khác nhau là ở chỗ liệu bạn có thể

tin tưởng vào một thị trường hiệu quả (EMT) hay không. Một nhà phân tích kinh doanh

không tin vào thị trường hiệu quả, do đó anh ta cho rằng một tỷ lệ B/P cao sẽ chỉ ra đó là

một cơ hội để mua vào: giá các cổ phiếu xem ra rẻ. nhưng nếu bạn tinh chắc vào EMT và

bạn cũng tin rằng những cổ phiếu giá rẻ chỉ có thể rẻ vì một lý do tốt, đó là vì những nhà

đầu tư nghĩ rằng chúng có rủi ro cao…

Fama và French không là trường hợp cá biệt về lý do tại sao mà tỷ số B/P đo lường

rủi ro, mặc dù họ và những người khác đã đưa ra một số lí do có khả năng. Ví dụ, một tỷ số

B/P cao có thể có ý nghĩa rằng cổ phiếu đó đang bị kiềm giá, nó đang bị bán dưới giá trong

tức thời bởi vì những nguồn thu trong tương lai đang bị nghi ngờ về tính khả thi. Hoặc, nó

có thể có nghĩa rằng cổ phiếu là phần thặng dư vốn, làm cho nó trở nên dễ bị tác động bởi

thu nhập thấp trong thời kì kinh tế bị trì trệ. Tất cả những lập luận này có vẻ như là hợp lí,

nhưng nó có vẻ như đang miêu tả những hoàn cảnh hoàn toàn khác biệt (và điều gì xảy ra

khi một công ty có phần thặng dư vốn không bị kiềm giá).

Có thể là sự thành công của mô hình này trong việc giải thích "phong độ" trong quá

khứ của một công ty không phải là vì sự quan trọng của bất cứ yếu tố nào trong cả 3 nhân tố

được tách riêng, nhưng với sự khác biệt tương đối, nếu được đi cùng nhau thì chúng sẽ có

một tác động khá lớn trong việc làm căng thị trường

Một danh mục thị trường lớn sẽ đánh giá các cổ phiếu trên khả năng vốn hóa của nó

trên thị trường, làm cho quy mô và giá trị của nó bị sai lệch đi, và do đó, có thể có thêm 2

nhân tố trong mô hình này là những điều chỉnh tương ứng với hai vấn đề này. Điều này

cũng giải thích tại sao đà tăng trường cũng đôi khi được sử dụng như một nhân tố khác: khả

năng vốn hóa thị trường cho thấy nơi mà thị trường đầu tư trong nhiều năm dài, trong khi đà

tăng trường cho thấy nơi mà đồng tiền được đầu tư vào sau đó, và do đó nếu bạn muốn lợi

28

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 29/51

dụng dụng thị trường hiệu quả, bạn nên bắt dầu với những danh mục và sau đó điều chỉnh

chúng một chút ít theo đà phát triển

Ảnh hưởng giá trị sổ sách so với giá trị thị trường: Trong nghiên cứu của mình,

Fama và French đã cố gắng đánh giá các vai trò kết hợp của beta thị trường, quy mô, E/P,

đòn bẩy tài chính và tỷ giá giá trị sổ sách trên giá trị thị trường của vốn chủ sở hữu trong

mẫu tiêu biểu của tỷ suất sinh lợi trung bình trên các cổ phiếu của NYSE, AMEX và NASDAQ. Hai ông cho rằng quan hệ giữa beta và tỷ suất sinh lợi trung bình không tồn tại

trong suốt thời kỳ 1963-1990, ngay cả chỉ dùng beta để giải thích cho tỷ suất sinh lợi trung

bình. Trái lại, các kiểm định lần lượt giữa tỷ suất sinh lợi trung bình với quy mô, đòn bẩy,

E/P và B/P cho thấy rằng tất cả các biến này đều quan trọng và có tín hiệu mong đợi.

Bảng I

Thống kê mẫu của giao dịch nội bộ

Bảng I trình bày tóm tắt số liệu thống kê cho các mẫu của các giao dịch nội bộ. Mục A sẽ

trình bày số lượng các giao dịch nội bộ bằng chính sách cổ tức. Chúng ta xếp hạng các công ty do

năng suất cổ tức trung bình trong năm năm qua và phân vùng mẫu nghiên cứu thành hai nửa. Cáccty chi trả cổ tức cao là những cty chia trả cổ tức hơn 50% lợi nhuận , các cty chia trả cổ tức thấp là

trả cổ tức thấp hơn 50% lợi nhuận. Bảng B trình bày số lượng doanh nghiệp bằng chính sách cổ tức.

Panel A No. Transactions

High-dividend-paying firms

I ns ider P u rc h a s es

29,767

I ns ider Sales

56,439

T o tal

86,206

Low-dividend-paying firms 29,736 56,434 86,170Total 59,503 112,873

Panel B No. Firms

I ns ider P u rc h a s es I ns ider Sales T o tal

High-dividend-paying firms 1672 2071 3,743

29

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 30/51

Low-dividend-paying firms 2748 2443 5,191Total 4,420 4,514

30

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 31/51

Bảng II

Lợi nhuận nội bộ trong điều kiện thị trường đã được điều chỉnh

Các cty chia trả cổ tức cao vs các công ty chi trả cổ tức thấp

Bảng II cho thấy lợi ích trong nội bộ trung bình dựa trên 21 ngày kinh doanh.Chúng

ta xếp hạng các công ty do năng suất cổ tức trung bình của họ trong năm năm qua và phân

vùng mẫu thành hai nửa. Các cty chi trả cổ tức cao là những cty chia trả cổ tức hơn 50% lợi

nhuận , các cty chia trả cổ tức thấp là trả cổ tức thấp hơn 50% lợi nhuận. Bảng A sẽ hiển thị

những lợi ích được đo bằng tỷ lệ phần trăm vượt quá so với “chỉ số giá trị” NYSE CRSP /

AMEX/NASDAQ. Bảng B hiển thị các lợi ích được đo do vượt quá tỷ lệ phần trăm lợi

nhuận tương đối so với “chỉ số tương đương” NYSE CRSP / AMEX /NASDAQ. Các thống

kê-t hiển thị cho sự khác biệt trong lợi nhuận giữa các công ty cao chi trả cổ tức cao vàcông ty chi trả cổ tức thấp.

Panel A Excess Returns relative to CRSP value-weighted index

I nsider P urc hases Insider Sales Differ ence t-statistic

High-dividend-paying firms 1.27% 0.07% 1.21% 19.80Low-dividend-paying firms 2.27% -0.05% 2.32% 22.80

Difference -0.99% ** 0.12%t-statistic -10.36 1.65

Panel B Excess Returns relative to CRSP equally-weighted index

I ns ider P u rc h a s es I ns ider Sales Di ff e r e n ce t- statistic

High-dividend-paying firms 0.51% -1.01% 1.53% 24.57Low-dividend-paying firms 1.41% -1.58% 3.00% 29.93

Difference -0.90% ** 0.57% **t-statistic -9.39 8.27

31

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 32/51

Bảng III

Lợi nhuận thu được với chi phí không đổi

Cty trả cổ tức cao vs cty trả cổ tức

Bảng A trình bày tỷ lệ phần trăm lợi nhuận nội bộ được đo bằng doanh thu 21 ngày

kinh doanh vượt quá so với trọng số CRSP về bốn danh mục đầu tư. Chúng ta xếp hạng cáccông ty theo mức cổ tức trung bình trong 5 năm gần đây và phân chia mẫu thành hai nửa.

Cty trả cổ tức cao các cty có mức chi trả hơn 50% lợi nhuận. Thấp là chi trả cổ tức ít hơn

50% lợi nhuận. Chúng ta tính doanh thu của danh mục đầu tư cho từng tháng như sau:

Đầu tiên, chúng ta lấy số lượng giao dịch nội bộ mỗi ngày . Sau đó với mỗi giao

dịch nội bộ, chúng ta tính toán lợi nhuận nội bộ là doanh thunguyên trong suốt 21 ngày giao

dịch. Đối với mỗi công ty, chúng ta lấy trung bình số giao dịch. Tiếp theo, chúng ta tính

doanh thu trên số công ty trong 4 doanh mục đầu tư. Các mục này bao gồm:các cty chi trả

cổ tức cao cho phép nội bộ được mua cổ phiếu, cty trả cổ tức cao cho phép nội bộ được bán

cổ phiếu, cty trả cổ tức thấp cho phép nội bộ mua cổ phiếu, cty trả cổ tức thấp cho phép nội

bộ bán cổ tức. Trong mục B chúng ta dùng mô hình 3 nhân tố Pama-French diễn tả doanh

thu cho hai danh mục có chi phí bằng không. Danh mục đầu tiên thì đa dạng đối với các cty

trả cổ tức cao cho phép nội bộ là người mua và ít đa dạng đối với cty trả cổ tức thấp, cũng

cho phép nội bộ là người mua. Danh mục thứ hai cũng tương tự như đầu tiên, chỉ khác ở

chỗ các cty là người bán.

Ta có hàm hồi quy của danh mục có chi phí bằng 0 như sau:

R HDPt − R LDPt = α + β Rmt + γSMBt + λ HMLt + ε t

R HDSt − R LDSt = α + β Rmt + γSMBt + λ HMLt + ε t

Trong đó: +R HDPt là doanh thu tháng thư t cho danh mục của cty trả cổ tức cao cho

phép nội bộ là người mua

+ R LDPt là doanh thu tháng t cho danh mục của cty trả cổ tức thấp cho phép nội bộ

là người bán

+R HDSt là doanh thu tháng t cho danh mục HDP cho phép nội bộ là người bán

32

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 33/51

+ R LDSt là doanh thu tháng t cho doanh mục LDP cho phép nội bộ là người bán

+ α là một thuật ngữ tức doanh thu bất thường

+ β là độ nhạy cảm với các yếu tố thị trường

+ R mt là doanh thu vượt múc thị trường, mà trong trường hợp này là trọng số

CRSP

+ γ là độ nhạy cảm với các yếu tố kích thước+ SMBt là danh mục đầu tư gồm các yếu tố tương tự Fama-French về kinh

thước

+ γ là độ nhạy cảm với các yếu tố book-to-market

+ HMLt là danh mục đầu tư gồm các yếu tố tương tự Fama-French về book-to-

value

+ et là sai số

Panel A: Excess ReturnsMean

Excess ReturnProporti

onBinomial

Test

Insider PurchasesHigh-dividend-paying 1.13%Low-dividend-paying 2.39%

excess R HDPt – excess R LDPt

t-statistic

-1.26%

**

-

64.3%

**3.70

Insider Sales

High-dividend-payingfirms

-0.14%-0.41%excess R HDSt – excess 0.26% 42.9% * -1.85

t-statistic 1.30

Panel B:R-SQR F a m a -F r e n ch R e g r e ss io n s α R

mt

H M L S M B (ad j us te d)

Insider PurchasesR HDPt - R LDPt -0.0141 ** -0.1120 * 0.2306 * -0.4186 ** 0.2213

t-statistic -6.46 -2.01 2.34 -4.49

Insider SalesR HDSt - R LDSt 0.0016 -0.1108 ** 0.3879 ** -0.4351 ** 0.4764

t-statistic 1.07 -2.86 5.66 -6.72

* and ** indicate significance at the 0.05 and 0.01 levels (two-tailed, except binomial), respectively.

33

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 34/51

Bảng IVFama-Macbeth tích hồi qui cho tất cả các công ty và công ty chi trả cổ tức

Bảng này trình bày các hệ số trung bình và các thống kê liên quan đối với hàm hồi qu

hàng tháng Fama-Macbeth về lợi nhuận nội bộ (được đo bằng lợi nhuận vượt quá trọng s

CRSP) trong 21 ngày giao dịch. DY là mức cổ tức trung bình (cổ tức trên giá cổ phần) tron

năm năm qua. BM là giá trị số sách của cty từ năm tài chính trước đó. Ln (MV) là hàm log gi

trị vốn cổ phần thị trường của công ty của năm tài chính trước năm cuối. EV là các chênh lệc

khoản thu nhập hàng năm trên mỗi cổ phiếu so với năm năm trước. DR là tỷ lệ của nợ dài hạ

của công ty cộng với phí nợ trong một năm tính trên tổng tài sản từ năm tài chính trước đó. RD

là trung bình của các tỷ lệ chi phí R & D so với doanh số bán trong năm năm trước. IT là tỷ l

tài sản vô hình trên tổng tài sản từ năm tài chính trước đó. T là tỷ số của nhà máy, tài sản, thiế

bị, đại diện cho tài sản hữu hình, trên tổng tài sản từ năm tài chính trước đó. Ln (SH) là hàm losố cổ đông vào cuối năm tài chính trước đó. EX là tổng hợp của các bất thường, ngưng hoạ

động, và các mặt hàng đặc biệt trên tổng doanh thu từ năm tài chính trước đó. RV là phương sa

của lợi nhuận hàng ngày trong năm trước đó. LS là một trong 2 biến 0,1; là 1 nếu thu nhập trê

mỗi cổ phiếu là tiêu cực trong năm tài chính trước và 0 nếu ngược lại. E là một trong 2 biến 0,1

là 1 nếu công ty đã được giao dịch trên NYSE hoặc AMEX trong năm tài chính trước và 0 nếu

không. Bảng A cho thấy các kết quả nếu mẫu là tất cả cty. Bảng B cho thấy các kết quả nếu mẫ

chỉ là các cty có trả cổ tức. Có ba hàm hồi quy hàng tháng. Đầu tiên là đơn biến không có biếnkhác ảnh hưởng. Thứ hai là đa biến, có thêm các biến liên quan đến cả chính sách cổ tức cũn

như thông tin bất đối xứng. Thứ ba là đa biến, có thêm các

biến kiểm soát thông tin bất đối xứng.

R ki = α + λ dy DYi + ε ki

R ki = α + λ dy DYi + λ bm BM i + λ mv ln(MV )i + λ ev EVi + λ dr DR i + λ sh

ln(SH )i + ε kiR ki = α + λ dy DYi + λ bm BM i + λ mv ln(MV )i + λ ev EVi + λ dr DR i + λ sh

ln(SH )i + λ rd RDi + λ it ITi + λ t T + λ ex EX i + λ rv RVi + λ ls LS i + λ e Ei + ε k

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 35/51

In sider gains 0.0547 ** -0 .153 7 ** -0.0041 -0.006 1 ** 0.0000 -0.020 8 ** 0.0034 **

t -st at ist ic 7.76 -3.67 -1.28 -5.39 -0.17 -3.25 3.08

I n s id e r S a le s

In sider gains -0.0098 0.118 5 ** 0.0023 0.0012 -0.0001 -0.0032 -0.0022 *

t -st at ist ic -1.59 2.85 0.86 1.25 -0.93 -0.67 -2.27

Bảng IV (tiếp theo)

Panel A1 :

All Firms Int ercept DY

I n s id e r P u rc h a s e s

Insider gains 0.0235 ** -0.199 4 **

t -st at ist ic 10.08 -4.64

I n s id e r Sa le s

Insider gains -0.0053 * 0.1023 *

t -st at ist ic -2.38 2.36

Panel A2:

All Firms Int ercept DY BM ln(MV) EV DR ln(SH)

I n s id e r P u r c h a s e s

Panel A3:

All Firms Int er ce pt DY BM ln(MV) EV DR ln(SH) RD IT T EX RV LS

I n s id e r P u r c ha s e s

Ins ider gain s 0 .04 3 0 ** -0.1102 * -0. 0026 -0.0050 * * -0 .0 00 3 -0.0163 * 0.0021 0.0915 * -0.0047 -0. 0038 -0.0082 4.3628 * -0.0021

t -st at ist ic

I n s id e r Sale s

4.6 6 -2.36 -0.73 -3.39 -0.91 -2.25 1.38 2.46 -0.14 -1.12 -0.20 2.3 3 -0.42

Insider gain s - 0.00 57 0 .1 16 7 ** 0 .0004 -0.0006 0.0001 -0.0 043 -0.0017 0.02 43 -0.0039 0.0 017 -0.0056 -1.0901 -0.011 2 **

t -st at ist ic -0. 84 2.72 0.14 -0.57 0.50 -0.72 -1.79 1.33 -0.28 0.57 -0.26 -0. 66 -3.14

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 36/51

Bảng IV (tiếp theo)

P anel B1:

Dividend-p aying Fir ms Int er cept

Dividend

Yield

I n s id e r P ur c h a s e s

In sider gains

t -st at

istic

0.0188 **

7.45

-0.1356 *

-2.60

In sider gains

t -st at ist

ic

-0.0048 *

-2.42

0.079 7 *

1.99

Panel B2:

Dividend-pay ing Firms Int ercept DY BM ln(MV) EV DR ln(SH)

I n s id e r P u r c h a s e s

In sider gains 0.0344 ** -0 .162 6 ** 0.0029 -0.003 9 ** 0.0000 -0.0060 0.0027 *

t -st at ist ic

I n s id e r S a le s

4.87 -2.96 0.83 -3.41 -0.06 -0.97 2.29

In sider gains -0.0169 ** 0.128 7 ** 0.0002 0.002 6 ** -0.0001 0.0024 -0.0035 **

t -st at ist ic -2.72 2.99 0.06 2.92 -0.81 0.53 -4.01

Panel B3 :

Dividend-paying Firms Int er ce pt DY BM ln(MV) EV DR ln(SH) R D IT T EX R V LS

In s id e r P ur c h a s e s

Insider gains 0.0 400 ** -0.20 72 ** -0.001 4 -0 .0058 * * -0.0004 0.0 066 0.003 9 * 0.147 3 * -0 .0553 -0.0 024 0.01 21 3.027 3 -0 .0057

t -st at ist ic

In s id e r S a le s

4 .02 -2 .83 -0.3 2 -3.86 -1.14 0 .74 2.35 2.13 -0.95 -0.66 0 .20 0.9 7 -0.91

Insider gains -0 .0 055 0.06 35 -0.000 3 -0 .0002 0.0000 0.0 013 -0.00 16 0.023 6 0 .0019 0.0 014 -0.02 90 -2.962 5 -0 .0066

t -st at ist ic -0 .70 1.24 -0.1 0 -0.22 -0.23 0 .22 -1.5 0 0.76 0.13 0.48 -1 .34 -1.0 3 -1.36

* and ** indicate significance at the 0.05 and 0.01 levels (two-tailed), respectively.

5/13/2018 Chính sách cô tưc và bâ t cân xưng thông tin - slidepdf.com

http://slidepdf.com/reader/full/chinh-sach-co-tuc-va-bat-can-xung-thong-tin 37/51

Bảng V

Hồi qui Fama-MacBeth cho cty trả cổ tức vs cty ko trả cổ tức

Bảng này trình bày các hệ số trung bình và thống kê liên quan cho hàm hồi qui Fama-Macbeth hàng thàng về lợi nhuận nội bộ

đo bằng lợi nhuận vượt quá chỉ số CRSP) trong 21 ngày giao dịch công ty i: DI là biến 0 hoặc 1; là 0 nếu công ty ko trả cổ tức tron

năm tài chính trước và là 1 nếu công ty trả cổ tức trong thời gian đó. BM giá trị số sácg của công ty từ năm tài chính trước đó. Ln (M

hàm log giá trị vốn cổ phần thị trường khi kết thúc năm tài chính trước. EV là các khoản thu nhập hàng năm trên mỗi cổ phiếu biến

trong năm năm trước. DR là tỷ số của nợ dài hạn cộng với nợ đến hạn trong một năm trên tổng tài sản từ năm tài chính trước đó.

trung bình của các tỷ lệ chi phí R&D để bán hàng trong năm năm trước. IT là tỷ số giữa tài sản vô hình trên tổng tài sản từ năm tà

trước đó. T là tỷ số giữa tài sản hữu hình trên tổng tài sản từ năm tài chính trước đó. Ln (SH) là hàm log số cổ đông vào cuối năm tà

trước đó. EX là tổng hợp của các bất thường, ngưng hoạt động, và các mặt hàng đặc biệt trên tổng doanh thu từ năm tài chính trước

là phương sai của lợi nhuận hàng ngày trong năm trước đó. LS là một trong 2 biến 0,1; là 1 nếu thu nhập trên mỗi cổ phiếu là tiêu cực