Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Delo diplomskega seminarja

CENTRALNA BANKA SRBIJE V SISTEMU EVROPSKIH CENTRALNIH BANK

National Bank of Serbia in the European System of Central Banks

Kandidat: Nikola Devrnja Študijski program: Ekonomske in poslovne vede Študijska usmeritev: Ekonomija Študijsko leto: 2013/2014 Mentor: prof. dr. Rasto Ovin

Maribor, september 2014

Zahvaljujem se mentorju prof. dr. Rastu Ovinu za strokovno pomoč pri nastajanju diplomske naloge.

Posebno bi se zahvalil prof. dr. Darji Boršič za usmerjanje in podporo tekom študija na Ekonomsko-poslovni fakulteti.

Zahvaljujem se svoji družini, sorodnikom in prijateljem iz Beograda, ki so me podpirali in mi stali ob strani v času študija v Mariboru.

POVZETEK

V diplomskem seminarju smo predstavili Centralno banko Srbije (nadaljevanju CBS) v integracijskem procesu v Evropski sistem centralnih bank. Stopnjo integracije CBS in njenega bančnega sistema smo določili skozi tri aspekte. Prvi je kompatibilnost monetarne politike Centralne banke Srbije z monetarno politiko Evropske centralne banke (v nadaljevanju ECB) ter izpolnjevanje maastrichtskih kriterijev konvergence s strani CBS, ki so vezani na morebitno bodočo uvedbo evra kot valute. Nato smo spoznali stanje in stabilnost srbskega bančnega sektorja. V okviru tretjega aspekta smo prikazali področje usklajevanja zakonske regulative CBS z evropskimi standardi. V večini segmentov monetarne politike so prisotne razlike, kar pomeni, da monetarna politika CBS ni povsem harmonizirana. Razlike so izražene predvsem v monetarnih strategijah, višinah referenčnih obrestnih mer, pri načinu uporabe monetarnih inštrumentov ter nepopolni neodvisnosti CBS. Nivo maastrichtskih kriterijev še ni dosežen zaradi večletne makroekonomske nestabilnosti. Bančni sektor je precej likviden in adekvatno kapitaliziran kljub stanju stagnacije, v kateri se trenutno nahaja, in slabostim, ki smo jih zaznali (visok delež NPL-jev in padec dobičkonosnosti). Opazili smo očiten napredek in pripravljenost CBS na področju usklajevanja svoje zakonske regulative, predvsem z bodočo uvedbo Basell III standardov v bančni sistem in s sodelovanjem z Evropsko centralno banko na ključnih področjih svojega delovanja.

Ključne besede: Centralna banka Srbije, monetarna politika, primerjava kompatibilnosti monetarne politike CBS - ECB, maastrichtski kriteriji, bančni sistem Srbije, zakonska usklajenost.

ABSTRACT

In the graduate seminar we presented the National Bank of Serbia within the integration process towards European System of Central Banks. We determined National Bank of Serbia integration level according to three aspects. First aspect is comprison of monetary compatibility between National Bank of Serbia and European Central Bank and fullfilment of Maastricht convergence criteria by National Bank of Serbia due to the future initiation of euro as an official currency. We determined stability and state of Serbian banking sector. Within the third aspect we presented harmonization area of legal regulation with european standards. There are many differences in multiple segments of monetary policies, which means that monetary policy of National Bank of Serbia is not entirely harmonized with monetary policy of ECB. Primarily, there are differences in monetary strategies, levels of main reference rates, methods of usage of monetary instruments and incomplete independence of National Bank of Serbia. Maastricht criteria level was not achieved due to the monetary instability which lasts for few years. Banking sector has appropriate liquidity level and it is adequately capitalized despite stagnation conditions and disadvantages that we observed (high level of non-performing loans and drop of profitability). We also observed improvement and willingness of National Bank of Serbia in harmonized area of legal regulation, particularly with Basel III implementation inside of Serbian banking sector. National Bank of Serbia accomplished high level of cooperation with European Central Bank in key areas of its activity.

Key words: National Bank of Serbia, monetary policy, comparison of monetary compatibility NBS - ECB, Maastricht criteria, Banking system of Serbia, legal compliance

i

KAZALO

1 UVOD ___________________________________________________________ 1

1.1 Opis področja in opredelitev problema __________________________________________ 1

1.2 Namen, cilji in hipoteze dela diplomskega seminarja _______________________________ 2

1.3 Predpostavke in omejitve dela __________________________________________________ 2

1.4 Predvidene metode dela _______________________________________________________ 3

2 CENTRALNA BANKA SRBIJE _____________________________________ 4

2.1 Vloga Centralne banke Srbije __________________________________________________ 4

2.2 Cilji _______________________________________________________________________ 5

2.3 Funkcije ____________________________________________________________________ 5

2.4 Inflacijsko ciljanje kot monetarna strategija ______________________________________ 6 2.4.1 Osnovni principi inflacijskega ciljanja ___________________________________________ 6

2.5 Inštrumenti monetarne politike _________________________________________________ 7 2.5.1 Obvezne rezerve ____________________________________________________________ 7 2.5.2 Intervencije na deviznem trgu _________________________________________________ 7 2.5.3 Operacije na odprtem trgu ____________________________________________________ 8 2.5.4 Kreditna in depozitna olajšava _________________________________________________ 8

2.6 Način funkcioniranja monetarne politike _________________________________________ 9

3 EVROPSKA CENTRALNA BANKA ________________________________ 11

3.1 Vloga Evropske Centralne Banke ______________________________________________ 11

3.2 Cilji ______________________________________________________________________ 13

3.3 Naloge ____________________________________________________________________ 13

3.4 Strategija monetarne politike _________________________________________________ 13

3.5 Inštrumenti monetarne politike ECB __________________________________________ 16 3.5.1 Operacije na odprtem trgu ___________________________________________________ 16 3.5.2 Odprta ponudba bankam ____________________________________________________ 16 3.5.3 Obvezne rezerve ___________________________________________________________ 17

4 KOMPATIBILNOST CBS IN ECB __________________________________ 18

4.1 Primerjava monetarne kompatibilnosti _________________________________________ 18

4.2 Ocena kompatibilnosti _______________________________________________________ 20

4.3 Izpolnjevanje Maastrichtskih kriterijev _________________________________________ 20 Maastrichtski kriteriji _____________________________________________________________ 21

ii

5 BANČNI SISTEM SRBIJE _________________________________________ 26

5.1 Bilanca stanja Centralne Banke Srbije __________________________________________ 26

5.2 Bilanca stanja bančnega sektorja v Srbiji ________________________________________ 28

5.3 Stanje finančnega sektorja ____________________________________________________ 29 5.3.1 Ocena stabilnosti finančnega sistema ___________________________________________ 37 5.3.2 Opredelitev kazalnikov ROE in ROA ___________________________________________ 38

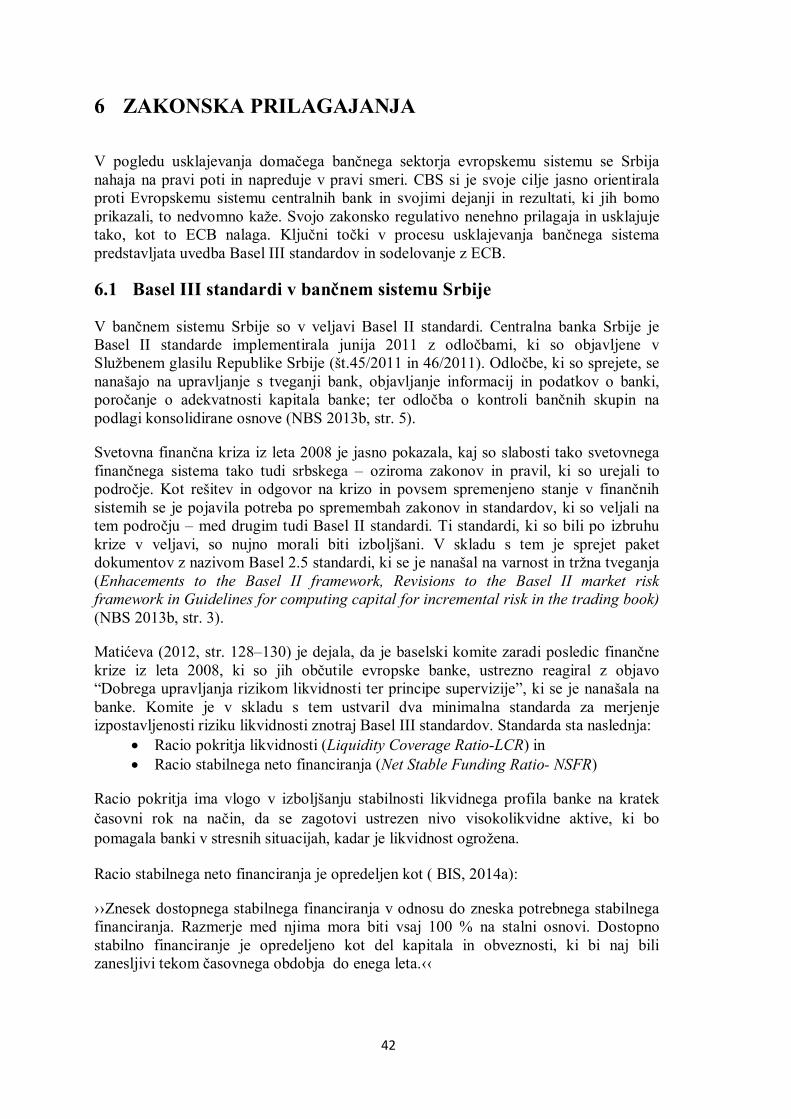

6 ZAKONSKA PRILAGAJANJA _____________________________________ 42

6.1 Basel III standardi v bančnem sistemu Srbije _____________________________________ 42 6.1.1 Opredelitev baselskih standardov ______________________________________________ 43 6.1.2 Uvedba Basel III standardov __________________________________________________ 43

6.2 Plačilni sistemi ______________________________________________________________ 44

6.3 Odnosi med CBS IN ECB _____________________________________________________ 44

7 SKLEPNE UGOTOVITVE ________________________________________ 46

iii

KAZALO SLIK

SLIKA 1: PRINCIP FUNKCIONIRANJA INŠTRUMENTOV MONETARNE POLITIKE CBS _____ 9 SLIKA 2: POVEZAVA MONETARNE POLITIKE IN TRANSMISIJSKEGA MEHANIZMA. ______ 9 SLIKA 3: V STABILNOST ORIENTIRANA STRATEGIJA MONETARNE POLITIKE ECB _____ 15 SLIKA 4: GIBANJE LETNE STOPNJE INFLACIJE V SRBIJI MED 2009–2013 (V %) __________ 21 SLIKA 5: GIBANJE OBRESTNIH MER DRŽAVNIH VREDNOSTNIH PAPIRJEV SRBIJE NA

DOMAČEM TRGU V LETIH 2013–2014 (V %) _____________________________________ 23 SLIKA 6: GIBANJE DEVIZNEGA TEČAJA IN POSREDOVANJE CBS NA MEDBANČNEM

DEVIZNEM TRGU. ____________________________________________________________ 24 SLIKA 7: GIBANJE PRORAČUNSKEGA PRESEŽKA/PRIMANJKLJAJA SRBIJE MED LETI 2002–

2014 (V %) ___________________________________________________________________ 25 SLIKA 8: PREGLED KLJUČNIH MAKROEKONOMSKIH TVEGANJ FINANČNEGA SISTEMA. 30 SLIKA 9: LETNA STOPNJA INFLACIJE (V %) _________________________________________ 30 SLIKA 10: GIBANJE JAVNEGA DOLGA V OKVIRU BDP V OBDOBJU 2000–2014 (V %) _____ 31 SLIKA 11: VALUTNA STRUKTURA JAVNEGA DOLGA REPUBLIKE SRBIJE NA DAN 30. 6.

2014. ________________________________________________________________________ 32 SLIKA 12: ADEKVATNOST KAPITALA BANČNEGA SEKTORJA SRBIJE (V %).____________ 33 SLIKA 13: GIBANJE OBRESTNIH MER CBS MED LETI 2007-2013 (V %) __________________ 33 SLIKA 14: PRIMERJAVA STABILNOSTI BANČNEGA SEKTORJA REPUBLIKE SRBIJE S

POVPREČJEM REGIJE. ________________________________________________________ 38

KAZALO TABEL TABELA 1: PRIMERJAVA POSAMEZNIH KOMPONENT MONETARNIH POLITIK ECB IN CBS.

____________________________________________________________________________ 18 TABELA 2: REFERENČNE VREDNOSTI STOPNJE INFLACIJE V OKVIRU MAASTRICHTSKIH

KRITERIJEV (V %) ___________________________________________________________ 22 TABELA 3: GIBANJE OBRESTNIH MER TRILETNIH DRŽAVNIH VREDNOSTNIH PAPIRJEV

SRBIJE NA DOMAČEM TRGU V LETIH 2011–2012 (V %) ___________________________ 22 TABELA 4: REFERENČNE VREDNOSTI DOLGOROČNIH OBRESTNIH MER V OKVIRU

MAASTRICHTSKIH KRITERIJEV (V %) __________________________________________ 23 TABELA 5: BILANCA STANJA CENTRALNE BANKE SRBIJE ZA LETO 2013 (V TISOČIH

DINARJEV) __________________________________________________________________ 26 TABELA 6: BANČNI SEKTOR SRBIJE – BILANCA STANJA ZA LETO 2012 ________________ 28 TABELA 7: OBRESTNE MERE V BANČNEM SISTEMU SRBIJE MED LETI 2008-2012 (V %) __ 34 TABELA 8: STANJE NPL-JEV V BANČNEM SISTEMU SRBIJE (BRUTO RAČUNOVODSTVENA

VREDNOST) _________________________________________________________________ 36 TABELA 9: SKUPNI KREDITNI PLASMAJI BANK V LETU 2012 (BREZ PLASMAJEV PRI CBS) 37 TABELA 10: DESET NAJVEČJIH BANK, KATERE POSLUJEJO V SRBIJI __________________ 40

iv

SEZNAM OKRAJŠAV

BDP bruto domači proizvod BIS Banka za mednarodne poravnave (angl. Bank for international settlements) CBS Centralna banka Srbije EBRD Evropska banka za obnovo in razvoj ECB Evropska Centralna banka ERM II mehanizem deviznih tečajev za tiste države EU, katere niso del monetarne skupnosti (ang.European exchange rate mechanism) EU Evropska unija FED Ameriške federalne rezerve ( angl. Federal reserve system) HICP Harmonizirani indeks potrošniških cen (angl. Harmonised index of consumer prices) LCR Racio pokritja likvidnosti (angl. Liquidity Coverage Ratio-LCR) MMS Mednarodni monetarni sklad NPL visoko rizični krediti (angl. non preforming loans) NSFR Racio stabilnega neto financiranja (angl. Net Stable Funding Ratio) PAK pokazatelj adekvatnosti kapitala ROA kazalnik dobičkonosnosti sredstev (angl. Return on assets) ROE kazalnik dobičkonosnosti kapitala (angl. Return on equity) SSP sporazum o stabilizaciji in pridružitvi

1

1 UVOD

1.1 Opis področja in opredelitev problema

Republika Srbija se kot ena izmed postsocialističnih in postkomunističnih držav nahaja v procesu tranzicije, ki traja že kar nekaj let. Tranzicija oziroma sprememba družbeno-politične ureditve je s sabo prinesla tudi boleče posledice za državo in ekonomijo, posledično pa tudi za ljudi. Velik del industrije je bil z razpadom bivše Jugoslavije uničen, gospodarstvo se nikakor ni moglo stabilizirati, družbeno-politična ureditev iz prejšnje države ni imela več nobenega smisla. S prihodom demokracije in tržne ekonomije na začetku 21. stoletja in s spremembo vladajoče politične moči so se pojavile nove razvojne ideje. Srbija je tako svojo razvojno pot našla v drugje. V skladu s tem je Republika Srbija svoje ekonomsko-politične cilje in evropsko pot zelo jasno opredelila, ti pa so usmerjeni proti Evropski uniji.

Republika Srbija se na svoji poti k približevanju Evropski uniji srečuje s številnimi izzivi in problemi, ki jih mora reševati, če želi pristopiti v evropsko družino narodov. Očitno je, da se je Srbija resno lotila svoje naloge v vse globlji integraciji v Evropski uniji, kar je razvidno iz dosedanjih rezultatov. Proces integracije proti Evropski uniji bo zajemal strukturne spremembe v gospodarstvu, bančnem sistemu in samem pravnem sistemu Srbije. Izzivi, ki so pred Srbijo, pomenijo številna prilagajanja srbske zakonodaje evropski. Torej – poudarek je na spremembi zakonov, ki sedaj ne ustrezajo evropskim zakonom. Institucije v Srbiji imajo zelo pomembno vlogo v tej nalogi. Ena izmed najpomembnejših institucij (in obenem tudi tista, ki nas najbolj zanima) je zagotovo Centralna banka Srbije. Osredotočili se bomo na tista prilagajanja, ki se nanašajo na zakonodajo o srbskem bančnem sistemu in približevanju CBS Evropskemu sistemu centralnih bank. Zanima nas torej, kje se Srbija, oziroma CBS, nahaja v procesu integracij v tej oblasti oziroma, koliko je do sedaj bilo storjenega in kaj bi še moralo biti v bližji prihodnosti.

V diplomskem seminarju bomo najprej teoretično predstavili Centralno Banko Srbije in Evropsko Centralno Banko, njune vloge v lastnih finančnih sistemih, naloge in cilje ter monetarno politiko, kar nam bo v pomoč pri primerjavi kompatibilnosti monetarnih politik centralnih bank. Določili bomo, v kolikšni meri CBS zadovoljuje maastritchtske kriterije konvergence. Spoznali bomo trenutno stanje bančnega sektorja Srbije in področje integracij Centralne Banke Srbije znotraj Evropskega sistema Centralnih Bank (v nadaljevanju ESCB).

Vprašanja, ki nas v diplomskem seminarju predvsem zanimajo, so:

- Katere razvojne spremembe mora srbska centralna banka izpeljati na poti do svoje integracije v Evropski sistem centralnih bank?

- Kakšni so dosedanji odnosi med CBS in ECB? - V kolikšni meri sta monetarni politiki CBS in ECB kompatibilni? - Kako daleč je Srbija sedaj glede na reforme, ki nas zanimajo? - V kakšnem položaju je trenutno srbski bančni sistem?

2

1.2 Namen, cilji in hipoteze dela diplomskega seminarja

Namen diplomskega seminarja je določiti trenutni položaj Centralne banke Srbije in stopnjo integracije njenega bančnega sistema v evropskem bančnem sistemu. Želimo ugotoviti, kaj je do sedaj že bilo narejenega na tem področju in kaj bi še bilo treba narediti v prihodnosti.

V okviru diplomskega seminarja smo si zastavili cilje, ki jim bomo sledili. Le-ti pa so sledeči: Opredeliti vlogo in funkcijo srbske centralne banke in evropske centralne

banke v lastnih bančnih sistemih. Ugotoviti, na kakšen način CBS izvaja svojo monetarno politiko, in ustrezno

primerjati monetarni politiki obeh centralnih bank in tako določiti stopnjo usklajenosti oziroma kompatibilnost CBS do ECB, ki je bistvenega pomena za integracijo znotraj ECB in ESCB.

Predstaviti stanje srbskega bančnega sektorja s pomočjo finančnih bilanc in ekonomskih indikatorjev.

Opisati spremembe, ki so bile narejene na področju globlje integracije srbskega bančnega sistema v evropskega. Tako bomo točno določili trenuten položaj oziroma stanje SCB in celotnega bančnega sistema.

Pri izdelavi seminarja smo si zadali nekaj hipotez, katere bomo skušali preveriti.

H1: ››Srbija je naredila očiten napredek v bančnem sektorju oziroma v sprejemanju nujnih zakonskih reform.‹‹

H2: ››Monetarna politika CBS je usklajena z monetarno politiko ECB.‹‹

H3: ››Odnosi med CBS in ECB so na visoki ravni.‹‹

1.3 Predpostavke in omejitve dela

Osnovna predpostavka, na kateri bo temeljilo naše delo je, da je Srbska centralna banka do sedaj naredila bistven napredek v integraciji in približevanju sistemu Evropskih centralnih bank. To predpostavko bomo poskusili tudi potrditi skozi diplomsko nalogo.

S posebnimi omejitvami se pri izdelavi nismo spopadali, morebiti tudi zato, ker je tema aktualna in so bile vse potrebne informacije dostopne tako v strokovnih znanstvenih člankih kot v strokovni tuji literaturi. Prav tako smo si pomagali s spletnimi stranmi institucij, kot so: Centralna banka Srbije, Evropska centralna banka, Združenje bank Srbije, Banka za mednarodne poravnave itn. Morebitna težava pri izdelavi bi lahko bila izbira literature in virov obravnavane teme, ki so zelo široki, saj v diplomski nalogi zaradi omejenosti nismo mogli zajeti vseh dostopnih informacij.

3

1.4 Predvidene metode dela

Metode, ki so bile uporabljene pri izdelavi diplomskega seminarja, so bile sledeče:

deskriptivna metoda, s pomočjo katere bomo opisali obravnavano področje; komparativna metoda, ki jo bomo uporabljali pri kompatibilnosti monetarne

politike Centralne banke Srbije do Evropske centralne banke. Dejavnike, ki jih bomo uporabljali pri komparativni metodi, bomo najprej prikazali v lastnih monetarnih politikah, nato ustrezno primerjali, na koncu pa podali ustrezno oceno njuni kompatibilnosti. Komparativno metodo bomo tudi uporabili pri ugotavljanju nivoja zadovoljitve maastrichtskih kriterijev v opazovanem obdobju za CBS;

metoda uporabe strokovne literature (tuje knjige in znanstveni časopisi), ki opisujejo področje naše obravnave.

4

2 CENTRALNA BANKA SRBIJE

Centralna banka Srbije predstavlja institucijo z osrednjo vlogo v procesu približevanja Srbije Evropski uniji. Finančni sistem, ki je glavno področje delovanja CBS, predstavlja ključen del gospodarstva, kot v tem smislu razumemo značilnost vloge CBS.

Centralno banko Srbije bomo predstavili znotraj tega poglavja na osnovi vloge, ciljev, nalog ter monetarne politike v okviru finančnega sistema Srbije.

2.1 Vloga Centralne banke Srbije

Centralna banka Srbije predstavlja neodvisno in samostojno institucijo, ki svoje funkcije opravlja v okviru zakona o Centralni banki Srbije, za svoje delo pa odgovarja Državnemu zboru Republike Srbije. Ključna vloga centralne banke je skrb za finančno in monetarno stabilnost. Vse funkcije in pooblastila, ki pripadajo Centralni banki Srbije, so definirane z Ustavo Republike Srbije in Zakonom o Centralni banki Srbije (NBS, 2014a).

CBS svoje delo izvaja neodvisno in samostojno tako, da organi centralne banke ne sprejemajo nobenih ukazov od državnih institucij in organov. Zagotovljena je torej neodvisnost in samostojnost od kakršnih koli zunanjih vplivov na organe CBS ter na nemoteno opravljanje funkcij CBS. Sodeluje pa z Vlado Republike Srbije in državnimi organi v okviru svojih pristojnosti, kako bi uresničila zastavljene cilje (NBS, str. 9 2014b).

Neodvisnost Centralne banke Srbije je opredeljena v okviru zakona o proračunskem sistemu (člen 55.) in Centralni Banki Srbije (člen 2., 75., 76.). Odgovornosti, ki jih ima CBS, so definirane znotraj strategije monetarne politike. Na podlagi strategije ima CBS obveznost, da redno obvešča javnost o svojem ravnanju, izpolnjevanju nalog in ciljev skozi redna poročila in konference (Furtula 2007, str. 43).

Centralna banka Srbije je sestavljena iz naslednjih organov: guverner svet guvernerjev izvršilni odbor

NBS (2014a) je natančno opredelila funkcije in naloge, ki jih imajo posamezni organi:

Svet guvernerjev je sestavljen iz petih članov, ki jih izvoli državni zbor na predlogo odbora državnega zbora, katerih naloga so finančni posli. V okvir Sveta guvernerjev sodi tudi guverner. Vsakih pet let se izvajajo volitve za člane Sveta, z možnostjo ponovne izbire. Najbolj pomembne pristojnosti, ki jih ima Svet guvernerjev, so sledeče :

Ureja področje strategije razvoja Centralne banke Srbije, ki jo predlaga izvršilni odbor.

Deluje na področju tečaja dinarja. Na predlog izvršilnega odbora sprejema strategijo o upravljanju z deviznimi

rezervami. Ureja finančni načrt Centralne Banke Srbije. Na predlog Izvršilnega odbora sprejema Statut Centralne banke Srbije.

5

Ima vodilno vlogo v sprejemanju načrta interne revizije CBS. Sprejema letna finančna poročila CBS.

Izvršilni odbor izvaja aktivnosti ohranjanja in krepitve stabilnosti finančnega sistema ter utrjevanja devizne in monetarne politike. V okvir delovanja izvršilnega odbora spada tudi določanje referenčne obrestne mere in drugih obrestnih mer, brez katerih ne bi mogla Centralna banka izvajati monetarne politike. Ena izmed funkcij izvršilnega odbora je tudi ta, da izdaja dovoljenja za delo bankam, družbam za zavarovanje, družbam, ki se ukvarjajo z »leasing posli«, in družbam za upravljanje s prostovoljnimi pokojninskimi skladi. Pristojnosti, ki jih še ima izvršilni odbor, so naslednje:

Določa način in pogoje, pod katerimi se izdajajo vrednostni papirji CBS. Izbira način določanja obrestnih stopenj, način računanja in način poravnave

obresti na plasmaje pri Centralni Banki Srbije pa tudi na sredstva, za katera CBS plačuje obresti.

Politika kratkoročnih kreditov. Politika tečaja dinarja. Določa politiko ravnanja z deviznimi rezervami. Ureja področje vzdrževanja likvidnosti bank. Določa osnovo in stopnjo za računanje višine obvezne rezerve bankam, ki

delujejo v bančnem sistemu.

Guverner je organizator dela, ki sprejema odločitve izvršilnega odbora in Sveta guvernerjev. Je uradni zastopnik Centralne banke in jo tudi formalno predstavlja. Mandat guvernerja traja 6 let, z možnostjo ponovne izbire. Predlaga predpise, ki s zakonom niso v pristojnosti Sveta in izvršilnega odbora. Guverner določa notranjo organizacijo Centralne banke ter opravlja vse posle, ki so urejeni z zakonom o Centralni banki Srbije. Vlogo guvernerke Centralne banke Srbije ima trenutno gospa Jorgovanka Tabaković.

2.2 Cilji

Osnovni cilji monetarne politike so predvsem ohranitev finančne stabilnosti in vzdrževanje ter doseganje stabilnosti cen. Monetarna politika centralne banke mora biti v skladu z ekonomsko politiko vlade, ki podpira in spodbuja ekonomsko rast gospodarstva. Cilji monetarne politike so natančno definirani z zakonom o Centralni banki Srbije (člen 3.) (NBS, 2014c).

Inflacijski cilji Centralne banke Srbije so določeni znotraj Memoranduma Centralne banke Srbije o ciljanih stopnjah inflacije. Izvršilni odbor je določil, da bi naj ciljana stopnja inflacije (merjena na osnovi HICP indeksa) do leta 2016 bila na ravni od 4 % pod pogojem, da lahko obstajajo odstopanja v višini od ± 1,5 odstotnih točk. Takšen cilj je zastavljen iz razloga, ker strukturne reforme s področja javnih financ, ki so trenutno značilnega pomena za Srbijo, najbrž ne bodo v celoti izpeljane do konca leta 2016 (NBS, 2013d).

2.3 Funkcije

Funkcije Centralne banke Srbije so sledeče (NBS, 2014a): izvaja in utrjuje monetarno in devizno politiko; upravlja z deviznimi rezervami države;

6

odvzema in izdaja delovna dovoljenja bankam in izvaja kontrole poslovanja bank;

izvaja kontrolo bonitet bank, ki poslujejo na trgu; izdaja in odvzema delovna dovoljenja družbam za prostovoljno upravljanje

penzijskim skladom, izvaja nadzor nad takšno dejavnostjo in opravlja druge zadeve, ki so v skladu z zakonom, s katerim se urejajo dobrovoljni pokojninski skladi.

Izdaja in odvzema delovna dovoljenja za opravljanje dejavnosti zavarovanja in izvaja nadzor nad takšno dejavnostjo. Izvaja vse zadeve v skladu z zakonom, ki ureja področje zavarovanj.

Izvaja aktivnosti ohranitve stabilnosti finančnega sistema; izvaja in odvzema dovoljenja družbam za izvajanje »lizinga«, kontrolira

takšno dejavnost in opravlja vse zadeve, ki so predpisane zakonom o »lizingu«;

izdaja bankovce in kovance ter upravlja z denarnimi tokovi v državi; kontrolira in ureja funkcioniranje plačilnega prometa v državi in s tujino – v

skladu z zakonom; ščiti pravo in interese uporabnikov storitev bank, dajalcev finančnega

»lizinga«, zavarovalnih družb in družb za upravljanje s prostovoljnimi pokojninskimi skladi.

2.4 Inflacijsko ciljanje kot monetarna strategija

Strategijo inflacijskega ciljanja je kot monetarno strategijo sprejel monetarni odbor Centralne banke decembra 2008. Na ta način se je zakonsko uredila uporaba strategije s 1. januarjem 2009. Memorandum o inflacijskem ciljanju, ki je bil sestavljen med Centralno Banko Srbije in Vlado Srbije kot bodoči monetarni strategiji, je bil sprejet s strani Vlade Republike Srbije 19. decembra 2008 (NBS, 2014c).

Inflacijsko ciljanje ali ciljanje določenega nivoja inflacije je nastalo iz monetarnega ciljanja ob tem, da so obdržane najboljše lastnosti slednjega. Stabilnost cen predstavlja primaren in dolgoročni cilj monetarne politike tako kot ciljana stopnja inflacije. Poudarek je tudi na transparentni komunikaciji z javnostjo o monetarnih ciljih in na načinu, kako bodo doseženi. Pri izvedbi inflacijskega ciljanja centralne banke zelo pogosto komunicirajo z vlado, ene tega počnejo iz neformalnih razlogov, druge pa so zakonsko obvezne. Torej, pri izvajanju inflacijskega ciljanja imata pomembno vlogo komunikacija in transparentnost (Mischkin 2006, str. 369).

2.4.1 Osnovni principi inflacijskega ciljanja

Centralna banka Srbije s pomočjo spreminjanja referenčne obrestne mere vpliva na ciljano inflacijsko stopnjo (letna procentualna sprememba indeksa potrošniških cen), kar predstavlja osnovno operacijo monetarne politike. Referenčna obrestna mera pa predstavlja zelo pomemben inštrument monetarne politike, medtem ko ostali inštrumenti nimajo tako značilne vloge kot slednja, ampak prinašajo širjenju pozitivnega vpliva referenčne obrestne mere – tako na finančna kot na ostala tržišča – ne da bi ogrožali stabilnost finančnega sistema (NBS, 2014c).

Inflacijsko ciljanje je sestavljeno iz sledečih elementov (Lučić 2006, str. 39–40.):

7

Obveznost do doseganja inflacijskih ciljev in stabilnosti cen kot primarnemu in dolgoročnemu cilju;

javno obveščanje o srednjeročnem inflacijskem cilju; obveščanje o tem, katere spremenljivke so uporabljene pri sprejemanju

monetarnih odločitev; rast odgovornosti centralne banke za uresničevanje ciljev v zvezi z inflacijo; rast transparentnosti strategije monetarne politike skozi odnos z javnostjo in

trgom.

2.5 Inštrumenti monetarne politike

NBS (2014e) navaja, da osnovni instrument monetarne politike predstavlja referenčna obrestna mera. Takšna obrestna mera se uporablja pri operacijah na odprtem trgu, oziroma pri enotedenskih REPO-poslih prodaje vrednostnih papirjev. Razlikujemo tudi ostale monetarne instrumente, ki doprinašajo k razvoju finančnih trgov, hkrati pa tudi pozitivno vplivajo na nemoteno funkcioniranje referenčne obrestne mere na trgu. Takšni monetarni instrumenti sicer nimajo tako pomembne vloge, kot jo ima referenčna obrestna mera, ampak je njihova vloga nekoliko manj pomembna oziroma pomožna.

Ostali inštrumenti pa so sledeči (NBS, 2014e): Obvezne rezerve, intervencije na deviznem trgu, operacije na odprtem trgu, kreditna in depozitna olajšava.

2.5.1 Obvezne rezerve

Obvezne rezerve predstavljajo določen nivo položenih finančnih sredstev bank pri centralni banki. Monetarni inštrument ima pri CBS pomožno vlogo kadar so ostali inštrumenti monetarne politike že dovolj izkoriščeni. Znesek obvezne rezerve se računa s pomočjo stopnje obvezne rezerve na osnovo za izračun. Osnova za izračun je lahko različna (npr. skupni depoziti in vrednostni papirji ali samo vrednostni papirji). Stopnja obvezne rezerve je lahko diferencirana (na valutni osnovi in na osnovi dospelosti) ali pa edinstvena. Organ, ki določa višino stopnje obvezne rezerve ter osnovo za izračun, je Izvršilni Odbor Centralne Banke Srbije. Stopnje obvezne rezerve pri CBS so diferencirane glede na valutno strukturo in rok dospelosti. Stopnja obvezne rezerve na sredstva v dinarjih v obdobju dveh let znaša 5 %, medtem ko na časovni rok, daljši od dveh let, znaša 0 %. Stopnja obvezne rezerve na sredstva v tuji valuti v obdobju dveh let znaša 29 %, po drugi strani pa za obdobje, daljše od dveh let, znaša 22 % (NBS, 2014e).

2.5.2 Intervencije na deviznem trgu

Intervencije na deviznem trgu Pri Centralni banki Srbije je v uporabi fleksibilni (drseči) devizni tečaj, v okviru katerega lahko Centralna banka intervenira, če slučajno pride do kakršnih koli nepričakovanih oscilacij na deviznem trgu, ki bi lahko negativno vplivale na finančno in cenovno stabilnost sistema pa tudi na nivo deviznih rezerv (NBS, 2014e).

8

2.5.3 Operacije na odprtem trgu

Operacije na odprtem trgu imajo funkcijo reguliranja kratkoročnih obrestnih mer ter likvidnosti bančnega sektorja. Operacije se izvajajo z nakupi in s prodajo vrednostnih papirjev. V okviru operacij na odprtem trgu ločimo tri tipe operacij (NBS, 2014e):

Operacije glavnega refinanciranja so operacije, katere se izvajajo z REPO- prodajo vrednostnih papirjev z dospelostjo od enega tedna. Izvajajo se redno na avkcijah, ki so že prej natančno določene. Znotraj operacij na odprtem trgu imajo najbolj značilno vlogo zato, ker se v okviru njihovega izvajanja uporablja referenčna obrestna mera.

Operacije dolgoročnejšega refinanciranja so operacije, katere se izvajajo tudi preko avkcij. Cilji pa so zagotavljanje dolgoročnejše likvidnosti bančnega sektorja.

Operacije finega uravnavanja so operacije, ki se najpogosteje uporabljajo v izrednih situacijah, kadar pride do nepričakovanih sprememb, ki bi negativno vplivale na likvidnost bančnega sektorja in kratkoročne obrestne mere. Izvajajo se na hitrih avkcijah, ki se organizirajo v istem dnevu, kadar je sprejeta odločba o tem.

2.5.4 Kreditna in depozitna olajšava

Kreditna in depozitna olajšava predstavljata monetarna instrumeta z eno prednostjo oziroma možnostjo, ki pa je časovno neomejen dostop bank do CBS. Rok dospelosti teh operacij je čez noč. Depozitna olajšava predstavlja prekonočno odlaganje odvečnih likvidnih sredstev pri Centralni banki Srbije. Po drugi strani pa kreditne olajšave omogočajo bankam možnost uporabe likvidnostnih kreditov na podlagi vrednostnih papirjev, ki jih banka založi v ta namen. Obrestne mere, ki se uporabljajo pri uporabi kreditnih in depozitnih olajšav, se določajo na osnovi referenčne obrestne mere. Obe obrestni meri (kreditne in depozitne olajšave) se gibljeta med ± 2,5 odstotnih točk glede na referenčno obrestno mero. Obrestno mero pri kreditnih olajšavah dobimo tako, da povečamo referenčno obrestno mero za 2,5 odstotnih točk, medtem ko pri depozitni znižujemo referenčno obrestno mero za 2,5 odstotnih točk. (NBS 2014e.) »Monetarna inštrumenta ustvarjata koridor za medbančno tržno obrestno mero oziroma signal ECB o razvoju želene obrestne mere na srednji časovni rok.« (Eijffinger & De Haan 2000, str. 66).

CBS (2014e) navaja, da vpliv inštrumentov monetarne politike ni očiten v kratkem časovnem obdobju, ampak so konkretni rezultati vidni po daljšem časovnem roku. Torej inštrumenti monetarne politike nimajo neposrednega vpliva na cilje monetarne politike. V skladu s tem deluje CBS na področju operativnih in prehodnih ciljev. Karakteristika operativnih ciljev je ta, da so sicer bolj oddaljeni od skrajnjih monetarnih ciljev, ampak jih je lažje kontrolirati. Medtem se prehodni cilji težje kontrolirajo in so bližji skrajnim monetarnim ciljem. Na podlagi tega CBS uporablja na medbančnem deviznem trgu obrestne mere kot operativni cilj, po drugi strani pa projekcijo inflacije uporablja kot prehodni cilj. Slika 1 zelo dobro ponazarja prej omenjeni princip.

9

Slika 1: Princip funkcioniranja inštrumentov monetarne politike CBS

Vir: (NBS, 2014e)

2.6 Način funkcioniranja monetarne politike

V okviru funkcioniranja monetarne politike CBS se uporablja transmisijski mehanizem. Transmisijski mehanizem v monetarni politiki pa predstavlja proces, preko katerega se ustvari vpliv na določene makroekonomske agregate, kot so cene, proizvodnja in povpraševanje. Takšen mehanizem deluje z različno hitrostjo in intenziteto na makroekonomske agregate preko različnih kanalov. Takšen mehanizem pa nam omogoča, da zaznamo in uporabimo najbolj učinkovito skupino inštrumentov monetarne politike (Furtula 2008, str. 69). Obstaja povezava med merami monetarne politike in transmisijskim mehanizmom, ki je prikazana s sliko 2.

Slika 2: Povezava monetarne politike in transmisijskega mehanizma.

Vir: (NBS, 2014f)

10

Osnovni oziroma glavni kanali transmisijskega mehanizma so naslednji (NBS, 2014f): Bilančni kanal predstavlja vpliv obrestne mere na bilance stanja, neto

vrednosti podjetij ter na gotovinske tokove. Kanal bančnega kreditiranja je kanal, preko katerega ima centralna banka

vpliv z ekspanzivno in restriktivno monetarno politiko na ekonomsko aktivnost oziroma investicije in kredite ter BDP).

Kanal obrestnih mer je najpomembnejši kanal, ki preko referenčne obrestne mere CBS vpliva na kratkoročne obrestne mere na finančnih trgih in ima končne efekte pri strukturi, obsegu potrošnje ter pri investicijah ekonomskih subjektov in njihovem varčevanju.

Kanal deviznega tečaja je zelo pomemben kanal, preko katerega se s pomočjo obrestnih mer vpliva na gibanje deviznega tečaja. Obrestna mera vpliva na slabšanje (depreciacijo) in okrevanje (apreciacijo) domače valute, kar vpliva na neto izvozno povpraševanje, bruto domači proizvod ter izvoz. Sprememba tečaja se tudi odraža v cenah dobrin tujega porekla.

Kanal cene aktive predstavlja vpliv obrestnih mer monetarne politike na vrednost delnice prebivalstva in gospodarstva. Bogastvo, ki je izraženo v delnicah, se zmanjšuje ali zvišuje. Posledice se odražajo v skrajni zmanjšani ali zvečani potrošnji in pri investicijah.

11

3 EVROPSKA CENTRALNA BANKA

V okviru tega poglavja bomo bližje spoznali vlogo, cilje, naloge, organe ter monetarno politiko Evropske centralne banke. Bomo ustrezno opredelili kakšno vlogo ima ECB v evropskem bančnem sistemu in kako funkcionira znotraj tega sistema.

3.1 Vloga Evropske Centralne Banke

Evropska centralna banka je institucija, ki je nastala iz Evropskega monetarnega inštituta leta 1998 v Frankfurtu. ECB skupaj z nacionalnimi centralnimi bankami vseh članic predstavlja Evropski sistem centralnih bank. Predstavlja nadnacionalno ustanovo, ki deluje popolnoma neodvisno. Neodvisnost igra značilno vlogo pri izvajanju poslov ECB-ja pa tudi nacionalnih centralnih bank. Druge institucije, vlade držav članic ter organi skupnosti ne smejo nikakor vplivati na delovanje ECB (Evropska Centralna banka 2006, str. 12–14).

Amicorum in Garavelli (2005, str. 274–275) sta dejala o neodvisnosti:

Neodvisnost Evropskega sistema centralnih bank je določena znotraj Maastrichtske pogodbe in Statuta o Evropskem sistemu centralnih bank in Evropski centralni Banki. Neodvisnost ECB in ostalih nacionalnih centralnih bank je natančno definirana s členom 108 Maastrichtske pogodbe. Obstaja princip, ki ga morajo spoštovati organi nacionalnih vlad in druge državne inštitucije. Princip je ta, da organi odločanja ECB in nacionalnih centralnih bank nikakor ne smejo sprejemati odločitev, ki so bile pod vplivom vladnih organov in državnih inštitucij. Morajo se držati pravila, da nikakor ne vplivajo na organe odločanja nacionalnih centralnih bank in Evropske centralne banke v izvedbi njihovih nalog.

Neodvisnost ECB predvsem temelji na (Lovre 2008, str. 55–56): Operativni neodvisnosnosti – svoboda pri izvedbi in izbiri monetarnih

inštrumentov. Personalni neodvisnosti – člani upravnega odbora imajo dolgoročne mandate,

ki niso pod nikakršnim političnim vplivom. Finančni neodvisnosti – nacionalne centralne banke so edine, ki imajo vpisan

kapital pri ECB. Institucionalna neodvisnosti – vse nacionalne banke držav članic imajo

popolno neodvisnost pri svojem delovanju.

Odgovornost ECB predstavlja odgovornost za vsa dejanja, ki so storjena, in vse odločbe, ki so sprejete. Odgovornost je povezana s transparentnostjo, saj morajo biti vsa dejanja in odločbe ECB transparentne. Transparentnost pa pomeni poročanje in razlaganje informacij javnosti v zvezi z ravnanjem ECB. Popolna transparentnost ni izvedljiva v pogledu objavljanja fundamentalnih informacij. Lahko rečemo, da obstaja direktna povezava med neodvisnostjo in potrebo za transparentnostjo ter odgovornostjo. (Furtula 2007, str. 42).

12

Organi, ki delujejo znotraj ECB, so: Izvršilni odbor, Svet in Razširjeni svet.

Izvršilni odbor ima operativno vlogo, da izvaja odločitve, ki so bile predhodno sprejete s strani Sveta. Glavna naloga je praktično izvajanje denarne politike znotraj območja evra, ki je jo je določil Svet ECB. Izvršilni odbor je sestavljen iz predsednika in podpredsednika ECB in štirih drugih članov, ki imajo precej izkušenj z denarnega in bančnega področja (ECB, 2014a).

Scheller (2004, str. 60) navaja sledeče pristojnosti izvršilnega odbora: Implementacija monetarne politike v evro območju ter asistiranje nacionalnim

centralnim bankam; izvaja tekoče posle ECB; organizira seje Sveta ECB; opravlja vse naloge, ki jih prenese Svet ECB.

Svet ECB predstavlja najpomembnejši organ odločanja v Evro-sistemu. Svet je sestavljen iz vseh guvernerjev nacionalnih centralnih bank, ki so sprejele evro, in vseh članov izvršilnega odbora ECB. Svet sprejema in oblikuje odločitve o denarni politiki (določa ključne obrestne mere in odločitve vezane za likvidnost). Svet ima veliko pristojnosti. Osredotočili se bomo izključno na tiste najbolj pomembne (ECB, 2014a). Pristojnosti, ki jih ima Svet po Scheller-ju (2004, str. 53), so naslednje:

sprejema in definira odločitve o monetarni politiki za območje evra (določa ključne obrestne mere in odločitve vezane za likvidnost);

izvaja odločbe, ki so sprejete s strani Sveta EU; sprejema odločitve za izvajanje nalog iz Pogodbe; sodeluje z nacionalnimi centralnimi bankami in jim izdaja smernice za

operacije, ki jih izvajajo; sprejme letna poročila ECB; določa obseg izdaje evrskih bankovcev in kovancev v okviru območja evra.

Razširjeni svet ima naloge, ki so povezane s članicami EU, ki še niso sprejele evra kot valute. Predstavlja institucionalno povezavo med Evrosistemom in nacionalnimi bankami držav članic, ki še ne uporabljajo evra kot lastno valuto. Tvorijo ga predsednik in podpredsednik ECB in vsi guvernerji nacionalnih centralnih bank (Evropska centralna banka 2006, str. 12). Funkcijo predsednika ECB ima trenutno gospod Mario Draghi, funkcijo podpredsednika pa gospod Vítor Constâncio.

Naloge, ki jih opravlja Razširjeni svet, je ECB definirala (ECB, 2014): Izvajanje nadzora nad mehanizmom deviznih tečajev ERM II in odnosom med

deviznimi tečaji držav članic, ki ne uporabljajo evrske valute. Obveščanje o tem, kako napredujejo tiste države zunaj evrskega območja v

procesu zbliževanja. Dajanje nasvetov v imenu ECB in zbiranje statističnih podatkov. Ima nalogo foruma za usklajevanje tečajnih in denarnih politik znotraj EU. Ima neposreden vpliv v okviru mehanizma za intervencijo in financiranje

ERM II.

13

3.2 Cilji

Cilji, katerim sledita ECB in ESCB, so jasno opredeljeni v Pogodbi o delovanju Evropske unije in v okviru Statuta ECB in ESCB. Ohranjanje stabilnosti cen predstavlja poglavitni cilj celotnega sistema Evropskih centralnih bank, ki je natančno definiran s členom 127 v Pogodbi o delovanju Evropske unije. ESCB sledi tudi drugim ciljem pod pogojem, da ne ogrožajo poglavitnega cilja. Drugi cilji, ki so definirani s členom 3. Pogodbe o EU, so: visoko konkurenčno socialno tržno gospodarstvo, socialni napredek, polna zaposlenost; ter trajnostni gospodarski razvoj. (ECB, 2014b).

Kvantitativna definicija stabilnosti cen po Schellerju (2004, str. 80):

››Stabilnost cen predstavlja rast iz leta v leto harmoniziranega indeksa cen življenjskih potrebščin (Harmonised index of Consumer Prices, v nadaljevanju HICP) za oblast evroobmočja na nivoju pod 2 % na srednji časovni rok.‹‹

De Grauwe (2007, str. 162–163) pravi, da se ECB zavzema tudi za ostale sekundarne cilje, če niso v nasprotju s poglavitnim ciljem o stabilnosti cen. Naslednja stvar, ki jo je treba posebej poudariti, je politična neodvisnost, ki je nujen pogoj pri zagotavljanju cenovne stabilnosti. V nasprotnem primeru bi pri politični odvisnosti ECB morala tiskati denar, s katerim bi se financiral proračunski primanjkljaj, ki bi zagotovo posledično povzročil inflacijo.

3.3 Naloge

V okviru Pogodbe o delovanju Evropske unije so določene naloge Eurosistema, oziroma naloge ECB. Členom 127 so naloge natančno določene. Naloge pa so sledeče (ECB, 2014b):

Izvajati devizne posle. Definirati in praktično izvajati denarno politiko znotraj Euroobmočja. Omogočati nemoteno delovanje plačilnih sistemov. Skrbno upravljati z deviznimi rezervami držav Euroobmočja. Izdajanje evrskih bankovcev in kovancev v državah, kjer je evro uradna

valuta. Zbiranje in izdajanje statističnih podatkov v sodelovanju z vsemi centralnimi

bankami znotraj EU. Podpiranje nemotenega izvajanja poslovanja finančnih inštitucij oziroma

podpiranje finančne stabilnosti in nadzora. Sodelovanje na EU in svetovni ravni.

3.4 Strategija monetarne politike

V okviru strategije monetarne politike ECB uporablja dvostebrni pristop (Scheller 2004, str. 83–84):

Prvi steber strategije (ekonomska analiza) se nanaša predvsem na ocenjevanje determinant, ki vplivajo na stabilnost cen na kratek in srednji časovni rok. Ekonomska analiza se osredotoča na oceno ekonomskega in finančnega razvoja in tveganja za cenovno stabilnost na kratek in srednji rok. Analizirajo se vsi faktorji, kateri bi prispevali k ocenjevanju dinamike razvoja cen med ponudbo in povpraševanjem po storitvah, dobrinah pa na trgu dela. Svet

14

guvernerjev bi moral biti ustrezno seznanjen z ekonomsko situacijo, da bi lahko sprejel ustrezne odločitve, ki bi preprečile ogrožanje stabilnosti cen.

Drugi steber strategije (monetarna analiza) ima funkcijo, da na srednji in dolgi časovni rok izvaja navzkrižno preverjanje indikacij iz ekonomske analize.

Eijffinger in De Haan (2000, str. 61) sta definirala ekonomsko analizo kot steber, v katerem ima denar pomembno vlogo. Inflacija dolgoročno predstavlja monetarni fenomen. V skladu s tem je Svet guvernerjev podal kvantitativno referenčno vrednost za rast količine denarja.

Drugi steber predstavlja širšo oceno razvoja cen in rizikov po stabilnosti cen v celotnem evroobmočju. Svet guvernerjev pozorno analizira odnos med trenutno monetarno rastjo in prej objavljeno referenčno vrednostjo. Če odstopanje od referenčne vrednosti predstavlja grožnjo cenovni stabilnosti, bo Svet guvernerjev ustrezno reagiral v okvirjih monetarne politike. ECB ne bo spreminjala obrestnih mer na mehaničen način. Zato je bolj v ospredju referenčna vrednost ne pa toliko sam cilj monetarne rasti. Referenčna vrednost se nanaša na M3 monetarni agregat. M3 agregat ima vlogo posredne tarče zaradi treh pomembnih razlogov. Prvi je stabilnost denarnega povpraševanja, drugi pa možnost lažjega kontroliranja monetarnega agregata in na koncu kot vodilni indikator lastnosti denarja. Širši monetarni agregati imajo lastnost, da so stabilnejši kot ožji agregati, imajo pa tudi boljše vodilne indikatorske lastnosti. Ožje agregate je dosti lažje kontrolirati preko obrestnih mer kot širše agregate. De Grauwe (2007, str. 204) pravi, da drugi steber strategije monetarne politike zaznava določeno število spremenljivk, ki zagotavljajo informacije o bodoči napovedi inflacije. V spremenljivkah sodijo menjalni tečaj, cene obveznic, plače, različne mere realne aktivnosti in indikatorji fiskalne politike. Na primer, če bi bila zabeležena izrazita rast plač v evroobmočju in če bi ECB to jemala kot grožnjo cenovni stabilnosti, bi takoj ustrezno ukrepala z zviševanjem kratkoročne obrestne mere, kar bi imelo za posledico zniževanje likvidnosti znotraj sistema.

15

Slika 3: V stabilnost orientirana strategija monetarne politike ECB

Vir: (Scheller 2004, str. 83)

Iz slike 3 lahko sklepamo, da se dostopne informacije iz gospodarstva obravnavajo s pomočjo monetarne in ekonomske analize. Na podlagi dobljenih rezultatov in splošne ocene rizikov o stabilnosti cen Svet guvernerjev sprejema odločitve o monetarni politiki.

Scheller (2004, str. 83) pravi, da je dvostebrni pristop zelo funkcionalen v tem smislu, da omogoča splošno oceno o tveganjih po cenovni stabilnosti iz različnih perspektiv. Diverzificiran pristop k definiranju ekonomskih pogojev zmanjšuje tveganje pri sprejemanju napačne odločitve ter prispeva k zanesljivosti odločitev monetarne politike – torej bolje, kot če bi se zanašali le na posamezen ekonomski model ali indikator.

16

3.5 Inštrumenti monetarne politike ECB

ECB uporablja tri vrste monetarnih inštrumentov pri izvajanju monetarne politike, te pa so: operacije na odprtem trgu, odprte ponudbe bankam ter obvezne rezerve.

3.5.1 Operacije na odprtem trgu

Operacije na odprtem trgu Evropske centralne banke delimo na štiri skupine glede na cilje in procedure, ki sledijo (Scheller 2006, str. 87–89):

Operacije glavnega refinanciranja – predstavljajo najbolj značilno operacijo na odprtem trgu znotraj Evrosistema. Namen tega inštrumenta je upravljanje z obrestnimi merami in likvidnostjo bančnega sistema ter dajanje ustreznega signala naravnanosti monetarne politike. Operacije glavnega financiranja imajo rok dospelosti od enega tedna in se izvajajo tedensko. Izvajajo se s pomočjo tenderjev. Vse nasprotne stranke, ki zadovoljujejo kriterije upravičenosti, se lahko udeležijo tenderja.

Operacije dolgoročnejšega refinanciranja – Eurosistem izvaja tudi nekoliko

drugačne operacije refinanciranja. Takšne operacije imajo trimesečno dospelost in se izvajajo na mesečni ravni. Izvajajo se na decentraliziran način s pomočjo tenderjev. Udeležijo pa se lahko vse kreditne institucije, ki zadovoljujejo kriterije upravičenosti. Cilj operacij dolgoročnejšega refinanciranja je zagotavljanje dolgoročnejše likvidnosti bančnemu sektorju.

Operacije finega uravnavanja – specifičnost, ki jo imajo operacije finega uravnavanja, je ta, da se izvajajo na ad hoc osnovi, oziroma uporablja se za namen, kadar se dogajajo nepričakovane likvidnostne oscilacije na trgu denarja in se morajo umiriti efekti obrestnih mer. Cilj operacij je upravljanje z obrestnimi merami in likvidnostjo. Izvajanje poteka na decentraliziran način. Operacije se izvajajo skozi tako imenovane “hitre” tenderje. Hitri so zato, ker je potrebna ena ura od napovedi tenderja do sporočanja rezultatov tenderja. Operacije finega uravnavanja se tudi lahko izvajajo brez tenderja. Evrosistem lahko izvaja posel z eno ali več nasprotnimi strankami.

Strukturne operacije – Glavna naloga strukturnih operacij je prilagajanje struktrurne likvidnostne pozicije Eurosistema oziroma celotnega bančnega sistema na dolgi časovni rok. Izvajajo se lahko preko dokončnih operacij, dolžniških certifikatov in povratnih transakcij.

3.5.2 Odprta ponudba bankam

Odprta ponuba bankam je monetarni inštrument, ki je sestavljen iz ponudbe mejnega posojila in ponudbe mejnega depozita. Cilj tega inštrumenta je zagotavljanje ali absorpcija likvidnosti čez noč. Izvajajo se na decentraliziran način pri nacionalnih centralnih bankah.

Odprta ponudba mejnega posojila – Banke uporabljajo ponudbo mejnega posojila, ko želijo s pomočjo nacionalnih centralnih bank pridobiti likvidnost »čez noč«. Marginalna obrestna mera, po kateri se banke zadolžujejo, je za 1% višja, kot je obrestna mera, ki se uporablja pri glavnih operacijah refinanciranja. Marginalna obrestna mera pa predstavlja tako imenovani

17

“strop” za čeznočne tržne obrestne mere in jo določa Svet guvernerjev ECB (De Grauwe, 2007, str. 215).

Odprta ponudba mejnega depozita – Namen tega inštrumenta je oddajanje depozitov bank čez noč pri nacionalni centralni banki. Obrestna mera, ki je zagotovljena pri depozitih, je za 1% nižja, kot je obrestna mera, ki se uporablja pri glavnih operacijah refinanciranja. Obrestna mera, ki se uporablja pri mejnih depozitih, predstavlja tla za čeznočne tržne obrestne mere (De Grauwe, 2007, str. 215).

3.5.3 Obvezne rezerve

Obvezne rezerve so finančni inštrument, ki predpisuje, da so banke obvezne imeti depozite pri centralni banki v določenih procentih glede na svoje monetarne obveznosti oziroma pasivo. Evropska centralna banka predpisuje nivo obveznih rezerv glede na depozite čez noč, dolžniške vrednostne papirje z rokom dospelosti do 2 leti, depozite in vrednostne papirje. Stopnja obveznih rezerv, ki jo morajo imeti banke pri centralnih bankah, je 2 % (Eijffinger & De Haan 2000, str. 67). Obrestna stopnja, ki se uporablja na osnovi položenih obveznih rezerv, je relativno enaka obrestni meri, ki se uporablja pri glavnih operacijah refinanciranja. ECB ima s pomočjo tega instrumeta monetarne politike manipulativno vlogo na trgu denarja. Lahko vpliva na ponudbo denarja v finančnem sistemu, tako da zviša stopnjo obveznih rezerv bankam in na takšen način zmanjša likvidnost in kreditni potencial bank ter zmanjša ponudbo denarja (Furtula 2007, str. 39).

18

4 KOMPATIBILNOST CBS IN ECB

Kompatibilnost Centralne banke Srbije in Evropske centralne banke bomo preučili z vidika monetarne politike ter izpolnjevanja maastrichtskih kriterijev. Na osnovi že predstavljenih monetarnih politik bomo podali oceno kompatibilnosti. Predstavili bomo skupne točke ter razhajanja glede vodenja politike. Kompatibilnost bomo preučili in ocenili na podlagi zastavljenih ciljev, višin referenčnih obrestnih mer, načina uporabe monetarnih inštrumentov ter strategij, katerih se držita CBS in ECB. Predstavili bomo, v kolikšni meri CBS sedaj izpolnjuje konvergenčne kriterije za evropsko monetarno unijo. Končna ocena nam bo dala enega izmed odgovorov na ključna vprašanja, ki smo si jih zastavili.

4.1 Primerjava monetarne kompatibilnosti

Tabela 1 bo pripomogla k lažji predstavi načina primerjanja kompatibilnosti dveh centralnih bank.

Tabela 1: Primerjava posameznih komponent monetarnih politik ECB in CBS.

Stopnja inflacije

merjenja s HICP (v %)

Referenčna obrestna mera

(v %)

Strategija monetarne

politike

Nivo predpisanih

obveznih rezerv (v %)

CENTALNA BANKA SRBIJE

4 ± 1,5 odstotnih

točk 8,5 Inflacijsko

ciljanje 0-5 *

22-29 *

EVROPSKA CENTRALNA BANKA 2 0,15 Dvostebrna

strategija 2

Opombe: * Nivo predpisanih rezerv od 0 % se nanaša na domačo valuto za obdobje več kot 2 leti, ter 5 % za obdobje do 2 leti. Nivo predpisanih rezerv od 22 % se nanaša na devize za obdobje več kot 2 leti ter 29 % za obdobje, ki traja manj kot 2 leti.

Monetarni cilji obeh centralnih bank so približno enaki. Poudarek je na ohranjanju cenovne stabilnosti s tem, da si vsaka banka to nekoliko drugače interpretira. Stopnja inflacije se pri obeh centralnih bankah meri na osnovi spremembe HICP. Pomembna razlika v okviru ciljev je ravno stopnja inflacije, ki jo centralna banka predpisuje. Kot že povedano, pri ECB pa ta znaša 2 %, medtem ko pa pri CBS znaša 4 % z dovoljenimi odstopanji od ± 1,5 odstotnih točk.

Pri uporabi monetarnih instrumentov pa lahko opazimo, da je CBS v veliki meri harmonizirala izbiro instrumentov z ECB. Obe banki uporabljata tri najbolj pomembne vrste instrumentov v izvedbi svojih monetarnih politik (operacije na odprtem trgu, odprta ponudba bankam in obvezne rezerve). Vsaka centralna banka si na osnovi principov funkcioniranja svojih finančnih sistemov prilagaja monetarne instrumente in jih uporablja na najbolj optimalen način. Na osnovi tega obstajajo določene razlike v monetarnih instrumentih pri ECB in CBS. Srbska centralna banka je jasno poudarila, da referenčna obrestna mera predstavlja osnovni instrument monetarne politike pri glavnih operacijah refinanciranja na odprtem trgu, medtem ko imajo ostali instrumenti pomožno funkcijo. Lahko torej opazimo osredotočenost na referenčno obrestno mero. Pri ECB

19

glavne operacije refinanciranja predstavljajo ključen in zelo pomemben monetarni instrument med drugimi instrumenti, ki tudi imajo značilne vloge.

Pri monetarnem instrumentu obvezne rezerve opazimo neusklajenost CBS v primerjavi z ECB. Neusklajenost se izkaže predvsem v predpisani stopnji obveznih rezerv pri CBS. Pri ECB je stopnja obveznih rezerv na nivoju od 2 %, po drugi strani pa je pri CBS stopnja obvezne rezerve diferencirana glede na valutno strukturo in rok dospelosti. Stopnja obvezne rezerve, vezana na domačo valuto, znaša 5 % (za obdobje do dveh let). Za devize pa znaša 29 % za enako časovno obdobje. Za časovno obdobje, daljše od dveh let, sta stopnji nižji in znašata 0 % in 22 %.

Dejstvo, ki je vredno pozornosti, je vsekakor politika vodenja referenčne obrestne mere. Pri CBS smo že ugotovili, da je vodena politika visokih referenčnih obrestnih mer. Če primerjamo trenutno referenčno obrestno mero ECB s CBS, lahko ugotovimo precej veliko razliko. Pri ECB obrestna mera trenutno znaša le 0,15 %, kar pomeni, da ECB izvaja ekspanzivno monetarno politiko (Bloomberg, 2014a), medtem ko pa pri CBS znaša kar 8,5 %, kar je razvidno iz slike 13. To je dokaz restriktivne monetarne politike.

Naslednja točka razhajanja je pri strategijah monetarne politike. Tukaj obstajajo določene razlike med bankama. Pri Evropski centralni banki se uporablja dvostebrna strategija, medtem ko je pri Centralni banki Srbije v uporabi strategija inflacijskega ciljanja. Obe strategiji imata enake skrajne cilje, to pa je ohranjanje cenovne stabilnosti – s tem, da pristop k uresničevanju teh ciljev ni enak. Dvostebrno strategijo, kot že rečeno, tvorita ekonomska in monetarna analiza. Strategija ECB ima bolj širši pristop, ker presoja o tveganjih za cenovno stabilnost z več različnih aspektov. Na takšen način se zmanjšuje verjetnost za napačno odločitev monetarne politike. Po drugi strani pa CBS izvaja ciljanje inflacije (s pomočjo referenčne obrestne mere vpliva na ciljano inflacijsko stopnjo). Inflacijsko ciljanje pa je bolj ožje orientirana strategija. Pomanjkljivosti, ki so prisotne v okviru strategije, so (Furtula 2007, str. 44):

Faktorji (politična nestabilnost in finančna neravnovesja, ki jih ne moremo napovedati) lahko v obdobju ciljanja povzročijo spremembo stopnje inflacije na psihološki način;

osredotočanje izključno samo na inflacijo ne zagotavlja popolnega okvira za zaznavanje vseh potencialnih nevarnosti za stabilnost cen;

ni popolnoma zanesljivo implementirati informacij iz monetarnih agregatov, ki so konvencionalne narave, v inflacijska predvidevanja;

problem je spremenljivost deviznega tečaja, ki ga CBS brani le na kratek rok.

Opazimo lahko pri CBS eno nesoglasje v okviru načela neodvisnosti, ki je predvsem vidno pri Svetu centralne banke. Nesoglasje je izraženo predvsem v nepopolni neodvisnosti, saj člane sveta izvoli državni Zbor Republike Srbije. Nepristransko ter neodvisno delo Sveta je v direktni povezavi z njegovi člani, ki ne smejo imeti nikakršnega konflikta interesov. Torej, očiten je morebitni posredni politični motiv pri izvolitvi članov Sveta in kasneje pri njegovem delovanju (Lovre 2008, str. 60).

20

4.2 Ocena kompatibilnosti

Primerjava nam je pokazala, da je v okviru monetarnih politik centralnih bank prisotnih več razhajanj kot skupnih točk. Glede na dejstvo, da je Srbija še v procesu tranzicije in da svojo pravno regulativno poskuša uskladiti z evropsko, lahko razumemo, zakaj še vedno obstajajo razhajanja v določenih segmentih monetarne politike. Moramo tudi omeniti, da obstajajo določene kompatibilnosti pri izbiri in uporabi monetarnih instrumentov, ampak z razliko od njihovih značilnosti znotraj centralnih bank, ker imajo pri enih določeni inštrumenti večjo uporabno vlogo kot pri drugih. Videli smo tudi, da obstajajo določene pomanjkljivosti glede neodvisnosti pri CBS.

Sklepamo lahko, da monetarna politika CBS ni povsem harmonizirana z Evropsko monetarno politiko. Ugotovili smo, da so v večini segmentov monetarne politike prisotne razlike. To je dokaz, da je še dovolj prostora za prilagajanje. Kakor se bo Srbija približevala Evropski uniji in izpolnjevala kriterije konvergence se bodo morala odstopanja v monetarni politiki postopoma minimizirati. Lovre (2008, str. 62) je poudaril, da se z nadaljnjo integracijo finančnega sistema posledično povečuje učinkovitost bančnega sistema ter da se na ta način kot skrajni cilj doseže multiplikatorski efekt na ekonomijo.

V nadaljnjem integracijskem procesu se bo morala CBS najbolj osredotočiti predvsem na (Lovre 2008, str 62):

Usklajevanje prakse in zakonskih predpisov z zakonskimi predpisi Evropske monetarne unije.

Večjo neodvisnost pri delu Centralne banke Srbije. Hitrejše prilagajanje za uvedbo evra kot valute ter ustvarjanje pogojev, ki so

nujni za njegovo uvedbo. Operacije na odprtem trgu oziroma dajanje večje vloge takšni vrsti monetarnih

instrumentov, še posebno operacijam za fino uravnavanje.

4.3 Izpolnjevanje Maastrichtskih kriterijev

Znotraj tega poglavja bomo ugotovili, v kolikšni meri CBS zadovoljuje kriterije Maastrichtske pogodbe glede na leta 2011, 2012 in 2013. Nas zanima predvsem tisti del kriterijev, ki se nanašajo na območja delovanja CBS (stopnja inflacije, dolgoročna obrestna mera znotraj bančnega sistema ter stabilnost valute). Maastrichtski kriteriji nam bodo koristili kot pomemben indikator usklajenosti CBS z monetarnimi konvergenčnimi kriteriji. Ugotovili bomo tudi usklajenost ekonomskih indikatorjev Srbije z Maastrichtskimi kriteriji s pogledom na ostale segmente kriterijev (proračunski primanjkljaj in javni dolg), na katere CBS nima vpliva.

21

Maastrichtski kriteriji

Maastrichtski kriteriji predstavljajo proces konvergence držav članic EU, ki si želijo postati del evropske monetarne skupnosti oziroma območja evra.

Konvergenčni kriteriji, ki jih vsaka država mora izpolniti, so predpisani znotraj Pogodbe o delovanju Evropske unije (člen 140 (1)). Kriteriji so sledeči (De Grauwe 2007, str. 144):

Stopnja inflacije (merjena z indeksom potrošniških cen) ne sme biti večja za več kot 1,5 % od povprečja v treh državah EU z najnižjo inflacijo;

dolgoročna obrestna mera ne sme biti večja za več kot 2 % od povprečja treh držav EU s prej ocenjeno najnižjo stopnjo inflacije;

proračunski primanjkljaj države ne sme biti večji od 3% BDP; javni dolg države ne sme presegati 60 % BDP; stabilen tečaj valute znotraj Evropskega valutnega mehanizma (ERM II) v

časovnem obdobju dveh let;

Morda je prezgodaj govoriti o vstopu Srbije v območje evra, ker ni še niti del Evropske unije, vendar nas kljub temu zanima, v kolikšni meri sedaj CBS izpolnjuje konvergenčne kriterije. Osredotočili se bomo predvsem na tiste kriterije, na katere lahko vpliva Centralna banka Srbije. To so stopnja inflacije, dolgoročna obrestna mera ter stabilnost valutnega tečaja.

Prvi kriterij, ki spada pod pristojnost CBS, je inflacija. V sliki 4 jasno vidimo, kako se je gibala letna stopnja inflacije, merjena z indeksom potrošniških cen (v nadaljevanju IPC). Ugotovimo lahko velika nihanja v opazovanem obdobju in precej velike vrednosti stopnje inflacije. Inflacija se je v veliki meri gibala izven vnaprej določenih meja od začetka leta 2011 naprej. Najvišjo točko pa je dosegla aprila 2011, ko je znašala nekaj manj kot 15 %. Najnižjo vrednost pa je dosegla aprila 2012, ko je bila okoli 3 %, ampak znotraj zakonsko dovoljenih odstopanj. Torej, sklepamo lahko, da CBS ni uspela učinkovito ciljati inflacije v tem obdobju.

Slika 4: Gibanje letne stopnje inflacije v Srbiji med 2009–2013 (v %)

Vir: (NBS, 2013a)

22

Tabela 2: Referenčne vrednosti stopnje inflacije v okviru maastrichtskih kriterijev (v %)

2011 2012 2013 Referenčna vrednost 3,1 3,1 2,3

Vir: (Ministrstvo za Finance Republike Češke, 2014)

V tabeli 2 imamo podane referenčne vrednosti stopnje inflacije, ki so določene v okviru maastrichtskih kriterijev. Vrednosti se gibljejo na precej nizki ravni, če primerjamo z vrednostmi, ki jih je CBS ustvarila. Pri tem lahko ugotovimo ogromno nesoglasij. Vidimo, da se je stopnja inflacije v Srbiji gibala daleč nad predpisanimi referenčnimi vrednostmi, kar pomeni, da kriterij glede inflacije nikakor ni zadovoljen. V aprilu leta 2011 je bila stopnja inflacije v Srbiji okoli 14 %, kar je več kot štirikrat večja vrednost od predpisane referenčne vrednosti v enakem letu.

Kot indikator dolgoročne obrestne mere pri CBS bomo uporabili obrestne mere za državne vrednostne papirje. Osredotočali se bomo na obrestne mere dinarskih vrednostnih papirjev s triletno dospelostjo.

Tabela 3: Gibanje obrestnih mer triletnih državnih vrednostnih papirjev Srbije na domačem trgu v letih 2011–2012 (v %)

Mesec/Leto 2011 2012 Januar - - Februar - 14,7 Marec 14,05 14,7 April - 14,99 Maj 14,25 - Junij 13,89 14,99 Julij 14,5 15,74 Avgust 14,5 15,84 September 14,89 15,99 Oktober 14,89 14,99 November 14,89 - December - 13,95

Vir: (NBS, 2014g)

23

Slika 5: Gibanje obrestnih mer državnih vrednostnih papirjev Srbije na domačem trgu v letih 2013–2014 (v %)

Opomba: Na y-osi so prikazane stopnje donosa na vrednostne papirje na primarni avkciji. Rumena barva predstavlja gibanje obrestne mere trimesečnih državnih zapisov. Zelena barva predstavlja

gibanje obrestne mere šestmesečnih državnih zapisov. Oranžna barva predstavlja gibanje obrestne mere državnih zapisov z oznako 53H. Vijolična barva predstavlja gibanje obrestne mere triletnih

državnih zapisov.

Vir: (MFIN, 2014b)

Tabela 4: Referenčne vrednosti dolgoročnih obrestnih mer v okviru maastrichtskih kriterijev (v %)

2011 2012 2013 Referenčna vrednost 5,3 5,1 4,9

Vir: (Ministrstvo za Finance Republike Češke, 2014)

Tako kot pri inflaciji je tudi pri dolgoročnih obrestnih merah mogoče opaziti bistvena razhajanja. Nivo dolgoročnih obrestnih mer CBS se nahaja daleč nad mejo maastrichtskih kriterijev. V vseh letih, v okviru katerih smo opazovali nivoje dolgoročnih obrestnih mer CBS, so vrednosti višje od referenčnih vrednosti maastrichtskih kriterijev. V letu 2011 in 2012 so bile na nivoju nad 14 %, kar je zelo visoka obrestna mera v primerjavi z referenčnima vrednostima iz enakih let. V letu 2013 so bile obrestne mere na nekoliko nižji ravni, ampak še vedno bistveno nad referenčno vrednostjo iz enakega leta. V letu 2012 je najbolj izraženo razhajanje, ko je v septembru znašala obrestna mera na državne zapise kar 15,99 %, medtem ko je bila na drugi strani predpisana referenčna vrednost 5,1 %.

24

S slike 6 je razvidno, da je imel dinar v primerjavi z evrom precej fluktuacij, predvsem padanje vrednosti v opazovanem obdobju. V skladu s tem je CBS morala intervenirati na medbančnem deviznem trgu s prodajo evrov, da bi umirila pretirano razvrednotenje domače valute. Pogoj, katerega se mora držati država, ki se nahaja v ERM II mehanizmu je, da mora spoštovati dogovorjene okvirje fluktuacije svoje valute. Okvir za gibanje valute je ± 15 % proti evru. Srbski dinar pa je od leta 2011 v veliki meri depreciral in izgubljal na svoji vrednosti proti evru izven določenih meja. Lahko sklepamo, da je dinar predvsem nestabilna valuta in kot takšna nikakor ne zadovoljuje maastrichtskih kriterijev.

Slika 6: Gibanje deviznega tečaja in posredovanje CBS na medbančnem deviznem trgu.

Opomba: Oranžna črta predstavlja povprečno gibanje deviznega tečaja EUR/RSD. Z rumeno barvo na sliki je označena intervencija CBS v neto milijonih evrih.

Vir: (MFIN, 2014b)

Na kratko bomo poskusili tudi ugotoviti, kakšno je stanje pri ostalih kriterijih, čeprav ne spadajo v področje delovanja CBS. Javni dolg predstavlja edini kriterij, ki bi ga Srbija morda zadovoljila. V opazovanem obdobju je bil na ravni, ki jo predpisujejo Maastrichtski kriteriji. V poglavju 5.3 se jasno vidi gibanje javnega dolga v okviru BDP, ki se je nahajal med 48,2 % in 63,8 % in ima še vedno tendenco rasti, saj Fiskalni svet (2014) navaja, da bo v letu 2014 znašal okoli 66 %. Proračunski primanjkljaj Srbije je v letih po krizi iz leta 2008 imel trend rasti, kar je razvidno s slike 7. Vidimo, da je v opazovanem obdobju primanjkljaj bil izven meja, ki so določene z Maastrichtskimi kriteriji. V letu 2013 je proračunski primanjkljaj bil največji in je dosegel vrednost od – 5,73 %. Po napovedih Fiskalnega sveta (2014) bo proračunski primanjkljaj v letu 2014 dosegel najvišjo vrednost od rekordnih 8,3 %.

25

Slika 7: Gibanje proračunskega presežka/primanjkljaja Srbije med leti 2002–2014 (v %)

Vir: (Tradeineconomics, 2014)

Očitno je, da Srbija oziroma Centralna banka Srbije ne izpolnjuje nobenega izmed Maastrichtskih kriterijev v opazovanem obdobju, ki so spadajo v okvir njenega delovanja. Visoka inflacija iz prejšnjih let, nestabilna in šibka valuta ter visoke obrestne mere na državne vrednostne papirje so objektivni pokazatelji nepripravljenosti CBS in Srbije za bodoči vstop v evropsko monetarno območje. Pri ostalih kriterijih so zabeleženi enaki rezultati. Visok proračunski primanjkljaj ter javni dolg s tendenco rasti v naslednjih letih so problemi, s katerimi se Srbija sooča in ki jih ne bo lahko reševati na kratek časovni rok. Problemi so posledice strukturnih reform s področja javnih financ, ki se v Srbiji že več let ne izvajajo, jih pa država nujno rabi. CBS bo vsekakor imela osrednjo vlogo v prihodnosti glede izpolnjevanja Maastrichtskih kriterijev, saj bo morala s približevanjem Evropski uniji več delati na reševanju problemov s tega področja, če si želi postati del območja evra.

26

5 Bančni sistem Srbije

V naslednjih poglavjih bomo na osnovi bilanc stanja CBS, stanja bančnega sistema in ocene stabilnosti bančnega sistema ugotovili trenutno stanje, v katerem se nahaja celoten bančni sektor.

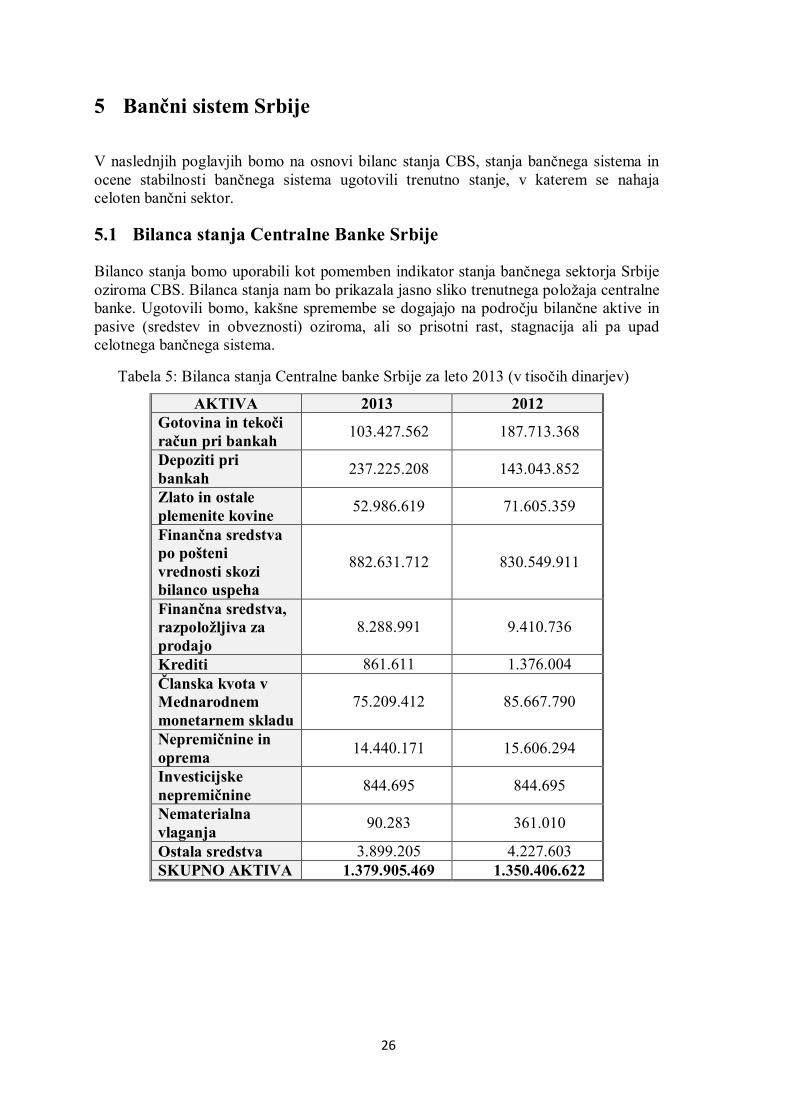

5.1 Bilanca stanja Centralne Banke Srbije

Bilanco stanja bomo uporabili kot pomemben indikator stanja bančnega sektorja Srbije oziroma CBS. Bilanca stanja nam bo prikazala jasno sliko trenutnega položaja centralne banke. Ugotovili bomo, kakšne spremembe se dogajajo na področju bilančne aktive in pasive (sredstev in obveznosti) oziroma, ali so prisotni rast, stagnacija ali pa upad celotnega bančnega sistema.

Tabela 5: Bilanca stanja Centralne banke Srbije za leto 2013 (v tisočih dinarjev)

AKTIVA 2013 2012 Gotovina in tekoči račun pri bankah 103.427.562 187.713.368

Depoziti pri bankah 237.225.208 143.043.852

Zlato in ostale plemenite kovine 52.986.619 71.605.359

Finančna sredstva po pošteni vrednosti skozi bilanco uspeha

882.631.712 830.549.911

Finančna sredstva, razpoložljiva za prodajo

8.288.991 9.410.736

Krediti 861.611 1.376.004 Članska kvota v Mednarodnem monetarnem skladu

75.209.412 85.667.790

Nepremičnine in oprema 14.440.171 15.606.294

Investicijske nepremičnine 844.695 844.695

Nematerialna vlaganja 90.283 361.010

Ostala sredstva 3.899.205 4.227.603 SKUPNO AKTIVA 1.379.905.469 1.350.406.622

27

PASIVA 2013 2012 Obveznosti Obveznosti proti bankam in drugim finančnim organizacijam

622.023.835 566.680.661

Obveznosti do države in drugih deponentov

269.006.034 178.767.194

Obveznosti do Mednarodnega monetarnega sklada

147.219.872 227.662.852

Denar v obtoku 122.439.771 110.548.870 Rezerviranja 1.346.737 1.135.876 Ostale obveznosti 970.338 1.411.278 Skupno obveznosti 1.163.006.587 1.086.206.731

Kapital Državni kapital 119.049.539 100.803.340 Posebne rezerve 127.140.439 90.594.522 Revalorizacijske rezerve 8.651.972 8.569.094

Rezerve na osnovi vrednostnih papirjev, razpoložljivih za prodajo

5.651.105 6.469.354

(Akumulirana izguba)/ nerazporejen dobiček

(43.594.173) 57.763.581

Skupno kapital 216.898.882 264.199.891 SKUPNO PASIVA 1.379.905.469 1.350.406.622

Vir: (NBS, 2014h)

Po podatkih iz bilance lahko opazimo, da se je aktiva Centralne banke Srbije nominalno povečala v letu 2013 v primerjavi s prejšnjim letom. Povečanje je bilo iz 1.305.406.622 na 1.379.905.469 (v tisočih dinarjev), kar je nominalno znašalo 2,18 %. Opazimo lahko, da je na strani aktive bilance stanja prišlo do določenih sprememb. Vidno je, da so se depoziti pri bankah v veliki meri povečali. Nominalna rast je znašala 94.181.356 (v tisočih dinarjev) oziroma 65,84 %. Padec je zabeležen pri gotovini in transakcijskih računih pri bankah, ki je znašal 84.285.808, nominalno v odstotkih pa kar 45 %. Pri kreditih pa je v letu 2013 mogoče opaziti nominalni padec v višini 514.393 (37,38 %) v odnosu do leta 2012. Pri ostalih komponentah aktive bilance stanje ni bilo nobenih posebnih sprememb. Na strani pasive bilance je bilo mogoče opaziti spremembe. Nominalna rast je zabeležena pri obveznostih proti bankam in obveznostih do države v višini 9,76 % in 50,47 %. Padec je zabeležen pri obveznostih do MMS ter pri ostalih obveznostih in je v nominalnih številkah znašal 35,33 % in 31,24 %. Pri ostalih

28

komponentah pasivne strani bilance ni bilo bistvenih sprememb, glede na leto 2012, ko je bil ustvarjen nerazporejen dobiček v višini 57.763.581. V letu 2013 je zabeležena akumulirana izguba v znesku 43.594.173.

5.2 Bilanca stanja bančnega sektorja v Srbiji

Odkar se je leta 2008 začela svetovna ekonomska kriza, je bilo v okviru bančnega sektorja mogoče opaziti trend počasnejše rasti bilančne vsote. Vsako leto je zabeležena nominalna in realna rast, ampak vedno manjša v primerjavi s prejšnjim letom.

Iz bilance stanja je razvidno, da se je aktiva bančnega sektorja povečala za 229.773 milijonov dinarjev oziroma na 25.322 milijonov evrov ob koncu leta 2012 – v primerjavi z letom 2011. Takšno nominalno povečanje je znašalo 9 %, ampak realno gledano je bilančna vsota bančnega sektorja ostala nespremenjena oziroma na enaki ravni kot lani. Iz tega lahko sklepamo, da je bil bančni sektor v Srbiji v letu 2012 v procesu stagnacije. Po drugi strani lahko opazimo, da je na strani izvenbilančnih pozicij dosežena skoraj zanemarljiva in nizka nominalna rast od 2 % (realno pa so v primerjavi s prejšnjim letom nižje za 4 odstotne točke) (UBS 2013, str.21–23).

Tabela 6: Bančni sektor Srbije – bilanca stanja za leto 2012

BILANCA STANJA BANČNEGA SEKTORJA v milijonih din/ milijonih eur

Zaporedna številka Element Valut

a 31.12.2011

31.12.2012

Indeks

1 2 3 4 5 5/4

I Skupna aktiva (1-3)

RSD 2.649.912 2.879.685 109 EUR 25.324 25.322 100

1. Operativna sredstva

RSD 2.515.090 2.748.972 109 EUR 24.036 24.173 100

2. Osnovna sredstva

RSD 86.850 86.450 99 EUR 830 760 91

3. Ostalo RSD 47.972 44.263 92 EUR 458 389 85

II Skupna pasiva (1-2)

RSD 2.649.912 2.879.685 109 EUR 25.324 25.322 100

1. Skupne obveznosti

RSD 2.104.155 2.288.523 109 EUR 20.108 20.124 100

2. kapital RSD 545.757 591.162 108 EUR 5.216 5.198 100

III izvenbilančne pozicije

RSD 2.927.046 2.980.236 102 EUR 27.972 26.207 94

Vir : (UBS, 2014)

29

5.3 Stanje finančnega sektorja

Preden se dotaknemo stanja finančnega sektorja Srbije, bi rad na kratko predstavil zanimivo in predvsem optimistično napoved glede prihodnjega stanja srbskega gospodarstva, posledično pa tudi finančnega sektorja do leta 2020. Gre za napoved harvardskega profesorja dr. Richarda Hausmanna. Profesor Hausmann je mnenja, da se bo v naslednjih desetih letih srbsko gospodarstvo tako hitro razvijalo, da bo Srbija zavzela 20. mesto na lestvici gospodarstev glede na rast BDP na prebivalca. Argumente za takšno napoved vidi predvsem v tem, da Srbija razpolaga z zelo kompleksnimi proizvodnimi zmožnostmi in ustreznimi znanji, ki so v procesu ekspanzije. Do takšne ugotovitve je prišel na osnovi raziskave komparativnega razvoja izvoza 128 različnih gospodarstev. Raziskava temelji na zanesljivem predvidevanju smeri in nivoja gospodarstev ter njihovem rangiranju na podlagi konkretnih formul (Dugalić 2014., str. 6).

Finančna kriza iz leta 2008 je pustila določene posledice v srbskem bančnem sistemu. Po letu 2008 so se izkazale vse slabosti, ki jih ima bančni sektor. Kreditna aktivnost se je občutno znižala in delež visoko tveganih kreditov se je zvišal.

V poročilu CBS je bilo poudarjeno, da je bil finančni sektor Srbije v letu 2013 izpostavljen dvema vrstama vplivov, zunanjim (mednarodnim) in notranjim (domačim). Ameriški FED je imel vlogo v zunanjem vplivu. Objavljena morebitna sprememba politike ameriških federalnih rezerv je sprožala takojšnje reakcije finančnih trgov. Spremembe so se nanašale na zmanjšanje kvantitativnih olajšav. Zmanjšalo se je zaupanje investitorjev in posledično tudi investiranja ter njihove prisotnosti v državah v razvoju. Posledice so bile vidne tudi pri depreciacijskih pritiskih na valute, premije rizikov, ki so se zvečale in pri borznih indeksih, ki so upadli. V bančnem sistemu Srbije so se reakcije na odločbo FED-a hitro poznale. Investitorji so zmanjšali vlaganja v državne dinarske vrednostne papirje, kar je sprožilo depreciacijske pritiske na domačo valuto. Negativni vplivi so tudi prihajali iz evroobmočja. Znotraj njega se je zmanjšala kreditna aktivnost in pogoji financiranja evropskih bank. Glede na dejstvo, da je visok delež evropskih bank, ki delujejo na srbskem bančnem trgu, posledice zmanjšane kreditne aktivnosti so se morale čutiti tudi znotraj srbskega bančnega sistema. Matične banke niso več mogle dajati finančne pomoči svojim tujim podružnicam. Zaradi tega je bilo glavno tveganje finančne stabilnosti bančnega sektorja v letu 2013 finančna izpostavljenost (ang. deleveraging). Neto izpostavljenost vseh bančnih skupin v Srbiji je bila ob koncu leta 2013 v primerjavi z prejšnjim letom nižja za 1,1 milijard evrov. V skladu s takšno situacijo so banke ustrezno ukrepale tako, da so v okviru svojih skupnih virov financiranja povečale delež domačih virov financiranja (NBS 2014b, str. 30).

Iz slike 8 lahko vidimo, katera so tveganja za finančno stabilnost. Vidimo, da so ključna tveganja sledeča: deficit plačilne bilance, privatni zunanji dolg, javni dolg, stopnja evrizacije bančnega sistema ter devizne rezerve. Večja oddaljenost od centra pomeni večji riziko. Slika 8 ponazarja gibanja makroekonomskih tveganj.

30

Slika 8: Pregled ključnih makroekonomskih tveganj finančnega sistema.

Vir: (NBS, 2014b)

Javni dolg je posebno zaskrbljujoč. V letu 2013 je znašal 63,8 % bruto domačega proizvoda, kar je daleč nad zakonsko predpisano mejo od 45 %. Problem pri javnemu dolgu predstavlja valutna struktura, ker je okoli 80 % dolga, izraženega v tuji valuti. Po drugi strani pa se je deficit plačilne bilance več kot dvakrat zmanjšal z 10,7 % na 5 % bruto domačega proizvoda v letu 2013. Privatni zunanji dolg se je zmanjšal na 39,6 % s prejšnjih 45,7 % iz leta 2012 (NBS 2014b, str. 31).

V letu 2013 je CBS intervenirala na deviznem trgu po potrebi. Izvajala je intervencije v primeru pretiranih oscilacij (apreciacije in depreciacije dinarja proti evru). Lansko leto je CBS branila domačo valuto s prodajo 435-ih milijonov evrov in nakupom 615-ih milijonov evrov. Torej so znašali neto nakupi 180 milijonov evrov, kar pomeni, da je CBS več kupovala kot prodajala z namenom zmanjševanja pretirane apreciacije dinarja oziroma depreciacije evra (NBS 2014b, str. 22).

Slika 9: Letna stopnja inflacije (v %)

Vir: ( RZS, 2014)

31

Letna stopnja inflacije je od leta 2013 pa do polovice leta 2014 imela trend padca. Iz slike 9 je razvidno, da je bil razpon med približno 13 %, kolikor je znašala stopnja inflacije na začetku leta 2013, in manj kot 2 % v sredini leta 2014. Po napovedih Fiskalnega sveta (2014) se bo povprečna inflacija v letu 2014 gibala med 2–2,5 %. Takšna stopnja inflacije pa ne zadovoljuje ciljanega koridorja od 4 % ± 1,5 %, ki ga je predpisala CBS. Torej, cilji, ki si jih je CBS zastavila, najbrž ne bodo doseženi. Takšna nizka inflacija predstavlja nekaj do sedaj nepoznanega za Srbijo, saj bi kot takšna bila nizka tudi za kakšne razvite države.

Slika 10: Gibanje javnega dolga v okviru BDP v obdobju 2000–2014 (v %)

Vir: (MFIN, 2014a)

Iz slike 10 je razvidno da se je javni dolg zelo različno gibal od leta 2000 do leta 2014. Sprva, od leta 2000, je beležil tendenco upadanja z zelo visokih 169,3 %. Leto 2008 predstavlja ključno leto, kadar je delež javnega dolga dosegel najnižjo vrednost (29,2 %). Z nastopom svetovne finančne krize iz leta 2008 pa do danes je imel javni dolg izključno tendenco rasti na sedanjih 63 % - z manjšim znižanjem od 0,8 % v primerjavi s prejšnjim letom.

32

Slika 11: Valutna struktura javnega dolga Republike Srbije na dan 30. 6. 2014.

Vir: (MFIN, 2014b)

Valutna struktura srbskega javnega dolga predstavlja resen problem. Opazimo lahko, da je več kot tri četrtine dolga izraženo v tuji valuti. Skoraj polovica, oziroma 44,8 %, dolga je v dolarjih, medtem ko pa je evrski delež dolga znaša 26,9 %. Vidimo, da je najmanjši delež dolga izražen v švicarskih frankih (0,9 %). Domača valuta zavzema skoraj četrtino dolga, oziroma 22,3 %.

Glavna karakteristika bančnega sistema Srbije je ta, da je bil adekvatno kapitaliziran z 92,4 % deležem bilančne vsote bančnega sektorja znotraj bilančne vsote finančnega sektorja. Pokazatelj adekvatnosti kapitala (odnos regulatornega kapitala in rizične aktive) je bil v letu 2013 nad zakonsko določeno mejo od 12 % in je znašal 20,9 % . Neto aktiva bančnega sektorja je sestavljena iz kreditnega portfolija (56,8 % ob koncu 2013), vrednostnih papirjev (11,7 %), preklicnih kreditov in depozitov (14,3 %) ter gotovine in gotovinskih ekvivalentov (9,4 %). Riziko, ki je prisoten v bančnem sistemu, je vsekakor kreditni riziko zaradi valutne strukture kreditnega portfolija (NBS 2014b, str. 32).

33

Slika 12: Adekvatnost kapitala bančnega sektorja Srbije (v %).

Vir: (NBS, 2014b)

Na podlagi slike 12 lahko sklepamo, da se je adekvatnost kapitala bančnega sektorja med letoma 2008–2013 vedno gibala nad zakonsko predpisanim minimumom pa tudi nad mejo, ki jo določajo Basellski standardi. Takšna značilnost pa potrdi dejstvo o adekvatni kapitaliziranosti srbskega bančnega sektorja.