Embed Size (px)

Citation preview

Budgetering i fotbollsklubbar En flerfallsstudie kring styrning

Författare: Philip Thuning Viktor Johansson Handledare/ Examinator: Petter Boye Medbedömare: Jan Alpenberg Termin: VT 14 Ämne: Ekonomistyrning Nivå: Kandidatuppsats Kurskod: 2FE05E

2

FÖRORD

Ett genuint intresse kring fotboll och utvecklingen av svensk fotboll kopplat med en

utbildning inom ekonomistyrning ligger till grund för denna uppsats. Vi hoppas att uppsatsen

ska vara intressant läsning för såväl ledare inom idrottsklubbar som den fotbollsintresserade

supportern. Målet med uppsatsen har varit att ge nya tankar kring hur fotbollsklubbar och

andra elitklubbar kan arbeta med sin budgetering.

Vi vill med detta förord tacka alla de som gjort denna uppsats möjlig. Tack till vår handledare

Petter Boye, samt de grupper som deltagit vid seminarierna för den feedback och värdefulla

synpunkter de givit kring uppsatsen.

Vi vill även rikta ett särskilt tack till de klubbar som ställt upp med årsredovisningar samt de

personer som ställt upp på intervjuer mitt under rådande säsong. Utan er hade inte denna

uppsats varit möjlig. Dessa personer är: Svante Samuelsson, Jens Magnusson, Henrik

Berggren, Camilla Larsson, Tomas Ohlsson och Håkan Strandlund

TACK!

Växjö 28/5 2014

Philip Thuning Viktor Johansson

3

ABSTRACT

Bachelor thesis, MBA Program, Economics at Linnaeus University,

Controller, 2FE05E, Spring 2014

Title: Budgeting in Swedish football clubs – A multiple case study of governance

Author: Philip Thuning and Viktor Johansson

Director/ Examiner: Petter Boye

Co-judger: Jan Alpenberg

Background: Swedish football clubs have lost their competitiveness both economically and

gamely. The last time a Swedish team was represented in Champions League was 1999 and

last season there were only 2 clubs with positive financial results in Allsvenskan. One factor

that has not worked is budgeting where many clubs have budgeted too optimistic and thus

not able to make positive results.

Purpose: The purpose of this report is to review and analyze how the Swedish football clubs

are working with their budgeting. The goal was to identify problems in their budgeting and

to find solutions which can be used practically.

Methodology: This report is a qualitative study consisting of a cross-sectional study of how

Swedish football clubs are working on budgeting in 2014. Data collection has primarily

consisted of interviews of budgetmakers in the clubs. Also studies in annual reports and

business economic theories have been part of the report.

Results and conclusions: The study shows that there is big differences in the clubs

budgeting. Audience-revenue and transfers is most difficult to budget. These problems leads

to a model with the purpose to improve the budgeting in football clubs.

Keywords: Budget, budgeting, football, football clubs, economic governance.

4

SAMMANFATTNING

Kandidatuppsats, Civilekonomprogrammet, Ekonomihögskolan vid Linnéuniversitetet,

Controllerfördjupning, 2FE05E, VT 2014

Titel: Allsvenska fotbollsklubbars budgetering – En flerfallsstudie kring styrning

Författare: Philip Thuning och Viktor Johansson

Handledare/ Examinator: Petter Boye

Medbedömare: Jan Alpenberg

Bakgrund: Svenska fotbollsklubbar har tappat i konkurrenskraft såväl ekonomiskt som

sportsligt. Senast ett svenskt klubblag representerades i Champions League var år 1999 och

det senaste året var det endast två allsvenska klubbar som visade positiva ekonomiska

resultat. En faktor som inte fungerat är budgeteringen där många klubbar har budgeterat för

optimistiskt och därmed inte kunnat göra positiva resultat.

Syfte: Ett första syfte med studien är att granska och analysera hur allsvenska

fotbollsklubbar arbetar med deras budgetering. Ett andra syfte är att identifiera eventuella

brister i budgeteringen samt hitta lösningar på dessa som kan användas praktiskt.

Metod: Uppsatsen är en kvalitativ studie bestående av en tvärsnittsstudie kring hur

allsvenska klubbarna arbetar med budgetering år 2014. Datainsamlingen har primärt bestått

av intervjuer med de budgetansvariga i flertalet fotbollsklubbar. Även studier i

årsredovisningar och företagsekonomiska teorier har varit en del i studien.

Resultat och slutsatser: Studien visar att det finns stora skillnader i hur olika fotbollsklubbar

budgeterar. De svåraste posterna att budgetera har visat sig vara publikintäkter och

spelarförsäljningar. Dessa problem mynnar ut i en modell med syfte att förbättra

fotbollsklubbars budgetering.

Nyckelord: Budget, budgetering, fotboll, Allsvenskan, fotbollsklubbar, ekonomisk styrning.

5

INNEHÅLLSFÖRTECKNING Förord .............................................................................................................................................................. 2

Abstract ........................................................................................................................................................... 3

Sammanfattning .............................................................................................................................................. 4

Innehållsförteckning ........................................................................................................................................ 5

1. Inledning ...................................................................................................................................................... 7

1.1 Bakgrund ............................................................................................................................................... 7

1.2 Problemdiskussion ................................................................................................................................ 8

1.3 Frågeställningar ................................................................................................................................... 12

1.4 Syfte ..................................................................................................................................................... 12

2. Metodologiskt resonemang ...................................................................................................................... 13

2.1 Förförståelse........................................................................................................................................ 13

2.2 Val av forskningsmetod ....................................................................................................................... 14

2.2.1 Abduktiv metod ............................................................................................................................ 14

2.2.2 Metodologisk ansats .................................................................................................................... 14

2.2.3 Forskningsdesign – Tvärsnittsstudie............................................................................................. 15

2.2.5 Forskningsetik ............................................................................ Fel! Bokmärket är inte definierat.

2.3 Datainsamling ...................................................................................................................................... 16

2.3.1 Primärdata .................................................................................................................................... 16

2.3.2 Sekundärdata ............................................................................................................................... 17

2.3.3 Val av fotbollsföreningar .............................................................................................................. 19

2.4 Kvalitetsdiskussion .............................................................................................................................. 20

3. Teori .......................................................................................................................................................... 22

3.1 Syfte med budgetering ........................................................................................................................ 22

3.2 Att tänka på vid budgetering ............................................................................................................... 23

3.3 Budgetprocessen ................................................................................................................................. 24

3.4 Ansvarsfördelning................................................................................................................................ 25

3.5 Likviditetsbudget ................................................................................................................................. 26

3.6 Budgetflexibilitet ................................................................................................................................. 26

3.7 Nollbasbudget ..................................................................................................................................... 27

3.8 Känslighetsanalys ................................................................................................................................ 28

6

3.9 Budgetuppföljning ............................................................................................................................... 28

3.10 Prognoser .......................................................................................................................................... 29

3.11 Sammanfattning av teorin ................................................................................................................. 31

4. Empiri ........................................................................................................................................................ 33

4.1 Kalmar FF ............................................................................................................................................. 33

4.2 Östers IF ............................................................................................................................................... 37

4.3 IF Elfsborg ............................................................................................................................................ 40

4.4 BK Häcken ............................................................................................................................................ 44

4.5 Djurgårdens IF ..................................................................................................................................... 47

4.6 AIK Fotboll ........................................................................................................................................... 49

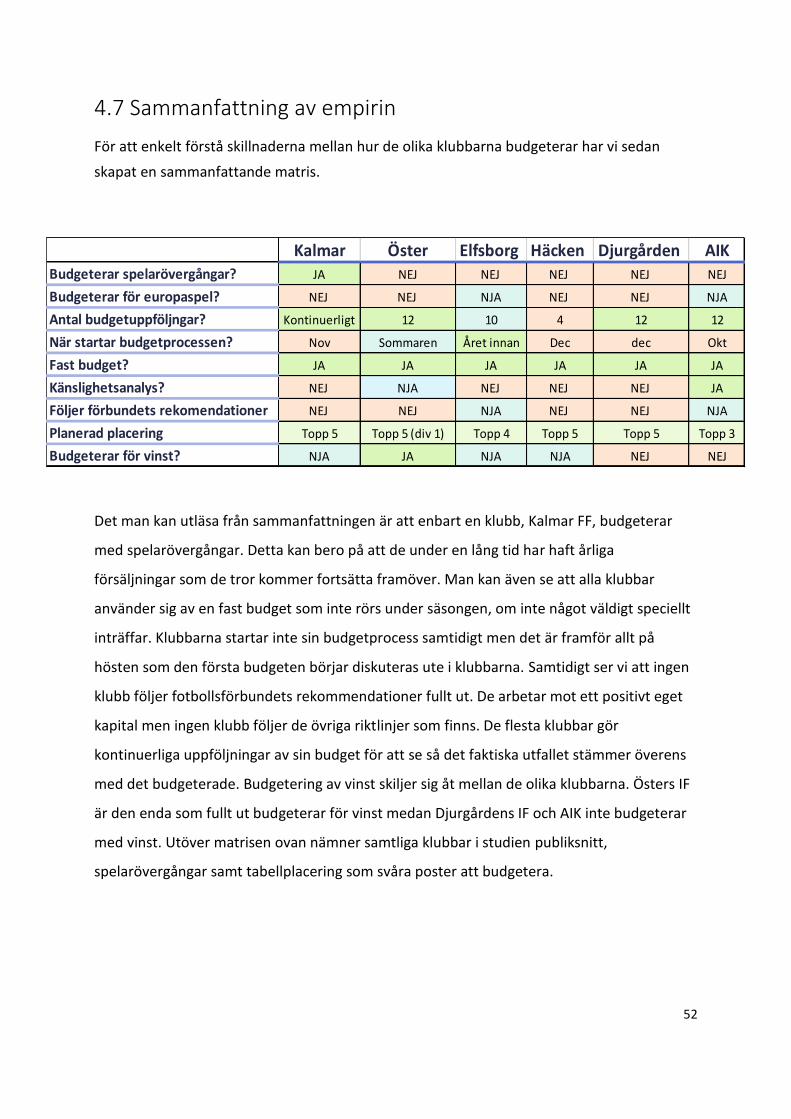

4.7 Sammanfattning av empirin ................................................................................................................ 52

5. Analys ........................................................................................................................................................ 53

5.1 Budgetprocessen ................................................................................................................................. 53

5.2 Ansvarsfördelning................................................................................................................................ 55

5.3 Likviditetsbudget ................................................................................................................................. 56

5.4 Budgetflexibilitet ................................................................................................................................. 57

5.5 Nollbasbudgetering ............................................................................................................................. 59

5.6 Känslighetsanalys ................................................................................................................................ 60

5.7 Budgetuppföljning och prognoser ....................................................................................................... 61

5.8 Budgetering av sportsligt resultat ....................................................................................................... 62

5.9 Svenska fotbollsförbundets rekommendationer ................................................................................ 64

6. Slutsats ...................................................................................................................................................... 66

6.1 Förslag till förbättringar ...................................................................................................................... 66

6.2 Arbetsmodell budgetering .................................................................................................................. 68

6.3 Förslag till fortsatt forskning ............................................................................................................... 71

7. Referenser ................................................................................................................................................. 72

7.1 Skriftliga källor ..................................................................................................................................... 72

7.2 Årsredovisningar ................................................................................................................................. 76

7.3 Intervjuer ............................................................................................................................................. 77

8. Bilagor........................................................................................................................................................ 78

Intervjuguide ............................................................................................................................................. 78

7

1. INLEDNING

I följande kapitel förklaras hur klubbfotbollen historiskt utvecklats i Europa

och Sverige. Sedan förklaras dess konsekvenser och hur detta har påverkat

fotbollsklubbarnas budgetering. Detta mynnar slutligen ut i syfte och

problemformulering.

1.1 Bakgrund

Fotboll är idag Sveriges mest omtyckta sport och Sveriges fotbollsföreningar har idag

omkring 1 miljon medlemmar. Svenska fotbollsklubbar har högst publiksnitt av de olika

idrotterna i Sverige (Svenska fotbollsförbundet, 2014).

I mitten av 80-talet stod svensk klubblagsfotboll på sin topp. IFK Göteborg hade precis tagit

sin andra UEFA-cup titel 1987 och rankades som en av de bättre klubbarna i europa. (IFK

Göteborg, 2014). Även Malmö FF nådde framgångar internationellt när de nådde final i

Europacupen 1979 (Malmö FF, 2014).

Under 90-talet började fotbollen kommersialiseras allt mer i och med ökad exponering i

media. VM-matcherna under 90-talet sågs i snitt av var 10:e person i världen. I en jämförelse

mellan VM 1986 och VM 1998 så låg de totala tittarsiffrorna på 13.5 miljarder respektive

33.4 miljarder vilket visar på en ökning med över 147 %. Detta har i sin tur gjort att de

finansiella resurserna inom fotbollen har ökat kraftigt jämfört med 80-talet (Westerbeek och

Smith, 2003).

Nu på 2000-talet omsätter storklubbarna i Europa miljardbelopp. Exempelvis den engelska

fotbollsklubben Arsenal FC som 2013 omsatte 2.5 miljarder kronor eller den spanska klubben

Real Madrid som omsatte 4.4 miljarder kronor (Deloitte, 2014). Detta skiljer sig kraftigt

8

jämfört med de allsvenska fotbollsklubbarna som enligt årsredovisning omsätter mellan 40-

120 miljoner (Årsredovisningar, 2014).

Denna ekonomiska skillnad märks även på de sportliga resultaten. På 2000-talet har ingen

svensk klubb lyckats kvalificerat sig till Champions Leagues1 gruppspel. Allsvenskan är för

tillfället rankat som den 24:e bästa ligan i Europa enligt UEFAs ligaranking och på UEFA2:s

lagranking kommer det första svenska laget på plats 150 (UEFA, 2014).

1.2 Problemdiskussion

I bakgrunden beskrivs det ökade gapet mellan svensk fotboll och övriga Europa såväl

sportsligt som ekonomiskt. Mediabevakningen av europeisk fotboll har ökat på senare år

vilket har skapat en ny typ av marknad.

Den så kallade “Bosmandomen” som kom 1995 kan vara en förklaring till det ökade gapet

mellan europeiska klubbar och svenska fotbollsklubbar. Efter denna dom kunde spelare med

utgånget kontrakt börja spela med en annan klubb gratis, utan att ersättning gavs till

spelarens gamla klubb (Nationalencyklopedin, 2014). Detta betydde att allsvenska spelare

kunde gå till en klubb utomlands när dess kontrakt var slut och spelarens gamla klubb fick då

inte någon ersättning. Som ett exempel finns Malmö FF:s Jiloan Hamad som i januari 2014

gick som Bosman till tyska Hoffenheim. På grund av att han hade utgående kontrakt så fick

inte Malmö FF någon ersättning alls och miste där en antagen intäkt på 20 miljoner

(Transfermarkt, 2014). Dessa 20 miljoner hade varit över 50 % av Gefle IF:s totala omsättning

2013 vilket ger en indikation på hur stor påverkan Bosmandomen har haft på de ekonomiska

förutsättningarna i en svensk fotbollsklubb (Årsredovisningar, 2013).

1 Champions League - Den mest prestigefyllda turneringen i Europa som spelas varje år. Innehåller mästarlagen från varje land inom UEFA och sträcker sig från september till maj. (UEFA, 2014) 2 UEFA - “Union of Europian Football Associations” är en fotbollsorganisation och administrativ del av FIFA som har hand om fotboll i Europa. Den tillhandahåller rättigheter och prispengar till Champions League och andra europeiska turneringar. (UEFA, 2014)

9

För att stärka ekonomin i de allsvenska klubbarna har Svenska Fotbollsförbundet satt upp ett

antal kriterier som klubbarna bör uppfylla. Dessa rekommendationer har utvecklas för att

underlätta för klubbarna att klara de ekonomiska krav som finns för att få elitlicens. Med

elitlicens menas att alla klubbar som finns i Sveriges två högsta fotbollsserier måste ha ett

positivt eget kapital. Exempel på svenska fotbollsförbundets rekommendationer är att det

egna kapitalet ska vara tillräckligt stort för att minst täcka personalkostnaderna ett halvår

framåt (Svenska Fotbollsförbundet, 2014). Trots detta har allsvenska klubbar ett lågt eget

kapital det värsta exemplet är Mjällby IF som har ett eget kapital på 3000 kr med en

omsättning på 30 miljoner vilket är en väldigt låg siffra (Mjällby AIF Årsredovisning, 2013).

Vidare studier av klubbarnas årsredovisningar för år 2013 visar att endast två klubbar i

Allsvenskan uppvisade ett positivt resultat. Det var endast Östers IF och Mjällby IF som

gjorde en vinst, dock var det i Mjällbys fall på grund av ett kapitaltillskott som hjälpte dem få

ett positivt eget kapital. De andra klubbar vi undersökt har gjort miljonförluster där IF

Elfsborg är värst med en förlust på 12,7 miljoner. (Årsredovisningar, 2014).

År 2005 fick vi ett exempel på vad dessa negativa ekonomiska resultat kan få för effekter. Då

blev nämligen Örebro SK tvångsdegraderade på grund av sin ekonomiska status. Vi har

tidigare skrivit en rapport kring Örebro SK och deras ekonomi. De bestämde sig efter

tvångsdegraderingen för att arbeta mot en stabil ekonomisk grund som skulle ge sportslig

framgång. Detta gav utslag då man 2010 kom på en tredje plats i allsvenskan. Klubben

degraderas dock igen 2012 men en stabil ekonomi och organisation gjorde det möjligt att

återvända till allsvenskan ett år senare (Thuning, Johansson och Johansson, 2012).

Örebro SK är inte ensamma av att hamna i denna situation, dock har de andra klubbarna

räddats av externa finansiärer när kapitalet är slut som exempelvis Mjällby (Blekingeläns

tidning, 2014). Även Helsingborgs IF har varit i den här situtationen men där klev kommunen

in och sponsrade klubben i sista stund då de inte vill mista sitt elitlag. Helsingborgs IF hade

då dragit på sig stora lönekostnader efter att de kvalificerat sig för Champions Leagues

gruppspel 2000 (Svenska Dagbladet, 2003). Helsingborgs dåvarande kommundirektör sa att ”

HIF:s ekonomiska förvaltning är inte ens värd namnet” efter att kommunen räddade klubben

10

(Aftonbladet, 2002). Den bristfälliga ekonomiska kompetensen bland de allsvenska

klubbarna diskuterar även före detta ordföranden för Svensk elitfotboll och Djurgårdens IF

Bo Lundqvist kring i en intervju med Tv4 den 10 april. Han beskriver den ekonomiska

situationen i fotbollsklubbarna som oerhört allvarlig och det måste ske en kraftig förändring

nu. Lundqvist analyserar problemet vidare och säger att för att klara det sportsliga måste

man ha en affärsverksamhet som är väldigt komplicerad och på hög nivå. Han tror inte att

man har den kompetensen i klubbarna för tillfället. Han anser att det ska in affärsmänniskor,

ekonomer, jurister och finansfolk dels i styrelsen men även i ledningen. Han menar att det

krävs för att hela tiden generera de pengar som behövs för att driva och utveckla den

sportsliga delen (Fotbollskanalen, 2014).

En specifik ekonomisk funktion som diskuteras i media är klubbars budgetering

(Fotbollskanalen, 2010) och då bland annat om hur de budgeterar fel angående

publiksnittet. Allsvenska klubbar har en tendens att budgetera optimistiskt vilket bekräftas

av Aftonbladets sammanställning på hur klubbarna budgeterat sin publikmängd inför

säsongen 2013. Ur sammanställningen går det att utläsa att endast två klubbar inte räknade

med att höja sitt publiksnitt jämfört med året innan. Detta trots att det totala publiksnittet

sjönk i Allsvenskan säsongen innan (Aftonbladet, 2013). De klubbar som budgeterade med

att bibehålla sitt publiksnitt visade sig sedan trots detta ha gjort en optimistisk budget då

båda klubbarna hade ett lägre publiksnitt än 2012. Efter att ha granskat en sammanställning

över svensk fotbolls publiksnitt 2013 så kan vi dra slutsatsen att hälften av de allsvenska

klubbarna haft en för optimistisk budget vilket kan vara en anledning till de negativa

resultaten (Svensk Fotboll, 2013).

Även Storm och Nielsen (2012) menar att europeiska fotbollsklubbar generellt drivs med

dåliga resultat och bristande ekonomisk kunskap. Mer än hälften av de europeiska klubbarna

i respektive lands högstaliga gör negativa resultat. 28 procent av dessa lag har till och med så

höga kostnader att de uppgår till 120 procent av klubbens intäkter. Det har gjorts forskning

på ekonomin I fotbollsklubbar sedan 1960-talet, där Rottenberg (1956) och Davenport

(1969) tog de första stegen, men man har sedan dess misslyckats med att förstå hur

utvecklingen inom sektorn ser ut (Storm och Nielsen, 2012).

11

Andreff (2007) beskriver i sin text hur franska fotbollsklubbar har problem med sin

budgetering på grund av tre faktorer. Den första faktorn Andreff (2007) tar upp är att

aktieägarna i fotbollsklubbar har för dålig kontroll på cheferna i klubben vilket leder till att

de struntar i den budget som finns. Denna brist på kontroll kan leda till att cheferna

spenderar mer pengar än budgeterat. Denna ökning i budgeten klarar inte intäkterna av och

det slutar med att enskilda personer får gå in med pengar för att hålla klubbens existens vid

liv. Dessa personer är faktor nummer två, kring fotbollsklubbar finns det oftast intressenter

såsom supportrar samt sponsorer som bara ser de sportsliga resultaten och inte tar hänsyn

till om klubben går med vinst eller inte. Den tredje faktorn är att alla klubbar inom en liga

tävlar mot varandra för att få en så bra spelartrupp som möjligt. Detta leder till inflation i

spelarlönerna och det blir därmed högre än vad klubbarna budgeterat med. Dessa tre

faktorer skapar osäkerhet kring budgeteringen och uppföljningen av den. Andreff förklarar

att detta i sin tur gjort att många franska klubbar visar dåliga ekonomiska resultat (Andreff,

2007).

Storm och Nielsen(2012) tar upp ett annat problem kring budgeteringen i fotbollklubbar.

Många fotbollsklubbar kringgår regler som vanliga företag måste ta hänsyn till. Exempelvis

bankavtal kring lån som i efterhand kan diskuteras och ändras. Även skatter och skulder till

kommun och stat kan förhandlas om. Detta skapar i sin tur mindre strikta budgetar eftersom

klubbar vet att det till slut ordnar sig. Dessa mindre strikta budgetar gör att fotbollsklubbar

inte fullt ut drivs som riktiga företag, även om det skulle behövas. Detta anser Storm och

Nielsen vara ett stort problem som kan genomsyra en hel organisation (Storm och Nielsen

2012).

12

1.3 Frågeställning

Problemdiskussionen ovan beskriver de ekonomiska problem svensk fotboll har och

eftersom budgeteringen verkar ha en central roll i föreningarnas ekonomiska verksamhet är

det viktigt att förstå hur den går till. Genom att utveckla budgeteringen kommer även de

ekonomiska resultaten och de egna kapitalet förbättras, därför har vi valt att gå in djupare

på just budgetering. Vi är därför intresserade av att se hur allsvenska klubbar arbetar med

budgetering och hur detta arbete kan förbättras. Detta mynnar ut i följande frågeställning:

Hur kan de allsvenska klubbarna utveckla sin budgetering?

1.4 Syfte

Ett första syfte med studien är att granska och analysera hur allsvenska fotbollsklubbar

arbetar med deras budgetering. Ett andra syfte är att identifiera eventuella brister i

budgeteringen samt hitta lösningar på dessa som kan användas praktiskt.

13

2. METODOLOGISKT RESONEMANG

Detta kapitel ger förståelse för de resonemang som förts vid utförandet av

denna studie. Här motiveras val av metod och forskningsansats. Här

redovisas även utformningen av våra intervjuer och valet av klubbar.

Avsnittet innehåller även en granskning av våra källor samt en

kvalitetsdiskussion.

2.1 Förförståelse

Vi som skrivit studien är två Controller-studenter på Linneuniversitetet i Växjö som delar ett

stort intresse för sport i allmänhet och fotboll i synnerhet. Under vår uppväxt har båda

spelat fotboll och följer allsvenskan och de europeiska ligorna med stort intresse. Tidigare

har vi även gjort en studie kring Örebro SK och deras ekonomi.

Gummesson(2000) beskriver förförståelse som två delar. Den första delen är den kunskap

som vi individer själva har skaffat oss genom vårt arbetsliv och privatliv. Den andra delen

består av den kunskap som vi skaffat oss genom sekundära källor. Till det räknas vad andra

har sagt genom böcker, tidskrifter och artiklar. Sammanlagt är dessa två delar den

förförståelse som individen bär med sig när han börjar ett forskningsprojekt inom ett visst

ämne (Gummesson, 2000).

Denna förförståelse underlättade val av intervjuobjekt samt intervjun i sin helhet.

Klubbarnas organisation och den marknad de verkar i hade vi kunskap om. Detta förenklade

intervjuerna då bakgrundskunskapen gjorde det lättare att ställa bra följdfrågor. Vi har varit

noga med att vår förförståelse samt åsikter inte påverkat vår analys utan den är så objektiv

som möjligt.

14

2.2 Val av forskningsmetod

2.2.1 ABDUKTIV METOD

Vi har arbetat löpande med både teori och empiri vilket kallas för abduktiv teori. Detta då vi

ansåg det vara viktigt att besitta en viss förkunskap inom ämnet innan vi startade vår

kvalitativa undersökning. Utgångspunkten har varit litteratur kring företagsekonomiska

teorier främst inom budgetering för att få en djupare förståelse hur man bör arbeta med

detta.

Abduktiv metod innebär att forskaren rör sig emellan teori och empiri och låter förståelsen

succesivt växa fram. Den abuktiva metoden startar i induktiva metoden med observationer

från det empiriska underlaget och går sedan över i det deduktiva förhållningsättet. (Alvesson

och Sköldberg, 2008).

Genom att röra sig mellan teori och empiri när vi analyserat fotbollsklubbarna har studien

kunnat ta utgångspunkt i både empiri och teori. Dessa olika utgångspunkter ger fler och

kreativare lösningsförslag till klubbarnas problem genom att anaysen både utgått ifrån den

nuvarande situationen som teorin visar. Detta gjorde det enklare för oss att svara på

studiens frågeställning. Eftersom målet med studien inte enbart är att förklara en situation

utan även skapa en modell med förbättringsmöjligheter, detta gör att studien inte enbart

kan grunda sig i den induktiva alternativt den deduktiva metoden.

2.2.2 METODOLOGISK ANSATS

Till studien har en kvalitativ ansats valts. Bryman och Bell (2013) menar att en kvalitativ

metod är en forskningsstrategi där tonvikten ligger på ord snarare än mängd. En kvalitativ

forskningsstrategi är tolkande vilket vi anser passar vår studie. (Bryman och Bell, 2013).

Vi har gjort intervjuer med budgetansvariga i utvalda allsvenska fotbollsklubbar för att se

hur de arbetar med sin budgetering. De frågor som använts har varit förhållandevis öppna

för att sedan kunna tolka dem och dra egna slutsatser. Detta då vi ansåg det viktigt att

15

respondenterna fick ge sin egen bild av verksamheten utan att de styrdes åt ett specifikt håll.

Detta underlättade även jämförelsen mellan klubbarnas arbetssätt. Med tanke på vårt syfte,

att vi vill se hur fotbollsklubbar arbetar med budgetering och dess förbättringsmöjligheter,

passade det bättre med en kvalitativ ansats jämfört med en kvantitativ.

Fejes och Thonberg(2009) förklarar att i kvalitativ forskning måste forskaren bestämma vilka

kategorier som ska användas och hur de bör definieras. En forskare som har en kvalitativ

ansats undersöker främst tre saker. Det första är intensiteten i vissa variabler bland

människor eller grupper. Det andra är utbredning av vissa egenskaper i olika grupper av

människor och till sist strävar forskaren att hitta samband mellan olika variabler.

Sammanfattningsvis kan man säga att kvalitativ forskning syftar till att förklara något (Fejes

och Thornberg, 2009). Vårt syfte med uppsatsen är således att förklara hur svenska

fotbollsklubbar arbetar med budgetering och förklara vilka förbättringsmöjligheter det finns i

deras sätt att styra verksamheten.

2.2.3 TVÄRSNITTSSTUDIE

En tvärsnittsstudie är enligt Bryman och Bell(2013) en forskningsdesign där forskaren

undersöker fler än ett fall vid en viss tidpunkt för att få fram data. Kvalitativa intervjuer är en

typisk metod när man använder sig av kvalitativ metod och tvärsnittsdesign (Bryman och

Bell, 2013)

En tvärsnittsstudie passade vårt syfte på ett bra sätt då vi ville se hur de olika

fotbollsklubbarna använde sig av budgetering och eftersom vi ville ha flera olika fall men

under samma tidpunkt passade en tvärsnittsstudie väl. Bryman och Bell(2013) menar att

forskare som använder sig av tvärsnittsdesign är intresserade av variation i exempelvis

organisationen. Detta passade väl in på vår studie då vi vill se hur de olika fotbollsklubbarna

arbetade med sin budgetering och vad som skiljde dem åt.

Ett av våra syften var att skapa en modell för fotbollsklubbar och för att genomföra det

krävdes det att vi undersökte flera olika klubbars nuvarande budgetering. Genom detta

hittade vi flera problem och utvecklingsmöjligheter och därför passade en tvärsnittdesign

16

bäst. Valet av en tvärsnittdesign möjliggjorde även skapandet av vår modell. Hade vi endast

använt oss av en klubb hade modellen blivit mer begränsad och inte lika applicerbar på olika

klubbar. Eftersom de allsvenska klubbarna skiljer sig så kraftigt åt, både ekonomiskt och

organisatoriskt, var en tvärsnittsstudie mest intressant för att se hur de allsvenska klubbarna

arbetar med budgetering.

2.3 Datainsamling

2.3.1 PRIMÄRDATA

Hassmén(2008) beskriver en intervju som ett sätt att ställa frågor för att samla in

information. Han beskriver skillnaden mellan ett vanligt samtal och en intervju som att

intervjun är betydligt mer målinriktad och fokuserad. Han fortsätter genom att beskriva olika

typer av intervjuer. Dessa kallas öppna, riktat öppna, halvstrukturerade och strukturerade

(Hassmén, 2008).

Hassmén(2008) förklarar att vid den öppna intervjun har författaren en förförståelse för

ämnet men avstår ifrån att styra intervjun mer än genom att peka ut riktning och välja ämne.

Sedan är det respondenterna som avgör vad som ska berättas och vad som är meningsfullt.

Den öppna intervjun består av öppna frågor och öppna svarsalterternativ. Det är även viktigt

med öppna följdfrågor för att nå en djupare förståelse av vad respondenterna vill belysa och

tycker är meningsfullt (Hassmén, 2008).

Bryman och Bell(2005) skriver istället att vid kvalitativ forskning så bör man använda

semistrukturerade eller ostrukturerade intervjuer. Vid en semistrukturerad intervju så har

forskaren gjort en lista på förhållandevis specifika teman som ska beröras under intervjun.

Denna intervjuform anses vara flexibel då frågorna inte behöver komma i samma ordning

som intervjuguiden utan bör ställas utifrån vad respondenten berättar (Bryman och Bell

2005).

17

En kombination mellan semistrukturerade och öppna intervjuer passade vår studie bäst.

Detta då frågeställningen fokuserar på hur fotbollsklubbarna arbetar med budgetering. Vi

valde öppna intervjuer för att respondenten skulle kunna tala fritt om ämnet och förklara

ingående om hur de arbetar. Detta var viktigt då vi hade en föreställning om att klubbar är

olika medvetna om sin budgetering och därmed ville vi inte styra intervjuerna åt ett visst håll

utan mer förklara vad de gör. Samtidigt var det viktigt att studien hade någon form av

avgränsning och tema på frågorna för att svaren inte skulle sväva ut allt för mycket. Att varje

klubb fick berätta kring sin verksamhet utan att de styrdes in på ett spår var viktigt för att få

en rättvis jämförelse mellan klubbarna.

I slutändan anser vi att dennna intervjutyp fungerade bra då svaren på de frågor vi ställde

var utförliga och specifika för varje klubb. Visserligen blev inte alla empiridelar lika utförliga

men skillnaderna mellan hur klubbarna arbetar anser vi vara tydliga vilket var syftet med

intervjumodellen.

2.3.2 SEKUNDÄRDATA

I ett första steg av studien användes de allsvenska klubbarnas årsredovisningar. Detta för att

skapa en bild av hur det ekonomiska läget såg ut i klubbarna vid utgångsläget och vilka

problem som fanns. Genom att granska årsredovisningarna fick vi underlag för

problemformuleringen och viss kunskap om vad som behövde ändras i de allsvenska

klubbarna. Bryman och Bell(2005) skriver att organisationens dokument behöver granskas.

Dokument från privata källor är ofta tydliga och begripliga dock ska forskaren inte nöja sig

med detta. Frågor kring trovärdighet kommer troligen kräva en del tid av forskaren vid dessa

dokument. Organisationsdokument är inte alltid en riktig beskrivning av verkligheten då de

människor som producerat dessa dokumentet sannolikt har någon idé eller ståndpunkt som

de vill förmedla (Bryman och Bell, 2005). Informationen från årsredovisningarna anser vi

spegla verkligheten på ett bra sätt. Visserligen är det klubbarna själva som tagit fram

materialet men de skulle bara förlora på att ge ut falsk information då de hela tiden kritiskt

granskas av media och därför anförtror vi denna information. Dessa årsredovisningar måste

rapporteras in till Svenska Fotbollsförbundet vilket innebär att det finns vissa krav om dess

utformning och innehåll. I och med att dessa rapporter ligger till grund för klubbarnas

18

elitlicens så kontrolleras de noga av förbundet. Därför anser vi att de är tillräckligt trovärdiga

källor som vi kan ha som grund för analys och diskussion.

Esaiasson et al(2012) skriver att det är bra att använda så mycket källmaterial från så många

olika källor som det överhuvudtaget är möjligt. Detta då det blir lättare att utkristallisera

sanningen med en större mängd källmaterial (Esaiasson et al, 2012).

Esaiasson et al(2012) beskriver källkritik som en uppsättning metodregler som används för

att bedöma sanningshalten och trovärdigheten i såväl påståenden som historiska förlopp. De

fyra källkritiska reglerna som brukar användas är äkthet, oberoende, samtidighet och

tendens (Esaiasson et al, 2012).

Studien omfattar en stor mängd källor, både litterära och elektroniska. Skälet till de många

elektroniska källorna beror på studiens ämne. Ekonomi och idrott är ett ämne som det inte

forskats så mycket kring vilket gör att litteraturen är begränsad. Vi har därför fått välja källor

som tidningar som är specialiserade på idrott och fotboll. De sidor vi valt är de som vi anser

ha störst kunskap inom ämnet och har ett objektivt synsätt på svensk fotboll.

När vi valt vilka teorier som ska publiceras i studien har det varit viktigt att de har varit

användbara och aktuella.Detta har gjorts med vissa undantag där forskningen inte har

förändras alternativt förnyats de senaste åren. Den vetenskapliga litteratur som använts

består av relativt mycket svensk forskning. Detta med anledningen av att studien endast

omfattar svenska fotbollsklubbar och då anser vi det bäst att använda litteratur som är

anpassad för denna marknad.

I studiens inledning förekommer det relativt många Internetkällor. Detta är ofta känsligt

inom vetenskapliga studier men vi har trots detta valt att använda oss av dem då de främst

bygger på intervjuer från människor i branschen. En annan anledning till att vi använt oss av

internetkällor är att det skrivits relativt lite litteratur kring allsvenska fotbollsklubbar. Vi

anser även de källor vi valt är trovärdiga då svensk sportmedia är relativt objektiv och är den

19

sekundärkälla som har störst kunskap om de allsvenska fotbollsklubbarna och dess status.

2.3.3 VAL AV FOTBOLLSFÖRENINGAR

I ett första stadie har vi valt att studera alla de allsvenska klubbarna som spelade i

allsvenskan år 2013. I detta stadie har främst deras årsredovisningar studerats för att

undersöka om det fanns några generella problem.

I ett andra stadie har vi valt att intervjua utvalda allsvenska fotbollsklubbar. Vissa av

intervjuerna har skett på plats ute hos klubbarna och andra har gjorts via telefon av praktisk

hänsyn. Målet har varit att få en bild av varje klubbs sätt att arbeta med planering och

budgetering. Vi har valt klubbar med olika storlek på såväl organisation som stad för att ge

en bred och rättvis bild. De sex klubbar vi valt är: Kalmar FF, Östers IF, BK Häcken,

Djurgårdens IF, IF Elfsborg och AIK Fotboll. Vi anser att dessa klubbar speglar de allsvenska

klubbarna ett bra sätt, då vi får med problematik med europaspel, spelarförsäljningar,

publikintäkter samt nedflyttningsproblematik.

Kalmar FF valdes då vi ansåg det vara intressant att undersöka en klubb från en mindre stad

men som trots detta har haft sportslig framgång de senaste åren. Kalmar FF har även nyligen

flyttat till en ny arena vilket kraftigt påverkat ekonomin. Klubbchef och budgetansvarig i

Kalmar FF är Svante Samuelsson som vi intervjuat.

Östers IF valdes på grund av deras nedflyttning till Superettan. Vi anser att detta fördjupar

studien genom att se hur budgeteringen och budgetunderlaget förändras vid en degradering

i seriesystemet. Även Östers IF har flyttat till en ny arena. Klubbchef och budgetansvarig i

klubben är Jens Magnusson som vi intervjuat. Magnusson är utbildad Civilekonom och har

även jobbat fem år som revisor på KPMG.

Vi har även strävat efter att intervjua representanter från en klubb som förhållandevis ofta

spelar i Europa för att se hur europaspelet påverkar styrningen av en idrottsklubb. Här har vi

valt IF Elfsborg som 2014 var Sveriges högst rankade lag i Europa och 2013 gjorde de en stor

satsning för att nå gruppspelet i Champions League. Klubbens ekonomichef och

20

budgetansvarig heter Camilla Larsson som intervjuades den 9 maj. Camilla har stor

erfarenhet av ekonomi inom idrottsklubbar efter att ha jobbat hos Elfsborg i 15 år. Innan

dess har hon även drivit ett eget företag inom redovisning

BK Häcken är en intressant klubb då de har ett stort eget kapital och har visat positiva

ekonomiska resultat de senaste åren. Häckens omsättning är till stor del styrd av Gothia cup

vilket gör klubben intressant budgetmässigt. Klubbens ekonomichef heter Tomas Ohlsson

och det är han som vi intervjuat.

Djurgårdens IF valdes för att klubben har en stor organisation och stor press utifrån då de är

storstadslag. Djurgården har även visat negativa resultat de senaste åren, vilket gjorde oss

intresserade av hur de arbetar med sin budgetering i jämförelse med exempelvis BK Häcken

som visat positiva resultat. Klubbens VD och budgetansvarig heter Henrik Berggren och hans

ord är empirin uppbyggd på.

AIK valdes då de är ett aktiebolag och vi ansåg att det var intressant att se om

budgetprocessen skiljer sig mellan Aktiebolag och en vanlig förening. AIK är även den klubb

som exponeras mest i media i Sverige och det skulle vara intressant att se hur arbetet i en så

pass stor klubb skiljer sig mot en mindre likt Kalmar FF eller Östers IF. AIKs ekonomichef och

budgetansvarig heter Håkan Strandlund och en intervju med honom ligger till grund för

empirin.

2.4 Kvalitetsdiskussion

För att hålla en hög kvalite på studien har vi valt att följa Bryman och Bells fyra kvalitetsmått

för en kvalitativ studie. De måtten de tar upp är tillförlitlighet, överförbarhet, pålitlighet och

konfirmering (Bryman och Bell, 2013).

Med tillförlitlighet menas att undersökningen har skett i enlighet med de regler som finns

och att man låter respondenterna ta del av resultatet för att se om forskaren har uppfattat

respondentens verklighet på rätt sätt (Bryman och Bell, 2013). För att nå så hög tillförlitlighet

21

har vi transkriberat alla intervjuer. Med transkribering menas att man ord för ord återger

intervjun. Vi har även låtit varje respondent läsa igenom deras empiridel innan vi har börjat

analysera. Detta för att undvika missförstånd som kan uppstå vid intervjutillfället eller för att

respondenterna inte ska känna sig felciterade.

Överförbarhet betyder att undersökningen och dess resultat kan överföras in i en annan

kontext eller situation (Bryman och Bell, 2013). För att andra ska kunna göra liknande studier

har vi varit tydliga i metodavsnittet om hur processen sett ut och varför valen gjorts som

exempelvis kring val av respondenter.

Pålitlighet är det tredje kvalitetsmåttet enligt Bryman och Bell(2013) och det innebär att

forskaren gör metoden och processen tillgänglig för utomstående (Bryman och Bell, 2013).

För att stärka pålitligheten i studien har vi varit helt öppna i metodavsnittet hur studien är

upplagd. Samt varit tydliga om var, hur och när vi fått tag på vår information.

Det sista kvalitetsmåttet inom kvalitativ metod kallas konfirmering och innebär att forskaren

visar på att han/hon agerat i god tro. Forskarens personliga värderingar ska inte ha påverkat

slutsatserna i undersökningen (Bryman och Bell, 2013). För att undvika personliga åsikter vid

intervjuer och analys har intervjuerna grundats på öppna frågor. Analysen bygger sedan på

dessa intervjuer för att undvika att egna värderingar påverkar slutsatsen.

Vi har strävat efter att uppfylla de kvalitativa måtten som Bryman och Bell tagit fram. Detta

anses viktigt för att andra människor ska kunna granska studiens metod och den process

som skett i skapandet av denna undersökning. Detta ifall någon vill göra en liknande studie i

framtiden och följa vår arbetsgång.

22

3. TEORI

I följande kapitel går vi igenom grundläggande företagsekonomiska teorier

som berör budgetering. Syftet med avsnittet är att skapa en teoretisk ram

som kan användas till analysen. Avsnittet behandlar exempelvis

budgetprocessen, budgetuppföljning samt olika typer av budgetar.

3.1 Syfte med budgetering

Anthony och Govindarajan(2007) och Sawyer och Smith(1999) förklarar varför en

organisation ska använda sig av budgetering. Dessa fyra skäl sammanställs nedan:

Koppla samman med den strategiska planeringen - Den strategiska planen för

företaget skapas i början av året med förhållandevis grova antaganden om hur året

kommer se ut. Budgeten är oftast klar till hösten och då finns mycket mer

information tillgänglig som gör att de grova antagandena kan bli mer direkta och

detaljrika (Anthony och Govindarajan, 2007) (Sawyer och Smith, 1999).

Koordinering - När budgeten skapas går de olika affärsenheterna ihop och det är då

lätt att se vart det uppstår problem och hur de ska lösas. Ett exempel kan vara en

affärsenhet som budgeterat för högt i sin budget i relation till företagets

övergripande budget. Genom att alla samlas kan dessa problem diskuteras och lösas

innan budgeten fastställs (Anthony och Govindarajan, 2007) (Sawyer och Smith,

1999).

Ansvarsfördelning - En budget ger de ansvariga klarhet över vad som förväntas av

dem och hur de kan spendera sina resurser utan att behöva fråga efter godkännande

23

högre upp i företagets hierarki (Anthony och Govindarajan, 2007) (Sawyer och Smith,

1999).

Grund för prestationsmätning - Budgeten visar på ett åtagande från cheferna på

mellannivå till deras överordnade. Därför är det enkelt att använda budgeten som en

måttstock i relation till det faktiska utfallet. Sedan kan man använda detta för att

exempelvis bestämma graden av bonus i de olika affärsenheterna (Anthony och

Govindarajan, 2007) (Sawyer och Smith 1999).

Anthony och Govindarajan(2007) beskriver budgeten som ett effektivt verktyg för kortsiktig

planering och ökad kontroll inom företaget. En budget innehåller uppskattade intäkter och

kostnader för ett år framåt i tiden. Den kan gälla för hela företaget men även för vissa

affärsenheter. Budgeten består till största del av monetära villkor även om det kan finnas

underliggande icke-monetära villkor som exempelvis antal sålda produkter (Anthony och

Govindarajan, 2007).

3.2 Att tänka på vid budgetering

Kullvén(2009) skriver att det är av stor vikt att budgeten sprider ett värde. Budgeten ska

förmedla värdefull informationen och inte ett brus av information. Företagets budgetering

blir inte bättre av allt som går att mäta utan det viktiga är att plocka ut den information som

anses vara värdefull för företaget. Kostnaden för att skapa en budget får aldrig överstiga den

nytta man får av den (Kullvén, 2009).

Det är viktigt att chefer förstår att budgetar är flexibla verktyg. Budgetar bör ses som

välgrundade gissningar om vad som är viktigt för organisationen att behandla under den

kommande perioden. Förutsättningar kan plötsligt förändras exempelvis kan kallt väder eller

snö ge lägre publiksiffror vilket i sin tur ger lägre intäkter (Sawyer och Smith 1999).

24

Andersson(2013) fortsätter resonemanget kring flexibilitet med att när Växjö Lakers

avancerade från hockeyallsvenskan till elitserien budgeterade de med att öka kostnaderna

från 30 till 110 miljoner kronor. Detta kräver ett nytänkande för att öka intäkterna samtidigt

som de måste vara beredda på att minska omsättningen lika mycket vid en eventuell

nedflyttning. Detta sätter stora krav på flexibilitet i den ekonomiska styrningen (Andersson,

2013).

3.3 Budgetprocessen

Andersson(1997) definierar budgetprocessen som de aktiviteter som genomförs av

företagets olika medarbetare med syfte att leda fram till en budget samt använda och följa

upp denna. Han talar om tre kategorier av medarbetare som gör detta. Företagsledningen

som tar ansvar för att budgeten initieras och fattar budgetbeslut. Budgetchefer som

samordningar och administrerar budgeten och budgeterare som har direkt ansvar för att

ställa upp och genomföra budgeten (Andersson, 1997).

När man skapar en budget brukar man tala om två olika metoder som används,

uppbyggnadsmetoden och nedbrytningsmetoden. Modellerna beskriver i vilken ordning de

olika delarna i företaget arbetar med budgeten. Vid en uppbyggnadsmetod så startar man i

företagsledningen som ger förutsättningar och anvisningar till budgeteraren som sedan

ställer upp en budget. Detta material går sedan vidare till budgetchefen som sammanställer

detta och avslutningsvis skickar ett budgetförslag till företagsledningen (Bergstrand, 2010).

I nedbrytningsmetoden skiljer sig rollerna betydligt. Där startar företagsledningen med

uppställandefasen som sedan budgetchefen gör en första uppdelning av. Sedan är det

budgeterarnas uppgift att granska detta och skicka vidare ett ändringsförslag till

budgetchefen. Han sammanställer det och skickar ett avslutande budgetförslag till

företagsledningen (Bergstrand, 2010).

25

Kullvén(2009) tar även upp en tredje metod, den iterativa. Denna metod är en blandning av

de två tidigare metoderna. Under budgetarbetet pågår en dialog uppifrån och ner i

organisationen men även sidledes mellan de olika enheterna. I denna dialog har

ekonomistaben till uppgift att samordna de olika ansvariga så man når fram till en budget

(Kullvén, 2009). Bergstrand och Olve(1996) skriver att den interaktiva budgeten ger en högre

precision men samtidgt kräver den mer tid och arbete. Vilket gör att den främst är

applicerbar på större företag. (Bergstand och Olve, 1996).

För att veta vilken budgetmodell man ska välja säger Bergstand och Olve (1996) att man bör

granska de interna och externa förutsättningar som företaget har samt vilket syfte man har

med budgeten. Är syftet motivation och arbetstillfredställelse bör man välja uppbyggnads-

eller den interaktiva metoden. Är syftet istället samordning är den interaktiva metoden

optimal. Till sist, är syftet prioritering och resursfördelning bör man använda nedbrytnings-

eller den interaktiva metoden. (Bergstrand och Olve, 1996)

3.4 Ansvarsfördelning

Peter Esaiasson et al(2008) skriver att budgetarna ska i ekonomiska termer belysa vad de

olika enheterna ansvarar för. Det man ansvarar för ska man kunna påverka, detta kan vara

allt mellan att bevaka ett ansvarsområde till att behärska det. För att fastställa ansvaret bör

man utgå ifrån enhetens uppgifter och därigenom skapa en modell över hur ekonomin för

enheten kan planeras och följas upp (Esaiasson, Peter et al, 2008).

Anthony och Govindarajan(2007) beskriver ett ansvarscenter som en organisatorisk enhet

som övervakas av en chef som är ansvarig för dess aktiviteter. Denna enhet finns till för att

uppnå de mål som ledningen satt upp. Om alla olika enheter i organisationen uppfyller dess

mål så har organisationen som helhet uppnått sitt mål.

De menar att det finns fyra olika typer av ansvarscenters. Dessa kallas intäktscenter,

kostnadscenter, vinstcenter och investeringscenter. De skiljer sig åt beroende på vilken

funktion respektive enhet i organisationen har. Ett kostnadscenter är en enhet där den input

som tillförs enheten kan mätas i monetära termer medan outputen inte kan mätas. Exempel

26

på detta är en marknadsenhet som blir tilldelad en viss budget som de använder men den

output de skapar kan sedan inte mätas. Anthony och Gonvidarajan(2007) menar att i en

sådan enhet är det inte skillnaden mellan budgeten och den faktiska kostnaden som visar

hur effektiv enheten är. Effektiviteten mäts istället enbart i skillnaden mellan budgeterad

input och faktisk input. Om chefen för enheten har hållit sig inom den budget som satts har

han “klarat” budgeten men det behöver inte nödvändigtvis betyda att enheten är effektiv.

3.5 Likviditetsbudget

Likviditetsbudgeten är viktig då den visar chefer hur mycket pengar det finns tillgängligt för

att betala fakturor. Svaga intäkter under säsongen beroende på dåliga sportsliga resultat

eller dåligt väder kan vara förödande för resterande delar av året som inte genererar lika

mycket intäkter (Sawyer och Smith, 1999).

Underlaget för en likviditetsbudget hämtas från balansräkningen vid årets början samt från

resultatbudgeten och dess delbudgetar. Likviditetsbudgetar uppförs årsvis men även för

kortare tidsperioder för att kartlägga hur in- och utbetalningarna matchar varandra.

Budgeten skapas genom att utgå ifrån företagets likvida medel vid årets början och sedan

addera inbetalningarna och subtrahera utbetalningarna för perioden (Ax, Johansson och

Kullvén, 2009).

För att likviditetsplaneringen skall vara meningsfull krävs det att den omfattar hela

koncernen. Likviditetsprognoser är ofta divisions- och dotterbolagsuppdelade men för att

skapa en precis budget krävs det ett helhetsperspektiv. Då kreditgivare i omvärlden ofta

bedömer hela företagets likviditetsplanering (Esaiasson, Peter et al, 2008).

3.6 Budgetflexibilitet

Kullvén(2009) beskriver en fast budget som en budget som inte ändras under året och även

om förutsättningarna förändras ligger den kvar med samma värde som innan.

27

Med reviderad budget menas att den ursprungliga budgeten ligger kvar men att man

kontinuerligt arbetar med prognoser för att komplettera budgeten. De prognoser som

uppkommer är mer precisa än budgeten eftersom den innehåller de förändringar som skett

mellan budgeten fastställdes och prognosen skapades. Med reviderad budget eller

prognoser ökar precisionen i bedömningarna. Detta på grund av att mer korrekta värden

finns tillgängliga vid skapandet av prognosen och att tiden man ska bedöma är kortare än vid

budgetens fastställning (Kullvén, 2009). Bergstrand(2003) skriver att nackdelen med den

reviderade budgeten är att organisationen får mindre respekt för de fastställda

budgetsiffrorna när de ändå snart ska revideras. Dessutom kan det bli problem vid

budgetuppföljningen då man inte vet vilken budget som ska följas upp (Bergstand, 2003).

3.7 Nollbasbudget

Greve(2011) skriver att det under början av 80-talet uppstod en debatt angående budgetar

och dess inriktning mot marginella förändringar. De menade att det var för stort fokus på

förändringen i budget från år till år istället för att kritiskt granska behovet av den

ursprungliga budgetens underlag. Den amerikanska statsförvaltningen beslöt sig då att

utveckla en budgeteringsmetod som kallades “Zero-based budgeting”. Den innebär att hela

verksamheten ska omprövas då den nya budgeten upprättas. Man ska alltså fokusera lika

mycket på att granska den ursprungliga budgeten som den marginella förändringen (Greve,

2011).

Kullvén (2009) fortsätter resonemanget med att säga att i nollbasbudgetering ifrågasätter

man varje krona i verksamheten om den behövs eller inte. Är den placerad där den gör mest

nytta eller bör den läggas på något annat område. Nollbasbudgetering är inte särskilt utspritt

inom företagsvärlden. Däremot används den ofta inom företagets icke konkurrensutsatta

delar eller i offentliga verksamheter. Han tror detta beror på att nollbasbudgeteringen

ifrågasättande krävs inom branscher som själva inte är utsatta för konkurrens (Kullvén,

2009).

28

3.8 Känslighetsanalys

Simulering innebär att man testar budgetens känslighet för förändringar av olika faktorer.

Detta brukar även kallas för känslighetsanalyser. Simuleringen har som mål att påvisa de

variabler som är viktiga att hålla under nogrann kontroll. Detta kan exempelvis vara antal

timmar, kassationsgrad, antal kundköp eller andra faktorer som man bedömer vara kritiska.

Dessa analyser brukar göras i tre olika kategorier, bästa möjliga utfall, sämsta möjliga utfall

och realistiskt utfall. Detta brukar utföras elektroniskt antingen i företagets budgetsystem

eller på ett vanligt kalkylblad (Kullvén, 2009).

En känslighetsanalys används vid investeringsbeslut och består oftast av en optimistisk och

en pessimistisk prognos för de underliggande variablerna. Dessa variabler ändras för att se

hur mycket det totala nettovärdet på investeringen minskar eller ökar vid en förändring. I en

budgetprocess finns det alltid variabler som är osäkra och svåra att prognosticera och en

känslighetsanalys visar vilka variabler som ger störst utslag (Brealey, Myers, Allen 2014).

3.9 Budgetuppföljning

Som tidigare skrivits är budgetens viktigaste uppgift att fördela ansvar inom organisationer.

Den som måste förklara för sin chef varför man inte följt budgeten har starka motiv att

undvika avvikelser. Bergstrand menar att budgetuppföljning i första hand är ett möte mellan

människor. Det är genom sådana möten när den resultatansvariga diskuterar utfallen som

budgeten blir verklig (Bergstrand, 2010).

Bergstrand tar upp fyra huvudsyften med budgetuppföljningen.

Bidra till större ansvarskänsla för ekonomin och organisationen genom chefens

personliga närvaro vid uppföljningen.

Stoppa en ogynnsam utveckling innan det fått för långt och det blir svårt att förändra.

Skapa ett underlag för nästa budget och prognos genom att resonera och analysera

utfallet av verksamheten hittills.

29

Underlätta kostnadsjakt genom att identifiera avvikelser mellan budget och utfallet.

För att dessa syften ska uppfyllas är det viktigt att man har tillgång till korrekta rapporter

med lämpliga tidsintervaller. Intervallerna måste inte vara regelbundna det viktiga är att de

är kända i förhand för både chef och budgetansvarig (Bergstrand, 2010).

Samuelsson(1997) förklarar att budgetuppföljningen kan ske månadsvis, kvartalsvis eller

tertialvis. Budgetuppföljningen analyserar hur utfallet skiljer sig från den fasta budgeten och

sedan fördelas åtgärder till de olika enheterna för att nå den ursprungliga budgetens mål. På

basis av utfallet skapar ledningsgruppen även framtida prognoser för framtiden samt gör

eventuella justeringar i budgeten (Samuelsson, 1997).

Bergstrand(2010) skriver att ett välplanerat uppföljningsmöte startar med att den

resultatansvariga börjar med att redogöra för vilka planer som låg till grund för budgeten,

därefter diskuterar man vad som hänt i verkligheten och vilka skillnader det finns ifrån

budgeten. Slutligen förs en saklig diskussion om hur målen ska uppfyllas trots avvikelserna

(Bergstrand, 2010).

3.10 Prognoser

En prognos är ett försök att förutsäga framtiden. De har många användningsområden och

kan göras på olika sätt. Lantz(2008) menar dock att oavsett vilken typ av prognosmodell som

används är en prognos nästan aldrig en perfekt förutsägelse av framtiden. I verkligheten

finns det alltid en slumpfaktor som inte går att förutsäga och som kan skilja sig i storlek

beroende på sammanhanget. Prognoser tenderar generellt att bli sämre ju längre fram i

tiden man försöker prognosticera. Det beror bland annat på att slumpfaktorn har längre tid

på sig att påverka den variabel man undersöker (Lantz, 2008).

Subjektiv prognostisering innebär att prognosen primärt baseras på en människas åsikter

och tankar. Detta är oftast det vanligaste sättet att prognosticera när det inte finns någon

30

historisk kvantitativ data att räkna på. Lantz(2008) beskriver bland annat tre typer av

subjektiva prognoser: Expertutlåtande, Historisk analogi och Expertpanel.

Expertutlåtande är en bedömning ifrån någon med stor kunskap på det område som

prognosen behandlar. Det kan exempelvis vara marknadschefen som berättar till VD hur stor

efterfrågan han tror att produkten kommer vara. Fördelen med ett Expertutlåtande är att

det går relativt snabbt att få fram prognosen och kostnaden blir låg. Nackdelen är att

precisionen i allmänhet är relativt låg eftersom enbart en person gör bedömningen (Lantz,

2008).

Lantz(2008) beskriver att en historisk analogi är en subjektiv prognostisering där man drar

paralleller mellan vad som faktiskt skedde vid ett tidigare tillfälle och vad som kan ske under

den tid man prognosticerar. Man ska dock använda viss försiktighet vid historisk analogi då

förhållandena under prognostillfället kan vara annorlunda jämfört med de historiska och då

ger modellen inte ett bra underlag till prognosen. Expertpanel är en variant på

expertutlåtandet med skillnaden att det i expertpanelen är flera experter som ska komma

fram till konsensus. I regel blir det dyrare men precisionen blir i allmänhet högre än om bara

en expert fått göra sin bedömning (Lantz, 2008).

31

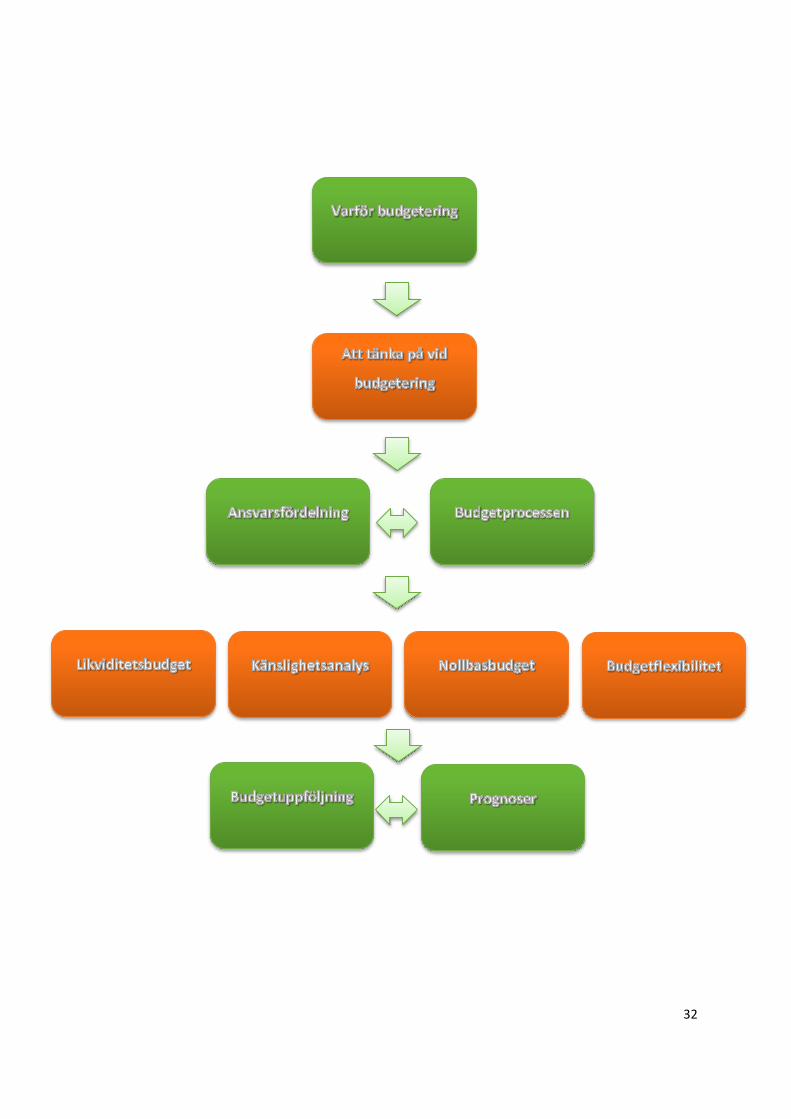

3.11 Sammanfattning av teorin

Studiens teoriavsnitt börjar med att förklara budgetering och varför det skall användas. Den

visar även saker som företag bör ha i åtanke när de använder sig av en budget. Dessa teorier

har som mål att ge grund för läsaren när det gäller att förstå vad begreppet budget är och

vad det tillför. Efter dessa inledande teorier går vi igenom själva budgetprocessen, hur

budgeten skapas samt vilka som är med i processen. Här tillkommer även teori om

ansvarsfördelning för att påvisa läsaren om de positiva aspekter som uppkommer om

företag använder sig av ansvarsfördelning i sin budgetprocess. Nästa avsnitt

presenteras olika typer av budgetar som används och eventuellt kan användas av

fotbollsklubbar. Här visas exempelvis teorin om nollbasbudgetering som kan användas för

att se att företagets resurser används på rätt plats. De avslutande teorierna behandlar

budgetuppföljning samt prognoser. Två delar av budgetarbetet är viktiga för att skapa en

effektiv och mer precis budget. Målet med teoridelen har varit att ge läsaren en större

förståelse om hur och varför man budgetererar samt ge en bild av hur den senaste

forskningen anser att budgetarbetet bör utformas.

De olika teorier som används i vår studie sammanställs nedan för att läsaren ska se hur de

förhåller sig till varandra och i vilken ordning de kommer analyseras. Detta presenteras på

nästa sida.

32

33

4. EMPIRI

Denna del redovisar hur utvalda klubbar i allsvenskan arbetar med budgetering.

Materialet kommer uteslutande ifrån intervjuer med klubb- eller ekonomichefer

i de olika klubbarna. Syftet med empiriavsnittet är att ge grund för analysen

samt påvisa skillnader mellan hur de olika klubbarna arbetar med budgetering.

4.1 Kalmar FF

BAKGRUND

Kalmar FF är en fotbollsklubb som spelat i allsvenskan sedan år 2004. Klubben har tre

inhemska cuptitlar samt en serieseger som togs säsongen 2008. Klubben spelar på den

nybyggda Guldfågeln arena som klubben själv äger. Klubben omsatte år 2013 64 miljoner

med ett negativt resultat på sex miljoner. (Årsredovisning KalmarFF, 2014).

BUDGETPROCESSEN

Budgetprocessen i Kalmar FF börjar efter att den föregående säsongen har avslutats i

november, december. I december brukar Samuelsson ha en avstämning kring budgeten med

styrelsen men han säger samtidigt att den inte är huggen i sten. Har det skett några

förändringar i mars så förs nya diskussioner med styrelsen om en förändrad budget. Om

budgetprocessen beskriver Samuelsson att det är han som sätter ihop de olika budgetarna

men att han använder sig av information ifrån de anställda på ekonomiavdelningen.

Budgeten skapas genom antaganden som klubbchefen gör med hjälp av egna modeller,

uppbyggda på excel-ark. När Samuelsson har gjort en prognos eller budget över någon post

vänder han sig till styrelsen för att få ett godkännande. Styrelsen är på så sätt ständigt

medvetna om vad som händer i klubben. Samuelsson beskriver processen som en dialog

mellan honom och styrelsen där mycket kommer från honom och styrelsen främst

godkänner hans förslag. Samuelsson har kontakt med ordföranden några gånger i veckan.

34

Hur mycket tid som Kalmar FF lägger på budgeteringen varje år anser Samuelsson vara svårt

att bedöma men han menar att processen blir effektivare ju mer erfarenhet han får.

De poster som brukar vara svårast att budgetera är enligt Samuelsson spelarövergångar som

nästan alltid avviker ifrån den ursprungliga budgeten. Utöver detta är det alltid svårt att

budgetera publikintäkter då det beror på flera olika faktorer som exempelvis väder och

motstånd. De poster som är enklast att påverka inom budgeten anser Samuelsson vara

personallöner samt planskötseln. Vid intervjun tar Samuelsson upp planskötseln som ett

exempel, om han skulle stänga av planvärmen så skulle de sparat 400 000 men samtidigt är

den viktig för att hålla planen i perfekt skick. Vidare säger han att man alltid kan förhandla

om avtal på elkostnader och amortering och spara in pengar på det.

Samuelsson säger att en fotbollsklubbs budgetering inte helt kan jämföras med hur ett

företag drivs. I ett företag strävar man ständigt efter att nå maximal vinst medan i fotbollen

är detta inte ett primärt mål då det enligt Samuelsson inte finns någon poäng att samla

pengar på hög. I fotbollen är alltid det sportsliga resultatet viktigast. Han säger att det

generellt är ett problem för fotbollsklubbar i hela Europa att kostnaderna är större än

intäkterna men säger samtidigt att det är en svår avvägning om man ska minska

spelarbudgeten då det kan leda till sämre sportsliga resultat vilket påverkar sponsor- och

publikintäkter.

ANSVARSFÖRDELNING

Samuelsson berättar att de som arbetar med Kalmar FFs ekonomi är han själv som har

huvudansvaret för ekonomin i stort samt två anställda som främst har ansvar för

redovisningen och den löpande bokföringen. Dock påpekar han att behovet egentligen är en

och en halv tjänst utöver sig själv men att när en av de anställda blev föräldraledig så

anställde de en ny person som sedan fick vara kvar. Då arbetet blev mer omfattande under

2013 eftersom Kalmar FF var med och organiserade Dam-EM. Kalmar FF har ingen

ekonomichef utan den uppgiften ligger hos Samuelsson som klubbchef. Fram till förra året

hade även Samuelsson hand om den sportsliga rekryteringen av spelare och ledare men till i

år har de anställt en sportchef som har ansvar för dessa frågor.

35

Samuelsson säger att han själv är huvudansvarig när det gäller budgeteringen i Kalmar FF.

Han ansvarar både för att skapa budgetar samt att följa upp dem. I båda dessa faser har han

dock hjälp av ordföranden i föreningen då han har huvudansvaret genom att presentera ett

bra resultat för medlemmar och övriga styrelseledamöter. Något tydligt ansvar kring den

övriga staben nämner inte Samuelsson.

BUDGETERING AV SPORTSLIGT RESULTAT

I sin budget har Kalmar FF beräknat med att komma topp fem under de senaste fem, sex

åren. Detta är viktigt då SEF-bidraget för tv-avtal och gemensamma sponsorer beräknas på

detta. Samuelsson motiverar den budgeterade femteplatsen med de senaste årens sportliga

prestationer men säger samtidigt att man inför varje säsong är oroliga för att åka ur.

Även om Kalmar FF ser sig som ett topplag i allsvenskan har de aldrig budgeterat med

europaspel utan ser de intäkterna som en eventuell bonus. Samuelsson säger att

europaspelet inte genererar mycket pengar om man inte går till Champions League. När

Kalmar FF spelade Europa League fick de ungefär 900 000 kronor per omgång men av dessa

prispengar gick 400 000 – 500 000 kronor direkt till resekostnader. Utöver detta får ofta

spelarna en bonus för varje omgång och då blir det inte mycket kvar i slutändan.

För den sportsliga verksamheten brukar Kalmar FF avsätta en totalsumma för lönekostnader

och tränare. Samuelsson arbetar kontinuerligt tillsammans med sportchefen med att få

denna summa att räcka till. Samuelsson säger att denna post är ett ständigt vågspel och på

grund av detta är det ofta svårt att nå den budgeterade siffran.

Kalmar FF budgeterar varje år med att sälja spelare och skapa intäkter genom det. Men

samtidigt säger Samuelsson att de aldrig känner sig tvingade att sälja en spelare för att

budgeten ska gå ihop. Att budgetera för hur stor summa klubben kommer sälja spelare för

anser Samuelsson vara omöjligt då det finns så många faktorer som spelar in hur mycket

betalt man får för en spelare. Samuelsson motiverar dock valet att ha med spelarförsäljning i

budgeten med “över tid har vi sålt någon spelare varje år” men samtidigt är han medveten

om att det inte är någon garanti att de kommer sälja någon spelare i år. För 2014 har Kalmar

36

valt att budgetera med en schablonsumma som bygger på hur mycket de sålt spelare för de

senaste tre, fyra åren.

KALMARS SYN PÅ BUDGETERING

Orsaken till att många klubbar budgeterar optimistiskt tror Samuelsson beror på trycket

utifrån som ligger på en fotbollsklubb. Man måste ha någon form av positivt tänkande för

verksamheten och för att skapa en bättre produkt. Vid exempelvis budgeteringen av

publiksiffror menar han att man inte kan budgetera med en lägre siffra än förra året då

klubben inte kan kommunicera ut ett sådant budskap. Samtidigt säger han att någonstans i

bakhuvudet finns det en tro på att om allt stämmer så kommer de kunna slå även det högt

uppsatta publikmålet. Samuelsson säger att man ofta spänner bågen lite för högt.

Kalmar FF har ett stort eget kapital jämfört med många andra allsvenska klubbar.

Samuelsson menar dock att detta inte påverkar deras budgetar nämnvärt även om han säger

att det stora egna kapitalet ger Kalmar en viss handlingsfrihet. Men samtidigt fungerar det

inte att göra negativa resultat år efter år. Sen menar han även att det egna kapitalet är lite

av en bokföringsfråga. Av Kalmar FFs 60 miljoner är stora delar budget i deras nybyggda

arena. Sedan Kalmar FF byggde Guldfågeln arena har deras omsättning och organisation

ökat. På både ekonomi och marknadssidan ökade de då med en tjänst var.

SVENSKA FOTBOLLSFÖRBUNDETS REKOMMENDATIONER

Som tidigare skrivits har svenska fotbollsförbundet satt upp ett antal rekommendationer för

de allsvenska klubbar, så de ska sköta sin ekonomi bättre och få lättare att klara elitlicensen.

Samuelsson säger att Kalmar FF inte följer dessa rekommendationer eller nyckeltal särskilt

noggrant men de anser att det är viktigt att ha ett positivt eget kapital. Då nyckeltal så som

personalkostnader i jämförelse mot totala kostnader blir väldigt skeva beroende på vilken

klubb det gäller. När Kalmar FF spelade på Fredriksskans hade de exempelvis en stor

procentuell del av lönekostnader men efter flytten till Guldfågeln arena så ser nyckeltalet

mycket bättre ut. Generellt sett jobbar Kalmar FF inte särskilt mycket med olika nyckeltal.

Det är främst eget kapital och likviditeten de fokuserar på.

37

4.2 Östers IF

BAKGRUND

Östers IF har spelat i allsvenskan 33 säsonger men åkte år 2013 ur serien och spelar därför

nu i Sveriges andra division, Superettan. Klubben har en inhemsk cuptitel samt fyra

seriesegrar där den senaste var 1981. Klubben spelar sina hemmamatcher på Myresjöhus

arena i Växjö som stod färdig 2012. (Östers IF, 2014).

BUDGETPROCESSEN

Vid budgetarbetet bryter Östers IF ner budgeten till fem olika kostnadsställen, Kansli,

Marknad, Ungdom, Herr och Arrangemang. Tidigare hade de även ett damlag men det har

förts över i annan regi. På varje kostnadsställe görs sedan ett månadsbokslut.

Östers IF påbörjar budgetarbetet redan sommaren innan säsongen. Förra året skapade de

två parallella budgetar beroende på om de skulle spela i Allsvenskan eller Superettan.

Magnusson menar att detta gjorde att omställningen till Superettan gick mycket smidigare.

När Magnusson börjar beskriva budgetprocessen säger han att alla är delaktiga. Processen

börjar hos de ansvariga för kostnadsställena som skapar ett förslag som diskuteras med

klubbchefen. Klubbchefen tar sedan budgeten till styrelsen som granskar och diskuterar den

innan de till slut godkänner budgeten. Efter godkännandet av styrelsen delegerar

klubbchefen ner denna budget till de olika avdelningarna igen.

Rent praktiskt utgår Östers IF ifrån deras budgetering av intäkter, då den ofta speglar resten

av verksamheten. Intäktsbudgeten tas fram av marknadsansvarig tillsammans med

Magnusson. Vidare säger Magnusson att sporten givetvis har högsta prioritet.

Stödverksamheten är oftast ganska enkel att budgetera då det inte skiljer så mycket från år

till år. Detta tar därför mindre tid och prioriteten kan därmed läggas på sportverksamheten.

Magnusson beskriver publiksiffran som en svårbudgeterad siffra. När de bedömde

publiksiffrorna för år 2014 utgick de ifrån hur det såg ut sist de var i Superettan och en

kombination med flera andra faktorer som spelar in. Vidare är Magnusson noga med att

förklara att man ska skilja mellan publiksiffror och publikintäkter då det i publiksiffran finns

38

många icke-betalande åskådare så som ungdomsledare, personal med mera. Magnusson

förklarar även att publiksiffrorna skiljer sig ganska mycket mellan Superettan och

Allsvenskan. När Östers IF budgeterar sina publikintäkter gör de en bedömning match för

match som de sedan sammanfattar till en total intäkt. Detta motiveras med att det finns så

många faktorer som påverkar publiksiffrorna.

Östers IF har under många år haft en ansträngd ekonomi som dock varit i balans menar

Magnusson. Inför fjolåret hade klubben även ett relativt litet eget kapital vilket gjorde att

det var viktigt att presentera positiva resultat under den gångna säsongen. Klubben har en

förhoppning om att öka det egna kapitalet och ser det som centralt att bygga upp en

stabilare ekonomi som klarar av ett negativt resultat utan att klubbens existens äventyras.

ANSVARSFÖRDELNING

I Östers IF är det klubbchef Jens Magnusson och ekonomiskt ansvarige i styrelsen Jonas

Karlsson som är huvudansvariga för budgeten. Sen ansvarar även sportchefen Peter Wibrån

för att ta fram en budget för den sportsliga delen. Magnusson säger att han som högst

uppsatta tjänsteman i föreningen har huvudansvaret för att budgeten följs. Sedan har

ordföranden ansvar gentemot Östers IFs medlemmar och styrelse.

BUDGETUPPFÖLJNING

Magnusson berättar att de har budgetuppföljning en gång i månaden. Detta görs

gemensamt av styrelsen och klubbchefen på ett styrelsemöte. Klubben arbetar med en fast

budget som man inte förändrar. Däremot arbetar man istället med prognoser under

säsongen för att undvika överraskningar vid bokslutet. Klubben budgeterar med en vinst i

koncernen. Även om Magnusson säger att det är svårt att bygga upp någon ekonomi i

Superettan då det handlar mer om att ta sig tillbaka till Allsvenskan. Man har oftast inte de

intäktsmöjligheter som möjliggör sparande utan istället går pengarna rakt ut i verksamheten.

Östers IF använder sig inte av någon likviditetsbudget. Istället har de en likviditetsplanering

som uppdateras frekvent varje månad.

39

SVENSKA FOTBOLLSFÖRBUNDETS REKOMMENDATIONER

Magnusson menar att Östers IF självklart följer kraven för elitlicensen men att de mer ser

dem som en tvingande norm. Han säger även att det finns andra rekommendationer som de

givetvis följer. De poster som klubben annars främst fokuserar på är likviditeten och

soliditeten. Magnusson motiverar att likviditeten alltid är central i en fotbollsklubb. Dessa

faktorer följs även upp månadsvis på styrelsemötena.

BUDGETERING AV SPORTSLIGT RESULTAT

När Östers IF budgeterar sin spelarbudget så utgår de från det totala utrymmet

sportverksamheten har blivit tilldelad. Man utgår ifrån de spelarkontrakt klubben har och

sedan kollar man på nyförvärv utefter hur intäktsbudgeten ser ut. Magnusson beskriver

detta som ett nära samarbete mellan honom och sportchefen Peter Wibrån. Östers IF

budgeterar inte med att sälja några spelare varje år då de anser att det är för stor risk. Det är

så mycket som påverkar om man får en spelare såld och därför har klubben aldrig

budgeterat med det. I år har klubben budgeterat med att komma topp fem i Superettan

vilket motiveras med en stark spelartrupp där många har allsvensk rutin.

FÖRÄNDRING ALLSVENSKAN TILL SUPERETTAN

Skillnaden i intäkter mellan allsvenskan och Superettan är stor. Magnusson bedömer att det i