Embed Size (px)

Citation preview

7

BAB 2

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi (SIA)

2.1.1 Pengertian Sistem Informasi Akuntansi

Berdasarkan pendapat Wilkinson et al (2000, p7), an accounting

information system is a unified structure within an entity, such as a business

firm, that employs physical resources and other components to transform

economic data into accounting information, with the purpose of satisfying the

information needs of variety of users. Jadi dapat diartikan, SIA adalah gabungan

struktur entitas, seperti perusahaan bisnis, yang menggunakan sumber daya fisik

dan komponen lain untuk mengubah data ekonomi menjadi informasi akuntansi,

dengan tujuan untuk memenuhi kebutuhan informasi dari berbagai pemakai.

Bodnar dan Hopwood (2001, p1) menuliskan an Accounting Information

System (AIS) is a collection of resources, such as people and equipment,

designed to transform financial and other data into information. Dapat

diterjemahkan bahwa SIA adalah sebuah kumpulan dari sumber daya, seperti

tenaga kerja dan peralatan, yang didesain untuk mengubah data keuangan dan

data lainnya menjadi informasi.

Menurut Jones dan Rama (2006, p5), the accounting information system

is a subsystem of an MIS that provides accounting and financial information, as

well as other information obtained in the routine processing of accounting

transactions. SIA adalah sebuah subsistem dari MIS (Management Information

8

System) yang menyediakan informasi akuntansi dan keuangan, serta informasi

lain yang diperoleh dalam proses rutin dari transaksi akuntansi.

Jadi dapat disimpulkan bahwa SIA adalah sebuah subsistem dari MIS

yang menggabungkan sumber daya fisik, yaitu tenaga kerja dan peralatan, agar

menghasilkan informasi akuntansi dan keuangan, serta informasi lain yang

diperoleh dalam proses rutin transaksi akuntansi, dengan tujuan untuk memenuhi

kebutuhan informasi dari berbagai pemakai.

2.1.2 Tujuan Sistem Informasi Akuntansi

Tujuan SIA (Wilkinson et al, 2000, p8-10), dibagi menjadi 3, yaitu :

1. To support the day-to-day operations (untuk mendukung operasi sehari-hari)

2. To support decision making by internal decision makers (untuk mendukung

pengambilan keputusan oleh pembuat keputusan internal)

3. To fulfill obligations relating to stewardship (untuk memenuhi kewajiban

yang berhubungan dengan penyediaan informasi yang bersifat perintah

kepada pihak eksternal perusahaan, juga menyediakan informasi kepada

pemegang saham)

2.1.3 Fungsi atau Kegunaan dari Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2003, p22), SIA memiliki 3 fungsi dasar,

yaitu :

1. Mengumpulkan dan memproses data tentang aktivitas bisnis organisasi

secara efisien dan efektif

2. Memberikan informasi yang berguna untuk mengambil keputusan

9

3. Menetapkan pengendalian yang memadai untuk menjamin bahwa data

tentang aktivitas bisnis dicatat dan diproses secara akurat dan untuk menjaga

antara data dan aset organisasi lainnya.

Sedangkan kegunaan SIA menurut Jones dan Rama (2006, p6-7) adalah :

1. Menghasilkan External Report

Menghasilkan laporan untuk pihak-pihak luar yang berkepentingan seperti

investor, kreditor, pemungut pajak, agen peraturan atau pemerintahan, dan

lainnya.

2. Mendukung Aktivitas Rutin

Manajer menggunakan SIA untuk menangani aktivitas operasi rutin yang

berlangsung dalam siklus operasi perusahaan.

3. Pengambilan Keputusan

SIA juga diperlukan untuk pengambilan keputusan yang tidak rutin pada

semua tingkatan organisasi.

4. Perencanaan dan Pengendalian

SIA diperlukan untuk merencanakan dan mengendalikan aktivitas dalam

organisasi secara baik.

5. Implementasi Internal Control

SIA juga dapat digunakan untuk melindungi aset perusahaan dari kerugian

atau pencurian dan untuk menjaga keakuratan data keuangan.

10

2.1.4 Komponen-Komponen Sistem Informasi Akuntansi

Komponen bangunan sistem informasi menurut Mulyadi (2001, p11-14)

terdiri dari 6 blok (disebut dengan information system building block), yaitu :

1. Blok Masukan (Input Block)

Masukan adalah data yang dimasukan ke dalam sistem informasi beserta

metode dan media yang digunakan untuk menangkap dan memasukan data

tersebut ke dalam sistem.

2. Blok Model (Model Block)

Blok model terdiri dari logico-mathematical models yang mengolah masukan

data dan data yang disimpan, dengan berbagai macam cara untuk

memproduksi hasil yang dikehendaki atau keluaran. Logico-mathematical

model dapat mengkombinasikan unsur-unsur data untuk menyediakan

jawaban atas suatu pertanyaan, atau dapat meringkas atau menggabungkan

data menjadi suatu laporan ringkas.

3. Blok Keluaran (Output Block)

Produk suatu sistem informasi adalah keluaran yang berupa informasi yang

bermutu dan dokumen untuk semua tingkat manajemen dan semua pemakai

informasi, baik pemakai intern maupun pemakai luar organisasi. Keluaran

suatu sistem merupakan faktor utama yang menentukan blok-blok lain suatu

sistem informasi.

4. Blok Teknologi (Technology Block)

Teknologi menangkap masukan, menjalankan model, menyimpan dan

mengakses data, menghasilkan dan menyampaikan keluaran, serta

mengendalikan seluruh sistem.

11

5. Blok Basis Data (Database Block)

Basis data merupakan tempat untuk menyimpan data yang digunakan untuk

melayani kebutuhan pemakai informasi. Basis data dapat diperlakukan dari

dua sudut pandang secara fisik dan secara logis. Basis data secara fisik

merupakan tempat sesungguhnya suatu data disimpan. Basis data dipandang

dari sudut pandang logis yang bersangkutan dengan bagaimana struktur

penyimpanan data sehingga menjamin ketepatan, ketelitian, dan relevansi

pengambilan informasi untuk memenuhi kebutuhan pemakai.

6. Blok Pengendalian (Control Block)

Semua sistem informasi harus dilindungi dari bencana dan ancaman, seperti

bencana alam, api, kecurangan, kegagalan sistem, kesalahan dan

penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang yang

dibayar untuk melakukan kejahatan.

Berdasarkan buku Romney dan Steinbart (2003, p2), komponen SIA

dibagi menjadi lima, yaitu :

1. Orang yang mengoperasikan sistem dan menampilkan fungsi yang bervariasi

2. Prosedur, baik manual maupun otomatis, melibatkan kegiatan

mengumpulkan, memproses, dan menyimpan data tentang aktivitas

perusahaan

3. Data tentang proses bisnis perusahaan

4. Software digunakan untuk memproses data organisasi

5. Infrastruktur teknologi informasi, termasuk komputer, peripheral device

(perangkat keras untuk input, proses, output, dan komunikasi data yang

12

terhubung dengan CPU), dan alat komunikasi jaringan (network

communication devices)

2.1.5 Siklus-Siklus yang Ada pada Sistem Informasi Akuntansi

Boockholdt (1999, p520-523) membagi siklus transaksi akuntansi

menjadi empat, yaitu sebagai berikut :

1. Financial Cycle

Terdiri dari transaksi akuntansi yang mencatat pembelian modal dari pemilik

dan kreditur, penggunaan modal untuk membeli aset produktif, dan

melaporkan kepada pemilik dan kreditur bagaimana modal tersebut

digunakan.

2. Expenditure Cycle

Terdiri dari transaksi untuk membeli bahan / material dan overhead item

(barang tidak langsung) untuk proses perubahan / konversi (conversion

process).

3. Revenue Cycle

Termasuk transaksi akuntansi yang mencatat perolehan pendapatan dari hasil

(output) proses konversi.

4. Conversion Cycle

Berisi transaksi saat input diubah menjadi barang atau jasa yang dapat dijual.

Menurut Bodnar dan Hopwood (2000, p6) ada 4 siklus aktivitas bisnis

yang umum, antara lain :

1. Siklus Pendapatan

13

Kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa ke

entitas-entitas lain dan pengumpulan pembayaran-pembayaran yang

berkaitan.

2. Siklus Pengeluaran

Kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari

entitas-entitas lain dan pelunasan kewajiban-kewajiban yang berkaitan.

3. Siklus Produksi

Kejadian-kejadian yang berkaitan dengan pengubahan sumber daya menjadi

barang dan jasa.

4. Siklus Keuangan

Kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana-

dana modal, termasuk kas.

Siklus transaksi terbagi menjadi lima (Romney dan Steinbart, 2003, p23),

yaitu :

1. Revenue Cycle (Siklus Pendapatan)

Termasuk penjualan dan penerimaan kas.

2. Expenditure Cycle (Siklus Pengeluaran)

Termasuk pembelian dan pembayaran / pengeluaran kas.

3. Human Resources / Payroll Cycle (Siklus Sumber Daya Manusia /

Penggajian)

Termasuk mempekerjakan dan membayar karyawan.

4. Production Cycle (Siklus Produksi)

14

Termasuk kegiatan mengubah bahan baku dan (biaya) tenaga kerja ke dalam

produk jadi.

5. Financing Cycle (Siklus Keuangan)

Termasuk kegiatan memperoleh dana dari investor dan kreditur dan

membayar kembali mereka.

Siklus yang ada pada SIA menurut Jones dan Rama (2006, p4) dijabarkan

ke dalam 3 siklus transaksi yang utama, yaitu :

1. Siklus Akuisisi atau Pembelian (Acquisition / Purchasing Cycle) adalah

proses pembelian dan pembayaran untuk barang maupun jasa.

2. Siklus Konversi (Conversion Cycle) adalah proses mengubah sumber daya

yang diperoleh menjadi barang dan jasa.

3. Siklus Pendapatan (Revenue Cycle) adalah proses penyediaan barang ataupun

jasa ke pelanggan dan mengumpulkan kas.

2.1.6 Sistem Informasi Akuntansi Persediaan

Sistem informasi akuntansi persediaan (tanpa adanya pengolahan dari

bahan baku ke barang jadi) atau kata lainnya persediaan untuk perusahaan

dagang digolongkan ke dalam siklus konversi (conversion cycle) karena

berdasarkan buku Boockholdt (1999, p523-525) yang dengan jelas memasukan

persediaan untuk perusahaan dagang ke dalam siklus konversi.

15

2.1.6.1 Pengertian Persediaan

Persediaan merupakan unsur aktiva yang disimpan dengan

tujuan untuk dijual dalam kegiatan bisnis yang normal atau barang-

barang yang akan dikonsumsi dalam pengolahan produk yang akan dijual

(Mulyadi, 2002, p261).

Menurut Stice et al (2004, p653), kata persediaan ditujukan

untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis

normal, dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan

untuk barang dalam proses produksi atau yang ditempatkan dalam

kegiatan produksi.

Berdasarkan pendapat Warren et al (2005, p440), persediaan

digunakan untuk mengindikasi (1) barang dagang yang disimpan untuk

kemudian dijual dalam operasi bisnis perusahaan, dan (2) bahan yang

digunakan dalam proses produksi atau yang disimpan untuk tujuan itu.

Disimpulkan bahwa pengertian untuk perusahaan dagang,

persediaan adalah barang dagang yang tersedia untuk dijual dalam

kegiatan bisnis normal perusahaan. Sedangkan pengertian persediaan

untuk perusahaan manufaktur, persediaan adalah bahan atau barang yang

digunakan dalam kegiatan produksi.

2.1.6.2 Pengertian Sistem Informasi Akuntansi Persediaan

Berdasarkan http://harvester.lib.unair.ac.id/index.php/record/

view/25497 yang ditulis oleh Santoso dan Wiwit Priyo, sistem informasi

akuntansi persediaan adalah sistem informasi utama dan yang paling

16

penting dalam menjalankan usaha retail karena persediaan yang begitu

banyak harus dikoordinasi dengan sistem yang memadai. Sistem tersebut

harus dijalankan dengan seefektif dan seefisien mungkin dan juga harus

memiliki pengendalian yang baik untuk menciptakan kinerja yang

optimal.

Pengertian sistem informasi akuntansi persediaan berdasarkan

pengertian dari sistem informasi akuntansi dan pengertian persediaan

yang telah dicantumkan di atas adalah sistem yang menghasilkan

informasi akuntansi dan keuangan, serta informasi lainnya yang diperoleh

dalam proses rutin transaksi akuntansi, yang berkaitan dengan persediaan

yang dijual dalam kegiatan bisnis normal perusahaan.

2.1.6.3 Tujuan Sistem Informasi Akuntansi Persediaan

Tujuan sistem persediaan (inventory system) adalah to maintain

inventory records and to notify managers when the inventory level of a

specific item requires replenishing (Boockholdt, 1999, p653). Dapat

diartikan, untuk menjaga pencatatan persediaan dan untuk

memberitahukan para manajer saat tingkat persediaan dari sebuah barang

tertentu meminta untuk ditambah jumlahnya (jumlah barang sudah

menipis atau kosong).

Lebih khususnya, tujuan sistem persediaan untuk perusahaan

dagang menurut Boockholdt (1999, p652) adalah merchandising

companies use them to ensure that goods are available for resale. Dapat

17

diartikan, perusahaan menggunakan sistem persediaan untuk menjamin

bahwa barang-barang tersedia untuk dijual kembali.

Jadi dapat disimpulkan, bahwa tujuan sistem informasi

akuntansi persediaan berdasarkan tujuan sistem persediaan di atas dan

tujuan sistem informasi akuntansi adalah :

1. Untuk mendukung operasi sehari-hari yang berkaitan dengan

persediaan, seperti memberitahukan jumlah stok persediaan yang

tersisa di gudang.

2. Untuk mendukung pengambilan keputusan oleh pembuat keputusan

internal (seperti manajer bagian persediaan, penjualan, atau

pembelian) yang berkaitan dengan persediaan yang dijual perusahaan,

seperti pengambilan keputusan untuk membeli kembali persediaan

yang sudah mulai menipis.

3. Untuk memenuhi kewajiban yang berhubungan dengan penyediaan

informasi yang bersifat perintah kepada pihak eksternal perusahaan

(dalam hal ini pemasok maupun pelanggan).

2.1.6.4 Prosedur Sistem Informasi Akuntansi Persediaan

2.1.6.4.1 Narasi

Di dalam buku Boockholdt (1999, p524), dijelaskan

bahwa dalam perusahaan dagang dan manufaktur, sistem dari

siklus konversi memberikan tampilan (interface) antara siklus

pengeluaran (expenditure cycle) dan pendapatan (revenue

cycle). Karena siklus konversi hanya berisi satu event, siklus

18

konversi tidak dapat ditampilkan sebagai lingkaran seperti

siklus lainnya. Sebagai contoh, perusahaan dagang menjaga

persediaan dagang (merchandise inventory) untuk dijual. Siklus

pengeluaran menambah persediaan ini, dan siklus pendapatan

mengambil persediaan. Sistem persediaan mencatat transaksi

yang saling berhubungan.

2.1.6.4.2 Diagram

Menurut Boockholdt (1999, p524), diagram untuk sistem

persediaan pada perusahaan dagang digambarkan sebagai

berikut :

Gambar 2.1 The Conversition Cycle in a Merchandising Company

19

Melihat dari diagram di atas, penulis menyimpulkan

bahwa sistem informasi persediaan yang dipilih dalam skripsi

ini berada di antara siklus pengeluaran (expenditure cycle) dan

pendapatan (revenue cycle), dimana sistem persediaan tersebut

sedikit masuk ke area siklus pengeluaran dan pendapatan.

Sehingga beberapa aktivitas yang ada di dalam siklus

pengeluaran dan pendapatan juga masuk ke dalam siklus

konversi untuk persediaan perusahaan dagang.

2.1.6.5 Sistem Pencatatan Persediaan

Stice et al (2004, p656) menuliskan bahwa sistem pencatatan

persediaan dibagi menjadi dua sistem, yaitu :

1. Sistem persediaan periodik (periodic inventory system)

Adalah sistem dimana catatan penjual hanyalah harga jual, sehingga

penjual tidak mempunyai catatan mengenai berapa banyak unit dari

jenis persediaan tertentu yang telah dijual. Satu-satunya cara untuk

mengecek persediaan apa yang terjual dan persediaan apa yang tersisa

adalah dengan melakukan perhitungan fisik secara periodik.

2. Sistem persediaan perpetual (perpetual inventory system)

Adalah sistem dimana baik harga jual maupun jenis dari barang yang

terjual dicatat untuk setiap penjualan. Dengan sistem perpetual,

penjual mengetahui jumlah dari barang yang terjual dan jumlah yang

seharusnya masih ada dalam persediaan. Dengan sistem perpetual,

perhitungan fisik persediaan secara periodik berguna untuk

20

mengetahui jumlah persediaan yang “menyusut” atau “lenyap”; yaitu

persediaan yang hilang, dicuri, atau rusak.

2.1.6.6 Metode Penilaian Persediaan

Metode penilaian persediaan dibagi menjadi empat metode

(Stice et al, 2004, p667-670), yaitu :

1. Identifikasi khusus (specific identification)

Adalah metode dimana biaya dapat dialokasikan ke barang yang

terjual selama peride berjalan dan ke barang yang ada di tangan pada

akhir periode berdasarkan biaya aktual dari unit tersebut. Metode ini

memerlukan suatu cara untuk mengidentifikasikan biaya historis dari

unit persediaan. Dengan identifikasi khusus, arus kas biaya yang

dicatat disesuaikan dengan arus fisik barang.

2. Biaya rata-rata (average cost)

Adalah metode dimana membebankan biaya rata-rata yang sama ke

setiap unit.

3. Masuk pertama, keluar pertama (first-in, first-out--FIFO)

Adalah metode yang didasarkan pada asumsi bahwa unit yang terjual

adalah unit yang lebih dahulu masuk.

4. Masuk terakhir, keluar pertama (last-in, first-out--LIFO)

Adalah metode yang didasarkan pada asumsi bahwa barang yang

paling barulah yang terjual.

21

2.1.6.7 Laporan

Menurut Boockholdt (1999, p655), laporan-laporan yang

dihasilkan dalam sistem informasi akuntansi persediaan sebagai berikut :

1. Inventory Status Report

Laporan status persediaan meliputi semua barang yang dicatat sebagai

persediaan, jumlah barang yang ada di gudang, dan biaya. Di dalam

sistem batch, laporan ini dicetak secara harian atau mingguan.

Karyawan menggunakan laporan ini untuk menentukan kuantitas

barang yang masih tersedia pada saat laporan tersebut dicatat.

2. Query Inventory Items Report

Laporan yang hanya menampilkan barang yang diinginkan oleh

karyawan.

3. Reorder Report

Laporan yang berisikan persediaan barang yang seharusnya dipesan

kembali bila jumlah barang telah menipis.

4. Physical Inventory Report

Laporan yang dihasilkan secara periodik, berisikan hasil pengecekan

fisik untuk setiap barang yang ada di gudang.

2.1.6.8 Economic Order Quantity (EOQ)

2.1.6.8.1 Pengertian EOQ

Berdasarkan website http://en.wikipedia.org/wiki/

Economic_order_quantity, Economic Order Quantity adalah

sebuah model yang mendefinisikan kuantitas optimal untuk

22

memesan sehingga dapat meminimalkan total biaya variabel

yang diminta untuk memesan dan menyimpan persediaan.

2.1.6.8.2 Rumus EOQ

Rumus EOQ menurut Keown et al (2000, p753) adalah

sebagai berikut :

EOQ = √ (2 x S x Q) / C

Keterangan :

EOQ = Economic Order Quantity (unit)

S = permintaan total dalam unit selama periode perencanaan

Q = ukuran pemesanan persediaan dalam unit

C = biaya penyimpanan per unit

2.1.6.8.3 Gambar EOQ

Menurut Keown et al (2000, p753), gambar Economic

Order Quantity adalah sebagai berikut :

Gambar 2.2 Economic Order Quantity (EOQ)

23

2.1.6.9 Reorder Point (ROP)

2.1.6.9.1 Pengertian ROP

Berdasarkan website http://en.wikipedia.org/wiki/

Reorder_point, Reorder Point adalah level minimum

persediaan saat pesanan baru harus segera dilakukan.

2.1.6.9.2 Rumus ROP

Berdasarkan website http://en.wikipedia.org/wiki/

Reorder_point, rumus dari Reorder Point adalah

ROP = average usage per unit of lead time x lead time +

safety stock

2.1.6.9.3 Gambar ROP

Menurut Keown et al (2000, p755), gambar Reorder

Point adalah sebagai berikut :

Gambar 2.3 Reorder Point (ROP)

24

2.1.6.10 Pengertian Safety Stock

Menurut Keown et al (2000, p754), safety stock atau stok

keamanan adalah persediaan yang dipegang untuk mengakomodasi

penggunaan yang luar biasa dan tak diharapkan selama waktu

pengiriman.

2.2 Sistem Pengendalian Intern

2.2.1 Pengertian Sistem Pengendalian Intern

Sistem Pengendalian Intern (SPI) meliputi struktur organisasi,

metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong

efisiensi, dan mendorong dipatuhinya kebijakan manajemen. Dengan

demikian, pengertian pengendalian intern tersebut di atas berlaku baik dalam

perusahaan yang mengolah informasinya secara manual, dengan mesin

pembukuan, maupun dengan komputer (Mulyadi, 2001, p163).

Di dalam buku Hall (2002, p531) dijelaskan bahwa sistem kontrol

internal adalah kebijakan-kebijakan yang diterapkan perusahaan untuk

mengamankan aset perusahaan, memastikan rekaman / pencatatan akuntansi

yang akurat dan terpercaya, meningkatkan efisiensi, dan mengukur

kesesuaian dan kebijakan-kebijakan yang ada.

Menurut Romney dan Steinbart (2003, p195) internal control is the

plan of organization and the methods a business uses to safeguard assets,

provide accurate and reliable information, promote and improve operational

efficiency, and encourage adherence to prescribed managerial policies.

25

Dapat diartikan, pengendalian iternal adalah rencana organisasi dan metode

bisnis yang digunakan untuk menjaga aset, memberikan informasi yang

akurat dan dapat dipercaya, memelihara dan meningkatkan efisiensi operasi,

dan mendorong agar taat terhadap kebijakan manajerial yang telah

diperintahkan.

Definisi internal control menurut Jones dan Rama (2006, p103), is a

process, effected by an entity’s board of directors, management, and other

personnel, designed to provide reasonable assurance regarding achievement

of objectives in the following categories : effectiveness and efficiency of

operations; reliability of financial reporting; and compliance with applicable

laws and regulations. Jadi dapat diartikan, internal control adalah sebuah

proses, dipengaruhi oleh entitas dari dewan direksi, manajemen, dan personil

lainnya, dirancang untuk memberikan kepastian dalam pencapaian tujuan

dengan kategori sebagai berikut : efektifitas dan efisiensi operasi; kehandalan

laporan keuangan; dan pemenuhan hukum dan peraturan yang dapat

diterapkan.

Berdasarkan keempat definisi di atas, dapat disimpulkan bahwa

sistem pengendalian internal (internal control) adalah proses atau kebijakan

perusahaan untuk mengatur semua entitas perusahaan seperti dewan direksi,

manajemen, dan personil lainnya agar dapat mengamankan aset atau

kekayaan perusahaan, menyediakan informasi (termasuk informasi

akuntansi) yang akurat dan dapat dipercaya, meningkatkan efisiensi dan

efektifitas, serta mendorong dipatuhinya kebijakan atau peraturan perusahaan

yang ada.

26

2.2.2 Tujuan Pengendalian Intern

Berdasarkan laporan COSO (Committee of Sponsoring

Organizations) yang diambil dari buku Jones dan Rama (2006, p105-106),

tujuan dari internal control adalah :

1. Effectiveness and efficiency of operations (efektifitas dan efisiensi

operasi)

2. Reliability of financial reporting (kehandalan laporan keuangan)

3. Compliance with applicable laws and regulations (pemenuhan hukum

dan peraturan yang dapat diterapkan)

2.2.3 Komponen Pengendalian Intern

Laporan COSO mengidentifikasikan lima komponen dari internal

control (Jones dan Rama, 2006, p105), yaitu :

1. Control environment

Menunjukkan pada faktor luas yang mengatur organisasi (perusahaan)

dan mempengaruhi kesadaran pengendalian dari karyawan itu sendiri.

Faktor tersebut termasuk integritas, nilai etika, dan filosofi manajemen

dan gaya operasi. Juga termasuk cara manajemen memberikan kekuasaan

dan tanggung jawab, mengatur dan mengembangkan karyawan, dan

perhatian dan perintah dari dewan direksi.

2. Risk assessment

Adalah identifikasi dan analisis resiko yang menghalangi pencapaian

tujuan pengendalian internal.

3. Control activities

27

Adalah kebijakan dan prosedur yang dikembangkan oleh organisasi

(perusahaan) untuk mengalokasikan resiko. Control activity terdiri dari :

a. Performance reviews

Adalah aktivitas menganalisis kinerja.

b. Segregation of duties

Termasuk memberikan tanggung jawab untuk mengotorisasi

transaksi, pelaksanaan transaksi, mencatat transaksi, dan penjagaan

aset untuk karyawan yang berbeda-beda.

c. Application control

Menerapkan aplikasi SIA secara individual.

d. General control

Adalah pengendalian lebih luas yang berhubungan dengan

bermacam�macam aplikasi. General control termasuk juga

mengendalikan proses pengembangan dan pemeliharaan software

aplikasi.

4. Information and communication

Sistem informasi perusahaan adalah kumpulan prosedur (otomatis dan

manual) dan ditetapkan pencatatan untuk memulai, menyimpan,

memproses, dan melaporan kejadian sebuah proses entitas.

Communication melibatkan pemberian sebuah pemahaman akan peran

dan tanggung jawab individual.

5. Monitoring

28

Manajemen seharusnya mengawasi internal control untuk memastikan

bahwa pengendalian organisasi (perusahaan) berfungsi sesuai dengan

yang diharapkan.

Tetapi Jones dan Rama memiliki kategori sendiri untuk control

activities yang berbeda dengan laporan COSO. Tipe-tipe dari control

activities berdasarkan pendapat Jones dan Rama (2006, p123-124), yaitu :

1. Workflow controls

Digunakan untuk mengendalikan proses yang bergerak dari satu event ke

event selanjutnya. Control activities melibatkan hubungan antarevent dan

fokus pada tanggung jawab event, urutan event, dan arus informasi antara

event-event yang ada di dalam proses bisnis.

2. Input controls

Digunakan untuk mengendalikan input / masuknya data ke dalam sistem

komputer.

3. General controls

Pengendalian yang lebih luas yang menerapkan berbagai proses.

Pengendalian ini seharusnya diletakkan pada workflow dan input control

agar menjadi efektif.

4. Performance reviews

Adalah aktivitas yang melibatkan analisis kinerja termasuk

membandingkan hasil aktual dengan anggaran, peramalan, standar, dan

data periode terdahulu.

29

2.3 Analisis dan Perancangan Sistem Informasi Berbasis Orientasi pada Objek

2.3.1 Pengertian Analisis Sistem

System analysis it is an in-depth study of end user information needs

that produces fuctional requirements that are used as the basis for the

design of a new information system (O’Brien, 2003, p349-350). Analisis

sistem adalah sebuah studi yang mendalam dari kebutuhan informasi

pemakai akhir yang menghasilkan persyaratan fungsional yang digunakan

sebagai dasar untuk merancang sistem informasi baru.

Menurut McLeod dan Schell (2004, p138), analisis sistem adalah

penelitian atas sistem yang telah ada dengan tujuan untuk merancang sistem

yang baru atau diperbaharui. Tahap-tahap analisis sistem informasi menurut

McLeod dan Schell (2004, p138-140), yaitu :

1. Mengumumkan penelitian sistem

2. Mengorganisasikan tim proyek

3. Mendefinisikan kebutuhan informasi

4. Mendefinisikan kriteria kinerja sistem

5. Menyiapkan usulan rancangan

6. Menyetujui atau menolak rancangan proyek

Berdasarkan buku Jones dan Rama (2006, p588), system analysis is

the second phase of the systems development life cycle. It involves a study of

the current system and proposed solution in more detail than the

investigation stage. The main objective is to develop requirements for the

new system. Dapat diterjemahkan bahwa analisis sistem adalah tahap kedua

dari siklus hidup pengembangan sistem. Termasuk di dalammya mempelajari

30

sistem yang sekarang berjalan dan mengusulkan solusi yang lebih rinci dari

tahap investigasi. Tujuan utama analisis sistem adalah untuk

mengembangkan persyaratan dari sistem yang baru.

Kesimpulannya, yaitu analisis sistem merupakan tahapan atau

kegiatan yang mempelajari sistem yang ada agar bisa menghasilkan

persyaratan yang dibutuhkan oleh sistem baru.

2.3.2 Pengertian Perancangan Sistem

Berdasarkan pendapat O’Brien (2003, p351-352), systems design

specifies how the system will accomplish this objective. Systems design

consists of design activities that produce system specification satisfying the

fuctional requirements that were developed in the systems analysis process.

Dapat diartikan, perancangan sistem adalah menspesifikasikan bagaimana

sistem akan diselesaikan sesuai dengan tujuannya. Perancangan sistem terdiri

dari aktivitas perancangan yang menghasilkan spesifikasi sistem yang dapat

memenuhi persyaratan fungsional yang telah ditentukan pada proses analisis

sistem.

Perancangan sistem adalah penentuan proses dan data yang

diperlukan oleh sistem baru (McLeod dan Schell, 2004, p140). Langkah-

langkah perancangan sistem menurut McLeod dan Schell (2004, p140-143)

sebagai berikut :

1. Menyiapkan rancangan sistem yang terinci

2. Mengidentifikasikan berbagai alternatif konfigurasi sistem

3. Mengevaluasi berbagai alternatif konfigurasi sistem

31

4. Memilih konfigurasi yang terbaik

5. Menyiapkan usulan penerapan

6. Menyetujui atau menolak penerapan sistem

Systems design is the third phase of the systems development life

cycle. The purpose is to specify the physical reality of the system (forms,

reports, tables, processes, etc.) and choose a supplier (Jones dan Rama,

2006, p588). Perancangan sistem adalah tahap ketiga dari siklus hidup

pengembangan sistem. Tujuan dari tahap ini adalah untuk menspesifikasi

sistem secara fisik (formulir, laporan, tabel, proses, dll) dan memilih

pemasok.

Berdasarkan ketiga definisi di atas, maka dapat disimpulkan bahwa

perancangan sistem adalah tahapan atau kegiatan yang menspesifikasikan

sistem baru agar dapat terealisasi sesuai dengan yang telah ditentukan pada

saat menganalisis sistem, termasuk di dalamnya merancang formulir, laporan,

tabel, proses, dan memilih pemasok.

2.3.3 Pengertian Objek

Menurut Britton dan Doake (2000, p14), object is software unit

packaging together data and methods to manipulate that data. Dapat

diartikan, objek adalah unit perangkat lunak yang mengemas data dan metode

secara bersama-sama untuk memanipulasi data tersebut.

Menurut Mathiassen et al (2000, p4), object : an entity with identity,

state, and behavior. Dapat diartikan, objek adalah sebuah entitas dengan

identitas, tahap, dan perilaku.

32

Menurut Wilkinson et al (2000, p215), an object is a software packet

containing a collection of related data and methods. Dapat diartikan, sebuah

objek adalah paket piranti lunak yang berisi sebuah kumpulan dari data dan

metode yang berhubungan.

Menurut O’Brien (2003, p130), object consists of data and the

actions that can be performed on the data. Dapat diartikan, objek adalah

sesuatu yang berisi data dan aksi atau proses yang dapat ditampilkan pada

data tersebut.

Dari keempat pengertian tersebut, dapat disimpulkan bahwa objek

adalah sebuah entitas yang memiliki identitas, tahap, dan perilaku atau paket

piranti lunak yang berisi kumpulan data dan metode untuk memproses atau

memanipulasi data tersebut.

2.3.4 Object Orientation

Menurut Britton dan Doake (2000, p4), object orientation is an

approach that is theoretically sound and has also proved over the years to be

practical and popular way of developing software systems. Dapat diartikan

object orientation adalah sebuah pendekatan yang lebih terdengar teoritis dan

juga sudah ditetapkan selama beberapa tahun untuk dipraktekkan dan cara

yang umum untuk mengembangkan sistem perangkat lunak.

Britton dan Doake (2000, p268) juga menyebutkan bahwa object

orientation : an approach to developing software systems that is based on

data items and the attributes and operations. Dapat diterjemahkan bahwa

33

object orientation adalah sebuah pendekatan untuk mengembangkan sistem

perangkat lunak yang didasarkan pada item data dan atribut dan operasi.

Jadi disimpulkan, bahwa object orientation adalah pendekatan teoritis

yang telah ditetapkan dan dipraktekkan untuk mengembangkan sistem

perangkat lunak yang didasarkan pada item data, atribut, dan operasi.

2.3.5 Object Oriented Analysis (OOA)

Menurut Mathiassen et al (2000, p8), object oriented analyis, it

combines function and data orientations to encompass and analysis of the

entities state changes resulting from events in the application domain. In

object-oriented analysis, the objects, their states, and their behavioral

patterns are described coherently. Jadi dapat diartikan, Object Oriented

Analysis merupakan kombinasi fungsi dan orientasi data yang meliputi

sebuah analisis dari kondisi entitas (entities state) yang merubah hasil dari

event yang ada dalam application domain, dimana objek, state, dan

behavioral pattern digambarkan secara logis.

2.3.6 Object Oriented Design (OOD)

Berdasarkan website http://en.wikipedia.org/wiki/Object-

oriented_design, object oriented design is part of OO methodology and it

forces programmers to think in terms of objects, rather than procedures,

when they plan their code. Dapat diartikan, object oriented design adalah

bagian dari metodologi object oriented (OO) dan OOD mendorong

34

programmer untuk memikirkan batas dari objek, daripada prosedurnya, saat

mereka merencanakan coding.

2.3.7 Object Oriented Analysis and Design (OOAD)

OOAD is a collection of general guidelines for carrying out analysis

and design. OOAD reflects four central perspectives on a system and its

context : the system’s information contents, how the system will be used, the

system as a whole, and the system’s components. The perspectives are

connected to OOAD’s main activities : problem-domain analysis,

application-domain analysis, architectural design, and component design

(Mathiassen et al, 2000, p12). Jadi OOAD adalah sebuah kumpulan dari

petunjuk umum untuk melakukan analisis dan perancangan. OOAD

mencerminkan empat perspektif utama dalam sebuah sistem, yaitu : isi dari

sistem informasi, bagaimana sistem akan digunakan, sistem secara

keseluruhan, dan komponen-komponen dari sistem. Perspektif tersebut

berhubungan dengan empat aktivitas utama dari OOAD, yaitu : problem-

domain analysis, application-domain analysis, architectural design, dan

component design.

35

Gambar 2.4 Aktivitas Utama dan Hasil pada Object-Oriented Analysis and

Design

2.3.7.1 Problem Domain Analysis

Problem domain : that part of a context that is

administrated, monitored, or controlled by a system (Mathiassen et

al, 2000, p6). Jadi dapat diterjemahkan bahwa pengertian problem

domain adalah bagian dari sebuah konteks yang diatur, diawasi,

atau dijaga oleh sebuah sistem.

Problem domain ini terdiri dari tiga aktivitas (Mathiassen et

al, 2000, p47-48), yaitu :

1. Classes

2. Structure

3. Behaviour

ComponentDesign

ArchitecturalDesign

ApplicationDomainAnalysis

Problem DomainAnalysis

Specifications ofcomponents

Model

Requirementsfor use

Specifications ofarchitecture

36

Gambar 2.5 Aktivitas dalam Problem-Domain Modelling

2.3.7.2 Application Domain Analysis

Berdasarkan pendapat Mathiassen et al (2000, p6),

application domain : the organization that administrates, monitors,

or controls a problem domain. Dapat diartikan application domain

adalah organisasi yang mengatur, mengawasi, atau menjaga sebuah

problem domain.

Menurut Mathiassen et al (2000, p117), application domain

ini terdiri dari :

1. Usage

2. Function

3. Interface

System Definition

ClassesBehaviour

Structure

Model

Iterate

37

Gambar 2.6 Analisis Application-Domain

2.3.8 Rich Picture

Di dalam buku Mathiassen et al (2000, p26) dijelaskan bahwa a rich

picture is an informal drawing that presents the illustrator’s understanding

of a situation. Jadi dapat diartikan, definisi dari rich picture adalah gambaran

tidak resmi yang ditampilkan menurut pemahaman ilustrator terhadap sebuah

situasi.

Mathiassen et al (2000, p334) juga menjelaskan context of rich

picture : an overview of the people, objects, processes, structures, and

problems in the system’s problem and application domains. Dapat

diterjemahkan, isi dari rich picture adalah gambaran dari orang, objek,

proses, struktur, dan masalah yang ada di dalam problem domain dan

application domain sistem tersebut.

38

2.3.9 Event Table

Event : an instantaneous incident involving one or more objects

(Mathiassen et al, 2000, p51). Event adalah sebuah kejadian instan yang

melibatkan satu atau banyak objek.

Berdasarkan buku Jones dan Rama (2006, p4), events are activities

that happen at a particular point in time. Dapat diartikan, event adalah

aktivitas yang terjadi pada suatu waktu tertentu.

Jadi dapat disimpulkan, event adalah aktivitas atau kejadian pada

suatu waktu tertentu yang melibatkan satu atau banyak objek.

Menurut Mathiassen et al (2000, p333), event table : a collection of

classes that identifies the events that are part of their behavioral patterns.

Jadi dapat diartikan bahwa event table adalah kumpulan dari class yang

mengidentifikasi event yang merupakan bagian dari pola tingkah laku class

tersebut.

Di dalam buku Mathiassen et al, event table digambarkan ke dalam

dua bagian, yaitu bagian horizontal berisi class-class yang terpilih dan bagian

vertikalnya berisi event-event yang terkait dengan objek yang ada di dalam

class. Tanda centang menandakan adanya hubungan antara objek-objek dari

class yang telah dipilih dengan event yang ada.

Sedangkan di dalam buku Jones dan Rama, event table digambarkan

ke dalam empat kolom, yaitu : kolom event, internal agent assuming

responsibility, starts when, dan activities in the event.

39

Langkah-langkah menentukan event menurut Jones dan Rama (2006,

p21-22) adalah sebagai berikut :

1. Tentukan event pertama yang ada di dalam proses, dimana orang atau

departemen di dalam organisasi atau perusahaan tersebut bertanggung

jawab terhadap sebuah aktivitas.

2. Abaikan aktivitas yang tidak membutuhkan partisipasi agen internal.

3. Tentukan event baru, dimana adanya perpindahan tanggung jawab dari

agen internal yang satu dengan yang lain.

4. Tentukan event baru, dimana sebuah proses terhenti dan dilanjutkan

kembali oleh agen internal yang sama.

5. Gunakan sebuah nama dan deskripsi untuk event yang mencerminkan

karakter keseluruhan dari event tersebut.

2.3.10 Pengertian Workflow Table

Jones dan Rama (2006, p87) menuliskan bahwa workflow table is

two-column table that identifies the actors and actions in a process. Jadi

workflow table adalah sebuah tabel dua kolom yang mengidentifikasi aktor

dan kegiatan (action) dalam sebuah proses. Kolom actor ada di sebelah kiri

dan kolom activity ada di sebelah kanan.

2.3.11 Unified Modelling Language (UML)

2.3.11.1 Pengertian Unified Modelling Language (UML)

UML is a language used for specifying, visualizing,

constructing, and documenting an information system. UML was

40

developed as a tool for Object-Orinted Analysis and Design.

However, it can be used to understand and document any

information system (Jones dan Rama, 2006, p60). UML adalah

sebuah bahasa yang digunakan untuk menspesifikkan,

menvisualisasikan, mengkonstruksikan, dan mendokumentasikan

sebuah sistem informasi. UML dikembangkan sebagai alat untuk

merancang dan menganalisis yang berorientasi objek (Object

Oriented Analysis and Design / OOAD), tetapi dapat digunakan

untuk memahami dan mendokumentasikan semua sistem informasi.

Berdasarkan website http://id.wikipedia.org/wiki/UML,

UML adalah bahasa spesifikasi standar untuk mendokumentasikan,

menspesifikasikan, dan membangun sistem perangkat lunak. UML

tidak berdasarkan pada bahasa pemrograman tertentu.

Jadi UML adalah bahasa yang digunakan untuk

menspesifikasikan, mendokumentasikan, membangun, dan

menvisualisasikan sistem informasi atau sistem perangkat lunak,

yang dapat diterapkan pada semua sistem informasi atau tidak

berdasarkan pada bahasa pemrograman tertentu.

2.3.11.2 UML Activity Diagram

Menurut Jones dan Rama (2006, p60), UML activity

diagram plays the role of a “map” in understanding business

process by showing the sequence of activities in the process. Dapat

diartikan, UML activity diagram berperan sebagai peta dalam

41

memahami proses bisnis dengan menampilkan urutan dari beberapa

aktivitas yang ada di dalam proses tersebut.

Jones dan Rama (2006, p61) juga menyatakan bahwa

activity diagram dibagi ke dalam dua jenis, yaitu overview activity

diagram dan detailed activity diagram.

Overview Activity Diagram

Overview diagram menampilkan gambaran tingkat tinggi

dari proses bisnis dengan mendokumentasikan beberapa event

utama, urutan dari event-event tersebut, dan arus informasi di antara

event tersebut (Jones dan Rama, 2006, p61).

Berdasarkan pendapat Jones dan Rama (2006, p65), dalam

menyiapkan overview activity diagram terdapat beberapa langkah

sebagai berikut :

a. Membaca narasi dan mengidentifikasi event-event yang

penting.

b. Mencatat narasi secara jelas untuk menampilkan batasan

event dan nama event.

c. Menggambarkan agent (aktor) yang terlibat dalam proses

bisnis yang terjadi dengan menggunakan swimlane.

d. Membuat diagram untuk masing-masing event dan

menunjukkan urutan dari event tersebut.

42

e. Menggambarkan dokumen yang dibuat dan digunakan dalam

proses bisnis, serta menggambarkan aliran informasi dari

event ke dokumen tersebut.

f. Menggambarkan tabel (file) yang dibuat dan digunakan dalam

proses bisnis, serta menggambarkan aliran informasi dari

event ke tabel tersebut.

Detailed Activity Diagram

Detailed activity diagram menampilkan gambaran yang

lebih detil dari aktivitas yang merupakan bagian dari satu atau dua

event yang ada di dalam overview activity diagram (Jones dan

Rama, 2006, p61).

Menurut Jones dan Rama (2006, p80), dalam menyiapkan

detailed activity diagram terdapat langkah-langkah sebagai berikut :

a. Mencatat narasi untuk menunjukkan aktivitas.

b. Menyiapkan workflow table.

c. Mengidentifikasi detailed diagram yang penting.

d. Untuk setiap detailed diagram, dilakukan beberapa

substep :

a. Membuat swimlane untuk agent yang berpartisipasi

dalam event atau event yang ada di detailed diagram.

b. Menambahkan rounded retangle untuk setiap aktivitas

dari event yang telah didokumentasikan dalam

detailed diagram.

43

c. Gunakan garis lurus untuk menunjukkan urutan dari

aktivitas.

d. Membuat semua dokumen yang dihasilkan atau

digunakan.

e. Gunakan garis putus-putus untuk menghubungan

aktivitas dan dokumen.

f. Gambarkan tabel yang dibuat, dimodifikasi, atau

digunakan ke dalam kolom komputer.

g. Gunakan garis putus-putus untuk menghubungkan

aktivitas dan tabel.

2.3.11.3 UML Class Diagram

Mathiassen et al (2000, p4) menuliskan class : a description

of a collection of objects sharing structure, behavioral pattern, and

attributes. Jadi dapat diartikan, class adalah kumpulan dari objek

yang saling berbagi struktur, pola tingkah laku, dan atribut.

A class is a collection of similar objects, much like a file is a

collection of similar records (Wilkinson et al, 2000, p215). Sebuah

class adalah sebuah kumpulan dari objek yang sama, sama seperti

sebuah file yang merupakan sebuah kumpulan dari record yang

sejenis.

Dari kedua pengertian di atas, dapat disimpulkan bahwa

class adalah kumpulan dari objek yang sama, dimana saling berbagi

struktur, pola tingkah laku, dan atribut.

44

The class diagram models the data elements in the system,

the ways in which these may be grouped together, and the

relationships between them. For each class, the diagram identifies

the attributes and operations associates with it (Britton dan Doake,

2000, p69). Dapat diterjemahkan, class diagram membuat replika

dari elemen data yang ada di dalam sistem, dengan cara

mengelompokkan elemen data tersebut secara bersama-sama, dan

menghubungkan elemen data tersebut. Class diagram

mengidentifikasi atribut dan operasi untuk masing-masing class.

Menurut Mathiassen et al (2000, p69-70), the class diagram

provides a coherent problem-domain overview by describing all

structural relations between the classes and objects in our model.

Dapat diartikan, class diagram menyediakan garis besar (overview)

problem domain secara logis dengan menggambarkan semua

hubungan terstruktur antara class dan objek.

Sedangkan definisi UML class diagram menurut Jones dan

Rama (2006, p181) is a diagram that can be used to document (a)

tables in an AIS, (b) relationships between tables, and (c) attributes

of tables. Dapat diartikan UML class diagram adalah sebuah

diagram yang digunakan untuk mendokumentasikan (a) tabel

(database atau file) yang ada di dalam SIA, (b) hubungan antara

tabel-tabel tersebut, (c) dan atribut dari masing-masing tabel.

45

Langkah-langkah untuk membuat UML class diagram

menurut Jones dan Rama (2006, p172-173), yaitu :

1. Menempatkan tabel (file) transaksi yang dibutuhkan pada UML

class diagram

2. Menempatkan tabel (file) transaksi yang dibutuhkan pada UML

class diagram

3. Menentukan hubungan yang dibutuhkan antara tabel yang ada.

Contoh cardinality dari hubungan antartabel antara lain : (1,1),

(1,m), (m,1), atau (m,m).

4. Menentukan atribut yang dibutuhkan. Kemudian menentukan

primary key untuk setiap tabel dan foreign key.

2.3.11.4 Use Case Diagram

Menurut pendapat Britton dan Doake (2000, p97), use case

specifies a set of interactions between a user and the system to

achieve a particular goal. Dapat diartikan, use case menspesifikkan

sebuah kumpulan dari interaksi antara seorang pengguna dan sistem

untuk memperoleh sebuah tujuan tertentu.

Berdasarkan Mathiassen et al (2000, p120), use case : a

pattern for interaction between the system and actors in the

application domain. Jadi use case adalah sebuah pola untuk

berinteraksi antara sistem dan actor dalam application domain.

Use case is a sequence of steps that occur when an “actor”

is interacting with the system for a particular purpose (Jones dan

46

Rama, 2006, p267). Use case adalah urutan dari langkah-langkah

yang terjadi saat seorang actor berinteraksi dengan sistem untuk

tujuan tertentu.

Sedangkan definisi use case diagram sendiri menurut Jones

dan Rama (2006, p267) is a graphical presentation that can provide

a list of use cases that occur in an application. Dapat diartikan use

case diagram adalah tampilan grafikal yang berisi daftar dari use

case yang terjadi di dalam sebuah aplikasi.

Jadi dapat disimpulkan bahwa use case adalah interaksi

yang berurutan antara actor atau user dengan sistem untuk

memperoleh tujuan tertentu. Sedangkan use case diagram adalah

gambar dari use case.

2.3.12 Rancangan Form

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, sering

pula disebut dengan istilah media (Mulyadi, 2001, p3). Tetapi Mulyadi

(2001, p75) juga menuturkan bahwa formulir adalah secarik kertas yang

memiliki ruang untuk diisi. Dari definisi formulir yang konvensional,

Mulyadi (2001, p76) juga menuliskan definisi dari formulir elektronik, yaitu

ruang yang ditayangkan dalam layar komputer yang digunakan untuk

menangkap data yang akan diolah dalam pengolahan data elektronik.

Menurut buku Jones dan Rama (2006, p288), dapat diartikan bahwa

form adalah dokumen yang telah terformat, yang berisi tempat kosong (blank

47

field), dimana pemakai dapat mengisinya dengan data. Saat form tersebut

ditampilkan di layar komputer, data yang telah dimasukkan ke dalam tempat

kosong tersebut disimpan ke dalam satu atau lebih tabel.

Dari definisi di atas dapat disimpulkan bahwa formulir atau form

adalah tempat kosong, baik di kertas atau di layar komputer, yang dapat diisi

data oleh pemakai.

Jenis-jenis input form menurut Jones dan Rama (2006, p263-265),

yaitu :

1. Single-record entry form

Hanya menampilkan satu record pada satu waktu. Form ini digunakan

untuk menambah, menghapus, atau mengubah data yang berupa sebuah

single record ke dalam tabel tertentu. Biasanya form ini digunakan untuk

memelihara data file master. Kata lainnya, form ini digunakan untuk

memasukan atau mengubah single record ke dalam single tabel.

Gambar 2.7 Single-Record Entry Form

2. Tabular entry form

Form ini dirancang seperti spreadsheet untuk memasukan berbagai

record ke dalam sebuah single tabel. Tipe form ini biasanya digunakan

untuk mencatat sebuah kumpulan event. Dengan kata lain, form ini

48

digunakan untuk memasukan atau mengubah beberapa record ke dalam

single tabel.

Gambar 2.8 Tabular Entry Form

3. Multi-table entry form

Form ini digunakan untuk menambah data ke dalam lebih dari satu tabel.

Form ini terbagi ke dalam dua bagian, yaitu main form yang digunakan

untuk menambah data pada satu tabel dan subform digunakan untuk

menambah data ke dalam banyak tabel. Dengan kata lain, tipe form ini

digunakan untuk memasukan atau mengubah record ke dalam dua atau

lebih tabel yang berelasi.

Gambar 2.9 Multi-Table Entry Form

Manfaat formulir di dalam perusahaan menurut Mulyadi (2001, p78),

yaitu :

a. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan.

b. Merekam data transaksi bisnis perusahaan.

Main form

Subform

49

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua

kejadian dalam bentuk tulisan.

d. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam

organisasi yang sama atau ke organisasi lain.

2.3.13 Rancangan Database

Definisi database menurut Connolly dan Begg (2002, p14) is a

shared collection of logically related data, and a description of this data,

designed to meet the information needs of an organization. Dapat diartikan,

database adalah sebuah kumpulan dari data yang berelasi secara logikal, dan

sebuah deskripsi dari data tersebut, dirancang agar dapat memenuhi

informasi yang dibutuhkan oleh sebuah organisasi atau perusahaan.

Pengertian database berdasarkan pendapat O’Brien (2003, p145),

database is an integrated collection of logically related data elements.

Diterjemahkan bahwa database adalah sebuah kumpulan yang terintegrasi

dari elemen data yang berelasi secara logikal.

Database is comprehensive collection of related data (Jones dan

Rama, 2006, p156). Database adalah kumpulan yang lengkap atau luas dari

data yang berelasi atau berhubungan.

Dari ketiga definisi di atas, dapat disimpulkan bahwa database adalah

sebuah kumpulan dari data yang berelasi secara logikal, selain kumpulan

data, database juga berisi deskripsi dari data-data tersebut. Database didesain

untuk dapat menghasilkan informasi yang diperlukan oleh perusahaan.

50

Menurut Connoly dan Begg (2002, p16), Database Management

System (DBMS) is a software system that enables users to define, create,

maintain, and control access to the database. Dapat diartikan, DBMS adalah

sebuah sistem piranti lunak yang memungkinkan pemakai untuk

mendefinisikan, membuat, memelihara, dan mengendalikan akses untuk

database.

Sedangkan pendapat Jones dan Rama (2006, p156), database

management system is a set of programs that enables the user to store,

modify, and extract information from a database. Dapat diartikan, DBMS

adalah kumpulan program yang memungkinkan pemakai untuk menyimpan,

mengubah, dan meringkas informasi dari sebuah database.

Jadi dapat disimpulkan bahwa DBMS adalah piranti lunak yang

memungkinkan pemakai untuk mendefinisikan, membuat, menyimpan,

mengubah, meringkas, dan memelihara informasi dari sebuah database, serta

mengendalikan akses ke database.

Database bisa diartikan sebagai tabel atau file. Ada dua jenis file

menurut Jones dan Rama (2006, p30), yaitu :

1. Transaction File : file yang menyimpan informasi tentang event. Sebagai

contoh, sebuah transaction file dapat berisi informasi seperti tanggal

pemesanan, pelanggan yang membuat pesanan, dan jumlah uang untuk

penjualan.

2. Master File : file yang berisi informasi tentang entitas atau informasi lain

selain event. Master file berisi dua jenis informasi : (1) reference data

51

adalah data yang relatif tetap dan tidak dipengaruhi oleh transaksi dan (2)

summary data adalah data yang berisi ringkasan transaksi yang sudah

lewat.

Relasi antara input form dengan tabel (database) berdasarkan buku

Jones dan Rama (2006, p261-262) dibagi ke dalam 3 jenis relasi, yaitu :

1. Satu form untuk mencatat data ke dalam satu tabel

2. Satu form untuk mencatat data ke dalam dua atau lebih tabel

3. Dua atu lebih form untuk mencatat data ke dalam satu tabel

2.3.14 Rancangan Laporan

Laporan menurut Mulyadi (2001, p5) berisi informasi yang

merupakan keluaran sistem akuntansi, yang dapat berbentuk hasil cetak

komputer dan tayangan pada layar monitor komputer.

Report is a formatted and organized prersentation of data (Jones dan

Rama, 2006, p201). Laporan adalah tampilan data yang telah diformat dan

diatur.

Berdasarkan kedua definisi di atas, dapat disimpulkan bahwa laporan

adalah tampilan data yang telah diolah menjadi informasi, yang kemudian

informasi tersebut diformat dan diatur ke dalam bentuk hasil cetak komputer

atau masih di dalam layar monitor komputer.

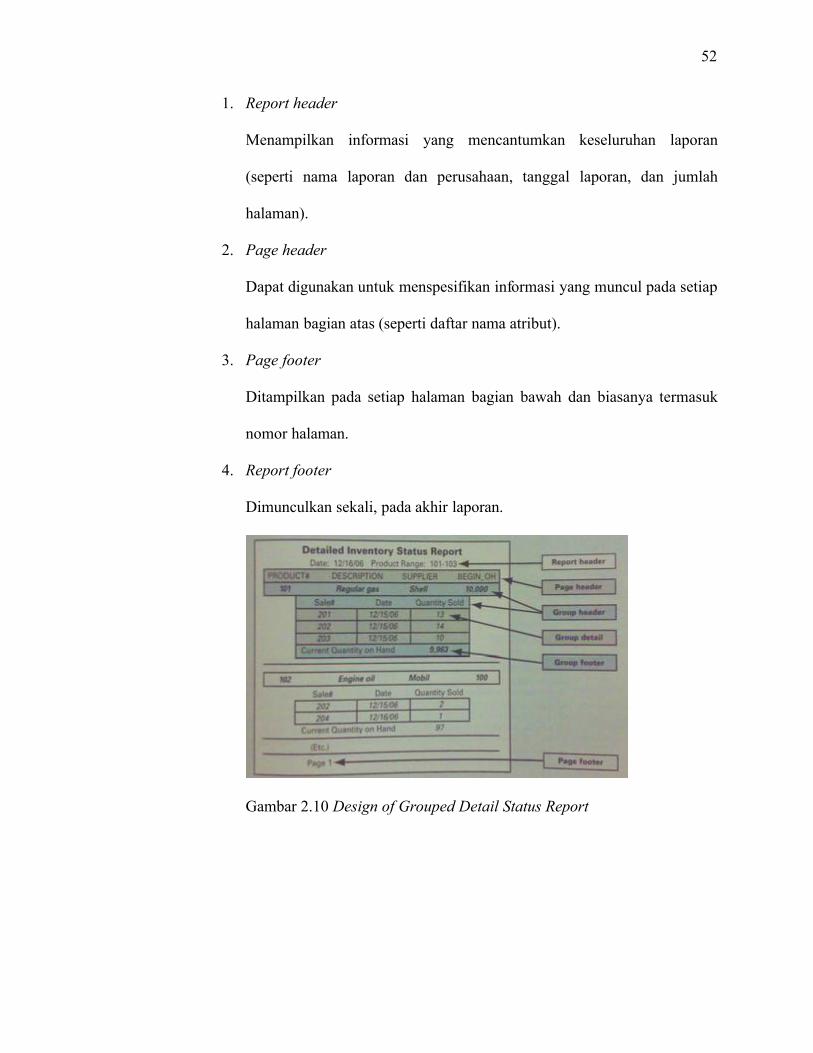

Menurut Jones dan Rama (2006, p214-215), bagian-bagian report

terdiri dari :

52

1. Report header

Menampilkan informasi yang mencantumkan keseluruhan laporan

(seperti nama laporan dan perusahaan, tanggal laporan, dan jumlah

halaman).

2. Page header

Dapat digunakan untuk menspesifikan informasi yang muncul pada setiap

halaman bagian atas (seperti daftar nama atribut).

3. Page footer

Ditampilkan pada setiap halaman bagian bawah dan biasanya termasuk

nomor halaman.

4. Report footer

Dimunculkan sekali, pada akhir laporan.

Gambar 2.10 Design of Grouped Detail Status Report

53

2.3.15 Rancangan Interface

Menurut Boockholdt (1999, p65), the interface is a link at which a

transaction exits one system and enters another. Dapat diartikan, tampilan

(interface) adalah sebuah sambungan, dimana suatu transaksi keluar dari satu

sistem dan masuk ke sistem lainnya. Sedangkan definisi user interface

menurut Boockholdt (1999, p189), user interfaces are the conversations that

occur between the user and the system and usually result in data input,

output, or both. Dapat diartikan, user interface adalah percakapan yang

terjadi antara pemakai dan sistem dan biasanya terlihat pada saat memasukan

data, menghasilkan data, atau keduanya.

Berdasarkan pendapat Britton dan Doake (2000, p268), interface is its

connection to the outside world. Jadi interface adalah suatu tampilan sistem

yang berhubungan dengan dunia luar.

Menurut Mathiassen et al (2000, p151-152), interface : facilities that

make a system’s model and functions available to actors. Jadi dapat

diartikan, interface adalah fasilitas yang membuat model dan fungsi dari

sistem tersedia untuk pemakai (actor). Mathiassen et al juga membagi

interface menjadi dua jenis, yaitu user interface dan system interface. User

interface : an interface to users. System interface : an interface to other

systems. Dapat diartikan, user interface adalah sebuah tampilan untuk

pemakai dan system interface adalah tampilan untuk sistem lain.

Dapat disimpulkan bahwa interface adalah tampilan dari sistem agar

fungsi dari sistem tersebut dapat diakses oleh pengguna saat melakukan

transaksi. Sedangkan user interface adalah tampilan yang diperuntukan

54

pemakai agar dapat berinteraksi dengan sistem seperti memasukan data dan /

atau menghasilkan data.

2.3.16 Pengertian Navigation Diagram

Berdasarkan pendapat Mathiassen et al (2000, p344), navigation

diagram is a special kind of statechart diagram that focuses of the overall

dynamics of the user interface. The diagram shows the participating windows

and the transitions between them. The navigation diagram is not found in

UML. Jadi dapat diartikan, navigation diagram adalah salah satu jenis

khusus dari statechart diagram yang fokus pada semua pergerakkan dari

tampilan pemakai (user interface). Navigation diagram menampilkan layar-

layar (windows) yang terlibat dan transisi atau pergerakkan di antara mereka.

Navigation diagram tidak ditemukan dalam UML.