Embed Size (px)

Citation preview

감사위원회저널Audit Committee JournalACI Insight新외부감사법 시행에 따른 감사(위원회)의 대응방안

핵심감사제와 감사(위원회)의 역할

Depth Interview감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

Opinion Leader’s View新외부감사법 및 감사위원회 모범규준과 감사위원회 운영 - KB금융지주 감사위원회 실제 운영 현황을 중심으로

Beyond Data국내외 내부감사부서 전문성 현황

Case Study이해관계로 인한 의결권 배제 시 정족수 미확보 상황 대응

Law & Regulation외부감사법 시행령 및 외감규정 전부개정 주요 내용

금융사지배구조법 개정안의 감사(위원회) 관련 주요 내용

Event2018 2nd Edition Audit Committee Handbook 전면 개정판 발간

제5회 감사위원회 핸드북 교육 프로그램 실시

감사위원회 포럼 창립식 및 세미나

Vol. 08 │ Nov. 2018

감사위원회 지원센터

Audit Committee Institute

안녕하십니까.

삼정KPMG 김교태 대표이사입니다.

어느새 2018년도 막바지에 접어들고 있습니다. 2018년은 감사위원회의 역할 및 책임 강화와 관련해

매우 의미있는 해였습니다. 지난 5월 감사위원회 모범규준이 제정되었고, 전부개정 주식회사 등의 외부

감사에 관한 법률(이하 ‘新외부감사법’)이 2018년 11월부터 시행되었습니다. 덧붙여, 2019년부터 자

산총액 2조원 이상 유가증권시장 상장법인을 대상으로 기업지배구조 보고서 공시가 의무화되므로, 대

상 회사들은 올해부터 만반의 준비를 기해야 합니다.

이러한 법제도 환경 변화에 맞추어 삼정KPMG ACI는 2015년 제정 후 3년 만인 올해, 전면개정 『감사

위원회 핸드북 2018 2nd Edition』을 출간하였습니다. 앞서 언급한 新외부감사법과 감사위원회 모범

규준 외에도 기업지배구조 모범규준 개정(2016.7), 스튜어드십 코드 제정(2016.12) 등 지난 3년 간의

국내 법제도 변화를 총망라하여 반영하였습니다. 저희 핸드북이 감사 및 감사위원님들께 유익한 가이드

가 될 수 있기를 희망합니다.

「감사위원회 저널」 8호는 新외부감사법 시행에 따른 감사위원회의 재무보고 역할 변화와 대응방향을

개괄하고, 감사위원회 회의활동 강화를 위한 방안을 탐구해 보았으며, 新외부감사법 및 감사위원회 모

범규준에 능동적으로 대응하고 있는 국내 기업 사례도 소개하였습니다. 아울러, 감사위원회 활동을 지

원하는 내부감사부서의 전문성 관련 국내외 현황을 비교해보고, 핵심감사제 도입과 관련한 감사위원회

의 의무도 살펴보았습니다.

이 중 Depth Interview ‘감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향’, Opinion Leader’s

View ‘新외부감사법 및 감사위원회 모범규준과 감사위원회 운영’을 통해, 다 년 간의 감사위원 경력을

보유하시고 ACI 자문위원이기도 하신 손성규 교수님과 한종수 교수님께서 고견을 주셨습니다. 바쁘신

와중에도 인터뷰에 응해주신 손성규 자문위원님과 기고문을 통해 KB금융지주의 선진 감사위원회 운영

사례를 소개하여 주신 한종수 자문위원님께 감사의 말씀 올립니다. 더불어, 핸드북 발간에 연이어 「감사

위원회 저널」 출판에 힘써준 삼정KPMG ACI 팀원들의 노고도 치하합니다.

향후에도 삼정KPMG ACI의 활동에 따뜻한 격려와 조언 부탁드립니다.

감사합니다.

2018년 11월

삼정KPMG CEO

CEO 인사말씀

5新외부감사법 시행에 따른 감사(위원회)의 대응방안ACI Insight I

17핵심감사제와 감사(위원회)의 역할ACI Insight II

31新외부감사법 및 감사위원회 모범규준과 감사위원회 운영- KB금융지주 감사위원회 실제 운영 현황을 중심으로

한종수 삼정KPMG ACI 자문위원,

KB금융지주 감사위원장, 이화여대 경영학과 교수

Opinion Leader’s View

24감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

손성규 삼정KPMG ACI 자문위원, 연세대학교 경영대학 교수,

제주항공/현대건설기계 감사위원장

Depth Interview

Beyond Data 36국내외 내부감사부서 전문성 현황

41이해관계로 인한 의결권 배제 시 정족수 미확보 상황 대응Case Study

44외부감사법 시행령 및 외감규정 전부개정 주요 내용Law & Regulation I

48금융사지배구조법 개정안의 감사(위원회) 관련 주요 내용Law & Regulation II

CONTENTSAC Journal Vol. 8

502018 2nd Edition Audit Committee Handbook 전면 개정판 발간

Event I

52제5회 감사위원회 핸드북 교육 프로그램 실시Event II

53감사위원회 포럼 창립식 및 세미나Event III

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

5

논의 배경

■ 감사(위원회)는 주주와 경영진 간 정보비대칭으로 인한 주주권익 침해를 견제하고, 신뢰할 만

한 회계정보의 생성 및 공시를 위해 경영진과 독립적인 입장에서 업무 및 회계 감독을 수행하

는 주체임

이는 정확한 회계정보에 기반한 효율적인 자원배분 의사결정 뿐만 아니라, 자본시장에서 투자자에

의한 자율적인 경영진 견제와 감독을 가능케 함

■ 특히, 지난 11월 1일부터 시행된 주식회사 등의 외부감사에 관한 법률(이하 ‘新외부감사법’)

은 감사(위원회)의 재무보고 역할을 크게 확대하였기에, 본고를 통해 감사(위원회)가 이러한

회계 환경의 변화에 적절히 대응하기 위한 방안을 논의하고자 함

● 2018년 11월 1일부터 시행된 新외부감사법으로 인해 감사(위원회)의 재무보고에 대한 역할

과 책임이 크게 증가함

● 新외부감사법은 감사(위원회) 뿐만 아니라 경영진, 외부감사인, 감독당국 등 각 주체 별로 역

할과 책임을 부여하고 있으며, 본고는 감사(위원회)에 초점을 둠

● 보다 구체적으로는, 회사의 재무제표 작성책임 강화, 내부회계관리제도 인증 강화, 내부신고

제도 실효성 제고, 부정 조사 및 보고, 외부감사인 선임 및 감독의 5가지 영역에서 강화된 감

사(위원회)의 역할과 이에 상응하는 대응방안을 모색함

新외부감사법1) 시행에 따른 감사(위원회)의 대응방안

삼정KPMG ACI

ACI Insight

1) ‘新외부감사법’이라는 표현은 다음 보도자료에서 인용: 금융위원회·금융감독원, “금융위 부위원장, 「新외부감사법 시행 준비상황 점검 회의」 개최”, 2018.10.2

ACI Insight

6

AC J

ourn

al

■ 新외부감사법에서 강화된 감사(위원회)의 주요 역할은 5가지로 요약되며, 지난 5월 제정된 감

사위원회 모범규준 상의 관련 규정과 함께 아래 <표1>에 정리함

표1. 新외부감사법 및 감사위원회 모범규준상 감사(위원회)의 회계감독 역할

구분新외부감사법

감사위원회 모범규준

1. 회사의 재무제표

작성책임 강화

대표이사와 회계담당 임원은 재무제표 작성 책임이 있으며(§6.1), 외부감사인이

대리작성하거나 회계처리를 자문한 경우 외부감사인을 직권 지정 (§11.1)

감사(위원회)는 회사의 재무제표(주석포함) 직접 작성여부와 증선위 및 감사인 제출

여부 확인 (Ⅴ.2.2)

2. 내부회계관리제도

인증 강화

감사(위원회)는 내부회계관리제도 운영실태 평가 후 평가결과 및 시정의견 이사회에

대면보고 (§8.5, 令 §9.7)

감사(위원회)는 내부회계관리제도 평가 관련 대면 회의 개최 및 평가보고서 작성 ·

공시 의무화 (令 §9.5,9)

감사(위원회)는 내부회계관리제도의 운영실태를 평가, 이사회에 보고하고 미비점

시정 (Ⅳ.4.3)

3. 내부신고제도

실효성 제고

회계부정 관련 감사(위원회) 역할과 책임 강화 & 내부회계관리규정 위반행위

신고제도의 운영의 명문화 (令 §9.2)

내부신고자 비밀유지 및 불이익 대우에 대한 회사 임직원의 손해배상 책임 및 형사

책임 부과 (§28.2~4, §41.5, §43, §47.1)

감사(위원회)는 불이익 처우 없이, 독립적 조사와 적절한 후속조치 위한 내부신고제도

확인 (Ⅳ.3.1)

4. 부정 조사 및 보고

감사(위원회)는 외부전문가 선임 · 조사 및 대표이사에 시정요구 & 증선위 ·

외부감사인에게 결과 제출 (§22.3,4)

감사(위원회)는 대표이사에게 상기 직무 수행에 필요한 자료, 정보, 비용 제공 요청

가능 (§22.5)

감사(위원회)는 부정행위 등의 특별감사 착수와 관련 정보 등을 요구하고, 회사는

응해야 함 (Ⅳ.1.2)

감사(위원회)는 부정행위 등 발견 시, 외부감사인에게 통보 및 이사회에 보고 (Ⅵ.1.3)

5. 외부감사인 선임

및 감독

감사(위원회)는 외부감사인 선임, 감사보수·시간 결정 & 외부감사인의 계약조건

준수여부 확인 (§10, 令 §13.4,5)

감사(위원회)는 외부감사인 선임 기준·절차 문서화 (令 §13.3,4,5)

감사(위원회)는 외부감사인 선임, 실시, 종료단계에서 충분한 의사소통, 점검, 검토,

평가 수행 (Ⅴ)

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

7

1. 회사의 재무제표 작성책임 강화

■ 회사의 대표이사와 회계담당 임원(회계담당 임원이 없는 경우에는 회계업무를 집행하는 직원)

은 해당 회사의 재무제표를 작성할 책임이 있고(§6.1), 회사는 정기총회 개최 6주 전2) 해당 사

업연도의 개별 재무제표를 외부감사인에게 제출하여야 함(§6.2, 令 §8.1.1)

■ 반면, 회사의 외부감사인은 해당 회사의 재무제표를 대표이사와 회계담당 임원을 대신하여 작

성하거나 재무제표 작성과 관련된 회계처리에 대한 자문에 응하는 등의 행위를 해서는 안 되

며, 회사 또한 외부감사인에게 이러한 행위를 요구해서는 안 됨(§6.6)

이는 회사의 회계처리에 대한 책임 및 자체 역량을 강화하고, 외부감사인의 재무제표 대리작성이나

자문 관행을 근절하여 외부감사의 독립성을 확보하고자 하는 취지임

만일 상기 사항 위반 시 증권선물위원회는 해당 회사에 대해 3개 사업연도의 범위에서 증권선물위원

회가 지정하는 회계법인을 외부감사인으로 선임하거나 변경선임할 것을 요구할 수 있음(§11.1.5)

표2-1. 회사의 재무제표 작성책임 강화 관련 외부감사법 개정 전후

구분 개정 전 개정 후

외부감사인 대리작성

· 자문에 대한 제재

외부감사인에게만 재무제표 대리작성,

회계 자문행위 금지

- 3년 이하의 징역 또는 3천만 원 이하의

벌금 (§20.3.3)3)

회사가 외부감사인에 대해 대리작성이나

자문 요구 금지

- 회계담당 임직원, 외부감사인: 좌동 (§42.2)

- 회사: 외부감사인 직권 지정 대상에 포함

(§11.1.5)

■ 이처럼 회사의 재무제표 작성책임과 함께 제재가 증가함에 따라 감사(위원회)는 재무보고조

직의 적격성, 역량과 재무제표 제출기한 준수 여부 및 외부감사에 대한 회사의 대응현황을 점

검하여야 함

감사위원회 모범규준은 재무제표의 작성책임은 회사의 대표이사와 회계담당 임원에게 있으므로 감

사위원회는 회사가 재무제표(주석 포함)를 직접 작성하였는지 여부와, 감사 전 재무제표를 법정기한

까지 증권선물위원회와 외부감사인에게 제출하였는지를 확인하여야 한다고 명시(Ⅴ.2.2)

2) 사업보고서 제출대상법인이 자본시장과 금융투자업에 관한 법률 제159조 제1항에 따른 사업보고서 제출기한 이후 정기총회를 개최하는 경우 재무제표를 외부감사인에게 제출하여야 하는 기한은 사업보고서 제출기한 6주 전임(令 §8.2.1)

3) ‘개정 전’ 부문에 있는 내용은 개정 전 외부감사법 조항 번호 기준. 이하 표에서 동일

ACI Insight

8

AC J

ourn

al

표2-2. 회사의 재무제표 작성책임 강화 관련 감사(위원회) Check Point

재무보고조직의 적격성과 역량

재무보고조직 및 내부감사부서와의 면담을 통해,

(전문성) 대표자, 내부회계관리 관련 임직원의 경험, 교육훈련 계획, 승계계획 및

성과평가체계 등을 통해 자체적인 결산 역량을 점검

(성실성·독립성) CFO의 독립적 사고, 감사(위원회)에 협조적 태도, 투명성 중시 태도 등

점검

재무제표 제출기한준수

사업보고서 제출기한 6주 전 외부감사인과 증선위에 재무제표 제출 여부 점검

외부감사 대응 현황

외부감사인과의 면담이나 보고를 통해,

재무보고조직의 재무제표 및 감사요청자료 제출 현황과 품질 점검

내부통제 미비점과 중요한 수정분개 여부 점검

재무제표(주석 포함) 대리 작성이나 관련 자문 요청 여부 점검

■ 금융감독원은 新외부감사법 시행에 앞서 2015년 12월 발표된 「외부감사 관련 감사 및 감사

(위원회) 운영 모범사례」를 통해, 외부감사 실시단계에서 감사(위원회)가 ‘회사의 재무제표 직

접작성에 대한 모니터링’을 수행하도록 명시함

표2-3. 회사의 재무제표 작성책임 강화 관련 외부감사 실시단계에서의 감사(위원회) 역할4)

회사의 재무제표 직접작성에 대한 모니터링

11. 재무제표 작성책임은 회사에 있으므로, 회사가 외부감사인 및 증선위에 동시에 제출하는 재무제표가

회사에 의해 직접 작성된 것인지 여부와 제출시점에 주석을 포함한 모든 재무제표가 적절히 제출되는지 등에

대해 확인하여야 함

(1) 외부감사인으로 하여금 회사의 임직원을 대신하여 재무제표를 작성하게 하거나 재무제표 작성과 관련한

자문 등을 수행하도록 하는지 여부에 대해 모니터링

(2) 만약 회사의 재무제표 직접 작성능력이 충분하지 않다고 판단할 경우 자문 회계사(Private Accountant)

고용을 이사회에 권고하는 등의 활동을 수행

2. 내부회계관리제도 인증 강화

■ 내부회계관리제도와 관련한 新외부감사법 개정내용의 핵심은 1) 외부감사인에 의한 내부회계

관리제도 인증수준이 ‘검토’에서 ‘감사’로 강화(§8.6), 2) 제도의 운영실태를 회사의 대표자가

주주총회에서 직접 보고(§8.4), 3) 감사(위원회)의 내부회계관리제도에 대한 실질적 감독 역

할 수행 요구(令 §9), 그리고 4) 연결 기준 내부회계관리제도의 도입(令 §9.2.6)임

4) 금융감독원, “외부감사 관련 감사 및 감사(위원회) 운영 모범사례”, 2015.12

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

9

○ 내부회계관리제도에 대한 외부감사제도의 도입은 그 대상 및 시기를 차등적으로 적용하고 있음(

부칙 §3, 令 부칙 §3)

표3-1. 내부회계관리제도 인증 강화 관련 외부감사법 개정 전후

구분 개정 전 개정 후

외부감사인

인증 수준

외부감사인에 의한

‘검토(Review)’ (§2-3.1)외부감사인에 의한 ‘감사(Audit)’ (§8.6,7)

운영실태

보고

보고 주체 내부회계관리자 (§2-2.4)

회사의 대표자 (§8.4)

(※ 단, 회사의 대표자가 필요하다고 판단 시 이사회,

감사(위원회)에 대한 보고는 내부회계관리자가 이행 가능)

보고 수령자이사회, 감사(위원회)

(§2-2.4)이사회, 감사(위원회),주주총회 (§8.4)

운영실태

평가감사(위원회)

내부회계관리제도

운영실태 평가의 구체적

절차와 방식에 대한 조항

부재

감사(위원회)의 평가

의무만 법률에 명시 (§2-

2.5)

감사위원회가 설치되어 있는 경우에는 대면 회의를

개최하여 평가 (令 §9.5)

회사의 내부회계관리제도가 신뢰성 있는 회계정보의

작성 및 공시에 실질적으로 기여하는지를 평가한

결과 및 시정 의견 등을 포함해 내부회계관리제도

평가보고서를 작성·관리 (令 §9.5)

적용대상

및

시행일

개별 기준

감사

상장법인 및 자산총액

1천억원 이상의

비상장법인 (§2-2.1)

상장법인에 한해서만 적용5) (§8.6)

감사보고서 작성일 기준 전년 말 자산규모에 따라

도입 시기에 차등을 둠 (부칙 §3)

자산총액 적용 사업연도

2조원 이상 2019년~

5천억원 이상 2020년~

1천억원 이상 2022년~

상장법인 전체 2023년~

연결 기준

감사 해당 없음

상동 (令 §9.2.6, 令 부칙 §3)

자산총액 적용 사업연도

2조원 이상 2022년~

5천억원 이상 2023년~

1천억원 이상 2024년~

상장법인 전체 2024년~

5) 자산총액 1천억원 이상의 대규모 비상장법인은 이전과 같이 ‘검토’

ACI Insight

10

AC J

ourn

al

■ 앞의 표에서 보듯이, 감사(위원회)는 내부회계관리제도의 실효성 제고와 외부감사인의 내부

회계관리제도 감사에 대응하여 내부회계관리제도 운영실태 평가 시 대면 회의 개최, 평가절차

및 평가결과 등에 대한 문서화, 회사의 대표자 등을 대상으로 하는 교육 · 훈련의 계획 · 성과

평가 · 평가결과의 활용 등에 관한 사항을 검토해야 함 (令 §9)

표3-2. 내부회계관리제도 인증 강화 관련 감사(위원회) Check Point

운영

내부회계관리규정 제정·변경 승인

내부회계관리자 자격요건 및 임면 절차

회계정보 작성 · 공시 임직원 업무분장과 책임, 업무수행 시 준수해야 할 사항

평가 감사(위원회)의 내부회계관리제도 평가기준과 절차

평가결과를 경영에 반영하기 위한 절차 및 방법

위반 예방 · 사후 조치

대표자, 감사(위원회), 관련 임직원 교육훈련 계획 & 성과평가계획 및 평가결과의

활용방안

대표자의 내부회계관리규정 위반 지시에 대한 임직원의 대처

내부회계관리규정 위반에 대한 신고제도

내부회계관리규정 위반 임직원 징계

평가 · 보고

내부회계 평가결과를 대표자, 관련 임직원 등의 인사, 보수 및 차기 내부회계

운영계획에 반영하기 위한 절차

운영실태 평가 관련 감사(위원회) 대면 회의 개최

내부회계관리제도 평가보고서 작성 및 공시

3. 내부신고제도 실효성 제고

■ 내부신고자의 비밀을 누설하거나 신고자에게 불이익을 가하는 경우에 대한 처벌이 강화되었

으며(§28.2~4, §41.5, §43, §47.1) 증권선물위원회가 지급하는 신고자에 대한 포상금도 상

향됨(§28.5, 令 §33.1)

금융위원회·금융감독원은 내부신고제도가 기업이 의도적으로 숨기는 회계부정 적발에 효과적이라

는 판단 하에 2017년 5월 개정을 통해 내부고발 포상금 상한을 1억 원에서 10억 원으로 상향하기

도 함

또한 내부회계관리규정 위반행위 신고제도 운영에 관한 사항을 내부회계관리규정에 명문화하도록 함

(令 §9.2.7.다)

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

11

표4-1. 내부신고제도 실효성 제고 관련 외부감사법 개정 전후

구분 개정 전 개정 후

신고자 비밀

누설

징역 5년 이하 (§15-3.2, §20.2.3)

벌금 5천만 원 이하 (§15-3.2,

§20.2.3)

징역 5년 이하 (§28.2, §41.5)

벌금 5천만 원 이하 (§28.2, §41.5)

과태료 5천만 원 이하 (신설) (§28.2, §47.1.1)

내부신고자

불이익

과태료 3천만 원 이하 (§15-3.3,4,

§20-2.1.4)

과태료 5천만 원 이하 (증액) (§28.3,4, §47.1.2)

징역 2년 이하 (신설) (§28.3,4, §43)

벌금 2천만 원 이하 (신설) (§28.3,4, §43)

신고자 포상금 1억 원 (§15-3.5, 令 §15-2.1) 10억 원 (증액) (§28.5, 令 §33.1)6)

■ 내부신고제도의 실효성을 제고하기 위해 감사(위원회)는 신고자 보호 및 임직원 대상 제도

홍보에 힘써야 하며, 내부신고 및 조사 절차가 공정하고 투명하게 운영되는지 점검하여야 함

감사위원회 모범규준에 따르면 감사위원회는 회사의 직원들이 재무보고나 기타 문제에 있어서 발

생할 수 있는 손해에 관하여 불이익 처우에 대한 두려움 없이 신고할 수 있는 익명신고 방식 등 방

안을 검토해야 하며, 그러한 신고에 대한 독립적인 조사와 적절한 후속 조치에 대한 제도가 마련되

어 있는지를 확인하여야 함(IV.3.1)

표4-2. 내부신고제도 실효성 제고 관련 감사(위원회) Check Point

익명성 보장 익명성이 완전히 보장되도록 하는 장치가 구비되어 있는가?

관련 시스템 구축이 여의치 않을 경우 외주를 고려하는가?

교육 및 홍보 익명성이 완전히 보장된다는 것을 직원이 충분히 인지하도록 교육하는가?

내부신고로 개선된 사례, 보상된 사례를 통해 임직원들의 제도에 대한 공감대를 형성하는가?

투명한 조사 절차 접수된 내용을 독립적 부서를 통해 투명하게 조사하는 절차를 구비하고 있는가?

접수된 내용의 피드백이 적시에 이루어지는가?

합리적 보상 처벌 내부신고에 대한 보상수준은 합당하며, 명문화되어 있는가?

규정에 따라 보상과 처벌이 실제로 이루어지고 있는가?

4. 부정 조사 및 보고

■ 新외부감사법 하에서 감사(위원회)는 부정에 대한 사전 예방 및 적발, 사실 조사, 후속 조치 등

6) 조항 번호는 新외부감사법 및 동법 시행령 기준이나, 10억 원으로 증액된 것은 2017.10 전부개정이 아닌 2017.5 일부개정에 따른 변화

ACI Insight

12

AC J

ourn

al

의 전 과정에서 주도적인 역할을 수행해야 하며 이는 전부개정에 따른 감사(위원회) 역할 변화

중 가장 획기적 내용이라 볼 수 있음

新외부감사법에 따라 감사(위원회)는 외부감사인으로부터 회사의 회계처리기준 위반사실을 통보받

거나 인지한 경우 회사의 비용으로 외부전문가를 선임하여 위반사실 등을 조사하도록 하고 그 결과

에 따라 회사의 대표자에게 시정 등을 요구하여야 함(§22.3)

외부감사인은 이사의 직무수행에 관한 부정행위, 법령이나 정관에 위반되는 중대한 사실, 회사가

회계처리기준을 위반한 사실을 감사(위원회)에 보고하여야 하는데(§22.1,2) 이는 개정 전에도 동

일하였음

표5-1. 부정 조사 및 보고 관련 외부감사법 개정 전후

구분 개정 전 개정 후

보고 수령

(외부감사인→감사(위원회)) 이사의

부정 등에 대해 외부감사인의 보고

수령 (§10.1,2)

좌동 (§22.1,2)

통보

(감사(위원회)→외부감사인) 이사의

부정 등을 외부감사인에게 통보

(§10.3)

좌동 (§22.6)

조사 보고 -

회사의 비용으로 외부전문가 선임 및 조사,

대표자에게 시정 등 요구 (§22.3)

상기 조사결과 및 회사의 시정조치 결과 등을

증선위와 외부감사인에게 제출 (§22.4)

제재 - 감사(위원회)의 정보와 비용 제공 요청에 불응한

대표자에게 3천만 원 이하 과태료 (§22.5, §47.2.4)

표5-2. 부정 조사 및 보고 관련 감사(위원회) Check Point

감사(위원회) 책임인식 전환

부정위험평가 과정과 결과는 감사(위원회)에 의해 검토되고 확인되어야 함

회계부정의 예방과 적발의 주된 책임은 경영진과 감사(위원회)에 있음

특히, 최고경영진에 의한 부정 예방 적발 책임은 감사(위원회)에 있음

부정 인지 시, 조사와 사후조치의 주체로서의 책임 인식 필요

외부감사인의 적극적인 부정적발 독려

내부회계관리제도 감사 시, 부정위험 평가절차의 강화 요구

부정위험에 대한 핵심감사제도 적용을 통한 감사(위원회)와의 소통 확대 요구

부정 후속조치 위법, 부정행위에 대한 투명하고 시기적절한 조사 및 징계 절차 감독

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

13

5. 외부감사인 선임 및 감독

■ 기존에는 외부감사인 선임 권한, 외부감사 보수·투입시간 등에 대한 결정 권한이 경영진에 있

었으나 新외부감사법 도입과 함께 외부감사인 선임과 보수·시간 결정 권한이 감사(위원회)에

이관되고, 이와 함께 외부감사인 감독의 역할이 강화됨

감사(위원회)가 설치된 주권상장법인, 대형비상장주식회사, 금융회사는 감사(위원회)가 선정한 회

계법인 또는 감사반을 외부감사인으로 선임하여야 함(§10.4.1.가)

감사(위원회)는 외부감사인의 감사보수와 감사시간, 감사에 필요한 인력에 관한 사항을 문서로 정

하여야 함(§10.5)

감사(위원회)가 설치된 주권상장법인, 대형비상장주식회사, 금융회사는 외부감사법 시행령으로 정

하는 사유에 해당하는 경우 감사(위원회)가 해임을 요청한 외부감사인을 해임하여야 함(§13.2.1)

표6-1. 외부감사인 선임 및 감독 관련 외부감사법 개정 전후

구분 개정 전 개정 후

선임 경영진7) (§4.1,2) 감사(위원회) (§10.4.1.가)

보수 · 시간 · 인력 결정 경영진8) (§4.7) 감사(위원회) (§10.5)

계약준수 여부 점검 - 감사(위원회) (§10.6)

외부감사인 해임 요청 경영진9) (§4.9, §4-2.2) 감사(위원회) (§13.2.1)

■ 감사위원회 모범규준에 따라 감사위원회는 외부감사인과 외부감사 상황에 대하여 수시로 의

논하고, 분기 1회 이상 경영진의 참석 없이 외부감사인과 만나 외부감사 관련 주요 사항에 대

해 논의한 후 논의결과를 내부감사업무에 반영할 것(Ⅴ.2.1)과, 감사계약대로 외부감사가 수

행되고 있는지를 점검할 것(Ⅴ.2.1)이 권고됨

■ 이러한 선임에서 평가 까지의 전단계에서 감사(위원회)는 외부감사인과의 커뮤니케이션을 강

화하고 이를 문서화하여야 함

7) 외부감사인 선임 시, 감사(위원회)는 ‘단순’ 승인 권한 보유

8) 개정 전에는 외부감사 투입인력에 관한 내용 부재하였음

9) 경영진의 요청에 따라 감사인선임위원회의 승인 득함

ACI Insight

14

AC J

ourn

al

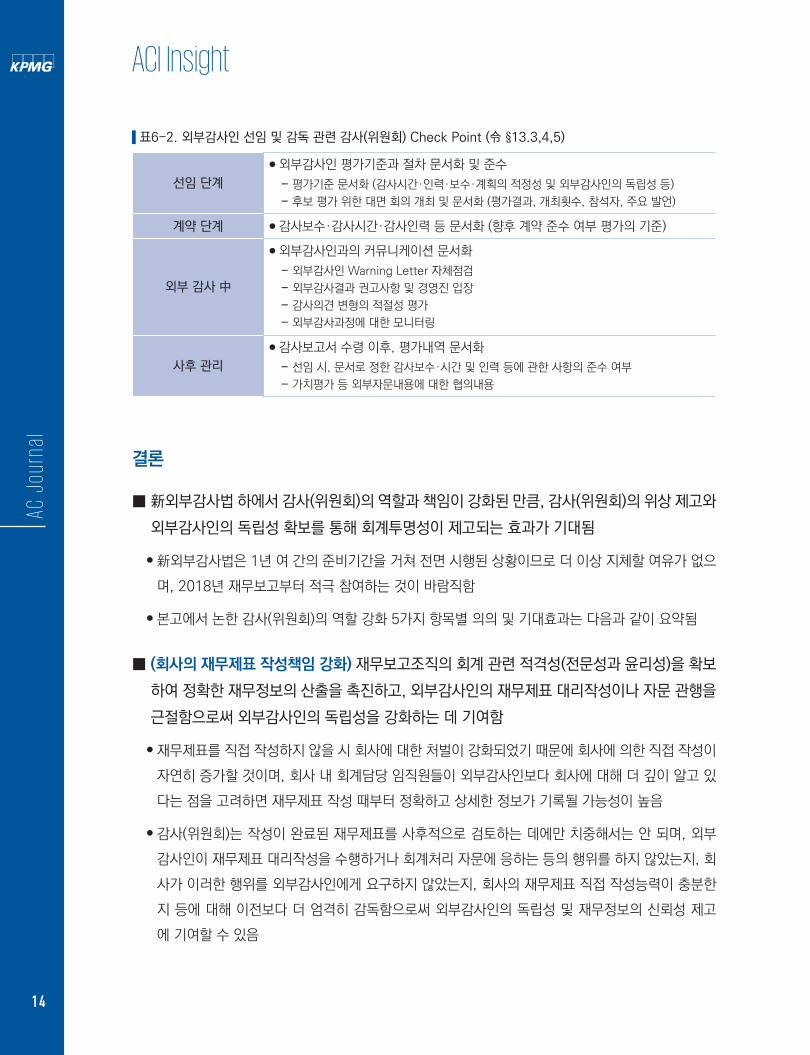

표6-2. 외부감사인 선임 및 감독 관련 감사(위원회) Check Point (令 §13.3,4,5)

선임 단계

외부감사인 평가기준과 절차 문서화 및 준수

- 평가기준 문서화 (감사시간·인력·보수·계획의 적정성 및 외부감사인의 독립성 등)

- 후보 평가 위한 대면 회의 개최 및 문서화 (평가결과, 개최횟수, 참석자, 주요 발언)

계약 단계 감사보수·감사시간·감사인력 등 문서화 (향후 계약 준수 여부 평가의 기준)

외부 감사 中

외부감사인과의 커뮤니케이션 문서화

- 외부감사인 Warning Letter 자체점검

- 외부감사결과 권고사항 및 경영진 입장

- 감사의견 변형의 적절성 평가

- 외부감사과정에 대한 모니터링

사후 관리

감사보고서 수령 이후, 평가내역 문서화

- 선임 시, 문서로 정한 감사보수·시간 및 인력 등에 관한 사항의 준수 여부

- 가치평가 등 외부자문내용에 대한 협의내용

결론

■ 新외부감사법 하에서 감사(위원회)의 역할과 책임이 강화된 만큼, 감사(위원회)의 위상 제고와

외부감사인의 독립성 확보를 통해 회계투명성이 제고되는 효과가 기대됨

新외부감사법은 1년 여 간의 준비기간을 거쳐 전면 시행된 상황이므로 더 이상 지체할 여유가 없으

며, 2018년 재무보고부터 적극 참여하는 것이 바람직함

본고에서 논한 감사(위원회)의 역할 강화 5가지 항목별 의의 및 기대효과는 다음과 같이 요약됨

■ (회사의 재무제표 작성책임 강화) 재무보고조직의 회계 관련 적격성(전문성과 윤리성)을 확보

하여 정확한 재무정보의 산출을 촉진하고, 외부감사인의 재무제표 대리작성이나 자문 관행을

근절함으로써 외부감사인의 독립성을 강화하는 데 기여함

재무제표를 직접 작성하지 않을 시 회사에 대한 처벌이 강화되었기 때문에 회사에 의한 직접 작성이

자연히 증가할 것이며, 회사 내 회계담당 임직원들이 외부감사인보다 회사에 대해 더 깊이 알고 있

다는 점을 고려하면 재무제표 작성 때부터 정확하고 상세한 정보가 기록될 가능성이 높음

감사(위원회)는 작성이 완료된 재무제표를 사후적으로 검토하는 데에만 치중해서는 안 되며, 외부

감사인이 재무제표 대리작성을 수행하거나 회계처리 자문에 응하는 등의 행위를 하지 않았는지, 회

사가 이러한 행위를 외부감사인에게 요구하지 않았는지, 회사의 재무제표 직접 작성능력이 충분한

지 등에 대해 이전보다 더 엄격히 감독함으로써 외부감사인의 독립성 및 재무정보의 신뢰성 제고

에 기여할 수 있음

新외부감사법 시행에 따른 감사(위원회)의 대응방안

AC Journal

15

■ (내부회계관리제도 인증 강화) 내부회계관리제도 인증 수준이 상향된 직후에는 비적정 의견

을 받는 기업이 증가할 가능성이 있기에, 감사(위원회)는 기존보다 훨씬 더 면밀하게 내부회

계관리제도 운영실태를 점검하고 유의한 미비점과 중요한 취약점 발견 시 신속한 개선조치

를 취해야 함

외부감사법 전부개정 전에는 내부회계관리제도 운영보고서의 절차적·형식적 기준 충족 여부 위주로

검토를 수행하였기에 비적정 의견이 전체 국내 상장사의 3.2%에 불과하였으나10) 미국에서 2002

년 SOX 도입 직후, 즉 ICFR11)에 대한 감사를 실시한 직후인 2004년에 비적정 의견 기업 비율이

15.7%에 달하였다는 점12)을 감안 시 新외부감사법 시행 직후에는 내부회계관리제도에 대한 비적

정 의견이 증가할 수 있음

감사위원회 ‘대면’ 회의 과정에서 내부회계관리제도 운영실태에 대한 면밀한 검토와 비판적인 검증

이 가능해질 것으로 기대되며, 운영실태 평가절차 및 평가결과에 대한 문서화는 평가의 정확성을 높

이고 감사(위원회)의 책임감을 고취할 것임

■ (내부신고제도 실효성 제고) 내부신고제도는 분식예방 및 적발에 가장 유효한 장치이며13), 경

영진으로부터 독립적인 감사(위원회)를 통한 익명성 보장과 투명한 조사 및 사후처리는 제도

의 실효성 제고에 기여할 것임

사베인스-옥슬리법(이하 ‘SOX’)에 따라 미국 기업의 감사(위원회)는 회계, 감사, 내부통제와 관련

된 불만사항이나 의심되는 정황 등을 임직원으로부터 접수 받고 관리하여야 할 법적 책임이 있음14)

新외부감사법 시행령 제9조 제2항 제7호 다목에 따라 내부회계관리규정 위반행위 신고제도의 운영

에 관한 사항을 내부회계관리규정에 다루어야 함

■ (부정 조사 및 보고) 경영진에 의한 의도적인 분식이나 부정은, 실효성 있는 내부신고제도나

감사(위원회)의 실질적·객관적인 감독 활동을 통해 예방 또는 관리 가능함

부정 조사 및 보고와 관련한 감사(위원회)의 역할은 전부개정으로 인해 기존보다 훨씬 적극적·능동

적으로 발전하였다고 볼 수 있음

10) 이재은, “내부회계관리제도 운영현황 및 개선방안 연구 (2008~2013)”, 2014

11) Internal Control over Financial Reporting: 재무보고 내부통제. 국내의 내부회계관리제도에 준하는 제도

12) Audit Analytics, “SOX 404 Disclosures: A Twelve Year Review”, 2016.9: 11년이 지난 2015년에는 동 비율이 5.3%로 크게 감소함

13) 부정조사협회(Association of Certified Fraud Examiners, 이하 ‘ACFE’)에 따르면, 기업의 부정 적발 사례 중 약 40%가 내부 임직원 신고(Tip)에 의한 것임 / ACFE, “Report to the nations on occupational fraud and abuse”, 2018

14) SOX SEC.301.(m).(4)

ACI Insight

16

AC J

ourn

al

- 개정 전 외부감사법에서도 부정 인지 시 감사(위원회)-외부감사인 상호 간 보고 의무는 규정하고

있었으나, 감사(위원회)가 회사의 비용으로 외부전문가를 선임하여 조사하고 회사의 대표자에게

시정을 요구하여야 할 의무는 전부개정으로 새로이 추가된 내용임

■ (외부감사인 선임 및 감독) 기존에는 외부감사인의 선임, 외부감사 보수·투입시간 등에 대한

결정을 경영진이 수행함에 따라 외부감사인의 독립성 확보에 한계가 있었으나, 금번 전부개정

을 통해 외부감사인의 경영진으로부터의 독립성을 제고하고 감사(위원회)-외부감사인 간 협

업을 더 강화할 수 있을 것으로 기대됨

감사보수, 감사시간, 감사인력 등 계약조건을 감사(위원회)가 외부감사인과 직접 논의하는 과정 자

체가 외부감사 계획을 보다 구체적으로, 실현가능하게 수립하는 데 도움이 됨

계약조건 논의와 외부감사인 후보 평가 등의 과정은 본격적 감사 개시 전 양자 간 사전 교류의 기회

를 제공하며, 이는 핵심감사제도의 도입과 외부감사인 선임·감독 의무화와 더불어 외부감사 과정

중 양자 간 커뮤니케이션 강화를 도모하는 밑거름이 됨

외부감사인이 경영진으로부터 독립성을 확보하는 데 있어 감사(위원회)가 안전장치가 될 것임

- 예컨대, 경영진으로부터의 독립성이 제고되고 양자 간 회동이 활성화됨에 따라 외부감사인이 감사

수행 중 직면한 어려움 등에 대해 감사(위원회)에 더 솔직하게 공유할 수 있음

■ (총론) 新외부감사법은 재무보고와 관련한 다양한 분야에서 감사(위원회)의 역할을 크게 강화

시켰고 이에 따라 감사(위원회)의 책임도 증가하였기 때문에, 감사(위원회)가 실질적으로 재

무보고 과정을 점검하도록 운영되어야 함

재무보고 관련 감사(위원회)의 실질적 역할 수행을 위해서는 회계기준 등 재무보고 분야에 대한 관

심과 교육훈련 등을 통한 이해수준의 제고가 필요하며, 단순한 재무보고의 결과뿐만 아니라 회사의

모든 행위가 재무제표에 누락되거나 왜곡없이 반영되도록 내부회계관리제도가 가동되고 있는지 적

극적으로 점검할 필요가 있음

- 이러한 활동은 감사(위원회)가 단독으로 이행할 수 있는 것이 아니기에 감사(위원회)를 지원하는 조

직의 도움이 절실히 필요한 상황임

또한, 외부감사인이 독립성을 유지하며 자료의 제약 없이 충분한 시간을 투입하고 있는지 지속적인

점검이 필요하며, 핵심감사제 및 내부회계관리제도에 대한 평가, 감사계획 등 다양한 Agenda별로

외부감사인과의 회의를 활용할 필요가 있음

핵심감사제와 감사(위원회)의 역할

17

AC Journal

핵심감사제와 감사(위원회)의 역할

■ 2017년 12월 20일자로 금융위원회의 승인으로 도입된 핵심감사제가 자산 2조 이상의 유가

증권 및 코스닥 시장 상장기업에 올해부터 도입되며, 2020년까지는 그 적용이 모든 유가증권

및 코스닥 시장 상장기업으로 확대됨

2008년 금융위기 이후 재무제표감사에 대한 외부감사인과 이해관계자 간의 기대차이가 심각하다

는 인식의 문제를 해소하고 정보이용자에게 감사와 관련된 더 많은 정보를 투명하게 제공하도록 하

기 위해 핵심감사사항의 보고가 의무화됨

- 외부감사인은 감사보고서에 핵심감사사항 선정 이유와 이를 어떻게 다루었는지 보고해야 함

ACI Insight

● 2018년 12월 15일 이후 종료되는 보고기간의 재무제표에 대한 감사부터 자산 2조 이상 유

가증권 및 코스닥 시장 상장기업은 핵심감사제를 도입해야 함

● 감사(위원회)는 외부감사인 선임, 외부감사 실시, 외부감사 종료 각 단계별로 핵심감사제와 관

련해 이행해야 할 의무가 있음

● 핵심감사사항1)은 외부감사인이 지배기구와 커뮤니케이션한 사항 중 선택되어야 하므로, 핵

심감사제의 실효성 있는 운영을 위해서는 외부감사인과 감사(위원회)와의 적절한 커뮤니케이

션이 전제되어야 함

● 핵심감사사항으로 선정된 분야는 통상 경영진의 자의적 판단에 따른 추정의 불확실성이 높거

나 중요정보의 왜곡가능성이 높은 분야이므로 경영진의 보다 철저한 관리를 통해 회계 투명

성이 제고될 수 있음

1) 외부감사인의 전문가적 판단에 의거 당기 재무제표감사에서 가장 유의적인 사항으로 결정한 사항

핵심감사제와 감사(위원회)의 역할

한 상 현 삼정KPMG 전무이사

ACI Insight

18

AC J

ourn

al

핵심감사사항이란 외부감사인의 전문가적 판단에 근거하여 해당 회계연도의 재무제표 감사에서 가

장 유의적인 사항을 말하며, 핵심감사사항은 지배기구와 커뮤니케이션한 사항 중에서 선택됨

따라서, 핵심감사사항의 선정에는 외부감사인 뿐 아니라 감사(위원회)의 관여도 필요한 바 감사(위

원회)는 외부감사인의 감사계획 단계부터 적시에 외부감사인과의 커뮤니케이션을 통해 외부감사인

이 고려 중인 핵심감사 항목을 파악하고 이의 충분성 및 적절성을 검토할 필요가 있음

■ 외부감사법의 개정 및 핵심감사제의 시행으로 인해 외부감사와 관련하여 기대되는 감사(위원

회)의 역할 및 책임은 확대됨

감사(위원회)는 외부감사인 후보자의 외부감사계획에 대한 내용을 보고 받고, 독립성과 전문성 등

양적 요소와 질적 요소를 모두 고려하여 외부감사인을 선임할 의무가 있음

선임 후에 외부감사인과 외부감사상황에 대해 논의하고 감사계약 대로 외부감사가 수행되는지 점

검해야 함

감사 종료 후에는 외부감사인을 평가하여 차기 감사계획 수립 및 외부감사인 선임에 반영해야 할

의무가 있음

외부감사와 관련한 업무 수행과정에서 핵심감사사항의 점검도 반드시 필요함

■ 핵심감사제를 포함한 감사환경의 변화로 인해 감사위원들은 외부감사와 관련한 감사(위원회)

의 역할을 충분히 수행하기 위해서 회사에 적용되는 회계기준, 내부회계관리제도 및 외부감사

인의 외부감사절차에 대한 이해 및 전문성을 확보해야 하며, 지금보다는 진일보한 외부감사인

과의 커뮤니케이션 방식이 필요함

핵심감사제의 이해

■ 핵심감사제는 국제감사인증기준위원회(International Auditing and Assurance Standards

Board, IAASB)가 제정한 핵심감사사항(Key Audit Matters)관련 감사기준서인 ISA 701

을 도입한 것임

ISA 701은 2018년 12월 15일 이후 종료되는 보고기간의 재무제표에 대한 감사부터 적용하는 것

으로 영국, 독일 등 유럽의 대부분의 국가에서 이미 적용 중에 있으며, 해당 국가의 운영 사례를 참

고할 필요가 있음

핵심감사제와 감사(위원회)의 역할

19

AC Journal

■ 핵심감사사항은 외부감사인의 전문가적 판단에 비추어볼 때 당기 재무제표 감사에서 가장 유

의적인 사항으로, 핵심감사사항은 지배기구와 커뮤니케이션한 사항 중에서 선택됨

외부감사인은 핵심감사사항을 선정할 때 해당 사항이 (1) 중요왜곡표시 위험이 높게 평가되거나 유

의적 위험으로 식별된 분야, (2) 추정 불확실성이 높은 것으로 식별된 회계 추정치 (3) 보고기간 중

발생한 유의적인 사건인지 고려함

외부감사인은 ‘핵심감사사항’이라는 제목의 별도 단락에 각각의 핵심감사사항을 기술하는데, 그 기

술은 재무제표의 관련 공시에 대한 언급을 포함하고 (1) 해당 사항이 핵심감사사항으로 결정된 이유

(2) 해당 사항이 감사에서 다루어진 방법을 다루어야 함

그림1. 핵심감사사항의 개념

■ 핵심감사제도는 다음의 일정으로 2020년까지 모든 유가증권 및 코스닥 시장 상장기업에 적

용됨

표1. 핵심감사제 적용대상 및 시행일

적용대상 시행일2)

자산 2조 이상 유가증권 및 코스닥 시장 상장기업 2018년 12월 15일

자산 1천억원 이상 2조미만 유가증권 및 코스닥 시장 상장기업 2019년 12월 15일

자산 1천억 미만 유가증권 및 코스닥 시장 상장기업 2020년 12월 15일

회사 지배기구와 커뮤니케이션한 사항들

감사인이 특별히 주의할 사항들

감사에서가장 중요한

사항들핵심감사사항

(KAM)

2) 동 시행일 이후 종료되는 보고기간의 재무제표에 대한 감사부터 시행

ACI Insight

20

AC J

ourn

al

외부감사인의 커뮤니케이션 항목 및 감사(위원회)의 역할

■ 핵심감사사항은 외부감사인이 지배기구와 커뮤니케이션한 사항 중에 선택되어야 하므로, 핵심

감사제의 적용을 위해서는 외부감사인과 감사(위원회)와의 적절한 커뮤니케이션이 필수적임

감사(위원회)는 감사기준에서 정한 외부감사인이 커뮤니케이션 하여야 하는 항목에 대해 이해할 필

요가 있음

감사기준서 260에서는 외부감사인이 감사(위원회) 등 지배기구와의 커뮤니케이션 해야 하는 사항

을 다음과 같이 규정하고 있음

표2. 감사기준서 260상 지배기구와의 커뮤니케이션 사항

주제 커뮤니케이션 내용

재무제표감사와 관련된

외부감사인의 책임

외부감사인은 지배기구의 감시 하에 경영진이 작성한 재무제표에 대하여 의견을

형성하고 표명함

재무제표감사는 경영진 또는 지배기구의 책임을 경감시키지 아니함

계획된 감사범위와 시기 계획된 감사범위와 시기의 개요

외부감사인이 식별한 유의적인 위험

감사에서의 유의적

발견사항

회계정책과 회계추정 및 재무제표 공시 등 해당 기업 회계실무의 유의적 질적

측면에 대한 외부감사인의 견해

감사 중 직면한 유의적 어려움의 내용

감사 중 경영진과 논의하였거나 서신을 교환하였던 유의적인 사항

외부감사인이 요청하는 서면진술

감사 중 발생한 기타 유의적 사항으로, 외부감사인의 전문가적 판단에 비추어 볼

때 재무보고절차의 감시와 관련 있는 사항

기타

업무팀 및 회계법인이 독립성에 대한 윤리적 요구사항을 준수하고 있다는 진술

독립성 문제와 관련된다고 합리적으로 판단되는 모든 관계와 기타의 사항: 감사

및 비감사서비스를 제공한 총 보수 포함

식별된 독립성 훼손위협을 제거하거나 수용가능한 수준으로 감소시키기 위해

적용한 관련 제도적 안전장치

■ 외부감사인은 재무제표감사를 위해서 재무제표 및 경영진 주장 수준의 부정이나 오류로 인한

중요왜곡표시위험을 식별하고 평가하는데, 이 과정은 재무제표감사 절차를 설계하고 실행하

도록 하는데 매우 중요한 절차이며, 이 과정에서 외부감사인이 당해 연도의 감사에 특히 중요

하다고 판단하는 사항이 핵심감사사항으로 선정이 됨

핵심감사제와 감사(위원회)의 역할

21

AC Journal

외부감사인이 유의적인 위험을 식별하는 과정은 재무제표가 작성되는 기간 중 1회만 수행되는 것이

아니라, 재무제표가 작성되는 기간 회사를 둘러싼 환경 변화 및 회사의 새로운 사건이나 거래를 반

영하여 지속적으로 업데이트 되어야 하는 것임

외부감사인과 감사(위원회)와의 감사계획과 관련한 커뮤니케이션 역시 일회성으로 그칠 것이 아니

라 주기적으로 또는 중요한 거래나 사건이 발생한 직후에 수행이 되어야 하는 것임

■ 감사(위원회)는 경영진이 작성하는 재무제표에 대한 감독을 할 의무가 있음

적절한 감독을 하기 위해서는 외부감사인 뿐만 아니라, 감사(위원회) 역시 유의적인 재무제표 왜곡

위험을 식별할 수 있어야 하며, 이러한 왜곡위험을 적절히 다루도록 하는 절차와 내부통제를 경영진

이 갖추도록 감독할 의무가 존재함

감사(위원회)는 외부감사인이 선정한 유의적 왜곡위험의 완전성과 그 적절성을 평가할 수 있어야 함

감사(위원회)는 재무보고위험 및 내부통제와 관련한 전문성을 갖추어야만 재무제표 작성과 관련한

적절한 감독을 할 수 있을 뿐 아니라 외부감사인의 업무를 감독할 수 있음

- 해외에서 요구되는 바와 같이 감사(위원회) 위원 중 적어도 1인 이상의 재무전문가가 있어야만 이

러한 감독활동이 가능할 것임

핵심감사제의 효익과 비용

■ 과거 감사보고서는 대체로 재무제표의 적정성과 관련한 O, X 의견을 제공하여 제한적인 정보

를 제공하는데 그쳤으나, 핵심감사제를 통해 외부감사인이 판단한 중요 왜곡위험 및 그에 대

한 대응을 알 수 있어서 이해관계자들의 감사업무에 대한 보다 높은 투명성을 확보할 수 있음

또한, 보다 많은 정보의 공개는 외부감사인의 전문성을 제고할 가능성이 높음

■ 핵심감사사항은 외부감사인과 감사(위원회)와의 커뮤니케이션 사항 중에 선정되므로 중요한

왜곡위험이 있는 분야는 경영진 및 감사(위원회)의 관심 및 관리가 집중될 것으로 보임

핵심감사사항으로 선정된 분야는 통상 경영진의 중요한 판단을 요하는 분야이므로 경영진의 보다

철저한 관리를 통해 회계 투명성이 제고될 수 있음

■ 핵심감사제의 도입은 외부감사인과 지배기구 간에 보다 빈번하고 긴밀한 커뮤니케이션을 필

요로 함

ACI Insight

22

AC J

ourn

al

커뮤니케이션을 통해 외부감사인은 회사의 재무제표와 관련한 왜곡 위험에 대해 보다 잘 파악하게

되고, 지배기구는 회사의 제무제표 작성 및 감사와 관련한 감독활동에 도움을 얻을 수 있음

지배기구가 외부감사인 선임 및 평가 업무를 수행하는 과정에서 지배기구는 외부감사인과의 커뮤

니케이션을 통해 외부감사인을 평가하고 이후 이를 외부감사인 선임과정의 자료로 축적할 수 있음

■ 한편, 핵심감사제의 도입은 외부감사인의 감사 수행 방법에 변화를 가져오는 것이 아니라, 외부

감사인이 감사업무에서 중요하게 판단하였던 사항을 감사보고서에 표현하도록 요구하는 것임

외부감사인의 문서화 측면에서는 그 부담이 증가하는 면이 있지만, 전체 감사시간이 크게 증가하지

는 않을 것임

해외사례에 비추어 본 핵심감사사항

■ ISA 701은 2016년부터 적용되어 왔으며, 유럽 사례로 볼 때 통상 2~6개 정도의 핵심감사사

항을 보고하고 있음

핵심감사사항은 주로 경영진의 중요한 추정 및 판단을 요하는 항목으로 선정되고 있는데, 유럽기업

의 사례를 통해 본 과거 핵심감사사항의 선정 항목은 기업별로 다양함

표3. 유럽기업의 핵심감사사항 선정 항목

계정과목 항목

유형자산

무형자산 (영업권)

투자부동산

유/무형자산의 손상평가

개발비 등의 자본화 및 손상평가

유/무형자산 자본화

매각예정자산의 평가

영업권의 평가

사업결합 사업결합의 회계처리

투자자산 투자자산의 평가

재고자산 재고자산의 실재성

재고자산의 손상 평가

금융자산

매출채권의 손상평가

파생상품 등 금융자산의 공정가치 평가

헤지 회계처리

충당부채

소송과 관련된 충당부채 및 우발부채

복구충당부채

불법 행위 및 관련 손실

핵심감사제와 감사(위원회)의 역할

23

AC Journal

계정과목 항목

계속기업 부채 상환 및 유동성

퇴직급여 확정퇴직급여부채

매출

수익인식과 관련한 부정위험 (목표 달성과 관련)

수익인식

이연수익

법인세 법인세 추가 납부 위험

이연법인세 자산의 인식

기타

경영진의 내부통제 우회 위험 (부정위험)

기능통화의 변경

주식보상

리스 회계처리

IT시스템과 관련 통제

영업부문 공시

표3. 유럽기업의 핵심감사사항 선정 항목 (계속)

Depth Interview

24

AC J

ourn

al

감사위원회 회의활동의 의미

감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

손 성 규 삼정KPMG ACI 자문위원연세대학교 경영대학 교수, 제주항공/현대건설기계 감사위원장

● 감사위원회의 주요 활동은 상정된 안건을 심의·의결하거나, 안건을 보고받고 자문을 하는 등

의 공식적·비공식적 회의를 통해 이루어진다.

● 특히, 국내의 경우 회의 이외 활동(예를 들어, 원격지 자회사나 생산현장 방문과 시찰, 교육

수강, 성과평가 등)이 미흡한 상황에서, 효과적인 회의활동은 감사위원회의 성과를 좌우한다

고 할 수 있다.

● 이에 본고에서는, 효과적인 회의활동을 통해 감사위원회의 업무 및 회계감독 역할을 충실히

이행할 수 있는 방안을 모색하고자, 회계전문가로서 풍부한 감사위원회 활동 경험을 보유한

손성규 자문의원으로부터 관련 경험과 조언을 얻었다.

● 손성규 자문위원은 효과적인 회의활동을 위한 전제조건으로 1) 안건 검토 및 깊이 있는 논의

를 위한 충분한 시간의 확보 2) 연간 감사위원회 활동계획의 수립과 이행 3) 회의에 참여하는

감사위원들의 태도, 그리고 4) 감사위원장의 회의 주재 능력과 전문성을 꼽았다.

◆ 삼정KPMG ACI: 감사위원회의 회의 활동은 감사위원회가 회계감독 및 업무감독의 역할을 수

행하는 가장 기본적인 활동 방식입니다. 따라서 효과적인 회의활동은 감사위원회의 성과를 좌우한

다고 할 수 있는데요, 감사위원회 회의활동은 어떤 의미를 가진다고 생각하시는지요?

감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

25

AC Journal

◆ 삼정KPMG ACI: 실제로 감사위원회의 회의활동이 감사위원회가 주체적으로 수립한 연간활동

계획에 따라 이행되는 경우가 일반적인지요?

◇ 손성규 자문위원: 제 개인적인 경험에 비춰 볼 때도, 회의활동은 감사위원회 활동에서 상당한

비중을 차지하고 있습니다. 감사위원회 모범규준에서도 ‘감사위원회는 효율적으로 업무를 수행하

기 위하여 회의 및 비회의 활동과 관련된 연간 계획을 수립하고 이에 따라 감사위원회를 운영해야

한다(III. 2.1 (감사위원회 활동계획)).’고 권고하고 있듯이, 회의 활동은 가장 기본적이고 핵심적

인 감사위원회 활동 영역임이 명확한 것 같습니다.

또한, 新외부감사법 및 동법 시행령과 핵심감사제의 도입은 감사위원회로 하여금 외부감사인이나

관련 경영진과 대면 회의 내지 대면 보고 회의를 개최하도록 강제하고 있어, 이러한 회의 활동은

감사위원회의 연간활동계획에 필수적으로 반영되어야 하는 상황입니다.

요컨대, 감사위원회 회의 활동은 필수적인 안건이 정의되고, 시의적절한 논의를 위해 연간, 분기

등의 시점이 반영된 연간계획에 따라 이행되어야 합니다.

◇ 손성규 자문위원: 현실은 약간 차이가 있는 것 같습니다. 이는 국내 감사위원회의 활동이 반기·

분기·사업보고서 검토를 중심으로 이루어지는 관행을 반영하는 것 같습니다. 이러한 관행은 법규

의 강화와 함께 필연적으로 변화되어야 합니다.

감사위원회 모범규준은 연간 감사위원회 회의 개최횟수에 대해 분기별로 1회 이상의 정기회의 개

최를 권고하고 있기도 하지만, 실제 자산 5천억 원 이상의 기업은 분기·반기 보고서 검토와 사업

보고서 검토 및 주총 전 회의를 고려할 때 연간 5회 내외의 회의를 개최하는 것으로 보입니다. 자

산 5천억 원 미만 기업은 반기 보고서 검토만 제출 의무가 있으므로 회의 개최횟수는 상대적으로

적을 수 있습니다.

이처럼 국내 감사위원회 회의는 연간활동계획에 기반한다기 보다는 ‘감사위원님, 이제 분기 검토,

반기검토를 하실 준비가 되었습니다.’라는 회사의 연락을 받고 사안 별로 일정을 정해 회의가 진행되

는 것이 일반적이라 할 수 있습니다. 비상근이 주를 이루는 감사위원회의 한계라고도 할 수 있습니다.

참고로, 국내에서 모범적으로 감사위원회 활동을 수행하고 있는 KB금융지주의 감사위원회 활동

계획과 회의 개최 사례가 한 공청회1)를 통해 공유되었는데, 참고할 만한 사례라고 생각됩니다.

1) 한국기업지배구조원, “감사위원회 운영 매뉴얼·체크리스트 설명회”, 2018.10

Depth Interview

26

AC J

ourn

al

표1. KB금융지주의 연간 활동계획 수립 절차2)

감사위원회의 효율적 활동을 위해 연간 감사위원회 개최 일정 및 감사업무계획을 사전에 수립

분기 1회 정기 감사위원회와 필요 시 개최되는 임시 감사위원회를 포함하여 연간 일정을 사전에 수립

※ 2018년 총 9회 개최 예정 (정기 4회, 임시 5회, 총 처리(예상) 안건 46건)

감사위원회가 회의 소집, 부의안건, 안건내용 및 부의주기 등을 주도적으로 결정

감사위원회의 충실한 직무 수행 및 안건 누락 방지를 위해 ‘감사위원회 업무 체크리스트’ 작성·운영

감사위원회가 독립적·합리적 의사결정을 할 수 있도록 충분한 검토시간 및 자료를 제공

회의시간을 감안한 적정 수의 안건 부의, 회의 개최 7일전 안건 배부, 안건에 대한 충분한 검토 시간 및

자료를 제공

※ 효과적인 회의 진행 및 원활한 의사소통을 위해 회의 시 안건 관련 담당자 배석

결의안건에 대해 적극적인 의견 개진을 통해 의결

2017년 결의안건 11건 중 2건(18%) 보류 또는 수정 가결

감사위원회의 회의 참여 Mind-set

2) 한종수 교수, “감사위원회 운영 모범사례: KB금융지주 감사위원회 실제 운영 현황을 중심으로”, 2018.10

◆ 삼정KPMG ACI: 앞서 교수님께서 말씀하신 것처럼 新외부감사법은 감사위원회의 대면 회의와

대면 보고의 활성화를 제시하며, 실질적 활동을 요구하고 있습니다. 일례로, 新외부감사법은 외부

감사인 후보 평가를 위한 대면 회의 개최가 언급되었고, 동법 시행령은 내부회계관리제도 운영실

태 평가 등을 위한 감사위원회 대면 회의 및 보고를 명시 하고 있습니다. 이는 감사위원회의 실질

적인 회의활동을 강제하기 위한 법적 장치의 신설이라고 할 수 있습니다. 이러한 법적 요구에 부응

하면서, 감사위원들이 회의활동에 충실히 임하기 위해 갖춰야 할 기본자세와 태도는 무엇입니까?

◇ 손성규 자문위원: 제가 십 여 년 전 A사 감사위원회 활동을 할 때는 외부감사인과의 커뮤니케이

션이 일반적이지도 않았고, 커뮤니케이션의 필요성도 인지하지 못했습니다. 이후 외부감사인과 커뮤

니케이션을 하면서 얻은 정보와 이해가 감사위원회 활동에 필수적이라는 것을 실감하게 되었습니다.

최근에는 감사위원회 회의에 회사의 관련 임직원이나 외부감사인을 배석시켜 의견을 청취하는데,

외부감사인과의 회의는 회사의 임직원을 배제하고 보다 자유롭게 의견을 나누도록 사안의 특성을

감안하여 대처할 필요도 있습니다.

감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

27

AC Journal

앞선 경험과는 상반되는 사례도 있습니다. OO년 B사는 외부감사인을 지정받은 상황이었고, 차

년도에는 자유수임방식으로 전환되어 회사에서 외부감사인을 교체할 예정이었는데, 당해연도 지

정감사인에게 업무보고를 요청했더니 “마지막 감사이고, 바빠서 대면 회의에 참석을 못한다.”라

는 회신을 받았습니다. 회의 불참의 사유가 안된다고 판단하여 지정감사인에게 재차 요구하였지

만 결국 대면 보고를 받지 못하였습니다. 감사위원회와 외부감사인은 경영진의 분식 등을 예방하

고 적발하는데 밀접한 협업관계를 유지해야 합니다. 이러한 밀접한 관계 속에서도, 상대가 제 역

할을 충실히 이행하도록 독려하고 견제하는 자세가 필요합니다.

지금도 일부 회사의 감사위원회에서 관련자들과의 대면 회의 진행이 일반적이지 않을 수 있지만

新외부감사법 등 법규의 강화로 대면 회의 횟수는 증가하리라 예상됩니다.

◆ 삼정KPMG ACI: 新외부감사법에서 강화된 내부회계관리제도 감독 역할의 수행을 위한 감사

위원회의 회의활동과 관련하여, 참여하는 감사위원분들의 자세에 대해서도 조언 부탁 드립니다.

◇ 손성규 자문위원: 보다 직접적으로는 최근 전부개정이 확정된 내부회계관리제도 모범규준에서

감사위원회의 내부회계 감독과 관련하여 이를 운영하는 조직에 대해 언급하고 있습니다.3) 지금

까지는 주로 회계팀 또는 재경팀에서 내부회계관리제도의 효과성 평가 업무를 주관하고, 감사위

원회는 이를 보고 받는 방식이었습니다. 그러나, 최근에는 2조 이상 상장사를 중심으로 내부회계

관리제도 감사 대응을 위해 회계팀과는 별개의 개념으로 내부회계관리제도 전담팀인 ‘내부회계관

리팀’ 등을 신설하고, 감사위원회의 내부회계관리제도 감독 업무를 포함해서 필요한 업무 지원을

담당하도록 할 예정이라고 합니다.

이러한 내부회계관리제도 전담조직이나 내부감사실무조직이 감사위원회를 실무적으로 지원하는

경우, 감사위원들은 충분한 정보와 시간을 가지고 감독업무를 수행할 수 있을 것입니다. 또한, 감

사위원회는 이에 부합되는 감독 역할을 충실히 수행하기 위해 적절한 시간을 투자하고, 관련 전문

성을 확보하려는 노력과 자세가 필요합니다. 무엇보다 중요한 것은 ‘내부회계관리제도 평가 및 보

고 모범규준’에서 언급하는 사안으로 경영진이 실시한 평가 절차와 운영실태 평가 결과의 적정성

확보를 감독자의 관점으로 독립적으로 평가하는 것이 기본자세라 할 수 있을 것입니다.

3) 내부회계관리제도 평가 및 보고 모범규준 문단 47에서 ‘경영진의 내부회계관리제도 설계와 운영의 효과성에 대한 증거자료 평가’에 대해 언급하고 있음. 문단 96에서는 ‘감사위원회의 내부회계관리제도 평가 및 보고’에 대해 언급하고 있음

Depth Interview

28

AC J

ourn

al

표2. 감사위원회의 내부회계관리제도 평가 및 보고 역할

B. 내부회계관리제도 평가 및 보고 모범규준 > 감사위원회의 내부회계관리제도 평가 및 보고

(문단 96) 감사(위원회)는 이와 같은 업무 수행을 통해 경영진이 실시한 평가 절차와 운영실태 평가 결과의

적정성을 감독자의 관점에서 독립적으로 평가한다. 감사(위원회)는 내부회계관리제도 평가 시 경영진의 평가와

관련된 자료를 주로 활용하고, 경영진의 평가 절차가 적절하지 않거나 충분하지 않은 경우 추가적인 테스트를

수행할 수 있다. 감사(위원회)는 전문가를 활용하여 독자적으로 평가하거나, 회사의 내부감사기능을 활용하여

추가적인 테스트를 수행할 수 있으며, 평가 절차 및 그 결과를 문서화하여 충분한 근거자료를 마련한다.

감사위원장의 회의 주재 역량과 전문성

감사위원회 회의활동과 감사위원회 평가와의 연계

◆ 삼정KPMG ACI: 감사위원회 회의는 감사위원장에 의해 진행되므로, 효과적인 회의가 되기 위

해서는 감사위원장에게 요구되는 역량이나 특성이 있을 것으로 판단됩니다. 관련하여 조언을 부

탁 드립니다.

◇ 손성규 자문위원: 먼저 감사위원회 모범규준에서 감사위원의 요건으로 감사위원회 구성 시 최소

2명 이상의 회계 또는 재무전문가를 포함하여야 합니다(II.1.2 (회계 또는 재무전문가)). 또한, ‘감사

위원회 위원장은 감사위원회 업무에 대하여 회계 또는 재무와 관련된 상당한 수준의 지식을 갖추고

있어야 하며, 이사회, 주주, 채권자, 규제기관 등 다양한 이해관계자와의 의사소통을 원활하게 수행

할 수 있는 역량을 갖추고 있어야 한다(Ⅱ.3.3 (감사위원회 위원장의 전문성)).’고 언급하고 있습니다.

이를 종합할 때, 3인으로 구성된 감사위원회를 사례로 이상적인 감사위원회 구성은, 법 전문가 1인,

회계/재무 전문가 1인 및 산업전문가 1인으로 구성되고, 감사위원장은 회계 또는 재무전문가가 담

당하는 것이 회의를 효과적으로 끌어가는 좋은 대안이 될 것 같습니다. 더불어 기업 내 다양한 이해

관계자들 간의 의견도 취합하여 안을 제시하는 등 사내 메신저의 역할을 충실히 하는 것도 감사위원

장의 역할이라고 봅니다.

◆ 삼정KPMG ACI: 감사위원장 뿐만 아니라 여타 감사위원들도 회의에 충실히 참여하도록 하는

방안으로, 감사위원회 회의활동과 성과를 감사위원(회) 성과평가에 반영하는 것이 있을 수 있습니

다. 구체적인 방안으로는 어떤 것들이 있을지요?

감사위원회의 효과적 업무 수행을 위한 회의활동 개선 방향

29

AC Journal

◇ 손성규 자문위원: 우선 감사위원(회) 성과평가 관련한 규제 환경을 살펴봐야 합니다. 현재 국내

에서 금융회사4) 이외에 감사위원회나 감사위원에 대한 평가를 강제하는 법규는 없으며, 성과평

가 측면에서 유사한 제도로 내부회계관리제도 운영과 관련한 평가제도 뿐입니다.5) 다만, 연성규

범인 감사위원회 모범규준과 기업지배구조 모범규준에서 감사위원회와 사외이사에 대한 평가를

권고하고 있을 뿐입니다.

이러한 제도적 환경에서 감사위원회 자발적으로 평가를 실시하는 경우는 드뭅니다. 또한, 금융회

사에서도 감사위원회와 감사위원에 대한 평가가 형식적으로 이루어지다 보니, 평가의 목적인 보수

책정이나 재선임 평가에 활용하기에는 부족한 실정입니다. 평가 방식에서도 전문성, 공정성, 윤리

성 등 포괄적인 평가지표로만 평가문항을 구성하고 있으며, 평가결과도‘ 우수하다’, ‘훌륭한 자질

을 갖추고 있다’와 같은 주관적이고 모호한 정성평가 위주라는 지적을 받고 있습니다.

평가방식과 관련하여, 감사위원회 모범규준에서 권고하고 있는 정기적인 외부전문기관에 의한 평

가(III. 3.3 (평가주체 및 평가방법))도 리스크가 있습니다. 외부전문기관에 의한 객관적인 평가지

표는 참석률 정도인데, 회의에 참석한 감사위원이 의견 개진 등에 소극적인 경우, 회의에 참여했

다는 지표만으로 평가하는 것은 너무 피상적이지 않을까요?

이렇게 외부평가를 위한 데이터와 통계정보가 미흡한 상황에서 무기명 감사위원회 회의록만으로

평가를 하는 데는 한계가 있다는 의견들이 있습니다.

저는 지난 6월 한국기업지배구조원의 위원으로서 국내 주요 기업의 감사위원장, 사외이사와 기업

실무자를 방문해 면담하는 등의 방식으로 기업지배구조 평가를 수행한 적이 있었으며 질의항목 중

하나가 감사위원회에 대한 평가였습니다. 그 결과 감사위원회 상호평가는 우리의 정서상 형식적

으로 진행되고 있다고 판단되며 배석한 실무자 평가가 유력한 대안으로 적절하지 않을까 고려하

게 되었습니다. 이렇게 대면 회의에 보고하러 오신 분들이 감사위원(회)의 어떤 점이 도움이 되었

고 어떤 점이 미흡했다고 언급한 피드백이 더 실질적인 코멘트가 아닐까요?

4) 금융회사는 지배구조내부규범을 마련하여야 하며, 해당 규범에는 임원 성과평가에 관한 사항을 포함함(금융사지배구조법 제14조). 지배구조내부규범에는 이사회내 위원회 운영 실적 등의 평가에 관한사항, 임원에 대한 성과평가에 관한 사항 등을 포함함(금융사지배구조법 제14조)

5) 내부회계관리규정에는 동 규정 위반의 예방 및 사후조치에 관하여 감사위원회를 대상으로 하는 교육훈련의 계획·성과평가·평가결과의 활용에 관한 사항 등을 포함함(新외부감사법 시행령 제9조 제1항)

맺음말

◆ 삼정KPMG ACI: 마지막으로 강조해 주시거나 조언해 주실 말씀이 있으시면 부탁드립니다.

Depth Interview

30

AC J

ourn

al

표3. 新외부감사법 시행령에서 언급하는 감사위원회의 대면 회의

新외부감사법 시행령

제13조(감사인 선임 등)

⑤ 감사위원회, 감사인선임위원회 및 사원총회는 감사인을 선정하기 위하여 대면 회의를 개최하여야 한다. 이

경우 다음 각 호의 사항을 문서로 작성ㆍ관리하여야 한다.

1. 제4항 각 호의 사항에 대한 검토 결과

2. 대면 회의의 개최횟수, 참석자 인적사항, 주요 발언 내용 등

제9조(내부회계관리제도의 운영 등)

⑤ 감사는 법 제8조제5항 전단에 따라 내부회계관리제도의 운영실태를 평가(감사위원회가 설치되어 있는

경우에는 대면 회의를 개최하여 평가하여야 한다)한 후 다음 각 호의 사항을 문서(이하 “내부회계관리제도

평가보고서”라 한다)로 작성ㆍ관리하여야 한다.

1. 해당 회사의 내부회계관리제도가 신뢰성 있는 회계정보의 작성 및 공시에 실질적으로 기여하는지를

평가한 결과 및 시정 의견

2. 내부회계관리제도 운영실태보고서에 거짓으로 기재되거나 표시된 사항이 있거나, 기재하거나

표시하여야 할 사항을 빠뜨리고 있는지를 점검한 결과 및 조치 내용

3. 내부회계관리제도 운영실태보고서의 시정 계획이 회사의 내부회계관리제도 개선에 실질적으로 기여할

수 있는지를 검토한 결과 및 대안

④ 회사의 대표자는 법 제8조제4항 본문에 따라 다음 각 호의 사항이 포함된 문서(이하 “내부회계관리제도

운영실태보고서”라 한다)를 작성하여 이사회 및 감사에게 대면(對面) 보고를 하여야 한다. 다만, 법

제8조제4항 단서에 따라 내부회계관리자가 보고하는 경우에는 보고 전에 회사의 대표자가 그 사유를 이사회

및 감사에게 문서로 제출하여야 한다.

1. 내부회계관리제도의 운영실태를 점검한 결과 및 취약 사항에 대한 시정조치 계획

2. 직전 사업연도에 보고한 제1호에 따른 시정조치 계획의 이행 결과

3. 다음 각 목의 사항을 확인하고 서명하여 보고 내용에 첨부하였다는 사실

가. 보고 내용이 거짓으로 기재되거나 표시되지 아니하였고, 기재하거나 표시하여야 할 사항을 빠뜨리고

있지 아니하다는 사실

나. 보고 내용에 중대한 오해를 일으키는 내용이 기재되거나 표시되지아니하였다는 사실

다. 충분한 주의를 다하여 보고 내용의 기재 사항을 직접 확인ㆍ검토하였다는 사실

◇ 손성규 자문위원: 新외부감사법의 시행은 법제도의 대대적 변화를 의미합니다. 물론 좋은 제도

가 기반되어야 하지만, 더 중요한 것은 실천하는 것이며, 이는 감사위원, 사외이사 및 기업의 관련

임직원이 소명감을 가지고 올바르게 적용하고자 하는 의지라고 생각합니다. 특히, 감사위원의 경

우, 독립성을 갖춘 분을 선임하고, 선임된 이후에는 객관적인 입장에서의 감독 업무를 충실히 수행

하여, 최대주주 앞에서도 직언할 수 있는 자세와 태도를 유지해야 합니다. 감사위원회 활동이 증가

할 것으로 예상됩니다. 감사위원들은 이러한 활동에 부과된 역할과 책임이 막중해 지고 있음을 잊지

말고, 충실히 활동해야 할 것입니다.

新외부감사법 및 감사위원회 모범규준과 감사위원회 운영

31

AC Journal

1. 감사위원회의 구성과 내부감사기구

■ 감사위원회의 구성과 내부감사기구 관련해서 큰 변화가 필요하지는 않다. 먼저 KB금융지주

감사위원회는 관련 법령에 따라 자격요건을 충족하는 사외이사로 전원 구성(4명)되어 있다.

KB금융지주의 감사위원으로 선출되기 위해서는 법령상 사외이사 자격요건 뿐만 아니라 내규

에서 정한 KB금융지주만의 별도 감사위원 자격요건을 모두 충족하는 지 여부를 검증받아야

한다. 특히, 회계 및 재무전문가 2인 뿐 아니라, 금융전문가, 법률전문가 등 다양한 분야의 전

문가로 감사위원회를 구성함으로써, 감사위원회 운영상 발생할 수 있는 리스크를 최소화하고

상호 보완 관계를 유지하도록 노력하고 있다.

新외부감사법 및 감사위원회 모범규준과 감사위원회 운영

- KB금융지주 감사위원회 실제 운영 현황을 중심으로 -

한 종 수 삼정KPMG ACI 자문위원KB금융지주 감사위원장, 이화여대 경영학과 교수

● 2017년 말 기준으로 KB금융지주는 총자산 437조원, 임직원수 28,500여명, 당기순이익 3.3

조원의 국내 최대 금융기관이다. The Banker에 의하여 2017년 전세계 금융기관 중 58위,

국내 1위의 금융기관으로 선정되었으며 한국기업지배구조원에 의하여 ‘2018년 지배구조 최

우수기업’으로 선정된 국내 최고 수준의 지배구조를 보유하고 있는 회사이다.

● 2018년 11월부터 시행된 「전부개정 주식회사 등의 외부감사에 관한 법률과 동법의 시행령

(이하 ‘新외부감사법’)」 그리고 최근에 발표된 「감사위원회 모범규준과 동 모범규준의 매뉴

얼 · 체크리스트(이하 ‘모범규준’)」에서 요구하는 감사위원회 역할과 책임수준은 매우 높다.

이에 대응하기 위하여 KB금융지주는 외부에 용역을 위탁하였고 많은 변화를 계획하고 있다.

본 원고에서는 KB금융지주 감사위원회의 실제 운영 현황과 함께 계획하고 있는 변화에 대하

여 기술하고자 한다.

Opinion Leader’s View

Opinion Leader’s View

32

AC J

ourn

al

■ KB금융지주는 감사위원회의 원활한 활동 지원을 위해 감사위원회 직속으로 감사보조조직인

내부감사부서를 설치 · 운영하고 있으며, KB금융지주만의 ‘적격 감사역 기준’을 통해 업무전

문성과 직무경험을 두루 갖춘 감사인력을 보유하고 있다. 최근에는 점차 고도화되는 감사테

마에 대한 효과적 대응을 위해 IT, 증권, 보험 등 전문분야 감사인력을 지속 충원했으며, 그 결

과 타 금융지주 대비 많은 감사역수를 유지하고 있다. 특히, 내부감사부서의 책임자를 부서장

이 아닌 전무급으로 격상하여 운영함으로써, 감사위원회 지원 활동과 그룹내 감사통할기능 강

화에 만전을 기하고 있다.

■ 이와 같은 엄격한 자격요건 및 검증절차, 우수한 인력의 구성, 그리고 감사위원회와 내부감사

부서의 역할 분담은 다른 일반기업과 구별되는 KB금융지주 감사위원회의 우수한 차별점이

라 할 수 있다.

그림1. KB금융지주 내부감사기구 조직도

2. 감사위원회 운영

■ 정기(분기 1회) · 임시 감사위원회 개최 일정을 포함한 연간 감사업무계획은 감사위원회 결의

를 통해 사전 수립된다. 이에 따라 2018년 중 감사위원회 회의는 약 15회 개최될 것으로 보인

다. KB금융지주 감사위원회는 ‘감사위원회규정’에 감사위원회 부의안건, 감사위원회의 의무

· 책임, 직무수행 시 보유권한 등을 명문화하고 ‘감사업무규정’ 등 하위 규정내 감사업무에 필

요한 사항을 명시함으로써, 효율적 · 체계적 감사체제를 수립하여 운영하고 있다.

■ 특히 KB금융지주 감사위원회는 매 회차별 처리안건을 사전 예측하고 직무를 충실히 수행하

도록 자체 작성한 ‘감사위원회 업무 체크리스트’를 운영하고 있다. 또한, 감사위원회가 부의안

건을 충분히 검토하고 적극적인 의견을 개진할 수 있도록 회의시간을 감안한 안건 배분, 회의

감사위원회

감사담당 집행임원

감사기획팀 대외/심의팀 감사운영1팀 감사운영2팀

新외부감사법 및 감사위원회 모범규준과 감사위원회 운영

33

AC Journal

개최 7일전 안건 배부, 안건 사전설명 실시 등을 제도화하여 운영함으로써, 감사위원회의 독

립적 · 합리적 의사결정 확보에 만전을 기하고 있다.

■ 하지만 新외부감사법 및 모범규준으로 인하여 몇 가지 보완을 계획하고 있다. 첫째, 감사위원

회의 평가이다. KB금융지주 감사위원회는 3개 영역 17개 평가항목에 대해 감사위원회가 자

체평가를 시행하고 그 적정성을 점검해왔다. 반면에 모범규준은 4개 영역 총29개 평가항목

을 예시하고 있어 평가항목에 대한 재검토가 이루어지고 있다. 둘째, 모범규준은 감사위원회

가 외부평가기관으로부터 정기적으로 평가받을 것을 권고하고 있다. KB금융지주는 금융기관

이므로 이미 외부기관인 금융감독원으로부터 평가받고 있다. 그럼에도 추가적인 외부기관의

평가에 대하여 검토 중이다. 셋째, 더 구체적인 감사위원회 운영계획이다. KB금융지주 감사

위원회는 회의 이외에 외부감사인, 내부감사부서, 계열사 상근감사 등과의 만남, 현장방문 등

많은 비회의 활동을 수행하고 있지만, 이들에 대하여 구체적 계획이나 일정에 따라서 하지는

않고 있었다. 또한 감사위원에 대한 교육도 계획에 따르기 보다는 필요시 자체 세미나를 개최

하던지 감사업무 전문기관에 위탁하는 방식으로 이루어졌다. 반면에 모범규준은 비회의 활동

과 교육을 강조하고 있다. 따라서 KB금융지주 감사위원회는 비회의 활동과 교육에 대해서도

내용과 일정 등을 구체화하여 감사위원회 업무계획에 반영할 예정이다.

3. 내부회계관리제도

■ 新외부감사법은 내부통제의 실효성을 강화하기 위하여 내부회계관리제도에 대한 인증수준을

‘검토’에서 ‘감사’로 상향시켰다. 이 변화가 KB금융지주에 미치는 영향은 크지 않을 것으로

예상한다. KB금융지주 감사위원회는 지주회사 및 주요 12개 계열사의 내부통제시스템 적정

성을 평가하여 연 1회 이사회에 보고하고 내부통제시스템 개선 및 적정성 유지 방안을 지속

적으로 모색하며, 내부통제시스템 평가결과를 계열사 대표이사와 상근감사위원 성과평가에

반영하여 계열사 자체적으로 내부통제수준을 향상시키도록 유도하고 있다. 또한, 감사위원회

는 내부감사부서의 독립성 확보를 위해 감사담당집행임원 및 감사부서장에 대한 임면 동의권

과 성과평가 권한을 보유한다. 특히, 성과평가는 경영진(CEO)의 별도 성과평가나 점수 조정

없이 감사위원회의 평가만으로 확정하는 점이 특징인데, 이를 통해 내부감사부서의 감사수행

활동을 관리 · 감독하고 내부감사부서가 감사위원회의 실질적인 감사보조조직으로 활동하도

록 한다. 그외에도 KB금융지주는 미국 뉴욕증권거래소(The New York Stock Exchange,

이하 ‘NYSE’) 에 상장된 관계로 현재도 미국법에 따라 재무보고내부통제를 감사받고 있다.

Opinion Leader’s View

34

AC J

ourn

al

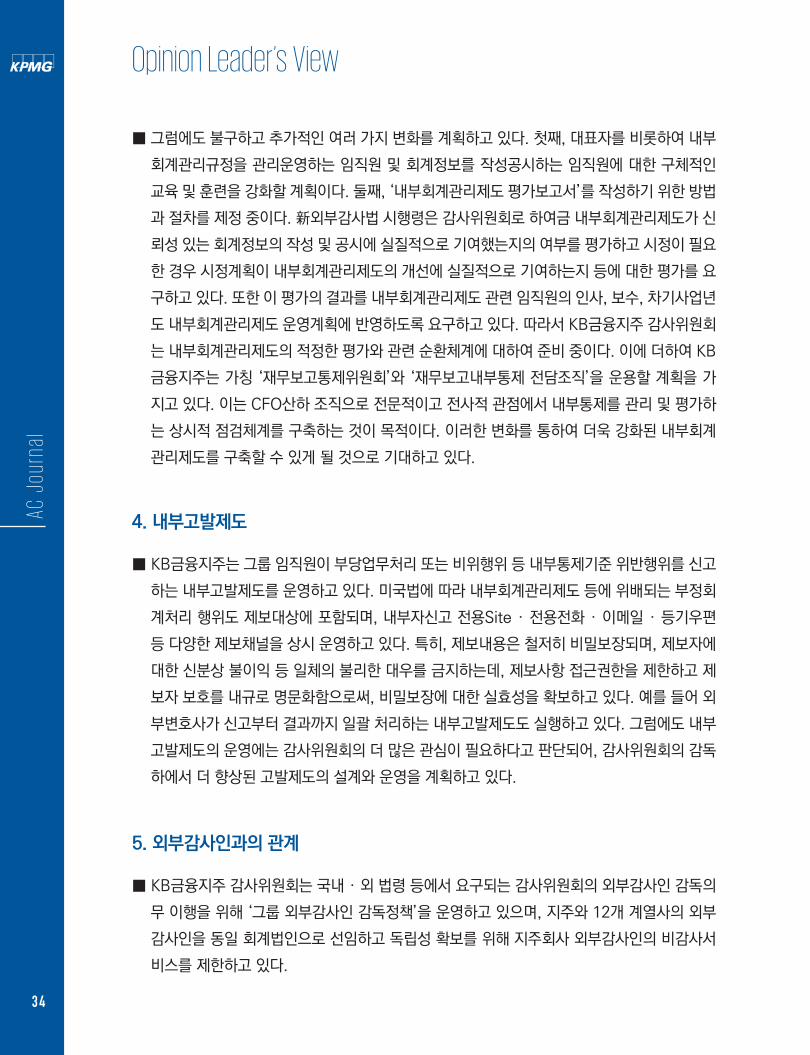

■ 그럼에도 불구하고 추가적인 여러 가지 변화를 계획하고 있다. 첫째, 대표자를 비롯하여 내부

회계관리규정을 관리운영하는 임직원 및 회계정보를 작성공시하는 임직원에 대한 구체적인

교육 및 훈련을 강화할 계획이다. 둘째, ‘내부회계관리제도 평가보고서’를 작성하기 위한 방법

과 절차를 제정 중이다. 新외부감사법 시행령은 감사위원회로 하여금 내부회계관리제도가 신

뢰성 있는 회계정보의 작성 및 공시에 실질적으로 기여했는지의 여부를 평가하고 시정이 필요

한 경우 시정계획이 내부회계관리제도의 개선에 실질적으로 기여하는지 등에 대한 평가를 요

구하고 있다. 또한 이 평가의 결과를 내부회계관리제도 관련 임직원의 인사, 보수, 차기사업년

도 내부회계관리제도 운영계획에 반영하도록 요구하고 있다. 따라서 KB금융지주 감사위원회

는 내부회계관리제도의 적정한 평가와 관련 순환체계에 대하여 준비 중이다. 이에 더하여 KB

금융지주는 가칭 ‘재무보고통제위원회’와 ‘재무보고내부통제 전담조직’을 운용할 계획을 가

지고 있다. 이는 CFO산하 조직으로 전문적이고 전사적 관점에서 내부통제를 관리 및 평가하

는 상시적 점검체계를 구축하는 것이 목적이다. 이러한 변화를 통하여 더욱 강화된 내부회계

관리제도를 구축할 수 있게 될 것으로 기대하고 있다.

4. 내부고발제도

■ KB금융지주는 그룹 임직원이 부당업무처리 또는 비위행위 등 내부통제기준 위반행위를 신고

하는 내부고발제도를 운영하고 있다. 미국법에 따라 내부회계관리제도 등에 위배되는 부정회

계처리 행위도 제보대상에 포함되며, 내부자신고 전용Site · 전용전화 · 이메일 · 등기우편

등 다양한 제보채널을 상시 운영하고 있다. 특히, 제보내용은 철저히 비밀보장되며, 제보자에

대한 신분상 불이익 등 일체의 불리한 대우를 금지하는데, 제보사항 접근권한을 제한하고 제

보자 보호를 내규로 명문화함으로써, 비밀보장에 대한 실효성을 확보하고 있다. 예를 들어 외

부변호사가 신고부터 결과까지 일괄 처리하는 내부고발제도도 실행하고 있다. 그럼에도 내부

고발제도의 운영에는 감사위원회의 더 많은 관심이 필요하다고 판단되어, 감사위원회의 감독

하에서 더 향상된 고발제도의 설계와 운영을 계획하고 있다.

5. 외부감사인과의 관계

■ KB금융지주 감사위원회는 국내 · 외 법령 등에서 요구되는 감사위원회의 외부감사인 감독의

무 이행을 위해 ‘그룹 외부감사인 감독정책’을 운영하고 있으며, 지주와 12개 계열사의 외부

감사인을 동일 회계법인으로 선임하고 독립성 확보를 위해 지주회사 외부감사인의 비감사서

비스를 제한하고 있다.

新외부감사법 및 감사위원회 모범규준과 감사위원회 운영

35

AC Journal

■ 또한 외부감사인은 매년 연간 감사계획과 재무제표에 대한 검토과정에서 제기된 주요 이슈사

항 및 발견사항에 대해 감사위원회에 보고하고 감사위원회와 함께 논의한다. 특히, 임직원의

참여 없이 감사위원회와 외부감사인 간 비공개회의를 반기 1회 별도로 개최하여 회계 이슈사

항 및 감사애로사항을 논의하고 있다. 감사위원회는 매년 외부감사인 감사활동을 평가하는

데, 주요 평가항목은 외부감사인의 감사계획 및 참여인력, 감사계약 조건이행 여부, 감사위원

회와의 Communication 등이며, 평가결과를 외부감사인에 대한 제반 감독 활동, 차후 감사

계약 등에 반영한다.

■ 이에 더하여 KB금융지주 감사위원회는 외부감사인과 관련된 몇 가지 변화를 계획하고 있다.

첫째, 외부감사인의 선정과정이다. 과거에는 감사위원회 위원이 경영진과 함께 외부감사인 선

정에 참여했지만, 新외부감사법에 따라 향후에는 감사위원회가 외부감사인을 직접 선정하고

선정된 외부감사인을 회사가 선임하도록 변경할 예정이다. 둘째, 외부감사인 선정과 관련된

주무부서의 변경이다. 이제까지는 감사위원회의 감독 아래 재무부서가 외부감사인의 선정과

관련된 제반업무를 수행해왔다. 그러나 재무부서는 재무보고 작성과 공시의 주체이므로 외부

감사인의 선정과 이해의 상충이 있을 수 있다. 따라서 앞으로는 외부감사인의 선정과 관련된

제반업무를 재무부서가 아닌 내부감사부서에서 수행하도록 변경할 계획이다. 마지막으로 외

부감사인 선정기준과 외부감사인의 감사활동 평가기준을 전면 재검토 중이다.

결론

■ 이상으로 新외부감사법과 모범규준의 내용을 중심으로 KB금융지주 감사위원회의 운영사례

를 비교 살펴보았다. 앞서 말한 것처럼 KB금융지주는 금융회사이자 미국 NYSE 상장기업으

로서, 일반기업 대비 한층 강화된 감사위원회를 운영하고 있다. 그럼에도 新외부감사법과 모

범규준은 더 많은 것을 요구하고 있다. 위에서 설명한 것은 新외부감사법과 모범규준에 따른

주요한 변화이며 이들 이외에도 소소한 많은 변화가 예상되어 이에 대비하고 있다. 이에 따라

KB금융지주 감사위원회의 운영은 더욱 강화될 것으로 기대한다.

Beyond Data

36

AC J

ourn

al

논의 배경

■ 국내 법제도상 법률로 내부감사부서 설치가 강제된 경우는 금융회사 및 공공기관에 한정됨1)

상법에서는 내부감사부서의 설치에 대한 언급이 없음

■ 내부감사부서 ‘설치’ 의무와 별개로, 내부감사부서의 ‘전문성’에 대해 다루는 강행 법규는 국

내에 아직 없지만, 감사위원회 모범규준이 감사위원회에 의한 내부감사부서의 전문성 감독을

권고하고 있음

해외 법규를 살펴보자면, 세계내부감사협회(The Institute of International Auditors, 이하 ‘IIA’)

의 기준이나 미국 뉴욕증권거래소(The New York Stock Exchange, 이하 ‘NYSE’) 상장규정이

내부감사부서의 전문성 또는 인력 규모를 감사위원회가 관리 또는 감독할 것을 명시하고 있음

국내외 내부감사부서 전문성 현황

삼정 KPMG ACI

● ‘전문성’이란, 개인이 보유한 지식의 수준 뿐 아니라 해당 업무에 근무한 경력, 해당 업무를 수

행하는 부서의 총 인원 수 등도 포괄함

● 내부감사부서의 전문성을 강제적으로 규정하는 국내 법률은 없으나, 2018년 제정된 감사위

원회 모범규준에서 감사위원회가 내부감사부서의 전문성을 감독하여야 한다고 언급하고 있음

● 본고는 앞서 언급한 전문성을 정의하는 지표별로 국내와 해외의 내부감사부서 전문성 현황

을 비교해 보고, 국내 기업 내부감사부서가 전문성을 제고할 수 있는 방안도 간략히 살펴보

고자 함

1) 금융회사의 지배구조에 관한 법률 제20조 제2항, 공공기관의 운영에 관한 법률 제32조 제6항, 공공감사에 관한 법률 제5조 제1항

국내외 내부감사부서 전문성 현황

37

AC Journal

표1. 국내외 내부감사부서 전문성 관련 규정

IIA 기준1)

조항 핵심 Keyword

1200 - Proficiency and Due Professional Care

Engagements must be performed with proficiency and due professional

care.

1210 - Proficiency

Internal auditors must possess the knowledge, skills, and other

competencies needed to perform their individual responsibilities.

The internal audit activity collectively must possess or obtain the

knowledge, skills, and other competencies needed to perform its

responsibilities.

(이하 생략)

1220 - Due Professional Care

Internal auditors must apply the care and skill expected of a reasonably

prudent and competent internal auditor. Due professional care does

not imply infallibility.

(이하 생략)

1230 - Continuing Professional Development

Internal auditors must enhance their knowledge, skills, and other

competencies through continuing professional development.

내부감사 관련 지식,

기술, 역량

전문가로서의 정당한

주의(Due Professional

Care)

지속적인 역량 개발

감사위원회 모범규준

조항 핵심 Keyword

5.2 (내부감사부서의 감독) 감사위원회는 내부감사부서가 그 목표를 효과적으로

달성할 수 있는지 그 역할, 조직, 예산의 적절성을 평가하고 내부감사활동도

지속적으로 감독하여야 한다. 내부감사부서의 평가결과는 이사회에 보고하여

사후조치까지 완수하여야 한다.

5.3 (내부감사부서의 활동 관리) 감사위원회는 내부감사부서 책임자와 구성원이

독립성과 전문성을 갖출 수 있도록 감독하여야 한다. 특히 내부감사부서 책임자와

구성원이 감사활동 과정에서 개인적인 불이익을 받지 않도록 관련 장치를 회사에

요청하여야 한다.

5.4 (내부감사부서 구성원의 자격) 내부감사부서 구성원은 감사업무를 수행하는데

필요한 지식, 경험, 기능과 전문적 자격을 갖추어야 하며, 내부감사부서는

감사업무의 원활한 수행을 위하여 적절한 수의 인원을 확보하여야 한다.

조직, 예산의 적절성 평가

전문성을 감독

내부감사 관련 지식,

경험, 기능, 전문적 자격

내부감사업무 수행을

위한 적절한 수의 인원

2) IIA, “International Standards for the Professional Practice of Internal Auditing (Standards)”

Beyond Data

38

AC J

ourn

al

NYSE 상장규정

조항 핵심 Keyword

303A.07 Audit Committee Additional Requirements

(b) The audit committee must have a written charter that addresses:

(iii) the duties and responsibilities of the audit committee - which,

at a minimum, must include those set out in Rule 10A-3(b)(2), (3),

(4) and (5) of the Exchange Act , as well as to:

(F) review with the independent auditor any audit problems or

difficulties and management’s response;

Commentary: (중략) The review should also include discussion

of the responsibilities, budget and staffing of the listed

company’s internal audit function. (후략)

내부감사 예산과 인력

■ 본고에서는 ‘전문성’을 나타내는 지표로 지식이나 기술의 수준 뿐 아니라 근무기간, 부서 인원

수 등도 고려하여, 국내와 해외 주요 선진국의 내부감사부서 전문성 현황을 비교해 보고자 함

국내외 내부감사부서 전문성 현황

■ 국내의 경우 금융회사는 내부감사부서의 평균 규모가 13.4명이었으나, 비금융회사는 6.1명

수준으로 금융회사의 절반에 미치지 못함

미국 기업의 경우 업종을 막론하고 평균 14.0명 수준임

■ 국내 비금융회사 내부감사부서는 부서 내 공인회계사 자격증 소지자 비율의 평균이 3.6%에

불과하였으나 미국의 경우 공인내부감사사 자격증 소지자 비율이 10명 중 7명 수준으로 높

게 나타남

국내외 내부감사부서 전문성 현황

39

AC Journal

표2. 국내외 내부감사부서의 규모 및 전문성 비교

구분 국내 해외

부서 규모

‘17년 사업연도 기준 국내 주요 금융회사3):

평균 13.4명

‘16년 사업연도 기준 국내 주요 비금융회사4):

평균 6.1명

‘18년 기준 미국 주요 기업: 평균 14.0명5)

구성원 평균

근속연수

‘16년 사업연도 기준 국내 주요 비금융회사:

7.4년

CAE(내부감사부서의 장): 13.4년6)

이사/부장: 6.6년

차장/관리자: 4.5년

일반직원: 2.9년

구성원 경력

및 자격7)

‘16년 사업연도 기준 국내 주요 비금융회사:

공인회계사 자격증 소지자 비율 평균 3.6%8)

CIA(공인내부감사사): 68.0%

CRMA(리스크관리 검증 자격): 29.0%

내부감사 관련 기타 국가공인 자격: 23.0%

CCSA(통제 자가평가 자격): 9.0%

기타: 18.0%

결론

■ 국내 기업 내부감사부서의 전문성을 강화하는 방안으로는 크게 다음 세 가지를 고려할 수 있음

(우수 인력 확보) 특정 연수 이상의 경력과 최근 인사고과 상위자를 내부감사부서 구성원으로 선발

하며, 필요 시 외부 전문가 영입도 고려함9)

(전문과정 연수 및 자격증 취득 지원) 내부감사부서 구성원이 감사직무와 관련한 사내외 교육을 이

수할 수 있도록 지원하고 교육 이수 내역을 성과평가에 반영10)

- 공인회계사(CPA), 공인내부감사사(CIA), 공인재무분석사(CFA) 등 관련 자격증 응시료 등을 지원11)

3) 2018년 지배구조보고서에 내부감사부서의 규모를 공시한 금융회사 36개사

4) 2016년 사업보고서 첨부서류 내부회계관리제도운영보고서에 내부회계관리·운영조직으로 내부감사부서를 명시한 비금융회사 21개사. 이하 동일

5) IIA & Audit Executive Center, “2018 North American Pulse of Internal Audit”, 2018: 미국 기업 내부감사부서 임직원 636명(CAE 552명, 이사/상위 관리자 84명) 대상. 부서 규모가 50명 이상인 구간의 경우 50명으로 가정했기 때문에 실제 평균은 더 높을 것으로 추정

6) IIA·CBOK, “CAE Career Paths”, 2016. 이하 동일

7) 해외의 경우 복수응답 허용

8) 내부회계관리제도운영보고서에 현재는 공인회계사 자격증 소지자 수만 공시되고 있지만, 다른 전문 자격증에 관한 정보도 공시하는 것을 고려해 볼 수 있음

9) 금융감독원, “금융회사의 감사업무를 위한 실무지침서”, 2003.7: ‘제3장 감사보조조직’ > ‘4. 감사인의 인사 및 대우‘

10) 상동

11) 삼정KPMG ACI

Beyond Data

40

AC J

ourn

al

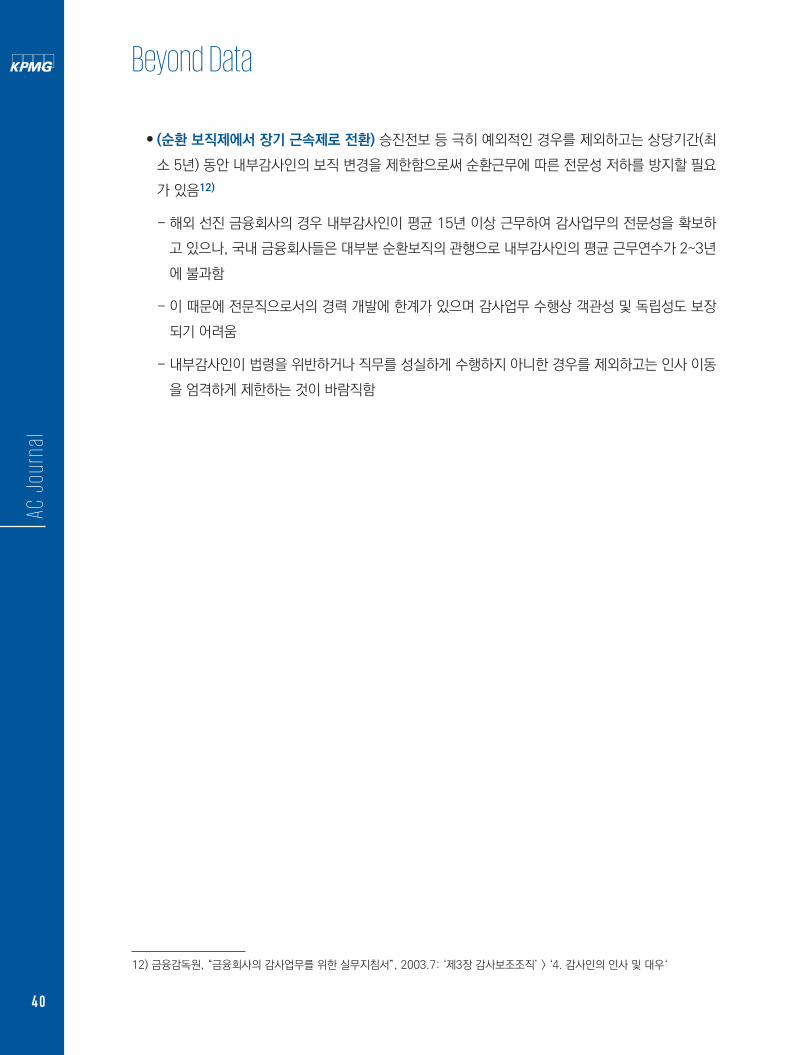

(순환 보직제에서 장기 근속제로 전환) 승진전보 등 극히 예외적인 경우를 제외하고는 상당기간(최

소 5년) 동안 내부감사인의 보직 변경을 제한함으로써 순환근무에 따른 전문성 저하를 방지할 필요

가 있음12)

- 해외 선진 금융회사의 경우 내부감사인이 평균 15년 이상 근무하여 감사업무의 전문성을 확보하

고 있으나, 국내 금융회사들은 대부분 순환보직의 관행으로 내부감사인의 평균 근무연수가 2~3년

에 불과함

- 이 때문에 전문직으로서의 경력 개발에 한계가 있으며 감사업무 수행상 객관성 및 독립성도 보장

되기 어려움

- 내부감사인이 법령을 위반하거나 직무를 성실하게 수행하지 아니한 경우를 제외하고는 인사 이동

을 엄격하게 제한하는 것이 바람직함

12) 금융감독원, “금융회사의 감사업무를 위한 실무지침서”, 2003.7: ‘제3장 감사보조조직’ > ‘4. 감사인의 인사 및 대우‘

이해관계로 인한 의결권 배제 시 정족수 미확보 상황 대응

41

AC Journal

실무상담

■ 상장사Z는 이사회 내 사내이사 A와 사외이사 B,C로 구성된 감사위원회(총 3인)를 설치하고

있으며, 내부거래가 많은 업종의 특성을 고려하여 사내이사 A와 사외이사 D, E, F로 구성된

내부거래위원회(총 4인)도 설치하고 있음

Z사는 계열사 Y를 대상으로 대규모 내부거래를 검토하고 있으며, Z사의 감사위원회와 내부거래위

원회는 각 위원회의 특성을 고려하여 동건의 심의를 준비 중임

■ 다만, Z사의 감사위원회와 내부거래위원회에서 활동하고 있는 사내이사 A는 계열사 Y의 등

기이사(기타비상무이사)이기에, Z사와 Y사의 내부거래에 있어 직접적인 이해관계자에 해당함

Z사의 감사위원회와 내부거래위원회에서 활동 중인 사내이사 A가 각 위원회가 다룰 동건의 의결에

있어, 어떠한 제한이 있는지 파악하고자 함

분석

■ Z사의 사내이사 A는 계열사 Y의 등기임원을 겸직하고 있기에, Z사와 Y사의 내부거래에 있어

특별한 이해관계가 형성된 상태임. 관련법에 의해 사내이사 A는 Z사의 감사위원회와 내부거

래위원회에서 동건과 관련된 의결에 참여할 수 없음

■ Z사의 감사위원회는 3인으로 구성되었기에, 동건이 가결되려면, 사내이사 A를 제외한 잔여

2인의 감사위원이 모두 찬성 의결권을 행사해야 함

만약, 잔여 2인의 감사위원이 각기 다른 의결권을 행사한다면, 동 안건은 과반 이상의 의결을 얻지

못해 통과가 불가능함. 또한 잔여 2인 중 의결 불참인원이 발생한다면 안건 의결이 어려운 상황에

직면함

Case Study

이해관계로 인한 의결권 배제 시

정족수 미확보 상황 대응

삼정 KPMG ACI

Case Study

42

AC J

ourn

al

상기 상황을 방지하려면, 감사위원 후보 선정에 있어 연간 감사위원회 활동 계획과 예상 가능한 안

건 등을 고려하여, 후보자와 감사위원회의 이해관계 여부를 면밀히 검토해야 함

- 유사 상황을 방지하기 위해, 위원회 의결에 특정 위원이 배제되더라도 의결 진행 등에 어려움이 없

을 정도로, 감사위원회 규모를 소폭 확대하는 것도 대안임

■ Z사의 내부거래위원회는 4인으로 구성이 되었으므로, 사내이사 A가 동건 의결에 참여하지 않

더라도, 동건 의결에는 큰 지장이 없음

사내이사 A가 의결에 참여하지 못 하더라도 위원회 내 잔여 위원이 3인 존재하기에 가결 내지 부결

에 필요한 과반 이상의 의결권 확보가 가능하기 때문임

또한 Z사의 내부거래위원회를 통해 동건이 부결되는 등의 상황에 마주하더라도, 해당 안건은 Z사

의 이사회를 통해 재심의가 가능함

- 다만, 법에 따라 감사위원회가 심의한 안건은 이사회를 통해 재심의가 불가능함

■ 아울러, 감사위원회의 결원 내지 위원의 이해관계로 인해 의결에 필요한 정족수가 빈번히 부

족한 상황이 발생한다면, 회사는 즉시 주주총회를 개최해 추가 감사위원을 선임해야 하며, 이

를 태만히 한 경우 과태료 등의 제재 우려가 존재함

감사위원회를 제외한 임원후보추천위원회, 보상위원회, 경영위원회, 내부거래위원회 등의 소속 위

원은 주주총회를 통해 선임할 필요가 없으므로, 각 위원회 내 결원이 발생하는 경우 이사회 업무 분

장 조율을 통해 모자란 위원을 충원하면 될 것임

관련 법령

■ 상법 제368조 제3항에 따라, 결의와 관련된 이해관계자는 의결과 관련한 의결권 행사가 제한

되며, 동법 제391조 제1항은 이사회 결의는 과반 이상의 동의를 얻어야 한다고 규정함

위원회에 특정하는 별도의 법은 존재하지 않으나, 위원회가 이사회 하부에 설치되는 조직임을 고려

한다면, 이사회에 규정되는 법을 적용해야 할 것임

■ 상법 제391조 제1항과 제3항 그리고 제371조 제2항은 이해관계로 인해 의결권을 행사할 수

없는 이사의 이사회 개최 성립 정족수 포함에 별도의 제한을 두지는 않지만, 의결 정족수 계산

에서는 제외하며, 이는 위원회에도 적용됨

■ 상법 제415조의2 제6항에서는 감사위원회가 의결한 내용에 대하여 이사회가 의결을 다시 할

수 없다고 규정하며, 감사위원회를 제외한 타 위원회 의결의 이사회 재의결은 제한을 두지 않음

이해관계로 인한 의결권 배제 시 정족수 미확보 상황 대응

43

AC Journal

감사위원회 의결에 있어 이사회의 재의결을 제한하는 이유는 독립적인 의사결정을 보장하고자 하

는 취지임

■ 상법 제635조 제1항 제8호는 회사가 법률 또는 정관에서 정한 이사 및 감사의 인원수를 유지

하지 못한 경우에 그 선임 절차를 태만히하면 안 되며, 과태료에 처할 행위로 규정함

업무상 이해관계로 인해 감사위원회의 의결 행위에 제한을 받는 감사위원이 동 위원회 내 다수 포

진되어, 감사위원회의 정상적인 의결 행위가 저해된다면 이는 사실상 법률에서 정한 인원수의 결원

에 해당할 수 있음

- 동법의 취지가 통상적인 활동 내지 의결에 필요한 이사 또는 감사의 최소 인원을 유지하기 위함임

을 고려할 때, 이해관계가 존재하는 이사의 감사위원회 배치로 잦은 의결 행위 저해가 발생하는 것

은 경계해야 함

표1. 상법상 의결권 행사 관련 규정

제371조(정족수, 의결권수의 계산)

② 총회의 결의에 관하여는 제368조제3항에 따라 행사할 수 없는 주식의 의결권 수와 제409조제2항ㆍ제3항

및 제542조의12제3항ㆍ제4항에 따라 그 비율을 초과하는 주식으로서 행사할 수 없는 주식의 의결권 수는

출석한 주주의 의결권의 수에 산입하지 아니한다.

제368조(총회의 결의방법과 의결권의 행사)

③ 총회의 결의에 관하여 특별한 이해관계가 있는 자는 의결권을 행사하지 못한다.

제391조(이사회의 결의방법)

① 이사회의 결의는 이사과반수의 출석과 출석이사의 과반수로 하여야 한다. 그러나 정관으로 그 비율을 높게

정할 수 있다.

③ 제368조제3항 및 제371조제2항의 규정은 제1항의 경우에 이를 준용한다.

제393조의2(이사회내 위원회)

④ 위원회는 결의된 사항을 각 이사에게 통지하여야 한다. 이 경우 이를 통지받은 각 이사는 이사회의 소집을

요구할 수 있으며, 이사회는 위원회가 결의한 사항에 대하여 다시 결의할 수 있다.

제415조의2(감사위원회)

⑥ 감사위원회에 대하여는 제393조의2제4항 후단을 적용하지 아니 한다.

제635조(과태료에 처할 행위)

① 회사의 발기인, 설립위원, 업무집행사원, 업무집행자, 이사, 집행임원, 감사, 감사위원회 위원, 외국회사의

대표자, 검사인, 제298조제3항ㆍ제299조의2ㆍ제310조제3항 또는 제313조제2항의 공증인,

제299조의2ㆍ제310조제3항 또는 제422조제1항의 감정인, 지배인, 청산인, 명의개서대리인, 사채모집을

위탁받은 회사와 그 사무승계자 또는 제386조제2항ㆍ제407조제1항ㆍ제415조ㆍ제542조제2항 또는

제567조의 직무대행자가 다음 각 호의 어느 하나에 해당하는 행위를 한 경우에는 500만원 이하의

과태료를 부과한다. 다만, 그 행위에 대하여 형(刑)을 과(科)할 때에는 그러하지 아니하다.

8. 법률 또는 정관에서 정한 이사 또는 감사의 인원수를 궐(闕)한 경우에 그 선임절차를 게을리한 경우

Law and Regulation

44

AC J

ourn

al

논의 배경

■ 전부개정 「주식회사 등의 외부감사에 관한 법률」(이하 ‘新외부감사법’)이 2017년 10월 30

일 공포되어 2018년 11월 1일 시행되었으며, 이번 개정으로 감사(위원회)를 둘러싼 재무보

고환경이 크게 변화함

■ 新외부감사법의 시행에 앞서 동법 시행령 전부개정령안이 10월 23일 국무회의를 통과하여

확정되었으며, 「외부감사 및 회계 등에 관한 규정」(이하 ‘외감규정’) 전부개정규정안이 10월

24일 금융위원회의 의결을 거쳐 확정되어 모두 11월 1일부터 시행됨

新외부감사법 시행령과 외감규정은 ‘법률’인 新외부감사법의 하위법령인 ‘명령’과 ‘행정규칙’으로

서, 외부감사법에서 위임하는 사항 및 시행에 필요한 세부적인 내용을 담고 있음

특히 이번 외부감사법 개정에서 외부감사 대상 기준과 같이 기업에 큰 영향을 미치는 사항들이 최종

적으로는 동법 시행령 및 외감규정에서 정해지는 사항이 많아 이목이 집중됨

■ 이에 따라 본고에서는 최종 확정된 외부감사법 시행령 및 외감규정 전부개정의 주요 내용을

소개하고자 함

● 新외부감사법의 시행(11월 1일)을 앞둔 10월 말, 외부감사법 시행령 전부개정령과 외감규정

전부개정규정이 확정되어 이를 소개하고자 함

외부감사법 시행령 및 외감규정 전부개정 주요 내용

삼정 KPMG ACI

외부감사법 시행령 및 외감규정 전부개정 주요 내용

45

AC Journal

전부개정의 주요 내용1)

■ (외부감사 대상 기준 개선) 외부감사 대상 회사 유형을 주식회사에서 유한회사까지 확대하고,

외부감사 대상 기준항목에 “매출액”을 추가함

표1. 외부감사 대상 기준 개정 내용

1. 주식회사

현행 개정

i) 자산이 120억원 이상이거나,

ii) 자산이 70억원이면서 부채(70억원) 또는 종업원

수(300명)가 일정규모 이상

4개 요건(자산 120억원 미만, 매출액 100억원 미만,

부채 70억원 미만, 종업원2) 수 100인 미만) 중 3개

충족시 외부감사 대상에서 제외

2. 유한회사

원칙상 “모든 회사”는 외부감사 대상이며, 주식회사의 4가지 요건에 “사원3) 수 50인 미만” 기준을 추가하여

총 5개 요건 중 3개 이상을 충족하면 예외를 인정

법 시행일(’19.11.1일) 이후 주식회사에서 유한회사로 변경한 경우에는 5년간 주식회사와 동일한 기준을 적용

3. 대규모 회사: 자산 또는 매출액 500억원 이상인 경우는 모두 외부감사 대상

■ (주기적 감사인 지정제 운영에 필요한 세부 사항) 시행령에 주기적 감사인 지정제 적용 예외사

유를 명시하고, 감사인 지정의 “기준”과 “절차”를 신설함

일정 요건을 충족하는 회사로서, 증선위에 감리를 신청하여 감리를 받은 결과 위반이 없는 경우 주

기적 감사인 지정제의 예외로 인정

- (요건) 내부회계관리제도에 대하여 과거 3년간 연속하여 감사(또는 검토) 의견이 적정하고 차기(6

년 자유수임 후) 감사인을 스스로 교체하기로 확약한 회사

- (절차) 지정기준일(감사인을 지정하는 날)이 도래하기 1년 이전에 감리를 신청해야 함

지정감사인의 자격을 i) 상장사 감사인, ii) 최근 3년간 금융위원회가 정하는 조치를 받지 아니한 회

계법인에 한정하고, 지정감사인 사전통지 및 의견청취 절차를 마련함

1) 아래를 참고하여 작성금융위원회, “외부감사법 시행령 전부개정령안 국무회의 통과”, 2018.10.23.금융위원회, “회계개혁을 위한 외부감사법 시행령 전부개정안 발표”, 2018.4.9.금융위원회, “「외부감사 및 회계 등에 관한 규정 전부개정규정안」금융위 의결”, 2018.10.24.금융위원회, “「외부감사 및 회계 등에 관한 규정」 전부개정안 마련 등 회계개혁 추진 경과”, 2018.8.1

2) 「근로기준법」 제2조 제1항 제1호에 따른 근로자를 말하며, 다음의 어느 하나에 해당하는 사람은 제외함 : 1.「소득세법 시행령」 제20조 제1항 각 호의 어느 하나에 해당하는 사람2.「파견근로자보호 등에 관한 법률」 제2조제5호에 따른 파견근로자

3) 「상법」 제543조 제1항에 따른 정관에 기재된 사원을 말함

Law and Regulation

46

AC J

ourn

al

이때 외감규정에서 i) 상장사 감사인 등록요건과 ii) 주기적 감사인 지정제 운영을 위한 세부기준과

절차를 규정함

- i) 주사무소와 분사무소를 포함한 통합관리체계 구축, 주사무소 소속 공인회계사 40인 이상 등

- ii) 주기적 감사인 지정 대상 선정 방법, 지정 감사인 선정 관련 회사의 상황 반영 등

■ (내부회계관리제도 규율 강화) 내부회계관리제도 감사기준 준수의무를 시행령에 신설하고, 회

사의 내부회계관리규정 항목을 추가하고, 감독당국의 내부회계관리제도에 대한 감독을 강화함

회사의 내부회계관리규정 항목에 내부회계관리제도 실효성 확보에 필요한 사항을 추가함

표2. 내부회계관리규정 변경사항

주식회사 기존 추가 규정사항

내부회계

관리제도

위반 및 조치

회사 대표자의 내부회계관리규정

위반 지시에 대한 임직원의 대처

내부회계관리규정 위반 임직원 징계

회사 대표자, 내부회계관리 관련 임직원,

감사(위원회)대상 교육

감사(위원회)의 회계부정 적발 관련 감사(위원회) ·

회사 대표자의 역할 및 책임

내부회계관리규정 위반행위 신고제도의 운영에

관한 사항

내부회계

관리제도

평가

-

감사(위원회)의 내부회계관리제도 평가 기준 및 절차

평가결과를 회사가 경영에 반영하기 위한 절차 및

방법

내부회계

관리제도

운영

내부회계관리규정 제정·변경 절차

회계정보 작성·공시 프로세스 및

임직원 업무 분장과 책임, 업무수행

시 준수해야할 사항

내부회계관리자 자격요건

연결재무제표에 관한 회계정보를 작성·공시하기

위해 내부회계관리제도를 운영하는데 필요한 사항

■ (감사인 선정·관리에 대한 감사(위원회) 역할 강화) 법률에서 감사인 선정 권한을 감사위원회

로 이관하며, 시행령에서 감사인 선정의 기준과 절차를 문서로 작성·관리할 것을 의무화하고

감사인에 대한 감사위원회의 사후관리 책임을 명확히 함

감사시간·인력·보수·계획 등의 적정성, 감사인의 독립성·전문성 등을 평가하기 위한 구체적 기준

을 마련하도록 함

감사인 후보를 평가하기 위한 대면 회의 개최를 의무화하고, 대면 회의 개최횟수, 참석자, 회의별 논

의결과 등을 문서화하도록 함

외부감사법 시행령 및 외감규정 전부개정 주요 내용

47

AC Journal

감사 종료 이후 감사(위원회)가 감사인 선임시 합의된 사항이 계획대로 이행되었는지, 감사인이 회

사에 불필요한 자문을 요구하지 않았는지 등을 종합평가하도록 함

■ (재무제표 심사제도 도입) 회계오류의 신속한 정정을 통한 투자자 보호를 위해, 감리집행기관

이 재무제표 등에 대해 심사하고 회계처리기준 위반사항이 있다고 판단되는 경우 재무제표의

수정을 권고하는 제도의 근거(시행령)와 세부 시행방안(외감규정)을 마련함

■ (감리결과 제재조치 개선) 외감규정에서 감리결과 제재조치의 신뢰 확보를 위해 양정기준을

합리화하고, 감리과정에서의 변호사 입회권 허용 등 제재 절차를 개선함

■ (과징금 부과기준 마련) 기준금액(회계처리기준 위반금액, 감사보수 등)에 부과기준율을 곱하

여 과징금을 산정하고, 과징금 가중·감경 시 회사의 내부회계관리제도 및 회계법인의 품질관

리기준 위반여부 등을 적극 고려함

Law and Regulation

48

AC J

ourn

al

논의 배경

■ 금융위원회는 3월 15일 금융회사 지배구조 개선방안으로서 「금융회사의 지배구조에 관한 법

률」(이하 ‘금융사지배구조법’ 개정안을 입법예고하였으며, 9월 11일 동 개정안이 국무회의를

통과함

동 개정안은 입법예고를 통한 의견 수렴, 규제개혁위원회 심사, 법제처 심사를 완료한 후 차관회의

와 국무회의를 통과하여 국회에 제출되었음

■ 금번 금융사지배구조법 개정은 금융회사들의 실제 지배구조 운영이 여전히 주주와 금융소비

자의 기대 수준에 부합하는 투명성과 책임성을 확보하지 못하고 있다는 평가1)에 대한 대응으

로서, 감사(위원회)와 관련하여 주요한 내용을 담고 있어 소개하고자 함

개정의 주요 내용2)

■ (감사위원의 선임요건 및 업무전념성 개선) 감사위원에 대해 최소 2년의 임기를 보장하고 이

사회 내 타위원회 겸직을 제한하며, 상임감사위원에 대해서도 재임기간 제한 및 전문성 요건

규정을 적용함

● 금융위원회는 3월 15일 「금융회사 지배구조 개선방안」을 발표하며 그 일환으로 금융사지배구

조법 개정안을 입법예고하였으며, 동 개정안이 9월 11일 국무회의를 통과하여 소개하고자 함

금융사지배구조법 개정안의

감사(위원회) 관련 주요 내용

삼정 KPMG ACI

1) 금융위원회, “「금융회사 지배구조 개선방안」”, 2018.3.15

2) 금융위원회, “「금융회사의 지배구조에 관한 법률 일부개정안」 국무회의 통과”, 2018.9.11

금융사지배구조법 개정안의 감사(위원회) 관련 주요 내용

49

AC Journal

■ (감사업무 실효성 제고) 감사위원회에 상임감사위원이 없는 금융회사에 대해 내부감사책임자

선임을 의무화하고, 감사(위원회)의 직무 독립성 보장 규정을 신설함

내부감사책임자를 감사위원회의 의결을 통해 임면하도록 하며, 최소 2년 이상의 임기를 보장하고

재무성과와 연동되지 않는 보수지급기준을 마련하도록 함

■ (감사위원에 대한 별도 보수체계 마련 의무화) 사외이사와 감사 및 감사위원에 대해서 회사의

재무적 성과와 연동하지 않는 별도의 보수체계 마련을 의무화함

일정금액 이상 보수(또는 성과보수) 수령 임원의 보수총액, 성과보수총액, 산정기준 등을 보수체계

연차보고서에 공시하도록 함

■ (임원후보추천위원회 독립성 강화) 감사위원 및 사외이사 후보추천 결의에 대표이사 참석이

금지되며, 위원 본인을 후보로 추천하는 결의에 해당 위원 참석이 금지됨

임원후보추천위원회의 3분의 2 이상을 사외이사로 구성하도록 의무화함

■ (이사회 구성 및 운영방식 개선) 사외이사의 순차적 교체 원칙을 명시하였으며, 이사회 구성

의 집합적 정합성을 제고하고 주주총회 소집 통지 문서에 이사 후보자가 이사회의 집합적 정

합성에 부합하는 사유를 명시해야 함

사외이사의 업무수행에 연속성을 부여하고 경영진에 대한 견제 역량을 유지하여 독립성을 강화하기

위해 사외이사를 순차적으로 교체하도록 함

집합적 정합성(Collective Suitability)이란 금융, 경제, 법률, 회계, 전략기획, 소비자 보호, 정부

기술 등 금융회사의 경영에 필요한 다양한 분야의 전문성을 갖춘 이사들로 이사회를 구성해야 함

을 의미

■ (내부통제 및 위험관리 실효성 강화) 임직원의 내부통제기준 및 위험관리기준 준수에 대한

CEO 등의 관리의무 및 위반시 제재근거 마련

Event

50

AC J

ourn

al

개요

■ 삼정KPMG 감사위원회 지원센터(ACI)는 감사(위원회) 실

무지침서로서는 국내 최초로 발간되어, 감사위원과 감사

에게 이론 및 실무적인 가이드라인을 제시해온 『감사위원

회 핸드북(Audit Committee Handbook)』을 전면 개정

하여 발간함

2015년 12월 첫 핸드북 발간 이후 처음으로 개정된 『감사위

원회 핸드북 2018 2nd Edition』은 외부감사법 전부개정, 스

튜어드십 코드 도입, 감사(위원회) 모범규준 제정 등 감사(위

원회)를 둘러싼 법·제도 환경의 변화를 반영함

주요 개정 내용

■ 新외부감사법 등 법제도 환경의 변화가 감사(위원회)에 미치는 영향을 분석하여 강조함

■ 프로세스, 템플릿, 체크리스트 등 실무에 도움이 될 내용과 감사(위원회) 활동에 실질적인 도

움이 될 수 있는 사례 및 통계자료를 강화함

■ 독자가 본문의 내용과 관련된 법규를 손쉽게 찾아볼 수 있는 ‘법규 모음집’을 별도로 제공함

2018 2nd Edition Audit Committee Handbook

전면 개정판 발간

삼정 KPMG ACI

『감사위원회 핸드북

2018 2nd Edition』 표지

2018 2nd Edition Audit Committee Handbook 전면 개정판 발간

51

AC Journal

핸드북의 구성

■ 감사위원회 핸드북은 ◆ 1장 기업지배구조, ◆ 2장 감사위원회 제도, ◆ 3장 감사위원회 운영, ◆

4장 감사위원회 활동방안 등 총 4개의 장으로 구성됨

‘1장 기업지배구조’에서는 기업이 나아가야 할 기업지배구조의 방향은 어떻게 설정해야 하고, 그 속

에서 감사(위원회)는 어떤 역할을 수행해야 하는지에 대한 개론을 제공함

‘2장 감사위원회 제도’에서는 법규에서 규정하는 감사(위원회) 설치·기능·구성과 자격요건을 다룸

‘3장 감사위원회 운영’에서는 감사(위원회) 규정, 운영계획, 회의 및 비회의 활동, 성과관리 등 감사

(위원회) 운영에 필요한 내용을 소개함

‘4장 감사위원회 활동방안’에서는 재무보고 감독, 외부감사인 선임·감독, 내부감사 감독, 리스크 감

독, 대내외 커뮤니케이션 등 국내 법률에서 강제하는 사항에 더하여 국내외 연성규범에서 권고하는

감사(위원회)의 활동영역과 그 방안을 다룸

Event

52

AC J

ourn

al

■ 삼정KPMG 감사위원회 지원센터(ACI)는 총 네 번에 걸쳐 국내 기업의 감사위원 및 감사를 대

상으로, 감사위원회 핸드북의 내용을 중심으로 교육프로그램을 진행해옴

■ 다가오는 12월, 제5회 감사위원회 핸드북 교육 프로그램을 아래와 같이 실시할 예정임

일시 : 2018년 12월 17일 월요일, 10:20 ~ 15:05 (09:50 부터 참석 등록)

장소 : 서울시 강남구 테헤란로 152 강남파이낸스센터 27층, 비전 Training Room

프로그램

Time Agenda Speaker

09:50~10:20 참가자 등록

10:20~10:25 Opening Remarks - 김교태 CEO(삼정KPMG)

10:25~10:40 참가자 소개 - 사회자 (엄수진 책임연구원)

10:40~11:20

Session I - 기업지배구조

바람직한 기업지배구조 정립을 위한 감사위원회 및 감사의 의미와 역할

정립

김유경 상무

ACI Leader

(삼정KPMG)

11:20~12:00

Session II - 감사위원회 제도

법에서 요구되는 감사위원회 및 감사의 역할, 권한 및 책임에 대해

살펴보고 다양한 법적 제재 사례 소개

천상훈 상무

(삼정KPMG)

12:00~13:30 기념 촬영 및 오찬

13:30~13:55

Session III - 감사위원회 운영

감사위원회와 감사의 효과적인 운영을 위한 실무적 요령(감사(위원회)

모범규준 소개 포함) 및 해외 선진 사례 소개

강환우

수석연구원

(삼정KPMG)

13:55~14:05 Coffee / Tea Break

14:05~15:00

Session IV - 감사위원회 활동방안

新외부감사법과 감사(위원회) 역할 / 감사위원회와 감사가 실제 수행해야

할 주요 활동영역에 대한 실무사례

김유경 상무

ACI Leader

(삼정KPMG)

15:00~15:05 Closing Remarks - 신경섭 감사부문 대표(삼정KPMG)

제5회 감사위원회 핸드북 교육 프로그램 실시

삼정 KPMG ACI

제5회 감사위원회 핸드북 교육 프로그램 실시

감사위원회 포럼 창립식 및 세미나

53

AC Journal

■ (사)감사위원회 포럼은 회계투명성 제고를 위한 감사 및 감사위원회의 전문성 강화를 목적으

로 4대회계법인(삼일, 삼정, 안진, 한영)이 사회공헌의 뜻을 모아 설립한 비영리단체임

■ 감사위원회 포럼 창립식 및 세미나를 아래와 같이 실시함

일시 : 2018년 11월 29일 목요일, 09:30 ~ 14:00

장소 : 서울시 중구 소공로 119 더 플라자호텔 다이아몬드홀 (22F)

프로그램

Time Agenda Speaker

09:30~10:00 참가자 등록

10:00~10:10 축사 I - 금융위원회

10:10~10:20 축사 II - 한국공인회계사회 회장

10:20~10:50 감사위원회 포럼 오리엔테이션

감사위원회 포럼

김준철 대표

(안진 회계법인)

10:50~11:00 Coffee / Tea Break

11:00~11:40 Session I : 회계개혁의 의의금융위원회

손영채 과장

11:40~12:20 Session II : 새로운 외부감사법 환경 하에서 감사위원회 역할과 책임

감사위원회 포럼

김유경 이사

(삼정 회계법인)

12:20~14:00 오찬

감사위원회 포럼 창립식 및 세미나

삼정 KPMG ACI

Event

Audit Committee Institute

신경섭 감사부문 대표T. +82 2 2112 7631E. [email protected]

김유경 ACI 리더, 상무이사T. +82 2 2112 0639E. [email protected]

강환우 수석연구원T. +82 2 2112 7728E. [email protected]

이민형 책임연구원T. +82 2 2112 7854E. [email protected]

엄수진 책임연구원T. +82 2 2112 7608E. [email protected]

김일섭 한국형경영연구원 대표이사

손성규 연세대학교 경영대학 교수

감사위원회 저널 저자

ACI 자문위원

한종수 이화여자대학교 경영대학 교수

송옥렬 서울대학교 법학전문대학원 교수

지현미 계명대학교 회계학과 교수

강병규 연구원T. +82 2 2112 3305E. [email protected]

양승열 부대표Information, Communication & Entertainment I 본부

T. +82 2 2112 0330E. [email protected]

신경철 부대표Business Development & Markets 본부 T. +82 2 2112 0788E. [email protected]

신장훈 부대표Consumer Markets I 본부

T. +82 2 2112 0808E. [email protected]

변영훈 부대표Industrial Markets I 본부T. +82 2 2112 0506E. [email protected]

허세봉 전무이사Industrial Markets IV 본부

T. +82 2 2112 0212E. [email protected]

신재준 상무이사Banking & Finance I 본부

T. +82 2 2112 0205E. [email protected]

오헌창 전무이사Information, Communication & Entertainment I 본부 T. +82 2 2112 7478E. [email protected]

ACI Committee

Audit Committee Institute

with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Printed in Korea.8

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

본서는 일반적인 내용을 다루고 있으며, 어떤 기업이나 개인의 특정 문제에 대한 해답을 제공하는 것은 아닙니다.

본 자료의 내용과 관련하여 의사결정이 필요한 경우에는 반드시 당 법인의 전문가와 상담하여 주시기 바랍니다.

감사위원회 저널 Audit Committee JournalVol. 8 | Nov. 2018 (통권 제8호)

발행인 삼정KPMG | 지은이 삼정KPMG ACI | 제작·인쇄 서광기획

주소 서울시 강남구 테헤란로 152(역삼동737) 강남파이낸스센터 27층(06236)

전화 (02) 2112-7728 | 팩스 (02) 2112-3680 | 이메일 [email protected]

삼정KPMG ACI 홈페이지 https://home.kpmg.com/kr/ko/home/services/aci.html

삼정KPMG ACI는 재무보고 감독, 감사품질 확보, 리스크 관리, 국내외 규제 준수 등 감사 실무에 활용할 수 있는 다양한

정보를 감사위원회 및 감사에게 제공하고, 감사위원·감사·사외이사·기타 이사회 멤버 간 지식 교류의 장을 마련해오고

있습니다. 더불어, 감사위원회 및 감사의 위상 제고와 바람직한 역할 수행을 지원하기 위해 연구활동 및 간행물 발행도

지속적으로 수행하고 있습니다.

![[토론회 자료집] 이명박 정부 위원회 4년을 평가한다](https://img.dokumen.tips/doc/110x75/568bdf141a28ab2034bbcf52/-4-568bdf141a28ab2034bbcf52.jpg)