Embed Size (px)

Citation preview

1

ASEAN Infrastructure Fund (AIF)

Inisiatif Lembaga Pembiayaan Infrastruktur Untuk Kawasan ASEAN1

Oleh: Novijan Janis2

A. Latar Belakang

Krisis ekonomi yang melanda negara-negara ASEAN pada tahun 1997 menyebabkan

terhentinya pembangunan infrastruktur. Bahkan kemampuan untuk, memelihara dan

merawat infrastruktur yang sudah ada pun semakin menurun. Hal ini terjadi karena proporsi

belanja pemerintah untuk infrastruktur baik untuk membangun infrastruktur baru maupun

untuk memelihara infrastruktur yang ada dikurangi. Selanjutnya pengurangan anggaran

dimaksud dialokasikan kepada upaya untuk menjaga stabilitas nilai tukar rupiah,

memperbaiki indikator ekonomi makro secara keseluruhan, mencegah pelarian modal,

mengurangi hutang luar negeri dan hal-hal lainnya. Pada akhirnya krisis dimaksud

berdampak pada terganggunya mobilitas ekonomi dan meningkatnya biaya sosial yang

cukup besar bagi masyarakat ASEAN karena kondisi infrastruktur yang buruk.

Defisit infrastruktur yang dialami oleh negara-negara ASEAN dapat terlihat dari Tabel 1

yang menjelaskan tentang perbandingan kuantitas infrastruktur berdasarkan kawasan.

Dalam tabel dimaksud dapat terlihat bahwa pada tahun 2008, sepuluh (10) tahun setelah

ASEAN berhasil melalui masa krisis di tahun 1997, ternyata kondisi infrastrukturnya masih

tertinggal dibandingkan dengan kawasan Asia, OECD dan Amerika Latin. Para pemimpin di

negara-negara ASEAN mengartikan tabel dimaksud sebagai sebuah kebutuhan untuk

memperbaiki kualitas dan kuantitas infrastruktur di kawasan ASEAN. Secara umum tabel

dimaksud menunjukkan bahwa demand atas infrastruktur di kawasan ASEAN masih besar.

Tabel 1. Perbandingan Cakupan Infrastruktur Antar Kawasan (2008)

Kawasan

Jalan (km)

Rel Kereta (km)

Telepon (jumlah)

Elektrifikasi Air Bersih

(dalam 1000 orang) (%)

ASEAN 10,51 0,27 3,53 71,69 86,39

Asia 12,83 0,53 3,47 77,71 87,72

OECD 211,68 5,21 13,87 99,80 99,63 Amerika Latin 14,32 2,48 6,11 92,70 91,37 Afrika n.a. 0,95 1,42 28,50 58,36

1 Artikel ini merupakan modifikasi dari laporan kajian Tim Pendukung Negosiasi Pembentukan

ASEAN Infrastructure Fund (2011) dan Pendukung Pendirian ASEAN Infrastructure Fund (AIF) (2012), PPRF-BKF Kementerian Keuangan. Artikel telah dimuat dalam buku “Bunga Rampai Kebijakan Pengelolaan Risiko Fiskal: Kumpulan Hasil Kajian Tahun 2011 – 2012”.

2 Penulis adalah Kepala Subbidang Risiko Ekonomi Keuangan dan Sosial pada Pusat Pengelolaan

Risiko Fiskal BKF dan merangkap sebagai Peneliti Muda BKF.

2

Sumber: Presentasi ADB.

Selanjutnya, pada saat yang sama sebenarnya negara-negara ASEAN mempunyai

kelebihan atas cadangan devisanya. Krisis ASEAN di tahun 1997 mendorong pengelolaan

fiskal dan moneter yang ketat sehingga secara perlahan negara-negara ASEAN mengalami

pemulihan ekonomi dan berdampak kepada peningkatan cadangan devisa. Kondisi

cadangan devisa dimaksud dapat dilihat pada Tabel 2 berikut. Pada tabel dimaksud terlihat

bahwa beberapa negara ASEAN seperti Singapura dan Malaysia memiliki cadangan devisa

lebih besar secara nominal dari Amerika Serikat dan Inggris. Hal ini menunjukkan potensi

dana yang ada di kawasan ASEAN. Ada pun terhadap perbedaan cadangan devisa antara

ASEAN (baik secara individu maupun secara kolektif) dan Jepang yang sangat besar masih

dapat dipahami karena Jepang merupakan negara produsen besar di dunia.

Tabel 2. Cadangan Devisa Beberapa Negara Maju dan ASEAN-6 (dalam USD miliar)

Negara 2003 2004 2005 2006 2007

Amerika Serikat 74,9 75,9 54,1 54,9 59,5

Inggris 35,3 39,9 38,5 40,7 49

Jepang 663,3 833,9 834,3 879,7 952,8

ASEAN-6

Indonesia 35 35 33,1 41,1 55

Philipina 13,7 13,1 15,9 20 30,2

Malaysia 43,8 65,9 69,9 82,1 101,1

Singapura 96,2 112,6 116,2 136,3 167,7

Thailand 41,1 48,7 50,7 65,3 90,3

Vietnam 6,2 7 9,1 13,4 23,6

Sumber: Bank Indonesia, diolah.

Secara umum, kedua hal dimaksud yaitu kondisi buruknya infrastruktur dan kelebihan

cadangan devisa di kawasan ASEAN secara kolektif menjadi motivasi yang kuat atas

pembentukan sebuah lembaga pembiayaan infrastruktur di kawasan ASEAN. Pada awalnya

negara-negara ASEAN membahas suatu mekanisme pembiayaan infrastruktur dengan

memanfaatkan cadangan devisa yang ada. Setelah melalui pembahasan tahun jamak

secara berkesinambungan akhirnya negara-negara ASEAN memutuskan untuk membentuk

suatu lembaga pembiayaan infrastruktur dengan asistensi dari sebuah lembaga multilateral.

Dengan mempertimbangkan kedekatan geografis dan hubungan kerja maka negara-negara

ASEAN sepakat untuk meminta asistensi dari Asian Development Bank (ADB) atas

pembentukan lembaga pembiayaan infrastruktur dimaksud.

3

B. Proses Inisiatif dan Pembentukan AIF

Inisiatif atas pembentukan sebuah lembaga pembiayaan infrastruktur di kawasan

ASEAN muncul pada saat membahas perkembangan kondisi ekonomi kawasan ASEAN

baik secara individu suatu negara anggota maupun secara kolektif. Pembahasan dimaksud

dilakukan pada forum Kementerian Keuangan negara-negara ASEAN. Isu tentang

pembentukan lembaga pembiayaan infrastruktur dimaksud dibahas secara

berkesinambungan baik pada level teknis, level deputi maupun level menteri.

Inisiatif pembentukan ASEAN Infrastructure Fund (AIF) mulai muncul pada pertemuan

Menteri Keuangan ASEAN (ASEAN Finance Ministers’ Meeting / AFMM) ke-10 di Kamboja

yaitu pada tahun 2006. Inisiatif ini muncul atas prakarsa dari Malaysia dengan

mempertimbangkan adanya kelebihan cadangan devisa pada negara-negara ASEAN dan

kebutuhan akan ketersediaan infrastruktur yang memadai untuk memacu pertumbuhan

ekonomi di kawasan ASEAN. Pada pembahasan awal disepakati bahwa kelebihan dana

cadangan devisa negara-negara ASEAN akan digunakan untuk pembiayaan infrastruktur di

ASEAN. Sebagai tindak lanjut dari pembahasan dimaksud, dibentuklah ASEAN

Infrastructure Financing Mechanism Task Force (AIFM Task Force). Sesuai kesepakatan

bersama, Task Force dimaksud diketuai oleh Malaysia sebagai inisiator pembentukan

sebuah lembaga pembiayaan infrastruktur untuk ASEAN.

Secara konseptual, tujuan pembentukan AIFM adalah untuk (i) meningkatkan

pertumbuhan ekonomi dan kesejahteraan ASEAN melalui percepatan pembangunan

infrastruktur, (ii) memanfaatkan kelebihan cadangan devisa ASEAN untuk memperkuat

ketahanan keuangan negara-negara ASEAN, (iii) meningkatkan peran pasar modal di

negara-negara ASEAN dalam pembiayaan infrastruktur, (iv) memperkuat peringkat (rating)

dari surat berharga ASEAN, dan (v) memperkuat perdagangan dan investasi diantara

negara-negara ASEAN (Abidin, 2010, hal 26). Adapun fokus kerja dari AIFM adalah (i)

meningkatkan praktik yang terbaik dalam pembiayaan infrastruktur, (ii) meninjau strategi

fasilitasi atas penggunaan dana asuransi dan produk lindung nilai (hedging) mata uang

untuk jangka panjang, dan (iii) meningkatkan peran dan kapasitas sektor swasta untuk

pembiayaan dan mitigasi risiko pada proyek infrastruktur (Bhattacharyay, 2009, hal 18).

Sebagai Ketua AIFM Task Force, Malaysia memimpin pertemuan tingkat teknis (High-

Level Task Force Meeting) dan tingkat deputi (Deputy Meeting) yang khusus membahas

tentang pemanfaat cadangan devisa ASEAN untuk pembangunan infrastruktur. Fokus

pembahasan mencakup penyusunan kerangka dan mekanisme pemanfaatan dana

dimaksud untuk membiayai infrastruktur di kawasan ASEAN. Selain itu Malaysia juga

mengadakan beberapa seminar dan konferensi untuk mendapatkan masukan dari para

4

akademisi dan peneliti baik dari Kawasan ASEAN maupun dari luar serta lembaga

multilateral seperti Bank Dunia dan ADB.

Pada AFMM kesebelas di Thailand (tahun 2007), para Menteri Keuangan ASEAN lebih

fokus kepada pembahasan tentang penyusunan jadwal strategis dari pembentukan

Masyarakat Ekonomi ASEAN (ASEAN Economic Community) sedangkan pembahasan

tentang pembiayaan infrastruktur untuk kawasan ASEAN diserahkan kepada AIFM Task

Force. Namun demikian, para Menteri Keuangan ASEAN masih sempat membahas secara

khusus atas proposal yang diajukan oleh AIFM Task Force tentang pembentukan lembaga

pembiayaan infrastruktur yang diusulkan bernama ASEAN Infrastructure Fund (AIF). Dalam

pembahasan dimaksud, para Menteri Keuangan ASEAN sepakat untuk mengesahkan

proposal tersebut dan meminta AIFM Task Force untuk melakukan kajian lebih lanjut

tentang strategi atau upaya-upaya untuk menarik investor agar terlibat dalam pembangunan

infrastruktur di Kawasan ASEAN dan tahapan pembentukan ASEAN Infrastructure Fund

(AIF).

Dalam periode tahun 2006 sampai dengan tahun 2008, AIFM Task Force membuat

kajian-kajian tentang Kerangka, Mekanisme dan Instrumen Pembiayaan Infrastruktur untuk

Kawasan ASEAN. Selanjutnya pada AFMM ke-13 di Thailand yaitu pada tahun 2009, para

Menteri Keuangan ASEAN sepakat untuk memberikan penugasan kepada ADB untuk

menyusun konsep dan struktur ASEAN Infrastructure Fund (AIF). Sebagai tindak lanjut dari

penugasan dimaksud, ADB mengajukan proposal tentang konsep dan struktur AIF pada

AFMM ke-15 di Indonesia pada tahun 2011. Proposal dimaksud disusun oleh ADB bersama-

sama dengan perwakilan teknis dari setiap negara ASEAN. Secara umum proposal yang

diajukan mencakup equity capital, governance, project pipeline, financial projections, reserve

eligibility, AIF domicile dan timeline. Penjelasan dari proposal dimaksud dapat dilihat pada

Kotak 1 sebagai berikut.

Kotak 1. Proposal ADB tentang ASEAN Infrastructure Fund

a. Equity capital

Penyertaan modal AIF berasal dari ASEAN dan ADB sebesar USD485.2 juta.

b. Governance

Pengambilan keputusan tertinggi dalam AIF akan dilakukan oleh AIF Board of Directors (BoD) yang terdiri dari para penyetor modal AIF. BoD akan dipimpin oleh seorang Chairperson. BoD bertanggungjawab atas overall oversight AIF termasuk : (i) pengembangan AIF ke depan, (ii) pemberian persetujuan proyek, dan (iii) perputaran project pipeline.

Adapun tugas Chairperson adalah : (i) melakukan engagement dengan pihak luar, (ii) mengkoordinasikan fungsi manajemen, dan (iii) melakukan dialog dengan stakeholders.

5

Sementara untuk urusan administrasi termasuk manajemen keuangan dan perbendaharaan akan dimandatkan kepada ADB.

Proses pengambilan keputusan dan penyelesaian dispute akan dilakukan berdasarkan isu (issue based).

Untuk isu-isu yang bersifat fundamental, keputusan dilakukan berdasarkan konsensus diantara negara-negara ASEAN dengan jumlah suara 100%. Angka tersebut merupakan 69% dari total suara mengingat ADB mempunyai hak suara sebesar 31%. Namun, jika konsensus tidak dapat dilakukan maka langkah penyelesaian yang pertama adalah pengambilan keputusan berdasarkan super majority (67% dari total suara ASEAN). Jika langkah tersebut tetap tidak berhasil maka isu tersebut akan diteruskan kepada Deputi dan Menteri Keuangan ASEAN untuk memperoleh penyelesaian.

Sedangkan untuk isu-isu operasional, akan diputuskan melalui simple majority (51% dari total suara pemegang saham).

Negara ASEAN yang menjadi pemodal AIF akan membayar biaya administrasi tahunan (annual fee) sebesar 40 bps berdasarkan besarnya nilai asset untuk. Angka ini lebih besar dibandingkan dengan Credit Guarantee and Investment Facility (CGIF) yang mana ADB hanya menetapkan sebesar 10 bps. Besarnya annual fee tersebut karena ADB harus melakukan pekerjaan tambahan yaitu mempersiapkan proyek .

c. Project pipeline

Project pipeline AIF disusun berdasarkan kriteria (i) proyek didukung penuh oleh negara peminjam, (ii) telah dilakukan analisis teknis, ekonomis, dan keuangan, (iii) proyek tersebut mendukung kerja sama regional dan pengembangan sektor swasta, dan (iv) penetapan country limit (30%), sector limit (40%), single project exposure limit on a 3 year rolling basis (USD75 juta), dan pricing rate sebesar LIBOR+90 bps apabila pinjaman proyek tersebut blended dengan fasiltas ADB dengan perbandingan 30:70.

2011

Transport Davao-Mass Rapid Transit PHI $40

Energy

500 KV Power Transmission Project - PFR1

VIE $75

O Mon 4 Combined Cycle Project VIE $75

Nam Ngum 3 Hydropower Project * / ** LAO $55

Java-Bali Interconnection Project INO $55

2012

Transport

GMS Ben Luc-Long Thanh Expressway - PFR2 *

VIE $75

Surabaya Commuter System (MFF$500m) - PFR1

INO $75

Energy Geothermal Power Development Program

INO $75

Water Solid Waste Management Project PHI $75

2013

Transport

Railway Modernization Project THA $75

Road Sector Institutional Development - PFR3

PHI $45

Regional Roads Development PFR2 * INO $30

Energy

Power Transmission Investment Program - PFR2

VIE $75

Nam Ngum 3 Hydropower Project-PFR2 * / **

LAO $40

6

Melaka-Pekan Baru Power Interconnection * / ***

INO $35

d. Financial Projections

ADB menyusun proyeksi pembiayaan AIF yang mendasarkan pada (i) leverage ratio yang menjamin diraihnya AA rating; (ii) equity capital; dan (iii) ketercukupan dana tahunan untuk menjamin likuiditas. Selanjutnya ADB juga mempertimbangkan (i) komposisi loan and commitment, (ii) loan disbursement, (iii) borrowing cost, (iv) lending spread, (v) liquidity, (vi) investment return, dan (vii) US Dollar LIBOR rate.

Dalam perhitungan ADB, akan terjadi potential loss sebesar 2.5% pada tahun 2012 dari non-sovereign loans dan RoE rata-rata selama periode 2011-2025 sebesar 3.5%.

e. Reserve eligibility

AIF akan mencari dana untuk pembiayaan infrastruktur pada pasar uang dengan menerbitkan obligasi dan hybrid capital sehingga kualitas reserve eligibility menjadi salah satu pertimbangan AIF.

Berdasarkan evaluasi oleh IMF disebutkan bahwa desain dan struktur AIF telah memenuhi persyaratan IMF reserve eligibility yang meliputi antara lain marketability/liquidity, credit rating, convertibility of currency, dan claims on non-residents. Business model AIF juga dapat memberikan penilaian kuat untuk memperoleh investment grade rating (AA rating).

Obligasi dimaksud diharapkan dapat dibeli oleh bank sentral ASEAN dengan memanfaatkan kelebihan cadangan devisa yang dipunyai. Namun, dengan jumlah total equity yang kecil maka target untuk menerbitkan obligasi senilai USD550 juta agar dapat memenuhi reserve eligibility baru dapat dicapai setelah 10 tahun masa operasional AIF.

f. AIF Domicile

ADB mengusulkan beberapa persyaratan sebagai lokasi (domicile) AIF antara lain (i) mempunyai sovereign rating AA untuk menjamin obiligasi yang eligible, (ii) mempunyai ketentuan perpajakan yang minimum, (ii) mempunyai peraturan yang terprediksi, transparan, dan accessible, dan (iv) mempunyai ketercukupan cadangan devisa.

Malaysia sebagai Chairman HLTF-AIF mengajukan diri sebagai domicile country untuk AIF. Untuk mendukung usulannya tersebut Malaysia akan mensirkulasikan proposalnya kepada negara-negara ASEAN. Keputusan mengenai country domicile AIF akan dilakukan pada 15th AFMM Bali.

g. Timeline

Target operasional AIF adalah pada tahun 2011.

Sumber : Asian Development Bank

C. Rasionalitas Kesertaan Indonesia dalam AIF

Secara umum, Pemerintah Indonesia (dalam hal ini Kementerian Keuangan Indonesia)

mendukung dan berperan aktif dalam pembahasan tentang pembentukan lembaga

pembiayaan infrastruktur untuk kawasan ASEAN. Sikap dan peran dimaksud dilakukan oleh

Pemerintah Indonesia secara konsisten sejak awal pembahasan sampai dengan

7

pembentukan lembaga pembiayaan infrastruktur untuk kawasan ASEAN yang diberi nama

dengan ASEAN Infrastructure Fund (AIF). Adapun kesertaan Pemerintah Indonesia dalam

pembahasan untuk pembentukan AIF selama periode tahun 2009-2011 adalah

mempertimbangkan hal-hal sebagai berikut:

1. Alternatif Pembiayaan Infrastruktur Nasional di Masa Depan

Sejak tahun 2008, Bank Dunia sudah tidak membolehkan Indonesia untuk mendapatkan

pinjaman lunak dengan pertimbangan sudah menjadi negara berpenghasilan menengah.

Sehingga Indonesia akan mencari dana dari pasar modal dunia untuk melakukan

pembangunan yang tentunya akan menggunakan tingkat bunga pasar.

Pada saat yang sama, dalam rangka mencapai target pertumbuhan ekonomi 7%,

Pemerintah menyusun rencana pembangunan infrastruktur selama periode tahun 2009

s.d. 2014. Perencanaan ini membutuhkan jumlah dana yang sangat besar yaitu sebesar

USD91,7 miliar. Dari total yang dibutuhkan tersebut, USD51 miliar diperoleh dari APBN

dan sisanya USD40,7 miliar diharapkan dapat diperoleh dari kontribusi swasta nasional

dan internasional (RPJMN Bappenas, 2010).

Untuk memenuhi kebutuhan pendanaan dimaksud khususnya yang berasal dari swasta

Pemerintah telah mengupayakan penggunaan pola Kerjasama Pemerintah dan Swasta

(KPS) atau Public Private Partnership (PPP) sejak tahun 2005. Namun sampai dengan

tahun 2008 belum ada tanda-tanda keberhasilan pola dimaksud dalam menyediakan

infrastruktur nasional. Mengingat besarnya kebutuhan pendanaan untuk pembangunan

infrastruktur nasional, terbatasnya dana Pemerintah serta belum bersedianya investor

untuk masuk dalam pembiayaan infrastruktur di dalam negeri, maka pembentukan AIF

dapat menjadi sumber pembiayaan alternatif bagi menambah pendanaan infrastruktur

(infrastructure financing) dan sebagai sarana menjaring investor dari luar negeri.

2. Meningkatkan Kapasitas Pembiayaan Infrastruktur

Sesuai dengan komitmen bersama, Indonesia akan menempatkan kontribusi dalam

bentuk equity sebesar USD120 juta, yang dapat berasal dari pinjaman atau penerbitan

surat utang negara. Dengan asumsi USD1 equivalen dengan Rp.9.000, maka

Pemerintah Indonesia menempatkan dana sebesar Rp.1,08 triliun. Berdasarkan Aide

Memoire yang disusun ADB dari hasil pertemuan the ASEAN High Level Task Force

(HLTF) tentang Pembentukan AIF pada bulan Juni 2011, Indonesia akan mendapatkan

pinjaman sebesar USD190 juta atau senilai dengan Rp. 1,71 triliun pada tahap pertama

dari pembiayaan infrastruktur. Dengan asumsi Indonesia dapat mempertahankan jumlah

pinjaman dimaksud pada tahap berikut dari pembiayaan infrastruktur maka dengan

8

kontribusi sebesar USD120 juta Indonesia dapat menarik dana untuk pembiayaan

infrastruktur yang lebih besar.

3. Dana Biaya yang Lebih Kompetitif

Sebagaimana skema ADB yang diajukan pada ASEAN HLTF tentang Pembahasan AIF

ditahun 2011, negara anggota ASEAN akan mendapatkan dana dari AIF dengan lending

rate sebesar LIBOR-US0012M + 90bsp. Apabila dibandingkan dengan yield SUN 30

tahun, sebagai representasi cost of debt, LIBOR-US0012M + 90bsp jauh dibawah yield

SUN dimaksud. Perbandingan ini menunjukan bahwa cost of debt dari AIF akan lebih

murah bila dibandingkan jika Pemerintah menerbitkan SUN untuk pembiayaan

infrastruktur.

Grafik 1. Perbandingan Biaya Dana AIF dan APBN

Sumber: Bloomberg, 2011.

4. Peningkatan Global Competitiveness Index (GCI)

Secara umum, penempatan investasi pada suatu negara oleh investor sangat

dipengaruhi oleh risiko dan tingkat pengembalian yang terkandung dalam negara

tersebut. Salah satu faktor risiko investasi adalah kelayakan ketersediaan infrastruktur,

di mana faktor ketidaklayakan infrastruktur akan mempengaruhi kesinambungan usaha.

World Economic Forum (WEF) (2010) dalam laporan GCI menempatkan Indonesia pada

posisi ke-44, naik 10 tingkat dari peringkat tahun sebelumnya yaitu 54. Namun,

peningkatan ini tidak menghilangkan faktor kelayakan infrastruktur sebagai faktor

permasalahan yang harus dihadapi oleh investor asing ketika menanamkan modalnya di

Indonesia.

Pembentukan IAF sebagai katalis perbaikan infrastruktur di Indonesia dapat

meningkatkan Indonesia ke peringkat yang lebih tinggi di GCI. Perbaikan peringkat

secara otomatis dapat mempengaruhi persepsi investor terhadap risiko investasi di

0

2

4

6

8

10

12

1

13

25

37

49

61

73

85

97

10

9

12

1

13

3

14

5

15

7

16

9

18

1

19

3

20

5

21

7

22

9

24

1

25

3

26

5

27

7

28

9

30

1

31

3

32

5

33

7

34

9

36

1

LIBOR - US0012M IDN BOND 30Y

9

Indonesia, sehingga pada akhirnya investor tertarik berinvestasi ke Indonesia baik

secara langsung maupun tidak langsung atau melalui lembaga keuangan.

Grafik 2. Daya Saing Indonesia 2010-2011

Sumber : WEF, Global Competitiveness Index 2010-2011

D. Kelembagaan ASEAN Infrastructure Fund

Dalam pembahasan awal pembentukan AIF, disepakati oleh negara ASEAN dan ADB

akan membentuk suatu Special Purpose Vehicle (SPV) yang akan dikelola oleh ADB.

Melalui SPV dimaksud, modal yang telah terbentuk kemudian akan dilipat-gandakan

(leverage) dengan cara menerbitkan obligasi dan hybrid capital. Selanjutnya, apabila SPV

sudah mempunyai tagihan atas proyek-proyek infrastruktur yang dibiayainya, tagihan

dimaksud akan disekuritisasi sehingga dapat meningkatkan likuiditas SPV dan juga

meningkatkan pula kapasitas pinjamannya. Dengan demikian, SPV dimaksud akan

melakukan mobilisasi dana dengan tingkat yang lebih tinggi.

Secara konsep, SPV dimaksud yang kemudian diberi nama AIF atau ASEAN

Infrastructure Fund merupakan suatu pendanaan bersama (pooling fund) yang dilakukan

oleh negara-negara ASEAN dan Asian Development Bank (ADB) dengan fokus kerja pada

pengembangan infrastruktur fisik di kawasan ASEAN. Persetujuan dari Shareholders’

Agreement dari AIF ditandatangani oleh para Menteri Keuangan ASEAN dan Presiden ADB

pada saat dilangsungkannya ASEAN Finance Ministers’ Meeting (AFMM), tanggal 24

September 2011 di Washington DC.

Dalam implementasinya, AIF dibentuk sebagai sebuah korporasi yang berbadan hukum

negara Malaysia. Secara legal formal AIF dibentuk di Labuan, Malaysia pada tanggal 24

April 2012 berdasarkan Labuan Companies Act (Undang-Undang Korporasi Labuan) 1990.

Pemilik / Shareholders dari AIF adalah sembilan (9) negara ASEAN dan Asian Development

10

Bank (ADB). Kesembilan negara ASEAN dimaksud adalah Indonesia, Malaysia, Brunei

Darussalam, Singapura, Thailand, Filipina, Vietnam, Laos, dan Kamboja.

Dalam pembahasan domisili dari AIF, ADB mengajukan beberapa persyaratan

sebagaimana tertera dalam kotak 1 khususnya pada huruf f (AIF Domicile). Selanjutnya

Malaysia mengajukan diri untuk menjadi domisili dari AIF. Dalam beberapa pembahasan

tentang domisili, pada akhirnya disepakati bahwa AIF akan didirikan di Malaysia. Berkenaan

dengan dipilihnya Malaysia sebagai domisili AIF adalah dengan mempertimbangkan

beberapa hal sebagai berikut:

1. Malaysia memiliki sovereign rating pada investment grade yang lebih baik dibandingkan

dengan negara ASEAN lainnya kecuali Singapura. Hal ini akan berdampak juga kepada

rating dari AIF. Perbandingan sovereign rating negara ASEAN dapat dilihat pada tabel

berikut.

Tabel 3. Sovereign Rating Negara ASEAN

No. Member countries Moody’s S&P Fitch

1 Brunei Darussalam NR NR NR

2 Cambodia B2 NR NR

3 Indonesia Ba1 BB+ BB+

4 Laos - - -

5 Malaysia A3 A+ A

6 Myanmar - - -

7 Philippines Ba3 BB+ BB+

8 Singapore Aaa NR AAA

9 Thailand Baa1 A- A-

10 VietNam B1 BB B+

Sumber: Bloomberg, 2011.

2. Berkaca kepada keberadaan ASEAN Sekretariat di Jakarta, dimana Pemerintah

Indonesia belum dapat memberikan pembebasan pajak secara keseluruhan. Di sisi lain

Pemerintah Malaysia memberikan janji dapat memberikan pembebasan segala pajak

secara keseluruhan pada AIF baik pada institusi maupun SDM yang berada didalamnya.

Pembebasan pajak ini menjadi concern dari ADB selaku administratur AIF karena hal ini

akan dapat mengurangi biaya operasional AIF.

3. Malaysia memiliki kecukupan cadangan devisa yang lebih baik daripada Indonesia.

Dalam pandangan ADB, kecukupan cadangan devisa ini akan berpengaruh kepada

daya serap obligasi yang akan diterbitkan oleh AIF dimana negara ASEAN yang menjadi

tuan rumah AIF diharapkan dapat membeli obligasi dimaksud dengan menggunakan

11

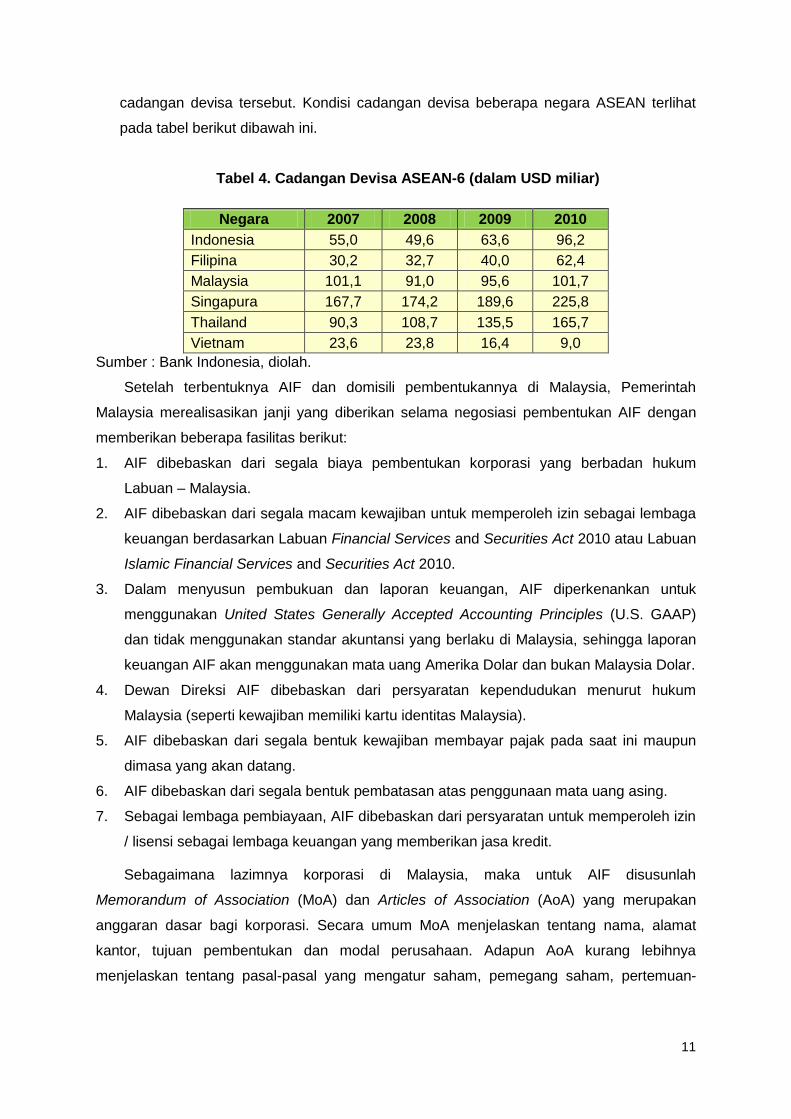

cadangan devisa tersebut. Kondisi cadangan devisa beberapa negara ASEAN terlihat

pada tabel berikut dibawah ini.

Tabel 4. Cadangan Devisa ASEAN-6 (dalam USD miliar)

Negara 2007 2008 2009 2010

Indonesia 55,0 49,6 63,6 96,2

Filipina 30,2 32,7 40,0 62,4

Malaysia 101,1 91,0 95,6 101,7

Singapura 167,7 174,2 189,6 225,8

Thailand 90,3 108,7 135,5 165,7

Vietnam 23,6 23,8 16,4 9,0

Sumber : Bank Indonesia, diolah.

Setelah terbentuknya AIF dan domisili pembentukannya di Malaysia, Pemerintah

Malaysia merealisasikan janji yang diberikan selama negosiasi pembentukan AIF dengan

memberikan beberapa fasilitas berikut:

1. AIF dibebaskan dari segala biaya pembentukan korporasi yang berbadan hukum

Labuan – Malaysia.

2. AIF dibebaskan dari segala macam kewajiban untuk memperoleh izin sebagai lembaga

keuangan berdasarkan Labuan Financial Services and Securities Act 2010 atau Labuan

Islamic Financial Services and Securities Act 2010.

3. Dalam menyusun pembukuan dan laporan keuangan, AIF diperkenankan untuk

menggunakan United States Generally Accepted Accounting Principles (U.S. GAAP)

dan tidak menggunakan standar akuntansi yang berlaku di Malaysia, sehingga laporan

keuangan AIF akan menggunakan mata uang Amerika Dolar dan bukan Malaysia Dolar.

4. Dewan Direksi AIF dibebaskan dari persyaratan kependudukan menurut hukum

Malaysia (seperti kewajiban memiliki kartu identitas Malaysia).

5. AIF dibebaskan dari segala bentuk kewajiban membayar pajak pada saat ini maupun

dimasa yang akan datang.

6. AIF dibebaskan dari segala bentuk pembatasan atas penggunaan mata uang asing.

7. Sebagai lembaga pembiayaan, AIF dibebaskan dari persyaratan untuk memperoleh izin

/ lisensi sebagai lembaga keuangan yang memberikan jasa kredit.

Sebagaimana lazimnya korporasi di Malaysia, maka untuk AIF disusunlah

Memorandum of Association (MoA) dan Articles of Association (AoA) yang merupakan

anggaran dasar bagi korporasi. Secara umum MoA menjelaskan tentang nama, alamat

kantor, tujuan pembentukan dan modal perusahaan. Adapun AoA kurang lebihnya

menjelaskan tentang pasal-pasal yang mengatur saham, pemegang saham, pertemuan-

12

pertemuan pemegang saham, dewan direksi, pembukuan, adiministrasi keuangan, deviden,

cadangan, peningkatan dan pengurangan modal.

Setiap negara ASEAN yang menjadi pemilik (shareholders) dari AIF akan menunjuk

wakilnya untuk menjadi Direktur AIF yang dapat diganti sewaktu-waktu tanpa persetujuan

dari shareholders lainnya. Oleh karena itu, AIF memiliki sepuluh (10) Direktur. Wakil atau

Direktur AIF yang berasal dari ADB ditunjuk berdasarkan jabatan (ex officio) yaitu Deputi

Direktur Jenderal dari Departemen Asia Tenggara. Diantara para Direktur akan dipilih

seorang Direktur untuk merangkap menjadi Ketua Dewan Direktur / Direksi. Dalam hal ini

Ketua Dewan Direksi (Chairman) akan memimpin setiap pertemuan Dewan Direksi. Namun

demikian pengambilan keputusan akan memakai prinsip kolegial dan bukan hanya

diputuskan semata-mata oleh Ketua Dewan Direksi.

Secara konsep, masa kepemimpinan Ketua Dewan Direksi adalah dua (2) tahun dan

apabila belum ada Ketua yang terpilih maka pada saat dilakukan rapat dewan direksi akan

dipilih ketua rapat dewan direksi yang berlaku hanya selama rapat berlangsung. Dewan

Direksi dan Ketua tidak akan mendapat remunerasi dari AIF. Selanjutnya AIF tidak akan

menanggung biaya perjalanan, akomodasi dan semua biaya lainnya selama aktivitas AIF

yang melibatkan Dewan Direksi termasuk juga rapat dewan direksi.

Dalam implementasinya, pemilihan Ketua Dewan Direksi baru dapat dilakukan pada

pertemuan Dewan Direksi kedua yaitu pada bulan Juni 2012. Pada pertemuan dimaksud,

secara konsensus ditetapkan masa kepemimpinan AIF untuk periode tahun 2012 sampai

dengan tahun 2017. Periode dimaksud dibagi menjadi tiga periode kepemimpinan yaitu

periode Juni 2012 – Mei 2013, periode Mei 2013 – Mei 2015 dan periode Mei 2015 – Mei

2017.

Periode pertama yaitu antara Juni 2012 sampai dengan Mei 2013 kepemimpinan

Dewan Direksi AIF dipegang oleh Malaysia dan Indonesia secara bersama-sama. Malaysia

akan menjadi Chairman AIF dan Indonesia menjadi Co-Chairman AIF. Pemilihan Malaysia

menjadi Chairman AIF dengan mempertimbangkan posisi kantor AIF di Malaysia dan saat

itu sedang tahap pendirian dan konsolidasi kelembagaan AIF. Sehingga tugas utama

Chairman adalah menyelesaikan tahap pendirian AIF. Sedangkan pemilihan Indonesia

sebagai Co-Chairman dengan pertimbangan Indonesia sebagai Negara ASEAN pemegang

saham terbesar kedua untuk AIF. Dalam hal ini tugas utama Co-Chairman adalah fokus

kepada penyusunan project pipeline dari AIF. Untuk periode kedua yaitu antar bulan Mei

2013 sampai dengan bulan Mei 2015, Indonesia menjadi Chairman AIF secara penuh.

Untuk periode ketiga (Mei 2015 s.d. Mei 2017) kepemimpinan AIF akan dipegang oleh

Malaysia secara penuh.

13

Dalam hal operasional, ADB ditunjuk menjadi administrator dari AIF, sehingga semua

proyek yang akan dibiayai oleh AIF harus memenuhi kriteria dari kebijakan dan prosedur

yang berlaku pada ADB. Selain itu, sebagai administrator, AIF akan mengelola keuangan

operasional dalam hal biaya operasional untuk penyusunan daftar proyek (project pipeline),

pemberian pinjaman, pemantauan proyek, dan investasi dana yang belum digunakan.

Berkenaan dengan kerjasama antara AIF dengan institusi multilateral seperti Credit

Guarantee Investment Facility (CGIF), ADB-Asia Infrastructure Financing Initiative (AIFI) dan

institusi lainnya, maka ADB sebagai administrator akan berperan sebagai wakil AIF.

Berkenaan dengan penyusunan laporan keuangan dari AIF, ADB sebagai administrator,

akan mengelola pembukuan dan pelaporan keuangan AIF. Sesuai dengan tujuan dari

penunjukan ADB sebagai administratur yaitu untuk memanfaatkan keahlian (expertise) dan

pengalaman ADB dalam mengelola lembaga multilateral maka ADB menugaskan bagian

dari Controller’s Department (CTL) untuk mempersiapkan sistem pembukuan dan pelaporan

keuangan AIF. Hal ini berdampak pada kesamaan antara semua prosedur dan proses

pencatatan serta pelaporan AIF dengan yang dimiliki oleh ADB. Selanjutnya untuk menjaga

kredibilitas pembukuan dan pelaporan keuangan dari AIF, ADB akan bekerjasama dengan

lembaga audit internasional untuk melakukan pemeriksaan keuangan AIF pada setiap tahun

pembukuan.

ADB sebagai administratur AIF juga menugaskan bagian Treasury Department dari

ADB untuk turut mengelola manajemen likuiditas AIF. Secara umum pengelolaan likuiditas

AIF dilakukan dengan berpedoman kepada maksimalisasi imbal jasa atas aktivitas investasi

dari modal AIF dan minimalisasi dari volatilitas hasil investasi dimaksud. Selanjutnya

Departemen Keuangan dari ADB juga menyusun strategi investasi AIF dengan

mempertimbangkan aspek likuiditas. Implementasi dari strategi investasi dimaksud

dilaporkan secara berkala.

E. Kebijakan Proyek yang Dibiayai oleh AIF

Terkait dengan penyusunan daftar proyek indikatif (project pipeline) yang akan dibiayai

oleh AIF, ADB sebagai administratur menyusun kebijakan proyek AIF yang mencakup

kriteria daftar proyek indikatif dan proses (tahapan) pelaksanaan pembangunan proyek

dimaksud. Penyusunan kebijakan proyek dimaksud dilakukan dengan mempertimbangkan

kapasitas pembiayaan AIF yang masih sangat terbatas dan beragamnya pemilik

(shareholders) dari AIF.

14

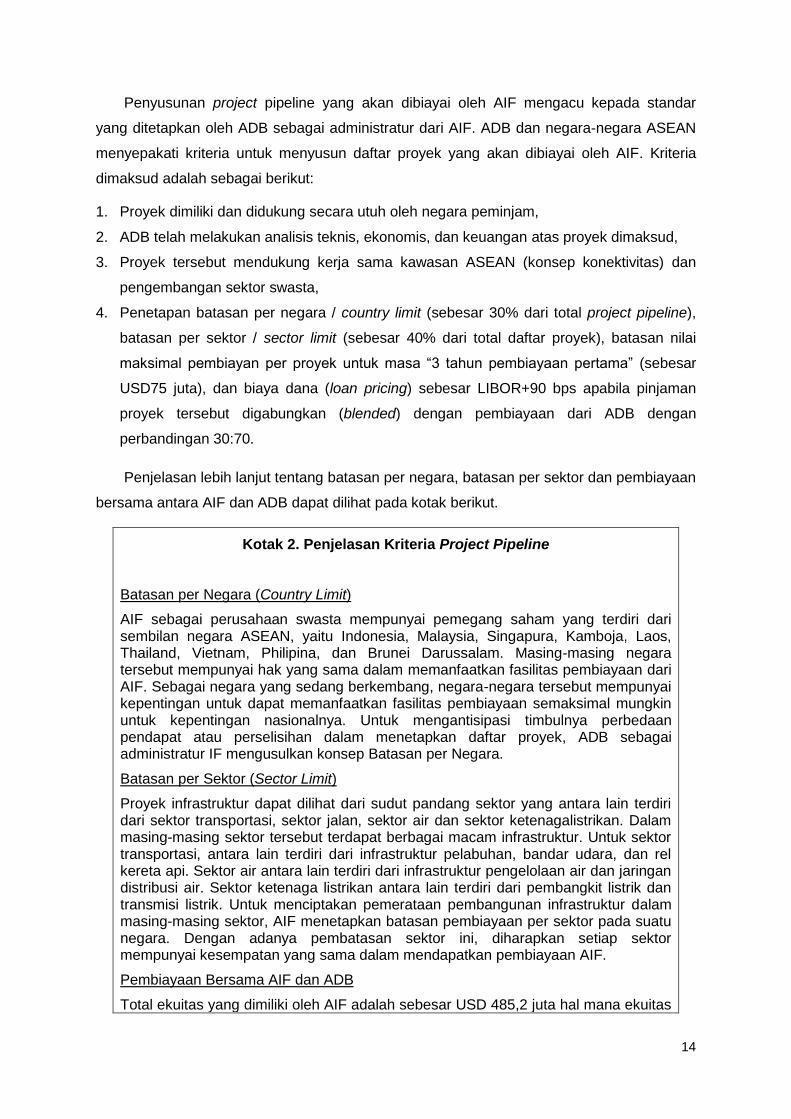

Penyusunan project pipeline yang akan dibiayai oleh AIF mengacu kepada standar

yang ditetapkan oleh ADB sebagai administratur dari AIF. ADB dan negara-negara ASEAN

menyepakati kriteria untuk menyusun daftar proyek yang akan dibiayai oleh AIF. Kriteria

dimaksud adalah sebagai berikut:

1. Proyek dimiliki dan didukung secara utuh oleh negara peminjam,

2. ADB telah melakukan analisis teknis, ekonomis, dan keuangan atas proyek dimaksud,

3. Proyek tersebut mendukung kerja sama kawasan ASEAN (konsep konektivitas) dan

pengembangan sektor swasta,

4. Penetapan batasan per negara / country limit (sebesar 30% dari total project pipeline),

batasan per sektor / sector limit (sebesar 40% dari total daftar proyek), batasan nilai

maksimal pembiayan per proyek untuk masa “3 tahun pembiayaan pertama” (sebesar

USD75 juta), dan biaya dana (loan pricing) sebesar LIBOR+90 bps apabila pinjaman

proyek tersebut digabungkan (blended) dengan pembiayaan dari ADB dengan

perbandingan 30:70.

Penjelasan lebih lanjut tentang batasan per negara, batasan per sektor dan pembiayaan

bersama antara AIF dan ADB dapat dilihat pada kotak berikut.

Kotak 2. Penjelasan Kriteria Project Pipeline

Batasan per Negara (Country Limit)

AIF sebagai perusahaan swasta mempunyai pemegang saham yang terdiri dari sembilan negara ASEAN, yaitu Indonesia, Malaysia, Singapura, Kamboja, Laos, Thailand, Vietnam, Philipina, dan Brunei Darussalam. Masing-masing negara tersebut mempunyai hak yang sama dalam memanfaatkan fasilitas pembiayaan dari AIF. Sebagai negara yang sedang berkembang, negara-negara tersebut mempunyai kepentingan untuk dapat memanfaatkan fasilitas pembiayaan semaksimal mungkin untuk kepentingan nasionalnya. Untuk mengantisipasi timbulnya perbedaan pendapat atau perselisihan dalam menetapkan daftar proyek, ADB sebagai administratur IF mengusulkan konsep Batasan per Negara.

Batasan per Sektor (Sector Limit)

Proyek infrastruktur dapat dilihat dari sudut pandang sektor yang antara lain terdiri dari sektor transportasi, sektor jalan, sektor air dan sektor ketenagalistrikan. Dalam masing-masing sektor tersebut terdapat berbagai macam infrastruktur. Untuk sektor transportasi, antara lain terdiri dari infrastruktur pelabuhan, bandar udara, dan rel kereta api. Sektor air antara lain terdiri dari infrastruktur pengelolaan air dan jaringan distribusi air. Sektor ketenaga listrikan antara lain terdiri dari pembangkit listrik dan transmisi listrik. Untuk menciptakan pemerataan pembangunan infrastruktur dalam masing-masing sektor, AIF menetapkan batasan pembiayaan per sektor pada suatu negara. Dengan adanya pembatasan sektor ini, diharapkan setiap sektor mempunyai kesempatan yang sama dalam mendapatkan pembiayaan AIF.

Pembiayaan Bersama AIF dan ADB

Total ekuitas yang dimiliki oleh AIF adalah sebesar USD 485,2 juta hal mana ekuitas

15

tersebut merupakan satu-satunya komponen dalam neraca AIF dari sisi kredit. Jumlah ekuitas tersebut tidak memadai untuk membiayai proyek-proyek infrastruktur yang umumnya mempunyai nilai investasi yang besar. Untuk meningkatkan kapasitas pembiayaannya, AIF akan menerbitkan hybrid capital senilai USD 162 juta. Namun demikian, agar tetap dapat beroperasi untuk memberikan pembiayaan dengan menggunakan modal yang ada pada tahap awal, ADB menetapkan agar pembiayaan AIF diberikan dalam kerangka pembiayaan bersama (Co-Finance) dengan ADB dengan proporsi 30% untuk AIF dan 70% untuk ADB. Dengan demikian, dalam setiap pembiayaan AIF pada suatu proyek, ADB akan turut memberikan pembiayaan pada proyek yang sama dengan porsi yang ditentukan.

Sumber : Asian Development Bank

Selanjutnya ADB mengusulkan proses penyusunan daftar proyek indikatif sampai

dengan implementasi pembangunan proyek sebagai berikut:

1. Institusi perencanaan negara ASEAN bersama dengan ADB (administratur AIF) akan

memilih proyek yang ada dalam Country Partnership Strategy (CPS) masing-masing

negara ASEAN untuk dibiayai oleh AIF.

2. ADB bersama-sama dengan institusi terkait (dhi. Kementerian/Lembaga) menyusun pre-

feasibility sampai dengan dihasilkan feasibility.

3. Selanjutnya ADB bersama dengan Institusi yang memberikan izin perjanjian utang (dhi

Kementerian Keuangan) menyusun perjanjian utang (loan agreement).

4. Administratur AIF akan melakukan monitoring terhadap pelaksanaan proyek dan

dilaporkan secara berkala pada Dewan Direksi AIF.

Pada tahap awal operasinya yaitu dalam lima (5) tahun pertama, AIF akan membiayai

proyek-proyek pemerintah. Proyek indikatif yang disusun didasarkan atas asumsi bahwa AIF

akan memberikan pinjaman sekitar $300 juta per tahun selama tahap awal, dan diharapkan

akan semakin meningkat pada masa berikutnya. Proyek-Proyek indikatif AIF tersebut akan

meliput pengembangan infrastruktur di sektor-sektor yang penting bagi pertumbuhan

aktifitas perekonomian, antara lain sektor transportasi, energi, dan penyediaan air bersih.

Rincian daftar proyek indikatif pada tahap awal yang disetujui oleh ADB dan negara ASEAN

pada saat pembentukan AIF sebagaimana tersebut dalam tabel berikut.

Tabel 5. Daftar Proyek Indikatif AIF

2011 Transport Davao-Mass Rapid Transit PHI $40

Energy 500 KV Power Transmission Project - PFR1 VIE $75

O Mon 4 Combined Cycle Project VIE $75

Nam Ngum 3 Hydropower Project * / ** LAO $55

Java-Bali Interconnection Project INO $55

2012 Transport GMS Ben Luc-Long Thanh Expressway - PFR2 * VIE $75

Surabaya Commuter System (MFF$500m) - PFR1 INO $75

Energy Geothermal Power Development Program INO $75

16

Water Solid Waste Management Project PHI $75

2013 Transport Railway Modernization Project THA $75

Road Sector Institutional Development - PFR3 PHI $45

Regional Roads Development PFR2 * INO $30

Energy Power Transmission Investment Program - PFR2 VIE $75

Nam Ngum 3 Hydropower Project-PFR2 * / ** LAO $40

Melaka-Pekan Baru Power Interconnection * / *** INO $35

INO : Indonesia; LAO : Laos; PHI : Filipina; THA : Thailand, VIE : Vietnam

Sumber : Asian Development Bank

Dalam rangka memanfaatkan fasilitas pembiayaan yang disediakan oleh ASEAN

Infrastructure Fund (AIF), Pemerintah Indonesia mempertimbangkan dua perspektif, yaitu

perspektif regional (kawasan) dan nasional. Dalam perspektif regional, penyusunan daftar

proyek indikatif AIF diarahkan untuk mengakomodir proyek-proyek yang dapat mewujudkan

konektivitas ASEAN. Pertimbangan ini perlu terwujud karena AIF sendiri dibentuk

berdasarkan komitmen para negara anggota ASEAN untuk meningkatkan perekonomian

kawasan ASEAN secara menyeluruh hal mana salah satunya dapat diwujudkan melalui

peningkatan konektivitas negara anggota ASEAN.

Dari perspektif nasional, penyusunan project pipeline AIF harus sejalan dengan

kebijakan pembangunan infrastruktur di Indonesia. Terkait dengan kebijakan pembangunan

infrastruktur, Pemerintah Indonesia telah mengeluarkan Peraturan Presiden nomor 32

Tahun 2011 tentang Masterplan Percepatan dan Perluasan Pembangunan Ekonomi

Indonesia (MP3EI). Dengan demikian, penyusunan project pipeline yang akan dibiayai oleh

AIF untuk Indonesia diarahkan untuk mendukung kebijakan MP3EI dimaksud. Selain itu

penyusunan project pipeline AIF untuk Indonesia juga mempertimbangkan daftar proyek

yang akan dibiayai oleh pinjaman luar negeri yang disusun oleh Bappenas.

Secara umum, penyusunan project pipeline AIF untuk Indonesia diawali dengan

pembahasan antara Bappenas dan ADB. Setelah melalui proses penyiapan proyek,

negosiasi term and condition dari pinjaman dimaksud, maka project pipeline dimaksud akan

ditutup dengan sebuah perjanjian pinjaman (loan agreement) antara Pemerintah Indonesia

dengan ADB dan AIF.

F. Kesimpulan

Berdasarkan uraian dimaksud diatas, dapat diambil beberapa kesimpulan sebagai

berikut:

17

1. Pembentukan ASEAN Infrastructure Fund (AIF) merupakan inisiatif murni dari negara-

negara ASEAN. Pertimbangan utama dari dibentuknya AIF adalah ketersediaan dana

cadangan devisa yang berlebih di sebagian besar negara ASEAN dan adanya

kebutuhan untuk pembiayaan infrastruktur.

2. Pembentukan AIF sudah melalui pembahasan yang berkelanjutan dimana awal

pembahasan adalah pada saat pertemuan Menteri Keuangan ASEAN ke-10 di Kamboja

pada tahun 2006. Adapun AIF terbentuk pada tanggal 24 September 2011.

3. Keikutsertaan Indonesia dalam AIF tidak semata-mata karena menjaga kebersamaan

ASEAN namun juga mempertimbangkan kepentingan nasional yang dapat diakomodir

dengan terbentuknya AIF, khususnya terkait dengan alternatif pembiayaan infrastruktur

di masa yang akan datang.

4. Secara institusi, AIF merupakan sebuah korporasi yang tunduk kepada hukum Malaysia

karena domisili AIF adalah di Malaysia. Kepemimpinan AIF pada dasarnya dilakukan

secara kolegial, namun tetap ditunjuk seorang Direksi untuk menjadi Pemimpin Rapat

Dewan Direksi. Pada awal pendirian Rapat Dewan Direksi dipimpin secara bersama

antara Malaysia dan Indonesia. Periode kepemimpinan rapat berikutnya diserahkan

kepada Indonesia dan akan dilanjutkan kepada Malaysia. Setelah tiga periode

kepemimpinan Rapat Dewan Direksi AIF dimaksud terlampaui maka akan dilakukan

negosisasi kembali atas kepemimpinan rapat selanjutnya.

5. Penyusunan project pipeline AIF untuk Indonesia dilakukan dengan mempertimbangkan

kepentingan kawasan ASEAN dan kepentingan nasional.

18

Daftar Pustaka

Abidin, M. Z. 2010. Fiscal Policy Coordination in Asia: East Asian Infrastructure

Investment Fund. ADBI Working Paper 232. Tokyo: Asian Development Bank Institute.

www.asianbondonline.adb.org, 2011.

Bhattacharyay, B. N. 2009. Infrastructure Development for ASEAN Economic

Integration. ADBI Working Paper 138. Tokyo: Asian Development Bank Institute.

Bappenas, 2010. Rencana Pembangunan Jangka Menengah Nasional

http://www.oecd.org/dev/asiaandpacific/Press%20release%20SAEO%202013_frid.pdf

diakses, pada tgl 25 Jan 2012

Indonesia, Bank, 2006. Perkembangan Ekonomi Keuangan dan Kerjasama

Internasional (PEKKI) Triwulan IV-2006. Jakarta: Bank Indonesia.

Indonesia, Bank, 2009. Perkembangan Ekonomi Keuangan dan Kerjasama

Internasional (PEKKI) Triwulan IV-2009. Jakarta: Bank Indonesia.

Indonesia, Bank, 2011. Perkembangan Ekonomi Keuangan dan Kerjasama

Internasional (PEKKI) Triwulan I-2011. Jakarta: Bank Indonesia.