ANALISIS PRAKTIK AKUNTANSI MANAJEMEN PADA PERUSAHAAN MANUFAKTUR

(STUDI EMPIRIS DI KAWASAN INDUSTRI BATAM)

ANALISIS PRAKTIK AKUNTANSI MANAJEMEN PADA PERUSAHAAN MANUFAKTUR

(STUDI EMPIRIS DI KAWASAN INDUSTRI BATAM) BAB I PENDAHULUANI.A.

Latar Belakang MasalahPerkembangan perekonomian Indonesia tidak

bisa lepas dari perkembangan ekonomi dunia seiring dengan kemajuan

teknologi dan informasi dewasa ini menimbulkan perubahan-perubahan

dalam tatanan kehidupan, kondisi lingkungan dipengaruhi oleh

perubahan prilaku yang diakibatkan oleh persepsi terhadap

lingkungan tersebut sehingga mempengaruhi tindakan-tindakan

individu dan organisasi dalam mencapai tujuan.Akuntansi manajemen

harus mengambil arah baru yang dapat diterapkan dalam lingkungan

bisnis saat ini. Dalam lingkungan yang kompetitif ini organisasi

sudah seharusnya merubah paradigma bisnis kearah modern. Kenyataan

ini 4 menunjukkan bahwa fungsi costing lebih telah mendapatkan

perhatian utama dalam akuntansi biaya daripada peran perencanaan

dan pengendalian (planning and controlling) dan pengambilan

keputusan (decision making). Sistem biaya konvensional

mengakomodasi kebutuhan penentuan biaya hingga saat ini dalam

konteks pelaporan eksternal. Kemudian muncul teknik Fungtional

based costing (FBC), FBC adalah suatu teknik perhitungan harga

pokok produksi (HPP) yang dalam penelusuran biaya overheadnya hanya

menggunakan pemicu aktifitas berbasis unit atau volume keluaran

yang diproduksi (unit-based activity driver) dalam perhitungan

harga pokoknya.I. B. Rumusan MasalahBerdasarkan latar belakang

masalah di atas, maka perumusanan masalah penelitian ini

berikut:

1. Apakah kompleksitas pada suatu organisasi berpengaruh

terhadap penerapan praktik akuntansi manajemen

2. Apakah kompleksitas pada suatu organisasi mempunyai pengaruh

terhadap kinerja perusahaan

3. Apakah praktik akuntansi manajemen berpengaruh terhadap

kinerja perusahaan

4. Bagaimana pengaruh interaksi antara kompleksitas dengan

praktik akuntansi manajemen terhadap kinerja perusahaan

I. C. Tujuan PenelitianBerdasarkan rumusan masalah tersebut maka

dapat ditentukan tujuan dilakukannya penelitian ini yaitu:

1. Untuk mengetahui apakah kompleksitas dalam suatu organisasi

berpengaruh terhadap praktik akuntansi manajemen. 2.Untuk

mengetahui apakah kompleksitas berpengaruh terhadap kinerja

perusahaan. 3. Untuk mengetahui apakah praktik akuntansi manajemen

berpengaruh terhadap kinerja perusahaan. 4. Untuk mengetahui

bagaimana pengaruh interaksi antara kompleksitas dan praktik

akuntansi manajemen terhadap kinerja perusahaan.

BAB IILANDASAN TEORITISII.A. Pengertian Akuntansi Manajemen

Definisi Akuntansi manajemen dilihat dari sebelum tahun 1990

menurut Robert. N. Anthony akuntansi manajemen adalah : Management

accounting is the process within organizational that provided

informations used by organizations manager in planning,

implementing and the controliing organizations activities.

Management Accounting Practices (MAP) Comite yang dibentuk oleh

National Association of Accountants (NAA) dalam RA Supriyono (1993)

yang berbunyi sebagai berikut : "Akuntansi manajemen adalah proses

identifikasi, pengukuran, pengumpulan, analisis, penyiapan, dan

komunikasi informasi finansial yang digunakan oleh manajemen untuk

perencanaan, evaluasi, pengendalian dalam suatu organisasi, serta

untuk menjamin ketepatan penggunaan sumber-sumber dan

pertanggungjawaban atas sumber-sumber tersebut. II.B. Manfaat

Akuntansi Manajemen

1. Akuntansi manajemen membantu maemelihara dan mengendalikan

sumberdaya perusahaan. 2. Tracking performance 3. Planning 4.

Managing costs and price

II.C. Teknik Akuntansi Manajemen

Anggaran adalah sebuah ekpresi kuantitatif yang dinyatakan dalam

bentuk aliran masuk dan keluar uang yang memprediksi konsekuensi

dari keputusan operasi saat ini dan menyatakan apakah rencana

keuangan sesuai dengan tujuan organisasi. Teknik untuk pengambilan

keputusan taktis Tujuan pengambilan keputusan taktis untuk

menekankan biaya pembuatan produk utama dengan segera. NPV dan IRR

untuk pengambilan keputusan berinvestasi Net Present Value

merupakan selisih antara nilai sekarang dari arus kas masuk dan

arus kas keluar yang berhubungan dengan suatu proyek sementara IRR

merupakan suku bunga yang mengatur nilai sekarang dari arus kas

masuk proyek sama dengan nilai sekarang dari biaya proyek tersebut.

Dengan kata lain, IRR adalah suku bunga yang mengatur NPV proyek

sama dengan nol.

Analisis varian = standard costing dimanfaatkan sebagai alat

yang meningkatkan planning dan control dan juga meningkatkan

penilaian kinerja. Lebih jauh, standard costing juga membantu dalam

menghitung harga pokok produk.Kinerja kualitas dan produktifitas

Kaitannya dengan pengukuran dan produktivitas, Pemberdayaan pegawai

( Employee empowerment), sangat diperlukan karena, manjemen

memberikan kedekatan antara pegawai dengan proses operasi, langanan

dan supplier untuk membuat keputusan.Penilaian kinerja berdasarkan

kepuasan pelanggan, Pelanggan merasa puas kalau harapan mereka

terpenuhi, dan merasa amat gembira kalau harapan mereka terlampaui.

ROA atau ROI = Pemilihan alat ukur kinerja yang membantu

mengevaluasi kinerja unit bisnis merupakan tantangan yang harus

dihadapi oleh organsiasi Penilaian kinerja divisi atau unit-unit

produksi, penilaian ini sangat diperlukan untuk tujuan

memaksimumkan profit. Analisis profitabilitas adalah evaluasi atas

tingkat pengembalian investasi perusahaan, berfokus pada sumber

daya perusahaan dan tingkat profitabilitasnya, melibatkan

identifikasi dan pengukuran dampak berbagai pemicu

profitabilitasnya, dan melibatkan identifikasi dan pengukuran

dampak berbagai pemicu profitabilitasnya.

10.Benchmarking adalah alat bantu untuk memperbaiki kualitas

dengan aliansi antar partner untuk berbagi informasi dalam proses

dan pengukuran yang akan menstimulasi praktek inovatif dan

pemperbaiki kinerja. Balanced Scorecard = a set of measures that

gives top managers a fast but comprehensive view of the

business..includes financial measures thet tell the result of

actions already taken...complements the financial measures with

operational measures on costumer satisfaction, intenal processes,

and the organizations innovatiion and improvement

activities-operational measures that are drivers of future

financial performanceVolume and Profit diklaim sebagai salah satu

alat yang paling kuat membantu manajer dalam perencanaan dan

pengambilan keputusanFull costing merupakan metode harga pokok

produksi yang memperhitungkan semua unsur biaya produksi ke dalam

harga pokok produksi yang terdiri dari biaya bahan, biaya tenaga

kerja, dan biaya overhead pabrik, baik yang berperilaku variable

maupun tetap Variable costing (perhitungan biaya variable) metode

perhitungan biaya yang memperhitungkan hanya biaya produksi

variable, bahan baku langsung, tenaga kerja langsung dan biaya

overhead pabrik variable dalam perhitungan biaya produksi

perunit

15.Target costing adalah proses penentuan biaya maksimum yang

dimungkinkan untuk produk baru dan kemudian mengembangkan contoh

produk yang dapat dibuat dengan menguntungkan dan disalurkan untuk

angka biaya target maksimum tersebut Activity Based Costing adalah

metode perhitungan biaya yang mendasarkan pada aktivitas yang

didesain untuk memberikan informasi biaya kepada para manajer untuk

pembuatan keputusan strategis dan keputusan lain yang mempengaruhi

kapasitas dan biaya tetap. Cost plus pricing adalah penentuan harga

jual dengan cara menambahkan laba yang diharapkan diatas biaya

penuh masa yang akan datang untuk memproduksi dan memasarkan produk

Target Pricing merupakan suatu metode harga jual suatu produk

produksi sebagian tingkat pengembalian investasi untuk jumlah

produksi tertentu II.D.Kompleksitas organisasi merupakan akibat

langsung dari pembagian pekerjaan dan pembentukan departemen yang

berfokus pada jumlah dan jenis pekerjaan, pengelompkan jabatan,

jumlah unit atau departemen yang berbeda secara nyata .

II.E.Kinerja Perusahaan, penilaian kinerja juga dirancang untuk

menyingkap jika terjadi kemandekan perbaikan yang akan dilakukan.

Penilaian kinerja aktivitas pusat dibagi kedalam tiga dimensi

utama, yaitu: (1) effisiensi, (2) kualitas, (3) waktu.

II.F.Pengaruh faktor kompleksitas dengan praktik akuntansi

manajemen, praktik-praktik akuntansi manajemen semakin tinggi

pemanfaataya ketika Kompleksitas benar-benar berfungsi pada

perusahaan.

II.G.Pengaruh faktor kompleksitas terhadap kinerja perusahaan.

Diduga kompleksitas berpengaruh terhadap kinerja perusahaan, dalam

penerapan kompleksitas manajer tentu dapat menggunakan kompleksitas

menjadi kebijakan yang akan digunakan dalam pengambilan keputusan

strategis didalam organisasi. II.H.Pengaruh praktik akuntansi

manajemen terhadap kinerja perusahaan, akuntansi manajemen

berpengaruh signifikan terhadap kinerja perusahaan, semakin tinggi

implikasi teknik-teknik akuntansi manajemen didalam perusahaan akan

semakin mempengaruhi peningkatan kinerja perusahaan salah satunya

dilihat dari peningkatan profitabilitas.

II.I.Pengaruh interaksi antara faktor kompleksitas dan praktik

akuntansi manajemen terhadap kinerja perusahaan. Kompleksitas

bisnis yang disikapi dengan implikasi teknik teknik akuntansi

manajemen akan dapat mendorong meningkatnya kinerja perusahaan.

Kompleksitas akan menciptakan acuan bagi manajer didalam mengambil

keputusan yang strategis, informasi yang sangat cepat berubah,

kondisi ini jika dibiarkan tentu akan mendorong menurunnya kinerja

perusahaan salah satunya kemampuan perusahaan dalam menghasilkan

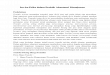

laba. II.J.FRAMEWORK Kerangka konseptual penelitian ini dapat

digambarkan sebagai berikut:

H2

H1 H4

H3Kompleksitas(X2)Praktik Akuntansi Manajemen(X1)X1.X2KINERJA

PERUSAHAAN (y)

BAB IIIMETODOLOGI PENELITIAN

III.ARuang Lingkup Penelitian Penelitian ini disusun untuk

menguji hipotesis yang menggambarkan pola hubungan antara

intensitas persaingan pasar, teknik akuntansi manajemen, dan

kinerja perusahaan. Penelitian ini membatasi ruang lingkup objek

penelitian kepada perusahaan manufaktur yang berada di Batam. Pada

penelitian ini dilakukan dalam kondisi normal tanpa adanya

modifikasi dan pengkondisian khusus terhadap objek yang

diteliti.III.B.Populasi dan Sampel Populasi dalam penelitian ini

perusahaan manufaktur yang ada di Batam. Responden penelitian ini

adalah menejer menengah atau direktur keuangan. Metode pengambilan

sampel (sampling) dilakukan dengan cara random sampling method,

karena pengambilan sample secara acak. Adapun sample yang akan

diambil yaitu perusahaan manufaktur di beberapa kawasan industri di

Batam.

III.C.Jenis dan Sumber Data Jenis sumber data yang diperlukan

dalam penelitian ini adalah data primer. Data primer (primary data)

adalah data yang diperoleh langsung atau dikumpulkan langsung dari

sumber penelitian.

III.D.Teknik Pengumpulan Data 1. Variabel dan pengukuran

variabel Dalam penelitian ini terdapat 3 (tiga) variabel yang

digunakan. Variabel tersebut adalah kinerja perusahaan, Teknik

akuntansi manajemen dan intensitas persaingan pasar.

III.E.Instrumen Penelitian 1. Teknik Akuntansi Manajemen Anggaran =

Pengukuran penggunaan teknik anggaran oleh perusahaan menggunakan

sebuah instrument yang dikembangkan dari berbagai literature.

Penilaian kinerja = Pengukuran penggunaan teknik penilaian kinerja

oleh perusahaan menggunakan sebuah instrument yang dikembangkan

dari berbagai literature. Informasi untuk pengambilan keputusan =

Pengukuran penggunaan teknik informasi untuk pengambilan keputusan

oleh perusahaan menggunakan sebuah instrument yang dikembangkan

dari berbagai literature. Harga pokok produk = Pengukuran

penggunaan teknik perhitungan harga pokok produk oleh perusahaan

menggunakan sebuah instrument yang dikembangkan dari berbagai

literature. Penetapan harga = Pengukuran penggunaan teknik

penetapan harga oleh perusahaan menggunakan sebuah instrument yang

dikembangkan dari berbagai literature. 2. Kompleksitas Untuk

mengukur persepsi manajer atas kompleksitas yang dirasakan,

digunakan 6 item pertanyaan. Penelitian ini menggunakan instrumen

yang dikembangkan oleh Duncan (1972).

3. Kinerja Perusahaan Pada penelitian ini kinerja peusahaan

diukur menggunakan salah satu rasio keuangan yaitu Return On Asset

(ROA) karena rasio tersebut mengukur kemampuan perusahaan

menghasilkan tingkat keuntungan dengan keseluruhan aktiva yang

tersedia dalam perusahaan (Purwatmo, 2004; dalam Rahayu, 2005).

Menurut Larson, et al (2005) dalam Rahayu (2005): return on Asset

(ROA) also called Return On Investment (ROI).

III.F. Metode Analisis 1. Analisis Deskriptif Analisis ini

bertujuan untuk memberikan arah dan gambaran data atas seberapa

spesifik variabel-variabel harus diperlakukan dalam analisis

berikutnya. 182. Analisa Uji Hipotesis 2.1. Uji kualitas data Uji

Validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Uji Reabilitas adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk.

2.2. Uji Asumsi Klasik Pengujian Multikolinearitas. Menurut

Nachrowi (2007:121) uji multikolinearitas bertujuan untuk menguji

apakah ada model regresi ditemukan adanya korelasi antar variabel

independen, jika terjadi korelasi maka terdapat problem

multikolinearitas.Pengujian Autokorelasi. Menurut Gujarati

(2001:99) autokorelasi merupakan korelasi yang terjadi antara

anggota-anggota dari serangkaian pengamatan yang tersusun dalam

rangkaian waktu, bila terjadi autokorelasi dalam suatu model maka

variance sampel, tidak akan menggambarkan variance populasinya dan

model regresi yang dihasilkan tidak dapat digunakan, untuk menaksir

nilai variabel dependen. Heteroskedastisitas. Uji

heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu observasi

ke observasi yang lain. 3. Model Regresi Model persamaan sebagai

berikut: PAM = a + b +e .. Y = a + b1X1 + b2X2 + b1X1X2 + e

.........

Y = Kinerja perusahaan X1 = Teknik Akuntansi Manajemen X2 =

Kompleksitas X1X2= Interaksi X dan X2 i1 = Intersep a1, a2, b1, b2

= koefisien regresi

3.1 Pengujian Hipotesis Secara umum tahapan pengujian hipotesis

yang dilakukan didalam penelitian ini meliputi langkah sebagai

berikut: Uji Koefisien Determinasi (R) bertujuan untuk melihat

seberapa besar proporsi variasi dari variabel indepeden secara

bersama-bersama mempengaruhi variabel depeden, dengan rumus

(Gujarati, 1997): 24 ESS R = TSS Dimana : ESS = Explanet Sum Square

(Jumlah kuadrat yang dijelaskan) TSS = Total Sum Square (Jumlah

total Kuadrat)

Uji F-Statistik adalah bagian uji statistik yang digunakan untuk

membuktikan pengaruh variabel independen terhadap variabel dependen

secara serentak. Secara umum Gujarati (2005:58) merumuskan uji

F-statistik sebagai berikut:

Keterangan :R= Koefisien determinan 2 n = Jumlah sampel K =

Jumlah variabel bebas

Kriteria Keputusan Jika Sig < alpha maka keputusannya dapat

disimpulkan variabel independen berpengaruh signifikan terhadap

variabel dependen secara bersama sama. Jika Sig > alpha maka

keputusannya disimpulkan bahwa variabel independen tidak

berpengaruh signifikan terhadap variabel dependen secara bersama

sama. Uji t-Statistik Untuk membuktikan pengaruh variabel

independen terhadap variabel depenen secara individual. Maka

penulis melakukan uji statistik yaitu menggunakan uji t-test,

Supranto (1997:97) menyatakan uji t-test merupakan suatu uji

statistik yang dapat dirumuskan sebagai berikut : t =

b/sbKeterangan t = Mengikuti fungsi dengan derajat kebebasan ; (df)

= n- 2 Sb = Standar Baku b = Koefisien Regresi BAB IVHASIL

PENELITIAN DAN PEMBAHASANIV.1. Analisis Deskriptif A.Implikasi

teknik akuntansi manajemen berdasarkan demografis responden Hasil

yang diperoleh memperlihatkan pendidikan yang dimiliki karyawan

bukanlah tolak ukur yang dapat dijadikan indikator penentu

meningkatnya pemahaman teknik akuntansi manajemen di lingkungan

organisasi. Hasil yang diperoleh terjadi karena masing-masing

karyawan organisasi tentu memiliki strata pendidikan dengan

disiplin ilmu yang berbeda, dimana tidak semua karyawan memiliki

dasar ilmu akuntansi.

B.Teknik Akuntansi Manajemen Berdasarkan definisi dan pengukuran

variabel, untuk mengukur teknik akuntansi manajemen digunakan 40

item pertanyaan, dibagi kedalam tiga kelompok yaitu high, moderat,

dan low dengan pemberian range untuk masing-masing penilaian High

adoption antara rata-rata 4 sampai dengan 5, Moderate adoption

antara 3 sampai dengan 3,99 dan Low adoption antara 1 sampai dengan

2,99. Dan sisanya No adoption 1. IV.2. Pengujian Instrumen Data

A.Pengujian Validitas a. Kompleksitas Kinerja sebuah perusahaan

merupakan dimesi yang rentan dengan perubahan salah satu faktor

yang mendorong kondisi tersebut terjadi adalah kompleksitas. Salah

satu variabel penelitian yang digunakan didalam model penelitian

ini adalah kompleksitas b. Teknik Akuntansi Manajemen 1. Anggaran

Informasi kualitatis maupun kuantitatif yang dihasilkan akuntansi

manajemen mempengaruhi keputusan dan perencanaan yang akan

dilakukan seorang manajer. 2. Penilaian Kinerja Indikator kedua

yang digunakan untuk mengetahui teknik akuntansi manajemen adalah

pengukuran kinerja.

3. Informasi Pengambilan Keputusan Indikator ketiga yang

digunakan untuk menilai teknik akuntansi manajemen adalah informasi

pengambilan keputusan.4. Harga Pokok & Benchmark Teknik

akuntansi manajemen keempat yang digunakan didalam model penelitian

ini adalah harga pokok produksi dan Benchmark untuk mengukur harga

pokok produksi.

B.Pengujian ReliabilitasMenurut Ghozali (2005) pengujian

reliabilitas dilakukan untuk menilai kehandalan dari masing masing

item pertanyaan yang valid bila digunakan pada waktu dan tempat

yang berbeda. IV.3 Pengujian Normalitas Sebelum dilakukan pengujian

hipotesis salah satu syarat yang harus dapat terpenuhi oleh masing

masing variabel penelitian adalah distribusi normal.

IV.4 Pengujian Asumsi Klasik 1. Pengujian Multikolinearitas

Menurut Ghozali (2005) pengujian multikolinearitas dimaksudkan

untuk mengetahui korelasi atau hubungan yang terjadi antar satu

variabel independen dengan variabel independen lainnya. 2.

Pengujian Autokorelasi Tahapan kedua didalam pengujian asumsi

klasik adalah menilai gejala autokorelasi. 3. Pengujian

Heteroskedastistas Menurut Ghozali (2005) pengujian

heteroskedastisitas dimaksudkan untuk menilai keragaman variance

yang dimiliki masing masing variabel penelitian, jika terjadi

interkorelasi antar variance yang mendukung masing masing variabel

penelitian tentu akan mengakibatkan terjadinya term error yang

tinggi.

IV.6 Pengujian Hipotesis Berdasarkan tahapan pengujian hipotesis

pertama yang telah dilakukan dengan menggunakan bantuan program

SPSS diperoleh ringkasan hasil pengujian. Masing-masing variabel

penelitian yang diuji memiliki koefisien regresi yang dapat dibuat

kedalam sebuah model regresi berganda.BAB VKESIMPULAN DAN SARANV.A.

KesimpulanBerdasarkan bukti-bukti empiris yang

diperolehbahwa:Peluang ketika perusahaan menerapkan prinsip

akuntansi manajemen untuk mendapatkan informasi yang dibutuhkan

manajemen yang tentunya akan mendorong meningkatnya kinerja

perusahaan, temuan tersebut diperkuat dengan nilai signifikan

sebesar 0,000 pada tahapan pengolahan data digunakan tingkat

kesalahan sebesar 0,05. Dari temuan tersebut terlihat nilai

signifikan sebesar 0,000 < alpha 0,05 keputusannya adalah Ho

ditolak dan Ha diterima sehingga 35 dapat disimpulkan interaksi

Kompleksitas dan prinsip akuntansi manajemen berpengaruh signifikan

terhadap kinerja perusahaan. V.B. Saran

1. Bagi perusahaan diharapkan dari hasil penelitian ini dapat

member masukkan atau dapat dijadikan bahan pertimbangan dalam

mengambil keputusan dan kebijakan berkaitan dengan upaya

mempengaruhi interaksi yang terjadi bersamaan antara Kompleksitas

dengan praktik teknik-teknik akuntansi manajemen berpengaruh

mendorong meningkatkan kinerja didalam organisasi. 2. Bagi peneliti

selanjutnya hasil penelitian ini menambah jumlah perusahaan dan

sampel yang akan di ikutsertakan di dalam tahapan pengolahan data,

saran ini penting untuk meningkatkan akurasi hasil penelitian dan

menyamakan skala data yang akan digunakan, karena menggunakan skala

data yang berbeda memberikan kelemahan terhadap hasil penelitian

yang akan diperoleh serta diharapkan dapat mengkaji masalah ini

dengan jangkauan yang lebih luas dan lebih mendalam, terutama dalam

mengungkap variabel lainlain yang juga dapat mempengaruhi.