Embed Size (px)

Citation preview

eJournal Pemerintahan Integratif, 2013, 1 (2): 143-163 ISSN 0000-0000, ejournal.adbisnis.fisip-unmul.co.id © Copyright 2013

ANALISIS PERLAKUAN AKUNTANSI TABUNGAN Mudharabah Pada Bmt Al-Kautsar Di Samarinda

Rosilawati1

Abstrak

Tujuan penelitian ini adalah untuk mengetahui apakah perlakuan akuntansi

tabungan mudharabah yang diterapkan BMT Al-Kautsar sudah sesuai dengan

PSAK 105.

Alat analisis yang digunakan dalam penelitian ini adalah metode

komparatif, yaitu dengan cara membandingkan dua buah metode menurut BMT

Al-Kautsar dengan Pernyataan Standar Akuntansi Keuangan (PSAK No. 105).

Dari hasil penelitian yang dilakukan penulis terhadap BMT Al-Kautsar,

ada beberapa hal yang belum sesuai dengan PSAK No. 105, seperti Pengakuan

pada perlakuan akuntansi tabungan mudharabah di BMT Al-Kautsar tidak

menggunakan pemberian nama untuk dana yang diterima dari pemilik dana

sehingga yang tidak sesuai dengan PSAK 105, Pengukuran pada perlakuan

akuntansi tabungan mudharabah di BMT Al-Kautsar terjadi kesalahan dalam

perhitungannya, yaitu BMT Al-Kautsar belum menerapkan pengukuran

perhitungan bagi hasil yang diperoleh melainkan 0,1% dari saldo awal nasabah

sebagaimana yang telah dirumuskan dalam Pernyataan Standar Akuntansi

Keuangan (PSAK 105) dan Pencatatan akuntansi keuangan dalam bentuk

tabungan mudharabah dibuat jurnal pencatatan dan pengukurannya tetapi BMT

Al-Kautsar belum menggunakan jurnal pencatatan dan pengukuran yang sesuai

dengan perlakuan akuntansi tabungan mudharabah menurut (PSAK 105).

Dari penjelasan diatas penulis menyarankan bahwa Sebaiknya BMT Al-

Kautsar menerapkan perlakuan akuntansi yang sesuai dengan PSAK 105 yaitu

pengakuan dan pengukuran yang diawali dengan melakukan akad mudharabah

yang merupakan kepercayaan antara kedua belah pihak dan pembagian

keuntungan harus dalam bentuk persentase/ nisbah sebagaimana yang telah

dirumuskan dalam Pernyataan Standar Akuntansi Keuangan (PSAK 105).

Diharapkan dengan menggunakan kesepakatan awal yang sama akan terdapat

penyesuaian dalam ketentuan yang telah diterapkan dan Sebaiknya BMT Al-

Kautsar menggunakan prinsip konsisten yaitu dengan perhitungan yang tepat

yaitu pengukuran perhitungan bagi hasil yang diperoleh, agar jika terjadi

kesalahan diakui dalam pencatatan dan pengukuran yang sesuai dengan

perlakuan akuntansi tabungan mudharabah menurut Pernyataan Standar

Akuntansi Keuangan (PSAK 105).

Kata Kunci: Analisis Perlakuan Akuntansi dan Tabungan Mudharabah

1Mahasiswa S1 Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas

Mulawarman. Email: [email protected]

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

144

PENDAHULUAN

Latar Belakang

Krisis moneter yang melanda perekonomian bangsa Indonesia sejak 1997,

dengan cepat menjadikan terpuruknya ekonomi bahkan telah menjadi krisis yang

bersifat multidimensial. Dalam pemulihan perekonomian nasional pada saat itu,

industri kecil dan menengah menjadi salah satu andalan dalam menggerakkan

perputaran roda dunia usaha serta menunjang perekonomian nasional, namun

demikian upaya pemulihan perekonomian tersebut tentunya harus didukung pula

oleh sektor perbankan untuk mendukung pendanaannya.

Sebagai alternatif di kalangan pengguna jasa perbankan di Indonesia,

lembaga keuangan syariah bukan sekedar sebagai lembaga bisnis semata. Akan

tetapi, lembaga keuangan syariah juga sebagai lembaga keuangan yang bersifat

sosial dalam rangka untuk membangkitkan kembali perekonomian masyarakat,

terutama bagi yang membutuhkan modal dana untuk kegiatan pengembangan

usaha di masa pemulihan krisis ekonomi. Selain itu, lembaga keuangan syariah ini

muncul untuk membakukan sistem pencatatan untuk lembaga keuangan

konvensional. Karena seperti yang kita ketahui, bahwa lembaga keuangan

konvensional yang ada saat ini, mempunyai sistem pencatatan yang berbeda.

Sehingga membuat masyarakat mempertanyakan sistem pencatatan yang

seharusnya diberlakukan seperti apa.

Salah satu lembaga keuangan syariah yang kini masih berkembang adalah

Baitul Maal Wattamwil atau biasa disingkat dengan BMT. BMT merupakan

lembaga keuangan yang mendorong kegiatan simpan pinjam dan pengembangan

kegiatan pengusaha menengah ke bawah berasaskan kemandirian, keswadayaan

dan keterpaduan yang dilaksanakan dengan sistem bagi hasil.

BMT diharapkan mampu menjadi lembaga pendukung ekonomi masyarakat

kecil dengan berlandaskan sistem syariah. Kegiatan BMT adalah

mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas kegiatan ekonomi pengusaha makro dan mikro dengan mendorong

kegiatan menabung untuk menunjang pembiayaan kegiatan ekonominya.

Lembaga keuangan BMT Al-Kautsar adalah salah satu dari beberapa BMT

yang berdiri di Samarinda. BMT ini berlokasi di Jalan Angklung No. 1

Samarinda, Kalimantan Timur. Pada dasarnya BMT Al-kautsar dibentuk guna

menghimpun dana dari masyarakat untuk kemudian disalurkan kembali kepada

masyarakat yang membutuhkan dana dalam bentuk pinjaman pembiayaan sebagai

upaya untuk membantu memperbaiki tingkat perekonomian masyarakat yang

membutuhkan dana tersebut.

Sebagai lembaga keuangan alternatif, ada beberapa produk jasa keuangan

yang dapat ditawarkan oleh BMT kepada masyarakat, baik itu produk

penghimpun dana maupun penyaluran dana. Diantaranya tabungan mudharabah,

pembiayaan musyarakah, tabungan wadi’ah, pembiayaan mudharabah dan

pembiayaan murabahah. Namun, dalam operasionalnya produk tabungan

mudharabah merupakan produk yang paling banyak diminati oleh nasabah yang

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

145

menyimpan dananya pada BMT Al-kautsar. Nasabah yang menyimpan dananya

dalam bentuk tabungan mudharabah akan mendapatkan bagi hasil dari uang yang

ditabungnya berdasarkan kesepakatan yang telah dibicarakan sebelumnya antara

nasabah dengan BMT.

Secara teknis mudharabah adalah suatu proses di mana shahibul maal

(pemilik dana) memberikan dana kepada mudharib (pengelola dana) untuk

melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut

kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung

oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atau

violation oleh pengelola dana. Ada beberapa contoh bentuk kelalaian pengelola

dana, yaitu : persyaratan yang ditentukan di dalam akad tidak dipenuhi, tidak

terdapat kondisi diluar kemampuan (force majeur) yang lazim dan atau yang telah

ditentukan dalam akad, atau merupakan hasil keputusan dari institusi yang

berwenang.

Di BMT Al-Kautsar, tabungan mudharabah adalah tabungan yang

memberikan bagi hasil kepada penabungnya. Jenis tabungan ini merupakan

tabungan pihak ketiga yang paling dominan dibandingkan dengan jenis-jenis

tabungan lainnya. Tabungan mudharabah akan dikelola BMT setiap bulan dengan

cara bagi hasil yang akan dilakukan sesuai keuntungan yang diperoleh dan

dipotong sebesar 0,1 % dengan saldo menurun. Selain itu, tabungan mudharabah

dapat diambil sewaktu-waktu kecuali dengan pemberitahuan satu hari

sebelumnya.

Penyesuaian perlakuan akuntansi ada 2 yaitu Akuntansi untuk pemilik

dana dan Akuntansi untuk pengelola dana. Kedua-duanya meliputi Pengakuan

dana mudharabah, pengukuran investasi mudharabah, penurunan nilai investasi

mudharabah, kerugian, hasil usaha, akad mudharabah berakhir, penyajian dan

pengungkapan. Penyesuaian perlakuan akuntansi sangatlah penting dalam

menentukan pembagian persentase/ nisbah untuk nasabah khususnya tabungan

mudharabah. Begitu pula dengan kebijakan akuntansi mudharabah pada BMT

Al-Kautsar yaitu dana tabungan akan dikelola BMT setiap bulan, bagi hasil akan

dilakukan sesuai keuntungan yang diperoleh dan dipotong sebesar 0,1 % dengan

saldo menurun. Maka penulis tertarik untuk mengambil judul “Apakah perlakuan

akuntansi tabungan mudharabah yang diterapkan BMT Al-Kautsar sesuai dengan

PSAK 105? ”

Rumusan Masalah

Berdasarkan uraian yang telah dipaparkan pada deskripsi di atas, maka

rumusan masalah dapat dirumuskan sebagai berikut : “Apakah perlakuan

akuntansi tabungan mudharabah yang diterapkan BMT Al-Kautsar sudah sesuai

dengan PSAK 105?”

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

146

Tujuan Penelitian

Untuk mengetahui apakah perlakuan akuntansi tabungan mudharabah telah

sesuai dengan PSAK 105 pada BMT Al-Kautsar di Samarinda dan untuk

mengetahui perlakuan akuntansi yang mana yang paling menguntungkan bagi

nasabah antara perhitungan PSAK No. 105 atau yang berdasarkan BMT Al-

Kautsar.

KERANGKA DASAR TEORI

Pengertian Akuntansi

Menurut Munawir (2000 : 5), “Akuntansi adalah seni daripada pencatatan,

penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-

kejadian yang setidak-tidaknya bersiafat keuangan dengan cara yang setepat-

tepatnya dan dengan petunjuk atau dinyatakan dalam uang, serta penafsiran

terhadap hal-hal yang timbul daripadanya.”

Pengertian Akuntansi Keuangan

Akuntansi keuangan menurut Donald E. Kieso dan Jerry J. Weygandt (2001

: 6) adalah “Proses yang berakhir pada penyusunan laporan keuangan yang

berhubungan dengan perusahaan secara keseluruhan untuk digunakan oleh pihak-

pihak baik di dalam maupun diluar perusahaan tersebut.”

Laporan Keuangan

Laporan Keuangan adalah hasil akhir dari suatu proses akuntansi dan yang

menjadi bahan informasi bagi para pemakainya adalah sebagai salah satu bahan

pertimbangan untuk pengambilan keputusan ekonomi.

Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (IAI,2002

:4) adalah : “Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi : selain itu juga

menunjukkan apa yang telah dilakukan oleh manajemen (stewardship), atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya.”

Akuntansi Syariah

1. Akuntansi Dalam Perspektif Islam

Dijelaskan oleh Muhammad (2000 : 42) bahwa tiga prinsip umum

Akuntansi Syariat yang termuat dalam Al-Baqarah (2) : 282, yaitu :

1. Prinsip Pertanggungjawaban

2. Prinsip Keadilan

3. 3. Prinsip Kebenaran

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

147

2. Asumsi Dasar Akuntansi Syariah

Dalam PSAK Nomor 59 tentang Akuntansi Perbankan Syariah

dijelaskan bahwa asumsi dasar konsep akuntansi syariah sama dengan asumsi

dasar konsep akuntansi keuangan secara umum yaitu konsep kelangsungan

usaha (going concern) dan dasar akrual.

3. Laporan Keuangan Perbankan Syariah

Sebagaimana badan usaha lainnya lembaga keuangan Islam baik

perbankan Syariah ataupun BMT sebagai wujud pertanggungjawabannya,

melaporkan hasil usahanya dalam bentuk Laporan Keuangan.

Menurut IAI (2002 : 4) disebutkan, bahwa tujuan akuntansi bank syariah

adalah :

(a) Menentukan hak dan kewajiban pihak terkait, termasuk hak dan kewajiban

yang berasal dari transaksi yang belum selesai dan atau kegiatan ekonomi

lain, sesuai dengan prinsip syariah yang berlandaskan pada konsep

keadilan, kebajikan, dan kepatuhan terhadap nilai-nilai bisnis Islami:

(b) Menyediakan informasi keuangan yang bermanfaat bagi pemakai laporan

untuk pengambilan keputusan; dan

(c) Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi

dan kegiatan usaha.

4. Tabungan Mudharabah

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati, tetai tidak dapat ditarik dengan cek

atau yang dapat dipergunakan untuk itu. Salah satu produk yang dimiliki

BMT adalah tabungan mudharabah. Produk ini paling diminati oleh

masyarakat khususnya pengusaha kecil.

Mudharabah berasal dari kata adhdharby fil ardhi yaitu berpergian untuk

urusan dagang. Disebut juga dengan qiradh yang berasal dari kata alqardhu

yang berarti potongan, karena pemilik memotong sebagian hartanya untuk

diperdagangkan dan memperoleh sebagian keuntungan.

Sistem Bagi Hasil

a. Konsep Bagi Hasil

b. Mekanisme Perhitungan Bagi Hasil

Oleh Tim Pengembangan Perbankan Syariah institute bankir Indonesia

(2003 : 265), teknik perhitungan bagi hasil dana pihak ketiga pada seluruh

nasabah dan jenis produk funding bank syariah / BMT, adalah dengan

mengikuti langkah-langkah berikut :

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

148

1. Hitung saldo rata-rata harian sumber dana sesuai Klasifikasi dana yang

dimiliki.

2. Hitung saldo rata-rata tertimbang sumber dana yang telah tersalurkan

kedalam investasi dan produk produk asset lainnya.

3. Hitung total pendapatan yang diterima dalam periode berjalan. Namun, dalam

menghitung pendapatan yang akan dibagi hasilkan perlu diperhatikan ada

tidaknya modal bank / BMT yang turut dipergunakan dalam pembiayaan.

Modal bank yang terpakai = Total dana nasabah yang dikelola – jumlah

pembiayaan yang dikeluarkan. Sehingga pendapatan tersebut harus dibagi

dulu dengan perhitungan sebagai berikut :

a. Untuk Bank = (Modal bank : Jumlah Pembiayaan) x Pendapatan

pembiayaan.

b. Untuk dibagi hasilkan dengan nasabah penabung = (Dana nasabah yang

dikelola : Jumlah Pembiayaan) x Pendapatan Pembiayaan.

4. Bandingkan antara jumlah sumber dana dengan total dana yang tersalurkan.

5. Alokasikan total pendapatan yang akan dibagihasilkan kepada masing-masing

klasifikasi dana yang dimiliki sesuai dengan data-data saldo rata-rata

tertimbang.

6. Perhatikan nisbah sesuai dengan data-data saldo rata-rata tertimbang.

7. Distribusikan bagi hasil sesuai nisbah kepada pemilik dana sesuai klasifikasi

dana yang dimiliki.

Rumusan Saldo rata-rata Harian (SRRH)

SRRH = N / D

N = Total dana dalam periode berjalan

D = Jumlah hari dalam periode berjalan

Perhitungan SRRH adalah menghitung total saldo rata-rata dana dengan

mengalikan jumlah hari masa penyimpanan dengan saldo selama hari masa

penyimpanan, kemudian total saldo rata-rata dana dibagi total hari masa

simpanan.

Rumus Distribusi Pendapatan (DP)

DP = (R / T) x P

R = Saldo rata-rata tertimbang per klasifikasi dana

T = Total rata-rata tertimbang per klasifikasi dana

P = Total pendapatan yang dibagihasilkan dengan nasabah

Bank

Pengertian Bank

Bank merupakan lembaga keuangan yang fungsi utamanya adalah

menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan

juga memberikan pelayanan dalam bentuk jasa perbankan.

Akuntansi Bank

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

149

Akuntansi bank merupakan seni pencatatan, penggolongan, pengikhtisaran

atas seluruh transaksi yang terjadi di dalam bank.

Laporan Keuangan Bank

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen

terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai

selama periode tertentu.

Baitul Maal wat Tamwil (BMT)

Karakteristik Usaha BMT

Baitul maal wat tamwil (BMT) pada dasarnya merupakan pengembangan

dari konsep ekonomi dalam Islam terutama dalam bidang keuangan.

Istilah Baitul Maal wat Tamwil merupakan gabungan dari “Baitul Maal” dan

“Baitul Tamwil”. Baitul Maal “BM” adalah suatu lembaga keuangan Islam

dengan kegiatannya mengelola dan bersifat nirlaba (sosial) yaitu menghimpun

dan mendistribusikan dana zakat, infak, dan shadaqah (ZIS) dan sumber lain yang

halal tanpa mengambil keuntungan. Sedangkan Baitul Tamwil (BT) adalah

lembaga keuangan yang kegiatannya adalah menghimpun dan menyalurkan dana

masyarakat dan bersifat profit motive. Penghimpun dananya diperoleh melalui

simpanan pihak ketiga dan penyalurannya dilakukan dalam bentuk pembiayaan

atau investasi, yang dijalankan berdasarkan prinsip syariat. (Widodo, 1999 : 81).

Dengan demikian, BMT menggabungkan dua kegiatan yang berbeda sifatnya

yakni laba dan nirlaba dalam suatu perusahaan. Namun, secara operasional BMT

tetap merupakan entitas (badan) yang terpisah. Kegiatan BMT meliputi

penghimpun dana dan penyaluran dana.

Aspek Legalitas Sebagaimana diuraikan diatas istilah BMT merupakan penggabungan dari

baitul mal dan baitul tamwil. Sebelum berkembang dengan istilah BMT, kita lebih

dulu akrab dengan istilah baitul mal yang fungsinya terbatas sebagai lembaga

pengelola ZIS. Pada awal perkembangannya, BMT tidak memiliki badan hukum

resmi. BMT berkembang sebagai kelompok swadaya masyarakat atau kelompok

simpan pinjam. Namun, untuk mengantisipasi perkembangan ke depan, status

hukum menjadi kebutuhan yang mendesak. Dapat dikatakan BMT dalam

operasionalnya selain mengacu pada prinsip-prinsip koperasi juga dapat mengacu

pada prinsip-prinsip bank syariah karena kegiatan usahanya yang menyerupai

kegiatan perbankan. Dan dalam bentuk badan hukum koperasi, BMT diharapkan

dapat memenuhi tujuan memberdayakan masyarakat luas, karena lebih

memungkinkan dengan lingkupnya yang kecil untuk terfokus pada unit unit usaha

kecil hingga lebih menjangkau lapisan masyarakat dari golongan ekonomi

menengah kebawah yang rawan disentuh oleh rentenir.

Aspek Akuntansi

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

150

Berkaitan dengan kegiatan operasional dan legalitas BMT, penyusunan

praktik pelaporan keuangan BMT perlu memperhatikan hal-hal sebagai berikut :

1. Laporan keuangan dibuat dengan asumsi bahwa BMT berbadan koperasi dan

karenanya akan mengacu pada PSAK No. 27 tentang Akuntansi

Perkoperasian. Hal ini akan berpengaruh terhadap penggunaan istilah akun

dan kandungan ekuitas dalam neraca.

2. Laporan keuangan akan mengacu kepada PSAK No. 31 untuk

membandingkan akun-akun yang dapat disamakan dengan pengertian dalam

perbankan konvensional dan mengacu pada AAOIFI (Accounting and

Auditing Organization Of Islamic Financial Institutions) yang telah

menerbitkan standar akuntansi untuk lembaga keuangan Islam.

3. Memperhatikan bahwa sebagian besar aktivitas utama BMT dan ciri khasnya

terdapat pada kegiatan jasa keuangan, laporan keuangan akan menyajikan jasa

keuangan sebagai laporan utamanya. Artinya, BMT diasumsikan sebagai

koperasi simpan pinjam (syariat), dengan didalamnya menggambarkan juga

kegiatan sektor riil dan sosial. Kedua kegiatan tersebut akan diuraikan lagi

dalam laporan atau penjelasan tersendiri. (Widodo, 1999 : 85).

Kerangka Pikir Untuk memberikan gambaran secara garis besar mengenai alur pikir

penelitian, maka di bawah ini akan disajikan kerangka pikir penelitian.

Mekanisme perhitungan bagi hasil untuk tabungan mudharabah sebagaimana

disebutkan dalam berbagai literatur dan oleh PSAK No. 59, terdiri dari dua

metode, yakni : Profit Sharing (bagi hasil) dan Revenue sharing (bagi

pendapatan).

Definisi Konsepsional

Sesuai judul yang dipilih penulis, yaitu Analisis Perlakuan Akuntansi

Tabungan Mudharabah Pada BMT Al-Kautsar Di Samarinda, maka yang menjadi

definisi konsepsional dalam penelitian ini dapat diuraikan sebagai berikut:

Perlakuan Akuntansi adalah kegiatan yang berhubungan dengan pencatatan

tentang keuangan.

1. Tabungan Mudharabah adalah suatu proses kegiatan yang berkaitan dengan

dana berupa akad kerja sama usaha antara shahibul maal (pemilik dana) dan

mudharib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan di

muka.

2. Baitul Maal wat Tamwil (BMT) adalah lembaga keuangan syariah yang

dibentuk guna menghimpun dana dari masyarakat untuk kemudian disalurkan

kembali kepada masyarakat yang membutuhkan dana dalam bentuk pinjaman

pembiayaan sebagai upaya untuk membantu memperbaiki tingkat

perekonomian masyarakat yang membutuhkan dana tersebut.

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

151

Hipotesis

Perlakuan akuntansi tabungan yang diterapkan oleh BMT Al-Kautsar, diduga

belum sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK 105).

METODE PENELITIAN

Jenis Penelitian

Penelitian ini mendeskripsikan tentang sistem pencatatan dan pengukuran

yang diterapkan oleh BMT Al-Kautsar. Apakah sistem pencatatan dan

pengukuran yang diterapkan oleh BMT Al-Kautsar sudah sesuai atau belum

sesuai dengan PSAK 105 ?

Fokus Penelitian

Adapun data yang diperlukan untuk menganalisis dan membahas mengenai

permasalahan yang telah dikemukakan sebelumnya adalah sebagai berikut :

1. Gambaran umum mengenai BMT Al-Kautsar berupa sejarah berdirinya BMT

dan job description

2. Data tentang struktur organisasi BMT Al-Kautsar

3. Sistem pencatatan / perlakuan akuntansi atas Mudharabah Baitul Maal wat

Tamwil (BMT) Al-Kautsar

4. Laporan Keuangan Baitul Maal wat Tamwil (BMT) Al-Kautsar untuk periode

Januari s/d Desember 2011

Jangkauan Penelitian

Penelitian ini dilakukan pada lembaga keuangan BMT Al-Kautsar yang beralamatkan di Jalan Angklung No. 1 Komplek Prevab Segiri Samarinda yang difokuskan pada Perlakuan Akuntansi yaitu Pengakuan dan Pengukuran untuk Tabungan Al-Mudharabah.

Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research)

a. Pengamatan (Observation)

b. Wawancara (Interview)

c. Dokumentasi

2. Penelitian Kepustakaan (Library Research)

Alat Analisis

Untuk melakukan analisis terhadap perlakuan akuntansi atas produk

Mudharabah, penulis menggunakan metode komparatif, yaitu metode analisis

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

152

dengan cara membandingkan dua buah metode menurut BMT Al-Kautsar dengan

Pernyataan Standar Akuntansi Keuangan (PSAK No. 105).

a. Perlakuan Akuntansi menurut Pernyataan Standar Akuntansi Keuangan

(PSAK 105)

1. Akuntansi Untuk Pemilik Dana

2. Akuntansi Untuk Pengelola Dana

b. Perlakuan Akuntansi menurut BMT Al-Kautsar

1. Neraca Koperasi Masjid Al-Kautsar

2. Perhitungan Laba Rugi Koperasi Masjid Al-Kautsar

Pengujian Hipotesis

Dengan demikian, hipotesis penelitian yang menduga perlakuan akuntansi tabungan yang diterapkan oleh BMT Al-Kautsar diduga belum sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK 105), diterima. Karena dari hasil penelitian dan analisis diperoleh kesimpulan yaitu adanya perbedaan perhitungan dan distribusi bagi hasil yang dibuat oleh BMT dengan berdasar alat analisis yang berpengaruh secara material pada laporan Perhitungan Hasil Usaha dan Neraca.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

Lahirnya lembaga keuangan syariah termasuk Baitul Maal Wattamwil

sesungguhnya dilatarbelakangi oleh pelarangan riba secara tegas dalam Al-

Qur’an. Sementara disisi lain, kendali haramnya ria bersifat mutlak dan disepakati

oleh setiap priadi muslim berdasarkan ayat-ayat Al-Qur’an dan ijma’ seluruh

ulama mahzab, namun perbedaan pendapat diantara mereka masih sering terjadi

berkaitan dengan persoalan, apakah yang sesungguhnya dimaksut dengan riba

yang diharamkan Al-Qur’an itu. Salah satunya persoalan aktual yang terus

diperdebatkan para ahli sampai sekarang adalah mengenai status hukum bunga

bank dalam islam. Dalam arti, apakah bunga yang dipungut perbankan

konvensional termasuk riba yang dilarang Al-Qur’an atau bukan.

Struktur Organisasi

Organisasi merupakan salah satu fungsi yang berperan penting dalam suatu

lembaga keuangan, karenanya setiap lembaga keuangan harus menentukan bentuk

yang paling tepat sesuai dengan kondisi perkembangan zaman. Struktur

organisasi sangat diperlukan dalam sebuah perusahaan. Dalam hal ini struktur

organisasi merupakan hal yang penting karena kerangka kerja yang dibuat

menunjukkan berbagai tugas, kewajiban, wewenang serta tanggung jawab

masing-masing anggota dalam organisasi.

Ruang Lingkup Usaha

Secara umum BMT Al-Kautsar melakukan 2 jenis kegiatan, yaitu :

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

153

1. Kegiatan Menabung

a. Tabungan Mudharabah

b. Tabungan Penyerta

c. Tabungan Tarbiah

d. Tabungan Amanah

e. Tabungan Wadiah

f. Tabungan Qurban

g. Tabungan Infaq

2. Kegiatan Pembiayaan

a. Pembiayaan Murabahah (MBH)

b. Pembiayaan Bai Baitsaman Ajal

c. Pembiayaan Al Qordul Hasan

Perlakuan Akuntansi Tabungan Mudharabah Menurut BMT Al-Kautsar

Perlakuan Akuntansi yaitu Pengakuan dan Pengukuran khusus untuk

Tabungan Mudharabah pada Baitul Maal Wattamwil (BMT) Al-Kautsar antara

lain :

BMT Al-Kautsar sudah melakukan pencatatan jurnal akuntansi baik

Akuntansi untuk pemilik dana maupun Akuntansi untuk pengelola dana tetapi

belum disesuaikan dengan PSAK No. 105. Nasabah yang menyimpan uangnya

pada BMT Al-Kautsar berupa Tabungan Mudharabah pertama kali menyetor

saldo awal minimal Rp 20.000, 00 dengan biaya administrasi sebesar Rp 5.000,

00. Saldo awal nasabah akan dimasukkan ke dalam Buku Rekening yang berupa

Kartu Tabungan Mudharabah. Penyerahan dana tabungan pada BMT Al-Kautsar

hanya dalam bentuk kas.

Berikut ini adalah contoh pengalokasian bagi hasil atau jasa penabungan

milik H.N.S salah seorang nasabah BMT Al-Kautsar. Dari penelitian yang

dilakukan terhadap terhadap rekening nasabah H.N.S pada BMT Al-Kautsar

untuk jenis tabungan Mudharabah yang terjadi dari bulan Januari sampai bulan

Juli 2009, perhitungan awal saldo nasabah yang bernama H.N.S pada tanggal 2

Januari 2009 yaitu sebesar Rp 284.657, 56 akan dipotong 0,1% maka akan terlihat

bagi hasil yang akan diperoleh tiap bulan berikutnya.

Bagi hasil tabungan yaitu 0,1% dari saldo tabungan yang diperoleh dari

tingkat keuntungan perputaran tabungan itu sendiri. Jika ada penambahan

tabungan pada bulan berikutnya maka ditambahkan pada saldo akhir yang telah

ditambahkan dengan bagi hasil sehingga saldo tabungan tersebut lebih besar dan

meningkatkan perhitungan bagi hasilnya. Sebaliknya, jika ada pengambilan saldo

maka yang diambil yaitu perhitungan saldo akhir yang telah ditambahkan dengan

bagi hasil tabungan.

Tabel 4.1 Perhitungan bagi hasil dapat dihitung saldo rata-rata tiap bulan dari

bulan Januari sampai dengan bulan Juli 2009, adalah sebagai berikut :

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

154

Tanggal

02/01/2009

Kode Debet Kredit Saldo

Rp 284.657,56

Validasi

&

02/02/2009 3 Rp 284,66 Rp 284.942,22

02/03/2009 3 Rp 284,94 Rp 285.227,16

02/04/2009 3 Rp 285,28 Rp 285.562,44

02/05/2009 3 Rp 285,56 Rp 285.848,00

02/06/2009 3 Rp 285,85 Rp 286.133,85

02/07/2009 3 Rp 286,13 Rp 286.419,98

Sumber Data : BMT Al-Kautsar, Keterangan : 3 yaitu Bagi hasil,

1. Pengakuan pengelola dana BMT Al-Kautsar yaitu dana yang diterima dari

pemilik dana diakui sebagai dana tabungan mudharabah sebesar jumlah

kas yang diterima.

2. Pengukuran tabungan mudharabah menurut pengelola dana BMT Al-

Kautsar yaitu dana diukur sebesar jumlah kas yang diterima.

a. Pengakuan, Jurnal :

Tgl Uraian Ref Debet Kredit

Kas

Dana Tabungan Mudharabah

Rp 284.657,56

Rp 284,657,56

Sumber : BMT Al-Kautsar

b. Penyaluran

Jurnal pencatatan pada saat mengelola dana membayar bagi hasil :

Tgl Uraian Ref Debet Kredit

Biaya bagi hasil tab.

Mudharabah

Kas

Rp 284,66

Rp 284,66

Sumber : BMT Al-Kautsar

Jurnal pencatatan ketika menerima pendapatan bagi hasil dari penyaluran

kembali dana tabungan mudharabah yaitu :

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

155

Tgl Uraian Ref Debet Kredit

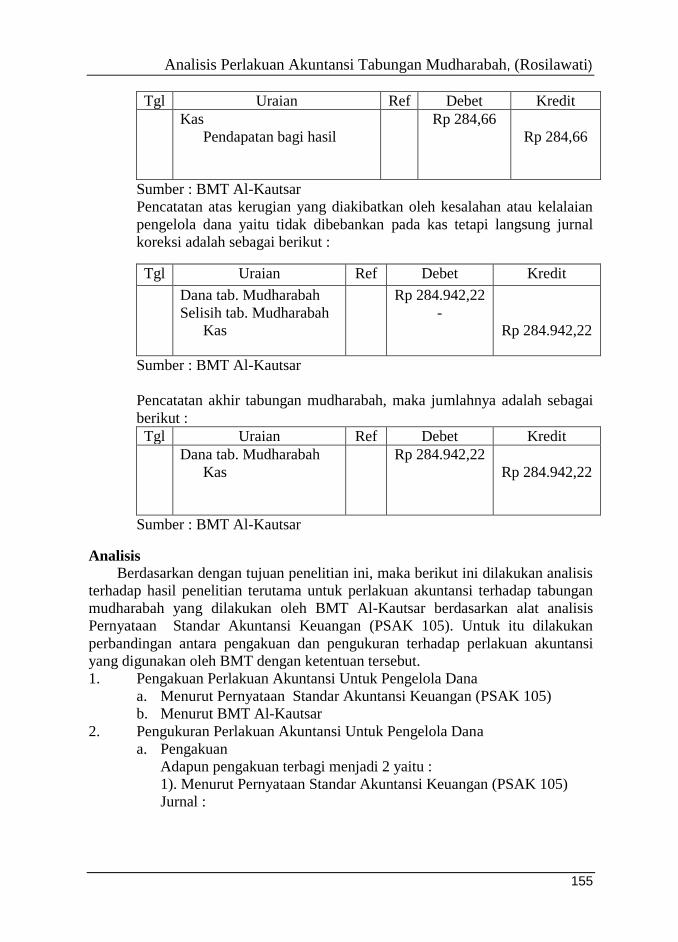

Kas

Pendapatan bagi hasil

Rp 284,66

Rp 284,66

Sumber : BMT Al-Kautsar

Pencatatan atas kerugian yang diakibatkan oleh kesalahan atau kelalaian

pengelola dana yaitu tidak dibebankan pada kas tetapi langsung jurnal

koreksi adalah sebagai berikut :

Tgl Uraian Ref Debet Kredit

Dana tab. Mudharabah

Selisih tab. Mudharabah

Kas

Rp 284.942,22

-

Rp 284.942,22

Sumber : BMT Al-Kautsar

Pencatatan akhir tabungan mudharabah, maka jumlahnya adalah sebagai

berikut :

Tgl Uraian Ref Debet Kredit

Dana tab. Mudharabah

Kas

Rp 284.942,22

Rp 284.942,22

Sumber : BMT Al-Kautsar

Analisis

Berdasarkan dengan tujuan penelitian ini, maka berikut ini dilakukan analisis

terhadap hasil penelitian terutama untuk perlakuan akuntansi terhadap tabungan

mudharabah yang dilakukan oleh BMT Al-Kautsar berdasarkan alat analisis

Pernyataan Standar Akuntansi Keuangan (PSAK 105). Untuk itu dilakukan

perbandingan antara pengakuan dan pengukuran terhadap perlakuan akuntansi

yang digunakan oleh BMT dengan ketentuan tersebut.

1. Pengakuan Perlakuan Akuntansi Untuk Pengelola Dana

a. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 105)

b. Menurut BMT Al-Kautsar

2. Pengukuran Perlakuan Akuntansi Untuk Pengelola Dana

a. Pengakuan

Adapun pengakuan terbagi menjadi 2 yaitu :

1). Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 105)

Jurnal :

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

156

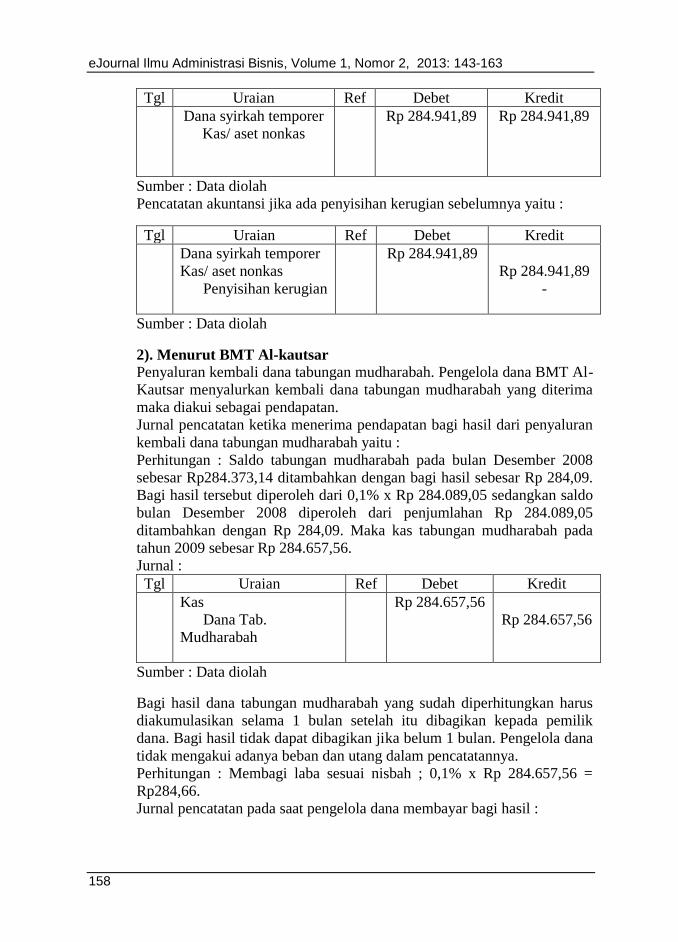

Tgl Uraian Ref Debet Kredit

Kas/ Aset Nonkas

Dana Syirkah

Temporer

Rp 284.657,23

Rp 284.657,23

Sumber : Data diolah

2). Menurut BMT Al-kautsar

Pengukuran tabungan mudharabah menurut pengelola dana BMT Al-

Kautsar yaitu dana tabungan mudharabah diukur sebesar jumlah kas

yang diterima.

Perhitungan : Saldo awal tabungan mudahrabah pada tahun 2009 ini

merupakan perhitungan saldo akhir tahun 2008 sebesar Rp 284.373,14

ditambahkan dengan bagi hasil sebesar Rp 284,09. Bagi hasil tersbut

diperoleh 0,1% dari Rp 284.089,05 adalah Rp 284.09. Maka kas

tabungan Mudharabah pada tahun 2009 ini sebesar Rp 284.657,56.

Jurnal :

Tgl Uraian Ref Debet Kredit

Kas

Dana Tab.

Mudharabah

Rp 284.657,56

Rp 284.657,56

Sumber : Data diolah

b. Penyaluran

Penyaluran terbagi menjadi 2, yaitu :

1). Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 105)

Penyaluran kembali dana syirkah temporer, jika pengelola dana

menyalurkan kembali dana syirkah temporer yang diterima, maka

pengelola dana mengakui sebagai aset. Sama seperti akuntansi untuk

pemilik dana. Pendapatan secara bruto sebelum dikurangi dengan bagian

hak pemilik dana.

Jurnal pencatatan ketika menerima pendapatan bagi hasil dari oenyaluran

kembali dana syirkah temporer yaitu.

Perhitungan : Saldo awal tabungan mudharabah pada tahun 2009 ini

merupakan perhitungan saldo akhir tahun 2008 sebesar Rp 284.373,14

ditambahkan dengan bagi hasil sebesar Rp 284,09. Bagi hasil tersebut

diperoleh dari : 0,1% x Rp 284.089,05 = Rp 284,09 maka kas tabungan

mudharabah pada tahun 2009 ini sebesar Rp 284.657,23.

Tgl Uraian Ref Debet Kredit

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

157

Kas/ Piutang

Pendapatan yang

belum dibagikan

Rp 284.657,23

Rp 284.657,23

Sumber : Data diolah

Pencatatan akuntansi pada saat hak pihak ketiga atau bagi hasil dana

syirkah temporer yang sudah diperhitungkan tetapi belum dibagikan

kepada pemilik dana diakui sebagai kewajiban sebesar bagi hasil yang

menjadi porsi hak pemilik dana.

Perhitungan : Membagi laba sesuai nisbah : 0,1% x Rp 284.657,23 = Rp

284,66.

Tgl Uraian Ref Debet Kredit

Beban bagi hasil mudharabah

Utang bagi hasil

mudharabah

Rp 284.,66

Rp 284,66

Sumber : Data diolah

Pencatatan akuntansi pada saat pengelola dana membayar bagi hasil yaitu:

Tgl Uraian Ref Debet Kredit

Utang bagi hasil mudharabah

Kas

Rp 284.,66

Rp 284,66

Sumber : Data diolah

Kerugian yang diakibatkan oleh kesalahan atau kelalaian pengelola dana

diakui sebagai bahan pengelola dana. Pencatatan akuntansi sebagai akibat

kelalaian pengelola dan diakui sebagai beban pengelola dana yaitu :

Tgl Uraian Ref Debet Kredit

Beban

Utang lain-lain/ Kas

-

-

Sumber : Data diolah

Pencatatan di akhir akad yaitu :

Perhitungan : Kas tabungan mudharabah pada awal tahun ini sebesar Rp

284.657,23 ditambahkan dengan biaya bagi hasil sesuai nisbah sebesar Rp

284,66 maka jumlah dana tabungan mudharabah yang diperoleh adalah

sebesar Rp 284.941,89.

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

158

Tgl Uraian Ref Debet Kredit

Dana syirkah temporer

Kas/ aset nonkas

Rp 284.941,89 Rp 284.941,89

Sumber : Data diolah

Pencatatan akuntansi jika ada penyisihan kerugian sebelumnya yaitu :

Tgl Uraian Ref Debet Kredit

Dana syirkah temporer

Kas/ aset nonkas

Penyisihan kerugian

Rp 284.941,89

Rp 284.941,89

-

Sumber : Data diolah

2). Menurut BMT Al-kautsar

Penyaluran kembali dana tabungan mudharabah. Pengelola dana BMT Al-

Kautsar menyalurkan kembali dana tabungan mudharabah yang diterima

maka diakui sebagai pendapatan.

Jurnal pencatatan ketika menerima pendapatan bagi hasil dari penyaluran

kembali dana tabungan mudharabah yaitu :

Perhitungan : Saldo tabungan mudharabah pada bulan Desember 2008

sebesar Rp284.373,14 ditambahkan dengan bagi hasil sebesar Rp 284,09.

Bagi hasil tersebut diperoleh dari 0,1% x Rp 284.089,05 sedangkan saldo

bulan Desember 2008 diperoleh dari penjumlahan Rp 284.089,05

ditambahkan dengan Rp 284,09. Maka kas tabungan mudharabah pada

tahun 2009 sebesar Rp 284.657,56.

Jurnal :

Tgl Uraian Ref Debet Kredit

Kas

Dana Tab.

Mudharabah

Rp 284.657,56

Rp 284.657,56

Sumber : Data diolah

Bagi hasil dana tabungan mudharabah yang sudah diperhitungkan harus

diakumulasikan selama 1 bulan setelah itu dibagikan kepada pemilik

dana. Bagi hasil tidak dapat dibagikan jika belum 1 bulan. Pengelola dana

tidak mengakui adanya beban dan utang dalam pencatatannya.

Perhitungan : Membagi laba sesuai nisbah ; 0,1% x Rp 284.657,56 =

Rp284,66.

Jurnal pencatatan pada saat pengelola dana membayar bagi hasil :

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

159

Tgl Uraian Ref Debet Kredit

Biaya bagi hasil tab.

mudharabah

Kas

Rp 284,66

Rp 284,66

Sumber : Data diolah

Jurnal pencatatan ketika menerima pendapatan bagi hasil dari penyaluran

kembali dana tabungan mudharabah yaitu :

Tgl Uraian Ref Debet Kredit

Kas

Pendapatan bagi hasil

Rp 284,66

Rp 284,66

Sumber : Data diolah

Pencatatan atas kerugian yang diakibatkan oleh kesalahan atau kelalaian

pengelola dana yaitu tidak dibebankan pada kas tetapi langsung jurnal

koreksi sebagai berikut :

Perhitungan : Kas tabungan mudharabah pada awal tahun ini sebesar

Rp284.657,56 ditambahkan dengan biaya bagi hasil sesuai nisbah sebesar

Rp284,66 maka jumlah dana tabungan mudharabah yang diperoleh adalah

sebesar Rp 284.942,22.

Pencatatan atas kerugian yang diakibatkan oleh kesalahan atau kelalaian

pengelola dana yaitu tidak dibebankan pada kas tetapi langsung jurnal

koreksi adalah sebagai berikut :

Tgl Uraian Ref Debet Kredit

Dana Tab. Mudharabah

Selisih Tab. Mudharabah

Kas

Rp 284.942,22

-

Rp 284.942,22

Sumber : Data diolah

Pencatatan akhir tabungan mudharabah, maka jurnalnya adalah sebagai

berikut :

Tgl Uraian Ref Debet Kredit

Dana Tab. Mudharabah

Kas

Rp 284.942,22

Rp 284.942,22

Sumber : Data diolah

3. Cara Perhitungan Bagi Hasil Tabungan Mudharabah

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

160

Cara perhitungan bagi hasil tabungan mudharabah ada 2, antara lain :

a. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 105)

Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan prinsip

bagi hasil atau bagi laba (profit sharing). Jika berdasarkan prinsip bagi

hasil maka dasar pembagian hasil usahanya adalah laba bruto bukan total

pendapatan usaha (omzet).

b. Menurut BMT Al-Kautsar

Perhitungan pembagian hasil usaha mudharabah yaitu berdasarkan prinsip

bagi hasil dan dasar pembagian hasil usahanya adalah total pendapatan

usaha. BMT Al-Kautsar menggunakan 0,1% sebagai dasar awal

perhitungan bagi hasil tabungan mudharabah.

Pembahasan

Dari analisis yang telah dilakukan dapat diketahui bahwa pihak pengelola

dana yaitu BMT Al-kautsar tidak mengikuti ketentuan yang telah ditetapkan

menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 105, meliputi :

a. Pengakuan perlakuan akuntansi untuk pengelola dana menurut Pernyataan

Standar Akuntansi (PSAK) No. 105 yaitu dana yang diterima pemilik dana

diakui sebagai dana syirkah temporer sebesar jumlah kas yang diterima.

Sedangkan menurut BMT Al-Kautsar yaitu dana yang diterima dari pemilik

dana diakui sebagai dana tabungan mudharabah sebesar jumlah kas yang

diterima. BMT Al-Kautsar sebagai pengelola dana mengakui dana tabungan

mudharabah agar lebih mudah dalam pencatatannya. Hal ini dilakukan oleh

BMT Al-Kautsar selain untuk mempermudah dalam pencatatannya juga agar

lebih dapat dipahami dan dimengerti oleh nasabah yang kebanyakan

merupakan masyarakat menengah ke bawah.

b. Pengukuran perlakuan akuntansi untuk pengelola dana menurut Pernyataan

Standar Akuntansi (PSAK) 105 yaitu dana syirkah temporer diukur sebesar

jumlah kas yang diterima yaitu sebesar Rp 284.657,23 diperoleh dari Rp

284.373,14 ditambahkan dengan Rp 284,09 sedangkaan menurut BMT Al-

Kautsar yaitu dana tabungan mudhrabah diukur sebesar jumlah kas yang

diterima yaitu sebesar Rp 284.657,56 diperoleh dari Rp 284.373,14

ditambahkan dengan Rp 284,09. Menurut BMT Al-Kautsar pada saat

pengakuan, dana yang diterima diakui sebagai pendapatan sedangkan menurut

PSAK No. 105 dana yang diterima diakui sebagai aset. Sehingga adanya

perbedaan pada saat pengakuan yang harus dibenarkan karena diduga tidak

sesuai dengan ketentuan yang telah ditetapkan menurut PSAK No. 105.

c. Terdapat juga perbedaan pada pemberian nama dana yang diterima oleh BMT

Al-Kautsar menyebabkan BMT Al-kautsar tidak mengikuti ketentuan yang

ditetapkan dalam PSAK No. 105.

d. Penyaluran dana syirkah temporer menurut PSAK No. 105 yaitu pengelola

dana mengakui pendapatan atas penyaluran dana syirkah temporer secara

bruto sebelum dikurangi dengan bagian hak pemilik dana. Sedangkan

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

161

menurut BMT Al-Kautsar yaitu jika pengelola dana menyalurkan kembali

dana tabungan mudharabah yang diterima maka diakui sebagai pendapatan

bersih.

e. Penyaluran dana kembali akan mendapatkan bagi hasil yaitu menurut

Pernyataan Standar Akuntansi (PSAK) No. 105 adalah bagi hasil dana syirkah

temporer yang sudah diperhitungkan tetapi belum dibagikan kepada pemilik

dana diakui sebagai kewajiban. Sedangkan bagi hasil menurut BMT Al-

Kautsar yaitu bagi hasil dana tabungan mudharabah yang sudah

diperhitungkan dan diakumulasikan selama 1 bulan setelah itu bagi hasil baru

dapat dibagikan kepada pemilik dana.

f. Pada saat pengelola dana membagi hasil maka diakui adanya beban bagi hasil

mudharabah menurut PSAK No. 105 dan menurut BMT Al-kautsar yaitu

pengelola dana membagi hasil maka diakui adanya biaya bagi hasil

mudharabah.

g. Menurut PSAK No. 105, pencatatan akuntansi sebagai akibat kesalahan atau

kelalaian pengelola dan diakui sebagai beban pengelola dana sedangkan

menurut BMT Al-Kautsar, pencatatan atas kerugian yang diakibatkan oleh

kesalahan atau kelalaian pengelola dana yaitu tidak dibebankan pada kas

tetapi langsung dibuat jurnal koreksi.

h. Perhitungan bagi hasil yang sesuai dengan ketentuan PSAK No. 105 adalah

dengan mencari pendapatan yang akan dibagi hasilkan, yakni dengan

membandingkan antara jumlah dana yang dikelola dikurangi modal sendiri

dengan jumlah pembiayaan yang disalurkan. Perhitungan bagi hasil/ jasa yang

selama ini dilakukan oleh BMT adalah dengan menghitung seluruh

pendapatan operasi yang diperoleh kemudian dikurangkan dengan biaya

operasional setelah itu sesuai keuntungan yang diperoleh kemudian dipotong

0,1% dari saldo awal dengan saldo menurun.

i. BMT Al-Kautsar menggunakan perhitungan pembagian hasil usaha

berdasarkan prinsip bagi hasil dan dasar pembagian hasil usahanya adalah

total pendapatan usaha. Sedangkan menurut Pernyataan Standar Akuntansi

(PSAK) No. 105 yaitu pembagian hasil usaha berdasarkan prinsip bagi hasil

atau prinsip laba (profit sharing) maka dasar pembagian hasil usahanya

adalah laba bruto bukan total pendapatan usaha. BMT Al-Kautsar tidak

menentukan nisbah kesepakatan dengan perbandingan berapa persen antara

nasabah dengan BMT Al-Kautsar melainkan BMT tersebut berdasarkan bagi

hasil modal awal yang telah ditetapkan BMT Al-Kautsar sebesar 0,1% dari

saldo tabungan mudharabah. Cara perhitungan bagi hasil tabungan

mudharabah pada BMT Al-Kautsar memiliki potongan sebesar 0,1% dari

awal saldo tabungan mudharabah mirip dengan Bank Konvensional tidak

berbeda, hanya saja ruang lingkup BMT Al-Kautsar lebih kecil daripada Bank

Konvensional. Berarti dalam pengukuran perhitungan bagi hasil tabungan

mudharabah pada BMT Al-Kautsar tidak sesuai dengan PSAK No. 105 dan

tidak diterapkan sebagaimana mestinya. Hal ini dilakukan oleh BMT Al-

eJournal Ilmu Administrasi Bisnis, Volume 1, Nomor 2, 2013: 143-163

162

Kautsar karena BMT Al-Kautsar merupakan salah satu unit usaha Koperasi

Masjid Al-Kautsar yang bergerak di bidang simpan pinjam dengan sistem

syariah atau lebih dikenal dengan nama bagi hasil Usaha Simpan Pinjam

(USP) maka BMT Al-Kautsar menggunakan total pendapatan usaha sebagai

perhitungan bersama dengan Koperasi Masjid Al-Kautsar.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian, maka dengan melakukan analisis perlakuan

akuntansi tabungan mudharabah pada BMT Al-Kautsar di Samarinda, dapat

ditarik kesimpulan sebagai berikut :

1. Pengakuan pada perlakuan akuntansi tabungan mudharabah di BMT Al-

Kautsar tidak menggunakan pemberian nama untuk dana yang diterima dari

pemilik dana, sehingga yang tidak sesuai dengan PSAK 105.

2. Pengukuran pada perlakuan akuntansi tabungan mudharabah di BMT Al-

Kautsar terjadi kesalahan dalam perhitungannya, yaitu BMT Al-Kautsar

belum menerapkan pengukuran perhitungan bagi hasil yang diperoleh,

melainkan 0,1% dari saldo awal nasabah sebagaimana yang telah dirumuskan

dalam Pernyataan Standar Akuntansi Keuangan (PSAK 105).

3. Pencatatan akuntansi keuangan dalam bentuk tabungan mudharabah dibuat

jurnal pencatatan dan pengukurannya. Tetapi BMT Al-Kautsar belum

menggunakan jurnal pencatatan dan pengukuran yang sesuai dengan

perlakuan akuntansi tabungan mudharabah menurut (PSAK 105).

Saran

Berdasarkan permasalahan yang telah dibahas sebelumnya, maka dapat

diberikan saran sebagai berikut :

1. Sebaiknya BMT Al-Kautsar menerapkan perlakuan akuntansi yang sesuai

dengan PSAK 105 yaitu pengakuan dan pengukuran yang diawali dengan

melakukan akad mudharabah yang merupakan kepercayaan antara kedua

belah pihak dan pembagian keuntungan harus dalam bentuk persentase/

nisbah sebagaimana yang telah dirumuskan dalam Pernyataan Standar

Akuntansi Keuangan (PSAK 105). Diharapkan dengan menggunakan

kesepakatan awal yang sama akan terdapat penyesuaian dalam ketentuan yang

telah diterapkan.

2. Sebaiknya BMT Al-Kautsar menggunakan prinsip konsisten yaitu dengan

perhitungan yang tepat yaitu pengukuran perhitungan bagi hasil yang

diperoleh, agar jika terjadi kesalahan diakui dalam pencatatan dan pengukuran

yang sesuai dengan perlakuan akuntansi tabungan mudharabah menurut

Pernyataan Standar Akuntansi Keuangan (PSAK 105).

Analisis Perlakuan Akuntansi Tabungan Mudharabah, (Rosilawati)

163

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’I, 2001, Bank Syariah dari Teori Ke Praktik, gema

Insani Press, Jakarta.

Departemen Agama RI, 2005, Al-‘Aliyy Al-Qur’an Karim, CV.Diponegoro,

Bandung.

Hasibuan, Melayu S.P., 2001, Dasar-dasar Perbankan, Bumi Aksara, Jakarta.

Hendriksen, Eldon S. and Michael F. Van Breda, Editor : Lindon Saputra, 2000,

Teori Akunting, Edisi Kelima, Buku Satu, Interaksara, Batam.

Harahap, Sofyan S., 2001, Teori Akuntansi, PT Raja Grafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, April 2002, Standar Akuntansi Keuangan, Salemba

Empat, Jakarta.

Muhammad, 2002, Prinsip Akuntansi Syariah, Salemba Empat, Jakarta.

Jusup, Al Haryono, 2001, Dasar-dasar Akuntansi, Edisi ke VI, YKPN,

Yogyakarta.

Kieso, Donald E., dkk., 1996, Accounting Principles, Fourt Edition, John Wiley

& Sons Inc., Canada.

Kasmir, 2005, Bank dan Lembaga Keuangan Lainnya, PT Raja Grafindo Persada,

Jakarta.

Muhammad, 2002, Prinsip Akuntansi Syariah, Salemba Empat, Jakarta.

__________, 2002, Pengantar Akuntansi Syariah, Salemba Empat, Jakarta.

__________, 2004, Teknik Perhitungan Bagi Hasil Dan Profit Margin Pada

Bank Syari’ah, UII Press, Yogyakarta.

Norvadewi, 2000, Telaah Evaluatif Bentuk Kelembagaan Koperasi Untuk BMT,

Tesis tidak dipublikasikan, Perpustakaan MSI-UII, Yogyakarta.

Pusat Pengkajian dan Pengembangan Usaha Kecil (P3UK), 1995, Konsep Dasar

Baitul Maal wat Tamwil, Jakarta.

Ramli, Hasbi, 2005, Islam dan Ekonomi, Renaisan, Jakarta.

Siti Nurhayati dan Wasilah, 2008. Akuntansi Syari’ah di Indonesia. Jilid 1.

Salemba Empat. Jakarta.

Sumitro, Warkum, 2002, Asas-asas Perbankan Islam Dan Lembaga-lembaga

Terkait Indonesia (PBI) dan Surat Keputusan Direksi (SK-DIR) tentang

Perbankan Syariah, Cetakan ke 2 revisi, Djambatan, Jakarta.

Warren, Carl S., 1996, Accounting 18 th Edition, South-Western Publishing Co.,

Cincinnati, Ohio.