Embed Size (px)

Citation preview

119 ESERCIZIOb i l a n c i o 2 0 1 3 e r e l a z i o n i

INDICE

Cariche sociali e Direzione pag. 1

Certificazione di Bilancio pag. 2

Relazione sulla Gestione del Consiglio di Amministrazione sul Bilancio pag. 3

Relazione del Collegio Sindacale pag. 36

Stato Patrimoniale e Conto Economico al 31 dicembre 2013 pag. 38

CONSIGLIO DI AMMINISTRAZIONEPRESIDENTE Luigi Cristoforetti (*)

VICEPRESIDENTE Marco Biada (*)

CONSIGLIERI Ermanno Menapace

Marco Pinamonti (***)

Giorgio Pinamonti

Rodolfo Slanzi

Giovanni Gasperetti (**)

Sergio Giovannini

Roberto Fondriest

Silvio Mucchi (*)

Fabrizio de Poda

Enzo Franzoi (*)

Flavio Conter (*)

Sandro Marchesi

COLLEGIO SINDACALEPRESIDENTE Giorgio Barbacovi

SINDACI EFFETTIVI Patrizia Gentil

Cristina Camanini

SINDACI SUPPLENTI Arnaldo Miclet

Marco Bertolas

COLLEGIO DEI PROBIVIRIPRESIDENTE Enzo Morandi (Federazione Trentina della Cooperazione)

MEMBRI EFFETTIVI Bruno Lucchini

Domenico Sanna

MEMBRI SUPPLENTI Bruno Caracristi

Francesco Wegher

DIRIGENTI

DIRETTORE Massimo Pinamonti

* cariche scadute per compiuto mandato** carica scaduta per compiuto mandato e non rieleggibile*** dimissionario

1

2

3

Relazione sulla gestionedel Consiglio di Amministrazione,sul bilancio chiuso al 31 dicembre 2013 e proposta di riparto dell’utile

LO SCENARIO MACROECONOMICODI RIFERIMENTO

Lo scenario macroeconomicodi riferimento Negli Stati Uniti la crescita del PIL in termini reali ha evi-denziato un’accelerazione nel terzo e quarto trimestre del 2013. L’economia USA è stata alimentata prevalentemen-te dal rafforzamento della spesa per consumi personali e delle esportazioni rispetto al periodo precedente. Sia gli investimenti in edilizia residenziale sia la spesa pubblica hanno subito un calo, dovuto quanto meno nel secondo caso a una flessione della spesa federale che ha più che compensato l’aumento di quella statale e locale. In chiu-sura d’anno, l’inflazione al consumo annua è salita di 0,3 punti percentuali all’1,5%. L’aumento ha rispecchiato so-prattutto il rialzo dei corsi dei beni energetici dopo vari

mesi di calo, mentre la dinamica dei prezzi dei prodotti alimentari e delle altre componenti “core” è rimasta sta-bile. Per quanto riguarda il mercato del lavoro, il tasso di disoccupazione si è abbassato ulteriormente per l’uscita di un maggior numero di individui dalle forze di lavoro ar-rivando al 6,7%.

Nella Zona Euro il prodotto lordo ha segnato nel terzo trimestre del 2013 un lieve rialzo, tuttavia inferiore a quel-lo del periodo precedente. Nel terzo trimestre del 2013 il PIL dell’area è cresciuto dello 0,1 per cento rispetto al secondo, traendo sostegno dall’incremento dei consumi, dall’accumulo delle scorte e dall’aumento degli investi-menti fissi lordi. La dinamica ancora sostenuta delle im-portazioni (1,2%) si è accompagnata a un rallentamento delle esportazioni (0,3%). L’inflazione dell’area, misurata come tasso di variazione annuo dell’indice dei prezzi al consumo, si è collocata allo 0,8% in chiusura d’anno, in calo rispetto alla prima metà dell’anno e significativamen-te al di sotto del livello soglia della BCE.

Signori Soci, la presente relazione è redatta, ai sensi delle vigenti disposizioni,

al fine di illustrare la situazione economica, patrimoniale e finanziariadella nostra Cassa Rurale e di descrivere l’andamento della gestione

nel suo complesso e nei vari settori in cui si è operato nel corso dell’esercizio 2013.In premessa esponiamo le linee evolutive delle più importanti variabili di settore

e di mercato, nonché la situazione economica generalee quella del mercato di riferimento.

Alla luce di queste brevi considerazioni e di queste premesse andiamoa presentare i dati di un bilancio che riteniamo positivo.

4

In Italia, la prolungata caduta del PIL in atto dall’estate del 2011 si è arrestata nel terzo trimestre del 2013. Negli ultimi mesi del 2013 sono emersi segnali coerenti di una moderata intensificazione dell’attività economica, confer-mata a dicembre 2013 dalla crescita dello 0,1% su base trimestrale del PIL. Si tratta della prima variazione con segno positivo dopo otto trimestri. Dal lato della domanda nel 2013 si registra una caduta in volume del 2,2% dei consumi finali nazionali e del 4,7% degli investimenti fissi lordi, mentre le esportazioni di beni e servizi hanno segnato un aumento dello 0,1%. Le im-portazioni sono diminuite del 2,8%. A livello settoriale, il valore aggiunto ha registrato un calo in volume in tutti i principali comparti, ad eccezione dell’a-gricoltura, silvicoltura e pesca (+0,3%). Le diminuzioni sono state del 3,2% nell’industria in senso stretto, del 5,9% nelle costruzioni e dello 0,9% nei servizi. La produzione industriale è aumentata nel quarto trime-stre nelle rilevazioni mensili, sospinta soprattutto dalla domanda estera. Nonostante il miglioramento del clima di fiducia delle imprese, sulla ripresa continua a gravare la fragilità del mercato del lavoro. La disoccupazione, che frena l’espansione del reddito disponibile, ha raggiunto il 12,9%. La disoccupazione giovanile ha fatto registrare una crescita esponenziale (42,4%).I dati relativi alle procedure concorsuali e alle liquidazioni indicano che la lunga recessione che ha investito l’eco-nomia ha avuto un impatto durissimo sul sistema delle aziende italiane nel 2013.Il 2013 è stato anche l’anno record delle liquidazioni vo-lontarie: nel 2013 hanno chiuso volontariamente l’attività 94 mila aziende, il 5,6% in più rispetto all’anno preceden-te. Il rapporto debito pubblico su PIL è ulteriormente peg-giorato dal 127% del 2012 al 132,6% del 2013. Il debito pubblico a fine 2013 era pari a 2.068.948 milioni di euro.L’inflazione, misurata dalla variazione annua dell’indice nazionale dei prezzi al consumo, è gradualmente scesa allo 0,7% in dicembre sia per effetto della decelerazione dei prezzi dei prodotti energetici, che di quelli associati alle componenti meno volatili (“core”) mentre sono risul-tati relativamente stabili o in recupero quelli dei generi alimentari.

La politica monetaria della BCE e l’andamento del sistema bancario dell’area EuroIl Consiglio direttivo della BCE ha ridotto i tassi ufficiali a maggio e novembre del 2013, portandoli complessiva-mente allo 0,0 (tasso depositi overnight presso l’Euro-sistema), allo 0,25 (tasso sulle operazioni di rifinanzia-mento principali) e allo 0,75% (tasso sulle operazioni di rifinanziamento marginale). Le aspettative di un ribasso ulteriore dei tassi hanno spinto i tassi euribor su livelli particolarmente contenuti nel corso del 2013 (quello a tre mesi si è attestato allo 0,22% come valore medio an-nuo ma tornando allo 0,29% come valore puntuale di fine

2013). Il Consiglio Direttivo, nella persona del suo Presi-dente Mario Draghi, ha più volte ricordato che la BCE è pronta a fare tutto il necessario per intervenire in favore della stabilità dei mercati. Rispetto agli anni passati il mer-cato monetario europeo assume minor grado di tensione e di illiquidità.

CENNI SULL’EVOLUZIONE DELL’INTERMEDIAZIONE CREDITIZIA NEL SISTEMA BANCARIO ITALIANONel corso del 2013 nell’industria bancaria italiana ha trovato conferma la progressiva ripresa del trend della raccolta al dettaglio mentre è proseguita la flessione dei prestiti indotta da debolezza della domanda e politiche di offerta ancora restrittive.Sul fronte del funding si è assistito, nel dettaglio, ad una crescita significativa dei depositi da clientela (+5,7% a no-vembre 2013 e +3,4% annuo a dicembre 2013) mentre le emissioni obbligazionarie hanno fatto registrare una con-trazione pari al 9%. La raccolta sull’interbancario, dopo un lungo periodo di sviluppo significativo, ha fatto registrare a partire dall’ini-zio del 2013 una progressiva flessione; a dicembre 2013 l’aggregato presentava una variazione su base d’anno pari a -6,2%.I prestiti hanno continuato a contrarsi (-4,2% annuo a di-cembre); i finanziamenti alle imprese si sono ridotti del 6,3% annuo, quelli alle famiglie consumatrici dell’1,1%. Il costo medio dei nuovi prestiti alle imprese si è ridotto nel corso dell’anno di due decimi di punto (3,47% a fine 2013), riflettendo la diminuzione del tasso applicato sia ai finanziamenti di ammontare inferiore al milione di euro sia a quelli di ammontare superiore (al 4,36% e al 2,82%, rispettivamente). Il costo del credito resta al di sopra di quello medio dell’area dell’euro, anche se il differenziale tra il tasso applicato sui nuovi finanziamenti alle impre-se concessi in Italia e il corrispondente dato per l’area dell’euro è diminuito di 20 punti base.Anche il costo medio dei nuovi mutui alle famiglie è lieve-mente diminuito, al 3,42% dal 3,69% di dodici mesi prima. Il taglio dei tassi ufficiali della BCE all’inizio di novembre ha verosimilmente influenzato la riduzione del costo del credito.Con riguardo alla qualità del credito erogato, nel terzo tri-mestre del 2013 il flusso di nuove sofferenze in rapporto ai prestiti, al netto dei fattori stagionali e in ragione d’an-no, pur restando elevato, ha smesso di crescere per la prima volta dal secondo trimestre del 2011, attestandosi al 2,9%, un decimo di punto in meno rispetto ai tre mesi precedenti. La diminuzione è attribuibile ai prestiti eroga-ti alle società finanziarie e alle istituzioni senza scopo di lucro al servizio delle famiglie, a fronte di una sostanziale stabilità dell’indicatore per i prestiti alle famiglie e alle im-prese, pari rispettivamente all’1,3% e al 4,8%.

relazione del consiglio di amministrazione

5

L’andamento delle BCC-CR nel contesto del sistema bancarioNell’ultimo anno si è consolidata la ripresa della raccolta da clientela delle BCC-CR già evidenziatasi nell’ultimo scorcio dell’anno precedente e si è ampliata la capillarità della categoria in termini di presenza territoriale. D’altro canto, con l’ulteriore inasprirsi della crisi economica, an-che nei mercati locali la domanda di credito dell’economia si è fortemente ridotta, mentre la necessità di contenere i rischi e preservare la dotazione patrimoniale ha indotto anche le BCC-CR contenere sensibilmente l’erogazione di nuovo credito.

Gli assetti strutturaliNel corso dell’ultimo anno il sistema del Credito Coope-rativo ha sostanzialmente mantenuto la propria copertura territoriale. Tra il settembre 2012 ed il settembre 2013 il numero delle BCC-CR è diminuito (sono 385 nel 2013 contro 394 di fine 2012), gli sportelli sono aumentati di 13 unità (+0,3% a fronte di una diminuzione del 3,8% per cento registrata per il complesso delle banche), fino a raggiungere a settembre 2013 quota 4.455 filiali, pari al 13,9% del sistema bancario. Alla fine del III trimestre dell’anno le BCC-CR risultano presenti in 101 province e in 2.711 comuni. In 573 comuni le BCC-CR rappresenta-no l’unica presenza bancaria, mentre in 549 comuni ope-rano in concorrenza con un solo intermediario. Nel 70,9% dei comuni bancati dalla categoria sono presenti sportelli di una sola BCC. I dipendenti delle BCC-CR sono pari alla fine del III trimestre 2013 a 31.532 unità, in leggera diminuzione rispetto allo stesso periodo dell’anno prece-dente (-0,9%), in linea con quanto rilevato nella media di sistema (-0,8%). I dipendenti complessivi del credito co-operativo, compresi quelli delle Società del sistema, ap-prossimano le 37.000 unità.Il numero totale dei soci è pari a 1.161.346 unità, con un incremento del 3,2% su base d’anno. I soci affidati am-montano a 462.656 (+2,2% annuo).

Lo sviluppo dell’intermediazioneNel quadro congiunturale particolarmente negativo di cui si è detto, nel corso del 2013 anche le BCC-CR hanno fatto registrare una contrazione dei finanziamenti erogati, pur se di intensità inferiore rispetto alla diminuzione regi-strata mediamente nel sistema bancario italiano, mentre, sul fronte del funding, si è registrata per le banche della Categoria una progressiva crescita dei depositi da clien-tela. In considerazione di tali dinamiche la quota delle BCC-CR nel mercato degli impieghi e in quello della rac-colta diretta è cresciuta nel corso del 2013 e si è attestata a fine anno rispettivamente al 7,2% e al 7,7%.

Attività di impiegoA dicembre 2013 gli impieghi a clientela delle BCC-CR ammontano a 136 miliardi di euro, con una contrazione

di circa il 2% su base d’anno (-4,2% nella media dell’in-dustria bancaria). Considerando anche i finanziamenti erogati dalle banche di secondo livello del Credito Co-operativo, l’ammontare degli impieghi della Categoria si attesterebbe a fine 2013 a circa 149 miliardi di euro, per una quota di mercato del 7,9 per cento.Con riguardo alle forme tecniche del credito, gli impieghi delle BCC-CR risultano costituiti per circa il 68% da mu-tui (54% nella media di sistema). I mutui delle BCC-CR superano a fine anno i 91 miliardi di euro, in sostanziale stazionarietà rispetto alla fine del 2012 a fronte di un calo del 2,4% registrato mediamente nel sistema bancario; il 30 per cento sono mutui per acquisto abitazione. La quota BCC-CR nel mercato dei mutui è pari al 9,1%. Tali valori sono significativi circa la capacità del sistema BCC-CR di offrire sostegno stabile e di lungo termine all’economia italiana.Il credito concesso dalle BCC-CR risulta, com’è noto, storicamente accompagnato da un’adeguata richiesta di garanzie che coprono un’ ampia porzione del portafoglio di impieghi. L’incidenza di crediti assistiti da garanzie è significativa-mente più elevata nelle BCC-CR rispetto alla media di sistema, sia con riguardo alle esposizioni in bonis che a quelle deteriorate. La percentuale di esposizioni garantite è mediamente più elevata nelle BCC del Nord.A giugno 2013 oltre il 60% delle esposizioni creditizie per cassa nette delle BCC-CR risulta assistito da garanzie contro il 50% della media di sistema; in particolare, risulta molto elevata la quota di impieghi sostenuta da garan-zia reale. La frammentazione del credito, indice classico di bassa rischiosità bancaria, risulta nel complesso del sistema BCC-CR particolarmente elevata, a ulteriore ga-ranzia della stabilità del Sistema.In relazione ai settori di destinazione del credito, le BCC risultano storicamente caratterizzate, com’è noto, da un’incidenza percentuale degli impieghi a famiglie pro-duttrici e consumatrici significativamente superiore al si-stema bancario. A fine 2013 l’incidenza percentuale dei finanziamenti ai suddetti comparti sul totale degli impieghi è pari al 12% per le BCC-CR e al 5% per il sistema com-plessivo per le famiglie produttrici e al 32% e al 27% per le famiglie consumatrici. Con riguardo alla dinamica di crescita negli ultimi dodi-ci mesi, a novembre 2013 si registra nelle BCC-CR una variazione negativa degli impieghi a residenti in tutti i set-tori di destinazione maggiormente rilevanti, pur se meno pronunciata rispetto al sistema bancario complessivo: famiglie consumatrici (-0,4%, contro il -1,1% medio di si-stema), famiglie produttrici (-2,7% contro il -3,5% medio di sistema), società non finanziarie (-4,4% contro il -6,6% del sistema bancario).Crescono nelle BCC-CR, in controtendenza con il si-stema, gli impieghi alle istituzioni senza scopo di lucro (+1,4% contro il -2,3% della media di sistema).Le quote di mercato delle BCC-CR nei settori d’elezione di destinazione del credito, in crescita nel corso del 2013, risultano a novembre 2013 molto elevate: 17,7% nel cre-

6

dito a famiglie produttrici, 8,7% nel credito a società non finanziarie, 8,7% nei finanziamenti a famiglie consumatri-ci. La quota BCC nel mercato dei finanziamenti al settore non profit è pari al 12,7%.

Con specifico riguardo al credito alle imprese, si confer-ma a novembre 2013 il permanere di una concentrazione nel comparto “costruzioni e attività immobiliari” superiore per le BCC-CR rispetto alla media di sistema e di una significativa incidenza dei finanziamenti all’agricoltura.In relazione alla dinamica di crescita, in un contesto di complessiva riduzione dei finanziamenti erogati al settore produttivo (-4,1% per le BCC e -6,3% per il sistema), si rileva un - seppur debole - sviluppo dei finanziamenti al comparto “attività professionali, scientifiche e tecniche” (+0,8% a fronte del -14,0% medio di sistema). Risultano, invece, in contrazione su base d’anno, pur se meno pronunciata rispetto alla media di sistema, i finan-ziamenti a tutti gli altri comparti: al comparto “alloggio e ristorazione” (-0,9% contro -3,7%), al comparto agricolo (-0,5% contro -0,3%), al comparto “attività manifatturiere” (-6,9% contro il -7,8% della media di sistema) e al com-parto “commercio ingrosso e dettaglio“ (-5,9% contro il -6,8% del sistema). I finanziamenti al settore “costruzioni e attività immobiliari” presentano una contrazione analo-ga alla media di sistema (-3,5%).Con riguardo alle quote di mercato, permangono parti-colarmente elevate le quote relative al comparto agricolo (18,2%), alle “attività di servizi di alloggio e ristorazione” (17,9%), al comparto “costruzioni e attività immobiliari” (11,2%) e al “commercio” (10,7%).

Qualità del creditoNel corso del 2013 la qualità del credito erogato dalle banche della Categoria ha subito con maggiore incisività gli effetti della perdurante crisi economica.I crediti in sofferenza delle BCC sono cresciuti a ritmi ele-vati. Il rapporto sofferenze lorde/impieghi ha raggiunto a fine 2013 l’8,6% per cento, dal 6,5% dell’anno preceden-te. Il rapporto sofferenze/impieghi permane, comunque, in-feriore alla media di sistema nei comparti d’elezione del-la categoria: famiglie consumatrici e famiglie produttrici (4,5% contro il 6,3% del sistema per le famiglie consu-matrici e 8,4% contro 13,6% per le famiglie produttrici a novembre 2013). Nel corso dell’anno si è verificata una forte crescita anche degli incagli e degli altri crediti deteriorati. Il rapporto inca-gli lordi/crediti ha raggiunto a fine anno il 6,4%, dal 5,1% di dodici mesi prima (rispettivamente 4,4% a dicembre 2013 e 3,2% a dicembre 2012 nella media di sistema). Nel corso dell’anno le partite incagliate delle BCC-CR hanno registrato una crescita del 23%, inferiore alla me-dia di sistema.

Con specifico riguardo alla clientela “imprese”, il rapporto sofferenze lorde/impieghi ha superato a novembre 2013 il

10%, registrando nel corso dell’anno una crescita signifi-cativa, ma si mantiene inferiore di oltre due punti percen-tuali a quanto rilevato mediamente per il settore bancario complessivo.In particolare, il rapporto sofferenze lorde/impieghi delle BCC-CR risulta a fine 2013 significativamente inferio-re rispetto alla media dell’industria bancaria in tutte le branche di attività economica maggiormente rilevanti: nel comparto “costruzioni e attività immobiliari” (13,5% con-tro 14,9%), nel comparto “attività manifatturiere” (11,7% contro 14,7%) e nel “commercio” (10,4% contro 14,9%).Con riferimento al coverage delle sofferenze, si evidenzia un significativamente aumento del tasso di copertura ef-fettuato dalle BCC-CR che, grazie a prudenti strategie di bilancio, risulta mediamente prossimo al 50%.

Attività di fundingNel corso dell’anno si è consolidata, la ripresa della rac-colta da clientela già evidenziatasi nell’ultimo scorcio dell’anno precedente.La raccolta da clientela (comprensiva di obbligazioni), pari a dicembre a 159 miliardi, è cresciuta infatti del 3,8% (-1,3% nel sistema bancario).La variazione annua della raccolta da clientela risulta più rilevante nell’area Centro (+8,4%). La dinamica dell’ag-gregato risulta trainata dalla componente caratterizzata da un rendimento relativamente più significativo: depositi con durata prestabilita e certificati di deposito.Su tale dinamica influisce positivamente l’uscita dei ri-sparmiatori privati dai titoli di Stato italiani (-80 miliardi circa nel biennio 2013-2013): le BCC sono state capaci di intercettare tale liquidità. Le obbligazioni emesse dalle BCC presentano una signi-ficativa contrazione in tutte le aree geografiche, in linea con quanto registrato nella media di sistema. Tale feno-meno è principalmente indotto dalla modifica della nor-mativa fiscale. I primi dati di NSFR e di LCR del sistema BCC, calcolati già ai sensi delle norme di Basilea 3, illustrano comunque un robusto equilibrio nelle scadenze di lungo termine e della liquidità operativa. Il sistema del credito cooperativo rimane storicamente, nel suo complesso, datore di liquidi-tà nel mercato interbancario domestico. La provvista complessiva (raccolta da clientela, obbliga-zioni e raccolta interbancaria) dovrebbe superare a fine 2013 i 191 miliardi di euro.La provvista complessiva delle BCC-CR risulta composta per circa l’83% da raccolta da clientela e obbligazioni e per il 17% da raccolta interbancaria.La composizione risulta ben diversa per la media di siste-ma dove l’incidenza della raccolta da banche è notevol-mente superiore, pari al 30%. All’interno della raccolta da clientela, risulta per le BCC-CR significativamente supe-riore l’incidenza dei conti correnti passivi, dei C.D. e delle obbligazioni. La raccolta indiretta rimane su livelli inferiori al potenziale di sistema.

relazione del consiglio di amministrazione

7

L’ECONOMIAPROVINCIALE NEL 2013

La situazione sociale in Trentino

Al 1° gennaio 2013 la popolazione residente in Trentino ammonta a 530.308 abitanti, di cui 258.826 maschi (pari al 48,8%) e 271.482 femmine. Anche nel 2013, come avviene da alcuni anni, il Trentino si conferma una del-le poche realtà regionali a presentare un saldo naturale positivo. Il Trentino, insieme all’Alto Adige, si conferma tra le pochissime realtà nazionali che vedono crescere la propria popolazione anche grazie al saldo naturale e non esclusivamente per effetto del saldo sociale (differenza tra iscrizioni e cancellazioni anagrafiche).Gli stranieri residenti in provincia di Trento al 1° genna-io 2013 sono 48.710 (22.813 maschi e 25.897 femmine) e rappresentano il 9,2% della popolazione residente in Trentino (erano lo 0,6% nel 1992).Le Comunità di valle in cui è maggiore l’incidenza della componente straniera rispetto al totale dei residenti sono la Comunità Rotaliana il Territorio della Val d’Adige e le Comunità della Vallagarina e dell’Alto Garda e Ledro.In costante crescita risulta il numero di famiglie. La popo-lazione trentina è suddivisa in 229.852 famiglie (2.040 in più rispetto all’anno precedente), con un numero medio di componenti per famiglia di 2,3. Continua ad aumenta-re l’incidenza delle persone di 65 anni e oltre. L’indice di vecchiaia (rapporto tra la popolazione di 65 anni e oltre

e quella fino a 14 anni) ha raggiunto il valore di 131,8, e indica che attualmente nella popolazione trentina ci sono circa 132 anziani ogni 100 giovani.

L’istruzione e culturaLa partecipazione all’istruzione post-obbligatoria si con-ferma più elevata della media nazionale. I livelli di scolari-tà in provincia sono costantemente in crescita.Gli studenti trentini iscritti all’università nell’anno accade-mico 2011/2012 ammontano a 13.799, circa 240 in meno rispetto all’anno accademico precedente. Dopo un lungo periodo in cui i trentini iscritti all’università sono cresciu-ti in modo costante, dall’anno accademico 2005/2006 il numero degli iscritti risulta in progressivo contenimento.Gli studenti trentini che studiano fuori provincia sono il 39,7% del totale, in costante crescita rispetto al passato.I laureati nel corso del 2011 sono stati 2.874. Rispetto al 1996, quando i trentini laureati erano stati 920, il numero di coloro che consegue una laurea è più che triplicato.Nel corso del 2012 si registra un consistente calo nel nu-mero dei visitatori dei musei trentini, passati da 857.049 del 2011 a 693.890 (-19%). Continua nelle famiglie trentine il processo di informatiz-zazione.

Posizione patrimonialePer quanto concerne la dotazione patrimoniale, l’aggre-gato “capitale e riserve” delle BCC-CR supera a fine anno i 20 miliardi di euro, un valore di rilievo. Il tier1 ratio ed il coefficiente patrimoniale delle BCC, in leggero incremento rispetto allo stesso periodo del 2012, sono pari a settembre 2013 rispettivamente al 14,3% ed al 15,2%. Il confronto con il restante settore bancario evidenzia il permanere di un ampio divario a favore delle banche della Categoria non solo in termini di quantità di patrimonio, ma anche di qualità di patrimonio.

Aspetti redditualiCon riguardo, infine, agli aspetti reddituali, le informazioni sull’andamento di conto economico indicano alla fine del 2013 una significativa contrazione del contributo dell’in-termediazione creditizia già evidenziata dai dati della se-mestrale. Il margine di interesse delle BCC-CR presenta una contrazione pari a -8,3% (-8,5% medio totale ban-

che), soprattutto a motivo del trasferimento di parte del portafoglio a sofferenza.Calano, in controtendenza rispetto la sistema, le commis-sioni nette (-2% contro il +2,6%).Prosegue per le BCC, l’incremento significativo dell’utile da cessione/riacquisto di crediti e attività e passività fi-nanziarie (+64%) che permette, nonostante il forte calo dei ricavi “da gestione denaro” e “da servizi”, una leggera crescita del margine di intermediazione (+0,5% contro il +0,0% del sistema).Sia le spese per il personale che le altre spese ammi-nistrative crescono, infatti, per le BCC (rispettivamente +0,7% e +0,1%), in controtendenza rispetto alla media del settore bancario (rispettivamente -6,3% e -4,3%).Sulla base del trend registrato nel primo semestre dell’an-no, ed in particolare considerando la forte crescita delle rettifiche su crediti, pari a giugno 2013 ad oltre un miliardo di euro, si stima che l’utile netto delle BCC-CR sia pari alla fine dell’anno ad una cifra compresa tra i 250 e i 300 milioni di euro, in calo rispetto alla fine dell’esercizio 2012.

8

L’occupazione Anche in Trentino si manifestano sul mercato del lavoro gli effetti della lunga crisi economica nazionale e inter-nazionale. Nell’ultimo triennio il numero di occupati e di inattivi è piut-tosto costante mentre aumentano gli individui in cerca di occupazione. Questo vuol dire che il mercato del lavoro trentino, nonostante la crisi economica, è risultato dina-mico ma non è riuscito ad assorbire l’aumento di offerta di lavoro.Il tasso di disoccupazione è in aumento ed è pari al 6,6% (6,1% nel 2012). Per genere quello maschile è al 5,4%, rispetto al 5,6% del 2012, e quello femminile è all’8,0% rispetto al 6,8%. Gli occupati alle dipendenze sono 182.400, sostanzial-mente stabili rispetto al 2012; gli indipendenti sono 49.900 e aumentano di circa 1.500 unità, con un incremento di circa tre punti percentuali rispetto al 2012.Le difficoltà presenti sul mercato del lavoro emergono an-che dalla lettura dei dati relativi alla Cassa Integrazione Guadagni: nel 2012 torna a crescere l’utilizzo della Cassa Integrazione Guadagni. Le ore autorizzate sono passate, infatti, da 2.209.977 del 2011 a 2.562.148, con un incre-mento del 15,9% rispetto al 2011.Il settore in cui si è registrato il livello più elevato di ore autorizzate di Cassa Integrazione è stato quello della meccanica che, in complesso, ha assorbito circa il 35% delle ore autorizzate.

Tassi di povertà In provincia, nonostante la grave crisi economica in corso, è rimasta sostanzialmente stabile la percentuale di indivi-dui e famiglie povere (attorno al 10%).Dall’analisi d’impatto (condotta su dati del 2011) che ha misurato l’effetto prodotto dal Reddito di Garanzia all’in-terno della Provincia autonoma di Trento evidenzia un’ef-fettiva riduzione dello stato di deprivazione di coloro che hanno beneficiato della misura, e ciò lascia ipotizzare che tale diminuzione abbia favorito anche il contenimento dei tassi di povertà.I soggetti più esposti al rischio di sperimentare situazioni di difficoltà sono: le famiglie dove il capofamiglia è una donna, va precisato però che queste famiglie sono forma-te prevalentemente da anziane sole, le famiglie in cui vi è un unico percettore di reddito o le famiglie mono genito-riali con figli a carico.

L’andamento economico Nel 2012 il Prodotto Interno Lordo provinciale è risultato pari a 16.296 milioni di euro a prezzi correnti. Dopo la leg-gera ripresa registrata nel 2011, per effetto del perdurare della pesante crisi economica nazionale e internaziona-le, nel 2012 il PIL trentino risulta in contrazione rispetto all’anno precedente del 2,0% in termini reali.Il Prodotto Interno Lordo per abitante è risultato pari a circa 31 mila euro a prezzi correnti, in flessione rispetto al

2011 sia a prezzi correnti che a prezzi costanti. Come per l’Italia nel suo complesso, alla base di questa contrazione vi è un calo significativo della domanda interna. In parti-colare, i consumi interni dei residenti sono diminuiti del 3,0%, mentre gli investimenti sono calati del 8,9%.La forte contrazione della domanda provinciale si è river-berata sulla produzione di tutti i settori, provocando una generalizzata caduta del valore aggiunto (2012) dei com-parti produttivi. Colpite in modo particolare sono state le costruzioni, con un calo reale del 12,9%. Un significativo decremento è stato sperimentato anche dal comparto agricolo (-6,4%).Il rallentamento dei livelli produttivi del 2012 emerge in modo evidente anche dai consumi di energia elettrica. Nel corso del 2012 i consumi di energia elettrica sono risultati pari a 2.968 GWh, in contrazione (-5,4%) rispetto all’anno precedente (consumi domestici -3,8%, consumi dei setto-ri produttivi -5,9%).La fase congiunturale sfavorevole che aveva caratterizza-to il 2012 si è estesa alla prima metà del 2013: i consumi finali delle famiglie erano stimati in contrazione del 1,5% e gli investimenti fissi lordi del 3,5%.Purtuttavia, nel IV trimestre 2013, secondo l’ultima inda-gine della Camera di Commercio, la prolungata fase con-giunturale negativa iniziata negli ultimi mesi del 2011 e proseguita sino alla prima parte del 2013 sembra lasciare spazio a una debole inversione di tendenza in senso po-sitivo: da dati campionari, si registra che il fatturato com-plessivo dei settori realizzato dalle imprese aumenta nel quarto trimestre 2013 del 2,7% rispetto all’analogo perio-do dell’anno precedente. La domanda interna evidenzia finalmente segni di vivacità, con una crescita del 3,8% per quella nazionale e del 3% per la domanda locale.

La dinamica dell’economia trentina nei vari settoriIl quadro congiunturale del comparto manifatturiero nel primo semestre del 2013 è rimasto complessivamente debole, pur in presenza di alcuni segnali di ripresa.Nella prima metà del 2013, l’industria manifatturiera ha risentito della contrazione della domanda interna, però nel secondo e nel terzo trimestre le esportazioni hanno ripreso a crescere.Il risultato è determinato da un deciso aumento della domanda nazionale, mentre sia la domanda locale che le vendite estere sono in diminuzione. Le imprese che evidenziano un andamento decisamente positivo sono quelle che operano nel manifatturiero alimentare mentre registrano un calo del fatturato le industrie operanti nella metallurgia e nella meccanica.Dopo 2 trimestri ancora negativi, nel terzo e quarto trime-stre del 2013 si scorgono i primi segnali positivi: il fattu-rato delle costruzioni aumenta decisamente dell’8,7%, il valore della produzione mostra una crescita altrettanto interessante (+7,3%), il dato sugli ordinativi (+5,0%) ali-menta un certo ottimismo anche per i prossimi mesi.Il buon esisto del comparto è sostenuto dalla domanda

relazione del consiglio di amministrazione

9

locale e dalla domanda nazionale; ciò sembra indicare che la manovra pubblica di sostegno messa in atto dalla Provincia nei primi mesi del 2013 e lo sblocco di risor-se pubbliche per gli investimenti in infrastrutture abbiano prodotto i loro effetti. Secondo la Camera di Commercio della provincia di Trento il fatturato del commercio all’ingrosso, che era aumentato del 2,9% nel primo trimestre del 2013, si è contratto dell’1,6% nel secondo ed è di nuovo in calo nel quarto trimestre; tale riduzione appare principalmente le-gata a un calo dei ricavi dell’ingrosso non alimentare.Le vendite complessive delle 76 Famiglie Cooperative trentine e dei punti vendita di Sait nel 2013 sono state pari a 438,5 milioni di euro, sostanzialmente in linea con lo scorso anno (-0,03%). Dal punto di vista territoriale emerge un andamento in calo delle vendite specialmente nella parte centro-meri-dionale dei Trentino e in particolar modo in Alta Valsuga-na (-3,2%), Valsugana, Giudicarie (-1,9%), Val di Cembra, Val d’Adige e Vallagarina (-1,3%). Le zone turistiche evi-denziano invece una tendenza in crescita, in particolare in Primiero (+2,6%), Val di Sole (+2,5%), Val di Fassa e Val di Non (+1,7%). Analizzando le vendite per classe di superficie solo le grandi strutture di vendita con superfici superiori ai 300 m2 mostrano un leggero incremento rispetto al 2012 (+1,05%). Se si aggregano invece per classi di Fatturato, le Famiglie Cooperative che mostrano un trend positivo sono quelle mediamente strutturate (500 mila-3 milioni di euro) (+1,7%) e le grandi (con fatturato netto Iva supe-riore ai 10 milioni di euro). Le cooperative poco dimen-sionate (con fatturato inferiore a 500 mila euro) invece presentano un calo del 1,4% e quelle tra i 3 i 10 milioni di euro dello 0,6%.Le vendite in promozione si sono stabilizzate intorno al 22,6% del totale (-1% la variazione su 2012) ma sono incrementate quelle rivolte esclusivamente ai Soci (attra-verso la Carta in Cooperazione) al fine di fidelizzare la base sociale in questa fase di crisi congiunturale e di au-mento della concorrenza locale.

Andamento demografico delle impreseAnche nel 2013 e per il settimo anno consecutivo, il saldo tra iscrizioni e cancellazioni di imprese è risultato nega-tivo e il totale delle imprese attive a fine anno è sceso a 47.408 unità. Nel 2013 le nuove iscrizioni sono state pari a 3.112, men-tre le cancellazioni, comprese quelle effettuate d’ufficio, ammontano a 3.339, con un saldo negativo di 227 unità.Relativamente alle imprese artigiane, nel 2013 le nuove imprese sono risultate 868, le cancellazioni invece 1.044. Il saldo dei due movimenti (iscrizioni e cancellazioni) risul-ta quindi negativo per 176 unità, portando il numero delle imprese attive a 13.227. Al 30 giugno 2013 gli esercizi commerciali in provincia di Trento sono risultati 8.362, per 868.485 mq di superficie

di vendita. Rispetto a giugno 2012 gli esercizi commerciali della provincia hanno registrato un lieve incremento.Sul fronte dei fallimenti dichiarati ai Tribunali di Trento e Rovereto la situazione si conferma molto difficile (con 76 casi a settembre 2013), oltre il dato registrato a dicembre 2012 (con 69 casi).Per quanto riguarda i settori economici: 29 dichiarazioni di fallimento hanno interessato l’industria, 18 il commercio e 29 le altre attività del settore terziario.

Il turismoNel comparto dei servizi, il turismo rappresenta per l’e-conomia trentina un fenomeno di assoluta rilevanza. Nel 2012-2013 il movimento turistico ha risentito della difficile situazione economica nazionale che ha causato una ridu-zione dei flussi di turisti italiani a cui non è corrisposto un aumento dei turisti stranieri che negli anni passati aveva-no fornito un contributo positivo. Nonostante la contrazio-ne del flusso di turisti italiani, risulta comunque positiva la capacità di attrarre consumi turistici, calcolata attraverso il rapporto tra le presenze annuali e la popolazione resi-dente.La stagione invernale (novembre 2012 - aprile 2013), che si era aperta con una dinamica positiva nel primo bime-stre, ha chiuso in flessione. In Trentino, i pernottamenti si sono contratti dello 0,6%.La stagione estiva 2013 per il complesso delle strutture ricettive fa segnare un incremento rispetto all’estate 2012 in termini di arrivi (+1,2%) e una sostanziale tenuta in ter-mini di presenze (-0,3%). La componente straniera è in buona tenuta e quella italiana in sofferenza.

L’agricoltura

LE MELE L’annata 2013 è stata caratterizzata da forti infezioni di ticchiolatura sul melo in tutte le zone del Trentino, inoltre l’incidenza della grandine in alcune aree del Trentino Alto Adige ha contribuito ad aumentare il quantitativo di mele destinate alla trasformazione industriale. Il volume totale di mele prodotte in Italia nel 2013 si stima in 2.107.166 tonnellate, in crescita dell’8,7% rispetto alla stagione 2012 (1.939.014 t). La qualità organolettica delle mele immagazzinate è definita eccellente ed i frutti sono stati conferiti regolarmente ed in condizioni ottimali per la conservazione, pertanto la stagione commerciale si sta stabilizzando ad un buon livello, in linea con quanto atte-so e si preannuncia ragionevolmente positiva per i frutti di calibro superiore, con qualche tensione maggiore per il mercato delle mele di calibro medio o piccolo.La produzione delle mele 2013 in Trentino è stimata in 446.391 tonnellate, in calo dell’1,9% rispetto all’anno pre-cedente.Per quanto riguarda il Consorzio Melinda, la quanti-tà di prodotto commerciale conferita nell’autunno 2013 (300.877 di tonnellate) risulta in calo, pari a -6,2% cir-

10

ca rispetto a quella del 2012 mentre la quantità totale è quasi identica, a causa di un fortissimo incremento del conferimento della merce ad uso industriale (+79% ri-spetto al 2012), in conseguenza della presenza di danni da ticchiolatura, di rugginosità sui frutti e soprattutto di frutti sotto misura. Rispetto al 2012, per quanto riguarda le 3 varietà DOP, Golden evidenzia una considerevole ri-duzione (-14,4%); mentre sia Red (+44,1%) che Renetta (+27,1%) hanno messo a segno incrementi importanti. La produzione di Gala registra una modesta flessione (-4%) rispetto al 2012 mentre per Fuji si osserva un incremento del +8,3%.Nel complesso, la produzione commerciale 2013 è co-munque la quarta più elevata di sempre e risulta di poco inferiore a quella del 2010 e superiore (+11%) a quella media del decennio precedente. I prezzi realizzati nella campagna 2012-2013 risultano in crescita per tutte le varietà• Golden: 0,726 €/Kg (0,521 nel 11-12; 0,647 nel 10-11);• Red: 0,827 €/Kg (0,596 nel 11-12; 0,700 nel 10-11);• Renetta: 0,892 €/Kg (0,680 nel 11-12; 0,671 nel 10-11);• Gala: 0,832 €/Kg (0,615 nel 11-12; 0,712 nel 10-1);• Fuji: 0,890 €/Kg (0,681 nel 11-12; 0,761 nel 10-11).Il fatturato 2013 del consorzio Melinda è pari a 280,5 mi-lioni di euro con una annua crescita del 24,8%, mentre il valore liquidato alle 16 cooperative pari a 201,4 milioni di euro, risulta in crescita del 30% rispetto all’anno pre-cedente.

L’UVANonostante le condizioni climatiche non sono state fa-vorevoli per la vite e abbiano posticipato la vendemmia, da un punto di vista quantitativo si può affermare che la vendemmia 2013 è stata abbondante e le uve conferite hanno presentato una gradazione zuccherina leggermen-te inferiore rispetto alle annate precedenti.I 10.500 ettari di terreno vitato del Trentino hanno pro-dotto nella vendemmia 2013 1.366.000 quintali di uva. L’incremento rispetto al 2012 è stato del 29%. I dati sono stati elaborati dal Consorzio Vini del Trentino che rappre-senta 123 cantine socie, la quasi totalità della produzione viticola della provincia. Decisamente più favorite le varie-tà a bacca bianca (+34%) rispetto a quelle a bacca nera (+15%).I bilanci delle cantine sociali del 2013, relativi alla com-mercializzazione del prodotto 2012, rivelano un rallenta-mento nella crescita del fatturato, pari a +1,7% rispetto +3,5% dell’esercizio precedente. Il fatturato complessivo ammonta a 391 milioni di euro.

Il settore zootecnico e il lattiero-casearioIn Provincia di Trento la superficie agricola disponibile per l’allevamento del bestiame è di circa 63.000 ha di cui 23.500 ha di prati permanenti e arativi (coltivazione mais da foraggio), 39.500 ha di pascoli di alta montagna. Le aziende che allevano bovini sono complessivamente

circa 1.400 delle quali ancora il 45% ha una consistenza inferiore ai 10 capi e solo il 19% superiore ai 50. I capi bovini allevati sono circa 45.500.È in ripresa l’utilizzo delle malghe, anche quelle per vac-che da latte, e questo lascia ben sperare per il mante-nimento paesaggistico e territoriale delle ampie aree a pascolo delle nostre montagne. Relativamente agli anda-menti economici il 2013 è stato un anno sostanzialmente positivo per quanto riguarda le quotazioni di bestiame, lat-te ed un po’ meno per la carne. È invece continuato l’in-cremento dei costi di produzione già registrato nel 2012.Nel dettaglio si registrano quotazioni medie interessanti per le varie attività di commercializzazione del bestiame (animali da riproduzione, i vitelli scolo strati, vacche da macello ed anche vitelloni all’ingrasso) anche se verso l’autunno si è avuta una leggera flessione generalizzata. La carne ha goduto anche della positiva immagine crea-tasi grazie al “progetto di valorizzazione della carne Tren-tina” e della sua promozione attraverso il Punto Vendita gestito a Trento dalla Federazione Allevatori.La produzione di latte in provincia di Trento è realizzata da circa 900 allevatori, si aggira sui 140 milioni di litri ed il 95% viene conferita a 17 caseifici cooperativi che aderi-scono al consorzio Trentingrana CONCAST s.c.a. Circa il 50% del latte trentino è destinato alla produzione di Trentingrana, mentre la restante parte è impiegata per la produzione di latte alimentare, yogurt, mozzarella e altri formaggi locali.Per quanto riguarda il settore lattiero-caseario i bilanci sono stati positivi sia per il comparto del Trentingrana al quale aderiscono i caseifici delle valli di Non, Sole, Fiem-me, Fassa e Primiero, sia per chi ha conferito alla Latte Trento.

Andamento del credito cooperativo trentino nel 2013A settembre 2013 le banche con sede amministrativa in provincia di Trento erano 46, in calo di 3 unità rispetto all’anno precedente (-2 Casse Rurali incorporate -1 SPA). Il numero degli sportelli bancari ammontava a 537 unità, 8 in meno rispetto a dicembre 2012 ma 14 in meno rispetto a dicembre 2011. I comuni serviti da banche erano 187. Il numero di abitanti per sportello bancario è pari a 988, contro una media italiana che è di 1.869 abitanti per spor-tello. A livello nazionale il numero degli sportelli bancari attivi a settembre 2013 era di 31.942, in calo di 939 unità rispetto a dicembre 2012.Se aggiungiamo anche gli sportelli postali, il numero di abitanti per sportello bancario e postale in Provincia di Trento scende a 690.

La gestione del risparmioIl risparmio complessivamente intermediato dalle Casse Rurali trentine a fine 2013 - secondo i primi dati provvisori – ha raggiunto i 16.602 milioni di euro, di cui 13.145 milioni di raccolta diretta e 3.457 milioni raccolta indiretta al valore di mercato, comprensiva dei titoli in am-

relazione del consiglio di amministrazione

11

ministrazione e del risparmio gestito. Nel corso del 2013 la raccolta complessiva a valori di mercato delle Cas-se Rurali trentine ha avuto un trend di crescita positivo, mediamente pari a +1,9%, chiudendo a dicembre 2013 a +2,5%.L’incremento della raccolta complessiva nel 2013 è stato sostenuto dall’andamento positivo della raccolta diretta mentre la raccolta indiretta presenta valori in forte calo specialmente nel primo semestre, in leggero migliora-mento nell’ultimo trimestre fino a tornare in crescita nel mese di dicembre 2013.La raccolta diretta, dopo un trend negativo evidenziato per tutto il 2011 e gran parte del 2012 ha ripreso slancio ed è tornata a crescere ai ritmi di inizio 2010. La crescita della raccolta diretta è da attribuire principalmente ai cer-tificati di deposito (+ 23% la var. annua), i conti e depositi sia a vista (+6,3%) che vincolati (+6%), mentre sono in calo sia i pct (-15,6%) che le obbligazioni (-4,2%). A dicembre 2013 la raccolta diretta era pari a 13.145 milioni di euro, con un flusso positivo rispetto all’anno precedente pari a 356 milioni di euro (+2,8%). Quanto alla composizione della raccolta diretta, aumenta il peso dei conti a vista (dal 42,7% del 2012 all’44,3% del 2013), di quelli vincolati (dal 11,9% del 2012 all’12,4% del 2013) e dei certificati di deposito (dall’3,1% al 3,9%), mentre si riduce il peso delle obbligazioni (dal 41,8% del 2012 al 39% del 2013).La raccolta indiretta a valori di mercato ammonta a di-cembre 2013 a 3.457 milioni di euro in crescita dell’1,5% rispetto al 2012, grazie al buon incremento del risparmio gestito (+13,7%) mentre si riducono i titoli in amministra-zione (-4,6%).Il risparmio gestito a dicembre 2013 ammonta a 1.281 milioni in crescita rispetto a un anno prima del 13,7%: sia i prodotti assicurativi che le gestioni patrimoniali han-no mostrato un forte incremento (complessivamente del 19,4%). I titoli in amministrazione a valori di mercato pari a 2.176 milioni risultano in calo a fine 2013 del 4,6%. Tale trend negativo è da attribuire ad una riduzione con-sistente di Bot, Cct e Azioni rispetto all’anno precedente.La diversa dinamica delle componenti della raccolta com-plessiva ha portato a una leggera riduzione del rapporto indiretta sulla diretta, dal 26,64% del 2012 al 26,3% del 2013.

L’andamento dei creditialla clientelaI crediti per cassa lordi erogati dalle Casse Rurali Tren-tine ammontano a dicembre 2013 a 11.861 milioni di euro, in calo del 2,54% rispetto all’anno precedente, comprendendo anche la quota dei mutui cartolarizzati e le sofferenze lorde. Se aggiungiamo anche quelli erogati da Cassa centrale e da Mediocredito (solo in Trentino), il complesso dei crediti erogati dal credito cooperativo tren-tino sale a 13.072 milioni di euro.Anche nel 2013 è proseguita la diminuzione dello stock dei crediti erogati iniziata a partire dal secondo semestre

2012, in particolar modo verso le imprese, a causa di un minor flusso di erogazioni rispetto ai rimborsi. Le nuove erogazioni di finanziamenti oltre il breve termine hanno infatti segnato un calo annuo dell’11,6%, a fronte di un calo dei rimborsi dell’8,7%. Le nuove erogazioni del 2013 sono state pari a 1,4 miliardi di euro rispetto a 1,6 miliardi di euro erogati nel 2012. Tale andamento riflette soprattut-to il calo delle domande di finanziamento pervenute dalla clientela (-7,3% quelle relative al 2013 sul 2012 e addirit-tura -25,6% rispetto al 2011). Peraltro rimane comunque elevata l’incidenza delle do-mande di finanziamento accolte rispetto a quelle perve-nute da parte della clientela nel corso del 2013, che è stata pari all’87,8% rispetto all’86,7% del 2012.I crediti alle famiglie consumatrici hanno mantenuto un trend negativo per tutto il 2013 (in media annua -0,5%) chiudendo a fine anno con -0,1% rispetto al 2012. I prestiti alle imprese hanno registrato una caduta più marcata (in media -3,3% con -3,9% a fine 2013), sia nei confronti de-gli artigiani (-2,7%) che delle imprese di capitali (-3,7%).Per quanto riguarda le famiglie, queste hanno visto au-mentare gli impieghi a medio/lungo termine (+0,7% fine 2013), mentre quelli a breve sono in calo (-8,5%). Il numero dei clienti affidati dal sistema del credito coope-rativo ammonta a dicembre 2013 a 120.809 unità, in calo di quasi 2.000 unità rispetto al 2012. Le famiglie consu-matrici affidate sono 80.110 mentre le imprese ammon-tano a 39.409. Il buon recupero della raccolta diretta a fronte di una di-namica negativa dei crediti, ha portato ad una riduzione del rapporto crediti su raccolta diretta, che dal 95,2% di fine 2012 è sceso a 90,2% di fine 2013, il valore più basso degli ultimi anni.Il 2013 segna un ulteriore peggioramento del credito de-teriorato: le sofferenze lorde pari a 835 milioni di euro a dicembre 2013 registrano una crescita annua del 50,3% (dopo +33% nel 2012 e +31,6% registrato nel 2011) e sono pari al 7,04% degli impieghi complessivi (contro 4,56% del dicembre 2012). La crescita delle sofferenze rimane sostenuta per le famiglie consumatrici (28,8%) ma in particolar modo per le imprese (+54,4%). Anche l’inci-denza delle sofferenze sul portafoglio crediti è più elevata per le imprese (9,16% di fine 2013, rispetto al 5,7% a fine 2012) rispetto alle famiglie (con 3,43% a fine 2013 contro 2,66% a fine 2012).Le partite incagliate pari a 1,325 miliardi di euro a fine 2013, in crescita del 11,2% rispetto al 2012, costituiscono l’11,32% dei crediti complessivi (9,94% a dicembre 2012).

Quote di mercato in provincia di TrentoI crediti erogati dall’intero sistema bancario alla clientela residente in provincia di Trento a fine 2013 ammontano a 19.052 milioni di euro in calo del 6% rispetto all’anno precedente. Di questi la quota delle Casse Rurali Trentine e Cassa Centrale è stata pari al 54,9%, rispetto al 53,6% dell’anno precedente.

12

L’ammontare delle sofferenze relative alla clientela resi-dente in provincia di Trento è pari a fine 2013 a 1.273 milioni di euro (+39,4% rispetto al 2012), con un’inciden-za del 6,7% del portafoglio crediti, rispetto al 4,7% di fine 2012.La raccolta in forma di deposito (conti correnti, depositi a risparmio, certificati di deposito, escluse le obbligazioni e pct) effettuata dall’intero sistema bancario dalla clientela residente in provincia di Trento a fine 2013 ammonta a 11.944 milioni di euro in crescita del 9% rispetto all’anno precedente. Di questi la quota delle Casse Rurali Trentine e Cassa Centrale è stata pari al 59,4%, rispetto al 58,7% dell’anno precedente.

La compagine socialeA fine anno i soci complessivi delle Casse Rurali Trentine risultano 125.148 con una crescita netta di 1.072 unità rispetto al 2012. Di questi il 6,9% sono residenti fuori dal-la provincia di Trento. L’incidenza dei soci sulle famiglie residenti in Trentino (considerando che normalmente è presente un socio per famiglia) è di circa il 51% nel 2013.I crediti erogati a favore dei soci rappresentano il 52,4% del totale di crediti erogati dalle Casse Rurali Trentine, mentre la raccolta diretta da soci costituisce il 41,9% del totale.

I tassi di remunerazione della raccolta e il rendimento dei creditiAnche nel 2013 il tasso ufficiale di riferimento della BCE è stato ritoccato al ribasso per ben due volte: a maggio 2013 è sceso allo 0,5% e a novembre allo 0,25%, livelli mai raggiunti dalla nascita dell’euro.L’analisi dei tassi del mercato bancario evidenzia come l’euribor 3 mesi, ovvero il tasso medio a cui avvengono le transazioni finanziarie in Euro tra le grandi banche eu-ropee abbia mantenuto un livello intorno allo 0,22%. Dal livello minimo pari allo 0,149 di dicembre 2012 è risalito oltre lo 0,20% chiudendo a fine 2013 allo 0,272%.Nel 2013 le tensioni legate alla crisi del debito sovrano italiano sono rientrate, con una forte riduzione dello spre-ad BTP-Bund tedeschi, sceso a fine anno verso i 200 punti base.Il rendimento dei BTP (misurato dall’indice Rendistato) nella media del 2013 è stato pari al 3,35% contro il 4,64% del 2012. A gennaio 2014 il livello del Rendistato si atte-sta al 2,83%, livello più basso dall’inizio della crisi.Nella media del 2013 il tasso sugli impieghi alla clien-tela delle Casse Rurali Trentine è rimasto pressochè invariato rispetto al 2012, intorno al 3,65%.

I tassi passivi sono risultati invece in moderato rialzo. Nella media del 2013 il tasso sulla raccolta è stato pari all’1,61% contro l’1,54% del 2012 (+7 punti base).L’intensità diversa con cui i tassi attivi e passivi sono va-riati, ha portato ad una lieve riduzione della forbice. In ter-mini medi annui lo spread clientela, ovvero la differenza tra tasso sugli impieghi e tasso sulla raccolta, è calato di 6 punti (da 2,10 a 2,04).

La redditività ed il patrimonioIl margine di interesse dell’insieme delle Casse Rurali Trentine nel corso del 2013 ha registrato un calo del 3,6% rispetto all’anno precedente, dovuto ad una riduzione del margine da clientela (-10,6%), mentre il margine da teso-reria segna ancora una crescita (+11%).Il margine da clientela si riduce in seguito al calo dello spread dei tassi, mentre quello da tesoreria beneficia dell’aumento degli interessi attivi da titoli, legati all’ulte-riore aumento del portafoglio di proprietà che nel corso del 2013 è salito da 4,2 miliardi di dicembre 2012 a 5,48 miliardi di dicembre 2013, grazie all’aumento della provvi-sta sia da clientela che da banche e dall’ulteriore calo dei crediti per cassa.L’area servizi registra una riduzione dell’1% delle com-missioni nette.In forte crescita il risultato netto dell’attività finanziaria, passato da 28,6 milioni di euro del 2012 a 72 del 2013.Il margine di intermediazione come sintesi della gestio-ne denaro e della gestione servizi, a fine 2013 è in cresci-ta del 6% rispetto al 2012.I costi operativi complessivamente risultano in crescita dell’1,8%. L’incidenza dei costi operativi sul margine di in-termediazione (cost income) si è ridotta, portandosi dal 60,8% del 2012 al 58,3% nel 2012.In sintesi il risultato lordo di gestione (al lordo delle rettifiche su crediti) delle Casse Rurali Trentine con 209 milioni di euro, mostra a fine 2013 una crescita del 13% rispetto all’anno precedente. Considerando però che le rettifiche sul portafoglio crediti potrebbero attestarsi a fine 2013 a 190 milioni di euro (rispetto ai 141 del 2012), il risultato al netto delle rettifiche potrebbe subire un calo di oltre il 50%.Infine il patrimonio di vigilanza delle Casse Rurali si è attestato a settembre 2013 a 1.802 milioni di euro, con una crescita annua dell’1%. Il coefficiente di solvibilità ovvero il rapporto tra il pa-trimonio di vigilanza e le attività di rischio ponderate a settembre 2013 era pari al 14,39%, in leggera crescita rispetto a quello di dicembre 2012 che si attestava al 14,25%.

relazione del consiglio di amministrazione

13

La gestione della Cassa Ruraledi Tuenno-Val di Non

Si premette che il bilancio al 31 dicembre 2013 è redatto in conformità ai criteri di valutazione e di misurazione stabiliti dagli International Financial Reporting Standard (IFRS) e dagli International Accounting Standard (IAS) – emanati dall’Interna-tional Accounting Standard Board (IASB) ed adottati dalla Comunità Europea secondo la procedura di cui all’articolo 6 del Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19 luglio 2002 – e secondo le disposizioni della Circolare della Banca d’Italia n. 262 del 22 dicembre 2005 “Il bilancio bancario: schemi e regole di compilazione”.Il Regolamento comunitario ha trovato applicazione in Italia per mezzo del D. Lgs. n. 38 del 28 febbraio 2005, entrato in vigore il 22 marzo 2005, il quale ha – tra l’altro – previsto l’applicazione obbligatoria dei suddetti principi internazionali ai bilanci individuali delle banche a partire dal 2006.Nell’ambito di tale contesto normativo, la Cassa Rurale ha redatto il bilancio al 31 dicembre 2013 in ossequio ai nominati standard internazionali IAS/IFRS e nel rispetto delle citate disposizioni della Banca d’Italia.

Per quanto riguarda i risultati pubblicati nei precedenti resoconti, si precisa che i dati del 2012 sono stati riesposti per tenere conto delle rettifiche dei saldi effettuate dalla Cassa in conformità alle disposizioni dello IAS 8 (Principi contabili, cambiamenti nelle stime contabili ed errori). Per maggiori dettagli si rinvia alla sezione “Informativa sull’applicazione del Principio contabile IAS 8” effettuata nel corso del presente esercizio al fine di rappresentare la modifica dell’algoritmo di calcolo utilizzato per lo scorporo dei derivati impliciti ai finanziamenti concessi alla clientela.

31.12.2012 31.12.2013 Diff. Ass. Diff. %

Raccolta diretta 491.685.507 513.923.543 22.238.036 4,52%Raccolta indiretta 183.714.116 181.127.617 -2.586.499 -1,41%

di cui:Risparmio amministrato 131.866.676 115.293.222 -16.573.454 -12,57%Risparmio gestito 51.847.440 65.834.395 13.986.955 26,98%Totale raccolta 675.399.623 695.051.160 19.651.537 2,91%

La raccolta direttaLa Raccolta Diretta, aggregato formato dai saldi in euro e valuta dei depositi a risparmio, conti correnti, certificati di depo-sito, pronti contro termine e dalle obbligazioni emesse dalla Cassa Rurale, è aumentata del 4,52% attestandosi al valore di 513,923 milioni di euro (+22,238 milioni di euro rispetto all’anno precedente).

GLI AGGREGATI PATRIMONIALILe masse amministrate (raccolta ed impieghi presso la clientela) raggiungono euro 1.109.381.166 con uno scostamento positivo pari al 1,32% corrispondente a 14,409 milioni di euro.

La raccolta totaleLa Raccolta complessiva da clientela (Raccolta Diretta e Raccolta Indiretta) ha raggiunto, a fine esercizio 2013, i 695,051 mln di euro registrando un aumento del 2,91% rispetto all’anno precedente. La crescita è stata di 19,651 mln di euro rispetto al 2012. La raccolta diretta pari a 513,923 milioni di euro è cresciuta del 4,52% pari a 22,238 mln di euro. La raccolta indiretta registra anche nell’anno 2013 un trend negativo pari al -1,41%, attestandosi a 181,127 milioni di euro.

L’andamento del risparmio amministrato è in calo rispetto al 2012 per una percentuale del -12,57% pari a -16,573 mln di euro, il risparmio gestito registra al contrario un forte rialzo attestandosi a fine 2013 a 65,834 mln di euro, con un aumento del 26,98% corrispondente a 13,986 milioni di euro.

14

COMPOSIZIONEDELLA RACCOLTA DIRETTA 31.12.2012 31.12.2013 Diff. Ass. Diff. %Conti correnti e depositi 264.675.392 297.929.842 33.254.450 12,56%Pronti contro termine 3.965.825 2.721.255 -1.244.580 -31,38%Obbligazioni e Certificati di Deposito 222.981.087 213.237.254 -9.743.833 -4,37%

di cui:- valutate al far value* 16.165.494 13.539.628 -2.625.866 -16,24%altre forme tecniche 63.192 35.192 -28.000 -44,31%Totale raccolta diretta 491.685.507 513.923.543 22.238.036 4,52%Passività a fronte di attività cedutenon cancellate dal bilancio**

7.274.444 5.654.356 -1.620.088 -22,27%

COMPOSIZIONE PERCENTUALEDELLA RACCOLTA DIRETTA 31.12.2012 % sul totale 31.12.2013 % sul totale VariazioneConti correnti e depositi 53,83% 57,97% 4,14%Pronti contro termine 0,81% 0,53% -0,28%Obbligazioni e Certificati di Deposito 45,35% 41,49% -3,86%altre forme tecniche 0,01% 0,01% 0,00%Totale raccolta diretta 100% 100%Passività a fronte di attività cedutenon cancellate dal bilancio**

1,48% 1,10% -0,80%

* Valori inclusi nel passivo dello stato patrimoniale alla voce “passività finanziarie valutate al fair value”.** L’importo indicato tra le passività a fronte di attività cedute e non cancellate è relativo all’operazione di cartolarizzazione di mutui ipotecari.

Le passività a fronte di attività cedute e non cancellate sono relative alle operazioni di cartolarizzazione effettuate che, come illustrato nella sezione dedicata agli impieghi, è stata oggetto di “ripresa” nel passivo in quanto non soddisfaceva i requisiti dello IAS 39 per procedere alla c.d. “dercognition”.

Si riporta in tabella la suddivisione per totali degli aggregati della raccolta indiretta:

31.12.2012 31.12.2013 Diff. Ass. Diff. %Raccolta amministrata 131.866.676 115.293.222 -16.573.454 -12,57%Fondi comuni di investimento e Sicav 21.131.130 27.055.508 5.924.378 28,04%Gestioni patrimoniali 24.220.356 31.381.673 7.161.317 29,57%Gestito previdenziale 6.495.954 7.397.214 901.260 13,87%Totale raccolta indiretta 183.714.116 181.127.617 -2.586.499 -1,41%

La raccolta indirettaLa Raccolta Indiretta, fa registrare una diminuzione di 2,586 milioni di euro pari al -1,41% rispetto all’esercizio preceden-te, attestandosi a 181,127 milioni di euro. Il dato in calo, come per il passato esercizio, risente della politica aziendale di privilegiare nell’anno l’incremento della raccolta diretta.I titoli in amministrazione hanno fatto registrare nell’anno una diminuzione in termini percentuali del -12,57% portandosi dai 131,866 milioni di euro del 2012 agli attuali 115,293 milioni di euro, per un decremento pari a -16,573 milioni di euro.Il risparmio gestito, composto dai fondi comuni di investimento e dalle gestioni patrimoniali, passa dai 45,351 milioni di euro del 2012 a 58,437 milioni di euro del presente esercizio facendo registrare un aumento del 28,85% pari a 13,085 milioni di euro.Il risparmio previdenziale ammonta a 7,397 milioni di euro in aumento del 13,87% pari a 901 mila euro.

L’incidenza del risparmio amministrato sul totale della raccolta indiretta è pari al 63,65% (71,78% nel 2012, 73,89% nel 2011 e nel 2010 era al 66,81%) mentre l’incidenza del risparmio gestito sempre sul totale della raccolta indiretta è pari al 36,35% (nel 2012 era pari al 24,68%, al 22,96 nel 2011 e nel 2010 era al 33,19%).

L’aumento è stato registrato esclusivamente nella voce conti correnti e depositi, ed è stato pari a 33,254 milioni di euro. I conti di deposito sono nel corso dell’anno diminuiti attestandosi a circa 26,274 milioni di euro. La voce pronti contro termi-ne, pari a 2,721 milioni di euro, registra una flessione del -31,38% pari a 1,244 milioni di euro e nella voce Obbligazioni e Certificati di deposito, attestatasi a 213,237 milioni di euro, una flessione del -4,37% pari a 9,743 milioni di euro.I certificati di deposito ammontano a 30 mila euro rispetto ai 726 mila euro dell’esercizio precedente.

relazione del consiglio di amministrazione

15

31.12.2012 31.12.2013 Diff. Ass. Diff. %Conti correnti 138.017.701 120.985.656 -17.032.045 -12,34%Mutui 245.675.147 255.611.640 9.936.493 4,04%Carte di credito, prestiti personali 36.069 9.943 -26.126 -72,43%Altre operazioni 35.843.453 37.722.767 1.879.314 5,24%Totale (valore di bilancio) 419.572.370 414.330.006 -5.242.364 -1,25%di cui attività deteriorate 58.538.561 59.988.075 1.449.514 2,48%di cui attività cedute non cancellate 7.634.409 6.743.169 -891.240 -11,67%di cui autocartolarizzati 35.822.674 28.695.797 -7.126.877 -19,89%

Gli impieghi con la clientelaGli Impieghi con la clientela, al netto delle rettifiche di valore, registrano nell’anno una leggera flessione passando da 419,572 mln di euro del precedente esercizio a 414,330 milioni di euro del 2013, con un decremento del -1,25% (-5,242 mln), comprendendo anche la quota dei mutui cartolarizzati. Anche nel 2013, in considerazione del particolare contesto economico, si è mantenuto un costante monitoraggio dell’equi-librio della gestione di tesoreria ed una attenta gestione dei flussi di cassa, a presidio del rischio di liquidità.Da registrare anche nel 2013 la crescita della forma tecnica dei mutui che passano dai 245,675 dell’esercizio precedente agli attuali 255,611 milioni di euro pari a +4,04%.Per quanto riguarda gli utilizzi delle linee di credito in conto corrente si conferma il trend in calo registrato anche nel prece-dente esercizio, nel 2013 il calo è stato del -12,34% per -17,032 milioni di euro.L’incidenza degli impieghi a medio-lungo termine sul totale degli impieghi è passata dal 58,55% del 2012 al 61,69% del 2013.

Le attività cedute e non cancellate si riferiscono a mutui ipotecari in bonis ceduti a seguito di operazioni di cartolarizzazione e “ripresi” nell’attivo in quanto non soddisfacevano i requisiti dello IAS 39 per procedere alla c.d. “derecognition”. Conse-guentemente si è proceduto all’iscrizione delle attività cartolarizzate residue, all’impairment collettivo delle suddette attività cedute e allo storno della tranche dei titoli junior sottoscritta per la parte relativa alle attività cedute.L’importo indicato tra le “attività cedute e non cancellate” si riferisce a posizioni relative a mutui cartolarizzati nell’anno 2007.

L’importo indicato nelle operazioni “autocartolarizzati” si riferisce a crediti derivanti da mutui ipotecari e chirografari carto-larizzati nel 2012.

Per quanto riguarda le posizioni di mutuo a tasso variabile a partire dal bilancio 2013 è stata adottata una nuova metodo-logia per lo scorporo dei derivati impliciti nei mutui a tasso variabile erogati alla clientela con opzione tasso floor. Con tale modalità si sono generati degli effetti negli esercizi 2012 e 2011. La Cassa ha utilizzato fino ad oggi un algoritmo di calcolo che scorpora alcuni derivati impliciti nei finanziamenti erogati alla clientela (nel caso specifico delle opzioni floor) che pos-sono non esserlo in base ai dettami dello IAS 39. Appare più aderente alla logica del principio contabile considerare come tasso di mercato non quello riferito al singolo mutuo bensì il tasso mediamente praticato sui finanziamenti della specie erogati in un determinato contesto territoriale in un preciso arco temporale.Con l’individuazione del nuovo strumento denominato “tasso di riferimento, è possibile scorporare quei derivati effettiva-mente con caratteristiche “fuori mercato”, nel momento in cui vengono erogati i finanziamenti che incorporano i suddetti derivati. Ciò è possibile grazie alla costruzione di una matrice dei tassi di riferimento che permette una tempestiva ed efficace individuazione dei soli derivati da scorporare, riducendo la numerosità degli stessi e di conseguenza il fenomeno della volatilità del conto economico.Tale nuova metodologia si basa sul confronto del tasso soglia, garantito dal floor implicito nel finanziamento, con i tassi di riferimento medi, messi a disposizione da Phoenix in conformità alle indicazioni fornite dalla Federazione Trentina della Cooperazione, desumibili per mutui analoghi per rischiosità, durata e garanzie erogati.L’applicazione della nuova metodologia si applica dal bilancio 2013, e comporta come già evidenziato la necessità di riela-borare i dati dei bilanci precedenti in conformità a quanto previsto dallo IAS 8 (nel caso specifico il 2012 e il 2011) come se la nuova metodologia fosse sempre stata applicata dalla Cassa. Non vi è invece nessun impatto per gli esercizi antecedenti al 2011, in quanto il vecchio algoritmo è stato introdotto solo da tale data.Il dato a fine anno riferito al rapporto tra raccolta oltre il breve (obbligazioni e certificati di deposito) e impieghi a medio termine (mutui) è pari al 81,39%.

I prestiti alle imprese nell’anno sono diminuiti del -1,70% sull’anno precedente, mentre i prestiti alle famiglie consumatrici hanno registrato un aumento del 3,93%.L’incidenza sul totale del portafoglio crediti per quanto riguarda i crediti erogati alle imprese è passata dal 74,80% del 2012 al 73,60% del 2013, mentre il peso delle famiglie consumatrici è passato dal 24,10% al 25,10% del corrente anno.

16

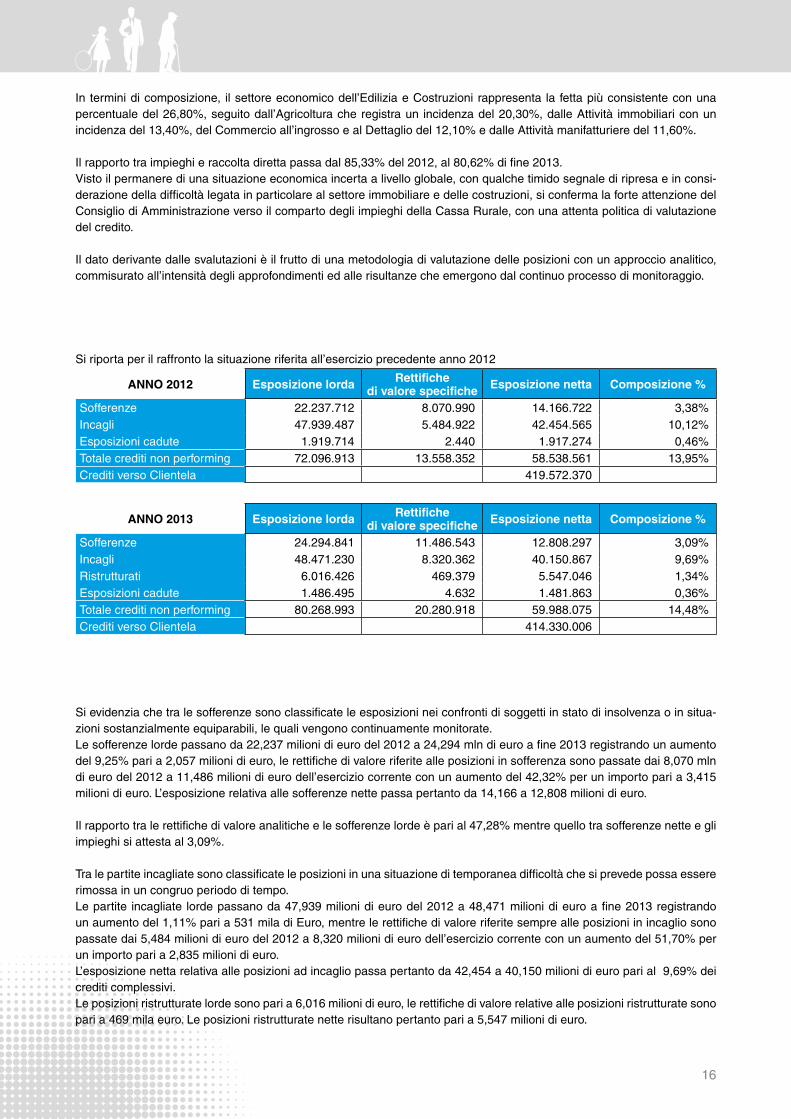

Si riporta per il raffronto la situazione riferita all’esercizio precedente anno 2012

ANNO 2012 Esposizione lorda Rettifichedi valore specifiche Esposizione netta Composizione %

Sofferenze 22.237.712 8.070.990 14.166.722 3,38%Incagli 47.939.487 5.484.922 42.454.565 10,12%Esposizioni cadute 1.919.714 2.440 1.917.274 0,46%Totale crediti non performing 72.096.913 13.558.352 58.538.561 13,95%Crediti verso Clientela 419.572.370

ANNO 2013 Esposizione lorda Rettifichedi valore specifiche Esposizione netta Composizione %

Sofferenze 24.294.841 11.486.543 12.808.297 3,09%Incagli 48.471.230 8.320.362 40.150.867 9,69%Ristrutturati 6.016.426 469.379 5.547.046 1,34%Esposizioni cadute 1.486.495 4.632 1.481.863 0,36%Totale crediti non performing 80.268.993 20.280.918 59.988.075 14,48%Crediti verso Clientela 414.330.006

In termini di composizione, il settore economico dell’Edilizia e Costruzioni rappresenta la fetta più consistente con una percentuale del 26,80%, seguito dall’Agricoltura che registra un incidenza del 20,30%, dalle Attività immobiliari con un incidenza del 13,40%, del Commercio all’ingrosso e al Dettaglio del 12,10% e dalle Attività manifatturiere del 11,60%.

Il rapporto tra impieghi e raccolta diretta passa dal 85,33% del 2012, al 80,62% di fine 2013.Visto il permanere di una situazione economica incerta a livello globale, con qualche timido segnale di ripresa e in consi-derazione della difficoltà legata in particolare al settore immobiliare e delle costruzioni, si conferma la forte attenzione del Consiglio di Amministrazione verso il comparto degli impieghi della Cassa Rurale, con una attenta politica di valutazione del credito.

Il dato derivante dalle svalutazioni è il frutto di una metodologia di valutazione delle posizioni con un approccio analitico, commisurato all’intensità degli approfondimenti ed alle risultanze che emergono dal continuo processo di monitoraggio.

Si evidenzia che tra le sofferenze sono classificate le esposizioni nei confronti di soggetti in stato di insolvenza o in situa-zioni sostanzialmente equiparabili, le quali vengono continuamente monitorate. Le sofferenze lorde passano da 22,237 milioni di euro del 2012 a 24,294 mln di euro a fine 2013 registrando un aumento del 9,25% pari a 2,057 milioni di euro, le rettifiche di valore riferite alle posizioni in sofferenza sono passate dai 8,070 mln di euro del 2012 a 11,486 milioni di euro dell’esercizio corrente con un aumento del 42,32% per un importo pari a 3,415 milioni di euro. L’esposizione relativa alle sofferenze nette passa pertanto da 14,166 a 12,808 milioni di euro.

Il rapporto tra le rettifiche di valore analitiche e le sofferenze lorde è pari al 47,28% mentre quello tra sofferenze nette e gli impieghi si attesta al 3,09%.

Tra le partite incagliate sono classificate le posizioni in una situazione di temporanea difficoltà che si prevede possa essere rimossa in un congruo periodo di tempo. Le partite incagliate lorde passano da 47,939 milioni di euro del 2012 a 48,471 milioni di euro a fine 2013 registrando un aumento del 1,11% pari a 531 mila di Euro, mentre le rettifiche di valore riferite sempre alle posizioni in incaglio sono passate dai 5,484 milioni di euro del 2012 a 8,320 milioni di euro dell’esercizio corrente con un aumento del 51,70% per un importo pari a 2,835 milioni di euro. L’esposizione netta relativa alle posizioni ad incaglio passa pertanto da 42,454 a 40,150 milioni di euro pari al 9,69% dei crediti complessivi.Le posizioni ristrutturate lorde sono pari a 6,016 milioni di euro, le rettifiche di valore relative alle posizioni ristrutturate sono pari a 469 mila euro. Le posizioni ristrutturate nette risultano pertanto pari a 5,547 milioni di euro.

relazione del consiglio di amministrazione

17

L’attività di monitoraggio dei crediti deteriorati viene eseguita in maniera precisa e costante sia dai Consulenti della clientela che dalla strutture organizzative interne preposte allo scopo.

31.12.2012 31.12.2013 Diff. Ass. Diff. %Crediti verso banche 72.209.925 40.914.361 -31.295.564 -43,34%Debiti verso banche 67.167.869 67.198.387 30.518 0,05%Totale posizione interbancaria netta 5.042.056 -26.284.026 -31.326.082 -621,30%

Si riportano nella tabella alcuni indici relativi al credito

31.12.2011 31.12.2012 31.12.2013Crediti deteriorati lordi/crediti lordi 12,34% 16,65% 18,47%Sofferenze lorde/crediti lordi 3,25% 5,13% 5,59%Incagli lordi/crediti lordi 8,70% 11,07% 11,15%Ristrutturati lordi/crediti lordi 1,38%Crediti deteriorati netti/crediti netti 10,61% 13,95% 14,48%

La posizione interbancariaLa composizione della liquidità bancaria a breve termine (esclusi titoli di debito), è riassunta nella tabella che si propone di seguito:

Al 31/12/2013 si registra un debito vs. il settore interbancario pari a 67,198 mln di euro.Nella voce debiti verso banche sono comprese operazioni di finanziamento con la BCE per nominali 50,400 milioni di euro. La voce comprende la partecipazione all’operazione di rifinanziamento (Long Term Refinancing Operation - LTRO) posta in essere dalla Banca Centrale Europea (BCE) il 29 febbraio 2012 nella quale la Banca si è aggiudicata complessivamente 17,4 milioni di euro con durata triennale al tasso dell’1% (alla data della presente relazione 0,25%). Tuttavia, in conside-razione del mutato contesto di mercato determinatosi nella seconda metà del 2013 (riduzione dei rendimenti dei titoli go-vernativi periferici e riattivazione del mercato interbancario dei depositi collateralizzati) la Banca ha richiesto nel corso del 2014 l’annullamento della garanzia dello Stato concessa nel 2012. Tale decisione è supportata da un’analisi in termini di sostenibilità ed equilibrio finanziario anche condotta con opportune simulazioni di impatto sulla situazione di liquidità della Banca. Pertanto, la Banca una volta ottenuto l’annullamento della citata garanzia, provvederà alla sostituzione dei titoli a garanzia dell’operazione di rifinanziamento presso la BCE.

Il rafforzamento degli attivi rispetto a dicembre 2012 è la risultante dei seguenti interventi:- l’aumento dei titoli di proprietà da 148,612 milioni di euro a 209,388 milioni nominali, principalmente a seguito di acquisti

di titoli di Stato.

Le attività finanziarieLe attività finanziarie ammontano complessivamente a 247,573 milioni di euro facendo registrare nell’anno un aumento del 11,28% rispetto al 2012, corrispondente a 25,090 milioni di euro e sono così classificate:

31.12.2012 31.12.2013 Diff. Ass. Diff. %Attività finanziarie detenute per la negoziazione 1.576.024 670.543 -905.481 -57,45%Attività finanziarie valutate al fair value 83.976 79.242 -4.734 -5,64%Attività finanziarie disponibili per la vendita 140.285.915 193.506.013 53.220.098 37,94%Attività finanziarie detenute sino alla scadenza 4.808.359 11.895.287 7.086.928 147,39%Crediti verso banche 75.728.512 41.422.483 -34.306.029 -45,30%Totale (valore di bilancio) 222.482.786 247.573.568 25.090.782 11,28%

Nella voce attività finanziare disponibili per la vendita sono stati contabilizzati, con riferimento alla proposta concordataria per la posizione Funivie Folgarida Marilleva Spa, 3,439 milioni di euro corrispondenti a 35.242 azioni Funivie Madonna di Campiglio, pari ad euro 97,584 per ogni azione.Così come per il precedente esercizio, l’andamento dei rendimenti dei titoli di stato, ha comportato una attenta attività di ge-stione della liquidità modulando opportunamente le attività verso banche e il portafoglio delle attività finanziarie detenute. Il rischio liquidità è oggetto di una attenta e costante attività di analisi da parte delle strutture preposte all’interno dell’orga-nizzazione della Cassa Rurale.

18

Nella tabella che segue è riportata la distribuzione per scadenza dei titoli di stato italiani in portafoglio.

31.12.2013 attività finanziariedetenute per la negoziazione

attività finanziariedisponibili per la vendita totale Incidenza %

Fino a 6 mesi 0 0 0 0,00%da 6 mesi fino a un anno 0 24.913.963 24.913.963 14,04%da un anno fino a 5 anni 0 129.989.9419 129.989.919 73,27%oltre 5 anni 0 22.498.941 22.498.941 12,68%Totale 0 177.402.824 177.402.824 100,00%

Il Portafoglio Titoli di Proprietà ammonta a 209,498 milioni di euro. Le riserve positive nette AFS a fine anno sono pari a 2,505 milioni di euro, contabilizzate nella riserva di patrimonio. Il dato delle riserve AFS risulta migliorato rispetto al valore dell’anno precedente per effetto dell’aumento delle quotazioni dei titoli legate al differenziale dei titoli di stato italiani rispet-to ai benchmark di riferimento (Bund tedeschi).Permane l’impostazione prudente e la natura difensiva del portafoglio, composto per la parte maggiore da titoli di stato.

I derivati Fra le attività finanziarie detenute per la negoziazione e le passività finanziarie di negoziazione è inserita l’operatività in strumenti derivati che ha riguardato la copertura di prestiti obbligazionari emessi a tasso fisso e/o strutturati di propria emissione, mutui e derivati relativi alle opzioni implicite di mutui. Le coperture sono state poste in essere al fine di ridurre l’esposizione a variazioni avverse di fair value dovute al rischio di tasso di interesse. L’importo contabilizzato al fair value dei derivati nel passivo dello stato patrimoniale è pari a -147 mila euro, mentre quello contabilizzato nelle voci dell’attivo è pari a 560 mila euro e comprende anche 61 mila euro relativi allo scorporo dei derivati impliciti riferiti alle operazioni di mutuo.

Come meglio illustrato nel seguito (cfr. capitolo Attività organizzative) In relazione all’operatività in derivati la Banca ha posto in essere i necessari presidi, contrattuali e operativi, funzionali agli adempimenti introdotti dalla nuova regolamenta-zione europea in materia di derivati OTC (c.d. EMIR).

Si evidenziano nella tabella le proprietà ad uso funzionale:

ATTIVITÀ AD USO FUNZIONALE 31.12.2012 31.12.2013di proprietàTerreni 1.222.545 1.222.545Fabbricati 6.070.345 5.868.857Mobili 370.378 356.168Impianti 42.374 42.514Altre 247.123 124.365TOTALE VOCE 7.952.767 7.614.451

Le immobilizzazioni materiali ed immaterialiLe attività materiali di proprietà ad uso funzionale sono pari a 7,614 milioni di euro in diminuzione del -4,25% rispetto all’e-sercizio precedente. Le attività immateriali sono pari a 13 mila euro, in aumento rispetto al 31/12/2012.

I fondi a destinazione specifica: fondi per rischi ed oneriI fondi per rischi ed oneri al 31/12/2013 sono pari a 342 mila euro in aumento rispetto al 2012 del 15,30% e si riferiscono al saldo non utilizzato della beneficenza deliberata dal Consiglio di Amministrazione, al premio di anzianità dei dipendenti e all’accantonamento per futuri esborsi richiesti dal Fondo Nazionale di Garanzia dei depositanti, oltre ad un onere derivante da dubbi rimborsi a crediti verso il Fondo Nazionale di Garanzia dei Depositanti.

relazione del consiglio di amministrazione

19

Si ricorda che la voce “Riserve” pari a 75,820 milioni di euro include la riserva di utili pari a 73,326 milioni di euro, le riserve derivanti dallo IAS8 e le riserve positive e negative connesse agli effetti di transazione ai principi contabili internazionali IAS/IFRS e le riserve non rilevate nell’ambito delle “riserve da valutazione”, pari a 1,888 milioni di euro.

Tra le “riserve da valutazione” figurano le riserve relative alle attività finanziarie disponibili per la vendita per un importo positivo pari a 2,505 milioni di euro, nonché le riserve iscritte in applicazione di leggi speciali di rivalutazione pari a +669 mila euro, nonché riserve relative allo IAS 19 pari a -46 mila euro.

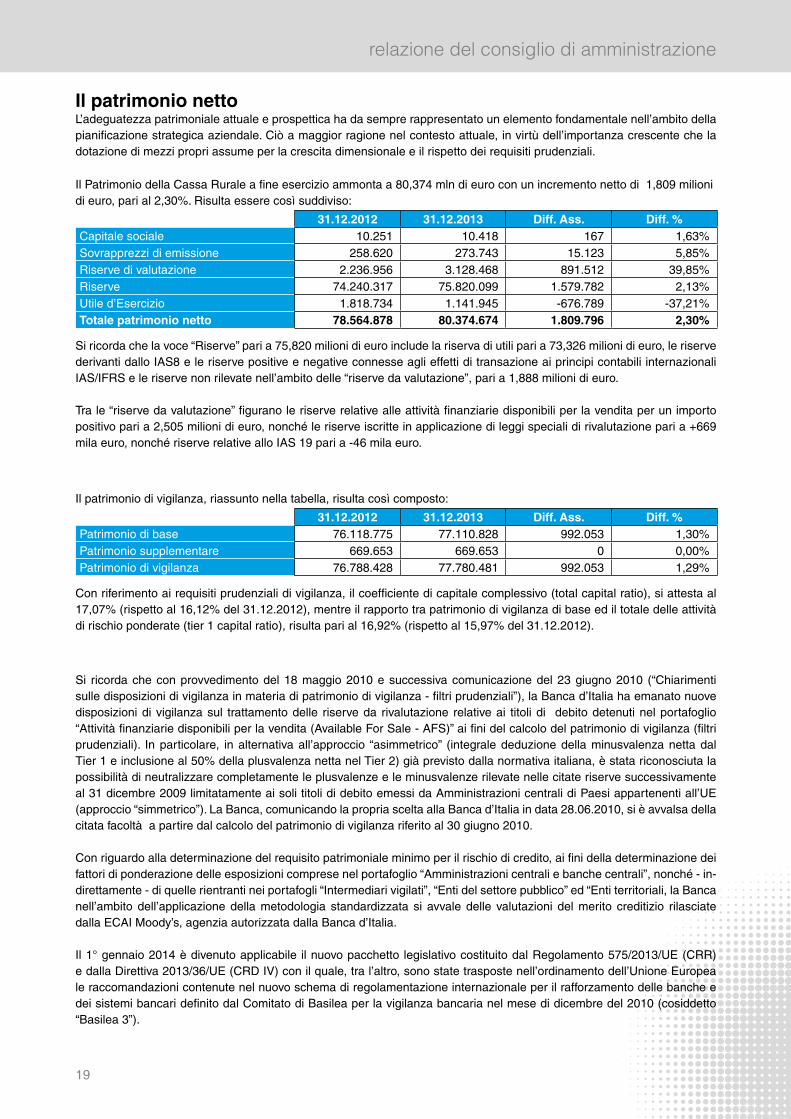

Il patrimonio nettoL’adeguatezza patrimoniale attuale e prospettica ha da sempre rappresentato un elemento fondamentale nell’ambito della pianificazione strategica aziendale. Ciò a maggior ragione nel contesto attuale, in virtù dell’importanza crescente che la dotazione di mezzi propri assume per la crescita dimensionale e il rispetto dei requisiti prudenziali.

Il Patrimonio della Cassa Rurale a fine esercizio ammonta a 80,374 mln di euro con un incremento netto di 1,809 milioni di euro, pari al 2,30%. Risulta essere così suddiviso:

31.12.2012 31.12.2013 Diff. Ass. Diff. %Capitale sociale 10.251 10.418 167 1,63%Sovrapprezzi di emissione 258.620 273.743 15.123 5,85%Riserve di valutazione 2.236.956 3.128.468 891.512 39,85%Riserve 74.240.317 75.820.099 1.579.782 2,13%Utile d’Esercizio 1.818.734 1.141.945 -676.789 -37,21%Totale patrimonio netto 78.564.878 80.374.674 1.809.796 2,30%

Il patrimonio di vigilanza, riassunto nella tabella, risulta così composto:

31.12.2012 31.12.2013 Diff. Ass. Diff. %Patrimonio di base 76.118.775 77.110.828 992.053 1,30%Patrimonio supplementare 669.653 669.653 0 0,00%Patrimonio di vigilanza 76.788.428 77.780.481 992.053 1,29%