Embed Size (px)

Citation preview

RAPPORT ARBEIDSGRUPPE - LØNN OG TILLEGG

28. juni 2004

Korrigert versjon28.06.2004

1. BAKGRUNN................................................................................................................6

1.1 Nedsettelse av arbeidsgruppe – lønn og tillegg i Forsvaret..........6

1.2 Mandat..........................................................................................6

1.2.1 Suksesskriterier......................................................................7

1.2.2 Milepæler................................................................................7

1.3 Arbeidsgruppens sammensetning.................................................7

1.3.1 Avgrensning............................................................................8

1.4 Sentrale problemstillinger – drøfting av mandatet........................8

1.5 Metodisk tilnærming.....................................................................9

1.5.1 Arbeidsform............................................................................9

1.5.2 Behovet for datainnsamling og kartlegging............................9

1.5.3 Utfordringer i datainnsamlingen.............................................9

1.5.4 Begrepsavklaring....................................................................9

2. BESKRIVELSE AV DAGENS SYSTEMER FOR LØNN OG TILLEGG OG BAKGRUNNEN FOR DISSE...........................................................................10

2.1 Innledning...................................................................................10

2.2 Statens lønnssystem...................................................................10

2.3 Forsvarets lønnssystem..............................................................11

2.3.1 Lønnsfastsettelsen i nye eller ledige stillinger i Forsvaret....11

2.3.2 Utviklingen av avtaler og incentivmekanismer.....................12

2.3.3 Arbeidstidsbestemmelsene for militære arbeidstakere (ATM)13

2.3.4 Hva betyr unntakene i Arbeidsmiljøloven (AML) for militært personell?...........................................................................................15

2.4 Sentrale aktører i lønnsdannelsen i Forsvaret.............................15

2.4.1 Arbeids- og administrasjonsdepartementet (AAD)................15

2.4.2 Forsvarsdepartementets (FD) rolle.......................................16

2.4.3 Forsvarssjefens (FSJ) og Forsvarstabens (FST) rolle..............16

2.4.4 Tjenestemannsorganisasjonene............................................16

2

2.5 Målstyring og nytt lønnssystem i staten og i Forsvaret...............17

2.6 Pågående planer og tiltak...........................................................18

2.6.1 Arbeidslivslovutvalget...........................................................18

2.6.2 GOLF-programmet................................................................19

2.6.3 St.meld. nr. 42 om den videre modernisering av Forsvaret og Ot.prp. nr. 60 om lov om personell.....................................................20

2.7 Lønnsreformer i offentlig sektor forøvrig.....................................20

3. LØNNSVOLUMUTVIKLINGEN I FORSVARET..........................................21

3.1.1 Utviklingen i regulativlønn 2000-2002..................................22

3.1.2 Utviklingen i variable tillegg 2000-2002...............................22

3.2 Kompetanse som innsatsfaktor i produksjonen..........................24

4. LØNNSDANNELSE OG LØNNSNIVÅ......................................................25

4.1 Grunnlag.....................................................................................25

4.1.1 Lønnsutvikling i Forsvaret i forhold til staten for øvrig..........25

4.1.2 Lønnskostnader under andre departementer.......................26

4.1.3 Lønnsnivået for utvalgte stillinger i staten............................27

4.1.4 Grads- og stillingskode-”inflasjon” i Forsvaret......................28

4.2 Vurderinger.................................................................................29

4.3 Delkonklusjoner..........................................................................30

5. NÆRMERE VURDERING AV SÆRAVTALENE.........................................31

5.1 Grunnlag.....................................................................................31

5.1.1 Særavtalene i Forsvaret........................................................31

5.1.1.1 Kriterier for opprettelse av særavtaler..........................32

5.1.1.2 Det økonomiske omfang av særavtalene......................32

5.1.2 Revisjon av særavtalene.......................................................33

5.1.2.1 Revisjon av ATM............................................................33

5.1.2.2 Revisjon av Fredsregulativet (FR) del II.........................34

5.1.3 Personellpolitikk og personellrelaterte kompensasjoner.......34

3

5.2 Vurderinger.................................................................................35

5.2.1 ”Lønnslista 2002”..................................................................35

5.2.2 Dysfunksjonelle trekk............................................................36

5.2.3 Lønnssystemets ”avvikslogikk”.............................................37

5.2.4 Er lønnssystemet i Forsvaret for komplekst?........................37

5.2.5 Lønn under plikttjeneste ved etatsutdanning.......................39

5.2.6 Eventuell videreføring av dagens lønnssystem.....................39

5.2.7 BA-modellen..........................................................................39

5.2.8 Eventuell innføring av et nytt lønnssystem i forsvarsektoren40

5.2.9 Videreføring av dagens lønnssystem hvor det er hensiktsmessig...................................................................................41

5.2.10 Tilsettinger og personelldisponeringer i Forsvaret................41

5.2.11 Reisevirksomhet...................................................................44

5.2.12 Andre forhold........................................................................45

5.3 Delkonklusjoner..........................................................................45

5.3.1 Utfordringer i lønnssystemet.................................................45

5.3.2 Personellrelaterte kostnader.................................................46

6. LEDELSE OG STYRING I FORSVARET...................................................46

6.1 Grunnlag.....................................................................................46

6.1.1 Innledning.............................................................................46

6.1.2 Budsjettmaksimering............................................................47

6.1.3 ”Slakk” i Forsvarets organisasjon.........................................48

6.1.4 Ujevn ressursutnyttelse........................................................48

6.1.5 Ikke-optimal ressurskombinasjon..........................................49

6.2 Vurderinger.................................................................................51

6.2.1 Styringsformer......................................................................51

6.2.1.1 Kontroll..........................................................................51

6.2.1.2 Incentiver......................................................................514

6.2.1.3 Målstyring.....................................................................52

6.2.2 Arbeidsgiverkompetanse......................................................52

6.2.2.1 Hvilke kompetansekrav stilles til DiF-sjefer?.................53

6.2.2.2 Arbeidsgiver må være i ”førersetet” i forhold til utvikling54

6.2.2.3 Gjøre ansvar gjeldende.................................................54

6.2.2.4 Styrking av arbeidsgiverkompetansen..........................55

6.3 Delkonklusjoner..........................................................................55

6.3.1 Styringssystem.....................................................................55

6.3.2 Arbeidsgiverkompetanse......................................................55

7. HOVEDKONKLUSJONER OG ANBEFALINGER........................................56

7.1 Generelt......................................................................................56

7.2 Styring.........................................................................................56

7.3 Lønnssystemet............................................................................56

7.4 Personellrelaterte kostnader utover lønn....................................57

7.5 Kompetanse................................................................................58

8. ØKONOMISKE, ADMINISTRATIVE OG PERSONELLMESSIGE KONSEKVENSER.........................................................................................58

8.1 Økonomiske konsekvenser.........................................................58

8.1.1 Styrking av den strategiske personal-/kompetansestyringen58

8.1.2 Utarbeidelse av en overordnet lønnspolitikk (inkl. lønnsstrategi)......................................................................................59

8.1.3 Revisjon av avtaleverket.......................................................59

8.1.4 Kostnadsberegning i beordrings- og disponeringssystemet. 59

8.1.5 Styrking av arbeidsgiverkompetansen..................................59

8.1.6 Innføring av nytt lønnssystem...............................................59

8.2 Administrative konsekvenser......................................................59

8.3 Personellmessige konsekvenser.................................................59

5

1. BAKGRUNN

1.1 Nedsettelse av arbeidsgruppe – lønn og tillegg i ForsvaretAssisterende departementsråd ba FD I 18. juni 2003 om å igangsette et arbeid for å kartlegge tilleggene i Forsvarets lønnssystem med tanke på revisjon.

Forsvaret står overfor betydelige endringsprosesser som kan relateres til nye og endrede oppgaver, og derav behovet for en endret personellsammensetning. Tjeneste i Forsvaret vil i økende grad innebære utdanning og trening i multinasjonale sammenhenger og deltakelse i internasjonale operasjoner.

Driftskostnadene utgjør en økende del av Forsvarets totale kostnader. Økende lønnskostnader synes å være den viktigste faktoren i økningen av driftskostnadene. Det er derfor nødvendig å redusere lønnskostnadenes andel av driftsbudsjettet. Selv med en netto årsverkreduksjon på mer enn 2 000 årsverk, i pågående omstillingsperiode, har volumet av lønnskostnadene økt.1

Riksrevisjonen har de senere år stilt flere spørsmål og gitt antegnelser til statsregnskapet om kritikkverdige forhold i Forsvarets lønnssystem. Utbetalingene til øving, overtid og økonomisk kompensasjon har økt betydelig de senere år.

I erkjennelsen av at dette er en meget sammensatt problemstilling, nedsatte FD I en arbeidsgruppe som fikk i oppgave å skissere løsninger på de utfordringer assisterende departementsråd hadde trukket opp i sitt notat. Mandat, organisering og tidsplan for arbeidsgruppen ble utarbeidet og godkjent med enkelte presiseringer.

Statsråden godkjente i oktober 2003 arbeidsgruppens mandat og fremdriftsplan.

1.2 MandatArbeidsgruppen ble gitt følgende mandat:

”Driftskostnader utgjør en økende del av Forsvarets totale kostnader. Lønnskostnadene er den viktigste faktoren bak driftskostnadsveksten de senere år. Det er derfor nødvendig å vurdere tiltak som kan bidra til å redusere den totale lønnsveksten i Forsvaret, herunder personellrelaterte kostnader.

Arbeidsgruppen skal på en helhetlig måte gjennomgå Forsvarets lønnssystem, herunder særavtaler og tillegg som regulerer lønns- og arbeidsvilkår i Forsvaret.

1 Rapport nr. 2 Task Force Personell og Lønn (FD-intern), 17. februar 20046

Det skal være en sammenheng mellom Forsvarets prioriterte oppgaver og de aktiviteter et revidert lønnssystem belønner.

Personellrelaterte kostnader som ligger utenfor selve lønnsbegrepet skal vurderes.

Arbeidsgruppen skal vurdere endringer som kan gjennomføres og hvorledes de bør gjennomføres. Det skal skisseres en strategi for å styre en reform som nødvendigvis må implementeres over tid”.

I vedlegg A er mandatet og føringer gjengitt i sin helhet.

1.2.1 SuksesskriterierOppdragsgiver skisserer i mandatet følgende suksesskriterier:

Lønnssystemet skal balansere tilbud og etterspørsel etter kompetanse og gi incentiver til ønsket handling.

Lønnsystemet skal være enkelt å administrere og redusere risikoen for feilutbetalinger.

Lønnsystemet skal gi stor grad av forutsigbarhet for arbeidsgiver og arbeidstaker.

Lønnsystemet skal sikre at Forsvaret opprettholder tilstrekkelig kompetanse og fleksibilitet.

1.2.2 Milepæler Følgende milepæler er gitt til arbeidsgruppen:

Oktober 2003 – innspill til forsvarssjefens militærfaglige utredning (MFU) – overordnede målsettinger for Forsvarets lønnssystem (levert).

Høst 2003 – innspill til langtidsdokument (LTD) 04 (levert).

Innen utgangen av april 2004 gi statusrapport (gitt muntlig).

30. mai 2004 – presentere arbeidsgruppens rapport og anbefalinger.

Underveis i arbeidet skal det gis statusrapporter til oppdragsgiver. Disse er gitt som to muntlige presentasjoner.

1.3 Arbeidsgruppens sammensetningArbeidsgruppen har hatt følgende medlemmer:

Brigader Per Arne Five, FD IV 4 - arbeidsgruppeleder.

Avdelingsdirektør Torill Bente Engseth, FD Led.sekr. (fra 1. februar 04).

7

Avdelingsdirektør Morten Larsen, FD I 2.

Seniorrådgiver Tor Hernes, FD I 2.

Kommandørkaptein John Eivind Marstad, FD IV 4.

Oberstløytnant Helge Bjørgo, FST/POD/AGA.

Oberstløytnant Anne Rydning, FD I 2.

Oberstløytnant Eirik Davidsen, FD IV 4.

Oberstløytnant Helge Måseidvåg, FD IV 4.

1.3.1 AvgrensningRapporten vil i liten grad fokusere på de ca. 1 540 overenskomstlønte i Forsvaret. Disse er i all hovedsak organisasjonsmessig tilknyttet Forsvarets logistikkorganisasjon (FLO). Verkstedoverenskomsten for Forsvaret (VOF) er en selvstendig hovedtariffavtale etter mønster av tilsvarende minstelønns-/timelønnsavtaler i privat sektor. Årsverkkostnadene for overenskomstlønte i Forsvaret er høyere enn for tilsvarende regulativlønte arbeidstakergrupper. Andelen overenskomstlønte i Forsvaret antas å bli redusert som følge av omstillingen i FLO.

1.4 Sentrale problemstillinger – drøfting av mandatetMandatet er komplekst og sammensatt. Det er derfor nødvendig å foreta en operasjonalisering for å kunne vurdere de problemstillinger som reises. Mandatet fremhever behovet for å dempe driftsutgiftenes andel av forsvarsbudsjettet, og da spesielt gjennom å redusere omfanget av og veksten i lønnskostnadene.

Volumet av lønnskostnader i Forsvaret kan operasjonaliseres til et sett av faktorer. De faktorene som har mest betydning for kostnadsnivået er:

Antall ansatte og lønnsnivå (regulativ- og overenskomstlønn) (Faktor A).

Incentivordninger og kompensasjoner (Faktor B).

Ledelse og styringsmessige forhold i produksjonen (Faktor C).

Volumet av lønnskostnader kan derfor noe forenklet uttrykkes slik:

Volum lønn i Forsvaret = (A + B)*C.

Det vi forsøker å illustrere med denne ”ligningen” er at lønnskostnadene er et resultat av to hovedforhold. Det er for det første omfanget av innsatsfaktoren kompetanse/personell og prisen på denne innsatsfaktoren i produksjonen (A+B). For det andre Forsvarets ledelse og styring av produksjonen (C).

8

De tre faktorene og omfanget av oppgaveløsningen vil danne rammen for den videre behandling av problemstillingene i drøftingsdelen av rapporten.

1.5 Metodisk tilnærming

1.5.1 ArbeidsformArbeidsgruppen har hatt 8 fellesmøter. Det er videre arbeidet i undergrupper som fortløpende har levert bidrag og minianalyser. I denne forbindelse har vi vært i dialog med ulike aktører internt i Forsvarsdepartementet (FD) og i Forsvarsstaben (FST). Arbeidsgruppen har hatt 3 møter med FST Personell og drift/Arbeidsgiveravdelingen (POD/AGA), og fått 2 orienteringer av GOLF-programmet. Leder av arbeidsgruppen har orientert statsråden og tjenestemannsorganisasjonene om det pågående arbeidet. Arbeidsgruppen har også sett på utviklingen innen lønnsområdet i andre norske offentlige etater. Arbeidsgruppen har ultimo mai gjennomført et dagsseminar med fokus på lønn og tillegg for de 3 befalsorganisasjonene og FSTL og NTL/avd. 101 Forsvaret.

1.5.2 Behovet for datainnsamling og kartleggingI lys av mandatet og dets problemstillinger har arbeidsgruppen innledningsvis brukt relativt mye tid på å skaffe seg god innsikt i de faktamessige forhold, som kan knyttes til mandatets problemstillinger.

Vi har gått relativt systematisk til verks i vår datainnsamling for å få et godt grunnlag til kunne gi et best mulig bilde av de faktiske realiteter knyttet til Forsvarets lønnssystem, og på denne bakgrunn kunne konkludere og gi anbefalinger.

1.5.3 Utfordringer i datainnsamlingenArbeidsgruppen har møtt noen sentrale utfordringer i datainnsamlingen. Disse knyttes i hovedsak til uklar begrepsforståelse mellom avdelinger internt i FD, og mellom FD og Forsvarets militære organisasjon (FMO). Oppfatningen av hva eksempelvis begrepet ”lønnstillegg” inkluderer varierer i stor grad.

1.5.4 Begrepsavklaring

Arbeidsgruppen har lagt følgende forståelse til grunn for å skille begrepene ”lønn” og ”tillegg”:

Lønn omfatter stillingens lønn etter hovedlønnstabellens (A-tabellen) og tilleggslønnstabellens (B-tabellen) satser dersom ikke annet er avtalt. 2

Tillegg er tilleggsutbetalinger og kompensasjoner med hjemmel i Hovedtariffavtalen (HTA) eller inngåtte særavtaler.2 HTA kap. 3 – Fellesbestemmelser, Del I, §2.1.

9

2. BESKRIVELSE AV DAGENS SYSTEMER FOR LØNN OG TILLEGG OG BAKGRUNNEN FOR DISSE

2.1 InnledningArbeidsgruppen har funnet det formålstjenlig å se nærmere på den historiske utvikling og veien fram mot dagens lønnsdannelse og lønnssystem. Nedenfor beskrives bl.a. relevante forhold knyttet til utviklingen av arbeids- og lønnsvilkårene i Forsvaret.

Forsvarets lønnssystem er en del av statens lønnssystem regulert gjennom HTA. For de områder som er etatsspesifikke for Forsvaret er det opprettet egne særavtaler. Hensikten med disse særavtalene er å ivareta forsvarssektorens spesielle utfordringer knyttet til arbeids- og lønnsforhold, som ikke omfattes av HTA.

For bedre å forstå hvordan lønnsdannelse skjer i Forsvaret er det avgjørende å forstå både innretningen av og intensjonene i statens lønnssystem.

2.2 Statens lønnssystem

Et hovedmål ved innføringen av nytt lønnssystem i staten i 1991 var å etablere et bedre verktøy for å møte framtidige utfordringer i statlig sektor. Omleggingen til et mer fleksibelt lønnssystem må ses i sammenheng med det pågående arbeidet med statlig effektivisering, omstilling og utvikling av nye og bedre styringssystemer. Det sentrale målet med lønnssystemet var å gjøre det mulig å rekruttere, utvikle og beholde kvalifiserte og motiverte medarbeidere. Staten (og Forsvaret) søker på mange områder kompetent arbeidskraft på samme marked som arbeidslivet ellers. Rammene for statlig virksomhet forskyves og grenseganger mellom offentlig og privat virksomhet mykes opp på flere områder. Lønnssystemet skal bidra til å tilrettelegge for utvikling og oppbygging av arbeidstakernes kompetanse, og være et virkemiddel til bedre resultatoppnåelse i den enkelte virksomhet.Lønnssystemet i staten tar hensyn til ulike verdier. Hensynet til fleksibilitet må avveies mot hensynet til likebehandling. Styring og kontroll må brynes mot medvirkning og deltagelse. Lønnssystemet utvikles i spenningsfeltet mellom til dels motstridende normer og verdier, og mellom ulike interesser som ivaretas av arbeidsgiver- og arbeidstakerorganisasjonene. Det vil også kunne være interessemotsetninger mellom enkelte av organisasjonene, som har ulike mål i forhold til lønnsdannelsen i statlig sektor. Beslutningene og avtalene som inngås på forhandlingsarenaen bærer derfor preg av å være kompromisser mellom aktører med ulike interesser.Lønnssystemet skal gi etatene i staten et grunnlag for å føre en helhetlig personal- og lønnspolitikk, både ved tilsettinger og ved lokale forhandlinger. Virkemidlene er regulert i HTA (f.eks. innplassering ved

10

tilsetting, endring av lønn ved forhandlinger innen gjeldende rammer, omgjøring av stilling mv.).Statens lønnssystem forutsetter at partene lokalt har en egen lønnspolitikk. HTA inneholder de retningslinjer om lokal lønnspolitikk som de sentrale avtalepartene har blitt enige om (jf. HTA pkt. 2.3.1).

2.3 Forsvarets lønnssystemForsvarets lønnssystem er bygd opp innenfor rammen av statens lønnssystem. Lønns- og arbeidsvilkår for regulativlønte i Forsvaret er forankret i HTA og i etatsspesifikke særavtaler, inngått i FD eller på etatsnivå med tjenestemannsorganisasjonene.

Forsvaret er i dag største etat innenfor det statlige lønnssystemet med ca. 17 000 regulativlønte av de totalt ca. 130 000 regulativlønte i staten. Forsvarets ansatte er enten regulativlønte eller lønnet etter Verkstedoverenskomsten for Forsvaret (VOF). Sistnevnte gruppe utgjør ca. 1 540 ansatte av Forsvarets totalt ca. 18 500 ansatte.

Forsvarets avtaler om arbeids- og lønnsvilkår har basis i en lovfestet forhandlingsordning mellom likeverdige parter (arbeidsgiver- og arbeidstakerpart). Dette betyr at hele dette systemet (innenfor rammene av norsk lov) har basis i de felles resultater partene innen tariffområdet kommer frem til. Begge parter er bundet av forhandlingsresultatet inntil en avtale er endret gjennom forhandlinger eller er bortfalt av andre årsaker.

De fleste fullmakter til å forhandle om arbeids- og lønnsvilkår i FMO er delegert fra FD til forsvarssjefen, og ivaretas i praksis av FST/POD/AGA. FD forhandler pr i dag tre særavtaler, relatert til stillinger i utlandet samt arbeids- og lønnsforhold relatert til internasjonale operasjoner. Virksomhetene i forsvarssektoren Forsvarsbygg (FB), Forsvarets Forskningsinstitutt (FFI) og Nasjonal sikkerhetsmyndighet (NSM) har i likhet med FMO fullmakter etter HTA, og fører egne forhandlinger innenfor sine virksomhetsområder.

Sentrale initiativ fra Arbeids- og administrasjonsdepartementet (AAD) om sanering og forenkling av gjeldende lønnssystemer i etatsområdene i staten har i liten grad bidratt til forenklinger og tilpasninger i Forsvarets lønnsystem iht. de behov arbeidsgiver har uttrykt.3

2.3.1 Lønnsfastsettelsen i nye eller ledige stillinger i ForsvaretLønnsfastsettelsen i sivile og militære gruppe II-stillinger (oberstløytnant/komman-dørkaptein og lavere) i Forsvaret skjer lokalt ved den enkelte driftsenhet i Forsvaret (DiF)4 gjennom drøftinger mellom lokal arbeidsgiverrepresentant og de tillitsvalgte. Lønnsplassering for gruppe I-stillinger (oberst/kommandør og høyere) skjer sentralt i FST. Det er i HTA 3 Jf. hovedtariffoppgjøret i 19944 En driftsenhet i Forsvaret (DiF) er eksempelvis Bodø Hovedflystasjon, Rena leir og Sjøkrigsskolen

11

gitt lønnsrammer og lønnsspenn samt andre overordnede retningslinjer for lønnsfastsettelsen.

Lønnsfastsettelsen av stillinger skjer normalt når stillingen opprettes eller kunngjøres ledig. Lønnsplasseringen drøftes5 med organisasjonene på det aktuelle tjenestested i forhold til den aktuelle lønnsramme eller lønnsspenn. Militære stillinger fra major/orlogskaptein og høyere grad er plassert i lønnsspenn, mens stillinger i gradsskiktet fra sersjant/kvartermester tom. kaptein/kapteinløytnant er plassert i lønnsrammer. Arbeidsgiverrepresentanten har styringsrett når det gjelder lønnsfastsettelse ved lokal uenighet i drøftinger.

2.3.2 Utviklingen av avtaler og incentivmekanismer De fleste av dagens ca. 50 særavtaler i Forsvaret ble først inngått tidlig på 1980-tallet. Dette var i en tid da ressurstilgangen til Forsvaret var relativt god og hvor det var realvekst i forsvarsbudsjettene. En utfordring den gang var den opplevde personellmangel. Det ble derfor inngått mange særavtaler som innebar en økonomisk kompensasjon for merbelastning mv., isteden for at man brukte mekanismene og fleksibiliteten i lov- og avtaleverket om gjennomsnittsberegning (jf. Arbeidsmiljølovens (AML) §47).

Tilsvarende utviklet Forsvaret gjennom deler av 1980- og hele 1990-tallet ulike regulerings- og stimuleringstiltak for å sikre at ”kritisk kompetanse” ble beholdt. En utfordring i denne sammenheng er at man i FMO i liten grad klart har definert hva som er kritisk kompetanse (jf. forsvarssjefens årsrapport 2003).

Forsvaret har historisk sett hatt stor tilfeldig avgang av godt kvalifisert personell. Denne avgangen har i noen grad vært konjunkturavhengig. I perioder med et godt arbeidsmarked har antallet som har forlatt Forsvaret vært større enn i perioder med et strammere arbeidsmarked.6 Eksempler i denne sammenheng er at 90% av flygerne i perioder har gått over til sivile flyselskaper etter endt plikttjeneste. Også innenfor en rekke andre fagfelt som ingeniører, forvaltningsoffiserer, tekniske spesialister, sanitetspersonell, mv. har den tilfeldige avgangen vært større enn planlagt. Noe av bakgrunnen er at Forsvaret og staten tradisjonelt ikke alltid har vært betraktet som konkurransedyktig på lønnsvilkår når det gjelder etterspurt kompetanse, sammenlignet med deler av næringslivet. Dette kombinert med et beordringssystem, som ofte har blitt oppfattet som belastende, har trolig bidratt sterkt til den relativt store tilfeldige avgangen av militær arbeidskraft i Forsvaret på 1980- og 1990-tallet. Dette var en stadig tilbakevendende utfordring som ble oppfattet som et kostbart problem for Forsvaret, ved at man kontinuerlig måtte utdanne et stort antall befal for å etterfylle funksjonsplanene (FP) for de ulike gradsnivåene.

5 Iht. Hovedavtalen/Tilpasningsavtalen for Forsvaret6 Ref. grenstabenes årsrapporter i perioden 1996-1998

12

Forsvarets Overkommando (FO) tok disse utfordringene på alvor, og startet i siste halvdel av 1990-tallet utviklingen av forsvarssjefens lønnsstrategi. Hensikten var å bedre Forsvarets muligheter til å rekruttere og beholde spesielt kvalifiserte medarbeidere. Med basis i beregninger7 som viste at det var mer kosteffektivt for Forsvaret å stimulere ettertraktede personellkategorier til fortsatt å velge Forsvaret fremfor å velge en sivil karriere, ble ulike lønns- og tilleggsordninger etablert. Eksempler på dette er innføringene av ulike tillegg som HTA kap. 2.3.4 – 48. ledd, Bjønnes I, Bjønnes II og skoletillegg (Arbeidstidsbestemmelser for militære arbeidstakere (ATM) § 13).

I Luftforsvaret ble det i 1997 etablert et eget karriereutviklingssystem for militære arbeidstakere (KARIUS), for å drive en bedre karriereplanlegging. Målsettingen var bl.a. å redusere den tilfeldige avgangen av etterspurt kompetanse. KARIUS har klart bidratt til å beholde etterspurt arbeidskraft i Forsvaret.

Tiltakene nevnt ovenfor hadde alle en felles målsetting relatert til å det beholde spesielt kompetent arbeidskraft i Forsvaret/stilling.

I St.meld. nr. 16 (1992-93) om Hovedretningslinjer for Forsvarets virksomhet og utvikling i tiden 1994-98, ble det foreslått en reduksjon tilsvarende 6 400 stillinger i Forsvaret. Forsvaret fortsatte likevel gjennom hele 1990-tallet å tilrettelegge for og implementere nye reguleringstiltak som skulle bidra til at færre offiserer sluttet på tilfeldig avgang.

På bakgrunn av Stortingets vedtak om å redusere antall stillinger i Forsvaret (jf. Innst. S. nr. 150 (1992-93)), vil arbeidsgruppen reise spørsmål ved om ikke flere av de tiltakene som ble etablert for å beholde personell har virket kontraproduktive i forhold til målsettingen om årsverkreduksjoner. Dette vil f.eks. være tilfellet dersom økonomiske incentiver for å hindre avgang gis til personell som senere også innvilges avgangskontrakter. Etter hva arbeidsgruppen erfarer, finnes det flere slike eksempler.

2.3.3 Arbeidstidsbestemmelsene for militære arbeidstakere (ATM)Militært befal ble ikke underlagt Arbeidervernloven av 1956, noe som medførte at befalet på den tiden ikke hadde formelle arbeidstidsregler. En praktisk konsekvens av dette var at militære sjefer stod relativt fritt i disponeringen av eget underlagt befal, innenfor de rammer og instrukser som gjeldende reglementer fastsatte. Dette innebar at befalingsmenn, særlig på de laveste grader, skulle stille til vakt og annen tjeneste også på sin fritid uten særlig kompensasjon.

Befalsorganisasjonene fant dette urimelig og forsøkte flere ganger å få befalet inn under Arbeidervernlovens bestemmelser. I 1963 ble det oppnådd enighet mellom befalsorganisasjonene og arbeidsgiver om at befalsorganisasjonene skulle oppgi dette kravet. Motytelsen var en avtale 7 Jf. Forsvarsgrensvise analyser for avgang8 Rekruttere og beholde spesielt kvalifisert arbeidskraft

13

om arbeidstidsbestemmelser for befal i Forsvaret basert på Arbeidervernlovens prinsipper.

Fra 1. april 1969 fikk befalet regulert og begrenset arbeidstid, satt til 42 ½ time pr uke, og ved stab 40 timer pr uke. I denne avtalen ble det også enighet om detaljerte bestemmelser for øvingsdøgn, vakter, overtid og fritid. Denne første arbeidstidsavtalen for militært personell var 2-årig og ble etter en revidering gitt virkning ut 1974, for så å bli ytterligere forlenget pga. pågående arbeid med innføringen av Arbeidsmiljøloven (AML).

AML ble vedtatt av Stortinget i 1977, og gjort gjeldende fra 1. juli samme år. FD mente at loven generelt burde gjelde for Forsvaret, men at det var behov for enkelte unntak, og da spesielt knyttet til Forsvarets øvingsvirksomhet. Man erkjente at AML på noen områder ikke var egnet pga. oppgavene i Forsvaret. Det var mao. behov for unntak som ble begrunnet i militær aktivitets spesielle natur. Det ble derfor ved kgl. res. 22. juli 1977 satt ned et eget utvalg som skulle vurdere anvendelsen av kapittel X i AML – arbeidstid for militært personell i Forsvaret. Utvalget, som ble ledet av daværende statssekretær Johan Jørgen Holst, leverte sin innstilling i 1978, jf. NOU 1978:46. Et av stridsspørsmålene var hvorvidt kapittel X – arbeidstid i AML skulle gjelde for militære arbeidstakere.

Etter anbefaling fra AAD ble det ved kgl. res. 19. desember 1980 vedtatt unntak fra AML kap X i Forsvaret. De nye arbeidstidsbestemmelsene ble iverksatt 1. oktober 1981. FD fikk fullmakt til å forhandle innenfor en ramme hvor passiv tid skulle kompenseres med forholdstall 1:3. Kgl. res. av 19. desember 1980 la også opp til et skille mellom ledende-/ikke-ledende tjenestemenn. Videre ble det forutsatt at en større andel vakter og øvelser skulle inngå i arbeidstiden. ATMen var ment å skulle være en overgangsbestemmelse i 5 år. Bestemmelsene er likevel blitt videreført.

Enkelte militære sjefer hadde innvendinger mot innføring av arbeidstidsbestemmelser i Forsvaret. Disse hevdet at reglene ville medføre en svekkelse av landets forsvar og beredskap.9

Et stridsspørsmål som har gått igjen i senere forhandlinger mellom befalsorganisasjonene og arbeidsgiver har vært forholdstallet mellom aktiv og passiv tjeneste. Befalsorganisasjonene har flere ganger fremmet krav om at tallet burde endres, og for enkelte typer tjeneste justeres opp til 1:1. For sivilt ansatte i Forsvaret benyttes også omregningsfaktorer, f.eks. for hjemmevakt, jf. for øvrig AML § 46 nr. 6 om passiv tid.

På midten av 1990-tallet ble ATM endret ved at andelen aktiv tid for flere kompensasjonsformer ble økt. Dette har særlig hatt betydning for sjøtjeneste (herunder Kystvakten (KV)) og vakttjeneste. Nye forholdstall har gitt bedre uttellinger for befalet, og økte kostnader for arbeidsgiver. Også ved beregning av vakttjeneste (VIA) har mengden aktive tid blitt økt, noe som har gitt bedre uttelling for befalet de senere år.

9 Norges offisersforbunds 100-års jubileumsbok14

2.3.4 Hva betyr unntakene i Arbeidsmiljøloven (AML) for militært personell?Vernebestemmelsene i AML medfører at de fleste arbeidstakere i norsk arbeidsliv som hovedregel kan jobbe inntil 400 timer overtid pr år (gitt lokal godkjenning). Belastning på arbeidstakeren utover dette aksepteres som hovedregel ikke.

Militære arbeidstakere er unntatt fra overtidsbestemmelsene i AML ved øvelse, vakt, fartøytjeneste (FA), lufttjeneste og beredskap. Dette betyr at militære arbeidstakere kan pålegges ytterligere tjeneste utover overtidsgrensene i AML (400 timer pr år). Med unntak av forskriftens begrensning på 85 døgn med øvelse utenom arbeidstid (ØUA) og vakt utenom arbeidstid (VUA), gjelder ingen begrensninger, bortsett fra Ferieloven.

Dette stiller militært personell i en helt spesiell situasjon i forhold til øvrig norsk arbeidsliv, og medfører at mange militære arbeidstakere i operative avdelinger jobber mellom 1,5 og 1,8 årsverk pr år (basert på 1 800 timer i årsverket + overtid + omregnet aktiv/passiv tid til arbeidstimer), jf. for øvrig kap. 5.1.5.10 Dette har stor innvirkning på inntektsnivået i Forsvaret.

2.4 Sentrale aktører i lønnsdannelsen i ForsvaretVed vurderingen av dagens lønnssystem i Forsvaret er det viktig å ha inngående kjennskap til aktørene, forholdet mellom dem og hvilke virkemidler som eksisterer. Maktstrukturen er bygd opp over tid, og endringer eller reformer i lønnssystemet vil normalt bety en maktforskyvning mellom de impliserte aktører.

Arbeidsgruppen har sett på noen av de sentrale aktørene:

2.4.1 Arbeids- og administrasjonsdepartementet (AAD)AAD skal legge til rette for desentralisering og delegering av ansvar og myndighet i staten. AAD har et koordinerende ansvar i departementsfellesskapet for organisasjons- og strukturspørsmål. AAD har videre ansvaret for å gi råd og veilede virksomheter innenfor omstilling, ledelses- og personalspørsmål, herunder tilrettelegging av en god personalpolitikk. Statens lønnssystem utgjør en vesentlig del av denne. Det sentrale mål for lønnssystemet er å gjøre det mulig for staten å rekruttere, utvikle og beholde kvalifiserte og motiverte medarbeidere. Som overordnet statlig arbeidsgiverorgan er det en sentral oppgave for AAD å initiere og fremme en statlig lønnspolitikk som stimulerer til utvikling og resultatoppnåelse. Etablering av en lokal lønnspolitikk i den enkelte virksomhet/etat er en prioritert sak fra partenes side.

10 Forsvarets lønnsstatistikk15

2.4.2 Forsvarsdepartementets (FD) rolle I FD er FD I tillagt ansvaret for overordnet styring og utvikling av personell- og tariffområdet i forsvarssektoren. FD er forhandlingspart for Verkstedoverenskomst- lønte (VOK), selv om forhandlinger tilknyttet denne hovedtariffavtalen nå er delegert til FST. FD ivaretar forvaltningen av 3 særavtaler tilknyttet tjeneste i utlandet. Selve de tariffmessige forhandlinger er delegert til forsvarssjefen (FSJ), som utøver denne fullmakten gjennom FST/POD/AGA.

Høsten 2001 ble FDs lønnsutvalg (FDLU) opprettet med hovedoppgave å styrke FDs styring og kontroll med de lønns- og personellrelaterte kostnader i Forsvaret. FDLU fungerer som et forum for generell erfaringsutveksling.

2.4.3 Forsvarssjefens (FSJ) og Forsvarstabens (FST) rolleForvaltningen av gjeldende særavtaler for Forsvaret, unntatt særavtalene for internasjonal tjeneste, er delegert til FSJ fra FD. Dette betyr at det er FSJ, gjennom FST/POD/AGA, som gjennomfører forhandlinger med de militære og sivile tjenestemannsorganisasjonene i spørsmål knyttet til tilpasninger og endringer i gjeldende særavtaler for Forsvaret. FSJ har derfor en sentral rolle som etatssjef og fullmaktsinnehaver når det gjelder de fleste særavtaler som er opprettet innen tariffområdet Forsvaret.

FSTs tariffaglige miljø har stor detaljkunnskap om særavtaler i Forsvaret. Det er i dag 8 stillinger i FST/POD/AGA som har avtaleinngåelse, oppfølging, kontroller og sentral forvaltning av avtaleverket som sine hovedarbeidsoppgaver.

2.4.4 TjenestemannsorganisasjoneneHovedsammenslutningene og tjenestemannsorganisasjonene spiller en viktig rolle i utformingen av norsk arbeidsliv. I lønnsforhandlinger og inngåelse/reformer av arbeids- og tariffmessige avtaler møter organisasjonene som en likeverdig part til arbeidsgiver.

Innen tariffområdet i Forsvaret er det 26 organisasjoner som representerer de ansatte i tariffmessige spørsmål. Disse organisasjonene har tilknytning til en av hovedsammenslutningene.

Organisasjonsprosenten er svært høy i Forsvaret. På militær side er mellom 90-95% av befalet organisert i en av de 3 befalsorganisasjonene. På sivil side er organisasjonsandelen noe lavere (ca. 65-70%), selv om dette er høyt i nasjonal sammenheng.

Det største arbeidstakerorganisasjonene i Forsvaret er:

Norges Offiserforbund (NOF) er tilsluttet LO/Stat, og har ca. 4 300 betalende medlemmer.

Befalets fellesorganisasjon (BFO) er tilsluttet YS/Stat, og har ca. 5 400 betalende medlemmer.

16

Krigsskoleutdannende offiserers landsforening (KOL) er tilsluttet Akademikerne, og har ca. 650 betalende medlemmer.

Norsk tjenestemannslag/avdeling 101 Forsvaret (NTL) er tilsluttet LO/Stat, og organiserer medlemmer blant sivilt regulativlønnet personell på alle nivåer i Forsvaret, dog i hovedsak på midlere og lavere nivå, samt grenaderer og vervet personell. Landsforeningen 101 er ikke part i særavtaler om tjeneste i utlandet. Her møter NTL sentralt.

Forsvarets tjenestemannslag (FSTL) er tilsluttet YS/Stat, og organiserer medlemmer blant sivilt regulativlønnet personell på alle nivå i Forsvaret, dog i hovedsak på midlere og lavere nivå samt grenaderer og vervede.

Norges Ingeniørorganisasjon (NITO) er Norges største fagorganisasjon for ingeniører og teknologer med ca. 50 000 medlemmer. NITO organiserer i hovedsak ingeniører med treårig høgskoleutdanning. I staten er det ca. 4 800 NITO-medlemmer. Av disse er ca. 400 ansatt i Forsvaret.

Fellesforbundet/Seksjon Jern og metall/Forsvaret organiserer blant de ca. 1 540 overenskomstlønte i Forsvaret. Lønns- og arbeidsvilkår samt medinnflytelse reguleres av egne avtaler.

2.5 Målstyring og nytt lønnssystem i staten og i ForsvaretTradisjonelt har arbeids- og lønnsvilkårene i staten i meget stor grad vært sentralstyrt. I løpet av 1990-tallet ble det i offentlig sektor satt et stadig sterkere fokus på mål- og resultatstyring, samt en økt grad av desentralisering innen den enkelte sektor. Dette omfattet også delegering av enkelte lønnsfullmakter. For Forsvarets del førte utviklingen til organisasjonsendringer i FD og fullmaktsoverføringer. Lønns- og arbeidsgiveravdelingen i FD ble omorganisert, og senere nedlagt. FDs kompetanse og ressurser på feltet ble dermed redusert. FD fikk en mer overordnet rolle, mens det operative forhandlingsansvaret med få unntak ble overført til FSJ.

Et nytt lønnssystem ble innført i staten med virkning fra 1. mai 1991, jf. kap. 2.2. Ved innføringen ble det forutsatt at de lokale partene skulle utarbeide en egen lønnspolitikk. I Forsvaret ble de fleste fullmaktene knyttet til arbeids- og lønnsvilkår delegert fra FD til FO tidlig på 1990-tallet.

Med virkning fra 1. oktober 1997 ble bevilgningsreglementets §10 om opprettelse, inndraging og omgjøring av ledige stillinger i staten opphevet. Virksomhetene i staten fikk frihet til i all hovedsak å opprette og legge ned stillinger innenfor den tildelte driftsramme. En av intensjonene i dette var at ”den som har skoen på, vet best hvor den trykker”, og at man på denne måten kunne skape en bedre og mer effektiv stat.

Den praktiske implementeringen av endringen i bevilgningsreglementet gav den enkelte selvstendige administrative enhet/driftsenhet i Forsvaret (SAE/DiF) større anledning til å fastsette stillingskategori,

17

grads-/stillingskode(SKO)-nivå og lønnsplassering, dog innenfor de rammer som er gitt i HTA og av overordnet organisasjonsledd.

2.6 Pågående planer og tiltakUavhengig av arbeidsgruppens arbeid er det satt i gang en rekke tiltak som berører noen av de problemområder som er skissert i mandatet. En ekstern faktor som vil kunne ha innvirkning på lønnsdannelsen og lønnssystemet i Forsvaret/staten er det pågående arbeidet i Arbeidslivslovutvalget (jf. kap. 2.6.1). Internt i Forsvaret vil GOLF-programmet (jf. kap. 2.6.2), etableringen av Forsvarets lønnsadministrasjon (FLA) i Harstad, Forsvarets regnskapsadministrasjon (FRA) i Bergen og etableringen av regionale støttefunksjoner (RSFer) påvirke ulike områder skissert i mandatet. Disse tiltakene vil redusere de administrative kostnadene knyttet til forvaltningen av gjeldende lønnssystem i Forsvaret.

I tillegg vil det bli iverksatt en rekke tiltak for å rette opp flest mulig av de dysfunksjoner som er knyttet til gjeldende lønnssystem og særavtaler. FST/POD/AGA har denne våren utviklet en elektronisk samleoversikt over alle gyldige særavtaler. Denne gir på en systematisk måte tilgang til alle Forsvarets særavtaler og de dokumenter som relateres til den enkelte avtale.

2.6.1 ArbeidslivslovutvalgetEn sentral faktor som kan påvirke Forsvarets lønnssystem er utfallet av det arbeid som Arbeidslivslovsutvalget har gjort, og hvordan utvalgets forslag blir implementert i en ny arbeidslivslov. Dette vil trolig legge klare føringer på det handlingsrom lønnssystemet i forsvarssektoren kan utvikles innenfor.

Regjeringen nedsatte Arbeidslivsutvalget for å legge premissene for en ny arbeidslivslov. Arbeidslivslovutvalget avga våren 2004 sin innstilling. Høringsfristen er satt til 10. juni 2004. Det ventes fremmet en egen odelstingsproposisjon om saken for behandling våren 2005.

Hovedinnretningen i Arbeidslivslovutvalget arbeid er:

Sikre et godt arbeidsmiljø.

Lokal ivaretakelse og utvikling av arbeidsmiljøet.

Større lokal avtalefrihet.

Mer rammepreget lov (dissens i utvalget).

Større fleksibilitet for den enkelte arbeidstaker.

Arbeidstaker har rett til fleksibel arbeidstid dersom dette kan gjennomføres uten vesentlig ulempe for virksomheten.

18

Vilkårene for å pålegge overtid og for å bli fritatt videreføres.

Alminnelig arbeidstid (som i dag).

Oppmykning av adgangen til søndagsarbeid.

Natt: kl. 2200-0600 (en time kortere enn i dag).

2.6.2 GOLF-programmetLønnsprosjektet i GOLF-programmet (GOLF LP 1) har et helhetlig personell-, teknologi- og organisasjonsperspektiv (PTO) i utviklingen av nye datavareløsninger, hvor målsettingen bl.a. er å effektivisere prosesser knyttet til avlønning, tidsregistrering, reiser og flytting.

Antatt gevinst av dette prosjektet er beregnet til 210 fulltidsekvivalenter (FTE), hvorav egenregistrering Employees Self Service (ESS) skal gi en gevinst på 105 FTE.11 (1 FTE er 1 årsverk).

ESS er i hovedsak hele grunnlaget for innsparingen av årsverk, og har bidratt til at flere administrative ledd kan fjernes, bl.a. lokal lønnsadministrasjon. Innfasingen av ESS vil skje i nær framtid (etter at testingen nå evalueres), og betyr at det i framtiden kun skal rapporteres en gang. Dette vil gi betydelige rasjonaliseringsgevinster og bedre datakvalitet (bl.a. høy sporbarhet og tidsinnsparing) sammenlignet med dagens situasjon. Det legges inn logiske kontroller i dataløsningen, som i betydelig grad vil bidra til å redusere mulighetene for feilutbetalinger.

All rapportering vil skje elektronisk. Den enkelte arbeidstaker skal kun foreta eventuelle (negativ registrering) endringer i gjeldende arbeidsplan. Det betyr at dersom arbeidstaker følger oppsatt arbeidsplan, slipper han/hun å gjøre noe. Den interne rapporteringen bedres, og man oppnår økt styringsinformasjon og dermed økt evne til å styre virksomheten (FMO) innen hele lønnsområdet. Deler av arbeidsgruppen har fått denne datamodulen presentert. Det hele virker svært brukervennlig, og vil kunne bidra til en betydelig administrativ forenkling og muligheter for ytterligere gevinstrealisering. Forutsetningen er dog at de som skal godkjenne egenrapporteringen (ESS) har tilstrekkelig faglig kompetanse til å foreta de nødvendige kontroller.

For de virksomheter i FLO som vurderes å konkurranseutsettes (f.eks. tungt vedlikehold) vil det bli brukt magnetkort som arbeidstaker skal dra gjennom en kortleser når jobben starter, og når den avsluttes. Dermed kan det, langt bedre enn i dag, beregnes tid og øvrig ressursbruk, noe som gir virksomheten et bedre bilde av kostnadsdriverne. Dette antas også å gi positive effekter i styringen og planlegging av produksjonen, samtidig som det gir økt kostnadsforståelse.

11 Informasjon gitt av oblt Malmø-Moen, GOLF19

2.6.3 St.meld. nr. 42 om den videre modernisering av Forsvaret og Ot.prp. nr. 60 om lov om personellRegjeringen har i ovennevnte dokumenter fremmet forslag om viktige endringer i personelldisponerings- og utdanningsordningene, og ny lov om personell. Stortinget har i det alt vesentlige gitt sin tilslutning til forslagene, jf. Innst. S. nr. 234 (2003-2004) og Innst. O. nr. 94 (2003-2004). Endringene vil få betydelige konsekvenser for Forsvarets måte å disponere personell på, samt den fremtidige utformingen av særavtalene.

2.7 Lønnsreformer i offentlig sektor forøvrigEn rekke avisoppslag det siste året har satt fokus på ulike erfaringer med de pågående reformer i offentlig sektor. Bl.a. er erfaringene fra helsereformen, politireformen og reformer i kommunesektoren trukket fram i media, hvor fokuset har vært på ”uventede” utfordringer knyttet til lønnsutviklingen i virksomhetene og kommunene etter omleggingene. Her er noen eksempler, slik de er blitt framstilt i pressen:

Nesten hele utgiftsveksten på 8 mrd. kroner i kommunene (2003) går til lønnsøkninger og dyrere pensjoner. Dette har ikke gitt bedre tjenester. 12

Sykehusenes utgifter til lønn har eksplodert under helsereformen. Tall fra helseforetakene viser at lønnskostnadene har økt mellom 10 og 20%. 13 Dagsavisen hevder at ca. 7 100 leger i 2003 fikk en lønnsøkning i fastlønn på kroner 97 000. En del av denne lønnsøkningen skyldes at man reduserte noen variable ytelser og la disse på fastlønn.14 En av målsettingene var, ifølge adm. dir. Paul Hellandsvik i Helse Midt-Norge, å forenkle legenes avtaleverk som ble oppfattet som ganske komplisert.15

Politidir. Ingelin Killengreen sier følgende, som en kommentar på spørsmål om hvorfor lønnskostnadene i politisektoren øker: ”For det første er det slik at omstilling tar tid. Det betyr at gevinstene ved omstillingen ikke kommer med en gang. Det er nok også slik at forventningene ofte overstiger realitetene”.16

Kostnadsbildet for lønn og tillegg i offentlig sektor synes mao. å se annerledes ut enn det arbeidsgiversiden har forventet. Dette kan fremskynde behovet for nye reformer.

12 Aftenposten, 1. april 2004: Kommunelønninger sluker veksten13 Verdens gang, 23. februar 2004: Lønnsfest på sykehusene14 Dagsavisen 22. mars 2004: Nesten 100 000 kroner mer til legene15 Sunnmørsposten, 4. mai 2004: Legelønn 80 mill. kroner dyrere enn planlagt16 Hentet fra internettsidene til Politidirektoratet – www.politi.no

20

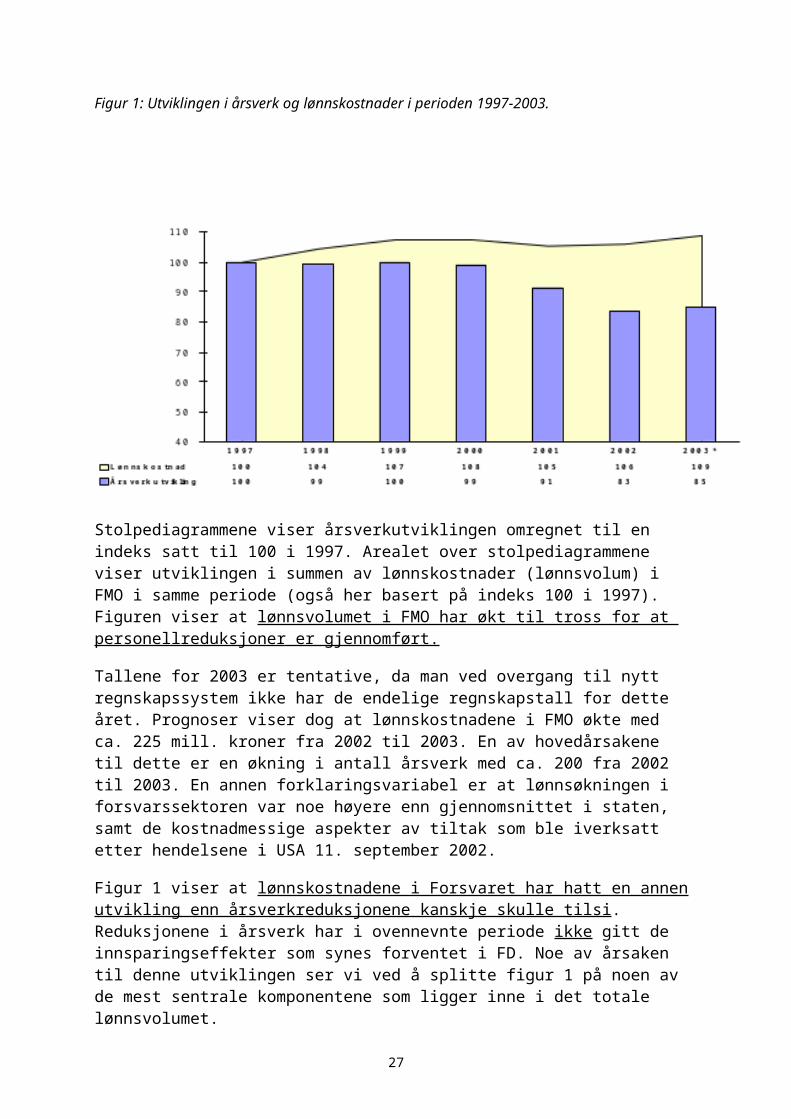

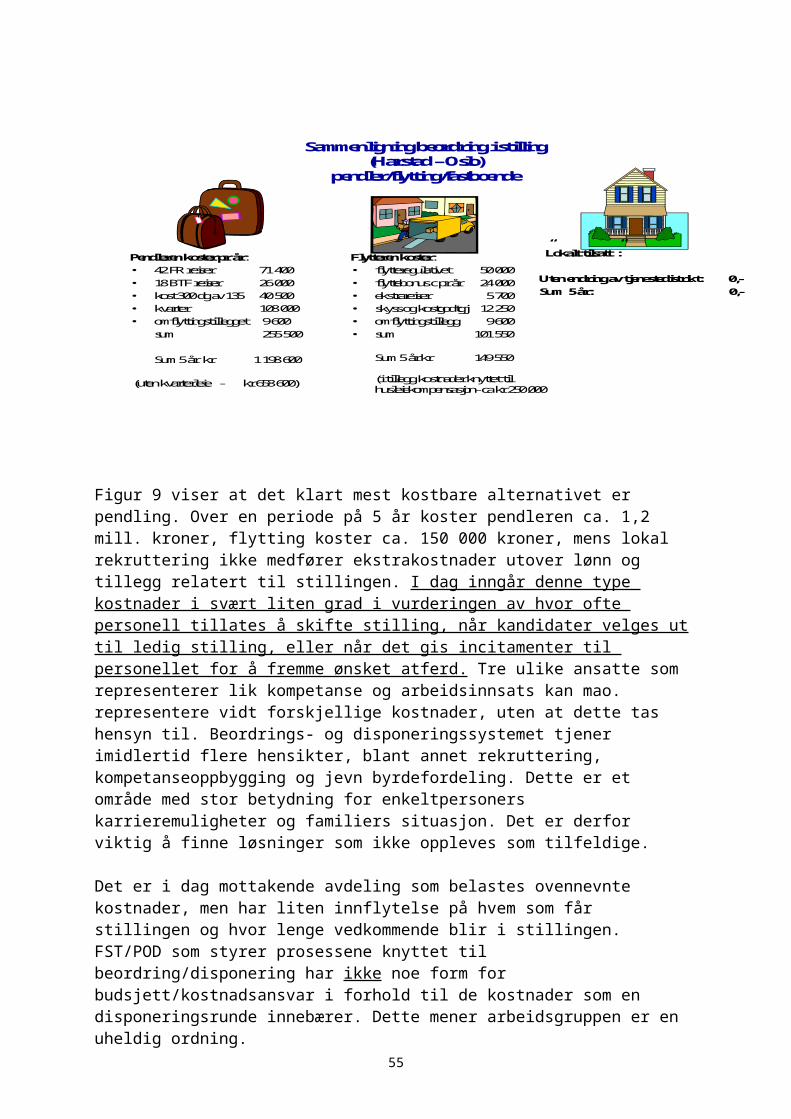

3. LØNNSVOLUMUTVIKLINGEN I FORSVARETArbeidsgruppen har sett nærmere på sammenhengen mellom den styrte reduksjonen i antall årsverk de senere år og den faktiske utviklingen av lønnsvolumet i Forsvaret. Figur 1: Utviklingen i årsverk og lønnskostnader i perioden 1997-2003.

Stolpediagrammene viser årsverkutviklingen omregnet til en indeks satt til 100 i 1997. Arealet over stolpediagrammene viser utviklingen i summen av lønnskostnader (lønnsvolum) i FMO i samme periode (også her basert på indeks 100 i 1997). Figuren viser at lønnsvolumet i FMO har økt til tross for at personellreduksjoner er gjennomført.

Tallene for 2003 er tentative, da man ved overgang til nytt regnskapssystem ikke har de endelige regnskapstall for dette året. Prognoser viser dog at lønnskostnadene i FMO økte med ca. 225 mill. kroner fra 2002 til 2003. En av hovedårsakene til dette er en økning i antall årsverk med ca. 200 fra 2002 til 2003. En annen forklaringsvariabel er at lønnsøkningen i forsvarssektoren var noe høyere enn gjennomsnittet i staten, samt de kostnadmessige aspekter av tiltak som ble iverksatt etter hendelsene i USA 11. september 2002.

Figur 1 viser at lønnskostnadene i Forsvaret har hatt en annen utvikling enn årsverkreduksjonene kanskje skulle tilsi. Reduksjonene i årsverk har i ovennevnte periode ikke gitt de innsparingseffekter som synes forventet i FD. Noe av årsaken til denne utviklingen ser vi ved å splitte figur 1 på noen av de mest sentrale komponentene som ligger inne i det totale lønnsvolumet.

Vi vil her se på utviklingen av regulativlønn og ulike variable tillegg i regnskapsårene mellom 2000 og 2002. Tallene for 2003 er fortsatt

21

tentative pga. overgang til nytt regnskapssystem, og gjenspeiles derfor ikke i figur 2 og 3 nedenfor.

3.1.1 Utviklingen i regulativlønn 2000-2002Figur 2: Utviklingen i utbetalt regulativlønn(nominelle kroner) i FMO i perioden 2000-2002.

Av figur 2 fremgår at den totale regulativlønnen gikk ned fra 5 531 mill. kroner i 2000 til 5 228 mill. kroner i 2002. Dette gir en reduksjon på 303 mill. kroner. Dette er en ønsket styrt utvikling som henger sammen med reduksjonene i årsverk i samme periode. Det er mao. slik at veksten i lønnsvolumet i perioden ikke skyldes økt regulativlønn, men en vekst i variable tillegg.

3.1.2 Utviklingen i variable tillegg 2000-2002Arbeidsgruppen har sett på noen sentrale lønnsarter knyttet til variable tillegg i Forsvaret: Øvelse utenom arbeidstid (ØUA), økonomisk kompensasjon (Ø-komp) og overtid (OT).

Økonomisk kompensasjon ytes til personell som kompensasjon for opparbeidet arbeidstid som ikke er pålagt avspasert. Slik arbeidstid opparbeides i hovedsak gjennom øvelser i arbeidstiden (ØIA), vakttjeneste (VIA) og sjøtjeneste (FA).

ØUA er ”overtidsøvelser” for befal på døgnbasis, som i helhet kompenseres økonomisk etter gitte forholdstall. ØIA gis på timebasis, og det forutsettes at arbeidstiden gjennomsnittberegnes. Det er derfor viktig at arbeidsgiver differensierer mellom ØIA og ØUA etter aktivitetens behov og varighet. Arbeidsgruppen har erfart at ØUA-ordningen har vært brukt

22

på en noe uheldig måte. En utfordring i denne sammenheng er at praktiseringen i noen tilfeller ikke er i tråd med intensjonene i kgl.res. av 19. desember 1980.Figur 3: Utviklingen av ØUA, overtid og økonomisk kompensasjon i perioden 2000-2002.

Figuren viser at kostnadene knyttet til lønnsartkoden Øvelse utenom arbeidstid (ØUA) steg fra 262 mill. kroner i 2000 til 445 mill. kroner i 2002. Dette utgjør en økning på 183 mill. kroner eller 70%. Dette synes å være i samsvar med overordnede prioriteringer om å allokere en større andel av ressursene til øvingsaktivitet i ”den spisse ende”. Dette for å oppnå en bedre kvalitet på strukturelementene. Noe som også virket inn på 2002-tallene er hendelsene i USA 11. september 2001. Uten at arbeidsgruppen har eksakte regnskapstall for 2003 vil vi antyde at kostnadene knyttet til øvingsaktivitet økte ytterligere i 2003, trolig til ca. 470 mill. kroner.

Også overtid (OT) steg fra 273 mill. kroner i 2000 til 323 mill. kroner i 2002, en økning på 50 mill. kroner. Deler av denne økningen kan forklares med økt øvingsomfang, som spesielt i Sjøforsvaret og Luftforsvaret er kompensert med bruk av OT. Bruk av OT er i noen sammenhenger mer tilpasset Luftforsvarets og Sjøforsvarets måte å øve på, i motsetning til Hæren som i hovedsak øver på døgnbasis (bruker ØUA). Hendelsene 11. september 2001 virket nok også inn på overtidsbruken i siste del av 2001 og i 2002.

Økonomisk kompensasjon (Ø-komp) økte fra 163 mill. kroner i 2000 til 229 mill. kroner i 2002. Dette utgjør en økning på 66 mil. kroner eller 40%. Økningen kan trolig tilskrives at man i FMO i større grad valgte å kompensere økonomisk for merforbruk av arbeidstid opptjent gjennom øvelser, FA-tjeneste og vakttjeneste. Det gjenspeiler også at antall seilingsdøgn i Sjøforsvaret og Kystvakten gikk opp.

23

Det er verdt å merke seg at den innsparingen på 303 mill. kroner i regulativlønn (jf. kap. 3.1) ble ”spist opp” av økningen i disse 3 sentrale lønnsartene (OT, ØUA og Ø-kompensasjon), hvor veksten var på 299 mill. kroner. Dette viser at kostnadsbildet ikke har endret seg selv om antall årsverk er redusert, fordi variable tillegg har økt omtrent tilsvarende. Dette kan ha sammenheng med en forskyvning i innsatsfaktoren fra bruk av fast ansatte innenfor normaltid til mer bruk av variable tillegg.

Et annet aspekt som kan påvirke funnene i figur 2 og 3 er at forsvarsektoren synes å kutte årsverk raskere enn man klarer å kutte oppgaver. Systemtreghet bidrar trolig til at oppgaver som tidligere ble løst av innsatsfaktoren ”årsverk” i ovennevnte periode, i økende grad har blir løst med bruk av overtid, diverse variable tillegg, økonomisk kompensasjon og ved kjøp av eksterne tjenester. Dette betyr en gjennomsnittlig høyere timepris i produksjonen.

Et forhold arbeidsgruppen har reflektert over i denne sammenheng er om styring av budsjettmidler (i kroner) kan være en mer effektiv måte å styre på enn årsverk-reduksjoner alene. Vi viser i den forbindelse til at måloppnåelsen i form av reduserte antall årsverk (og ditto innsparing i fastlønn, jf. figur 2), er blitt ”spist opp” av økningen i variable tillegg (jf. figur 3). For øvrig kan tildelingen av budsjettmidler i perioden også ha vært så ”romslig” at lokal arbeidsgiver har unnlatt å nedprioritere aktivitet, og å velge eventuelle rimelige alternativer i oppgaveløsningen.

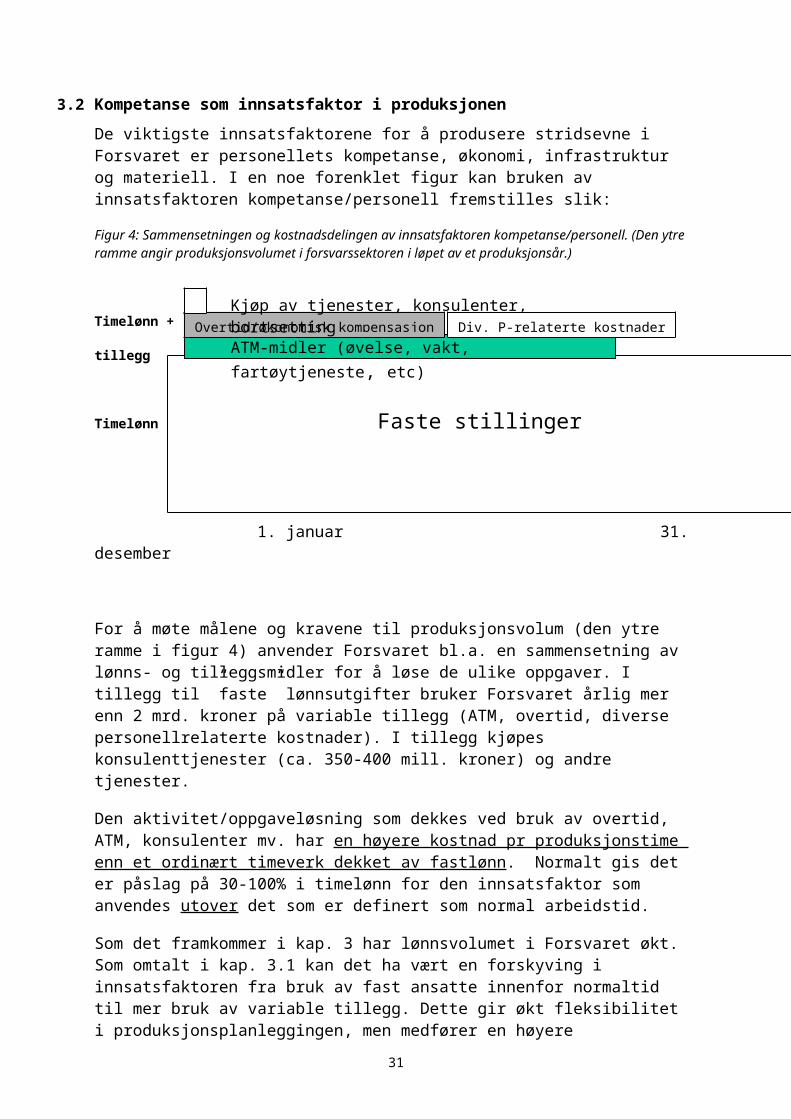

3.2 Kompetanse som innsatsfaktor i produksjonenDe viktigste innsatsfaktorene for å produsere stridsevne i Forsvaret er personellets kompetanse, økonomi, infrastruktur og materiell. I en noe forenklet figur kan bruken av innsatsfaktoren kompetanse/personell fremstilles slik:Figur 4: Sammensetningen og kostnadsdelingen av innsatsfaktoren kompetanse/personell. (Den ytre ramme angir produksjonsvolumet i forsvarssektoren i løpet av et produksjonsår.)

Timelønn +

tillegg

Timelønn

1. januar 31. desember

24

Faste stillinger

Overtid/økonomisk kompensasjonATM-midler (øvelse, vakt, fartøytjeneste, etc)

Kjøp av tjenester, konsulenter, bortsetting Div. P-relaterte kostnader

For å møte målene og kravene til produksjonsvolum (den ytre ramme i figur 4) anvender Forsvaret bl.a. en sammensetning av lønns- og tilleggsmidler for å løse de ulike oppgaver. I tillegg til ”faste” lønnsutgifter bruker Forsvaret årlig mer enn 2 mrd. kroner på variable tillegg (ATM, overtid, diverse personellrelaterte kostnader). I tillegg kjøpes konsulenttjenester (ca. 350-400 mill. kroner) og andre tjenester.

Den aktivitet/oppgaveløsning som dekkes ved bruk av overtid, ATM, konsulenter mv. har en høyere kostnad pr produksjonstime enn et ordinært timeverk dekket av fastlønn. Normalt gis det er påslag på 30-100% i timelønn for den innsatsfaktor som anvendes utover det som er definert som normal arbeidstid.

Som det framkommer i kap. 3 har lønnsvolumet i Forsvaret økt. Som omtalt i kap. 3.1 kan det ha vært en forskyving i innsatsfaktoren fra bruk av fast ansatte innenfor normaltid til mer bruk av variable tillegg. Dette gir økt fleksibilitet i produksjonsplanleggingen, men medfører en høyere gjennomsnittlig timepris pr produksjonstime enn ordinær timelønn. Dette bidrar også til å forklare hvorfor lønnsvolumet øker, selv om produksjonen er konstant eller reduseres.

4. LØNNSDANNELSE OG LØNNSNIVÅ

4.1 Grunnlag Arbeidsgruppen har vurdert lønnsutviklingen i Forsvaret de siste årene, og sett denne i lys av utviklingen i statlig sektor for øvrig.

25

4.1.1 Lønnsutvikling i Forsvaret i forhold til staten for øvrigFigur 5: Gjennomsnittlig månedsfortjeneste i alt – staten og Forsvaret (1997-2003) i nominelle kroner.

Ved å sammenligne gjennomsnittlig månedsfortjeneste i staten og Forsvaret ser vi at lønnsutviklingen i Forsvaret i all hovedsak har fulgt lønnsutviklingen i staten i perioden fom. 1997 tom. 2003. Når det gjelder regulativlønn, ligger Forsvaret under gjennomsnittet for staten, mens man for variable og faste tillegg ligger over gjennomsnittet i staten. 17 Utviklingen av gjennomsnittlig månedsfortjeneste i denne perioden er 634 kroner pr måned bedre i Forsvaret enn øvrig statlig sektor (dette utgjør 7 608 kroner pr år). I denne sammenheng bør det også nevnes at Forsvaret hadde en noe dårligere lønnsutvikling enn staten for øvrig i perioden 1992 tom. 1996.18

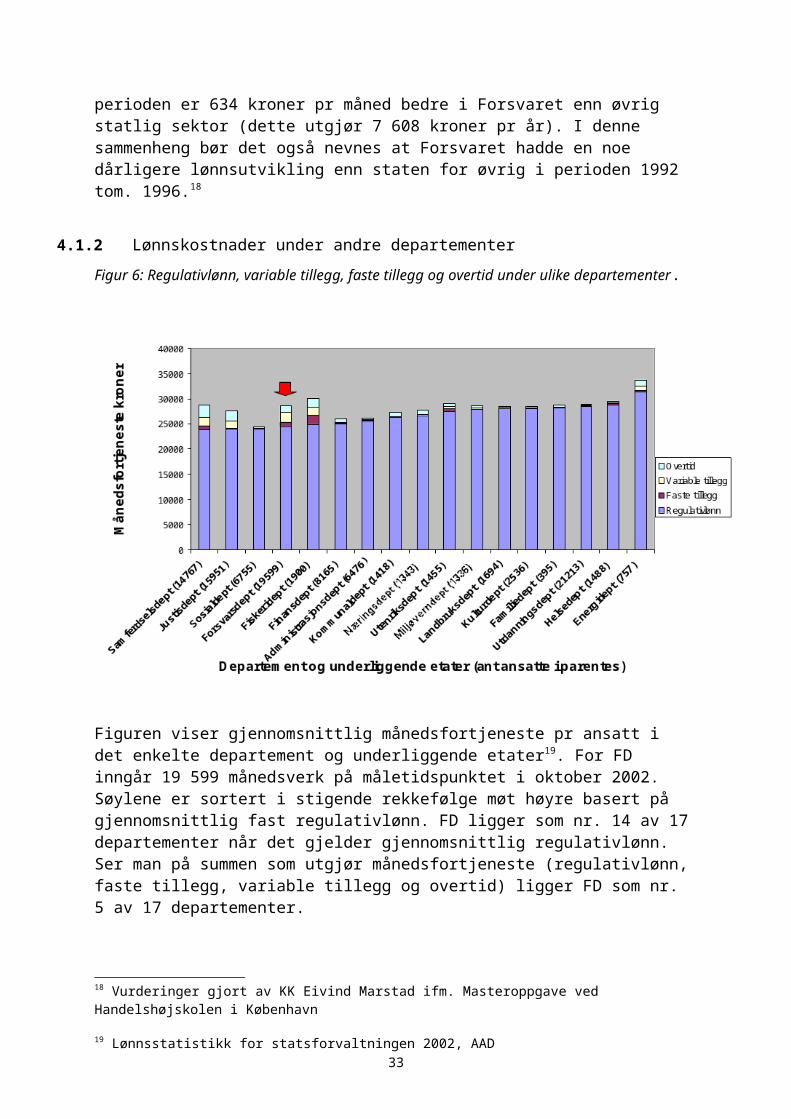

4.1.2 Lønnskostnader under andre departementerFigur 6: Regulativlønn, variable tillegg, faste tillegg og overtid under ulike departementer.

17 Forsvarssjefens årsrapport 200318 Vurderinger gjort av KK Eivind Marstad ifm. Masteroppgave ved Handelshøjskolen i København

26

Figuren viser gjennomsnittlig månedsfortjeneste pr ansatt i det enkelte departement og underliggende etater19. For FD inngår 19 599 månedsverk på måletidspunktet i oktober 2002. Søylene er sortert i stigende rekkefølge møt høyre basert på gjennomsnittlig fast regulativlønn. FD ligger som nr. 14 av 17 departementer når det gjelder gjennomsnittlig regulativlønn. Ser man på summen som utgjør månedsfortjeneste (regulativlønn, faste tillegg, variable tillegg og overtid) ligger FD som nr. 5 av 17 departementer.

FD med underliggende etater ligger mao. jevnt under snittet i staten når det gjelder regulativlønn. FST har i forsvarssjefens årsrapport for 2003 beregnet at forsvarssektorens regulativlønn er 7,2% under gjennomsnittet i staten. Controllerenheten i FD har beregnet at regulativlønnen i Forsvaret ligger 6,5% under gjennomsnittet i staten.20 En årsak til dette er bl.a. at Forsvaret har et relativt stort innslag av unge ansatte med kort ansiennitet i Forsvaret/staten. Dette gjelder sersjanter, fenriker og vervede, som alle er relativt lavt avlønnet på hovedlønnstabellen (A-tabellen) i statens regulativ.

Ser man isolert sett på de faste og variable tilleggene (inkl. overtid), ligger forsvarssektoren klart over gjennomsnittet i staten. Summerer man regulativlønn og de faste og variable tilleggene er derfor også gjennomsnittlig månedsfortjeneste i FD og underliggende ledd høyere enn gjennomsnittet for statlig sektor.

19 Lønnsstatistikk for statsforvaltningen 2002, AAD20 FD/Controllerenheten, mars 2004: Utkast til rapport – evaluering av styring og kontroll med lønnsutgiftene i FMO

27

Arbeidsgruppen vil igjen påpeke de utfordringer som kan ligge i at sammenligningene er basert på utbetalinger i oktober måned i 2002.

4.1.3 Lønnsnivået for utvalgte stillinger i statenArbeidsgruppen har sett på lønnsnivået i noen utvalgte stillingskategorier i statlig sektor. For Forsvarets del er sersjant, kaptein og oberstløytnant tatt med.

Figur 7: Månedsfortjeneste i kroner i ulike stillinger i staten.

28

Figuren er hentet fra AADs oversikt over gjennomsnittlig månedsfortjeneste i oktober 2002 for ulike stillinger (stillingskoder) i staten. Stillingene er sortert i stigende rekkefølge basert på månedlig regulativlønn. Alle stillinger kan imidlertid ikke sammenlignes direkte med hverandre på grunn av ulike krav til utdanning, erfaring mv. Figuren viser også hvor stor andel av gjennomsnittlig månedsfortjeneste som er hhv. overtid, aktivitetsbaserte variable tillegg og faste tillegg.

Det fremgår at de utvalgte militære stillinger i likhet med flere andre stillingsgrupper i staten har et vesentlig innslag av faste og variable tillegg utover regulativlønn. Det er verdt å merke seg at flere stillingskategorier (f.eks. fagarbeider og trafikkledere i Jernbaneverket, politibetjenter og statsloser) i gjennomsnitt har en høyere utbetaling av variable og faste tillegg enn f.eks. sersjanter og kapteiner i Forsvaret, basert på funnene på måletidspunktet oktober 2002.

4.1.4 Grads- og stillingskode-”inflasjon” i ForsvaretEn analyse av gradsutviklingen i Forsvaret i perioden 1995-2004 viser en klar økning av militære lederstillinger (oblt/KK og høyere). Denne økningen har skjedd til tross for at Forsvaret i samme periode har redusert antallet militære befalsstillinger fra ca. 13 000 til ca. 11 400.

Figur 8: Utviklingen i militære grader(oblt/KK) og høyere i 1995–2004.(Midlertidige grader er ikke med i matrisen.)

29

Gradsnivå /årstall 1995 1998 2002 2004

Generaler/Admiraler 37 35 27 29

Brigader/Flaggkom. 46 49 44 47

Oberst/Kommandør 128 140 141 144

Oberstløytnant/KK 564 622 758 830

SUM 775 846 970 1050

Kilde: Statskalenderen 2004

Som det framgår har antall ledende stillinger gått opp fra 775 til 1 050 i perioden. Dette tilsvarer en økning på ca. 35%, ekskl. midlertidige grader. (I f.eks. utenlandsstillinger, Argus og GOLF-programmet er det et betydelig antall midlertidig høyere grader.)

FD/Controllerenheten oppgir i sin evaluering at det er 1 004 oblt/KK i tjeneste i mars 2004.21 Iht. FST/POD er tallet 980 pr mai 2004. Legger man tallene fra FST/POD og FD/Controllerenheten til grunn er økningen i lederstillinger 56% i løpet av perioden (basert på at det var vesentlig mindre bruk av midlertidige grader i 1995). Dette betyr i praksis at 1 av 17 militære stillinger i 1995 var ledende stilling (oblt/KK eller høyere), mens forholdstallet i dag er 1 til 12.

Arbeidsgruppen vil peke på at man også i sivile stilinger har hatt en klar økning i retning av høyere stillingskoder (SKO). Også på lavere og midlere stillingsnivå synes det å ha vært en SKO- og gradsglidning. Dette har trolig sammenheng med opphevingen av bevilgningsreglementet §10 i 1997, og innføringen av det nye lønnssystemet i staten 1991, som gav økt desentralisering av fullmakter knyttet til stillings- og lønnsområdet. Samtidig synes det å være en generell trend i statlig sektor at SKO-nivået er blitt hevet.

4.2 VurderingerArbeidsgruppen har sett nærmere på om lønnsnivået i Forsvaret avviker fra øvrig statlig sektor. I perioden 1997–2003 har utviklingen av gjennomsnittlig månedsfortjeneste økt noe mer i Forsvaret enn øvrig statlig sektor. Økningen kan ha sammenheng med en større satsing på ”den spisse ende” i Forsvaret. Dette innebærer en noe høyere gjennomsnittlig bruk av variable tillegg knyttet til øvingsvirksomhet pr ansatt. I tillegg var lønnsoppgjørene for forsvarssektoren i 2002 og 2003 noe bedre enn for gjennomsnittet i staten. Forsvaret bruker også en større innsats av variable tillegg i produksjonen for å nå produksjonsmålene, og ”demme opp” for årsverkreduksjonen. Dessuten er timeprisen på variable tillegg (timelønn + tilleg g) høyere enn ordinær timelønn.21 FD Controllerenheten: Utkast til rapport – Evaluering av styring og kontroll med lønnsutgiftene i FMO

30

At Forsvarets ansatte ligger gjennomsnittlig under regulativlønnsnivået i staten viser at det ikke er grunnlag for å hevde at dette nivået er høyere enn i øvrig statlig sektor. Gjennomsnittlig månedsfortjeneste viser imidlertid at ansatte i Forsvaret har gjennomsnittlig mer i faste og variable tillegg, herunder OT, enn de fleste andre statsansatte. Dette kan bl.a. forklares med økte krav til trening, gripbarhet og reaksjonsevne. Unntakene i AML muliggjør dette.

En utfordring som kan utgjøre en feilkilde i figurene 5, 6 og 7 er at målingene hvert år er foretatt i oktober måned. Erfaringsmessig er dette en utbetalingsmåned hvor aktivitetsbaserte lønnstillegg for flere grupper i Forsvaret er mindre enn i andre måneder. De tillegg som blir utbetalt i oktober måned hvert år er basert på aktivitet utover normal arbeidstid opptjent i august måned. Med bakgrunn i et vanligvis noe lavere øvings- og treningsnivå i sommermånedene pga. ferieavvikling, kan månedsfortjenesten i Forsvaret som er gjengitt være for lav.

Av materialet fremgår det videre at det de siste 9 årene har vært en betydelig ”inflasjon” i militære grader og SKOer (jf. kap. 4.1.4). Denne økningen i grader/SKOer har trolig ikke bidratt til økt produktivitet. Resultatet er en ensidig økt kostnadsutvikling for forsvarssektoren. En av flere årsaker til dette synes å være at det i organisasjoner som omstilles oppstår en generell heving av stillingsnivået. Dette er også trolig tilfellet i Forsvaret. Når stillingsinnhold endres og nye stillinger opprettes, løftes ofte stillinger ett nivå opp. Begrunnelsen er gjerne økt ansvar og et mer omfattende stillingsinnhold. Endringen i bevilgningsreglementet §10 i 1997 har gjort at det enklere å foreta slike oppjusteringer lokalt.

Konsekvensene av utviklingen i figur 8 er en betydelig lønnsglidning utover de generelle lønnstillegg som gis ved de årlige lønnsoppgjør. Det samme gjør seg trolig også gjeldende for andre militære og sivile stillinger. Glidningen mot høyere grader og SKOer utgjør rundt kr 30 000 i merkostnad pr oppjustert stilling pr år. Det er vanskelig å anslå det kostnadsmessige omfanget av dette nøyaktig. Går man ut fra at denne type grads/SKO-glidninger (inkl. både militære og sivile stillinger) omfatter opp mot 3 000 stillinger i Forsvaret, øker lønnskostnadene med minst 90 mill. kroner pr år.

"Inflasjonen” i gradsstrukturen og nivået på SKOene kan også være en indikasjon på at arbeidsgiver lokalt opplever at lønnssystemet er for lite fleksibelt, og dermed bruker grads-/SKO-systemet til å gi stillinger høyere lønn. Grads-/SKO-hevingen brukes mao. som et virkemiddel til å heve lønnsnivået, selv om dette ikke er nødvendig siden det finnes virkemidler i HTA. Dette spesielt fordi grad og lønn tradisjonelt har vært relativt tett knyttet sammen.

4.3 DelkonklusjonerLønnsutviklingen (basert på månedsfortjeneste) i forsvarssektoren synes å følge utviklingen i staten for øvrig, selv om forsvarssektoren kom noe

31

bedre ut i lønnsoppgjørene i 2002 og 2003. Når det gjelder regulativlønn, ligger ansatte i Forsvaret i gjennomsnitt ca. 7% under gjennomsnittet i staten for øvrig. Når det derimot gjelder variable tillegg, faste tillegg og overtid ligger forsvarssektoren godt over gjennomsnittet i staten. Totalt sett er derfor månedsfortjenesten i forsvarssektoren litt høyere enn i staten for øvrig. På denne bakgrunn er det vanskelig å hevde at ansatte i Forsvaret har et mye høyere lønnsnivå enn andre ansatte i staten.

Til tross for at antall ansatte i Forsvaret har blitt redusert siden 1995, har andelen ledende militære stillinger økt vesentlig.

Det har de siste 9 årene vært en grads- og SKO-”inflasjon” i Forsvaret. Antall stillinger på både ledernivå (oblt/KK og høyere) og midlere nivå har økt betraktelig, uten at det synes å ha bidratt til økt produktivitet. Årsaken er i hovedsak desentraliseringen av fullmakter som en følge av opphevelsen av bevilgningsreglementet §10 i 1997, samt at dette synes å være en generell trend i staten. Arbeidsgruppen har estimert de økte lønnskostnadene i Forsvaret til ca. 90 mill. kroner pr år.

5. NÆRMERE VURDERING AV SÆRAVTALENE

5.1 GrunnlagØkonomiske incentiver og kompensasjoner er for Forsvarets ansatte regulert i HTA for

regulativlønte, Verkstedsoverenskomsten for Forsvaret (VOF) og de ca. 50 særavtalene i Forsvaret. Arbeidsgruppen har ikke vurdert incentiver av ikke-økonomisk art, siden dette ligger utenfor mandatets føringer.

5.1.1 Særavtalene i ForsvaretVedlegg B inneholder en oversikt over særavtalene i Forsvaret. De to største avtalene i Forsvaret (og staten) er ATM og Fredsregulativet del II (FR del II). FR del II består av et sett særavtaler. De fleste særavtalene er inngått tidlig på 1980-tallet, og det er gjennom forhandlinger med organisasjonene gjort mindre endringer og tilpasninger i ettertid.

Det er en utfordring å være presis i beskrivelsen av i hvilken grad særavtalene understøtter de prioriterte mål som legges til grunn for dagens virksomhet og oppgaveløsning. Basert på vurderinger som FST/POD/AGA har utført, synes innholdet i noen av særavtalene å stå i et kontraproduktivt forhold til hverandre. 22

Etter arbeidsgruppens oppfatning oppfyller ikke lenger enkelte av særavtalene de ønskede hensikter eller effekter. En årsak til dette er at den konteksten avtalene ble opprettet i er vesentlig endret, uten at avtalenes innhold er blitt tilpasset.

22 Basert på uttalelser fra FST/POD/AGA32

Forsvarets omstilling og utvikling gjør det nødvendig med en gjennomgang av hele særavtaleporteføljen for å vurdere hvorvidt de fortsatt er hensiktsmessige i forhold til Forsvarets behov for en god oppgaveløsning. Det er allerede iverksatt et analysearbeid på området. Det vises også til kap. 5.1.2 som gir en oversikt over noen konkrete endringsforslag.

5.1.1.1 Kriterier for opprettelse av særavtalerSæravtaler kan inngås med hjemmel i HTA, eller for forhold som ikke er dekket av overordet avtale når følgende forutsetninger er tilstede:23

Det foreligger en spesiell eller ekstraordinær risiko (f.eks. minerydding).

Det foreligger en spesiell eller ekstraordinær ulempe i tjenesten (f.eks. ubåttjeneste).

Tjenesten gir reelle utgifter for arbeidstaker som følge av Forsvarets disposisjoner innen gitte rammer.

Lovmessige unntak begrunnet i tjenestens spesielle karakter.

Innretningen av særavtalene er i hovedsak kompensasjoner for avvik fra ”normal” tjenestesituasjon for de respektive stillinger. Et utfordring i denne sammenheng er hva som bør regnes som avvik og normalitet for militære arbeidstakere, og hvorvidt disse har endret seg. Det vises til egen drøfting av dette i kap. 5.2.3.

5.1.1.2 Det økonomiske omfang av særavtaleneOmfanget og kostnadene knyttet til den enkelte av de 50 særavtalene for arbeids- og lønnsvilkår i Forsvaret er svært varierende. De minst omfattende berører et mindre antall ansatte og har et relativt beskjedent årlig økonomisk omfang. Flere av de mindre særavtalene har minimale kostnader. Arbeidsgruppen har derfor i liten grad vurdert disse.

ATM- og FR del II-avtalene hjemler erfaringsmessig lønnsutbetalinger på mer enn 2 mrd. kroner pr år, som utgjør om lag 1/5 av total lønnsmasse i Forsvaret. Det er her verdt å merke seg at avtalene i seg selv ikke koster noe (unntatt ATM §13 - skoletillegg som utbetales som fast tillegg, og derfor bør vurderes fjernes fra ATM). Det er først når personelldisponeringer eller aktiviteter relatert til avtalene iverksettes at kostnader påløper. Avtalenes utforming, omfang og ambisjonsnivå som genererer utbetalinger, samt måten aktivitet planlegges og gjennomføres på har mao. direkte konsekvenser for kostnadsnivået.

Det er satt i gang et større arbeid for å kartlegge omfanget av hver enkelt særavtale. Hovedfokuset rettes mot de største avtalene, hvor det legges opp til reforhandlinger av de områder som ikke lenger støtter overordnete målsettinger. I tillegg vil det pågående arbeidet også vektlegge å forenkle

23 Jf. Tjenestetvistloven § 12 og 1333

innholdet i avtalene, og å redusere antall særavtaler der dette er hensiktsmessig. Arbeidsgruppen vil understreke viktigheten av at dette arbeidet gis nødvendig ledelsesfokus, og skjer i en integrert prosess mellom FD og FST.

5.1.2 Revisjon av særavtaleneFSJ innehar forhandlingsfullmakten for de fleste særavtalene. Etter arbeidsgruppens oppfatning bør en revisjon av avtalene forankres i FD, og baseres på en helhetlig og overordnet policy for særavtaleområdet. Det er derfor behov for å utforme en overordnet lønnspolitikk for hele forsvarssektoren. Dette arbeidet bør gjøres i FD, jf. kap. 7.

Arbeidsgruppen gir nedenfor noen konkrete eksempler på mulige områder som bør fokuseres i kommende revisjoner av særavtalene for å få en bedre tilpasning til dagens virksomhet i Forsvaret, og fjerne dysfunksjoner i avtalene.

5.1.2.1 Revisjon av ATM Dersom det er behov for å revidere ATMen, mener arbeidsgruppen at man bør legge følgende føringer til grunn:

Vern av den enkelte arbeidstaker.

Ivareta lovbestemmelser og overordnede pålegg.

Sikre sjefer på alle nivåer nødvendig fleksibilitet.

Forenkling av regelverk.

I en tilnærming til ”arbeidstid” bør følgende vurderes:

Vurdere ”fast” OT (hvor dette er hensiktsmessig). Dette vil bidra til forenklinger og mindre administrasjon, jf. kap. 5.2.8.

Tilpasse regelverket til størst mulig likhet mellom sammenlignbare sivile og militære stillinger.

Tydeliggjøre mulighetene for forskjøvet arbeidstid i ATM (jf. ATM §6).

Øke antall timer som kan overføres til neste avregningsperiode fra 100 til 250 (vil kunne gi vesentlige reduksjoner i utbetaling av økonomisk kompensasjon) (jf. ATM §7).

Fjerne begrensningene i kgl.res. av 19. desember 1980 med hensyn til avregningsperiodens varighet.

Bringe bestemmelser knyttet til arbeidsplaner i samsvar med overordnet lovverk (ATM §8).

Etablere forbud mot økonomisk kompensasjon for tjeneste som ikke er gjennomført.

34

Foreta endringer knyttet til ATM §15 (fartøytjeneste), slik at arbeidsgiver har større påvirkning og muligheter for styring av økonomi og belastninger.

Forenkle beregning av vaktkompensasjon (jf. ATM §17)

Følge opp intensjonene i NOU 1978:46 (Johan Jørgen Holst-utvalget) med bedre planlegging og gjennomsnittsberegning av arbeidstid.

Innføre like bestemmelser for alle personellgrupper når det gjelder hjemmevakt.

Samordne særavtalene (ATM og ATS) ved like forhold.

Legge opp til at all øving blir timebasert, slik at det gis en mer riktig kompensasjon. I dette ligger også en forenkling av kompensasjonen. FST vurderer også mulighetene for ”fast” OT for øving.

5.1.2.2 Revisjon av Fredsregulativet (FR) del IIVed fremtidige revisjoner og reforhandlinger av FR del II bør det settes et langt større fokus på kostnadsbevisstheten ved disponering av personell. Dette ombefatter bl.a.:

Fokus på Forsvarets behov.

En tilpassing til kun nødvendig dekning av personellets behov.

Økt bevisstgjøring innad i FST/POD om kostnadsaspekter ved disponering.

Godtgjøring ved pendling og flytting.

5.1.3 Personellpolitikk og personellrelaterte kompensasjonerDe personellrelaterte kostnader i Forsvaret er de kostnader som kommer inn under lønnsbegrepet (lønn, faste og variable tillegg), og de kostnader som faller utenfor lønnsbegrepet (i hovedsak reiser, kompetansetiltak, disponeringskostnader, hotellovernatting, etc).

Forsvarets personellpolitikk, slik den er nedfelt i Forsvarets personellhåndbok (FPH), ivaretar ikke kostnadsaspektet ved utøvelsen av personellpolitikken. FPH beskriver retningen i personellpolitikken, samt rettigheter og plikter knyttet til det å tjenestegjøre/være ansatt i Forsvaret.

I praksis betyr dette at FST/POD i forvaltningen av FPH i liten grad behøver å reflektere over de kostnadsmessige aspekter. Et slikt eksempel er personelldisponeringen i Forsvaret (omtales spesielt senere, jf. kap. 5.2.10.)

35

5.2 Vurderinger Incentivene i statens og Forsvarets lønnssystem er basert på å kunne rekruttere, utvikle og beholde kompetent arbeidskraft. I tillegg er det incentiver knyttet til det å være tilgjengelig for arbeidsgiver utover det definerte årsverk. De sistnevnte incentivene er regulert gjennom HTAen og særavtalene.

I statens lønnssystem er det ikke etablert noen innretning for avvikling av personell. Dette er en spesiell utfordring for Forsvaret, gitt nåværende behov for nedbemanning og fremtidig behov for avvikling. En indirekte avviklingsordning kan eksempelvis være den faktiske lønnsreduksjon ved overgang fra belastende til mindre belastende tjeneste, slik at det skjer en naturlig og ønsket avskalling når personellet når en alder og gradsnivå hvor operativ tjeneste ikke lenger er relevant. Arbeidsgruppen foreslår derfor at det i Forsvarets lønnssystem vurderes bygd inn mekanismer knyttet til avviklingsordninger.

5.2.1 ”Lønnslista 2002”Arbeidsgruppen er gjort kjent med at det er utarbeidet en liste over militært ansatte som har ”tjent” mer enn 500 000 kroner i 2002, og at denne var tilgjengelig for forsvarskomiteen under behandlingen av St.prp. nr. 42 (2003-2004) om den videre moderniseringen av Forsvaret. Listen inneholder 3 904 ansatte i Forsvaret.

Listen viser bl.a. at 47 ansatte hadde en brutto utbetaling på mer enn 1 mill. kroner i 2002. Arbeidsgruppen har sett nærmere på utbetalingene til de 217 øverste på listen. En klar majoritet av disse har tjenestegjort hele eller deler av 2002 i utlandet, slik at de høye utbetalingene i hovedsak skyldes utenlandstillegg. Utenlandstillegget skal imidlertid dekke skattemessig relevante merkostnader og er ikke inntekt, og er heller ikke spesifikt for Forsvarets personell.

De gruppene som, iht. listen tjener best ved tjeneste i Norge (basert på 2002-tall), er dessuten flygere i 330-skvadronen (redningstjeneste), generaler/admiraler, flygere i 337-skvadronen (Kystvakten), F-16-flygere tilknyttet FIST/L, personell på kystvaktfartøy og personell på annen operativ sjøtjeneste.24 Dette er personell som utfører særegne funksjoner i Forsvaret.

En samlet gjennomgang av hele listen på 3 904 personer viser ellers i all hovedsak at det er en klar sammenheng mellom prioriterte mål i FMO og høye utbetalinger, gitt dagens lønnssystem.

Det er et fåtall uheldige saker på listen. Det er, for et mindre antall militære ledere, foretatt uhjemlet utbetaling av overtidstillegg. Sakene er fulgt opp enkeltvis og er ikke, etter arbeidsgruppens mening, eksempler på et gjennomgående problem i Forsvaret. Ved innføringen av GOLF LP1 (ny dataløsning) vil for øvrig logiske sperrer i datasystemet hindre at slike feil skjer i framtiden (jf. kap. 2.6.2).24 Basert på analyser gjort av foreliggende tall i ”lønnslista 2002”

36

5.2.2 Dysfunksjonelle trekkEnkelte av særavtalene eller delelementer i disse oppleves av arbeidsgruppen som dysfunksjonelle, og i mindre grad egnet til å fremme prioritert aktivitet i forhold til dagens innretning og oppgaveportefølje i Forsvaret. Noen av disse områdene er nærmere beskrevet i kap. 5.1.2.1 og kap. 5.1.2.2.

I enhver kontekst vil det i en teoretisk idealmodell være formålstjenlig at virksomhetens incitamentsystem henger tett sammen med, og understøtter virksomhetens oppgaver og særegenheter, nærmest som ”hånd i hanske”. Dette kan noe forenklet framstilles slik:

I dagens situasjon synes Forsvarets utfordringer og oppgaver over tid å ha utviklet seg betydelig raskere enn incitamentsystemet – lønn og tillegg. Dette gir en ubalanse som medfører at Forsvaret som arbeidsgiver på noen områder overkompenserer, på samme måte som man på andre områder underkompenserer for den faktiske belastning og ulempe. Dette kan framstilles grafisk slik: