Embed Size (px)

Citation preview

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 1/28

DASAR DAN TATA

CARAPERPAJAKAN

Materi 1.1

Ahmad Nizar Yogatama, S.E., M.M.Tahun 2016Universitas Muhammadiyah Maang

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 2/28

Tujuan:

1. Memahami Defnisi Perpajakan

2. Memahami un!si Pajak "Budgetair #an Regula

$. Memahami Ke#u#ukan %ukum Pajak

&. Memahami Pem'a!ian %ukum Pajak "Materii( #)rmi(*

+. Memahami Jenis Pajak

,. Memahami Tata Cara me(akukan pemun!utan

-. Memahami Tari Pajak

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 3/28

Defnisi Perpajakan:Menurut Pr). Dr. R)/hmat S)emitr)0 S.%.

!"uran #a$yat $e%ada &as Negara 'erdasar$Undang ( Undang )*a%at *i%a$sa$an+ dengatida$ menda%at &ontra%restasi )asa Tim'ayang angsung da%at ditunu$$an serta diguuntu$ mem'ayar %engeuaran umum/

Disempurnakan:

!eraihan &e$ayaan dari iha$ #a$yat $e%aNegara untu$ mem'iayai %engeuaran rutin !Sur%usnya/ diguna$an untu$ u'i Savinmeru%a$an sum'er utama untu$ mem'iayai"nvestment/

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 4/28

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 5/28

Ke#u#ukan %ukum Pajak

Berdasarkan $iti Resmi, %ukum Pajak

dengan beberapa %ukum lainnya diantadalah&

5 3u$um u'i$ & Karena terkait den 'turan untuk mengatur %ubungan

Penguasa dengan (arganya5 3u$um erdata& Karena terkait d 'turan untuk mengatur %ubunganrang Pribadi

5 3u$um idana& Karena terkait de

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 6/28

%ukum Pajak:%ukum Pajak ter'a!i menja#i Dua "2*:

1. 3u$um aa$ Materii & +Mengatur t

MUN4U5NYA, -ESA#NYA dan 3AUUtang aa$ beserta dengan %ubungaantara Pemerintah dan (ajib Pajak* e.%ukuman dan $anksi #Peraturan terseb

yang $ederhana dan Tidak $ederhana)

2. 3u$um aa$ ormi & +Mengatur te'er'agai ara untu$ me7uud$an 3Materii menadi &enyataan* e.g& 'belum ada aturan yang melindungi (akemudian dilakukan perbaikan sehinggPa ak memiliki %ak an elas tu uann

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 7/28

Te)ri an! Men#ukun! Pemun!Pajak "1*1. Teori Asuransi : Ne!ara 'ertu!as untuk m

6ran! #an Se!a(a kepentin!anna0 me(iput

kese(amatan #an keamanan ji7a ju!a harta'en#ana3

2. Teori &e%entingan: Pem'a!ian 4e'an Pa#ipun!ut #ari se(uruh Pen#u#uk an! #i#as

kepentin!an masin! 5 masin! )ran! #a(am pemerintah0 termasuk per(in#un!an atas ji7terse'ut 'eserta harta 'en#ana3

8. Teori 9aya i$u : Dasar kea#i(an pemun!ter(etak pa#a ji7a an! #i'erikan )(eh ne!a

7ar!ana0 aitu per(in#un!an atas ji7a #an3

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 8/28

Te)ri an! Men#ukun! Pemun!Pajak "2*1.Teori &e7ai'an aa$ Muta$ )Te

-a$ti+: Setiap 6ran! mena#ari 'amenja#i suatu ke7aji'an mut(ak untmem'uktikan tan#a 'aktina terha#ne!ara #a(am 'entuk pem'aaran p

2.Teori Asas 9aya -ei : Men!am'i( 4e(i #ari Rumah Tan!!a #a(am Masuntuk Rumah Tan!!a Ne!ara kemu#mena(urkanna kem'a(i ke masara

#en!an maksu# meme(ihara kehi#up

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 9/28

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 10/28

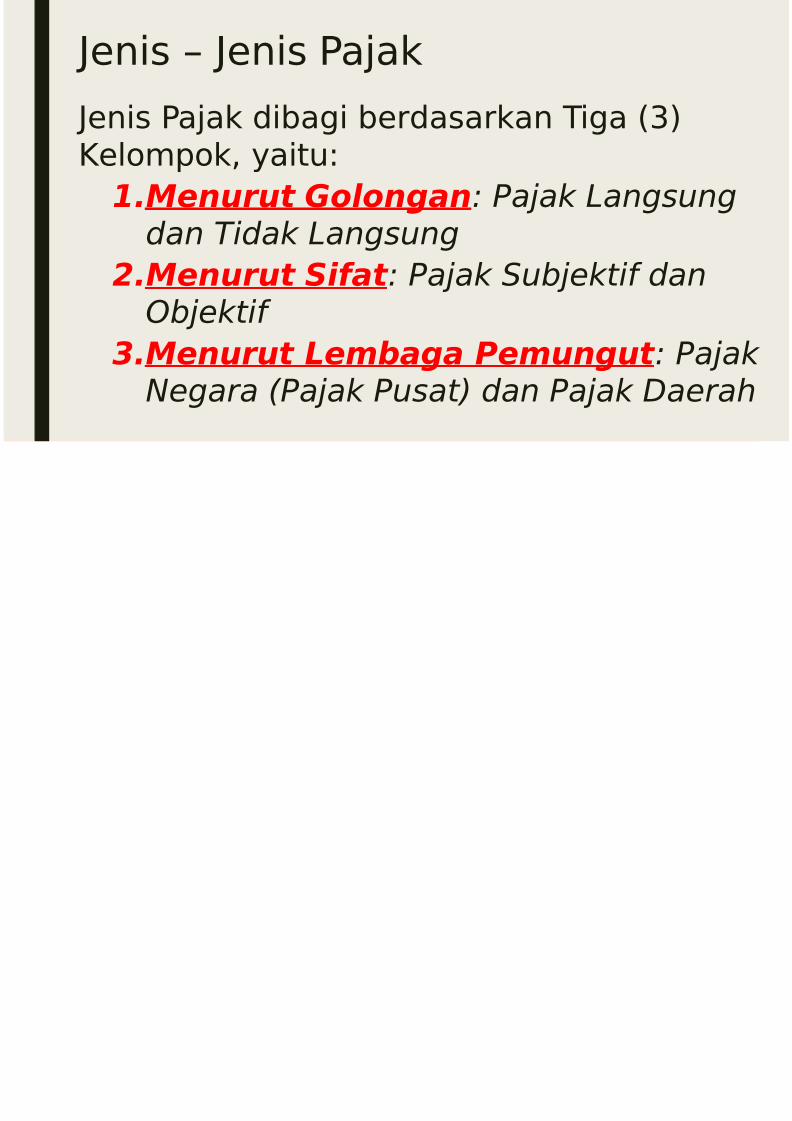

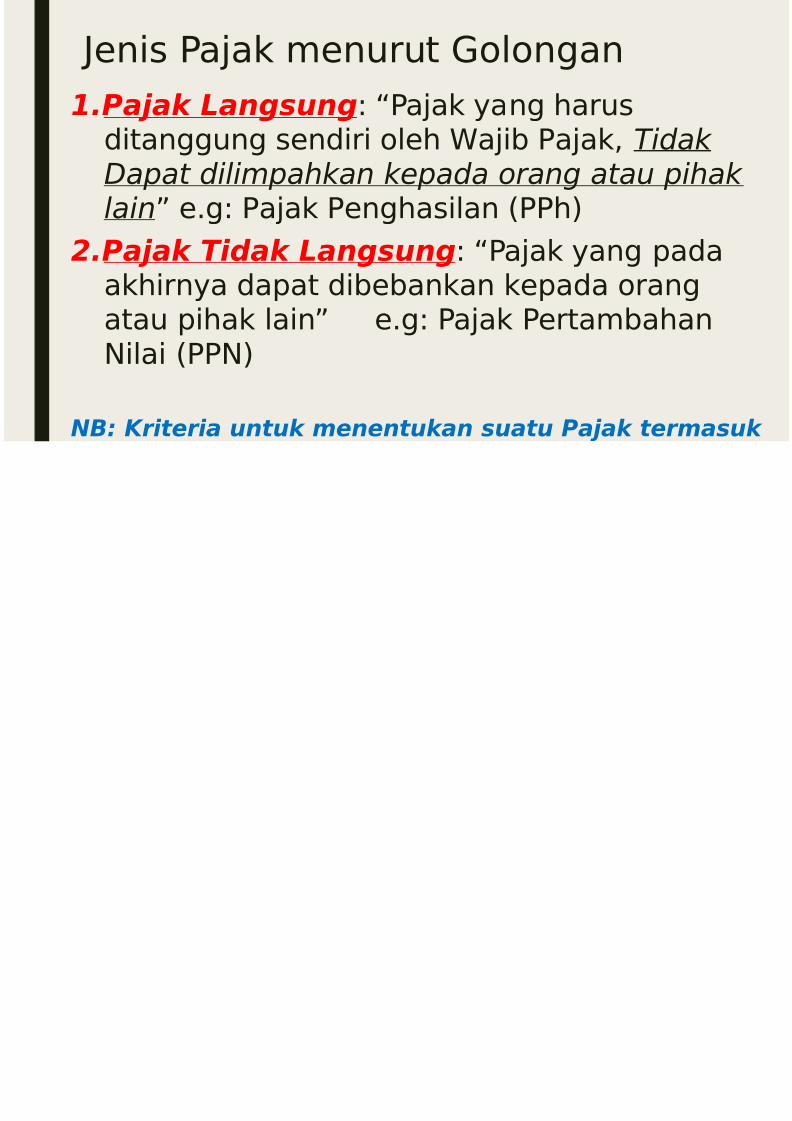

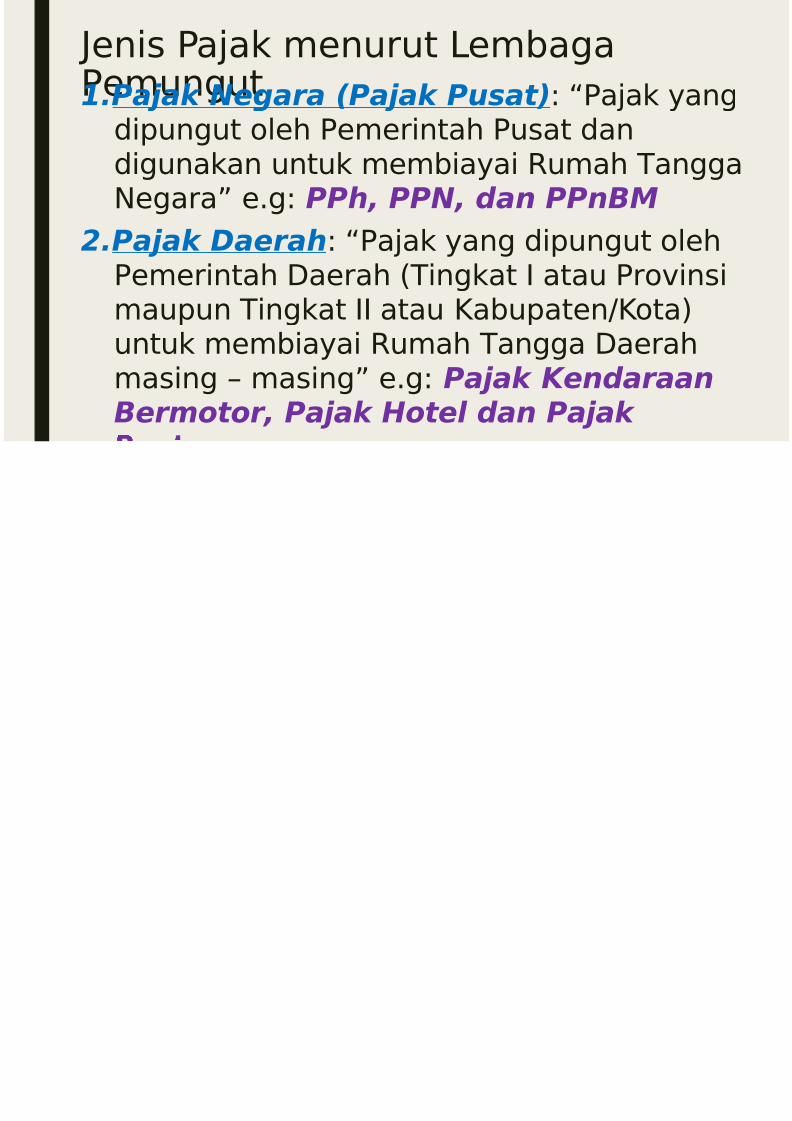

Jenis Pajak menurut 8)()n!an

1.aa$ 5angsung: Pajak an! harus

#itan!!un! sen#iri )(eh 9aji' Pajak0apat dilimpahkan kepada orang atalain3 e.!: Pajak Pen!hasi(an "PPh*

2.aa$ Tida$ 5angsung: Pajak an!

akhirna #apat #i'e'ankan kepa#a )atau pihak (ain3 e.!: Pajak Pertam'Ni(ai "PPN*

N-; &riteria untu$ menentu$an suatu aa$

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 11/28

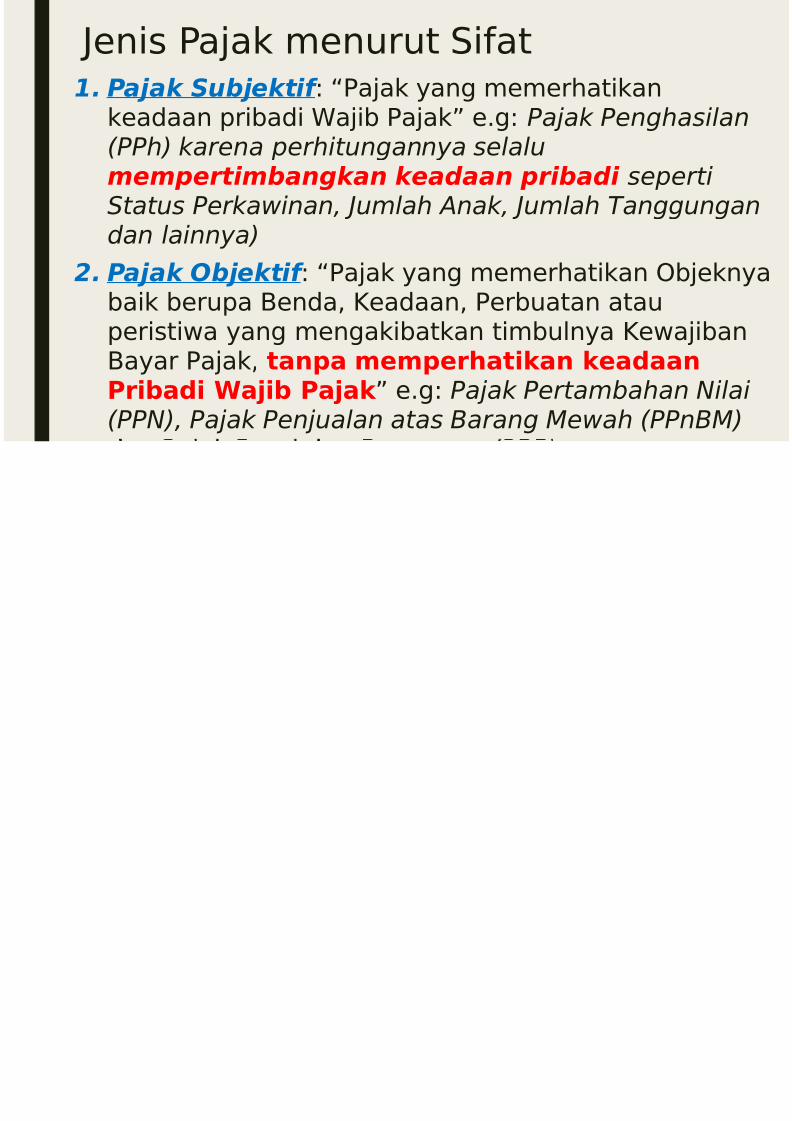

Jenis Pajak menurut Siat1. aa$ Su'e$ti: : Pajak an! memerhatik

kea#aan pri'a#i 9aji' Pajak3 e.!: Pajak Pe

#PPh) karena perhitungannya selalumem%ertim'ang$an $eadaan %ri'adi s$tatus Perkawinan, /umlah 'nak, /umlah Tadan lainnya)

2. aa$ >'e$ti: : Pajak an! memerhatika'aik 'erupa 4en#a0 Kea#aan0 Per'uatan atperisti7a an! men!aki'atkan tim'u(na K4aar Pajak0 tanpa memperhatikan keaPribadi Wajib Pajak 3 e.!: Pajak Pertamba

#PP), Pajak Penjualan atas Barang Mewah

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 12/28

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 13/28

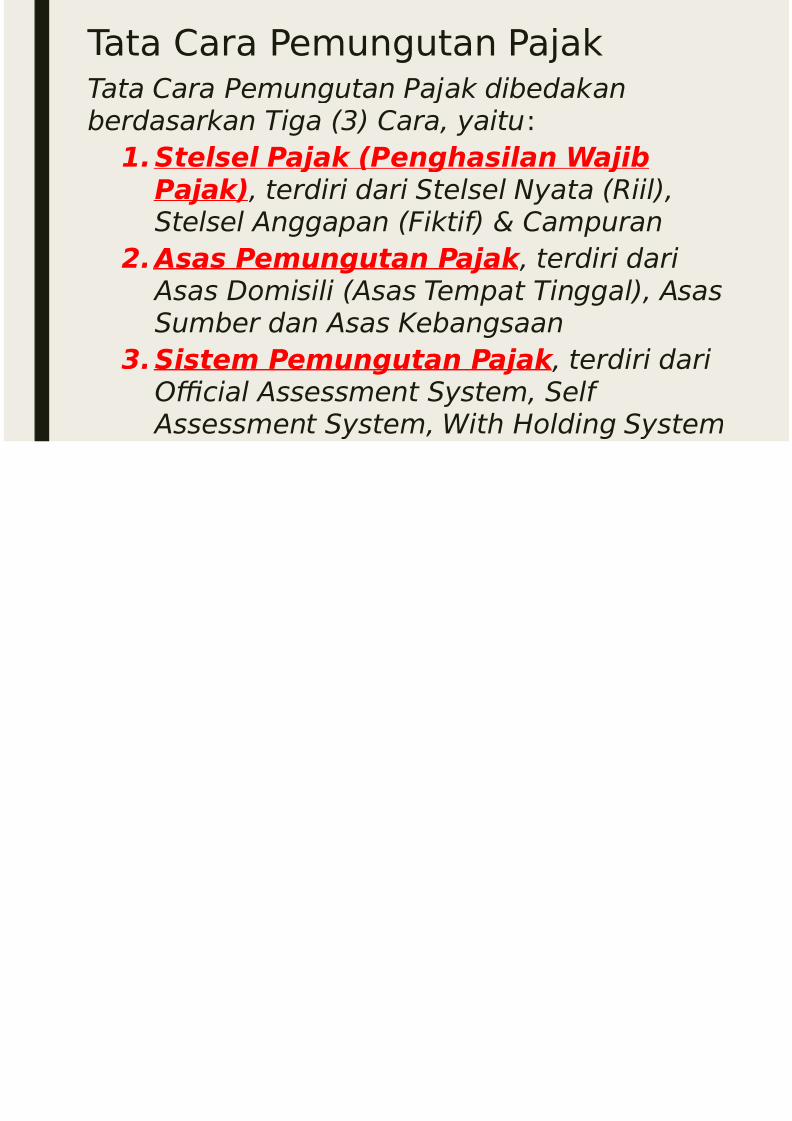

Tata Cara Pemun!utan PajakTata 0ara Pemungutan Pajak dibedakanberdasarkan Tiga #1) 0ara, yaitu:

1.Stese aa$ )enghasian ?aiaa$+, terdiri dari $telsel yata #R$telsel 'nggapan #2ikti") 3 0ampur

2.Asas emungutan aa$ , terdiri d 'sas omisili #'sas Tempat Tinggal$umber dan 'sas Kebangsaan

8.Sistem emungutan aa$ , terdi4!ial 'ssessment $ystem, $el"

'ssessment $ystem, (ith %olding $

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 14/28

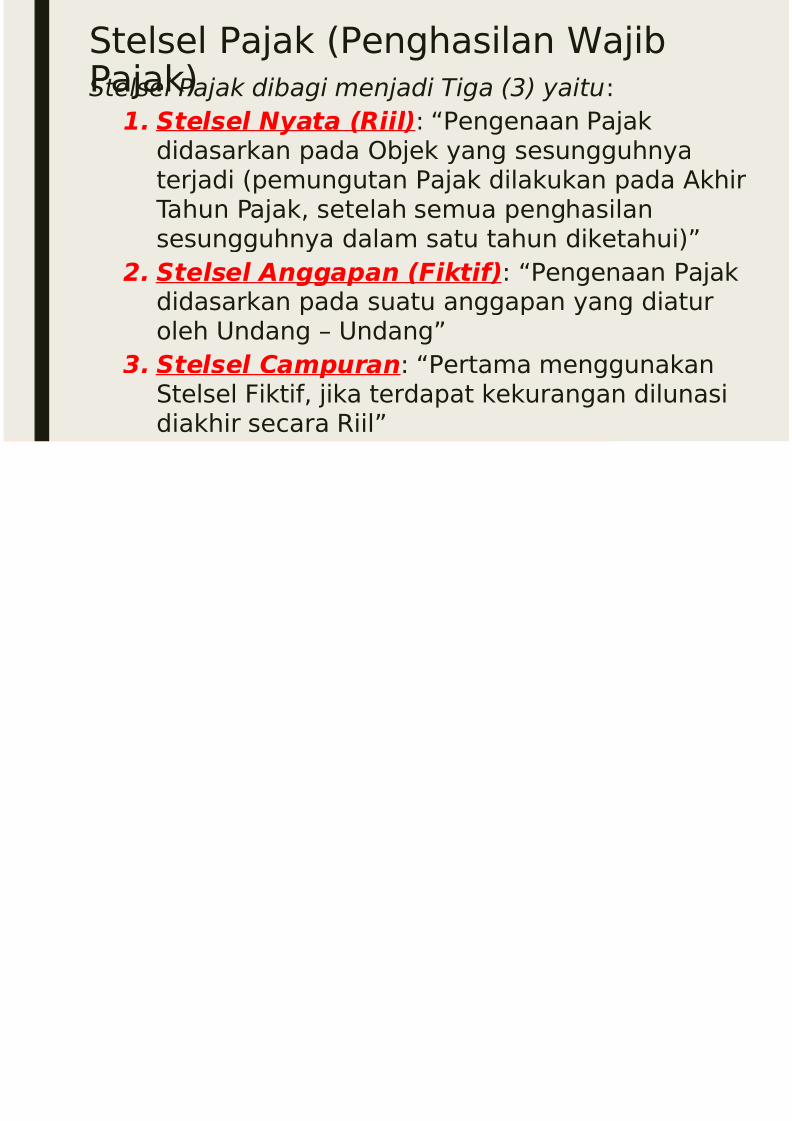

Ste(se( Pajak "Pen!hasi(an 9ajPajak*$telsel Pajak dibagi menjadi Tiga #1) yaitu:

1. Stese Nyata )#ii+: Pen!enaan Paja

#i#asarkan pa#a 6'jek an! sesun!!uterja#i "pemun!utan Pajak #i(akukan p

Tahun Pajak0 sete(ah semua pen!hasi(asesun!!uhna #a(am satu tahun #iketa

2. Stese Angga%an )i$ti:+: Pen!ena#i#asarkan pa#a suatu an!!apan an!)(eh >n#an! 5 >n#an!3

8. Stese 4am%uran: Pertama men!!uSte(se( ikti0 jika ter#apat kekuran!an

#iakhir se/ara Rii(3

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 15/28

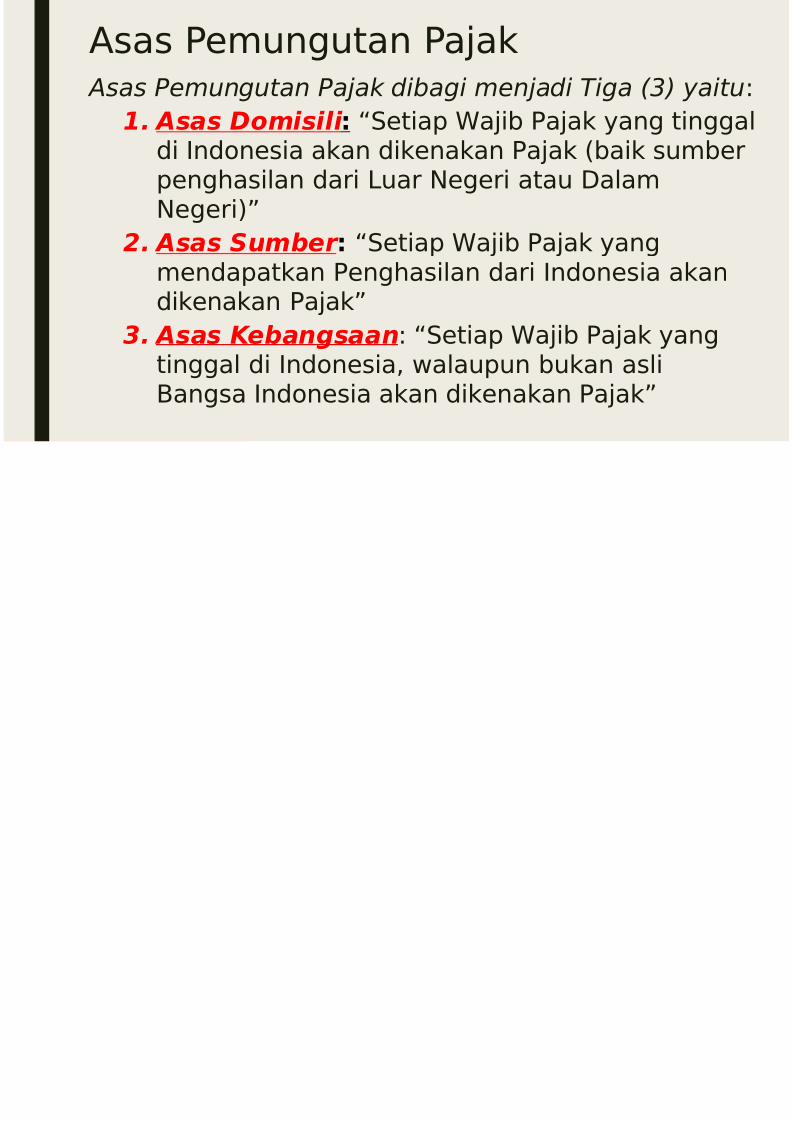

Asas Pemun!utan Pajak 'sas Pemungutan Pajak dibagi menjadi Tiga

1. Asas *omisii : Setiap 9aji' Pajak a

#i ;n#)nesia akan #ikenakan Pajak "'aipen!hasi(an #ari uar Ne!eri atau Da(aNe!eri*3

2. Asas Sum'er : Setiap 9aji' Pajak a

men#apatkan Pen!hasi(an #ari ;n#)nes#ikenakan Pajak3

8. Asas &e'angsaan: Setiap 9aji' Pajatin!!a( #i ;n#)nesia0 7a(aupun 'ukan a4an!sa ;n#)nesia akan #ikenakan Paja

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 16/28

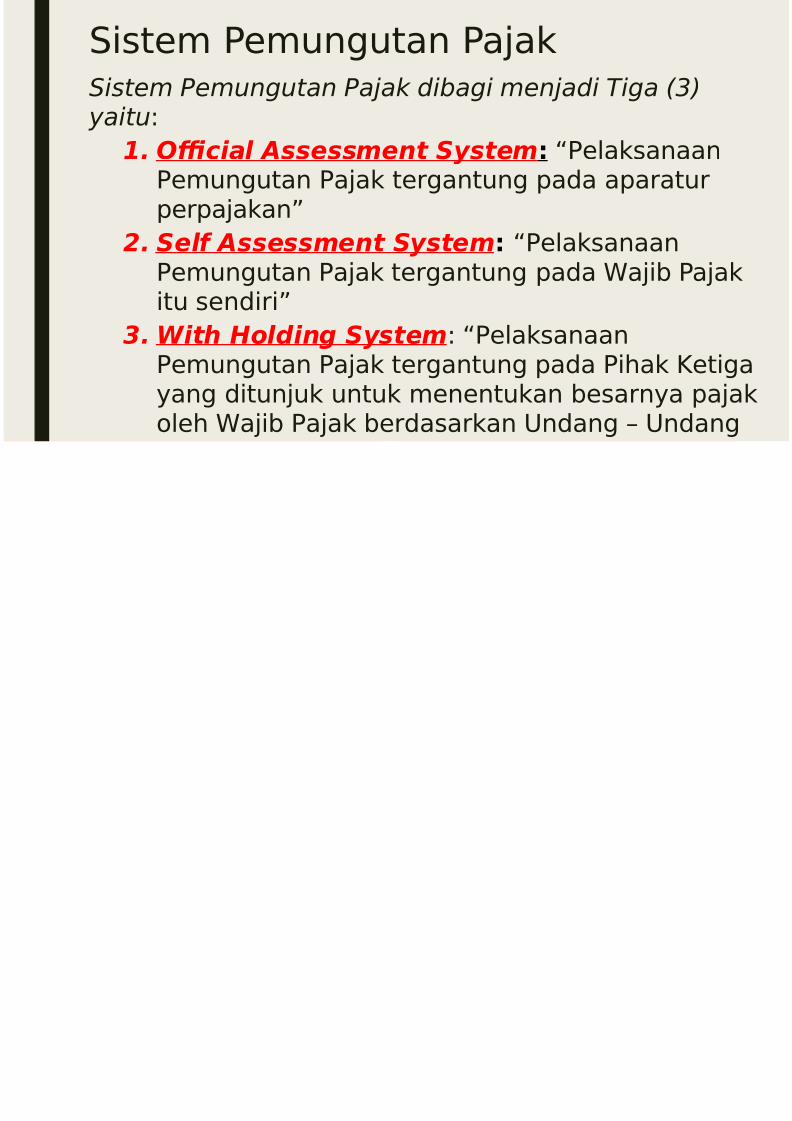

Sistem Pemun!utan Pajak$istem Pemungutan Pajak dibagi menjadi Tig

yaitu:

1. >@ia Assessment System: Pe(akPemun!utan Pajak ter!antun! pa#a apperpajakan3

2. Se: Assessment System: Pe(aksan

Pemun!utan Pajak ter!antun! pa#a 9itu sen#iri3

8. ?ith 3oding System: Pe(aksanaanPemun!utan Pajak ter!antun! pa#a Pihan! #itunjuk untuk menentukan 'esa

)(eh 9aji' Pajak 'er#asarkan >n#an! 5

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 17/28

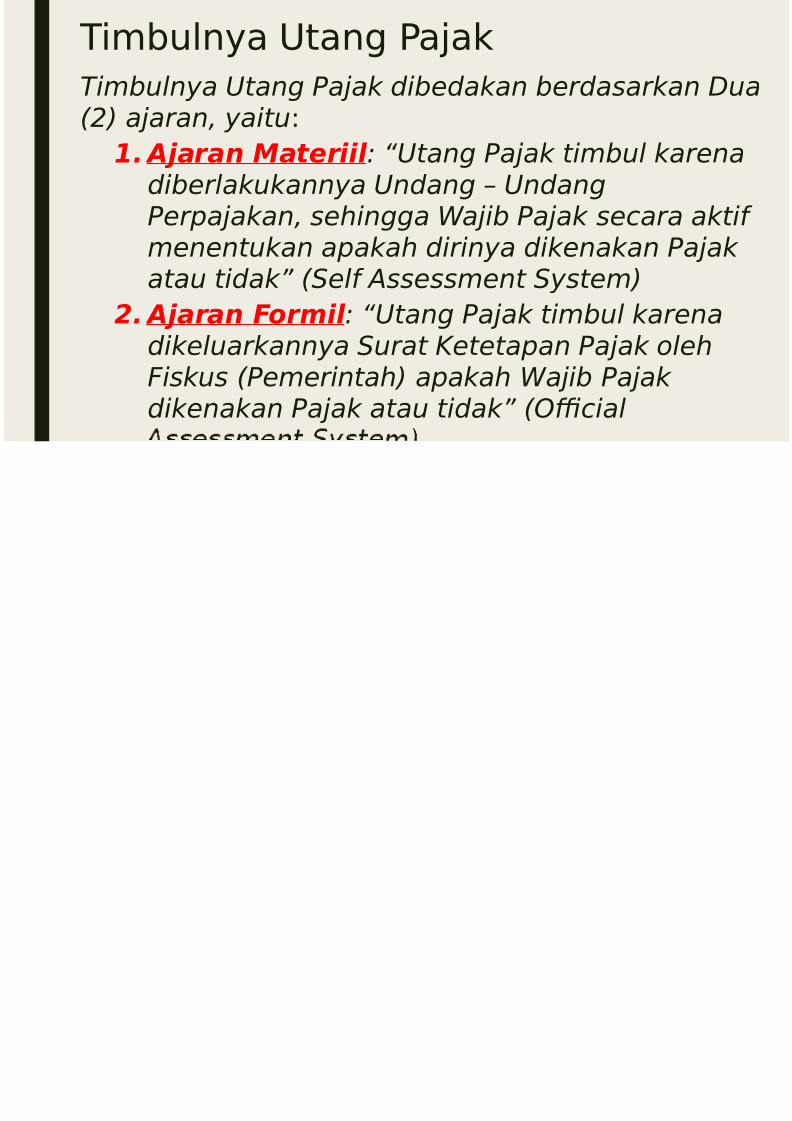

Tim'u(na >tan! Pajak

Timbulnya 5tang Pajak dibedakan berdasa#6) ajaran, yaitu:

1. Aaran Materii & +5tang Pajak timbudiberlakukannya 5ndang – 5ndangPerpajakan, sehingga (ajib Pajak se!menentukan apakah dirinya dikenaka

atau tidak* #$el" 'ssessment $ystem2. Aaran ormi & +5tang Pajak timbul

dikeluarkannya $urat Ketetapan Paja2iskus #Pemerintah) apakah (ajib Pa

dikenakan Pajak atau tidak* #4!ial

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 18/28

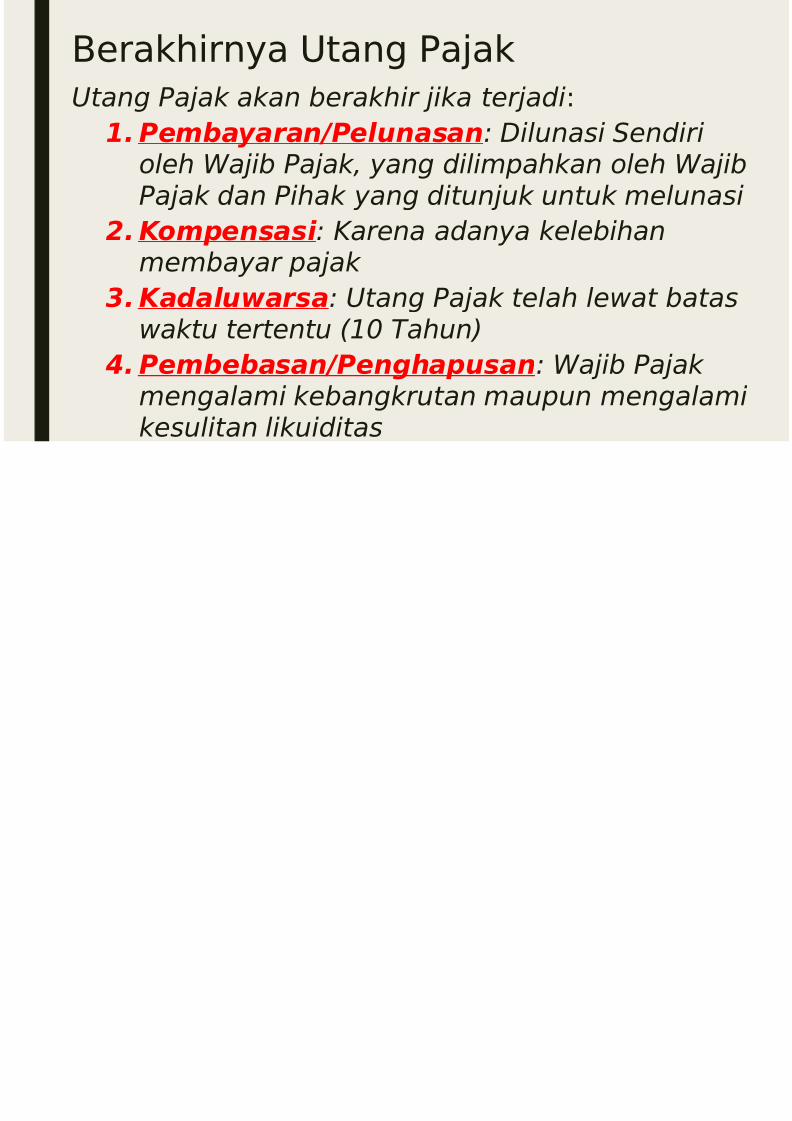

4erakhirna >tan! Pajak

5tang Pajak akan berakhir jika terjadi:

1. em'ayaraneunasan& ilunasi $oleh (ajib Pajak, yang dilimpahkan olPajak dan Pihak yang ditunjuk untuk m

2. &om%ensasi & Karena adanya kelebihmembayar pajak

8. &adau7arsa& 5tang Pajak telah lewwaktu tertentu #78 Tahun)

B. em'e'asanengha%usan& (ajib mengalami kebangkrutan maupun me

kesulitan likuiditas

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 19/28

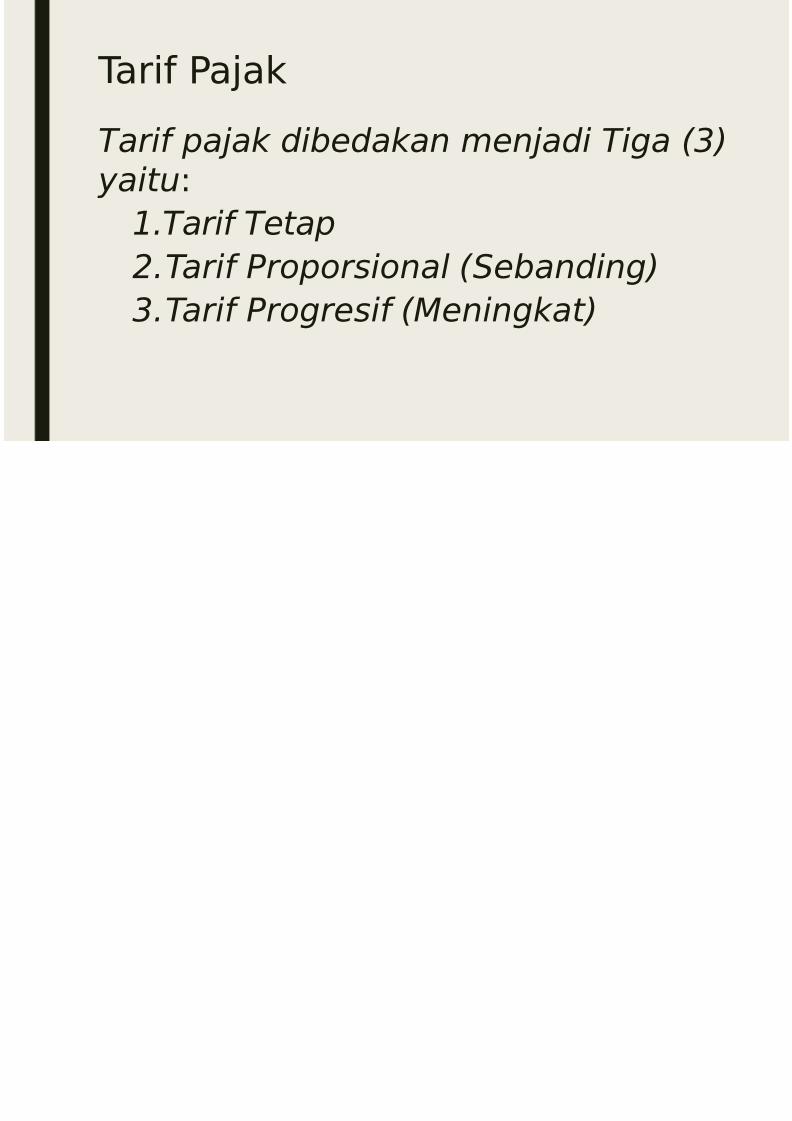

Tari Pajak

Tari" pajak dibedakan menjadi Ti yaitu:

7.Tari" Tetap

6.Tari" Proporsional #$ebanding1.Tari" Progresi" #Meningkat)

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 20/28

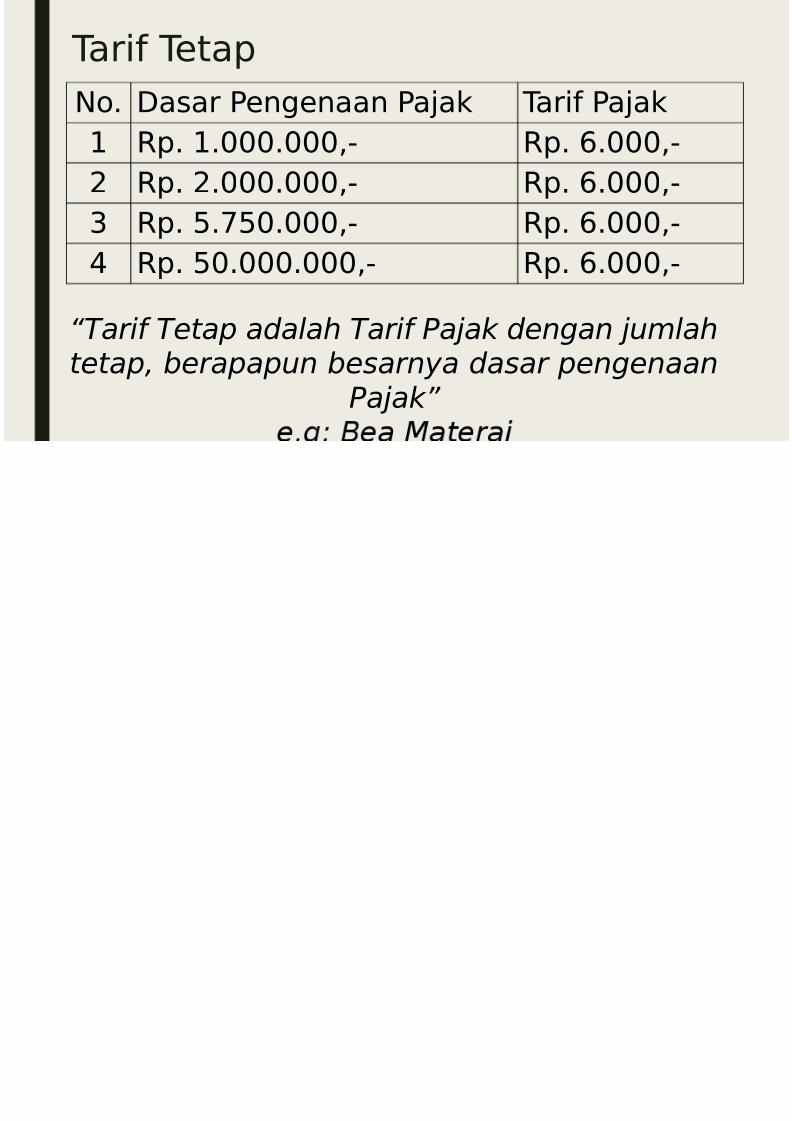

Tari Tetap

N). Dasar Pen!enaan Pajak Tari Paj

1 Rp. 1.???.???0@ Rp. ,.??2 Rp. 2.???.???0@ Rp. ,.??

$ Rp. +.-+?.???0@ Rp. ,.??

& Rp. +?.???.???0@ Rp. ,.??

+Tari" Tetap adalah Tari" Pajak dengan jtetap, berapapun besarnya dasar peng

Pajak*

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 21/28

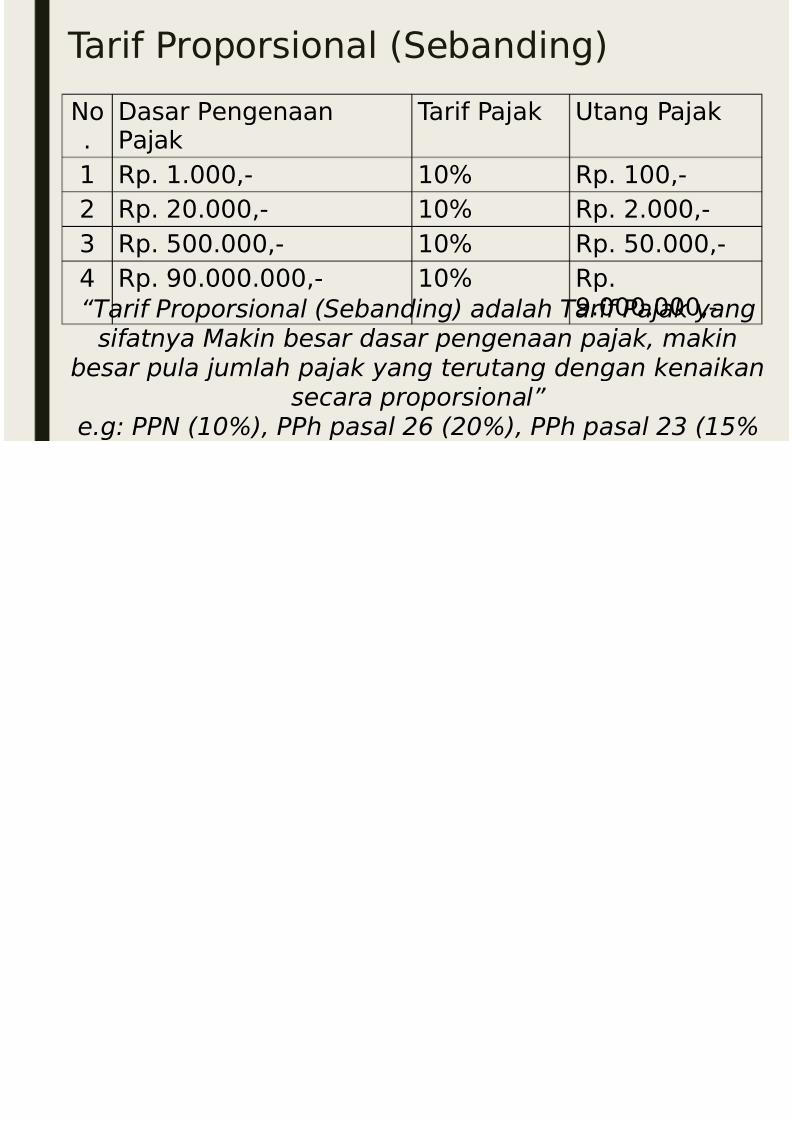

Tari Pr)p)rsi)na( "Se'an#in!*

N)

.

Dasar Pen!enaan

Pajak

Tari Pajak >tan

1 Rp. 1.???0@ 1? Rp. 1

2 Rp. 2?.???0@ 1? Rp. 2

$ Rp. +??.???0@ 1? Rp. +

& Rp. B?.???.???0@ 1? Rp.B.??+Tari" Proporsional #$ebanding) adalah Tari" P

si"atnya Makin besar dasar pengenaan pajabesar pula jumlah pajak yang terutang denga

se!ara proporsional*

e.g& PP #789), PPh pasal 6: #689), PPh pasa

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 22/28

Tari Pr)!resi

Tari Pajak Pr)!resi #i'a!i menja#"Empat*0 aitu:

7. Tari" Progresi" – Proporsional

6. Tari" Progresi" – Progresi"

1. Tari" Progresi" – egresi"

<. Tari" egresi" #Menurun)

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 23/28

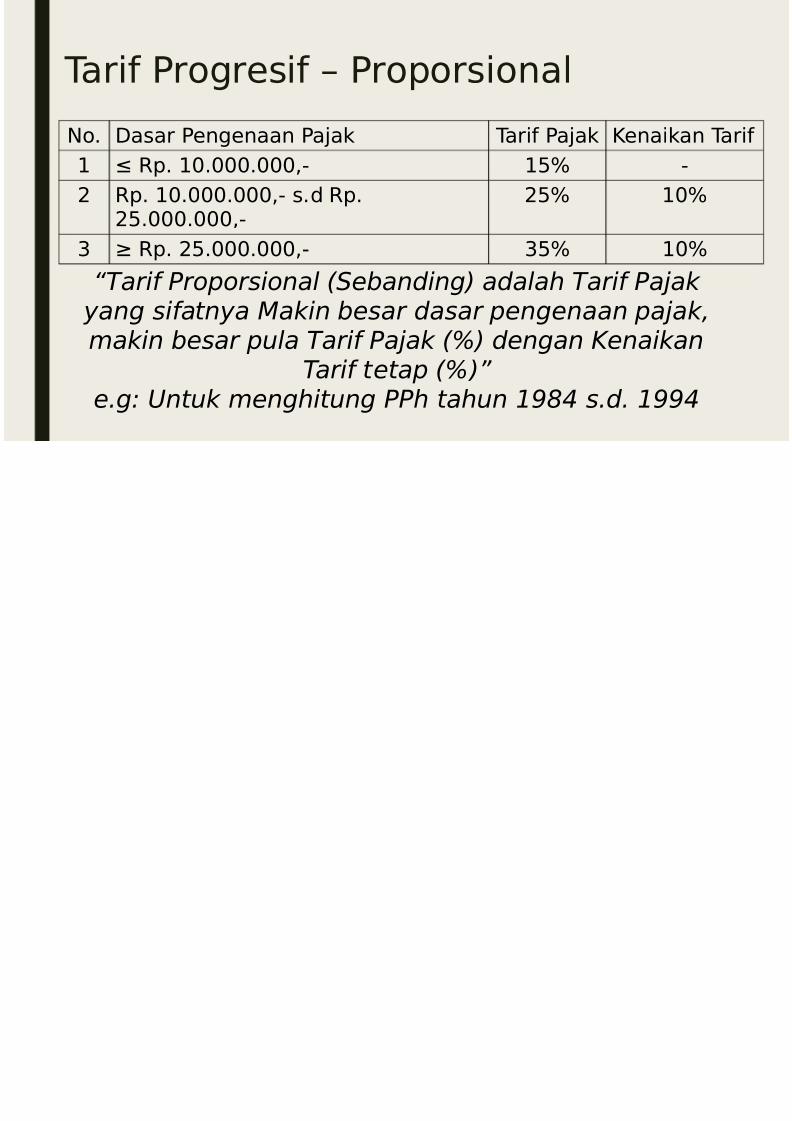

Tari Pr)!resi 5 Pr)p)rsi)na(

N). Dasar Pen!enaan Pajak Tari Pajak Ke1 Rp. 1?.???.???0@ 1+

2 Rp. 1?.???.???0@ s.# Rp.2+.???.???0@

2+

$ Rp. 2+.???.???0@ $+

+Tari" Proporsional #$ebanding) adalah Tari" yang si"atnya Makin besar dasar pengenaan makin besar pula Tari" Pajak #9) dengan Ken

Tari" tetap #9)* e.g& 5ntuk menghitung PPh tahun 7=>< s.d.

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 24/28

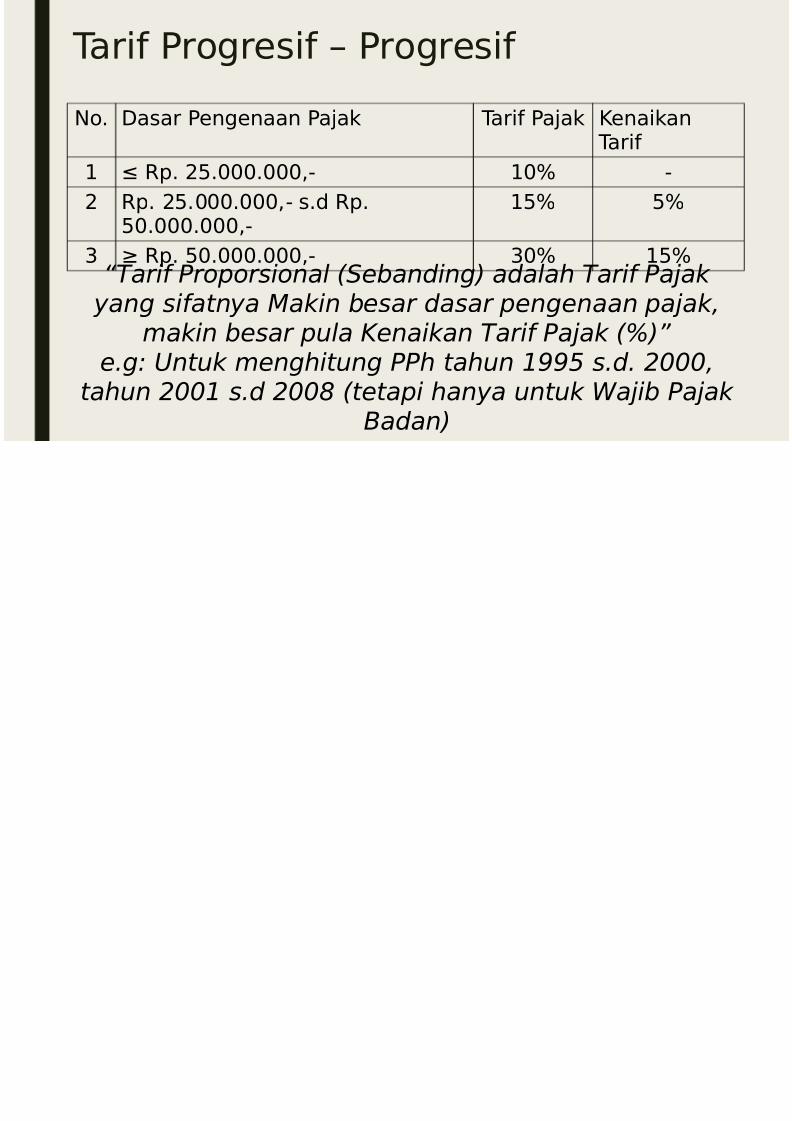

Tari Pr)!resi 5 Pr)!resi

N). Dasar Pen!enaan Pajak Tari Pajak Ken

Tar1 Rp. 2+.???.???0@ 1?

2 Rp. 2+.???.???0@ s.# Rp.+?.???.???0@

1+

$ Rp. +?.???.???0@ $?

+Tari" Proporsional #$ebanding) adalah Tari yang si"atnya Makin besar dasar pengenaanmakin besar pula Kenaikan Tari" Pajak #9

e.g& 5ntuk menghitung PPh tahun 7==; s.dtahun 6887 s.d 688> #tetapi hanya untuk (aj

Badan)

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 25/28

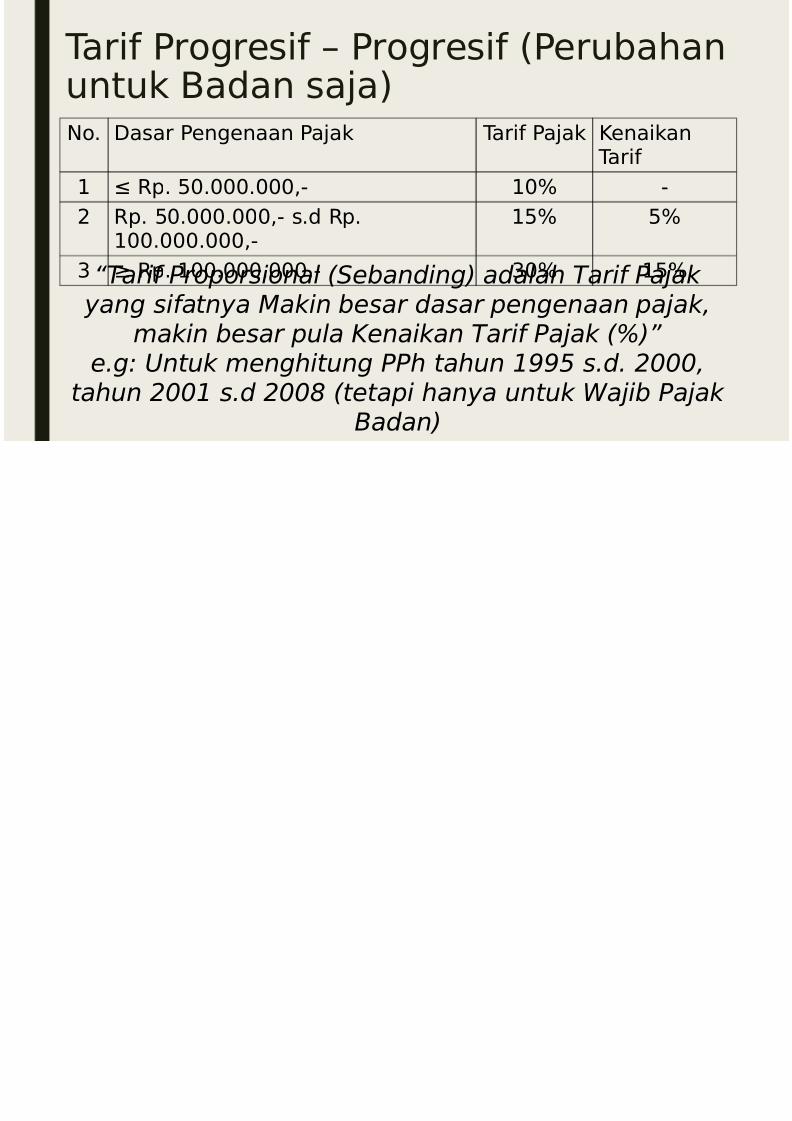

Tari Pr)!resi 5 Pr)!resi "Peru'untuk 4a#an saja*N). Dasar Pen!enaan Pajak Tari Pajak Ken

Tar

1 Rp. +?.???.???0@ 1?

2 Rp. +?.???.???0@ s.# Rp.1??.???.???0@

1+

$ Rp. 1??.???.???0@ $?+Tari" Proporsional #$ebanding) adalah Tari" yang si"atnya Makin besar dasar pengenaan

makin besar pula Kenaikan Tari" Pajak #9e.g& 5ntuk menghitung PPh tahun 7==; s.d.

tahun 6887 s.d 688> #tetapi hanya untuk (aj

Badan)

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 26/28

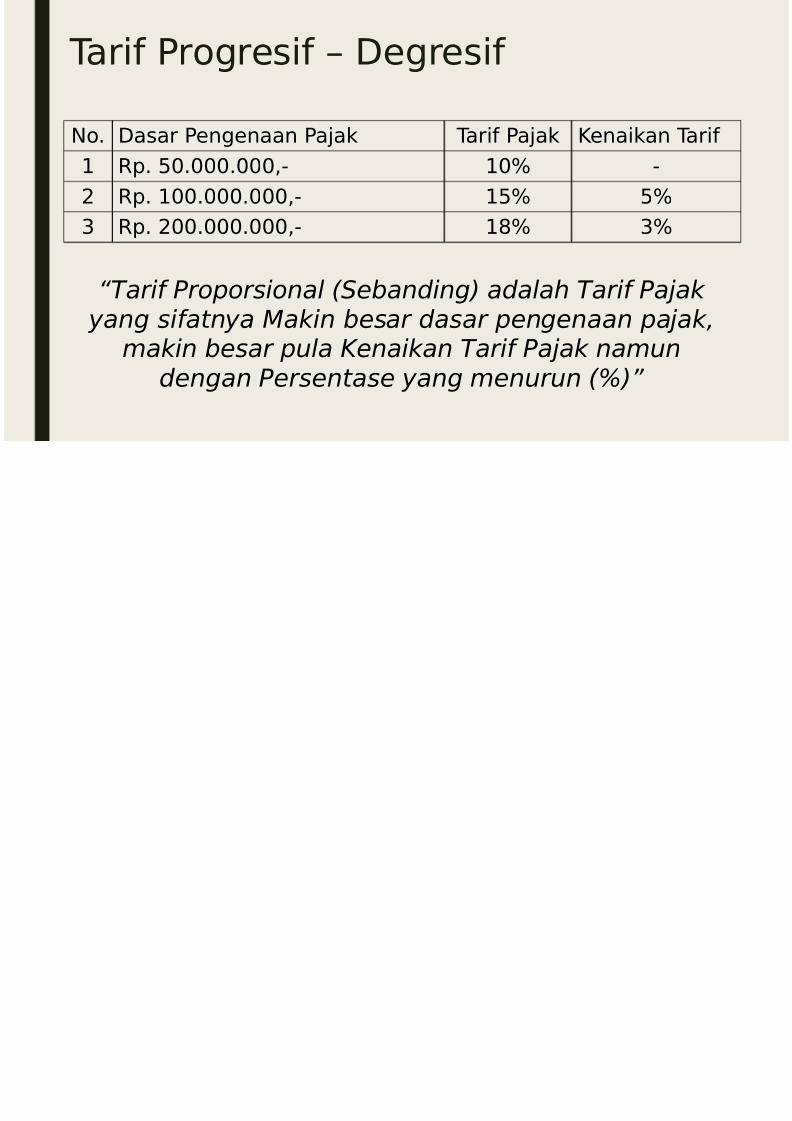

Tari Pr)!resi 5 De!resi

N). Dasar Pen!enaan Pajak Tari Pajak Kenai1 Rp. +?.???.???0@ 1?

2 Rp. 1??.???.???0@ 1+

$ Rp. 2??.???.???0@ 1

+Tari" Proporsional #$ebanding) adalah Tari" yang si"atnya Makin besar dasar pengenaan

makin besar pula Kenaikan Tari" Pajak namdengan Persentase yang menurun #9)

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 27/28

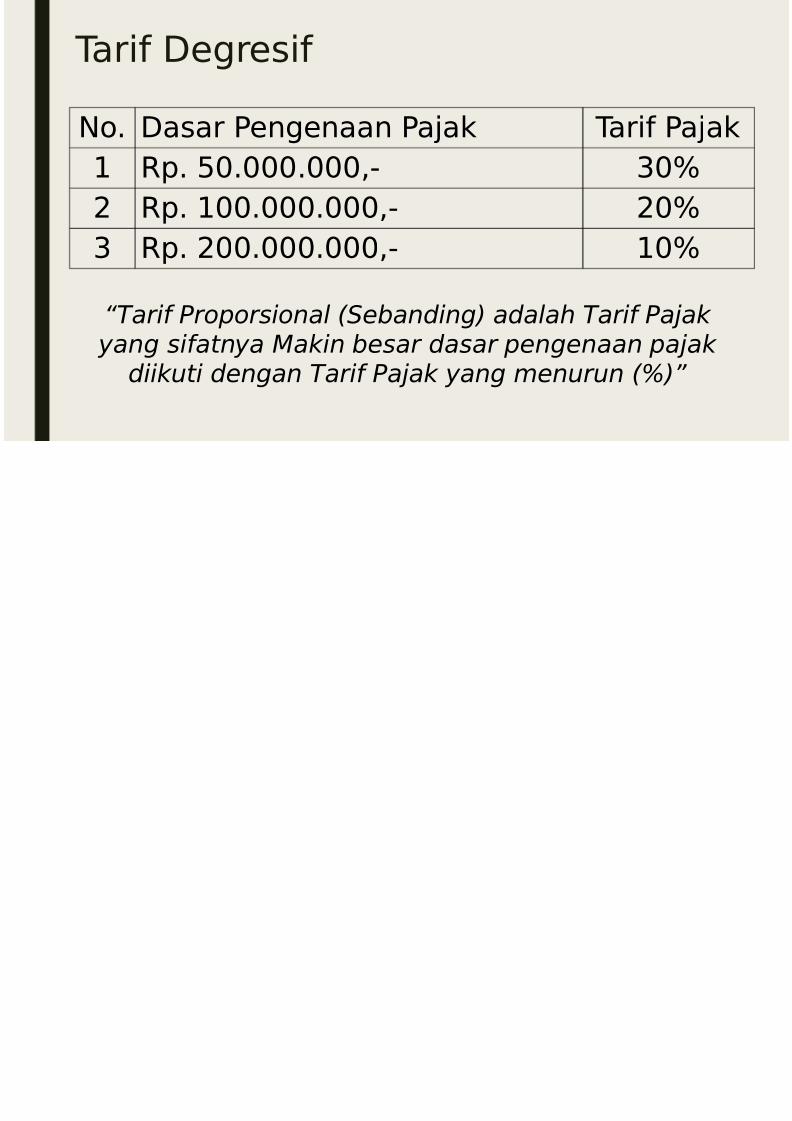

Tari De!resi

N). Dasar Pen!enaan Pajak Tar

1 Rp. +?.???.???0@

2 Rp. 1??.???.???0@

$ Rp. 2??.???.???0@

+Tari" Proporsional #$ebanding) adalah Tari yang si"atnya Makin besar dasar pengenaan

diikuti dengan Tari" Pajak yang menurun

8/15/2019 1 - Materi Pengantar

http://slidepdf.com/reader/full/1-materi-pengantar 28/28

Reerensi an! #isarankan:

7. Resmi, $iti. 687<. Perpajakan& Teori da

?disi > Buku 7 3 6. /akarta& $alemba ?

6. %alim, 'bdul, !uk Rangga Rahwono 3ara. 687<. Perpajakan& Konsep, 'plik0ontoh dan $tudi Kasus. /akarta&$alem

?mpat.1. $umarsan, Thomas. 687;. Perpajakan

ndonesia ?disi <& Pedoman Perpajakan-engkap Berdasarkan 5ndang – 5ndan

Terbaru. /akarta& ndeks.