Embed Size (px)

DESCRIPTION

“ Finan ţarea – I ntre F acilităţi şi C onstrângeri ” 29/09/2006. A SOCIAŢIA DE LEASING ŞI SE R VICII FINANCIARE N E BANCARE www.alb-leasing.ro. Bucureşti, 29 s eptemb rie 2006. Agenda. Despre ALB Importan ţa politicilor bazate pe studii şi date certe Practica alt or ţări Concluzie. - PowerPoint PPT Presentation

Citation preview

“Finanţarea – Intre Facilităţi şi Constrângeri”29/09/2006

Bucureşti, 29 septembrie 2006

ASOCIAŢIA DE LEASING ŞI SERVICII FINANCIARE NEBANCAREwww.alb-leasing.ro

Agenda

Despre ALB

Importanţa politicilor bazate pe studii şi date certe

Practica altor ţări

Concluzie

Despre ALB

Reprezintă cei mai importanţi jucători de pe piaţa de leasing 64 % din piaţă la 30 iunie, 2006

Se extinde şi în zona creditului de consum si a altor categorii de IFN-uri din Registrul General

Membrii săi sunt companii de prestigiu cu o vastă experienţă la nivel internaţional

Este un partener de încredere pentru autorităţi în procesul de reglementare

www.alb-leasing.ro

ALB propune studii de impact al normelor IFN

Politicile bazate pe studii şi date certe sunt mai bune pentru economie şi automat pentru consumatorul contribuabil

Politicile bazate pe percepţii pot conduce la efecte adverse nedorite, necontrolabile

Opiniile generale despre rolul pieţei creditului si leasingului nu corespund astazi realităţii

Volumul creditului este “prea ridicat”

Creditul cu buletinul

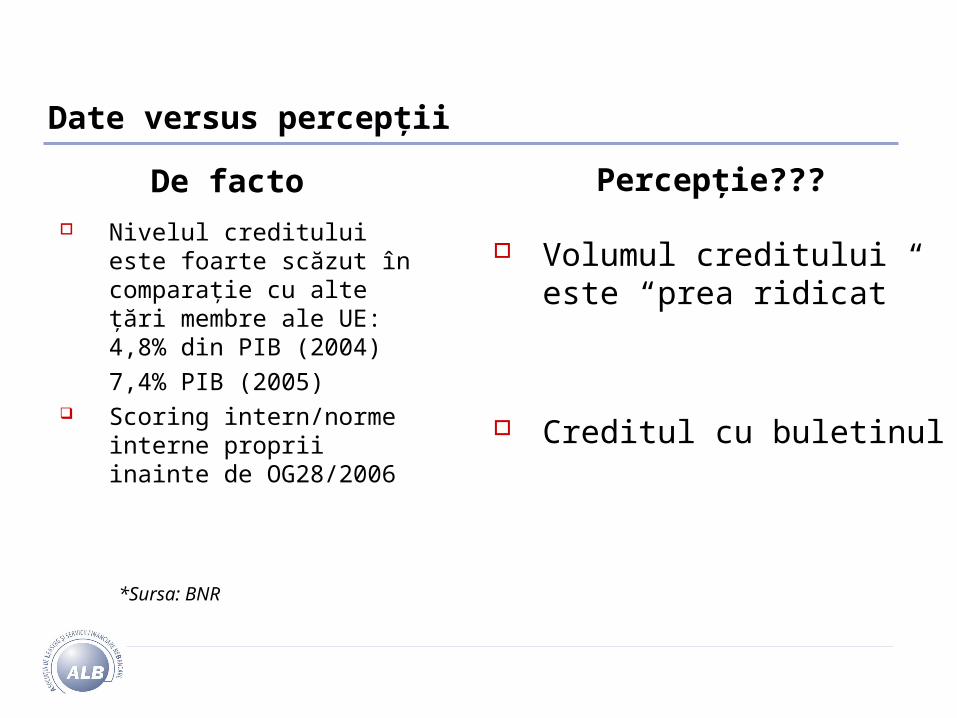

Date versus percepţii

Nivelul creditului este foarte scăzut în comparaţie cu alte ţări membre ale UE: 4,8% din PIB (2004)7,4% PIB (2005)

Scoring intern/norme interne proprii inainte de OG28/2006

Percepţie???De facto

*Sursa: BNR

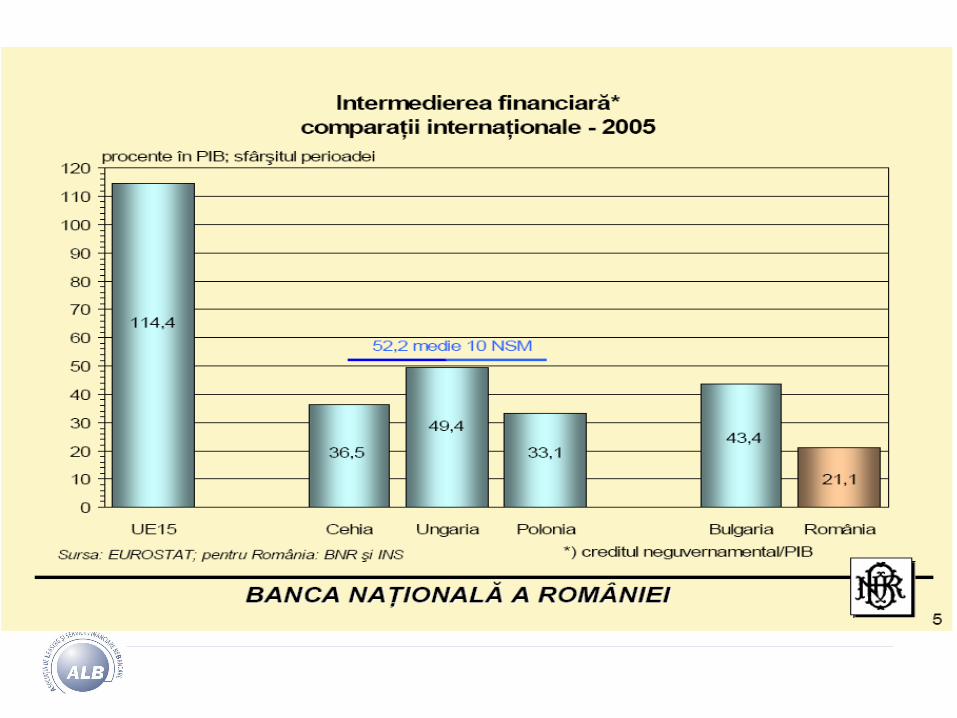

Evoluţia creditelor pentru gospodării în alte ţări

Cehia Slovacia

Sursa: băncile centrale ale celor două ţări

IFN-urile prezintă un grad ridicat de risc pentru stabilitatea financiară

IFN-urile sunt un factor de competitie neloiala in raport cu alte institutii de credit

IFN nu atrag depozite de la populaţie, ci sunt clienţi ai băncilor

Activele IFN < 1% din PIB, comparativ cu 44,78% - instituţiile de creditare*

Probabilitatea de generare a unui potenţial risc sistemic este foarte redusă*

IFN au tendinţa de a reduce riscul de creditare pentru sistemul bancar*

Percepţie???De facto

Date versus percepţii

*Sursa: Raportul BNR asupra stabilităţii financiare 2006

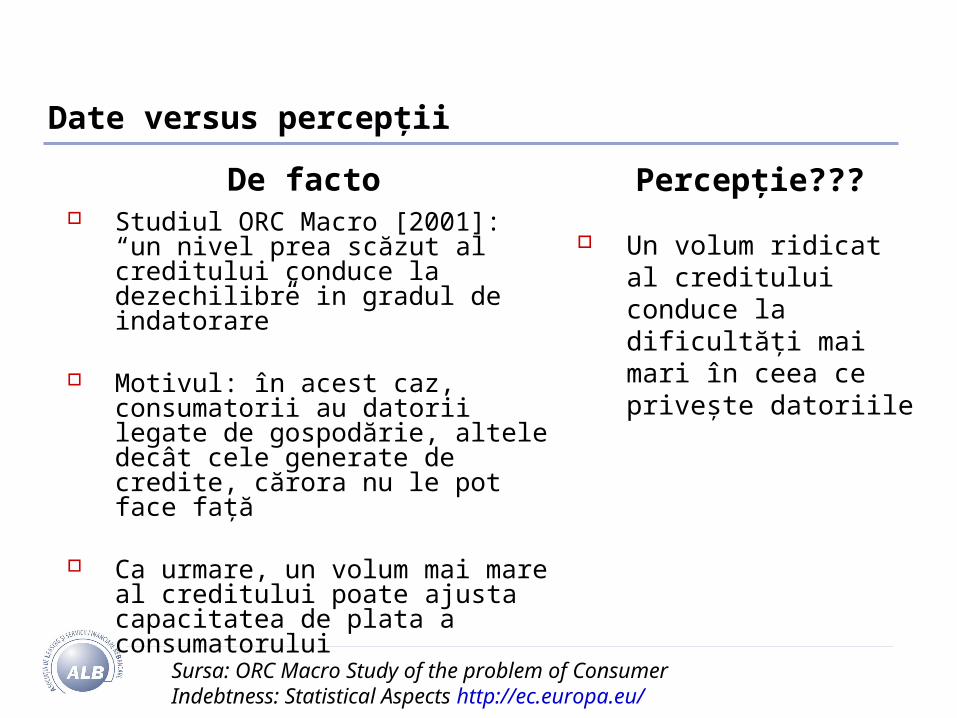

Un volum ridicat al creditului conduce la dificultăţi mai mari în ceea ce priveşte datoriile

Studiul ORC Macro [2001]: “un nivel prea scăzut al creditului conduce la dezechilibre in gradul de indatorare”

Motivul: în acest caz, consumatorii au datorii legate de gospodărie, altele decât cele generate de credite, cărora nu le pot face faţă

Ca urmare, un volum mai mare al creditului poate ajusta capacitatea de plata a consumatorului

Percepţie???De facto

Sursa: ORC Macro Study of the problem of Consumer Indebtness: Statistical Aspects http://ec.europa.eu/

Date versus percepţii

Piata de leasing e reprezentata de peste 2000 de societati de leasing.

Volum ridicat al finantarilor in sistem leasing – estimari la 4 -5 miliarde Euro

Leasingul = 98% finantari vehicule in 2005

Leasingul sustine cresterea importului

OMFP 1752/2005 = Standard leasing?

In feb. 2006, s-au declarat la BNR 278 societati de leasing

In aug. 2006, 136 firme au declarat Cod CAEN 6521 ca obiect principal de activitate

Finantarile in leasing in 2005 au fost de 2 miliarde Euro

Leasingul = 80% vehicule in 2005 si 64% la 30 iunie, 2006

Finantare bunuri productie romaneasca = 35% in 2005

Percepţie ???De facto

Date versus percepţii

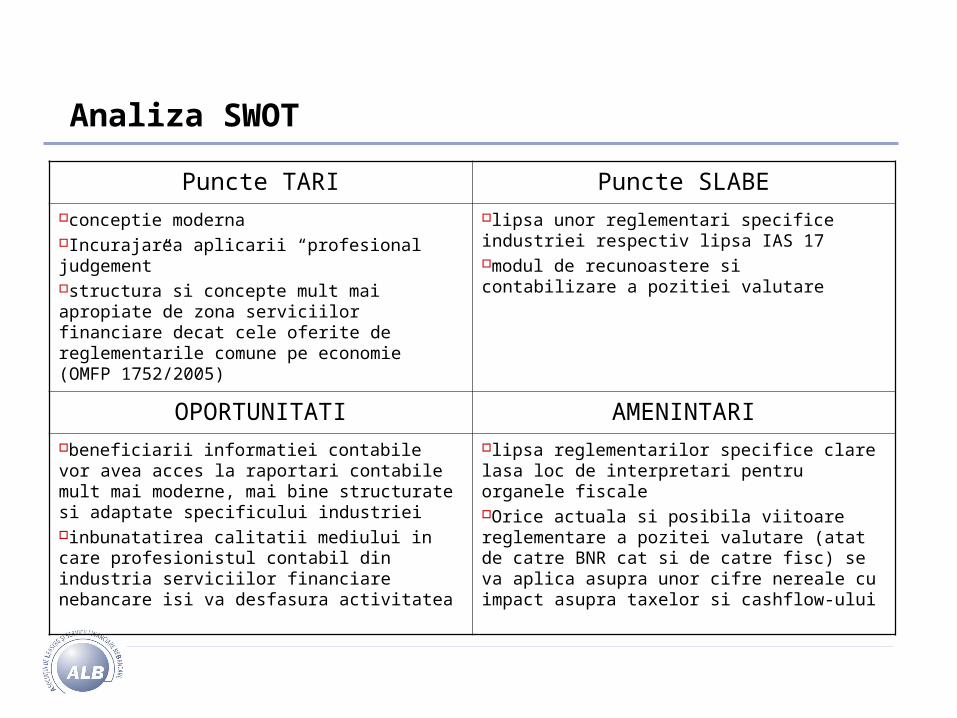

Analiza SWOT

Puncte TARI Puncte SLABEconceptie modernaIncurajarea aplicarii “profesional judgement”structura si concepte mult mai apropiate de zona serviciilor financiare decat cele oferite de reglementarile comune pe economie (OMFP 1752/2005)

lipsa unor reglementari specifice industriei respectiv lipsa IAS 17modul de recunoastere si contabilizare a pozitiei valutare

OPORTUNITATI AMENINTARIbeneficiarii informatiei contabile vor avea acces la raportari contabile mult mai moderne, mai bine structurate si adaptate specificului industrieiinbunatatirea calitatii mediului in care profesionistul contabil din industria serviciilor financiare nebancare isi va desfasura activitatea

lipsa reglementarilor specifice clare lasa loc de interpretari pentru organele fiscaleOrice actuala si posibila viitoare reglementare a pozitei valutare (atat de catre BNR cat si de catre fisc) se va aplica asupra unor cifre nereale cu impact asupra taxelor si cashflow-ului

Politici bazate pe date certe

Exemplu: Marea Britanie

Autorităţile se bazează pe studii de cercetare şi pe un sistem de monitorizare trimestrială care include diverşi indicatori (introdus în 2004)

Sursa: Ministerul Comerţului şi Industriei, UK

www.dti.gov.uk

Politici bazate pe date certe

Indicele privind dificultăţile de achitare a datoriilor

Sursa: Ministerul Comerţului şi Industriei, UK

www.dti.gov.uk

Indicele este calculat de către Consumer Credit Counselling Service, o organizaţie independentă

Politici bazate pe date certe

“In ţările cu acces restricţionat la credite (Austria, Germania, Grecia, Spania, Italia şi Portugalia), capacitatea gospodăriilor de a împrumuta şi de a reduce fluctuaţiile privind veniturile, precum şi de a face faţă unor evenimente nedorite, este afectată dramatic.”

“Nu există dovezi clare să indice că accesul neîngrădit la creditele de consum conduce la o rată mai mare a supra-îndatorării”.

Suntem într-un proces important de învăţare şi de acumulare de cunoştinţe

Sursa: ORC Macro Study of the problem of Consumer Indebtness: Statistical Aspects http://ec.europa.eu/

Concluzii

Membrii ALB vin cu experienţa şi expertiză la nivel internaţional

Infiintarea unei comisii de lucru mixta BNR/MFP/ALB similara celei existente pentru reglementarile contabile ale bancilor, sau extinderea celei din urma si asupra reglemetarilor contabile ale IFN

ALB doreşte să contribuie în continuare la definirea unui cadru legislativ care să fie în beneficiul

consumatorilor şi al economiei

Concluzii

Mulţumesc!

![„Molecula de libertate“, `ntre literar [i politic ~ntre 21 [i 25 martie, scriitori români din toate genera]iile, de expresie român\ sau francez\, care tr\iesc `ntre grani]ele]\rii](https://img.dokumen.tips/doc/110x75/5e3b33c802483a11073e95f5/amolecula-de-libertateaoe-ntre-literar-i-ntre-21-i-25-martie-scriitori-romni.jpg)