Embed Size (px)

Citation preview

i

PENGARUH EFEKTIVITAS KOMITE AUDIT TERHADAP RISIKO

PERUSAHAAN DENGAN KUALITAS INTEGRATED REPORTING

SEBAGAI VARIABEL INTERVENING

(Studi Empiris Laporan Perusahaan di Jepang Periode 2014, 2015, 2016 dan

2017)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Annisa Alhasani

NIM: 11150820000020

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441 H/2019 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Annisa Alhasani

2. Tempat, Tanggal Lahir : Bekasi, 30 Januari 1997

3. Jenis Kelamin : Perempuan

4. Alamat : Perumahan Taman Anyelir 2, Blok D2 No. 1,

Kalimulya, Cilodong, Depok, Jawa Barat

5. Telepon : 0838-9183-6120

6. Email : [email protected]

II. PENDIDIKAN

1. TK (2002-2003) : TK Al-Jihad

2. SD (2003-2009) : SDN Kaliabang Tengah VII

SDN Depok Jaya 1

3. SMP (2009-2012) : SMPN 1 Depok

4. SMA (2012-2015) : MAN 13 Jakarta

5. S1 (2015-2019) : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Yuliana Sutarto

2. Ibu : Sri Antini Esih

3. Anak ke- : Kedua dari Tiga Bersaudara

vii

THE INFLUENCE OF AUDIT COMMITTEE EFFECTIVENESS ON FIRM

RISK WITH INTEGRATED REPORTING QUALITY AS INTERVENING

VARIABLE

(Empirical Study on Company Reports in Japan period 2014, 2015, 2016 and 2017)

ABSTRACT

This study aims to provide empirical evidence about the influence of audit

committee effectiveness on firm risk with integrated reporting (IR) quality as the

intervening variable. The independent variable in this study is audit committee

effectiveness measured by the characteristics of the audit committee. The dependent

variable in this study is firm risk measured by the firm's total risk, while IR quality is

used as an intervening variable measured by content elements within the IR framework

published by The International Integrated Reporting Council (IIRC).

The population in this study is a company listed on the Tokyo Stock Exchange

(TSE) in Japan that has issued IR. This research uses quantitative methods with panel

data. Data for firm risk variables are taken from the datastream, while data for audit

committee effectiveness variables and IR quality are taken from the company's annual

reports which are accessed through the official website of each company and on TSE.

Data analysis and hypothesis testing in this study were conducted using Structural

Equation Modeling (SEM) with the help of STATA Version 13 software.

The results of this study found that the audit committee effectiveness and the IR

quality has no effect on firm risk. Whereas, the audit committee effectiveness has a

positive and significant effect on IR quality. The study also found that the audit

committee effectiveness has no effect on firm risk through IR quality because the IR

framework issued by the IIRC was considered to have failed, so that it would only have

a small impact on company reporting.

Keywords: audit committee effectiveness, integrated reporting quality, and firm risk

viii

PENGARUH EFEKTIVITAS KOMITE AUDIT TERHADAP RISIKO

PERUSAHAAN DENGAN KUALITAS INTEGRATED REPORTING

SEBAGAI VARIABEL INTERVENING

(Studi Empiris Laporan Perusahaan di Jepang Periode 2014, 2015, 2016 dan

2017)

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh

efektivitas komite audit terhadap risiko perusahaan dengan kualitas integrated reporting

(IR) sebagai variabel intervening. Variabel independen dalam penelitian ini adalah

efektivitas komite audit yang diukur degan menggunakan karakteristik komite audit.

Variabel dependen dalam penelitian ini adalah risiko perusahaan yang diukur dengan

menggunakan total risiko perusahaan, sedangkan kualitas IR digunakan sebagai variabel

intervening yang diukur dengan menggunakan elemen-elemen konten dalam kerangka

IR yang diterbitkan oleh The International Integrated Reporting Council (IIRC).

Populasi dalam penelitian ini merupakan perusahaan terdaftar pada Tokyo Stock

Exchange (TSE) di Jepang yang telah menerbitkan IR. Penelitian ini menggunakan

metode kuantitatif dengan data panel. Data untuk variabel risiko perusahaan diperoleh

dari datastream, sedangkan data untuk variabel efektivitas komite audit dan kualitas IR

diperoleh dari laporan tahunan perusahaan yang diakses melalui situs resmi perusahaan

masing-masing maupun di TSE. Analisis data dan pengujian hipotesis dalam penelitian

ini dilakukan dengan menggunakan Structural Equation Modeling (SEM) dengan

bantuan software STATA Versi 13.

Hasil penelitian ini menunjukkan bahwa efektivitas komite audit dan kualitas

IR tidak berpengaruh terhadap risiko perusahaan. Sedangkan, efektivitas komite audit

memiliki pengaruh positif dan signifikan terhadap kualitas IR. Penelitian ini juga

menemukan bahwa efektivitas komite audit tidak berpengaruh terhadap risiko

perusahaan melalui kualitas IR karena kerangka IR yang diterbitkan oleh IIRC dinilai

telah mengalami kegagalan sehingga hanya akan memiliki dampak kecil terhadap

pelaporan perusahaan.

Kata kunci: efektivitas komite audit, kualitas integrated reporting, dan risiko

perusahaan

ix

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalamualaikum Warrahmatullahi Wabarakatuh.

Segala puji bagi Allah Swt. Yang Maha Pengasih dan Maha Penyayang, yang

telah memberikan rahmat serta karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skirpsi yang berjudul “Pengaruh Efektivitas Komite Audit

Terhadap Risiko Perusahaan Dengan Kualitas Integrated Reporting Sebagai

Variabel Intervening (Studi Empiris Laporan Perusahaan di Jepang Periode

2014, 2015, 2016 dan 2017)”. Shalawat serta salam senantiasa selalu tercurah kepada

junjungan Nabi Muhammad Saw. teladan bagi insan di muka bumi ini.

Penyusunan skirpsi ini dimaksudkan untuk memenuhi syarat-syarat guna

mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Penulis menyadari bahwa dalam penulisan skripsi ini banyak pihak yang telah

membantu. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan dan

kehendak Allah Swt. skripsi ini dapat diselesaikan. Selain itu, penulis juga ingin

menyampaikan ucapan terima kasih dan penghargaan sebesar-besarnya kepada semua

pihak yang telah membantu dalam penyusunan skirpsi ini terutama kepada:

1. Kedua orang tuaku tercinta (Bapak dan Umi) yang selalu memberikan dukungan

terbesar baik berupa moril dan materil. Terima kasih atas segala doa yang telah

kalian panjatkan, pengorbanan dan kasih sayang yang telah diberikan selama ini.

2. Kakak dan adikku yang telah memberikan semangat, segala bantuan dan doa

sehingga penulis dapat menyelesaikan skripsi ini. Semoga kita dapat menjadi

anak-anak yang membanggakan bagi kedua orang tua kita baik di dunia maupun

di akhirat.

x

3. Bapak Prof. Dr. Amilin, M.Si., Ak., CA., QIA., BKP., CRMP selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA selaku Dosen

Pembimbing Skripsi yang telah bersedia meluangkan waktu serta dengan sabar

memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

7. Ibu Yusro Rahma, SE., M.Si selaku Dosen Pembimbing Akademik yang telah

membantu dan mengarahkan penulis selama menempuh masa studi.

8. Seluruh dosen dan staf Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu pengetahuannya

dan bantuan pelayanan selama penulis melaksanakan studi.

9. Sahabat sejak SMP yaitu Amigo (Ratu, Ansya, Alita, Syifa dan Rani) yang telah

banyak membantu. Memberikan dukung dan doa tiada henti. Semoga kelak kita

semua bisa mencapai segala cita-cita kita.

10. Sahabat sejak MAN yaitu Amor (Dina, Maulida, Maulia, Salsabila dan Via) yang

dengan setia selalu siap sedia menemani, mendukung, mendoakan dan menghibur.

Khususnya untuk Maulida yang juga merupakan sahabat seperjuangan melalui

lika-liku perkuliahan, selalu mendengarkan keluh kesah penulis serta memberikan

banyak bantuan. Semoga kita semua dapat segera meraih apapun yang kita cita-

citakan.

11. Sahabat seperjuangan skripsi yaitu Mutiara dan Naifah Lediyanti Arsyad yang

memulai penyusunan skripsi dari awal hingga akhir bersama-sama. Banyak sekali

diskusi yang telah kita lakukan untuk menyelesaikan skripsi ini. Terbayang semua

kerja keras yang telah kita lakukan bersama, meskipun memang menyelesaikan

skripsi ini sangat tidak mudah namun segala usaha dan doa yang akan membantu

kita.

xi

12. Teman-teman KKN “PENA RUSA” yang telah melalui waktu satu bulan untuk

tinggal bersama dengan banyak pengalaman berharga yang didapatkan.

13. Teman-teman seperjuangan Akuntansi 2015 khususnya Akuntansi A yang sudah

banyak berbagi kisah suka maupun duka, dan selalu memberikan semangat yang

luar biasa. Semoga kelak kita semua dapat mencapai cita-cita kita.

14. Semua pihak terlibat yang tidak dapat penulis sebutkan satu-persatu, yang telah

banyak membantu dan memberikan masukan serta inspirasi bagi penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kata

sempurna, dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu penulis mengharapkan adanya saran dan kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakaatuhu

Jakarta, April 2019

(Annisa Alhasani)

xii

DAFTAR ISI

COVER……………………………………………………………………………..….i

LEMBAR PENGESAHAN SKRIPSI………………………………..………….……ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF…………………………….iii

LEMBAR PENGESAHAN UJIAN SKRIPSI……………………………………….iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH………………………...v

DAFTAR RIWAYAT HIDUP ..................................................................................... vi

ABSTRACT .................................................................................................................. vii

ABSTRAK ................................................................................................................. viii

KATA PENGANTAR ................................................................................................. ix

DAFTAR ISI ............................................................................................................... xii

DAFTAR TABEL ...................................................................................................... xvi

DAFTAR GRAFIK ................................................................................................... xvii

DAFTAR DIAGRAM .............................................................................................. xviii

DAFTAR GAMBAR ................................................................................................. xix

DAFTAR LAMPIRAN ............................................................................................... xx

BAB I PENDAHULUAN ............................................................................................. 1

A. Latar Belakang ................................................................................................. 1

B. Rumusan Masalah .......................................................................................... 13

C. Tujuan Penelitian ........................................................................................... 13

D. Manfaat Penelitian ......................................................................................... 14

1. Kontribusi Pengembangan Ilmu ............................................................. 14

2. Kontribusi Pemecahan Masalah .............................................................. 14

BAB II TINJAUAN PUSTAKA ................................................................................. 16

A. Landasan Teori ............................................................................................... 16

1. Agency Theory ........................................................................................ 16

2. Signaling Theory ..................................................................................... 18

3. Stakeholder Theory ................................................................................. 20

4. Komite Audit .......................................................................................... 22

a. Definisi ............................................................................................. 22

xiii

b. Prinsip-Prinsip Pembentukan Komite Audit .................................... 23

c. Tujuan dan Peran Komite Audit ...................................................... 26

d. Efektivitas Komite Audit ................................................................. 30

e. Permasalahan dan Tantangan Komite Audit ................................... 32

f. Komite Audit di Jepang ................................................................... 34

5. Integrated Reporting (IR) ....................................................................... 36

a. Definisi Integrated Reporting .......................................................... 36

b. Tujuan Integrated Reporting ........................................................... 40

c. Peran dan Fungsi Integrated Reporting ........................................... 41

d. Prinsip Integrated Reporting ........................................................... 43

e. Elemen-Elemen Konten Integrated Reporting ................................ 45

f. Tanggung Jawab pada Integrated Reporting ................................... 47

g. The International Integrated Reporting Council (IIRC) .................. 49

h. Penerapan Integrated Reporting secara Mandatory ........................ 51

i. Penerapan Integrated Reporting secara Voluntary .......................... 54

6. Risiko Perusahaan ................................................................................... 57

a. Definisi ............................................................................................. 57

b. Bentuk-Bentuk Risiko Perusahaan .................................................. 58

c. Penanganan Risiko Perusahaan ....................................................... 60

d. Tanggung Jawab dalam Mengawasi Risiko Perusahaan ................. 63

e. Fungsi Pengawasan Risiko Perusahaan oleh Komite Audit ............ 64

B. Hasil-Hasil Penelitian Terdahulu ................................................................... 65

C. Pengembangan Hipotesis ............................................................................... 76

1. Pengaruh Efektivitas Komite Audit terhadap Risiko Perusahaan ........... 76

2. Pengaruh Efektivitas Komite Audit terhadap Kualitas Integrated

Reporting................................................................................................. 78

3. Pengaruh Kualitas Integrated Reporting terhadap Risiko Perusahaan ... 81

4. Pengaruh Efektivitas Komite Audit terhadap Risiko Perusahaan Melalui

Kualitas Integrated Reporting ................................................................. 83

D. Kerangka Pemikiran ....................................................................................... 86

BAB III METODOLOGI PENELITIAN.................................................................... 88

A. Ruang Lingkup Penelitian .............................................................................. 88

xiv

B. Metode Penentuan Sampel ............................................................................. 88

C. Metode Pengumpulan Data ............................................................................ 89

D. Operasionalisasi Variabel Penelitian ............................................................. 90

1. Variabel Dependen.................................................................................. 90

2. Variabel Independen ............................................................................... 91

3. Variabel Intervening ............................................................................... 92

4. Variabel Kontrol ..................................................................................... 93

a. Variabel Kontrol untuk Risiko Perusahaan ..................................... 93

b. Variabel Kontrol untuk Kualitas Integrated Reporting ................... 96

E. Metode Analisa Data .................................................................................... 101

1. Statistik Deskriptif ................................................................................ 102

2. Uji Reliabilitas ...................................................................................... 102

3. Structural Equation Model (SEM)........................................................ 103

a. Pengujian Model Penelitian ........................................................... 103

b. Pengujian Pengaruh Langsung ....................................................... 118

c. Pengujian Pengaruh Tidak Langsung ............................................ 118

BAB IV HASIL DAN PEMBAHASAN .................................................................. 119

A. Gambaran Umum Objek Penelitian ............................................................. 119

B. Hasil Uji Analisis Data Penelitian ............................................................... 120

1. Statistik Deskriptif ................................................................................ 120

2. Hasil Uji Reliabilitas ............................................................................. 123

3. Structural Equation Model (SEM)........................................................ 124

a. Pengujian Model Penelitian ........................................................... 124

b. Pengujian Pengaruh Langsung ....................................................... 127

c. Pengaruh Tidak Langsung ............................................................. 129

C. Interpretasi Hasil .......................................................................................... 130

1. Pengaruh Efektivitas Komite Audit Terhadap Risiko Perusahaan ....... 130

2. Pengaruh Efektivitas Komite Audit Terhadap Kualitas Integrated

Reporting............................................................................................... 135

3. Pengaruh Kualitas Integrated Reporting Terhadap Risiko Perusahaan 138

4. Pengaruh Efektivitas Komite Audit Terhadap Risiko Perusahaan melalui

Kualitas Integrated Reporting ............................................................... 141

xv

BAB V PENUTUP .................................................................................................... 144

A. Simpulan ...................................................................................................... 144

B. Implikasi ...................................................................................................... 146

C. Keterbatasan ................................................................................................. 148

D. Saran ............................................................................................................ 149

DAFTAR PUSTAKA ............................................................................................... 151

LAMPIRAN .............................................................................................................. 159

xvi

DAFTAR TABEL

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu ............................................................ 66

Tabel 3.1 Operasional Variabel ............................................................................... 99

Tabel 4.1 Kriteria Penentuan Sampel .................................................................... 119

Tabel 4.2 Hasil Uji Statistik Deskriptif ................................................................. 121

Tabel 4.3 Hasil Uji Reliabilitas ............................................................................. 124

Tabel 4.4 Hasil Uji Multikolinearitas .................................................................... 125

Tabel 4.5 Hasil Pengujian Hipotesis 1 dan 3 ........................................................ 127

Tabel 4.6 Hasil Pengujian Hipotesis 2 .................................................................. 128

Tabel 4.7 Hasil Pengujian Hipotesis 4 .................................................................. 129

Tabel 4.8 Rekapitulasi Hasil Pengujian Hipotesis ................................................ 130

xvii

DAFTAR GRAFIK

Grafik 1.1 Peringkat Risiko dengan Tantangan Terbesar bagi Komite Audit .......... 3

Grafik 1.2 Pertumbuhan Jumlah Perusahaan yang Menerbitkan IR di Jepang ......... 5

Grafik 1.3 Pertumbuhan Jumlah Perusahaan yang Mengungkapkan Risiko dan

Peluang dalam IR ...................................................................................................... 6

xviii

DAFTAR DIAGRAM

Diagram 1.1 Rincian Pengungkapan Risiko dan Peluang dalam IR ......................... 7

Diagram 1.2 Garis Waktu Risiko dan Peluang Perusahaan dalam IR...................... 8

xix

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ................................................................ 87

Gambar 3.1 Model Struktural Variabel Penelitian ................................................ 105

Gambar 3.2 Sub Struktur Pertama ......................................................................... 108

Gambar 3.3 Sub Struktur Kedua ........................................................................... 112

xx

DAFTAR LAMPIRAN

Lampiran 1 Tabel Kelengkapan Data Penelitian ................................................... 160

Lampiran 2 Ceklis Kualitas Integrated Reporting ................................................ 177

Lampiran 3 Ceklis Efektivitas Komite Audit ........................................................ 180

Lampiran 4 Contoh IR yang Diterbitkan Perusahaan (Seiko Epson Corporation) 182

1

BAB I

PENDAHULUAN

A. Latar Belakang

Komite audit merupakan salah satu elemen kunci dalam kesuksesan tata

kelola perusahaan. Komite audit berperan untuk mengawasi manajemen

perusahaan, auditor internal dan eksternal serta kepatuhan perusahaan terhadap

peraturan dan hukum untuk mencegah terjadinya kecurangan dan kesalahan

sehingga dapat meningkatkan kredibilitas dan kepercayaan perusahaan (Al-

baidhani, 2014). Saat ini, peran yang dilaksanakan oleh komite audit menjadi

sangat kompleks terutama untuk mengawasi risiko-risiko dan memantau sejauh

mana manajemen risiko telah dilaksanakan oleh direksi atau Chief Risk Officer

(CRO) perusahaan (Saputra, 2014). Oleh karena itu, komite audit dituntut untuk

dapat melaksanakan perannya secara efektif.

Bangkrutnya perusahaan Carillion adalah salah satu kasus komite audit yang

tidak mampu melaksanakan perannya secara efektif dalam mengawasi risiko

sehingga keberlangsungan perusahaan tidak berhasil diselamatkan. Carillion

merupakan perusahaan konstruksi dan logistik yang bangkrut dengan hutang £ 1

miliar tak terbayar pada Januari 2018. Salah satu penyebabnya adalah kesalahan

penetapan strategi manajemen risiko yang dilakukan oleh dewan direksi sehingga

hutang perusahaan menumpuk sementara kontrak-kontrak besar yang akan dapat

2

dilaksanakan tidak menguntungkan meskipun perusahaan telah membentuk major

projects committee untuk menyetujui komitmen dan kontrak besar perusahaan

(The Institute of Internal Auditors, 2018).

Tidak semua komite audit dapat berperan secara efektif. Hal tersebut

dibuktikan dalam kasus komite audit pada perusahaan Carillion yang telah gagal

untuk melakukan pengawasan terhadap manajemen risiko perusahaan. Seharusnya

komite audit dapat mengevaluasi dan menilai sejauh mana efektivitas strategi

manajemen risiko yang telah ditetapkan dan bagaimana pelaksanaan tanggung

jawab major projects committee sehingga pencegahan dan perbaikan lebih awal

dapat dilakukan terhadap hutang dan kontrak-kontrak perusahaan. Oleh karena itu,

penting bagi perusahaan untuk memperhatikan dan meningkatkan efektivitas

komite audit dalam melaksanakan perannya yang dipengaruhi oleh ukuran,

aktivitas, kompetensi dan independensi komite audit (Hermawan, 2011).

Komitmen yang dibangun oleh Jepang dalam upaya untuk meningkatkan

efektivitas komite audit diwujudkan dengan Japan’s Corporate Governance Code

yang menjadi pedoman dalam pelaksanaan tata kelola perusahaan. Japan’s

Corporate Governance Code mewajibkan secara khusus dalam komposisi komite

audit atau kansayaku, sedikitnya terdapat satu orang anggota kansayaku yang

memiliki keahlian dalam bidang akuntansi secara memadai. Kansayaku dapat

bersikap independen dan objektif serta menyediakan waktu yang cukup untuk

memenuhi perannya termasuk mengawasi risiko perusahaan. Dengan demikian,

3

kansayaku diharapkan dapat melaksanakan perannya secara efektif dalam upaya

menurunkan risiko perusahaan (Japan’s Corporate Governance Code, 2018).

Grafik 1.1

Peringkat Risiko dengan Tantangan Terbesar bagi Komite Audit

Sumber: KPMG (2017)

Grafik 1.1 di atas menunjukkan hasil survei yang dilakukan oleh KPMG pada

tahun 2017 kepada komite audit secara global termasuk Jepang dan Indonesia.

Berdasarkan grafik tersebut, terdapat 5 risiko teratas yang memberikan tantangan

terbesar bagi komite audit. Posisi pertama diraih oleh efektivitas program

manajemen risiko sebesar 41% yang menunjukkan bahwa pengawasan atas

efektivitas program manajemen risiko semakin kompleks sehingga memberikan

tantangan tersulit bagi komite audit. Hal tersebut dibuktikan dalam hasil survei

lebih lanjut, sebesar 40 % anggota komite audit menyatakan bahwa program dan

manajemen risiko perusahaan masih membutuhkan banyak peran komite audit

sehingga komite audit harus lebih baik menjalankan tugasnya.

41%

34%

28% 28%24%

Efektivitas Program

Manajemen Risiko

Kepatuhan

Hukum/Peraturan

Keamanan Dunia

Maya

Mempertahankan

Lingkungan

Pengendalian

Gaya

Kepemimpinan dan

Budaya Perusahaan

4

Salah satu pendekatan yang dapat digunakan perusahaan untuk membantu

peran komite audit dalam menurunkan risiko adalah melalui implementasi IR. IR

merupakan gagasan yang dipelopori oleh IIRC untuk mendorong inovasi dalam

pelaporan perusahaan. IR menyediakan laporan tunggal secara terintegrasi

mengenai informasi keuangan dan informasi non-keuangan perusahaan (De

Villiers, Venter, dan Hsiao, 2016). IR memungkinkan perusahaan untuk mengenali

potensi risiko-risiko yang dapat mengganggu kegiatan bisnis perusahaan baik

jangka pendek, mengengah dan panjang. Dengan demikian, dalam ketidakpastian

keadaan lingkungan global saat ini, keberlangsungan perusahaan dapat

dipertahankan.

Pengembangan dan perintah untuk melaksanakan praktik IR dipelopori oleh

Afrika Selatan. Perusahaan didesak oleh King III untuk berkomitmen pada prinsip-

prinsip pemikiran terpadu yang terdapat dalam IR yaitu dengan memperkenalkan

konsep bahwa strategi, tata kelola dan keberlanjutan perusahaan memiliki

keterkaitan yang erat satu sama lain sehingga tidak berdiri sendiri. Kemudian

prinsip-prinsip King III tersebut diintegrasikan ke dalam daftar untuk dijadikan

persyaratan bagi perusahaan yang terdaftar pada Johannesburg Stock Exchange

(JSE), sehingga mewajibkan perusahaan untuk menerbitkan IR atau memberikan

penjelasan mengapa perusahaan tidak menerbitkan IR (De Villiers, Rinaldi, dan

Unerman, 2014).

5

Grafik 1.2

Pertumbuhan Jumlah Perusahaan yang Menerbitkan IR di Jepang

Sumber: KPMG (2018)

Berbeda dengan Afrika Selatan, Jepang melaksanakan praktik IR secara

voluntary. Grafik 1.2 menunjukkan hasil survei KPMG yang dilakukan pada tahun

2017, diketahui bahwa peningkatan jumlah perusahaan yang menerbitkan IR di

Jepang cukup pesat. Peningkatan terjadi setiap tahunnya mulai dari tahun 2010

terdapat 26 perusahaan yang menerbitkan IR dan meningkat hingga tahun 2017

menjadi 341 perusahaan. Peningkatan terbesar terjadi pada tahun 2015 sebanyak

56% yaitu dari tahun 2014 dengan 141 perusahaan menjadi 220 perusahaan di

tahun 2015. Peningkatan tersebut dapat terjadi salah satunya disebabkan karena

pemerintah Jepang memberikan dukungan bagi perusahaan untuk

mengimplementasikan IR (Ernst dan Young, 2014).

26 34

62

96

141

220

291

341

2010 2011 2012 2013 2014 2015 2016 2017

6

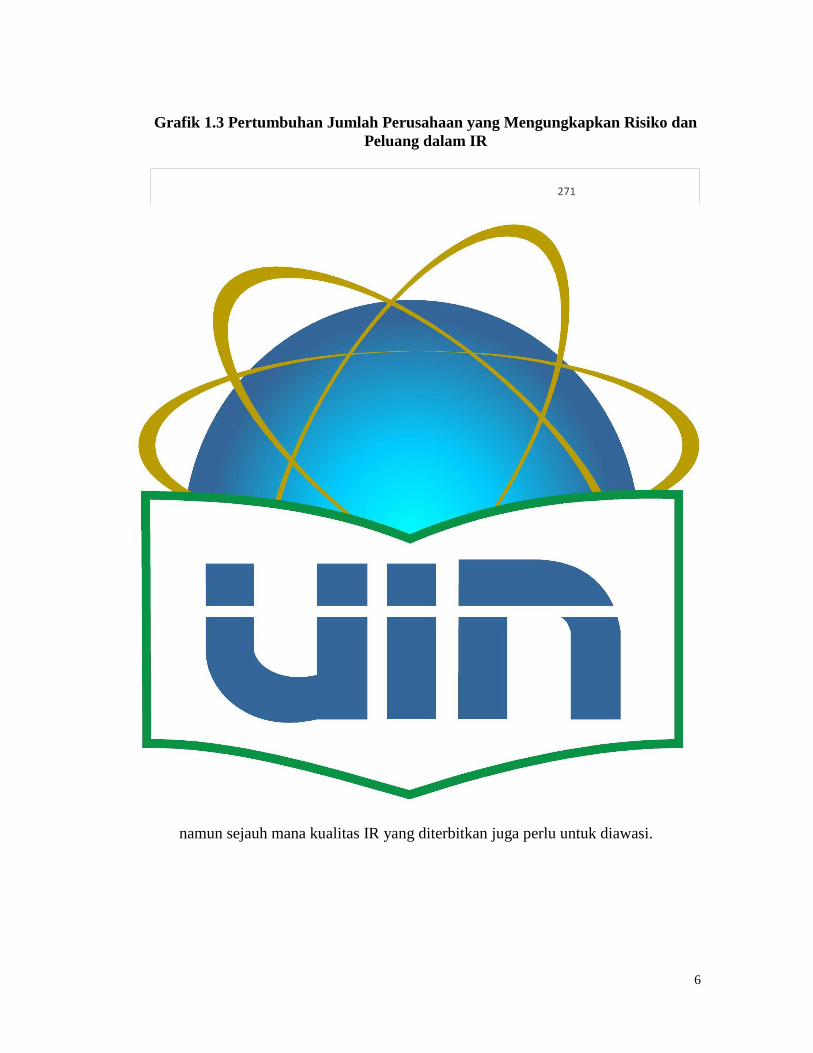

Grafik 1.3 Pertumbuhan Jumlah Perusahaan yang Mengungkapkan Risiko dan

Peluang dalam IR

Sumber: KPMG (2018)

Berdasarkan grafik 1.3, diketahui bahwa jumlah perusahaan di Jepang yang

mengungkapkan risiko dan peluang di dalam IR juga mengalami peningkatan.

Pada tahun 2014 sebanyak 70 perusahaan yang telah mengungkapkan risiko dan

meningkat hingga pada tahun 2017 menjadi 271 perusahaan. Peningkatan terbesar

terjadi pada tahun 2017 sebanyak 79% yaitu dari tahun 2016 dengan 148

perusahaan meningkat menjadi 271 perusahaan di tahun 2017. Hasil survei lebih

lanjut menunjukkan bahwa hanya 33 perusahaan yang menjelaskan bagaimana

keterkaitan antara risiko dengan strategi perusahaan (KPMG, 2018). Dengan

demikian, penting bagi perusahaan untuk tidak hanya sekedar menerbitkan IR,

namun sejauh mana kualitas IR yang diterbitkan juga perlu untuk diawasi.

70

105

148

271

2014 2015 2016 2017

7

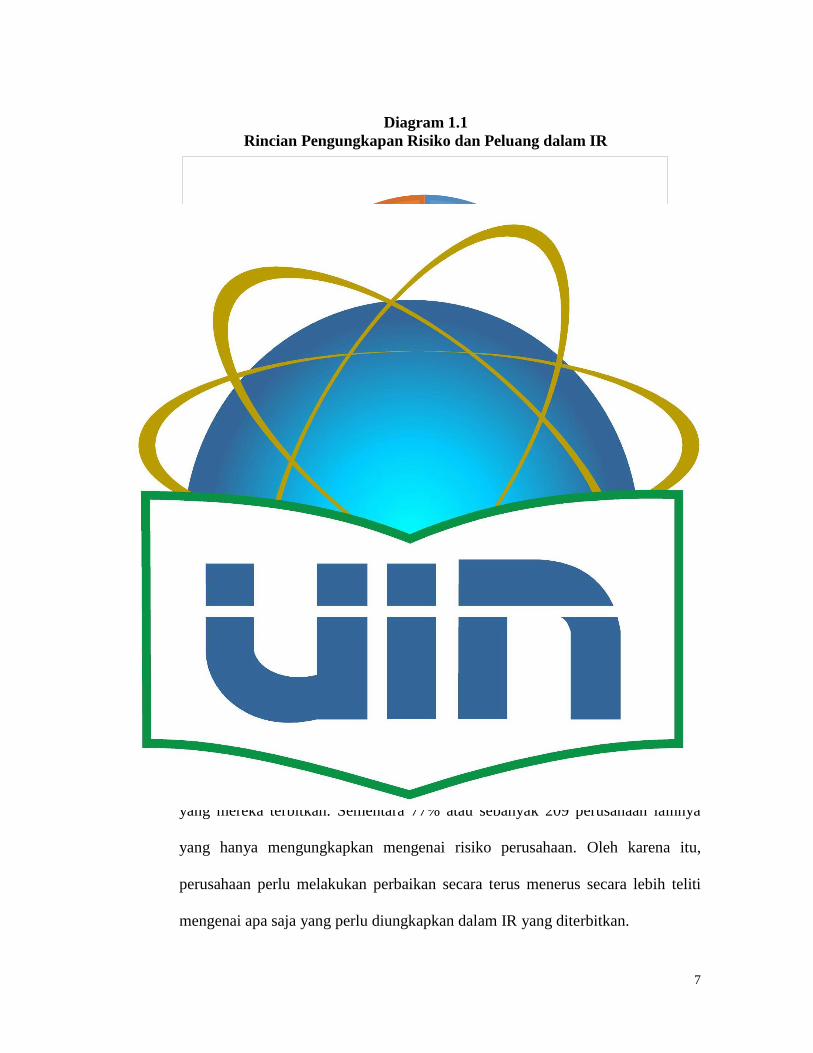

Diagram 1.1

Rincian Pengungkapan Risiko dan Peluang dalam IR

Sumber: KPMG (2018)

Perusahaan yang telah menerbitkan IR diharapkan dapat mengungkapkan

informasi-informasi penting mengenai proses bisnis perusahaan secara

menyeluruh. Pengungkapan tersebut termasuk mengenai risiko dan peluang apa

yang sedang dihadapi oleh perusahaan dalam proses penciptaan nilai (IIRC, 2013).

Berdasarkan diagram 1.1 diketahui bahwa hanya 23% atau sebanyak 62

perusahaan di Jepang yang telah mengungkapkan risiko dan peluang di dalam IR

yang mereka terbitkan. Sementara 77% atau sebanyak 209 perusahaan lainnya

yang hanya mengungkapkan mengenai risiko perusahaan. Oleh karena itu,

perusahaan perlu melakukan perbaikan secara terus menerus secara lebih teliti

mengenai apa saja yang perlu diungkapkan dalam IR yang diterbitkan.

Risiko

77%

Risiko dan

Peluang

23%

8

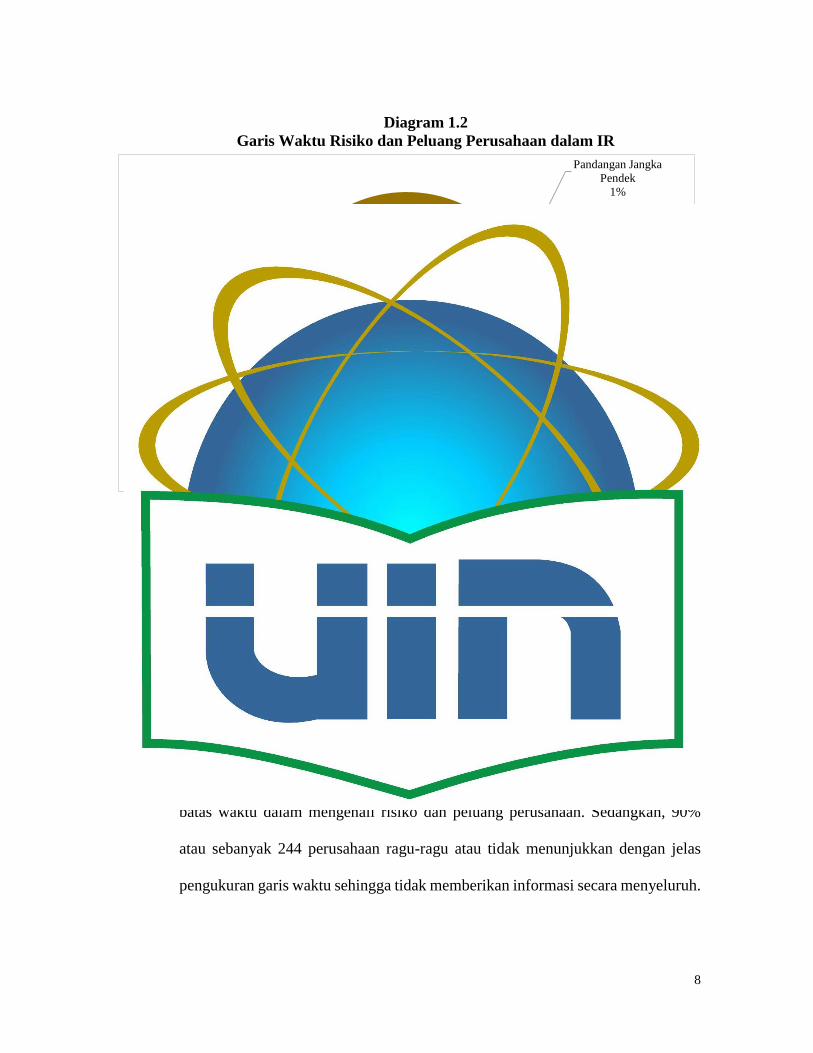

Diagram 1.2

Garis Waktu Risiko dan Peluang Perusahaan dalam IR

Sumber: KPMG (2018)

Perusahaan harus memperhitungkan garis waktu terkait proses bisnis yang

dilakukan (IIRC, 2013). Hal tersebut termasuk strategi dan metode manajemen

risiko perusahaan akan bergantung pada apakah risiko dan peluang tersebut

muncul dalam jangka pendek, mengengah atau panjang sehingga pengakuan garis

waktu yang dilakukan berdampak besar terhadap pengambilan keputusan.

Berdasarkan diagram 1.2 diketahui bahwa hanya 10% atau sebanyak 27

perusahaan yang secara jelas menunjukkan bahwa mereka melakukan perhitungan

batas waktu dalam mengenali risiko dan peluang perusahaan. Sedangkan, 90%

atau sebanyak 244 perusahaan ragu-ragu atau tidak menunjukkan dengan jelas

pengukuran garis waktu sehingga tidak memberikan informasi secara menyeluruh.

Pandangan Jangka

Pendek

1%

Pandangan Jangka

Menengah

5%

Pandangan Jangka

Panjang

1%

Pandangan Jangka

Pendek, Menengah

dan Panjang

3%

Ragu-ragu

90%

9

Pada perusahaan yang telah mengimplementasikan IR, komite audit akan

membantu perusahaan untuk terus melakukan peningkatan pada kualitas IR yang

diterbitkannya. Komite audit yang berperan secara efektif akan menilai dan

mengevaluasi sejauh mana perusahaan telah mengimplementasikan elemen-

elemen IR ke dalam pelaporan perusahaaan. Komite audit kemudian akan

mendorong perusahaan untuk lebih banyak mengimplementasikan elemen-elemen

IR tersebut. Dengan demikian, melalui efektivitas komite audit dalam

melaksanakan perannya akan semakin banyak elemen-elemen IR yang

diimplementasikan ke dalam pelaporan perusahaan, maka kualitas IR perusahaan

tersebut dinilai akan semakin baik (Haji dan Anifowose, 2016).

IR yang diterbitkan oleh perusahaan seharusnya dapat berisi informasi non-

keuangan seperti faktor environmental, social, dan governance (ESG). Menurut

sudut pandang investor, penting bagi perusahaan untuk memperhatikan faktor

ESG. Proses tata kelola perusahaan dengan mengintegrasikan faktor ESG ke dalam

strategi dan opersi perusahaan secara keseluruhan dinilai dapat mengurangi risiko

perusahaan (Sassen, Hinze, dan Hardeck, 2016). Sehingga, semakin baik

perusahaan dalam menyajikan faktor ESG dapat dijadikan indikator bahwa kinerja

sosial dan kualitas IR perusahaan juga semakin baik. Kualitas IR yang baik

diharapkan dapat berdampak negatif terhadap risiko perusahaan (De Villiers,

Hsiao, dan Maroun, 2017).

Perusahaan yang memiliki kinerja sosial yang baik terbukti dapat menurunkan

risiko perusahaan yang berdampak pada stakeholder baik itu pelanggan, tenaga

10

kerja dan masyarakat secara umum. Penurunan risiko tersebut dapat terjadi sebagai

hasil dari pemenuhan kebutuhan stakeholder yang kemudian juga akan

menyebabkan lebih sedikitnya risiko keuangan yang dihadapi dan berdampak pada

volatilitas saham perusahaan di pasar modal turun. Dengan demikian, penting bagi

perusahaan untuk memberikan perhatian dan juga melakukan investasi dalam

kinerja sosial serta kinerja lingkungan sehingga akan membantu mengurangi

potensi risiko-risiko yang mungkin akan dihadapi perusahaan di masa yang akan

datang (Sassen et al., 2016).

Kinerja sosial perusahaan juga dapat terlihat dari sejauh mana perusahaan

memperhatikan aspek Corporate Social Responsibility (CSR). CSR dapat

menumbuhkan kesadaran risiko yang lebih besar. Melalui CSR, perusahaan lebih

mempersiapkan diri terhadap segala potensi insiden yang dapat merugikan dan

mengurangi tingkat keparahannya serta kemungkinan terjadinya insiden tersebut.

Salah satunya adalah investasi pada keselamatan karyawan yang dapat mengurangi

risiko terjadinya kecelakaan kerja. Sehingga secara keseluruhan, perusahaan yang

memiliki perhatian terhadap CSR diharapkan dapat membuat perusahaan tersebut

menjadi lebih bijaksana dalam menghadapi segala macam risiko yang mungkin

terjadi (Nguyen dan Nguyen, 2015).

Penelitian yang dilakukan oleh Sassen et al. (2016) mengenai dampak kinerja

sosial perusahaan yang dioperasionalisasikan melalui faktor ESG dan faktor-faktor

tata kelola terhadap risiko perusahaan di Eropa menyatakan bahwa, penting bagi

perusahaan untuk memperhatikan kinerja sosialnya. Kinerja sosial perusahaan

11

yang baik secara signifikan dapat menurunkan risiko systematic, risiko

unsystematic dan total risiko perusahaan. Sedangkan, Wamba, Braune, dan

Hikkerova (2017) menemukan bahwa pada perusahaan di Eropa Barat, indeks tata

kelola perusahaan yang baik memiliki pengaruh yang lemah dalam mengurangi

risiko perusahaan sehingga upaya dalam menurunkan risiko akan disesuaikan

dengan situasi dan kondisi perusahaan masing-masing.

Berdasarkan penelitian yang dilakukan oleh Alzharani dan Aljaaidi (2015)

mengenai hubungan karakteristik komite audit terhadap kombinasi manajemen

risiko pada perusahaan yang terdaftar di Arab Saudi menunjukkan bahwa, hanya

ukuran komite audit yang memiliki pengaruh terhadap manajemen risiko

perusahaan. Perusahaan dengan ukuran komite audit yang lebih besar akan

membantu meningkatkan kualitas internal kontrol perusahaan sehingga aktivitas

manajemen risiko menjadi lebih baik untuk mengurangi potensi risiko perusahaan.

Berbeda dengan penelitian tersebut, penelitian Huang (2018) menunjukkan bahwa

risiko sistematis perusahaan tidak berubah secara signifikan setelah pembentukan

komite audit pada perusahaan di Taiwan.

Penelitian yang dilakukan oleh Haji dan Anifowose (2016) mengenai peran

komite audit sebagai penyedia jaminan internal dalam praktik IR di Afrika selatan

pada tahun 2011-2013 menunjukkan bahwa efektivitas komite audit memiliki

pengaruh positif yang sangat kuat terhadap kualitas IR perusahaan. Komite audit

dalam menjalankan tugas dan tanggung jawabnya sebagai penyedia jaminan

internal perusahaan dinilai dapat meningkatkan kredibilitas dan keandalan laporan

12

perusahaan. Oleh karena itu, komite audit dapat membantu dan mendukung

implementasi elemen-elemen IR di dalam perusahaan sehingga semakin banyak

elemen-elemen IR yang diimplementasikan ke dalam pelaporan perusahaan maka

kualitas IR perusahaan tersebut akan semakin baik.

Penelitian yang dilakukan oleh Rivera-arrubla et al. (2017) menunjukkan

bahwa angka pengungkapan IR yang diterbitkan oleh perusahaan dalam IIRC’s

pilot programme mencapai tingkat pengungkapan menengah atau sedang. Tingkat

pengungkapan tertinggi diraih oleh perusahaan dari Afrika Selatan karena

penerapan The King III code sedangkan tingkat pengungkapan terendah dimiliki

oleh perusahaan dari Amerika Serikat dan Inggris. Tingkat pengungkapan IR

tersebut berhubungan dengan lingkungan spesifik perusahaan (wilayah dan

industri) dan jaminan laporan serta publikasi di situs web IIRC. Praktik IR di

tingkat internasional tersebut memberikan indikasi kompleksitas dalam

implementasi IR sehingga dibutuhkan kecermatan.

Berdasarkan fenomena yang didukung dengan teori dan penelitian-penelitian

sebelumnya, maka penelitian ini akan mengkaji mengenai “Pengaruh Efektivitas

Komite Audit Terhadap Risiko Perusahaan Dengan Kualitas Integrated

Reporting Sebagai Variabel Intervening (Studi Empiris Laporan Perusahaan

Di Jepang Periode 2014, 2015, 2016 dan 2017)”.

13

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh efektivitas komite audit terhadap risiko perusahaan?

2. Seberapa besar pengaruh efektivitas komite audit terhadap kualitas IR?

3. Seberapa besar pengaruh kualitas IR terhadap risiko perusahaan?

4. Seberapa besar pengaruh efektivitas komite audit terhadap risiko perusahaan

dengan kualitas IR sebagai variabel intervening?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah

untuk:

1. Mengetahui seberapa besar pengaruh efektivitas komite audit terhadap risiko

perusahaan.

2. Mengetahui seberapa besar pengaruh efektivitas komite audit terhadap

kualitas IR.

3. Mengetahui seberapa besar pengaruh kualitas IR terhadap risiko perusahaan.

4. Mengetahui seberapa besar pengaruh efektivitas komite audit terhadap risiko

perusahaan dengan kualitas IR sebagai variabel intervening.

14

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat:

1. Kontribusi Pengembangan Ilmu

IR hadir sebagai perkembangan terbaru dari pelaporan perusahaan. IR

yang berkualitas mampu mengungkapkan informasi keuangan dan informasi

non-keuangan yang kemudian diintegrasikan ke dalam proses bisnis

perusahaan sehingga dapat memenuhi kebutuhan stakeholder. Kualitas IR

dapat ditingkatkan melalui komite audit yang efektif. Komite audit yang

berperan secara efektif mendorong perusahaan untuk lebih

mengimplementasikan elemen-elemen IR ke dalam pelaporan perusahaan,

sehingga semakin banyak elemen-elemen IR yang diimplementasikan

perusahaan maka akan semakin baik kualitas IR perusahaan tersebut. Kualitas

IR yang baik dinilai dapat mengurangi pernyataan yang menyesatkan oleh

manajer perusahaan dan kemungkinan terjadinya kecurangan serta

penyimpangan dalam pelaporan perusahaan sehingga berdampak pada

menurunnya risiko perusahaan.

2. Kontribusi Pemecahan Masalah

Di dalam dunia bisnis, berbagai risiko dapat membahayakan

perusahaan. Risiko perusahaan yang tidak dipahami dan diantisipasi dengan

baik dapat mengganggu aktivitas bisnis perusahaan dan mengancam

keberlangsungan perusahaan. Penting bagi perusahaan untuk memperhatikan

dan mengelola risiko dengan baik, sehingga dapat mengurangi tingkat

15

kemungkinan dan dampak dari risiko. Salah satu cara yang dapat dilakukan

perusahaan untuk mengurangi risiko adalah dengan mengimplementasikan

IR. IR yang diimplementasikan perusahaan harus dapat berkualitas karena

melalui IR yang berkualitas, pernyataan menyesatkan dari manajemen dan

kecurangan serta penyimpangan dalam pelaporan perusahaan dapat menurun.

IR yang berkualitas dapat memastikan integritas dan transparansi dari

proses pelaporan perusahaan sehingga bagi pemangku kepentingan yang

loyal, peristiwa negatif yang dialami perusahaan berdampak kecil terhadap

kinerja dan reputasi perusahaan. Namun, tidak semua perusahaan mampu

menghasilkan IR yang berkualitas karena diperlukan kecermatan untuk

mengatasi kompeksitas dalam implementasi IR. Hadirnya komite audit yang

berperan secara efektif dinilai dapat membantu memberikan pemahaman yang

baik sehingga perusahaan terdorong untuk lebih mengimplementasikan

elemen-elemen IR dan mencegah kemungkinan terjadinya risiko perusahaan.

16

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Agency theory adalah sebuah teori yang dikemukakan oleh Jensen dan

Meckling pada tahun 1976. Teori ini menjelaskan bahwa pada tata kelola

perusahaan terdapat hubungan kontraktual antara pemegang saham

(principal) yang menyerahkan pengambilan keputusan manajemen kepada

manajer (agent) untuk memaksimalkan keuntungan dalam pencapaian

perusahaan (Wamba et al., 2017). Hal tersebut pada akhirnya menimbulkan

potensi masalah agensi dalam perusahaan karena manajer memiliki

kepentingan pribadi dan dapat mengeksploitasi berbagai cara untuk

memenuhi kepentingan pribadi tersebut (Bananuka, Nkundabanyanga,

Nalukenge, dan Kaawaase, 2017).

Bagi pemegang saham, sejauh mana kinerja manajemen dalam

mendorong pencapaian perusahaan menjadi sangat penting untuk

diperhatikan. Namun, manajemen sendiri dapat mengatur dan menetapkan

ukuran dalam pencapaian perusahaan sehingga menimbulkan asimetri

informasi dan konflik kepentingan dengan pemegang saham mengenai apakah

manajemen dapat benar-benar berkinerja untuk mencapai tujuan pemegang

17

saham atau justru bertindak menjauh dari tujuan yang ditugaskan kepadanya

(Wamba et al., 2017). Dengan demikian, pembentukan komite audit dapat

digunakan sebagai alat untuk meminimalkan biaya agensi dan meningkatkan

pengendalian internal (Salehi, Tahervafaei, dan Tarighi, 2018).

Komite audit pada tata kelola perusahaan ditunjuk untuk berperan dalam

melaksanakan fungsi pengawasan (Al-baidhani, 2014). Pemegang saham

memiliki kepentingan untuk mengetahui pencapaian dan keberlangsungan

perusahaan sehingga risiko-risiko yang dapat menghambat harus dikelola

dengan baik. Kehadiran komite audit dapat menjadi penyedia jaminan internal

untuk mengawasi dan memastikan bahwa risiko-risiko dan pelaksanaan

manajemen risiko perusahaan telah diantisipasi dengan baik dari segi dampak

dan frekuensinya (Haji dan Anifowose, 2016). Hal tersebut dilakukan oleh

komite audit sebagai bentuk pertanggung jawaban dalam melindungi dan

menjaga ekuitas pemegang saham.

Komite audit memiliki peran penting untuk membantu menyelaraskan

tujuan pemegang saham dan tujuan manajer perusahaan khususnya untuk

melindungi mereka dari keputusan-keputusan yang terlalu berisiko sehingga

komite audit dituntut untuk dapat berperan secara efektif (Wamba et al.,

2017). Pemahaman yang baik mengenai bagaimana komite audit dapat

berperan dengan efektif menjadi sangat penting bagi dewan direksi, pemegang

saham dan regulator (Lary dan Taylor, 2011). Dengan demikian, kehadiran

komite audit dalam tata kelola perusahaan dapat mendorong peningkatan pada

18

fungsi pengawasan dan memperbaiki kualitas informasi yang diungkapkan

oleh perusahaan.

2. Signaling Theory

Signaling theory adalah teori yang menjelaskan tentang perilaku dua

pihak yaitu signaler dan receiver, yang saling berhubungan dan memiliki

akses berbeda terhadap informasi. Signaler atau insider merupakan pihak

yang berada di dalam perusahaan seperti executive atau manajer yang

mengirimkan informasi baik positif atau negatif untuk dapat digunakan bagi

receiver atau penerima sinyal dan memutuskan apakah serta bagaimana cara

menyampaikan informasi tersebut. Sedangkan receiver atau outsider adalah

pihak yang berada di luar perusahaan yang menerima informasi dari signaler

dan kemudian menginterpretasikan informasi tersebut (Connelly, Certo,

Ireland, dan Reutzel, 2011).

Hal yang paling penting dalam signaling theory ini adalah analisis

berbagai jenis sinyal yang berbeda, yang dikirimkan oleh signaler dan kondisi

dimana receiver mengartikan sinyal-sinyal tersebut dan kemudian

menggunakannya (Ching dan Gerab, 2017). Insider memiliki keistimewaan

dengan dapat mengetahui informasi spesifik perusahaan baik bersifat positif

atau negatif seperti produk dan jasa yang diberikan perusahaan, pencapaian

penjualan, jangkauan bisnis perusahaan, tuntutan hukum yang tertunda,

negosiasi dengan serikat pekerja dan lain-lain. Informasi tersebut juga dapat

19

berguna bagi receiver yang kekurangan informasi-informasi mengenai

perusahaan (Connelly et al., 2011).

Pada tata kelola perusahaan, komite audit memiliki peran dalam

mengawasi proses pelaporan perusahaan sehingga cenderung akan

mengirimkan sinyal penting kepada pengguna laporan perusahaan. Komite

audit yang dapat berperan secara efektif dinilai mampu meningkatkan kualitas

pengendalian internal perusahaan sehingga akan mendorong peningkatan

kredibilitas informasi yang diberikan. Dengan demikian, semakin efektif

peran yang dilaksanakan oleh komite audit maka akan semakin baik sinyal-

sinyal atas informasi penting perusahaan yang diberikan sehingga dapat

mengurangi kekhawatiran pengguna laporan dan biaya modal perusahaan

(Appuhami, 2018).

Komite audit yang berperan secara efektif diharapkan dapat mampu

mengawasi dan memastikan bahwa IR yang diterbitkan oleh perusahaan dapat

menjadi sarana strategis untuk mengirimkan sinyal-sinyal atas informasi

penting perusahaan. Informasi penting tersebut mencakup informasi keuangan

dan informasi non-keuangan perusahaan secara terintegrasi untuk

menggambarkan konsep bisnis perusahaan (Haji dan Anifowose, 2016). Oleh

karena itu, melalui IR yang berkualitas diharapkan dapat memberikan sinyal

lebih baik atas informasi penting perusahaan secara lebih luas dan

komprehensif sehingga dapat membantu stakeholder untuk menilai risiko dan

peluang perusahaan dalam prospek bisnis di masa depan.

20

3. Stakeholder Theory

Stakeholder theory merupakan sebuah teori yang dikemukakan oleh

Edward Freeman pada tahun 1984. Edward Freeman mendefinisikan

stakeholder sebagai kelompok atau individu yang dapat mempengaruhi atau

dipengaruhi oleh pencapaian tujuan organisasi (Oruc dan Sarikaya, 2011).

Keberadaan stakeholder diawali di dalam perusahaan. Stakeholder di dalam

perusahaan seperti pemilik, manajer dan karyawan. Kemudian, setelah

perusahaan melaksanakan kegiatan operasi dalam lingkungannya, perusahaan

akan memiliki stakeholder yang berasal dari luar seperti pemasok, pelanggan,

komunitas lokal, kelompok aktivis dan lembaga pemerintah (Busse,

Regelmann, Chithambaram, dan Wagner, 2017).

Teori ini menyatakan bahwa pada saat mengambil keputusan strategis,

organisasi bisnis atau perusahaan harus memiliki kepedulian terhadap

kepentingan stakeholder (Mainardes, Alves, dan Raposo, 2011). Perusahaan

yang menjaga hubungan baik dengan stakeholder akan memiliki sumber

keunggulan kompetitif yang berharga. Keunggulan tersebut termasuk

permintaan pelanggan yang meningkat atau pelanggan bersedia membayar

pada harga premium atas produk perusahaan dan pemasok akan lebih merasa

terlibat dengan kegiatan bisnis perusahaan. Sebaliknya, bagi perusahaan yang

tidak menjaga hubungan baik dengan stakeholder akan mungkin menderita

akibat masalah keuangan tertentu (Tse, 2011).

Stakeholder theory akan mendorong perusahaan untuk membentuk

keterbukaan dialog antara manajer perusahaan dengan stakeholder dan

21

diharuskan untuk berkomitmen dalam mematuhi norma-norma yang berlaku.

Keterbukaan tersebut terbukti diperlukan dalam memberikan jaminan

kepastian dalam sebuah perusahaan (Boubaker, Djebabra, dan Saadi, 2014).

Oleh karena itu, perusahaan yang memperhatikan dan mengelola sekelompok

stakeholder tertentu akan memiliki kecenderungan memberikan pengaruh

yang kuat terhadap kemungkinan perusahaan mencapai sasaran strategisnya

sehingga dapat membantu memastikan kelangsungan hidup jangka panjang

perusahaan (Ackermann dan Eden, 2011).

Pentingnya menjaga hubungan dengan stakeholder perusahaan

dijelaskan dalam kerangka IR. Hal tersebut dapat terlihat dalam salah satu

prinsip pada kerangka IR yaitu stakeholder relationship yang menekankan

bahwa proses penciptaan nilai perusahaan tidak hanya terjadi di dalam

perusahaan saja, namun juga dengan menjaga hubungan dengan pihak lain.

Stakeholder dapat terlibat dengan kegiatan perusahaan secara teratur dalam

kegiatan bisnis sehari-hari seperti ketika perusahaan berhubungan dengan

pelanggan dan pemasok. Stakeholder juga dapat memiliki keterlibatan yang

lebih luas dengan perusahaan yaitu sebagai bagian dari rencana strategis dan

penilaian risiko (IIRC, 2013).

Komite audit memiliki peran untuk mengawasi dan memastikan bahwa

IR yang diterbitkan perusahaan dapat menyediakan konsep bisnis perusahaan

secara keseluruhan dan terintegrasi. Hal tersebut dilakukan dengan memaknai

misi perusahaan lebih dalam mengenai apa yang dilakukan perusahaan,

bagaimana perusahaan melakukannya dan bagaimana perusahaan

22

melaporkannya untuk memenuhi kebutuhan informasi stakeholder (Rivera-

arrubla et al., 2017). Pemenuhan kebutuhan stakeholder diharapkan dapat

membantu mengurangi kemungkinan risiko yang dapat menghambat kegiatan

bisnis perusahaan sehingga keberlangsungan jangka panjang perusahaan

dapat lebih terjamin.

4. Komite Audit

a. Definisi

Al-baidhani (2014) mendefinisikan komite audit sebagai

perwakilan dari dewan komisaris yang ditugaskan untuk melaksanakan

tanggung jawab tata kelola perusahaan, termasuk mengawasi pelaporan

keuangan yang disusun oleh manajemen, pengendalian internal, auditor

internal dan eksternal perusahaan, kepatuhan terhadap peraturan

termasuk kegiatan manajemen risiko perusahaan. Sedangkan, menurut

Hermawan (2011) komite audit merupakan komponen penting dalam tata

kelola perusahaan untuk menghasilkan laporan keuangan yang

berkualitas dengan meningkatkan transparansi dan akuntabilitas

perusahaan.

Menurut Magrane dan Malthus (2012) komite audit adalah

penasihat dewan komisaris, manajemen, auditor internal dan eksternal

perusahaan untuk melakukan peningkatan terhadap kinerja perusahaan.

Berdasarkan definisi-definisi di atas, maka dapat disimpulkan bahwa

komite audit merupakan salah satu bagian penting dalam tata kelola

23

perusahaan yang bertindak sebagai perwakilan dan penasihat dewan

komisaris, manajemen, auditor internal dan eksternal untuk melakukan

pengawasan dalam perusahaan. Hal tersebut dilakukan oleh komite audit

dengan tujuan untuk meningkatkan kualitas laporan dan kinerja

perusahaan.

b. Prinsip-Prinsip Pembentukan Komite Audit

Pengatur kebijakan dan komite tata kelola perusahaan di seluruh

dunia telah menilai bahwa komite audit berperan penting dalam sistem

tata kelola perusahaan. Pembentukan komite audit di dalam perusahaan

menjadi sangat dibutuhkan, terutama bagi perusahaan-perusahaan yang

telah terdaftar dalam bursa efek diharuskan untuk membentuk komite

audit (Crisan dan Fulop, 2014). Alijoyo, Darwin, dan Gunadi (2006:26)

menjelaskan bahwa untuk mendukung peran dan tanggung jawab yang

akan dilaksanakan oleh komite audit perusahaan terutama dewan

komisaris perlu memperhatikan prinsip-prinsip dasar pembentukan

komite audit sebagai berikut:

1) Prinsip 1: One Size Does Not Fit All

Perusahaan memiliki struktur, budaya dan proses tata kelola

perusahaan yang unik sehingga dinamika yang dialami oleh

perusahaan akan berbeda dengan perusahaan lainnya. Komite audit

yang berhasil di dalam suatu perusahaan tidak dapat memberikan

jaminan bahwa keberhasilan serupa juga dapat diraih oleh

24

perusahaan lainnya. Oleh karena itu, penting bagi dewan komisaris

untuk dapat menyatakan secara jelas sejauh mana pendelegasian

wewenang dari dewan komisaris kepada komite audit sehingga

kerangka kerja mengenai ruang lingkup dan batasan-batasan komite

audit dapat dipahami dengan baik serta dapat bersikap secara

responsif terhadap perubahaan dinamika di dalam perusahaan.

2) Prinsip 2: Right Blend of Members

Dewan komisaris berkewajiban untuk memastikan ketepatan struktur

keanggotaan komite audit dengan melihat bauran keahlian dan

pengalaman sesuai yang dibutuhkan oleh perusahaan. Perusahaan

membutuhkan anggota komite audit yang mampu bersikap secara

independen, memahami masalah keuangan dan pelaporan

perusahaan, memahami operasional dan risiko-risiko perusahaan,

serta didukung dengan karakter anggota komite audit yang cermat

dan komunikatif.

3) Prinsip 3: The Right Tone at The Top

Pada prinsip ini, komite audit memandang bahwa dewan komisaris

dan dewan direksi memiliki sikap, semangat, dan pendirian yang

tegas serta menginginkan terciptanya integritas dan ketepatan dalam

laporan keuangan perusahaan.

4) Prinsip 4: Audit Committee is Not Auditors Nor Lawyers

Komite audit memiliki tanggung jawab utama untuk dapat

mengawasi proses pelaporan keuangan perusahaan termasuk

25

manajemen risiko dan pengendalian dalam aspek finansial. Pada

aspek tata kelola perusahaan yang baik, komite audit juga

bertanggung jawab untuk mendorong peningkatan independensi,

integritas, transparansi dan akuntabilitas pelaporan keuangan

perusahaan. Namun, komite audit sebaiknya tidak dibebani dengan

kegiatan yang terlalu banyak sehingga dapat mengganggu tanggung

jawab utama komite audit. Komite audit harus dapat memahami

bahwa mereka bukan dan tidak dapat menjadi auditor maupun ahli

hukum meskipun mereka harus mengerti mengenai aspek-aspek

hukum dalam proses pelaporan keuangan perusahaan.

5) Prinsip 5: The Ultimate Accountability of The External Auditor

Tanggung jawab auditor eksternal adalah kepada dewan komisaris.

Hal tersebut harus dapat disadari dan diakui oleh direksi, manajemen

senior dan auditor eksternal itu sendiri serta mewujudkannya dalam

bentuk tindakan dan perbuatan yang nyata.

6) Prinsip 6: A Well-Defined Process Has to Be in Place

Terdapat tiga pihak yang bertanggung jawab dalam proses pelaporan

keuangan perusahaan yaitu: a. Direksi atau manajemen, termasuk

audit internal; b. Auditor eksternal; dan c. Komite audit. Hubungan

dan proses yang terjadi diantara pihak tersebut harus dapat

dirumuskan dengan jelas sehingga komite audit lebih mungkin untuk

melaksanakan pengawasan secara efektif termasuk dalam mendengar

(listen), bertanya (ask), menilai (assess) dan menguji (challenge).

26

c. Tujuan dan Peran Komite Audit

Menurut Magrane dan Malthus (2012) komite audit dibentuk

dengan tujuan utama untuk meningkatkan tata kelola organisasi, baik itu

organisasi yang berada pada sektor swasta atau sektor publik. Hal tersebut

dilakukan melalui upaya untuk peningkatkan pengawasan, akuntabilitas

dan penggunaan sumber daya yang efisien sehingga dapat memberikan

jaminan pada masalah keuangan dan kepatuhan perusahaan. Masing-

masing perusahaan akan memiliki “kerangkan pedoman” yang berbeda-

beda tergantung pada proses bisnis tiap perusahaan untuk menunjukkan

sejauh mana kegiatan dan tanggung jawab yang harus dilaksanakan oleh

komite audit (Al-baidhani, 2014).

Legal framework dan self-regulatary sangat diperlukan oleh

komite audit untuk memperjelas status dan tanggung jawab hukum yang

dimiliki. Hal tersebut akan sangat bervariasi pada beberapa negara dan

berhubungan dengan board structure yang digunakan negara-negara

dengan one-tier atau two-tier (Alijoyo et al., 2006:40). Pada sistem one-

tier dewan komisaris dan dewan direksi akan disatukan dalam satu wadah

yang disebut board of director yang akan melaksanakan tanggung jawab

sebagai pelaksana dan pengawas dalam perusahaan. Sedangkan pada

sistem two-tier, dewan komisaris akan dipisahkan dengan dewan direksi

sehingga tidak akan terjadi CEO-Chair duality (Hermawan, 2011).

Negara Amerika, Inggris dan Australia dengan sistem one-tier,

memilih anggota komite auditnya dari Non-Executive Directors (NED)

27

terutama independen NED. Sementara, negara Belanda, Jerman dan

Indonesia dengan sistem two-tier, memilih anggota komite auditnya dari

anggota komisaris atau merupakan kombinasi anggota dewan komisaris

terutama komisaris yang independen dengan profesional yang bukan

berasal dari anggota dewan komisaris. Bagi beberapa negara Asia

lainnya, seperti Jepang memiliki keunikan dengan mengenalkan struktur

alternalif yang disebut board of statutory auditor yang memiliki tanggung

jawab untuk mengawasi board of directors (Alijoyo et al., 2006:40).

Komite audit juga bertanggung jawab untuk membantu dewan

direksi dengan bertindak sebagai penasehat melalui pemberian opini dan

rekomendasi dalam proses pembuatan keputusan (Talpur, Lizam, dan

Zabr, 2018). Salah satunya adalah pada saat komite audit melaksanakan

tanggung jawabnya untuk meninjau laporan perusahaan, baik itu laporan

tahunan, triwulan dan bulanan. Hasil dari tinjauan tersebut dituangkan ke

dalam laporan dan rekomendasi yang akan diberikan kepada dewan

direksi. Kegiatan dan tanggung jawab komite audit setiap tahunnya akan

dijelaskan dalam sebuah laporan untuk kemudian disampaikan kepaada

pemegang saham (Al-baidhani, 2014).

Menurut Alijoyo et al. (2006:137) komite audit memiliki

tanggung jawab yang berbeda pada masing-masing perusahaan.

Meskipun tanggung jawab komite audit dapat bervariasi, namun dalam

melaksanakan tanggung jawabnya tersebut, komite audit perlu menjaga

hubungan dengan pihak-pihak yang terkait dengan proses pelaporan

28

perusahaan, seperti dewan komisaris, direksi atau manajemen, auditor

internal dan eksternal. Tidak hanya sekedar menjalin hubungan namun

kualitas dari hubungan itu sendiri perlu diperhatikan. Hubungan yang

berkualitas akan meningkatkan partisipasi aktif dan kolaborasi diantara

pihak-pihak tersebut. Berikut adalah hubungan kerja komite audit:

1. Hubungan komite audit dengan dewan komisaris

Komite audit dibentuk oleh dewan komisaris bertujuan untuk

memberikan kepastian secara independen terkait dengan kebenaran

dan keandalan dari pelaporan perusahaan yang telah disusun oleh

direksi atau manajemen perusahaan. Sehingga, komite audit

diberikan kewenangan untuk mengakses informasi perusahaan dan

meminta penjelasan dari pihak direksi atau manajemen serta auditor

eksternal dan internal. Komite audit secara teratur akan

menyampaikan laporan terkait dengan pendelegasian wewenang dan

tanggung jawab yang telah diterimanya kepada dewan komisaris.

Dewan komisaris juga perlu memastikan bahwa sumber daya dan

sarana yang diberikan kepada komite audit telah memadai untuk

melaksanakan tugas.

2. Hubungan komite audit dengan direksi atau manajemen

Komite audit ditugaskan untuk mengawasi direksi atau manajemen

perusahaan. Fungsi pengawasan tersebut dapat dilakukan salah

satunya dengan mengadakan pertemuan dengan direksi atau

manajemen perusahaan secara berkala. Pertemuan tersebut akan

29

membahas secara terbuka mengenai permasalahan-permasalahan

terkait dengan kinerja keuangan dan kinerja non-keuangan

perusahaan. Keterangan-keterangan penting dalam pertemuan akan

dibuat berbentuk laporan untuk dibahas bersama dengan dewan

komisaris dan bila perlu akan dibagian kepada auditor internal dan

eksternal.

3. Hubungan komite audit dengan audit internal

Komite audit dapat menjadikan audit internal sebagai salah satu

sarana untuk menilai sejauh mana direksi atau manajemen

melaksanakan pengendalian sehingga dapat diandalkan, berfungsi

dengan baik dan dapat mengelola risiko-risiko secara memadai

mengenai pelaporan keuangan perusahaan. Komite audit dapat

mengawasi audit internal termasuk: (a) Merekomendasikan

penunjukkan kepala audit internal kepada dewan komisaris; (b)

Melakukan kajian terhadap audit charter; (c) Memberikan penilaian

terhadap efektivitas struktur dan fungsi audit internal; (d) Melakukan

kajian terhadap rencana tahunan dan laporan audit internal; (e)

Memastikan bahwa sumber daya audit internal telah memadai.

4. Hubungan komite audit dengan auditor eksternal

Komite audit dapat memberikan rekomendasi mengenai kandidat

auditor eksternal yang diajukan oleh dewan direksi kepada dewan

komisaris. Rekomendasi tersebut dapat mencakup: a. Mengkaji

standar professional dan independensi auditor eksternal yang

30

digunakan perusahaan; b. Memberikan masukkan kepada dewan

komisaris mengenai terms of engagement dan audit fee; c. Rencana

kerja yang dimiliki oleh auditor eksternal.

d. Efektivitas Komite Audit

Kehadiran komite audit di dalam perusahaan tidak dapat

menjamin bahwa komite audit telah berperan secara efektif (Crisan dan

Fulop, 2014). Sehingga, komite audit secara berkala akan dinilai

kinerjanya oleh dewan komisaris. Penilaian dapat dilakukan secara

proaktif oleh komite audit sendiri yang meminta masukkan dari dewan

komisaris atau dengan mengukur tingkat kepuasan dewan komisaris atas

kinerja yang diberikan oleh komite audit (Alijoyo et al., 2006:163). Oleh

karena itu, penilaian kinerja komite audit penting untuk dilakukan

sehingga dapat diketahui sejauh mana komite audit mampu melaksanakan

peran serta tanggung jawabnya secara efektif di dalam perusahaan.

Efektivitas komite audit dipengaruhi oleh aktivitas, kompetensi,

ukuran dan independensi. Komite audit yang aktif diharapkan mampu

melaksanakan tugasnya secara lebih efektif. Salah satunya adalah apabila

sering menyelenggarakan pertemuan (Hermawan, 2011). Dalam

pertemuan tersebut tidak hanya dihadiri oleh anggota komite audit,

namun CEO, CFO, auditor internal, auditor eksternal, badan pengawas,

direktur keuangan dan lain-lainnya yang juga memiliki kepentingan

dalam membahas masalah perusahaan dapat menghadiri pertemuan

31

tersebut. Sehingga komite audit dapat berkordinasi dengan pihak-pihak

lainnya dan memperbaharui informasi perusahaan (Al-baidhani, 2014).

Komite audit seharusnya memiliki kompetensi akuntansi atau

keuangan agar bisa melaksanakan fungsinya secara lebih efektif. Hal

tersebut berkaitan dengan tugas komite audit dalam proses persiapan dan

audit dari laporan keuangan yang memerlukan kompetensi dalam bidang

keuangan ataupun audit (Hermawan, 2011). Kompetensi akuntansi yang

dimiliki anggota komite audit dapat meningkatkan tingkat akurasi dan

kualitas laporan keuangan (Salehi et al., 2018). Oleh karena itu,

diharapkan anggota komite audit untuk dapat selalu meningkatkan dan

mengembangankan keahlian mereka dalam praktik akuntansi dan

keuangan (Akhtaruddin dan Haron, 2010).

Ukuran dari komite audit dapat mempengaruhi efektivitas komite

dalam melaksanakan perannya untuk pengawasan (Hermawan, 2011).

Secara umum, komite audit memiliki tiga hingga enam anggota (Al-

baidhani, 2014). Komite audit yang memiliki ukuran lebih besar dinilai

akan meningkatkan kemampuan pengawasannya sehingga lebih dapat

mengurangi kemungkinan terjadinya masalah dalam proses pelaporan

keuangan perusahaan. Ukuran komite audit yang besar juga berhubungan

dengan opini yang dikeluarkan oleh anggotanya sehingga semakin besar

ukuran komite audit maka opini yang diberikan akan menjadi lebih luas

(Haji dan Anifowose, 2016).

32

Komite audit yang independen dianggap lebih mampu mengawasi

manajemen dan ikut menguatkan independensi dan objektivitas dari

auditor internal dan eksternal perusahaan (Brennan dan Kirwan, 2015).

Dalam melaksanakan fungsi pengawasan, komite audit tidak boleh

terpengaruh oleh pihak lain, meskipun komite audit bekerja di bawah

tekanan untuk memenuhi berbagai harapan. Komite audit harus

memastikan bahwa informasi relevan telah disampaikan kepada pihak-

pihak yang berkepentingan (Haji, 2015). Dengan demikian, meskipun

komite audit banyak berhubungan dengan berbagai pihak, sikap

independensi dibutuhkan untuk meningkatkan efektivitas komite audit.

e. Permasalahan dan Tantangan Komite Audit

Akhir-akhir ini kebutuhan komite audit untuk memahami dan

menjawab berbagai permasalahan dan tantangan yang dihadapi dalam

menjalankan tugasnya semakin meningkat. Komite audit harus mampu

menghadapi dan mengatasi berbagai permasalahan dan tantangan dalam

hal lingkungan pengendalian, pelaporan keuangan dan proses audit. Bagi

komite audit, pemahaman mengenai bagaimana perusahaan merespon

permasalahan dan tantangan tersebut juga sangat penting (Alijoyo et al.,

2006:144). Hal tersebut dikarenakan pembentukan komite audit dapat

digunakan sebagai salah satu cara untuk meningkatkan kualitas tata kelola

perusahaan (Magrane dan Malthus, 2012).

33

Komite audit dalam melaksanakan tugas dan tanggung jawabnya

dihadapkan pada permasalahan (issues) maupun tantangan (challenges)

yang berbeda di setiap perusahaan. Manajemen risiko dan pengendalian

internal dapat menjadi permasalahan dan tantangan bagi komite audit

dalam suatu perusahaan. Namun, komite audit di perusahaan lainnya

mungkin dapat menilai bahwa tata struktur perusahaan yang rumit,

kecurangan dan perbuatan melanggar hukum menjadi permasalahan dan

tantangan tersulit untuk ditangani (Alijoyo et al., 2006:144). Hal tersebut

menjadi penting karena komite audit harus memenuhi tugas dan tanggung

jawabnya dalam melaksanakan fungsi pengawasan (Al-baidhani, 2014).

Kesiapan komite audit dalam menghadapi berbagai permasalahan

menjadi elemen penting keberhasilan komite audit pada tata kelola

perusahaan. Dibutuhkan kecermatan dan respon yang akurat untuk

menjawab permasalahan serta tantangan tersebut, sehingga komite audit

dituntut untuk beradaptasi dalam melaksanakan tugas dan tanggung

jawabnya (Alijoyo et al., 2006:144). Oleh karena itu, mengenai sifat dan

ruang lingkup komite audit perlu dilakukan tinjauan kembali untuk

memastikan bahwa komite audit telah melaksanakan perannya dengan

tepat sehingga memperbaiki kekurangan komite audit dalam mencapai

tujuan tata kelola perusahaan (Al-baidhani, 2014).

34

f. Komite Audit di Jepang

Perusahaan yang terdaftar di Jepang menggunakan Japan’s

Corporate Governance Code sebagai dasar yang mengatur tata kelola

perusahaan yang efektif. Melalui penerapan dasar tersebut diharapkan

dapat mendorong keberhasilan perusahaan dan ekonomi di Jepang secara

keseluruhan. Berdasarkan Company Act yang direvisi pada tahun 2014,

perusahaan-perusahaan yang terdaftar dapat memilih satu dari tiga bentuk

struktur organisasi yaitu perusahaan dengan Kansayaku Board atau Audit

and Supervisory Board, perusahaan dengan Three Committee

(Nomination, Audit dan Remuneration) atau perusahaan dengan

Supervisory Committee (Japan’s Corporate Governance Code, 2018).

Tokyo Stock Exchange Inc. (2017) mendokumentasikan data-data

mengenai perusahaan terdaftar dalam TSE-Listed Companies White

Paper on Corporate Governance 2017. Berdasarkan bentuk struktur

organisasi yang dipilih, berada pada posisi tertinggi, terdapat sebanyak

79,8% atau 2.800 perusahaan dengan kansayaku board. Posisi

selanjutnya, terdapat sebanyak 18,2% atau 637 perusahaan dengan

Supervisory Committee dan pada posisi terendah terdapat sebanyak 2%

atau 70 perusahaan dengan Three Committee. Bagi perusahaan yang

terdaftar diwajibkan untuk menjelaskan secara terperinci mengenai

sistem tata kelola termasuk board structure yang digunakannya saat ini.

Perusahaan dengan kansayaku board memiliki keunikan. Sebagai

bentuk struktur organisasi yang paling banyak digunakan pada

35

perusahaan terdaftar, perusahaan dengan kansayaku board melaksanakan

peran dan tanggung jawabnya melalui kansayaku dan kansayaku board.

Peran utama kansayaku adalah audit atas kinerja direksi dan manajemen

serta hukum menyediakan kekuatan untuk melakukan penyelidikan.

Kansayaku ditunjuk dalam rapat pemegang saham dengan tidak kurang

dari setengah kansayaku merupakan kansayaku yang berasal dari pihak

luar perusahaan dan sedikitnya satu kansayaku yang bekerja penuh waktu

di dalam perusahaan (Japan’s Corporate Governance Code, 2018).

Posisi kedua dan ketiga bentuk struktur organisasi yang digunakan

pada perusahaan terdaftar yaitu perusahaan dengan Supervisory

Committee dan Three Committee (Tokyo Stock Exchange Inc., 2017).

Kedua bentuk struktur organisasi tersebut melaksanakan tugas dan

tanggung jawabnya serupa dengan perusahaan di negara lain. Dewan

membentuk komite audit dan ditugaskan melalui tanggung jawab tertentu

untuk memperkuat fungsi pemantauan, meskipun perusahaan dapat

memilih bentuk struktur organisasi yang ingin digunakan, pemenuhan

tanggung jawab harus dapat dilakukan oleh berbagai pihak di dalam

perusahaan secara efektif (Japan’s Corporate Governance Code, 2018).

Pada perusahaan dengan tata kelola yang baik, kansayaku

bertugas sebagai penasihat mengenai apa yang sebenarnya sedang terjadi

di dalam perusahaan dan bagaimana cara untuk meningkatkan kinerja

manajemen (Asian Corporate Governance Association, 2013).

Kansayaku bertindak sesuai dengan kepentingan perusahaan dan

36

kepentingan pemegang saham. Oleh karena itu, kansayaku harus dapat

menjaga kerja sama dengan direktur dan manajemen perusahaan dalam

rangka pengumpulan informasi mengenai kondisi dan situasi yang

dialami perusahaan untuk dapat memenuhi tanggung jawabnya kepada

pemegang saham (Japan’s Corporate Governance Code, 2018).

Kansayaku dapat mengungkapkan opininya terkait isu-isu sensitif

dalam rapat dewan dan dituntut berperan secara efektif (Asian Corporate

Governance Association, 2013). Untuk meningkatkan efektivitasnya,

anggota kansayaku merupakan orang yang memiliki pengalaman,

keterampilan serta pengetahuan dalam bidang keuangan, akuntansi, dan

hukum untuk memenuhi tugasnya. Diwajibkan secara khusus, sedikitnya

satu orang anggota kansayaku memiliki keahlian dalam bidang akuntansi

yang memadai. Kansayaku juga harus bertindak secara independen dan

objektif serta dapat menyediakan waktu yang cukup untuk memenuhi

perannya (Japan’s Corporate Governance Code, 2018).

5. Integrated Reporting (IR)

a. Definisi Integrated Reporting

Perusahaan dituntut untuk memenuhi permintaan kepentingan

stakeholder melalui pelaporan perusahaan. Pelaporan perusahaan

tradisional hanya berfokus pada kinerja ekonomi dan tidak

mengungkapkan aspek etika kinerja bisnis yang memadai (Suwaldiman,

2009:82). Pelaporan perusahaan terus mengalami perkembangan untuk

37

memperbaiki kekurangan dan meningkatkan kemampuan pemenuhan

kebutuhan informasi pengguna pelaporan perusahaan. Beberapa kerangka

kerja yang muncul untuk menyajikan informasi mengenai aktivitas bisnis

perusahaan, yaitu Balanced Scorecard (BSC), Triple Bottom Line (TBL),

Sustainable Reporting (SR) dan Integrated Reporting (IR).

Robert S. Kaplan dan David P. Norton mengembangkan konsep

BSC pada tahun 1992. Pengukuran kinerja perusahaan pada BSC terdiri

dari 4 perspektif yang saling berhubungan yaitu perspektif keuangan,

pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Namun, strategi dan operasional dalam BSC tidak mencakup sosial,

lingkungan dan isu keberlanjutan (Awadallah dan Allam, 2015). Dengan

demikian, Elkington pada tahun 1994 mengusulkan konsep TBL sebagai

sarana menuju pembangunan isu berkelanjutan perusahaan. TBL terdiri

dari people (aspek sosial), planet (aspek lingkungan) dan profit (aspek

ekonomi) di dalam perusahaan (Rambaud dan Richard, 2015).

Perusahaan yang mengimplementasikan TBL dengan baik akan

menyediakan pelaporan perusahaan yang berisikan informasi mengenai

kelangsungan operasi perusahaan dan kelangsungan hidup masyarakat

yang berada di sekitarnya. Fokus perusahaan akan terletak pada

bagaimana dapat beroperasi sesuai ekspektasi karyawan dan masyarakat,

meminimalkan dampak negatif yang dapat ditimbulkan terhadap

lingkungan dan dapat bertahan secara keuangan. Sehingga, ketiga

38

komponen tersebut berisikan informasi mengenai sosial dan lingkungan

perusahaan dapat merujuk kepada konsep dan tujuan dalam pelaporan

berkelanjutan atau Sustainable Reporting (SR) (Suwaldiman, 2009:82).

Pada perkambangannya, praktik SR yang dilakukan oleh

perusahaan semakin luas. Hal tersebut terjadi karena perusahaan semakin

banyak melakukan pengungkapan terhadap informasi sosial dan

lingkungan. Dampaknya semakin banyak perusahaan yang mulai

memisahkan pengungkapan sosial dan lingkungannya dengan laporan

tahunan perusahaan melalui media lain, sehingga perusahaan dapat lebih

banyak mengungkapkan mengenai informasi sosial dan lingkungan. Oleh

karena itu, praktik tersebut menimbulkan banyak kritik karena dinilai

dapat menyulitkan stakeholder dalam memahami pelaporan perusahaan

(De Villiers et al., 2014).

Pelaporan perusahaan diharuskan untuk mencakup informasi-

informasi yang dapat memenuhi kebutuhan informasi stakeholder dalam

membantu menilai proses bisnis perusahaan. Informasi tersebut

diharapkan dapat diungkapkan oleh perusahaan secara jelas, singkat dan

transparan (Roxana-ioana dan Petru, 2017). Salah satu caranya adalah

dengan perusahaan mengungkapkan informasi-informasi penting, baik itu

informasi keuangan dan informasi non-keuangan yang dapat memberikan

gambaran secara keseluruhan mengenai bagaimana strategi yang

39

diterapkan dalam perusahaan dapat digunakan untuk mempertahankan

keberlangsungannya (Hoque, 2017).

Pengungkapan yang dilakukan oleh perusahaan diharapkan dapat

mendukung pengambilan keputusan, namun pendekatan SR menyajikan

format pelaporan keuangan serta non-keuangan yang tidak terintegrasi

secara memadai (Velte dan Stawinoga, 2017). Sehingga stakeholder tidak

dapat memahami proses bisnis perusahaan dengan baik. Menanggapi

fenomena tersebut, Integrated Reporting (IR) hadir sebagai