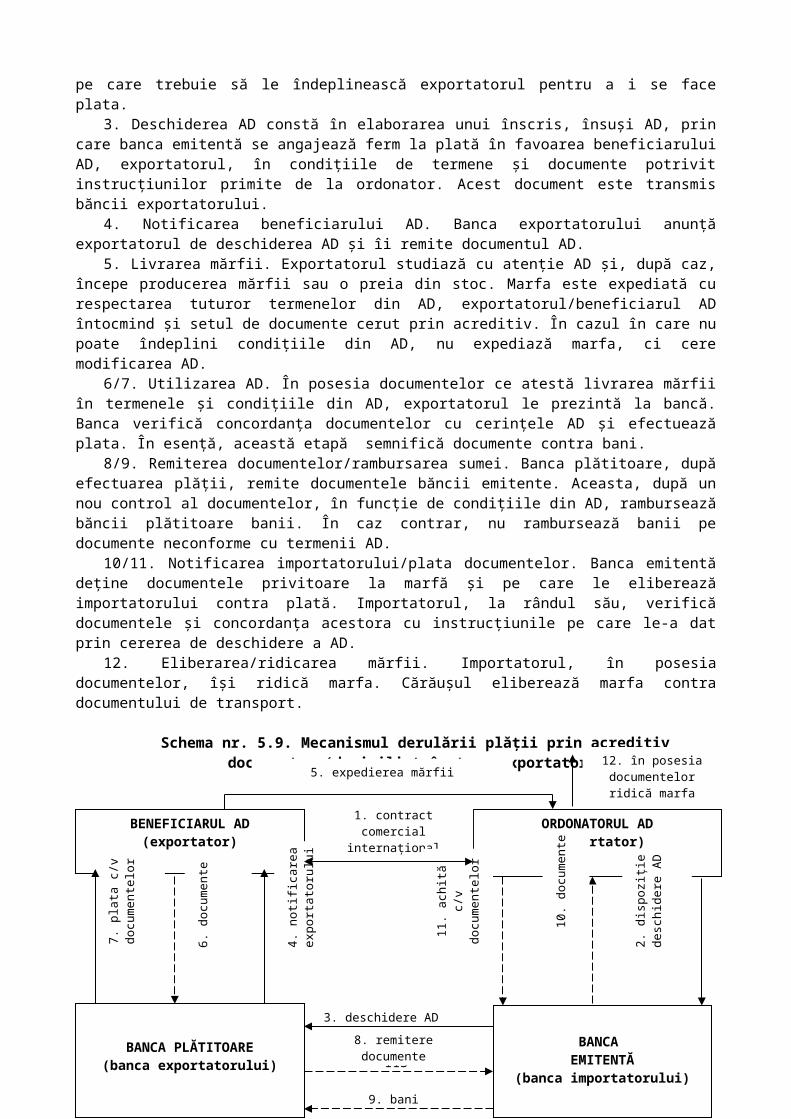

Embed Size (px)

Citation preview

UNIVERSITATEA „LUCIAN BLAGA” DIN SIBIUFACULTATEA DE ŞTIINŢE ECONOMICE

CONF. UNIV. DR. RAMONA TOMA

OPERAŢIUNILE INSTITUŢIILOR DE CREDIT

1

SIBIU2007

2

Capitolul 1

ROLUL ŞI FUNCŢIILE BĂNCII CENTRALE

Sistemul bancar este reprezentat de ansamblul coerent al diferitelor categoriide instituţii financiar-bancare care funcţionează într-o ţară, răspunzând necesităţilor unei etape adezvoltării social-economice.

În general, sistemul bancar dintr-o ţară cuprinde:- cadrul instituţional, format din banca centrală cu rol de coordonare şi

supraveghere, bănci comerciale şi alte instituţii financiare asimilateacestora;

- cadrul juridic, format din ansamblul reglementărilor care guverneazăactivitatea bancară.

În evoluţia sa, sistemul bancar parcurge faze de specializare şisectorizare. Specializarea bancară reprezintă orientarea activităţiidiferitelor bănci doar spre anumite servicii, operaţiuni, produsebancare. Noţiunea de sectorizare poate fi definită ca fiind un tip apartede specializare ce constă în orientarea activităţii bancare spre anumitedomenii de activitate economică.

Într-o economie de piaţă, sistemul bancar îndeplineşte funcţia deatragere şi concentrare a economiilor societăţii şi de canalizare aacestora, printr-un proces obiectiv şi imparţial de alocare a creditului,către cele mai eficiente investiţii. În îndeplinirea acestei funcţii,băncile, ca verigi de bază ale sistemului, urmăresc modul în caredebitorii utilizează resursele împrumutate. Băncile asigură şifacilitează efectuarea plăţilor, oferă servicii de gestionare a risculuişi reprezintă principalul canal de transmisie în implementarea politiciimonetare.

Prin activitatea de colectare de resurse financiare, concomitent cuplasarea lor pe piaţă prin intermediul creditelor şi a altor operaţiunipe piaţa financiară, băncile îndeplinesc rolul de intermediari întredeţinătorii de capitaluri şi utilizatorii acestora.

În vederea realizării obiectivelor finale, banca centrală urmăreştestabilitatea valorii interne şi externe a monedei naţionale, concomitentcu punerea la dispoziţia economiei naţionale a cantităţii optime demonedă necesară creşterii economice. Sistemul bancar, transformândresursele pe care mediul economic i le pune la dispoziţie, se constituieca subsistem al macrosistemului economico-social.

1.1. Banca centrală – scurt istoric, atribuţii

Toate sistemele bancare, cu excepţia celui din Hong Kong, au obancă centrală. Apariţia şi dezvoltarea sistemului bancar (în secoleleXIV şi XV) au precedat apariţia băncilor centrale (în secolul XVII).Banca suedeză Riksbank, fondată în 1668, este considerată prima bancăcentrală, deşi istoricii susţin că prima bancă centrală, în accepţiuneade astăzi, a fost Banca Angliei, fondată în anul 1694. Banca Angliei a

3

fost creată iniţial pentru a se strânge banii necesari războiului contraFranţei. A urmat apoi o diversificare a funcţiilor sale iar banca aprimit, mai târziu, în 1844, dreptul de monopol asupra emisiuniimonetare, pentru Anglia şi Ţara Galilor. Banca Angliei a fost o bancăprivată până în 1946, când a fost naţionalizată.

În alte ţări, crearea băncilor centrale a evoluat mai lent. BancaFranţei a fost fondată în anul 1800. In Germania şi Italia, bancacentrală a apărut după unificarea statelor şi principatelor independente,în ultima parte a secolului al XIX-lea.

Banca Naţională a României a fost fondată în 1880, când doar otreime din capital aparţinea statului, iar în 1929, doar 10% din capitalmai aparţinea statului român. După cel de-al doilea război mondial, BancaNaţională a României a fost preluată de stat şi a făcut parte dinsistemul bancar al unei economii centralizate. Această situaţie acontinuat să existe până la restructurarea sistemului bancar, după 1989,când a fost reorganizată ca bancă centrală.

Conform Legii nr. 312/2004 privind Statutul BNR, obiectivulfundamental al Băncii Naţionale a României este asigurarea şi menţinereastabilităţii preţurilor.

Principalele atribuţii ale unei bănci centrale sunt: a) elaborarea şi aplicarea politicii monetare şi a politicii de curs de

schimb; b) emiterea bancnotelor şi a monedelor ca mijloace legale de plată pe

teritoriul ţării; c) stabilirea regimului valutar şi supravegherea respectării acestuia; d) autorizarea, reglementarea şi supravegherea prudenţială a

instituţiilor de credit, promovarea şi monitorizarea bunei funcţionăria sistemelor de plăţi pentru asigurarea stabilităţii financiare;

e) administrarea rezervelor internaţionale.

1.2. Funcţiile băncii centrale

Băncile centrale au, în general, următoarele funcţii (deşi uneori,aceste responsabilităţi sunt împărţite cu alte organismeguvernamentale):1

1. Stabilirea şi implementarea politicii monetare şi de creditBanca centrală controlează nivelul masei monetare şi ratele

dobânzii în economie, ca parte a politicii economice generale aguvernului. Această situaţie a condus la dezbateri aprinse, referitoarela independenţa băncii centrale. De regulă, banca centrală colaborează cuMinisterul Finanţelor pentru rezolvarea principalelor probleme alepoliticii monetare şi financiare.

Gradul “adecvat” de independenţă sau autonomie decizională albăncii centrale a constituit o dispută seculară: tentative de subordonare1 Basno, C., Dardac, N., Floricel, C. - „Monedă, credit, bănci”, Ed. Didacticăşi Pedagogică, Bucureşti, 1997, p. 230

4

directă faţă de autoritatea guvernului au alternat cu perioade deindependenţă considerată excesivă.

La nivelul Uniunii Europene, Tratatul de la Maastricht (1992)prevede un nivel ridicat de independenţă pentru băncile centrale alestatelor membre şi pentru Banca Centrală Europeană, care împreunăformează Sistemul European al Băncilor Centrale.

Înainte de crearea Băncii Centrale Europene, Banca Centrală aGermaniei - Bundesbank avea garantată prin lege independenţa de a conducepolitica monetară. Se apreciază, în general, că acesta este motivulpentru care Bundesbank a reuşit să realizeze o politică monetarăantiinflaţionistă deosebit de eficientă.

Alte ţări vest-europene (Franţa, Anglia, Italia) au luat măsuri, înspiritul Tratatului de la Maastricht, pentru sporirea gradului deindependenţă decizională pentru băncile centrale. Garantarea prin lege aindependenţei băncii centrale are un rol determinant în a asigurareflectarea, în politica monetară promovată, a condiţiilor economicedintr-o ţară şi nu a celor politice.

Argumentele celor ce se opun independenţei băncii centrale au învedere faptul că politica macroeconomică are obiective mai largi decâtmenţinerea unei rate scăzute a inflaţiei. Totodată, se argumentează căreducerea activităţii economice pentru a realiza un nivel scăzut alinflaţiei, poate duce la nivele înalte ale şomajului şi la restrângereacreşterii economice.

În România, banca centrală este organ al statului, iar membriiConsiliului de Administraţie al BNR sunt numiţi de Parlament. În numeleConsiliului de Administraţie, Guvernatorul BNR prezintă anualParlamentului României raportul BNR, care cuprinde: principalele evoluţiieconomice, financiare, monetare şi valutare; politica monetară în anulprecedent şi orientările pentru anul următor; reglementarea şisupravegherea prudenţială bancară; activităţile BNR, bilanţul anual şicontul de profit sau pierdere.

În cadrul politicii monetare pe care o promovează, BNR utilizeazăproceduri şi instrumente specifice pentru următoarele operaţiuni: de piaţă monetară – banca centrală poate efectua pe piaţa secundară

operaţiuni reversibile, cumpărări/vânzări directe sau poate lua îngaj, pentru acordarea de credite colateralizate, creanţe asupra sautitluri ale statului, autorităţilor publice centrale şi locale,regiilor autonome, companiilor naţionale şi altor societăţi cucapital majoritar de stat, instituţiilor de credit sau altor persoanejuridice, poate efectua swap-uri valutare, poate emite certificate dedepozit şi atrage depozite de la instituţii de credit, în condiţiilepe care le consideră necesare pentru a realiza obiectivele politiciimonetare;

de creditare a băncilor – banca centrală poate acorda crediteinstituţiilor de credit eligibile, în condiţii de rambursare,garantare şi dobândă stabilite prin reglementări proprii; seinterzice BNR creditarea pe descoperit de cont sau orice alt tip decreditare a statului, autorităţilor publice centrale şi locale,

5

regiilor autonome, companiilor naţionale şi altor societăţi cucapital majoritar de stat;

de control al lichidităţii prin rezerve minime obligatorii – bancacentrală stabileşte regimul rezervelor minime obligatorii pe careinstituţiile de credit trebuie să le menţină în conturi deschise laaceasta; pentru rezervele minime obligatorii, BNR bonifică dobânzicel puţin la nivelul ratei dobânzii medii la depunerile la vederepracticate de instituţiile de credit iar pentru neîndeplinireacerinţelor privind nivelul rezervelor minime obligatorii secalculează şi se percep dobânzi penalizatoare.

2. Emisiunea de monedăBanca centrală deţine monopolul emisiunii monetare. In principiu,

moneda se emite în concordanţă cu creşterea economică. Emisiunea demonedă peste necesităţile economice reale - supraemisiunea de monedă -poate duce la inflaţie. Împiedicarea guvernelor de a determina un procesinflaţionist, prin emisiune suplimentară de monedă, poate fi încă unargument în favoarea asigurării independenţei băncii centrale.

Banca centrală asigură tipărirea bancnotelor şi baterea monedelorşi ia măsuri pentru păstrarea în siguranţă a celor care nu sunt puse încirculaţie, precum şi pentru custodia şi distrugerea, când aceasta estenecesară, a matriţelor, cernelurilor şi a bancnotelor şi monedelorretrase din circulaţie.

Conform Legii nr. 312/2004 privind Statutul BNR, Banca Naţională aRomâniei este unica instituţie autorizată să emită însemne monetare, subformă de bancnote şi monede, ca mijloace legale de plată pe teritoriulRomâniei. Ea stabileşte valoarea nominală, dimensiunile, greutatea,desenul şi alte caracteristici tehnice ale bancnotelor şi monedelor. BNRelaborează programul de emisiune a bancnotelor şi monedelor, astfel încâtsă se asigure necesarul de numerar, în strictă concordanţă cu nevoilereale ale circulaţiei băneşti. De asemenea, BNR poate hotărî anularea sauretragerea din circulaţie a oricăror bancnote sau monede care au fostemise şi, în locul acestora, punerea în circulaţie a altor tipuri deînsemne monetare.

O decizie a BNR în acest sens o reprezintă denominarea monedeinaţionale. Potrivit Legii nr. 348/2004 privind denominarea monedeinaţionale, la 1 iulie 2005 moneda naţională a României a fost denominatăastfel încât 10.000 lei vechi (ROL), aflaţi în circulaţie la acea dată,au fost preschimbaţi pentru 1 leu nou (RON). Tot atunci au fost puse încirculaţie noile bancnote şi monede, care s-au folosit în paralel cu celevechi până la 31 decembrie 2006. După această dată, BNR preschimbă baniivechi cu cei noi la sucursalele sale, pe o perioadă de maximum trei ani,adică până la 31 decembrie 2009.

3. Elaborarea şi aplicarea politicii de curs de schimb Banca centrală elaborează şi aplică politica privind cursul de

schimb, stabileşte şi urmăreşte aplicarea regimului valutar pe teritoriulţării. În acest sens, ea este abilitată să:

6

- elaboreze balanţa de plăţi şi alte documente privind poziţiainvestiţională internaţională a ţării;

- stabilească cursurile de schimb pentru operaţiunile proprii pe piaţavalutară, să calculeze şi să publice cursurile medii pentru evidenţastatistică;

- păstreze şi să administreze rezervele internaţionale ale statului. Potrivit Regulamentului valutar nr. 4/2005, BNR elaborează

reglementări privind monitorizarea şi controlul tranzacţiilor valutare peteritoriul României şi emite autorizaţii pentru operaţiuni valutare decapital, tranzacţii pe pieţele valutare şi pentru alte operaţiunispecifice. 4. Administrarea sistemului de plăţi

În general, banca centrală emite reglementări generale privindinstrumentele de plată, coordonează şi supraveghează sistemele de plăţide interes naţional.

Conform Legii nr. 312/2004 privind Statutul BNR, Banca Naţională aRomâniei reglementează, autorizează şi supraveghează administratoriisistemelor de plăţi şi poate emite reglementări privind instrumentele deplată utilizate în cadrul acestor sisteme. Ea poate furniza lichidităţiinstituţiilor de credit, prin acordarea de facilităţi şi prin cumpărareade titluri eligibile, în conformitate cu reglementările proprii.

5. Stabilirea şi administrarea rezervelor valutare Banca centrală stabileşte şi menţine rezerve valutare

internaţionale la un anumit nivel pe care îl apreciază ca fiind adecvattranzacţiilor externe ale statului, rezerve care pot fi formate din:- aur deţinut în tezaur în ţară sau depozitat în străinătate;- active externe, sub formă de bancnote şi monede metalice sau

disponibil în conturi la bănci sau la alte instituţii financiare înstrăinătate, exprimate în acele monede şi deţinute în acele ţări pecare le stabileşte banca centrală;

- alte active de rezervă recunoscute pe plan internaţional, inclusivdreptul de a efectua cumpărări de la FMI în cadrul tranşei de rezervă,precum şi deţinerile de DST;

- cambii, cecuri, bilete la ordin, precum şi obligaţiuni şi alte valorimobiliare, negociabile sau nu, emise sau garantate de persoanejuridice nerezidente, clasificate în primele categorii de cătreagenţiile de apreciere a riscurilor, recunoscute pe planinternaţional, exprimate şi plătibile în valută în locuri acceptabilepentru banca centrală;

- bonuri de tezaur, obligaţiuni şi alte titluri de stat, emise saugarantate de guverne străine sau de instituţii financiareinterguvernamentale, negociabile sau nu, exprimate şi plătibile învalută în locuri acceptabile pentru banca centrală.

Rezervele de valută sunt folosite, în general, atunci când seintervine pe pieţele valutare pentru a controla evoluţia cursului deschimb al monedei naţionale.

Banca Naţională a României este autorizată, conform Legii nr.

7

312/2004, să efectueze următoarele operaţiuni: - să cumpere, să vândă şi să efectueze alte tranzacţii cu lingouri şi

monede din aur sau alte metale preţioase, cu valute, cu bonuri detezaur, obligaţiuni şi alte titluri emise sau garantate de guvernestrăine sau de organizaţii financiare interguvernamentale, cu valorimobiliare emise sau garantate de bănci centrale, de instituţiifinanciare internaţionale, de societăţi bancare şi nebancare;

- să deschidă şi să menţină conturi la alte bănci centrale şiautorităţi monetare, societăţi bancare şi la instituţii financiareinternaţionale;

- să deschidă şi să ţină conturi şi să efectueze operaţiuni decorespondent pentru instituţii financiare internaţionale, băncicentrale şi autorităţi monetare, societăţi financiare şi bancare,organizaţii financiare interguvernamentale din străinătate, precum şipentru guverne străine şi agenţiile lor.

6. Autorizarea, supravegherea şi reglementarea instituţiilor de credit Banca centrală decide care entităţi pot opera ca bănci şi

stabileşte regulile de emitere a autorizaţiilor de funcţionare ainstituţiilor de credit. Ea are competenţa exclusivă de autorizare ainstituţiilor de credit, în anumite condiţii care se referă la: pregătirea profesională şi profilul conducătorilor băncii; nivelul minim al capitalului social subscris, care trebuie vărsat, în

formă bănească, în totalitate, la momentul constituirii; tipurile de activităţi pe care le va efectua instituţia de credit; studiul de fezabilitate al băncii; acţionarii semnificativi şi fondatorii băncii; structura acţionariatului; sediul băncii.

În România, autorizarea implică două etape: 1. autorizarea de principiu necesară constituirii băncii;2. licenţa pentru funcţionarea propriu-zisă.

Condiţiile de autorizare de către BNR a instituţiilor de creditsunt prevăzute în Legea nr. 58/1998 privind activitatea bancară, cumodificările şi completările ulterioare, republicată în 2005.

Atunci când o bancă centrală emite o autorizaţie de funcţionareunei bănci, ea apreciază, în principiu, că banca respectivă este condusăcorect. Acest lucru înseamnă că afacerile băncii vor fi conduse prudent,iar depunătorii vor avea încredere că banca le va putea înapoia baniioricând. Desigur, în timp, acest lucru poate fi infirmat.

Autorizaţiile de funcţionare pot fi retrase, dacă banca centralădecide că o bancă nu acţionează prudent, încalcă condiţiile stipulate înautorizaţia de funcţionare sau este în pericol de a nu-şi putea plătidepunătorii. BNR poate retrage autorizaţia de funcţionare unei bănci lacererea băncii sau în una din următoarele situaţii:

- banca nu a început operaţiunile pentru care a fost autorizată întermen de un an de la primirea autorizaţiei sau nu şi-a exercitat,de mai mult de 6 luni, activitatea de acceptare de depozite;

8

- autorizaţia a fost obţinută pe baza unor declaraţii false sau prinorice alt mijloc ilegal;

- acţionarii au decis să dizolve şi să lichideze banca;- a avut loc o fuziune sau o divizare a băncii;- autoritatea competentă din ţara în care are sediul banca străină ce

a înfiinţat o sucursală în România i-a retras acesteia autorizaţiade a desfăşura activităţi bancare.Retrăgând autorizaţia acordată, banca centrală încearcă să oprească

activitatea băncii înainte ca pierderile acesteia să ajungă la nivelul lacare banca nu-şi mai poate plăti deponenţii. Băncile pot da faliment dacăînregistrează pierderi mari prin acordarea unor credite neperformante devalori foarte mari sau dacă efectuează operaţiuni în pierdere, pe pieţelefinanciare.

Dacă depunătorii din alte bănci ar dori să-şi retragă banii înacelaşi timp, nici o bancă nu ar putea să plătească toate sumele ceruteşi, astfel, ar rezulta o criză financiară generală, urmată de colapsulsistemului bancar. O astfel de panică în sistemul bancar are consecinţeeconomice grave, restrângând masa monetară şi creditele.

În loc să retragă autorizaţia de funcţionare, banca centrală poateacţiona pentru ca banca aflată în dificultate să fie salvată. Astfel, eapoate iniţia un aranjament financiar pentru a consolida capitalul băncii,poate insista să fie schimbată conducerea băncii sau poate sprijinifuziunea cu o alta bancă (sau preluarea de către o altă bancă).Falimentul unei bănci ar cauza pierderi depunătorilor şi ar face capublicul să-şi piardă încrederea în sistemul bancar în general.

In cadrul Uniunii Europene, tranzacţiile băncilor străine aflate peteritoriul unei ţări au creat probleme specifice. Aceste bănci primeauautorizaţii de funcţionare, de obicei, în ţările lor de origine şi nu încele în care operau, putând fi, astfel, în afara sferei de influenţă abăncii centrale a ţării în care îşi desfăşoară activitatea. A DouaDirectivă de Coordonare Bancară a Uniunii Europene a creat Licenţa unicăbancară, care permite unei bănci care a primit autorizaţia de funcţionareîntr-o ţară să poată opera oriunde în cadrul UE. Această măsură a creatanumite probleme privind supravegherea sucursalelor băncilor străine.După falimentul răsunător al băncii BCCI din Luxemburg, regulile au fostmodificate, pentru a permite şi băncii centrale din ţara gazdă săintervină atunci când supravegherea băncii în ţara de origine sedovedeşte a fi insuficientă sau defectuoasă.

Pentru asigurarea funcţionării şi viabilităţii sistemului bancar,banca centrală emite o serie de reglementări şi monitorizează activitatea instituţiilorde credit.

Băncile centrale reglementează activitatea instituţiilor de credit,de exemplu pentru a controla nivelul şi structura creditelor acordate deacestea. Reglementările emise de BNR, în funcţie de importanţa şi sferade cuprindere, pot fi sub formă de regulamente, ordine, norme şicirculare, având caracter obligatoriu.

Reglementările cantitative limitează nivelul creditelor pe care băncilecomerciale le pot acorda. De exemplu, băncilor li se poate cere să-şi

9

restrângă nivelul creditelor acordate, până la un anume procent dintotalul disponibilului de creditare, pentru o anumită perioadă de timp.

În România, Normele BNR nr. 11/2005 privind limitarea gradului deconcentrare a expunerilor din credite în valută se aplică instituţiilorde credit, persoane juridice române şi sucursalelor instituţiilor decredit străine, autorizate să funcţioneze pe teritoriul României şireglementează gradul de concentrare a expunerilor din credite în valută.Astfel, expunerea unei instituţii de credit din credite în valutăacordate persoanelor fizice şi juridice altele decât instituţiile decredit, înainte de deducerea provizioanelor specifice de risc de credit,nu poate depăşi 300% faţă de fondurile proprii, în cazul instituţiilor decredit, persoane juridice române, sau faţă de capitalul iniţial, în cazulsucursalelor instituţiilor de credit străine, determinate pentru lunaanterioară celei pentru care se efectuează raportarea.

Reglementările calitative încurajează creditarea pentru anumite scopuri,descurajând alte tipuri de credite. De exemplu, într-o ţară cu o balanţăde plăţi deficitară, banca centrală poate cere băncilor să acorde,prioritar, credite pentru exporturi.

În România, Normele BNR nr. 10/2005 privind limitarea riscului decredit la creditele destinate persoanelor fizice se aplică instituţiilorde credit persoane juridice române şi sucursalelor instituţiilor decredit străine, autorizate să funcţioneze pe teritoriul României şireglementează condiţiile minime de acordare, garantare şi derulare acreditelor destinate persoanelor fizice.

Banca centrală răspunde de supravegherea prudenţială a instituţiilor decredit pe care le-a autorizat să opereze, acestea trebuind să seconformeze şi altor cerinţe legate de: nivelul minim de solvabilitate (indicatorul de adecvare a

capitalului);Ca autoritate de supraveghere, banca centrală, pentru stabilirea

capitalului adecvat, impune un indicator financiar de adecvare acapitalului, cu scopul de a limita expunerea totală de credit a uneibănci. Băncile au nevoie de o marjă de siguranţă pentru ca, în cazul încare câţiva clienţi nu-şi pot rambursa creditele, banca să fie totuşicapabilă să-şi plătească deponenţii. Această marjă de siguranţă estecapitalul băncii.

Acordul de la Basel se aplică băncilor cu activitate internaţionalăşi prevede un indicator de adecvare a capitalului de minim 8%, începândcu l ianuarie 1993. Autorităţile de supraveghere din foarte multe ţări aupreluat prevederile acestei convenţii în legislaţia naţională.

Banca Naţională a României a stabilit că instituţiile de creditsunt obligate să asigure, în permanenţă, un nivel de solvabilitate deminim 8%, determinat ca raport între fondurile proprii şi totalitateaactivelor şi elementelor în afara bilanţului, ponderate în funcţie degradul de risc de credit.

Dacă indicatorul de adecvare a capitalului, pentru o bancă, scadesub nivelul cerut, el trebuie corectat, fie crescând capitalul băncii(prin emisiune de acţiuni), fie reducându-i activele cu grad mare de

10

risc, prin substituire cu active cu grad de risc redus.Riscul de credit al unei bănci se poate reduce prin “vânzarea”

creditelor sale unei alte bănci sau prin conversia împrumutului întitluri de valoare. Această situaţie apare atunci când creditele (carefac parte din activele băncii) sunt convertite în alte instrumentefinanciare, care nu sunt considerate ca active în bilanţ şi, deci, nusunt luate în calcul în cazul indicatorului de adecvare a capitalului. Înanumite condiţii, totuşi, unele active convertite în hârtii de valoaretrebuie să fie evidenţiate în bilanţ. indicatorul de lichiditate;

Banca centrală poate stabili nivelul minim de lichiditate (indicatorulde lichiditate), respectiv procentul depozitelor bancare şi al altor pasive cetrebuie să fie păstrate în numerar sau în alte active care se pottransforma, repede şi uşor, în numerar. În acest mod, banca centrală seasigură că băncile vor putea satisface cerinţele clienţilor atunci cândaceştia doresc să-şi retragă fondurile şi, astfel, nu se va pierdeîncrederea publicului, fenomen care apare atunci când banca nu poateoferi fondurile solicitate.

Băncile care nu au suficiente active lichide trebuie să asigureindicatorul de lichiditate, fie împrumutând de la alte bănci, fieapelând la banca centrală, în calitatea sa de împrumutător de ultimăinstanţă. rata rezervelor minime obligatorii; expunerea maximă faţă de un singur debitor şi supravegherea

împrumuturilor acordate persoanelor aflate în relaţii speciale cuinstituţia de credit;

Necesitatea raportării creditelor de valori mari, acordate unuisingur client, are ca scop evitarea situaţiei în care incapacitateaclientului de a-şi rambursa datoriile poate să ducă la falimentul bănciicare, astfel, nu va mai fi capabilă să-şi plătească deponenţii. Se maipot impune şi alte reglementari referitoare la creditele mari: în Anglia,de exemplu, băncile trebuie să prezinte un raport special Băncii Angliei,dacă acordă, unui singur client, un credit care depăşeşte 10% dincapitalul băncii; Banca Angliei va trebui să acorde un aviz special, dacălinia de credit acordată unui client depăşeşte 25% din capitalul bănciirespective.

La acordarea creditelor, băncile urmăresc ca solicitanţii săprezinte credibilitate pentru rambursarea acestora la scadenţă, motivpentru care cer garantarea creditelor în condiţiile stabilite prinnormele de creditare ale fiecărei bănci.

În România, conform Normelor BNR nr. 8/1999 privind limitareariscului de credit al băncilor, modificate prin Circulara nr. 5/2001 şicompletate prin Norma nr. 11/2002 şi Norma nr. 8/2003, nivelul uneiexpuneri mari (expunere netă faţă de un singur debitor) nu poate depăşi20% din fondurile proprii ale băncii, iar suma totală a expunerilor marinu va putea depăşi de 8 ori nivelul fondurilor proprii ale băncii. Sumatotală a împrumuturilor nete acordate persoanelor aflate în relaţiispeciale cu banca nu poate depăşi 20% din fondurile proprii ale băncii.

11

Suma totală a împrumuturilor nete acordate de bancă personalului propriu,inclusiv familiilor acestuia, nu poate depăşi 6,5% din fondurile propriiale băncii.

Instituţiile de credit din România au obligaţia să raporteze lunarBăncii Naţionale a României - Direcţia Generală Autorizare, Reglementareşi Supraveghere prudenţială - nivelul indicatorului de solvabilitate, alexpunerii mari şi al împrumuturilor nete acordate persoanelor cu care seaflă în relaţii speciale sau personalului propriu, precum şi familiiloracestuia. clasificarea creditelor acordate şi a dobânzilor neîncasate aferente

acestora şi constituirea provizioanelor specifice de risc; controlul schimburilor valutare; administrarea resurselor şi plasamentelor băncii; raportarea datelor cerute pentru supraveghere şi control.

Banca centrală supraveghează activitatea instituţiilor de creditautorizate să funcţioneze, pe baza raportărilor de prudenţă bancară,precum şi prin inspecţii la sediul băncilor, sucursalelor şi al altorsedii din ţară şi străinătate. Ea solicită instituţiilor de credit, înmod regulat, anumite rapoarte, care privesc: principalii indicatorifinanciari; creditele de valori mari; contul de profit şi pierdere;bilanţul contabil. Analizând aceste rapoarte, autorităţile desupraveghere pot determina dacă o bancă acţionează cu prudenţă şioperează de aşa manieră încât să-şi poată plăti depunătorii oricând.

Băncile care au probleme financiare intră în supravegherea şi apoiîn administrarea specială a băncii centrale. Dacă împrejurările o cer, eava asigura un “portofoliu de salvare”, pentru ca publicul să nu-şi piardăîncrederea în sistemul bancar.

7. Funcţia de bancă a băncilor Un prim aspect legat de această funcţie este faptul că banca

centrală este cea care autorizează funcţionarea instituţiilor de credit în cadrulsistemului bancar şi apoi supraveghează activitatea acestora.

În al doilea rând, banca centrală deschide şi operează conturi curentepentru fiecare instituţie de credit autorizată să funcţioneze. În România,conform Legii nr. 58/1998 privind activitatea bancară, cu modificările şicompletările ulterioare, fiecare instituţie de credit este obligată, întermen de 30 de zile de la data obţinerii autorizaţiei de funcţionare,să-şi deschidă cont curent la BNR. Banca Naţională a României deschideşi operează conturi ale instituţiilor de credit, ale Trezorerieistatului, ale caselor de compensare şi ale altor entităţi, rezidente şinerezidente, stabilite prin reglementări proprii, efectuând decontareafinală, irevocabilă şi necondiţionată, a transferurilor de fonduri înconturile titularilor.

Pentru toate operaţiunile efectuate în conturile deschise înevidenţele sale, cu excepţia conturilor având ca titulari ComisiaEuropeană şi organisme financiare internaţionale, banca centralăstabileşte şi încasează comisioane. Regulamentul BNR nr. 5/2005stabileşte comisioanele practicate de BNR pentru efectuarea operaţiunilor

12

de depunere şi retragere de numerar ale instituţiilor de credit şi aleTrezoreriei statului.

În al treilea rând, băncile centrale solicită celorlalte instituţiide credit să-şi păstreze la banca centrală o parte a depozitelor, subformă de rezerve minime obligatorii, ca depozite nepurtătoare de dobândă (saucu o dobândă mică). Acesta este un aspect al procesului general decontrol monetar: ridicând sau coborând nivelul cerut al rezervelor, bancacentrală poate micşora sau mări capacitatea băncilor de a acorda credite.

Un ultim aspect este legat de faptul că bancă centrală acţionează cabancher al instituţiilor de credit naţionale.

8. Funcţia de împrumutător de ultimă instanţăAcţionând în calitate de împrumutător de ultimă instanţă, banca

centrală acordă împrumuturi băncilor comerciale, pentru a sprijini acelebănci care, temporar, nu au suficiente fonduri lichide pentru a plătisumele cerute de deponenţi. Băncile cu probleme de lichiditate temporarăpot apela la împrumuturi de la banca centrală numai după ce au epuizatposibilităţile de a împrumuta fonduri de la alte bănci sau instituţiifinanciare sau de pe pieţele financiare.

Rata dobânzii la care banca centrală acordă aceste împrumuturi deultimă instanţă are un nivel ridicat, tocmai pentru a determina băncilecu probleme să apeleze mai întâi la alte surse de împrumut. Banca îndificultate, înainte de a apela la această soluţie, trebuie să fiîncercat să obţină credit pe toate căile prevăzute de lege iar acţiuneaîmprumutătorului de ultimă instanţă trebuie să prevină, pe lângă apariţiariscului de sistem şi pierderea încrederii publice în sistemul bancar.

Conform Legii nr. 312/2004 privind Statutul BNR, Banca Naţională aRomâniei poate acorda băncilor credite pe termene ce nu pot depăşi 90 dezile, în anumite condiţii de creditare, stabilind nivelul minim al rateidobânzii şi criteriile ce trebuie îndeplinite de bănci, credite care suntgarantate cu - dar fără a se limita la - titluri de stat provenite dinemisiuni publice, prin remiterea lor în portofoliul BNR, depoziteconstituite la BNR sau la alte persoane juridice agreate de BNR. Pentrutoate operaţiunile efectuate, BNR stabileşte şi încasează dobânzi,comisioane şi alte forme de acoperire a riscurilor şi costurilor defuncţionare.

9. Funcţia de bancă a statului Această funcţie decurge, în primul rând, din natura formei de

proprietate a capitalului, în majoritatea cazurilor fiind vorba despreproprietatea statului.

În al doilea rând, în multe ţări, banca centrală gestionează contulTrezoreriei statului.

Potrivit Legii nr. 312/2004 privind Statutul BNR, Banca Naţională aRomâniei ţine în evidenţele sale contul curent general al Trezorerieistatului, deschis pe numele Ministerului Finanţelor Publice. In acestcont se reflectă încasările şi plăţile efectuate în numele Trezorerieistatului. BNR percepe comisioane la decontarea operaţiunilor prin contul

13

curent al Trezoreriei deschis în evidenţele sale şi plăteşte dobânzi ladisponibilităţile din acest cont. Banca centrală poate acţiona ca agental statului în stabilirea instituţiilor de credit eligibile pentru aprimi depozite ale Trezoreriei statului, în condiţii stabilite împreunăcu Ministerul Finanţelor Publice.

În al treilea rând, atunci când guvernul împrumută bani dineconomie, banca centrală acţionează ca agent şi consultant al acestuia.Guvernul împrumută de pe piaţa naţională, oferind spre vânzare titluri devaloare (obligaţiuni, bonuri de tezaur). Banca centrală, ca agent alstatului, poate acţiona direct sau prin intermediul altor bănci, înprocesul de emisiune a acestor înscrisuri, în vânzarea şi răscumpărarealor şi plata dobânzilor şi comisioanelor aferente. De asemenea, ea acordăconsultanţă privind cel mai potrivit titlu de valoare care să fie oferitspre vânzare, nivelul dobânzii, condiţiile creditului şi momentul cândtrebuie făcută oferta de vânzare pe piaţă.

Banca centrală gestionează datoria publică, rambursând valoareatitlurilor ajunse la scadenţă şi înlocuindu-le cu noi emisiuni (dacă estecazul). Reducerea generală a nivelului datoriei publice se realizează, decătre banca centrală, prin cumpărarea de titluri de stat de ladeţinătorii acestora (dar din sumele puse la dispoziţie de guvern).

În baza convenţiilor încheiate în prealabil cu MinisterulFinanţelor Publice şi în conformitate cu reglementările proprii, BNRpoate acţiona, cu perceperea unui comision, ca agent pe contul statului,în ceea ce priveşte: plasarea către terţi a emisiunilor de titluri destat şi alte instrumente negociabile de îndatorare ale statului român;exercitarea funcţiilor de agent de înregistrare, depozitare şi transferal titlurilor de stat; plata capitalului, dobânzilor, comisioanelor şi aspezelor; executarea decontărilor în contul curent general al Trezorerieistatului. Pe de altă parte, Banca Naţională a României nu poateachiziţiona titluri de stat de pe piaţa primară.

În al patrulea rând, banca centrală joacă un rol important încooperarea economică şi financiară internaţională, ea gestionând şiţinând evidenţa operaţiunilor financiare ale ţării cu organismele internaţionale. Îngeneral, banca centrală participă, în numele statului, la tratative şinegocieri externe pe probleme financiare, monetare, valutare, de creditşi de plăţi.

Concluzia care se desprinde din analiza acestor elemente este aceeacă băncile centrale nu exercită funcţiile unei bănci comerciale şi decinu concurează celelalte instituţii de credit ale sistemului.

Cuvinte cheie: sistem bancar, bancă centrală, politică monetară, politicăde curs de schimb, denominare, rezerve valutare, supraveghere prudenţială

Întrebări recapitulative:1. Care sunt argumentele în favoarea necesităţii existenţei unei bănci

centrale?2. Cum reglementează banca centrală sistemul bancar?

14

3. Care sunt activele care pot intra în componenţa rezervei valutare aunui stat?

4. În ce constă autorizarea de către banca centrală a instituţiilor decredit?

5. Explicaţi funcţia de bancă a băncilor a unei bănci centrale.6. La ce se referă funcţia băncii centrale de împrumutător de ultimă

instanţă?7. Cum explicaţi funcţia unei bănci centrale de bancă a statului?

15

Capitolul 2

POLITICA MONETARĂ – COMPONENTĂ ESENŢIALĂ A POLITICII ECONOMICE

2.1. Politica monetară – concept, obiective

Politica monetară reprezintă o componentă esenţială a politicii economice şi seconstituie din ansamblul acţiunilor ce pot fi exercitate de autoritatea monetară asupra maseimonetare şi asupra anumitor active financiare în vederea corectării sau orientării economiei petermen scurt sau mediu.

Prin măsurile specifice pe care le promovează, autorităţilemonetare încearcă să regleze nivelul cererii agregate din economie,influenţând lichiditatea, condiţiile de acordare şi disponibilitateacreditului în economie.2

Obiectivele generale ale politicii monetare şi de credit sunt:stabilitatea preţurilor; creşterea economică; asigurarea echilibruluibalanţei de plăţi; ocuparea forţei de muncă.

Politica monetară devine astfel o soluţie a unei probleme dinamicede control într-un mediu economic aflat în mişcare. Astfel spus, bancacentrală reuşeşte atingerea unei ţinte propuse a cărei formulare depindede preferinţele băncii în raport cu variabilele din mediul economic (deexemplu inflaţia), utilizând şi acţionând asupra unei variabile decontrol, cum ar fi agregatele monetare, rata dobânzii etc.

Majoritatea economiştilor au susţinut ideea conform căreia bancacentrală ar trebui să pună accentul pe stabilitatea preţurilor caobiectiv unic al unei politici monetare iar celelalte obiective, cum arfi creşterea economică sau controlul şomajului să devină obiectiveintermediare. Stabilitatea preţurilor măreşte în mod direct bunăstareaeconomică prin creşterea eficienţei sistemului monetar şi reducereaincertitudinii cu privire la viitor. Aşa cum o arată cazul economiei SUA,o inflaţie stabilizată la niveluri reduse îmbunătăţeşte performanţeleeconomice.

În cazul ţărilor Europei Centrale şi de Est se întâlnesc atâtpăreri care susţin ideea concentrării obiectivelor monetare lastabilitatea preţurilor, cât şi păreri contrare.

Privind înapoi în timp se poate vedea evoluţia conceptelor, de laatribuirea de puteri miraculoase politicii monetare aşa cum o facmonetariştii, până la a o considera prea puţin importantă în a fiutilizată drept remediu al problemelor atât de grave cum sunt inflaţiasau şomajul, aşa cum este ea tratată de neokeynesişti.

Se pare că cel mai notabil impact al principiilor macroeconomiei înplanul politicii monetare este opţiunea pentru obiectivul fundamental alstabilităţii preţurilor. Acest obiectiv este urmărit de către băncile centralefie explicit, sub forma ţintirii directe a inflaţiei (Marea Britanie şiNoua Zeelandă), fie implicit, prin ţinte intermediare (SUA şi zona euro).

2 Turliuc, V. - „Politici monetare”, Ed. Polirom, Iaşi, 2002, p. 78

16

2.2. Agregatele monetare - suport al politicii monetare

Masa monetară reprezintă ansamblul mijloacelor de plată, respectiv de lichiditate,existente la un moment dat în cadrul unei economii. Pentru a putea lua măsurieficiente de politică monetară este necesar să se cunoască exact volumulmasei monetare. În acest context, masa monetară este obiectul asupracăruia se aplică măsurile de politică monetară.

De-a lungul timpului, băncile centrale au încercat să definească înmod cât mai realist masa monetară. Această problemă a devenit în timpextrem de dificilă datorită expansiunii invenţiilor financiare, care augenerat o serie largă de active evaluabile în bani. Încă din 1980,Sistemul Federal de Rezerve al SUA a modificat această definire, grupândinstrumentele ofertei monetare în aşa-numitele agregate monetare. BCE aadoptat şi ea încă de la constituire aceste forme.

Agregatele monetare sunt mărimi definite de către autorităţile monetare, careservesc ca suport al politicii monetare.

Generalizând criteriile utilizate în selectarea agregatelormonetare se poate adopta o interpretare standard, care acceptăcuprinderea în structura masei monetare a următoarelor active:3

moneda efectivă sau numerarul; moneda de cont, respectiv disponibilităţile în conturile curente; depunerile la termen şi în vederea economisirii; alte active, cu grad mai mare sau mai mic de lichiditate.

Mai exact, agregatul monetar desemnează o parte a masei monetareautonomizată prin originea şi funcţiile ei, prin agenţii specializaţicare emit instrumente de plată, prin instituţiile financiar-bancare carele gestionează şi prin fluxurile economice reale pe care le mijlocesc.

Plecând de la experienţele altor bănci centrale, Banca CentralăEuropeană a definit trei agregate monetare (M1, M2 şi M3), în funcţie degradul de lichiditate al activelor:

• M1 - masa monetară în sens restrâns - conţine numerarul aflat încirculaţie şi unele sume aflate în conturi de care se poate dispuneimediat. Aceste active sunt sume nete de bani, cu lichiditatea ceamai mare şi pot fi folosite imediat ca mijloc de schimb, fără niciun cost.

• M2 - masa monetară propriu-zisă - cuprinde în plus faţă de M1depozite cu scadenţă mai mică de 2 ani precum şi depoziterambursabile cu preaviz în termen de până la 3 luni. Acestea suntactive cu grad mare de siguranţă dar care nu pot fi obţinuteimediat. Pentru a putea fi convertite în componente ale lui M1 suntnecesare depunerea unei notificări în avans şi plata unorcomisioane sau taxe.

• M3 - masa monetară în sens larg - cuprinde în plus faţă de M2instrumente cu grad ridicat de lichiditate cum ar fi: acordurile derăscumpărare, cote-părţi ale fondului pieţei monetare, precum şiinstrumente de debit cu scadenţă mai mică de 2 ani.

3 Petria, N. - „Monedă, credit, bănci şi burse”, Ed. Alma Mater, Sibiu, 2003, p.86

17

Definirea agregatelor monetare de către Sistemul Federal de Rezerveal SUA nu diferă ca principiu faţă de modelul european. Diferenţe apardoar la capitolul întitulării poziţiilor. În plus mai apare un indicatorL, care desemnează suma totală, care de fapt nu este o expresie a maseimonetare, ci mai degrabă un total al activelor cu cel mai înalt grad delichiditate.

Banca Naţională a României, în raport cu gradul de integrare adiferitelor active în structura masei monetare, a construit agregatelemonetare simbolizate cu M1 şi M2, în care: M1 grupează toate mijloacele de plată sub forma monedei efective şi a

depunerilor în conturi curente nepurtătoare de dobânzi, carereprezintă partea cea mai activă a masei monetare sau lichiditateaprimară. Această componentă mai poartă denumirea şi de masă monetarăpropriu-zisă sau bază monetară.

M2 include, în plus faţă de M1, plasamentele la termen şi în vedereaeconomisirii susceptibile de a fi mobilizate, care reprezintălichiditatea secundară sau cvasimoneda. Aceste plasamente sunt făcutesub forma depozitelor la termen în cadrul băncilor, depozitelor înconturile de economii sau depozitelor cu destinaţie specială.

2.3. Strategiile de politică monetară

În general, banca centrală a unei ţări, în baza măsurilor tacticepe care le adoptă, asigură conturarea unei strategii de politica monetarăcare să corespundă obiectivului fundamental propus.

2.3.1. Strategii indirecte de politică monetară

a) Strategia bazată pe ţintirea cursului valutar (exchange ratetargeting) – Marea Britanie (1990-1992); Franţa, Argentina (1990);Bulgaria (1997). Implementarea unui astfel de regim impune mai multe condiţii: adoptarea unui mix de politici macroeconomice care să conducă laasigurarea unui nivel scăzut al ratei inflaţiei comparativ cu cel almonedelor sau monedei de care este “ancorat” cursul valutar al proprieimonede; existenţa unui nivel suficient al rezervelor valutare care să permităintervenţii prompte pe piaţa valutară; menţinerea credibilităţii externe a ţării, inclusiv a stabilităţiipolitice şi a cadrului instituţional şi legislativ.4

Argumentele favorabile adoptării unei astfel de strategii sunt: accelerarea fluxurilor comerciale internaţionale şi investiţionale, pringradul mare de stabilitate al monedei naţionale;

4 Costică, I., Lăzărescu, S.A. - „Politici şi tehnici bancare”, Ed. ASE,Bucureşti, 2004, p. 62

18

disciplinarea politicilor macroeconomice pentru menţinerea şirespectarea aranjamentului ales; promovarea cooperării şi coordonării internaţionale în cazul apariţieiunor şocuri externe majore.

Există şi argumente orientate împotriva acestei strategii: necesitatea menţinerii unei rate lunare a inflaţiei mici, care să nudeterioreze nivelul cursului valutar şi competitivitatea externă; costul mare, reprezentat de nivelul rezervelor valutare, dacă înmomentul de stabilire a cursului valutar nu s-a avut în vedere nivelul deechilibru; imposibilitatea ajustării frecvente a cursului valutar deoarece arconduce la deteriorarea încrederii în această strategie şi în bancacentrală; înrăutăţirea finanţării balanţei de plăţi în condiţiile în care nuexistă alte surse decât cele generate de rezervele valutare.

b) Strategia bazată pe ţintirea agregatelor monetare (monetarytargeting) – Germania, Elveţia (după 1973). În acest caz se ridică maimulte probleme legate de: alegerea agregatului monetar reprezentativ; stabilirea unui nivel de creştere al agregatului ales sau a unei benzi defluctuaţie a ratei de creştere a masei monetare; stabilirea modalităţii de gestionare a agregatului monetar drept obiectivintermediar de politică monetară.5

c) Strategia bazată pe ţintirea ratei dobânzii (interest rate targeting)– rata dobânzii este preferată ca obiectiv intermediar de politicămonetară în defavoarea agregatelor monetare în condiţiile în care cerereade monedă înregistrează o puternică volatilitate.

2.3.2. Strategii directe de politică monetară

O strategie directă de politică monetară este ţintirea directă ainflaţiei (inflation targeting) - Noua Zeelandă (1990); Canada, Suedia(1991); Marea Britanie (1992); Finlanda (1993); Spania, Australia (1994);Cehia (1998); Polonia (1999); Ungaria (2001); România (2005).

Precondiţiile trecerii la un regim de ţintire a inflaţiei se împartîn două categorii: cerinţe instituţionale:

- prioritatea absolută a obiectivului de inflaţie;- independenţa băncii centrale în conducerea politicii monetare;- armonizarea politicii monetare cu politica fiscală;- un sistem financiar bine dezvoltat; - un curs de schimb flexibil; - transparenţa politicii monetare.

cerinţe tehnice: - alegerea unui indice de preţuri adecvat (reprezentativ pentru

puterea de cumpărare a banilor şi uşor de înţeles de către public);5 Costică, I. - „Strategii de politică monetară”, Ed. ASE, Bucureşti, 2005, p. 5

19

- stabilirea explicită a unei ţinte cantitative, a intervalului defluctuaţie acceptat şi a orizontului de timp în care se va urmăriatingerea obiectivului;

- construirea de către banca centrală a unui model performant deprognoză a inflaţiei.Principalele caracteristici ale strategiei de ţintire directă a

inflaţiei sunt: - asigurarea stabilităţii preţurilor ca obiectiv unic sau prioritar al politicii

monetare;- publicarea unor ţinte numerice pentru o rată a inflaţiei ce urmează a fi atinsă de-a

lungul unui interval de timp, sub forma unui procent fix sau cainterval;

- independenţa băncii centrale în privinţa instrumentelor utilizate în atingerea rateiţintite a inflaţiei, aceasta rezultând din reducerea roluluiobiectivelor intermediare care pot îngreuna intervenţiile bănciicentrale;

- asigurarea transparenţei şi credibilităţii politicii monetare a băncii centrale;- asumarea răspunderii băncii centrale pentru eşecurile în atingerea ţintelor inflaţioniste

stabilite.Banca centrală trebuie să aleagă acea configuraţie a instrumentelor

de politică monetară care să conducă la maximizarea probabilităţii deatingere a ţintei, ceea ce conferă politicii monetare un puterniccaracter pro-activ.6 Flexibilitatea politicii monetare este cenzuratădoar de costurile neatingerii ţintei, un rol important jucându-levaluarea transparentă a consecinţelor pe termen lung generate prinintermediul măsurilor orientate pe termen scurt adoptate de către bancacentrală. Credibilitatea sporită a autorităţii monetare permitepracticarea unor devieri temporare de la ţintă ca răspuns la apariţiaunor şocuri ce afectează nivelul general al preţurilor, fără transmitereasemnalului de acomodare a unor creşteri permanente în rata inflaţiei.

Un regim de ţintire a inflaţiei are ca avantaje: este transparentşi uşor înţeles de către publicul larg; permite politicii monetare să se concentreze pe aspecte ale mediuluifinanciar intern şi să răspundă mai bine şocurilor din economianaţională; politica monetară nu se mai bazează pe o relaţie stabilă bani-inflaţie.

Noua Zeelandă a adoptat această strategie de politică monetară laînceputul anilor '90, fixând rata inflaţiei în banda 3-5%. Ulterior bandaa fost modificată la 0-2%, după care limita superioară a crescut de la 2%la 3%. Până în anul 1992 s-au resimţit unele probleme la nivelulşomajului, dar după aceea ratele de creştere au fost ridicate, iarşomajul s-a redus.

Canada este o altă ţară care a folosit ţintirea directă a inflaţieiîncepând din februarie 1991. Până la sfârşitul anului 1992 ţinta deinflaţie s-a situat în banda 2-4%, din iunie 1994 limitele au fost redusecu jumătate de punct procentual, la 1,5%-3,5%, iar din decembrie 1996banda ţintă a devenit 1-3%.6 BNR - „Caiete de studii”, mai 2000, p. 9

20

Un alt exemplu în acest sens este Marea Britanie care a adoptatstrategia după ce a părăsit Sistemul Monetar European. Până la începutulanului 1997, banda de ţintire a inflaţiei a fost de 1-4%, iar din mai1997 noul guvern a stabilit ţinta de inflaţie la 2,5% cu un grad limitatde abatere.

Adoptarea regimului de ţintire directă a inflaţiei în Cehia,Polonia şi Ungaria a favorizat reducerea durabilă a ratei anuale ainflaţiei sub pragul de 10%, în proximitatea căruia aceasta a manifestatanterior o tendinţă de stabilizare. 7

Flotarea cursului de schimb (atât cea liberă practicată în Polonia,cât şi cea controlată – dar fără recurgerea la intervenţii masive –utilizată în Cehia) nu a incomodat funcţionarea regimului de ţintiredirectă a inflaţiei, în timp ce banda de fluctuaţie a cursului de schimbadoptată în Ungaria (pentru asigurarea consistenţei cu mecanismul ERM II)a devenit un obstacol major în calea atingerii obiectivului de inflaţie.

Fragilitatea sistemelor bancare la momentul adoptării regimului deţintire a inflaţiei a constituit un element de vulnerabilitate în Cehiaşi Polonia. Calitatea scăzută a activelor bancare (crediteleneperformante având ponderi îngrijorătoare) şi întârzierile consemnate înprocesul de privatizare a acestui sector au făcut ca băncile sădepăşească cu greu perioadele în care politica monetară restrictivă şivolatilitatea cursului de schimb s-au combinat cu recesiunea saustagnarea economică. Accelerarea privatizării băncilor şi creştereaprudenţialităţii în activitatea de creditare (însoţită de reorientareacătre plasamente cu grad redus de risc) au permis depăşirea treptată aacestei situaţii.

În luna august 2005, Banca Naţională a României a adoptat nouastrategie de ţintire directă a inflaţiei, ale cărei realizări principalesunt: continuarea dezinflaţiei, creşterea rolului ratei dobânzii caprincipal instrument de transmitere a politicii monetare, recurgerea lamăsuri complementare pentru asigurarea restrictivităţii condiţiilormonetare (înăsprirea regimului rezervelor minime obligatorii, instituireaunor măsuri prudenţiale şi administrative de temperare a expansiuniicreditului) şi asigurarea unei transparenţe sporite a deciziilor depolitică monetară.

2.4. Instrumentele de politică monetară

Instrumentele de politică monetară diferă de la caz la caz, înfuncţie de poziţionarea ţării în sistemul relaţiilor economice şipolitice internaţionale precum şi de problemele şi de necesităţilefiecărei economii luate în parte.

Fiecare bancă centrală stabileşte participanţii eligibili în cadruloperaţiunilor de piaţă monetară şi activele eligibile pentrutranzacţionare şi garantare pe piaţa monetară.

7 BNR - „Ţintirea directă a inflaţiei în Republica Cehă, Ungaria şi Polonia:implementare şi performanţe”, 2004, p. 39

21

Participanţii în cadrul operaţiunilor de politică monetară trebuie săîndeplinească diferite criterii de eligibilitate, care sunt definite cuscopul de a permite accesul şi un tratament identic pentru toateinstituţiile de credit şi a se asigura că acestea îndeplinesc cerinţeleoperaţionale şi prudenţiale:

- numai acele instituţii care fac obiectul sistemului rezervelorminime obligatorii sunt considerate participanţi eligibili;

- participanţii trebuie să deţină o poziţie importantă din punct devedere financiar. Activele financiare trebuie să îndeplinească o serie de criterii pentru

a fi calificate ca eligibile pentru operaţiunile de politică monetară: - să fie în proprietatea băncii prezentatoare;- să nu fie gajate sau sechestrate;- să aibă o scadenţă ulterioară scadenţei operaţiunii efectuate;- să nu fie emise de banca prezentatoare.

Cele mai utilizate instrumente de politică monetară sunt:a. Operaţiunile pe piaţa deschisă (open-market operations)

Politica de open-market reprezintă intervenţia băncii centrale pe piaţamonetară pentru a creşte sau diminua lichiditatea sistemului bancar.

Operaţiunile de open-market au ca şi caracteristici: 1. Variază în funcţie de evoluţia pieţei şi sunt determinate de

orientarea pe care banca centrală doreşte să o impună;2. Banca centrală are un rol activ, alimentând piaţa monetară cu

lichidităţi, prin oferte proprii;3. Au un dublu sens: permit băncii centrale să acorde credite dar şi

să împrumute pe această piaţă, reducând lichidităţile băncilor şiale economiei.Operaţiunile de piaţă monetară se efectuează pe baza următoarelor

tipuri de tranzacţii: 1. cumpărări/vânzări reversibile – repo/reverse repo – de active eligibile pentru

tranzacţionare (pensiuni) - tranzacţii reversibile în cadrul cărora, înscopul injectării/absorbţiei de lichiditate, banca centralăcumpără/vinde de la bănci/băncilor active eligibile pentrutranzacţionare, cu angajamentul acestora de a răscumpăra respectiveleactive la o dată ulterioară şi la un preţ stabilit la data încheieriitranzacţiei. Preţul de răscumpărare se compune din preţul de vânzareşi dobânda datorată la scadenţă, aferentă valorii respectivelor activevândute. Rata dobânzii aplicată este rata dobânzii simple, cuconvenţia număr de zile/360.

2. acordare de credite colateralizate cu active eligibile pentru garantare – tranzacţiireversibile în cadrul cărora, în scopul injectării de lichiditate,banca centrală acordă credite băncilor, acestea păstrând proprietateaasupra activelor eligibile aduse în garanţie. Rata dobânzii aplicatăeste rata dobânzii simple, cu convenţia număr de zile/360. Valoareaajustată a activelor eligibile aduse în garanţie trebuie să acopere100% creditul acordat şi dobânda aferentă.

3. vânzări/cumpărări de active eligibile pentru tranzacţionare - tranzacţii în cadrulcărora, în scopul absorbţiei/injectării de lichiditate, banca centrală

22

vinde/cumpără active eligibile pentru tranzacţionare şi care implicătransferul proprietăţii asupra activelor eligibile respective de lavânzător la cumpărător, realizat prin mecanismul „livrare contraplată”.

4. emitere de certificate de depozit - tranzacţie în cadrul căreia, în scopulabsorbţiei de lichiditate, banca centrală vinde băncilor certificatede depozit;

5. swap valutar - constă în două tranzacţii simultane, încheiate cu aceeaşicontrapartidă, prin care banca centrală cumpără/vinde la vedere valutăconvertibilă contra monedă naţională, în scopul injectării/absorbţieide lichiditate şi vinde/cumpără la o dată ulterioară aceeaşi sumă învalută convertibilă contra monedă naţională.

6. atragere de depozite - tranzacţie cu scadenţa prestabilită în cadrulcăreia, în scopul absorbţiei de lichiditate, banca centrală atragedepozite de la băncile participanţi eligibili. Rata dobânzii aplicatăasupra depozitului este prestabilită şi se calculează ca rată adobânzii simple, cu convenţia număr de zile/360. Dobânda se plăteştela scadenţa depozitului.

Politica operaţiunilor pe piaţa deschisă este istoric însoţitoareafirească a politicii de rescont, ambele avându-şi originea în economiaengleză, unde se foloseau complementar pentru asigurarea sensului doritde evoluţia lichidităţii, creditului şi dobânzii.

La fel ca politica de rescont, politica de open-market exercitădouă efecte: un efect cantitativ, asupra mărimii masei monetare încirculaţie şi un efect de preţ, asupra ratei dobânzii predominante îneconomie.

Efectul cantitativ al politicii de open-market este evident: bancacentrală cumpără sau vinde titluri pe piaţa monetară, titluri pe care, înmodul acesta, le monetizează sau le demonetizează.8 Rezultatul acestortranzacţii este, după caz, creşterea (cumpărarea de titluri) sau scăderea(vânzarea titlurilor) cantităţii de monedă legală în circulaţie.Variaţiile cantităţii de monedă legală se traduc, prin joculmultiplicatorului creditelor, prin variaţii ale întregii mase monetare.

Efectul de preţ al politicii de open-market este şi el evident:banca centrală intervine pe piaţa monetară fie în calitate de vânzător detitluri, fie în calitate de cumpărător de titluri, influenţând, astfel,preţul de echilibru al pieţei respective. Astfel, în cazul în care bancacentrală vinde titluri, preţurile (cursurile) acestora scad, iar în cazulîn care cumpără titluri, preţurile (cursurile) lor cresc.

Cele două efecte coexistă şi se potenţează reciproc. Astfel, opolitică de cumpărare de titluri adoptată de către banca centrală duce lacreşterea lichidităţii bancare şi la scăderea ratei dobânzii, care, larândul lor, acţionează conjugat în direcţia accelerării creşterii maseimonetare. Invers, o politică de vânzare de titluri dusă de către bancacentrală are ca rezultat o reducere a lichidităţii bancare şi o creşterea dobânzilor, care determină încetinirea creşterii masei monetare. 8 Cerna, S. - „Sistemul monetar şi politica monetară”, Ed. Enciclopedică,Bucureşti, p. 106

23

b. Facilităţile permanente (de creditare sau de depozit)Pentru a obţine lichiditate pe termen foarte scurt, participanţii

eligibili pot apela la facilitatea de creditare – credit lombard – acordată debanca centrală, prin colateralizarea creditului cu active eligibilepentru garantare. Valoarea garanţiilor aduse de banca solicitantă trebuiesă acopere în proporţie de 100% creditul şi dobânda aferentă şi trebuieconstituite până la momentul acordării acestui credit. Dacă o bancădatorează fonduri unei alte bănci, dar nu are lichidităţi pentru a achitainstrumentele de plată sau dacă trebuie să întreprindă acţiuni de urgenţăpentru a îndeplini necesarul său minim de rezervă, ea poate retrage osumă nelimitată de bani sub formă de împrumut peste noapte, fără a fiimplicate nici un fel de răscumpărări.

Perioada de acordare a creditului lombard este overnight. Nivelulratei dobânzii este stabilit de către banca centrală, de regulă lanivelul maxim al ratei dobânzii practicate în sistemul bancar, iar încalcul se foloseşte formula dobânzii simple cu convenţia număr dezile/360.

În scopul valorificării excesului de lichiditate, băncile eligibilepot beneficia de facilitatea de depozit la banca centrală. Perioada deacceptare a depozitelor este overnight, ele fiind remunerate la o ratăfixă a dobânzii. Nivelul ratei dobânzii este stabilit de către bancacentrală în conformitate cu obiectivele sale de politică monetară iar încalcul se foloseşte formula dobânzii simple cu convenţia număr dezile/360.

c. Rezervele minime obligatorii Pentru a asigura o lichiditate minimală, fiecare instituţie de

credit este obligată să-şi constituie la banca centrală rezerve minimeobligatorii, astfel având loc un transfer de resurse de la băncile dedepozit la banca de emisiune.9

Sistemul de rezerve minime poate diferi de la o ţară la alta, prin:- baza de calcul, respectiv suma asupra căreia se aplică rata rezervelor

minime;- rata rezervelor minime, care poate fi unică sau eşalonată diferenţiat;- modul de constituire a rezervelor minime obligatorii;- nivelul dobânzii încasate la aceste depozite constituite la banca

centrală. Fiecare bancă centrală stabileşte rata rezervelor minime

obligatorii pentru un anumit interval de timp, prin modificarea acesteiaîntr-un sens sau altul putând influenţa volumul creditelor acordate decătre băncile din sistem: Multiplicatorul creditului = 1/rata rezervelor minimeobligatorii.

9 Dardac, N., Barbu, T. - „Monedă, bănci şi politici monetare”, Ed. Didactică şiPedagogică, Bucureşti, 2005, p. 389

24

Cuvinte cheie: politică monetară, masă monetară, agregat monetar,operaţiuni de open-market, facilitate de depozit, facilitate de credit,rezerve minime obligatorii

Întrebări recapitulative:1. Care sunt agregatele monetare care se utilizează în România? Dar în

SUA şi zona euro?2. Enumeraţi categoriile de active care intră în componenţa masei

monetare. 3. În ce constă strategia băncii centrale de ţintire directă a inflaţiei?4. Prezentaţi pe scurt operaţiunile de open-market ale unei bănci

centrale.

25

Capitolul 3

BĂNCILE COMERCIALE ŞI OPERAŢIUNILE ACESTORA

3.1. Băncile comerciale – concept, tipologie

Băncile comerciale îşi desfăşoară activitatea atât pe plan interncât şi internaţional, axându-se în principal pe: acordarea de creditepopulaţiei, agenţilor economici şi altor bănci; acceptarea de depuneri dela alte bănci, populaţie şi agenţi economici; operaţiuni valutare;administrarea averilor; plasamentul împrumuturilor; finanţareaschimburilor comerciale ale ţării unde sunt amplasate; acordarea decredite pe termen mijlociu şi lung pentru export, mobilizând în acestscop fonduri prin emiterea de obligaţiuni. De asemenea, aceste bănciacordă credite filialelor bancare sau comerciale ale ţării înstrăinătate, derulează operaţiuni de schimb valutar, mobilizeazăîmprumuturi pentru diferiţi solicitatori străini.

În mod tradiţional, băncile comerciale îndeplinesc trei funcţii:atragerea de depozite, acordarea de credite şi transferul fondurilor.10

În timp, băncile au început să se implice şi să dezvolte şi operaţiunispecifice instituţiilor financiare specializate non-bancare, operaţiuniasociate investiţiilor financiare cum sunt: emiterea, subscrierea şilansarea unor împrumuturi pe bază de obligaţiuni, activităţi de brokerajşi de dealer, managementul portofoliilor investiţionale ale clienţilor,managementul plăţilor curente ale clientelei bancare, cuprinse îndenumirea de activitate bancară de investiţii financiare (investmentbanking). Băncile comerciale, de regulă, poartă denumiri diferite sau suntclasificate în funcţie de anumite criterii cum ar fi: volumulactivităţii, specificul operaţiunilor, domeniul, sectorul de care îşi au,în principal, legată activitatea. Aceste clasificări, ca şi denumireabăncilor comerciale, diferă de la o ţară la alta şi poartă amprentaevoluţiei istorice a sistemului bancar naţional, dar şi a prefacerilor ceau avut loc în domeniul bancar la nivel internaţional.

Cel mai larg criteriu de clasificare este din punct de vedere aldimensiunii operaţiunilor: - bănci detailiste - dezvoltă operaţiuni de valori relativ mici, se

adresează publicului larg, deservind deopotrivă persoane particulareşi firme mici şi mijlocii, au o largă reţea de sucursale şi filiale lanivel naţional, dezvoltă în principal operaţiuni bancare tradiţionale;

- bănci angrosiste - au structuri teritoriale restrânse, de exemplu câte osucursală în diferite centre financiare naţionale sau internaţionale,dezvoltă operaţiuni de valori mari, clientela este formată din maricompanii sau alte instituţii financiare importante, gama operaţiuniloreste foarte diversificată atât în domeniul operaţiunilor bancare

10 Basno, C., Dardac, N., Floricel, C. - “Monedă, credit, bănci”, Ed. Didactică şi Pedagogică, Bucureşti, 1999, p. 175

26

tradiţionale şi al activităţii bancare de investiţii financiare, câtşi pe zone geografice de cuprindere – naţional şi internaţional. Îndezvoltarea operaţiunilor pe teritoriul naţional folosesc de multe orireţele de sucursale ale băncilor detailiste. Informatizareaactivităţii bancare a diminuat aceste practici, conducând la structuride organizare a băncilor denumite „bănci fără pereţi”.

Un alt criteriu este cel privind spaţiul geografic în care o bancăeste autorizată să îşi desfăşoare activitatea: bănci locale - sunt autorizate să opereze în cadrul unei ţări, într-un

teritoriu, zonă administrativă, deservind, de regulă, publicul şiîntreprinderile mici şi mijlocii, nu dezvoltă operaţiuni custrăinătatea, în care scop utilizează serviciile altor bănciautorizate în acest sens. Astfel sunt băncile cantonale din Elveţia,băncile locale şi regionale din Japonia, unele din băncile statelordin SUA, băncile landurilor din Germania;

- bănci cu arie de cuprindere naţională - sunt autorizate să efectuezeoperaţiuni pe tot teritoriul unei ţări, au reţea de sucursale şi decele mai multe ori sunt autorizate să dezvolte şi operaţiuni custrăinătatea;

bănci internaţionale - desemnează băncile care au centrala amplasată într-o ţară, centru financiar sau teritoriu off-shore, dar a căroractivitate se desfăşoară în totalitate sau preponderent în străinătateprin sucursalele sau subsidiarele lor (instituţii financiare saubancare internaţionale independente, dar pe care le controlează, deregulă, în proporţie de 30-40% din totalul activelor). Acest termeneste utilizat şi pentru instituţii financiar-bancareinterguvernamentale al căror capital provine din două sau mai multeţări şi a căror activitate specifică, desfăşurându-se la nivelinternaţional, depăşeşte graniţele unei ţări (Banca ReglementelorInternaţionale; Banca Europeană pentru Reconstrucţie şi Dezvoltare;Banca Mondială etc.).

Băncile comerciale sunt foarte diversificate, ele putând fidiferenţiate şi după tipul operaţiunilor sau sfera teritorială decuprindere. De aceea, denumirea de bancă comercială este asociată unuitermen care îi defineşte specificul, astfel: bănci universale - sunt denumite acele bănci care efectuează toate

operaţiunile bancare şi care nu îşi limitează activitatea la anumitesectoare;

bănci specializate - este denumirea generică pentru a desemna băncilecomerciale sau instituţiile de credit care, de regulă, alături deoperaţiuni bancare de bază, dezvoltă preponderent operaţiuni bancarede un anumit tip sau într-un anumit domeniu.

Din punct de vedere al specificului operaţiunilor pe care leefectuează şi/sau al domeniului sau sectorului de activitate pe care îldeservesc, denumirile şi grupările diferă de la o ţară la alta, fiindfoarte diverse: bănci de afaceri - realizează cea mai mare parte a activităţii pe plan

intern, atrăgând depozite şi acordând credite pe diferite termene

27

agenţilor economici autohtoni, susţinându-i financiar în activitatealor;

bănci de depozit - sunt, în esenţă, asemănătoare băncilor de afaceri, darterminologia este utilizată în unele ţări în care se face distincţieprin autorizările date de banca centrală între bănci care au dreptulsă atragă fonduri sub formă de depozite şi instituţii financiar-bancare care nu au acest drept. În Franţa, băncile comerciale senumesc bănci de depozit. În SUA şi Germania aceste bănci se ocupă şide emisiunea şi plasarea hârtiilor de valoare, acordarea de credite pegaj de hârtii de valoare societăţilor financiare etc. După anii `60,băncile de depozit au început să acorde o atenţie deosebită credităriiactivităţii de comerţ exterior şi operaţiunilor valutare, înfiinţândîn acest scop, sucursale şi agenţii în străinătate;

case de emisiune - sunt instituţii bancare care asigură plasarea pepiaţă a unor emisiuni de hârtii de valoare (acţiuni, obligaţiunietc.); în Anglia aceste instituţii sunt considerate “merchant banks”,în timp ce în SUA sunt calificate drept „investment banks”;

case de scont - sunt specializate în acordarea de credite pe termenscurt, prin scontarea instrumentelor de plată şi credit;

bănci specializate pe domenii sau sectoare de activitate - sunt bănci agricole,bănci pentru comerţ sau pentru industrie, care oferă întreaga gamă deservicii bancare predominant în domeniul denumirii care le definesc;

bănci de investiţii (de dezvoltare) - acordă credite pe termen mediu şi lungîntreprinderilor industriale şi din alte ramuri economice pentruinvestiţii, procurându-şi fondurile pe baza unor forme de economisirepe durate mai îndelungate decât cele obişnuite;

bănci ipotecare - acordă împrumuturi pe termen lung garantate cu oipotecă asupra imobilelor deţinute de debitori;

bănci de comerţ exterior sau de import-export - creditează, pe diferitetermene, producătorii/exportatorii autohtoni, pentru a-i sprijini înactivitatea de promovare a produselor ţării respective pe pieţeleexterne, garantează creditele externe şi efectuează operaţiuni de casăîn favoarea importatorilor şi exportatorilor. În unele ţări (Elveţia,Belgia), finanţarea activităţii de comerţ exterior este realizată debăncile comerciale şi într-o proporţie redusă de băncile de depozite,fără a exista o bancă specializată în acest scop. În alte state aufost create instituţii bancare guvernamentale cu o activitate strictprofilată în acest sens, care singure sau în colaborare cu băncilecomerciale, sprijină promovarea exporturilor ţării respective(Eximbank în SUA, Banca de import-export a Japoniei, Banca pentruComerţ Exterior a Franţei).

După anii ’80, la nivelul sistemului bancar s-au manifestat douătendinţe. Una prin care băncile specializate au început să desfăşoare,alături de operaţiunile specifice care iniţial le defineau, activităţibancare de orice tip, pentru orice client care se prezenta la ghişeu, dindorinţa de a deveni mai competitive ca urmare a relaxării reglementărilorbancare naţionale. Aceste bănci au fost denumite bănci globale sau universale,în sensul că dezvoltă întreaga gamă de operaţiuni financiar-bancare

28

indiferent de domeniul sau sectorul de provenienţă al clientului saucalitatea juridică a acestuia. Modelul băncii universale este predominantîn Europa continentală, impunându-se în a doua jumătate a secolului alXIX-lea, perioadă când bancherii au angajat băncile în activităţi diverseşi în special în operaţiuni internaţionale.11

A doua tendinţă a fost dezvoltarea operaţiunilor bancare de investiţiifinanciare, operaţiuni care în cazul unor bănci au devenit predominante:vânzarea şi distribuţia de noi titluri financiare emise, eliminândintermediarii financiari tradiţionali, consultanţă financiară.

3.2. Standardele bancare internaţionale

Băncile din România sunt preocupate de atingerea standardelorbancare internaţionale, în scopul recunoaşterii lor de către comunitateabancară internaţională şi de către clienţi, ca bănci cu un bun renume.

Există două documente deosebit de importante în care sunt precizatestandardele privind desfăşurarea activităţilor bancare: Convenţia de laBasel, care abordează problema capitalului băncilor şi Directivele deCoordonare Bancară ale Uniunii Europene, care se referă la acordarea delicenţe băncilor.

a). Convenţia de la BaselGuvernatorii băncilor centrale din ţările “Grupului celor 10” s-au

întâlnit în decembrie 1987 la Basel (Elveţia) şi au semnat un acordprivind criteriile ce trebuie avute în vedere în stabilirea dimensiuniioptime a capitalului unei bănci, acord cunoscut sub denumirea deConvenţia de la Basel.

Începând din anul 1974, sub auspiciile Băncii ReglementelorInternaţionale au fost convenite o serie de acorduri (Acordurile de laBasel) prin care au fost stabilite standardele de supraveghere bancară şide dimensionare adecvată a capitalului băncilor comerciale: Concordatulde la Basel – 1974, 1975, 1983; Acordul de la Basel – 1988, 1990, 1992,1996, 2004.

Acordul de al Basel (1988 şi modificările ulterioare) privindstandardele de capital a prevăzut următoarele elemente: definirea capitalului:

- capital de bază: capital social, rezerve obligatorii;- capital suplimentar (max. 100% din capitalul de bază): rezerve

din reevaluări, alte rezerve, provizioane generale,împrumuturi pe termen lung.

stabilirea ponderilor de risc: 0% - risc nul (rezerve, titluri destat); 20% - risc minim (depozite interbancare, obligaţiuniguvernamentale); 50% - risc mediu (obligaţiuni municipale, crediteipotecare); 100% - risc mare (titluri de valoare, credite).

11 Dardac, N., Barbu, T. - „Monedă, bănci şi politici monetare”, Ed. Didactică şiPedagogică, Bucureşti, 2005, p. 201

29

indicatorul de adecvare a capitalului: raportul minim care trebuie săfie menţinut între capitalul băncii şi suma activelor ponderate înbaza gradului de risc:

- capital de bază + capital suplimentar raportate la activeponderate cu gradul de risc să fie cel puţin 8%;

- capital de bază raportat la active ponderate cu gradul de riscsă fie cel puţin 4%.

Ca urmare a Convenţiei de la Basel, băncile din majoritatea ţărilorlumii respectă reglementările privind capitalul adecvat - standard minim,fapt care elimină, în parte, un tip de concurenţă, întrucât respectândaceastă cerinţă se restrânge posibilitatea băncilor de a atrage clienţinoi prin simpla mărire a volumului creditelor acordate.

Băncile trebuie astfel să găsească alte soluţii în lupta deconcurenţă. O bancă ale cărei împrumuturi sunt limitate de mărimeacapitalului său de bază trebuie să găsească alte metode de creştere aacestui capital, pentru a putea acorda mai multe credite. Aceste metodepot include sporirea profitabilităţii activităţii băncii sau a rezervelorsale, convingând acţionarii să investească fonduri mai mari şi să vândăinvestitorilor mai multe acţiuni.

Noul Acord de la Basel (Basel II – iunie 2004) se bazează pe treipiloni:

cerinţe minime de fonduri proprii: rata de adecvare a capitalului minim 8%;active ponderate în funcţie de:

- riscul de credit;- riscul de piaţă;- riscul operaţional.

control individualizat: accentuarea rolului autorităţii de supraveghere;implementarea unor mecanisme de intervenţie timpurie a bănciicentrale;

disciplină de piaţă: cerinţe de raportare mai detaliate către bancacentrală şi către public (structura acţionariatului, expunerile larisc, adecvarea capitalului la profilul de risc).b). Standardele bancare europene Standardele bancare stabilite de Uniunea Europeană se aplică numai

pentru ţările membre. Uniunea Europeană este cea mai mare piaţă bancarădin lume, crearea acesteia necesitând timp şi eforturi semnificative.

Primul pas a fost făcut în anul 1977 prin adoptarea Primei Directive deCoordonare Bancară, care a definit conceptul de “instituţie de credit” şi aprecizat condiţiile necesare pentru acordarea autorizaţiei în domeniulbancar. Directiva a luat în considerare aplicarea reglementărilor ţăriigazdă pentru sucursalele băncilor din alte ţări membre ale UE.

A Doua Directivă de Coordonare Bancară a fost adoptată în perioada 1988-1989 şi a devenit pe deplin operaţională în anul 1993, odată cu intrareaîn funcţiune a pieţei unice. Această directivă are în vedererecunoaşterea reciprocă, de către ţările membre, a sistemului fiecăreiade autorizare şi supraveghere bancară. Acest pas a impus creştereacooperării între organismele de supraveghere şi reglementare din ţărilemembre, fapt ce a deplasat accentul preocupărilor de la ţara gazdă la

30

ţara de origine pentru activităţile desfăşurate de orice bancă din UE.Mecanismul esenţial este Licenţa Unică Bancară, ceea ce înseamnă căautorizarea, acordată într-o ţară, dă unei instituţii un "paşaport" careîi permite să-şi desfăşoare activitatea în orice ţară din UE.

3.3. Reglementări privind activitatea bancară din România

Activitatea instituţiilor de credit româneşti este reglementată delegislaţia specifică domeniului, respectiv Legea nr. 58/1998 privindactivitatea bancară, cu completările şi modificările ulterioare,republicată în M.O. din 24.01.2005. În acelaşi timp, activitatea băncilorcomerciale este sub autorizarea şi supravegherea băncii centrale.

Băncile comerciale joacă un rol activ în luarea deciziilor privindactivitatea lor, comparativ cu rolul pasiv jucat în perioada sistemului“monobancar”, specific economiei centralizate. Autonomia este însă şi înprezent limitată, potrivit anumitor cerinţe pe care băncile trebuie să lerespecte.

Astfel, sunt stabilite anumite reglementări cu scopul de a asiguraconcurenţa în sectorul bancar şi pentru a limita poziţiile de monopol.Băncile nu au voie să încheie contracte, înţelegeri sau acorduri care le-ar putea conferi o poziţie dominantă pe piaţa monetară sau posibilitateade a dicta politicile comerciale în sectorul bancar.

Un alt set de limitări are în vedere asigurarea eficienţeiactivităţii de supraveghere realizată de Banca Naţională a României.Băncile comerciale trebuie să aibă conturi curente deschise la BNR şi săpăstreze rezerve minime obligatorii. Totodată, băncile comerciale trebuiesă întocmească anumite situaţii, să aibă evidenţele la zi şi să pună ladispoziţia inspectorilor băncii centrale aceste evidenţe. O altă cerinţăeste asigurarea confidenţialităţii bancare.

În alte privinţe, băncile au autonomie considerabilă. Legea privindactivitatea bancară stabileşte activităţile ce se pot desfăşura debăncile persoane juridice române sau de sucursalele băncilor străinedeschise în România, în limita autorizaţiei acordate, astfel:- acceptarea de depozite;- contractarea de credite, operaţiuni de factoring şi scontare a

efectelor de comerţ, inclusiv forfetare;- emiterea şi gestiunea instrumentelor de plată şi credit;- plăţi şi decontări;- leasing financiar (prin societăţi distincte, constituite de bănci în

acest scop);- transferurile de fonduri;- emiterea de garanţii şi asumarea de angajamente;- tranzacţii în cont propriu sau în contul clienţilor cu: instrumente

monetare negociabile (cecuri, cambii, certificate de depozit); valută;instrumente financiare derivate; metale preţioase, valori mobiliare;

- intermedierea în plasamentul de valori mobiliare şi oferirea deservicii legate de acesta;

- administrarea de portofolii ale clienţilor, în numele şi pe riscul

31

acestora;- custodia şi administrarea de valori mobiliare;- depozitar pentru organismele de plasament colectiv de valori

mobiliare;- închirierea de casete de siguranţă;- consultanţă financiar-bancară;- operaţiuni de mandat.

Una dintre principalele activităţi ale băncilor comerciale esteaceea de acordare a creditelor. Băncile pot oferi o gamă variată decredite, în condiţii şi cu scadenţe diferite, decizia de acordare sauneacordare de credite solicitanţilor având la bază bonitatea persoanelorîmprumutate.

Băncile pot să cumpere, să vândă, să administreze active monetaresau să le păstreze în custodie sigură, să efectueze transferuri, plăţisau operaţiuni de compensare. De asemenea, ele pot să deţină titluriasupra activelor monetare, fie sub forma garanţiilor pentru credit, fieîn numele clienţilor.

Băncile comerciale au o autonomie considerabila în ceea ce priveştemodul în care îşi utilizează profiturile, cu condiţia să menţină un nivelminim de rezerve obligatorii. Băncile pot să realizeze provizioane pentruriscuri şi credite neperformante, să constituie fonduri de rezervă,fonduri pentru dezvoltare sau să distribuie profitul sub formadividendelor.

3.4. Particularităţi ale sistemelor bancare actuale

Având în vedere sistemul de organizare şi rolul diferitelorinstituţii bancare din ţările dezvoltate şi în dezvoltare, pot fi scoaseîn evidenţă atât diferenţele ce există între dimensiunile şi structurilebancare din diferite ţări, cât şi locul predominant pe care îl deţinbăncile ţărilor dezvoltate în desfăşurarea relaţiilor financiareinternaţionale.

În cadrul sistemelor bancare ale ţărilor lumii, mutaţiile surveniteîn evoluţia economiei mondiale şi a sistemului monetar-financiar s-aumanifestat pe mai multe planuri.