Embed Size (px)

Citation preview

MAKALAH

BALANCED SCORECARD

TUGAS MATA KULIAH SEMINAR AKUNTANSI MANAJEMEN

Disusun Oleh Kelompok Seminar 2 :

Atika Isnatul Latifah 1714190018

Nailul Khusnah 1714190024

PROGRAM STUDI AKUNTANSI S1

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PERSADA INDONESIA Y.A.I

JAKARTA

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT Tuhan Yang Maha Esa yang

telah melimpahkan nikmat, rahmat dan hidayah‐Nya, sehingga penulis diberikan

kemudahan dan kelancaran dalam menyelesaikan makalah yang berjudul “Balanced

Scorecard”.

Makalah ini disusun guna memenuhi kelengkapan tugas mata kuliah Seminar

Akuntansi Manejemen. Kami berharap dengan disusunnya makalah ini diharapkan

dapat memberikan informasi dan ilmu pengetahuan kepada pembaca dan berbagai

pihak yang membutuhkan. Penulis menyadari bahwa makalah ini masih jauh dari

kesempurnaan. Oleh karena itu, penulis mengharapkan saran, kritik ataupun masukan

yang membangun demi kesempurnaan pembuatan makalah ini untuk masa yang akan

datang dan lebih bermanfaat bagi pembaca sekalian.

Balanced Scorecard: Konsep Dasar

Balanced Scorecard adalah sistem manajemen strategis yang mengidentifikasikan

sistem akuntansi pertanggung jawaban berdasarkan strategi. Balanced Scorecard

menerjemahkan misi dan strategi organisasi dalam tujuan operasional dan ukuran kinerja

dalam empat perspektif, yaitu perspektif keuangan menjelaskan konsekuensi ekonomi

tindakan yang diambil dalam tiga perspektif lain, perspektif pelanggan mendefinisikan

segmen pasar dan pelanggan dimana unit bisnis akan bersaing, perspektif proses bisnis

internal menjelaskan proses internal yang diperlukan untuk memberikan nilai kepada

pelanggan dan pemilik, serta perspektif pembelajaran dan pertumbuhan (Infrastuktur)

mendefinisikan kemampuan yang diperlukan organisasi untuk memperoleh pertumbuhan

jangka panjang dan perbaikan. Perspektif yang terakhir mengacu pada tiga faktor utama

yang memungkinkannya, yaitu kemampuan pegawai, kemampuan sistem informasi, dan

perilaku pegawai (motivasi,pemberdayaan,dan penyejajaran).

Penerjemahan strategi

Berikut strategi menurut pembuat kerangka kerja Balanced Scorecard.

Pemilihan segmen pasar dan pelanggan yang unit bisnis akan layani,

mengidentifikasian proses internal dan bisnis yang penting dimana unit harus unggul

dalam penyampaian proposisi nilai kepada pelanggan dalam segmen pasar sasaran,serta

memilih kemampuan individual dan organisasi yang dibutuhkan untuk tujuan internal,

pelanggan, dan keuangan.

Strategi adalah penspesifikasian hubungan yang diinginkan manajemen di antara

empat perspektif. Di lain pihak,penerjemah strategi berarti penspesifikasian

tujuan,ukuran, target,dan inisiatif tiap pespektif.

Peranan ukuran kinerja

Ukuran kinerja diturunkan dari visi,strategi, dan tujuan perusahaan. Ukuran ini

harus seimbang antara ukuran lag dan lead, objektif dan subjectif, keuangan dan non

keuangan,serta ukuran eksternal dan internal. Ukuran lag adalah ukuran output,ukuran

hasil dari usaha dimasa lalu. Ukuran lead adalah faktor‐ faktor yang menggerakkan kinerja

masa depan. Ukuran objektif adalah ukuran yang bisa langsung dihitung dan di verifikasi.

Ukuran subjectif adalah lebih sulit dihitung dan lebih bersifat praduga. Ukuran keuangan

adalah ukuran yang dinyatakan dalam istilah moneter. Ukuran nonkeuangan adalah

menggunakan unit‐unit non moneter. Ukuran eksternal adalah berkaitan dengan

pelanggan dan pemegang saham. Ukuran internal adalah ukuran yang berkaitan dengan

proses dan kemampuan yang menciptakan nilai bagi pelanggan dan pemegang saham.

Menghubungkan ukuran kinerja dan strategi

Penyeimbangan ukuran mengharuskan ukuran untuk dihubungkan dengan secara

organisasi

Penggerak kinerja adalah ukuran yang membuat sesuatu terjadi dan merupakan

indikator bagaimana output direalisasikan, jadi penggerak cenderung bersifat khusus

untuk strategi tertentu. Ukuran output juga penting karena menyatakan apakah strategi

yang diimplementasikan akan sukses sesuai dengan konsekuensi ekonomi yang diingikan.

Strategi perbaikan kualitas sebagaimana dijelaskan oleh urutan pernyataan jika

maka ini. Tampilan ini menyatakan sejumlah hasil menarik. Pertama,perhatikan

bagaimana keempat perspektif ditampilkan .perspektif pembelajaran dan pertumbuhan

ditampilkan melalui dimensi pelatihan, perspektif proses ditampilkan oleh proses

perancangan ulang dan manufaktur;perspektif pelanggan ditampilkan oleh kepuasan

pelanggan dan pangsa pasar; dan terakhir,perspektif keuangan ada karena pendapatan

dan laba. Keempat perspektif dihubungkan melalui hubungan hipotesis sebab akibat.

Kedua kelebihan strategi dapat diuji. Balikan strategis tersedia yang memungkinkan para

manajer untuk menguji kelogisan strategis.

Ilustrasi strategis yang dapat diuji adalah suatu contoh balikan double‐loop, muncul

ketika para manajer menerima informasi tentang efektifitas pelaksanaan strategi dan

validitas asumsi yang menggarisbawahi strategi. Dalam sistem akuntansi pertanggung

jawaban berdasarkan fungsi, secara khusus, hanya balikan single‐loop yang disediakan.

Empat perspektif dan ukuran kerja

Keempat perspektif mendefinisikan strategi organisasi.

1. Perspektif keuangan

Perspektif keuangan menetapkan tujuan kinerja keuangan jangka pendek dan jangka

panjang. Perspektif keuangan mengacu pada konsekuensi keuangan global dari ketiga

perspektif lainnya. Jadi, tujuan dan ukuran perspektif lain harus dihubungkan dengan

tujuan keuangan.pertumbuhan keuangan tiga tema strategis yaitu :

Pertumbuhan Pendapatan

Penurunan Biaya

Penggunaan Aset

2. Perspektif Pelanggan

Adalah sumber komponen pendapatan dari tujuan keuangan. Ada lima tujuan

perspektif pelanggan antara lain :

Peningkatan pangsa pasar

Peningkatan retensi pelanggan

Peningkatan pelanggan baru

Peningkatan kepuasan pelanggan

Peningkatan profitabilitas pelanggan

Nilai pelanggan Selain ukuran dan tujuan utama, ukuran‐ukuran juga diperlukan

untuk menggerakkan penciptaan nilai pelanggan guna menggerakkan hasil utama. Nilai

pelanggan adalah perbedaan antara realisasi dan pengorbanan. Realisasi adalah apa yang

pelanggan terima. Realisasi meliputi hal‐hal seperti fungsi produk (fitur), kualitas produk,

keandalan pengiriman, waktu responspengiriman, citra, dan reputasi. Pengorbanan

adalah apa yang diserahkan. Pengorbanan meliputi harga pokok, waktu untuk

mempelajari penggunaan produk, biaya operasional, biaya pemeliharaan, dan biaya

pembangunan.

Atribut yang berhubugan dengan realisasi dan pengorbanan proposisi nilai

memberikan dasar bagi tujuan dan ukuran yang akan mengarahkan pada perbaikan hasil

utama. Tujuan pengorbanan proposisi nilai adalah menurunkan harga dan menurunkan

biaya pascapembelian merupakan ukuran penting dalam penciptaan nilai. Penurunan

biaya pascapembelian menurunkan pengorbanan pelanggan sehingga meningkatkan nilai

pelanggan. Peningkatan nilai pelanggan akan memberikan pengaruh yang baik terhadap

tujuan utama. Tujuan realisasi, akan mencakup hal‐hal seperti berikut ini yaitu:

memperbaiki fungsi produk, memperbaiki kualitas produk, meningkatkan keandalan

pengiriman, dan memperbaiki ‘kesan’ produk dan reputasinya. Secara berurutan,

kemungkinan ukuran untuk tujuan realisasi meliputi tingkat kepuasan akan fitur,

persentase barang yang dikembalikan, persentase pengiriman tepat waktu, dan tingkat

pengenalan produk. Dari tujuan dan ukuran ini, keandalan pengiriman akan digunakan

untuk mengilustrasikan bagaimana ukuran dapat memengaruhi perilaku manajerial yang

mengindikasikan perlunya berhati‐hati dalam pemilihan dan penggunaan ukuran kinerja.

Keandalan pengiriman berarti, output dikirim tepat waktu. Pengiriman tept waktu

adalah ukuran keadalan operasional digunakan secara umum. Untuk mengukur

pengiriman tepat waktu, perusahaan membuat tanggal pengiriman, kemudian

menemukan kinerja pengiriman tepat waktu daengan membagi pesanan pengiriman

pengiriman tepat waktu dengan jumlah total pesanan yang dikirim. Tujuannya adalah

mencapai rasio 100 persen. Akan tetapi, ukuran yang hanya digunakan sendiri dapat

menghasilkan konsekuensi perilaku yang tidak diinginkan. Misalnya, manajer pabrik yang

memberikan prioritas untuk memenuhi pesanan yang belum terlambat dari pada pesanan

yang sudah terlanjur terlambat.

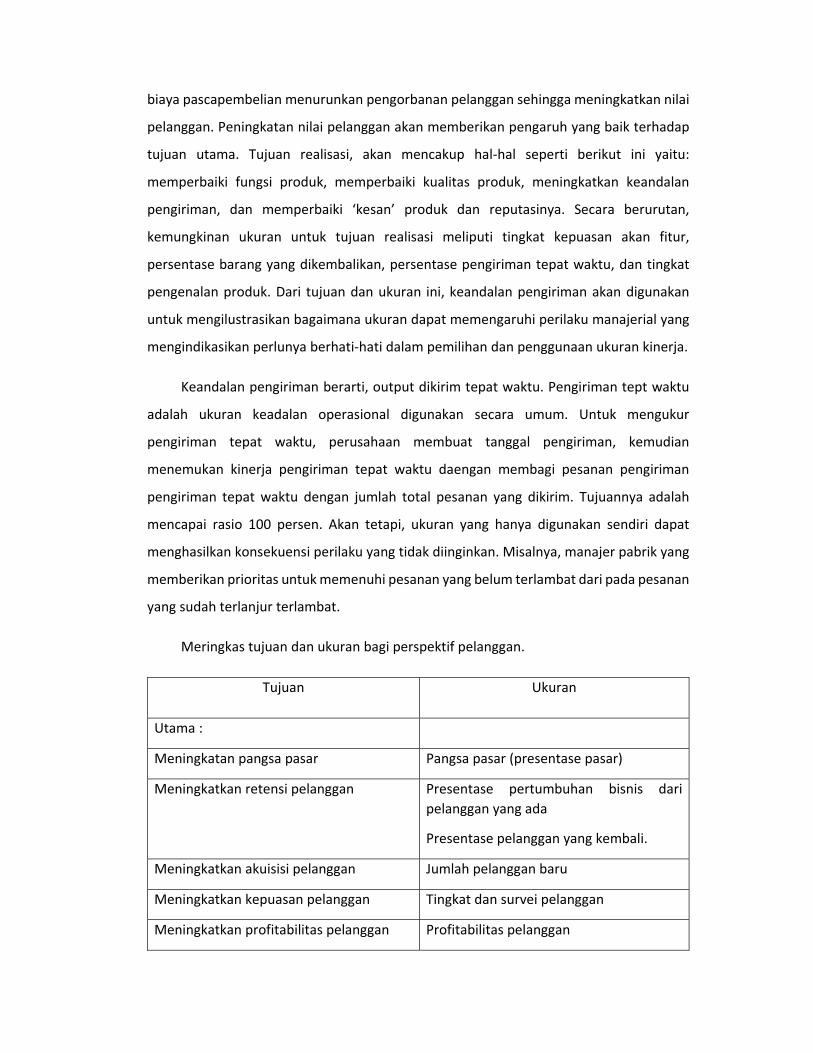

Meringkas tujuan dan ukuran bagi perspektif pelanggan.

Tujuan Ukuran

Utama :

Meningkatan pangsa pasar Pangsa pasar (presentase pasar)

Meningkatkan retensi pelanggan Presentase pertumbuhan bisnis dari

pelanggan yang ada

Presentase pelanggan yang kembali.

Meningkatkan akuisisi pelanggan Jumlah pelanggan baru

Meningkatkan kepuasan pelanggan Tingkat dan survei pelanggan

Meningkatkan profitabilitas pelanggan Profitabilitas pelanggan

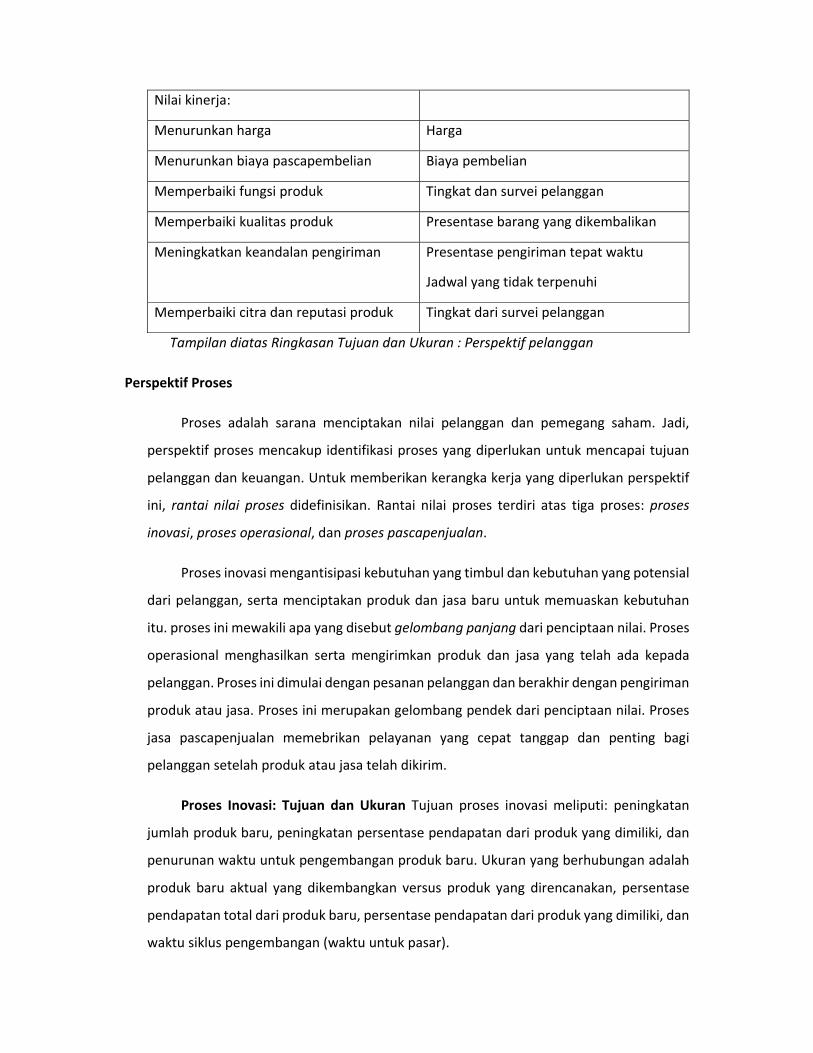

Nilai kinerja:

Menurunkan harga Harga

Menurunkan biaya pascapembelian Biaya pembelian

Memperbaiki fungsi produk Tingkat dan survei pelanggan

Memperbaiki kualitas produk Presentase barang yang dikembalikan

Meningkatkan keandalan pengiriman Presentase pengiriman tepat waktu

Jadwal yang tidak terpenuhi

Memperbaiki citra dan reputasi produk Tingkat dari survei pelanggan

Tampilan diatas Ringkasan Tujuan dan Ukuran : Perspektif pelanggan

Perspektif Proses

Proses adalah sarana menciptakan nilai pelanggan dan pemegang saham. Jadi,

perspektif proses mencakup identifikasi proses yang diperlukan untuk mencapai tujuan

pelanggan dan keuangan. Untuk memberikan kerangka kerja yang diperlukan perspektif

ini, rantai nilai proses didefinisikan. Rantai nilai proses terdiri atas tiga proses: proses

inovasi, proses operasional, dan proses pascapenjualan.

Proses inovasi mengantisipasi kebutuhan yang timbul dan kebutuhan yang potensial

dari pelanggan, serta menciptakan produk dan jasa baru untuk memuaskan kebutuhan

itu. proses ini mewakili apa yang disebut gelombang panjang dari penciptaan nilai. Proses

operasional menghasilkan serta mengirimkan produk dan jasa yang telah ada kepada

pelanggan. Proses ini dimulai dengan pesanan pelanggan dan berakhir dengan pengiriman

produk atau jasa. Proses ini merupakan gelombang pendek dari penciptaan nilai. Proses

jasa pascapenjualan memebrikan pelayanan yang cepat tanggap dan penting bagi

pelanggan setelah produk atau jasa telah dikirim.

Proses Inovasi: Tujuan dan Ukuran Tujuan proses inovasi meliputi: peningkatan

jumlah produk baru, peningkatan persentase pendapatan dari produk yang dimiliki, dan

penurunan waktu untuk pengembangan produk baru. Ukuran yang berhubungan adalah

produk baru aktual yang dikembangkan versus produk yang direncanakan, persentase

pendapatan total dari produk baru, persentase pendapatan dari produk yang dimiliki, dan

waktu siklus pengembangan (waktu untuk pasar).

Proses operasional: Tujuan dan ukuran Ada tiga tujuan proses operasional yang

hampir selalu disebutkan dan ditekankan, yaitu : meningkatkan kualitas proses,

meningkatkan efisiensi proses, dan menurunkan waktu proses. Perbaikan kualitas,

efisiensi, dan waktu proses adalah dasar dari lean manufacturing. Oleh sebab itu, proses

adalah sumber nilai untuk pelanggan sehingga memastikan ketiga dimensi ini berjalan

dengan baik merupakan hal yang sangat penting untuk menjadi kompetitif.

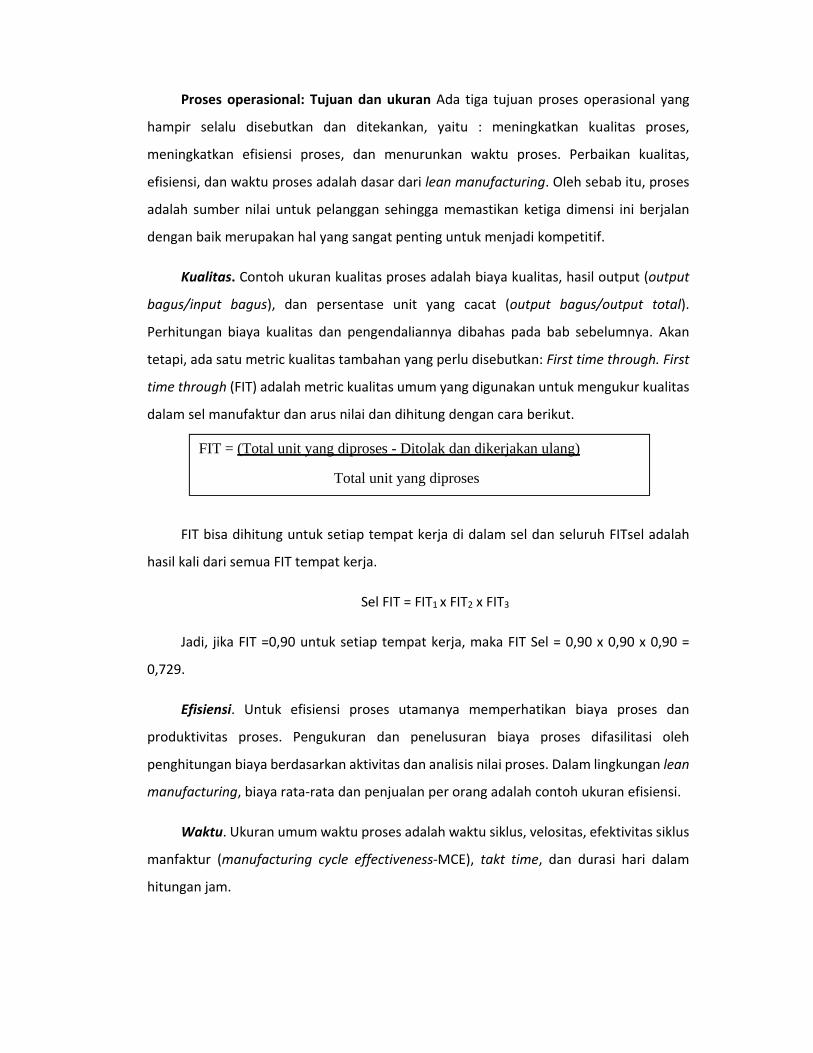

Kualitas. Contoh ukuran kualitas proses adalah biaya kualitas, hasil output (output

bagus/input bagus), dan persentase unit yang cacat (output bagus/output total).

Perhitungan biaya kualitas dan pengendaliannya dibahas pada bab sebelumnya. Akan

tetapi, ada satu metric kualitas tambahan yang perlu disebutkan: First time through. First

time through (FIT) adalah metric kualitas umum yang digunakan untuk mengukur kualitas

dalam sel manufaktur dan arus nilai dan dihitung dengan cara berikut.

FIT bisa dihitung untuk setiap tempat kerja di dalam sel dan seluruh FITsel adalah

hasil kali dari semua FIT tempat kerja.

Sel FIT = FIT1 x FIT2 x FIT3

Jadi, jika FIT =0,90 untuk setiap tempat kerja, maka FIT Sel = 0,90 x 0,90 x 0,90 =

0,729.

Efisiensi. Untuk efisiensi proses utamanya memperhatikan biaya proses dan

produktivitas proses. Pengukuran dan penelusuran biaya proses difasilitasi oleh

penghitungan biaya berdasarkan aktivitas dan analisis nilai proses. Dalam lingkungan lean

manufacturing, biaya rata‐rata dan penjualan per orang adalah contoh ukuran efisiensi.

Waktu. Ukuran umum waktu proses adalah waktu siklus, velositas, efektivitas siklus

manfaktur (manufacturing cycle effectiveness‐MCE), takt time, dan durasi hari dalam

hitungan jam.

FIT = (Total unit yang diproses - Ditolak dan dikerjakan ulang)

Total unit yang diproses

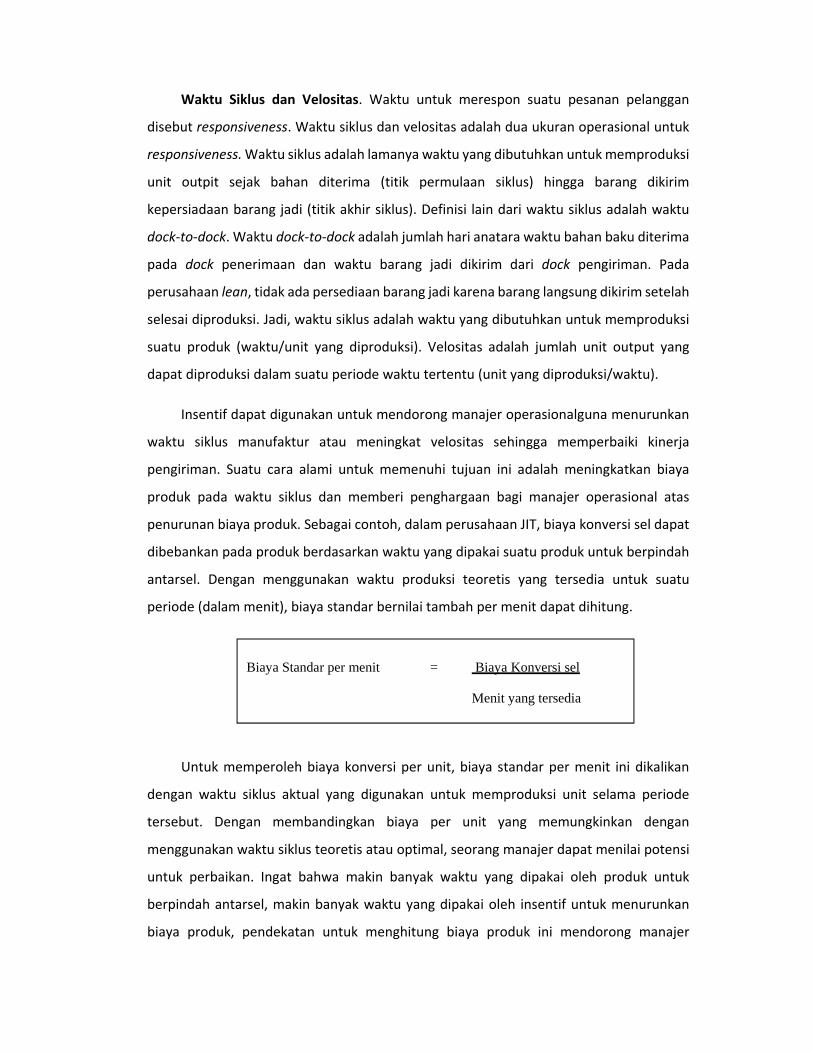

Waktu Siklus dan Velositas. Waktu untuk merespon suatu pesanan pelanggan

disebut responsiveness. Waktu siklus dan velositas adalah dua ukuran operasional untuk

responsiveness. Waktu siklus adalah lamanya waktu yang dibutuhkan untuk memproduksi

unit outpit sejak bahan diterima (titik permulaan siklus) hingga barang dikirim

kepersiadaan barang jadi (titik akhir siklus). Definisi lain dari waktu siklus adalah waktu

dock‐to‐dock. Waktu dock‐to‐dock adalah jumlah hari anatara waktu bahan baku diterima

pada dock penerimaan dan waktu barang jadi dikirim dari dock pengiriman. Pada

perusahaan lean, tidak ada persediaan barang jadi karena barang langsung dikirim setelah

selesai diproduksi. Jadi, waktu siklus adalah waktu yang dibutuhkan untuk memproduksi

suatu produk (waktu/unit yang diproduksi). Velositas adalah jumlah unit output yang

dapat diproduksi dalam suatu periode waktu tertentu (unit yang diproduksi/waktu).

Insentif dapat digunakan untuk mendorong manajer operasionalguna menurunkan

waktu siklus manufaktur atau meningkat velositas sehingga memperbaiki kinerja

pengiriman. Suatu cara alami untuk memenuhi tujuan ini adalah meningkatkan biaya

produk pada waktu siklus dan memberi penghargaan bagi manajer operasional atas

penurunan biaya produk. Sebagai contoh, dalam perusahaan JIT, biaya konversi sel dapat

dibebankan pada produk berdasarkan waktu yang dipakai suatu produk untuk berpindah

antarsel. Dengan menggunakan waktu produksi teoretis yang tersedia untuk suatu

periode (dalam menit), biaya standar bernilai tambah per menit dapat dihitung.

Untuk memperoleh biaya konversi per unit, biaya standar per menit ini dikalikan

dengan waktu siklus aktual yang digunakan untuk memproduksi unit selama periode

tersebut. Dengan membandingkan biaya per unit yang memungkinkan dengan

menggunakan waktu siklus teoretis atau optimal, seorang manajer dapat menilai potensi

untuk perbaikan. Ingat bahwa makin banyak waktu yang dipakai oleh produk untuk

berpindah antarsel, makin banyak waktu yang dipakai oleh insentif untuk menurunkan

biaya produk, pendekatan untuk menghitung biaya produk ini mendorong manajer

Biaya Standar per menit = Biaya Konversi sel

Menit yang tersedia

operasional dan pekerja sel untuk menemukan cara menurunkan waktu siklus atau

meningkatkan velositas.

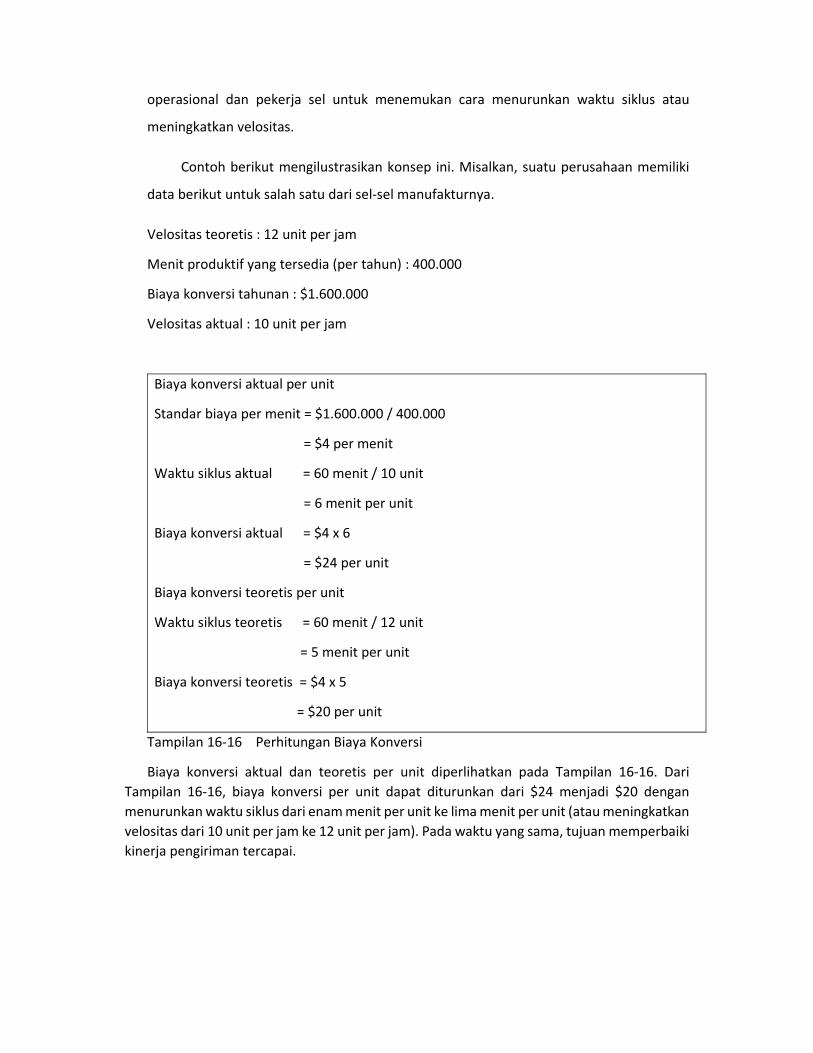

Contoh berikut mengilustrasikan konsep ini. Misalkan, suatu perusahaan memiliki

data berikut untuk salah satu dari sel‐sel manufakturnya.

Velositas teoretis : 12 unit per jam

Menit produktif yang tersedia (per tahun) : 400.000

Biaya konversi tahunan : $1.600.000

Velositas aktual : 10 unit per jam

Biaya konversi aktual per unit

Standar biaya per menit = $1.600.000 / 400.000

= $4 per menit

Waktu siklus aktual = 60 menit / 10 unit

= 6 menit per unit

Biaya konversi aktual = $4 x 6

= $24 per unit

Biaya konversi teoretis per unit

Waktu siklus teoretis = 60 menit / 12 unit

= 5 menit per unit

Biaya konversi teoretis = $4 x 5

= $20 per unit

Tampilan 16‐16 Perhitungan Biaya Konversi

Biaya konversi aktual dan teoretis per unit diperlihatkan pada Tampilan 16‐16. Dari

Tampilan 16‐16, biaya konversi per unit dapat diturunkan dari $24 menjadi $20 dengan

menurunkan waktu siklus dari enam menit per unit ke lima menit per unit (atau meningkatkan

velositas dari 10 unit per jam ke 12 unit per jam). Pada waktu yang sama, tujuan memperbaiki

kinerja pengiriman tercapai.

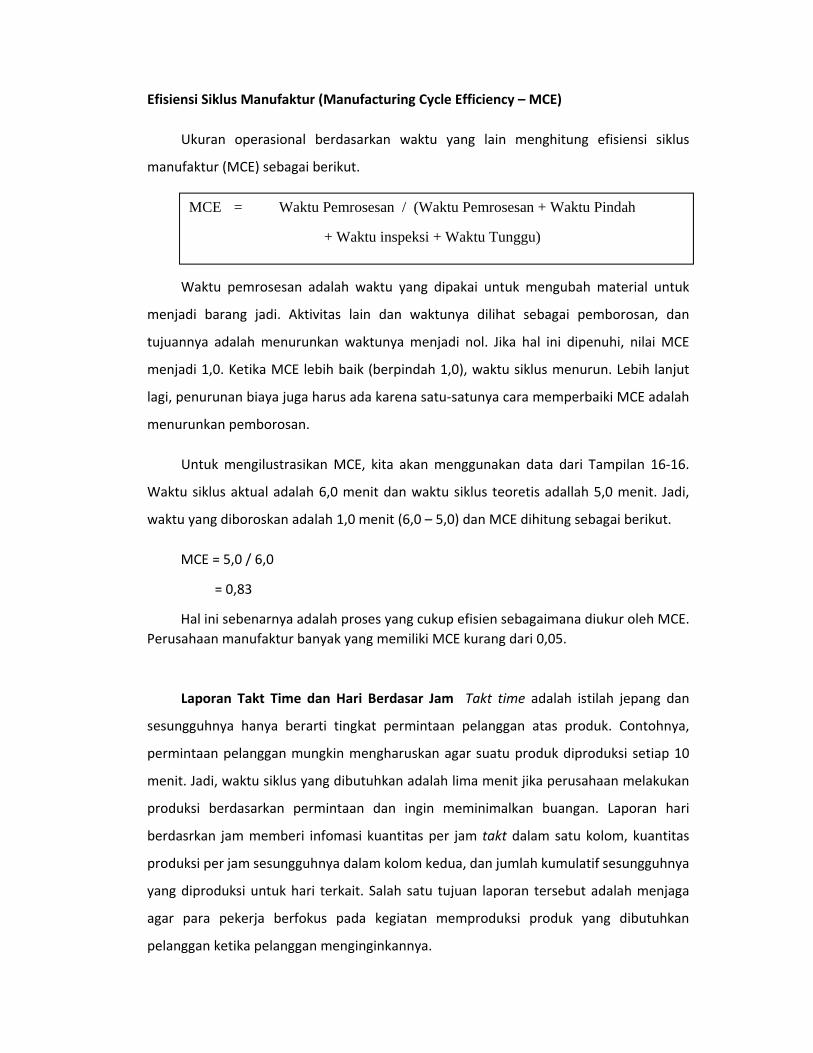

Efisiensi Siklus Manufaktur (Manufacturing Cycle Efficiency – MCE)

Ukuran operasional berdasarkan waktu yang lain menghitung efisiensi siklus

manufaktur (MCE) sebagai berikut.

Waktu pemrosesan adalah waktu yang dipakai untuk mengubah material untuk

menjadi barang jadi. Aktivitas lain dan waktunya dilihat sebagai pemborosan, dan

tujuannya adalah menurunkan waktunya menjadi nol. Jika hal ini dipenuhi, nilai MCE

menjadi 1,0. Ketika MCE lebih baik (berpindah 1,0), waktu siklus menurun. Lebih lanjut

lagi, penurunan biaya juga harus ada karena satu‐satunya cara memperbaiki MCE adalah

menurunkan pemborosan.

Untuk mengilustrasikan MCE, kita akan menggunakan data dari Tampilan 16‐16.

Waktu siklus aktual adalah 6,0 menit dan waktu siklus teoretis adallah 5,0 menit. Jadi,

waktu yang diboroskan adalah 1,0 menit (6,0 – 5,0) dan MCE dihitung sebagai berikut.

MCE = 5,0 / 6,0

= 0,83

Hal ini sebenarnya adalah proses yang cukup efisien sebagaimana diukur oleh MCE.

Perusahaan manufaktur banyak yang memiliki MCE kurang dari 0,05.

Laporan Takt Time dan Hari Berdasar Jam Takt time adalah istilah jepang dan

sesungguhnya hanya berarti tingkat permintaan pelanggan atas produk. Contohnya,

permintaan pelanggan mungkin mengharuskan agar suatu produk diproduksi setiap 10

menit. Jadi, waktu siklus yang dibutuhkan adalah lima menit jika perusahaan melakukan

produksi berdasarkan permintaan dan ingin meminimalkan buangan. Laporan hari

berdasrkan jam memberi infomasi kuantitas per jam takt dalam satu kolom, kuantitas

produksi per jam sesungguhnya dalam kolom kedua, dan jumlah kumulatif sesungguhnya

yang diproduksi untuk hari terkait. Salah satu tujuan laporan tersebut adalah menjaga

agar para pekerja berfokus pada kegiatan memproduksi produk yang dibutuhkan

pelanggan ketika pelanggan menginginkannya.

MCE = Waktu Pemrosesan / (Waktu Pemrosesan + Waktu Pindah

+ Waktu inspeksi + Waktu Tunggu)

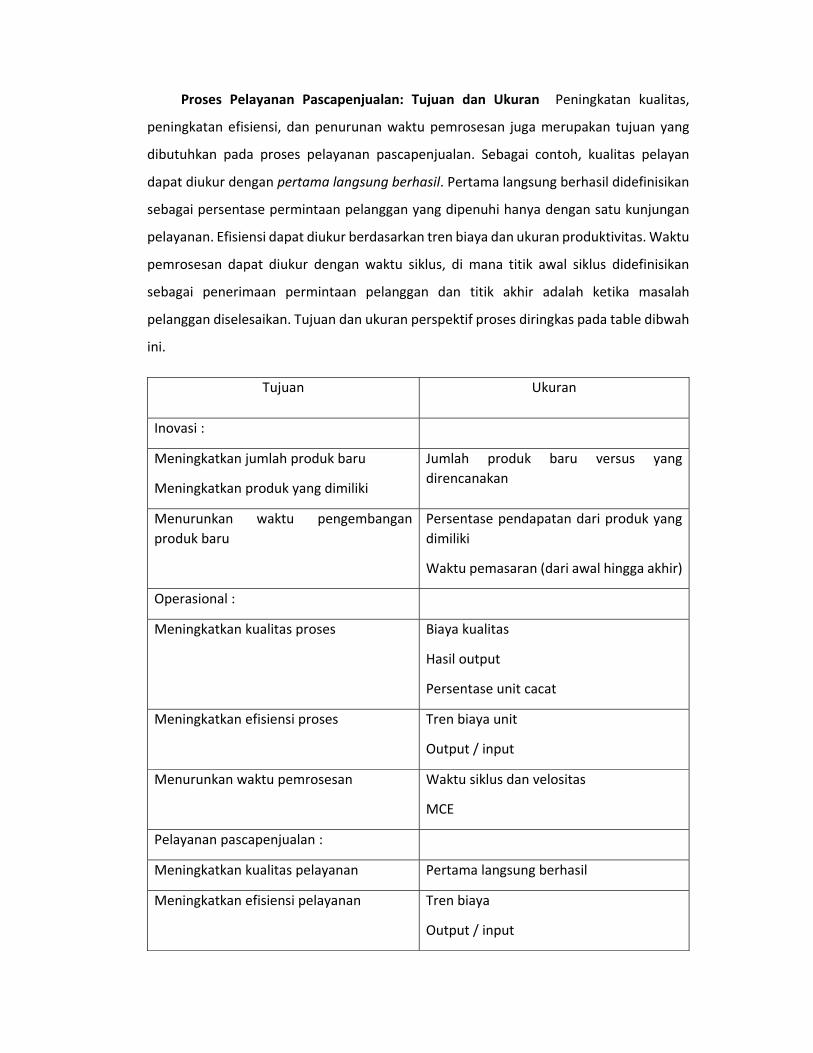

Proses Pelayanan Pascapenjualan: Tujuan dan Ukuran Peningkatan kualitas,

peningkatan efisiensi, dan penurunan waktu pemrosesan juga merupakan tujuan yang

dibutuhkan pada proses pelayanan pascapenjualan. Sebagai contoh, kualitas pelayan

dapat diukur dengan pertama langsung berhasil. Pertama langsung berhasil didefinisikan

sebagai persentase permintaan pelanggan yang dipenuhi hanya dengan satu kunjungan

pelayanan. Efisiensi dapat diukur berdasarkan tren biaya dan ukuran produktivitas. Waktu

pemrosesan dapat diukur dengan waktu siklus, di mana titik awal siklus didefinisikan

sebagai penerimaan permintaan pelanggan dan titik akhir adalah ketika masalah

pelanggan diselesaikan. Tujuan dan ukuran perspektif proses diringkas pada table dibwah

ini.

Tujuan Ukuran

Inovasi :

Meningkatkan jumlah produk baru

Meningkatkan produk yang dimiliki

Jumlah produk baru versus yang

direncanakan

Menurunkan waktu pengembangan

produk baru

Persentase pendapatan dari produk yang

dimiliki

Waktu pemasaran (dari awal hingga akhir)

Operasional :

Meningkatkan kualitas proses Biaya kualitas

Hasil output

Persentase unit cacat

Meningkatkan efisiensi proses Tren biaya unit

Output / input

Menurunkan waktu pemrosesan Waktu siklus dan velositas

MCE

Pelayanan pascapenjualan :

Meningkatkan kualitas pelayanan Pertama langsung berhasil

Meningkatkan efisiensi pelayanan Tren biaya

Output / input

Menurunkan waktu pelayanan Waktu siklus

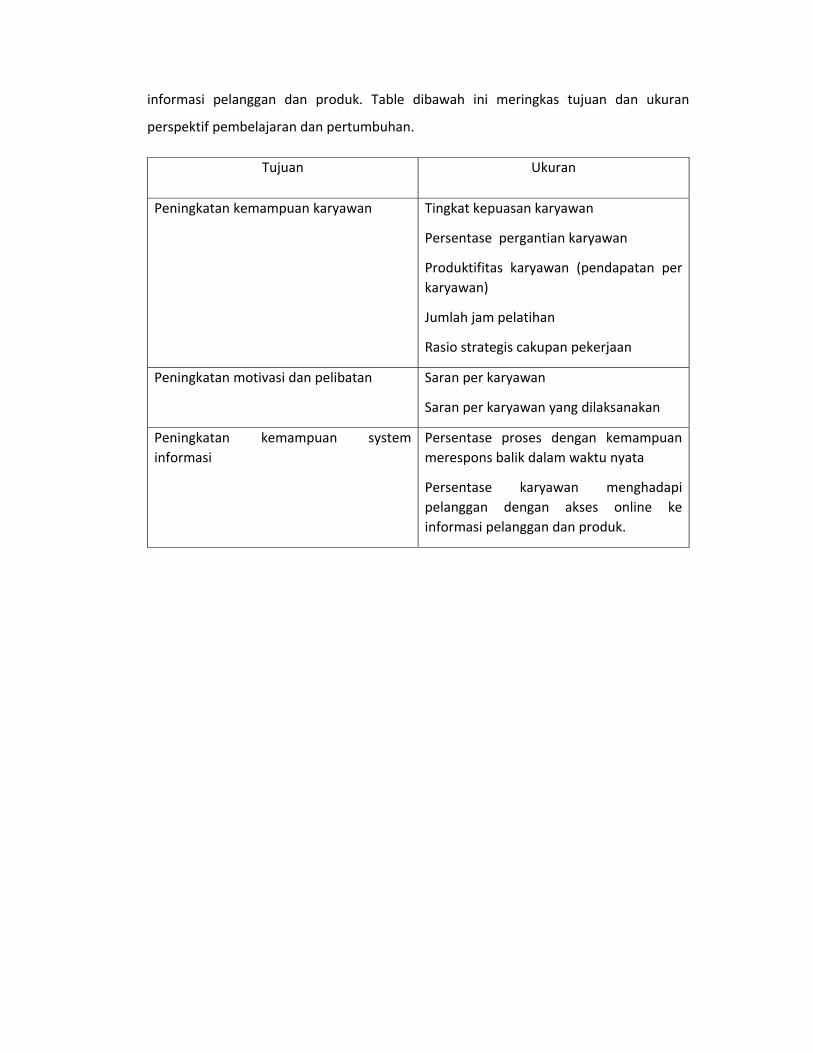

Perpekrif Pembelajaran dan Pertumbuhan

Perpektif pembelajaran dan pertumbuhan adalah sumber kemampuan yang

memungkinkan penyelesaian atau pencapain tujuan tiga perspektif lainnya. Perspektif ini

memiliki tiga tujuan utama : peningkatan kemampuan pegawai, peningkatan motivasi,

pemberdayaan, dan pelibatan pegawai, serta peningkatan kemampuan system informasi.

Kemampuan Karyawan Tiga pengukuran hasil utama bagi kemampuan karyawan

adalah tingkat kepuasan karyawan, persentase pergantian karyawan, dan produktifitas

karyawan. Contoh ukuran yang mudah atau penggerak kinerja untuk kemampuan

karyawan adalah jam pelatihan dan rasio penguasaan pekerjaan strategis. Ketika proses

baru dibuat, keahlian baru sering diperlukan. Pelatihan dan perekrutan adalah sumber

keahlian baru. Selain itu, persentase karyawan yang dibutuhkan di area‐area kunci

tertentu dengan keahlian yang diminta menandakan kemampuan organisasi untuk

memenuhi tujuan tiga perspektif lainnya.

Motivasi, Pemberdayaan, dan Pelibatan Karyawan Karyawan seharusnya tidak

hanya memiliki keterampilan yang diperlukan, tetapi juga memiliki kebebasan, motivasi,

dan inisiatif, untuk menggunakan keahlian tersebut secara efektif. Jumlah saran per

karyawan dan jumlah saran yang dilaksanakan per karyawan adalah kemungkinan ukuran

motivasi dan pemberdayaan. Saran per karyawan memberikan ukuran tingkat

keterlibatan karyawan, sedangkan saran per karyawan yang diimplementasikan

menandakan kualitas partisipasi karyawan. Ukuran kedua juga menandakan apakah saran

para karyawan dianggap serius atau tidak.

Kemampuan System Informasi peningkatan kemampuan sistem informasi berarti

memberikan informasi yang lebih akurat dan tepat waktu pada karyawan sehingga

mereka dapat memperbaiki proses dan melaksanakan proses baru secara efektif. Ukuran

seharusnya memperhatikan ketersediaan informasi strategis. Sebagai contoh,

kemungkinan ukuran meliputi persentase proses dengan kemampuan memberi balikan

secara instan dan persentase karyawan menghadapi pelanggan dengan akses online ke

informasi pelanggan dan produk. Table dibawah ini meringkas tujuan dan ukuran

perspektif pembelajaran dan pertumbuhan.

Tujuan Ukuran

Peningkatan kemampuan karyawan Tingkat kepuasan karyawan

Persentase pergantian karyawan

Produktifitas karyawan (pendapatan per

karyawan)

Jumlah jam pelatihan

Rasio strategis cakupan pekerjaan

Peningkatan motivasi dan pelibatan Saran per karyawan

Saran per karyawan yang dilaksanakan

Peningkatan kemampuan system

informasi

Persentase proses dengan kemampuan

merespons balik dalam waktu nyata

Persentase karyawan menghadapi

pelanggan dengan akses online ke

informasi pelanggan dan produk.

KESIMPULAN

Balanced Scorecard adalah sistem manajemen strategi yang menerjemahkan visi dan strategi

organisasi ke dalam tujuan ukuran operasional. Tujuan dan ukuran dikembangkan dalam

empat perspektif : perspektif keuangan, perspektif pelanggan, perspektif proses, dan

perspektif pembelajaran dan pertumbuhan. Tujuan dan ukuran keempat perspektif

dihubungkan dengan urutan hipotesis hubungan sebab‐akibat. Hal ini menghasilkan strategi

yang dapat diuji dan memberikan balikan yang strategi bagi para manajer. Balanced Scorecard

cocok dengan akuntansi pertanggungjawaban berdasarkan aktivitas karena berfokus pada

proses dan membutuhkan penggunaan informasi berdasarkan aktivitas untuk

mengimplementasikan tujuan dan ukurannya.

Nama : Atika Isnatul Latifah

NIM : 1714190018

Mata Kuliah : Seminar Akuntansi Manajemen

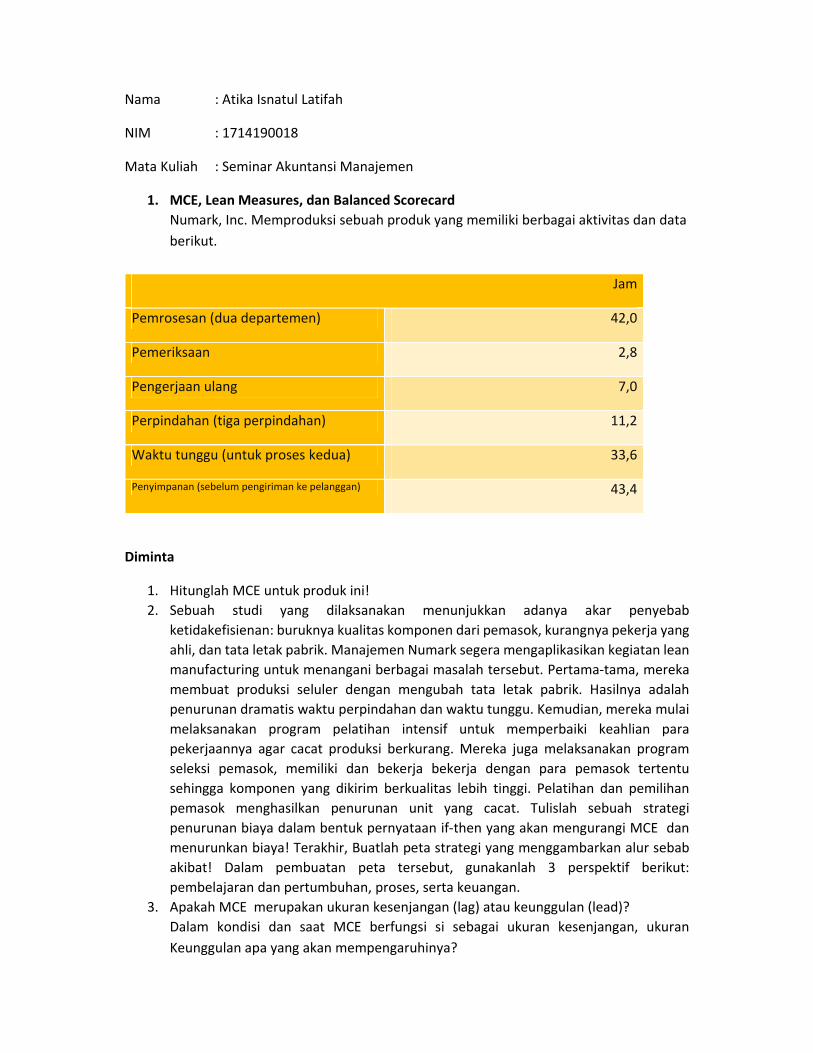

1. MCE, Lean Measures, dan Balanced Scorecard

Numark, Inc. Memproduksi sebuah produk yang memiliki berbagai aktivitas dan data

berikut.

Jam

Pemrosesan (dua departemen) 42,0

Pemeriksaan 2,8

Pengerjaan ulang 7,0

Perpindahan (tiga perpindahan) 11,2

Waktu tunggu (untuk proses kedua) 33,6

Penyimpanan (sebelum pengiriman ke pelanggan) 43,4

Diminta

1. Hitunglah MCE untuk produk ini!

2. Sebuah studi yang dilaksanakan menunjukkan adanya akar penyebab

ketidakefisienan: buruknya kualitas komponen dari pemasok, kurangnya pekerja yang

ahli, dan tata letak pabrik. Manajemen Numark segera mengaplikasikan kegiatan lean

manufacturing untuk menangani berbagai masalah tersebut. Pertama‐tama, mereka

membuat produksi seluler dengan mengubah tata letak pabrik. Hasilnya adalah

penurunan dramatis waktu perpindahan dan waktu tunggu. Kemudian, mereka mulai

melaksanakan program pelatihan intensif untuk memperbaiki keahlian para

pekerjaannya agar cacat produksi berkurang. Mereka juga melaksanakan program

seleksi pemasok, memiliki dan bekerja bekerja dengan para pemasok tertentu

sehingga komponen yang dikirim berkualitas lebih tinggi. Pelatihan dan pemilihan

pemasok menghasilkan penurunan unit yang cacat. Tulislah sebuah strategi

penurunan biaya dalam bentuk pernyataan if‐then yang akan mengurangi MCE dan

menurunkan biaya! Terakhir, Buatlah peta strategi yang menggambarkan alur sebab

akibat! Dalam pembuatan peta tersebut, gunakanlah 3 perspektif berikut:

pembelajaran dan pertumbuhan, proses, serta keuangan.

3. Apakah MCE merupakan ukuran kesenjangan (lag) atau keunggulan (lead)?

Dalam kondisi dan saat MCE berfungsi si sebagai ukuran kesenjangan, ukuran

Keunggulan apa yang akan mempengaruhinya?

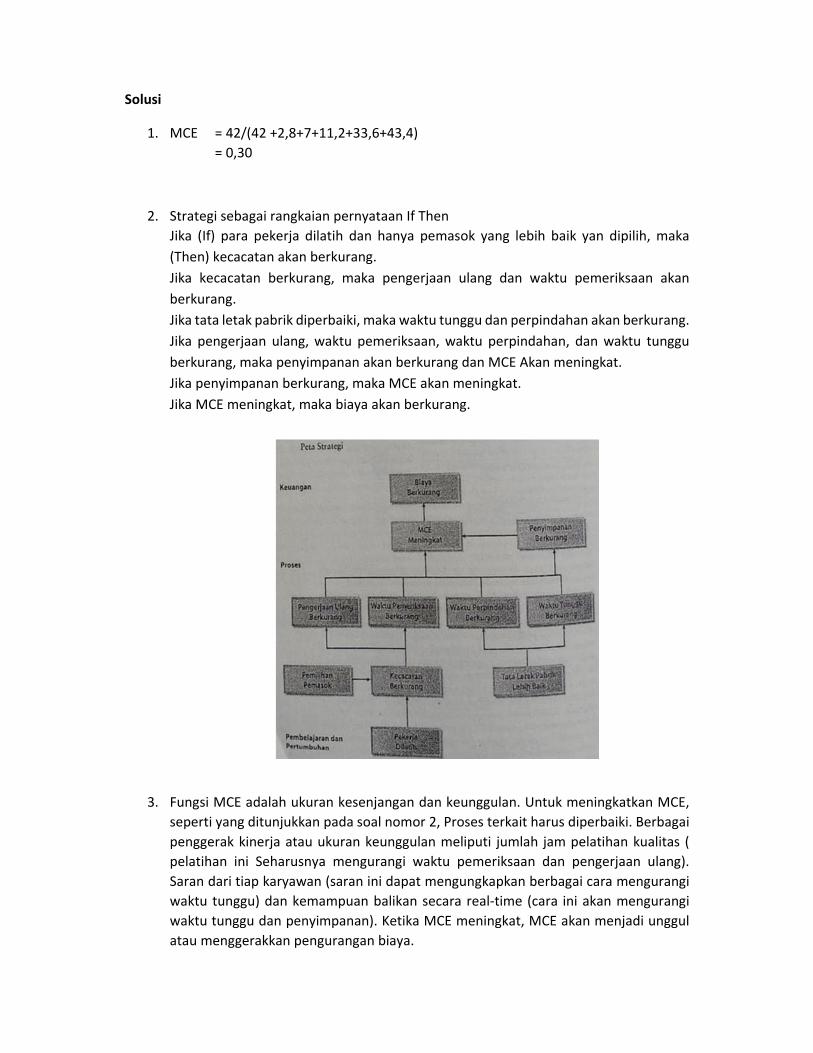

Solusi

1. MCE = 42/(42 +2,8+7+11,2+33,6+43,4)

= 0,30

2. Strategi sebagai rangkaian pernyataan If Then

Jika (If) para pekerja dilatih dan hanya pemasok yang lebih baik yan dipilih, maka

(Then) kecacatan akan berkurang.

Jika kecacatan berkurang, maka pengerjaan ulang dan waktu pemeriksaan akan

berkurang.

Jika tata letak pabrik diperbaiki, maka waktu tunggu dan perpindahan akan berkurang.

Jika pengerjaan ulang, waktu pemeriksaan, waktu perpindahan, dan waktu tunggu

berkurang, maka penyimpanan akan berkurang dan MCE Akan meningkat.

Jika penyimpanan berkurang, maka MCE akan meningkat.

Jika MCE meningkat, maka biaya akan berkurang.

3. Fungsi MCE adalah ukuran kesenjangan dan keunggulan. Untuk meningkatkan MCE,

seperti yang ditunjukkan pada soal nomor 2, Proses terkait harus diperbaiki. Berbagai

penggerak kinerja atau ukuran keunggulan meliputi jumlah jam pelatihan kualitas (

pelatihan ini Seharusnya mengurangi waktu pemeriksaan dan pengerjaan ulang).

Saran dari tiap karyawan (saran ini dapat mengungkapkan berbagai cara mengurangi

waktu tunggu) dan kemampuan balikan secara real‐time (cara ini akan mengurangi

waktu tunggu dan penyimpanan). Ketika MCE meningkat, MCE akan menjadi unggul

atau menggerakkan pengurangan biaya.

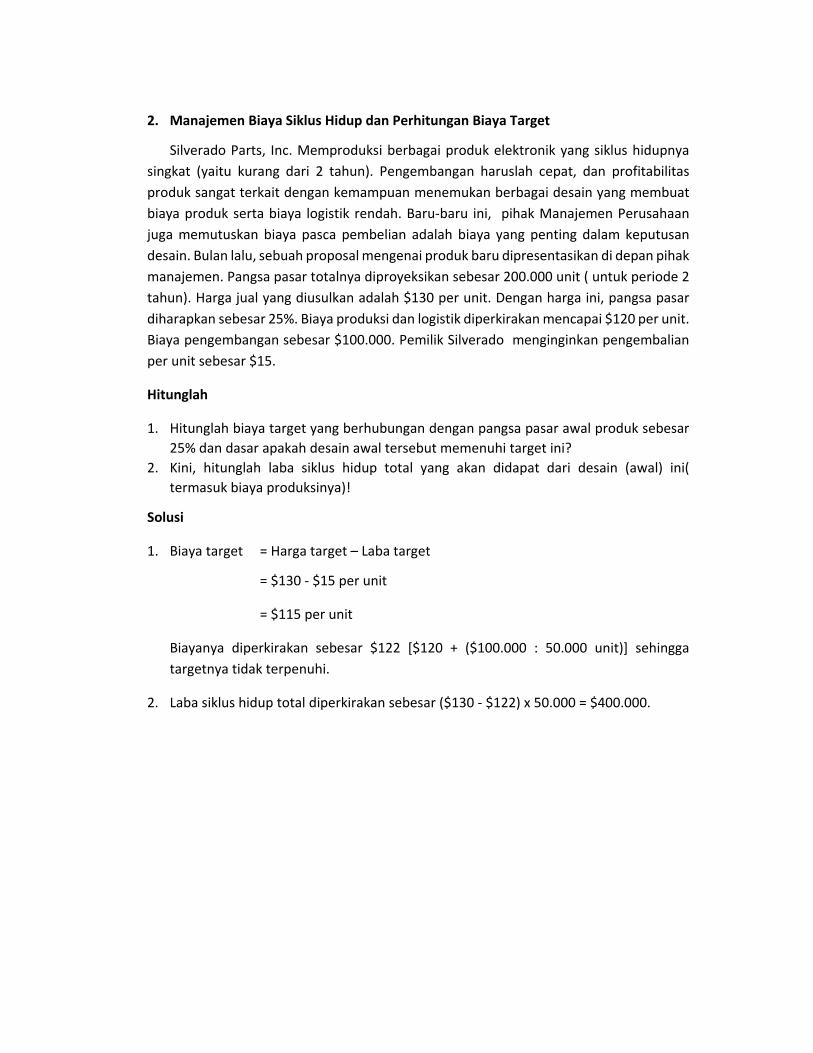

2. Manajemen Biaya Siklus Hidup dan Perhitungan Biaya Target

Silverado Parts, Inc. Memproduksi berbagai produk elektronik yang siklus hidupnya

singkat (yaitu kurang dari 2 tahun). Pengembangan haruslah cepat, dan profitabilitas

produk sangat terkait dengan kemampuan menemukan berbagai desain yang membuat

biaya produk serta biaya logistik rendah. Baru‐baru ini, pihak Manajemen Perusahaan

juga memutuskan biaya pasca pembelian adalah biaya yang penting dalam keputusan

desain. Bulan lalu, sebuah proposal mengenai produk baru dipresentasikan di depan pihak

manajemen. Pangsa pasar totalnya diproyeksikan sebesar 200.000 unit ( untuk periode 2

tahun). Harga jual yang diusulkan adalah $130 per unit. Dengan harga ini, pangsa pasar

diharapkan sebesar 25%. Biaya produksi dan logistik diperkirakan mencapai $120 per unit.

Biaya pengembangan sebesar $100.000. Pemilik Silverado menginginkan pengembalian

per unit sebesar $15.

Hitunglah

1. Hitunglah biaya target yang berhubungan dengan pangsa pasar awal produk sebesar

25% dan dasar apakah desain awal tersebut memenuhi target ini?

2. Kini, hitunglah laba siklus hidup total yang akan didapat dari desain (awal) ini(

termasuk biaya produksinya)!

Solusi

1. Biaya target = Harga target – Laba target

= $130 ‐ $15 per unit

= $115 per unit

Biayanya diperkirakan sebesar $122 [$120 + ($100.000 : 50.000 unit)] sehingga

targetnya tidak terpenuhi.

2. Laba siklus hidup total diperkirakan sebesar ($130 ‐ $122) x 50.000 = $400.000.