Embed Size (px)

Citation preview

Daniele Jalla

La gestione economica dei musei

Il dibattito sull’economia dei musei in Italia

L’interesse per la dimensione economica dei musei si è manifestato in Italia alla fine degli anni ottanta, con un certo ritardo rispetto ad altri paesi dove - com’è noto - era già vivo a partire dalla fine degli anni sessanta e si era sviluppato soprattutto nel decennio successivo.

Come data d’inizio per l’Italia potrebbe essere scelta la fondazione, nel 1986, dell’Associazione per l’economia della cultura, anche se una più ampia diffusione del dibattito è di qualche anno successiva.

Va anche rilevato che l’attenzione per gli aspetti economici non è nata dall ’interno dei musei, ma si è piuttosto imposta dall’esterno, a partire:• dagli “interventi speciali” degli anni ottanta che, per la prima volta in Italia, han

no apportato ingenti risorse economiche a favore dei beni culturali, dai finanziamenti n o (1500 miliardi fra il 1982 e il 1989) ai cosiddetti “giacimenti culturali” (600 miliardi nel biennio 1986/1987) alla legge 449 del 1987 (1265 miliardi nel biennio 1987-1988) (cfr. Bobbio 1990);

• dall’interesse che, per questo, si è manifestato tra gli economisti che sono stati portati e per la prima volta anche chiamati ad analizzare e valutare le politiche pubbliche per i beni culturali (Dente 1990; Brosio, Santagata 1992);

• dal dibattito, sviluppatosi in tutta Europa a fronte di un incremento della domanda sociale di cultura e di una conseguente divaricazione fra i bisogni e le risorse disponibili (Frey, Pommerehne 1989; Bayart, Benghozi 1992).

Il dibattito che si è aperto alle soglie degli anni novanta ha avuto caratteri di novità soprattutto per l’accento posto sulla potenziale redditività dei beni culturali e per l’applicazione alla cultura di modelli “aziendali” e “privatistici”.

Non è mancato - ed è stato amplificato soprattutto nelle versioni giornalistiche e “politiche” - il confronto con il modello americano, la cui pretesa auto- sufficienza finanziaria è stata presa a modello da molti, sino al punto di ispirare una legge dello Stato, la cosiddetta legge Ronchey. La sua approvazione, nel 1993, è peraltro avvenuta in un momento in cui molti fra gli studiosi più avvertiti (To- belem 1990) già avevano segnalato le profonde differenze esistenti fra la realtà europea e quella statunitense, diffidando dall’applicare meccanicamente i modelli

36

L a g e s t i o n e e c o n o m i c a d e i m u s e i

“americani”, possibili ed efficaci in un contesto culturale (oltre che economico e fiscale) profondamente diverso da quello europeo.

Ma il dibattito si è caratterizzato soprattutto per la forte polarizzazione delle posizioni. Semplificando, si può dire che:• da un lato, è stato rimproverato (non a torto) a tutto il settore pubblico di es

sere incapace di gestire in forma imprenditoriale lo straordinario patrimonio artistico e culturale nazionale;

• dall’altro, è stato rigettata (anche in questo caso, non senza ragione) l’ipotesi di applicare senza mediazioni modelli tratti dal settore for proflt alla realtà dei beni culturali, rifiutando la prospettiva di una sua “privatizzazione” e ribadendo il primato del valore culturale nella gestione dei beni e delle attività culturali.

Un bilancio provvisorio

A dieci anni dal suo avvio, il dibattito non pare aver fatto grandi passi in avanti:• gli studi di caso restano pochi, puntuali, fondati su dati troppo ridotti e incerti

per dar luogo ad accettabili generalizzazioni;• il quadro legislativo e normativo appare nella sostanza immutato, e la legge che

avrebbe dovuto trasformare l’economia dei musei (la legge Ronchey) non ha prodotto, per molti motivi, i risultati sperati;

• le contrapposizioni restano quelle di un tempo, anche se, col passare degli anni, qualche apertura si è avuta - da parte di tutti - nei confronti delle posizioni “avverse”;

• la situazione economica dei musei non sembra essere molto cambiata, se non in superficie. Molto in superficie.

Questo stato di cose difficilmente cambierà sino a quando permarranno gli attuali modelli di gestione dei musei e non vi sarà una diretta responsabilità sui risultati raggiunti anche sul terreno della gestione economica. D’altra parte, se la questione economica non verrà affrontata da parte dei responsabili dei musei, i modelli di analisi e soprattutto le scelte continueranno a essere imposti dall’esterno, tenendo in scarso conto la specifica e complessa realtà del museo.

In questo intervento mi propongo di contribuire al dibattito passando innanzitutto in rassegna i più significativi modelli di analisi economica dei musei proposti agli inizi degli anni novanta e in particolare quello più noto in Italia, proposto da Pietro Valentino nel 1990 (Valentino 1990). Successivamente, partendo dall’esame di un caso di studio concreto - l’indagine sui musei torinesi promossa dalla Fondazione Agnelli (Fondazione Agnelli 1997) - , cercherò di evidenziare utilità e limiti di questi modelli, sulla base di una loro concreta applicazione. Infine, mi sforzerò di indicare le ragioni della necessità e le condizioni per giungere a un modello condiviso di analisi economica dei musei.

37

D a n i e l e J a l l a

Cinque casi di studio sui costi di gestione di un museo

L ’indagine di CivitaL’analisi e le tesi di Pietro Valentino sono forse le più note fra gli operato

ri museali: a partire da un’indagine condotta su un campione di 64 musei di tutto il mondo, Valentino ha elaborato un quadro comparativo dei costi di gestione, dei fabbisogni di personale e delle entrate dei musei, con l’obiettivo di “individuare un modello di ‘impresa’ applicato a queste istituzioni e le peculiarità di questo modello”, per verificare la situazione dei musei italiani e costruire un modello di riferimento.

In estrema sintesi, da quest’indagine condotta nel 1990 Valentino traeva la conclusione che:a) quanto a costi di gestione

• l’incidenza media del costo del personale si attestava nei musei attorno al 45 per cento del totale dei costi di gestione, senza rilevanti scàrti fra le aree geografiche considerate, confermando che i musei sono, come tutto l’ambito della produzione culturale, un settore labour intensive, ad alta intensità di lavoro;

b) la peculiarità della situazione italiana era data• dall’eccedenza di personale di custodia,• dalla scarsità di personale tecnico e scientifico,• da un organico complessivo sottodimensionato;

c) per la parte relativa alle entrate• il finanziamento pubblico rappresentava la fonte principale di copertura dei

costi in tutti i paesi. Rispetto a una media generale del 70 per cento, in Italia ci si trovava in presenza di una percentuale dell’89 per cento circa;

• i contributi privati coprivano, in generale, il 12,6 per cento dei costi e il 6 per cento in Italia;

• la vendita dei biglietti copriva il 4,2 per cento dei costi in media, e in Italia era di poco superiore al 2 per cento;

• i rientri dovuti ai servizi ausiliari coprivano in Italia lo 0,4 per cento, rispetto a un valore medio del 7,7 per cento.

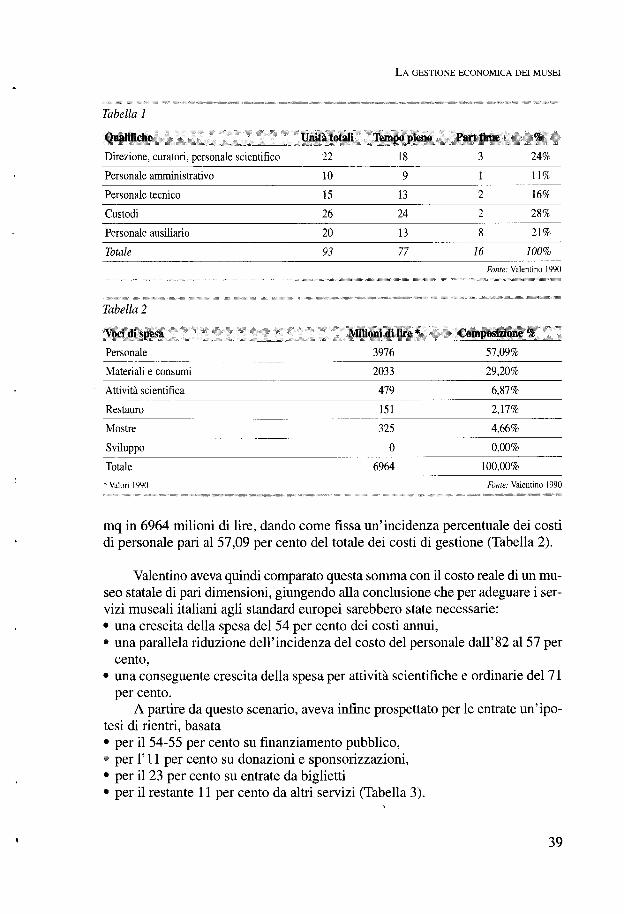

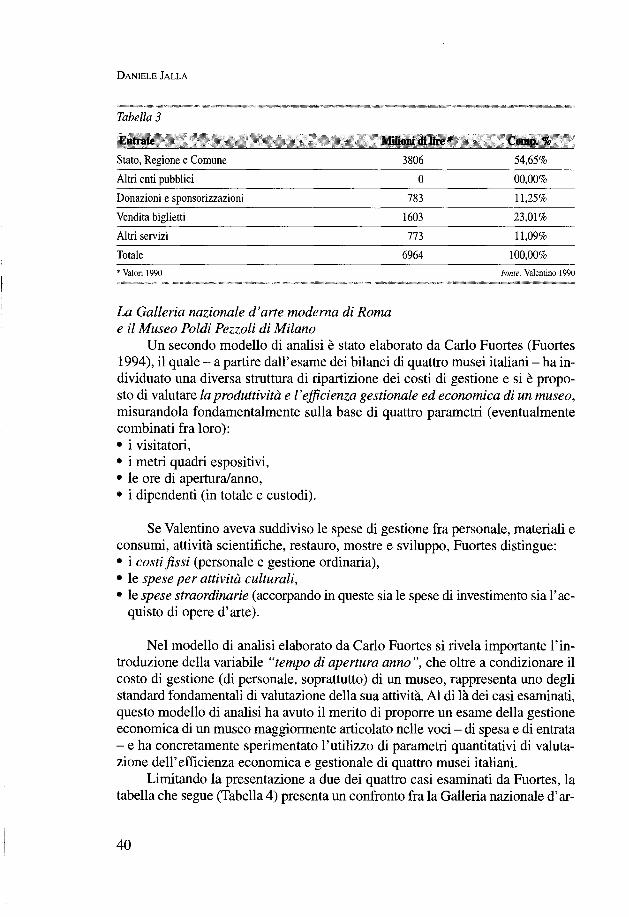

Pietro Valentino si era anche proposto di elaborare un bilancio “ideale” per un museo italiano di 5000 mq, operante secondo standard “europei”, rivedendo innanzitutto il numero e la composizione del personale occupato, prevedendo per questo, sulla base dei dati raccolti nei musei della c e e , un organico di 93 addetti (di cui 77 a tempo pieno e 16 a tempo parziale) e riequilibrando al suo interno il peso del personale di custodia rispetto a quello scientifico e tecnico (Tabella 1).

Una volta definita la spesa per il personale in 3976 milioni di lire (a prezzi 1990), Valentino era giunto a individuare il costo “ideale” di un museo di 5000

38

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Tabella I

Qualifiche

Direzione, curatori, personale scientifico

l.'nità totali

22

Tempo pieno

18

Part time

3

‘/r

24%

Personale amministrativo 10 9 1 11%

Personale tecnico 15 13 2 16%

Custodi 26 24 2 28%

Personale ausiliario 20 13 8 21%

Totale 93 77 16 100%

Fonte: Valentino 1990

Tabella 2

Voci di spesa Milioni di lire * Composizione %

Personale 3976 57,09%

Materiali e consumi 2033 29,20%

Attività scientifica 479 6,87%

Restauro 151 2,17%

Mostre 325 4,66%

Sviluppo 0 0,00%

Totale 6964 100,00%

* Valori 1990 Fonte: Valentino 1990

mq in 6964 milioni di lire, dando come fissa un’incidenza percentuale dei costi di personale pari al 57,09 per cento del totale dei costi di gestione (Tabella 2).

Valentino aveva quindi comparato questa somma con il costo reale di un museo statale di pari dimensioni, giungendo alla conclusione che per adeguare i servizi museali italiani agli standard europei sarebbero state necessarie:• una crescita della spesa del 54 per cento dei costi annui,• una parallela riduzione dell’incidenza del costo del personale dall’82 al 57 per

cento,• una conseguente crescita della spesa per attività scientifiche e ordinarie del 71

per cento.A partire da questo scenario, aveva infine prospettato per le entrate un’ipo

tesi di rientri, basata• per il 54-55 per cento su finanziamento pubblico,• per l’i l per cento su donazioni e sponsorizzazioni,• per il 23 per cento su entrate da biglietti• per il restante 11 per cento da altri servizi (Tabella 3).

* 39

D a n i e l e J a l l a

Tabella 3

Entrate Milioni di lire * Comp. %

Stato, Regione e Comune 3806 54,65%

Altri enti pubblici 0 00,00%

Donazioni e sponsorizzazioni 783 11,25%

Vendita biglietti 1603 23,01%

Altri servizi 773 11,09%

Totale 6964 100,00%

* Valori 1990 Fonie: Valentino 1990

La Gallerìa nazionale d ’arte moderna di Roma e il Museo Poldi Pezzoli di Milano

Un secondo modello di analisi è stato elaborato da Carlo Fuortes (Fuortes 1994), il quale - a partire dall’esame dei bilanci di quattro musei italiani - ha individuato una diversa struttura di ripartizione dei costi di gestione e si è proposto di valutare la produttività e l ’efficienza gestionale ed economica di un museo, misurandola fondamentalmente sulla base di quattro parametri (eventualmente combinati fra loro):• i visitatori,• i metri quadri espositivi,• le ore di apertura/anno,• i dipendenti (in totale e custodi).

Se Valentino aveva suddiviso le spese di gestione fra personale, materiali e consumi, attività scientifiche, restauro, mostre e sviluppo, Fuortes distingue:• i costi fissi (personale e gestione ordinaria),• le spese per attività culturali,• le spese straordinarie (accorpando in queste sia le spese di investimento sia l’ac

quisto di opere d’arte).

Nel modello di analisi elaborato da Carlo Fuortes si rivela importante l’introduzione della variabile “tempo di apertura anno ”, che oltre a condizionare il costo di gestione (di personale, soprattutto) di un museo, rappresenta uno degli standard fondamentali di valutazione della sua attività. Al di là dei casi esaminati, questo modello di analisi ha avuto il merito di proporre un esame della gestione economica di un museo maggiormente articolato nelle voci - di spesa e di entrata - e ha concretamente sperimentato l’utilizzo di parametri quantitativi di valutazione dell’efficienza economica e gestionale di quattro musei italiani.

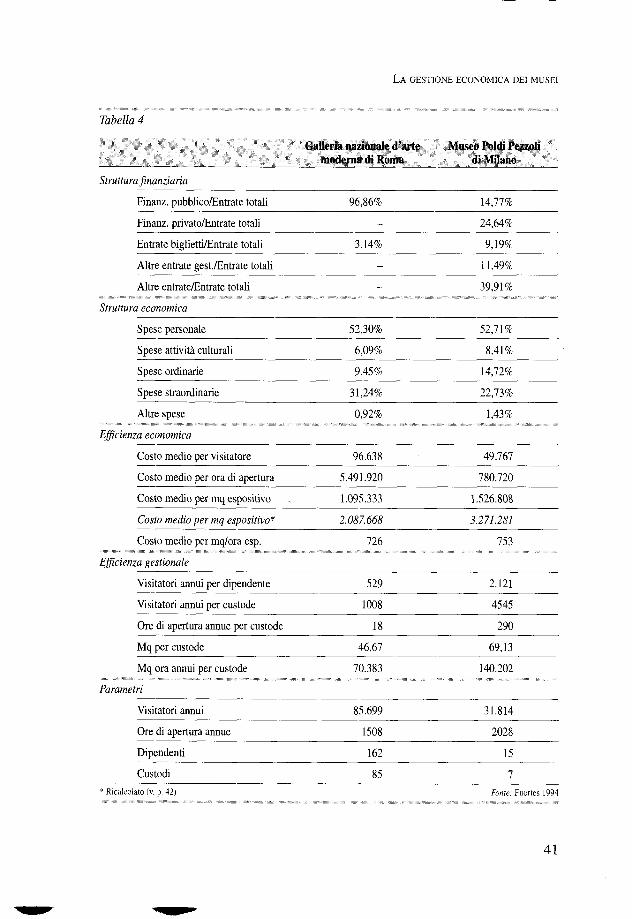

Limitando la presentazione a due dei quattro casi esaminati da Fuortes, la tabella che segue (Tabella 4) presenta un confronto fra la Galleria nazionale d’ar-

40

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Tabella 4

Gallerìa nazionale d ’arte moderna di Roma

Museo Poldi Pezzoli di Milano

Struttura finanziaria

Finanz. pubblico/Entrate totali 96,86% 14,77%

Finanz. privato/Entrate totali - 24,64%

Entrate biglietti/Entrate totali 3,14% 9,19%

Altre entrate gest./Entrate totali - 11,49%

Altre entrate/Entrate totali - 39,91%

Struttura economica

Spese personale 52,30% 52,71%

Spese attività culturali 6,09% 8,41%

Spese ordinarie 9,45% 14,72%

Spese straordinarie 31,24% 22,73%

Altre spese 0,92% 1,43%

Efficienza economica

Costo medio per visitatore 96.638 49.767

Costo medio per ora di apertura 5.491.920 780.720

Costo medio per mq espositivo 1.095.333 1.526.808

Costo medio per mq espositivo* 2.087.668 3.271.281

Costo medio per mq/ora esp. 726 753

Efficienza gestionale

Visitatori annui per dipendente 529 2.121

Visitatori annui per custode 1008 4545

Ore di apertura annue per custode 18 290

Mq per custode 46,67 69,13

Mq ora annui per custode 70.383 140.202

Parametri

Visitatori annui 85.699 31.814

Ore di apertura annue 1508 2028

Dipendenti 162 15

Custodi 85 7* Ricalcolato (v. p. 42) Fonte: Fuortes 1994

41

D a n i e l e J a l l a

te moderna di Roma e il Museo Poldi Pezzoli di Milano nel 1990, dei quali evidenzia la struttura finanziaria, corrispondente alla composizione delle entrate, la struttura economica, con la ripartizione delle spese, l ’efficienza economica, l ’efficienza gestionale, riportando infine i parametri utilizzati.

Per facilitarne la lettura, si tenga presente che il bilancio della Galleria nazionale d’arte moderna di Roma preso in considerazione risulta essere di circa 8.281.780.000 lire e quello del Museo Poldi Pezzoli di 1.583.300.000 lire, a fronte di una superficie espositiva che si evince essere rispettivamente di mq 4000 e 480.

I due casi presentati evidenziano modelli di spesa assai diversi, ma è bene tenere conto che non ci si trova solo in presenza di un museo pubblico e di un museo privato - che infatti presentano le più forti differenze per quanto riguarda le fonti di entrata - , ma anche di musei di dimensioni molto diverse fra loro.

Di difficile interpretazione sono i dati relativi al costo per metro quadro espositivo, che non corrispondono al prodotto della divisione della spesa totale per i metri quadri espositivi (non indicati, ma desumibili a partire da altri valori indicati) e che, se calcolati su queste basi, risulterebbero essere di 2.087.668 lire per la g n a m di Roma, e di 3.271.281 lire per il Poldi Pezzoli, che tra tutti musei presi in considerazione all’interno di questo intervento (e sempre stando ai dati pubblicati) si qualificherebbe come il museo con i più elevati costi di gestione a metro quadro espositivo.

I musei venezianiUn altro significativo contributo di ricerca e di metodo ci viene dagli studi

compiuti sulla realtà veneziana e su cui ha riferito Jan Van der Borg, docente di economia del turismo all’Università di Venezia, nel convegno “Il museo impresa” tenutosi a Napoli, nel novembre 1995 e i cui atti non risultano pubblicati (Van der Borg 1995). Un’illustrazione dettagliata della ricerca è proposta da Stefania Funari e Ivana Simionato, I musei veneziani: indagine sulle strutture permanenti (Funari, Simionato 1996).

In sintesi, Van der Borg propone di distinguere, aH’intemo della spesa:• i costi del personale (computando in essi anche quello dei servizi - di custo

dia, pulizie, vigilanza ecc. - dati in concessione);• le spese generali (materiali e consumi, manutenzioni ecc.);• i “costi tipici” per attività scientifica, restauro e sviluppo, mostre ecc.

Sulla base di un campione di tredici musei veneziani, egli giunge alla conclusione che, l’incidenza del costo del personale, valutabile nel 47 per cento del totale delle spese per i musei civici, sottostima in effetti la spesa reale: sommando infatti anche i costi derivanti da servizi gestiti da personale esterno si sale almeno di un 10-11 per cento. Alle spese generali (riscaldamento, climatizzazione, utenze, materiali) attribuisce un’incidenza media del 24 per cento delle uscite totali e valori attorno al 18 per cento per i restauri e lo sviluppo.

42

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Assai articolata è anche la proposta che egli fa per valutare la gestione di un museo, individuando e distinguendo gli indici di attività, di produttività e di composizione: i primi rapportano le uscite per categorie di costo (fondamentalmente costi totali e del lavoro) a parametri qualitativi della struttura museale (visitatori, totali e paganti; metri quadri totali ed espositivi; opere, esposte e possedute). I secondi rapportano alcune categorie di costi e ricavi al totale delle uscite e delle entrate. Gli ultimi infine comprendono gli indici di apertura e di affollamento.

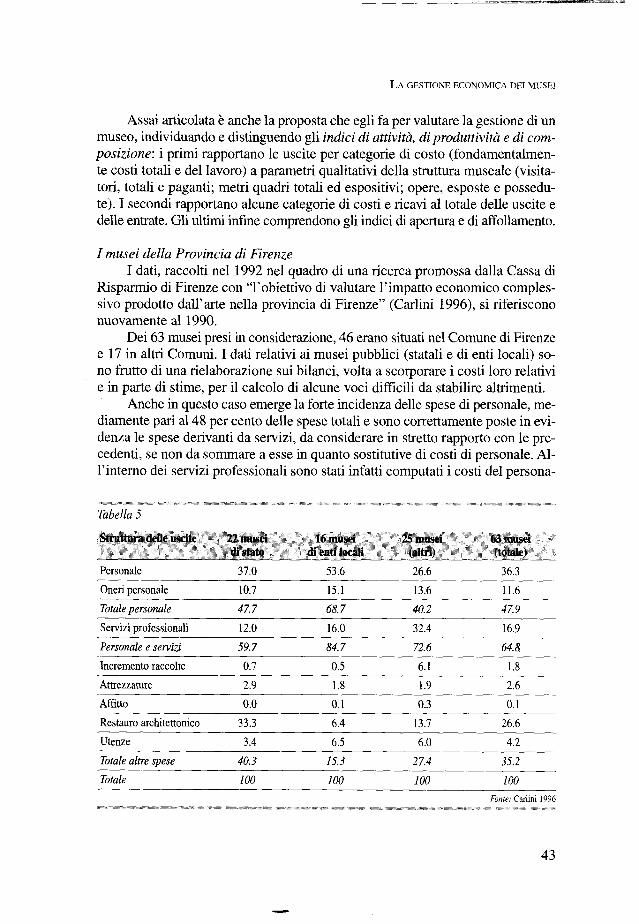

I musei della Provincia di FirenzeI dati, raccolti nel 1992 nel quadro di una ricerca promossa dalla Cassa di

Risparmio di Firenze con “l’obiettivo di valutare l’impatto economico complessivo prodotto dall’arte nella provincia dì Firenze” (Carlini 1996), si riferiscono nuovamente al 1990.

Dei 63 musei presi in considerazione, 46 erano situati nel Comune di Firenze e 17 in altri Comuni. I dati relativi ai musei pubblici (statali e di enti locali) sono frutto di una rielaborazione sui bilanci, volta a scorporare i costi loro relativi e in parte di stime, per il calcolo di alcune voci difficili da stabilire altrimenti.

Anche in questo caso emerge la forte incidenza delle spese di personale, mediamente pari al 48 per cento delle spese totali e sono correttamente poste in evidenza le spese derivanti da servizi, da considerare in stretto rapporto con le precedenti, se non da sommare a esse in quanto sostitutive di costi di personale. All’interno dei servizi professionali sono stati infatti computati i costi del persona-

Tabella 5

Struttura delle uscite 22 musei di stato

16 musei di enti locali

25 musei (altri)

63 musei (totale)

Personale 37.0 53.6 26.6 36.3

Oneri personale 10.7 15.1 13.6 11.6

Totale personale 47.7 68.7 40.2 47.9

Servizi professionali 12.0 16.0 32.4 16.9

Personale e servizi 59.7 84.7 72.6 64.8

Incremento raccolte 0.7 0.5 6.1 1.8

Attrezzature 2.9 1.8 1.9 2.6

Affitto 0.0 0.1 0.3 0.1

Restauro architettonico 33.3 6.4 13.7 26.6

Utenze 3.4 6.5 6.0 4.2

Totale altre spese 40.3 15.3 27.4 35.2

Totale 100 100 100 100

Fonte: Carlini 1996

43

D a n i e l e J a l l a

le a contratto, di tecnici, restauratori, per servizi legali e tributari, per organizzazione di mostre, pubblicità, editoria, audiovisivi, informatica, servizi fotografici, trasporti, assicurazioni, sorveglianza, pulizie.

L’incidenza media delle spese di personale e servizi, che raggiunge i suoi livelli più alti nei musei di enti locali e quelli più bassi nei musei di Stato, va correlata al peso percentuale delle spese di restauro architettonico, al cui interno sono considerate le spese di manutenzione delle sedi che hanno un andamento opposto e speculare.

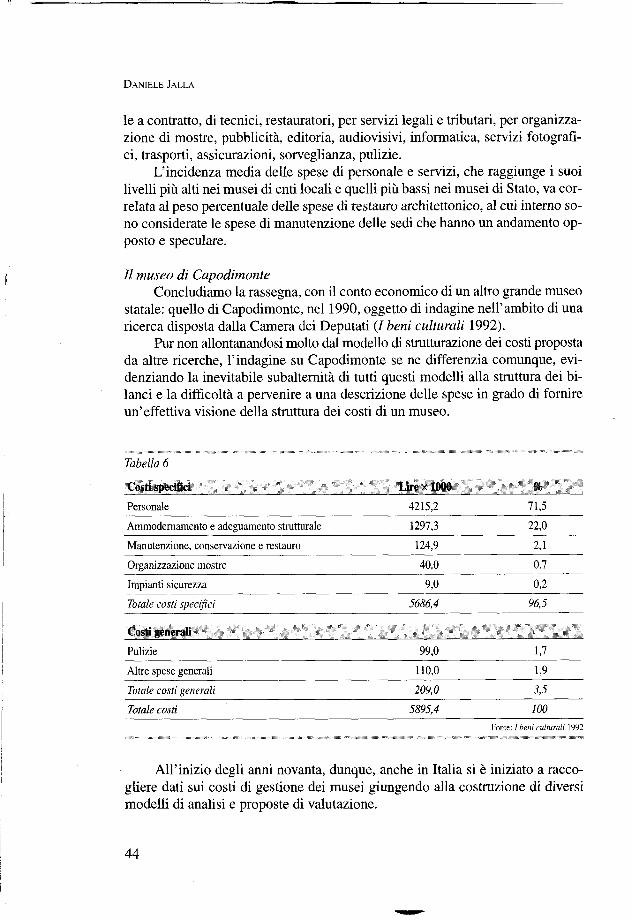

Il museo di CapodimonteConcludiamo la rassegna, con il conto economico di un altro grande museo

statale: quello di Capodimonte, nel 1990, oggetto di indagine nell’ambito di una ricerca disposta dalla Camera dei Deputati (I beni culturali 1992).

Pur non allontanandosi molto dal modello di strutturazione dei costi proposta da altre ricerche, l’indagine su Capodimonte se ne differenzia comunque, evidenziando la inevitabile subalternità di tutti questi modelli alla struttura dei bilanci e la difficoltà a pervenire a una descrizione delle spese in grado di fornire un’effettiva visione della struttura dei costi di un museo.

Tabella 6

Costi specifici Lire x 1000 %

Personale 4215,2 71,5

Ammodernamento e adeguamento strutturale 1297,3 22,0

Manutenzione, conservazione e restauro 124,9 2,1

Organizzazione mostre 40,0 0,7

Impianti sicurezza 9,0 0,2

Totale costi specifici 5686,4 96,5

Costi generali

Pulizie 99,0 1,7

Altre spese generali 110,0 1,9

Totale costi generali 209,0 3,5

Totale costi 5895,4 100

Fonte: Ib en i culturali 1992

All’inizio degli anni novanta, dunque, anche in Italia si è iniziato a raccogliere dati sui costi di gestione dei musei giungendo alla costruzione di diversi modelli di analisi e proposte di valutazione.

44

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Va notato che da questi studi non è emersa la prospettiva di costruire un unico modello di analisi dei costi di gestione di un museo e lo stimolo alla raccolta generalizzata di dati, necessaria non solo per una valutazione più complessiva (e affidabile) della spesa museale, ma anche per basare su di essa una politica di intervento.

Prima di passare alle conclusioni, può essere comunque utile porli a confronto con i dati che è possibile desumere da altre ricerche, per verificare quali cambiamenti siano avvenuti nel corso dell’ultimo decennio.

Una verifica: il caso torinese

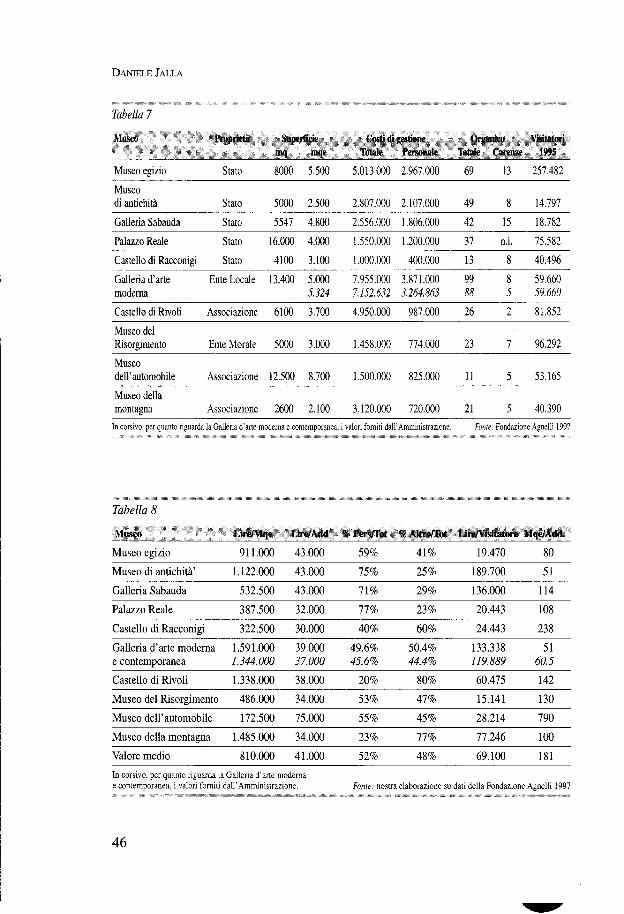

Nell’ambito della ricerca realizzata dalla Fondazione Agnelli su Musei e beni culturali a Torino, la società Fitzcarraldo ha raccolto, fra l’altro, molti dati relativi ai costi di gestione sostenuti nell’anno 1995 da circa trentacinque musei dell’area metropolitana torinese (Fondazione Agnelli 1997).

Per esplicita ammissione degli autori della ricerca, si tratta di “ordini di costo” ricavati sulla base di stime, in parte costruiti con i diretti interessati e in parte tratti dai bilanci. Se a questo si aggiunge che la struttura dei bilanci esaminati è molto diversa, ci si trova sicuramente in presenza di valori che in alcuni casi sottostimano, in altri sopravvalutano gli effettivi costi di gestione.

Non solo: riferendosi a un solo anno, il 1995, mantengono il limite di ogni analisi puntuale, priva di riferimenti con una serie temporale più ampia (triennale/quinquennale) in grado di verificarne l’effettiva rappresentatività.

Pur con tutti questi limiti di attendibilità e confrontabilità, i dati raccolti forniscono nuovo materiale per la riflessione.

Nella tabella che segue (Tabella 7) vengono presentati i dati di dieci musei torinesi, selezionati in base• alle dimensioni: tra i 2000 e i 5000 mq espositivi;• alla proprietà: in modo da poter porre a confronto musei statali, comunali e pri

vati;• alla completezza dei dati fomiti (che ha imposto di escludere alcuni casi, pure

interessanti).

Per meglio evidenziare le differenze, nella tabella riportata più avanti (Tabella 8) sono stati raffrontati

- il costo annuo per metro quadro espositivo;- il costo medio per addetto all’anno;- l’incidenza percentuale dei costi di personale e degli altri costi di gestio

ne sul totale dei costi del museo;- il costo per visitatore;- il numero di metri quadri per addetto.

45

D a n i e l e J a l l a

Tabella 1

Musco l’roprirtà Superflui1 (.'osti di gestione Organico Visitatori

inq niqc Totali' Personale Totale Carenze 1995

Museo egizio Stato 8000 5.500 5.013.000 2.967.000 69 13 257.482

Museo di antichità Stato 5000 2.500 2.807.000 2.107.000 49 8 14.797

Galleria Sabauda Stato 5547 4.800 2.556.000 1.806.000 42 15 18.782

Palazzo Reale Stato 16.000 4.000 1.550.000 1.200.000 37 n.i. 75.582

Castello di Racconigi Stato 4100 3.100 1.000.000 400.000 13 8 40.496

Galleria d’arte moderna

Ente Locale 13.400 5.0005.324

7.955.0007.152.632

3.871.0003.264.863

9988

85

59.66059.660

Castello di Rivoli Associazione 6100 3.700 4.950.000 987.000 26 2 81.852

Museo del Risorgimento Ente Morale 5000 3.000 1.458.000 774.000 23 7 96.292

Museodell’automobile Associazione 12.500 8.700 1.500.000 825.000 11 5 53.165

Museo della montagna Associazione 2600 2.100 3.120.000 720.000 21 5 40.390

In corsivo, per quanto riguarda la Galleria d'arte moderna e contemporanea, i valori fomiti dall’Amministrazione. Fonte: Fondazione Agnelli 1997

Tabella 8

M u s c o I , i r c / \ l q c [ .ire /A (ld r i l’e rs /T o t cf A ltro /T o t I J r u /Y is i l a t i i r e M q e /A d d .

Museo egizio 911.000 43.000 59% 41% 19.470 80

Museo di antichità’ 1.122.000 43.000 75% 25% 189.700 51

Galleria Sabauda 532.500 43.000 71% 29% 136.000 114

Palazzo Reale 387.500 32.000 77% 23% 20.443 108

Castello di Racconigi 322.500 30.000 40% 60% 24.443 238

Galleria d’arte moderna 1.591.000 39.000 49.6% 50.4% 133.338 51e contemporanea 1.344.000 37.000 45.6% 44.4% 119.889 60.5

Castello di Rivoli 1.338.000 38.000 20% 80% 60.475 142

Museo del Risorgimento 486.000 34.000 53% 47% 15.141 130

Museo dell’automobile 172.500 75.000 55% 45% 28.214 790

Museo della montagna 1.485.000 34.000 23% 77% 77.246 100

Valore medio 810.000 41.000 52% 48% 69.100 181

In corsivo, per quanto riguarda la Galleria d’arte modernae contemporanea, i valori fomiti dall* Amministrazione. Fonie: nostra elaborazione su dati della Fondazione Agnelli 1997

46

L a g e s t i o n e e c o n o m i c a d e i m u s e i

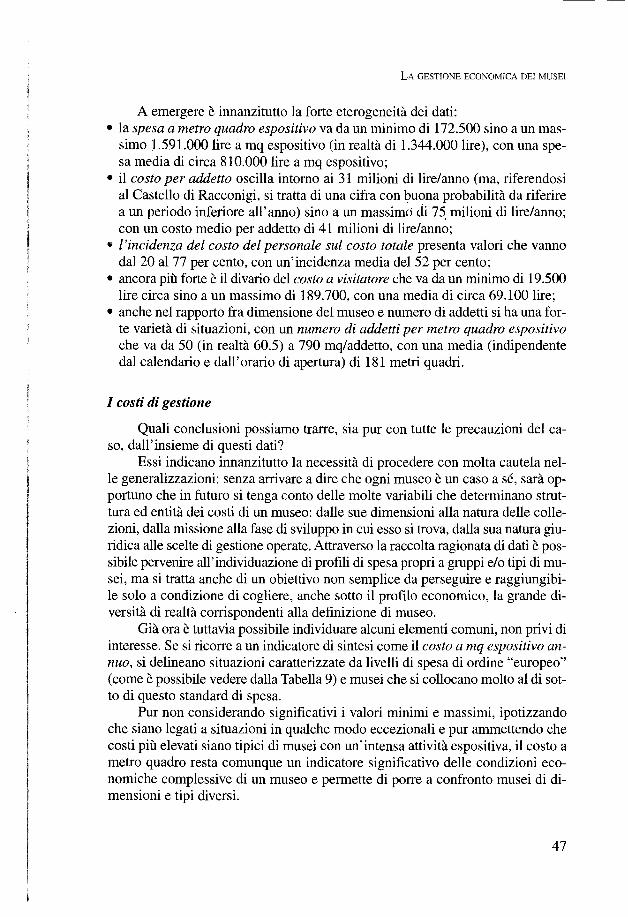

A emergere è innanzitutto la forte eterogeneità dei dati:• la spesa a metro quadro espositivo va da un minimo di 172.500 sino a un mas

simo 1.591.000 lire a mq espositivo (in realtà di 1.344.000 lire), con una spesa media di circa 810.000 lire a mq espositivo;

• il costo per addetto oscilla intorno ai 31 milioni di lire/anno (ma, riferendosi al Castello di Racconigi, si tratta di una cifra con buona probabilità da riferire a un periodo inferiore all’anno) sino a un massimo' di 75 milioni di lire/anno; con un costo medio per addetto di 41 milioni di lire/anno;

• l ’incidenza del costo del personale sul costo totale presenta valori che vanno dal 20 al 77 per cento, con un’incidenza media del 52 per cento;

• ancora più forte è il divario del costo a visitatore che va da un minimo di 19.500 lire circa sino a un massimo di 189.700, con una media di circa 69.100 lire;

• anche nel rapporto fra dimensione del museo e numero di addetti si ha una forte varietà di situazioni, con un numero di addetti per metro quadro espositivo che va da 50 (in realtà 60.5) a 790 mq/addetto, con una media (indipendente dal calendario e dall’orario di apertura) di 181 metri quadri.

I costi di gestione

Quali conclusioni possiamo trarre, sia pur con tutte le precauzioni del caso, dall’insieme di questi dati?

Essi indicano innanzitutto la necessità di procedere con molta cautela nelle generalizzazioni: senza arrivare a dire che ogni museo è un caso a sé, sarà opportuno che in futuro si tenga conto delle molte variabili che determinano struttura ed entità dei costi di un museo: dalle sue dimensioni alla natura delle collezioni, dalla missione alla fase di sviluppo in cui esso si trova, dalla sua natura giuridica alle scelte di gestione operate. Attraverso la raccolta ragionata di dati è possibile pervenire all’individuazione di profili di spesa propri a gruppi e/o tipi di musei, ma si tratta anche di un obiettivo non semplice da perseguire e raggiungibile solo a condizione di cogliere, anche sotto il profilo economico, la grande diversità di realtà corrispondenti alla definizione di museo.

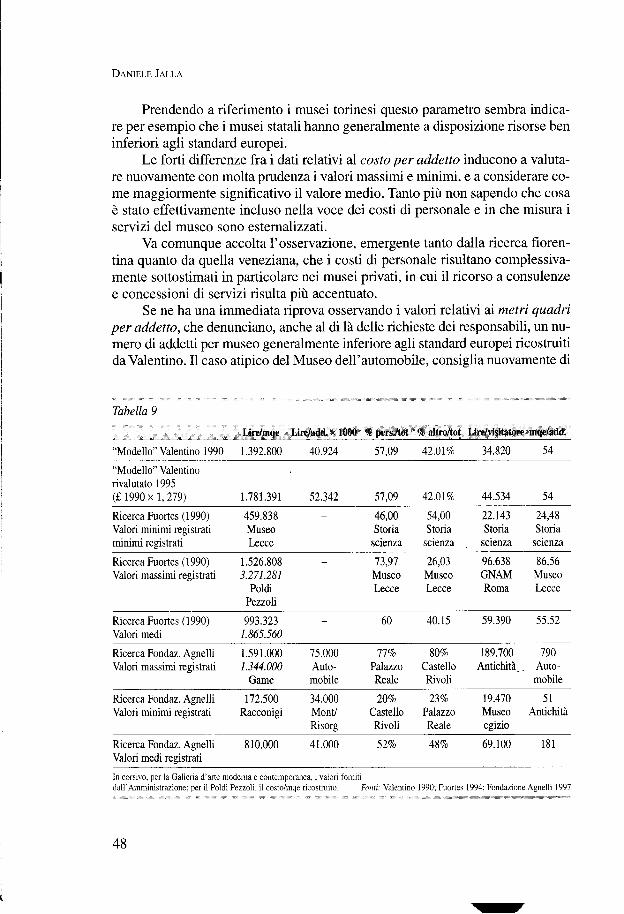

Già ora è tuttavia possibile individuare alcuni elementi comuni, non privi di interesse. Se si ricorre a un indicatore di sintesi come il costo a mq espositivo annuo, si delineano situazioni caratterizzate da livelli di spesa di ordine “europeo” (come è possibile vedere dalla Tabella 9) e musei che si collocano molto al di sotto di questo standard di spesa.

Pur non considerando significativi i valori minimi e massimi, ipotizzando che siano legati a situazioni in qualche modo eccezionali e pur ammettendo che costi più elevati siano tipici di musei con un’intensa attività espositiva, il costo a metro quadro resta comunque un indicatore significativo delle condizioni economiche complessive di un museo e permette di porre a confronto musei di dimensioni e tipi diversi.

47

D a n i e l e J a l l a

Prendendo a riferimento i musei torinesi questo parametro sembra indicare per esempio che i musei statali hanno generalmente a disposizione risorse ben inferiori agli standard europei.

Le forti differenze fra i dati relativi al costo per addetto inducono a valutare nuovamente con molta prudenza i valori massimi e minimi, e a considerare come maggiormente significativo il valore medio. Tanto più non sapendo che cosa è stato effettivamente incluso nella voce dei costi di personale e in che misura i servizi del museo sono estemalizzati.

Va comunque accolta l’osservazione, emergente tanto dalla ricerca fiorentina quanto da quella veneziana, che i costi di personale risultano complessivamente sottostimati in particolare nei musei privati, in cui il ricorso a consulenze e concessioni di servizi risulta più accentuato.

Se ne ha una immediata riprova osservando i valori relativi ai metri quadri per addetto, che denunciano, anche al di là delle richieste dei responsabili, un numero di addetti per museo generalmente inferiore agli standard europei ricostruiti da Valentino. Il caso atipico del Museo dell’automobile, consiglia nuovamente di

Tabella 9

Lire/mqe Lire/add. x 1000 % pers./tot % altro/tot Lire/visitatore mqc/add.

“Modello” Valentino 1990 1.392.800 40.924 57,09 42.01% 34.820 54

“Modello” Valentino rivalutato 1995 (£ 1990 x 1,279) 1.781.391 52.342 57,09 42.01% 44.534 54

Ricerca Fuortes (1990) Valori minimi registrati minimi registrati

459.838MuseoLecce

46,00Storia

scienza

54,00Storia

scienza

22.143Storia

scienza

24,48Storia

scienza

Ricerca Fuortes (1990) Valori massimi registrati

1.526.8083.271.281

PoldiPezzoli

73,97MuseoLecce

26,03MuseoLecce

96.638GNAMRoma

86,56MuseoLecce

Ricerca Fuortes (1990) Valori medi

993.3231.865.560

- 60 40.15 59.390 55.52

Ricerca Fondaz. Agnelli Valori massimi registrati

1.591.0001.344.000

Game

75.000Automobile

77%PalazzoReale

80%CastelloRivoli

189.700Antichità^

790Automobile

Ricerca Fondaz. Agnelli Valori minimi registrati

172.500Racconigi

34.000Mont/Risorg

20%CastelloRivoli

23%PalazzoReale

19.470Museoegizio

51Antichità

Ricerca Fondaz. Agnelli Valori medi registrati

810.000 41.000 52% 48% 69.100 181

In corsivo, per la Galleria d ’arte moderna e contemporanea, i valori fornitidall’Amministrazione; per il Poldi Pezzoli, il costo/mqe ricostruito. Fonti: Valentino 1990: Fuortes 1994; Fondazione Agnelli 1997

48

L a g e s t i o n e e c o n o m i c a d e i m u s e i

evitare le generalizzazioni: non tutti i musei sono eguali fra loro, e se 11 addetti per un museo di così vaste dimensioni possono essere pochi, certamente i 163 che risultano dall’ applicazione matematica dei parametri usati da Pietro Valentino sono esageratamente troppi.

Resta infine da commentare il costo dei visitatori per metro quadro che si avvicina alle stime di Valentino solo nel caso in cui bassi investimenti corrispondono a un’alta frequenza di pubblico.

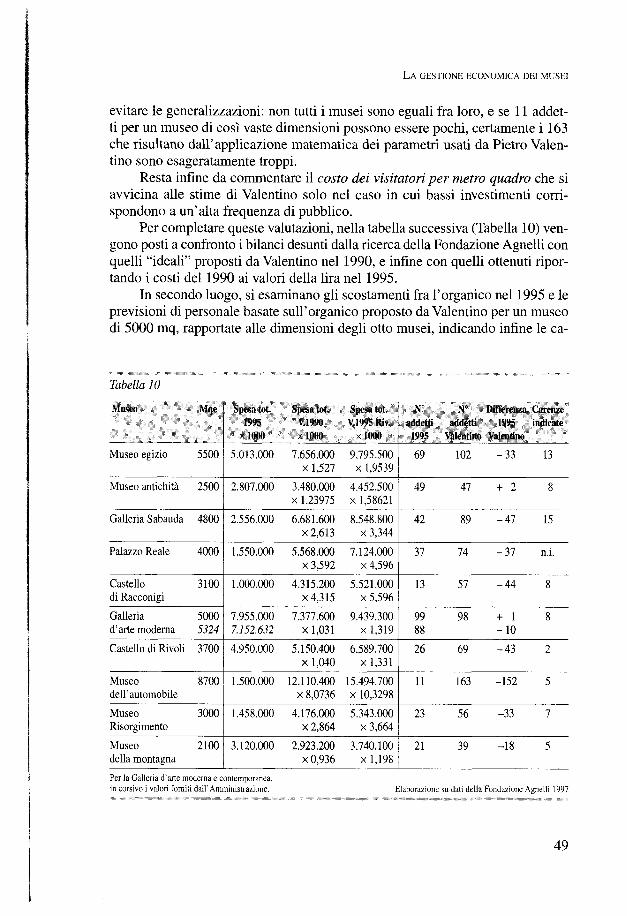

Per completare queste valutazioni, nella tabella successiva (Tabella 10) vengono posti a confronto i bilanci desunti dalla ricerca della Fondazione Agnelli con quelli “ideali” proposti da Valentino nel 1990, e infine con quelli ottenuti riportando i costi del 1990 ai valori della lira nel 1995.

In secondo luogo, si esaminano gli scostamenti fra l’organico nel 1995 e le previsioni di personale basate sull’organico proposto da Valentino per un museo di 5000 mq, rapportate alle dimensioni degli otto musei, indicando infine le ca-

Tabella 10

Musco Mqe Spesa tot. Spesa tot. Spesi tot. \ ,\ Difli-rrn/a Carenze1995 Y.1990 V.1W5 Kiv. addetti addetti 1995 indicate

x 1000 x 1000 a 1000 1995 Valentino Valentino

Museo egizio 5500 5.013.000 7.656.000 x 1,527

9.795.500 x 1,9539

69 102 - 33 13

Museo antichità 2500 2.807.000 3.480.000 x 1.23975

4.452.500 x 1,58621

49 47 + 2

Galleria Sabauda 4800 2.556.000 6.681.600 x 2,613

8.548.800 x 3,344

42 -47 15

Palazzo Reale 4000 1.550.000 5.568.000 x 3,592

7.124.000 x 4,596

37 74 - 37 n.i.

Castello di Racconigi

3100 1.000.000 4.315.200 x 4,315

5.521.000 x 5,596

13 57 -44

Galleria 5000d’arte moderna 5324

7.955.0007.152.632

7.377.600 x 1,031

9.439.300 x 1,319

99 + 1 -10

Castello di Rivoli 3700 4.950.000 5.150.400 x 1,040

6.589.700 x 1,331

26 69 -43

Museodell’automobile

8700 1.500.000 12.110.400 x 8,0736

15.494.700 x 10,3298

11 163 -152

MuseoRisorgimento

3000 1.458.000 4.176.000 x 2,864

5.343.000 x 3,664

23 56 -33

Museo 2100della montagna

3.120.000 2.923.200 x 0,936

3.740.100 x 1,198

21 39 -18

Per ìa Galleria d’arte moderna e contemporanea, in corsivo i valori fomiti dall'Amministrazione. Elaborazione su dati della Fondazione Agnelli 1997

49

D a n i e l e J a l l a

renze di personale segnalate agli autori della ricerca della Fondazione Agnelli dai responsabili dei musei.

Le conclusioni che si possono trarre dall’elaborazione dei dati raccolti sulla situazione torinese confermano dunque l’ipotesi - tutt’altro che nuova - che, in Italia, tranne rare eccezioni, la spesa a favore dei musei sia inferiore alle necessità e per di più mal ripartita.

In tutti i casi esaminati ci troviamo infatti di fronte a• costi di gestione a mqe complessivamente inferiori a quelli ipotizzati come “eu

ropei” o “ideali” da Pietro Valentino nel 1990;• un indice di composizione della spesa con costi di personale molto superiori al

la media europea.

Se questa valutazione potesse essere generalizzata, la rivendicazione di maggiori investimenti a favore dei musei (di Stato in particolare) dovrebbe essere contestualmente accompagnata da proposte in grado di attuare• un contenimento delle spese di personale, mantenendole entro percentuali non

superiori a quel 55 per cento che molti autori considerano un valore medio ottimale (Lord, Dexter Lord 1997), includendovi però tutte le spese di personale;

• una modificazione dell’indice di composizione delle spese per il personale, riservando quote maggiori per il personale direttivo - scientifico, tecnico e amministrativo - e riducendo i costi, oggi preponderanti, assorbiti dal personale di sorveglianza (in molti casi peraltro insufficienti a garantire un indice di apertura soddisfacente);

• un accrescimento delle spese per i cosiddetti costi tipici per la gestione delle collezioni, per le attività scientifiche e per i servizi al pubblico, anche attraverso un incremento degli investimenti (che nel modello di Valentino erano indicate a valore zero).

Le entrate

Passiamo ora a esaminare l’altro versante della gestione economica di un museo: le entrate e più precisamente il peso percentuale che, nei musei italiani, hanno le potenziali entrate proprie, determinate dalle tariffe d’ingresso, dai redditi derivanti dai servizi sia gestiti direttamente sia affidati in concessione, dai diritti di riproduzione ecc.

È un aspetto complesso su cui disponiamo di ancor meno dati che sulla spesa: non a caso la ricerca della Fondazione Agnelli, che pure ha raccolto una notevole mole di informazioni sui musei torinesi, non fornisce dati a proposito.

Sicuramente, sulla base delle esperienze note pare difficile riuscire a elevare le risorse proprie alle percentuali che Valentino indica in conclusione al suo saggio del 1990.

50

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Egli infatti ipotizza che, dotando un museo delle risorse indicate, ne possa derivare una crescita delle attività e dei servizi in grado di far aumentare il pubblico di un museo “ideale” - di 5000 mq - di 40.000 visitatori l’anno, incrementando così il pubblico del 20 per cento, con un risultato complessivo di 200.000 visitatori all’anno.

Si tratta di una cifra che, nel contesto italiano, appare ragguardevole e che coinvolge non più di 25-30 musei, tenendo conto che in Italia - compresi i siti archeologici, i parchi e le ville storiche - sono poco più di una decina i musei con più di 500.000 visitatori l’anno e circa 50 quelli che superano i 100.000.

Ma, prescindendo da questo elemento e considerando che la percentuale dei visitatori paganti si collochi fra il 30 e il 40 per cento del totale, che il prezzo intero di un biglietto sia di 10.000 lire, per ogni 100.000 visitatori si otterrebbe un incasso fra i 300 e i 400 milioni di lire. Per ottenere un incasso pari a quello ipotizzato da Valentino, di 1.600.000.000 lire, sarebbe dunque necessario raddoppiare o le previsioni di pubblico o il costo del biglietto.

Mantenendo invece inalterati questi due ultimi valori, la percentuale di incassi rappresenterebbe invece circa il 4,5 per cento delle entrate necessarie a garantire il pareggio delle spese, assicurando così al museo una percentuale di livello europeo.

Ancor più ottimistica è la valutazione di Valentino rispetto agli incassi derivanti da altri servizi, su cui l’Italia si trova certamente in una situazione di forte arretratezza. Ma vale la pena di ricordare che la cifra di 770 milioni indicata da Valentino corrisponde a un’incidenza dell’11 per cento del totale, superiore all’8,7 per cento medio dei musei della c e e , e che, per allineare i propri introiti a una percentuale “europea”, sarebbe sufficiente che il museo “ideale” ottenesse un incasso netto dai servizi aggiuntivi di circa 600 milioni all’anno.

Considerando una disponibilità di spesa (in libri, oggetti, cataloghi, cartoline ecc.) fra le quattro e le cinquemila lire a visitatore e quindi un fatturato lordo di 4-500 milioni ogni 100.000 visitatori, se la percentuale dei ricavi si attestasse al 20 per cento del fatturato, questo obiettivo sarebbe raggiungibile solo oltre la soglia dei 600.000 visitatori. Se la percentuale fosse invece del 10 per cento sarebbe necessario un pubblico di almeno 1.200.000 visitatori all’anno.

Si tratta evidentemente di cifre molto lontane dalle previsioni, che portano ad avere forti dubbi sull’effettiva possibilità di avvicinarsi alle previsioni di rientro proposte da Valentino.

Se le entrate “proprie” dei musei italiani possono e devono crescere percentualmente, è opportuno non sopravvalutare la loro incidenza, accontentandosi di allineare progressivamente le “entrate proprie” a valori europei, sufficientemente alti e ancora molto distanti da quelli attuali.

Soprattutto perché, nel momento in cui anche per i musei pubblici si prospetta l’ipotesi di un’autonoma gestione delle risorse, è bene che la valutazione

51

D a n i e l e J a l l a

delle capacità di rientro attraverso fonti di entrata proprie sia estremamente realistica e si eviti il rischio di una riduzione dei trasferimenti necessari al pareggio di bilancio.

Una gestione “economica” dei musei

Concludendo questo intervento è innanzitutto necessario ammettere che sappiamo ancora troppo poco sulla spesa effettiva e sulle entrate reali dei musei italiani per giungere a conclusioni che non siano estremamente provvisorie. Su questo come su altri argomenti è necessario raccogliere sistematicamente dati per poter ragionare su basi obiettive anziché proseguire in un dibattito ideologico.

Tuttavia, sulla base dei dati disponibili è comunque possibile affermare, da un lato, che in Italia si rendono necessari maggiori investimenti a favore dei musei, pubblici e privati e, dall’altro, che una gestione più economica dei musei è possibile contenendo le spese e aumentando contemporaneamente le entrate.

Economie di gestione sono sicuramente ottenibili attraverso il ricorso a tecnologie più avanzate, l’estemalizzazione di molti servizi, le economie di scala che possono derivare dall’agire in rete.

Senza rinunciare a garantire al museo finanziamenti sufficienti a sostenere l’accrescimento delle collezioni, la loro conservazione, la sicurezza in tutti i suoi aspetti, la ricerca scientifica, maggiori e migliori servizi al pubblico. Anzi, riuscendo a investire di più e meglio in questi settori di valore strategico.

Ma affinché questo si realizzi non si deve attendere che una maggiore attenzione agli aspetti economici della vita del museo nasca come conseguenza di una diretta e personale responsabilizzazione dei direttori rispetto alla gestione economica dei musei.

Una maggiore e miglior conoscenza della situazione economica dei nostri musei da parte dei loro responsabili costituisce, al contrario, la condizione prima ed essenziale non solo perché ai musei venga riservata maggiore e migliore attenzione, anche economica, ma anche perché siano messi a punto modelli di analisi e di valutazione economica del museo maggiormente aderenti alla sua realtà.

Deve per questo potersi intrecciare un dialogo più stretto fra teoria e pratica come fra economisti e operatori museali, superando pregiudizi e visioni unilaterali e mettendo in comune conoscenze e professionalità essenziali a garantire una gestione dei musei che insieme all’economicità punti a garantire eccellenza ed equità.

52

L a g e s t i o n e e c o n o m i c a d e i m u s e i

Indicazioni bibliografiche

Denis B ayart, Pierre-Jean B enghozi (1992), Le tournant commercial des musées en France et à l ’étranger, La Documentation Française, Paris.

Luigi B obbio (1990), La politica dei beni culturali, in D ente 1990.Carla B odo (1994) (a cura di), Rapporto sull’economia della cultura in Italia,

1980-1990, Associazione per l’economia della cultura, Presidenza del Consiglio dei ministri, Poligrafico dello Stato.

Giorgio B rosio , Walter S antagata (1992 ), Rapporto sull’economia delle arti e dello spettacolo in Italia, Fondazione Agnelli, Torino.

Laura C arlini (1996), Firenze: arte ed economia, in R oncaccioli.Bruno D ente (1990) (a cura di), Le politiche pubbliche in Italia, Il Mulino, Bo

logna.Fondazione A gnelli, F itzcarraldo Srl (1997) (a cura di), Musei e beni cultu

rali a Torino: problemi di settore, problemi di sistema: tra gestione e valorizzazione delle risorse, “Contributi di ricerca” , ed. policopiata, Fondazione A gn elli, Torino.

B.S. Frey , Werner W. Pommerehne (1989), Muses andMarkets, Explorations in thè Economies o f thè Arts, Basii Blackwell, Oxford; trad. it. Muse e mercati, Il Mulino, Bologna.

Stefania Funari, Ivana S imionato (1996), I musei veneziani: indagine sulle strutture permanenti, in Roncaccioli.

Carlo Fuortes (1994), Musei ed efficienza economica: quattro casi di studio, in B o do .

I b e n i c u l t u r a l i (1992), I beni culturali in Italia, Camera dei Deputati, Roma.Barry L o rd , Gail D exter L ord (1997), The Manual o f Muséum Management,

The Stationery Office, London.Angela Roncaccioli (1996) (a cura di), L ’azienda museo: problemi economici

gestionali e organizzativi, Università degli Studi di Verona, Istituto di Studi Industriali Bancari e del Terziario “G. Panati”, cedam , Padova.

Jean-Michel Tobelem (1990), Musées et culture: le financement à Vaméricaine, Éditions W -M n e s , Mâcon- Savigny-le-Temple.

Pietro A. Valentino (1990), Gli ingranaggi delle “macchine del tempo”: la struttura economica delle organizzazioni museali, in Pietro A. V alentino (a cura di), L ’immagine e la memoria: indagine sulla struttura del Museo in Italia e nel mondo, Associazione Civita, Leonardo Periodici, Roma.

Jan van der B org (1995), Il management del museo, relazione al convegno “Il Museo Impresa: profitto culturale e profitto economico nella gestione del museo”, Napoli 17 e 18 novembre 1995, ed. policopiata, La Repubblica-Affari e Finanze, Milano: Somedia.