Embed Size (px)

Citation preview

Diritto e gestione dei beni culturali

A cura di Carla Barbati Marco Cammelli Girolamo Sciullo

IL MULINO 2011

2

CAPITOLO 8 - LA DIMENSIONE

ECONOMICA DEL PATRIMONIO CULTURALE

di Alessandro F. Leon e Valerio Tuccini

8.1. INTRODUZIONE

Il capitolo tratta dei legami tra economia, cultura e diritto e mira a esplorare principalmente due argomenti:

- le motivazioni alla base dell’intervento pubblico nel settore dei beni e delle attività culturali,

intervento che si esplica attraverso sostegno diretto, sussidi e regolamentazione (vincoli, norme, ecc.);

- il processo attraverso cui è possibile, sul piano empirico e applicativo, configurare modelli di gestione

culturale sostenibili e innovativi, pre-condizione fondamentale per identificare un coerente assetto

giuridico, istituzionale e amministrativo.

I primi due paragrafi del capitolo hanno una valenza soprattutto teorica, e spiegano in modo breve e

articolato le radici culturali che hanno prodotto - e producono a tutt’oggi - le basi economiche delle scelte

gestionali relative ai beni e alle attività culturali. I tre successivi hanno una valenza di tipo più applicativo ed

empirico, e si basano sull’esperienza di campo degli ultimi decenni per trarre alcune indicazioni fondamentali a

indirizzare il processo di creazione o riorganizzazione di un’istituzione, anche sotto il profilo de i contenuti

giuridici e degli atti amministrativi conseguenti.

Nel corso degli ultimi anni, a seguito di processi che si cercherà di illustrare di seguito, in parallelo agli studi

nazionali e internazionali mirati sull’economia pubblica e le politiche culturali, si è dato crescente rilievo allo

studio delle dinamiche gestionali e organizzative del patrimonio culturale, nella convinzione che, se da un lato

l’intervento pubblico deve apparire indispensabile e meritorio, dall’altro è possibile individuare formule e

modalità organizzative e funzionali in grado di indirizzare le istituzioni culturali su percorsi di efficienza,

massimizzare l’uso delle risorse pubbliche e garantire l’efficacia delle politiche pubbliche cui sono destinate.

L’evoluzione del quadro normativo nazionale degli ultimi decenni, descritta in maniera approfondita in altre

parti del manuale, ha profondamente modificato proprio e soprattutto gli assetti gestionali e istituzionali del

settore culturale, e questo capitolo mira a evidenziare come gran parte delle logiche che l’hanno guidata abbia

radici e motivazioni di natura economica e come a oggi la convergenza di fattori economici, finanziari,

giuridici e amministrativi, oltre che tecnici e culturali naturalmente, rappresenti un elemento fondamentale

per garantire la sostenibilità, l’efficienza e l’efficacia di una politica culturale .

8.2. ECONOMIA E CULTURA: ALLA RICERCA DI UNA GIUSTIFICAZIONE DELL’INTERVENTO

PUBBLICO

La cultura è un settore relativamente recente di approfondimento per l’analisi economica. I primi studi di una

certa complessità risalgono alla metà degli anni sessanta, ma alcuni economisti classici (Smith A., 1776), già

nel XVIII secolo, avevano evidenziano come l’arte fosse in grado di produrre effetti positivi sugli individui,

senza specificarne ulteriormente la natura dal punto di vista teorico. Nell’economia neoclassica, nel secolo

3

successivo, il rapporto tra economia e cultura viene occasionalmente trattato (Marshall A., 1972), in

particolare analizzando le peculiarità del consumo di musica (“più la si ascolta, più la si apprezza”).

Si tratta di un concetto che successivamente verrà esplicitato e modellizzato in maniera articolata dalla

scienza economica: diversamente da qualsiasi bene di mercato, per la musica, come per gran parte dei consumi

culturali, l’utilità marginale (ovvero la soddisfazione generata dal consumo di unità addizionali di un bene)

sembra aumentare al crescere delle quantità assunte.

Anche il padre della macroeconomia moderna, appassionato collezionista d’arte, nei suoi scritti fondamentali

(Keynes J. M., 1936, 341) accenna al ruolo civilizzante della cultura nella società e all’importanza dei sussidi

pubblici a sostegno degli artisti. Keynes, tra l’altro, induce il Ministero delle Finanze inglese ad acquistare

alcune collezioni d’arte e sostiene fortemente la creazione dell’Arts Council (istituzione pubblica di assistenza

agli artisti, di cui diviene primo presidente).

Si tratta di accenni, trattazioni occasionali che tuttavia rivelano fin dall’origine le peculiarità di un settore che

costituirà un ambito di studio e sperimentazione di grande rilievo per molti economisti moderni. A partire

dagli anni sessanta e settanta, quando gli studi assumono maggiore organicità, dando avvio a un nuovo

modello di analisi delle relazioni tra economia e cultura (Throsby D., 1994) che si concentra – inizialmente –

soprattutto sullo studio delle motivazioni e delle forme di intervento del settore pubblico. I più importanti

contributi elaborati dagli economisti in questa fase, di provenienza prevalentemente anglosassone, si

concentrano sulle peculiarità dei processi di produzione e consumo del settore culturale e sui motivi per cui

l’intervento dello Stato risulta necessario.

Per primi, Baumol e Bowen, nel 1966 (Baumol, W e Bowen W., 1966), evidenziano le particolarità del

processo produttivo di uno spettacolo teatrale, nel quale la rigida composizione tra lavoro dell’uomo -

indispensabile e prevalente - e capitale fisico - secondario rispetto a un prodotto essenzialmente creato grazie

ad attori, musicisti o ballerini - rende teoricamente inattuabile (o poco efficace) l’adozione di innovazioni o

tecnologie dirette a migliorare la produttività del settore (difficile, del resto, ipotizzare di sostituire uno dei

componenti di un quartetto d’archi con una registrazione o con soluzioni tecno logiche alternative). Per questo

motivo, le arti della rappresentazione dal vivo sarebbero costrette a una condizione di perenne disequilibrio

rispetto al resto dei settori produttivi (industriali) nei quali, al contrario, l’innovazione determina increment i

di produttività che consentono un progressivo aumento dei livelli salariali. Nell’ipotesi che i salari degli artisti

debbano adeguarsi ai livelli degli altri settori (e non potrebbe essere altrimenti, condividendo lo stesso sistema

economico), lo spettacolo sarebbe affetto da un inevitabile incremento dei costi di produzione (per questo la

teoria di Baumol e Bowen va sotto il nome di “malattia dei costi”). Questo incremento potrebbe essere

coperto da incrementi dei prezzi degli spettacoli, ma oltre certe soglie di prezzo si rischierebbe una forte

contrazione del pubblico (anche se l’elasticità del consumo culturale rispetto al prezzo, cioè la variazione di

quantità domandata conseguente all’aumento del prezzo del bene, - come molti studi successivi hanno

evidenziato - risulta relativamente bassa). L’intervento pubblico, sotto forma di finanziamento, assume

dunque una funzione di riequilibrio della funzione produttiva fondamentale a garantire la sopravvivenza del

settore dello spettacolo dal vivo.

Il modello di Baumol e Bowen ha nel tempo subito varie critiche, riguardanti l’effettiva validità di alcune

ipotesi di base. Non sempre, secondo alcuni (Peacock, A.T., Shoesmith, E., Millner, G., 1982), i salari del

settore culturale si muoverebbero in analogia con il resto dell’economia (gli stessi autori, in alcune

osservazioni empiriche successive, avevano rilevato una possibile fragilità del modello su questo punto) e non

vi sarebbe convergenza unanime neanche sull’andamento della produttività nei settori progressivi. Altri

(Netzer, D., 1978 e Gapinsky, J.H., 1980) hanno osservato che esistono spazi rilevanti per l’introduzione, in

molte aree della produzione culturale, di innovazioni tecnologiche (per restare allo spettacolo, si pensi a luci,

sipari, scenografie, distribuzione, promozione, ecc.).

In generale, l’applicazione della teoria risulta più immediata ed efficace nel settore dello spettacolo che in

quello dei beni culturali (anche se il fattore lavoro, in attività come il restauro, l’accoglienza, la dida ttica, ecc.,

assume comunque un peso rilevante e difficilmente sostituibile) e soprattutto è teoricamente estendibile a

gran parte delle attività dei servizi (con caratteristiche analoghe in termini di composizione tra capitale e

4

lavoro). Non è quindi in grado di offrire una giustificazione specifica in merito alla desiderabilità e

opportunità di sostegno al settore culturale. Su questo tema, molti economisti hanno posto particolare rilievo,

cercando di porre in risalto, piuttosto che le dinamiche produttive, i benefici connessi al consumo di cultura,

con l’obiettivo di giustificare l’intervento pubblico dal punto di vista dell’efficienza economica e della giustizia

distributiva.

Un consistente impianto teorico ha in particolare analizzato il problema dei sussidi al settore culturale

collegandoli al tema dei fallimenti del mercato culturale e artistico. In un regime di mercato concorrenziale, vi

sarebbero fattori in grado di impedire al sistema economico di raggiungere un equilibrio ottimale e la

correzione di tali fattori sarebbe alla base dell’intervento dello Stato.

I motivi di un possibile fallimento del mercato, nel settore culturale, possono essere legati a varie motivazioni:

- un’inefficiente allocazione delle risorse nel settore;

- la presenza di effetti economici non direttamente valutabili in termini monetari (esternalità);

- un’insufficiente offerta di beni e attività rispetto alla domanda potenziale;

- una domanda quantitativamente non adeguata.

Il paradigma teorico neoclassico postula che l’intervento pubblico si rende necessario, data una certa

distribuzione di reddito, solo in caso di concorrenza imperfetta o fallimenti del mercato, fattori in grado di

generare una divergenza tra valori di mercato e valori sociali. Ipotesi di concorrenza imperfetta, nel settore

culturale, sono state avanzate soprattutto in relazione alla irriproducibilità del patrimonio storico, ma le più

consistenti analisi riguardano la categoria dei fallimenti del mercato. Accanto ai fallimenti del mercato , gli

stessi paradigmi analizzano la possibilità che un distorto intervento pubblico possa arrivare a generare anche

un fallimento dello Stato, ovvero un intervento correttivo più distorsivo rispetto alle condizioni di origine.

Una prima argomentazione a riguardo tratta dell’incertezza e del rischio connessi alle caratteristiche del

mercato culturale. Se si ipotizza che gli individui che compongono una collettività siano tendenzialmente

avversi al rischio, esiste la possibilità che il sistema economico assegni un volume di risorse minore ad attività

- come la produzione culturale – a elevata incertezza e, di conseguenza, che l’allocazione delle risorse possa

non essere ottimale rispetto al rendimento potenziale dell’attività culturale.

Le principali critiche a questo approccio evidenziano la presenza, proprio nel settore culturale, di un basso

tasso di avversione al rischio: sono molti, in effetti, gli artisti che “scommettono” sulle probabilità di successo

della loro attività, in considerazione dell’alto rendimento potenziale (in termini di fama e affermazione) che

potranno ricevere.

Un’altra causa di possibile fallimento del mercato culturale potrebbe essere data dalla presenza di una

domanda opzionale. L’ipotesi di base è che tutti gli individui di una collettività traggono beneficio dal

patrimonio culturale, anche coloro che non manifestano un interesse attuale per il suo uso. A essi, infatti, è

comunque lasciata l’opportunità di esercitarne un consumo futuro (opzionale). Parte dei prodotti culturali, in

quanto riproducibili, non sono però soggetti a vincolo di conservazione (si pensi a dischi, libri, film); la

domanda opzionale può quindi fornire solo una giustificazione parziale al sostegno pubblico.

La presenza di effetti non direttamente valutabili in termini monetari rappresenta un'altra rilevante causa di

fallimento del mercato in grado di giustificare il sostegno pubblico alla cultura. Le esternalità (Stiglitz J.E.,

1993). si verificano quando l’azione (attività di produzione o consumo) di un soggetto determina effetti –

positivi o negativi – che ricadono su altri soggetti, senza che per essi venga corrisposta una compensazione.

Le esternalità connesse al processo di produzione e consumo di cultura potrebbero determinare una divergenza

tra i costi e i benefici percepiti dagli individui e quelli sociali, causando un’errata allocazione delle risorse. Le

esternalità generate dal settore culturale sono di varia natura. Sul fronte della produzione, un’impresa che

opera nel settore culturale può ad esempio contribuire a migliorare l’ambiente produttivo, formando lavoratori

5

qualificati che verranno poi impiegati in altre imprese o settori. Lo spettacolo dal vivo, ad esempio,

formando gli attori, fornisce alla produzione cinematografica forza lavoro qualificata e motivata.

Sul fronte del consumo, la cultura può contribuire a migliorare la qualità della vita degli individui sotto vari

aspetti: può accrescerne la “socialità”, alimentarne il senso critico, può favorire una maggiore affermazione

dell’identità nazionale, oltre ad alimentare l’economia turistica di un territorio. Tali effetti non sono riflessi dai

valori di mercato (il prezzo del biglietto pagato da un visitatore di un museo è solo in minima parte

commisurato al beneficio atteso dalla visita) e questa divergenza sarebbe alla base di un’allocazione

inefficiente delle risorse nel mercato culturale.

Tra i fallimenti di mercato riconducibili al settore culturale si deve inoltre considerare l’argomento dei beni

pubblici (Stiglitz J.E., 1993; Brosio G., 1986). I beni pubblici sono beni a consumo collettivo (l’uso di un

individuo non ne impedisce l’accesso da parte di altri), e sono fruibili senza eccezioni da tutta la collettività

(impedirne l’accesso risulta tecnicamente impossibile o molto costoso). Queste due caratteristiche sarebbero

alla base di un’inefficiente allocazione delle risorse nel settore culturale, poiché nessun operatore privato

sarebbe in grado di produrre beni il cui prezzo di vendita, in concorrenza perfetta,è pari a zero.

Si tratta di due qualità essenziali a rivelare la presenza di un bene pubblico puro che in economia vengono

definite come non escludibilità e non rivalità. Un bene è non escludibile quando è impossibile (tecnicamente o

economicamente) adottare meccanismi o strumenti di esclusione dal consumo (si pensi a un paesaggio godibile

da chiunque). I beni non rivali sono beni a consumo collettivo per i quali non esiste un problema di

congestione (si pensi a un teatro non affollato, nel quale l’aggiunta di uno spettatore non determina un

incremento del costo di produzione né una modifica delle condizioni per gli altri spettatori). La produzione di

questi beni ad opera del settore pubblico sarebbe quindi la sola opzione efficiente disponibile.

Alcuni beni e attività culturali, in effetti, presentano caratteristiche che, almeno in parte, potrebbero

assimilarli a beni pubblici (Leon, P. 2007). Se per la maggior parte dei beni e servizi culturali considerati

singolarmente è adottabile la qualifica di non rivalità del consumo (anche se il limite della congestione è spesso

riscontrabile), il carattere della non escludibilità appare più raro (forme di esclusione dal consumo culturale

sono nei musei a pagamento, nei teatri, nei parchi); per questo, sono state introdotte definizioni intermedie

come quelle dei beni misti, a consumo collettivo o dei beni di club (Buchanan J.M., 1965). Dal punto di vista

degli effetti positivi prodotti dal consumo, il settore culturale, nella sua interezza, potrebbe comunque

assumere la qualifica di bene pubblico: una collezione museale, pur essendo un bene escludibile e soggetto a

congestione, può dar vita a una serie di benefici (valori formativi, qualità della vita) che ricadono su tutta la

collettività (è quindi nei benefici prodotti che sarebbero riscontrabili la non escludibilità e la non rivalità).

Le varie argomentazioni a sostegno dell’intervento pubblico basate sui fallimenti di mercato si fondano tutte

su un approccio teorico neoclassico, in cui l’intervento dello Stato rappresenta l’eccezione (rispetto a un

sistema in grado di autoregolarsi) e assume una funzione sostanzialmente correttiva e momentanea. A questo

approccio si ricollegano anche le analisi sui cosiddetti “fallimenti dello Stato”, generati da distorsioni

dell’intervento correttivo pubblico che, al pari dei fallimenti “privati”, porterebbero il mercato lontano da

condizioni di equilibrio (Stiglitz J.E., 1993, op. cit.).

Una delle ipotesi fondanti di tali approcci è la sovranità del consumatore, secondo cui l’individuo

perseguirebbe il soddisfacimento dei propri bisogni effettuando scelte di consumo del tutto razionali. Nel

settore culturale, molti economisti hanno tuttavia messo in dubbio l’effettiva capacità di un individuo di

riconoscere il valore del consumo, non tanto per effetto di distorsioni temporanee del mercato, quanto per il

valore intrinseco dei beni e delle attività culturali. La teoria dei beni meritori (Musgrave V.R.A., 1982)

giustifica l’intervento pubblico nel settore culturale ponendo in rilievo il rapporto tra benessere sociale e

utilità individuale. prendendo in considerazione il valore della cultura come bene in sé. In tal modo, non si

giustificherebbe l’intervento dello Stato con la necessità di correggere forme di mercato diverse dalla

concorrenza perfetta, ma riconoscendo al settore pubblico una capacità autonoma di perseguire l’interesse

generale di una collettività (in maniera talvolta più efficace rispetto al singolo individuo). I beni di merito

sono beni che lo Stato offre (o ne proibisce l’uso, nel caso di beni di demerito) in funzione di una valutazione

che esula da una manifestazione di interesse direttamente espressa dai membri di una collettività, ma che si

6

collega a un obiettivo di benessere sociale. La scelta pubblica di finanziare beni e attività culturali che,

altrimenti, il mercato fornirebbe in quantità limitate, prescinderebbe da un’effettiva manifestazione di

interesse da parte dei consumatori, poiché la capacità di assegnare un valore coerente al consumo culturale

dipenderebbe da fattori esogeni quali il reddito, il livello di istruzione, il luogo di residenza (Su questo punto,

Fuortes C., 2001).

Se si considera la cultura come un bene di merito, si deve ammettere che lo Stato, in quanto titolare di

obiettivi di benessere collettivo, possa intervenire a sostegno a un settore per il quale solo una quota della

collettività (quella più istruita e benestante) esprime un’effettiva disponibilità a pagare.

La teoria dei beni meritori si collega anche alle giustificazioni legate alla funzione formativa ed educativa

della cultura. Il carattere redistributivo dell’intervento pubblico, in questo caso, sarebbe connesso all’esigenza

di garantire pari opportunità di accesso al consumo culturale per tutti i membri della collettività, in

particolare ai più giovani, in funzione degli effetti positivi che un diffuso consumo culturale sarebbe in grado

di produrre sulla qualità della vita.

Le principali critiche alla teoria dei beni di merito vengono dalla teoria marginalista e contestano fortemente

la compressione del concetto di “sovranità del consumatore” che questo approccio sembra indurre (Leon P.,

2007, op.cit.) fa notare come la gran parte delle forme di mercato non siano di concorrenza perfetta e le scelte

dei consumatori derivino da fattori diversi (psicologia, gusti, ecc).

8.3. L’EVOLUZIONE SUCCESSIVA: STRUMENTI DI VALUTAZIONE E ORGANIZZAZIONE DELLE

ISTITUZIONI CULTURALI

La rassegna delle principali teorie economiche sull’intervento pubblico nel settore culturale fin qui proposta

evidenzia la notevole eterogeneità di argomentazioni e approcci che caratterizza questa materia, una

complessità dovuta essenzialmente alle caratteristiche dei beni e alla presenza di valori culturali che, in

generale, sfuggono a qualsiasi tentativo di valutazione economica (Throsby D., 2001). Nessuna delle

argomentazioni può essere considerata del tutto esaustiva e, per questo, esente da critiche, talvolta anche

molto approfondite (tanto che ancora oggi il dibattito sulle motivazioni dell’intervento pubblico nel settore

culturale non può dirsi effettivamente concluso). D’altra parte, si però deve osservare come in tutte le

economie avanzate, la cultura sia stata e continui ad essere un settore stabilmente sussidiato, evidentemente in

ragione di una preferenza collettiva consolidata e diffusamente riconosciuta per musei, biblioteche, teatri,

eventi e altri prodotti culturali (peraltro, anche nell’ambito delle politiche di aiuto ai Paesi in Via di Sviluppo,

la cultura tende ad assumere un ruolo crescente, nella consapevolezza che essa rappresenti una componente

fondamentale all’attivazione di processi di cambiamento economico e sociale; su questo punto , Throsby D.,

2001, op.cit.).

Anche a questa considerazione si deve il notevole interesse che ha spinto gli studi economici successivi su un

filone di analisi a supporto dei meccanismi allocativi delle risorse pubbliche, in particolare verso la

determinazione delle interdipendenze tra economia e cultura e l’elaborazione di metodologie di valutazione

economica in grado non tanto di legittimare il sostegno, ma piuttosto di indirizzare al meglio le politiche

pubbliche.

L’economia della cultura, in questo ambito, ha mutuato tecniche e modelli ispirati prevalentemente

all’Analisi Costi Benefici (ACB) per qualificare e analizzare il legame tra risorse culturali e benessere sociale e

per sperimentare strumenti e criteri di valutazione di piani e progetti di intervento pubblico nel settore

culturale (Nuti F., 1987; Florio M., 1991; Pennisi G., 1985; Pennisi G. e Scandizzo P.L., 2003).

L’ACB è un filone metodologico che deriva dall’Economia del benessere. L’Economia del Benessere ricerca le

condizioni e i mezzi che permettono di aumentare il benessere economico e affonda le sue radici teoriche in due

teoremi (Teoremi fondamentali dell'economia del benessere); i principali contributi si devono a Pigou A.C.,,

1920; Scitovsky, 1952). Le prime applicazioni di ACB si hanno già negli anni trenta, negli Stati uniti, nella

valutazione di progetti idrici.

7

L’idea di base che ne ispira la logica è l’opportunità di confrontare i benefici connessi a una risorsa, misurati in

termini di miglioramenti del benessere collettivo, con i relativi costi, in termini di risorse impiegate e di trarre

da tale confronto indicazioni utili a indirizzare il processo decisionale relativo a interventi di politica pubblica

(investimenti).

Un operatore privato che si appresti a valutare la convenienza di un investimento tenderebbe normalmente a

porre a confronto i costi e i ricavi che derivano dalla realizzazione del progetto: ponendosi dal punto di vista

(naturale) delle scelte imprenditoriali, egli ha come obiettivo principale la massimizzazione del profitto

privato.

Per contro, un soggetto pubblico, ponendosi come obiettivo la massimizzazione del benessere sociale, dovrà

considerare non solo gli impatti finanziari del progetto (costi e ricavi), ma anche gli effetti - positivi e negativi -

che il progetto è in grado di produrre sulla collettività (costi e benefici). L’Analisi Costi Benefici, per

rispondere a queste esigenze, si compone essenzialmente di due strumenti:

- l’analisi finanziaria, che permette di valutare la convenienza di un progetto dal punto di vista della

redditività dell’investimento e dei costi e ricavi dell’attività economica (adottando un approccio

analogo a quello di un’intrapresa privata);

- l’analisi economica, che prende in esame il punto di vista della comunità su cui l’iniziativa insiste e, in

considerazione degli obiettivi di politica pubblica perseguiti dal progetto, ne valuta la coerenza e

l’efficacia prendendo in considerazione non solo gli effetti monetari direttamente tangibili (valutati in

analisi finanziaria), ma anche le esternalità e i benefici indiretti (non valutabili attraverso i prezzi di

mercato); in taluni casi, i prezzi di mercato dei beni possono non essere una misura accurata dei loro

costi e benefici. In tal caso l'analisi costi-benefici tende a "correggere" i prezzi di mercato ricorrendo a

prezzi-ombra.

L’ACB è adottata da tutti gli organismi nazionali e internazionali (anche per la valutazione di progetti di

investimento nei Paesi in Via di Sviluppo): l’OCSE (Little e Mirrlees, 1968) e l’UNIDO (UNIDO, 1972), a

cavallo tra fine anni sessanta e inizio anni settanta hanno prodotto manuali e linee guida per l’applicazione

dell’analisi a progetti e iniziative pubbliche di natura internazionale (in particolare per progetti nei PVS). In

Italia, l’ACB ha trovato un’ampia applicazione nella valutazione di progetti e programmi di conservazione e

valorizzazione delle risorse culturali (Bariletti A. e Causi M., 1998; Mazzanti M., 2003).

Nella valutazione di tali iniziative, l’analisi relativa agli aspetti finanziari fornisce elementi utili a favorire

un’efficiente allocazione delle risorse pubbliche, ma la necessità di giustificare decisioni di spesa pubblica in

termini di benefici collettivi assume un peso fondamentale, poiché si tratta di attività che, dal punto di vista

delle istituzioni culturali, risultano generalmente in perdita (anche per le istituzioni culturali, comunque,

l’obiettivo dell’autonomia finanziaria - pur parziale - e dell’efficienza nell’uso delle risorse rappresentano

obiettivi rilevanti, in uno scenario di risorse pubbliche tendenzialmente scarse).

La valutazione di risorse e progetti riguardanti il settore culturale ha portato a qualificare e specificare le

tipologie di benefici economici associati al patrimonio culturale attraverso il concetto di Valore Economico

Totale (VET), approccio originariamente adottato in economia dell’ambiente per classificare le componenti di

valore di una risorsa naturale (Pagiola S., 1996; Pearce D.W. e Turner R.K., 2002; Pearce D.W., Turner R.K.

e Bateman I., 2006).

Il VET di una risorsa culturale è composto essenzialmente da due componenti legate (Trimarchi M., 2003;

Mazzanti M., 2003, op.cit.):

- ai valori di uso (diretto e indiretto), legati al beneficio che la collettività può ricevere dalla fruizione di

una risorsa in termini di soddisfazione personale (di carattere edonico o educativo.), incremento del

senso critico e della qualità sociale, incremento delle attività economico-commerciali connesse, ecc.

(uso indiretto);

- ai valori di non uso, collegati agli effetti positivi generati dalla disponibilità di risorse culturali anche in

assenza di una fruizione (attuale o futura) e connessi alla mera esistenza di un bene (Benhamou F.,

2004).

8

L’identificazione delle categorie di benefici economici legati al patrimonio culturale ha costituito, nel corso

degli ultimi anni, il binario fondamentale per lo sviluppo di un impianto metodologico finalizzato a indirizzare

le strategie di intervento pubblico, sia a livello macro (attraverso la valutazione delle politiche culturali in

termini di analisi costi benefici) sia a livello microeconomico (attraverso il supporto a specifiche iniziative

progettuali).

Sul piano della valutazione delle politiche a livello macro, nel corso degli anni novanta si assiste a un ulteriore

affinamento delle metodologie di analisi e stima delle componenti di valore extramercato (per una trattazione

delle metodologie di stima diretta e indiretta delle componenti di VET nel settore culturale si rimanda alla

letteratura, ad es. Mazzanti M, 2003 op. cit.; Causi M., 1994). Parallelamente, si ha però anche un notevole

impulso degli studi sulla gestione e sulle modalità organizzative delle istituzioni culturali (Hansmann H., 1980;

Frey, B. Pommerehne, W., 1980), utili a indirizzare, anche sul piano microeconomico, le scelte progettuali. La

maggior parte dei contributi prodotti in questo ambito – in particolare in ambiente anglosassone – si è

concentrata sul tema degli assetti organizzativi e finanziari da adottare in funzione di obiettivi di incremento

dell’efficienza e dell’efficacia della produzione di servizi culturali. Tali studi si occupano soprattutto di

analizzare le forme di impresa no profit e le logiche in grado di garantire il perseguimento di obiettivi diversi

dalla massimizzazione del profitto di impresa.

8.4. L’APPROCCIO ITALIANO

La natura e gli obiettivi delle analisi economica degli interventi pubblici sul patrimonio culturale – sia a

livello micro (dei sistemi organizzativi e gestionali) che a livello macro (della valutazione) – hanno assunto un

rilievo diverso a seconda dei diversi ambiti istituzionali in cui si applicano, e una declinazione specifica in

Italia, in ragione della particolare ampiezza del patrimonio (museale, archeologico, musicale) che induce a

compenetrare obiettivi complessi di tutela e conservazione, sviluppo economico, valorizzazione, promozione

(Causi, M. e Mazzanti, M., 2002; Trupiano G., 2002), e di un contesto settoriale caratterizzato da una notevole

complessità istituzionale. Questo contesto ha stimolato lo sviluppo di un’ampia letteratura teorica ed empirica

sugli strumenti di valutazione economica, sia nell’ottica del supporto alle politiche culturali, sia sul piano della

gestione, con una declinazione tanto specifica da configurare, secondo alcuni, una vera e propria via italiana

all’economia della cultura (Santagata, W., Segre, G., Trimarchi, M., 2007).

Gli studi su economia e cultura, in Italia, hanno in verità avuto uno sviluppo tardivo, e le ragioni di un tale

ritardo sono da ricercare in parte proprio nelle caratteristiche del patrimonio. I primi studi economici organici

sul ruolo della cultura in Italia, prodotti solo a partire dalla metà circa degli anni ottanta (Campa G. e Bises

B., 1982), riguardano l’analisi della spesa pubblica settoriale.

La notevole consistenza e diffusione delle risorse archeologiche, artistiche e architettoniche sul territorio

italiano ha indotto gran parte delle politiche nazionali, almeno fino agli anni ottanta, ad assegnare un rilievo

preminente agli obiettivi di conservazione e tutela, in funzione di un notevole rischio di degrado del

patrimonio, sottrazione e depauperamento delle risorse, e anche a fronte di una domanda di uso allora

ristretta solo ad alcune specifiche categorie sociali.

Il crescente interesse per questa materia coincide infatti con i primi tentativi di stimolare, in un contesto di

politiche di questa natura, un progressivo spostamento di attenzione verso la domanda, in corrispondenza con

il crescente interesse del pubblico (nazionale e internazionale) alla fruizione di musei, monumenti, mostre,

teatri, aree archeologiche, e verso gli effetti legati alla fruizione (valori di uso) delle risorse.

Una mole importante di studi economici sul sistema culturale italiano, successivamente, è stata diretta ad

analizzare (oltre che misurare) il ruolo del settore pubblico e fornire strumenti utili a valutare gli effetti delle

politiche (Causi M. e Leon P., 1990; Trimarchi M., 2003, op.cit.). Tali analisi hanno il merito di affermare il

legame potenziale tra patrimonio culturale e sviluppo economico e le particolarità di questo legame in un

contesto territoriale ed economico come quello italiano, nel quale la cultura rappresenta un asset di grande

rilievo per lo sviluppo socio-economico territoriale, dal punto di vista turistico ma non solo; in una prima fase,

9

l’enfasi degli studi (e delle politiche) si concentra in particolare sui meccanismi di impatto occupazionale,

in coincidenza con l’avvio di importanti programmi pubblici che, per la prima volta in Italia, guardano alla

cultura non più come a un settore improduttivo e destinato a una fruizione ristretta, ma come una risorsa in

grado di stimolare attività economiche (in particolare turistiche).

Il Fondo Investimenti e Occupazione (FIO - L. 130/83), in particolare, destinava una quota consistente di

risorse a progetti di restauro e conservazione del patrimonio, attività a elevata intensità occupazionale. Un

altro programma quello dei “giacimenti culturali”, destinava consistenti risorse a fini di comunicazione

attraverso le tecnologie. Il secondo programma, in seguito, si rivelerà poco proficuo, in ragione di

un’attenzione eccessiva agli impatti occupazionali immediati e ad una scarsa programmazione delle fasi

successive agli interventi (Leon P., 2007, op.cit.). Il Fondo Investimenti e Occupazione ha comunque avuto il

merito di evidenziare il ruolo della cultura nei processi di sviluppo, favorendo, tra l’altro l’introduzione in

Italia dell’analisi costi-benefici come strumento di supporto alle decisioni pubbliche.

Successivamente, il legame tra cultura e sviluppo viene ulteriormente ampliato e qualificato, in

considerazione del forte legame tra risorse storico-artistiche (diffuse) e comunità locali, valorizzabile non solo

dal punto di vista turistico e occupazionale, ma anche in funzione dello sviluppo sociale delle comunità.

L’analisi economica (Leon, P., Trimarchi, M., 2003; Pennella G. e M. Trimarchi, 1993; Leon P. e Galli G.,

2004; Fuortes C., 1998), in questa fase, contribuisce a dare pieno riconoscimento alla valorizzazione culturale

come componente fondamentale per attivare processi di sviluppo sociale ed economico (accompagnata alla

conservazione che ne rappresenta il presupposto comunque fondamentale), sfruttando la trasversalità del

settore e le forti interdipendenze con alcuni settori economico-produttivi (turismo, commercio, servizi).

Il dibattito che ne segue è ulteriormente alimentato da una serie di dinamiche esogene capaci di modificare

profondamente il quadro istituzionale delle politiche del settore culturale.

Una serie di interventi normativi, a partire dagli anni novanta (proseguendo nel decennio successivo),

intervengono in primo luogo, come noto, a modificare profondamente l’assetto e il regime di competenze

legate alla valorizzazione del patrimonio. Dalla L. Ronchey, che introduce per la prima volta i privati nella

gestione dei musei, per la gestione dei servizi culturali, all’autonomia delle Soprintendenze (Pompei), che

punta a introdurre principi di accountability e autonomia finanziaria nella gestione pubblica; dalle modifiche

al Titolo V della Costituzione, che sanciscono il decentramento di competenze, anche legislative, sulla

valorizzazione, alle norme sui servizi pubblici che permettono, a livello locale, di sperimentare nuovi assetti

per valorizzazione culturale. Si tratta di provvedimenti diretti a modificare le modalità di intervento pubblico

nella cultura, dettate essenzialmente dall’esigenza di far fronte alla progressiva contrazione delle risorse

pubbliche - dettata dal processo di integrazione europea che impone parametri di debito particolarmente

stringenti per l’Italia (Maastricht) - e accompagnati all’affermazione del principio di sussidiarietà che ne ispira

gli indirizzi.

Il principio di sussidiarietà è definito dall'art. 5 del trattato che ha istituito la Comunità Europea e mira a

garantire che le decisioni siano adottate il più vicino possibile al cittadino, verificando che l'azione da

intraprendere a livello comunitario sia giustificata rispetto alle possibilità offerte dall'azione a livello

nazionale, regionale o locale. Concretamente questo implica che nei settori che di non esclusiva competenza,

l’Unione debba intervenire soltanto quando la sua azione sia considerata più efficace di quella intrapresa a

livello nazionale, regionale o locale.

Nel quadro del processo di riforma dell’assetto del sistema culturale italiano, in effetti, si evidenzia:

- una spinta a formulare una diversa distribuzione delle competenze tra i vari livelli di governo (sussidiarietà

verticale), adottando un progressivo decentramento delle funzioni di valorizzazione verso gli enti

periferici, anche nella consapevolezza che a livello locale si esplicitino gran parte dei legami tra risorse e

collettività;

- uno stimolo a ripensare il rapporto tra pubblico e privato e alla ricerca di forme nuove e diverse di

organizzazione delle istituzioni culturali in grado di contenere il fabbisogno di contributi pubblici, aprire a

10

fonti alternative di sostegno e introdurre criteri di efficienza ed economicità nel management delle

istituzioni culturali (sussidiarietà orizzontale).

All’evoluzione normativa del settore si accompagna necessariamente un’intensificazione di analisi e studi

economici. Aumentando il fabbisogno di strumenti in grado di indirizzare le decisioni di finanziamento

pubblico, viene in particolare stimolata ulteriormente la ricerca di criteri e metodologie di valutazione

economica dei progetti. In questa fase, viene introdotto stabilmente nella “cassetta degli attrezzi” della

valutazione degli investimenti pubblici lo strumento dello “studio di fattibilità”, secondo uno schema che

permette di analizzare contemporaneamente le condizioni tecniche, economico-finanziarie e giuridiche di

sostenibilità e convenienza di un investimento.

La legge n. 144 del 1999, al fine di dare maggiore efficienza e qualità al processo di programmazione delle

politiche di sviluppo, dispone che lo studio di fattibilità è lo strumento ordinario preliminare per la

realizzazione delle opere di importo superiore a 20 miliardi ed è obbligatorio per le opere di importo superiore

ai 100 miliardi. L’approvazione, da parte di appositi nuclei di valutazione, degli studi di fattibilità, secondo

uno schema predefinito (“Guida per la certificazione degli studi di fattibilità”, adottata dalla Conferenza dei

Presidenti delle Regioni e Province autonome l’8 marzo 2001), costituisce titolo preferenziale al fine della

valutazione dei finanziamenti delle opere e requisito indispensabile per l'accesso a taluni fondi.

Il processo di riforma stimola inoltre l’emergere di un ambito di analisi legato alla ricerca delle condizioni utili

a favorire, attraverso processi, procedure e assetti di carattere organizzativo, una maggiore efficienza delle

istituzioni culturali e un uso più razionale delle risorse ai fini di uno specifico obiettivo di politica pubblica

(efficacia). Tale ambito viene affrontato attraverso un duplice approccio:

- da un punto di vista prevalentemente aziendalistico, si analizzano le possibilità di introdurre

meccanismi, forme e strumenti – mutuabili dalla sfera delle imprese private – in grado di migliorare

l’efficienza e aumentare l’autonomia decisionale e finanziaria delle istituzioni (Bagdadli S., 1997; Zan

L., 1999; Solima L., 1998). Ne emerge l’elaborazione di modelli gestionali e assetti organizzativi nuovi,

ispirati soprattutto al mondo delle aziende no profit del mondo anglosassone, in grado di contemperare

vincoli di efficienza con obiettivi di interesse pubblico e che vengono adattate al contesto nazionale,

caratterizzato da un ruolo molto rilevante, tuttora, del sistema pubblico e da una notevole

frammentazione istituzionale; proprio a quest’ultimo tema si rifà la ricerca di soluzioni gestionali

ispirate alla partecipazione di più istituzioni pubbliche e private alla gestione e valorizzazione di una

risorsa, sul modello delle fondazioni di partecipazione (Hinna A., 2005; Hinna A. e Minuti M., 2010).

- dal punto di vista dell’economia dello sviluppo e dell’economia pubblica, vengono approfonditi i

legami tra patrimonio culturale, economia e territorio, in particolare sotto il profilo delle reti,

dell’integrazione e dei sistemi culturali territoriali, soluzioni utili a risolvere il problema della

dispersione delle risorse sul territorio (Valentino P. A., Musacchio A. e Perego F., 1999) attraverso

forme di assetto della cultura che integrano più beni, risorse di varia natura, attività economiche e

filiere diverse, operatori pubblici e privati.

All’inizio del decennio in corso, la programmazione dei Fondi Strutturali dell’Unione Europea (Agenda 2000)

arriva a riconoscere pieno rilievo alle risorse culturali come asse di politica per lo sviluppo economico,

destinando un’importante quota del bilancio comunitario a investimenti materiali e immateriali a interventi

di restauro, nuova realizzazione di musei, biblioteche e teatri, riqualificazione di centri storici (ASSE II –

Risorse Culturali - http://europa.formez.it/). L’incremento dell’offerta culturale fruibile che ne deriva, in

particolare nel Mezzogiorno, contribuisce ad alimentare ulteriormente il fabbisogno di analisi e studi sulla

programmazione delle organizzazioni culturali, sia sul piano gestionale che su quello dei legami con il

territorio. Il patrimonio che le risorse pubbliche permettono di riqualificare, restaurare e rendere disponibile

va infatti gestito e valorizzato al fine di massimizzare l’impatto della spesa per investimenti.

Si profila, in particolare, l’esigenza di declinare l’intero processo di programmazione di un’istituzione culturale:

dalla definizione della mission alla veste giuridica, dall’analisi della domanda potenziale alle condizioni di

11

sostenibilità finanziaria e di convenienza economica. Diviene particolarmente evidente, in questa fase, la

necessità di disegnare un percorso analitico che consenta di guidare l’ideazione di un progetto culturale e di

determinare le diverse fasi di intervento coerentemente con gli obiettivi di politica pubblica perseguiti.

Si sviluppa quindi una serie di analisi (Ministero per i Beni e le Attività Culturali, 2003; Ministero per i Beni e

le Attività Culturali, 2004; Ministero per i Beni e le Attività Culturali, 2009; Innovaspettacolo, 2007) di

natura prevalentemente empirica, che mira a fondere in un unico processo valutativo, che sarà spiegato nei

paragrafi successivi, gli elementi principali di riferimento per la progettazione e lo sviluppo di progetti di

gestione e valorizzazione culturale economicamente e finanziariamente sostenibili.

Tali analisi tracciano un percorso diretto a favorire un corretto equilibrio tra obiettivi di efficienza, imposti

dalla necessità di utilizzare al meglio le risorse pubbliche destinate alla politica culturale, e di efficacia,

imposta dalla necessità di garantire il perseguimento degli obiettivi di natura collettiva per cui la stessa

politica culturale è finanziata dallo Stato; oltre che tra obiettivi di conservazione e tutela e obiettivi di

valorizzazione.

Questa esigenza di sintesi, nel complesso iter evolutivo delle normative settoriali, trova applicazione nel

Codice dei Beni Culturali e del Paesaggio che, all’art. 115, trattando delle forme di gestione adottabili,

prefigura uno schema di valutazione direttamente ispirato agli strumenti di analisi economica descritti,

laddove prescrive che la scelta tra forme dirette e indirette debba avvenire “previa valutazione comparativa,

in termini di efficienza ed efficacia, degli obiettivi che si intendono perseguire e dei relativi mezzi, metodi e

tempi”.

I processi di innovazione istituzionale, normativa ed economica che hanno attraversato il settore culturale nel

corso degli ultimi 20 anni prefigurano, al momento attuale, una gestione e un finanziamento delle istituzioni

culturali che, necessariamente, coinvolge sia le sfere del pubblico che il privato. In un contesto come quello

italiano, del resto, la gestione si caratterizza sempre più come multitask e multifinancing, e deve poter essere

diretta ad aumentare l’efficienza e l’efficacia nella fornitura dei servizi in un’accezione non tanto (o non solo)

aziendalistica, ma all’interno di un paradigma che vede il patrimonio culturale come una risorsa economica

che offre servizi privati e pubblici tra loro complementari, e che rimanda a un ruolo che può (e deve) essere

rilevante, per la gestione e il finanziamento, da parte del privato, ma che deve insistere sempre sul supporto

centrale del sistema pubblico (Mazzanti, 2003, op.cit.).

8.5. LA COSTRUZIONE DI UN ASSETTO GESTIONALE E ORGANIZZATIVO DEI BENI

CULTURALI

Sul piano applicato, nell’arco di circa 30 anni, in Italia è stato sviluppato un numero imprecisato di

trasformazioni istituzionali della gestione dei beni culturali. Si tratta certamente di un numero non

elevatissimo di casi, che ha riguardato soprattutto il settore espositivo e lo spettacolo dal vivo, e piuttosto

raramente quello bibliotecario ed archivistico.

Le trasformazioni hanno riguardato nella quasi totalità dei casi il settore pubblico - soprattutto le autonomie

locali - in quanto responsabile e proprietario di un’enorme quantità di beni culturali spesso non utilizzati o

sottoutilizzati, che ne ha percepito per primo le potenzialità, in campo culturale ed economico. I privati, le

banche, le grandi imprese, le grandi famiglie che detengono un ammontare significativo del patrimonio

culturale, persino le fondazioni bancarie, sino ad oggi non si sono prodigati a stimolare, men che meno a

promuovere, la trasformazione gestionale del settore culturale, anche se esiste qualche segno occasionale di

maggiore attenzione.

Lo sviluppo nel tempo di questa esperienza ha una precisa localizzazione territoriale, poiché ha riguardato

soprattutto il Centro Italia (guidato e seguito da amministrazioni regionali come l’Umbria e la Toscana), il

Nord (in alcune città, come Rovereto, Torino, Venezia, Brescia, Mantova) e molto raramente il Mezzogiorno

(Napoli). Questa dinamica complessa ha ovviamente influenzato le tecniche e le scelte da parte delle

amministrazioni pubbliche, imprimendo un’evoluzione sul piano tecnico, finanziario, economico e giuridico

che si è poi riverberato nelle modalità di attuazione e persino nello sviluppo delle norme a livello nazionale.

12

In questo capitolo si farà riferimento ad alcune di queste esperienze che non costituiscono ancora un

“corpus” definito e completo. Tuttavia, i casi sono sufficienti a trarre insegnamenti interessanti in grado di

aiutare e guidare lo sviluppo del settore.

Avendo definito le ragioni che sottostanno l’intervento pubblico nel settore dei beni e delle attività culturali,

ed avendo evocato, sotto altri profili, l’importanza dell’organizzazione per un’efficiente ed efficace azione nello

stesso settore, a questo punto è opportuno affrontare le ragioni che presiedono le scelte riguardanti la fase

operativa ed esecutiva della gestione dei beni culturali, in particolare quella relativa alla proposta giuridica

della forma gestionale più appropriata e di tutte le sue conseguenze sul piano delle relazioni interistituzionali.

Tali ragioni saranno presentate secondo un percorso logico unitario, organizzato in base a un approccio che

richiede un certo grado di multidisciplinarità tra aspetti culturali, economici, finanziari, organizzativi e

ovviamente giuridici e istituzionali, poiché essi si presentano strettamente correlati fra loro, concorrendo a

determinare l’insieme di “soluzioni” giuridiche possibili e le conseguenti modalità di partecipazione da parte

dei soci fondatori.

Questa tradizione non è di antica data. Solo negli ultimi 30 anni lo Stato italiano ha cercato di darsi delle

regole per informare il processo decisionale riguardante gli investimenti in grandi infrastrutture, attraverso il

ricorso alle analisi di fattibilità di cui si è parlato, comprendendo fra queste anche l’ambito dei beni culturali.

La fattibilità è considerata pratica fondamentale anche a livello comunitario, il cui scopo è quello di (cercare

di) giustificare grandi opere da includere nella programmazione economica per lo sviluppo europeo, nazionale

e locale. Uno schema di studio di fattibilità prodotto dal Ministero del Tesoro (Ministero del Tesoro – NUVV,

2003) deve contenere obbligatoriamente le seguenti parti: analisi propedeutiche e individuazione del progetto;

fattibilità tecnica del progetto; compatibilità ambientale; sostenibilità finanziaria; convenienza economico-

sociale; verifica procedurale; analisi di rischio e sensitività.

Queste procedure possedevano un’innovazione fondamentale: si metteva per la prima volta sullo stesso piano

la fattibilità tecnica (architettonica e ingegneristica), la fattibilità economica, la fattibilità finanziaria e infine

la fattibilità amministrativa, istituzionale e giuridica. La quadri-ripartizione degli studi di fattibilità era figlia

dei fallimenti (numerosi) degli studi di fattibilità ai tempi del FIO e della Legge 64 (anni ottanta), all’epoca

concentrati sulla progettazione tecnica (soprattutto), la sostenibilità finanziaria (eccessivamente semplificata)

e la sostenibilità economica, mentre si ignoravano quasi del tutto le condizioni giuridiche ed istituzionali e le

loro conseguenze. Nel campo della valutazione degli investimenti pubblici per i beni e le attività culturali,

come la pratica progettuale ha dimostrato più volte, l’aspetto economico , quello organizzativo e quello

giuridico costituiscono aspetti critici e interagenti per decidere la fattibilità di un investimento.

Cosa determina dunque un modello gestionale sotto il profilo giuridico? Normalmente scaturisce da un

processo di progettazione della gestione di un bene culturale sotto i profili:

- tecnico-scientifico, che comprende temi quali la natura dell’impresa (quale missione ottemperare, quali

obiettivi generali soddisfare, che tipo di azione svolgere, come attuarla, ecc.) e lo sviluppo del programma

di azioni (attività culturali) dell’ente gestore;

- organizzativo e finanziario, che riguarda la struttura d’impresa e il suo funzionamento sotto lo stretto

angolo aziendale, in chiave temporale poliennale;

- economico, che inquadra la gestione nell’ambito del territorio inglobando tutti gli effetti prodotti dal

progetto (monetari e non monetari), compresi quelli al di fuori degli stretti confini d’impresa culturale .

Le tre componenti di progettazione “informano” la quarta fase del processo di identificazione delle forme

gestionali, che è quella specifica riguardante gli aspetti giuridici, amministrativi e istituzionali.

Questa fase “viene dopo”, sotto il profilo logico, le analisi organizzative ed economico-finanziarie, poiché ogni

proposta dell’assetto giuridico si fonda su un complesso di risposte tecniche al “problema gestionale”. Il

“disegno” giuridico può, a sua volta, fornire comunque elementi aggiuntivi che possono implicare la ri-

composizione e la revisione del modello d’impresa identificato precedentemente: tale da produrre un’ulteriore

iterazione, che è frequente soprattutto in periodi storici caratterizzati da frequenti innovazioni normative e

13

regolamentari o da altri fattori come i cicli elettorali, la ristrutturazione delle amministrazioni pubbliche,

la scarsità di risorse finanziarie.

La ricerca di un ordine logico e, per quanto possibile, rigoroso nello sviluppo di modelli gestionali , è un aspetto

poco frequentato dalla letteratura economica. Ciò non sorprende, poiché quando si tratta di scendere su un

piano attuativo (fondare un’organizzazione, scegliere uno schema funzionale per i servizi culturali, elaborare i

contratti di servizio, quantificare le risorse pubbliche necessarie e attribuirne l’onere ai soci, fissare i prezzi e le

gratuità dei servizi, ecc.), rende difficilmente applicabili, tout court, i modelli formulati sui tavoli asettici e

stilizzati della teoria standard. Traendo ispirazione dall’economia teorica e dall’economia applicata, la

traduzione di modelli ottimali definiti sul piano teorico nella pratica operativa è irta di difficoltà, tanto che

non esistono linee guida o manualistiche in grado di rispondere sistematicamente e con nettezza alle

complessità tecniche e operative del settore culturale.

La via italiana all’economia della cultura, come accennato, ha sopperito alla carenza di strumenti consolidati

per la costruzione di modelli gestionali attraverso il ricorso a un approccio pragmatico, basato sulle numerose

esperienze e sulle buone (e cattive) pratiche riscontrate sul campo, sviluppato e sedimentato su un periodo di

tempo relativamente lungo.

Tale approccio – di cui si è in parte già accennato nel paragrafo 8.4 - è caratterizzato da alcuni aspetti di

ordine generale (Ministero dei Beni e delle Attività Culturali, 2008, op.cit.; Innovaspettacolo, 2007, op. cit):

- è fondato su un piano microeconomico, relativo al singolo caso gestionale di uno o più beni culturali. Si

tratta di un livello di analisi da “progetto”, assai frequentato nell’economia applicata e declinato con il

termine “project appraisal” derivante dall’esperienza delle organizzazioni internazionali (Banca

Mondiale, UNIDO, BERS, ecc.) della fine degli anni trenta (da cui l’Italia ha tratto spunto per

formulare una propria metodologia collegabile al filone dell’analisi costi benefici);

- prevede uno sviluppo diviso in varie fasi, a delineare un “ciclo” caratterizzato da una complessa

iterazione, ritmata in base ai risultati che via via si determinano, in coerenza o in violazione delle

condizioni di sostenibilità tecnico-scientifica, finanziaria o economica;

- può proporre soluzioni gestionali diverse per analoghe tipologie di beni (musei, aree archeologiche, aree

espositive temporanee, biblioteche, archivi, mediateche, ecc.), potendo variare con i contesti sociali,

economici e istituzionali; non esistono soluzioni gerarchicamente migliori e non è possibile affermare

che certe soluzioni siano valide sempre, in tutti i contesti e in tutti i momenti storici;

- può produrre soluzioni multiple, radicalmente diverse l’una dall’altra ed è possibile avere anche il caso

(estremo) di “nessuna soluzione”;

- propone soluzioni non sono definibili come ottimali, ma più propriamente sostenibili o soddisfacenti.

8.6. IDENTIFICAZIONE DEL MODELLO GESTIONALE SOTTO Il PROFILO GIURIDICO: Il CICLO

PROGETTUALE

Gli elementi che influenzano la scelta della dimensione giuridica derivano dunque da una combinazione

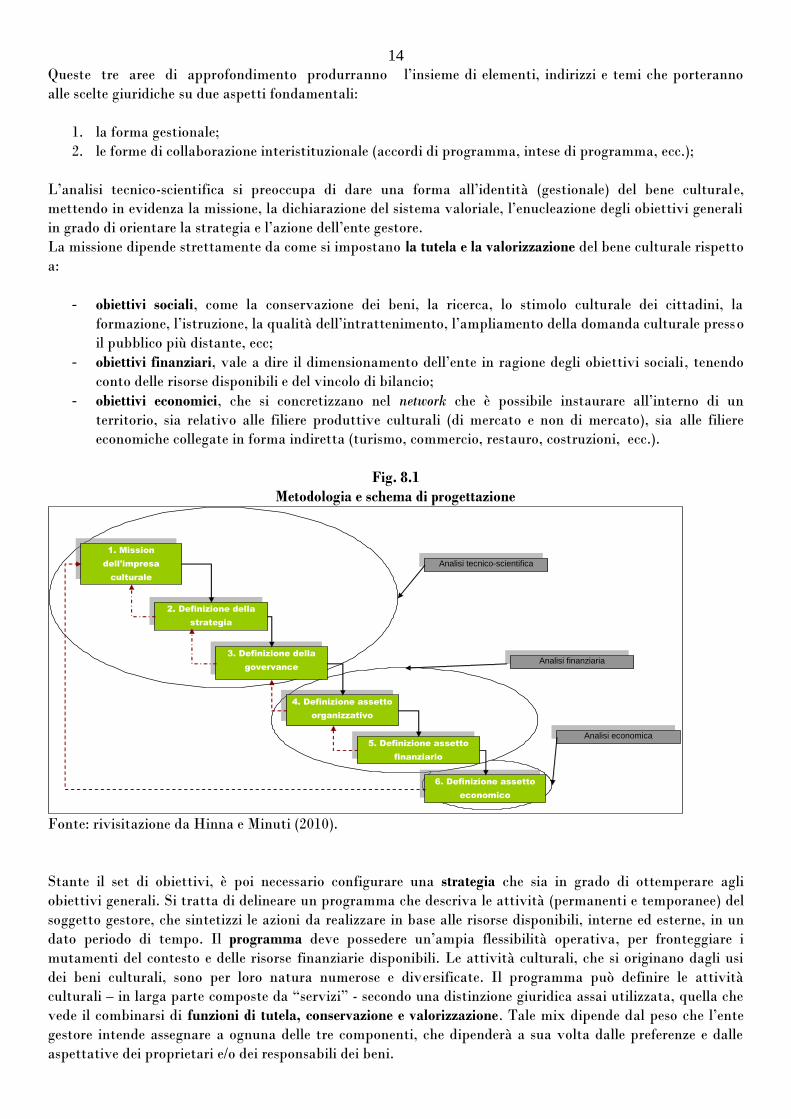

complessa di aspetti culturali, economici, finanziari e giuridici. La fig. 8.1 riporta, in forma molto

semplificata, il processo di identificazione della forma gestionale di un’istituzione culturale – nelle fasi

precedenti alla verifica sotto il profilo giuridico - rispondendo a tre diverse attività di progettazione, collegate

fra loro (Hinna e Minuti, 2010, op.cit.):

1. un’ipotesi dell’ente gestore sotto i profili tecnico-scientifico e istituzionale;

2. un’ipotesi organizzativa dell’ente gestore e delle relazioni di costo e di ricavo misurate in termini

finanziari;

3. un’ipotesi economica dell’ente gestore capace di misurare gli effetti più vasti (di territorio) prodotti

dalla gestione dei beni culturali allo scopo di evidenziare anche quelli indiretti e indotti.

14

Queste tre aree di approfondimento produrranno l’insieme di elementi, indirizzi e temi che porteranno

alle scelte giuridiche su due aspetti fondamentali:

1. la forma gestionale;

2. le forme di collaborazione interistituzionale (accordi di programma, intese di programma, ecc.);

L’analisi tecnico-scientifica si preoccupa di dare una forma all’identità (gestionale) del bene culturale,

mettendo in evidenza la missione, la dichiarazione del sistema valoriale, l’enucleazione degli obiettivi generali

in grado di orientare la strategia e l’azione dell’ente gestore.

La missione dipende strettamente da come si impostano la tutela e la valorizzazione del bene culturale rispetto

a:

- obiettivi sociali, come la conservazione dei beni, la ricerca, lo stimolo culturale dei cittadini, la

formazione, l’istruzione, la qualità dell’intrattenimento, l’ampliamento della domanda culturale presso

il pubblico più distante, ecc;

- obiettivi finanziari, vale a dire il dimensionamento dell’ente in ragione degli obiettivi sociali, tenendo

conto delle risorse disponibili e del vincolo di bilancio;

- obiettivi economici, che si concretizzano nel network che è possibile instaurare all’interno di un

territorio, sia relativo alle filiere produttive culturali (di mercato e non di mercato), sia alle filiere

economiche collegate in forma indiretta (turismo, commercio, restauro, costruzioni, ecc.).

Fig. 8.1

Metodologia e schema di progettazione

1. Mission

dell'impresa

culturale

2. Definizione della

strategia

3. Definizione della

govervance

4. Definizione assetto

organizzativo

5. Definizione assetto

finanziario

6. Definizione assetto

economico

Analisi tecnico-scientifica

Analisi finanziaria

Analisi economica

Fonte: rivisitazione da Hinna e Minuti (2010).

Stante il set di obiettivi, è poi necessario configurare una strategia che sia in grado di ottemperare agli

obiettivi generali. Si tratta di delineare un programma che descriva le attività (permanenti e temporanee) del

soggetto gestore, che sintetizzi le azioni da realizzare in base alle risorse disponibili, interne ed esterne, in un

dato periodo di tempo. Il programma deve possedere un’ampia flessibilità operativa, per fronteggiare i

mutamenti del contesto e delle risorse finanziarie disponibili. Le attività culturali, che si originano dagli usi

dei beni culturali, sono per loro natura numerose e diversificate. Il programma può definire le attività

culturali – in larga parte composte da “servizi” - secondo una distinzione giuridica assai utilizzata, quella che

vede il combinarsi di funzioni di tutela, conservazione e valorizzazione. Tale mix dipende dal peso che l’ente

gestore intende assegnare a ognuna delle tre componenti, che dipenderà a sua volta dalle preferenze e dalle

aspettative dei proprietari e/o dei responsabili dei beni.

15

Si tenga conto che per le norme italiane la legislazione sulla tutela è di competenza statale. Tuttavia, la

tutela si può attuare anche attraverso l’azione dell’ente gestore, per mezzo, ad esempio, di azioni di

conservazione, di studio e ricerca, catalogazione. In generale, sotto il profilo economico e finanziario, le

attività di conservazione sono presidiate da funzioni gestionali e necessitano di una dotazione consistente di

risorse umane e finanziarie.

A seconda poi del numero degli attori pubblici o privati coinvolti nell’ente gestore (se più di uno), grande

importanza è data dal sistema di relazioni tra questi soggetti, vale a dire la governance. La governance è

l’insieme di regole e organi che garantiscono una modalità di coordinamento tra più soggetti responsabili del

bene culturale e si impone laddove, al posto di un governo piramidale, retto dal principio di autorità, emerga

la necessità di strutturare collaborazioni tra una molteplicità di attori. Funzione della governance è, nella

fattispecie, quella di stabilire i principi di composizione, le regole, i vincoli e le dinamiche attraverso cui

sviluppare il governo di tali relazioni, allo scopo di rendere efficace il raggiungimento degli obiettivi

interpretati dalla policy. Per quanto riguarda il tema della governance, è possibile distinguere due “ambienti”:

a. la governance interna;

b. la governance esterna.

La prima si ispira al filone di studi sulla corporate governance, e comprende l’insieme delle regole formali e

informali che presiedono le modalità di governo e di controllo delle attività dell’ente gestore. La seconda

costituisce l’insieme di regole che presiedono la modalità di coordinamento tra i responsabili del bene culturale

(l’ente gestore) e gli altri soggetti presenti sul territorio (pubblici e privati). Questo ambito di governance può

essere esteso anche agli agenti economici del sistema territoriale, quando l’ente gestore persegue attività legate

anche allo sviluppo locale.

Se la gestione riguarda sistemi complessi di gestione di beni culturali, condizione che nell’esperienza italiana

può verificarsi sia per la gestione di un bene che, per la sua importanza, richiede una compartecipazione di

soggetti pubblici e privati (ad es., un grande museo come Brera, un’area archeologica importante come quella

di Paestum, un’emergenza architettonica come il Castello e Giardini di Venaria Reale), sia per l’aggregazione

di più beni culturali su un territorio ampio (ad es., il sistema museale dell’Umbria, la carta museale della

Regione Piemonte, il sistema teatrale della Toscana, ecc.), è necessario produrre un’ipotesi di progettazione

organizzativa della governance. All’aumentare della complessità delle relazioni, naturalmente, cresce il

fabbisogno di una governance legittimata, costruita cioè sul caso specifico, in modo da essere sufficientemente

rappresentativa degli interessi in gioco e favorire i processi decisionali fondamentali per l’attuazione del la

gestione (esempi interessanti sono gli accordi e le intese attorno alla gestione dei beni culturali iscritti nella

lista del Patrimonio UNESCO, come richiesto esplicitamente dall’organizzazione delle Nazioni Unite ai

responsabili dei beni, attraverso l’elaborazione di un “Piano di gestione” che richiede la compartecipazione di

tutti i soggetti pubblici e degli stakeholder nel territorio su cui la risorsa insiste).

Il secondo gruppo di attività riguarda l’analisi e la definizione dell’assetto finanziario dell’ente gestore. A

partire dagli anni novanta, come detto, si è data crescente attenzione alla forma gestionale degli enti gestori,

sia sotto il profilo aziendale, sia sotto quello giuridico. L’aspetto più innovativo, però, è la progressiva

affermazione di una vasta opinione comune, secondo cui l’ente gestore dovrebbe essere configurato come

un’impresa in tutti gli aspetti, ispirandosi alle esperienze anglosassoni. In Italia, sino alla metà degli anni

ottanta, i beni culturali sono stati sistematicamente gestiti - in forma diretta o indiretta - dallo Stato e dagli

enti locali, disponendo di proprie articolazioni amministrative. I soggetti privati hanno rappresentato solo

rare eccezioni (ad esempio, nel settore museale i musei privati di rilevo erano - escludendo i monumenti e i

musei diocesani, una presenza molto significativa – essenzialmente tre: il Poldi Pezzoli di Milano, il Museo

dell’automobile di Torino e il Palazzo Grassi di Venezia. L’attenzione crescente verso l’impresa da parte

dell’Accademia e da parte degli enti pubblici, come accennato in precedenza, ha avuto sostanzialmente due

ragioni:

1. la pressione esercitata dalla riduzione del ruolo dello Stato, causata a sua volta dalla stretta finanziaria

sui conti pubblici imposta dalla Trattato di Maastricht, con la conseguenza di ridurre le risorse

16

finanziarie disponibili alla cultura, avrebbe potuto essere compensata (almeno in parte) da

soggetti in grado di gestire in modo più efficiente (a costo minimo) le attività di tutela e valorizzazione;

2. una malintesa e ottimistica concezione dell’impresa che, liberatasi da “lacci e laccioli” della gestione

pubblica, avrebbe potuto trovare risorse aggiuntive sul mercato, trattando le risorse culturali come

qualsiasi altro bene, sino a raggiungere un’integrale auto-sostenibilità economica.

La seconda ragione, di matrice liberista, non ha trovato mai sostegno empirico in Italia o all’estero.

Storicamente, infatti, non esistono casi di gestioni di beni culturali che possono dirsi autosostenute. I costi

investimento e di esercizio di un bene culturale, nel lungo periodo (comprensivi dunque dei costi di restauro e

manutenzione), non possono essere ripagati tramite i ricavi di esercizio. Esistono alcune situazioni particolari

(ad esempio i Musei civici di Venezia; Migale L., 1995) in cui costi e ricavi di esercizio annuali sono in

pareggio, ma che non tengono conto degli ammortamenti e degli investimenti iniziali.

La prima ragione, quella “pragmatica”, ha ispirato diversi studi e pratiche sul campo. L’evoluzione più

interessante di questo filone di studi aziendali e giuridici è la proposta di organizzazioni d’impresa di tipo non

profit, in particolare le cosiddette fondazioni di partecipazione. Vi sono numerosi esempi in Italia di

applicazione, come le 13 fondazioni liriche, quella del Museo Egizio a Torino e quella di Aquileia. Esistono poi

molte esperienze degli enti locali (come quella della Fondazione Musica per Roma, gestore dell’Auditorium, è

forse la più nota e interessante).

Sotto il profilo tecnico, l’analisi finanziaria è composta a sua volta di una serie di componenti. In primo luogo,

richiede un attento studio della domanda attuale e potenziale dei fruitori. Storicamente, i responsabili pubblici

della gestione dei beni culturali non hanno mai dato la dovuta attenzione al fronte della domanda, alle

preferenze dei fruitori attuali e potenziali, alle loro esigenze e alla loro soddisfazione. Di fatto i fruitori

costituivano entità sconosciute, quasi astratte, di cui nel passato si misurava al massimo il numero

complessivo (spesso in modo disomogeneo e intermittente). Oggi le indagini sulle visite costituiscono uno

strumento imprescindibile, poiché consentono di comprendere le reali esigenze dei visitatori, divederli in

tipologie (target), rappresentarne i comportamenti di fruizione e di spesa, tutti elementi di fondamentale

rilievo ai fini della gestione finanziaria, della sostenibilità e dell’efficacia di un progetto. L’analisi della

domanda ha poi lo scopo di stimare il flusso dei ricavi futuri attesi delle attività culturali , tra biglietti,

abbonamenti, servizi di accoglienza, ecc. La simulazione di tali voci sotto il profilo finanziario deve essere

impostata su un piano temporale di medio e lungo termine, allo scopo di prevedere un’evoluzione compatibile

con gli obiettivi sociali individuati dai fondatori dell’ente gestore. La ricostruzione del bilancio dell’ente deve

essere svolta sulla base di una chiara ripartizione funzionale dei centri di costo e dei centri di ricavo. Non

sempre questa operazione è possibile, poiché vi sono attività che generano costi non ripartibili ad alcuna

funzione specifica (come le spese generali) e costi che per loro natura non generano alcun ricavo (ad es.,

custodia, manutenzione ordinaria, ecc.).

Il bilancio, per essere ben fondato, deve anche basarsi su una seconda componente dell’analisi finanziaria, vale

a dire la configurazione organizzativa. L’assetto organizzativo si propone di configurare il funzionamento

effettivo dell’impresa, distinguendo precisamente le funzioni (di tutela, di conservazione e di valorizzazione),

relazionandosi all’insieme di variabili ambientali, istituzionali e tecniche esistenti. In termini applicativi, si

tratta di definire un piano che individui, sulla base del programma di attività e delle risorse disponibili per

l’acquisizione dei fattori materiali e immateriali, lo schema organizzativo delle funzioni d’impresa, e

coerentemente ad esso, i ruoli e le funzioni del personale.

Nell’analisi finanziaria di un ente culturale, la questione del personale assume una grande importanza

operativa. Storicamente, le maggiori criticità delle trasformazioni istituzionali, per quanto riguarda il

personale, sono state di due tipi:

- sul piano logico, in Italia le organizzazioni esistenti, specie quelle statali, sono state tutte improntate

sulla massimizzazione delle funzioni di tutela. Solo una profonda riorganizzazone del personale e delle

relative funzioni consentirebbe di promuovere attività di valorizzazione di analogo rilievo;

- sul piano empirico, la costruzione di nuovi modelli gestionali per i beni culturali già aperti al pubblico

implica lo spostamento (parziale o totale) del personale impiegato nel nuovo ente gestore, con possibile

modifiche allo status, alle mansioni, al ruolo, al trattamento economico dei dipendenti.

17

In molti casi, il fallimento o il rallentamento di operazioni di trasformazione istituzionale dipendono proprio

dalla possibilità di risolvere, con il consenso di tutte le parti, il “problema del personale”.

Nel quadro di un’analisi di fattibilità, le analisi finanziarie (e quelle organizzative) sono riepilogate in un

apposito documento, denominato Piano economico finanziario, che contiene generalmente:

- la quantificazione degli investimenti da effettuare sui beni culturali, in termini immobilizzazioni e i

relativi costi di gestione, per un congruo periodo di tempo;

- l’analisi e quantificazione dei ricavi per un congruo periodo di tempo;

- il conto economico, comprendente il conto previsivo dei ricavi associati a ogni linea di attività

(bigliettazione, abbonamenti, canoni da servizi di merchandising, ristorazione, bookshop, servizi resi a

terzi, ecc.) sulla base di una stima della domanda effettiva e potenziale dei servizi offerti, e quello

relativo ai costi operativi, per ogni categoria significativa, comprensivi delle spese generali degli

ammortamenti, sviluppandoli secondo la logica del “centro di costo” (ovvero dell’individuazione di

aree contabili autonome della gestione cui riferire attività, costi e responsabilità);

- l’analisi della copertura finanziaria con mezzi propri, comprensivi dei finanziamenti pubblici

(contributi annuali od occasionali), delle risorse proprie e delle risorse derivanti da attività di fund

raising;

- analisi finanziaria “di cassa”, per far fronte alle effettive esigenze di liquidità;

- lo stato patrimoniale revisionale dell’istituzione.

L’indicatore sintetico più importante dell’analisi finanziaria (e del Piano economico-finanziario) è

l’accertamento e il dimensionamento del deficit gestionale strutturale e la sua modalità di copertura. Le scelte

relative alle attività e la struttura dei costi devono essere messe in relazione alle effettive risorse disponibili da

parte dei soggetti responsabili dei beni. Può accadere frequentemente che non vi sia la disponibilità immediata

necessaria, e questo può ripercuotersi su tutte le scelte precedenti inerenti la parte tecnica e istituzionale.

Il terzo gruppo di analisi è quello relativo all’analisi economica. Senza ripetere ciò che è stato già detto

precedentemente, l’analisi economica ha lo scopo di proiettare gli effetti prodotti dalla gestione dei beni

culturali su un territorio ( e già l’ambito territoriale di incidenza degli effetti del progetto deve essere definito

in base a un ragionamento di sostenibilità). L’analisi economica nasce soprattutto per valutare la convenienza

di un investimento pubblico, indipendentemente dalla distribuzione che l’intervento produce sul territorio.

Quello del settore culturale, costituisce un classico caso di “free riding”, fenomeno per la prima volta

descritto nel 1948 da Samuelson. Nel caso dei beni culturali, i free rider sarebbero rappresentati, ad esempio,

dagli imprenditori appartenenti alla filiera turistica e commerciale (albergatori, ristoratori, commercianti,

ecc.), che si avvantaggiano dell’attrazione esercitata sul pubblico locale, nazionale e internazionale da un bene

culturale, senza per questo versare un contributo al costo di esercizio della gestione del bene. Se la gestione di

un bene culturale è sempre passiva, e se qualcuno non si incarica della sua gestione, gli stessi imprenditori non

ricevono alcun beneficio. Nonostante ciò, nessun imprenditore si accollerebbe le spese di conservazione del

bene, se non obbligato, nella convinzione che il settore pubblico, comunque, garantirà tale funzione

nell’interesse generale (in effetti, è rarissimo che gli imprenditori, anche conoscendo le caratteristiche de lla

gestione di un bene culturale, diano un contributo alla sostenibilità economica e finanziaria; il fenomeno è

tutt’oggi irrisolto, e non solo in Italia).

Solo un’analisi complessiva degli effetti economici prodotti dalla gestione è quindi in grado di calcolare effetti

che avvengono al di fuori del contenitore culturale, come fossero interni. Si tratta di “economie esterne” –

concetto già esposto - che, soprattutto qualora i flussi di fruizione fossero elevati, possono garantire un

impatto economico al territorio ben più ampio del contributo pubblico destinato alla gestione del bene

culturale.

Negli ultimi anni, si è dato poco spazio agli aspetti evidenziabili attraverso le analisi economiche, sicuramente

meno rispetto agli anni ottanta. E si è al contrario dato un peso talvolta eccessivo agli aspetti finanziari.

Eppure, i risultati di questa tipologia di analisi sono molto importanti.

18

In primo luogo, l’analisi economica fornisce una giustificazione rigorosa all’utilizzo di risorse pubbliche

centrali e locali. L’analisi quantifica infatti la componente “meritoria” dell’attività culturale e ne determina il

controvalore di riferimento per il contributo minimo pubblico annuale.

In secondo luogo, solo a livello economico è possibile ottimizzare le modalità di intervento e gli investimenti in

un contesto più ampio di quello del museo. Si pensi, ad esempio, al problema delle infrastrutture urbane, che

nel caso di beni culturali di grande attrazione, potrebbero essere sottodimensionate rispetto a una fruizione di

massa, elemento di cui la sola analisi finanziaria non tratta neanche marginalmente.

In terzo luogo, l’analisi economica fornisce elementi importanti su cui fondare un’efficace governance

interistituzionale. Solo in termini economici è possibile stabilire e quantificare le convenienze e gli interessi

prevalenti, e per via di questi disporre gli elementi chiave, sia quella interna (dell’ente gestore), sia quella

esterna (tra ente gestore ed altri soggetti pubblici e privati), sul tavolo della governance interistituzionale.

In quarto luogo, molti effetti prodotti dalle politiche culturali non hanno un ritorno economico immediato.

Gli aspetti relativi all’influenza positiva sugli individui prodotta dall’esperienza culturale , non trovano nelle

analisi d’impresa (e dunque nell’analisi finanziaria) alcuna attenzione. Eppure si tratta di effetti che nel lungo

periodo possono essere importanti per la persona e per la collettività a cui appartiene e che, come visto, sono

alla base della massiccia presenza del settore pubblico. Solo l’analisi economica, anche se non sempre in modo

pieno e soddisfacente, è in grado di misurare con appropriate tecniche di stima, gli effetti economici di lungo

periodo, indiretti ed esterni (istruzione, formazione, ecc.) afferenti a famiglie e a imprese locali, nazionali o

straniere.

8.7. GLI ASPETTI CHE INCIDONO MAGGIORMENTE SULLA SCELTA DI UN MODELLO

GESTIONALE

Le relazioni tra le componenti tecniche, finanziarie, economiche e quelle giuridiche che incidono sulla scelta

diuna forma gestionale possono essere riferite essenzialmente a due gruppi di questioni importanti: la scelta

giuridica della forma gestionale e il tipo e le modalità di governance che legano l’ente gestore ai proprietari del

bene e ad altri soggetti eventualmente presenti sul territorio.

In particolare, per quanto riguarda la forma gestionale, la pratica operativa fa emergere alcune domande

ricorrenti, fra loro collegate:

- l’attività gestionale è in grado di autosostenersi?

- Se non è in grado di autosostenersi, il modello gestionale soddisfacente è di tipo “pubblico” o di tipo

“privato”?

- Quanti sono i beni culturali oggetto della gestione e in quale territorio ricadono?

- Nel caso di una gestione complessa (di sistema o di rete), chi sono i soggetti pubblici e privati interessati?

- Se in una gestione complessa partecipano soggetti privati, di che natura sono?

Per quanto riguarda la governance, sia interna che esterna, aldilà del caso di un singolo soggetto responsabile

(pubblico) dei beni, i temi più rilevanti sono almeno due:

- nel caso della governance interna, qualora si dovessero coinvolgere più soggetti pubblici o privati nella

gestione, quali sono le relative gerarchie?

- nel caso della governance esterna, chi sono i soggetti da coinvolgere e quali potrebbero essere gli indirizzi e

le funzioni principali oggetto della governance?