Embed Size (px)

Citation preview

PAPER AKUNTANSI MANAJEMEN DAN BIAYA

Reichard Maschinen, GmbH Case

Dosen : Dr. Cristina Juliana, CPMA

Disusun oleh :

Aditia Hariadi Tamar (1306357913)

Agus Adiwahana (1406659165)

Martha Stephanni Putri (1406659606)

Sondar Simanullang (1406659820)

Program Studi Magister Akuntansi

Fakultas Ekonomi - Universitas Indonesia

Page | 2

Daftar Isi

Halaman Judul ………………………………………………………………………… 1Daftar Isi ………………………………………………………………………………. 2Statement of Authorship ……………………………………………………………… 3A. Gambaran Umum Cased Study : Reichard Maschinen .………………………… 4B. Pembahasan Cased Study : Reichard Maschinen ……………………………… 7C. Kesimpulan Cased Study : Reichard Maschinen ……………………………… 12Daftar Pustaka ………………………………………………………………………… 13

Page | 3

STATEMENT OF AUTHORSHIP

Saya/kami yang bertandatangan di bawah ini menyatakan bahwa

makalah/tugas terlampir adalahmurni hasil pekerjaan saya/kami

sendiri. Tidak ada pekerjaan orang lain yang saya/kami

gunakantanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan

untuk makalah/tugas pada mata ajaran lain, kecuali saya/kami

menyatakan dengan jelas bahwa saya/kami meng-gunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat

diperbanyak dan ataudikomunikasikan untuk tujuan mendeteksi

adanya plagiarisme.

Nama Mahasiswa : Aditia Hariadi Tamar / 1306357913

: Agus Adiwahana / 1406659165

: Martha Stephanni Putri / 1406659606

: Sondar Simanullang / 1406659820

Kelas : F14 – 2 Sore

Mata Ajaran : Akuntansi Manajemen Biaya

Judul Makalah/Tugas : Pembahasan Problem dan Kasus Akuntansi

Manajemen

Hari, Tanggal : Rabu, 13 Mei 2015

Nama Pengajar : Dr. Christina Juliana, CPMA

Tandatangan :

Page | 4

Aditia Hariadi

Tamar

Agus Adiwahana Martha

Stephanni

Sondar

Simanullang

Page | 5

A.Gambaran Umum Cased Study : Reichard Maschinen. GmbH

Kasus ini terjadi pada tahun 1974 di Eropa Barat. Tepat setelah krisis minyak di Arab

pada tahun 1972-1973. Garis batas antar negara masih merupakan faktor penghambat

bisnis yang utama. Namun konsep perdagangan bebas (EC-1992) sudah mulai tumbuh.

Selama hampir 100 tahun, Reichard telah memasarkan mesin

industr di seluruh Eropa dan Amerika Utara. Terkenal dengan

produk berkualitas tinggi, kepemimpinan berbasis teknologi, serta

pelayanan pelanggan yang memuaskan. Diantara lusinan perusahaan

yang bersaing satu dengan yang lainnya dalam bisnis yang sama di

Eropa, Reichard adalah salah satu pemimpin pasar di beberapa

segmen . setiap divisi dioperasikan sebagai tempat pemusatan

laba. Sedangkan corporate management yang bermarkas di Frankfurt

lebih banyak dioperasikan sebagai perusahaan induk

Pada bulan Juni tahun 1974, Mr Kurtz, selaku direktur

pelaksana divisi mesin gerinda (DMG) Reichard Maschines melakukan

pertemuan dengan para supervisor, manajer penjualan, dan manajer

pengembangan produk yang khusus membahas tentang cincin gerinda

plastik, produk baru pesaing dari Belgia, Bruggerman Grinders, SA

yang diluncurkan pada bulan April untuk menggantikan cincin

gerinda baja sebagai komponen standar dalam banyak mesin gerinda.

Termasuk mesin gerinda yang diproduksi oleh DGM

Keunggulan cincin plastik :

- Masa pakai lebih lama dibandingkan cincin gerinda baja

- Biaya produksi yang lebih murah

Permasalahan yang dihadapi Mr Kurtz dalam merespon produk baru

yang hadir :

- Masih ada persediaan 25.000 cincin baja

- Sebanyak 26 ton logam campuran baja telah dibeli sebagai

bahan baku untuk membuat lebih banyak cincin baja

Page | 6

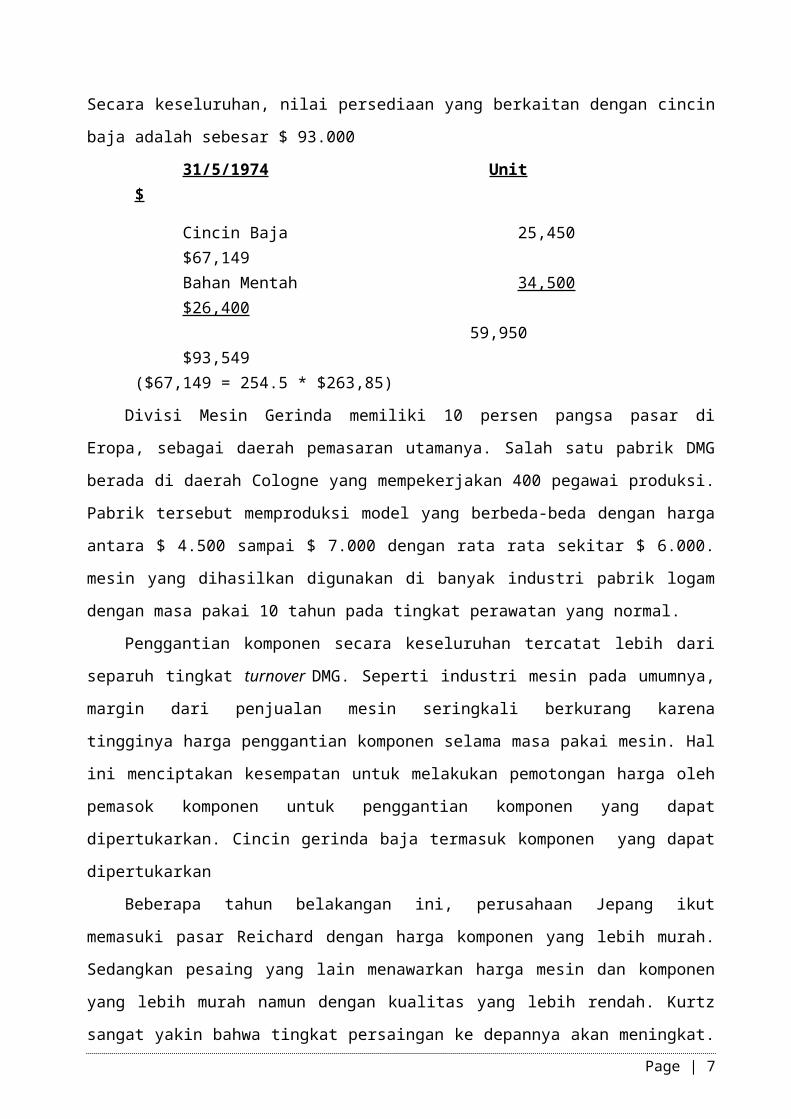

Secara keseluruhan, nilai persediaan yang berkaitan dengan cincin

baja adalah sebesar $ 93.000

31/5/1974 Unit$

Cincin Baja 25,450$67,149Bahan Mentah 34,500$26,400

59,950$93,549

($67,149 = 254.5 * $263,85)

Divisi Mesin Gerinda memiliki 10 persen pangsa pasar di

Eropa, sebagai daerah pemasaran utamanya. Salah satu pabrik DMG

berada di daerah Cologne yang mempekerjakan 400 pegawai produksi.

Pabrik tersebut memproduksi model yang berbeda-beda dengan harga

antara $ 4.500 sampai $ 7.000 dengan rata rata sekitar $ 6.000.

mesin yang dihasilkan digunakan di banyak industri pabrik logam

dengan masa pakai 10 tahun pada tingkat perawatan yang normal.

Penggantian komponen secara keseluruhan tercatat lebih dari

separuh tingkat turnover DMG. Seperti industri mesin pada umumnya,

margin dari penjualan mesin seringkali berkurang karena

tingginya harga penggantian komponen selama masa pakai mesin. Hal

ini menciptakan kesempatan untuk melakukan pemotongan harga oleh

pemasok komponen untuk penggantian komponen yang dapat

dipertukarkan. Cincin gerinda baja termasuk komponen yang dapat

dipertukarkan

Beberapa tahun belakangan ini, perusahaan Jepang ikut

memasuki pasar Reichard dengan harga komponen yang lebih murah.

Sedangkan pesaing yang lain menawarkan harga mesin dan komponen

yang lebih murah namun dengan kualitas yang lebih rendah. Kurtz

sangat yakin bahwa tingkat persaingan ke depannya akan meningkat.Page | 7

Namun tetap berkomitmen penuh dengan strategi Reichard yang

mengandalkan kualitas tinggi, inovasi dan pelayanan yang

memuaskan.

Cincin-cincin baja buatan DMG memiliki masa pakai sekitar dua

bulan dalam pemakaian mesin yang normal. Cincin yang telah usang

dapat diganti dalam waktu satu atau dua menit. Dibutuhkan dua

sampai enam cincin untuk model mesin yang berbeda beda. Namun,

secara rata-rata setiap mesin menggunakan sampai empat cincin.

Manajer Penjualan, Mr Goerner telah mempelajari cincin plastik

segera setelah kemunculannya dan meminta DMG apakah dapat

memasoknya untuk dipasarkan kepada pelanggan di Belgia, dimana

Bruggerman merupakan pesaing yang terkuat di sana. Pada

pertengahan bulan Mei, Mr Hainz, bagian pengembangan,

memprediksikan bahwa pabrik akan siap memproduksi cincin plastik

pada bulan September. Pabrik telah memiliki departemen pencetakan

injeksi plastik. Cetakan tambahan dan peralatan lain yang

diperlukan dapat diproduksi dengan biaya $ 10.000 namun

membutuhkan waktu beberapa bulan

Biaya pembuatan cincin plastik lebih murah dibandingkan

dengan cincin baja. Namun, Bruggeman menjual cincin plastik

dengan harga $ 340 per 100 unit. Harga ini $ 15 per 100 unit

lebih tinggi dari harga cincin baja yang dijual oleh DMG.

Strategi yang akan diterapkan Reichard sebelum produksi cincin

plastik siap dijalankan :

- Berusaha menjual persediaan bahan baku campuran baja yang

nanti masih tersisa pada akhir September berapapun harganya

- Memproduksi cincin plastik dengan biaya yang lebih murah.

Sehingga kerugian akibat kelebihan persediaan bahan baku

baja dapat tertutupi

Page | 8

- Hingga cincin plastik siap dijual, Reichard hanya akan

menjual cincin baja di pasar yang tidak terdapat pasokan

cincin plastik dari pesaing. Dengan ini diharapkan pangsa

pasar 10% nya tidak terpengaruh oleh kehadiran cincin

plastik

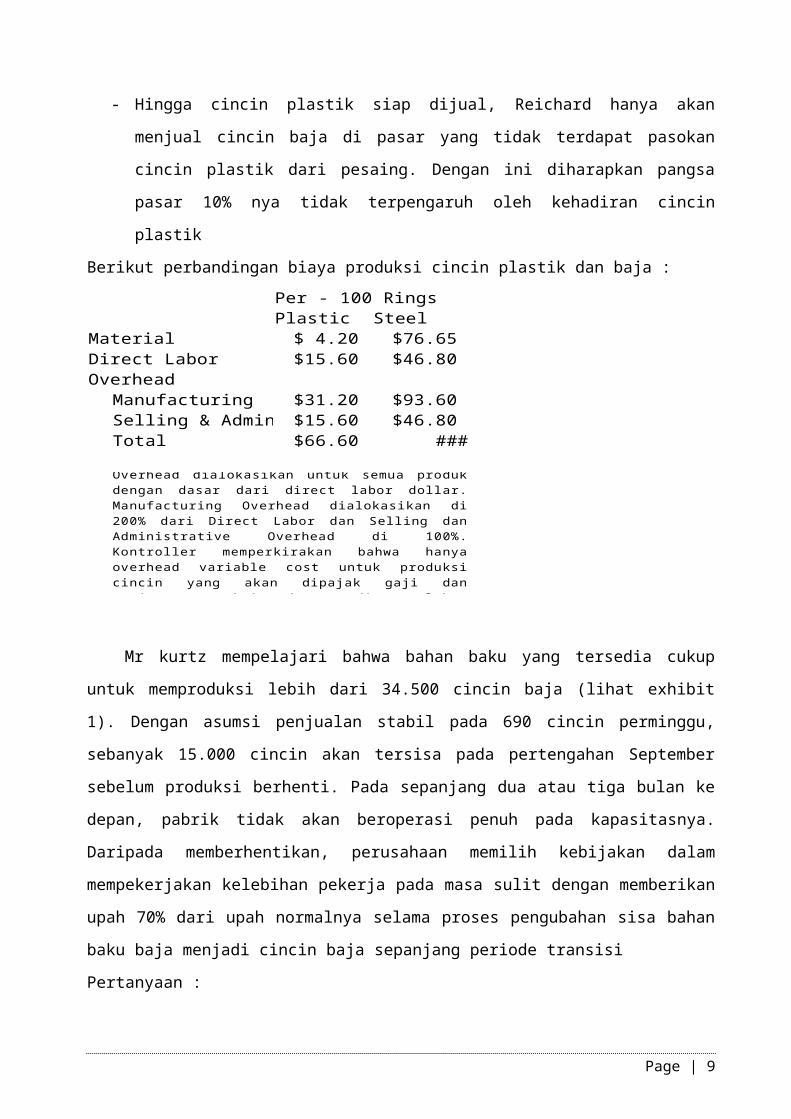

Berikut perbandingan biaya produksi cincin plastik dan baja :Per - 100 RingsPlastic Steel

Material $ 4.20 $76.65 Direct Labor $15.60 $46.80 Overhead

Manufacturing $31.20 $93.60 Selling & Admin $15.60 $46.80 Total $66.60 ###

Overhead dialokasikan untuk semua produk dengan dasar dari direct labor dollar. Manufacturing Overhead dialokasikan di 200% dari Direct Labor dan Selling dan Administrative Overhead di 100%. Kontroller memperkirakan bahwa hanya overhead variable cost untuk produksi cincin yang akan dipajak gaji dan tunjangan terkait dengan direct labor (perkiraan 80% dari labor cost)

Mr kurtz mempelajari bahwa bahan baku yang tersedia cukup

untuk memproduksi lebih dari 34.500 cincin baja (lihat exhibit

1). Dengan asumsi penjualan stabil pada 690 cincin perminggu,

sebanyak 15.000 cincin akan tersisa pada pertengahan September

sebelum produksi berhenti. Pada sepanjang dua atau tiga bulan ke

depan, pabrik tidak akan beroperasi penuh pada kapasitasnya.

Daripada memberhentikan, perusahaan memilih kebijakan dalam

mempekerjakan kelebihan pekerja pada masa sulit dengan memberikan

upah 70% dari upah normalnya selama proses pengubahan sisa bahan

baku baja menjadi cincin baja sepanjang periode transisi

Pertanyaan :

Page | 9

1. Berapa perbedaan biaya atau tambahan biaya untuk memproduksi

100 cincin plastik?

2. Berapa biaya tambahan per 100 cincin, untuk memproduksi

34.500 cincin baja selanjutnya?

3. Berapa perbedaan biaya dari 25.450 cincin baja yang ada pada

persediaan di akhir bulan Mei?

4. Manakah yang lebih menguntungkan? Cincin baja atau cincin

plastik? Tunjukkan dengan perhitungan untuk mendukung

jawaban anda

5. Tindakan apa yang akan anda rekomendasikan kepada Mr Kurtz

terkait dengan :

a. Produksi cincin plastik

b. Kelanjutan memproduksi cincin baja

c. Harga dari cincin baja dan plastik

d. Ketersediaan cincin plastik dan baja untuk 1 – 2 tahun

berikutnya

e. Ketersediaan dan harga untuk jangka panjang cincin plastik

dan baja

6. Evaluasi pengaruh dari rekomendasi tersebut secara

kualitatif dan kuantitatif

B.Pembahasan Cased Study : Reichard Maschinen. GmbH

Berdasarkan uraian permasalahan yang sedang dihadapi oleh

Rechard Maschine GmbH maka dapat dijawab beberapa pertanyaan

diatas sebagai berikut :

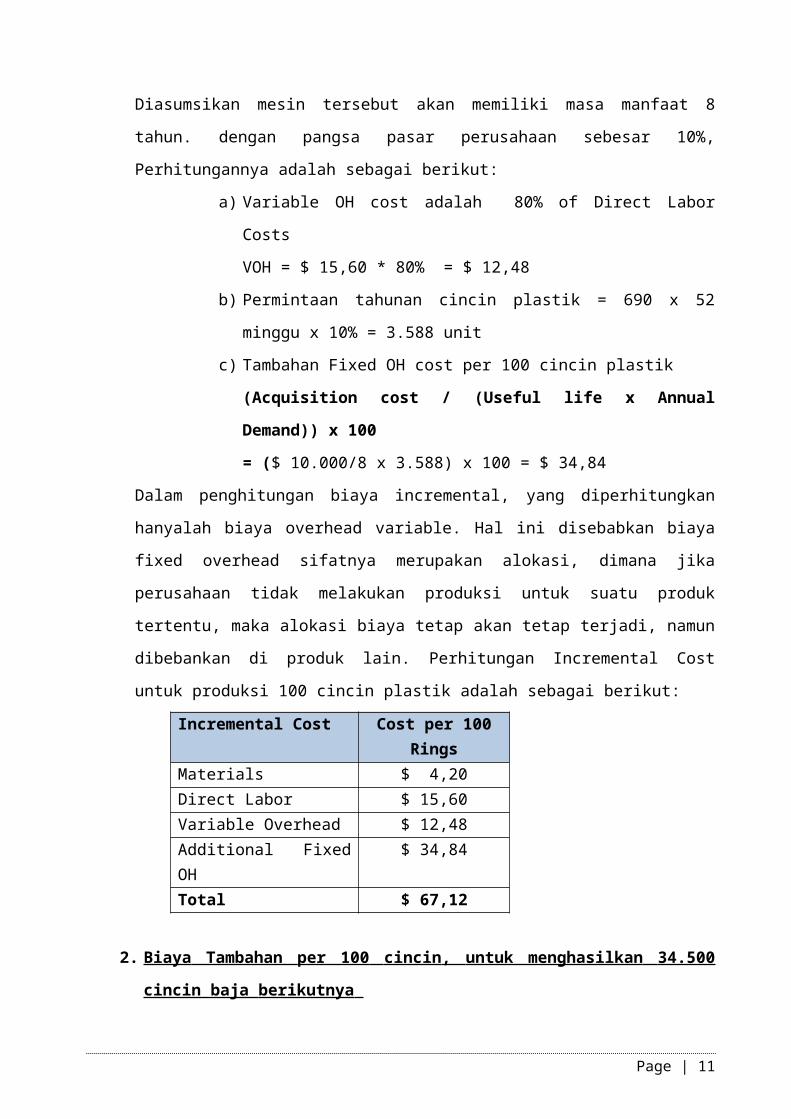

1. Biaya tambahan untuk menghasilkan 100 cincin plastik :

Perhitungan biaya incremental untuk produksi 100 buah ring

plastic akan memasukkan tambahan biaya fixed overhead yang

berasal dari investasi dalam mesin Molding dan Tooling yang

diperlukan dalam pembuatan ring plastic, sebesar $10,000.

Page | 10

Diasumsikan mesin tersebut akan memiliki masa manfaat 8

tahun. dengan pangsa pasar perusahaan sebesar 10%,

Perhitungannya adalah sebagai berikut:

a) Variable OH cost adalah 80% of Direct Labor

Costs

VOH = $ 15,60 * 80% = $ 12,48

b) Permintaan tahunan cincin plastik = 690 x 52

minggu x 10% = 3.588 unit

c) Tambahan Fixed OH cost per 100 cincin plastik

(Acquisition cost / (Useful life x Annual

Demand)) x 100

= ($ 10.000/8 x 3.588) x 100 = $ 34,84

Dalam penghitungan biaya incremental, yang diperhitungkan

hanyalah biaya overhead variable. Hal ini disebabkan biaya

fixed overhead sifatnya merupakan alokasi, dimana jika

perusahaan tidak melakukan produksi untuk suatu produk

tertentu, maka alokasi biaya tetap akan tetap terjadi, namun

dibebankan di produk lain. Perhitungan Incremental Cost

untuk produksi 100 cincin plastik adalah sebagai berikut:

Incremental Cost Cost per 100Rings

Materials $ 4,20Direct Labor $ 15,60Variable Overhead $ 12,48Additional FixedOH

$ 34,84

Total $ 67,12

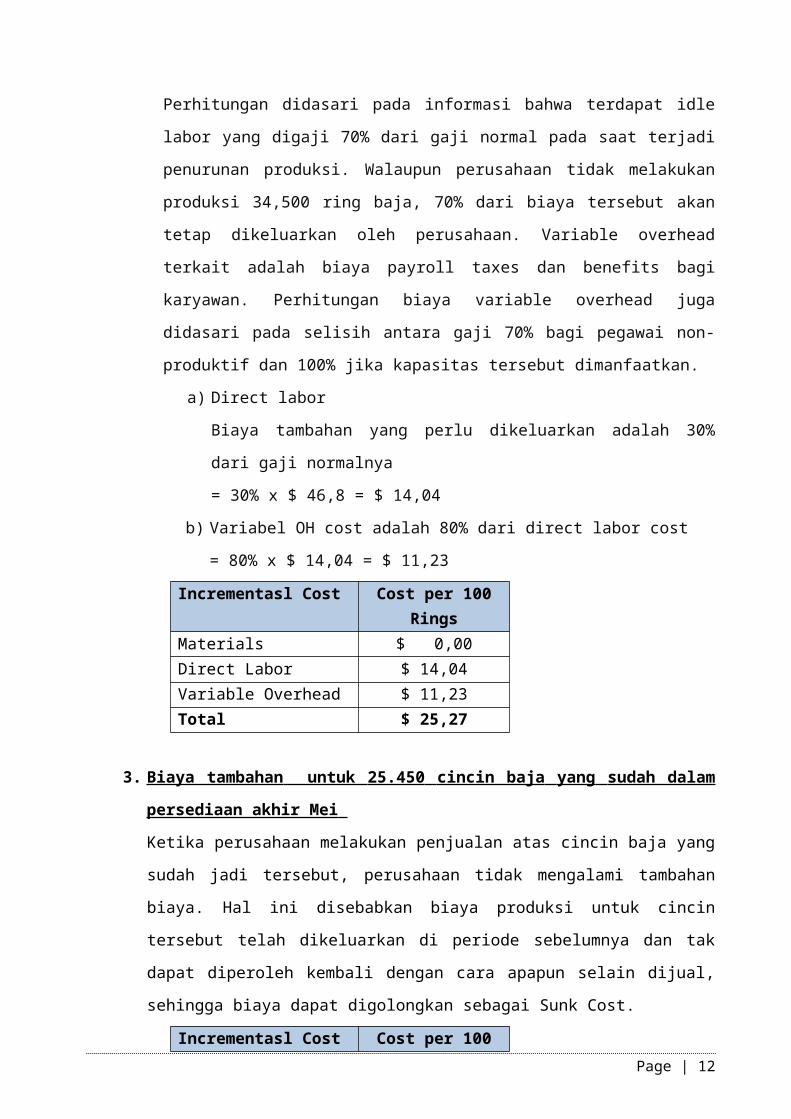

2. Biaya Tambahan per 100 cincin , untuk menghasilkan 34.500

cincin baja berikutnya

Page | 11

Perhitungan didasari pada informasi bahwa terdapat idle

labor yang digaji 70% dari gaji normal pada saat terjadi

penurunan produksi. Walaupun perusahaan tidak melakukan

produksi 34,500 ring baja, 70% dari biaya tersebut akan

tetap dikeluarkan oleh perusahaan. Variable overhead

terkait adalah biaya payroll taxes dan benefits bagi

karyawan. Perhitungan biaya variable overhead juga

didasari pada selisih antara gaji 70% bagi pegawai non-

produktif dan 100% jika kapasitas tersebut dimanfaatkan.

a) Direct labor

Biaya tambahan yang perlu dikeluarkan adalah 30%

dari gaji normalnya

= 30% x $ 46,8 = $ 14,04

b) Variabel OH cost adalah 80% dari direct labor cost

= 80% x $ 14,04 = $ 11,23

Incrementasl Cost Cost per 100Rings

Materials $ 0,00Direct Labor $ 14,04Variable Overhead $ 11,23Total $ 25,27

3. Biaya tambahan untuk 25.450 cincin baja yang sudah dalam

persediaan akhir Mei

Ketika perusahaan melakukan penjualan atas cincin baja yang

sudah jadi tersebut, perusahaan tidak mengalami tambahan

biaya. Hal ini disebabkan biaya produksi untuk cincin

tersebut telah dikeluarkan di periode sebelumnya dan tak

dapat diperoleh kembali dengan cara apapun selain dijual,

sehingga biaya dapat digolongkan sebagai Sunk Cost.

Incrementasl Cost Cost per 100Page | 12

RingsMaterials $ 0Direct Labor $ 0Variable Overhead $ 0Total $ 0

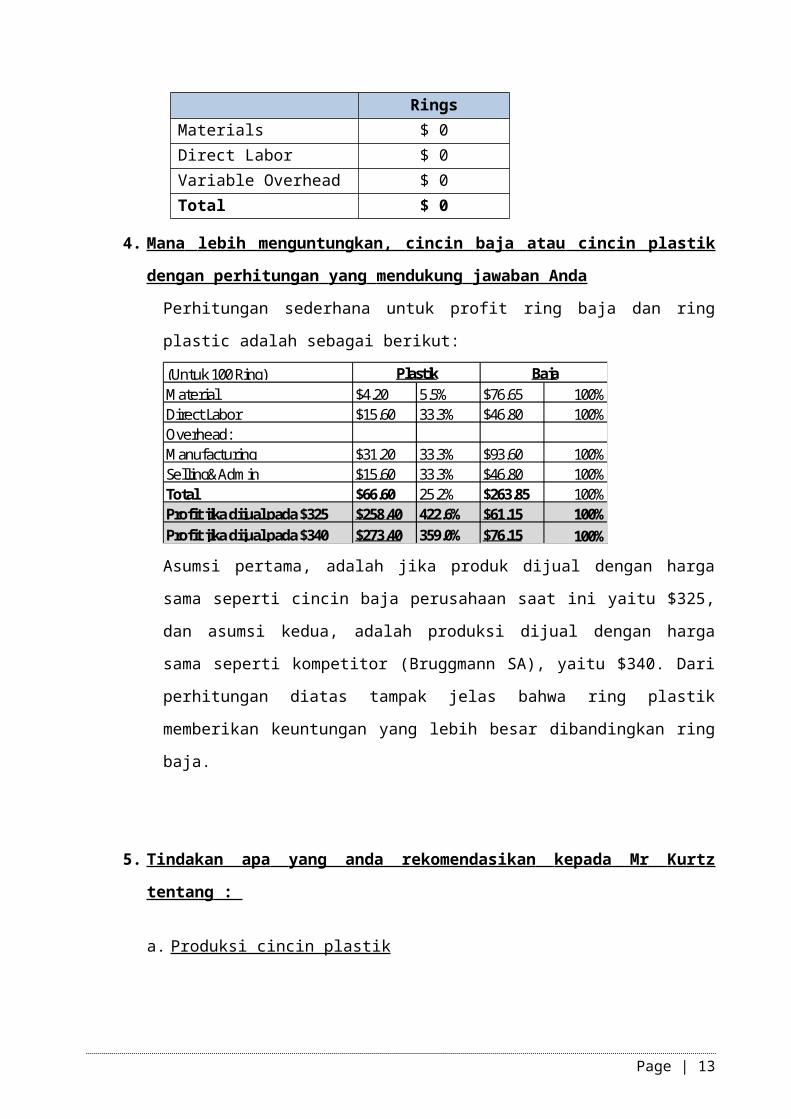

4. Mana lebih menguntungkan , cincin baja atau cincin plastik

dengan perhitungan yang mendukung jawaban Anda

Perhitungan sederhana untuk profit ring baja dan ring

plastic adalah sebagai berikut:

(Untuk 100 Ring)Material $4.20 5.5% $76.65 100%Direct Labor $15.60 33.3% $46.80 100%Overhead:Manufacturing $31.20 33.3% $93.60 100%Selling&Adm in $15.60 33.3% $46.80 100%Total $66.60 25.2% $263.85 100%Profit jika dijual pada $325 $258.40 422.6% $61.15 100%Profit jika dijual pada $340 $273.40 359.0% $76.15 100%

Plastik Baja

Asumsi pertama, adalah jika produk dijual dengan harga

sama seperti cincin baja perusahaan saat ini yaitu $325,

dan asumsi kedua, adalah produksi dijual dengan harga

sama seperti kompetitor (Bruggmann SA), yaitu $340. Dari

perhitungan diatas tampak jelas bahwa ring plastik

memberikan keuntungan yang lebih besar dibandingkan ring

baja.

5. Tindakan apa yang anda rekomendasikan kepada Mr Kurtz

tentang :

a. Produksi cincin plastik

Page | 13

Perusahaan sebaiknya segera melakukan produksi ring

plastik jika alatnya telah tersedia, yaitu pertengahan

September

b. Kelanjutan memproduksi cincin baja

Seperti yang telah dijelaskan diatas, tambahan

biaya untuk tetap memproduksi cincin baja adalah sebesar

$25,27 per 100 ring, sehingga total biaya tambahannya

adalah $8.718,15 ($25,27 * 345). Jika perusahaan tidak

melakukan pemrosesan lebih lanjut maka baja tersebut

tidak dapat dijual sebagai scrap. Tambahan 34,500 cincin

baja tersebut akan dapat dihabiskan dalam waktu 50

minggu (34,500 / 690). Sehingga total waktu yang

diperlukan untuk menghabiskan cincin baja adalah 87

minggu (37 minggu diperlukan untuk menghabiskan 25,450

cincin baja yang telah diproduksi sebelumnya, dan 50

minggu untuk cincin baja yang akan diproduksi).

Dalam jangka waktu tersebut, ada kemungkinan akan

terdapat kompetitor yang memproduksi cincin plastik, dan

karenanya cincin baja yang telah diproduksi akan

mengalami keusangan. Selain itu, profit yang diperoleh

dari penjualan cincin plastik akan jauh lebih besar

dibandingkan profit dari penjualan ring baja di wilayah

luar belgia. Oleh karena itu, sangat direkomendasikan

untuk tidak meneruskan produksi atas cincin baja

tambahan. Biaya yang telah dikeluarkan untuk membeli

baja merupakan sunk cost yang tidak relevan dalam

pengambilan keputusan.

Page | 14

c. Penentuan harga cincin baja dan plastik

Dalam menentukan harga untuk cincin baja,

perusahaan dapat memilih untuk menetapkan harga yang

Page | 15

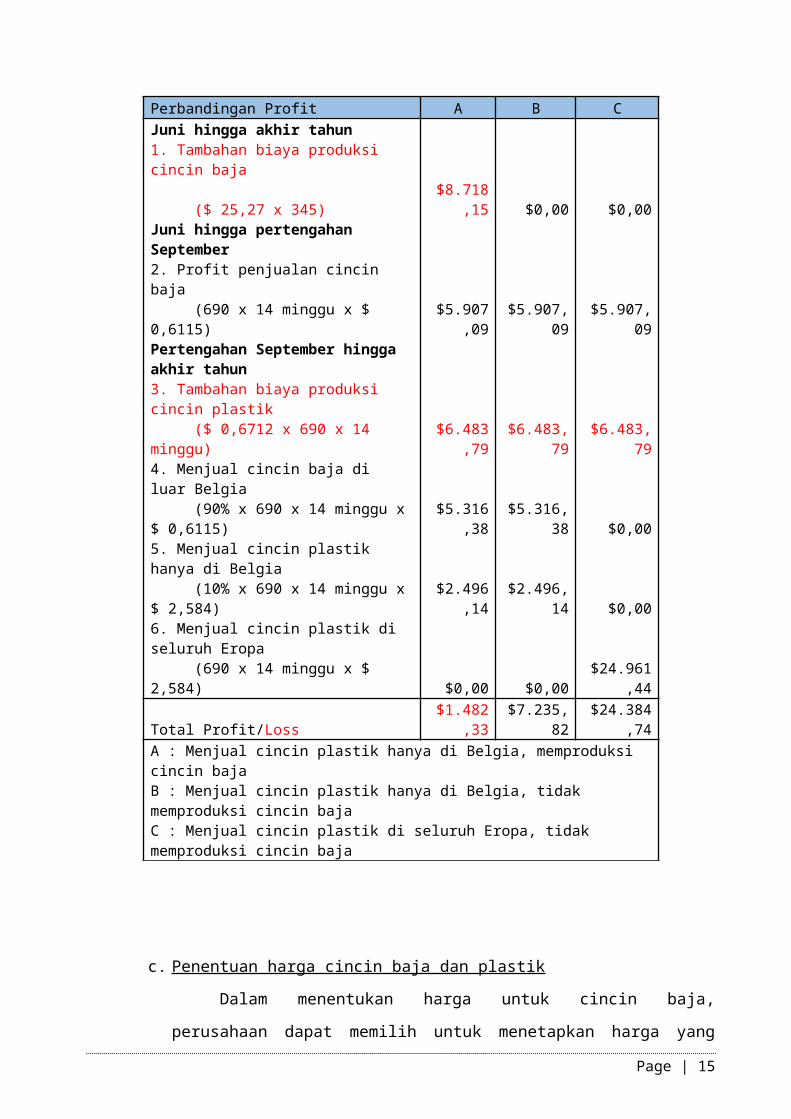

Perbandingan Profit A B CJuni hingga akhir tahun1. Tambahan biaya produksi cincin baja

($ 25,27 x 345)$8.718

,15 $0,00 $0,00Juni hingga pertengahan September2. Profit penjualan cincin baja (690 x 14 minggu x $ 0,6115)

$5.907,09

$5.907,09

$5.907,09

Pertengahan September hingga akhir tahun3. Tambahan biaya produksi cincin plastik ($ 0,6712 x 690 x 14 minggu)

$6.483,79

$6.483,79

$6.483,79

4. Menjual cincin baja di luar Belgia (90% x 690 x 14 minggu x$ 0,6115)

$5.316,38

$5.316,38 $0,00

5. Menjual cincin plastik hanya di Belgia (10% x 690 x 14 minggu x$ 2,584)

$2.496,14

$2.496,14 $0,00

6. Menjual cincin plastik di seluruh Eropa (690 x 14 minggu x $ 2,584) $0,00 $0,00

$24.961,44

Total Profit/Loss$1.482

,33$7.235,

82$24.384

,74A : Menjual cincin plastik hanya di Belgia, memproduksi cincin bajaB : Menjual cincin plastik hanya di Belgia, tidak memproduksi cincin bajaC : Menjual cincin plastik di seluruh Eropa, tidak memproduksi cincin baja

sedikit lebih murah, jika hal tersebut dapat

meningkatkan permintaan, dan membuat persediaan lebih

cepat habis. Pada saat Reichard memperkenalkan cincin

plastik untuk wilayah diluar Belgia, maka menurut kami,

perusahaan dapat menetapkan harga untuk cincin plastik

lebih mahal dari cincin baja, selama di pasar tersebut

belum terdapat kompetitor. Sementara pada saat Reichard

memperkenalkan cincin plastik di Belgia, sebaiknya

perusahaan menetapkan harga $325 (sama dengan cincin

baja), atau sedikit lebih murah dari harga yang

ditetapkan oleh kompetitor ($340) guna meningkatkan

pangsa pasar

d. Ketersediaan cincin baja dan plastic selama 1-2 tahun ke

depan

Ketersediaan cincin baja dan plastik bergantung

pada kondisi lingkungan bisnis, apakah Bruggeman SA atau

kompetitor lain mulai memperkenalkan cincin plastik

tersebut di tempat lain diluar belgia. Ketika cincin

plastik masuk di suatu pasar, maka kecil kemungkinan

permintaan akan cincin baja akan tetap ada jika tidak

ada perbedaan harga. Dalam 1-2 tahun menurut kami

permintaan akan cincin baja akan semakin terganti oleh

cincin plastik yang memiliki daya tahan lebih tinggi.

e. Ketersediaan jangka panjang dan harga untuk cincin baja

dan plastik

Dalam jangka panjang, ketersediaan/permintaan akan

cincin baja kemungkinan akan hilang sepenuhnya.

Masuknya kompetitor lain, serta biaya produksi ring

plastik yang relatif rendah, kemungkinan akan

Page | 16

menyebabkan terjadinya persaingan harga cincin plastik

dan menipisnya margin cincin plastik.

Dikarenakan penjualan spare part merupakan komponen

yang signifikan dari turnover perusahaan, sementara

dengan daya tahan cincin plastik yang lebih lama hal

ini berpotensi menyebabkan turunnya permintaan akan

cincin plastik sebagai replacement parts. Turunnya

margin akibat persaingan harga, dan turunnya permintaan

akibat daya tahan yang lebih lama, kemungkinan akan

menyebabkan penurunan revenue perusahaan dalam jangka

panjangnya.

6. Rekomendasi :

a) Pasar Kompetitif :

Memperhatikan produksi Plastic Rings ini tidak terlalu sulit

dan membawa margin yang lebih tinggi daripada Steel Rings,

maka pasar akan sangat kompetitif. Bahkan jika

perusahaan tidak menghasilkan Plastic Rings, maka Plastic Rings

akan diproduksi oleh perusahaan lain dan pasar akan

beralih ke Plastic Rings secara alami.

b) Kepemimpinan Pasar Perusahaan Reichard Maschinen

Dengan memperkenalkan Plastic Rings ke pasar sebelumnya,

perusahaan akan mempertahankan posisi mereka sebagai

produsen mesin industri terkemuka berkualitas tinggi dan

teknologi.

Page | 17

Penetrasi Global: Mengingat tingginya struktur biaya OH

Plastic Rings dan penurunan prospek permintaan, perusahaan

harus memperluas basis klien mereka dengan penetrasi

global. Sejak pesaing mereka, Bruggeman, hanya menjual

Plastic Rings di Belgia. melalui ekspansi ini, Perusahaan

Reichard Maschinen GmbH bisa membenamkan produksi Plastic

Rings mereka .

c) Steel Rings tidak lagi layak: biaya baja rings yang lebih

tinggi dapat terus menerus produksi.

d) Sebagai kesimpulan, mengingat semua aspek analisis biaya

tambahan jangka pendek, prospek jangka panjang

permintaan, harga, profitabilitas dan analisis

kuantitatif, kami menyarankan sebagai berikut :

1) Memproduksi Plastic Rings dalam waktu satu tahun

2) Harga awal sekitar $ 325

3) Memotong harga karena persaingan berjalan

4) Membedakan atau inovasi produk

5) Go global dan memperluas basis pelanggan

Page | 18

7. Kesimpulan Cased Study : Reichard Maschinen. GmbH

Berdasarkan uraian diatas, maka kasus yang terjadi di Reichard

Maschinen GmbH dapat disimpulkan sebagai berikut :

1. Dalam penghitungan biaya incremental, yang diperhitungkan

hanyalah biaya overhead variable. Hal ini disebabkan biaya

fixed overhead sifatnya merupakan alokasi, dimana jika

perusahaan tidak melakukan produksi untuk suatu produk

tertentu, maka alokasi biaya tetap akan tetap terjadi, namun

dibebankan di produk lain

2. Dengan menjual 25.450 Steel Rings yang sudah selesai dan sudah

dalam persediaan akan menghasilkan pendapatan bagi

perusahaan dan tidak ada biaya diferensial (Differential Cost)

atau biaya tambahannya sebesar nol karena tidak ada

pekerjaan tambahan yang perlu dilakukan pada rings ini.

3. Untuk harga yang ada maka dengan produksi lajutannya

sebanyak 25.450 rings, Steel Rings lebih menguntungkan daripada

Plastic Rings. Begitu juga dengan produksi 34.500 rings berikutnya

setelah itu. Namun secara kontribusi marjinal Plastic Rings

lebih menguntungkan dari Steel Rings atas dasar biaya penuh.

4. Pergeseran perusahaan untuk produksi Plastic Rings masih

menimbulkan kekhawatiran 3 (tiga) hal yaitu : penurunan

harga, biaya overhead pada Plastic Rings dan penurunan

permintaan.

5. Sebagai kesimpulan, mengingat semua aspek analisis biaya

tambahan jangka pendek, prospek jangka panjang permintaan,

harga, profitabilitas dan analisis kuantitatif, kami

menyarankan sebagai berikut :

a. Memproduksi Plastic Rings dalam waktu satu tahun;

b. Harga awal sekitar $ 325;

Page | 19

c. Memotong harga karena persaingan berjalan;

d. Membedakan atau inovasi produk;

e. Go global dan memperluas basis pelanggan.

Page | 20

Daftar Pusataka

Ronald Hilton and avid E. Platt, Managerial Accounting: Creating Value

in a DynamicBusiness Environment, 9thEdition: McGraw-Hill (2011) (RH).

Don Hansen and Maryanne Mowen, Liming, Guan Cost Management;

Accounting and Control, 6thedition, Thomson-Southwestern, 2008 (HM).

John K. Shank, Cases in Cost Management; A Strategic Emphasis, 3rd edition,

Thompson Southwestern, 2006.

Horngren, Datar, Foster, Cost Accounting, a Managerial Emphasis,

International Edition, Chapter 1, The Accountant’s Role in the

Organizational, Chapter 2, An Introduction to Cost Terms and Purposes

Garrison, Noreen, Akuntansi Manajerial (edisi terjemahan), Bab 2,

Istilah-istilah Biaya, Konsep, dan Klasifikasi

Page | 21