Embed Size (px)

Citation preview

I. APLICAŢII REZOLVATE LA ÎNTÂLNIREA DIN 17 MAI 2014 (TC 2)

IMPOZIT PE VENIT – IMPOZIT PE VENITURILE DIN SALARII

1. Alexandrescu Ionuț este o persoană fizică cu domiciliul în Oradea și a finalizat studiile superioare in

decembrie 2013. Începând cu data de 1 iunie 2014 lucrează cu normă întreagă la SC ZIARUL SA din

orașul Cluj, acesta fiind primul său loc de muncă după absolvirea studiilor. Domnul Alexandrescu este

angajat pe post de redactor și obține lunar un salariu de bază brut de 2.000 lei, iar ca urmare a schimbării

domiciliului beneficiază, în luna iunie, de o indemnizație de instalare de 75% din salariul de bază. De

asemenea, acesta mai primeşte şi o recompensă în valoare de 700 lei, ca urmare a publicării unui articol

foarte bun.

Domnul Alexandrescu are un copil minor, elev în clasa I, pentru care primeşte de la angajator, cu ocazia

zilei de 1 iunie, cadouri în valoare de 250 lei. Angajatul locuiește cu soția, copilul și mama soţiei. Ana

Alexandrescu, soția, este casnică (nu obține nici un venit), iar mama acesteia este angajată part-time,

obține lunar un venit din salarii de 230 lei și este proprietara unei suprafețe de 30.000 mp de teren agricol

în Oradea.

Determinați cuantumul drepturilor salariale aferente lunii februarie pentru domnul Alexandrescu.

Rezolvare

Contravaloarea indemnizației de instalarea nu se asimilează salariului brut și nu intră în baza de calcul

a contribuțiilor sociale (art. 55 alin.(4) lit i) coroborat cu art. 29615

lit. i) ). Sotia pentru ca nu obtine nici

un venit este persoana in intretinere, iar mama sotiei nu poate fi persoana aflata in intretinere pentru ca

are ”avere”. (art. 56 alin (3) coroborat cu art. 56 alin. (7) lit a) )

Se asimilează salariului și sunt incluse și în baza de calcul a contribuțiilor produsele în natură și

contravaloarea cadourilor peste limita legală de 150 lei/persoană.

Venit brut = 2.000 + 700 + (250 - 150) = 2.800 lei

- CAS = 10,5% × 2.800 = 294

- CASS = 5,5% × 2.800 = 154

- CFS = 0,5% × 2.800 = 14

= Venit net = 2.800 – 462 = 2.338 lei

- Deducerea personală = 450 × (1- (2.800-1.000)/2.000) = 45, deci DPB = 50 lei

= Venit impozabil = 2.288 lei

Impozit = 16% × 2.288 = 366 lei

Salariul net obținut (încasat) = 2.338 - 366 = 1.972 lei,

Cuantumul drepturilor salariale în luna februarie 1.972 + 0,75 × 2.800 + 150 = 4.222 lei

2. Asandei Viorica este angajată cu normă întreagă la SC BIOS - BACĂU SA, din februarie 2007 și

obține lunar un salariu brut de 1.700 lei și un spor de vechime de 5% din salariul de bază. În luna martie

2014 doamna Asandei este trimisă într-o delegație în interes de serviciu în Piatra Neamț pe o perioadă de

4 zile, delegație pentru care primește suma de 200 lei reprezentând contravaloarea indemnizației de

deplasare și suma de 2.300 lei reprezentând contravaloarea cheltuielilor de cazare și transport. Începând

cu luna ianuarie 2014 societatea comercială oferă angajaților tichete de masă în limitele legale, valoarea

unui tichet de masă este de 9 lei. Doamna Asandei este membru de sindicat din iulie 2011 și din salariul

obținut i se reține lunar cotizația obligatorie de 10 lei. Victor Asandei are 7 ani, este elev în clasa I la

școala generală nr. 5 din Bacău și este unicul copil al soților Asandei, fiind considerat a fi în întreținerea

mamei.

Determinați cuantumul drepturilor bănești ale doamnei Asandei în luna martie 2014. (nivelul legal aferent

indemnizației de deplasare pentru personalul instituțiilor publice este de 13lei/zi/pers)

Rezolvare

Limita cheltuieli cu indemnizația de deplasare = 13*2,5*4 = 130 lei – 70 lei venit asimilat salariului și

impus ca atare (intră și în baza de calcul a contribuțiilor – art.55, (4) lit i coroborat cu art 29615

lit g1)

Contravaloarea tichetelor de masă = 17*9 = 153 lei (1. angajatul primește un număr de tichete egal cu

numărul de zile în care este prezent la unitatea de lucru – Legea 142/1998 actualizată la 31 oct. 2012 art.

5 alin (2) coroborat cu art 6 alin (1); luna martie are 21 de zile lucrătoare, dar angajata este 4 zile

plecată în interes de serviciu – zile pentru care nu mai beneficiază de tichete de masă pentru că primește

indemnizație de deplasare; 2. contravaloarea tichetelor de masă se asimilează salariul și se impune cu

cota de impozit de 16%, dar nu intră în baza de calcul a contribuțiilor – norme CF 68 lit a) la art.55 alin

(2) coroborat cu art. 29615

lit. o); 3. contravaloarea tichetelor de masă intră în baza de calcul a DPB,

dacă venitul brut lunar se află în intervalul 1.000.1 – 3.000 lei – OMFP 1.016/2005 art 3)

Venit brut = 1.700 + 5% × 1.700 + 70 + 17 × 9 = 2.008 lei;

baza de calcul a contribuțiilor 2.008 – 153 = 1.855

- CAS = 10,5% × 1.855 = 195 lei

- CASS = 5,5% × 1.855 = 102 lei

- CAJS = 0,5% × 1.855 = 9 lei

= Venit net 1.702 lei

- Deducerea personală de bază = 350 × (1- (2.008-1.000)/2.000) = 173,6 lei (180 lei)

- Cotizaţie sindicat 10 lei

= Venit impozabil 1.512 lei

Impozit = 16% × 1.512 = 242 lei

Salariul încasat = 1.512 – 242 + 180 = 1.450, din care 153 lei reprezintă contravaloarea tichetelor de

masă

Venitul încasat = 1.450 + 130 (diferența de indemnizația de deplasare) + 2.300 (transport și cazare) =

3.880 lei

IMPOZITUL PE VENITUL DIN CEDAREA FOLOSINȚEI BUNURILOR

1. Gheorghe Alin, o persoană fizică care realizează și venituri din salarii, închirează un apartament

începând cu 1 aprilie 2014, pe o perioadă de 2 ani. În conformitate cu contractul încheiat persoana obține

un venit lunar (chirie) în sumă de 200 euro (cursul de schimb la momentul impunerii fiind de 4,22

lei/euro). La mijlocul lunii septembrie, cele două părți de comun acord, reziliază contractul începând cu

data de 1 octombrie, constatând totodată că proprietarul a beneficiat pe perioada activă a contractului și de

suma de 1.000 lei, cheltuieli ce cădeau în sarcina proprietarului, dar au fost suportate de către chiriaș.

Cursul euro a înregistrat următoarele valori: 4,23 lei (aprilie), 4,19 lei (mai), 4,18 lei (iunie), 4,21 (iulie),

4,21 lei (august), 4,22 lei (septembrie)

Pentru anul fiscal 2014 determinați valoarea impozitului anticipat, valoarea impozitului real

datorat, realizați regularizarea situației şi stabiliţi obligaţiile declarative ale contribuabilului

Rezolvare

Venit brut estimat 2014 = 200 * 4,22 * 9 = 7.596 lei

Venit net estimat 2014 = 7.596 – 25% * 7.596 = 5.697 lei

CASS = 5,5% * 5.697 = 313 lei

Impozit anticipat 2014 = 16% * 5.697 = 912 lei ( câte 304 lei la 25 iunie, 25 septembrie şi 25 decembrie

2014)

În termen de 15 zile de la data încheierii contractului de închiriere, proprietarul trebuie să înregistreze

contractul la Administraţia financiară şi să depună Declaraţia privind venitul estimat. (Declaraţia 220)

Venit brut realizat = 200 * 4,23 + 200 * 4,19 + 200 * 4,18 + 200 * 4,21 + 200 * 4,21 + 200 *4,22 +

1.000 = 6.048 lei

Venit net realizat = 6.048 – 25% * 6.048 = 4.536 lei

CASS = 5,5% * 4.536 = 249 lei

Impozit datorat = 16% * (4.536 – 249) = 686 lei

Impozit achitat până la momentul rezilierii contractului = 304 + 304 = 608 lei

Impozit de plată după regularizare = 686 – 608 = 78 lei

La sfârşitul anului 2014, până la data de 25 mai 2015, contribuabilul are obligaţia depunerii Declaraţiei

privind veniturile realizate în anul 2014. (Declaraţia 200)

IMPOZITUL PE VENITUL DIN TRANSFERUL BUNURILOR DIN PROPRIETATEA PERSONALĂ,

PREMII ȘI JOCURI DE NOROC, PENSII

Venituri din pensii

1. Doamna Mihăilă Maria este pensionară și obține lunar un venit brut din pensii în valoare de 2.400 lei.

Soţul acesteia, domnul Mihăilă Ştefan este pensionar și obține lunar o pensie brută în valoare de 900 lei

Determinați cuantumul pensiei nete pentru fiecare persoană în parte.

Rezolvare

Venit net = Venit pensie - valoare neimpozabilă – CASS

CASS = 5,5% * (2.400 – 740) = 91 lei

Venit net = 2.400 – 1.000 – 91 = 1.309 lei

Impozit = 16% * 1.309 = 209

Pensie netă= 2.400 – 91 – 209 = 2.100 lei

Venitul din pensii obținut de domnul Mihăilă este sub nivelul venitului neimpozabil de 1.000 lei, deci

venitul din pensii este neimpozabil, dar pentru acest nivel al venitului se datorează contribuția de

asigurări sociale de sănătate.

CASS = 5,5% * (900 - 740) = 9 lei)

Cuantum pensie netă = 900 – 9 = 891 lei

Venituri din premii și din jocuri de noroc

1. Domnul Popescu Marian – persoană fizică care obține și venit din salariu, a realizat următoarele

câștiguri în cursul anului 2013: câştig brut la Loto 500 lei, în luna aprilie; câștig brut la cazinou Star 4.900

lei, în luna iulie. În luna august ca urmare a participării la un concurs de cultură generală, domnul Popescu

câștigă un premiu în valoare de 1.000 lei. Determinați valoarea totală netă a câștigurilor obținute de către

domnul Popescu Marian în cursul anului 2013.

Rezolvare

Premiu: Impozit = 16%* (1.000 – 600) = 64 lei

Premiu net = 1.000 – 64 = 936 lei

Câștigul sub pragul de 600 lei este neimpozabil (art.77 alin (4)) și nu se datorează CASS (art. 296.27

alin (2))

Venit net = câștig – valoare neimpozabilă

Venit net = 4.900 – 600 = 4.300 lei

Impozit = 25% * 4.300 = 1.075 lei

Valoare netă a câștigului = 4.900 – 1.075 = 3.825 lei

Valoare totală netă a câștigurilor = 500 + 3.825 = 4.325 lei

Venituri din transferul proprietăților imobiliare din patrimoniul personal

1. Andrei Delia, persoană fizică română, vinde la data de 23 februarie 2014, următoarele bunuri deţinute

în patrimonial personal: un apartament (deţinut de la data de 1 ianuarie 2012) la preţul de 110.000 euro;

un teren (deţinut în patrimoniul personal de 1 an) la preţul de 90.000 lei; o casă (deţinută în patrimoniu de

la data de 11 iunie 2005) la preţul de 150.000 dolari. Cursul de schimb la momentul vânzării a fost de

4,3557 lei/euro, respective 3,2954 lei/dolar. Determinaţi impozitul reţinut de către biroul notarial la

încheierea fiecărei tranzacţii în parte.

Rezolvare

Valoare imobil - apartament = 110.000 * 4,3557 = 479.127 lei

Impozit = 6.000 + (479.127 – 200.000) * 2% = 11.583 lei

Valoare imobil – casă = 150.000 * 3,2954 = 494.310 lei

Impozit = 4.000 + 1% * (494.310 – 200.000) = 6.943 lei

Impozit reţinut pentru teren = 3% * 90.000 = 2.700 lei

II. ALTE APLICAŢII REZOLVATE

IMPOZIT PE VENIT – IMPOZIT PE VENITURILE DIN SALARII

1. Ilie Marian este domiciliat în orașul Buzău și este angajat cu normă întreagă la SC FERMIERUL SA,

societate comercială cu sediul social în comuna Videle, județul Buzău, pe post de inginer șef, obținând

lunar un salariul de bază brut lunar de 2.500 lei. Angajatorul este specializat în creșterea animalelor și

pentru că munca pe care o desfășoară are un caracter special (se desfășoară în mediul rural) domnul Ilie

beneficiază lunar de un spor de 10% din salariul de bază. Angajatorul îi decontează domnului Ilie, lunar,

contravaloarea transportului între orașul Buzău și comuna Videle, în valoare de 400 lei – reprezentând

contravaloarea unui abonament lunar. În luna martie 2014, domnul Ilie primește din partea angajatorului

un premiu în valoare de 100 lei, ca urmare a ameliorării procesului de stocare a furajelor pentru animale.

Pentru completarea veniturilor personale domnul Ilie mai încheie un contract de colaborare (activitatea

desfășurată este tot dependentă dar programul este 2ore/zi) cu SC GRĂDINARUL SA, o societate

comercială localizată tot în comuna Videle. Pe baza contractului încheiat domnul Ilie primește lunar un

salariul de bază brut de 700 lei și 10 kg de legume sau fructe la un preț de 4 lei/kg (inclusiv TVA).

Soția domnului Ilie este pensionată anticipat pe caz de boală și obține lunar un venit de 900 lei, iar cei 2

copii ai familiei sunt minori, urmând cursurile de învățământ liceal în orașul Buzău și sunt considerați a fi

în grija tatălui.

Determinaţi cuantumul drepturilor bănești încasate de către domnul Ilie în luna martie 2013.

Rezolvare

Contravalorea transportului între domiciliu și locul de muncă nu este venit asimilat salariului și nici nu

intră în baza de calcul a contribuțiilor. (art. 55, alin (4) lit. f) coroborat cu art. 29615

lit. f) )

Contravaloarea avantajelor în natură se determină la prețul pieței (deci la preț inclusiv TVA) la

momentul acordării acestora (norme CF 74 la art. 55, alin (3)) și sunt venituri asimilate salariul brut

fiind impuse ca atare (rezultă implicit și din art. 55 alin (1) – definirea venitului din salariu; norme 70 lit

b) la art 55 alin (3) coroborat cu art 2964 (1)

lit a) )

SC FERMIERUL SA - LOCUL DE MUNCĂ DE BAZĂ

Venit brut = 2.500 + 10%* 2.500 + 100 = 2.850 lei

- CAS = 10,5%* Venit brut = 299 lei

- CASS = 5,5%* Venit brut = 157 lei

- CAJS = 0,5% * Venit brut = 14 lei

= Venit net = 2.380 lei

- Deducere personală = 450 *(1- 1.850/2.000) = 33,75 lei (40 lei)

= Venit impozabil = 2.340 lei

Impozit = 374,4 lei (374 lei)

Venit net încasat = 2.380 – 374 = 2.006 lei

Cuantumul drepturilor bănești = 2.006 + 400 = 2.406 lei

SC GRĂDINARUL SA - LOC DE MUNCĂ SECUNDAR Venit brut = 700 + 10*4 = 740 lei

- CAS = 10,5%* Venit brut = 78 lei

- CASS = 5,5%* Venit brut = 41 lei

- CAJS = 0,5% * Venit brut = 4 lei

= Venit net = 617 lei

- Deducere personală = 0

= Venit impozabil = 617 lei

Impozit = 98,72 lei (99 lei)

Venit net încasat = 518 lei ( 478 lei + contravaloarea în lei a produselor)

Venit drepturi bănești totale = 2.406 + 478 = 2.884 lei, la care se adaugă valoarea produselor în natură.

2. Adamache Iulia este angajată cu normă întreagă a SC DICȚIONARUL SA, pe post de traducător și

obține lunar un salariu de bază brut de 2.400 lei. În luna martie cu ocazia zilei de 8 martie, angajatorul

oferă tuturor angajatelor, în număr de 10, cadouri (cadourile au valoare identică/angajată) în valoare totală

de 1.000 lei. Pentru completarea veniturilor personale doamna Adamache desfășoară o activitate

dependentă, cu program redus, și la SC TIPOGRAFIA SA, pe post de secretară obținând un salariu brut

lunar de 900 lei. Soțul doamnei Adamache este pensionar și obține lunar un venit egal cu 900 lei, iar

Mihai, băiatul soților Adamache, în vârstă de 17 ani, este elev la Liceul Economic și obține lunar o bursă

de studiu de 260 lei. Determinați salariul net obținut de doamna Adamache la fiecare loc de muncă,

precum și pe total. Care ar fi venitul net total dacă locurile de muncă ar fi inversate (SC TIPOGRAFIA

SA este locul de muncă de bază și SC DICȚIONARUL SA este locul de muncă secundar).

Rezolvare

SC DICȚIONARUL SA – LOC DE MUNCĂ DE BAZĂ

Cadoul (100 lei sub nivelul de 150 lei/persoană) nu este asimilat venitului brut și nici nu intră în baza de

calcul a contribuțiilor (art. 55 alin (4) lit a) coroborat cu art. 29615

lit a) ).

Soțul nu este persoană în întreținere – are venituri mai mari de 250 lei. Copilul este persoană aflată în

întreținere pentru că este minor chiar dacă obține un venit neimpozabil peste limita de 250 lei. (art 56

alin (3) coroborat cu art. 56 alin (5) și norme 96 la art. 56)

Venit brut = 2.400

- CAS = 10,5%* 2.400 = 252 lei

- CASS = 5,5%* 2.400 = 132 lei

- CAJS = 0,5%* 2.400 = 12 lei

= Venit net = 2.004 lei

- Deducerea personală = 350 *(1- 1.400/2000) = 105 lei, deci DPB = 110 lei

= Venit impozabil = 1.894

Impozit = 16%* 1.894 = 303 lei

Salariul net obținut (încasat)= 1.894 – 303 + 110 + 100 (cadou) = 1.801 lei

SC TIPOGRAFIA SA – LOC DE MUNCĂ SECUNDAR

DPB se primește doar de la locul de muncă de bază

Venit brut = 900 lei

- CAS = 10,5%* 900 = 95 lei

- CASS = 5,5%* 900 = 50 lei

- CAJS = 0,5%* 900 = 5 lei

= Venit net 750 lei

= Venit impozabil 750 lei

Impozit = 16%*750 = 120 lei

Venit net încasat = 750 – 120 = 630 lei

INVERSAREA LOCURILOR DE MUNCĂ

SC DICȚIONARUL SA – LOC DE MUNCĂ SECUNDAR

Cadoul (100 lei sub nivelul de 150 lei/persoană) nu este asimilat venitului brut și nici nu intră în baza de

calcul a contribuțiilor.

DPB se primește doar de la locul de muncă de bază

Venit brut = 2.400

- CAS = 10,5%* 2.400 = 252 lei

- CASS = 5,5%* 2.400 = 132 lei

- CAJS = 0,5%* 2.400 = 12 lei

= Venit net = 2.004 lei

- Deducerea personală = 0

= Venit impozabil = 2.004

Impozit = 16%* 2.004 = 321 lei

Venit net obținut (încasat)= 2.004 – 321+ 100 (cadou) = 1.783 lei

SC TIPOGRAFIA SA

Soțul nu este persoană în întrețiere – are venituri mai mari de 250 lei. Copilul este persoană aflată în

întreținere pentru că este minor chiar dacă obține un venit neimpozabil peste limita de 250 lei.

Venit brut = 900 lei

- CAS = 10,5%* 900 = 95 lei

- CASS = 5,5%* 900 = 50 lei

- CAJS = 0,5%* 900 = 5 lei

= Venit net 750 lei

- DP = 350 lei (venitul brut este mai mic de 1.000 lei)

= Venit impozabil 400 lei

Impozit = 16%*400 = 64 lei

Venit net încasat = 400 – 64 + 350 = 686 lei

3. Popescu George este angajat cu normă întreagă la SC DIONISOS SA din martie 2010, obținând lunar

un salariu de bază brut lunar 2.700 lei. Pe data de 22 februarie 2014 domnul Popescu demisionează de la

SC DIONISOS SA și începând din ziua imediat următoare lucrătoare (25 februarie) se angajează la SC

ALEXIS SA, unde obține un salariu de bază brut lunar de 3.300 lei. Domnul Popescu locuiește cu

logodnica sa și părinții acesteia. Determinați venitul net încasat de domnul Popescu în luna februarie

2014.

Rezolvare Domnul Popescu nu are pe nimeni în întreținere. Luna februarie 2014 are 20 de zile lucrătoare dintre

care 16 zile lucrate la DIONISOS și 4 zile lucrate la ALEXIS. Deducerea Personală de Bază i se acordă o

singură dată de către angajatorul la care domnul Popescu are în luna respectivă cele mai multe zile

lucrătoare prestate. (DIONISOS)

DIONISOS

Venit brut = 2.700 * 16/20 = 2.160

- CAS = 10,5%* 2.160 = 227 lei

- CASS = 5,5%* 2.160 = 119 lei

- CAJS = 0,5%* 2.160 = 11 lei

= Venit net 1803 lei

- DP = 250 *(1- 1.160/2.000) = 110 lei

= Venit impozabil 1.693 lei

Impozit = 16%*1.693 = 271 lei

Venit net încasat = 1.693 – 271 + 110 = 1.532 lei

ALEXIS

Venit brut = 3.300 * 4/20 = 660 lei

- CAS = 10,5%* 660 = 69 lei

- CASS = 5,5%* 660 = 36 lei

- CAJS = 0,5%* 660 = 3 lei

= Venit net 552 lei

- DP = 0

= Venit impozabil 552 lei

Impozit = 16%*552 = 88 lei

Venit net încasat = 552 – 88 = 464 lei

ACCIZE ŞI TVA

1. O distilerie cu o capacitate de producţie de 7 hl de alcool pur/an produce, în luna decembrie 2012, 300

de litri de ţuică de prune cu o concentraţie alcoolică de 32% şi 100 litri ţuică de pere cu o concentraţie

alcoolica de 57%. Acciza unitară pentru alcool etilic este de 750 euro/hl de alcool pur, iar în cazul celui

produs de micile distilerii cu o capacitate care nu depăşeşte 10 hl de alcool pur pe an este de 475 euro/hl

de alcool pur. Cursul de schimb este de 4, 3001 lei/euro.

Determinaţi acciza totală datorată. Care ar fi acciza datorată în cazul unei capacităţi de producţie

de 100 hl de alcool pur/an?

Rezolvare

CP < 10 hl alcool pur / an => Acciza datorată = 475 euro / hl alcool pur * 4,3001 lei / euro * (300 /

100) hl * 32% + 475 euro / hl alcool pur * 4,3001 lei / euro * (100 / 100) hl * 57% = 1.960,85 lei +

1.164,25 lei = 3.125,10 lei (3125 lei)

CP > 10 hl alcool pur / an => Acciza datorată = 750 euro / hl alcool pur * (300 / 100) hl * 32% *

4,3001 lei / euro + 750 euro / hl alcool pur * 4,3001 lei / euro * (100 / 100) hl * 57% = 3.096,07 lei +

1.838,29 lei = 4.934,36 lei (4934 lei)

2. Un antrepozitar din Italia livrează unui antrepozitar român, în luna august 2012, o cantitate de 900 litri

de bere cu o concentraţie alcoolică de 8% în volum şi 12 grade Plato şi 1.200 kg de cafea prăjită. La data

livrării (23.08.2012) cursul de schimb a fost 1 euro = 4,4870 lei. Antrepozitarul român livrează unui

comerciant en-gros 500 litri de bere şi 600 kg de cafea. Cursul de schimb la data livrării (29.08.2012) a

fost de 1 euro = 4,4665 lei. Comerciantul en-gros livrează jumătate din cantităţile achiziţionate, pentru

ambele produse, unui comerciant cu amănuntul. La data livrării (11.09.2012) cursul de schimb a fost 1

euro = 4,4834 lei. Comerciantul cu amănuntul vinde produsele către consumatorii finali. Se cunoaşte, de

asemenea, că pentru produsele supuse accizelor la nivel comunitar, cursul de schimb valutar leu/euro

utilizat la calculul accizelor pentru anul 2012 a fost de 4,3001 lei/euro, stabilit de Banca Centrală

Europeană şi publicat în Jurnalul Oficial al Uniunii Europene din 4 octombrie 2011.

Valorile unitare pentru accize, prevăzute în Codul fiscal, sunt următoarele: pentru bere – 0,8228

euro/hectolitru/ 1 grad Plato, pentru cafea prăjită – 225 euro/tonă.

Care dintre cei patru agenţi economici este obligat la plata accizelor şi care este cuantumul

acestora?

Rezolvare

Accizele devin exigibile în momentul eliberării pentru consum şi în statul membru în care se face

eliberarea pentru consum (Cod Fiscal, art. 206^6 , alin (1)).

Eliberarea pentru consum reprezintă (Cod Fiscal, art. 206^7 , alin (1)).:

a) ieşirea produselor accizabile, inclusiv neregulamentară, dintr-un regim suspensiv de accize;

b) deţinerea de produse accizabile în afara unui regim suspensiv de accize pentru care accizele nu au fost

percepute în conformitate cu dispoziţiile prezentului capitol;

c) producerea de produse accizabile, inclusiv neregulamentară, în afara unui regim suspensiv de accize;

d) importul de produse accizabile, chiar şi neregulamentar, cu excepţia cazului în care produsele

accizabile sunt plasate, imediat după import, în regim suspensiv de accize;

e) utilizarea de produse accizabile în interiorul antrepozitului fiscal altfel decât ca materie primă.

Regim suspensiv de accize înseamnă un regim fiscal aplicat producerii, transformării, deţinerii

sau deplasării de produse accizabile care nu fac obiectul unei proceduri ori al unui regim vamal

suspensiv, accizele fiind suspendate(Cod Fiscal, art. 206^3).

Antrepozitarul autorizat este persoana fizică sau juridică autorizată de autoritatea competentă, în

cadrul activităţii sale, să producă, să transforme, să deţină, să primească sau să expedieze produse

accizabile în regim suspensiv de accize într-un antrepozit fiscal (Cod Fiscal, art. 206^3).

Antrepozitul fiscal este locul în care produsele accizabile sunt produse, transformate, deţinute,

primite sau expediate în regim suspensiv de accize de către un antrepozitar autorizat în cadrul activităţii

sale, în condiţiile prevăzute de Codul Fiscal şi de normele metodologice (Cod Fiscal, art. 206^3).

Accize = 500/100 * 12 * 4,3001 * 0,8228 + 225 * 600/1000 * 4,3001 = 212,28 + 581 = 793 lei

Aşadar, antrepozitarul român este obligat la plata accizelor, în valoare totală de 793 lei, la

momentul livrării bunurilor către comerciantul en-gros.

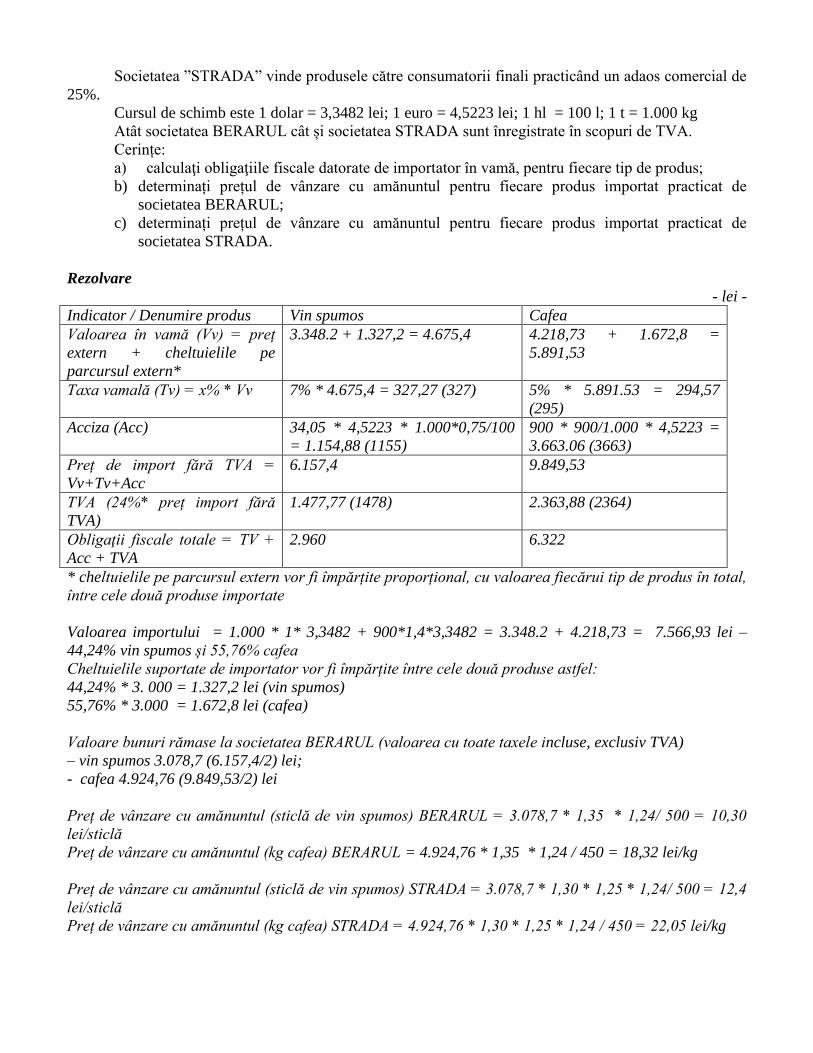

3. Societatea ”BERARUL” S.A. cu sediul social în Oradea, importă în luna aprilie 2013 din SUA

următoarele produse: 1.000 sticle a 0,75 l/sticlă de vin spumos și 900 kg de cafea solubilă. Prețul de

achiziție pentru fiecare dintre produsele menționate anterior este: 1 USD/sticlă vin spumos și 1,4 USD/ kg

cafea. Produsele sunt transportate cu un avion tip cargo până la Oradea și cheltuielile, aferente

operațiunilor de manipulare, transport și asigurare pe parcursul transportului, suportate de către societate

sunt în valoare de 3.000 lei.

La intrarea în țară regimul vamal de import al României obligă societatea la plata următoarelor

taxe și impozite: taxă vamală este 7% pentru vin spumos și 5% pentru cafea; acciza corespunzătoare

produselor importate este: - vin spumos 34,05 euro/ hl; - cafea 900 euro/tonă, TVA 24%.

Societatea BERARUL vinde jumatate din produsele importate societății ”STRADA” S.A. - un

comerciant cu amănuntul, practicând un adaos comercial de 30% și diferența o comercializează prin

magazinele proprii utilizând un adaos comercial de 35%.

Societatea ”STRADA” vinde produsele către consumatorii finali practicând un adaos comercial de

25%.

Cursul de schimb este 1 dolar = 3,3482 lei; 1 euro = 4,5223 lei; 1 hl = 100 l; 1 t = 1.000 kg

Atât societatea BERARUL cât și societatea STRADA sunt înregistrate în scopuri de TVA.

Cerințe:

a) calculaţi obligaţiile fiscale datorate de importator în vamă, pentru fiecare tip de produs;

b) determinați prețul de vânzare cu amănuntul pentru fiecare produs importat practicat de

societatea BERARUL;

c) determinați prețul de vânzare cu amănuntul pentru fiecare produs importat practicat de

societatea STRADA.

Rezolvare

- lei -

Indicator / Denumire produs Vin spumos Cafea

Valoarea în vamă (Vv) = preț

extern + cheltuielile pe

parcursul extern*

3.348.2 + 1.327,2 = 4.675,4 4.218,73 + 1.672,8 =

5.891,53

Taxa vamală (Tv) = x% * Vv 7% * 4.675,4 = 327,27 (327) 5% * 5.891.53 = 294,57

(295)

Acciza (Acc) 34,05 * 4,5223 * 1.000*0,75/100

= 1.154,88 (1155)

900 * 900/1.000 * 4,5223 =

3.663.06 (3663)

Preț de import fără TVA =

Vv+Tv+Acc

6.157,4 9.849,53

TVA (24%* preț import fără

TVA)

1.477,77 (1478) 2.363,88 (2364)

Obligaţii fiscale totale = TV +

Acc + TVA

2.960 6.322

* cheltuielile pe parcursul extern vor fi împărțite proporțional, cu valoarea fiecărui tip de produs în total,

între cele două produse importate

Valoarea importului = 1.000 * 1* 3,3482 + 900*1,4*3,3482 = 3.348.2 + 4.218,73 = 7.566,93 lei –

44,24% vin spumos și 55,76% cafea

Cheltuielile suportate de importator vor fi împărțite între cele două produse astfel:

44,24% * 3. 000 = 1.327,2 lei (vin spumos)

55,76% * 3.000 = 1.672,8 lei (cafea)

Valoare bunuri rămase la societatea BERARUL (valoarea cu toate taxele incluse, exclusiv TVA)

– vin spumos 3.078,7 (6.157,4/2) lei;

- cafea 4.924,76 (9.849,53/2) lei

Preț de vânzare cu amănuntul (sticlă de vin spumos) BERARUL = 3.078,7 * 1,35 * 1,24/ 500 = 10,30

lei/sticlă

Preț de vânzare cu amănuntul (kg cafea) BERARUL = 4.924,76 * 1,35 * 1,24 / 450 = 18,32 lei/kg

Preț de vânzare cu amănuntul (sticlă de vin spumos) STRADA = 3.078,7 * 1,30 * 1,25 * 1,24/ 500 = 12,4

lei/sticlă

Preț de vânzare cu amănuntul (kg cafea) STRADA = 4.924,76 * 1,30 * 1,25 * 1,24 / 450 = 22,05 lei/kg

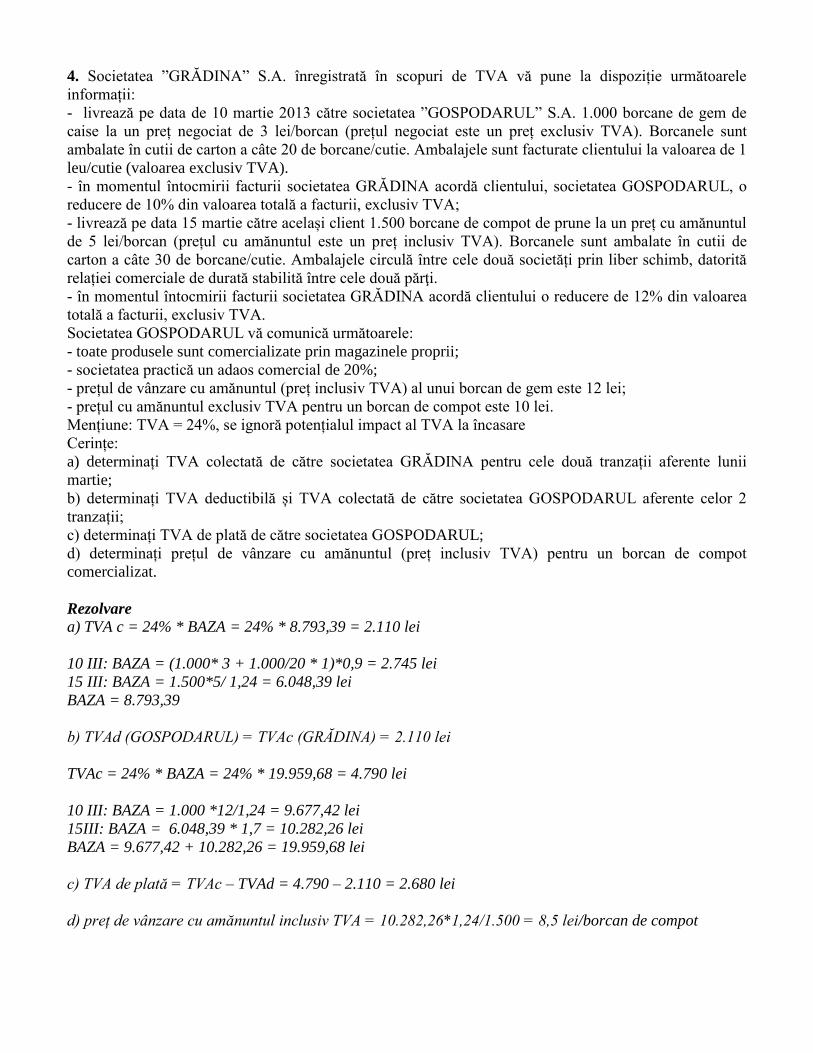

4. Societatea ”GRĂDINA” S.A. înregistrată în scopuri de TVA vă pune la dispoziție următoarele

informații:

- livrează pe data de 10 martie 2013 către societatea ”GOSPODARUL” S.A. 1.000 borcane de gem de

caise la un preț negociat de 3 lei/borcan (prețul negociat este un preț exclusiv TVA). Borcanele sunt

ambalate în cutii de carton a câte 20 de borcane/cutie. Ambalajele sunt facturate clientului la valoarea de 1

leu/cutie (valoarea exclusiv TVA).

- în momentul întocmirii facturii societatea GRĂDINA acordă clientului, societatea GOSPODARUL, o

reducere de 10% din valoarea totală a facturii, exclusiv TVA;

- livrează pe data 15 martie către același client 1.500 borcane de compot de prune la un preț cu amănuntul

de 5 lei/borcan (prețul cu amănuntul este un preț inclusiv TVA). Borcanele sunt ambalate în cutii de

carton a câte 30 de borcane/cutie. Ambalajele circulă între cele două societăți prin liber schimb, datorită

relației comerciale de durată stabilită între cele două părţi.

- în momentul întocmirii facturii societatea GRĂDINA acordă clientului o reducere de 12% din valoarea

totală a facturii, exclusiv TVA.

Societatea GOSPODARUL vă comunică următoarele:

- toate produsele sunt comercializate prin magazinele proprii;

- societatea practică un adaos comercial de 20%;

- prețul de vânzare cu amănuntul (preț inclusiv TVA) al unui borcan de gem este 12 lei;

- prețul cu amănuntul exclusiv TVA pentru un borcan de compot este 10 lei.

Mențiune: TVA = 24%, se ignoră potențialul impact al TVA la încasare

Cerințe:

a) determinați TVA colectată de către societatea GRĂDINA pentru cele două tranzații aferente lunii

martie;

b) determinați TVA deductibilă și TVA colectată de către societatea GOSPODARUL aferente celor 2

tranzații;

c) determinați TVA de plată de către societatea GOSPODARUL;

d) determinați prețul de vânzare cu amănuntul (preț inclusiv TVA) pentru un borcan de compot

comercializat.

Rezolvare

a) TVA c = 24% * BAZA = 24% * 8.793,39 = 2.110 lei

10 III: BAZA = (1.000* 3 + 1.000/20 * 1)*0,9 = 2.745 lei

15 III: BAZA = 1.500*5/ 1,24 = 6.048,39 lei

BAZA = 8.793,39

b) TVAd (GOSPODARUL) = TVAc (GRĂDINA) = 2.110 lei

TVAc = 24% * BAZA = 24% * 19.959,68 = 4.790 lei

10 III: BAZA = 1.000 *12/1,24 = 9.677,42 lei

15III: BAZA = 6.048,39 * 1,7 = 10.282,26 lei

BAZA = 9.677,42 + 10.282,26 = 19.959,68 lei

c) TVA de plată = TVAc – TVAd = 4.790 – 2.110 = 2.680 lei

d) preț de vânzare cu amănuntul inclusiv TVA = 10.282,26*1,24/1.500 = 8,5 lei/borcan de compot

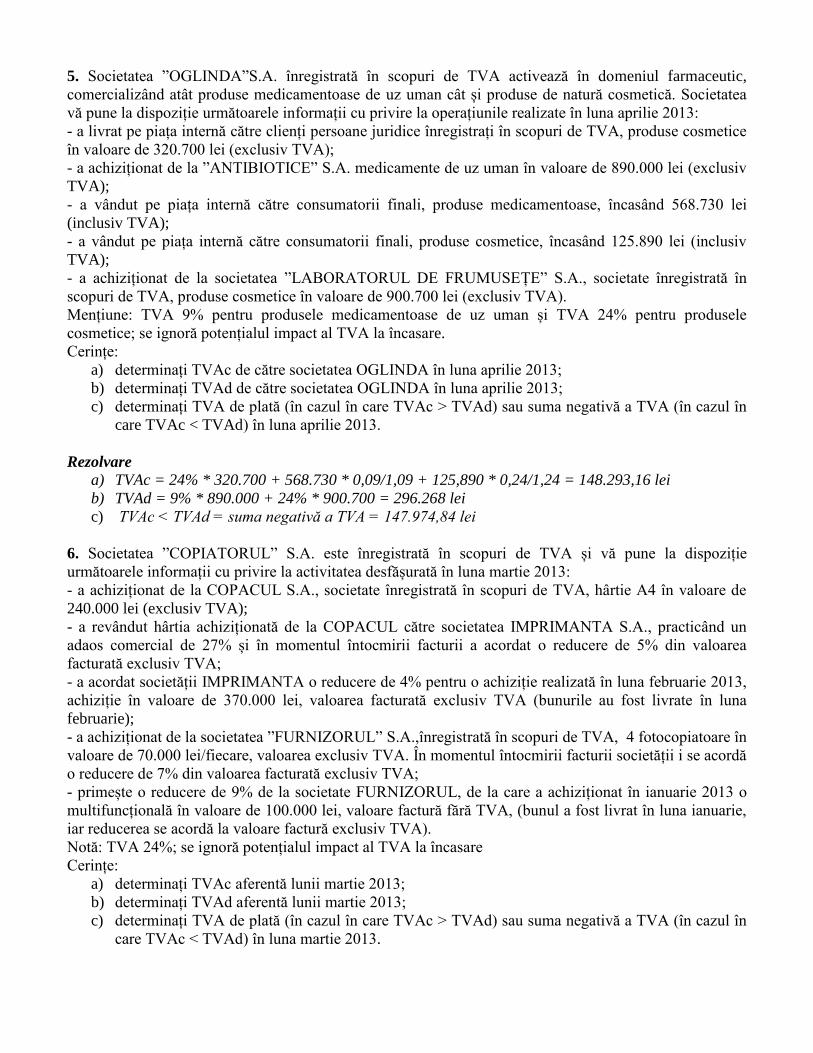

5. Societatea ”OGLINDA”S.A. înregistrată în scopuri de TVA activează în domeniul farmaceutic,

comercializând atât produse medicamentoase de uz uman cât și produse de natură cosmetică. Societatea

vă pune la dispoziție următoarele informații cu privire la operațiunile realizate în luna aprilie 2013:

- a livrat pe piața internă către clienți persoane juridice înregistrați în scopuri de TVA, produse cosmetice

în valoare de 320.700 lei (exclusiv TVA);

- a achiziționat de la ”ANTIBIOTICE” S.A. medicamente de uz uman în valoare de 890.000 lei (exclusiv

TVA);

- a vândut pe piața internă către consumatorii finali, produse medicamentoase, încasând 568.730 lei

(inclusiv TVA);

- a vândut pe piața internă către consumatorii finali, produse cosmetice, încasând 125.890 lei (inclusiv

TVA);

- a achiziționat de la societatea ”LABORATORUL DE FRUMUSEȚE” S.A., societate înregistrată în

scopuri de TVA, produse cosmetice în valoare de 900.700 lei (exclusiv TVA).

Mențiune: TVA 9% pentru produsele medicamentoase de uz uman și TVA 24% pentru produsele

cosmetice; se ignoră potențialul impact al TVA la încasare.

Cerințe:

a) determinați TVAc de către societatea OGLINDA în luna aprilie 2013;

b) determinați TVAd de către societatea OGLINDA în luna aprilie 2013;

c) determinați TVA de plată (în cazul în care TVAc > TVAd) sau suma negativă a TVA (în cazul în

care TVAc < TVAd) în luna aprilie 2013.

Rezolvare

a) TVAc = 24% * 320.700 + 568.730 * 0,09/1,09 + 125,890 * 0,24/1,24 = 148.293,16 lei

b) TVAd = 9% * 890.000 + 24% * 900.700 = 296.268 lei

c) TVAc < TVAd = suma negativă a TVA = 147.974,84 lei

6. Societatea ”COPIATORUL” S.A. este înregistrată în scopuri de TVA și vă pune la dispoziție

următoarele informații cu privire la activitatea desfășurată în luna martie 2013:

- a achiziționat de la COPACUL S.A., societate înregistrată în scopuri de TVA, hârtie A4 în valoare de

240.000 lei (exclusiv TVA);

- a revândut hârtia achiziționată de la COPACUL către societatea IMPRIMANTA S.A., practicând un

adaos comercial de 27% și în momentul întocmirii facturii a acordat o reducere de 5% din valoarea

facturată exclusiv TVA;

- a acordat societății IMPRIMANTA o reducere de 4% pentru o achiziție realizată în luna februarie 2013,

achiziție în valoare de 370.000 lei, valoarea facturată exclusiv TVA (bunurile au fost livrate în luna

februarie);

- a achiziționat de la societatea ”FURNIZORUL” S.A.,înregistrată în scopuri de TVA, 4 fotocopiatoare în

valoare de 70.000 lei/fiecare, valoarea exclusiv TVA. În momentul întocmirii facturii societății i se acordă

o reducere de 7% din valoarea facturată exclusiv TVA;

- primește o reducere de 9% de la societate FURNIZORUL, de la care a achiziționat în ianuarie 2013 o

multifuncțională în valoare de 100.000 lei, valoare factură fără TVA, (bunul a fost livrat în luna ianuarie,

iar reducerea se acordă la valoare factură exclusiv TVA).

Notă: TVA 24%; se ignoră potențialul impact al TVA la încasare

Cerințe:

a) determinați TVAc aferentă lunii martie 2013;

b) determinați TVAd aferentă lunii martie 2013;

c) determinați TVA de plată (în cazul în care TVAc > TVAd) sau suma negativă a TVA (în cazul în

care TVAc < TVAd) în luna martie 2013.

Rezolvare

a) TVAc = 24% * (1,27*0,95*240.000 – 0,04*370.000)= 65.942,4 lei

b) TVAd = 24% * (240.000 + 0,93*4*70.000 – 0,09*100.000) = 117.936 lei

c) TVAc < TVAd = sumă negativă de recuperat a TVA = 51.993,6 lei

7. Societatea ”PANTOFUL” S.A. achiziţionează de la producătorul FABRICA S.A. o cantitate de 1.000

perechi de pantofi la preţul de producţie de 250 lei/pereche, preţ fără TVA. Producătorul FABRICA

decide acordarea unui discount de 10% pentru această comandă în momentul în care întocmește factura.

Agentul economic PANTOFUL aplică un adaos comercial de 30% la preţul de achiziţie al pantofilor după

care vinde 800 de perechi agentului economic LA MAGAZIN şi 200 de perechi agentului economic LA

NOUTĂȚI. Întrucât agentul economic LA MAGAZIN este un vechi client, PANTOFUL decide să-i

acorde un discount de 5% la vânzarea celor 800 perechi de pantofi, la momentul întocmirii facturii. Ştiind

că toţi agenţii economici participanţi la circuit sunt înregistraţi în scop de TVA România, iar toate

operaţiunile au loc în România, determinaţi TVA de plată sau suma negativă a TVA pentru agentul

economic PANTOFUL. Notă: se ignoră potențialul impact al TVA la încasare, TVA 24%

Rezolvare

TVA d PANTOFUL = TVA c FABRICA

TVA d = 24% * 0,9 * 1000 * 250 = 54.000 lei

TVA c (aferentă vânzării către LA NOUTĂȚI) = 24%* 1,30*0,9*200*250 = 14.040 lei

TVA c (aferentă vânzării către LA MAGAZIN) = 24%* 1,3 *0,95*0,9*800*250 = 53.352 lei

TVA c X (aferentă vânzării către W) = TVA d W

TVA c (total) = 14.040 + 53.352 = 67.392 lei

TVA c > TVA d – TVA de plată = 13.392 lei

8. O societate comercială se înființează pe data de 15 aprilie 2013, estimând că va realiza o cifră de

afaceri redusă și ca urmare nu se înregistrează în scop de TVA, optând pentru regimul special aplicabil

micilor întreprinderi (art.152). La sfârșitul anului se constată că cifra de afaceri a fost = 91.000 lei. Mai

poate fi considerată societatea comercială neplătitoare de TVA la finele anului 2013?

Rezolvare

Art. 152 – plafonul anual este egal cu echivalentul în lei a 65.000 euro, determinat la cursul de schimb de

la data aderării României la Uniune Europeană – 220.000 lei. Dacă, cifra de afaceri realizată este sub

nivelul plafon atunci se menține regimul special, în caz contrar (cifră de afaceri egală sau mai mare

decât plafonul) agentul economic trebuie să se înregistreze în scopuri de TVA în termen de 10 zile de la

data atingerii sau depășirii plafonului și iese de sub regimul special aplicat întreprinderilor mici. (data

atingerii sau depășirii plafonului se consideră a fi 1 a lunii următoare celei în care plafonul a fost atins

sau depășit)

Astfel, pentru perioada de activitate (aprilie – decembrie 2013) plafonul cifrei de afaceri până la care

societatea poate beneficia de regimul special = 220.000 * 9/12 = 165.000 lei, aceste este peste nivelul

cifrei de afaceri înregistrată – societatea rămâne sub regimul special aplicabil întreprinderilor mici.