Embed Size (px)

Citation preview

Curs Acţiunile şi Obligaţiunile - titluri primare

tranzacţionate de pieţele de capital

1. Acţiunile- instrumente de capitaluri proprii

1.1.Definiţie :

Acţiunile reprezintă instrumente financiare care conferă deţinătorilor calitatea de co-

proprietari asupra capitalului social al societăţii emitente.

1.2.Tipologie :

I. În raport cu forma în care sunt emise, acţiunile pot fi :

emise în forma materializată (spre exemplu, certificatele de acţionar emise în formă

fizică) ;

emise în formă dematerializată şi evidenţiate prin înscriere în cont, în această

categorie se regăsesc toate acţiunile tranzacţionate pe o piaţă reglementată de capital.

II. Din punct de vedere al modului de identificare a deţinătorului, există :

acţiuni la purtător (nu oferă informaţii despre deţinătorul acestora, astfel încât orice

persoană aflată în posesia lor, este considerată proprietarul de drept. Această categorie

de acţiuni sunt înstrăinate prin simpla tradiţiune)

acţiuni nominative (indică proprietarul lor, urmând ca actul de transfer să fie

menţionat ca atare în registrul acţionarilor societăţii emitente, respectiv la Depozitarul

Central în cazul societăţilor deţinute public).

III. În funcţie de natura drepturilor conferite acţionarilor, identificăm:

1. acţiuni comune (obişnuite sau ordinare), asigură deţinătorilor următoarele categorii de

drepturi:

Dreptul de a participa la distribuirea beneficiilor anuale ale companiei (dreptul la

încasarea de dividende), în condiţiile legii societăţilor comerciale

Dreptul de a participa la hotărârile luate în AGA, prin exprimarea voturilor fie prin:

- metoda proporţionalităţii – conform căreia o acţiune conferă un drept de vot, dacă actul

constitutiv nu prevede altfel, sau

- metoda votului cumulativ- aplicată în mod obligatoriu la cererea unui acţionar semnificativ

(care deţine cel puţin 10% din drepturile de vot sau din capitalul social al emitentului), atunci

când pe ordinea de zi a AGOA figurează un punct distinct privind numirea administratorilor

unei societăţi deţinute public (minim 5 administratori).

Aceasta metodă de exercitare a dreptului de vot, este menită să apere interesele

acţionarilor minoritari prin faptul că fiecare acţionar are dreptul de a-şi atribui voturile

cumulate (voturile obţinute în urma înmulţirii voturilor deţinute de către orice acţionar,

potrivit participării la capitalul social, cu numărul administratorilor ce urmează să formeze

consiliul de administraţie) uneia sau mai multor persoane propuse pentru a fi alese în consiliul

de administraţie.

Dreptul de preemţiune (de subscriere preferenţială) -intervine în cadrul unei

operaţiuni de majorare a capitalului social al unui emitent prin emisiune de noi acţiuni

cu subscriere în numerar şi constă în dreptul conferit acţionarilor (existenţi la data

de înregistrare) de a subscrie cu prioritate acţiuni nou emise, proporţional cu cota de

deţinere (procentul de participare) în capitalul social şi la un preţ de emisiune inferior

valorii de piaţă a acţiunilor.

Dreptul de subscriere preferenţială constituie o categorie aparte a valorilor mobiliare

prin faptul că poate fi tranzacţionat (dacă AGEA hotăreşte astfel) pe o piaţă reglementată de

capital, astfel încât doar deţinătorii drepturilor de subscriere, la finele perioadei de

tranzacţionare, au dreptul să participe la operaţiunea de majorare a capitalului social. (v.

exemplul SSIF Broker SA sau SNP Petrom SA, societăţi cotate pe Bursa de Valori Bucureşti).

Dreptul de atribuire gratuită- intervine cu ocazia operaţiunilor de majorare a

capitalui social prin încorporarea rezervelor (altele decât rezervele din reevaluarea

activelor care nu au fost realizate, rezervele legale, statutare sau orice altă categorie de

rezerve care nu poate fi capitalizată), a primelor legate de capital şi a altor structuri

ale capitalurilor proprii care pot fi capitalizate.

Un astfel de eveniment corporativ nu presupune un flux de numerar veritabil între

companie şi acţionarii săi, ci mai degrabă o restructurare a elementelor de capitaluri proprii.

Acţiunile nou emise în urma majorării de capital social prin capitalizarea elementelor

menţionate anterior, se distribuie cu titlu gratuit tuturor acţionarilor existenţi la data de

înregistrare, proporţional cu cota de participare la capitalul social. (v. exemplul Banca

Transilvania SA- Cluj Napoca).

Dreptul de recuperare a capitalului investit- este un drept de natură reziduală,

întrucât acţionarii unei companii participă la distribuirea masei falimentare, pe poziţii

inferioare în raport cu creditorii chirografari (lichidatorul, angajaţii, instituţiile statului,

instituţii de credit, creditori comerciali, etc.)

Dreptul de valorificare a acţiunile deţinute, se poate exercita fie prin încheierea

unui contract de cesiune (contract de vânzare-cumpărare de acţiuni), cu acordarea

dreptului de preemţiune pentru ceilalţi acţionari, în cazul societăţilor pe acţiuni de tip

închis, fie prin încheierea unei tranzacţii de vânzare pe piaţa secundară de capital

(Bursa de Valori Bucureşti sau un sistem alternativ de tranzacţionare).

Dreptul de a fi informat asupra poziţiei şi performanţele financiare ale societăţii

emitente: este asigurat în virtutea principiilor codului de guvernanţă corporativă la

care trebuie să adere emitenţii de valori mobiliare şi este transpus în fapt prin

intermediul rapoartelor periodice (anuale, semestriale, trimestriale sau curente) pe care

companiile admise la cota bursei sunt obligate să le întocmească şi să le pună la

dispoziţia reglementatorului pieţei de capital (CNVM), operatorului de piaţă (Bursa de

Valori Bucureşti), în vederea diseminării informaţiilor către publicul investitor

Dreptul de preluare a pachetelor deţinute de către acţionarii minoritari, printr-o

operaţiune de “squeeze-out” :

Urmare a derulării unei oferte publice de cumpărare adresată tuturor acţionarilor şi

pentru toate deţinerile acestora, ofertantul (acţionarul care a iniţiat oferta publică de

cumpărare) are dreptul să solicite acţionarilor care nu au subscris în cadrul ofertei să-i vândă

respectivele acţiuni, la un preţ echitabil, dacă acesta se află în una din următoarele situaţii:

a) deţine acţiuni reprezentând mai mult de 95% din capitalul social;

b) a achiziţionat, în cadrul ofertei publice de cumpărare adresată tuturor acţionarilor şi pentru

toate deţinerile acestora, acţiuni reprezentând mai mult de 90% din cele vizate în cadrul

ofertei.

Dreptul acţionarilor minoritari de a se retrage dintr-o societate deţinută public

Urmare a unei oferte publice de cumpărare adresată tuturor deţinătorilor şi pentru toate

deţinerile acestora, un acţionar minoritar are dreptul să solicite ofertantului care deţine mai

mult de 95% din capitalul social să-i cumpere acţiunile la un preţ echitabil.

De asemenea, prin Dispunerea CNVM nr. 8/2006 este garantată acordarea către

acţionarii care nu sunt de acord cu hotărârea Adunării Generale a Acţionarilor privind

retragerea de la tranzacţionare a unei societăţi deţinute public, a dreptului de a se retrage din

societate şi de a obţine contravaloarea acţiunilor deţinute, la un preţ/acţiune determinat de

către un evaluator extern independent, pe baza standardelor internaţionale de evaluare (IVS).

Dreptul de a participa la adoptarea unor decizii strategice privind operaţiuni

corporative constând în înstrăinări sau achiziţii de active, contractare de datorii

financiare, fuziuni, achiziţii de companii sau divizări.

2. acţiuni preferenţiale

Potrivit Legii nr. 31/1990 privind societăţile comerciale, republicată, o societate comercială

pe acţiuni poate emite acţiuni preferenţiale cu dividend prioritar şi fără drept de vot, ce

conferă titularului:

dreptul la un dividend prioritar prelevat asupra beneficiului distribuibil al exerciţiului

financiar, înaintea oricărei alte prelevări;

drepturile recunoscute acţionarilor cu acţiuni ordinare, inclusiv dreptul de a participa la

Adunarea Generală a Acţionarilor, cu excepţia dreptului de vot.

- De reţinut faprul că acţiunile cu dividend prioritar, fără drept de vot, nu pot depăşi o

pătrime din capitalul social şi vor avea aceeaşi valoare nominală ca şi acţiunile ordinare.

- Administratorii, directorii, respectiv membrii directoratului şi ai consiliului de

supraveghere, precum şi cenzorii societăţii sau auditorii interni nu pot fi titulari de acţiuni

cu dividend prioritar fără drept de vot.

- În caz de întârziere a plăţii dividendelor, acţiunile preferenţiale vor dobândi drept de vot,

începând de la data scadenţei obligaţiei de plată a dividendelor ce urmează a fi distribuite

în cursul anului următor sau, dacă în anul următor Adunarea Generală a Acţionarilor

hotărăşte că nu vor fi distribuite dividende, începând de la data publicării respectivei

hotărâri, până la plata efectivă a dividendelor restante.

- Acţiunile preferenţiale şi acţiunile ordinare vor putea fi convertite dintr-o categorie în

cealaltă prin hotărâre a Adunării Generale Extraordinare a Acţionarilor.

Caracteristici ale acţiunilor preferenţiale

a) Cumulativitatea permite ca dividendele neachitate într-unul sau mai multe exerciţii

financiare sa fie încasate cumulat şi în mod prioritar în raport cu dividendele acţiunilor

comune. Este de la sine înţeles faptul că acţiunile comune nu beneficiază de această

caracteristică, pe motiv că o societate comercială nu are o obligaţie legală de a distribui

dividende.

b) Ajustabilitatea se referă la recalcularea periodică a nivelului dividendelor în funcţie de

evoluţia unei rate de referinţă precum: rata dobânzii de referinţă (rata liberă de risc), rata

inflaţiei, rata de rentabilitate a instrumentelor monetare (de economisire pe termen scurt, de

exemplu certificatele de depozit bancar), rata dobânzii pentru obligaţiuni şi titluri de stat sau

rate de rentabilitate (ROE) pentru companii care activeaza in sectoare comparabile.

Menţiune:

ROE = Profit net/Capitaluri proprii * 100

(Return on Equity- rata rentabilităţii financiare)

c) Convertibilitatea -permite transformarea acţiunilor preferenţiale în acţiuni comune, în

funcţie de un raport de conversie specificat în prospectul de emisiune şi în cadrul unei

perioade de timp bine precizată. Această caracteristică este ataşată acţiunilor preferenţiale

pentru a permite deţinătorilor de a beneficia şi de caracteristicile acţiunilor comune.

d) Participativitatea: permite acţionarilor preferenţiali să obţină un dividend suplimentar din

profitul net rămas după achitarea dividendelor aferente acţiunilor preferenţiale şi a celor

aferente acţiunilor comune.

e) Revocabilitatea: această caracteristică este favorabilă emitentului, deoarece prin

prospectul de emisiune se poate prevedea o perioadă de timp după care acţiunile preferenţiale

sunt retrase (revocate) de pe piaţă, de regulă, plătindu-se în schimb o primă de revocare.

Spre exemplu, o societate emitentă ar putea recurge la activarea acestei clauze în momentul

când rata dobânzii de referinţă înregistrează o scădere, astfel încât din punct de vedere al

costurilor de finanţare, pentru societate ar fi mai avantajos să retragă de pe piaţă acţiunile

preferenţiale şi să se refinanţeze la rate ale dobânzii mai scăzute.

O abordare comparativă a celor două clase fundamentale de acţiuni, din punct de

vedere al principalelor drepturi conferite deţinătorilor, precum şi câteva aspecte care fac notă

discordantă, pot fi surprinse în tabelele următoare:

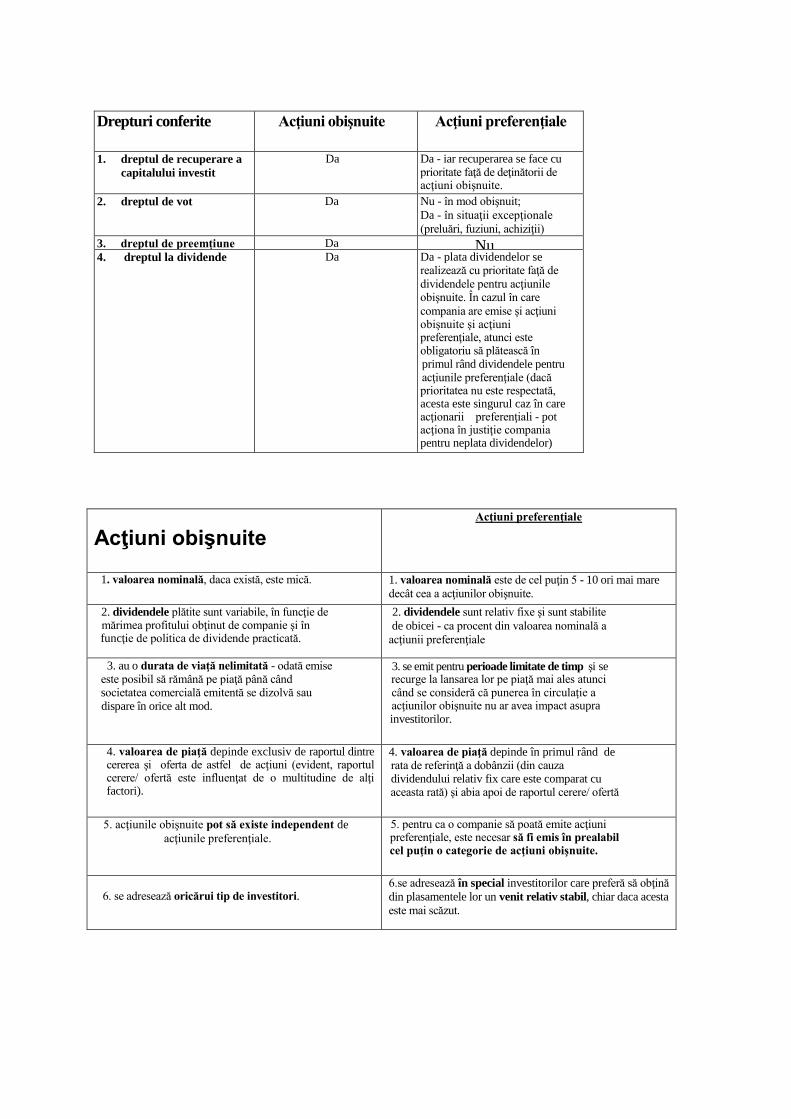

Drepturi conferite

conferiteconferite

Acţiuni obişnuite Acţiuni preferenţiale

1. dreptul de recuperare a

capitalului investit Da Da - iar recuperarea se face cu

prioritate faţă de deţinătorii de acţiuni obişnuite.

2. dreptul de vot

Da Nu - în mod obişnuit; Da - în situaţii excepţionale (preluări, fuziuni, achiziţii)

3. dreptul de preemţiune

Da Nu

4. dreptul la dividende Da Da - plata dividendelor se realizează cu prioritate faţă de dividendele pentru acţiunile obişnuite. În cazul în care

compania are emise şi acţiuni obişnuite şi acţiuni preferenţiale, atunci este obligatoriu să plătească în primul rând dividendele pentru acţiunile preferenţiale (dacă prioritatea nu este respectată, acesta este singurul caz în care acţionarii preferenţiali - pot acţiona în justiţie compania pentru neplata dividendelor)

Acţiuni obişnuite

Acţiuni preferenţiale

1. valoarea nominală, daca există, este mică.

1. valoarea nominală este de cel puţin 5 - 10 ori mai mare

decât cea a acţiunilor obişnuite.

2. dividendele plătite sunt variabile, în funcţie de mărimea profitului obţinut de companie şi în funcţie de politica de dividende practicată.

2. dividendele sunt relativ fixe şi sunt stabilite de obicei - ca procent din valoarea nominală a

acţiunii preferenţiale

3. au o durata de viaţă nelimitată - odată emise este posibil să rămână pe piaţă până când societatea comercială emitentă se dizolvă sau dispare în orice alt mod.

3. se emit pentru perioade limitate de timp şi se recurge la lansarea lor pe piaţă mai ales atunci când se consideră că punerea în circulaţie a acţiunilor obişnuite nu ar avea impact asupra investitorilor.

4. valoarea de piaţă depinde exclusiv de raportul dintre cererea şi oferta de astfel de acţiuni (evident, raportul cerere/ ofertă este influenţat de o multitudine de alţi factori).

4. valoarea de piaţă depinde în primul rând de rata de referinţă a dobânzii (din cauza dividendului relativ fix care este comparat cu aceasta rată) şi abia apoi de raportul cerere/ ofertă

5. acţiunile obişnuite pot să existe independent de

acţiunile preferenţiale.

5. pentru ca o companie să poată emite acţiuni preferenţiale, este necesar să fi emis în prealabil cel puţin o categorie de acţiuni obişnuite.

6. se adresează oricărui tip de investitori.

6.se adresează în special investitorilor care preferă să obţină

din plasamentele lor un venit relativ stabil, chiar daca acesta

este mai scăzut.

IV. În funcţie de relaţia cu nivelul capitalului social subscris şi vărsat

a) Acţiuni autorizate: reprezintă numărul maxim de acţiuni, din orice clasă, pe care o

societate comercială poate sa le pună în circulaţie, începând de la data înregistrării. De

regulă, o societate comercială nu va pune în circulaţie deodată toate acţiunile autorizate, ci va

emite pentru început numai acţiunile necesare pentru formarea capitalului social minim

necesar, urmând ca pe parcursul vieţii sale să emită noi acţiuni, care au fost în prealabil

autorizate.

b) Acţiuni emise şi aflate în circulaţie: reprezintă acţiunile care au fost deja emise şi se află

în posesia investitorilor care le-au subscris, fiind înregistrate ca atare în registrele acţionarilor.

Numărul acestei categorii de acţiuni poate fi cel mult egal cu numărul total al acţiunilor

autorizate. Ori de câte ori o societate comercială doreşte să emită o nouă serie de acţiuni

autorizate, are nevoie de aprobarea Adunării Generale Extraordinare a Acţionarilor.

c) Acţiuni de trezorerie- reprezintă acea categorie de acţiuni pe care o societate emitentă le-

a răscumpărat, retras sau redobândit în orice alt mod legal de pe piaţă. Aceste acţiuni sunt

disponibile pentru a fi repuse în circulaţie şi sunt “tezaurizate” de către emitent.

Important de reţinut faptul că în cazul acţiunilor proprii răscumpărate (de trezorerie)

dreptul de vot este suspendat pe perioada deţinerii şi aceste acţiuni nu generează dreptul

de a încasa dividende.

O societate comercială poate recurge la răscumpărarea acţiunilor proprii din variate

motive, precum:

- pentru a onora plata dividendelor scriptice (adică, pentru a distribui acţiuni cu titlu

gratuit în favoarea acţionarilor existenţi la data de înregistrare, urmare a majorării

capitalului social prin încorporarea rezervelor şi a altor elemente de capitaluri proprii ce

pot fi capitalizate);

- pentru a fi distribuite angajaţilor conform pachetelor de benificii acordate acestora în

cadrul unor scheme de cooptare în structura proprietarilor de capital (cu scopul

îmbunătăţirii gradului de loialitate faţă de filosofia şi valorile companiei) .

- pentru a onora o serie de opţiuni pe care angajaţii sau terţe persoane le deţin asupra

acţinilor comune emise de companie;

- pentru a răspunde solicitărilor de conversie a obligaţiunilor convertibile în acţiuni sau

a acţiunilor preferenţiale, respectiv pentru a răspunde exercitării drepturilor de

subscriere în acţiuni pe care le deţin acţionarii ca urmare a unei operaţiuni de majorare a

capitalului social;

- pentru a face faţă intenţiilor de retragere a acţionarilor dintr-o societate deţinută

public, urmare a hotărârii AGA privind delistarea companiei (este cazul acţionarilor care

nu sunt de acord cu această hotărâre) sau urmare a finalizării unei oferte publice de

cumpărare în care iniţiatorul fie deţine acţiuni reprezentând mai mult de 95% din capitalul

social, fie a achiziţionat acţiuni reprezentând mai mult de 90% din cele vizate în cadrul

ofertei.

- în scopul diminuării capitlului social, prin anularea acţiunilor dobândite

- ca o măsură de “reglare” a cotaţiei propriilor acţiuni (cumpărând acţiuni din piaţă, cursul

se apreciază).

Potrivit legislaţiei în vigoare, unei societăţi comerciale i se permite să dobândească

propriile acţiuni, fie direct, fie prin intermediul unei persoane acţionând în nume propriu, dar

pe seama societăţii în cauză, cu respectarea următoarelor condiţii:

autorizarea dobândirii propriilor acţiuni este acordată de catre Adunarea Generală

Etraordinară a Acţionarilor, care va stabili condiţiile acestei dobândiri, în special numărul

maxim de acţiuni ce urmează a fi dobândite, durata pentru care este acordată autorizaţia şi

care nu poate depăşi 18 luni de la data publicării hotărârii în Monitorul Oficial al

Romaniei şi, în cazul unei dobândiri cu titlu oneros, contravaloarea lor minimă şi maximă;

valoarea nominală a acţiunilor proprii dobândite de societate, inclusiv a celor aflate deja în

portofoliul său, nu poate depăşi 10% din capitalul social subscris, sub sancţiunea

înstrăinării în termen de 3 ani de la data dobândirii, altfel acestea vor trebui anulate;

tranzacţia poate avea ca obiect doar acţiuni integral liberate;

plata acţiunilor astfel dobândite se va face numai din profitul distribuibil sau din rezervele

disponibile ale societăţii, înscrise în ultima situaţie financiară anuală aprobată, cu excepţia

rezervelor legale.

dacă acţiunile proprii sunt dobândite pentru a fi distribuite angajaţilor societăţii, acţiunile

astfel dobândite trebuie distribuite în termen de 12 luni de la data dobândirii.

Aceste restricţiile nu se aplică însă:

a) acţiunilor dobândite ca urmare a unei decizii a Adunării Generale Extraordinare a

Acţionarilor privind reducerea capitalului social;

b) acţiunilor dobândite ca urmare a unui transfer cu titlu universal;

c) acţiunilor integral liberate, dobândite prin efectul unei hotărâri judecătoreşti, într-o

procedura de executare silită împotriva unui acţionar, debitor al societăţii;

d) actiunilor integral liberate, dobândite cu titlu gratuit.

Consiliul de administraţie va include în raportul ce însoţeşte situaţiile financiare

anuale informaţii cu privire la dobândirea sau înstrăinarea de către societate a propriilor

acţiuni, respectiv:

motivele dobândirilor efectuate pe durata exerciţiului financiar,

numărul şi valoarea nominală a acţiunilor dobândite şi a celor înstrăinate pe durata

exerciţiului financiar precum şi procentul din capitalul social subscris pe care acestea îl

reprezintă

în cazul dobândirii sau înstrăinarii cu titlu oneros, contravaloarea acţiunilor.

d) Acţiuni autorizate şi neemise : sunt acţiuni pentru care societatea emitentă a primit

autorizaţia de a le emite, dar care nu sunt puse în circulaţie. Aceste acţiuni sunt păstrate sub

forma unei rezerve pentru operaţiunile de majorare a capitalului social sau pentru a realiza

operaţiunile pentru care nu au fost răscumparate acţiuni proprii.

1.3. Elementele de gestiune a unui portofoliu de acţiuni

Reguli pentru investitorul începător

Există câteva reguli de bază pe care un investitor începător ar trebui să le respecte, astfel:

Să nu investeşti decât banii tăi.

Să nu investeşti toţi banii pe care îi deţii.

Să nu crezi că dacă ai câştigat astăzi, vei caştiga şi mâine.

Să nu plasezi toţi banii într-un singur titlu (diversificarea portofoliului în scopul

diminuării riscului)

Să alegi cu grijă brokerul în care să poţi avea încredere.

Să nu te jenezi să întrebi, şi de zece ori, până înţelegi.

Să nu semnezi ordinele de tranzacţionare până nu le citeşti.

Să-l asculţi pe brokerul tău, dar să gândeşti cu capul tău.

Să nu uiţi să te informezi despre companiile ale căror acţiuni le-ai cumpărat.

Fereşte-te de doi duşmani aprigi: frica şi lăcomia.

Principii de construire şi administrare a unui portofoliu:

1. Diversificarea riscului şi administrarea prudenţială:-presupune selectarea mai multor

tipuri de acţiuni emise de societăţi comerciale care au un potenţial real de creştere a afacerii şi

care activează în sectoare performante ale economiei naţionale.

Plasamentele de capital în instrumente financiare tranzacţionate sunt expuse unei

game variate de riscuri:

Riscul de piaţă –se masoară cu ajutorul coeficienţilor de volatilitate (Beta) şi exprimă

probabilitatea înregistrării unor pierderi ca urmare a evoluţiei adverse pe care o

înregistrează preţurile instrumentelor financiare la nivelul întregii pieţe, reflectată pe

seama fluctuaţiilor negative marcate de un indice bursier. Această componentă a riscului

investiţional este una nediversificabilă (se mai numeşte şi risc sistematic), fiind acceptată

ca atare de către un investitor

Riscul sectorial este un risc operaţional care afectează în mod negativ cotaţiile acţiunilor

emise de către societăţile care activează în acest sector, pe fondul unor evenimente

negative, precum: retragerea investitorilor, interdicţii comerciale impuse de către

autorităţi, pierderea unor segmente importante de piaţă, litigii, convulsii sociale cauzate de

disponibilizări şi restructurări, blocaje financiare, etc.

Riscul de firmă- reprezintă o componentă diversificabilă a riscului (este un risc

nesistematic) în sensul că acest risc poate fi controlat, şi implicit diminuat, prin selectarea

şi includerea în portofoliu a acţiunilor emise de societăţi care au înregistrat performanţe

financiare şi care deţin un real potenţial de creştere/dezvoltare pe viitor.

2. Maximizarea corelaţiei rentabilitate-risc: potrivit modelului de piaţă elaborat de către H.

Markowitz, investitorii vor căuta în permanenţă să îşi maximizeze câştigurile fie prin

maximizarea rentabilităţii pe unitatea de risc, fie prin minimizarea riscului la un anumit nivel

asumat de rentabilitate.

În acest sens, se cunoaşte faptul că, în general, activele cu un grad ridicat de risc au un

potenţial de a genera rentabilităţi superioare, tocmai datorită faptului că investitorii sunt

dispuşi să le achziţioneze doar în condiţiile în care îşi însuseşc o “primă de risc”.

3. Definirea într-o manieră clară şi consecventă a obiectivelor investiţionale, corelat cu

profilul de risc al investitorului, orizontul de timp pe care doreşte să investească pe piaţa de

capital precum şi poziţia sa financiară.

4. Stabilirea unei strategii de tranzacţionare şi asumarea unui “grad de disciplină” în

aplicarea acesteia.

Spre exemplu, se pot stabili anumite obiective de profit (10-15%) pe o anumită perioadă de

timp şi marcarea acestuia în momentul în care pragul a fost atins. Odată ce randamentul

propus a fost atins, puteţi vinde întreaga deţinere din titlul respectiv sau puteti vinde doar o

parte şi să aşteptaţi un randament mai bun pe restul cantităţii. Dimpotrivă, un investitor

prudent îşi va stabili în permanenţă un prag maxim de pierdere acceptată. Acest sistem, numit

“stop-loss”, se aplică astfel: daca un anumit titlu atinge un anumit nivel procentual de

pierdere, se poate vinde pentru a evita o pierdere şi mai mare.

Aplicarea acestor strategii în activitatea de tranzacţionare se realizează cu ajutorul ordinelor

de tip “stop-loss” sau “take profit”.

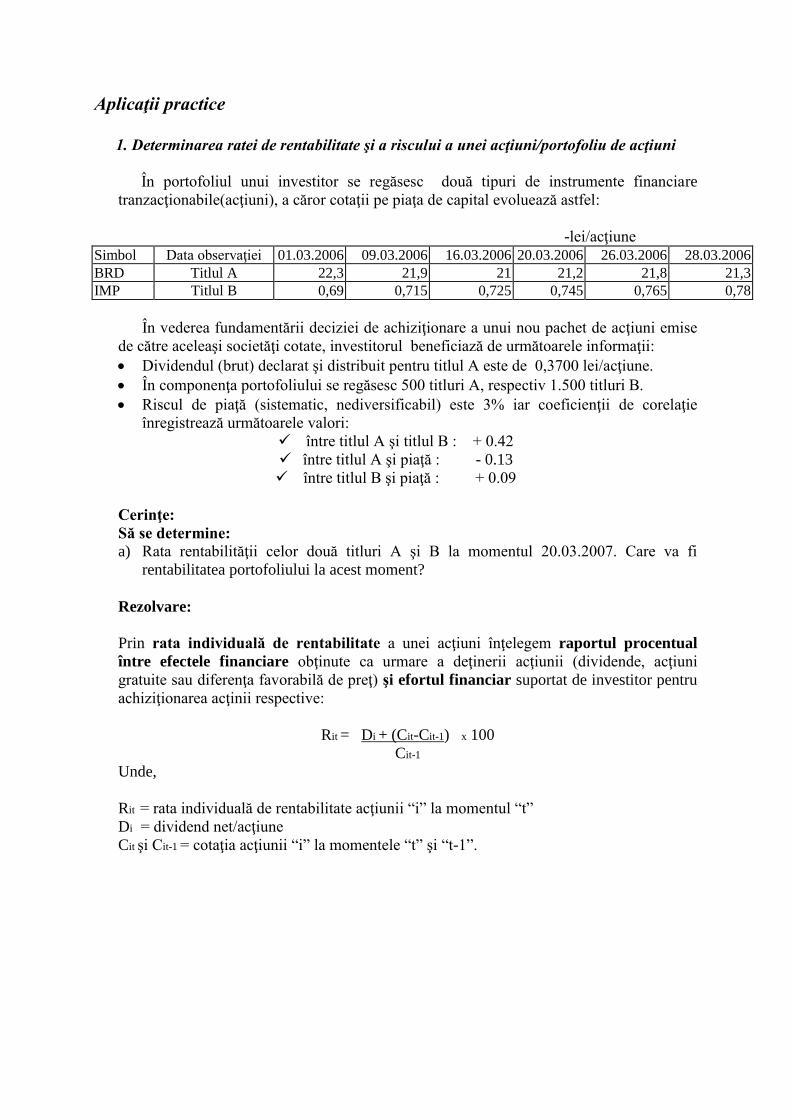

Aplicaţii practice

1. Determinarea ratei de rentabilitate şi a riscului a unei acţiuni/portofoliu de acţiuni

În portofoliul unui investitor se regăsesc două tipuri de instrumente financiare

tranzacţionabile(acţiuni), a căror cotaţii pe piaţa de capital evoluează astfel:

-lei/acţiune

Simbol Data observaţiei 01.03.2006 09.03.2006 16.03.2006 20.03.2006 26.03.2006 28.03.2006

BRD Titlul A 22,3 21,9 21 21,2 21,8 21,3

IMP Titlul B 0,69 0,715 0,725 0,745 0,765 0,78

În vederea fundamentării deciziei de achiziţionare a unui nou pachet de acţiuni emise

de către aceleaşi societăţi cotate, investitorul beneficiază de următoarele informaţii:

Dividendul (brut) declarat şi distribuit pentru titlul A este de 0,3700 lei/acţiune.

În componenţa portofoliului se regăsesc 500 titluri A, respectiv 1.500 titluri B.

Riscul de piaţă (sistematic, nediversificabil) este 3% iar coeficienţii de corelaţie

înregistrează următoarele valori:

între titlul A şi titlul B : + 0.42

între titlul A şi piaţă : - 0.13

între titlul B şi piaţă : + 0.09

Cerinţe:

Să se determine:

a) Rata rentabilităţii celor două titluri A şi B la momentul 20.03.2007. Care va fi

rentabilitatea portofoliului la acest moment?

Rezolvare:

Prin rata individuală de rentabilitate a unei acţiuni înţelegem raportul procentual

între efectele financiare obţinute ca urmare a deţinerii acţiunii (dividende, acţiuni

gratuite sau diferenţa favorabilă de preţ) şi efortul financiar suportat de investitor pentru

achiziţionarea acţinii respective:

Rit = Di + (Cit-Cit-1) x 100

Cit-1

Unde,

Rit = rata individuală de rentabilitate acţiunii “i” la momentul “t”

Di = dividend net/acţiune

Cit şi Cit-1 = cotaţia acţiunii “i” la momentele “t” şi “t-1”.

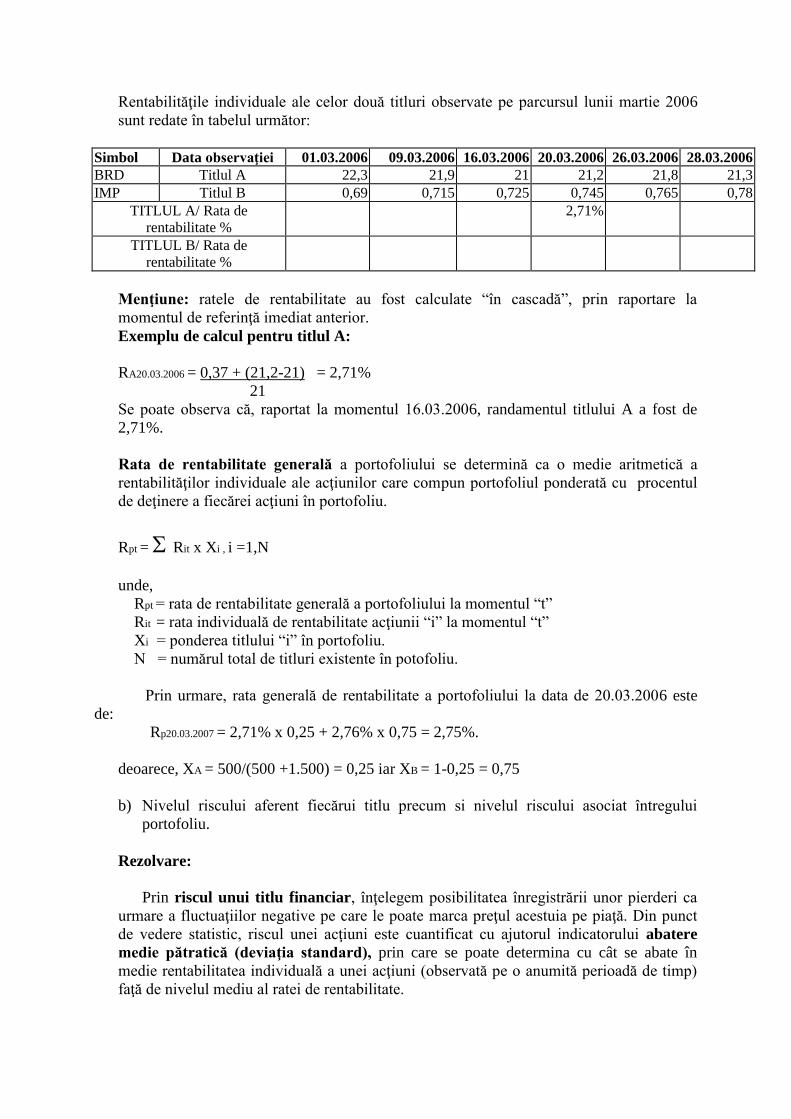

Rentabilităţile individuale ale celor două titluri observate pe parcursul lunii martie 2006

sunt redate în tabelul următor:

Simbol Data observaţiei 01.03.2006 09.03.2006 16.03.2006 20.03.2006 26.03.2006 28.03.2006

BRD Titlul A 22,3 21,9 21 21,2 21,8 21,3

IMP Titlul B 0,69 0,715 0,725 0,745 0,765 0,78

TITLUL A/ Rata de

rentabilitate %

2,71%

TITLUL B/ Rata de

rentabilitate %

Menţiune: ratele de rentabilitate au fost calculate “în cascadă”, prin raportare la

momentul de referinţă imediat anterior.

Exemplu de calcul pentru titlul A:

RA20.03.2006 = 0,37 + (21,2-21) = 2,71%

21

Se poate observa că, raportat la momentul 16.03.2006, randamentul titlului A a fost de

2,71%.

Rata de rentabilitate generală a portofoliului se determină ca o medie aritmetică a

rentabilităţilor individuale ale acţiunilor care compun portofoliul ponderată cu procentul

de deţinere a fiecărei acţiuni în portofoliu.

Rpt = Rit x Xi , i =1,N

unde,

Rpt = rata de rentabilitate generală a portofoliului la momentul “t”

Rit = rata individuală de rentabilitate acţiunii “i” la momentul “t”

Xi = ponderea titlului “i” în portofoliu.

N = numărul total de titluri existente în potofoliu.

Prin urmare, rata generală de rentabilitate a portofoliului la data de 20.03.2006 este

de:

Rp20.03.2007 = 2,71% x 0,25 + 2,76% x 0,75 = 2,75%.

deoarece, XA = 500/(500 +1.500) = 0,25 iar XB = 1-0,25 = 0,75

b) Nivelul riscului aferent fiecărui titlu precum si nivelul riscului asociat întregului

portofoliu.

Rezolvare:

Prin riscul unui titlu financiar, înţelegem posibilitatea înregistrării unor pierderi ca

urmare a fluctuaţiilor negative pe care le poate marca preţul acestuia pe piaţă. Din punct

de vedere statistic, riscul unei acţiuni este cuantificat cu ajutorul indicatorului abatere

medie pătratică (deviaţia standard), prin care se poate determina cu cât se abate în

medie rentabilitatea individuală a unei acţiuni (observată pe o anumită perioadă de timp)

faţă de nivelul mediu al ratei de rentabilitate.

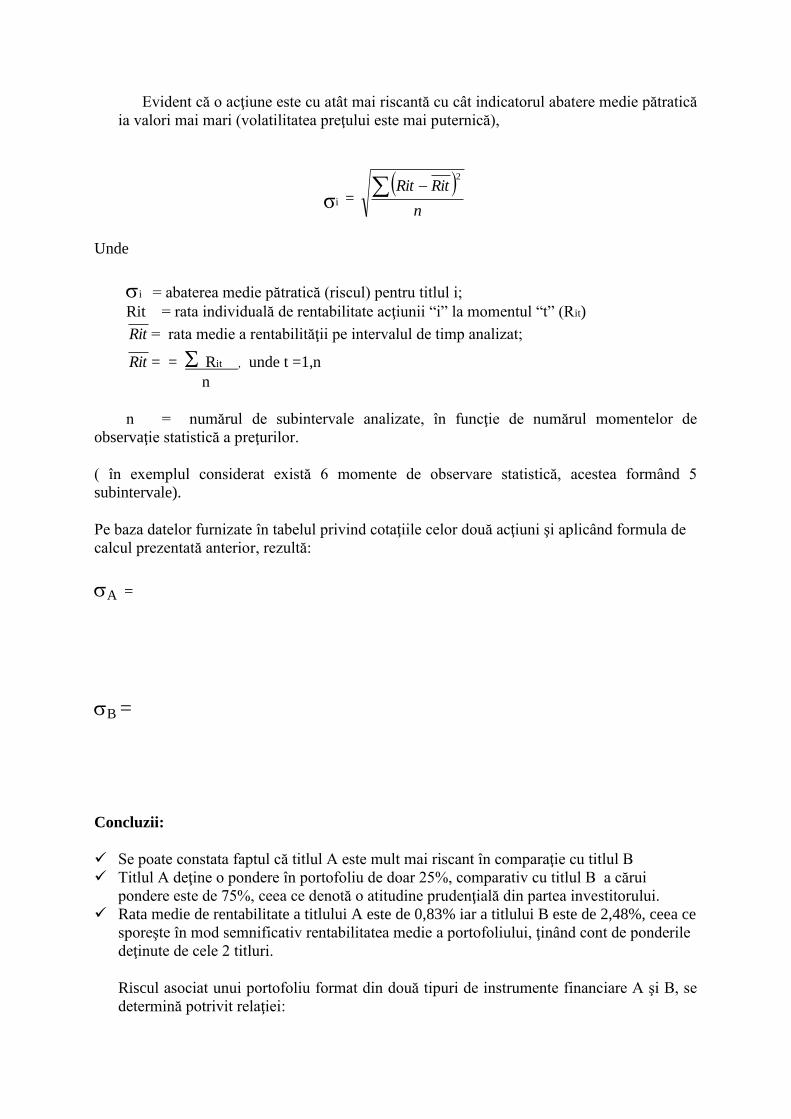

Evident că o acţiune este cu atât mai riscantă cu cât indicatorul abatere medie pătratică

ia valori mai mari (volatilitatea preţului este mai puternică),

σi =

n

RitRit 2

Unde

i = abaterea medie pătratică (riscul) pentru titlul i;

Rit = rata individuală de rentabilitate acţiunii “i” la momentul “t” (Rit)

Rit = rata medie a rentabilităţii pe intervalul de timp analizat;

Rit = = Rit , unde t =1,n

n

n = numărul de subintervale analizate, în funcţie de numărul momentelor de

observaţie statistică a preţurilor.

( în exemplul considerat există 6 momente de observare statistică, acestea formând 5

subintervale).

Pe baza datelor furnizate în tabelul privind cotaţiile celor două acţiuni şi aplicând formula de

calcul prezentată anterior, rezultă:

A =

B =

Concluzii:

Se poate constata faptul că titlul A este mult mai riscant în comparaţie cu titlul B

Titlul A deţine o pondere în portofoliu de doar 25%, comparativ cu titlul B a cărui

pondere este de 75%, ceea ce denotă o atitudine prudenţială din partea investitorului.

Rata medie de rentabilitate a titlului A este de 0,83% iar a titlului B este de 2,48%, ceea ce

sporeşte în mod semnificativ rentabilitatea medie a portofoliului, ţinând cont de ponderile

deţinute de cele 2 titluri.

Riscul asociat unui portofoliu format din două tipuri de instrumente financiare A şi B, se

determină potrivit relaţiei:

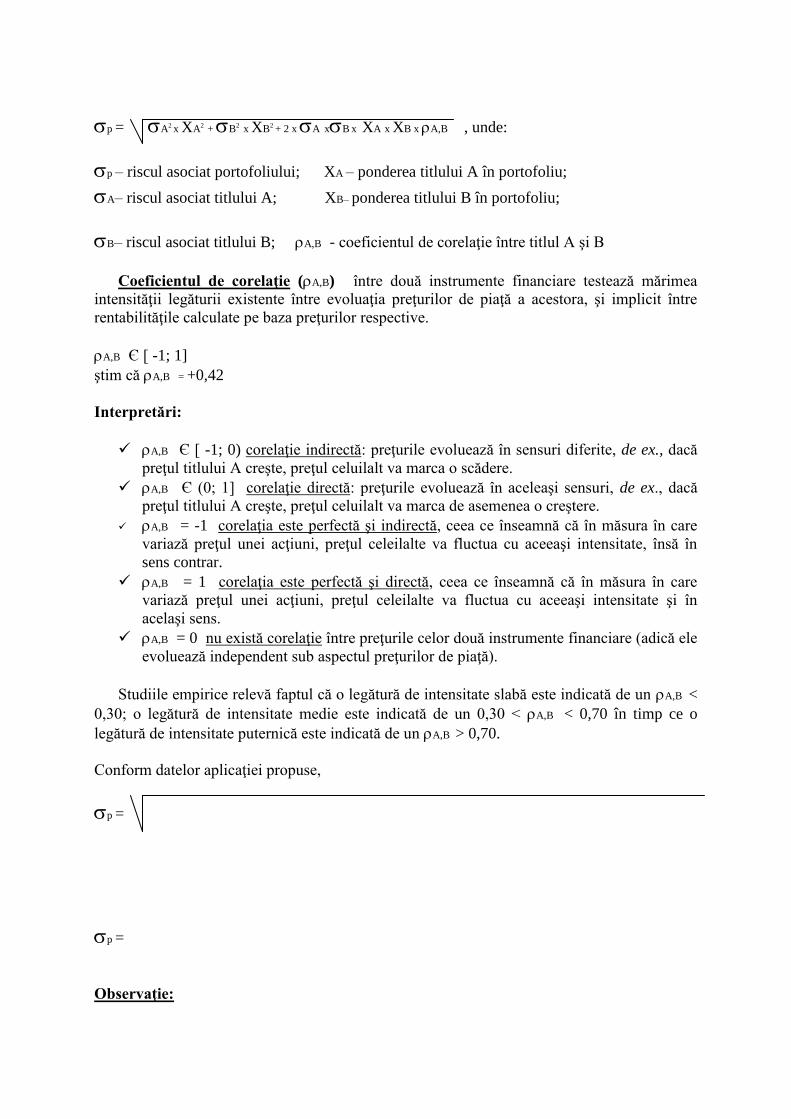

p = A2 x XA2 + B2 x XB2 + 2 x A xB x XA x XB x A,B , unde:

p – riscul asociat portofoliului; XA – ponderea titlului A în portofoliu;

A– riscul asociat titlului A; XB– ponderea titlului B în portofoliu;

B– riscul asociat titlului B; A,B - coeficientul de corelaţie între titlul A şi B

Coeficientul de corelaţie (A,B) între două instrumente financiare testează mărimea

intensităţii legăturii existente între evoluaţia preţurilor de piaţă a acestora, şi implicit între

rentabilităţile calculate pe baza preţurilor respective.

A,B Є [ -1; 1]

ştim că A,B = +0,42

Interpretări:

A,B Є [ -1; 0) corelaţie indirectă: preţurile evoluează în sensuri diferite, de ex., dacă

preţul titlului A creşte, preţul celuilalt va marca o scădere.

A,B Є (0; 1] corelaţie directă: preţurile evoluează în aceleaşi sensuri, de ex., dacă

preţul titlului A creşte, preţul celuilalt va marca de asemenea o creştere.

A,B = -1 corelaţia este perfectă şi indirectă, ceea ce înseamnă că în măsura în care

variază preţul unei acţiuni, preţul celeilalte va fluctua cu aceeaşi intensitate, însă în

sens contrar.

A,B = 1 corelaţia este perfectă şi directă, ceea ce înseamnă că în măsura în care

variază preţul unei acţiuni, preţul celeilalte va fluctua cu aceeaşi intensitate şi în

acelaşi sens.

A,B = 0 nu există corelaţie între preţurile celor două instrumente financiare (adică ele

evoluează independent sub aspectul preţurilor de piaţă).

Studiile empirice relevă faptul că o legătură de intensitate slabă este indicată de un A,B <

0,30; o legătură de intensitate medie este indicată de un 0,30 < A,B < 0,70 în timp ce o

legătură de intensitate puternică este indicată de un A,B > 0,70.

Conform datelor aplicaţiei propuse,

p =

p =

Observaţie:

În cazul în care ar fi existat o corelaţie negativă între titlurile A şi B, riscul de portofoliu ar

fi fost sensibil diminuat (aceasta este şi raţiunea managerilor de fonduri în ce priveşte

identificarea şi administrarea unor portofolii formate din titluri corelate negativ, care să

diminueze per ansamblu riscul) :

p =

p =

c) Determinaţi gradul de volatilitate (coeficientul Beta) al fiecărui titlu de valoare.

Rezolvare:

Gradul de volatilitate al unui instrument financiar testează sensibilitatea preţului acestuia

la fluctuaţiile unui indice bursier. Din acest motiv poate fi interpretat drept un coeficient

de elasticitate, întrucât cuantifică variaţia preţului unei acţiuni drept reacţie la modificarea

unui indice bursier cu 1%.

Relaţia de calcul:

ßi = i x i,M unde,

M

ßi – coeficientul de volatilitate al acţiunii „i”.

i – riscul acţiunii “i”, măsurat ca şi deviaţie standard a rentabilităţii faţă de nivelul

mediu.

M – riscul de piaţă (nediversificat), măsurat ca şi deviaţie standard a rentabilităţii pieţei

(măsurată prin prisma indicelui bursier) faţă de nivelul mediu.

i,M - coeficientul de corelaţie între rentabilitatea titlului „i” şi rentabilitatea pieţei

(măsurată prin indicele bursier).

Deci,

ßA = Mx A

M

A ,

Interpretare : La o creştere de 1% a indicelui bursier,

ßB= Mx B

M

B ,

Interpretare : La o creştere de 1% a indicelui bursier,

Concluzie : Analiza coeficienţilor de corelaţie şi volatilitate oferă o imagine despre

strategiile pe care le pot adopta managerii de portofolii, în diverse scenarii de evoluţie a

pieţei :

- strategia defensivă (de protejare) : presupune includerea în portofoliu a unor titluri

puternic dar invers corelate cu piaţa, astfel încât orice pierdere din portofoliu pusă pe

seama scăderii generalizate a pieţei (trend bearsih), să fie contracarată de evoluţia

favorabilă a preţurilor acţiunilor selectate. Dezavantajul îl constituie faptul că un potenţial

câştig datorat evoluţiei favorabile a pieţei (creşterea indicelui bursier) va fi anihilat de

scăderea preţurilor pentru acţiunile selectate. Prin urmare, această strategie este aplicată în

condiţii de corecţie severă a pieţei (scădere generalizată a preţurilor acţiunilor

tranzacţionate).

- strategia ofensivă : este recomandată în ipoteza unei pieţe consolidată pe un trend

ascendent (bullish) şi constă în selecţia unor titluri puternic şi direct corelate cu evoluţia

pieţei.