Embed Size (px)

Citation preview

I. KOMPLEKSITAS SISTEM PDE

1.1 Kompleksitas TeknisSistem PDE dapat ditentukan menurut kompleksitas

teknisnya dan sejauh mana system PDE digunakan dalamorganisasi. Di masa lalu, kompleksitas teknis disetarakandengan ukuran. Meskipun system yang lebih besar biasanya lebihkompleks, tetapi banyak terdapat pula system kecil yangkompleks. Ukuran kompleksitas yang lebih baik daripada ukuranbesarnya ialah kemampuan suatu system dibandingkan dengansystem standar yang ditentukan sebagai system yang tidakkompleks.

Dalam system yang diperlihatkan pada Gambar 14-1, dataakuntansi disimpan pada master file computer. Secara berkala datatersebut dimutakhirkan untuk transaksi-transaksi dengan dasarbatch (tumpukan beberapa transaksi dibubukan sekaligus,seperti tumpukan 20 transaksi penjualan), dan isi masukantransaksi serta isi master file secara berkala dicetak padaberbagai laporan. Biasanya, adalah relative mudah untukmenelusuri data transaksi rinci dari masukan sampai ke laporandan dari laporan kembali ke masukan. Dalam penelusuran inidata harus dicetak, tetapi hasil cetak ini seringkali mencakuptransaksi individual dalam jurnal dan data rinci lengkap dalammaster file.

Master file berupa disket atau tape

Masukan batch

Unit Pemrosesan SentralSistem Operasi

Keluaran batch

GAMBAR 14-1 : Skema Sistem PDE yang Tidak Kompleks

Sistem yang tidak kompleks dapat dibuat kompleks melaluisalah satu atau kombinasi dari beberapa cara dibawah ini.

a. Pemrosesan on-line. Sistem online memungkinkan akses langsungke dalam computer. Transaksi-transaksi dapat dimasukkanlangsung ke dalam system sehingga master file dimutakhirkanpada saat entry dibuat, daripada ditangguhkan seperti padadasar batch. Demikian pula, keluaran dari status terakhirisi file data tersedia bila dibutuhkan. Sistem on-linemenggunakan terminal display baik untuk tujuan masukanmaupun keluaran. Sistem ini memungkinkan suatu pemrogamandanbeberapa fungsi operator tertentu dilaksanakan secara on-line.

b. Sistem Komunikasi. Saluran komunikasi dapat menghubungkancomputer secara langsung dengan para pemakai di seluruhdunia. Para pemakai ini memiliki fasilitas untuk menerima,termasuk terminal display, terminal intelijen, computermini, pembaca kartu, alat pencetak dan pencetak berkecepatantinggi.

c. Pemrosesan yang terdistribusi. Apabila fungsi computer disebar diantara beberapa CPU (Central Processing Unit) ang tersebarsecara geografis dan dihubungkan oleh suatu systemkomunikasi, hal ini disebut sebagai pemrosesan yangterdistribusi.

d. Manajemen database. Apabila volume dan pemakaian data yangdiproses computer makin luas, maka sering kali data yang adadalam file akan sia-sia. Dapaknya adalah pemakaian file yangtidak efisien dan kebutuhan untuk memutakhirkan file secaraterus-menerus. Sistem manajemen database memecahkanpersoalan ini dengan menyortir secara fisik setiap elemendan data hanya sekali. Pada waktu aplikasi computerdiproses, maka datanya ke dalam struktur file yangdiinginkan.

e. Sistem operasi yang kompleks. Sistem operasi mengelola kegiatandari system computer. Sistem operasi yang tidak kompleksmengelola aplikasi suatu fungsi pada satu waktu. Seringkalitimbul inefisiensi apabila CPU dan berbagai peralatan

peripheral lainna menganggur sementara fungsi lainnya sedangberjalan. Sistem operasi yang kompleks mengatasi masalah inidengan memungkinkan berbagai fungsi dijalankan secarasimultan.

Gambar 14-2 menjelaaskan system yang kompleks yangmenghubungkan penyempurnaan diatas. Seperti yang telahdisebutkan, setiap penyempurnaan dapat mengakibatkan suatusystem dianggap menjadi kompleks.

1.2 Luas Pemakain

Kebebasan pemakaian PDE dalam suatau sistem jugaberkaitan dengan kompleksitas. Biasanya’ bila lebih banyakfungsi perusahaan dan akuntansi yang dilakasanakan olehkomputer , maka sistemnya harus menjadi lebih kompleks agardapat menampung kebutuhan-kebutuhan pemrosesan. Cara agarsystem dapat menjadi kompleks ialah dengan menambah jumlahsiklus transaksi yang dikomputerisasikan dalam sebuahperusahaan.

GAMBAR 14-2 : Skema Sistem PDE yang Kompleks

Kompleksitas juga meningkat manakala jumlah fungsi yangdikomputerisasikan dalam suatu siklus tertentu ditambah. Dalamsystem yang terkomputerisasi sebagian, PDE dapat dimulaidengan penyiapan penagihan dan meliputi pemrosesan penerimaankas dan pencatatan jurnal penerimaan penerimaan kas danmemutakhirkan master flie piutang usaha. Dalam system yangterkomputerisasi penuh, order langganan mungkin diterimamelalui telepon dan dientri ke dalam terminal utama oleh

operator pada saat diterima. Setiap aspek pemrosesan titiktersebut dapat dilaksanakan oleh computer.

II. DAMPAK PDE PADA ORGANISASI

PDE memberikan beberapa pengaruh signifikan padaorganisasi yang menggunakannya. Terpenting dari sudut pandangauditing, adalah perubahan organisasi, daya saji informasi dankemungkinan adanya salah saji. Pengaruh ini dibahas dalambagian-bagian berikut ini.

2.1 Perubahan Dalam Organisasi

a) Fasilitas. Perubahan yang segera dan jelas akibat adanya systemPDE adalah dalam fasilitas. Sistem berskala penuh yangsecara fisik berukuran besar, memerlukan ruangan computeryang terpisah dengan control lingkungan yang khusus (suhu,kelembapan, pelindung kebakaran, peralatan kunci, dansebagainya). Sistem yang secara fisik lebih kecil, yangdikenal juga dengan system computer mini, dan computermikro, seringkali dalam praktiknya dapat dioperasikan tanpabanyak perhatian dalam lingkungan kantor yang normal.

b) Penyusunan staf. Jika dipakai system yang kecil, perangkatkeras dan perangkat lunak seringkali dibeli sekaligus. Jugaprogram-program dan peralatan sering dioperasikan olehkaryawan tetap. Sistem yang kecil ini memerlukan pendidikandan pelatihan pegawai, tetapi bukan pemrograman ataupunkeahlian PDE tertentu. Oleh sebab itu tidak perlu tenagaspesialis PDE untuk mengelola dan mengoperasikan system PDEyang kecil. Dalam system yang berskala besar, suatu fungsikeseluruhan seringkali diciptakan untuk mengoperasikan PDE.Seringkali fungsi PDE meliputi para programmer, operator,

pustakawan, operator entri, klerk control data, dan paramanajer.

c) Sentralisasi data dan pemisahan tugas. Pemakaian PDE umumnyamenghimpun kegiatan pengambilan dan pengumpulan data dariberbagai bagian organissasi pada satu departemen. Perubahanini bermanfaat bagi sentralisasi data dan memungkinkanpenegndalian kualitas yang lebih tinggi atas operasi.Kekurangannya, hal ini berpotensi mengeliminsi controldengan cara pembagian tugas untuk pegawai independen yangmelaksanakan fungsi-fungsi yang berkaitan dan membandingkanhasil-hasil kerja mereka. Contohnya, dalam kebanyakan systemmanual, pegawai-pegawai yang berbeda mengerjakan jurnalpenjualan dan buku tambahan. Keakuratan hasil kerja merekadiuji dengan membandingkan buku tambahan dengan total saldodalam buku besar.

Dalam system berbesis computer yang tidak kompleks, orderpenjualan dan bahkan mungkin factor penjualan disiapkan secaramanual. Komputer menyiapkan jurnal penjualan dan master filepiutang dagang secara simultan. Terdapat keluaran rinci yangtersedia untuk membandingkan dokumen pengiriman dan orderpelanggan. Dalam system yang kompleks, klerk dapat mengentriorder pelanggan dari lokasi bersangkutan. Dokumen pengiriman,faktur penjualan, jurnal penjualan, dan master file piutangdagangan biasanya disiapkan dan dimutakhirkan secara simultan.Pengurangan sejumlah data entri adalah efisien dan jugamengurangi jumlah kekeliruan data entri. Di lain pihak,kekeliruan data entri tunggal menghasilkan banyak kekeliruanpada beberapa tempat.

Struktur organisasi sering juga berubah dengan mengambilalih pencatatan dari petugas yang menangani aktiva danmenemptkannya ke dalam pusat PDE. Ini merupakan perubahan yangdiinginkan dan bukan hanya mengalihkan peluang penggelapandari karyawan operasi ke karyawan PDE. Karyawan PDE memilikipeluang mencuri aktiva perusahaan untuk keperluan sendiri jikamereka juga menyiapakn atau memproses dokumen pengeluaranaktiva perusahaan tersebut. Misalnya jika karyawan PDEmemiliki akses terhadap otorisasi dokumen juga memiliki akseslangsung pada persediaan barang. Auditor harus sangat berhati-

hati dalam mengevaluasi pemisahan tugas yang efektif dalamsisttem PDE.

d) Metode otorisasi. Hal yang umum dalam system PDE yang lebihlanjut adalah mencatat jenis-jenis transaksi tertentu secaraotomatis dengan computer. Contohnya kalkulasi bunga padarekening tabungan dan pengorderan persediaan bila tingkatpengorderan yang telah ditentukan tercapai. Dalam contoh-contoh tersebut, otorisasi tidak dilakukan untuk setiaptransaksi, seperti halnya pada system manual. Otorisasisudah secara implisit terdapat dalam akseptansi manajemenatas rancangan system computer.

2.2 Daya Saji Informasi

Pada system PDE yang tidak kompleks, umumnya terdapatdokumen sumber yang mendukung setiap transaksi, dan sebagianbesar hasil pemrosesan akan dicetak. Jadi, masukan, keluarandan sebagian besar pemrosesan dapat disajikan kepada pemakaiPDE dan auditor. Dengan makin besar dan makin kompleksnyavolume data hal ini tidak lagi diperlukan.

Daya saji data masukan. Dalam banyak system, transaksi dapatdientri langsung ke dalam computer melalui terminal. Entri inibisa jatau tidak bisa didasarkan pada dokumen sumber.Contohnya, transaksi trsebut mungkin berasal dari pesantelepon. Bahkan seandainyaada dokumen sumber, penelusurankembali mungkin sulit atau hal itu mungkin hanya ada dalamjangka waktu yang singkat saja. Dalam kasus itu, data yangdientri ke dalam system mungkin tidak dapat dilihat atau taktersaji bagi auditor. Data tersebut mungkin dalam bentuk yanghanya bisa dibaca mesin, dapat diakses melalui computer,sehingga auditor memerlukan langkah-langkah khusus untukmendapatkannya kembali.

Daya saji pemrosesan. Kebanyakan proses computer yang pentingberada di dalam mesin dan tidak dapat langsung diamati.Beberapa transaksi, seperti perhitungan bunga, mungkindihasilakan dari suatu program dan dijalankan tanpa suatubahan bukti yang dapat disajikan. Kebanyakan pengendalianintern, seperti yang akan dibahas kemudian dalam bab ini,berada di dalam suatu program computer, oleh karena itu tidaktersedia bahan bukti pelaksanaan yang dapat disajikan.

Daya saji jejak transaksi. Jejak transaksi (disebut juga jejakaudit/audit trail) adalah pengumpulan dokumen dan catatansumber yang memungkinkan organisasi untuk menelusuri ayatpembukan akuntansi kembali ke pembuatan awalnya dansebaliknya. Seperti yang dibahas di atas, apabila suatu systemtelah dikomputerisasikan, data sumber dapat dihilangkan dandata dapat disimpan hanya dalam bentuk yang dapat dibacamesin. Lebih jauh, computer memiliki kemampuan untuk memprosestransaksi yang merampungkan beberapa tujuan sekaligus. Sebagaicontoh, produksi suatu unit persediaan barang jadidapatdiproses dengan computer untuk memutakhirkan catatanpersediaan secara perpetual, mengembangkan varians biayastandar, memesan kembali bahan baku dan membuat lapoanproduksi menurut lokasi. Karena karakteristik seperti ini,laporan dapat dihasilkan oleh computer tanpa adanya jejaktransaksi yang kelihatan yang dapat dikaitkan pada masing-masing transaksi. Selain itu, masalah ini selanjutnya bisalebih kompleks dengan peringkasan rincian yang berkaitan, yangdapat pula menghapus keseluruhan data. Jejak transaksi yangbaik penting artinya bagi tindak lanjut terhadap pelanggan danTanya jawab manajemen serta pelaksanaan audit yang efektif.Sebagian besar perusahaan menyimpan beberapa bentuk jejaktransaksi sekitar tingkat minimum yang dibutuhkan untukmemproses data akuntansi.

2.3 Potensi Kesalahan yang Material

Selain hala-hal yang dibahas di atas, beberapa factoryang memperbesar kemungkinan adanya salah saji yang materialdalam laporan keuangan. Hal ini merupakan masalah yang besarbagi auditor.

Berkurangnya keterlibatan manusia. Dalam system yang tidakkompleks, penanganan data transaksi yang ekstensif danpemrosesan hasil-hasilnya memberi peluang untuk mengamatiapakah telah terjadi salah saji atau ketidakberesan. Peluang-peluang ini bberkurang dalam system PDE. Sering kali pegawaiyang menangani pemrosesan pertama transaksi-transaksi tidakpernah melihat hasil akhirnya. Bahkan walaupun mereka dapatmelihatnya, hasil-hassilnya sudah begitu diikhtisarkan,sehingga akan sulit untuk mengenali salah saji atau masalah.Hal ini memungkinkan kekeliruan mengalir dalam siklus dan

system akuntansi, dan akan tidak terdeteksi dalam laporankeuangan. Fenomena lain dalam system berdasar computer adalahadanya kecenderungan bagi karyawan untuk menganggap informasikeluaran computer selalu “benar”. Pengendalian yang efektifmensyaratkan karyawan untuk paling tidak bersikap skepticdalam lingkungan komputerisasi sebagaimana halnya dalamlingkungan non-komputer.

Keseragaman pemrosesan. Karakteristik penting dari PDE ialahkeseragaman pemrosesan. Sekali informasi dimasukkan dalamsystem computer, maka akan diproses sesuai dengan informasisebelum dan sesudahnya, sejauh aspek-aspek system tidakberubah. Hal ini penting dilihat dari sudut pandang audit,karena ini berarti bahwa system tersebut akan memproses Janistransaksi tertentu secara konsisten benar atau secarakonsisten salah. Oleh karena itu ada resiko bahwa pemrosesanyang salah dapat mengakibatkan pengumpulan sejumlah besarkesalahan dalam periode waktu yang pendek, khususnya apabilajejak transaksi ataupun pemisahan tugas tidak memadai. Sebagaiakibatnya, penekanan dalam audit system PDE untuk keakuratanpemrosesan harus ada pengujian transaksi yang tidak biasa danperubahan dalam system dari waktu ke waktu, bukan padapengujian suatu sampel yang besar dari transaksi yang serupa.

Akses yang tidak diotorisasi. Sistem pemrosesan data memungkinkanakses yang mudah pada data dan penggunaaan data oleh merekayang memiliki tujuan yang sah. Tetapi, fasilitas ini dapatjuga memberi akses yang mudah bagi maksud-maksud yang tidaksah. Lebih jauh, transaksi-transaksi dapat dimasukkan melaluicomputer, program-program diubah secara tidak memadai daninformasi rahasia bisa diperoleh secara tidak sah. Ini semuamerupakan resiko penting, terbukti dengan beberapa kecuranganbesar yang berkaitan dengan computer pada tahun-tahunbelakangan ini.

Kehilangan data. Jika sejumlah besar data disentralisasikan,terdapat resiko yang meningkat bahwa data tersebut akan hilangataupun rusak. Dampak lanjutan dari hal ini dapat menyebabkankerugian yang berat. Tidak hanya akan timbul masalah salahsaji laporan keuangan yang besar, tetapi organisasi tersebutmungkin perlu menghentikan operasinya untuk suatu periode yangcukup lama.

2.4 Potensi Untuk Meningkatkan Pengendalian

Sekalipun terdapat situasi yang dapat meningkatkan potensikekeliruan dan ketidakberesan, system PDE yang terkendalidengan baik mempunyai potensi yang lebih besar untukmengurangi kekeliruan dan ketidakberesan daripada systemmanual. Ini disebabkan karena karakteristik keseragaman dalampemrosesan, seperti yang telah dibahas, dan potensimeningkatnya pengawasan manajemen. Potensi untuk pengawasanmanajemen yang lebih maju terjadi karena dua alasan. Pertama,sistem PDE mencapai tingkat administrasi yang efektif dengankecanggihan teknologi yang mendasarinya dan kebutuhannya.Adalah sulit untuk mengimplementasikan dan menyelenggarakansistem PDE secara sukses tanpa diorganisasi dengan baik,memakai prosedur dan dokumentasi yang layak serta memilikiadministrasi yang efektif. Hal ini, pada gilirannya, akanmendorong pengendalian yang baik. Kedua, PDE biasanyadiselenggarakan untuk melengkapi manajemen dengan lebih banyakinformasi dan analisis yang lebih efektif atas informasi yangdiperoleh dibandingkan dengan sistem manual. Perluasaninformasi ini, ditambah dengan berbagai variasi alat-alatanalitis yang praktis untuk komputer, memberi manajemenkemampuan untuk mengawasi aktivitas organisasi secara lebihefektif dan menelaah serta mengambil tindakan lebih lanjutatas hasil-hasil aktifitas ini. Hal ini dapat meningkatkanpengendalian secara keseluruhan secara signifikan.

III. PENGENDALIAN PDE3.1 Pengendalian Umum dan Aplikasi

Jenis pengendalian dalam sistem PDE dapat dibagi menjadidua golongan : pengendalian umum dan pengendalian aplikasi.Pengendalian umum berkaitan dengan seluruh bagian sistem PDEsehingga harus dievaluasi di bagian awal audit. Pengendalianaplikasi diterapkan pada penggunaan tertentu dari sistemtersebut, seperti pemrosesan penjualan atau penerimaan kas,dan harus dievaluasi secara khusus dalam setiap area auditdimana klien menggunakan komputer dan auditor merencanakanuntuk mengurangi resiko pengendalian.

Gambar 14-3 mengikhtisarkan empat kategori pengendalianumum dan tiga kategori pegendalian aplikasi. Ini mencakup

contoh khusus dari masing-masing kategori. Kategori-kategoripengendalian dibahas secara ringkas dalam dua bagian berikut.

3.1.1 Penegendalian Umum

Pengenjdalian umum meliputi empat kategori yangdiikhtisarkan dalam Gambra 14-. Setiap kategori dibahas secararingkas.

a. Rencana Organisasi. Dalam sistem yang kompleks, rekomendasipemisahan tugas lebih mungkin dibandingkan dari yang kurangkompleks. Contohnya adalah pembagian tugas antara analissistem dan pemrogaman.

GAMBAR 14-3: Kategori-kategori untuk Pengendalian Umum dan Aplikasi

b. Prosedur untuk mendokumentasikan, memeriksa kembali, dan mensahkansistem dan program komputer. Tujuan pengendalian umum iniadalah untuk meyakini bahwa klien menerapkan pengendalianyang memadai atas aspek program kkomputer dan dokumentasiyang berkaitan. Pengendalian utama mencakup perancangan danpenggunaan pedoman sistem. Hal ini telah dibahas dalam bab 8sebagai bagian dari pencatatan dan dokumen yang memadai.

c. Pengendalian perangkat keras. Pengendalian perangkat kerasdibangun untuk mendeteksi kesalahan peralatan. Auditorindependen kurang memperhatikan kecukupan pengendalianperangkat keras dalam sistem dibandingkan dengan mtode untukmengatasi kekeliruan dan ketidakberesan yang dapat dilakukanoleh komputer. Pengendalian perangkat keras biasanyadirancang secara hati-hati untuk menemukan dan melaporkankegagalan mesin. Tetapi, jika organisasi tidak membuat

penanganan khusus atas kekeliruan mesin, maka data keluaranakan tidak akurat.

d. Pengendalian atas akses ke peralatan, program dan file data.Pengendalian umum ini penting untuk melindungi peralatan PDEdan pencatatan.

Pentingnya Pengendalian Umum.

Auditor biasanya mengevaluasi efektifitas pengendalian umumsebelum mengevaluasi pengendalian aplikasi. Jika pengendalianumumnya tidak efektif, mungkin ada potensi salah saji yangmaterial dalam setiap aplikasi akuntansi berdasar komputer.Contohnya, andaikan tidak ada pembagian tugas yang memadaisehingga operator juga menjadi pemrograman dan mempunyai aksespada program komputer dan file data. Auditor harus waspadaakan potensi transaksi fiktif atau data tidak diotorisasi danpenghapusan dalam akun-akun seperti penjualan, pembelian dangaji. Begitu pula, asumsikan auditor mengamati bahwa terdapatpengamanan yang tidak memadai atas file data. Auditor dapatmenyimpulkan bahwa ada resiko yang signifikan terhadapkehilangan data karena pengendalian umum mempengaruhi stiapaplikasi. Pengujian audit untuk memenuhi tujuan kelengkapanmungkin harus diperluas pada beberapa area seperti penerimaankas, pengeluaran kas, dan penjualan.

3.1.2 Pengendalian Aplikasi

Pengendalian aplikasi diterapkan pada tahap masukan,pemrosesan dan keluaran aplikasi PDE (lihat gambar 14-3).Perbedaan antara pengendalian umum dan aplikasi ditunjukkanoleh Gambar 14-4. Tiga aplikasi komputer ditunjukkan dalamgambar itu. Pengendalian umum mempengaruhiketiga aplikasi,tetapi pengendalian aplikasi yang terpisah dikembangkan untukpenjualan, penerimaan kas dan persediaan. Meskipun beberapaprosedur pengendalian aplikasi mempengaruhi satu atau hanyabeberapa tujuan audit transaksi, sebagian besar prosedur inimencegah atau mendeteksi beberapa jenis kekeliruan dalam semuatahap aplikasi.

GAMBAR 14-4: Hubungan antara Pengendalian Umum dan PengendalianAplikasi dengan Aplikasi Audit

Hal ini akan diikhitasrkan secara ringkas denganmemberikan beberapa contoh pengendalian msukan, pemrosesan,dan keluaran.

Pengandalian masukan. Pengendalian atas masukan dirancang untukmenjamin bahwa informasi yang diproses oleh komputer adalahsah, lengkap, dan akurat. Pengendalian ini kritis karenabagian terbesar dari kekeliruan dalam sistem komputer berasaldari kekeliruan masukan.

Pengendalian pemrosesan. Pengendalian atas pemrosesan dirancanguntuk menjamin bahwa masukan data ke dalam sistem telahdiproses secara akurat. Ini berarti bahwa semua data yangdientri ke dalam komputer telah diproses, diproses sekalisaja, dan diproses secara akurat. Sebagian besar pengendalianpemrosesan juga merupakan pengendalian yang tela terprogram,yang berarti bahwa komputer telah diprogram untuk melakukanpengecekan. Contoh-contoh pengendalian pemrosesan ini mencakuppengendalian total, pengujian logika, dan pengujiankelengkapan.

Pengandalian keluaran. Pengendalian atas keluaran dirancang untukmenjamin bahwa data yang dihasilkan oleh komputer adalah sah,akurat, lengkap, dan didistribusikan hanya kepada orang yangberhak. Pengendalian keluaran yang terpenting adalah penelaahkelayakan data oleh orang yang meemahami bagaimana keluaranseharusnya.

IV. MEMAHAMI STRUKTUR PENGENDALIAN INTERN

Struktur pengendalian intern dan penetapan risikopengendalian dalam suatu system bertujuan untuk membantumenentukan, berdasarkan kecukupan pengendaliian intern yang

ada, bahan bukti audit yang harus dikumpulkan, dan teknik-teknik untuk semua bentuk system untuk mendapatkan informasimengenai struktur pengendalian intern klien, mengidentifikasipengendalian dan kelemahannya, menetapkan risiko pengendalianpendahuluan dan memastikan bahwa pengendalian intern itusebenarnya telah beroprasi sesuai dengan rencana.

Untuk memulai evaluasi pengendalian intern suatu systemPDE dengan mendapatkan informasi pendahuluan dari tiga sumberutama: Bagan Arus, Kuisioner PDE, dan telaah atas daftarkekeliruan yang dihasilkan oleh system tersebut. Bagan Arusmenekankan pada organisasi perusahaan dan arus informasi,sedangkan kuisioner pengendalian intern menekankan padapengendalian spesifik tanpa mengaitkan masing-masingpengendalian satu sama lain. Daftar kekeliruan mendukung keduapendekatan ini dengan memperlihatkan kekeliruan danpenyimpangan sebenarnya yang akan dilaporkan oleh system PDE.Akhirnya, auditor harus menggunakan informasi yang diperolehuntuk menentukan pengendalian dan kelemahan yang palingpenting dalam struktur pengendalian intern.

Bila pengendalian dalam suatu segmen, misalnyapengendalian PDE, adalah lemah, auditor dapat menentukan bahwapengendalian pada segmen lain dapat mengimbangi, begitu pulasebaliknya. Pada saat auditor merasa risiko pengendalian tidakdapat dikurangi, jelaas auditor harus memperluas bagianpengujian substantive dari audit. Bila auditor memutuskanstruktur pengendalian internnya efektif, maka perludilanjutkan dengan pemahaman yang lebih mendalam atas strukturpengendalian intern dan dengan melaksanakan pengujianpengendalian. Prosedur tersebut mencakup observasi danwawancara dengan karyawan, melaksanakan pengujianpengendalian, dan menyelidiki penyimpangan terhadappengendalian dan prosedur.

Auditor dapat memutuskan tidak mengurangi risikopengendalian yang ditetapkan, sekalipun pengendalian internnyamemadai. Pendekatan ini dapat dilakukan bila auditorberpendapat bahwa biaya yang besar untuk penelaahan danpengujian atas pengendalian akan melebihi pengurangan biayayang dihasilkan sehingga tidak perlu melaksanakan prosedurlain. Apabila auditor memutuskan tidak menguji pengendalian

tersebut, maka risiko pengendalian yang diterpakan tidak dapatdikurangi.

V. AUDITING SEKITAR KOMPUTERBila auditor hanya ingin menggunakan segmen non-PDE daristruktur pengendalian intern untuk menetapkan risikopengendalian, maka hal ini dapat disebut dengan auditingsekitar komputer (auditing around the computer).

Metode ini mendapatkan pemahaman atas strukturpengendalian intern dan melaksanakan pengujian ataspengendalian dan pengujian substantive atas transaksi danprosedur verifikasi saldo akun dengan cara yang sama seppertidalam system manual. Walau tidak melakukan pengujianpengendalian PDE klien, auditor dapat menggunakan computeruntuk melaksanakan prosedur audit.

Untuk mengaudit sekitar computer, auditor harus memilikiakses pada dokumen sumber yang cukup dan daftar keluaran yangrinci dalam bentuk yang bias dipahami. Hal ini memungkinkanapabila kondisi berikut terpenuhi:

a. Dokumen sumber tersedia dalam Bahasa non-mesin.b. Dokumen-dokumen disimpan dalam file dengan cara yang mudah

ditemukan untuk tujuan auditing.c. Keluaran didaftar rincian yang mencukupi agar memudahkan

auditor menelusuri setiap transaksi dari dokumen sumber padakeluaran atau sebaliknya.

Jika salah satu kondisi tersebut tidak dapat dipenuhi,auditor terpaksa harus mengandalkan pengendalian yangberorientasi pada computer. Pengendalian manual dan pendekatanteknik tradisional banyak dilakukan bila kondisinyamemungkinkan namun tida berarti auditor mengabaikan PDE.Auditor tetap bertanggung jawab memahami struktur pengendalianintern dan memperkirakan apakah ada risiko yang signifikanyang mampu berdampak kepada laporan keuangan.

VI. AUDITING DENGAN MENGGUNAKAN KOMPUTERAda tiga cara bila auditor menggunakan computer untukmelaksanakan prosedur audit.

1. Memproses data pengujian auditor pada system computer kliensebagai bagian dari pengujian atas pengendalian.

2. Menguji pencatatan yang diselenggarakan computer sebagaisarana untuk melakukan verifikasi atas laporan keuanganklien

3. Menggunakan computer untuk melaksanakan tugas audit yangterpisah dari catatan klien.

Cara-cara tersebut dilakukan dengan menggunakan pendekatandata pengujian, pendeketan program computer, auditor, danauditing berbantuan mini.

6.1 Pendekatan Data Pengujian

Tujuan pendekatan ini adalah untuk menentukan apakah programcomputer klien dapat menangani dengan benar transaksi yang sahataupun yang tidak sah. Data pengujian auditor harus mencakupbaik transaksi yang sah maupun tidak sah agar bias ditentukanapakah program computer klien akan bereaksi dengan tepatterhadap berbagai jenis data. Oleh karena itu auditor harusmemiliki pengetahuan yang lengkap mengenai kesalahan yang adadalam pengujian, maka dia bias mencek apakah system klientelah mengolah masukan data yang benar.

Gambar 14.5 memperlihatkan penggunaan pendektan data pengujian.

Data pengujian yang berguna dalam menelaah system pemrosesandata klien dan pengendaliannya tas kekeliruan dan penyimpanganharus mencakup hal-hal berikut.

a. Data pengujian harus mencakup seluruh kondisi relevan yangdiinginkan auditor untuk diuji. Data penguujian harus dapatmenguji kecukupan dari semua pengendalian (pengendalian PDE

dan pengendalian intern) yang dapat diterapkan pada programklien yang telah ditelaah.

b. Program yang diuji oleh data pengujian auditor harus samaseperti yang digunakan sepanjang tahun oleh klien.Pendekatan yang bias dipakai auditor untuk meyakinkan bahwakondisi ini dipenuhi ialah dengan menjalankan data pengujiansecara mendadak, pada saat sembarang sepanjang tahun.

c. Dalam beberapa kasus, data pengujian harus dihappus daricatatan klien. Hal ini dilakukan jika program yang sedangdiuji adalah untuk memutakhirkan master file seperti neracasaldo. Tidak tepat membiarkan transaksi pengujian fiktiftetap berada secara permanen dalam suatu master file.

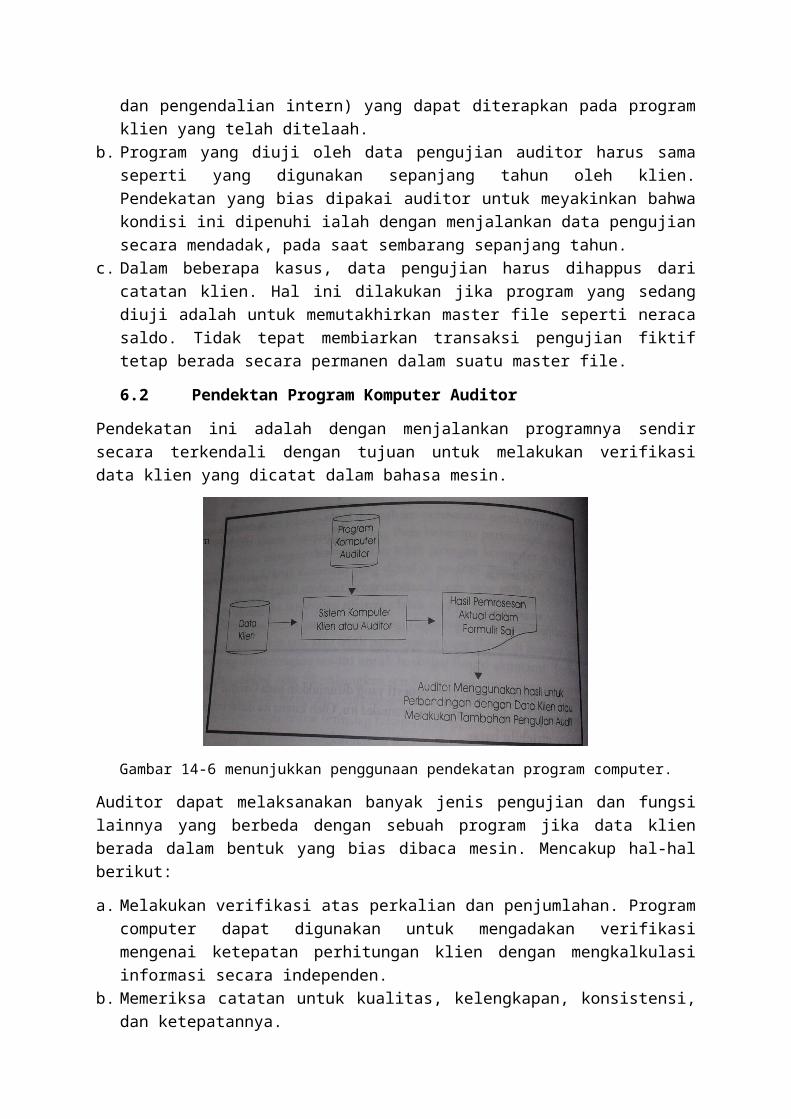

6.2 Pendektan Program Komputer Auditor

Pendekatan ini adalah dengan menjalankan programnya sendirsecara terkendali dengan tujuan untuk melakukan verifikasidata klien yang dicatat dalam bahasa mesin.

Gambar 14-6 menunjukkan penggunaan pendekatan program computer.

Auditor dapat melaksanakan banyak jenis pengujian dan fungsilainnya yang berbeda dengan sebuah program jika data klienberada dalam bentuk yang bias dibaca mesin. Mencakup hal-halberikut:

a. Melakukan verifikasi atas perkalian dan penjumlahan. Programcomputer dapat digunakan untuk mengadakan verifikasimengenai ketepatan perhitungan klien dengan mengkalkulasiinformasi secara independen.

b. Memeriksa catatan untuk kualitas, kelengkapan, konsistensi,dan ketepatannya.

c. Membandingkan data pada file terpisah. Pada saat catatan-catatan pada file yang terpisah brisi informasi yang cocok,maka dapat digunakan suatu program untuk memntukan apakahinformasi tersebut sesuai ataupun untuk mebuat perbandinganlain.

d. Mengikhtisarkan atau mengurutkan kembali data da melakukananalisis. Kemampuan program computer untuk mengubah bentukdata memungkinkan auditor membuat analisis secara mekanisyang digunakan dalam prosedur audit dan mensimulasikansystem pemrosesan data klien untuk menentukan kelayakaninformasiyang dicatat.

e. Membandingkan data yang diperoleh melalui prosedur auditlainnya dengan catatan perusahaan. Bahan bukti audit yangdiperoleh secara manual dapat diubah menjadi bentuk yangbias dibaca music (entry data) dan dibandingkan dengan datalain yang bias dibaca mesin.

f. Memilih sampel audit. Computer dapat deprogram untuk memilihsampel dari setiap data yang dapat dibaca mesin denganbeberapa cara yang berbeda, termasuk dengan cara acak.

g. Mencetak permintaan konfirmasi. Setelah sampel dipilih,auditor dapat mencetak data dalam bentuk permintaankonfrmasi.

6.3 Menggunakan Perangkat Lunak Audit yangDigeneralisasi

Dua manfaat penting program yang digeneralisasi:

1. Program-program ini dikembangkan sedemikian rupa sehinggastaf audit dapat dengan cepat dilatih untuk menggunakanprogram itu walaupun mereka hanya memiliki sedikitpendidikan formal PDE

2. Suatu program tunggal dapat diterapkan pada lingkup tugasyang luas tanpa harus mengeluarkan biaya atau mengalamikesulitan dalam mengembangkan program individual

Proses perangkat lunak audit yang digeneralisasi:

Gambar 14-7. Proses perangkat lunak audit yang digeneralisais untuksetiap aplikasi.

1. Penetapan tujuan : misal untuk memeriksa file data, memilihsample acak, atau melaksanakan satu atau lebih tugas-tugaslain yang telah diuraikan.

2. Rancangan aplikasi :i. Identifikasi dan uraikan file data klien dan informasi

yang berkaitan yang ingin diaksesii. Rancang format dan isi yang paling berguna dari laporan

perangkat lunak audit yang digeneralisasiiii. Kembangkan pendekatan yang paling logis untuk mendapatkan

dan memanipulasi data yang didapat dari catatan klien3. Pembuatan kode pada lembar kerja dalam bahasa yang perangkat

lunak yang sederhana. Hal ini merupakan perintah-perintahpada perangkat lunak mengenai apa yang harus dilakukandengan file klien untuk mencapai tujuan audityangditentukan.

4. Entri. Lembaran kerja yang telah dikode lalu dientri,diperiksa staf KAP dan dimasukkan ke komputer bersama denganperangkat lunak dan file data klien

5. Pemrosesan dalam dua tahap:i. Perangkat lunak memerintahkan komputer untuk membaca file

data dan menarik informasi yang berkaitan.ii. Mencakup fungsi-fungsi yang dibutuhkan untuk menghasilkan

laporan-laporan perangkat lunak audit yangdigeneralisasikan.

VII. AUDITING DENGAN MENGGUNAKAN BATUAN KOMPUTER MIKROPerkembangan terbaru selain Perangkat lunak audit yang

digenerasi adalah penggunaan komputer mikro untuk melaksanakantugas-tugas audit. Sekarang bisa bagi auditor membawa komputermikro portebel ke kantor klien untuk digunakan sebagaiperangkat audit. Banyak tugas audit, seperti prosedur analitisdan penyiapan kertas kerja, dapat dilaksanakan denganperangkat itu. Hal ini akan dibahas secara singkat.

Ada perbedaan penting antara penggunaan komputer mikro sebagaialat audit dan penggunaan perangkat lunak audit yangdigenerralisasi. Perangkat lunak yg digeneralisasi adalahmetode verifikasi data klien yang tercatat dalam bahasamesin.perangkat lunak yang digeneralisasi dapat digunakan padasuatu komputer mikro ataun pada mainframe.

VII.3 Jenis-jenis Perangkat Lunak

Tugas khusus yang dilaksanakan auditor dengan komputer mikrotentu saja tergantung pada situasi penugasan, tetapi faktoryang lebih penting adalah perangkat lunak yang tersedia. Empatjenis perangkat lunak yang sering digunakan auditor adalahperangkat lunak multi guna komersial, template pribadi dariperangkat lunak multi-guna komersial, perangkat lunak bergunakusus dan program yang dibuat kusus oleh auditor.

1. Perangkat lunak multi-guna komersial sejumlah besar produkperangkat lunak tersedia untuk penggunaan komputer mikrodengan harga murah.dua buah perangkat lunak ini yangkhususnya berguna bagi auditor adalah lembar kerja (spreadsheet) elektronik (Ms. Excel) dan pengolah kata (Ms. Word).

i. Lembar kerja elektronik adalahsuatu program yangmenyajikan dan memanipulasi data dalam bentuk matriksnilai yang saling berkaitan, dengan kolom kolom dan barisbaris,yang mirip dengan neracaa lajur akuntansi dankertas kerja auditor.

ii. Pengolah kata menggabungkan kemampuan mesin ketik dengankomputer mikro yang memungkinkan auditor menciptakan danmenyimpan teks dalam hampir semua bentuk.

2. Template, format yang dirancang terlebih dahulu sebagaikertas kerja dan surat surat dapat diciptakan dan disimpandengan menggunakan baik lembar kerja elektronik maupunpengolah kata atau templete.

3. Perangkat lunak berguna khusus, penggunaan komputer mikrosecara ekstentif oleh auditor telah mendorong pasar untukmenciptakan perangkat lunak berguna khusus.beberapaperangkat lunak auditor dikembangkan atas dasar komersialoleh sejumlah organisasi,termasuk beberapa kantor akuntanbesar.

4. Program yang dibuat khusus. Beberapa auditor telah terlatihdaan terampil dalam menuliskan program komputer padakomputer mikro dan menggunakan keahlian itu dalam penugasanaudit.program itu biasanya mahal pengembangannyadan tidakbegitu diinginkan dibandingkan perangkat lunak komersialyang baik atau pemakaian khusus. Tetapi, dalam beberapakhasus, perangkat lunak tidak dirancang untuk suatu tugastertentu yang akan dilaksanakan oleh auditor. Dalam situasiini sangat tepat untuk mengembangkan suatu program khusus.

VII.4 Penggunaan Komputer Mikro

Pada beberapa perusahaan, pemrosesan informasi akuntansidilakukan dengan menggunakan satu atau lebih jaringan computermikro (network microcomputer) dengan perangkat lunak akuntansiyang dijual di pasaran. Contoh aplikasi akuntansi:

1. MYOB (Mind Your Own Business)MYOB ( Mind Your Own Businnes) Accounting merupakan software komputerpengolah data akuntansi yaitu proses pencatatan data transaksiakuntansi yang dilakukan dengan cara memasukkan data transaksike dalam computre,kemudian computer akan mengolahnya menjadilaporan.Biasanya myob accounting di gunakan dalam beberapaperusahaaan seperti perusahaan jasa,dagang dan lain-lain.

2. AccPac (Accounting Package)Hampir sama dengan MYOB, namun software ini lebih cocokdigunakan bagi perusahaan manufaktur yang membutuhkan softwareakuntansi yang mudah diaplikasikan namun mampu memberikaninformasi keuangna yang jelas.

3. DacEasy AccountingDac Easy Accounting adalah suatu software yang digunakan untukmengelola data akuntansi dalam suatu perusahaan dan dapatmenampilkan laporan keuangan berdasarkan data tersebut.

4. Zahir AccountingMerupakan software akuntansi buatan dalam negeri. ZahirAccounting sangat berguna untuk mmpermudah proses pembukuan,dilengkapi dengan analisis laporan keuangan (analisis rasio,break even ppoin analysis, dll) sehingga mempermudah pemilikperusahaan dalam pengambilan keputusan bisnis.Penyiapan neraca saldo dan skedul utama. Komputer mikro dapatdiguankan untuk mengembangkan neraca saldo kerja dan skedulutama untuk berbagai akun laproan keuangan pada uaktu ayatjurnal penyelesaian dan reklasifiaksi sedang dibuat, secaraelektronisayat itu dibukukan dan neraca saldo yangdimutakhirkan langsung tersedia.

Penyajan kertas kerja. Perangkat lunak komputer mikro secara idealsesuai untuk penyiapan kertas kerja. Khususnya bermanfaatapabila yang berlaku adalah format standar dan bila terdapatkalkulasi yang sensitif.

Prosedur analitis, prosedur analitis banyak dipermudah dengankomputer mikro. Sebagian besar program perangkat lunak neracasaldo berguna khusus menawarkan suatu pilihan proseduranalitis sebagai produk sampingan. Lebmbar kerja elektronikjuga ideal untuk analitis seperti itu dan memungkinkanpembuatan program khusus.

Penyiapan program audit. Bentuk paling sederhana dari aplikasiini adalah mengetik program audit paa pengolah kata danpenyimpanannya dari satu tahun ketahun lainnya gunamempermudah pengubahan dan pemutakhiran.

Memahami struktur pengendalian internal. Ada beberapa jenisperangkat lunak yang dapat membantu dalam tugas ini. Pertama,sebuah pengolah kata dapat digunakan untuk mendokumentasikanstruktur pengendalian internal dengan menggunakan uraiannaratif.kedua, kuisioner pengendalian internal dapat disusununtuk dokumentasi informasi. Ketiga, perangkat lunak baganarus dapat digunakan untuk tujuan serupa.

Uji petik audit. Perangkat lunak berguna untuk merancang, memilihdan mngevaluans sampel audit dengan menggunakan berbagaiteknik statistik dan non statistik. Juga mungkin untukmenggunkan lembar kerja elektronikdam melakukan evaluasi itu,dan untuk meuliskan program yang sederhana bila perangkatlunak pemakai khusus tidak tersedia.

Pengelolaan penugasan dan penganggaran waktu. Pengolah kata sangatbermanfaat untuk menyiapkan surat menyurat penugasanrutin.sebagian perangkat lunak berguna khusus juga mencakupaplikasi-aplikasi ini. Perangkat lunak lembar kerja sangatsesuai untuk menyusun anggaran waktu dan memantau waktu yangdipakai dalam hubungan dengan anggaran.

VII.5 Masalah Pengendalian Mutu

Perhatian khusus mengenai pengendalian mutu timbul pada saatkomputer mikro digunakan. Ada dua alasan pokok untuk hal ini,tidak adanya data yang dapat dilihat dan perangkat luak yangtak dapat diandalkan. Pertama, banyak informasi mengenai datadan bagaimana hal itu dimanipulasi yang mungkin bias tidakterlihat oleh auditor atau penyelia auditor. Untuk mencetakpekerjaan ketika dilaksanakan dan untuk memeriksanya kembalisesudah selesai, perlu dilakukan upaya khusus untukmendokumentasikan data masukan dan perhitungan rutin.Perangkat lunak yang terancang baik dapat memberikandokumentasi seperti itu. Kedua, perangkat lunak yangdigunakan, mungkin tidak dapat diandalkan. Perangkat lunakyang digunakan secara luas harus diuji menyeluruh dandibuktikan dapat diandalkan oleh pembuatnya. Tetapi, perangkatlunak baru dan perangkat lunak yang diciptakan secara khususdapat berisi hal-hal yang mempengaruhi keandalannya. Demikianpula, bila perangkat lunak komersial digunakan auditor untukmenciptakan perhitungan dan pelatihan rutin, ada kemungkinandilakukan kesalahan yang menimbulkan hasil yang mengandungkesalahan. Untuk mengatasinya, auditor harus selalumempertimbangkan keperluan untuk menguji perangkat lunak danpenggunaanya dengan data pengujian dan membandingkannya denganhasil-hasil yang ditentukan terlebih dahulu.

VII.6 Masa Depan Komputer Mikro Dalam Auditing

Karena bertambahnya pengalaman auditor dengan komputer mikro, penggunaan perangkat tersebut akan meluas dengan pesat.Kemampuan perangkat keras dan perangkat lunak akan meningkatdan akan menjadi lebih canggih dan meningkatnya kemampuanserta penurunan biaya komputer mikro. Contohnya, salah satujenis yang telah dikembangkan belakangan ini dan digunakanoleh kantor akuntan adalah groupware seperti lotus, notes.Groupware memungkinkan sejumlah orang untuk bekerja dalamaplikasi tertentu secara bersamaan. Konsekuensinya, merekadapat mengkoordinasikan tugas-tugas dan menjaga produktivitasdengan cara mengorganisasi dan membagi informasi sebagai satugrup daripada secara perorangan. Oleh karena itu, auditmerupakan pekerjaan tim, kelihatannya ini merupakanperkembangan alamiah dari evolusi komputer mikro yangdigunakan oleh auditor.

VIII. AUDIT ATAS PUSAT JASA KOMPUTERDalam operasi pusat jasa computer, klien menyerahka data

masukan, yang akan diproses oleh pusat jasa, dengan bayarantertenu dan mengembalikannya kepada klien bersama dengankeluaran yang telah disepekati bersama. Pusat jasa bertanggungjawab untuk merancang sistem komputer dan menjaminpengendalian yang memadai untuk memastikan bahwa pemrosesantersebut dapat diandalkan.

Kesulitan yang dihadapi auditor independen : menentukankecukupan dari pengendalian pusat jasa tersebut. Luaspemahaman dan pengujian pusat jasa tersebut harus didasarkanpada kriteria yang sama dengan yang digunakan auditor dalammengevaluasi SPI klien sendiri. Pemahaman akan bergantung padakompleksitas sistem itu dan sejauh mana auditor bermaksudmengurangi risiko pengendalian yang diterapkan untukmengurangi pengujian audit.