Embed Size (px)

Citation preview

LUIGI GUADAGNI

Amministrare il non profitBilancio e controllo nella gestione delle organizzazioni

del Terzo settore

Tullio Pironti Editore

© Casa Editrice Tullio Pironti Editore s.r.l.Piazza Dante, 37 - Napoli

Sito: www.tulliopironti.itE-mail: [email protected]

Prima edizione: dicembre 2008

SOMMARIO

1. PRINCIPI GENERALI DELLE GESTIONI NON PROFIT 7A) Introduzione alla nozione di bilancio sociale 7B) Bilancio sociale e terzo settore 16C) Imprese non-profit ed economia di mercato 18

2. IL BILANCIO SOCIALE: PRINCIPI DI RENDICONTAZIONE. 20A) Principi generali 20B) Concetto di rendicontazione sociale 22C) Il bilancio sociale quale strumento informativo 24D) La rendicontazione e il bilancio sociale nelle organizzazioni

non profit 24E) Differenza tra organizzazioni non profit e lucrative 28F) Le associazioni non profit ed il loro assetto gestionale 28G) La creazione del sistema di accountability 30H) Il sistema informativo 31

3. IL BILANCIO D’ESERCIZIO 33A) Principi di redazione 33B) Gli aspetti contabili delle imprese del settore non profit 38C) Modelli di rappresentazione dei risultati di sintesi delle aziende non

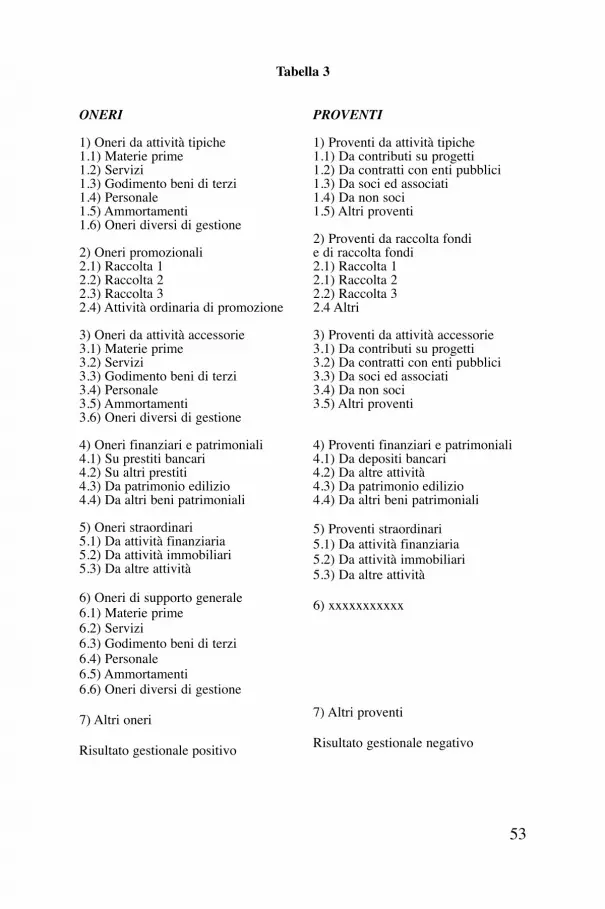

profit 39D) Lo schema di rendicontazione 43E) Lo stato patrimoniale 45F) Rendiconto gestionale a proventi e oneri (schemi per sezioni divise

e contrapposte) 52G) La nota integrativa 54H) Il prospetto di rappresentazione della dinamica movimentazione

dei fondi 56I) La relazione di missione (o relazione morale) 59L) La rappresentazione dei risultati di gestione delle aziende non profit

di piccole dimensioni 65

4. REDAZIONE DEL BILANCIO SOCIALE E RAPPORTI CON GLISTAKEHOLDER 68A) Introduzione 68B) Impatto del bilancio sociale 70C) Valori, missione e visione aziendale 77D) Monitoraggio e valutazione dei risultati 78E) Gli indicatori di risultato 80

5

5. CARATTERISTICHE GIURIDICO CONTABILI DELLEAZIENDE NON PROFIT 85A) Le aziende non profit: generalità sulle caratteristiche

giuridico contabili 85B) Disciplina civilistica 86C) Disciplina tributaria 94D) La contabilità delle associazioni politiche, sindacali, ed altre 96E) Le liberalità nel bilancio d’esercizio delle aziende non profit 99F) Le liberalità non monetarie 101G) Le promesse di liberalità 103

6. I FINANZIAMENTI ALLE ASSOCIAZIONI NON PROFITNEI PROGRAMMI COMUNITARI 105A) Introduzione 105B) Tipologia delle sovvenzioni 107C) Criteri di selezione 109D) Capacità tecnica e finanziaria 110E) Descrizione delle attività 111F) Bilancio di previsione 111G) Contenuto delle voci del bilancio 112

7. IL CONTROLLO LEGALE DEI CONTI 115A) Introduzione 115B) Principi generali di controllo esterno: il controllo legale 116C) Il controllo del perseguimento dei fini istituzionali 116D) Il controllo contabile amministrativo 117E) Il controllo fiscale 118

APPENDICE A: CONTROLLO CONTABILE ED AMMINISTRATIVOCONTROLLO AMMINISTRATIVO 121

APPENDICE B: VERIFICA DELLA RESPONSABILITÀ E DELLA TRASPARENZANELLE AZIENDE NON PROFIT 127A) Premessa 127B) Linee guida per la valutazione della responsabilità e della

trasparenza delle aziende non profit 129

6

7

1 Consiglio nazionale dei dottori commercialisti, Commissione aziende nonprofit, Il bilancio sociale nelle aziende non profit: principi generali e linee guidaper la sua adozione, pag.2. Roma, 2002, su www.cndc.it

2 Consiglio nazionale dei dottori commercialisti, Commissione aziende nonprofit, Il bilancio sociale nelle aziende non profit: principi generali e linee guidaper la sua adozione, pag.3 e ss., Roma, 2002, su www.cndc.it

1. PRINCIPI GENERALI DELLE GESTIONI NON PROFIT

A) Introduzione alla nozione di bilancio sociale

Nella letteratura economica, negli ultimi anni, è sorto un ani-mato e fecondo dibattito sul tema della responsabilità sociale delleimprese, determinato prevalentemente dall’emergere di nuovelinee di orientamento gestionale, volte ad esplicitare forme alter-native di gestione economica e finanziaria, indirizzate principal-mente a sollevare, o, ad affiancare, in regime di sussidiarietà, leautorità pubbliche dalla produzione di servizi di pubblica utilità, infavore di strutture di natura privatistica con finalità non profit, nel-l’ottica di una gestione più snella ed efficiente, ispirata a principigestionali etici.

La sensibilità verso tale tematica, è sorta già nella letteraturastatunitense intorno agli anni quaranta, con la produzione dei primistudi relativi a gestioni imprenditoriali con finalità etiche, ma,solamente negli anni settanta, è stata prodotta una dottrina econo-mica in tale materia molto ampia, ma non sempre omogenea edorganica, rivolta principalmente alle gestioni produttrici di servizi,pubblico – privato in particolar modo, e nel segmento dei servizipubblici essenziali1.

In quel periodo sono stati sviluppati i maggiori studi in materiae la dottrina tedesca, francese, statunitense ed inglese hanno rap-presentato la punta di diamante degli studi e dell’applicazionedella rendicontazione sociale in tutti i paesi industrializzati, e,2

8

3 Cattaneo C. (a cura di), Il Bilancio Sociale nell’evoluzione dei rapporti traeconomia e società, Giuffrè Editore Spa, Milano 2003; Hinna L. (a cura di), Ilbilancio sociale. Scenari, settori e valenze; modelli di rendicontazione sociale,gestione responsabile e sviluppo sostenibile; esperienze europee e casi italiani, IlSole 24ore, Milano, 2002

4 W.W. Bratton, Berle and Means Reconsidered at the Century’s Turn, in“Journal of Corporation Law 26”, n. 3, April, 2001, pp. 737-760.

sulla scia di questa produzione scientifica, i primi esempi concretidi bilancio sociale sono stati realizzati in Europa continentale.

Tale produzione scientifica ha trattato diffusamente della teoriadella “responsabilità sociale d’impresa” (RSI) con la quale è statoindicato un modello organizzativo in cui, i rapporti tra l’impresa eil contesto sociale in cui essa è situata, diventano di fondamentaleimportanza per lo sviluppo dei piani strategici aziendali, consi-stenti nell’adozione volontaria, da parte dell’impresa stessa, di pra-tiche “positive”, eticamente valutabili, nei confronti dell’ambientecircostante, dei lavoratori, dei consumatori, degli utenti, e così via.Si tratta di una strategia economico aziendale della quale econo-misti e sociologi hanno cercato di dimostrare la possibilità e la con-venienza di applicazione, così da poter dare fondamento all’idea diun comportamento “virtuoso” dell’impresa, anche in assenza divincoli e controlli pubblici. In virtù di tali determinazioni, ilmodello della RSI é stato elaborato e sviluppato nel contestoangloamericano, teoricamente e politicamente orientato in sensoliberale3.

Possiamo però, allo stesso tempo, affermare che non esiste, adoggi, una definizione univoca e condivisa di “responsabilitàsociale d’impresa”.

In generale si tratta di una forma di responsabilità volontariache le imprese tendono ad assumere nei confronti dei loro princi-pali interlocutori sociali, ed in quest’ottica si è affermata la teoriadegli shareholders secondo cui la dimensione dell’eticità resta, percosì dire, esterna alla sfera di azione dell’impresa e, più in gene-rale, dell’agire economico. Milton Friedman, propugnatore di taleteoria, scrisse al proposito.:

“Vi è una sola responsabilità sociale dell’impresa: aumentare isuoi profitti… Il vero dovere sociale dell’impresa è ottenere i piùelevati profitti – ovviamente in un mercato aperto, corretto e com-petitivo – producendo così ricchezza e lavoro per tutti nel modopiù efficiente possibile”.4.

Con queste affermazioni, è stata tracciata, così, la cosiddetta“etica delle intenzioni”, che raggiunse il massimo consenso edapplicazione con l’iperliberismo reaganiano e thatcheriano,secondo cui, se le aziende non avessero prodotto risultati econo-micamente soddisfacenti, consumatori e azionisti avrebbero potutoritirare il proprio appoggio. Il solo incontro perfetto tra domanda eofferta avrebbe dovuto assicurare il funzionamento del mercato diriferimento.

L’applicazione della teoria degli shareholders ha dimostratotutti i suoi limiti verso la fine degli anni Ottanta e negli anniNovanta, quando alla verifica delle azioni economico aziendali,nel più generale contesto del mercato, dove esse operavano, i mec-canismi di mercato hanno mostrato tutta l’inadeguatezza e l’insuf-ficienza nell’affrontare le complesse relazioni tra le aziende e lestrutture dell’organizzazione politico amministrativa.

L’attenzione quindi è stata dirottata verso i portatori d’interessi,istituzionali e non, e verso l’ambiente, divenendo una leva strate-gica importante e fondamentale per rispondere ad una nuova e cri-tica acquisizione di consapevolezza da parte dei consumatori edella società in generale. In quell’ottica si è tracciata e sviluppatala teoria dell’“etica della responsabilità”, passando dalla centralitàe dall’attenzione verso gli shareholders (azionisti), a quella del

9

Figura 1

rivolgimento nelle attenzioni strategiche della gestione verso glistakeholders (interlocutori istituzionali.)5.

A questo mutamento di prospettiva si sono aggiunte, infine, lecritiche al modello di sviluppo incentrato sulla globalizzazione,che hanno spinto le grandi aziende ad introdurre dei correttivi nelmodello di produzione e di comportamento di tipo sociale,avviando nuovi e impegnativi programmi di responsabilità socialed’impresa.

In quest’ambito vale la pena di ricordare l’importante ruolosvolto dalle Nazioni Unite e, in particolare, dalla pubblicazionedell’Agenda 21, documento adottato nel giugno 1992 a Rio deJaneiro, nell’ambito della conferenza su ambiente e sviluppo (Uni-ted Nation Conference on Environment and Development,UNCED). L’Agenda sviluppava un piano ufficiale d’iniziative eco-nomiche, sociali e ambientali mirate a raggiungere uno svilupposostenibile per il XXI secolo6.

Per la prima volta le imprese furono chiamate in causa noncome soggetti persecutori di finalità economiche profittevoli edegoistiche, ma come soggetti attivi senza i quali non è possibilealcuna politica di sostenibilità di lungo periodo.

Si aggiunga, infine, che lo stimolo ad investire in attività imma-teriali (assets), quali la reputazione e l’etica negli affari per leimprese, derivi anche da un mutato atteggiamento del consumatorefinale, sempre più attento al modus operandi delle aziende produt-trici, e, per convincersi di ciò, si pensi alle campagne di boicottag-gio orchestrate negli ultimi anni alle imprese eticamente scorrette,od al successo commerciale dei fondi etici.

Ciò implica che ogni persona, ogni gruppo, ogni famiglia, ogniazienda (sia essa lo Stato, un ente locale, un’azienda privata) ha ildiritto-dovere di esercitare la propria attività prestando attenzionealla collettività, alla comunità, al territorio ed a chiunque possaessere coinvolto dalle azioni messe in atto per raggiungere deter-

10

5 W.Hutton., The stakeholding society, Polity Press, Oxford 1998; M.H. Mil-ler, Shareholders and stakeholders,CEPR, London 1997; H. Pickering, Thestakeholder approach to the construction of performance measures, BritishLibrary Research and Innovation Centre, London 1996; D.R. Vincent, The infor-mation-based corporation, Business One Irwin, Homewood 1990.

6 Consiglio Nazionale dottori commercialisti, Commissione non profit Qua-dro sistematico per la preparazione e presentazione del bilancio delle Aziendenon profit, par. 47-61

minati obiettivi, quale che sia la loro natura. In particolare, traimpresa e società viene messo in risalto un legame di reciprocità:l’impresa è inserita in un contesto economico e sociale nel qualeopera e da esso è condizionata, ma allo stesso tempo ogni organiz-zazione influenza la società di riferimento7.

La localizzazione in Europa degli studi più avanzati è dovuta aduna serie di fattori concomitanti quali la vivacità del mondo acca-demico ad affrontare tali tematiche, e l’orientamento delle autoritàcomunitarie che attraverso la pubblicazione di alcuni documentiquali il Libro Verde (della Commissione Europea) in tema diresponsabilità sociale delle imprese nel 2001 e, nel 2002, la for-mulazione delle Sustainability Reporting Guidelines, da parte delGlobal Reporting Initiative (centro di collaborazione ufficiale del-l’United Nations Environment Programme), hanno inteso modifi-care atteggiamenti ed orientamenti in materia dei gestori delleimprese8.

Tali linee guida sono state di fondamentale importanza perchécorrelate ad altri principi legati alle nuove sensibilità emergenti nelmercato, ed associate anche a processi d’internazionalizzazione etrasformazione dei sistemi produttivi, rivolti a politiche di specia-lizzazione e d’interazione delle aziende con categorie sempre piùampie di stakeholder9. A tal punto dobbiamo offrire al lettore unadefinizione di stakeholder.

11

7 “Lo sviluppo sociale, economico e la tutela dell’ambiente sono componentidello sviluppo sostenibile, interdipendenti e capaci di rafforzarsi l’uno con l’al-tro; lo sviluppo sostenibile è il quadro di riferimento di tutti gli sforzi per rag-giungere il più alto livello di qualità della vita di tutte le persone. Inoltre lo svi-luppo sociale è centrale rispetto a necessità e aspirazioni delle persone, in tuttoil mondo, e alle responsabilità dei governi e di tutti i settori della società civile(compreso dunque il settore privato). Sia in termini economici sia in terminisociali le politiche e gli investimenti più produttivi sono quelli che consentonoall’uomo di massimizzare le proprie capacità, risorse e opportunità”.

S. Zadek, Balancing Performance, Ethics, and Accountability: EmergingPractices of Social and Ethical Accounting and Reporting, Atti della ConferenzaIsea, Social and Ethical Accounting, Auditing and Reporting, Nijenrode, 15-16settembre 1997.

8 Commissione Europea, Libro verde: Promuovere un quadro europeo per laresponsabilità sociale delle imprese, Bruxelles, 2001; Global Reporting Initia-tive, Sustainability Reporting Guidelines 2002, Boston, 2002.

9 GBS, Gruppo di Studio per il bilancio sociale, I principi di redazione delbilancio sociale, 2001 GBS – Gruppo di Studio per il Bilancio Sociale – Milano,pag. 27

Gli stakeholder sono quei soggetti i cui interessi economicisono soddisfatti attraverso l’adempimento istituzionale delle atti-vità aziendali. Essi hanno diritto a ricompense secondo i contributiofferti dalle aziende e si distinguono in interni ed esterni: perso-nale, fornitori, soci, Pubblica Amministrazione, finanziatori, col-lettività, clienti/utenti, dei quali l’azienda determinerà la segmen-tazione, suddivisione, e la classificazione nelle categorie e neimodi più rispondenti alle necessità di comprensione, individuan-doli in coerenza con gli obiettivi dichiarati.

L’azienda deve strategicamente definire a quali categorie distakeholder è particolarmente indirizzato il proprio bilanciosociale, specificando, se del caso, quali sono quelle che assumonoun rilievo prioritario.

Le risorse e gli sforzi in tale campo sono stati orientati al supe-ramento del fallimento della teoria degli shareholders, che incen-tra le politiche di gestione aziendale con il funzionamento dei mec-canismi di mercato, per le imprese operanti nel settore soprattuttodei servizi, nell’individuare nuovi modelli di sviluppo per il terzosettore da un lato e, dall’altro, nel qualificare la rendicontazione alpubblico di riferimento delle azioni e delle realizzazioni aziendali,manifestando una forma di dichiarazione di responsabilità volon-

12

Sono stakeholder quei soggetti (intesi nel senso d’individui, gruppi, organiz-zazioni) che hanno con l’azienda relazioni significative e i cui interessi sono avario titolo coinvolti nell’attività dell’azienda per le relazioni di scambio cheintrattengono con essa o perché ne sono significativamente influenzati.

Per dare una prima definizione chiara e concreta, possiamo dunque affermareche gli shareholders sono gli azionisti, cioè coloro i quali hanno un interesseopportunistico ed economico nelle attività d’impresa, mentre gli stakeholderssono soggetti che interagiscono con l’impresa.

Essi possono influenzare il successo di un’impresa o le decisioni dell’im-presa. Esistono due differenti tipi di stakeholders secondo la teoria di Clarkson:

• Gli Stakeholders primari quelli senza la cui continua partecipazione l’im-presa non può sopravvivere, essi sono: gli azionisti, gli investitori, idipendenti, i clienti e i fornitori, ma anche i governi e le comunità che for-niscono le infrastrutture, i mercati, le leggi e i regolamenti.

• Gli Stakeholders secondari quelli che non sono essenziali per la soprav-vivenza di un’azienda o che non esercitano un’influenza diretta sull’im-presa stessa; sono compresi quindi individui e gruppi che, pur non avendorapporti diretti con essa sono comunque influenzati dalle sue attività,come per esempio le generazioni future. Clarkson E.,’’A stakeholder fra-mework for analyzing and evaluating corporate social performance’’,Academy of Management Review, New York, 1995.

taria, che, le imprese stesse, tendono ad assumere nei confronti deiloro principali interlocutori sociali. Tale attività la definiamo con iltermine accountability in generale, e rendicontazione sociale inparticolare, ed essa descrive sia i fattori competitivi, sia gli ele-menti cruciali di gestione e di marketing, per ogni singola impresache ha aderito a tale tipo di linea politico strategico10.

Con il passare del tempo le tecniche sono state raffinate e pos-siamo affermare che oggi le finalità della rendicontazione – siaeconomica sia sociale – si differenziano in funzione della naturadell’azienda cui ci si riferisce. Si assiste così alla diffusione didiverse procedure e tecniche di redazione del bilancio sociale inrelazione alle imprese, alle aziende pubbliche e alle organizzazioniprivatistiche il cui obiettivo finale non è rappresentato solamentedal raggiungimento della massimizzazione del profitto.

Il bilancio sociale manifesta quel carattere di criterio generaleper il vaglio delle azioni e per la loro valutazione ex-post chel’hanno fatto definire, più che un puro sistema di rendicontazionee di dialogo sociale, un “ambiente” nel quale si possono formaredecisioni e definire giudizi. Possono esistere differenti livelli d’im-piego della contabilità sociale. Il più immediato e comprensibile hanatura di comunicazione sociale, quello successivo, e più evoluto,riguarda la descrizione delle problematiche organizzative, ponendoin luce i meccanismi operativi ed organizzativi in relazione agliobiettivi strategici ed ai risultati attesi da indicare nel bilanciosociale, in modo da aumentare l’efficienza del sistema.

Quindi nell’analisi per livelli successivi appare poi la descri-zione delle funzioni di verifica istituzionale (di valutazione dellacoerenza tra il ruolo dei soggetti in campo e il sistema di diritti edoveri in cui essi sono inseriti) ed infine d’indirizzo strategico,cioè di supporto alla costruzione delle attività istituzionali che l’or-ganizzazione deve adottare per realizzare la propria missione.

D’altronde nel mercato, oggi, si è sviluppata una certa sensibi-lità sia da parte degli imprenditori sia dei consumatori, nell’analiz-zare le scelte e le politiche di sviluppo delle singole azienderispetto alle scelte produttive, anche di tipo etico. La scelta di unprodotto, l’offerta di un servizio, dipendono anche dai comporta-menti aziendali (ad esempio produrre utilizzando minori nel pro-

13

10 L.Sacconi, The Social Contract of the Firm, Economics, Ethics and Orga-nisation, Springer Verlag, Berlin-Heidelberg, 2000.

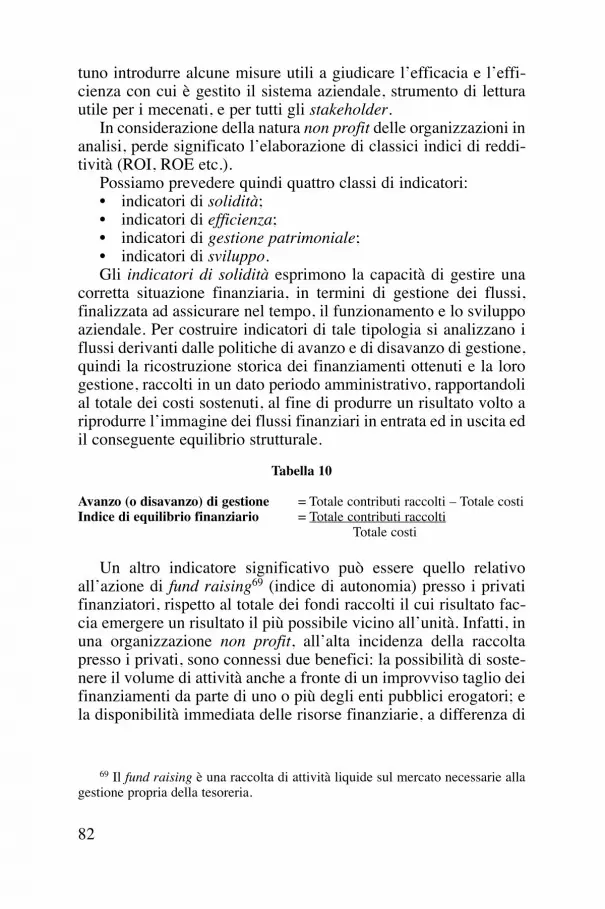

cesso produttivo, adottare tecniche di produzione che tendono adimpoverire il territorio dei paesi del terzo mondo, produrre neltotale dispregio delle politiche ambientali, etc.) che possono essereritenuti sconvenienti e non etici, quindi la produzione è orientata aprodurre risultati in un’ottica di analisi costo beneficio, non solorelativa all’utilità marginale offerta dal prodotto servizio, ma più ingenerale al posizionamento complessivo dell’azienda in terministrategici ed economici nel mercato.

“Mission aziendale” e la sua condivisione sono elementiimportanti per avere il consenso dalla clientela, dal proprio perso-nale, dall’opinione pubblica, dalle autorità pubbliche, facendocombaciare scelte economico aziendali e scelte del consumatore inun’ottica di appartenenza e d’identificazione, tale da generare unprocesso di comunanza d’intenti e d’interazione.

Di qui la necessità da parte delle imprese di dotarsi (od ad ade-rire) di un codice etico e di un bilancio sociale, il primo volto amodificare ed ad identificare le concrete politiche dell’impresa, ilsecondo per misurare gli effetti delle politiche d’impresa svilup-pate dai manager, la cui attività sarà svolta dal punto di vista diun’equa ed efficace politica volta a dare una nuova visione dellapolitica imprenditoriale, delle relazioni con gli stakeholder, deicomportamenti aziendali rivolti a codici etici di comportamento11.

Per offrire una definizione di codice etico, riportiamo qui i prin-cipi di gestione etica di Clarkson prodotti in seguito ad una serie discandali legati a modelli di gestione imprenditoriale all’inizio deglianni 2000. Essi (Principles of Stakeholder Management - ClarksonPrinciples) sono stati definiti per individuare gli standard riguar-danti il modo (politiche e processi) in cui le imprese dovrebberogestire gli stakeholders, e principalmente rivolti ai manager qualiresponsabili delle performances aziendali.

• “I manager dovrebbero riconoscere e attivamente monito-rare le preoccupazioni di tutti gli stakeholders legittimi, edovrebbero prendere in considerazione appropriatamente iloro interessi nel processo decisionale e nelle attività.

• I manager dovrebbero ascoltare e comunicare apertamentecon gli stakeholders circa le loro rispettive preoccupazioni e

14

11 Clarkson Centre for Business Ethics, Principles of Stakeholder Manage-ment, University of Toronto, 1999. I “Principi” sono pubblicati e discussi in Busi-ness Ethics Quarterly, 12, 2, 2002, Special issue edited by T. Donaldson.

i loro rispettivi apporti, e circa i rischi che essi assumono acausa del loro coinvolgimento nella corporation.

• I manager dovrebbero adottare processi e modi di compor-tamento che siano sensibili alle preoccupazioni e alle capa-cità di ogni gruppo di stakeholders.

• I manager dovrebbero riconoscere l’interdipendenza disforzi e premi tra gli stakeholders, e dovrebbero tentare diraggiungere un’equa (fair) distribuzione dei benefici e deglioneri dell’attività aziendale tra essi, considerando i lororispettivi rischi e le loro rispettive vulnerabilità.

• I manager dovrebbero collaborare con altre entità, sia pub-bliche sia private, per garantire che i rischi e i danni deri-vanti dalle attività aziendali siano minimizzati e, dove nonpossano essere evitati, adeguatamente indennizzati.

• I manager dovrebbero assolutamente evitare le attività chepotrebbero mettere in pericolo i diritti umani inalienabili(per es. il diritto alla vita) o originare rischi che, se chiara-mente compresi, sarebbero manifestamente inaccettabili pergli stakeholders rilevanti.

• I manager dovrebbero riconoscere i conflitti potenziali traa) il loro ruolo come stakeholders aziendali, e b) le lororesponsabilità giuridiche e morali verso gli interessi deglistakeholders, e dovrebbero affrontare tali conflitti attra-

15

Figura 2

verso la comunicazione aperta, appropriati sistemi di repor-ting e d’incentivo, e, se necessario, l’esame da parte diterzi”.12.

B) Bilancio sociale e terzo settore

Dalla seconda metà degli anni ‘80, in seguito alla crisi delloStato sociale si è sviluppato rapidamente il segmento delle impresedel terzo settore, aziende di tipo privatistico, volte all’esecuzionedi finalità di pubblico interesse, operanti nel settore definito comenon profit13. Il Terzo Settore rappresenta una realtà produttiva tra i

16

12 Clarkson Centre for Business Ethics, Principles of Stakeholder Manage-ment, University of Toronto, 1999

13 “Il terzo settore assume un particolare significato se inquadrato nello sce-nario complesso della crisi dello Stato sociale e delle sue pervasive politiche assi-stenziali. Questa forma d’intervento dello Stato nell’economia ha le sue radicinella seconda metà del secolo scorso. In Italia, ciò avvenne in due direzioni: l’una,volta a limitare l’influenza della Chiesa (legge per la confisca dei beni delle asso-ciazioni ecclesiastiche impegnate nel campo assistenziale nel 1866; sottomissioneal controllo pubblico del sistema delle opere pie e loro trasformazione in Istitu-zioni Pubbliche di Assistenza e Beneficenza nel 1890 con la legge Crispi); l’altra,volta ad integrare nello Stato la classe operaia con mirate politiche di interventopubblico. Se questo era l’impegno sociale dello Stato ai suoi inizi, dovremo arri-vare agli anni quaranta del ventesimo secolo per vederlo realizzato nella formache noi abbiamo conosciuto. L’atto di riferimento per i paesi europei è il pianoBeveridge (1948) approvato in Inghilterra. Esso era ispirato ai principi dell’uni-versalismo egualitario: a tutti i cittadini era garantito un trattamento minimouniforme, per far fronte alle necessità della vita. I sistemi di welfare state conob-bero negli anni successivi una notevole espansione: in un primo momento giusti-ficata dalla forte crescita dell’economia, successivamente per coprire gli effettinegativi della crisi petrolifera. Le logiche dello Stato sociale non hanno coincisosempre con l’idea comune di giustizia: gli abbondanti flussi di denaro erogatidallo Stato favorivano determinate categorie di cittadini trascurandone altre (igiovani in particolare) e alimentando così il fenomeno della crescente esclusionesociale. In più, questi interventi dello Stato seguivano spesso logiche poco tra-sparenti, soprattutto in Italia: negli interstizi dello Stato sociale si sono insinuatispesso favoritismi e connivenze, rendendo ancora meno efficiente l’opera delloStato. Basti qui ricordare che del novero delle IPAB (Istituti di Pubblica Assi-stenza e Beneficenza), che nella loro storia contrastata sono state sotto il controllodello Stato e, in seguito, degli enti locali, fa parte anche il celebre Pio Albergo Tri-vulzio di Milano, eletto simbolo della tempesta giudiziaria del 1992. … È impor-tante però notare che parlando di terzo settore non ci si riferisce soltanto ad entiche operano nei tradizionali campi di intervento del welfare state: sono infattiricomprese sotto questa definizione anche organizzazioni sportive, culturali,

due pilastri costituiti dallo Stato e dal mercato, da un insieme com-posito e variegato, anche sotto il profilo della natura giuridica, dienti e organismi che non hanno fine di lucro. Fanno capo al terzosettore, quindi, organismi quali associazioni, mutue, organizza-zioni di volontariato, enti morali, fondazioni, cooperative sociali14.

Le caratteristiche fondamentali di tale settore sono:• la natura privata del soggetto economico;• l’erogazione (non la vendita) di servizi di pubblico interesse;• l’assenza di scopo di lucro e di conseguenza la mancata

remunerazione del capitale investito nell’attività;• la copertura del fabbisogno finanziario attraverso il ricorso

a contribuzioni volontarie da parte di soggetti che non bene-ficiano della loro azione, bensì che agiscono per uno scopopuramente benefico;

• la copertura del fabbisogno di personale attraverso l’im-piego di personale volontario non retribuito (volontariato).

I vantaggi che derivano dalla nascita e dall’operatività di taliaziende sono nella generalità i seguenti:

• la possibilità di soddisfare richieste specifiche di prestazionisostituendosi allo Stato il cui compito di prestare serviziindifferenziati deve continuare;

• l’azione congiunta tra le aziende non profit e lo Statoaumentando la produttività di quest’ultimo;

• la riduzione di costi per lo stato sociale.

C) Imprese non-profit ed economia di mercato

La crescente importanza economica delle imprese e organizza-zioni non-profit rappresenta un arricchimento della varietà delleistituzioni economiche operanti nel mercato.

17

ricreative, ambientaliste. Coprendo un così vasto campo d’azione, il terzo settoreha raggiunto proporzioni molto interessanti. Per dare un’idea delle dimensionidell’area non profit in Italia, basti dire che nel 1991 contava 418.000 occupati(esclusi i volontari), pari all’1,8% degli occupati totali. Parrà poco in confrontoalla sua estensione in altri paesi (solo negli USA arriva al 6,8%), ma nel nostropaese è una cifra pari al numero di occupati nel settore creditizio e assicurativo, epiù del triplo di quelli della FIAT”. Francesco Salinas Il settore non profit in Ita-lia: lo status giuridico degli enti senza scopo di lucro, in www.Jus.it

14 Ministero del lavoro e della previdenza sociale, Direzione provinciale diRoma, Introduzione al terzo settore, pag. 4, Roma, 2000

La varietà di attività svolte (dall’istruzione ai servizi sociali,dall’attività di promozione ambientale alla cultura e alla sanità,ecc.) e le diverse forme giuridiche assunte nei vari paesi rende inqualche modo problematica una definizione di cosa se intenda perimpresa non-profit o senza scopo di lucro. Seguendo un’imposta-zione consolidata a livello internazionale, le imprese non-profitpossono essere descritte come imprese private, che svolgono un’at-tività di produzione di beni e servizi, che ha una qualche rilevanzasociale per un proprio mercato di riferimento15.

Questa definizione pone l’accento su tre caratteristiche princi-pali:

• la natura privata d’impresa (nonostante l’attività svoltapossa avere una rilevanza sociale) e, a tal fine, ricevere daparte degli enti pubblici, finanziamenti e sussidi o agevola-zioni fiscali;

• il vincolo di non distribuzione degli eventuali utili conse-guiti, poiché essi devono essere reinvestiti per rafforzarel’impresa e la sua capacità di conseguire gli scopi stabilitisecondo la ‘missione’ d’impresa;

• l’autogoverno.In altre parole, le imprese non profit sono imprese la cui finalità

istitutiva è peculiare, e, non possono, e non devono, perseguire loscopo del profitto, né devono essere controllate da imprese che perprimaria finalità hanno tale scopo.

Le caratteristiche delle organizzazioni non profit16 rende lemodalità di governo delle stesse particolarmente importanti per ilraggiungimento degli obiettivi d’impresa: infatti, per effetto delvincolo di non distribuzione degli utili, il governo di un’impresanon profit può essere assimilato alla gestione di una risorsacomune da parte di diversi soggetti economici, e, la struttura digoverno dell’impresa deve riflettere la finalità sociale dello scopoaziendale. Di qui ne discende che soggetti esterni all’impresa pos-sono avere un ruolo rilevante nei processi di governo e di gestione,ed inoltre, che l’azienda, oggetto dell’interesse pubblico, sia effet-

18

15 G. Ecchia Imprese non profit ed economia di mercato , Riv non profit, n.2/2005, p 245 e ss.; AA.VV., Cooperative e mercato, Carocci, Roma 1998.

16 Consiglio nazionale dei dottori commercialisti, Commissione aziende nonprofit, Il bilancio sociale nelle aziende non profit:principi generali e linee guidaper la sua adozione, pag.3 e ss., Roma, 2002, su www.cndc.it.

tivamente produttrice di benessere sociale. Pertanto l’analisi di taliimprese prevede la valutazione delle esternalità17 prodotte e laforma della struttura organizzativa di governo, per verificare che ilfine sociale sia perseguito e con esso anche la soddisfazione degliinteressi collettivi, anche esterni (multistakeholder), che sono sod-disfatti dalla produzione dell’attività, alla quale possano corrispon-dere strumenti di monitoraggio e di valutazione dell’impattosociale delle attività (ad esempio le modalità di rendicontazionesociale).

Lo sviluppo dei mercati di qualità sociale (tipicamente rivoltialla produzione di servizi alle persone) e l’apertura di questi mer-cati alla competizione fra imprese con diversi obiettivi (profit, nonprofit e pubbliche) rappresenta una caratteristica dell’evoluzionedelle economie attuali (anche per effetto della trasformazione deisistemi di welfare); ed in questo contesto, l’analisi del comporta-mento delle organizzazioni non profit deve tenere conto della lorocapacità di offrire servizi in competizione con le organizzazionidella Pubblica Amministrazione e capitalistiche.

19

17 Un’esternalità si manifesta quando l’attività di produzione o di consumo diun soggetto influenza, negativamente o positivamente, il benessere di un altrosoggetto, senza che quest’ultimo riceva una compensazione (nel caso d’impattonegativo) o paghi un prezzo (nel caso d’impatto positivo) pari al costo o al bene-ficio sopportato/ricevuto. Le esternalità si verificano quando l’azione di un sog-getto causa delle conseguenze (positive o negative) nella sfera di altri soggetti,senza che a questo corrisponda una compensazione in termini monetari (ovverovenga pagato un prezzo definito attraverso una libera contrattazione di mercato).In questo senso, un’esternalità è un bene per il quale non esiste un prezzo di mer-cato. L’ esternalità è quindi l’effetto di una transazione fra due parti che ricadeverso una terza (soggetto esterno), che però non ha avuto alcun ruolo decisionalenella transazione stessa. Da Enciclopedia libera Wikipedia www.Wikipedia.org;U. di Padova, Facoltà di Giurisprudenza, Corso di laurea triennale in Scienze Giu-ridiche, Scienza delle Finanze I: traccia lezione 7 (A.A. 2003-04).

2. IL BILANCIO SOCIALE: PRINCIPI DI RENDICONTAZIONE

A) Principi generali

La definizione di bilancio sociale e delle attività di controllo(reporting) ad esso connesse, sono state oggetto di riflessionimolto meditate nella dottrina economico aziendale, poiché essa siè preoccupata di descrivere il processo di rendicontazione e la for-mulazione del bilancio sociale, come un duplice aspetto di unostessa azione gestionale.

Infatti, spesso, si è confuso il processo di rendicontazione conil processo di redazione del bilancio d’esercizio, che rappresen-tano, distintamente, invece, due momenti separati di un identicoprocesso aziendale. Con il primo, facciamo riferimento a processidi conoscenza e di comunicazione complessi più generali, che simanifesta nel contesto sociale, politico e culturale di riferimentodell’organizzazione non profit che sono intesi come dinamici. Essis’intrecciano, con lo strumento contabile principe: il bilancio d’e-sercizio, che è lo strumento col quale sono evidenziati gli anda-menti contabili dell’esercizio.

Per le organizzazioni non profit il processo di rendicontazionecontabile è attuato nell’ottica di formulare risultati aziendali nel-l’ottica della responsabilità sociale d’impresa (Corporate SocialResponsability, CSR)18.

20

18 “La diffusione di tali documenti, sia pure di struttura e contenuto assaidiversi tra loro, si è andata ad accrescere nel corso degli anni. In particolare negliUSA la redazione dei Codici Etici ha avuto una diffusione straordinaria, tanto checirca l’85% delle principali imprese del Paese ha adottato tale strumento. L’im-pulso è stato dato a partire dal 1991 quando il Governo degli Stati Uniti ha ema-nato delle norme specifiche (Federal Sentencing Commission Guidelines forOrganizations) in materia di azioni criminali da parte delle imprese. L’aver rea-lizzato un Codice Etico consente di provare la buona fede dell’azienda, nei casidi contestazione, ottenendo sconti sulle sanzioni. In Italia tali Codici sono ancora

La metodologia con la quale si redige il rendiconto deve preve-dere:

• “un’analisi della struttura aziendale per individuare mis-sion e stakeholder di riferimento;

• l’individuazione di principi e norme etiche e loro applica-zione ai comportamenti aziendali;

• la costante consultazione con gli stakeholder per la condivi-sione dei principi generali ispiratori la gestione;

• l’adeguamento dell’organizzazione aziendale, delle proce-dure, delle politiche imprenditoriali con riferimento ai prin-cipi etici del codice”.19

Il codice etico è quell’insieme di regole che permette la costru-zione del bilancio sociale. Possiamo affermare che per renderecomprensibili le politiche d’impresa é necessario redigere il bilan-cio sociale, ma per comprendere le linee guida ed i comportamentiindividuali di ogni singola organizzazione e la sua conseguentecondotta etica sociale, è necessario redigere il codice etico, colquale sono definiti ruolo e responsabilità ad ogni livello verso idiversi gruppi di stakeholder20.

La formalizzazione e l’osservanza dei principi contenuti nelcodice etico sono affidate di solito ad un comitato etico, di com-posizione interna, che ha il compito di renderlo noto ai terzi e diverificarne l’effettiva applicazione da parte del management. La struttura del codice etico può variare da impresa ad impresa, mageneralmente contiene i seguenti punti guida:

• la formulazione dei principi etici generali che ispirano lamissione imprenditoriale ed il modo più corretto di realiz-zarli;

21

con una diffusione limitata. Alcuni esempi ci sono forniti dal Codice di Comit,Coop Adriatica (grande distribuzione), ENI, FIAT e di Glaxo Welcome farma-ceutica.) Cfr. altresì L. Sacconi, Etica degli affari, individui imprese e mercatinella prospettiva dell’etica razionale, Il saggiatore, Milano 1991; L.Sacconi,P.Santarone.L’etica del servizio, Fendac servizi, 1993; L. Sacconi, Economia,Etica e Organizzazione, Il contratto sociale dell’impresa, Laterza, Roma-Bari,1997; L. Sacconi, The Social Contract of the Firm, Economics, Ethics and Orga-nisation, Springer Verlag, Berlin-Heidelberg, 2000.

19Cfr. www.bilanciosociale.it, Codice etico.20 E. D’Orazio, Gestione degli stakeholders, assets intangibili, leadership

etica, Politeia n. 74 , 2004, pag. 87-108; ID. Verso una teoria normativa deglistakeholders, Politeia n. 82, 2006, pag. 40-59.

• l’osservanza di norme etiche per formalizzare le relazionidell’impresa con i vari stakeholder (consumatori, fornitori,dipendenti, etc.);

• la determinazione di standard etici di comportamento voltia stabilire principi di legittimità morale; di equità ed egua-glianza; di tutela della persona; di diligenza; di trasparenza;di onestà; di riservatezza; d’imparzialità; di tutela ambien-tale; di protezione della salute;

• l’individuazione di sanzioni interne per la violazione dellenorme del Codice.

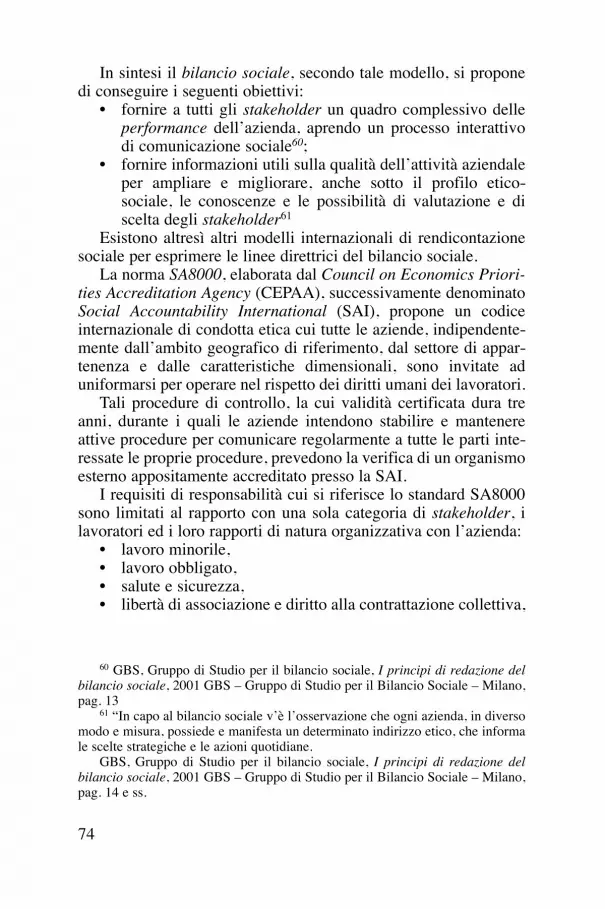

B) Concetto di rendicontazione sociale

La rendicontazione sociale è una forma di comunicazioneaziendale con la quale, si offre sia ai soci, che alla collettività cheha interesse nelle attività svolte dall’organizzazione non profit, ilrendiconto delle attività svolte anche per quella parte che riguardal’utilizzo di risorse non prodotte dall’organizzazione, bensì erogateda terzi.

Il bilancio sociale, con il suo contenuto informativo, costituisceil vero e proprio strumento che consente d’individuare le linee por-tanti del rapporto tra impresa e realtà circostante, e di conseguenza,i rapporti tra l’ impresa ed il reperimento dei fondi economicofinanziari necessari per lo svolgimento dell’attività.

Gli strumenti utilizzati per una corretta politica di rendiconta-zione sociale (rapporti, relazioni, bilanci) sono più articolati diquelli utilizzati per la rendicontazione economica, poiché devonofornire tutte le informazioni sulle attività dell’ente rendicontante,anche su quelle di natura non strettamente economica. Tali nozionied informazioni, nel passato, avevano uno scarso peso sulle valu-tazioni di carattere economico operativo.

L’attività di rendicontazione può essere divisa in due macrosegmenti dei quali, il primo, è incentrato sulla descrizione dellepolitiche di marketing e di comunicazione dell’ente, il secondo,sulla sua organizzazione aziendale e sulle politiche strategiche alfine di migliorare i processi produttivi.

Tale produzione documentale risulta radicalmente innovativarispetto alle tecniche di mera rendicontazione economica svolte nelpassato, per cui possiamo proporre una prima definizione di rendi-

22

contazione sociale quale strumento aziendale operativo, che per-mette di individuare i comportamenti coerenti di un’organizza-zione non profit con il suo contesto di riferimento, e, volti a soddi-sfare le attese degli interlocutori che ad essa si rivolgono. Ciòdetermina tra impresa non lucrativa e società civile un legame direciprocità: l’impresa è inserita nel contesto economico e sociale incui opera e da esso è condizionata, ma allo stesso tempo la sua ope-ratività influenza la soddisfazione di un bisogno esistente nel pro-prio mercato di riferimento.

Il bilancio sociale diviene così uno strumento complesso direndicontazione rivolto agli stakeholders, integrando le mereinformazioni economiche fornite dalla contabilità con la descri-zione degli aspetti etici e sociali, che qualificano l’operatività diun’ organizzazione nel rispetto dell’attuazione dei propri fini isti-tuzionali.

Tramite la redazione del bilancio sociale è possibile evidenziareobiettivi sia interni di analisi sia esterni di comunicazione e parte-cipazione al fine di:

• offrire una descrizione della tipologia e della correlativaqualità dei processi produttivi, e della ricaduta anche di tiposociale sulle produzioni finali intese come prodotti o servizi;

• istituire o migliorare il rapporto con i terzi interessati allaproduzione delle attività,

• migliorare l’assetto organizzativo attraverso la formalizza-zione di processi di sicurezza sul posto di lavoro,

• operare nel rispetto della sostenibilità ambientale e dellecorrelative normative;

• individuare strumenti di controllo di gestione anche socialeal fine di comparare i risultati ottenuti con quelli preventi-vati anche in termini di utilità, legittimazione ed efficienza;

• dimostrare le finalità etiche della attività economico azien-dale svolta.

Un’altra modalità di rappresentare il bilancio sociale, è quellorivolto all’individuazione degli obiettivi per gruppi (obiettivi dicomunicazione, di valutazione e strategici) e, valutandone il pro-prio apporto procurato alla collettività, in funzione sia della cre-scita del valore aziendale e sia del benessere generale.

23

C) Il bilancio sociale quale strumento informativo

Il bilancio sociale rappresenta il documento principale delleimprese che svolgono attività con finalità etiche. In esso sono con-tenute informazioni qualitative, quantitative e monetarie relativeall’operato aziendale, raccolte e sistemate attraverso schemi e pro-cedure coerenti aventi, come prima finalità, il far trasparire unagestione aziendale corretta, operata nel rispetto di un disegno diprogrammazione strategica, in partenza, e, di valutazione dei pro-cessi produttivi a consuntivo, con lo scopo di rendere noti i risul-tati della gestione economico finanziaria21, e le finalità etiche dellagestione aziendale.

Tale documento di sintesi rappresenta la fotografia dellagestione con cui l’azienda si presenta agli stakeholders di riferi-mento, in cui viene illustrata oltre agli strumenti cognitivi di carat-tere contabile, strumenti di carattere organizzativo che consentanodi far comprendere le modalità di raggiungimento dei risultatiaziendali, consentendo ad essa di proporre il migliore documentodi promozione per il reperimento di fondi finanziari e di collabo-razioni qualificate.

D) La rendicontazione e il bilancio sociale nelle organizzazioninon profit

La crescita in termini numerici delle organizzazioni non profitcon finalità etica ha spinto il legislatore nazionale a produrre un’a-deguata normativa di riferimento, ma esso si è preoccupato diintervenire, nel segmento della normativa tributaria individuandogli strumenti legislativi più appropriati, (vedi la disciplina tributa-ria delle ONLUS)22, senza effettuare interventi chiarificatori sulla

24

21 Fazzi L., “Una o più forme di bilancio sociale per le organizzazioni senzafine di lucro?”, in Economia pubblica, n° 1 / 1998. Gabrovec Mei O., “Il bilan-cio sociale”, inserto contenuto in Amministrazione & Finanza. Quindicinale digestione, pianificazione e controllo aziendale, n° 6 / 1993.

22 La Legge 4.12.1997, n.460 art. 8, dal titolo “Scritture contabili degli entinon commerciali” recita: “Indipendentemente dalla redazione del rendicontoannuale economico e finanziario, gli enti non commerciali che effettuano raccoltepubbliche di fondi devono redigere, entro quattro mesi dalla chiusura dell’eserci-zio, un apposito e separato rendiconto tenuto e conservato dal quale devono risul-tare, anche per mezzo di una relazione illustrativa, in modo chiaro e trasparente,

disciplina civilistica degli strumenti contabili, lasciando alla dot-trina ed alle organizzazioni professionali di categoria le riflessionisulla gestione delle forme contabili in relazione ai principi etici23.

Per le per le aziende non profit, il bilancio d’esercizio è undocumento avaro di informazioni, e, scarsamente indicativo delleattività gestionali, in quanto la contrapposizione dei costi e deiricavi nel conto economico, poco dice dell’attività svolta in terminidi utilizzo e gestione delle risorse. In termini di efficacia e di effi-cienza di utilizzo, l’analisi dello stato patrimoniale, poco segnalain termini di solidità della struttura aziendale, perché gli investi-menti, in tale settore economico, sono generalmente scarsi e lerisorse vengono immediatamente consumate nei singoli esercizi.

Quindi per far fronte al fabbisogno informativo delle diversecategorie di portatori d’interesse, l’elaborazione di un documentointegrativo dei prospetti contabili, il bilancio sociale, rappresental’unico modo per offrire ai finanziatori una linea guida delle atti-vità anche di lettura dei risultati in termini di efficacia e di effi-cienza gestionale.

Fornire dati di identificazione delle attività certi consente all’a-zienda non profit di soddisfare i fabbisogni conoscitivi degli inter-locutori ponendo l’ente in una situazione di positivo vantaggiorispetto alle attività di procacciamento dei finanziamenti (fund rai-sing), con i propri interlocutori individuabili in:

• soci, • finanziatori istituzionali,• donatori privati,• collaboratori,• soggetti istituzionali,• la comunità locale di operatività. Una buona attività di rendicontazione sociale apre alle organiz-

zazioni le porte anche di disponibilità umane (il ricorso al volonta-riato) perché attività riconoscibile in cui ci si possa identificare.

25

le spese relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibi-lizzazione indicate nell’articolo 108, comma 2, lettera a) del Testo Unico delleimposte sui redditi, approvato con DPR n° 917 del 22/12/98... “.

23 CNDC Codice unico delle Aziende non profit Raccomandazioni nn. 1- 6 inwww.cndc.it; L. Pucci – E. Vergani “Il Bilancio Sociale nel Terzo settore” guidapratica alla redazione, ed. Egea, Milano, 2001. AA.VV. a cura di L. Hinna, “IlBilancio Sociale”, ed. Il Sole 24 Ore, Milano, 2002.

Infatti il principio dell’ottenimento della beneficenza sempre ecomunque, è oramai bocciato dalle collettività di riferimento, chevogliono vedere i risultati positivi per finanziare ciò che viene fattodi realmente utile per la collettività24.

Inoltre le autorità pubbliche, ad ogni livello, vedono di buonocchio l’applicazione delle tecniche di formulazione del bilanciosociale, affinché esse possano meglio valutare l’azione delle orga-nizzazioni non profit che devono operare in concordia con l’am-ministrazione pubblica, in regime di sussidiarietà, anche per con-sentire loro procedure facilitate di accesso ai finanziamenti pub-blici, quali l’accreditamento presso le strutture dell’amministra-zione, consentendo loro la opportunità di offrire, la produzione diservizi, in un regime di offerta dei servizi standard, così comeattesi dalla collettività. Infatti la redazione di un bilancio socialepuò essere considerata una corretta politica di comunicazioneaziendale con la quale offrire dati segnaletici con cui presentare lapropria mission, identità ed il proprio profilo aziendale25.

La descrizione in contabilità di chiusura d’esercizio delle fina-lità etiche, rappresenta un sicuro onere da un punto di vista econo-mico contabile, in quanto, esse devono essere rappresentate concoerenza in concerto con la missione dell’organizzazione, in mododa consentire l’identificazione delle attività del soggetto privato, laqualificazione e la valutazione delle attività svolte, offrendo al let-tore parametri valutativi anche in termini di analisi costo beneficio.

Infatti spesso ci si trova di fronte ad organizzazioni, che offronobeni e sevizi in regime di sostituzione delle autorità pubbliche, chepotrebbero addirittura sollevare quest’ultima dalla produzione diun servizio di cui la collettività ne sente la necessità, offrendo con-dizioni economico gestionali decisamente più convenienti.

26

24 P. Drucker Il grande cambiamento 1996, Sperling & Kupfer Editori e id. Ilmanagement della società prossima ventura 2002, ETAS; M. Molteni Un bilan-cio sociale per le ONG di cooperazione allo sviluppo, Non Profit, n. 3/2003.

25 La mission (missione o scopo) di un’impresa, o più in generale di qual-siasi organizzazione, è il suo scopo ultimo, la giustificazione stessa della suaesistenza, e al tempo stesso ciò che la contraddistingue da tutte le altre. Il ter-mine visione (vision) è utilizzato nella gestione strategica per indicare la proie-zione di uno scenario futuro che rispecchia gli ideali, i valori e le aspirazioni dichi fissa gli obiettivi (goal-setter) e incentiva all’azione, in Wikipedia, voceMission aziendale.

Il legislatore nazionale, non si è preoccupato di legiferare sugliassetti organizzativi di tali organizzazioni, anche se esse hanno,oramai, acquisito il connotato di soggetti gerenti attività di carat-tere pubblico, e ciò ha determinato e determina una certa confu-sione sulle competenze e sulle attività che esse devono svolgere,anche per dar luogo alle finalità etiche ed per esaltare l’interessedegli stakeholders coi quali esse hanno relazioni nel mercato diriferimento.

Inoltre ricordiamo che le organizzazioni del terzo settore ope-rano con le finalità sopra descritte, e svolgono il loro compito fon-dando sulle contribuzioni di terzi, quali erogazioni liberali e/o pub-bliche che vengono concesse dalla collettività beneficiaria dei ser-vizi prodotti. Considerato il ruolo che tali organizzazioni svolgono,sarebbe stato opportuna la formalizzazione, anche dal punto divista giuridico, di politiche di controllo di gestione e /o monitorag-gio etico sullo svolgimento delle attività, tali da produrre risultatimonitorabili certi, al fine di rendere credibile ai terzi finanziatori,le azioni da esse svolte.

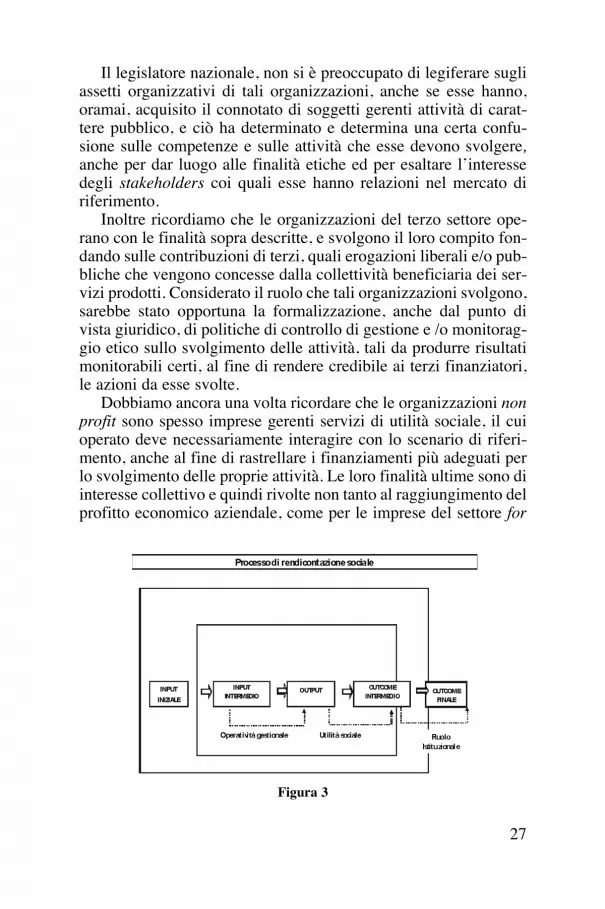

Dobbiamo ancora una volta ricordare che le organizzazioni nonprofit sono spesso imprese gerenti servizi di utilità sociale, il cuioperato deve necessariamente interagire con lo scenario di riferi-mento, anche al fine di rastrellare i finanziamenti più adeguati perlo svolgimento delle proprie attività. Le loro finalità ultime sono diinteresse collettivo e quindi rivolte non tanto al raggiungimento delprofitto economico aziendale, come per le imprese del settore for

27

Figura 3

profit, bensì al raggiungimento di risultati di carattere etico socialeche possano soddisfare il bisogno in termini di servizi i bisognidella collettività di riferimento, avendo come riscontro dell’incre-mento del patrimonio aziendale il perseguimento del benesserecollettivo dei propri stakeholder di riferimento26.

E) Differenza tra organizzazioni non profit e lucrative

Gli scopi istituzionali di un’organizzazione non profit e diun’impresa lucrativa sono per loro natura molto differenti.

La prima svolge la propria attività al fine di offrire servizi d’in-teresse istituzionale, creando uno stretto legame con i propri finan-ziatori intesi come donatori, volontari, lavoratori, comunità locale,opinion leader ecc, per cui i risultati che scaturiscono dallagestione devono essere valutati in termini di utilità sociale, e nonsotto l’aspetto economico lucrativo.

Gli organi sociali di tali organizzazioni devono avere per fina-lità strategica la capacità di sviluppare reti di rapporti, che, possanoconsentire all’organizzazione di ricevere gli appropriati sovvenzio-namenti utili a soddisfare lo svolgimento delle attività istituzionali,per cui si devono far carico di appropriate politiche di comunica-zione aziendale e gestionali tali da permettere, ai loro interlocutoriterritoriali, un’attenta analisi e congiunta comparazione tra i risul-tati di natura sociale e quelli di natura contabile.

Rispetto alle finalità di un’impresa lucrativa, rivolta alla produ-zione primaria di un utile d’esercizio, le scelte della gestione sonofortemente influenzate dalle relazioni che essa ha intessuto all’e-sterno con gli stakeholders, al fine del raggiungimento di risultatidal sicuro impatto territoriale e/o sociale.27

F) Le associazioni non profit ed il loro assetto gestionale

L’assetto organizzativo di un’organizzazione non profit è diversa-mente articolato rispetto a quelle di un’organizzazione economica

28

26 CNDC Codice unico delle Aziende non profit Raccomandazioni nn. 1- 6 inwww.cndc.it

27 Capaldo P. Sui limiti del bilancio d’esercizio per le aziende non profit,1996, Bologna, p. 66; Pulejo L. Le fondazioni private. Considerazioni sui carat-teri aziendali e sulla rendicontazione economica e sociale, Torino (2000).

tradizionale, soprattutto per il particolare rapporto che essa deveintrattenere con gli stakeholders di riferimento nel rispetto deiprincipi di correttezza e di trasparenza, al fine di massimizzare laloro produttività in termini di utilità sociale28.

Dal punto di vista organizzativo il processo di costituzione diun’organizzazione non profit prevede l’iniziativa di uno o più sog-getti (fondatore/i associati, sostenitori) che esprimono il desiderioe la volontà di perseguire attraverso lo strumento organizzativo,sviluppando ed istituzionalizzando nel proprio statuto, alcune fina-lità ritenute d’interesse collettivo, scaturenti da un’analisi dei biso-gni del territorio di riferimento.

Individuata la forma organizzativa, il compito dei promotori èdi individuare le aree strategiche d’intervento, e, una volta indivi-duate queste ultime, tracciarne la missione, i valori e la visione disviluppo delle attività aziendali.

Nello specifico essi devono chiarire “cosa” vuole essere, fare esignificare l’organizzazione non profit nel suo contesto di riferi-mento; precisarne le peculiarità operative, nella manifestazione deivalori di riferimento, e, rendere note le modalità di intervento nellospecifico territorio di riferimento.

Individuati i fondamenti della missione e della visione azien-dale, i promotori, devono individuare le linee guida strategicheche, nel loro sviluppo operativo, produrranno i frutti che verrannoevidenziati alla fine di ogni esercizio nel bilancio d’esercizio e nelbilancio sociale, quest’ultimo inteso come documento di comuni-cazione e di sintesi, rivolto in particolar modo ai finanziatori, alfine di renderli edotti sulla condotta e sui risultati raggiunti al finedi avere un feedback informativo positivo tale da consentire il rifi-nanziamento delle attività nel senso più ampio 29.

Il bilancio sociale, in tali organizzazioni non profit, è il docu-mento principe nel quale è mostrata la sintesi delle attività svoltein termini non solo contabili, ma anche operativi.

29

28 La capacità di elaborare un bilancio sociale capace di soddisfare i diversifabbisogni conoscitivi e di indurre negli interlocutori comportamenti favorevoliverso l’ente 13. Per le aziende non profit i principali portatori d’interessi sono: isoci, i finanziatori istituzionali, i donatori privati, i collaboratori, i soggetti istitu-zionali e la comunità locale dei Paesi in cui l’ente opera, le aziende non profit col-legate. (L. Hinna, op. cit. 2000, p. 362).

29 Ansoff H.I., “Le strategie sociali per l’impresa”, in Strategia sociale del-l’impresa, a cura di Pastore R. e Piantoni G., Etas Libri, Milano 1984.

In esso quindi sono evidenziate non solamente informazioni dinatura contabile, ma, anche di natura extra contabile, utili a farcomprendere l’impatto sociale dell’organizzazione, attraverso laquantificazione dell’utilità sociale prodotta, assai importante ai finicomunicativi.

In ordine è evidenziata in tale documento la missione aziendale,la sua esplicazione, lo sviluppo dimensionale delle attività dell’or-ganizzazione, i parametri organizzativi in modo da rendere chiaroe preciso il ruolo, le potenzialità e la capacità di interagire conl’ambiente esterno interlocutore dell’organizzazione.

Nelle organizzazioni a forte impatto politico - sociale è neces-sario evidenziare che spesso è adottato un modello organizzativoispirato a principi di democraticità del proprio stile di direzione.

Le organizzazioni devono avere un assetto organizzativo benimpiantato affinché possano svolgere in modo pieno sia le attivitàistituzionali, sia quelle complementari sia verranno in seguito ana-lizzate in termini di efficacia e di efficienza.

G) La creazione del sistema di accountability

Come in ogni attività d’impresa i principi ispiratori del bilanciodelle organizzazioni non profit deve essere ispirato ai principi diverità, chiarezza e precisione, accompagnati da un ulteriore notainformativa che mostri la produzione di attività a rilevanza socialenel rispetto della mission dell’organizzazione.

Nella redazione del bilancio sociale e nella rappresentazionedei risultati raggiunti bisogna rispettare i seguenti principi:

• prevalenza della sostanza sulla forma;• coerenza;• correttezza e attendibilità;• imparzialità (neutralità);• verificabilità dell’informazione;

così come definiti nel Codice unico delle Aziende non profit pro-posto dal Consiglio Nazionale dei Dottori Commercialisti30, Com-missione Aziende non profit.

Il documento finale di gestione deve rendere intelligibile aiterzi l’utilità sociale prodotta ed il risultato finale, in comparazione

30

30 CNDC Codice unico delle Aziende non profit Raccomandazioni nn. 1- 6 inwww.cndc.it

con gli obiettivi formulati, al fine di dimostrare l’efficacia dell’a-zione.

Infine deve essere redatto a corredo un ulteriore documento sin-tetico di natura economica finanziaria, che dimostri la validitàdella gestione e dell’organizzazione. Il raggiungimento di un buonrisultato della gestione, può consentire all’organizzazione, di otte-nere maggior successo nelle attività di raccolta dei fondi.

Secondo l’orientamento del GBS, Gruppo di Studio per ilBilancio Sociale, il bilancio sociale deve esprimere tre parti obbli-gatorie in cui siano esplicitate:

• l’identità aziendale, intesa come il modo di essere dell’a-zienda, che implica l’esplicitazione dell’assetto istituzio-nale, della missione, dei valori etici di riferimento e del dise-gno strategico.

• la produzione e distribuzione del valore aggiunto, che rap-presenta il principale tramite di relazione con i valori conta-bili e con il bilancio di esercizio, e, che rende evidente l’ef-fetto economico (o economicamente esprimibile) che l’atti-vità d’azienda ha prodotto sulle principali categorie distakeholder,

• la relazione sociale, che espone sinteticamente i risultatiottenuti riguardo agli impegni e ai programmi e agli effettisui singoli stakeholder31.

H) Il sistema informativo

Il sistema informativo aziendale, di tali organizzazioni, hacome obiettivo quello di offrire con rapidità e chiarezza le correla-

31

31 GBS – Gruppo di Studio per il Bilancio Sociale, op. cit, Milano 2001,pag. 17 Il GBS – Gruppo di studio per la statuizione dei principi di redazione del

Bilancio Sociale, è formato da studiosi e professionisti provenienti dal mondoaccademico e della consulenza, ha prodotto lo standard generale per la redazionedel bilancio sociale.

Il gruppo ha definito un modello di rendicontazione particolarmente ampio,rivolto a tutti gli stakeholder, nessuno escluso, nel quale vengono presi in consi-derazione i molteplici effetti connessi al comportamento dell’azienda.

La denominazione di bilancio sociale per il documento che raccoglie questotipo d’informazioni è stata scelta con l’intento di far coincidere la funzione diperiodico rendiconto sociale con i dati contabili riportati nel bilancio di esercizio,del quale rappresenta l’integrazione e il completamento.

zioni sistematiche esistenti tra la missione aziendale, l’assetto isti-tuzionale ed il sistema contabile.

Gli strumenti utilizzati per evidenziare le citate relazioni sonorappresentati da indicatori che riescano a far trasparire l’efficaciaistituzionale e la trasparenza gestionale.

Per la verifica del perseguimento della propria mission gli stru-menti che compongono il sistema informativo deve necessaria-mente assumere sia una dimensione quantitativa sia una dimen-sione qualitativa (sistema multidimensionale) incentrata sulla for-mulazione d’indicatori che correlino i risultati di natura economicacon quelli di natura politico sociale operato nel rispetto della mis-sion aziendale.

Tale modello definito multidimensionale è fondato non tanto suindicatori economico-finanziari, quanto su indicatori di altra naturaadatti a cogliere aspetti dell’attività svolta non sintetizzabili tra-mite indicatori economici tradizionali.32

32

32 Il termine performance è utilizzato con riferimento ad una gestione volta airisultati, alla qualità del servizio e alla soddisfazione dell’utente. Una definizionedi performance offerta dalla Banca Mondiale è quella di gestione delle risorse edi efficienza, cfr World Tank, 1997 – Operazione Evacuazione dipartente, Lessonand Practices, 1997/10

Figura 4

3. IL BILANCIO D’ESERCIZIO

A) Principi di redazione

Il bilancio è il documento giuridico contabile i cui risultatiriflettono gli andamenti della gestione svolta durante l’eserciziopassato. Contrariamente al bilancio d’esercizio delle impreselucrative, nelle organizzazioni non profit il bilancio è la risultantedella raccolta, dell’analisi e dell’elaborazione delle informazioni,che determinano la rappresentazione di risultati più ampi, di cui lamisurazione dell’impatto sociale prodotto è la più rilevante.

Nella redazione del bilancio, i principi ispiratori, la redazione ela struttura e la stesura del bilancio sociale tengono conto del prin-cipio della trasparenza, e dell’inclusione.

Con il primo principio si esprime l’esplicitazione dei sistemi dirilevazione, riclassificazione e redazione del report finale, con ilsecondo le metodologie di coinvolgimento degli stakeholders nellaformazione del bilancio33.

Vi sono poi altri principi fondamentali da rispettare nella for-mazione del bilancio quali: il principio della rilevanza, relativo algrado di significatività delle informazioni utilizzate nella forma-zione del bilancio, il principio della comparabilità dei dati neltempo, il principio di attendibilità dell’esposizione dei dati.

Inoltre devono essere rispettati i principi generali, ancora unavolta, della chiarezza della comprensibilità, della periodicità edella regolarità, ed infine quello della verificabilità inteso comeprincipio volto a dare certezza alle informazioni relative alle atte-stazioni riportate in bilancio.

33

33 B. Campedelli, S. Cantele Bilancio sociale e governo aziendale responsa-bile:alcune riflessioni, in Riv It. di Ragioneria ed Economia aziendale, n. 9 e 10,2004, pag. 522.

Infine l’elaborazione dottrinaria34 ha previsto altri principi qualiquello della sostenibilità, inteso come risultante delle performanceaziendali nel contesto sociale in cui l’azienda opera; quello dellamisurabilità del grado di soddisfazione consenso della realtà cir-costante; nonché quello del continuo affinamento dello strumentocontabile, inteso come processo migliorativo dell’organizzazione edelle performance aziendali.

Il bilancio d’esercizio è in sintesi definibile:• un documento consuntivo autonomo, in grado di fornire

informazioni qualitative e quantitative sugli effetti dell’atti-vità aziendale;

• deve essere redatto periodicamente da tutte le aziende, allafine di ogni esercizio;

• è un documento pubblico rivolto agli interlocutori socialiche, direttamente o indirettamente, sono coinvolti nell’eser-cizio dell’attività.35

Esso deve contenere una serie di elementi che siano in grado diesprimere i valori che si riferiscono alla struttura e all’operativitàmostrando in maniera chiara ed intelligibile i valori ispiratori laproposizione dell’identità aziendale, intesa come organizzazioneistituzionale, avente per scopo una missione e valori etici di riferi-mento proposti in un disegno strategico, le cui linee ispiratrici sca-turiscono dalla lettura del bilancio, ed, in particolare, dalla letturadei valori accesi alla produzione e distribuzione del valoreaggiunto, intesi come punto di collegamento e di riferimento tra lerisultanze economiche e le finalità istituzionali dell’attività36.

34

34 GBS, Gruppo di Studio per il bilancio sociale, I principi di redazione delbilancio sociale, 2001 GBS – Gruppo di Studio per il Bilancio Sociale – Milano,pag. 6.

35 GBS, Gruppo di Studio per il bilancio sociale, op. cit., 2001 GBS – Gruppodi Studio per il Bilancio Sociale – Milano, pag. 8.

36 L’identità aziendale, implica l’esplicitazione dell’assetto istituzionale,della missione, dei valori etici di riferimento e del disegno strategico. La produ-zione e distribuzione del valore aggiunto, che rappresenta il principale tramite direlazione con il bilancio di esercizio e che rende evidente l’effetto economico (oeconomicamente esprimibile) che l’attività d’azienda ha prodotto sulle principalicategorie di stakeholder.

La relazione sociale, che espone sinteticamente i risultati ottenuti in relazioneagli impegni e ai programmi e agli effetti sui singoli stakeholder, vedi GBS, op.cit., pag. 17.

Infine il documento viene completato con la relazione sociale, cheè il documento nel quale sono esposti sinteticamente i risultatiottenuti in relazione agli impegni e ai programmi proposti in sededi programmazione, ed agli effetti prodotti sui singoli stakeholder.

La redazione del bilancio d’esercizio e delle documentazioniaccessorie ad esso corredate, prevede l’individuazione di alcunielementi fondamentali nel settore non profit:

• l’individuazione degli stakeholder37;• la descrizione analitica dei valori scaturenti dalla contabilità

caratterizzanti lo scopo sociale, nonché la descrizione dellamission e della vision aziendale;

• la proposizione di un sistema d’indicatori al fine di calco-lare, evidenziare ed esprimere i livelli di risultato raggiunti,nell’ottica della formalizzazione di un sistema di controllodi gestione efficiente soprattutto nell’ottica della ripetibilitàdelle politiche proposte;

35

37 L’azienda deve definire a quali categorie di stakeholder il proprio bilanciosociale è particolarmente indirizzato, specificando, se del caso, quali sono quelleche assumono rilievo prioritario.

In linea generale, e con riferimento alle aziende di produzione che scambianonel mercato con orientamento al profitto, si ritiene che si debbano fare il rendi-conto, le azioni e relazioni con i seguenti stakeholder: personale, fornitori,soci,pubblica amministrazione, finanziatori, collettività,clienti/utenti.

L’azienda avrà facoltà di segmentare, suddividere, classificare le categorie neimodi più rispondenti alle necessità di comprensione.

Per ogni categoria di stakeholder dovranno essere esplicitate le politiche adot-tate mirando, attraverso il richiamo agli impegni espressi nella parte sull’identità,a ricercare la coerenza con gli obiettivi dichiarati.

Deve sempre essere resa certa e trasparente la ratio con cui i redattori delbilancio sociale hanno organizzato le informazioni (quantitative e qualitative) chenon derivano direttamente dalla contabilità ordinaria.

La declinazione delle relazioni fra assunti ed esiti, correlata ai diversistakeholder, deve permettere contemporaneamente:

• il giudizio sulla premessa dei valori;• il giudizio sulla performance: l’esito esposto corrisponde più o meno alle

sue premesse valoriali;• il rilievo degli effetti negativi dell’azione aziendale laddove sono identi-

ficabili e/o misurabili.Di seguito si specificano alcune indicazioni di massima dei principali aspetti

che, per ogni categoria di stakeholder, devono essere esplicitati. GBS, Principi diredazione del bilancio sociale, pag. 27.

• un sistema di controllo e verifica delle informazioni al finedi valutare la coerenza tra risultati raggiunti e la missionaziendale.

La redazione del bilancio sociale prevede la stesura di un docu-mento complesso che contenga allo stesso tempo l’esplicitazionedelle risultanze contabili dell’organizzazione e le informazioni dicarattere relazionale e gestionale utili a far comprendere le linee digestione agli stakeholder di riferimento.

Secondo il GBS, Gruppo di studio per il bilancio sociale38, ildocumento contabile deve rispettare i seguenti principi:1. “Responsabilità: la redazione del consuntivo delle attività d’a-

zienda deve essere in grado di identificare e di far identificaregli stakeholders di riferimento cui bisogna rendere conto delleattività gestionali;

2. Identificazione: con il rispetto di tale principio s’intende offrirela descrizione delle attività aziendali in termini di valori, prin-cipi, regole e obiettivi generali (missione);

3. Trasparenza: al fine di far permettere a tutti i destinatari, ilprocedimento logico di formazione delle poste contabili;

4. Inclusione: al fine di dare a tutti gli stakeholders la possibilitàdi partecipare al processo di formazione del documento conta-bile finale, consentendo loro di offrire il loro contributo, edesplicitando le motivazioni di eventuali esclusioni che l’orga-nizzazione non profit ha operato;

5. Coerenza: il documento dovrà necessariamente esprimere daticoerenti in conformità alle scelte manageriali proposte;

6. Neutralità: nel senso che il documento finale di sintesi ed ilbilancio sociale conseguente, non dovrà essere influenzato dainteressi di parte o da particolari alleanze;

7. Competenza di periodo: l’analisi degli effetti sociali dovràtenere conto del ciclo completo dell’impatto e non soltantodella manifestazione economico finanziaria;

8. Prudenza: gli effetti sociali dovranno essere rappresentati conprudenza e senza amplificarne i risultati;

9. Comparabilità: i risultati presentati dovranno essere compara-bili con quelli degli esercizi precedenti e con quelli delle orga-nizzazioni di analogo settore;

36

38 GBS, Principi di redazione del bilancio sociale, pag. 14 e ss, Roma, 2001

10. Comprensibilità, chiarezza ed intelligibilità: le informazioniprodotte dovranno essere esplicitate in modo chiaro ed intelle-gibile in modo da essere facilmente comprensibili per tutti;

11. Periodicità e ricorrenza: il bilancio sociale, essendo comple-mentare al bilancio di esercizio, deve corrispondere al periodoamministrativo di quest’ultimo;

12. Omogeneità: tutte le espressioni quantitative monetariedevono essere espresse nell’unica moneta di conto;

13. Utilità: il complesso di notizie che compongono il bilanciosociale deve contenere solo dati ed informazioni utili a soddi-sfare le aspettative del pubblico in termini di attendibilità ecompletezza;

14. Significatività e rilevanza: bisogna tenere conto dell’impattoeffettivo che gli accadimenti, economici e non, hanno prodottonella realtà circostante. Stime e valutazioni dovranno esseresostenute da motivazioni ben argomentate;

15. Verificabilità dell’informazione: tutte le informazioni socialidevono scaturire da un’analisi attenta e ricostruibile;

16. Attendibilità e fedele rappresentazione: le informazioni desu-mibili dal bilancio sociale devono essere scevre da errori epregiudizi, e proposte in modo veritiero;

17. Autonomia delle terze parti. Ove terze parti fossero incaricatedi realizzare specifiche parti del bilancio sociale ovvero agarantire la qualità del processo o formulare valutazioni ecommenti, a esse deve essere richiesta e garantita la più com-pleta autonomia e indipendenza di giudizio”.

In sintesi possiamo affermare che il bilancio sociale redatto dal-l’organizzazione non profit, per porre gli stakeholder in una posi-zione di piena conoscenza delle attività aziendali svolte, deveessere compilato in modo chiaro e comprensibile e rendere leggi-bili e comparabili i dati proposti.

Per cui bisogna esprimere i valori che identificano l’organizza-zione non profit e le sue finalità strategiche, attraverso un’esposi-zione chiara e precisa dei valori di riferimento dell’organizzazionestessa, delle sue linee strategiche e delle sue politiche, nonché delsuo assetto istituzionale e della sua evoluzione in termini di storia,dimensione, collocazione sul mercato e assetto organizzativo.

Inoltre andranno specificati i valori di riferimento etici, cultu-rali e deontologici aziendali, al fine renderli intellegibili come laguida effettiva del comportamento e dell’attività dell’azienda.

37

B) Gli aspetti contabili delle imprese del settore non profit

Le aziende che operano nel terzo settore si distinguono da altreistituzioni economiche quali le famiglie, perché esse non sono isti-tuti naturali, dalle aziende pubbliche territoriali, poiché nonbasano lo svolgimento della propria attività sulla gestione didenaro pubblico rastrellato con il prelievo tributario, e la loro ope-ratività non è volta a soddisfare esigenze e bisogni di caratteregenerale, e dalle imprese lucrative, perché non finalizzate alla pro-duzione di un lucro bensì volte al raggiungimento di uno scopobenefico a valenza sociale previsto dallo statuto.

Esse, dal punto di vista economico-aziendale, presentano leseguenti caratteristiche :

• sono un soggetto economico privato;• devono essere costituite con atto formale;• sono organizzate nell’applicazione del principio dell’auto-

governo;• si caratterizzano per l’assenza della distribuzione di utili;• percepiscono la maggior parte dei propri introiti da finan-

ziamenti concessi da finanziatori che non si attendono diricevere controprestazioni proporzionate al valore dellerisorse erogate;

• operano nel tessuto sociale di una collettività di riferimentoche gode dei loro servigi e a tal fine le sostenta con finan-ziamenti e contribuzioni volontarie;

• sono gestite in un regime d’interessi collettivi e non privatiper cui nessuno degli associati può vantare diritti sia sulladistribuzione delle risorse annuali che sul riparto del patri-monio in sede di eventuale liquidazione dell’istituto.

Le aziende non profit sono istituzionalmente aziende, perché nemostrano i caratteri tipici quali quelli dell’unità, dell’autonomia,della durabilità e del dinamismo, ma allo stesso tempo i risultatigestionali non sono influenzati dal lucro, bensì dal raggiungimentodi scopi condivisi e comunque dal “comune sentire” dei parteci-panti alle attività sociali.

L’autonomia gestionale in tali imprese è determinata da altrecondizioni (entità della dotazione patrimoniale, capacità e attitu-dini a fare raccolta fondi, adesione al progetto di soggetti “forti”,ecc.), rispetto alle imprese lucrative. La durata delle attività dellagestione è legata alla possibilità di essere autonomi anche ideolo-

38

gicamente nei confronti dei finanziatori, e, alla capacità imprendi-toriale degli operatori impegnati.

C) Modelli di rappresentazione dei risultati di sintesi delle aziendenon profit

Il modello contabile delle imprese non profit, considerato il rap-porto che esse hanno con i propri stakeholders, deve essereimprontato alla massima trasparenza della gestione al fine di essereintellegibile ai terzi in modo chiaro e preciso.

Tale politica di trasparenza gestionale è identificata con il ter-mine inglese accountability, che viene esaltata nella redazione deiprincipi ispiratori del bilancio d’esercizio e nei suoi allegati. Lanormativa civilistica in materia, non prevede particolari obblighirelativamente alle fondazioni, associazioni e altre istituzioni nonprofit di carattere privato.

Si prevede per le associazioni un dovere generico di approvarea fine esercizio il bilancio (art. 20)39 da parte dell’assemblea degliassociati.

All’art. 18 del codice civile è altresì previsto che agli ammini-stratori sono applicate le regole del mandato (artt. 1710 e segg. delcodice civile) si fa un richiamo all’art. 1713 che è intitolato“obbligo di rendiconto” che impone agli amministratori di rendereconto del proprio operato40.

39

39 Recita l’Art. 20 c.c., Convocazione dell’assemblea delle associazioni:“L’assemblea delle associazioni deve essere convocata dagli amministratori unavolta l’anno per l’approvazione del bilancio. L’assemblea deve essere inoltreconvocata quando se ne ravvisa la necessità o quando ne è fatta richiesta moti-vata da almeno un decimo degli associati. In quest’ultimo caso, se gli ammini-stratori non vi provvedono, la convocazione può essere ordinata dal Presidentedel tribunale (att. 8)”.

40 Recita l’Art. 18 del codice civile: Responsabilità degli amministratori: ”Gliamministratori sono responsabili verso l’ente secondo le norme del mandato(1710 e seguenti). È però esente da responsabilità quello degli amministratori ilquale non abbia partecipato all’atto che ha causato il danno, salvo il caso in cui,essendo a cognizione che l’atto si stava per compiere, egli non abbia fatto con-stare del proprio dissenso (2392)”. Recita altresì l’articolo 1713, Obbligo di ren-diconto: “Il mandatario deve rendere al mandante il conto del suo operato erimettergli tutto ciò che ha ricevuto a causa del mandato (Cod. Proc. Civ. 263 eseguenti). La dispensa preventiva dall’obbligo di rendiconto non ha effetto neicasi in cui il mandatario deve rispondere per dolo o per colpa grave (1229)”.

La legge 266/91, disciplinante le regole per le organizzazioni divolontariato, dispone norme piuttosto generiche sulle modalità distesura del bilancio in quanto prevede all’art. 3, comma terzo, l’ob-bligo generico di redazione del bilancio senza dare indicazionirelativamente alla struttura ed al contenuto. Infatti tale normativalaconicamente recita che dal bilancio “devono risultare i beni, icontributi o i lasciti ricevuti”.

L’atto costitutivo o lo statuto disciplinano le modalità di appro-vazione del bilancio da parte dell’assemblea degli aderenti.

Più chiara e definita è la situazione delle cooperative sociali lequali, in virtù del richiamo dell’art. 2516 c.c., sono, come tutte lecooperative, soggette alla disciplina di bilancio prevista per lesocietà per azioni.