Embed Size (px)

Citation preview

30-JUL-2014

Webinar Thomson Reuters:

Venezuela – Perspectivas 2016

11-Nov -15

Ruth de Krivoy Presidente de Síntesis Financiera

Apartado Postal 51840

Caracas 1050, Venezuela.

T + 58 212 905 6439

@ElTesorero

• Situación Actual

• Perspectivas 2016

• Escenario post 6D

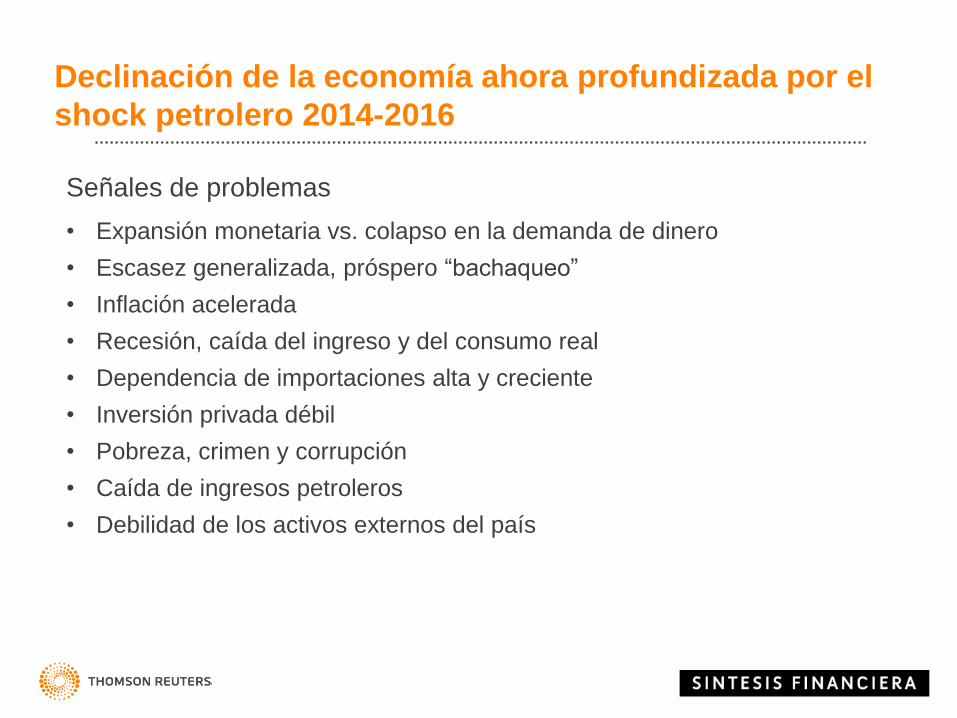

Declinación de la economía ahora profundizada por el

shock petrolero 2014-2016

Señales de problemas

• Expansión monetaria vs. colapso en la demanda de dinero

• Escasez generalizada, próspero “bachaqueo”

• Inflación acelerada

• Recesión, caída del ingreso y del consumo real

• Dependencia de importaciones alta y creciente

• Inversión privada débil

• Pobreza, crimen y corrupción

• Caída de ingresos petroleros

• Debilidad de los activos externos del país

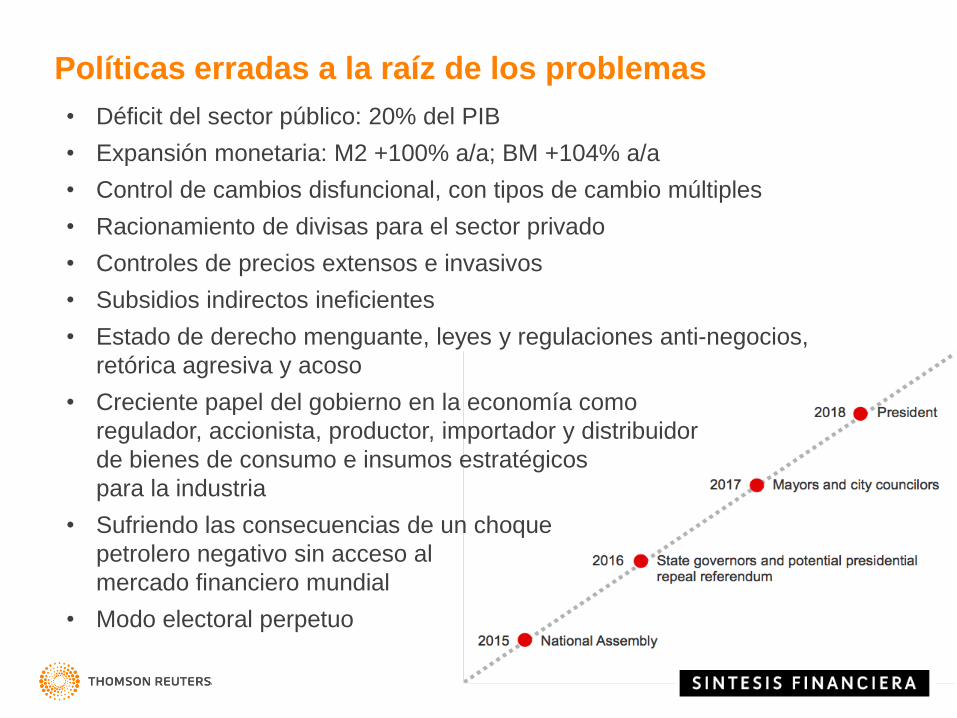

Políticas erradas a la raíz de los problemas

• Déficit del sector público: 20% del PIB

• Expansión monetaria: M2 +100% a/a; BM +104% a/a

• Control de cambios disfuncional, con tipos de cambio múltiples

• Racionamiento de divisas para el sector privado

• Controles de precios extensos e invasivos

• Subsidios indirectos ineficientes

• Estado de derecho menguante, leyes y regulaciones anti-negocios,

retórica agresiva y acoso

• Creciente papel del gobierno en la economía como

regulador, accionista, productor, importador y distribuidor

de bienes de consumo e insumos estratégicos

para la industria

• Sufriendo las consecuencias de un choque

petrolero negativo sin acceso al

mercado financiero mundial

• Modo electoral perpetuo

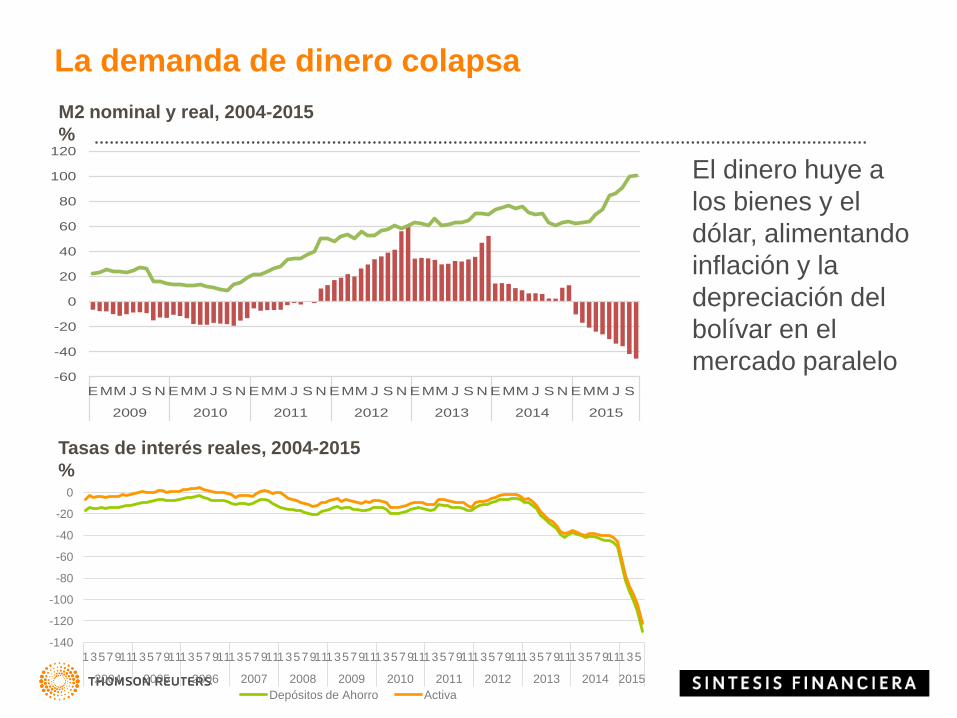

La demanda de dinero colapsa

El dinero huye a

los bienes y el

dólar, alimentando

inflación y la

depreciación del

bolívar en el

mercado paralelo

-140

-120

-100

-80

-60

-40

-20

0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Depósitos de Ahorro Activa

Tasas de interés reales, 2004-2015

%

M2 nominal y real, 2004-2015

%

-60

-40

-20

0

20

40

60

80

100

120

EMM J S N EMM J S N EMM J S N EMM J S N EMM J S N EMM J S N EMM J S

2009 2010 2011 2012 2013 2014 2015

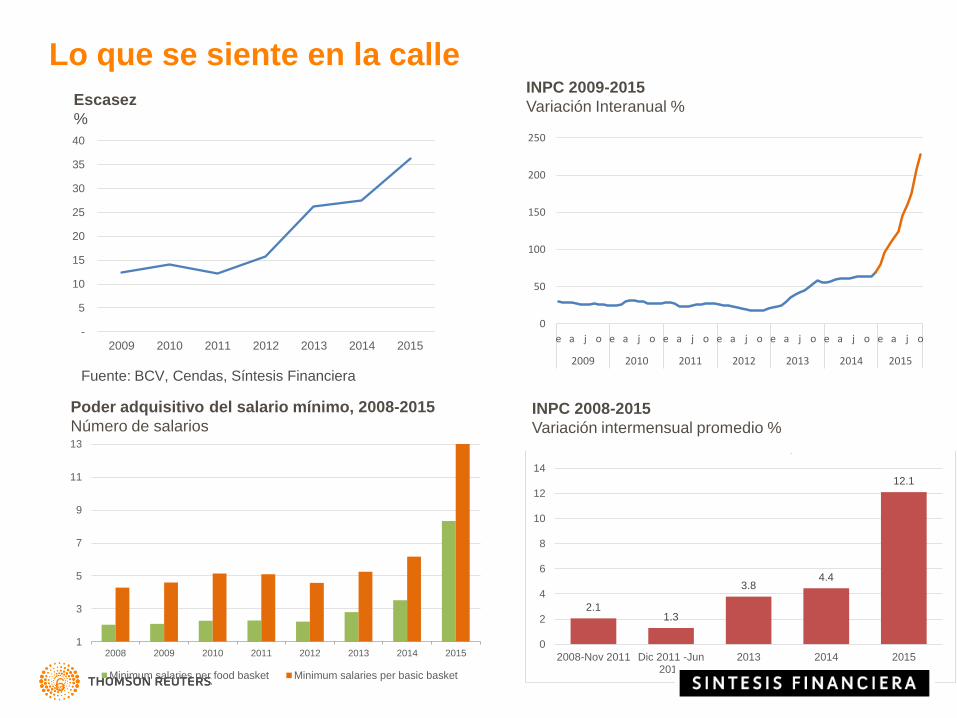

2.11.3

3.84.4

12.1

0

2

4

6

8

10

12

14

2008-Nov 2011 Dic 2011 -Jun2012

2013 2014 2015

Inflación intermensual promedio

6

Lo que se siente en la calle

-

5

10

15

20

25

30

35

40

2009 2010 2011 2012 2013 2014 2015

1

3

5

7

9

11

13

2008 2009 2010 2011 2012 2013 2014 2015

Minimum salaries per food basket Minimum salaries per basic basket

0

50

100

150

200

250

e a j o e a j o e a j o e a j o e a j o e a j o e a j o

2009 2010 2011 2012 2013 2014 2015

Escasez

%

INPC 2009-2015

Variación Interanual %

Poder adquisitivo del salario mínimo, 2008-2015

Número de salarios INPC 2008-2015

Variación intermensual promedio %

Fuente: BCV, Cendas, Síntesis Financiera

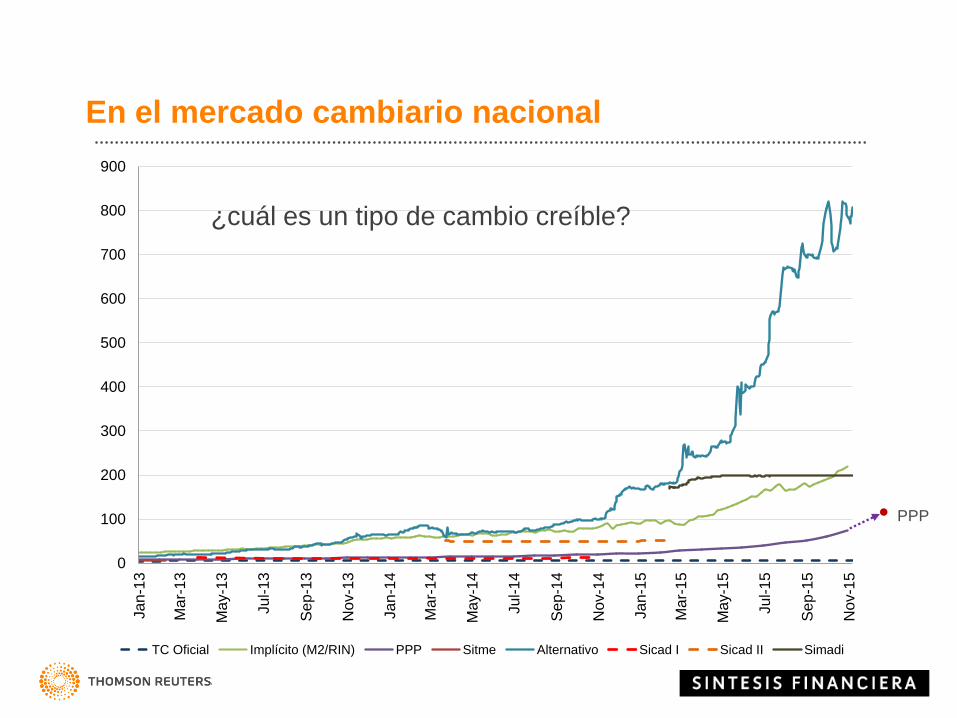

0

100

200

300

400

500

600

700

800

900

Jan-1

3

Mar-

13

May-1

3

Jul-13

Sep-1

3

Nov-1

3

Jan-1

4

Mar-

14

May-1

4

Jul-14

Sep-1

4

Nov-1

4

Jan-1

5

Mar-

15

May-1

5

Jul-15

Sep-1

5

Nov-1

5

TC Oficial Implícito (M2/RIN) PPP Sitme Alternativo Sicad I Sicad II Simadi

En el mercado cambiario nacional

¿cuál es un tipo de cambio creíble?

PPP

Y en el mercado global EMBI+

• Situación Actual

• Perspectivas 2016

• Escenario post 6D

La solución enfrenta limitantes

• Las manos de la administración están atadas por el juego de poder

y la ideología

• El diálogo con las empresas es errático y carente de credibilidad

• La burocracia es un poder por sí solo

• Los sistemas de racionamiento están siendo "perfeccionados" para

gestionar la escasez, no para eliminarla

• La mayoría de los dólares son reservados para las importaciones del

gobierno y servicio de la deuda externa

• Estabilidad de largo plazo no está incrustada en los valores sociales de

Venezuela

• Dolarización parcial empeora los resultados

El crecimiento estable sólo puede ser restaurado si, y cuando,

las élites gobernantes adopten reformas orientadas al mercado

con convicción, firmeza y apoyo popular

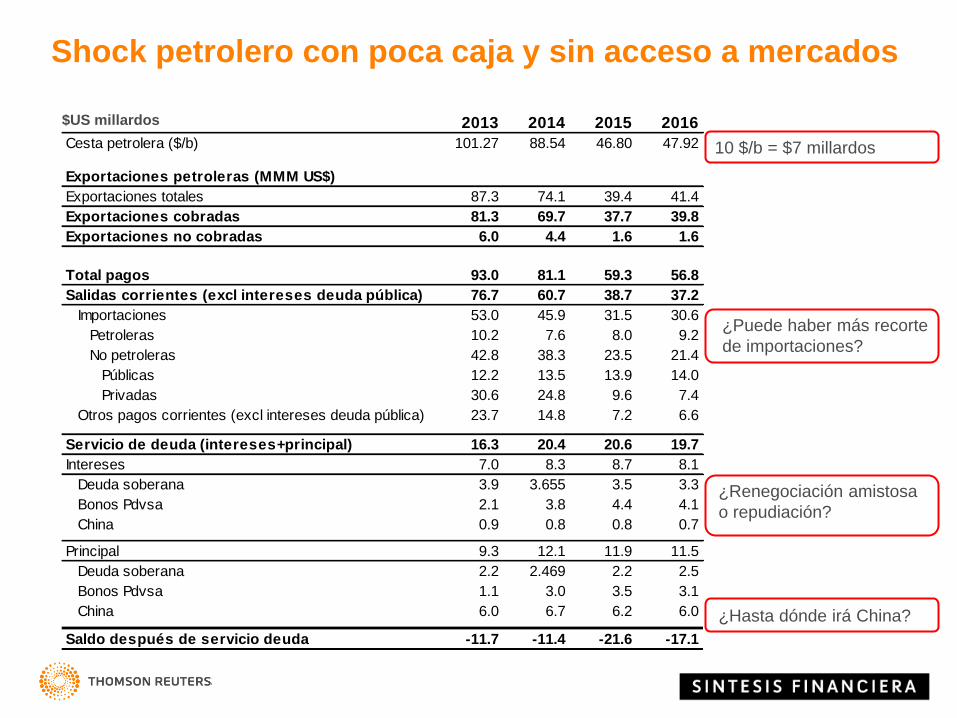

2013 2014 2015 2016

Cesta petrolera ($/b) 101.27 88.54 46.80 47.92

Exportaciones petroleras (MMM US$)

Exportaciones totales 87.3 74.1 39.4 41.4

Exportaciones cobradas 81.3 69.7 37.7 39.8

Exportaciones no cobradas 6.0 4.4 1.6 1.6

Total pagos 93.0 81.1 59.3 56.8

Salidas corrientes (excl intereses deuda pública) 76.7 60.7 38.7 37.2

Importaciones 53.0 45.9 31.5 30.6

Petroleras 10.2 7.6 8.0 9.2

No petroleras 42.8 38.3 23.5 21.4

Públicas 12.2 13.5 13.9 14.0

Privadas 30.6 24.8 9.6 7.4

Otros pagos corrientes (excl intereses deuda pública) 23.7 14.8 7.2 6.6

Servicio de deuda (intereses+principal) 16.3 20.4 20.6 19.7

Intereses 7.0 8.3 8.7 8.1

Deuda soberana 3.9 3.655 3.5 3.3

Bonos Pdvsa 2.1 3.8 4.4 4.1

China 0.9 0.8 0.8 0.7

Principal 9.3 12.1 11.9 11.5

Deuda soberana 2.2 2.469 2.2 2.5

Bonos Pdvsa 1.1 3.0 3.5 3.1

China 6.0 6.7 6.2 6.0

Saldo después de servicio deuda -11.7 -11.4 -21.6 -17.1

10 $/b = $7 millardos

¿Puede haber más recorte

de importaciones?

¿Renegociación amistosa

o repudiación?

¿Hasta dónde irá China?

$US millardos

Shock petrolero con poca caja y sin acceso a mercados

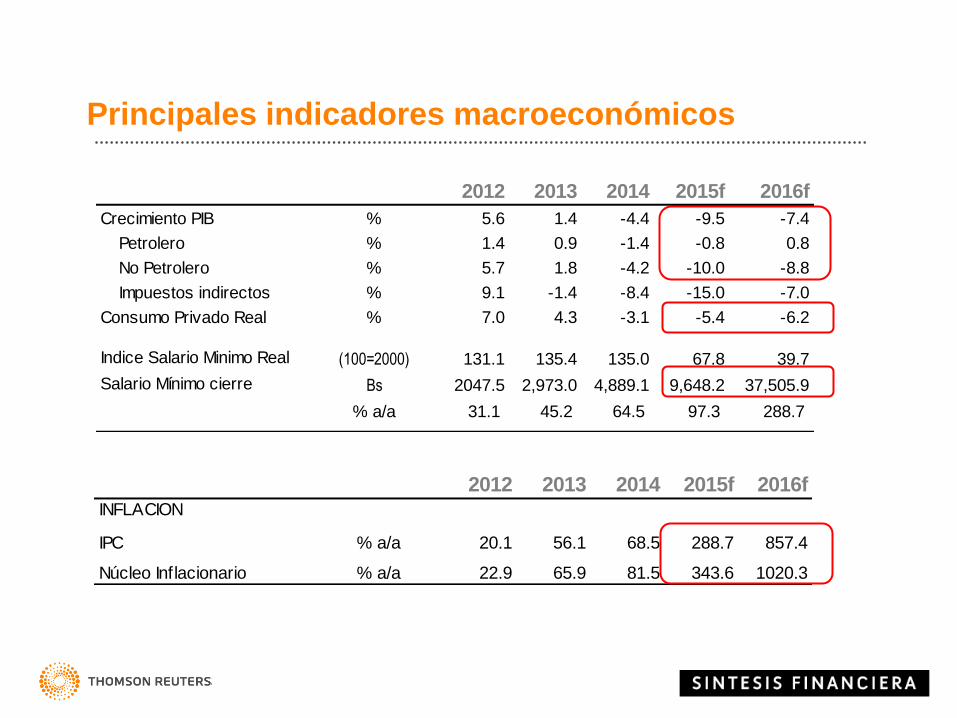

2012 2013 2014 2015f 2016fINFLACION

IPC % a/a 20.1 56.1 68.5 288.7 857.4

Núcleo Inflacionario % a/a 22.9 65.9 81.5 343.6 1020.3

Principales indicadores macroeconómicos

2012 2013 2014 2015f 2016f

Crecimiento PIB % 5.6 1.4 -4.4 -9.5 -7.4

Petrolero % 1.4 0.9 -1.4 -0.8 0.8

No Petrolero % 5.7 1.8 -4.2 -10.0 -8.8

Impuestos indirectos % 9.1 -1.4 -8.4 -15.0 -7.0

Consumo Privado Real % 7.0 4.3 -3.1 -5.4 -6.2Empleo Informal % 55.6 56.4 57.3 - -

Indice Salario Minimo Real (100=2000) 131.1 135.4 135.0 67.8 39.7

Salario Mínimo cierre Bs 2047.5 2,973.0 4,889.1 9,648.2 37,505.9

% a/a 31.1 45.2 64.5 97.3 288.7

• Situación Actual

• Perspectivas 2016

• Escenario post 6D

Las elecciones del 6D

En 87 circuitos.

113

51

3

Nominales Lista Indígenas

En 23 estados

Serán electos 167 diputados

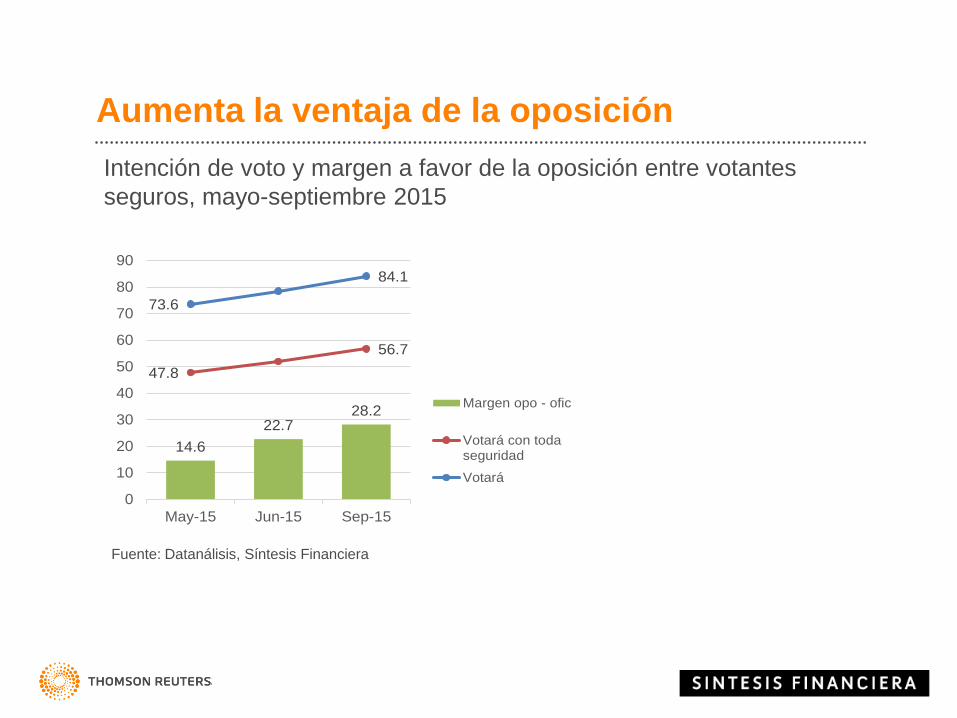

Aumenta la ventaja de la oposición

14.6

22.728.2

47.8

56.7

73.6

84.1

0

10

20

30

40

50

60

70

80

90

May-15 Jun-15 Sep-15

Margen opo - ofic

Votará con todaseguridad

Votará

Intención de voto y margen a favor de la oposición entre votantes

seguros, mayo-septiembre 2015

Fuente: Datanálisis, Síntesis Financiera

16

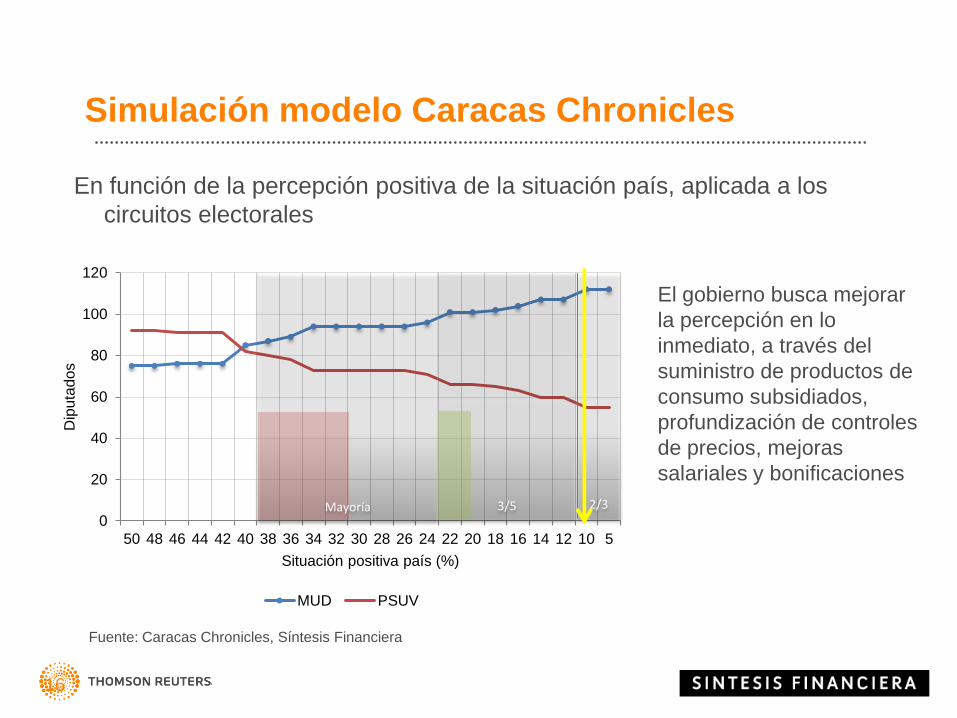

En función de la percepción positiva de la situación país, aplicada a los

circuitos electorales

Simulación modelo Caracas Chronicles

0

20

40

60

80

100

120

50 48 46 44 42 40 38 36 34 32 30 28 26 24 22 20 18 16 14 12 10 5

Dip

uta

do

s

Situación positiva país (%)

MUD PSUV

Mayoría 3/5 2/3

El gobierno busca mejorar

la percepción en lo

inmediato, a través del

suministro de productos de

consumo subsidiados,

profundización de controles

de precios, mejoras

salariales y bonificaciones

Fuente: Caracas Chronicles, Síntesis Financiera

Escenarios post 6D

17

Determinantes

• Clima post-electoral

• Capacidad de la oposición para capitalizar y avanzar

• Dimensión y significación de la victoria de la oposición

• Grado de cohesión de la oposición

• Grado de cohesión del chavismo

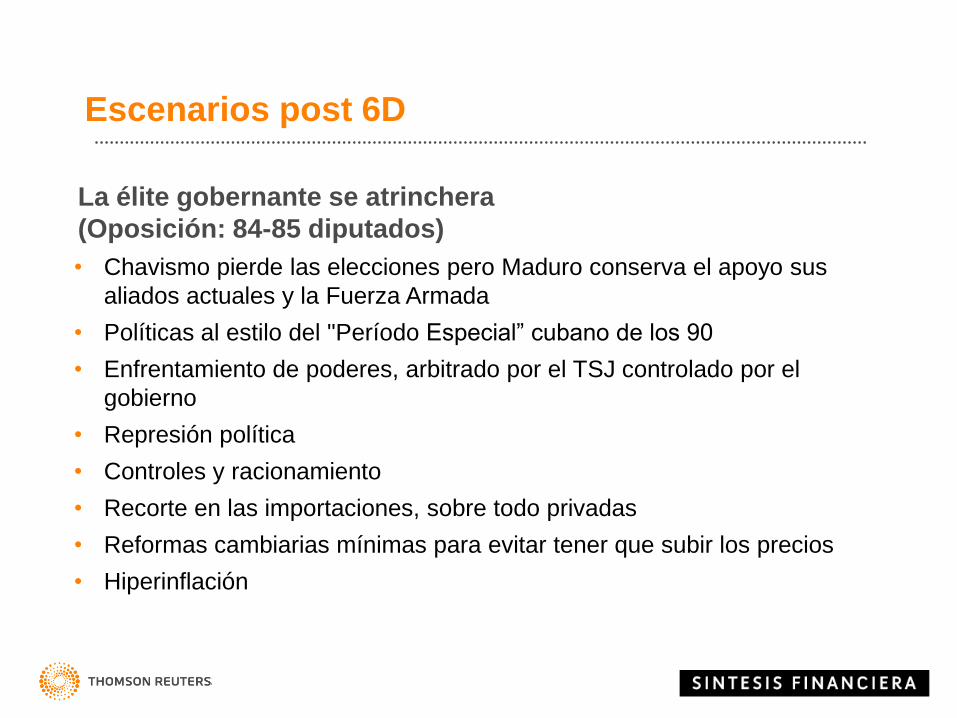

La élite gobernante se atrinchera

(Oposición: 84-85 diputados)

• Chavismo pierde las elecciones pero Maduro conserva el apoyo sus

aliados actuales y la Fuerza Armada

• Políticas al estilo del "Período Especial” cubano de los 90

• Enfrentamiento de poderes, arbitrado por el TSJ controlado por el

gobierno

• Represión política

• Controles y racionamiento

• Recorte en las importaciones, sobre todo privadas

• Reformas cambiarias mínimas para evitar tener que subir los precios

• Hiperinflación

Escenarios post 6D

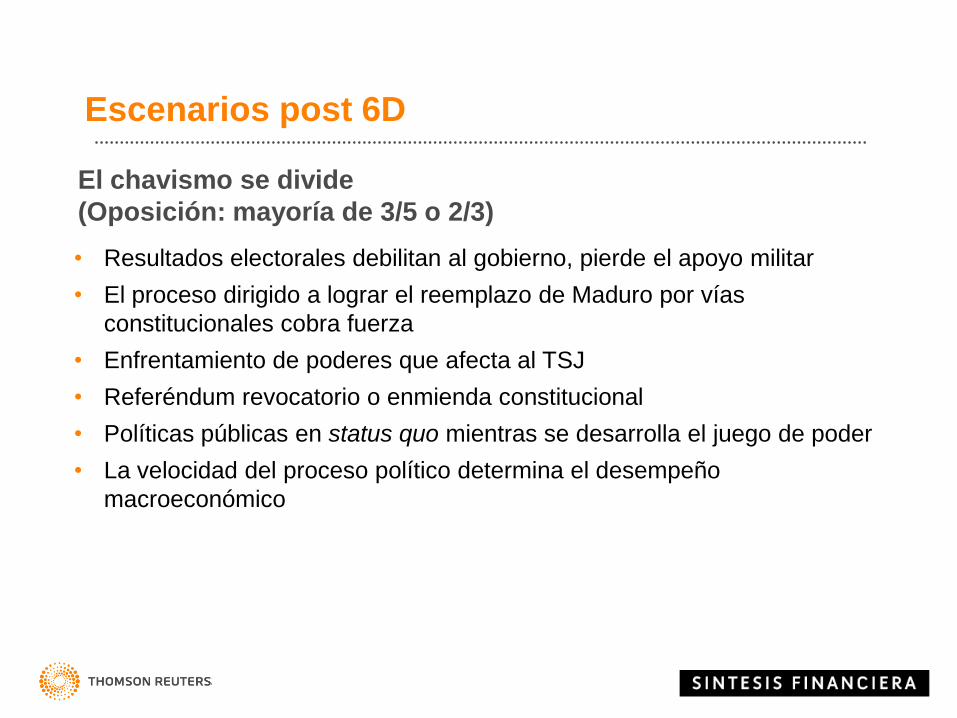

El chavismo se divide

(Oposición: mayoría de 3/5 o 2/3)

• Resultados electorales debilitan al gobierno, pierde el apoyo militar

• El proceso dirigido a lograr el reemplazo de Maduro por vías

constitucionales cobra fuerza

• Enfrentamiento de poderes que afecta al TSJ

• Referéndum revocatorio o enmienda constitucional

• Políticas públicas en status quo mientras se desarrolla el juego de poder

• La velocidad del proceso político determina el desempeño

macroeconómico

Escenarios post 6D

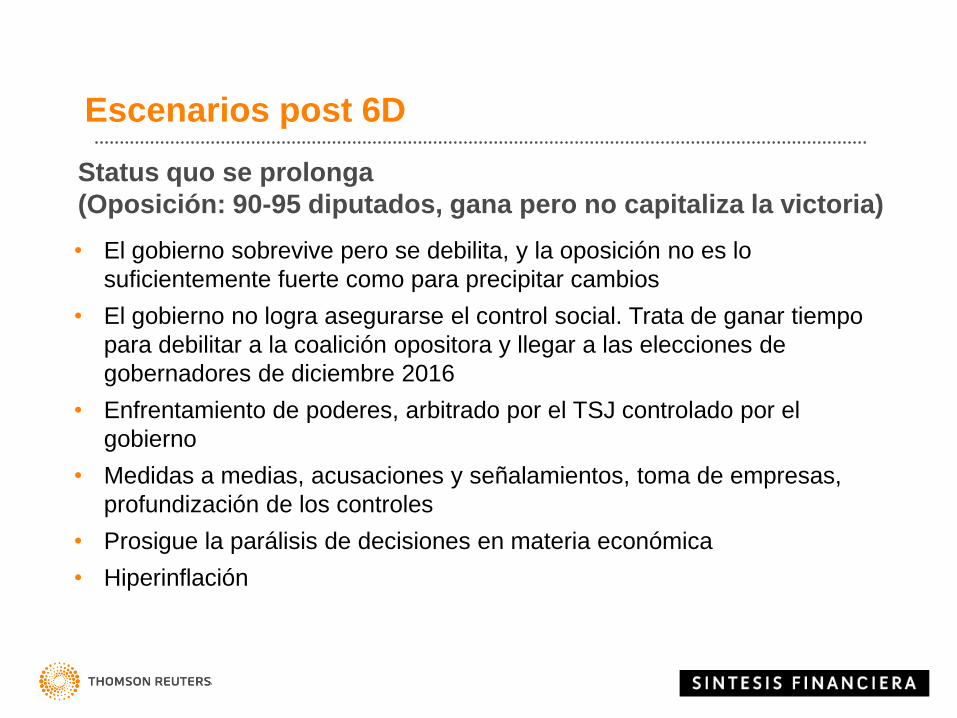

Status quo se prolonga

(Oposición: 90-95 diputados, gana pero no capitaliza la victoria)

• El gobierno sobrevive pero se debilita, y la oposición no es lo

suficientemente fuerte como para precipitar cambios

• El gobierno no logra asegurarse el control social. Trata de ganar tiempo

para debilitar a la coalición opositora y llegar a las elecciones de

gobernadores de diciembre 2016

• Enfrentamiento de poderes, arbitrado por el TSJ controlado por el

gobierno

• Medidas a medias, acusaciones y señalamientos, toma de empresas,

profundización de los controles

• Prosigue la parálisis de decisiones en materia económica

• Hiperinflación

Escenarios post 6D

Cómo ver la información en su terminal

Thomson Reuters Eikon

Información en Thomson Reuters Eikon

Información en Thomson Reuters Eikon

Indicadores

macroeconómicos

Información en Thomson Reuters Eikon

Proyección de

inflación

¿ Preguntas / Comentarios ?

El contenido facilitado en este envío ha sido elaborado con información procedente de/l el/los expositor/es como fuente externa a la

propia compañía, motivo por el cual Thomson Reuters no se hace responsable en ningún caso de las opiniones y/o comentarios, así

como puede o no estar de acuerdo con lo que en ellos se diga.

¡Muchas gracias por participar!

S I N T E S I S F I N A N C I E R A Apartado Postal 51840

Caracas 1050, Venezuela.

T + 58 212 905 6439

@ElTesorero

Copyright de Síntesis Financiera Caracas C.A. Todos los derechos reservados. No se permite su distribución ni reproducción por medios mecánicos o electrónicos sin

autorización por escrito de Síntesis Financiera Caracas C.A.