Embed Size (px)

Citation preview

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 1/36

TM 2TM 2

ANALISAANALISALAPORAN KEUANGANLAPORAN KEUANGAN

Harries Hidayat Harries Hidayat

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 2/36

LAPORAN KEUANGANLAPORAN KEUANGAN

Laporan keuangan adalah catatan informasiLaporan keuangan adalah catatan informasikeuangan suatu perusahaan pada suatukeuangan suatu perusahaan pada suatu periodeperiodeakuntansiakuntansi yang dapat digunakan untukyang dapat digunakan untukmenggambarkan kinerja perusahaan tersebut.menggambarkan kinerja perusahaan tersebut.

Laporan keuangan adalah bagian dari prosesLaporan keuangan adalah bagian dari prosesPelaporan KeuanganPelaporan Keuangan. Laporan keuangan yang. Laporan keuangan yanglengkap biasanya meliputi:lengkap biasanya meliputi:

-- Laporan neraca (Laporan neraca (Balance Sheet Balance Sheet))-- Laporan laba/rugi (Laporan laba/rugi (Income Statement Income Statement))-- Laporan arus kas (Laporan arus kas (CashflowCashflow))

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 3/36

NERACANERACA

Neraca adalah bagian darilaporan keuangan suatuperusahaan yang dihasilkanpada suatu periode akuntansi

yang menunjukkan posisikeuangan perusahaan padaakhir periode tersebut

AKTIVA = KEWAJIBAN + MODAL

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 4/36

UNSURUNSUR--UNSUR NERACAUNSUR NERACA

AKTIVA (ASSET) AKTIVA (ASSET)

Aktiva lancar ( Aktiva lancar (Current Asset Current Asset))

Investasi jangka panjang (Investasi jangka panjang (Long Long--term Investment term Investment))

Aktiva tetap ( Aktiva tetap (Fixed Asset Fixed Asset))

Aktiva tak berwujud ( Aktiva tak berwujud (IntangibleIntangible Asset Asset))

Aktiva lain Aktiva lain--lain (lain (Other Asset Other Asset))

KEWAJIBANKEWAJIBAN

Kewajiban lancarKewajiban lancar

(hutang dagang, gaji, pajak, dll),(hutang dagang, gaji, pajak, dll),

Kewajiban jangka panjangKewajiban jangka panjang

obligasi pensiun, dllobligasi pensiun, dll

MODAL

modal biasanya menunjuk kepada kekayaan finansial

terutama dalam penggunaan awal atau menjaga

kelanjutan bisnis

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 5/36

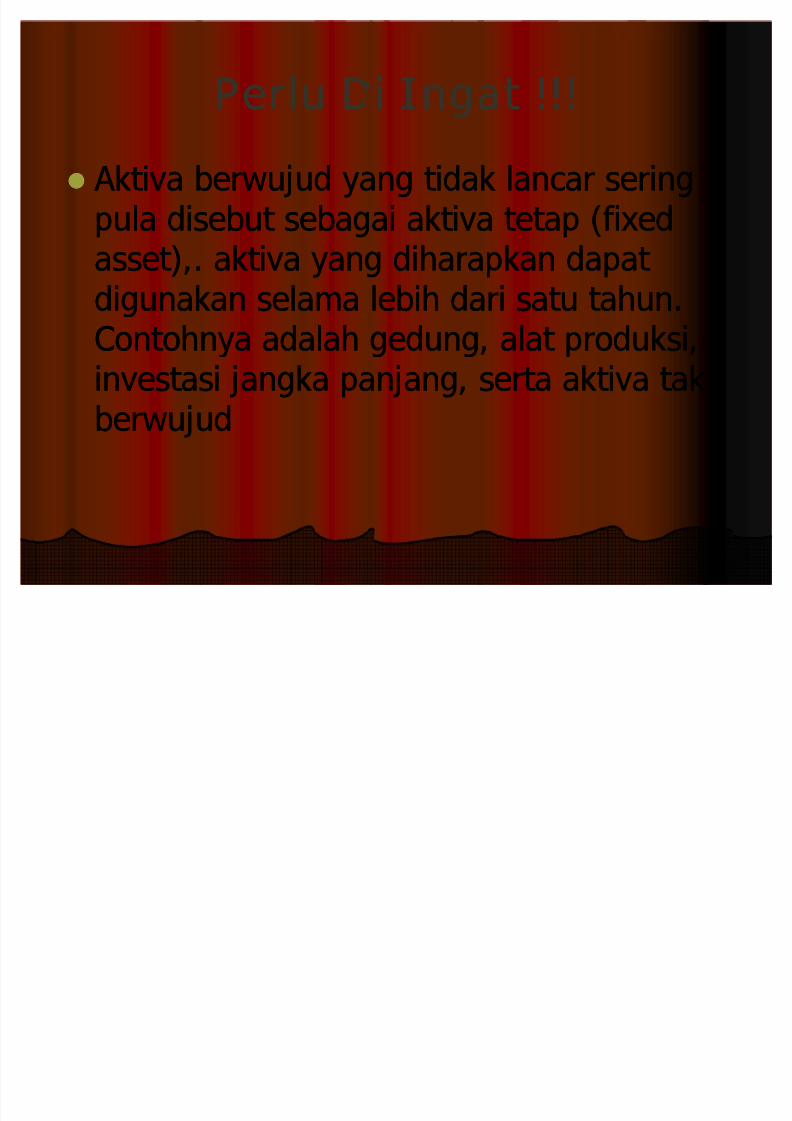

Perlu Di Ingat !!!Perlu Di Ingat !!!

A ktiva berwujud yang tidak lancar sering A ktiva berwujud yang tidak lancar seringpula disebut sebagai aktiva tetap (fixedpula disebut sebagai aktiva tetap (fixed

asset),. aktiva yang diharapkan dapat asset),. aktiva yang diharapkan dapat digunakan selama lebih dari satu tahun.digunakan selama lebih dari satu tahun.Contohnya adalah gedung, alat produksi,Contohnya adalah gedung, alat produksi,investasi jangka panjang, serta aktiva takinvestasi jangka panjang, serta aktiva tak

berwujudberwujud

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 6/36

LAPORAN LABA / RUGILAPORAN LABA / RUGI

bagian daribagian dari laporan keuanganlaporan keuangansuatusuatu pperuserushh yang dihasilkanyang dihasilkan

pada suatupada suatu periode akuntansiperiode akuntansiyang menjabarkan unsuryang menjabarkan unsur--unsurunsur pendapatanpendapatan dandan bebanbebanperusahaan sehinggaperusahaan sehingga

menghasilkan suatu labamenghasilkan suatu laba(atau rugi) bersih(atau rugi) bersih

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 7/36

UnsurUnsur--Unsur laba / RugiUnsur laba / RugiUnsurUnsur--unsur laporan biasanya terdiri dari :unsur laporan biasanya terdiri dari :

Pendapatan dari penjualanPendapatan dari penjualan

Dikurangi Biaya penjualanDikurangi Biaya penjualan

Laba/rugi kotorLaba/rugi kotor

Dikurangi Biaya operasiDikurangi Biaya operasi

Laba/rugi operasiLaba/rugi operasi

Ditambah atau dikurangi Pendapatan/pengeluaranDitambah atau dikurangi Pendapatan/pengeluaranlainlain

Laba/rugi sebelum pajakLaba/rugi sebelum pajak Dikurangi Biaya pajakDikurangi Biaya pajak

Laba/rugi bersihLaba/rugi bersih

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 8/36

CASHFLOWCASHFLOW

Cash flow (Cash flow (aliran kasaliran kas))merupakan ´sejumlah uang kasmerupakan ´sejumlah uang kas

yang keluar dan yang masukyang keluar dan yang masuksebagai akibat dari aktivitassebagai akibat dari aktivitasperusahaan dengan kata lainperusahaan dengan kata lainadalah aliran kas yang terdiriadalah aliran kas yang terdiridari aliran masuk dalamdari aliran masuk dalam

perusahaan dan aliran kasperusahaan dan aliran kaskeluar perusahaan serta berapakeluar perusahaan serta berapasaldonya setiap periode.saldonya setiap periode.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 9/36

PERLU DIKETAHUI !!!!PERLU DIKETAHUI !!!! Hal utama yang perlu selalu diperhatikan yang mendasariHal utama yang perlu selalu diperhatikan yang mendasaridalam mengatur arus kas adalah memahami dengan jelasdalam mengatur arus kas adalah memahami dengan jelas

fungsi dana/uang yang kita miliki, kita simpan ataufungsi dana/uang yang kita miliki, kita simpan atauinvestasikan. Secara sederhana fungsi itu terbagi menjadiinvestasikan. Secara sederhana fungsi itu terbagi menjaditiga yaitu :tiga yaitu :

PertamaPertama, fungsi likuiditas, yaitu dana yang tersedia, fungsi likuiditas, yaitu dana yang tersediauntuk tujuan memenuhi kebutuhan sehariuntuk tujuan memenuhi kebutuhan sehari--hari dan dapat hari dan dapat dicairkan dalam waktu singkat relatif tanpa adadicairkan dalam waktu singkat relatif tanpa adapengurangan investasi awal.pengurangan investasi awal.

KeduaKedua, fungsi anti inflasi, dana yang disimpan guna, fungsi anti inflasi, dana yang disimpan gunamenghindari resiko penurunan pada daya beli di masamenghindari resiko penurunan pada daya beli di masa

datang yang dapat dicairkan dengan relatif cepat.datang yang dapat dicairkan dengan relatif cepat. KetigaKetiga, capital growth, dana yang diperuntukkan untuk, capital growth, dana yang diperuntukkan untuk

penambahan/perkembangan kekayaan dengan jangkapenambahan/perkembangan kekayaan dengan jangkawaktu relatif panjang..waktu relatif panjang..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 10/36

.. PadaPada waktuwaktu menganalisismenganalisis laporanlaporan

keuangankeuangan,, beberapabeberapa halhal perluperludiperhatikandiperhatikan..

1.1. ManajerManajer keuangankeuangan perluperlu melihat melihat trend/trend/perkembanganperkembangan dalamdalam laporanlaporan

keuangankeuangan.. LaporanLaporan keuangankeuangan 55 atauatau 66tahuntahun keke belakangbelakang barangkalibarangkali bisabisadigunakandigunakan untukuntuk melihat melihat adanyaadanya trendtrend--trendtrend tsbtsb.. LebihLebih spesifikspesifik lagilagi,, jika jika trendtrend

menunjukkanmenunjukkan perkembanganperkembangan yangyang lebihlebihbaikbaik,, makamaka perusahaanperusahaan barangkalibarangkaliberadaberada padapada jalur jalur yangyang tepat tepat,, dandansebaliknyasebaliknya..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 11/36

..2.2. A ngka A ngka--angkaangka yangyang berdiriberdiri sendirisendiri akanakan

sulit sulit ditentukanditentukan baikbaik--tidaknyatidaknya.. A ngka A ngkapembandingpembanding diperlukandiperlukan untukuntuk melihat melihat apakahapakah angkaangka tertentutertentu ituitu baikbaik atauatau tidaktidakbaikbaik.. SalahSalah satusatu contohcontoh angkaangkapembandingpembanding yangyang seringsering digunakandigunakanadalahadalah ratarata--ratarata industriindustri (rata(rata--rata yangrata yangdiperolehdiperoleh daridari perusahaanperusahaan--perusahaanperusahaan lainlain

yangyang bergerakbergerak didi sektorsektor usahausaha yangyangsamasama).).

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 12/36

3.3. DalamDalam analisisanalisis perusahaanperusahaan,, membacamembaca dandanmenganalisismenganalisis laporanlaporan keuangankeuangan dengandengan hatihati--hatihatiadalahadalah pentingpenting.. DiskusiDiskusi atauatau pernyataanpernyataan--pernyataanpernyataan yangyang melengkapimelengkapi laporanlaporan keuangankeuangansepertiseperti diskusidiskusi strategistrategi perusahaanperusahaan,, diskusidiskusirencanarencana ekspansiekspansi atauatau restrukturisasirestrukturisasi,,

merupakanmerupakan bagianbagian integral yangintegral yang harusharusdimasukkandimasukkan keke dalamdalam analisisanalisis..

4.4. ManajerManajer keuangankeuangan memerlukanmemerlukan informasiinformasitambahantambahan yangyang tidaktidak tersediatersedia didi laporanlaporan

keuangankeuangan,, sehinggasehingga membuat membuat analisisanalisis lebihlebihtajamtajam.. ContohContoh:: analisisanalisis perkembanganperkembangan pangsapangsapasarpasar..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 13/36

METODE ANA LIS A METODE ANA LIS A

L A POR AN KEU ANGANL A POR AN KEU ANGAN

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 14/36

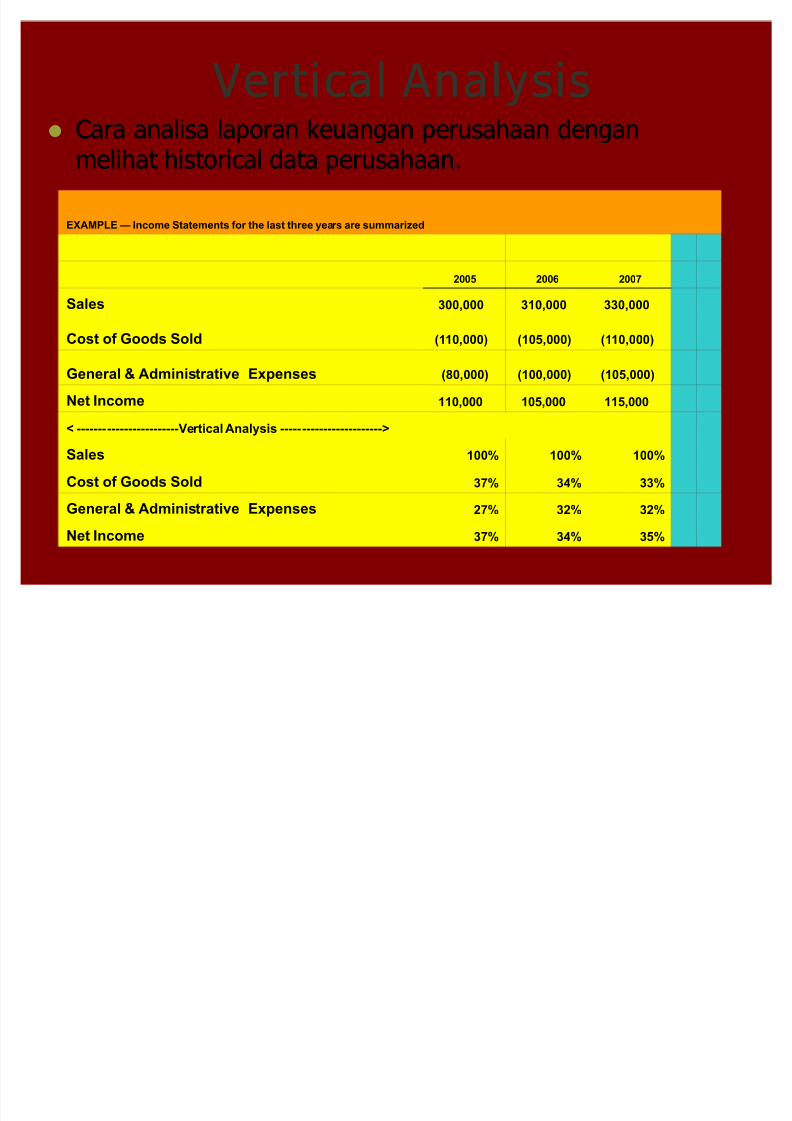

Vertical Analysis Vertical Analysis

Cara analisa laporan keuangan perusahaan denganCara analisa laporan keuangan perusahaan denganmelihat historical data perusahaan.melihat historical data perusahaan.

EXAMPLE ² Income Statements for the last three years are summarized

2005 2006 2007

Sales 300,000 310,000 330,000

Cost of Goods Sold (110,000) (105,000) (110,000)

General & Administrative Expenses (80,000) (100,000) (105,000)

Net Income 110,000 105,000 115,000

< ------------------------Vertical Analysis ------------------------>

Sales 100% 100% 100%

Cost of Goods Sold 37% 34% 33%

General & Administrative Expenses 27% 32% 32%

Net Income 37% 34% 35%

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 15/36

Horizontal analysisHorizontal analysis

CaraCara analisaanalisa laporanlaporan keuangankeuangan dengandengan melihat melihat persentasepersentase perubahanperubahan dalamdalam instrumeninstrumen laporanlaporankeuangankeuangan padapada periodeperiode tertentutertentu..

EX A MPLEEX A MPLE Sales were 310,000 in 2005 andSales were 310,000 in 2005 and330,000 in 2006. The percentage change in sales is:330,000 in 2006. The percentage change in sales is:( 330,000( 330,000 -- 310,000) / 310,000 = 6.5%310,000) / 310,000 = 6.5%

SalesSales :6.5%:6.5%

Cost of good soldCost of good sold :4.8%:4.8%G & A ExpensesG & A Expenses :5.0%:5.0%Net IncomeNet Income :9.5%:9.5%

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 16/36

A nalisis Rasio Keuangan A nalisis Rasio Keuangan

A da A da limalima jenis jenis rasiorasio keuangankeuangan yangyang seringseringdigunakandigunakan::

1.1. RasioRasio likuiditaslikuiditas:: rasiorasio yangyang mengukurmengukurkemampuankemampuan perusahaanperusahaan memenuhimemenuhikewajibankewajiban jangka jangka pendekpendek..

2.2. RasioRasio aktivitasaktivitas:: rasiorasio yangyang mengukurmengukurkemampuankemampuan perusahaanperusahaan menggunakanmenggunakanasetnyaasetnya dengandengan efisienefisien..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 17/36

..3.3. RasioRasio utangutang/leverage: /leverage: rasiorasio yangyang

mengukurmengukur kemampuankemampuan perusahaanperusahaanmemenuhimemenuhi totaltotal kewajibannyakewajibannya..

4.4. RasioRasio keuntungankeuntungan/ /profitabilitasprofitabilitas:: rasiorasio

yangyang mengukurmengukur kemampuankemampuan perusahanperusahanmenghasilkanmenghasilkan profitabilitasprofitabilitas..

5.5. RasioRasio pasarpasar:: rasiorasio yangyang mengukurmengukur

prestasiprestasi pasarpasar relatif relatif terhadapterhadap nilainilai bukubuku,,pendapatanpendapatan,, atauatau dividendividen..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 18/36

LIQUIDITY RATIOLIQUIDITY RATIO

LikuiditasLikuiditas adalah kemampuanadalah kemampuanperusahaanperusahaan dalam memenuhidalam memenuhikewajibankewajiban jangka pendeknya. jangka pendeknya.

Pengertian lain adalah kemampuanPengertian lain adalah kemampuanseseorang atau perusahaan untukseseorang atau perusahaan untukmemenuhi kewajiban ataumemenuhi kewajiban atau utangutang yangyangsegera harus dibayar dengansegera harus dibayar dengan hartaharta

lancarnyalancarnya

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 19/36

Rasio LikuiditasRasio Likuiditas

Rasio Lancar = A ktiva Lancar/UtangRasio Lancar = A ktiva Lancar/UtangLancarLancar

Rasio Quick = [ A ktiva LancarRasio Quick = [ A ktiva Lancar Persediaan]/Utang LancarPersediaan]/Utang Lancar

Tujuan : Melihat likuiditas, yaituTujuan : Melihat likuiditas, yaitukemampuan memenuhi kewajiban jangkakemampuan memenuhi kewajiban jangkapendek. Semakin tinggi angka tsb,pendek. Semakin tinggi angka tsb,semakin baik.semakin baik.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 20/36

Rasio A ktivitasRasio A ktivitas

RataRata--ratarata UmurUmur PiutangPiutang

== PiutangPiutang/[ /[PenjualanPenjualan/365] /365]

PerputaranPerputaran PersediaanPersediaan== HargaHarga PokokPokok PenjualanPenjualan / /PersediaanPersediaan

PerputaranPerputaran A ktiva A ktiva TetapTetap

== PenjualanPenjualan/Total /Total A ktiva A ktiva TetapTetap

PerputaranPerputaran TotalTotal A ktiva A ktiva

== PenjualanPenjualan/Total /Total A ktiva A ktiva

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 21/36

.. Tujuan: Melihat kemampuan perusahaanTujuan: Melihat kemampuan perusahaan

menggunakan asetnya dengan efektif.menggunakan asetnya dengan efektif.Semakin tinggi angka perputaran, semakinSemakin tinggi angka perputaran, semakinefektif aset digunakan. Semakin tinggiefektif aset digunakan. Semakin tinggi

ratarata--rata umur piutang, semakin tidak baikrata umur piutang, semakin tidak baik(tidak efektif menggunakan aset).(tidak efektif menggunakan aset).

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 22/36

Rasio SolvabilitasRasio Solvabilitas

TotalTotal UtangUtang terhadapterhadap TotalTotal A set A set (( A ktiva A ktiva))

= Total= Total UtangUtang/Total /Total A ktiva A ktiva

Times Interest Earned (TIE)Times Interest Earned (TIE)== LabaLaba SebelumSebelum PajakPajak dandan BungaBunga(EBIT)/(EBIT)/BungaBunga

Fixed Charged Coverage (FCC)Fixed Charged Coverage (FCC)= (EBIT += (EBIT + BiayaBiaya SewaSewa)/ ()/ (Bunga+SewaBunga+Sewa))

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 23/36

Tujuan: Melihat kemampuan perusahaanTujuan: Melihat kemampuan perusahaan

memenuhi kewajiban totalnya. Semakinmemenuhi kewajiban totalnya. Semakintinggi angka rasio Total Utang/Totaltinggi angka rasio Total Utang/Total A ktiva, semakin berisiko (tidak baik). A ktiva, semakin berisiko (tidak baik).

Semakin tinggi angka TIE atau FCC,Semakin tinggi angka TIE atau FCC,semakin kecil risiko (semakin baik).semakin kecil risiko (semakin baik).

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 24/36

Rasio ProfitabilitasRasio Profitabilitas

Profit Margin = Laba Bersih / PenjualanProfit Margin = Laba Bersih / Penjualan

Return On A sset = Laba Bersih / TotalReturn On A sset = Laba Bersih / Total A

ktiva A

ktiva Return On Equity = Laba Bersih / ModalReturn On Equity = Laba Bersih / Modal

SahamSaham

Tujuan: melihat kemampuan perusahaanTujuan: melihat kemampuan perusahaanmenghasilkan profitabilitas. Semakin tinggimenghasilkan profitabilitas. Semakin tinggiangka PM, RO A , dan ROE, semakin baik.angka PM, RO A , dan ROE, semakin baik.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 25/36

Rasio PasarRasio Pasar

PER = Harga Pasar per Lembar / Laba BersihPER = Harga Pasar per Lembar / Laba Bersihper Lembarper Lembar

Dividend Yield = Dividen per Lembar / HargaDividend Yield = Dividen per Lembar / HargaPasar per LembarPasar per Lembar

Rasio Pembayaran Dividen = Dividen perRasio Pembayaran Dividen = Dividen perLembar / Laba Bersih per LembarLembar / Laba Bersih per Lembar

Tujuan : Melihat seberapa jauh tujuanTujuan : Melihat seberapa jauh tujuankemakmuran pedagang saham tercapai. Secarakemakmuran pedagang saham tercapai. Secara

umum, semakin tinggi angka PER, dividendumum, semakin tinggi angka PER, dividendyield, dan rasio pembayaran dividen, semakinyield, dan rasio pembayaran dividen, semakinbaik.baik.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 26/36

A nalisis Lain A nalisis Lain

A . A . A nalisis A nalisis PerbandinganPerbandingan

A ngka A ngka pembandingpembanding bisabisa memakaimemakai ::

1. Data1. Data historishistoris (data(data masamasa lalulalu))2.2. A ngka A ngka--angkaangka daridari perusahanperusahan lain yanglain yangsejenissejenis, yang, yang diringkaskandiringkaskan keke dalamdalam ratarata--

ratarata industriindustri..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 27/36

B. A nalisis Common SizeB. A nalisis Common Size

A nalisis ini disusun dengan jalan A nalisis ini disusun dengan jalanmenghitung tiap rekening dalam laporanmenghitung tiap rekening dalam laporanlabalaba--rugi dan neraca menjadi proporsi darirugi dan neraca menjadi proporsi daritotal penjualan (untuk laporan labatotal penjualan (untuk laporan laba--rugi)rugi)atau dari total aktiva (untuk neraca).atau dari total aktiva (untuk neraca).

Teknik ini memudahkan membaca dataTeknik ini memudahkan membaca data--

data keuangan dalam beberapa periodedata keuangan dalam beberapa periodeuntuk mencari trend.untuk mencari trend.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 28/36

C. A nalisis Du Pont C. A nalisis Du Pont

A nalisis A nalisis bertujuanbertujuan untukuntuk memisahkanmemisahkanReturn On A sset Return On A sset keke dalamdalam duadua bagianbagian::

A .

A . PerputaranPerputaran aset aset== PenjualanPenjualan/Total /Total A ktiva A ktiva

B. Profit margin =B. Profit margin = LabaLaba/ /RugiRugi BersihBersih / /penjualanpenjualan

RO A =RO A = PerputaranPerputaran aset aset x Profit Marginx Profit Margin

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 29/36

.. TotalTotal HutangHutang ++ EkuitasEkuitas ==

TotalTotal EkuitasEkuitas && HutangHutang

TotalTotal EkuitasEkuitas && HutangHutang / / EkuitasEkuitas == FaktorFaktorKaliKali EkuitasEkuitas

FaktorFaktor KaliKali EkuitasEkuitas x RO A = ROEx RO A = ROE

ROE = RO A / (1ROE = RO A / (1--(Total(Total UtangUtang/Total /Total A set A set))))

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 30/36

D. ECONOMIC V A LUE ADDED (EV A )D. ECONOMIC V A LUE ADDED (EV A )

EV A merupakan ukuran kinerja yangEV A merupakan ukuran kinerja yangmenggabungkan perolehan nilai denganmenggabungkan perolehan nilai denganbiaya untuk memperoleh nilai tambahbiaya untuk memperoleh nilai tambah

tersebut.tersebut. EV A = NOP A TEV A = NOP A T Biaya ModalBiaya Modal

NOP A T adalah tingkat keuntungan yangNOP A T adalah tingkat keuntungan yang

diperoleh dari modal yang kita tanam.diperoleh dari modal yang kita tanam. Biaya modal adalah biaya dari modal yangBiaya modal adalah biaya dari modal yang

kita tanamkan.kita tanamkan.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 31/36

.. NOP A T = Modal yang Diinvestasikan x ROICNOP A T = Modal yang Diinvestasikan x ROIC

Biaya Modal = Modal yang Diinvestasikan x W A CCBiaya Modal = Modal yang Diinvestasikan x W A CC

EV A = Modal yang Diinvestasikan (ROICEV A = Modal yang Diinvestasikan (ROIC W A CC).W A CC). ROIC = Return on Invested CapitalROIC = Return on Invested Capital

W A CC = Weighted A verage Cost of CapitalW A CC = Weighted A verage Cost of Capital

Formula di atas menunjukkan bahwa nilai tambah yangFormula di atas menunjukkan bahwa nilai tambah yang

diperoleh adalah nilai tambah bersih (net), yaitu nilaidiperoleh adalah nilai tambah bersih (net), yaitu nilaitambah yang dihasilkan dikurangi biaya yang digunakantambah yang dihasilkan dikurangi biaya yang digunakanuntuk memperoleh nilai tambah tsb. Berbeda denganuntuk memperoleh nilai tambah tsb. Berbeda denganpengukuran kinerja akuntansi yang tradisional (sepertipengukuran kinerja akuntansi yang tradisional (sepertiROE), EV A mencoba mengukur nilai tambah yangROE), EV A mencoba mengukur nilai tambah yang

dihasilkan suatu perusahaan dengan cara mengurangidihasilkan suatu perusahaan dengan cara mengurangibeban biaya modal (beban biaya modal (cost of capitalcost of capital ) yang timbul sebagai) yang timbul sebagaiakibat investasi yang dilakukan.akibat investasi yang dilakukan.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 32/36

Kelebihan dan Kekurangan EV A Kelebihan dan Kekurangan EV A

KelebihanKelebihan EV A :EV A :

1.1. Bermanfaat Bermanfaat sebagaisebagai penilaipenilai kinerjakinerja yangyangberfokusberfokus padapada penciptaanpenciptaan nilainilai (value(valuecreation),creation), membuat membuat perusahaanperusahaan lebihlebihmemperhatikanmemperhatikan strukturstruktur modal,modal, dandan dapat dapat digunakandigunakan untukuntuk mengidentifikasikanmengidentifikasikankegiatankegiatan atauatau proyekproyek yangyang memberikanmemberikanpengembalianpengembalian lebihlebih tinggitinggi daripadadaripada biayabiayamodal.modal.

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 33/36

..2.2. ManajemenManajemen dipaksadipaksa untukuntuk mengetahuimengetahui berapaberapa

the true cost of capitalthe true cost of capital daridari bisnisnyabisnisnya sehinggasehinggatingkat tingkat pengembalianpengembalian bersihbersih daridari modal yangmodal yangmerupakanmerupakan halhal yangyang sesungguhnyasesungguhnya menjadimenjadiperhatianperhatian parapara investorinvestor dapat dapat diperlihatkandiperlihatkan

secarasecara jelas jelas..3.3. ManajerManajer akanakan berpikirberpikir dandan bertindakbertindak sepertiseperti

halnyahalnya pemegangpemegang sahamsaham yaituyaitu memilihmemilih investasiinvestasiyangyang memaksimumkanmemaksimumkan tingkat tingkat pengembalianpengembalian

dandan meminimumkanmeminimumkan tingkat tingkat biayabiaya modalmodalsehinggasehingga nilainilai perusahaanperusahaan dapat dapat dimaksimumkandimaksimumkan..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 34/36

Kelemahan EV A Kelemahan EV A

1. EV A 1. EV A hanyahanya menggambarkanmenggambarkan penciptaanpenciptaannilainilai padapada suatusuatu tahuntahun tertentutertentu..

2.2. SecaraSecara praktispraktis,, penerapanpenerapan EV A

EV A

masihmasihsulit sulit,, karenakarena prosesproses perhitunganperhitungan EV A EV A memerlukanmemerlukan estimasiestimasi atasatas biayabiaya modalmodaldandan estimasiestimasi iniini terutamaterutama untukuntuk

perusahaanperusahaan yangyang belumbelum go publicgo public sulit sulit untukuntuk dilakukandilakukan..

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 35/36

Market Value A dded (MV A )Market Value A dded (MV A )

MV A

MV A

menghitungmenghitung selisihselisih antaraantara nilainilai pasarpasar dengandengannilainilai bukubuku sahamsaham..

MV A =MV A = NilaiNilai PasarPasar SahamSaham NilaiNilai BukuBuku SahamSaham..

MV A MV A dihitungdihitung dengandengan menggunakanmenggunakan dasardasar nilainilai

bukubuku sahamsaham awalawal.. MV A MV A dapat dapat untukuntuk mengukurmengukur prestasiprestasi perusahaanperusahaan

sejaksejak perusahaanperusahaan berdiriberdiri..

MV A MV A hanyahanya digunakandigunakan untukuntuk perusahaanperusahaan secarasecarakeseluruhankeseluruhan,, sedangkansedangkan EV A EV A bisabisa digunakandigunakanuntukuntuk divisidivisi disampingdisamping juga juga untukuntuk perusahaanperusahaansecarasecara keseluruhankeseluruhan

5/13/2018 analisa-laporan-keuangan - slidepdf.com

http://slidepdf.com/reader/full/analisa-laporan-keuangan-55a750993ee20 36/36

TUGA STUGA S

BuatlahBuatlah RasioRasio KeuanganKeuangan:: A . A . RasioRasio LikuiditasLikuiditasB.B. RasioRasio A ktivitas A ktivitas

C.C. RasioRasio SolvabilitasSolvabilitas/leverage /leverageD.D. RasioRasio ProfitabilitasProfitabilitasE.E. RasioRasio PasarPasar

BerdasarkanBerdasarkan LaporanLaporan KeuanganKeuangan yangyang saudarasaudara

bawabawa..DikumpulkanDikumpulkan MingguMinggu DepanDepan

![Analisa Laporan Keuangan[1]](https://img.dokumen.tips/doc/110x75/5571f8df49795991698e47e6/analisa-laporan-keuangan1.jpg)