Embed Size (px)

Citation preview

LOS MITOS &

LEYENDAS DE

MILLENNIALS1

@ ONSUMIENDO

2@ ONSUMIENDO

El Consumo de hogares fue el que salvo la economía de 2015, y si bien se ve un freno en el último trimestre de 2015 y posiblemente en elprimer trimestre de 2016, será fundamental en 2016.

4,0

6,6

4,0

4,9

4,4

3,1

5,0

6,0

4,4

3,4

4,2 3,9

2010 2011 2012 2013 2014 2015

¿CÓMO HA CRECIDO LA ECONOMÍA COLOMBIANA?

Producto Interno Bruto - Oferta Consumo de Hogares

3,6 3,5 3,4

5,3

5,6

6,4

7,9

6,3

5,8

5,0

2,6 2,9 2,9

4,7

6,0 5,9

6,3

4,0 4,0

3,3

2,7

3,1 3,2 3,3 3,1

4,1

6,0

6,7

5,0

7,0

6,2

5,7

6,3

3,9 3,9

3,5

3,1

3,5 3,4 3,6 3,7 3,6

3,9

5,4

4,3

3,8

4,4

3,3

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014P 2015Pr

¿CÓMO HA CRECIDO LA ECONOMÍA COLOMBIANA?

Producto Interno Bruto - Oferta Consumo de Hogares

3@ ONSUMIENDO

4

CORRIENTES REALES CORRIENTES REALES CORRIENTES REALES

2007 329,82 188,24 35,44 19,91 9,39 5,05

2008 347,47 185,33 36,87 19,24 9,37 4,60

2009 357,29 182,93 37,42 19,15 8,87 4,57

2010 373,09 186,73 39,74 19,70 10,21 4,93

2011 402,90 194,97 42,45 20,29 10,59 4,79

2012 428,06 200,83 44,18 20,62 10,08 4,58

2013 454,91 209,20 47,39 21,70 11,36 5,08

2014 491,76 219,75 50,85 22,46 11,71 4,94

2015 542,46 230,80 56,24 23,27 13,65 4,99

Datos en Billones de pesos

CORRIENTES REALES CORRIENTES REALES CORRIENTES REALES

2008 5,35% -1,55% 4,03% -3,38% -0,24% -8,98%

2009 2,83% -1,29% 1,51% -0,48% -5,36% -0,56%

2010 4,42% 2,08% 6,17% 2,91% 15,16% 7,76%

2011 7,99% 4,41% 6,83% 2,99% 3,72% -2,80%

2012 6,25% 3,01% 4,08% 1,60% -4,80% -4,50%

2013 6,27% 4,17% 7,27% 5,23% 12,66% 11,03%

2014 8,10% 5,04% 7,30% 3,51% 3,13% -2,85%

2015 10,31% 5,03% 10,61% 3,60% 16,56% 1,15%

Datos en variaciones anuales

ANUAL DICIEMBRE CANASTA NAVIDAD

ANUAL DICIEMBRE CANASTA NAVIDAD

5,35%

2,83%

4,42%

7,99%

6,25% 6,27%

8,10%

10,31%

-1,55%-1,29%

2,08%

4,41%

3,01%

4,17%

5,04% 5,03%

2008 2009 2010 2011 2012 2013 2014 2015

ANNUAL GROWTH OF HOUSEHOLD SPENDING BY RADDAR

CORRIENTES REALES

5

65,89% 66,22% 65,46% 65,88% 66,90% 64,99%

75,87%78,08% 78,13% 78,96% 80,66% 78,80%

9,97% 11,86% 12,67% 13,08% 13,76% 13,81%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

ago

-10

sep

-10

oct

-10

no

v-1

0d

ic-1

0en

e-1

1fe

b-1

1m

ar-1

1ab

r-1

1m

ay-1

1ju

n-1

1ju

l-1

1ag

o-1

1se

p-1

1o

ct-1

1n

ov-

11

dic

-11

ene

-12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2d

ic-1

2en

e-1

3fe

b-1

3m

ar-1

3ab

r-1

3m

ay-1

3ju

n-1

3ju

l-1

3ag

o-1

3se

p-1

3o

ct-1

3n

ov-

13

dic

-13

ene

-14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4d

ic-1

4en

e-1

5fe

b-1

5m

ar-1

5ab

r-1

5m

ay-1

5ju

n-1

5ju

l-1

5ag

o-1

5se

p-1

5o

ct-1

5n

ov-

15

dic

-15

ene

-16

feb

-16

mar

-16

abr-

16

ESTRUCTURA DEL GASTO RECURRENTE DE LOS HOGARES

COMPRAS FRECUENTES

¿QUÉ ESTA PASANDO CON LOS INGRESOS Y LOS GASTOS DE LOS HOGARES?

9,97%

11,86%

12,67%13,08%

13,76% 13,81%

7,36%

8,06%8,73% 8,72% 8,51%

6,00%

16,00%

ago

-10

sep

-10

oct

-10

no

v-1

0d

ic-1

0en

e-1

1fe

b-1

1m

ar-1

1ab

r-1

1m

ay-1

1ju

n-1

1ju

l-1

1ag

o-1

1se

p-1

1o

ct-1

1n

ov-

11

dic

-11

ene

-12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2d

ic-1

2en

e-1

3fe

b-1

3m

ar-1

3ab

r-1

3m

ay-1

3ju

n-1

3ju

l-1

3ag

o-1

3se

p-1

3o

ct-1

3n

ov-

13

dic

-13

ene

-14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4d

ic-1

4en

e-1

5fe

b-1

5m

ar-1

5ab

r-1

5m

ay-1

5ju

n-1

5ju

l-1

5ag

o-1

5se

p-1

5o

ct-1

5n

ov-

15

dic

-15

ene

-16

feb

-16

mar

-16

abr-

16

PESO DEL SERVICIO DE DEUDA DE LOS HOGARES

PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES TARJETA DE CRÉDITO EN COMPRAS

La estructura del gasto de los hogares para el mes deabril dejo ver un decrecimiento en las comprasfrecuentes con respecto al año anterior, esto explicadoen gran medida por el aumento de los precios de losproductos de alimentos y gastos de la vivienda ya queestos dentro del bolsillo de los hogares tienen granparticipación.

EL consumo en tarjetas de crédito para el mes de abriles el mas alto en lo que va corrido del año comohistóricamente sucede, el gasto en tarjetas de créditoen abril 2016 es el menor de los últimos tres abriles

6

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

SITUACIÓN DE CONTENCIÓN DE COMPRA

CONTENCIÓN DE COMPRA EXPANSIÓN DE COMPRA TENDENCIA DE CONTENCIÓN DE COMPRA

¿QUÉ ESTA PASANDO CON LA SITUACIÓN DE COMPRA?

La situación de compra se sigue comportando en un proceso de contención de compra en gran media por laperdida de capacidad de compra por el aumento de los precios en los últimos meses.

7

¿QUÉ ESTA PASANDO CON LA SITUACIÓN DE COMPRA?

8

¿QUÉ ESTA PASANDO CON LA SITUACIÓN DE COMPRA?

9

8,99% 8,84%

9,90%

10,58%

10,01%

11,34%

11,98% 11,87% 11,72%

10,61%

10,01%

10,93% 10,84%

9,53%

4,24%4,01%

5,27%

5,89%

5,32%

6,29% 6,29%

5,64%

5,01%

3,60%

2,38%

3,10%2,65%

1,48%

4,55% 4,64%4,40% 4,42% 4,46%

4,75%

5,35%

5,90%6,39%

6,77%

7,46% 7,59%7,98%

7,93%

mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16

Variación Anual Los Gastos

Tamaño del Mercado (MLL)-A Tamaño del Mercado Real (Mll)-A

Inflación A-NACIONAL-PROMEDIO-001-TOTAL (T )

¿QUÉ ESTA PASANDO CON LOS GASTOS DE LOS HOGARES?

46,6 Billones

En el Acumulado 190 Billones

18,5 Billones

Corriente 9,5%

Real 1,4%

Gasto de los Hogares

Gasto Real

Variaciones

Datos Abril 2016

10@ ONSUMIENDO

3%5% 4%

2% 2% 2% 0%

6%

28% 30%

14% 16%11%

8%

10%

10%10%

9%

14%

7%

2%

1%

0%0%

0%

1%

1%

1%

21%

24%

30%

27%

23%

17%

17%

0%

0%

0%

0%

0%

0%

0%

46%

25%

22%

42%39%

57%

66%

1%

0%

0%0% 0% 0% 1%

0%

0%

0%1% 1% 0% 0%

3%

3%

2%3% 2% 3% 1%

1%

1%0% 1% 2% 1% 1%

3%

1%0% 1% 0% 1% 2%

4% 2% 1% 0% 0% 0% 0%

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6

RAZONES DE COMPRA

13. Alguno Otra que haya mencionado?

12. Se le había acabado

11. Promoción

10. Precio

09. Porque necesita otro

08. Para actualizar el anterior

07. Necesidad

06. Moda

05. gusto

04. Fidelidad

03. costumbre

02. Calidad

01. Antojo

EL FIN DEL ANTOJO

11@ ONSUMIENDO

18,00% 20,00%

10,10%

23,29%

55,23%60,40%

46,67%

30,00%45,45%

41,10%

32,22%28,19%

35,33%

50,00%44,44%

35,62%

12,55% 11,41%

2011 2012 2013 2014 2015 2016

TIPOS DE COMPRADOR EN COLOMBIACONSUMER TRACK FEB 2016

1. CAZADOR DE PROMOCIONES 2. CAZADOR DE OPORTUNIDAD 3. CAZADOR DE VALOR

12

¿QUÉ ESTA PASANDO CON LA SITUACIÓN DE COMPRA?

13

Percepción de los Consumidores acerca de la situación del país y del hogar

13@ ONSUMIENDO

14

Percepción de los Consumidores acerca de la situación del país y del hogar

14@ ONSUMIENDO

15

Percepción de los Consumidores acerca de la situación del país y del hogar

15@ ONSUMIENDO

16@ ONSUMIENDO

17

MACROECONOMIA – OFERTA & DEMANDA

Es difici saber cuál sería la inflación en 2016, debido a que cerca de 25% de los componentes del índice de precios aumentarán porencima del 7%, por la indexación a servicios; más, en 2009 ocurrió lo mismo, y la caída del precio de los alimentos y los descuentosen el mercado, llevaron a que la inflación llegará al 2%.

7,7%

2,0%

3,2%

3,7%

2,4%

1,9%

3,7%

6,8% 6,8%

5,0%

2,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016

INFLACIÓN EN COLOMBIA

18@ ONSUMIENDO

NIVEL VAR IPC 12-2008 VAR IPC 12-2009 VAR IPC 12-2015

001-TOTAL (T ) 7,67% 2,00% 6,77%

002-ALIMENTOS (G ) 13,16% -0,32% 10,84%

223-VIVIENDA (G ) 6,65% 4,26% 5,38%

341-VESTUARIO Y CALZADO (G ) -0,25% -0,30% 2,99%

421-SALUD (G ) 5,30% 4,94% 5,30%

469-EDUCACIÓN (G ) 6,07% 6,30% 5,11%

516-CULTURA DIVERSION Y ESPARCIMIENTO (G ) -0,03% 0,53% 4,52%

571-TRANSPORTE Y COMUNICACIONES (G ) 5,22% 0,33% 4,87%

637-GASTOS VARIOS (G ) 4,51% 3,82% 6,90%

19

EL SOFISMA DE LA INFLACIÓN

30.000

50.000 50.000

ago-14 ago-15 ago-16

Precio de Carga de PapaINFLACION DEL 0%

20

MACROECONOMIA – OFERTA & DEMANDA

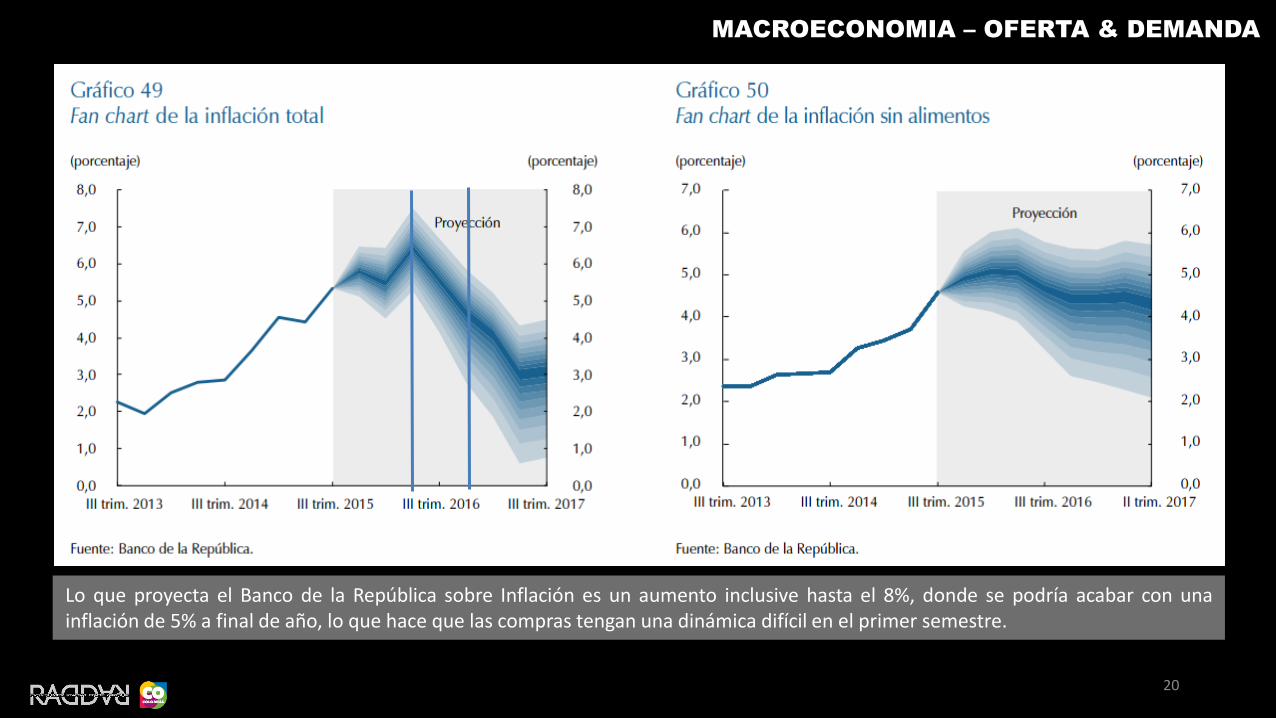

Lo que proyecta el Banco de la República sobre Inflación es un aumento inclusive hasta el 8%, donde se podría acabar con unainflación de 5% a final de año, lo que hace que las compras tengan una dinámica difícil en el primer semestre.

21

MACROECONOMIA – OFERTA & DEMANDA

0,8%

0,2%0,0%

0,0%

0,2% 0,2% 0,1%

-0,1%

-0,7%

-1,2%

-1,7%

-2,0%

0,0%

-0,3%-0,5%

-0,6%

-0,9%

-0,5%

0,0%

0,9%

1,4%

1,9% 1,9%

2,4%

2,1%2,3%

2,5%2,7%

2,9%2,8% 2,9%

3,0%2,9%

3,3%

3,7% 3,7%3,8%

4,4%4,6% 4,6%

4,4% 4,4% 4,5%4,7%

5,4%

5,9%

6,4%

6,8%7,0%

7,3%7,5%

7,7%8,0%

7,5%

7,0%

6,0%

5,5%

5,0% 5,0%

4,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

-0,025

-0,02

-0,015

-0,01

-0,005

0

0,005

0,01

0,015

0,02

0,025

0,03

DINÁMICA DEL SMLVR Y EL IPC PROYECTADOS

VAR SMLVR INFLACION

Según el Banco de la República, la inflación puede ser el 4,5% a final de año, tiendo un pico máximo entre marzo y abril, dondecomenzará el descenso hasta el final de año. Más, esta proyección nos pone a pensar que el primer semestre será muy difícil para lacapacidad de compra de los hogares, que verá dinamizada en el segundo semestre de manera muy positiva.

24

6

24

5

24

5

24

6

24

6

24

4

24

5

24

4

24

3

24

3

24

2

24

3

24

3

24

2

24

3

24

2

24

3

24

4

24

6

24

3

24

6

24

6

24

5

24

6

24

6

dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16

ACUMULADO 12 MESES DE DÍAS HÁBILES

23@ ONSUMIENDO

Cambiamos24

@ ONSUMIENDO

¿Por qué?

25@ ONSUMIENDO

26@ ONSUMIENDO

PESOS; 319

DOLARES; 278

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

INDICES DE INGRESO PER CÁPITA EN COLOMBIA

27@ ONSUMIENDO

28@ ONSUMIENDO

6

2

1 1

4

3

1

2

2000 2014

INGRESO DIARIO

COMPRA DIARIO

INGRESO SEMANAL

COMPRA SEMANAL

INGRESO QUINCENAL

COMPRA QUINCENAL

INGRESO MENSUAL

COMPRA MENSUAL

29@ ONSUMIENDO

45

9

44

7 44

1

46

0

44

5 44

1 43

7

44

9

45

3

44

0

43

0

43

4

44

8

45

6

47

0

48

8

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CANTIDAD DE COSAS COMPRADAS Y PAGADAS MENSUALMENTE

30@ ONSUMIENDO

Cambiamos31

@ ONSUMIENDO

¿Cómo?

LA IMPORTANCIA DE

CONOCER LA AUDIENCIA

HOMBRE

MAS DE 50 AÑOS

DE UNOS 180 CM DE

ALTURA

BRITÁNICO

CASADO

CON INGRESOS ANUALES

DE $10 MILLONES

QUE LE GUSTA LA MUSICA,

EL ARTE Y LA FILANTROPIA

32@ ONSUMIENDO

BOOMERS GEN X

MILLENIALS

33@ ONSUMIENDO

BOOMERS GEN X

MILLENIALS

34@ ONSUMIENDO

BOOMERS

GENERACIÓN CAFÉ: MAYORES DE 55 AÑOS

«TODO ERA MEJOR CUANDO TODO ERA PEOR»

35@ ONSUMIENDO

GEN X

GENERACIÓN GRIS: MAYORES DE 35 AÑOS Y MENORES DE 55 AÑOS

«TODO ES BUENO MIENTRAS OTROS LO DIGAN»

36@ ONSUMIENDO

MILLENIALS

GENERACIÓN VERDE: MENORES DE 35 AÑOS

«TODO ES BUENO SI ES INMEDIATO Y LO PUEDO CAMBIAR»

37@ ONSUMIENDO

Edad

Más de 45

De 25 a 45

De 18 a 25

Inflación

Más de 20%

De 20% a 10%

Menos de 10%

Ingreso

US$2,300$850,000

US$3.500$1´450,000

US2.500$1´150,000

Personas a Cargo

2,5

1,5

1

ConsumoPersonal

US$1.450$460,000

US$2.200$970,000

US$2.500$1´500,000

Driven

38@ ONSUMIENDO

CAFÉS GRISES VERDES

BABY BOOMERS GEN X MILENNIALS

SUEÑOS TENER TIERRA TENER FAMA FELICIDAD

VALORES CREER DUDAR CONFIAR

RELACIONES ESTABLES VARIABLES SIN COMPROMSIO

FAMILIA MOTIVO POCO NECESARIA APOYO

CONSUMO PRODUCTOS MARCAS EXPERIENCIAS

INFLACION MUCHA POCA NADA

LUGAR DE COMPRA PLAZA/MERCADO CENTRO COMERCIAL INTERNET

NECESITA PRODUCTOS MARCAS EXPERIENCIAS

CONOCE MUCHA POCA NADA

EXIJE PLAZA/MERCADO CENTRO COMERCIAL INTERNET

SIN COMPROMISO

39@ ONSUMIENDO

40@ ONSUMIENDO

Cambiamos41

@ ONSUMIENDO

¿En Qué?

42@ ONSUMIENDO

48,4%

33,4%25,7%

18,3%12,2%

46,4%

58,1%

62,8%69,8%

76,4%

1,2%1,1%

0,1% 1,0% 0,1%

2,2%3,4%

4,4% 4,6% 5,9%

0,6%0,3%

0,0% 0,0% 0,0%

0,5%0,2%

0,0% 0,0% 0,0%

0,1% 2,4%3,1% 5,1% 2,4%

0,5% 1,0% 3,8% 1,2% 3,0%

18 A 25 AÑOS

25 A 35 AÑOS

35 A 45 AÑOS

45 A 55 AÑOS

55 Y MÁS

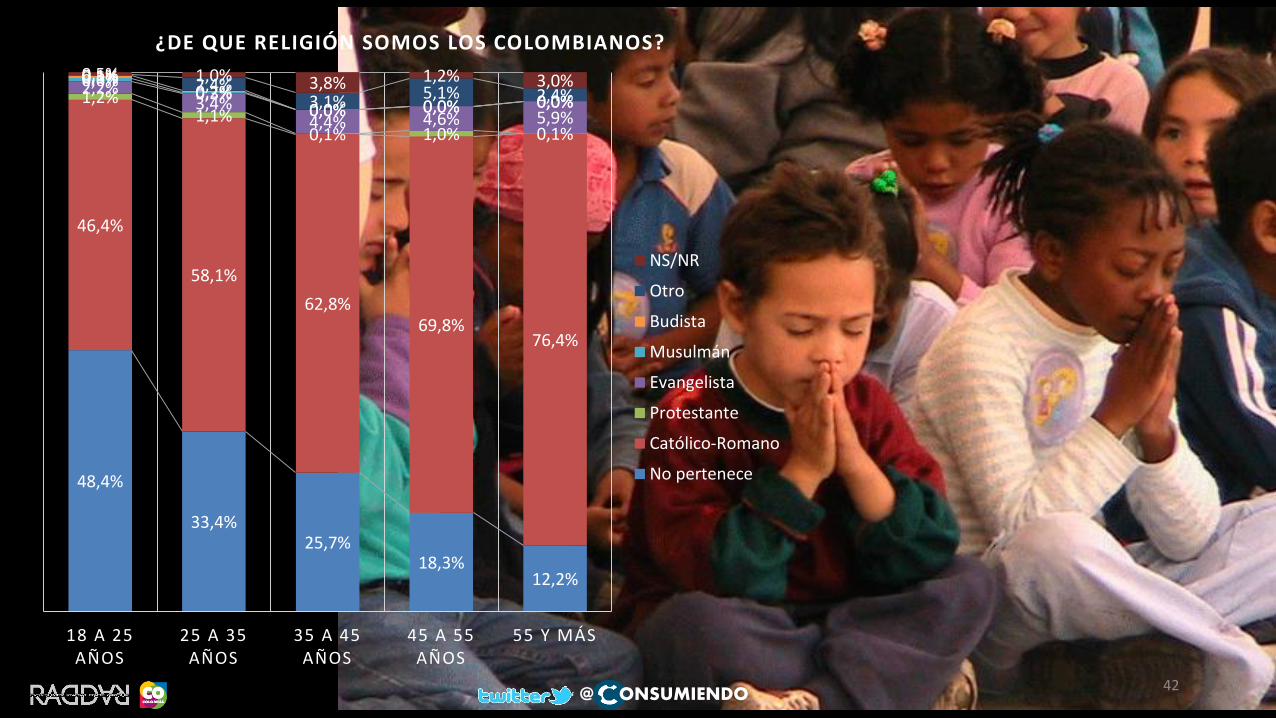

¿DE QUE RELIGIÓN SOMOS LOS COLOMBIANOS?

NS/NR

Otro

Budista

Musulmán

Evangelista

Protestante

Católico-Romano

No pertenece

43@ ONSUMIENDO

15%

35%

55%

35%

25%

20%

50%

40%

25%

CAFÉ GRIS VERDE

¿DONDE NACIÓ USTED?

CIUDAD PRINCIPAL CIUDAD INTERMEDIA MUNICIPIO CAMPO

44@ ONSUMIENDO

5%

9%

16%

CAFÉ GRIS VERDE

SABEN INGLES

Y OTRA COSA ESUN CAMBIO DE ENTORNO

UNA COSA ES UNA CRISIS

45@ ONSUMIENDO

41% 43% 45%37%

49%

59%

1%2%

2%

1%

2%

1%

24%25%

30%

20%

19%

13%5%

6%

3%

4%

3%3%3%

3%1%

4%

2%2%3%

3%2%

2%

2%2%

0%0%

0%

0%

0%0%

14%15% 13%

25%

18%14%

0%0% 0%

0% 0% 0%1%

0% 1%0%

1% 1%7% 4% 4% 7% 4% 4%

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

PERSONAS QUE COMPRAN POR CANAL(4 CIUDADES)

10. Algun Otro lugar ?

09.Punto autorizado/Banco/CADE

09. Punto autorizado

08. Supermercado

07. Internet

06. Zona comercial (como San Andresito)

05. Almacén de marca en centro comercial

04. Almacén de la marca

03. Almacén de Cadena/Gran caden

02. Vendedor ambulante

01. Tienda de barrio

0%0%

0%

0%

0% 0%

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

07. Internet

@ ONSUMIENDO

46@ ONSUMIENDO

INGRESO DIARIO

COMPRA DIARIO

INGRESO SEMANAL

COMPRA SEMANAL

INGRESO QUINCENAL

COMPRA QUINCENAL

INGRESO MENSUAL

COMPRA MENSUAL

6

2

1 1

4

3

1

2

2000 2014

47@ ONSUMIENDO

INGRESO DIARIO

COMPRA DIARIO

INGRESO SEMANAL

COMPRA SEMANAL

INGRESO QUINCENAL

COMPRA QUINCENAL

INGRESO MENSUAL

COMPRA MENSUAL

CANTIDAD DE MISIONES DE COMPRA

48@ ONSUMIENDO

49@ ONSUMIENDO

50@ ONSUMIENDO

51@ ONSUMIENDO

52@ ONSUMIENDO

53@ ONSUMIENDO

79,20% 78,15% 77,60% 76,70% 76,21% 75,17% 74,67%

5,70%6,00%

5,90%6,10% 6,40%

6,93% 6,92%

8,90%9,10%

9,20% 9,60% 9,50% 9,80% 10,20%

6,20% 6,75% 7,30% 7,60% 7,89% 8,10% 8,21%

2010 2011 2012 2013 2014 2015 2016

VALOR DE COMPRAS POR MEDIO DE PAGO - AUTODECLARACION

1. Efectivo 2. Débito 3. Crédito 4. En Línea

54@ ONSUMIENDO

CAMBIO DE

PARADIGMA:

DE GO TO

MARKET

A GO TO

CONSUMER

55@ ONSUMIENDO

56@ ONSUMIENDO

74,19%

70,18%

54,55%

44,00%

36,36%

30,12%26,19%

19,35%

26,32%

36,36%40,00%

54,55%

48,19%

42,86%

6,45%3,51%

9,09%

16,00%

9,09%

21,69%

30,95%

1. 12 - 172. 18 - 243. 25 - 304. 31 - 355. 36 - 456. 46 - 607. Más de 60años

¿Si la entrada al concierto de su artista favorito vale lo mismo que su último CD, cual compraría?

1. Entrada 2. CD 3. Ninguna

EXPERIENCIA

PRODUCTO

57@ ONSUMIENDO

EL EMBELECO

CON LOS

MILLENNIALS58

@ ONSUMIENDO

59@ ONSUMIENDO

MITO 1 SON UNA GENERACIÓN NUEVALos millennials son las personas nacidas entre 1980 y 2000, es decir, que algunos tienen 15 años, ¡pero otros ya tienen 35!, y los conocemos bien, o por lo menos hemos estado con ellos por mucho tiempo.

60@ ONSUMIENDO

MITO 2 COLOMBIA NO ES MILLENNIALHoy son cerca de 17 millones de personas en el país, con una edad promedio de 25 años, y la edad promedio de los colombianos es de 28 años,lo que inevitablemente nos hace un mercado millennial.

61@ ONSUMIENDO

MITO 3 SON SUPERAVANZADOSHoy son los mayores de 35 los que más usan el internet, las redes sociales, los teléfonos inteligentes y hacen compras en línea. ¿por qué?, porque son económicamente más estables y tuvieron que vivir todos estos cambios y adaptarse a ellos.

62@ ONSUMIENDO

MITO 4 SON ÚNICOSMuchos de sus comportamientos son propios de la edad y no de sus características culturales: ¿qué quieren cambiar el mundo?, sus papás también; ¿qué son más tecnológicos?, sus abuelos también…

63@ ONSUMIENDO

64@ ONSUMIENDO

MITO 5 SON ESTABLES Y CON VISIÓNExisten serios temores en el mundo laboral en contratar a esta generación, porque empiezan con una fuerza descomunal a trabajar completamente comprometidos con la corporación, y al cabo de 3 meses ya se ven desanimados…

65@ ONSUMIENDO

MITO 6 SON GENETICAMENTE MEJORES

66@ ONSUMIENDO

MITO 7 SON EMPRENDEDOREScuando Ford armó las lineas de producción de carros, lo hizo con la mejor tecnología posible del momento.Hoy, 8 de cada 10 millennials colombianos están empleados en una empresa o con el estado.

¿Quiénes son los Millennials?Al igual que los “Baby Bommers”, la generación del fin del milenio (1985-2000), tienen una serie de principios que los definen como particulares para ser comprendidos como un clúster global que ya es más del 30% de la población global:

1. PROSUMERS: ELLOS PRODUCEN SU CONSUMO2. OCCASION PAYERS: USAN PERSONALIDADES POR OCASIÓN3. EXPERIENCE HOLDERS: SON CONSUMIDORES DE EXPERIENCIAS

67@ ONSUMIENDO

GAMERSLlevan todo a la competencia digital

Manejan «avatares» en la vida digital y rolNo son solitarios pero si selectivos

Prefieren pasar tiempo jugandoLlevan sus decisiones a costo beneficio

68@ ONSUMIENDO

GEEKSSE ADAPTAN RÁPIDO A LA TECNOLOGIA

CREAN TECNOLOGIACOMPRATEN TODO EL TIEMPO

SUPERAN A LOS DEMASNO CONCIBEN LA INEFICIENCIA

69@ ONSUMIENDO

MATURISM

SON POST OPEN MINDSON CONSUMIDORES VINCULADOS

TIENEN VALORES EGOISTAS Y COLECTIVOSNADA LOS SORPRENDE

SON EXIGENTES

70@ ONSUMIENDO

71@ ONSUMIENDO

MOBILES

BLACKBERRY/TWITTER RULESTODO ES INMEDIATOTODO ES IMPORTANTEQUIEREN SABER TODONO TIENEN HORARIOSMULTITASK

72@ ONSUMIENDO

COLLECTORS

TIENEN LA INFORMACIONVINTANGECONOCERDORES DE LA HISTORIA DE LA MEDIAMUSICALESVISUALES

73@ ONSUMIENDO

ECOSNO SON ACTIVISTAS

BUSCAN COMPRAS AMBIENTALESRECHAZAN CONTAMINADORES

REUSANPROSUMEN

74@ ONSUMIENDO

DARKSMOTIVADOS POR LO MISTICOSEGUIDORES DE LITERATURA DE CREATURASMUY RESERVADOSCREEN EN LAS CONSPIRACIONESSON MUY SEGUROS DE SU MISMOS

75@ ONSUMIENDO

CENTRICSSE MUEVEN POR SUS OBJETIVOS

SE AUTODEFINEN CONSTANTENTEBUSCAN SER INDEPENDIENTES

SON LIDERES PODEROSOSNO LOS MUEVEN LAS TENDENCIAS

76@ ONSUMIENDO

GAMERS GEEKSMATURISM

MOBILES

COLLECTOR

ECOS

DARK

CENTRICS

GOMELOS

NERDOS

METALEROS

ROCKEROS

MOCHILEROS

PILOS

MAMERTOS

REVELDESHIPPIES

MODS

PERSONALIDADES DE LAS GENERACIONES

77@ ONSUMIENDO

78@ ONSUMIENDO

79@ ONSUMIENDO

80@ ONSUMIENDO

40,2%

29,0%

8,8%

11,7%

28,6%

43,2%

22,4%

16,1%

Personas

Consumo

ESTRUCTURA DEL MERCADO

Menos de 18 18-25 25-45 Más de 45

81@ ONSUMIENDO

1,4 1,0 0,7 0,4

5,2 4,9 4,6 4,1 3,8 3,1 2,3 1,6

9,5 9,3

9,0 8,7

8,5 8,3

7,9 7,5

14,7

14,5

14,2

13,6 13,1

12,7 12,5

12,3

4,5 9,0

13,4 17,5

17,2

16,9 16,6

4,3 8,6

12,9

1985 1990 1995 2000 2005 2010 2015 2020

POBLACIÓN COLOMBIANA POR GENERACIONES RADDAR

1. ROJA 2. AZUL 3. CAFÉ 4. GRIS 5. VERDE 6. AMARILLO

82@ ONSUMIENDO

83@ ONSUMIENDO

9,5 9,3 9,0 8,7 8,5 8,3 7,9 7,5

14,7 14,5 14,2 13,6 13,1 12,7 12,5 12,3

4,5 9,0

13,4 17,5 17,2 16,9 16,6

1985 1990 1995 2000 2005 2010 2015 2020

POBLACIÓN COLOMBIANA POR GENERACIONES RADDAR

3. CAFÉ 4. GRIS 5. VERDE

84@ ONSUMIENDO

9,5 9,3

9,0 8,7 8,5 8,3 7,9 7,5

14,7

14,5

14,2

13,6

13,1 12,7 12,5 12,3

4,5

9,0

13,4 17,5 17,2 16,9 16,6

1985 1990 1995 2000 2005 2010 2015 2020

POBLACIÓN COLOMBIANA POR GENERACIONES RADDAR

3. CAFÉ 4. GRIS 5. VERDE

85@ ONSUMIENDO

5,4%

7,8% 7,7%

5,2%6,2%

2,7% 3,6%

4,8% 3,3%

3,4%5,0%

3,4%

5,2%

3,6%

2,5%

3,3% 3,6% 3,0%

3,4%

2,9%

2,9%2,9%

3,9%

3,0%2,2%

1. DE 12 A 25 2. DE 26 A 35 3. DE 36 A 45 4. MAS DE 46 TOTAL GENERAL

EL CUENTO DEL TOP EN COLOMBIA

SAMSUNG

SONY

NIKE

FAB

COCA COLA

ARIEL

ADIDAS

ROA

DIANA

COLGATE

PROSUMER TEST:

1. ¿ALGUNA VEZ A COCINADO ALGO SIN RECETA?2. ¿ALGUNA VEZ HA CREADO UN COLOR PARA PINTAR SU CASA?3. ¿ALGUNA VEZ HA CREADO UN COCKTAIL?4. ¿HA MANDADO A HACER ALGO A SU MEDIDA?5. ¿ALGUNA VEZ HA HECHO UN REGALO CON SUS MANOS?6. ¿ALGUNA VEZ HA DISEÑADO UN TRAJE?7. ¿HA DEFINIDO EL «FULL EQUIPO DE SU CARRO»?8. ¿HA PERSONALIZADO SU CORREO ELECTRÓNICO?9. ¿HA CUSTUMIZADO SU CELULAR?10. ¿TIENE BLOG/TWITTER?11. ¿HA DISEÑADO SUS ZAPATOS?12. ¿HA CONSTRUIDO ALGUN CODIGO LIBRE?13. ¿TIENE AVATAR EN SECOND LIFE?14. ¿HA CREADO UN PERSONAJE DE ROL?15. ¿HA SUBIDO VIDEOS SOBRE SU MARCA FAVORITA?

86@ ONSUMIENDO

87@ ONSUMIENDO

MILLENNIALS=OWNERLESS

88@ ONSUMIENDO

5,95%

4,29%

8,22%

9,54%

11,94%

1. DE 12 A 25 2. DE 26 A 35 Total general 3. DE 36 A 45 4. MAS DE 46

A LA PREGUNTA, ¿QUE DESEA COMPRAR QUE NUNCA A COMPRADO?

1. DE 12 A 25 2. DE 26 A 35 Total general 3. DE 36 A 45 4. MAS DE 46

89

@ ONSUMIENDO

24

,8%

5,4

%

8,1

%

3,9

%

5,7

%

4,6

%

4,7

%

3,5

%

2,6

%

2,2

%

1,5

%

1,1

%

1,4

%

1,0

%

0,7

%

41

,6%

17

,2%

16

,8%

15

,8% 1

2,3

%

9,3

% 7,5

%

6,8

%

6,4

%

5,6

% 4,0

% 2,5

%

2,5

%

2,3

%

1,3

%

PENETRACIÓN DE TARJETAS DE CRÉDITO

Tarjetas de Crédito TC 2006 Tarjetas de Crédito TC 2014

0,0

%

0,1

%

0,2

%

0,1

%

0,3

%

0,5

%

0,3

%

0,7

%

0,8

% 0,5

%

1,1

%

1,2

%

1,1

%

1,3

%

3,2

%

0,0

%

0,3

%

0,3

%

0,3

%

0,4

%

0,5

%

0,6

%

0,9

%

1,0

%

1,0

%

1,0

%

1,3

%

1,4

%

2,0

%

5,8

%PENETRACIÓN DEL CRÉDITO HIPOTECARIO

Vivienda V 2006 Vivienda V 2014

PROPIA, TOTALMENTE PAGADA41%

PROPIA, LA ESTÁN PAGANDO4%

EN ARRIENDO O SUBARRIENDO36%

CON PERMISO DEL PROPIETARIO, SIN PAGO

16%

POSESIÓN SIN TÍTULO 3%

TENENCIA DE CASA

52%

96%

SABE QUE MARCA ES SU CASA ¿QUÉ MARCA COMPRARIA?

RELEVANCIA DE LA MARCA EN EL MOMENTO DE COMPRA DE CASA EN COLOMBIA

90@ ONSUMIENDO

3,0%

12,1%

8,5%

SIN MARCA RECONOCIDA CON MARCA RECONOCIDA SECTOR

¿CUÁNTO DE LA UTILIDAD NETA LA GENERA LA MARCA EN EL SECTOR DE LA CONSTRUCCIÓN EN COLOMBIA EN 2014?

8,0%

30,3%

12,5%

VALORACIÓN DE 5 AÑOS DE VIVIENDASIN MARCA CONOCIDA

VALORACIÓN DE 5 AÑOS DE VIVIENDACON MARCA CONOCIDA

VALORACIÓN DE 5 AÑOS DE VIVIENDA

VALORACIÓN A 5 AÑOS DE LA VIVIENDA EN COLOMBIA

91@ ONSUMIENDO

92@ ONSUMIENDO

15.160.709

3.519.518

26.714.286

8.013.718

CUENTAS DE AHORRO TARJETA DE CRÉDITO

CANTIDAD DE PERSONAS BANCARIZADAS

2006 2014

93@ ONSUMIENDO

“Lo bueno de comprar en internet, es que me roban,

pero no me matan…”

¿QUÉ HACER?GENERAR VALOR

94@ ONSUMIENDO

95@ ONSUMIENDO

96@ ONSUMIENDO

¿Cuál será su diamante rosado?

97@ ONSUMIENDO

¿CÓMO QUIERE QUE SEA SU MALETA DE

VIAJE?

98@ ONSUMIENDO

99@ ONSUMIENDO

100@ ONSUMIENDO

12,41% 13,43%

28,23%

13,28% 11,11%5,37%

84,07%77,91%

69,40%

84,82%84,77%

86,58%

3,51%8,66%

2,37% 1,90% 4,12%8,05%

2011 2012 2013 2014 2015 2016

TIPOS DE COMPRADOR EN COLOMBIACONSUMER TRACK FEB 2016

1. BUSCADOR DE EXPERIENCIAS 2. BUSCADOR DE TIEMPO 3. BUSCADOR DE BIENESTAR

101@ ONSUMIENDO

Y LA ECONOMÍA MEJORASE VENDE MAS+

SI EL MARKETERO CUMPLE

102@ ONSUMIENDO

NO, ES LA ECONOMÍA,ESTUPIDO…

103@ ONSUMIENDO

….ES EL MARKETING,ZOPENCO…

104@ ONSUMIENDO

¿Y DESPUÉS DE LOS MILLENNIALS?

@ ONSUMIENDOSI QUIERE YA ESTA CHARLA, ESCRIBA YA A:

ASUNTO: EVOLUCIÓN DEL COMPRADOR COLOMBIANOE INMEDITAMENTE LE RESPONDERE CON UN LINK DE DESCARGA

MUCHAS GRACIASPOR DEJARME COMPARTIR

MI PASIÓN POR EL

CONSUMIDOR