Embed Size (px)

DESCRIPTION

j

Citation preview

Kas (Cash) merupakan harta perusahaan yang paling likuid. Artinya kas merupakan harta yang paling siap untuk digunakan sebagai alat pembayaran. Namun seiring dengan tingkat likuiditasnya yang paling tinggi, kas juga merupakan harta yang paling rawan pengelolaannya. Hal ini terkait dengan ketersediaan jumlahnya maupun tingkat safety (keamanannya).

Terkait dengan jumlah ketersediaan kas, jika kas tersedia dalam jumlah terlalu sedikit dibandingkan dengan tingkat kebutuhannya, maka keadaan ini akan mengganggu tingkat likuiditas perusahaan. Sedangkan jika jumlah kas yang tersedia terlalu banyak, maka hal ini juga akan menimbulkan kerugian (iddle cost) bagi perusahaan. Hal ini dikarenakan kelebihan kas tersebut dapat diinvestasikan dalam surat berharga maupun yang lainnya, yang akan mendatangkan keuntungan bagi perusahaan.

Sehubungan dengan tingkat keamanan kas, tentu Anda memahami bahwa kas adalah harta perusahaan yang paling menggoda, karena tidak ada orang yang tidak membutuhkannya. Maka untuk menjamin keamanan kas perusahaan biasanya menyelenggarakan suatu sistem pengamanan kas. Salah satunya adalah dengan menyetorkan ke bank setiap terjadi penerimaan kas dan pengeluaran kas dengan menggunakan cek. Tentang hal ini akan kita bahas lebih mendalam dalam mengelola administrasi kas bank.

Namun tentu saja tidak efektif jika semua pengeluaran menggunakan cek. Kita bisa bayangkan bagaimana repotnya jika membayar pembelian materai Rp 6.500,00 harus menggunakan cek. Apalagi tidak semua pembayaran bisa dengan menggunakan cek, misalnya pembayaran listrik, air dan telephon. Untuk mengantisipasi kelancaran pembayaran yang jumlahnya relatif kecil tersebut maka diperlukan dana dalam bentuk tunai yang disebut dengan “KAS KECIL/PETTY CASH”.

Pembentukan kas kecil dilakukan berdasarkan Surat Keputusan Direktur atau Manajer Keuangan pada suatu perusahaan, yang menetapkan jumlah dan sistem pencatatannya.

2. Pengertian Kas Kecil

Sesuai dengan namanya Kas Kecil atau yang dalam bahasa inggrisnya disebut Petty Cash, merupakan akun atau account yang khusus dipergunakan khusus untuk mendanai transaksi-transaksi kecil dan rutin.Karakteristik Dasar dari Kas Kecil

1) Jumlahnya dibatasi tidak lebih atau tidak kurang dari suatu jumlah tertentu yang telah ditentukan oleh manajemen perusahaan. Tentunya masing-masing perusahaan menetapkan jumlah yang berbeda sesuai dengan sekala operasional perusahaan (biasanya antara Rp 500,000,- sampai dengan Rp 5,000,000,- )

2) Dipergunakan untuk mendanai transaksi kecil yang sifatnya rutin setiap hari3) Disimpan di tempat khusus, entah itu dengan kotak kecil, yang biasa disebut dengan petty cash box atau di dalam

sebuah amplop.4) Ditangani atau dipegang oleh petugas keuangan di tingkatan pemula (Junior Cashier).

Dari paparan di atas maka dapat kita ambil benang merah bahwa kas kecil adalah dana dalam bentuk tunai yang jumlahnya relatif kecil yang dibentuk untuk pembayaran/pengeluaran yang jumlahnya relatif kecil.

Pemegang kas kecil, biasanya ditunjuk oleh Direktur/Manajer keuangan yang berkewajiban mempertanggungjawabkan pemakaian dana kas kecil. Untuk menjamin keamanan dan akuntabilitasnya maka petugas kas kecil tidak boleh dirangkap oleh kasir kas besar.

3. Peralatan / Dokumen dan Catatan Akuntansi Yang dibutuhkan

1. Peralatan/dokumen yang digunakan

Peralatan/dokumen yang dibutuhkan dalam pengelolaan dana kas kecil adalah:

1. Bukti Kas Keluar (BKK)

Bukti Kas Keluar (BKK) adalah dokumen yang berfungsi sebagai perintah pengeluaran kas dari fungsi (bagian) akuntansi kepada fungsi (bagian) kas besar yang tercantum dalam dokumen tersebut. Dokumen ini dalam kaitannya dengan kas pengelolaan kas kecil, biasanya diperlukan pada transaksi pembentukan dana kas kecil dan pada saat pengisian kembali kas kecil.

Bentuk bukti kas keluar sangat bervariatif antar perusahaan. Berikut ini adalah salah satu contoh saja dari bukti kas keluar:

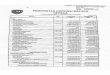

PD ADIL SEJAHTERA

Jl. TEKNOLOGI No 144 JATEN KARANGANYAR

SOLO JAWA TENGAH

BUKTI PENGELUARAN KAS Nomor : BKK12-6

Tanggal : 2 Desember 2009

Cek Nomor Cek : CP12-006 Tanggal Cek : 2/12/2009

Dibayar kepada Bendahara Kas Kecil

Jumlah Dibayar Rp. 5.000.000,00

Dengan Huruf Lima juta rupiah

Keterangan Pembentukan Dana Kas Kecil

Disetujui Oleh Dibukukan Oleh Dibayar oleh

(Joko Pramono,S.Pd.) (Rosiyati, S.E.) (Imelda Yooshika,S.TP)

Gambar 1.1 BKK untuk Pembentukan dana Kas kecil

Gambar 1.1. BUKTI PENGELUARAN KAS

2. Cek (Cheque)

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang tertentu kepada orang/badan yang namanya tercantum pada cek atau pembawa cek.

Terkait dengan pengelolaan dana kas kecil, biasanya cek ini dibuat oleh kasir kas besar setelah bukti kas keluar pembentukan dana kas kecil disetujui oleh manajer/direktur keuangan perusahaan kemudian diserahkan kepada kasir kas kecil untuk dicairkan dana kas kecil yang dibentuk ke bank.

Bentuk Cek tiap bank agak berbeda, namun subtansinya sama. Berikut ini adalah contoh cek:

BANK YOGA ARTABANK YOGA ARTA

Cabang Surakarta Cabang SurakartaNo. Cek AA 098

No. Rek. Giro: 32.43.5844.3No. Rek. Giro: 32.43.5844.3

Tgl. 2 –Desember- 2009

No. Cek AA 098

Tgl. 2 –Desember - 2009 Atas Penyerahan cek ini bayarlah kepada

Kepada : Ny Ratih Rosiyati atau pembawa

Ny ratih Rosiyati Uang sejumlah Rp Rp 5.000,000.00

Untuk Pembayaran Kas Kecil Lima Juta rupiah

tgl. 2 – Desember - 2009

SaldoRp 12,750,000.00

SetoranRp 2.250,000.00

Karanganyar,2 Desember 2009

PengambilanRp 5,000,000.00 Rp 5.000.000,00

SaldoRp 10.000.000.00 Joko Pramono,S.Pd

Tanda tangan dan cap stempel Perusahaan

Gambar 1.2. Cek (Cheque)

3. Permintaan Pengeluaran Kas Kecil

Dokumen ini digunakan oleh pemakai kas kecil untuk meminta uang kepada pemegang kas kecil ketika akan melalukan pengeluaran kas kecil. Bagi pemegang kas kecil dokumen ini merupakan bukti pengeluaran. Dokumen ini diarsipkan oleh pemegang kas kecil menurut nama pengeluaran dana kas kecil tersebut.

PT ADIL SEJAHTERAJl. Teknologi 144 Jaten

Karanganyar Jawa Tengah

PERMINTAAN PENGELUARAN KAS KECIL

Diminta No. PPKK 0001 Tgl. Departemen Disetujui

Jumlah Rupiah dengan Angka

Jumlah Rupiah dengan Huruf

Keterangan …………………………………………………………………………………………

………………………………………………………………………………………….

………………………………………………………………………………………….

………………………………………………………………………………………….

Gambar 1.3. Permintaan Pengeluaran Kas Kecil

4. Bukti Pengeluaran Kas Kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggung-jawabkan pemakaian dana kas kecil. Dokumen ini dilampiri dengan bukti-bukti pengeluaran kas kecil dan diserahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil

PT ADIL SEJAHTERAJl. Teknologi 144 Jaten Telp 0271 3096858

Karanganyar Jawa Tengah

BUKTI PENGELUARAN KAS KECIL

Jumlah yang diterima menurut PPKK Rp 5.000.000,00 No BPKK 10101

Jumlah yang telah dikeluarkan Rp 2.000.000,00 No PPKK ………….

Jumlah sisa Lebih (kurang) Rp 3.000.000,00 Tgl …………..

Tgl. No. Rekening Keterangan Jumlah (Rupiah)

Disetujui

………………….

Diperiksa

……………………

Dibuat Oleh

………………………….

Gambar 1.4 Bukti Pengeluaran Kas Kecil

5. Permintaan Pengisian Kembali Kas Kecil

Jika persediaan kas kecil sudah menipis maka pemegang kas kecil menggunakan dokumen permintaan Pengisian Kembali Kas Kecil untuk menambah saldo kas kecil agar saldonya sama seperti pada waktu pembentukan dana kas kecil. Pemegang kas kecil mengajukan dokumen ini kepada kasir kas besar. Mekanisme selanjutnya seperti pada saat pembentukan dana kas kecil.

Berikut ini adalah contoh format dokumen Permintaan Pengisian Kembali kas Kecil:

PT ADIL SEJAHTERAJl. Teknologi 144 Jaten Telp 0271 3096858

Karanganyar Jawa Tengah

PERMINTAAN PENGISIAN KEMBALI KAS KECIL

Tgl No BPKK Keterangan Jumlah (Rp)

Diperiksa Dibuat Jumlah PPKK

Jumlah BPKK

Uang Tunai

Jumlah Dana Kas Kecil

REKAPITULASI PENGELUARAN KAS KECIL

NO REK JUMLAH NO REK JUMLAH

Gambar 1.5. Permintaan Pengisian Kembali Kas Kecil (PPKK)

2. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang diperlukan dalam pencatatan kas kecil antara lain:

1. Jurnal Pengeluaran Kas (Cash Payment Journal)

Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat setiap tranksaksi pengeluaran kas, termasuk pengeluaran kas untuk pembentukan dana kas kecil dan pengisian kembali dana kas kecil. Pencatatan ke dalam jurnal pengeluaran kas didasarkan pada bukti kas keluar yang telah dicap lunas (telah di otorisasi) oleh fungsi kas.

Bentuk Jurnal Pengeluaran Kas :

PD ADIL SEJAHTERA

JURNAL PENGELUARAN KAS

BULAN DESEMBER 2009

TGL

NO. BUK

TI

KETERANGAN

NO. CEK

POS REF

F

ACC. PAYABL

E

SERBA-SERBI

PURCHASE DISC.

PPN Incom

e

CASH IN BAN

K

NAMA

AKUN

NO. AKU

N

JUMLAH

Gambar 1.6. Jurnal Pengeluaran kas

2. Register Check (Check Register)

Register check adalah catatan yang digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dana kas kecil.

Contoh format register check:

PT ADIL SEJAHTERAJL TEKNOLOGI 144 JATEN TELP 0271 3096858

KARANGANYAR JATENG

REGISTER CHECK

Tgl Dibayarkan kepada

Bank No. Cek No. BKK Jumlah (Rp)

Gambar 1.7. Register Cek

3. Jurnal Pengeluaran Dana Kas Kecil (Petty Cash Book)

Jurnal pengeluaran dana kas kecil digunakan untuk mencatat setiap transaksi pengeluaran kas kecil sekaligus sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil.

Contoh Petty Cash Book : UD ADIL SEJAHTERA

PETTY CASH BOOK

Bulan: Desember 2009

TANGGALNO.

BUKTIKETERANGAN

DEBET KREDIT

NAMA AKUN

NO.AKUN JUMLAHPETTY CASH

Gambar 1.8. Jurnal pengeluaran Kas Kecil

4. Pihak-Pihak yang terkait dengan pengelolaan Kas Kecil

Dalam penyelenggaraan administrasi kas kecil terkait dengan beberapa fungsi:

1. Fungsi kas

Fungsi (Bagian) kas berkaitan dengan penyelengaraan administrasi kas kecil bertanggung jawab dalam mengisi cek, meminta otorisasi atas cek, dan menyerahkan cek pada pemegang dana kas kecil. Biasanya dilakukan pada saat pembentukan dana kas kecil dan pengisian kembali dana kas kecil.

2. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas:

1. Pencatatan pengeluaran kas kecil menyangkut biaya dan persediaan kas kecil.

2. Pencatatan transaksi pembentukan dana kas kecil

3. Pencatatan penngisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek.

4. Pencatatan pegeluaran dana kas kecil dalam jurnal pengeluaran dana kas kecil.

5. Pembuatan bukti kas keluar yanng memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan keabsahan dokumen pendukung sebagai dasar pembuatan bukti kas keluar.

3. Fungsi Pemegang dana Kas Kecil

Fungsi pemegang dana kase kecil bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunjuk dan permintaan pengisian kembali dana kas kecil.

4. Fungsi Yang memerlukan pembayaran tunai

Fungsi ini adalah pihak yang akan menerima pembayaran dari dana kas kecil. Atas pembayaran yang dilakukan maka fungsi ini akan mengumpulkan bukti transaksi (nota, kuitansi) pengeluaran dana kas kecil.

5. Fungsi pemeriksa intern.

Fungsi ini bertanggungjawab atas penghitungan dana kas kecil (cash account) secara periodik dan pencocokan hasil perhitungannya dengan catatan kas. Fungsi ini juga bertanggungjawab atas pemeriksaan secara mendadak terhadap saldo dana kas kecil yang ada di tangan pemegang dana kas kecil. Hasil pemeriksaan dibuatkan berita acara pemeriksaan kas kecil.

5. Prosedur Pembentukan dan Pertanggungjawaban dana Kas Kecil

Prosedur adalah tata urutan proses atau mekanisme dari sesuatu. Prosedur pembentukan dana kas kecil melibatkan beberapa fungsi dalam perusahaan yaitu antara lain;

1. Bagian Utang

2. Bagian kasir/kasa

3. Pemegang kas kecil

4. Bagian Akuntansi

Bagan Alir (flow chart) pembentukan dana kas kecil dapat dicermati dalam gambar berikut:

Bagian Utang Bagian Kasa Pemegang Dana Bagian

Kas Kecil Jurnal

Gambar 1.9 Prosedur Pembentukan Dana Kas Kecil

Penjelasan Flow Chart:

Bagian Utang memiliki kegiatan sebagai berikut:

1. Menerima surat keputusan mengeni pembentukan dana kas kecil dari Direktur/manajemen keuangan

2. Membuat bukti kas keluar rangkap 3 (tiga) lembar.

3. Mencatat bukti kas keluar dalam register bukti kas keluar

4. Mendistribusikan bukti kas keluar sebagai berikut:

Lembar 1 dan 3 diserahkan ke bagian kasir, dilampiri dengan surat keputusan pembentukan dana kas kecil. Sedangkan lembar ke 2 diserahkan ke bagian kartu persediaan dan kartu biaya untuk diarsipkan.

5. Menerima bukti kas keluar lembar 1 dan surat keputusan tentang pembentukan dana kas kecil yang telah dicap lunas dari bagian kasir.

6. Memcatat nomor cek dan tanggal pembayaran yang tercantum dalam bukti kas keluar ke dalam register bukti kas keluar.

7. Menyerahkan bukti kas keluar lembar 1 dan surat keputusan tentang pembengtukan dana kas kecil ke bagian akuntansi.

Bagian Kasir/Kasa

Bagian ini memiliki tugas-tugas kaitannya dengan pembentukan kas kecil sebagai berikut:

1. Menerima bukti kas keluar lembar 1 dan 3 beserta dokumen pendukungnya dari bagian utang.

2. Mengisi cek sejumlah uang yang tercantum dalam bukti kas keluar dan memintakan tanda tangan dari yang berwenang atas cek tersebut.

3. Membubuhkan cap lunas pada bukti kas keluar (lembar 1,2, dan 3) beserta SK pembentukan dana kas kecil.

4. Mendistribusikan bukti kas keluar sebagai berikut:

Lembar 1 diserahkan ke bagian utang beserta Sk Pembentukan

Lembar 2 diserahkan bersamaan dengan cek kepada pemegang dana kas kecil.

Pemegang Dana Kas Kecil

Kegiatan yang dilakukan Pemegang dana kas kecil antara lain;

1. Menerima cek dan bukti kas keluar lembar 3 dari bagian kasir.

2. Menguangkan cek ke bank

3. Menyimpan uang tunai yang diambil dari bank

4. Menyimpan bukti kas keluar dan diarsipkan menurut tanggal

Bagian Akuntansi

Bagian akuntansi melakukan kegiatan yang berkaitan dengan kas kecil sebagai berikut:

1. Menerima bukti kas keluar lembar 1 beserta surat keputusan tentang pembentukan dana kas kecil dari bagian utang

2. Mencatat bukti kas keluar dari register cek’

3. Mengarsipkan bukti kas keluar beserta surat SK tentang pembentukan ke dalam arsip menurut nomor urut bukti kas keluar. Arsip ini disebut arsip bukti kas keluar yang telah dibayar.

6. Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil

Fungsi yang terkait dengan bidang ini adalah;

Pemakai dana Kas kecil

Pemegang dana kas kecil

Dalam pencatatan pengeluaran dana kas kecil dapat dilakukan dengan dua metode :

1. Metode Imprest/dana tetap

2. Metode Fluktuasi/dana tidak tetap

Bagan alir (flow chart) prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil dengan metode dana tetap sebagai berikut:

Penjelasan Flow Chart metode fluktuasi:

7. Prosedur Pengisian kembali Dana Kas Kecil

Jika kas kecil sudah menipis atau habis maka pemegang kas kecil akan mengajukan pengisian kembali dana kas kecil. Dalam pengajuan pengisian kembali kas kecil ini melibatkan beberapa fungsi, antara lain:

1. Fungsi Pemegang dana Kas Kecil

Pemegang dana kas kecil terkait dengan pengajuan dana kas kecil melakukan beberapa tugas atau fungsi :

1. Membuat permintaan pengisian kembali kas kecil (PP3K)

2. Menyerahkan PP3K lembar 1 dan 2, BPKK dan Dokumen Pendukung (DP) kepada bagian Utang

3. Menerima bukti kas keluar (BKK) lembar 3 dan Cek dari bagian utang

4. Menguangkan Cek ke bank

5. Menyimpan uang tunai

6. Mengarsipkan BKK lembar ke 3

2. Fungsi Bagian Utang

Bagian utang memiliki beberapa kegiatan yang harus dilakukan terkait pengisian kembali kas kecil, antara lain:

1. Menerima PP3K lembar 1 dan 2, BPKK dan DP dari pemegang kas kecil.

2. Membuat bukti kas keluar (BKK) 3 lembar.

3. Berdasarkan BKK lembar 1 diserahkan diisi register BKK

4. BKK lembar 2 dan PP3K lembar 1 diserahkan ke bagian kartu biaya (jika ada)

5. BKK lembar 1 dan 3, PP3K lembar 2, BPKK dan DP diserahkan ke bagian Kasa

6. Menerima cek, BKK1, PP3K lembar 2, BPKK dan Dp dari kasa setelah membubuhkan cap lunas pada BKK dan dokumen pendukungnya dan mencatat nomor cek pada BKK

7. Mengisi register BKK berdasarkan PP3K1

8. Menyerahkan PP3K1 dan 2, BPKK dan dokumen pendukung kepada bagian jurnal

3. Bagian Kasir

Kegiatan yang dilakukan bagian kasir terkait pengisian kembali kas kecil antara lain:

1. Menerima BKK 1 dan 2, PP3K 2, BPKK dan DP dari bagian utang.

2. Mengisi cek dan meminta tanda tangan atas cek kepada direktur keuangan.

3. Menyerahkan cek dan BKK3 kepada pemegang dana kas kecil.

4. Menyerahkan BKK1, PP3K2, BPKK dan DP kepada bagian utang setelah membubuhkan tanda cap lunas pada BKK dan dokumen pendukungnya dan mencatat nomor cek pada BKK.

4. Bagian Jurnal/Akuntansi

Bagian jurnal melakukkan tugas sebagai berikut:

1. Menerima BKK1, PP3K, BPKK dan DP dari bagian utang

2. Mengisi Register cek dari BKK1

3. Mengarsipkan BKK1, PP3K, BPKK dan DP menurut nomor urut.

5. Bagian Kartu Biaya (jika ada)

Bagian kartu Biaya memiliki kegiatan yang terkait dengan pengisian kembali kas kecil antara lain;

1. Menerima BKK 2 dan PP3K2 dari bagian utang

2. Mengisi kartu biaya berdasarkan BKK 2

3. Mengarsipkan BKK2 dan PP3K2 menurut no urut.

Tidak semua perusahaan memiliki bagian kartu biaya, artinya opsional saja. Jika bagian kartu biaya tidak ada, tugasnya dapat dikerjakan sekaligus oleh bagian akuntansi/Jurnal.

Penjelasan di atas dapat digambarkan dalam flow chart berikut:

C. Rangkuman

Kas kecil atau petty cash adalah dana kas yang disediakan oleh perusahaan untuk membiayai pengeluaran

perusahaan yang tidak materiil atau terlalu kecil dan tidak efektif jika menggunakan chek.

Karakteristik kas kecil antara lain jumlahnya antara Rp 500.000,00 - Rp 5.000.000,00, dipergunakankan

untuk mendanai transaksi kecil yang sifatnya rutin, disimpan ditempat khusus dan ditangani oleh bendahara

kas kecil (petugas khusus).

Peralatan/dokumen yang digunakan dalam administrasi kas kecil antara lain Bukti Kas Keluar, Cek,

Permintaan Pengeluaran Kas Kecil, Bukti pengeluaran Kas Kecil, Bukti Permintaan Pengisian Kembali

Kas Kecil.

Catatan Akuntansi yang digunakan antara lain Jurnal Pengeluaran Kas, Register Check, dan Jurnal

Pengeluaran Dana kas Kecil (buku Kas Kecil)

Fungsi-fungsi yang terkait dalam pengelolaan kas kecil dalam suatu perusahaan antara lain; Fungsi Kas,

Fungsi Akuntansi, Fungsi Pemegang kas Kecil, Fungsi yang memerlukan pembayaran Tunai, Fungsi

Pemeriksa Intern.

D. Tugas Kelompok

Buatlah kelompok yang terdiri dari 5 orang (satu kelompok satu nama perusahaan).

Kumpulkan bukti-bukti transaksi yang terkait dengan

1. Prosedur Pembentukan dana kas kecil

2. Perimintaan dan pertanggungjawaban dana kas kecil

3. Pengisian kembali dana kas kecil

Lakukanlah simulasi dan presentasi bersama-sama kelompok lain.

E. EVALUASI

Tes Formatif 1

Soal Pilihan ganda.

1. Aktiva di bawah ini yang tidak termasuk dalam kas adalah … .

1. Cek mundur dari pelanggan

2. Uang dalam bentuk mata uang asing

3. Cek dari pelanggan yang siap dicairkan

4. Kas kecil

5. Simpanan Giro di bank

2. Pernyataan berikut ini sesuai dengan dana kas kecil… .

1. Digunakan untuk membayar jumlah yang relatif kecil

2. Dibentuk dengan mengestimasi jumlah kas yang perlukan untuk pengeluaran yang relatif kecil sekama

periode tertentu

3. Diisi kembali bila jumlah uang dalam dana tersebut telah menurun ke jumlah minimum.

4. Merupakan keharusan bagi semua perusahaan

5. a, b, dan c benar

3. Dalam pembentukan dana kas kecil, besarnya jumlah dan sistem pencatatannya ditentukan oleh … .

1. Bagian keuangan

2. Bagian akuntansi

3. Manajer keuangan

4. Bagian produksi

5. Kasir

4. Fungsi pemegang kas kecil sebaiknya dipisah dengan fungsi kas besar hal ini bertujuan … .

1. Pemisahan fungsi menjadikan karyawan mendapatkan tugas yang jelas

2. Menjamin keamanan dan akuntabilitas pengelolaan kas kecil

3. Agar fungsi kas besar dapat bekerja dengan maksimal

4. Pengawasan penggunaan check lebih mudah dilakukan

5. Semuanya benar

5. Dokumen yang berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas besar

yang tercantum dalam dokumen tersebut disebut … .

1. Check

2. Permintaan pengeluaran kas kecil

3. Kuitansi

4. Nota

5. Bukti kas keluar

6. Pihak yang berwenang untuk mengotorisasi bukti kas keluar adalah … .

1. Dewan direksi

2. Direktur utama

3. Manajer keuangan

4. Kepala bagian produksi

5. Kasir kas besar

7. Bukti kas keluar kaitannya dengan kas kecil biasanya digunakan dalam transaksi … .

1. Pembelian perlengkapan dengan menggunakan dana kas kecil

2. Pengembalian dana kas kecil karena terlalu besar

3. Pengisian kembali dana kas kecil

4. Penyesuaian akhir periode dana kas kecil

5. Pencatatan selisih kas kecil

8. Dokumen yang dibuat oleh kasir kas besar setelah bukti pengeluaran kas pembentukan dana kas kecil

disetujui oleh direktur keuangan untuk dicairkan oleh bendahara kas kecil ke bank adalah … .

1. Bukti kas keluar

2. Faktur

3. Cek.

4. Bukti pengeluaran kas kecil

5. Permintaan pengisian kembali kas kecil

9. Dokumen yang merupakan bukti pengeluaran bagi pemegang dana kas kecil adalah … .

1. Bukti kas keluar

2. Nota tunai

3. Permintaan pengeluaran kas kecil.

4. Bukti pengeluaran kas kecil

5. Permintaan pengisian kembali kas kecil

10. Catatan akuntansi yang diperlukan pada saat pembentukan dana kas kecil adalah …

1. Cash receipt journal

2. Cash payment journal.

3. Kas Register

4. Purchase journal

5. General journal

11. Jurnal Pengeluaran dana kas kecil atau petty cash book berfungsi sebagai … .

1. Catatan yang digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dana kas

kecil

2. Tempat pencatatan pengeluaran kas untuk pembentukan dana kas kecil

3. Tempat pencatatan pengeluaran kas untuk pengisian kembali dana kas kecil

4. Tempat mencatat setiap transaksi pengeluaran kas kecil.

5. Alat distribusi pengkreditan yang timbul akibat pengeluaran dana kas kecil

12. Peranan fungsi pemeriksa intern dalam pengelolaan dana kas kecil antara lain … .

1. Mengisi cek dan meminta otorisasi cek

2. Menyerahkan cek kepada pemegang kas kecil

3. Pencatatan transaski pembentukan dana kas kecil

4. Menyimpan dana kas kecil

5. Bertanggungjawab atas kebenaran penghitungan dana kas kecil secara periodik.

13. 1. Mengisi Cek

2. pencatatan pengisian kembali dana kas kecil

3. Meminta otorisasi atas cek

4. Mengumpulkan bukti transaksi

5. menyerahkan cek kepada pemegang kas kecil

Yang merupakan tugas dari fungsi kas ditunjukkan oleh nomor … .

1. 1,2, dan 3

2. 2, 4, dan 5

3. 1, 4, dan 5

4. 3, 4, dan 5

5. 1, 3, dan 5.

14. Yang bertanggungjawab dalam pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas

adalah … .

1. Fungsi kas

2. Fungsi pemegang dana kas kecil

3. Fungsi akuntansi.

4. Fungsi yang memerlukan pembayaran tunai

5. Fungsi pemeriksa intern

15. Setelah beberapa minggu dari pembentukan kas kecil, saldo kas kecil semakin menipis, maka fungsi

pemegang kas kecil akan mengajukan permintaan pengisian kembali dana kas kecil kepada … .

1. Bagian akuntansi

2. Fungsi pemeriksa intern

3. Bagian produksi

4. Fungsi kas

5. Manajer keuangan

Soal Essay

1. Jelaskan latar belakang perlunya dibentuk dana kas kecil?

2. Sebut dan jelaskan dokumen apa saja yang diperlukan dalam administrasi dana kas kecil!

3. Jelaskan prosedur pembentukan dan pertanggungjawaban dana kas kecil!

4. Jelaskan pihak-pihak yang terkait dengan pengelolaan dana kas kecil!

5. Jelaskan prosedur permintaan dan pertanggungjawaban pegeluaran dana kas kecil!

F. Lembar Kerja

1. Alat dan bahan yang digunakan:

Kertas, pensil, ballpoint, penghapus, penggaris

2. Bekerja sesuai dengan prosedur dan keselamatan kerja

3. Langkah kerja:

1. Persiapkan segala alat dan bahan yang digunakan

2. Buatlah flow chart yang menggambarkan prosedur pengisian kembali dana kas kecil

3. Berdasarkan flow chart tersebut berikan deskripsi tugas masing-masing bagian atau fungsi yang terlibat.

Kegiatan Pembelajaran 2

Kompetensi dasar: Mengidentifikasi mutasi dana kas kecil

1. Tujuan Kegiatan Pemelajaran 2

Peserta diklat mampu :

1. Mengenali dokumen/bukti pemakaian dana kas kecil

2. Menjelaskan metode pencatatan dana kas kecil

3. Menghitung dana kas kecil

4. Menghitung selisih dana kas kecil.

2. Uraian Materi

Setelah kas kecil dibentuk maka setiap pengeluaran perusahaan yang jumlahnya tidak materiil atau kecil

dilakukan melalui kasir kas kecil. Dengan demikian saldo kas kecil akan naik turun seiring dengan dilakukannya

transaksi-transaki yang berdampak pada kaa kecil tersebut.

1. Dokumen/bukti pemakaian Kas Kecil

Dalam mengelola dana kas kecil, seorang pemegang dana kas kecil harus mengumpulkan dokumen-

dokumen dan bukti transaksi guna mempertanggung-jawabkan dana kas kecil. Bukti pemakaian dana kas kecil itu

dapat berupa : bukti kas keluar, bukti nota, bukti pembayaran rekening air, bukti pembayaran rekening telepon dan

lain-lain.

Blanko bukti Kas Keluar sudah ada pada kegiatan belajar 1. Berikut ini contoh bukti nota pembayaran foto

copy :

FOTO COPY ASTRA JATEN, 5 September 2009Jl. TEKNOLOGI 144 Kepada Ny. Imelda YooshikaTelp 085229348885

No. Banyaknya Uraian Harga Satuan Jumlah

1. 100 lembar Photo copy RP 100,00 Rp. 10.000,00

2 2 buah Jilid hard cover Rp 10.000,00 Rp 20.000,00

Rp. 30.000,00

Penerima,

…………………

Gambar 2.1 Bukti Nota Pembayaran Foto copy

Setiap bukti kas keluar yang dikeluarkan harus dilampiri dengan bukti pengeluaran kas kecil yang sudah dilakukan pada periode tertentu.

2. Metode Pencatatan Dana kas kecil

Dalam mengelola dana kas kecil terdapat dua metode pencatatan yang biasa dilakukan, yaitu

1. Sistem dana tetap (Imprest system)

2. Sisten dana tidak tetap (Fluctuation fund system atau fluctuation fund balance system)

a) Sistem Dana Tetap (Imprest Syistem)

Dalam metode ini kas kecil, besarnya saldo selalu tetap sesuai dengan jumlah semula. Artinya jumlah penerimaan

sama dengan jumlah pengeluaran. Dalam metode ini pemegang kas kecil tidak menyelenggarakan pembukuan,

tetapi untuk mengetahui saldo yang ada dalam kas kecil, pengelola hanya membuat catatan yang sifatnya intern dan

mengarsip semua bukti pengeluaran kas kecil pada periode tertentu. Pencatatan yang dibuat dalam jurnal umum

dilakukan oleh pemegang kas umum, yaitu sebagai berikut :

1. Pada saat pembentukan dana kas kecil :

Kas kecil ……………………………….. xx

Kas ………………………………………….. xx

2. Pada saat pemakaian dana :

Tidak dijurnal

3. Pada saat pengisian kembali :

Beban-beban……………………………….. xx

Kas ………………………………………….. xx

4. Bila kas kecil dianggap terlalu kecil, maka diadakan penambahan. Jumlahnya adalah :

Kas kecil ……………………………….. xx

Kas ………………………………………….. xx

5. Bila kas kecil dianggap terlalu besar, maka diadakan pengurangan, jumlahnya adalah :

Kas ……………………………….. xx

Kas kecil………………………….. xx

b) Sistem Dana Tidak Tetap (Fluctuation System)

Dalam metode ini besarnya saldo dana kas kecil selalu berubah-ubah sesuai dengan kebutuhan. Artinya jika terjadi

pengeluaran atau penrimaan dana kas kecil selalu dicatat dengan mendebet untuk penerimaan dan mengkredit kas

kecil untuk pengeluarannya. Jurnal yang diperlukan pada metode ini adalah sebagai berikut :

1. Pada Saat Pembentukan dana kas kecil

Kas kecil ……………………………….. xx

Kas ………………………………………….. xx

2. Pada saat pemakaian dana :

Beban-beban……………………………….. xx

Kas kecil………………………………………….. xx

3. Pada saat pengisian kembali

Kas kecil ……………………………….. xx