Embed Size (px)

Citation preview

NHẬN DIỆN VÀ ĐỊNH GIÁ QUYỀN CHỌN

Giảng viên: TRẦN THỊ HẢI LÝThành viên nhóm thuyết trình:1. Mai Lê Cường2. Vũ Hoàng Minh3. Lê Trọng Quân4. Thái Bảo Sinh

Tại sao các Giám đốc Tài chính lại quan tâm đến quyền chọn?

Thứ 1: Các công ty thường xuyên dùng các quyền chọn đối với hàng hoá, tiền và lãi suất để giảm thiểu rủi ro.

Thứ 2: Nhiều dự án đầu tư vốn bao gồm sẵn một quyền chọn để mở rộng hoạt động sản xuất trong tương lai.

Tại sao các Giám đốc Tài chính lại quan tâm đến quyền chọn?

Thứ 3, các quyền chọn thường được kèm thêm vào một phát hành chứng khoán doanh nghiệp và, vì vậy, cung cấp cho nhà đầu tư hay công ty sự linh hoạt trong việc thay đổi các điều khoản phát hành.

Trong chương này, chỉ sử dụng các quyền chọn chứng khoán được giao dịch để giải thích các quyền chọn hoạt động như thế nào và được định giá ra sao.

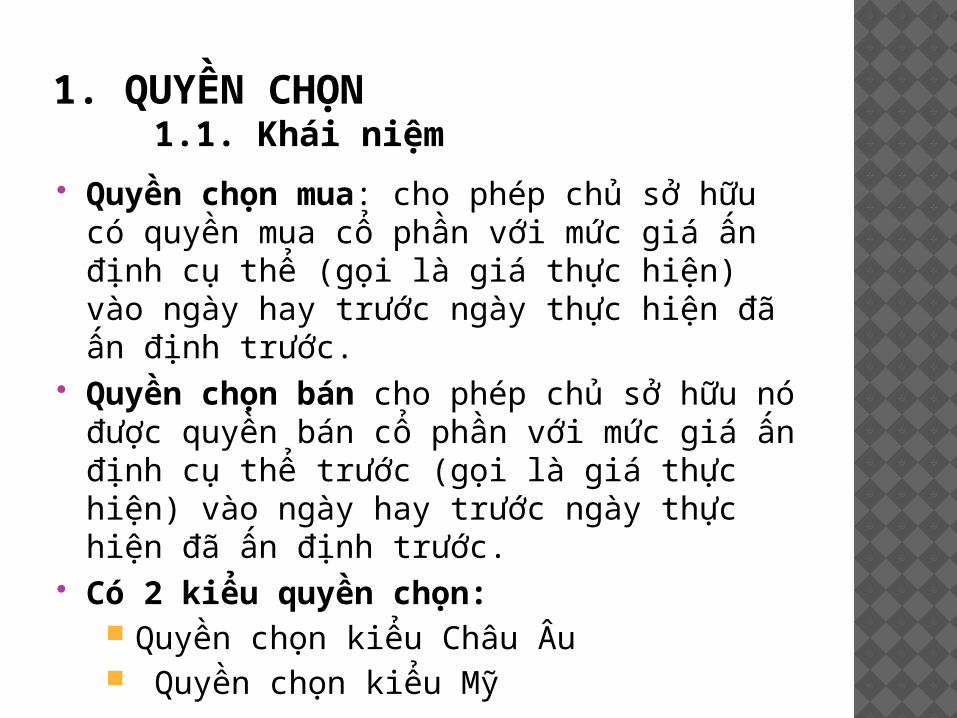

1. QUYỀN CHỌN 1.1. Khái niệm

Quyền chọn mua: cho phép chủ sở hữu có quyền mua cổ phần với mức giá ấn định cụ thể (gọi là giá thực hiện) vào ngày hay trước ngày thực hiện đã ấn định trước.

Quyền chọn bán cho phép chủ sở hữu nó được quyền bán cổ phần với mức giá ấn định cụ thể trước (gọi là giá thực hiện) vào ngày hay trước ngày thực hiện đã ấn định trước.

Có 2 kiểu quyền chọn: Quyền chọn kiểu Châu Âu Quyền chọn kiểu Mỹ

1. QUYỀN CHỌN 1.1. Khái niệm

Ngày thực hiện Giá thực hiện Giá quyền chọn mua

Giá quyền chọn bán

T10/1998T01/1999T01/1999

80$80$85$

8,875 $ 11,375$ 8,625 $

3,25$4,75$

6,875$

Ví dụ: Giá của các quyền chọn mua và quyền chọn bán CP Intel trong T7/1998. CP Intel đang được giao dịch với giá khoảng 85$/CP

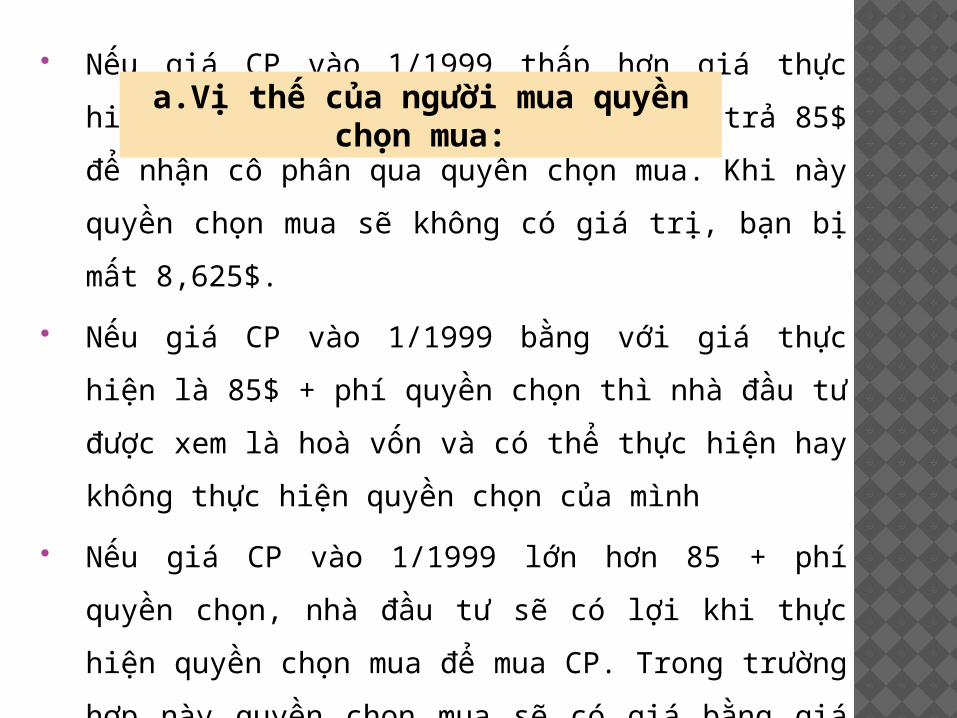

a.Vị thế của người mua quyền chọn mua:

Giá thị trường CP < giá thực hiện 85$ => không thực hiện quyền chọn => quyền chọn mua không có giá trị.

Giá thị trường CP > giá thực hiện 85$ =>thực hiện quyền chọn

Giá trị quyền chọn mua = Giá thị trường của CP – Giá thực hiện

Nếu giá CP vào 1/1999 thấp hơn giá thực hiện là 85$ thì sẽ

không có ai chịu trả 85$ để nhận cổ phần qua quyền chọn mua.

Khi này quyền chọn mua sẽ không có giá trị, bạn bị mất 8,625$.

Nếu giá CP vào 1/1999 bằng với giá thực hiện là 85$ + phí

quyền chọn thì nhà đầu tư được xem là hoà vốn và có thể thực

hiện hay không thực hiện quyền chọn của mình

Nếu giá CP vào 1/1999 lớn hơn 85 + phí quyền chọn, nhà đầu tư

sẽ có lợi khi thực hiện quyền chọn mua để mua CP. Trong

trường hợp này quyền chọn mua sẽ có giá bằng giá thị trường

trừ đi 85$ phải trả để mua CP.

a.Vị thế của người mua quyền chọn mua:

b. Vị thế của người mua quyền chọn bán:

+ Giá thị trường CP > giá thực hiện 85$ => không thực hiện bán CP => quyền chọn bán không có giá trị

+ Giá thị trường CP < giá thực hiện 85$ => thực hiện bán CP

Giá trị mua quyền chọn bán = Giá thực hiện - Giá thị trường của CP

Neáu giaù CP Intel ngay tröôùc ngaøy ñaùo haïn lôùn hôn 85$, baïn seõ khoâng muoán baùn CP vôùi giaù 85$. Khi naøy baïn coù theå baùn CP ra thò tröôøng vaø quyeàn choïn baùn cuûa baïn khoâng coù giaù trò, baïn bò maát 6,875$.

Neáu giaù CP Intel nhoû hôn 85$, baïn seõ mua CP ngoaøi thò tröôøng vôùi giaù thaáp hôn vaø söû duïng quyeàn choïn baùn ñeå baùn CP.

Quyeàn choïn baùn seõ coù gía trò = Giaù thöïc hieän - giaù thò tröôøng

b. Vị thế của người mua quyền chọn bán:

c. Đầu tư vào chính CP Intel

Giá trị của đầu tư = giá trị thị trường của cổ phần

Các thành quả của người bán quyền chọn mua CP Intel thay đổi khi giá CP trên thị trường tăng hoặc giảm. Cứ 1$ tăng giá thì người bán quyền sẽ thiệt mất 1$ và người mua quyền chọn mua sẽ kiếm được 1$

a. Bán quyền chọn mua

Khi bán một quyền chọn mua, bạn sẽ phải bán cổ phần của mình với giá thực hiện khi người mua quyền chọn đó yêu cầu. Chỉ người mua quyền chọn mới có quyền thực hiện hay không, người bán chỉ làm điều mà người mua quyền chọn yêu cầu.

Khi bán một quyền chọn bán, bạn sẽ phải mua lại cổ phần của người mua quyền chọn với giá thực hiện khi nào người mua yêu cầu

Nếu giá CP Intel trên thị trường cao hơn 85$ thì người bán quyền chọn sẽ an toàn. Ngược lại nếu giá CP thấp hơn giá thực hiện thì NĐTsẽ bị mất tiền chênh lệch đó

b- Bán quyền chọn bán

Giaù trò cuûa vò theá ngöôøi baùn quyeàn choïn baùn

Khi NĐT bán khống CP Intel mà họ chưa sở hữu: Cuối cùng họ sẽ phải mua lại CP; Họ sẽ kiếm được lời nếu giá CP sụt và thua lỗ nếu giá CP tăng.

-85$

0 85$

c- Kết quả của việc bán khống CP Intel

Giaù coå

phaàn

Giaù trò cuûa vò theá ngöôøi

baùn coå phaàn

23.2 THUẬT GIẢ KIM TÀI CHINH VƠI CÁC QUYỀN CHỌN

Chiến lươc dành cho người thích đua

85$

Thành quả của bạn

Mua cổ phần

Giá cổ phần tương lai

Bán quyền chọn mua

85$

Thành quả của bạn

Giá cổ phần tương lai

+ =

Giá cổ phần tương lai

85$

Không hướng lên

Thành quả của bạn

Neáu töông lai giaù CP giaûm döôùi 85$ ngöôøi choïn mua khoâng mua laïi CP khi ñoù nhaø ñaàu tö bò thua loã 1 khoaûng laø: 85$ (hieän giaù cuûa giaù thöïc hieän) - giaù trò coå phaàn

Neáu töông lai giaù CP taêng treân 85$ ngöôøi choïn seõ mua laïi coå phaàn nhaø ñaàu tö vôùi giaù 85$, khi ñoù nhaø ñaàu tö bò maát 1 khoaûng laø giaù trò = giaù coå phaàn – hieän giaù giaù thöïc hieän.

Toùm laïi vôùi chieán löôïc naøy nhaø ñaàu tö baùn quyeàn choïn mua ban ñaàu thu ñöôïc khoûang tieàn laø 8,625S nhöng neáu giaù coå phaàn xuoáng nhaø ñaàu tö seõ bò thua loã vaø neáu giaù coå phaàn leân nhaø ñaàu tö töø boû cô hoäi höôûng lôïi

23.2 THUẬT GIẢ KIM TÀI CHINH VƠI CÁC QUYỀN CHỌN

23.2 THUẬT GIẢ KIM TÀI CHINH VƠI CÁC QUYỀN CHỌN

Chiến lươc tự bảo vệ mình không bị thua lỗ

85$

Thành quả của bạn

Mua cổ phần

Giá cổ phần tương lai

Mua quyền chọn bán

85$

Thành quả của bạn

Giá cổ phần tương lai

+ =

Giá cổ phần tương lai

85$

Bảo vệ phần hướng xuống

Thành quả của bạn

23.2 THUẬT GIẢ KIM TÀI CHINH VƠI CÁC QUYỀN CHỌN

Chiến lươc tự bảo vệ mình không bị thua lỗ

85$

Thành quả của bạn

Ký thác ngân hàng chi trả 85$

Giá cổ phần tương lai

Mua quyền chọn mua

85$

Thành quả của bạn

Giá cổ phần tương lai

+ =

Giá cổ phần tương lai

85$

Bảo vệ phần hướng xuống

Thành quả của bạn

Vôùi chieán löôïc naøy nhaø ñaàu tö toán chi phí ban ñaàu mua quyeàn choïn baùn laø 6,875$ nhöng nhaø ñaàu tö khoâng thua loã neáu giaù CP xuoáng vaø ñöôïc höôûng lôïi neáu giaù CP taêng

Vôùi chieán löôïc kyù thaùc NH chi traû $85 vaø mua quyeàn choïn mua vôùi giaù 8,625$, neáu giaù CP giaûm baïn vaãn coøn $85 trong NH, neáu giaù leân baïn ñöôïc theâm giaù trò QCM töông ñöông vôùi giaù CP tröø 85$

23.2 THUẬT GIẢ KIM TÀI CHINH VƠI CÁC QUYỀN CHỌN

TỪ 2 VỊ THẾ - CÙNG NGÀY THỰC HIỆN – CÙNG GIÁ – VÀ THỰC HIỆN QUYỀN CHỌN CHÂU ÂU

MUA CỔ PHẦN VÀ MUA QUYỀN CHỌN BÁN

KÝ THÁC NGÂN HÀNG VÀ MUA QUYỀN CHỌN MUA

CÙNG MỘT THÀNH QUẢ GỌI LÀ TƯƠNG QUAN NGANG BẰNG QUYỀN CHỌN MUA VÀ QUYỀN CHỌN BÁN

Giá trị quyền chọn mua + hiện giá của thực hiện = Giá trị quyền chọn bán + giá cổ phần

Giá trị quyền chọn mua = Giá trị quyền chọn bán + giá cổ phần - hiện giá của thực hiện

Giá trị quyền chọn bán = Giá trị quyền chọn mua + hiện giá của thực hiện - giá cổ phần

Baûng CÑKTCông ty Circular File ( Giá thị trường )

$ 30 $ 25 Giá trị trái phiếu = hiện giá của chi trả hứa hẹn – giá trị quyền chọn bán

$ 5 Cổ phần = giá trị tài sản – hiện giá của chi trả hứa hẹn + giá trị quyền chọn

Giá trị tài sản

$ 30 $ 30 Giá trị doanh nghiệp

Trong chöông 15 DN ñaõ vay 50$, chaúng may giaù trò TS coâng ty coøn 30$.

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Khi ñeán haïn traû nôï traùi chuû nhaän 30$, coå ñoâng khoâng nhaän ñöôïc gì.

Sôû dó CP Cty C coù giaù trò laø 5$ laø do caùc khoaûng nôï chöa tôùi haïn, seõ coù moät vaän may laøm gia taêng giaù trò cuûa DN ñuû traû heát nôï cho traùi chuû vaø coøn chuùt ít cho CÑ vaø khi nhaø ÑT cho vay tieàn hoï ñaõ thuï ñaéc cty vaø CÑ ñöôïc quyeàn choïn mua laïi cty baèng caùch traû heát nôï. Nhö vaäy, CÑ thöïc teá mua QCM vaø traùi chuû baùn QCM.

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Trong thực tế khi cty đi vay nợ thì người cho vay đã sở hữu 1 phần cty, và các cổ đông có quyền chọn mua lại cty bằng cách trả hết nợ.

Như vậy cổ đông đã mua 1 quyền chọn mua tài sản của doanh nghiệp như sau:

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

THÀNH QUẢ CỦA CỔ ĐÔNG

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Giaù trò töông lai cuûa coå

phaàn

Giaù trò töông lai cuûa taøi saûn

Nếu giá trị tương lai của tài sản nhỏ hơn 50$, cổ đông Circular sẽ không thực hiện nghĩa vụ trả nợ và cổ phần sẽ không còn giá trị. (không thực hiện quyền chọn mua)

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Nếu giá trị của tài sản nhiều hơn 50$, trái chủ sẽ được trả nợ và cổ đông sẽ nhận được 1 khoản lời là chênh lệch giá trị của doanh nghiệp so với 50USD trả cho cổ đông. (thực hiện quyền chọn).

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

TƯƠNG QUAN GIỮA QUYỀN CHỌN BÁN VÀ QUYỀN CHỌN MUA

Giá trị quyền chọn bán

Giá trị quyền chọn mua + Hiện giá của

giá thực hiện = Giá trị cổ phần+

Giá trị quyền chọn mua + Hiện giá của

Chi trả hứa hẹn cho trái

chủ

= Giá trị quyền chọn bán + Giá trị

Tài sản

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Trong trường hợp này, quyền chọn mua là quyền chọn mua tài sản doanh nghiệp, nên để áp dụng tương quan này, ta hiểu “giá trị cổ phần” là “giá trị tài sản”; “hiện giá của giá thực hiện” là hiện giá của việc trái chủ nhận được chi trả hứa hẹn 50$ trong năm tới

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Giá trị trái phiếu = Giá trị quyền chọn mua-Giá trị

Tài sản

= Giá trị quyền chọn bán-

Hiện giá của Chi trả hứa hẹn

cho trái chủ

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Như vậy ta thấy trái chủ của Circular trên thực tế đã mua 1 trái phiếu an toàn và cho cổ đông quyền bán tài sản của cty với giá bằng số nợ đã vay

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Các trái chủ đang nhận được chi trả hứa hẹn là 50 USD trong tương lai đồng thời họ đã cho cổ đông quyền nhận lại 50 USD để đổi lấy tài sản cty

Nếu giá trị doanh nghiệp nhỏ hơn 50 USD các cổ đông sẽ thực hiện quyền chọn bán của họ.

Như vậy trái phiếu của Circular sẽ bằng trái phiếu an toàn trừ cho giá trị quyền chọn không thực hiện nghĩa vụ trả nợ của cổ đông

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Công ty Circular File ( Giá thị trường )

Giá trị tài sản $ 30 $ 25 Giá trị = Hiện giá của - Giá trị quyềntrái phiếu chi trả hứa hẹn chọn bán

$ 5 Cổ phần=Giá trị - Hiện giá của+Giá trị tài sản chi trả hứa quyền hẹn chọn bán

$ 30 $ 30 Giá trị doanh nghiệp = Giá trị tài sản

Khác biệt giữa trái phiếu an toàn và trái phiếu rủi ro

Nhận diện quyền chọn

Đây là phần thách thức và khó khăn nhất của vấn đề:

Có quyền chọn ẩn không?Nếu có thì đó là quyền chọn mua, quyền chọn

bán hay là một kết hợp cả 2 quyền Để giải quyết vấn đề nhận diện quyền chọn

nên thận trọng vẽ sơ đồ vị thế.

23.3 ĐIỀU GÌ ẤN ĐỊNH GIÁ QUYỀN CHỌN

Giôùi haïn döôùi: Giaù trò cuûa

quyeànchoïn mua baèng

thaønh quaû neáu thöïc hieän

ngay laäp töùc

Giôùi haïn treân: Giaù trò cuûa quyeàn choïn mua baèng vôùi giaù

coå phaàn

Giaù thöïc hieän

Giaù coå phaàn

Giaù trò cuûa

quyeàn choïn mua

A

CPhaàn

B

Hình 23.9

GIÁ TRỊ QUYỀN CHỌN TRƯƠC NGÀY ĐÁO HẠN

Giá trị quyền chọn mua trước hạn luôn cao hơn giá trị của nó thực hiện ngay bây giờ ( đường giới hạn dưới)

Giá trị quyền chọn mua trước hạn luôn nhỏ hơn giá cổ phần

Đường thể hiện giá trị quyền chọn mua trước hạn xuất phát từ điểm 0 tăng dần song song với phần dốc lên của đường giới hạn dưới

Giá trị quyền chọn tăng khi giá cổ phần tăng nếu giá thực hiện không đổi

GIÁ TRỊ QUYỀN CHỌN TRƯƠC NGÀY ĐÁO HẠN

PHÂN TICH ĐƯỜNG GIÁ TRỊ QUYỀN CHỌN TRƯƠC HẠN Điểm A : Cổ phần không có giá trị trị , quyền chọn

cũng không có giá trị Điểm B :

Giá cổ phần trở nên lớn , giá quyền chọn tiếp cận mức giá cổ phần trừ cho hiện giá của giá thực hiện

Giá cổ phần càng cao Xác xuất quyền chọn cuối cùng sẽ được thực hiện càng caoViệc sở hữu quyền chọn mua một cổ phần tài

trợ phần tiền mua bằng nợ vay Giá trị quyền chọn mua bằng giá cổ phần trừ hiện

giá của giá thực hiệnGiá trị quyền chọn tang cùng lãi suất và thời gian

kì hạn

Điểm C ( giá cổ phần < giá thực hiện) : Giá trị quyền chọn luôn luôn cao hơn giá trị tối thiểu của nó

Giá quyền chọn sẽ cao hơn giá trị giới hạn dưới

Tình huống Thành quả Giá cổ phần tăng ( 50%) Giá cổ phần trừ giá thực

hiệnGiá cổ phần sụt ( 50%) Bằng 0

PHÂN TICH ĐƯỜNG GIÁ TRỊ QUYỀN CHỌN TRƯƠC HẠN

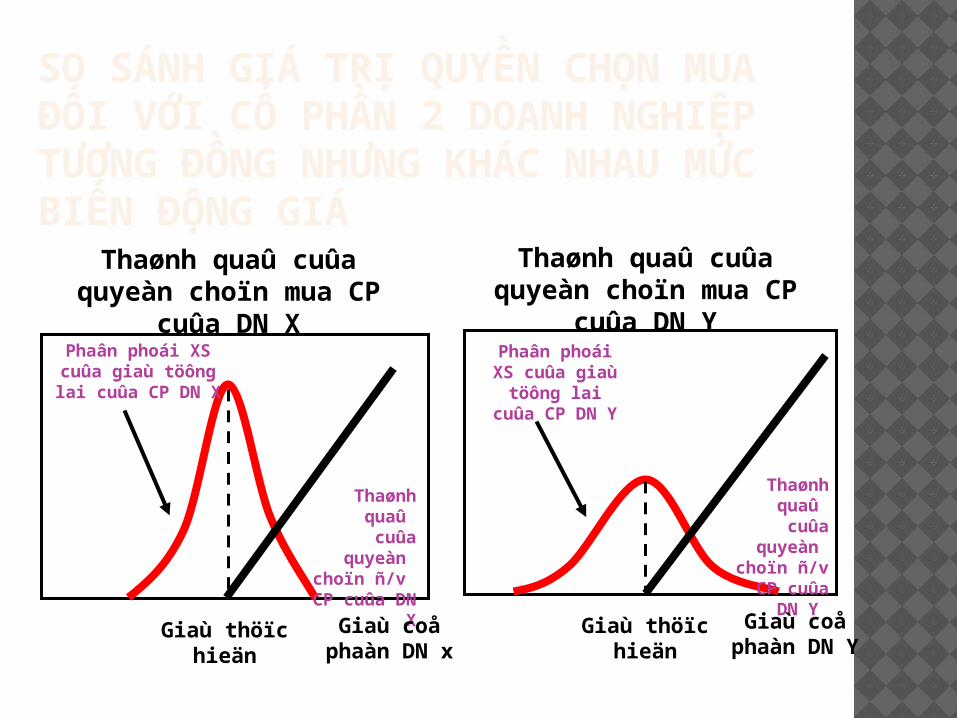

SO SÁNH GIÁ TRỊ QUYỀN CHỌN MUA ĐỐI VƠI CỔ PHẦN 2 DOANH NGHIỆP TƯƠNG ĐỒNG NHƯNG KHÁC NHAU MỨC BIẾN ĐỘNG GIÁ

Phaân phoái XS cuûa giaù töông lai cuûa CP DN X

Thaønh quaû cuûa

quyeàn choïn ñ/v

CP cuûa DN X

Phaân phoái XS cuûa giaù töông lai cuûa

CP DN Y

Thaønh quaû cuûa

quyeàn choïn ñ/v

CP cuûa DN Y

Thaønh quaû cuûa quyeàn choïn mua CP

cuûa DN Y

Thaønh quaû cuûa quyeàn choïn mua CP

cuûa DN X

Giaù thöïc hieän

Giaù coå phaàn DN

YGiaù thöïc

hieänGiaù coå phaàn DN

x

Quyền chọn đối với cổ phần công ty Y có cơ hội tạo thành quả cao hơn công ty X

Đường cong Y cao hơn

SO SÁNH GIÁ TRỊ QUYỀN CHỌN MUA ĐỐI VƠI CỔ PHẦN 2 DOANH NGHIỆP TƯƠNG ĐỒNG NHƯNG KHÁC NHAU MỨC BIẾN ĐỘNG GIÁ

Giôùi haïn döôùi

X

Y

Giôùi haïn treân

Giaù thöïc hieän Giaù coå phaàn

Giaù trò cuûa quyeàn choïn

mua coå phaàn cuûa hai DN X

vaø Y

TÓM LẠI : CÁC YẾU TỐ TÁC ĐỘNG ĐẾN GIÁ MỘT QUYỀN CHỌN

1. Gia taêng trong caùc bieán soáCaùc bieán soá: Thay ñoåi trong giaù quyeàn

choïn mua:Giaù coå phaàn (S) DöôngGiaù thöïc hieän (EX) AÂmLaõi suaát (rt) Döông Thôøi gian cho ñeán ñaùo haïn (t)

Döông

Söï thay ñoåi cuûa giaù CP (∂) Döông2. Caùc ñaëc tính khaùc:a- Giôùi haïn treân: giaù quyeàn choïn luoân thaáp hôn giaù CPb- Giôùi haïn döôùi: Giaù quyeàn choïn khoâng bao giôø suït thaáp hôn giaù thaønh quaû cuûa thöïc hieän ngay laäp töùc (S – EX hay 0, choïn keát quaû naøo lôùn hôn)c- Neáu CP khoâng coù giaù trò, quyeàn choïn khoâng coù giaù tròd- Khi giaù CP raát cao, giaù quyeàn choïn seõ tieáp caän giaù coå phaàn – hieän giaù cuûa giaù thöïc hieän.

Khi naém giöõ moät quyeàn choïn coù nghóa la:ø Đang naém giöõ moät vò theá (position) trong

coå phaàn nhöng boû ra ít tieàn hôn khi mua coå phaàn tröïc tieáp.

Do ñoù, quyeàn choïn coù möùc ñoä ruûi ro cao hôn coå phaàn cô sôû.

Möùc ñoä ruûi ro phuï thuoäc vaøo ñoä cheânh leäch giöõa giaù thò tröôøng vaø giaù thöïc hieän. (Giaù coå phaàn caøng cao so vôùi giaù thöïc hieän, quyeàn choïn caøng an toaøn. Ruûi ro cuûa quyeàn choïn thay ñoåi moãi laàn giaù coå phaàn thay ñoåi)

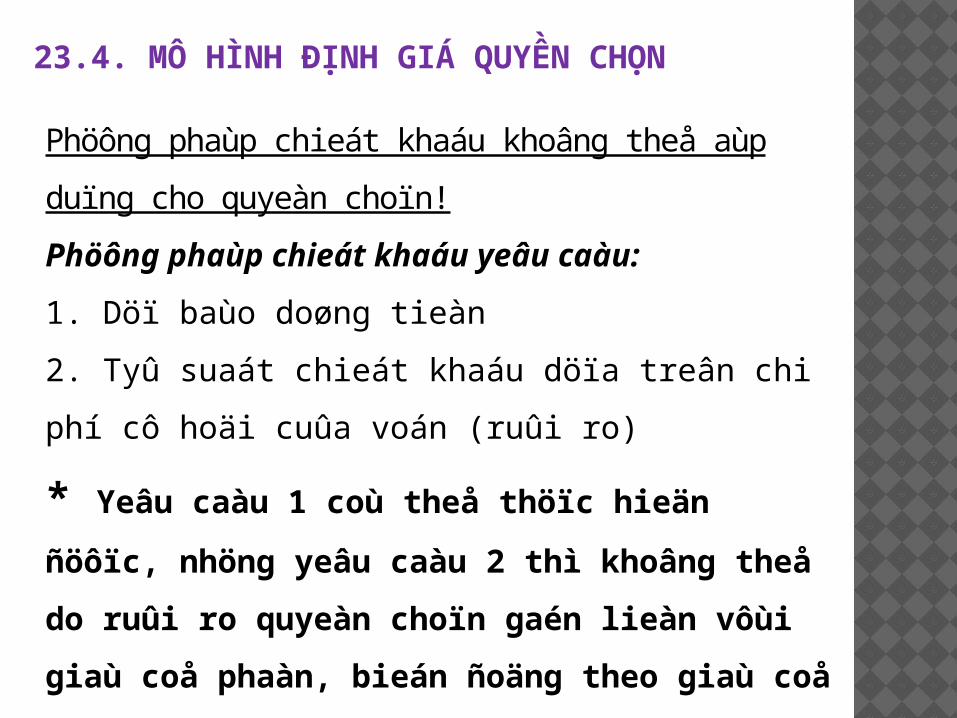

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Phöông phaùp chieát khaáu khoâng theå aùp duïng cho quyeàn choïn!Phöông phaùp chieát khaáu yeâu caàu:1. Döï baùo doøng tieàn2. Tyû suaát chieát khaáu döïa treân chi phí cô hoäi cuûa voán (ruûi ro)

* Yeâu caàu 1 coù theå thöïc hieän ñöôïc, nhöng yeâu caàu 2 thì khoâng theå do ruûi ro quyeàn choïn gaén lieàn vôùi giaù coå phaàn, bieán ñoäng theo giaù coå phaàn.

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Xây dựng các tương đương quyền chọn mua từ CP thường và nơ vay

Chi phí ròng của 1 quyền chọn tương đương phải bằng với gía trị quyền chọn

VD: có thể mua quyền chọn 6 tháng của Intel với giá thực hiện là 85$. Giá thị trường CP Intel là: 85$.Lãi suất vay NH là: 2.5%/6 tháng.Giả sử: giá CP Intel chỉ có 2 khả năng: tăng 25% (lên 106,25$) hoặc giảm 20% (còn 68$).

TH giá giảm còn 68$ => Quyền chọn mua ko đc thực hiện và giá trị của nó là 0

TH giá tăng lên 106,25$ => GT quyền chọn mua sẽ là: 106,25 – 85 = 21,25$

Tuy nhiên với thành quả này ko thể định giá đc quyền chọn.

Việc định giá phải thông qua PP so sánh với 1 nhà đầu tư khác

Để có được thành quả tương tự như trên, nhà đầu tư có thể vay

36,86$ để mua 5/9 CP Intel. Khi giá Intel là 68$, nhà đầu tư sẽ thu về đc 37,78$ từ việc bán 5/9 CP

nhưng đồng thời phải trả nơ vay (gốc + lãi) là 37,78$ => Thành quả là 0.

Khi giá Intel là 106,25$, nhà đầu tư này sẽ thu về đc 59,03$ từ việc bán 5/9

CP nhưng đồng thời phải trả nơ vay là 37,78$ => Thành quả là: 21,25$

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Xây dựng các tương đương quyền chọn mua từ CP thường và nơ vay

P=68 P = 106,25

Thaønh quaû quyeàn choïn

0 21,25

Thaønh quaû töø CP vaø vay nôï

0 21,25

+ 5/9 cp 37,78 59,03 + Traû nôï vay -

37,78-37,78

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Xây dựng các tương đương quyền chọn mua từ CP thường và nơ vay

Như vậy, giá trị quyền chọn mua tại thời điểm hiện tại

85$ sẽ đc tính toán thông qua danh mục đầu tư :

GT quyền chọn = Giá CP – Nợ vay = 5/9 x 85 – 36,86 = 10,36$

Delta quyền chọn: là số CP cần để giả lập quyền chọn

= Chênh lệch giá quyền chọn/Chênh lệch giá CP

= (21,25 – 0)/(106,25 – 68) = 5/9

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Xây dựng các tương đương quyền chọn mua từ CP thường và nơ vay

Định giá quyền chọn ko quan tâm đến rủi ro.

Khi đó lợi nhuận dự kiến từ quyền chọn = Lãi suất = 2,5%.Gọi p là xác suất tăng giá của quyền chọn mua CP.

LN dự kiến = (p x 25%) + (1 – p) x (-20%) = 2,5%

Þ P = 50%

GT quyền chọn dự kiến là: 50% x 21,25 + (1 – 50%) x 0 = 10,625

GT hiện tại của quyền chọn mua sẽ đc tính bằng CK theo ls NH:

10,625/ (1 + 2,5%) = 10,36

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Xây dựng các tương đương quyền chọn mua từ CP thường và nơ vay

Xây dựng các tương đương quyền chọn bán từ CP thường và nơ vay

Giá Intel tăng 25%: Quyền chọn bán ko có giá trị

Giá Intel giảm 20%: Giá quyền chọn = 85 – 68 = 17

Delta quyền chọn bán = (0 – 17)/(106,25 – 68) = -4/9

P = 68 P = 106,25Thành quả quyền chọn 17 0Thành quả từ CP và vay nợ 17 0Bán 4/9 CP -30,22 -47,22Thu nợ vay & lãi 47,22 47,22

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Giá quyền chọn bán theo PP ko quan tâm đến rủi ro:

GT quyền chọn = [p x 0 + (1 – p)x 17] / (1 + 2,5%) = 8,29 $

Xây dựng các tương đương quyền chọn bán từ CP thường và nơ vay

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Như vậy, gía trị quyền chọn bán tại thời điểm hiện tại 85$

sẽ đc tính toán thông qua danh mục đầu tư:

GT quyền chọn = Thu nợ vay – Bán Cổ Phần = 46,07 $ – 4/9 x 85 $ = 8,29$

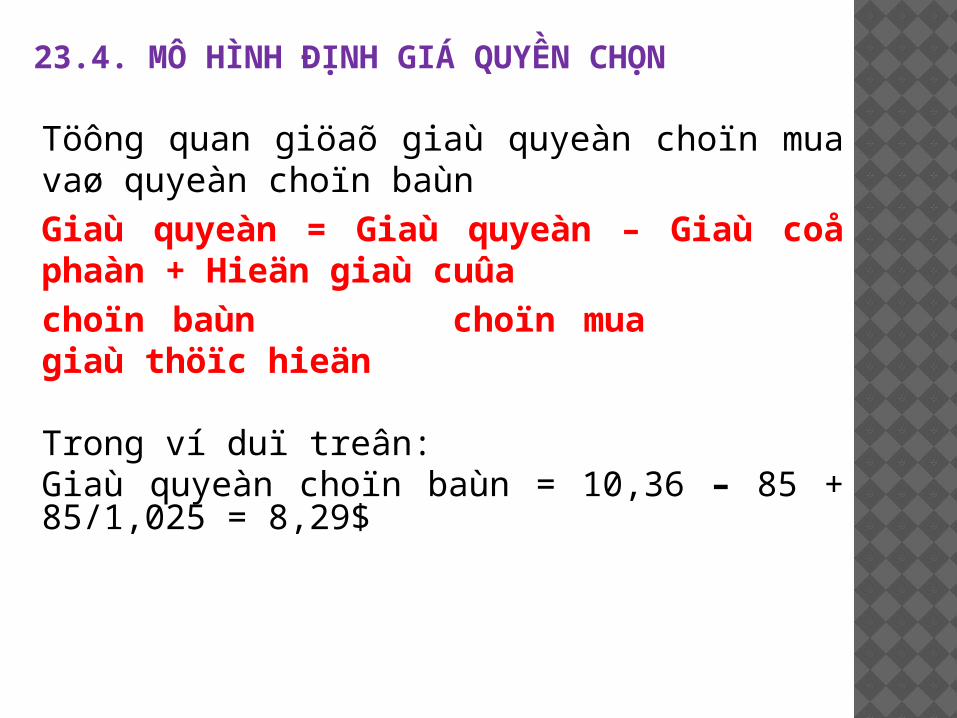

Töông quan giöaõ giaù quyeàn choïn mua vaø quyeàn choïn baùnGiaù quyeàn = Giaù quyeàn – Giaù coå phaàn + Hieän giaù cuûa choïn baùn choïn mua giaù thöïc hieän

Trong ví duï treân:Giaù quyeàn choïn baùn = 10,36 – 85 + 85/1,025 = 8,29$

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Keát luaän:

Coù theå ñònh giaù quyeàn choïn theo 2 phöông phaùp:

1. Tìm moät keát hôïp coå phaàn vaø nôï vay ñeå giaû laäp moät quyeàn choïn

2. Giaû ñònh caùc nhaø ñaàu tö khoâng quan taâm ñeán ruûi ro

23.4. MÔ HÌNH ĐỊNH GIÁ QUYỀN CHỌN

Công thức định giá quyền chọn trong trường hợp giá tài sản cơ sở biến đổi liên tục được xây dựng bởi 3 nhà khoa học là: Fisher Black, Myron Scholes, Robert Merton vào năm 1973.

Công thức này được sử dụng để định giá quyền chọn mua kiểu châu Âu.

23.4. CÔNG THỨC BLACK-SHCOLES

2tσ

tσPV(EX)

Slnd1

Gía của một quyền chọn mua kiểu châu Âu là:

tσ d1d2

23.4. CÔNG THỨC BLACK-SHCOLES

Giaù trò quyeàn choïn mua = [delta x giaù coå phaàn] – [khoaûn vay ngaân haøng]

[N(d1) x S] - [N(d2) x PV(EX)

Ký hiệu:C: là giá quyền chọnS: là giá trị tài sản cơ sở tại thời điểm định giá quyền

chọn.EX: là giá thực hiện quyền chọn PV(EX) được tính bằng cách chiết khấu với lãi suất phi

rủi ror: là lãi suất phi rủi ro : là độ lệch chuẩn của suất sinh lợi của tài sản cơ sởt: là khoảng thời gian từ khi định giá quyền chọn cho đến

khi đáo hạnN(d): là hàm mật độ xác suất chuẩn tích lũyln: là hàm logarit tự nhiên

23.4. CÔNG THỨC BLACK-SHCOLES

Các giả định: Tài sản cơ sở không trả cổ tức cho tới khi quyền chọn

đáo hạn Lãi suất và phương sai không đổi Gía tài sản biến đổi liên tục và giao dịch tài sản cũng

diễn ra liên tụcÝ nghĩa: PV(EX) chính là giá trị hiện tại của giá thực hiện Số hạng N(d) có thể được coi gần như là sác xuất hiệu

chỉnh theo rủi ro mà quyền mua sẽ đáo hạn trong tình huống có lời..

Dựa vào công thức ta thấy, nếu cả hai số hạng N(d) gần bằng 1 thì hầu như chắc chắn quyền chọn mua sẽ có lời vào khi đáo hạn và sẽ được thực hiện.

23.4. CÔNG THỨC BLACK-SHCOLES

Ngược lại cả hai số hạng N(d) gần bằng 0, thì hầu như quyền chọn mua sẽ không có lời vào khi đáo hạn và sẽ không được thực hiện. Khi đó giá quyền chọn sẽ bằng 0.

Với các giá trị của N(d) nằm trong khoảng từ 0 đến 1, thì giá trị quyền chọn mua có thể được xem như giá trị hiện tại của khoản tiền có khả năng nhận được từ hợp đồng hiệu chỉnh theo sác xuất mà quyền chọn sẽ đáo hạn có lời.

23.4. CÔNG THỨC BLACK-SHCOLES

Ví dụ: Cổ phiếu XYZ có giá hiện tại là S = 85. Ta muốn tính giá

của một quyền chọn mua cổ phiếu XYZ với giá thực hiện EX = 85 và kỳ hạn là t = 6 tháng (tương đương t=0,5 năm). Độ lệch chuẩn suất sinh lợi của cổ phiếu là ∂ =0,32 và lãi suất phi rủi ro là r=5,0625% (tương đương 2,5% cho 6 tháng).

Trước hết ta tính d1 và d2:

23.4. CÔNG THỨC BLACK-SHCOLES

25,032,0

5,032,0025,1/85

85ln

2tσ

tσPV(EX)

Slnd1

23.4. CÔNG THỨC BLACK-SHCOLES

d1 = 0,2223

004,05,032,02223,0tσ d1d2

Từ Bảng phân phối xác suất chuẩn ta có: N(d1) = N(0,2223) = 0,5879 N(d2) = N(-0,004) = 1 – N(0,004) = 1 – 0,5016 = 0,4984Hoặc dùng hàm trong excel:

N(d1)=NORMSDIST(d1)=0,5879N(d2)=NORMSDIST(d2)=0,4984

Gía quyền chọn mua là:C = S x N(d1) – N(d2) x PV(EX) = 85 x 0,5879 – 0,4984 x 85/(1+ 0,25) = 8,64 $

23.4. CÔNG THỨC BLACK-SHCOLES

Öu ñieåm: Tính toaùn ñôn giaûn

Khuyeát ñieåm: Aùp duïng ñeå ñònh giaù quyeàn choïn mua

kieåu Chaâu Aâu (Ñoái vôùi tính toaùn quyeàn choïn mua kieåu Myõ, seõ phöùc taïp hôn

Aùp duïng trong ñieàu kieän coù caùc giaû ñònh nhö ñaõ neâu ôû phaàn tröôùc

Khoâng quan taâm ñeán caùc quyeàn lôïi (nhö coå töùc,..) tröôùc khi thöïc hieän. Do ñoù, moät quyeàn choïn mua kieåu Myõ coù coå töùc seõ khoâng theå söû duïng Coâng thöùc Black – Scholes ñeå xaùc ñònh

23.4. CÔNG THỨC BLACK-SHCOLES