Embed Size (px)

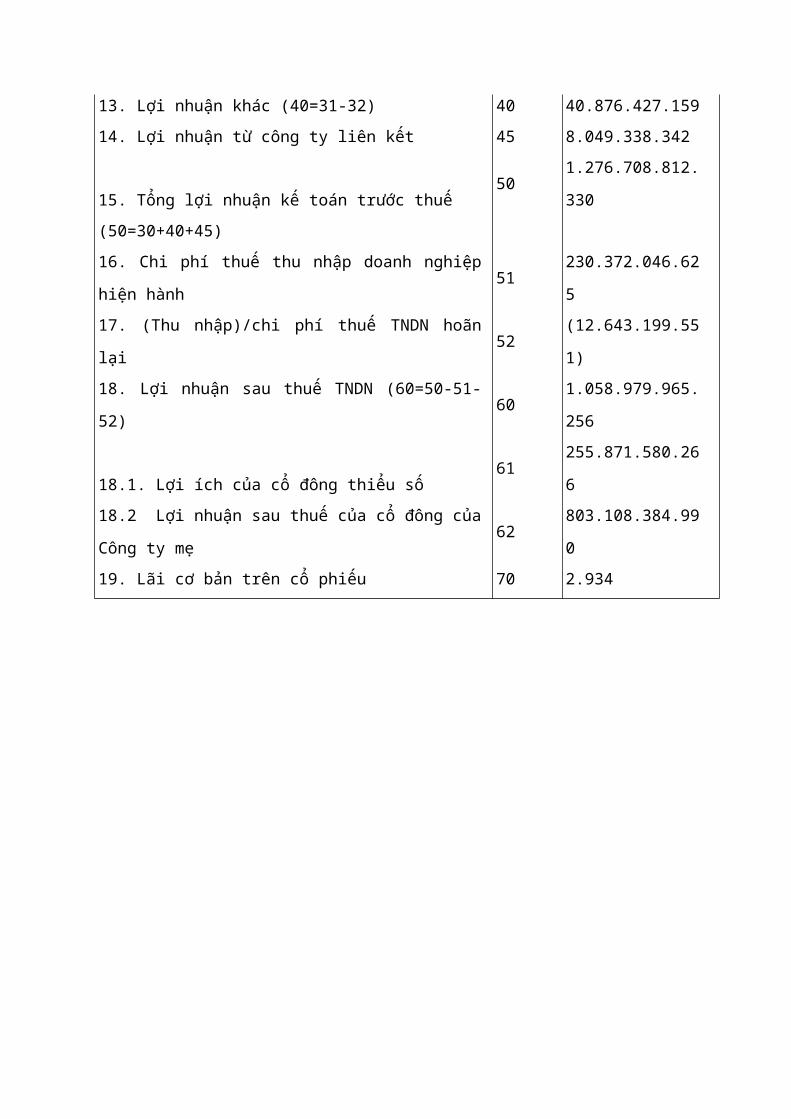

DESCRIPTION

Citation preview

Chủ đề: Nội dung chính sách chia cổ tức của công ty cổ

phần, tác động của các hình thức chi trả cổ tức đến giá

cổ phiếu. Liên hệ thực tế tại tập đoàn FPT.

Nhóm 5

Nguyễn Thị Hằng (13A4010389) Phạm Thị Phượng

Lưu Thị Liên Nguyễn Đức Bình

Lê Hải Long Trần Đình Hùng

Nguyễn Thế Tuấn Đinh Tuấn

Nguyễn Văn Hải

A. Lý thuyết

I. Chính sách cổ tức

1. Khái niệm

Cổ tức: phần lợi nhuận sau thuế của công ty dùng để chi trả cho các cổ đông (các chủ sở hữu

của công ty)

Chính sách cổ tức: chính sách ấn định phân phối giữa lợi nhuận giữ lại tái đầu tư và chi trả

cổ tức cho cổ đông.

2. Các hình thức chi trả cổ tức

Thường thì có 3 hình thức chi trả cổ tức cơ bản: trả cổ tức bằng tiền mặt, trả cổ tức bằng cổ

phiếu và trả cổ tức bằng tài sản.

- Trả cổ tức bằng tiền mặt

Cổ tức tiền mặt được tính trên cơ sở mỗi cổ phiếu, được tính bằng phần trăm mệnh giá.

Hình thức chi trả này làm giảm tiền mặt dẫn đến giảm tài sản, giảm vốn cổ phần cổ đông.

- Trả cổ tức bằng cổ phiếu

Hình thức này doanh nghiệp (DN) đưa thêm ra những cổ phiếu của DN đã được Đại hội

đồng Cổ đông thông qua. DN không nhận được khoản thanh toán nào từ phía cổ đông tham

gia. Cổ tức cổ phiếu được áp dụng khi DN muốn giữ lợi nhuận cho mục đích đầu tư và làm

an lòng các cổ đông. Trả cổ tức bằng cổ phiếu giống như việc tách cổ phiếu, đều làm số

lượng cổ phiếu tăng thêm và giảm giá trị cổ phần. Tuy nhiên khác nhau ở chỗ trả cổ tức cổ

phiếu làm tài khoản của chủ sở hữu tăng lên nhưng giảm phần lợi nhuận, trong khi tách cổ

phiếu làm giảm mệnh giá mỗi cổ phần.

- Trả cổ tức bằng tài sản

DN trả cổ tức cho các cổ đông bằng việc trả các thành phẩm, hàng hóa, bất động sản hay cổ

phiếu của công ty khác do DN nắm giữ. Hình thức này ít phổ biến hơn 2 hình thức kể trên.

3. Các chính sách chia cổ tức

a. Chính sách ổn định cổ tức

- Công ty duy trì trả cổ tức qua các năm với biến động nhỏ theo lý thuyết ổn định cổ

tức.

- Chỉ thực hiện chi trả cổ tức ở mức cao hơn khi DN chắc chắn được phần lợi nhuận

có được trong tương lai .

- Ưu điểm: ổn định tâm lý cổ đông từ đó giữ được lượng cổ đông duy trì, thị giá cổ

phiếu tăng, rủi ro đầu tư thấp.

- Nhược điểm: bỏ lỡ cơ hội đầu tư, gia tăng chi phí vay vốn hoặc thêm lượng cổ phiếu

mới. Gia tăng rủi ro tài chính do vay vốn, phơi nhiễm mất quyền kiểm soát do tăng lượng cổ

phiếu mới.

b. Chính sách thặng dư cổ tức

- DN duy trì mức trả cổ tức qua các năm với mức biến động không đáng kể so với mức

biến động của lợi nhuận công ty thu được qua từng năm

- Chỉ thực hiện chi trả cổ tức ở mức cao hơn khi DN chắc chắn được phần lợi nhuận

có được trong tương lai đủ khả năng cho phép tăng cổ tức.

- Ưu điểm: cổ tức và thị giá tăng nhanh, uy tín của công ty tăng làm hài lòng các cổ

đông.

- Nhược điểm: rủi ro đầu tư cao, lợi nhuận giữ lại để tái đầu tư có xu hướng giảm.

-

4. Vai trò của chính sách cổ tức

- Là công cụ đảm bảo lợi ích cho cổ đông. Đại bộ phận cổ đông đầu tư đều kỳ vọng

vào cổ tức nhận được, chính sách phân chia cổ tức sẽ ảnh hưởng trực tiếp đến thu nhập các

cổ đông. Mặt khác việc công ty duy trì trả cổ tức ổn định hay không ổn định sẽ ảnh hưởng

trực tiếp đến biến động giá trị cổ phiếu của công ty trên thị trường chứng khoán.

- Là công cụ tác động đến sự tăng trưởng và phát triển của công ty. Chính sách cổ tức

liên quan đến việc xác định lượng tiền mạt dùng trả cổ tức cho các cổ đông. Vì vậy nó liên hệ

chạt chẽ tới chính sách tài trợ và chính sách đầu tư của công ty. Mặt khác việc trả cổ tức sẽ

làm giảm lợi nhuận giữ lại để tái đầu tư, vì vậy sẽ làm ảnh hưởng đến nhu cầu huy động vốn

từ bên ngoài của công ty.

5. Các nhân tố ảnh hưởng đến quyết định chi trả cổ tức

- Các yếu tố khách quan:

+ Các quy định pháp lý về việc trả cổ tức: là cơ sở đầu tiên cho quyết định chính sách

và hoạt động chi trả cổ tức của mỗi doanh nghiệp.

+ Xu thế vận động của nền kinh tế: khi NKT suy thoái, lãi suất thị trường sụt giảm, có ít

cơ hội đầu tư. Nếu có nhu cầu về vốn, công ty dễ dàng vay vốn với lãi suất thấp và phần lớn

lợi nhuận sau thuế để trả cổ tức (và ngược lại)

+ Chi phí phát hành chứng khoán: việc phát hành chứng khoán thường được thực

hiền bởi các tổ chức bảo lãnh phát hành chuyên nghiệp. Nếu chi phí phát hành cao, công ty

sẽ quyết định tăng phần giữ lại để tái đầu tư và ngược lại.

+ Tâm lý nhà đầu tư: những người đã về hưu có xu hướng muốn nhận thu nhập ổn định nên

luôn muốn công ty trả cổ tức cao và đều đặn.

+ Vị trí của các cổ đông trong thực hiện nghĩa vụ nộp thuế thu nhập cá nhân: khi công

ty do một số đại cổ đông nắm giữ, họ thường muốn chia cổ tức với tỷ lệ thấp để tránh phải

nộp thuế thu nhập cá nhân với mức cao và ngược lại.

- Các yếu tố chủ quan

+ Cơ hội đầu tư: công ty có cơ hội đầu tư cao thường có xu hướng nắm giữ phần lớn

lợi nhuận sau thuế để tái đầu tư.

+ Nhu cầu thanh toán các khoản nợ đến hạn: nếu nhu cầu thanh toán các khoản nợ

đến hạn của DN lớn sẽ buộc DN phải ưu tiên thanh toán nợ trước.

+ Mức tỷ suất lợi nhuận trên vốn đạt được của công ty

+ Sự ổn định về lợi nhuận của công ty

+ Khả năng thâm nhập vào thị trường vốn: những công ty có thời gian hoạt động lâu

dài, lợi nhuận ổn định, uy tín cao, mức rủi ro thấp sẽ dễ dàng huy động vốn hơn.

+ Quyền kiểm soát công ty

+ Tình hình luồng tiền của công ty: trước khi quyết định trả cổ tức công ty cần xem xét

khả năng cân đối luồng tiền của mình.

+ Chu kỳ sống của doanh nghiệp: như trong giai đoạn công ty mới thành lập, sản

phẩm chưa chiếm lĩnh được thị trường, uy tín chưa cao, khả năng huy động vốn khó khăn,

công ty cần giữ lại phần lớn lợi nhuạn sau thuế để tái đầu tư.

II. Tác động của chính sách chi trả cổ tức đến giá cổ phiếu

1. Trả cổ tức bằng tiền mặt :

Hầu hết cổ tức của công ty được trả bằng tiền mặt, bởi điều này sẽ thuận lợi cho cổ đông

trong việc sử dụng vào các mục đích có tính chất tiêu dung cá nhân. Mức cổ tức tiền mặt

được trả có thể được tính trên cơ sở mỗi cổ phần, hoặc theo tỷ lệ % so với mệnh giá cổ

phiếu. Từ công thức xác định giá cổ phiếu theo phương pháp chiết khấu cổ tức :

P = ∑t=1

nDt

(1+r )t +

Pn

(1+r )t

Trong đó: P là giá cổ phiếu ở thời điểm hiện tại

Dt là cổ tức dự kiến nhận được ở cuối năm thứ t

r: tỷ suất lợi nhuận đòi hỏi của nhà đầu tư

Pn: giá bán cổ phiếu ở cuối năm thứ n

Từ công thức trên có thể thấy, với mức tỷ suất lợi nhuận xác định mức cổ tức dự tính trong

tương lai có quan hệ trực tiếp tới giá cổ phiếu. Tuy nhiên, trả cổ tức cao không có phải luôn

đi cùng với giá cổ phiếu tăng cao trên thị trường, nó còn phụ thuộc vào cách tiếp cận của

nhà đầu tư khi ra quyết địn mua cổ phiếu. Có nhà đàu tư mong muốn nhận được các khoản

cổ tức đều đặn hàng năm, có nhà đầu tư lại hy vọng nhận được thu nhập lãi vốn (chênh lệch

giá bán ra và giá mua vào cổ phiếu). Việc chi trả cổ tức bằng tiền mặt sẽ làm ảnh hưởng tới

phần lợi nhuận giữ lại để đầu tư. Nếu phần lợi nhuận giữ lại được đầu tư có hiệu quả sẽ

đảm bảo cho sự tăng trưởng lâu dài của công ty, từ đó sẽ tạo niềm tin tăng giá cổ phiếu

trong tương lai. Khi mức độ trả cổ tức bằng tiền tăng qua các năm sẽ có tác dụng tích cực tới

tâm lý nhà đầu tư, nâng cao uy tín của doanh nghiệp và giá cổ phiếu có thể tăng.

Trong bối cảnh thị trường chứng khoán giao dịch thiếu sôi động không có sự tăng trưởng về

giá của các loại cổ phiếu thì việc trả tức bằng tiền mặt là một yếu tố hấp dẫn đối với các nhà

đầu tư và giúp tăng tính thánh khoản.

2. Trả cổ tức bằng cổ phiếu :

Việc trả cổ tức bằng tiền mặt có thể ảnh hưởng trực tiếp tới khả năng thanh toán và nhu cầu

đầu tư của công ty. Vì vậy trong một số trường hợp thay vì trả cổ tức bằng tiền, công ty có

thể tiến hành trả cổ tức bằng cổ phiếu. Doanh nghiệp phát hành thêm cổ phiếu mới để trả

cổ tức cho cổ đông sẽ làm giảm NAV tăng lưu lượng cổ phiếu, khả năng cung ứng cổ phiếu

trên thị trường tăng qua đó thị giá cổ phiếu giảm. Mặt khác trả cổ tức bằng cổ phiếu sẽ làm

tăng vốn điều lệ của doanh nghiệp vì

Vốn điều lệ = mệnh giá cổ phiếu * khối lượng cổ phiếu đang lưu hành.

Tuy nhiên trên thực tế công ty không thu được một đồng nào và có thể dẫn tới nguy cơ pha

loãng quyền điều hành do tỷ lệ sở hữu thay đổi sau khi phát hành cổ phiếu nội bộ

P1 =

N×P0+n×pN+n

Trong đó : P1 là giá tham chiếu cổ phiếu vào ngày giao dịch không hưởng quyền

P0 là giá cổ phiếu trước khi tăng vốn ( giá giao dịch bình quân ngay phiên

trước ngày giao dịch không hưởng quyền hoặc giá đóng cửa)

P là giá phát hành cổ phiếu

N và n lần lượt là số cổ phiếu trước khi tăng và số phát hành thêm.

3. Trả cổ tức bằng tài sản khác :

Mặc dù không có tính chất phổ biến , song các công ty cổ phần cũng có thể trả cổ tức bằng

các tài sản khác: chứng khoán của công ty khác, khoản đầu tư tài chính ngắn hạn, thành

phẩm, hàng hóa, bất động sản, ... việc trả cổ tức bằng tiền mặt sẽ làm giảm các khoản đầu

tư, giảm lượng hàng hóa, thành phẩm... từ đó làm giảm tài sản, vốn chủ sở hữu của công ty

và đặc biệt nó làm giảm nghiêm trọng uy tín của công ty kéo giá cổ phiếu sụt giảm mạnh. Vì

vậy việc trả cổ tức bằng tài sản khác chỉ được thực hiện trong trường hợp công ty không thể

sử dụng các phương án trả cổ tức khác.

B. Liên hệ thực tế 1.Sơ lược về công ty FPT

Công ty Cổ phần FPT

Tòa Nhà FPT Cầu Giấy, Phố Duy Tân, Phường Dịch vọng Hậu, Quận Cầu Giấy, Thành Phố Hà

Nội, Việt Nam

Phone: +84 (4) 730-07300

Fax: +84 (4) 376-87410

E-mail: ---

Thành lập ngày 13/09/1988, trong gần 25 năm phát triển, FPT luôn là công ty Công nghệ

thông tin và Viễn thông hàng đầu tại Việt Nam với doanh thu hơn 1,2 tỷ USD (Báo cáo tài

chính 2012), tạo ra gần 15.000 việc làm và giá trị vốn hóa thị trường năm 2012 đạt gần

10.000 tỷ đồng (tương đương gần 480 triệu USD), nằm trong số các doanh nghiệp tư nhân

lớn nhất tại Việt Nam (theo báo cáo của Vietnam Report 500).

Nhiều năm gần đây, Công ty FPT được bình chọn là Công ty tin học hàng đầu Việt nam (PC

World) và nhận được nhiều bằng khen, giải thưởng như: giải Sao Vàng Đất Việt, Huân

Chương lao động hạng nhất, hạng nhì...Lĩnh vực kinh doanh của FPT bao gồm: tích hợp hệ

thống,Sản xuất phần mềm, Phân phối các sản phẩm CNTT, Cung cấp các giải pháp, các dịch

vụ viễn thông và Internet, Phân phối điện thoại di động... FPT đang làm chủ công nghệ trên

tất cả các hướng phát triển của mình với các chứng chỉ ISO cho tất cả các lĩnh vực hoạt

động, CMMI cho phát triển phần mềm và đang là đối tác Vàng của Cisco, Microsoft, Oracle,

Checkpoint.

Công ty Cổ phần FPT (mã FPT-HSOSE) công bố báo cáo tài chính quý 4 và lũy kế năm 2012

của công ty mẹ. Theo đó, doanh thu thuần quý 4 của FPT đạt hơn 63 tỷ đồng, giảm 60% so

với cùng kỳ năm trước (156,7 tỷ đồng). Doanh thu tài chính đạt 390 tỷ đồng, tăng 17% so với

cùng kỳ (333 tỷ đồng), trong khi đó, chi phí tài chính là gần 40 tỷ đồng, giảm 32% (58,7 tỷ

đồng). Tổng lợi nhuận trước thuế công ty mẹ FPT đạt 324 tỷ đồng và 321 tỷ đồng lợi nhuận

sau thuế, tăng 31% so với cùng kỳ (244 tỷ đồng).

Báo cáo kết quả hoạt động kinh doanh năm 2011, 2012

Chỉ tiêu Mã số 2012 2011

1. Doanh thu bán hàng và cung cấp dịch vụ 1 24.624.085.073.577 25.397.759.809.554

2. Các khoản giảm trừ doanh thu 2 29.781.279.167 27.512.943.153

3. Doanh thu thuần về bán hàng và cung cấp dịch

vụ (10=01-02)10

24.594.303.794.410 25.370.246.866.401

4. Giá vốn hàng bán và dịch vụ cung cấp 11 19.902.158.833.281 20.412.099.286.524

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

(20=10-11)20

4.692.144.961.129 4.958.147.579.877

6. Doanh thu hoạt động tài chính 21 636.518.017.402 552.057.804.065

7. Chi phí tài chính 22 549.888.372.973 693.757.749.103

Trong đó: Chi phí lãi vay 23 228.658.640.864 249.500.890.165

8. Chi phí bán hàng 24 857.892.994.946 793.284.728.364

9. Chi phí quản lý doanh nghiệp 25 1.602.676.357.135 1.603.154.839.368

10. Lợi nhuận thuần từ hoạt động kinh doanh

{30=20+(21-22)-(24+25)} 30 2.318.205.253.477 2.420.008.067.107

11. Thu nhập khác 31 167.744.037.808 104.920.544.425

12.Chi phí khác 32 112.050.540.397 58.923.327.122

13. Lợi nhuận khác (40=31-32) 40 55.693.497.411 45.997.217.303

14. Lợi nhuận từ công ty liên kết 45 32.661.858.396 35.537.691.711

15. Tổng lợi nhuận kế toán trước thuế

(50=30+40+45) 50 2.406.560.609.284 2.501.542.976.121

16. Chi phí thuế thu nhập doanh nghiệp hiện hành 51 424.440.322.537 418.067.272.905

17. (Thu nhập)/chi phí thuế TNDN hoãn lại 52 (3.366.546.576) 4.327.973.530

18. Lợi nhuận sau thuế TNDN (60=50-51-52) 60 1.985.486.833.323 2.079.147.729.686

18.1. Lợi ích của cổ đông thiểu số 61 445.159.932.992 397.329.534.986

18.2 Lợi nhuận sau thuế của cổ đông của Công ty

mẹ62

1.540.326.900.331 1.681.818.194.700

19. Lãi cơ bản trên cổ phiếu 70 5.665 6.276

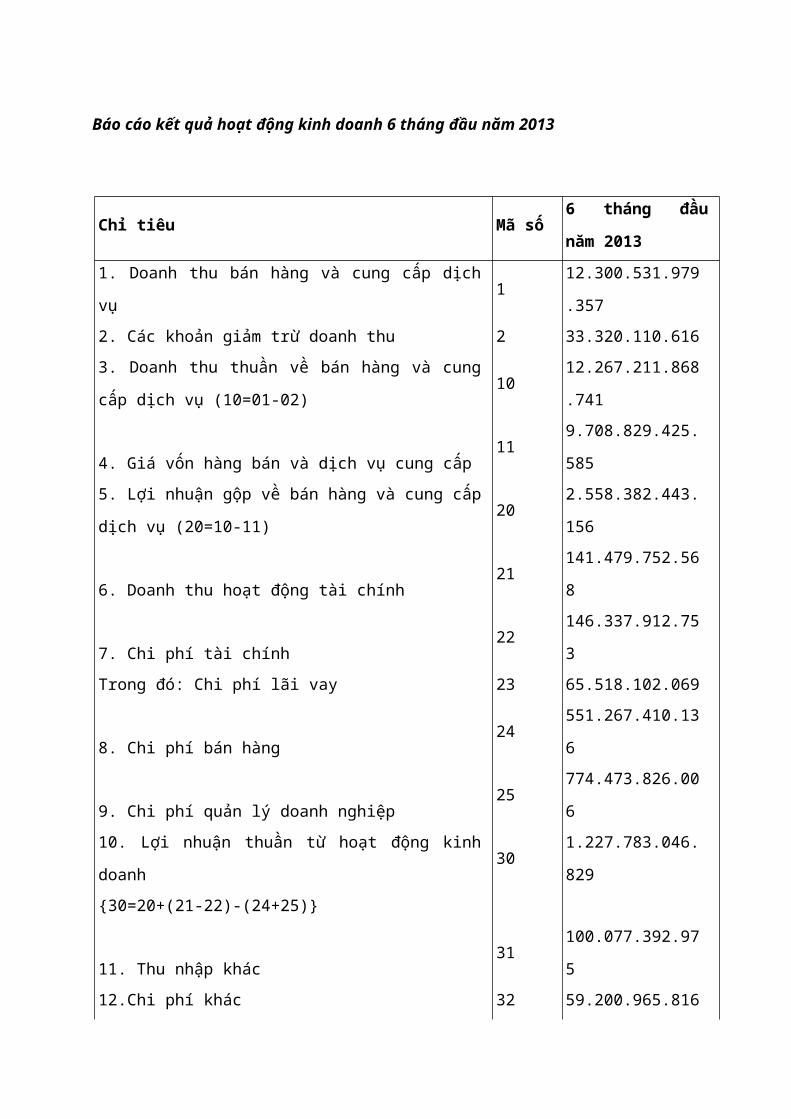

Báo cáo kết quả hoạt động kinh doanh 6 tháng đầu năm 2013

Chỉ tiêu Mã số6 tháng đầu năm

2013

1. Doanh thu bán hàng và cung cấp dịch vụ 1 12.300.531.979.357

2. Các khoản giảm trừ doanh thu 2 33.320.110.616

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ

(10=01-02)10

12.267.211.868.741

4. Giá vốn hàng bán và dịch vụ cung cấp 11 9.708.829.425.585

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10-

11)20

2.558.382.443.156

6. Doanh thu hoạt động tài chính 21 141.479.752.568

7. Chi phí tài chính 22 146.337.912.753

Trong đó: Chi phí lãi vay 23 65.518.102.069

8. Chi phí bán hàng 24 551.267.410.136

9. Chi phí quản lý doanh nghiệp 25 774.473.826.006

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 1.227.783.046.829

{30=20+(21-22)-(24+25)}

11. Thu nhập khác 31 100.077.392.975

12.Chi phí khác 32 59.200.965.816

13. Lợi nhuận khác (40=31-32) 40 40.876.427.159

14. Lợi nhuận từ công ty liên kết 45 8.049.338.342

15. Tổng lợi nhuận kế toán trước thuế 50 1.276.708.812.330

(50=30+40+45)

16. Chi phí thuế thu nhập doanh nghiệp hiện hành 51 230.372.046.625

17. (Thu nhập)/chi phí thuế TNDN hoãn lại 52 (12.643.199.551)

18. Lợi nhuận sau thuế TNDN (60=50-51-52) 60 1.058.979.965.256

18.1. Lợi ích của cổ đông thiểu số 61 255.871.580.266

18.2 Lợi nhuận sau thuế của cổ đông của Công ty mẹ 62 803.108.384.990

19. Lãi cơ bản trên cổ phiếu 70 2.934

2. Khái quát về hoạt động chi trả cổ tức của công ty FPT 2011-2013

NămĐợt chi

trả

Hình

thức

chi trả

cổ tức

Tỷ lệ

chi trảGhi chú

2011

- Đợt 1

năm 2011

Tiền

mặt10%

- Tạm ứng cổ tức 6 tháng đầu năm 2011

- 19/09/2011thông báo về việc chi trả cổ tức

- Ngày giao dịch không hưởng quyền: 27/09/2011

- Ngày đăng ký cuối cùng: 29/09/2011

- Thời gian thực hiện: 19/10/2011

- Đợt 2

năm 2011

Tiền

mặt10%

- Trả cổ tức còn lại năm 2011

- 03/05/2012 thông báo về việc chi trả cổ tức

- Ngày giao dịch không hưởng quyền: 15/05/2012

- Ngày đăng ký cuối cùng: 17/05/2012

- Thời gian thực hiện: 01/06/2012

Cổ

phiếu25%

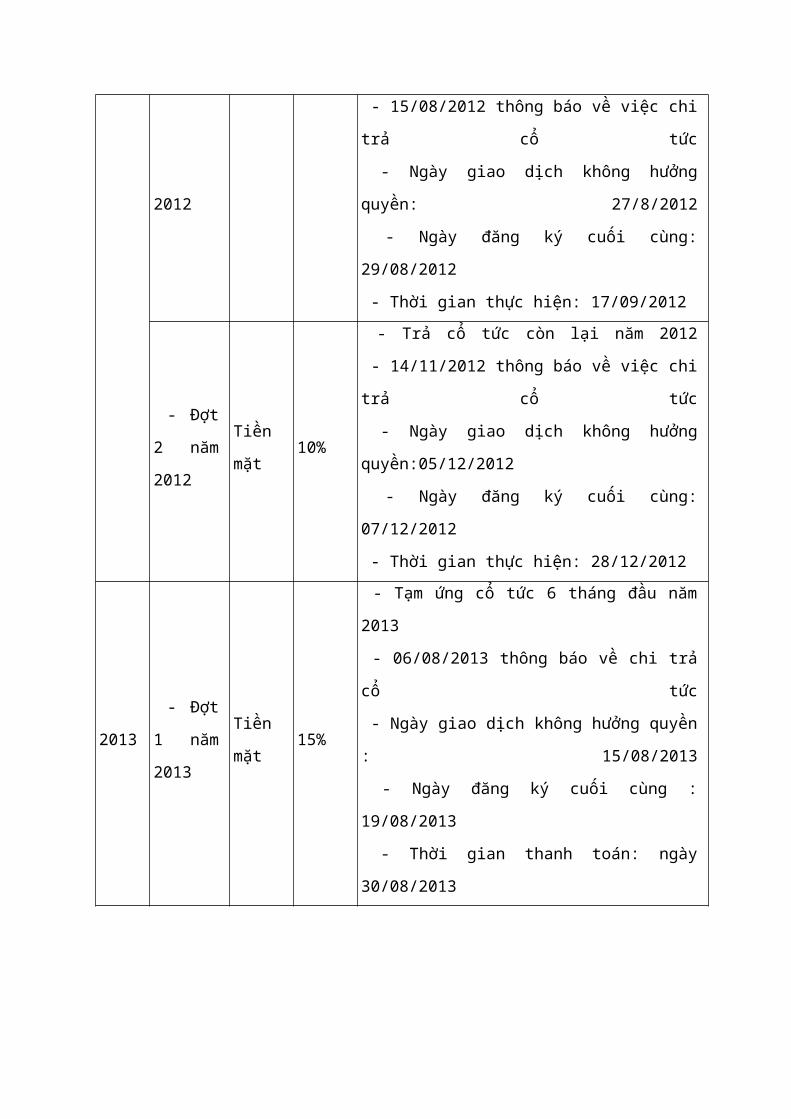

2012

- Đợt 1

năm 2012

Tiền

mặt10%

- Tạm ứng cổ tức 6 tháng đầu năm 2012

- 15/08/2012 thông báo về việc chi trả cổ tức

- Ngày giao dịch không hưởng quyền: 27/8/2012

- Ngày đăng ký cuối cùng: 29/08/2012

- Thời gian thực hiện: 17/09/2012

- Đợt 2

năm 2012

Tiền

mặt10%

- Trả cổ tức còn lại năm 2012

- 14/11/2012 thông báo về việc chi trả cổ tức

- Ngày giao dịch không hưởng quyền:05/12/2012

- Ngày đăng ký cuối cùng: 07/12/2012

- Thời gian thực hiện: 28/12/2012

2013 - Đợt 1

năm 2013

Tiền

mặt15%

- Tạm ứng cổ tức 6 tháng đầu năm 2013

- 06/08/2013 thông báo về chi trả cổ tức

- Ngày giao dịch không hưởng quyền : 15/08/2013

- Ngày đăng ký cuối cùng : 19/08/2013

- Thời gian thanh toán: ngày 30/08/2013

3. Phân tích tác động của hình thức trả cổ tức tới giả cổ phiếu

a. Trả cổ tức đợt 1 năm 2011

Ngày 19/09/2011, Sở Giao dịch Chứng khoán TPHCM đã có thông báo số

816/2011/TB-SGDHCM về ngày đăng ký cuối cùng để tạm ứng cổ tức 6T-2011 của Công ty cổ

phần FPT (mã CK: FPT) như sau:

Ngày giao dịch không hưởng quyền: 27/09/2011 (trường hợp giao dịch thỏa thuận

từ 100.000 cổ phiếu trở lên trong các ngày 27,28/09/2011 thì người bán không được hưởng

quyền).

Ngày đăng ký cuối cùng: 29/09/2011

Mục đích: Tạm ứng cổ tức 6T-2011 bằng tiền mặt

Tỷ lệ thực hiện: 10%/mệnh giá (1.000 đồng/cổ phiếu).

Thời gian thanh toán: 19/10/2011

Thủ tục và địa điểm thực hiện:

- Đối với chứng khoán lưu ký: người sở hữu làm thủ tục nhận cổ tức tại thành viên

lưu ký nơi mình mở tài khoản

- Đối với chứng khoán chưa lưu ký: nhận cổ tức vào các ngày làm việc trong tuần từ

ngày 19/10/2011

Tác động của chia cổ tức tới giá cổ phiếu

Biểu đồ về giá và khối lượng giao dịch

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

14/09

/201

1

19/09

/201

1

22/09

/201

1

27/09

/201

1

30/09

/201

1

Kh

ối

lượ

ng

gia

o d

ịch

(cp

)

49,55050,55151,55252,55353,554

Giá

(ng

hìn

đồ

ng

)

Khối lượng

P

Ngày 14/09/2011: giá 50.900 đ/cp; khối lượng giao dịch: 750.240 cp

Ngày 19/09/2011: giá 53.500 đ/cp; khối lượng giao dịch: 330.060 cp

Ngày 27/09/2011: giá 51.300 đ/cp; khối lượng giao dịch: 297.060 cp

Ngày 29/09/2011: giá 51.500 đ/cp; khối lượng giao dịch: 518.900cp

N hận xét:

Từ trên ta dễ nhận thấy thị trường phản ứng trước thông tin công ty FPT thông báo tạm ứng

cổ tức bằng tiền mặt đợt 2 năm 2011 bằng tiền mặt. Các nhà đầu tư đã tăng cường mua vào

cổ phiếu để được hưởng cổ tức và đã đẩy giá lên cao hơn so với thời gian trước đó.

Cụ thể,

+ Trước khi thông báo, giá cổ phiếu FPT giao động khoảng 51.000 đ/cp vào ngày 14/9/2011

giá cổ phiếu là 50.900đ/cp.

+ Khi có thông báo chi trả cổ tứcvào ngày 19/09/2011 giá cổ phiếu tăng lên 53.500 đ/cp

+ Sau ngày giao dịch không hưởng quyền (Ngày 27/09/2011), giá cổ phiếu FPT được giao

dịch quanh mức 51.500 đ/cp.

b. Trả cổ tức đợt 2 năm 2011

Ngày 3/5/2012, Sở Giao dịch Chứng khoán Tp.HCM đã có thông báo về ngày đăng ký

cuối cùng để trả cổ tức bằng tiền mặt và cổ phiếu năm 2011 của Công ty cổ phần FPT (mã

FPT).

Ngày giao dịch không hưởng quyền: 15/05/2012

Ngày đăng ký cuối cùng: 17/05/2012

Mục đích: (1) Trả cổ tức còn lại năm 2011 bằng tiền (2) Trả cổ tức năm 2011 bằng cổ

phiếu

Tỷ lệ thực hiện:

Trả cổ tức còn lại năm 2011 bằng tiềnTỷ lệ thực hiện: 10%/cổ phiếu (01 cổ phiếu được nhận

1.000 đồng).

Trả cổ tức năm 2011 bằng cổ phiếu Tỷ lệ thực hiện: 25% (cổ đông hiện đang sở hữu 04 cổ

phiếu sẽ được nhận 01 cổ phiếu mới). Phương án làm tròn và xử lý cổ phiếu lẻ: Số cổ phiếu

mới được chi trả sẽ được làm tròn xuống đến hàng đơn vị, phần lẻ thập phân phát sinh (nếu

có) sẽ bị hủy bỏ.

(Ví dụ: Cổ đông A sở hữu 102 cổ phiếu tại ngày chốt danh sách thực hiện quyền trả cổ tức

bằng cổ phiếu, cổ đông A được hưởng quyền nhận là: 102:4=25,5 cổ phiếu. Theo nguyên tắc

làm tròn xuống hàng đơn vị, số cổ phiếu cổ đông A thực nhận là 25 cổ phiếu, phần lẻ 0,5 cổ

phiếu sẽ bị hủy bỏ.

Thời gian thực hiện: 01/06/2012

Thủ tục và địa điểm thực hiện:

- Đối với chứng khoán lưu ký: người sở hữu làm thủ tục nhận cổ tức tại thành viên

lưu ký nơi mình mở tài khoản

- Đối với chứng khoán chưa lưu ký: nhận cổ tức vào các ngày làm việc trong tuần từ

ngày 01/06/2012

Tác động của chia cổ tức tới giá cổ phiếu

Biểu đồ về giá và khối lượng giao dịch

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

02/05

/201

2

07/05

/201

2

10/05

/201

2

15/05

/201

2

18/05

/201

2

Kh

ối

lượ

ng

gia

o d

ịch

(cp

)

0

10

20

30

40

50

60

70

Giá

(ng

hìn

đồ

ng

)

KhốilượngP

Ngày 02/05/2012: giá 61.980 đ/cp; khối lượng giao dịch: 425.310 cp

Ngày 03/05/2012: giá 64.720 đ/cp; khối lượng giao dịch: 610.240 cp

Ngày 15/05/2012: giá 50.500 đ/cp; khối lượng giao dịch: 350.530cp

Ngày 17/05/2012: giá 49.870 đ/cp; khối lượng giao dịch: 506.130cp

Nhận xét:

+ Trước thời gian chi trả cổ tức giá cổ phiểu ở mức trên 61 nghìn VND. Ngày 02/05/2012: giá

61.980 đ/cp

+ Khi có thông báo chi trả cổ tứcvào ngày 03/05/2012 giá cổ phiếu tăng lên gần 65.000

đ/cp, khối lượng giao dịch cũng đồng thời tăng mạnh từ 425.310 lên 610.240 cp.

+ Ngày 14/05/2012 giá cp là 64.360 đ/cp ngày 15/05/2012 giá giảm mạnh chỉ còn 50.500

đ/cp và vài ngày tiếp theo duy trì quanh mức 49-50 nghìn VND/ cổ phiếu. Trả cổ tức bằng cổ

phiếu nên làm giá cổ phiếu giảm mạnh do hiệu ứng pha loãng nhưng đồng thời cũng có trả

cổ tức bằng tiền mặt nên làm thì giá cổ phiếu giảm không quá mạnh.

+ Sau ngày giao dịch không hưởng quyền giá chỉ giao động quanh mức 50.000 đ/cp

c. Trả cổ tức đợt 1 năm 2012

Ngày 15/08/2012 Sở GDCK Tp.HCM thông báo ngày đăng ký cuối cùng chốt danh

sách cổ đông tạm ứng cổ tức đợt 1/2012 của Công ty cổ phần FPT (FPT)

Ngày giao dịch không hưởng quyền: 27/8/2012

Ngày đăng ký cuối cùng: 29/08/2012

Lý do và mục đích: Tạm ứng cổ tức đợt 1 năm 2012 bằng tiền

Tỷ lệ thanh toán: 10%/cổ phiếu (1 cổ phiếu được nhận 1.000 đồng)

Thời gian thực hiện: 17/09/2012

Địa điểm thực hiện:

- Đối với chứng khoán lưu ký: Người sở hữu chứng khoán làm thủ tục nhận cổ tức tại

Thành viên nơi mở tài khoản lưu ký.

- Đối với chứng khoán chưa lưu ký: Người sở hữu chứng khoán làm thủ tục nhận cổ

tức vào các ngày làm việc trong tuần từ ngày 17/09/2012.

Tác động của chia cổ tức tới giá cổ phiếu

Biểu đồ về giá và khối lượng giao dịch

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

13/08

/201

2

16/08

/201

2

21/08

/201

2

24/08

/201

2

29/08

/201

2

Kh

ối

lượ

ng

gia

o d

ịch

(cp

)

05101520253035404550

Giá

(ng

hìn

đồ

ng

)

Khối lượng

P

Ngày 13/08/2012: giá 46.260 đ/cp; khối lượng giao dịch: 1.027.832 cp

Ngày 15/08/2012: giá 46.140 đ/cp; khối lượng giao dịch: 398.780 cp

Ngày 27/08/2012: giá 39.780 đ/cp; khối lượng giao dịch: 456.530 cp

Ngày 29/08/2012: giá 38.280 đ/cp; khối lượng giao dịch: 516.890 cp

Nhận xét

- 8 tháng đầu năm 2012, nền kinh tế còn nhiều khó khăn và chưa ổn định, giá cp của

FPT có xu hướng giảm. Khối lượng giao dịch có nhiều biến động. Do FPT phát hành thêm cp

trước đó(12/8/2012) và đặc biệt, ngày 13/08/2012 cổ đông sáng lập FPT là ông Nguyễn Cao

Bảo bán ra 1 lượng cổ phiếu lớn 872.112 cp, đẩy khối lượng giao dịch lên tới 1.027.832, giá

giảm đến 46.260 đ/cp.

- Trước khi có thông báo chi cổ tức, giá cp FPT giao động ở quanh mức 46.000 đ/cp

- Ngày 21/8/2012 Trước thông tin về vụ bắt giữ ông Nguyễn Đức Kiên và TGĐ ACB Lý

Xuân Hải với những nghi án lũng đoạn cổ phiếu, thao túng ngân hàng, lập phương án kinh

doanh khống để vay vốn hàng ngàn tỷ đồng, tâm lý NĐT bị ảnh hưởng mạnh. Giá hàng loạt

cp trên thị trường giảm mạnh. Trong phiên giao dịch ngày 21/8, khốn lượng giao dịch cp lớn

894.710 cp, với mức giá khoảng 45.000 đ/cp. Nhà đầu te mua vào chủ yếu là các nhà đầu tư

nước ngoài.

- Chứng khoán quay đầu giảm mạnh trong phiên 27-8 trên cả hai sàn. Dù 27/8/2012

là ngày đăng ký cuối cùng nhưng giá cp FPT trong phiên đã giảm về mức gần 40.000 đ/cp và

sau đó tiếp tục giảm theo xu hướng thị trường.

d. Trả cổ tức đợt 2 năm 2012

Ngày 6/11 Sở GDCK Tp.HCM thông báo ngày đăng ký cuối cùng chốt danh sách cổ

đông tạm ứng cổ tức đợt 2/2012 của Công ty cổ phần FPT (FPT)

Ngày GDKHQ là ngày 5/12/2012

Ngày ĐK cuốicùng là 7/12/2012

Mục đích FPT sẽ trả cổ tức đợt 2/2012

Tỷ lệ chi trả: 10%/cổ phiếu (1 cổ phiếu được nhận 1.000 đồng)

Thời gian thực hiện ngày 28/12/2012

Địa điểm thực hiện:

- Đối với chứng khoán lưu ký: Người sở hữu chứng khoán làm thủ tục nhận cổ tức tại

Thành viên nơi mở tài khoản lưu ký.

- Đối với chứng khoán chưa lưu ký: Người sở hữu chứng khoán làm thủ tục nhận cổ

tức vào các ngày làm việc trong tuần từ ngày 28/12/2012

Tác động của chia cổ tức tới giá cổ phiếu

Biểu đồ về giá và khối lượng giao dịch

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

01/11

/201

2

06/11

/201

2

09/11

/201

2

14/11

/201

2

19/11

/201

2

22/11

/201

2

27/11

/201

2

30/11

/201

2

05/12

/201

2

10/12

/201

2

Kh

ối

lượ

ng

gia

o d

ịch

(cp

)

30

31

32

33

34

35

36

37

Giá

(ng

hìn

đồ

ng

)

KhốilượngP

Ngày 05/11/2012: giá 33.340 đ/cp; khối lượng giao dịch: 97.960cp

Ngày 06/11/2012: giá 34.150 đ/cp; khối lượng giao dịch: 44.860 cp

Ngày 05/12/2012: giá 32.810 đ/cp; khối lượng giao dịch: 107.150 cp

Ngày 07/12/2012: giá 32.330 đ/cp; khối lượng giao dịch: 40.580 cp

Nhận xét

- Thị trường chứng khoán ảm đạm, trước ngày thông báo nhận cổ tức, cp FPT vẫn

theo đà giảm giá.

- Sau ngày thông báo 6/11 giá tăng nhẹ, đạt mức 34.150 đ/cp

- Các ngày tiếp theo, giá cp có xu hướng tăng, đạt mức giá trung bình cao nhất

khoảng 35.000 đ/cp ngày 13/11/2012 sau đó giảm xuống do tình hình kinh tế trong nước

không có tín hiệu khởi sắc, thị trường chứng khoán tiếp tục trong tình trạng ảm đạm. Sự

giảm điểm của FPT và một số mã khác có thể giải thích bằng tâm lý dè dặt của nhà đầu tư đề

phòng rủi ro trước kỳ nghỉ lễ kéo dài khiến áp lực chốt lời tăng cao.

- Vào ngày giao dịch không hưởng quyền, giá cp có sự tăng nhẹ, đạt 32.810 đ/cp sau chuỗi

ngày giảm điểm. Sau đợt trả cổ tức, giá CP FPT bắt đầu tăng lên do ảnh hưởng của tình hình

kinh doanh có những dấu hiệu khả quan, và thị trường có dấu hiệu bớt ảm đạm

e. Trả cổ tức đợt 1 năm 2013

Ngày 06/08/2013 CTCP GDCK Tp.HCM thông báo ngày đăng ký cuối cùng chốt danh

sách cổ đông tạm ứng cổ tức đợt 1/2013 của Công ty cổ phần FPT (FPT)

Ngày giao dịch không hưởng quyền : 15/08/2013

Ngày đăng ký cuối cùng : 19/08/2013

Lý do và mục đích: Tạm ứng cổ tức đợt 1 năm 2013 bằng tiền mặt

Tỷ lệ thanh toán: 15%/mệnh giá cổ phiếu (1 cổ phiếu được nhận 1,500 đồng)

Thời gian thanh toán: ngày 30/08/2013

Địa điểm nhận cổ tức:

- Đối với chứng khoán lưu ký: người sở hữu làm thủ tục nhận cổ tức tại các thành

viên lưu ký nơi mở tài khoản lưu ký.

- Đối với chứng khoán chưa lưu ký: Người sở hữu chứng khoán làm thủ tục nhận cổ

tức vào các ngày làm việc trong tuần từ ngày 30/08/2013

Tác động của chia cổ tức tới giá cổ phiếu

Biểu đồ về giá và khối lượng giao dịch

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

05/08

/201

3

08/08

/201

3

13/08

/201

3

16/08

/201

3

Kh

ối

lượ

ng

gia

o d

ịch

(cp

)

43

43,5

44

44,5

45

45,5

46

46,5

47

47,5

Giá

(ng

hìn

đồ

ng

)

KhốilượngP

Ngày 05/08/2013: giá 44.450 đ/cp; khối lượng giao dịch: 605.453cp

Ngày 06/08/2013: giá 45.060 đ/cp; khối lượng giao dịch: 475.480 cp

Ngày 15/08/2013: giá 45.500 đ/cp; khối lượng giao dịch: 805.360 cp

Ngày 19/08/2013: giá 47.100 đ/cp; khối lượng giao dịch: 538.180 cp

Nhận xét

- Ngày 06/08/2013, công ty thông báo về ngày chia cổ tức, giá cổ phiếu có xu hướng

tăng nhẹ từ khoảng 44.500 đ/cp đến khoảng 45.000 đ/cp

- Những ngày sau đó, giá cp dao động trong khoảng từ 45.500 đ/cp đến 46.000 đ/cp

- Vào ngày giao dịch không hưởng quyền, gia cổ phiếu bình quân vẫn ở mức 45.500

đ/cp

- Trong phiên giao dịch 19/8 phần lớn thời gian hai sàn đều tăng điểm, càng về cuối

phiên càng tăng mạnh. Các mã CP lớn không chỉ tăng giá mạnh mà thanh khoản tốt trong

phiên này, đặc biệt là nhóm BĐS, chứng khoán, điện. VNIndex đóng cửa tăng 0,64% đạt

511,02 điểm. Riêng cổ phiếu FPT, 19/08/2013(đến ngày nhận cổ tức ) giá tăng mạnh, đạt

mức 47.100 đ/cp là mức cao nhất kể từ đầu năm. Tác động tăng giá này chủ yếu là chịu ảnh

hưởng từ sự khởi sắc của thị trường, ảnh hưởng tăng giá từ chia cổ tức không đáng kể.