Embed Size (px)

Citation preview

Cristina Berechet

DÍA DE LA LIBERACIÓNFISCAL2015

Cristina Berechet

Durante los seis últimos años ha realizado investigaciones sobre el Día de la Liberación Fiscal en España y sus Comunidades Autónomas. En este marco, ha creado como herramienta una calculadora personal de la presión impositiva (www.civismo.org/calculadora). Además, es autora de varios informes sobre competitividad y políticas fiscales y económicas. Colabora habitualmente en el suplemento Mercados de El Mundo y participa en programas de información económica en radio y televisión.

Editada por Think Tank CivismoPaseo de la Castellana 114,

esc.1, 5º 128046 Madrid

Email: [email protected]: Julio Pomés

Consejo Asesor: Francisco Cabrillo, Juan Félix Huarte y Pedro Schwartz

Jefe deInvestigacióndel Think TankCivismo

Índice

¿Cuánto tiempo trabajas para el Estado?

Esfuerzo fiscal y nivel de renta

Día de la Liberación Fiscal por CC.AA.

Principios de un buen sistema fiscal

Resumen y conclusiones

Metodología

Bibliografía

........................................... 4

........................................... 6

.......................................... 15

.......................................... 36

.......................................... 41

.......................................... 43

........................................... 45

4

Día

de la

Lib

erac

ión

Fisc

al 2

015

El 1 de Julio se celebra en España el Día de la Liberación Fiscal 2015. Dicho de otra forma, los trabajadores españoles necesitan 182 días para cumplir con sus obligaciones tributarias.

El Tax Freedom Day, como se conoce en el mundo anglosajón, es la fecha en la que los ciudadanos han generado suficientes ingresos para pagar todos los impuestos. A partir de en-tonces es cuando comienzan a trabajar para sí mismos.

El Día de la Liberación Fiscal traduce el esfuer-zo fiscal en el número de días que necesitan los trabajadores para pagar sus impuestos (di-rectos e indirectos) y las cotizaciones a la Se-guridad Social.

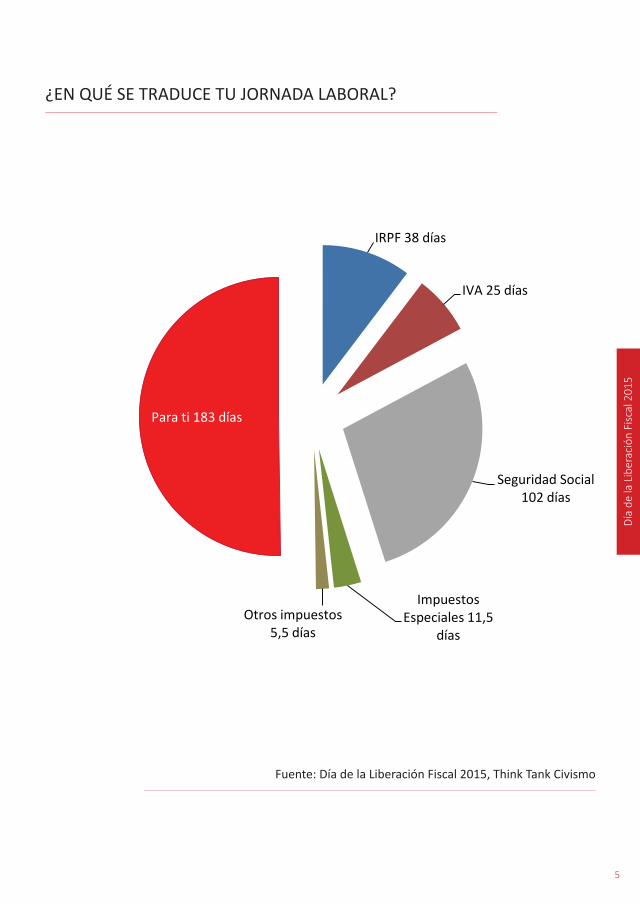

Un trabajador español con un sueldo medio anual de 24.400 euros brutos destinaría 102 días a pagar las cotizaciones a la Seguridad Social, 38 a pagar el IRPF, 25 el IVA, 11,5 a im-puestos especiales y 5,5 a otros impuestos.

En total, dedicaría 182 días de su trabajo (15.775 euros) a pagar a la Administración. ¿Cómo es posible pagar más de 15.000 euros en impuestos con un sueldo bruto de tan solo 24.000? Porque, en realidad, el coste laboral de este trabajador es de 31.696 euros.

Menos Opacidad Fiscal

A partir del mes de mayo de este año, la coti-zación a la Seguridad Social (realizada por el empresario) también aparece en el recibo de la nómina de los trabajadores. Hasta ahora no venía reflejada. Es un cambio importante aunque insuficiente ya que a la hora de ne-gociar los términos de un contrato se sigue hablando del salario bruto y no del coste la-boral para la empresa. Por ello, la mayoría de los trabajadores desconoce que la empresa cotiza a la Seguridad Social el equivalente a 84 días de trabajo, 7.296 euros por encima del sa-lario bruto. Esto significa que el valor real del trabajador (o el coste laboral para la empresa) asciende en realidad a 31.696 euros.

En 2015, la Liberación Fiscal se ade-lanta 2 días

Por primera vez, en los últimos cinco años, el Día de la Liberación Fiscal se adelanta. La refor-ma emprendida por el Gobierno el año pasado y la bajada de algunos impuestos autonómicos hacen que el Día de la Liberación Fiscal se ce-lebre el 1 de julio, dos días antes que en 2014.

¿Cuánto tiempo trabajas para el Estado?

Día

de la

Lib

erac

ión

Fisc

al 2

015

5

¿EN QUÉ SE TRADUCE TU JORNADA LABORAL?

Fuente: Día de la Liberación Fiscal 2015, Think Tank Civismo

IRPF 38 días

IVA 25 días

Seguridad Social 102 días

Impuestos Especiales 11,5

díasOtros impuestos

5,5 días

Para ti 183 días

6

Día

de la

Lib

erac

ión

Fisc

al 2

015

Para analizar el esfuerzo fiscal en función de la renta, se han tenido en cuenta cinco su-puestos:

• Una persona que gana 15.500 euros (el sueldo más común en España)

• Otra que percibe 19.300 (el salario me-diano, el que divide al número de traba-jadores en dos partes iguales, los que tie-nen un salario superior y los que tienen un salario inferior)

• Una renta media de 24.400 euros• Un sueldo de 40.000 euros• Otro de 100.000 euros

Cada uno de estos individuos atraviesa distin-tas situaciones personales y hábitos de con-sumo.

Como se puede observar en el gráfico, el es-fuerzo fiscal crece con el salario bruto: desde el 8 de junio para una renta de 15.500 euros hasta el 7 de julio para una renta de 40.000 euros; 29 días de diferencia entre un mileu-rista y un trabajador acomodado. Es más, a partir de un cierto nivel de renta, como las cotizaciones a la Seguridad Social tienen un tope máximo, el esfuerzo fiscal de los traba-jadores se reduce en seis días, del 7 de julio, en el caso de una persona que gana 40.000 euros, al 1 de julio para una persona con un

sueldo bruto de 100.000 euros. La explica-ción de este comportamiento se detalla en el siguiente apartado sobre la fiscalidad del trabajo.

La fiscalidad del trabajo

Las rentas del trabajo en España están tri-plemente gravadas con el Impuesto sobre la Renta, la Seguridad Social pagada por el tra-bajador y la Seguridad Social pagada por el empresario.

La Seguridad Social consiste en un tributo que no está incluido en el salario bruto del trabajador, aunque aparezca en la nómina.

Las cotizaciones a la Seguridad Social realiza-das por el empresario multiplican por cinco las retenciones que se aplican directamente a la nómina del trabajador medio y pasan a constituir una parte todavía oculta para el trabajador. No obstante, las aportaciones a la Seguridad Social pueden considerarse como un impuesto más, ya que al cotizar para un fondo común del que se pagan las pensiones de los jubilados de hoy, no representan un se-guro real para el contribuyente actual.

Como es sabido, las cotizaciones a la Segu-ridad Social cuentan con un tipo impositivo

Esfuerzo fiscal y nivel de renta

Día

de la

Lib

erac

ión

Fisc

al 2

015

7

DÍA DE LA LIBERACIóN FISCAL EN FUNCIóN DEL NIVEL DE RENTA (2015)

Fuente: Día de la Liberación Fiscal 2015, Think Tank Civismo

29-may.

03-jun.

08-jun.

13-jun.

18-jun.

23-jun.

28-jun.

03-jul.

08-jul.

15.500 € 19.300 € 24.400 € 40.000 € 100.000 €

08-jun.

23-jun.

01-jul.

07-jul.

01-jul.

Salario Bruto

8

Día

de la

Lib

erac

ión

Fisc

al 2

015

la existencia de este techo plantea otro pro-blema: para el empresario, sin duda, resulta más barato subir el sueldo a los trabajadores que más ganan que a las rentas más bajas, fomentando así el mileurismo y agudizando, cada vez más, las posibles diferencias entre las clases sociales.

Para analizar la fiscalidad del trabajo se han tenido en cuenta los cinco supuestos anterio-res: una persona que gana 15.500 euros (el sueldo más común), otra que gana 19.300 euros (el salario mediano), una renta media de 24.400 euros, un sueldo de 40.000 euros y otra renta de 100.000 euros.

Para cada uno de estos supuestos se ha cal-culado el Impuesto sobre la Renta corres-

único en España. No se trata de un impues-to progresivo como el IRPF. Además, no se realizan deducciones en función del nivel de renta, por ello, incluso para las rentas más bajas, el tipo que se aplica es el máximo, de 36,25%: 29,9% pagado por la empresa y 6,35% por el trabajador.

No obstante, las cotizaciones tienen un lí-mite máximo: las rentas que sobrepasan los 3.606 euros mensuales brutos (43.272 eu-ros brutos anuales) únicamente pagan hasta este nivel, de forma que ningún contribuyen-te puede cotizar más de 15.686 euros anua-les a la Seguridad Social.

En consecuencia, las rentas más elevadas se ven beneficiadas por este sistema. A su vez,

LA FISCALIDAD DEL TRABAJO EN ESPAÑA (2015)

Fuente: Día de la Liberación Fiscal 2015, Think Tank Civismo

Coste Laboral para la Empresa (A)=(B)+ (C) 20.135 € 25.071 € 31.696 € 51.960 € 112.938 €

Sueldo Bruto anual (B) 15.500 € 19.300 € 24.400 € 40.000 € 100.000 €

Seguridad Social ‐ Empresa (C) 4.653 € 5.771 € 7.296 € 11.960 € 12.906 €

Seguridad Social ‐ Trabajador (D) 984 € 1.226 € 1.549 € 2.540 € 2.741 €

IRPF (E) 946 € 2.028 € 3.274 € 6.751 € 30.835 €

Impuestos al trabajo F=(C)+(D)+(E ) 6.583 € 9.024 € 12.119 € 21.251 € 46.482 €

Salario neto anual (G) = (A) ‐ (F) 13.552 € 16.047 € 19.577 € 30.709 € 66.456 €

Salario Neto mensual (H)=(G)/12 1.129 € 1.337 € 1.631 € 2.559 € 5.538 €

Tipo impositivo real (I)=(F)/(A) 32,69% 35,99% 38,24% 40,90% 41,16%

Día

de la

Lib

erac

ión

Fisc

al 2

015

9

pondiente, la Seguridad Social que paga la empresa y la que afronta el trabajador. Tam-bién se ha calculado el coste laboral para la empresa o el sueldo bruto total formado por el sueldo bruto anual del trabajador más las cotizaciones a la Seguridad Social que paga la empresa, como se detalla en la tabla.

Una vez determinado el gravamen total a las rentas del trabajo, formado por el IRPF suma-do al total de las cotizaciones a la Seguridad Social, se ha calculado el tipo impositivo real (cuña fiscal) aplicado a cada uno de los cin-co supuestos. Los resultados están reflejados tanto en la tabla como en el gráfico adjunto.

La progresividad en España es inferior a 8 puntos porcentuales

El tipo impositivo real para un mileurista es del 32,69%, el 38,24% para un sueldo neto de 1.600 euros, y el 41,16% para uno de 5.500 euros. Estos resultados revelan que la progre-sividad en la fiscalidad del trabajo se reduce a tan solo ocho puntos porcentuales. De este modo, de poco sirve que haya CCAA como Extremadura o Navarra que llegan a te-ner hasta nueve u once tramos de renta o que los tipos impositivos vayan desde el 13% (Na-varra) hasta el 49% en algunas CCAA si al final esta diferencia de 36 puntos porcentuales se reduce a un diferencial real de 8 puntos.

Fuente: Día de la Liberación Fiscal 2015, Think Tank Civismo

TIPO IMPOSITIVO REAL EN FUNCIóN DEL NIVEL DE RENTA

15.500 € 19.300 € 24.400 € 40.000 € 100.000 €32,69% 35,99% 38,24% 40,90% 41,16%

32,69%

35,99%

38,24%

40,90% 41,16%

20%

25%

30%

35%

40%

45%

Sueldo bruto anual1.129 € 1.337 € 1.631 € 2.559 € 5.538 € Sueldo neto mensual

10

Día

de la

Lib

erac

ión

Fisc

al 2

015

Por esta misma razón, diferentes estudios de la OCDE, entre ellos, el ‘Taxing Wages 2015’, revelan que, más allá de un determinado ni-vel de ingresos, el sistema fiscal español es regresivo. Es decir, comparativamente, pagan considerablemente más impuestos las rentas bajas y medias que las rentas altas.

La fiscalidad del trabajo en Europa

Si analizamos la situación del trabajador es-pañol en el entorno de la Unión Europea, po-demos observar cómo el tipo impositivo apli-cado aquí (40,7%) sobre una renta de 1.679 euros netos es parecido al que se aplica en países como Suecia o Finlandia.

No obstante, cabe destacar una diferencia crucial: el sueldo medio de estos países refle-jado en la tabla es un 70% superior a la renta de un trabajador español.

Pero también tenemos el ejemplo de Reino Unido, que con un coste laboral parecido al del asalariado español (tan solo un 11% más elevado), sus trabajadores están pagando menos impuestos que aquí (diez puntos por-centuales menos), haciendo que su salario neto sea mucho más elevado que el nuestro (un 30% más).

Dinamarca, Luxemburgo, Noruega o Irlanda son otros países que, con niveles de renta media muy superiores a la española, gravan las rentas del trabajo a unos tipos impositivos mucho más reducidos que los nuestros: entre el 28% y el 38%, respectivamente. Una vez más, la fiscalidad española queda en evidencia por gravar las rentas medias y bajas muy por encima del nivel correspondiente. Los españoles no somos mileuristas, sino que Hacienda se queda con un porcentaje mayor de nuestro dinero. Esta mordida duele más

LA FISCALIDAD DEL TRABAJO EN EUROPA (2015)

Fuente: Think Tank Civismo y Taxing Wages 2015

Tipo impositivo real

Salario Neto mensual

Coste Laboral para la

Empresa

Impuestos totales sobre el

trabajo

Finlandia 43,90% 2.480 53.036 23.282Suecia 42,46% 2.811 58.618 24.890España 40,71% 1.679 33.984 13.834Grecia 40,41% 1.262 25.414 10.269Dinamarca 38,07% 2.738 53.045 20.194Luxemburgo 37,57% 3.188 61.271 23.017Noruega 37,02% 3.830 72.964 27.010Reino Unido 31,09% 2.785 48.507 15.083Irlanda 28,18% 2.284 38.171 10.758

Día

de la

Lib

erac

ión

Fisc

al 2

015

11

porque tenemos una renta inferior a la del resto de los países de la UE.

Pero las rentas altas tampoco se libran. Se-gún KPMG (http://goo.gl/thHwdk) España es uno de los países de la Unión Europea en los que el tipo máximo del Impuesto sobre la Renta es más elevado, únicamente superado por Dinamarca (55,41%), Finlandia (52,35%), Holanda (52%), Austria (50%) y Bélgica (50%). No obstante, la media europea (37,78) se si-túa 11 puntos por debajo del tipo impositivo aplicado en España.

El tipo máximo del IRPF aplicable en este momento en España es del 49%, aunque no todas las Comunidades autónomas han opta-do por subirlo hasta este nivel. Andalucía, As-turias y Cataluña son las tres CCAA donde el tipo máximo (autonómico y estatal) alcanza el 49%. También las tres diputaciones vascas subieron el IRPF hasta el 49% en 2014.

La fiscalidad de los países de la OCDE

Según el último informe de la OCDE ‘Taxing Wages 2015’, la cuña fiscal sobre los sueldos en España es la decimotercera más elevada de los 34 países analizados. Por ello, de cada 1.000 euros que cobramos los españoles, 407 se los lleva el Estado. De este modo, el con-tribuyente español paga hasta cinco puntos porcentuales más de impuestos al trabajo que la media de la OCDE, situada en el 36%.

Además, España destaca por ser uno de los países con mayor progresividad en los tres primeros niveles de renta y una progresivi-dad reducida para las rentas más elevadas. La poca progresividad existente para las rentas altas se debe principalmente a los topes exis-tentes en la Seguridad Social.

TIPO IMPOSITIVO REAL

Fuente: Think Tank Civismo y Taxing Wages 2015

España

IrlandaReino Unido

Finlandia

Dinamarca Luxemburgo

SueciaGrecia

20%

25%

30%

35%

40%

45%

50%

1.000 1.500 2.000 2.500 3.000 3.500

Tipo

impo

sitiv

o

Salario neto (mensual)

12

Día

de la

Lib

erac

ión

Fisc

al 2

015

rio medio, la presión tributaria duplica la me-dia de los países desarrollados: un 30,5% en España frente al 17,9%, la media de los países de la OCDE.

Con la última reforma, los españoles nos ve-remos ligeramente aliviados, pero habrá que esperar a 2016 para asegurarnos de que el Gobierno cumple sus promesas. Aun así, nos sigue gustando penalizar el trabajo y el tener hijos, los pilares del futuro.

No hay que olvidar que, dado el diseño del sistema de pensiones en España, son estas familias las que lo sustentarán en el futuro. No se les puede ‘sangrar’ a impuestos y pre-tender que ahorren dinero para ofrecer una buena educación a sus hijos, condición sine qua non para unos salarios elevados capaces de cubrir el ingente gasto de las pensiones.

El informe analiza también la evolución de la presión fiscal en los últimos catorce años. Entre 2000 y 2014, España muestra una ten-dencia diferente ya que la presión fiscal crece

El sistema tributario y las familias

El estudio también analiza la presión fiscal que soportan las parejas con hijos en cada uno de los países en función del nivel de renta. Según este estudio, tras las últimas subidas de tipos impositivos en España, las parejas con hijos y un único sueldo soportan una presión muy por encima de la media de la OCDE (8,4 puntos) y de Alemania, Norue-ga o Dinamarca. Además, en países como Alemania, las familias con hijos reciben men-sualmente alrededor de 180 euros al mes por cada hijo en concepto de prestación familiar y se benefician de una reducción de la base imponible por hijos a cargo de unos 7.000 eu-ros anuales.

En los cuatro últimos años, este grupo de contribuyentes (con hijos a cargo) ha sido el más castigado por la subida de impuestos en nuestro país.

En el caso de una familia monoparental con hijos y una renta que no llega al 70% del sala-

Fuente: Think Tank Civismo y Taxing Wages 2015

CUÑA FISCAL: PAREJA CON HIJOS Y UN SUELDO

0

5

10

15

20

25

30

35

40

45

Grec

iaBé

lgic

aFr

anci

aIta

liaFi

nlan

dia

Aust

riaSu

ecia

Turq

uía

Espa

ñaHu

ngría

Alem

ania

Esto

nia

Nor

uega

Hola

nda

Polo

nia

Port

ugal

Eslo

vaqu

iaDi

nam

arca

OCD

ERe

publ

ica

Chec

aU

KJa

pón

Eslo

veni

aEE

UU

Isla

ndia

Méx

ico

Cana

dáCo

rea

Isra

elAu

stra

liaLu

xem

burg

oIrl

anda

Suiza

Chile

Nue

va z

elan

da34,9

26,9

%

Día

de la

Lib

erac

ión

Fisc

al 2

015

13

muy por encima de la media de la OCDE, in-dependientemente del nivel de renta o situa-ción familiar.

España, el país de Europa con las co-tizaciones más altas a la Seguridad Social

Aparte del Impuesto sobre la Renta, las coti-zaciones a la Seguridad Social también contri-buyen a que el esfuerzo fiscal de los trabaja-dores españoles sea tan elevado.

Aunque todos los países europeos cuentan con un sistema de Seguridad Social, las pres-taciones ofrecidas no son siempre las mis-mas. El caso más significativo es el de la fi-nanciación de la Sanidad, ya que en algunos países (como España) ésta se financia a través de impuestos (modelo Beveridge) o a través de los seguros sociales (modelo Bismark).

Por ello, al comparar las cotizaciones a la Se-guridad Social hay que tener en cuenta las prestaciones de cada sistema.

Si únicamente tomamos en consideración el tipo de cotización que cubre la jubilación, la discapacidad y la supervivencia, los trabaja-dores españoles y sus empresas son las que más cotizan (28,3%), sólo por detrás de Italia (33%) y Portugal (34,35%). En cambio, en Ale-mania, Francia, Suecia y Bélgica, las cotizacio-nes van del 16% y el 20%, entre 8 y 12 puntos por debajo de lo cotizado en España.

No obstante, al considerar el conjunto de las cotizaciones para todos los programas de la Seguridad Social, España pasa de la tercera a la séptima posición. Así, en nuestro país las cotizaciones alcanzan el 37,33% del salario bruto, mientras que en Alemania, Francia, Austria y Holanda, las aportaciones se mue-ven entre el 41% y el 42%. Sin embargo, esta diferencia se debe a la forma de financiar la Sanidad.

En España la Sanidad se financia a través de impuestos, mientras que en los otros países mencionados se financia principalmente a través de la Seguridad Social.

Fuente: Taxing Wages 2015

CUÑA FISCAL: FAMILIA MONOPARENTAL CON HIJOS

-20

0

20

40

Grec

iaFr

anci

aBé

lgic

aTu

rquí

aSu

ecia

Alem

ania

Espa

ñaPo

loni

aAu

stria

Finl

andi

aEs

toni

aIta

liaEs

lova

quia

Hung

ríaPo

rtug

alCh

equi

aJa

pón

Nor

uega

OCD

EIs

land

iaCo

rea

Méx

ico

Eslo

veni

aEE

UU

Hola

nda

Dina

mar

caCh

ileLu

xem

burg

oRe

ino

Uni

doSu

izaIs

rael

Aust

ralia

Cana

dáIrl

anda

30,5

17,9

14

Día

de la

Lib

erac

ión

Fisc

al 2

015

Existe la falsa creencia de que la Sanidad está financiada también por la Seguridad Social.

No obstante, la Seguridad Social entró por primera vez en crisis en 1978, año en que dejó de financiar las prestaciones por desem-pleo y poco más tarde la asistencia sanitaria. Desde la aprobación de los Presupuestos Ge-nerales del Estado de 1999, la financiación del Sistema Nacional de Salud (SNS) se separa por completo de la Seguridad Social y pasa a

Fuente: Organización Internacional de la Seguridad Social (ISSA)

TIPOS DE COTIzACIóN PARA LOS PROGRAMAS DE LA SEGURIDAD SOCIAL

Jubilación, Discapacidad

y Supervivencia

Todos los programas de

Seguridad Social

Sanidad financiada a través de la

Seguridad Social (Bismark)

Irlanda 8,25 8,25 Luxemburgo 16,00 24,65 X Bélgica 16,36 37,87 X Francia 16,65 42,58 X Suecia 17,21 27,92 Alemania 19,60 41,27 X Grecia 20,00 34,65 X Reino Unido 21,85 25,80 Austria 22,80 42,35 X Finlandia 22,80 30,38 Holanda 24,70 42,32 X España 28,30 37,33 Italia 33,00 40,97 Portugal 34,25 34,75

financiarse a través de los impuestos directos e indirectos. El sistema se financia, en mayor o menor medida, por todos sus potenciales usuarios, ya que el IVA y los impuestos es-peciales los pagan todos los ciudadanos, in-dependientemente de su situación legal o laboral. Por ello, los mensajes que asocian el derecho a la salud a las cotizaciones a la Segu-ridad Social, tratan de alentar la insolidaridad social, sugiriendo que algunas personas se aprovechan del sistema.

Día

de la

Lib

erac

ión

Fisc

al 2

015

15

Día de la Liberación Fiscal por CC.AA.

Si bien la media española se sitúa en el 1 de julio, el esfuerzo fiscal varía de una Comuni-dad autónoma a otra. Actualmente, existe una horquilla de hasta 7 días entre La Rioja, País Vasco y Navarra (las CCAA con el menor esfuerzo fiscal) y Cataluña (las de mayor pre-sión tributaria).

Para un ciudadano medio, vivir en Cataluña costaría 7 días más de trabajo al año y 594 euros extra en comparación con un residente navarro. La razón de esta diferencia se debe a que el Impuesto sobre la Renta y el Impuesto sobre Bienes Inmuebles de Barcelona están muy por encima de la media. Además, el Im-puesto de Circulación y el de Venta Minorista de Hidrocarburos también son más elevados.

En cambio, en Navarra, País Vasco y La Rioja, el Día de la Liberación Fiscal se celebra el 28 de junio, 3 días antes que la fecha media na-cional. Esta diferencia se debe en gran medida a los impuestos municipales como el IBI o el Impuesto de Circulación. Los contribuyentes se ven beneficiados también por la falta del gravamen autonómico sobre la Venta Mino-rista de Hidrocarburos. Por último, también, el Impuesto sobre la Renta es más reducido en estas tres CCAA. No obstante, en el caso del País Vasco, es precisamente este tributo el que causa esa diferencia con la media na-

cional. De este modo, los contribuyentes de estas tres Comunidades se ahorran en torno a 200 euros al año en impuestos.

Con el objetivo de crear una guía gracias a la que el ciudadano pueda conocer en qué Co-munidad le resulta más ventajoso trabajar, se ha utilizado la renta media nacional como re-ferencia para calcular el Día de la Liberación Fiscal de cada CCAA, en lugar del salario me-dio de cada región.

Esto debería servir también para estimular la competencia fiscal entre CCAA, de manera que ofrezcan un trato más favorable al con-tribuyente (incluso en aquellos tributos que tienen menos “coste electoral”).

Uno de los motivos para calcular las dife-rencias regionales existentes para un mismo nivel de salario es el de evitar la creencia de que en las CCAA más ricas (donde los contri-buyentes pagan más porque cobran más) se aplican unos tipos impositivos mayores. Así, la comparación se da en igualdad de condi-ciones.

Para calcular el Día de la Liberación Fiscal en 2015 se ha utilizado el mismo salario que en 2014, 2013 y 2012 con el fin de que los resul-tados puedan ser comparables.

16

Día

de la

Lib

erac

ión

Fisc

al 2

015

DÍA DE LA LIBERACIóN FISCAL 2015 POR CCAA

Fuente: Día de la Liberación Fiscal 2015, Think Tank Civismo

28-jun.

28-jun.

28-jun.

29-jun.

30-jun.

30-jun.

1-jul.

1-jul.

1-jul.

1-jul.

1-jul.

1-jul.

2-jul.

2-jul.

3-jul.

3-jul.

5-jul.

24-jun. 26-jun. 28-jun. 30-jun. 2-jul. 4-jul. 6-jul.

La Rioja

Navarra

País Vasco*

Canarias

Aragón

Murcia

Asturias

Baleares

Castilla y León

Extremadura

Galicia

Madrid

C. Valenciana

Andalucía

Cantabria

Castilla La Mancha

Cataluña

Día

de la

Lib

erac

ión

Fisc

al 2

015

17

La fiscalidad en 2015

2015 ha traído varios cambios impositivos tanto a nivel estatal y autonómico como local.

La reforma fiscal estatal se ha traducido para el trabajador medio (renta bruta de 24.400 euros) en una rebaja de 230 euros anuales en concepto de IRPF. No obstante, será necesa-rio esperar hasta 2016 para asegurarnos de que el Gobierno cumple sus promesas, im-plementando la segunda parte de la reforma. Además, aunque se haya reducido el número de tramos de 7, en 2014, a 5, en 2015, sigue habiendo uno más que en 2010, cuando úni-camente existían 4 tramos.

En 2015, el tramo autonómico del Impuesto sobre la Renta también se ha visto modifica-do en todas las CCAA, excepto en Andalucía, Cataluña y Galicia. Tampoco se reformó el tri-buto en las tres diputaciones del País Vasco. En las CCAA que sí modificaron el IRPF, los contribuyentes de Castilla-la Mancha y Canta-bria son los que más se han beneficiado, aho-rrándose más de 175 euros anuales (aparte de los 230 de la reforma estatal). También los trabajadores de Aragón, Asturias, Canarias, Castilla y León y Murcia se llevan a casa en-tre 100 y 150 euros más al año. Y por último, entre 60 y 100 euros de ahorro van para los contribuyentes de Extremadura, Baleares, La Rioja y Madrid.

En el caso de Navarra, la reforma ha supues-to un ahorro total de 178 euros, por debajo incluso de los beneficios generados por la re-forma del impuesto estatal.

El Impuesto sobre el Patrimonio se ha mante-nido sin cambios en la mayoría de las CCAA. La Rioja, sin embargo, está aplicando a partir de este año una bonificación en la cuota del 50%, acercándose más a la postura de la Co-munidad de Madrid donde el impuesto tiene una bonificación del 100%. También Navarra, a raíz del último informe del Día de la Libera-ción Fiscal 2014, se ha visto obligada a reducir los tipos impositivos y aumentar los mínimos exentos para acercarlos a la media nacional.

En cuanto al Impuesto sobre la Venta Mino-rista de Hidrocarburos, Cantabria lo eliminó, Castillo y León lo redujo de 4,8 céntimos a 1,6 céntimos por litro y también lo aminoró lige-ramente Extremadura, de 4,8 a 3,84 céntimos por litro. Las demás CCAA lo han mantenido sin cambios.

En lo que a política fiscal municipal se refiere se puede observar que la opinión pública ha podido tener influencia en la bajada de aque-llos impuestos locales demasiado elevados. En cambio, los alcaldes que no se han visto presionados por sus votantes han optado por subir y no modificar las tasas. En 2015, San Sebastián y Madrid redujeron ligeramente el impuesto. No obstante, San Sebastián, junto con Vitoria y Bilbao, sigue siendo la ciudad más cara para tener un coche. Le siguen de cerca Oviedo (Asturias), Santander (Canta-bria), Valladolid (Castilla y León), Palma de Mallorca (Baleares) y Madrid.

Otro impuesto local, de máxima importancia para los ayuntamientos por su poder recau-datorio es el Impuesto sobre Bienes Inmue-bles (IBI). En 2015, algunos consistorios han optado por subirlo ligeramente, bien a través del valor catastral, bien a través de la tarifa, o por la combinación de ambos factores: San-tander (Cantabria), Mérida (Extremadura), Toledo (Castilla–La Mancha).

En cambio, han decidido bajar moderada-mente el IBI los ayuntamientos de Valencia, Santa Cruz de Tenerife, Palma de Mallorca, Murcia y Oviedo (Asturias).

18

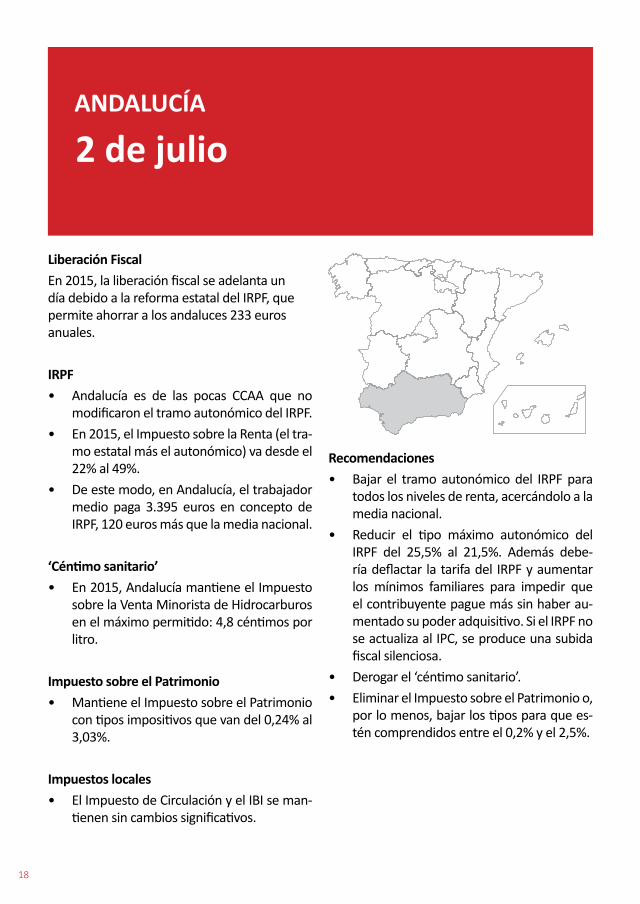

ANDALUCÍA

2 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta un día debido a la reforma estatal del IRPF, que permite ahorrar a los andaluces 233 euros anuales.

IRPF• Andalucía es de las pocas CCAA que no

modificaron el tramo autonómico del IRPF.• En 2015, el Impuesto sobre la Renta (el tra-

mo estatal más el autonómico) va desde el 22% al 49%.

• De este modo, en Andalucía, el trabajador medio paga 3.395 euros en concepto de IRPF, 120 euros más que la media nacional.

‘Céntimo sanitario’• En 2015, Andalucía mantiene el Impuesto

sobre la Venta Minorista de Hidrocarburos en el máximo permitido: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

con tipos impositivos que van del 0,24% al 3,03%.

Impuestos locales• El Impuesto de Circulación y el IBI se man-

tienen sin cambios significativos.

Recomendaciones• Bajar el tramo autonómico del IRPF para

todos los niveles de renta, acercándolo a la media nacional.

• Reducir el tipo máximo autonómico del IRPF del 25,5% al 21,5%. Además debe-ría deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio o,

por lo menos, bajar los tipos para que es-tén comprendidos entre el 0,2% y el 2,5%.

19

ARAGÓN

30 de junio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno de Aragón redujo el

IRPF hasta 2 puntos para las rentas más ba-jas y modificó ligeramente los tramos.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 20% al 45%.

• En Aragón, el trabajador medio paga 3.279 euros en concepto de IRPF, prácticamente lo mismo que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 116 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de casi 350 euros.

‘Céntimo sanitario’• Sigue sin aplicar el ‘céntimo sanitario’ a la

venta de combustibles.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• El Impuesto de Circulación y el IBI se man-

tienen sin cambios significativos.

Recomendaciones• Aragón es una de las pocas CCAA que lo

está haciendo francamente bien en ma-teria de política fiscal. Lo mismo se puede decir del Ayuntamiento de zaragoza.

• No obstante, el gobierno autonómico de-bería seguir deflactando la tarifa del IRPF y aumentar los mínimos familiares para con-trarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fis-cal silenciosa.

• Eliminar el Impuesto sobre el Patrimonio.

20

ASTURIAS

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno de Asturias redujo

el IRPF hasta 2 puntos para las rentas más bajas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 20% al 49%.

• En Asturias, el trabajador medio está pa-gando 3.281 euros en concepto de IRPF, prácticamente lo mismo que la media na-cional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 114 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de más de 347 euros.

‘Céntimo sanitario’• Mantiene el Impuesto sobre la Venta Mi-

norista de Hidrocarburos en el máximo permitido: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio• El Impuesto sobre el Patrimonio no se mo-

difica y los tipos impositivos van del 0,22% al 3%, por encima de la media.

Impuestos locales• El Ayuntamiento de Oviedo baja ligera-

mente el IBI y mantiene sin cambios el Im-puesto de Circulación.

Recomendaciones• Reducir el tipo máximo autonómico del

IRPF del 25,5% al 21,5%. Además, debe-ría deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio

o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

21

BALEARES

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 2 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015 el Gobierno Balear redujo el IRPF

hasta 2,5 puntos para las rentas más bajas.• De este modo, el Impuesto sobre la Ren-

ta (el tramo estatal más el autonómico) va desde el 19,5% al 45%.

• En Baleares, el trabajador medio paga 3.309 euros en concepto de IRPF, 35 euros más que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 86 euros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha traduci-do en una rebaja fiscal anual de 319 euros.

‘Céntimo sanitario’• Sigue aplicando el ‘céntimo sanitario’ de

4,8 céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando tipos impositivos que van del 0,2% al 2,5%.

Impuestos locales• El Ayuntamiento de Palma de Mallorca

baja ligeramente el IBI y no modifica el Im-puesto de Circulación.

Recomendaciones• El gobierno autonómico debería deflactar

la tarifa del IRPF y seguir aumentando los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza anual-mente con el IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’ y el Impues-to sobre el Patrimonio.

22

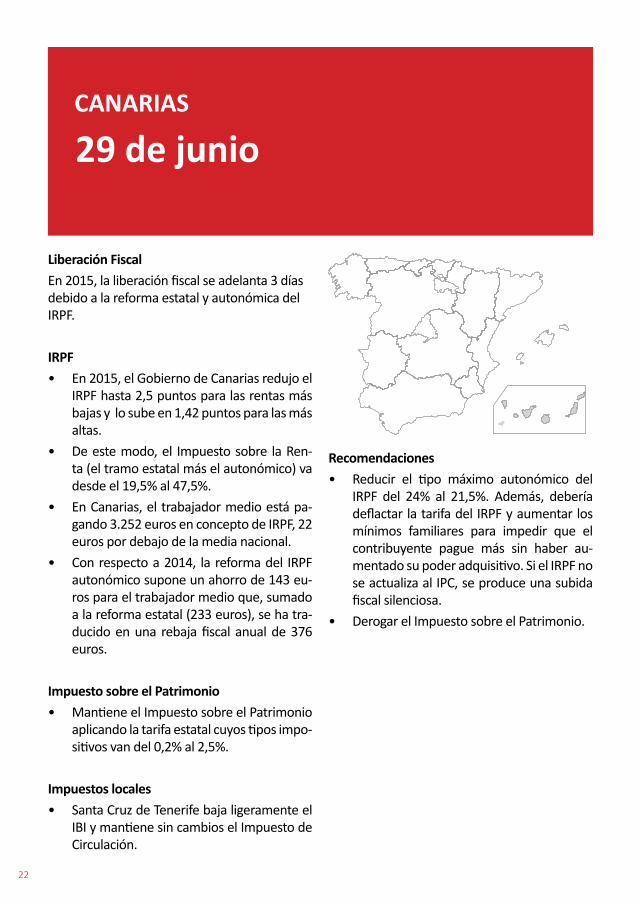

CANARIAS

29 de junio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno de Canarias redujo el

IRPF hasta 2,5 puntos para las rentas más bajas y lo sube en 1,42 puntos para las más altas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 19,5% al 47,5%.

• En Canarias, el trabajador medio está pa-gando 3.252 euros en concepto de IRPF, 22 euros por debajo de la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 143 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de 376 euros.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• Santa Cruz de Tenerife baja ligeramente el

IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones• Reducir el tipo máximo autonómico del

IRPF del 24% al 21,5%. Además, debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el Impuesto sobre el Patrimonio.

23

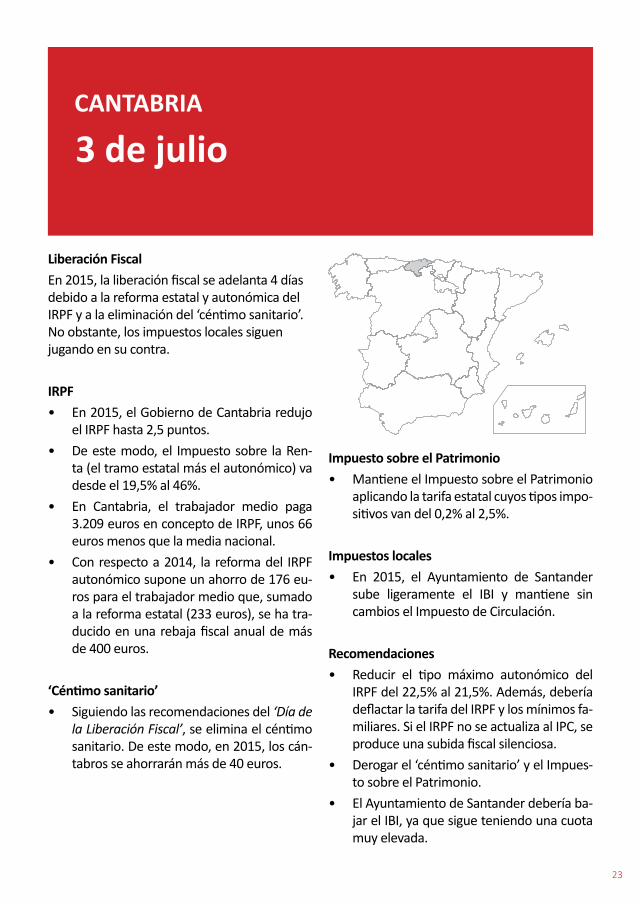

CANTABRIA

3 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 4 días debido a la reforma estatal y autonómica del IRPF y a la eliminación del ‘céntimo sanitario’. No obstante, los impuestos locales siguen jugando en su contra.

IRPF• En 2015, el Gobierno de Cantabria redujo

el IRPF hasta 2,5 puntos.• De este modo, el Impuesto sobre la Ren-

ta (el tramo estatal más el autonómico) va desde el 19,5% al 46%.

• En Cantabria, el trabajador medio paga 3.209 euros en concepto de IRPF, unos 66 euros menos que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 176 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de más de 400 euros.

‘Céntimo sanitario’• Siguiendo las recomendaciones del ‘Día de

la Liberación Fiscal’, se elimina el céntimo sanitario. De este modo, en 2015, los cán-tabros se ahorrarán más de 40 euros.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• En 2015, el Ayuntamiento de Santander

sube ligeramente el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones• Reducir el tipo máximo autonómico del

IRPF del 22,5% al 21,5%. Además, debería deflactar la tarifa del IRPF y los mínimos fa-miliares. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’ y el Impues-to sobre el Patrimonio.

• El Ayuntamiento de Santander debería ba-jar el IBI, ya que sigue teniendo una cuota muy elevada.

24

CASTILLA Y LEÓN

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF y la reducción del ‘céntimo sanitario’.

IRPF• En 2015 el Gobierno de Castilla y León re-

dujo el IRPF hasta 2 puntos para las rentas más bajas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 20% al 45%.

• En Castilla y León, el trabajador medio está pagando 3.281 euros en concepto de IRPF, casi lo mismo que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 114 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de 347 euros.

‘Céntimo sanitario’• Baja el ‘céntimo sanitario’ de 4,8 a 1,6 cén-

timos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• El Ayuntamiento de Valladolid mantiene

sin cambios significativos los impuestos locales como el IBI o el Impuesto de Circu-lación.

Recomendaciones• El gobierno autonómico debería deflactar

la tarifa del IRPF y aumentar los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la in-flación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’ y el Impues-to sobre el Patrimonio.

25

CASTILLA-LA MANCHA

3 de julio

Liberación Fiscal En 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015 el Gobierno de Casilla-La Man-

cha redujo el IRPF hasta 2 puntos para las rentas bajas y lo aumentó 1 punto para las rentas medias-altas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 19,5% al 46%.

• En Casilla-La Mancha, el trabajador medio paga 3.209 euros de IRPF, unos 66 euros menos que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 186 eu-ros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de 419 euros.

‘Céntimo sanitario’• Sigue aplicando el ‘céntimo sanitario’ al

máximo permitido: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• En 2015 el Ayuntamiento de Toledo sube

el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones• Reducir el tipo máximo autonómico del

IRPF del 22,5% al 21,5%. Además, el gobier-no autonómico debería deflactar la tarifa del IRPF y aumentar los mínimos familia-res para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’ y el Impues-to sobre el Patrimonio.

• El Ayuntamiento de Toledo debería reducir el IBI ya que la cuota a pagar es demasiado elevada frente a la media.

26

CATALUÑA

5 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 2 días debido a la reforma estatal del IRPF que les ahorra a los catalanes 233 euros anuales.

IRPF• Cataluña es de las pocas CCAA que no mo-

dificaron el tramo autonómico del IRPF. • De este modo, el impuesto sobre la renta

(el tramo estatal más el autonómico) va desde el 22% al 49%.

• En Cataluña, el trabajador medio está pa-gando 3.395 euros en concepto de IRPF, 120 euros más que la media nacional.

‘Céntimo sanitario’• Sigue aplicando el ‘céntimo sanitario’ con

el recargo máximo de 4,8 céntimos por li-tro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando tipos impositivos que van del 0,21% al 2,75%.

Impuestos locales• En 2015 el Ayuntamiento de Barcelona no

modifica los impuestos locales.

Recomendaciones• Bajar el tramo autonómico del IRPF para

todos los niveles de renta, acercándolo a la media nacional.

• Reducir el tipo máximo autonómico del IRPF del 25,5% al 21,5%. Además, debe-ría deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio o

al menos subir el mínimo exento a 700.000 euros y reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

27

COMUNIDAD VALENCIANA

2 de julio

Liberación Fiscal En 2015, la liberación fiscal se adelanta 2 días debido a la reforma estatal del IRPF y la ligera bajada de los impuestos municipales.

IRPF• En 2015 el Gobierno de la Comunidad Va-

lenciana baja 0,05 puntos el tipo autonó-mico del IRPF.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 21,9% al 46,98%.

• En la Comunidad Valenciana, el trabajador medio paga 3.381 euros en concepto de IRPF, 107 euros más que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de tan solo 14 euros para el trabajador medio que, su-mado a la reforma estatal (233 euros), se ha traducido en una rebaja fiscal anual de 247 euros. No obstante, la reforma auto-nómica del IRPF no se justifica al tratarse de una cantidad tan pequeña.

‘Céntimo sanitario’• Sigue aplicando el céntimo sanitario con el

recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando la tarifa estatal cuyos tipos impo-sitivos van del 0,2% al 2,5%.

Impuestos locales• El Ayuntamiento de Valencia mantiene el

Impuesto de Circulación y baja ligeramen-te el IBI.

Recomendaciones• Bajar el tramo autonómico del IRPF para

todos los niveles de renta, acercándolo a la media nacional.

• Reducir el tipo máximo autonómico del IRPF del 23,48% al 21,5%. Además, debe-ría deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’ y el Impues-to sobre el Patrimonio.

28

EXTREMADURA

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 2 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno de Extremadura baja

hasta 0,75 puntos el tipo autonómico del IRPF para las rentas bajas mientras que lo sube hasta 2 puntos para las rentas medias.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 20,5% al 48,5%.

• En Extremadura, el trabajador medio paga 3.308 euros en concepto de IRPF, 33 euros más que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 61 euros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha traduci-do en una rebaja fiscal anual de 294 euros.

‘Céntimo sanitario’• Baja el ‘céntimo sanitario’ del 4,8 a 3,84

céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimo-

nio aplicando una tarifa que va del 0,3% al 3,75%.

Impuestos locales• El Ayuntamiento de Mérida sube ligera-

mente el IBI y mantiene sin cambios el Im-puesto de Circulación.

Recomendaciones• Bajar el tramo autonómico del IRPF para

todos los niveles de renta, acercándolo a la media nacional.

• Reducir el tipo máximo autonómico del IRPF del 25% al 21,5%. Además, debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio

o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

29

GALICIA

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 1 día debido a la reforma estatal del IRPF.

IRPF• Galicia es de las pocas CCAA que no modifi-

caron el tramo autonómico del IRPF.• En 2015, el Impuesto sobre la Renta (el tra-

mo estatal más el autonómico) va desde el 21,5% al 45%.

• De este modo, el trabajador medio gallego paga 3.340 euros en concepto de IRPF, 64 euros más que la media nacional.

‘Céntimo sanitario’• Sigue aplicando el céntimo sanitario con el

recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

aplicando tipos impositivos que van del 0,24% al 3,03%, muy por encima de la me-dia.

Impuestos locales• En 2015, los impuestos municipales se

mantienen sin cambios significativos.

Recomendaciones• Debería deflactar la tarifa del IRPF y au-

mentar los mínimos familiares para impe-dir que el contribuyente pague más sin ha-ber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio o

volver a reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

30

LA RIOJA

28 de junio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, La Rioja baja hasta 2,1 puntos el

tipo autonómico del IRPF para las rentas bajas, mientras lo sube hasta 2 puntos para las rentas medias y altas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 19,5% al 47%.

• En La Rioja, el trabajador medio paga 3.251 euros en concepto de IRPF, 24 euros más que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 90 euros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha traduci-do en una rebaja fiscal anual de 323 euros.

‘Céntimo sanitario’• Sigue sin aplicar el céntimo sanitario a la

venta de combustibles.

Impuesto sobre el Patrimonio• En 2015, aunque se mantiene la tarifa esta-

tal del Impuesto sobre el Patrimonio cuyos tipos impositivos van del 0,2% al 2,5%, el Gobierno de La Rioja, introduce una bonifi-cación del 50% en la cuota.

Impuestos locales• En 2015, el Ayuntamiento de Logroño

mantiene sin cambios las cuotas del IBI y del Impuesto de Circulación.

Recomendaciones:• Reducir el tipo máximo autonómico del

IRPF del 23,5% al 21,5%. Además, debería deflactar anualmente la tarifa del IRPF y aumentar los mínimos familiares para im-pedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Eliminar el Impuesto sobre el Patrimonio.

31

MADRID

1 de julio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 2 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno Madrid baja hasta

1,7 puntos el tipo autonómico del IRPF para las rentas bajas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 19,5% al 44,5%.

• En Madrid, el trabajador medio paga 3.188 euros en concepto de IRPF, 86 euros me-nos que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 96 euros para el trabajador medio que, sumado a la reforma estatal (233 euros), se ha traduci-do en una rebaja fiscal anual de 329 euros.

‘Céntimo sanitario’• Mantiene la aplicación del céntimo sanita-

rio a la venta de combustibles pero con el recargo más bajo: 1,7 céntimos por litro.

Impuesto sobre el Patrimonio• Es la única Comunidad autónoma que

mantiene la bonificación del 100% en el Impuesto sobre el Patrimonio. Por lo tan-to, los madrileños son los únicos que se salvan de pagar el impuesto.

Impuestos locales• El Ayuntamiento de Madrid mantiene

prácticamente sin cambios el IBI y baja li-geramente el Impuesto de Circulación.

Recomendaciones• Debería deflactar anualmente la tarifa del

IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adqui-sitivo. Si el IRPF no se actualiza al IPC de forma anual, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Mantener la bonificación actual en el Im-

puesto sobre el Patrimonio.

32

MURCIA

30 de junio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 3 días debido a la reforma estatal y autonómica del IRPF.

IRPF• En 2015, el Gobierno de Murcia baja hasta

2 puntos el tipo autonómico del IRPF para las rentas bajas y 1 punto para las altas.

• De este modo, el Impuesto sobre la Ren-ta (el tramo estatal más el autonómico) va desde el 20% al 47%.

• En Murcia, el trabajador medio paga 3.279 euros en concepto de IRPF, casi lo mismo que la media nacional.

• Con respecto a 2014, la reforma del IRPF autonómico supone un ahorro de 116 eu-ros para el trabajador medio, que sumado a la reforma estatal (233 euros), se ha tra-ducido en una rebaja fiscal anual de 349 euros.

‘Céntimo sanitario’• Sigue aplicando el ‘céntimo sanitario’ con

el recargo máximo de 4,8 céntimos por li-tro.

Impuesto sobre el Patrimonio• Sube los tipos impositivos del Impuesto so-

bre el Patrimonio que van del 0,24% al 3%.

Impuestos locales• En 2015 el Ayuntamiento de Murcia baja

ligeramente el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones:• Reducir el tipo máximo autonómico del

IRPF del 23,5% al 21,5%. Además, debe-ría deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber au-mentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Derogar el ‘céntimo sanitario’.• Eliminar el Impuesto sobre el Patrimonio

o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

33

NAVARRA

28 de junio

Liberación FiscalEn 2015, la liberación fiscal se adelanta 2 días debido a la reforma foral del IRPF.

IRPF• En 2015, el Gobierno de Navarra deflacta

la tarifa y baja los tipos impositivos desde 0,5 puntos para las rentas más bajas hasta 5 puntos para las rentas más altas. Y tam-bién deflacta los mínimos personales y fa-miliares.

• De este modo, el Impuesto sobre la Renta va desde el 13% al 48%.

• En Navarra, el trabajador medio paga 3.209 euros en concepto de IRPF, 65 euros menos que la media nacional. Pero, aun así, son 100 euros más de lo que se paga en el País Vasco.

• Con respecto a 2014, la reforma del IRPF se traduce en un ahorro de 178 euros anuales.

‘Céntimo sanitario’• En 2015 Navarra sigue sin aplicar el cénti-

mo sanitario.

Impuesto sobre el Patrimonio• Mantiene el Impuesto sobre el Patrimonio

bajando ligeramente los tipos impositivos. En 2015, los tipos van del 0,16% al 2%.

• Además, siguiendo las recomendaciones del ‘Día de la Liberación Fiscal 2014’ sube

el mínimo exento del impuesto de 311.023 a 800.0000.

Impuestos locales• Pamplona mantiene básicamente sin cam-

bios tanto el IBI como, el Impuesto de Cir-culación.

Recomendaciones• Navarra debería reducir el número de tra-

mos autonómicos y rebajar los tipos impo-sitivos a los niveles del año 2011; el máxi-mo se situaba en el 44%. También debería deflactar anualmente la tarifa del IRPF y aumentar los mínimos familiares y perso-nales para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

• Eliminar el Impuesto sobre el Patrimonio.

34

PAÍS VASCO

28 de junio

Liberación FiscalLa liberación fiscal se mantiene sin cambios en las tres diputaciones del País Vasco.

IRPF• En 2015 no se han realizado modificacio-

nes en el Impuesto sobre la Renta, ya que las tres diputaciones han estado deflactan-do las tarifas a lo largo de la crisis econó-mica.

• No obstante, en 2014, las tres diputacio-nes volvieron a armonizar su IRPF pero al alza, de modo que los tipos de gravamen van del 23% al 49%.

• De este modo, el trabajador vasco medio, paga 3.099 euros en concepto de IRPF, 179 euros menos que la media nacional.

‘Céntimo sanitario’• El País Vasco y las diputaciones han optado

por no aplicar el ‘céntimo sanitario’.

Impuesto sobre el Patrimonio• Guipúzcoa mantiene el Impuesto sobre el

Patrimonio (Impuesto sobre la Riqueza y las Grandes Fortunas) con unos tipos im-positivos que van del 0,25% al 1%. Sigue gravando los bienes y derechos afectos a actividades económicas y participaciones en determinadas entidades, exentos has-ta 2012. Mínimo exento: 700.000 euros y 300.000 euros para la vivienda habitual.

• Álava y Vizcaya gravan el patrimonio a tipos que van del 0,2%, al 2% y 2,5%, respectiva-mente. El mínimo exento del patrimonio es de 800.000 euros, siendo 400.000 euros el exento aplicado a la vivienda habitual.

Impuestos locales• Únicamente San Sebastián baja ligeramen-

te el Impuesto de Circulación. En cambio, los demás ayuntamientos analizados no modifican los impuestos municipales como el IBI o el Impuesto de Circulación.

Recomendaciones:• Las tres diputaciones vascas deberían re-

bajar los tipos impositivos a los niveles del año 2011, de modo que el máximo se situaría en el 45%. Seguir deflactando anualmente la tarifa del IRPF y revisar los mínimos personales y familiares con el IPC.

35

• Álava y Vizcaya deberían eliminar el Im-puesto sobre el Patrimonio y Guipúzcoa debería derogar el Impuesto sobre la Ri-queza y las Grandes Fortunas. También es esencial que los bienes y derechos afectos a las actividades económicas que estén exentos de cara al Impuestos sobre la Ri-queza.

• Los ayuntamientos de San Sebastián y Bil-bao deberían bajar el Impuesto de Circula-ción ya que son los más elevados de todo el país.

36

Día

de la

Lib

erac

ión

Fisc

al 2

015

Principios de un buen sistema fiscal

Decía Albert Einstein que lo más difícil de comprender en el mundo es el Impuesto so-bre la Renta. No es de extrañar si tenemos en cuenta la organización impositiva de algunos países. Ya en el siglo XVIII Adam Smith, en ‘La riqueza de las naciones’, enumeraba los prin-cipios generales para un buen sistema fiscal.

En primer lugar, la proporcionalidad: cada persona debería pagar un porcentaje fijo, no progresivo, de su renta, cumpliendo con la equidad impositiva. Además, los impuestos deberían ser «previsibles», no diseñados de manera arbitraria, evitando las exenciones y deducciones establecidas en función de la fuente de ingresos u otros factores

El sistema no debería crear incentivos para eludir los impuestos (véase el caso Depar-dieu) y tendría que ser sencillo para minimi-zar el coste de recaudación.

Según el informe ‘Paying Taxes 2015’, en Es-paña, una empresa destina 167 horas al año al pago de impuestos: aproximadamente un mes de trabajo para cumplir con los requisi-tos fiscales.

El estudio revela que reducir la complejidad del sistema impositivo elevaría, de media, el PIB en un cuarto de punto. Suiza y Luxembur-

go son los países europeos donde se dedica menos tiempo a cumplir con las obligaciones fiscales: 63 horas y 55 horas respectivamente, tres veces menos que en España.

Un buen sistema se caracterizaría también por una presión fiscal que no desincentive el trabajo y la inversión. Además, tampoco de-bería fomentar que determinados grupos in-tenten obtener beneficios de la mano de los gobernantes. La Tax Foundation estadounidense también establece una guía acerca de las característi-cas que tendría que reunir cualquier impues-to.

Transparencia, neutralidad y sencillez

Las cotizaciones a la Seguridad Social que paga el empresario, no incluidas en el suel-do bruto, son el mejor ejemplo de opacidad fiscal. El Impuesto sobre la Renta en España, con hasta 11 tramos, entraña tipos impositi-vos que van desde el 13% al 49%. A esto hay que añadir las deducciones autonómicas y estatales que hacen de este gravamen el an-tónimo de la sencillez impositiva.

La estabilidad es otra característica importan-te a destacar, lo cual quiere decir que la políti-

Día

de la

Lib

erac

ión

Fisc

al 2

015

37

ca fiscal debería ser coherente y mantenerse a largo plazo.

Además, los cambios no pueden tener carác-ter retroactivo como se ha dado en el caso del Impuesto sobre el Patrimonio. De hecho, los contribuyentes deben ostentar seguridad, una cierta garantía de que la legislación vi-gente en la firma de su contrato se manten-drá en el futuro.

El sistema fiscal debería tener bases tribu-tarias amplias para que los tipos impositivos pudieran ser moderados (véase el IVA) y, por último, que no se restringiera el libre comer-cio.

¿Qué podemos aprender de otros países? Los impuestos al trabajo y la progre-sividad

Los estudios empíricos relacionan la menor progresividad de los impuestos al trabajo con mayores niveles de desempleo. La regresivi-dad hace más rentable subir el sueldo a aquel que disfruta de unos ingresos elevados y pe-dirle un mayor rendimiento, que contratar a un desempleado. La Comisión Europea ana-liza en un estudio (Taxation Paper No 56) el efecto del sistema tributario sobre el merca-do laboral en España, Italia y Austria. A simple vista, la elevada tasa de paro puede parecer causada por el ciclo económico y un proble-ma de oferta laboral. Sin embargo, el infor-me desvela que, en España, los impuestos al trabajo son excesivos, especialmente las coti-zaciones a la Seguridad Social. Además, estas contribuciones no sólo se caracterizan por una baja progresividad, sino que son fuerte-mente regresivas: cuanto más cobras, menos cotizas. Por ello, el informe recomienda ami-norar los impuestos al trabajo y especialmen-te las cotizaciones a la seguridad social para reducir el paro y activar el consumo.

EEUU. De hecho, el candidato a la presidencia de EEUU Rand Paul ha anunciado un plan de reforma fiscal similar, basado en un gravamen único del 14,5%. Según la Tax Foundation

(Lundeen, A. and Schuyler, M., 2015), dicha medida, crearía 1,4 millones de puestos de trabajo y generaría un crecimiento adicional a largo plazo del PIB de un 9,4%.

Además en EEUU, el impuesto sobre la renta es el que más peso tiene en el sistema fiscal.En Europa, es más común que el IVA o las cotizaciones a la Seguridad Social tengan más peso que el IRPF. El 37,7% de la recau-dación fiscal norteamericana proviene del IRPF, mientras que en los países de la OCDE el valor medio apenas alcanza el 24,5% (http://stats.oecd.org). Las cifras españolas giran en torno al 22%. El Estado del bienestar siempre ha apostado por el impuesto sobre la renta debido a su carácter progresivo y a su alto poder de redistribución. No obstante, los da-tos muestran justo lo contrario: en los países europeos es más común que el IVA o las coti-zaciones a la Seguridad Social (impuestos no progresivos, incluso a veces regresivos) ten-gan más peso en el mix fiscal que el IRPF. En España, la mayor parte de la recaudación, el 36%, se obtiene vía cotizaciones a la Segu-ridad Social. Sin embargo, las aportaciones que hace la empresa no están incluidas en el sueldo bruto del trabajador. Al Estado, hasta ahora, le ha venido bien que este dinero per-maneciera oculto a los ojos de los trabajado-res. Es como si al comprar una tarta en una pastelería, le quitaran el corazón y nos entre-garan el rosco exterior habiendo pagado el pastel entero.

Canadá. En los últimos 30 años, el Impuesto sobre la Renta en este país ha ido sumando deducciones y exenciones, reduciendo la base imponible y requiriendo tipos impositi-vos cada vez más elevados para mantener la recaudación. No obstante, después de siete años de déficit, el Gobierno ha optado por presentar unos presupuestos equilibrados y bajar los impuestos a todos los contribuyen-tes.

Un estudio del Instituto Fraser (2015) seña-la la reforma fiscal necesaria para reducir la tributación sobre la renta. Si se eliminan las

38

Día

de la

Lib

erac

ión

Fisc

al 2

015

deducciones, se podría prescindir de los dos tramos intermedios del IRPF –con tipos impo-sitivos del 22% y 26%–, dejando únicamente dos: el del 15% (para la mayoría de los con-tribuyentes) y el del 29% para las rentas más altas (2% de los declarantes). La reducción de los tipos impositivos para los tramos medios se traduciría en más dinero para el trabaja-dor y más incentivos para ahorrar e invertir, lo que supondría un incremento de la actividad económica.

No obstante, la reforma que entró en vigor en España este año supone la reducción de los tramos impositivos de siete a cinco y la elimi-nación de algunas deducciones. El proyecto es parecido al de Canadá, aunque, según el IAES (Instituto Universitario de Análisis Eco-nómico y Social), en 2014, los gastos fiscales del Impuesto sobre la Renta alcanzaron el 37% de la recaudación efectiva de dicho tri-buto. A España le queda un largo camino por recorrer, ya que todavía hay más de cinco tra-mos fiscales y el tipo impositivo más alto llega hasta el 49%.

Reino Unido. El capítulo sobre el ‘Esfuerzo fiscal y nivel de renta’ muestra que la renta media española tributa nueve puntos por en-cima de la media del Reino Unido. En el país anglosajón, parecido al caso español, las pri-meras 10.600 libras al año no tributan en el Impuesto sobre la Renta. No obstante, hay una diferencia crucial: en el RU las primeras 8.000 libras anuales tampoco cotizan a la Se-guridad Social. En cambio, en España al no existir un mínimo exento para las cotizacio-nes, las rentas bajas pagan más del 36%. El pago a la Seguridad Social es, al fin y al cabo, el mayor impuesto al trabajo.

Francia. Si un trabajador español de renta media (1.300 euros netos al mes) tuviera la suerte de que se le redujeran sus cotizaciones a la Seguridad Social para la jubilación al ni-vel aplicado actualmente en Francia, tendría 3.000 euros anuales extra para invertirlos en un plan de pensiones privado o cualquier otra forma de ahorro. Incluso, si metiera éste el di-nero debajo del colchón, podría gozar de una

pensión mensual (privada) equivalente a la actual pensión media en España.

Dinamarca. Según el ‘Índice Global de Pen-siones Melbourne Mercer’, Dinamarca lidera el ranking de beneficios de los sistemas de pensiones siendo, al mismo tiempo, sosteni-ble y fiable. Este país goza de unas pensiones públicas básicas complementadas por un sis-tema obligatorio financiado por el trabajador y la empresa.

El Foro Económico Mundial (WEF, 2014) y la OCDE (‘Pensions Outlook’, 2014) coinciden en que la clave de un buen sistema de pen-siones pasa por crear un marco favorable ba-sado en una educación financiera, el uso de instrumentos privados, un buen mercado de capitales, un sistema público que garantice unas pensiones mínimas y una comunicación eficiente de los objetivos a alcanzar.

Aunque, según la OCDE (‘Pension Markets in Focus’, 2014), la inversión en fondos de pen-siones en España tan sólo alcanzó el 9% del PIB en 2013, frente al 166% en Holanda, el 119% en Suiza, o el 100% de Reino Unido. En España, los planes privados han tenido una aceptación muy tímida. No llegan a cubrir siquiera el 19% de la población en edad de trabajar.

Está claro que, con los niveles de cotización a la Seguridad Social vigentes en España, es imposible que las clases medias-bajas pue-dan dedicar parte de sus ingresos a los planes de ahorro-previsión. No hay que olvidar que son estas familias las que más van a depen-der de su capacidad de ahorro para superar el umbral de la pobreza al jubilarse. Sin una rebaja sustancial de las cotizaciones, entre 8 y 12 puntos, para acercarnos a los niveles de Alemania, Francia, Suecia o Bélgica, cualquier reforma que fomente el ahorro privado esta-rá abocada al fracaso.

Beveridge, padre de la Seguridad Social, re-comendó que “el Estado debería fomentar la iniciativa privada para asegurar una cobertu-ra superior a la pensión mínima establecida”.

Día

de la

Lib

erac

ión

Fisc

al 2

015

39

Impuestos a los ricos

En el best seller ‘El capital en el siglo XXI’, Tho-mas Piketty defiende la posibilidad de reducir la desigualdad a través de la introducción del Impuesto sobre el Patrimonio. Siguiendo su propuesta, se aplicaría una tasa del 1% a un patrimonio neto de entre 1 y 5 millones de euros, y del 2%, para los que superaran los 5 millones.

Actualmente, los países que aplican de algu-na forma el Impuesto sobre el Patrimonio son Francia, Noruega, Suiza, Islandia, India y Es-paña. Aunque EEUU no está en la lista, un es-tudio realizado por la Tax Foundation (Special report No. 225, 2014) concluye que el efecto del tributo sobre el patrimonio (con el diseño de Piketty) aplicado a la economía de EEUU sería devastador: reduciría los salarios un 4,2%, destruyendo 886.000 puestos de traba-jos, el stock de capital disminuiría un 13,3%, y el PIB haría lo propio en un 4,9%. Esto se traduciría en una caída del Producto Interior Bruto de 780.000 millones de dólares, mien-tras que la recaudación lograda con el nuevo impuesto, una vez tenida en cuenta la caída del PIB, alcanzaría los 18.000 millones de dó-lares.

Merma de ingresos. No obstante, aun sien-do un impuesto en teoría sólo para los ricos, todas las personas, con o sin patrimonio, incluso las más pobres, se verían afectadas por esta reforma fiscal debido a la reducción de la actividad económica. En términos mo-netarios, las personas que estuvieran en los percentiles más altos de renta verían sus in-gresos reducidos en más de un 10%. Pero del mismo modo, aquellos que se encontraran en los percentiles más bajos también verían sus ingresos reducidos entre un 5% y un 7%.

Esta supuesta reducción de la desigualdad en-tre ricos y pobres se logra a costa de que am-bos colectivos vean mermados sus ingresos, aunque unos en mayor medida que otros. La pregunta es si un pobre estaría dispuesto a reducir sus ingresos un 5% con el objetivo de recortar su diferencia con los más ricos en un

14%. ¿Compensa ser todos más pobres para conseguir menos desigualdad?

Impuestos indirectos vs progresividad

Se suele decir que los impuestos que menos distorsionan la actividad económica son los indirectos. Sin embargo, un estudio del Ins-titute of Economic Affairs (IEA, 2013) desata la controversia al demostrar que son también los que más afectan a los contribuyentes con rentas bajas. Según el IEA, las familias con po-cos ingresos se gastan al año 1.640 euros en tributos sobre la gasolina, el alcohol, el taba-co, el impuesto de circulación, etc… Aparte, aportan otros 1.485 euros para pagar el IVA, lo que significa que por cada ocho euros de gasto, uno va a parar a los impuestos espe-ciales.

El doble de tributos. Aunque los pobres con-sumen menos alcohol, tabaco y utilizan me-nos el coche, una persona que fuma y bebe de forma moderada se gasta en impuestos indirectos el doble de sus ingresos que los más ricos: 37% frente al 15%. Se trata, por lo tanto, de un impuesto demasiado regresivo que elimina la progresividad con la que se ha dotado al Impuesto sobre la Renta.

De hecho, la mayor partida de gasto para las personas que viven por debajo del umbral de pobreza son los impuestos. Por ello, la forma más efectiva de reducir el número de nece-sitados es gravarles menos. Según el IEA, re-cortar a la mitad los impuestos especiales y bajar el IVA al 15% reduciría la evasión fiscal, la economía sumergida, mejoraría la flexibili-dad del mercado de trabajo y estimularía el crecimiento económico. Además, devolvería el dinero a los más desfavorecidos.

Un sistema fiscal para crear empleo y fomentar la actividad económica El sistema fiscal y el marco regulatorio son tan cruciales para la competitividad, que suelen ser el criterio prioritario de las empresas para decidir el lugar de su sede social. Los gobier-nos no se pueden permitir gravar en exceso la

40

Día

de la

Lib

erac

ión

Fisc

al 2

015

actividad económica porque el capital es es-curridizo y se marcha a otro país. Un reciente estudio de Tax Foundation sobre la competi-tividad fiscal (‘International Tax Competitive-ness Index’) sitúa a España en el puesto 30 de los 34 países analizados.

Los líderes. Estonia, Nueva zelanda, Suiza y Suecia encabezan el ranking. Los sistemas fiscales de estos líderes se caracterizan por tener un impuesto sobre sociedades del 21-22% y un tributo sobre la renta poco progre-sivo o, incluso, un tipo único. Además, las ren-tas del capital no se gravan a través del IRPF y los beneficios obtenidos en el extranjero están exentos de tributar en estos países. Por último, el IVA se aplica sobre una base tribu-taria muy amplia en los cuatro sistemas fisca-

les, lo que permite que el tipo de gravamen sea reducido.

Ahogando el desarrollo. En cambio, los cinco países situados en cola del ranking (España, Italia, EEUU, Portugal y Francia) se caracteri-zan por aplicar un impuesto sobre sociedades muy elevado (en torno al 30%), un IVA gene-ralmente superior al 20% y unos IBIs también elevados. Asimismo, las rentas de capital y el ahorro se gravan de forma progresiva y a un tipo superior a través del IRPF.

Decía Winston Churchill: «Una nación que in-tente prosperar a base de impuestos es como un hombre con los pies en un cubo tratando de levantarse estirando del asa».

Día

de la

Lib

erac

ión

Fisc

al 2

015

41

La presión fiscal soportada por los contribu-yentes en España varía en función del nivel de renta, los hábitos de consumo y la Comu-nidad autónoma en la que se reside. Por ello, aunque un español trabaje de me-dia hasta el 1 de julio para pagar todos sus impuestos, esta fecha esconde diferencias importantes de una CCAA a otra o de un ni-vel de renta a otro. Para el cálculo del Día de la Liberación Fiscal, en vez de tomar el sala-rio medio de cada región, se ha utilizado el patrón nacional con el objetivo de crear una guía para el contribuyente. Así podrá conocer en qué Comunidad le convendría residir en el hipotético caso de que le ofrecieran el mismo sueldo. A mismo nivel de renta, con circuns-tancias personales y hábitos de consumo pa-recidos, las diferencias de un sitio a otro pue-den suponer hasta 7 días de trabajo.

Éstas se deben principalmente al Impuesto sobre Bienes Inmuebles (IBI), un tributo mu-nicipal que varía mucho de un Ayuntamiento a otro. Lo mismo sucede con el Impuesto de Circulación, más elevado en ciudades como San Sebastián, Bilbao, Vitoria, Oviedo, San-tander, Valladolid y Palma de Mallorca.

En menor medida, el Impuesto sobre la Ren-ta también influye en la carga fiscal. Navarra

y País Vasco son las dos Comunidades que desde siempre han aprovechado su régimen fiscal para gravar las rentas del trabajo por debajo de la media nacional. No obstante, en los últimos años también Madrid, Castilla-La Mancha y Cantabria, han utilizado el tramo autonómico del IRPF para reducir el esfuerzo fiscal a las rentas medias y bajas. En cambio, Asturias, Cataluña, y Andalucía han empleado el impuesto autonómico para castigar las ren-tas más altas. Además, las CCAA han aplicado diferentes mínimos familiares o deducciones autonómicas que benefician tanto a las fami-lias monoparentales con varios hijos a cargo como a las familias numerosas.

Otro impuesto autonómico que ha dado lugar a diferencias en la carga fiscal es el denomi-nado “céntimo sanitario”. Aragón, La Rioja, Navarra, Cantabria y País Vasco son las cinco regiones que más se han distanciado del res-to al no aplicar este recargo autonómico a la venta de carburantes.

El informe también analiza el Día de la Libe-ración Fiscal para diferentes niveles de renta. Los resultados revelan que existen 29 días de diferencia entre un mileurista y un trabajador acomodado. No obstante, una vez superado un determinado umbral de ingresos, el es-fuerzo fiscal se reduce, primero por las coti-

Resumen y conclusiones

42

Día

de la

Lib

erac

ión

Fisc

al 2

015

zaciones a la Seguridad Social y después por el impuesto sobre el consumo.

El IVA es un tributo que, a pesar de contar con diferentes tipos reducidos, hace que el esfuerzo fiscal de aquellas rentas bajas que dedican todos sus ingresos al consumo sea mayor que el de las familias acomodadas, ya que estas últimas pueden destinar parte de su renta al ahorro, y por tanto, a esa parte no se le aplica IVA. El análisis del esfuerzo fiscal realizado por los trabajadores de las diferentes regiones, reve-la que las Comunidades autónomas disfrutan de suficientes herramientas fiscales para mo-dificar la carga soportada por los contribu-yentes a través de los impuestos autonómi-cos y municipales. De esta forma, se fomenta la competitividad fiscal y es posible analizar si un menor/mayor nivel de esfuerzo puede servir para reactivar la economía y el empleo. No hay que olvidar que CCAA como Navarra o el País Vasco, que históricamente han tenido una presión fiscal sobre la renta inferior a la media española, también han gozado de me-nores tasas de paro.

Al analizar la fiscalidad del trabajo se ha visto cómo la renta media española está gravada al mismo nivel que en Suecia o Finlandia, a pesar de que el sueldo medio de estos países es un 70% superior. En cambio, Dinamarca, Luxemburgo, Reino Unido, Noruega o Irlan-da son otros países que, con niveles de renta media muy superiores a la española, tienen unos tipos impositivos mucho más reducidos que los nuestros: entre el 28% y el 38%, res-pectivamente.

También hemos observado cómo el 60% de los impuestos sobre el trabajo no están in-cluidos en el salario bruto. Se trata de las co-tizaciones a la Seguridad Social que paga la empresa, un dinero que supone un gasto im-portante y que llega a influir en el sueldo del trabajador. De hecho, en España las cotiza-ciones totales a la Seguridad Social son entre 8 y 12 puntos superiores a las aportaciones realizadas en países como Francia, Alemania,

Suecia o Bélgica. Además, son estas mismas cotizaciones las que tienen un tipo único y un tope máximo que hacen que la progresividad se reduzca de los 36 puntos porcentuales es-tipulados en el IRPF a un diferencial real de tan sólo 8 puntos.

Así, cuanto más complejo es el sistema fiscal menos sirve para alcanzar el objetivo para el que ha sido diseñado. Por ello, hay que em-pezar por incluir en el sueldo bruto las coti-zaciones a la Seguridad Social por parte de la empresa y fusionarlas con las cotizaciones del trabajador para reflejar así la carga fiscal real.

Además, sin una rebaja sustancial de las co-tizaciones, entre 8 y 12 puntos, para acercar-nos a los niveles de Alemania, Francia, Sue-cia o Bélgica, cualquier reforma que fomente el ahorro privado estará abocada al fracaso. Además, para crear empleo y reducir el paro juvenil es imprescindible que haya un mínimo exento que no cotice a la Seguridad Social, igual al mínimo exento en el IRPF.

Por otro lado, los impuestos indirectos como el IVA o los especiales sobre el alcohol, taba-co, gasolina, son también los que más afectan a los contribuyentes con rentas bajas. Aunque los pobres consumen menos alcohol, tabaco y utilizan menos el coche, una persona que fuma y bebe de forma moderada se gasta en impuestos indirectos el doble de sus ingresos que los más ricos: 37% frente al 15%. Por ello, la forma más efectiva de reducir el número de necesitados es gravarles menos.