Embed Size (px)

DESCRIPTION

Encadenamientos productivos de las Zonas Francas en América Latina. Jorge Mario Martínez, Jefe de la Unidad de Comercio Internacional e Industria CEPAL.

Citation preview

Costa Rica, julio 2014

Encadenamientos productivos en

América Latina

Jorge Mario Martínez Piva

2

Contenido

1. Cadenas globales de valor

2. Encadenamientos productivos

3. Metodología de CEPAL

4. Comentarios finales

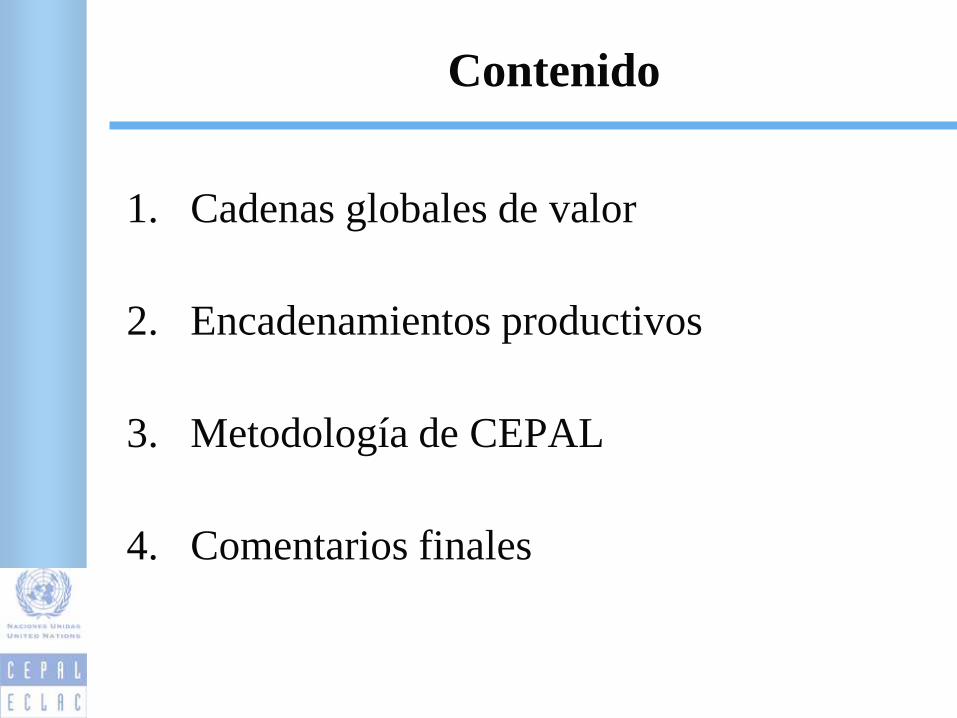

¿Qué es una cadena de valor?

- Se trata de la secuencia de empresas y negocios relacionados

desde los insumos básicos, su transformación, mercadeo y

consumo.

La cadena de valor describe todas las actividades que son

necesarias para llevar un bien o servicio, desde su concepción, a

través de las fases intermedias de producción, hasta llevarlo al

consumidor final.

Investigación y

Desarrollo

Extracción/ Cultivo

Procesamientos básicos

Procesamientos complejos

MercadeoVenta al

por menor

Cadena productiva de productos primarios

4

Fuente: Hubert Escaith, 2014

Distribución típica del valor agregado en las cadenas electrónicas globales

5

La fragmentación de

la producción y su

dispersión

internacional crea las

cadenas globales de

valor (CGV)

Las CGV agregan

valor en cada eslabón

productivo

Las CGV están

generalmente

coordinadas por ETN

Hay una correlación

positiva entre el stock

de IED en un país y

su contribución a las

CGV

¿Por qué son importantes las

cadenas globales de valor?

Países

Cadena de valor global

País A

País B

País C

País D

Cadena de valor

Fuente: UNCTAD

Materias

primas

Manufac

turaDemanda

finalProcesami

entos

Valor agregados doméstico en

las exportaciones

Valor agregado foráneo

Exportaciones

brutas

Valor

agregado

nacional

Doble

contabilidad

Las cadenas de valor global dan una herramienta conceptual y metodológica

para analizar la economía global

– Top down – se enfoca en las firmas líderes y las redes entre empresas,

analizando la gobernanza de las industrias

– Bottom up – se enfoca en los países o regiones, que se analizan en

términos del escalamiento económico y social.

- El análisis de la CGV dan luz sobre cómo una industrial,

país o región participa en la producción global y cómo se

apropia de las rentas asociadas a las diferentes actividades de

la cadena.

7

Los productos del análisis de CGV

1. Un mapa detallado de los actores de cada cadena

específica, en países o regiones concretas

2. Una evaluación del estado del desarrollo de una cadena

respecto de diversas dimensiones analíticas (empleo,

costos, innovación, etc.)

3. La identificación de cuellos de botella y oportunidades

que condicen al diseño de estrategias e implementación

de intervenciones

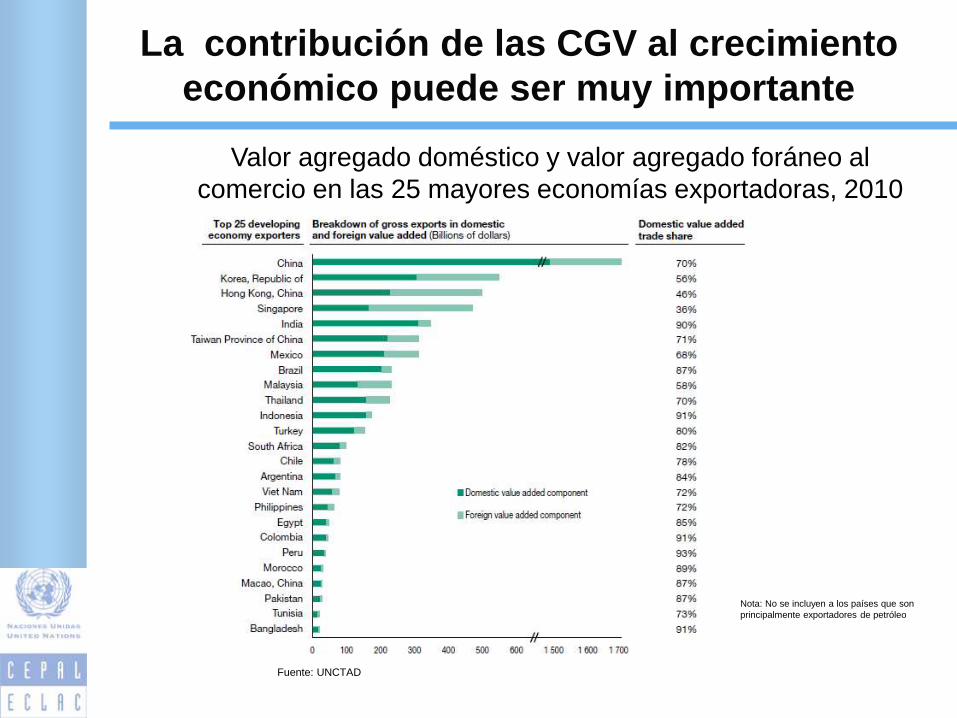

La contribución de las CGV al crecimiento

económico puede ser muy importante

Valor agregado doméstico y valor agregado foráneo al

comercio en las 25 mayores economías exportadoras, 2010

Nota: No se incluyen a los países que son

principalmente exportadores de petróleo

Fuente: UNCTAD

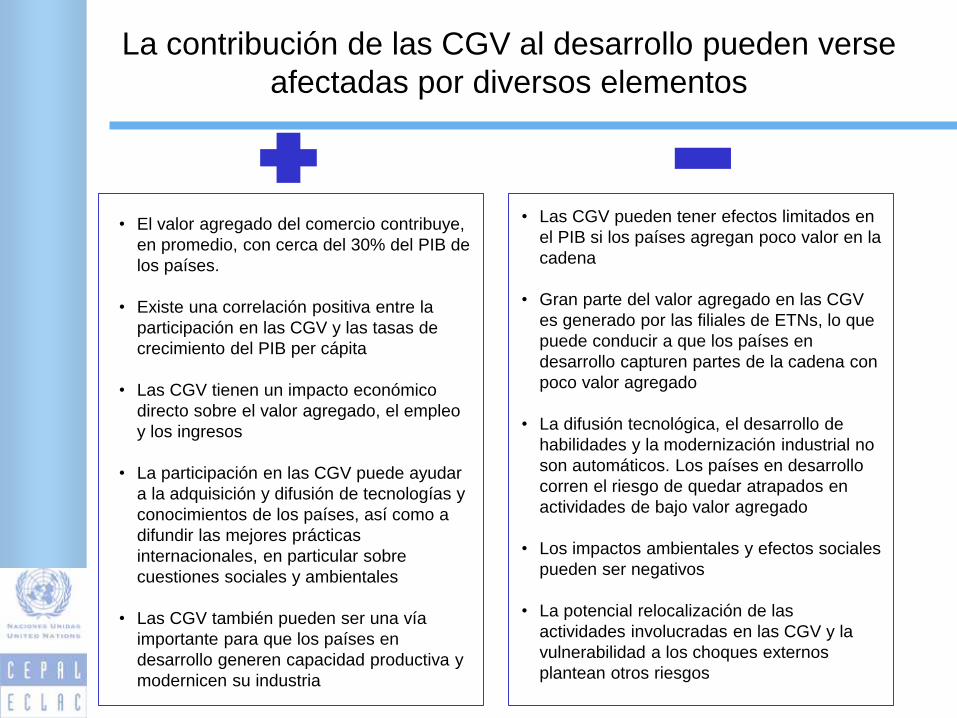

La contribución de las CGV al desarrollo pueden verse

afectadas por diversos elementos

• El valor agregado del comercio contribuye,

en promedio, con cerca del 30% del PIB de

los países.

• Existe una correlación positiva entre la

participación en las CGV y las tasas de

crecimiento del PIB per cápita

• Las CGV tienen un impacto económico

directo sobre el valor agregado, el empleo

y los ingresos

• La participación en las CGV puede ayudar

a la adquisición y difusión de tecnologías y

conocimientos de los países, así como a

difundir las mejores prácticas

internacionales, en particular sobre

cuestiones sociales y ambientales

• Las CGV también pueden ser una vía

importante para que los países en

desarrollo generen capacidad productiva y

modernicen su industria

• Las CGV pueden tener efectos limitados en

el PIB si los países agregan poco valor en la

cadena

• Gran parte del valor agregado en las CGV

es generado por las filiales de ETNs, lo que

puede conducir a que los países en

desarrollo capturen partes de la cadena con

poco valor agregado

• La difusión tecnológica, el desarrollo de

habilidades y la modernización industrial no

son automáticos. Los países en desarrollo

corren el riesgo de quedar atrapados en

actividades de bajo valor agregado

• Los impactos ambientales y efectos sociales

pueden ser negativos

• La potencial relocalización de las

actividades involucradas en las CGV y la

vulnerabilidad a los choques externos

plantean otros riesgos

19

10

Encadenamientos productivos

11

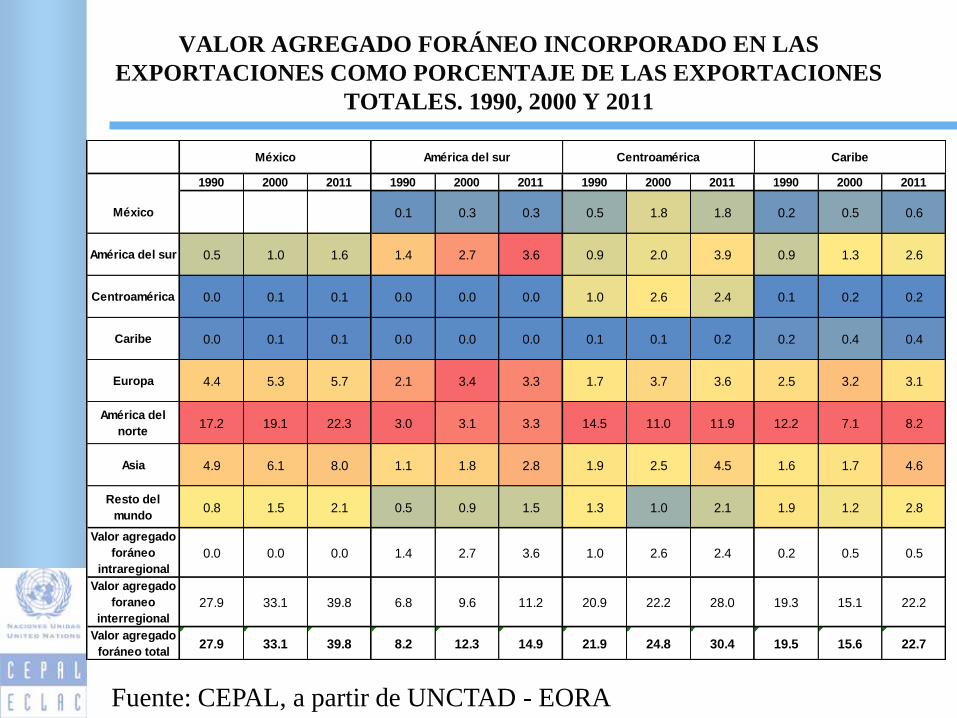

VALOR AGREGADO FORÁNEO INCORPORADO EN LAS

EXPORTACIONES COMO PORCENTAJE DE LAS EXPORTACIONES

TOTALES. 1990, 2000 Y 2011

11

1990 2000 2011 1990 2000 2011 1990 2000 2011 1990 2000 2011

México 0.1 0.3 0.3 0.5 1.8 1.8 0.2 0.5 0.6

América del sur 0.5 1.0 1.6 1.4 2.7 3.6 0.9 2.0 3.9 0.9 1.3 2.6

Centroamérica 0.0 0.1 0.1 0.0 0.0 0.0 1.0 2.6 2.4 0.1 0.2 0.2

Caribe 0.0 0.1 0.1 0.0 0.0 0.0 0.1 0.1 0.2 0.2 0.4 0.4

Europa 4.4 5.3 5.7 2.1 3.4 3.3 1.7 3.7 3.6 2.5 3.2 3.1

América del

norte17.2 19.1 22.3 3.0 3.1 3.3 14.5 11.0 11.9 12.2 7.1 8.2

Asia 4.9 6.1 8.0 1.1 1.8 2.8 1.9 2.5 4.5 1.6 1.7 4.6

Resto del

mundo0.8 1.5 2.1 0.5 0.9 1.5 1.3 1.0 2.1 1.9 1.2 2.8

Valor agregado

foráneo

intraregional

0.0 0.0 0.0 1.4 2.7 3.6 1.0 2.6 2.4 0.2 0.5 0.5

Valor agregado

foraneo

interregional

27.9 33.1 39.8 6.8 9.6 11.2 20.9 22.2 28.0 19.3 15.1 22.2

Valor agregado

foráneo total27.9 33.1 39.8 8.2 12.3 14.9 21.9 24.8 30.4 19.5 15.6 22.7

México América del sur Centroamérica Caribe

Fuente: CEPAL, a partir de UNCTAD - EORA

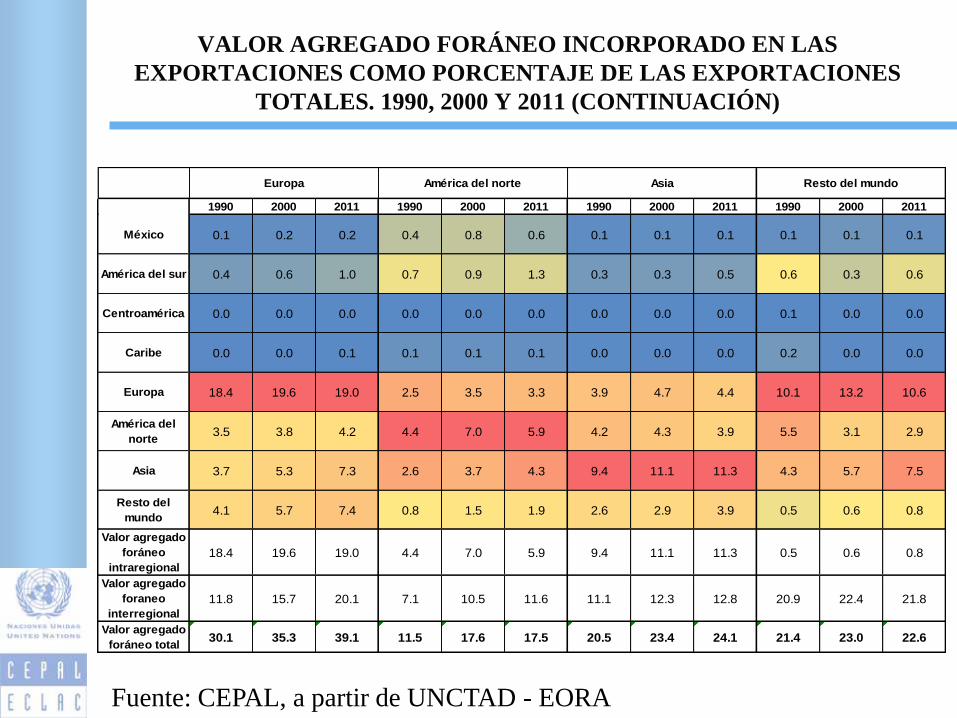

VALOR AGREGADO FORÁNEO INCORPORADO EN LAS

EXPORTACIONES COMO PORCENTAJE DE LAS EXPORTACIONES

TOTALES. 1990, 2000 Y 2011 (CONTINUACIÓN)

1990 2000 2011 1990 2000 2011 1990 2000 2011 1990 2000 2011

México 0.1 0.2 0.2 0.4 0.8 0.6 0.1 0.1 0.1 0.1 0.1 0.1

América del sur 0.4 0.6 1.0 0.7 0.9 1.3 0.3 0.3 0.5 0.6 0.3 0.6

Centroamérica 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.1 0.0 0.0

Caribe 0.0 0.0 0.1 0.1 0.1 0.1 0.0 0.0 0.0 0.2 0.0 0.0

Europa 18.4 19.6 19.0 2.5 3.5 3.3 3.9 4.7 4.4 10.1 13.2 10.6

América del

norte3.5 3.8 4.2 4.4 7.0 5.9 4.2 4.3 3.9 5.5 3.1 2.9

Asia 3.7 5.3 7.3 2.6 3.7 4.3 9.4 11.1 11.3 4.3 5.7 7.5

Resto del

mundo4.1 5.7 7.4 0.8 1.5 1.9 2.6 2.9 3.9 0.5 0.6 0.8

Valor agregado

foráneo

intraregional

18.4 19.6 19.0 4.4 7.0 5.9 9.4 11.1 11.3 0.5 0.6 0.8

Valor agregado

foraneo

interregional

11.8 15.7 20.1 7.1 10.5 11.6 11.1 12.3 12.8 20.9 22.4 21.8

Valor agregado

foráneo total30.1 35.3 39.1 11.5 17.6 17.5 20.5 23.4 24.1 21.4 23.0 22.6

Europa América del norte Asia Resto del mundo

Fuente: CEPAL, a partir de UNCTAD - EORA

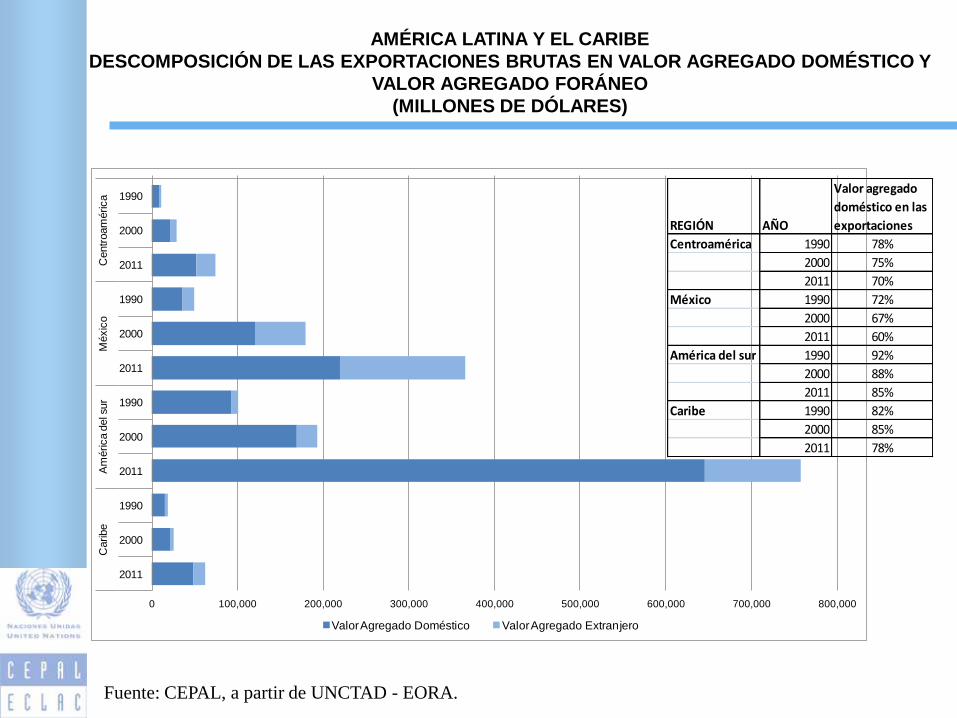

AMÉRICA LATINA Y EL CARIBE

DESCOMPOSICIÓN DE LAS EXPORTACIONES BRUTAS EN VALOR AGREGADO DOMÉSTICO Y

VALOR AGREGADO FORÁNEO

(MILLONES DE DÓLARES)

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000

1990

2000

2011

1990

2000

2011

1990

2000

2011

1990

2000

2011

Centr

oam

érica

Méxic

oA

mérica d

el s

ur

Caribe

Valor Agregado Doméstico Valor Agregado Extranjero

REGIÓN AÑO

Valor agregado

doméstico en las

exportaciones

Centroamérica 1990 78%

2000 75%

2011 70%

México 1990 72%

2000 67%

2011 60%

América del sur 1990 92%

2000 88%

2011 85%

Caribe 1990 82%

2000 85%

2011 78%

Fuente: CEPAL, a partir de UNCTAD - EORA.

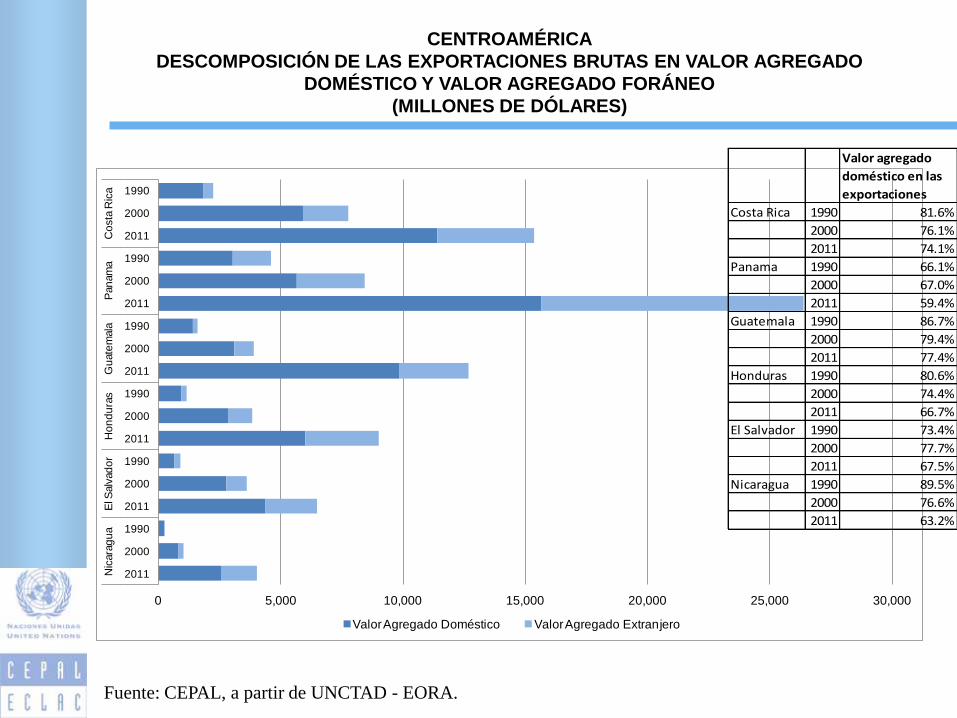

CENTROAMÉRICA

DESCOMPOSICIÓN DE LAS EXPORTACIONES BRUTAS EN VALOR AGREGADO

DOMÉSTICO Y VALOR AGREGADO FORÁNEO

(MILLONES DE DÓLARES)

0 5,000 10,000 15,000 20,000 25,000 30,000

1990

2000

2011

1990

2000

2011

1990

2000

2011

1990

2000

2011

1990

2000

2011

1990

2000

2011

Co

sta

Ric

aP

an

am

aG

uate

mala

Ho

nd

ura

sE

l Salv

ad

or

Nic

ara

gu

a

Valor Agregado Doméstico Valor Agregado Extranjero

Valor agregado

doméstico en las

exportaciones

Costa Rica 1990 81.6%

2000 76.1%

2011 74.1%

Panama 1990 66.1%

2000 67.0%

2011 59.4%

Guatemala 1990 86.7%

2000 79.4%

2011 77.4%

Honduras 1990 80.6%

2000 74.4%

2011 66.7%

El Salvador 1990 73.4%

2000 77.7%

2011 67.5%

Nicaragua 1990 89.5%

2000 76.6%

2011 63.2%

Fuente: CEPAL, a partir de UNCTAD - EORA.

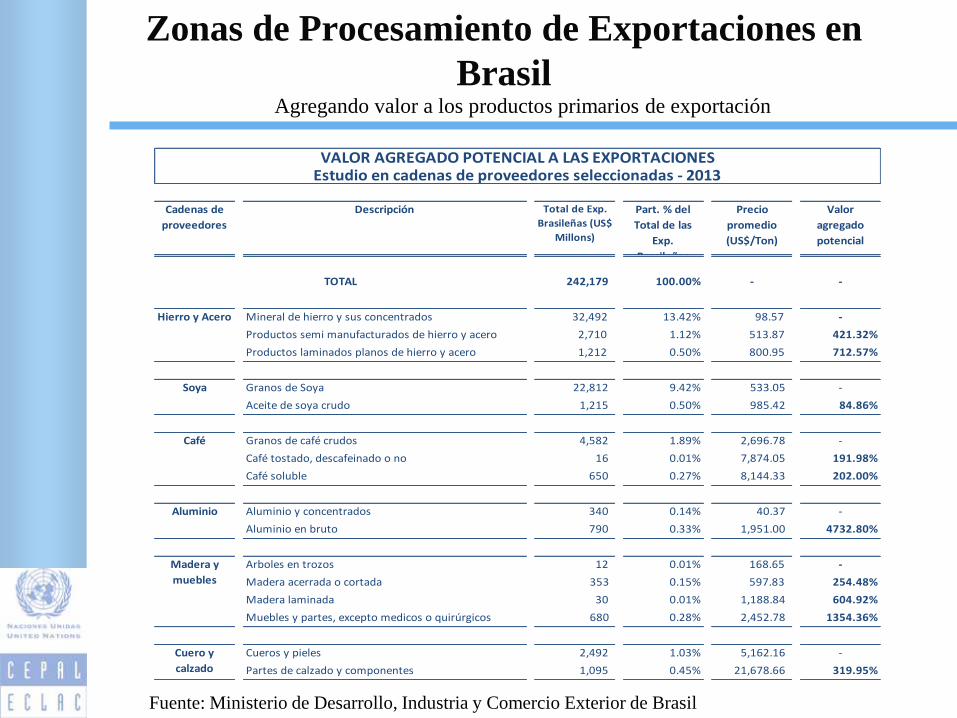

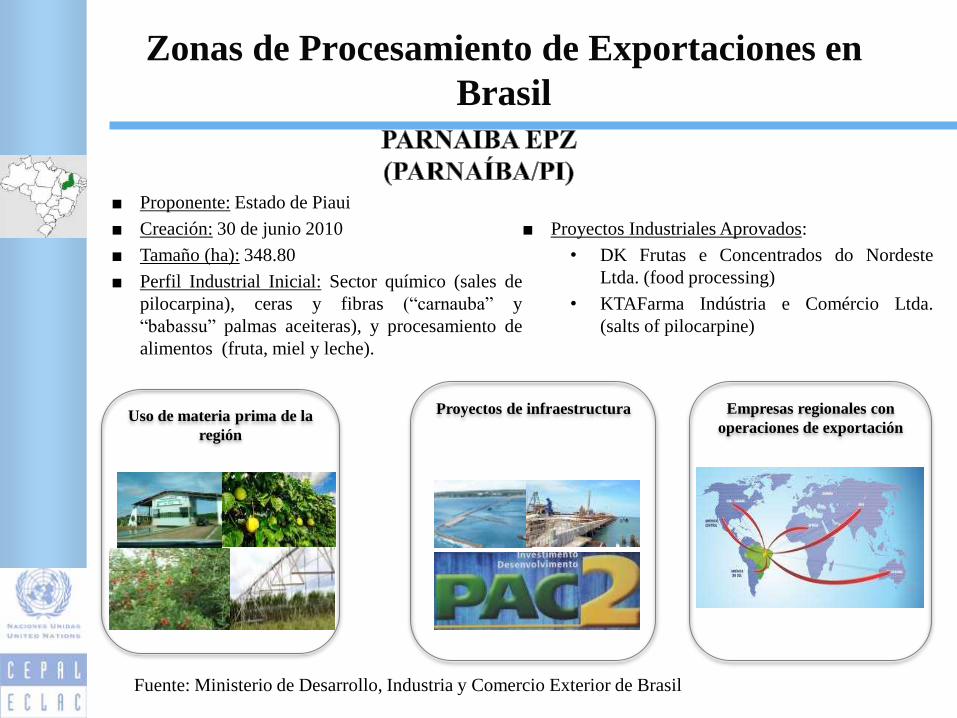

Zonas de Procesamiento de Exportaciones en

BrasilAgregando valor a los productos primarios de exportación

Cadenas de

proveedores

Descripción Total de Exp.

Brasileñas (US$

Millons)

Part. % del

Total de las

Exp.

Brasileñas

Precio

promedio

(US$/Ton)

Valor

agregado

potencial

242,179 100.00% - -

Mineral de hierro y sus concentrados 32,492 13.42% 98.57 -

Productos semi manufacturados de hierro y acero 2,710 1.12% 513.87 421.32%

Productos laminados planos de hierro y acero 1,212 0.50% 800.95 712.57%

Granos de Soya 22,812 9.42% 533.05 -

Aceite de soya crudo 1,215 0.50% 985.42 84.86%

Granos de café crudos 4,582 1.89% 2,696.78 -

Café tostado, descafeinado o no 16 0.01% 7,874.05 191.98%

Café soluble 650 0.27% 8,144.33 202.00%

Aluminio y concentrados 340 0.14% 40.37 -

Aluminio en bruto 790 0.33% 1,951.00 4732.80%

Arboles en trozos 12 0.01% 168.65 -

Madera acerrada o cortada 353 0.15% 597.83 254.48%

Madera laminada 30 0.01% 1,188.84 604.92%

Muebles y partes, excepto medicos o quirúrgicos 680 0.28% 2,452.78 1354.36%

Cueros y pieles 2,492 1.03% 5,162.16 -

Partes de calzado y componentes 1,095 0.45% 21,678.66 319.95%

VALOR AGREGADO POTENCIAL A LAS EXPORTACIONESEstudio en cadenas de proveedores seleccionadas - 2013

Soya

Aluminio

Madera y

muebles

Cuero y

calzado

TOTAL

Hierro y Acero

Café

Fuente: Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil

Uso de materia prima de la

región

Proyectos de infraestructura Empresas regionales con

operaciones de exportación

■ Proponente: Estado de Piaui

■ Creación: 30 de junio 2010

■ Tamaño (ha): 348.80

■ Perfil Industrial Inicial: Sector químico (sales de

pilocarpina), ceras y fibras (“carnauba” y

“babassu” palmas aceiteras), y procesamiento de

alimentos (fruta, miel y leche).

■ Proyectos Industriales Aprovados:

• DK Frutas e Concentrados do Nordeste

Ltda. (food processing)

• KTAFarma Indústria e Comércio Ltda.

(salts of pilocarpine)

Fuente: Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil

Zonas de Procesamiento de Exportaciones en

Brasil

17

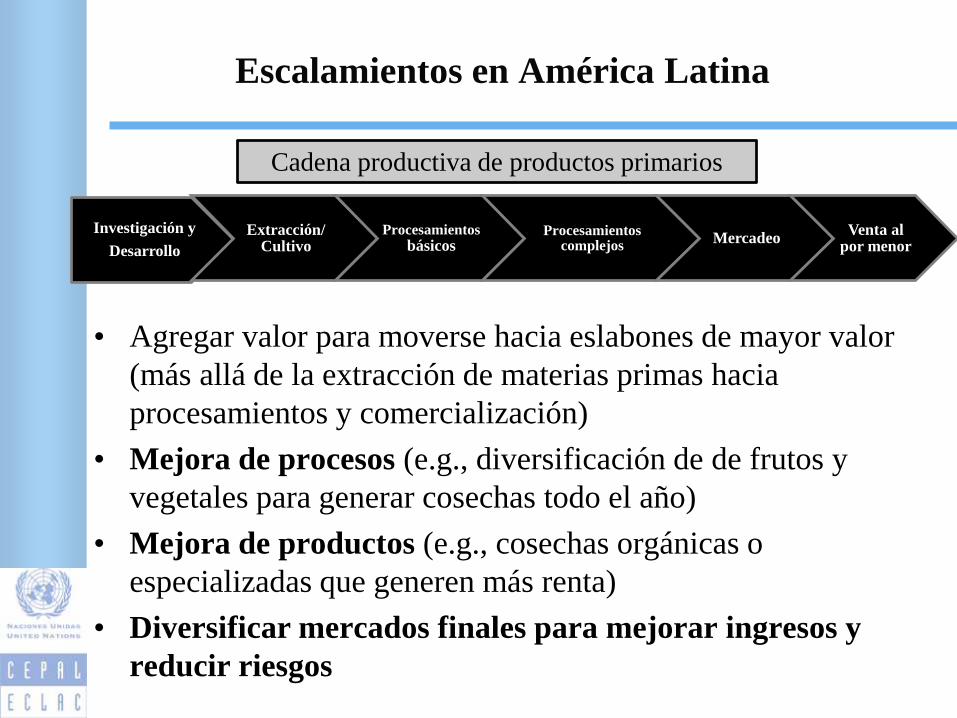

• Agregar valor para moverse hacia eslabones de mayor valor

(más allá de la extracción de materias primas hacia

procesamientos y comercialización)

• Mejora de procesos (e.g., diversificación de de frutos y

vegetales para generar cosechas todo el año)

• Mejora de productos (e.g., cosechas orgánicas o

especializadas que generen más renta)

• Diversificar mercados finales para mejorar ingresos y

reducir riesgos

Escalamientos en América Latina

Investigación y

Desarrollo

Extracción/ Cultivo

Procesamientos básicos

Procesamientos complejos

MercadeoVenta al

por menor

Cadena productiva de productos primarios

18

Metodología de CEPAL

19

Objetivos de la CEPAL

Un renovado grupo de políticas industriales y una

nueva forma de diseñarlas e implementarlas.

Fortalecer las cadenas de valor para lograr objetivos

económicos y sociales: más y mejores empleos,

exportaciones, innovación, integración de PYMES,

etc.

Diseño de políticas sistémicas, coordinadas con

diversas políticas industriales (ciencia y tecnología,

innovación, comercio, educación, etc.)

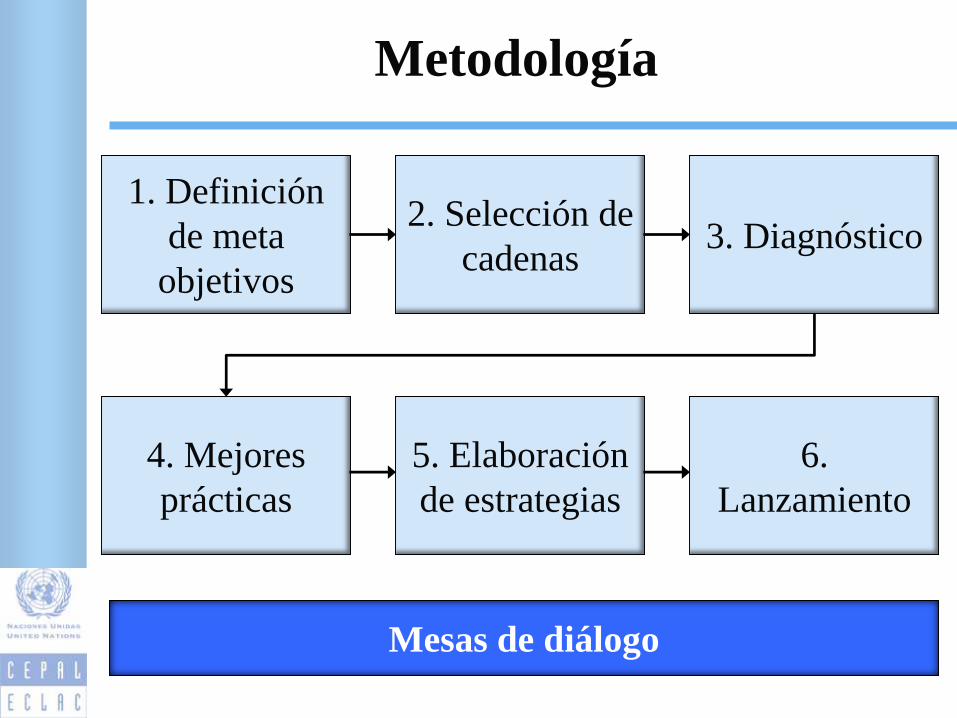

Metodología

1. Definición

de meta

objetivos

2. Selección de

cadenas3. Diagnóstico

4. Mejores

prácticas

5. Elaboración

de estrategias

6.

Lanzamiento

Mesas de diálogo

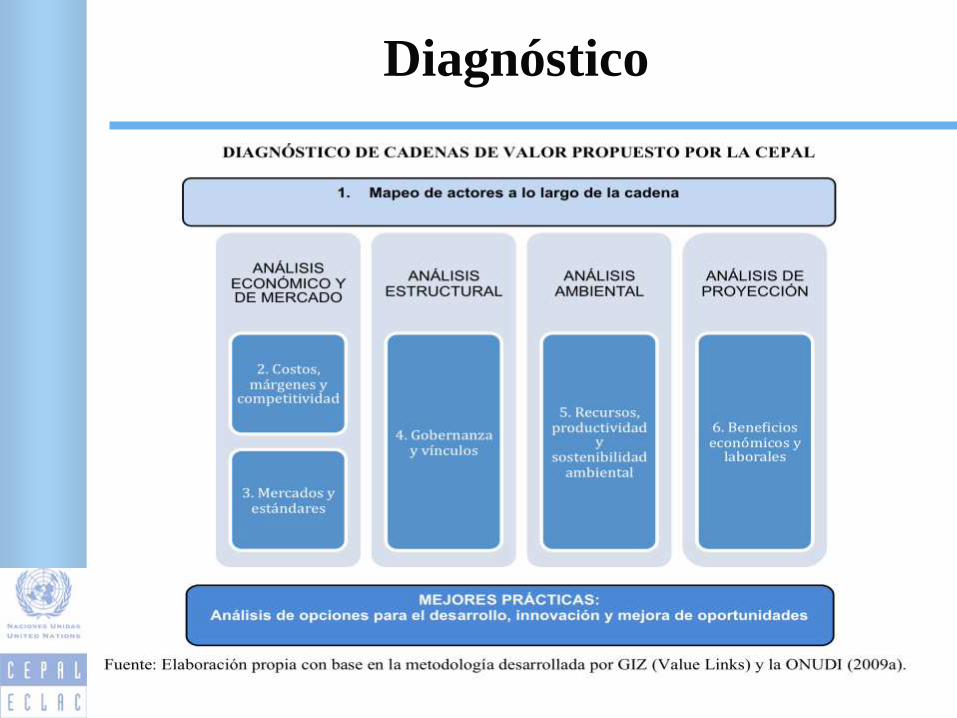

Diagnóstico

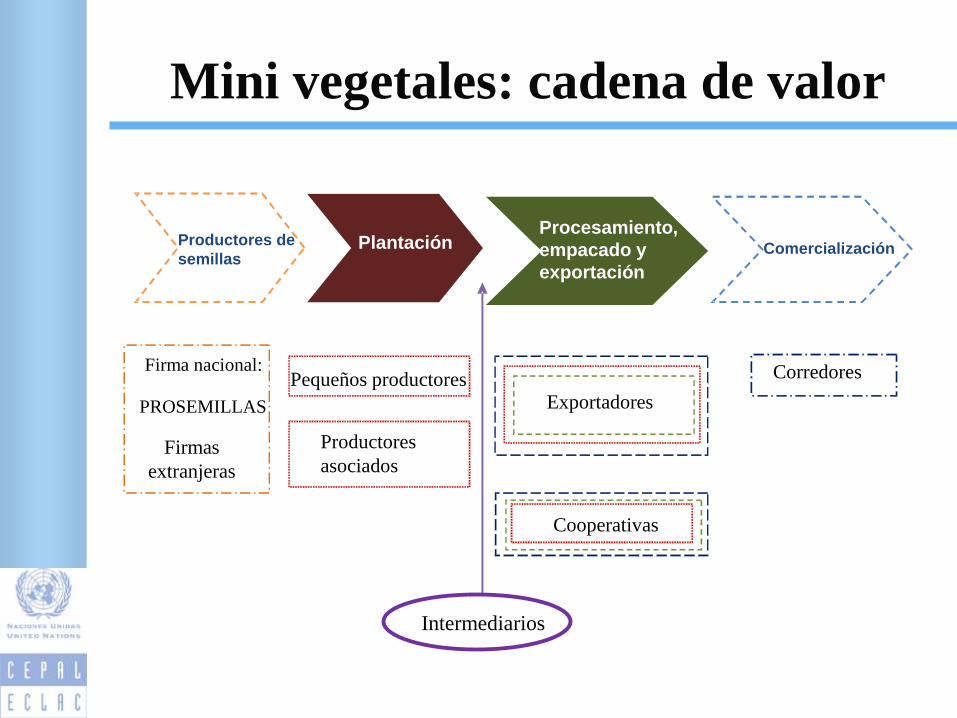

Mini vegetales: cadena de valor

Comercialización

Procesamiento,

empacado y

exportación

PlantaciónProductores de

semillas

Exportadores

Corredores

Cooperativas

Intermediarios

Pequeños productores

Productores

asociados

Firma nacional:

PROSEMILLAS

Firmas

extranjeras

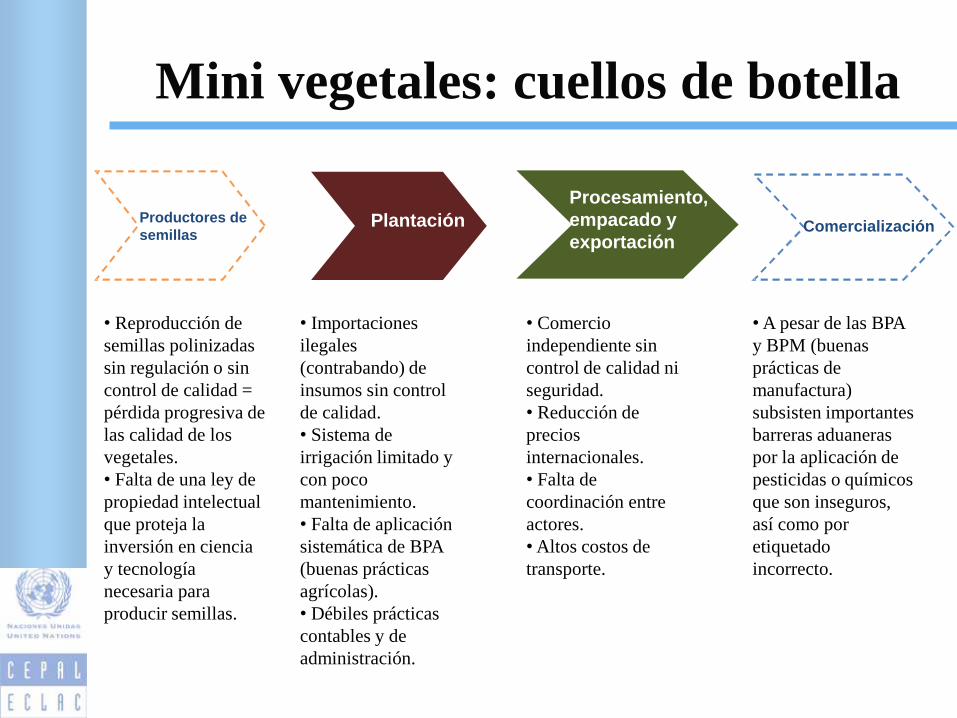

Mini vegetales: cuellos de botella

Comercialización

Procesamiento,

empacado y

exportaciónPlantaciónProductores de

semillas

• Reproducción de

semillas polinizadas

sin regulación o sin

control de calidad =

pérdida progresiva de

las calidad de los

vegetales.

• Falta de una ley de

propiedad intelectual

que proteja la

inversión en ciencia

y tecnología

necesaria para

producir semillas.

• Importaciones

ilegales

(contrabando) de

insumos sin control

de calidad.

• Sistema de

irrigación limitado y

con poco

mantenimiento.

• Falta de aplicación

sistemática de BPA

(buenas prácticas

agrícolas).

• Débiles prácticas

contables y de

administración.

• Comercio

independiente sin

control de calidad ni

seguridad.

• Reducción de

precios

internacionales.

• Falta de

coordinación entre

actores.

• Altos costos de

transporte.

•A pesar de las BPA

y BPM (buenas

prácticas de

manufactura)

subsisten importantes

barreras aduaneras

por la aplicación de

pesticidas o químicos

que son inseguros,

así como por

etiquetado

incorrecto.

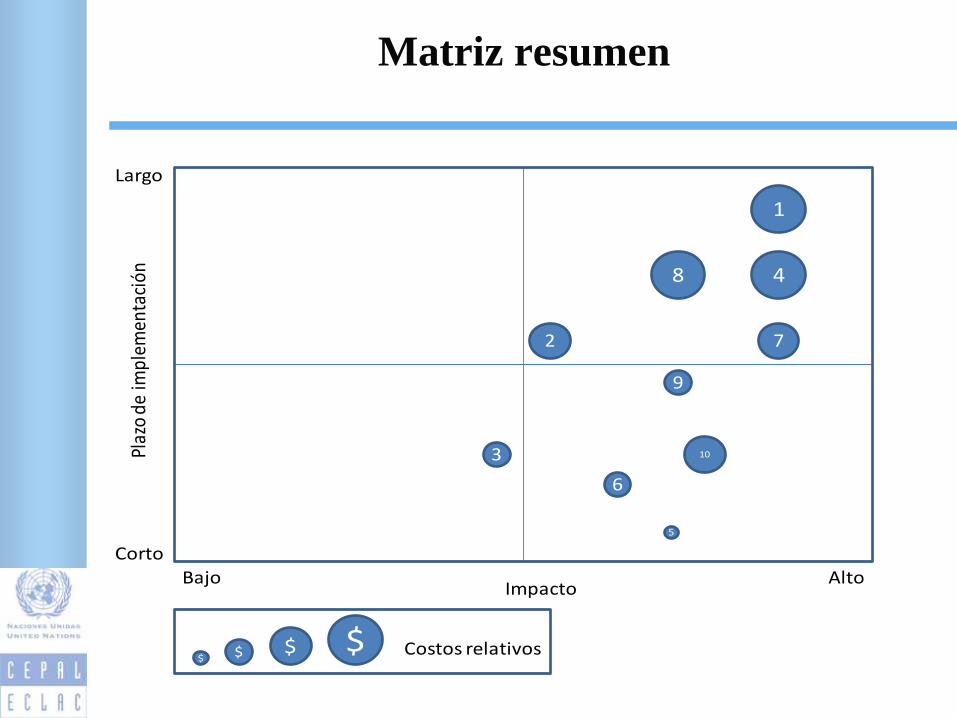

Matriz resumen$ $ $ $

Impacto

Plaz

o de

impl

emen

taci

ón

1

2

10

AltoBajo

Corto

Largo

4

5

6

7

8

9

3

Costos relativos

25

Comentarios finales

• Creciente aceptación de la relevancia de las políticas

industriales para generar un cambio estructural.

• El análisis de las cadenas de valor son una poderosa

herramienta para entender a profundidad las dinámicas de

la micro economía.

• También es una herramienta poderosa para identificar

cuellos de botella y diseñar políticas públicas para

resolverlos.

• El análisis comparativo de las cadenas de valor muestra los

problemas de la coordinación productiva y del rol de las

políticas públicas.

• Pero demanda un conocimiento específico sobre una

industria y mucho trabajo de campo.