Embed Size (px)

Citation preview

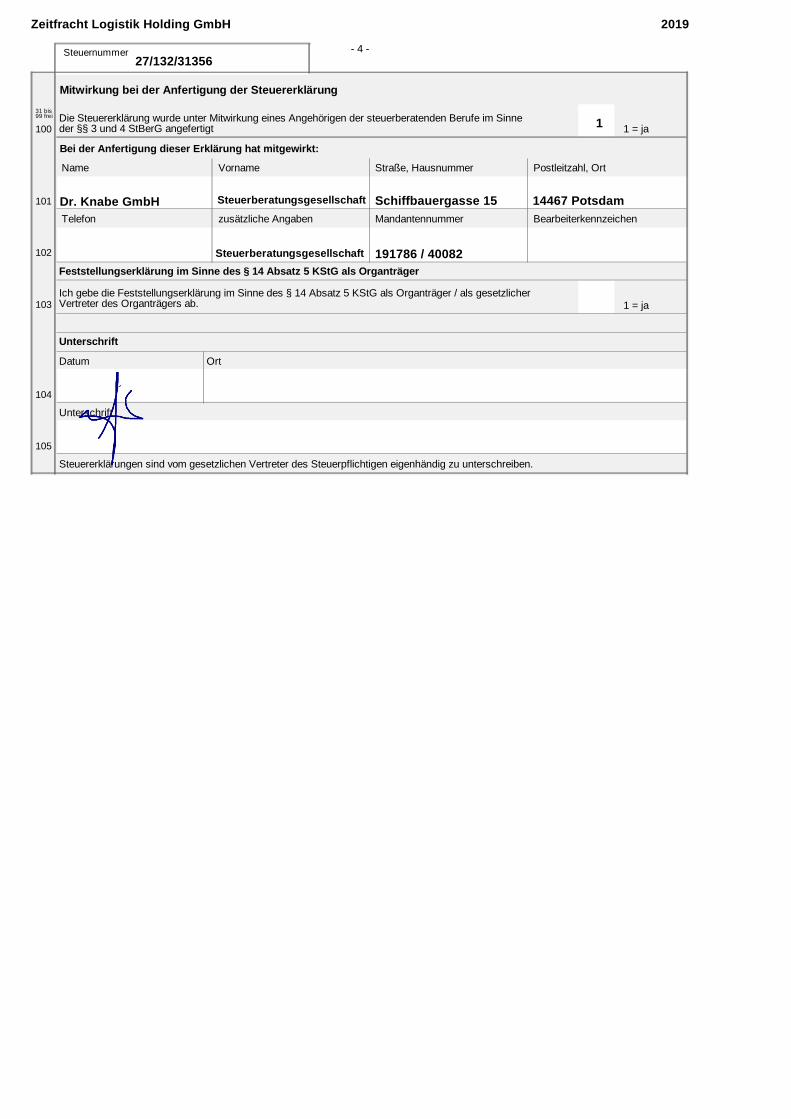

Dr. Knabe GmbH Steuerberatungsgesellschaft Eingetragen beim Handelsregister Potsdam unter HRB 22140 P Sitz der Gesellschaft: Schiffbauergasse 15 D – 14467 Potsdam

[email protected] www.dr-knabe.de

Telefon 0331.20 12 19 0 Telefax 0331.20 12 19 20 Geschäftsführer: Dipl.-Kaufmann Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer, Fachberater internat. Steuerrecht angestellt gem. §58 StBerG: Dipl.-Kaufmann Manuel Finder-Schümann Steuerberater, Prokurist Dipl.-Kauffrau (FH) Susann Hänsel Steuerberaterin, Prokuristin Florian Sprenger Steuerberater, Handlungsbevollmächtigter Dipl.-Kauffrau (FH) Melanie Held Steuerberaterin, Fachberaterin für Un-ternehmensnachfolge (DStV e.V.) Felix Neuer, LL.M. Steuerberater In Bürogemeinschaft mit: Dr. Knabe GmbH Rechtsanwaltsgesellschaft Telefon 0331.20 12 19 19 Telefax 0331.20 12 19 18 Dr. Knabe GmbH Wirtschaftsprüfungsgesellschaft Telefon 0331.20 12 19 80 Telefax 0331.20 12 19 70

Dok.-Nr.: 128908 Seite 1 | 1

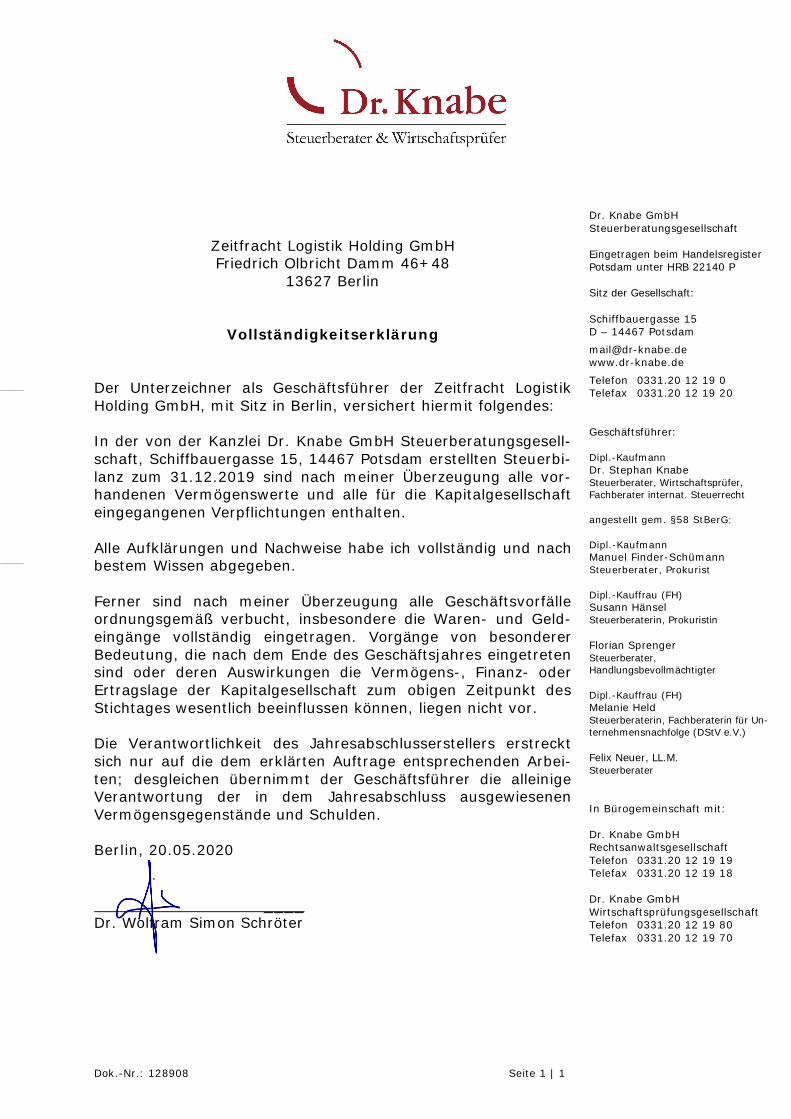

Zeitfracht Logistik Holding GmbH Friedrich Olbricht Damm 46+48

13627 Berlin

Vollständigkeitserklärung Der Unterzeichner als Geschäftsführer der Zeitfracht Logistik Holding GmbH, mit Sitz in Berlin, versichert hiermit folgendes: In der von der Kanzlei Dr. Knabe GmbH Steuerberatungsgesell-schaft, Schiffbauergasse 15, 14467 Potsdam erstellten Steuerbi-lanz zum 31.12.2019 sind nach meiner Überzeugung alle vor-handenen Vermögenswerte und alle für die Kapitalgesellschaft eingegangenen Verpflichtungen enthalten. Alle Aufklärungen und Nachweise habe ich vollständig und nach bestem Wissen abgegeben. Ferner sind nach meiner Überzeugung alle Geschäftsvorfälle ordnungsgemäß verbucht, insbesondere die Waren- und Geld-eingänge vollständig eingetragen. Vorgänge von besonderer Bedeutung, die nach dem Ende des Geschäftsjahres eingetreten sind oder deren Auswirkungen die Vermögens-, Finanz- oder Ertragslage der Kapitalgesellschaft zum obigen Zeitpunkt des Stichtages wesentlich beeinflussen können, liegen nicht vor. Die Verantwortlichkeit des Jahresabschlusserstellers erstreckt sich nur auf die dem erklärten Auftrage entsprechenden Arbei-ten; desgleichen übernimmt der Geschäftsführer die alleinige Verantwortung der in dem Jahresabschluss ausgewiesenen Vermögensgegenstände und Schulden. Berlin, 20.05.2020 ____ Dr. Wolfram Simon Schröter

Dr. Knabe GmbH Steuerberatungsgesellschaft Eingetragen beim Handelsregister Potsdam unter HRB 22140 P Sitz der Gesellschaft: Schiffbauergasse 15 D – 14467 Potsdam

[email protected] www.dr-knabe.de

Telefon 0331.20 12 19 0 Telefax 0331.20 12 19 20 Geschäftsführer: Dipl.-Kaufmann Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer, Fachberater internat. Steuerrecht angestellt gem. §58 StBerG: Dipl.-Kaufmann Manuel Finder-Schümann Steuerberater, Prokurist Dipl.-Kauffrau (FH) Susann Hänsel Steuerberaterin, Prokuristin Florian Sprenger Steuerberater, Handlungsbevollmächtigter Dipl.-Kauffrau (FH) Melanie Held Steuerberaterin, Fachberaterin für Un-ternehmensnachfolge (DStV e.V.) Felix Neuer, LL.M. Steuerberater In Bürogemeinschaft mit: Dr. Knabe GmbH Rechtsanwaltsgesellschaft Telefon 0331.20 12 19 19 Telefax 0331.20 12 19 18 Dr. Knabe GmbH Wirtschaftsprüfungsgesellschaft Telefon 0331.20 12 19 80 Telefax 0331.20 12 19 70

Dok.-Nr.: 129026 Seite 1 | 1

Zeitfracht Logistik Holding GmbH Friedrich Olbricht Damm 46+48

13627 Berlin

Erklärung nach § 326 Abs. 2 Satz 3 HGB

Identifikation der Kleinstkapitalgesellschaften nach § 267a HGB:

Bilanzsumme in EUR*

Umsatzerlöse in EUR

Arbeitnehmerzahl (§ 267 Abs. 5

HGB) 350.000 700.000 10

* Nach Abzug eines auf der Aktivseite ausgewiesenen Fehlbetrags (§ 268 Abs. 3 HGB) und wahlweise aktivierter latenter Steuern

Die o.g. Gesellschaft hat folgende Werte zum Bilanzstichtag (in den vorangegangenen 2 Jahren):

Jahr Bilanzsumme in EUR*

Umsatzerlöse in EUR

Arbeitnehmerzahl (§ 267 Abs. 5

HGB) 2019 5.538.890,00 7.156,99 1 2018 239.765,22 45.002,49 0

Die Gesellschaft Zeitfracht Logistik Holding GmbH hat am 31.12.2019 und am Vorjahresstichtag zwei der drei in § 267a Abs. 1 HGB genannten Merkmale nicht überschritten. Somit werden die Erleichterungen für Kleinstkapitalgesellschaf-ten in Anspruch genommen und die Hinterlegung der Bilanz beauftragt. Es wird ausdrücklich auf das Wahlrecht zur freiwilli-gen Offenlegung verzichtet. Berlin, 20.05.2020 _____ Dr. Wolfram Simon Schröter

JAHRESABSCHLUSS

zum 31. Dezember 2019

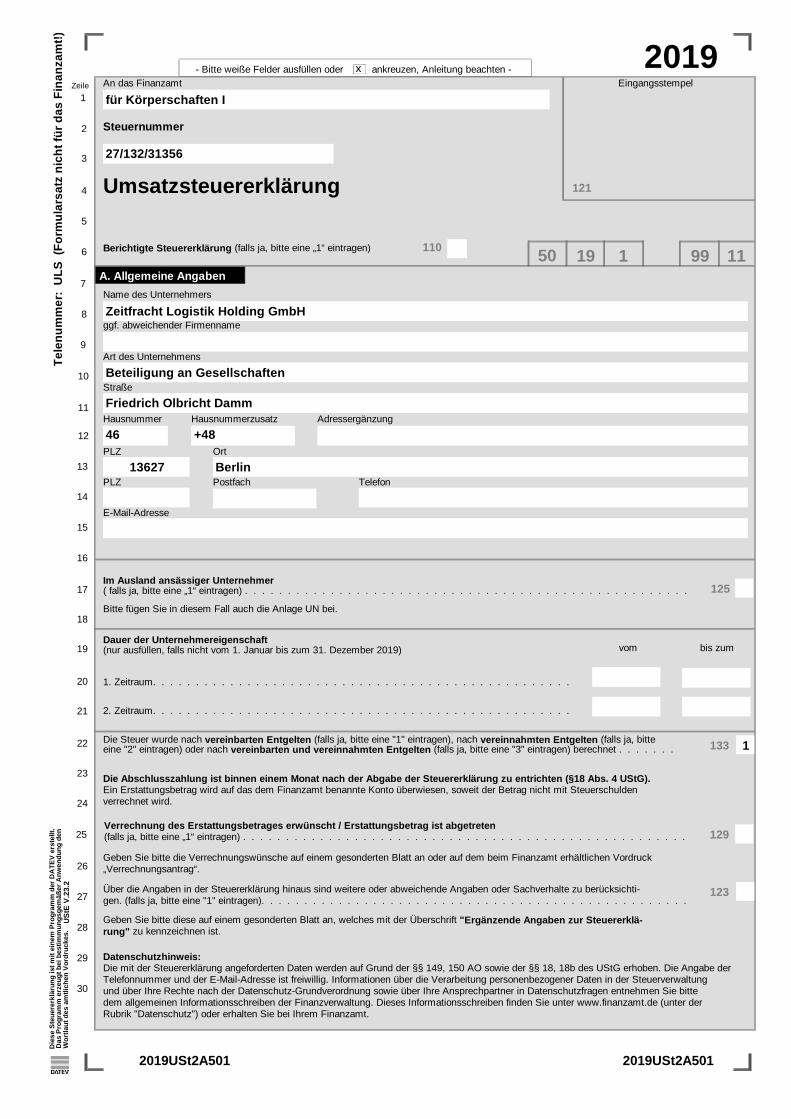

Zeitfracht Logistik Holding GmbHBeteiligung an Gesellschaften

Friedrich-Olbricht-Damm 46 + 48

13627 Berlin

Finanzamt: für Körperschaften I

Steuer-Nr: 27/132/31356

Dr. Knabe GmbHSteuerberatungsgesellschaft

Schiffbauergasse 1514467 Potsdam

Geschäftsjahr VorjahrEUR EUR EUR

A. Anlagevermögen

I. Immaterielle Vermögens-gegenstände

1. entgeltlich erworbeneKonzessionen, gewerblicheSchutzrechte und ähnlicheRechte und Werte sowieLizenzen an solchenRechten und Werten 3.057,00 0,00

II. Sachanlagen

1. technische Anlagen undMaschinen 634,00 0,00

2. andere Anlagen, Betriebs- undGeschäftsausstattung 3.201,00 5.814,00

3.835,00 5.814,00

III. Finanzanlagen

1. Anteile an verbundenenUnternehmen

a) Anteile an Kapital-gesellschaften 0,00 26.435,41

2. Beteiligungena) Beteiligungen an Personen-

gesellschaften 40.000,00 40.000,0040.000,00 66.435,41

B. Umlaufvermögen

I. Forderungen und sonstigeVermögensgegenstände

1. Forderungen aus Lieferungenund Leistungen 181.167,18 0,00

2. Forderungen gegen verbundeneUnternehmen 5.033.466,53 0,00

3. Forderungen gegen Unternehmen,mit denen ein Beteiligungs-verhältnis besteht 40.590,26 121.372,38

4. sonstige Vermögensgegenständea) Umsatzsteuerforderungen 137,73 2.258,20b) Körperschaftsteuerüber-

zahlungen 0,00 11.359,00

Geschäftsjahr VorjahrEUR EUR EUR

A. Eigenkapital

I. Gezeichnetes Kapital 100.000,00 100.000,00

II. Kapitalrücklage 5.112,92 0,00

III. Gewinnvortrag 79.467,23 0,00

IV. Jahresüberschuss 52.681,68 0,00

V. Bilanzgewinn 0,00 79.467,23

B. Rückstellungen

1. Steuerrückstellungen 0,00 9.743,002. sonstige Rückstellungen 67.080,00 3.456,00

67.080,00 13.199,00

C. Verbindlichkeiten

1. Anleihen 5.160.000,00 0,002. Verbindlichkeiten aus

Lieferungen und Leistungen 2.528,63 18.330,383. Verbindlichkeiten gegenüber

verbundenen Unternehmen 23.264,45 28.455,644. sonstige Verbindlichkeitena) sonstige Verbindlichkeiten

aus Steuern 48.755,09 0,00b) sonstige Verbindlichkeiten

im Rahmen der sozialenSicherheit 0,00 112,97

c) übrige sonstige Verbindlich-keiten 0,00 200,00

5.234.548,17 47.098,99

Übertrag 5.255.361,70 46.892,00 207.238,99134.989,58

Übertrag 5.538.890,00 239.765,22

Steuerrecht

Blatt 1

BILANZ

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

zum

AKTIVA 31. Dezember 2019 PASSIVA

Geschäftsjahr VorjahrEUR EUR EUR

Übertrag 5.255.361,70 46.892,00 207.238,99134.989,58

c) übrige sonstige Vermögens-gegenstände/nicht zuorden-bare sonstige Vermögens-gegenstände 0,00 28.462,10

5.255.361,70 163.451,68

II. Kassenbestand, Bundesbank-guthaben, Guthaben beiKreditinstituten und Schecks

1. Guthaben bei Kreditinstituten 94.064,60 4.064,13

C. Aktive Rechnungs-abgrenzungsposten 142.571,70 0,00

Geschäftsjahr VorjahrEUR EUR EUR

Übertrag 5.538.890,00 239.765,22

5.538.890,00 239.765,22 5.538.890,00 239.765,22

Berlin, den 20. Mai 2020

Steuerrecht

Blatt 2

BILANZ

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

zum

AKTIVA 31. Dezember 2019 PASSIVA

Übertrag 202.416,81 45.002,49

Geschäftsjahr VorjahrEUR EUR EUR

1. Umsatzerlöse

a) in Umsatzerlöseenthaltener Bruttowert

aa) Erlöse aus Leistungennach § 13b UStG 388,80 0,00

ab) UmsatzerlöseRegelsteuersatz 6.768,19 34.085,12

b) in Umsatzerlöse verrechneteErlösschmälerungen undsonstige direkt mit demUmsatz verbundene Steuern

ba) ErlösschmälerungenRegelsteuersatz 0,00 10.917,37

7.156,99 45.002,49

2. Gesamtleistung 7.156,99 45.002,49

3. sonstige betrieblicheErträge

a) Erträge aus Abgängen desAnlagevermögens

aa) Erlöse aus Verkäufen vonSachanlagen 2.050,00 0,00

ab) AnlagenabgängeSachanlagen 1,00- 0,00

b) Erträge aus der Auflösungvon Rückstellungen 6.059,20 0,00

c) Erträge aus der Herab-setzung/Auflösung vonEinzel- und Pauschal-wertberichtigungen

ca) Pauschalwertberichtigungen 351,00 0,00d) Erträge durch Verschmel-

zung und Umwandlung 218.132,19 0,00e) andere sonstige betrieb-

liche Erträge 504,63 0,00227.096,02 0,00

4. Personalaufwand

a) Löhne und Gehälter

aa) übrige Löhne und Gehälter 31.836,20 0,00

Steuerrecht

Blatt 3

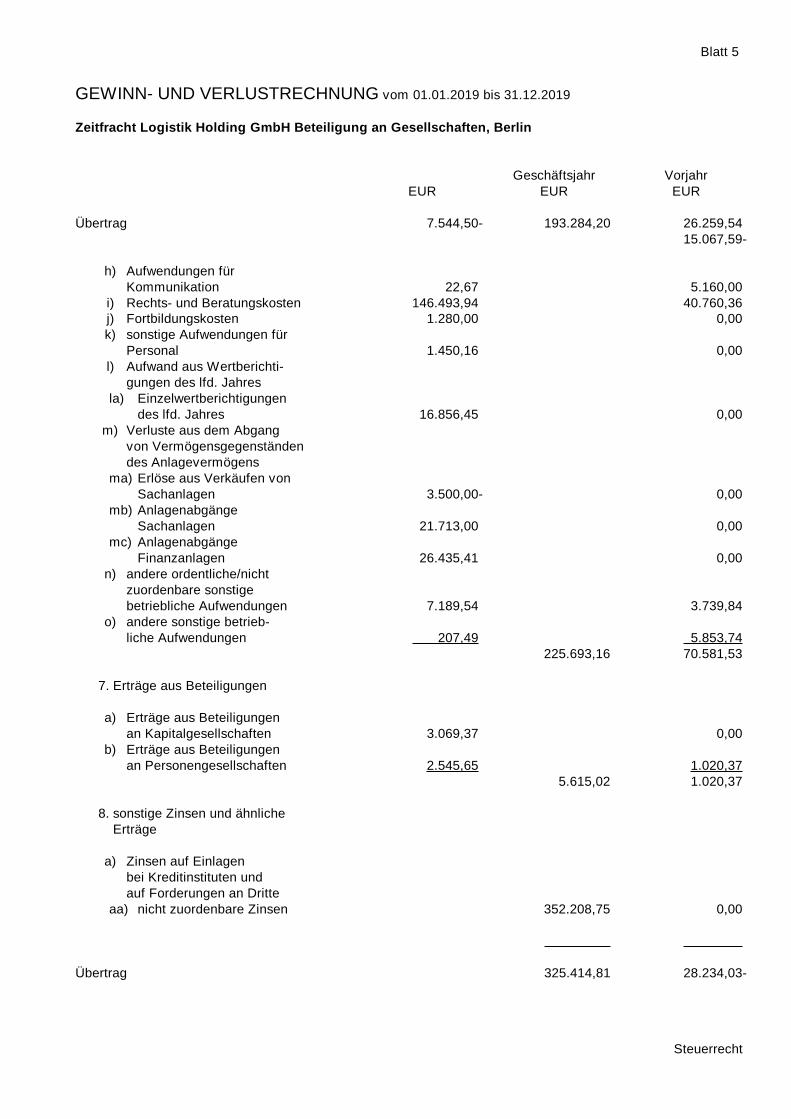

GEWINN- UND VERLUSTRECHNUNG vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 7.544,50- 193.284,20 26.259,54

Geschäftsjahr VorjahrEUR EUR EUR

Übertrag 202.416,81 45.002,49

b) soziale Abgaben undAufwendungen fürAltersversorgung undfür Unterstützung

ba) soziale Abgaben 5.120,11 112,97

5. Abschreibungen

a) auf immaterielle Vermögens-gegenstände des Anlage-vermögens und Sachanlagen

aa) auf andere immaterielleVermögensgegenstände 142,50 0,00

auf Sachanlagenab) Sofortabschreibung GWG 0,00 1.537,37ac) nicht zuordenbare

Abschreibungen aufSachanlagen 3.870,00 2.025,02

4.012,50 3.562,39

6. sonstige betrieblicheAufwendungen

a) Miet- und Pachtaufwendungenfür unbewegliche Wirt-schaftsgüter

aa) übrige/nicht zuordenbareMiete und Pacht für unbe-wegliche Wirtschaftsgüter 4.716,03 0,00

b) Aufwand für Fremdreparaturenund Instandhaltung(ohne Grundstücke) 1.320,00 14.420,00

c) Versicherungsprämien,Gebühren und Beiträge 1.242,97 852,02

d) Aufwendungen für denFuhrpark 0,00 244,43-

e) Werbeaufwand 0,00 40,00f) beschränkt abziehbare

Betriebsausgabenfa) sonstige beschränkt ab-

ziehbare Betriebsausgaben 41,50 0,00g) Frachten/Verpackung 224,00 0,00

15.067,59-

Steuerrecht

Blatt 4

GEWINN- UND VERLUSTRECHNUNG vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 325.414,81 28.234,03-

Geschäftsjahr VorjahrEUR EUR EUR

Übertrag 7.544,50- 193.284,20 26.259,5415.067,59-

h) Aufwendungen fürKommunikation 22,67 5.160,00

i) Rechts- und Beratungskosten 146.493,94 40.760,36j) Fortbildungskosten 1.280,00 0,00k) sonstige Aufwendungen für

Personal 1.450,16 0,00l) Aufwand aus Wertberichti-

gungen des lfd. Jahresla) Einzelwertberichtigungen

des lfd. Jahres 16.856,45 0,00m) Verluste aus dem Abgang

von Vermögensgegenständendes Anlagevermögens

ma) Erlöse aus Verkäufen vonSachanlagen 3.500,00- 0,00

mb) AnlagenabgängeSachanlagen 21.713,00 0,00

mc) AnlagenabgängeFinanzanlagen 26.435,41 0,00

n) andere ordentliche/nichtzuordenbare sonstigebetriebliche Aufwendungen 7.189,54 3.739,84

o) andere sonstige betrieb-liche Aufwendungen 207,49 5.853,74

225.693,16 70.581,53

7. Erträge aus Beteiligungen

a) Erträge aus Beteiligungenan Kapitalgesellschaften 3.069,37 0,00

b) Erträge aus Beteiligungenan Personengesellschaften 2.545,65 1.020,37

5.615,02 1.020,37

8. sonstige Zinsen und ähnlicheErträge

a) Zinsen auf Einlagenbei Kreditinstituten undauf Forderungen an Dritte

aa) nicht zuordenbare Zinsen 352.208,75 0,00

Steuerrecht

Blatt 5

GEWINN- UND VERLUSTRECHNUNG vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Geschäftsjahr VorjahrEUR EUR EUR

Übertrag 325.414,81 28.234,03-

9. Zinsen und ähnlicheAufwendungen

a) Zinsenaa) Zinsen nach § 233a AO 949,00 0,00ab) andere Nebenleistungen

zu Steuern 449,40 0,00ac) übrige Zinsaufwendungen 248.626,00 0,00

b) Abschreibungen auf ein Agio,Disagio oder Damnum 17.500,00 0,00

267.524,40 0,00

10. Steuern vom Einkommen undvom Ertrag

a) Körperschaftsteuer 4.899,00 0,00b) Solidaritätszuschlag 269,43 0,24c) Steuernachzahlungen für

Vorjahre 19,33 0,00d) Steuererstattungen für

Vorjahre 0,41 4.468,00-e) Erträge aus der Auflösung

von Steuerrückstellungen 0,30- 0,005.187,87 4.467,76-

11. Ergebnis nach Steuern 52.702,54 23.766,27-

12. sonstige Steuern 20,86 0,81-

13. Jahresüberschuss 52.681,68 23.765,46-

14. Gewinnvortrag ausdem Vorjahr 0,00 103.232,69

15. Bilanzgewinn 0,00 79.467,23

Steuerrecht

Blatt 6

GEWINN- UND VERLUSTRECHNUNG vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 0,00 5.302.253,70 193.921,78

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

entgeltlich erworbeneKonzessionen, gewerblicheSchutzrechte und ähnlicheRechte und Werte sowieLizenzen an solchenRechten und Werten

27 00 EDV-Software 3.057,00 0,00

technische Anlagen undMaschinen

210 00 Maschinen 634,00 0,00

andere Anlagen, Betriebs- undGeschäftsausstattung

425 00 Büroausstattung 3.201,00 5.814,00

Anteile an Kapital-gesellschaften

502 37 Beteiligung SPESA ZF Logistik GmbH 0,00 26.435,41

Beteiligungen an Personen-gesellschaften

518 70 Beteiligung Cargo Network GmbH & Co. KG 40.000,00 40.000,00

Forderungen aus Lieferungenund Leistungen

998 00 Einzelwertberichtigung Forderung(b.1J) 16.856,45- 0,001400 00 Forderungen aus Lieferungen u.Leistung 177.964,45 0,001460 00 Zweifelhafte Forderungen 20.059,18 0,00

181.167,18 0,00

Forderungen gegen verbundeneUnternehmen

1595 16 Ford. gg. ZF Logistik GmbH 3.069,37 0,001595 36 Ford. gg. ZF Holding KG 30.397,16 0,001596 06 Darlehen KNV Zeitfracht GmbH 5.000.000,00 0,00

5.033.466,53 0,00

Forderungen gegen Unternehmen,mit denen ein Beteiligungs-verhältnis besteht

1480 09 Gewinnverfügungsk.ZF Nutzf. GmbH&CoKG 0,00 83.327,771480 33 Gewinnverfügungsk. ZF Hold.GmbH&CoKG 40.590,26 38.044,61

40.590,26 121.372,38

Umsatzsteuerforderungen1548 00 Vorsteuer in Folgeperiode/im Folgejahr a 137,73 300,45

1576 00 Abziehbare Vorsteuer 19 % 0,00 8.624,071577 00 Abziehbare Vorsteuer § 13b UStG 19% 0,00 2.074,301776 00 Umsatzsteuer 19 % 0,00 1.938,72-1780 00 Umsatzsteuervorauszahlungen 0,00 6.685,81-1787 00 Umsatzsteuer nach § 13b UStG 19% 0,00 2.074,30-

0,46-

Steuerrecht

Blatt 7

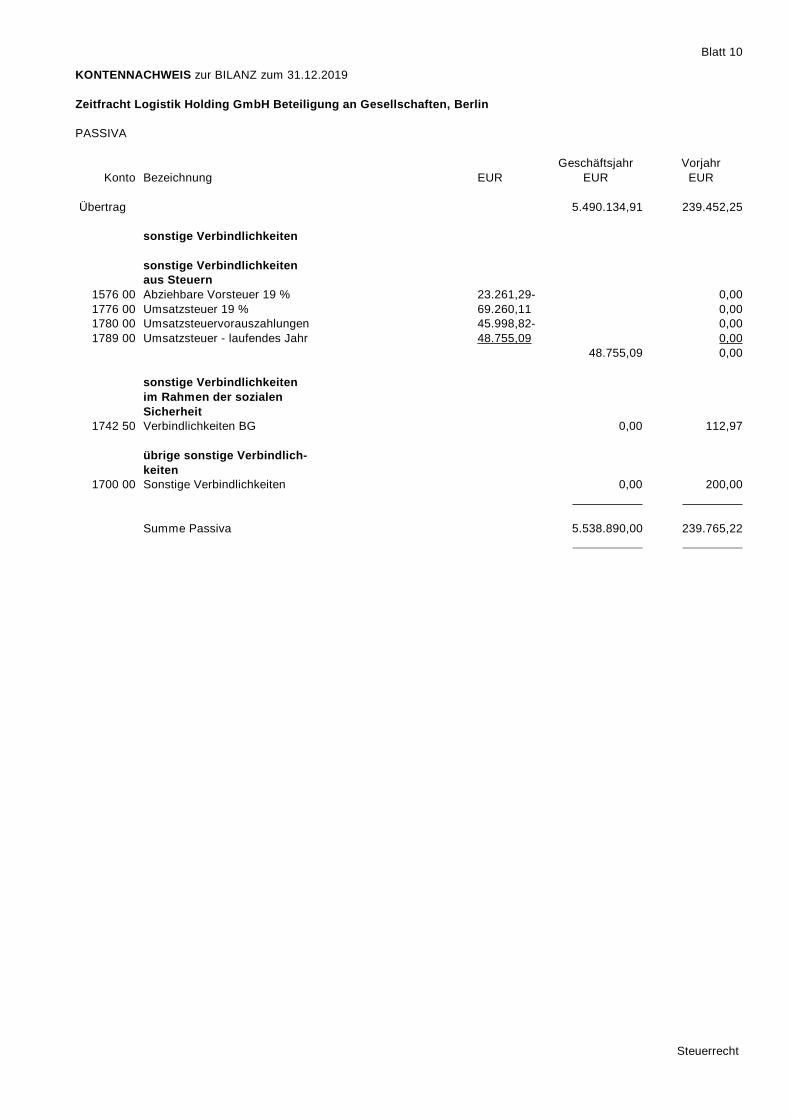

KONTENNACHWEIS zur BILANZ zum 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

AKTIVA

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 0,00 5.302.253,70 193.921,780,46-

1789 00 Umsatzsteuer - laufendes Jahr 0,00 1.958,210,00 1.957,75

Körperschaftsteuerüber-zahlungen

1549 10 Erstattungsanspruch - Körperschaftsteuer 0,00 10.767,001549 20 Erstattungsanspruch - Solidaritätszuschl 0,00 592,00

0,00 11.359,00

übrige sonstige Vermögens-gegenstände/nicht zuorden-bare sonstige Vermögens-gegenstände

1500 00 Sonstige Forderungen 0,00 43,191500 02 Forderung - Staak GmbH & Co.KG 0,00 28.418,91

0,00 28.462,10

Guthaben bei Kreditinstituten1212 80 HypoVereinsbank (ZF Holding GmbH) 001611 94.064,60 3.932,831222 84 Commerzbank (ZF Holding GmbH) 115062200 0,00 131,30

94.064,60 4.064,13

Aktive Rechnungs-abgrenzungsposten

980 00 Aktive Rechnungsabgrenzung 71,70 0,00986 00 Damnum/Disagio 142.500,00 0,00

142.571,70 0,00

Summe Aktiva 5.538.890,00 239.765,22

Steuerrecht

Blatt 8

KONTENNACHWEIS zur BILANZ zum 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

AKTIVA

Übertrag 5.490.134,91 239.452,25

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Gezeichnetes Kapital800 00 Gezeichnetes Kapital 100.000,00 100.000,00

Kapitalrücklage840 00 Kapitalrücklage 5.112,92 0,00

Gewinnvortrag860 00 Gewinnvortrag vor Verwendung 79.467,23 0,00

JahresüberschussJahresüberschuss 52.681,68 0,00

BilanzgewinnBilanzgewinn 0,00 79.467,23

Steuerrückstellungen956 00 Gewerbesteuerrückstellung 0,00 4.477,00963 10 Rückstellungen Körperschaftsteuer 0,00 4.992,00963 20 Rückstellungen Solidaritätszuschlag 0,00 274,00

0,00 9.743,00

sonstige Rückstellungen966 00 Rückstellungen zur Erfüllung der Aufbewa 990,00 1.056,00977 00 Rückstellungen für Abschluss- und Prüfun 66.090,00 2.400,00

67.080,00 3.456,00

Anleihen610 00 Anleihen, nicht konvertibel (g.5 Jahre) 5.160.000,00 0,00

Verbindlichkeiten ausLieferungen und Leistungen

1600 00 Verbindl. aus Lieferungen u. Leistungen 25.793,08 0,001610 70 VB ZFIC 0,00 0,201610 72 VB HVT 0,00 1,451611 70 VB ZFIC 0,00 18.328,731659 00 Gegenkonto bei Aufteilung Kreditoren 23.264,45- 0,00

2.528,63 18.330,38

Verbindlichkeiten gegenüberverbundenen Unternehmen

1630 06 VB Altmark Bus 0,00 783,851630 09 VB ZF Nutzfahrz. 0,00 3,721630 15 Verbindlichkeiten gg. ZF Logistik GmbH 0,00 13.937,461630 16 VB ZF Logistik 14.342,64 12.873,341630 24 VB Döpke 8.921,81 0,001630 37 VB Spesa 0,00 818,891631 16 VB ZF Log. 0,00 38,38

23.264,45 28.455,64

Steuerrecht

Blatt 9

KONTENNACHWEIS zur BILANZ zum 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

PASSIVA

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 5.490.134,91 239.452,25

sonstige Verbindlichkeiten

sonstige Verbindlichkeitenaus Steuern

1576 00 Abziehbare Vorsteuer 19 % 23.261,29- 0,001776 00 Umsatzsteuer 19 % 69.260,11 0,001780 00 Umsatzsteuervorauszahlungen 45.998,82- 0,001789 00 Umsatzsteuer - laufendes Jahr 48.755,09 0,00

48.755,09 0,00

sonstige Verbindlichkeitenim Rahmen der sozialenSicherheit

1742 50 Verbindlichkeiten BG 0,00 112,97

übrige sonstige Verbindlich-keiten

1700 00 Sonstige Verbindlichkeiten 0,00 200,00

Summe Passiva 5.538.890,00 239.765,22

Steuerrecht

Blatt 10

KONTENNACHWEIS zur BILANZ zum 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

PASSIVA

Übertrag 15.265,19 45.002,49

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Umsatzerlöse

Erlöse aus Leistungennach § 13b UStG

8337 00 Erlöse aus Leistungen, für die der Leist 388,80 0,00

UmsatzerlöseRegelsteuersatz

8419 00 Erlöse Sonstige Umlagen 6.768,19 0,008419 06 Erlöse Sonstige Umlagen ABus 0,00 918,578419 13 Erlöse Sonstige Umlagen ZFIC 0,00 22,008419 15 Erlöse Sonstige Umlagen ZNS 0,00 918,578419 16 Erlöse Sonstige Umlagen ZFL 0,00 12.331,708419 23 Erlöse Sonstige Umlagen TLM 0,00 2.979,578419 24 Erlöse Sonstige Umlagen Döpke 0,00 1.817,008420 16 Erlöse Beratung und Verwaltung ZFL 0,00 10.000,008420 99 Vodafone Leistungen 0,00 5.097,71

6.768,19 34.085,12

ErlösschmälerungenRegelsteuersatz

8760 10 Erhaltenen Boni Tankstelle 0,00 23.881,448760 20 Erlöse 13b (Funktelefone) 0,00 10.917,378760 60 erhaltene Boni Staack Pooltankstellen 19.549,96 0,008761 02 Gewährte Boni 19 % USt HVT 0,00 1,22-8761 06 Gewährte Boni 19 % USt Altmark Bus 0,00 658,70-8761 08 Gewährte Boni 19 % USt DiLeg 0,00 11,89-8761 13 Gewährte Boni 19 % USt ZFIC 0,00 0,17-8761 15 Gewährte Boni 19 % USt ZF Nutzfahrzeuge 0,00 3,13-8761 16 Gewährte Boni 19 % USt ZF Logistik 12.052,64- 5.536,46-8761 23 Gewährte Boni 19 % USt TLM 0,00 6.163,80-8761 24 Gewährte Boni 19 % USt Döpke Transportlo 7.497,32- 10.817,93-8761 37 Gewährte Boni 19 % USt Spesa 0,00 688,14-

0,00 10.917,37

sonstige betrieblicheErträge

Erträge aus Abgängen desAnlagevermögens

Erlöse aus Verkäufen vonSachanlagen

8820 00 Erlöse aus Verkäufen Sachanlagevermögen 2.000,00 0,008820 16 Erlöse aus Verkäufen Sachanlagevermögen 50,00 0,00

2.050,00 0,00

AnlagenabgängeSachanlagen

2315 00 Anlagenabgänge Sachanlagen (Restbuchwert 1,00- 0,00

Erträge aus der Auflösungvon Rückstellungen

2735 00 Erträge - Auflösung Rückstellungen 6.059,20 0,00

Steuerrecht

Blatt 11

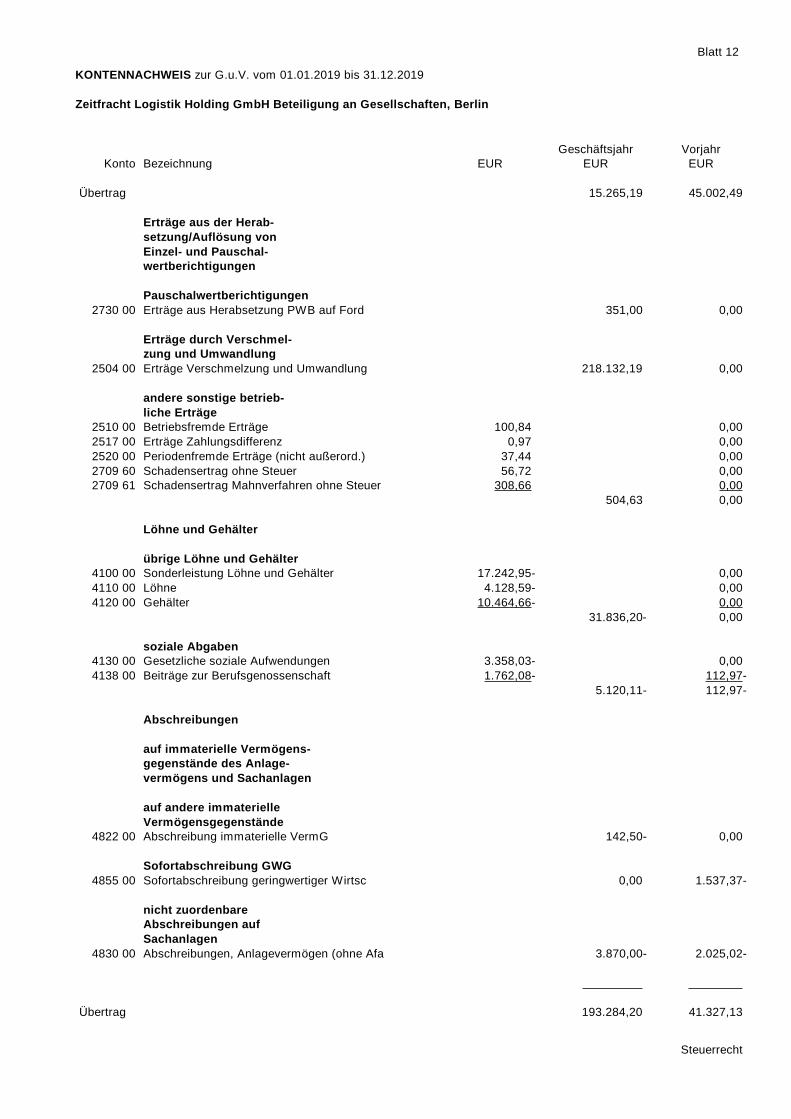

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 193.284,20 41.327,13

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 15.265,19 45.002,49

Erträge aus der Herab-setzung/Auflösung vonEinzel- und Pauschal-wertberichtigungen

Pauschalwertberichtigungen2730 00 Erträge aus Herabsetzung PWB auf Ford 351,00 0,00

Erträge durch Verschmel-zung und Umwandlung

2504 00 Erträge Verschmelzung und Umwandlung 218.132,19 0,00

andere sonstige betrieb-liche Erträge

2510 00 Betriebsfremde Erträge 100,84 0,002517 00 Erträge Zahlungsdifferenz 0,97 0,002520 00 Periodenfremde Erträge (nicht außerord.) 37,44 0,002709 60 Schadensertrag ohne Steuer 56,72 0,002709 61 Schadensertrag Mahnverfahren ohne Steuer 308,66 0,00

504,63 0,00

Löhne und Gehälter

übrige Löhne und Gehälter4100 00 Sonderleistung Löhne und Gehälter 17.242,95- 0,004110 00 Löhne 4.128,59- 0,004120 00 Gehälter 10.464,66- 0,00

31.836,20- 0,00

soziale Abgaben4130 00 Gesetzliche soziale Aufwendungen 3.358,03- 0,004138 00 Beiträge zur Berufsgenossenschaft 1.762,08- 112,97-

5.120,11- 112,97-

Abschreibungen

auf immaterielle Vermögens-gegenstände des Anlage-vermögens und Sachanlagen

auf andere immaterielleVermögensgegenstände

4822 00 Abschreibung immaterielle VermG 142,50- 0,00

Sofortabschreibung GWG4855 00 Sofortabschreibung geringwertiger Wirtsc 0,00 1.537,37-

nicht zuordenbareAbschreibungen aufSachanlagen

4830 00 Abschreibungen, Anlagevermögen (ohne Afa 3.870,00- 2.025,02-

Steuerrecht

Blatt 12

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 77.504,34- 185.717,03 12.656,48-

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 193.284,20 41.327,13

übrige/nicht zuordenbareMiete und Pacht für unbe-wegliche Wirtschaftsgüter

4220 10 Pacht ZFI 4.382,64- 0,004228 10 Mietnebenkosten ZFI 333,39- 0,00

4.716,03- 0,00

Aufwand für Fremdreparaturenund Instandhaltung(ohne Grundstücke)

4806 00 Wartungskosten für Hard- und Software 1.320,00- 14.420,00-

Versicherungsprämien,Gebühren und Beiträge

4360 00 Versicherungen 1.231,95- 0,004360 61 Betriebshaftpflichtversicherung 0,00 484,45-4360 64 Gebäude-Vers. Feuer-/Leistungsw.-/Sturm 0,00 161,17-4380 00 Beiträge 0,00 200,00-4381 00 Beiträge IHK 11,02- 6,40-

1.242,97- 852,02-

Aufwendungen für denFuhrpark

4525 00 Kfz-Versicherungen PKW 0,00 244,43

Werbeaufwand4610 00 Werbekosten 0,00 40,00-

sonstige beschränkt ab-ziehbare Betriebsausgaben

4396 00 Abzugsf.Verspätungszuschlag/Zwangsgeld 25,00- 0,004397 00 Nicht abzf.Verspät.zuschlag/Zwangsgeld 16,50- 0,00

41,50- 0,00

Frachten/Verpackung4701 00 Werkstattbetriebskosten 224,00- 0,00

Aufwendungen fürKommunikation

4911 13 Porto ZFIC 0,00 7,95-4920 00 Telefon 22,67- 5.152,05-

22,67- 5.160,00-

Rechts- und Beratungskosten4950 00 Rechts- und Beratungskosten 5.906,34- 3.006,08-4950 32 Rechts- und Beratungskosten ZF GmbH&Co.K 70.000,00- 1.980,00-4951 00 Sonstige Beratungskosten 0,00 130,00-4951 13 Beratungskosten ZFIC 0,00 224,35-4952 13 Umlage Geschäftsleitung ZFIC 0,00 18.480,07-4953 13 Umlage allg. Verwaltung ZFIC 33,00- 7.381,01-4955 00 Buchführungskosten 1.565,00- 805,00-4955 13 Buchführungskosten ZFIC 0,00 1.749,51-

33.756,02-

Steuerrecht

Blatt 13

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 207,49- 32.201,47- 29.195,66-

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 77.504,34- 185.717,03 12.656,48-33.756,02-

Rechts- und Beratungskosten4955 16 Buchführungskosten ZF Logistik GmbH 0,00 376,25-4956 13 Umlage Personalabteilung ZFIC 0,00 3.792,24-4957 00 Abschluss- und Prüfungskosten 68.989,60- 2.835,85-

146.493,94- 40.760,36-

Fortbildungskosten4945 00 Fortbildungskosten 1.280,00- 0,00

sonstige Aufwendungen fürPersonal

4947 00 Berufskleidung 1.450,16- 0,00

Einzelwertberichtigungendes lfd. Jahres

2451 00 Einstellung in die EWB auf Forderungen 16.856,45- 0,00

Verluste aus dem Abgangvon Vermögensgegenständendes Anlagevermögens

Erlöse aus Verkäufen vonSachanlagen

8801 00 Erlöse aus Verkäufen Sachanlagevermögen 3.500,00 0,00

AnlagenabgängeSachanlagen

2310 00 Anlagenabgänge Sachanlagen (Restbuchwert 21.713,00- 0,00

AnlagenabgängeFinanzanlagen

2312 00 Abgänge Finanzanlagen Restbuchwert, BV 26.435,41- 0,00

andere ordentliche/nichtzuordenbare sonstigebetriebliche Aufwendungen

2010 61 Aufwand Zahlungsdifferenzen 1,66- 0,004257 00 Müllentsorgung 909,66- 0,004640 00 Repräsentationskosten 0,00 40,00-4640 13 Repräsentationskosten ZFIC 0,00 22,00-4930 00 Bürobedarf 0,00 92,70-4930 13 Bürobedarf ZFIC 0,00 71,28-4938 00 EDV-Bedarf 0,00 230,50-4970 00 Nebenkosten des Geldverkehrs 6.278,22- 1.712,11-4980 00 Betriebsbedarf 0,00 1.571,25-

7.189,54- 3.739,84-

andere sonstige betrieb-liche Aufwendungen

4900 00 Sonst.Verwaltungsk. 200,00- 5.795,00-4901 10 Sonstige Verwaltungskosten ZFI 7,49- 0,00

5.795,00-

Steuerrecht

Blatt 14

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Übertrag 52.702,24 23.766,27-

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 207,49- 32.201,47- 29.195,66-5.795,00-

andere sonstige betrieb-liche Aufwendungen

4901 13 Sonstige Verwaltungskosten ZFIC 0,00 58,74-207,49- 5.853,74-

Erträge aus Beteiligungenan Kapitalgesellschaften

2615 00 Erträge aus Beteiligungen z.T. steuerfr 3.069,37 0,00

Erträge aus Beteiligungenan Personengesellschaften

2618 09 Beteiligungsertrag ZF Nutzf. 0,00 1.522,23-2618 33 Beteiligungsertrag ZF Hold.KG 2.545,65 2.542,60

2.545,65 1.020,37

nicht zuordenbare Zinsen2650 06 Zinsen KNV Zeitfracht GmbH 351.875,00 0,002650 36 Zinsertrag ZF Holding GmbH & Co. KG Verw 333,75 0,00

352.208,75 0,00

Zinsen nach § 233a AO2105 00 Zinsaufw. § 233a AO nicht abzugsfähig 949,00- 0,00

andere Nebenleistungenzu Steuern

2103 00 Abzugsfäh. and. Nebenleist. zu Steuern 449,40- 0,00

übrige Zinsaufwendungen2120 65 Zinsen Patrimonium 248.626,00- 0,00

Abschreibungen auf ein Agio,Disagio oder Damnum

2123 00 Abschreibg. Disagio zur Finanzierung 17.500,00- 0,00

Körperschaftsteuer2200 00 Körperschaftsteuer 4.899,00- 0,00

Solidaritätszuschlag2208 00 Solidaritätszuschlag 269,43- 0,24-

Steuernachzahlungen fürVorjahre

2280 00 Steuernachzahlung VJ Einkommen und Ertra 19,33- 0,00

Steuererstattungen fürVorjahre

2204 00 Körperschaftsteuer - Erst. Vorjahre 0,00 4.235,002209 00 Solidaritätszuschlag - Vorjahre 0,00 233,002210 00 Solidaritätszuschl.-Erstattung Vorjahre 0,41- 0,00

0,41- 4.468,00

Steuerrecht

Blatt 15

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Geschäftsjahr VorjahrKonto Bezeichnung EUR EUR EUR

Übertrag 52.702,24 23.766,27-

Erträge aus der Auflösungvon Steuerrückstellungen

2283 00 Auflösung GewSt-Rückstellg. § 4/5b 0,30 0,00

sonstige Steuern2287 00 Erstattung VJ für sonstige Steuern 1,48 0,814515 00 Kfz-Steuern PKW 22,34- 0,00

20,86- 0,81

JahresüberschussJahresüberschuss 52.681,68 23.765,46-

Gewinnvortrag ausdem Vorjahr

2860 00 Gewinnvortrag nach Verwendung 0,00 103.232,69

BilanzgewinnBilanzgewinn 0,00 79.467,23

Steuerrecht

Blatt 16

KONTENNACHWEIS zur G.u.V. vom 01.01.2019 bis 31.12.2019

Zeitfracht Logistik Holding GmbH Beteiligung an Gesellschaften, Berlin

Blatt 17

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto EntwicklungBezeichnung Stand zum Stand zumZugang Umbuchung Abschreibung31.12.201901.01.2019der Abgang- Zuschreibung-

EUREUREUREUREUR

EDV-Software0027 00 3.199,50 3.199,50Ansch-/Herst-K142,50 142,50Abschreibung

3.057,00Buchwerte 3.199,50 142,50Einrichtungen für Geschäfts- und Fabrikb

0178 00 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Maschinen0210 00 8.175,00 1.050,00Ansch-/Herst-K7.125,00-2.536,00 416,00Abschreibung2.120,00-

634,00Buchwerte 5.982,00 343,005.005,00-

Technische Anlagen0240 00 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Pkw0320 00 9.543,00 0,00Ansch-/Herst-K9.543,00-9.542,00 0,00Abschreibung9.542,00-

0,00Buchwerte 1,001,00-

Betriebsausstattung0400 00 6.120,55 0,00Ansch-/Herst-K6.120,55-1.105,55 0,00Abschreibung1.105,55-

0,00Buchwerte 5.100,00 85,005.015,00-

Geschäftsausstattung0410 00 14.577,31 0,00Ansch-/Herst-K14.577,31-2.884,31 0,00Abschreibung2.884,31-

0,00Buchwerte 12.522,00 829,0011.693,00-

Büroausstattung0425 00 7.839,02Ansch-/Herst-K 7.839,022.025,02 2.613,00 4.638,02Abschreibung5.814,00 3.201,00Buchwerte 2.613,00

EDV-Anlagen0431 00 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Werkzeuge0440 00 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Geringwertige Wirtschaftsgüter

0480 00 7.739,71 9.277,08Ansch-/Herst-K 1.537,371.537,37 7.739,71 9.277,08Abschreibung

0,00 0,00BuchwerteBeteiligung SPESA ZFLogistik GmbH

0502 37 26.435,41Ansch-/Herst-K 26.435,410,00 0,00Abschreibung

26.435,41 26.435,41BuchwerteBeteiligung Cargo Network GmbH & Co. KG

0518 70 40.000,00Ansch-/Herst-K 40.000,000,00 0,00Abschreibung

40.000,00 40.000,00Buchwerte

Blatt 18

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto EntwicklungBezeichnung Stand zum Stand zumZugang Umbuchung Abschreibung31.12.201901.01.2019der Abgang- Zuschreibung-

EUREUREUREUREUR

75.811,80 87.801,01Ansch-/Herst-K 49.355,07Summe37.365,86-

3.562,39 26.563,07 14.473,60Abschreibung15.651,86-

72.249,41 73.327,41Buchwerte 26.804,50 4.012,5021.714,00-

Blatt 19

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

EDV-Software0027 002700001 Softwarebüro Zauner -

Archivierung digitaler Tachograph

13.09.2019 1.754,50AHK 1.754,50Linear Absch 117,50117,505/00 1.637,00BW 1.754,5020,00 117,50

2700005 WEGOS PRIO Form.-Managem.-Programm Layout u. Installlation

21.06.2006 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700006 SAP Voll-Lizenz-Manege.WEGOS/Kst.2150 incl. Installation u.

27.06.2006 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700007 SAP Voll-Lizenz-Manege.WEGOS/Kst.2110 incl. Installation und

27.06.2006 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700008 1x MS Office+WinZip Firmenlizenz/Kst. 2190

01.04.2009 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700009 7x MS Office+WinZip Firmenlizenz/Kst. 2110

01.04.2009 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700010 2x MS Office+WinZip Firmenlizenz/Kst. 2150

01.04.2009 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700011 1x MS Office+WinZip Firmenlizenz/Kst. 2120

01.04.2009 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700012 Diagnose Software Truck Bus Trailer

23.08.2010 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700013 Software f. Bremsenprüfstand 22.10.2012 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700014 Programm "Lümatic" FMS32 31.12.2013 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700015 SAP ESS-Lizenz incl. Einrichtung Zeiterfassung

30.11.2016 0,00AHKLinear Absch 0,003/00 0,00BW33,33

2700016 Diagnosesoftware NFZ für Diagnoserechner

10.01.2017 0,00AHKLinear Absch 0,003/00 0,00BW33,33

2700017 MANAGE WEGOS plan@parts Software incl. Einrichtg. + User

21.09.2017 0,00AHKLinear Absch 0,005/00 0,00BW20,00

2700018 Softwarebüro Zauner -ARC Im- und Export-Software

11.12.2019 1.445,00AHK 1.445,00Linear Absch 25,0025,005/00 1.420,00BW 1.445,0020,00 25,00

EDV-SoftwareSumme 3.199,50 3.199,50Ansch-/Herst-K142,50 142,50Abschreibung

3.057,00Buchwerte 3.199,50 142,50

Blatt 20

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Einrichtungen für Geschäfts- und Fabrikb

0178 00

17800001 Warmwasseraufbereitungsanlage Werkstatt SDL

12.12.2012 0,00AHKLinear Absch 0,0012/00 0,00BW8,33

Einrichtungen für Geschäfts- und Fabrikb

Summe 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Blatt 21

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Maschinen0210 0021000008 Bremsbelag-Drehmaschine 31.07.1997 0,00AHK

Linear Absch 0,002/00 0,00BW50,00

21000009 Reifenmontiergerät 31.07.1997 0,00AHKLinear Absch 0,002/00 0,00BW50,00

21000012 Achsvermessungsgerät 31.07.1997 0,00AHKLinear Absch 0,002/00 0,00BW50,00

21000013 Container Öllager 31.07.1997 0,00AHKLinear Absch 0,002/00 0,00BW50,00

21000023 Schweißgerät MIG MAC 17.06.1998 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000024 Plasma-Inverter P60 (Schneidgerät für Aluminium mobil)

09.08.1999 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000025 Bremsenprüfstand 27.12.1999 0,00AHKLinear Absch 0,0010/00 0,00BW10,00

21000027 Bremsenwartungsgerät (mobil) 10.08.2000 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000028 Bremsenentlüftungsgerät (mobil)

15.12.2000 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000033 Prüfkoffer für SP-Prüfungen 14.12.2001 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000036 Wagenheber DK 20HLQ 03.09.2002 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000038 Montier- und Wuchtmaschine 20.08.2003 0,00AHKLinear Absch 0,0014/00 0,00BW7,14

21000041 Origoarc 150 mit Kabel ( tragbares Schweißgerät )

28.07.2005 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

21000042 Klimaservicestation AR 200M u.Lecksuchkoffer u.Schläuche

26.09.2005 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000045 Hywema-4* RG 6,5 HD+SK6A3F vier mobile Radgreifer (Hebeböcke

15.03.2006 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000046 Hywema-2RG 6,5HD 2mobile Radgreifer pass.zu 37871 aus 2006

11.02.2008 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000049 Fettpresse (elektr. Lube-Compressor2.865,00 ELC 30)/Kst.2110

23.10.2008 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000050 Kst. 2110/ Zubehör Knorr-Bremsen-Diagnosegerät

25.02.2010 0,00AHKLinear Absch 0,008/00 0,00BW12,50

Blatt 22

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Maschinen0210 0021000051 Prüfvorrichtung

Leckargemesskoffer22.12.2010 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000052 Diagnosesystem MAN-CATS 2 Prüfcomputer

05.07.2011 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000053 Nachrüstsatz digitaler Tachograf CTC II

13.11.2012 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000054 Drehzahlerfassung RC3 15.05.2014 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000055 Diagnosesystem MAN-CATS 3 mit SP-Adapter

26.05.2014 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000056 Werkstatt-Report zur Fahrtschreiber-Prüfung

18.12.2014 0,00AHKLinear Absch 0,004/00 0,00BW25,00

21000057 Universal-Diagnosegerät 22.01.2015 0,00AHKLinear Absch 0,004/00 0,00BW25,00

21000058 Video-Endoskop 13.01.2016 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000059 Abgas-Absauggerät 18.03.2016 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000060 Achsmess-Gerät HD-30 incl. EinstellvorrEasy Touch incl. Lase

08.07.2016 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000061 E.A.SY."D" Diagnoserechner IVECO

16.11.2016 0,00AHK 6.460,006.460,00-

Linear Absch 0,001.885,001.885,00-

8/00 0,00BW 4.710,0012,50 135,004.575,00-

21000062 Batterietester IVECO 16.11.2016 1.050,00AHK 1.050,00Linear Absch 416,00416,008/00 634,00BW 766,0012,50 132,00

21000063 Treiber für Lagerbuchsen 27.12.2016 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000064 Hydroprüfung ZF 27.12.2016 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000065 Austreiber Hauptwellenlager 27.12.2016 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000066 Getriebehalter Iveco 13.02.2017 0,00AHK 665,00665,00-

Linear Absch 0,00235,00235,00-

8/00 0,00BW 506,0012,50 76,00430,00-

Blatt 23

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Maschinen0210 0021000067 ODIS Diagnose-System für

MAN TGE02.05.2017 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000068 Wagenhebe luft hydr. 45/20/10t 15.08.2017 0,00AHKLinear Absch 0,005/00 0,00BW20,00

21000069 Drehmomentschlüssel 19.09.2017 0,00AHKLinear Absch 0,006/00 0,00BW16,67

21000070 Starthilfegerät f. Busse 03.11.2017 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000071 Diagnosesystem MAN-CATS 3 07.11.2017 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000072 MAN Buchsenkasten 10.01.2018 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000073 Prüfvorrichtung (Koffer) EDC17/EGC4

10.04.2018 0,00AHKLinear Absch 0,008/00 0,00BW12,50

21000074 Klimaservicegerät für Bus u. LKW

11.06.2018 0,00AHKLinear Absch 0,008/00 0,00BW12,50

MaschinenSumme 8.175,00 1.050,00Ansch-/Herst-K7.125,00-2.536,00 416,00Abschreibung2.120,00-

634,00Buchwerte 5.982,00 343,005.005,00-

Blatt 24

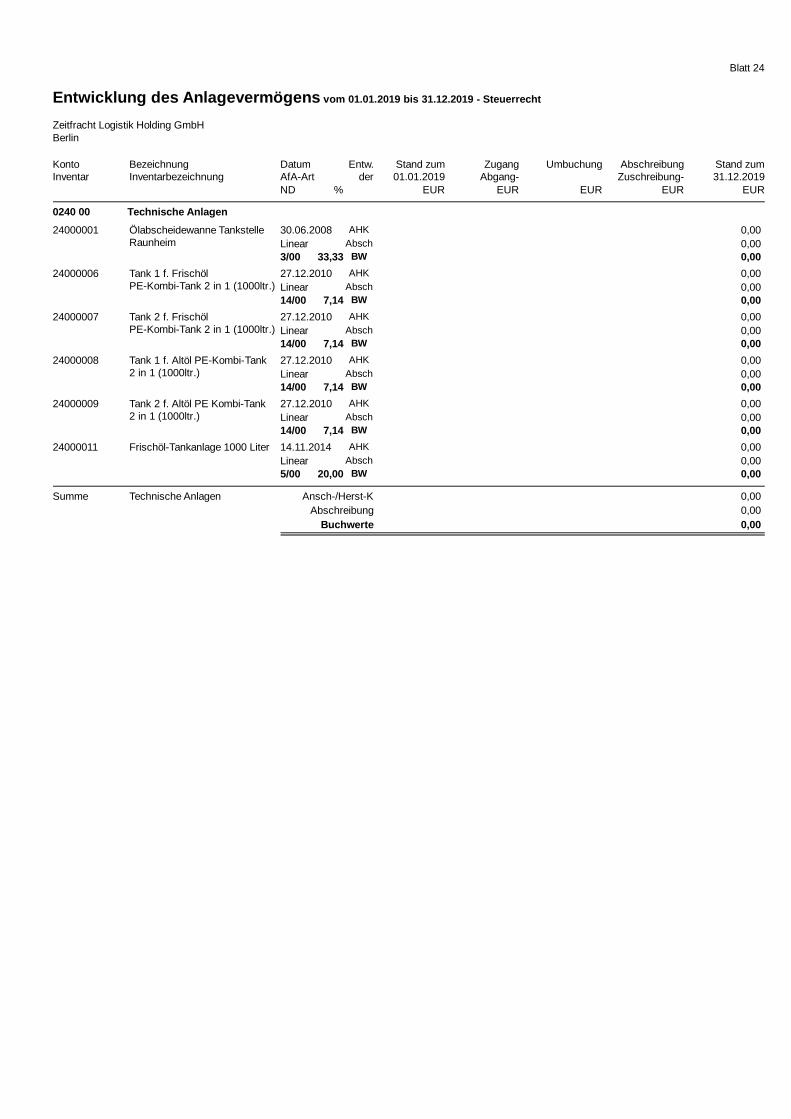

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Technische Anlagen0240 0024000001 Ölabscheidewanne Tankstelle

Raunheim30.06.2008 0,00AHKLinear Absch 0,003/00 0,00BW33,33

24000006 Tank 1 f. Frischöl PE-Kombi-Tank 2 in 1 (1000ltr.)

27.12.2010 0,00AHKLinear Absch 0,0014/00 0,00BW7,14

24000007 Tank 2 f. Frischöl PE-Kombi-Tank 2 in 1 (1000ltr.)

27.12.2010 0,00AHKLinear Absch 0,0014/00 0,00BW7,14

24000008 Tank 1 f. Altöl PE-Kombi-Tank 2 in 1 (1000ltr.)

27.12.2010 0,00AHKLinear Absch 0,0014/00 0,00BW7,14

24000009 Tank 2 f. Altöl PE Kombi-Tank 2 in 1 (1000ltr.)

27.12.2010 0,00AHKLinear Absch 0,0014/00 0,00BW7,14

24000011 Frischöl-Tankanlage 1000 Liter 14.11.2014 0,00AHKLinear Absch 0,005/00 0,00BW20,00

Technische AnlagenSumme 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Blatt 25

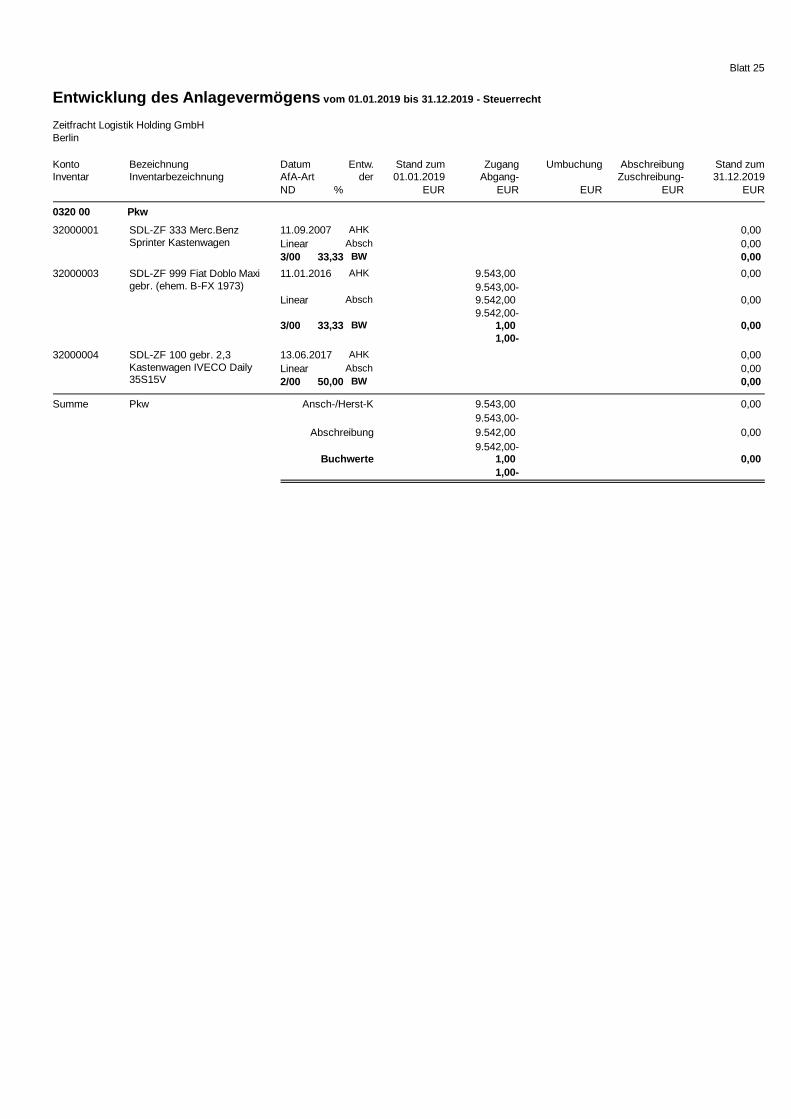

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Pkw0320 0032000001 SDL-ZF 333 Merc.Benz

Sprinter Kastenwagen11.09.2007 0,00AHKLinear Absch 0,003/00 0,00BW33,33

32000003 SDL-ZF 999 Fiat Doblo Maxi gebr. (ehem. B-FX 1973)

11.01.2016 0,00AHK 9.543,009.543,00-

Linear Absch 0,009.542,009.542,00-

3/00 0,00BW 1,0033,331,00-

32000004 SDL-ZF 100 gebr. 2,3 Kastenwagen IVECO Daily 35S15V

13.06.2017 0,00AHKLinear Absch 0,002/00 0,00BW50,00

PkwSumme 9.543,00 0,00Ansch-/Herst-K9.543,00-9.542,00 0,00Abschreibung9.542,00-

0,00Buchwerte 1,001,00-

Blatt 26

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Betriebsausstattung0400 0040000003 Arbeitsgerüst 09.12.2011 0,00AHK

Linear Absch 0,0010/00 0,00BW10,00

40000004 Testgewicht 1500 kg 11.01.2013 0,00AHKLinear Absch 0,005/00 0,00BW20,00

40000005 Testgewicht 1500 kg 11.01.2013 0,00AHKLinear Absch 0,005/00 0,00BW20,00

40000006 CP-123S-MAN ; Industrielles Scopemeter (Meßgerät )

08.03.2005 0,00AHKLinear Absch 0,008/00 0,00BW12,50

40000007 Texa-Diagnosegerät Diagnoseplatz zur Fehlersuche/ASU Tri-Box

31.08.2007 0,00AHKLinear Absch 0,008/00 0,00BW12,50

40000008 Trübungsmessgerät DSM 18.12.2007 0,00AHKLinear Absch 0,008/00 0,00BW12,50

40000010 Werkzeugschrank lichtgrau 14.03.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

40000011 Werkzeugschrank lichtgrau 14.03.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

40000012 Werkbank mit Einlegeböden 21.03.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

40000013 Werkbank mit Einlegeböden 21.03.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

40000014 Werkzeugschrank grau 21.03.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

40000015 Titan R65 Warnbalken (SDL-ZF 100 Warnleuchte)

29.01.2018 0,00AHK 1.721,391.721,39-

Linear Absch 0,00311,39311,39-

6/00 0,00BW 1.434,0016,67 24,001.410,00-

40000016 Neuausstattg. Werkstattwagen SDL-ZF 100

29.01.2018 0,00AHK 4.399,164.399,16-

Linear Absch 0,00794,16794,16-

6/00 0,00BW 3.666,0016,67 61,003.605,00-

BetriebsausstattungSumme 6.120,55 0,00Ansch-/Herst-K6.120,55-1.105,55 0,00Abschreibung1.105,55-

0,00Buchwerte 5.100,00 85,005.015,00-

Blatt 27

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geschäftsausstattung0410 0041000004 Standardpylon MAN 4,20 m -

Werbesäule MAN05.04.2005 0,00AHKLinear Absch 0,009/00 0,00BW11,11

41000005 Wandmodul Gr.2 MAN mit Bogen - Werbeschild MAN

05.04.2005 0,00AHKLinear Absch 0,009/00 0,00BW11,11

41000006 MAN-Wegweiser/Kst. 2190 07.09.2006 0,00AHKLinear Absch 0,009/00 0,00BW11,11

41000007 LAN Router incl. Montage 31.12.2016 0,00AHKLinear Absch 0,003/00 0,00BW33,33

41000008 Werbeschild "Iveco Bus" 01.09.2017 0,00AHK 574,75574,75-

Linear Absch 0,00100,75100,75-

10/00 0,00BW 498,0010,00 24,00474,00-

41000009 beleuchtetes Werbeschild "Iveco Bus"

20.06.2017 0,00AHK 4.426,014.426,01-

Linear Absch 0,001.107,011.107,01-

10/00 0,00BW 3.725,0010,00 406,003.319,00-

41000010 Fahnenanlage Grundplatte mit Fahnenmasten

01.09.2017 0,00AHK 9.576,559.576,55-

Linear Absch 0,001.676,551.676,55-

10/00 0,00BW 8.299,0010,00 399,007.900,00-

GeschäftsausstattungSumme 14.577,31 0,00Ansch-/Herst-K14.577,31-2.884,31 0,00Abschreibung2.884,31-

0,00Buchwerte 12.522,00 829,0011.693,00-

Blatt 28

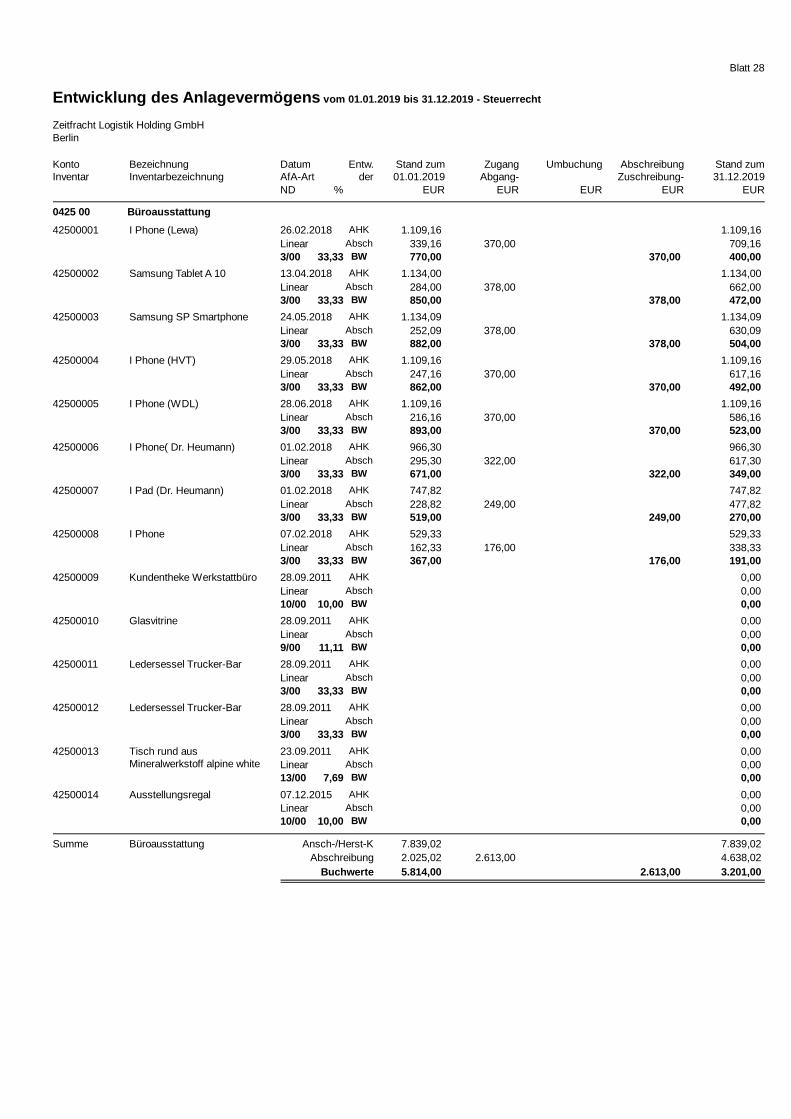

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Büroausstattung0425 0042500001 I Phone (Lewa) 26.02.2018 1.109,16 1.109,16AHK

Linear Absch 339,16 709,16370,003/00 770,00 400,00BW33,33 370,00

42500002 Samsung Tablet A 10 13.04.2018 1.134,00 1.134,00AHKLinear Absch 284,00 662,00378,003/00 850,00 472,00BW33,33 378,00

42500003 Samsung SP Smartphone 24.05.2018 1.134,09 1.134,09AHKLinear Absch 252,09 630,09378,003/00 882,00 504,00BW33,33 378,00

42500004 I Phone (HVT) 29.05.2018 1.109,16 1.109,16AHKLinear Absch 247,16 617,16370,003/00 862,00 492,00BW33,33 370,00

42500005 I Phone (WDL) 28.06.2018 1.109,16 1.109,16AHKLinear Absch 216,16 586,16370,003/00 893,00 523,00BW33,33 370,00

42500006 I Phone( Dr. Heumann) 01.02.2018 966,30 966,30AHKLinear Absch 295,30 617,30322,003/00 671,00 349,00BW33,33 322,00

42500007 I Pad (Dr. Heumann) 01.02.2018 747,82 747,82AHKLinear Absch 228,82 477,82249,003/00 519,00 270,00BW33,33 249,00

42500008 I Phone 07.02.2018 529,33 529,33AHKLinear Absch 162,33 338,33176,003/00 367,00 191,00BW33,33 176,00

42500009 Kundentheke Werkstattbüro 28.09.2011 0,00AHKLinear Absch 0,0010/00 0,00BW10,00

42500010 Glasvitrine 28.09.2011 0,00AHKLinear Absch 0,009/00 0,00BW11,11

42500011 Ledersessel Trucker-Bar 28.09.2011 0,00AHKLinear Absch 0,003/00 0,00BW33,33

42500012 Ledersessel Trucker-Bar 28.09.2011 0,00AHKLinear Absch 0,003/00 0,00BW33,33

42500013 Tisch rund aus Mineralwerkstoff alpine white

23.09.2011 0,00AHKLinear Absch 0,0013/00 0,00BW7,69

42500014 Ausstellungsregal 07.12.2015 0,00AHKLinear Absch 0,0010/00 0,00BW10,00

BüroausstattungSumme 7.839,02Ansch-/Herst-K 7.839,022.025,02 2.613,00 4.638,02Abschreibung5.814,00 3.201,00Buchwerte 2.613,00

Blatt 29

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

EDV-Anlagen0431 0043100024 Elektr.Datenerfassungseinheit

Lümatic Modell 630/IV/E31.08.2009 0,00AHKLinear Absch 0,005/00 0,00BW20,00

43100026 Barcode-Scanner 1 incl. Dockingstation 6805017079

10.03.2011 0,00AHKLinear Absch 0,003/00 0,00BW33,33

43100027 Barcode-Scanner 2 incl. Dockingstation 6805017097

10.03.2011 0,00AHKLinear Absch 0,003/00 0,00BW33,33

43100028 PC Dell Optiplex 790 für Bremsenprüfstand

04.12.2012 0,00AHKLinear Absch 0,003/00 0,00BW33,33

43100029 HP Elitebook 8470p + Zubehör Hr. Zeidler

16.04.2013 0,00AHKLinear Absch 0,003/00 0,00BW33,33

43100030 HP Elitebook 8470p + Zubehör f. Abgastester

16.04.2013 0,00AHKLinear Absch 0,003/00 0,00BW33,33

43100031 Lancom-Router incl. Netzteil, Kabeln, Gatewayadapter u. Einr

20.06.2017 0,00AHKLinear Absch 0,003/00 0,00BW33,33

EDV-AnlagenSumme 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Blatt 30

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Werkzeuge0440 0044000002 Schließkraftmeßgerät 11.12.1999 0,00AHK

Linear Absch 0,005/00 0,00BW20,00

44000006 Adapter 20.01.2005 0,00AHKLinear Absch 0,008/00 0,00BW12,50

44000007 LEAK DETECT Leckagesuchgerät (Druckluft)

14.02.2006 0,00AHKLinear Absch 0,008/00 0,00BW12,50

44000008 Laptop & Upgradepaket 2-MAN-CATS 2

17.05.2006 0,00AHKLinear Absch 0,009/00 0,00BW11,11

44000010 Drehzahlerfassung DiSpeed 490 incl. Adapterkabel

26.08.2008 0,00AHKLinear Absch 0,008/00 0,00BW12,50

WerkzeugeSumme 0,00Ansch-/Herst-K0,00Abschreibung0,00Buchwerte

Blatt 31

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

4802006 5 Samsung A5 Smartpphone 25.05.2018 1.134,09 1.134,09AHKGWG-Sofort Absch 1.134,09 1.134,091/00 0,00 0,00BW100

4802007 Smartwatch I Phone 22.06.2018 403,28 403,28AHKGWG-Sofort Absch 403,28 403,281/00 0,00 0,00BW100

48000011 Grundregal 14.04.2005 85,01AHK 85,01Linear Absch 85,0185,011/00 0,00BW100

48000012 Grundregal 14.04.2005 85,01AHK 85,01Linear Absch 85,0185,011/00 0,00BW100

48000013 Anbauregal 14.04.2005 64,58AHK 64,58Linear Absch 64,5864,581/00 0,00BW100

48000014 Anbauregal 14.04.2005 64,58AHK 64,58Linear Absch 64,5864,581/00 0,00BW100

48000015 Anbauregal 14.04.2005 64,58AHK 64,58Linear Absch 64,5864,581/00 0,00BW100

48000016 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000017 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000018 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000019 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000020 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000021 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000022 Anbauregal 14.04.2005 64,59AHK 64,59Linear Absch 64,5964,591/00 0,00BW100

48000031 HP Officejet 100 Mobil 27.04.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000032 Monitor Iuyama PL 22" 24.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000033 ECOLaser Drucker FS-1370DN, DIN

17.09.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000034 Drucker Kyocera FS 1320 (TK-170)

26.01.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 32

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000035 Lexware faktura+auftrag 2015, Version 19.00

09.01.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000036 1Rollcontainer 09.06.2006 303,55AHK 303,55Linear Absch 303,55303,551/00 0,00BW100

48000037 1 Arbeitsplatz 09.06.2006 196,30AHK 196,30Linear Absch 196,30196,301/00 0,00BW100

48000038 1 Ansatztisch 09.06.2006 177,45AHK 177,45Linear Absch 177,45177,451/00 0,00BW100

48000039 2 Schiebetürenschränke a. 265,20 €

09.06.2006 530,40AHK 530,40Linear Absch 530,40530,401/00 0,00BW100

48000040 1 Drehtürenschrank 5 OH geschl.

09.06.2006 338,65AHK 338,65Linear Absch 338,65338,651/00 0,00BW100

48000041 1 Drehtürenschrank 5 OH geschl. Akt./Kleid.

09.06.2006 312,65AHK 312,65Linear Absch 312,65312,651/00 0,00BW100

48000042 Drehtürenschrank lichtgrau/Kst.2110

17.07.2006 282,75AHK 282,75Linear Absch 282,75282,751/00 0,00BW100

48000043 5 Gestelle für BM-Regale 80X35X15 a 89,00 €

23.07.2009 0,00AHKLinear Absch 0,001/00 0,00BW100

48000045 Söhngen Verbandschrank Basisinhalt

04.02.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000046 Werkzeugschrank 6SL 14.03.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000047 Bürodrehstuhl Hr. Neuerer Werkstatt

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000048 Bürodrehstuhl Hr. Wassermann Werkstatt

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000049 Bürodrehstuhl Hr. Große Lager 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000050 Bürodrehstuhl Fr. Thomas Lagerbüro

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000051 Bürodrehstuhl Fr. Thiemann Lagerbüro

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000052 Bürodrehstuhl Hr. Zeidler 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000053 Container auf Rollen 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 33

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000054 Container auf Rollen 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000055 Tisch incl. Stromzuführungskabel

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000056 Container auf Rollen 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000057 Tisch 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000058 Flügeltürenschrank m. Pendelstange

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000059 Seitenrollschrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000060 Paravent mit Tellerfuß und Stellgleiter

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000061 Paravent mit Tellerfuß und Stellgleiter

28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000062 Flügeltürschrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000063 Flügeltürschrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000064 Flügeltürschrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000065 Kombischrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000066 Kombischrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000067 Seitenrollschrank 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000068 Tisch Normalform 28.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000069 Schmalcontainer auf Rollen 20.01.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000070 SYS Seitenrollschrank Stahl 20.01.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000071 Stufen-Doppelleiter 2x3 Stufen 19.03.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 34

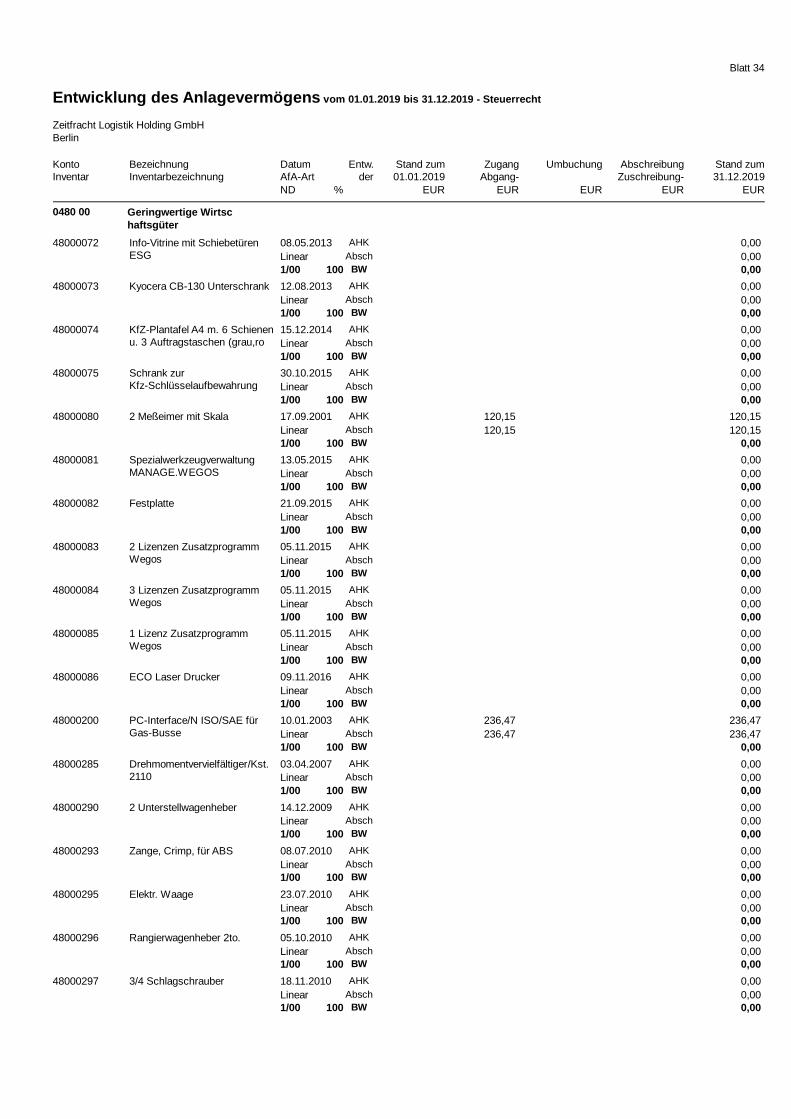

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000072 Info-Vitrine mit Schiebetüren ESG

08.05.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000073 Kyocera CB-130 Unterschrank 12.08.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000074 KfZ-Plantafel A4 m. 6 Schienen u. 3 Auftragstaschen (grau,ro

15.12.2014 0,00AHKLinear Absch 0,001/00 0,00BW100

48000075 Schrank zur Kfz-Schlüsselaufbewahrung

30.10.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000080 2 Meßeimer mit Skala 17.09.2001 120,15AHK 120,15Linear Absch 120,15120,151/00 0,00BW100

48000081 Spezialwerkzeugverwaltung MANAGE.WEGOS

13.05.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000082 Festplatte 21.09.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000083 2 Lizenzen Zusatzprogramm Wegos

05.11.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000084 3 Lizenzen Zusatzprogramm Wegos

05.11.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000085 1 Lizenz Zusatzprogramm Wegos

05.11.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000086 ECO Laser Drucker 09.11.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000200 PC-Interface/N ISO/SAE für Gas-Busse

10.01.2003 236,47AHK 236,47Linear Absch 236,47236,471/00 0,00BW100

48000285 Drehmomentvervielfältiger/Kst.2110

03.04.2007 0,00AHKLinear Absch 0,001/00 0,00BW100

48000290 2 Unterstellwagenheber 14.12.2009 0,00AHKLinear Absch 0,001/00 0,00BW100

48000293 Zange, Crimp, für ABS 08.07.2010 0,00AHKLinear Absch 0,001/00 0,00BW100

48000295 Elektr. Waage 23.07.2010 0,00AHKLinear Absch 0,001/00 0,00BW100

48000296 Rangierwagenheber 2to. 05.10.2010 0,00AHKLinear Absch 0,001/00 0,00BW100

48000297 3/4 Schlagschrauber 18.11.2010 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 35

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000298 Elekropumpe Mobifixx 230V 60lt. m. Automatikzapfsäule, Saugs

19.11.2010 0,00AHKLinear Absch 0,001/00 0,00BW100

48000300 Streugutbox für Tankstelle Raunheim

12.08.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000301 Fernseher f. Kundenraum 27.09.2011 0,00AHKLinear Absch 0,001/00 0,00BW100

48000305 Bindenietmutternzange 22.05.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000306 Staubsauger f. Lager 21.06.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000307 Klimaanlagendiagnosewerkzeug

30.07.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000308 Schlagschrauber 09.11.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000309 Batterietester 09.11.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000311 Spezialwerkzeug Kugelgel.Abz.Grund, Gabel

11.12.2012 0,00AHKLinear Absch 0,001/00 0,00BW100

48000312 Hebelnietgerät 14.02.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000313 Alu- Fahnenmast 18.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000314 Alu- Fahnenmast 18.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000315 Alu- Fahnenmast 18.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000316 Kühler-Vakuum-BEF-Gerät KVB01

22.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000317 Kühlsystemtester-Blase 22.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000318 Fassregal f. 2x60 ltr. 29.04.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000319 ECO Laser Drucker Kyocera FS-1370 DN

17.07.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000320 Monitor Fr.Thiemann 15.07.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 36

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000321 2 Monitore Werkstatt 15.07.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000322 Schlagschrauber 3/4 "mit Kompositgehäuse

16.08.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000323 Schlagschrauber 3/4 JMP 30.09.2013 0,00AHKLinear Absch 0,001/00 0,00BW100

48000324 4 Anfahrpöller gelb/schwarz 24.03.2014 0,00AHKLinear Absch 0,001/00 0,00BW100

48000325 Downloadgerät: Digidown f. digit. Tachographan

08.09.2014 0,00AHKLinear Absch 0,001/00 0,00BW100

48000327 Grundregal verz. 5 Böden 10.11.2014 0,00AHKLinear Absch 0,001/00 0,00BW100

48000328 Ölpumpe für Gelenkbus (2.Teilrechnung)

26.11.2014 0,00AHKLinear Absch 0,001/00 0,00BW100

48000329 Crimpzange 25.03.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000330 Werkzeugwagen Rollhocker mit 3 Schubladen

10.06.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000331 Geradschleifer Bosch 02.11.2015 0,00AHKLinear Absch 0,001/00 0,00BW100

48000332 Riemenspannungsprüfer 18.03.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000333 Prüfvorrichtung 06.05.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000334 Hauptteil Fixiereinheit Leitungsanschluss

27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000335 Reifendruckprüfer 27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000336 Klemme Leitungsanschluss AdBlue-Anlage

27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000337 Satz Abzieher 27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000338 Auszieher 27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000339 Treibhülse 27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

Blatt 37

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Geringwertige Wirtschaftsgüter

0480 00

48000340 Fixiereinheit 27.12.2016 0,00AHKLinear Absch 0,001/00 0,00BW100

48000341 Elektro-Bohrmaschine Boma-El-Koffer Master

25.04.2017 210,80AHK 210,80GWG/voll Absch 210,80210,801/00 0,00BW100

48000342 DeWalt Säbelsäge 04.04.2017 179,99AHK 179,99GWG/voll Absch 179,99179,991/00 0,00BW100

48000343 Schlagschrauber 9012EL-SPC/4 Jumbo Box

14.07.2017 206,00AHK 206,00GWG/voll Absch 206,00206,001/00 0,00BW100

48000344 3 Fahnen Iveco 30.09.2017 969,00AHK 969,00GWG/voll Absch 969,00969,001/00 0,00BW100

48000345 Werbeschild "Iveco Bus" 03.07.2017 328,70AHK 328,70GWG/voll Absch 328,70328,701/00 0,00BW100

48000346 Sequenzmesser 06.03.2018 492,00AHK 492,00GWG/voll Absch 492,00492,001/00 0,00BW100

48000347 Führungsdorn M 10 12.03.2018 454,56AHK 454,56GWG/voll Absch 454,56454,561/00 0,00BW100

48000348 Abzieher 19.03.2018 260,24AHK 260,24GWG/voll Absch 260,24260,241/00 0,00BW100

48000349 Serverlizenz 25.04.2018 308,33AHK 308,33GWG/voll Absch 308,33308,331/00 0,00BW100

48000350 Strukturverwaltung 25.04.2018 320,83AHK 320,83GWG/voll Absch 320,83320,831/00 0,00BW100

48000351 Scheinwerfereinstellgerät 06.09.2018 695,00AHK 695,00GWG/voll Absch 695,00695,001/00 0,00BW100

Geringwertige Wirtschaftsgüter

Summe 7.739,71 9.277,08Ansch-/Herst-K 1.537,371.537,37 7.739,71 9.277,08Abschreibung

0,00 0,00Buchwerte

Blatt 38

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

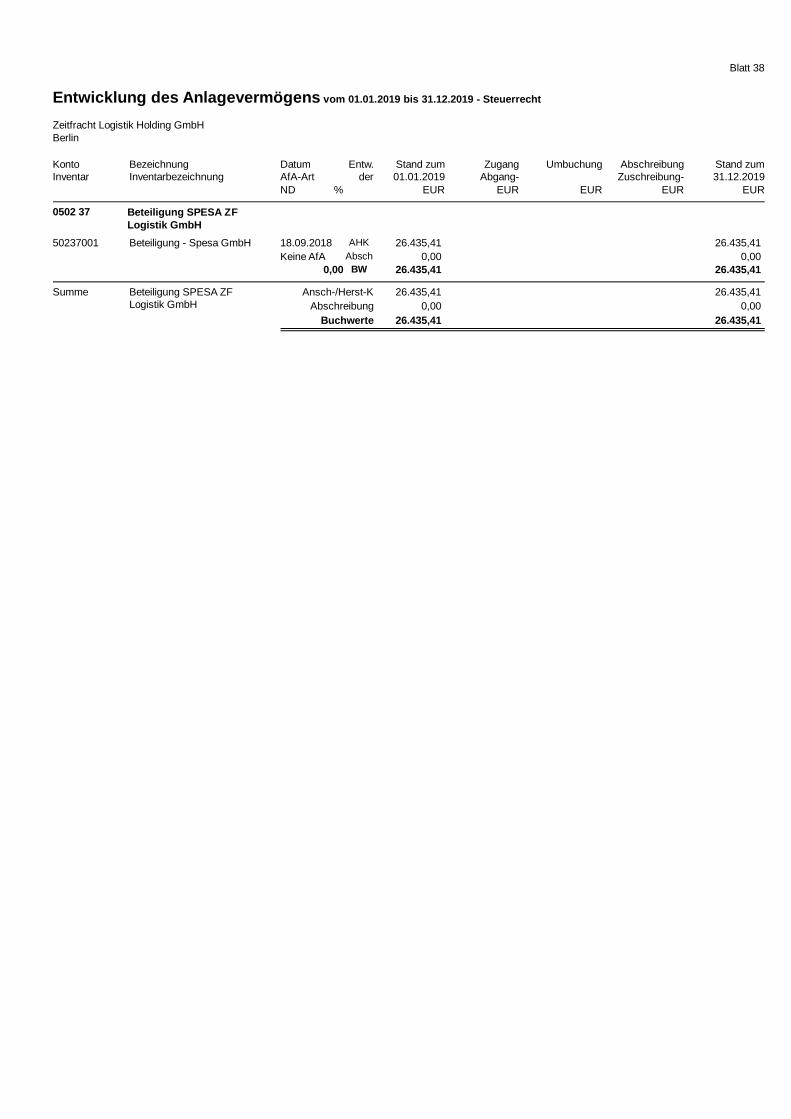

EUR EUR EUR EUR EUR%ND

Beteiligung SPESA ZFLogistik GmbH

0502 37

50237001 Beteiligung - Spesa GmbH 18.09.2018 26.435,41 26.435,41AHKKeine AfA Absch 0,00 0,00

26.435,41 26.435,41BW0,00

Beteiligung SPESA ZFLogistik GmbH

Summe 26.435,41Ansch-/Herst-K 26.435,410,00 0,00Abschreibung

26.435,41 26.435,41Buchwerte

Blatt 39

Entwicklung des Anlagevermögens vom 01.01.2019 bis 31.12.2019 - Steuerrecht

Zeitfracht Logistik Holding GmbHBerlin

Konto Stand zumUmbuchungZugangStand zumEntw.Datum AbschreibungBezeichnung01.01.2019 31.12.2019AfA-Art derInventarbezeichnungInventar Abgang- Zuschreibung-

EUR EUR EUR EUR EUR%ND

Beteiligung Cargo Network GmbH & Co. KG

0518 70

51870001 Beteiligung - Cargonetwork GmbH&CoKG

13.04.2018 40.000,00 40.000,00AHKKeine AfA Absch 0,00 0,00

40.000,00 40.000,00BW0,00

Beteiligung Cargo Network GmbH & Co. KG

Summe 40.000,00Ansch-/Herst-K 40.000,000,00 0,00Abschreibung

40.000,00 40.000,00Buchwerte

2019

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

Körperschaftsteuererklärungund Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen, die in Zusammenhang mit derKörperschaftsteuerveranlagung durchzuführen sind

Erklärung zur gesonderten Feststellung des steuerlichen Einlagekontos (§ 27 Absatz 2KStG), des durch Umwandlung von Rücklagen entstandenen Nennkapitals (§ 28 Absatz 1Satz 3 KStG) und in den Fällen des Antrags nach § 34 Absatz 14 KStG: desfortgeschriebenen Endbetrags im Sinne des § 36 Absatz 7 KStG aus dem Teilbetrag imSinne des § 30 Absatz 2 Nummer 2 KStG 1999 (in der Fassung der Bekanntmachung vom22.04.1999 (BGBl. I Seite 817), zuletzt geändert durch Artikel 4 des Gesetzes vom14.07.2000 (BGBl. I Seite 1034)) - EK 02 (§ 38 Absatz 1 Satz 1 und 2 KStG)

Allgemeine Angaben1 Bezeichnung der Körperschaft, Personenvereinigung oder

VermögensmasseZeitfracht LogistikHolding GmbH

Geschäftsanschrift

Straßenadresse2 Straße Friedrich Olbricht Damm2 Hausnummer 462 Hausnummerzusatz +483 Postleitzahl 136273 Ort Berlin

Art der Steuerpflicht (Sitz und Geschäftsleitung im Veranlagungszeitraum)6 Ort der Geschäftsleitung nach § 10 AO Berlin7 Ort des Sitzes nach § 11 AO Berlin

Rechtsform9 Rechtsform Gesellschaft mit

beschränkter Haftung

Wirtschaftsjahr14 Erstes Wirtschaftsjahr vom 01.01.201914 Erstes Wirtschaftsjahr bis 31.12.2019

Weitere Angaben17 Es handelt sich um ein Unternehmen, auf das § 8 Absatz 9

KStG anzuwenden ist, oder um eine Organgesellschaft, aufderen Organträger § 8 Absatz 9 KStG anzuwenden ist (wennja: zusätzlich Anlage(n) ÖHK übermitteln).

2 (= Nein)

Name und Anschrift der AnteilseignerAuszufüllen von Kapitalgesellschaften und Genossenschaften sowie vergleichbaren ausländischen Rechtsformen.Beteiligungen unter 1 Prozent beziehungsweise Anteile im Streubesitz können jeweils in einer Position als Summeeingetragen werden.

Einzelaufstellung der Angaben zu Anteilseignern22b Name (bei natürlichen Personen Vor- und Nachname) Jasmin Schröter22c Straße und Hausnummer Am Pichelsee 38 -3922d Postleitzahl und Wohnort 13595 Berlin

Seite 1 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

1. Besitzdauer23 Höhe der Beteiligung in EUR 100.000,00

23a Höhe der Beteiligung (in Prozent) 100,000023b Besitzdauer von 01.01.201923b Besitzdauer bis 31.12.2019

Allgemeine Angaben zu den Anteilseignern27 Die oben genannten Angaben zu den Anteilseignern haben

sich gegenüber dem Vorjahr geändert.2 (= Nein)

Bankverbindung28 IBAN DE492003000000161133

6529 BIC HYVEDEMM300

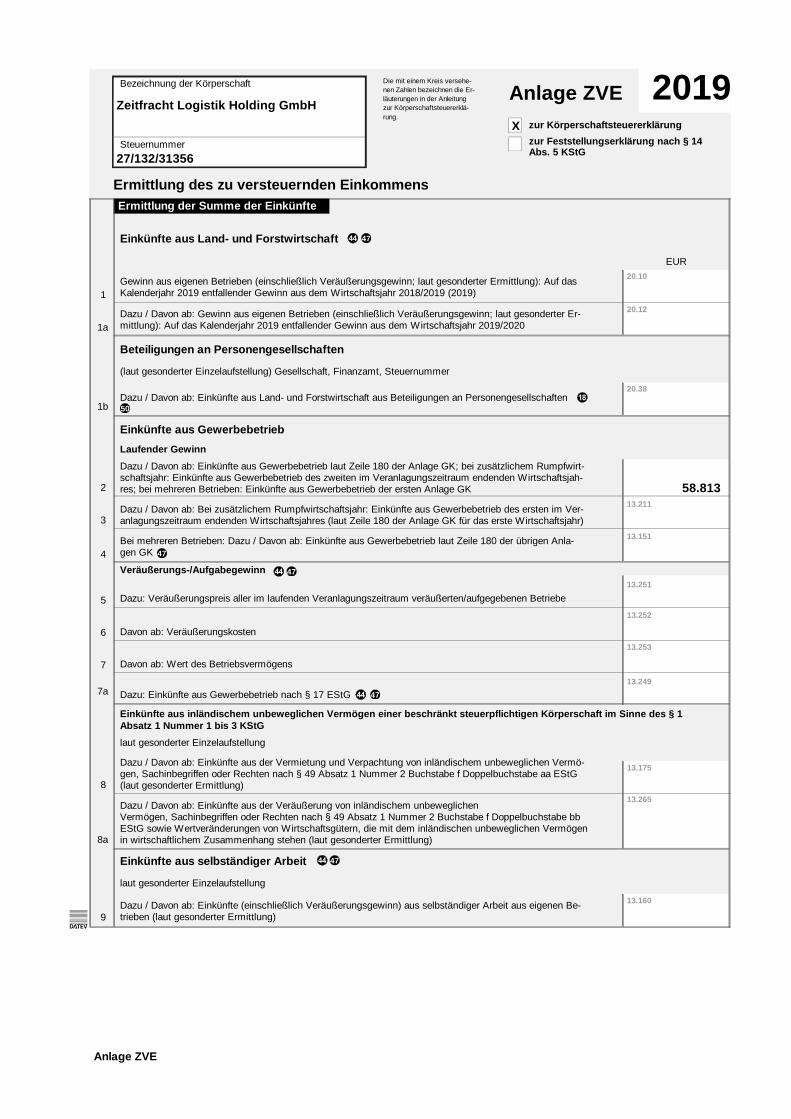

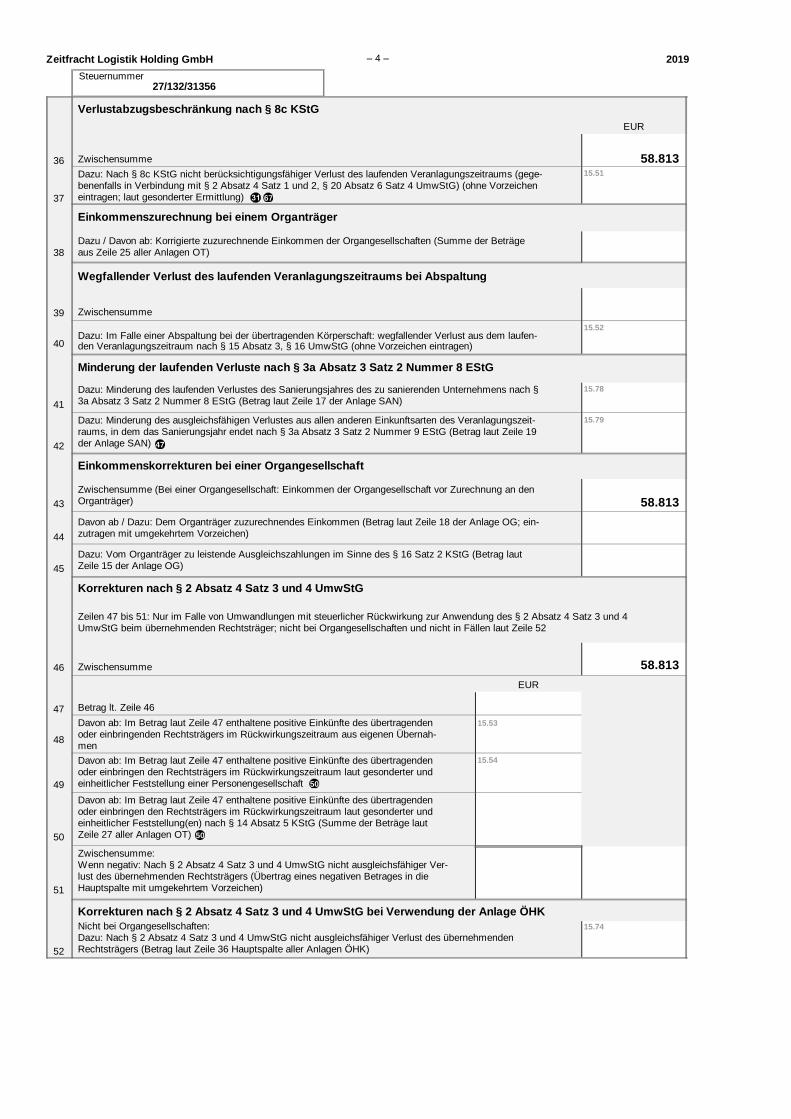

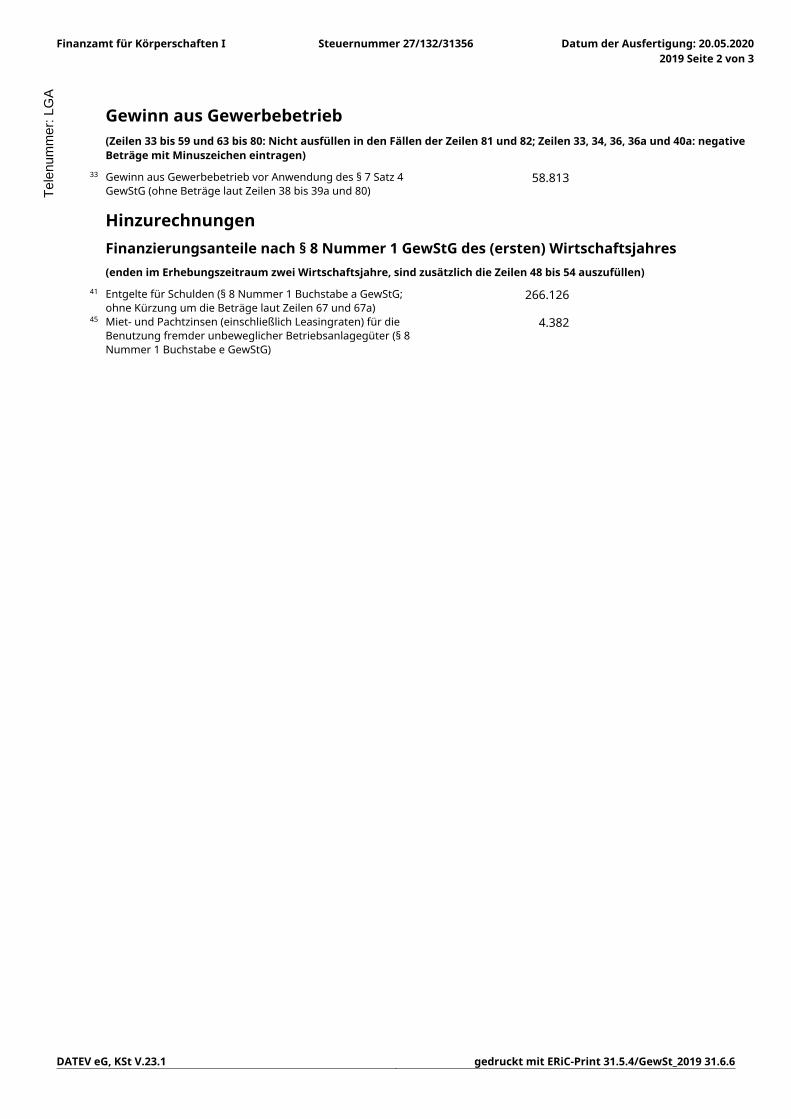

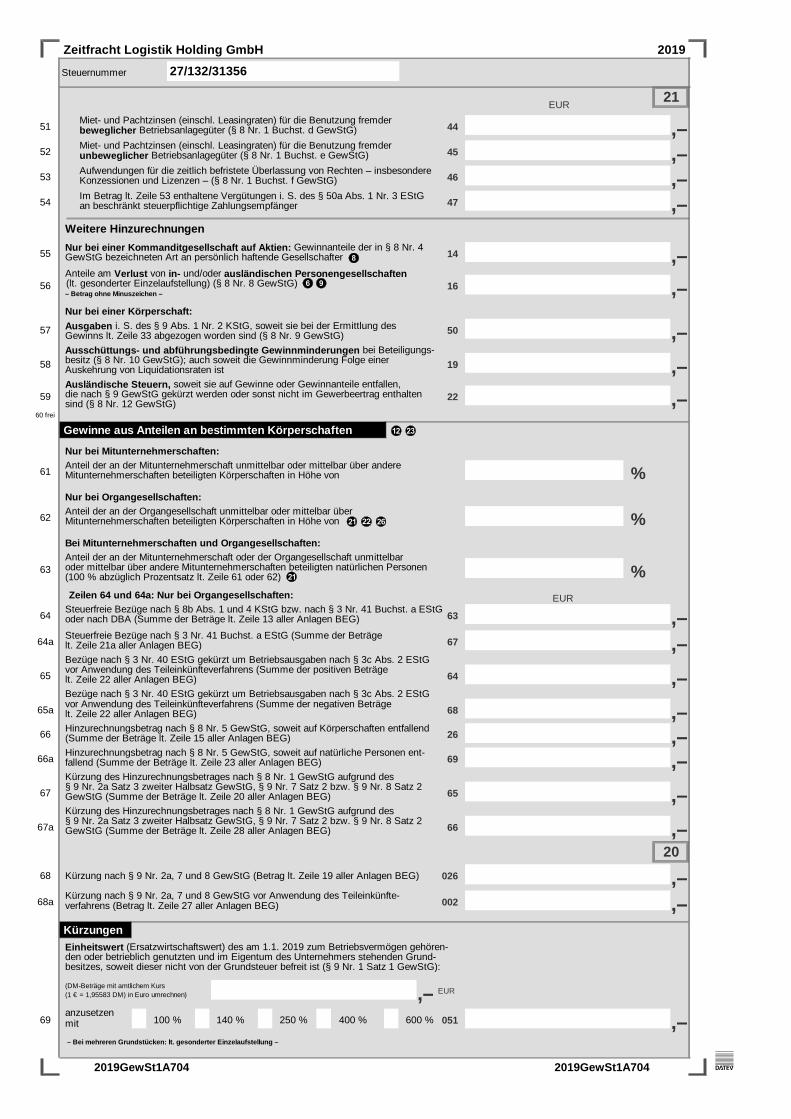

Anlage GK (1. Wirtschaftsjahr)Ermittlung der Einkünfte aus Gewerbebetrieb

Bilanzielles Ergebnis11 Jahresüberschuss/-fehlbetrag laut Handels- oder

Steuerbilanz (bei Handelsbilanz: nach Berücksichtigung derÜberleitungsrechnung nach § 5b Absatz 1 Satz 2 EStGbeziehungsweise § 60 Absatz 2 EStDV zur Anpassung an diesteuerlich maßgeblichen Wertansätze)

34.078

Außerbilanzielle KorrekturenWeitere außerbilanzielle Korrekturen

51 Dazu: Körperschaftsteuer 8.82152 Dazu: Solidaritätszuschlag 48554 Dazu: Gewerbesteuer ab Erhebungszeitraum 2008 14.46458 Dazu: Nebenleistungen zu den Steuern laut Zeilen 51 bis 57

(zum Beispiel Säumnis- und Verspätungszuschläge,Zwangsgelder, Zinsen nach §§ 234 bis 237 AO,Nachzahlungszinsen nach § 233a AO, Zuschläge nach § 162Absatz 4 AO, Gebühren nach §§ 89 und 178a AO)

965

Einkünfte aus Gewerbebetrieb180 Einkünfte aus Gewerbebetrieb (Übertrag nach Zeile 2, 3 oder

4 der Anlage ZVE)58.813

2019 Seite 2 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

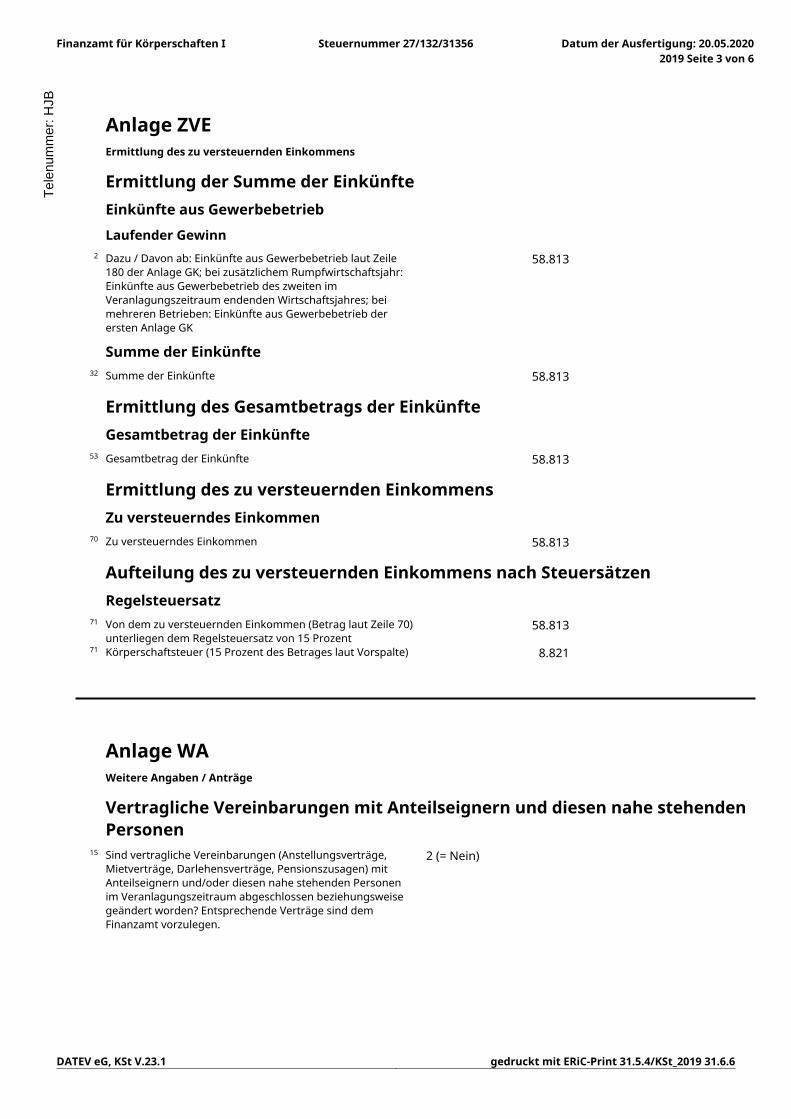

Anlage ZVEErmittlung des zu versteuernden Einkommens

Ermittlung der Summe der EinkünfteEinkünfte aus Gewerbebetrieb

Laufender Gewinn2 Dazu / Davon ab: Einkünfte aus Gewerbebetrieb laut Zeile

180 der Anlage GK; bei zusätzlichem Rumpfwirtschaftsjahr:Einkünfte aus Gewerbebetrieb des zweiten imVeranlagungszeitraum endenden Wirtschaftsjahres; beimehreren Betrieben: Einkünfte aus Gewerbebetrieb derersten Anlage GK

58.813

Summe der Einkünfte32 Summe der Einkünfte 58.813

Ermittlung des Gesamtbetrags der EinkünfteGesamtbetrag der Einkünfte

53 Gesamtbetrag der Einkünfte 58.813

Ermittlung des zu versteuernden EinkommensZu versteuerndes Einkommen

70 Zu versteuerndes Einkommen 58.813

Aufteilung des zu versteuernden Einkommens nach SteuersätzenRegelsteuersatz

71 Von dem zu versteuernden Einkommen (Betrag laut Zeile 70)unterliegen dem Regelsteuersatz von 15 Prozent

58.813

71 Körperschaftsteuer (15 Prozent des Betrages laut Vorspalte) 8.821

Anlage WAWeitere Angaben / Anträge

Vertragliche Vereinbarungen mit Anteilseignern und diesen nahe stehendenPersonen

15 Sind vertragliche Vereinbarungen (Anstellungsverträge,Mietverträge, Darlehensverträge, Pensionszusagen) mitAnteilseignern und/oder diesen nahe stehenden Personenim Veranlagungszeitraum abgeschlossen beziehungsweisegeändert worden? Entsprechende Verträge sind demFinanzamt vorzulegen.

2 (= Nein)

2019 Seite 3 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

Länderbezogener Bericht multinationaler Unternehmensgruppen nach§ 138a AO

27 Die Körperschaft erfüllt keine dergenanntenVoraussetzungen.

Anlage KSt 1 F (1. Wirtschaftsjahr)Ermittlung des steuerlichen Einlagekontos (§ 27 Absatz 2 KStG) und des durch Umwandlung von Rücklagenentstandenen Nennkapitals (§ 28 Absatz 1 Satz 3 KStG)

Ermittlung des steuerlichen Einlagekontos (§ 27 Absatz 2 Satz 1 KStG) unddes durch Umwandlung von Rücklagen entstandenen Nennkapitals (§ 28Absatz 1 Satz 3 KStG)

Vorspalte SteuerlichesEinlagekonto

Sonderausweis

EUR EUR EUR1 2 3 4

Anfangsbestände

16 Bestand gemäß § 27 Absatz 2 Satz 1 KStG zum Schluss desvorangegangenen Wirtschaftsjahres

0

Anpassungen beim übernehmenden Rechtsträger bei Verschmelzungen, Auf- und Abspaltungen

Bei Beteiligung des übernehmenden Rechtsträgers am übertragenden Rechtsträger oder bei nichtbestehendem Beteiligungsverhältnis der an der Umwandlung beteiligten Rechtsträger

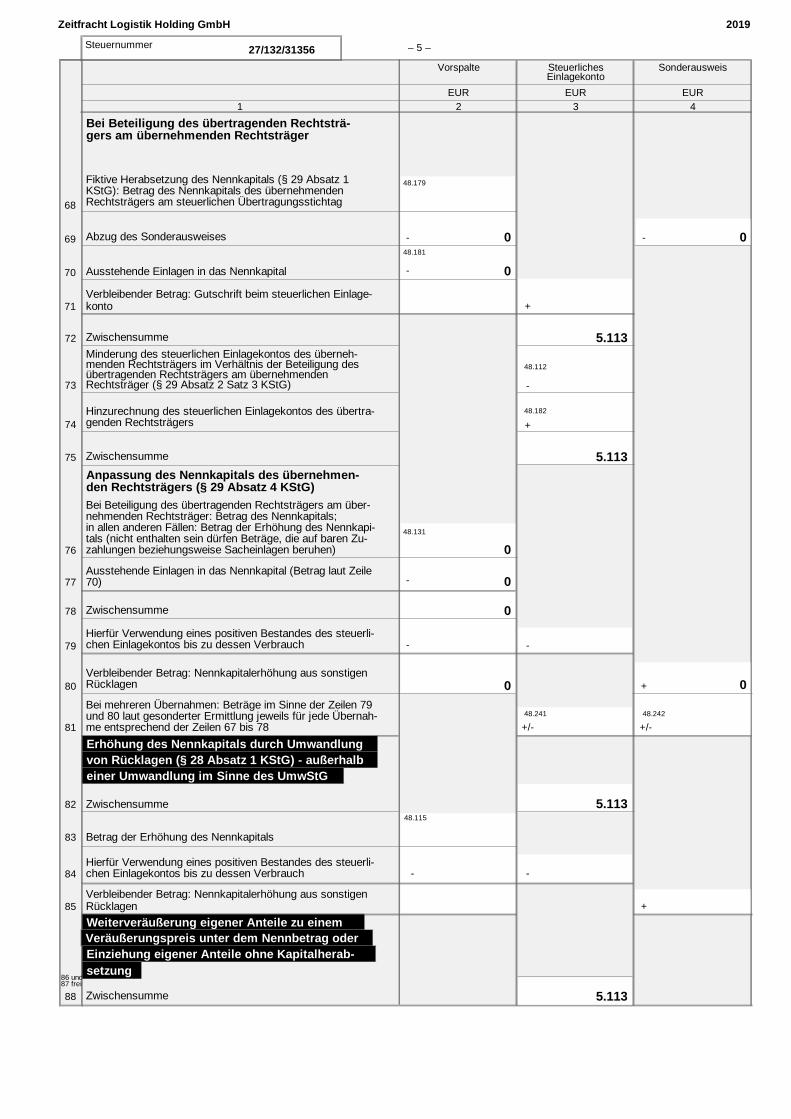

67 Steuerliches Einlagekonto des übertragenden Rechtsträgers,gegebenenfalls gekürzt im Verhältnis der unmittelbaren odermittelbaren Beteiligung des übernehmenden Rechtsträgers andem übertragenden Rechtsträger (vergleiche § 29 Absatz 2Satz 2, § 29 Absatz 6 KStG)

5.113

Bei Beteiligung des übertragenden Rechtsträgers am übernehmenden Rechtsträger

75 Zwischensumme 5.113

Anpassung des Nennkapitals des übernehmenden Rechtsträgers (§ 29 Absatz 4 KStG)

76 Bei Beteiligung des übertragenden Rechtsträgers amübernehmenden Rechtsträger: Betrag des Nennkapitals; in allenanderen Fällen: Betrag der Erhöhung des Nennkapitals (nichtenthalten sein dürfen Beträge, die auf baren Zuzahlungenbeziehungsweise Sacheinlagen beruhen)

0

77 Ausstehende Einlagen in das Nennkapital (Betrag laut Zeile 70) 0

78 Zwischensumme 0

79 Hierfür Verwendung eines positiven Bestandes des steuerlichenEinlagekontos bis zu dessen Verbrauch

0 0

2019 Seite 4 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

80 Verbleibender Betrag: Nennkapitalerhöhung aus sonstigenRücklagen

0 0

Endbestände zum Schluss des Wirtschaftsjahres

118 Endbestände zum Schluss des Wirtschaftsjahres 5.113

2019 Seite 5 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

DATEV eG, KSt V.23.1 gedruckt mit ERiC-Print 31.5.4/KSt_2019 31.6.6

Steuernummer 27/132/31356Finanzamt für Körperschaften I

Hinweis bei Authentifizierung

Datenschutzhinweis: Die mit den Erklärungen angeforderten Daten werden auf Grund § 149, § 150 und§ 181 Absatz 2 Satz 1 AO in Verbindung mit § 14 Absatz 5 KStG, § 27 Absatz 2 Satz 4 KStG, § 28 Absatz 1Satz 4 KStG und § 38 Absatz 1 Satz 2 KStG, § 31 KStG und § 25 EStG verlangt.

Informationen über die Verarbeitung personenbezogener Daten in der Steuerverwaltung und überIhre Rechte nach der Datenschutz-Grundverordnung sowie über Ihre Ansprechpartner inDatenschutzfragen entnehmen Sie bitte dem allgemeinen Informationsschreiben derFinanzverwaltung.

Dieses Informationsschreiben finden Sie unter www.finanzamt.de (unter der Rubrik "Datenschutz")oder erhalten Sie bei Ihrem Finanzamt.

In der maschinell erstellten Erklärung wurden keine Änderungen vorgenommen.

Diese Steuererklärung ist elektronisch authentifiziert.

Bei der Anfertigung dieser Erklärung hat mitgewirkt:

Dr. Knabe GmbHSteuerberatungsgesellschaftSchiffbauergasse 1514467 PotsdamSteuerberatungsgesellschaft191786 / 40082

Die Steuererklärung wurde unter Mitwirkung eines Angehörigen der steuerberatenden Berufe imSinne der §§ 3 und 4 StBerG angefertigt.

Die vorstehenden Daten dieser Steuererklärung, die durch einen Angehörigen der steuerberatendenBerufe erstellt und elektronisch übermittelt werden / wurden, habe ich auf Vollständigkeit undRichtigkeit geprüft. Ich habe keine Änderungswünsche.

_____________________________________

Datum, Unterschrift

----------------------------------------------------------- Ende des Ausdrucks -----------------------------------------------------------

2019 Seite 6 von 6Datum der Ausfertigung: 20.05.2020

Tel

enum

mer

: HJB

Tele

num

mer

: HJB

(For

mul

arsa

tz n

icht

für d

as F

inan

zam

t!)

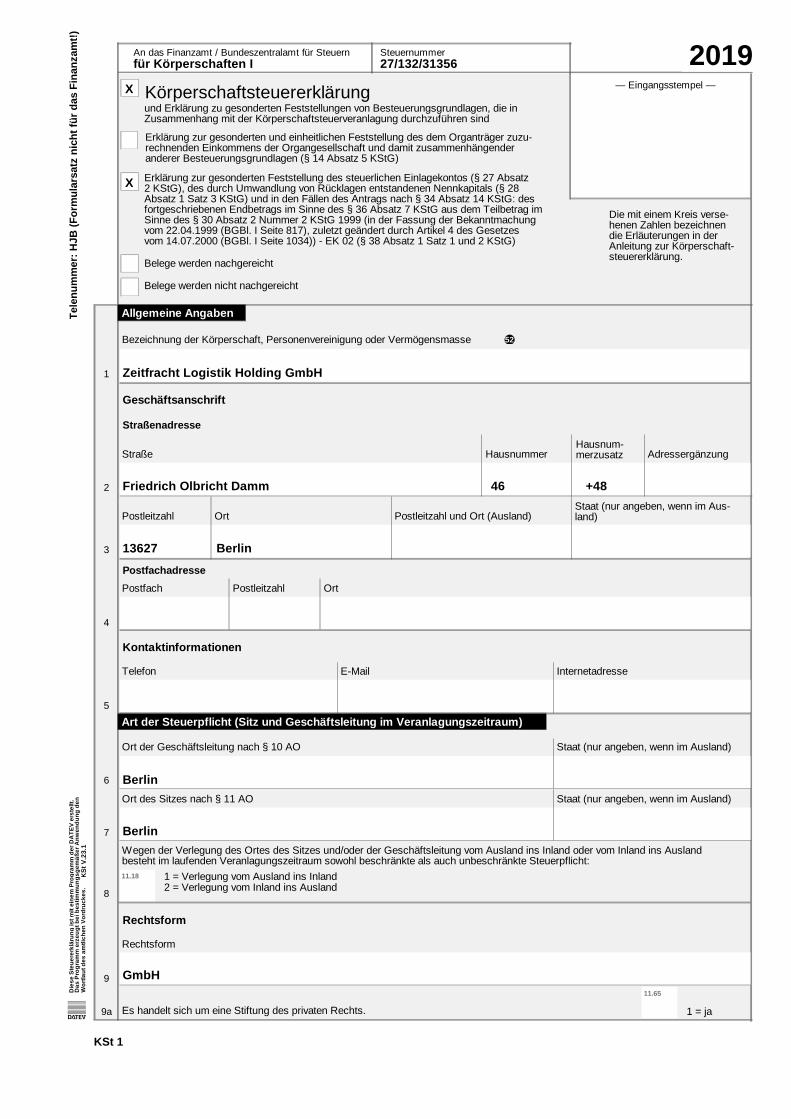

An das Finanzamt / Bundeszentralamt für Steuernfür Körperschaften I

Steuernummer27/132/31356 2019

X

X

Körperschaftsteuererklärungund Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen, die in Zusammenhang mit der Körperschaftsteuerveranlagung durchzuführen sind

— Eingangsstempel —

Erklärung zur gesonderten und einheitlichen Feststellung des dem Organträger zuzu- rechnenden Einkommens der Organgesellschaft und damit zusammenhängenderanderer Besteuerungsgrundlagen (§ 14 Absatz 5 KStG)

Erklärung zur gesonderten Feststellung des steuerlichen Einlagekontos (§ 27 Absatz2 KStG), des durch Umwandlung von Rücklagen entstandenen Nennkapitals (§ 28 Absatz 1 Satz 3 KStG) und in den Fällen des Antrags nach § 34 Absatz 14 KStG: desfortgeschriebenen Endbetrags im Sinne des § 36 Absatz 7 KStG aus dem Teilbetrag imSinne des § 30 Absatz 2 Nummer 2 KStG 1999 (in der Fassung der Bekanntmachungvom 22.04.1999 (BGBl. I Seite 817), zuletzt geändert durch Artikel 4 des Gesetzes vom 14.07.2000 (BGBl. I Seite 1034)) - EK 02 (§ 38 Absatz 1 Satz 1 und 2 KStG)

Die mit einem Kreis verse-henen Zahlen bezeichnendie Erläuterungen in derAnleitung zur Körperschaft-steuererklärung.Belege werden nachgereicht

Belege werden nicht nachgereicht

1

Allgemeine Angaben

Bezeichnung der Körperschaft, Personenvereinigung oder Vermögensmasse 52

Zeitfracht Logistik Holding GmbH

2

Geschäftsanschrift

Straßenadresse

Straße

Friedrich Olbricht Damm

Hausnummer

46

Hausnum- merzusatz

+48

Adressergänzung

3

Postleitzahl

13627

Ort

Berlin

Postleitzahl und Ort (Ausland)Staat (nur angeben, wenn im Aus-land)

4

PostfachadressePostfach Postleitzahl Ort

5

Kontaktinformationen

Telefon E-Mail Internetadresse

6

Art der Steuerpflicht (Sitz und Geschäftsleitung im Veranlagungszeitraum)

Ort der Geschäftsleitung nach § 10 AO

Berlin

Staat (nur angeben, wenn im Ausland)

7

Ort des Sitzes nach § 11 AO

Berlin

Staat (nur angeben, wenn im Ausland)

8

Wegen der Verlegung des Ortes des Sitzes und/oder der Geschäftsleitung vom Ausland ins Inland oder vom Inland ins Auslandbesteht im laufenden Veranlagungszeitraum sowohl beschränkte als auch unbeschränkte Steuerpflicht:11.18 1 = Verlegung vom Ausland ins Inland

2 = Verlegung vom Inland ins Ausland

9

Rechtsform

Rechtsform

GmbH

9a Es handelt sich um eine Stiftung des privaten Rechts.

11.65

1 = ja

KSt 1

Die

se S

teue

rerk

läru

ng is

t mit

eine

m P

rogr

amm

der

DA

TEV

erst

ellt.

Das

Pro

gram

m e

rzeu

gt b

ei b

estim

mun

gsge

mäß

er A

nwen

dung

den

Wor

tlaut

des

am

tlich

en V

ordr

ucke

s.K

St V

.23.

1

Steuernummer - 2 -

Angaben zur Steuerbefreiung

10 Die Körperschaft ist nach der folgenden Nummer des § 5 Absatz 1 KStG von der Körperschaftsteuer befreit: 209

11.15

11 Die Körperschaft ist vollumfänglich von der Körperschaftsteuer befreit. 1 = ja Abweichender Empfangsbevollmächtigter

Der Steuerbescheid und die Feststellungsbescheide sollen folgendem Empfangsbevollmächtigten/Postempfänger zugesandtwerden. (Nur ausfüllen, wenn dem Finanzamt keine entsprechende Empfangsvollmacht vorliegt.)

12

Anrede10.40

Namenszeile 110.41

Namenszeile 210.42

Straße und Hausnum-mer oder Postfach10.43

Postleitzahl und Ort10.45

Ergänzende Angaben zur Steuererklärung

13Über die Angaben in der Steuererklärung hinaus sind weitere oder abweichende Angaben oder Sachver-halte zu berücksichtigen.

11.82

1 = jaDiese ergeben sich aus der beigefügten Anlage, welche mit der Überschrift „Ergänzende Angaben zur Steuererklärung“ gekenn-zeichnet ist.

Wirtschaftsjahr

14

Erstes Wirtschaftsjahr vom Erstes Wirtschaftsjahr bisGegebenenfalls zweites Wirt-schaftsjahr vom

Gegebenenfalls zweites Wirt-schaftsjahr bis

14a Die Körperschaft wurde im Veranlagungszeitraum neu gegründet. 1 = ja