Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

UPRAVLJANJE IN OBVLADOVANJE VALUTNEGA TVEGANJA V PODJETJU ETI

Kandidatka: Brigita Groboljšek Študentka izrednega študija Številka indeksa: 80019543 Program: visokošolski strokovni Študijska smer: bančništvo in finance Mentor: dr. Dušan Zbašnik, izredni profesor

Kisovec, oktober 2004

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA

Kandidatka Brigita Groboljšek, absoventka študijske smeri: bančništvo in finance, študijski program: visokošolski strokovni, izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom dr. Dušana Zbašnik, izredni profesor in uspešno zagovarjala 24.11.2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Kisovcu, dne 29.11.2004 Podpis: PREDGOVOR

2

Veliko slovenskih podjetij se zaradi majhnosti domačega tržišča vključuje v mednarodno poslovanje. Njihovo vključevanje je različno, nekatera se vključujejo samo z uvoznimi posli, druga pa so kot domači proizvajalci vezana na tuje nabavne in prodajne trge. Podjetje mora poznati in čim bolj učinkovito obvladovati vse vrste tveganj, ki so prisotna v mednarodnem poslovanju . V diplomskem delu smo predstavili in analizirali upravljanje in obvladovanje valutnega tveganja v mednarodnem podjetju. Poudarek je na obvladovanju transakcijske izpostavljenosti, ki predstavlja stopnjo izpostavljenosti znanih prihodnjih denarnih transakcij spremembam v tečajih valut. Izpostavljenost valutnemu tveganju ugotavlja in obvladuje finančna služba podjetja, ki deluje v smislu stroškovnega mesta. Predstavljena je identifikacija transakcijske izpostavljenosti in uporabljene metode za obvladovanje le-te. Podjetje učinkovito uporablja notranje tehnike zavarovanja pred valutnim tveganjem. Vse bolj se podjetje za obvladovanje valutnega tveganja poslužuje zunanjih tehnik, ki so predstavljene in analizirane na konkretnih primerih. Hkrati podjetje proučuje možnost uporabe novih produktov, dva aktualna za podjetje sta predstavljena v diplomskem delu. Glede na vpetost v mednarodne tokove prek svojih hčerinskih podjetij v tujini, se v finančni službi daje vse večji poudarek na spremljanju valutnega tveganja na koncernski ravni. V diplomskem delu je kot posebnost predstavljeno obvladovanje valutnega tveganja, ki ga izvaja matično podjetje v imenu hčerinskega podjetja, z uporabo nestandardizirane terminske pogodbe (forward) in valutne zamenjave. V okviru tega je predstavljen informacijski sistem za spremljanje gibanja tečajev in procedura sklepanja terminskega posla z banko. Najpomembnejši cilj, ki smo ga z raziskavo želeli doseči je, z analizo izpostavljenosti valutnemu tveganju v podjetju predstaviti upravljanje in obvladovanje valutnega tveganja na konkretnih primerih. Ugotovili smo, da je za učinkovito obvladovanje valutnega tveganja pomembno znanje zaposlenih, ki spremljajo valutno tveganje, določitev in ocena ciljnih vrednosti in izbira primerne finančne institucije v slovenskem finančnem prostoru.

KAZALO

3

Vsebina Stran PREDGOVOR 2 1 UVOD 5 1.1 Opredelitev področja in opis problema, ki je predmet raziskave

5 1.2 Namen, cilji in osnovne trditve (teze, hipoteze)

5 1.3 Predpostavke in omejitve raziskave

6 1.4 Uporabljene raziskovalne metode

6 2 TVEGANJE IN POVEČANA NESTABILNOST FINANČNIH TRGOV

8 2.1 Opredelitev tveganja in vrste tveganj

8 2.2 Tveganje spremembe deviznega tečaja

8 2.3 Valutno tveganje in zavarovanje pred valutnim tveganjem

9 3 NOTRANJE TEHNIKE ZAVAROVANJE PRED VALUTNIM

TVEGANJEM 11

3.1 Uravnoteženje (ang. matching)

11 3.2 Pospeševanje in upočasnjevanje plačil (ang. leading and lagging)

11 3.3 Prevalitev tveganja s spremembo fakturiranja in cenovno politiko

11 3.4 Medpodjetniški obračun (ang. netting)

12 4 ZUNANJE TEHNIKE ZAVAROVANJA PRED VALUTNIM

4

TVEGANJEM 13

4.1 Instrumenti, ki omogočajo zaščito pred valutnim tveganjem

13 4.1.1 Terminske pogodbe

13 4.1.2 Izračun tečaja

14 4.1.3 Uporaba terminske pogodbe

15 4.2 Valutna zamenjava

15 4.2.1 Izračun točke zamenjave

16 4.2.2 Uporaba valutne zamenjave

16 4.3 Valutne opcije

17 4.3.1 Vrednotenje opcij

17 4.3.2 Uporaba opcij

18 4.4 Ponudba slovenskih bank in predstavitev novih produktov

19 5 SISTEM UPRAVLJANJA IN OBVLADOVANJA VALUTNEGA

TVEGANJA V PODJETJU ETI D.D. 21

5.1 Predstavite podjetja

21 5.2 Poslovanje podjetja

21 5.3 Zavedanje in ugotavljanje valutnega tveganja v podjetju

22 5.4 Izpostavljenost valutnemu tveganju v podjetju

23 5.5 Analiza trenutnega stanja na področju obvladovanja valutnega tveganja

26 5.6 Uporaba notranjih tehnik za zavarovanje pred valutnim tveganjem

28

5

5.7 Uporaba zunanjih tehnik za zavarovanje pred valutnim tveganjem 29

5.7.1 Informacijski sistem za spremljanje gibanja tečajev

30 5.7.2 Uporaba deviznega terminskega posla (forward) na konkretnem primeru

32 5.7.3 Uporaba valutne zamenjave na konkretnem primeru

33 5.7.4 Namen in cilj uporabe novih produktov za zavarovanje pred valutnim

tveganjem 34 6 SKLEP

36 POVZETEK (ABSTRCT) 37 Ključne besede (Key words) 37 SEZNAM LITERATURE 38 SEZNAM VIROV 39 1. UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave

6

Vsa podjetja pri svojem poslovanju upravljajo s tveganji. Najbolj prilagodljiva uspejo, druga propadejo. Medtem ko nekatera tveganja pasivno prevzemajo, si druga poskušajo s selektivnim prevzemanjem tveganj ustvariti prednost. Ne glede na vrsto poslovanja in vrsto prevzetih tveganj pa je predpogoj za dolgoročni uspeh redno spremljanje tveganj, sicer se bodo današnja tveganja prej ali slej realizirala v jutrišnjih izgubah. V podjetju, ki je vpeto v mednarodne tokove poslovanja, valutno tveganje predstavlja eno pomembnejših tveganj v podjetju. Zlasti tedaj, ko so tečaji med različnimi valutami nestanovitni in se ocene stopnje izpostavljenosti tečajnemu tveganju hitro spreminjajo, je najtežja odločitev kdaj in v kolikšni meri naj zaščiti svoje odprte pozicije v določeni valuti. Upravljanje in obvladovanje valutnega tveganja bo proučevano na primeru izbranega podjetja ETI d.d., ki je vpeto v mednarodno poslovanje tudi s svojimi hčerinskimi podjetji v tujini. V diplomskem delu bomo predstavili upravljanje in obvladovanje tveganja spremembe deviznega tečaja. Omenjeno tveganje je moč obvladovati na različne načine. Ločimo tako imenovane zunanje in notranje tehnike upravljanja z valutnim tveganjem. Notranje tehnike ne zahtevajo sodelovanja z zunanjimi institucijami in so najosnovnejši način za upravljanje valutnega tveganja. Mnogo bolj so kompleksne zunanje tehnike od katerih bodo predstavljeni predvsem terminski valutni posli in valutne zamenjave na konkretnih primerih. S proučitvijo upravljanja in obvladovanja valutnega tveganja v podjetju bomo v diplomskem delu dopolnili s predlogi za izboljšanje upravljanja in obvladovanja valutnega tveganja. 1.2 Namen, cilji in osnovne trditve (teze, hipoteze) Namen diplomskega dela je opredeliti valutno tveganje teoretično in prikazati praktično na primeru podjetja ETI d.d.. Namen je predstaviti upravljanje in obvladovanje valutnega tveganja v omenjenem podjetju na koncernski ravni, prikazati vsebino in uporabo notranjih tehnik in izvedenih finančnih instrumentov (zunanje tehnike), ki so danes podjetju na voljo in katere podjetje uporablja. Cilj diplomskega dela pa je ugotoviti, kako finančna funkcija v podjetju spremlja, upravlja in obvladuje valutno tveganje ter ugotoviti učinkovitost in zadostnost vzpostavljenega sistema upravljanja in obvladovanja. Predvsem pa je cilj diplomskega dela bralcu predstaviti notranje in zunanje tehnike obvladovanja valutnega tveganja na konkretnih primerih. Diplomsko delo je razdeljeno na teoretični in praktični del. V teoretičnem delu je opredelitev valutnega tveganja, vrste tveganj, opis zunanjih in notranjih tehnik z vključenimi opisi instrumentov posameznih tehnik. Za konec teoretičnega dela je opisana še ponudba slovenskih bank in predstavitev novih produktov. Teoretično opisane tehnike zavarovanja pred valutnim tveganjem in uporaba novih produktov bo prikazana na dejanskih primerih v drugem delu, v poglavju, ki je hkrati najobširnejše Sistem upravljanja in obvladovanja valutnega tveganja v podjetju ETI d.d. Hkrati bodo v tem

7

poglavju narejene analize učinkovitosti prikazanih tehnik zavarovanja na konkretnih primerih. Trditve, ki jih bomo z opredelitvijo valutnega tveganja in ugotovitvami v proučevanem podjetju ETI d.d. skušali dokazati, so:

- pomen upravljanja z valutnim tveganjem, - podjetje nadzorno spremlja izpostavljenost valutnemu tveganju, - podjetje je aktivno pri obvladovanju valutnega tveganja z notranjimi in zunanjimi

tehnikami, - matično podjetje ni dovolj aktivno pri obvladovanju valutnega tveganja na

koncernski ravni. 1.3 Predpostavke in omejitve raziskave Pri raziskovanju predpostavljamo:

- da se politika upravljanja z valutnim tveganjem v podjetju in odnos do tveganj ne spremeni,

- usposobljen kader, - razvit finančni trg.

V diplomskem delu se bomo omejili:

- na določeno mednarodno podjetje, - na raziskavo transakcijske izpostavljenosti, - na prikaz uporabe instrumentov zavarovanja, ki jih uporablja obravnavano

podjetje, - na ponudbo slovenskih bank .

1.4 Uporabljene raziskovalne metode Pri pisanju diplomske naloge bomo uporabili čim več virov, ki so napisani na to temo, tako domačih kakor tudi tujih avtorjev. V diplomsko delo bomo vključili tudi konkretne podatke, ki bodo pridobljeni v podjetju. Raziskava je osredotočena na organizacijo upravljanja in spremljanja valutnega tveganja, ki ga v obravnavanem podjetju izvaja finančna funkcija, zato govorimo o poslovni raziskavi. Le-ta ugotavlja odvisnosti med ekonomskimi pojavi v določenem trenutku, zato je to statična ekonomska raziskava. Uporabljene metode v okviru deskriptivnega pristopa so:

- metoda deskripcije, - metoda klasifikacije, - komparativna metoda in - metoda kompilacije, s pomočjo katere lahko pridemo na osnovi povzetih spoznanj

do novih, samostojnih posplošenih sklepov.

8

2. TVEGANJE IN POVEČANA NESTABILNOST FINANČNIH TRGOV 2.1 Opredelitev tveganja in vrste tveganj

9

Finančno okolje je iz dneva v dan kompleksnejše in s tem zahtevnejše. Obseg mednarodnih finančnih transakcij se je povečal in vedno več je novih finančnih proizvodov, katerih namen je omogočiti učinkovitejše, predvsem pa varnejše delovanje v finančnem okolju. Vsako delovanje, pa naj bo na denarnem ali blagovnem trgu je tveganje. Temu pa se želi vsakdo izogniti ali ga vsaj obvladati na tak način, da bi dosegel najboljše možne izide (Tratenšek 2001, 143) Zavarovanje pred tveganjem je stanje, ko želi posamezna enota, ki je že izpostavljena določenemu tveganju, le-to odstraniti na podlagi zasedbe nasprotnega položaja. To stori s pomočjo enega ali več instrumentov zavarovanja pred tveganjem. V praksi so podjetja izpostavljena poslovnim, strateškim in finančnim tveganjem. Med finančna tveganja sodijo: kreditno, likvidnostno, tržno, ekonomsko, inflacijsko, zakonodajno, oportunitetno tveganje ter tveganje kapitalske ustreznosti. Valutno tveganje sodi med cenovna tveganja in gre za potencialno izgubo zaradi spremembe deviznih tečajev. Nastane zaradi (Peterlin 2003, 45-81) : • transakcijskega valutnega tveganja, ki izhaja iz dejstva, da je cena določene

transakcije določena v tuji valut (npr. nakup izdelka v tuji valuti danes in plačilo izdelka čez določen čas, ko se menjalni tečaj spremeni),

• translacijskega valutnega tveganja (vrednost naložb ali sredstev tuji valuti se lahko spreminja med obračunskimi obdobji, zaradi spremembe deviznega tečaja, tudi če vmes ni prišlo do nobene fizične transakcije).

2.2 Tveganje spremembe deviznega tečaja Na spremembo deviznega tečaja vplivajo ekonomski, politični in poslovni dejavniki, ki vplivajo tudi na povpraševanje po tuji valuti, torej na devizni tečaj. Glede na naravo nihanj ločimo transakcijsko, ekonomsko in prevedbeno izpostavljenost tečajnemu tveganju (Bennett 1997, 18). Transakcijska izpostavljenost predstavlja potencialno spremembo vrednosti neplačanih obveznosti in terjatev, ki jih prevzamemo in za katere obstaja nevarnost, da bodo poravnane šele po spremembi deviznega tečaja in tako povzročijo oslabitev ali okrepitev dolgov in sredstev podjetja. Zvišanje vrednosti valute, na katere se glasijo naše terjatve, vplivajo na oslabitev vrednosti sredstev in s tem posledično zmanjšujejo davčno osnovo ali povzročajo nastajanje izgube (Redhead, Hughes 1988, 3-5). Transakcijska izpostavljenost lahko nastane zaradi (Eiteman, Stonehill, Moffett 2001, 156): • nakupa in prodaje blaga ter storitev na kredit, če so cene izražene v tuji valuti, • posojanja ali izposoje sredstev, ko je odplačilo izvedeno v tuji valuti, • če si udeleženec neizvršene nestandardizirane terminske pogodbe in

10

• če so kako drugače pridobljena sredstva ali izpostavljene obveznosti denominirane v tuji valuti.

Pri tem je transakcijsko tveganje osredotočeno le na neposreden vpliv spremembe deviznega tečaja na prejemke/izdatke, ne upošteva pa njegovega neposrednega vpliva na spremembo količine. To izpostavljenost občutijo izvozniki ter uvozniki, ki posel sklenejo v tuji valuti, rok plačila pa je kasnejši kot datum sklenitve posla. Velikost bodočega prejemka/izdatka v domači valuti je tako odvisna od gibanja tečajev tujih valut (Redhead, Hughes 1988, 3-5). Ekonomska izpostavljenost je prevod izraza »economic exposure«, za katerega se v tujini uporabljajo tudi izrazi kot so operating, competitive in strategic exposure. Ta izpostavljenost meri spremembo sedanje vrednosti podjetja zaradi kakršnekoli spremembe v prihodnjem denarnem toku iz poslovanja podjetja, ki ga povzročijo nepredvidene spremembe v deviznem tečaju. Sprememba vrednosti je odvisna od vpliva sprememb deviznih tečajev na velikost prihodnje prodaje, cen in stroškov. Če je transakcijska izpostavljenost povezana z že sklenjenim poslom in zagotovljenim denarnim tokom v prihodnosti, pa je ekonomska izpostavljenost osredotočena na pričakovane, toda še nepodpisane posle in denarne tokove, ki se lahko spremenijo zaradi posrednih učinkov sprememb v deviznih tečajih, katere so zmanjšale mednarodno konkurenčnost podjetja (Eiteman, Stonehill, Moffett, 2001, 152). Prevedbena izpostavljenost je povezana z bilanco stanja in to je razlog, da to izpostavljenost v tuji literaturi označijo še z izrazom »balance sheet exposure«, uporablja pa se tudi izraz računovodska izpostavljenost (accaunting exposure) (Bishop, Dixon 1992, 366-369). Podjetje mora svoja sredstva in obveznosti, ki jih ima v eni ali več tujih valutah, prevrednotiti po pošteni vrednosti, ki je navadno tržna vrednost. Devizni tečaji se spreminjajo in pri prevrednotenju sredstev in obveznosti na dan bilance stanja se lahko zgodi, da zaradi trenutnega deviznega tečaja valut, v katerih so nominirana sredstva in dolgovi, okrepimo sredstva, če se je tečaj zvišal v primerjavi s tečajem, ko je bilo sredstvo evidentirano, ter oslabimo dolgove, če se je tečaj znižal. Ta izpostavljenost je povezana tudi s tem, da ima podjetje poslovalnice v tujini in mora konec leta sestaviti ter prikazati konsolidirano bilanco stanja v domači valuti. Tako se zaradi sprememb deviznih tečajev spremeni vrednost postavk v konsolidirani bilanci stanja tudi, če ne bi bilo poslovanja (Redhead, Hughes 1988, 5-7). 2.3 Valutno tveganje in zavarovanje pred valutnim tveganjem Valutno tveganje je vezano na podjetja, ki se v svojem poslovanju srečajo s tujimi poslovnimi partnerji in uvažajo ter izvažajo blago in storitve iz/v druge države ter se tako srečujejo s tujim denarjem. Med različnimi oziroma podobnimi definicijami tečajnega tveganja je zaslediti naslednji dve: »Izpostavljenost deviznim tečajem je mera potencialnih sprememb uspešnosti podjetja, neto denarnih tokov in tržne vrednosti podjetja zaradi sprememb v deviznih tečajih. Tako

11

je pomembna naloga finančnim managerjev meriti valutno izpostavljenost in jih upravljati tako, da maksimizirajo profitabilnost, neto denarni tok in tržno vrednost podjetja« (Eiteman, Stonehill, Moffett, 2001, 152). »To je verjetnost, da nepričakovana sprememba v deviznem tečaju spremeni domačo vrednost tujega plačila, ki ga pričakujemo iz tujine. Je pa tudi verjetnost, da nepričakovana sprememba deviznih tečajev spremeni količino domače valute, potrebne za plačilo dolga nominiranega v tuji valuti« (Eiteman, Stonehill, Moffett, 2001, EM-37) Tehnično gledano predstavlja valutno tveganje možna nihanja deviznega tečaja določene valute okrog njene pričakovane vrednosti, merimo pa ga s standardnim odklonom . Večji kot je standardni odklon, toliko manjša je možnost predvidevanja prihodnjih deviznih tečajev in večje je valutno tveganje za podjetje (Prohaska 1999, 190). Mrak (2002, 56-64) v knjigi Mednarodne finance obravnava spreminjanje deviznih tečajev v odvisnosti od sprememb v posameznih segmentih plačilne bilance in v odvisnosti od sprememb posameznih makroekonomskih indikatorjev. V okviru makroekonomskih indikatorjev omenja pet faktorjev, ki vplivajo na spreminjanje deviznih tečajev. Ti faktorji so razlike v stopnjah inflacije, v obrestnih merah, v ravni dohodka v dveh državah, katerih devizni tečaj spremljamo, ter od pričakovanj in drugih faktorjev. Kot drugi faktorji so omenjeni politični (krize) in psihološki (škandali). Podjetja v večini ne želijo biti izpostavljena tveganju in skušajo s spremljanjem in ocenjevanjem omiliti ali celo zmanjšati tveganje. Ko podjetje ugotovi, katerim tveganjem je izpostavljeno in v kolikšni meri, se odloči, katera tveganja bo skušalo obvladovati ali zmanjšati. Pri tem ima podjetje na razpolago več tehnik zavarovanja pred valutnim tveganjem, med katerimi se v danih okoliščinah odloči za najbolj primerno. Pri tem mora podjetje upoštevati stroške, ki nastanejo s sprejemom neke odločitve. V našem primeru mora podjetje primerjati koristi, ker je zavarovalo svojo valutno izpostavljenost in stroške, ki jih bo podjetje imelo. Tako je smiselno izbrati primerno stopnjo tveganja, ki jo želimo zavarovati (Peterlin 2003, 88-96). Tehnike zavarovanja pred valutnim tveganjem , s katerimi se podjetje zavaruje, lahko združimo v dve skupni, notranjih in zunanje tehnike zavarovanja pred tveganji. Delitev je zasnovana glede na to, s kom podjetje sodeluje, da bi zmanjšalo valutno tveganje podjetja. V kolikor lahko obvladuje tveganje samo, brez pomoči drugih institucij, so to tehnike notranjega zavarovanja pred valutnimi tveganji. Ko podjetju ne zadostujejo interne tehnike zavarovanja oziroma te niso primerne, začne podjetje sodelovati z bankami ali drugimi podjetji, s katerimi sklepa razmerja – govorimo o zunanjih tehnikah obvladovanja tveganj (Peterlin 2003, 123-124). 1 NOTRANJE TEHNIKE ZAVAROVANJA PRED VALUTNIM

TVEGANJEM Med notranje tehnika zavarovanja pred valutnim tveganjem sodijo: uravnoteženje (ang. matching), pospeševanje in upočasnjevanje plačil (ang. leading and lagging), prevalitev

12

tveganja s spremembo fakturiranja in cenovno politiko, medpodjetniški obračun (ang. netting). 1.1 Uravnoteženje (ang. matching) Pri tej tehniki gre za iskanje ravnotežja med prilivi in odlivi po posameznih valutah, s katerimi podjetje posluje. To pomeni, da podjetje, ki na primer prodaja blago na evropski trg v evrih, na drugi strani poskuša doseči podoben odliv v evrih kot znaša njegov priliv. To lahko doseže tako, da bo iskalo takšne dobavitelje, ki bodo prodajali blago v evrih. Druga možnost za uravnoteženje odlivov s prilivi je zadolževanje na denarnem trgu v evrih, tretjo možnost pa predstavlja izdaja vrednostnih papirjev, nominiranih v evrih. Slednja možnost pride v poštev predvsem pri večjih podjetjih, medtem ko se manjša podjetja poslužujejo prvih dveh (Redhead, Hughes 1988, 28-29). 1.2 Pospeševanje in upočasnjevanje plačil (leading and lagging) »Leading« predstavlja predhodno plačilo glede datuma, kateri je določen v pogodbi o nakupu blaga ali storitev. Obratno deluje »lagging«, kar pomeni zakasnitev plačila. Ti dve metodi se uporabljata, kadar podjetje skuša izkoristiti vedenje o pričakovanih gibanjih deviznih tečajev. Ko se osnovna valuta šibi, bo podjetje želelo predhodno plačati obveznosti in kasneje prejeti plačila za izstavljene terjatve. Nasprotno velja v primeru, če je osnovna valuta trdna (Bennett (1997, 74-75). Trdna valuta je ta, ki glede na druge valute pridobiva na vrednosti, mehka pa je tista, ki izgublja na vrednosti. Gre za relativni odnos med vrednostjo valut, saj je možno in tako tudi pravilo je, da tudi najbolj trda valuta izgublja na kupni moči (Ribnikar 1999, 16). Bennett (1997, 75) ugotavlja, da sta predhodno plačevanje in zakasnitev plačil uporabna le v povezanih podjetjih, ne pa tudi zunaj podjetja, kajti to bi lahko škodilo poslovnim odnosom med obema podjetjema. Poleg tega zakasnitev plačila navadno povzroči zaračunavanje zamudnih obresti, kar bi lahko izničilo koristi ugodnejšega deviznega tečaja. 3.3 Prevalitev tveganja s spremembo fakturiranja in cenovno politiko Predstavlja najenostavnejši način zavarovanja pred valutnim tveganjem. Gre za to, da podjetje enostavno posluje v svoji valuti, tako da sploh ni izpostavljeno tveganju, da bi tečaj porasel ali padel. Na ta način podjetje prevali tveganje na svojega trgovinskega partnerja, poleg tega se izogne transakcijskim stroškom zamenjave med valutami. Takšna strategija je primerna za podjetje z močno pogajalsko pozicijo na trgu. Druga možnost, ki sodi v to tehniko, je fakturiranje izvoza v močnih valutah in plačevanje svojih obveznosti do tujih dobaviteljev v šibkih valutah. Tretja možnost, ki obstaja, je dogovor s trgovinskim partnerjem o fakturiranju v nevtralni valuti, pri tem pa mora

13

podjetje izbrati valuto, ki je na mednarodnem denarnem trgu čim bolj stabilna. Le na ta način zmanjša svojo izpostavljenost valutnemu tveganju (Redhead, Hughes 1988, 24-25). Proti valutnemu tveganju se je možno zavarovati tudi z aktivno cenovno politiko, pri čemer podjetje cene svojih izdelkov oziroma storitev sproti prilagaja razmeram na trgu. Problem se pojavlja pri tistih podjetjih, ki nastopajo v zelo konkurenčnih panogah ali v panogah kjer cene regulira država. 3.4 Medpodjetniški obračun (ang. netting) Namen »nettinga« ali pobota je zmanjšati valutno izpostavljenost z namenom, da bi bila izpostavljenost natančno identificirana in obvladovanje čim bolj učinkovito. Učinkovito obvladovanje v tem primeru pomeni manj transakcij med podjetji, če je to mogoče, in v najbolj ugodnih količinah. Pobot tako izloči hkratno plačilo obveznosti in prejem terjatev v isti valuti, če sta zneska enaka. V primeru, da ima prvo podjetje večji dolg kot drugo, prvo podjetje plača le razliko. Ta pristop temelji na bilaterarnem ali multilaterarnem obračunu terjatev in obveznosti med podjetjem ter njegovimi podjetji v tujini. Bilaterarni obračun pomeni poravnavo terjatev in obveznosti med podjetji, pri čemer se vzpostavi nova terjatev in obveznost kot neto razlika. Multilaterarne obračun uporabljajo predvsem multinacionalne družbe, ki plačila znotraj sistema izvajajo preko skupnega, posebej opremljenega središča za fakturiranje. Takšno središče omogoča, da so vse devizne operacije centralizirane. Prednosti pobota (Bettett 1997, 76) so: • določi se lahko skupna izpostavljenost podjetij v skupini in primerna strategija

zavarovanja pred izpostavljenostjo, • zaščita v manj poslih, z največjimi zneski, naj bi minimizirala administracijo in stroške

poslovanja ter optimizacijo deviznih tečajev, • tveganje povečanja skupinske izpostavljenosti je zmanjšano, ko je vsa zaščita v neto

zneskih. 4. ZUNANJE TEHNIKE ZAVAROVANJA PRED VALUTNIM TVEGANJEM 4.1 Instrumenti, ki omogočajo zaščito pred valutnim tveganjem

14

Dokler podjetje nima primernih zunanjih metod, lahko uporablja le notranje metode zavarovanja pred valutnim tveganjem, ko pa pridobi znanje in ko trg ponuja zunanje inštrumente, lahko uporabi tudi te. Zunanji inštrumenti za zavarovanje pred tveganji imajo to značilnost, da njihova izvedba zahteva sodelovanje podjetij zunaj matičnega podjetja, čeprav je možno sklepati terminske pogodbe tudi v okviru povezanih podjetij. Finančni sistem nam preko finančnih posrednikov in preko trga omogoča nakup inštrumentov ali sklenitev dogovorov, s katerimi se lahko v celoti zavarujemo pred tveganji. Pri obvladovanju izpostavljenosti valutnemu tveganju se s terminskimi pogodbami običajno varujemo samo pred delom izpostavljenosti, pred katerim se nismo uspeli zavarovati z notranjimi orodji upravljanja valutnih tveganj. To pomeni, da se s terminskimi pogodbami varujemo le pred neto izpostavljenostjo valutnemu tveganju (Peterlin 2002, 126). 4.1.1 Terminske pogodbe Terminske pogodbe so najstarejši in najosnovnejši instrument obvladovanja valutnega tveganja. Običajno je to prvi instrument, s katerim se srečajo podjetja, ki hočejo obvladovati svoja valutna tveganja (Veselinovič 1991, 39). Terminske pogodbe delimo na standardizirane terminske pogodbe (futures) ter na nestandardizirane terminske pogodbe (forward). Teminske pogodbe (Futures Contracts) so sporazumi o nakupu oziroma prodaji standardne količine in kakovosti nekega natančno opisanega sredstva na določen, standardiziran dan v prihodnosti, dobavljenega na določeno mesto po ceni določeni v sedanjosti. S terminskimi pogodbami se trguje izključno na borzah (Winstone 1995, 59). Devizni terminski posel (Forward Exchange Contract) je zavezujoč dogovor med dvema strankama o nakupu oziroma prodaji določenega zneska deviz po tečaju, določenem v času sklenitve posla in z dejansko dobavo dogovorjenega zneska na določen dan v prihodnosti (Winstone 1995, 27). Vsebina standardiziranih terminskih pogodb je enaka kot pri nestandardiziranih terminskih pogodbah. Bistvo je v tem, da so to standardizirane ali tipske terminske pogodbe glede valutnega zneska, datuma zapadlosti (štirikrat na leto – vsaka tretja sreda tretjega meseca) in stroškov za posamezno pogodbo. S standardiziranimi terminskimi pogodbami se trguje le preko posebnih borz in ne v neposrednih kontaktih med bankami. Mrak (2002, 134) navaja, da so standardizirane terminske pogodbe redko uporabljene kot inštrument zavarovanja pred valutnim tveganjem, ker so rigiden instrument, neprilagodljiv konkretnim potrebam posameznega podjetja, trgovanje z njim pa je omejeno na nekaj vodilnih svetovnih valut. Tako je bolj primeren za podjetja, ki imajo stabilne in kontinuirane denarne tokove v tujih valutah. 4.1.2 Izračun tečaja

15

Terminski tečaj temelji na teoriji paritete obrestnih mer. Teorija paritete obrestnih mer pravi, da bo valuta države z nižjo obrestno mero terminsko kotirala s premijo v razmerju do valute z višjo nominalno obrestno mero. Razlike v nominalnih obrestnih merah naj bi bile izravnane z ustreznim terminskim diskontom oz. premijo (Zbašnik 1999, 136). Pri izračunu terminskega tečaja si pomagamo z matematično formulo (Banka Celje 2001, 4): Prib.term.teč. = Spot teč. + (OA – OB) * Spot * Zapadlost (1) 100 * 360 OA = obrestna mera kotirane valute OB = obrestna mera osnovne valut Spot = trenutni tržni tečaj valutnega para A in B Zapadlost pomeni število dni do dospelosti produkta Osnovna valuta je tista valuta, katere znesek je fiksiran na eno ali sto enot (ameriški dolar, eur v razmerju proti slovenskemu tolarju). Kotirajoča valuta pa je tista, ki variira nasproti fiksno določenemu znesku drugih valut. Časovna baza v imenovalcu ulomka je za valute na evrotrgu običajno 360 dni, pri slovenskem tolarju pa je ta baza 365 dni. V formuli je razvidna bistvena značilnost forwarda – tečaj valute, katere obrestne mere so višje, terminsko vedno pada (Banka Celje 2001, 4). Glede razmerja med terminskim promptnim tečajem obstajajo tri možnosti (Veselinovič 1991, 41): • kadar sta obrestni meri za zadevano obdobje enaki, je terminski tečaj enak

promptnemu • ko je obrestna mera osnovne valute nižja kot obrestna mera kotirane valute, je

terminsko osnova dražja in je v premiji • če pa je obrestna mera osnovne valute višja kot obrestna mera kotirane valute, je

terminsko osnovna valuta cenejša in je v diskontu. Terminski tečaj dobimo s prištetjem točk premije ali odbitjem točk diskonta od promptnega tečaja. 1.1.1 Uporaba terminske pogodbe Običajno podjetja sklepajo terminske pogodbe s finančnimi posredniki (bankami) in le redkeje z drugimi podjetji. S sklenitvijo posla se podjetje zaveže, da bo po vnaprej znanem tečaju na datum zapadlosti kupilo oz. prodalo dogovorjeno količino osnovne valute. Banka pa ima obvezo, dogovorjeno količino osnovne valute prodati oz. kupiti od podjetja po

16

znanem tečaju, ne glede na to, kje bo tečaj na promptnem deviznem trgu na dan poravnave (Banka Celje 2001, 4). Za to, da se podjetja odločajo za uporabo instrumentov za zavarovanje pred valutnim tveganjem, je več razlogov. Ko podjetja opravljajo posle s tujino, se nujno srečajo tudi s tujimi plačilnimi sredstvi. Pretežno izvozniki bodo tako svoje pričakovane prilive v tuji valuti prodali terminsko, če se jim bo zdela cena (terminski tečaj) primerna. Pretežni uvozniki se bodo s terminskim nakupom tujih valut skušali zavarovati pred dvigom tečaja. Tista podjetja, ki imajo uvoz bolj ali manj pokrit z izvozom, so prav tako izpostavljena določenemu valutnemu tveganju. Ta izpostavljenost se pojavlja zaradi razlik v zneskih deviz (različne valute EUR, USD,…) in rokih prilivov in odlivov, ki običajno niso usklajeni. V okviru teh neskladij lahko podjetja poizkušajo izboljšati svoj poslovni rezultat (Banka Celje 2001, 5). Podjetja, ki se odločajo za sklenitev nestandardizirane terminske valutne pogodbe, imajo več možnih načinov zapiranja posla: • če gre za popolnoma nešpekulativni posel, podjetje počaka do zapadlosti in opravi

zamenjavo valute, ki običajno pokriva vrednost komercialnega posla, ki je v ozadju • podjetje pa lahko tudi kadarkoli vmes, med datumom sklenitve posla in datumom

poravnave, »zapre« pozicijo. To naredi tako, da na isto zapadlost proda/kupi (obratna operacija) isti znesek deviz. Takšen posel je lahko popolnoma špekulativne narave, kadar ni v ozadju komercialnega posla. Lahko se podjetje odloči da zapre svojo devizno pozicijo na podlagi ugodnega gibanja tečaja (Redhead, Hughes 1988, 30).

1.1 Valutna zamenjava Devizna zamenjava (Foreign Exchange Swap) je zavezujoč dogovor med dvema strankama o hkratnem promptnem nakupu oziroma prodaji določenega zneska določene valute in hkratna terminska prodaja oziroma nakup istega zneska iste valute (Bishop 1992, 234). Tako banke kot tudi bančni komitenti lahko uporabljajo devizne zamenjave za prilagajanje dospetja že sklenjenih devizni terminskih poslov. Valutno zamenjavo »swap« predstavljata promptna transakcija, povezana s terminsko transakcijo v nasprotni smeri. Ko želimo preložiti zapadlost v preteklosti terminsko prodanih deviz na kasnejši datum, moramo z dnem zapadlosti prvotnega terminskega posla določen znesek deviz kupiti in jih sočasno prodati, s kasnejšim dospetjem po dogovorjenem tečaju. Dospetje prilagodimo plačilu finančnega ali blagovnega posla. Podjetje A danes kupi dolarje po promptnem tečaju ter se z banko dogovori za terminsko prodajo čez n dni po terminskm tečaju. Ko preteče to obdobje, se izvrši terminski posel po tečaju, ki je bil določen za prodajo ameriških dolarjev (Cuthbertson 2001, 470-471). Danes: podjetje A banka

17

(A kupi USD po promptnem tečaju) Danes + n dni: podjetje A banka (A kupi USD po terminskem tečaju). 1.1.1 Izračun točke zamenjave Točke zamenjave (pips) izračunamo s pomočjo izpeljane enačbe za izračun terminskega tečaja: ((K*SPOT) – (O*FWD))*ŠT.DNI T = (2) OSNOVA Kjer je: T- točka zamenjave, K – obrestna mera kotirane valute, O- obrestna mera osnovne valute, OSNOVA – 360 ali 365 dni. Ker točke zamenjave osnovne valute za kotirano valuto za določeno obdobje predstavljajo stroške začasne uporabe oz. stroške držanja, jih lahko zaradi boljšega razumevanja zapišemo tudi kot odstotke na letni ravni (Banka Celje 2001, 9). 1.1.2 Uporaba valutne zamenjave Tako banke kot tudi bančni komitenti lahko uporabljajo devizne zamenjave za prilagajanje dospetja že sklenjenih deviznih terminskih poslov. Terminske posle sklepajo banke in podjetja z namenom zavarovanja tečaja prihodnjih prilivov oziroma odlivov deviz. Včasih pa dejanski prilivi in odlivi deviz ne sovpadajo z dospetjem v preteklosti sklenjenih terminskih poslov (Doles 1999, 18). Kadar želimo preložiti zapadlost v preteklosti terminsko prodanih deviz na kasnejši datum, moramo z dnem zapadlosti prvotnega terminskega posla devize kupiti in jih prodati (sell back) z naslednjim, plačilu finančnega ali blagovnega posla prilagojenim dospetjem.V tem primeru sklenemo zamenjavo s promptnim nakupom in terminsko prodajo (buy sell swap) (Nova Ljubljanska banka 2004). Devizne zamenjave je mogoče uporabljati tudi za uravnavanje devizne in tolarske likvidnosti. V primeru primanjkljaja sredstev v domači valuti (recimo, da se podjetje noče zadolževati po skrajno visokih obrestnih merah), lahko podjetje za potrebe dnevne likvidnosti zamenja tujo valuto v domačo in jo po določenem času odkupi nazaj (sell buy swap) (Nova Ljubljanska banka 2004).

18

1.2 Valutne opcije Opcija predstavlja pravico, ne pa obveznost, nakupa ali prodaje določenega osnovnega sredstva (v tem primeru valute) po tečaju in za obdobje, dogovorjeno v naprej. Opcije so izvedeni finančni instrumenti (derivati), ki se lahko nanašajo na obveznice, delnice, zlato, borzne indekse, finančne terminske pogodbe in na valutne pare, kot je v našem primeru. Vse predhodno navedene opcije imajo to skupno značilnost, da je njihova vrednost neposredno odvisna od vrednosti osnovnega instrumenta (Elton, Gruber 1995, 570). Za valutno opcijo bi lahko rekli, da predstavlja pravico na pa obveznost, nakupa ali prodaje določenega zneska valute proti drugi valuti po tečaju in za obdobje, dogovorjeno vnaprej. To pravico pridobimo z nakupom opcije tako, da vnaprej plačamo premijo (Mrak 2002, 135). Z valutnimi opcijami se lahko trguje na organiziranih tržiščih (borzah) in na OTC (preko okenc) tržiščih (Zbašnik 2001, 162). Značilnost valutnih opcij (Zbašnik 2001, 163-165): • vrsta opcije glede na nakup oz. prodajo osnovne valute, • kupec in prodajalec, • izvršilna cena, • zapadlost, • vrsta opcije glede na datum zapadlosti (evropske in ameriške). 1.2.1 Vrednotenje opcij Vrednost opcije se zaradi narave opcije določa različno, glede na osnovni instrument, na katerega se navezuje. Pri valutnih opcijah ima stranka (odnos podjetje-banka), ki drugo pozove na kotacijo, možnost izbire valute za osnovno. Vrednost je nato vedno določena v tej valuti. Kupec opcije mora ob sklenitvi posla plačati prodajalcu premijo, ki se izraža bodisi kot odstotek od zneska (ponavadi osnovne valute) bodisi v točkah. Premija je nepovraten strošek, saj predstavlja izdatek, ne glede na to, ali bomo pravico do nakupa oziroma prodaje izkoristili ali ne. Tveganje pri nakupu opcije je omejeno na višino premije, medtem ko je potencialni dobiček neomejen . Premija je večja, če je (Levi 1996, 90): • daljši čas do izvršitve opcije, • večja notranja vrednost (intrinsic value), ki pomeni razmerje med tržno ceno in

tečajem, s katerim je lahko opcija unovčena, • večja nominalna obrestna mera, • večja nestanovitnost valute, ki je predmet opcijske pogodbe, • ameriška opcija, saj se lahko izvrši pred dogovorjenim datumom in

19

• večji, kot je pričakovan padec vrednosti valute pri prodajni opciji-porast vrednosti pri nakupni opciji, ker je s tem večja verjetnost izvršitve te opcije.

1.2.2 Uporaba opcij Poznamo štiri možne uporabe opcij, ki so na voljo za nakup ali prodajo nakupne oziroma prodajne opcije. Možni izidi pri nakupnih in prodajnih opcijah ob spreminjanju promptnega tečaja so prikazani v sliki 1 . Nakup nakupne opcije kupcu omejuje izgubo, ki je fiksna in omogoča neomejen obseg dobička. Isto situacijo predstavljajo kupcu prodajne opcije. Prodajalec nakupne opcije ali prodajne opcije je omejen na strani dobička in lahko pričakuje neomejeno izgubo. SLIKA 1 : MOŽNI REZULTATI PRI NAKUPNI IN PRODAJNI OPCIJI dobiček/ dobiček/ izguba izguba 0 S 0 S A X X B a) Nakup prodajne opcije b) Nakup nakupne opcije dobiček/ dobiček/ izguba izguba 0 S 0 S C X X D c) Prodaja prodajne opcije d) Prodaja nakupne opcije Legenda: s- promptni tečaj, A, B, C in D – tečaj, pri katerem se opcija splača, ob tem, da ne upoštevamo premije, X – izvršilna cena. Vir: Shapiro 2002, 176-178 Na sliki 1, na abscisno os nanašamo promptne tečaje, na ordinatno os pa pozitivni ali negativni izid v odvisnosti od terminskega tečaja. V točki, kjer graf seka abscisno os, se opcija spremeni od ugodne v neugodno opcijo. V primeru, da je opcija neugodna, je ne bomo izkoristili in plačamo le fiksno premijo. Na primeru nakupne opcije bom razložila razmerja med promptnim tečajem in možno izvršilno ceno. V primeru, da sta enaki, je opcija »at the money«. Opcija ne prinese niti dobička niti izgume. Če je izvršilna cena nižja od tržne cene – promptnega tečaja, v trenutku sklepanja pogodbe pravimo, da je opcija ugodna, opcija je »in the money«. Ko

20

velja nasprotno, da je izvršilna cena višja od tržne cene, je opcija neugodna – »out of the money« (Shapiro 2002, 179-180). 4.4 Ponudba slovenskih bank in predstavitev novih produktov Banke so tiste, ki narekujejo uporabo inštrumentov za zavarovanje pred valutnim tveganjem in omogočajo njihovo uporabo, če te inštrumente vključijo v svojo ponudbo. Večina bank na slovenskem trgu ponuja tri inštrumente za zavarovanje pred valutnim tveganjem. Ti so devizni terminski posel, devizna zamenjava in valutna opcija. Navedeni inštrumenti so bili že predhodno opisani. Nova Ljubljanska banka d.d. svojim komitentom nudi še sintetični terminski posel ter opcijsko kombinacijo (ovratnica), pri kateri ni potrebno predhodno plačilo premije. Sintetični terminski posel (Synthetic Forward Contract) je dogovor med banko in stranko, ki ima tudi nekatere značilnosti finančnih terminskih pogodb (Nova Ljubljanska banka 2004): • količina trgovanja in dan dospetja sta standardizirana, • ob odpiranju pozicije stranka banki vnaprej plača začetno kritje, • tečajne razlike se obračunavajo dnevno prek gibanja kritij in • poravnava odprtih pozicij se izvrši najkasneje na dan dospetja posla, tu ne gre za

fizično dobavo deviz ampak, za denarno poravnavo razlike v cenah, ki se plačajo prek sistema gibljivih kritij.

Logika zaščite je enaka kot pri terminskem poslu. Izvozniki prodajo devize, opredeljene v sintetičnih terminskih poslih, uvozniki pa jih kupujejo. Sintetični terminski posli se morajo glasiti na valutno razmerje, ki ustreza uvozniku oziroma izvozniku. Bistvena razlika v primerjavi z nestandardizirano terminsko pogodbo je, da trgovanje ne poteka na organiziranem trgu, ampak je z njimi mogoče trgovati le z Novo Ljubljansko banko d.d., ki opravlja tudi obračune teh poslov. Dospetja sintetičnih terminskih poslov so koncentrirana na štiri dospetja v letu (Nova Ljubljanska banka 2004).

Pri povpraševanju podjetja ETI d.d. o možnosti ščitenja PLN/EUR banka ponuja dve strategiji opcijske kombinacije. In sicer Zero-cost celinder in Forward plus. Strategija Zero-cost-celinder predstavlja obveznost nakupa ali prodaje določenega zneska valute proti drugi valuti v območju med določenim spodnjim in zgornjim tečajem.Kupec ne plača premije. Tečaj se zaklene med dva tečaja. Podjetje omeji rast nad tečaj, ki ga podjetje ščiti, hkrati pa se odpove padcu pod spodnji tečaj, ki ga kotira banka. Višji kot je spodnji tečaj, večjemu potencialnemu dobičku se mora podjetje odreči, vendar se hkrati zavaruje pred rastjo nad tečaj, ki ga podjetje ščiti. Pri Forward plus strategiji gre prav tako za obveznost nakupa ali prodaje določenega zneska valute proti drugi valut v območju dveh tečajev, zgornji in spodnji. Kupec ne plača premije. Razlika je v tem, da je spodnji tečaj določen kot sprožilec in takoj ko tečaj prekorači sprožilec, se opcija zamenja za terminski nakup. V primeru padca tečaja bo

21

podjetje pridobivalo, vendar samo dokler ni sprožen sprožilec, tečaj katerega kotira banka . Opcija se zamenja za terminski nakup in podjetje tako izgubi vse kar je pridobilo s padanjem tečaja. Podjetje, ki se odloči za to strategijo računa, da tečaj ne bo padel v območje sprožilca in podjetje s tem pridobi poceni strategijo. 5. SISTEM UPRAVLJANJA IN OBVLADOVANJA VALUTNEGA

TVEGANJA V PODJETJU ETI D.D. 5.1 Predstavitev podjetja

22

ETI Elektroelement d.d. (skrajšano ETI d.d.) je delniška družba v večinski lasti notranjih malih delničarjev. Osnovni kapital v višini 1.993.000.000 tolarjev je razdeljen na 498.250 delnic. Število delničarjev je 1.827. Proizvodni program družbe obsega: a) Elektrotehnični izdelki: razdelilni sistemi, zaščitni in vgradni aparati za električne

inštalacije, zaščitni aparati za industrijske in distributivne sisteme. b) Izdelki tehnične keramike: elektrotehnična keramika, toplotnotehnična in druga

tehnična keramika. c) Orodja in naprave: orodja za brizganje termoplastov in duroplastov, orodja za

pločevino, za stiskanje keramičnih materialov, za hitro prototipiranje ter sodobne naprave za montažo z računalniškim krmiljenjem.

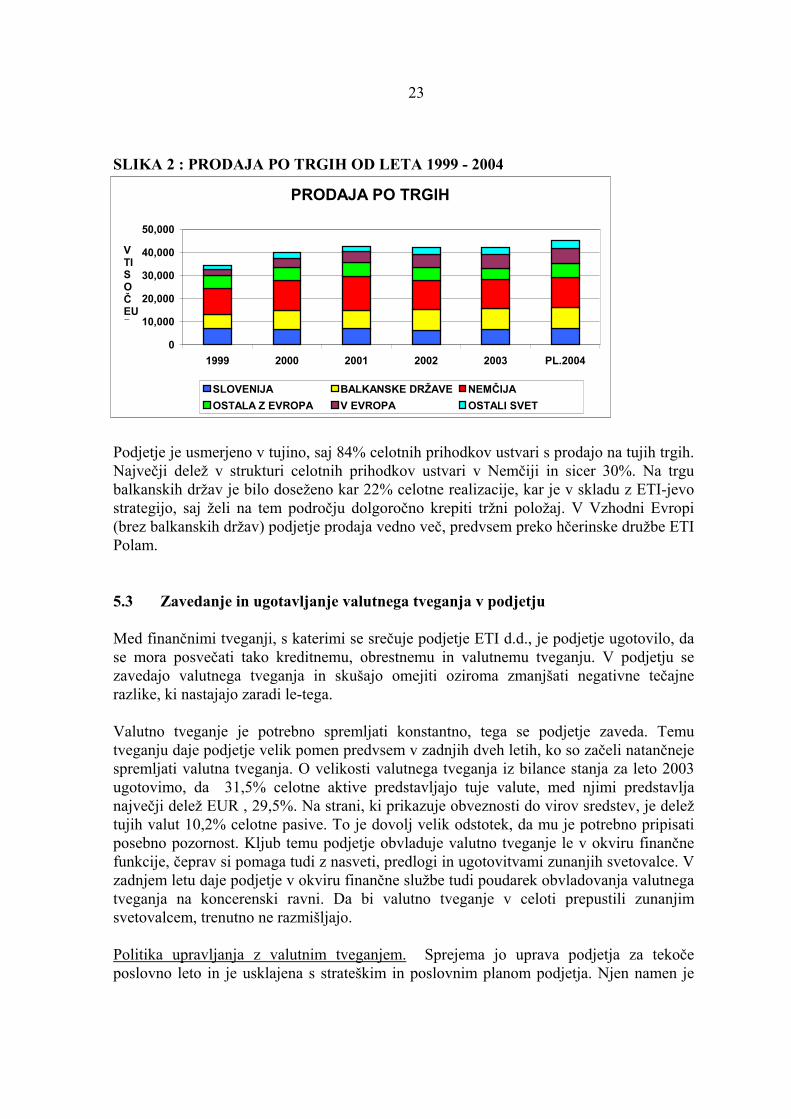

ETI se je v zadnjih letih razvil v skupino povezanih družb in s tem v globalno usmerjenega proizvajalca elektrotehničnih izdelkov, ki izvozi cca 85% svoje proizvodnje v več kot 60 držav širom sveta. Pomemben element v strategiji rasti ETI-ja so hčerinske družbe v tujini. Od osmih hčerinskih družb jih je danes v tujini že pet (Poljska, Slovaška, Ukrajina, Bosna in Hercegovina, Italija), v letošnjem letu pa družba načrtuje ustanovitev novih v Rusiji in Litvi. Intenziven proces internacionalizacije družbe je s seboj prinesel tudi rast prihodkov od prodaje. V obdobju 10 let je podjetju uspelo podvojiti prihodke od prodaje ter zagotoviti kontinuirano rast prihodkov družbe s povprečno 7% letno stopnjo. 5.2 Poslovanje podjetja V letu 2003 je podjetje ustvarilo 42.149 tisoč evrov prihodkov od prodaje, kar je na nivoju leta 2002 in 6% manj kot je bilo načrtovano. Vrednost kapitala se je v letu 2003 povečala za 3%. Na povečanje je vplival predvsem čisti poslovni izid poslovnega leta v višini 377 milijonov tolarjev. Prodaja se je od leta 1999 do danes povečevala, kar je razvidno v sliki 2 na strani 22. V sliki je prikazana vrednost prodaje in struktura prodaje po trgih. V letu 2004 je planirana prodaja v višini 45.169 tisoč evrov ali 7% več kot leta 2003.

23

Podjetje je usmerjeno v tujino, saj 84% celotnih prihodkov ustvari s prodajo na tujih trgih. Največji delež v strukturi celotnih prihodkov ustvari v Nemčiji in sicer 30%. Na trgu balkanskih držav je bilo doseženo kar 22% celotne realizacije, kar je v skladu z ETI-jevo strategijo, saj želi na tem področju dolgoročno krepiti tržni položaj. V Vzhodni Evropi (brez balkanskih držav) podjetje prodaja vedno več, predvsem preko hčerinske družbe ETI Polam. 5.3 Zavedanje in ugotavljanje valutnega tveganja v podjetju Med finančnimi tveganji, s katerimi se srečuje podjetje ETI d.d., je podjetje ugotovilo, da se mora posvečati tako kreditnemu, obrestnemu in valutnemu tveganju. V podjetju se zavedajo valutnega tveganja in skušajo omejiti oziroma zmanjšati negativne tečajne razlike, ki nastajajo zaradi le-tega. Valutno tveganje je potrebno spremljati konstantno, tega se podjetje zaveda. Temu tveganju daje podjetje velik pomen predvsem v zadnjih dveh letih, ko so začeli natančneje spremljati valutna tveganja. O velikosti valutnega tveganja iz bilance stanja za leto 2003 ugotovimo, da 31,5% celotne aktive predstavljajo tuje valute, med njimi predstavlja največji delež EUR , 29,5%. Na strani, ki prikazuje obveznosti do virov sredstev, je delež tujih valut 10,2% celotne pasive. To je dovolj velik odstotek, da mu je potrebno pripisati posebno pozornost. Kljub temu podjetje obvladuje valutno tveganje le v okviru finančne funkcije, čeprav si pomaga tudi z nasveti, predlogi in ugotovitvami zunanjih svetovalce. V zadnjem letu daje podjetje v okviru finančne službe tudi poudarek obvladovanja valutnega tveganja na koncerenski ravni. Da bi valutno tveganje v celoti prepustili zunanjim svetovalcem, trenutno ne razmišljajo. Politika upravljanja z valutnim tveganjem. Sprejema jo uprava podjetja za tekoče poslovno leto in je usklajena s strateškim in poslovnim planom podjetja. Njen namen je

SLIKA 2 : PRODAJA PO TRGIH OD LETA 1999 - 2004

651220 56572122623 16826

673843 582548

PRODAJA PO TRGIH

0 10,000 20,000 30,000 40,000 50,000

1999 2000 2001 2002 2003 PL.2004

V TISOČ EUR

SLOVENIJA BALKANSKE DRŽAVE NEMČIJAOSTALA Z EVROPA V EVROPA OSTALI SVET

24

oblikovati navodilo za uspešno organizacijo in izvedbo nalog obvladovanja in upravljanja z valutnimi tveganji. Uprava se je odločila za organizirano in aktivno upravljanje valutnega tveganja, ki je povezan z valutami poslovanja . To so SIT, PLN, USD, EUR, SKK, CHF. Določene so ciljne in mejne vrednosti iz naslova valutnega tveganja ter postopki in ukrepi v primeru izjemnih razmer. Vloga finančne službe pri obvladovanju valutnega tveganja. Finančna služba podjetja se zaveda valutnega tveganja in tudi drugih finančnih tveganj, ki jih spremlja finančna služba, ta tveganja pa želi omejiti oziroma zmanjšati. Podjetje se ne želi dodatno izpostavljati valutnemu tveganju in deluje bolj v smislu stroškovnega mesta kot »value-added-service«. Določitev tehnik zaznave in ovrednotenje izpostavljenosti valutnemu tveganju. Dejavniki, ki vplivajo na valutno tveganje so devizni tečaji, kateri spreminjajo vrednost sredstev ter obveznosti do virov sredstev. Podjetje določa izpostavljenost glede na delež tujih valut v bilanci stanja, na katera lahko vplivajo devizni tečaji, in glede na delež prodaje v tujih valutah, katerih gibanje spremlja. V primeru (povečanja vrednosti) apreciacij tujih valut v določenem obdobju se povečuje vrednost aktivnih postavk, kar prinaša korist, povečuje pa se tudi vrednost pasivnih postavk, kar povečuje naše obveznosti. Nasprotno velja v primeru (zmanjšanja vrednosti) depreciacij tujih valut. 1.1 Izpostavljenost valutnemu tveganju v podjetju V podjetju ugotavlja izpostavljenost valutnemu tveganju finančna služba iz računovodskih izkazov podjetja, predvsem iz bilance stanja in tudi izkaza izida. Iz bilance stanja na dan 30.06.2004 je razvidno, da imajo kratkoročne terjatve in obveznosti iz poslovanja precej različno strukturo glede valut, v katerih bodo prejeta oziroma morajo biti izvedena plačila. Podjetje kupuje surovine in prejema storitve v veliki meri od domačih dobaviteljev. V prilogi 1 lahko vidimo, da ima podjetje več kratkoročnih obveznosti v tolarjih kot v drugih valutah. Med tujimi valutami prevladuje EUR, ki predstavlja 95% prometa s tujimi valutami ali 25% vseh kratkoročnih obveznosti iz poslovanja. Da je ETI d.d. veliko izvozno podjetje, potrjujejo podatki o kratkoročnih terjatvah iz poslovanja. Kar 77% izdelkov je prodanih na tujih trgih. Tudi tu v strukturi po valutah prevladuje EUR, ki predstavlja 99% tujih valut. Poleg EUR zasledimo še USD, GPB in CHF. Podjetje se srečuje z vsemi tremi izpostavljenostmi valutnemu tveganju: s transakcijsko, ekonomsko in prevedbeno izpostavljenostjo. Osredotočili se bomo predvsem na transakcijsko izpostavljenost. Transakcijska izpostavljenost podjetja nastaja zaradi nakupa in prodaje blaga in storitev v tujini ter zaradi sredstev pridobljenih in danih v tujino. Transakcijska izpostavljenost nastane tudi v primeru, če podjetje samo izvaža ali samo uvaža blago ter storitve in takrat je izpostavljenost še večja. V nadaljevanju je prikazana izpostavljenost valutnemu tveganju iz bilance stanja na dan 30.06.2004.

25

TABELA 1: KRATKOROČNA IZRAVNAVA TERJATEV IN OBVEZNOSTI IZ

POSLOVANJA IN FINANCIRANJA Kratkoročne tejratve + finančne naložbe + denarna sredstva v primerjavi s kratkoročnimi

obveznostmi iz poslovanja in financiranja Vrednost KR terjatve+ Obveznosti Pokritje v Nepokrita valuta Delež v v valuti KR naložbe % bilanci v

(%) 1 2 (1:2)*100 1 – 2 SIT 1.362.870.890 1.674.144.609 81,41 -311.273.719 -2,59EUR 11.562.927 7.347.987 157,36 4.214.940 8,38GBP 104.698 37.308 280,63 67.390 0,2USD 0 42.029 0,00 -42.029 -0,07CAD 0 416 0,00 -416 0CHF 0 8.213 0,00 -8.213 -0,01 Delež bilance izpostavljen valutnemu tveganju 5,91Vir: Interno gradivo podjetja ETI d.d., lastni izračuni Iz tabele 1 vidimo, da je veliko neskladje med kratkoročnimi obveznostmi iz poslovanja in financiranja ter kratkoročnimi terjatvami in kratkoročnimi naložbami. To opozarja na transakcijsko izpostavljenost podjetja.. Kratkoročne terjatve in kratkoročne naložbe v domači valuti predstavljajo 32% vseh kratkorčnih terjatev in naložb; večina terjatev je torej v drugih valutah, največji delež predstavlja poslovanje z EUR. Terjatve v EUR predstavljajo več kot tri četrtine vseh kratkoročnih terjatev iz poslovanja. Na strani kratkoročnih obveznosti iz poslovanja in financiranja je vseh obveznosti v tolarjih 48 %, 52% v tujih valutah. Med temi zopet močno izstopajo obveznosti v EUR, z 98% tujih obveznosti.Vidimo, da obveznosti v tolarjih, dolarjih in švicarskih frankih presegajo terjatve, pri ostalih valutah pa so obveznosti v celoti pokrite s terjatvami oziroma jih le-te močno presegajo. V primeru, ko je nepokrit delež posamezne valute v bilanci (stolpec 3) negativen, je ETI d.d. izpostavljen apreciaciji te valute in obratno. Na dan 30.06.2004 je ETI d.d. v največji meri izpostavljen depreciaciji EUR in sicer 8,38% bilance. Odprte pozicije v ostalih valutah so zanemarljivo nizke. Ob koncu leta je potrebno prevesti terjatve in obveznosti v tujih valutah v tolarje, kjer imajo svojo vlogo dolgoročne naložbe in terjatve, ki se prenesejo v prihodnje poslovno leto. V ETI d.d. morajo prevesti EUR, PLN in SKK. Poglejmo izpostavljenost valutnemu tveganju med dolgoročnimi terjatvami in obveznostmi na dan 30.06.2004, v tabeli 2, na strani 25. TABELA 2: IZRAVNAVA MED DOLGOROČNIMI TERJATVAMI IN

OBVEZNOSTMI IZ POSLOVANJA IN FINANCIRANJA

26

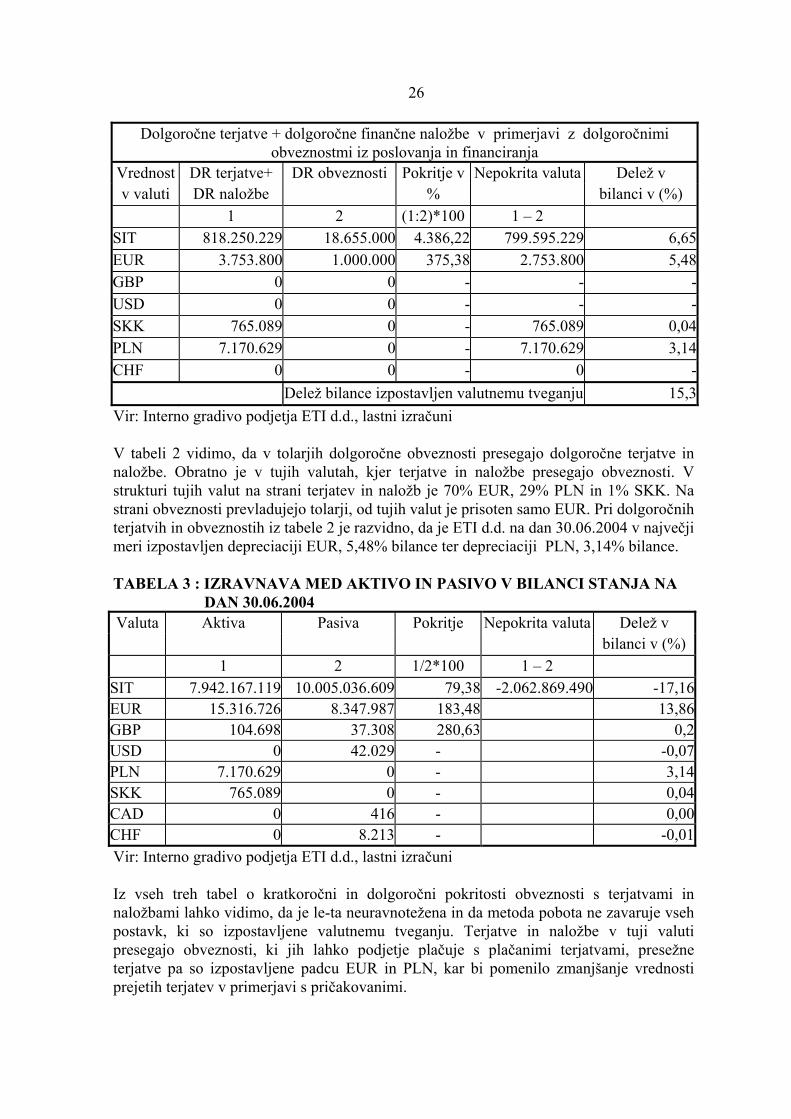

Dolgoročne terjatve + dolgoročne finančne naložbe v primerjavi z dolgoročnimi obveznostmi iz poslovanja in financiranja

Vrednost DR terjatve+ DR obveznosti Pokritje v Nepokrita valuta Delež v v valuti DR naložbe % bilanci v (%)

1 2 (1:2)*100 1 – 2 SIT 818.250.229 18.655.000 4.386,22 799.595.229 6,65EUR 3.753.800 1.000.000 375,38 2.753.800 5,48GBP 0 0 - - -USD 0 0 - - -SKK 765.089 0 - 765.089 0,04PLN 7.170.629 0 - 7.170.629 3,14CHF 0 0 - 0 - Delež bilance izpostavljen valutnemu tveganju 15,3Vir: Interno gradivo podjetja ETI d.d., lastni izračuni V tabeli 2 vidimo, da v tolarjih dolgoročne obveznosti presegajo dolgoročne terjatve in naložbe. Obratno je v tujih valutah, kjer terjatve in naložbe presegajo obveznosti. V strukturi tujih valut na strani terjatev in naložb je 70% EUR, 29% PLN in 1% SKK. Na strani obveznosti prevladujejo tolarji, od tujih valut je prisoten samo EUR. Pri dolgoročnih terjatvih in obveznostih iz tabele 2 je razvidno, da je ETI d.d. na dan 30.06.2004 v največji meri izpostavljen depreciaciji EUR, 5,48% bilance ter depreciaciji PLN, 3,14% bilance. TABELA 3 : IZRAVNAVA MED AKTIVO IN PASIVO V BILANCI STANJA NA

DAN 30.06.2004 Valuta Aktiva Pasiva Pokritje Nepokrita valuta Delež v

bilanci v (%) 1 2 1/2*100 1 – 2

SIT 7.942.167.119 10.005.036.609 79,38 -2.062.869.490 -17,16EUR 15.316.726 8.347.987 183,48 13,86GBP 104.698 37.308 280,63 0,2USD 0 42.029 - -0,07PLN 7.170.629 0 - 3,14SKK 765.089 0 - 0,04CAD 0 416 - 0,00CHF 0 8.213 - -0,01Vir: Interno gradivo podjetja ETI d.d., lastni izračuni Iz vseh treh tabel o kratkoročni in dolgoročni pokritosti obveznosti s terjatvami in naložbami lahko vidimo, da je le-ta neuravnotežena in da metoda pobota ne zavaruje vseh postavk, ki so izpostavljene valutnemu tveganju. Terjatve in naložbe v tuji valuti presegajo obveznosti, ki jih lahko podjetje plačuje s plačanimi terjatvami, presežne terjatve pa so izpostavljene padcu EUR in PLN, kar bi pomenilo zmanjšanje vrednosti prejetih terjatev v primerjavi s pričakovanimi.

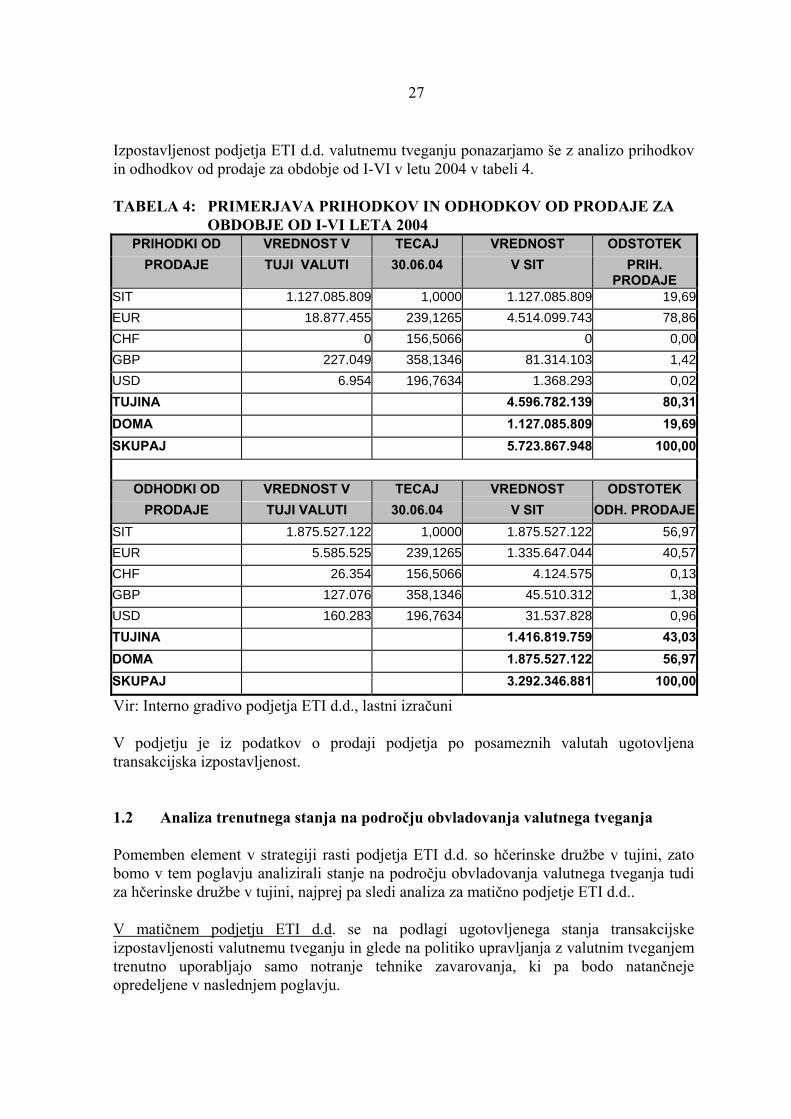

27

Izpostavljenost podjetja ETI d.d. valutnemu tveganju ponazarjamo še z analizo prihodkov in odhodkov od prodaje za obdobje od I-VI v letu 2004 v tabeli 4. TABELA 4: PRIMERJAVA PRIHODKOV IN ODHODKOV OD PRODAJE ZA

OBDOBJE OD I-VI LETA 2004 PRIHODKI OD VREDNOST V TECAJ VREDNOST ODSTOTEK

PRODAJE TUJI VALUTI 30.06.04 V SIT PRIH. PRODAJE

SIT 1.127.085.809 1,0000 1.127.085.809 19,69EUR 18.877.455 239,1265 4.514.099.743 78,86CHF 0 156,5066 0 0,00GBP 227.049 358,1346 81.314.103 1,42USD 6.954 196,7634 1.368.293 0,02TUJINA 4.596.782.139 80,31DOMA 1.127.085.809 19,69SKUPAJ 5.723.867.948 100,00

ODHODKI OD VREDNOST V TECAJ VREDNOST ODSTOTEK PRODAJE TUJI VALUTI 30.06.04 V SIT ODH. PRODAJE

SIT 1.875.527.122 1,0000 1.875.527.122 56,97EUR 5.585.525 239,1265 1.335.647.044 40,57CHF 26.354 156,5066 4.124.575 0,13GBP 127.076 358,1346 45.510.312 1,38USD 160.283 196,7634 31.537.828 0,96TUJINA 1.416.819.759 43,03DOMA 1.875.527.122 56,97SKUPAJ 3.292.346.881 100,00

Vir: Interno gradivo podjetja ETI d.d., lastni izračuni V podjetju je iz podatkov o prodaji podjetja po posameznih valutah ugotovljena transakcijska izpostavljenost. 1.2 Analiza trenutnega stanja na področju obvladovanja valutnega tveganja Pomemben element v strategiji rasti podjetja ETI d.d. so hčerinske družbe v tujini, zato bomo v tem poglavju analizirali stanje na področju obvladovanja valutnega tveganja tudi za hčerinske družbe v tujini, najprej pa sledi analiza za matično podjetje ETI d.d.. V matičnem podjetju ETI d.d. se na podlagi ugotovljenega stanja transakcijske izpostavljenosti valutnemu tveganju in glede na politiko upravljanja z valutnim tveganjem trenutno uporabljajo samo notranje tehnike zavarovanja, ki pa bodo natančneje opredeljene v naslednjem poglavju.

28

Hčerinsko podjetje ETI Polam na Poljskem ne izvaja aktivne politike obvladovanja valutnega tveganja, jo pa delno izvaja matično podjetje v njihovem imenu. Matično podjetje ima terjatve v EUR do hčerinskega podjetja ETI Polam na Poljskem. Ščiti se depreciacija zlota s forwardi. ETI d.d. kupi eure z zloti. Natančen potek ščitenja je prikazan v poglavju 5.7.2. Trenutno je ščitenih 1.600.000 EUR obveznosti ETI Polam-a s forwardi, kar je razvidno iz spodaj priloženih tabel. TABELA 5: ANALIZA ODPRTIH TERMINSKIH POSLOV NA DAN 31.07.04

Spot tečaj EUR/PLN na dan 31.07.2004 = 4,3759 Zapšt..

Datum sklenitve

Datum zapadlosti

Prodani PLNForward Kupljeni Obveznost ETI Polam

Razlika v PLN

(1) (2) (1) - (2) 1 16.01.04 19.08.04 964.840,00 4,8242 200.000,00 875.180,00 89.660,002 16.01.04 23.09.04 968.240,00 4,8412 200.000,00 875.180,00 93.060,003 16.01.04 21.10.04 1.456.530,00 4,8551 300.000,00 1.312.770,00 143.760,004 16.01.04 23.11.04 1.461.330,00 4,8711 300.000,00 1.312.770,00 148.560,005 16.01.04 23.12.04 1.465.740,00 4,8858 300.000,00 1.312.770,00 152.970,006 01.07.04 26.08.04 679.845,00 4,5323 150.000,00 656.385,00 23.460,007 01.07.04 16.09.04 681.600,00 4,5440 150.000,00 656.385,00 25.215,00

Odprti forwardi

1.600.000,00 SKUPAJ 676.685,00

Vir: Interno gradivo podjetja ETI d.d., lastni izračuni Obveznosti ETI Polam-a so izračunane na spot tečaj na dan 31.07.2004. Iz tabele je razvidno razhajanje med terminskim tečajem in spot tečajem. TABELA 6: ŠČITENJE OBVEZNOSTI ETI POLAM DO ETI D.D. NA DAN

31.07.2004 Zapšt.

Fakturirana Realizacija na

letni ravni

Odstotek ščitenja

faktur.real.

Odprto stanje Odstotek ščitenja

odprtega st.

Trenutno odprti

forwardi

Forwardi z zapadlostjo

2004 1 4.607.034 74,9 1.954.705 81,9 1.600.000 3.450.000

Vir: Interno gradivo podjetja ETI d.d., lastni izračuni V tabeli 5, na stani 27, so prikazani sklenjeni forwardi za zaščito obveznosti ETI Polam do ETI d.d., ki še niso zapadli. Sklenjeni forwardi so analizirani glede na spot tečaj, na dan 31.07.2004. Ugotovljeno je, da se na dan 31.07.2004 s ščitenjem ne dosežejo zastavljeni cilji, ker se je proti pričakovanjih in napovedi poljski zlot okrepil in s tem tečaj EUR/PLN padel na 4,3759. Vidimo, da so obveznosti po terminskem tečaju znatno večje od obveznosti izračunane po spot tečaju, na dan 31.07.2004. Razlika je razvidna iz zadnjega stolpca. Hčerinsko podjetje ETI ELB na Češkem tako kot podjetje na poljskem ne izvaja aktivne politike obvladovanja valutnega tveganja. To podjetje izkazuje obveznosti in terjatve do

29

matičnega podjetja, pri čemer so obveznosti večje od terjatev. Matično podjetje se do sedaj ni odločilo za posredno ščitenjem iz razloga, da je porast češke krone približno enak kot porast eura. Hčerinsko podjetje ETI Sarajevo v Bosni in Hercegovini izkazuje samo obveznosti do matičnega podjetja, terjatev ni. V Bosni in Hercegovini velja konvertibilna DEM, ki je fiksna, matično podjetje ne izvaja ščitenja obveznosti. 1.3 Uporaba notranjih tehnik za zavarovanje pred valutnim tveganjem Podjetja pogosto najprej poiščejo rešitve znotraj podjetja, to so t.i. notranji inštrumenti za zavarovanje pred valutnim tveganjem. Pri tem ni potrebno vložiti veliko denarja za dodatna znanja in se ni potrebno povezovati z drugimi podjetji. Politika cen je prva izmed notranjih metod zavarovanja pred valutnim tveganjem. Podjetje ETI d.d. izdaja račune v uveljavljenih konvertibilnih valutah. Izdajanje računov kupcem v tujini v domači valuti, to je v tolarjih, ni smiselno. Podjetje si ne more dovoliti, da bi naknadno zviševalo ceno, ki je bila že določena, ker bi izgubilo dobro ime zanesljivega partnerja in ker podjetje nima dovolj velike moči na svetovnem trgu. Potencialni kupci bi se verjetno raje odločili za druge dobavitelje, ki svoje izdelke in storitve zaračunavajo v bolj uveljavljenih in konvertibilnih valutah. Predhodno plačevanje in zakasnitev plačil lahko podjetje uporablja, kadar lahko predvidi nihanje deviznih tečajev. Podjetje ima 94% tujih obveznosti v valuti EUR in v prakso ne vnaša zakasnitev plačil. Podjetje upošteva dogovorjene plačilne pogoje in stremi k temu, da se v čim večji meri poslužuje odobrenih popustov za predčasno plačilo. Cilj finančne službe v sodelovanju z nabavno službo je, dogovoriti se za čim daljše plačilne pogoje, ki v pogodbah poleg splošnih plačilnih pogojev vsebujejo klavzulo, popust za predčasno plačilo. V tabeli 7, na strani 29, je prikazana primerjava izpostavljenosti valutnemu tveganju ob upoštevanju splošnega plačilnega pogoja, s predčasnim plačilom ob upoštevanju odobrenega popusta. TABELA 7: PRIMERJAVA IZPOSTAVLJENOSTI VALUTNEMU TVEGANJU

OB RAZLIČNIH PLAČILNIH POGOJIH PLAČILO OBVEZNOSTI OB UPOŠTEVANJU SPLOŠNEGA PLAČILNEGA POGOJA – 60 DNI OD DATUMA RAČUNA

Datum Znesek računa v Tečaj Datum Tečaj Tečajna Izredni

30

računa EUR EUR/SIT plačila EUR/PLN razlika v SIT prihodek popust

30.04.04 25.300 238,2937 29.6.2004 239,41 -28.242 0 PLAČILO OBVEZNOSTI OB UPOŠTEVANJU ODOBRENEGA POPUSTA – 15 DNI OD DATUMA RAČUNA MINUS 2% POPUSTA

Datum računa

Znesek računa v EUR

Tečaj EUR/SIT

Datum plačila

Tečaj EUR/PLN

Tečajna razlika v SIT

Izredni prihodek popust

30.04.04 25.300 238,2937 14.5.2004 238,35 -1.424 120.605Vir: Interno gradivo podjetja ETI d.d., lastni izračuni Glede na rast tečaja EUR-a v tabeli 7 vidimo, da je izpostavljenost valutnemu tveganju ob upoštevanju odobrenega popusta veliko manjša, za 26.818 SIT. Hkrati pridobimo še izredni prihodek iz naslova popusta, v vrednosti 120.605 SIT. Potrebno je dodati, da je pri plačilu v obeh primerih upoštevan nakupni tečaj za podjetja, Nove Ljubljanske banke. Podjetje vse obveznosti v EUR-ih koristi iz prejetih prilivov. Ujemanje kot tehniko zavarovanja pred valutnim tveganjem podjetje ETI d.d. uporablja, z njo skuša uskladiti strukturo bilance stanja tako kratkoročnih kot dolgoročnih postavk. S tem se izogne konvertiranju deviznih sredstev v domačo valuto in nato zopet nazaj, kar zmanjšuje transakcijske stroške. Podjetje ETI d.d pri svojem poslovanju v prvi vrsti upošteva kakovost blaga, plačilne pogoje in boniteto poslovnega partnerja. Pobot se v podjetju uporablja. Podjetje poslovanje s hčerinskimi podjetji in ostalimi usklajuje tako, da medsebojne posle pobota in se izogne tečajni izpostavljenosti. Navadno zneski terjatev in obveznosti niso enaki, zato je podjetje izpostavljeno tveganju v višini neto vrednosti presežka ali primanjkljaja terjatve nad obveznostmi. Podjetje ima takšnih pobotov od 10-15 mesečno. Vrednostno to predstavlja 17% prihodkov in 54% odhodkov od mesečne prodaje. Vsi poboti se delajo na podlagi sklenjenih pogodb, ki za pobot določajo: • podjetje, ki posreduje pobot, • datum in obdobje ugotavljanja neto izpostavljenost, • datum in način poravnave ugotovljene neto razlike obračunskega obdobja, • višino zamudne obresti v primeru zakasnitve poravnave ugotovljene neto razlike

obračunskega obdobja. 1.4 Uporaba zunanjih tehnik za zavarovanje pred valutnim tveganjem Z začetkom poslovnega leta 2003 je podjetje ETI d.d. začelo uporabljati tudi zunanje instrumente za zavarovanje pred valutnim tveganjem Podjetje uporablja: • nestanadardizirane terminske pogodbe (forward) in • valutne zamenjave Nestandardizirane terminske pogodbe (forward) so se do sedaj uporabljale za ščitenje:

31

• EUR/PLN, neposredno ščitenje obveznosti hčerinskega podjetja na poljskem do matičnega podtjetja ETI d.d.,

• EUR/USD in EUR/CHF , ščitenje kratkoročnih finančnih obveznosti. Zgoraj omenjena ščitenja so bila opravljena na podlagi interne analize izpostavljenosti valutnemu tveganju, ugotovljenega ciljnega tečaja in napovedi gibanja tečajev bank, ter drugih ustreznih napovedi. Valutne zamenjave se delajo izključno zaradi prilagajanja dospetja že sklenjenih terminskih poslov. Valutne opcije podjetje do sedaj ni uporabljalo, predvsem zaradi visokih premij. Podjetje za v bodoče razmišlja in dela analize za uporabo novih produktov in sicer, opcijske kombinacije, ki so opisane v nadaljevanju, poglavje 5.7.3. 1.4.1 Informacijski sistem za spremljanje gibanja tečajev V podjetju ugotavlja in spremlja izpostavljenost valutnemu tveganju finančna služba. Operativno upravljanje valutnega tveganja s pomočjo zunanjih tehnik izvaja samostojni finančni referent, zadolžen za valutno tveganje. Za spremljanje gibanja spot tečajev in hkrati izračunavanja terminskih tečajev se uporablja spletna stran Saxo Bank. Spletna stran Saxo-Bank ponuja: • direktne devizne kotacije različnih valutnih parov, • tržnih analiz in informacij podprtih s tabelami in grafi, • možnost poskusa trgovanja direktno preko trgovalnega mesta Saxo Bank z

namišljenim računom Slika 3 na strani 31 prikazuje vsebino spletne strani Saxo Bank, ki se uporablja za spremljanje gibanja spot tečajev in za izračunavanje okvirnega terminskega tečaja. Prvi stolpec vsebuje valutne pare (symbol), sledi cena ponudbe (bid), povpraševanja (offer), najnižje povpraševanje (low offer), najvišja ponudba (high bid), sprememba cene (net change) in lokalni čas (GMT-srednje-evropski čas). Pod tabelo direktnih deviznih kotacij različnih valutnih parov je na voljo diagram za prikaz in analizo spot tečajev različnih valutnih parov, za različna časovna obdobja, odvisno od nastavitve diagrama. Nastavitve omogočajo: valutni par, tip diagrama, časovno skalo, itd.. Na osnovi vpogleda trenutnega spot tečaja, referent izračuna okvirni terminski tečaj po formuli (1) za izračun terminskega tečaja . Pomembno je, ali vzamemo v formulo bid ali offer kotacijo. V kolikor podjetje kupuje npr. EUR-e s PLN-ji, gledamo bid kotacijo (ponudba), v kolikor pa prodajamo EUR-e za PLN-je, gledamo offer kotacijo (povpraševanje). Poglejmo si to na primeru. Podjetje ETI d.d. se dne 13.09.2004 odloči za ščitenje tečaja EUR/PLN z zapadlostjo posla 12.11.2004. Podjetje bo kupovalo EUR-e s PLN-ji. Ura je 13.00 po

32

srednjeevropskem času in gledamo offer kotacijo (za gledanje kotacije se postavimo v vlogo banke). Offer kotacija je 4,3997. Na osnovi tega spot tečaja referent izračuna okvirni terminski tečaj, ki je: Prib.term.teč. = 4,3997 + (6,75 – 2,1) * 4,3997 * 60 = 4,434 100 * 360 Izračunamo lahko samo približni terminski tečaj, ker banke dodajo še določeno število pik, ki zavisijo predvsem od valutnega para in zapadlosti terminskega posla. SLIKA 3 : DIREKTNE SPOT KOTACIJE NA DAN 13.09.2004

Vir: http://www.saxobank.com 1.4.2 Uporaba deviznega terminskega posla (forward) na konkretnem primeru Uporaba deviznega terminskega posla (forward) je predstavljena na primeru ščitenja depreciacije PLN, na obvladovanju valutnega tveganja hčerinske družbe na Poljskem. Matično podjetje ETI d.d. ščiti obveznosti hčerinskega podjetja na Poljskem. Prikazan je

33

primer sklenjenega terminskega posla za valutni par EUR/PLN. Matično podjetje na dan sklenitve posla kupuje EUR-e s PLN-ji. Vsebina posla: • ETI d.d. prodaja izdelke hčerinskemu podjetju na Poljsko, fakture so izdane v EUR • hčerinsko podjetje na Poljskem v poslovne knjige zabeleži obveznost po srednjem

tečaju na dan izdane fakture, npr. 1EUR = 4,47 PLN • matično podjetje spremlja ciljni tečaj, ki je osnova za sklenitev terminskega posla,

prikaz spremljanja ciljnega tečaja v tabeli 8, na strani 33 • matično podjetje se na osnovi politike podjetja upravljanja z valutnim tveganjem,

napovedi gibanja tečaja, vrednosti ciljnega in terminskega tečaja odloči za sklenitev terminskega posla.

Procedura sklepanja terminskega posla (forward) z banko: • podjetje predloži skrbniku prošnjo za odobritev linije, ki mora vsebovati predvidene

zapadlosti, zneske in valutne pare • banka odobri podjetju linijo (okvirni skupni znesek) za opravljanje terminskih

menjalnih poslov • podpis pogodbe o okvirnih pogojih sklepanja terminskih poslov (splošnji pogoji). • podjetje predloži banki seznam oseb, pooblaščenih za sklepanje terminskih poslov in

pooblaščenih za podpisovanje zaključnic • kotacija tečaja poteka po telefonu oziroma pisno • pooblaščene osebe s podpisom zaključnice potrdijo sklenjen posel • najkasneje dva delovna dneva pred dospelostjo mora podjetje sporočiti odločitev o

fizični poravnavi, na dan zapadlosti oz. zapiranju pozicij z novo pogodbo • razlika nastala pri prodaji/nakupu valute se preračuna po srednjem tečaju Banke

Slovenija, veljavnem na dan dospelosti in izplača podjetju/banki. Poravnava poteka še isti dan.

Dne 01.07.2004 se matično podjetje v dogovoru s hčerinskim podjetjem na Poljskem dogovori, da ščiti padec poljskega zlota s forwardom. Na podlagi ugotovljenega ciljnega tečaja 4,5481 in izračunanega terminskega tečaja (1) se sklene forward z zapadlostjo 16.09.2004. Sklene se forward EUR/PLN, po terminskem tečju 4,5440. Sklenjen posel je potrjen s podpisom zaključnice, s strani banke in komitenta. Hkrati matično podjetje s hčerinskim podjetjem sklene pogodbo o kompenzaciji, v kateri je navedena specifikacija terjatev do dolžnika (matičnega podjetja) v višini 150.000 EUR.. Pogodba o kompenzaciji navaja tudi znesek PLN, ki mora biti nakazan na dan zapadlosti forward-a , v našem primeru 681.600 PLN. V nadaljevanju je v tabeli 8 prikazan ciljni tečaj, tabela 9 pa prikazuje analizo uporabljene zaščite pred izpostavljenostjo tečajnemu tveganju z dne 01.07.2004. TABELA 8 : IZRAČUN CILJNEGA TEČAJA Zap. Račun Datum računa Zapadlost Znesek v EUR Tečaj EUR v PLN PLN

34

1 4600816 28.6.2004 11.9.2004 16.046,83 4,5444 76.785,692 4600952 29.6.2004 12.9.2004 131.462,16 4,5485 629.138,463 4600948 29.6.2004 12.9.2004 2.491,01 4,5485 11.919,73 Skupaj 150.000,00 4,5481 682.209,21

Vir: Interno gradivo podjetja ETI d.d., lastni izračuni V tabeli 8 so vodeni izdani računi podjetju ETI Polam po srednje tečaju Banke Poljska, na datum izdaje računa. Na koncu je seštevek v EUR in PLN. Ugotovljen ciljni tečaj je 4,5481 (717.843,88/150.000,00). Pred sklenitvijo posla ima referent za cilj, terminski tečaj maksimalno približati ciljnemu tečaju oz. bolj natančno, terminski tečaj je lahko manjši ali enak ciljnemu. Večji je lahko v primeru napovedi padca valute nad ciljni tečaj. TABELA 9: ANALIZA SKLENJENEGA FORWARDA Nastala tečajna razlika ob ščitenju Datum zapadlosti Znesek Terminski Ciljni Tečajna razlika

Forwarda forwarda tečaj tečaj v PLN

16.9.2004 150.000,00 4,5440 4,5481 615,00Tečajna razlika v primeru neščitenja

Datum plačila Znesek Prodajni tečaj Ciljni Tečajna razlika banke Poljska tečaj v PLN

16.9.2004 150.000,00 4,3338 4,5481 32.145,00Vir: Interno gradivo podjetja ETI d.d., lastni izračuni Iz tabele 9 je razvidno, da je bil osnovni namen dosežen. S terminskim tečajem smo ščitili ciljni tečaj, vendar bi ob neščitenju dosegli večji učinek iz naslova tečajnih razlik. 1.4.3 Uporaba valutne zamenjava na konkretnem primeru V podjetju so se do sedaj valutne zamenjave uporabljale izključno zaradi preložitve zapadlosti prvotnega terminskega posla. Največkrat je bil razlog preložitve nezmožnost poravnave obveznosti hčerinskega podjetja na datum zapadlosti terminskega posla. Poglejmo si to na konkretnem primeru, na strani 34. Izhajamo iz primera terminskega posla iz prejšnjega poglavja. Hčerinsko podjetje na dan zapadlosti, to je 16.09.2004 ni sposobno poravnati obveznost po terminskem poslu, t.j. 681.600 PLN. Podjetje mora do banke zapreti posel in naredi pogodbo o valutni zamenjavi (swap). Na dan zapadlosti terminskega posla, t.j. 16.09.04, proda PLN-je po spot tečaju ob hkratnem nakupu enakega zneska PLN, po terminskem tečaju. Poglejmo zneske pogodbe, primerjajmo novo sklenjeni terminski tečaj s ciljnim tečaj in izračunajmo tečajno razliko nastalo po zapadlosti novo sklenjenega terminskega posla.

35

Pogodba o devizni zamenjavi (swap) Osnovna valut Znesek osnovne valute PLN 681.600 Zpadlost 16.09.04 29.09.04 Spot tečaj 4,346 4,361 Nasprotna valuta EUR 156.834 156.294 Razliko med osnovnim terminskim poslom in prodanim zneskom po spot tečaju je potrebno nakazati banki. V našem primeru je ta znesek 6.834 EUR (150.000 – 156.834). To razliko mora poravnati hčerinsko podjetje, ker se ščitijo njegove obveznosti, pa tudi razlog za podaljšanje je na strani hčerinskega podjetja. Na novo nastali strošek za podjetje je premija, 540 EUR. Iz opisanega primera se sprašujemo, zakaj podjetje ne bi uporabljalo valutne zamenjave, kot instrument za zavarovanje pred valutnim tveganjem že sklenjenih terminskih poslov, ob predhodni natančni analizi prihodnjih tečajev valut. Glede na ugotovljeno manjka analiza že sklenjenih poslov glede na trenutne spot tečaje. 1.4.4 Namen in cilj uporabe novih produktov za zavarovanje pred valutnim

tveganjem Banke ponujajo nove produkte za zavarovanje pred valutnim tveganjem. Dva aktualna za naše podjetje smo predstavili že v prvem delu, v poglavju 4.4, to sta Zero-cost celinder in Forward plus. Banka omenjena posla opredeljuje kot opcijska kombinacija. Podjetje se zaenkrat ni odločilo za nobenega od zgoraj omenjenih. Podjetje oziroma finančna služba dela analize glede na trenutno sklenjene terminske posle in glede na predvidevanja. Glavni name uporabe bi bil varovanje pred valutnim tveganjem, za poljski zlot. Namen naj bi bil omejiti rast nad ciljni tečaj, hkrati pa izkoristiti možnost realizacije posla pod ciljni tečaj. To je dobrodošlo tedaj, ko so tečaji med različnimi valutami nestanovitni in se ocene stopnje izpostavljenosti tečajnemu tveganju hitro menjajo. Cilj uporabe teh dveh produktov naj bi bil zmanjšanje oportunitetnih stroškov, z delnim koriščenjem padca tečaja. Zakaj pišemo naj bi bil? Zato, ker ima vsak od teh dveh produktov določene omejitve, ki pa pred samo sklenitvijo posla zahtevajo natančno proučitev namena in cilja zaščite. Namreč, v primeru prekoračitve omejitve v kombinacijskem poslu, se izguba realizira ne glede na datum zapadlosti pogodbe, le poravnava je na datum zapadlosti pogodbe. Poglejmo si namen in cilj teh produktov na konkretnih primerih. Ponovno bomo izhajali iz posla opisanega v poglavju 5.7.2, sklenjenega na dan 01.07.2004. Pri Zero-cost-cilinder se tečaj EUR/PLN zaklene med dva tečaja, podjetje omeji rast EUR/PLN nad ciljni tečaj, ki je 4,5481, hkrati pa se odpove padcu pod spodnji tečaj 4,4160, katerega kotira banka. Poglejmo sedaj na datum zapadlosti posla, to je na dan, 16.09.2004. Spot tečaj na ta dan je 4,3460, kar pomeni, da se posel realizira po tečaju 4,4160. V tem primeru bi bil namen in cilj dosežen, saj je bil prvoten terminski posel

36

sklenjen na 4,5440 (glej poglavje 5.7.2). Ponovno bi radi poudarili pomen proučitve namena in cilja zaščite. Situacija bi lahko bila obratna, ko bi bil spot tečaj višji od 4,5440 in s poslom ne bi dosegli namena. Naveden produkt Zero-cost celinder ima svoje prednosti, zato ga bo podjetje verjetno pričelo uporabljati. Pri Forward plus se tečaj EUR/PLN zaklene med dva tečaja s sprožilcem. To pomeni, da podjetje omeji rast EUR/PLN nad ciljni tečaj 4,5481. Ob padcu tečaja podjetje pridobiva, vendar samo do spodnjega tečaja, ki se mu pravi sprožilec. Sprožilec kotira banka na 4,363. V kolikor je kotiran spodnji tečaj prekoračen, se omenjeni produkt zamenja za terminski nakup, na ciljni tečaj. Radi bi opozorili, da se sprožilec sproži takoj, ko je prekoračena meja. Nič se ne gleda na datum zapadlosti posla, ampak na celotno obdobje, v našem primeru od 01.07. do 16.09.2004. Poglejmo učinek produkta na primeru z dne 01.07.2004. Omenjeni posel bi se zaključil s terminskim nakupom na ciljni tečaj, to je 4,5481.Namreč dne, 15.09.2004 je spot tečaj prekoračil 4,363. Na ta dan je bil spot tečaj 4,334 in žal sprožilec je odigral svojo vlogo. Vsaka tehnika oz. produkt ima svoje značilnosti in prednosti. Glede na predstavljena in analizirana produkta, nam je prvi ugodnejši od drugega. S sprožilcem se nam opredeljeni nameni in cilji oddaljujejo, predvsem pri nestanovitnem poljskem zlotu. Večji kompromis med stroški in ustreznostjo zaščitne tehnike najdemo pri opcijski kombinaciji Zero-cost celinder. 6. SKLEP V današnjem času smo izpostavljeni tveganju prav vsi, pa čeprav se tega ne zavedamo vedno, saj to jemljemo kot danost. Nekoliko drugače je v podjetjih, kjer so njihove poslovne odločitve povezane s tveganji, ki prinašajo koristi ali škodo za podjetje kot celoto. Takrat tveganja zahtevajo dodatno pozornost. Proučevali smo valutno tveganje na primeru izbranega mednarodnega podjetja, ETI d.d. V mednarodnih podjetjih je vzpostavitev managementa valutne izpostavljenosti, čigar temeljni nalogi sta identifikacija

37

vrste in obsega spremembam menjalnega tečaja izpostavljenih pozicij podjetja in upravljanje z valutnimi tveganji , nujna. Podjetje ETI d.d. je podjetje, ki je vpeto v mednarodne tokove tudi prek svojih hčerinskih podjetij v tujini, zato je upravljanje in obvladovanje valutnega tveganja toliko bolj pomembno. Podjetje je po letu 2003 pričelo s sistematičnim in načrtnim upravljanjem z valutnim tveganjem. Finančna služba določi valutno izpostavljenost podjetja v celoti na podlagi stanja v bilanci stanja in uspeha po valutah. Zelo pomembno in predvsem koristno za podjetje je, da je osredotočeno na upravljanje z valutno izpostavljenostjo predvsem zato, da se pravilno in pravočasno usklajuje na ravni podjetja kot celote. Finančna služba daje velik poudarek spremljanju poslovnih transakcij med povezanimi podjetji v tujini, ter upravljanju in obvladovanju le teh z vidika valutnega tveganja. Pri raziskavi obvladovanja valutnega tveganja v podjetju pogrešamo analitični pristop spremljanja in ugotavljanja izpostavljenosti valutnemu tveganju, za vsako posamezno hčerinsko podjetje v tujini. Namreč omenjena, povezana podjetja nimajo samo transakcij z matičnim podjetjem, pač pa tudi z ostalimi udeleženci na mednarodnem trgu. Obstaja veliko razpoložljivih metod in postopkov za obvladovanje in zmanjševanje valutnega tveganja. Podjetje zelo učinkovito uporablja notranje tehnike, predvsem pobot, predhodno plačevanje z upoštevanjem popustov, ujemanje in politiko cen. Med zunanjimi inštrumenti podjetje ETI d.d., glede na ugotovljeno valutno izpostavljenost, uporablja nestandardizirane terminske pogodbe in devizne zamenjave. Slednje predvsem zaradi preložitve zapadlosti prvotnega terminskega posla, zaradi nezmožnosti plačila obveznosti hčerinskega podjetja. Koristno za podjetje bi bilo, da preuči možnost uporabe devizne zamenjave za preložitev zapadlosti na kasnejši datum, za zmanjševanje oportunitetnih stroškov že sklenjenih terminskih pogodb. Za učinkovito obvladovanje valutnega tveganja mora podjetje obvladati izvedene instrument, dati poudarek na oceni tečaja v prihodnje, sicer je uporaba teh instrumentov lahko zelo neugodna za podjetje. Podjetje bo še nadgradilo znanje zaposlenih, ki spremljajo valutno tveganje, na področju zunanjih metod zavarovanja pred valutnim tveganjem. Nadalje bo učinkovito proučevalo in izbiralo primerno finančno institucijo na slovenskem finančnem prostoru, s katero bo sodelovalo pri terminskih prodajah in nakupih tujih valut. POVZETEK Diplomsko delo obravnava upravljanje in obvladovanje valutnega tveganja v mednarodnem podjetju ETI d.d. Podjetje se srečuje z vsemi tremi izpostavljenostmi valutnemu tveganju: s transakcijsko, ekonomsko in prevedbeno izpostavljenostjo. Osredotočili smo se na transakcijsko izpostavljenost. Skladno s politiko podjetja upravljanja in obvladovanja valutnega tveganja je predstavljen sistem ugotavljanja izpostavljenosti ter vsebina in uporaba notranjih in zunanjih tehnik za obvladovanje le-tega. Sistem ugotavljanja temelji na bilanci stanja in bilanci uspeha. Za obvladovanje

38