Embed Size (px)

Citation preview

Poslovnica:LC Istra

Ulica Murvi 952 466 NOVIGRAD

tel: 052/757-021

Poslovni centar:LC Dalmacija

Ulica slobode 4621 000 SPLIT

tel: 021/314-264

Poslovnica:LC Slavonija

Šetalište kardinala F. Šepera 1231 000 OSIJEK

tel: 031/636-730

Poslovni centar:LC Primorje

Radmile Matejčić 1051 000 RIJEKA

tel: 051/614-040

Remetinečka cesta 7a, 10 020 ZAGREB, tel: 01/ 65 99 555, fax: 01/ 65 99 511, [email protected]

www.spi.hr

UČINKOVITA NAPLATAGRADSKIH I OPĆINSKIH PRIHODA

- individualne konzultacije vezane uz proces prisilne naplate

Aktivnosti:oblici postupaka prisilne naplate prihoda JLS; upravni i građanskikoordiniranje radnih aktivnosti u jedinicama lokalne samouprave u svrhu učinkovite naplate prihodanormativni okvir u vezi obveze naplate prihoda, prekršajnih sankcija te određivanju nadležnosti za prisilnu naplatu prihoda JLSosnove provedbe ovrhe u upravnom postupku; osnova, predstavljanje provedbenih propisa, nadležnost, važnost uredskog poslovanjaosnove provedbe ovrhe u građanskom postupku; razlikovanje izvansudske i sudske ovrhe, zastupanje pred sudom, odabir sredstva ovrhe od strane ovrhovoditelja, opomena i učinak opomene, ustup potraživanja

Obzirom na kompleksnost radnji i različitost

osnova nastanka prihoda, učinkovita prisilna

naplata predstavlja izrazito aktualan problem

velikog broja jedinica lokalne samouprave. Na

navedeni problem u svojim izvješćima učestalo

upozorava Državni ured za reviziju.

LC Vam nudi individualne konzultacije putem

kojih ćete dobiti odgovore na ova i brojna

druga pitanja na temu prisilne naplate

gradskih i općinskih prihoda, prilagođene vašem

unutarnjem ustrojstvu.

Primijeniti ZUP ili OPZ?

Što kaže sudska praksa?

Koji su oblici postupka prisilne naplate?

Možete li dopustitiobročnu otplatu potraživanja?

Što ako FINA vrati osnovu za plaćanje?

Imate li problema s dostavom?

www.tim4pin.hr

studeni 2016.

Financiranje javnih potreba u sportu

Interna procjena vrijednosti imovine

PLANIRANJEI EVIDENTIRANJE

SREDSTAVA IZEU FONDOVA

@

TIM

4P

IN M

AG

AZ

IN •

stu

deni • 2

016.

Impressum

TIM4PIN MAGAZINČasopis Centra za razvoj javnog i neprofi tnog sektora

Nakladnik:TIM4PIN d.o.o. za savjetovanje Zagreb, Šumetlička 41tel: 01/553 1335, 01/553 1775, 099/ 303 7677, 099/ 303 7678 E-pošta: [email protected] 83718300522; MBS 2929236;www.tim4pin.hr

Adresa uredništva: Ulica grada Vukovara 237a, Zagreb

Za nakladnika: Kristina Kosor, mag.ing.oecoing.

Glavni urednik: izv.prof.dr.sc. Davor Vašiček

Urednice: Maja Butorac, mag.oec., Mila Copić, mag.oec.,Kristina Kosor, mag.ing.oecoing.

Tajnica uredništva: Antonija Havidić, mag. oec.

Uredništvo: izv.prof.dr.sc. Anto Bajo; Saša Buko-vac, dr.vet.med.; dr.sc. Ivan Čevizović; doc.dr.sc. Saša Drezgić; mr.sc. Ivana Maletić; mr.sc. Ivana Jakir-Bajo; Ante Loboja, mag.iur.; mr. sc. Nediljka Rogošić; mr.sc. Gorana Roje; Bernardica Rubčić, mag.iur.; Ana Zorić, mag.iur.; Danijela Stepić, mag.oec.; Desanka Sarvan, mag.iur.; Sabina Valić, mag.oec.; prof.dr.sc. Vesna Vašiček.

Lektura i korektura: Antonija Zavila Nemet, dipl. kroatolog i dipl. sociolog

Oblikovanje naslovnice: DIBS

Slika naslovnice: dollarphotoclub.com

Grafi čka priprema: Goga Vinter, Sveučilišna tiskara d.o.o.

Tisak: Sveučilišna tiskara d.o.o., Trg m. Tita 14, Zagreb

Riječ glavnog urednikaPoštovani čitatelji!Hvala što ste otvorili još jedan, predzadnji ovogodišnji, broj našega časopisa u nadi da ćete u njemu pronaći korisno štivo za neki od vaših tekućih aktivnosti. Svi smo pomalo u iščeki-vanju detalja porezne reforme o kojoj se ovih dana toliko govori i piše. Nismo joj u časopisu posvetili prostor dok ne vidimo konačnu verziju rješenja koja će od iduće godine defi nirati naš porezni status. Iz najava o kojima će Sabor tek raspravljati, vidljivo je da se u prvoj fazi radi o promjeni nekih parametara postojećeg poreznog sustava koji će, više ili manje, promijeniti iznose naših poreznih opterećenja. U tom smislu doima se prenaglašeno govoriti o reformi jer se zapravo radi o prilagodbama ustaljenog sustava kojima se poreznom politikom nastoji utjecati na ekonomsku i socijalnu politiku. Malo viša ili niža stopa poreza na dobit i PDV, malo više ili malo manje priznatih troškova ili poreznih olakšica, malo drugačiji porezni razredi i porezne stope poreza na dohodak za sada su samo prilagodbe poreznog sustava kojima će Vlada nastojati postići ključne pretpostavke za temeljne pomake u poticanju poduzetništva i potrošnje kao generatora ekonomskog rasta i zapošljavanja. Kada je riječ o porezu na do-hodak kojega svi plaćamo, pravom poreznom reformom mogli bismo smatrati vraćanje na ishodišnu postavku ovoga sustava, a to je oporezivanje integralnog dohotka. Zar je toliko važno koju vrstu dohotka ostvarujemo da bismo na temelju toga imali različita porezna op-terećenja!? Najamnine, kamate, honorari, plaće, samostalna djelatnost, dividende, udjeli u dobiti, špekulativna razlika u vrijednosti prodanih dionica i udjela ili nekretnina, mirovine, itd. Sve su to naše zarade koje se mjere jedinstvenom mjerom – uvećanom količinom primljenog novca u odnosu na uloženi! Jednostavno. Pa zar onda pravo pojednostavljenje i uspostavlja-nje apsolutne porezne pravednosti ne bi bilo i jedinstveno oporezivanje zbirnog dohotka ko-jega ostvarujemo po svim osnovama. U dosadašnjoj smo praksi od 1995. godine imali zaista „egzotičnih“ rješenja za koja bi trebalo mnogo više prostora od ovoga uvodnog obraćanja. Dovoljno je samo navesti da oni koji su se vjerovatno najviše obogatili, a to su oni koji su „na kredit“ postali vlasnici poduzeća i oni koji su se fokusirali na „prometovanje“ dionicama i udjelima, donedavno nisu uopće plaćali porez na dohodak. Uz to niti na kamate na svoje tako stečene ušteđevine nisu plaćali nikakav porez. No, ne vraćajmo se unatag jer se prošlost ne može promijeniti. Nadajmo se da će nova Vlada koja u ovom trenutku zaista ima dostatnu ra-zinu stabilnosti i vjerodostojnosti napraviti poteze koji će polučiti dobre rezultate na duži rok.

Osim poreznih promjena, sa zanimanjem očekujemo i Državni proračun za sljedeću godinu. Posebice i Zakon o njegovu izvršavanju u kojemu se operacionaliziraju vrlo važna pitanja postupanja s vlastitim prihodima, zaduženjima i materijalnim pravima. Do sljedećeg broja zasigurno ćemo znati puno više nego danas. Stoga vjerujemo da će sljedeći broj časopisa biti još puno sadržajniji. Nadamo se da ćete naš časopis pratiti i u sljedećoj godini i stoga smo vam već uputili ponude za produljenje pretplatničkog odnosa. Zahvalni smo vam ako nas preporučite i vašim kolegama i suradnicima.

Na kraju, želimo vam da u sve hladnijoj i sumornijoj jeseni, ipak prepoznate i njene ljepote u bojama i plodovima koje nam je donijela.

Pozdrav s poštovanjem,

Glavni urednik

Dr. sc. Davor Vašiček, izv. prof.

SEMINARI I RADIONICE U NAJAVI

Detaljnije informacije o pojedinoj radionici možete pronaći na www.tim4pin.hr.

15.11. Priprema i provedba projekata iz programa Erasmus+

28.11. Izrada fi nancijskih planova neprofi tnih organizacija za 2017. i aktualnosti iz porezne reforme značajne za neprofi tni sektor

30.11. Planiranje i izrada plana nabave za 2017. - proces, obveze i specifi čnosti

9.12. Pripremne radnje za sastavljanje fi nancijskih izvještaja za 2016. i aktualnosti iz porezne reforme značajne za proračune i proračunske korisnike

16.12. Implementacija novih Direktiva u nacionalno zakonodavstvo; ESPD-europska jedinstvena dokumentacija o nabavi; Ekonomski najpovoljnija ponuda u praksi

19.-20.1.2017. Specijalističko stručno usavršavanje za čelnike u sustavu proračuna – Financijsko upravljanje i računovodstvo

28.2.-2.3.2017. Škola računovodstva proračuna i proračunskih korisnika

7.3.-9.3.2017. Škola računovodstva za neprofi tne organizacije

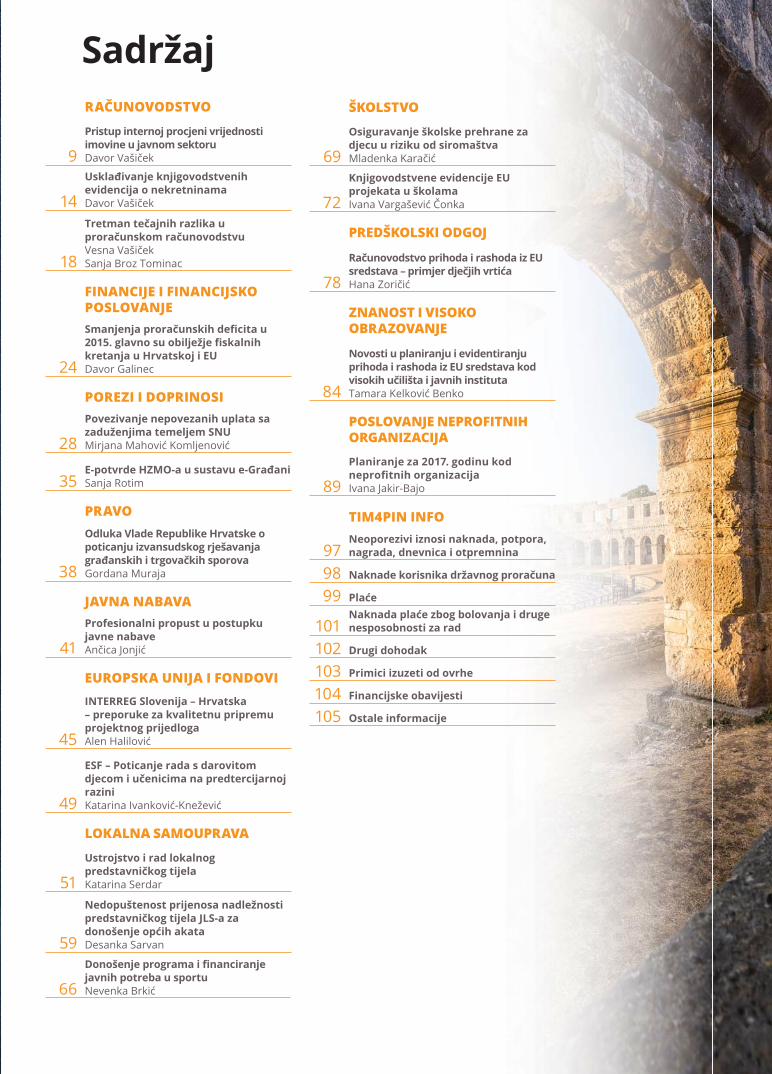

RAČUNOVODSTVO

9

Pristup internoj procjeni vrijednosti imovine u javnom sektoruDavor Vašiček

14

Usklađivanje knjigovodstvenih evidencija o nekretninamaDavor Vašiček

18

Tretman tečajnih razlika u proračunskom računovodstvu Vesna Vašiček Sanja Broz Tominac

FINANCIJE I FINANCIJSKO POSLOVANJE

24

Smanjenja proračunskih defi cita u 2015. glavno su obilježje fi skalnih kretanja u Hrvatskoj i EUDavor Galinec

POREZI I DOPRINOSI

28

Povezivanje nepovezanih uplata sa zaduženjima temeljem SNU Mirjana Mahović Komljenović

35E-potvrde HZMO-a u sustavu e-GrađaniSanja Rotim

PRAVO

38

Odluka Vlade Republike Hrvatske o poticanju izvansudskog rješavanja građanskih i trgovačkih sporovaGordana Muraja

JAVNA NABAVA

41

Profesionalni propust u postupku javne nabaveAnčica Jonjić

EUROPSKA UNIJA I FONDOVI

45

INTERREG Slovenija – Hrvatska – preporuke za kvalitetnu pripremu projektnog prijedlogaAlen Halilović

49

ESF – Poticanje rada s darovitom djecom i učenicima na predtercijarnoj raziniKatarina Ivanković-Knežević

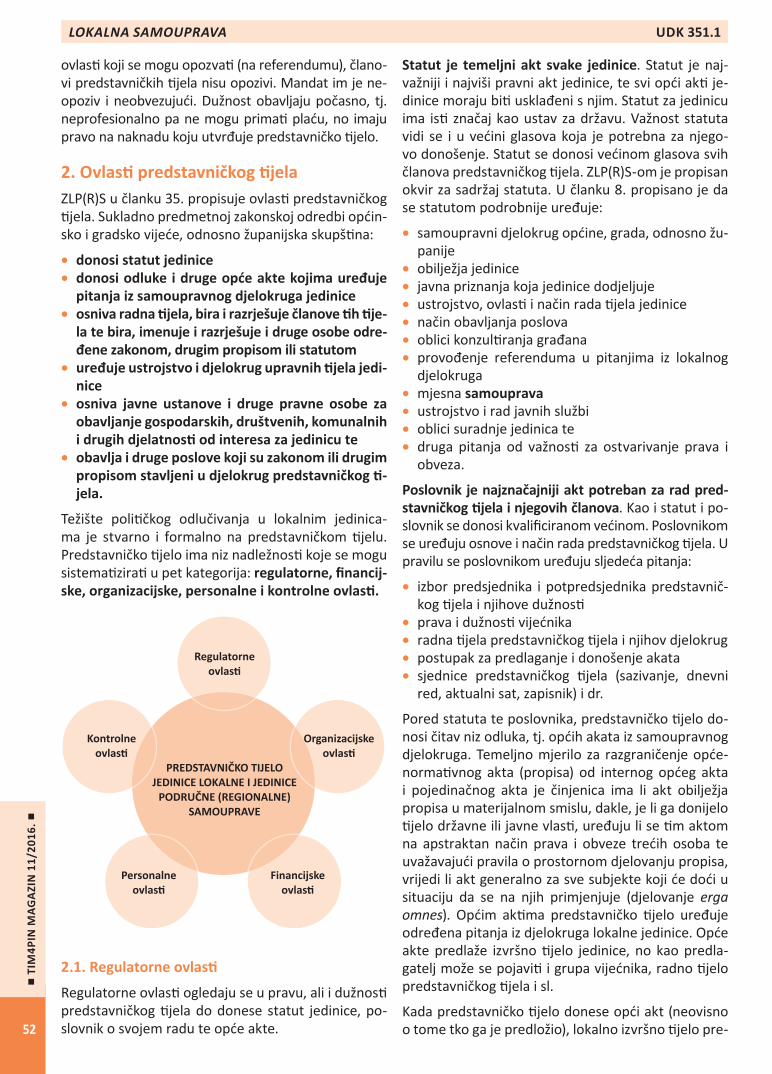

LOKALNA SAMOUPRAVA

51

Ustrojstvo i rad lokalnog predstavničkog tijelaKatarina Serdar

59

Nedopuštenost prijenosa nadležnosti predstavničkog tijela JLS-a za donošenje općih akataDesanka Sarvan

66

Donošenje programa i fi nanciranje javnih potreba u sportuNevenka Brkić

ŠKOLSTVO

69

Osiguravanje školske prehrane za djecu u riziku od siromaštvaMladenka Karačić

72

Knjigovodstvene evidencije EU projekata u školamaIvana Vargašević Čonka

PREDŠKOLSKI ODGOJ

78

Računovodstvo prihoda i rashoda iz EU sredstava – primjer dječjih vrtića Hana Zoričić

ZNANOST I VISOKO OBRAZOVANJE

84

Novosti u planiranju i evidentiranju prihoda i rashoda iz EU sredstava kod visokih učilišta i javnih institutaTamara Kelković Benko

POSLOVANJE NEPROFITNIH ORGANIZACIJA

89

Planiranje za 2017. godinu kod neprofi tnih organizacijaIvana Jakir-Bajo

TIM4PIN INFO

97Neoporezivi iznosi naknada, potpora, nagrada, dnevnica i otpremnina

98 Naknade korisnika državnog proračuna

99 Plaće

101Naknada plaće zbog bolovanja i druge nesposobnosti za rad

102 Drugi dohodak

103 Primici izuzeti od ovrhe

104 Financijske obavijesti

105 Ostale informacije

Sadržaj

ERASMUS+

ustanovama za strukovno obrazovanje i

lokalne i regionalne uprave te javnim ustanovama

Studentskim udrugama

4 godine poslovanja Više od 300 seminara

Više od 7000 polaznika

01/5531-755 01/5531-335

CIJENA:

Autori: Kristina Kosor,

!

PRETPLATA ZA 2017. GODINUU TIJEKU

POLUGODIŠNJA PRETPLATA

GODIŠNJA PRETPLATA

Ocjena prihvatljivosti projektnih

Cijena PDV 600,00 kn 1.100,00 kn

Više pogodnosti, cijena nepromijenjena!

20% POPUSTA ZA 5 I VIŠE PRETPLATA

Poklon svim pretplatnicima:

2017.

Specijalizirane rubrike po djelatnostima: komunalno gospodarstvo, kultura,

SANJA VICULIN

Detaljnije o programu i prijavi na www.tim4pin.hr

ORGANIZIRA PRAKTIČNE RADIONICE NA TEMU:

UPLATE

IBAN TIM4PIN d.o.o. za savjetovanje: HR33 2340 0091 1105 4681 5 poziv na broj: OIB; model: 00; svrha uplate: ime i prezime polaznika

PREDAVAČI

TIM4PIM savjetnici i suradnici iz Porezne uprave

ODRŽAVANJE

MJESTO Hotel Palace, Trg J. J. Strossmayera 10, Zagreb

KOTIZACIJA

700,00 kn za jednog sudionika, 600,00 kn za svakog sljedećeg sudionika iz iste institucije (uključen PDV, materijal i kava u pauzi)

RADIONICA ZA NEPROFITNE ORGANIZACIJE:

Aktualnosti iz porezne reforme, fi nancijsko planiranje, pripremne radnje za fi nancijsko izvještavanje

Zagreb, 28.11.2016.

Ovom radionicom neprofi tne organizacije imaju priliku sagledati i s kompetentnim predavačima raspraviti aktualne fi nancijsko-računovodstvene teme s kojima se susreću u svakodnevnom poslo-vanju. Uz obrazloženja postupanja u specifi čnim poslovnim događajima i transakcijama, posebna pozornost bit će usmjerena na izradu i predaju fi -nancijskih planova.

Kako se od 2017. godine mijenja i koncept plani-ranja, prikazat će se potrebni sadržaj fi nancijskog plana s konkretnim primjerima. Uz navedene teme značajna pozornost posvetit će se aktualnostima iz porezne reforme značajne za neprofi tni sektor.

RADIONICA ZA PRORAČUNE I PRORAČUNSKE KORISNIKE:

Pripremne radnje za fi nancijsko izvještavanje i aktualnosti

iz porezne reforme

Zagreb, 9.12.2016.

U 2017. godini primjenjuju se važne promjene u poreznom sustavu. Ove se aktivnosti isprepliću i sa rebalansima proračuna i fi nancijskih planova za tekuću godinu, kao i planiranjem poslovanja i javne nabave za iduću godinu.

Ovim seminarom ćemo vas upoznati s relevan-tnim poreznim novinama i rekapitulirati obveze, iznijeti najnovija saznanja o pojedinim pitanjima te otkloniti postojeće nedoumice.

MATERIJAL

Radni materijal, prezentacije predavača, TIM4PIN magazin.

MATERIJAL

Radni materijal, prezentacije predavača, TIM4PIN magazin, novo izdanje - Računski plan proračuna 2017.

TIM4PIN

MA

GA

ZIN 11/2016.

9

UDK 657.2 RAČUNOVODSTVO

1. Zakonski i ins tucionalni kontekst1

Još 2013. godine donesena je Strategiju upravljanja i raspolaganja državnom imovinom za razdoblje od 2013. do 2017. godine (NN, br. 76/13). Uz analizu i ocjenu postojećeg modela upravljanja i raspolaganja svim pojavnim oblicima državne imovine određeni su i srednjoročne ciljevi i smjernice razvoja uprav-ljanja. Kao pretpostavka za ostvarenje prioritetnih ciljeva Strategije navodi se potreba da sva imovina koju koris javni sektor bude vrijednosno iskazana i prikazana u državnom knjigovodstvu. Ostvarenje ove pretpostavke otvorilo je nužnost otklanjanja dva ključna, godinama kumulirana problema upravljanja državnom imovinom.

Prvi, primarni je u činjenici da državna imovina, po-glavito materijalna, nije sustavno, pouzdano i u pot-punos fi zički i vrijednosno eviden rana. Drugi, se-kundarni, ali za upravljanje imovinom i iskazivanje dr-žavne bilance, vrlo značajan problem je metodološka neusklađenost i nedosljednost obuhvata i klasifi kaci-ja pojavnih oblika imovine u različi m pravnim upo-riš ma na temelju kojih egzis raju različi parcijalni registri i evidencije.

Navedeni problemi na središnjoj državnoj razini u većoj ili manjoj mjeri odnose se i na lokalnu razi-nu. To dokazuju i višegodišnji nalazi Državne revizije koji konsta raju nezadovoljavajuću razinu efi kasno-

* Dr. sc. Davor Vašiček, izv. prof., Ekonomskog fakulteta Sveučilišta u Rijeci.1 Rad je rezultat istraživanja na projektu Hrvatske zaklade za zna-nost 8509 Accoun ng and fi nancial repor ng reform as a means for strengthening the development of effi cient public sector fi nancial management in Croa a. Mišljenja, nalazi i zaključci ili preporuke navedene u ovom materijalu odnose se na autora i ne odražavaju nužno stajališta Hrvatske zaklade za znanost.

s upravljanja imovinom na svim razinama2. Stoga je navedene probleme nužno sustavno i unifi cirano rješava na svim razinama države kako bi se stvori-la pouzdana informacijska osnova za unaprjeđenje upravljanja imovinom na svim razinama, ali i za izradu konsolidirane bilance opće države koju uz središnju državu čine i sve jedinice lokalne i područne (regio-nalne) samouprave.

Metodološku osnovicu za ujednačavanje pristupa rješavanju navedenih pitanja valja pronaći u zakono-davnom i podzakonskom okviru koji uređuje unaprje-đenje sustava upravljanja državnom imovinom. Prije svega u Zakonu o upravljanju i raspolaganju imovi-nom u vlasništvu Republike Hrvatske (NN, br. 94/13., izmjene i dopune 18/16), kojim se utvrđuju ključni elemen upravljanja državnom imovinom, a također i uspostava te vođenje Registra državne imovine (Sre-dišnji registar). Također, vrlo je relevantna i Uredba o Registru državne imovine iz 2011. godine, koja je još uvijek na snazi (NN, br. 55/11), a predviđa da se na temelju podataka iz Središnjeg registra sastavlja po-pis državne imovine sa stanjem na dan 31. prosinca, godine za koju se podnosi popis.

U popisu se imovina klasifi cira prema rasporedu ra-čuna iz računskog plana za proračunsko računovod-stvo i vrijednosno iskazuje, sukladno propisima za proračunsko računovodstvo. Upravo prethodno na-vedena odrednica defi nira jedinstvenu metodološku osnovicu za klasifi ciranje i vrijednosno priznavanje imovine, a to su računovodstveni propisi i pravila.

Kako Državni ured za reviziju već niz godina, u svo-jim nalazima, nalaže poduze ak vnos usmjerene

2 Vidje : „Izvješće o obavljenoj reviziji učinkovitos upravljanja i raspolaganja nekretninama jedinica lokalne i područne (regionalne) samouprave”, ožujak 2016., www.revizija.hr.

Pristup internoj procjeni vrijednos imovine u javnom sektoru1

Davor Vašiček*

U kontekstu ustrojavanja funkcionalnog Registra državne imovine, a analogno tome i registara imovine na lokalnoj (područnoj) razini, pokrenute su zakonske inicija ve radi cjelovitog obuhvata imovine i njenog eviden ranja u računovodstvu vlasnika/korisnika. U nedostatku dokumen rane podloge za priznavanje vri-jednos do sada neobuhvaćene imovine naložena je procjena njene vrijednos pri čemu je dopušten i aprok-sima vni pristup internom procjenom. U sklopu priprema za skori godišnji popis imovine i obveza potrebno je pripremi se i za ove ak vnos .

10

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

na potpunu uspostavu i učinkovito vođenje projekta Registra državne imovine, posebno u dijelu koji se od-nosi na dostavu potrebnih podataka o državnoj imovi-ni radi eviden ranja u izvještajnom sustavu državnog proračuna, Ministarstvo fi nancija je još početkom stu-denoga 2013. godine državnim jelima nadležnim za upravljanje državnom imovinom (DUUDI-ju i CERP-u), dostavilo Naputak o vrs , načinu prikupljanja i sadr-žaju podataka i informacija o državnoj imovini za po-trebe vođenja Registra državne imovine i sastavljanja bilance državne imovine, a na internetskim stranica-ma objavilo Uputu o priznavanju, mjerenju i eviden -ranju imovine u vlasništvu Republike Hrvatske3.

Uputa je namijenjena proračunskim i izvanproračun-skim korisnicima državnog proračuna, proračuna je-dinica lokalne i područne (regionalne) samouprave, jedinicama lokalne i područne (regionalne) samou-prave (dalje u tekstu: JLP(R)S), te svim ostalim kori-snicima državne imovine. Na obvezu njene sveobu-hvatne primjene u sustavu proračuna nedvojbeno ukazuju manjkavos konsta rane spomenutom re-vizijom učinkovitos upravljanja i raspolaganja ne-kretninama JLP(R)S-a. Sadržaj i obvezatnost primjene navedene Upute osnažena je koncem 2015. godine obvezujućom Uputom Ministarstva fi nancija o sveo-buhvatnom popisu imovine i obveza4.

2. Priznavanje imovine u poslovnim knjigama i evidencijama

Svi postojeći, obveznim popisom konsta rani, pojavni oblici imovine, pojedinačno i zbirno, u računovodstvu se iskazuju vrijednosno. Sukladno članku 104. Zakona o proračunu s kojim su usklađeni i računovodstveni propisi, imovina se priznaje u bilanci proračunskih su-bjekata prvenstveno po računovodstvenom načelu nastanka događaja uz primjenu metode povijesnog troška. To podrazumijeva raspoloživost dokumen- ranih podataka o postupku nabave imovine na te-

melju kojih je formirana i u knjigovodstvu zabilježena njena nabavna vrijednost, koja uključuje kupovnu ci-jenu uvećana za nepovratne poreze (PDV kod prora-čunskih korisnika koji nisu obveznici PDV-a, porez na promet nekretnina) i sve druge troškove koji se mogu izravno doda i poveza s konkretnom nabavom i osposobljavanjem za početak nabave upotrebe. To znači da će se prilikom iskazivanja imovinskih čes -ca u anali čkim evidencijama i zbirno u glavnoj knjizi, imovina prvenstveno prikaza po raspoloživim knji-govodstvenim vrijednos ma o revaloriziranom troš-ku nabave (nabavna vrijednost i ispravak vrijednos ).

3 Tekst Upute je objavljen u prilogu ovoga napisa.4 h p://www.mfi n.hr/hr/upute-nalozi-i-ostalo.

Realnost ovako utvrđenih knjigovodstvenih vrijedno-snih iskaza pojedinih elemenata i predmeta imovine nerijetko je upitna. Pritom se primarno misli na imo-vinu u obliku nekretnina. Razloga za to je više, a neki se mogu prepozna u specifi čnos ma nekih pojavnih oblika imovine javnog sektora, računovodstvenim pogreškama već kod početnog priznavanja, činjeni-ci nerealno procijenjenog korisnog vijeka uporabe (propisanih stopa ispravka vrijednos ) i formalno ne/provođenoj revalorizaciji. Pojednostavljeno, može se reći da bi tek primjena računovodstvenog koncepta fer vrijednos , koji nije imanentan javnom sektoru, te se ni u našem sustavu proračuna ne primjenjuje, znatno doprinijela realnos onih imovinskih bilančnih pozicija koje se mogu tržišno valorizira .

Prilikom priznavanju imovine koju kontroliraju državni subjek nužno se javljaju određene poteškoće i pitanja u vezi sa specifi čnom imovinom: kako premos uvri-ježeno mišljenje o priznavanju/nepriznavanju infra-strukturne imovine i naslijeđene imovine kao pozicije imovine u fi nancijskim izvještajima, ili kako razriješi dvojbu o utvrđivanju pouzdane i mjerljive vrijedno-s prema kojoj se imovina bilježi u računovodstvenoj evidenciji i fi nancijskim izvještajima? Premda se za određene oblike imovine u javnom sektoru pouzdana i mjerljiva vrijednost ne može sa sigurnošću utvrdi , i premda se ponekad procjena vrijednos imovine svo-di na vrednovanje neprocjenjivog, ona mora bi dio sveobuhvatnog registra državne imovine. Smatra se da je svaka kapitalizacija bolja od nulte kapitalizacije.

U takvim se slučajevima poseže za tzv. nominalnom kapitalizacijom, koja je de facto iskazivanje procije-njene vrijednos u rasponu od jedne novčane jedini-ce do nekog, raznim pozna m teorijskim metodama aproksimacije, utvrđenog iznosa. Značajno pitanje priznavanja imovine u poslovnim knjigama, koje se odnosi i na ekstremno nerealne vrijednosne iskaze imovine, posebice je naglašeno u slučajevima kada je postojanje imovine u vlasništvu / na korištenju po-pisom fi zički konsta rano, a imovina uopće nije evi-den rana. Tada je potrebno proves njeno početno priznavanje (prvi unos u poslovne knjige), u pravilu bez dokumen rane podloge o stjecanju i vrijednos .

Postupak procjene vrijednos do sada neeviden -rane imovine obveza je svih vlasnika/korisnika imo-vine, a dužni su je proves u okviru redovnog po-stupka ažuriranja poslovnih knjiga i osiguranja real-nos svojih fi nancijskih izvještaja. To u pravilu znači da postupak procjene neeviden rane imovine tre-ba uključi u proces usklađivanja knjigovodstvenog stanja sa stvarnim stanjem utvrđenim sveobuhvat-nim popisom. Prema spomenutoj Upu Ministarstva fi nancija: „imovinske čes ce koje do sada nisu bile

TIM4PIN

MA

GA

ZIN 11/2016.

11

UDK 657.2 RAČUNOVODSTVO

eviden rane u poslovnim knjigama priznat će se su-kladno načelima Međunarodnih računovodstvenih standarda za javni sektor i međunarodno prihvaće-noj dobroj praksi“. Ovako postavljena odrednica koja de facto upućuje na procjenu njihove vrijednos , ne daje jednoznačan odgovor i smjernice za postupanje.

Pritom je ipak vrlo važno naglasi da navedena Uputa upućuje da se postupak procjene vrijednos do sada neeviden rane imovine, za potrebe knjigovodstve-nog eviden ranja može provodi eksterno i interno. Pod eksternom procjenom podrazumijeva se provo-đenje procjene od ovlaštenih stručnjaka – procjenite-lja. Ovaj način procjene, u kontekstu knjigovodstve-nog eviden ranja, obvezatan je u slučajevima kada je vrijednost imovine relevantna za ocjenu i zaš tu inte-resa i fi nancijskog položaja vlasnika, jer je konkretna imovina u procesu otuđenja prodajom, zamjenom, donacijom ili služi kao kolateral u postupku direktnog i indirektnog zaduživanja (npr. uspostavljanje hipote-karnog ili fi ducijarnog vlasništa vjerovnika i sl.).

Sustav eksterne procjene vrijednos nekretnina za-konski je uređen donošenjem Uredbe o procjeni vrijednos nekretnina (NN, br. 74/14.) s pripadnim Pravilnikom o metodama za procjenu vrijednos ne-kretnina (NN, br. 79/14.). Navedenim propisima se prvi put u RH uređuju osnovni pojmovi s područja procjena vrijednos nekretnina na način, kako je to određeno u standardima i propisima zemalja EU. Usvojenom Ured-bom i Pravilnikom, uspostavlja se prvi put u RH sustav procjenjivanja vrijednos nekretnina, čija tri temeljna stupa određuju: tko su procjenitelji, kojim metodama se procjenjuje i na temelju kojih podataka.

Primjena sustava se odnosi na procjene tržišne vrijed-nos nekretnina. Uz defi niranje osnovnih pojmova, donošenjem navedenih propisa, postavljen je okvir za izradu procjena vrijednos nekretnina, kako bi one bile izrađene pažnjom dobrog stručnjaka uzimajući u obzir sve raspoložive dokaze, te kako bi rezultat bio održiv nakon provjere. Uredba o procjeni vrijednos nekretnina i Pravilnik o metodama procjene vrijed-nos nekretnina donose nekoliko važnih promjena – propisane su metode procjene vrijednos nekretni-na, propisano je tko se bavi procjenama i propisani su podatci za procjenu vrijednos nekretnina. U prak- čnoj primjeni došlo je do bitnih promjena u načinu

utvrđivanja tržišne vrijednos nekretnina. Defi nicija tržišne vrijednos iz Uredbe o procjeni vrijednos ne-kretnina preuzeta je iz Europskih standarda vredno-vanja, gotovo je iden čna defi niciji iz Međunarodnih standarda vrednovanja5.

5 Više vidje : Majčica, B. (2014.), Procjena vrijednosti nekret-nina – novi izazov za JLP(R)S, LC konferencija – Panorama

Od sprnja 2015. godine, procjena vrijednos nekret-nina u Republici Hrvatskoj regulirana je Zakonom o procjeni vrijednos nekretnina (NN, br. 78/15). Prema ovom Zakonu, procjenu vrijednos nekretnine mogu vrši jedino ovlaštene osobe: stalni sudski vještaci i stalni sudski procjenitelji. Zakon se isključivo bavi tr-žišnom vrijednos nekretnina koja se procjenjuje po-moću tri metode i sedam postupaka, a propisano je kako se prikupljaju podatci, koje procjenitelji dobiju primjenjujući propisanu metodologiju, te potom eva-luiraju i dalje koriste.

3. Interna procjena kao način naknadnog mjerenja vrijednos imovine/nekretnina

Nastojanje da se državna imovina cjelovito, u što kraćem roku i što racionalnije obuhva i vrijednosno iskaže u evidencijama njenih vlasnika/ korisnika te re-gistrima, rezul ralo je omogućavanjem da se njeno konsta rano fi zičko postojanje valorizira i internom procjenom. Prema obvezujućoj Upu : „interna se procjena može provodi i po radnom povjerenstvu proračunskog i izvanproračunskog korisnika na te-melju aproksima vne usporedne metode (koristeći dostupne informacije s tržišta, Porezne uprave, kata-stra i dr.)“.

Ovom formulacijom u Upu svakako je ukazan naj-jednostavniji način procjene, naročito kada postoje i kada su dostupne navedene informacije. Uputom je dakle ozakonjeno knjigovodstveno priznavanje no-minalne vrijednos , tj. vrednovanje prema slobodnoj procjeni, koja može bi nepouzdana, ali je bolja i ta-kva nego nulta kapitalizacija, odnosno da se imovina uopće ne eviden ra. Ipak, me se ne ograničavaju i mogućnos kompleksnijeg provođenja interne pro-cjene vrijednos . Treba u tom smislu podsje da se Uputa poziva i na načela Međunarodnih računovod-stvenih standarda za javni sektor (dalje u tekstu: MR-SJS) i međunarodno prihvaćenu dobru praksu.

Kada je riječ o MRSJS-ima onda valja uvaži odred-be standarda br. 17 Nekretnine, postrojenja i oprema koje su relevantne za naknadno mjerenje dugotrajne imovine u javnom sektoru. Prema ovom standardu, subjekt treba odabra ili model troška ili model reva-lorizacije. Ako se subjekt odluči za model troška na-bave, tada će imovina bi iskazana po njenom trošku nabave umanjenom za ispravak vrijednos (akumuli-ranu amor zaciju) i gubitke od umanjenja. Ovaj mo-

2014., Zbornik radova, Libuso , d. o.o, Zagreb. I Uhlir, Ž., (2014.), Sustav procjenjivanja vrijednos nekretnina – propisi i daljnji razvoj, LC konferencija – Panorama 2014., Zbornik radova, Libuso , d.o.o, Zagreb.

12

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

del pretpostavlja dakle postojanje informacija o trošku nabave, što ne možemo smatra realnošću. U slučaju da se neki predmet nekretnina, postrojenja i opre-me iskazuje koristeći revalorizacijski model, is treba iskaza po revaloriziranom iznosu, koji čini njegova fer vrijednost na datum revalorizacije umanjena za svaki kasniji ispravak vrijednos (akumuliranu amor zaciju) i kasnije akumulirane gubitke od umanjenja.

Dakle u ovom modelu došli smo de facto do procje-ne nabavne vrijednos i ispravka vrijednos , odno-sno sadašnje vrijednos koja bi trebala odražava fer vrijednost. Fer vrijednost zemljišta i zgrada obič-no je njihova tržišna vrijednost. Kada ne postoji do-kaz tržišne vrijednos , zbog posebne vrste zemljišta i zgrada kakvu susrećemo u javnom sektoru, i zbog toga što postoje zakonska i druga ograničenja u tržiš-noj valorizaciji imovine, jer se takvi predme rijetko prodaju, oni se vrednuju po referentnim vrijedno-s ma sličnih predmeta, trošku reprodukcije, troš-ku restauracije ili prema njihovom amor ziranom zamjenskom trošku6. Standard posebno naglašava da pri revalorizaciji nekog predmeta nekretnina, po-strojenja i opreme treba istovremeno revalorizira cjelokupnu skupinu nekretnina, postrojenja i opreme kojoj to sredstvo pripada, kako bi se izbjegla selek- vna revalorizacija sredstava i izvještavanje iznosa u fi nancijskim izvještajima koji predstavljaju mješavinu troškova i vrijednos različi h datuma.

Kada je riječ o pojavnim oblicima nacionalne baš -ne, is če se određena specifi čnost, a ta je da se is mogu sagledava kao javno dobro. Pritom se vrijed-nost imovine može procjenjiva iznosom koris koje društvo, zajednica, okolina ima od njezina postojanja i uporabe, a ne samo po fi nancijskoj koris . U tome pogledu razlikuju se tri modaliteta vrijednosnog iska-zivanja pojavnih oblika nacionalne baš ne. Njihov zbroj čini ukupnu ekonomsku vrijednost nacionalne baš ne.

Riječ7 je o:

• Op on value – koja ukazuje na spremnost zajednice da fi nancira očuvanje imovine zbog svojih izraženih preferencija ili pak da je prepus propadanju.

• Existence or non-use value – koja ukazuje na spre-mnost zajednice da fi nancira očuvanje imovine ne-ovisno o tome hoće li uživa generirane koris ili ne.

6 Više vidje u: Vašiček, V., Roje, G. (ur.), Harmonizacija prora-čunskog računovodstva u RH s Međunarodnim računovodstvenim standardima za javni sektor, TIM4PIN, Zagreb 2015.7 Wills, P., Eves, C.: Heritage Australia: a review of Australian material regarding the economic and social benefi ts of heritage property, prema Roje, G. Naslijeđena imovina u javnom sektoru (heritage assets): osvrt na računovodstveno-izvještajne aspekte. TIM4PIN MAGAZIN – br. 7/8 (2015); 42–47.

• User value – koju čini kvan fi cirani iskaz koris koju zajednica ima od ovoga oblika imovine.

Računovodstveni tretman nacionalne baš ne, na me-đunarodnoj razini uvelike varira. Međunarodni raču-novodstveni standard 17 za javni sektor, ne zahtjeva ni zabranjuje priznavanje ovoga oblika imovine. Ako se državna jedinica odluči za priznavanje ovog obli-ka imovine, tada se ona eviden ra po trošku nabave, ili po fer vrijednos na dan procjene. Priznavanje se preporuča posebice, ako se radi o povijesnim građe-vinama koji se koriste kao uredi državnih jela8.

U navedenim stručnim međunarodnim uporiš ma, spominje se dakle u raznim konteks ma, nekoliko ključnih pristupa u naknadnom vrednovanju (procje-ni) imovine. To su:

• vrednovanje na temelju procijenjene vrijednos imovine (trošak zamjene)

• vrednovanje na osnovi očekivanih prihoda od upo-rabe

• tržišno vrednovanje prema pojavnim obilježjima sličnoj imovini (usporedna metoda)

• i simbolično eviden ranje po jednoj novčanoj jedi-nici.

Pristup i metodologija vrednovanja ovisi o vrs imo-vine te može li se imovina vrednova prema tržišnom principu ili ne. Za brojne oblike imovine nije moguće proves tržišnu valorizaciju kao osnovu procjene vri-jednos jer značajan dio imovine proračunskog sektora nije raspoloživ za prodaju ni je u funkciji ostvarivanja tržišnih outputa. Navedene činjenice onemogućavaju izravno provođenje procjene vrijednos ove imovine na isključivo tržišnoj osnovi te se pribjegava alterna- vnim postupcima na osnovu procijenjenih troškova

zamjene uvažavajući i stupanj otpisanos (amor zi-ranos ) ili na osnovu troškova alterna vne uporabe. U slučajevima kada procjenu nije moguće racional-no proves ni jednom aproksima vnom metodom, međunarodni teorijski izvori i praksa preporučuju simbolično iskazivanje vrijednos jednom novčanom jedinicom. Obrazloženje za ovaj krajnji postupak je da je bolje i tako nego da se primjeni nulta kapitalizacija, odnosno da imovina uopće ne bude eviden rana.

Ovaj je pristup zastupljen i u Upu pri čemu se slije-dom klasifi kacije iz računskog plana proračuna preci-zira o kojoj je imovini riječ. Radi se o svakoj pojedi-noj imovinskoj čes ci čiju vrijednost zbog njezinih specifi čnih obilježja nije opravdano, ni moguće procjenjiva . Dakle o specifi čnim vrstama imovine, koja spada u kategoriju kulturno-povijesne baš ne, neotuđivih prirodnih bogatstava, nekih infrastruktur-

8 IFAC – PSC IPSAS 17: Property, Plant and Equipment, točke 8. – 11.

TIM4PIN

MA

GA

ZIN 11/2016.

13

UDK 657.2 RAČUNOVODSTVO

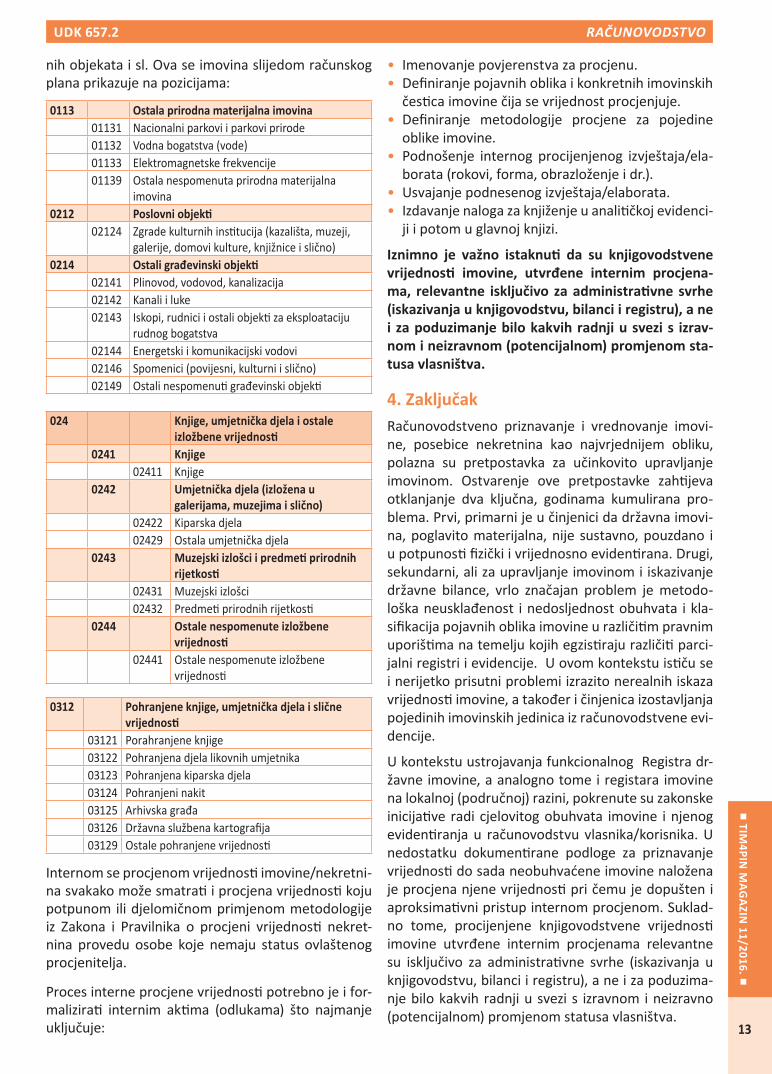

nih objekata i sl. Ova se imovina slijedom računskog plana prikazuje na pozicijama:

0113 Ostala prirodna materijalna imovina01131 Nacionalni parkovi i parkovi prirode01132 Vodna bogatstva (vode)01133 Elektromagnetske frekvencije01139 Ostala nespomenuta prirodna materijalna

imovina0212 Poslovni objek

02124 Zgrade kulturnih ins tucija (kazališta, muzeji, galerije, domovi kulture, knjižnice i slično)

0214 Ostali građevinski objek 02141 Plinovod, vodovod, kanalizacija02142 Kanali i luke02143 Iskopi, rudnici i ostali objek za eksploataciju

rudnog bogatstva02144 Energetski i komunikacijski vodovi02146 Spomenici (povijesni, kulturni i slično)02149 Ostali nespomenu građevinski objek

024 Knjige, umjetnička djela i ostale izložbene vrijednos

0241 Knjige02411 Knjige

0242 Umjetnička djela (izložena u galerijama, muzejima i slično)

02422 Kiparska djela02429 Ostala umjetnička djela

0243 Muzejski izlošci i predme prirodnih rijetkos

02431 Muzejski izlošci02432 Predme prirodnih rijetkos

0244 Ostale nespomenute izložbene vrijednos

02441 Ostale nespomenute izložbene vrijednos

0312 Pohranjene knjige, umjetnička djela i slične vrijednos

03121 Porahranjene knjige03122 Pohranjena djela likovnih umjetnika03123 Pohranjena kiparska djela03124 Pohranjeni nakit03125 Arhivska građa03126 Državna službena kartografi ja03129 Ostale pohranjene vrijednos

Internom se procjenom vrijednos imovine/nekretni-na svakako može smatra i procjena vrijednos koju potpunom ili djelomičnom primjenom metodologije iz Zakona i Pravilnika o procjeni vrijednos nekret-nina provedu osobe koje nemaju status ovlaštenog procjenitelja.

Proces interne procjene vrijednos potrebno je i for-malizira internim ak ma (odlukama) što najmanje uključuje:

• Imenovanje povjerenstva za procjenu.• Defi niranje pojavnih oblika i konkretnih imovinskih

čes ca imovine čija se vrijednost procjenjuje.• Defi niranje metodologije procjene za pojedine

oblike imovine.• Podnošenje internog procijenjenog izvještaja/ela-

borata (rokovi, forma, obrazloženje i dr.).• Usvajanje podnesenog izvještaja/elaborata.• Izdavanje naloga za knjiženje u anali čkoj evidenci-

ji i potom u glavnoj knjizi.

Iznimno je važno istaknu da su knjigovodstvene vrijednos imovine, utvrđene internim procjena-ma, relevantne isključivo za administra vne svrhe (iskazivanja u knjigovodstvu, bilanci i registru), a ne i za poduzimanje bilo kakvih radnji u svezi s izrav-nom i neizravnom (potencijalnom) promjenom sta-tusa vlasništva.

4. ZaključakRačunovodstveno priznavanje i vrednovanje imovi-ne, posebice nekretnina kao najvrjednijem obliku, polazna su pretpostavka za učinkovito upravljanje imovinom. Ostvarenje ove pretpostavke zah jeva otklanjanje dva ključna, godinama kumulirana pro-blema. Prvi, primarni je u činjenici da državna imovi-na, poglavito materijalna, nije sustavno, pouzdano i u potpunos fi zički i vrijednosno eviden rana. Drugi, sekundarni, ali za upravljanje imovinom i iskazivanje državne bilance, vrlo značajan problem je metodo-loška neusklađenost i nedosljednost obuhvata i kla-sifi kacija pojavnih oblika imovine u različi m pravnim uporiš ma na temelju kojih egzis raju različi parci-jalni registri i evidencije. U ovom kontekstu is ču se i nerijetko prisutni problemi izrazito nerealnih iskaza vrijednos imovine, a također i činjenica izostavljanja pojedinih imovinskih jedinica iz računovodstvene evi-dencije.

U kontekstu ustrojavanja funkcionalnog Registra dr-žavne imovine, a analogno tome i registara imovine na lokalnoj (područnoj) razini, pokrenute su zakonske inicija ve radi cjelovitog obuhvata imovine i njenog eviden ranja u računovodstvu vlasnika/korisnika. U nedostatku dokumen rane podloge za priznavanje vrijednos do sada neobuhvaćene imovine naložena je procjena njene vrijednos pri čemu je dopušten i aproksima vni pristup internom procjenom. Suklad-no tome, procijenjene knjigovodstvene vrijednos imovine utvrđene internim procjenama relevantne su isključivo za administra vne svrhe (iskazivanja u knjigovodstvu, bilanci i registru), a ne i za poduzima-nje bilo kakvih radnji u svezi s izravnom i neizravno (potencijalnom) promjenom statusa vlasništva.

14

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

1. UvodPoslovne knjige jedan su od temeljnih instrumena-ta računovodstva. Služe vrijednosnom eviden ranju svih poslovnih događaja koji su popraćeni vjerodo-stojnim knjigovodstvenim ispravama. Pritom razliku-jemo temeljne poslovne knjige (glavna knjiga i dnev-nik) i različite pomoćne knjige te anali čke evidencije. Glavna knjiga, sinte čka je evidencija temeljem koje se generiraju fi nancijske informacije i izvještaji za eksterne korisnike, i kao takva oskudna je informaci-jama za interne potrebe upravljanja. Sustav pomoć-nih knjiga i anali čkih evidencija upravo ima zadaću upotpuni informacijsku osnovicu za upravljanje po-slovnim procesima i resursima subjekta. Pomoćne se knjige i anali čke evidencije upravo i defi niraju kao potanje razrade sinte čki, vrijednosno iskazanih sta-nja i promjena na računima glavne knjige. Upravo stoga njihova povezanost je izravna i neraskidiva, a svako odstupanje znači da su u računovodstvenom procesu nastale određene pogreške i propus .

U današnje vrijeme visoko informa ziranog računo-vodstvenog procesa greške i neusklađenos trebale bi bi svedene na minimalnu mjeru. Ovo iz razloga što informa zirani i kvalitetan informa čki sustav treba omogućava samo jedan unos podataka o po-slovnim događajima, a unešeni podaci automatski se „smještaju“ u sustav evidencija. Time se izbjegavaju najčešće pogreške različitog unosa podataka u različi-te knjige i evidencije.

Logika anali čkih evidencija je da se upravo najprije u njima kon nuirano, pojedinačno i detaljno prate svi poslovni događaji i promjene, a fi nancijske informaci-je generirane kao dio ukupnih informacija u anali ci,

automatski se ili „ručno“ zbirno prenose na odgova-rajuće račune glavne knjige.

Ovakav pristup svakako treba bi zastupljen i ana-li čkoj evidenciji imovine uključujući naravno i ne-kretnine. Dakle pojednostavljeno proces unosa svih promjena na imovini treba započe u anali čkim evi-dencijama, a za m će se vrijednosni iskazi promjena proves i na sistemski povezanim sinte čkim (po po-trebi i anali čkim i subanali čkim) računima glavne knjige. Ovakav pristup jamči usklađenost sinte čke i anali čke evidencije. Moguće je da se pojedini po-slovni događaji klasifi ciraju pogrešno, no uz ovakav pristup računovodstvene pogreške neće izazva ne-usklađenost među evidencijama već će bi prisutne i u anali čkoj i sinta čkoj evidenciji .

2. Poslovne promjene na imovini / nekretninama

Poslovne promjene na dugotrajnoj imovini (inves ra-nje/dezinves ranje) dio su poslovnih procesa, ali svo-jom dinamikom i karakterom ne spadaju u svakod-nevno opera vno poslovanje pojedine djelatnos . S druge strane, poslovni događaji i promjene na dugo-trajnoj imovini/nekretninama brojni su i vrlo različi . Ažurno računovodstveno praćenje stanja i promjena na ovoj imovini uključuje ispravno klasifi ciranje i evi-den ranje u anali čkoj i sinte čkoj evidenciji:

• procesa nabave sukladno računovodstvenim pra-vilima pri čemu se ukupna nabavna vrijednost nerijetko formira od više vrsta troškova čiji na-stanak je dinamički neujednačen, a ponekad i du-gotrajan,

• prinavljanja, odnosno dodatnih ulaganja na imovini,• usklađivanja vrijednos imovine (revalorizaciju),• viškova i manjkova utvrđenih popisom,• obračunatog trošenja (ispravka vrijednos )

amor zacije,

Usklađivanje knjigovodstvenih evidencija o nekretninamaDavor Vašiček *

U praksi se nerijetko događaju nesuklađenos sinte čke i anali čke evidencije o kompleksnijim pojavnim oblicima imovine gdje svakako spadaju i nekretnine. Neusklađenos su uvijek rezultat knjigovodstvenih po-grešaka koje se događaju iz različi h razloga. U članku se daje prilog raspravi o pristupu usklađivanju knji-govodstvenih evidencija kao jednom od temeljnih zadataka računovodstva.

* Dr. sc. Davor Vašiček, izv. prof., Ekonomskog fakulteta Sveučilišta u Rijeci.

TIM4PIN

MA

GA

ZIN 11/2016.

15

UDK 657.2 RAČUNOVODSTVO

• povlačenja iz upotrebe, rashodovanja i likvidacije imovine.

Pri svakom od navedenih poslovnih događaja mogu-će su računovodstvene pogreške koje za posljedicu mogu ima nerealan knjigovodstveni iskaz. Greška je pritom još izraženija ako se nalazi samo u jednoj od knjigovodstvenih evidencija (sinte čkoj ili anali čkoj) jer dodatno upućuje na neurednost sustava računo-vodstva i vođenja poslovnih knjiga.

Za usklađenost anali čke i sinte čke evidencije pri-marno je uspostavljanje odgovarajućeg obuhvata, odnosno jasno i dosljedno defi niranje koji se anali- čki podaci odnose na pojedini sinte čki račun. Sto-

ga je nužno u organizaciji anali čkog knjigovodstva uspostavi izravne poveznice s konkretnim pozicija-ma glavne knjige.

Kada je riječ o nekretninama, to konkretno znači da pomoćna knjiga dugotrajne nefi nancijske imovine (knjiga inventara) kao anali čka evidencija mora ima- precizno defi niranu pripadnost svakoj pojedinog

predmeta (imovinske čes ce) odgovarajućem računu glavne knjige.

U proračunskom računovodstvu to znači da anali čke kar ce pojedinih čes ca imovine moraju bi izravno povezane sa računima glavne knjige koji su ekonom-ski opisno klasifi cirani i numerirani na petoj razini ra-čunskog plana proračuna i to:

011 Materijalna imovina - prirodna bogatstva

0111 Zemljište01111 Poljoprivredno zemljište01112 Građevinsko zemljište01119 Ostala zemljišta

0113 Ostala prirodna materijalna imovina01131 Nacionalni parkovi i parkovi prirode

Proizvedena dugotrajna imovina021 Građevinski objek

0211 Stambeni objek 02111 Stambeni objek za zaposlene02112 Stambeni objek za socijalne

skupine građana02119 Ostali stambeni objek

0212 Poslovni objek 02121 Uredski objek 02122 Bolnice, ostali zdravstveni objek , ..02123 Zgrade znanstvenih i obrazovnih

ins tucija..02124 Zgrade kulturnih ins tucija..02125 Restorani, odmarališta i ostali

ugos teljski objek

02126 Sportske dvorane i rekreacijski objek

02127 Tvorničke hale, skladišta, silosi, garaže i slično

02129 Ostali poslovni građevinski objek 0213 Ceste, željeznice i ostali prometni

objek 02131 Ceste02132 Željeznice 02133 Zrakoplovne piste02134 Mostovi i tuneli02139 Ostali slični prometni objek

0214 Ostali građevinski objek 02141 Plinovod, vodovod, kanalizacija02142 Kanali i luke02143 Iskopi, rudnici i ostali objek za

eksploataciju rudnog bogatstva02144 Energetski i komunikacijski vodovi02145 Sportski i rekreacijski tereni02146 Spomenici (povijesni, kulturni i

slično)02147 Javna rasvjeta02149 Ostali nespomenu građevinski

objek 025 Višegodišnji nasadi i osnovno stado

0251 Višegodišnji nasadi02511 Šume02519 Ostali višegodišnji nasadi

Daljnja anali čka i subanali čka razrada navedenih propisanih računa naravno je moguća i opravdana što spada u domenu internih potreba vlasika/korisnika.

Upravo navedena klasifi kacija ove i ostale imovine, zastupljena u računskom planu proračuna, metodo-loška je osnovica za ujednačavanje obuhvata i defi ni-ranja pojavnih oblika ukupne državne imovine za po-trebe izrade državne bilance. To je razvidno iz Uredbe o Registru državne imovine („Narodne novine“, broj 55/11), koja kaže kako se na temelju podataka iz Sre-dišnjeg registra sastavlja popis državne imovine sa stanjem na dan 31. prosinca, godine za koju se pod-nosi popis. U popisu se imovina klasifi cira prema ras-poredu računa iz računskog plana za proračunsko ra-čunovodstvo i vrijednosno iskazuje, sukladno propisi-ma za proračunsko računovodstvo. S m povezano, Ministarstvo fi nancija je početkom studenoga 2013. godine državnim jelima nadležnim za upravljanje dr-žavnom imovinom (DUUDI-ju i CERP-u), dostavilo Na-putak o vrs , načinu prikupljanja i sadržaju podataka i informacija o državnoj imovini za potrebe vođenja Registra državne imovine i sastavljanja bilance dr-žavne imovine, a na internetskim stranicama objavilo Uputu o priznavanju, mjerenju i eviden ranju imovine

16

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

u vlasništvu Republike Hrvatske. Kako je DUUDI dužan na zahtjev Ministarstva fi nancija dostavi podatke o državnoj imovini u svrhu izrade fi nancijskih izvještaja u smislu propisa koji uređuju državni proračun (član-ka 106. Zakona o proračunu), ne preostaje drugo već prilagodi Središnji registar proračunskim zahtje-vima. Budući da se imovina klasifi cira i vrijednosno iskazuje prema rasporedu računa iz računskog plana proračuna, sukladno propisima za proračunsko raču-novodstvo, podaci iz Središnjeg registra moraju se ta-kođer klasifi cira prema rasporedu osnovnih računa iz računskog plana.

Ovo svakako vrijedi i za registre imovine/nekretni-na na lokalnoj razini koji se moraju prilagodi ovim informacijskim zahtjevima.

Proračunski subjek , vlasnici i korisnici imovine, duž-ni su u navednom kontekstu, proves sveobuhvatni popis i temeljem konsta ranog stvarnog stanja po-trebno je uskladi /ustroji anali čke evidencije i/ili pomoćne poslovne knjige o svim pojavnim oblicima imovine. Anali čke evidencije i pomoćne knjige o nekretninama, fi nancijskoj imovini-dionicama i udje-lima te ostalim oblicima imovine moraju sadržava najmanje podatke i informacije propisane Uredbom o Registru državne imovine („Narodne novine“, broj 55/11). Oblik anali čke kar ce s podacima i infor-macijama propisanim Uredbom o Registru državne imovine utvrdit će DUUDI. Anali čka knjigovodstva i evidencije imovine obvezno se usklađuju s podacima u glavnoj knjizi.

3. Evide ranje promjena imovine u knjigovodstvu proračuna

Na temelju obavljenog popisa, konsta ranih razlika usljed provedenog postupka procjene vrijednos imo-vine, za ustanovljene razlike obvezno se ažuriraju ana-li čke evidencije i pomoćne knjige, a potom se pro-mjene vrijednosno knjiže i u glavnoj knjizi. Ovakvim se pristup osigurava usklađenost ovih evidencija.

Knjiženje razlika u glavnoj knjizi provodi se sukladno Pravilniku o proračunskom računovodstvu i račun-skom planu proračuna i to:

1. za odstupanja u količini i vrijednos eviden rane imovine provest će se odgovarajuća knjiženja u ra-zredu 0 (račun predviđen za pojedini oblik imovi-ne povezan s anali čkom evidencijom) u korist ili na teret izvora vlasništva na računima podskupine 9111 (posredstvom podskupine 915) i

2. za odstupanja u količini i vrijednos imovine koja do sada nije bila eviden rana, na teret odgovaraju-ćih računa u razredu 0 (račun predviđen za pojedini oblik imovine povezan s anali čkom evidencijom) ,

a na teret računa u podskupini 9112 – Ostali vlas izvori (posredstvom podskupine 915).

Kao što je vidljivo iz opisa načina knjiženja, odstupa-nja u količini i vrijednos imovine također se eviden- raju na odgovarajućim računima imovine i izvora, a

u korist ili na teret računa u podskupini 915 Promjene u vrijednos i obujmu imovine i obveza. Promjene u vrijednos (revalorizaciji) i promjene u obujmu imo-vine i obveza jesu događaji koji utječu na neto vrijed-nost (razliku između imovine i obveza), a nisu rezultat ak vnos , odnosno transakcija.

4. Neka prak čna pitanja neusklađenos sinte čke i anali čke evidencije

Problemi usklađivanja sinte čke i anali čke evidenci-je detek rani su i analizirani već na ranijim stručnim skupovima i raspravama, a u poslovnoj se praksi ne-kih subjekata i iznova javljaju. To su npr.1:

• Različita stanja u evidencijama dugotrajne imovine (EDI) i pomoćnim anali čkim evidencijama,

• Kako knjiži nova ulaganja (rekonstrukcije) skupa različi h vrsta nekretnina, posebno u slučajevima kada izvođači rekonstrukcija izdaju jedan račun za cijelu rekonstrukciju (potrebne specifi kacije po vr-s nekretnine – cesta, parkirališta, javna rasvjeta, kružni tok, park i fontana/spomenik unutar kruž-nog toka i sl.),

• Sinte čko vođenje istovrsne imovine u EDI i anali -ka u pomoćnim evidencijama,

• Otuđivanje i smanjenje vrijednos nekretnina, te ulaganja u nekretnine,

• Vrijednosna usklađenja i temeljnica za knjiženje,…

Na ova i slična pitanja odgovore nije moguće naći u domaćim i međunarodnim stručnim teorijskim izvo-riš ma.

Radi se u pravilu o tehničkim pitanjima knjigovod-stvenog/računovodstvenog procesa koji u nekoj od svojih faza nije dostatno ili ispravno pripremljen ili proveden.

Tako primjerice, imajući na umu da se pojedini po-javni oblici neke imovine /nekretnina u sastoje od više sastavnih funkcionalnih segmenata koji su i po svojim pojavnim oblicima i vijeku upotrebe zasebne amor zirajuće cjeline, već u fazi pripreme procesa nabave nužno je osigura mogućnost posebnog pra-ćenja formiranja nabavne vrijednos sastavnih ele-menata.

1 Prema Ignjatović/Kolarek: Usklađivanje evidencija dugotrajne imovine i anali čkih evidencija o imovini JLS, 2015

TIM4PIN

MA

GA

ZIN 11/2016.

17

UDK 657.2 RAČUNOVODSTVO

Ovi elemen će moguće predstavlja posebno klasi-fi cirane i knjigovodstveno posebno anali čki praćene imovinske jedinice2.

Ovaj pristup treba primjeni i u slučaju da se provodi procjena vrijednos postojećih nekretnina u određe-noj funkciji što podrazumijeva da je na postojećoj ne-kretnini (po izvornoj primarnoj klasifi kaciji) izvršeno ulaganje imovine nekog drugog pojavnog oblika. Ta-kve slučajeve nužno je i odvojeno klasifi cira . Na pri-mjer u parku (klasifi kacija - račun 01119 Ostala zemlji-šta, k.č. br.x), su postavljene klupe i dječje igralište, postavljena je javna rasvjeta i spomenici). Navedena oprema i spomenici zasebne su imovinske jedinice i posebno ih treba valorizira i knjigovodstveno pra- , a dopunskim ana/subanali čkim klasifi ciranjem

moguće ih je poveza sa parkom u kojemu se nalaze. To među m ne utječe na samu izvornu vrijednost ze-mljišta na kojemu se park nalazi.

Kada je riječ o zemljiš ma različi h karakteris ka/namjena (poljoprivredno, građevinsko i sl.) treba ima- na umu da te karakteris ke ne predstavljaju njiho-

vo primarno i dostatno klasifi kacijsko obilježje. Zbirni iskaz njihove vrijednos u glavnoj knjizi na sinte čkom računu mora se temelji na anali čkim podacima o pojedinoj čes ci, njenoj površini i vrijednos .

Problem dvostrukog eviden ranja pojedinih jedinica imovine (nekretnina) čak je i više prisutan nego izo-stavljanje jedinica iz evidencije. Posljedica je to nedo-statne komunikacije među povezanim subjek ma kao i neuređene pravne osnove na relaciji vlasnik-korisnik. Uspostavljanjem kvalitetnog registra koji će primjere-nim sustavom iden fi katora/detek ranja podudarno-s ovi će se slučajevi postupno razrješava .

Zaključno se može konsta ra da svaki pojedinačni prak čni problem zah jeva i zasebnu analizu i izna-laženja odgovarajućeg rješenja. U tom smislu dobro-došlo je svako ar kuliranje prisutnih problema kako bi se zajeničkim promišljanjem došlo do op malnih rješenja.

2 Na stručnim skupovima pos gnuto je logično suglasje o tome da se imovina treba vodi anali čki odnosno da bi se isto trebalo predvidje već u fazi defi niranja projekta u kojem bi se posebno naglasio dio oko specifi ciranja troškova izgradnje/rekonstrukcije imovine podijeljen prema pojavnim oblicima u Registru nekretnina

SPECIJALIZIRANA RADIONICA ZA NEPROFITNE

ORGANIZACIJE

Aktualnosti iz porezne reforme, fi nancijsko

planiranje, pripremne radnje za fi nancijsko izvještavanje

28. studeni 2016.Zagreb

Naknada za sudjelovanje:700,00 kn za jednog sudionika,

600,00 kn za svakog sljedećeg sudionika iz iste institucije

(uključen PDV, materijal i kava u pauzi)

Više o programu pročitajte na internetskoj stranici: www.tim4pin.hr

PROGRAM SEMINARA

I. RAČUNOVODSTVENO-FINANCIJSKE AKTUALNOSTI

1. Pripreme za izradu fi nancijskih planova i planova rada

2. Pripreme za sastavljanje godišnjih fi nancijskih izvještaja

3. Osvrt na procedure iz Upitnika o funkcioniranju sustava fi nancijskog upravljanja i kontrola

II. POREZNE AKTUALNOSTI I REFORMA - specifi čnosti u poslovanju neprofi tnih organizacija

18

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

1. Uvod1

Korisnici fi nancijskih izvještaja proračunskog raču-novodstva zah jevaju informacije o fi nanciranju ak- vnos proračuna i proračunskih korisnika. Te infor-

macije uključuju informacije o prihodima i rashodima fi nanciranja, primicima i izdacima odnosno novčanim tokovima u svezi s fi nancijskim i inves cijskim ak v-nos ma. Kada proračunski korisnik ima imovinu i ob-veze u stranoj valu potrebno ih je sves na funkci-onalnu valutu odnosno domaću valutu pri čemu se postavlja pitanje primjene valutnog tečaja prilikom eviden ranja transakcija u stranoj valu kao i prikazi-vanja učinaka promjena valutnih tečajeva u fi nancij-skim izvještajima.

U ovom radu dan je pregled zahtjeva za izvještava-njem o promjenama tečajeva stranih valuta sukladno Međunarodnim računovodstvenim standardima za javni sektor (MRSJS) te zahtjevima proizašlim iz regu-la ve računovodstva proračuna Republike Hrvatske. Također, navedeni su i konkretni postupci povezani s tečajnim razlikama u skladu s defi niranim računovod-stvenim pravilima.

* Prof. dr. sc. Vesna Vašiček, Ekonomski fakultet, Zagreb.** Dr. sc. Sanja Broz Tominac, Ekonomski fakultet, Zagreb.1 Ovaj rad dio je znanstveno istraživačkog projekta 8509 „Acco-un ng and fi nancial repor ng reform as a means for strengthening the development of effi cient public sector fi nancial management in Croa a“ / „Uloga reforme sustava računovodstva i fi nancijskog izvještavanja u razvoju učinkovitog fi nancijskog upravljanja u jav-nom sektoru u Republici Hrvatskoj” – fi nanciranog od strane Hr-vatske zaklade za znanost.

2. Tretman učinaka promjena tečaja stranih valuta prema MRSJS 4

Najvažniji međunarodni standard javnog sektora koji se bavi računovodstvenim tretmanom tečajnih razli-ka u sustavu proračuna je MRSJS 4 – Učinci promjena tečaja stranih valuta. MRSJS 4 je u prvom redu preu-zet iz istoimenog Međunarodnog računovodstvenog standarda 21 (MRS 21) objavljenog od strane Me-đunarodnog odbora za računovodstvene standarde (IASB)2. Razlike između navedena dva standarda u prvom su redu terminološke prirode.

MRSJS 4 Učinci promjena tečaja stranih valuta je međunarodni računovodstveni standard za javni sek-tor koji ima za cilj propisa uključivanje transakcija u stranim valutama i inozemnog poslovanja u fi nancij-ske izvještaje jedinica javnog sektora. Primjena ovog Standarda osim kod računovodstvenog tretmana transakcija u stranima valutama primjenu ima i kod uključivanja rezultata i fi nancijskih pozicija inoze-mnog poslovanja subjekta u fi nancijske izvještaje prilikom konsolidacije, kao i kod svođenja rezultata i fi nancijske pozicije jedinice javnog sektora u valutu objavljivanja. U okviru ovog članka prvenstveno se istražuje računovodstveni tretman transakcija u stra-nima valutama i ne prezen ra se dio standarda koji se bavi tečajnim razlikama koje se pojavljuju u vezi s fi nancijskim izvještavanjem inozemnog poslovanja.

Transakcije u stranim valutama predstavljaju transak-cije koje su denominirane ili zah jevaju podmirenje u stranoj valu (Vašiček, V., Sohora Bukovac, M., 2008: 266–278 ; Gulin, D., 2006:693). Prema tome, transak-

2 Međunarodni odbor za računovodstvene standarde – IASB – In-terna onal Accoun ng Standards Bord.

Tretman tečajnih razlika u proračunskom računovodstvu Vesna Vašiček * Sanja Broz Tominac **

U uvje ma monetarnog nominalizma, promjene vrijednos imovine i obveza podložne su utjecaju tečaja stranih valuta u kojima su primarno izražene. U radu se prikazuje relevantan računovodstveni okvir suklad-no Međunarodnim računovodstvenim standardima za javni sektor (MRSJS) te zahtjevima proizašlim iz regu-la ve računovodstva proračuna Republike Hrvatske. Također, navedeni su i konkretni postupci povezani s tečajnim razlikama u skladu s defi niranim računovodstvenim pravilima.

TIM4PIN

MA

GA

ZIN 11/2016.

19

UDK 657.2 RAČUNOVODSTVO

cija u stranoj valu nastaje kada jedinica javnog sek-tora (Roje, Vašiček, V. (ur.) 2015:243):

a) Kupuje ili prodaje robu ili usluge čija je cijena deno-minirana u stranoj valu .

b) Uzima ili daje u zajam sredstva pri čemu su obveze ili potraživanja denominirani u stranoj valu .

c) Postaje jedna od strana neizvršenog ugovora u stranoj valu .

d) Ili na drugi način stječe ili prodaje imovinu ili formi-ra ili prodaje obveze denominirane u stranoj valu .

Tečajna razlika proizlazi iz prevođenja određenog bro-ja jedinica jedne valute u drugu valutu po različitom valutnom tečaju. U računovodstvenom tretmanu te-čajnih razlika relevantan je spot tečaj koji je aktualni tečaj u trenutku izvršenja određene transakcije i za-ključni tečaj, koji je aktualni tečaj na datum sastav-ljanja fi nancijskih izvještaja kada se stavke u stranoj valu prevode na domaću (funkcionalnu) valutu u kojoj se izvještava. Sukladno MRSJS 4 potrebno je preves sve transakcije u stranoj valu na datum:

a) nastanka transakcijeb) plaćanja obveze ili naplate potraživanjac) izvještavanja odnosno datum bilance.

Kod početnog priznavanja transakcije u stranoj valu istu je potrebno eviden ra u izvještajnoj valu pri-mjenjujući spot tečaj između izvještajne valute (kune) i strane valute na datum transakcije pri čemu se pod tečajem na datum transakcije podrazumijeva spot te-čaj. Često se iz prak čnih razloga primjenjuje prosječ-ni tjedni ili mjesečni tečaj za sve transakcije u stranoj valu koje nastanu jekom tog razdoblja (Roje, Vaši-ček, V. 2015: 244). Među m, ako se tečajevi valuta značajno mijenjanju onda nikako nije prikladna pri-mjena prosječnog tečaja za određeno razdoblje.

Na svaki datum bilance, u razdobljima koja slijede razdoblje početnog priznavanja, sve transakcije u stranoj valu potrebno je iskaziva u skladu s MRSJS 4, kako slijedi (Roje, Vašiček, V. (ur.) 2015:244 prema IPSASB, 2014:201):

a) Monetarne stavke u stranoj valu treba iskaza primjenom zaključnog tečaja odnosno spot tečaja na datum bilance.

b) Nemonetarne stavke vrednovane po trošku naba-ve, izražene u stranoj valu , treba iskaza primje-nom tečaja strane valute na datum transakcije.

c) Nemonetarne stavke vrednovane po fer vrijedno-s , izražene u stranoj valu , treba iskaza primje-nom tečaja strane valute važećeg na datum odre-đivanja fer vrijednos .

Promjena valutnog tečaja između datuma transak-cije i datuma izvještavanja, kod transakcija koje se iskazuju na datum izvještavanja primjenom zaključ-

nog tečaja, uzrokuje nastanak tečajne razlike koje mogu bi pozi vne i nega vne (Roje, Vašiček, V. (ur.) 2015:244). To znači da se tečajne razlike, koje nasta-nu iz izvještavanja o monetarnim stavkama po teča-jevima različi m od onih po kojima su te monetarne stavke početno bile eviden rane jekom razdoblja ili pak prikazane u prošlim fi nancijskim izvještajima, tre-baju prizna kao prihod odnosno rashod u razdoblju nastanka. Navedeno ima izravan utjecaj na neto imo-vinu odnosno glavnicu (izvore vlasništva) određene jedinice javnog sektora.

Nadalje, tečajne razlike nastaju također i u slučaju postojanja promjene tečajeva između datuma tran-sakcije i datuma namire neke monetarne stavke. U slučaju podmirenja transakcije unutar istog razdoblja u kojem je i nastala sve će se tečajne razlike prizna u tom razdoblju, ali ako je transakcija podmirena u idućem razdoblju tada će se tečajna razlika prizna sukladno promjeni tečaja jekom svakog razdoblja u svakom pojedinom razdoblju sve do datuma namire.

U okviru MRSJS 2 Izvještaj o novčanom toku obra-đuju se tečajne razlike proizašle iz promjena tečajeva stranih valuta koje utječu na stavke novca i novčanih ekvivalenata koji se drže ili duguju u stranoj valu . Bez obzira na to što nerealizirani dobici i gubici proizašli iz promjena tečajeva stranih valuta ne predstavljaju nov-čane tokove o učincima promjena tečajeva na novac i novčane ekvivalente koji se drže ili duguju u stranoj va-lu izvještava se u izvještaju o novčanom toku (odvoje-no od poslovnih, inves cijskih i fi nancijskih ak vnos i uključuju tečajne razlike kod onih novčanih tokova koji su bili izvještavani po zaključnom tečaju uz izuzetak onih tečajnih razlika koje proizlaze iz monetarne stav-ke koja čini dio neto ulaganja izvještajnog subjekta u inozemni subjekt, jer se one priznaju kao zasebna stav-ka neto imovine u fi nancijskim izvještajima subjekta do trenutka otuđenja inozemnog poslovanja te će se onda prizna kao višak odnosno manjak prihoda). Cilj je uskladi stanje novca i novčanih ekvivalenata na početku i na kraju razdoblja. Učinke tečajnih razlika potrebno je objavi u fi nancijskim izvještajima, te se u MRSJS 4 navodi sadržaj obveznih objava.

3. Tretman učinaka tečajnih razlika u hrvatskom sustavu proračuna

Računovodstvo proračuna u Republici Hrvatskoj te-melji se na Zakonu o proračunu i provedbenim pro-pisima tog zakona. U Zakonu o proračunu u glavi IX. Proračunsko računovodstvo uređuju se poslovne knjige, knjigovodstvene isprave i obrada podataka, sadržaj računa računskog plana, priznavanje prihoda i primitaka te rashoda i izdataka, procjenjivanje bilanč-nih pozicija, revalorizacija, fi nancijsko izvještavanje i

20

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

druga područja u svezi s proračunskim računovod-stvom (Narodne novine, 2008, 2012, 2015).

Proračunsko računovodstvo vodi se po načelu dvoj-nog knjigovodstva, a prema rasporedu računa iz ra-čunskog plana, što znači da je propisan sadržaj računa i pravila evidencije po pojedinim računima. Proračun-sko računovodstvo se temelji na primjeni Pravilnika o proračunskom računovodstvu i računskom planu (Narodne novine, 2014, 2015d, 2016) kojim se pro-pisuje struktura računskog plana, pravila mjerenja i vrednovanja, pravila evidencije transakcija i poslovnih događaja čime je računovodstveni okvir proračuna unifi ciran i jednoobrazno defi niran za sve obveznike. U računovodstvu proračuna propisano je modifi cira-no načelo nastanka događaja, te su određena pravila modifi kacije. Financijsko izvještavanje propisano je kao obvezno te se u Pravilniku o fi nancijskom izvje-štavanju u proračunskom računovodstvu (Narodne novine, 2015a, 2015b, 2015c) propisuje oblik i sadr-žaj fi nancijskih izvještaja, razdoblja za koja se sastav-ljaju te obveznici i rokovi njihova dostavljanja.

Konceptualni okvir računovodstva, pravila priznava-nja i mjerenja temelje se na modifi ciranoj obračun-skoj osnovi (modifi ciranom računovodstvenom na-čelu nastanka događaja) i primjeni načela povijesnog troška u mjerenju bilančnih pozicija. Navedeni raču-novodstveni okvir u dijelu računovodstvenog tre-tmana tečajnih razlika vrlo šturo defi nira nastanak tečajnih razlika i pravila evidencije. Većina transak-cija povezanih s nastankom tečajnih razlika za koje je predviđena evidencija primjenom obračunske osnove ne zahtjeva se u evidencijama u proračun-skom računovodstvu u Republici Hrvatskoj.

U transakcijama nefi nancijske (nemonetarne) imovi-ne u proračunskom računovodstvu tretman tečajnih razlika sukladan je zahtjevima MRSJS-a 4. Evidencija nefi nancijske (nemonetarne) imovine temelji se pri početnom mjerenju na trošku nabave (ili procijenje-nom iznosu), a pri naknadnom mjerenju na primjeni načela povijesnog troška. Iskazivanje nemonetarne imovine vrednovane po trošku nabave izraženom u stranoj valu provodi se primjenom tečaja strane va-lute na datum transakcije. U kasnijim vrednovanjima (na datum bilance) nemonetarne stavke ostaju iska-zane po tečaju koji je vrijedio na datum transakcije i ne pojavljuju se tečajne razlike. U pravilima prora-čunskog računovodstva naknadno mjerenje nefi nan-cijske imovine po fer vrijednos nije predviđeno, ali predviđene su promijene početnog iznosa na imovini koje su promjene u vrijednos (revalorizacija) i pro-mjene u obujmu imovine.

To su događaji koji utječu na imovinu, a nisu rezultat ak vnos odnosno transakcija koje imaju utjecaj na

proračun i račun prihoda i rashoda. Prema pravilima eviden raju se na odgovarajućim računima imovine, a u korist ili na teret odgovarajućeg računa u podskupini 915 Promjene u vrijednos i obujmu imovine i obveza, a što je u okviru promjena na vlas m izvorima.

U proračunu Republike Hrvatske transakcije u stranoj valu su značajno zastupljene u računu fi nanciranja u dijelu koji sadrži transakcije zaduživanja i povrata do-spjelog duga. Iznosi zaduživanja i pozajmljivanja u ra-čunu fi nanciranja iskazani su na agregatnoj razini tako da bez dodatnih bilješki i dopuna nije razvidna struk-tura obveza i potraživanja prema vrs fi nancijskog in-strumenta, valu , dospijeću i sličnim obilježjima.

Pozajmljivanje i zaduživanje u proračunu i fi nancij-skim izvještajima proračuna u Republici Hrvatskoj klasifi cirano je u:

• Primitke od fi nancijske imovine i zaduživanja: pri-mljeni povra glavnica danih zajmova i depozita, primici od izdanih vrijednosnih papira, primici od prodaje dionica i udjela u glavnici i primici od zadu-živanja.

• Izdatke za fi nancijsku imovinu i otplate zajmova: izdaci za dane zajmove i depozite, izdaci za dio-nice i udjele u glavnici, izdaci za otplatu glavnice primljenih kredita i zajmova, te izdaci za otplatu glavnice za izdane vrijednosne papire (Pravilnik o proračunskom računovodstvu i računskom planu, Narodne novine, 2014, 2015d, 2016).

Prethodna klasifi kacija primitaka i izdataka obuhvaća novčane tokove po osnovi promjena glavnice obveza i fi nancijske imovine koji su povezani s fi nancijskim i inves cijskim ak vnos ma. Klasifi kacija primitaka i izdataka na fi nancijske i inves cijske ak vnos u ra-čunskom planu proračuna i izvještajima ne slijedi u potpunos kriterije prihvaćene u Međunarodnim ra-čunovodstvenim standardima javnog sektora. MRSJS 2 – Izvještaj o novčanom toku klasifi cira u fi nancijske ak vnos one ak vnos koje rezul raju promjenama u veličini i strukturi izvora fi nanciranja (vlas h izvo-ra i dugova), dok se ak vnos stjecanja i otuđenja fi nancijskih plasmana i instrumenata smatraju inve-s cijskim ak vnos ma (Vašiček, V., 2015, 320–345).

Odnos novčanih tokova inves cijskih i fi nancijskih ak vnos kao i omjeri vanjskog i unutarnjeg pozaj-mljivanja i zaduživanja u općem proračunu Republike Hrvatske navodi na zaključak da je za sagledavanje značaja iskaza tečajnih razlika važno sagledavanje utjecaja tečajnih razlika na fi nancijske ak vnos tj. na ak vnos koje mijenjaju stanje dugova i izvora vlasništva. Zaduživanje je regulirano Zakonom o pro-računu, glava VII Zaduživanje, upravljanje dugovima, jamstva države i jedinica lokalne i područne (regio-nalne) samouprave te javnog sektora, zaduživanje

TIM4PIN

MA

GA

ZIN 11/2016.

21

UDK 657.2 RAČUNOVODSTVO

i državni dug. Za potrebe fi nanciranja defi cita pro-računa, inves cijskih projekata i posebnih projekata po odobrenju Sabora, podmirenje dospjelih plaćanja u svezi s državnim jamstvima, potpore platnoj bilan-ci države, upravljanja likvidnošću proračuna, isplata tekućih otplata državnog duga te pokrivanja potreba Hrvatske narodne banke za međunarodnim priču-vom Republika Hrvatska se može zaduživa u zemlji i u inozemstvu (Narodne novine, 2008, 2012, 2015). Jedinica lokalne i područne (regionalne) samouprave može se dugoročno zaduži samo za inves ciju koja se fi nancira iz njezina proračuna, a koju potvrdi njezino predstavničko jelo uz suglasnost Vlade, a na prijedlog ministra fi nancija (Narodne novine, 2008, 2012, 2015).

Iako je zaduživanje i države i jedinica lokalne i regio-nalne samouprave precizno regulirano i ograničeno iznos zaduživanja su ipak vrlo značajni. U državnom proračunu za 2016. godinu iskazni su planirani primici po osnovi zaduživanja od izdanih vrijednosnih papira u svo od 17,6 milijardi kn, a primici od zaduživanja po primljenim zajmovima u svo od preko 6,2 milijardi kn. Istovremeno iskazane su obveze za otplatu glavnice primljenih zajmova u svo od gotovo 14 milijardi kuna, a izdaci za otplatu glavnice za izdane vrijednosne papi-re su 3,5 milijardi kuna. Navedeni iznosi predstavljaju planirane primitke i izdatke bez troškova fi nanciranja (kamata i drugih povezanih troškova posudbe), koji su klasifi cirani kao fi nancijski rashodi u okviru redovne djelatnos i koji iznose ukupno 11,1 milijardu kuna. U ukupnom iznosu fi nancijskih rashoda kamate su goto-vo 10,8 milijardi kuna, a ostali fi nancijski rashodi preo-stalih 300 milijuna kuna pri čemu nije vidljivo koliko su planirane nega vne tečajne razlike.

Kao što je već istaknuto tečajnu razliku uzrokuje pro-mjena valutnog tečaja između datuma transakcije i datuma izvještavanja kod transakcija koje se iskazuju na datum izvještavanja primjenom zaključnog tečaja. Na datum izvještavanja (datum sastavljanja bilance) tečajne razlike pojavit će se samo na monetarnim stavkama u stranoj valu (novac, te potraživanja i ob-veze pla ve u odredivim iznosima novca), jer nemo-netarne stavke (nefi nancijska imovina) vrednovane po trošku nabave ostaju iskazane po tečaju koji je vri-jedio na datum transakcije, odnosno na datum odre-đivanja fer vrijednos , ako se radi o nemonetarnim stavkama vrednovanim po fer vrijednos .

Kod ak vnih stavaka pozi vne tečajne razlike nasta-ju u slučaju slabljenja odnosno deprecijacije domaće valute, dok nega vne tečajne razlike nastaju prilikom jačanja odnosno aprecijacije domaće valute. S druge strane kod pasivnih stavaka pozi vne tečajne razlike nastaju kada domaća valuta aprecira, dok nega vne tečajne razlike nastaju kada domaća valuta deprecira.

Ukupan efekt promjene valutnog tečaja na razini pro-računa i proračunskog korisnika ovisi o tome slabi li ili jača domaća valuta, te je li proračunski korisnik zau-zeo ak vnu ili pasivnu neto deviznu poziciju. Proizlazi da proračun i proračunski korisnik ostvaruju nega van efekt tečajnih razlika kada je domaća valuta ojačala i kada ima ak vnu neto deviznu poziciju (veća devizna ak va od deviznih obveza), odnosno kada je domaća valuta oslabila i kada ima pasivnu neto deviznu pozici-ju (devizna ak va je manja od deviznih obveza).

Gledano, na konsolidiranoj razini Državnog proračuna Republike Hrvatske možemo reći da proračun i pro-računski korisnici u Republici Hrvatskoj imaju zauze-tu pasivnu (kratku) deviznu poziciju, jer imaju manju deviznu ak vu od devizne pasive (ukupnih deviznih obveza). U tom slučaju ostvaruju pozi vne tečajne ra-zlike kod jačanja domaće valute, a nega vne tečajne razlike kod slabljenja domaće valute. Kretanje tečaja, s obzirom na razinu javnog duga u Republici Hrvat-skoj i razinu godišnjeg zaduživanja, vrlo je značajno za troškove servisiranja javnog duga.

Sljedeće pitanje koje je povezano s praćenjem promje-na o stanju javnog duga i godišnjim promjenama istog jest u kojoj mjeri su podaci o realiziranim i nerealizira-nim tečajnim razlikama iskazani u izvještajima o stanju i promjenama javnog duga i je li iskazivanje takvih po-dataka zah jevano? Za razliku od tretmana tečajnih ra-zlika primjenom načela nastanka poslovnog događaja, Pravilnik o proračunskom računovodstvu i računskom planu, premda is če defi niciju tečajne razlike, dalje ne is če stavke i transakcije koje zah jevaju iskazivanje tečajnih razlika, što znači da ne po če njihovo objav-ljivanje kao ni prezentaciju učinaka tečajnih razlika na prihode, rashode i neto imovinu proračuna.

Realizirana tečajna razlika nastaje kada dođe do pro-mjene u valutnom tečaju između datuma transakcije i datuma podmirenja stavki proizašlih iz transakcije. Razlike zbog promjene valutne klauzule nastaju kada se obveze ugovaraju u tečaju valute Republike Hrvat-ske u odnosu prema stranoj valu . Realizirana tečaj-na razlika i razlika zbog promijene valutne klauzule eviden ra se kao prihod ili rashod – Pravilnik o pro-računskom računovodstvu i računskom planu, čla-nak 50. (Narodne novine, 2014, 2015d, 2016). Prema određenju tečajne razlike iz navedene odredbe Pra-vilnika o proračunskom računovodstvu i računskom planu tečajna razlika nastaje kada dođe do promjene u valutnom tečaju između datuma transakcije i datu-ma podmirenja stavki proizašlih iz transakcije. Prema aktualnom Pravilniku, tečajna razlika je i razlika proi-zašla iz primjene valutne klauzule3.

3 Navedeno po svojoj suš ni nije ispravno jer se valutna kaluzula primjenjuje u poslovnim transakcijama među reziden ma pri čemu

22

RAČUNOVODSTVO UDK 657.2 T

IM4P

IN M

AG

AZI

N 1

1/20

16.

Naglasak je na realiziranim tečajnim razlikama. Po-zi vna tečajna razlika eviden ra se kao prihod, ne-ga vna kao rashod. Proizlazi da nije istaknut datum izvještavanja kao datum na koji je potrebno stavke koje su odredive i pla ve u stranoj valu prevodi u funkcionalnu valutu. Isto tako, u evidenciji potraživa-nja i obveza koje su pla ve u odredivim iznosima te se tre raju kao monetarne stavke koje je potrebno prevodi u funkcionalnu valutu, nije istaknut zahtjev naknadnog vrednovanja i iskazivanja eventualnih ra-zlika. Obveze po izdanim vrijednosnim papirima, ako je riječ o zaduživanju u stranoj valu (sk. rn 25) i pri-mljenim zajmovima (sk. rn 26) iskazuju se na datum transakcije s obvezom iskazivanja po tečaju na datum transakcije. Isto tako, u iskazivanju fi nancijske imovi-ne (danih zajmova – sk. rn 13, vrijednosnih papira –sk. rn 14, dionica i udjela u glavnici – sk. rn 15) nisu ista-knuta pravila početnog i naknadnog vrednovanja4.

Potpuna informacija o povezanim rizicima i objavljiva-nje poli ka upravljanja rizicima fi nancijskih instrume-nata zah jevana je drugim MRSJS – a (riječ je o MRSJS 28 Financijski instrumen : Prezen ranje, MRSJS 29 Financijski instrumen : Priznavanje i mjerenje MRSJS 30 Financijski instrumen : Objavljivanje) I podrazu-mijeva informiranje o tržišnom (cjenovnom) riziku fi -nancijskih instrumenata (Dimitrić, M., 2008: 383–395).

MRSJS-a po ču objavljivanje niza informacija pove-zanih s fi nancijskim instrumen ma koje po ču kon-trolu i odlučivanje o fi nancijskim instrumen ma, kao i bolju procjenu fi nancijskog položaja i uspješnos je-dinica javnog sektora pri čemu se ne propisuje forma i opseg izvještavanja već se za izbor izvještajnog okvi-ra is če značaj regula ve i rela vna važnost fi nancij-skih instrumenata u fi nancijskim transakcijama kon-kretnog proračuna i jedinice javnog sektora. Zaš ta obveza neto imovine i neto obveza izraženih u stranoj valu moguća je na razne načine. Jedan od načina je izbjegavanje tečajnih razlika pomoću unaprijed ugo-vorenih tečajeva – zaš tnih valutnih tečajeva. Raču-novodstveni tretman zaš te od valutnog rizika kao na primjeru terminskih valutnih ugovora podrazumijeva izvještavanja o transakcijama zaš te.

Činjenica je da se u Republici Hrvatskoj navedene in-formacije o fi nancijskim instrumen ma ne zah jeva-ju u računovodstvenoj evidenciji i obveznim objava-ma u fi nancijskim izvještajima u proračunu. Kao što je već istaknuto, iskazivanje vrijednos potraživanja

vjerovnik ugrađuje ovu klauzulu radi osiguranja od rizika gubitka re-alne vrijednos svojih potraživanja (op.ur.).4 Za detaljnije sagledavanje problema ke priznavanja i naknadnog mjerenja fi nancijske imovine i obveza pogleda Pravilnik o prora-čunskom računovodstvu i računskom planu čl. 30 – 36, čl. 44 – 46, čl. 50.

i obveza pla vih u odredivim iznosima u dospijeću, a izvorno nastalih u stranim sredstvima plaćanja na da-tum bilance zah jeva iskazivanje tečajnih razlika na-stalih iz razlike knjigovodstvenog iznosa potraživanja i obveza (podataka zadnjeg mjerenja) i iznosa kunske protuvrijednos potraživanja i obveze iskazane po za-ključnom tečaju na datum bilance.

U računovodstvu proračuna prema modifi ciranom načelu nastanka događaja priznavanje prihoda je pre-ma napla prihoda, a rashoda na nastanku događaja. U priznavanju tečajnih razlika u kombinaciji pristupa mjerenju prihvatljivo je iskaziva realizirane tečajne razlike. To konkretno znači da bi u rashode nega v-ne tečajne razlike trebalo iskaza onu razliku (knjigo-vodstvenog iznosa i iznosa obračunatog pri realizaciji transakcije primjenom tečaja na datum transakcije) koja se odnosi na plaćene/naplaćene devizne svote. Na strani obveza iskazivanje tečajnih razlika povezuje se na dugoročne obveze koje dospijevaju na naplatu jednokratno ili periodično u razdoblju dužem od go-dinu dana pri čemu je potrebno na dio obveza koji dospijeva na plaćanje u tekućem obračunskom raz-doblju u otpla iskaza tečajnu razliku koja je sada iskazana kao dio izdatka.

Prema nalazu Državnog ureda za reviziju u Godišnjem izvještaju o izvršenju Državnog proračuna za 2015. go-dinu is če se u okviru rashoda, iskazane su nega vne tečajne razlike na temelju porasta tečajeva inozemnih valuta u iznosu od 14, 7 miliona kuna. S obzirom na to da se pri podmirenju obveza po kredi ma, zajmovima i vrijednosnim papirima tečajne razlike uglavnom evi-den raju u okviru izdataka, zbog navedenog postu-panja nema podataka o iznosu realiziranih tečajnih razlika. .... Državni ured za reviziju je mišljenja da tre-ba preispita način postupanja u vezi s iskazivanjem tečajnih razlika, s obzirom na to da utječu na podatke o rashodima, defi citu državnog proračuna i izdacima, iskazanim u godišnjem izvještaju o izvršenju državnog poračuna (Državni ured za reviziju, 2016:28).