Embed Size (px)

Citation preview

UNIVERSIDADE DE TUIUTI DO PARANÁ

ELIFAS LEVI DA PAIXÃO JÚNIOR

ADMINISTRAÇÃO DO CAPITAL DE GIRO: UMA GESTÃO

INTELIGENTE DOS RECURSOS EMPRESARIAIS

CURITIBA

2009

ii

UNIVERSIDADE DE TUIUTI DO PARANÁ

ELIFAS LEVI DA PAIXÃO JÚNIOR

ADMINISTRAÇÃO DO CAPITAL DE GIRO: UMA GESTÃO

INTELIGENTE DOS RECURSOS EMPRESARIAIS

Trabalho de conclusão de curso apresentado

ao Curso de Planejamento Tributário, Gestão e

Auditoria da Universidade de Tuiuti do Paraná,

como requisito parcial para a obtenção do

Título de Especialista

Área: Contabilidade Financeira

CURITIBA

2009

iii

ELIFAS LEVI DA PAIXÃO JÚNIOR

ADMINISTRAÇÃO DO CAPITAL DE GIRO: UMA GESTÃO

INTELIGENTE DOS RECURSOS EMPRESARIAIS

Trabalho de Conclusão de Curso apresentada

ao curso de Planejamento Tributário, Gestão e

Auditoria Tributária da Faculdade de Ciências

Contábeis da Universidade de Tuiuti do

Paraná, como requisito parcial para obtenção

do título de especialista no Programa

Planejamento Tributário, Gestão e Auditoria

Tributária

Orientador: Cláudio Nogas

CURITIBA 2009

iv

TERMO DE APROVAÇÃO

ELIFAS LEVI DA PAIXÃO JÚNIOR

ADMINISTRAÇÃO DO CAPITAL DE GIRO: UMA GESTÃO

INTELIGENTE DOS RECURSOS EMPRESARIAIS

Esta Monografia foi julgada adequada para obtenção do titulo de Especialista em

Planejamento Tributário, Gestão e Auditoria Tributária no Programa de

Planejamento Tributário, Gestão e Auditoria Tributária da Universidade de Tuiuti

do Paraná

Curitiba, 02 de outubro de 2009.

Planejamento Tributário, Gestão e Auditoria Tributária Universidade de Tuiuti do Paraná

Orientador: Prof. Cláudio Nogas

v

JÚNIOR, Elifas Levi da Paixão

Administração do Capital de Giro: Uma Gestão Inteligente dos Recursos Empresariais. Curitiba 2009 xi, 44 p.

Monografia – Universidade Tuiuti do Paraná, Curitiba, 2009 Orientador: Prof. Cláudio Nogas 1. Administração do Capital de Giro 2. Capital de Giro 3. Capital

Circulante(Giro) Líquido 4. Índices de Prazos Médios 5. Necessidade de Investimento em Giro 6. Efeito Tesoura I. União Educacional de Brasília II. Título

vi

Aos meus pais e amigos por terem me motivado à conquista de novos horizontes

.

vii

AGRADECIMENTOS

A Deus, pela saúde, pela força e sabedoria concedida durante todo esse trajeto.

A Ele seja dada toda honra, gloria e louvor.

Ao meu amigo Clovis Filho pelo incentivo e por me iluminar com suas soluções

práticas e objetivas nos meus conflitos acadêmicos

viii

"Os ousados começam, mas só os determinados terminam.”

Napoleon Hill

ix

SUMÁRIO

LISTA DE ABREVEATURAS, SIGLAS E SÍMBOLOS .............................................x

LISTA DE FIGURAS ............................................................................................... xii

LISTA DE QUADROS ............................................................................................ xiii

RESUMO................................................................................................................ xiv

1 INTRODUÇÃO .......................................................................................................1

1.1 OBJETIVOS ........................................................................................................2

1.1.1 Objetivo Geral...................................................................................................2

1.1.2 Objetivo Específico...........................................................................................2

1.2 DELIMITAÇÃO DO ESTUDO .............................................................................2

1.3 ESTRUTURA DO TRABALHO ...........................................................................2

2 REVISÃO DA LITERATURA E FUNDAMENTOS TEÓRICOS ..............................4

2.1 CAPITAL DE GIRO .............................................................................................4

2.1.1 Importância da Administração do Capital de Giro ............................................4

3 CAPITAL CIRCULANTE (GIRO) LÍQUIDO ...........................................................6

4 ÍNDICES DE PRAZOS MÉDIOS ............................................................................9

4.1 PRAZO MÉDIO DE RECEBIMENTO DE VENDAS ............................................9

4.2 PRAZO MÉDIO DE PAGAMENTO DE COMPRAS ..........................................11

4.3 PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES ........................................11

4.4 INTER-RELAÇÃO DOS ÍNDICES DE PRAZOS MÉDIOS ................................11

4.5 CÁCULO PRECISO DE PRAZOS MÉDIOS .....................................................15

4.5.1 Cálculo dos Prazos Médios pelo Método de Exaustão...................................19

4.5.1.1 Cálculo do Prazo Médio de Recebimento de Vendas .................................20

4.5.1.2 Cálculo do Prazo Médio de Pagamento de Compras..................................21

4.5.1.3 Cálculo do Prazo Médio de Renovação de Estoques..................................22

5 NECESSIDADE DE INVESTIMENTO EM GIRO .................................................23

5.1 CÁLCULO DA NECESSIDADE DE INVESTIMETNO EM GIRO A PARTIR DO

CICLO DE CAIXA ..................................................................................................28

x

5.1.1 Prazo Médio de Renovação de Estoque Equivalente.....................................29

5.1.2 Prazo Médio de Pagamento de Compras Equivalente ...................................29

5.1.3 Ciclo de Caixa Equivalente.............................................................................30

5.1.4 Necessidade de Investimento em Giro Equivalente .......................................30

5.1.5 Reflexo Monetário do Ciclo de Caixa Equivalente e sua Análise ...................31

6 EFEITO TESOURA ..............................................................................................36

7 CONCLUSÃO ......................................................................................................41

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................43

xi

ABREVIATURAS, SIGLAS E SÍMBOLOS

A - Ajustes

AC - Ativo Circulante

ACF - Ativo Circulante Financeiro

ACO - Ativo Circulante Operacional

AP - Ativo Permanente

ARLP - Ativo Realizável a Longo Prazo

C - Compras

CC - Ciclo de Caixa

CCeq - Ciclo de Caixa Equivalente

CCL - Capital Circulante Líquido

CMV - Custo da Mercadoria Vendida

E - Estoques

F - Fornecedores

NIG - Necessidade de Investimento em Giro

NTFP - Necessidade Total de Financiamento Permanente

PC - Passivo Circulante

PCF - Passivo Circulante Financeiro

PCO - Passivo Circulante Operacional

PELP - Passivo Exigível a Longo Prazo

PL - Patrimônio Líquido

PMPF - Prazo Médio de Pagamento de Fornecedores

PMPFeq - Prazo Médio de Pagamento de Fornecedores Equivalente

PMRE - Prazo Médio de Renovação de Estoques

PMREeq - Prazo Médio de Renovação de Estoques Equivalente

PMRV - Prazo Médio de Recebimento de Vendas

PMRVeq - Prazo Médio de Recebimento de Vendas Equivalente

PP - Passivo Permanente

REF - Resultado de Exercícios Futuros

xii

SD - Saldo Devedor

V - Vendas

Vd - Vendas Diárias

xiii

LISTA DE FIGURAS

Figura 3.0 – Estrutura Patrimonial: Capital Circulante Líquido Positivo.....................7

Figura 3.1 – Estrutura Patrimonial: Capital Circulante Líquido Negativo ...................8

Figura 4.0 – Representação Gráfica do Ciclo Operacional .....................................12

Figura 4.1 – Representação do Ciclo de Caixa: Financiamento de Terceiros.........13

Figura 4.2 – Representação Gráfica do Ciclo de Caixa – Financiamento Parcial do

Estoque ...................................................................................................................13

Figura 5.2 – Desdobramento da Necessidade de Investimento (Capital) em Giro ..30

Figura 5.3 – Causas das Variações da NIG ............................................................31

Figura 5.4 – Esquemas de Financiamento da NIG..................................................33

Figura 6.0 – Demonstração do Efeito Tesoura em T0.............................................37

Figura 6.1 – Demonstrativo de Evolução das Vendas, NIG, CCL e SD ..................38

Figura 6.2 – Gráfico da Evolução do CCL e da NIG e Efeito Tesoura.....................39

Figura 6.3 – Demonstração Gráfica da Evolução das Vendas, CCL, NG e SD.......39

Tabela 4.0 – Ciclo de Vendas a Prazo – Demonstração Analítica ..........................10

xiv

LISTA DE QUADROS

Quadro 4.0 – Exemplificação de Prazos Médios e Ciclo Operacional e Financeiro.14

Quadro 4.1 – Exemplificação de Prazos Médios e Ciclos Operacional e Financeiro ..

................................................................................................................................14

Quadro 4.2 – Metodologia de Cálculo do PMRV 60 dias ........................................18

Quadro 4.3 – Demonstrativo de Vendas, Compras e Custos..................................19

Quadro 4.4 – Metodologia para Cálculo do PMRV..................................................20

Quadro 4.5 – Metodologia para Cálculo do PMPC..................................................21

Quadro 4.6 – Metodologia para Cálculo do PMRE..................................................22

Quadro 5.0 – Balanço Patrimonial para Cálculo de Índices Financeiros .................26

Quadro 5.1 – Diagrama para Análise de Índices Financeiros..................................25

xv

RESUMO

A Administração do Capital de Giro consiste na maneira pela qual a empresa irá

gerenciar os seus itens circulantes, ou seja, aqueles componentes do ativo e do

passivo circulante.

A Administração do Capital de Giro torna-se importante uma vez que, sua

aplicação, consiste na operacionalização dos itens cujo crescimento ou

diminuição depende do volume de operações realizadas pela empresa. Isto quer

dizer que, o controle do nível de estoques, de duplicatas a receber, bem como do

nível de caixa a ser mantido pela empresa, constitui os objetos de administração

do Capital de Giro.

O Capital Circulante Líquido , o qual é definido como sendo um excesso de

recursos investidos no ativo circulante em relação ao passivo circulante,

caracteriza que a empresa goza de uma folga financeira. No entanto, percebe-se

que o Capital Circulante Líquido não constitui um indicador adequado para

mesurar a situação financeira de uma empresa, uma vez que, o seu cálculo não

leva em consideração a incompatibilidade de prazos existentes entre os itens do

ativo e do passivo circulante.

A análise dos prazos médios de Renovação de Estoques, Recebimento de

Vendas e Pagamento a Fornecedores, que servem de base para cálculo do Ciclo

Operacional, ou seja, do intervalo de tempo compreendido desde a compra de

mercadoria até o recebimento das vendas, tornam-se de fundamental importância

quando analisados de forma conjunta., uma vez que, estes indicadores abordam

as operações empresariais fundamentais: compra, venda, pagamento e

recebimento.

O controle do crescimento proporcional do Capital Circulante Líquido bem como

da Necessidade de Investimento em Giro, constituem, uma medida preventiva

para conservação da saúde financeira da empresa, evitando deste modo, o Efeito

Tesoura que consiste no crescimento proporcionalmente maior da Necessidade

de Investimento em Giro em relação ao Capital Circulante Liquido.

1 INTRODUÇÃO

A maximização de resultados é algo de grande importância para todos aqueles

que são beneficiados pelo desempenho positivo das operações comerciais, sejam

eles: empresários, investidores ou empregados.

Alguns acontecimentos do mundo moderno, tais como: a veiculação da

informação em tempo real, a internacionalização de capitais e a queda do

consumo, trouxeram uma certa complexidade no que diz respeito à gestão dos

recursos disponíveis em uma empresa. Já não é tão simples gerir os recursos de

uma empresa como antigamente

Observando esta complexidade e muitas vezes, incapacidade de gerir os recursos

empresariais, verifica-se casos de empresas que apresentam em seus históricos

um crescimento nas vendas e no capital circulante líquido, fecharem as portas por

se encontrarem numa situação de insolvência.

Com o intuito de explicar essa situação contraditória conseqüência de uma má

administração do Capital de Giro, este trabalho versará sobre a importância da

Administração do Capital de Giro para as empresas comerciais; sobre o cálculo e

interpretação dos índices de prazos médios que determinam o ciclo operacional e

sobre as causas e conseqüências do chamado Efeito Tesoura.

2

1.1 OBJETIVOS

1.1.1 Objetivo Geral

Comprovar a importância da administração do capital de giro para empresas

comerciais.

1.1.2 Objetivo Específico

Demonstrar a importância da administração do capital de giro para as empresas

comerciais a fim de criar um estado de saúde financeira capaz de suportar os

desafios impostos pelo mercado moderno;

Demonstrar o cálculo e interpretação dos índices de prazos médios que

determinam o ciclo operacional.

Demonstrar as causas e conseqüências do chamado Efeito Tesoura

1.2 DELIMITAÇÃO DO ESTUDO

Este estudo é dirigido às empresas comerciais que precisam maximizar os seus

resultados por meio da administração do capital de giro.

1.3 ESTRUTURA DO TRABALHO

O primeiro capítulo conterá uma breve explanação acerca dos motivos que

incentivam a Administração do Capital de Giro, bem como a exposição dos

objetivos específicos deste trabalho. O capítulo segundo versará sobre a

conceituação de Capital de Giro bem como a importância da sua administração. O

capítulo posterior será dirigido à conceituação de Capital Circulante Líquido e sua

interpretação como índice de liquidez. O quarto capítulo abordará o cálculo e a

na;álise dos índices de prazos médios e sua utilização para determinação do cilo

operacional e ciclo financeiro. O penúltimo capítulo objetiva conceituar e

3

interpretar a Necessidade de Investimento em Giro. No último capítulo será

exposto o conceito de Efeito Tesoura, causas e conseqüência desse efeito.

4

2 REVISÃO DA LITERATURA E FUNDAMENTOS TEÓRICOS

2.1 CAPITAL DE GIRO

Para SANDROMI (1995, p. 59) “capital de giro é parte dos bens de uma empresa

representado pelo estoque de produtos e pelo dinheiro disponível, imediatamente

e a curto prazo. Também chamado de capital circulante.”

Segundo NETO e SILVA (1995, p.14)

“o capital de giro ou capital circulante é representado pelo ativo circulante,

isto é, pelas aplicações correntes, identificadas geralmente pelas

disponibilidades, valores a receber e estoques. Num sentido mais amplo, o

capital de giro representa os recursos demandados por uma empresa para

financiar suas necessidades operacionais identificadas desde a aquisição

de mercadorias até o recebimento pela venda do produto acabado.”

No entendimento de GITMAN (1997, p. 616) "o capital de giro refere-se aos ativos

circulantes que sustentam as operações do dia-a-dia das empresas."

Observa-se que de acordo como os autores citados o capital de giro é

representado e definido pelos elementos patrimoniais constantes no ativo

circulante, ou seja, pelo dinheiro disponível em caixa, pelas duplicatas a receber

que são resultantes das vendas a prazo e pelos estoques que serão objeto das

vendas e que por sua vez permitirão a renovação dos recursos representados

pelo caixa e pelas duplicatas a receber.

2.1.1 Importância da Administração do Capital De Giro

Para SOUSA et al.

“a administração do capital de giro abrange as contas dos ativos e dos passivos

circulantes. Uma empresa precisa manter um nível satisfatório de capital de giro.

Os ativos circulantes devem ser suficientemente consideráveis de modo a cobrir

5

seus passivos circulantes, garantido-se com isso, uma margem razoável de

segurança.

O objetivo da administração do capital de giro é administrar cada um dos ativos e

passivos circulantes da empresa, de forma que um nível aceitável de capital

circulante líquido seja mantido.”

Segundo NETO e SILVA (1995, p. 15)

“a administração do capital de giro diz respeito à administração das contas

dos elementos de giro, ou seja, dos ativos e passivos correntes

(circulantes), e às inter-relações existentes entre eles. Neste conceito, são

estudados o nível adequado de estoque que a empresa deve manter, seus

investimentos em créditos a clientes, critérios de gerenciamento do caixa e

a estrutura dos passivos correntes, de forma consistente como os objetivos

enunciados pela empresa e tendo por base a manutenção de

determinando nível de rentabilidade e liquidez”.

A administração do capital de giro faz-se necessária, uma vez que não há uma

sincronização ente os elementos do ativo circulante ou seja:

a) se todas as vendas fossem realizadas à vista, não existiriam investimentos em

valores a receber;

b) se houvesse uma sincronização totalmente integrada entre produção e

vendas, não haveria necessidade de se manter investimentos em estoques, ou

seja, a empresa produziria estritamente aquilo que seria necessário para

atender à demanda.

Como a situação citada dificilmente ocorre, é necessário criar técnicas e

metodologias suficientemente capazes de criar uma relação temporal adequada,

a fim de melhor administrar os elementos que compõe o capital de giro.

6

3 CAPITAL CIRCULANTE (GIRO) LÍQUIDO

O capital circulante (ou giro) líquido é obtido pela diferença entre o ativo circulante

e o passivo circulante, onde o ativo circulante e representado pelos investimentos

que a empresa realiza em caixa, duplicatas a receber, estoques e etc. Já o

passivo circulante é representado pelas fontes de financiamento a curto prazo,

abrangendo dessa forma as dívidas para com os fornecedores de mercadorias,

bancos, empregados e governo.

Conforme exposto no parágrafo precedente o capital circulante (ou giro) líquido

pode ser encontra utilizando-se das seguintes expressões:

CCL = AC - PC

ou

CCL = (PL + PELP) – (AP-ARLP)

Onde:

AC = Ativo Circulante

AP = Ativo Permanente

ARLP = Ativo Realizável a Longo Prazo

CCL = Capital Circulante Líquido

PC = Passivo Circulante

PELP = Passivo Exigível a Longo Prazo

PL = Patrimônio Líquido Fonte: NETO e SILVA (1995, p. 16)

Este trabalho considerará para fins de mensuração do capital circulante líquido,

os resultados de exercícios futuros como parte integrante do patrimônio líquido.

Pode-se observar que o capital circulante líquido representa um excedente de

investimentos a curto prazo em relação às fontes de financiamento a curto,

constituindo-se assim um capital circulante liquido positivo, ou seja:

7

AC > PC = CCL (positivo)

Mas, o capital circulante líquido também pode ser entendido como sendo um

excedente de recursos a longo prazo que financiam investimentos de logo prazo,

constituindo-se também um capital circulante liquido positivo:

(PL+ PELP) > (AR - ARLP) = CCL (positivo)

Exemplo 1:

Figura 3 – Estrutura Patrimonial: Capital Circulante Líquido Positivo

Fonte: NETO E SILVA (1995, p. 17)

Essa estrutura patrimonial apresenta um CCL = $ 15, ou seja:

o ativo circulante ($ 35) excede o passivo ($ 20) em $ 15 que representa o capital

circulante (ou de giro) liquido;

de outra forma pode-se entender, de uma maneira mais técnica que; os recursos

de longo prazo (PL + PELP = $ 80), são suficientes para cobrir todos os

investimentos de longo prazo (AP + ARLP = $ 65) e ainda cobrir parte dos

investimentos de curto prazo (CCL = $ 15).

Exemplo 2:

AC

$ 35

AP +

ARLP

$ 65

PC

$ 20

PELP

$ 30

PL

$ 50

Recursos de

Longo Prazo

CCL

8

Figura 3.1– Estrutura Patrimonial: Capital Circulante Líquido Negativo

Fonte: NETO E SILVA (1995, p. 17)

Veja que neste exemplo o passivo circulante ($ 110) é maior que o ativo circulante

($ 70) em $ 40.

Em outras palavras pode-se concluir que a empresa está utilizando recursos de

curto prazo (PC = $ 110), para financiar aplicações de longo prazo (ARLP + AP =

$ 130), configurando dessa forma um capital circulante(ou giro) líquido negativo.

Como pode ser observado, o capital circulante líquido positivo denota que a

empresa goza de folga financeira. Quando é verificado que os investimentos em

caixa, que representam o dinheiro propriamente dito, que as duplicatas a receber,

que os estoques e aplicações financeiras de liquidez imediata são superiores às

obrigações com fornecedores, bancos, empregados e governo, conclui-se que a

empresa possui condição, em um primeiro momento, de saldar as suas

obrigações a curto prazo com as suas disponibilidades a curto prazo.

Toda essa sistemática ora apresentada conduz ao entendimento que, quanto

maior o capital circulante líquido melhor, uma vez que esse indicador mensura a

folga financeira da empresa. Em contra-partida, quanto maior for o capital

circulante líquido menor será a rentabilidade dos itens circulantes.

AC

$ 70

AP +

ARLP

$ 130

PC

$ 110

PELP

$ 40

PL $ 50

CCL (negativo)

Investimentos

de Longo Prazo

9

4 ÍNDICES DE PRAZOS MÉDIOS

Os índices de prazos médios são indicadores que informam o intervalo de tempo

compreendido entre a compra e o pagamento, entre a venda e o recebimento e

etc.

São três os índices de prazo médios que fornecem as informações necessárias

para cálculo do Ciclo Operacional e Ciclo Financeiro de uma empresa:

Prazo Médio de Vendas – PMRV

Prazo Médio de Compras – PMPC

Prazo Médio de Renovação de Estoques – PMRE

4.1 PRAZO MÉDIO DE RECEBIMENTO DE VENDAS

Para calcular este indicador faz-se necessários ter conhecimento de duas

variáveis básicas as quais são: o volume de vendas e de duplicatas a receber.

MATARAZZO (1998, p.318-9) exemplifica de maneira bastante didática a

essência deste indicador

Suponha os seguintes dados:

Vendas diárias: $ 10

Prazo Médio de Recebimento: 30 dias

Veja o que acontece ao longo do tempo:

10

Tabela 4 – Ciclo de Vendas a Prazo - Demonstração Analítica

Dias Ocorrências

1º 2º 3º ... 31º 31º 32º 33º...

Vendas 10 10 10 ... 10 10 10 10...

Recebimentos 0 0 0 ... 10 10 10 10...

Entrada em Caixa

(Duplicatas a

Receber).

10 20 30 ... 300 300 300 300...

Fonte: MATARAZZO (1998, p. 318)

A empresa realizou venda de $ 10 por dia, com prazo de 30 dias. No 1º dia a

empresa apenas vende e nada receber em virtude do prazo de 30 dias, mas

acumula a venda em Duplicatas a Receber. No 2º dia, o processo se repete, ou

seja, a empresa vende e nada recebe, e assim sucessivamente até o 30º dia.

Observa-se que as Duplicatas a Receber crescem dia após dia até atingir um

nível de $ 300, ponto em que deixam de crescer. A partir do 31º há uma geração

de $ 10 de duplicatas e uma redução de duplicatas de $ 10 diariamente. Se o

PMRV fosse de 60 dias, as Duplicatas a Receber atingiriam o nível de $ 600.

Seguindo este raciocínio é possível muito mais do que simplesmente decorar

mais uma fórmula mas, sim entende-la.

Duplicatas a Receber = PMRV x Vd

Duplicatas a Receber = 30 x 10

Duplicatas a receber = 300

ou

PMRV = Vd

ceberRe_a_Duplicatas

PMRV = 10300

PMRV = 30 dias

Deste modo a fórmula final do Prazo Médio de Recebimento de Vendas fica

11

360Vendas

ceberRe_a_DuplicatasPMRV ×=

4.2 PRAZO MÉDIO DE PAGAMENTO DE COMPRAS

Tudo o que foi explanado quanto ao Prazo Médio de Recebimento de Vendas

pode ser aplicado ao Prazo Médio de Pagamento de Compras, considerando que,

antes o referencial era os direitos a receber e agora se trata das obrigações a

pagar.

Assim tem-se como fórmula do Prazo Médio do Pagamento de Compras:

360xCF

PMPC =

Onde:

F = Saldo de Fornecedores no Balanço

C = Compras

4.3 PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES

A fórmula do Prazo Médio de Renovação de Estoques que define quanto tempo a

mercadoria permanece no estoque até ser vendida é encontrada pela expressão:

360xCMV

EPMRE =

4.4 INTER-RELAÇÃO DOS ÍNDICES DE PRAZOS MÉDIOS

Os índices de prazos médios apresentam pouca utilidade prática quando

analisados separadamente.

O Prazo Médio de Renovação de Estoques - PMRE – representa, na empresa

comercial, o tempo médio de estocagem de mercadorias

12

O Prazo Médio de Recebimento de Vendas – PMRV – expressa o tempo

decorrido entre a venda e o recebimento.

A soma dos prazos, PMRE + PMRV, representam o que se chama Ciclo

Operacional, ou seja, o tempo decorrido entre a compra e o recebimento da

venda da mercadoria.

Observe o gráfico:

Figura 4 – Representação Gráfica do Ciclo Operacional

Fonte: MATARAZZO (1995, p.325)

O Ciclo Operacional mostra o prazo de investimento. Paralelamente ao Ciclo

Operacional ocorre o financiamento concedido pelos fornecedores, a partir do

momento da compras. Até o momento do pagamento aos fornecedores, a

empresa não precisa preocupar-se com o financiamento o qual é automático. Se

o Prazo Médio de Pagamento de Compras for superior ao Prazo Médio de

Renovação de Estoques, conclui-se que os fornecedores financiarão também

uma parte das vendas da empresa. O intervalo de tempo existente entre o

momento em que a empresa coloca o dinheiro (pagamento ao fornecedor) e o

momento em que recebe as vedas (recebimento do cliente) é o período em que a

empresa precisa captar financiamento. A este intervalo de tempo dá-se o nome

de Ciclo de Caixa ou Ciclo Financeiro.

Neste caso os fornecedores financiam totalmente os estoques e uma parte das

vendas:

Compra Venda Recebimento PMRE PMRV

Ciclo Operacional

13

Figura 4.1 – Representação do Ciclo de Caixa: Financiamento de Terceiros

Fonte: MATARAZZO (1995, p.325)

Agora se vê que os fornecedores financiam apenas parte do estoque:

Figura 4.2 – Representação Gráfica do Ciclo de Caixa – Financiamento Parcial do

Estoque

Fonte: MATARAZZO (1995, p.325)

Neste caso observa-se que a empresa deve obter financiamentos para suas

vendas e ainda para uma parte do tempo em que a mercadoria permanece em

estoque.

Quanto maior o ciclo financeiro, pior será para empresas, uma vez que, esta

situação representa um maior tempo de utilização de financiamento e, portanto,

maior custo.

Exemplo Numérico

Compra Venda Recebimento PMRE PMRV

Ciclo Operacional

Pagamento

PMPC Ciclo de Caixa

Compra

PMPC Ciclo de Caixa

Pagamento Recebimento PMRE PMRV

Ciclo Operacional

Venda

14

Quadro 4 – Exemplificação de Prazos Médios e Ciclos Operacional e Financeiro

Indicadores 19x1 19x2 19x3

PMRE 74 114 112

PMRV 63 67 70

PRPC 85 83 73

Ciclo Operacional 137 181 172

Ciclo Financeiro 52 98 109

Fonte: MATARAZZO (1995, p.326)

Suponha que os índices do setor fossem os seguintes:

Quadro 4.1 – Exemplificação de Prazos Médios e Ciclos Operacional e Financeiro

Setoriais

19x1 19x2 19x3

PMRE 66 67 70

PMRV 75 79 77

PRPC 69 76 78

Ciclo Operacional 141 146 147

Ciclo Financeiro 72 70 69

Fonte: MATARAZZO (1995, p.327)

Análise

A empresa apresenta , em 19x1, um ciclo de caixa bem inferior ao padrão do

setor: a empresa necessitava tomar financiamentos para o giro por um prazo de

20 dias aquém do setor. Isto se deve especialmente devido ao maior prazo obtido

de seus fornecedores em relação à média do ramo, bem como ao menor ciclo

operacional.

Em 19x3 a empresa não conseguiu manter o prazo de fornecedores acima da

média setorial e o seu ciclo operacional cresceu demasiadamente em virtude do

15

excessivo Prazo Médio de Renovação de Estoques de 74 dias, em 19x1, para

112 dias, em 19x3.

Como o Prazo Médio de Renovação de Estoque depende mais da própria

administração do que do mercado, consta-se o uma situação de descontrole da

empresa em relação aos seus estoques.

Deste modo. o ciclo de caixa em 19x3 passou para 40 dias acima da mediana do

setor e 57 dias acima daquele de 19x1.

4.5 CÁCULO PRECISO DE PRAZOS MÉDIOS

A precisão dos índices de prazos médios está diretamente relacionada à

uniformidade das vendas e compras. Se a empresa tem vendas e compras

aproximadamente uniformes durante o ano, os índices de prazos médios

calculados a partir dos saldos iniciais e finais como podem ser encontrados nos

Balanços e nas Demonstrações de Resultado retratarão a realidade. Mas, se as

vendas ou compras flutuarem, ou seja, tiveram altos e baixos ou concentração em

determinadas épocas do ano, os índices de prazos médios poderão estar

completamente distorcidos, levando a decisões equivocadas as pessoas que os

estão analisando.

Deste modo considere uma empresa que tenha vendas anuais de $ 72.000, das

quais $ 36.000 efetuadas no mês de dezembro e $ 8.000 no mês de novembro.

O seu prazo de faturamento é de 60 dias. Assim, ao fechar o balanço em

31.12.x2, apresentará na conta Duplicatas a Receber o valor de $ 44.000

correspondentes às vendas de novembro e dezembro, já que, trabalhando como

prazo de 60 dias, nada recebeu desses dois meses e terá recebido totalmente as

vendas de outubro.

Segundo estas informações obtêm-se o seguinte Prazo Médio de Recebimento de

Vendas

220000.72000.44

360xVendas

DRPMRV === dias

16

Assim chega-se à conclusão de que a sazonalidade deve ser considerada para

que se obtenha índices de prazos médios suficientemente confiáveis a fim de que

possa tomar decisões.

Vendendo $ 72.000 durante o ano, calculam-se vendas médias diárias de $ 200.

Se a empresa tem $ 44.000 de vendas a receber, então tem acumulado vendas

de 220 dias. O que não é verdade segundo o exemplo apresentado.

Diante dessa considerável distorção, é necessário tomar bastante cuidado com o

cálculo dos índices de prazos médios, que só devem ser calculados com base em

saldos iniciais e finais quando se tem certeza que a atividade empresarial

apresenta certa regularidade.

Diante do exposto apresenta-se como melhor opção para cálculo dos prazos

médios o saldo final das contas: estoque, vendas e duplicatas a receber conforme

o caso.

O cálculo dos prazos médios partindo dos saldos médios:

+2

2X_de_Final_Saldo1X_de_Final_Saldo traz certas desvantagens em

relação ao cálculo utilizando saldos finais

Tomando o saldo final é permitido conhecer quais os prazo de recebimentos,

renovação de estoques e pagamentos nas datas dos balanços ou relatórios que

estão sendo analisados. O saldo médio impossibilita conhecer os prazos

efetivamente praticado , mas sim uma média entre o saldo inicial e o saldo final.

Esta média por sua vez não permite tomar conclusões fidedignas a respeito da

política de prazos praticados pela empresa.

Se uma empresa, por exemplo, opera há alguns anos com prazo de recebimento

de 30 dias, e em determinado ano passou a operar com 120 dias, é interessante

analisar os efeitos dessa decisão em termo de investimentos e financiamentos.

Pouco interessa calcular o prazo médio entre 30 e 120, ou seja, 75 dias, pois

como nuca existiu, não tem nenhum significado.

Os índices de prazos de recebimento, renovação de estoques e pagamentos são

sempre denominados prazos médios porque os saldo de Duplicatas a Receber,

17

Estoque e Fornecedores resultam efetivamente de médias. Considere que o

saldo de Duplicatas a Receber resulta das vendas a vista e das vendas faturadas

a 30, 60 e 90 dias etc. Na verdade, a empresa adota simultaneamente vários

prazos. O prazo calculado como base no saldo de balanço representa uma média

desse diversos prazos.

MATARAZZO (1998, p. 331) esgota o assunto argumentando que a utilização de

saldos finais e não dos saldos médios, melhora a análise dos prazos médios que

deve ser feita, sempre que possível, com o uso conjunto dos três prazos

(recebimentos, renovação de estoques e pagamentos), como o cálculo do ciclo

financeiro e da necessidade de investimento em giro. Nada disso poderá ser feito

a não ser com os saldos finais do balanço.

As explanações apresentadas até agora focaram quase na sua totalidade aquelas

pessoas que não possuem os dados gerados no cotidiano da empresa, mas sim

aquelas que possuem apenas o Balanço e as Demonstrações de Resultados de

anos consecutivos.

Sabe-se que a informação mais precisa é aquela gerada com maior quantidade

de dados, por isso, quando se está dentro da empresa é salutar que se utilize de

outras metodologias a fim de que possa obter informações de melhor qualidade,

uma vez que se detém maior quantidade de dados.

Considere uma empresa que tem Duplicatas a receber de $ 44.000. Suas vendas

mensais no último semestre foram:

Dezembro $ 36.000,00

Novembro $ 8.000,00

Outubro $ 2.000,00

Setembro $ 2.000,00

Agosto $ 1.500,00

Julho $ 1.500,00

O prazo médio de recebimento poder ser assim calculado:

18

Quadro 4.2 – Metodologia de Calculo do PMRV 60 dias

Mês Vendas Saldo de Duplicatas a

Receber menos Vendas do

Mês

Prazo Prazo

Acumulado

- - 44.000 - -

Dezembro 36.000 8.000 30 30

Novembro 8.000 0 30 60

Outubro 2.000 - - - Fonte: MATARAZZO (1995, p.332)

44.000 = Saldo de Duplicata a receber do último semestre

8.000 = 4.000 - 36.000

0 = 8.000 - 8.000

Esta metodologia é bastante simples, basta subtrair das Duplicas a Receber as

Vendas do último mês. Se as duplicatas forem maiores que as vendas do último

mês, significa dizer que a empresa tem acumulado vendas superiores ao último

mês, 30 dias, e que, portanto, opera como de recebimento superior a 30 dias. Do

saldo restante retiram-se as vendas do segundo mês precedente. Se o saldo for

maior que estas vendas, então a empresa opera com prazo superior a 60 dias,

visto que teria vendas acumuladas superiores aos últimos 60 dias de vendas. Se

o saldo for inferior às vendas desse segundo mês, calcula-se quanto por cento

desta vendas representa o saldo. Se o resultado for 50%, por exemplo, o saldo

refere-se às vendas de mais de 15 dias, além dos 30 já computados.

Para encontrar o Prazo Médio de Pagamento de Compras basta aplicar a mesma

metodologia com relação às compras.

Quanto ao Prazo Médio de Renovação de Estoque basta seguir o mesmo

raciocínio aplicado aos Prazos Médio de Recebimento de Vendas e Pagamento

de Compras, levando em consideração que a metodologia aplicar-se-á às

operações futuras. Enquanto os prazos de recebimento e de pagamento

19

decorrem de vendas e compras efetuadas, o prazo de renovação de estoque

decorre de vendas (a preço de custo) que a empresa irá realizar.

4.5.1 Cálculo dos Prazos Médios pelo Método de Exaustão

Observe o exemplo elaborado por MATARAZZO (1998, p.333-5) como segue:

Posição em 31.12.T0

Duplicatas a receber $ 12.428,00

Fornecedores $ 9.160,00

Estoques $ 7.900,00

Quadro 4.3 – Demonstrativo de Vendas, Compras e Custos

TO T1 Exercício

Jul Ago Set Out Nov Dez Jan Fev Mar Abr

Vendas 2.867 3.480 3.109 3.928 3.814 4.120 - - - -

Compras 2.780 2.460 2.810 2.918 3.790 3.315 - - - -

CMV - - - - - - 2.420 1.980 2.630 3.200

Fonte: MATARAZZO (1995, p.333)

20

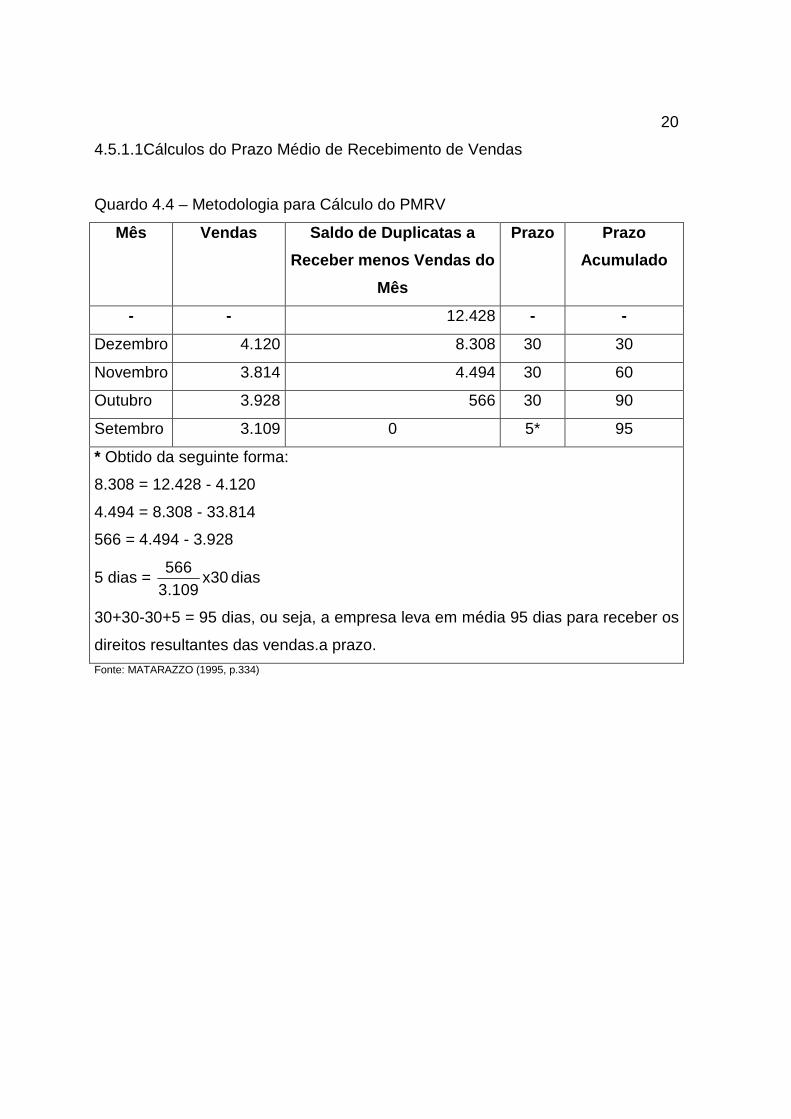

4.5.1.1Cálculos do Prazo Médio de Recebimento de Vendas

Quardo 4.4 – Metodologia para Cálculo do PMRV

Mês Vendas Saldo de Duplicatas a

Receber menos Vendas do

Mês

Prazo Prazo

Acumulado

- - 12.428 - -

Dezembro 4.120 8.308 30 30

Novembro 3.814 4.494 30 60

Outubro 3.928 566 30 90

Setembro 3.109 0 5* 95

* Obtido da seguinte forma:

8.308 = 12.428 - 4.120

4.494 = 8.308 - 33.814

566 = 4.494 - 3.928

5 dias = 30x109.3

566dias

30+30-30+5 = 95 dias, ou seja, a empresa leva em média 95 dias para receber os

direitos resultantes das vendas.a prazo.

Fonte: MATARAZZO (1995, p.334)

21

4.5.1.2 Cálculo do Prazo Médio de Pagamento de Compras

Quadro 4.5 – Metodologia para Cálculo do PMPC

Mês Vendas Saldo de Fornecedores

menos Compras do Mês

Prazo Prazo

Acumulado

- - 9.160 - -

Dezembro 3.315 5.845 30 30

Novembro 3.790 2.055 30 60

Outubro 2.918 0 21* 81

* Obtido da seguinte forma:

5.845 = 9.160 - 3.315

2.055 = 5.845 - 3.790

21 dias = 30x918.2055.2

dias

30+30+21 = 81 dias, ou seja, a empresa compra mercadorias a prazo, com um

prazo médio para pagamento de 81 dias.

Fonte: MATARAZZO (1995, p.334)

22

4.5.1.3 Cálculo do Prazo Médio de Renovação de Estoques

Quadro 4.6 – Metodologia para Cálculo do PMRE

Mês Vendas Saldo de Duplicatas a

Receber menos Vendas do

Mês

Prazo Prazo

Acumulado

- - 7.900 - -

Janeiro 2.420 5.480 30 30

Fevereiro 1.980 3.500 30 60

Março 2.630 870 30 90

Abril 3.200 0 8* 98

* Obtido da seguinte forma:

5.480 = 7.900 - 2.420

3.500 = 5.480 - 1.980

8 dias 30x200.3

870= dias

30+30+30+8 = 98 dias, ou seja, a empresa precisa renovar seus estoques em

média a cada 98 dias após a compra.

Fonte: MATARAZZO (1995, p.334)

23

5 NECESSIDADE DE INVESTIMENTO EM GIRO

Para melhor entender, calcular e interpretar a necessidade de investimento em

giro é preciso que seja feita uma divisão dos ativos e passivos em cíclicos

(operacionais) ou não cíclicos (financeiros ou erráticos).

Para NETO e SILVA, (1995 p. 54-5)

“o ativo circulante de natureza errática, é formado sem apresentar

necessariamente um vínculo direto com o ciclo operacional da empresa.

Não denota, por conseguinte, qualquer comportamento preestabelecido,

variando mais estreitamente em função da conjuntura e do risco de maior e

menor liquidez que a empresa deseja assumir.

O ativo circulante operacional é composto de valores que mantêm estreita

relação com a atividade operacional da empresa. Estes elementos são

diretamente influenciados pelo volume de negócios (produção e vendas) e

características das fases do ciclo operacional (condições de recebimento

das vendas e dos pagamentos a fornecedores, prazo de estocagem etc.).

Pelas características básicas enunciadas os ativos circulantes operacionais

devem manter coerência como o ciclo operacional da empresa, de forma

que o volume dos investimentos nestes itens seja representativo de suas

necessidades em capital em giro.

O investimento fixo (ativo permanente) inclui os direitos a receber da

empresa a longo prazo e o ativo permanente propriamente dito. São

valores inscritos tipicamente como de longo prazo (não circulantes).

O passivo circulante financeiro inclui as dívidas da empresa junto a

instituições financeiras e outras obrigações que também não apresentam

nenhuma vinculação direta com sua atividade operacional. Alterações que

venham a ocorrer no volume de atividade ou nas fases operacionais não

repercutem diretamente sobre o passivo financeiro, refletindo, estas

variações basicamente sobre os elementos cíclicos (ativos e passivos).

24

O passivo circulante operacional representa as obrigações de curto prazo

identificadas diretamente como o ciclo operacional da empresa. As

características de formação dessas contas são similares as do ativo

circulante operacional definido anteriormente, representando as dívidas de

funcionamento (operacionais) da empresa.

O passivo permanente compõe-se das fontes de financiamento a longo

prazo próprias (patrimônio líquido) e de terceiros (exigibilidades), cuja

importância no equilíbrio financeiro de uma empresa é financiar

necessidades permanentes de recursos”.

A necessidade de investimento em giro é obtida subtraindo-se os passivos

operacionais dos ativos operacionais.

Logo:

NIG = ACO - PCO

Onde:

NIG = Necessidade de Investimento em Giro

ACO = Ativo Circulante Operacional

PCO = Passivo Circulante Operacional

NETO e SILVA (1995, p. 55) “quando a atividade operacional da empresa criar

um fluxo de saídas de caixa mais rápido que o da entrada (os pagamentos dos

fatores de produção ocorrerem e antes do recebimento das vendas, por exemplo),

identifica-se claramente uma necessidade permanente de investimento em seu

giro”.

Dentro desse raciocínio observa-se que quanto mais a empresa utilizar-se de

passivos operacionais para financiar sua necessidade de investimento em giro

melhor, tendo em vista que a empresa pouparia seus recursos próprios para

beneficiar-se dos investimentos realizados por capitais de terceiros. Como

exemplo pode-se citar uma empresa que adquire mercadorias para pagar em 45

25

dias, cuja venda e recebimento dessas mercadorias ocorrem em 30 dias,

direcionando desta forma os recursos levantados para fora do âmbito circulante.

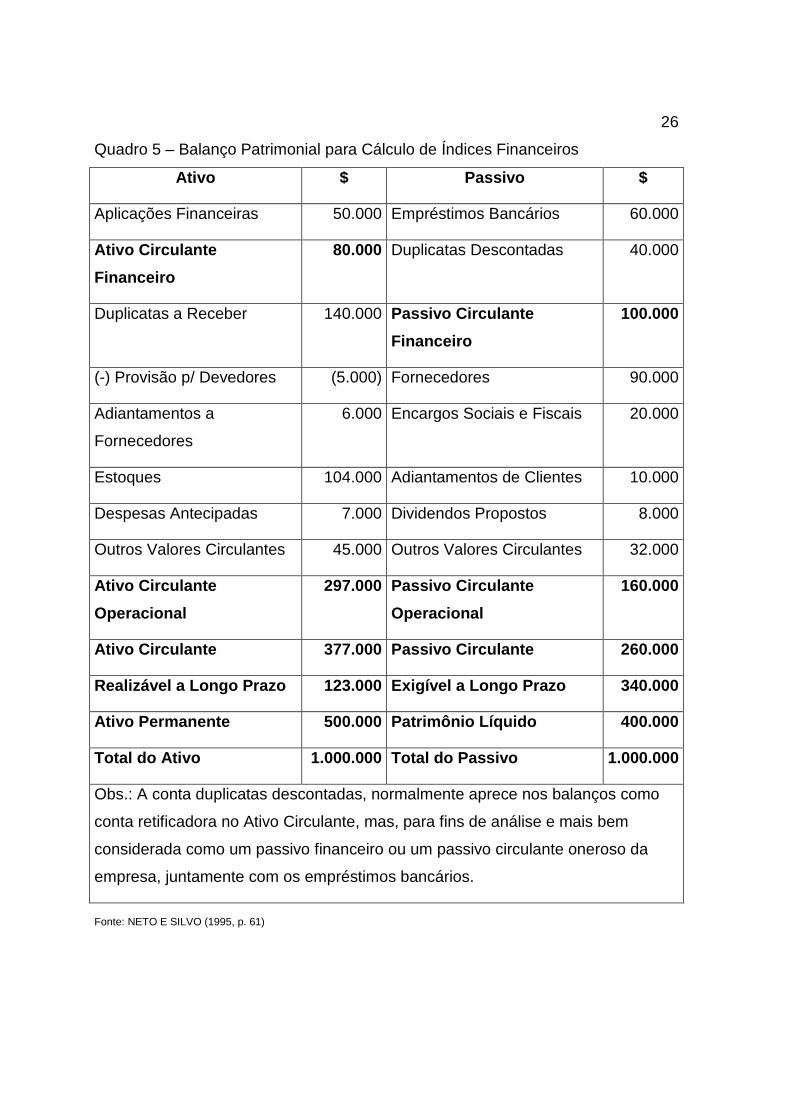

Outra definição interessante sobre a qualificação dos ativos e passivos

operacionais é apresentada por NETO e SILVA (1995, p. 61), determinando que

as duplicatas a receber, as provisões para devedores duvidosos, adiantamentos a

fornecedores e outros valores circulantes como sendo componentes do ativo

operacional. O passivo operacional é composto de maneira geral pelos

fornecedores, encargos sociais e fiscais, adiantamentos de clientes dividendos

propostos e outros valores circulantes.

Para melhor exemplificar o que está sendo exposto observe o exemplo seguinte.

26

Quadro 5 – Balanço Patrimonial para Cálculo de Índices Financeiros

Ativo $ Passivo $

Aplicações Financeiras 50.000 Empréstimos Bancários 60.000

Ativo Circulante

Financeiro

80.000 Duplicatas Descontadas 40.000

Duplicatas a Receber 140.000 Passivo Circulante

Financeiro

100.000

(-) Provisão p/ Devedores (5.000) Fornecedores 90.000

Adiantamentos a

Fornecedores

6.000 Encargos Sociais e Fiscais 20.000

Estoques 104.000 Adiantamentos de Clientes 10.000

Despesas Antecipadas 7.000 Dividendos Propostos 8.000

Outros Valores Circulantes 45.000 Outros Valores Circulantes 32.000

Ativo Circulante

Operacional

297.000 Passivo Circulante

Operacional

160.000

Ativo Circulante 377.000 Passivo Circulante 260.000

Realizável a Longo Prazo 123.000 Exigível a Longo Prazo 340.000

Ativo Permanente 500.000 Patrimônio Líquido 400.000

Total do Ativo 1.000.000 Total do Passivo 1.000.000

Obs.: A conta duplicatas descontadas, normalmente aprece nos balanços como

conta retificadora no Ativo Circulante, mas, para fins de análise e mais bem

considerada como um passivo financeiro ou um passivo circulante oneroso da

empresa, juntamente com os empréstimos bancários.

Fonte: NETO E SILVO (1995, p. 61)

27

A partir da estrutura patrimonial apresentada tem-se:

Quadro 5.1 – Diagrama para Análise de Índices Financeiros

Ativo Circulante

$ 377.000 =

Ativo Circulante

Operacional

$ 297.000

+

Ativo Circulante

Financeiro

$ 80.000

- - -

Passivo Circulante

$ 260.000 =

Passivo Circulante

Operacional

$ 160.000

+

Passivo Circulante

Financeiro

$ 100.000

= = =

CCL

$ 117.000 =

NIG

$ 137.000 +

SD

($ 20.000)

Fonte: NETO E SILVA (1995, p. 61)

CCL = $ 117.000,00, a empresa apresenta uma folga financeira, ou seja, parte do

ativo circulante está sendo financiado por recursos de longo prazo.

NIG = $ 137.000,00, esse indicador estabelece que, apesar da empresa possuir

um CCL positivo, o montante não é suficiente para suprir a necessidade de

investimento em giro, ou seja, cobrir aqueles recursos cuja volatilidade depende

da atividade operacional da empresa, produção e vendas.

Saldo Disponível = $ (20.000,00). Denota que a empresa está operando além de

suas capacidades. Este indicador demonstra que a empresa está financiando com

recursos de curto prazo, operacionais, os recursos de longo prazo, financeiro,

mostrando-se dependente de recursos financeiros para renovação das dívidas de

curto prazo para dívidas de longo prazo.

O exemplo em questão mostrou a figura do Saldo Disponível que pode ser

definido pelas expressões:

28

SD = ACF – PCF SD = CCL – NIG SD = PP - NTFP

Onde:

SD = Saldo Disponível

ACF = Ativo Circulante Financeiro

PCF = Passivo Circulante Financeiro

PP = Passivo Permanente

NTFP = Necessidade total de Financiamento Permanente

A necessidade total de financiamento permanente é encontrada pela expressão:

NTFP = AP + NIG

Onde:

AP = Ativo Permanente

5.1 CÁLCULO DA NECESSIDADE DE INVESTIMENTO EM GIRO A PARTIR DO

CICLO DE CAIXA

Conforme já exposto o ciclo de caixa é compreende aquele período em que a

empresa não utiliza recursos de terceiros, fornecedores, para financiar sua

atividade. Para ser mais claro, é o período que decorre deste o pagamento de

fornecedores até o recebimento das vendas.

Para MATARAZZO (1998, p. 348-49), existe uma relação entre o ciclo de caixa e

o financiamento do investimento em giro. O montante desse financiamento é

conhecido como necessidade de capital (investimento) em giro, cuja expressão é:

NIG = CC x Vd + A

Onde:

NIG = Necessidade de Investimento em Giro: reflete o montante de que a

empresa necessita tomar para financiar o seu ativo circulante em decorrência das

29

atividades de comprar e vender.

CC = Ciclo de Caixa: PMRE + PMRV – PMPC

Vd = Vendas diárias: Vendas anuais/360

A = Ajustes: é o resultado de outros ativos circulantes operacionais menos outros

passivos circulantes operacionais que surgem doas operações e cujo saldo em

geral de pequeno montante, será um ajuste (acréscimo ou decréscimo) da NIG.

Para uma análise mais precisa do Investimento em Giro é necessário efetuar

acertos nos valores de PMRE e PMPC, pois o montante da NIG deverá bater

rigorosamente com aquele decorrente do balanço patrimonial.

A justificativa desses acertos dá-se, pelo fato que o PMRE e o PMPC baseiam-se

nos preços de custos de produtos e de venda respectivamente.

Desse modo os índices deverão ser calculados a uma base comum e adequada,

a qual convencionou-se que sejam as vendas.

Tendo em vista essas considerações, as fórmulas para encontrar o PMRE e o

PMPC equivalentes às vendas serão:

5.1.1 Prazo Médio de Renovação de Estoque Equivalente

CMVEstoques

x360x VendasCMV

PMREeq =

Ou simplificando:

360xVendas

EstoquesPMREeq =

5.1.2 Prazo Médio de Pagamento de Compras Equivalente

ComprasesFornecedor

x360Vendas

ComprasPMPCeq ×=

30

Ou simplificando:

360xVendas

esFornecedorPMPCeq =

5.1.3 Ciclo de Caixa Equivalente

CCeq = PMREeq + PMRVeq - PMPCeq

5.1.4 Necessidade de Investimento em Giro Equivalente

NIG = CCeq x Vd + A

Figura 5.2 – Desdobramento da Necessidade de Investimento em Giro

Fonte: MATARAZZO (1985, p. 355)

31

5.1.5 Reflexo Monetário do Ciclo de Caixa Equivalente e sua Análise

Dados de acordo com o exemplo de MATARAZZO (1998, p.355)

19x1

CMV/V = %76,60227.960.5530.621.3 =÷

C/V = 36,50227.960.5587.001.3 =÷

V/360 = 557.16360227.960.5 =÷

A = (275.623)

19x2

CMV/V = %17,54114.043.6530.273.3 =÷

C/V = %78,45114.043.6402.766.2 =÷

V/360 = 787.16360114.043.6 =÷

A = (289.698)

19x3

CMV/V = %95,53143.820.7671.218.4 =÷

C/V = %31,43266.820.7266.387.3 =÷

V/360 = 723.21360143.820.7 =÷

A = (433.743)

NIG = CCeq x Vd + A

CCeq = PMRV +PMREeq – PMPCeq

19x1

CCeq = 63 + 60,76% x 74 – 50,36% x 85

CCeq = 65,731 dias

NIG = 65,731 x 16.557 – 275.623

NIG = 812.687

32

19x2

CCeq = 67 + 54,17% x 114 – 45,78% x 83

Cceq = 90,718 dias

NIG = 90,718 x 16.787 – 289.698

NIG = 1.233.184

19x3

Cceq = 70 + 53,95% x 112 – 43,31% x 73

Cceq = 99,332 dias

NIG = 99,332 x 21.723 – 433.743

NIG = 172.041

33

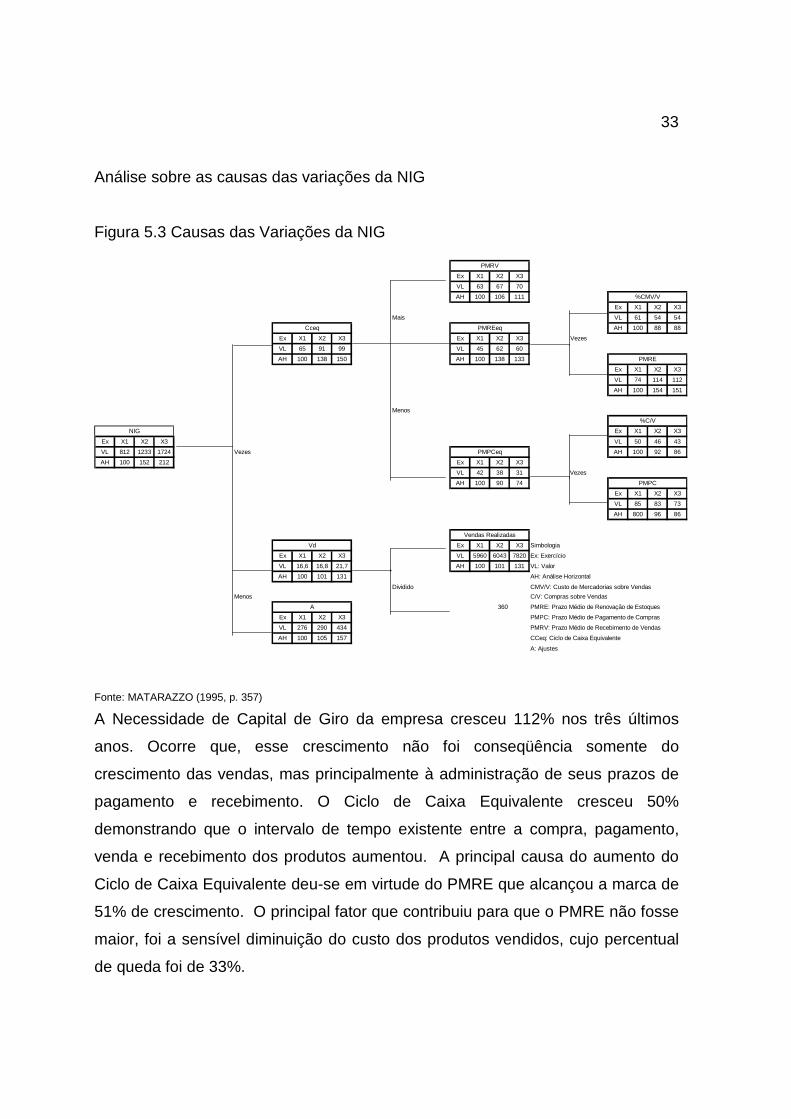

Análise sobre as causas das variações da NIG

Figura 5.3 Causas das Variações da NIG

Ex X1 X2 X3

VL 63 67 70

AH 100 106 111

Ex X1 X2 X3

Mais VL 61 54 54

AH 100 88 88

Ex X1 X2 X3 Ex X1 X2 X3 Vezes

VL 65 91 99 VL 45 62 60

AH 100 138 150 AH 100 138 133

Ex X1 X2 X3

VL 74 114 112

AH 100 154 151

Menos

Ex X1 X2 X3

Ex X1 X2 X3 VL 50 46 43

VL 812 1233 1724 Vezes AH 100 92 86

AH 100 152 212 Ex X1 X2 X3

VL 42 38 31 Vezes

AH 100 90 74

Ex X1 X2 X3

VL 85 83 73

AH 800 96 86

Ex X1 X2 X3 Simbologia

Ex X1 X2 X3 VL 5960 6043 7820 Ex: Exercício

VL 16,6 16,8 21,7 AH 100 101 131 VL: Valor

AH 100 101 131 AH: Análise Horizontal

Dividido CMV/V: Custo de Mercadorias sobre Vendas

Menos C/V: Compras sobre Vendas

360 PMRE: Prazo Médio de Renovação de Estoques

Ex X1 X2 X3 PMPC: Prazo Médio de Pagamento de Compras

VL 276 290 434 PMRV: Prazo Médio de Recebimento de Vendas

AH 100 105 157 CCeq: Ciclo de Caixa Equivalente

A: Ajustes

PMRV

%CMV/V

Cceq PMREeq

PMRE

%C/V

NIG

PMPCeq

PMPC

Vendas Realizadas

Vd

A

Fonte: MATARAZZO (1995, p. 357)

A Necessidade de Capital de Giro da empresa cresceu 112% nos três últimos

anos. Ocorre que, esse crescimento não foi conseqüência somente do

crescimento das vendas, mas principalmente à administração de seus prazos de

pagamento e recebimento. O Ciclo de Caixa Equivalente cresceu 50%

demonstrando que o intervalo de tempo existente entre a compra, pagamento,

venda e recebimento dos produtos aumentou. A principal causa do aumento do

Ciclo de Caixa Equivalente deu-se em virtude do PMRE que alcançou a marca de

51% de crescimento. O principal fator que contribuiu para que o PMRE não fosse

maior, foi a sensível diminuição do custo dos produtos vendidos, cujo percentual

de queda foi de 33%.

34

Um outro fator relevante que contribuiu para o aumento do Ciclo de Caixa

Equivalente foi a diminuição do PMPCeq, conseqüência da queda do percentual

das compras em relação às vendas, fazendo com que a empresa perdesse parte

do financiamento com que contava em 19x1.

Comentários sobre o Financiamento da NIG

Figura 5.4 – Esquema de Financiamento da NIG

Ex X1 X2 X3

VL 1071 1407 1668

AH 100 131 156

Ex X1 X2 X3

VL 305 (309) (1062) MENOS

AH

AV 38 (25) (61)

Ex X1 X2 X3 Ex X1 X2 X3

VL 619 863 976 MAIS VL 766 1714 2720

AH 100 139 158 AH 100 224 355

AV 76 70 57

Ex X1 X2 X3

VL 314 1171 2028

AH 100 372 645

Ex X1 X2 X3 AV 38 95 118

VL 812 1233 1724 MAIS

AH 100 152 212

AV 100 100 100

Simbologia

Ex X1 X2 X3 Ex: Exercício

VL 357 477 835 VL: Valor

AH 100 134 234 AH: Análise Horizontal

AV 44 39 48 AV: Análise Vertical

PL: Patrimônio Líquido

MENOS AP: Ativo Permanente

CCL: Capital Circulante Próprio

ELP: Exogível a Longo Prazo

Ex X1 X2 X3 PCF: Passivo Circulante Financeiro

VL 164 107 87 ACF: Ativo Circulante Financeiro

AH 100 65 53

AV (20) (9) (5)

ELP

NIG

PCF

ACF

CCL

CCP

CCL AP

Fonte: MATARAZZO (1995, p. 358)

A Necessidade de Investimento em Giro teve uma evolução de 112% no período

em análise. A principal fonte de financiamento do giro foi o uso do Passivo

Circulante Financeiro que cresceu 134% aumentando dessa forma sua

participação no financiamento da Necessidade de Investimento em Giro de 44%

para 48%. Isso ocorreu apesar do elevado crescimento do Exigível a Longo

Prazo, 545%, cujos recursos foram utilizados para financiar a também elevada

expansão das imobilizações que chegaram a 255%. É importante destacar que o

35

Capital Circulante Próprio, que em 19x1 cobria apenas 38% da Necessidade de

Investimento em Giro, passou para a taxa negativa de 61%.

Percebe-se pelos dados que, o Passivo Exigível a Longo Prazo foi duplamente

requisitado: para cobrir a elevada expansão do Ativo Permanente e para manter a

participação do Capital Circulante Líquido no financiamento do Giro. Vê-se

também que o custo para investimento em imobilizado e baixa variação da

Necessidade de Investimento em Giro foi uma evolução em nível extremamente

elevado do grau de endividamento.

36

6 EFEITO TESOURA (OVERTRADE)

SILVA (1996, p. 364) explica:

“A palavra overtrade significa o ato de “fazer negócios superiores aos

recursos financeiros”. Do ponto d de vista financeiro, overtrade indica que

uma empresa vem efetuando grande volume de negócios, sem dispor de

recursos adequados e suficientes para financiar suas necessidades de

capital de giro.”

O Efeito Tesoura ou Overtrade é um fenômeno que ocorre quando a atividade

operacional da empresa cresce além da sua capacidade de financiamento. Por

esse motivo faz-se necessário acompanhar de maneira precisa a evolução do

Capital Circulante Líquido e da Necessidade de Investimento em Giro a fim de

manter um ambiente de saúde financeira da empresa.

A expressão efeito tesoura, (Braga apud Fleuriet), corresponde à representação

gráfica da evolução das vendas, da Necessidade de Investimento em Giro, do

Capital Circulante Liquido e do Saldo Disponível em situações de financiamento

da atividade operacional por créditos de curto prazo não renováveis

automaticamente, como por exemplo as operações de financiamento que fazem

parte do passivo circulante oneroso.

O crescimento da atividade operacional da empresa gera, e isso é uma

conseqüência natural, um aumento no nível de estoques, duplicatas a receber e

duplicatas a pagar. A grande preocupação nesta situação está no fato de que, se

os prazos médios de estocagem, de duplicatas a receber e de pagamento a

fornecedores não se adequarem a esse novo cenário, haverá um crescimento da

Necessidade de Investimento em Giro superior ao crescimento do Capital

Circulante Liquido por insuficiência de recursos provenientes do

autofinanciamento.

37

A figura a seguir demonstra que o Efeito Tesoura configura-se no momento em

que a Necessidade de Investimento em Giro ultrapassa o Capital Circulante

Liquido.

Figura 6 – Demonstração do Efeito Tesoura em T0

O crescimento da Necessidade de Investimento em Giro em proporções maiores

a do Capital Circulante Líquido durante anos consecutivos representa a gene de

um Saldo Disponível Negativo o qual corresponde ao nível de crescimento

suportando pela empresa à luz do conceito de crescimento auto-sustentado. Vale

lembrar que, a crescente evolução do Saldo Disponível negativo representa a

incapacidade que a empresa tem de financiar adequadamente seus

investimentos operacionais em giro, operando com recursos de maturidade

incompatível com suas reais necessidades financeiras.

Além do crescimento elevado do nível de atividade empresarial, apresentam-se

também como conseqüência do Efeito Tesoura, as transferências de recursos do

giro para imobilizações bem como os efeitos decorrentes da inflação.

Para melhor esclarecimento basta considerar o movimento dos últimos cinco

exercícios de uma empresa (NETO 2000, p. 201) cuja estrutura financeira será

demonstrada a seguir:

NIG

CCL

Fonte: BRAGA (1991, p.16)

38

Quadro 6.1 – Demonstrativo de Evolução das Vendas, NIG, CCL e SD

19x1 19x2 19x3 19x4 19x5

Vendas

Evolução

$ 7.000

-

$ 8.400

20%

$ 11.760

40%

$ 20.580

75%

$ 41.160

100%

NIG

Evolução

$ 2.800

-

$ 3.360

20%

$ 5.880

75%

$ 11.760

100%

$ 25.872

120%

CCL

Evolução

$ 3.500

-

$ 4.200

20%

$ 5.880

40%

$ 10.584

80%

$ 20.533

94%

SD $ 700 $ 840 - ($ 1.176) ($ 5.339)

Fonte: NETO (2000, p. 201)

Considerações:

19x2 – A saúde financeira da empresa não foi afetada pelo aumento de 20% das

vendas. A empresa conseguiu financiar-se mediante recursos de longo prazo,

mantendo deste modo uma estabilidade do Capital Circulante Liquido. O Saldo

Disponível Positivo compensa as necessidades crescentes de investimento em

giro. A saúde financeira da empresa é mantida pela manutenção de uma Capital

Circulante Líquido superior à Necessidade de Investimento em Giro;

19x3 – A empresa chega ao seu limite de crescimento da atividade operacional

reduzindo deste modo do Saldo Disponível a zero. Observa-se que o crescimento

da Necessidade de Investimento em Giro foi proporcionalmente maior em relação

ao Capital Circulante Liquido, 75% e 40% respectivamente;

19x4 e 19x5 – A situação financeira da empresa é plenamente insatisfatória,

considerando que , esse tipo de estrutura demonstra que a empresa financia

suas necessidades de investimento em giro com recursos financeiros de curto

prazo, assumindo um maior risco, uma vez que a continuidade de seus negócios

depende da manutenção dessas dívidas. Observa-se também que a estrutura

financeira dos dois últimos anos revela as principais características do Efeito

Tesoura: Necessidade de Investimento em Giro menor que o Capital Circulante

Líquido e Saldo Disponível Negativo.

39

Figura 6.2 – Gráfico da Evolução do CCL e da NIG e Efeito Tesoura

Figura 6.3 – Demonstração Gráfica da Evolução das Vendas, CCL , NIG e SD

Observando os dado até aqui apresentados percebe-se quão importante é a

(13.720,00)

-

13.720,00

27.440,00

41.160,00

19x1 19x2 19x3 19x4 19x5

Vendas CCL NIG SD

Evolução do CCL e da NIG - Efeito Tesoura

2.500,00

7.500,00

12.500,00

17.500,00

22.500,00

19x1 19x2 19x3 19x4 19x5

CCL

NIG

40

Administração do Capital de Giro a fim de se precaver de efeitos tão danosos à

atividade empresarial como é o caso do Efeito Tesoura, ocorre entretanto que

este fenômeno está implícito, ou seja, está escondido no meio de boas notícias.

Observando o exemplo precedente percebe-se que no decorrer dos cinco

exercícios que o volume das vendas aumentaram, o que num primeiro momento

soa com música nos ouvidos de empresários e gestores. Perceber-se também

que o Capital Circulante Líquido evoluiu no decorrer dos anos, confirmando que

os recursos ativos a curto prazo são proporcionalmente maiores que os passivos,

que as obrigações a curto prazo.

Por mais que essas situações de aumento de vendas e de capital circulante

líquido possam parecer satisfatórias, chama-se à atenção para seguinte

entendimento; a análise da real situação financeira de uma empresa torna-se

mais eficiente quando se faz a divisão dos ativos e passivos circulantes em

operacionais e financeiros, o que permitirá conhecer qual a necessidade de

investimento em giro, confirmando deste modo que, indicadores de evolução das

vendas e do capital circulante líquido não se constituem suficientes capazes de

atestar a saúde financeira de uma entidade.

41

7 CONCLUSÃO

Verificou-se neste trabalho que a administração do Capital de Giro consiste na

maneira pela qual os recursos empresariais são administrados, a fim de obter o

máximo de resultado das operações realizadas pelo empreendimento.

Dentro deste contexto, observou-se que uma administração eficiente do Capital

de Giro, abrange o ativo e o passivo circulante da empresa com intuito de manter

uma margem razoável de segurança através da quantificação ideal do nível de

estoque, de diretos a receber, do nível de caixa bem como da estrutura dos

passivos correntes, conforme pôde ser observado nas páginas 4 e 5, no último e

no primeiro parágrafo respectivamente.

A quantificação do nível ideal de estoque, de direitos a receber, do nível de caixa

e da estrutura dos passivos correntes, exige um controle eficiente e eficaz das

operações de compra, venda, recebimento e pagamento. O somatório dos dias

que compõe o prazo médio de Renovação de Estoques e de Recebimento de

Vendas é o que constitui o Ciclo Operacional, conforme comentado no segundo e

terceiro parágrafos da página 12.

Viu-se também que o cálculo dos prazos médios de recebimento de vendas,

pagamento de compras e renovação de estoques demonstrados nas páginas 9 a

11, apesar de serem simples merecem uma atenção especial quanto a natureza

dos dados que serão utilizados para sua mensuração conforme se verifica no

terceiro parágrafo da página 15.

Notou-se também neste trabalho que os índices de prazos médios podem ser

calculados não somente por fórmulas matemáticas também por meio de

metodologias simples, como o método de exaustão utilizado para cálculo de

prazos médios, o qual é apresentado nas páginas de número 20 a 23, juntamente

com interpretação dos índices de prazos médios.

O presente trabalho conduz ao entendimento de que a Administração do Capital

de Giro, constitui uma medida preventiva do Efeito Tesoura, cuja explanação

encontra-se no capítulo 6 página 36.

42

O Efeito Tesoura provém do crescimento proporcionalmente maior da

Necessidade de Investimento em Giro em relação ao Capital Circulante Líquido,

conforme disposto no segundo parágrafo da página 37.

O crescimento da atividade operacional, gera um aumento no nível de estoques,

duplicatas a receber e fornecedores a pagar, que por sua vez modificam os

índices de prazos médio. Constata-se que a incompatibilidade dos prazos médios

favorecem o crescimento da Necessidade de Investimento em Giro em

proporções superiores em relação ao Capital Circulante Líquido, o que constitui a

gene do Efeito Tesoura, assim como fora apresentado no último parágrafo da

página 36.

O resultado negativo da diferença entre o Capital Circulante Líquido e a

Necessidade de Investimento em Giro culmina em um Saldo Disponível Negativo,

configurando deste modo uma das causas do Efeito Tesoura. Há existência

dessas características representam a incapacidade que a empresa tem de

financiar adequadamente seus investimentos operacionais em giro, como pode

ser visto no segundo parágrafo da página 37.

43

REFERÊNCIAS BIBLIOGRÁFICAS

BRAGA, Roberto CADERNO DE ESTUDOS Nº 3 - ANÁLISE AVANÇADA DO

CAPITAL DE GIRO . São Paulo: FIPECAFI, 1991

GITMAN, Lawrence J. Princípios de Administração Financeira . 3. ed. São

Paulo: Harbra, 1987

IUDÍCIBUS, Sérgio de. Análise de Balanços . São Paulo: Atlas 1998

MATARAZZO, Dante Carmine. Análise Financeira de Balanços: Abordagem

Básica e Gerencial. São Paulo: Atlas 1998

NETO, Alexandre Assaf. Estrutura e Análise de Balanços: Um Enfoque

Econômico-Financeiro: Comércio e Serviços, Indústri as, Bancos

Comerciais e Múltiplos. São Paulo: Atlas 2000

NETO, Alexandre Assaf e SILVA, Augusto Tibúrcio Silva. Administração do

Capital de Giro . São Paulo: Atlas 1995

RASOTO, Armando. Revista ADECON – Nº 6 Jan/Jun. Artigo: Administração do

Capital de Giro e o Efeito Tesoura , Curitiba: Faculdade Católica de

Administração e Economia – FAE, 1995 p.14

SADROMI, Paulo. Dicionário de Administração e Finanças . São Paulo: Best

Seller 1996

SILVA, José Pereira da. Análise Financeira das Empresas . São Paulo: Atlas

1996

44

SOUZA, Almir Ferreira de. LUPORINI, Carlos Eduardo de Mori. SOUZA, Milanez

Silva de. Caderno de Pesquisas em Administração. São Paulo, V.1, nº 3,

2º Sem/96