Embed Size (px)

Citation preview

ADMINISTRAÇÃO FINANCEIRA

PROFESSORANTÔNIO MARCOS SOUZA

ADMINISTRAÇÃO FINANCEIRA

UNIDADE 5

ESTRUTURA E CUSTO DE CAPITAL

CONTEÚDO PROGRAMÁTICO DA UNIDADE 5

ALAVANCAGEMPONTO DE EQUILÍBRIO OPERACIONALALAVANCAGEM OPERACIONALALAVANCAGEM FINANCEIRAALAVANCAGEM TOTALCUSTO DE CAPITALESTRUTURA DE CAPITALESTRUTURA ÓTIMA DE CAPITAL

CONCEITO DE ALAVANCAGEM

É O USO DE ATIVOS OU RECURSOS COM

UM CUSTO FIXO, OBJETIVANDO

AUMENTAR OS RETORNOS DOS

PROPRIETÁRIOS DA EMPRESA.

PONTO DE EQUILÍBRIO OPERACIONAL

É O NÍVEL DE VENDAS NECESSÁRIO

PARA COBRIR TODOS OS CUSTOS

OPERACIONAIS.

É O PONTO EM QUE O LAJIR = 0

ALAVANCAGEM OPERACIONAL

É A ECONOMIA DE ESCALA QUE SE FAZ,

MEDIANTE O RATEIO DOS CUSTOS

FIXOS OPERACIONAIS, NA PRODUÇÃO E

VENDA DE QUANTIDADES CRESCENTES

DE BENS E OU SERVIÇOS.

ALAVANCAGEM FINANCEIRA

É A CAPACIDADE DA EMPRESA PARA USAR

CUSTOS FIXOS FINANCEIROS A FIM DE

MAXIMIZAR DE VARIAÇÕES NO LUCRO

ANTES DOS JUROS E I.R. (LAJIR), SOBRE

OS LUCROS POR AÇÃO (LPA) DA

EMPRESA.

ALAVANCAGEM TOTAL

É O USO POTENCIAL DOS CUSTOS FIXOS,

TANTO OPERACIONAL COMO

FINANCEIROS, PARA AUMENTAR O EFEITO

DE VARIAÇÕES NAS VENDAS SOBRE O

LUCRO LÍQUIDO DISPONÍVEL.

DEMONSTRAÇÃO NO D.R.E DO GAO - GAF - GAT

(=)RECEITA OPERACIONAL

(-)CUSTO VARIÁVEL TOTAL

(=)MARGEM DE CONTRIBUIÇÃO

(-)CUSTO FIXO TOTAL

(=)LUCRO OPERACIONAL(LAJIR)

(-)CUSTOS FINANCEIROS

(=)LUCRO A .DO IMPOSTO DE RENDA

(-)IMPOSTO DE RENDA

(=)LUCRO LÍQUIDO DISPONÍVEL

GAO

GAF

GAT

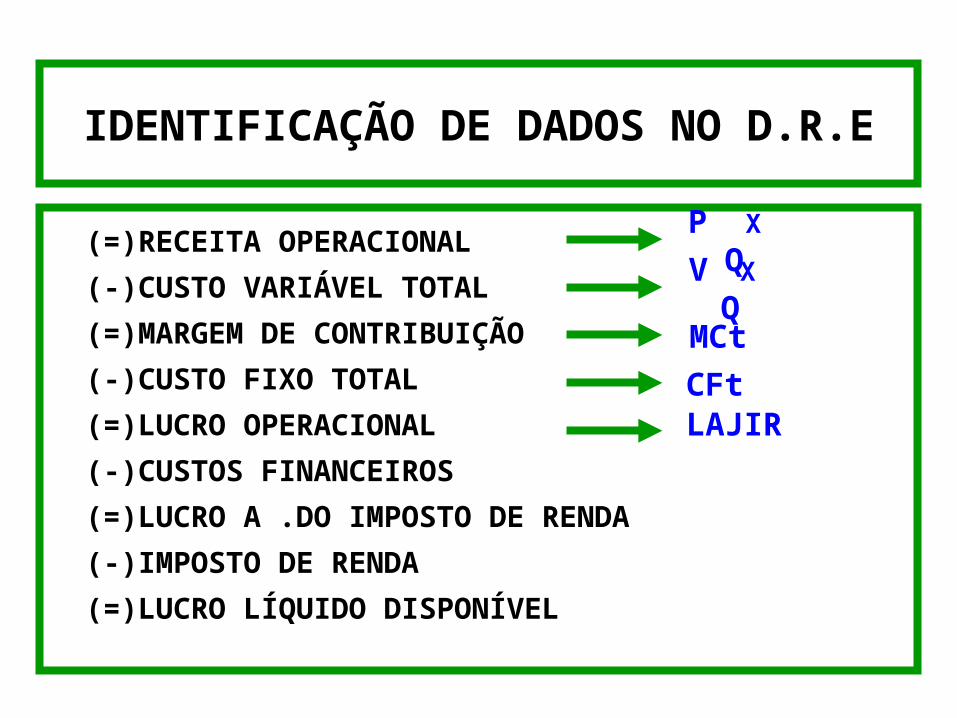

IDENTIFICAÇÃO DE DADOS NO D.R.E

(=)RECEITA OPERACIONAL

(-)CUSTO VARIÁVEL TOTAL

(=)MARGEM DE CONTRIBUIÇÃO

(-)CUSTO FIXO TOTAL

(=)LUCRO OPERACIONAL

(-)CUSTOS FINANCEIROS

(=)LUCRO A .DO IMPOSTO DE RENDA

(-)IMPOSTO DE RENDA

(=)LUCRO LÍQUIDO DISPONÍVEL

P X Q

V X Q

MCt

CFtLAJIR

PONTO DE EQUILÍBRIO OPERACIONAL ( PEO ) - FÓRMULAS

QUANTIDADES VALORES

PEOQ =P - CV

CFtPEORO =

CFt

1 -CV

RO

PONTO DE EQUILÍBRIO OPERACIONAL - EXEMPLO

Suponhamos que a empresa HJI - Pneus

tenha custos operacionais fixos de

$2.500,00, seu preço de venda por unidade

seja de $10,00, e seus custos operacionais

por unidade sejam de $5,00, qual a

quantidade de pneus deve ser vendida para

cobrir seus custos operacionais?

PONTO DE EQUILÍBRIO OPERACIONAL - EXEMPLO

QUANTIDADES

PEOQ =$10 - $5

$ 2.500PEOQ = 500 Unid

PONTO DE EQUILÍBRIO OPERACIONAL - EXEMPLO

No DRE da empresa ABC - Tintas consta

que o seu custo fixo total é $61.692, seu

custo variável de $198.880,00 e a receita

operacional de $297.386,00. Qual a sua

receita operacional de equilíbrio?

PONTO DE EQUILÍBRIO OPERACIONAL - EXEMPLO

VALORES

PEORO =198.880297.386

61.692 PEORO =61.692

1 -0,33125

PEORO = $186.240,00

GRAU DE ALAVANCAGEM OPERACIONAL ( GAO ) - FÓRMULAS

GAO Q ( p - cv )

Q( p - cv ) - CFt=

% LAJIR

% VENDASGAO =

GRAU DE ALAVANCAGEM OPERACIONAL - EXEMPLO

Suponhamos que a empresa HJI - Pneus tenha

custos operacionais fixos de $2.500,00, seu

preço de venda por unidade seja de $10,00, e

seus custos operacionais por unidade sejam de

$5,00, produzindo 1.000 unidades, qual o grau

de alavancagem operacional ?

GRAU DE ALAVANCAGEM OPERACIONAL - EXEMPLO

GAO 1.000 ( 10 - 5 )

1.000 ( 10 - 5 ) - 2.500

=5.000

2.500GAO =

GAO = 2

GRAU DE ALAVANCAGEM OPERACIONAL - EXEMPLO

VENDAS (EM UNIDADES) 500 1.000 1.500 RECEITA DE VENDAS 5.000 10.000 15.000 (-)CUSTOS VARIÁVEIS 2.500 5.000 7.500 (-)CUSTOS FIXOS 2.500 2.500 2.500 (=)LAJIR 0 2.500 5.000

-50% +50%

-100% +100%

GRAU DE ALAVANCAGEM FINANCEIRA - FÓRMULAS

GAF LAJIR

LAJIR - J=

% LLD

% LAJIRGAF =

GRAU DE ALAVANCAGEM FINANCEIRA - EXEMPLO

(=)LAJIR 6.000 10.000 14.000(-) JUROS 2.000 2.000 2.000 (=)LAIR 4.000 8.000 12.000 (-)IMPOSTO DE RENDA (40%) 1.600 3.200 4.800 (=)LLD 2.400 4.800 7.200

-40% +40%

-50% +50%

GRAU DE ALAVANCAGEM OPERACIONAL - EXEMPLO

+100%

+50%GAO = GAO = 2,0

GAO =-100%

-50%GAO = 2,0

GRAU DE ALAVANCAGEM FINANCEIRA - EXEMPLO

+50%

+40%GAF = GAF = 1,25

GAF =-50%

-40%

GAF = 1,25

GRAU DE ALAVANCAGEM FINANCEIRA - EXEMPLO

GAF 10.000

10.000 - 2.000= GAF =

10.000

8.000

GAF = 1,25

GRAU DE ALAVANCAGEM TOTAL - FÓRMULA

GAT = GAO X GAF

GAT = % LLD

% VENDAS

GRAU DE ALAVANCAGEM TOTAL - EXEMPLO

GAT = 1,25 X 2,00

GAT = 2,50

FONTE E TIPOS DE CAPITAL

ATIVO

CREDORES OPERACIONAIS

FINANCIAMENTO

CREDORES FINANCEIROS

PATRIMÔNIO LÍQUIDO- AÇÕES PREFERENCIAIS- AÇÕES ORDINÁRIAS- LUCROS RETIDOS

CT

CP

CTO

ABRANGÊNCIA DO CUSTO DE CAPITAL

ATIVO

CREDORES OPERACIONAIS

FINANCIAMENTO

CREDORES FINANCEIROS

PATRIMÔNIO LÍQUIDO- AÇÕES PREFERENCIAIS

- AÇÕES ORDINÁRIAS- LUCROS RETIDOS

CUSTO DE

CAPITAL

CONCEITO DE CUSTO DE CAPITAL

É A TAXA DE RETORNO QUE A EMPRESA PRECISA OBTER SOBRE OS SEUS PROJETOS DE INVESTIMENTOS, PARA MANTER O VALOR DE MERCADO DE SUAS AÇÕES E ATRAIR OS RECURSOS NECESSÁRIOS PARA A EMPRESA.

DEMONSTRAÇÃO DA ESTRUTURA DE CAPITAL

ESTRUTURA DE CAPITAL

CAPITAL PRÓPRIO + CAPITAL DE

TERCEIROS

CONCEITO DE ESTRUTURA ÓTIMA DE CAPITAL

É A ESTRUTURA DE CAPITAL EM QUE O

CUSTO MÉDIO PONDERADO DE CAPITAL

É MINIMIZADO, MAXIMIZANDO DESSA

FORMA O VALOR DA EMPRESA.

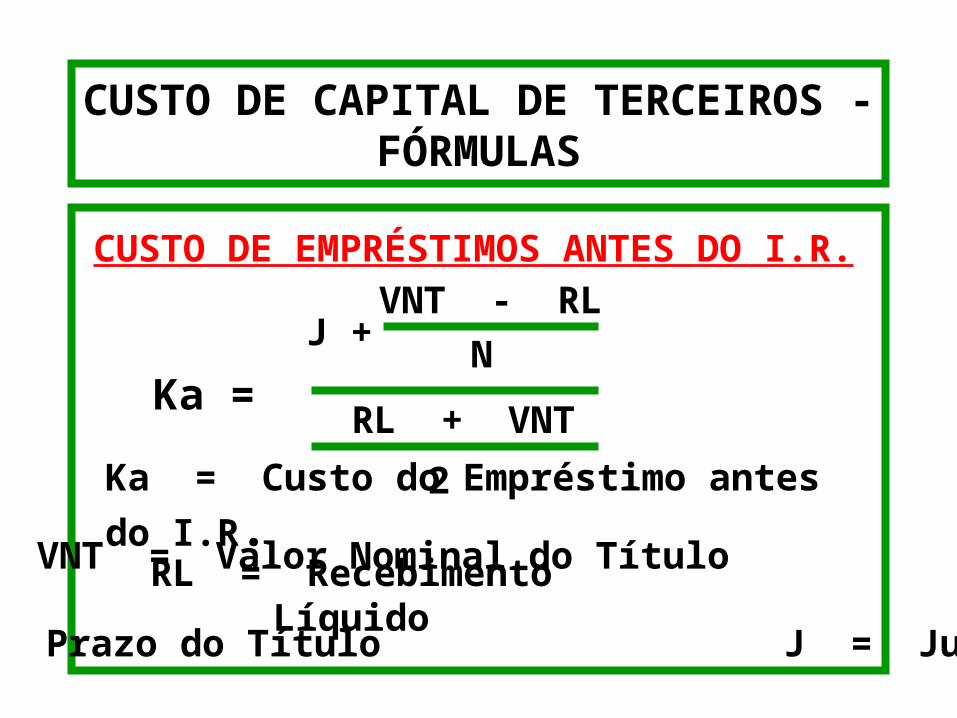

CUSTO DE CAPITAL DE TERCEIROS

CUSTO DE EMPRÉSTIMOS

É A TAXA EFETIVA ANUAL DE JUROS SOBRE EMPRÉSTIMOS E DEBÊNTURES CORRIGIDA PELA INCIDÊNCIA DA ALÍQUOTA DO IMPOSTO DE RENDA DEVIDA PELA EMPRESA.

CUSTO DE CAPITAL DE TERCEIROS - FÓRMULAS

CUSTO DE EMPRÉSTIMOS ANTES DO I.R.

Ka =

J +VNT - RL

N

2

RL + VNT

Ka = Custo do Empréstimo antes do I.R.VNT = Valor Nominal do TítuloRL = Recebimento LíquidoN = Prazo do Título J = Juros

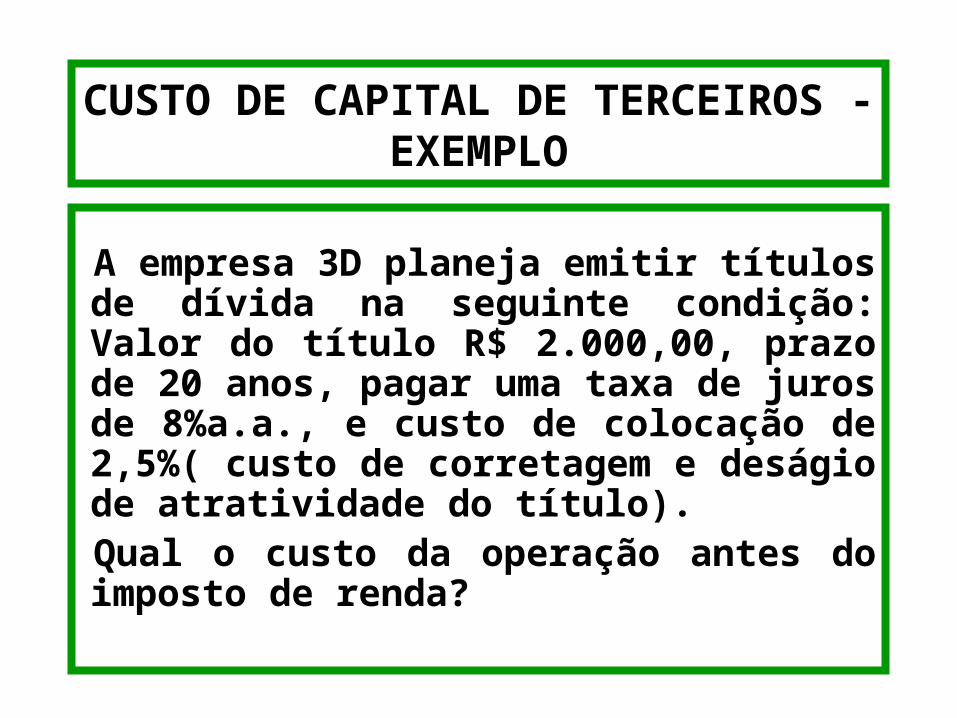

CUSTO DE CAPITAL DE TERCEIROS - EXEMPLO

A empresa 3D planeja emitir títulos de dívida na seguinte condição: Valor do título R$ 2.000,00, prazo de 20 anos, pagar uma taxa de juros de 8%a.a., e custo de colocação de 2,5%( custo de corretagem e deságio de atratividade do título).Qual o custo da operação antes do imposto de renda?

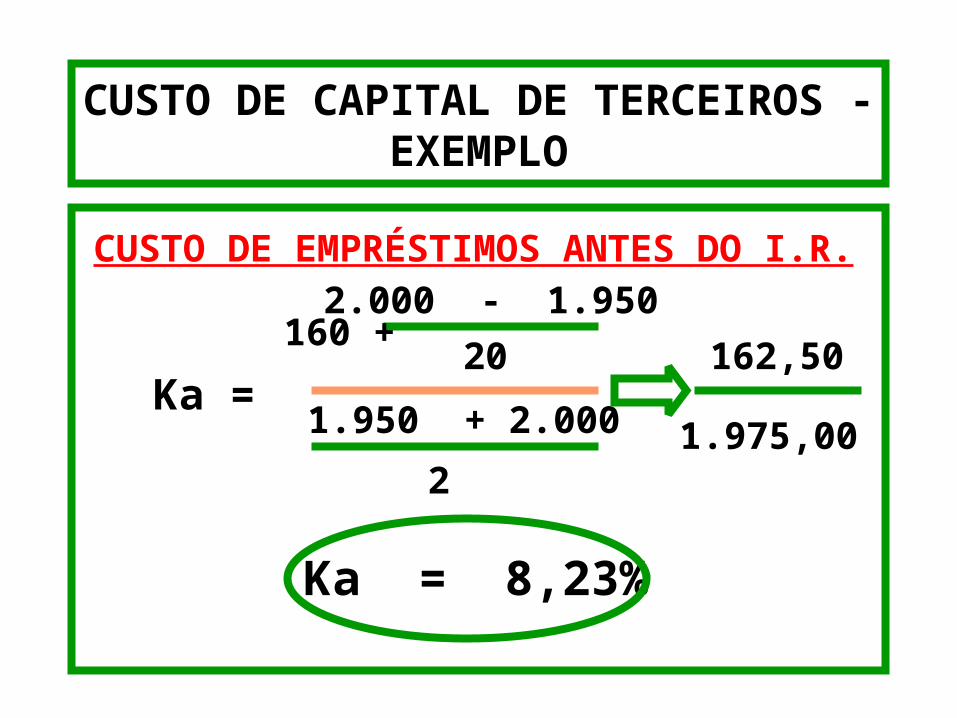

CUSTO DE CAPITAL DE TERCEIROS - EXEMPLO

CUSTO DE EMPRÉSTIMOS ANTES DO I.R.

Ka =

160 +2.000 - 1.950

20

2

1.950 + 2.000

162,50

1.975,00

Ka = 8,23%

CUSTO DE CAPITAL DE TERCEIROS - EXEMPLO

CUSTO DE EMPRÉSTIMOS DEPOIS DO I.R.

Ki = 8,23 ( 1 - 0,35 ) 8,23 x 0,65

Ki = 5,35%

CUSTO DE CAPITAL PRÓPRIO

RETORNO REQUERIDO

É O CUSTO DOS RECURSOS FINANCEIROS OBTIDOS PELA VENDA DE UM DIREITO DE PROPRIEDADE.

CUSTO DE CAPITAL PRÓPRIO - FÓRMULAS

AÇÕES PREFERENCIAIS

kp = Dp

RL

Kp = Ação PreferencialDp = Dividendo Anual a Pagar

RL = Recebimento Líquido Venda Ações

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

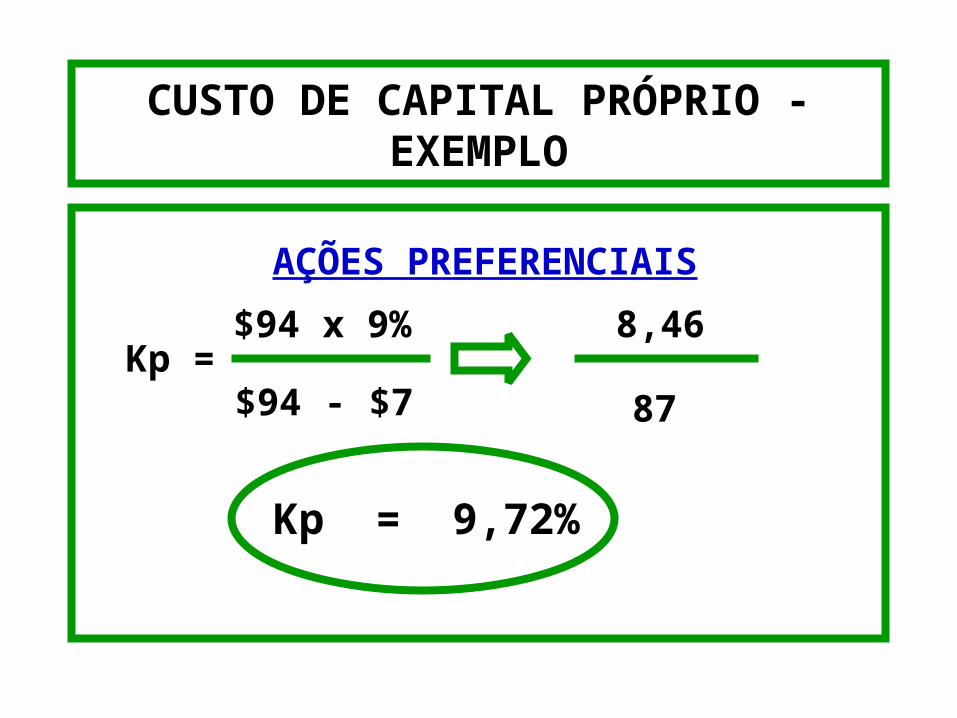

A empresa 3J planeja emitir ações preferenciais de 9%a título de dividendos anuais, que devem ser vendidas pelo valor nominal de $ 94 por ação a um custo de colocação de $7 por ação. Calcular o custo da ação preferencial.

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

AÇÕES PREFERENCIAIS

Kp = $94 x 9%

$94 - $7

8,46

87

Kp = 9,72%

CUSTO DE CAPITAL PRÓPRIO - FÓRMULAS

AÇÕES ORDINÁRIAS

KS = Df

PcKs = Ação OrdináriaDf = Dividendo Esperado Final AnoPc = Preço Corrente da Ação ordinária

+ g

g = Tx Anual Constante crescimento Ks

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

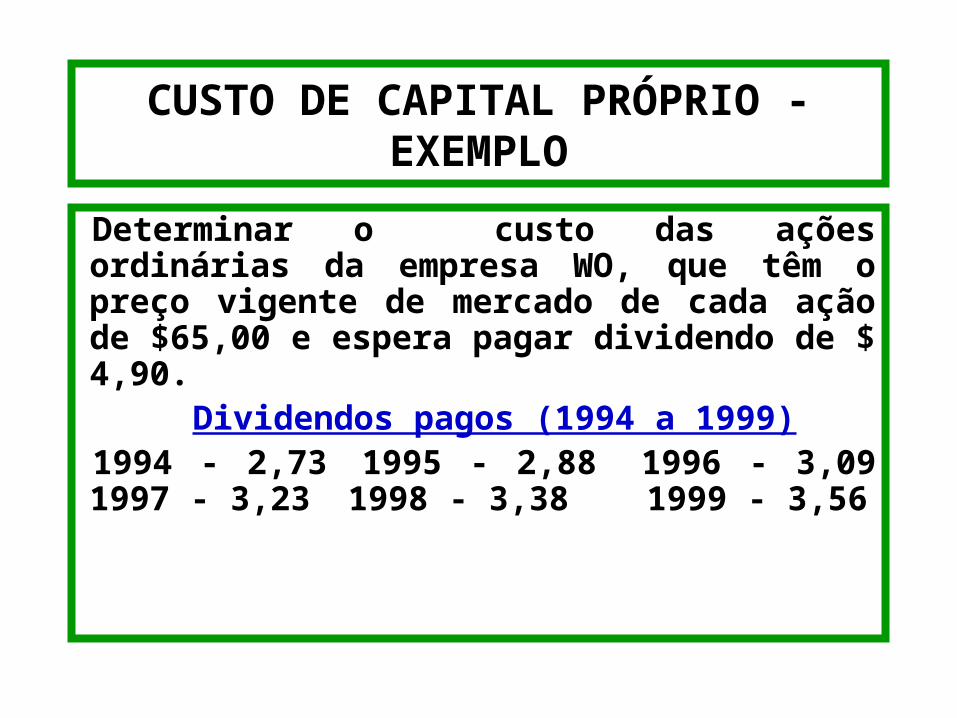

Determinar o custo das ações ordinárias da empresa WO, que têm o preço vigente de mercado de cada ação de $65,00 e espera pagar dividendo de $ 4,90. Dividendos pagos (1994 a 1999)1994 - 2,73 1995 - 2,88 1996 - 3,09 1997 - 3,231998 - 3,38 1999 - 3,56

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

AÇÕES ORDINÁRIAS

Ks = 4,90

65,00+ 5,45 7,54 + 5,45

Ks = 12,99%

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

Considerando os dados do exemplo anterior para cálculo do custo da ação ordinária da empresa WO, qual o custo para emissão de novas ações que teriam um custo de deságio e colocação, por ação, de $7,15?

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

Kn = 4,90

65,00 - 7,15+ 5,45 8,47 + 5,45

Kn = 13,92%

CUSTO DE CAPITAL PRÓPRIO - FÓRMULAS

LUCROS RETIDOS

Kr = Ks

Ks = Ação Ordinária

Kr = Lucros Retidos

CUSTO DE CAPITAL PRÓPRIO - EXEMPLO

Considerando o custo da ação ordinária da empresa WO, logo o custo do lucro retido de acordo com a fórmula é:Kr = Ks

Kr = 12,99

ESTRUTURA ÓTIMA DE CAPITAL

É A ESTRUTUA DE CAPITAL EM QUE O

CUSTO MÉDIO PONDERADO DE CAPITAL

(Ko) É MINIMIZADO, MAXIMIZANDO, DESSA

FORMA O VALOR DA EMPRESA.

Ko = (ki x %CT) + (Ke x %CP)

ESTRUTURAS DE CAPITAL - EXEMPLO

PRÓPRIO TERCEIROS%T Ks (%) %T Ki (%)

100 10 0 0

75 11,5 25 3

50 14 50 4

33 18 67 6

25 22 75 8

ESTRUTURA ÓTIMA DE CAPITAL - EXEMPLO

Ko=(0,10x1,00) +(0x0) = 10%

Ko=(0,75X0,115) + (0,25X0,03) = 9,375%

Ko=(0,50X0,14) + (0,50X0,04) = 9,00%

Ko=(0,33X0,18) + (0,67X0,06) = 10%

Ko=(0,25X0,22) + (0,75X0,08) = 11,50%

ESTRUTURA ÓTIMA DE CAPITAL - ( EOC ) EXEMPLO

Ka=(0,10x1,00) +(0x0) = 10%

Ka=(0,75X0,115) + (0,25X0,03) = 9,375%

Ka=(0,50X0,14) + (0,50X0,04) = 9,00%

Ka=(0,33X0,18) + (0,67X0,06) = 10%

0,25 < EOC=%Ki < 0,67

Referência

GITMAN, Lawrence J. Princípios de Administração Financeira. 10. ed. São Paulo: Pearson, 2006. Cap. 11 e 12