Embed Size (px)

DESCRIPTION

ghn

Citation preview

Uloga revizije u upravljanju organizacijom u javnom sektoru

Autori: Dr Jozefina Beke-Trivunac Ljubinko Stanojević Autori su članovi Udruženja internih revizora Srbije (afilijacije The Institute of Internal Auditors)

Ivanjica, 8-9.10.2009.

Uloga revizije u organizaciji upravljanja u javnom sektoru 1

Uloga revizije u upravljanju organizacijom u javnom sektoru

UVOD ............................................................................................................................ 2

ZAŠTO JE REVIZIJA U JAVNOM SEKTORU POTREBNA? .................................. 4

Definicija revizije prilagađova se vremenu i potrebama ........................................... 4

Uloga revizije ............................................................................................................. 5

Revizija kao funkcija nadzora .................................................................................... 6

Revizija kao ispitivanje/uvid...................................................................................... 6

Revizija kao predviđanje............................................................................................ 7

ORGANIZACIONI STATUS I LINIJE IZVEŠTAVANJA REVIZORA U JAVNOM

SEKTORU ..................................................................................................................... 8

PRAVNI OKVIR ZA INTERNU REVIZIJU U JAVNOM SEKTORU REPUBLIKE

SRBIJE ........................................................................................................................... 9

RIZIK – POJAM RIZIKA I SISTEM UPRAVLJANJA RIZIKOM ........................... 12

Specifičnosti rizika i sistema upravljanja rizikom u javnoj upravi - istorijski aspekt i

savremeni sistemi ..................................................................................................... 13

Insert 1: Standardi Instituta za internu reviziju ........................................................ 16

Kontrole nad rizicima .............................................................................................. 19

Insert 2: Standardi Instituta za internu reviziju ........................................................ 20

Uvod u interne kontrole za rukovodioce u javnom sektoru ..................................... 23

OKVIR ZA USPOSTAVLJANJE I ODRŽAVANJE EFEKTIVNIH INTERNIH

KONTROLA................................................................................................................ 24

Smernice za rukovodstvo ......................................................................................... 24

Uloga i odgovornost revizora................................................................................... 25

Interne kontrole ........................................................................................................ 25

Odgovornost rukovodstva za interne kontrole ......................................................... 26

Odgovornost revizora za interne kontrole................................................................ 26

Interna kontrola ........................................................................................................ 27

INTERNE KONTROLE I INTERNA REVIZIJA ...................................................... 28

Odnos između ciljeva, rizika i kontrola ................................................................... 29

KONTROLNA LISTA ZA RUKOVODIOCE U ORGANIZACIJI ........................... 30

Literatura: ..................................................................................................................... 31

Uloga revizije u organizaciji upravljanja u javnom sektoru 2

UVOD Jaki zahtevi za jasnošću (transparentnošću), za polaganjem računa, kao i zahtevi da svaki utrošak sredstava ima za rezultat povećanje koristi (vrednosti) nametnuli su potrebu za uvođenjem jakih finansijskih kontrola u javnom sektoru savremenih državama. Potreba za ovim kontrolama prvo je uočena u Evropskoj uniji. Vremenom se ta potreba pojavila i u onim zemljama koje su želele da se priključe Evropskoj uniji. Danas se smatra da ove kontrole treba da se primenjuju i u svim drugim zemljama. Ključne komponente internih finansijskih kontrola u javnom sektoru (PIFC1) su:

1. Efektivan i jasan kontrolni sistem upravljanja koji se zasniva na odgovornosti rukovodstva (Internal control – IC);

2. Nezavisna interna revizija (Internal audit – IA); 3. Nezavisna eksterna/spoljna revizija (External audit – EA); 4. Postojanje odgovarajućih finanasijskih kontrola nad sredstvima iz

donacija; 5. Postojanje administrativne funkcije koja treba da obezbedi zaštitu od

pronevera javnih sredstava i korupcije (Fight against fraud - FAF); U tom smislu finansijsku kontrolu u javnom sektoru možemo da prikažemo i sledećom jednačinom:

PIFC = IC + IA +EA +FAF

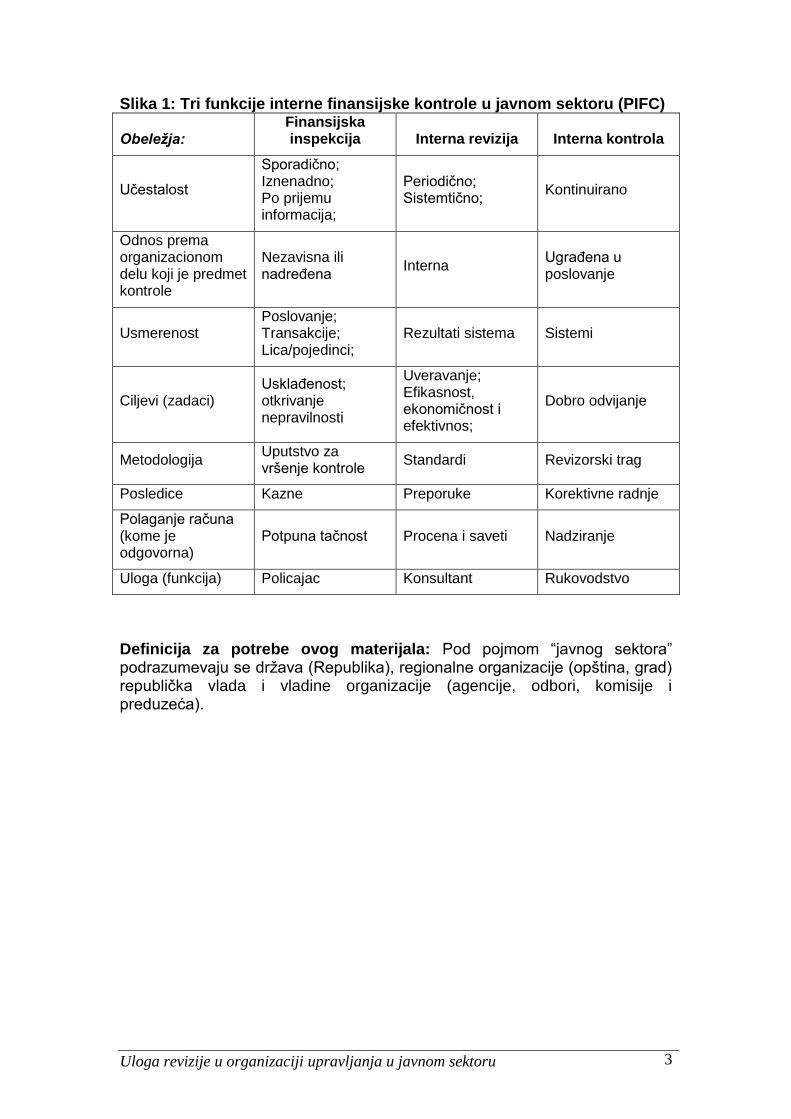

Interna finansijska kontrola u javnom sektoru ima tri funkcije:

1. Finansijska inspekcija

2. Interna revizija

3. Interna kontrola

1 Public internal financial control.

Uloga revizije u organizaciji upravljanja u javnom sektoru 3

Slika 1: Tri funkcije interne finansijske kontrole u javnom sektoru (PIFC)

Obeležja: Finansijska inspekcija Interna revizija Interna kontrola

Učestalost

Sporadično; Iznenadno; Po prijemu informacija;

Periodično; Sistemtično;

Kontinuirano

Odnos prema organizacionom delu koji je predmet kontrole

Nezavisna ili nadređena

Interna Ugrađena u poslovanje

Usmerenost Poslovanje; Transakcije; Lica/pojedinci;

Rezultati sistema Sistemi

Ciljevi (zadaci) Usklađenost; otkrivanje nepravilnosti

Uveravanje; Efikasnost, ekonomičnost i efektivnos;

Dobro odvijanje

Metodologija Uputstvo za vršenje kontrole

Standardi Revizorski trag

Posledice Kazne Preporuke Korektivne radnje

Polaganje računa (kome je odgovorna)

Potpuna tačnost Procena i saveti Nadziranje

Uloga (funkcija) Policajac Konsultant Rukovodstvo

Definicija za potrebe ovog materijala: Pod pojmom “javnog sektora” podrazumevaju se država (Republika), regionalne organizacije (opština, grad) republička vlada i vladine organizacije (agencije, odbori, komisije i preduzeća).

Uloga revizije u organizaciji upravljanja u javnom sektoru 4

ZAŠTO JE REVIZIJA U JAVNOM SEKTORU POTREBNA?

Javni sektor može da se posmatra kao odnos principala (poverenika) i agenta (zastupnika)2. Službenici, koji deluju kao zastupnici principala, moraju periodično da polažu račune za upotrebu tih sredstava, o načinu na koji upravljaju tim sredstvima, kao i o meri/obimu u kojoj su ciljevi javnog sektora ispunjeni, svom principalu.

Efikasna aktivnost revizije umanjuje rizik koji je svojstven odnosu principala i zastupnika. Principal se oslanja na revizora da mu obezbedi nezavisnu, objektivnu procenu tačnosti finansijskih izveštaja i da o njemu da izveštaj o tome da li agent koristi sredstva u skladu sa namerama principala.

Potreba da treće lice proveri pouzdanost (kredibilitet) finansijskog izveštavanja o ostvarenim rezultatima, usklađenosti i drugim pitanjima, proističe iz nekoliko činilaca koji su svojstveni odnosu između principala i agenta. To su:

1. Hazardni moral – konflikt interesa: agenti mogu da koriste svoja sredstva i autoritet i da stiču koristi za svoj račun/svom interesu, pre nego za račun/interes principala.

2. Udaljenost: Poslovanje može da bude fizički odvojeno od neposrednog nadzora principala.

3. Složenost: Principal ne mora da poseduje stručne sposobnosti koje su potrebne za nadzor nad aktivnostima.

4. Mogućnost nastanka greške: Greške mogu da budu skupe ako agenti upravljaju velikim iznosima sredstava i ako su odgovorni za programe koji mogu da utiču na život i na zdravlje stanovništva.

Definicija revizije prilagađova se vremenu i potrebama

Neke od važećih definicija revizije pokazuju kako se uloga revizije menja u protoku vremena. Primeri tih definicija su:

“Revizija služi potrebi polaganja računa. Ona je nezavisno, objektivno procenjivanje poštenosti izveštaja o uspešnostiili procena sistema upravljanja i primenjenih praktičnih rešenja, naspram kriterijuma/merila o kojima se izveštavaju organi uprave ili druga lica sa sličnim odgovornostima”.

- Canadian Comprehensive Audit Foundation, 1991. -

2 Problem koji je poznat pod nazivom “principal naspram agenta”.

Potreba za polaganjem računa

za poverena finansijska

sredstva nastala je istovremeno

sa potrebom da jedno lice

poveri brigu o svojoj imovini

nekom drugom licu.

Uloga revizije u organizaciji upravljanja u javnom sektoru 5

“Interna revizija je aktivnost nezavisnog i objektivnog uveravanja i savetodavna aktivnost, dizajnirana tako da poveća vrednost i unapredi poslovanje organizacije. Ona pomaže organizaciji da ostvari svoje namere tako što na sistematičan i uređen način pristupa proceni i unapređenju efektivnosti procesa upravljanja rizicima, kontrolnih procesa i procesa upravljanja organizacijom”.

- Institut internih revizora, 1999. -

Iako je revizija u javnom sektoru proširila svoju usmerenost od pojedinačnih transakcija na kontrolne sisteme, definicija prirode revizorske usluge u javnom sektoru treba da zadrži karakteristike koje ukazuju na njenu pouzdanost (kredibilitet) – vrednost koju pruža procesu upravljanja, pre svega:

Nepristrasan pristup predmetu revizije;

Poređenje sa merilima, ili kriterijumima za formulisanje zaključaka. Primeri merila uključuju standarde, ciljeve i zadatke, reperne vrednosti i zakone.

Primenu opšte usvojenih standarda revizije.

Pouzdanost aktivnosti revizije jača upravljanje javnim sektorom tako što obezbeđuje polaganje računa i zaštitu osnovnih vrednosti državne vlasti, koje ostvaruje tako što procenjuje da li rukovodstvo i službenici vode javno poslovanje jasno (transparentno), pošteno, časno i u skladu sa zakonima i drugom regulativom.

Uloga revizije

Revizija je jedan od osnovnih elemenata strukture jakog upravljanja organizacijom u javnom sektoru. Kao takva ona doprinosi boljem upravljanju organizacijom putem nadzora (oversight), ispitivanjem (insight) i predviđanjem (foresight).

Uspeh državne vlasti prevashodno se meri njenom sposobnošću da uspešno pruža usluge svim građanima i da planirane programe izvede na način koji

Slika 2 – Odnos triju lica

PRINCIPAL

ZASTUPNIK

REVIZOR

- Nezavisan

- Objektivan

Izve

štav

a

Proverava i

Procenjuje

Dodeljiv

anje

resurs

a

Izvešta

vanje

o re

zulta

tima

Uloga revizije u organizaciji upravljanja u javnom sektoru 6

obezbeđuje ravnopravan odnos prema svim građanima. Shodno tome, revizori u javnom sektoru treba da imaju ovlašćenja i sposobnosti da procenjuje integralnost finansijskih i programskih aktivnosti, kao i efektivnost i efikasnost tih utrošaka i programa. Od revizora u javnom sektoru očekuje se da uvek štite i osnovne vrednosti države, jer ona služi svim građanima.

Revizija kao funkcija nadzora

Revizori opomažu donosiocima odluka u izvršavanju nadzora putem procenjivanja da li entiteti vlasti čine ono što se od njih očekuje, trošeći sredstva za nameravane ciljeve i u skladu sa zakonima i drugom regulativom. Revizija koja je usmerena na nadzor odgovara na pitanja: “Da li su politike bile sprovedene kao što je nameravano?” i “Da li rukovodstvo sprovodi efektivne kontrole da bi minimiziralo rizike?”.

Revizija u javnom sektoru doprinosi poboljšanju strukture upravljanja organizacijom putem provere izveštaja o programima i o finansijskoj uspešnosti rada pojedinačnih entiteta tako što ispituje da li se oni pridržavanju pravila i postavljenih ciljeva. Zbog svoje nezavisnosti od predmeta revizije, revizija kao funkcija “nadzora” doprinosi i jačanju javne odgovornosti svih entiteta u javnom sektoru. Ona to čini tako što nadležnom principalu, (bilo da je on u okviru organizacije ili van organizacije) omogućuje pristup celovitim informacijama o uspešnosti rada organizacije koja je predmet revizije. Za postavljanje smernica i definisanje ciljava organizacije odgovorno je rukovodstvo organizacije, koje čine i na izborima izabrana lica (funkcioneri) i činovnici na rukovodećim mestima. Rukovodstvo ima obavezu da procenjuje rizike i uspostavlja efektivne kontrole radi ostvarivanja ciljeva i umanjenja rizika. U svojoj funkciji nadzora, revizori u javnom sektoru procenjuju i izveštavaju o uspešnosti tih napora.

Nadzor takođe opisuje ulogu revizora u javnom sektoru u otkrivanju pretnji, korupcije, uključujući I pronevere, neodgovarajuće ili uvredljive radnje i druge zloupotrebe moći i resursa koji su povereni državnim službenicima.

Revizori nadziru efektivnost strukture internih kontrola koje je uspostavilo rukovodstvo da bi utvrdilo uslove koji pothranjuju korupciju. U mnogim delovima sveta, revizori u javnom sektoru takođe su odgovorni da reaguju na informacije o pojavi korupcije u državnim organizacijama za koje rade.

Revizija kao ispitivanje/uvid

Revizori vrše ispitivanje sa ciljem da pomognu donosiocima odluka. Ova ispitivanja usmerena su na procene valjanosti programa i politika, na prenošenje najbolje prakse i informacija o merilima/reperima, kao i na njihovo horizontalno (širom državnih organizacija) i vertikalno (između različitih nivoa vlasti) poređenje, kako bi se iznašle mogućnosti da se prenesu i prilagode tuđa i/ili redizajniraju sopstvena praktična rešenja koja primenjuje rukovodstva.

Revizori izvode svoj rad sistematično i objektivno da bi stekli detaljno razumevanje o prirodi poslovanja i izveli zaključke na osnovu prikupljenih dokaza. Takav pristup daje reviziji mogućnost da stekne objektivnu sliku o

Uloga revizije u organizaciji upravljanja u javnom sektoru 7

problemima, resursima, ulogama i odgovornostima, da ta saznanja prenese u vidu preporuka, i tako ohrabri zainteresovane strane da sa novog stanovišta posmatraju svoje probleme i programe. Na taj način revizija doprinosi povećanju uspešnosti onih programa koji su predmet revizije i istovremeno može da unapredi mogućnosti vlasti da uspešnije rešava slične probleme. Revizija koja je usmerena na ispitivanje značajno povećava mogućnost da se daju odgovari na takva pitanja, kao što je pitanje: “Da li je ovakva politika donela željene rezultate?”.

Revizija kao predviđanje

Revizori takođe pomažu organizaciji da gleda unapred, tako što prepoznaju trendove i skreću požnju na nastupajuće izazove pre nego što problemi nastanu. Aktivnost revizije može da osvetli nastupajuće izazove, kao što su oni koji su izazvani demografskim promenama, promenama ekonomskih uslova i promenama u sistemima zaštite. Revizori takođe mogu da prepoznaju rizike i mogućnosti koji nastaju zbog ubrzanog razvoja nauke i tehnologije, složenosti savremenog društva i promena odnosa u privredi. Ova pitanja često predstavljaju dugoročne rizike i mogu daleko da premaše mandate na koji je najveći broj službenika izabran. Zbog toga se dešava da, iako važna, ipak ne postaju predmet veće pažnje, naročito u uslovima kada oskudni resursi vode ka kratkoročnim ciljevima i kada su usmereni na rešavanje urgentnih pitanja. Uobičajeni revizorski pristup u izvođenju revizije zasniva se na proceni rizika usmerava revizore na najkritičnije oblasti poslovanja u organizaciji, što ima daje mogućnost da pomognu organizaciji da umanji njihov uticaj ili da bolje proceni obim prihvatljivih rizika. Revizija zasnovana na rizicima obezbeđuje korisne i vredne informacije organizaciji koje joj omogućuju da bolje upravljanja svojim rizicima.

Revizija koja je usmerena na predviđanje pomaže u davanju odgovora na pitanje: “Koje su to politike ili način njihovog sprovođenja koje će zadovoljiti buduće potrebe ili umanjiti rizike?”. Kada se revizija usmeri na trendove i gleda unapred, ona pomaže pri donošenju odluka. Revizori u javnom sektoru imaju ključnu ulogu u pružanju pomoći rukovodstvu da razume i pokrene proces sopstvene procene rizika. Uz to, revizija procene rizika koju vrši rukovodstvo daje mogućnost da se resursi revizije koriste efektivno, ukazivanjem na oblasti najveće izloženosti.

Ispunjavajući svaku od navedenih uloga revizije, revizori štite osnovne vrednosti države. Obezbeđenjem usluga nadzora, ispitivanja i predviđanja, revizori u javnom sektoru povećavaju uverenje javnosti da je javno poslovanje rukovodstva i službenika odvija jasno, pošteno i časno, da se poštuju principi jednakosti i ispravnosti, pridržavajući se pri tom najviših standarda integriteta.

Uloga revizije u organizaciji upravljanja u javnom sektoru 8

ORGANIZACIONI STATUS I LINIJE IZVEŠTAVANJA REVIZORA U JAVNOM SEKTORU

Ključna odlika interne revizije je njena nezavisnost. Prvi činilac nezavisnosti interne revizije jesu pravilno postavljene linije izveštavanja. Drugi činilac nezavisnosti internog revizora povezan je sa načinom na koji se interni revizor imenuje i kome on, posmatrano sa stanovišta predmeta revizije, odgovara za svoj rad. Radi očuvanja ugleda i poverenja aktivnosti interne revizije, najbolje rešenje je da interni revizori o rezultatima svoga rada i o svim značajnim pitanjima izveštavaju odgovarajući nadzorni organ/autoritet.

Nezavisnost internih revizora može da bude ugrožena kada, na primer, interni revizori izveštavaju službenike koji i sami polažu račune za aktivnosti koje su predmet revizije. Zaštita nezavisnosti može se postići, na primer:

Sprečavanjem organizacije koja je predmet revizije da se meša u rad revizora, postavljanje revizora i objavljivanje njihovih izveštaja.

Obezbedjenjem da rukovodilac interne revizije izveštava najviši izvršni nivo u državnoj organizaciji i da zahteva distribuciju revizorskih izveštaja obezbeđujući javnost rezultata revizije.

Zahtevom da se spoljno nezavisno telo obavesti u slučaju planiranja otpuštanja glavnog internog revizora.

Zbog toga što je uloga revizora u javnom sektoru da pružaju nepristrasnu i tačnu informaciju o upotrebi i rezultatima javnih resursa, revizori mora da su u mogućnosti da upravljaju i izveštavaju o svom radu bez mešanja ili privida mešanja. Nezavisnost se ostvaruje kada interni revizori svoje izveštaje o aktivnostima koje su predmet revizije dostavljaju licima van organizacije, kao i kada su revizori slobodni da izvode svoj rad bez mešanja, ograničenja ili pritisaka od strane organizacije koja je predmet revizije. Takvo mešanje može da nastane ako organizacija koja je predmet revizije ograničava pristup dokumentaciji ili zaposlenima, kontroliše budžet ili broj lica u revizorskom timu, ili ima ovlašćenja da poništi ili preradi revizorski izveštaj.

Pojedinačni revizori takođe mora da budu nezavisni. To znači da revizori nisu u konfliktu interesa koji bi mogao da umanji njihovu nepristransnost ili privid nepristrasnosti pri vršenju revizije ili pri izveštavanju o rezultatima revizije.3

3 Posmatrano globalno, države, na svim nivoima vlasti uspostavljaju internu reviziju tako da

ona služi organizaciji. Da bi se to ostvarilo, interni revizori mora da su stalno prisutni u organizaciji. Dobro poznavanje organizacije i razumevanja uslova poslovanja omogućuje internim revizorima da dodaju značajnu vrednost organizaciji.

Uloga revizije u organizaciji upravljanja u javnom sektoru 9

PRAVNI OKVIR ZA INTERNU REVIZIJU U JAVNOM SEKTORU REPUBLIKE SRBIJE 1. Pojam interne revizije u javni sektor Republike Srbije zvanično je uveden 03.10.2006. godine, objavljivanjem Zakona o izmenama i dopunama Zakona o budžetskom sistemu (ZBS). Tada je izvršeno razdvajanje funkcije interne kontrole i interne revizije od funkcije budžetske (inspekcijske) kontrole i obrazovana Centralna jedinica za harmonizaciju finansijske kontrole, za finansijsko upravljanje i kontrolu i internu reviziju pri Ministarstvu finansija (čl.66 ZBS).

Članom 66A ZBS bliže je određen je pojam interne kontrole kao sistema procedura i odgovornosti, koji uspostavljaju korisnici javnih sredstava za sve transakcije računa prihoda i rashoda, računa finansijskih sredstava i obaveza i računa finansiranja, kao i upravljanja državnom imovinom, u cilju obezbeđivanja: primene zakona, propisa, pravila i procedura; uspešnog poslovanja; ekonomičnog, efikasnog i namenskog korišćenja sredstava; čuvanja sredstava i ulaganja od gubitaka, uključujući i od prevara, nepravilnosti i korupcije; integriteta i pouzdanosti informacija, računa i podataka.

Funkcije interne revizije, propisane članom 67. ZBS, su:

provera primene zakona i poštovanja pravila interne kontrole;

ocena sistema internih kontrola u pogledu njihove adekvatnosti, uspešnosti i potpunosti;

davanje saveta kada se uvode novi sistemi, procedure ili zadaci;

revizija načina rada (performansi) koja predstavlja ocenu poslovanja i procesa, uključujući i nefinansijske operacije, u cilju ocene ekonomičnosti, efikasnosti i uspešnosti;

uspostavljanje saradnje sa eksternom revizijom.

2. Revidiranim Memorandumom o budžetu I ekonomskoj I fiskalnoj politici za 2009. godinu, koji je objavljen 03.07.2009. godine u Službenom glasniku RS br. 49/2009, u tački 2.6. Unapređenje upravljanja javnim finansijama, predviđeno je da funkcija interne kontrole postaje interna revizija. Budžetski korisnici obezbediće funkciju interne revizije, dok će Centralna jedinica za harmonizaciju funkcionisati u sastavu Ministarstva finansija.

3. Članovima 80.-83. novog Zakona o budžetskom sistemu, koji je objavljen 17.07.2009. godine u Službenom glasniku RS br. 54/2009, uređeno je finansijsko upravljanje, kontrola i revizija korisnika javnih sredstava i budžeta Republike Srbije, budžeta lokalne vlasti i finansijskih planova organizacija za obavezno socijalno osiguranje kao posebna oblast ‘’Interne finansijske kontrole u javnom sektoru’’, koja obuhvata:

1) finansijsko upravljanje i kontrolu kod korisnika javnih sredstava;

2) internu reviziju kod korisnika javnih sredstava;

3) harmonizaciju koju obavlja Ministarstvo finansija - Centralna jedinica za harmonizaciju.

Uloga revizije u organizaciji upravljanja u javnom sektoru 10

Ovaj novi – VIII odeljak u novom Zakonu o budžetskom sistemu ima funkciju jasnog definisanja interne finansijske kontrole u skladu sa međunarodnim standardima za internu reviziju (IIA), međunarodnim standardima za internu kontrolu (INTOSAI) I najboljom praksom Evropske unije. Na ovaj način, Republika Srbija izvršava preuzete obaveze iskazane u Planu za sprovođenje prioriteta iz Evropskog partnerstva - deo koji se odnosi na principe, prioritete i uslove u oblasti finansijske kontrole, usvojenom na Vladi 07. aprila 2006. godine.

Praktična vrednost ovog usklađivanja i harmonizacije domaćeg zakonodavstva sa propisima Evropske unije, koje predstavlja ispunjavanje obaveza Republike Srbije u pogledu naprednih reformi, jeste zadovoljavanje nekih od ključnih preduslova, koje međunarodne finansijske institucije propisuju u postupku odobravanja sredstava kredita za direktnu pomoć budžetu.

Prema članu 81. novog ZBS, uvodi se novi pojam ‘’Finansijsko upravljanje i kontrola’’, koji obuhvata integrisani sistem interne kontrole organizovan kao sistem procedura i odgovornosti svih lica uključenih u finansijske i poslovne procese. Za razliku od prethodnog pojma ‘’interne kontrole’’, ‘’Finansijsko upravljanje i kontrola’’ predstavlja integrisani sistem interne kontrole, koji se sprovodi politikama, procedurama i aktivnostima sa zadatkom da se obezbedi razumno uveravanje da će se ciljevi korisnika javnih sredstava ostvariti kroz:

1) poslovanje u skladu sa propisima, unutrašnjim aktima i ugovorima;

2) realnost i integritet finansijskih i poslovnih izveštaja;

3) ekonomično, efikasno i efektivno korišćenje sredstava;

4) zaštitu sredstava i podataka (informacija).

Finansijsko upravljanje i kontrola obuhvata sledeće elemente:

1) kontrolno okruženje;

2) upravljanje rizicima;

3) kontrolu;

4) informisanje i komunikacije;

5) praćenje i procenu sistema.

Za uspostavljanje finansijskog upravljanja i kontrole i izveštavanje ministra o adekvatnosti i funkcionisanju uspostavljenog sistema finansijskog upravljanja i kontrole propisana je odgovornost rukovodilaca korisnika javnih sredstava. Zajednički kriterijumi i standardi za uspostavljanje i funkcionisanje sistema finansijskog upravljanja i kontrole u javnom sektoru utvrđeni su Pravilnikom o zajedničkim kriterijumima i standardima za uspostavljanje i funkcionisanje sistema finansijskog upravljanja i kontrole u javnom sektoru (Sl. gl. RS br. 82/07).

4. U članu 82. novog ZBS, kojim je uređena interna revizija, proširen je krug obveznika uspostavljanja u odnosu na prethodni zakon, u tom smislu da se interna revizija uspostavlja u svim direktnim korisnicima sredstava budžeta Republike Srbije i organizacijama za obavezno socijalno osiguranje. Funkcije

Uloga revizije u organizaciji upravljanja u javnom sektoru 11

interne revizije nisu menjane, samo je predviđena obaveza internih revizora da, u vršenju funkcije, čuvaju tajnost službenih i poslovnih podataka.

5. Za harmonizaciju finansijskog upravljanja i kontrole i interne revizije članom 83. novog ZBS, zadužena je Centralna jedinica za harmonizaciju koja se obrazuje pri Ministarstvu, čiji je opis poslova ostao nepromenjen u odnosu na prethodni zakon.

Novina je obaveza Ministra finansija da propisuje program za stručno obrazovanje i uslove i postupak sertifikovanja, odnosno polaganja ispita za sticanje profesionalnog zvanja ovlašćeni interni revizor u javnom sektoru. Ovu svoju obavezu ministar je već izvršio donošenjem Pravilnika o uslovima, načinu i postupku polaganja ispita za sticanje zvanja ovlašćeni interni revizor u javnom sektoru, koji je objavljen u Službenom glasniku RS br. 46/ 19.06.2009.

6. U okviru sprovođenja Nacionalnog programa za integraciju u Evropsku uniju, koji je Vlada usvojila 9. oktobra 2008. godine, Vlada je 23. jula 2009. godine donela Strategiju razvoja interne finansijske kontrole u javnom sektoru u Republici Srbiji, koja je objavljena u Službenom glasniku RS br. 61 od 4. avgusta 2009.godine. Ovaj dokument predstavlja plan za uspostavljanje i razvoj sveobuhvatnog i efikasnog sistema interne finansijske kontrole u javnom sektoru, sa ciljem dobrog upravljanja i zaštite javnih sredstava bez ovzira na njihov izvor i radi usaglašavanja sa zahtevima iz poglavlja 32 – Finansijska kontrola, za vođenje pregovora o pridruživanju EU.

Dinamika sprovođenja ove Strategije predviđena je u Planu aktivnosti vezanih za razvoj interne finansijske kontrole u javnom sektoru. Zbog neusklađenosti zakonodavne aktivnosti između Vlade, Narodne Skupštine i Ministarstva finansija, neke od predviđenih mera su već izvršene, donošenjem novog Zakona o budžetskom sistemu, kojim je unapređen zakonski okvir o internim finansijskim kontrolama u javnom sektoru.

Uloga revizije u organizaciji upravljanja u javnom sektoru 12

RIZIK – POJAM RIZIKA I SISTEM UPRAVLJANJA RIZIKOM Pod rizikom se podrazumeva mogućnost nastanka štete ili gubitka kao posledice odredjenog ponašanja ili dogadjaja. Odnosi se na opasne situacije u kojima mogu (ali i ne moraju) da nastupe nepovoljne posledice, a ako govorimo sa stanovišta interne revizije, odnosi se na opasnosti da dogadjaji, postupci i/ili neiskorišćene šanse mogu imati negativni uticaj predstavljajući neizvesnost na putu ostvarenja ciljeva neke organizacije, bilo da predstavljaju:

neiskorišćene šanse

greške napravljene u procesu donošenja strategije, u odlučivanju ili u radu i/ili

da su se neke do tada nepoznate opasnosti materijalizovale (uključujući i opasnosti od zlonamernih postupaka, prevara i pronevera od strane lica unutar organizacije ili van nje).

Kao što se vidi, rizik, medjutim, nije samo pretnja, već i šansa, nije samo slabost, već i snaga, pa stoga upravljanje rizikom nije prosto pravljenje bunkera za zaštitu od spoljnog sveta. Rizik se kreće u dijapazonu od mogućnosti gubitka do prilike za dobitak, pa se ne sme da posmatra samo iz negativne perspektive. Dobrim procesom upravljanja rizikom mogu se utvrditi oblasti koje pružaju prilike, u kojima se efektivno upravljanje rizikom može pretvoriti u prednost. Dve su osnovne dimenzije merenja rizika:

verovatnoća da će se dogoditi odredjeni dogadjaj (mala, srednja ili velika), i

uticaj na postavljene ciljeve organizacije (mali, srednji ili veliki) U oceni da li su ove dve dimenzije materijalne za organizaciju, treba uzeti i treću dimenziju, koja se može posmatrati kao vreme (da li nas rizik čeka odmah ili u nekom dužem roku). Takodje, važan momenat je i pravilno sagledavanje neizvesnosti koja treba da je istinska i objektivna. Ovo znači da prilikom procene rizika treba raspolagati dovoljnim, relevantnim i pouzdanim informacijama. Nedostatak informacija koje su možda bile dostupne, ali ih odgovorni za procenu rizika nisu prepoznali, obezbedili ili adekvatno iskoristili, ne može se smatrati neizvesnošću, već slabošću samog procesa upravljanja rizikom. Na nosiocima rizika je procena vezana za pouzdanost, relevantnost i dovoljnost informacija obezbedjenih u procesu upravljanja rizikom i uvažavanje medjusobnih odnosa ovih informacija kao i odnosa korisnosti ovih informacija za rezultat procesa i troškova njihovog pribavljanja. Upravljanje rizikom je dinamičan proces preduzimanja opravdanih koraka radi otkrivanja i borbe protiv rizika koji utiču na ostvarenje ciljeva organizacije. Kao odgovor na procenjeni rizik razvile su se kontrole - alatke za smanjenje rizika. One treba da su dobro fokusirane, kvalitetne i da imaju smisla. Fokusirane i kvalitetne kontrole koštaju, pa koristi koje se preko njih ostvaruju u smanjenju

Uloga revizije u organizaciji upravljanja u javnom sektoru 13

rizika moraju biti veće nego troškovi tih kontrola. Takodje, jasno je da su kontrole istovremeno i prepreke korišćenju prilika za ostvarenje ciljeva organizacije. Ne zaslužuje svaki rizik jednako snažnu kontrolu. Možda ne zaslužuje ni kontrolu uopšte. Definitivno, odluke o svemu ovome leže na nosiocima rizika. Čak i aktivnost jednostavne organizacije obavlja se pod dejstvom složenih rizika i njihovog medjusobnog uticaja koji traže složene ili višestepene kontrole kao adekvatni odgovor na procenjene rizike. Ako se pri tom ima u vidu složena organizacija i kompleksni procesi, upravljanje rizikom može postati samo nedostižan san ukoliko se pristup ne realizuje kao strateški, sistematski i integralan ciklični proces identifikacije, analize i vrednovanja. Koristi sistematičnog upravljanja rizikom su:

realnije planiranje posla i projekta

blagovremeno implementiranje mera kako bi one bile efektivne

veća izvesnost postizanja poslovnih i projektnih ciljeva

procena i spremnost za korišćenje povoljnih prilika

poboljšanje kontrole nad mogućim gubicima

unapredjenje kontrole projektnih i poslovnih troškova

veća fleksibilnost kao rezultat razumevanja svih opcija i povezanih rizika

smanjenje neugodnih i skupih iznenadjenja.

Specifičnosti rizika i sistema upravljanja rizikom u javnoj upravi - istorijski aspekt i savremeni sistemi

Savremeni koncept javne uprave poznat kao „good governance“ odn. „otvorena vlast“ svoje težište, pa i u procesu upravljanja rizikom, stavlja na:

javnost i transparentnost, tj. potrebu da se rizici prema odredjenim grupama prenose javno i transparentno

obavezu da se prilikom odredjivanja rizika uzmu u obzir interesi svih ciljnih grupa, sa nivoa same uprave pa sve do uključivanja i saradnje sa pojedinim grupama u procesu odredjivanja rizika

-srazmeru i oprez, tj. potrebu da se upravljanje rizikom i preduzimanje mera sa tim u vezi uvek vrši u skladu sa primerenošću sredstava i prema principu minimiziranja rizika

-odgovornost nosilaca rizika na način da odgovornost za upravljanje rizicima uvek ostaje tamo gde postoje najveće mogućnosti uticaja.

Upravljanje rizikom svake hijerarhijske države uvek je obeleženo kompleksnošću, strateškim konceptom i sistematskim vodjenjem, ili bar prepoznavanjem potrebe za navedenim pristupom. Istorijski, to je neminovno rezultiralo sve većom potrebom za normativnim regulisanjem, pri čemu su veći rizici podrazumevali detaljnu regulativu koja je najčešće uspevala da obezbedi željeni cilj, ali ne i ciljano upravljanje, a pogotovu ne merenje učinaka utrošenim resursima.

Uloga revizije u organizaciji upravljanja u javnom sektoru 14

Strateški koncept i sistemski pristup opredeljuju savremeno upravljanje rizikom i u javnom sektoru, kroz identifikaciju, analizu i vrednovanje rizika. Ipak, u odnosu na korporativni pristup i privatni sektor uopšte, postoje glavne razlike koje treba da se imaju u vidu kada se analizira proces upravljanja rizika u javnom sektoru i njegova interna revizija, a to su:

ciljna grupa na koju je proces upravljanja rizikom u javnom sektoru orjentisan nije privatni kapital i akcionari, već stanovništvo, političari, činovništvo, lobisti...

ne postoji nikakvo sopstveno tržišno okruženje, budući da je javna uprava okrenuta i bazirana na čvrstoj vezi sa nacionalnom privredom

javni sektor je vezan za jedan veoma jasno ograničen fizičko-geografski prostor, pa svaka pojava (npr. šteta) u tom prostoru ima daleko veći značaj za taj prostor nego ista pojava van tog prostora. Korporativno upravljanje rizikom sigurno pravi manje razlike procenjujući ključne pojave u odnosu na ovaj kriterijum, i većinu pojava sve više posmatra kao globalne

suvereno pravo ubiranja poreza, kao osnovice za egzistenciju javnog sektora, omogućuje da isti nije ugrožen čak i u teškim finansijskim situacijama koje bi opstanak i funkcionisanje bilo koje organizacije privatnog sektora dovele u pitanje

konkurencija samih lokacija sedišta unutar pojedinih područja lokalne vlasti veoma može dobiti na značaju, a za razliku od privatnog sektora, tu nisu presudni finansijski podsticaji, već pitanja kao što su infrastruktura, pravna siguranost i sl.

Osnovne grupe rizika koje se identifikuju u javnoj upravi su:

globalni rizici

rizici zasnovani na suverenoj vlasti javnog sektora

politički i pravni rizici

finansijsko tehnički rizici

operativn rizici iz inovativnih procesa

operativni rizici iz repetativnih procesa Prakse upravljanja rizikom i interne revizije evoluirale su od hijerarhijske države praćene prevelikom slojevitošću strukture uprave, gubljenjem i izmenom detalja na tom dugom putu od gradjana do instance za rešavanje njihovih gradjanskih pitanja, nedostatkom kontrole rezultata i odsustvom transparentnosti troškova i koristi, do tzv. „new public management“ i „good governance“ kao novih fleksibilnijih modela vodjenja, upravljanja i organizacije. Iako je ovo bio izraz prilagodjavanja novim izdiferenciranijim društvenim zahtevima za prihvatljivim uslugama uprave, većom transparentnošću, novim potrebama za informacijama, komunikacijama i participacijom, čak ni novi pristup nije mogao da reši neke od izvornih problema vezanih za funkcionisanje javne uprave i očekivanja javnosti s tim u vezi.

Jako normativno usmerenje upravljanja rizikom hijerarhijske države prirodno utiče da se interna revizija najpre i najviše bavi ispitivanjem poštovanja propisa, naime, ono što je pravno prepoznato i regulisano kao rizik najpre

Uloga revizije u organizaciji upravljanja u javnom sektoru 15

može biti predmet ispitivanja u kome su kriterijumi za vrednovanje dati kroz norme. Što se tiče revizija operativnih aktivnosti uprave u cilju ispitivanja i unapredjenja njihove ekonomičnosti i svrsishodnosti, one su prisutni ali parcijalno, jer se na državnu upravu još uvek ne gleda na isti način kao na ekonomičnost preduzeća. Interna revizija predstavlja podršku vrhu uprave u cilju obezbedjenja adekvatnog upravljanja rizikom. Funkcionalna sposobnost sistema upravljanja rizikom ispituje se sistemskim i pojedinačnim ispitivanjima od strane interne revizije. Predmet ispitivanja su adekvatnost i efikasnost implementiranih kontrola za rizik, reakcije i mere nosilaca odlučivanja u odnosu na nalaze o pregledanim i komuniciranim stanjima rizika odn. nalazima interne revizije. Načelo po kome interna revizija i linijski pretpostavljeni ne vrše istu aktivnost ispitivanja, već interna revizija proverava funkcionalnost kontrola zove se „ single audit princip“ i ima ulogu sprečavanja duplih ispitivanja, budući da je interna revizija procesno nezavisna u odnosu na procese organizacionih jedinica koji su predmet ispitivanja. Ova procesna razdvojenost osnov je za objektivni pregled. I ovde, kao i u odnosu rukovodstva i interne revizije uopšte, krajnja odgovornost za operativne odluke ostaje na rukovodstvu.

Uloga revizije u organizaciji upravljanja u javnom sektoru 16

Insert 1: Standardi Instituta za internu reviziju

Standard 2120 - Upravljanje rizikom

Za razliku od starog Standarda koji je govorio o upravljanju rizikom (2110 Risk management), novi Standard vrlo je jasno formulisan. On glasi: "Aktivnost interne revizije mora da procenjuje (vrednuje4) efektivnost i doprinosi poboljšanju procesa upravljanja rizikom."

Stari Standard očigledno je izmenjen sa ciljem da naglasi dve činjenice:

da je za upravljanje rizikom odgovorno rukovodstvo;

da je revizor odgovoran samo za procenu (vrednovanje) uspešnosti upravljanja rizicima.

Reč rizik potiče od italijanske reči risicare koja sa značenjem usuditi se i ukazuje na izbor pod neizvesnim okolnostima (ne sudbinu).

Ključni elemenat pojma rizika je neizvesnost. Uobičajeno shvatanje pojma rizika je da je to mogućnost nastanka događaja koji može negativno da se odrazi na ostvarenje postavljenih ciljeva.5

Da bi se razumeo koncept upravljanja rizikom, potrebno je imati u vidu sledeće:

Rizik počinje sa utvrđivanjem strategije i postavljanjem ciljeva. Organizacija posluje da bi ostvarila određene strategije i ciljeve, a rizik predstavlja prepreke uspešnom ostvarenju ciljeva. Različite organizacije imaju različite strategije i različite ciljeve i stoga su izložene različitim rizicima.

Rizik ne može da se predstavi samo jednim ishodom, na primer, najverovatnijim ishodom. On bi pre mogao da se opiše kao opseg mogućih ishoda. S obzirom da postoji veliki broj mogućih ishoda, razumevanje, razmatranje i procena rizika počivaju na konceptu opsega.

Rizici mogu da se posmatraju dvojako. S jedne strane, oni mogu da dovedu do nastanka nepovoljnih događaja. S druge strane, oni mogu da nastanu kao propust da se iskoristi povoljna prilika. Većina ljudi uglavnom usmerava svoju pažnju na mogućnost nastanka loših događaja, na primer, na štetu koju treba izbeći ili umanjiti. Iako mnogi rizici spadaju u ovu grupu, propusti da se iskoristi povoljna prilika takođe mogu da budu prepreka za ostvarenje ciljeva, pa se stoga isto tako smatraju rizicima.

Rizici su svojstveni svakom delovanju. Uvak kada postoji neizvesnost, postoje i jedan ili više rizika. Rizici koji su povezani sa poslovanjem organizacije nazivaju se poslovnim rizicima. Zato se kaže da se neizvesnosti koje se odnose na ostvarenje poslovnih ciljeva smatraju poslovnim rizicima (videti primer na kraju teksta).

4 Evaluating.

5 The Committee of Sponsoring Organizations of the Treadway Commission, Enterprise Risk Management –

Integrated Framwork, Jersey City, NJ: AICPA, September 2004.

Uloga revizije u organizaciji upravljanja u javnom sektoru 17

Dobar sistem korporativnog upravljanja pretpostavlja postojanje funkcije interne revizije u organizaciji. Uloga funkcije interne revizije u sistemu korporativnog upravljanja je da upravi pruži objektivno uveravanje o efektivnosti svih aktivnosti u organizaciji koje imaju za cilj da obezbede da se poslovnim rizicima upravlja na odgovarajući način i da sistem internih kontrola deluje efektivno.6

Poslove ili zadatke interne revizije možemo da podelimo u tri grupe aktivnosti. To su:

Osnovni poslovi interne revizije;

Legitimni poslovi interne revizije, tzv. poslovi sa ogradama.

Poslovi koje interna revizija sigurno ne treba da prihvata.

Osnovni poslovi interne revizije odnose se na davanje uveravanja o upravljanju rizicima. Oni obuhvataju sledeće aktivnosti:

Pružanje uveravanja o procesima upravljanja rizikom;

Pružanje uveravanja da se rizici korektno procenjuju (vrednuju);

Procenjivanje (vrednovanje) procesa upravljanja rizikom;

Procenjivanje (vrednovanje) izveštavanja o upravljanju rizicima;

Ispitivanje upravljanja ključnim rizicima;

Legitimni zadaci interne revizije su oni koji zahtevaju dodatna razmatranja o postojanju mogućnosti da njihovo obavljanje ugrozi nezavisnost i objektivnost internih revizora. Pri obavljanju tih poslova revizor mora da se dobro ogradi.

U ove poslove spadaju usluge konsaltinga koje se obavljaju sa ciljem da se poboljšaju sistem korporativnog upravljanja organizacijom, sistem upravljanja rizicima i kontrolni procesi. Prihvatanje ovih zadataka uslovljeno je prethodnim razmatranjem njihovog učinka na nezavisnost i objektivnost interne revizije. U ove poslove spadaju:

Pomoć pri prepoznavanju i proceni rizika;

Usmeravanje rukovodstva da reaguje na rizike;

Koordinacija aktivnosti upravljanja poslovnim rizicima;

Izrada konsolidovanih izveštaja o rizicima;

Održavanje i razvoj okvira za upravljanje poslovnim rizicima;

Rukovođenje procesom uspostavljanja sistema upravljanja poslovnim rizicima;

Razvoj strategija upravljanja rizikom koje konačno odobrava upravni odbor.

Uloga koju interna revizija nikada ne sme da prihvati obuhvata izvršavanje poslova koji su u nadležnosti rukovodstva i koji bi umanjili nezavisnost i objektivnost internog revizora. Tu spadaju zadaci:

6 У ствари, свака таква активност сматра се интерном контролом.

Uloga revizije u organizaciji upravljanja u javnom sektoru 18

Određivanje obima prihvatljivosti rizika;

Nametanje procesa upravljanja rizikom;

Status jedinog organa koji rukovodstvu pruža uveravanje da se rizicima efektivno upravlja;

Odlučivanju o načinu reagovanja na rizike;

Uvođenje kontrola nad rizicima umesto rukovodstva;

Polaganje računa za upravljanje rizicima;

Pri utvrđivanju uloge interne reivizije u sistemu upravljanja poslovnim rizicima, glavni interni revizor treba da proceni da li data aktivnost ugrožava nezavisnost i objektivnost internog revizora. Veoma je važno da se u organizaciji razume da je za upravljanje rizicima odgovorno rukovodstvo.

Ako organizacija nema uređen sistem za upravljanje poslovnim rizicima, pravilnik o internoj reviziji treba da sadrži jasne odredbe o ulozi rukovodstva i ulozi interne revizije u procesu upravljanja rizicima.

PRIMER POVEZANOSTI POSLOVNIH PROCESA, CILJEVA I RIZIKA

POSLOVNI PROCES: Odlazak na posao

OPIS POSLOVNOG PROCESA:

Razmatranje plana sutrašnjih aktivnosti, priprema materijala, odeće i obuće

Spavanje

Ustajanje i oblačenje

Put od kuće do posla

Dolazak na posao CILJEVI POSLOVNOG PROCESA:

Svaki dan biti na poslu (BnP)

Svaki dan doći na vreme na posao (DnV)

Doći na posao vedar i nasmejan (ViN)

Obaviti sve poslove na vreme i u planiranom roku (PR)

Ostvariti bonus MATRICA KLJUČNIH RIZIKA I CILJEVA

Ciljevi Ključni rizici

Problemi sa kućnim kompjuterom

Zastoj na putu

Nepotpun rokovnik

Izlasci i gosti Bolest

BnP X X

DnV X X X

ViN X X

PR X X X X

Bonus X X X X

Uloga revizije u organizaciji upravljanja u javnom sektoru 19

Kontrole nad rizicima

Svaka organizacija, bilo da je profitno orjentisana ili ne, postoji da bi ostvarila vrednost za svoje interesne grupe. Vrednost se ostvaruje, čuva i povećava uspostavljanjem sistema internih kontrola. Složenost i međusobni odnos komponenti internih kontrola prikazani su na sledećoj slici:

Slika 3: Struktura sistema internih kontrola

EL

EM

EN

TI

CILJEVI

PO

SLO

VN

E

CELI

NE

Kontrolno okruženje

Procena rizika

Kontrolne aktivnosti

Informacije i komunikacija

Sistem nadzora

Poslo

vni pro

cesi

Org

aniz

acio

ni

delo

vi

Fina

nsijs

ki

izve

štaj

iPob

oljš

anje

poslov

anja

Usa

glaš

enos

t

sa p

ropi

sim

a

Interne kontrole se ugrađuju u poslovne procese i odvijaju po organizacionim celinama. Elementi sistema internih kontrola su: kontrolno okruženje, sistem procene rizika, kontrolne aktivnosti, sistem informacija i komunikacije i sistem nadzora.

Kvalitet sistema internih kontrola najviše zavisi od opšteg odnosa rukovodstva prema postojanju i poštovanju jasnih pravila odvijanja poslovanja. Taj opšti stav rukovodstva naziva se kontrolno okruženje. Kontrolno okruženje je temelj na kojem počiva čitava građevina internih kontrola. Ono daje opšti ton organizaciji i utiče na ozbiljnost prihvatanja kontrola od strane svih zaposlenih. Ono je osnov za sve druge komponente internih kontrola, jer obezbeđuje radnu disciplinu i odgovarajuću strukturu poslovnih aktivnosti u skladu sa postavljenim ciljevima i prepoznatim rizicima, koji te ciljeve mogu da ugroze.

Postavljene ciljeve poslovanja mogu lako da ugroze brojni činioci, od kojih na neke rukovodstvo može da utiče, a na neke nema nikakvog uticaja. Zbog toga je realizacija postavljenih ciljeva visoko zavisna od toga kako rukovodstvo prepoznaje, procenjuje i upravlja rizicima kojima je organizacija u svom poslovanju izložena. Rukovodstvo ima mogućnost da bira način na koji će da procenjuje rizike i da uspostavi odgovarajuću vrsta kontrola nad tim rizicima. Efektivan sistem internih kontrola zahteva da materijalno značajni rizici koji mogu negativno da utiču na na ostvarenje ciljeva budu identifikovani i vrednovani. Ova procena treba da pokrije sve rizike kojima je organizacija izložena.

Uloga revizije u organizaciji upravljanja u javnom sektoru 20

Insert 2: Standardi Instituta za internu reviziju

Standard 2130 - Kontrola

Reč "kontrola" prvi put se pojavila u engleskom leksikonu koji je izdat od 1600. godine, u značenju "kopija uloge; paralelnost istog kvaliteta i sadržaja sa originalom". Sa revizorskog stanovišta, značaju kontrole (interna provera, kako se prvobitno nazivala) prvi put je posvećena pažnja 1905. godine. Tada je ukazano da pogodan sistem internih provera eliminiše potrebu za detaljnom revizijom. Kao prve komponente kontrole identifikovane su: podela dužnosti, računovodstvene evidencije i rotacija osoblja. Početkom sedamdesetih godina američki revizori podelili su kontrole u dve velike grupe: administrativne kontrole i računovodstvene kontrole. Administrativne kontrole su one koje su usmerene na odgovornost rukovodstva za ostvarivanje ciljeva.7

Reč "kontrola" danas ima dva značenja. Jedno je kada označava radnju koja treba da spreči nastanak nečega što je zabranjeno radi ostvarivanja ciljeva rukovodstva ili organa vlasti (glagol). Drugo je kada označava sredstvo koje vrši kontrolu (imenica). I u jednom i u drugom značenju funkcija kontrole vezuje se za cilj kome se teži.

Jedan od napoznatijih primera koji se navodi u revizorskim udžbenicima radi objašnjenja ova dva značenja pojma kontrole i njihove povezanosti sa ciljem je primer regulisanja temperature u stanu koji se greje klima uređajem.8

POJAM KONTROLE: POSTOJANOST TEMPERATURE U STANU

Cilj domaćina je da kontroliše postojanost toplote u stanu. Ako je u stanu suviše toplo klima uređaj može da se podesi tako da duva hladnije ili ako je suviše hladno, da duva toplije. Ovo može da se uradi manuelno ili putem nekog kontrolnog instrumenta.

Cilj domaćina je komfor. Izbor ciljeva je prvi element kontrole.

Sredstvo koje omogućuje ispunjavanje cilja je termostat. Mogućnost preciznog podešavanja termostata je drugi element kontrole (kontrolni uređaj kao kontrola).

Temperatura u stanu varira iznad i ispod standarda. Termostat na klima uređaju prepoznaje odstupanja stvarne temperature u stanu od one koju domaćin želi (specifični standard). Poređenje ostvarenog sa očekivanim je treći elemenat kontrole.

Ako se kao rezultat poređenja pokaže da temperatura u stanu odstupa od željene temperature, termostat automatski uključuje klima uređaj. Korektivna radnja je četvrti elemenat kontrole.

7 Sawyer`s Internal auditing, 5

th Edition, стр. 61-64.

8 Sawyer`s Internal auditing, 5

th Edition, стр. 75.

Uloga revizije u organizaciji upravljanja u javnom sektoru 21

Ova primer je važan, jer ukazuje na činjenicu da je revizorima potrebna takva definicija kontrole koja povezuje upravljačku funkciju kontrole (u primeru želja domaćina) sa sredstvima koja se koriste za izvršenje te funkcije u bilo kojoj aktivnosti u organizaciji.

Prema definiciji iz Glosara (Rečnika termina)9, koji je deo Standarda interne revizije, "kontrola je svaka aktivnost koju preduzimaju rukovodstvo, odbor ili drugo lice radi upravljanja rizikom i povećanjem izvesnosti ostvarivanja postavljenih ciljeva i zadataka. Rukovodstvo planira, organizuje i usmerava izvođenje dovoljnog broja aktivnosti radi obezbeđenja razumnog uveravanja da će ciljevi i zadaci biti ostvareni".

Kontrola je predmet ispitivanja interne revizije. Odgovornost aktivnosti interne revizije za kontrolu i zadatak koji revizor u postupku ispitivanja kontrola treba da izvrši navedeni su u posebnom Standardu izvođenja revizije 2130 – Kontrola10. Ovaj Standard glasi:

Aktivnost interne revizije mora da pomaže organizaciji u održavanju efektivnih kontrola putem procenjivanja njihove efektivnosti i efikasnosti i putem promovisanja njihovog kontinuiranog unapređenja.

Način na koji revizor obavlja svoje zadatke vezane za reviziju kontrola uređen je sa tri standarda izvođenja revizije za usluge uveravanja i dva standarda izvođenja revizije za usluge konsaltinga. To su Standardi 2130.A1 i 2130.A2 za usluge uveravanja i Standardi 2130.C1 i 2130.C2 za usluge konsaltinga.

Standardi za usluge uveravanja utvrđuju koje su odgovornosti interne revizije u procesu "kontrole" kontrola. Prema Standardima, interni revizor mora da procenjuje adekvatnost i efektivnost kontrola u reagovanju na rizike u okviru sistema korporativnog upravljanja, poslovanja i informacionog sistema organizacije u pogledu:

Pouzdanosti i integriteta finansijskih i poslovnih informacija;

Efektivnosti i efikasnosti poslovanja;

Zaštite sredstava; i

Usklađenosti sa zakonima, propisima i ugovorima.

Interni revizori treba da dokuče obim u kome su poslovni i programski ciljevi i zadaci ustanovljeni i usklađeni sa ciljevima i zadacima organizacije. Pored toga, oni treba da ispituju poslovanje i programe da bi procenili meru u kojoj su rezultati konzistenti sa ustanovljenim ciljevima i zadacima radi utvrđivanja da li se poslovanje i programi sprovode ili izvršavaju kao što je planirano.

Ovim stavovima jasno se razdvaja odgovornost revizora od odgovornosti rukovodstva po pitanju kontrola. "Vlasnik" kontrola je rukovodstvo. Uloga revizora je da pomogne rukovodstvu tako što "kontroliše" da li postojeći sistem kontrola vodi ka ostvarenju ciljeva organizacije. U gore navedenom primeru, da li je toplota u stanu postojana?

9 GLOSSARY.

10 Ovaj posebni Standard obuhvaćen je osnovnim Standardom 2100 – Priroda posla, koji uređuje prirodu i vrstu

zadataka koje obavlja interna revizija.

Uloga revizije u organizaciji upravljanja u javnom sektoru 22

Pošto i svaka pojedinačna kontrola ima svoj poseban cilj (onaj zbog kojeg je uvedena), revizor takođe "kontroliše" da li kontrola ostvaruje svoj cilj. Na primer, cilj termostata je da pokrene klima uređaj. Kontrola je efektivna ako termostat dobro radi, tj. ako pokreće klima uređaj. Kontrola je efikasna ako je termostat veoma precizan (ili dobro postavljen) i reaguje na male promene temperature u stanu.

Standardi za konsultantske usluge skreću pažnju internim revizorima da oprezno pristupaju konsultantskim angažmanima. Interni revizori tokom konsultantskih angažmana mora da obrate pažnju na kontrole konzistentne sa ciljevima angažmana i da pokažu opreznost prema značajnim kontrolnim pitanjima. Znanja o kontrolama koja su stekli obavljajući konsultantske angažmane interni revizori mora da ugrade u svoju procenu kontrolnih procesa organizacije, tj. pri pružanju usluga uveravanja.

PITANJE ZA PROVERU ZNANJA

Obaveza glavnog izvršnog revizora za procenjivanje (vrednovanje) i izveštavanje o kontrolnim procesima obuhvata:

Zaokružite tačan odgovor:

a) Izveštavanje višeg rukovodstva i odbora za reviziju o proceni internih kontrola na kraju godine;

b) Nadgledanje uspostavljanja internih kontrolnih procesa;

v) Održavanje procesa korporativnog upravljanja;

g) Davanje ocene o internim kontrolama zasnovane isključivo na poslovima aktivnosti interne revizije.

Odgovori:

a) Tačno. To je deo odgovornosti glavnog izvršnog revizora;

b) Netačno. To je odgovornost višeg rukovodstva;

v) Netačno. To je odgovornost odbora;

g) Netačno. Aktivnost interne revizije vrši procenu efektivnosti kontrolnih procesa na osnovu skupa više pojedinačnih procena. Te procene se uglavnom dobijaju na osnovu angažmana interne revizije, samoprocene rukovodstva i rada eksternog revizora.

Uloga revizije u organizaciji upravljanja u javnom sektoru 23

INTERNA KONTROLA: OBEZBEĐENJE OSNOVE ZA POLAGANJE

RAČUNA U JAVNOM SEKTORU

Uvod u interne kontrole za rukovodioce u javnom sektoru

Interna kontrola je alatka kojom se rukovodstvo služi da obezbedi razumno uveravanje da će ciljevi koje je postavilo i da budu ostvareni.

Smernice za Standarde interne revizije INTOSAI

Rezime:

Rukovodstvo je odgovorno za uspostavljanje efektivnog kontrolnog okruženja u svojoj organizaciji. Ovo je deo njegove odgovornosti za usmeravanje upotrebe javnih sredstava.

Ton rukovodstva, postavljen putem njegovog delovanja, politike i način komunikacije može da rezultira kulturom bilo pozitivnih bilo labavih kontrola. Planiranje, uspostavljanje nadzora i kontrola jesu osnovne komponente interne kontrole.

Ove aktivnosti mogu da se posmatraju i rutinski, ne razmišljajući o njima kao o delu šireg kontrolnog okruženja koje pomaže u obezbeđivanju polaganja računa.

Interne kontrole ili kontrole rukovodstva pomažu u obezbeđenju razumnog uveravanja da se organizacija:

pridržava zakona, regulative i smernica rukovodstva;

promovišu uređene, ekonomične, efikasne i efektivne operacije i ostvaruje planirane ishode.

čuvaju resurse od pronevere, rasipanja, zloupotrebe i pogrešnog upravljanja;

obezbeđuju kvalitetne proizvode i usluge u skladu sa zadacima organizacije; i

razvijaju i održavaju pouzdan sistem finansijskog izveštavanja i informisanja rukovodstva i pošteno obelodanjivanje podataka u izveštajima.

Stoga je neophodno da svi rukovodioci u organizaciji razumeju značaj uspostavljanja i održavanja efektivnih internih kontrola. Komitet za standarde internih kontrola INTOSAI-a pripremio je sledeći tekst da:

pruža opšti okvir za uspostavljanje i održavanja efektivnih internih kontrola;

opiše ulogu internih kontrola i odgovornosti za rukovodioce u javnom sektoru i revizore

opiše uobičajena praktična rešenja za interne kontrole;

pruži jednostavnu kontrolnu listu koja omogućava da počnete da ramišljate o tome da li je vaša organizacija preuzela odgovarajuće korake da obezbedi efektivne interne kontrole.

Uloga revizije u organizaciji upravljanja u javnom sektoru 24

OKVIR ZA USPOSTAVLJANJE I ODRŽAVANJE EFEKTIVNIH INTERNIH KONTROLA

Smernice za rukovodstvo

Kreirajte pozitivno kontrolno okruženje putem:

- uspostavljanjem pozitivnog etičkog tona

- usvajanjem smernica o ponašanju

- uklanjanjem podsticaja za neetičko ponašanje

- uvođenjem stroge discipline, kada je to potrebno

- pripremom pisanog kodeksa ponašanja za zaposlene

Obezbedite da osoblje ima i održava nivo stručnosti za obavljanje svojih dužnosti

Jasno definišite ključne oblasti ovlašćenja i odgovornosti

Ustanovite odgovarajuće linije izveštavanja

Uspostavite kontrolne politike rukovodstva i procedure koje su zasnovane na analizama rizika koje vrši rukovodstvo

Vršite obuku, razmenu informacija između rukovodilaca i svakodnevne aktivnosti rukovodilaca na svim nivoima da se istakne značaj kontrola rukovodstva.

Kontrolišite odvijanje kontrola u organizaciji putem godišnjih procena i izveštavanja najvišeg rukovodstva

Kontiuirano višite nadzor nad odvijanjem praktičnih rešenja za interne kontrole u celoj organizaciji i doterajte ih ako je to potrebno.

Uloga revizije u organizaciji upravljanja u javnom sektoru 25

Uloga i odgovornost revizora

Očuvajte nezavisnost, stvarnu i pojavnu

Obezbedite profesionalnu stručnost revizorskog osoblja

Skrenite pažnju rukovodstvu na oblasti sa rizikom

Donesite strateški plan revizije i utvrdite strateške ciljeve

Izvršite reviziju poslovanja

Procenite sistem informacione tehnologije (IT sistem)

Dajte preporuke za poboljšanje poslovanja i jačanje kontrola

Naknadno proverite da li su preporuke u celosti i efektivno primenjene

Koordiniraje aktivnosti interne i eksterne revizije

Usvojte sistem obezbeđenja kvaliteta revizije

Periodično procenite efektivnost praktičnih rešenja za interne kontrole

Interne kontrole

Uobičajena praktična rešenja za interne kontrole

Praktična rešenja za interne kontrole često su dizajnirana tako da su usklađena sa Standardima internih kontrola koje je donela i usvojila centralna vlast, koja se obično smatra i zakonodavnim telom.

Zaposleni u organizaciji su dobro obučeni i osposobljeni tako da ostvaruju dobre ezultate.

Pokazatelji uspešnosti su utvrđeni i redovno se kontrolišu.

Ključne dužnosti i odgovornosti su raspodeljene na veći broj lica da bi se umanjio rizik greške i pronevere. To jest, izvršena je podela dužnosti.

Rukovodioci vrše poređenje ostvarenih rezultata sa planiranim ili očekivanim rezultatima i analiziraju uzroke razlika..

Obrada informacija se kontroliše, na primer, putem kontrole unosa podataka.

Fizičke kontrole su uspostavljenje da zaštite i čuvaju sva osetljiva sredstva.

Pristup resursima i evidencijama ograničen je na ovlašćena lica. Polaganje računa za njihovo čuvanje dodeljeno je i održava se.

Transakcije i drugi događaji su ovlašćeni i vrše ih samo lica u okviru svojih ovlašćenja.

Transakcije se odmah knjiže da bi se održavala pouzdanost i vrednost za rukovodstvo za potrebe kontrola poslovanja i donošenja odluka

Interne kontrole i sve transakcije i drugi značajni događaji su jasno dokumentovani i dokumentacija je spremna za ispitivanje.

Uloga revizije u organizaciji upravljanja u javnom sektoru 26

Odgovornost rukovodstva za interne kontrole

Rukovodstvo treba da zna da je ono odgovorno za uspostavljanje jake strukture internih kontrola.

Odgovornost za obezbeđenje odgovarajuće efektivne strukture kontrola pripada rukovodstvu organizaje. Glavni rukovodilac svake organizacije u javnom sektoru mora da obezbedi da je uspostavljanja pravilna struktura internih kontrola, koja se redovno nadzire i ažurira, kako bi se sačuvala njena efektivnost.

Kritičan elemen sistema internih kontrola jeste pozitivan pristup i podrška od strane svih rukovodilaca. Svi rukovodioci mora da budu ličnosti sa ličnim i profesionalnim integritetom. Oni treba da održavaju nivo stručnosti koji im omogućuje da razumeju značaj razvoja, uvođenja i održavanja efektivnih internih kontrola.

Rukovodstvo ustanovljava nezavisnu funkciju revizije kao ključni deo strukture internih kontrola. Rukovodstvo treba da postavi ciljeve za revizorsku funkciju i da da pravo revizorima da mogu uvek da mu se obrate. Da bi se osigurala nezvisnost, rukovodilac revizije treba da izveštava neposredno najviše rukovodstvo u organizaciji. Rukovodstvo treba takođe da izabere iskusno, dobro obučeno lice koje rukovodi odelenjem interne revizije i da obezbedi dovoljno resursa i stručnog osoblja revizorima da bi prepoznalo rizike i dizajniralo kontrole i da da odgovornost revizorima da periodično procenjuju funkcionisanje internih kontrola da bi prepoznali slabosti i preporuliči korektivne mere.

Odgovornost revizora za interne kontrole

Rukovodstvo obično uvodi revizorsko odeljenje kao deo sistema internih kontrola i okvira samoprocenjivanja.

Revizori su deo okvira internih kontrola u organizaciji u javnom sektoru, ali oni nisu odgovorni za sprovođenje specifičnih procedura internih kontrola u organizaciji kod koje vrše reviziju. To je posao rukovodstva.

Uloga revizora je da vrši reviziju politika internih kontrola, primenjenih praktičnih rešenja i procedura koje obezbeđuju da su kontrole adekvatne da bi se obezbedilo izvršenje zadataka organizacije. Iako revizori mogu da budu deo organizacije kod koje obavljaju reviziju, značajno je i neophodno da se očuva nezavisnost revizora.

Sa svoje streane, rukovodstvo može da pokaže svoju privrženost značaju nezavisne i objektivne revizije. Rukovodstvo treba takođe da prepozna oblasti u kojima treba poboljšati kvalitet putem primene korektivnih radnji koje je preporučio revizor i koje su rezultat rada revizije.

Spoljni revizor ima takođe svoju ulogu u internim kontrolama organizacije u javnom sektoru. Najveći broj državnih entiteta je predmet nezavisne spoljne revizije. Spoljni revizori često se imenuju od strane nadzornog organa kome je entitet odgovoran i njemu dostavljaju izveštaje o reviziji. Spoljni revizor takođe može da da preporuke o merama za poboljšanje internih kontrola u državnim entitetima.

Uloga revizije u organizaciji upravljanja u javnom sektoru 27

Interna kontrola

Jednostavno definisana, interna kontrola je proces putem kojeg organizacija upravlja svojim poslovanjem da bi efektivno i efikasno ostvarila svoje zadatke.

Internu kontrolu ne treba posmatrati kao poseban, specijalizovani sistem u okviru organizacije u javnom sektoru. Ona pre treba da se prepozna kao sastavni deo svakog sistema koji rukovodstvo koristi da vodi svoje poslovanje.

Ustanovljenje efektivne interne kontrole obuhvata procenu rizika kojima je organizacija izložena kako iz spoljneg, tako i iz unutrašnjeg okruženja. Preduslov za procenu rizika je uvođenje jasnih, doslednih ciljeva organizacije, kao zadatak ili nameru koju treba ostvariti.

Procena rizika je prepoznavanje i analiza relevantnih rizika povezanih sa ostvarivanjem ciljeva. Praktična rešenja internih kontrola (kao što su procedure, procesi, fizička uređenja, organizaciona struktura i dodeljivanje odgovornosti i ovlašćenja) treba da budu jasno navedena i sprovedena da bi se ostvarili ciljevi.

Takođe, informacija treba da bude zabeležena i dostavljenja pisanim putem rukovodstvu i drugim licima u entitetu kojima je potrebna i u određenom roku, koji im omogućuje da vrše svoje interne kontrolne i druge odgovornosti. Kontrolisanje internih kontrola treba da obuhvati procenju kvantiteta njihove uspešnosti tokom vremena i da osigura da su nalazi revizije i drugih pregleda odmah razrešeni.

Uloga revizije u organizaciji upravljanja u javnom sektoru 28

INTERNE KONTROLE I INTERNA REVIZIJA U komponente internih kontrola i interne revizije spadaju: upravljanje organizacijom, upravljanje rizicima i kontrolni procesi. Njihov odnos prikazan je na sledećoj slici: Slika 4: Tri komponente internih kontrola i interne revizije

INTERNE KONTROLE

INTERNA REVIZIJA

Upravljanje

rizicima

Upravljanje

organizacijom

Kontrolni

procesi

Upravljanje organizacijom je proces organizovanja ovlašćenja, dužnosti i odgovornosti. Upravljanje organizacijom možemo da posmatramo i kao biranje najbolje kombinacije struktura i procesa u jednoj organizaciji radi:

1. Postavljanja strategija i utvđivanja ciljeva; 2. Preduzimanja mera koje su potrebne da bi se ciljevi ostvarili; 3. Vršenja nadzora nad rezultatima; 4. Uspostavljanje odgovarajućih kontrola nad procesima;

Na neki način paradoksalno, potreba da se definiše strategija upravljanja organizacijom jedva da se odnosi na javni sector. No, i pored toga danas se smatra da je za efektivno upravljanje javnim sektorom postaviti strategiju i ciljeve primarno i neophodno. Upravljanje rizicima u javnom sektoru još uvek nije dostiglo značaj koji se ovom pitanju posvećuje u privatnom sektoru. Preduslovi za uspostavljanje ovog procesa u javnom sektoru su postojanje obaveze rukovodilaca da polažu račune i vrše procene rizike. Uspostavljanje kontrolnih procesa pomaže organizaciji u upravljanju rizikom, a time i ostvarenju postavljenih ciljeva poslovanja organizacije. Najvažniji ciljevi koje kontrolni procesi u javnom sektoru treba da obezbede su:

1. Valjanost i regularnost finansijskih i poslovnih informacija, kako za internu, tako i za eksternu upotrebu.

2. Ekonomičnost upotrebe sredstava (minimiziranje troškova uz očuvanje kvaliteta ciljeva).

3. Efikasnost poslovanja.

Uloga revizije u organizaciji upravljanja u javnom sektoru 29

4. Efektivnost u postizanju postavljenih ciljeva i zadataka. 5. Zaštita sredstava. 6. Usklađenost sa zakonom, podzakonskim aktima i ugovorima.

Odnos između ciljeva, rizika i kontrola

Slika 5: Odnos između ciljeva, rizika i kontrola na primeru programa

strukturnog finansiranja

Ciljevi Rizici Kontrole

Usklađenost sa regulativom

Pogrešno razumevanje pravila za strukturno finansiranje

Obuka zaposlenih

Jasna dokumentacija i procedure

Jazovi u informisanju; Zatvoreni tokovi u obelodanjivanju informacija.

Organizacija efikasnog sistema objavljivanja (internet na primer)

Jasni, sveobuhvatni i odgovarajući zahtevi

Neodgovarajući zahtev za pomoč; Nepostojanje ili nepotpunost potrebne dokumentacije:

Izrada standardizovanog obrasca Zahteva za finansiranje

Osigurati da se prihvataju samo izvodljivi projekti

Preveliki zahtevi odbijaju potencijalne korisnike sredstava

Obezbediti pružanje tehničke pomoći potencijalnim korisnicima sredstava iz razvojnih programa

Potpunost podnete dokumentacije

Podneti zahtevi ili propratna dokumentacija nisu potpuni

Standardizovati obrazac za podnošenje zahteva za sredstva iz razvojnog programa (da bi se olakšao izbor projekata)

Pouzdanost dostavljenih podataka

Neizvodljivost projekta; Prevara

Provera identiteta i kredibiliteta posrednika preko kojeg se sredstva dodeljuju krajnjim korisnicima. (pregledom finansijskih izveštaja, na primer)

Podobnost Namene koje nisu predviđene programom pružanja pomoći

Automatska kontrola putem IT nadzornog sistema

Uloga revizije u organizaciji upravljanja u javnom sektoru 30

KONTROLNA LISTA ZA RUKOVODIOCE U ORGANIZACIJI

ZAHTEV Da Ne

Predlog za korektivnu radnju

Pri dizajniranju kontrolnog okvira, da li ste:

izvršili procenu rizika kojima je organizacija izložena?

utvrdili kontrolne ciljeve za upravljanje rizicima?

usvojili kontrolne politike i procedure za ostvarivanje kontrolnih ciljeva?

kreirali pozitivno kontrolno okruženje?

sačuvali i pokazali lični i profesionalni integritet i etičko ponašanje?

sačuvali i pokazali nivo sposobnosti koji je potreban da bi se osiguralo efektivno i efikasno ostvarivanje rezultata?

sačuvali i pkazali razumevanje internih kontrola koje su potrebne za efektivno izvršavanje dužnosti?

Za sprovođenje internih kontrola, da li ste vi

usvojili efektivne interne kontrole u organizaciji?

zasnovali interne kontrole u organizaciji na zdravim standardima internih kontrola?

uključili u strukturu internih kontrola u organizaciji odgovarajuća kontrolna praktična rešenja vodeći računa o odnosu troškova i koristi koje ta rešenja nose.

propisali praktična rešenja (uputstva) za sprovođenje kontrola putem smernica rukovodstva, planova i politika?

obezbedili sredstva za kontinuirano praćenje poslovanja internih kontrolnih praktičnih rešenja u organizaciji?

U odnosu na funkciju interne revizije, da li ste vi:

pokazali razumevanje razlika između internih kontrola i revizije?

prepoznali da je revizorska funkcija sastavni deo sistema internih kontrola u organizaciji?

ustanovili funkciju interne revizije?

obezbedili organizacionu nezavisnos interne revizije?

dodelili odgovornost internoj reviziji za procenu efektivnosti internih kontrolnih praktičnih rešenja u organizaciji kod koje se revizija vrši?

ustanovili sistem za praćenje napretka u organizaciji u procesu sprovođenja preporuka internih i eksternih revizora?

Uloga revizije u organizaciji upravljanja u javnom sektoru 31

LITERATURA: Internal Control Standards Committee, Internal Control: Providing a Foundation for Accountability in Government, INTOSAI, 2001.

Internal Control Standards Committee, Guidelines for Internal Control Standards for the Public Sector, INTOSAI.

Cohen, Alain-Gerard, Public Internal Financial Control, The IIA Research Foundation, 2007.

The Institute of Internal Auditors, The Role of Auditing in Public Sector Governance, 2006.

International Standards for the Professional Practice of Internal Auditing (Standards), The Institute of Internal Auditors, 2008, http://www.theiia.org/guidance/standards-and-guidance/

Sawyer, L., Dittenhofer M., Scheiner J., Graham, A,, Makosz, P., Sawyer`s Internal auditing, 5th Edition, The Institute of Internal Auditors, 2003. www.theiia.org.

The Committee of Sponsoring Organizations of the Treadway Commission, Enterprise Risk Management – Integrated Framwork, Jersey City, NJ: AICPA, September 2004.