Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

NINA HAJDIN

ULAGANJE U REALNE INVESTICIJE

DIPLOMSKI RAD

Rijeka, 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ULAGANJE U REALNE INVESTICIJE

DIPLOMSKI RAD

Predmet: Menadžersko računovodstvo

Mentor: Prof. dr. sc. Davor Vašiček

Student: Nina Hajdin

JMBAG: 0081112425

Smjer: Menadžment

Rijeka, travanj 2014.

SADRŽAJ:

1. UVOD…………………………………………………………………………………..........1

2. OBILJEŽJA INVESTICIJA……………………………………………………………........3

2.1. Oblici investicija………………………………………………………………...............5

2.1.1. Realne investicije…………………………………………………………………...5

2.1.2. Financijske investicije……………………………………………………………....6

2.1.3. Neopipljive investicije……………………………………………………...............7

2.2. Investicijski projekt……………………………………………………………………..7

2.3. Dinamička ocjena isplativosti investicije investicijskim kriterijima……………...........8

2.3.1. Razdoblje povrata ulaganja………………………………………….......................8

2.3.2. Diskontirano razdoblje povrata………………………………………………........10

2.3.3. Čista sadašnja vrijednost……………………………………………………..........10

2.3.4. Interna stopa rentabilnosti projekta…………………………………………...........11

2.3.5. Indeks profitabilnosti……………………………………………………................13

3. ODLUKE O KAPITALNIM ULAGANJIMA………………………………………..........15

3.1. Budžetiranje kapitala……………………………………………………………..........17

3.2. Prognoza novčanih tokova projekta…………………………………………................19

3.2.1. Vrste novčanih tokova projekata……………………………………………..........20

3.2.2. Procjena investicijskih troškova……………………………………………...........21

3.2.3. Prognoza čistih novčanih tokova…………………………………………….........22

3.2.4. Određivanje vijeka efektuiranja projekta…………………………………….........23

3.3. Trošak kapitala………………………………………………………………................23

3.3.1. Struktura kapitala…………………………………………………………….........25

3.3.2. Dileme pri određivanju troškova kapitala…………………………………............26

3.4. Komponente rizika projekta…………………………………………………...............28

3.4.1. Mjerenje individualnog rizika projekta……………………………………….......30

4. INVESTICIJE TVRTKE „KONČAR D&S“ U „VN LABORATORIJ“ TE OSTALA

INVESTICIJSKA ULAGANJA……………….……………………………………….…34

4.1. Investicija u „VN laboratorij“………...…………………………………………..........35

4.2. Ostala investicijska ulaganja tvrtke kroz razdoblje od 2011.-2013………………………36

4.3. Plan projekta „VN laboratorij“……………………………………………………………38

5. ZAKLJUČAK………………………………………………………………………………45

LITERATURA………………………………………………………………………………..47

POPIS GRAFIKONA………………………………………………………………………....49

POPIS TABLICA……………………………………………………………………………..49

1

1. UVOD

U ovom diplomskom radu opisane su i objašnjene sve relevantne odrednice ulaganja u realne

investicije. S obzirom na to da odluka o ulaganju u realnu investiciju može poboljšati, ali i

pogoršati financijsku i ekonomsku situaciju, važno je odlučiti da li treba prihvatiti i krenuti u

investiciju ili je odbiti. Problem istraživanja ovog diplomskog rada odnosi se na činjenicu da

odluka o investiranju u realnu imovinu predstavlja jednu od najsloženijih financijskih odluka, a

pogrešnom odlukom investitora, odnosno prihvaćanjem projekta koji je neisplativ ili odbijanjem

projekta koji je isplativ nanosi se velika šteta za tog investitora.

Predmet istraživanja je istražiti i objasniti pojmove i metode bez kojih bi bilo nemoguće

donijeti ispravnu investicijsku odluku.

Sama investicijska odluka o ulaganju u realne investicije predstavlja objekt istraživanja. U

ovom radu, praktični primjer objekta istraživanja je investicija „VN laboratorij“ tvrtke „Končar

D&S“.

S obzirom na problem, predmet i objekt istraživanja određuje se radna hipoteza koja glasi:

Preciznim poznavanjem i primjenom metoda za ocjenu ekonomske efikasnosti investicijskih

projekata i svih odrednica i pojmova koje utječu na realne investicije, moguće je prognozirati

isplativost investicije i značajno sniziti rizik investiranja.

Usko povezano s problemom, predmetom, objektom istraživanja i postavljenom radnom

hipotezom određena je svrha i cilj istraživanja:

Investicije su izuzetno važne jer omogućuju i dovode do rasta i razvoja svakog gospodarskog

subjekta, a i same zemlje u cjelini. Bez investicija nema tehnološkog progresa, napretka. Cilj

svake tvrtke je poslovati ekonomično i likvidno, održivo se razvijati, a to je moguće putem

investiranja. Dugoročna razvojna politika svakog poduzeća ovisi upravo o investicijama i

investicijskoj politici koju primjenjuje.

Tijekom istraživanja i prikupljanja podataka koristili su se pretežito izvori prikupljeni iz stručne

literature kao i internetskih stranica koje se bave povezanom tematikom. Koristile su se različite

znanstvene metode kao što su metoda analize i sinteze, metoda komparacije, statistička metoda,

metoda deskripcije, u manjoj mjeri matematičke i statističke metode te studije slučaja.

2

Struktura rada: tematika istraživanja izložena u ovom radu prikazana je u pet međusobno

povezanih dijelova.

U prvom dijelu, to jest UVODU prikazan je problem, predmet i svrha istraživanja. Pomoću njih

postavljena je i radna hipoteza kojom se pobliže odredio cilj i svrha istraživanja. U konačnici

uvodnog dijela navedene su korištene znanstvene metode te je pobliže objašnjena struktura rada.

U drugom dijelu pod nazivom OBILJEŽJA INVESTICIJA definira se sam pojam investicije s

naglaskom na glavne podjele. Objašnjeni su i oblici investicija, odnosno realne, financijske i

neopipljive. Računanje, primjena, prednosti i nedostaci investicijskih kriterija pomoću kojih se

daje dinamička ocjena isplativosti investicije također se nalazi u drugom dijelu.

Treći dio nosi naslov ODLUKE O KAPITALNIM ULAGANJIMA te se u njemu pobliže

upoznaje s vrstama odluka i budžetiranjem kapitala. Razrađena su i ključna svojstva kapitalnog

budžetiranja, a to su koncept novčanih tokova, diskontna stopa kao oportunitetni trošak ulaganja

tvrtke, te rizik i neizvjesnost.

U četvrtoj cjelini, REALNE INVESTICIJE U TVRTCI „KONČAR D&S“, opisane su

investicije koje poduzima navedena tvrtka s posebnim naglaskom na investiciju u projekt „VN

laboratorij“. Opisani su koraci tog investicijskog projekta, način na koji se financirao projekt,

napravljen je izračun investicijskih kriterija radi ocjene isplativosti ulaganja.

Posljednja cjelina je ZAKLJUČAK, u kojem su sažete spoznaje iz svih prethodnih cjelina ovog

diplomskog rada. U zaključku se potvrđuje da poznavanjem i primjenom metoda za ocjenu

opravdanosti investicijskih projekata i svih odrednica i pojmova koje utječu na realne investicije,

određivanje isplativosti investicije daje točne rezultate.

3

2. OBILJEŽJA INVESTICIJA

Investicijom se može označiti bilo kakvo ulaganje, primarno novčanih sredstava, radi stjecanja

određenih ekonomskih koristi, odnosno profita. Investicija označava svako ulaganje koje će

donijeti koristi tek u budućnosti, a ne momentalno. Dakle, radi se o žrtvi u obliku određenih

resursa koja se podnosi u sadašnjosti, a da bi se povećale koristi u budućnosti. Investiranje, tj.

oblici investicija, pojmovno se mogu promatrati s nekoliko različitih aspekata

(http://www.sig.ba/investiranje.php, 1.4.2014.).

Investicije se dijele na (http://www.poslovni.hr/leksikon/investicije-328, 1.4.2014.):

bruto-investicije: obuhvaćaju ukupna ulaganja u osnovne (privredne i neprivredne)

objekte i obrtna sredstva

nove investicije: bruto-investicije umanjene za utrošenu amortizaciju

neto investicije: bruto-investicije umanjene za naplaćenu (što ne znači i utrošenu)

amortizaciju

Investicije kao ulaganja u realna kapitalna dobra dijele se na

(http://www.poslovni.hr/leksikon/investicije-328, 1.4.2014.):

neto investicije: iznosi kojima se povećavaju zalihe ukupnog fiksnog kapitala

bruto investicije: ukupan trošak, ulaganje u fizički kapital uključujući i deprecijaciju

kapitala

Najčešći oblici ulaganja odnose se na (http://savjetnik.ba/sta-je-investicija/, 1.4.2014.):

ekonomske oblike imovine: ulaganje u dobra koje se koriste sa ciljem da u budućnosti

stvore bogatstvo (npr. izgradnja tvornice radi proizvodnje dobara ili ulaganje u školovanje

koje će u budućnosti donijeti vidljive rezultate)

financijske oblike imovine: podrazumijeva korištenje monetarne imovine koja će u

budućnosti donijeti prihod, vratiti se uvećana, ili će biti prodana po većoj cijeni od

nabavne (npr. kupovina obveznica, nekretnina itd.)

4

Postoje razni načini ulaganja kapitala koji se razlikuju po (http://porast.hr/investicije-

ulaganja/investicije-ulaganja, 3.4.2014.):

vrsti ulaganja, financijska ili realna imovina

stupnju rizika

ročnosti (na kraći ili duži rok)

načinu ulaganja (direktno ili indirektno)

Prema vrsti ulaganja kapitala, postoji mogućnost ulaganja u financijske oblike imovine i s

njima izjednačene investicije ili pak u realne oblike imovine (npr. nekretnine, strojevi, razna

oprema, sirovine) koji omogućavaju ostvarivanje ekonomskih koristi odnosno profita kroz

određene produktivne poslovne aktivnosti. To znači da se investicije mogu plasirati u

proizvodnji, u vidu nove tehnologije, novog proizvoda ali postoji i investiranje kompanije u

vrijednosne papire financijskog tržišta čime ona ostvaruje zaradu. Investirati se može u jednom

ili više vremenskih razdoblja u vijeku investicijskog projekta, radi ostvarivanja jednog ili više

pozitivnih učinaka (Jurković i suradnici, 1995., p. 129).

Proces rasta i razvoja svakog gospodarskog subjekta, a i same zemlje u cjelini vezan je za

investicije. Bez investicija nema tehnološkog progresa, odnosno nema napretka (Puška, p. 80).

Cilj svake tvrtke je da održi likvidnost, kao i daljnji razvoj, a to je moguće putem investiranja.

Svaka tvrtka ima svoj razvojni cilj tako da pokušava realizirati investicije u sadašnjim uvjetima i

sadašnjem vremenu, a imajući u vidu bližu i daljnju budućnost. Svaka tvrtka se nalazi u situaciji

da se razvija dok je taj razvoj orijentiran dugoročno i definiran kvalitativno. Ona definira svoju

dugoročnu razvojnu politiku koja sadrži njezine osnovne ciljeve i načine realizacije istih. Ciljevi

investiranja i investicijska politika, kao izravna posljedica ciljeva poduzeća, sadržani su u

dugoročnoj razvojnoj politici poduzeća. Samo konkretnim investicijskim akcijama u okviru

definirane investicijske politike, može se temeljiti ostvarenje i razvoj politike poduzeća

(http://www.tecajne-liste.com/tag/iinvesticije/, 3.4.2014).

Poslovne investicije mogu biti promatrane

(http://www.agram-brokeri.hr/default.aspx?id=25989, 4.4.2014):

s razine procesa budžetiranja kapitala investicijskih projekata odabirom različitih

kriterija o izboru investicijskih projekata

5

s ekonomskog aspekta kao vrijeme u kojem se resursi ne koriste za potrošnju već se

koriste za buduću proizvodnju

s financijskog aspekta kao ulaganje u različite vrijednosne papire

s aspekta osobnih financija kroz proces izlaganja osobne štednje riziku i očekivanju iz

rizika izvedenih prinosa

u smislu nekretnina ulaganja u rezidencijalne ili poslovne nekretnine s ciljem stjecanja

tekućih dohodaka ili kapitalnih dobitaka uslijed aprecijacije vrijednosti investicije

2.1. Oblici investicija

Financijske i realne investicije predstavljaju dva osnovna oblika investicija. Investirati se

može u financijske oblike imovine i s njima izjednačene investicije ili u realne oblike imovine

koji omogućavaju ostvarivanje ekonomskih koristi, odnosno profita kroz određene produktivne

poslovne aktivnosti. Osim navedenih osnovnih oblika investicija, postoje i tzv. neopipljive

investicije. Podjela investicija na realne, financijske i neopipljive detaljnije je opisana u

nastavku.

2.1.1. Realne investicije

Tradicionalni postupak vrednovanja realnih investicija poduzeća, budžetiranje kapitala, jedno

je od najrazvijenijih područja financijske analize. Realne investicije u pravilu se obavljaju u

opipljivu, dodirljivu materijalnu imovinu. Njihova namjena se ne sastoji u držanju i

ostvarivanju određenih prinosa, nego u produktivnoj upotrebi za obavljanje određenih

poslovnih aktivnosti. Unikatnost realne imovine onemogućuje da se rast unutar poduzeća

odvija isključivo kvantitativnim povećanjem imovine, obveza i prinosa, ali na taj rast utječu i

kvalitativna obilježja pa se govori o razvoju. Problem upravljanja realnim investicijama u

sklopu poduzeća kao svojevrsnog imovinskog portfolia nadopunjuje problematičnost jasnog

razgraničenja učinaka pojedinačnih projekata unutar poduzeća kao cjeline. Zbog poteškoća pri

vrednovanju veličine realnih investicija i njihovih prinosa, ocjena njihove financijske

efikasnosti složenija je nego kod dugoročnih financijskih ulaganja (Orsag i Dedi, 2011, p. 18).

6

Karakteristike realnih investicija (Orsag, 2007, p. 295):

imaju nizak stupanj likvidnosti, shvaćen kao sposobnost prodaje po očekivanim

cijenama, jer predstavljaju ulaganja u produktivne poslovne poduhvate, a sastoje se od

ulaganja u kombinacije realne fiksne imovine i neophodnog povećanja neto obrtnog

kapitala

nemaju jasno prepoznatljive tržišne vrijednosti

realna imovina najčešće je unikatna. Zbog toga su u najvećoj mjeri nehomogene te je

teško zamjenjivati različite oblike realne imovine jedan za drugi

mnogi oblici realne imovine imaju slabo dokumentiranu povijest, s čime je povezana i

otežana analiza učinaka upotrebe takve imovine u budućnosti

2.1.2. Financijske investicije

Financijskim se investicijama označava ulaganje u financijsku imovinu, primarno u utržive

vrijednosne papire. Veličina investicija određena je tržišnom vrijednošću u vrijeme stjecanja

uvećana za troškove stjecanja. Prinosi od financijskih investicija su dividende, kamate i druge

naknade koje se primaju kao tekući dohoci od investicija. Financijska analiza prvenstveno je

određena promatranjem njihovih kvantitativnih aspekata.

Karakteristike financijskih investicija (Orsag i Dedi, 2011, p. 16):

imaju visok stupanj likvidnosti, jer je primarno riječ o utrživim financijskim

instrumentima koji se mogu prodati po očekivanim cijenama

imaju jasno prepoznatljive tržišne vrijednosti

homogene i djeljive su, što im osigurava emisija u relativno malim apoenima

dokumentirana povijest omogućuje predviđanje budućnosti, a to osiguravaju

transparentna tržišta na kojima se prometuje vrijednosnim papirima, prvenstveno

burze, ali i financijska industrija i specijalizirane institucije

7

2.1.3. Neopipljive investicije

Neopipljive investicije su ulaganja u nedodirljivu, odnosno neopipljivu imovinu, kao što su

kupnja patenta, licencija, ali i ulaganja u ljudske potencijale, goodwill i sl. Predstavljaju samo

dio nematerijalne imovine koju posjeduju nefinancijska i financijska poduzeća. Dio tih

neopipljivih investicija ima sve karakteristike realnih, jer se one čine radi određenih realnih

investicija (Orsag i Dedi, 2011, p. 18).

2.2. Investicijski projekt

Planiranje nekog investicijskog projekta je osmišljavanje pojedinih vremenski raspoređenih radnji

usmjerenih ostvarenju ciljeva poduzeća te se odvija u ovim fazama (http://wmd.hr/rjecnik-

financijski/pojmovi/poslovanje, 5.4.2014):

priprema investicijskog projekta

ocjena investicijskog projekta

izvedba investicijskog projekta

poslovanje investicijskog projekta

Prvi korak odnosi se na pripremu investicijskog projekta koja obuhvaća pojavu ideje o potrebi

investiranja, identifikaciju mogućih i prihvatljivih investicijskih rješenja, izradu analitičko-

dokumentacijske podloge za izbor projekta te donošenje investicijske odluke.

Drugi korak obuhvaća definiranje kriterija i izbor metoda za ocjenu mogućih i prihvatljivih

investicijskih rješenja, izradu analitičko-dokumentacijske podloge za izbor projekta te

donošenje investicijske odluke.

Treći korak odnosi se na pripremu te izvođenje građenja i pripremu proizvodnje prema

investicijskom projektu.

U posljednjem koraku realizira se ono što se planiralo samim projektom. Ovaj korak

podrazumijeva proizvodnju učinaka, što i jest krajnji cilj projekta. Pritom se prati ostvarenje i

uspoređuje s planiranim zadacima i ciljevima, utvrđuju se odstupanja i otkrivaju njihovi uzroci.

8

Navedene faze planiranja investicijskog projekta odvijaju se istodobno sve do početka

proizvodnje. Priprema, ocjena i izvedba odvijaju se gotovo istodobno, no s različitim intenzitetom

u pojedinoj fazi.

Jedan od temeljnih preduvjeta financijske izvedivosti investicije nekog projekta je pravovremeno

raspolaganje sredstvima za financiranje investicije. Investicija se može financirati vlastitim

novcem ili se novac može posuditi od banaka, državnih fondova za obnovu i razvitak ili nekih

drugih financijskih institucija.

Pri financiranju investicije treba voditi računa o: (Mikšić i suradnici, 2001, p. 11):

cijeni uloženog novca (kamate)

vremenskim intervalima dospijeća kreditnih obveza

dostatnosti financijskih sredstava za pokretanje i normalno odvijanje investicije

2.3. Dinamička ocjena isplativosti investicije investicijskim kriterijima

Investicijski kriteriji omogućuju donošenje odluke o ulaganju u investicije, pa tako i u realne

investicije. Investicijskim kriterijima daje se ocjena investicijskog projekta, odnosno na temelju

tih kriterija investitor odlučuje da li će prihvatiti ili odbiti projekt.

Postoje tri osnovne metode za vrednovanje kapitalnih investicija, odnosno tri temeljna kriterija

financijskog odlučivanja su (Zekić, 2010, p. 110):

metoda povrata

metoda neto sadašnje vrijednosti

metoda interne stope prinosa

2.3.1. Razdoblje povrata ulaganja

Razdoblje povrata ulaganja najjednostavniji je kriterij financijskog odlučivanja o realnim

investicijama. Razdoblje povrata je vremensko razdoblje koje je potrebno da se vrati početno

ulaganje i njime se utvrđuje godina u kojoj će kumulativ neto novčanih primitaka pokriti

planirana ulaganja u projekt.

Kod odluke o prihvaćanju projekta bitna su dva pravila (Brealey Myers, 2007, p. 189):

9

NSV pravilo: Uložite u svaki projekt koji ima pozitivan NSV kad su mu novčani tijekovi

diskontirani s oportunitetnim troškom kapitala.

Pravilo stope povrata: Uložite u svaki projekt koji nudi stopu povrata višu od oportunitetnog

troška kapitala.

Interna stopa povrata je diskontna stopa pri kojoj je NSV jednaka nuli. Naziva se još i stopom

povrata na diskontirane novčane tijekove. Ako je oportunitetni trošak kapitala manji od stope

povrata na projekt, tada je NSV projekta pozitivna. Ako je trošak kapitala viši od stope povrata

tada je NSV negativna.

Za izračunavanje razdoblja povrata ako su prognozirani čisti novčani tokovi konstantni kroz

vijek efektuiranja projekta koristi se formula (Orsag i Dedi, 2011, p. 56):

Tom formulom izračunava se odnos veličine investicijskih troškova i konstantnog godišnjeg

čistog novčanog toka.

Ako su novčani tokovi projekta različiti, razdoblje povrata računa se njihovim zbrajanjem sve do

one godine u kojoj se veličina kumuliranih čistih novčanih tokova izjednačila s veličinom

investicijskih troškova. (Orsag i Dedi, 2011, p. 56).

Projekt je prihvatljiv za realizaciju ako je period povratka ulaganja u projekt kraći od

tehnološkog-ekonomskog vijeka projekta. Što je period povrata ulaganja kraći, projekt je

prihvatljiviji za realizaciju. Između projekata koji na jednak način zadovoljavaju kriterij

vremenske vrijednosti novca treba odabrati projekt s kraćim razdobljem povrata (Zekić, 2010, p.

110).

Ova metoda stavlja naglasak na brzinu povrata ulaganja u realizaciju projekta što se može

smatrati i njenom prednošću, ali i nedostatkom jer je ponekad oportuno žrtvovati likvidnost radi

postizanja rentabilnosti projekta. Osim toga, ova metoda zanemaruje učinke projekta nakon

povrata ulaganja i ne uzima u obzir vremenske preferencije i trošak kapitala. Metodu perioda

povrata ulaganja u projekt preporučljivo je koristiti za selekciju manjih projekata s kraćim

životnim ciklusom (Zekić, 2010, p. 110).

10

2.3.2. Diskontirano razdoblje povrata

Kriterij diskontiranog razdoblja povrata varijanta je metode razdoblja povrata u kojoj se nastoji

ukloniti nedostatak ne uzimanja vremenske vrijednosti novca. Za izračunavanje diskontiranog

razdoblja povrata najprije je potrebno diskontirati novčane tokove projekta uz diskontnu stopu

koja odgovara trošku kapitala. Nakon toga postupak izračunavanja je identičan izračunavanju

originalnog razdoblja povrata. Postupno se kumuliraju diskontirani godišnji novčani tokovi

projekta. U onoj godini u kojoj diskontirani novčani tokovi projekta dostižu iznos njegovih

investicijskih troškova određuje se i broj godina diskontiranog razdoblja povrata.

Diskontirano razdoblje povrata duže je od originalnog, jer projekt mora kroz razdoblje vraćanja

odbaciti i novčane tokove u visini troška kapitala poduzeća. Prag efikasnosti projekta određen je

na isti način kao i kod originalnog razdoblja povrata, ali diskontirano razdoblje povrata ima i

dodatni prag prihvatljivosti projekta određen troškom kapitala tvrtke (Orsag i Dedi, 2011, p. 62).

2.3.3. Čista sadašnja vrijednost

Čista sadašnja vrijednost temeljni je kriterij financijskog odlučivanja koja podrazumijeva razliku

između godišnjih novčanih tokova u cijelom vijeku efektuiranja projekta i investicijskih

troškova. Izraz sadašnja upućuje na to da je sve efekte potrebno svesti na sadašnju vrijednost

kako bi bili vremenski međusobno usporedivi. Svođenje na sadašnju vrijednost obavlja se

diskontiranjem u kojemu diskontna stopa predstavlja trošak kapitala tvrtke. Trošak kapitala nije

tako lako mjerljiva veličina. Pojedinačni troškovi kapitala od kojih se sastoji ukupni trošak

kapitala utvrđuju se slijedom čitavog niza prosudbi, što posebno vrijedi za trošak obične glavnice

(Orsag i Dedi, 2011, p. 66).

Ova metoda se najčešće primjenjuje za selekciju projektnih rješenja komparacijom dvaju ili više

iniciranih projekata, a utvrđuje se modelom (Zekić, 2010, p. 112):

11

NSV= neto sadašnja vrijednost

NPe = neto primici u ekonomskom toku

p = diskontna stopa

n = godina u vijeku projekta, a n = 1 …t

Bolji je onaj investicijski projekt koji ima veću čistu sadašnju vrijednost. Projekt je po metodi

neto sadašnje vrijednosti prihvatljiv ako je njegova neto sadašnja vrijednost pozitivna, a

neprihvatljiv ako je negativna.

Njena je pozitivna strana što uzima u obzir cjelokupni vijek projekta i vremenske preferencije, a

osnovni nedostatak što mjeri samo apsolutni učinak na imovinu projekta ne ukazujući na

veličinu potrebnih ulaganja za realizaciju te sadašnje vrijednosti, što se uklanja izračunom

relativne neto sadašnje vrijednosti. Ovu metodu preporučljivo je uvijek primjenjivati u postupku

ocjenjivanja opravdanosti ulaganja, naročito u projekte s dužim životnim ciklusom (Zekić, 2010,

p. 112).

2.3.4. Interna stopa rentabilnosti projekta

Ova metoda koristi internu stopu rentabilnosti za ocjenu isplativosti ulaganja u realizaciju nekog

projekta. Interna stopa rentabilnosti je ona diskontna stopa koja izjednačava sadašnju vrijednost

primitaka i izdataka, tj. koja neto sadašnju vrijednost projekta svodi na nulu.

Izračunava se pomoću modela (Zekić, 2010, p. 112):

NPe = neto primici u ekonomskom toku

p = interna stopa rentabilnosti

n = godina u vijeku projekta, a n = 1 ...t

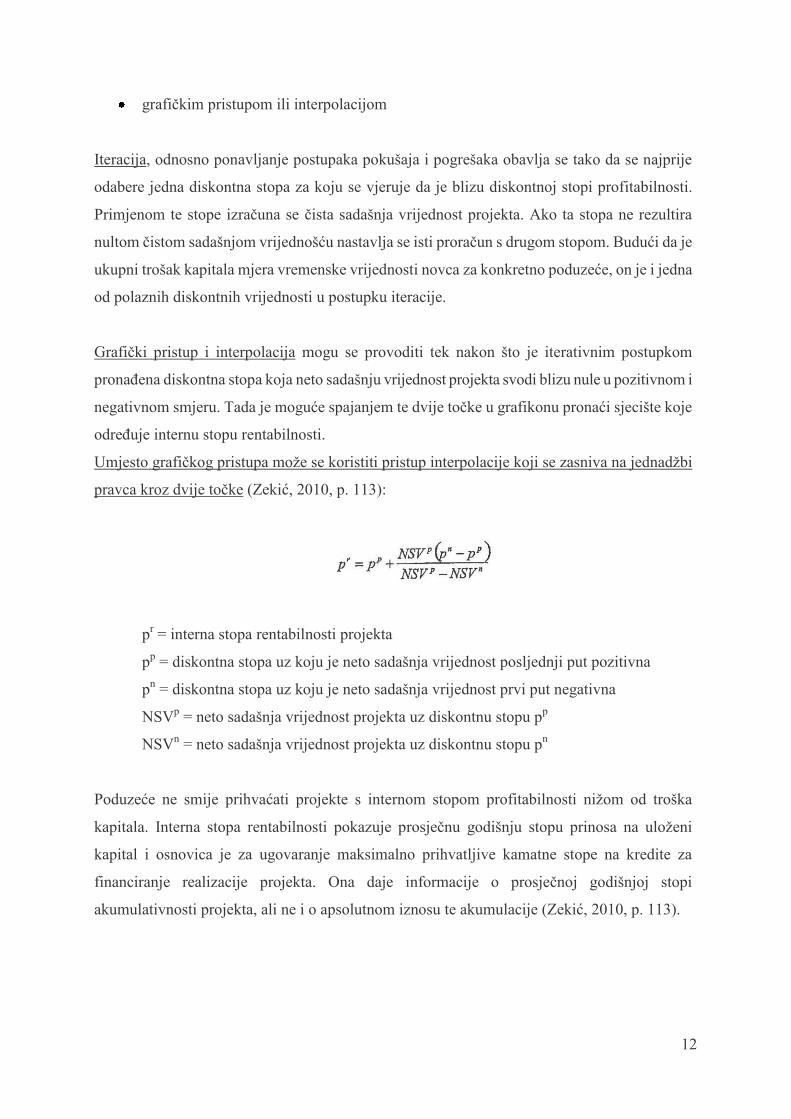

Za projekte čiji je životni vijek duži od tri godine, interna stopa rentabilnosti može se utvrditi

(Zekić, 2010, p. 113):

višestrukim pokušajima (iteracijom)

12

grafičkim pristupom ili interpolacijom

Iteracija, odnosno ponavljanje postupaka pokušaja i pogrešaka obavlja se tako da se najprije

odabere jedna diskontna stopa za koju se vjeruje da je blizu diskontnoj stopi profitabilnosti.

Primjenom te stope izračuna se čista sadašnja vrijednost projekta. Ako ta stopa ne rezultira

nultom čistom sadašnjom vrijednošću nastavlja se isti proračun s drugom stopom. Budući da je

ukupni trošak kapitala mjera vremenske vrijednosti novca za konkretno poduzeće, on je i jedna

od polaznih diskontnih vrijednosti u postupku iteracije.

Grafički pristup i interpolacija mogu se provoditi tek nakon što je iterativnim postupkom

pronađena diskontna stopa koja neto sadašnju vrijednost projekta svodi blizu nule u pozitivnom i

negativnom smjeru. Tada je moguće spajanjem te dvije točke u grafikonu pronaći sjecište koje

određuje internu stopu rentabilnosti.

Umjesto grafičkog pristupa može se koristiti pristup interpolacije koji se zasniva na jednadžbi

pravca kroz dvije točke (Zekić, 2010, p. 113):

pr = interna stopa rentabilnosti projekta

pp = diskontna stopa uz koju je neto sadašnja vrijednost posljednji put pozitivna

pn = diskontna stopa uz koju je neto sadašnja vrijednost prvi put negativna

NSVp = neto sadašnja vrijednost projekta uz diskontnu stopu pp

NSVn = neto sadašnja vrijednost projekta uz diskontnu stopu pn

Poduzeće ne smije prihvaćati projekte s internom stopom profitabilnosti nižom od troška

kapitala. Interna stopa rentabilnosti pokazuje prosječnu godišnju stopu prinosa na uloženi

kapital i osnovica je za ugovaranje maksimalno prihvatljive kamatne stope na kredite za

financiranje realizacije projekta. Ona daje informacije o prosječnoj godišnjoj stopi

akumulativnosti projekta, ali ne i o apsolutnom iznosu te akumulacije (Zekić, 2010, p. 113).

13

2.3.5. Indeks profitabilnosti

Indeks profitabilnosti dodatni je kriterij za poboljšanje investicijskog odlučivanja. Riječ je o

svojevrsnoj izvedenici iz čiste sadašnje vrijednosti. Naime, indeks profitabilnosti uzima u obzir

vremensku vrijednost novca kroz trošak kapitala i vrednuje novčane tokove projekata u cijelom

vijeku efektuiranja. Za razliku od čiste sadašnje vrijednosti, odluka kod indeksa profitabilnosti

temelji se na odnosu između diskontiranih novčanih tokova u cjelokupnom vijeku efektuiranja

projekta i investicijskih troškova. Zbog toga se ovaj kriterij često naziva i odnosom koristi i

žrtava.

Indeks profitabilnosti odnos je diskontiranih čistih novčanih tokova projekta u vijeku

efektuiranja i njegovih investicijskih troškova. On mjeri relativnu profitnu snagu diskontiranih

novčanih tokova prema vrijednosti investicijskih troškova.

Prema tome formula za indeks profitabilnosti je (Orsag i Dedi, 2011, p. 80):

PI = indeks profitabilnosti

Vt = tekući čisti novčani tokovi

T = cjelokupni životni vijek projekta

t = godine (razdoblje) u životnom vijeku

k = diskontna stopa

Indeks profitabilnosti računa se istim brojem koraka kao i čista sadašnja vrijednost. Prva dva

koraka: račun sadašnje vrijednosti novčanih tokova i njihovo sumiranje ista su kao i kod čiste

sadašnje vrijednosti. Razlika je u trećem koraku gdje se uspoređuju diskontirani novčani tokovi i

investicijski troškovi. Za razliku od čiste sadašnje vrijednosti kod indeksa se profitabilnosti

diskontirani novčani tokovi dijele s investicijskim troškovima. Kod indeksa profitabilnosti kao i

kod drugih investicijskih kriterija koji koriste diskontnu tehniku lakše je izračunavanje kada su

očekivani čisti novčani tokovi projekta konstantni u cjelokupnom vijeku njegova efektuiranja. U

tom slučaju do sume diskontiranih čistih novčanih tokova dolazi se korištenjem faktora

diskontiranja jednakih periodičnih iznosa.

14

Zbog toga se formula kod projekata s konstantnim čistim novčanim tokovima transformira u

ovaj oblik formule (formula pri kojoj se koriste financijske tablice) (Orsag i Dedi, 2011, p. 81):

Indeks profitabilnosti traži što veće diskontne čiste novčane tokove u cijelom vijeku efektuiranja

projekta u odnosu na njegove investicijske troškove. Kod indeksa profitabilnosti projekt nije

prihvatljiv ako je indeks profitabilnosti manji od jedan.

Iako je indeks profitabilnosti inferioran u odnosu na čistu sadašnju vrijednost jer ne ukazuje na

veličinu povećanja bogatstva običnih dioničara, on može poboljšati investicijsku odluku.

Njegova upotreba dolazi do izražaja prilikom rangiranja projekata kada može drugačije rangirati

projekte od kriterija čiste sadašnje vrijednosti (Orsag i Dedi, 2011., p. 82).

15

3. ODLUKE O KAPITALNIM ULAGANJIMA

Investicijske odluke nisu uvijek jednako složene.

S obzirom na složenost financijskog odlučivanja izdvajaju se slijedeća tri tipa investicijskih

odluka (Orsag i Dedi, 2011., p. 101):

odluka da ili ne – najjednostavnija je situacija financijskog odlučivanja u kojoj se treba

odlučiti treba li prihvatiti ili ne prihvatiti određeni investicijski projekt. Za ovaj tip

odluke dovoljno je ocijeniti individualnu efikasnost investicijskog projekta. Problem

financijskog odlučivanja komplicira se kada je pred donositeljem odluke više

investicijskih projekata koje treba rangirati. Rangiranje se obavlja primjenom kriterija

financijskog odlučivanja.

međusobno isključivi investicijski projekti – najjednostavniji slučaj odlučivanja kod

rangiranja različitih investicijskih projekata je kada su oni međusobno nezavisni i

međusobno isključivi, odnosno kada izbor jednog projekta znači i odbacivanje drugog ili

drugih investicijskih projekata

izbor kombinacije investicijskih projekata – ako međusobno isključivi projekti imaju

jednak životni vijek izbor je relativno jednostavan, a ako imaju različite životne vjekove

odlučivanje se komplicira

Najsloženiji slučaj financijskog i investicijskog odlučivanja nastaje kada je potrebno obaviti

rangiranje investicijskih projekata koji mogu biti međusobno vezani ili pak neovisni i kada

između njih treba napraviti izbor njihove najpovoljnije kombinacije. Potrebno je izabrati najbolji

projekt, odnosno najpovoljniju kombinaciju projekata koji nisu međusobno isključivi. Takvim

slučajem investicijskog odlučivanja bave se velika javno državna dionička društva (Orsag i Dedi,

2011., p. 101).

Kapitalni proračun uključuje odluke koje se donose u vezi s investiranjem u dugotrajnu imovinu.

Pojam kapitala odnosi se na sredstva koja se koriste u proizvodnji, dok je proračun plan koji

detaljizira ulaze i izlaze iz nekog projekta u toku nekog budućeg razdoblja. Kapitalni proračun je

cijeli proces kojim se analiziraju različiti projekti i donosi odluka hoće li ovi biti uključeni u

kapitalni proračun (Novak, 2002, p. 155).

16

Odluke o kapitalnim ulaganjima u proširenje ili izgradnju novih postrojenja, ili nabavci nove

proizvodne opreme, spadaju u najznačajniju skupinu odluka koje se donose u tvrtkama. Ove

odluke utječu na poslovanje tvrtke na dugi rok. Odluke o kapitalnim izdacima zahtijevaju

opsežno planiranje kako bi se prikupile sve tehničke i informacije o tržištu, završio dizajn

proizvoda, pribavili potrebni patenti i licence, te obradila tržišta kapitala kako bi se pribavila

potrebna sredstva (Novak, 2002, p. 141).

Problem s kojim se u ovim problemskim situacijama pri odlučivanju susreću tvrtke je taj što je

vremenski horizont pomaknut u dalju budućnost, a to znači da je neizvjesnost značajan element

odlučivanja. Neizvjesnost znači rizik, a rizik znači mogućnost velikih prinosa, ali i gubitaka.

Neizvjesnost postoji u pogledu budućih troškova, životnog vijeka proizvoda, kamatnih stopa,

ekonomskih uvjeta, a posebno u pogledu tehnološkog napretka. Zbog prisutnosti neizvjesnosti

financijski menadžment se mora u velikoj mjeri osloniti na prosudbe i informacije koje dolaze iz

drugih sektora tvrtke-proizvodnje, marketinga, istraživanja i razvoja itd.

Dobar program kapitalnog proračuna podrazumijeva poduzimanje ovih koraka pri donošenju

odluke (Novak, 2002, p. 142):

traženje i otkrivanje investicijskih mogućnosti – najvažnija faza, premda se često

najmanje naglašava

prikupljanje podataka – nije dovoljno prikupiti tehničke podatke ili izvršiti istraživanje

tržišta. Potrebno je i procijeniti vjerojatnost pojave raznih događaja.

vrednovanje i odlučivanje - vjerojatnosti mogu biti procijenjene na temelju statističkih

podataka, ili na temelju subjektivnih procjena, ali se može koristiti kombinacija ova dva

izvora. Pošto se prikupe i vrednuju svi relevantni podaci, potrebno je donijeti konačnu

odluku.

ponovno vrednovanje i podešavanje – nakon donošenja i realizacije odluke potrebno je

stalno nadgledanje rezultata dane odluke, čime se može doći i do novog niza

vjerojatnosti, pa može doći i do promjene početne odluke

17

3.1. Budžetiranje kapitala

Investiranje i odluke o investicijama temelje se na konceptu budžetiranja kapitala, odnosno

kapitalno budžetiranje je postupak donošenja odluka o dugoročnim investicijskim projektima, tj.

investiranju u fiksnu imovinu, i o ostalim dugoročnim vezivanjima sredstava. Ono se odnosi na

donošenje odluka o ulaganjima u realne nove investicije i u zamjenu fiksne imovine. Da bi se

mogle donijeti ispravne odluke, procjenjuju se zahtijevana investicijska ulaganja i budući čisti

novčani tokovi (razlika između budućih primitaka i budućih izdataka), tj. financijska

djelotvornost investicija (http://limun.hr/main.aspx?id=10450&Page=, 7.4.2014.).

Postoje tri temeljna koncepta odlučivanja u procesu investicijskog odlučivanja, a to su

(http://investiranja.blog.hr/2009/10/1626869615/investicija-u-financijama.html, 7.4.2014.):

budžetiranje kapitala u smislu procjene veličine i dinamike očekivanih novčanih tokova

te riziku prilagođene diskontne stope

struktura kapitala, tj. različite kombinacije dugoročnog duga i vlastitog kapitala poduzeća

koje omogućuju dugoročne investicije

upravljanje neto obrtnim kapitalom, tj. upravljanje kratkoročnom imovinom (zalihe,

novčana sredstva) i kratkoročnim obvezama poduzeća s ciljem neometanog obavljanja

svakodnevnih poslovnih aktivnosti

Jednom godišnje, središnji ured od svih sektora i postrojenja obično traži popis investicija koje

bi željeli realizirati. One se skupe u predloženi budžet kapitala. Ovaj budžet se daje na ocjenu

upravi i zaposlenicima specijaliziranim za planiranje i financijsku analizu. Obično se vrše

pregovori između uprave i menadžera sektora uz posebnu analizu velikih investicija ili ulaganja

u nova područja. Jednom kada se budžet odobri, obično služi kao baza za planiranje u sljedećoj

godini. Mnogo je investicijskih prijedloga koji dolaze s „dna“ tvrtke. Ponekad ideje dolaze i od

vrha. Odabir investicijskih prijedloga trebao bi procjenjivati oba procesa, „od dna prema vrhu“ i

„od vrha prema dnu“ tj. budžetiranje kapitala i strateško planiranje (Brealey Myers, 2007, p.

21).

Vremenski raspored aktivnosti realizacije projekata značajan je input za planiranje, tj.

budžetiranje i optimiziranje projektnih resursa, odnosno organiziranje materijalnih, financijskih i

informacijskih tokova projektne realizacije na način da projekti budu opskrbljeni potrebnim

18

resursima u pravo vrijeme, na pravom mjestu, po prihvatljivoj cijeni i nivou specifikacije. To

rezultira povećanjem efikasnosti, tj. snižavanjem troškova zastoja i zaliha, i efikasnosti –

povećanjem koristi i zadovoljstva klijenata projektne realizacije.

Strategijska dimenzija projektnog menadžmenta u postupku selekcije iniciranih projekata,

kombinacijom metode analognog procjenjivanja – temeljem iskustva iz realizacije prethodnih

sličnih projekata i metode nulte točke – zadavanjem prihvatljive interne stope rentabilnosti

projekata, procjenjuje budžete i izrađuje predinvesticijske studije opravdanosti realizacije

pojedinih projekata. Za selekcionirane projekte se u fazi planiranje projektne realizacije, u

suradnji s operativnim menadžerom pojedinog projekta, metodom strukture raščlanjenih poslova

i troškova te vremenskog rasporeda projektne realizacije detaljno planira, odnosno definira

budžet pojedinog projekta. U slučaju da budžet prekoračuje ulaganja procijenjena

predinvesticijskom cost-benefit analizom pristupa se analizi mogućih racionalizacija, tj.

optimiziranju projektnih resursa (Zekić, 2010, p. 122).

Progresivna elaboracija projektnih rješenja kroz sve faze životnog ciklusa projekta povećava

točnost procjene troškova i koristi realizacije projekta, tj. procjenu budžeta, projektnih rizika i

isplativosti projekta. Investicijska C-B analiza, odnosno studija isplativosti ulaganja, osnovica je

za donošenje konačne odluke o realizaciji određenog projekta, temeljem čega se zaključuju

odgovarajući komercijalni ugovori i započinje s operativnim vođenjem projektne realizacije.

Strategijska dimenzija menadžmenta projekta posebnu pozornost posvećuje upravljanju

vremenskim, tj. fiksnim troškovima projektne realizacije. Povećanje vremena realizacije projekta

dovodi do povećanja ukupnih troškova projekta i dodatnih oportunitetnih troškova izgubljenog

vremena eksploatacije projektnog proizvoda. Skraćivanje trajanja projektnih aktivnosti rezultira

povećanjem troškova i/ili smanjenjem nivoa kvalitete projekta. Optimiziranje vremena projektne

realizacije projekta dovodi do optimiziranja budžeta projekta, tj. do točke minimalnih troškova,

kada ih više nije moguće smanjiti ni skraćivanjem ni produljivanjem vremena realizacije

projekta (Grafikon 1) (Zekić, 2010, p. 123).

19

Grafikon 1: Optimiziranje troškova i vremena projektne realizacije

Izvor: Zekić, Z. 2010, p. 123.

Ključna svojstva kapitalnog budžetiranja jesu: vremenska vrijednost novca, koncept novčanih

tokova, diskontna stopa kao oportunitetni trošak ulaganja tvrtke, te rizik i neizvjesnost. Koncept

budžetiranja kapitala temelji se pored procjene očekivanih novčanih tokova u budućnosti i na

procjeni riziku prilagođene diskontne stope, tj. zahtijevanog prinosa. Bitno je pažljivo odrediti

trošak kapitala koji predstavlja diskontu stopu koja gotovinske tijekove u razdoblju vijeka nekog

projekta svodi na sadašnju vrijednost.

3.2. Prognoza novčanih tokova projekta

Novčane tokove projekta procjenjivat će tim različitih stručnjaka iz raznih dijelova poduzeća.

Potrebno je obaviti dobru koordinaciju tog procesa, odrediti skup konzistentnih ekonomskih

pretpostavki na kojima će se temeljiti cjelokupna prognoza novčanih tokova projekta te osigurati

nepristranost svih sudionika u procesu procjene. Investicija ne predstavlja samo dodatne

operacije poduzeća, već se odražava i na očekivane novčane tokove poduzeća, odnosno

investiranjem dolazi do promjene novčanih tokova poduzeća u odnosu na one koje bi poduzeće

imalo da nije ušlo u investiciju (Orsag, 2007, p. 402).

20

3.2.1. Vrste novčanih tokova projekata

1. Relevantni novčani tokovi za projekte određeni su razlikom između očekivanih novčanih

tokova poduzeća s projektom i onih koje bi poduzeće moglo očekivati bez projekta.

2. Inkrementalni novčani tok se javlja kroz razliku novčanih tokova između međusobno

koordiniranih poslovnih operacija s projektom i novčanih tokova koji bi rezultirali koordiniranim

poslovnim operacijama bez projekta. Koncept inkrementalnih novčanih tokova projekata

zahtijeva analizu budućih novčanih tokova projekta i njihovog uklapanja u novčane tokove

samog poduzeća.

Kod inkrementalnog novačnog toka mogu se pojaviti slijedeći problemi pri njegovoj prognozi i

određivanju (Orsag, 2007, p. 404):

nataloženi troškovi – to su troškovi vezani uz projekt i nastali su prije njegova

razmatranja, odnosno prije njegovog prihvaćanja ili odbacivanja. Ti troškovi nataloženi

su na teret postojećeg poslovanja poduzeća. Ne mogu predstavljati inkrementalne

troškove projekta pa se ni ne uzimaju u proračun njegove oportunosti. Primjer takvih

troškova su izrađivanje elaborata, studija, istraživanja i razvoja.

oportunitetni troškovi – vezani su s mogućnošću alternativne upotrebe resursa kojima

raspolaže poduzeće. Ti resursi predstavljaju razne imovinske oblike poduzeća koje drži

poduzeće te oni imaju alternativnu mogućnost upotrebe, barem u smislu mogućnosti

njihove prodaje temeljem koje se mogu ostvariti novčani tokovi. Poduzeće upotrebljava

resurse u nekom projektu kako bi ostvarila korist od te uporabe, ali se istovremeno gubi i

mogućnost njihove prodaje pa se svi oportunitetni troškovi moraju uključiti u novčane

tokove projekta. Ti troškovi još se nazivaju i izgubljenom tržišnom vrijednošću imovine.

Predstavljaju inkrementalne troškove projekta, jer poduzeća gubi tržišnu vrijednost takve

imovine. Kao primjer se može uzeti poduzeće koje posjeduje zemljište i na njemu želi

izgraditi pogon čijom će izgradnjom uzeti tržišnu vrijednost zemljišta.

eksternalije – vanjski utjecaji na poslovne učinke poduzeća koji ne nastaju djelovanjem

samog poduzeća. U smislu inkrementalnih novčanih tokova za procjenu financijske

efikasnosti projekta pod ekstrnalijama treba razumjeti međuovisnost utjecaja

analiziranog projekta na druge dijelove poduzeća i obrnuto. Eksternalije shvaćene kroz

međusobno djelovanje projekta i postojećeg poslovanja poduzeća na inkrementalne

novčane tokove projekta teško se određuju, a posebno kvantificiraju, ali ih treba uzeti u

obzir pri odlučivanju o projektima. Stoga te utjecaje treba nastojati otkriti i po

21

mogućnosti kvantificirati ili barem navesti u dodatku uz elaborat kako bi ih donositelj

odluke mogao tretirati kao faktor rizika i poželjnosti pri odlučivanju.

3.2.2. Procjena investicijskih troškova

Investicijski troškovi moraju odraziti visinu inicijalnih ulaganja poduzeća u određeni projekt.

Kod realnih investicija ulaže se izravno u fiksnu imovinu, odnosno osnovna sredstva. Javlja se i

potreba ulaganja u povećanje neto obrtnog kapitala poduzeća koje će zahtijevati neki projekt.

Investicijski troškovi moraju odraziti i visinu eventualnih ulaganja u nedodirljivu, neopipljivu

imovinu.

Važno je procijeniti investicijske troškove kod (Orsag, 2007, p. 410):

1. Ulaganja u realnu fiksnu imovinu: procjena se vrši temeljem definirane specifikacije

razne opreme za obavljanje proizvodno-poslovnih operacija predviđenih projektom.

Vrijednost ulaganja određuje se procjenom troškova stjecanja takvih imovinskih oblika.

Ulaganja u fiksnu imovinu odvijaju se kroz duže vrijeme te je stoga važno prognozirati

dinamiku ulaganja u fiksnu imovinu. U određenim slučajevima javit će se i potreba

dodatnih investicijskih ulaganja koja će teretiti ostvarene novčane tokove iz poslovanja

projekta.

2. Ulaganja u povećanje neto obrtnog kapitala: kako bi se poslovni proces mogao odvijati

kontinuirano i bez zastoja potrebno je da poduzeće osigura određene oblike tekuće

imovine koji će biti stalno prisutni u vijeku njegova efektuiranja. Radi se o zalihama i

potraživanjima koja se moraju dugoročno financirati kako bi se poslovni proces mogao

nesmetano odvijati bez zastoja, ali i o potrebnom saldu novca za tekuće isplate. Tekuća

imovina koja se financira dugoročno zove se neto obrtni kapital. Po pravilu, projekt će

zahtijevati i povećanje neto obrtnog kapitala. Procjena veličine potrebnog povećanja neto

obrtnog kapitala složenija je od procjene ulaganja u fiksnu imovinu. Dinamika potrebnih

ulaganja u povećanje neto obrtnog kapitala može varirati po godinama efektuiranja sve

dok se ne ustali obujam poslovanja te se javlja potreba dodatnih ulaganja u neto obrtni

kapital kroz vrijeme efektuiranja. To će povećanje ulaganja u neto obrtni kapital teretiti

ostvarene novčane tokove projekta. Obrnuto, istekom efektuiranja projekta vezana će se

novčana sredstva u neto obrtnom kapitalu osloboditi.

22

Procjena dinamike investiranja važna je zbog različitog vrednovanja novca kroz vrijeme. Da bi

višekratna investicijska ulaganja bila međusobno usporediva potrebno ih je korigirati za njihovu

vremensku vrijednost. Prvi način rješavanja problema višekratnih investicijskih ulaganja je taj da

se svi efekti, pa tako i višekratna ulaganja svedu na vrijeme prvog investicijskog izdatka. Svi

kasniji investicijski izdaci, kao i čisti novčani tokovi projekta svode se diskontnom tehnikom uz

troškove kapitala na vrijeme prvog investicijskog izdatka. Drugi način rješavanja svodi se na

utvrđivanje vrijednosti svih novčanih tokova, investicijskih i tekućih, na vrijeme početka

efektuiranja odnosno završetka razdoblja investiranja u projekt (Orsag, 2007, p. 411).

3.2.3. Prognoza čistih novčanih tokova

Prognoza čistih novčanih tokova zasniva se na prognozi računovodstvenih kategorija prihoda i

troškova, odnosno na prognozi računovodstvene dobiti. Polazi se od prognoziranja veličine i

dinamike prodaje prema kojoj će se procijeniti veličine i dinamike prihoda i troškova projekta za

vrijeme efektuiranja.

Množenjem predviđenih količina prodaje s očekivanim jediničnim prodajnim cijenama dobiva se

vrijednost prihoda projekta. Troškovi projekta dijele se na fiksne i varijabilne. Fiksni se odnose

najčešće na režijske troškove i amortizaciju. Režijski troškovi procjenjuju se u ukupnom iznosu

prema predviđenim stavkama troškova. Troškovi amortizacije procjenjuju se prema načinu i

metodama amortizacije koje će se koristiti.

Kod prognoze varijabilnih troškova potrebno je utvrditi normative utrošaka pojedinih

komponenti materijala koje ulaze u proizvode kao i normative utroška energije i sličnih normi.

Za ostvarivanje prodaje potrebna je proizvodnja koja izaziva određene troškove na jedinicu

prodaje. Zbrajanjem svih jediničnih varijabilnih troškova može se utvrditi i njihov postotak u

odnosu na veličinu prihoda od prodaje (Orsag i Dedi, 2011, 162).

23

3.2.4. Određivanje vijeka efektuiranja projekta

Vijek efektuiranja projekta je onaj broj godina ili drugih razdoblja u kojima projekt ostvaruje

profite, odnosno pozitivne efekte te u kojemu ga se ekonomski isplati eksploatirati.

Ekonomski aspekt vijeka efektuiranja određen je očekivanim pozitivnim ekonomskim

učincima nekog projekta. To znači da bi projekt trebalo koristiti sve dok se njime mogu ostvariti

godišnji prihodi veći od godišnjih troškova. Na temelju financijskih kategorija uvjet ekonomski

isplativog korištenja projekta transformira se u zahtjev pozitivnih čistih novčanih tokova,

matematički zapisano ovom formulom:

Vt > 0

Uvjet ekonomske isplativosti iskorištavanja projekta predstavlja zahtjev da poduzeće ostvaruje

tekuće novčane primitke iz poslovanja veće od tekućih novčanih izdataka.

Financijski aspekt vijeka efektuiranja razlikuje se od ekonomskog aspekta. Postoje slučajevi u

kojima projekt i u narednoj godini obećava ostvarivanje pozitivnog čistog novčanog toka a da se,

s financijske točke, ne isplati daljnja njegova eksploatacija. Razlog tome je što deprecijacija

rezidualne vrijednosti u narednoj godini može biti tolika da je rezidualna vrijednost prethodne

godine veća od vremenski usporedive vrijednosti čistog novčanog toka i rezidualne vrijednosti

naredne godine. Iz tog razloga novčani tokovi u razdoblju moraju se diskontirati kako bi bili

usporedivi s prethodnim razdobljem. Samo ako je diskontirana vrijednost čistog novčanog toka i

rezidualne vrijednosti narednog razdoblja veća od čistog novčanog toka i rezidualne vrijednosti

prethodnog razdoblja isplati se i dalje eksploatirati u projekt. Ako to nije slučaj, treba prekinuti

eksploataciju ranije, bez obzira što se može i u narednoj godini ostvariti pozitivni čisti novčani

tok (Orsag, 2007, p. 417).

3.3. Trošak kapitala

Kod troška kapitala najčešće se naglašavaju tri stvari, između ostalog i široka upotreba u procesu

budžetiranja kapitala. Osim toga naglašava se i njegova povezanost s izvorima financiranja

poduzeća te veza s tržišnom vrijednošću dionica neke tvrtke.

24

Aspekti definicije troška kapitala (Orsag i Dedi, 2011, p. 196):

1. Aspekt investitora: sa stajališta prikupljanja dugoročno slobodnih novčanih sredstava

izvori financiranja primarno su investitori poduzeća, dakle kupci instrumenata

financiranja tvrtke. Oni zahtijevaju određenu profitabilnost za takve investicije.

Tako se u smislu povezanosti s izvorima financiranja poduzeća trošak kapitala definira

kao:

trošak alternativnih izvora financiranja tvrtke

minimalna očekivana profitabilnost investicije koju ona mora ponuditi da bi bila

atraktivna, odnosno stopa koju poduzeće mora zaraditi da zadovolji stopu

profitabilnosti koju zahtijevaju investitori neke tvrtke

2. Aspekt budžetiranja kapitala: koncept troška kapitala ugrađen je u proces budžetiranja

kapitala, odnosno u proces ocjene financijske efikasnosti namjeravanih realnih

profitabilnih investicija poduzeća. U tome procesu trošak kapitala određuje diskontnu

stopu koju treba primijeniti na novčane efekte namjeravanih investicija tvrtke kako bi se

ispitala njihova financijska efikasnost i stvorio okvir za donošenje financijskih odnosno

investicijskih odluka.

Na taj način trošak kapitala predstavlja graničnu stopu profitabilnosti koju minimalno

moraju ostvariti određeni projekti kako bi bili financijski dovoljno oportuni za to

poduzeće, pa se u smislu budžetiranja kapitala trošak kapitala definira kao:

diskontna stopa koja bi se trebala koristiti u budžetiranju kapitala

indeksna stopa troška kapitala tvrtke koja se obično koristi u procesu

budžetiranja kapitala

3. Aspekt tržišne vrijednosti dionica: koncept troška kapitala razvijen je za konkretnu

upotrebu kod dugoročnog, financijskog odlučivanja. S obzirom da je temeljni cilj

poduzeća maksimalizacija vrijednosti tvrtke tako se sve odluke moraju donositi

usmjerene tom cilju. Maksimalizacija vrijednosti tvrtke primarno je povezana s

maksimalizacijom vrijednosti njegovih običnih dionica. Tako se trošak kapitala

prepoznaje kao implicitni odnosno oportunitetni trošak koji se mora nadoknaditi u smislu

očuvanja vrijednosti tvrtke odnosno u smislu očuvanja vrijednosti njenih običnih

dionica. To je trošak jer će, u slučaju da poslovanje ne ostvaruje takvu profitabilnost doći

do pada vrijednosti dionica na tržištu.

25

Tako se u smislu maksimalizacije vrijednosti dionica poduzeća trošak kapitala definira

kao:

stopa profitabilnosti investicija uz koju će cijena običnih dionica tvrtke ostati

nepromijenjena

stopa profitabilnosti neophodna da se održi vrijednost tvrtke

stopa profitabilnosti neophodna da se poveća vrijednost dionica na tržištu

Koncept troška kapitala primarno je razvijen za potrebe dugoročnog financiranja tvrtke. To je

financiranje povezano s dugoročnim ulaganjem tvrtke, najčešće onima u produktivnu realnu

imovinu. Investicije koje poduzima tvrtka temeljni su pokretač bogatstva njenih dioničara.

Tvrtka kao legalni entitet stavljena je u položaj određene transmisije između njenih učinaka i

investitora, i tvrtka mora zaraditi barem toliko koliko su njeni troškovi pribavljanja sredstava,

odnosno svojim poslovanjem ostvariti barem onoliki profit koliki zahtijevaju njeni investitori na

tržištu kapitala. Trošak kapitala određen je kao relativna veličina zahtijevanog prinosa na

veličinu investiranog kapitala odnosno kapitala koji se namjerava investirati u neku tvrtku.

Trošak kapitala produkt je međuovisnosti rizika i nagrade na kojoj se temelji vrijednost na

tržištu, s jedne strane, i poduzeća kao entiteta koji posreduje između proizvođača i potrošača s

druge strane (Orsag, 2007, p. 423).

3.3.1. Struktura kapitala

Struktura kapitala obuhvaća dugove i vlasničku glavnicu poduzeća, a isključene su kratkoročne i

tekuće obveze poduzeća.

Struktura kapitala sastavljena je od više različitih pojedinačnih komponenti kao što su (Orsag i

Dedi, 2011, p. 198):

dugoročni dugovi

povlašteni kapital odnosno kapital od povlaštenih dionica

obični kapital odnosno kapital od običnih dionica

Nužno je da poduzeće raspolaže običnim kapitalom, a povlašteni kapital i dugovi predstavljaju

samo dopunske oblike kapitala.

26

3.3.2. Dileme pri određivanju troškova kapitala

Pri određivanju troška kapitala javlja se niz dilema pa je procjena troška kapitala u praksi izrazito

teška.

Najčešće dileme koje se javljaju prilikom određivanja troška kapitala (Orsag, 2007, p. 427):

1. Dilema eksplicitni vs implicitni trošak kapitala - eksplicitni troškovi predstavljaju

naknade investitorima, kamate kreditorima, povlaštene i obične dividende. Navedene

naknade su vidljive, mjerljive, pa imaju karakter eksplicitnog troška. Kamate kod duga

predstavljaju ugovorenu obvezu poduzeća i moraju se platiti i u slučaju kad poduzeće ne

posluje profitabilno. Povlaštene (preferencijalne) dionice se mogu izbjeći i najčešće se

plaćaju u fiksnim, unaprijed obećanim iznosima, čime sliče kamatama, pa ne mogu biti

izraz sadašnjih preferencija investitora. Dividende na obične dionice samo su jedan dio

interesa njegovih vlasnika. Drugi dio se sastoji od povećanja vrijednosti njihovih

investicija koje je najvećim dijelom rezultat zadržavanja zarada u poduzeću. Zadržane

zarade ne predstavljaju eksplicitni trošak jer ne zahtijevaju nikakav izdatak novca.

Implicitni troškovi predstavljaju oportunitetne troškove koji odražavaju sadašnje zahtjeve

investitora. Više su orijentirani na stvarnu tržišnu vrijednost koja se postiže temeljem

ponude i potražnje na tržištu. Trošak kapitala temelji se na implicitnim troškovima koji

realno definiraju vrijednost tvrtke.

2. Računovodstvena ili tržišna dilema – struktura kapitala može se promatrati

računovodstvenim (knjigovodstvenim) vrijednostima pojedinih komponenata kapitala ili

prema tržišnim vrijednostima njezinih komponenata. Budući da računovodstvo

evidentira povijesne podatke knjigovodstvene vrijednosti komponenti kapitala ne

odgovaraju tekućim vrijednostima. Knjigovodstvene vrijednosti utvrđene su na temelju

povijesnih oportuniteta investitora, a ne na temelju trenutačnih oportuniteta koji određuju

tržišnu vrijednost dionica. Utvrđivanje tržišnih vrijednosti pojedinih komponenata

strukture kapitala nije uvijek lako utvrditi pogotovo za društva koja nisu kotirana na

financijskim tržištima.

3. Dilema prihvaćanja pojedinačnog ili ukupnog troška kapitala – svaka komponenta

kapitala ima svoj pojedinačni trošak koji je određen relativnom veličinom ili nekom

stopom. Treba donijeti odluku da li koristiti samo pojedinačne troškove komponenti

kapitala ili je potrebno koristiti prosječni trošak kapitala. Tako npr., kod odabira između

27

dva projekta treba odlučiti između investicije (rekonstrukcija dijela pogona) koja

obećava 10% prinos uz financiranje dugom s 8%-tnim kamatama ili za investiciju

(osvajanje novog proizvoda) koja obećava 13% profitabilnost uz financiranje običnim

dionicama koje imaju 14%-tni trošak kapitala. Na temelju prikazanog primjera može se

zaključiti da je ulaganje u rekonstrukciju čija profitabilnost premašuje troškove duga

prihvatljivija. Komponente strukture kapitala moguće je različito kombinirati pa će

njihov udjel u ukupnom kapitalu i njihovi pojedinačni troškovi kapitala formirati

ponderirani prosječni trošak kapitala tvrtke. Ako se projekti financiraju učešćem duga i

glavnice tada će se ocjena njihove oportunosti bitno promijeniti. Tako npr. na temelju

prethodnog primjera, ako se jedna polovina investicije financira 8%-tnim kamatama, a

druga polovina emisijom dionica uz 14%-tni trošak kapitala tada prosječni trošak

kapitala iznosi 11% (1/2 8% +1/2 14% = 11 %). Na taj način prihvatljivije je ulaganje u

osvajanje nove investicije koja osigurava 13 %-tnu profitabilnost, nego u osvajanje

rekonstrukcije pogona koja osigurava 10 %-tnu profitablilnost. Zato se financijske

odluke trebaju temeljiti na ukupnim troškovima kapitala.

4. Dileme oko kratkoročnog financiranja u dugoročne svrhe – struktura kapitala i trošak

kapitala naslanjaju se na zlatno pravilo financiranja. To pravilo zahtijeva da se

dugoročne potrebe tvrtke financiraju dugoročno. Međutim, u suvremenim uvjetima nije

toliko rijetko da se dugoročne investicije financiraju putem kratkoročnih bankarskih

kredita. Takvo financiranje ima za posljedicu problem s rizikom i likvidnošću tvrtke.

Kako bi se to izbjeglo preporučljivo je koristiti zlatno pravilo financiranja.

5. Dilema zbog različitih poreznih tretmana – zbog različitih poreznih tretmana

pojedinačnih naknada za pribavljeni kapital treba razlikovati troškove kapitala prije i

nakon poreza. Naknade koje se izuzimaju iz oporezive dobiti dioničkog društva imaju

realno manji trošak kapitala gledano nakon poreza, jer izazivaju određene porezne

uštede, odnosno određeni porezni zaklon za oporezivu dobit poduzeća. Naknade koje

nisu odbitne stavke od oporezive dobiti ne stvaraju porezni zaklon pa je njihov teret

nakon poreza identičan onome prije poreza.

6. Dileme zbog troškova emisije – eksterno povećanje kapitala izaziva određene troškove

pribavljanja, odnosno troškove emisije. S obzirom na to, potrebno je razlikovati troškove

postojećih komponenti strukture kapitala koji ne izazivaju nikakve troškove emisije i

28

troškove novopribavljenog kapitala, koji su zbog troškova emisije veći od oportuniteta

investitora.

3.4. Komponente rizika projekta

Budući da se neizvjesnost i rizik javljaju prilikom svake odluke o realnim investicijama, potrebno

je poznavati sve komponente rizika kako ne bi došlo do neostvarenja ili gubitaka od uloženog,

odnosno od onoga što se očekuje. Temeljni principi procjene rizika nastali u području financijskih

investicija odnose se i na realne investicije, odnosno investicijske projekte. Poduzeće se može

promatrati kao portfelj investicijskih projekata koji ne može biti perfektno diverzificiran i kod

kojeg tržišni rizik nije najvažniji. U području investicijskih projekata procjenjuju se individualni

rizici i rizici koje novi projekti dodaju ukupnom riziku poduzeća (Dimitrić i Škalamera-Alilović,

2005, p.51).

Svaki projekt može se promatrati kao izolirana investicija ili kao jedan od skupa projekata

poduzeća.

Postoje tri temeljne komponente rizika svakog projekta:

individualna rizičnost

rizičnost projekta za poduzeće

tržišna rizičnost projekta

Individualna rizičnost investicijskog projekta može se predstaviti disperzijom profitabilnosti

projekta oko njegove očekivane profitabilnosti, odnosno disperzijom vrijednosti projekta oko

njegove očekivane vrijednosti. Mjeri se distribucijom vjerojatnosti interne stope profitabilnosti ili

čiste sadašnje vrijednosti investicijskog projekta. Najbolja mjera profitabilnosti projekta je interna

stopa profitabilnosti jer odražava profitabilnost temeljenu na složenoj kapitalizaciji. Na taj se

način očekivana profitabilnost projekta može predočiti internom stopom profitabilnosti

određenom očekivanim novčanim tokovima projekta. Nestalnost, volatilnost očekivanih novčanih

tokova odredit će i volatilnost očekivane interne stope profitabilnosti projekta, ali i volatilnost

očekivane čiste sadašnje vrijednosti projekta. Najbolja mjera vrijednosti investicijskog projekta je

čista sadašnja vrijednost, jer odražava iznos za koji bi se trebala povećati vrijednost poduzeća i

bogatstvo njegovih vlasnika. Na taj se način očekivana vrijednost projekta može predočiti čistom

29

sadašnjom vrijednošću, određenom očekivanim novčanim tokovima projekta i troškom kapitala.

Individualna rizičnost ne govori o relativnom riziku investicijskog projekta za poduzeće ni o

njegovom relativnom riziku za dioničare poduzeća (Orsag i Dedi, 2011, p. 245).

Rizičnost projekta za poduzeće nazvana je kontribucija rizika investicijskog projekta ukupnoj

rizičnosti poslovanja poduzeća ako se projekt prihvati. Riječ je o tretmanu rizika projekta u

portfelju postojećih projekata poduzeća, gdje analitičara interesira samo relevantna rizičnost

projekta. Generalni stav je da će rizičnost projekta za poduzeće biti manja od njegove

individualne rizičnosti. Rizičnost projekta za poduzeće ovisi o korelaciji njegove interne stope

profitabilnosti i profitabilnosti postojećeg poslovanja poduzeća. Što je manja korelacija između

tih dviju profitabilnosti, relevantna rizičnost investicijskog projekta za poduzeće bit će manja.

Relativna rizičnost projekta za poduzeće ocjenjuje se beta-koeficijentom. Beta je određena

kovarijancom profitabilnosti projekta i poduzeća i varijancom profitabilnosti poduzeća, odnosno

standardnim devijacijama profitabilnosti projekta i profitabilnosti ukupnog portfelja postojećih

projekata poduzeća i njihovom korelacijom.

Za investitore s dobro diversificiranim portfeljem jedino je važan tržišni rizik te investitori mogu

smanjiti rizik daleko uspješnije diversifikacijom svojih financijskih investicija. Određeni

dioničari ne drže dionice tvrtke u diversificiranom portfelju. Njih će interesirati kako će se

rizičnost nekog investicijskog projekta uklopiti u rizičnost poslovanja tvrtke. Ova je karakteristika

posebno izražena kod manjih tvrtki s dionicama diskutabilne utrživosti (Orsag i Dedi, 2011, p.

246).

Tržišna rizičnost individualnog projekta pokazuje kako se njegova individualna rizičnost

uklapa u dobro diversificirani portfelj investitora na efikasnom tržištu kapitala. To je kontribucija

rizičnosti projekta riziku diversificiranog portfelja utrživih vrijednosnih papira. Tržišna rizičnost

u pravilu će biti manje od njegove individualne rizičnosti. Tržišni rizik ovisi o korelaciji interne

stope profitabilnosti investicijskog projekta i profitabilnosti tržišta kapitala. Što je manja

korelacija između tih dviju profitabilnosti, tržišna rizičnost investicijskog projekta bit će manja

jer će doći do određene redukcije individualnog rizika projekta u tržišnom portfelju. Tržišni rizik

ocjenjuje se primjenom beta-koeficijenta. Beta je određena kovarijancom profitabilnosti projekta

i tržišta i varijancom profitabilnosti tržišta, odnosno standardnim devijacijama interne stope

profitabilnosti projekta i profitabilnosti tržišnog indeksa i njihovom korelacijom (Orsag i Dedi,

2011, p. 248).

30

Beta pokazuje kakvu bi diskontnu stopu trebalo primijeniti na struju očekivanih novčanih tokova

projekta. Ako je beta jedan, tržišni rizik projekta identičan je rizičnosti tržišnog indeksa. Stoga bi

očekivane novčane tokove projekta trebalo diskontirati uz zahtijevanu profitabilnost za tržišni

rizik. Ukoliko je beta veća od jedan, projekt je rizičniji od tržišnog indeksa, tako da bi trebalo

primijeniti i višu diskontnu stopu, a ako je beta manja od jedan, projekt je manje rizičan od

tržišnog indeksa pa bi na očekivane novčane tokove projekta trebalo primijeniti nižu diskontnu

stopu od zahtijevane profitabilnosti na tržišni indeks (Orsag i Dedi, 2011, p. 249).

3.4.1. Mjerenje individualnog rizika projekta

Individualni rizik projekta sam za sebe ima malo značaja. On bi bio relevantan kod neprofitnih

organizacija s jednim projektom ili kod monoproduktnih tvrtki nediversificiranog vlasništva.

Individualni rizik važna je determinanta utemeljenja relevantnog rizika, kako rizika projekta za

tvrtku, tako i njegovog tržišnog rizika.

Procjena individualnog rizika započinje određenjem stupnja neizvjesnosti ostvarivanja

projektiranih novčanih tokova investicijskog projekta. Analiza neizvjesnosti obavlja se različito,

počevši od neformalne prosudbe, sve do kompliciranih statističkih analiza. Ocjena individualnog

rizika polazi od određenja distribucija vjerojatnosti novčanih tokova i financijske efikasnosti

investicijskog projekta. Ocjenjuje se distribucija vjerojatnosti svakog faktora koji utječe na

očekivane novčane tokove, kao što su obujam poslovanja, cijene, varijabilni troškovi, trošak

kapitala i sl. Procijenjene distribucije vjerojatnosti pojedinih elemenata i njihove međusobne

korelacije uvjetuju i distribuciju vjerojatnosti projektiranih novčanih tokova projekta, a na taj

način i individualnu rizičnost samog investicijskog projekta (Orsag i Dedi, 2011, p. 244).

Tehnike analize individualne rizičnosti (Orsag i Dedi, 2011, p. 244):

analiza osjetljivosti (senzitivna analiza)

analiza scenarija (scenarijska analiza)

Monte Carlo simulacija

analiza stabla odlučivanja

31

Analiza osjetljivosti predstavlja najrasprostranjeniju metodu individualnog rizika zbog svoje

jednostavnosti te se koristi za lociranje i procjenu mogućih rizika koji utječu na profitabilnost

projekata. Bitno je ne samo kvantificirati rizik već i utvrditi čimbenike na čiju je promjenu

projekt posebno osjetljiv. Analiza osjetljivosti je tehnika analize nestalnosti novčanih tokova i

financijske efikasnosti investicijskog projekta koja prikazuje kako pojedini projekt podnosi

promjene određenih parametara (Puška, 2011, p. 81).

Tehnika polazi od očekivanih veličina ključnih varijabli formiranja čiste sadašnje vrijednosti ili

interne stope profitabilnosti i izolira utjecaj promjene svake pojedine ključne varijable na

iskazanu financijsku efikasnost investicijskog projekta. Analiza polazi od pretpostavke nestalnosti

ključnih elemenata formiranja efikasnosti investicijskog projekta. Svrha je da pokaže što će se

dogoditi s efikasnošću projekta mjerenom nekim od kriterija financijskog odlučivanja ako se

promijeni veličina neke od ključnih varijabli u odnosu na njezinu očekivanu veličinu. Najčešće se

izolirano promatra učinak promjene svake od ključnih varijabli na efikasnost projekta,

zadržavajući druge varijable konstantnima u visini očekivanih veličina, iako je moguće analizirati

i promjene efikasnosti projekata uz kombinirano djelovanje promjena ključnih varijabli.

Senzitivna analiza upućuje na osjetljivost čiste sadašnje vrijednosti na promjene pojedinih

elemenata njezina formiranja, kao i granične vrijednosti pojedinog elementa, odnosno tom

analizom se mjeri promjena NSV ako se promjene pokazatelji koji utječu na isplativost

investicije. Međutim, ona ne govori ništa o vjerojatnosti promjena varijabli formiranja čiste

sadašnje vrijednosti projekta. Rezultate i zaključke senzitivne analize nužno je nadopuniti

rezultatima drugih metoda ispitivanja individualne rizičnosti projekata (Orsag i Dedi, 2011, p.

251).

Analiza scenarija analitička je tehnika primijenjena za ocjenu individualnog rizika projekata.

Analiza rizika realnih investicija najčešće je prvenstveno usmjerena upravo na analizu scenarija,

jer su kod mnoštva razvojnih investicijskih projekata povijesni podaci nedovoljno dostupni. Ova

analiza uključuje oba ključna faktora rizičnosti projekta, odnosno njegovu osjetljivost na

promjene ključnih varijabli i vjerojatnost njihovih promjena. U osnovi je analize scenarija

formiranje diskretne distribucije vjerojatnosti ostvarivanja čiste sadašnje vrijednosti

investicijskog projekta i njezina analiza upotrebom parametara normalne distribucije. U analizi

scenarija analitičar traži od izvršnih menadžera da utvrde loše i najbolje te prosječne, odnosno

najvjerojatnije vrijednosti pojedinih varijabli formiranja čiste sadašnje vrijednosti investicijskog

projekta. Za dovršenje analize potrebno je odrediti vjerojatnosti nastupanja loših i najboljih

32

okolnosti te najvjerojatnijeg seta parametara. Slabost ove analize je ta što se oslanja na manji

ograničeni broj scenarija, tako da proizvodi tek nekoliko diskretnih čistih sadašnjih vrijednosti

analiziranog projekta, a u stvarnom svijetu moguć je gotovo neograničen raspon čistih sadašnjih

vrijednosti projekata (Orsag i Dedi, 2011, p. 255).

Simulacija predstavlja formiranje mogućih rješenja, odnosno, dozvoljenih alternativa.

Simulacija nastoji ispraviti ključni nedostatak scenarijske analize. Taj nedostatak sastoji se u

uzimanju ograničenog broja mogućih vrijednosti pojedinih ključnih varijabli i formiranja čiste

sadašnje vrijednosti projekta.

(http://www.ef.uns.ac.rs/Download/menadzment_rizikom_master/2009-11-05_teorija_rizika.pdf,

9.4.2014.). Pri tome se u velikom broju slučajeva koriste računalske mogućnosti simulacije koje

pretvaraju scenarijsku analizu rizičnosti u simulacijske modele bliske uvjetima stvarnog svijeta.

Ova metoda ocjene rizika često se naziva i Monte Carlo simulacijom, jer je utemeljena na

simulacijskim procesima za analizu vjerojatnosti ostvarivanja dobitaka u kockarnicama na ruletu.

Postupak metode simulacije u analizi individualnog rizika investicijskog projekta može se opisati

preko pet koraka (Orsag i Dedi, 2011, p. 258):

formiranje distribucija vjerojatnosti za ključne faktore formiranja financijske efikasnosti

računalni izbor vrijednosti iz distribucija svakog faktora prema tablicama slučajnih

brojeva

kombiniranje tih vrijednosti za izračunavanje čiste sadašnje vrijednosti

kontinuirano ponavljanje prethodnog procesa

vrednovanje rezultata distribucije vjerojatnosti

Analiza stabla odlučivanja predstavlja varijantu metode analize scenarija. Analiza stabla

odlučivanja metoda je analize rizika investicijskog projekta koji se promatra kroz određene faze

investiranja i efektuiranja. U toj se metodi analize rizika životni vijek investicijskog projekta

razbija na određene karakteristične faze u vijeku njegova investiranja i efektuiranja. Cilj ove

analize je stvoriti potreban analitički okvir za reduciranje rizika investiranja, a ne samo ocijeniti

rizičnost nekog investicijskog projekta. Analiza stabla odlučivanja provodi se za investicijske

projekta koji zahtijevaju višekratna investicijska ulaganja u duljem vremenu. Takvi su

investicijski projekti česti kada se investira u potpuno nove proizvodno-poslovne kapacitete. Kod

tih projekata menadžment tvrtke ima na raspolaganju vrijeme u kojem može provoditi ponovna

vrednovanja projekta kroz pojedine faze investiranja, što će rezultirati prihvaćanjem ulaska u

33

sljedeće faze ili odbacivanjem projekta dok još nisu obavljena sva investicijska ulaganja, čime se

smanjuju potencijalni gubici u odnosu na čekanje da se analizira poduzeta investicija nakon

završetka cjelokupnog razdoblja investiranja (Orsag i Dedi, 2011, p. 261).

34

4. INVESTIRANJE TVRTKE „KONČAR D&ST“ U „VN

LABORATORIJ“ TE OSTALA INVESTICIJSKA ULAGANJA

Opći podaci o tvrtci „Končar D&ST“

Tvrtka „Končar – Distributivni i specijalni transformatori d.d“ osnovana je kao društvo s

ograničenom odgovornošću 6.2.1991. od strane „Končar-Elektroindustrije d.d“, jedinog osnivača

i 100% vlasnika. Tvrtka ima sjedište u Zagrebu. Dana 31.12.1991. „Končar-Elektroindustrija

d.d“ izvršila je dokapitalizaciju na način da je u „Končar D&ST“ uložila imovinu (zemljište,

građevinske objekte, strojeve i dr). Dana 17.7.1995. u registar Trgovačkog suda u Zagrebu,

upisano je preoblikovanje društva s ograničenom odgovornošću u dioničko društvo. Vlasnik svih

dionica u tom trenutku bila je „Končar-Elektroindustrija d.d.“, koja ih je kasnije prodavala

zaposlenim i ostalima. Danas je tvrtka dio Grupe Končar koji posjeduje 51 % vlasništva „Končar

D&ST.“ Kao svojom osnovnom djelatnošću Društvo „Končar D&ST“ bavi se projektiranjem,

proizvodnjom, plasmanom i servisiranjem distributivnih, specijalnih i energetskih transformatora

snage od 63 MVA i napona do 170 Kv.

Sukladno odluci Glavne skupštine 1997. godine temeljni kapital tvrtke „Končar D&ST“ iskazuje

se u kunama te je iznosio 27 095 700,00 i bio je podijeljen na 90 319 dionica, svaka dionica je

bila u nominalnom iznosu od 300 kuna. 1998. godine promijenjeni su rodovi dionica, tako da su

dionice serije A podijeljene na 60 980 redovnih i 29 339 povlaštenih dionica bez prava

upravljanja. Odlukom Glavne skupštine 2002. povećan je temeljni kapital ulozima u novcu, na

način da je upisano i uplaćeno ukupno 13 708 dionica serije B, od čega 12 333 redovnih dionica i

1 375 povlaštenih dionica bez prava upravljanja. Sve dionice glase na ime, svaka nominalnog

iznosa od 300 kuna. Nakon provedenog povećanja ukupan temeljni kapital tvrtke „Končar

D&ST“ iznosio je 31 208 100 kuna. Danas temeljni kapital tvrtke iznosi 76 684 800 kuna

(http://zse.hr/userdocsimages/prospekti/KODT-prospekt.pdf, 22.4.2014).

35

4.1. Investicija u „VN laboratorij“

Projekt tvrtke pod nazivom "VN laboratorij – izgradnja i opremanje laboratorija i povećanje

proizvodnih kapaciteta detaljnije je objašnjen u nastavku jer predstavlja najveću investiciju

tvrtke. Projektni tim za pripremu i izgradnju te strateške investicije („VN laboratorij“) bio je

organiziran kao posebna organizacijska jedinica. Izgradnjom novog „VN laboratorija“ sa

proizvodnim, skladišnim i uredskom prostorima značajno je povećan ukupni potencijal društva,

posebno s mogućnošću participiranja na segmentu srednjih energetskih transformatora od 63 do

100 MWA i 170 Kv. Tijekom 2010. godine izrađena je projektna dokumentacija te su dobivene

lokacijske dozvole za slijedeći investicijski ciklus na području srednjih energetskih

transformatora pod radnim nazivom „VN laboratorij.“ Početak izgradnje objekta bio je planiran

u 2011. godini, a završetak sredinom 2012. godine (http://rgfi.fina.hr/JavnaObjava-

web/pSubjektTrazi.do, 23.4.2014.).

U 2011. godini ugovoren je dugoročni kredit za investiciju „VN laboratorij“ od 6 milijuna eura

sa Raiffeisenbank Austria d.d., Zagreb iz programa poticanja razvoja gospodarskih djelatnosti

Hrvatske banke za obnovu i razvitak. U poslovnoj 2011. godini nisu povučena sredstva iz

kredita, radi plana njegova korištenja u prvoj polovici 2012. godine. Taj plan financiranja

realiziran je povlačenjem 6 milijuna eura tijekom 2012. godine s planom otplate kredita od

2014.-2022. Budući da je investicija završena u drugoj polovici 2013., kamate na odobreni kredit

plaćene su i za 2013. zaključno sa 2022. godinom (http://rgfi.fina.hr/JavnaObjava-

web/pSubjektTrazi.do, 23.4.2014.).

Sredinom 2011. godine ugovorena je izgradnja i započeli su građevinski radovi na investiciji za

strateški iskorak sa 63 MVA na 100 MVA na području srednjih energetskih transformatora pod

radnim nazivom „VN laboratorij“ (http://rgfi.fina.hr/JavnaObjava-web/pSubjektTrazi.do,

23.4.2014.). U prosincu 2012. godine na glavnom dijelu strateškog projekta „VN laboratorij“

završeni su građevinski radovi, nabavljena je i instalirana oprema, uspješno je prošao tehnički

pregled te je dobivena uporabna dozvola za glavni objekt. Time je započeo operativni rad i

korištenje novog VN laboratorija, novih uredskih i proizvodnih prostora te skladišta u ukupnoj

površini od oko 4900 m2 (http://rgfi.fina.hr/JavnaObjava-web/pSubjektTrazi.do, 23.4.2014.).

Dana 21.6.2013. u rad je pušten novi visokonaponski laboratorij. Time je označen završetak

investicije „VN laboratorij“. Ta investicija predstavlja iskorak na području proizvodnje srednjih

energetskih transformatora. Ostvarenjem ovog projekta tvrtki „Končar D&ST“ omogućeno je

36

ravnopravno natjecanje s europskom konkurencijom. Otvaranje laboratorija predstavlja završetak

višegodišnjeg procesa modernizacije proizvodnje, tijekom kojeg je, uz laboratorij sa

strojarnicom, izrađena i opremljena nova proizvodna hala te je uređen skladišni i uredski prostor.

Ovom investicijom povećat će se tehnološke i proizvodne mogućnosti tvrtke „Končar D&ST“ te

se u skladu s tim očekuje daljnji rast proizvodnje i prodaje, bez obzira na otežane tržišne uvjete

(http://rgfi.fina.hr/JavnaObjava-web/pSubjektTrazi.do, 23.4.2014.).

4.2. Ostala investicijska ulaganja tvrtke kroz razdoblje od 2011.-2013.

Investicijska ulaganja tvrtke „ Končar D&ST“ u 2011. godini iznosila su 33,3 milijuna kuna,

najvećim dijelom u izgradnju novog „VN laboratorija“ za ispitivanje srednjih energetskih

transformatora, s dodatnim proizvodnim i skladišnim prostorima (http://rgfi.fina.hr/JavnaObjava-

web/pSubjektTrazi.do, 23.4.2014).

U 2012. godini investicijska ulaganja tvrtke iznosila su 86,2 milijuna kuna, te također kao u

2011. najvećim dijelom u izgradnju novog „VN laboratorija“ za ispitivanje srednjih energetskih

transformatora, s dodatnim proizvodnim i skladišnim prostorima (http://liderpress.hr/tvrtke-i-