Embed Size (px)

Citation preview

Poseban prilog časopisa Infotrend

u telekomunikacijskoj industriji Hrvatske

2009.

TOP50

Kretanja na hrvatskom telekomunikacijskom tržištu u 2009. godini

2009. I dalje trend usporavanja

Krajem 2008. svjetska se ekonomska kriza polako ušuljala i u naše dvorište. Sa sobom je donijela bitne promjene koje su se odrazile na živote pojedinaca, tvrtki, gospodarskih sektora i, naravno, cjelokupne nacionalne ekonomije. Svima onima koji već godinama s dosadom čitaju o jednoznamenkastome rastu prihoda hrvatskih telekomunikacijskih tvrtki, istome takvome rastu dobiti te blagome opadanju broja zaposlenih kriza je donijela osvježenje

TOP 100 � 180/6/2010 InfoTrend

Pripremio Krešimir Alić, program menadžer - CEMA

Umjesto da ponovno čitaju sve te nji-ma već dobro poznate priče, čitatelji u nastavku mogu očekivati potpuno

nova objašnjenja za drastične promjene u tr-žišnim trendovima. Ove smo godine odlu-čili izostaviti popis najbitnijih događaja u hrvatskome telekomunikacijskome sekto-ru koji je godinama bio uobičajen dio TOP 50 analize.

Razlog je tomu sljedeći: jedan je događaj, odnosno jedna odluka dobro zasjenila sve ostale te potpuno odredila smjer razvoja hr-vatskoga telekomunikacijskoga sektora u prošloj godini. Riječ je, naravno, o izglasa-vanju Zakona o naknadi za pružanje uslu-ga u pokretnim elektroničkim komunikacij-skim mrežama, kojim su uvedene trošarine u 6%-tnome iznosu na prihode od slanja SMS i MMS poruka te razgovora mobilnim tele-fonima. Spomenuti je namet davateljima te-lekomunikacijskih usluga izravno iz džepa izbio velik dio prihoda. Kako bi barem dje-lomično poništili njegove nepovoljne učin-ke, operatori su pribjegli promjeni standar-da obračunske jedinice, odnosno povećanju cijena usluga. Viši su telefonski računi ubr-zo stigli na adrese korisnika i kod mnogih

su, kao povratnu reakciju, izazvali štednju, odnosno smanjenu potrošnju komunikacij-skih usluga.

Težnji je k smanjivanju potrošnje uveli-ke pripomogla i najpoznatija „antikrizna“ mjera Hrvatske Vlade, tj. krizni porez ko-ji je izravno umanjio kupovnu moć građa-na za 2%, odnosno 4%. “Snižavanje stope gospodarskoga rasta izravna je posljedi-ca povećanja poreza” jedna je od osnovnih postavki ekonomske znanosti. Drugim rije-čima, nametanjem trošarina na telekomuni-kacijske usluge te novih poreza na dohotke građana Vlada je stvorila izrazito nepovolj-no okruženje za razvoj nacionalnoga tele-komunikacijskoga sektora. Iako su se novi porezi počeli ubirati tek u drugoj polovini prošle godine, bilo je dovoljno vremena po-činiti prilično veliku štetu toj gospodarskoj grani.

Posljednjega je dana prošle godine u Hr-vatskoj bilo registrirano 288 tvrtki koje su se bavile nekim od poslova iz telekomuni-kacijskoga područja. U usporedbi s pret-hodnom godinom, kada se spomenuta broj-ka zaustavila na 203, bilježimo povećanje od čak 41,9%!

Iskrivljena slika industrije

Pomalo proturječno, ali to znatno poveća-nje u odnosu na prijašnju godinu također je moguće objasniti krizom. Naime, dobar dio novoregistriranih tvrtki uključuje one ko-je se bave stvaranjem različitih sadržaja i njihovom prodajom putem telekomunika-cijskih mreža, točnije, brojeva s prefiksom 060. Sadržaji koji se nude uključuju, primje-rice, izradbu horoskopa, proricanje sudbi-ne, tarot, spajanje partnera, erotske kontakte i ostale sadržaje koji su popularni u recesij-skim vremenima. Također bilježimo znatan porast broja tvrtki koje se bave poslovima izgradnje i održavanja telekomunikacijskih mreža. Neupitna su novost na hrvatskome tržištu tvrtke čija djelatnost uključuje pru-žanje IP TV usluga hotelskim kućama ili prodajom sustava za nadzor telefonskih ko-munikacija osoba lišenih slobode.

Treba istaknuti da je tu riječ o nekonsolidi-ranome ukupnome prihodu sektora. Primje-rice, rezultat tvrtke HT-Hrvatske Telekomu-nikacije uključuje i prihod koji je ostvarila tvrtka T-Mobile Hrvatska. Prihod je te po-tonje prikazan i u zasebnome retku tablice te je na taj način dvaput uračunat u ukupne prihode sektora. Osim toga, iskazani priho-di svih davatelja telekomunikacijskih uslu-ga uključuju interkonekcijske naknade koje stoga u ukupnome prihodu sudjeluju s dvo-struko većom vrijednošću od doista ostva-rene.

Svih 288 hrvatskih telekomunikacijskih tvrtki ostvarile su tijekom prošle godine prihod u iznosu od 18,907 milijardi kuna. U usporedbi s 20,799 milijardi kuna koliko je ostvareno prijašnje godine, sektor bilježi smanjenje ukupnih prihoda za 9.1%. Uspo-redba sa stopom rasta zabilježenom 2008.

� TOP 50 InfoTrend 181/7/2010

Tablica 1 / Table 1 - NAJVEĆIH 50 POREDANIH PO UKUPNOM PRIHODU U PADAJUĆEM PORETKURang NAZIV UKUPNI PRIHOD DOBIT NAKON POREZA BROJ ZAPOSLENIH

2008 2009 2008 2009 2008 20091 HT D.D. 6,741,438,407 5,450,332,040 2,103,678,783 896,079,447 5,060 4,8542 T-MOBILE HRVATSKA D.O.O. 4,680,861,090 4,447,101,299 1,234,903,504 1,163,275,197 1,045 1,0483 VIPNET D.O.O. 3,867,478,830 3,611,547,857 771,984,982 612,089,376 960 9664 ERICSSON NIKOLA TESLA D.D. 1,883,557,352 1,479,228,989 204,368,278 128,447,089 1,523 1,6165 TELE2 D.O.O. 635,697,216 874,491,579 0 0 79 886 NOKIA SIEMENS NETWORKS ZAGREB D.O.O.7 OT-OPTIMA TELEKOM D.D. 440,489,933 458,377,828 0 0 197 1808 MOBIS-ELECTRONIC D.O.O.9 METRONET TELEKOMUNIKACIJE D.D. 208,228,598 213,193,698 0 0 238 186

10 B.NET HRVATSKA D.O.O. 138,065,365 186,140,160 0 0 181 20211 VIPNET USLUGE D.O.O. 137,626,469 171,372,391 48,680,490 63,909,194 108 11712 ISKON INTERNET D.D.13 SELK D.D. 200,746,188 141,376,414 0 0 1,880 1,25614 H1 TELEKOM D.D. 96,157,516 115,080,895 0 015 ITERATIO D.D. 37,682,807 91,842,911 7,518,484 6,934,323 6 1816 AMIS TELEKOM D.O.O. 35,190,688 39,768,708 0 0 54 5417 ELEKTROKEM D.O.O. 29,411,987 35,221,639 4,373,784 4,223,575 61 7518 VOLJATEL D.O.O. 12,370,152 29,885,416 0 2,216,599 8 1019 CROATEL,D.O.O.20 OPTIMA OSN - INŽENJERING, D. O. O. 29,928,387 28,230,299 932,099 183,764 19 1921 36 D.O.O.22 KDS D.O.O.23 RETEL D.O.O. 23,595,646 20,119,335 610,847 742,395 47 4824 MOBIS-ELECTRONIC SERVISNI CENTAR, D.O.O.25 STEINER D.O.O.26 TANGO KOMUNIKACIJE D.O.O. 8,986,032 14,273,856 1,170,113 2,657,110 28 4227 MICRO-LINK D.O.O. 23,613,041 13,882,106 1,952,658 2,005,571 16 1728 ORBIS TELEKOM D.O.O.29 T.E.L.E. TIM D.O.O. 5,460,969 10,237,729 771,853 447,385 15 2730 AT&T HRVATSKA, D.O.O.31 NOKIA CROATIA D.O.O.32 VATEL D.O.O.33 BEL TEL D.O.O. 7,224,734 6,506,842 230,436 97,339 18 1934 KOM-SAT D.O.O.35 ORANGE BUSINESS HRVATSKA D.O.O. 110 6,051,602 0 0 0 036 MARGENTO TEHNOLOGIJE D.O.O. 0 5,798,703 0 210,453 0 037 ALCATEL-LUCENT HRVATSKA D.O.O.38 HALO NET D.O.O.39 VOIP TELEKOM, D. O. O. 4,839,585 4,718,061 1,161,074 1,100,797 1 140 OPTIKA KABEL TV D.O.O. 5,235,261 4,670,994 335,422 265,740 8 1041 AKTON D.O.O. 3,607,439 4,668,834 19,638 292,479 2 342 TELECRON D.O.O.43 TENEO-GRUPA D.O.O.44 VIA TEL D.O.O.45 TELCOMPACT, D.O.O. 3,251,086 4,118,687 446,587 766,233 8 846 MOBISTAR D.O.O. 782,827 3,837,722 335,559 470,034 1 147 BVFON D.O.O. 460,662 3,756,840 0 0 1 148 TELEMONT D.O.O. 3,003,839 3,665,627 380,515 171,519 13 1649 KATE-KOM D.O.O.50 EHONET D.O.O.

Ukupno 20,614,058,679 18,750,148,456 4,463,649,905 2,914,384,981 12,273 11,627

* http://ericsson.hr/investitori/izvjesca/2009/index.shtml

*

Kretanja na hrvatskom telekom tržištu u 2009. godini

TOP 50 �181/7/2010 InfoTrend

TOP50 U TELEKOMUNIKACIJSKOJ INDUSTRIJI HRVATSKE

otkriva vrlo oštru promjenu trenda u nega-tivnome smjeru, gdje konkretna razlika iz-među dviju promatranih stopa iznosi goto-vo 15 postotnih poena!

Najveći je dio prihoda ostvario vrlo mali broj tvrtki. Konkretno, dvije su najveće tvrt-ke HT i T-Mobile zaslužne za 52.3%, a pet najvećih za čak 83.9% ukupnoga prihoda. Usporedba s prošlogodišnjim rezultatima otkriva da su udjeli ostali gotovo nepromi-jenjeni. Na taj je način (privremeno?) zau-stavljena lagana težnja k opadanju domina-cije najvećih tvrtki koja je neprestano bila prisutna od početka procesa liberalizacije hrvatskoga telekomunikacijskoga tržišta.

Stanje je s ostvarenom dobiti još znatno gore. Tako umjesto prošlogodišnjega pada od bezvrijednih 0.9%, ovogodišnje smanje-nje doseže vrtoglavih 34.6%. U apsolutnim iznosima govorimo o ukupnoj dobiti u izno-su od 4,476 milijardi kuna u 2008., odnosno tek 2,925 milijardi kuna u 2009. Drastično-mu je padu dobiti ponajviše pripomogao go-tovo poguban učinak fiksnoga dijela HT-a, čija je dobit u godinu dana pala za 57.4%. Ukupan bi rezultat sektora bio vjerojatno još gori da VIPnet i T-Mobile nisu održali svoje dobiti na približno jednakoj razini kao prethodne godine.

Ukupan broj zaposlenih u telekomunika-cijskome sektoru pada već godinama, po-najviše zbog politike konsolidacije poslo-vanja i rezanja troškova koju stalno provodi HT. Tijekom 2009. nepovoljan je trend na-stavljen, ali su se stope zadržale u okvirima zabilježenima tijekom prethodnih godina. Dakle, tijekom prošle godine broj je zapo-slenih u hrvatskome telekomunikacijskome sektoru pao za 3.6%, dakle na 12,311. Ono što bi se još manje moglo vezati uz recesij-sku godinu jest činjenica da je čak četiri od pet najvećih tvrtki po prihodu povećalo broj zaposlenih u odnosu na prijašnju godinu!

Pedeset najvećih hrvatske telekomunikacijske industrije

Pedeset je najvećih hrvatskih telekomu-nikacijskih tvrtki tijekom 2009. ostvarilo prihod u iznosu od 18,750 milijardi kuna, dobit od 2,914 milijardi kuna te ukupno za-pošljavalo 11,627 radnika. Pedeset je naj-

većih činilo glavninu hrvatske telekomu-nikacijske industrije jer su navedene brojke činile 99.2% ukupnoga prihoda, 99.6% do-biti te 99.4% od ukupnoga broja zaposle-nih u tome sektoru na kraju prošle godine. Zbog tako visokih udjela u ukupnim rezul-tatima sektora, pedeset najvećih bilježi go-tovo istovjetne trendove rasta kao i cjeloku-pna telekomunikacijska industrija. Dakle, ukupan je prihod tih tvrtki na godišnjoj ra-zini pao za 9.0%, ukupna se dobit smanjila za čak 34.7%, dok je broj zaposlenih niži za 5.3%. Drugim riječima, stope su pada pri-hoda i dobiti gotovo istovjetne, dok je pad broja zaposlenih kod najvećih tvrtki bitno niži u odnosu na cjelinu.

Logičan bi zaključak bio da su veliki če-šće nego mali koristili recesiju kao izgovor za otpuštanje radnika. Međutim, podrobni-ja analiza pokazuje da to nije istina. Naime, tek devet od pedeset promatranih tvrtki bi-lježi smanjenje broja zaposlenih u protekloj godini, a glavnina se otpuštanja dogodila u samo trima tvrtkama: HT, Selk i Metronet. S druge strane, čak 31 tvrtka bilježi porast broja zaposlenih u kriznoj godini. Ipak, ri-ječ je većinom o dva do tri nova zaposleni-ka po tvrtki, što nije bilo dovoljno da poništi gubitke koje je stvorila spomenuta trojka. Znatnim povećanjem od gotovo 100 novih radnih mjesta može se pohvaliti jedino Eri-csson Nikola Tesla.

Tablica 1. donosi popis pedeset najvećih hrvatskih telekomunikacijskih tvrtki rangi-ranih prema prihodu ostvarenomu tijekom prošle godine. Ona također sadržava infor-macije o ostvarenoj dobiti nakon oporeziva-nja te o broju djelatnika zaposlenih u istim tvrtkama na kraju prošle godine. Pridruže-ne informacije o prihodu, dobiti i broju za-poslenih za 2008. omogućavaju odgovara-juće usporedbe.

Mjerila za plasman neke tvrtke u TOP 50 ove su godine nešto postrožena. Dok je prošle godine bilo dovoljno ostvariti prihod u iznosu od 3.48 milijuna kuna u 2009. je bilo potrebno prikupiti stotinjak tisuća ku-na više. Ipak, sve je to još vrlo daleko od 5.25 milijuna kuna iz 2007. ili čak 5.70 mi-lijuna kuna koliko se tražilo u prijašnjoj go-dini. Velika je vjerojatnost da će trebati još godine i godine kako bi tako visoki prago-vi uspješnosti ponovno postali aktualnima. Isto je tako moguće da oni ostanu nedostiž-

Tablica 1a / Table 1a - Abecedni popis najvećihpedeset po ukupnom prihodu

Rang Naziv21 36 D.O.O.41 AKTON D.O.O.37 ALCATEL-LUCENT HRVATSKA D.O.O.16 AMIS TELEKOM D.O.O.30 AT&T HRVATSKA, D.O.O.10 B.NET HRVATSKA D.O.O.33 BEL TEL D.O.O.47 BVFON D.O.O.19 CROATEL,D.O.O.50 EHONET D.O.O.17 ELEKTROKEM D.O.O.

4 ERICSSON NIKOLA TESLA D.D.14 H1 TELEKOM D.D.38 HALO NET D.O.O.

1 HT D.D.12 ISKON INTERNET D.D.15 ITERATIO D.D.49 KATE-KOM D.O.O.22 KDS D.O.O.34 KOM-SAT D.O.O.36 MARGENTO TEHNOLOGIJE D.O.O.

9 METRONET TELEKOMUNIKACIJE D.D.27 MICRO-LINK D.O.O.

8 MOBIS-ELECTRONIC D.O.O.24 MOBIS-ELECTRONIC SERVISNI CENTAR, D.O.O.46 MOBISTAR D.O.O.31 NOKIA CROATIA D.O.O.

6 NOKIA SIEMENS NETWORKS ZAGREB D.O.O.40 OPTIKA KABEL TV D.O.O.20 OPTIMA OSN - INŽENJERING, D. O. O.35 ORANGE BUSINESS HRVATSKA D.O.O.28 ORBIS TELEKOM D.O.O.

7 OT-OPTIMA TELEKOM D.D.23 RETEL D.O.O.13 SELK D.D.25 STEINER D.O.O.29 T.E.L.E. TIM D.O.O.26 TANGO KOMUNIKACIJE D.O.O.45 TELCOMPACT, D.O.O.

5 TELE2 D.O.O.42 TELECRON D.O.O.48 TELEMONT D.O.O.43 TENEO-GRUPA D.O.O.

2 T-MOBILE HRVATSKA D.O.O.32 VATEL D.O.O.44 VIA TEL D.O.O.

3 VIPNET D.O.O.11 VIPNET USLUGE D.O.O.39 VOIP TELEKOM, D. O. O.18 VOLJATEL D.O.O.

6 TOP 50 InfoTrend 181/7/2010

ni, pogotovo u slučaju novih spajanja i pre-uzimanja kakvima smo svjedočili tijekom 2006. i 2007.

Što se tiče samoga popisa pedeset najve-ćih, vidimo da je uglavnom riječ o već do-bro poznatim imenima. Ipak, uočljiva je promjena na mjestu pod rednim brojem pet gdje se godinama nalazila hrvatska podruž-nica tvrtke Siemens. Razlozi izostavljanju te tvrtke sežu još u 2008. kada je Siemens d.d. prodao telekomunikacijsku diviziju Communications Carrier (Com C) koja je s radom nastavila u novoosnovanome trgo-vačkome društvu Nokia Siemens Networ-ks Zagreb d.o.o. Prodaja i izdvajanje po-sljedica je poslovnoga dogovora Nokije i Siemensa iz lipnja 2006. o globalnome spa-janju Nokijina Networks Business Group i Siemensove djelatnosti vezane uz teleko-munikacijske operatore Communications Carrier (Com C) u novu joint-venture tvrtku Nokia Siemens Networks.

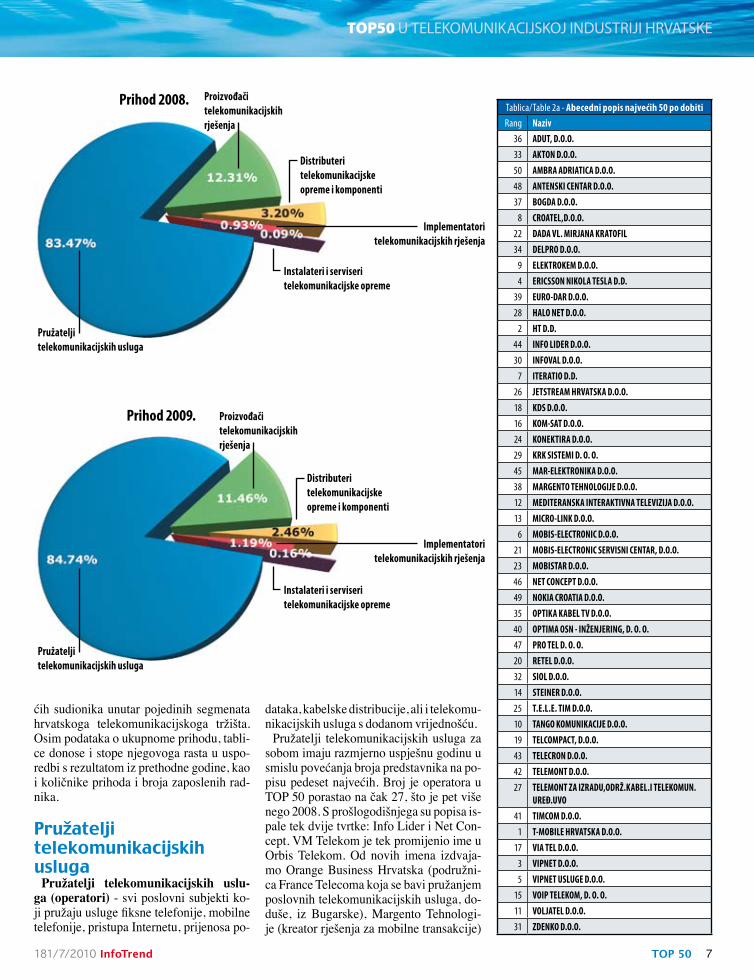

S obzirom na prevladavajući oblik djelat-nosti, ovogodišnji TOP 50 uključuje pet vr-sta telekomunikacijskih tvrtki: pružatelje usluga, proizvođače opreme, distributere opreme i komponenti, implementatore rje-šenja te instalatere i servisere telekomuni-kacijske opreme. Takva nam razdioba pru-ža informacije o udjelu pojedinih kategorija poslovnih subjekata u ukupnome prihodu koji je pedeset najvećih ostvarilo prošle go-dine. Kao potporu analizi, slika 1. nudi i in-formaciju o razdiobi prihoda između tih pet segmenata u 2008. i 2009.

Grafikoni upućuju na sljedeće: rast udje-la u ukupnome prihodu bilježi najveća kate-gorija, dakle davatelji telekomunikacijskih usluga te dvije najmanje implementato-ri rješenja te instalateri i serviseri. Pad je kod proizvođača posljedica računovodstve-ne operacije. Naime, umjesto cjelokupnoga prihoda tvrtke Siemens (koji je uključivao i prihode od drugih djelatnosti), ovogodišnja tablica uključuje isključivo prihode tvrtke Nokia Siemens Networks zarađene isključi-vo od prodaje telekomunikacijskih proizvo-da i usluga. Smanjenje je udjela distributera najvjerojatnije posljedica pada potražnje za telekomunikacijskim uređajima, zbog uda-ra ekonomske krize na proračun građana i tvrtki.

Sljedećih pet poglavlja (uz isto toliko pri-padajućih tablica) donosi rang-liste najve-

Tablica 2 / Table 2 - Pedeset najvećih po dobiti prije oporezivanja 2009 (iznos u kunama)Rang NAZIV Dobit 2009 Rang po Ukupnom

Prihodu 2009Rang po broju

zaposlenih 20091 T-MOBILE HRVATSKA D.O.O. 1,163,275,197 2 42 HT D.D. 896,079,447 1 13 VIPNET D.O.O. 612,089,376 3 54 ERICSSON NIKOLA TESLA D.D. 128,447,089 4 25 VIPNET USLUGE D.O.O. 63,909,194 11 126 MOBIS-ELECTRONIC D.O.O.7 ITERATIO D.D. 6,934,323 15 268 CROATEL,D.O.O.9 ELEKTROKEM D.O.O. 4,223,575 17 14

10 TANGO KOMUNIKACIJE D.O.O. 2,657,110 26 1811 VOLJATEL D.O.O. 2,216,599 18 3412 MEDITERANSKA INTERAKTIVNA TELEVIZIJA D.O.O. 2,145,588 53 4013 MICRO-LINK D.O.O. 2,005,571 27 2714 STEINER D.O.O. 1,191,735 25 2215 VOIP TELEKOM, D. O. O. 1,100,797 39 4316 KOM-SAT D.O.O.17 VIA TEL D.O.O.18 KDS D.O.O.19 TELCOMPACT, D.O.O. 766,233 45 3620 RETEL D.O.O. 742,395 23 1721 MOBIS-ELECTRONIC SERVISNI CENTAR, D.O.O.22 DADA VL. MIRJANA KRATOFIL 545,217 88 4323 MOBISTAR D.O.O. 470,034 46 4324 KONEKTIRA D.O.O. 448,222 82 4225 T.E.L.E. TIM D.O.O. 447,385 29 2326 JETSTREAM HRVATSKA D.O.O. 426,320 78 4427 TELEMONT ZA IZRADU,ODRŽ.KABEL.I TELEKOMUN.UREĐ.UVO28 HALO NET D.O.O.29 KRK SISTEMI D. O. O.30 INFOVAL D.O.O. 388,888 120 3931 ZDENKO D.O.O. 377,478 54 2932 SIOL D.O.O. 322,531 84 4433 AKTON D.O.O. 292,479 41 4134 DELPRO D.O.O. 274,145 85 4235 OPTIKA KABEL TV D.O.O. 265,740 40 3436 ADUT, D.O.O. 250,380 63 3937 BOGDA D.O.O. 235,197 73 3738 MARGENTO TEHNOLOGIJE D.O.O. 210,453 36 4439 EURO-DAR D.O.O. 199,121 89 3240 OPTIMA OSN - INŽENJERING, D. O. O. 183,764 20 2541 TIMCOM D.O.O. 175,762 64 4042 TELEMONT D.O.O. 171,519 48 2843 TELECRON D.O.O.44 INFO LIDER D.O.O.45 MAR-ELEKTRONIKA D.O.O.46 NET CONCEPT D.O.O.47 PRO TEL D. O. O.48 ANTENSKI CENTAR D.O.O. 147,060 68 3249 NOKIA CROATIA D.O.O.50 AMBRA ADRIATICA D.O.O.

Kretanja na hrvatskom telekom tržištu u 2009. godini

TOP 50 7181/7/2010 InfoTrend

TOP50 U TELEKOMUNIKACIJSKOJ INDUSTRIJI HRVATSKE

ćih sudionika unutar pojedinih segmenata hrvatskoga telekomunikacijskoga tržišta. Osim podataka o ukupnome prihodu, tabli-ce donose i stope njegovoga rasta u uspo-redbi s rezultatom iz prethodne godine, kao i količnike prihoda i broja zaposlenih rad-nika.

Pružateljitelekomunikacijskih usluga

Pružatelji telekomunikacijskih uslu-ga (operatori) - svi poslovni subjekti ko-ji pružaju usluge fiksne telefonije, mobilne telefonije, pristupa Internetu, prijenosa po-

Prihod 2008.

Pružateljitelekomunikacijskih usluga

Proizvođačitelekomunikacijskih rješenja

Instalateri i serviseritelekomunikacijske opreme

Implementatoritelekomunikacijskih rješenja

Distributeritelekomunikacijske opreme i komponenti

Prihod 2009.

Pružateljitelekomunikacijskih usluga

Proizvođačitelekomunikacijskih rješenja

Distributeritelekomunikacijske opreme i komponenti

Implementatoritelekomunikacijskih rješenja

Instalateri i serviseritelekomunikacijske opreme

Tablica/Table 2a - Abecedni popis najvećih 50 po dobitiRang Naziv

36 ADUT, D.O.O.33 AKTON D.O.O.50 AMBRA ADRIATICA D.O.O.48 ANTENSKI CENTAR D.O.O.37 BOGDA D.O.O.

8 CROATEL,D.O.O.22 DADA VL. MIRJANA KRATOFIL34 DELPRO D.O.O.

9 ELEKTROKEM D.O.O.4 ERICSSON NIKOLA TESLA D.D.

39 EURO-DAR D.O.O.28 HALO NET D.O.O.

2 HT D.D.44 INFO LIDER D.O.O.30 INFOVAL D.O.O.

7 ITERATIO D.D.26 JETSTREAM HRVATSKA D.O.O.18 KDS D.O.O.16 KOM-SAT D.O.O.24 KONEKTIRA D.O.O.29 KRK SISTEMI D. O. O.45 MAR-ELEKTRONIKA D.O.O.38 MARGENTO TEHNOLOGIJE D.O.O.12 MEDITERANSKA INTERAKTIVNA TELEVIZIJA D.O.O.13 MICRO-LINK D.O.O.

6 MOBIS-ELECTRONIC D.O.O.21 MOBIS-ELECTRONIC SERVISNI CENTAR, D.O.O.23 MOBISTAR D.O.O.46 NET CONCEPT D.O.O.49 NOKIA CROATIA D.O.O.35 OPTIKA KABEL TV D.O.O.40 OPTIMA OSN - INŽENJERING, D. O. O.47 PRO TEL D. O. O.20 RETEL D.O.O.32 SIOL D.O.O.14 STEINER D.O.O.25 T.E.L.E. TIM D.O.O.10 TANGO KOMUNIKACIJE D.O.O.19 TELCOMPACT, D.O.O.43 TELECRON D.O.O.42 TELEMONT D.O.O.27 TELEMONT ZA IZRADU,ODRŽ.KABEL.I TELEKOMUN.

UREĐ.UVO41 TIMCOM D.O.O.

1 T-MOBILE HRVATSKA D.O.O.17 VIA TEL D.O.O.

3 VIPNET D.O.O.5 VIPNET USLUGE D.O.O.

15 VOIP TELEKOM, D. O. O.11 VOLJATEL D.O.O.31 ZDENKO D.O.O.

dataka, kabelske distribucije, ali i telekomu-nikacijskih usluga s dodanom vrijednošću.

Pružatelji telekomunikacijskih usluga za sobom imaju razmjerno uspješnu godinu u smislu povećanja broja predstavnika na po-pisu pedeset najvećih. Broj je operatora u TOP 50 porastao na čak 27, što je pet više nego 2008. S prošlogodišnjega su popisa is-pale tek dvije tvrtke: Info Lider i Net Con-cept. VM Telekom je tek promijenio ime u Orbis Telekom. Od novih imena izdvaja-mo Orange Business Hrvatska (podružni-ca France Telecoma koja se bavi pružanjem poslovnih telekomunikacijskih usluga, do-duše, iz Bugarske), Margento Tehnologi-je (kreator rješenja za mobilne transakcije)

8 TOP 50 InfoTrend 181/7/2010

te veći broj davatelja usluga sadržaja putem 060 pozivnih brojeva.

Usporedba s telekomunikacijskim sekto-rom u cjelini, ali i sa svim ostalim segmen-tima upućuje na razmjerno dobre rezultate operatora kako prema parametrima uku-pnoga prihoda tako i po dobiti i broju za-poslenih. Konkretno, ukupan je prihod svih operatora prošle godine pao za 7.7%, dobit za 34.0%, a broj zaposlenih tek za 1.7%, da-kle nešto manje od prosjeka. Analiza priho-da pokazuje da su gotovo isključivi krivci za njegov pad tri najveće hrvatske telekomu-nikacijske tvrtke – HT, T-Mobile i VIPnet. Njihovi su prihodi padali redom za 19.2%, 5.0% i 6.6%. Uz iznimku tvrtki Croatel, Optika Kabel, VoIP Telekom i VIA TEL, svi ostali operatori bilježe rast prihoda na go-dišnjoj razini!

Razloge rastu prihoda kod većine opera-tora moguće je svrstati u tri skupine. Tzv.

izazivači, kao što su Tele2, OT-Optima Te-lekom i H1 Telekom, prisiljeni su rasti na bilo koji način ne bi li konačno postali pro-fitabilni. VoIP operatori svoj uspjeh duguju globalnim težnjama, odnosno prelasku ko-risnika pod njihovo okrilje zbog nižih cijena i sve kvalitetnije usluge. Operatori usluga s dodanom vrijednošću rastu jer nude nešto novo ili, još češće, jer nude poznate i tražene usluge putem novoga prodajnoga kanala.

Proizvođači telekomunikacijske opreme

Proizvođači telekomunikacijske opre-me - poslovni subjekti koji najveći dio pri-hoda ostvaruju proizvodnjom i prodajom vlastitih telekomunikacijskih rješenja.

Proizvođači telekomunikacijske opreme ostaju “četa mala, ali odabrana”. Promje-na u sastavu toga segmenta nema. Jedina

Tablica 3 / Table 3 - PRUŽATELJI USLUGARang NAZIV UKUPNI PRIHOD Rast 09/08 DOBIT NAKON POREZA BROJ ZAPOSLENIH Prihod po

zaposlenom u 2009.2008 2009 2008 2009 2008 20091 HT D.D. 6,741,438,407 5,450,332,040 -19.2% 2,103,678,783 896,079,447 5,060 4,854 1,122,8542 T-MOBILE HRVATSKA D.O.O. 4,680,861,090 4,447,101,299 -5.0% 1,234,903,504 1,163,275,197 1,045 1,048 4,243,4173 VIPNET D.O.O. 3,867,478,830 3,611,547,857 -6.6% 771,984,982 612,089,376 960 966 3,738,6624 TELE2 D.O.O. 635,697,216 874,491,579 37.6% 0 0 79 88 9,937,4045 OT-OPTIMA TELEKOM D.D. 440,489,933 458,377,828 4.1% 0 0 197 180 2,546,5446 METRONET TELEKOMUNIKACIJE D.D. 208,228,598 213,193,698 2.4% 0 0 238 186 1,146,2037 B.NET HRVATSKA D.O.O. 138,065,365 186,140,160 34.8% 0 0 181 202 921,4868 VIPNET USLUGE D.O.O. 137,626,469 171,372,391 24.5% 48,680,490 63,909,194 108 117 1,464,7219 ISKON INTERNET D.D.

10 H1 TELEKOM D.D. 96,157,516 115,080,895 19.7% 0 0 114 137 840,00711 AMIS TELEKOM D.O.O. 35,190,688 39,768,708 13.0% 0 0 54 54 736,45812 VOLJATEL D.O.O. 12,370,152 29,885,416 141.6% 0 2,216,599 8 10 2,988,54213 CROATEL,D.O.O.14 KDS D.O.O.15 TANGO KOMUNIKACIJE D.O.O. 8,986,032 14,273,856 58.8% 1,170,113 2,657,110 28 42 339,85416 ORBIS TELEKOM D.O.O.17 T.E.L.E. TIM D.O.O. 5,460,969 10,237,729 87.5% 771,853 447,385 15 27 379,17518 AT&T HRVATSKA, D.O.O.19 ORANGE BUSINESS HRVATSKA D.O.O. 110 6,051,602 5501356.4% 0 0 0 0 #DIV/0!20 MARGENTO TEHNOLOGIJE D.O.O. 0 5,798,703 #DIV/0! 0 210,453 0 0 #DIV/0!21 HALO NET D.O.O.22 VOIP TELEKOM, D. O. O. 4,839,585 4,718,061 -2.5% 1,161,074 1,100,797 1 1 4,718,06123 OPTIKA KABEL TV D.O.O. 5,235,261 4,670,994 -10.8% 335,422 265,740 8 10 467,09924 AKTON D.O.O. 3,607,439 4,668,834 29.4% 19,638 292,479 2 3 1,556,27825 VIA TEL D.O.O.26 MOBISTAR D.O.O. 782,827 3,837,722 390.2% 335,559 470,034 1 1 3,837,72227 BVFON D.O.O. 460,662 3,756,840 715.5% 0 0 1 1 3,756,840

Ukupno 17,205,812,394 15,888,362,730 -7.7% 4,168,637,366 2,751,783,338 8,319 8,179 1,942,580

se izmjena tiče već opisanoga izdvajanja i preimenovanja Siemensove telekomunika-cijske divizije u Nokia-Siemens Networks Zagreb d.o.o.

S tek četiri predstavnika u pedeset najve-ćih, te su tvrtke uspjele ostvariti udio u uku-pnome prihodu od 11.5%. Inače ukupan je prihod proizvođača u 2009. dosegao 2,149 milijardi kuna uz pad na godišnjoj razini od 15.3%. Istodobno je njihova ukupna dobit pala za 40.8%, dakle na 132 milijuna kuna, a broj zaposlenih za 14.5%, tj. na 3,080.

Rezultati lošiji od prosjeka industrije mo-gu se prilično jednostavno objasniti. Nai-me, proizvođači prvenstveno rade za stra-na tržišta pa su se prošle godine našli u istim problemima, kao i svi svjetski izvoznici. Uz pad potražnje na stranim tržištima, rezulta-tima proizvođača nije pomoglo ni smanje-nje, odnosno promjena strukture ulaganja domaćih operatora.

Kretanja na hrvatskom telekom tržištu u 2009. godini

TOP 50 �181/7/2010 InfoTrend

TOP50 U TELEKOMUNIKACIJSKOJ INDUSTRIJI HRVATSKE

Pad se distributera ne očituje samo kroz pad broja predstavnika u pedeset najvećih, nego i kroz daleko lošije poslovne rezultate u odnosu na sve druge segmente. Konkret-no, ukupni su prihodi distributera smanje-ni tijekom 2009. za 30.2%, ukupna dobit za 71.5%, a broj zaposlenih za 17.1%!

Implementatori telekomunikacijskih rješenja

Implementatori telekomunikacijskih rješenja - tvrtke koje nude usluge razvo-ja, instalacije i održavanja telekomunika-cijskih sustava. Na osnovi partnerskih ugo-vora sklopljenih s vodećim proizvođačima opreme mogu osigurati stručnu i kvalitetnu podršku korisnicima svojih usluga.

Implementatori su pravo osvježenje u mo-ru sumornih rezultata hrvatskoga telekomu-nikacijskoga sektora. Prošle su godine, nai-me, te tvrtke uspjele povećati svoj prihod za 15.8%, broj zaposlenih za 7.4% te zadrža-ti dobit na gotovo istoj razini kao i u 2008. Uzevši u obzir okolnosti u kojima su ti re-zultati ostvareni, možemo samo ustvrditi da je riječ o zamalo pa herojskome pothvatu.

Ipak, iscrpnija analiza pokazuje da bi po-hvale trebale biti upućene tek na mali broj adresa. Naime, od ukupno dvanaest distri-butera s popisa, tek se trojica mogu pohva-liti pozitivnim stopama rasta. Povećanje prihoda od 26.7% zabilježio je splitski Tel-compact. Daleko najveću stopu rasta od čak 570.3% ostvario je Ehonet, ovlašteni Alca-tel-Lucent, McAfee/Secure Computing i Cybertech partner za Hrvatsku. Ipak, naj-

veću težinu ima rezultat tvrtke ITeRATIO koja je kao najveća tvrtka te vrste u Hrvat-skoj uspjela povećati svoje prihode za čak 143.7%! U apsolutnome je iznosu prihod te tvrtke porastao za 54 milijuna kuna, što je gotovo dvostruko više od rasta ukupno-ga prihoda toga segmenta. Najveći su ovo-godišnji gubitnici nekad vodeći predstavni-ci toga segmenta Micro-Link, Kate-Kom i Vatel. Jedino logično objašnjenje toga “tko bi gori, sad je doli” trenda odnosilo bi se na stalne promjene uvjeta (što može uključiti zasićenost jednoga dijela tržišta, promjene trendova potražnje, promjene u proizvod-noj paleti principala zbog globalnih trendo-va i sl.) u kojima se lokalne tvrtke snađu jed-ne godine malo bolje, a druge malo lošije.

Instalateri i serviseri telekomunikacijske opreme

Instalateri i serviseri telekomunikacij-ske opreme – tvrtke koje bave instaliranjem i održavanjem telekomunikacijske opreme i uređaja (primjerice, polaganjem optič-kih kablova) za potrebe operatora ili drugih krajnjih korisnika.

Telekomunikacijski TOP 50 za 2009. uključuje tri tvrtke koje za život zarađu-ju izgradnjom i održavanjem infrastruktu-re za potrebe operatora, odnosno servisira-njem mobitela i ostale telekomunikacijske opreme u vlasništvu korisnika. Iako je broj instalatera na popisu istovjetan prošlogo-dišnjemu, sastav se pomalo promijenio. Uz stare znance Mobis Electronic servisni

Distributeri telekomunikacijske opreme i komponenti

Distributeri telekomunikacijske opre-me i komponenti - veletrgovci koji se ba-ve plasmanom proizvoda za daljnju pro-daju value added resellerima, dilerima i maloprodaji. U hrvatskome slučaju ta kate-gorija također sudjeluje i u prodaji krajnjim korisnicima.

Broj je distributera na popisu pedeset naj-većih opet znatno pao. Od dvanaest koliko ih je bilo 2007., odnosno šest koliko ih se skupilo na prošlogodišnjem popisu, ovogo-dišnji TOP 50 uključuje tek četiri distribute-ra. Dvije su tvrtke s popisa zapravo lokalna predstavništva globalnih igrača Alcatel-Lu-cent i Nokia, dok su preostala dva domaći distributeri Mobis-Electronic (distribuira proizvode Nokia) i Telecron (zastupnik za Plantronics uređaje).

Mislimo da je razloge tako strmoglavoga pada značenja distributera moguće razdije-liti u tri skupine. Prvi uključuje generalno povećanje broja operatora koji zbog priro-de posla vrlo brzo rastu i na osnovu većih prihoda istiskuju distributere s popisa pede-set najvećih. Drugi se razlog odnosi na poja-čan subsidizing od strane operatora koji po znatno sniženim ili simboličnim cijenama prodaju mobitele do kojih su došli izravnim uvozom. Treći razlog uključuje pad kupov-ne moći hrvatskoga stanovništva zbog koje je u 2009. općenito smanjen uvoz pa tako i uvoz telekomunikacijskih uređaja.

Tablica 4 / Table 4 - PROIZVOĐAČIRang NAZIV UKUPNI PRIHOD Rast

09/08DOBIT NAKON POREZA BROJ ZAPOSLENIH Prihod po

zaposlenom u 2009.2008 2009 2008 2009 2008 20091 ERICSSON NIKOLA TESLA D.D. 1,883,557,352 1,479,228,989 -21.5% 204,368,278 128,447,089 1,523 1,616 915,3652 NOKIA SIEMENS NETWORKS ZAGREB D.O.O.3 SELK D.D. 200,746,188 141,376,414 -29.6% 0 0 1,880 1,256 112,5614 ELEKTROKEM D.O.O. 29,411,987 35,221,639 19.8% 4,373,784 4,223,575 61 75 469,622

Ukupno 2,537,393,093 2,149,115,464 -15.3% 223,985,172 132,670,664 3,603 3,080 697,765

Tablica 5 / Table 5 - DISTRIBUTERIRang NAZIV UKUPNI PRIHOD Rast

09/08DOBIT NAKON POREZA BROJ ZAPOSLENIH Prihod po

zaposlenom u 2009.2008 2009 2008 2009 2008 20091 MOBIS-ELECTRONIC D.O.O.2 NOKIA CROATIA D.O.O.3 ALCATEL-LUCENT HRVATSKA D.O.O.4 TELECRON D.O.O.

Ukupno 659,513,413 460,499,498 -30.2% 55,871,089 15,937,754 70 58

10 TOP 50 InfoTrend 181/7/2010

centar i Kom-Sat, sada tu nalazimo i tvrtku Telemont iz Dekanovca koja se bavi izvo-đenjem, popravljanjem i održavanjem tele-komunikacijske infrastrukture za potrebe vodećih operatora i to prvenstveno na po-dručju Varaždinske i Međimurske županije. Spomenuta tri instalatera (servisera) proš-le su godine povećala svoje prihode za čak 55.7% i zaposlile novih 13 djelatnika (što je povećanje od 19.7% u odnosu na prijaš-nju godinu). Bez obzira na zaista visok rast, značenje toga segmenta za cjelokupnu hr-vatsku telekomunikacijsku industriju osta-je ograničeno jer njegovi rezultati čine 0.2% ukupne dobiti, 0.1% prihoda i 0.7% uku-pnoga broja zaposlenih.

Zaključak i pogled u 2010.

Prošlu će godinu većina hrvatskih teleko-munikacijskih tvrtki željeti što prije zabora-viti. Od svih grana nacionalnoga gospodar-stva, čini se da je upravo ta propatila najviše jer, dok su ostalima porezi ostali isti, toj je grani uveden jedan dodatni. Smanjenje ukupnoga prihoda industrije za gotovo jed-nu desetinu trebala bi biti ozbiljna poruka vlastodršcima kako jest lijepo pokrpati rupe

u proračunu iz nekih novih izvora, ali treba razmišljati i o budućnosti industrije koja do-sta trpi zbog nametanja novih poreza. Me-đutim, čini se da vlastodršci još uvijek nisu uzeli taj problem u razmatranje, jer od nji-hovih glasnogovornika ne dolaze nikakve najave o mogućim ukidanjima trošarina na mobilne komunikacije. Uzimajući u obzir i to da trendovi u hrvatskome gospodarstvu još uvijek imaju negativan predznak (a tako bi prema najnovijim najavama Ekonomsko-ga instituta trebalo ostati sve do kraja ove godine), suludo je prije početka 2011. oče-kivati bilo kakav preokret, odnosno izlazak stopa rasta iz crvenoga područja.

Drugim riječima, u ovoj je godini real-no očekivati nastavak pada prihoda, dobiti i broja zaposlenih u telekomunikacijskome sektoru. Stope bi pada mogle biti nešto niže u odnosu na 2009., sukladno očekivanjima ekonomskih stručnjaka o usporavanju pada nacionalnoga gospodarstva u drugom dije-lu ove godine.

Što se pojedinih segmenata tržišta tiče, iz-vjesno je da će prihod operatora opet bla-go pasti zbog već spomenutih poreza koji nepovoljno djeluju na potrošnju građana. Prihodi će proizvođača ponajviše ovisiti o

razvoju stanja na njihovim tradicionalnim tržištima. Kako je većinom riječ o bivšim komunističkim državama Europe i Azije koje malo sporije izlaze iz krize, rezultati bi proizvođača mogli također pasti. Opora-vak je distributera također iluzorno očeki-vati zbog smanjene kupovne moći građana. Rezultate je dvaju najmanjih segmenata ne-zahvalno predviđati jer je riječ o zaista ma-loj bazi čiji se rezultat može potpuno promi-jeniti, ovisno o uspjehu ili neuspjehu samo jedne tvrtke.

Dakle, telekomunikacijski sektor očekuje još jedna godina za zaborav. Jednako kao i ove godine, nepovoljne će trendove osjeti-ti najveći dio subjekata. Ipak, a potvrđuju to i ovogodišnji rezultati nekih tvrtki, uvijek ima onih koji se u lošim okolnostima dobro snađu i ostvare nezamislivo dobre rezultate. Jesu li ovogodišnji prvaci sposobni ponovi-ti takve iskorake? Je li itko od neuspješnih naučio lekciju i ispravio pogrješke? Je li i kod nas moguće da usred krize nastane tvrt-ka sposobna postati priznato ime na među-narodnome telekomunikacijskome tržištu? Odgovore će nam dati sljedeće izdanje na-cionalnoga telekomunikacijskoga TOP 50 koje izlazi već za dvanaest mjeseci.

Tablica 6 / Table 6 - IMPLEMENTATORIRang NAZIV UKUPNI PRIHOD Rast 09/08 DOBIT NAKON POREZA BROJ ZAPOSLENIH Prihod po

zaposlenom u 2009.

2008 2009 2008 2009 2008 2009

1 ITERATIO D.D. 37,682,807 91,842,911 143.7% 7,518,484 6,934,323 6 18 5,102,3842 OPTIMA OSN - INŽENJERING, D. O. O. 29,928,387 28,230,299 -5.7% 932,099 183,764 19 19 1,485,8053 36 D.O.O.4 RETEL D.O.O. 23,595,646 20,119,335 -14.7% 610,847 742,395 47 48 419,1535 STEINER D.O.O.6 MICRO-LINK D.O.O. 23,613,041 13,882,106 -41.2% 1,952,658 2,005,571 16 17 816,5957 VATEL D.O.O.8 BEL TEL D.O.O. 7,224,734 6,506,842 -9.9% 230,436 97,339 18 19 342,4659 TENEO-GRUPA D.O.O.

10 TELCOMPACT, D.O.O. 3,251,086 4,118,687 26.7% 446,587 766,233 8 8 514,83611 KATE-KOM D.O.O.12 EHONET D.O.O.

Ukupno 192,578,034 222,954,115 15.8% 12,345,408 12,120,347 215 231 965,169

Tablica 7 / Table 7 - INSTALATERIRang NAZIV UKUPNI PRIHOD Rast

09/08DOBIT NAKON POREZA BROJ ZAPOSLENIH Prihod po

zaposlenom u 2009.2008 2009 2008 2009 2008 20091 MOBIS-ELECTRONIC SERVISNI CENTAR, D.O.O.2 KOM-SAT D.O.O.3 TELEMONT D.O.O. 3,003,839 3,665,627 22.0% 380,515 171,519 13 16 229,102

Ukupno 18,761,745 29,216,649 55.7% 2,810,870 1,872,878 66 79 369,831

Telekomunikacije i globalna financijska kriza

Kretanja na hrvatskom telekom tržištu u 2009. godini

TOP 50 11181/7/2010 InfoTrend

TOP50 U TELEKOMUNIKACIJSKOJ INDUSTRIJI HRVATSKE

Podatci koji će biti ovdje izneseni prven-stveno prenose stajališta vodećih finan-cijskih tvrtki/ustanova i glasila. U ma-

njoj je mjeri dan osvrt na aktualne poslovne rezultate regionalnih vodećih i alternativnih telekomunikacijskih tvrtki uz pretpostavku mogućih scenarija zasnovanih na svim izne-senim podatcima.

Investicijski ciklusi Tijekom srpnja 2007. ugledni je britanski ča-

sopis The Economist posvetio većinu sadrža-ja predviđanjima o snažnome padu dionica i uloga u dioničkim fondovima. Tim su pred-viđanjima prethodile najave poznatoga gos-podarskoga stručnjaka Nouriela Roubinia (rujan, 2006.) o snažnome padu tržišta nekret-nina koje će utjecati na slom tržišta hipotekar-nih kredita te drastično utjecati na stabilnost financijskoga sektora i usmjeriti globalno gos-podarstvo u duboku recesiju.

Upravo u vrijeme objavljenih predviđanja i upozorenja The Economista, započeo je novi ciklus pada kapitalnih ulaganja u gospodar-stvu koji će se najviše osjetiti u gospodarskim sektorima koji su investicijski intenzivni, tj. neprestano zahtijevaju kapitalna ulaganja u cilju održavanja tržišnoga položaja.

Aktualna gospodarska kretanja koja podra-zumijevaju najveću recesiju nakon 2. svjet-skoga rata obilježava izrazito oštar pad kapi-talnih (investicijskih) ulaganja. U američkome i zapadnoeuropskim gospodarstvima kapital-na ulaganja tijekom posljednjih 40 godina obi-

lježavaju ciklusi. To podrazumijeva razdoblja investicijskoga uzleta i pada. Od 1968. Gol-dman Sachs (1) (slika 1) je utvrdio osam inve-sticijskih ciklusa tijekom kojih su redovito, nakon intenzivno ulagačkih godina, slijedile godine s minimalnom ili nikakvom razinom kapitalnih ulaganja.

Goldman Sachs također predviđa da će na trend rasta kapitalnih ulaganja posve sigurno utjecati sljedeće:

Tijekom sljedećih 10 godina na tržištu će se pojaviti 1,6 milijardi mogućih novih kupa-

ca srednje kupovne moći (6000 USD/god). 95 % od novoga navedenoga tržišnoga poten-cijala bit će iz zemalja koje nisu članice G7.

Ukupna su dugovanja državnih ustano-va unutar članica G7 rekordna u nekoliko po-sljednjih desetljeća, te u prosjeku dvostruko veća u odnosu na zemlje BRIC-a (2). Navedeni omjer povećava mogućnost kapitalnih ulaga-nja u zemljama BRIC-a te istodobno ograniča-va državna ulaganja u zemljama G7.

Omjer broja tvrtki za koje je utvrđen lo-šiji BBB(3) kreditni rejting u odnosu na bolji AAA kreditni rejting je veći nego tijekom ve-

Kakav je utjecaj najveće financijske i gospo-darske krize na tržišni položaj telekomunikacija - najintenzivnijega gospodarskoga sektora kada se govori o kapitalnim ulaganjima? Kakva je bila krono-logija, način i razmjeri krize?

Slika 1. Investicijski ciklusi(Izvor: Haver Analytics and Goldman Sachs Global ECS Research)

Telekomunikacije i globalna financijska kriza mr. sc. Robert Komen dipl. ing., konzultant

na području korporativnog upravljanja, poboljšanja učinkovitosti poslovnih procesa i izrade poslovnih strategija, osnivač je i direktor tvrtke Kontakt konzalting d.o.o.. Pružao savjetodavne usluge za 50 - tak hrvatskih tvrtki. Bio zaposlen na menadžerskim pozicijama u tvrtkama: SGS Adriatica (član SGS Group - Societe Generale de Surveillance, Geneve), Optima telekom, Adriainspekt, Instrumentaria.

Rast

ula

ganj

a u

real

nom

sekt

oru

u SA

D (%

)

Procjena

12 TOP 50 InfoTrend 181/7/2010

like gospodarske krize 30-ih godina prošloga stoljeća.

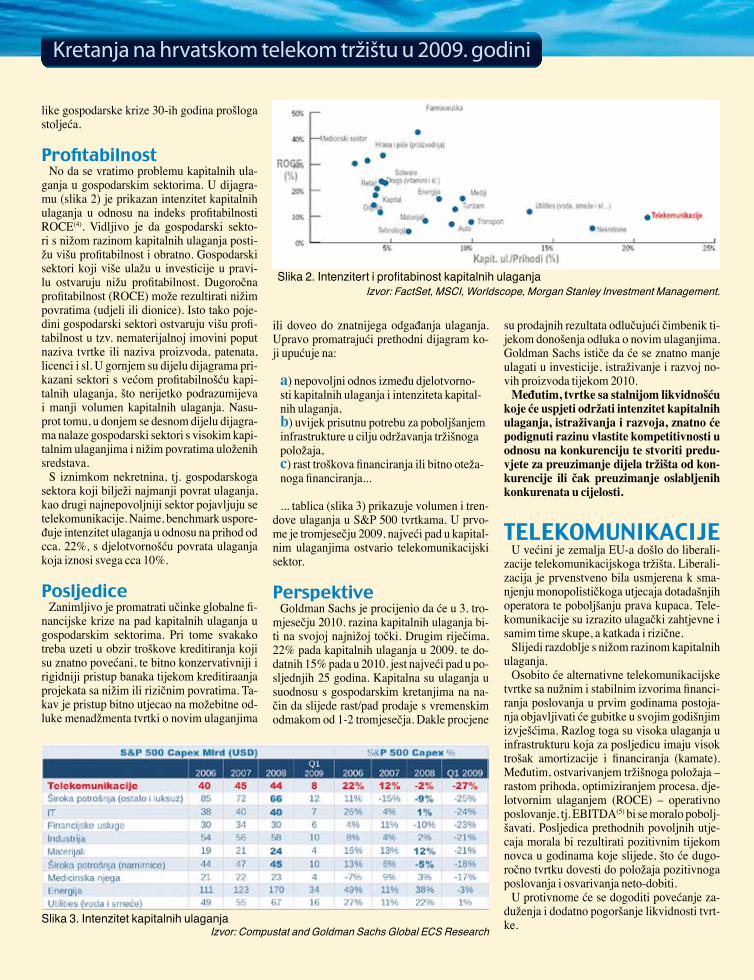

ProfitabilnostNo da se vratimo problemu kapitalnih ula-

ganja u gospodarskim sektorima. U dijagra-mu (slika 2) je prikazan intenzitet kapitalnih ulaganja u odnosu na indeks profitabilnosti ROCE(4). Vidljivo je da gospodarski sekto-ri s nižom razinom kapitalnih ulaganja posti-žu višu profitabilnost i obratno. Gospodarski sektori koji više ulažu u investicije u pravi-lu ostvaruju nižu profitabilnost. Dugoročna profitabilnost (ROCE) može rezultirati nižim povratima (udjeli ili dionice). Isto tako poje-dini gospodarski sektori ostvaruju višu profi-tabilnost u tzv. nematerijalnoj imovini poput naziva tvrtke ili naziva proizvoda, patenata, licenci i sl. U gornjem su dijelu dijagrama pri-kazani sektori s većom profitabilnošću kapi-talnih ulaganja, što nerijetko podrazumijeva i manji volumen kapitalnih ulaganja. Nasu-prot tomu, u donjem se desnom dijelu dijagra-ma nalaze gospodarski sektori s visokim kapi-talnim ulaganjima i nižim povratima uloženih sredstava.

S iznimkom nekretnina, tj. gospodarskoga sektora koji bilježi najmanji povrat ulaganja, kao drugi najnepovoljniji sektor pojavljuju se telekomunikacije. Naime, benchmark uspore-đuje intenzitet ulaganja u odnosu na prihod od cca. 22%, s djelotvornošću povrata ulaganja koja iznosi svega cca 10%.

PosljediceZanimljivo je promatrati učinke globalne fi-

nancijske krize na pad kapitalnih ulaganja u gospodarskim sektorima. Pri tome svakako treba uzeti u obzir troškove kreditiranja koji su znatno povećani, te bitno konzervativniji i rigidniji pristup banaka tijekom kreditiraanja projekata sa nižim ili rizičnim povratima. Ta-kav je pristup bitno utjecao na možebitne od-luke menadžmenta tvrtki o novim ulaganjima

ili doveo do znatnijega odgađanja ulaganja. Upravo promatrajući prethodni dijagram ko-ji upućuje na:

a) nepovoljni odnos između djelotvorno-sti kapitalnih ulaganja i intenziteta kapital-nih ulaganja, b) uvijek prisutnu potrebu za poboljšanjem infrastrukture u cilju održavanja tržišnoga položaja, c) rast troškova financiranja ili bitno oteža-noga financiranja...

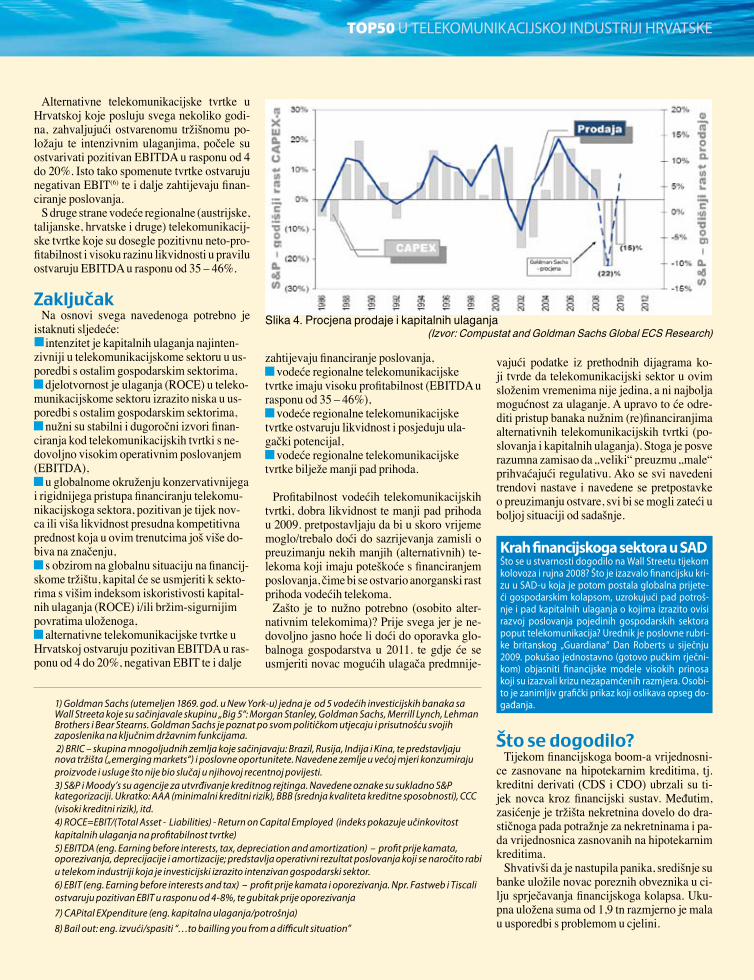

... tablica (slika 3) prikazuje volumen i tren-dove ulaganja u S&P 500 tvrtkama. U prvo-me je tromjesečju 2009. najveći pad u kapital-nim ulaganjima ostvario telekomunikacijski sektor.

PerspektiveGoldman Sachs je procijenio da će u 3. tro-

mjesečju 2010. razina kapitalnih ulaganja bi-ti na svojoj najnižoj točki. Drugim riječima, 22% pada kapitalnih ulaganja u 2009. te do-datnih 15% pada u 2010. jest najveći pad u po-sljednjih 25 godina. Kapitalna su ulaganja u suodnosu s gospodarskim kretanjima na na-čin da slijede rast/pad prodaje s vremenskim odmakom od 1-2 tromjesečja. Dakle procjene

su prodajnih rezultata odlučujući čimbenik ti-jekom donošenja odluka o novim ulaganjima. Goldman Sachs ističe da će se znatno manje ulagati u investicije, istraživanje i razvoj no-vih proizvoda tijekom 2010.

Međutim, tvrtke sa stalnijom likvidnošću koje će uspjeti održati intenzitet kapitalnih ulaganja, istraživanja i razvoja, znatno će podignuti razinu vlastite kompetitivnosti u odnosu na konkurenciju te stvoriti predu-vjete za preuzimanje dijela tržišta od kon-kurencije ili čak preuzimanje oslabljenih konkurenata u cijelosti.

TELEKOMUNIKACIJEU većini je zemalja EU-a došlo do liberali-

zacije telekomunikacijskoga tržišta. Liberali-zacija je prvenstveno bila usmjerena k sma-njenju monopolističkoga utjecaja dotadašnjih operatora te poboljšanju prava kupaca. Tele-komunikacije su izrazito ulagački zahtjevne i samim time skupe, a katkada i rizične.

Slijedi razdoblje s nižom razinom kapitalnih ulaganja.

Osobito će alternativne telekomunikacijske tvrtke sa nužnim i stabilnim izvorima financi-ranja poslovanja u prvim godinama postoja-nja objavljivati će gubitke u svojim godišnjim izvješćima. Razlog toga su visoka ulaganja u infrastrukturu koja za posljedicu imaju visok trošak amortizacije i financiranja (kamate). Međutim, ostvarivanjem tržišnoga položaja – rastom prihoda, optimiziranjem procesa, dje-lotvornim ulaganjem (ROCE) – operativno poslovanje, tj. EBITDA(5) bi se moralo pobolj-šavati. Posljedica prethodnih povoljnih utje-caja morala bi rezultirati pozitivnim tijekom novca u godinama koje slijede, što će dugo-ročno tvrtku dovesti do položaja pozitivnoga poslovanja i osvarivanja neto-dobiti.

U protivnome će se dogoditi povećanje za-duženja i dodatno pogoršanje likvidnosti tvrt-ke.Slika 3. Intenzitet kapitalnih ulaganja

Izvor: Compustat and Goldman Sachs Global ECS Research

Slika 2. Intenzitert i profitabinost kapitalnih ulaganja Izvor: FactSet, MSCI, Worldscope, Morgan Stanley Investment Management.

Kretanja na hrvatskom telekom tržištu u 2009. godini

TOP 50 1�181/7/2010 InfoTrend

TOP50 U TELEKOMUNIKACIJSKOJ INDUSTRIJI HRVATSKE

Alternativne telekomunikacijske tvrtke u Hrvatskoj koje posluju svega nekoliko godi-na, zahvaljujući ostvarenomu tržišnomu po-ložaju te intenzivnim ulaganjima, počele su ostvarivati pozitivan EBITDA u rasponu od 4 do 20%. Isto tako spomenute tvrtke ostvaruju negativan EBIT(6) te i dalje zahtijevaju finan-ciranje poslovanja.

S druge strane vodeće regionalne (austrijske, talijanske, hrvatske i druge) telekomunikacij-ske tvrtke koje su dosegle pozitivnu neto-pro-fitabilnost i visoku razinu likvidnosti u pravilu ostvaruju EBITDA u rasponu od 35 – 46%.

ZaključakNa osnovi svega navedenoga potrebno je

istaknuti sljedeće: intenzitet je kapitalnih ulaganja najinten-

zivniji u telekomunikacijskome sektoru u us-poredbi s ostalim gospodarskim sektorima,

djelotvornost je ulaganja (ROCE) u teleko-munikacijskome sektoru izrazito niska u us-poredbi s ostalim gospodarskim sektorima,

nužni su stabilni i dugoročni izvori finan-ciranja kod telekomunikacijskih tvrtki s ne-dovoljno visokim operativnim poslovanjem (EBITDA),

u globalnome okruženju konzervativnijega i rigidnijega pristupa financiranju telekomu-nikacijskoga sektora, pozitivan je tijek nov-ca ili viša likvidnost presudna kompetitivna prednost koja u ovim trenutcima još više do-biva na značenju,

s obzirom na globalnu situaciju na financij-skome tržištu, kapital će se usmjeriti k sekto-rima s višim indeksom iskoristivosti kapital-nih ulaganja (ROCE) i/ili bržim-sigurnijim povratima uloženoga,

alternativne telekomunikacijske tvrtke u Hrvatskoj ostvaruju pozitivan EBITDA u ras-ponu od 4 do 20%, negativan EBIT te i dalje

zahtijevaju financiranje poslovanja, vodeće regionalne telekomunikacijske

tvrtke imaju visoku profitabilnost (EBITDA u rasponu od 35 – 46%),

vodeće regionalne telekomunikacijske tvrtke ostvaruju likvidnost i posjeduju ula-gački potencijal,

vodeće regionalne telekomunikacijske tvrtke bilježe manji pad prihoda.

Profitabilnost vodećih telekomunikacijskih tvrtki, dobra likvidnost te manji pad prihoda u 2009. pretpostavljaju da bi u skoro vrijeme moglo/trebalo doći do sazrijevanja zamisli o preuzimanju nekih manjih (alternativnih) te-lekoma koji imaju poteškoće s financiranjem poslovanja, čime bi se ostvario anorganski rast prihoda vodećih telekoma.

Zašto je to nužno potrebno (osobito alter-nativnim telekomima)? Prije svega jer je ne-dovoljno jasno hoće li doći do oporavka glo-balnoga gospodarstva u 2011. te gdje će se usmjeriti novac mogućih ulagača predmnije-

vajući podatke iz prethodnih dijagrama ko-ji tvrde da telekomunikacijski sektor u ovim složenim vremenima nije jedina, a ni najbolja mogućnost za ulaganje. A upravo to će odre-diti pristup banaka nužnim (re)financiranjima alternativnih telekomunikacijskih tvrtki (po-slovanja i kapitalnih ulaganja). Stoga je posve razumna zamisao da „veliki“ preuzmu „male“ prihvaćajući regulativu. Ako se svi navedeni trendovi nastave i navedene se pretpostavke o preuzimanju ostvare, svi bi se mogli zateći u boljoj situaciji od sadašnje.

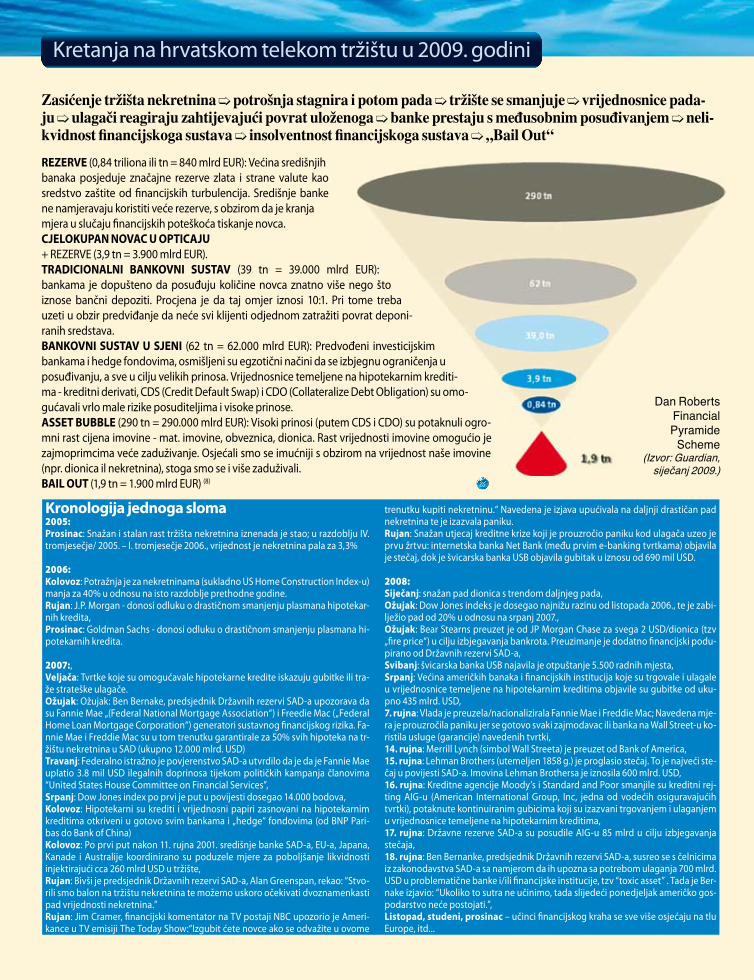

Što se dogodilo? Tijekom financijskoga boom-a vrijednosni-

ce zasnovane na hipotekarnim kreditima, tj. kreditni derivati (CDS i CDO) ubrzali su ti-jek novca kroz financijski sustav. Međutim, zasićenje je tržišta nekretnina dovelo do dra-stičnoga pada potražnje za nekretninama i pa-da vrijednosnica zasnovanih na hipotekarnim kreditima.

Shvativši da je nastupila panika, središnje su banke uložile novac poreznih obveznika u ci-lju sprječavanja financijskoga kolapsa. Uku-pna uložena suma od 1,9 tn razmjerno je mala u usporedbi s problemom u cjelini.

Slika 4. Procjena prodaje i kapitalnih ulaganja (Izvor: Compustat and Goldman Sachs Global ECS Research)

Krah financijskoga sektora u SAD Što se u stvarnosti dogodilo na Wall Streetu tijekom kolovoza i rujna 2008? Što je izazvalo financijsku kri-zu u SAD-u koja je potom postala globalna prijete-ći gospodarskim kolapsom, uzrokujući pad potroš-nje i pad kapitalnih ulaganja o kojima izrazito ovisi razvoj poslovanja pojedinih gospodarskih sektora poput telekomunikacija? Urednik je poslovne rubri-ke britanskog „Guardiana“ Dan Roberts u siječnju 2009. pokušao jednostavno (gotovo pučkim rječni-kom) objasniti financijske modele visokih prinosa koji su izazvali krizu nezapamćenih razmjera. Osobi-to je zanimljiv grafički prikaz koji oslikava opseg do-gađanja.1) Goldman Sachs (utemeljen 1869. god. u New York-u) jedna je od 5 vodećih investicijskih banaka sa

Wall Streeta koje su sačinjavale skupinu „Big 5“: Morgan Stanley, Goldman Sachs, Merrill Lynch, Lehman Brothers i Bear Stearns. Goldman Sachs je poznat po svom političkom utjecaju i prisutnošću svojih zaposlenika na ključnim državnim funkcijama. 2) BRIC – skupina mnogoljudnih zemlja koje sačinjavaju: Brazil, Rusija, Indija i Kina, te predstavljaju nova tržišta („emerging markets“) i poslovne oportunitete. Navedene zemlje u većoj mjeri konzumiraju proizvode i usluge što nije bio slučaj u njihovoj recentnoj povijesti. 3) S&P i Moody’s su agencije za utvrđivanje kreditnog rejtinga. Navedene oznake su sukladno S&P kategorizaciji. Ukratko: AAA (minimalni kreditni rizik), BBB (srednja kvaliteta kreditne sposobnosti), CCC (visoki kreditni rizik), itd.4) ROCE=EBIT/(Total Asset - Liabilities) - Return on Capital Employed (indeks pokazuje učinkovitost kapitalnih ulaganja na profitabilnost tvrtke) 5) EBITDA (eng. Earning before interests, tax, depreciation and amortization) – profit prije kamata, oporezivanja, deprecijacije i amortizacije; predstavlja operativni rezultat poslovanja koji se naročito rabi u telekom industriji koja je investicijski izrazito intenzivan gospodarski sektor. 6) EBIT (eng. Earning before interests and tax) – profit prije kamata i oporezivanja. Npr. Fastweb i Tiscali ostvaruju pozitivan EBIT u rasponu od 4-8%, te gubitak prije oporezivanja 7) CAPital EXpenditure (eng. kapitalna ulaganja/potrošnja)8) Bail out: eng. izvući/spasiti “…to bailling you from a difficult situation”

1� TOP 50 InfoTrend 181/7/2010

REZERVE (0,84 triliona ili tn = 840 mlrd EUR): Većina središnjih banaka posjeduje značajne rezerve zlata i strane valute kao sredstvo zaštite od financijskih turbulencija. Središnje banke ne namjeravaju koristiti veće rezerve, s obzirom da je kranja mjera u slučaju financijskih poteškoća tiskanje novca.CJELOKUPAN NOVAC U OPTICAJU+ REZERVE (3,9 tn = 3.900 mlrd EUR).TRADICIONALNI BANKOVNI SUSTAV (39 tn = 39.000 mlrd EUR): bankama je dopušteno da posuđuju količine novca znatno više nego što iznose bančni depoziti. Procjena je da taj omjer iznosi 10:1. Pri tome treba uzeti u obzir predviđanje da neće svi klijenti odjednom zatražiti povrat deponi-ranih sredstava. BANKOVNI SUSTAV U SJENI (62 tn = 62.000 mlrd EUR): Predvođeni investicijskim bankama i hedge fondovima, osmišljeni su egzotični načini da se izbjegnu ograničenja u posuđivanju, a sve u cilju velikih prinosa. Vrijednosnice temeljene na hipotekarnim krediti-ma - kreditni derivati, CDS (Credit Default Swap) i CDO (Collateralize Debt Obligation) su omo-gućavali vrlo male rizike posuditeljima i visoke prinose. ASSET BUBBLE (290 tn = 290.000 mlrd EUR): Visoki prinosi (putem CDS i CDO) su potaknuli ogro-mni rast cijena imovine - mat. imovine, obveznica, dionica. Rast vrijednosti imovine omogućio je zajmoprimcima veće zaduživanje. Osjećali smo se imućniji s obzirom na vrijednost naše imovine (npr. dionica il nekretnina), stoga smo se i više zaduživali.BAIL OUT (1,9 tn = 1.900 mlrd EUR) (8)

Kronologija jednoga sloma2005: Prosinac: Snažan i stalan rast tržišta nekretnina iznenada je stao; u razdoblju IV. tromjesečje/ 2005. – I. tromjesečje 2006., vrijednost je nekretnina pala za 3,3%

2006: Kolovoz: Potražnja je za nekretninama (sukladno US Home Construction Index-u) manja za 40% u odnosu na isto razdoblje prethodne godine. Rujan: J.P. Morgan - donosi odluku o drastičnom smanjenju plasmana hipotekar-nih kredita,Prosinac: Goldman Sachs - donosi odluku o drastičnom smanjenju plasmana hi-potekarnih kredita.

2007:,Veljača: Tvrtke koje su omogućavale hipotekarne kredite iskazuju gubitke ili tra-že strateške ulagače.Ožujak: Ožujak: Ben Bernake, predsjednik Državnih rezervi SAD-a upozorava da su Fannie Mae „(Federal National Mortgage Association“) i Freedie Mac („Federal Home Loan Mortgage Corporation“) generatori sustavnog financijskog rizika. Fa-nnie Mae i Freddie Mac su u tom trenutku garantirale za 50% svih hipoteka na tr-žištu nekretnina u SAD (ukupno 12.000 mlrd. USD)Travanj: Federalno istražno je povjerenstvo SAD-a utvrdilo da je da je Fannie Mae uplatio 3.8 mil USD ilegalnih doprinosa tijekom političkih kampanja članovima “United States House Committee on Financial Services”,Srpanj: Dow Jones index po prvi je put u povijesti dosegao 14.000 bodova,Kolovoz: Hipotekarni su krediti i vrijednosni papiri zasnovani na hipotekarnim kreditima otkriveni u gotovo svim bankama i „hedge“ fondovima (od BNP Pari-bas do Bank of China)Kolovoz: Po prvi put nakon 11. rujna 2001. središnje banke SAD-a, EU-a, Japana, Kanade i Australije koordinirano su poduzele mjere za poboljšanje likvidnosti injektirajući cca 260 mlrd USD u tržište,Rujan: Bivši je predsjednik Državnih rezervi SAD-a, Alan Greenspan, rekao: “Stvo-rili smo balon na tržištu nekretnina te možemo uskoro očekivati dvoznamenkasti pad vrijednosti nekretnina.”Rujan: Jim Cramer, financijski komentator na TV postaji NBC upozorio je Ameri-kance u TV emisiji The Today Show:“Izgubit ćete novce ako se odvažite u ovome

trenutku kupiti nekretninu.“ Navedena je izjava upućivala na daljnji drastičan pad nekretnina te je izazvala paniku.Rujan: Snažan utjecaj kreditne krize koji je prouzročio paniku kod ulagača uzeo je prvu žrtvu: internetska banka Net Bank (među prvim e-banking tvrtkama) objavila je stečaj, dok je švicarska banka USB objavila gubitak u iznosu od 690 mil USD.

2008:Siječanj: snažan pad dionica s trendom daljnjeg pada,Ožujak: Dow Jones indeks je dosegao najnižu razinu od listopada 2006., te je zabi-lježio pad od 20% u odnosu na srpanj 2007.,Ožujak: Bear Stearns preuzet je od JP Morgan Chase za svega 2 USD/dionica (tzv „fire price“) u cilju izbjegavanja bankrota. Preuzimanje je dodatno financijski podu-pirano od Državnih rezervi SAD-a,Svibanj: švicarska banka USB najavila je otpuštanje 5.500 radnih mjesta,Srpanj: Većina američkih banaka i financijskih institucija koje su trgovale i ulagale u vrijednosnice temeljene na hipotekarnim kreditima objavile su gubitke od uku-pno 435 mlrd. USD,7. rujna: Vlada je preuzela/nacionalizirala Fannie Mae i Freddie Mac; Navedena mje-ra je prouzročila paniku jer se gotovo svaki zajmodavac ili banka na Wall Street-u ko-ristila usluge (garancije) navedenih tvrtki, 14. rujna: Merrill Lynch (simbol Wall Streeta) je preuzet od Bank of America,15. rujna: Lehman Brothers (utemeljen 1858 g.) je proglasio stečaj. To je najveći ste-čaj u povijesti SAD-a. Imovina Lehman Brothersa je iznosila 600 mlrd. USD,16. rujna: Kreditne agencije Moody’s i Standard and Poor smanjile su kreditni rej-ting AIG-u (American International Group, Inc, jedna od vodećih osiguravajućih tvrtki), potaknute kontinuiranim gubicima koji su izazvani trgovanjem i ulaganjem u vrijednosnice temeljene na hipotekarnim kreditima, 17. rujna: Državne rezerve SAD-a su posudile AIG-u 85 mlrd u cilju izbjegavanja stečaja,18. rujna: Ben Bernanke, predsjednik Državnih rezervi SAD-a, susreo se s čelnicima iz zakonodavstva SAD-a sa namjerom da ih upozna sa potrebom ulaganja 700 mlrd. USD u problematične banke i/ili financijske institucije, tzv “toxic asset” . Tada je Ber-nake izjavio: “Ukoliko to sutra ne učinimo, tada slijedeći ponedjeljak američko gos-podarstvo neće postojati.”,Listopad, studeni, prosinac – učinci financijskog kraha se sve više osjećaju na tlu Europe, itd...

Dan Roberts Financial Pyramide

Scheme(Izvor: Guardian,

siječanj 2009.)

Zasićenje tržišta nekretnina potrošnja stagnira i potom pada tržište se smanjuje vrijednosnice pada-ju ulagači reagiraju zahtijevajući povrat uloženoga banke prestaju s međusobnim posuđivanjem neli-kvidnost financijskoga sustava insolventnost financijskoga sustava „Bail Out“

Kretanja na hrvatskom telekom tržištu u 2009. godini