Embed Size (px)

DESCRIPTION

Prezentacija 1 iz tr

Citation preview

1

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

Nastavnik: prof.dr Meliha Bašić Asistent: Benina Veledar

Kabinet nastavnika: III SPRAT (soba 51)

Kosultacije: PONEDJELJAK 12-14 h

E-mail: [email protected]

2

TROŠKOVNORAČUNOVODSTVO

Syllabus

Septembar 2010. godine

3

1. Cilj predmeta1. Cilj predmeta

Omogućiti studentima da razumiju osnovne pojmove, sisteme, metode i

instrumente Troškovnog računovodstva da ih koriste i primjenjuju kako bi

menadžerima obezbijedili ključne podatke za planiranje, budžetiranje, kontroling,

kao i za upravljanje troškovima proizvoda, usluga i kupaca.

4

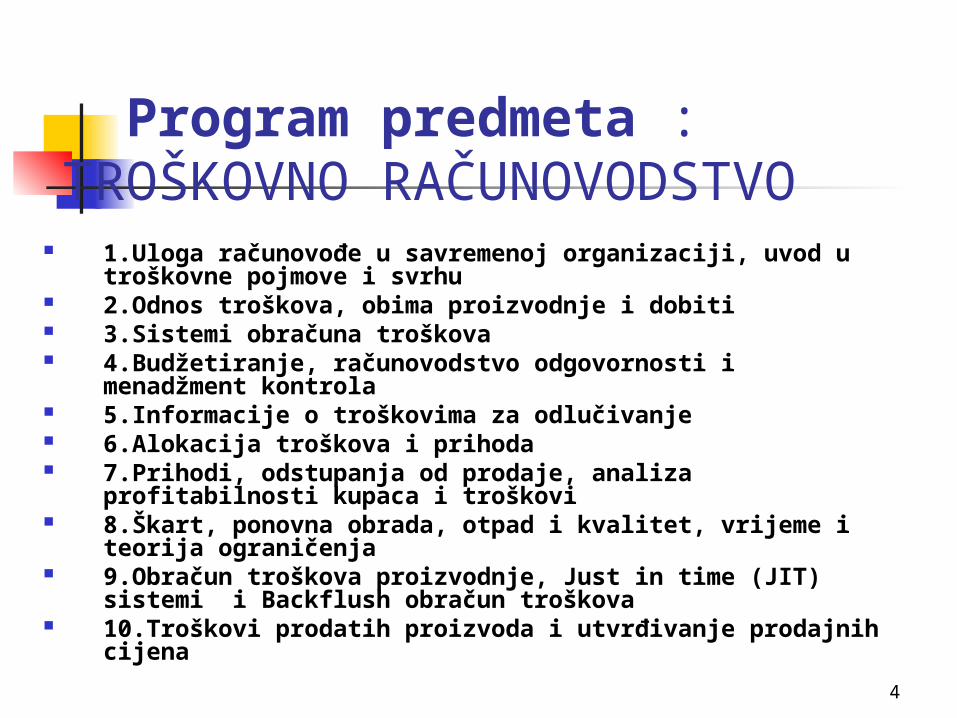

Program predmeta : TROŠKOVNO

RAČUNOVODSTVO 1.Uloga računovođe u savremenoj organizaciji, uvod u

troškovne pojmove i svrhu 2.Odnos troškova, obima proizvodnje i dobiti 3.Sistemi obračuna troškova 4.Budžetiranje, računovodstvo odgovornosti i

menadžment kontrola 5.Informacije o troškovima za odlučivanje 6.Alokacija troškova i prihoda 7.Prihodi, odstupanja od prodaje, analiza profitabilnosti

kupaca i troškovi 8.Škart, ponovna obrada, otpad i kvalitet, vrijeme i

teorija ograničenja 9.Obračun troškova proizvodnje, Just in time (JIT) sistemi

i Backflush obračun troškova 10.Troškovi prodatih proizvoda i utvrđivanje prodajnih

cijena

55

2. Kalendar aktivnosti2. Kalendar aktivnosti

Sedmica Način izvodjenja nastave/sadržaj I-VI In-class VII Online VIII Assignment week (parcijalni, testovi i sl.) – nema nastave IX-X In-class XI Online XII In-class XIII Online XIV In-class XV Study week (priprema za finalni ispit) – nema nastave

6

3. Nastavni proces - metod i 3. Nastavni proces - metod i način radanačin rada

Predavanja, Diskusije, Rad na primjerima iz prakse i Prezentacije Klasično predavanje ali kreirano na način da kontinuirano

uključuje studente u predmet izlaganja, Posjeta i predavanje gostujućeg profesora Ostali oblici interaktivne nastave (diskusije, analize slučajeva i

prezentacije)

NAPOMENA: Da bi se nastava odvijala u istraživačkoj i interaktivnoj atmosferi potrebno je da

studenti unaprijed pročitaju nastavnu jedinicu, kao i preporučene primjere, odnosno da se pripreme radeci na primjerima svojih firmi, što će im omogućiti brže uključivanje i vođenje kreativnih diskusija. Aktivnim učešćem u analizi slučajeva, grupnim i individualnim istraživačkim radovima i prezentacijama studentima stiču ne samo odgovarajuća znanja iz ove oblasti nego i imaju mogućnost razvoja i usavršavanja sposobnosti analitičkog promišljanja i rješavanja problema, sposobnosti timskog rada, te komunikacionih i prezentacionih vještina.

77

TROŠKOVNO RAČUNOVODSTVO

Struktura ocjene i sistem ocjenjivanja studenataStruktura ocjene i sistem ocjenjivanja studenata

1.Ativno učešće u nastavi 10 %

2. Prezentacija 20 %

3. Idividualni rad - esej 10 %

4. Testovi 60%

5. UKUPNO 100%

8

DODIPLOMSKI STUDIJ TROŠKOVNO RAČUNOVODSTVO

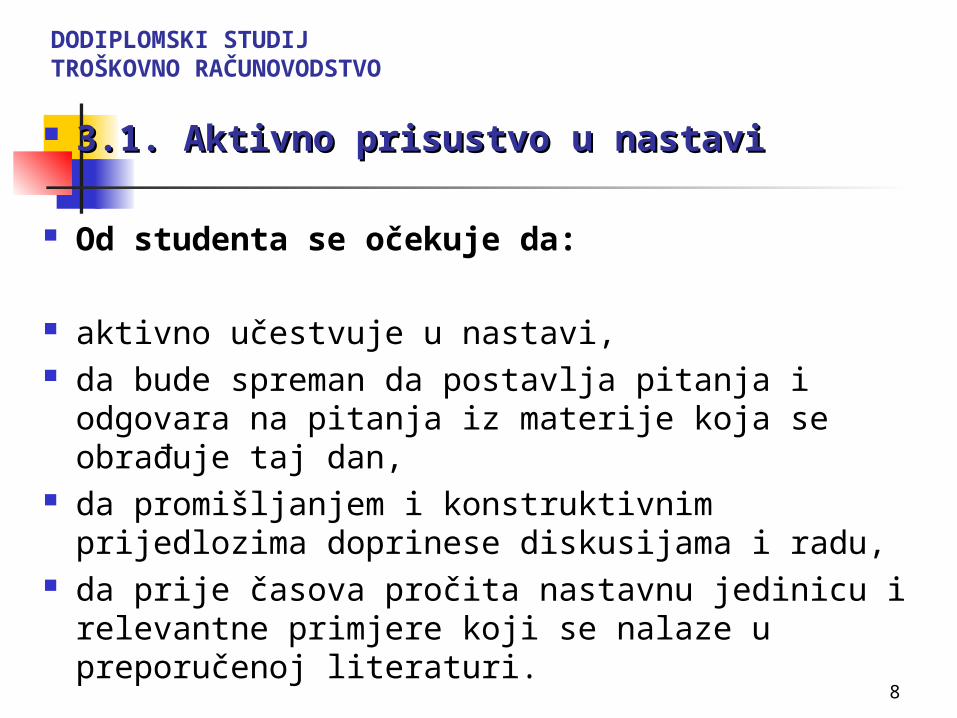

3.1.3.1. Aktivno prisustvo u nastaviAktivno prisustvo u nastavi

Od studenta se očekuje da:

aktivno učestvuje u nastavi, da bude spreman da postavlja pitanja i odgovara

na pitanja iz materije koja se obrađuje taj dan, da promišljanjem i konstruktivnim prijedlozima

doprinese diskusijama i radu, da prije časova pročita nastavnu jedinicu i

relevantne primjere koji se nalaze u preporučenoj literaturi.

9

3.3. Grupni rad i prezentacija3.3. Grupni rad i prezentacija

Grupa odredjuje lidera tima. Lider treba da vodi računa o o podjeli načinu sadržaju i termininima same prezentacije te da motivira članove tima za kvalitetno izvođenje zadataka.

Članovi tima moraju o moraju odabrati temu, analizirati teorijsku osnovu teme izvršiti eventualnio kratko istraživanje na zadatu temu kao i praktičan primjer vezano za zadatu temu

Plan obuhvata određivanje šta će se i kako istražiti, termine, primjere analize slučaja ili primjera iz prakse.

Temu sa treoretskog aspekta ,rezultate istraživanja kao i praktičan primjer primjene potrebno je prezentirati na razumljiv i interesantan način

Prezentaciju moraju raditi svi članova tima. Svi članovi su isto odgovorni za uspjeh cjelokupnog zadatka.

Termini prezentacije datih istraživanja biće predviđen kalendarom rada, koji će sačiniti koordinator sa nastavnikom

Prezententi trebaju biti spremni da odgovaraju na pitanja nastavnika i ostalih studenata

Svaka grupa sačinjava najmane 20 pitanja iz svoje prezentacije i 1 praktičan primjer u vidu zadatka, koji u elektronskoj formi , zajedno sa prezentacijom najmanje 7 dana prije prezentacije trebaju dostaviti asistentu i predmetnom nastavniku

10

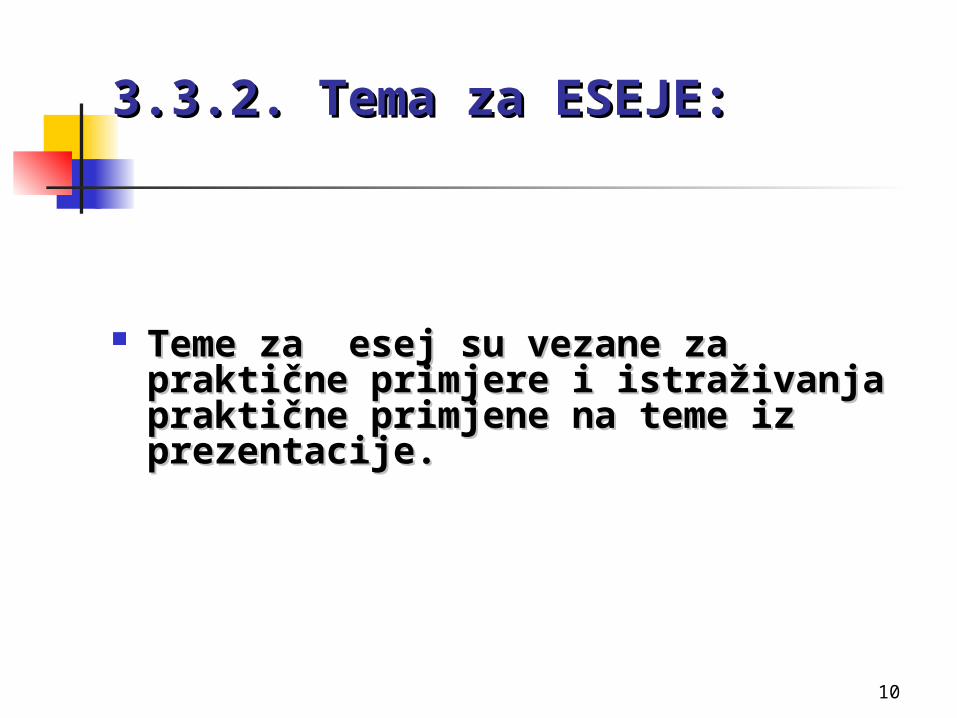

3.3.2. 3.3.2. TTemaema za ESEJE za ESEJE::

Teme za esej su vezane za praktične Teme za esej su vezane za praktične primjere i istraživanja praktične primjere i istraživanja praktične primjene na teme iz prezentacije.primjene na teme iz prezentacije.

11

3.3.4. Kriteriji za ocjenjivanje 3.3.4. Kriteriji za ocjenjivanje grupnog radagrupnog rada

Adekvatna obrada teme Kvalitet prikupljenih podataka Analiza podataka i zaključci Uključivanje i interes drugih za cilj i rezultate

istraživanja Vizuelni dojam prezentacije i prezentatora

Rezultate grupnog rada (prezentacije) pored

predmetnog profesora ocjenjuju i studenti kao članovi drugih timova. Svaki tim treba da da samo jednu konačnu ocjenu, koja može predstavljati prosječnu ocjenu svih članova tima.

12

3.3.5. Ocjena 3.3.5. Ocjena grupnog rada grupnog rada studenatastudenata

Predmet: Predmet: Troškovno računovodstvo

Tema: __________________________________________ Naziv tima: ___________________________ Ocjene:

Adekvatna obrada teme (sadržaj prezentacije) 5 6 7 8 9 10

Kvalitet prikupljenih podataka

5 6 7 8 9 10

Analiza podataka i zaključci

5 6 7 8 9 10

Zanimljivost prezentacije

5 6 7 8 9 10

Vizuelni dojam prezentacije i prezentatora 5 6 7 8 9 10

Prosječna ocjena: _______________

13

4. Test4. Testoviovi

Testovi će sadržavati pitanja i zadatke.

Ukupno se rade 3 TESTA

Cilj ove provjere znanja je da se ocijeni u kojoj mjeri su studenti razumjeli problematiku predmeta.

Maksimalni broj bodova koji studenti mogu ostvariti u ovom dijelu aktivnosti je 60.

14

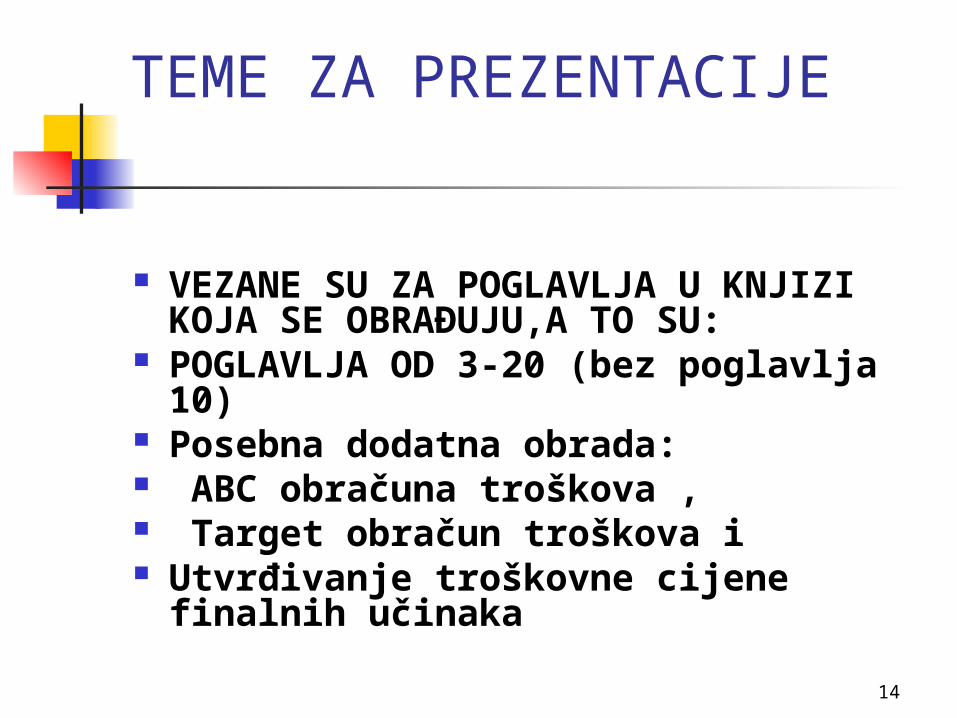

TEME ZA PREZENTACIJE

VEZANE SU ZA POGLAVLJA U KNJIZI KOJA SE OBRAĐUJU,A TO SU:

POGLAVLJA OD 3-20 (bez poglavlja 10)

Posebna dodatna obrada: ABC obračuna troškova , Target obračun troškova i Utvrđivanje troškovne cijene

finalnih učinaka

15

EKONOMSKI FAKULTET U SARAJEVUTROŠKOVNO RAČUNOVODSTVO

LITERATURA: OSNOVE TROŠKOVNOG RAČUNOVODSTVA – upravljački

aspekt, C. T. Horngren, G. Foster, S. M. Datar:, Udruženje računovođa i revizora F BiH, Sarajevo, 2002.

PRAKTIKUM IZ TROŠKOVNOG RAČUNOVODSTVA, M.Bašić,I.Popić,Š.Isaković-Kaplan,E.Resić

ZAKON O RAČUNOVODSTVU I REVIZIJI (Sl. NOVINE BiH 09-2004, Sl.N.F.BiH 12.2009)

MEDZUNARODNI RACUNOVODSTVENI STANDARDI, (Savez racunovodja revizora i finansijskih radnika Federacije BiH, januar 2006.)

RAČUNOVODSTVO I REVIZIJA ZALIHA, Belak,V.: Faber & Zgombić Plus, Zagreb, 1996.

1. MENADŽERSKO RAČUNOVODSTVO, Belak,V.: RRIF, Zagreb, 1995.

2. TROŠKOVNO RAČUNOVODSTVO, III. Izdanje, Polimeni, R.S., Handy, S.A., Cashin, J.A.T Prijevod Faber&Zgombić Plus, Zagreb, 1999.

16

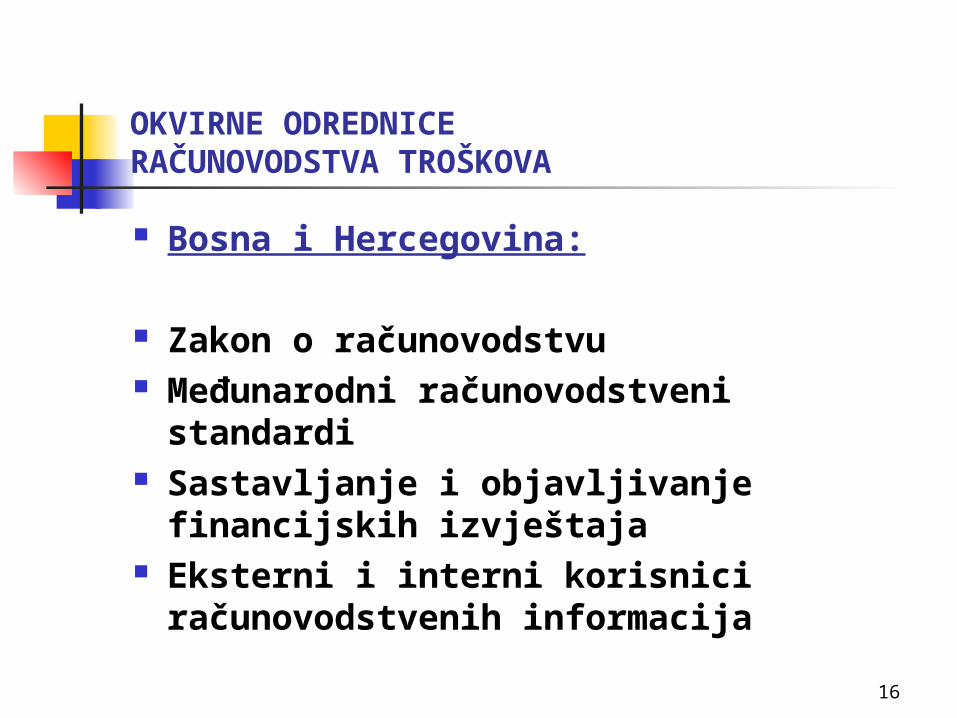

OKVIRNE ODREDNICERAČUNOVODSTVA TROŠKOVA

Bosna i Hercegovina:

Zakon o računovodstvu Međunarodni računovodstveni

standardi Sastavljanje i objavljivanje

financijskih izvještaja Eksterni i interni korisnici

računovodstvenih informacija

17

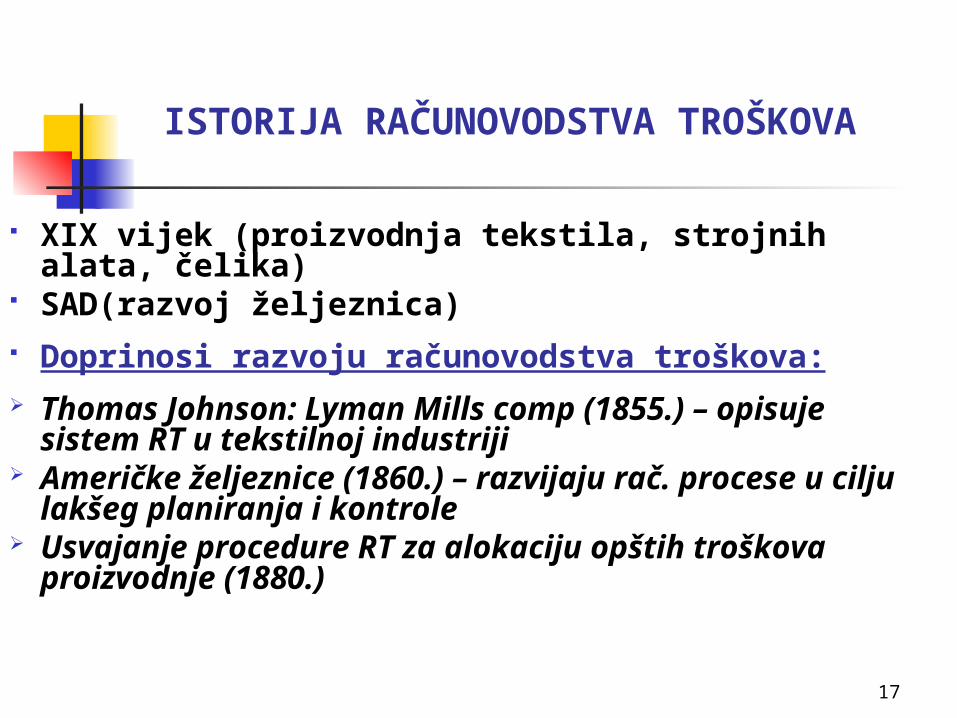

ISTORIJA RAČUNOVODSTVA TROŠKOVA

XIX vijek (proizvodnja tekstila, strojnih alata, čelika)

SAD(razvoj željeznica) Doprinosi razvoju računovodstva troškova: Thomas Johnson: Lyman Mills comp (1855.) –

opisuje sistem RT u tekstilnoj industriji Američke željeznice (1860.) – razvijaju rač.

procese u cilju lakšeg planiranja i kontrole Usvajanje procedure RT za alokaciju opštih

troškova proizvodnje (1880.)

18

RAZVOJ TROŠKOVNOG RAČUNOVODSTVA-

XX VIJEK Prva razmatranja standardnih troškova rada i

materijala (1915.) J.M. Clark – razvija detaljnije diskusije o prirodi

opštih troškova proizvodnje i njihovoj detaljnijoj upotrebi u menadžerskom odlučivanju (1923.)

Prema R.S. Kaplanu: do 1925. razvijaju se sofisticirane teorije i prakse RT

Prema T. Johnsonu: od 1950. dolazi do stvarnog razdvajanja putanje razvoja troškovnog od upravljačkog računovodstva

Odbor za standarde računovodstva troškova (1970.)

19

RAZVOJ TROŠKOVNOG RAČUNOVODSTVA-XX VIJEK

Sistem obračuna troškova – do 70-tih godina prošlog stoljeća jednostavan, usmjeren na:

smanjenje jediničnih troškova proizvoda

• proučavanje uticaja ekonomije obima na visinu troškova

20

RAZVOJ TROŠKOVNOG RAČUNOVODSTVA

Prema nekim shvatanjima RT se tretira kao dio menadžerskog (upravljačkog) računovodstva.

Potreba za izučavanjem RT kao zasebne cjeline – osigurava KONTROLU efikasnosti upravljanja pojedinim dijelovima imovine kao i cijelim poslovnim procesom.

Sastavni dijelovi računovodstva preduzeća u modernoj tržišnoj privredi:

1. FINANSIJSKO RAČUNOVODSTVO2. TROŠKOVNO RAČUNOVODSTVO3. MENADŽERSKO RAČUNOVODSTVO

21

Značenje troškova u upravljanju preduzećem

Upravljati – donositi poslovne odluke u cilju ostvarivanja cilja – dobiti.

Dobit se može povećati:a) Povećanjem prihodab) Smanjenjem troškova (kako ih smanjiti,

kako uštedjeti)

Optimalizacija rezultata iz odnosa:korist(benefit): ulaganja (costs)

Upravljanje troškovima sastavni dio upravljačkog računovodstva

22

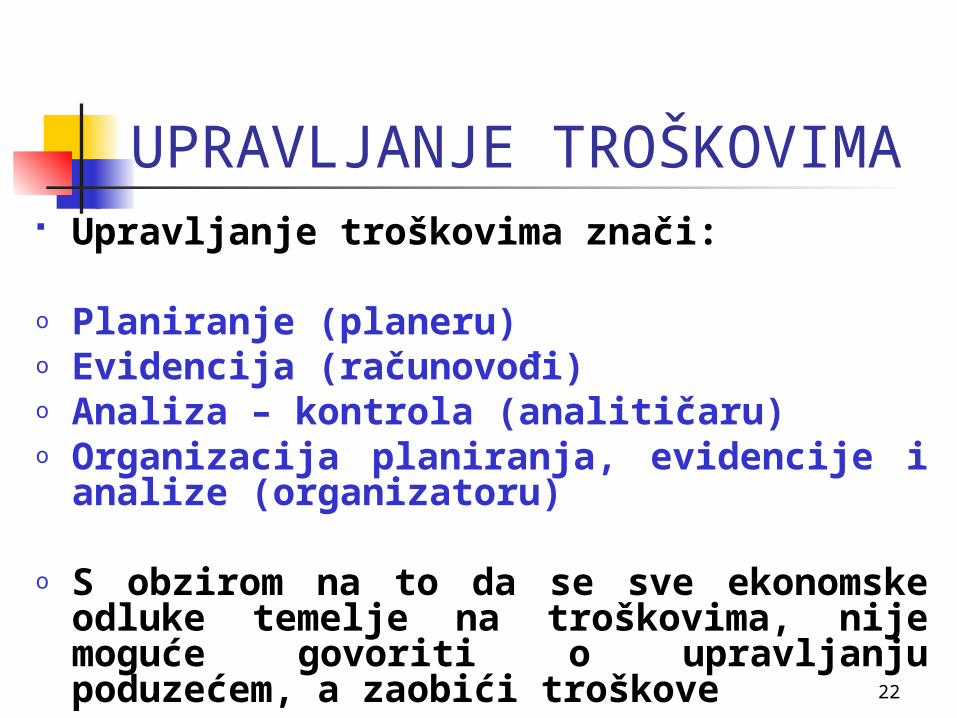

UPRAVLJANJE TROŠKOVIMA

Upravljanje troškovima znači:

o Planiranje (planeru)o Evidencija (računovođi)o Analiza – kontrola (analitičaru)o Organizacija planiranja, evidencije i

analize (organizatoru)

o S obzirom na to da se sve ekonomske odluke temelje na troškovima, nije moguće govoriti o upravljanju poduzećem, a zaobići troškove

23

Računovodstvo troškova

-regulisano internim aktima preduzeća- namijenjeno internim korisnicima-po elementima strukture cijene.

Menadžment utvrđuje sadržaj izvještaja u svrhu: a) kontrole troškova i prihoda b) kontrole profitabilnosti proizvoda, programa, segmenta i sl.

Tek ako računovodstvo sadrži i komponentu troškovnog računovodstva, ono može postati važan instrument uspješnijeg upravljanja i privređivanja preduzećem.

Za pojedinu djelatnost (za pojedini tok proizvodnje) najspecifičnije je područje troškova proizvoda, usluga i drugih novčanih troškova

24

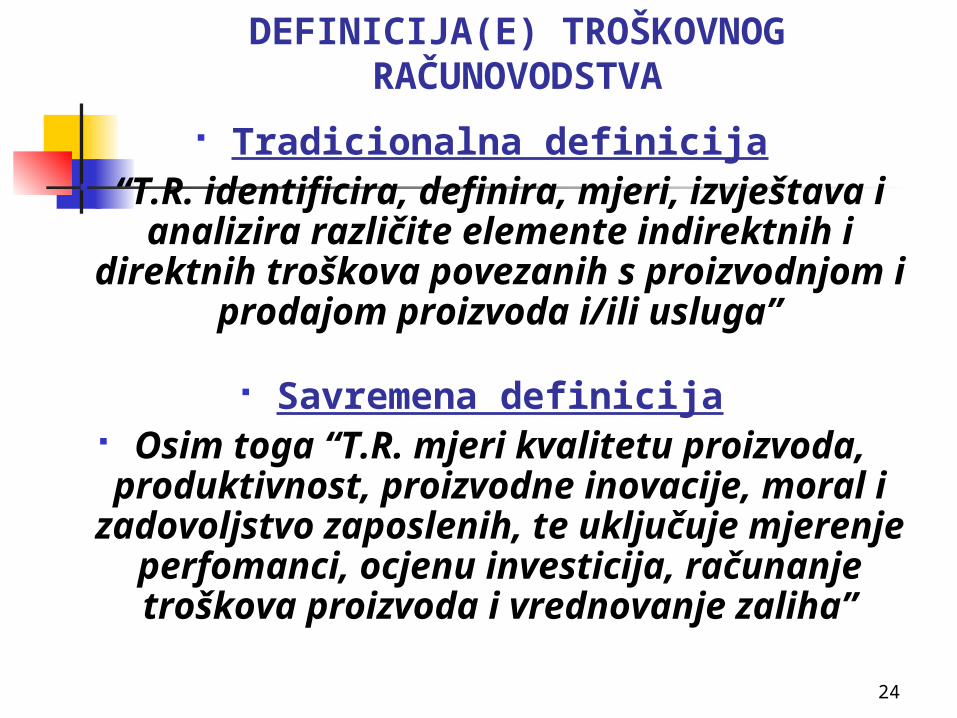

DEFINICIJA(E) TROŠKOVNOG RAČUNOVODSTVA

Tradicionalna definicija “T.R. identificira, definira, mjeri,

izvještava i analizira različite elemente indirektnih i direktnih troškova

povezanih s proizvodnjom i prodajom proizvoda i/ili usluga”

Savremena definicija Osim toga “T.R. mjeri kvalitetu

proizvoda, produktivnost, proizvodne inovacije, moral i zadovoljstvo

zaposlenih, te uključuje mjerenje perfomanci, ocjenu investicija, računanje troškova proizvoda i vrednovanje zaliha”

25

SADRŽAJ RT :

1. Višestruka analitička obrada,2. Klasifikacija,3. Evidentiranje i raspodjela troškova,4. Prikupljanje podataka o troškovima,5. Izvještavanje o tekućim i planiranim troškovima i

njihovim relativnim odnosima.

CILJ I ZADACI RT:

1. Ustanoviti vrijednost proizvedenih učinaka,2. Ustanoviti visinu kratkoročnog financijskog

rezultata,3. Omogućiti svestranu analizu i djelotvornu

kontrolu troškova,4. Dati podatke koji će poslužiti kao podloga za

planiranje troškova

SADRŽAJ CILJ I ZADACI RAČUNOVODSTVA TROŠKOVA

26

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

OSNOVE TROŠKOVNOG RAČUNOVODSTVA-UPRAVLJAČKI ASPEKT-

prof.dr Meliha Bašić

27

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

ULOGA RAČUNOVOĐE U ORGANIZACIJI Nakon proučavanja ovog poglavlja moći ćete:

1. Prepoznati tri glavne svrhe računovodstvenih sistema 2. Opisati troškovno računovodstvo i njegovu povezanost

sa FR i UR 3. Napraviti razliku između planiranja i kontrolisanja

odluka menadžera 4. Napraviti razliku u ulogama računovođa UR u

rješavanju problema, čuvanju rezultata i usmjeravanju pažnje

5. Opisati set poslovnih funkcija u lancu vrijednosti 6. Prepoznati četiri ključne teme koje su važne za

menadžere koji održavaju uspjeh u njihovom planiranju i kontrolisanju odluka

7. Opisati tri smjernice koje pomažu računovođama UR da uvećaju njihovu vrijednost kod menadžera

8. Razumjeti kako se TR uklapa u organizacionu strukturu 9. Razumjeti značaj profesionalne etike za računovođe UR

28

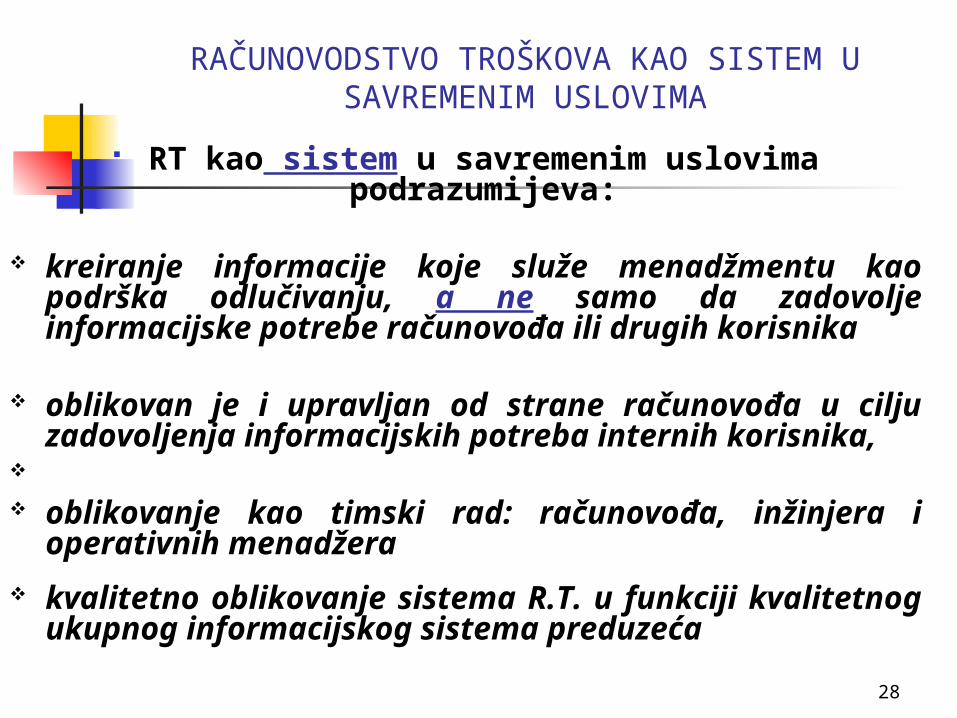

RAČUNOVODSTVO TROŠKOVA KAO SISTEM U SAVREMENIM USLOVIMA

RT kao sistem u savremenim uslovima podrazumijeva:

kreiranje informacije koje služe menadžmentu kao podrška odlučivanju, a ne samo da zadovolje informacijske potrebe računovođa ili drugih korisnika

oblikovan je i upravljan od strane računovođa u cilju zadovoljenja informacijskih potreba internih korisnika,

oblikovanje kao timski rad: računovođa, inžinjera

i operativnih menadžera kvalitetno oblikovanje sistema R.T. u funkciji

kvalitetnog ukupnog informacijskog sistema preduzeća

29

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

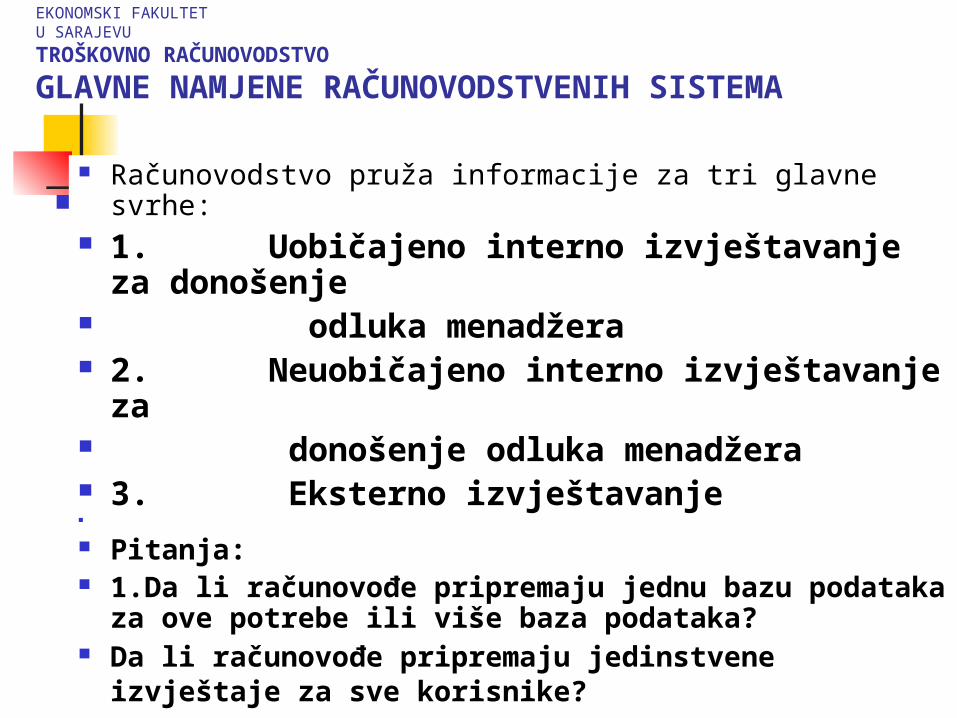

GLAVNE NAMJENE RAČUNOVODSTVENIH SISTEMA

Računovodstvo pruža informacije za tri glavne svrhe:

1. Uobičajeno interno izvještavanje za donošenje odluka menadžera 2. Neuobičajeno interno izvještavanje za donošenje odluka menadžera 3. Eksterno izvještavanje

Pitanja: 1.Da li računovođe pripremaju jednu bazu podataka za ove

potrebe ili više baza podataka? Da li računovođe pripremaju jedinstvene izvještaje za sve

korisnike?

30

Računovodstveni sistem je formalni mehanizam za prikupljanje, organiziranje i prosljeđivanje informacija o aktivnostima preduzeća. Takav sistem treba da odgovori na tri tipa pitanja:

1.Da li ja radim dobro ili loše? Knjigovodstvo može odgovoriti na ovo pitanje. To je proces prikupljanja i klasifikacije podataka. To je svakodnevni posao računovođa koji podjednako koriste i interni i eksterni korisnici.2.Koji problem treba da rješavam? To je dio računovodstvo koji informiše i objašnjava pojave koje mogu pomoći rukovodiocima u rješavanju svakodnevnih problema. Ono se uglavnom odnosi na tekuće planiranje i kontrolu.3.Kako da riješim neki problem? To je pitanje izbora najboljeg puta.

EKONOMSKI FAKULTET U SARAJEVUTROŠKOVNO RAČUNOVODSTVO

31

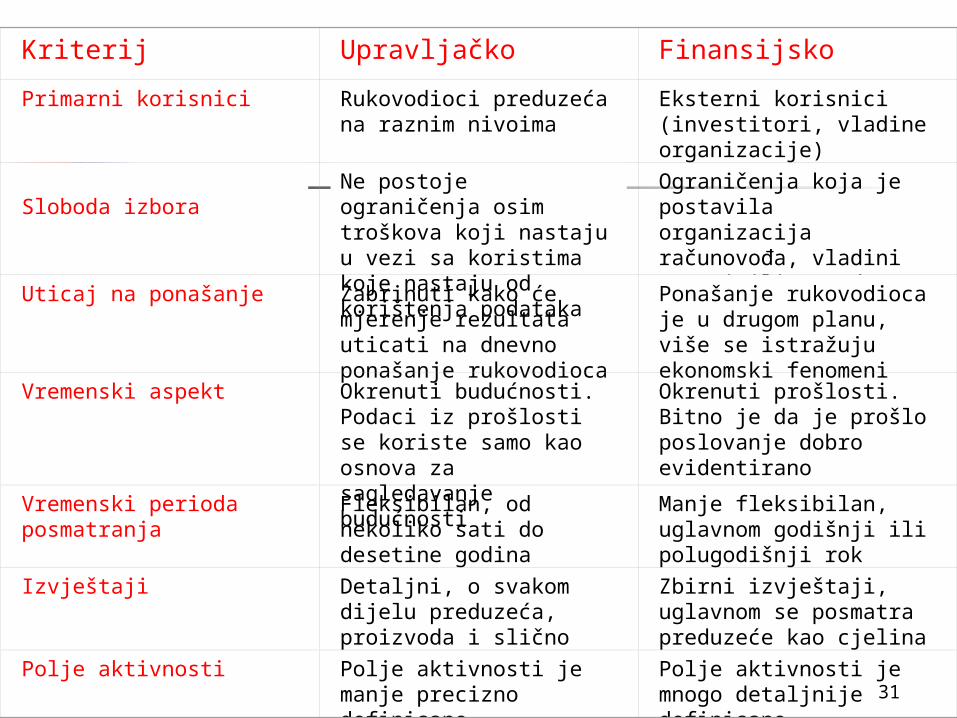

Kriterij Upravljačko Finansijsko

Primarni korisnici Rukovodioci preduzeća na raznim nivoima

Eksterni korisnici (investitori, vladine organizacije)

Sloboda izboraNe postoje ograničenja osim troškova koji nastaju u vezi sa koristima koje nastaju od korištenja podataka

Ograničenja koja je postavila organizacija računovođa, vladini organi ili Zavod za računovodstvo

Uticaj na ponašanje Zabrinuti kako će mjerenje rezultata uticati na dnevno ponašanje rukovodioca

Ponašanje rukovodioca je u drugom planu, više se istražuju ekonomski fenomeni

Vremenski aspekt Okrenuti budućnosti. Podaci iz prošlosti se koriste samo kao osnova za sagledavanje budućnosti

Okrenuti prošlosti. Bitno je da je prošlo poslovanje dobro evidentirano

Vremenski perioda posmatranja Fleksibilan, od nekoliko sati do desetine godina

Manje fleksibilan, uglavnom godišnji ili polugodišnji rok

Izvještaji Detaljni, o svakom dijelu preduzeća, proizvoda i slično

Zbirni izvještaji, uglavnom se posmatra preduzeće kao cjelina

Polje aktivnosti Polje aktivnosti je manje precizno definisano

Polje aktivnosti je mnogo detaljnije definisano

327

Odnos zajedničkog i posebnog u pojedinim dijelovima računovodstva

ObilježjeFinancijskoračunovodstvo

Računovodstvotroškova

Upravljačkoračunovodstvo

Akti kojima jeregulirano

Računo. standardima,Zakonom o računovodstvu

Internim pravilnikomo računovodstvu

Ekonomskom teorijomRačuno. standardima

NamjenaPrikupljanje, bilježenje,klasifikacija, interpretacijapodataka o poslovnimpromjenama; Sastavljanjeračuno. izvještaja

Kontrola efikasnostiupravljanja pojedinimdijelovima proizvodnjei aktivnostima

Prijedlog plana,praćenje rezultata tekontrola poslovanja,prijedlog odluka

Metodaosiguranjapodataka

Ažurnim bilježenjemsvih nastalihpromjena u glavnuknjigu i ostale račun.evidencije

Detaljnim praćenjemtroškova pojedinihposlovnih aktivnostii njihovo sučeljavanjes učincima

Planski podaci,financijsko računovodstvo,podaci prethodnihrazdoblja po potrebi

Vremenskoizvještavanje

Godišnje, kvartalno,po mogućnostimjesečno (zaprošlo razdoblje)

Godišnje, kvartalno,mjesečno, po mogućnostitjedno ili dnevno( za prošlo i budućerazdoblje)

Za bilo koje razdobljepo potrebi

Oblik izvještaja

Korisnikizvještaja

Bilanca, račun dobiti, izvještaj o novčanimtokovima, o promjenamaglavnice i bilješke

Izvještaj o troškovimapojedinih poslovnihaktivnosti

Prijedlog plana,izvještaj o troškovimaizvještaj o ekonomskompoložaju, specijalneanalize

Primarno-vanjski korisnici

Primarno-unutarnji korisnici

Menadžeri određenihhijerarhijskih razina

33

ELEMENTI RACUNOVODSTVENOG SISTEMA PREDUZECA

MENADZERSKO RACUNOVODSTVO

Troskovno racunovodstvo

RACUNOVODSTVOPOREZA

FINANSIJSKO RACUNOVODSTVO

ELEMENTI RACUNOVODSTVENOG SISTEMA U PREDUZECU USMJERENOM NA

OSTVARIVANJE DOBITI

INTERNA REVIZIJA

34

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

PLANIRANJE I KONTROLA ODLUKA

Planiranje je odlučivanje o ciljevima organizacije, predviđanju rezultata, predviđanje različitih alternativnih načina za postizanja ciljeva i na osnovu toga odlučivanje kako date ciljeve postići.

Kontrola je: (a)odlučivanje i poduzimanje akcija za

provođenje planskih odluka, (b)donošenje odluka na bazi ocjene pokazatelja

poslovanja i odgovarajućih povratnih informacija, koji će pomoći kod budućeg odlućivanja (povratna sprega).

35

PLANIRANJEPovećati prihode za 4%

KONTROLA

AkcijaPoduzeti mjere da se prihodi povećaju na za 4%

Mjerenje rezultataPrihodi povećani za 3%, manje od planiranog

Povratna sprega

BUDŽETOčekivano povećanje prihoda za 4%

RAČUNOVODSTVOEvidentira transakcije u vezi prihoda korištenjem izvornih dokumenata i evidentira ih u knjigama

IZVJEŠTAJ O USPJEHUPoredi budžetiranu stopu rasta prihoda sa ostvarenom

Upravljačke odluke

Upravljačke odluke

Upravljačko računovodstvoUpravljačko

računovodstvo

Plan

Evidentiranje transakcija

Izvještavanje o ostvarenju

36

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO Kako računovodstveni sistem učestvuje u ovim procesima:

Proces Računovodstveni sistem

Planiranje Finansijski podaci za potrebe planiranja (FR i UR)

Poduzimanje akcija i donošenje odluka

Knjiženje transakcija (FR i TR)

Procjena poslovanja i povratna sprega

Izvještaji koji porede planirano sa ostvarenim (FF, UR i TR)

37

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

Istrazivanje i razvoj

Dizajn Proizvoda, Usluga ili procesa

Proizvodnja Marketing

Raspodjela Usluga kupcima

UPRAVLJAČKO RAČUNOVODSTVO

Menadžeri u lancu vrijednosti:

38

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

POBOLJŠANJE UPRAVLJAČKIH VRIJEDNOSTI RAČUNOVODSTVENIH SISTEMA

dDa bi se ostvarilo poboljšanje treba se fokusirati na 4 osnovne teme:

1.FOKUS KUPCA (kako mogu dodati vrijednost za kupca) 2. KLJUČNI FAKTORI USPJEHA (trošak, kvalitet, vrijeme,

inovacije) 3.STALNO USAVRŠAVANJE (putovanje bez kraja, ako

ne idemo naprijed idemo nazad) 4.ANALIZA LANCA VRIJEDNOSTI I LANCA

DOBAVLJAČA (svaka pojedinačna funkcija i integrisanje i koordiniranje svih funkcija)

39

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

KLJUČNE SMJERNICE UPRAVLJAČKOG RAČUNOVODSTVA

PRISTUP ODNOSU TROŠAK – KORIST - primjena

budžetskog pristupa kao usaglašenih odluka u skladu sa planom i ciljevima kompanije, prije svega ima korist u postizanju ciljeva kompanije ali to zahtijeva ulaganje u fizička sredstva, obuku ljudi i operativne troškove sistema.

ETIČKA I TEHNIČKA RAZMATRANJA -UR treba da pomaže i stimuliše menadžere i radnike da slijede ciljeve kompanije, odnosno da rade svoj posao bolje.

RAZLIČITI TROŠKOVI ZA RAZLIČITE SVRHE -različiti troškovi i obračuni troškova za različite svrhe.

40

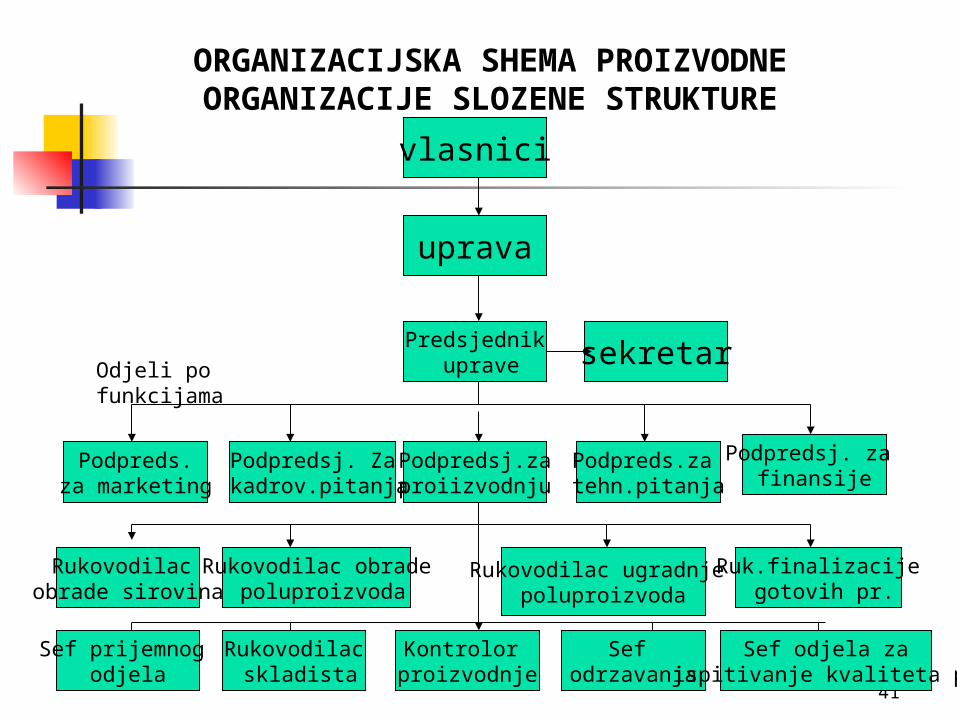

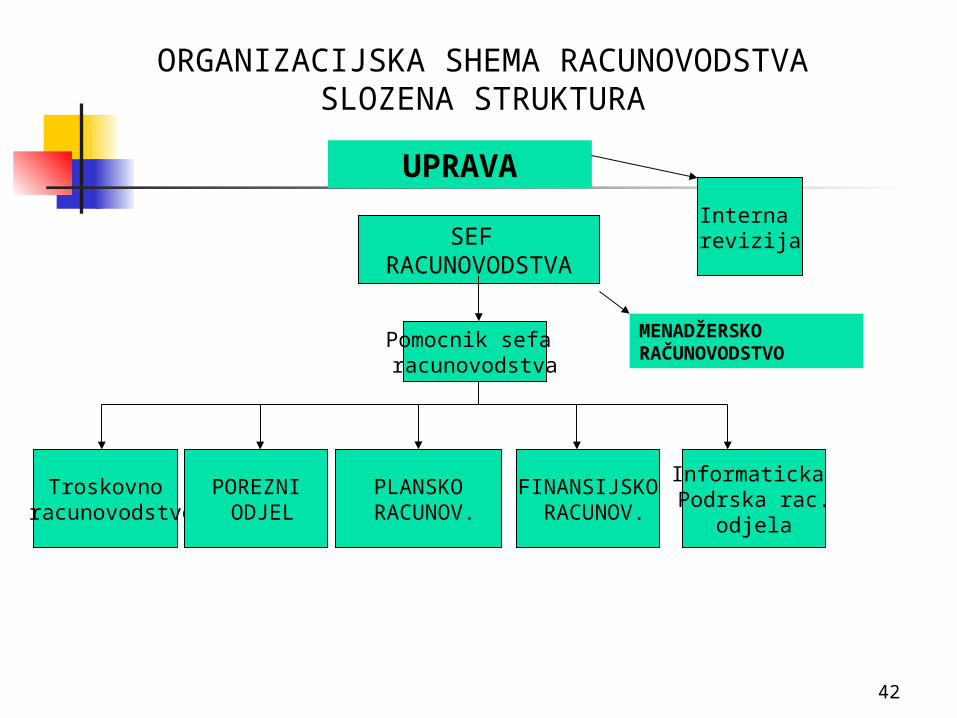

ORGANIZACIONA STRUKTURA I TROŠKOVNO RAČUNOVODSTVO

ORGANIZACIJSKA SHEMA DRUŠTVA I OERGANIZACIJSKA SHEMA

RAČUNOVODSTVA (LINIJSKA I ŠTABNA ODGOVORNOST-line

and staff responsibility) FINANSIJSKI DIREKTOR (GLAVNI

FINANSIJSKI SLUŽBENIK-CFO) I ŠEF RAČUNOVODSTVA (KONTROLOR-CAO)

(GFS - njegove odgovornosti su: kontrolisanje, trezor, upravljanje rizikom, porezi i interna revizija; KONTROLOR – je glavni računovodstveni službenik, povezuje UR i FR, sa aspekta pripremanja i donošenja poslovnih odluka)

41

Predsjednik uprave

Podpredsj.zaproiizvodnju

Ruk.finalizacije gotovih pr.

Rukovodilac ugradnje poluproizvoda

Kontrolor proizvodnje

Rukovodilac obrade poluproizvoda

Rukovodilac obrade sirovina

Rukovodilac skladista

uprava

Podpreds.za marketing

Podpredsj. Za kadrov.pitanja

Podpredsj. za finansije

Podpreds.za tehn.pitanja

Sef odrzavanja

Sef odjela za ispitivanje kvaliteta pr.

Sef prijemnog odjela

vlasnici

sekretarOdjeli po funkcijama

ORGANIZACIJSKA SHEMA PROIZVODNE ORGANIZACIJE SLOZENE STRUKTURE

42

Pomocnik sefa racunovodstva

PLANSKO RACUNOV.

SEF RACUNOVODSTVA

Troskovno racunovodstvo

POREZNI ODJEL

Informaticka Podrska rac.

odjela

FINANSIJSKO RACUNOV.

ORGANIZACIJSKA SHEMA RACUNOVODSTVA SLOZENA STRUKTURA

Interna revizija

UPRAVA

MENADŽERSKO RAČUNOVODSTVO

43

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVONajčešće razmatrane tačke etičkog problema su: Kompetentnost (održavanje profesionalne

sposobnosti, u skladu sa zakonima, kompletne i jasne izvještaje),

Povjerljivost (uzdržimo od objavljivanja povjerljivih informacija, obavezno informisati saradnike o povjerljivim informacijama, uzdržati se od korištenja povjerljivih informacija dobijenih tokom rada i korištenje u lične svrhe),

Integritet (izbjeći moguće sukobe interesa, odbiti bilo kakav dar, uslugu ili ljubaznost, izbjegavati bilo kakve postupke koji mogu diskreditovati profesiju),

Objektivnost (prosljeđuje informacije fer i objektivno, objavi potpuno sve informacije)

44

EKONOMSKI FAKULTET

U SARAJEVUTROŠKOVNO RAČUNOVODSTVO

2.UVOD U TROŠKOVNE POJMOVE I SVRHU Nakon ovog dijela moći ćete: 1. Definisati trošak 2. Načiniti razliku između direktnih i indirektnih troškova 3. Objasniti razliku varijabilnih i fiksnih troškova 4. Uočiti potrebu tumačenja jediničnih troškova sa

krajnjim oprezom 5. Objasniti razliku između troškova proizvodnih,

trgovačkih i uslužnih preduzeća 6. Opisati i uočiti razliku između tri osnovne vrste zaliha 7. Razlikovati inventurne i troškove perioda 8. Objasniti zašto različiti sistemi obračuna troškova

odgovaraju različitim svrhama

45

2.1.TROŠKOVI I TROŠKOVNA TERMINOLOGIJA DEFINCIJA TROŠKA- utrošeni resurs za postizanjecilja ( proizvodnja proizvoda ili usluge iskazan u novčanim jedinicama (stvarni –historijski i planski)(razlika termina trošak i rashod, COST i EXPENSE)

UTROŠCI su fizičko ulaganje materijalnih vrijednosti i dobara u stvaranju učinaka.

IZDACI predstavljaju smanjenje novčanih sredstava u blagajni i na računima preduzeća u bankama ( samo ona smanjenja novčanih sredstava koja su nastala na “ normalan” način tj.ne nekom vanrednom situacijom kao što je npr. otuđenje novčanih sredstava krađa, stvarni manjak u blagajni i sl.).

RASHODI predstavljaju dugovne (odbitne ) stavke u bilansu uspjehana , kod obračuna poslovnog rezultata za određeni period, koje se iskazuju u odgovarajućem (za dati period) finansijskom izvještaju .To su resursi koji se koriste u svrhu stvaranju prihoda kojem pripadaju za određeni obračunski period na koji se odnose.

PREDMET TROŠKA (proizvod, usluga, projekat, kupac, marka proizvoda, aktivnost, odjel itd)

AKUMULIRANJE TROŠKOVA (evidencija informacija o troškovima po vrstama i mjestima nastajanja)

ALOKACIJA TROŠKOVA (dodjeljivanje, raspoređivanje troškova na nosioce troškova

REALOKACIJA TROŠKOVA

46

PODJELA TROŠKOVA1. Prema prirodnim svojstvima

Troškovimaterijala

2. U odnosu na promjene u ra- zini aktivnosti

3. Prema mjestima i nositeljima

4. Prema mogućnosti terećenja na zalihe

5. Za potrebe usporedbe predviđanja i planiranja troškova

6. S aspekta kalkulativnog obuhvata

Troškoviusluga

Troškoviosoblja

Amortizacija NematerijalniTroškovifinanciranja

Ostalitroškovi

Fiksnitroškovi

Varijabilnitroškovi

Miješanitroškovi

Diskrecijskitroškovi

Proizvodnitroškovi

Neproizvodnitroškovi

Izravni troškovi

Neizravnitroškovi

Uskladištivi Neuskladištivi

Stvarnitroškovi

Planskitroškovi

Standardnitroškovi

Povijesni Tekući

Apsorbiranitroškovi

Neapsorbiranitroškovi

Preapsorbiranitroškovi

47

DIREKTNI TROŠKOVI I INDIREKTNI TROŠKOVI

FAKTORI ZA PODJELU NA DIREKTNE I INDIREKTNE TROŠKOVE:

ZNAČAJ TROŠKA (ako je trošak značajniji po obimu onda je jasno da je potrebno direktno alocirati takve troškove na nosioce, i obratno manje značajne troškove proglašavamo za indirektne)

TEHNOLOGIJA PRIKUPLJANJA INFORMACIJA (šifriranje – bar code omogućuje da se danas mnogi troškovi proglašavaju direktnim iako su prije pojave bar koda proglašavani indirektnim)

DIZAJN POSLOVNIH AKTIVNOSTI (određeni proizvod ili određeni kupac omogućuje da se troškovi direktno povezuju sa tim proizvodom)

UGOVORNI ARANŽMAN (npr. ugovor definiše da se samo određeni dio može ugraditi, pa se to onda klasifikuje kao direktni trošak)

EKONOMSKI FAKULTET U SARAJEVU

TROŠKOVNO RAČUNOVODSTVO

48

VARIJABILNI I FIKSNI TROŠKOVI

-UZORCI PONAŠANJA TROŠKOVA : VARIJABILNI I FIKSNI-DEFINICIJA-PRIMJERI-ŠEMATSKI PRIKAZ-RELATIVNO I APSOLUTNO FIKSNI-PROPORCIONALNI, PROGRESIVNI I DEGRESIVNI -VARIJABILNI-NOSIOCI TROŠKOVA (DRIVERS)-RELEVANTAN OBIM-POVEZANOST VRSTA TROŠKOVA (direktni i varijabilni, direktni i fiksni, indirektni i varijabilni i indirektni i fiksni)

EKONOMSKI FAKULTET U SARAJEVUTROŠKOVNO RAČUNOVODSTVO