Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

TRŽNO KOMUNICIRANJE POŠTNE BANKE SLOVENIJE

Kandidatka: Gordana Dragić Študentka izrednega študija Številka indeksa: 82154578 Program: univerzitetni, VIP-85 Študijska smer: marketing Mentor: prof. dr. Franc Lorbek

Ljubljana, oktober, 2004

2

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA Kandidatka Gordana Dragić absolventka študijske smeri: marketing, študijski program: univerzitetni, VIP-85 izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom prof. dr. Franca Lorbeka in uspešno zagovarjala 26.10.2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim – ne dovolim (ustrezno obkrožite) objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju.

V Mariboru, dne 27.10.2004 Podpis:____________________________

3

PREDGOVOR Spremembe v današnjem času na trgih so vedno večja konkurenca, hitro rastoča ponudba, nove izboljšave na področju informacijske tehnologije. Do sprememb prihaja tako na potrošniških kot medorganizacijskih trgih. Na potrošniških trgih je vedno več starejših ljudi, število samskih gospodinjstev narašča, do porok prihaja vedno kasneje, življenjski slogi posameznikov pa so postali hitri in pestri. Podjetja na medorganizacijskih trgih zahtevajo od svojih dobaviteljev kakovostne izdelke in storitve, kratke roke dobav in nizke cene. Bančna dejavnost je zahtevna in specifična dejavnost. Zaradi vse ostrejše konkurence na slovenskem trgu in vstopa tujega kapitala banke iščejo različne načine kako večati obseg poslovanja, obseg prodaje, tržne deleže in dobičke. Banke so bile tako primorane spreminjati svojo poslovno politiko, predvsem pa je postalo nujno, da so pričele pravočasno zaznavati spremembe na trgu, ugotavljati potrebe, kupno moč in nakupno vedenje potrošnikov. V današnjem času je veliko več zahtevnih potrošnikov kot bogatih potrošnikov. Tradicionalnemu razmišljanju in delovanju v bankah ni več prostora. Ponuditi morajo kvalitetne, zanesljive, enostavne in vedno cenejše storitve, v pravem času in pravemu potrošniku. Svojo ponudbo morajo prilagajati zahtevam, željam in potrebam potrošnika. Zadovoljstvo in dolgoročen odnos med potrošnikom in banko dosežemo s povezovanjem kakovosti storitev, odnosa do strank, trženja in tržnega komuniciranja. Za dosego navedenega je potrebno usmeriti aktivnosti v razvoj in tehnologijo. Tako je razvoj bančnih storitev v bankah zacvetel in pridobil pomembno vlogo. Poleg pospešenega razvoja storitev pa v bankah pridobiva vedno večjo vlogo trženje storitev in tudi instrumenti trženjskega spleta. Povod za izbor teme diplomskega dela je bil pomen tržnega komuniciranja na področju bančništva, ki se zaradi vse večje konkurence in prihoda tujih bank na slovensko tržišče, vse bolj povečuje. Na začetku diplomskega dela smo opredelili tržno komuniciranje finančnih storitev, značilnosti bančnih trgov in posebnosti bančnih storitev, značilnosti trženja ter tržnega komuniciranja na področju bančnih storitev. Ugotovili smo, da so bančne storitve specifične storitve, katere delimo na univerzalne in specializirane ter enostavne in sestavljene. Nato smo s teoretičnega vidika predstavili korake oblikovanja učinkovite politike in organizacije tržnega komuniciranja. V petem poglavju smo predstavili Poštno banko Slovenije in zgodovinski razvoj poštnega bančništva. Prikazali smo osnovne podatke o banki, njene dolgoročne cilje, organiziranost in dejavnosti. V nadaljevanju petega poglavja smo analizirali organiziranost in politiko tržnega komuniciranja v Poštni banki Slovenije. Ugotovili smo, da organizacijska struktura banke ne omogoča nemotenega in kvalitetnega delovanje tržnega komuniciranja. Hkrati smo predstavili kako v banki pristopajo k oglaševanju, osebni prodaji, neposrednemu trženju, pospeševanju prodaje in odnosom z javnostmi.

4

V šestem poglavju smo navedli nekaj predlogov na področju organiziranosti in politike tržnega komuniciranja v Poštni banki Slovenije, vse z namenom lažjega povezovanja in uresničevanja teoretičnega pojmovanja tržnega komuniciranja v Poštni banki Slovenije. V diplomskem delu smo prikazali dejansko organizacijsko obliko tržnega komuniciranja Poštne banke Slovenije. Zaradi neizkoriščenosti vseh organizacijskih možnosti smo predlagali primernejšo organizacijo banke na področju tržnega komuniciranja. Pri raziskovanju smo ugotovili, da sodelovanje in pretok informacij med sektorji ne poteka na zadovoljivi ravni. To nemalokrat povzroča zastoj informacij in nezmožnost pravilnega reagiranja ob nastanku težave. V diplomskem delu smo prišli do pomembne ugotovitve, da v Poštni banki Slovenije obstaja razkorak med teorijo tržnega komuniciranja in dejanskim tržnim komuniciranjem, saj vsi instrumenti tržnega komuniciranja niso enako zastopani. Pomembno je poudariti, da so časi, ko so komitenti sami prihajali v banko, minili. Na slovenskem trgu je konkurenca na področju bančnih storitev močna, saj je že število bank v Sloveniji glede na število prebivalcev visoko. Poleg kvalitetnih in enostavnih storitev, prilagojenih potrebam strank, nizkih cen in prilagojenega trženja potrebam komitentov igra v današnjem gospodarskem okolju pomembno vlogo tudi intenzivno tržno komuniciranje. Potrebno je tudi uspešno meriti učinke tržnega komuniciranja. Danes namreč niso dovolj ocene o stopnji zavedanja, poznavanja naklonjenosti, ki jih dosežemo s tržnim komuniciranjem. Potrebno je pogledati kakšni so finančni učinki pri prodaji storitev. Prišli smo do ugotovitve, da bo marketing in tržno komuniciranje uspešno le ob zagotovitvi hitrega in natančnega pretoka informacij, seveda ob zagotovitvi dobro zasnovane politike in organizacije tako tržnega komuniciranja kot celotnega marketinga. V sklepu smo podali svoje misli o uspešnosti in pomanjkljivosti tržnega komuniciranja v banki. Nakazali smo nekaj smernic, katerim bo banka sledila na področju tržnega komuniciranja v prihodnosti in predlagali nekatere rešitve za še bolj racionalno organizirano tržno komuniciranje in čim bolje uporabljena finančna sredstva banke v prihodnosti. Banka lahko le z dobro zastavljeno politiko tržnega komuniciranja pričakuje uspešne predstavitve svojih storitev, kar ji lahko uspe le s predlagano organizacijo tržnega komuniciranja.

5

KAZALO 1 UVOD 6 1.1 Opredelitev področja in opis problema raziskave 6 1.2 Namen, cilji in osnovne trditve 6 1.3 Predpostavke in omejitve raziskave 7 1.4 Uporabljene raziskovalne metode 7 2 TRŽNO KOMUNICIRANJE FINANČNIH STORITEV 8 2.1 Značilnosti bančnih trgov in posebnosti bančnih storitev 8 2.2 Značilnosti trženja bančnih storitev 11 2.3 Značilnosti tržnega komuniciranja na področju bančnih storitev 13 3 KORAKI OBLIKOVANJA UČINKOVITE POLITIKE TRŽNEGA

KOMUNICIRANJA 15 3.1 Opredelitev ciljev tržnega komuniciranja 15 3.2 Strategije tržnega komuniciranja 16 3.2.1 Vsebina in oblika sporočil 21 3.2.2 Komunikacijski spleti 23 3.3 Določanje proračuna 25 3.3.1 Metoda možnosti 25 3.3.2 Metoda odstotka od prodaje 25 3.3.3 Metoda sledenja konkurenci 26 3.3.4 Arbitražno določanje 26 3.3.5 Donos na investicijo 26 3.3.6 Metoda ciljev in nalog 26 3.4 Taktika tržnega komuniciranja 26 3.4.1 Oglaševanje 27 3.4.2 Osebna prodaja 28 3.4.3 Neposredno trženje 29 3.4.4 Pospeševanje prodaje 30 3.4.5 Odnosi z javnostmi 31 3.5 Kontrola učinkovitosti tržnega komuniciranja 33 3.6 Informacije in raziskave za vodenje politike tržnega komuniciranja 34 4 ORGANIZIRANJE TRŽNEGA KOMUNICIRANJA 35 4.1 Načela in cilji organiziranja tržnega komuniciranja 35 4.2 Oblike organiziranosti tržnega komuniciranja 35 4.3 Koordinacija in sodelovanje med instrumenti oziroma orodji tržnega

komuniciranja 41 4.4 Sodelovanje z agencijami za tržno komuniciranje 41 5 ANALIZA TRŽNEGA KOMUNICIRANJA V POŠTNI BANKI SLOVENIJE 43 5.1 Predstavitev Poštne banke Slovenije 43 5.1.1 Zgodovinski razvoj poštnega bančništva 43

6

5.1.2 Podatki o banki 43 5.1.3 Dolgoročni cilji Poštne banke Slovenije 44 5.2 Analiza organiziranosti tržnega komuniciranja 45 5.3 Analiza politike tržnega komuniciranja 47 5.3.1 Vsebina in oblika sporočil 48 5.3.2 Oglaševanje 48 5.3.3 Osebna prodaja 50 5.3.4 Pospeševanje prodaje 51 5.3.5 Odnosi z javnostmi 52 5.3.6 Neposredno trženje 53 5.3.7 Nadzor nad rezultati tržnega komuniciranja 54 5.3.8 Določitev proračuna za tržno komuniciranje 54 6 PREDLOGI ZA IZBOLJŠANJE TRŽNEGA KOMUNICIRANJA

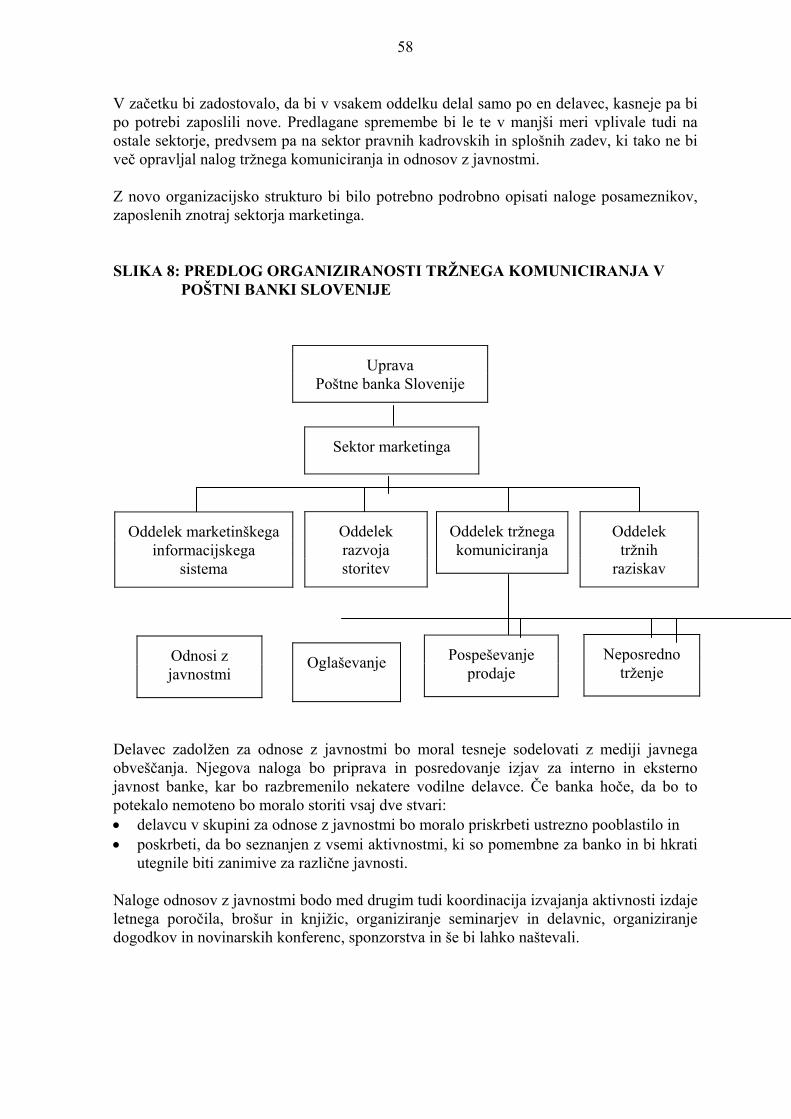

POŠTNE BANKE SLOVENIJE 56 6.1 Predlogi na področju organiziranosti tržnega komuniciranja 56 6.2 Predlogi na področju politike tržnega komuniciranja 59 7 SKLEP 62 8 POVZETEK 66 9 SEZNAM LITERATURE 67 10 SEZNAM VIROV 68

7

1. UVOD 1.1 Opredelitev področja in opis problema Spremembe na trgih se v današnjih dneh odvijajo vedno hitreje. Potrošniki postajajo vse bolj zahtevni, odločni, saj od banke pričakujejo vedno več novih storitev, nizke cene, čim bolj enostavne in cenejše poti opravljanja bančnih storitev. Banka mora komunicirati tako z obstoječimi kot s potencialnimi komitenti. Problem, ki ga nameravamo raziskati, je v tem, da v Poštni banki Slovenije še ni bila opravljena ocena primernosti tržnega komuniciranja. Zato banka tudi ne ve ali je tržno komuniciranje, ki ga izvaja, uspešno oziroma v tolikšni meri je uspešno. Ta problem je neposredno povezan z ugotovitvijo, da v banki niso enakovredno zastopani vsi instrumenti komuniciranja in da ni prave koordinacije in sodelovanja med funkcijami marketinga v tej banki, kar prav gotovo zmanjšuje učinkovitost in uspešnost ne le komuniciranja, ampak marketinga kot celote. V praktičnem delu pa bomo spoznali analizo tržnega komuniciranja v Poštni banki Slovenije. Videli bomo, kako je v tej banki organizirano komuniciranje, na kakšne probleme naleti pri vzpostavitvi učinkovitega sistema komuniciranja od postavitve ciljev, prek določitve strategij, taktik pa do učinkovite kontrole rezultatov komuniciranja. 1.2 Namen, cilji in osnovne trditve Namen raziskave je prikazati posebnosti bančnega trženja s posebnim ozirom na tržno komuniciranje in teoretične izsledke uporabiti v analizi stanja tržnega komuniciranja Poštne banke Slovenije ter izdelati predloge za izboljšanje tako organiziranja kot tudi politike tržnega komuniciranja v Poštni banki Slovenije. Za dosego namena raziskave postavljamo naslednje cilje: • preučiti posebnosti tržnega komuniciranja bančnih storitev; • predstaviti teoretična izhodišča učinkovite politike tržnega komuniciranja; • analizirati politiko in organiziranost tržnega komuniciranja v Poštni banki Slovenije; • predlagati ukrepe za izboljšanje tržnega komuniciranja v Poštni banki Slovenije. V zvezi s cilji postavljamo naslednje trditve: • pomen tržnega komuniciranja se zaradi vse večje konkurence in prihoda tujih bank na

slovensko tržišče na področju bančništva vse bolj povečuje; • banka lahko le z dobro zastavljeno politiko tržnega komuniciranja pričakuje uspešne

predstavitve svojih storitev, kar ji lahko uspe le z ustrezno organizacijo tržnega komuniciranja;

• dosedanje ugotovitve kažejo, da v Poštni banki Slovenije vsi instrumenti tržnega komuniciranja niso enako zastopani oziroma so celo zapostavljeni;

• uspešnost politike komuniciranja pa je odvisna od ustrezne organiziranosti tako komuniciranja kot marketinga kot celote.

8

1.3 Predpostavke in omejitve Predpostavljamo, da bo možno teoretična spoznanja koristno uporabiti za spremembe v tržnem komuniciranju Poštne banke Slovenije. Predpostavljamo tudi, da bomo imeli v analizi stanja tržnega komuniciranja Poštne banke Slovenije podporo sodelavcev in da bo zlasti vodstvo banke podprlo upravičene predloge, ki bodo izhajali iz raziskave tržnega komuniciranja v Poštni banki Slovenije. Za raziskavo ne vidimo bistvenih omejitev. 1.4 Uporabljene metode raziskovanja V diplomskem delu bo raziskava imela poslovni in statični značaj. Pristop k raziskovanju bo deskriptiven in analitičen. Pristop k raziskovanju teoretičnih spoznanj bo pretežno deskriptiven, medtem ko bo pristop k raziskovanju v aplikativnem delu diplomskega dela pretežno analitičen. V okviru deskriptivnega pristopa bom uporabila naslednje raziskovalne metode: • metoda deskripcije; • metoda kompilacije; • metoda primerjave; • metoda klasifikacije. Pri analitičnem pristopu pa se bomo posluževali metode osebnega spraševanja in metode analize in sinteze. V obeh pristopih bomo uporabili temeljni raziskovalni metodi, metodo dedukcije in metodo indukcije.

9

2 TRŽNO KOMUNICIRANJE FINANČNIH STORITEV 2.1 Značilnosti bančnih trgov in posebnosti bančnih storitev Banka je posebna vrsta gospodarskega subjekta, delniška družba, specializirana za opravljanje bančnih in finančnih storitev, registrirana v Republiki Sloveniji. Banka mora za svoje poslovanje dobiti dovoljenje Banke Slovenije, zlasti za opravljanje bančnih storitev, katerega dobi, če izpolnjuje kadrovske, organizacijske in tehnične pogoje. Banka Slovenije za bančne storitve daje posebno nalepko, ki jo banke in hranilnice nalepijo na vidno mesto. Organiziranost banke, poslovanje in zastopstvo so določeni z zakonom o bančništvu. Le banke in hranilnice, ki imajo za to dovoljenje Banke Slovenije, in banke držav članic Evropske unije, ki ustanovijo podružnico na območju Republike Slovenije, lahko v skladu z Zakonom o bančništvu neposredno opravljajo bančne storitve na območju Republike Slovenije. Bančni posli so denarni posli v blagovno-denarnem prometu. Banke jih opravljajo po načelu likvidnosti, varnosti in rentabilnosti z namenom, da ustvarjajo dobiček. S finančnimi storitvami pa se lahko poleg bank ukvarjajo tudi druge pravne osebe. (ZBS 2003, 5-6). Banke lahko delimo na univerzalne in specializirane. Univerzalne so tiste, v katerih komitenti (podjetja in prebivalci) opravijo vse bančne posle. Specializirane banke pa so tiste, ki se ukvarjajo le z nekaterimi ali pa tudi z več bančnimi posli. Banka pa je lahko specializirana tudi z vidika kroga komitentov, s katerimi posluje (ZBS 2003, 6). Za banke je značilno, da razvijajo in prodajajo zahtevne in specifične storitve, ter da svoje stranke s tujko imenujejo komitenti. Komitente, poslovno sposobne stranke, v bankah delimo v dve skupini: fizične in pravne osebe. Fizična oseba je lahko poimenovana tudi kot potrošnik, o sodelovanju s pravnimi osebami pa običajno govorimo o poslovanju in delovanju banke na medorganizacijskem trgu. Bančne storitve so del širšega pojma finančnih storitev, ki pomenijo zbiranje in sprejemanje depozitov ter dajanje kreditov za svoj račun in storitev. Za lažje razumevanje bančnih poslov bomo v nadaljevanju navedli, katere storitve banka opravlja. Opis smo črpali iz Zakona o bančništvu. Osnovne bančne storitve so naslednje storitve (Ur. l. RS 1999, 521): 1. sprejemanje depozitov ter dajanje kreditov za svoj račun, 2. storitve, za katere drug zakon določa, da jih smejo opravljati samo banke. Poleg osnovnih storitev pa banka lahko opravlja tudi druge finančne storitve. Za te storitve mora banka pridobiti dovoljenje Banke Slovenije. Druge finančne storitve so (Ur. l. RS 1999, 522): 1. factoring; 2. finančni zakup (leasing); 3. izdajanje garancij in drugih jamstev; 4. kreditiranje, vključno s potrošniškimi krediti, hipotekarnimi krediti in financiranjem

komercialnih poslov; 5. trgovanje s tujimi plačilnimi sredstvi, vključno z menjalniškimi posli;

10

6. trgovanje z izvedenimi finančnimi instrumenti; • zbiranje, analiza in posredovanje informacij o kreditni sposobnosti pravnih oseb; 7. posredovanje pri prodaji zavarovalnih polic, po zakonu, ki ureja zavarovalništvo; • izdajanje elektronskega denarja; 8. izdajanje in upravljanje drugih plačilnih instrumentov (npr. plačilne in kreditne kartice,

potovalni čeki, bančne menice); 9. oddajanje sefov; 10. posredovanje pri sklepanju posojilnih in kreditnih poslov; 11. storitve v zvezi z vrednostnimi papirji, po zakonu, ki ureja trg vrednostnih papirjev; 12. upravljanje pokojninskih oziroma investicijskih skladov po zakonu, ki ureja

pokojninske oziroma investicijske sklade; 13. opravljanje storitev plačilnega prometa; 14. opravljanje skrbniških storitev. Bančna storitev je lahko enostavna ali sestavljena (Križaj 1998, 16): • Enostavne storitve so tiste storitve, ki se v celoti izvedejo z enkratnim poslovnim

dogodkom, npr. z nakupom vrednostnega papirja ipd.. • Sestavljene storitve so tiste, ki se uresničijo z dvema ali več poslovnimi dogodki

oziroma aktivnostmi v strnjenem časovnem zaporedju, toda na različnih stroškovnih mestih (organizacijskih enotah) ali postopno in v različnih časovnih zaporedjih. Sestavljene storitve so npr. transakcijski račun, vezani depozit ipd. Nekatere sestavljene storitve so opredeljene z obveznim in točno določenim številom postopkov oziroma aktivnosti, ki jih banka obvezno opravi v predpisanem zaporedju.

Posebnost bančnih poslov je v težki razumljivosti, še posebej za navadne stranke. Razlog je, da so to po eni strani abstraktne denarne transakcije, ki jih je težko obrazložiti, po drugi strani pa denar kot sredstvo finančne institucije ne zadovoljuje nobene osnovne potrebe nekega določenega gospodarskega subjekta. Bančne storitve so nematerialne. V delovnem procesu banke se ne ustvarjajo materialne dobrine, temveč drugi učinki nematerialne vsebine, kar dejansko tudi opredeljuje organizacijo delovnega procesa banke (Ščap 1998, 24). Bančne storitve so storitve za vsak dan in se uporabljajo na dolgi rok. Dotikajo se skoraj vseh področij življenja in pomagajo zadovoljiti nekaj temeljnih potreb. Osnovna potreba je varnost. Porabniki pa kupujejo bančne storitve, da si poenostavijo ravnanje z denarjem, premostijo čas in varčujejo za nepredvidene dogodke, starost, otroke ali večje nakupe. Osebne finance so vsakdanja stvar, vendar tudi občutljiva in v veliki meri so stvar zaupanja, stvar specifičnih znanj in dolgoročnih odločitev. Porabniki pričakujejo uporabne rešitve, praktičnost, razumljivost, zaupanje, zasebnost (Kolar 2002, 15). Banke torej na finančnem trgu povprašujejo in ponujajo blago, ki mu pravimo denar. Predmet trga bančnih storitev so predvsem primarne storitve. Tudi na trgu bančnih storitev so prisotni konkurenca, ponudba in povpraševanje, tako da udeleženci s svojimi akcijami in reakcijami odločajo o dogajanju na tem trgu. Sodobna teorija šteje banke za prodajalca in tudi za proizvajalca specifičnih storitev (Ščap 1998, 23). Na nakupno – prodajno vedenje vpliva vrsta družbenih trendov (Postma 2001, 94 – 98):

11

1. Od množic k posamezniku. Na izbiro sta bodisi množični pristop bodisi široko zastavljen posamični pristop, namenjen množičnim trgom.

2. Od splošnega k posamičnemu. Trend individualizacije je vedno bolj usmerjen v iskanje storitev, oblikovanih po meri porabnika. En transakcijski (osebni) račun je preprostejši za uporabo, drugi ni.

3. Od omejene izbire k izobilju. Izobilje možnosti je posledica individualizacije.

4. Od tiska k elektroniki. Papir je dobil novega sopotnika – informacije, denar, zabavo in sprostitev v elektronski obliki.

5. Od pasivnega k interaktivnemu. Prehod na elektronske medije pomeni prehod k neposredni interakciji med pošiljateljem in sprejemnikom. Elektronski uporabniki se lahko nemudoma odzovejo na spremembe. Ni jim več potrebno čakati, da se nekaj zgodi, ampak sami vplivajo na dogajanje in sprejemanje odločitev.

6. Od obilice časa k načelu "hitro – hitreje – najhitreje". Odjemalci niso več potrpežljivi. Hitra odzivnost in kratki dobavni roki so na vrhu seznama prednosti zahtev. Čas je denar.

7. Ne od 9. – 17. ure, ampak 24 ur na dan. Načelo "čas je denar" povzroča upadanje strpnosti glede zapiralnega časa. Odjemalci si želijo možnost poslovanja 24 ur na dan 7 dni v tednu. Uradne ure so se s pomočjo elektronskih medijev podaljšale, s tem pa so se znižali tudi stroški poslovanja.

Kupovanje na daljavo je postalo pomembno predvsem za zavarovalniške in bančne storitve (Postma 2001, 20). Ljudje imamo različne potrebe in želje. Le te zadovoljujemo z izdelki in storitvami. Pomembnost v izdelku ni v tem, da ga imamo in v storitvi, da smo jo kupili, ampak v tem, kaj nam ta izdelek ali storitev ponuja in da zadovolji točno določeno potrebo. Razlike med izdelki in storitvami lahko najbolje opredelimo z naslednjimi osmimi značilnostmi (Potočnik 2000, 19-21): 1. Neopredmetenost V nasprotju z izdelki, ki jih lahko vidimo, okusimo, občutimo, slišimo ali vonjamo, so storitve neotipljive. Pri nakupu storitev kupec ne poseduje ničesar opredmetenega. Zato porabniki iščejo znake ali dokazila o kakovosti storitve. Storitvena podjetja morajo tako poskrbeti za dokazno gradivo, ki neotipljivo spremeni v otipljivo. Oprijemljiva sestavina bančne storitve je na primer bančna podružnica in tehnologija, ki je del procesa (računalniki, bankomati). Kot obrobni, ne pa glavni del vsebine storitve pa je na primer čekovna knjižica. 2. Neločljivost Storitve praviloma ustvarimo in porabimo sočasno. To pa ne velja tudi za izdelke, ki jih izdelajo, skladiščijo in prek posrednikov prenašajo do porabnikov. Izvajalec storitve pa je tisti, ki jo posreduje, in je hkrati del storitve. Ker je stranka pogosto vključena v izvedbo storitve, je vzajemno delovanje med njo in ponudnikom storitev, oba vplivata na končni izid, to je zadovoljstvo stranke. 3. Minljivost

12

Storitev za kasnejšo porabo ali uporabo ne moremo skladiščiti. Minljivost storitev ni problem, kadar je povpraševanje stalno, ker lahko vnaprej zagotovimo zmogljivosti (ljudi in opremo). Organizacije imajo težave takrat, ko povpraševanje niha. Če povpraševanje preseže ponudbo, ne moremo storitve preprosto vzeti iz zaloge in jo ponuditi na trgu. Če ponudba storitev preseže povpraševanje, je vrednost storitve izgubljena. Tako kot storitev ne moremo skladiščiti, jih tudi ne moremo ponaročiti, kot je to mogoče pri izdelkih. 4. Spremenljivost Kakovost storitev se spreminja, odvisno od tega kdo, kje in kdaj jih izvaja. Storitvena podjetja imajo tako tri možnosti za nadzorovanje kakovosti storitev: • ustrezni izbor strokovnih sodelavcev in njihovo usposabljanje • poenotenje izvedbe storitev (standardiziranje storitev) • spremljanje zadovoljstva porabnikov s pomočjo sistema predlogov in pritožb, anket in

primerjalnih nakupov, ki pomagajo odkriti in popraviti slabo storitev. 5. Težavnost ugotavljanja in nadziranja kakovosti Storitve praviloma izvajajo ljudje, seveda ne tako, kot izdelujejo izdelke. Zato porabnik zelo težko ocenjuje vrednost storitve, ki jo je dobil, pa tudi izvajalec storitve ne more natančno ugotavljati in nadzirati njene kakovosti. Ocenjevanje vrednosti in kakovosti storitve je odvisno predvsem od mnenj, vrednost in pričakovanj porabnikov oziroma potencialnih porabnikov. 6. Visoka stopnja tveganja Zaradi težavnosti ugotavljanja in nadziranja kakovosti ter občutljivosti za čas in kraj izvedbe ter izvajalca je nakup storitev vedno bolj tvegano dejanje kot nakup izdelka. 7. Prilagajanje ponudbe posebnim zahtevam porabnikov Storitve izvajajo ljudje, zato jih ni mogoče v celoti poenotiti, kot lahko standardiziramo izdelke. Zato je stopnja prilagajanja ponudbe in izvedbe storitev posebnim zahtevam porabnikov eno od meril kakovosti storitev. Za številne storitve je izvedljiva visoka stopnja standardizacije (npr. bančni avtomat), vendar sta raven prilagodljivosti in izvedbe po meri posameznega porabnika izjemno pomembni za diferenciranje ponudbe storitev. 8. Ustvarjanje osebnih stikov med porabnikom in izvajalcem storitev Znanje in vedenje izvajalca storitve sta odločujoča za rezultat, torej za raven porabnikovega zadovoljstva. 2.2 Značilnosti trženja bančnih storitev V preteklosti so banke predvsem hranile denar ter druge vrednosti in se na trgu niso obnašale tržno. Dovolj je bilo, da so svoje poslovalnice bogato uredile, za okence postavile bolj ali manj prijaznega bančnega uslužbenca, v svoji ponudbi pa imele le peščico bančnih storitev. Samo po sebi umevno je bilo, da bo stranka sama prišla v banko in je ni bilo potrebno posebej vabiti. Tudi ni bilo potrebno vlagati preveč truda v razvoj in širitev ponudbe, ker so stranke v banki kupile tisto kar so dobile in možnosti izbire niso imele. Konkurenca jim ni pretila in banke so bile tiste, ki so določale ponudbo in dale stranki na izbiro le to, da sprejme dane pogoje ali pa se ponujeni storitvi odpove. Z razvojem gospodarstva in tehnologije pa so ljudje postajali vedno bolj izobraženi in zahtevni. Banke so se pričele zavedati vpliva konkurence, pomembnosti ponudbe in velikosti oziroma majhnosti povpraševanja.

13

Na slovenskem trgu deluje 19 bank, kar je za tako majhen prostor in približno dva milijona prebivalcev veliko. Komitent se odloča med velikim številom bank, ki ponujajo podobne storitve, po podobnih cenah in zato je tako pomembno vzpostavljanje dolgotrajnega odnosa med njim in banko. Boj med bankami za slehernega komitenta postaja neizprosen. Banke so v želji po ločitvi od konkurence in dejstvu, da je vedno težje privabiti stranke v banko pričele razvijati storitve, širiti, diferencirati in prilagajati ponudbo in se hitro obračati na potrebe strank. Za trženje finančnih storitev veljajo štiri filozofije trženja (Miš Svoljšak 2000, 11-12): • Koncept osnovne ponudbe predvideva, da bodo stranke "kupile" tiste storitve, ki jim

jih banka ponudi glede na presojo, kaj bo najlažje in najbolje prodala strankam. • Proizvodni koncept predvideva, da je strankam za odločitev o "nakupu" storitve

najpomembnejša kakovost in temu ustrezna cena. Banke tako vso pozornost posvečajo kakovosti storitev.

• Prodajni koncept banke – s tem konceptom se zavedajo, da stranke ne bodo uporabljale njihovih storitev. Vso pozornost zato posvečajo agresivni prodaji. V ospredju so prodajni cilji, potrebe strank pa so ob strani.

• Trženjski koncept se ocenjuje kot najbolj primerna, prava filozofija za dolgoročen uspeh banke na trgu. Temelji na prizadevanju banke, da bi spoznala želje in potrebe potrošnikov na bančnem trgu ter jim prilagodila tako storitev kot svoje poslovanje. Vsa pozornost je usmerjena na zadovoljevanje finančnih potreb strank. Na trgu naj bi bila uspešna tista banka, ki bi te potrebe zadovoljevala učinkoviteje kot njena konkurenca.

Trženje storitev je težje kot trženje izdelkov. Značilnosti izdelkov lahko zaznamo s čutili, to pa pri storitvah ni mogoče. Trženje bančnih storitev se je razvilo z namenom obvladovanja vse večje konkurence v slovenskem bančnem prostoru. Banke kot gospodarski subjekti morajo prilagoditi svoje obnašanje potrebam in zakonitostim, ki se pojavljajo na trgu. Banke torej obstajajo zato, da rešujejo finančne probleme svojih komitentov oziroma zato, da zadovoljujejo njihove potrebe in želje. Ne smemo pa pozabiti, da je primarni cilj trženja storitev dobiček in banke morajo najti pravo ravnotežje med želenim dobičkom in stopnjo zadovoljstva komitentov. Le to pa naj bi bilo tako, da bi ob dani stopnji zadovoljitve komitentov nudilo banki največji možni dobiček. Tudi v bankah morajo pri trženju storitev usmeriti svoje aktivnosti v to, da njihove storitve uresničijo pričakovanja strank. Vrzel med pričakovanim in zaznanim kot najpomembnejšo pri trženju storitev posebej opisujeta Zeithamlova in Bitnerjeva (1996, 37). Vzroki za nastanek vrzeli, kjer je pričakovano večje od zaznanega, so: • Nepoznavanje pričakovanj strank – običajno je to glavni problem podjetij. V podjetje je

potrebno zajeti vodstvo podjetja, zaposlene v razvoju in trženju in vse tiste, ki delajo neposredno s strankami. Večje kot je v podjetju nepoznavanje pričakovanj strank, večja je vrzel, ki nastane med pričakovanim in zaznanim. O pričakovanjih strank v podjetjih največkrat izvejo iz tržnih raziskav.

• Oblikovanje napačnih storitev in standardov – nastane, če v podjetju poznajo pričakovanja strank, ne oblikujejo pa storitev in standardov, ki bi ta pričakovanja izpolnila. To je v podjetju pogosto povezano s stroški. Zadovoljstvo strank in izpolnitev njihovih pričakovanj je dolgoročni proces, ki najprej zahteva vlaganja, rezultate pa pokaže skozi daljši čas. Kratkoročni dejavnik pa so stroški in dobiček. Iz tega sledi, da

14

bo moralo veliko podjetij spremeniti svojo strategijo in dati večji poudarek in stopnjo pomembnosti zadovoljstvu strank.

• Neizvajanje standardov storitev – pomeni, da zaposleni ne izpolnjujejo standardov, ki jih ima podjetje za svoje storitve. Do tega običajno pride, ker standardi niso usklajeni z zaposlenimi, tehnologijo, sistemi, ki so potrebni za izpolnjevanje standardov. Za odpravljanje tega mora podjetje zagotoviti vire za izpolnjevanje standardov, kot so izšolani zaposleni, ustrezna tehnologija, opredelitev nepredvidljivih situacij med stranko in zaposlenim, ustrezno reagiranje ob povečanju in zmanjšanju povpraševanja.

• Neizpolnjevanje obljub strankam – gre za obljube, ki so jih strankam dali v podjetju. Stranke si na podlagi teh obljub ustvarijo določena pričakovanja, ki jih morajo v podjetju tudi izpolniti, če želijo doseči zadovoljstvo strank. Vzrok te vrzeli so prevelike ali nepravilne obljube dane preko oglaševanja in prodajnega osebja, neusklajenost med trženjsko in izvajalsko funkcijo ter različnimi postopki med enotami v podjetju.

Ker se trg bančnih storitev spreminja in je konkurenca vse večja je vidno tudi vse večje prodiranje marketinškega managementa, to je metodičnega ravnanja pri obdelovanju trga. V času spremembe trga so vodenje evidence o potrebah strank, usmerjeno načrtovanje, koordinirana uporaba marketinških instrumentov in kontrola uspeha potrebni sestavni del poslovne politike banke (Ščap 1998, 24). Prihodnost na področju bančništva predstavlja za banke velik izziv. Kot ugotavljamo postaja slovenski bančni prostor sestavni del evropskega prostora in se ne more več izogniti razvoju in naraščajoči konkurenci tako domačih kot tujih bank. Svoj položaj na trgu si morajo banke zgraditi z razvojem storitev, uspešno uvedbo svežih storitev na trg in izvajanjem vseh potrebnih aktivnosti, da storitve ne doživijo takojšnjega izumrtja ob uvedbi na trg. 2.3 Značilnosti tržnega komuniciranja na področju bančnih storitev Zaradi sprememb na gospodarskih in finančnih trgih in zaradi vedno bolj izobraženih in zahtevnih potrošnikov se je trženje in tržno komuniciranje spremenilo tudi na področju bančništva. Banke so se začele zavedati, da komitenti ne prihajajo več k njim kar sami od sebe, kadar potrebujejo neko bančno storitev, in da za njihov obstoj in ustvarjanje dobička ne smejo čakati, da stranka vstopi skozi njihova vrata. Pomembna sprememba na gospodarskih in finančnih trgih je vsekakor bila pojavljanje novoustanovljenih domačih bank in prihod tujih bank. Prihod novih bank je tako narekoval razvoj in diferenciacijo storitev. Pa vendarle tudi to ni bilo dovolj. Stranke so se naučile iskati najcenejšo ponudbo bančnih storitev, ki jim v danem trenutku najbolje zadovoljuje njihove potrebe. Stranko je torej potrebno povabiti v banko, ponuditi njej najprimernejšo in najugodnejšo storitev, ter jo obdržati kot dolgoročnega komitenta banke. Marketing bančnih storitev se razlikuje od marketinga drugih podjetij po tem, da ni ločitve nabavnega in prodajnega trga in da imajo bančni posli poseben značaj. Zaradi pokrivanja nabavnega in prodajnega trga se mora banka kot rešitelj problemov drugih storitev obrniti na isto skupino strank, ki jo smatramo kot eno enoto (Ščap 1998, 24).

15

Res je, da so bančne storitve zahtevne in specifične, vendar pa danes banke pri trženju svojih storitev uporabljajo že vsa orodja tržnega komuniciranja in poleg oglaševanja, osebne prodaje in odnosov z javnostmi, vedno bolj posvečajo pozornost pospeševanju prodaje, neposrednemu trženju in individualni obravnavi komitentov in njihovih potreb. Vsebina oglasnih sporočil je klasična in resna. Kljub modernim trendom, ki prodirajo v naša življenja banke še vedno želijo izpostaviti, da so tradicionalne in konzervativne institucije. S tem želijo potrošnike prepričati, da so vredne zaupanja. Ljudje od bank pričakujejo pošten, korekten in spoštljiv odnos, na podlagi katerega bodo bankam zaupali svoj denar. Poudariti je potrebno, da so bančni oglasi, kvalitetni oglasi tako po obliki kot produkciji, saj s tem banke želijo pokazati, da svojim strankam ponujajo le najboljše. Nemarnosti, slabe kvalitete in površnosti si banke v današnjem času ne smejo privoščiti na nobenem področju svojega delovanja. V bankah so tudi že ugotovili, da je eden pomembnejših elementov trženjskega spleta osebna prodaja in s tem njihovo prodajno osebje, ki so v neposrednem stiku s komitentom oziroma potencialnim komitentom banke. Bančni uslužbenci morajo biti ne samo prodajalci bančnih storitev ampak tudi svetovalci. Pomembno je, da so bančni uslužbenci izobraženi, motivirani in da imajo ustrezno ponudbo. Stranko morajo znati pravilno spraševati o njenih potrebah, ji svetovati in skupaj z njo med različnimi storitvami banke poiskati tisto, ki bo rešila njen problem. Stranka v banki ne kupi kratkoročnega potrošniškega kredita po nizki obrestni meri, brez stroškov odobritve, ampak kupi računalnik, počitnice, kurilno olje, ozimnico ali avto. Ko stranka sklene depozit, ne daje svojega denarja banki, ampak poskrbi za svojo prihodnost, prihodnost svojih otrok in vnukov, saj bo v bližnji prihodnosti s privarčevanim denarjem imela dodatno pokojnino, svojemu otroku bo omogočila mesečno štipendijo ali pa si bo zagotovila nekaj denarne rezerve. Banke so dobro osvojile tudi pomen in funkcijo odnosov z javnostmi, ki je eden ključnih elementov trženjskega spleta. Z odnosi z javnostmi banke dodatno obveščajo javnost o novih storitvah, dosežkih banke in ostalih pomembnih novostih, ki so se zgodile. Svojo energijo banke usmerjajo v neposredno trženje. Tudi na področju poslovanja s pravnimi osebami vedno bolj usmerjajo svoje aktivnosti v neposredno trženje, kar do zdaj niso imele dobro razvito. Potrebno je omeniti tudi individualno obravnavo fizičnih oseb. Zaradi množičnosti posla na področju poslovanja s fizičnimi osebami se banke niso kaj dosti trudile okoli komitentov. Vendar pa se že opažajo spremembe tudi na tem področju, saj najbolj razvite banke ustanavljajo oddelke in zaposlujejo nove kadre, s katerim želijo tudi fizičnim osebam ponuditi individualno obravnavo in svetovanje pri nakupu bančnih storitev. Opaziti je tudi, da banke kratkoročno povečujejo prodajo storitev z akcijami pospeševanja prodaje. Gledano na dolgi rok oglaševanje pripomore k dvigu prepoznavnosti banke na trgu in zadrževanju oziroma konstantnemu povečevanju določenega obsega prodaje.

16

3 KORAKI OBLIKOVANJA UČINKOVITE POLITIKE TRŽNEGA KOMUNICIRANJA 3.1 Opredelitev ciljev tržnega komuniciranja Tržno komuniciranje je specifična oblika procesa komuniciranja, pri katerem je sporočevalec ponavadi podjetje, svoje sporočilo pa namenja potrošniku (kupcu). Namen tržnega komuniciranja je vzpostavitev zveze med podjetjem in potrošnikom. Podjetje naj bi se opiralo na dvosmerno in ne enosmerno komuniciranje, saj naj bi omogočilo potrošniku, da odgovori. S komuniciranjem razumemo določen proces obveščanja in informiranja, ki predstavlja tok informacij vsaj med dvema osebama, v obeh smereh. Beseda "komunikacija" izvira iz latinskega glagola "communicare", ki pomeni, "napraviti skupno" ali "deliti kaj s kom", iz njega nastali glagol "komunicirati" pa pomeni sporočiti. S komuniciranjem razumemo določen proces informiranja med dvema stranema, ki imata za to določen vzajemni interes (Lorbek 1979, str. 9). Izraz tržno komuniciranje se nanaša na proces informiranja, ki se odvija med podjetjem in potrošniki v obeh smereh. To medsebojno obveščanje je pogojeno z vzajemnim interesom, ki se kaže pri podjetju v njegovem cilju čim bolje informirati potrošnika o svoji dejavnosti in biti čim bolje informirano o reagiranju potrošnika na dane informacije zato, da bi dosegalo trajne poslovne uspehe, pri potrošniku pa, da je čim bolje informiran in pripravljen dati informacije o svojem reagiranju, zato da bi mogel čim bolje zadovoljevati svoje potrebe v smislu dolgoročnega blagostanja (Lorbek 1979, 11). Cilji tržnega komuniciranja morajo biti vedno povezani in usklajeni s cilji trženja oziroma morajo iz njih izhajati. Smiselni cilji komunikacije so: • pridobivanje porabnikov, ki izdelek poznajo, a ga še niso preizkusili, • povečevanje deleža porabnikov, ki so izdelek preizkusili in so mu bolj naklonjeni kot

drugim, • pridobivanje porabnikov, ki se do izdelka še niso opredelili. Za dosego omenjenega je nujno potrebno skrbno planiranje, izvedba in kontrola ter upravljanje procesa tržnega komuniciranja. Lorbek (1979, 226-228) navaja cilje po posameznih instrumentih komuniciranja: • Cilj oglaševanja je bodoče potrošnike pravilno informirati o imenu, osnovnih lastnostih

izdelka in o drugih sestavinah marketinškega spleta, predvsem pa da se zavedajo oglaševanega izdelka, oziroma da ga spoznajo.

• Cilj osebne prodaje je ravno tako informirati potencialne potrošnike o sestavinah marketinškega spleta in o bistvenih sestavinah izdelka in storitve, ki ostanejo nejasne in dvomljive, pa so zelo pomembne za potrošnikovo odločitev. Glavni cilj je, da potrošniki kupijo ponujen izdelek.

• S cilji pospeševanja prodaje poskušamo vplivati na bodoče kupce, da se začnejo zavedati izdelka. V ta namen organiziramo sejme, razstave, tekmovanja, znižanje cen ali damo popuste.

17

• Cilji odnosov z javnostjo pa so usmerjeni na različne dele javnosti. Glavni cilj je, da se pri javnosti vzbudi ugodno stališče do podjetja, kar vpliva na učinkovitost celotnega tržnega komuniciranja. Cilj tega instrumenta je vedno dolgoročen.

Cilji komunikacije so v veliki meri odvisni od števila ljudi, ki izdelek že poznajo in so ga morda tudi že preizkusili (Kotler 1996, 604). 3.2 Strategije tržnega komuniciranja Za pravilno in učinkovito delovanje podjetja je potrebno oblikovati program, ki bo vseboval vse sestavine komunikacijskega spleta in bo povečal učinke vseh instrumentov komuniciranja. Oblikovanje strategije zahteva določitev vloge vsakemu izmed instrumentov komuniciranja. Ker učinkov izbrane strategije ni možno natančno opredeliti in predvideti, lahko določimo alternativne strategije. Lahko jih uporabimo, vendar ob predpostavki, da instrumenti med seboj niso zamenljivi. Če jih med seboj zamenjamo, se odpovemo osnovnemu namenu določenega instrumenta. Zato lahko uporabljamo le delno zamenljivost instrumentov, s katerimi operiramo. To pomeni, da na primer oglaševanje samo po sebi ni zamenljivo s pospeševanjem prodaje ali obratno. Te pa so v vsakem primeru dejavniki tržnega in organizacijskega okolja v določenem prostoru in času, ki jih moramo upoštevati pri določitvi ciljev in izbiri sredstev, s pomočjo katerih skušamo doseči postavljene cilje. Vrste strategij glede na najpomembnejše determinante tržnega komuniciranja (Lorbek 1979, 228): • Čista teorija optimalne strategije komuniciranja; Ta strategija bi bila optimalna le, če bi instrumente komuniciranja kombinirali tako, da bi dobili pri najmanjših možnih vložkih sredstev takšne najboljše možne sinergijske učinke, ki bi jih lahko natančno izračunali in zanesljivo predvideli. Tako bi cilje in sredstva za dosego ciljev lahko določili istočasno in bi bili v popolnem skladju. Cilj bi tako bil izračunan sinergijski učinek, kombinacija sredstev za posamezne komunikacijske kanale pa bi pomenila optimalno strategijo komuniciranja. Zakaj takšno načrtovanje ni možno nam je znano. Kljub temu pa so znanstveniki v nenehnem iskanju metod, ki bi omogočile, da bi se približali načrtovanju (Lorbek 1979, 230 –233). • Model strategije komuniciranja v odvisnosti od vrste ciljev komuniciranja; Cilji komuniciranja so poleg poznavanja dejavnikov okolja izhodišče za kreiranje strategije komuniciranja. Če se poglobimo v vsebino ciljev posameznih instrumentov komuniciranja si lahko odgovorimo na vprašanje ali je možno določiti splošna pravila, ki bi omogočila določitev optimalnih kombinacij kanalov komuniciranja za uresničitev najpogostejših možnih ciljev. Tako pridemo do splošnega modela strategije tržnega komuniciranja, ki temelji na upoštevanju značilnih neposrednih učinkov posameznih komunikacijskih kanalov v smeri uresničitve določenega cilja komuniciranja. Poleg te poznamo še tri značilnosti (Lorbek 1979, 237): • posamični cilj je tudi cilj celotnega komuniciranja

18

• posamične cilje je možno postaviti tako za uresničitev v istem časovnem obdobju kot v različnih in zaporednih časovnih intervalih

• uporabimo take komunikacijske kanale, ki so za uresničitev posamičnega cilja najučinkovitejši, pa tudi tiste manj učinkovite, vendar so v danih situacijah tudi pomembni.

Splošni model pomeni realnejšo osnovo za kreiranje strategije komuniciranja v primerjavi s čisto teorijo optimalne strategije komuniciranja, ker je dinamičen in vsebuje več kvalitativno različnih konkretnih ciljev z ustreznejšo kombinacijo kanalov uresničitve in ga je mogoče brez večjih težav prilagoditi konkretni situaciji. • Push in pull strategija Cilj je možno doseči na več načinov zaradi delne zamenljivosti instrumentov. Znana je delitev na push in pull strategijo. Obe vrsti se med seboj bistveno razlikujeta po drugačni sestavi, kombinaciji kanalov komuniciranja, saj push strategija daje poudarek na osebnem prodajanju, pull strategija pa daje poudarek množičnemu komuniciranju – oglaševanju. Na izbiro posamezne strategije vpliva veliko dejavnikov. Ti dejavniki so na primer vrsta izdelka, vrsta tržišča, način prodaje, velikost podjetja in kakšne kanale uporabljamo. Za push strategijo so značilne proizvajalčeve trženjske dejavnosti, usmerjene k posrednikom; te naj bi spodbudile, da naročijo izdelek ter ga ponudijo končnim uporabnikom. Pull strategija vključuje trženjske dejavnosti (predvsem oglaševanje in pospeševanje prodaje), ki so usmerjene h končnim uporabnikom. Pri slednjih naj povzročijo, da bodo povpraševali po izdelku pri posrednikih in jih tako spodbudili k naročilu pri proizvajalcu (Kotler 1996, 618-620). Za push strategijo je značilno, da podjetje, ki proizvaja izdelke, ponudi izdelke trgovini na debelo ta pa nato ponudi končni trgovini, torej trgovini na drobno, ki v končni fazi prepriča kupce, da izdelek kupijo. Gre za osebno komuniciranje, ki informira in motivira potencialne odjemalce. Osebna prodaja je edini instrument, ki se uporablja pri tej strategiji. Push strategijo uporabljamo v naslednjih primerih (Lorbek 1979, 240): • za zahtevne izdelke, • ko je vrednost blaga večja, • ko je kakovost izdelka nadpovprečna, • če imamo manjše število izdelkov, ki so geografsko koncentrirani, • ko imamo neposredne komunikacijske kanale. Politika izdelka mora zagotoviti visoko kakovost in večje prednosti izdelka, da bo ta v primerjavi s konkurenčnimi izdelki boljši. Politika distribucije mora zagotoviti čim manjše število kvalitetnih distributerjev. Velik poudarek je treba dati politiki prodajnih pogojev, ker le ta mora oblikovati takšno ceno, da bo prenesla posebne stroške marketinga. Cena mora biti visoka, zaradi stimulacije posrednikom in tudi zaradi večjih stroškov osebne prodaje. Proizvajalec pa mora posredniku zagotoviti dovolj visoko stimulacijo, da bo pripravljen aktivno prodajati njegov izdelek.

19

Za to strategijo so značilni večji stroški, saj je večji del naporov usmerjen na področju osebnega prodajanja. Ti stroški pa so večji le kadar podjetje uporabi trgovske potnike, saj so njihovi obiski pri potencialnih kupcih zelo dragi. Push strategijo uporabljamo za proizvode, ki potrebujejo skrbno demonstriranje in podrobnejše informacije o uporabi. Ta se uporablja pri prodaji zahtevnejših strojev in naprav, reprodukcijskega materiala in podobno. Prednosti push strategije (Lorbek 1979, 244-245): • ker se uporablja osebna prodaja, je prodajno osebje bolje izkoriščeno, • če proizvajalci na tržišču niso znani, lahko z uporabo te strategije dosežemo dobro

prodajo. Slabosti push strategije pa so (Lorbek 1979, 245): • proizvajalec zaradi posrednika nima nikakršnega stika s končnimi potrošniki, • proizvajalec ni obveščen o komunikaciji s končnim potrošnikom, • neposreden nadzor nad rezultati komuniciranja s potrošniki je onemogočen, • posrednik vloži veliko naporov za obveščanje končnega potrošnika o izdelku, ker mu pri

tem ne pomaga oglaševanje, • posrednik je zainteresiran za prodajo celotnega asortimenta izdelkov, se pravi tudi

takšnih, ki so si konkurenčni, zato se pri komuniciranju s potrošniki o izdelku določenega proizvajalca ne potrudi, kot bi se, če bi sam nosil odgovornost.

Pull strategija temelji na uporabi oglaševanja kot osnovnega instrumenta komuniciranja. Proizvajalci preko množičnih sredstev javnega obveščanja komunicirajo s potrošniki, saj želijo povzročiti povpraševanje pri potrošnikih. Trgovina na drobno zaradi povpraševanja po proizvodih naroči izdelek pri trgovcu na debelo, ta pa pri proizvajalcu ali drugem posredniku. Trgovina je pripravljena imeti na zalogi izdelek, saj ji ni treba vlagati veliko časa in truda v osebno prodajo. Lahko jo uporabljamo pri embaliranih izdelkih, ki so namenjeni prodaji na drobno. Za to strategijo se odločimo, ko imamo naslednje dejavnike (Lorbek 1979, 243): • poudarek na obliki oziroma na designu samega izdelka, • prodajna pot je praviloma daljša in zahteva več posrednikov, • prodajna cena je nizka, saj izdelki niso večje vrednosti, marže so nižje, stroški

oglaševanja pa ne presegajo stroškov lastnega in tujega osebnega prodajanja. Prednosti pull strategije (Lorbek 1979, 246): • podjetje ima neposreden vpliv na potrošnike in tako tudi dober vpogled v rezultate, • uporabljamo jo lahko za predstavitev novih izdelkov, če kupci niso locirani na enem

mestu, • če je izdelek v fazi zrelosti ali rasti, lahko proizvajalec prodre v nove kanale distribucije. Med medije, ki se uporabljajo pri pull strategiji Sterne (1999, 45) uvršča tudi spletne strani podjetja. Pomanjkljivosti uporabe pull strategije (Lorbek 1979, 246):

20

• zaradi velikih stroškov si jo lahko privoščijo le velika, ekonomsko dobro situirana podjetja,

• zgodi se lahko, da se podjetja preveč zanašajo na učinke oglaševanja, • v praksi se lahko zgodi, da je oglaševanje v sredstvih javnega obveščanja v polnem

zamahu, izdelkov ali storitev, ki jih oglašujemo, pa še ni na trgu. V praksi zelo redko najdemo eno ali drugo strategijo v čisti obliki. Največkrat imamo kombinacije obeh strategij, ki prehajajo iz ene v drugo. Glavni razlog je v tem, da je s kombinacijo obeh strategij možno zmanjšati njune negativne lastnosti. Na tak način lahko dosežemo, da pridejo bolj do izraza pozitivne lastnosti strategij. Končno lahko poudarimo, da je realno govoriti, če so angažirani vsi instrumenti komuniciranja, pri tem pa po obsegu ukrepov in velikosti naložb prevladuje ali osebno prodajanje ali oglaševanje. • Strategija komuniciranja glede na vrsto izdelka Razlogi zakaj posebej izbrati oziroma obravnavati strategijo komuniciranja glede na vrsto izdelka so (Lorbek 1979, 248): • navesti želimo dokaze, da vrsta izdelka ne bi smela zelo vplivati na izbor strategije • hkrati želimo dokazati, da je možno uporabiti splošni model strategije komuniciranja v

odvisnosti od ciljev komuniciranja • opozoriti želimo, da odločitve v komuniciranju moramo motriti tudi z vidika

konkretnega izdelka, ki ima svoje posebnosti in ne samo z vidika širše skupine izdelkov.

Razlogi, da se odločimo za takšno obliko strategije, privedejo do spoznanja, da je oglaševanje primerno za komuniciranje z izdelki široke potrošnje, osebno prodajanje pa za industrijske izdelke. • Strategija komuniciranja glede na življenjski ciklus izdelka Ločimo različne strategije glede na življenjski ciklus izdelka, ki se skozi faze njegovega ciklusa razlikujejo (Lorbek 1979, 256-263). Za fazo uvajanja izdelka na tržišču je značilno, da izdelek na trgu še ni znan. Zato je cilj podjetja, da v čim krajšem času doseže, da se potrošnik zave obstoja izdelka. V tej fazi imamo opravka s primarnim povpraševanjem. Prodajne količine so manjše, cilje pa najhitreje in najceneje dosežemo z množičnim komuniciranjem, se pravi z oglaševanjem. Ravno zaradi naštetih dejstev uporabljamo takšno strategijo komuniciranja, ki temelji na kombinaciji oglaševanja, pospeševanja prodaje in odnosov z javnostmi. V fazi rasti lahko uporabimo dve različni strategiji, in sicer kombinacijo oglaševanja, odnosov z javnostmi in pospeševanjem prodaje ali pa ustno propagando, ki v tej fazi začne delovati. Prvo uporabimo, ko ugotovimo, da se lahko pojavi konkurenca s podobnimi izdelki ali pa so konkurenčni izdelki že prisotni na trgu. Pri drugi pa upamo, da bo ustna propaganda ugodno prispevala pri oblikovanju stališč potencialnih kupcev do izdelka ali storitve in tako pripeljala do samega nakupa.

21

Za fazo zrelosti je značilno, da sta komuniciranje in konkurenca najbolj izrazita. Ravno zato je ta faza najbolj problematična. V tej fazi je povpraševanje že selektivno. Razlikujemo dve varianti strategij v fazi zrelosti izdelka. Za prvo je značilno, da je glavno prepričevanje potrošnikov, ki bo kupca pripeljalo do nakupa. Proizvajalci uporabljajo sporočila, ki imajo izrazito prepričevalno vsebino, ki sporočajo nove lastnosti in koristi izdelka. Najbolj uporabljene metode pri tem so akcije s popusti na ceno, ki so usmerjene na potrošnike ali na trgovino ali na oba hkrati. Pomembne sestavine te strategije so tudi nagradne igre, ki so v nasprotju celo s cilji marketinga. Za izdelke v fazi zrelosti je značilno oligopolno tržišče. Med podjetji prihaja do močne konkurence in zato se funkcija informiranja pretvori v funkcijo prepričevanja in ta postane istočasno funkcija tekmovanja zaradi prestiža, kdo bo koga prekosil v številu objavljenih sporočil. Druga oblika strategije pa izhaja iz funkcije informiranja. Cilj je, da potrošnik utrdi že sprejeto stališče do izdelka, zato moramo pri oblikovanju strategije upoštevati, da potrošniki izdelke ali storitve že poznajo. Oglaševanje ima nalogo, da periodno kupca spomni, zakaj kupuje ravno tisti izdelek in ne kakšnega drugega. Dobro je, da podjetja povečajo aktivnost v odnosih z javnostmi, da prek sredstev javnega obveščanja sporočajo potencialnim kupcem o svojem napredku in poslovanju. Že sprejeta stališča potrošnikov lahko ohranimo z dobrim komuniciranjem na področju osebnega prodajanja. Če so prodajalci uspešni, to povzroči trajnejšo uspešnost uvrstitve izdelka na trg. Prednosti te strategije se kažejo v cenejšem in učinkovitejšem komuniciranju, ki je kot tako ne samo po količini, temveč tudi po kakovosti, prilagojeno dejanskim potrebam tržišča po informiranju o izdelku ali storitvi. Ker faza zrelosti pri večini izdelkov traja zelo dolgo in je med ostalimi fazami najdaljša, se lahko zgodi, da so izdelki na trgu prisotni po več let. Zaradi konjukturnih nihanj se morajo proizvajalci prilagajati spremenjenim tržnim položajem. Upoštevati moramo za potrošnika koristno spremembo marketinškega spleta za določen izdelek. Potrošnike obveščamo o prednostih, ki izhajajo iz odločitev na področju prodajnih pogojev, distribucije in komuniciranja. Učinkovitost instrumentov komuniciranja je odvisna od faze življenjskega cikla, v katerem se izdelek nahaja. Tako oglaševanje, kot tudi osebna prodaja se največ uporabljata v fazi zrelosti izdelka ali storitve, pospeševanje prodaje pa, ko je izdelek oziroma storitev v fazi upadanja. Če uporabljamo navedene instrumente komuniciranja v marketingu, dosežemo največje učinke. V fazi nazadovanja se lahko zgodi, da proizvajalec ne postavlja več ambicioznih zamisli, zaradi ugotovitve, da je njegov izdelek v fazi nazadovanja. Pozornost začne posvečati razvoju, zato je tudi strategija komuniciranja primerna takemu vedenju in ravnanju. Zaradi tega uporablja strategijo občasnega informiranja potrošnika o obstoju izdelka in prodaji po znižanih cenah. Proizvajalec želi zagotoviti le določen čisti dohodek. To je možno doseči z zmanjšanjem izdatkov za komuniciranje. Strategija komuniciranja malo vključuje oglaševanje, enako osebno prodajanje, publicitete ni, metode pospeševanja prodaje pa so močno zastopane v obliki popustov na ceno.

22

3.2.1 Vsebina in oblika sporočil Najprej določimo cilje, ki jih želimo doseči s tržnim komuniciranjem. Po določitvi ciljev sledi oblikovanje tržnega sporočila, in sicer takšnega, ki bo vzbudilo pozornost, ohranilo zanimanje, spodbudilo željo in povzročilo dejanje – nakup (model AIDA). Sama vsebina sporočila je odvisna od projekta oziroma produkta, ki ga želimo prodati. Pri sestavljanju sporočila moramo vedeti kaj želimo povedati (vsebina sporočila), kako to povedati logično (zgradba sporočila) in kako ga zasnovati simbolno (oblika sporočila) in kdo naj sporočilo posreduje (Kotler 1996, 605). • Vsebina sporočila Sporočevalec mora ugotoviti, kaj naj pove ciljnemu občinstvu, da bo dosegel želeni odziv. Ta postopek imenujemo poziv (apel). Gre za predstavitev koristi, motivacije, identifikacije ali vzroka, zaradi katerega naj bi porabnik premislil o izdelku oziroma ga preizkusil. Ločimo tri vrste pozivov: • Razumski pozivi upoštevajo porabnikovo željo po koristi izdelka. Ti pozivi kažejo, da

bo izdelek nudil predstavljene koristi. • Čustveni apeli skušajo vzbuditi pozitivna ali negativna čustva, ki naj vplivajo na

nakup. Sporočevalci za prepričevanje ljudi naj kaj storijo oziroma naj česa ne počnejo uporabljajo pozive, ki vzbujajo strah, krivdo ali sram. Sporočevalci uporabljajo tudi pozitivna čustva, tako humor, ljubezen, ponos ali veselje.

• Moralni pozivi so usmerjeni na porabnikov občutek za pravilno in primerno. Pogosto spodbujajo ljudi, da bi podprli družbeno koristne stvari, na primer čistejše okolje, boljše medrasne odnose, enake pravice za ženske ali pomoč tistim, ki jo potrebujejo. Moralne pozive redkeje uporabljajo v zvezi z vsakdanjimi izdelki (Kotler 1996, 605).

• Zgradba sporočila Učinkovitost sporočila je odvisna tako od zasnove kot vsebine sporočila. Novejše raziskave kažejo, da učinkoviti oglasi zastavljajo bralcem vprašanje, na katero si sami odgovorijo in oblikujejo svoj sklep. Podan sklep v sporočilu pa lahko povzroči negativen odziv: pametno občinstvo lahko zavrne razlaganje očitnega, občinstvo se lahko upre zelo osebnemu in "vsiljivemu" sklepu sporočevalca in občinstvo, ki sporočevalcu ne zaupa, se upre poskusu vplivanja nase. Vendar pa je ponujanje sklepov v sporočilih primernejše za kompleksne in specializirane izdelke z ozko in jasno opredeljeno uporabo. Dvoumnost sporočila omogoča širšo tržno zasnovo in bolj sproščeno uporabo izdelkov. Sporočevalec se pri sestavljanju sporočila mora odločiti ali bo izdelek pohvalil ali nakazal tudi kakšno pomanjkljivost. Gre za eno in dvostranske argumente. Enostranska sporočila so učinkovita pri občinstvu, ki so v osnovi naklonjena sporočevalcu. Dvostranska sporočila pa uporablja sporočevalec pri občinstvu, ki mu ni naklonjeno in je tudi izobraženo in pri katerem obstaja možnost, da bo izpostavljeno nasprotni publiciteti. Pri oblikovanju sporočila se pojavlja tudi vprašanje zaporedja predstavitve oziroma ali naj sporočevalec najmočnejše argumente predstavi na začetku ali na koncu oglasa. Pozornost in zanimanje vzbudi pri enostranskih sporočilih predstavitev močnih argumentov na začetku, kar je primerno predvsem pri časopisih in občilih, v katerih občinstvo ni pozorno na celotno sporočilo. Tudi pri dvostranskih sporočilih se pojavlja vprašanje zaporedja predstavitve najmočnejših argumentov (Kotler 1996, 605-606).

23

• Oblika sporočila Za svoje sporočilo mora sporočevalec najti ustrezno obliko, ki je odvisna od tega ali je oglas tiskan, radijski ali televizijski. Pri tiskanem oglasu bo moral sporočevalec določiti naslov, besedilo, ilustracijo in barvo. Pri radijskem oglasu mora natančno izbrati besede, glasovne značilnosti. Pri televizijskem oglasu pa je pomembna tudi drža telesa in gibanje (Kotler 1996, 607). Pri oblikovanju sporočila imajo pomembno vlogo barve, saj med seboj učinkujejo in delujejo po zakonu harmonije in estetike. Za tržno komuniciranje barve zelo različno psihološko vplivajo na ljudi. Barve različno pomnimo in neposredno vplivajo na naša čustva in so različno priljubljene pri ljudeh glede na spol, starost, okolje in geografski položaj, saj nekatere nacionalne barve pomembno vplivajo na zaznavanje izdelka in storitev. Vloga barv se v komuniciranju kaže na dva načina (Lorbek 1979, 173): 1. pravilna uporaba barv povečuje pregnanco sporočil, 2. omogoča usklajevanje oblike z vsebino sporočila v smislu večje učinkovitosti. Če pravilno uporabljamo barve, povečujemo pregnanco sporočil, ki se kaže v večji intenziteti pomnenja in zaznavanja. Funkcija barv prihaja najbolj do izraza pri uporabi oglaševanja in odnosov z javnostmi ter nenazadnje tudi pri pospeševanju prodaje in osebni prodaji. Ko oblikujemo sporočilo, lahko z barvami poudarimo figuro, da ta bolj izstopa. Ob uporabi barv pri oblikovanju sporočila moramo ločiti med svetlobnim in barvnim kontrastom. Zelo pomembno je, da svetlobne kontraste upoštevamo pri oblikovanju besedil v sporočilih. Besedilo je nosilec vsebine sporočil, zato moramo ob izboru zraven črk izbrati prave barve glede na podlago. Tako postane besedilo čitljivo. Vemo tudi, da uporaba komplementarnih barv pri načrtovanju besedil ni priporočljiva, ker je čitljivost besedila zelo slaba. Za prikaz določenega izdelka je priporočljivo uporabljati barvni kontrast, saj ta vpliva na ljudi s tem, da so še bolj poudarjene, kupci pa si izdelek lažje zapomnijo. • Vir sporočila Večji priklic in boljšo pozornost vzbudijo sporočila, ki jih posreduje zanimiv vir. Oglaševalci za svoja sporočila uporabijo znane osebnosti. Še posebej so taka sporočila učinkovita, če znane osebnosti, poosebljajo ključno značilnost izdelka. Občinstvo pa mora znani osebnosti, ki predstavlja izdelek zaupati. Dejavniki, od katerih je odvisna verodostojnost vira, so: • Izkušenost je posebno znanje, s katerimi posredovalec sporočila podpre svoje trditve. • Zanesljivost zagotavljata nepristranskost in poštenost posredovalca sporočila, saj

prijatelju bolj zaupamo kot tujcu. • Všečnost pa nakazuje privlačnost posredovalca (njegova naravnost, veselost, smisel za

humor) v očeh občinstva. Najbolj verodostojen posrednik oglasnega sporočila bo tista oseba, ki ima dobro izražene vse tri lastnosti.

24

V kolikor se sporočevalec odloči za uporabo znane osebnosti v svojem oglasnem sporočilu pa mora biti pozoren na usklajeno dojemanje oziroma načelo usklajenosti. To pomeni, da lahko posredovalec sporočila uporabi lastno pozitivno podobo za zmanjšanje negativnega dojemanja blagovne znamke, vendar bo pri tem sam izgubil nekaj spoštovanja s strani občinstva (Kotler 1996, 607- 608). Pri oblikovanju sporočila je potrebno posvetiti posebno pozornost temu, da sporočilo ne vsebuje negativnih učinkov apelov. Dobro je, da pred samo distribucijo sporočila v medijih, sporočilo tudi testiramo. Testiranje lahko izvedeno tudi na manjšem vzorcu potencialnih potrošnikov. Rezultati testiranja nam namreč lahko pokažejo, da oglas ne sporoča tistega kar želimo, zato moramo oglas spremeniti. 3.2.2 Komunikacijski spleti Trženjski splet sestavljajo trženjske aktivnosti, ki jih organizacija uporablja za uresničitev svojih ciljev na trgu. V teoriji in praksi se je uveljavila formula 4P. Zaradi razlik med izdelki in storitvami pa je koncept storitvenega marketinškega spleta razširjen iz 4 P na 7 P-jev, in sicer: 1. storitev (product) 2. ljudi (people) 3. distribucija (place) 4. fizični dokaz (physical evidence). 5. cena (price) 6. procesi (processes) 7. komuniciranje (promotion). Najpomembnejše spremembe, ki vplivajo na marketinški splet bank ter ga tako ali drugače oblikujejo so (Rijavec 2002, str. 14): • Spremenjeno vedenje strank Stranke so vedno bolj zahtevne, izobražene in vedno bolj primerjajo cene in stroške storitev bank. Za banke, ki želi zadovoljevati potrebe strank, mora te najprej segmentirati: mladi poročeni pari, študentje, ženske (mlade mame, gospodinje, samske), ki v bančnem sektorju predstavljajo pomemben tržni potencial. One – to – one marketing (mikromarketing) je v bančnem sektorju prej pravilo kot izjema. • Spremenjena struktura komunikacijskih in distribucijskih poti V zadnjem desetletju so tehnološke inovacije bistveno vplivale na poslovanje bank. Internet veča konkurenčno sposobnost bank, lažje se uvajajo nove storitve, novi načini distribucije in izboljšanje informacijskih sistemov. Elektronsko bančništvo tako tudi bistveno niža stroške poslovanja, banke pa so na voljo strankam 24 ur na dan. • Združevanje in prevzemi Združevanja in prevzemi so v bančnem sektorju neizogibni. Pomembno je predvsem za manjše banke, ki se tako izognejo propadu in želijo tudi izkoristiti prednosti povezane s tujim znanjem in tehnologijo ali pa se prepustijo večjim, izkušenim bankam. • Širitev ponudbe Banke v svoj portfelj storitev dodajajo tudi nebančne storitve. To so storitve, ki ne spadajo med "tradicionalne" bančne storitve, vendar pa obstaja možnost, da jih bodo stranke

25

uporabljale (npr. zavarovalniške storitve). Banke v tem vidijo izziv, da bo stranka, ki uporablja neko bančno storitev, uporabljala tudi kako drugo "nebančno" storitev. Komunikacijski splet je celovito obdelal Kotler (1996, 616) in loči v nadaljevanju prikazane dejavnike, ki jih je potrebno upoštevati pri oblikovanju komunikacijskega spleta. • Vrste trgov Pomembnost posameznih komunikacijskih orodij se med porabniškimi in medorganizacijskimi trgi razlikuje. Proizvajalci blaga za široko porabo uporabljajo po vrsti oglaševanje, pospeševanje prodaje, osebno prodajo in odnose z javnostmi. Ponudnikom blaga za proizvodnjo in poslovno uporabo pa je na prvem mestu osebna prodaja, ki ji sledi pospeševanje prodaje, nato sledi oglaševanje in na koncu odnosi z javnostmi. Osebno prodajo več uporabljajo pri zapletenih, dragih in tveganih trgih ter na trgih z manjšim številom večjih prodajalcev (medorganizacijski trgi). Čeprav na medorganizacijskem trgu oglaševanje uporabljajo manj kot osebno prodajo, ima še vedno pomembno vlogo, saj z njim lahko izvajamo naslednje funkcije: • oblikovanje prepoznavnosti • oblikovanje razumevanja • učinkovito opominjanje • napeljevanje na nakup • oglas kot izkaznica podjetja • ohrabritev pri odločanju o nakupu. Na drugi strani pa osebna prodaja lahko bistveno pripomore k prodaji na porabniških trgih, saj (Kotler 1996, 616 – 618): • poveča pomembnost zalog • oblikuje zavzetost • pridobivanje novih trgovcev za prodajo blaga. • Stopnja nakupne pripravljenosti Stroškovna učinkovitost komunikacijskih orodij se razlikuje glede na stopnjo nakupne pripravljenosti. Oglaševanje in publiciteta sta učinkovitejša na stopnji zavedanja. Na razumevanje najbolj vplivata oglaševanje in osebna prodaja. Prepričanost kupca o nakupu pa je najbolj odvisna od osebne prodaje. Na odločitev za nakup najbolj vpliva osebna prodaja in pospeševanje prodaje in enako velja za ponovni nakup. Na tej stopnji ima nezanemarljivo vlogo tudi oglaševanje, ki naj bi opominjalo kupca na izdelek. Na zgodnjih stopnjah procesa nakupnega odločanja sta najbolj ekonomična oglaševanje in publiciteta, na kasnejših stopnjah pa osebna prodaja in pospeševanje prodaje. • Stopnja v življenjskem ciklu izdelka Na stroškovno učinkovitost posameznih komunikacijskih orodij vpliva tudi stopnja v življenjskem ciklu izdelka. Na stopnji uvajanja sta oglaševanje in publiciteta najekonomičnejša, k prvemu nakupu spodbudi pospeševanje prodaje, za dosego dobrega distribucijskega pokritja pa osebna prodaja.

26

Na stopnji rasti povpraševanje ohranja ustno izročilo in imajo vsa orodja sorazmerno majhen pomen. Na stopnji zrelosti se po naslednjem vrstnem redu poveča pomembnost pospeševanju prodaje, oglaševanju in osebni prodaji. Na stopnji upadanja pa ima najpomembnejšo vlogo pospeševanje prodaje. Na tej stopnji se prodajni zastopniki z izdelkom skorajda ne ukvarjajo več, vpliv in pomembnost oglaševanja in publicitete pa upadejo (Kotler 1996, 620). • Tržni položaj podjetja Visoko uvrščene blagovne znamke imajo več koristi od oglaševanja kot od pospeševanja prodaje (Kotler 1996, 620). 3.3 Določanje proračuna Določanje proračuna za tržno komuniciranje v podjetju ni lahka naloga. Podjetje mora najprej opredeliti komu bodo namenjena sporočila, v kakšni obliki bo posredovalo sporočila, in preko katerih medijev bo sporočilo oglaševano. Nato lahko predvidi oziroma planira višino potrebnih finančnih sredstev. Podjetja uporabljajo različne metode za določanje finančnih sredstev in se pogosto odločajo za kombinacijo in prepletanje različnih metod. Avtorja G. Belch in M. Belch (1999, 299 – 304) navajata naslednje metode določanja proračuna: metoda možnosti, metoda odstotka od prodaje, metoda sledenja konkurenci, arbitražno določanje, donos na investicijo in metoda ciljev in nalog. 3.3.1 Metoda možnosti To zelo enostavno metodo uporablja veliko podjetij. Vendar pa je ta metoda ekonomsko neutemeljena. Pri uporabi te metode se lahko zgodi, da podjetje nameni premalo ali preveč denarja za tržno komuniciranje. Metoda možnosti tudi ne upošteva učinka tržnega komuniciranja na količino prodaje. 3.3.2 Metoda odstotka od prodaje Metoda odstotka od prodaje je verjetno najbolj uporabljena metoda. Višina sredstev za tržno komuniciranje se določa z odstotkom od trenutne ali napovedane prodaje. Ta metoda zagotavlja finančno stabilnost, je preprosta metoda in lahko izvedljiva. Slabost te metode pa je ravno v tem, da temelji na prodaji, kot osnovnemu dejavniku in jo označuje logika, da je tržno komuniciranje posledica prodaje in ne prodaja posledica tržnega komuniciranja.

27

3.3.3 Metoda sledenja konkurenci Pri metodi sledenja konkurenci podjetje nima izdelane svoje strategije tržnega komuniciranja, ampak posnema konkurenco. Višino sredstev določijo na enaki ali podobni ravni kot konkurenca. V prid te metode sta dva razloga: proračun tekmecev izžareva tako skupinsko modrost panoge in zmanjševanje nevarnosti oglaševalskih vojn, saj naj bi uporaba te metode vnašala na trg določeno stopnjo stabilnosti. Pomanjkljivosti metode pa so: • višino sredstev, ki jih za tržno komuniciranje namenja konkurenca, je težko ugotoviti • podjetje nima nobenega zagotovila, da bo konkurenca tudi vnaprej uporabljala enako

strategijo • metoda sledenja konkurenci ne upošteva kaj je treba storiti za dosego določenega cilja

in koliko sredstev je potrebno temu nameniti, ampak se ukvarja s problemom kako doseči cilj z danimi sredstvi.

3.3.4 Arbitražno določanje Metoda arbitražnega določanja nima nobene osnove in je višina sredstev za tržno komuniciranje večinoma določena z "ukazom - odločbo". To pomeni, da višino sredstev določi vodstvo podjetja na osnovi kaj se jim zdi potrebno in učinkovito. Ta metoda se uporablja, ker je manager prepričan, da je potrebno nekaj sredstev nameniti tržnemu komuniciranju in določi ustrezen znesek. Ta metoda tudi nima bistvenih prednosti. 3.3.5 Donos na investicijo Donos na investicijo je metoda, pri kateri veljajo sredstva namenjena tržnemu komuniciranju za investicijo. V teoriji se ta metoda sicer zdi smiselna, vendar pa je v praksi težko določiti donose in je ta metoda neuporabna. 3.3.6 Metoda ciljev in nalog Pri metodi ciljev in nalog je višina sredstev določena glede na namen tržnega komuniciranja v podjetju. Za to metodo je značilno, da je prodaja posledica tržnega komuniciranja. Aktivnosti se oblikujejo glede na cilje, ki jih določi vodstvo podjetja. Metoda ima tri faze: • določitev posameznih ciljev • določitev nalog, ki morajo biti izvedene za dosego ciljev in • ocenitev stroškov. 3.4 Taktika tržnega komuniciranja Komunikacijski splet je sestavljen iz več instrumentov. Vsak instrument zase je zelo kompleksen in pomemben, vendar pa le kombinacija vseh štirih elementov zagotavlja učinkovito komuniciranje s potrošniki. Za uspešen program komuniciranja in dosego zastavljenih ciljev, jih mora podjetje poznati. Zanemarjanje kakšnega od instrumentov

28

lahko za podjetje pomeni neuspešno komuniciranje, kar z vidika denarnih sredstev, ki jih podjetje nameni za komuniciranje, pomeni slabo investicijo. S strategijo komuniciranja smo postavili zamisel o tem, kako bomo dosegli cilje komuniciranja in določili optimalno kombinacijo instrumentov komuniciranja. V okviru taktike moramo načrtovati izvajanje optimalnega komunikacijskega spleta in določiti konkretne naloge za vsak instrument posebej. Dejavniki, ki spadajo med bistvene sestavine taktike komuniciranja, so (Lorbek 1979, 273-274): • pokrivanje • frekvenca • kontinuiteta. Pokrivanje pove, kolikšnemu številu dejanskih in potencialnih potrošnikov na določenem tržišču bomo posredovali določeno sporočilo. Upoštevati moramo, da sporočilo doseže maksimalno število potrošnikov ciljne skupine. Frekvenca; določiti je potrebno kolikokrat v določenem času bo treba ponoviti sporočilo. S ponavljanjem sporočil izdatki naraščajo (brez upoštevanja popustov na količino) sorazmerno. Upoštevati je treba, da učinkovitost komuniciranja ne narašča sorazmerno s količino pojavljanja oglasa. Veliko učinkovitejše komuniciranje dosežemo s sporočili, ki imajo dobro vsebino in obliko ter manjše število ponavljanj, kot sporočila, ki se zanašajo samo na učinkovitost pogostega ponavljanja. Kontinuiteta je določitev časovnih intervalov med sporočili. Za kakovostno komuniciranje si morajo sporočila slediti čim bolj redko, v enakomernih, ne predolgih in ne prekratkih presledkih. Zelo pomemben dejavnik je tudi čas povpraševanja po določenem izdelku. Za izdelke, ki jih dnevno kupujemo, je potrebna veliko večja kontinuiteta komuniciranja kot za npr. investicijske dobrine. Za sezonsko blago načrtujemo dejavnosti komuniciranja intenzivneje le za čas sezone. 3.4.1 Oglaševanje Opredelitev oglaševanja, kot jo je podala American Marketing Association je naslednja: Oglaševanje je vsaka plačana oblika neosebne predstavitve proizvodov, storitev ali idej za znanega naročnika (Belch in Belch 1990, 7). Namen oglaševanja je, da spodbudi potrošnike k nakupu določenega izdelka ali storitve oziroma pripomore k oblikovanju mnenja o izdelku ali storitvi. Najpomembnejša značilnost oglaševanja je, da je lahko neko sporočilo hkrati preneseno preko najrazličnejših medijev različnim skupinam potrošnikov. Kot oglaševanje štejemo tiskane, radijske in televizijske oglase, zunanje strani embalaže, oglasne deske, priloge v embalaži, filmi, avdiovizuelni material, letaki in zgibanke, znaki na prikazovalnikih, prikazovalniki na prodajnih mestih. Prav zaradi najrazličnejših oblik oglaševanja, je težko posplošeno opisati značilnosti oglaševanja, vendarle pa lahko naštejemo naslednje lastnosti (Kotler 1996, 615):

29

• Javna predstavitev: Oglaševanje je javni način sporočanja, kar standardizira ponudbo storitev.

• Prodornost: Sporočilo lahko prodajalec večkrat ponovi. Kupec pa sprejema in lahko primerja oglase raznih, med seboj konkurenčnih ponudnikov. Obsežno oglaševanje je pozitivno, saj govori o prodajalčevi velikosti, moči in uspehu. Porabniki imajo občutek, da je prodajalec oziroma storitev, ki se pogosto pojavlja v oglasih, bolj kakovostna.

• Okrepljena izraznost: S spretno uporabo tiska, zvoka in barv je preko oglasov možno posredovati učinkovito podobo o podjetju in njegovih storitvah oziroma izdelkih.

• Neosebnost: Kupcu se na sporočilo ni potrebno odzvati, gre za samogovor sporočevalca.

Tako kot drugi akterji na trgu se morajo tudi banke zavedati, da imajo različni mediji različne zmožnosti razlage in demonstracije storitev. Pri tem morajo upoštevati cilje komuniciranja, ciljne skupine, značilnosti storitve, življenjski ciklus, splošen položaj na trgu, število medijev in njihovo razpoložljivost ter prodajno sezono. Batra, Myers in Aaker ločijo produktno in korporativno oglaševanje (1996, 91 – 93). Najboljši produktni oglasi so tisti, ki potrošnika oskrbijo s kar največ informacijami o produktu, tako da lahko potrošnik takoj ugotovi, da mora obiskati prodajalca. Pri tem je potrebno upoštevati, da je v oglasu potrebno navesti čimveč informacij, saj vsako pomanjkanje ključnih informacij lahko zadrži akcijo. Potrebno je tudi oblikovati občutek takojšnje razpoložljivosti in urgentnosti s poudarjanjem je ta razpoložljivost "na voljo le določen čas": Namen korporativnega oglaševanja je delno stimuliranje kratkoročnih nakupov. Vendar pa ima korporativno oglaševanje tudi dolgoročne namene: ojačanje blagovne znamke proizvajalca in obdržati moč podjetja. Kotler (1996, 615) pravi, da lahko oglaševanje na eni strani uporabljamo za oblikovanje dolgoročne podobe nekega izdelka, na drugi strani pa za kratkoročno spodbujanje k nakupu. Z oglaševanjem dosežemo veliko število geografsko razpršenih porabnikov ob nizkih stroških za posamezno izpostavitev oglasu. Seveda pa nekatere oblike oglaševanja zahtevajo več sredstev (televizija), medtem ko je lahko časopisno oglaševanje sorazmerno poceni. Oglaševanje lahko vpliva na prodajo že samo zato, ker ga izvajajo. Porabniki imajo tako občutek, da je blagovna znamka, ki se pogosto pojavlja v oglasih, kakovostna, ker drugače ne najdejo razloga zakaj bi oglaševalci porabili toliko denarja za njeno oglaševanje. Oglaševanje je najbolj primerno za (Russell in Lane 1999, 390): • graditev dolgoročne podobe • kumulativne učinke skozi čas • komuniciranje izdelka in njegovih prednosti • pridobivanje potrošnikovega zavedanja in odobravanja. 3.4.2 Osebna prodaja Osebna prodaja predstavlja osebno komuniciranje, neposreden stik in odnos med prodajalcem in kupcem oziroma komitentom.

30

V primerjavi z oglaševanjem ima osebna prodaja tri bistvene dobre lastnosti (Kotler 1996, 616): • Osebni stik: Pri osebni prodaji pride do neposrednega, takojšnjega in vzajemnega

odnosa med dvema ali več osebami. Obe strani imata možnost od blizu opazovati potrebe in značilnosti nasprotne strani ter se lahko takoj prilagodita.

• Poglabljanje razmerja: Osebna prodaja omogoča najrazličnejše vrste razmerij. Omogoča tudi prijateljske odnose. Seveda pa bo sposobni prodajni zastopnik skušal čimbolj upoštevati želje svojih kupcev.

• Odziv: Kupec pri osebni prodaji čuti obvezo, da prodajalcu, ki mu je namenil pozornost, odgovori.

Glavna slabost osebne prodaje pa je, da dolgoročno pomeni večji strošek kot drugi instrumenti tržnega komuniciranja, saj prodajni zastopniki ponavadi obdelujejo le enega potrošnika hkrati. Upoštevati je sicer treba, da je osebna prodaja najbolj učinkovit instrument tržnega komuniciranja, vendar pa je potrebno upoštevati tudi razmerje med vloženimi sredstvi in učinki. Tako pridemo do ugotovitve, da je osebna prodaja manj učinkovita kot drugi instrumenti tržnega komuniciranja. Aktivnost osebne prodaje je odločilnega pomena za poudarjanje nepristranosti podjetja in posamezne blagovne znamke. Osnovni namen osebne prodaje vključuje izobraževanje potrošnikov, oskrbovanje marketinške pomoči in produktne uporabe ter poprodajni servis in podpora kupcem. Osebna prodaja ima kar nekaj prednosti pred ostalimi marketinškimi instrumenti (Shimp 1997, 195): • Prispeva k relativno visokem nivoju kupčeve pozornosti. • Omogoča, da prodajalec priredi sporočilo specifičnim potrebam in zahtevam kupca. • Dvosmerna komunikacija pri osebni prodaji vodi do takojšnjega odziva, tako da

prodajalec takoj ugotovi ali njegova prodajna prezentacija deluje. • Osebna prodaja omogoča prodajalcu, da sporoča veliko količino tehničnih in

kompleksnih informacij v primerjavi z drugimi komunikacijskimi instrumenti. • Pri osebni prodaji je večja možnost prikazovanja delovanja izdelka in učinkov

delovanja izdelka. • Pogosto vplivanje s potrošnikom omogoča možnost vzpostavljanja dolgoročnega

odnosa in zadovoljevanja obojestranskih interesov. 3.4.3 Neposredno trženje Pri neposrednem trženju gre za specifično uporabo posameznih instrumentov ter značilno zastavljeno strategijo. Poudarek je predvsem na določenih prodajnih poteh in metodah ter na načinu komuniciranja v okviru spleta trženjskih instrumentov. Nekatere prodajne metode so že dolgo znane, kot na primer osebna prodaja, prodaja po pošti, druge pa je omogočil hiter razvoj tehnike in tehnologije. Tu je mišljena predvsem vloga računalnikov, teleteksta, uporabe telefonov ter kombinacije omenjenih pripomočkov. Osebna prodaja je še vedno pomembna prodajna metoda, predvsem zaradi prednosti, ki jih prinašata osebno komuniciranje in odziv med prodajalcem in kupcem. Neposredno trženje je zelo povezano s pojmom neposredne distribucije. Ta vsebuje tehnike neposrednega trženja po pošti in preko akviziterjev, zastopnikov in poverjenikov.

31

Bistvene značilnosti neposrednega trženja so (Starman in Hribar 1994, 27-28): • Neposreden odziv oziroma reakcija potrošnika na propagandno sporočilo. Naloga

tržnika je, da dobi neposreden odgovor v obliki povpraševanja ali naročila po pošti, telefonu ali drugih prenosnikih;

• Datoteka (banka, baza) podatkov o kupcih. Tržnik ob odzivu kupca pridobi natančnejše podatke o potrošniku, ki mu omogočajo, da vzpostavi kakovostnejši stik ob naslednji ponudbi;

• Natančna kontrola uspešnosti. S primerno označitvijo kuponov ali naročilnic tržnik lahko ugotavlja, koliko odgovorov je dobil na podlagi oglasa v določenem časopisu;

• Ekonomičnost. Neposredno trženje na prvi pogled ni poceni, vendar moramo upoštevati, da je hkrati s pripravo in izvedbo akcije prodaja tudi že končana.

Kotler navaja (Kotler 1996, 615), da ima neposredno trženje razne pojavne oblike, kot so neposredna pošta, trženje po telefonu, elektronsko trženje, vsem pa so skupne naslednje lastnosti: • Osebno sporočilo: Sporočilo je ponavadi naslovljeno na posameznika in ne pride do

drugih ljudi. • Sporočilo "po meri": Sporočilo je lahko oblikovano "po meri" določenega naslovnika. • "Sveže" sporočilo: Sporočilo oblikujejo v zelo kratkem času in ga takoj posredujejo

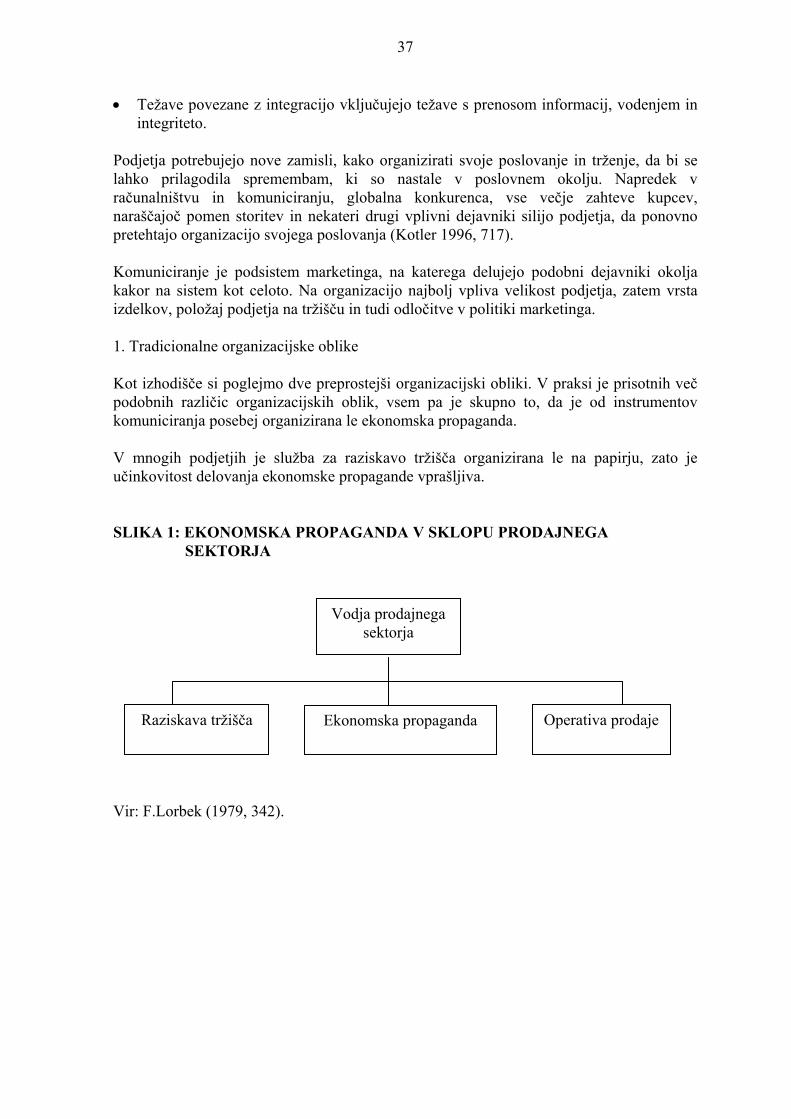

naslovniku. Neposredno trženje ima dve ključni prednosti pred oglaševanjem (Batra, Myers in Aaker 1996, 74): • zmožnost targetiranja specifičnih, individualnih potrošnikov (ne samo demografsko

opisanih segmentov) s ponudbo, ki je pripravljena točno za tega potrošnika • zmožnost direktnega merjenja odziva. Za razliko od masivnega oglaševanja je cilj neposrednega trženja ne samo dvigovanje zavedanja ali spreminjanja preferenc, ampak povzročiti akcijo. To pa je lahko ali naročilo ali pač prošnja za več informacij, obisk pri prodajalcu ali trgovine. Izbruh neposrednega trženja se pojavi, ker vedno več oglaševalcev kombinira neposredno trženje z oglaševanjem ne samo z namenom, da bi izostrili zmožnost pridobivanja novega potrošnika ampak tudi z namenom obdržati obstoječe potrošnike ter povečati količino ali ferkventnost uporabe (Batra, Myers in Aaker 1996, 75). 3.4.4 Pospeševanje prodaje Banke tudi uporabljajo pospeševanje prodaje, da bi spodbudila večji odziv porabnikov pri nakupu njihovih storitev. S pospeševanjem prodaje poudarjajo ugodnosti pri nakupu njihovih izdelkov in skušajo spodbosti padajočo prodajo (Kotler 1996, 615). Pri bankah zaradi narave storitev lahko rečemo, da učinki pospeševanja prodaje niso kratkotrajni, saj pripomorejo k dolgoročni navezi med banko in kupcem njenih storitev. Pospeševanje prodaje je najbolj primerno za (Russell in Lane 1999, 390): • kratkoročne prodajne rezultate • merljive, neposredne rezultate

32