Embed Size (px)

Citation preview

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 123

BÀI 6: KẾ TOÁN TÀI SẢN CỐ ĐỊNH VÀ BẤT ĐỘNG SẢN ĐẦU TƯ

Nội dung

Phân loại và tính giá TSCĐ và BĐS đầu tư.

Kế toán chi tiết TSCĐ và BĐS đầu tư.

Kế toán TSCĐ hữu hình.

Kế toán TSCĐ thuê ngoài và cho thuê.

Kế toán TSCĐ vô hình.

Kế toán BĐS đầu tư.

Kế toán khấu hao TSCĐ.

Kế toán sửa chữa TSCĐ.

Giới thiệu

Bài này sẽ hướng dẫn bạn nguyên tắc và phương pháp kế toán của đối tượng kế toán TSCĐ và bất động sản đầu tư.

Tài sản cố định (TSCĐ) là những tài sản có giá trị lớn và sử dụng trong thời gian dài. phục vụ hoạt động sản xuất kinh doanh (SXKD) của doanh nghiệp.

TSCĐ là bộ phận chủ yếu của cơ sở vật chất SXKD của doanh nghiệp và chiếm tỷ trọng lớn trong toàn bộ vốn SXKD của doanh nghiệp. Do đó, việc đầu tư, sử dụng TSCĐ ảnh hưởng trực tiếp tới hiệu quả và chất lượng của hoạt động SXKD của doanh nghiệp.

Bất động sản (BĐS) đầu tư bao gồm: Quyền sử dụng đất, nhà, hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ sở hữu hoặc người đi thuê tài sản theo hợp đồng thuê tài sản chính nắm giữ nhằm mục đích thu lợi từ việc cho thuê hoặc chờ tăng giá (không phải để sử dụng trong sản xuất, cung cấp hàng hoá, dịch vụ hoặc sử dụng cho các mục đích quản lý; hoặc bán trong kỳ sản xuất, kinh doanh thông thường).

Mục tiêu

Học xong bài này, các bạn sẽ nắm được:

Các loại TSCĐ theo các cách thức phân loại khác nhau.

Nguyên tắc xác định giá trị ghi sổ của TSCĐ và BĐS đầu tư.

Cách thức tổ chức theo dõi chi tiết từng loại TSCĐ và BĐS đầu tư trong doanh nghiệp.

Chứng từ kế toán, tài khoản kế toán và phương pháp kế toán các loại TSCĐ hữu hình, vô hình, TSCĐ đi thuê ngoài và cho thuê.

Các phương pháp tính khấu hao TSCĐ và kế toán khấu hao TSCĐ.

Phương pháp kế toán các trường hợp sửa chữa TSCĐ.

Phương pháp kế toán BĐS đầu tư.

Thời lượng

12 tiết

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

124 ACC301_ Bai6_v2.0013107203

TÌNH HUỐNG DẪN NHẬP

Thời hạn cho các dự án vay vốn tín dụng đầu tư phát triển của Nhà nước không quá 12

năm, mức cho vay không quá 85% vốn đầu tư tài sản cố định.

Mức vốn cho vay tối đa bằng 70% tổng số vốn đầu tư tài sản

cố định được duyệt của dự án.

Bộ Tài chính vừa ban hành Thông tư hướng dẫn cho vay đầu tư các dự án thuộc hình thức tín dụng đầu tư phát triển của Nhà nước. Theo đó, một dự án có thể đồng thời được hỗ trợ theo các hình thức: Cho vay đầu tư một phần và hỗ trợ lãi suất sau đầu tư; Cho vay đầu tư một phần và bảo lãnh tín dụng đầu tư. Tổng mức hỗ trợ theo các hình thức trên cho một dự án không quá 85% vốn đầu tư tài sản cố định được duyệt của dự án. Dự án vay vốn đầu tư phải được Quỹ hỗ trợ phát triển thẩm định phương án tài chính, phương án trả nợ vốn vay trước khi quyết định đầu tư. Đối với dự án bảo lãnh tín dụng đầu tư, Quỹ hỗ trợ phát triển phải thẩm định phương án tài chính, phương án trả nợ vốn vay trước khi quyết định bảo lãnh. Đối tượng cho vay đầu tư là các dự án có khả năng thu hồi vốn trực tiếp thuộc danh mục các dự án, chương trình do Chính phủ quyết định cho từng thời kỳ. Mức vốn cho vay tối đa bằng 70% tổng số vốn đầu tư tài sản cố định được duyệt của dự án. Thời hạn cho vay được xác định trên cơ sở khả năng thu hồi vốn phù hợp với đặc điểm sản xuất kinh đoanh của từng dự án và khả năng trả nợ của chủ đầu tư, nhưng tối đa không quá 12 năm. Quỹ hỗ trợ phát triển được quyền phát mại tài sản đảm bảo

tiền vay theo quy định của pháp luật để thu hồi nợ, nếu chủ đầu tư không trả được nợ.

Nguồn: VietNamNet

Câu hỏi

Khoản mục TSCĐ và bất động sản đầu tư cũng là các khoản mục tài sản đem lại khả năng sinh lời cho công ty và chủ sở hữu. Các bạn hiểu gì về các khoản mục này? Bài học sẽ cung cấp cho các bạn kiến thức về các loại tài sản cố định và bất động sản đầu tư và cách thức ghi nhận

đối với các loại tài sản này.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 125

6.1. Phân loại và tính giá tài sản cố định và bất động sản đầu tư

6.1.1. Phân loại tài sản cố định

Tài sản cố định trong doanh nghiệp rất đa dạng về hình thái biểu hiện, thời gian sử dụng, công dụng…do đó cần phân loại TSCĐ theo các tiêu thức khác nhau để phục vụ công tác quản lý TSCĐ, công tác tổ chức kế toán.

Căn cứ vào hình thái biểu hiện của TSCĐ và tính chất đầu tư, có thể phân loại TSCĐ như sau:

TSCĐ hữu hình: Là những TSCĐ có hình thái vật chất do doanh nghiệp nắm giữ để sử dụng cho hoạt động sản xuất, kinh doanh phù hợp với tiêu chuẩn ghi nhận TSCĐ hữu hình. Theo chuẩn mực kế toán số 03 - Ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính, các tài sản được ghi nhận là TSCĐ hữu hình phải thỏa mãn đồng thời tất cả bốn (4) tiêu chuẩn ghi nhận sau:

(a) Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó;

(b) Nguyên giá tài sản phải được xác định một cách đáng tin cậy;

(c) Thời gian sử dụng ước tính trên 1 năm;

(d) Có đủ tiêu chuẩn giá trị theo quy định hiện hành (giá trị lớn hơn hoặc bằng 10 triệu đồng).

TSCĐ vô hình: Là những TSCĐ không có hình thái vật chất nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong sản xuất, kinh doanh, cung cấp dịch vụ hoặc cho các đối tượng khác thuê phù hợp với tiêu chuẩn ghi nhận TSCĐ vô hình. Theo chuẩn mực kế toán số 04 - Ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính, các tài sản được ghi nhận là TSCĐ hữu hình phải thỏa mãn đồng thời tất cả bốn (4) tiêu chuẩn tương tự như đối với TSCĐ hữu hình trên.

TSCĐ thuê tài chính: Là những TSCĐ mà doanh nghiệp có được thông qua hoạt động thuê tài chính (trường hợp thuê tài sản bên cho thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê, quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê).

6.1.2. Tính giá tài sản cố định

Tính giá TSCĐ là xác định giá trị của TSCĐ theo những nguyên tắc nhất định. Trong tất cả các trường hợp, TSCĐ đều phải được theo dõi nguyên giá và giá trị hao mòn.

Tính giá TSCĐ trong các trường hợp cụ thể như sau:

Nguyên giá của TSCĐ hữu hình:

o TSCĐ hữu hình do mua sắm: Nguyên giá được xác định bằng:

Giá mua thực tế (đã trừ các khoản được chiết khấu thương mại, giảm giá)

Các khoản thuế (không bao gồm các khoản thuế được hoàn lại)

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

126 ACC301_ Bai6_v2.0013107203

Các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng (chi phí chuẩn bị mặt bằng, chi phí vận chuyển và bốc xếp ban đầu, chi phí lắp đặt, chạy thử, chi phí chuyên gia và các chi phí liên quan trực tiếp khác…).

o TSCĐ hữu hình do đầu tư xây dựng cơ bản theo phương thức giao thầu: Nguyên giá được xác định bằng: Giá quyết toán công trình xây dựng (theo quy định tại Quy chế quản lý đầu tư và xây dựng hiện hành)

Các chi phí khác có liên quan trực tiếp

Lệ phí trước bạ (nếu có)

o TSCĐ hữu hình mua trả chậm: Nguyên giá được xác định bằng:

Giá mua trả tiền ngay tại thời điểm mua

Các khoản thuế (không bao gồm các khoản thuế được hoàn lại)

Các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

Khoản chênh lệch giữa giá mua trả chậm và giá mua trả tiền ngay được hạch toán vào chi phí sản xuất, kinh doanh theo kỳ hạn thanh toán.

o TSCĐ hữu hình tự xây dựng hoặc tự chế: Nguyên giá được xác định bằng:

Giá thành thực tế của TSCĐ tự xây dựng hoặc tự chế

Chi phí trực tiếp liên quan đến việc đưa TSCĐ vào trạng thái sẵn sàng sử dụng.

o TSCĐ hữu hình mua dưới hình thức trao đổi: Nguyên giá được xác định bằng:

Giá trị hợp lý của TSCĐ hữu hình nhận về, hoặc giá trị hợp lý của tài sản đem trao đổi (sau khi điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm hoặc thu về)

Chi phí trực tiếp liên quan đến việc đưa TSCĐ vào trạng thái sẵn sàng sử dụng.

o TSCĐ hữu hình được cấp, được điều chuyển đến: Nguyên giá được xác định bằng:

Giá trị còn lại trên sổ kế toán của TSCĐ ở đơn vị cấp, đơn vị điều chuyển… hoặc giá trị theo đánh giá thực tế của Hội đồng giao nhận

Chi phí trực tiếp liên quan đến việc đưa TSCĐ vào trạng thái sẵn sàng sử dụng.

o TSCĐ hữu hình nhận góp vốn liên doanh, nhận lại vốn góp, do phát hiện thừa, được tài trợ, biếu, tặng: Nguyên giá được xác định bằng:

Giá trị theo đánh giá thực tế của Hội đồng giao nhận

Chi phí trực tiếp liên quan đến việc đưa TSCĐ vào trạng thái sẵn sàng sử dụng.

Nguyên giá của TSCĐ thuê tài chính: Nguyên giá được xác định bằng:

Giá trị hợp lý của tài sản thuê hoặc là giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu (trường hợp giá trị hợp lý cao hơn giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu) (+) Chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 127

Nguyên giá của TSCĐ vô hình: Nguyên giá của TSCĐ vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để được TSCĐ vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự kiến.

TSCĐ vô hình mua riêng biệt: Nguyên giá được xác định bằng:

o Giá mua thực tế (đã trừ các khoản được chiết khấu thương mại, giảm giá)

o Các khoản thuế (không bao gồm các khoản thuế được hoàn lại)

o Các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

6.1.3. Tính giá bất động sản đầu tư

Nguyên giá của BĐS đầu tư gồm toàn bộ chi phí (tiền hoặc tương đương tiền) mà doanh nghiệp bỏ ra hoặc giá trị hợp lý của các khoản khác đưa ra trao đổi để có được BĐS đầu tư tính đến thời điểm mua hoặc xây dựng hoàn thành BĐS đầu tư đó.

Nguyên giá của BĐS đầu tư được mua bao gồm giá mua và các chi phí liên quan đến việc mua, như: phí dịch vụ tư vấn, lệ phí trước bạ và chi phí giao dịch liên quan khác,…

6.2. Kế toán chi tiết tài sản cố định và bất động sản đầu tư

Trong quá trình hoạt động SXKD của doanh nghiệp, TSCĐ luôn có sự biến động tăng, giảm. Do vậy, để quản lý tốt TSCĐ và BĐS đầu tư, kế toán cần phải theo dõi chặt chẽ, kịp thời mọi biến động của TSCĐ và BĐS đầu tư, theo dõi chi tiết cho từng đối tượng ghi TSCĐ, theo từng loại TSCĐ và địa điểm bảo quản, sử dụng, quản lý TSCĐ.

Khi tăng TSCĐ, doanh nghiệp cần thành lập hội đồng giao nhận, lập Biên bản giao nhận TSCĐ. Căn cứ vào hồ sơ, kế toán mở Thẻ TSCĐ để theo dõi chi tiết TSCĐ của doanh nghiệp. Thẻ TSCĐ được mở cho từng đối tượng ghi TSCĐ và phản ánh các thông tin chi tiết về TSCĐ. Thẻ TSCĐ bao gồm 4 phần chính:

o Phần phản ánh các chỉ tiêu chung về TSCĐ như tên, ký hiệu, mã hiệu, quy cách, nước sản xuất, năm sản xuất

o Phần phản ánh chỉ tiêu về nguyên giá TSCĐ, giá trị hao mòn và giá trị còn lại

o Phần phản ánh số phụ tùng, dụng cụ đi kèm TSCĐ

o Phần ghi giảm TSCĐ

o Thẻ TSCĐ do kế toán TSCĐ lập và được kế toán trưởng ký xác nhận. Căn cứ để lập thẻ là các chứng từ về TSCĐ như Biên bản giao nhận TSCĐ, Biên bản đánh giá lại TSCĐ, Bảng trích khấu hao TSCĐ...

Để theo dõi chi tiết các loại TSCĐ theo kết cấu, kế toán sử dụng các tài khoản cấp 2 theo quy định của Nhà nước và mở thêm chi tiết của các tài khoản cấp 2 này, nếu cần thiết.

Để theo dõi chi tiết TSCĐ tại nơi sử dụng, kế toán sử dụng sổ TSCĐ. Sổ TSCĐ mở cho toàn bộ doanh nghiệp và cho từng bộ phận sử dụng TSCĐ. Căn cứ ghi sổ TSCĐ là các thẻ TSCĐ.

Sổ TSCĐ mở cho toàn bộ doanh nghiệp và cho từng bộ phận sử dụng TSCĐ. Căn cứ ghi sổ TSCĐ là các thẻ TSCĐ.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

128 ACC301_ Bai6_v2.0013107203

6.3. Kế toán tài sản cố định hữu hình

6.3.1. Chứng từ kế toán

Kế toán tài sản cố định hữu hình sử dụng các chứng từ kế toán ban đầu sau để thực hiện công tác kế toán:

Biên bản giao nhận TSCĐ (mẫu 01-TSCĐ): Biên bản này sử dụng trong trường hợp tăng TSCĐ và là căn cứ để ghi thẻ TSCĐ và các sổ kế toán TSCĐ liên quan khác.

Biên bản thanh lý TSCĐ (mẫu 02-TSCĐ): Biên bản này sử dụng trong trường hợp xác nhận việc thanh lý TSCĐ và là căn cứ để ghi giảm TSCĐ trên sổ kế toán.

Biên bản đánh giá lại TSCĐ (mẫu 04-TSCĐ): Biên bản này sử dụng để xác nhận việc đánh giá lại TSCĐ và là căn cứ để ghi chép các chênh lệch do đánh giá lại TSCĐ.

Biên bản kiểm kê TSCĐ (mẫu 05-TSCĐ): Biên bản này sử dụng để xác nhận số lượng, giá trị TSCĐ hiện có, thừa hoặc thiếu so với sổ kế toán.

6.3.2. Tài khoản kế toán

Kế toán sử dụng tài khoản 211: TSCĐ hữu hình, để phản ánh giá trị hiện có và tình hình biến động tăng, giảm TSCĐ hữu hình của doanh nghiệp.

Kết cấu của tài khoản 211 như sau:

Tài khoản 211

SDĐK:

- Nguyên giá của TSCĐ hữu hình tăng

- Điều chỉnh tăng nguyên giá của TSCĐ do xây lắp, trang bị thêm hoặc do cải tạo nâng cấp…

- Điều chỉnh tăng nguyên giá TSCĐ do đánh giá lại.

- Nguyên giá của TSCĐ hữu hình giảm do điều chuyển cho đơn vị khác, do nhượng bán, thanh lý hoặc đem đi góp vốn liên doanh…

- Nguyên giá của TSCĐ giảm do tháo bớt một hoặc một số bộ phận

- Điều chỉnh giảm nguyên giá TSCĐ do đánh giá lại.

SDCK: Nguyên giá TSCĐ hữu hình hiện có ở doanh nghiệp.

Sơ đồ 6.1: Kết cấu của tài khoản 211 “TSCĐ hữu hình”

Tài khoản 211 có các tài khoản cấp 2 chi tiết sau:

Tài khoản 2111 - Nhà cửa, vật kiến trúc

Tài khoản 2112 - Máy móc thiết bị

Tài khoản 2113 - Phương tiện vận tải, truyền dẫn

Tài khoản 2114 - Thiết bị, dụng cụ quản lý

Tài khoản 2115 - Cây lâu năm, súc vật làm việc và cho sản phẩm

Tài khoản 2118 - TSCĐ khác

6.3.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến tăng tài sản cố định hữu hình

Căn cứ các chứng từ liên quan, kế toán ghi sổ theo từng trường hợp cụ thể như sau:

(1) TSCĐ được mua sắm:

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 129

(1.1) Trường hợp mua sắm TSCĐ hữu hình (khi mua

mới hoặc mua lại TSCĐ đã sử dụng) dùng vào sản

xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng

chịu thuế GTGT tính theo phương pháp khấu trừ, căn

cứ các chứng từ kế toán có liên quan đến việc mua

TSCĐ, kế toán xác định nguyên giá của TSCĐ, lập hồ

sơ kế toán, lập biên bản giao nhận TSCĐ, ghi:

Nợ TK 211: TSCĐ hữu hình (giá mua chưa có thuế

GTGT)

Nợ TK 133: Thuế GTGT được khấu trừ (1332)

Có TK 111, 112,…

Có TK 331: Phải trả cho người bán

Có TK 341: Vay dài hạn (nếu sử dụng vốn vay dài hạn).

(1.2) Trường hợp mua TSCĐ dùng vào sản xuất, kinh doanh hàng hoá dịch vụ không

thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo

phương pháp trực tiếp, kế toán ghi:

Nợ TK 211: Tổng giá thanh toán

Có TK 111, 112,...

Có TK 331: Phải trả cho người bán

Có TK 341: Vay dài hạn (nếu sử dụng vốn vay dài hạn).

(1.3) Trường hợp TSCĐ được mua sắm bằng nguồn vốn đầu tư xây dựng cơ bản

(XDCB), quỹ phúc lợi hoặc quỹ đầu tư phát triển của doanh nghiệp dùng vào SXKD,

kế toán kết chuyển nguồn vốn và ghi:

Nợ TK 441: Nguồn vốn đầu tư XDCB

Nợ TK 4312: Quỹ phúc lợi

Nợ TK 414: Quỹ đầu tư phát triển

Có TK 411: Nguồn vốn kinh doanh.

(1.4) Trường hợp TSCĐ được mua sắm bằng quỹ phúc lợi và dùng cho hoạt động

phúc lợi, kế toán ghi:

Tăng nguyên giá TSCĐ:

Nợ TK 211: TSCĐ hữu hình (giá mua bao gồm cả thuế GTGT)

Có TK 111, 112, 331…

Kết chuyển tăng nguồn vốn tương ứng:

Nợ TK 4312: Quỹ phúc lợi

Có TK 4313: Quỹ phúc lợi đã hình thành TSCĐ.

Nếu doanh nghiệp sử dụng nguồn vốn kinh doanh, bao gồm cả nguồn vốn khấu hao để

mua sắm TSCĐ hữu hình, kế toán không phải ghi bút toán kết chuyển nguồn vốn vì

nguồn vốn kinh doanh không đổi.

Đối với các chi phí liên quan tới mua sắm TSCĐ, kế toán ghi tăng nguyên giá TSCĐ.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

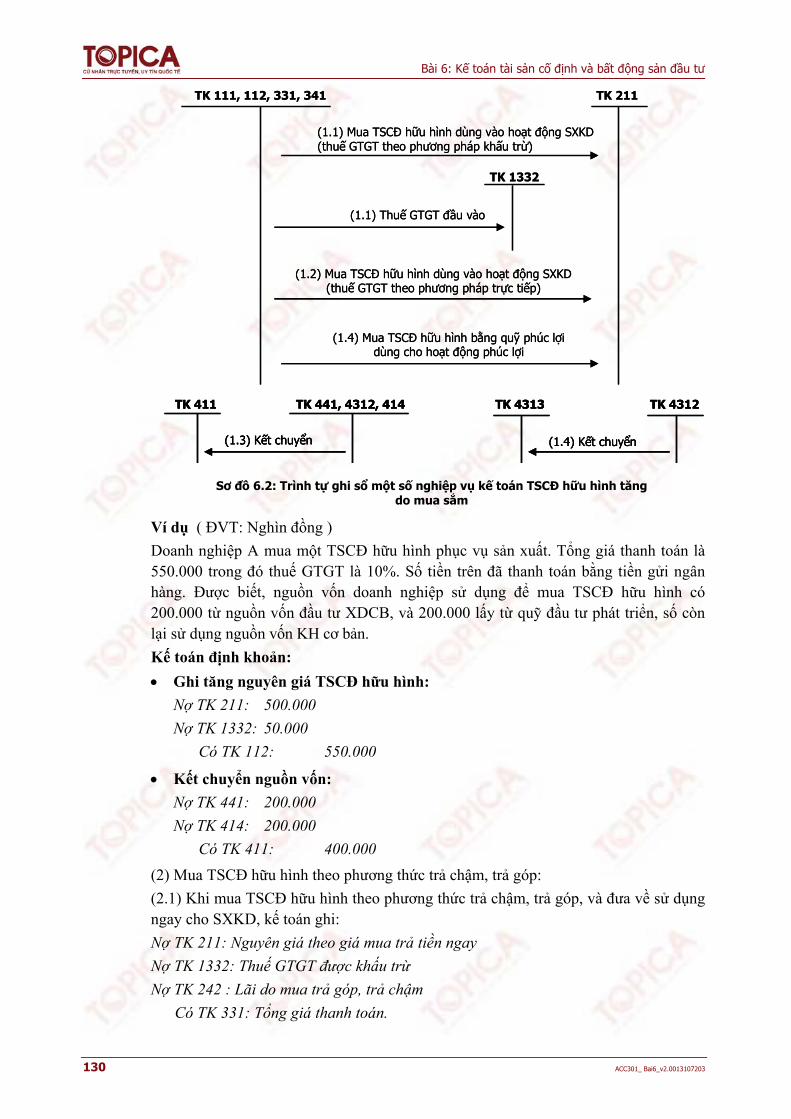

130 ACC301_ Bai6_v2.0013107203

(1.1) Thuế GTGT đầu vào

(1.1) Mua TSCĐ hữu hình dùng vào hoạt động SXKD (thuế GTGT theo phương pháp khấu trừ)

TK 211TK 111, 112, 331, 341

TK 1332

(1.2) Mua TSCĐ hữu hình dùng vào hoạt động SXKD (thuế GTGT theo phương pháp trực tiếp)

(1.4) Mua TSCĐ hữu hình bằng quỹ phúc lợidùng cho hoạt động phúc lợi

TK 411 TK 441, 4312, 414

(1.3) Kết chuyển

TK 4313 TK 4312

(1.4) Kết chuyển

(1.1) Thuế GTGT đầu vào

(1.1) Mua TSCĐ hữu hình dùng vào hoạt động SXKD (thuế GTGT theo phương pháp khấu trừ)

TK 211TK 111, 112, 331, 341

TK 1332

(1.2) Mua TSCĐ hữu hình dùng vào hoạt động SXKD (thuế GTGT theo phương pháp trực tiếp)

(1.4) Mua TSCĐ hữu hình bằng quỹ phúc lợidùng cho hoạt động phúc lợi

TK 411 TK 441, 4312, 414

(1.3) Kết chuyển

TK 4313 TK 4312

(1.4) Kết chuyển

TK 411 TK 441, 4312, 414

(1.3) Kết chuyển

TK 4313 TK 4312

(1.4) Kết chuyển

Sơ đồ 6.2: Trình tự ghi sổ một số nghiệp vụ kế toán TSCĐ hữu hình tăng do mua sắm

Ví dụ ( ĐVT: Nghìn đồng )

Doanh nghiệp A mua một TSCĐ hữu hình phục vụ sản xuất. Tổng giá thanh toán là 550.000 trong đó thuế GTGT là 10%. Số tiền trên đã thanh toán bằng tiền gửi ngân hàng. Được biết, nguồn vốn doanh nghiệp sử dụng để mua TSCĐ hữu hình có 200.000 từ nguồn vốn đầu tư XDCB, và 200.000 lấy từ quỹ đầu tư phát triển, số còn lại sử dụng nguồn vốn KH cơ bản.

Kế toán định khoản:

Ghi tăng nguyên giá TSCĐ hữu hình:

Nợ TK 211: 500.000

Nợ TK 1332: 50.000

Có TK 112: 550.000

Kết chuyển nguồn vốn:

Nợ TK 441: 200.000

Nợ TK 414: 200.000

Có TK 411: 400.000

(2) Mua TSCĐ hữu hình theo phương thức trả chậm, trả góp:

(2.1) Khi mua TSCĐ hữu hình theo phương thức trả chậm, trả góp, và đưa về sử dụng ngay cho SXKD, kế toán ghi:

Nợ TK 211: Nguyên giá theo giá mua trả tiền ngay

Nợ TK 1332: Thuế GTGT được khấu trừ

Nợ TK 242 : Lãi do mua trả góp, trả chậm

Có TK 331: Tổng giá thanh toán.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 131

(2.2) Kết chuyển nguồn vốn, nếu sử dụng các nguồn vốn quỹ ngoài nguồn vốn kinh doanh, kế toán ghi:

Nợ TK 414, 4312, 441: Ghi giảm nguồn vốn sử dụng

Có TK 411: Ghi tăng nguồn vốn kinh doanh.

TK 211TK 331

(2.1) Mua TSCĐ hữu hình sử dụng ngay

TK 1332

(2.1) Lãi trả góp

TK 242

(2.1) Thuế GTGT được khấu trừ

TK 211TK 331

(2.1) Mua TSCĐ hữu hình sử dụng ngay

TK 1332

(2.1) Lãi trả góp

TK 242

(2.1) Thuế GTGT được khấu trừ

(2.2) Kết chuyển

TK 411 TK 4132, 414, 141

(2.2) Kết chuyển

TK 411 TK 4132, 414, 141

Sơ đồ 6.3: Trình tự ghi sổ một số nghiệp vụ kế toán TSCĐ hữu hình tăng do mua trả góp

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A mua một thiết bị dùng trong phân xưởng sản xuất theo giá mua trả góp là 460.000 trong đó thuế GTGT là 10% và lãi trả góp là 20.000. Doanh nghiệp đã thanh toán bằng tiền gửi ngân hàng là 200.000. TSCĐ này được mua sắm bằng quỹ đầu tư phát triển.

Kế toán định khoản:

Ghi tăng nguyên giá TSCĐ hữu hình

Nợ TK 211: 400.000

Nợ TK 1332: 40.000

Nợ TK 242: 20.000

Có TK 112: 200.000

Có TK 131: 260.000

Đầu tư bằng nguồn vốn kinh doanh

Nợ TK 414: 400.000

Có TK 411: 400.000

(3) Nhận vốn góp hoặc nhận vốn cấp bằng TSCĐ hữu hình, kế toán ghi:

Nợ TK 211: TSCĐ hữu hình

Có TK 411: nguồn vốn kinh doanh.

(4) Doanh nghiệp được tài trợ, biếu, tặng TSCĐ hữu hình, kế toán ghi:

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

132 ACC301_ Bai6_v2.0013107203

Nợ TK 211: Nguyên giá

Có TK 711: Thu nhập khác.

Các chi phí khác liên quan trực tiếp đến TSCĐ hữu hình được tài trợ, biếu, tặng tính vào nguyên giá, ghi:

Nợ TK 211: Các chi phí liên quan

Có TK 111,112, 331,…

(5) Trường hợp TSCĐ hữu hình mua dưới hình thức trao đổi:

(5.1) TSCĐ hữu hình mua dưới hình thức trao đổi với TSCĐ hữu hình tương tự (giá trao đổi bằng nhau và không tạo ra thu nhập). Khi nhận TSCĐ hữu hình tương tự do trao đổi và đưa vào sử dụng ngay cho SXKD, kế toán ghi:

Nợ TK 211: Nguyên giá TSCĐ hữu hình nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi

Nợ TK 2141: Giá trị đã khấu hao của TSCĐ đưa đi trao đổi

Có TK 211: Nguyên giá của TSCĐ hữu hình đưa đi trao đổi.

(5.2) TSCĐ hữu hình mua dưới hình thức trao đổi với TSCĐ hữu hình không tương tự (giá trao đổi không bằng nhau):

Khi giao TSCĐ hữu hình cho bên trao đổi, kế toán ghi:

Nợ TK 811: Giá trị còn lại của TSCĐ hữu hình đưa đi trao đổi

Nợ TK 2141: Giá trị đã khấu hao của TSCĐ hữu hình đưa đi trao đổi

Có TK 211: Nguyên giá của TSCĐ hữu hình đưa đi trao đổi.

Đồng thời kế toán ghi tăng thu nhập do trao đổi TSCĐ:

Nợ TK 131: Tổng giá thanh toán

Có TK 711: Giá trị hợp lý của TSCĐ đưa đi trao đổi

Có TK 33311: Thuế GTGT phải nộp (nếu có).

Khi nhận được TSCĐ hữu hình do trao đổi, kế toán ghi:

Nợ TK 211: Giá trị hợp lý của TSCĐ đưa đi trao đổi

Nợ TK 1332: Thuế GTGT được khấu trừ (nếu có).

Có TK 131: Tổng giá thanh toán.

Khi thanh toán khoản chênh lệch, kế toán ghi Nợ hoặc Có tài khoản 131 theo từng trường hợp cụ thể và kết chuyển nguồn vốn sử dụng tương ứng trong trường hợp phải trả thêm phần chênh lệch cho phù hợp.

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A có tài liệu về mua TSCĐ qua hình thức trao đổi như sau:

(1) Trao đổi tương tự: Mang thiết bị A mang đi trao đổi để lấy thiết bị B. Thiết bị A mang đi trao đổi có nguyên giá 400.000, giá trị hao mòn lũy kế là 200.000.

(2) Trao đổi không tương tự: Mang TSCĐ C đi trao đổi lấy TSCĐ D của công ty X. Nguyên giá của TSCĐ C là 250.000, hao mòn lũy kế là 50.000. Giá trao đổi là 220.000, trong đó thuế GTGT là 20.000. TSCĐ D nhận về có giá 165.000, trong đó thuế GTGT là 15.000. Khoản chênh lệch được thanh toán sau.

Định khoản các nghiệp vụ kinh tế phát sinh ?

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 133

Kế toán định khoản các nghiệp vụ phát sinh như sau:

(1) Thiết bị A trao đổi lấy thiết bị B

Ghi tăng nguyên giá TSCĐ hữu hình:

Nợ TK 211: 200.000

Nợ TK 2141: 200.000

Có TK 211: 400.000

(2) TSCĐ C trao đổi lấy TSCĐ D

Giao TSCĐ C:

Nợ TK 811: 200.000

Nợ TK 2141: 50.000

Có TK 211: 250.000

Ghi tăng thu nhập do trao đổi TSCĐ:

Nợ TK 131 (X): 220.000

Có TK 711: 200.000

Có TK 3331: 20.000

Ghi tăng nguyên giá TSCĐ nhận về:

Nợ TK 211: 150.000

Nợ TK 1332: 15.000

Có TK 131 (X): 165.000

(6) TSCĐ hữu hình tự chế:

(6.1) Khi sử dụng sản phẩm do doanh nghiệp tự chế tạo để chuyển thành TSCĐ hữu hình sử dụng cho SXKD, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 155 : Nếu xuất kho ra sử dụng

Có TK 154: Nếu sản xuất xong đưa vào sử dụng ngay, không qua kho.

(6.2) Đồng thời kế toán ghi tăng TSCĐ hữu hình:

Nợ TK 211: TSCĐ hữu hình

Có TK 512: Doanh thu là chi phí sản xuất thực thế sản phẩm.

(6.3) Chi phí lắp đặt, chạy thử,…liên quan đến TSCĐ hữu hình, kế toán ghi:

Nợ TK 211: Chi phí liên quan

Có TK 111,112, 331,…

(7) Mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, kế toán ghi:

Nợ TK 211: TSCĐ hữu hình là nhà cửa, vật kiến trúc

Nợ TK 213: Tăng quyền sử dụng đất

Nợ TK 1332: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331,…: Tổng giá thanh toán.

(8) TSCĐ hữu hình tăng do đầu tư XDCB hoàn thành: tùy thuộc vào tổ chức quản lý và tổ chức kế toán:

(8.1) Trường hợp quá trình đầu tư XDCB được hạch toán trên cùng hệ thống sổ kế toán của đơn vị:

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

134 ACC301_ Bai6_v2.0013107203

Khi công tác XDCB hoàn thành nghiệm thu, bàn giao đưa tài sản vào sử dụng cho sản xuất, kinh doanh, kế toán ghi:

Nợ TK 211: TSCĐ hữu hình (nguyên giá)

Có TK 241: Xây dựng cơ bản dở dang.

Nếu tài sản hình thành qua đầu tư không thỏa mãn các tiêu chuẩn ghi nhận TSCĐ hữu hình theo quy định của chuẩn mực kế toán TSCĐ hữu hình, kế toán ghi:

Nợ TK 152, 153 : Nếu là vật liệu, công cụ, dụng cụ nhập kho

Có TK 241: XDCB dở dang.

Nếu doanh nghiệp sử dụng nguồn vốn đầu tư xây dựng cơ bản hoặc các quỹ doanh nghiệp để đầu tư XDCB, kế toán ghi tăng nguồn vốn kinh doanh, giảm nguồn vốn đầu tư XDCB và các quỹ doanh nghiệp khi quyết toán được duyệt.

(8.2) Trường hợp quá trình đầu tư XDCB không hạch toán trên cùng hệ thống sổ kế toán của doanh nghiệp, tổ chức kế toán riêng để theo dõi quá trình đầu tư XDCB:

Khi doanh nghiệp nhận bàn giao TSCĐ là sản phẩm đầu tư XDCB hoàn thành và nguồn vốn hình thành TSCĐ (kể cả bàn giao khoản vay đầu tư XDCB), ghi:

Nợ TK 211: TSCĐ hữu hình (nguyên giá)

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 411: Phần vốn chủ sở hữu

Có TK 341: Phần vốn vay các tổ chức tín dụng

Có TK 343: Phần vốn vay trực tiếp do phát hành trái phiếu

Có TK 336: Phần vốn đơn vị cấp trên giao.

Đối với doanh nghiệp nhà nước, nếu TSCĐ (đầu tư qua nhiều năm) được nghiệm thu, bàn giao theo giá trị ở thời điểm bàn giao công trình theo giá trị phê duyệt của cấp có thẩm quyền, kế toán ghi:

Nợ TK 211: Nguyên giá được duyệt

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 411: Phần vốn chủ sở hữu

Có TK 341: Phần vốn vay các tổ chức tín dụng

Có TK 336: Phần vốn đơn vị cấp trên giao.

Trường hợp công trình hoặc hạng mục công trình XDCB hoàn thành đã bàn giao đưa vào sử dụng, nhưng chưa được duyệt quyết toán vốn đầu tư thì doanh nghiệp căn cứ vào chi phí đầu tư XDCB được duyệt tạm ghi tăng TSCĐ để có cơ sở trích khấu hao, nếu có chênh lệch so với giá trị TSCĐ đã tạm tính thì kế toán thực hiện điều chỉnh tăng, giảm chênh lệch.

Ví dụ (ĐVT: Nghìn đồng) Bộ phận XDCB bàn giao một căn nhà làm văn phòng theo giá dự toán được duyệt là 525.000 trong đó, thuế GTGT là 25.000. Được biết TSCĐ trên được hình thành từ nguồn vốn đầu tư XDCB và kế toán cùng hạch toán trên hệ thống sổ kế toán của doanh nghiệp.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 135

Kế toán định khoản:

Ghi tăng nguyên giá TSCĐ hữu hình

Nợ TK 211: 500.000

Có TK 241: 500.000

Kết chuyển nguồn vốn

Nợ TK 441: 500.000

Có TK 411: 500.000

(10) Nhận vốn góp liên doanh của các đơn vị khác bằng TSCĐ hữu hình. Căn cứ giá

trị TSCĐ được các bên liên doanh chấp thuận, kế toán ghi:

Nợ TK 211: Nguyên giá TSCĐ hữu hình

Có TK 411: Nguồn vốn kinh doanh.

(11) TSCĐ nhận được do điều động nội bộ Tổng công ty, ghi:

Nợ TK 211: Nguyên giá TSCĐ hữu hình

Có TK 2141: Giá trị hao mòn

Có TK 411: Giá trị còn lại của TSCĐ được nhận.

6.3.4. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến giảm tài sản cố định hữu hình

Căn cứ các chứng từ liên quan, kế toán ghi sổ theo từng trường hợp cụ thể như sau:

(1) Nhượng bán TSCĐ hữu hình:

TSCĐ nhượng bán thường là những TSCĐ không cần dùng hoặc xét thấy sử dụng

không có hiệu quả.

Nhượng bán TSCĐ hữu hình dùng cho hoạt động kinh doanh: Căn cứ vào biên bản

giao nhận TSCĐ và các chứng từ liên quan đến nhượng bán TSCĐ, kế toán ghi:

(1.1) Ghi giảm TSCĐ đã nhượng bán:

Nợ TK 811: Giá trị còn lại

Nợ TK 2141: Giá trị đã hao mòn

Có TK 211: Nguyên giá TSCĐ hữu hình.

(1.2) Các chi phí phát sinh liên quan đến nhượng bán TSCĐ:

Nợ TK 811: Chi phí nhượng bán

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 331, 111, 112…: Chi phí nhượng bán bao gồm cả thuế GTGT.

(1.3) Phản ánh giá nhượng bán:

Nợ TK 111,112,131,…: Tổng giá thanh toán

Có TK 711: Giá bán chưa có thuế GTGT

Có TK 3331: Thuế giá trị gia tăng phải nộp.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

136 ACC301_ Bai6_v2.0013107203

TK 2141TK 211

(1.1) Nguyên giá TSCĐ hữu hình

TK 811

TK 111,112,331

(1.2) Chi phí nhượng bán

TK 1331

TK 3331

TK 111, 112, 131TK 711

(1.3) Giá nhượng bán

Thuế GTGT đầu ra do nhượng bán

Hao mòn lũy kế

Giá trị còn lại

Thuế GTGT được khấu trừ

TK 2141TK 211

(1.1) Nguyên giá TSCĐ hữu hình

TK 811

TK 111,112,331

(1.2) Chi phí nhượng bán

TK 1331

TK 3331

TK 111, 112, 131TK 711

(1.3) Giá nhượng bán

Thuế GTGT đầu ra do nhượng bán

Hao mòn lũy kế

Giá trị còn lại

Thuế GTGT được khấu trừ

Sơ đồ 6.4: Trình tự ghi sổ một số nghiệp vụ kế toán TSCĐ hữu hình giảm do nhượng bán

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A nhượng bán một TSCĐ hữu hình dùng trong phân xưởng sản xuất. Nguyên giá TSCĐ là 500.000. Giá trị hao mòn lũy kế là 200.000. Giá thỏa thuận giữa hai bên là 440.000 gồm cả thuế GTGT 10%, bên mua đã thanh toán bằng chuyển khoản. Chi phí sửa chữa để chuẩn bị nhượng bán là 5.250 trong đó thuế GTGT là 5%, đã thanh toán bằng tiền mặt.

Kế toán định khoản:

Ghi giảm nguyên giá TSCĐ hữu hình:

Nợ TK 811: 300.000

Nợ TK 2141: 200.000

Có TK 211: 500.000

Giá nhượng bán:

Nợ TK 112: 440.000

Có TK 711: 400.000

Có TK 3331: 40.000

Chi phí nhượng bán:

Nợ TK 811: 5.000

Nợ TK 1331: 2.500

Có TK 111: 5.250

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 137

(2) Thanh lý Tài sản cố định

TSCĐ thanh lý là những TSCĐ hư hỏng không thể tiếp tục sử dụng được, những TSCĐ lạc hậu về kỹ thuật hoặc không phù hợp với yêu cầu sản xuất, kinh doanh. Căn cứ vào Biên bản thanh lý và các chứng từ có liên quan đến các khoản thu, chi thanh lý TSCĐ,… kế toán ghi giảm TSCĐ đã thanh lý, phản ánh số thu hồi về thanh lý và chi phí thanh lý tương tự như trường hợp nhượng bán TSCĐ.

TK 2141TK 211

TK 111, 112, 331

Giảm nguyên giá TSCĐ hữu hình thanh lý

TK 811

Chi phí thanh lý

TK 133

TK 3331

TK 111, 112, 131TK 711

Thu hồi về thanh lý

Thuế GTGT đầu ra

Hao mòn lũy kế

Giá trị còn lại

Thuế GTGT được khấu trừ

TK 2141TK 211

TK 111, 112, 331

Giảm nguyên giá TSCĐ hữu hình thanh lý

TK 811

Chi phí thanh lý

TK 133

TK 3331

TK 111, 112, 131TK 711

Thu hồi về thanh lý

Thuế GTGT đầu ra

Hao mòn lũy kế

Giá trị còn lại

Thuế GTGT được khấu trừ

Sơ đồ 6.5: Trình tự ghi sổ nghiệp vụ kế toán TSCĐ hữu hình giảm do thanh lý

(3) Góp vốn vào cơ sở kinh doanh đồng kiểm soát bằng TSCĐ hữu hình: Khi góp vốn vào cơ sở kinh doanh đồng kiểm soát bằng TSCĐ, kế toán ghi:

Nợ TK 222: Vốn góp liên doanh theo giá trị do các bên liên doanh đánh giá

Nợ TK 2141: Số khấu hao đã trích

Nợ TK 811: Số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ

Có TK 211: Nguyên giá TSCĐ hữu hình

Có TK 3387: Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ sẽ được hoãn lại phần chênh lệch tương ứng với phần lợi ích của mình trong liên doanh

Có TK 711: Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ tương ứng với phần lợi ích của các bên khác trong liên doanh.

Định kỳ, căn cứ vào thời gian sử dụng hữu ích của TSCĐ mà cơ sở kinh doanh đồng kiểm

soát sử dụng, kế toán phân bổ doanh thu chưa thực hiện vào thu nhập khác trong kỳ.

(4) TSCĐ hữu hình giảm do trả lại vốn góp cho các thành viên tham gia công ty:

Nợ TK 2141: Giá trị hao mòn

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

138 ACC301_ Bai6_v2.0013107203

Nợ TK 411: Giảm vốn góp theo giá đánh giá lại

Nợ TK 412: Phần chênh lệch nếu giá đánh giá lại < giá trị còn lại

Có TK 412: Phần chênh lệch nếu giá đánh giá lại > giá trị còn lại

Có TK 211: Nguyên giá TSCĐ hữu hình trả lại.

Ví dụ (ĐVT: Nghìn đồng)

Công ty X xin rút vốn góp vào công ty A và được chấp nhận. Công ty A trả lại vốn góp cho công ty X như sau:

Trả lại bằng TSCĐ hữu hình theo giá đánh giá lại là 300.000. Biết nguyên giá của TSCĐ này là 500.000 và giá trị hao mòn lũy kế là 150.000.

Kế toán định khoản:

Nợ TK 2141: 150.000

Nợ TK 411: 300.000

Nợ TK 412: 50.000

Có TK 211: 500.000

(5) TSCĐ hữu hình phát hiện thiếu qua kiểm kê:

Mọi trường hợp phát hiện thiếu TSCĐ đều phải truy tìm nguyên nhân. Căn cứ vào “Biên bản kiểm kê TSCĐ” và kết luận của Hội đồng kiểm kê để hạch toán chính xác, kịp thời, theo từng nguyên nhân cụ thể, kế toán ghi:

(5.1) Trường hợp có quyết định xử lý ngay: Căn cứ “Biên bản xử lý TSCĐ thiếu” đã được duyệt và hồ sơ TSCĐ, kế toán phải xác định chính xác nguyên giá, giá trị hao mòn của TSCĐ đó làm căn cứ ghi giảm TSCĐ và xử lý vật chất phần giá trị còn lại của TSCĐ.

Đối với TSCĐ thiếu dùng vào sản xuất, kinh doanh:

Nợ TK 2141: Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 111, 334, 138 (1388): Nếu người có lỗi phải bồi thường

Nợ TK 411: Nếu được phép ghi giảm vốn

Nợ TK 811: Chi phí khác nếu doanh nghiệp chịu tổn thất

Có TK 211: Nguyên giá TSCĐ hữu hình thiếu.

Ví dụ (ĐVT: Nghìn đồng)

Ngày 31/6/2008, doanh nghiệp A phát hiện thiếu một máy tính trị giá 20.000. Thiết bị này đã được khấu hao 10.000. Theo quy định, nhân viên quản lý máy sẽ phải bồi thường ½ giá trị, ½ giá trị thiệt hại còn lại do doanh nghiệp chịu.

Kế toán định khoản:

Nợ TK 2141: 10.000

Nợ TK 1388: 5.000

Nợ TK 811: 5.000

Có TK 211: 20.000

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 139

Đối với TSCĐ thiếu đang dùng vào hoạt động sự nghiệp, dự án:

Phản ánh giảm TSCĐ:

Nợ TK 2141: Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 466: Nguồn kinh phí đã hình thành TSCĐ (giá trị còn lại)

Có TK 211: Nguyên giá TSCĐ hữu hình.

Số thu hồi quyết định xử lý:

Nợ TK 111: Tiền mặt (nếu thu tiền)

Nợ TK 334: Phải trả người lao động (nếu trừ vào lương của người lao động)

Có TK 461, 3388…: Tùy theo quyết định xử lý.

Đối với TSCĐ thiếu đang dùng vào hoạt động văn hóa, phúc lợi:

Phản ánh giảm TSCĐ:

Nợ TK 2141: Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 4313: Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

Có TK 211: TSCĐ hữu hình (nguyên giá).

Giá trị thu hồi theo quyết định xử lý, ghi:

Nợ TK 111: Tiền mặt (nếu thu tiền)

Nợ TK 334: Phải trả người lao động (nếu trừ vào lương của người lao động)

Có TK 4312: Quỹ phúc lợi.

(5.2) Thiếu chưa xác định được nguyên nhân chờ xử lý:

Đối với TSCĐ thiếu dùng vào hoạt động sản xuất, kinh doanh:

Phản ánh giảm TSCĐ:

Nợ TK 2141: Giá trị hao mòn

Nợ TK 1381: Giá trị còn lại

Có TK 211: Nguyên giá TSCĐ hữu hình.

Khi có quyết định xử lý giá trị còn lại của TSCĐ thiếu:

Nợ TK 111: Tiền bồi thường

Nợ TK 1388: Nếu người có lỗi phải bồi thường

Nợ TK 334: Nếu trừ vào lương của người lao động

Nợ TK 411: Nguồn vốn kinh doanh (nếu được phép ghi giảm vốn)

Nợ TK 811: Chi phí khác (nếu doanh nghiệp chịu tổn thất)

Có TK 1381: Phải thu khác.

Ví dụ (ĐVT: Nghìn đồng)

Ngày 31/6/2008, Doanh nghiệp A phát hiện thiếu một TSCĐ hữu hình ở văn phòng nhưng chưa rõ nguyên nhân. Nguyên giá TSCĐ là 100.000 hao mòn lũy kế là 80.000. Quyết định xử lý như sau: Nhân viên văn phòng bồi thường 10.000 và trừ vào lương, doanh nghiệp chịu thiệt hại số còn lại.

Kế toán định khoản:

Ghi giảm TSCĐ hữu hình

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

140 ACC301_ Bai6_v2.0013107203

Nợ TK 2141: 80.000

Nợ TK 1388: 20.000

Có TK 211: 100.000

Quyết định xử lý

Nợ TK 334: 10.000

Nợ TK 411: 10.000

Có TK 1388: 20.000

(6) TSCĐ hữu hình đang sử dụng cho sản xuất, kinh doanh không đủ tiêu chuẩn ghi nhận theo quy định phải chuyển thành công cụ, dụng cụ, kế toán ghi:

Nợ TK 623, 627, 642: Giá trị còn lại (nếu giá trị còn lại nhỏ)

Nợ TK 242: Chi phí trả trước dài hạn (nếu giá trị còn lại lớn phải phân bổ dần)

Nợ TK 2141: Hao mòn TSCĐ (giá trị hao mòn)

Có TK 211: Nguyên giá TSCĐ hữu hình.

Ví dụ (ĐVT: Nghìn đồng)

Do thay đổi về tiêu chuẩn TSCĐ, doanh nghiệp A có một số TSCĐ không đủ tiêu chuẩn TSCĐ được chuyển thành công cụ, dụng cụ như sau:

Máy tính văn phòng: nguyên giá 9.000 và hao mòn lũy kế là 5.000. Phần giá trị còn lại được phân bổ hết vào chi phí của kỳ kế toán.

Thiết bị sản xuất: nguyên giá 15.000 và hao mòn lũy kế là 5.000. Phần giá trị còn lại được phân bổ dần vào chi phí của 2 kỳ kế toán.

Định khoản các nghiệp vụ phát sinh trên

Kế toán định khoản:

Đối với máy tính văn phòng:

Nợ TK 2141: 5.000

Nợ TK 642: 4.000

Có TK 211: 9.000

Đối với thiết bị sản xuất: Ghi giảm TSCĐ

Nợ TK 2141: 5.000

Nợ TK 242: 10.000

Có TK 211: 15.000

Phân bổ chi phí vào kỳ thứ 1:

Nợ TK 6273: 5.000

Có TK 242: 5.000

6.3.5. Sổ kế toán TSCĐ hữu hình

Để theo dõi tình hình tăng giảm TSCĐ hữu hình, kế toán sử dụng các sổ kế toán sau:

Sổ TSCĐ (mẫu số 21-DN): Dùng để đăng ký, theo dõi và quản lý TSCĐ từ khi mua sắm, đưa vào sử dụng đến khi giảm TSCĐ.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 141

Sổ theo dõi TSCĐ và công cụ dụng cụ tại nơi sử dụng (mẫu số 22-DN): Dùng để phản ánh tình hình tăng, giảm TSCĐ tại từng nơi sử dụng, làm căn cứ đối chiếu khi kiểm kê định kỳ.

Thẻ TSCĐ (mẫu số 22-DN): Dùng để theo dõi chi tiết từng TSCĐ của doanh nghiệp. Kế toán các loại TSCĐ trong doanh nghiệp cũng sử dụng các mẫu sổ tương tự.

Cho thuê tài chính, kênh tín dụng hữu hiệu cho doanh nghiệp

Vấn đề vốn để khởi sự doanh nghiệp luôn là sự đau đầu của bất kỳ ai muốn bước chân vào thương trường. Bạn không có sẵn vốn để đầu tư vào những yếu tố như máy móc, thiết bị sản xuất, thiết bị văn phòng, tin học, viễn thông và các động sản khác ... hoặc để dành vốn vào mục đính kinh doanh khác. Cho thuê tài chính sẽ là kênh tín dụng hữu hiệu giúp bạn giải quyết những khó khăn đó.

Thuê tài chính là một hình thức đang được áp dụng phổ biến ở nhiều nước trên thế giới như Mỹ, Nhật Bản, Ðức, Thụy Ðiển, Úc... Loại hình cho thuê tài chính đã được một số công ty tài chính đưa ra thị trường tài chính vào những năm cuối những năm 50 đầu những năm 60 của thế kỷ 20 với tên gọi là thuê tài chính (finance lease....).

Hiện nay ở Mỹ, ngành thuê mua thiết bị chiếm khoảng 25 - 30% tổng số tiền tài trợ cho các giao dịch mua bán thiết bị hàng năm của các doanh nghiệp. Nguyên nhân chính thúc đẩy các hoạt động cho thuê tài chính phát triển nhanh là do nó thể hiện hình thức tài trợ có tính chất an toàn cao tiện lợi, và hiệu quả cho các bên giao dịch.

Tại Việt Nam nghiệp vụ cho thuê tài chính hay còn gọi là tín dụng thuê mua đã được ngân hàng Nhà nước cho áp dụng thí điểm bởi quyết định số 149/QĐ - ngân hàng ngày 17/5/1995. Đến ngày 02/05/20001 Chính phủ đã ban hành Nghị định 16/NĐ-CP về tổ chức và hoạt động của Công ty cho thuê tài chính.

Theo Business World

6.4. Kế toán tài sản dài hạn thuê ngoài và cho thuê

Khi việc mua sắm TSCĐ không mang lại hiệu quả bằng việc đi thuê, doanh nghiệp sẽ lựu chọn thuê tài sản. Thuê tài sản: Là sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một lần hoặc nhiều lần. Thuê tài sản được phân loại thành thuê tài chính và thuê hoạt động.

Thuê tài chính: Là thuê tài sản mà bên cho thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê.

Thuê hoạt động: Là thuê tài sản không phải là thuê tài chính.

6.4.1. Chứng từ kế toán

Kế toán TSCĐ thuê ngoài và cho thuê sử dụng các chứng từ kế toán ban đầu sau để thực hiện công tác kế toán:

Biên bản giao nhận TSCĐ (mẫu 01-TSCĐ)

Biên bản đánh giá lại TSCĐ (mẫu 04-TSCĐ)

Biên bản kiểm kê TSCĐ (mẫu 05-TSCĐ)

6.4.2. Tài khoản kế toán

Kế toán sử dụng tài khoản 212: TSCĐ cho thuê tài chính, để phản ảnh giá trị hiện có và tình hình biến động tăng, giảm của toàn bộ TSCĐ thuê tài chính của doanh nghiệp.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

142 ACC301_ Bai6_v2.0013107203

Kết cấu của tài khoản 212 như sau: Tài khoản 212

SDĐK - Nguyên giá của TSCĐ thuê tài chính tăng - Nguyên giá của TSCĐ thuê tài chính giảm

do chuyển trả lại cho bên thuê khi hết hạn hợp đồng hoặc mua lại thành TSCĐ của doanh nghiệp

SDCK: Nguyên giá của TSCĐ thuê tài chính hiện có.

Sơ đồ 6.6 : Kết cấu của tài khoản 212 “TSCĐ thuê tài chính”

Tài khoản 212 được mở chi tiết để theo dõi từng loại, từng TSCĐ đi thuê.

6.4.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu

Theo chuẩn mực kế toán số 06 - Thuê tài sản, Ban hành và công bố theo Quyết định số 165/2002/QĐ-BTC ngày 31 tháng 12 năm 2002 của Bộ trưởng Bộ Tài chính, các trường hợp sau đây thường dẫn đến thuê tài chính:

Bên cho thuê chuyển giao quyền sở hữu tài sản cho bên thuê khi hết thời hạn thuê;

Tại thời điểm khởi đầu thuê tài sản, bên thuê có quyền lựa chọn mua lại tài sản thuê với mức giá ước tính thấp hơn giá trị hợp lý vào cuối thời hạn thuê;

Thời hạn thuê tài sản tối thiểu phải chiếm phần lớn thời gian sử dụng hữu ích của tài sản cho dù không có sự chuyển giao quyền sở hữu;

Tại thời điểm khởi đầu thuê tài sản, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu chiếm phần lớn (tương đương) giá trị hợp lý của tài sản cho thuê;

Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến TSCĐ thuê tài chính như sau:

(1) Phát sinh chi phí trực tiếp ban đầu liên quan đến tài sản thuê tài chính trước khi nhận tài sản thuê như chi phí đàm phán, ký kết hợp đồng…, kế toán ghi:

Nợ TK 142: Chi phí phát sinh ban đầu

Có TK 111, 112,…

(2) Chi tiền ứng trước khoản tiền thuê tài chính hoặc ký quỹ đảm bảo việc thuê tài sản, kế toán ghi:

Nợ TK 342: Số tiền thuê trả trước ( nếu có)

Nợ TK 244: Ký quỹ, ký cược dài hạn

Có TK 111, 112,…

TK 111, 112

(1) Chi phí trực tiếp ban đầu

(2) Chi tiền ứng trước

Chi tiền ký quỹ

TK 142

TK 342

TK 244

TK 111, 112

(1) Chi phí trực tiếp ban đầu

(2) Chi tiền ứng trước

Chi tiền ký quỹ

TK 142

TK 342

TK 244

Sơ đồ 6.7: Kế toán chi phí liên quan đến nhận TSCĐ thuê tài chính

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 143

(3) Nếu hợp đồng quy định nợ gốc phải trả về thuê tài chính xác định theo giá mua chưa có thuế GTGT mà bên cho thuê đã trả khi mua TSCĐ để cho thuê:

(3.1) Khi nhận TSCĐ thuê tài chính, kế toán căn cứ vào hợp đồng thuê tài sản và các chứng từ có liên quan phản ánh giá trị TSCĐ thuê tài chính theo giá chưa có thuế GTGT đầu vào, ghi:

Nợ TK 212: Nguyên giá TSCĐ thuê tài chính (chưa có thuế GTGT)

Có TK 342: Số nợ gốc phải trả các kỳ sau = Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản thuê trừ (-) Số nợ gốc phải trả kỳ này

Có TK 315: Số nợ gốc phải trả kỳ này.

(3.2) Chi phí trực tiếp ban đầu liên quan đến hoạt động thuê tài chính được ghi nhận vào nguyên giá TSCĐ thuê tài chính, kế toán ghi:

Nợ TK 212: Nguyên giá TSCĐ thuê tài chính

Có TK 142: Chi phí trả trước ngắn hạn, hoặc

Có TK 111, 112,…: Số chi phí trực tiếp liên quan đến hoạt động thuê phát sinh khi nhận tài sản thuê tài chính.

(3.3) Cuối niên độ kế toán, căn cứ vào hợp đồng thuê tài sản xác định số nợ gốc thuê tài chính đến hạn trả trong niên độ kế toán tiếp theo, kế toán ghi:

Nợ TK 342: Nợ dài hạn

Có TK 315: Nợ dài hạn đến hạn trả.

TK 315

(3.1) Nhận TSCĐ thuê tài chính

Số nợ gốc phải trả kỳ này Nguyên giá

Số nợ gốc phảitrả các kỳ sau

(3.3) Ghi số nợ gốc

đến hạn trả niên độ

kế toán tiếp theo

TK 212

TK 342

TK 142(3.2) Ghi vào nguyên giá các chi phí trực tiếp liên quanđến TSCĐ thuê phát sinh trước đó

(3.2) Chi phí trực tiếp liên quan đến TSCĐ thuê phátsinh khi nhận TSCĐ thuê

TK 111, 112

TK 315

(3.1) Nhận TSCĐ thuê tài chính

Số nợ gốc phải trả kỳ này Nguyên giá

Số nợ gốc phảitrả các kỳ sau

(3.3) Ghi số nợ gốc

đến hạn trả niên độ

kế toán tiếp theo

TK 212

TK 342

TK 142(3.2) Ghi vào nguyên giá các chi phí trực tiếp liên quanđến TSCĐ thuê phát sinh trước đó

(3.2) Chi phí trực tiếp liên quan đến TSCĐ thuê phátsinh khi nhận TSCĐ thuê

TK 111, 112

Sơ đồ 6.8: Kế toán nhận TSCĐ thuê tài chính (trường hợp nợ gốc phải trả xác định theo giá mua chưa có thuế GTGT mà bên cho thuê đã trả

khi mua TSCĐ để cho thuê)

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

144 ACC301_ Bai6_v2.0013107203

(3.4) Định kỳ, nhận được hóa đơn thanh toán tiền thuê tài chính:

(3.4.1) Nếu doanh nghiệp thanh toán ngay, kế toán ghi:

Nợ TK 635 : Tiền lãi thuê trả kỳ này

Nợ TK 315: Nợ gốc trả kỳ này

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 111, 112,…

TK 111, 112

(3.4.1) Thanh toán ngay

Lãi thuế trả từng kỳ

Thuế GTGT trả từng kỳ

TK 315

TK 635

TK 133

Nợ gốc trả từng kỳ

TK 111, 112

(3.4.1) Thanh toán ngay

Lãi thuế trả từng kỳ

Thuế GTGT trả từng kỳ

TK 315

TK 635

TK 133

Nợ gốc trả từng kỳ

Sơ đồ 6.9: Kế toán nhận hóa đơn thanh toán tiền thuê tài chính định kỳ và thanh toán tiền ngay (trường hợp nợ gốc phải trả xác định theo giá mua

chưa có thuế GTGT mà bên cho thuê đã trả khi mua TSCĐ để cho thuê)

(3.4.2) Nếu doanh nghiệp nhận nợ, kế toán ghi:

Nợ TK 635: Tiền lãi thuê

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 315: Nợ dài hạn đến hạn trả.

TK 315

(3.4.2) Nhận nợ

Thuế GTGT trả từng kỳ

TK 635

TK 133

Lãi thuế trả từng kỳ

TK 315

(3.4.2) Nhận nợ

Thuế GTGT trả từng kỳ

TK 635

TK 133

Lãi thuế trả từng kỳ

Sơ đồ 6.10: Kế toán nhận hóa đơn thanh toán tiền thuê tài chính định kỳ và doanh nghiệp nhận nợ (trường hợp nợ gốc phải trả xác định theo giá mua

chưa có thuế GTGT mà bên cho thuê đã trả khi mua TSCĐ để cho thuê)

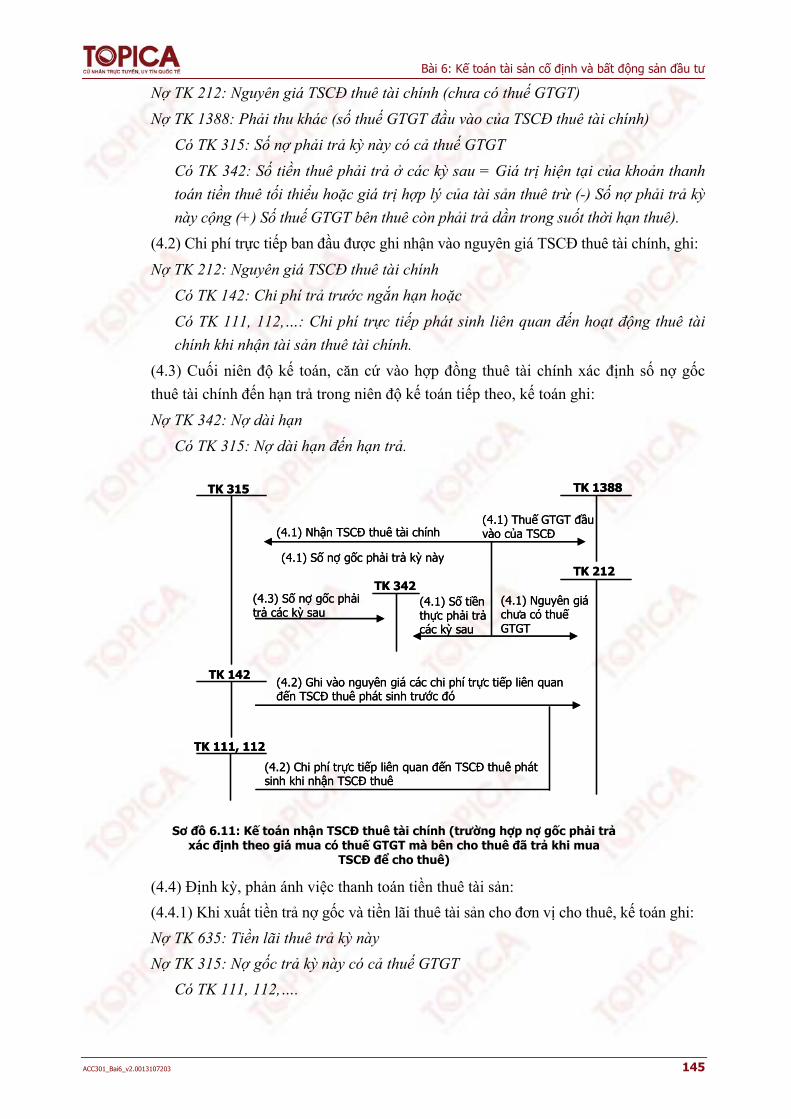

(4) Trường hợp nợ gốc phải trả về thuê tài chính xác định theo giá mua có thuế GTGT

mà bên cho thuê đã trả khi mua TSCĐ để cho thuê:

(4.1) Khi nhận TSCĐ thuê tài chính bên đi thuê nhận nợ cả số thuế GTGT do bên cho

thuê đã trả khi mua TSCĐ để cho thuê mà bên thuê phải hoàn lại cho bên cho thuê, kế

toán căn cứ vào hợp đồng thuê tài chính và các chứng từ kế toán liên quan phản ánh

giá trị TSCĐ thuê tài chính theo giá chưa có thuế GTGT phải hoàn lại cho bên cho

thuê, ghi:

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 145

Nợ TK 212: Nguyên giá TSCĐ thuê tài chính (chưa có thuế GTGT)

Nợ TK 1388: Phải thu khác (số thuế GTGT đầu vào của TSCĐ thuê tài chính)

Có TK 315: Số nợ phải trả kỳ này có cả thuế GTGT

Có TK 342: Số tiền thuê phải trả ở các kỳ sau = Giá trị hiện tại của khoản thanh

toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản thuê trừ (-) Số nợ phải trả kỳ

này cộng (+) Số thuế GTGT bên thuê còn phải trả dần trong suốt thời hạn thuê).

(4.2) Chi phí trực tiếp ban đầu được ghi nhận vào nguyên giá TSCĐ thuê tài chính, ghi:

Nợ TK 212: Nguyên giá TSCĐ thuê tài chính

Có TK 142: Chi phí trả trước ngắn hạn hoặc

Có TK 111, 112,…: Chi phí trực tiếp phát sinh liên quan đến hoạt động thuê tài

chính khi nhận tài sản thuê tài chính.

(4.3) Cuối niên độ kế toán, căn cứ vào hợp đồng thuê tài chính xác định số nợ gốc

thuê tài chính đến hạn trả trong niên độ kế toán tiếp theo, kế toán ghi:

Nợ TK 342: Nợ dài hạn

Có TK 315: Nợ dài hạn đến hạn trả.

TK 212

TK 315

(4.1) Nhận TSCĐ thuê tài chính

(4.1) Số nợ gốc phải trả kỳ này

(4.1) Thuế GTGT đầuvào của TSCĐ

(4.1) Số tiềnthực phải trảcác kỳ sau

(4.3) Số nợ gốc phảitrả các kỳ sau

TK 1388

TK 342

TK 142(4.2) Ghi vào nguyên giá các chi phí trực tiếp liên quanđến TSCĐ thuê phát sinh trước đó

(4.2) Chi phí trực tiếp liên quan đến TSCĐ thuê phátsinh khi nhận TSCĐ thuê

TK 111, 112

(4.1) Nguyên giáchưa có thuếGTGT

TK 212

TK 315

(4.1) Nhận TSCĐ thuê tài chính

(4.1) Số nợ gốc phải trả kỳ này

(4.1) Thuế GTGT đầuvào của TSCĐ

(4.1) Số tiềnthực phải trảcác kỳ sau

(4.3) Số nợ gốc phảitrả các kỳ sau

TK 1388

TK 342

TK 142(4.2) Ghi vào nguyên giá các chi phí trực tiếp liên quanđến TSCĐ thuê phát sinh trước đó

(4.2) Chi phí trực tiếp liên quan đến TSCĐ thuê phátsinh khi nhận TSCĐ thuê

TK 111, 112

(4.1) Nguyên giáchưa có thuếGTGT

Sơ đồ 6.11: Kế toán nhận TSCĐ thuê tài chính (trường hợp nợ gốc phải trả xác định theo giá mua có thuế GTGT mà bên cho thuê đã trả khi mua

TSCĐ để cho thuê)

(4.4) Định kỳ, phản ánh việc thanh toán tiền thuê tài sản:

(4.4.1) Khi xuất tiền trả nợ gốc và tiền lãi thuê tài sản cho đơn vị cho thuê, kế toán ghi:

Nợ TK 635: Tiền lãi thuê trả kỳ này

Nợ TK 315: Nợ gốc trả kỳ này có cả thuế GTGT

Có TK 111, 112,….

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

146 ACC301_ Bai6_v2.0013107203

TK 111, 112

(4.4.1) Thanh toán ngay

Nợ gốc trả từng kỳ

TK 635

TK 315

Lãi thuế trả từng kỳ

TK 111, 112

(4.4.1) Thanh toán ngay

Nợ gốc trả từng kỳ

TK 635

TK 315

Lãi thuế trả từng kỳ

Sơ đồ 6.12: Kế toán nhận hóa đơn thanh toán tiền thuê tài chính định kỳ và thanh toán tiền ngay (trường hợp nợ gốc phải trả xác định theo giá mua có

thuế GTGT mà bên cho thuê đã trả khi mua TSCĐ để cho thuê)

(4.4.2) Nếu doanh nghiệp nhận nợ, căn cứ vào hoá đơn phán ánh số lãi thuê tài chính phải trả kỳ này vào TK 315 “Nợ dài hạn đến hạn trả”, kế toán ghi:

Nợ TK 635: Chi phí tài chính

Có TK 315: Tiền lãi thuê phải trả kỳ này.

TK 315

(4.4.2) Nhận nợ

TK 635

Lãi thuế trả từng kỳ

TK 315

(4.4.2) Nhận nợ

TK 635

Lãi thuế trả từng kỳ

Sơ đồ 6.13: Kế toán nhận hóa đơn thanh toán tiền thuê tài chính định kỳ và doanh nghiệp nhận nợ (trường hợp nợ gốc phải trả xác định theo giá mua

có thuế GTGT mà bên cho thuê đã trả khi mua TSCĐ để cho thuê)

Trong cả hai trường hợp trên, căn cứ vào hoá đơn thanh toán tiền thuê phản ánh số thuế GTGT phải thanh toán cho bên cho thuê trong kỳ:

Trường hợp TSCĐ thuê tài chính dùng vào sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 1388: Phải thu khác.

Trường hợp TSCĐ thuê tài chính dùng vào sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc chịu thuế GTGT tính theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 623, 627, 641, 642,…

Có TK 1388: Phải thu khác.

(1) Khi trả phí cam kết sử dụng vốn phải trả cho bên cho thuê tài sản, kế toán ghi:

Nợ TK 635: Chi phí tài chính

Có TK 111, 112,…

(2) Khi trả lại TSCĐ thuê tài chính theo quy định của hợp đồng thuê cho bên cho thuê, kế toán ghi giảm giá trị TSCĐ thuê tài chính, kế toán ghi:

Nợ TK 2142: Hao mòn TSCĐ

Có TK 212: Nguyên giá TSCĐ thuê tài chính.

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A thuê một thiết bị dùng cho văn phòng quản lý của công ty cho thuê tài chính B trong 5 năm. Tổng số tiền thuê phải trả theo hợp đồng là 300.000 không bao gồm thuế GTGT. Chi phí giao dịch, đàm phán trước khi thuê doanh nghiệp đã chi bằng tiền mặt là 3.000.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 147

Kế toán định khoản: Chi phí ban đầu Nợ TK 142: 3.000

Có TK 111: 3.000 Nhận TSCĐ thuê tài chính Nợ TK 212: 300.000

Có TK 342: 300.000 Chi phí liên quan ban đầu ghi nhận vào nguyên giá Nợ TK 212: 3.000

Có TK 142: 3.000

6.4.4. Kế toán thuê và cho thuê TSCĐ hoạt động

Theo chuẩn mực kế toán số 06 - Thuê tài sản, Ban hành và công bố theo Quyết định số 165/2002/QĐ-BTC ngày 31 tháng 12 năm 2002 của Bộ trưởng Bộ Tài chính, thuê hoạt động là thuê tài sản không thỏa mãn tiêu chuẩn về thuê tài chính. Riêng trường hợp thuê quyền sử dụng đất thường xếp vào thuê hoạt động vì quyền sử dụng đất có thời hạn vô hạn, khi hết hạn thuê không chuyển giao quyền sở hữu cho bên thuê.

6.4.4.1. Kế toán tại đơn vị đi thuê

Trình tự ghi sổ kế toán một số nghiệp vụ chủ yếu liên quan đến TSCĐ thuê hoạt động: (1) Khi nhận TSCĐ, căn cứ vào giá trị TSCĐ ghi trên hợp đồng thuê để ghi đơn: Nợ TK 001: Nguyên giá tài sản thuê ngoài (2) Khi xác định chi phí thuê phải trả trong kỳ, kế toán ghi: Nợ TK 623, 627, 641, 642: Chi phí thuê hoạt động phải trả trong kỳ Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 331, 111, 112… (3) Nếu doanh nghiệp trả trước tiền thuê cho nhiều kỳ: Khi xuất tiền trả trước, kế toán ghi: Nợ TK 623, 627, 641, 642: Chi phí thuê hoạt động phải trả trong kỳ này Nợ TK 142: Trả trước tiền thuê cho nhiều tháng trong năm Nợ TK 242: Trả trước tiền thuê cho nhiều năm Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 111, 112… Khi phân bổ tiền thuê vào chi phí các kỳ kinh doanh, kế toán ghi: Nợ TK 623, 627, 641, 642: Chi phí thuê hoạt động phải trả trong kỳ này

Có TK 142, 242 Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A thuê một thiết bị dùng cho văn phòng quản lý trong 5 tháng. Tổng số tiền thuê phải trả theo hợp đồng là 22.000 bao gồm thuế GTGT 10%. Số tiền trên được doanh nghiệp trả bằng tiền mặt và dự kiến sẽ phân bổ trong 5 tháng. Biết rằng nguyên giá thiết bị thuê là 100.000.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

148 ACC301_ Bai6_v2.0013107203

Kế toán định khoản:

(1) Ghi đơn:

Nợ TK 001: 100.000

(2) Phản ánh chi phí thuê:

Chi phí thuê phải trả 1 tháng = 20.000 / 5 = 4.000

Nợ TK 142: 16.000

Nợ TK 641: 4.000

Nợ TK 1331: 2.000

Có TK 111: 22.000

6.4.4.2. Kế toán tại đơn vị cho thuê

TSCĐ cho thuê hoạt động vẫn thuộc quyền sở hữu của doanh nghiệp. Khi cho thuê, kế toán phải theo dõi riêng các phát sinh liên quan tới TSCĐ cho thuê như khấu hao, chi phí môi giới, giao dịch…

(1) Khi cho thuê, kế toán ghi:

Nợ TK 627: Chi phí cho thuê

Nợ TK 242: Chi phí cho thuê phát sinh liên quan tới nhiều năm

Có TK 214: Khấu hao TSCĐ cho thuê

Có TK 111, 112…: Chi phí khác.

(2) Khi kết thúc hoạt động cho thuê và nhận các khoản thu về, kế toán ghi:

Nợ TK 111, 112…: Tổng số thu về

Có TK 5113: Doanh thu cho thuê

Có TK 3331: Thuế GTGT phải nộp

(3) Nếu doanh nghiệp nhận tiền thuê trước, kế toán ghi nhận vào doanh thu chưa thực hiện:

Nợ TK 111, 112: Tổng số tiền nhận trước

Có TK 3387: Doanh thu chưa thực hiện

Có TK 3331: Thuế GTGT phải nộp theo doanh thu chưa thực hiện.

(4) Khi kết chuyển doanh thu tương ứng của kỳ kế toán:

Nợ TK 3387: Ghi giảm doanh thu chưa thực hiện

Có TK 5113: Doanh thu cho thuê tài sản.

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp A cho thuê một thiết bị sản xuất trong 5 tháng. Nguyên giá của thiết bị là 360.000. Thiết bị đã khấu hao 120.000. Mức khấu hao bình quân tháng là 10.000. Tổng số tiền thu về cho cả 5 tháng khách hàng đã thanh toán bằng chuyển khoản là 66.000 trong đó thuế GTGT là 10%.

Kế toán định khoản:

Phản ánh doanh thu cho thuê

Nợ TK 112: 66.000

Có TK 3331: 6.000

Có TK 3387: 60.000

Phản ánh hao mòn TSCĐ hàng tháng

Nợ TK 627: 10.000

Có TK 214: 10.000

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 149

Ghi nhận doanh thu mỗi tháng

Nợ TK 3387: 12.000

Có TK 5113: 12.000

6.5. Kế toán tài sản cố định vô hình

6.5.1. Chứng từ kế toán

Kế toán TSCĐ vô hình sử dụng các chứng từ kế toán ban đầu sau để thực hiện công tác kế toán:

Biên bản giao nhận TSCĐ (mẫu 01-TSCĐ).

Biên bản thanh lý TSCĐ (mẫu 02-TSCĐ).

Biên bản đánh giá lại TSCĐ (mẫu 04-TSCĐ).

Biên bản kiểm kê TSCĐ (mẫu 05-TSCĐ).

6.5.2. Tài khoản kế toán

Kế toán sử dụng tài khoản 213 TSCĐ vô hình, để phản ánh tình hình hiện có và tình hình biến động tăng, giảm TSCĐ vô hình của doanh nghiệp theo nguyên giá.

Kết cấu của tài khoản 213 như sau: Tài khoản 213

SDĐK: Nguyên giá TSCĐ vô hình tăng Nguyên giá TSCĐ vô hình giảm SDCK: Nguyên giá TSCĐ vô hình hiện có ở doanh nghiệp.

Sơ đồ 6.14: Kết cấu của tài khoản 213 “TSCĐ vô hình”

Tài khoản 213 – TSCĐ vô hình, có 7 tài khoản cấp 2:

Tài khoản 2131: Quyền sử dụng đất

Tài khoản 2132: Quyền phát hành

Tài khoản 2133: Bản quyền, bằng sáng chế

Tài khoản 2134: Nhãn hiệu hàng hóa

Tài khoản 2135: Phần mềm máy vi tính

Tài khoản 2136: Giấy phép và giấy phép nhượng quyền

Tài khoản 2138: TSCĐ vô hình khác.

6.5.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu

Các trường hợp tăng TSCĐ vô hình như mua sắm TSCĐ vô hình; mua trả chậm; nhận vốn góp; được tài trợ hoặc nhận biếu, tặng; trao đổi lấy TSCĐ khác, căn cứ vào từng trường hợp cụ thể, kế toán ghi sổ tương tự như đối với trường hợp tăng TSCĐ hữu hình tương ứng.

Đối với trường hợp chuyển mục đích sử dụng của BĐS đầu tư là quyền sử dụng đất sang TSCĐ vô hình, kế toán ghi:

Nợ TK 213: Nguyên giá TSCĐ vô hình

Có TK 217: BĐS đầu tư.

Đồng thời kết chuyển số hao mòn luỹ kế của BĐS đầu tư sang số hao mòn luỹ kế của TSCĐ vô hình, ghi:

Nợ TK 2147: Hao mòn BĐS đầu tư

Có TK 2143: Hao mòn TSCĐ vô hình.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

150 ACC301_ Bai6_v2.0013107203

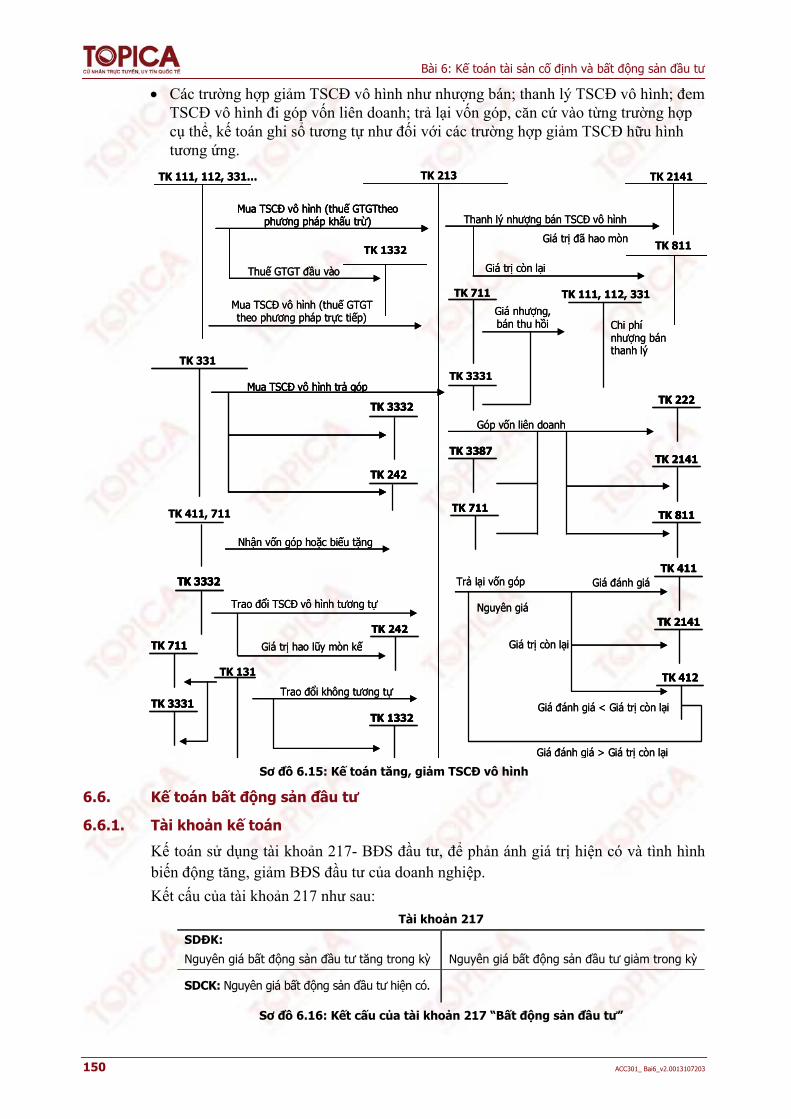

Các trường hợp giảm TSCĐ vô hình như nhượng bán; thanh lý TSCĐ vô hình; đem TSCĐ vô hình đi góp vốn liên doanh; trả lại vốn góp, căn cứ vào từng trường hợp cụ thể, kế toán ghi sổ tương tự như đối với các trường hợp giảm TSCĐ hữu hình tương ứng.

Mua TSCĐ vô hình (thuế GTGTtheophương pháp khấu trừ)

TK 1332

Thuế GTGT đầu vào

Mua TSCĐ vô hình (thuế GTGT theo phương pháp trực tiếp)

TK 111, 112, 331… TK 213 TK 2141

Thanh lý nhượng bán TSCĐ vô hình

Giá trị đã hao mòn

Giá trị còn lại

TK 811

TK 711 TK 111, 112, 331Giá nhượng, bán thu hồi Chi phí

nhượng bánthanh lý

TK 3331TK 331

TK 3332

TK 242

Mua TSCĐ vô hình trả góp

TK 411, 711

TK 3332

TK 242

Nhận vốn góp hoặc biếu tặng

Trao đổi TSCĐ vô hình tương tự

TK 711

TK 3331TK 1332

TK 131

Trao đổi không tương tự

TK 3387

TK 711

TK 222

TK 2141

TK 811

TK 412

TK 2141

TK 411

Góp vốn liên doanh

Trả lại vốn góp Giá đánh giá

Nguyên giá

Giá trị còn lại

Giá đánh giá < Giá trị còn lại

Giá đánh giá > Giá trị còn lại

Giá trị hao lũy mòn kế

Mua TSCĐ vô hình (thuế GTGTtheophương pháp khấu trừ)

Mua TSCĐ vô hình (thuế GTGTtheophương pháp khấu trừ)

TK 1332

Thuế GTGT đầu vào

Mua TSCĐ vô hình (thuế GTGT theo phương pháp trực tiếp)

TK 111, 112, 331… TK 213 TK 2141

Thanh lý nhượng bán TSCĐ vô hình

Giá trị đã hao mòn

Giá trị còn lại

TK 811

TK 711 TK 111, 112, 331Giá nhượng, bán thu hồi Chi phí

nhượng bánthanh lý

TK 3331TK 331

TK 3332TK 3332

TK 242TK 242

Mua TSCĐ vô hình trả gópMua TSCĐ vô hình trả góp

TK 411, 711

TK 3332TK 3332TK 3332

TK 242TK 242

Nhận vốn góp hoặc biếu tặng

Trao đổi TSCĐ vô hình tương tự

TK 711TK 711

TK 3331TK 3331TK 1332TK 1332

TK 131

Trao đổi không tương tự

TK 3387TK 3387

TK 711TK 711

TK 222TK 222

TK 2141TK 2141

TK 811TK 811

TK 412TK 412

TK 2141TK 2141

TK 411TK 411

Góp vốn liên doanh

Trả lại vốn góp Giá đánh giá

Nguyên giá

Giá trị còn lại

Giá đánh giá < Giá trị còn lại

Giá đánh giá > Giá trị còn lại

Giá trị hao lũy mòn kế

Sơ đồ 6.15: Kế toán tăng, giảm TSCĐ vô hình

6.6. Kế toán bất động sản đầu tư

6.6.1. Tài khoản kế toán

Kế toán sử dụng tài khoản 217- BĐS đầu tư, để phản ánh giá trị hiện có và tình hình biến động tăng, giảm BĐS đầu tư của doanh nghiệp.

Kết cấu của tài khoản 217 như sau:

Tài khoản 217

SDĐK:

Nguyên giá bất động sản đầu tư tăng trong kỳ Nguyên giá bất động sản đầu tư giảm trong kỳ

SDCK: Nguyên giá bất động sản đầu tư hiện có.

Sơ đồ 6.16: Kết cấu của tài khoản 217 “Bất động sản đầu tư”

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 151

6.6.2. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến tăng bất động sản đầu tư

BĐS đầu tư tăng theo các hình thức chủ yếu sau: Tăng do mua ngoài, do xây dựng cơ bản hoàn thành, do chuyển đổi mục đích sử dụng, do đi thuê…

(1) BĐS đầu tư tăng do mua ngoài và trả tiền ngay:

(1.1) Trường hợp doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 217: Nguyên giá BĐS đầu tư

Nợ TK 1332: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331,…

(1.2) Trường hợp doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 217: Nguyên giá BĐS đầu tư

Có TK 111, 112, 331,…

(2) BĐS đầu tư tăng do mua ngoài và trả chậm, trả góp:

(2.1) Trường hợp doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 217: Nguyên giá BĐS đầu tư (giá mua trả tiền ngay chưa có thuế GTGT)

Nợ TK 242: Phần lãi trả chậm tính bằng số chênh lệch giữa Tổng số tiền phải thanh toán (-) Giá mua trả tiền ngay và thuế GTGT đầu vào

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 331: Phải trả cho người bán.

(2.2) Trường hợp doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 217: Nguyên giá BĐS đầu tư (giá mua trả tiền ngay đã có thuế GTGT)

Nợ TK 242: Phần lãi trả chậm tính bằng số chênh lệch giữa Tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay đã có thuế GTGT

Có TK 331: Phải trả cho người bán.

(2.3) Hàng kỳ, tính và phân bổ số lãi phải trả về việc mua BĐS đầu tư theo phương thức trả chậm, kế toán ghi:

Nợ TK 635: Chi phí tài chính

Có TK 242: Chi phí trả trước dài hạn.

(2.4) Khi thanh toán tiền cho người bán, kế toán ghi:

Nợ TK 331: Phải trả cho người bán

Có TK 515: Phần chiết khấu thanh toán nếu thanh toán trước thời hạn

Có TK 111, 112,…

(3) BĐS đầu tư hình thành do xây dựng cơ bản hoàn thành bàn giao:

(3.1) Khi phát sinh chi phí xây dựng BĐS đầu tư, căn cứ vào các tài liệu và chứng từ kế toán có liên quan, kế toán tập hợp chi phí vào bên Nợ TK 241 “XDCB dở dang” (tương tự như xây dựng TSCĐ hữu hình, xem mục 1.3.2).

(3.2) Khi giai đoạn đầu tư XDCB hoàn thành bàn giao chuyển tài sản đầu tư thành BĐS đầu tư, kế toán căn cứ vào hồ sơ bàn giao, kế toán ghi:

Nợ TK 217: BĐS đầu tư

Có TK 241: XDCB dở dang.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

152 ACC301_ Bai6_v2.0013107203

(4) Chuyển từ BĐS chủ sở hữu sử dụng thành BĐS đầu tư:

Chuyển đổi thành BĐS đầu tư:

Nợ TK 217: BĐS đầu tư

Có TK 211, 213

Đồng thời kết chuyển số hao mòn luỹ kế, kế toán ghi:

Nợ TK 2141, 2143

Có TK 2147: Hao mòn lũy kế BĐS đầu tư.

(5) Khi chuyển từ hàng tồn kho thành BĐS đầu tư, kế toán ghi:

Nợ TK 217: BĐS đầu tư

Có TK 1567: Hàng hoá BĐS.

6.6.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến giảm bất động sản đầu tư

(1) BĐS đầu tư giảm do thanh lý, nhượng bán:

(1.1) Ghi nhận doanh thu bán, thanh lý BĐS đầu tư:

Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thuế, kế toán ghi:

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 5117: Giá bán, thanh lý chưa có thuế GTGT

Có TK 3331: Thuế GTGT phải nộp.

Đối với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 5117: Tổng giá thanh toán.

(1.2) Ghi giảm nguyên giá và giá trị còn lại của BĐS đầu tư đã được bán, thanh lý:

Nợ TK 2147: Hao mòn BĐS đầu tư

Nợ TK 632: Giá trị còn lại của BĐS đầu tư

Có TK 217: Nguyên giá của BĐS đầu tư.

(2) Chuyển BĐS đầu tư thành hàng tồn kho

Khi có quyết định sửa chữa, cải tạo, nâng cấp BĐS đầu tư để bán, kế toán ghi:

Nợ TK 1567: Giá trị còn lại của BĐS đầu tư

Nợ TK 2147: Hao mòn lũy kế

Có TK 217: Nguyên giá BĐS đầu tư.

Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, kế toán ghi:

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang

Nợ TK 1331: Thuế GTGT được khấu từ

Có TK 111, 112, 152, 334, 331,…

Khi kết thúc giai đoạn sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, kết chuyển toàn bộ chi phí ghi tăng giá gốc hàng hóa BĐS chờ bán, ghi:

Nợ TK 1567: Hàng hóa BĐS

Có TK 154: Chi phí sản xuất, kinh doanh dở dang.

(3) Chuyển BĐS đầu tư thành BĐS chủ sở hữu sử dụng, kế toán ghi:

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 153

Nợ TK 211, 213

Có TK 217: Nguyên giá BĐS đầu tư.

Đồng thời, kế toán ghi:

Nợ TK 2147: Hao mòn BĐS đầu tư

Có TK 2141, 2143

(4) Khi hết hạn thuê tài sản tài chính:

(4.1) Nếu trả lại BĐS đầu tư thuê tài chính đang phân loại là BĐS đầu tư, kế toán ghi:

Nợ TK 2147: Hao mòn BĐS đầu tư

Nợ TK 632: Giá trị còn lại của BĐS đầu tư

Có TK 217: Nguyên giá BĐS đầu tư.

(4.2) Nếu mua lại BĐS thuê tài chính đang phân loại là BĐS đầu tư để sử dụng cho hoạt động sản xuất, kinh doanh hoặc quản lý của doanh nghiệp thì phải phân loại lại thành BĐS chủ sở hữu sử dụng, kế toán ghi:

Nợ TK 211, 213

Có TK 217: Nguyên giá BĐS đầu tư

Có TK 111, 112: Số tiền phải trả thêm.

Đồng thời kết chuyển số hao mòn lũy kế, kế toán ghi:

Nợ TK 2147: Hao mòn BĐS đầu tư

Có TK 2141, 2143

6.7. Kế toán khấu hao tài sản cố định

6.7.1. Phương pháp tính khấu hao tài sản cố định

Hao mòn TSCĐ là hiện tượng TSCĐ và BĐS đầu tư của doanh nghiệp bị giảm giá trị trong quá trình sử dụng. Hao mòn TSCĐ thể hiện dưới hai dạng là hao mòn hữu hình (sự hao mòn vật lý trong quá trình sử dụng do TSCĐ bị cọ sát, hư hỏng) và hao mòn vô hình (sự giảm giá trị của TSCĐ do tiến bộ khoa học kỹ thuật đã sản xuất ra nhiều loại TSCĐ mang lại hiệu quả cao hơn và chi phí thấp hơn).

Khấu hao là một biện pháp chủ quan trong quản lý nhằm thu hồi giá trị đã hao mòn của TSCĐ và BĐS đầu tư.

Căn cứ vào chính sách tài chính và chuẩn mực kế toán hiện hành (chế độ khấu hao - Quyết định số 206/2003/QĐ-BTC ngày 12 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính), căn cứ vào yêu cầu quản lý của doanh nghiệp để lựa chọn 1 trong 3 phương pháp tính khấu hao:

Phương pháp khấu hao theo đường thẳng:

Mức trích khấu hao trung bình hàng năm được xác định theo công thức:

Nguyên giá của TSCĐ Mức trích khấu hao trung bình

hàng năm của TSCĐ =

Số năm sử dụng

Thời gian sử dụng các loại TSCĐ được quy định trong Phụ lục 01, Ban hành kèm theo Quyết định số 206/2003/QĐ-BTC ngày 12 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính.

Mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

154 ACC301_ Bai6_v2.0013107203

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Xác định mức trích khấu hao năm của TSCĐ trong các năm đầu theo công thức dưới đây:

Mức trích khấu hao hàng năm của TSCĐ

= Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh

Trong đó:

Tỷ lệ khấu hao nhanh xác định theo công thức sau:

Tỷ lệ khấu hao nhanh (%)

= Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng

x Hệ số điều chỉnh

Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng xác định như sau:

1 Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng (%)

= Thời gian sử dụng của TSCĐ

x 100

Hệ số điều chỉnh xác định theo thời gian sử dụng của TSCĐ quy định tại bảng dưới đây:

Thời gian sử dụng của TSCĐ Hệ số điều chỉnh (lần)

Đến 4 năm ( t 4 năm) 1.5

Trên 4 đến 6 năm (4 năm < t 6 năm) 2.0

Trên 6 năm (t > 6 năm) 2.5

Những năm cuối, khi mức khấu hao năm xác định theo phương pháp số dư giảm

dần nói trên bằng (hoặc thấp hơn) mức khấu hao tính bình quân giữa giá trị còn lại

và số năm sử dụng còn lại của TSCĐ, thì kể từ năm đó mức khấu hao được tính

bằng giá trị còn lại của TSCĐ chia cho số năm sử dụng còn lại của TSCĐ.

Mức trích khấu hao hàng tháng bằng số khấu hao phải trích cả năm chia cho

12 tháng.

Phương pháp khấu hao theo khối lượng sản phẩm

Xác định mức trích khấu hao trong tháng của TSCĐ theo công thức dưới đây:

Mức trích khấu hao trong tháng của

TSCĐ =

Số lượng sản phẩm sản xuất

trong tháng x

Mức trích khấu hao bình quân tính cho một đơn vị

sản phẩm

Trong đó:

Nguyên giá của TSCĐ Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm

=Sản lượng theo công suất thiết kế

Mức trích khấu hao năm của TSCĐ bằng tổng mức trích khấu hao của 12 tháng trong năm, hoặc tính theo công thức sau:

Mức trích khấu hao năm của TSCĐ

= Số lượng sản phẩm sản

xuất trong năm

x Mức trích khấu hao bình quân tính cho một đơn vị

sản phẩm

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 155

CHÚ Ý

Trường hợp công suất thiết kế hoặc nguyên giá của TSCĐ thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao của TSCĐ.

6.7.2. Kế toán khấu hao TSCĐ

6.7.2.1. Chứng từ kế toán

Kế toán sử dụng chứng từ kế toán là Bảng tính và phân bổ khấu hao TSCĐ (mẫu số 06-TSCĐ): Bảng này dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

6.7.2.2. Tài khoản kế toán

Kế toán sử dụng Tài khoản 214 - Hao mòn TSCĐ để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCĐ và BĐS đầu tư trong quá trình sử dụng do trích khấu hao TSCĐ, BĐS đầu tư và những khoản tăng, giảm hao mòn khác của TSCĐ, BĐS đầu tư. Kết cấu của tài khoản 214 như sau:

Tài khoản 214

SDĐK: Giá trị hao mòn TSCĐ, BĐS đầu tư giảm do TSCĐ, BĐS đầu tư thanh lý nhượng bán, điều động cho đơn vị khác, góp vốn liên doanh…

Giá trị hao mòn TSCĐ, BĐS đầu tư tăng do trích khấu hao TSCĐ, BĐS đầu tư

SDCK: Giá trị hao mòn luỹ kế của TSCĐ, BĐS đầu tư hiện có.

Sơ đồ 6.17: Kết cấu của tài khoản 214 “Hao mòn TSCĐ”

Tài khoản 214 có 4 tài khoản cấp 2:

Tài khoản 2141: Hao mòn TSCĐ hữu hình.

Tài khoản 2142: Hao mòn TSCĐ thuê tài chính.

Tài khoản 2143: Hao mòn TSCĐ vô hình.

Tài khoản 2147: Hao mòn BĐS đầu tư.

6.7.2.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu

(1) Định kỳ tính, trích khấu hao TSCĐ vào chi phí, kế toán ghi: Nợ TK 6234: Chi phí sử dụng máy thi công Nợ TK 6274: Chi phí sản xuất chung ( 6274) Nợ TK 6414: Chi phí bán hàng Nợ TK 6424: Chi phí quản lý doanh nghiệp Nợ TK 811: Chi phí khác

Có TK 214: Hao mòn TSCĐ. (2) Đối với TSCĐ dùng cho hoạt động sự nghiệp, dự án, khi tính hao mòn vào thời điểm cuối năm tài chính, ghi: Nợ TK 466: Nguồn kinh phí đã hình thành TSCĐ

Có TK 214: Hao mòn TSCĐ. (3) Đối với TSCĐ dùng cho hoạt động văn hoá, phúc lợi, khi tính hao mòn vào thời điểm cuối năm tài chính, ghi: Nợ TK 4313: Quỹ phúc lợi đã hình thành TSCĐ

Có TK 214: Hao mòn TSCĐ.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

156 ACC301_ Bai6_v2.0013107203

6.8. Kế toán sửa chữa tài sản cố định

Trong quá trình sử dụng tài sản cố định có thể bị hư hỏng và doanh nghiệp phải tiến hành sửa chữa, thay thế thiết bị. Tùy theo quy mô và tính chất của sửa chữa, kế toán sẽ tiến hành ghi sổ phù hợp.

6.8.1. Sửa chữa nhỏ tài sản cố định

Sửa chữa nhỏ TSCĐ là công việc sửa chữa mang tính thường xuyên với khối lượng công việc không nhiều, chi phí không quá lớn. Vì vậy, đối với sửa chữa nhỏ, kế toán sẽ tập hợp chi phí phát sinh trực tiếp vào các tài khoản phản ánh chi phí hoạt động SXKD. (1) Nếu việc sửa chữa do doanh nghiệp tự làm, kế toán ghi: Nợ TK 627, 641, 642…

Có TK 111, 112, 152,… (2) Nếu việc sửa chữa do doanh nghiệp thuê ngoài, kế toán ghi: Nợ TK 627, 641, 642… Nợ TK 133: thuế GTGT được khấu trừ

Có TK 111, 112, 331…

6.8.2. Sửa chữa lớn TSCĐ

Sửa chữa lớn TSCĐ là công việc sửa chữa mà có chi phí lớn, thời gian sửa chữa dài và nếu không tiến hành thì TSCĐ sẽ không hoạt động bình thường được. Toàn bộ chi phí sửa chữa lớn được tập hợp theo từng công trình sửa chữa và sẽ được hạch toán vào chi phí phải trả (nếu theo kế hoạch) và chi phí trả trước (nếu không theo kế hoạch). (1) Tập hợp chi phí phát sinh

Nếu việc sửa chữa do doanh nghiệp tự làm, kế toán ghi: Nợ TK 2413

Có TK 111, 112, 152,…

Nếu việc sửa chữa do doanh nghiệp thuê ngoài, kế toán ghi: Nợ TK 2413

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331…

(2) Kết chuyển khi hoàn thành sửa chữa Nợ TK 335: Giá thành sửa chữa trong kế hoạch Nợ TK 242: Giá thành sửa chữa ngoài kế hoạch

Có TK 2413: Giá thành thực tế công việc sửa chữa.

6.8.3. Sửa chữa nâng cấp TSCĐ

Sửa chữa nâng cấp TSCĐ là công việc sửa chữa nhằm nâng cao năng suất, tính năng của TSCĐ hay kéo dài thời gian sử dụng của TSCĐ. Khi công trình nâng cấp, sửa chữa đã hoàn thành, giá trị nâng cấp sẽ được ghi tăng nguyên giá TSCĐ, kế toán ghi: Nợ TK 211, 213…: Giá thành nâng cấp

Có TK 2413

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 157

TÓM LƯỢC CUỐI BÀI

Bài này đã hướng dẫn các bạn về kế toán TSCĐ và BĐS đầu tư. Trong đó, nội dung đầu tiên các bạn cần nắm vững đó là cách phân loại và quản lý TSCĐ trong doanh nghiệp. Nội dung thứ hai cần ghi nhớ đó là xác định giá trị ghi sổ của TSCĐ, TSCĐ bao giờ cũng được theo dõi trên sổ kế toán theo nguyên giá và giá trị hao mòn. Cuối cùng, các bạn cần nắm vững hệ thống chứng từ, sổ kế toán, hệ thống tài khoản kế toán theo dõi TSCĐ và trình tự ghi sổ kế toán của từng loại TSCĐ.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

158 ACC301_ Bai6_v2.0013107203

CÂU HỎI ÔN TẬP

1. Các tiêu thức phân loại TSCĐ? Tính giá các loại TSCĐ của doanh nghiệp trong các trường hợp tăng TSCĐ khác nhau.

2. Kế toán TSCĐ hữu hình sử dụng các chứng từ gốc nào làm căn cứ ghi sổ kế toán? Sử dụng tài khoản nào để định khoản? Trình bày trình tự ghi sổ kế toán TSCĐ hữu hình.

3. Thế nào là thuê tài sản, thuê tài chính, thuê hoạt động? Nêu chứng từ kế toán và tài khoản kế toán sử dụng để theo dõi các nghiệp vụ phát sinh liên quan tới thuê tài chính và thuê hoạt động? Trình bày trình tự ghi sổ kế toán thuê tài chính và thuê hoạt động?

4. Kế toán TSCĐ vô hình sử dụng các chứng từ kế toán gốc nào làm căn cứ ghi sổ kế toán? Sử dụng tài khoản kế toán nào để định khoản? Trình bày trình tự ghi sổ kế toán TSCĐ vô hình.

5. Các phương pháp tính khấu hao TSCĐ theo quy định hiện hành? Trình tự ghi sổ kế toán khấu hao TSCĐ.

6. Phân loại sửa chữa TSCĐ ? Trình tự ghi sổ kế toán sửa chữa TSCĐ.

BÀI TẬP

Bài 1: (ĐVT: Nghìn đồng)

Có tài liệu sau đây về TSCĐ tại công ty A trong tháng 01/2008:

1. Ngày 02/01, mua một dây chuyền sản xuất của Công ty C dùng cho phân xưởng sản xuất. Giá mua phải trả theo hoá đơn, đã có thuế GTGT 5% là 315.000. Trong đó:

Giá trị hữu hình của thiết bị sản xuất 200.000

Giá trị vô hình của công nghệ chuyển giao 100.000

Chi phí lắp đặt, chạy thử thiết bị đã chi bằng tiền tạm ứng (bao gồm cả thuế GTGT 5%) là 10.500. Tiền mua Công ty đã thanh toán bằng tiền vay dài hạn 50%, còn lại thanh toán bằng chuyển khoản thuộc quỹ đầu tư phát triển.

2. Ngày 08/01, nhận vốn góp liên doanh dài hạn của Công ty B bằng một số TSCĐ dùng cho sản xuất theo giá thoả thuận như sau:

Thiết bị sản xuất: 500.000, thời gian sử dụng 5 năm

Bằng sáng chế : 300.000, thời gian khai thác 5 năm

3. Ngày 10/01, Công ty tiến hành thuê ngắn hạn của Công ty D một thiết bị dùng cho quản lý chung tại bộ phận sản xuất. Giá trị TSCĐ thuê 150.000. Thời gian thuê là 3 tháng. Tiền thuê đã trả toàn bộ (kể cả thuế GTGT 10%) bằng tiền mặt là 8.800.

4. Ngày 20/01, công ty thanh lý một nhà kho của phân xưởng sản xuất, đã khấu hao hết từ tháng 12/2007. Nguyên giá thiết bị là 80.000. Chi phí thanh lý đã chi bằng tiền mặt 7.000, phế liệu thu hồi nhập kho 5.000.

5. Ngày 22/01, mua một thiết bị quản lý sử dụng cho văn phòng Công ty. Giá mua bao gồm thuế GTGT 5% là 420.000, đã thanh toán bằng tiền gửi Ngân hàng. Chi phí vận chuyển, bốc dỡ, lắp đặt đã chi bằng tiền mặt 2.100, bao gồm thuế GTGT 5%. Thiết bị được đầu tư bằng nguồn vốn kinh doanh.

ư Bài 6: Kế toán tài sản cố định và bất động sản đầu t

ACC301_Bai6_v2.0013107203 159

6. Ngày 25/01, nghiệm thu nhà văn phòng quản lý do bộ phận XDCB bàn giao. Giá quyết toán ngôi nhà 800.000; vốn xây dựng công trình là nguồn vốn đầu tư XDCB.

7. Ngày 26/01, tiến hành nghiệm thu công trình sửa chữa nâng cấp một quầy hàng của bộ phận bán hàng bằng nguồn vốn khấu hao. Chi phí sửa chữa nâng cấp thuê ngoài chưa trả cho Công ty X bao gồm thuế GTGT 5% là 105.000. Dự kiến sau khi sửa chữa xong, TSCĐ này sẽ sử dụng trong vòng 5 năm nữa.

8. Ngày 30/01, tiến hành nghiệm thu một thiết bị sản xuất thuê ngoài sửa chữa lớn,chưa trả cho Công ty Y gồm cả thuế GTGT 5% là 84.000. Được biết doanh nghiệp đã trích trước chi phí sửa chữa lớn theo kế hoạch của thiết bị này là 75.000.

Yêu cầu: Định khoản và phản ánh tình hình trên tài khoản kế toán.

Bài 2: (ĐVT: Nghìn đồng)

Có tài liệu tại một doanh nghiệp B trong tháng 01/2008:

1. Mua một ô tô vận tải bằng quỹ đầu tư phát triển theo tổng giá trị thanh toán 770.000 (trong đó thuế GTGT 10%). Chi phí mới chi ra để chạy thử là 5.000. Toàn bộ tiền mua và chi phí liên quan đã chi bằng tiền gửi ngân hàng.