Embed Size (px)

Citation preview

8/17/2019 Tratamiento de Las Cervezas en El ISC

http://slidepdf.com/reader/full/tratamiento-de-las-cervezas-en-el-isc 1/3

Informativo

Caballero Bustamante

N° 767, Segunda quincena, SETIEMBRE 2013A1R E V I S T A D E A S E S O R I A E S P E C I A L I Z A D A

INFORME ESPECIAL

El nuevo tratamiento fiscal de las cervezas en el ISC:Problemática, crítica y recomendaciones

(Primera Parte)

INFORME ESPECIAL

A1 Informe Especial El nuevo tratamiento fiscal de las cervezas en el ISC: Problemática, crítica y recomendaciones

A4 Jurisprudencia del Tribunal Constitucional¿Constituye renta gravada la indemnización judicial justipreciada recibida a causa de una expropiación?

A7 Apunte TributarioDeclaración Jurada Anual Informativa de Precios de Transferencia - Ejercicio 2012

A12 Comentarios– Modifican la Resolución de Superintendencia Nº 097-2012/SUNAT, que creó el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente.– Aprueban el Reglamento de gastos de capacitación y de investigación científica, tecnológica o

de innovación tecnológica.

Informe SUNATImporte de la operación afecta a detracciones en la primera venta de inmuebles gravada con el IGV

Indicadores Financieros - Tributarios

Voces: Impuesto Selectivo al Consumo - Bienes afectos al ISC -Sistemas de valoración del ISC.

1. Imposición a los consumos específicos de bebi-das alcohólicas

Los impuestos a los consumos específicos, si bien guardan un ob- jetivo recaudatorio y fiscal en su seno, han tenido como propósito tra-dicional el gravar productos que son considerados consumos suntua-rios o no necesarios, como una manera de atenuar la regresividad quese le atribuye a la imposición general. Sin embargo, en la actualidad,estos impuestos se conciben también como instrumentos capaces derecuperar los costos que se producen por efecto de las externalidadesnegativas que produce el consumo de algunos bienes o servicios quese consideran nocivos o dañinos, no sólo a nivel de la salud individualde los consumidores sino, sobre todo, a nivel de la salud pública, conla consecuente repercusión que genera en perjuicio de la sociedad,tomando la forma de un costo social(1). En ese sentido, los impuestos alos consumos específicos cumplen una función reguladora(2) de algu-nas fallas de mercado.

Las externalidades son los efectos que las acciones económicasque realizan los distintos agentes del mercado (consumidores o pro-ductores) producen en los intereses de terceros, ajenos a la operacióneconómica original. Dicho de otro modo, las externalidades son losefectos que aparecen cuando el comportamiento de un agente cual-quiera afecta al bienestar de otros. Así, una externalidad es un fallo demercado que representa un costo generado o un beneficio impuestopor las acciones de terceros, pudiendo diferenciarse en positivas y ne-gativas. Las positivas son un beneficio impuesto externamente, mien-tras las negativas son costos impuestos externamente.

Como corrección al problema de las externalidades negativas, seha utilizado a los impuestos, entre otras herramientas económicas,para que impongan una carga tributaria que iguale el costo social ge-nerado por el agente productor de la externalidad, de forma tal queéste internaliza y asume el costo que, en principio, trasladó a terceros.

En ese contexto, los impuestos a los consumos específicos quegravan las bebidas alcohólicas tienen por objetivo combatir la exter-nalidad negativa generada por el consumo de alcohol, por lo que sufinalidad parafiscal no es sólo recuperar los costos sociales que se ge-neran por las enfermedades relacionadas al alcoholismo, sino tambiénreducir su consumo. Así, el impuesto no es neutral, pues busca influiren un comportamiento económico en función a la carga del impuesto.

2. El tratamiento fiscal de las cervezas en el ISC ysu modificación

Ahora bien, el impuesto que grava en el Perú los consumos especí-ficos es el Impuesto Selectivo al Consumo (ISC), el cual es un impuestoindirecto al consumo de carácter específico (no general) de tipo monofá-sico (grava una sola transferencia en el ciclo de producción y distribu-ción) producto final “que recae sobre las entregas o ventas efectuadaspor los productores o importadores, razón por la que también se le de-nomina gravamen monofásico a nivel productor (3) / importador” (4)(5).En ese sentido, el ISC grava la venta del productor o la importación debienes terminados, así como algunos tipos de servicios (juegos de azary apuestas tales como loterías, bingos, rifas, sorteos y eventos hípicos)prestados en el país.

Con relación a la cuantía de la obligación tributaria del ISC, el Perúha recogido tres sistemas distintos para la determinación del impuesto:(i) al valor o ad valorem según precio ex fábrica, (ii) al valor según pre-

Jesús A. Ramos Angeles (*)

8/17/2019 Tratamiento de Las Cervezas en El ISC

http://slidepdf.com/reader/full/tratamiento-de-las-cervezas-en-el-isc 2/3

Informativo

Caballero BustamanteA2N° 767, Segunda quincena, SETIEMBRE 2013

R E V I S T A D E A S E S O R I A E S P E C I A L I Z A D A

INFORMATIVO DERECHO TRIBUTARIO

cio de venta al público (PVP) y (iii) específico o por monto fijo. Los dosprimeros aplican una tasa sobre el valor de la base imponible, mien-tras el tercero aplica una suma específica en función a una magnitudfísica (volumen). Las bases imponibles, conforme al artículo 56° de laLey del ISC, están constituidas: (i) en el sistema al valor, por el valor

de venta del productor (venta de bienes), el valor en aduana más losderechos de importación (importación) o la diferencia resultante entreel ingreso total percibido en un mes por los juegos y apuestas, y eltotal de premios concedidos en dicho mes (en el caso de juegos deazar y apuestas); (ii) en el sistema específico, por el volumen vendido oimportado expresado en las unidades de medida; y (iii) en el sistema alvalor según PVP, por el PVP sugerido por el productor o el importador,multiplicado por el factor 0.847.

Ahora bien, hasta el 14 de mayo de 2013, el ISC sobre las bebidasalcohólicas se dividía en tres gravámenes: (i) Al pisco, afectos bajo elsistema específico con un monto fijo de S/. 1.50 por litro; (ii) A las cer-vezas, sujetas bajo el sistema al valor según precio de venta al público(PVP) con una tasa de 27.8%; y (iii) Las demás bebidas alcohólicas (vi-nos, vermuts, sidra, aguardientes, whisky, ron y otras bebidas a base de

alcohol), afectas bajo el sistema al valor según precio ex fábrica (EXF)con una tasa de 20%.Bajo dicho escenario, la cerveza era gravada en función a un sis-

tema ad valorem según PVP, por lo que la cuantía de la obligacióntributaria se calculaba aplicando la tasa del impuesto sobre PVP suge-rido por el productor, aplicando el factor de corrección de 0.847 paraexcluir de la base imponible el IGV aplicable a la operación. Así, se po-día afirmar que la carga fiscal del ISC sobre la cerveza era proporcionalal valor de venta del bien, pues mientras mayor era el precio de venta,mayor era el impuesto y, por tanto, el impuesto no diferenciaba entredistintos productos en función del precio, existiendo siempre la mismaincidencia tributaria del ISC en el precio para todos los agentes delmercado. La misma conclusión era aplicable con relación a las bebidasalcohólicas espiritosas.

En cualquier caso, en el escenario anterior a la modificación, a pe-sar que el impuesto tenía un impacto en las externalidades negativas,no generaba distorsiones de mercado o efectos adversos en la com-petencia del mercado cervecero, por lo que cumplía su rol reguladory corrector de las fallas de mercado, sin afectar el modelo económicosocial de mercado ni la libre competencia.

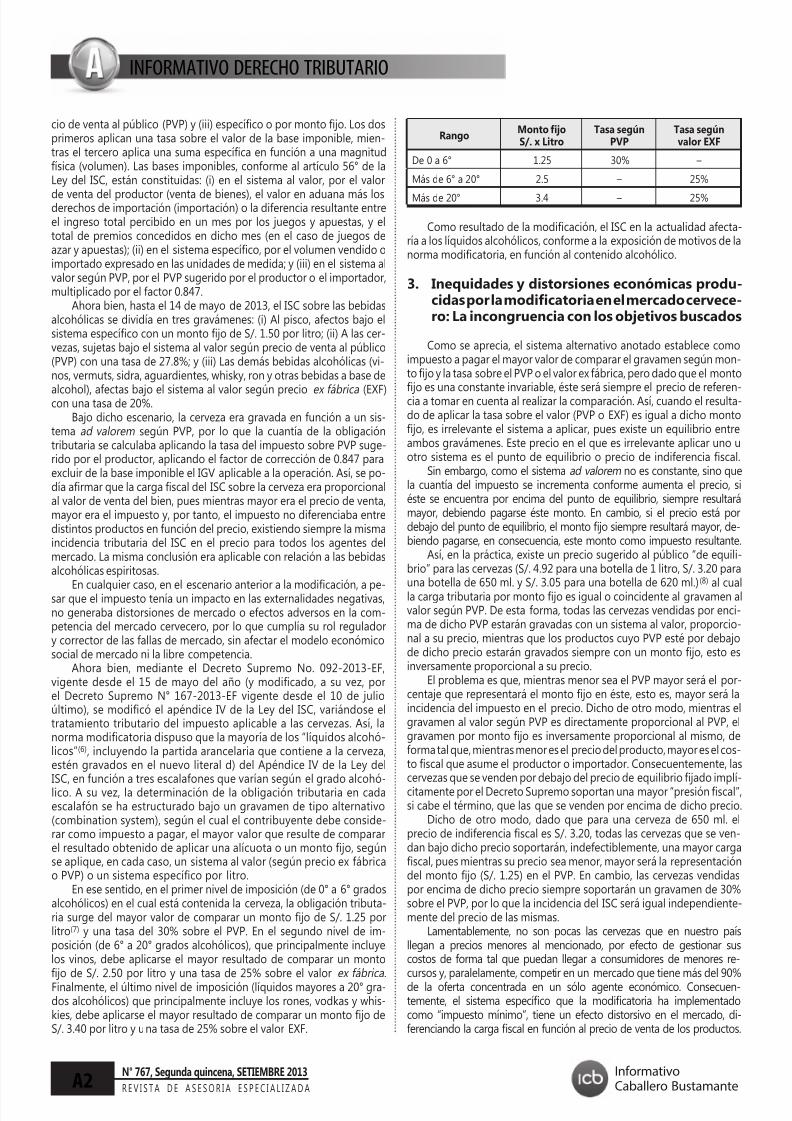

Ahora bien, mediante el Decreto Supremo No. 092-2013-EF,vigente desde el 15 de mayo del año (y modificado, a su vez, porel Decreto Supremo N° 167-2013-EF vigente desde el 10 de julioúltimo), se modificó el apéndice IV de la Ley del ISC, variándose eltratamiento tributario del impuesto aplicable a las cervezas. Así, lanorma modificatoria dispuso que la mayoría de los “líquidos alcohó-licos”(6), incluyendo la partida arancelaria que contiene a la cerveza,estén gravados en el nuevo literal d) del Apéndice IV de la Ley delISC, en función a tres escalafones que varían según el grado alcohó-lico. A su vez, la determinación de la obligación tributaria en cadaescalafón se ha estructurado bajo un gravamen de tipo alternativo(combination system), según el cual el contribuyente debe conside-rar como impuesto a pagar, el mayor valor que resulte de compararel resultado obtenido de aplicar una alícuota o un monto fijo, segúnse aplique, en cada caso, un sistema al valor (según precio ex fábricao PVP) o un sistema específico por litro.

En ese sentido, en el primer nivel de imposición (de 0° a 6° gradosalcohólicos) en el cual está contenida la cerveza, la obligación tributa-ria surge del mayor valor de comparar un monto fijo de S/. 1.25 porlitro(7) y una tasa del 30% sobre el PVP. En el segundo nivel de im-posición (de 6° a 20° grados alcohólicos), que principalmente incluyelos vinos, debe aplicarse el mayor resultado de comparar un montofijo de S/. 2.50 por litro y una tasa de 25% sobre el valor ex fábrica. Finalmente, el último nivel de imposición (líquidos mayores a 20° gra-dos alcohólicos) que principalmente incluye los rones, vodkas y whis-kies, debe aplicarse el mayor resultado de comparar un monto fijo deS/. 3.40 por litro y una tasa de 25% sobre el valor EXF.

RangoMonto fijoS/. x Litro

Tasa segúnPVP

Tasa segúnvalor EXF

De 0 a 6° 1.25 30% –

Más de 6° a 20° 2.5 – 25%

Más de 20° 3.4 – 25%

Como resultado de la modificación, el ISC en la actualidad afecta-ría a los líquidos alcohólicos, conforme a la exposición de motivos de lanorma modificatoria, en función al contenido alcohólico.

3. Inequidades y distorsiones económicas produ-cidas por la modificatoria en el mercado cervece-ro: La incongruencia con los objetivos buscados

Como se aprecia, el sistema alternativo anotado establece comoimpuesto a pagar el mayor valor de comparar el gravamen según mon-to fijo y la tasa sobre el PVP o el valor ex fábrica, pero dado que el monto

fijo es una constante invariable, éste será siempre el precio de referen-cia a tomar en cuenta al realizar la comparación. Así, cuando el resulta-do de aplicar la tasa sobre el valor (PVP o EXF) es igual a dicho montofijo, es irrelevante el sistema a aplicar, pues existe un equilibrio entreambos gravámenes. Este precio en el que es irrelevante aplicar uno uotro sistema es el punto de equilibrio o precio de indiferencia fiscal.

Sin embargo, como el sistema ad valorem no es constante, sino quela cuantía del impuesto se incrementa conforme aumenta el precio, siéste se encuentra por encima del punto de equilibrio, siempre resultarámayor, debiendo pagarse éste monto. En cambio, si el precio está pordebajo del punto de equilibrio, el monto fijo siempre resultará mayor, de-biendo pagarse, en consecuencia, este monto como impuesto resultante.

Así, en la práctica, existe un precio sugerido al público “de equili-brio” para las cervezas (S/. 4.92 para una botella de 1 litro, S/. 3.20 parauna botella de 650 ml. y S/. 3.05 para una botella de 620 ml.)(8)

al cualla carga tributaria por monto fijo es igual o coincidente al gravamen alvalor según PVP. De esta forma, todas las cervezas vendidas por enci-ma de dicho PVP estarán gravadas con un sistema al valor, proporcio-nal a su precio, mientras que los productos cuyo PVP esté por debajode dicho precio estarán gravados siempre con un monto fijo, esto esinversamente proporcional a su precio.

El problema es que, mientras menor sea el PVP mayor será el por-centaje que representará el monto fijo en éste, esto es, mayor será laincidencia del impuesto en el precio. Dicho de otro modo, mientras elgravamen al valor según PVP es directamente proporcional al PVP, elgravamen por monto fijo es inversamente proporcional al mismo, deforma tal que, mientras menor es el precio del producto, mayor es el cos-to fiscal que asume el productor o importador. Consecuentemente, lascervezas que se venden por debajo del precio de equilibrio fijado implí-citamente por el Decreto Supremo soportan una mayor “presión fiscal”,si cabe el término, que las que se venden por encima de dicho precio.

Dicho de otro modo, dado que para una cerveza de 650 ml. elprecio de indiferencia fiscal es S/. 3.20, todas las cervezas que se ven-dan bajo dicho precio soportarán, indefectiblemente, una mayor cargafiscal, pues mientras su precio sea menor, mayor será la representacióndel monto fijo (S/. 1.25) en el PVP. En cambio, las cervezas vendidaspor encima de dicho precio siempre soportarán un gravamen de 30%sobre el PVP, por lo que la incidencia del ISC será igual independiente-mente del precio de las mismas.

Lamentablemente, no son pocas las cervezas que en nuestro paísllegan a precios menores al mencionado, por efecto de gestionar suscostos de forma tal que puedan llegar a consumidores de menores re-cursos y, paralelamente, competir en un mercado que tiene más del 90%de la oferta concentrada en un sólo agente económico. Consecuen-temente, el sistema específico que la modificatoria ha implementadocomo “impuesto mínimo”, tiene un efecto distorsivo en el mercado, di-ferenciando la carga fiscal en función al precio de venta de los productos.

8/17/2019 Tratamiento de Las Cervezas en El ISC

http://slidepdf.com/reader/full/tratamiento-de-las-cervezas-en-el-isc 3/3

Informativo

Caballero Bustamante

N° 767, Segunda quincena, SETIEMBRE 2013A3R E V I S T A D E A S E S O R I A E S P E C I A L I Z A D A

INFORME ESPECIAL

De otro lado, conforme a la exposición de motivos de la normamodificatoria, los objetivos que ésta debía alcanzar eran, entre otros,castigar la externalidad negativa que provoca el consumo de los líqui-dos alcohólicos en función al grado alcohólico que contienen y orga-nizar el sistema impositivo actual en función al grado alcohólico, razón

por la cual implementó un impuesto que gravaba los líquidos en tresdistintos escalafones, de forma tal que, mientras mayor era el rangode contenido alcohólico, mayor era el impuesto mínimo (monto fijo).Dicho de otro modo, la justificación legítima y razonable para el tratodesigual que venimos comentando, sería una política pública parafis-cal dispuesta con el fin de castigar con mayor carga fiscal las bebidascon mayor contenido alcohólico, de forma tal que las externalidadesnegativas generadas por el alcoholismo se puedan “internalizar” en lossujetos responsables de las mismas.

Sin embargo, de un análisis económico de los efectos de la nor-ma, puede evidenciarse que, en general, la modificación está lograndogravar con mayor carga fiscal por grado alcohólico a los productos de0 a 6° de alcohol, y menor carga fiscal por grado alcohólico, a los pro-ductos de 6° a 20° y mayores a 20°.

En ese sentido, al analizar la moda estadística de las bebidas alco-hólicas que se ofertan en el mercado peruano, podemos determinarque para los líquidos alcohólicos de 0° a 6° la moda es aproximada-mente 4.58° (y se corresponde con las cervezas, que tienen alrededorde 5° y dominan el mercado en dicho rango de contenido alcohó-lico), para las bebidas de 6° y hasta 20° sería 13.5° (los vinos tienenunos 13°), mientras que la moda para los líquidos mayores a 20° es40° (grado aproximado de los rones). Dichos promedios, son los gra-dos alcohólicos que tiene la gran mayoría de productos en cada rangoestablecido por la ley. Ahora bien, si dividiésemos el monto fijo esta-blecido por la ley en cada rango, entre éstas modas obtendríamos elmonto fijo por grado alcohólico de la gran mayoría de líquidos sujetosal gravamen, resultando que el ISC para los líquidos alcohólicos de 0°a 6° sería de S/. 0.2847 por grado de alcohol, mientras que para las

bebidas de 6°y hasta 20° pagarían S/. 0.1852 por cada grado alcohólicoy, finalmente, los líquidos mayores a 20° se gravarían con S/. 0.085 porgrado alcohólico(9).

Rango Moda Monto fijoISC x gradoalcohólico

De 0 a 6° 4.58° 1.25 0.2948

Más de 6° a 20° 13,5° 2.5 0.1852

Más de 20° 40° 3.4 0.0850

Nótese que mientras el contenido total de grado alcohólico porlitro aumenta, el monto fijo por grado alcohólico es menor. Así, mien-

tras un ron o un whisky pagaría S/. 0.085 por cada grado de alcohol,un vino pagaría S/. 0.185 y una cerveza –no se sorprenda– estaríaobligada a S/. 0.295 por cada grado de alcohol. En otro términos, losvinos tienen una carga fiscal que representa el 217.6% que la cargafiscal de los rones, vodkas y whiskys, aún cuando éstos últimos tienencasi 3 veces más contenido alcohólico que los primeros y, aún másalarmante, la carga fiscal que soportarían las cervezas por cada gradoalcohólico representa el 346.8% de la que impacta sobre éstas bebi-das con una moda de 40° de alcohol, a pesar que éstos licores tienen7 veces más contenido alcohólico que las cervezas, que en promediono sobrepasan los 5°.

Además, si comparamos las cargas fiscales actuales con las que seaplicaban hasta el 14 de mayo de 2013, tendremos que en las bebidascon contenido alcohólico inferior a 6° con un PVP por litro debajo deS/.3.20 (precio de indiferencia asumiendo una botella de 650 ml. de cer-veza), se ha incrementado la carga fiscal entre 23.9% y 191.1% (depen-diendo del precio y presentación de las distintas marcas que se ofertanen nuestro mercado) frente al 7.97% que se ha incrementado la cargafiscal de las que tienen un precio al público igual o mayor a S/. 3.20.

Como puede apreciarse, el impuesto grava con mayor carga fiscalpor grado alcohólico a las bebidas con menor contenido de alcohol, einversamente a los productos con mayor grado alcohólico, existiendoademás un trato desigualitario a nivel de las bebidas con menos de 6°alcohólicos en función del precio. Consecuentemente, se verifica que la

modificatoria no cumple con el objetivo de castigar las externalidadesen función al contenido alcohólico, sino que el gravamen es, de hecho,inversamente proporcional a tal objetivo, por lo que no podría justifi-carse razonablemente el trato desigual mencionado.

La modificatoria tampoco cumple con el objetivo de organizar elsistema impositivo actual en función al grado alcohólico, pues las tasasimpositivas ad valorem son sustantivamente más altas para los líquidoscon menores grados alcohólicos (30% en comparación a 25%); además,en las bebidas de menor contenido alcohólico la base imponible es sus-tantivamente mayor a la base para los de mayor grado (EXB vs. PVP); sintomar en cuenta que los piscos se han gravado por separado y sin gra-vamen alternativo, además del hecho que algunas bebidas alcohólicas(aguardientes), estarían todavía gravadas con 20% del valor EXF, siendoevidente que el contenido alcohólico no es, por lo menos en aparien-

cia, el criterio organizador del ISC que grava a los líquidos alcohólicos.Por tanto, somos de la opinión que los objetivos parafiscales plan-teados por la modificatoria no se han cumplido, sino que, por el con-trario, se ha alcanzado el efecto inverso al postulado en la exposiciónde motivos, por lo que, en la práctica, el objetivo es meramente fiscaly recaudatorio. Esto es así porque, si estuviese buscando corregir lasexternalidades negativas ocasionadas por el alcoholismo, trasladán-dolas a los que las generan para que las internalicen, no se estaríadistribuyendo equitativamente dicho costo social, pues los productoscon menor contenido alcohólico soportarían una mayor incidencia tri-butaria que los que tienen mayor grado alcohólico, lo que resulta encierta forma un incentivo a los productos con mayor grado de alcohol.

NOTAS

(*) Asociado de Asesoría y Planeamiento Tributario del Estudio Grellaud y Luque Abogados. Contacto: [email protected]

(1) Víd. COASE, Ronald H. El Problema del Costo Social. En: Estudios Pú-blicos, Revista de Humanidades y Ciencias Sociales, Núm. 45, Centrode Estudios Públicos, Santiago de Chile, 1992, pág. 98. Esta es unaversión traducida de la original: COASE, Ronald H. The Problem ofSocial Cost. En: The Journal of Law & Economics, Vol. III, University ofChicago Press, oct., 1960, pág. 1-44.

(2) Cfr. SEVILLA SEGURA, José. Política y Técnica Tributarias. Instituto deEstudios Fiscales, Ministerio de Economía y Hacienda, Madrid, 2004,pág. 533.

(3) Conforme al artículo 54° de la Ley del ISC, productor es la perso-na que actúa en la última fase del proceso destinado a conferir alos bienes la calidad de productos sujetos al impuesto, aún cuandosu intervención se lleve a cabo a través de servicios prestados porterceros.

(4) VILLANUEVA GUTIERREZ, Walker. Impuesto al Valor Agregado. Edito-

rial Tax Editor, Lima, 2009, pág. 521.(5) Al respecto, el Tribunal Fiscal en su Resolución N° 1374-3-2000 del

20 de diciembre de 2000 ha señalado que en el ISC “se opta por laimposición monofásica a nivel de productor de bienes particulares,la afectación de la importación de tales bienes y su posterior ventapor el importador, así como la venta por las empresas vinculadaseconómicamente al productor y al importador”.

(6) Con excepción de las partidas 2207.10.00.00 (alcohol etílico sin des-naturalizar), 2207.20.00.10 / 2207.20.00.90 (alcohol etílico y aguar-diente desnaturalizados de cualquier graduación) y 2208.90.10.00(alcohol etílico sin desnaturalizar con grado alcohólico volumétricoinferior al 80% vol.), las mismas que continúan gravadas en el literala) del Apéndice IV de la Ley del ISC, con una tasa del 20% sobre elprecio de venta al público. Tampoco se incluye el pisco, el cual segrava en forma separada.

(7) Originalmente era S/. 1.35 pero fue modificado el 9 de julio medianteel Decreto Supremo N° 167-2013-EF, vigente desde el 10 de julio.

(8) Ya aplicado el factor de corrección.(9) Cifras aproximadas en base a la información obtenida la tienda Wong(tipos de bebidas, grados alcohólicos y precios de venta).

(Continuará la próxima quincena)