Embed Size (px)

Citation preview

Tantárgyi program KÖZGAZDASÁGTAN I. (AV_PLA206-K7) Pénzügy és számvitel (BA) levelező szak II. évfolyam, 2011/2012-es tanév, 1. félév

1. A tantárgy neve (csoportja): Közgazdaságtan I. (AV_PLA206-K7) 2. A tantárgyfelelős neve, beosztása: Bauerné Dr. Gáthy Andrea, egyetemi adjunktus

3. Szakcsoport megnevezése: Pénzügy és számvitel BA levelező szak 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 2. félév, 13+9 , K

6. A tantárgy kredit értéke: 7

1. 7. A tantárgy oktatási célkitűzése: A félév során a h allgatók megismerkednek a közgazdaságtan alapfogalmaival, a mikroökonómia alapösszefüggéseivel (piaci mechanizmusok, fogyasztói preferenciák, vállalatok helye a gazdaságban, termelés költségei, a vállalatok profitmaximalizáló magatartása, a vállalatok veszteség minimalizálása), összefüggéseivel. Így képesek lesznek eligazodni a mindennapi fogyasztói, vállalati és gazdasági történésekben, a gazdasági hírek között és értékelni azokat.

8. A tantárgy személyi feltételei: Bauerné Dr. Gáthy Andrea, egyetemi adjunktus 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: -

10. A tantárgyi tematika:

· Bevezetés, Szűkösség és Gazdálkodás, Gazdálkodási rendszerek, Piac és piaci mechanizmusok, számítási feladatok

· A fogyasztó preferencia rendszere, Költségvetési korlát, A fogyasztó optimális választása, számítási feladatok

· Az árváltozás hatásának elemzése, A jövedelemváltozás hatásának elemzése, a teljes árhatás felbontása, A piaci kereslet és a kereslet rugalmassága,

· A vállalatok szerepe a gazdaságban, Termelés, Termelési függvény, számítási feladatok

· A termelés költségei, Rövid távú költségfüggvények, Hosszú távú költségfüggvények,

· Profitmaximalizálás és kínálat a kompetitív piacon, számítási feladatok

· Piaci szerkezetek, A monopólium kínálati magatartása, Profitmaximalizálás hosszú távon, Árdiszkrimináció, A monopólium jóléti vonatkozásai,

· Az oligopol piac, Klasszikus oligopólium modellek, A monopolisztikus verseny,

· A termelési tényezők piaca, számítási feladatok

· A pénztőke értéke az időfolyamatban (tőke, kamat, befektetés) , számítási feladatok

· A piaci elégtelenségek, Közjavak, Externáliák, számítási feladatok

11. Órarendi, illetve „otthoni” terhelés aránya: 10% : 90% 12. Évközi ellenőrzés módja: -

13. Számonkérés módja: A félév írásbeli kollokviummal zárul. 14. Félév elfogadásának feltétele: A félév elfogadásának (aláírás) feltétele az írásbeli

kollokviumban (50 pont) szereplő 10 minimumkérdés legalább 80%-os teljesítése, valamint a dolgozat nem sikerülhet 30 pontnál gyengébbre.

15. Kötelező, illetve ajánlott irodalmak: Kötelező irodalom: · Solt Katalin (2007): Mikroökonómia, TRI-Mester, Budapest

· Bauerné Gáthy A. et. al. (szerk.): Mikroökonómia Feladatgyűjtemény alapszint,

(DE AGTC, Debrecen, 2009)

16. A tantárgy tárgyi szükségletei: projector, tábla

Debrecen, 2011. szeptember 6.

Bauerné Dr. Gáthy Andrea – tantárgyfelelős

FOGLALKOZTATÁSI TERV

KÖZGAZDASÁGTAN I. (AV_PLA206-K7) Pénzügy és számvitel (BA) levelező szak II. évfolyam, 2011/2012-es tanév, 1. félév

Első konzultációs időpont (6 óra)

· Gazdaság, Gazdálkodás, Gazdálkodási rendszerek, Piac és piaci mechanizmusok,

· A fogyasztó rövid távú döntései, A fogyasztási cikkek keresletének elemzése,

· A vállalatok helye a gazdaságban, Termelés, Termelési függvény,

· A termelés költségei, A vállalati kínálat a fogyasztási cikkek piacán (Versenyző vállalati magatartás).

· Ábrázolási és számítási feladatok

Második konzultációs időpont (6 óra)

· Piaci szerkezetek (Monopólium, Duopólium-modellek, monopolisztikus verseny)

· Vállalatok a termelési tényezők piacán

· A makroökonómia tárgya, módszerei, szemlélete; A makrogazdasági tevékenység számbavétele;

· Ábrázolási és számítási feladatok

Harmadik konzultációs időpont (6 óra)

· A munkapiac;

· Az árupiac, a fogyasztási és a beruházási kereslet;

· A pénz és a pénzpiac;

· Gazdaságpolitikai koncepciók és eszközök;

· Ábrázolási és számítási feladatok

Debrecen, 2011. szeptember 6.

……………………………….. Bauerné Dr. Gáthy Andrea – tantárgyfelelős

KÖVETELMÉNYEK

KÖZGAZDASÁGTAN I. (AV_PLA206-K7) Pénzügy és számvitel (BA) levelező szak II. évfolyam, 2011/2012-es tanév, 1. félév

A félév elfogadásának (aláírás) feltétele az írásbeli kollokviumban (50 pont) szereplő 10 minimumkérdés legalább 80%-os teljesítése, valamint a dolgozat nem sikerülhet 30 pontnál gyengébbre.

Magyarország aktuális makrogazdasági adatainak ismerete.

Számonkérés módja: A félév írásbeli kollokviummal zárul. A dolgozat felépítése megegyezik az évközi dolgozat felépítésével (Igaz-hamis állítások, Feleletválasztós teszt, Függvények ábrázolása és jellemzése, Számítási feladatok, fogalmak). A dolgozatok során a követelményrendszerben összefoglalt tananyag kerül számonkérésre, mely megtalálható a kötelezően kiadott szakirodalomban (Kopányi M. : Mikroökonómia (Műszaki Könyvkiadó, Budapest, 2003), Bauerné Gáthy A. et. al. (szerk.): Mikroökonómia Feladatgyűjtemény alapszint, (DE AGTC, Debrecen, 2009) valamint elhangzik az előadásokon és gyakorlatokon. A vizsga és az évközi dolgozat során előfordulható minimum kérdések listája: 1. Közgazdaságtan 2. Gazdaság 3. Piac 4. Kereslet 5. Kínálat 6. Marshall-kereszt 7. Szükséglet 8. Szűkösség 9. Mikroökonómia 10. Makroökonómia 11. Termelés 12. Keresleti függvény 13. Kínálati függvény 14. Marshall-kereszt 15. Rezervációs ár 16. Termelési tényezők 17. Termelési tényezők típusai 18. Hasznos jószág 19. Hasznossági függvény 20. Preferencirendszer 21. Közömbösségi görbe

22. Helyettesítési határráta (fogalom és képlet)

23. Költségvetési egyenes (fogalom és képlet)

24. Jövedelem-fogyasztás görbe 25. Engel görbe 26. Ár-fogyasztás görbe 27. Normál jószág 28. Inferior jószág 29. A keresletrugalmasság típusai és

képletei 30. Tranzakciós költségek 31. Gazdasági időtávok (nagyon rövid,

rövid, hosszú, nagyon hosszú) 32. Határbevétel (fogalom és képlet) 33. Termelési függvény 34. Parciális termelési függvény 35. Isoquant 36. Skálahozadék 37. Termelési költségek (csoportosítás

definíciókkal) 38. Állandó költség (fogalom és képlet)

39. Változó költség (fogalom és képlet) 40. Átlagos változó költség (fogalom

és képlet) 41. Átlagos fix költség (fogalom és

képlet) 42. Átlagköltség (fogalom és képlet) 43. Határköltség (fogalom és képlet) 44. Kompetitív piac jellemzői 45. Gazdasági profit

(fogalom és képlet) 46. Normál profit 47. Határbevétel 48. Fedezeti pont 49. Üzembezárási pont 50. Tökéletlen verseny 51. Árdiszkrimináció (és típusai)

52. A monopólium termelői többlete 53. Holtteher-veszteség 54. Származékos kereslet 55. Reálkamatláb 56. Határtermék-bevétel

(fogalom és képlet) 57. Termelési tényező határköltsége

(fogalom és képlet) 58. A tőke jelenértéke (fogalom és

képlet) 59. A tőke jövőértéke (fogalom és

képlet) 60. A piaci elégtelenségek 61. Externáliák 62. Közjavak

Debrecen, 2011. szeptember 6.

……………………………….. Bauerné Dr. Gáthy Andrea – tantárgyfelelő

Tantárgyi program II. évfolyam, Pénzügy-számvitel szak levelező képzés

KÖZGAZDASÁGTAN II. tantárgy 2011/2012. tanév, 1. félév

1. A tantárgy neve (csoportja): Közgazdaságtan II. (AV_PLA207-K7)

2. A tantárgyfelelős neve, beosztása: Dr. Kuti István, egyetemi docens

3. Szakcsoport megnevezése: Pénzügy-számvitel szak (BA, levelező)

4. A tantárgy típusa: „A”

5. A tantárgy oktatásának időterve: 3. félév, 13+9 K

6. A tantárgy kredit értéke: 7

7. A tantárgy oktatási célkitűzése: A félév során a h allgatók megismerkednek a

makroökonómia alapfogalmaival (makrokibocsátás, makrojövedelem, makropiac,

egyensúly, növekedés stb.), összefüggéseivel. Így képesek lesznek eligazodni a mindennapi

nemzetgazdasági és világgazdasági történésekben, a g azdasági hírek között és értékelni

azokat. A kurzus célja továbbá, hogy megismertesse a h allgatókkal a n emzetközi

gazdaságtan elméletének alapvető összefüggéseit.

8. A tantárgy személyi feltételei (közreműködők): Karcagi-Kováts Andrea, ügyvivő-

szakértő; Dr. Popovics Péter András, egyetemi adjunktus

9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: -

10. A tantárgyi tematika:

§ A tárgy bevezetése, alapfogalmak.

§ Termelés, jövedelmek, kiadások, SNA.

§ Munkapiac.

§ Árupiac.

§ Pénz és pénzpiac.

§ Neoklasszikus és keynesiánus modell.

§ Gazdaságpolitikai koncepciók és eszközök.

§ Munkanélküliség és infláció.

§ Bevezetés a nemzetközi közgazdaságtanba egyes alapfogalmak tisztázása.

11. Órarendi, illetve „otthoni” terhelés aránya: 10% : 90%

12. Évközi ellenőrzés módja: -

13. Számonkérés módja: A félév írásbeli kollokviummal zárul.

14. Félév elfogadásának feltétele: A félév elfogadásának (aláírás) feltétele az írásbeli

kollokviumban (50 pont) szereplő 10 minimumkérdés legalább 80%-os teljesítése, valamint

a dolgozat nem sikerülhet 30 pontnál gyengébbre.

15. Kötelező, illetve ajánlott irodalmak:

Kötelező irodalom:

· Meyer Dietmar – Solt Katalin(2007): Makroökonómia, Aula Kiadó, Budapest

· Paul R. Krugman – Maurice Obstfeld: Nemzetközi gazdaságtan. Elmélet és

gazdaságpolitika. Panem Könyvkiadó Kft., Budapest, 2003. (egyes kijelölt

fejezetei)

Ajánlott irodalom:

· David C. Korten (2009): Gyilkos vagy humánus gazdaság, Kairosz Kiadó,

Budapest

· Csáki György: A nemzetközi gazdaságtan és a világgazdaságtan alapjai. Napvilág

Kiadó Kft., Budapest, 2006.

16. A tantárgy tárgyi szükségletei: projector, tábla

Debrecen, 2011. szeptember 6.

Dr. Kuti István, egyetemi docens

tantárgyfelelős

FOGLALKOZTATÁSI TERV KÖZGAZDASÁGTAN II. (AV_PLA207-K7)

II. évfolyam, Pénzügy-számvitel szak levelező képzés KÖZGAZDASÁGTAN II. tantárgy

2011/2012. tanév, 1. félév

1. alkalom (6 óra):

1. Bevezetés; A makroökonómia tárgya, módszerei, szemlélete;

2. A makrogazdasági tevékenység számbavétele;

3. A munkapiac;

2. alkalom (6 óra):

4. Az árupiac; fogyasztási és beruházási kereslet

5. A pénz és a pénzpiac;

6. A neoklasszikus és a keynesiánus modell;

3. alkalom (6 óra):

7. Munkanélküliség a neoklasszikus és a keynesiánus modellben;

8. Infláció a neoklasszikus és a keynesiánus modellben;

9. Gazdaságpolitikai koncepciók és eszközök;

4. alkalom (4 óra):

10. Bevezetés a nemzetközi közgazdaságtanba egyes alapfogalmak tisztázása.

Debrecen, 2011. szeptember 6. ………………………………..

Dr. Kuti István, egyetemi docens

tantárgyfelelős

KÖVETELMÉNYEK KÖZGAZDASÁGTAN II. (AV_PLA207-K7)

II. évfolyam, Pénzügy-számvitel szak levelező képzés KÖZGAZDASÁGTAN II. tantárgy

2011/2012. tanév, 1. félév

A félév elfogadásának (aláírás) feltétele az írásbeli kollokviumban (50 pont) szereplő 10

minimumkérdés legalább 80%-os teljesítése, valamint a dolgozat nem sikerülhet 30 pontnál

gyengébbre.

Magyarország aktuális makrogazdasági adatainak ismerete.

Fontosabb ábrák jegyzéke tankönyvi oldalszámmal:

2.6. A munkaképes korú népesség csoportosítása (67. o.) 2.12. Munkapiaci egyensúly munkanélküliség mellett (75. o.) 2.13. Aggregált kínálat a neoklasszikus modellben (78. o.) 2.19. Aggregált kínálati magatartás a keynesiánus modellben (85. o.)

3.3. A beruházás és megtakarítás egyensúlya a neoklasszikus modellben (102. o.)

3.5. A kormányzati áruvásárlás hatása a neoklasszikus modellben (106. o.) 3.9. Az egyensúlyi jövedelem meghatározása a keynesiánus modellben (113. o.)

3.11. A beruházási kereslet és az egyensúlyi jövedelem a keynesiánus modellben (116. o.)

3.16. IS görbe levezetése (121. o.) diáról LM görbe levezetése 5.14. A neoklasszikus modell áru- és munkapiaca (204. o.) 5.2. Az aggregált keresleti függvény levezetése (neoklasszikus modell) (207. o.) 5.3. Az egyensúlyi árszínvonal meghatározása (neoklasszikus modell) (207. o.)

5.7. Nem-egyensúlyi helyzetek az IS-LM rendszerben (keynesiánus modell) (212. o.)

5.10. Az aggregált keresleti függvény levezetése (keynesiánus modell) (217. o.) 5.11. A keynesiánus modell kapcsolatrendszere (219. o.) 6.9. A Laffer-görbe (251. o.) 7.11. A Phillips-görbe (292. o.) 7.12. A módosított Phillips-görbe (293. o.)

Minimumkérdések jegyzéke tankönyvi oldalszámmal:

1) Gazdasági szektor (15. o.) 2) Vállalati szektor (15. o.) 3) Háztartási szektor (15. o.) 4) Magánszektor (16. o.) 5) Állami szektor (16. o.) 6) Árszínvonal (20. o.) 7) Árindex (21. o.) 8) Nominálbér (25. o.) 9) Reálbér (25. o.) 10) Beruházás (26. o.) 11) Adó (27. o.) 12) Transzferkifizetés (28. o.) 13) Rendelkezésre álló jövedelem (28. o.) 14) Állami vásárlás (28. o.) 15) Fogyasztás (29. o.) 16) Megtakarítás (29. o.)

Nemzeti számlák rendszere

17) Bruttó kibocsátás (36. o.) 18) Bruttó hazai termék (termelési és jövedelem oldalról) (36. o.) 19) Bruttó nemzeti jövedelem (36. o.) 20) Bruttó nemzeti rendelkezésre álló jövedelem (38. o.) 21) Közösségi fogyasztás (38. o.)

Munkapiac

22) Munkakínálat (59. o.) 23) Munkaképes korú (62. o.) 24) Aktív népesség (62. o.) 25) Inaktív népesség (62. o.) 26) Aktivitási ráta (62. o.) 27) Munkanélküliségi ráta (63. o.) 28) Szándékolt munkanélküliség (63. o.) 29) Kényszerű munkanélküliség (63. o.) 30) Frikcionális munkanélküliség (64. o.) 31) Konjunkturális munkanélküliség (64. o.) 32) Strukturális munkanélküliség (65. o.) 33) Természetes munkanélküliség (67. o.) 34) Egyensúlyi reálbér (71. o.) 35) Rövidebb oldal elve (74. o.) 36) Potenciális kibocsátás (77. o.)

Árupiac

37) Abszolút jövedelem-hipotézis (108. o.) 38) Fogyasztási határhajlandóság (109. o.) 39) Fogyasztási hányad (109. o.) 40) Megtakarítási határhajlandóság (110. o.) 41) Kiadási multiplikátor (113. o.) 42) IS görbe (118. o.)

Pénzpiac 43) A pénz funkciói (149-150. o.) 44) Pénzkínálat (152. o.) 45) Fisher-tétel (157. o.) 46) Likviditás (163. o.) 47) Tartalékráta (165. o.) 48) Pénzmultiplikátor (166. o.) 49) Kötelező tartalékráta (170. o.) 50) LM-görbe (190. o.)

Gazdaságpolitika

51) Aktivista, nem aktivista gazdaságpolitikai koncepció (235. o.) 52) Diszkrecionális gazdaságpolitika (235. o.) 53) Szabályhoz kötött gazdaságpolitika (236. o.) 54) Költségvetési politika (237. o.) 55) Monetáris politika (238. o.)

Munkanélküliség és infláció

56) Infláció (271. o.) 57) Defláció (271. o.) 58) Inflációs ráta (272. o.) 59) Kúszó, vágtató, hiperinfláció (272. o.) 60) Okun-törvény (281. o.) 61) Ár-bér-spirál (291. o.) 62) Stagfláció (294. o.) 63) Természetes munkanélküliség (296. o.) 64) Phillips-görbe (292. o.)

Debrecen, 2011. szeptember 6.

………………………………..

Dr. Kuti István, egyetemi docens tantárgyfelelős

Tantárgyi program (tantárgyleírások)

1. A tantárgy neve (csoportja): Üzleti tervezés (AV_PLA220-K3) 2. A tantárgyfelelős neve, beosztása: Dr. Szőllősi László, adjunktus 3. Szakcsoport (szakirány) megnevezése (agrármérnök, gazdasági agrármérnök, stb.):

Pénzügy és számvitel BA szak, levelező tagozat III. évfolyam 4. A tantárgy típusa (A, B, C): A-típusú tantárgy (kötelező) 5. A tantárgy oktatásának időterve: 5. félév 0+9GY 6. A tantárgy kredit értéke: 3 kredit 7. A tantárgy oktatási célkitűzése:

A hallgatók a félév során elsajátítják a vállalkozások üzleti tervezésének alapjait. A gyakorlatvezető irányításával a hallgatók számítógép segítségével önállóan készítik el egy vállalkozás üzleti tervét. Követelmény, hogy a hallgatók kidolgozzák az előirányzott tervrészleteket a gyakorlatvezető útmutatása szerint.

8. Az oktatás személyi feltételei (közreműködők):

Dr. Szőllősi László, adjunktus 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint (felsorolni):

A tantárgy feltételezi mindazon gazdasági tantárgyak (mikro-, makroökonómia, pénzügy, vállalati pénzügyek, marketing, vállalatgazdaságtan, számvitel, menedzsment, gazdasági elemzés) ismeretét, amelyek a t anterv szerint az 5. félévig oktatásra kerülnek.

10. A tantárgy tartalma (tematika max. ½ oldal/félév):

· A tervezés fogalma, célja, a tervek típusai, funkcióik · Az üzleti terv funkciója, célja, terv felépítésének ismertetése – főbb részek,

alapadatok forrása, a vállalkozás kiválasztásának szempontjai · A vállalkozás azonosító adatai, a vállalkozás bemutatása, vezetői összefoglaló · Iparág, vagy üzletágelemzés · A termék, vagy szolgáltatás bemutatása · Működési (termelési, szolgáltatási) terv · Marketing terv · Szervezeti felépítés · Struktúra és tőkésítés · Pénzügyi terv · Kockázat becslés, főbb szakaszok ütemezése

11. Órarendi, illetve „otthoni” terhelés aránya:

10-90%, Órarenden kívüli terhelés: adott vállalkozás felkeresése, adatgyűjtés, az üzleti terv elkészítése.

12. Évközi ellenőrzés módja (a foglalkozásokon való részvétel előírásai és félévközi ellenőrzésének módja, a vizsgára bocsátás és aláírás feltételei):

A gyakorlatok látogatása kötelező a „Tanulmányi és vizsgaszabályzat” ide vonatkozó előírásai szerint. A jelenlét folyamatosan ellenőrzésre kerül. Az aláírás feltétele a foglalkozások előírásoknak megfelelő látogatása, valamint az oktató útmutatásai szerint elkészítendő üzleti terv tartalmi és formai követelményeknek megfelelő kidolgozása és határidőre történő leadása. Az üzleti terv legfőbb tartalmi és formai követelményei a tantárgyi programhoz csatolt mellékletben találhatóak, mely kiegészül a gyakorlatvezető gyakorlatokon elhangzott előírásaival.

A leadási határidő: az adott félév elején kerül meghatározásra és kihirdetésre. Az üzleti terv tartalmi és formai követelményeknek nem megfelelő elkészítése, valamint a határidő be nem tartása a félévi aláírás megtagadását vonja maga után.

13. Számonkérés módja (félévi vizsgajegy kialakításának módja [beszámoló, gyakorlati jegy, kollokvium, szigorlat]):

A félév gyakorlati jeggyel zárul. A gyakorlati jegy kialakításának szempontjai: az előírások alapján elkészített és határidőre beadott üzleti terv szakmai minősége, a szöveges részek szakszerűsége, valamint az abban szereplő adatok számszaki pontossága.

14. A tantárgy előírt külső szakmai gyakorlatai: Nincsenek 15. A kötelező, illetve ajánlott irodalom: Kötelező:

· A tantárgy gyakorlatain elhangzott és kiadott anyagok; · Nábrádi A. – Pupos T. (Szerk.): A stratégiai és üzleti tervezés gyakorlata. Szaktudás

Kiadó Ház Zrt., Budapest, 2010. · Nagy L. – Szűcs I. (Szerk.): Gyakorlati alkalmazások – Az üzleti tervezés

gyakorlata. Campus Kiadó, Debrecen, 2004. · Nábrádi A. – Nagy A. (Szerk.): Vállalkozások működtetése az Európai Unióban.

Szaktudás Kiadó Ház, Budapest, 2007. · Bálint J.- Ferenczi T. – Szűcs I. (Szerk.): Üzleti tervezés, DE AMTC AVK, 2006.

HEFOP BSc elektronikus tanagyag, letölthető: http://odin.agr.unideb.hu/hefop/, tananyagok, közös jelszó: bschallgato

Ajánlott: · Kresalek P.: Tervezés a vállalkozások gyakorlatában. Perfekt Rt. Budapest, 2003. · Kresalek P.: Példatár és feladatgyűjtemény az üzleti tervezéshez. Budapesti

Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest, 2000. · Eric S. Siegel – Brian R. Ford – Jay M. Bontsein: Üzleti terv kalauz. CONEX Kft,

Budapest, 1996. 16. A tantárgy tárgyi szükségletei: Tanterem, laptop, projektor Debrecen, 2011. szeptember 12. Dr. Szőllősi László adjunktus tantárgyfelelős

Foglalkoztatási terv Üzleti tervezés (AV_PLA220-K3)

Pénzügy és számvitel BA szak, levelező tagozat III. évfolyam

Oktatási időszak Téma

Az adott félév elején kerül meghatározásra

és kihirdetésre.

Követelményrendszer ismertetése; Alapfogalmak; Üzleti terv felépítése Azonosító adatok, vezetői összefoglaló, a vállalkozás bemutatása Iparági elemzés Termék, szolgáltatás bemutatása Működési (termelési, szolgáltatási) terv Marketing terv Szervezeti felépítés

Az adott félév elején kerül meghatározásra

és kihirdetésre.

Struktúra és tőkésítés Pénzügyi terv I. Pénzügyi terv II. Kockázat becslés, főbb szakaszok ütemezése

Az adott félév elején kerül meghatározásra

és kihirdetésre. Az üzleti tervek beadási határideje

Debrecen, 2011. szeptember 12. Dr. Szőllősi László adjunktus tantárgyfelelős

Az üzleti terv tartalmi és formai követelményei Az üzleti terv előírt felépítése, tartalmi követelményei: Fedőlap Tartalomjegyzék

1. Azonosító adatok 2. Vezetői összefoglaló 3. A vállaklozás bemutatása 4. Iparági elemzés 5. A termék, illetve szolgáltatás bemutatása 6. Működési (termelési / szolgáltatási) terv 7. Marketing terv 8. Vezetőség, szervezeti felépítés 9. Struktúra és tőkésítés 10. Pénzügyi terv 11. Kockázatbecslés 12. Főbb szakaszok ütemezése

Mellékletek Követelmény, hogy minden egyes fejezet a témának megfelelő részletezettséggel kerüljön kidolgozásra. Az üzleti terv hiányos tartalommal (hiányzó fejezet) történő leadása az aláírás megtagadását vonja maga után. Az üzleti terv formai követelményei:

· Terjedelem: 30-40 oldal; · Times New Roman, 12 betűméret, 1 (szimpla) sortáv, margó: alul-felül 2,5 cm, jobb

oldalon 2 cm, baloldalon 3 cm; · Oldalszámozás a lap alján, jobb oldalon; · A táblázatok és ábrák szerkesztésére, valamint egyéb formai előírásokra a

diplomadolgozatok formai követelményei az irányadóak; · Az üzleti terv beadása: 1 példányban papíralapon kinyomtatva és spirálozva, valamint

elektronikus formában CD-n rögzítve. A CD-t papírtokban kérjük beragasztani a dolgozat hátlapjára.

· A CD tartalma: Az üzleti terv 1 db word dokumentumban (*.doc), valamint az üzleti tervben bemutatott számadatokat és háttérszámításokat tartalmazó 1 db excel dokumentum (*.xls).

Debrecen, 2011. szeptember 12. Dr. Szőllősi László adjunktus tantárgyfelelős

TANTÁRGYI PROGRAM

1. A tantárgy neve (csoportja): Matematika, AV_PLA221 2. A tantárgyfelelős neve, beosztása: Dr. Szőke Szilvia, adjunktus 3. Szakcsoport (szakirány) megnevezése: Pénzügy és számvitel BA szak, I. évfolyam

levelező tagozat 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 1. félév 13+13/félév K 6. A tantárgy kredit értéke: 9 kredit 7. A tantárgy oktatási célkitűzése:

A hallgatók elsajátítsák a tanulmányaikhoz szükséges matematikai alapokat olyan szinten, hogy azt gyakorlati problémák megoldására tudják alkalmazni.

8. Az oktatás személyi feltételei: Dr. Szőke Szilvia adjunktus

9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: Nincs 10. A tantárgy tartalma:

Óra (előadás+gyakorlat)

Előadás Gyakorlat

1-2. Halmazelméleti alapfogalmak. Műveletek halmazokkal.

Nevezetes számhalmazok. Reláció, függvény fogalma. Inverz és összetett függvény fogalma.

3-4. Az egyváltozós valós függvények jellemzői. Végtelen valós

számsorozat definíciója. Korlátosság, monotonitás, szélsőérték, határérték.

5-6.

Egyváltozós függvények határértéke és határértékszámítási tételei. Egyváltozós függvények folytonossága. Egyváltozós valós függvény differencia- és differenciálhányadosa. Elemi függvények differenciálhányados függvényei. A differenciálhatóság és a folytonosság kapcsolata.

7-8. A deriválás általános szabályai. Magasabbrendű deriváltak. A

differenciálszámítás alkalmazásai: monotonitás, szélsőérték, inflexiós pont, konvexitás meghatározása.

9-10. Teljes függvényvizsgálat. Elaszticitás fogalma, meghatározása. Szöveges szélsőérték feladatok megoldása.

11-12. Egyváltozós valós függvények határozatlan integrálja.

Integrálási szabályok. Egyváltozós valós függvények határozott integrálja. A Newton-Leibniz-formula.

13-14.

Mátrix fogalma, speciális mátrixok. Mátrix aritmetika. Determináns és tulajdonságai. Lineáris egyenletrendszer megoldása a Cramer-szabállyal. Lineáris egyenletrendszerek megoldása, mátrix invertálása.

15-16.

Többváltozós függvények. Lokális, globális szélsőérték fogalma. Többváltozós függvények differenciálszámítása. Többváltozós függvény feltétel nélküli szélsőérték meghatározása.

17-18. Lineáris programozási feladat megoldása grafikus módszerrel. Szöveges szélsőérték feladatok megoldása.

19-20. Kombinatorika. Eseményalgebra. A valószínűség fogalma, alaptételek. Klasszikus valószínűség-számítás.

21-22. Feltételes valószínűség, teljes valószínűség tétele, Bayes tétel.

23-24.

Valószínűségi változók és jellemzőik. Várható érték, szórás, valószínűség-eloszlás, sűrűség függvény, eloszlás függvény. Valószínűségi változók közötti kapcsolatok. Korreláció, regresszió

25-26. Nevezetes diszkrét valószínűségi változók. Nevezetes folytonos valószínűségi változók.

11. Órarendi, illetve „otthoni” terhelés aránya: 20%-80%

12. Évközi ellenőrzés módja: Az egymásra épülő anyagrészek megértése, alkalmazásuk és begyakorlása érdekében rendszeres otthoni felkészülést kérünk a hallgatóságtól. A gyakorlatokon az előző anyagrész megértését ellenőrző kérdéseket teszünk fel.

13. Számonkérés módja: A félév kollokviummal zárul, formája: írásbeli vagy szóbeli. 14. A tantárgy előírt külső szakmai gyakorlatai: nincs 15. A kötelező, illetve ajánlott irodalom:

Kötelező irodalom: Sydseater – Hammond: Matematika közgazdászoknak (Aula kiadó) A kari honlapon hétről hétre elhelyezett előadásjegyzet, kézirat Drimba Péter – Farkas István – Katona Szilvia – Kovács Sándor – Szőke Szilvia: Gazdasági matematika és alkalmazott matematikai példatár I. Egyetemi jegyzet. Debreceni Egyetem, Agrártudományi Centrum. Farkas: Differenciálszámítás (Gyakorlati jegyzet) Ajánlott irodalom: Obádovics J. Gy-Szarka Z: Felsőbb matematika. Scolar Kiadó, Budapest, 1999 Vincze – Bíró: Bevezetés a gazdasági matematikába (Egyetemi jegyzet) Denkinder – Gyurkó: Analízis gyakorlatok Solt György: Valószínűségszámítás (Bolyai-könyvek sorozat) Műszaki Könyvkiadó, Budapest Scharnitzky: Mátrixszámítás (Bólyai könyvek) Obádovics: Felsőbb matematikai feladatgyűjtemény Obádovics: Valószínűségszámítás és matematikai statisztika Denkinder: Valószínűségszámítás Denkinder: Valószínűségszámítás gyakorlatok

16. A tantárgy tárgyi szükségletei: előadó, tábla, projektor, notebook Debrecen, 2011. szeptember 5.

Dr. Szőke Szilvia adjunktus

tantárgyfelelős

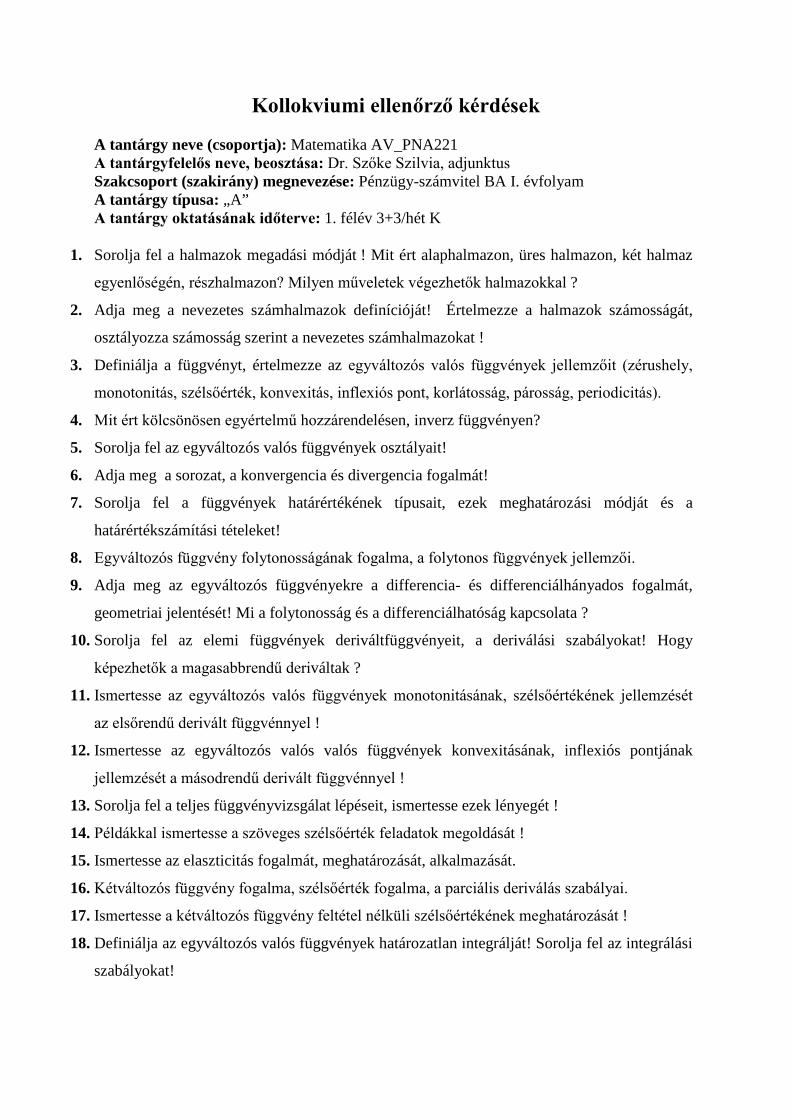

Kollokviumi ellenőrző kérdések A tantárgy neve (csoportja): Matematika, AV_PLA221 A tantárgyfelelős neve, beosztása: Dr. Szőke Szilvia, adjunktus Szakcsoport (szakirány) megnevezése: Pénzügy és számvitel BA szak, I. évfolyam levelező tagozat A tantárgy típusa: „A” A tantárgy oktatásának időterve: 1. félév 13+13/félév K

1. Sorolja fel a halmazok megadási módját ! Mit ért alaphalmazon, üres halmazon, két halmaz

egyenlőségén, részhalmazon? Milyen műveletek végezhetők halmazokkal ?

2. Adja meg a n evezetes számhalmazok definícióját! É rtelmezze a h almazok számosságát,

osztályozza számosság szerint a nevezetes számhalmazokat !

3. Definiálja a függvényt, értelmezze az egyváltozós valós függvények jellemzőit (zérushely,

monotonitás, szélsőérték, konvexitás, inflexiós pont, korlátosság, párosság, periodicitás).

4. Mit ért kölcsönösen egyértelmű hozzárendelésen, inverz függvényen?

5. Sorolja fel az egyváltozós valós függvények osztályait!

6. Adja meg a sorozat, a konvergencia és divergencia fogalmát!

7. Sorolja fel a f üggvények határértékének típusait, ezek meghatározási módját és a

határértékszámítási tételeket!

8. Egyváltozós függvény folytonosságának fogalma, a folytonos függvények jellemzői.

9. Adja meg az egyváltozós függvényekre a differencia- és differenciálhányados fogalmát,

geometriai jelentését! Mi a folytonosság és a differenciálhatóság kapcsolata ?

10. Sorolja fel az elemi függvények deriváltfüggvényeit, a deriválási szabályokat! Hogy

képezhetők a magasabbrendű deriváltak ?

11. Ismertesse az egyváltozós valós függvények monotonitásának, szélsőértékének jellemzését

az elsőrendű derivált függvénnyel !

12. Ismertesse az egyváltozós valós valós függvények konvexitásának, inflexiós pontjának

jellemzését a másodrendű derivált függvénnyel !

13. Sorolja fel a teljes függvényvizsgálat lépéseit, ismertesse ezek lényegét !

14. Példákkal ismertesse a szöveges szélsőérték feladatok megoldását !

15. Ismertesse az elaszticitás fogalmát, meghatározását, alkalmazását.

16. Kétváltozós függvény fogalma, szélsőérték fogalma, a parciális deriválás szabályai.

17. Ismertesse a kétváltozós függvény feltétel nélküli szélsőértékének meghatározását !

18. Definiálja az egyváltozós valós függvények határozatlan integrálját!

19. Adja meg az egyváltozós valós függvények határozott integrálja fogalmát! Hogyan írható fel

a Newton-Leibniz-formula?

20. Mátrix fogalma, speciális mátrixok. Műveletek mátrixokkal.

21. Determináns fogalma, tulajdonságai, alkalmazásai.

22. Lineáris egyenletrendszerek megoldása, mátrix invertálása.

23. Többváltozós függvény fogalma. Lokális, globális szélsőérték fogalma. Feltétel nélküli

szélsőérték meghatározása.

24. Lineáris programozási feladat megoldása grafikus módszerrel

25. Szélsőérték feladatok megoldása

26. Permutáció, variáció, kombináció fogalma, képletei. Binomiális tétel. Pascal háromszög.

27. Eseményalgebra. A valószínűség fogalma, alaptételek. Klasszikus valószínűség-számítás.

Geometriai valószínűség.

28. Feltételes valószínűség fogalma. Teljes valószínűség tétele, Bayes tétel.

29. Együttes bekövetkezés valószínűsége általánosan és független eseményekre.

30. Valószínűségi változók és jellemzőik. Várható érték, szórás, valószínűségeloszlás, sűrűség

függvény, eloszlás függvény.

31. Nevezetes diszkrét valószínűségi változók.

32. Nevezetes folytonos valószínűségi változók.

33. Valószínűségi változók közötti kapcsolatok. Korreláció, regresszió.

Debrecen, 2011. szeptember 5.

Dr. Szőke Szilvia

adjunktus tantárgyfelelős

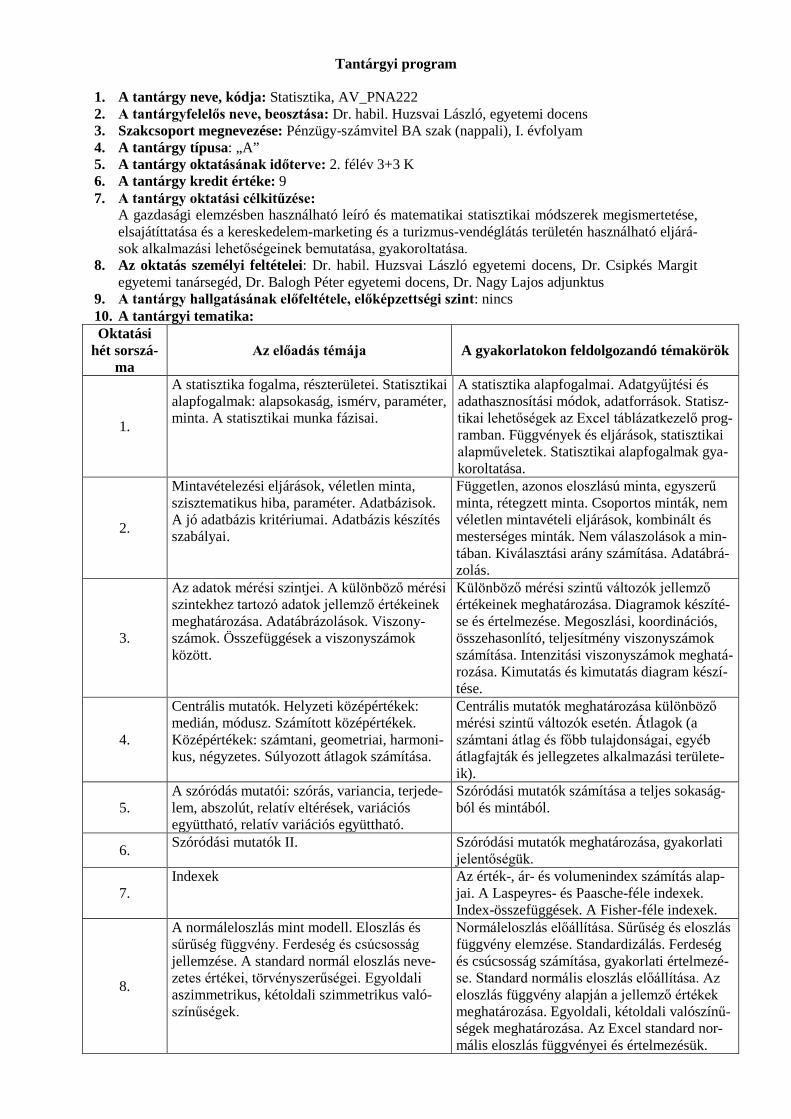

Tantárgyi program

1. A tantárgy neve, kódja: Statisztika, AV_PLA222 2. A tantárgyfelelős neve, beosztása: Dr. Balogh Péter, egyetemi docens 3. Szakcsoport megnevezése: Pénzügy és számvitel BA szak, I. évfolyam, levelező tagozat 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 2. félév 13+13 K 6. A tantárgy kredit értéke: 9 7. A tantárgy oktatási célkitűzése:

A gazdasági elemzésben használható leíró és matematikai statisztikai módszerek megismertetése, elsajátíttatása és a turizmus-vendéglátás területén használható eljárások alkalmazási lehetőségei-nek bemutatása, gyakoroltatása.

8. Az oktatás személyi feltételei: Dr. Balogh Péter, egyetemi docens 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: Matematika 10. A tantárgy tematikája:

Óra Az előadás + gyakorlat témája

1-9

A statisztika fogalma, részterületei. Statisztikai alapfogalmak: alapsokaság, ismérv, para-méter, minta. A statisztikai munka fázisai. Viszonyszámok. Megoszlási, koordinációs, összehasonlító, teljesítmény viszonyszámok számítás. Intenzitási viszonyszámok meghatározása. Összefüggések a viszonyszámok között. Középértékek: számtani, geometriai, harmonikus, négyzetes. Súlyozott átlagok számítása. Átlagok (a számtani átlag és főbb tulajdonságai, egyéb átlagfajták és jellegzetes alkalma-zási területeik).

10-18

A szóródás mutatói: szórás, variancia, terjedelem, abszolút, relatív eltérések, variációs együttható, relatív variációs együttható. Szóródási mutatók számítása a teljes sokaságból és mintából. Indexek. Az érték-, ár- és volumenindex számítás alapjai. A Laspeyres- és Paasche-féle indexek. Index-összefüggések. A Fisher-féle indexek. Adatgyűjtési és adathasznosítási módok, adatforrások. Statisztikai lehetőségek az Excel táblázatkezelő programban. Függvények és eljárások, statisztikai műveletek.

19-26

Nem paraméteres összefüggés és homogenitás vizsgálatok. Khi-négyzet próba. A Khi-eloszlás nevezetes értékei. Nem paraméteres próbák alkalmazhatósági feltételeinek meg-vizsgálása. Paraméteres próbák. A paraméteres statisztikai próbák alkalmazhatósági feltét-elei. Variancia-analízis alapjai. Egyváltozós egytényezős variancia-analízis. A variancia-analízist kiegészítő post-hoc tesztek. Szignifikáns differencia, Tukey-teszt, többszörös középérték összehasonlító tesztek (Duncan, Student-Newman-Kuels).

11. Órarendi, illetve "otthoni" terhelés aránya: 20%-80% 12. Évközi ellenőrzés módja:

Évközben számítógépes gyakorló teszteket oldanak meg. 13. Számonkérés módja:

A félév kollokviummal zárul, amely elméleti és gyakorlati részből áll, melyet a Moodle rendszer-ben teljesítenek a h allgatók. A gyakorlati anyag feladatmegoldás az Excel táblázatkezelő prog-ramban. Az elméleti rész számonkérése számítógépes teszttel történik. A sikeres kollokviumhoz mindkét résznek legalább elégséges szinten kell teljesülnie. A végső minősítést az elméleti és gya-korlati tudás átlaga adja.

14. A tantárgy előírt külső szakmai gyakorlatai: nincs 15. A kötelező, illetve ajánlott irodalom:

Kötelező irodalom: Hunyadi L. – Vita L.: Statisztika I. Aula Kiadó, Budapest, 2008. 1-348. o. Hunyadi L. – Vita L.: Statisztika II. Aula Kiadó, Budapest, 2008. 1-300. o. Hunyadi L. – Vita L.: Statisztikai képletek és táblázatok (oktatási segédlet), Aula Kiadó, Buda-pest, 2008. 1-51. o.

Ajánlott irodalom: Szűcs I.: Alkalmazott Statisztika Agroinform Kiadó, Budapest, 2002. 1-551. o. Kerékgyártó Gy-né – L. Balogh I. – Sugár A. – Szarvas B.: Statisztikai módszerek és alkalmazá-suk a gazdasági és társadalmi elemzésekben AULA Kiadó, Budapest, 2008. 1-446. o.

16. A tantárgy tárgyi szükségletei: számítógépes gyakorló termek, projektor, notebook Debrecen, 2011. szeptember 5.

Dr. Balogh Péter egyetemi docens tantárgyfelelős

ELLENŐRZŐ KÉRDÉSEK A tantárgy neve, kódja: Statisztika, AV_PLA222 A tantárgyfelelős neve, beosztása: Dr. Balogh Péter, egyetemi docens Szakcsoport megnevezése: Pénzügy és számvitel BA szak, I. évfolyam, levelező tagozat A tantárgy típusa: „A” A tantárgy oktatásának időterve: 2. félév 13+13 K

1. A statisztika fogalma, részterületei 2. Az alapsokaság fogalma 3. A statisztikai ismérv fogalma típusai 4. A statisztikai munka fázisai 5. A sokaság típusai 6. A statisztikai ismérv fogalma típusai 7. A jó minta kritériumai 8. A mintavételi módok jellemzői 9. Ismertesse az adatbázis tulajdonságait, kritériumait! 10. Viszonyszám fogalma 11. Dinamikus viszonyszámok fogalma, jelentősége 12. A teljesítmény viszonyszámok típusai, számításuk 13. Sorolja fel adatok mérési szintjeit! Határozza meg a jellemző értékeit! 14. Ismertesse a különböző középértékeket! 15. Mondjon gyakorlati példákat a különböző módon kiszámított középértékekre! 16. A medián fogalma, alkalmazása 17. A harmonikus átlag fogalma, számítása, alkalmazása 18. A számtani átlag fogalma, számítása 19. Szóródási mutatók 20. Az abszolút átlageltérés fogalma, számítása 21. Határozza meg a variancia, szórás, variációs együttható jelentőségét, ismertesse kiszámításuk

lehetséges módjait! 22. Ismertesse az átlag standard hibájának és a megbízhatósági tartomány meghatározásának je-

lentőségét! Soroljon fel néhány gyakorlati alkalmazását! 23. Mi a különbség a pontbecslés és az intervallumbecslés között? 24. A hisztogram alkalmazásának lehetőségei a statisztikai elemzésekben 25. Ismertesse az indexek fogalmát és a legegyszerűbb mutatókat. 26. A Fisher-féle indexek jelentőségei, értelmezésük és meghatározásuk. 27. Magyarázza el a normáleloszlás statisztikai jelentőségét! Mondjon példát a gyakorlati alkal-

mazásra! 28. Ismertesse a normáleloszlás eloszlás és sűrűségfüggvényének jelentőségét, meghatározásának

módját! Sorolja fel a nevezetes értékeit! 29. Középérték megbízhatósági tartományának becslése. Nevezetes megbízhatósági tartományok. 30. Egymintás t-próba menete, alkalmazhatósági feltételei. Gyakorlati alkalmazásuk. 31. Kétmintás t-próba menete, alkalmazhatósági feltételei. Gyakorlati alkalmazásuk. 32. Párosított t-próba menete, alkalmazhatósági feltételei. Gyakorlati alkalmazásuk. 33. Mi a különbség a paraméteres és nem paraméteres tesztek között, Soroljon fel mindkét típusra

példákat. 34. Nominális típusú változók közötti összefüggés vizsgálat. A függetlenség alaptétele. 35. Homogenitás vizsgálat. Gyakorlati alkalmazásuk. 36. A belső és külső szórás fogalma, meghatározásuk menete. A szabadságfok fogalma és megha-

tározása. 37. A variancia-analízis menete és alkalmazhatósági feltételei. 38. A variancia-analízis utáni tesztek és alkalmazási feltételeik. 39. A párosított középérték összehasonlító tesztek tulajdonságai, alkalmazhatósági korlátai. 40. Többszörös középérték összehasonlító tesztek. Az elsőfajú hiba halmozódásának oka.

Debrecen, 2011. szeptember 5.

Dr. Balogh Péter egyetemi docens tantárgyfelelős

TEMATIKA ÉS KÖVETELMÉNYRENDSZER

GAZDASÁGI JOG (AV_PLA223-K3) I. évfolyam, 2011/2012-es tanév, 1. félév

1. A tantárgy neve (csoportja): Gazdasági jog 2. A tantárgyfelelős neve, beosztása: Dr. Helmeczi András, egyetemi adjunktus 3. Szakcsoport megnevezése: Pénzügy BA levelező 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 1. félév, óraszám: 9+0 6. A tantárgy kredit értéke: 3K 7. A tantárgy oktatási célkitűzése: A gazdasági jog tantárgy bevezető, jogi alapműveltséget

megteremtő jellege mellett segítséget kíván nyújtani a jogi szakmai alapfogalmak megértéséhez és helyes alkalmazásához. A stúdium a gazdaság működését szabályozó jogintézmények leglényegesebb elemeinek és a gyakorlatban felhalmozódott tapasztalatoknak az ismertetésével elősegíti a hatályos jogi szabályok megértését, az alkalmazást körülvevő intézmények megismerését. Célja, hogy a hallgatók az elsajátított ismeretek birtokában önállóan legyenek képesek felismerni a gazdasági események jogi vonatkozásait, eligazodjanak az egyes folyamatokat jogi szempontból elhatároló ismérveken.

8. A tantárgy személyi feltételei (közreműködők): Dr Helmeczi András, egyetemi adjunktus 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: - 10. A tantárgyi tematika Ø A jogrendszer tagozódása, jogforrások, jogalkalmazás Ø A tulajdonjog és a birtokjog, használati jogok Ø A kötelmi jog alapjai, az egyes szerződések Ø A gazdasági társaságok és az egyéni vállalkozás joga, végelszámolás, csőd és felszámolás Ø Cégeljárás, polgári peres és nem peres eljárás, közigazgatási eljárás Ø A munkajog alapvető szabályai

11. Órarendi, illetve „otthoni” terhelés aránya: 10% - 90% 12. Évközi ellenőrzés módja: Æ 13. Félév elfogadásának feltétele: az előadások rendszeres látogatása 14. Számonkérés módja: kollokvium 15. Kötelező, illetve ajánlott irodalmak: Ø A tantárgyhoz kapcsolódó kötelező jegyzet az egyetemi Moodle-rendszerben hozzáférhető

(„gazdasági jog_BSc” c. kurzuson belül a „tansegédlet_gazdasági jog_BSc_2011” elnevezés alatt)

Ø hatályos jogszabályszövegek: www. magyarorszag.hu („Jogszabálykereső” menüpont) 16. A tantárgy tárgyi szükségletei: projector, tábla Debrecen, 2011. szeptember 15.

Dr. Helmeczi András egyetemi adjunktus

tantárgyfelelős

FOGLALKOZTATÁSI TERV

GAZDASÁGI JOG (AV_PLA223-K3) I. évfolyam, 2011/2012-es tanév, 1. félév

1. előadás A jog mint társadalmi norma, a jogrendszer tagozódása, a jogforrások. A jogviszony fogalma, alanyai, tárgya, szerkezete. A jogalanyok csoportosítása. Jogképesség, cselekvőképesség, képviselet. A joggyakorlás alapelvei. 2. előadás A tulajdonjog és a használati jogok, birtokjog. Az ingatlan-nyilvántartás. 3. előadás A jogi személy fogalma, létrejötte, megszűnése. A jogi személyek fajtái.. 4. előadás A gazdasági társaságok általános szabályai: alapítás, képviselet, szervezet, megszűnés. 5. előadás Közkereseti társaság, betéti társaság, korlátolt felelősségű társaság. Részvénytársaság, egyesülés, szövetkezet. 6. előadás Kötelmi jogi alapfogalmak, kötelem-keletkeztető tények. A szerződéskötés folyamata, a szerződés alanyai és tárgya, a szolgáltatás és a teljesítés. 7. előadás Érvénytelenségi és semmisségi okok. A szerződést biztosító mellékkötelezettségek. A szerződésszegés és jogkövetkezményei. A kártérítés. 8. előadás Egyes szerződések 1. 9. előadás Egyes szerződések 2., Munkajogi alapfogalmak Debrecen, 2011. szeptember 15.

Dr. Helmeczi András egyetemi adjunktus

tantárgyfelelős

KÖVETELMÉNYEK

GAZDASÁGI JOG (AV_PLA223-K3)

I. évfolyam, 2011/2012-es tanév, 1. félév Ø A félév elfogadásának (aláírás) feltétele az előadások rendszeres látogatása. Ø A félév írásbeli vagy szóbeli kollokviummal zárul.

Az írásbeli vizsgáztatás papír alapú, előre nyomtatott kérdéssor kitöltésével történik. A vizsgadolgozat maximális pontszáma 15, az egyes érdemjegyek az alábbiak szerint érhetők el: 0-7 pont: elégtelen (1)

8-9 pont: elégséges (2) 10-11 pont: közepes (3) 12-13 pont. jó (4) 14-15 pont: jeles (5) A szóbeli vizsgáztatás értékelési szempontjai:

elégtelen (1) fogalmak ismeretének hiánya elégséges (2) fogalmak általános, lényegi ismerete és helyes alkalmazása

közepes (3) fogalmak pontos ismerete és helyes alkalmazása, néhány fontos részletszabály ismerete az egyes jogintézményekhez

jó (4) fogalmak pontos ismerete és helyes alkalmazása, részletszabályok többségének ismerete és helyes alkalmazása az egyes jogintézményekhez

jeles (5) fogalmak pontos ismerete és helyes alkalmazása, részletszabályok ismerete és helyes alkalmazása az egyes jogintézményekhez, összefüggések értelmezése

Ø A félév során az előadásokon felvett katalógus mindegyikén szereplő hallgató írásbeli vizsgán a vizsgadolgozatára +3 pontot kap, szóbeli vizsga esetén pedig egy érdemjeggyel jobbat, feltéve, hogy saját felelete legalább az „elégséges (2)” minősítést eléri. A kedvezmény kizárólag az előadások félévében érvényes, az adott félévben megismételt vizsgák számától függetlenül. Hiányzás miatt igazolás elfogadására nincs lehetőség.

Ø Felmentésben részesül az alábbi kurzusokat teljesített hallgató: - a jogász egyetemi oklevéllel rendelkező hallgató automatikusan, - a Debreceni Egyetem ugyanezen vagy más szakán/karán – a 2006/2007 tanévnél nem

régebben – eredményes vizsgával lezárt ugyanezen tárgy esetén automatikusan, - más felsőoktatási intézményben azonos szakon – a 2006/2007 tanévnél nem régebben –

eredményes vizsgával lezárt ugyanezen tárgy esetén automatikusan, - a Debreceni Egyetemen vagy más felsőoktatási intézményben – a 2006/2007 tanévnél

nem régebben – eredményes vizsgával lezárt, azonos tematikájú tárgy esetén egyedi elbírálás alapján.

A felmentés kizárólag egyetemi alapképzésben (BSc, BA), mesterképzésben (MSc, MA) vagy osztatlan egyetemi képzésben teljesített tantárgyra vonatkozhat!

Debrecen, 2011. szeptember 15.

Dr. Helmeczi András egyetemi adjunktus

tantárgyfelelős

VIZSGAKÉRDÉSEK

GAZDASÁGI JOG (AV_PLA223 -K3) I. évfolyam, 2011/2012-es tanév, 1. félév

1. A számonkérés a kiadott jegyzetből és az előadáson elhangzottakból összeállított

vizsgakérdések alapján történik. Mind a jegyzet, mind az előadások anyaga teljes egészében vizsgaanyag.

2. A számonkérés az alábbi típusú kérdések köré szerveződik:

- fogalmak - felsorolások - elhatárolások - kifejtendő kérdések

Debrecen, 2011. szeptember 15.

Dr. Helmeczi András egyetemi adjunktus

tantárgyfelelős

Tantárgyi program 1. A tantárgy neve, kódja: AV_PLA224-K5 Marketing alapjai 2. A tantárgyfelelős neve, beosztása: Dr. Szakály Zoltán egyetemi docens 3. Szak megnevezése: Pénzügy és Számvitel BA szak, levelező tagozat 4. A tantárgy típusa: A 5. A tantárgy oktatásának időterve: 2. félév 9+4 K 6. A tantárgy kredit értéke: 4 7. A tantárgy oktatási célkitűzése: Megismertetni a hallgatókat a marketing alapvető kérdéseivel. 8. Az oktatás személyi feltételei: Dr. Szakály Zoltán egyetemi docens 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: - 10. A tantárgy tartalma: A marketing alapfogalmai A marketing kialakulásának szakaszai A vállalati piacorientáció típusai Vevőérték, vevőelégedettség A modern marketing folyamata A marketing-információ rendszer A marketingkutatás folyamata A fogyasztói magatartás elemzése A stratégiai marketing alapjai: szegmentáció A stratégiai marketing alapjai: célcsoport kiválasztás és pozicionálás Termék-életciklusok menedzselése A termékstratégia alapjai Az árstratégia alapjai Az elosztási stratégia alapjai A marketingkommunikációs stratégia alapjai 11. Órarendi, illetve "otthoni" terhelés aránya: 100 – 0 % 12. Évközi ellenőrzés módja: - 13. Számonkérés módja: írásbeli vizsga 14. A tantárgy előírt külső szakmai gyakorlatai: - 15. A kötelező, illetve ajánlott irodalom: Az előadások anyaga Kotler, P.: Marketing menedzsment. Akadémiai Kiadó, 2002. 16. A tantárgy tárgyi szükségletei: projektor és számítógép az előadásokhoz Debrecen, 2011. szeptember 19. Dr. Szakály Zoltán egyetemi docens tantárgyfelelős

FOGLALKOZTATÁSI TERV

II. és III. évfolyam, Pénzügy és Számvitel BA szak, levelező tagozat

AV_PLA224-K5 Marketing alapjai tantárgy

2011/2012. tanév, 2. félév

A marketing alapfogalmai A marketing kialakulásának szakaszai A vállalati piacorientáció típusai Vevőérték, vevőelégedettség A modern marketing folyamata A marketing-információ rendszer A marketingkutatás folyamata A fogyasztói magatartás elemzése A stratégiai marketing alapjai: szegmentáció A stratégiai marketing alapjai: célcsoport kiválasztás és pozicionálás Termék-életciklusok menedzselése A termékstratégia alapjai Az árstratégia alapjai Az elosztási stratégia alapjai A marketingkommunikációs stratégia alapjai Debrecen, 2011. szeptember 19. Dr. Szakály Zoltán egyetemi docens tantárgyfelelős

KÖVETELMÉNYRENDSZER

II. és III. évfolyam, Pénzügy és Számvitel BA szak, levelező tagozat

AV_PLA224-K5 Marketing alapjai tantárgy

2011/2012. tanév, 2. félév

A levelező hallgatók számára követelmény, hogy a konzultáción megjelenjenek, azon aktívan részt

vegyenek. A megadott irodalom alapján előzetesen felkészülnek és a foglalkozásokon konzultációt

folytassanak.

Debrecen, 2011. szeptember 19. Dr. Szakály Zoltán egyetemi docens tantárgyfelelős

VIZSGAKÉRDÉSEK

II. és III. évfolyam, Pénzügy és Számvitel BA szak, levelező tagozat

AV_PLA224-K5 Marketing alapjai tantárgy

2011/2012. tanév, 2. félév

1. A marketing alapfogalmai 2. A termelési-, a termék- és az értékesítési koncepció lényege 3. A marketing- és a társadalom-központú marketingkoncepció lényege 4. A vevőérték és a vevőelégedettség legfontosabb összefüggései 5. A marketing (menedzsment) folyamata 6. A marketingkutatás folyamata, szekunder és p rimer információk, a m intavétel lényege és

módszerei 7. Kvantitatív és kvalitatív piackutatási eljárások, a kérdőívszerkesztés módszertana 8. A vásárlói magatartás modellje, a fogyasztói magatartást befolyásoló tényezők elemzése, a

vásárlói magatartástípusok jellemzése 9. A termék-életciklus fogalma, a t ermék-életciklus más lehetséges formái, az ideális termék-

életciklus 10. A piacfejlődés szakaszai és jellemzésük 11. A termék három, illetve öt szintje, a termékminőség marketing szempontú megközelítése 12. Márkázási döntések a termékstratégiában 13. A csomagolás helye és szerepe a termékstratégiában, címkézési döntések 14. Az árak megállapítása, a piaci árképzés lehetőségei 15. A marketingcsatorna alapvető összefüggései különböző piactípusok esetében 16. A kiskereskedelem típusai és jellemzésük 17. A kommunikációs eszközök típusai és hatékony alkalmazásuk szempontjai Debrecen, 2011. szeptember 19. Dr. Szakály Zoltán egyetemi docens tantárgyfelelős

Tantárgyi program 1. A tantárgy neve (csoportja): Üzleti tanácsadás AV_PLA225-K3 2. A tantárgyfelelős neve, beosztása: Dr. Pető Károly egyetemi docens 3. Szakcsoport (szakirány) megnevezése: pénzügy-számvitel BSc levelező 4. A tantárgy típusa: kötelező 5. A tantárgy oktatásának időterve: 6. félév, 0+9 G 6. A tantárgy kredit értéke: 3 7. A tantárgy oktatási célkitűzése:

A tantárgy célkitűzése, hogy a tárgyat teljesítő hallgatók tisztában legyenek a hazai szaktanácsadási rendszer felépítésével, működésével, a szaktanácsadásban alkalmazható legfontosabb módszertani ismeretekkel, elsősorban az üzleti tanácsadás területén.

8. Az oktatás személyi feltételei: az oktatásban közreműködik Sőrés Anett ügyvivő-szakértő

9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: - 10. A tantárgy tartalma (foglalkoztatási terv):

1) Az üzleti tanácsadás fogalma, típusai 2) Az üzleti tanácsadás főbb jellemzői, szerepe a hazai gazdaságban 3) Az üzleti tanácsadás során alkalmazott kommunikációs eszközök I. 4) Az üzleti tanácsadás során alkalmazott kommunikációs eszközök II. 5) Az üzleti tanácsadás folyamata I. (a tanácsadás előkészítése, kapcsolatfelvétel,

adatgyűjtés) 6) Az üzleti tanácsadás folyamata II. (diagnózis szakasza, környezet elemzés,

megvalósítási terv készítés) 7) Az üzleti tanácsadás folyamata III. (implementáció és értékelés) 8) Válság-előrejelzés, a vállalkozások reorganizációja 9) A szaktanácsadás menedzsmentje

11. Órarendi, illetve „otthoni” terhelés aránya: Domináns az órarendi elfoglaltság. 12. Évközi ellenőrzés módja: nincs év közbeni ellenőrzés 13. Számonkérés módja: írásbeli vizsga 14. A tantárgy előírt külső szakmai gyakorlatai: - 15. A kötelező, illetve ajánlott irodalom: Pelczné dr. Gáll Ildikó-Szadai Ágnes: Üzleti tanácsadás alapjai (kötelező)

Poór József: Menedzsment tanácsadási kézikönyv, KJK-Kerszöv, Budapest 2000 (ajánlott)

16. A tantárgy tárgyi szükségletei: laptop, projector Debrecen, 2011. szeptember 01. Dr. Pető Károly Egyetemi docens tantárgyfelelős

Vizsgakérdések Üzleti tanácsadás AV_PLA225-K3

pénzügy-számvitel BSc szak, III. évfolyam

1. A tanácsadás fogalma 2. Az üzleti tanácsadás fogalma 3. Sorolja fel az üzleti tanácsadás területeit és magyarázza meg, mi az outsourcing! 4. Az ajánlat részei és a szerződés tartalma 5. Mik a tercier szektor legfontosabb jellemzői (üzleti tan. jellemzőinél) 6. A hatékonyság növelés során milyen típusú hatékonyságokról beszéltünk (felsorolás) 7. Az üzleti tanácsadás típusai (felsorolás) 8. A tanácsadás célpiramisának bemutatása 9. A tanácsadótól elvárt tulajdonságok rövid bemutatása 10. Az üzleti tanácsadás folyamatábrája (felsorolás) 11. A tanácsadás előkészítése 12. A tanácsadás folyamata: Kapcsolatépítés 13. A tanácsadás folyamata: Diagnózis 14. A környezet fogalma 15. PEST-analízis 16. SWOT-analízis 17. BCG-mátrix elemeinek bemutatása 18. GE-mátrix 19. A tanácsadás folyamata: Megoldási javaslatok rövid bemutatása 20. A tanácsadás folyamata: Implementáció 21. A tanácsadás folyamata: Értékelés 22. A menedzsment és a menedzser fogalma 23. A tanácsadó szervezetek kialakításának néhány gyakorlati eleme 24. Szaktanácsadási etika 25. A marketing-mix fogalma, elemei 26. A szaktanácsadásban alkalmazható marketingeljárások 27. A szolgáltatás díjának megállapítása

Debrecen, 2011. szeptember 01. Dr. Pető Károly Egyetemi docens tantárgyfelelős

Tantárgyi program Pénzügy és számvitel BSc, I. évfolyam levelező

EU ismeretek, AV_PLB203 2011/2012. tanév, 2. félév

1. A tantárgy neve (csoportja): EU ismeretek (AV_PLB203)

2. A tantárgyfelelős neve, beosztása: Katonáné dr. Kovács Judit, egyetemi adjunktus

3. Szakcsoport (szakirány) megnevezése: Pénzügy és számvitel szak (BA), I. évfolyam levelező

4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 2. félév, 9+0 K 6. A tantárgy kredit értéke: 3 7. A tantárgy oktatási célkitűzése: A hallgató megfelelő információval rendelkezzen az

európai integráció kialakulásáról. Ismerje a döntéshozás, jogalkotás folyamatát az Unióban. Rálátása legyen az Unió költségvetéséből származó források magyarországi megjelenésére. Aktív állampolgárává tudjon válni az Uniónak.

8. Az oktatás személyi feltételei (közreműködők): előadó: Katonáné dr. Kovács Judit, egyetemi adjunktus

9. A tantárgy hallgatásának előfeltétele, előképzettségi szint (felsorolni): - 10. A tantárgy tartalma (tematika max. ½ oldal/félév)

- A nemzetközi integráció formái - Az európai integráció történeti áttekintése - Az Európai Unió jogrendszere - Az Európai Uniót működtető intézmények - Az Európai Unió költségvetése, Finanszírozási alapok - Közösségi politikák, Gazdasági és monetáris unió - Strukturális politika - Magyarország EU-csatlakozása - Fejlesztési programok Magyarországon 11. Órarendi, illetve „otthoni” terhelés aránya: 50:50% 12. Évközi ellenőrzés módja -

13. Számonkérés módja:

- Írásbeli kollokvium: 100 pont, mely az éves anyagra épül és a vizsgaidőszakban kell teljesíteni ------------------------------------------------- Összesen: 100 pont szerezhető a számonkérések során, melyből a tantárgy teljesítéséhez min. 60 pontot kell elérni Plusz maximum 10 pontot szerezhet a hallgató, ha a http://www.ted.com/ honlapról a vizsgán egy előadást ismertet.

14. A tantárgy előírt külső szakmai gyakorlatai: -

15. A kötelező, illetve ajánlott irodalom: Kötelező irodalom: Fehér I. – Katonáné Kovács J. – Szűcs I. (2006): Az Európai Unió intézményrendszere (Európai uniós alapismeretek) c. Egyetemi jegyzet (Szerk. Szűcs István) DE ATC AVK 2006 Az előadások anyaga, mely a kar honlapján elérhető lesz. Az Unió honlapjáról kijelölt fejezetek http://europa.eu Ajánlott irodalom: Horváth Zoltán (2007) Kézikönyv az Európai Unióról. Hetedik, átdolgozott, bővített kiadás hvgorac Lap- és Könyvkiadó Kft Blahó András szerk. (2007): Európai integrációs alapismeretek. Aula Kiadó Marján Attila (2009): Hol a térkép közepe? HVG Kiadó Kiss Éva (2005): Az Európai Unió a XXI. század elején. Akadémiai Kiadó További irodalmak az előadások során folyamatosan kerülnek bemutatásra

16. A tantárgy tárgyi szükségletei: folyóiratok, szakkönyvek, Internet, projektor, laptop

Debrecen, 2011. szeptember 20.

Katonáné dr. Kovács Judit egyetemi adjunktus

tantárgyfelelős

FOGLALKOZTATÁSI TERV

Pénzügy és számvitel BSc, I. évfolyam levelező EU ismeretek, AV_PLB203 2011/2012. tanév, 2. félév

1. előadás: Tantárgy tartalmának, követelményrendszerének, valamint az EU honlapjának és a honlap által nyújtott lehetőségeknek az ismertetése.A nemzetközi integráció formái. Elméleti háttér. Az integrációs formák és a közöttük lévő eltérések ismertetése, mely a következő előadáson az európai integráció fejlődésének vizsgálatánál is visszaköszön.

2. előadás: Az európai integráció történeti áttekintése. Az áttekintésnél különös figyelmet kap az elsődleges jogforrás változása, mely alapot jelent a jogrendszer felépüléséhez is.

3. előadás: Az Európai Unió jogrendszerének ismertetése. A jogalkotás példán keresztül történő szemléltetése. A példán keresztül már megjelennek az intézmények.

4. előadás: Az Európai Uniót működtető intézmények megismerése két előadáson nyúlik át. Első alkalommal az Európai Bizottság és az Európai Parlament felépítése és működése kerül ismertetésre.

5. előadás: Az Európai Uniót működtető intézmények két előadáson nyúlik át. Második alkalommal az Európai Unió Tanácsa, az Európai Tanács és a szerződésben rögzített további intézmények kerülnek ismertetésre.

6. előadás: Az Európai Unió költségvetésének általános jellemzői, bevételi forrásai és kiadásai kerülnek ismertetésre és a főbb finanszírozási alapok.

7. előadás: Közösségi politikák csak felsorolásszerűen kerülnek ismertetésre. Részletesebben a gazdasági és monetáris unió, a konvergencia kritériumok kerülnek bemutatásra.

8. előadás. Strukturális politika célja eszközrendszer.

9. előadás: Magyarország EU-csatlakozásának lépései, a fontosabb állomásokkal, dokumentumokkal, intézményi feladatokkal kerülnek bemutatásra. Az uniós források magyarországi megjelenését az uniós költségvetésből kiindulva, a fejlesztési programokon keresztül mutatja be.

Debrecen, 2011. szeptember 20.

Katonáné dr. Kovács Judit egyetemi adjunktus

tantárgyfelelős

KÖVETELMÉNYEK Pénzügy és számvitel BSc, I. évfolyam levelező

EU ismeretek, AV_PLB203 2011/2012. tanév, 2. félév

A hallgatók a félév során összesen 100 + 10 pontot szerezhetnek. 100 pont szerezhető, a vizsgaidőszakban egy írásbeli vizsga teljesítése. A vizsga a teljes tananyagot lefedi és az előadások végén feltett kérdésekből áll össze. Lehetősége van további 10 plusz pont eléréséhez, ha a hallgató a http://www.ted.com/ honlapról a vizsgán egy előadást ismertet.

Ha a h allgató az ’A’ vizsgát nem teljesítette, vagy javítani szeretne elért eredményén, a vizsgaidőszakban két lehetősége van ’B’ és ’C’ vizsga keretében. A hallgató munkája a szerzett pontok alapján kerül értékelésre: A szerezhető érdemjegy: - 59% elégtelen 60 - 65% elégséges 66 - 79% közepes 80 - 89% jó 90% - jeles Debrecen, 2011. szeptember 20.

Katonáné dr. Kovács Judit egyetemi adjunktus

tantárgyfelelős

VIZSGAKÉRDÉSEK Pénzügy és számvitel BSc, I. évfolyam levelező

EU ismeretek, AV_PLB203 2011/2012. tanév, 2. félév

Hogyan definiálható a nemzetközi integráció? Milyen integrációs formákat különít el a

szakirodalom? Hogyan definiálhatók az egyes integrációs formák? Mit takar a „ négy

alapszabadság”? Mely országok alkotják ma az Európai Uniót?

Melyek az EU alapszerződései ? Mikor és mely tagországok csatlakoztak az integrációhoz?

Mikor és mely szerződésekkel segítették elő az integráció mélyülését? Milyen fontosabb

változásokat hoztak a módosító szerződések? Mit jelent a szubszidiaritás elve? Mik voltak a

legfontosabb eredményei a Maastrichti Szerződésnek? Mit jelent a három pilléres szerkezet?

Miért volt szükség a Nizzai Szerződés elfogadására az integráció további bővüléséhez?

Milyen jogforrásokra épül az EU szabályozása? Milyen a k özösségi és a n emzeti jog

viszonya? Melyek az elsődleges jogforrások? Melyek a másodlagos jogforrások, mely

intézmények vesznek részt a m egalkotásukban? Mi a s zerepe az Unió Hivatalos Lapjának

(Official Journal)? Mit takar az acquis communautaire elnevezés?

Melyek az Unió költségvetésének általános jellemzői? Milyen bevételi forrásai vannak az

Unió költségvetésének? Milyen kiadási tételei vannak az Unió költségvetésének?

Melyek az Uniót működtető intézmények? Az Unió döntéshozatalában melyik három fő

intézmény vesz részt, milyen érdeket képviselnek? Milyen feladata van az Európai

Bizottságnak? Hogyan épül fel a Bizottság? Mi a legfőbb feladata a Tanácsnak, hogyan épül

fel? Hogyan változott a szavazatok figyelembe vétele a tanácsi döntéshozatalban a

kezdetektől napjainkig?

Hogyan változott és milyen szerepe van az Európai Parlamentnek? Magyarország hány

képviselőt delegál az Európai Parlamentbe? Milyen szerepe van az Európai Bíróságnak? Mi a

feladata a Számvevőszéknek? Melyik intézmény segíti az uniós intézményekben előforduló

hivatali visszaélések feltárását? Melyek az Unió pénzügyi szervezetei, közülük melyik felelős

az euró kibocsátásáért? Milyen két tanácsadó szervet hoztak létre, melyik a fiatalabb

intézmény?

Mi a legfőbb cél a monetáris unió létrehozásánál? Melyik szerződés fektette le a GMU

elérésének lépéseit? Melyek ezek a l épések? Mikor került először készpénzforgalomba a

közös valuta, hogyan nevezzük? Hány tagország tagja 2010-ben a GMU-nak? Melyek a

konvergencia kritériumok?

Mikor, miért és hogyan jelenik meg a regionális politika a közösségi politikák között? Melyek

a regionális politikához kötődő fő fejlesztési területek? Milyen alapelveket fogalmaztak meg a

Regionális politikához kötődően? Milyen alapok finanszírozzák ezt a politikát 2007-2013

között? Mit jelent a NUTS rendszer? Milyen célkitűzések mentén csoportosítják a forrásokat

2007-2013 között?

Milyen főbb állomásai voltak Magyarország uniós taggá válásának? Melyek a „koppenhágai

kritériumok”?

Mi a s zerepe a n emzeti fejlesztési terveknek? Hány nemzeti fejlesztési terv készült a

csatlakozás óta, milyen időszakot ölelnek át? Milyen változást hozott a 2007-2013 időszak a

régiókra nézve Magyarországon? Melyek az ÚMFT prioritásai?

Debrecen, 2011. szeptember 20.

Katonáné dr. Kovács Judit egyetemi adjunktus

tantárgyfelelős

Tantárgyi program

(tantárgyleírás)

1. A tantárgy neve: Világgazdaságtan AV_KMLE203 (AV_PLB205)

2.A tantárgyfelelős neve, beosztása: Dr. Fülöp Mihály, egyetemi magántanár

3. Szakcsoport (szakirány) megnevezése: kereskedelem és marketing BA, pénzügy és

számvitel BA, turizmus-vendéglátás BA levelező

4. A tantárgy típusa: kötelező

5. A tantárgy oktatásának időterve: 6. félév 9+0 K

6. A tantárgy kreditértéke: 3 kredit

7. A tantárgy oktatási célkitűzése: A tantárgy célja: eligazítást nyújtani a hallgatóknak a

világgazdaság és az európai, valamint regionális integráció folyamataiban, átfogó kép

kialakítása hazánk külgazdasági kapcsolatairól és törekvéseiről.

8. Az oktatás személyi feltételei: Az előadásokat a tantárgyfelelős tartja

9. A tantárgy oktatásának előfeltétele, előképzettségi szint: Nincs

10. Tantárgy tartalma: A kurzus az aktuális világgazdasági-pénzügyi folyamatok, a magyar

európai unió tanácselnökség és G20 előzményei és törekvései kereteiben vizsgálja az európai

és világgazdaság kormányzásának formálódását, azon belül Magyarország külgazdaságának

és nemzetközi helyzetének összefüggéseit. Különös figyelmet szentel a közép-európai térség

integrációs és dezintegrációs folyamatainak bemutatására, a D una-régió stratégia

kialakulására. A vizsgakövetelmények az előadásokon aktív részvétellel, Surányi Béla

idevágó jegyzetének ismeretével teljesíthetők, tíz oldalas, forrásjegyzékkel ellátott dolgozat

írása a tantárgy szabadon választható témaköreiből kötelező, amely értékelése a szóbeli

kollokviumon történik.

11. Órarendi, illetve „otthoni” terhelés aránya: 1:1

12. Az évközi ellenőrzés módja: A félév során a hallgatók dolgozatot írnak, melyek alapján a

tantárgyfelelős jegymegajánlást tesz lehetővé.

13. A számonkérés módja: szóbeli kollokvium

14. A tantárgy előírt külső szakmai gyakorlatai: Nincsenek

15. Kötelező, illetve ajánlott szakirodalom:

Kötelező: Szentes Tamás Világgazdaságtan, Aula 1999, I., II., IV., VI., VII. fejezetek A) B)

Magas István – Kutasi Gábor (2010) Változó világgazdaság BCE Budapest

Palánkai Tibor, (2004) Az európai integráció gazdaságtana. Budapest. Aula Kiadó. Palánkai

Tibor (ed.) Kataklizmák csapdája, TSR Model Kft. Budapest, 2008.

Ajánlott: Illés Iván: Közép- és Délkelet-Európa az ezredfordulón. Budapest - Pécs: Dialóg

Campus, 2002. Kornai János: A szocialista rendszer, 1993. A gondolat erejével. Osiris Kiadó,

Budapest, 2005. Közép-Kelet-Európa nagy átalakulása - Sikerek és csalódások, Mindentudás

Egyeteme, Budapest, 2006. Poszt szocialista rendszerek és előzményeik. Aula, Budapest,

2000.

16. A tantárgy tárgyi szükségletei: Írásvetítő, laptop, video-projektor

Debrecen, 2011. szeptember 15.

Dr. Fülöp Mihály egyetemi tanár

Foglalkozási terv

Világgazdaságtan (AV_KMLE203, AV_PLB205)

kereskedelem és marketing BA, pénzügy és számvitel BA, turizmus-vendéglátás BA

levelező tagozat

III. évfolyam

Téma 1. Bevezetés a v ilággazdaság, európai és regionális integráció, magyar

külgazdaság fogalmaiba. Bretton-woods-i gazdasági és pénzügyi világrend: IMF és Világbank.

2. A világgazdaság kettéhasadása a hidegháborúban. A háború utáni gazdasági és monetáris rend válságai 1973-tól.

3. A nyugat-európai integráció és a KGST. Az Európai Gazdasági és Monetáris Unió.

4. Betagozódás a szovjet övezetbe. Szocialista munkamegosztási és reform kísérletek. A közép-európai térség diverzifikálódása, válságjelenségek és felbomlása.

5. Demokrácia és piacgazdaság bevezetése. Euro-atlanti integráció. Az alrégiók: balti, közép-európai, volt jugoszláv, román-bolgár.

6. Magyarország helye és szerepe Európában. A magyar EU elnökség és az európai gazdasági kormányzás.

7. Perifériából perifériába. A modernizáció ellentmondásai a k özép-európai térségben.

8. A gazdasági és monetáris válság hatása az újjárendeződő világgazdaságban. 9. A francia G8 és G20 elnökség és a v ilággazdasági kormányzásának

kialakulása.

Debrecen, 2011. szeptember 15.

Dr. Fülöp Mihály egyetemi tanár

Vizsgakérdések

Világgazdaságtan (AV_KMLE203, AV_PLB205)

kereskedelem és marketing BA, pénzügy és számvitel BA, turizmus-vendéglátás BA

levelező tagozat

III. évfolyam

A vizsgakérdések a Foglalkozási tervben felsoroltakkal azonosak.

Debrecen, 2011. szeptember 15.

Dr. Fülöp Mihály egyetemi tanár

Tantárgyi program 1. A tantárgy neve (csoportja): KÖZGAZDASÁGTAN I. (AV_PNA206-K7) 2. A tantárgyfelelős neve, beosztása: Bauerné Dr. Gáthy Andrea, egyetemi adjunktus 3. Szakcsoport (szakirány) megnevezése: Pénzügy számvitel BA (I. éfv.) 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 2 félév, 3+2, K 6. A tantárgy kredit értéke: 7 7. A tantárgy oktatási célkitűzése: A félév során a h allgatók megismerkednek a

közgazdaságtan alapfogalmaival, a mikroökonómia alapösszefüggéseivel (piaci mechanizmusok, fogyasztói preferenciák, vállalatok helye a gazdaságban, termelés költségei, a vállalatok profitmaximalizáló magatartása, a vállalatok veszteség minimalizálása), összefüggéseivel. Így képesek lesznek eligazodni a mindennapi fogyasztói, vállalati és gazdasági történésekben, a gazdasági hírek között és értékelni azokat.

8. Az oktatás személyi feltételei: Bauerné Dr. Gáthy Andrea, egyetemi adjunktus 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: — 10. A tantárgy tartalma: 1. Bevezetés, Szűkösség és Gazdálkodás, Gazdálkodási rendszerek,

Piac és piaci mechanizmusok, 2. A fogyasztó preferencia rendszere, Költségvetési korlát, A fogyasztó optimális választása, 3. Az árváltozás hatásának elemzése, A jövedelemváltozás hatásának elemzése, a teljes árhatás felbontása, A piaci kereslet és a kereslet rugalmassága, 4. A vállalatok szerepe a gazdaságban, Termelés, Termelési függvény, 5. A termelés költségei, Rövid távú költségfüggvények, Hosszú távú költségfüggvények, 6. Profitmaximalizálás és kínálat a kompetitív piacon 7. Piaci szerkezetek, A monopólium kínálati magatartása, Profitmaximalizálás hosszú távon, Árdiszkrimináció, A monopólium jóléti vonatkozásai, 8. A z oligopol piac, Klasszikus oligopólium modellek, A monopolisztikus verseny, 9. Játékelmélet, Piaci szerkezetek és piacszabályozás 10. Könyvtárhasználati hét 11. A termelési tényezők piaca, Az erőforrások kereslete és kínálata kompetitív piacon, Az egyéni munkakínálati függvény levezetése, Egyéni, ágazati és összpiaci munkakínálat és munkapiac, 12. A pénztőke értéke az időfolyamatban (tőke, kamat, befektetés), Monopol hatások az erőforrások piacán 13. Az általános egyensúly és a j óléti gazdaságtan 14. A piaci elégtelenségek, Közjavak, Externáliák, 15. Rendszerező összegzés, zárthelyi dolgozatok pótlása, javítása;

11. Órarendi, illetve „otthoni” terhelés aránya: 40% : 60% 12. Évközi ellenőrzés módja: A félév során három zárthelyi dolgozat írására kerül sor.

Az elérhető pontszám két dolgozat esetében 50-50 pont. A félév elfogadásának (aláírás) feltétele a két dolgozatból (100 pont) együttesen 60 pont elérése és a dolgozatonkénti feladatmegoldásokból és ábrázolásból (mely dolgozatonként 25-25 pont) legalább 60%-os teljesítése. Ezen belül egyik dolgozat sem sikerülhet 20 pontnál gyengébbre. Sikertelenség esetén, a félév végén pótdolgozat egy alkalommal írható a két zh anyagából együtt. A 2. zárthelyi dolgozat megírása is kötelező, függetlenül az első dolgozat eredményétől.

13. Számonkérés módja: A félév írásbeli kollokviummal zárul. 14. A tantárgy előírt külső szakmai gyakorlatai: — 15. A kötelező, illetve ajánlott irodalom:

· Kopányi M. : Mikroökonómia (Műszaki Könyvkiadó, Budapest, 2003)

· Bauerné Gáthy A. et. al. (szerk.): Mikroökonómia Feladatgyűjtemény alapszint, (DE AGTC, Debrecen, 2009)

Ajánlott irodalom : · Samuelson, P. A. – Nordhaus, W., D.: Közgazdaságtan (KJK-KERSZÖV Jogi és

Üzleti Kiadó Kft., Budapest, 2000), · Hal. R. Vaian: Mikroökonómia középfokon (KJK-KERSZÖV Jogi és Üzleti

Kiadó, Budapest, 2003) · Berde É. (szerk.): Mikroökonómiai és piacelméleti feladatgyűjtemény (TOKK,

Budapest, 2009) · Aktuális tanulmányok

16. A tantárgy tárgyi szükségletei: tanterem, projektor, tábla, folyóiratok, szakkönyvek. Debrecen, 2011. szeptember 5.

……………………………….. Bauerné Dr. Gáthy Andrea– tantárgyfelelős

FOGLALKOZTATÁSI TERV

KÖZGAZDASÁGTAN (AV_PNA206-K7) Pénzügy számvitel BA szak

I. évfolyam, 2011/2012-es tanév, 2. félév 1. Bevezetés, Szűkösség és Gazdálkodás, Gazdálkodási rendszerek, Piac és piaci mechanizmusok, 2. A fogyasztó preferencia rendszere, Költségvetési korlát, A fogyasztó optimális választása, 3. Az árváltozás hatásának elemzése, A jövedelemváltozás hatásának elemzése, a t eljes árhatás felbontása, A piaci kereslet és a kereslet rugalmassága, 4. A vállalatok szerepe a gazdaságban, Termelés, Termelési függvény, 5. A termelés költségei, Rövid távú költségfüggvények, Hosszú távú költségfüggvények, 6. Profitmaximalizálás és kínálat a kompetitív piacon 7. Piaci szerkezetek, A monopólium kínálati magatartása, Profitmaximalizálás hosszú távon, Árdiszkrimináció, A monopólium jóléti vonatkozásai, 8. Az oligopol piac, Klasszikus oligopólium modellek, A monopolisztikus verseny, 9. Játékelmélet, Piaci szerkezetek és piacszabályozás 10. A termelési tényezők piaca, Az erőforrások kereslete és kínálata kompetitív piacon, Az egyéni munkakínálati függvény levezetése, Egyéni, ágazati és összpiaci munkakínálat és munkapiac, 11. Könyvtárhasználati hét, 12. A pénztőke értéke az időfolyamatban (tőke, kamat, befektetés), Monopol hatások az erőforrások piacán 13. Az általános egyensúly és a jóléti gazdaságtan 14. A piaci elégtelenségek, Közjavak, Externáliák, 15. Rendszerező összegzés Debrecen, 2011. szeptember 5.

……………………………….. Bauerné Dr. Gáthy Andrea – tantárgyfelelős

KÖVETELMÉNYEK

KÖZGAZDASÁGTAN (AV_PNA206-K7) Pénzügy számvitel BA szak

I. évfolyam, 2011/2012-es tanév, 2. félév Évközi ellenőrzés módja: A félév során három zárthelyi dolgozat írására kerül sor.

Az elérhető maximális pontszám dolgozatonként 50-50 pont. A félév elfogadásának (aláírás) feltétele a két dolgozatból (100 pont) együttesen 60 pont elérése és a dolgozatonkénti feladatmegoldásokból és ábrázolásból (amely dolgozatonként 25-25 pont) legalább 60%-os teljesítése. Ezen belül egyik dolgozat sem sikerülhet 20 pont nál gyengébbre. Sikertelenség esetén, a félév végén pótdolgozat egy alkalommal írható a két zh anyagából együtt. A 2. zárthelyi dolgozat megírása is kötelező, függetlenül az első dolgozat eredményétől.

Számonkérés módja: A félév írásbeli kollokviummal zárul. A dolgozat felépítése megegyezik az évközi dolgozat felépítésével (Igaz-hamis állítások, Feleletválasztós teszt, Függvények ábrázolása és jellemzése, Számítási feladatok, fogalmak). A dolgozatok során a követelményrendszerben összefoglalt tananyag kerül számonkérésre, mely megtalálható a kötelezően kiadott szakirodalomban (Kopányi M. : Mikroökonómia (Műszaki Könyvkiadó, Budapest, 2003), Bauerné Gáthy A. et. al. (szerk.): Mikroökonómia Feladatgyűjtemény alapszint, (DE AGTC, Debrecen, 2009) valamint elhangzik az előadásokon és gyakorlatokon. A vizsga és az évközi dolgozat során előfordulható minimum kérdések listája:

1. Közgazdaságtan 2. Gazdaság 3. Piac 4. Kereslet 5. Kínálat 6. Marshall-kereszt 7. Szükséglet 8. Szűkösség 9. Mikroökonómia 10. Makroökonómia 11. Termelés 12. Keresleti függvény 13. Kínálati függvény 14. Marshall-kereszt 15. Rezervációs ár 16. Termelési tényezők 17. Termelési tényezők típusai 18. Hasznos jószág 19. Hasznossági függvény 20. Preferencirendszer

21. Közömbösségi görbe 22. Helyettesítési határráta

(fogalom és képlet) 23. Költségvetési egyenes

(fogalom és képlet) 24. Jövedelem-fogyasztás görbe 25. Engel görbe 26. Ár-fogyasztás görbe 27. Normál jószág 28. Inferior jószág 29. A keresletrugalmasság típusai és

képletei 30. Tranzakciós költségek 31. Gazdasági időtávok (nagyon rövid,

rövid, hosszú, nagyon hosszú) 32. Határbevétel (fogalom és képlet) 33. Termelési függvény 34. Parciális termelési függvény 35. Isoquant 36. Skálahozadék

37. Termelési költségek (csoportosítás definíciókkal)

38. Állandó költség (fogalom és képlet) 39. Változó költség (fogalom és képlet) 40. Átlagos változó költség (fogalom

és képlet) 41. Átlagos fix költség (fogalom és

képlet) 42. Átlagköltség (fogalom és képlet) 43. Határköltség (fogalom és képlet) 44. Kompetitív piac jellemzői 45. Gazdasági profit

(fogalom és képlet) 46. Normál profit 47. Határbevétel 48. Fedezeti pont 49. Üzembezárási pont

50. Tökéletlen verseny 51. Árdiszkrimináció (és típusai) 52. A monopólium termelői többlete 53. Holtteher-veszteség 54. Származékos kereslet 55. Reálkamatláb 56. Határtermék-bevétel

(fogalom és képlet) 57. Termelési tényező határköltsége

(fogalom és képlet) 58. A tőke jelenértéke (fogalom és

képlet) 59. A tőke jövőértéke (fogalom és

képlet) 60. A piaci elégtelenségek 61. Externáliák 62. Közjavak

Debrecen, 2011. szeptember 5.

……………………………….. Bauerné Dr. Gáthy Andrea – tantárgyfelelős

Tantárgyi program 1. A tantárgy neve (csoportja): KÖZGAZDASÁGTAN II. (AV_PNA207-K7) 2. A tantárgyfelelős neve, beosztása: Dr. Kuti István, egyetemi docens 3. Szakcsoport (szakirány) megnevezése: Pénzügy-számvitel BA szak, II. évf. 4. A tantárgy típusa: „A” 5. A tantárgy oktatásának időterve: 3. félév, 3+2 K 6. A tantárgy kredit értéke: 7 7. A tantárgy oktatási célkitűzése: A félév során a hallgatók megismerkednek a

makroökonómia alapfogalmaival, legfontosabb kérdésköreivel, összefüggéseivel. A tárgy célja a h allgatók közgazdasági szemléletének kialakítása, az alkalmazott közgazdasági tárgyak makroökonómiai megalapozása. A kurzus célja továbbá, hogy megismertesse a hallgatókkal a nemzetközi gazdaságtan elméletének alapvető összefüggéseit. A tárgy keretében a h allgatók megismerik a nemzetközi kereskedelem alapvető elméleteit, a kereskedelempolitika eszközeit, a nemzetközi fizetésekkel kapcsolatos legalapvetőbb összefüggéseket, valamint a gazdaságpolitika működését nyitott gazdaságban.

8. Az oktatás személyi feltételei: Makroökonómia: Dr. Kuti István, Dombi Mihály, Harangi-Rákos Mónika Nemzetközi gazdaságtan: Dr. Popovics Péter egyetemi adjunktus

9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: — 10. A tantárgy tartalma: 1. Bevezetés. A makroökonómia tárgya, módszerei, szemlélete; A

makrogazdasági tevékenység számbavétele; 2. A munkapiac; 3. Az árupiac, a fogyasztási és a b eruházási kereslet; 4. A pénz és a p énzpiac; 5. A neoklasszikus és a keynesiánus modell; 6. Gazdaságpolitikai koncepciók és eszközök; 7. Munkanélküliség a neoklasszikus és a keynesiánus modellben; 8. Infláció a neoklasszikus és a keynesiánus modellben; 9. Bevezetés a nemzetközi közgazdaságtanba; 10. Munkatermelékenység és a komparatív előny: ricardói modell; 11. Specifikus termelési tényezők és jövedelemelosztás; 12. Könyvtári hét, zárthelyi dolgozatok pótlása, javítása; 13. Erőforrások és külkereskedelem: a Heckscher-Ohlin- modell; 14. A kereskedelempolitika eszközei és politikai gazdaságtana; 15. Árszínvonal és valutaárfolyam hosszú távon.

11. Órarendi, illetve „otthoni” terhelés aránya: 1 : 4 12. Évközi ellenőrzés módja: A félév során három zárthelyi dolgozat írására kerül sor.

Makroökonómia: Az elérhető pontszám két dolgozat esetében 50-50 pont. A félév elfogadásának (aláírás) feltétele a két dolgozatból (100 pont) együttesen 60 pont elérése és a dolgozatonkénti feladatmegoldásokból és ábrázolásból (mely dolgozatonként 25-25 pont) legalább 60%-os teljesítése. Ezen belül egyik dolgozat sem sikerülhet 20 pont nál gyengébbre. Sikertelenség esetén, a félév végén pótdolgozat egy alkalommal írható a két zh anyagából együtt. A 2. zárthelyi dolgozat megírása is kötelező, függetlenül az első dolgozat eredményétől. Nemzetközi gazdaságtan: A hallgatók a 15. heti előadást követően egy 50 pontos zárthelyi dolgozatot írnak. A félév végi aláírás megszerzésének a feltétele, hogy a hallgatók az összesen elérhető 50 pontból legalább 30 pontot megszerezzenek. A 30 pontot el nem érő hallgatók egyetlen alkalommal pót zárthelyi dolgozatot írhatnak az aláírás megszerzéséért.

13. Számonkérés módja: A félév írásbeli kollokviummal zárul. 14. A tantárgy előírt külső szakmai gyakorlatai: —

15. A kötelező, illetve ajánlott irodalom: Kötelező – Makroökonómia:

· Solt Katalin – Meyer Dietmar: Makroökonómia (Aula Kiadó, Bp., 2007, 315 o.), Bock Gy. – Czagány L. – Nagy R.: Makroökonómia feladatok (TRI-MESTER, Tatabánya, 1999).

Ajánlott irodalom – Makroökonómia: · Samuelson, P. A. – Nordhaus, W., D.: Közgazdaságtan (KJK-KERSZÖV Jogi és

Üzleti Kiadó Kft., Budapest, 2000), · Mankiw, N.G.: Makroökonómia (Osiris, 1999), Hall, Robert E. – Taylor, John B.:

Makroökonómia (KJK, Bp., 1997). · Ernst F. Schumacher (1991): A kicsi szép, Közgazdasági és Jogi Könyvkiadó,

Budapest · David C. Korten (2009): Gyilkos vagy humánus gazdaság, Kairosz Kiadó,

Budapest · Amartya Sen (2003): A fejlődés mint szabadság, Európa Könyvkiadó Budapest · Kiss Károly (2011): A közgazdaságtan esendősége (és mihaszna válság idején),

Stratégiakutató Intézet, Budapest · Greenspan Alan (2009): A zűrzavar kora, HVG Kiadó Zrt. Budapest

Kötelező – Nemzetközi gazdaságtan:

· Paul R. Krugman – Maurice Obstfeld: Nemzetközi gazdaságtan. Elmélet és

gazdaságpolitika. Panem Könyvkiadó Kft., Budapest, 2003. (egyes fejezetei) Ajánlott irodalom – Nemzetközi gazdaságtan:

a. Csáki György: A nemzetközi gazdaságtan és a világgazdaságtan alapjai. Napvilág

Kiadó Kft., Budapest, 2006.

b. Samuelson, P. A. – Nordhaus W. D.: Közgazdaságtan (megfelelő fejezetei) KJK –

Kerszöv. Budapest, 2000. 16. A tantárgy tárgyi szükségletei: tanterem, projektor, tábla, folyóiratok, szakkönyvek. Debrecen, 2011. szeptember 6.

……………………………….. Dr. Kuti István tantárgyfelelős

FOGLALKOZTATÁSI TERV

KÖZGAZDASÁGTAN II. (AV_PNA207-K7) Pénzügy-számvitel BA szak, II. évf.

II. évfolyam, 2011/2012-es tanév, 1. félév 1. Bevezetés. A makroökonómia tárgya, módszerei, szemlélete; a makrogazdasági tevékenység számbavétele;

2. A munkapiac;

3. Az árupiac, a fogyasztási és beruházási kereslet;

4. A pénz és a pénzpiac;

5. A neoklasszikus és a keynesiánus modell;

6. Gazdaságpolitikai koncepciók és eszközök;

7. Munkanélküliség a neoklasszikus és a keynesiánus modellben;

8. Infláció a neoklasszikus és a keynesiánus modellben

9. A tantárgy tartalmának és követelményrendszerének ismertetése. Bevezetés a nemzetközi közgazdaságtanba.

10. Munkatermelékenység és a komparatív előny: ricardói modell.