Embed Size (px)

Citation preview

Świadomy Podatnikprojekt Rady Podatkowej PKPP Lewiatan

www.radapodatkowa.pl

RYZYKO PODATKOWE

Marcin Kolmas

Definicja pojęcia ryzyka podatkowego na cele naszego

spotkania

Co to jest ryzyko podatkowe

Ryzyko podatkowe

„Każde zdarzenie, którego wystąpienie lub brak może mieć negatywny wpływ na realizację celów wyznaczonych w ramach polityki podatkowej firmy”

Ryzyko podatkowe kształtują:• Czynniki tradycyjne• Czynniki tzw. nowe

Źródła ryzyka podatkowego

Zewnętrzne źródła ryzyka podatkowego

* Niestabilne prawo podatkowe* Zmieniające się interpretacje prawa podatkowego (w tym orzeczenia sądów administracyjnych)* Podejście fiskalne organów skarbowych* Zmiany w otoczeniu prawnym* Zmienne uwarunkowania rynkowe

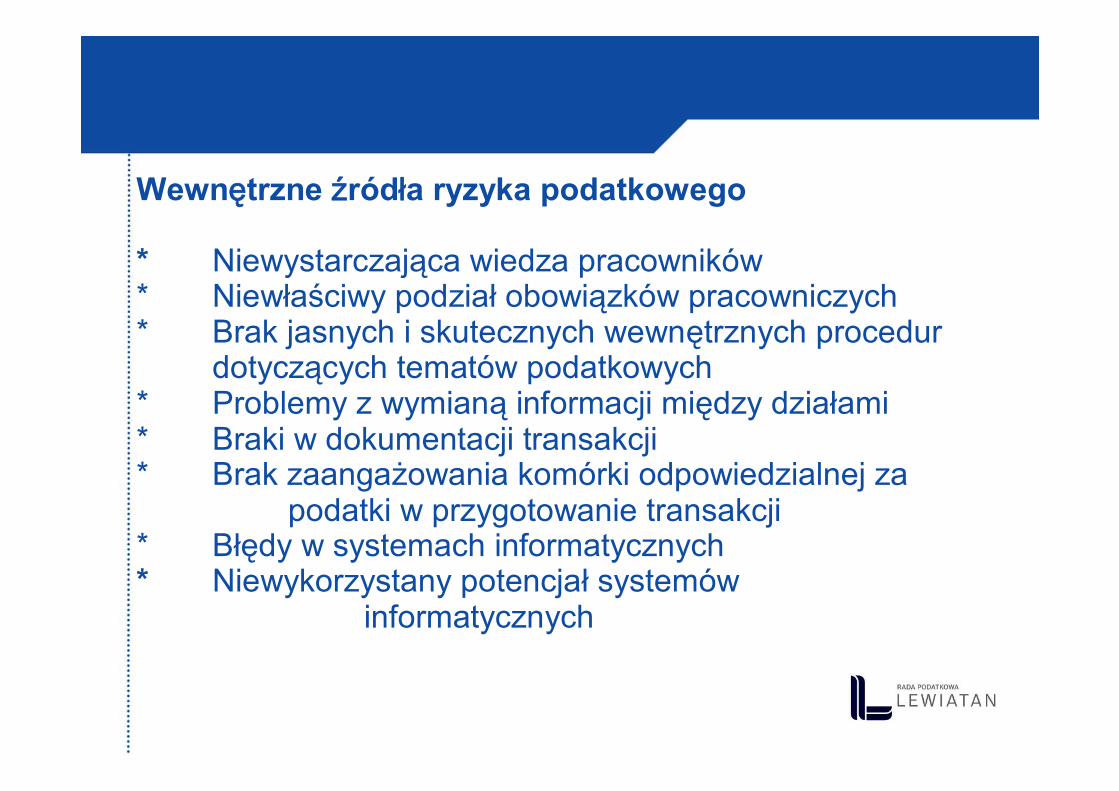

Wewnętrzne źródła ryzyka podatkowego

* Niewystarczająca wiedza pracowników* Niewłaściwy podział obowiązków pracowniczych* Brak jasnych i skutecznych wewnętrznych procedur

dotyczących tematów podatkowych* Problemy z wymianą informacji między działami * Braki w dokumentacji transakcji* Brak zaangażowania komórki odpowiedzialnej za

podatki w przygotowanie transakcji* Błędy w systemach informatycznych* Niewykorzystany potencjał systemów

informatycznych

Konsekwencje braku zarządzania ryzykiem podatkowym

Skutki braku zarządzania ryzykiem podatkowym (1)

Skutki prawne* Powstanie zaległości podatkowych (odsetki karne, sankcje, utrata przywilejów podatkowych)* Odpowiedzialność karnoskarbowa* Odpowiedzialność podmiotów zbiorowych* Naruszenie wymogów sprawozdawczości finansowej

Skutki braku zarządzania ryzykiem podatkowym (2)

Skutki biznesowe* Obniżona opłacalność transakcji lub działalności* Obniżona konkurencyjność oferowanych produktów* Zwiększenie obciążeń podatkowych* Ryzyko zachwiania płynności finansowej firmy* Pogorszenie wizerunku firmy

Inne skutki...

...braku zarządzania ryzykiem podatkowym, takie jak:* skrócenie okresu lub zmniejszenie wysokości kredytu

kupieckiego* pogorszenie ratingu bankowego przedsiębiorcy

Aspekt podmiotowy ryzyka podatkowego

Przedsiębiorcy, jako:* podatnicy;* płatnicy (m.in. jako pracodawcy czy podmiotu, na którym ciąży obowiązek potrącenia podatku u źródła);* podmiot odpowiedzialny za naruszenie przepisówszczególnychOsoba odpowiedzialna w zakresie odpowiedzialności karnoskarbowej.

Priorytety polityki podatkowej w PolsceWg wagi przypisanej przez respondentów (od najważniejszego)* Uniknięcie zaległości podatkowych i związanych z nimi obciążeń* Minimalizacja obciążeń podatkowych* Przestrzeganie obowiązków sprawozdawczych* Unikanie odpowiedzialności karnoskarbowej* Ochrona reputacji firmy* Unikanie odpowiedzialności podmiotów zbiorowych

Ryzyko podatkowe – czy można sięubezpieczyć, jak je ograniczać

Z uwagi na kryterium powstania wyróżnia się źródła:Zewnętrzne - wynikające z otoczenia, w którym podatnik prowadzi działalność (niewielka możliwość minimalizacji). Wewnętrzne – wynikające bezpośrednio z organizacji i struktury występującej u podatnika (ograniczenie możliwe przez zarządzanie ryzykiem podatkowym).

OBSZARY PODWYŻSZONEGO RYZYKA PODATKOWEGO

- nieodpłatne świadczenia- ceny transferowe- faktury od podmiotów nieistniejących, a także nieodzwierciedlające rzeczywiście wykonanych usług, w tym te od firmantów

Zasady, metody i narzędzia zarządzania ryzykiem podatkowym

Obszary zarządzanie ryzykiem podatkowym

Pojęcie i rola czynnika ludzkiego w procesie zarządzania ryzykiem

podatkowym

* precyzyjne określenie zakresu obowiązków i odpowiedzialności na poszczególnych stanowiskach* właściwy dobór personelu i późniejsze kierowanie procesem zdobywania i utrwalania wiedzy

Procedury wewnętrzne – rola i zawartość

* efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego * spisane procedury wewnętrzne dla każdego zdefiniowanego działania

Procedury wewnętrzne – rola i zawartość

* efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego przez:- komunikację pomiędzy pionem finansowym i innymi

działami- kontrolę podejmowanych decyzji- zapewnienie spójności obiegu informacji

Procedury wewnętrzne – rola i zawartość(slajd 2)

* efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego

- co należy zrobić, jak to należy zrobić, kto to ma zrobić- kiedy to należy zrobić, gdzie to ma być zrobione

- jakie procedury kontrolne należy zastosować- w jaki sposób to udokumentować- gdzie zarchiwizować dokumenty

Procedury wewnętrzne – jak zapewnić ich skuteczność

* Kompletność* Komunikacja* Aktualizacja

Rola systemów informatycznych w zarządzaniu ryzykiem podatkowym

* Minimalizacja ryzyka powstawania błędów w toku wykonywania operacji księgowych

* Oszczędność czasu i kosztów poprzez automatyzacjęprzetwarzania danych* Możliwość wielokrotnego wykorzystania przetworzonych danych i uzyskanych wyników* Przejrzystość sprawozdawczości i rachunkowości podatkowej oraz kontrola prawidłowości rozliczeń poprzez porównywanie informacji w dowolnych przekrojach i stopniu szczegółowości* Zwiększenie kontroli podejmowania decyzji podatkowych

Korzyści z wdrożenia systemu zarządzania ryzykiem podatkowym

* Zapewnienie zgodności z prawem podatkowym i innymi przepisami* Zmniejszenie ryzyka błędu w zakresie sprawozdawczości podatkowej* Wykrycie nowych możliwości obniżenia obciążeńpodatkowych* Zapewnienie efektywniejszej kontroli z punktu widzenia zarządu oraz udziałowców/akcjonariuszy* Zachowanie najwyższych standardów jakości działania

Środki służące minimalizacji ryzyka podatkowego

Elementy zarządzania ryzykiem podatkowym

•Wdrożenie procedur w zakresie komunikacji wewnętrznej oraz dokumentowania i archiwizowania.•Wdrożenie odpowiedniego systemu informatycznego.•Działania prewencyjne polegające na monitorowaniu planowanych zmian w przepisach, bieżącej praktyki organów podatkowych, jak również orzecznictwa sądowego.•Bieżące korzystanie z usług w zakresie doradztwa podatkowego.•Coroczny przegląd podatkowy identyfikujący najistotniejsze ryzyka podatkowe, jak i możliwości optymalizacji.

Zarządzanie ryzykiem podatkowym a wejście w spór z organami podatkowymi

Dokonywanie kwalifikacji podatkowej określonego zdarzenia bądź rozważanej struktury wiąże się z:•ryzykiem wystąpienia sporu z organami podatkowymi w kontekście potencjalnych kosztów (zaległość podatkowa, odsetki karne, obsługa prawno – podatkowa);•oceną tego ryzyka na tle dotychczasowej praktyki podatkowej i przeważającej linii orzeczniczej (WSA/NSA) np. niskie, średnie, wysokie w oparciu o przyjęty przez spółkę system wewnętrznych ocen.

*Podatnicy mają rację w 54 proc. sporów dotyczących interpretacji*Sądy rozstrzygają na korzyść fiskusa w około 70 proc. spraw*Sądy ponad 70 proc. spraw z zakresu podatku od spadków i darowizn rozstrzygają na korzyść fiskusa*W przypadku ulg w spłacie zobowiązań podatkowych (umorzenie, odroczenie płatności, rozłożenie należności na raty) skuteczność fiskusa wynosi niemal 80 proc.*W innych podatkach, jak VAT, PIT, CIT, akcyza czy podatek od nieruchomości, statystyka również wypada na niekorzyść podatników. Skuteczność fiskusa we wszystkich tych sprawach wynosi prawie 70 proc.

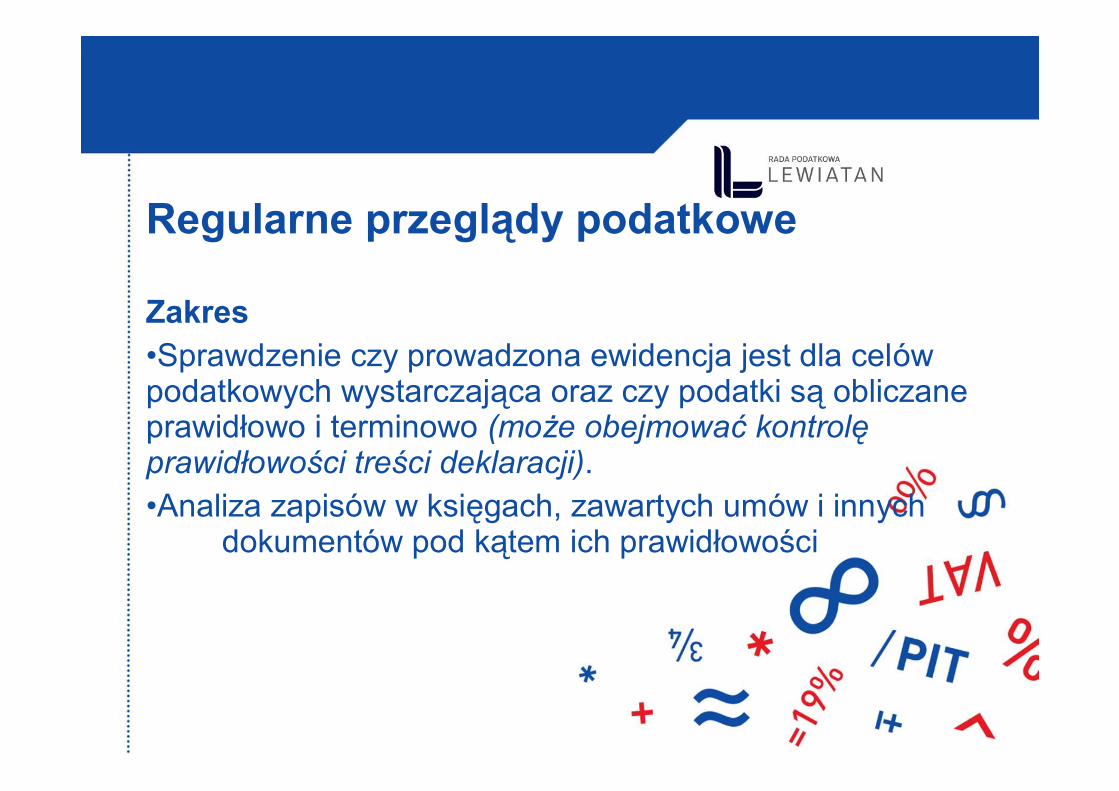

Regularne przeglądy podatkowe

Zakres•Sprawdzenie czy prowadzona ewidencja jest dla celów podatkowych wystarczająca oraz czy podatki są obliczane prawidłowo i terminowo (może obejmować kontrolęprawidłowości treści deklaracji).•Analiza zapisów w księgach, zawartych umów i innych

dokumentów pod kątem ich prawidłowości

Regularne przeglądy podatkowe (slajd 2)

Zakres c.d. •Dotyczy wszelkich podatków płaconych przez przedsiębiorcę tj. podatków dochodowych, VAT-u, ZUS-u (wraz ze sprawdzeniem prawidłowości naliczania płac), podatku od nieruchomości, akcyzy, PCC oraz innych wynikających ze specyfiki działalności przedsiębiorcy.

Co do zasady, efektem przeglądu jest raport stanowiący listęustaleń wraz z kwantyfikacją ewentualnych ryzyk. Zawiera on również listę zaleceń, co do optymalizacji, zidentyfikowanych ryzyk oraz zalecenia co do ewentualnych korekt.

Regularne przeglądy podatkowe (slajd 3)

Rezultat•Oszczędności (w postaci braku „domiarów” i sankcji podatkowych) wygenerowane w związku z usunięciem lub skorygowaniem wszelkiego rodzaju nieprawidłowości stwierdzonych w trakcie przeglądu.•Oszczędności powstałe dzięki wdrożeniu nowych rozwiązańzapewniających maksymalizację wygenerowanego zysku przy jednoczesnej optymalizacji obciążeń podatkowych.

Korzystanie z usług doradztwa podatkowego - zalety

•Analiza skutków podatkowych jakie wywołuje dana transakcja czy też określone czynności faktyczne i prawne już na etapie planowania transakcji.•Identyfikacja potencjalnych obszarów ryzyka podatkowego, które nie są brane pod uwagę w procesie podejmowania decyzji przez przedsiębiorcę (nowe spojrzenie na problem).•Rozważenie innych alternatywnych rozwiązań skutkujących minimalizacją ryzyka podatkowego, przy osiągnięciu założonego celu.

Dziękuję za uwagę

Marcin Kolmaswww.gumulka.pl