Embed Size (px)

Citation preview

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 1

1

EKONOMETRIJA 1MDiplomske studije usmerenja:- Međunarodna ekonomija, - Ekonomska analiza i politika i- Makroekonomija privreda u tranziciji Školska godina: 2012/2013.

Predavač:Zorica Mladenović, redovni profesor,[email protected], http://avs.ekof.bg.ac.rskabinet: 414

2

Svrha predmeta

� Prikaz ekonometrijskih metoda koji se koriste u makroekonomiji i međunarodnoj ekonomiji � Primena metoda i modela na konkretne podataka upotrebom programskog paketa EVIEWS kako bi se studenti osposobili za samostalna empirijska istraživanja.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 2

3

Ocena će se formirati na osnovu sledećih aktivnosti:

� Jedan test (25% ocene) koji će se raditi tokom semestra (ponedeljak, 24.12.12.)

� Finalni pismeni ispit (75% ocene).

4

Literatura

� Bilo koji udžbenik iz oblasti Ekonometrije koji pokriva teme od interesa

� Mladenović i Petrović, Uvod u ekonometriju, 2010 ili 2011, Ekonomski fakultet, Beograd

� Mladenović i Nojković, Primenjena analiza vremenskih serija,

2012, Ekonomski fakultet, Beograd� Brooks, Introductory Econometrics for Finance, 2010,

Cambridge University Press� Stewart, Introduction to Applied Econometrics, 2005, Thomson.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 3

5

UvodŠta je ekonometrija?Zašto bi studenti ekonomske analize i

politike i međunarodne ekonomije trebalo da izučavaju ekonometriju?

6

Neke definicije termina ekonometrija

� Naučna disciplina koja se bavi merenjima u ekonomiji � Nauka koja primenjuje metode matematičke statistike

na ekonomske podatke u cilju analize valjanosti postavki ekonomske teorije (Samuelson, Koopmans, Stone, 1954)

� Osnovni zadatak ekonometrije jeste oživljavanje (engl. “to put empirical flesh and blood”) teorijskih struktura (Kennedy, 1998).

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 4

7

Korisna radna definicija

� Ekonometrija označava primenu statističkih metoda na probleme koji interesuju ekonomiste (Ashenfelter, Levine and Zimmerman, 2003)

� Problemi se javljaju u: makroekonomiji, mikroekonomiji i finansijskoj ekonomiji.

8

Osnovni ciljevi ekonometrije

� Utvrđivanje kvantitativne zavisnosti veličina u ekonomskoj relaciji � Modeliranje ekonomskih veličina: koliko se

promeni jedna veličina sa promenom druge � Ispitivanje valjanosti postavki ekonomske

teorije� Testiranje konkurentnih hipoteza

� Predviđanje budućeg kretanja ekonomskih veličina na osnovu utvrđene kvantitativne veze.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 5

9

Modeliranje i kvantifikacija ekonomskih relacija - primeri

� Dugoročna veza između cena i deviznog kursa� Dugoročna veza između realnog deviznog kursa i

razlika realnih kamatnih stopa� Dugoročna veza između izvoza, jediničnih troškova

rada i realnog deviznog kursa� Tražnja za novcem � Dugoročna veza između potrošnje i dohotka� Model vrednovanja kapitala (engl. CAPM): očekivani

prinos finansijskog instrumenta kao funkcija tržišnog rizika

10

Ispitivanje valjanosti postavki ekonomske teorije – primeri

� Teorija o paritetu kupovne snage (engl. PPP) važi u datoj ekonomiji

� Efekat transmisije deviznog kursa na cene (engl. exchange rate pass-through) je visok u uslovima visoke inflacije

� Uticaj promene deviznog kursa na inflaciju je asimetričan� Realni devizni kurs ima predvidivo kretanje � Marginalna sklonost ka potrošnji je jedan � Tražnja za novcem značajno zavisi od nivoa kamatne stope � Model vrednovanja kapitala je superioran model u

determinisanju prinosa finansijskih instrumenata.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 6

11

Predviđanje - primeri

� Makroekonomske veličine: � bruto domaći proizvod� inflacija� plate� spoljnotrgovinski deficit

� Finansijske veličine: � nivo prinosa finansijskog instrumenta� varijabilitet prinosa finansijskog instrumenta

12

Ekonometrijska istraživanja se zasnivaju na rezultatima sledećih naučnih disciplina:

� Ekonomska teorija (matematička ekonomija): teorije i ideje su formulisane u formi matematičkih jednačina (bez brojeva)

� Ekonomska statistika: prikupljanje i obrada podataka� Matematička statistika: izvođenje zaključaka o

ekonomskim odnosima primenom statističkih metoda na konkretne podatke

� Rezultat: “analizom podataka osvetljava se ekonomska teorija, a analizom ekonomske teorije osvetljava se realnost podataka” (Havelmo).

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 7

13

Razlika između ekonomske teorije i ekonometrije

� Primer: Odstupanje realnog deviznog kursa od ravnotežnog nivoa je negativna funkcija odstupanja realne kamatne stope od njenog referentnog nivoa (implikacija teorijskog MFD modela)

REX – realni devizni kurs, EREX – ravnotežni REX, i – realna kamatna stopa, i*- uporedna kamatna stopa

� Teorija sugeriše samo tip reakcije � Teorija ne daje odgovore na brojna pitanja od interesa.

−=

*i

if

EREX

REX

14

Pitanja na koje odgovore daje ekonometrijska analiza

� Kako su definisane promenljive?� Kako je determinisan ravnotežni nivo deviznog kursa, EREX?

� Kako izgleda konkretna funkcionalna forma? Da li je linearna ili ne?

� Pretpostavimo da je data kamatna stopa smanjena u odnosu na referentnu za 1.5%. Kako će na tu promenu reagovati realni devizni kurs?

−=

*i

if

EREX

REX

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 8

15

Razlika između ekonometrije i statistike

� Ekonomske relacije koje definiše teorija su determinističke prirode. To su tačne funkcionalne zavisnosti.

� Međutim, u stvarnosti te relacije su stohastičke prirode

� Primer:

� Sa u je označen slučajan član modela (slučajna greška, slučajan poremećaj, stohastički član)

� Prisustvo slučajne greške znači da parametri modela ne mogu tačno da se odrede: reakcija veličina može samo da se oceni

� Standardne statističke metode su definisane pod pretpostavkom da slučajan član modela zadovoljava određene uslove.

0<+

+= ββββββββαααα ,u

*i

i

EREX

REX

16

Razlika između ekonometrije i statistike (II)

� Šta se dešava ako određene pretpostavke o slučajnom članu u nisu ispunjene? � Ekonometrija pruža adekvatan metodološki okvir za analizu ekonomskih

podataka. Ekonometrijske metode su korigovane metode statističke analize u situaciji kada slučajan član modela ne zadovoljava standardna svojstva

� Umetnost ekonometričara sastoji se u tome da izabere skup pretpostavki koje su istovremeno dovoljno specifične i dovoljno realne da bi se iz podataka izvukao maksimum informacija (Malinvaud, 1966).

� Dok su statističke metode uglavnom usmerene ka utvrđivanju da li postoji značajna veza između veličina, ekonometrijska analiza je dodatno opterećena otkrivanjem prirode uzročno-posledičnih relacija.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 9

17

Rezime: faze ekonometrijskog istraživanja

1. Izbor teorijskog modela2. Postavka ekonometrijskog modela3. Prikupljanje podataka4. Ocena parametara modela 5. Ispitivanje valjanosti ocenjenog modela 6. Predviđanje

18

Vrste podataka

� Podaci vremenskih serija • Godišnji, kvartalni mesečni, dnevni, kako se

obavi transakcija.

� Podaci preseka (strukture)• Vrednosti različitih promenljivih koje definišu

strukturu u datom trenutku vremena.

� Podaci panela• Kombinacija podataka vremenskih serija i

podataka preseka.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 10

19

Nobelova nagrada za ekonomiju (oblast ekonometrije)

� 1969. Friš i Tinbergen (dinamički modeli)� 1980. Klajn (ekonometrijski modeli i analiza makroekonomskih

fluktuacija i mera ekonomske politike)� 1981. Tobin (analiza finansija)� 1989. Havelmo (teorije verovatnoće i simultane jednačine)� 1995. Lukas (teorija racionalnih očekivanja i kritika

ekonometrijskih modela)� 2000. Hekman i MekFaden (modeli podataka preseka)� 2003. Engle i Grejndžer (modeli vremenskih serija u finansijama i

makroekonomiji)� 2011. Sardžent i Sims (višedimenzioni modeli vremenskih serija i

rezultati u makroekonomiji)

20

Predmet našeg interesovanja

� Podaci vremenskih serija� Dobro razvijena statistika praćenja veličina� Dobro razvijen metodološki okvir

makroekonomske analize

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 11

21

Šta je analiza vremenskih serija?

22

Osnovno svojstvo vremenske serije: autokorelacija

� Vremenska serija je skup podataka koji je uređen u odnosu na vreme (deskriptivna definicija)

� To uređenje se obično ostvaruje u jednakim vremenskim intervalima: godina, mesec, dan, čas,...

� Primer: podatak o indeksu cena u novembru 2012. uvek dolazi nakon podatka o datom indeksu u prethodnom mesecu, oktobru 2012. � Uključivanjem novih podataka proširuje se dati niz,

dok se postojeći redosled u nizu ne menja.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 12

23

Osnovno svojstvo vremenske serije: autokorelacija(II)

� Uobičajena notacija: Yt, t=1,2,…,T� t – linearni trend: indeks koji uzima vrednosti od 1 to T i T je

ukupan broj podataka (obim uzorka)� Skraćenica za skup opservacija: Y1, Y2,…, YT.

� Vrlo je verovatno da Yt-1 (bar delimično) određuje nivo Yt: ima smisla analizirati Yt-1 pre nego što se pristupi analizi Yt.� Podaci tokom vremena su korelisani. � Korelisanost tokom vremena se uobičajeno naziva

autokorelacija.

� Osnovni cilj analize vremenskih serija: otkriti tip autokorelacije u datoj vremenskoj seriji.

24

Osnovna razlika između ekonometrijskog i pristupa analize vremenskih serija

� Standardni ekonometrijski pristup:Y=f(X1, X2,…), gde su X1, X2,… promenljive koje sugeriše ekonomska teorija.

� Pristup analize vremenskih serija:Yt=f(Yt-1, Yt-2,…)

� Ignorišu se objašnjavajuće promenljive koje sugeriše teorija

� Ono što se dešavalo sa Yt u prošlosti je dovoljno za modeliranje.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 13

25

Ključna svojstva ekonomskih vremenskih serija

� Postojanje trenda� Postojanje sezonskih varijacija � Postojanje nestandardnih opservacija:

strukturni lom � Nestabilna varijansa

26

Trend

� Označava dugoročnu komponentu u kretanju. � Podaci najvećeg broja makroekonomskih vremenskih

serija sistematski rastu ili padaju tokom vremena. � Ova tendencija rasta (pada) može biti stohastička ili

deterministička. � Stohastički trend: u trenutku t-1 ne možemo znati nivo

promenljive u trenutku t. � Deterministički trend: funkcija oblika a+bt (a,b=const)

određuje kretanje vremenske serije u svakom trenutku vremena.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 14

27

Primeri stohastičkog trenda: mesečni podaci privrede Srbije(2001:1 – 2012:1)

60

70

80

90

100

110

120

01 02 03 04 05 06 07 08 09 10 11

REALNI DEVIZNI KURS,kolicnik nom. deviznog kursa (dinar/evro) i indeksa cena,

koji je korigovan za cene u evro zoni

40

60

80

100

120

140

160

180

01 02 03 04 05 06 07 08 09 10 11

INDEKS POTROSACKIH CENA (2005=100)

28

Primer determinističkog trenda: javni prihodi (milioni din.) u Srbiji (2007:2 – 2012:6)

30,000

40,000

50,000

60,000

70,000

80,000

2007 2008 2009 2010 2011

Javni prihodi Republike Srbije (kraj perioda)

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 15

29

Primer determinističkog trenda: godišnja proizvodnja pšenice u svetskim razmerama (1960 – 2008)

200

250

300

350

400

450

500

550

600

650

700

1960 1965 1 97 0 1975 1980 1985 1990 1995 2000 2 005

Svetska proizvodnja psenice (u m ilionim a m .tona)

30

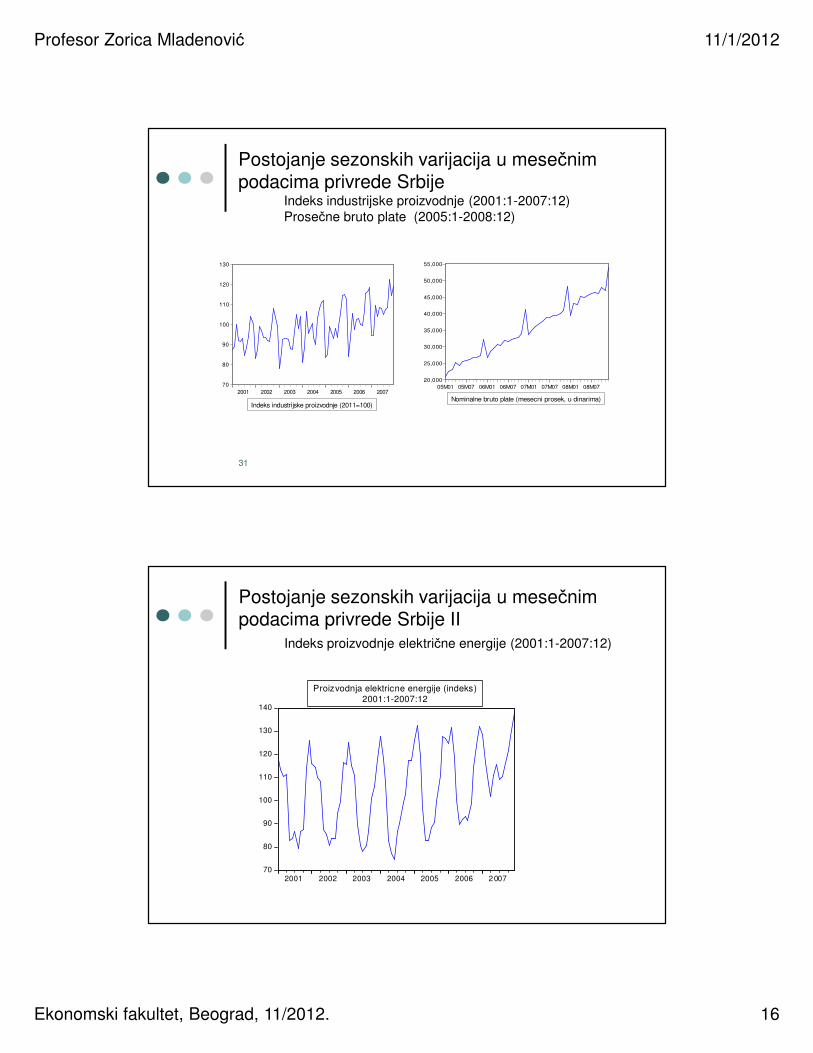

Postojanje sezonskih varijacija� Vremenske serije ispoljavaju pravilnosti u kretanju u toku

kalendarske godine.� Kvartalni ili mesečni podaci, sezona: kvartal ili mesec� Slično ponašanje samo u istoj sezoni � Sezonske varijacije mogu biti stohastičke ili determinističke� Primer: kvartalni BDP privrede Srbije (2001:1 – 2011:1)

280,000

320,000

360,000

400,000

440,000

480,000

520,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

BDP privrede Srbije u milionima dinara (u stalnim cenama iz 2005)

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 16

31

Postojanje sezonskih varijacija u mesečnim podacima privrede Srbije

Indeks industrijske proizvodnje (2001:1-2007:12)Prosečne bruto plate (2005:1-2008:12)

70

80

90

100

110

120

130

2001 2002 2003 2004 2005 2006 2007

Indeks industrijske proizvodnje (2011=100)

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

05M01 05M07 06M01 06M07 07M01 07M07 08M01 08M07

Nominalne bruto plate (mesecni prosek, u dinarima)

Postojanje sezonskih varijacija u mesečnim podacima privrede Srbije II

Indeks proizvodnje električne energije (2001:1-2007:12)

70

80

90

100

110

120

130

140

2001 2002 2003 2004 2005 2006 2007

Proizvodnja elektricne energije (indeks)2001:1-2007:12

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 17

33

Postojanje strukturnog loma

� Egzogeni događaji mogu uticati na promenu u kretanju vremenske serije (tzv. intervencija)

� Primeri egzogenih događaja:� promena režima ekonomske politike (devalvacija valute i promena

politike dev. kursa, liberalizacija spoljno-trgovinskog poslovanja) � promena cene sirove nafte na svetskom tržištu� politički događaji� promena obračuna ekonomske veličine, itd.

� Rezultat: pojava strukturnog loma (engl. outliers) � Strukturni lom: jedna ili više opservacija koje nisu saglasne sa

prethodnim skupom podataka

34

Vrste strukturnog loma (II)

� Jednokratna promena (engl. additive outlier)� Trajna promena (engl. innovational outlier)

• Odsečka funkcije trenda• Nagiba funkcije trenda• Odsečka i nagiba funkcije trenda

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 18

35

Primer jednokratnog strukturnog loma: inflacija privrede Srbije (2001:1-2009:8)

� Poreska reforma i uvođenje jedinstvene stope poreza na promet(2001:4)

� Povećanje cene el. energije u proseku za oko 50% (2002:7)� Uvođenje PDV (2005:1)� Visok rast kontrolisanih cena za oko 6% (2009:1)

-2

0

2

4

6

8

10

2001 2002 2003 2004 2005 2006 2007 2008 2009

Stopa inflacije (u %)

36

Primer jednokratnog strukturnog loma: deficit trgovinskog bilansa privrede Srbije (2001:1-2006:12)

-1,000

-800

-600

-400

-200

0

2001 2002 2003 2004 2005 2006

Trgovinski deficit u milionima evra

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 19

37

Trajna promena odsečka funkcije trenda: indeks industrijske proizvodnje u Srbiji (2001:1-2012:7)

70

80

90

100

110

120

130

01 02 03 04 05 06 07 08 09 10 11 12

Indeks industrijske proizvodnje (2011=100)

38

Trajna promena odsečka i verovatno nagiba funkcije trenda: prosečne bruto plate u Srbiji (2005:1 – 2012:7)

20,000

30,000

40,000

50,000

60,000

70,000

2005 2006 2007 2008 2009 2010 2011 2012

Nominalne bruto plate (mesecni prosek, u dinarima)

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 20

39

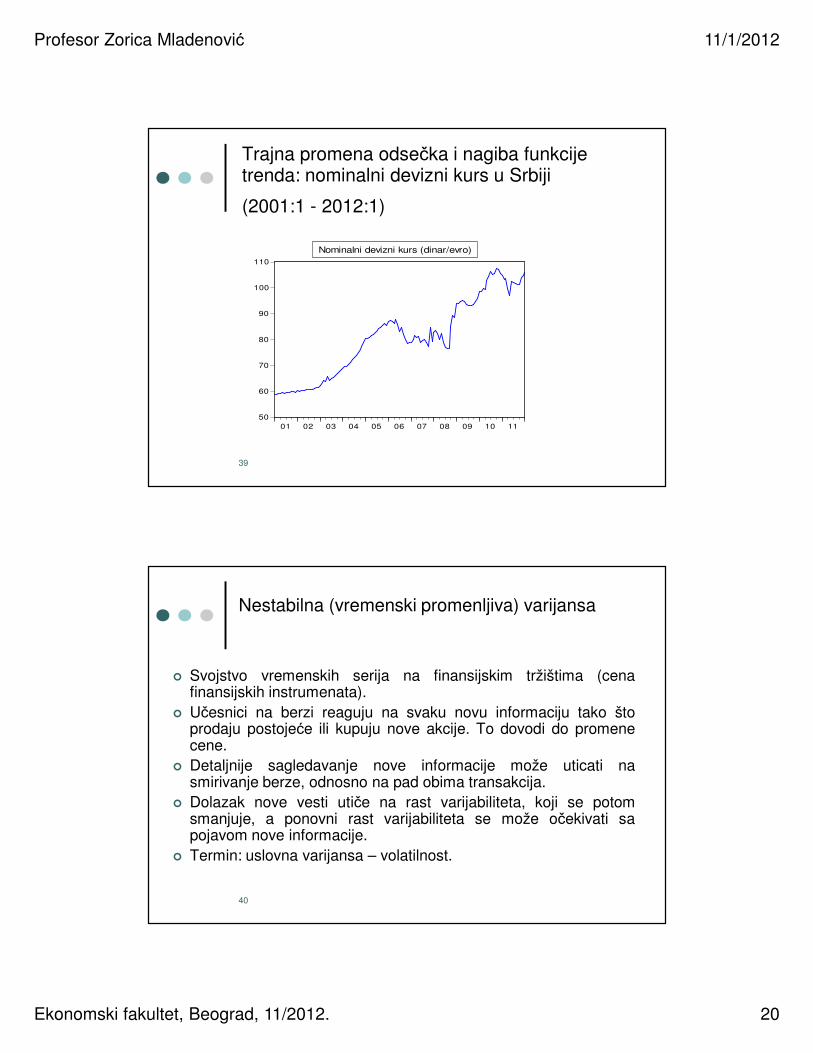

Trajna promena odsečka i nagiba funkcije trenda: nominalni devizni kurs u Srbiji

(2001:1 - 2012:1)

50

60

70

80

90

100

110

01 02 03 04 05 06 07 08 09 10 11

Nominalni devizni kurs (dinar/evro)

40

Nestabilna (vremenski promenljiva) varijansa

� Svojstvo vremenskih serija na finansijskim tržištima (cenafinansijskih instrumenata).

� Učesnici na berzi reaguju na svaku novu informaciju tako štoprodaju postojeće ili kupuju nove akcije. To dovodi do promenecene.

� Detaljnije sagledavanje nove informacije može uticati nasmirivanje berze, odnosno na pad obima transakcija.

� Dolazak nove vesti utiče na rast varijabiliteta, koji se potomsmanjuje, a ponovni rast varijabiliteta se može očekivati sapojavom nove informacije.

� Termin: uslovna varijansa – volatilnost.

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 21

41

Nedeljna stopa rasta cene nafte u procentimaLondonska berza, (dolar/barel), tip ’brent’januar/I nedelja/2004 – septembar/II nedelja/ 2012.

2

4

6

8

10

04 06 08 10 12

Ocenjeni uslovni varijabilitet

-20

-10

0

10

20

30

2004 2006 2008 2010 2012

Nedeljna stopa rasta cene nafte (u %)

42

Dnevna deprecijacija deviznog kursa u Srbiji Period: januar 2003 – maj 2010.

-4

-3

-2

-1

0

1

2

3

250 500 750 1000 1250 1500 1750

Dnevna deprecijacija deviznog kursa u Srbiji (u %)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

250 500 750 1000 1250 1500 1750

Ocenjen uslovni varijabilitet

Profesor Zorica Mladenović 11/1/2012

Ekonomski fakultet, Beograd, 11/2012. 22

43

Okvirni plan rada:

� Osnove ekonometrije (15 časova)� Analiza vremenskih serija (15 časova)

44

Neophodno predznanje

� Elementarni pojmovi teorije verovatnoća� Slučajna promenljiva/raspodela verovatnoće� Očekivana vrednost i varijansa� Kovarijansa i koeficijent korelacije� Važne teorijske raspodele

• Normalna, t, χ2 i F raspodele

� Elementarni pojmovi statističke analize� Osnovni skup i uzorak� Ocena parametara osnovnog skupa: sredine i

varijanse� Upotreba raspodela u statističkom zaključivanju