Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Antoni Mičić

STVARANJE EUROPSKE MONETARNE UNIJE

Diplomski rad

RIJEKA, 2013.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

STVARANJE EUROPSKE MONETARNE UNIJE

Diplomski rad

Kolegij: Međunarodne financije

Mentor: prof.dr.sc. Mario Pečarić

Student: Antoni Mičić

JMBAG: 24238

Smjer: Financije i bankarstvo

Rijeka, rujan 2013.

SADRŽAJ

1. UVOD .............................................................................................................................. 1

1.1. Problem, predmet i objekt istraživanja .................................................................................. 1

1.2. Radna hipoteza i pomoćne hipoteze ...................................................................................... 2

1.3. Svrha, ciljevi istraživanja i temeljna pitanja ......................................................................... 2

1.4. Znanstvene metode ................................................................................................................ 3

1.5. Struktura rada ........................................................................................................................ 4

2. EUROPSKA MONETARNA INTEGRACIJA ............................................................... 5

2.1. Povijest monetarne integracije na europskom tlu.................................................................. 5

2.2. Razvoj europskog monetarnog sustava ................................................................................. 6

2.3. Europska obračunska jedinica i put prema euru .................................................................... 9

2.4. Uloga europskih tečajnih mehanizama u monetarnoj integraciji ........................................ 12

3. ODREDNICE EUROPSKE MONETARNE UNIJE ..................................................... 18

3.1. Pojam i obilježja monetarne unije ....................................................................................... 18

3.2. Razvojni put od europskog monetarnog sustava do stvaranja europske monetarne unije .. 23

3.3. Osnovna obilježja europske monetarne unije ...................................................................... 26

3.4. Prednosti i nedostatci formiranja monetarne unije .............................................................. 31

3.5. Aktualna europska monetarna politika Europske monetarne unije ..................................... 33

4. HRVATSKA NA PUTU U MONETARNU INTEGRACIJU .......................................... 35

4.1. Budućnost Hrvatske kao nove članice EMU ............................................................................ 35

4.2. Učinci i značaj monetarne integracije Hrvatske ....................................................................... 36

4.3. Stupanj ostvarenja konvergencijskih kriterija za Hrvatsku ...................................................... 39

5. ZAKLJUČAK .................................................................................................................... 45

LITERATURA ...................................................................................................................... 47

POPIS ILUSTRACIJA .......................................................................................................... 51

1

1. UVOD

Iako možda ne toliko isticana, monetarne integracija posebice je značajna u procesu

integracije gospodarstava. Dokaz tomu leži u činjenici da je upravo monetarna unija vrhunac

integracije zemalja na europskom tlu, a označava njihovu potpunu integraciju i jedinstvo. O

prednostima i nedostatcima monetarne unije, jednako kao i bilo kojega drugoga oblika

integracije, može se opsežno raspravljati, ali je prema većini literatura i provedenih

istraživanja veći broj koristi koje monetarna unija nosi od nedostataka. Monetarna unija

danas produkt je razvojnoga procesa, koji podrazumijeva otklanjanje svih uočenih

nedostataka, sa ciljem maksimizacije prednosti i dobitaka koje zemlja uključivanjem u

monetarnu uniju ostvaruje. Međutim, na današnjem stupnju razvoja monetarne unije, na

kojem mnoge zemlje žele postati članice iste, postoji druga krajnost, u kojoj se neke zemlje

nastoje u potpunost isključiti iz monetarne unije, zadržavajući monetarnu neovisnost i

samostalnost. Ovakvi pak postupci navode na razmišljanja o realnoj učinkovitosti monetarne

integracije i njezinim dugoročnim posljedicama. Upravo je razvoj Europske monetarne unije

i koristi koje je ona u svojem razvojnom procesu donijela zemljama članicama tematika

kojom se bavi ovaj diplomski rad.

1.1. Problem, predmet i objekt istraživanja

Predstavljena tematika ukazuje na problem istraživanja obuhvaćen ovim diplomskim radom,

a koji se odnosi na analizu učinkovitosti dosadašnje monetarne integracije na europskom tlu.

Predmet istraživanja koje je obavljeno u ovome radu je istražiti, analizirati i definirati

osnovne značajke monetarne unije i procesa stvaranja monetarne integracije te analizirati

razvojni proces Europske monetarne unije. Konačno istražit će se i uočiti osnovne značajke

monetarne integracije Hrvatske u Europsku monetarnu uniju. Objekt istraživanja je

Europska monetarna unija.

2

Na temelju teorijskih spoznaja i empirijskih dokaza o monetarnom integriranju, posebno

onih koji se odnose na tržište proizvodnih faktora, te uzimajući u obzir strateški cilj

Hrvatske o pridruživanju EU, u okviru ovoga rada pokušat će se utvrditi ispunjava li

Hrvatska preduvjete za uspješno monetarno integriranje.

1.2. Radna hipoteza i pomoćne hipoteze

S obzirom na predmet istraživanja, radna hipoteza glasi: na temelju znanstvenih spoznaja i

činjenica o osobitostima monetarne integracije te funkciji stvorene monetarne unije, moguće

je sustavnom analizom dokazati učinkovitost monetarne integracije na europskom tlu.

Uz radnu hipotezu mogu se postaviti i pomoćne hipoteze:

1. PH1: Istraživanjem povijesnih činjenica o stvaranju monetarne unije na europskom

tlu, moguće je opisati njezin razvojni proces ukazujući na njezine temeljne značajke.

2. PH2: Znanstvenim spoznajama o monetarnoj integraciji moguće je definirati

osnovne značajke Europske monetarne unije, ukazujući na prednosti i nedostatke

članstva u istoj.

3. PH3: Sustavnom analizom dosadašnjih znanstvenih spoznaja o koristima koje

proizlaze iz monetarne integracije, a koristeći se dostupnim materijalima, moguće je

definirati osnovne značajke monetarne integracije Hrvatske.

1.3. Svrha, ciljevi istraživanja i temeljna pitanja

Postavljeni problem i hipoteza koja se u ovome diplomskom radu želi dokazati ukazuju na

svrhu istraživanja provedenoga u ovome radu, a ona je istražiti i dokazati sve dosadašnje

3

prednosti i nedostatke monetarne integracije na tlu Europe, koristeći se razvojnim tokom

Europske monetarne unije. Cilj istraživanja je koristeći se povijesnim podacima o

razvojnom toku Europske monetarne unije, pokušati potvrditi činjenice o njezinoj

učinkovitosti.

Ciljevi istraživanja su:

1. Prikazati temeljne značajke monetarne integracije na tlu Europe

2. Objasniti monetarnu integraciju i monetarnu uniju,

3. Objasniti osobitosti Europske monetarne unije,

4. Objasniti učinkovitost monetarne integracije Hrvatske u Europsku monetarnu uniju.

Da bi se ispunili postavljeni ciljevi, u ovome diplomskome radu dat će se odgovori na

slijedeća pitanja:

1. Što su monetarna integracija i monetarna unija?

2. Koja su obilježja monetarne integracije na tlu Europe?

3. Koja su osnovna obilježja Europske monetarne unije?

4. Koje su prednosti i nedostaci Europske monetarne unije?

5. Kakva je aktualna monetarna politika Europske unije?

6. Kakvi su učinci monetarne integracije Hrvatske?

1.4. Znanstvene metode

Prilikom izrade diplomskoga rada korištene su slijedeće metode znanstvenog istraživanja:

metoda analize i sinteze, metode indukcije i dedukcije, metoda klasifikacije, metoda

komparacije i metoda deskripcije, povijesna metoda.

4

1.5. Struktura rada

Istraživanja u ovom radu predstavljena su u pet međusobno povezanih dijelova.

Prvi dio, Uvod, sadrži sistematični pregled rada. Elementi uvoda su: problem,

predmet i objekt istraživanja, radna hipoteza i pomoćne hipoteze, svrha i ciljevi istraživanja,

znanstvene metode te struktura rada.

Nakon njega slijedi dio pod nazivom Europska monetarna integracija u kojem je dan

povijesni pregled monetarne integracije na tlu Europe.

Treći dio se odnosi na Odrednce Europske monetarne unije. Ovdje su obrađeni pojmovi

monetarne unije i monetarne integracije, osnovna obilježja Europske monetarne unije,

prednosti i nedostatci monetarne integracije u Europskoj uniji te aktualna monetarna

politika.

Četvrti dio rada objašnjava Hrvatsku na putu u monetarnu integraciju. U ovome je dijelu

objašnjena budućnost Hrvatske kao nove članice Europske monetarne unije te učinak

monetarne integracije Hrvatske kao i dosadašnji ostvareni stupanj konvergencije.

Rad završava petim dijelom, odnosno Zaključkom koji sadrži kratku sintezu rezultata

istraživanja.

Na kraju slijedi popis korištene literature i popis ilustracija u radu.

5

2. EUROPSKA MONETARNA INTEGRACIJA

Europska unija je zajednica naroda na tlu Europe, koji su integracijom stvorili jedinstvenu

zajednicu tog imena. Preciznije rečeno, Europska unija, EU, jedinstvena je međuvladina i

nadnacionalna zajednica europskih država, nastala kao rezultat procesa suradnje i integracije

koji je započeo 1951. godine između šest država. Integracija se odvijala kroz nekoliko

razina, odnosno stupnjeva, pri čemu je potpuna integracija ostvarena tek procesom

monetarne integracije, kao najvišim, trećim stupnjem integracije. Monetarna integracija traje

i dan danas, i zasigurno je jedan od najsloženijh postupaka u procesu integracije. Da bi se

moglo pristupiti analizi monetarne integracije, potrebno je na početku objasniti povijest

monetarnih integracija, razvoj europskog monetarnog sustava, europsku obračunsku jedinicu

i ulogu europskih tečajnih mehanizama u monetarnoj integraciji.

2.1. Povijest monetarne integracije na europskom tlu

Od početaka razmjene javlja se problem vrednovanja novca, te se najpoželjnijim smatralo

postojanje jedinstvenoga novca, koji bi se svugdje jednako vrednovao. U prošlosti je svaki

narod imao svoju valutu. Napretkom trgovine i sve većim zbližavanjem gospodarstava, na

prostoru Europe se od davnina javljala zajednička valuta. Podjela valutnih područja nastala

je u srednjem vijeku što je dovelo do otežane razmjene. Proces monetarne integracije

pokrenut je ponovno u 17. stoljeću.

Procesi monetarnog okrupnjavanja veoma su spori. SAD-u je trebalo oko 150 godina da

postane optimalno valutno područje (Skupina autora, 2004., p. 198.). Europska monetarna

unija je također završetak dugotrajnog procesa monetarnog okrupnjavanja Europe.

Najveće monetarne promjene u Europi dogodile su se u 19. stoljeću. Tada je zabilježeno

ujedinjenje Italije i Njemačke. U to vrijeme formirana je jedna uspješna monetarna unija –

6

Austro-Ugarska, a čija članica je bila i Hrvatska. Latinska unija je primjer monetarne unije u

kojoj nikada nije stvorena zajednička valuta. Brojni europski lideri uvjerili su se kako je

jedini način da se očuva mir između njihovih zemalja da ih se gospodarski i politički ujedini.

Međunarodni monetarni sustav proizašao je iz konferencije u Bretton Woodsu 1944. godine,

a garantirao je stabilnost tečajeva na međunarodnoj razini na temelju (Ekonomski fakultet

Rijeka):

· Režima tečaja fiksiranog u odnosu na američki dolar (USD) s ograničenjem granica

fluktuiranja od ± 1%

· Konvertibilnosti u zlato po tečaju od 35 USD za uncu

· Mogućnosti prilagođavanja deviznog tečaja radi ispravljanja inflacijskih razlika i

konkurentnosti između zemalja

Ideja o monetarnoj integraciji Europe javila se nakon drugog svjetskog rata. 1951. godine

osnovana je Europska zajednica za ugljen i čelik (EZUČ), sa šest država članica: Belgija,

Zapadna Njemačka, Luksemburg, Francuska, Italija i Nizozemska. Ovlast za donošenje

odluka o industriji ugljena i čelika u tim zemljama stavljena je u ruke „Visoke uprave“,

neovisnog i nadnacionalnoga tijela (Delegacija Europske unije u Republici Hrvatskoj).

Nakon stvaranja ove zajednice, 1957. Osniva se EEZ i EURATOM te Europska

investicijska banka (EIB). 1958. godine stupa na snagu Europski monetarni sporazum –

EMA. 1973. osnovan je Europski fond za monetarnu suradnju sa zadaćom održavanja

fiksnih deviznih tečajeva među valutama zemalja.

2.2. Razvoj europskog monetarnog sustava

Europski monetarni sustav nije nastao odjednom. Prošle su godine, dok su postavljeni

temelji ta njegov nastanak, a jednako tako i godine dok se on razvijao a potom prerastao u

višu instancu.

7

Europski monetarni sustav utemeljen je krajem 1978. godine, a sa radom je počeo 1979.

godine. Cilj uspostavaljanja EMS-a bio je vrlo jasan i izražen u namjeri da se stabiliziraju

devizni tečajevi i ostvari monetarna stabilnost među zemljama – članicama EZ-a. (Ganić,

2004., p. 36.).

Opći ciljevi europskog monetarnog sustava su (European Commission, 1998., p. 29.):

· Postizanje monetarne stabilnosti,

· Dosezanje stabilnih stopa rasta,

· Konvergenciju ekonomskih performansi među članicama Zajednice.

Da bi se postavljeni ciljevi ostvarili bilo je neophodno oblikovati sustav i povezati njegove

elemente ne najpovoljnij način. Europski monetarni sustav u to vrijeme su činili:

· Nova obračunska jedinica – ECU,

· Mehanizam tečajeva i tržišnih intervencija – ERM,

· Kreditni aranžmani središnjih banaka.

Valute zemalja članica činile su košaru valuta ECU. To je obračunska jedinica čija je

vrijednost predstavljala ponderiranu količinu svih nacionalnih valuta zemalja EZ-a, čak i

ako nisu bile uključene u ERM. Vrijednost se računala svakodnevno na temelju debiznih

tečajeva valuta zemalja članica u odnosu na američki dolar. Udio pojedine valute u košari

odražavao je relativni udio pojedine zemlje članice u međunarodnoj trgovini, što je bilo

djelomično korigirano međunarodnim značenjem te valute. Kriteriji za kvalitativno

ponderiranje sustava Europske novčane košare bili su (Ganić, 2004., p. 37.):

· Težina (ponder) nacionalnih valuta u ECU-u (npr. DEM 30,4%)

· Količina nacionalnih valuta u novčanoj košari (npr. DEM 0,6242)

· Pripadajući stožerni tečaj nacionalne valute – odnos težine i količine nacionalne

valute u košari (primjerice 0,487 ECU za 1 DEM)

8

EMS nije bio zamišljen kao monetarna unija, već je samo pomagao zemljama u

fundamentalnim promjenama prema većoj stabilnosti zemalja članica, odnosno njihovih

valuta i u jačanju koordinacije i konvergencije njihovih ekonomskih i monetarnih politika

prema monetarnoj uniji.

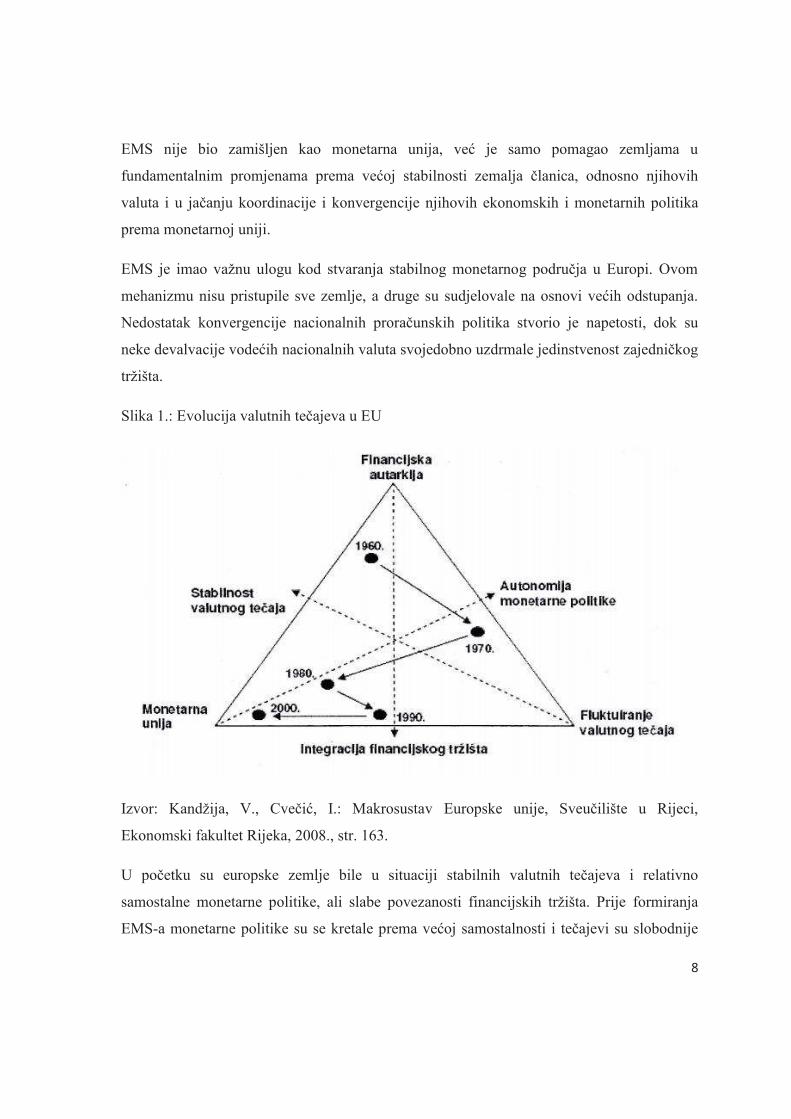

EMS je imao važnu ulogu kod stvaranja stabilnog monetarnog područja u Europi. Ovom

mehanizmu nisu pristupile sve zemlje, a druge su sudjelovale na osnovi većih odstupanja.

Nedostatak konvergencije nacionalnih proračunskih politika stvorio je napetosti, dok su

neke devalvacije vodećih nacionalnih valuta svojedobno uzdrmale jedinstvenost zajedničkog

tržišta.

Slika 1.: Evolucija valutnih tečajeva u EU

Izvor: Kandžija, V., Cvečić, I.: Makrosustav Europske unije, Sveučilište u Rijeci,

Ekonomski fakultet Rijeka, 2008., str. 163.

U početku su europske zemlje bile u situaciji stabilnih valutnih tečajeva i relativno

samostalne monetarne politike, ali slabe povezanosti financijskih tržišta. Prije formiranja

EMS-a monetarne politike su se kretale prema većoj samostalnosti i tečajevi su slobodnije

9

fluktuirali, a stvaranjem EMU-a nacionalne monetarne politike i valutni tečajevi postaju

stabilniji, pri čemu je ostvaren cilj integracije financijskih tržišta.

2.3. Europska obračunska jedinica i put prema euru

Europska obračunska jedinica je košara valuta država članica Europske unije, koja se

koristila kao obračunska jedinica Europske unije, prije nego što zamijenjena eurom.

Europski tečajni mehanizam je pokušao smanjiti fluktuacije između država članica valute i

ECU-a. ECU se također koristio u nekim međunarodnim financijskim transakcijama. Baš

kao što je dolar bio u središtu Breetton Woodskoga sustava i bio njegov de facto obračunska

jedinica i rezerva imovine (dolar je "dobar kao zlato"), ECU je dizajniran sa cijem da bude

obračunska jedinica i rezerva imovine u središtu Europskog monetarnog sustava (EMS).

Obračunska jedinica i zajednička valuta Europske unije je euro koji je uveden 1. siječnja

1999. godine. Euro je tada prihvatilo 12 država članica Europske unije: Austrija, Belgija,

Finska, Francuska, Grčka, Irska, Italija, Luksemburg, Nizozemska, Njemačka, Portugal i

Španjolska. Ove zemlje su potpuno ukinule nacionalne valute. Neke od zemalja su još neko

vrijeme nakon uvođenja eura koristile svoje nacionalne valute, ali samo na teritoriju te

države.

Zbog nedovoljne količine gotovine, puštanje eura u optjecaj trajalo je tri godine. U to

vrijeme svim je sektorima omogućeno prilagođavanje korištenja nove valute. Razdoblje

prilagodbe karakterizirala su dva načela: nitko nije bio prisiljen koristiti euro kao nacionalnu

valutu, ali isto nikome nije moglo biti zabranjeno. Drugo načelo određuje kontinuitet

ugovora sklopljenih u nacionalnim valutama jer nastanak eura ne utječe na njihovu

valjanost.

Do početka 2002. godine za optjecaj se pripremilo 14,25 milijardi novih novčanica eura u

vrijednosti od 642 milijarde eura i 50 milijardi kovanica vrijednosti 16 milijardi eura

10

(Bukovšak, Noršić i Šošić, 2003., p. 51.). Posljednja faza u uvođenju eura započela je 1.

siječnja 2002.

Kod naziva euro slovo E označava prvo slovo riječi Europa, ali i zbog prvog slova grčke

abecede jer se Grčka smatra kolijevkom europske civilizacije. Vodoravne linije na znaku

eura označavaju njegovu stabilnost. Novčanice eura prikazuju najveća dostignuća europske

arhitekture: s prednje strane vide se prozori ili vrata nekih poznatih građevina, što

simbolizira otvorenost europskih zemalja i spremnost na suradnju. Sa stražnje strane nalaze

se mostovi, jer oni upućuju na blisku povezanost i međusobnu komunikaciju između

europskih zemalja, ali i komunikaciju Europe sa ostatkom svijeta.

Prednosti uvođenje Eura su (Kandžija i Cvečić, 2008., str. 190.):

1. Uklanja tečajni rizik između korisnica, što snižava kamatne stope i omogućuje

zemljama da uživaju blagodati stabilnosti cijena

2. Utire put dubokom, likvidnom i integriranom tržištu kapitala među zemljama

sudionicama.

3. Neke prednosti monetarne unije, poput uklanjanja nesigurnosti tečajem povećavaju

se širenjem eura

4. Putnici ne moraju više mijenjati novac i plaćati transakcijske troškove

Od trenutka njegova uvođenja euro zauzima značajnu ulogu na međunarodnoj sceni. Važan

je i doprinos euro područja kao takvog jer se značajan udio ponude i potražnje za

međunarodnim vrijednosnicama nominiranima u eurima može povezati s investitorima i

pozajmljivačima iz država euro područja. S obzirom na temeljne karakteristike novca, euro

u međunarodnom okružju može imati ulogu u javnom i u privatnom sektoru.

Što se tiče javnog sektora, čak 50-ak zemalja u svijetu veže svoje tečajne režime uz euro. U

većini tih zemalja euro je gotovo jedina valuta na koju se monetarne vlasti oslanjaju

prilikom stabiliziranja tečajeva vlastitih valuta

(http://www.hnb.hr/medjunarodna_suradnja/h-euro.htm). Iako nisu sve članice prihvatile

11

navedenu valutu u budućnosti se očekuje i to. Europska unija i dalje će se širiti i uključivati

nove zemlje članice u svoju veliku zajednicu.

Uvođenjem eura uklonjene su tehničke, zakonodavne i psihološke prepreke na europskom

financijskom tržištu. Značajan je utjecaj eura na ubrzavanje procesa financijske integracije

na većini financijskih tržišta (tržišta novca/derivativa, dionica i obveznica) i među glavnim

financijskim posrednicima (banke, osiguravajuća društva i drugi).

EU je veoma dugo i pažljivo pripremala prijelaz na jedinstvenu valutu. Kada se jednom

takva odluka donese, nema više vraćanja i mogućnosti korekcija. Zbog toga se ni kod nas

odluka o eventualnoj ranoj supstituciji vlastite valute ne bi smjela donositi bez pomnih

analiza pretpostavki uspješnosti takvoga koraka. Postojeća međunarodna iskustva mogu

pritom biti veoma korisna.

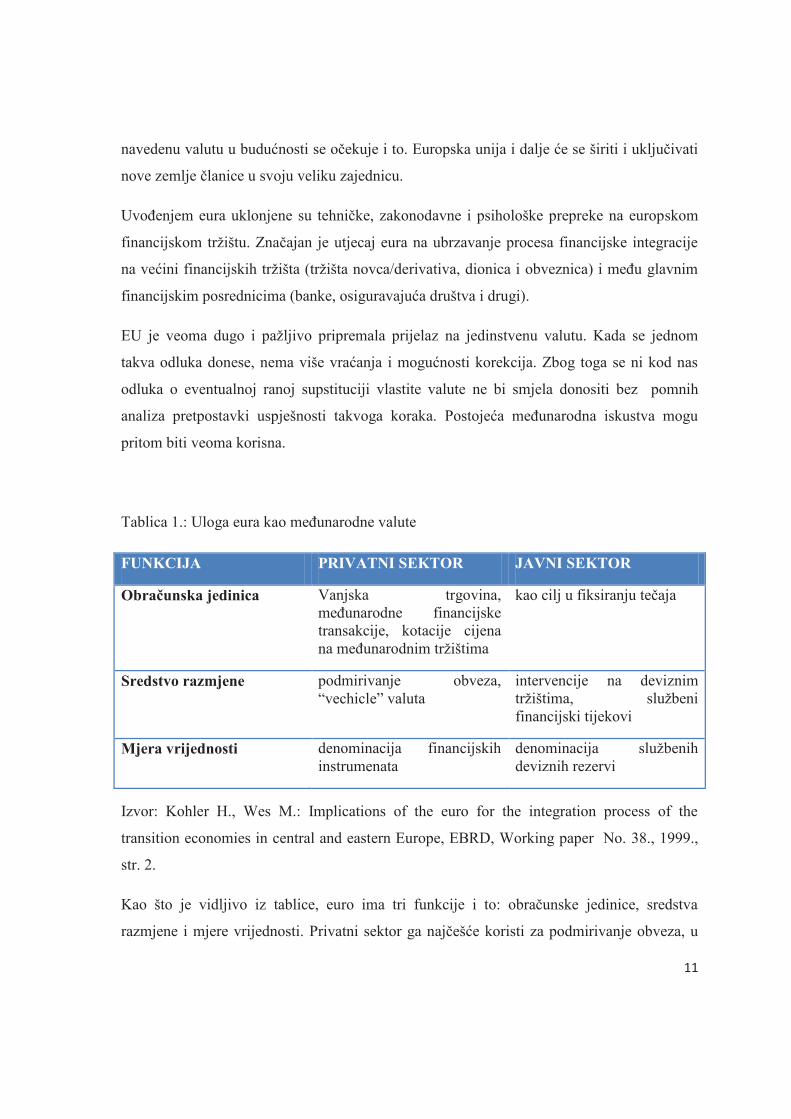

Tablica 1.: Uloga eura kao međunarodne valute

FUNKCIJA PRIVATNI SEKTOR JAVNI SEKTOR

Obračunska jedinica Vanjska trgovina,

međunarodne financijske transakcije, kotacije cijena

na međunarodnim tržištima

kao cilj u fiksiranju tečaja

Sredstvo razmjene podmirivanje obveza,

“vechicle” valuta

intervencije na deviznim

tržištima, službeni financijski tijekovi

Mjera vrijednosti denominacija financijskih

instrumenata

denominacija službenih deviznih rezervi

Izvor: Kohler H., Wes M.: Implications of the euro for the integration process of the

transition economies in central and eastern Europe, EBRD, Working paper No. 38., 1999.,

str. 2.

Kao što je vidljivo iz tablice, euro ima tri funkcije i to: obračunske jedinice, sredstva

razmjene i mjere vrijednosti. Privatni sektor ga najčešće koristi za podmirivanje obveza, u

12

vanjskoj trgovini, za denominaciju financijskih instrumenata i slično, a javni sektor za

denominaciju službenih deviznih rezervi, intervencije na deviznim tržištima, službene

financijske tijekove i/ili kao cilj u fiksiranju tečajeva.

Uvođenjem eura uklonjene su moguće tehničke, zakonodavne i psihološke prepreke koje su

vodile segmentaciji nacionalnih financijskih tržišta. Utjecaj eura na ubrzavanje procesa

financijske integracije vidljiv je na većini financijskih tržišta (tržišta novca/derivativa,

dionica i obveznica) i među glavnim financijskim posrednicima (banke, osiguravajuća

društva i drugi). Ipak stupanj integriranosti tih sudionika nije jednak.

2.4. Uloga europskih tečajnih mehanizama u monetarnoj integraciji

Tečajni mehanizam je sustav nastao uslijed stvaranja jedinstvene monetarne unije.

Upostavljanjem Europskoga monetarnoga sustava stvoren je Europski tečajni mehanizam

(ERM) prema kojemu se tečaj svake valute zemlje članice trebao ograničiti kako bi se

smanjile fluktuacije (+/–2,25%) u odnosu na referentnu vrijednost. Ta referentna vrijednost

uspostavljena u skupnoj košarici svih sudjelujućih valuta i naziva se Europska valutna

jedinica (ECU), koja je ponderirana prema veličini gospodarstva države članice.

Europski monetarni sustav utvrđen je kao dogovor kojim su zemlje članice vezale svoje

valute kako bi spriječile njihove velike fluktuacije, ostvarile monetarnu stabilnost te se

pripremile za uvođenje zajedničke valute.

Euro je 1. siječnja 1999. godine prihvaćen u nefizičkoj formi s valutnim tečajevima za 11 od

tadašnjih 15 valuta država članica utvrđenim zadnjeg dana 1998. godine. Tečajni

mehanizam (ERM) naslijedio je ERM 2, koji funkcionira slično kao izvorni ERM, ali unutar

konteksta postojeće valute eura. Europska središnja banka (ECB) počela je provoditi

zajednička monetarna pravila u suradnji sa nacionalnim središnjim bankama svake države

članice, a počelo je trogodišnje prijelazno razdoblje postavljeno u Madridu s trajanjem do 1.

siječnja 2002.godine.

13

Uvođenjem ERM 2, zemlje članice počinju provoditi politiku u kojoj euro postaje sidro za

zemlje koje u ERM-u sudjeluju. To su zemlje članice EU koje još nisu prihvatile euro, te

dvije godine prije pristupanja eurozoni moraju sudjelovati u ERM 2. Zemlja članica mora

sudjelovati u Tečajnome mehanizmu Europskoga monetarnog sustava neprekidno tijekom

dvije godine prije godine u kojoj se preispituje stanje. To znači da se fluktuacije tečaja

između eura i valuta članica moraju kretati u dogovorenim granicama. Osim toga, u istom

razdoblju zemlja članica ne smije devalvirati svoju valutu. Nakon prelaska u treću fazu

EMU-a i nakon prihvaćanja eura, Europski monetarni sustav zamjenjuje se novim Tečajnim

mehanizmom (ERM 2). Tečajni mehanizam, neovisno u kojem obliku ili pod kojim nazivom

došao, služi za održavanje stabilnosti intervalutarnih odnosa kao i stabilnosti samoga tečaja

valuta.

Uvođenjem eura počele su se sve jasnije vidjeti prednosti jedinstvenog tržišta Europske

unije. U kontekstu Europske monetarne unje, pri ulasku u ERM 2, inzistira se na potpunom

napuštanju kontrola kapitala. Sve su tranzicijske zemlje liberalizirale kapitalne račune, ali

nisu potpuno uklonile kapitalne kontrole. Zemljama članicama ERM 2 ne odgovara potpuno

uklanjanje kapitalnih kontrola jer kretanje kapitala može dodatno otežati očuvanje granica

fluktuacija unutar ERM 2.

Tečajni mehanizam 2 ili Exchange Rate Mechanism 2 je sustav deviznih tečajeva u kojem

zemlje članice EU moraju sudjelovati barem dvije godine kako bi stekle uvjete za članstvo u

EMU (Bilas, 2005.a, str. 172.). Ovaj mehanizam članicama omogućuje efikasan i fleksibilan

okvir povećanja integracije sa područjem monetarne unije. Najvažnije karakteristike i okviri

unutar kojih ERM 2 djeluju su sljedeći (Bilas, 2005.a, str. 172.):

1. Definiranje centralnog tečaja i granica fluktuacija,

2. Pravila za intervencije,

3. Nabavljanje kratkoročnih sredstava za intervencije,

4. Izlazna opcija.

14

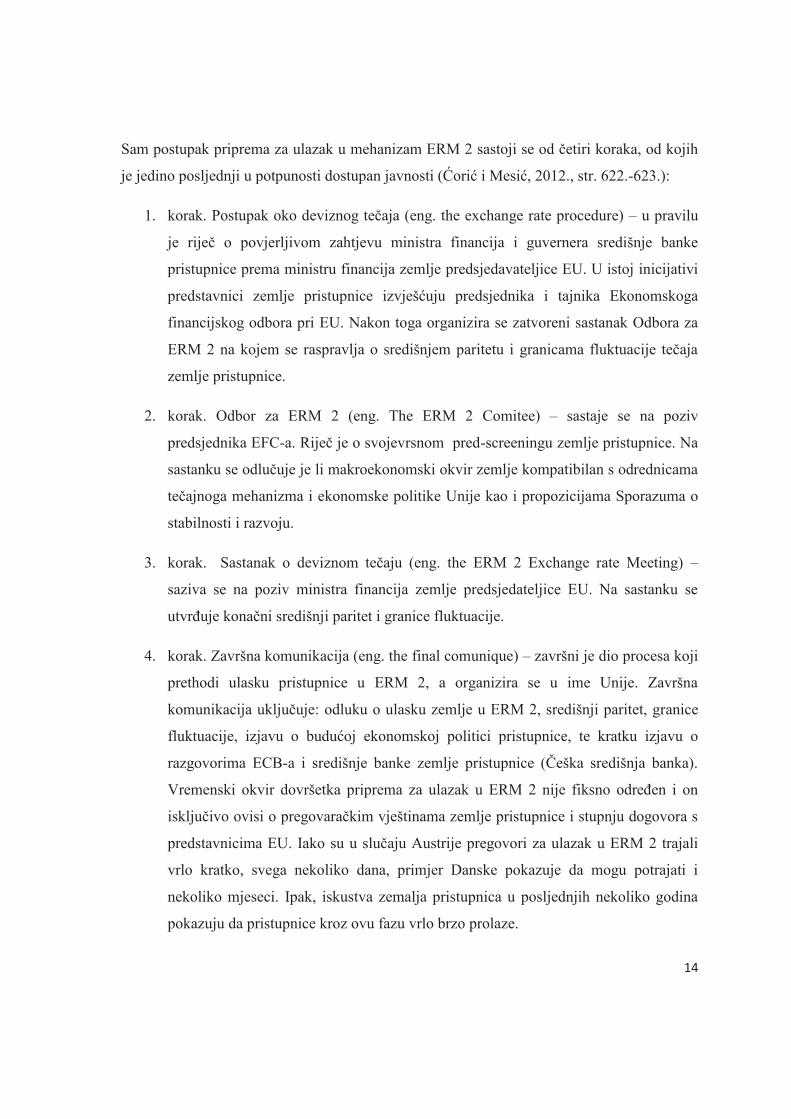

Sam postupak priprema za ulazak u mehanizam ERM 2 sastoji se od četiri koraka, od kojih

je jedino posljednji u potpunosti dostupan javnosti (Ćorić i Mesić, 2012., str. 622.-623.):

1. korak. Postupak oko deviznog tečaja (eng. the exchange rate procedure) – u pravilu

je riječ o povjerljivom zahtjevu ministra financija i guvernera središnje banke

pristupnice prema ministru financija zemlje predsjedavateljice EU. U istoj inicijativi

predstavnici zemlje pristupnice izvješćuju predsjednika i tajnika Ekonomskoga

financijskog odbora pri EU. Nakon toga organizira se zatvoreni sastanak Odbora za

ERM 2 na kojem se raspravlja o središnjem paritetu i granicama fluktuacije tečaja

zemlje pristupnice.

2. korak. Odbor za ERM 2 (eng. The ERM 2 Comitee) – sastaje se na poziv

predsjednika EFC-a. Riječ je o svojevrsnom pred-screeningu zemlje pristupnice. Na

sastanku se odlučuje je li makroekonomski okvir zemlje kompatibilan s odrednicama

tečajnoga mehanizma i ekonomske politike Unije kao i propozicijama Sporazuma o

stabilnosti i razvoju.

3. korak. Sastanak o deviznom tečaju (eng. the ERM 2 Exchange rate Meeting) –

saziva se na poziv ministra financija zemlje predsjedateljice EU. Na sastanku se

utvrđuje konačni središnji paritet i granice fluktuacije.

4. korak. Završna komunikacija (eng. the final comunique) – završni je dio procesa koji

prethodi ulasku pristupnice u ERM 2, a organizira se u ime Unije. Završna

komunikacija uključuje: odluku o ulasku zemlje u ERM 2, središnji paritet, granice

fluktuacije, izjavu o budućoj ekonomskoj politici pristupnice, te kratku izjavu o

razgovorima ECB-a i središnje banke zemlje pristupnice (Češka središnja banka).

Vremenski okvir dovršetka priprema za ulazak u ERM 2 nije fiksno određen i on

isključivo ovisi o pregovaračkim vještinama zemlje pristupnice i stupnju dogovora s

predstavnicima EU. Iako su u slučaju Austrije pregovori za ulazak u ERM 2 trajali

vrlo kratko, svega nekoliko dana, primjer Danske pokazuje da mogu potrajati i

nekoliko mjeseci. Ipak, iskustva zemalja pristupnica u posljednjih nekoliko godina

pokazuju da pristupnice kroz ovu fazu vrlo brzo prolaze.

15

Glavne koristi od liberalizacije ne dolaze od pristupa vanjskom kapitalu, već primarno zbog

činjenice da proces otvaranja vodi smanjivanju domaćih prevrtanja. Danas sve najrazvijenije

zemlje imaju otvorene kapitalne račune i liberalizirane domaće financijske sektore.

Slobodno kretanje kapitala može imati pozitivne i negativne učinke za ekonomiju. Slobodno

kretanje kapitala može dovesti do slobodnijeg deviznog tečaja. Isto tako može dovesti do

otežanog održavanja fiksnog deviznog tečaja ukoliko se primjenjuje. Moguć je i rast

domaćih kamatnih stopa.

Što se tiče efekata financijske liberalizacije i njihovog utjecaja na rast, u kratkom roku

poboljšani i efikasniji pristup kapitalu može dovesti do „prezaduživanja“, odnosno do

investicijskog boom-a i privremeno viših stopa rasta (Grgić, Bilas i Šimović, 2006., str. 5.).

Nakon početnog uzleta može doći do financijske krize i ekonomske kontrakcije kada boom

postane neodrživ. Istraživanja pokazuju kako zemlje prvih pet godina nakon liberalizacije

imaju početni uzlet i rastu brže. Međutim, nakon ovog perioda rastu sve sporije u slijedećim

godinama.

16

Slika 2.: Hipotetski slučaj fluktuacije deviznog tečaja unutar ERM 2 i njegova evaluacija od

strane Europske komisije

Izvor: Ekonomski fakultet Zagreb,

http://web.efzg.hr/dok/FIN/mnakic/Te%C4%8Dajni%20mehanizam%20ERM%202.pdf,

06.05.2013.

Devizni tečaj valute mora biti održavan unutar granica fluktuacije od +/- 2,25% u odnosu na

središnji tečaj određen prema euru. Ukoliko dođe do probijanja naznačenih granica, sagledat

će se jačina intervencija i njihov karakter. Pri konačnoj ocjeni, važan će biti karakter

tečajnih oscilacija. Različito se doživljava probijanje gornje (+ 2,25%) i donje (- 2,25%)

fluktuacijske granice.

Pomoću tečajnoga mehanizma osigurat će se da države članice izvan europodručja koje

sudjeluju u mehanizmu usmjere svoje politike prema stabilnosti, potiču približavanje i to će

im pomoći u njihovim nastojanjima da usvoje euro. Tečajni će mehanizam tim državama

17

članicama pružiti referencu za provođenje općenito zdravih gospodarskih politika, a naročito

monetarne politike. Istodobno će mehanizam pomoći i da se te države, kao i države članice

koje usvajaju euro, zaštite od neopravdanih pritisaka na deviznim tržištima.

Fiksni tečaj s granicama fluktuacija ranjiv je na tijekove kapitala i špekulativne napade kada

je mobilnost kapitala visoka (Grgić, Bilas i Šimović, 2006., str. 5.). U tim uvjetima, malen je

utjecaj politike sterilizacije te bi mogla pomoći restriktivna fiskalna politika. U uvjetima

slobodnog kretanja kapitala nemoguće je održati stabilnost tečaja te voditi autonomnu

monetarnu politiku jer nedostaje kapitalna kontrola.

Efekti liberalizacije financijskog sustava nisu jednoznačni. Dok su neke zemlje imale koristi

od financijske liberalizacije, druge nisu ostvarile viši ekonomski rast ili su čak upale u krizu

i recesiju nakon liberalizacije.

Negativni učinci monetarnog integriranja pojavljuju se uglavnom na makroekonomskom

području jer vlada gubi formalnu nadležnost nad monetarnom politikom i politikom

deviznog tečaja i suočava se s troškovima sektorskih i institucionalnih prilagodbi koji iz toga

proizlaze.

18

3. ODREDNICE EUROPSKE MONETARNE UNIJE

Nakon Drugog svjetskog rata Europa je počela tragati za novim poretkom što je bio veliki

izazov. Ideja o monetarnom ujedinjenju europskih država javlja se kao dio šireg

ekonomskog i političkog povezivanja europskih zemalja. U ovom dijelu objasniti će se

pojam i obilježja monetarne unije, razvojni put od monetarnog sustava europe do europske

monetarne unije, osnovna obilježja europske monetarne unije, prednosti i nedostaci

europske monetarne unije te aktualnu monetarnu politiku europske monetarne unije.

3.1. Pojam i obilježja monetarne unije

Monetarna unija predstavlja područje u kojem ne postoje nikakva ograničenja plaćanja, a

tečajevi valuta članica su trajno fiksirani (Bilas, 2005., str. 40.). Potpuna monetarna unija ili

zajedničko valutno područje slučaj je u kojem zemlje članice svoje nacionalne valute

zamjenjuju jednom zajedničkom valutom za sve članice (Kandžija i Cvečić, 2008., str.

187.). Europska ekonomska i monetarna unija (EMU) sporazum je između europskih

naroda-sudionika o zajedničkom korištenju jedne valute, eura, i jednog ekonomskog skupa

pravila s postavljenim uvjetima o fiskalnoj odgovornosti (ttp://www.eu4journalists.eu/).

Koristi monetarne unije su slijedeće (Kandžija i Cvečić, 2008., str. 179.):

1. Ukidanje izravnih transakcijskih troškova konverzije valuta

2. Manji troškovi platnog prometa

3. Neizravne koristi zbog veće usporedivosti cijena

4. Neovisnost zbog kredibilnog fiksiranja tečaja

5. Veća izvjesnost u pogledu budućih cijena

19

6. Izražavanje cijena na svjetskom tržištu u domaćoj valuti

7. Nepostojanje valutnog rizika za vanjski dug

8. Veća likvidnost bankovnog sektora

Poseban slučaj monetarne unije je onaj gdje zemlje članice svoje različite nacionalne valute

zamjenjuju jednom zajedničkom za sve članice kao što je slučaj u Europskoj uniji gdje euro

zamjenjuje nacionalne valute zemalja članica.

Plan o Europskom monetarnom sustavu usvojen u lipnju 1978. godine u Bremenu na

konferenciji šefova država i vlada „devetorice“, dok Europski monetarni sustav stupio na

snagu 13. ožujka 1979. godine radi stabiliziranja deviznih tečajeva između valuta zemalja

članica. Valja istaknuti da su institucije Europski monetarni sustav i ECU -“European

currency unit” nastale kao reakcija na zbivanja u međunarodnim plaćanjima i u

intervalutarnim odnosima između valuta SAD-a i zapadnoeuropskih zemalja. One

predstavljaju mehanizam obrane tih zemalja od politike deviznog tečaja dolara koju je tih

godina uz pomoć, u prvom redu, politike kamatnih stopa provodio SAD i to dobrim dijelom

na štetu ostalog svijeta. Od 1979. godine zajednička ”obrana” zapadnoeuropskih zemalja od

valutne politike SAD-a djeluje kao zasebni, regionalni monetarni sustav – Europski

monetarni sustav, koji zemljama članicama osigurava ipak određenu monetarnu stabilnost u

„moru svjetske monetarne nestabilnosti“ (Perišin, Šokman i Lovrinović, 2001., str. 360.).

Ekonomska i monetarna unija (Economic and Monetary Union - EMU) naziv je procesa

harmoniziranja ekonomskih i monetarnih politika država članica EU s ciljem uvođenja

zajedničke valute - eura. EMU je definirana Ugovorom iz Mastrichta, koji uređuje

harmonizaciju u tri faze (http://www.entereurope.hr/page.aspx?PageID=81):

1. Prva faza (od 1. srpnja 1990. do 31. prosinca 1993.): slobodno kretanje kapitala

među državama članicama, usklađivanje ekonomskih politika i bliža suradnja

ekonomskih politika i suradnja između središnjih banaka.

2. Druga faza (od 1. siječnja 1994. do 31. prosinca 1998.): konvergencija ekonomskih i

monetarnih politika država članica (s ciljem osiguravanja stabilnosti cijena i javnih

20

financija), osnivanje Europskoga monetarnog instituta (EMI) i osnivanje Europske

središnje banke (ECB).

3. Treća faza (od 1. siječnja 1999.): nepovratno fiksiranje tečajeva i uvođenje

jedinstvene valute na devizna tržišta i u elektronička plaćanja, koja prate uvođenje

novčanica i kovanica eura od 1. siječnja 2002. Treća faza EMU-a uvedena je 1999. u

11 država članica, kojima se dvije godine poslije pridružila Grčka, a zatim Slovenija

2007., Cipar i Malta 2008., Slovačka 2009.. Estonija 2011. Euro do danas nisu uvele

tri stare države članice - Velika Britanija i Danska, koje koriste opt-out klauzulu i

Švedska, koja je na referendumu u rujnu 2003. godine odbila uvođenje eura, te

sedam novih država članica koje će dok ne ispune kriterije konvergencije imati status

država članica s odstupanjem.

U Povelji o Europskoj uniji, potpisanu 7. veljače 1992. godine u Maastrichtu, modificirano

je djelomično Delorsovo izvješće uz uvažavanje i provođenje temeljne ideje ujedinjenja.

Značenje Povelje proizlazi iz definiranja potrebnih uvjeta koje moraju zadovoljiti zemlje

kandidati za ulazak u Europsku monetarnu uniju, nazvanih Maastrichtski kriteriji, odnosno

kriteriji konvergencije koji uvjetuju sudjelovanje u monetarnoj uniji kroz pet kvantitativnih

pokazatelja (Vujčić, 2003., str. 38.):

1) Inflacijski kriterij govori da stopa inflacije ne smije biti za više od 1,5 postotni bod

iznad prosječne stope inflacije u tri zemlje s najnižom inflacijom,

2) Tečajni kriterij zahtjeva sudjelovanje u europskom tečajnom mehanizmu (ERM)

najmanje dvije godine prije pridruživanja monetarnoj uniji uz poštovanje propisanih

granica fluktuacije. Taj bi kriterij trebao ukazati na predanost, stabilnost i ulazak u

monetarnoj uniji bez iskorištavanja tečajne politike za postizanje boljeg

konkurentskog položaja. Redefiniranjem granica fluktuiranja 1994. godine na 15%

oko središnjeg pariteta postavljeni su mnogo fleksibilniji uvjeti zadovoljavanja

tečajnog kriterija od inicijalno određenih Maastrichtskim ugovorom 2,25%,

3) Kamatni kriterij traži da prinos na dugoročne obveznice države ne smije prelaziti

istovjetne kamatne stope u tri zemlje s najnižom inflacijom za više od 2 postotna

21

boda. Taj je kriterij kao i inflacijski, potrebno zadovoljavati najmanje godinu dana

uoči donošenja odluke o sudjelovanju u monetarnoj uniji,

4) Fiskalni kriteriji:

a) Kriterij proračunskog deficita ograničava ekspanzivnost fiskalne politike jer

zahtijeva održavanje deficita konsolidirane opće države na razini nižoj od 3%

BDP-a,

b) Kriteriji javnog duga postavlja njegov udio u BDP-u na max 60%, ali se

pozitivno ocjenjuje i trend smanjenja njegova udjela u BDP-u, ako je razina

od 60% nedostižna vrijednost.

Monetarna se unija sastoji od dviju vrlo važnih komponenata. Prva komponenta je unija

deviznog tečaja, tj. trajno fiksno vezivanje tečajeva zemalja članica. Druga komponenta je

konvertibilnost. Ona predstavlja trajnu odsutnost svih kontrola konverzije za tekuće ili

kapitalne transakcije unutar područja unije. Konvertibilnost kapitalnih transakcija,

uključujući kamate i dividende, glavni je element u tzv. integraciji tržišta kapitala gdje nema

nikakvih ograničenja na kretanja kapitala unutar određenog područja (Bilas, 2005., str. 40.).

Može se reći da se monetarna unija sastoji od unije deviznih tečajeva i integracije tržišta

kapitala.

Kao jedan od glavnih razloga ulaska zemalja u monetarnu uniju želja je za smanjivanjem

nesigurnosti u gospodarstvu. S druge stane osnovni razlozi za stvaranje EMU su (Kandžija i

Cvečić, 2008., str. 175.):

1. Uklanjanje prepreka stvaranju jedinstvenog/unutarnjeg tržišta zbog postojanja

različitih valuta, što je ujedno i poticaj političkoj integraciji europskih zemalja

2. Stvaranje valutnog područja čija će valuta konkurirati za položaj svjetskog novca te

jačanje europske monetarne stabilnosti i financijske snage.

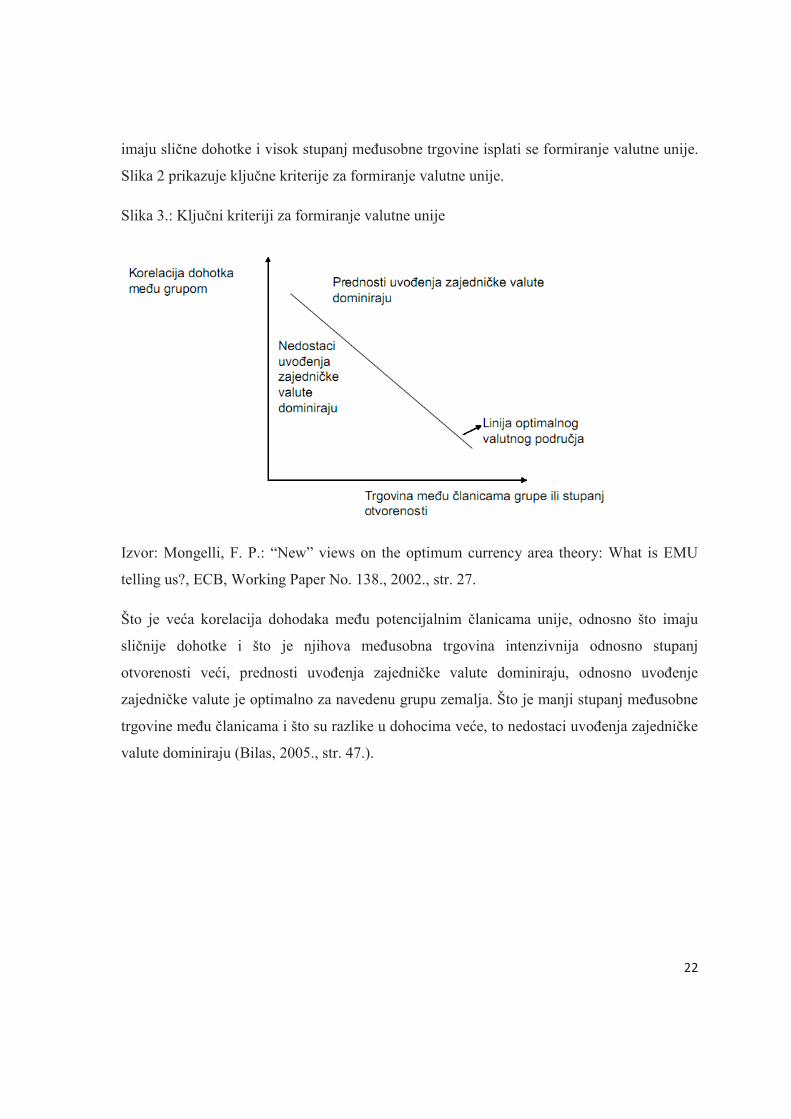

Dva se kriterija navode ključnima u ostvarivanju neto koristi od formiranja valutne unije:

međusobna trgovina zemalja članica i korelacija među njihovim dohocima. Zemljama koje

22

imaju slične dohotke i visok stupanj međusobne trgovine isplati se formiranje valutne unije.

Slika 2 prikazuje ključne kriterije za formiranje valutne unije.

Slika 3.: Ključni kriteriji za formiranje valutne unije

Izvor: Mongelli, F. P.: “New” views on the optimum currency area theory: What is EMU

telling us?, ECB, Working Paper No. 138., 2002., str. 27.

Što je veća korelacija dohodaka među potencijalnim članicama unije, odnosno što imaju

sličnije dohotke i što je njihova međusobna trgovina intenzivnija odnosno stupanj

otvorenosti veći, prednosti uvođenja zajedničke valute dominiraju, odnosno uvođenje

zajedničke valute je optimalno za navedenu grupu zemalja. Što je manji stupanj međusobne

trgovine među članicama i što su razlike u dohocima veće, to nedostaci uvođenja zajedničke

valute dominiraju (Bilas, 2005., str. 47.).

23

3.2. Razvojni put od europskog monetarnog sustava do stvaranja europske

monetarne unije

Nekadašnji Europski monetarni sustav, kao prvi oblik europske monetarne integracije,

postupno je prerastao u Europsku monetarnu uniju. Europska monetarna unija navodi se kao

najviši oblik integracije gospodarstava na tlu Europe, takozvani treći korak integracije. U

skladu s time, ni njezino stvaranje nije bilo olako, niti je danas ulazak u nju, ili pak njezino

funkcioniranje jednostavno.

Krajem 1980-tih godina tržište svake zemlje članice približilo se svojim susjedima,

oblikujući ono što će se kasnije nazivati jedinstveno europsko tržište. Međunarodna trgovina

na jedinstvenom tržištu mogla se prekinuti zbog rizika od valutnog tečaja neovisno o

relativnoj stabilnosti koju je uveo ERM i povećanim troškovima transakcija. Stvaranje

zajedničke valute za jedinstveno tržište činilo se logičnim rješenjem pa je ideja o zajedničkoj

valuti ponovo ojačala. Dodatni poticaj uvođenju jedinstvene valute bio je i Jedinstveni

europski akt donešen od strane Europske komisije u veljači 1986. godine, s ciljem

uklanjanja institucionalnih i ekonomskih granica između država članica EZ i postavljanja

temelja cilju zajedničkog europskog tržišta. Europska monetarna unija je stvarana kroz tri

etape, u skladu s konkretno predloženim mjerama uspostave jedinstvenog tržišta i EMU-a iz

Delorsova izvješća. Planovi za ostvarenje EMU u tri faze napravljeni su 1989. godine.

Prva etapa počela je sredinom 1990. godine i to formiranjem jedinstvenog tržišta i

usklađivanjem gospodarske, monetarne i fiskalne politike u Uniji, te pripremanjem

sporazuma o stvaranju monetarne unije. Iako je proces Faze I započeo s EMS-om 1979.

godine, prva faza službeno je počela 1990. kada su ukinite kontrole valutnog tečaja, čime se

oslobodilo kretanje kapitala unutar EEZ. Tri faze koje je isplanirala Komisija formalizirane

su 1992. godine u Ugovoru iz Maastrichta, uključujući kriterij ekonomskog približavanja

radi uvođenja zajedničke valute.

Kriteriji za članstvo u Europskoj uniji i uvođenje eura bili su postavljeni u tri dokumenta.

Prvi je Ugovor iz Maastrichta iz 1992. koji je stupio na snagu 1. studenog 1993. Prema

24

kriterijima iz ugovora potpisanog u Maastrichtu 1991.g. proračunski deficit u svakoj zemlji

članici ne smije prijeći prag od 3%, a ukupni javni dug 60% u odnosu na društveni bruto

proizvod. Na segmentu monetarne politike središnje banke zemlje članice u prvoj etapi

morale su držati devizne tečajeve svojih valuta u odnosu na središnji tečaj prema ECU-u

2,25%, što više približiti visinu kratkoročnih kamatnih stopa i održavati nisku stopu

inflacije. Kao rezultat toga, EEZ je pretvorena u Europsku uniju. Drugi dokument donio je

Kriteriji iz Kopenhagena – koji objašnjavaju opće ciljeve Ugovora iz Maastrichta. Treći

dokument je Okvirni sporazum koji se dogovara sa svakom državom prije pridruživanja EU.

Kriteriji su ujedno razjašnjeni zakonodavstvom EU i odlukama europskog pravosuđa

tijekom godina. Prva faza razvoja EMU može se povezati s trenutačnom državom

kandidatom koja najprije treba udovoljit Kriterijima iz Kopenhagena, a zatim pristupiti EU.

Druga faza stvaranja monetarnoga sustava pokrenuta je na sastanku na najvišoj razini u

Madridu 1995.godine. Njemačka je uspješno dokazala zašto se naziv ECU treba promijeniti

u euro. Takozvani “Madridski scenarij“ ujedno određuje prijelazno razdoblje između

uvođenja eura kao računske valute, a kasnije i kao gotovinske valute. Rezolucijom Vijeća

Europe u Madridu je određeno da se buduća jedinstvena valuta zove euro, a manje jedinice

centi (1E = 100 centi).

Nedugo zatim došlo je do problema u intervalutarnim odnosima zemalja članica EMU i

stoga je raspon fluktuacije sa 2,25% povećan na čak +/- 15% u odnosu na središnji tečaj.

Međutim nakon tih intervalutarnih poremećaja koji su rezultirali izlaskom britaske funte i

talijanske lire iz sustava deviznih tečajeva i devalvacijama, situacija se sljedećih godina

stabilizirala. Moglo bi se reći da je to bila posljednja prilika za tečajne manipulacije kako bi

se izbalansirali intervalutarni odnosi unutar Unije.

Druga etapa počela je 1. siječnja 1994. godine kada je osnovan EMI. Kroz ovu fazu je

stvorena veća neovisnost nacionalnih središnjih banaka od nacionalnih vlasti, financiranja

25

proračunskih deficita iz monetarnih izvora su zabranjena, a krajem 1995. u Madridu određen

je naziv jedinstvene valute – EURO.

U drugoj fazi EMU-a kako je rečeno uspostavljen je Europski monetarni institut (EMI), kao

prethodnik Europske središnje banke (ECB). Europsko vijeće u Amsterdamu je 1997.godine

prihvatilo je Pakt o stabilnosti i rastu te postavilo tečajni mehanizam ERM 2, koji će

naslijediti Europski monetarni sustav i ERM nakon uvođenja eura. Sljedeće je godine

Europsko vijeće u Bruxellesu odabralo jedanaest zemalja za uvođenje eura 1999. godine, a

Europska središnja banka (ECB) oživjela je sa zadatkom uspostavljanja monetarnih pravila

za Europsku uniju te nadgledanja aktivnosti Europskog sustava središnjih banaka –

nacionalnih banaka koje će implementirati odluke ECB-a, tiskati novac i izrađivati kovanice

te pomagati zemljama Eurozone u udovoljavanju kriterija približavanja. Druga faza razvoja

EMU može se povezati s nedavno pridruženim državama članicama koje ulaze u ERM 2 u

kojemu moraju ostati najmanje dvije godine prije uvođenja eura.

Treća etapa, prema Ugovoru iz Maastrichta, započinje 1. siječnja 1999, uvođenjem eura.

Uvođenjem eura, uveden je i sustav neopozivo fiksnih deviznih tečajeva. Taj je događaj bio

preokret u monetarnim odnosima unije, a uvođenje jedinstvene valute, eura, predstavlja

najznačajniji projekt u novijoj monetarnoj povijesti. Stabilniji i intervalutarni odnosi su od

cijeloga perioda Drugog svjetskoga rata bili predmet težnje članica. Ta težnja je posebno

došla do izražaja u vrijeme naftnih šokova i dolarskih nestabilnosti 1970-ih godina, što je za

stabilnost tadašnje Europske ekonomske zajednice predstavljalo veliku opasnost, s obzirom

da su zemlje članice vezivale svoju valutu na dolar. Zemlje tadašnje Zajednice svoje su

devizne tečajeve formirale tako da su se najprije određivale fluktuacije između valuta

zemalja članica, a potom svake valute prema dolaru. Kasnije se praksa određivanja

fluktuacija prema dolaru napušta, pa to predstavlja značajan korak u stvaranju monetarne

neovisnosti Zajednice. Međutim za usklađivanje valuta država članica i održavanje

stabilnosti tečajeva i njegovoga kretanja bilo je neophodno vezivanje istih na jedinstvenu

valutu. Iz tih razloga nametnula se potreba stvaranja još čvršće monetarne unije s

jedinstvenom valutom čije je najznačajnije razdoblje počelo osnivanjem Europskog

monetarnog sustava i uvođenjem zajedničke valute. Ova faza je trajala tri godine. Prvo je

26

uveden euro kao bezgotovinski novac, računi su se mogli voditi u euru ili nacionalnoj valuti,

a cijene isticati i u eurima i u nacionalnoj valuti. 1. siječnja 2002. godine uvode se novčanice

i kovanice eura pa se nacionalne valute zemalja postepeno povlače iz optjecaja nakon čega

euro u dvanaest zemalja postaje legalno sredstvo plaćanja.

Euro je bio virtualna valuta za 12 zemalja Eurozone: Austriju, Belgiju, Finsku, Francusku,

Njemačku, Grčku, Irsku, Italiju, Luksemburg, Nizozemsku, Španjolsku i Portugal. Korišten

je u samim počecima kao računska vrijednost, a tvrtke su mogle sigurno provoditi

transakcije u eurima znajući da su valutni tečajevi među državama članicama fiksni.

Vrijednosti u eurima pojavljivale su se na bankovnim računima pored nacionalne valute

kako bi se populacija mogla priviknuti na novu valutu. Svaka je država koja je trebala uvesti

novu valutu 1. siječnja 2002.godine morala udovoljiti takozvanim postavljenim

konvergencijskim kriterijima koji su postavljeni u Ugovoru iz Maastrichta.

Završetkom treće faze, odnosno uvođenjem jedinstvene valute u opticaj u svim zemljama

članicama Europske monetarne unije, završena je monetarna integracija. Međutim, i danas je

niz zemalja koje su članice Europske unije, ali koje nisu u Europskoj monetarnoj uniji,

odnosno nisu prošle proces potpune monetarne integracije. Neke od tih zemalja su

samovoljno odbile članstvo u Europskoj monetarnoj uniji, dok druge nisu ispunile tražene

kriterije. U skladu sa time, za očekivati je da dano stanje Europske monetarne unije nije i

njezina budućnost, odnosno da će se u bližoj ili daljoj budućnosti Europska monetarnu unija

i dalje širiti i modificirati, prema boljem, čineći ovo današnje stanje prošlošću.

3.3. Osnovna obilježja europske monetarne unije

Kao osnovno obilježje Europske monetarne unije može se navesti njezina potpuna

monetarna integracija svih zemalja članica iste. Ovaj najviši stupanj integracije zemalja na

tlu Europe, koje su ujedno i članice Europske unije, jamac je jedinstva. Europska monetarna

27

unija ne temelji se samo i jedino na jedinstvenoj valuti. Da bi se jedinstvena valuta uvela

neophodna ja harmonizacija monetarne politike, odnosno osiguravanje uvjeta za uvođenje te

jedinstvene valute- eura. Da bi se osigurali uvjeti za uvođenje eura, te da bi euro u svakoj

zemlji članici bio stabilna valuta, potrebno je osigurati i pravodobno „ažurirati“ monetarnu

politiku koja se provodi u zemlji članici EMU-a. Monetarna politika treba biti adekvatna te

održavati pokazatelje stabilnosti monetarnoga sustava u poželjnim granicama. Poznato je da

monetarna politika može biti ekspanzivna (koja povećava količinu novca u opticaju),

restriktiva (koja smanjuje količinu novca u opticaju) i neutralna.

Kako bi se moglo vidjeti da li je monetarna politika koju provodi Europska centralna banka

restriktivna, ekspanzivna ili možda neutralna Deka Bank računa kompas ECB-e pomoću

scoring modela. Taj se kompas sastoji od monetarne analize i realno ekonomske analize. U

monetarnoj analizi u obzir se uzimaju tri pokazatelja s jednakim udjelom od 33%, a to su

(Grgić, Bilas i Šimović, 2006., str. 13.):

1. monetarni agregat M3,

2. krediti privatnom sektoru i

3. realni novčani jaz koji predstavlja razliku između stvarne stope rasta M3 i ciljane

stope rasta M3.

Monetarni agregati predstavljaju količinu agregatne ponude novca u nekoj zemlji, a

razlikuju se prema stupnju likvidnosti raznih vrsta novca kojeg sadrže. U realno ekonomskoj

analizi koriste se pokazatelji s podjednakom važnošću od 10%, a to su (Grgić, Bilas i

Šimović, 2006., str. 13.):

1. opća stopa inflacije,

2. stopa inflacije bez cijene električne energije i životnih namirnica,

3. očekivana stopa inflacije,

4. proizvođačke cijene,

5. uvozne cijene,

28

6. outputgap,

7. industrijska proizvodnja,

8. ekonomska osjetljivost,

9. političke varijable: strukturni proračunski deficit i jedinični troškovi rada.

Grupa monetarnih indikatora kao i realno ekonomskih indikatora dobiva svoj ponder u

konačnom stvaranju kompasa ECB (monetarni indikatori dosada su dobivali ponder 15-

25%, a realni 75-85% u izračunu vrijednosti kompasa) (Grgić, Bilas i Šimović, 2006., str.

14.). Vrijednost kompasa se može kretati od 0 do 100, ako je 50 znači da je monetarna

politika koja se provodi neutralna (Grgić, Bilas i Šimović, 2006., str. 14.). Ako je vrijednost

kompasa između 0 i 50, to znači da je monetarna politika ekspanzivna, a ako je između 50 i

100, to znači da je monetarna politika restriktivna (Grgić, Bilas i Šimović, 2006., str. 14.).

Svako gospodarstvo svoju monetarnu stablnost i integraciju iskazuje pokazateljima odnosno

takozvanim EMU kriterijem konvergencije. Jedan od uvjeta koje država članica mora

ispuniti kako bi ušla u ekonomsku i monetarnu uniju i time preuzela euro kao vlastitu

valutu, ispunjavanje je kriterija konvergencije. Taj kriterij ne predstavlja uvjet za ulazak

pojedine države u članstvo Europske Unije, već uvjet za uvođenje eura kao nacionalne

valute kod postojeće članice.

Kriteriji konvergencije ili, kako se još nazivaju, kriteriji iz Maastrichta kriteriji su koje

moraju zadovoljiti zemlje članice EU kako bi ušle u treću fazu Ekonomske i monetarne

unije (Economic and Monetary Union, EMU) i uvele euro (Kesner-Škreb, 2006., str. 407.).

One zemlje članice koje se spremaju uvesti euro moraju zadovoljiti određene uvjete.

Ti su uvjeti sljedeći (Mihaljek, 2003., str. 30.):

1. Inflacija. Članice EMU moraju dokazati da mogu održavati stabilnost cijena.

Tijekom jedne godine prije provjere spremnosti za članstvo, inflacija ne smije

prelaziti za više od 1,5 postotka prosjek inflacije u (najviše) tri postojeće članice

29

EMU s najnižom inflacijom. Stopa inflacije mjerit će se indeksom potrošačkih

cijena, a uzimat će se u obzir razlike u nacionalnim definicijama.

2. Kamatna stopa. Tijekom jedne godine prije provjere spremnosti za članstvo kandidat

za EMU mora postići kamatnu stopu na dugoročne državne obveznice (ili slične

vrijednosnice) koja ne prelazi više od 2 postotka odgovarajuću kamatnu stopu u

(najviše) tri postojeće članice EMU s najnižom inflacijom.

3. Tečaj. Tijekom najmanje dvije godine prije provjere spremnosti za članstvo kandidat

za EMU mora održavati tečaj domaće valute prema euru unutar granica od 15%

iznad ili ispod srednjega tečaja po kojemu će se zemlja priključiti Tečajnome

mehanizmu (Exchange rate mechanism, ERM) Europskoga monetarnog sustava.

Kad je jednom unutar ERM-a, kandidat za EMU ne smije tijekom dvije godine

devalvirati svoju valutu na vlastitu inicijativu.

4. Deficit proračuna opće države ne može prelaziti 3% BDP-a, ili mora biti u tendenciji

znatnog opadanja, ili može samo privremeno biti iznad (ali još uvijek blizu) razine

od 3% BDP-a.

5. Razina bruto zaduženosti opće države (izražena u tržišnim cijenama) ne može

prelaziti 60% BDP-a, ili mora pokazivati tendenciju dovoljno brzog opadanja prema

toj razini.

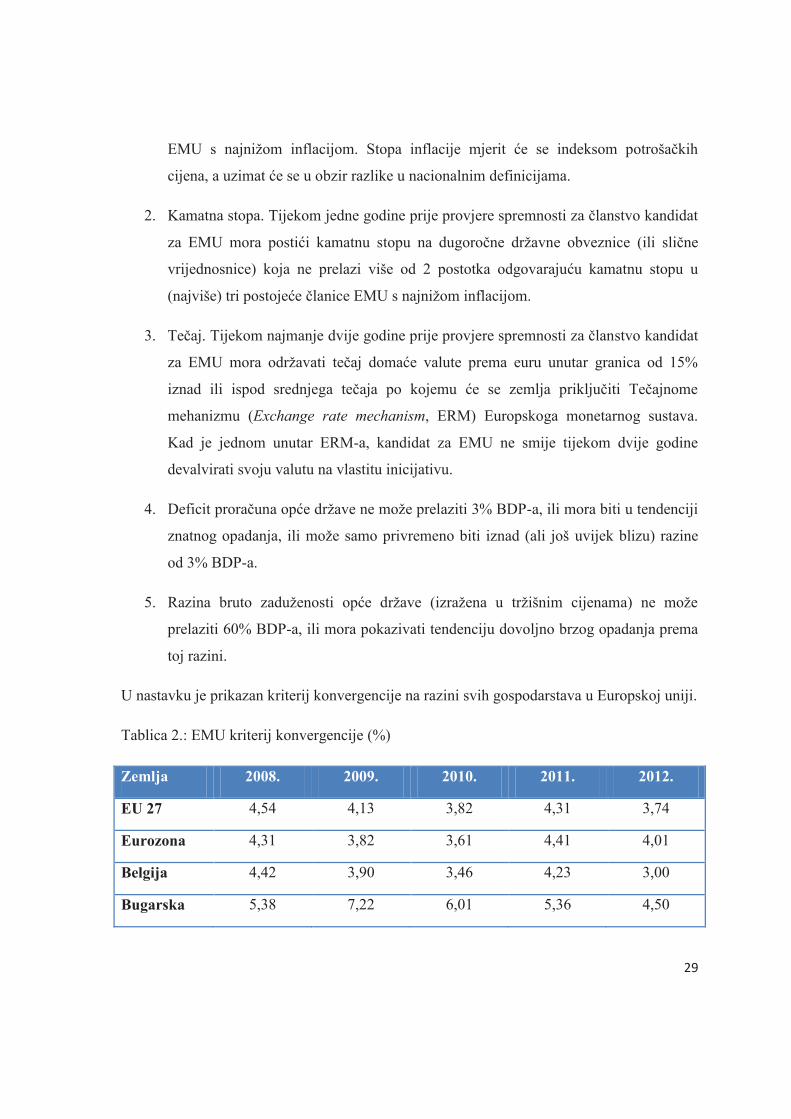

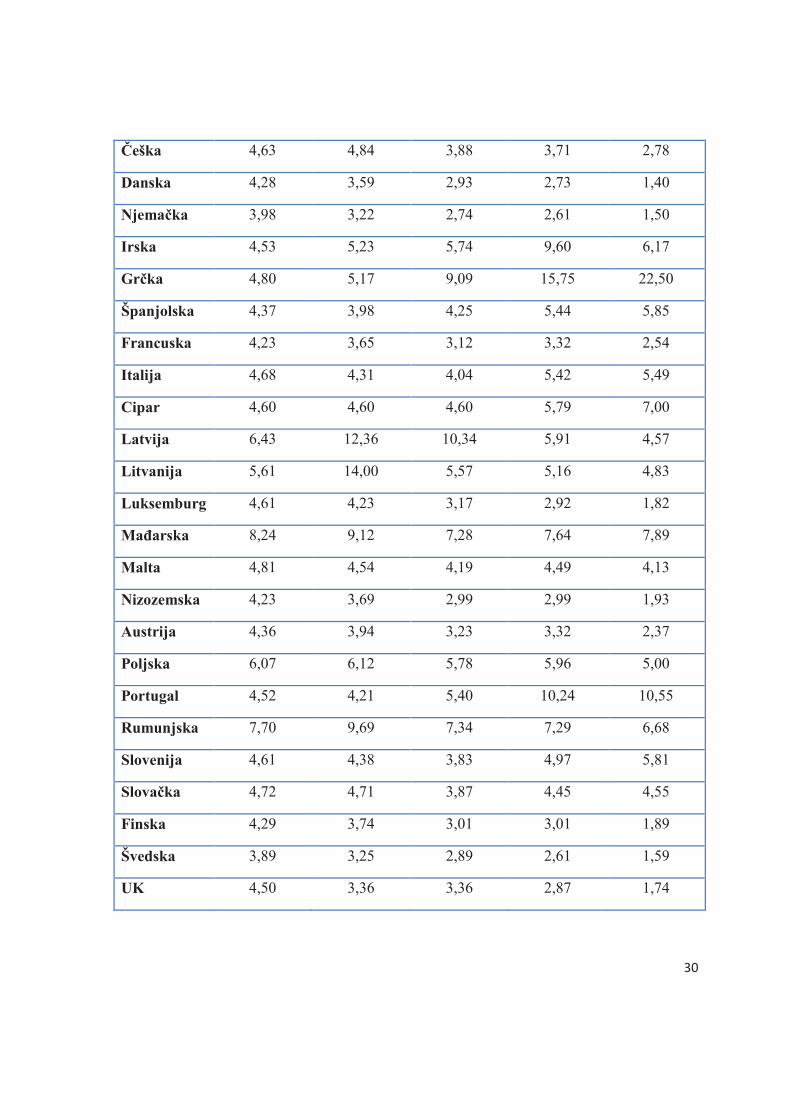

U nastavku je prikazan kriterij konvergencije na razini svih gospodarstava u Europskoj uniji.

Tablica 2.: EMU kriterij konvergencije (%)

Zemlja 2008. 2009. 2010. 2011. 2012.

EU 27 4,54 4,13 3,82 4,31 3,74

Eurozona 4,31 3,82 3,61 4,41 4,01

Belgija 4,42 3,90 3,46 4,23 3,00

Bugarska 5,38 7,22 6,01 5,36 4,50

30

Češka 4,63 4,84 3,88 3,71 2,78

Danska 4,28 3,59 2,93 2,73 1,40

Njemačka 3,98 3,22 2,74 2,61 1,50

Irska 4,53 5,23 5,74 9,60 6,17

Grčka 4,80 5,17 9,09 15,75 22,50

Španjolska 4,37 3,98 4,25 5,44 5,85

Francuska 4,23 3,65 3,12 3,32 2,54

Italija 4,68 4,31 4,04 5,42 5,49

Cipar 4,60 4,60 4,60 5,79 7,00

Latvija 6,43 12,36 10,34 5,91 4,57

Litvanija 5,61 14,00 5,57 5,16 4,83

Luksemburg 4,61 4,23 3,17 2,92 1,82

Mađarska 8,24 9,12 7,28 7,64 7,89

Malta 4,81 4,54 4,19 4,49 4,13

Nizozemska 4,23 3,69 2,99 2,99 1,93

Austrija 4,36 3,94 3,23 3,32 2,37

Poljska 6,07 6,12 5,78 5,96 5,00

Portugal 4,52 4,21 5,40 10,24 10,55

Rumunjska 7,70 9,69 7,34 7,29 6,68

Slovenija 4,61 4,38 3,83 4,97 5,81

Slovačka 4,72 4,71 3,87 4,45 4,55

Finska 4,29 3,74 3,01 3,01 1,89

Švedska 3,89 3,25 2,89 2,61 1,59

UK 4,50 3,36 3,36 2,87 1,74

31

Izvor: Eurostat,

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=en&pcode=tec00

097&plugin=0, 08.05.2013.

Kriterij konvergencije predstavlja sveukupno ostvarenje traženih pet uvjeta postavljenih

Maastrichtskim ugovorom. Tablica prikazuje maastrichtski kriterij prinosa na obveznice koji

se koristi kao kriterij konvergencije u EMU za dugoročne kamatne stope (prinos državnih

obveznica na sekundarnom tržištu). Prema tome, ako se uzme u obzir kriterij konvergencije

koji kaže: „U Ugovoru se navodi: Nominalna dugoročna kamatna stopa(na državne

obveznice ili slične vrijednosnice)u praksi ne smije za više od dva postotna poena prijeći

odgovarajuću kamatnu stopu (najviše) tri zemlje članice s najnižom inflacijom(riječ je o

istim zemljama koje su navedene i u kriteriju o stabilnosti cijena).“, može se zaključiti kako

zemlje sa visoko izraženim dugoročnim kamatnim stopama na obveznice ne zadovoljavaju

kriterije konvergencije, što samim time ukazuje na monetarnu nestabilnost. Jednako kao i

ovaj kriterij moguće je analizirati i preostale kriterije konvergencije, te na temelju njih

ocjeniti konvergenciju zemlje u EMU.

3.4. Prednosti i nedostatci formiranja monetarne unije

Jedna od prednosti uvođenja zajedničke valute je snižavanje transakcijskih troškova jer

cijena tada postaje jedini valjani pokazatelj međunarodne konkurentnosti. Prilikom

putovanja kroz zemlje monetarne unije nije potrebno mijenjati novac iz jedne u drugu

valutu. Također, nema rizika vezanih uz politiku tečaja. Monetarna unija potiče razvoj svih

dijelova gospodarstva, a pogotovo sektora bankarstva. Dolazi i do porasta trgovine jer se

ukidaju barijere kretanja roba.

Rastući trgovinski tijekovi među zemljama članicama utječu na strukturu domaćeg outputa i

uzorak specijalizacije. Zajednička valuta u kratkom roku može spriječiti valutni rizik, dok

strogo centralizirana monetarna politika i politika deviznog tečaja postaju učinkovitije u

32

ograničavanju fluktuacija deviznog tečaja i kontroli (niskih) kamatnih stopa (Derado, 2009.,

str. 304.). Integracija financijskih tržišta na kojem postoji zajednička valuta pridonosi

stabilnim uvjetima poslovanja. Integriranje tržišta kapitala omogućuje efikasniju alokaciju

resursa i dinamičan ekonomski rast putem otvaranja sve većih mogućnosti ulaganja te

povećanjem proizvodnje i zaposlenosti. Jedna od najvažnijih koristi monetarnog integriranja

jest i nadnacionalni karakter središnje banke, što dodatno jamči njezin kredibilitet i

neovisnost u ostvarivanju makroekonomske stabilnosti i, ništa manje važno, u izgradnji

stabilne međunarodne pozicije nove (zajedničke) valute (Derado, 2009., str. 304.).

Nedostaci monetarnog integriranja pojavljuju se uglavnom na makroekonomskom području.

Kod monetarnog integriranja država gubi kontrolu nad monetarnom politikom i politikom

deviznog tečaja. Sa gubitkom kontrole države nastaju troškovi sektorskih i institucionalnih

prilagodbi. Najveći rizik je povezan s reakcijom konkretnoga gospodarstva na eksterne

asimetrične šokove, što nije povezano samo s pitanjem ostvarene razine ekonomske

konvergencije među zemljama članicama, već i s “odgovorom” zajedničke ekonomske

politike na poremećaje koji dolaze izvan sustava (Derado, 2009., str. 304.).

Formiranje monetarne unije u zemljama pogođenim recesijom može izazvati povećanje

nezaposlenosti i ekonomsku stagnaciju. Trenutna financijska kriza i globalni ekonomski pad

dokaz su velikih nedostataka financijske globalizacije i monetarnog integriranja. Činjenica

da je financijska kriza potekla iz zemalja s reguliranim financijskim tržištima i brzo se

proširila preko najrazvijenijih industrijskih zemalja svijeta dodatno podgrijava prethodnu

dilemu (Derado, 2009., str. 304.).

Kod zemalja članica gubi se nacionalna valuta kao instrument ekonomske politike. Najveći

problem kod stvaranja monetarne unije javlja se u neravnomjernoj razvijenosti zemalja

članica zbog čega monetarna unija nema isti učinak na svim područjima. To je slučaj i kod

Hrvatske gdje je trenutno prisutna gospodarska kriza, a u nekim zemljama članicama

monetarne unije se javlja gospodarski rast što za Hrvatsku predstavlja veliki rizik.

Ipak, koristi od monetarne unije su brojnije od njenih nedostataka. U monetarnoj uniji se

problemi rješavaju na globalnoj razini što je svakako učinkovitije od toga da svaka zemlja

33

rješava problem na nacionalnoj razini. Unatoč nedostacima koje donosi monetarna unija, za

malu zemlju kao što je Hrvatska, koristi ulaska u uniju su ipak veće od nedostataka.

3.5. Aktualna europska monetarna politika Europske monetarne unije

Europska ekonomska i monetarna unija (EMU) sporazum je između europskih naroda-

sudionika o zajedničkom korištenju jedne valute, eura, i jednog ekonomskog skupa pravila s

postavljenim uvjetima o fiskalnoj odgovornosti. Europska unija predstavlja ekonomsku i

monetarnu uniju 27 europskih zemalja koja čini europsku i monetarnu cjelinu bez carinskih

granica i s jedinstvenom valutom — eurom. Trenutačno postoji 27 zemalja članica s

različitim stupnjevima integracije u EMU. Šesnaest članica usvojilo je euro: Austrija,

Belgija, Finska, Francuska, Njemačka, Grčka, Irska, Italija, Luksemburg, Nizozemska,

Portugal, Slovenija, Španjolska, od 1. siječnja 2008. Cipar i Malta i od 1. siječnja 2009.

Slovačka. Tri zemlje članice – Velika Britanija, Danska i Švedska, trenutačno nemaju

planove o uvođenju eura. Ostale zemlje članice nalaze se u različitim fazama prihvaćanja

eura i očekuje se da će se pridružiti Eurozoni u narednih 10 godina

(http://www.eu4journalists.eu/index.php/dossiers/croatian/C23).

U knjižnom obliku euro je ušao u gospodarstvo i u banke zemalja članica EMU-a već

1.1.1999., kada su fiksirani tečajevi nacionalnih valuta prema euru. Od 1.1.2002. euro ulazi

u opticaj i u gotovinskom obliku, kao jedinstveni novac 12 članica EU-a, a tada službeno

počinje i zamjena postojećih valuta tih država. Od 1.3.2002. postao je jedino sredstvo

plaćanja u zemljama EMU-a (Kandžija i Cvečić, 2008., str. 190.).

Financijska tržišta unutar Europske unije imaju visok stupanj integriranosti. Banke su

najvažnije financijske institucije u EMU. Novčano tržište unutar EMU-a je najviše

integrirano kao i tržište obveznica koje je na visokom stupnju integracije. Tržište dionica i

posebno bankarsko tržište nisu na tako visokom stupnju integracije, ali integracija

34

vremenom jača što ukazuje na to i da će ova tržišta ubrzo postići visoke stupnjeve

integracije (Grgić, Bilas i Šimović, 2006., str. 20.).

Svaka država članica Europske unije razvija financijsko tržište u okvirima zadanog

nacionalnog zakonodavstva. Financijska integracija u Europskoj uniji provodi se na temelju

dokumenta koji se naziva Akcijski plan za financijske usluge (engl. Financial Services

Action Plan – FSAP), a prihvaćen je 2000. godine. Plan se sastoji od 41 mjere za razvoj i

unapređenje jedinstvenoga tržišta za financijske usluge kojima su stvorena pravila i sustav

nadzora jedinstvenog, otvorenog i sigurnog financijskog tržišta.

Uvođenjem europske monetarne unije tržišta novca u euru postigla su znatan stupanj

integriranosti, prvenstveno zbog toga što su novčana tržišta regulirana uglavnom u okvirima

zajedničke monetarne politike.

35

4. HRVATSKA NA PUTU U MONETARNU INTEGRACIJU

U posljednjem dijelu rada raspravlja se o monetarnoj integraciji Hrvatske u Europsku

monetarnu uniju. Objasniti će se budućnost Hrvatske kao nove članice Europske monetarne

unije, učinci i značaj monetarne integracije Hrvatske te stupanj ostvarenja konvergencijskih

kriterija za Hrvatsku.

4.1. Budućnost Hrvatske kao nove članice EMU

Nakon pristupanja Europskoj uniji, Hrvatska je prihvatila i članstvo u Europskoj monetarnoj

uniji. Troškovi i koristi priključivanja Europskoj monetarnoj uniji (EMU) uvelike će ovisiti

o ukupnom procesu gospodarske i političke integracije Hrvatske u Uniju, kao i o

mogućnostima zemlje da apsorbira poremećaje na globalnom platnom tržištu. Kako bi se

pridružila Europskoj monetarnoj uniji Hrvatska mora ispuniti kriterije iz Maastrichta.

Premda pristupanje EMU-u može biti dovršeno tek dvije godine nakon ulaska u punopravno

članstvo Unije, Hrvatska se već sada nalazi na putu ispunjavanja nekih od zadanih kriterija.

Hrvatsko gospodarstvo je već poprilično „euroizirano“, gotovo do razine država članica koje

su se Uniji priključile tijekom 2004. i 2007. Od svih tranzicijskih država Hrvatska ima

najvišu razinu zamjene valute, dok je mjereno prema bankovnim zaduženjima približno 65%

depozita u Hrvatskoj pohranjeno u eurima. Nadalje, u hrvatskom bankarskom sustavu

prevladavaju banke iz zone eura (92%), a izravna strana ulaganja i trgovina sa zonom eura

dominiraju hrvatskim gospodarstvom (Butković, Dujmović i Ondelj, 2007., p. 26.). Hrvatske

banke su sa uvođenjem eura u povoljnijem položaju jer zadržavaju dio prihoda od

konverzije stranih valuta u kunu.

Hrvatsko se gospodarstvo može okarakterizirati visokim stupnjam euroizacije, ako se

promatra korištenje strane valute u ispunjavanju osnovnih funkcija novca kao sredstva

razmjene i plaćanja, jedinice obračuna i sredstva očuvanja vrijednosti. Više od 60% pasive

36

hrvatskih banaka iznose devizni izvori, pri čemu najveći dio otpada upravo na valute članica

EMU, oko 85% ukupne štednje u bankama jesu devizni depoziti. Više od 85% kredita

banaka čine devizni krediti ili kunski krediti vezani uz tečaj strane valute, najčešće euro ili

njegovu denominaciju (Bukovšak, 2003., p. 75.).

Najveće koristi od ulaska u EMU osjetit će se na mikrorazini. Najočitije će biti ukidanje

troškova konvertiranja valuta i platnih transakcija. Ulazak u EMU također će donijeti veću

transparentnost novčanih transfera. Tako će se cijene u Hrvatskoj moći lako usporediti s

cijenama u drugim državama Europske monetarne unije, što će zbog fiksnog tečaja smanjiti

neizvjesnost i stvoriti veću otpornost na cjenovnu diskriminaciju u nekim područjima. Uz to,

fiksni će tečaj olakšati odluke u području investiranja, proizvodnje i potrošnje. Uvođenje

eura potaknut će izvoz u druge europske države, što je do sada otežavao razmjerno visok

tečaj kune.

U sklopu EMU-a Hrvatska će imati bolji pristup likvidnim sredstvima, pa će s povećanom

likvidnošću dalje razvijati tržište obveznica i dionica. Zajednička monetarna politika očuvat

će stabilnost cijena bez ometanja raspodjele gospodarskih aktivnosti, a olakšat će i trgovinu

s drugim državama članicama EMU-a.

Osim koristi, priključivanje Europskoj monetarnoj uniji podrazumijeva i neke troškove.

Prije svega zemlja će izgubiti neovisnu monetarnu politiku kao dio svoje gospodarske

politike. Hrvatska monetarna politika bit će definirana u Europskoj središnjoj banci u

Frankfurtu, a ne u Hrvatskoj narodnoj banci u Zagrebu (Samardžija, Staničić i Nikić, 2000.,

p. 82.).

4.2. Učinci i značaj monetarne integracije Hrvatske

U Republici Hrvatskoj dominantnu poziciju u financijskom sustavu zauzimaju poslovne

banke, čiji rad regulira i nadzire Hrvatska narodna banka (HNB). Poslovne banke

najaktivnije su financijske institucije, i u platnom sustavu, i na sva tri financijska tržišta:

37

novčanom, deviznom i tržištu kapitala. Uz poslovne banke, bankarski sektor financijskih

posrednika u Republici Hrvatskoj čine još stambene štedionice i Hrvatska banka za obnovu i

razvitak (HBOR). Stambene štedionice potiču nacionalnu štednju i stambeno zbrinjavanje

tako što prikupljaju štednju fizičkih osoba s ciljem da je nakon zakonski propisanog roka

plasiraju tim istim osobama u obliku povoljnih stambenih kredita.

U procesu restrukturiranja gospodarstva u tranzicijskim zemljama u pravilu dolazi i do

razvoja financijskih tržišta i institucija kao sastavnih dijelova financijskog sustava jedne

zemlje. Položaj financijskog sustava u suvremenim globalizacijskim tijekovima ima bitan

utjecaj na gospodarski razvoj zemlje. Nerealno je očekivati da država, u svom ekonomskom

razvoju i putu prema prosperitetu, ostane imuna na utjecaje iz njenog okruženja.

Rast i prosperitet zemlje zahtijevaju sinergiju napora države, financijskih institucija i

poduzeća te raznih organizacija kojima država ili poduzeće mogu pripadati. Financijski

sektor može značajno pomoći u tim nastojanjima ukoliko kvalitetno izvršava svoje funkcije.

Banke imaju važnu ulogu u procesu gospodarskog rasta i društvenog razvitka. Raspoloživost

kredita najpoznatija je i možda najvažnija funkcija koju osiguravaju banke iako je njihova

uloga važna i u obavljanju platnoga prometa, pružanju sigurnosti u štedne proizvode pa i u

neizravnom poticanju socijalne kohezije (npr. osiguranje mogućnosti da se mlade obitelji

stambeno osamostale).

Iako banke uvelike doprinose gospodarskome rastu, neadekvatan pristup poslovanju mogao

bi dovesti do razornih posljedica. Naime, banke davanjem kredita stanovništvu preuzimaju

značajne količine potencijalnoga rizika na sebe. Ukoliko dođe do stanja neplaćanja kredita,

usporava se rast kroz nedovoljna sredstva i loše usmjerene nevraćene plasmane. Banke su

odgovorne za usmjeravanje financijskih sredstava. Raspolaganje sa dovoljnom količinom

informacija omogućiti će iskorištavanje sredstava građana koji ih žele deponirati u

kvalitetnije svrhe, što može potisnuti gospodarski rast. Gospodarski rast je pod značajnim

učinkom financijskoga sustava koji može usmjeravati sredstva u dobre plasmane,

povećavajući tako stopu rasta, samom štednjom a zatim i potaknutom većom stopom

gospodarske aktivnosti.

38

Ključne tendencije u suvremenom financijskom sustavu odnose se na sve veću konkurenciju

financijskih institucija, brzi porast tehnoloških inovacija, proširenje financijskih tržišta na

globalnu razinu uslijed globalizacije, pojačana konkurencija uslijed ulaska inozemnihh

investitora na nacionalna tržišta. Nadalje globalizacija dovodi i do potrebe za

deregulacijama financijskih usluga te do pojačanoga rizika zbog mogućnosti propadanja.

Zbog izrazito dinamične okoline i sve usporenije gospodarske aktivnosti, sve češće dolazi do

zaduživanja od strane klijenata. Banka tada negativno djeluje na gospodrstvo plasirajući loša

sredstva i time umanjujući stabilnost i kreditnu sposobnost zemlje.

Za članstvo Hrvatske u EU od velike je važnosti uspješna prilagodba i razvoj financijskog

sustava. U tranzicijskim zemljama kao što je Hrvatska, reformama i približavanjem

europskim standardima i normama utječe se i na restrukturiranje bankarskog sustava i

bankarskih posredništva. Također se utječe na izgradnju donedavno nepostojećih dijelova

financijskog sustava kao što je tržište kapitala. Kod financijskih tržišta kod zemalja u

tranziciji još uvijek dominira bankarski sektor kao temelj financiranja svih segmenata

tržišta.

U Hrvatskoj je usklađivanje područja pružanja financijskih usluga sa standardima Unije, i to

usluga u bankarstvu, usluga osiguravajućih društava i društava za trgovanje vrijednosnim

papirima i slobodnom kretanja kapitala (kretanje kapitala i tekuća plaćanja, osiguranja,

sustav plaćanja i podmirenja), uređena Sporazumom o stabilizaciji i pridruživanju između

RH i Europske unije (Nacionalni program RH za pridruživanje u EU).

Hrvatsko bi gospodarstvo u tržišima kapitala i tržištima financijskih usluga moglo naići na

ozbiljnu zapreku u utrci za konkurentnost s Europskom unijom upravo zbog razvojnih

nedostataka. Zato bi trebalo raditi na osmišljavanju bržeg razvoja tržišta i ukidanju

ograničenja na međunarodne tokove kapitala.

Republika Hrvatska trenutno ne zaostaje bitno u institucionalnom razvoju za

srednjoeuropskim prosjekom. U vanjskotrgovinskom, deviznom i bankarskom sustavu

Republika Hrvatska se značajno približila standardima Europske unije. Ipak u politici

tržišnog natjecanja, u pravnom sustavu, tržištu vrijednosnicama i upravljanju poduzećima

39

Hrvatska zaostaje za srednjoeuropskim prosjekom. Ovakva situacija povezana je sa niskim

udjelom privatnog sektora u društvenom proizvodu.

Hrvatska u danim okolnostima treba pažljivo pratiti razvoj prilagodbe država kandidata

gospodarskim normama i standardima EU, ali isto tako razvoj na europskoj razini, jer će

svaki daljnji napredak postignut u tom području dugoročno utjecati na hrvatsko financijsko

tržište.

4.3. Stupanj ostvarenja konvergencijskih kriterija za Hrvatsku

Iako euro nije službena valuta u Hrvatskoj, on ipak cirkulira monetarnim tokovima, pa je

važno kolike prednosti i nedostatke donosi uvođenje eura za pojedine subjekte. Što se tiče

konvergencije Hrvatske prema EU, najčešće se spominje nominalna konvergencija. Kada

govorimo o nominalnim konvergencijskim kriterijima, dvije su skupine kriterija koje

Hrvatska treba ispuniti na svom putu prema EMU i prihvaćanju eura. Prvu skupinu kriterija

nužno je ispuniti kako bi mogla postati članicom EU, a drugu skupinu kriterija je potrebno

ispuniti kako bi se priključila Eurozoni, odnosno postala punopravna članica EMU-a.

Druga skupina kriterija koje zemlja mora ispuniti kako bi se priključila EMU su kriteriji iz

Maastrichta, doneseni 1992. godine. Dakle, oni nisu nužni za priključenje EU, već EMU. To

su kriterij stabilnosti cijena, kriterij državnih financija, kriterij stabilnosti tečaja i kriterij

dugoročnih kamatnih stopa.

Hrvatska uživa, od uspješno provedenog Stabilizacijskog programa u listopadu 1993., visok

stupanj stabilnosti cijena; jedan od najviših među svim tranzicijskim zemljama srednje i

istočne Europe. Po tom kriteriju Hrvatska zadovoljava kriterije konvergencije. U nastavku

će se analizirati svi kriteriji konvergencije Republike Hrvatske.

Prvi kriterij se odnosi na inflaciju. U svibnju 2013., godišnja stopa promjene indeksa

potrošačkih cijena iznosila je 1,%.

40

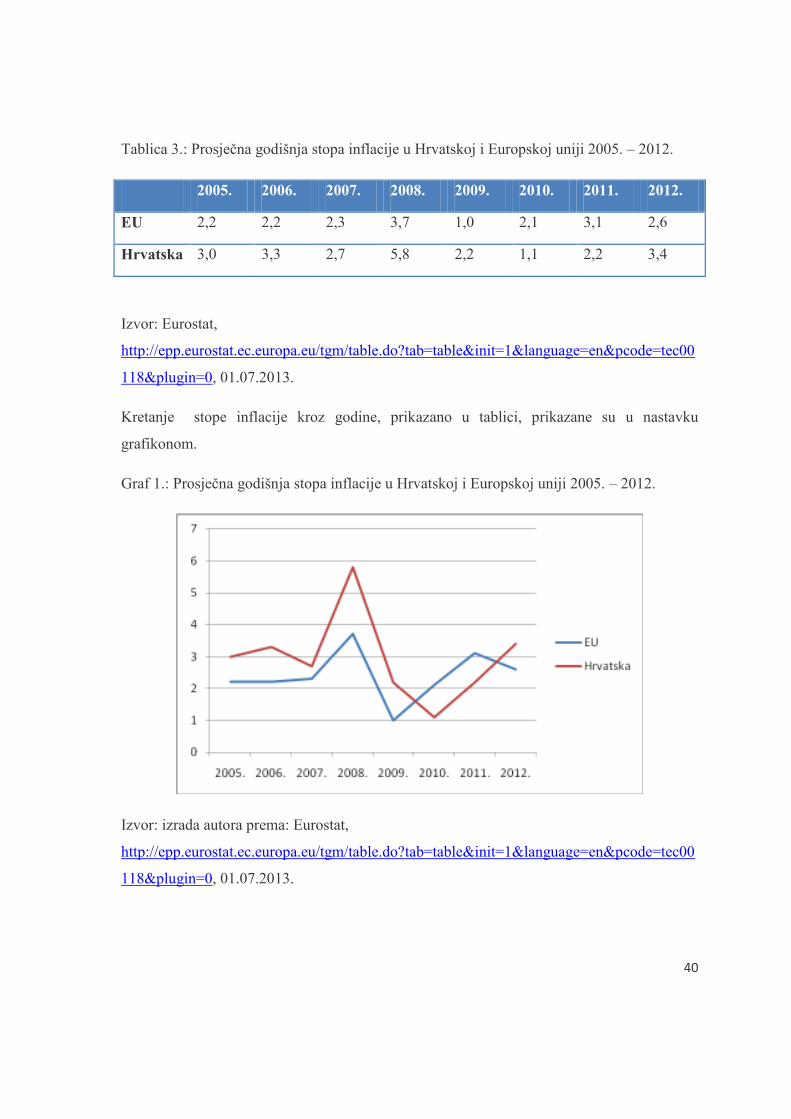

Tablica 3.: Prosječna godišnja stopa inflacije u Hrvatskoj i Europskoj uniji 2005. – 2012.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012.

EU 2,2 2,2 2,3 3,7 1,0 2,1 3,1 2,6

Hrvatska 3,0 3,3 2,7 5,8 2,2 1,1 2,2 3,4

Izvor: Eurostat,

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=en&pcode=tec00

118&plugin=0, 01.07.2013.

Kretanje stope inflacije kroz godine, prikazano u tablici, prikazane su u nastavku

grafikonom.

Graf 1.: Prosječna godišnja stopa inflacije u Hrvatskoj i Europskoj uniji 2005. – 2012.

Izvor: izrada autora prema: Eurostat,

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=en&pcode=tec00

118&plugin=0, 01.07.2013.

41

Prema podacima Eurostata vidljivo je da je Hrvatska do 2010. godine imala veću godišnju

stopu inflacije od prosjeka Europske unije. 2010. i 2011. godine ta stopa je bila manja nego

u EU, a 2012. se ponovo povećala.

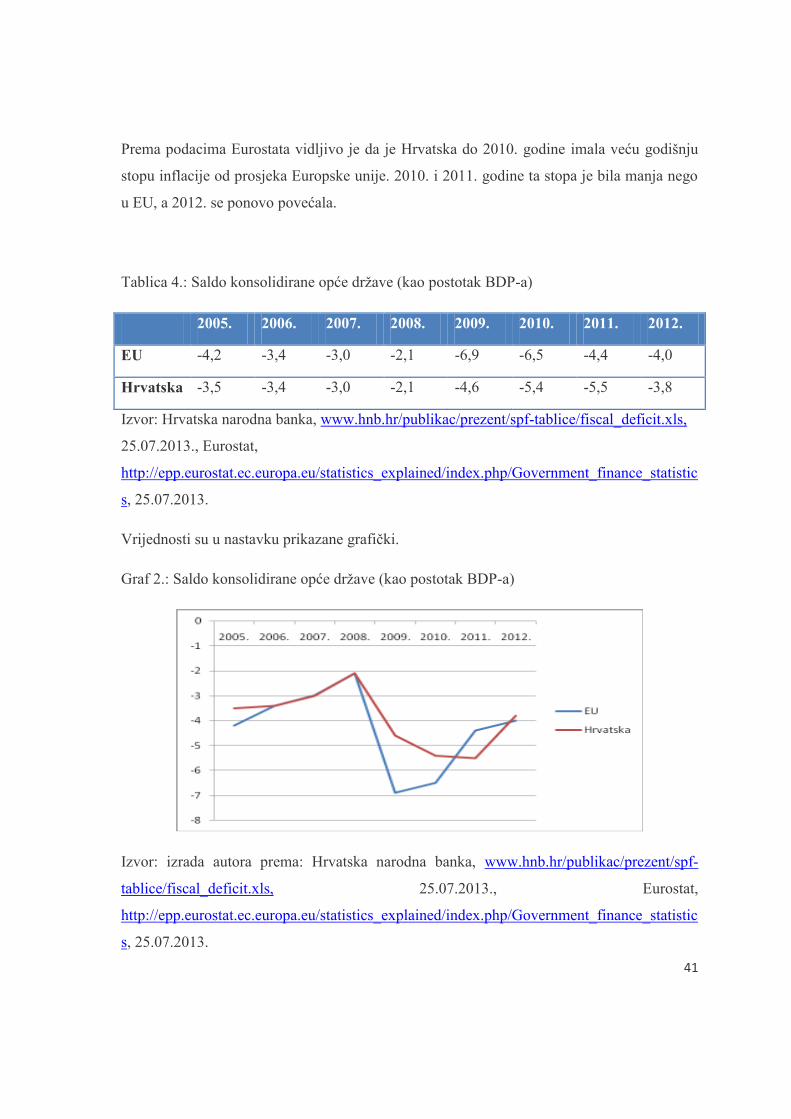

Tablica 4.: Saldo konsolidirane opće države (kao postotak BDP-a)

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012.

EU -4,2 -3,4 -3,0 -2,1 -6,9 -6,5 -4,4 -4,0

Hrvatska -3,5 -3,4 -3,0 -2,1 -4,6 -5,4 -5,5 -3,8

Izvor: Hrvatska narodna banka, www.hnb.hr/publikac/prezent/spf-tablice/fiscal_deficit.xls ,

25.07.2013., Eurostat,

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Government_finance_statistic

s, 25.07.2013.

Vrijednosti su u nastavku prikazane grafički.

Graf 2.: Saldo konsolidirane opće države (kao postotak BDP-a)

Izvor: izrada autora prema: Hrvatska narodna banka, www.hnb.hr/publikac/prezent/spf-

tablice/fiscal_deficit.xls , 25.07.2013., Eurostat,

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Government_finance_statistic

s, 25.07.2013.

42

Saldo konsolidirane opće države Hrvatske se na početku promatranog razdoblja kretao isto

kao i na području EU. Nakon 2008. godine se javljaju značajne razlike.

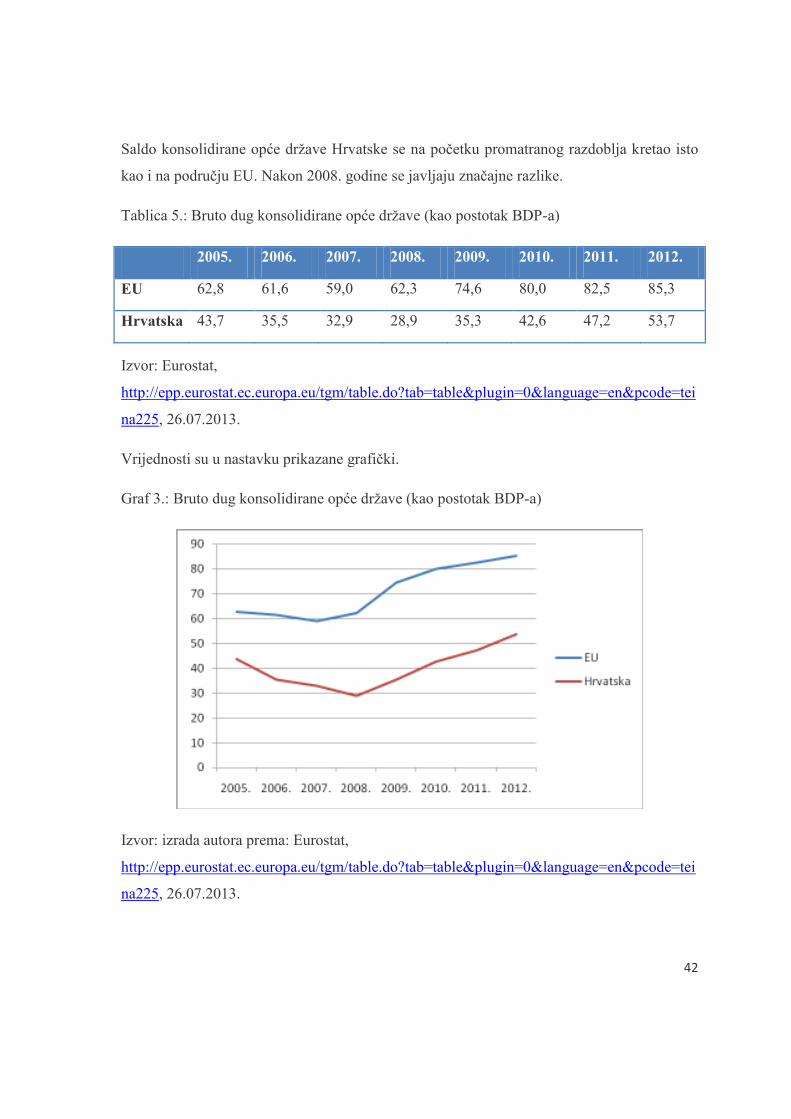

Tablica 5.: Bruto dug konsolidirane opće države (kao postotak BDP-a)

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012.

EU 62,8 61,6 59,0 62,3 74,6 80,0 82,5 85,3

Hrvatska 43,7 35,5 32,9 28,9 35,3 42,6 47,2 53,7

Izvor: Eurostat,

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&plugin=0&language=en&pcode=tei

na225, 26.07.2013.

Vrijednosti su u nastavku prikazane grafički.

Graf 3.: Bruto dug konsolidirane opće države (kao postotak BDP-a)

Izvor: izrada autora prema: Eurostat,

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&plugin=0&language=en&pcode=tei

na225, 26.07.2013.

43

Bruto dug konsolidirane opće države se povećava sličnim tempom kao i bruto konsolidirani

dug zemalja Europske unije.

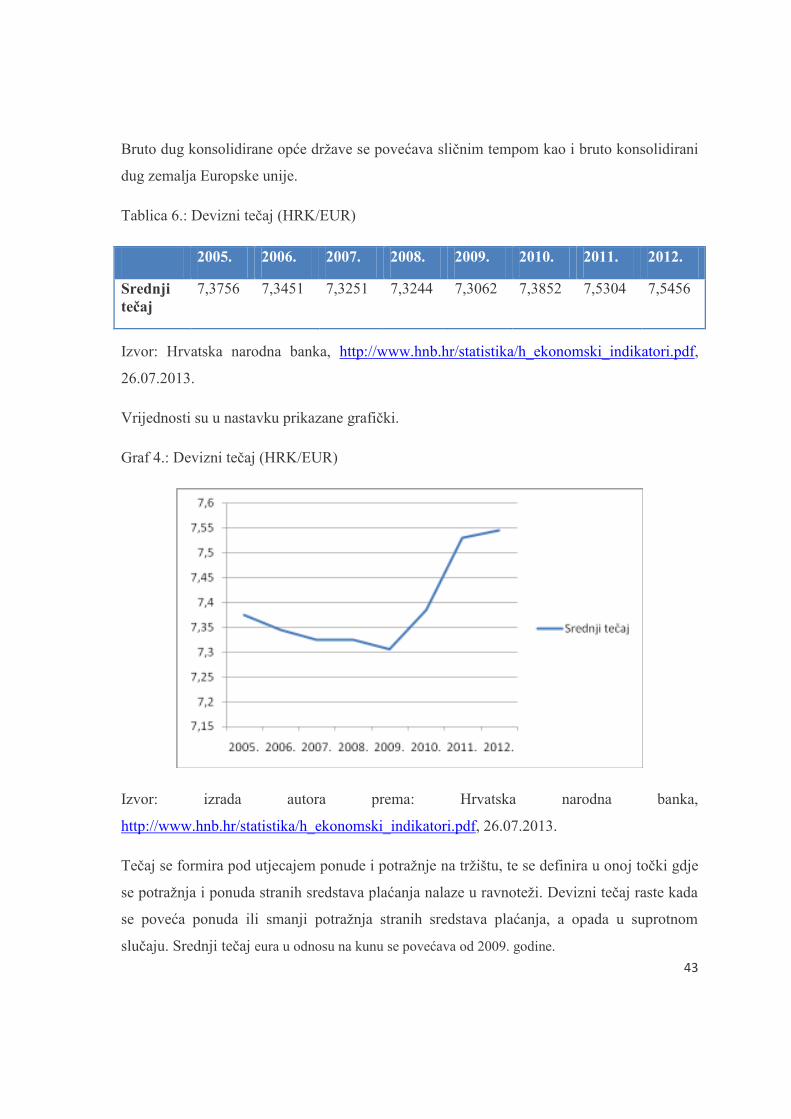

Tablica 6.: Devizni tečaj (HRK/EUR)

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012.

Srednji

tečaj 7,3756 7,3451 7,3251 7,3244 7,3062 7,3852 7,5304 7,5456

Izvor: Hrvatska narodna banka, http://www.hnb.hr/statistika/h_ekonomski_indikatori.pdf,

26.07.2013.

Vrijednosti su u nastavku prikazane grafički.

Graf 4.: Devizni tečaj (HRK/EUR)

Izvor: izrada autora prema: Hrvatska narodna banka,