Embed Size (px)

Citation preview

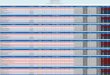

SITUATIA FLUXURILOR DE TREZOR

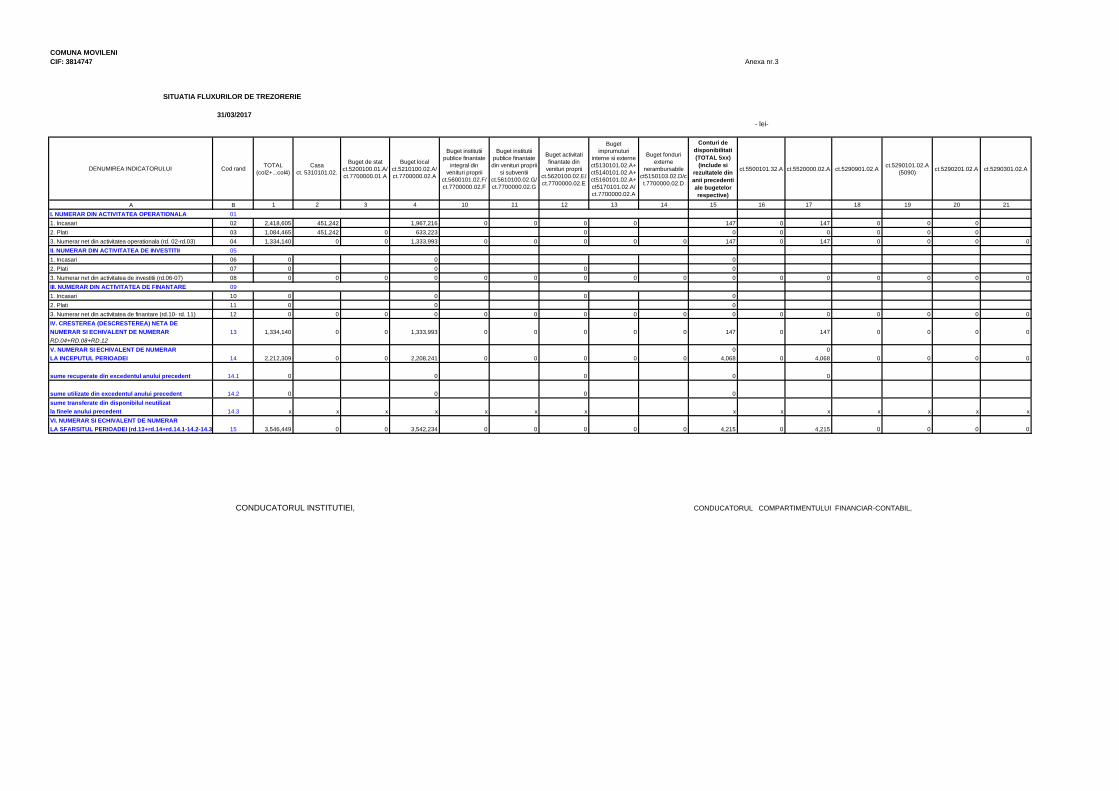

DENUMIREA INDICATORULUI Cod rand

A BI. NUMERAR DIN ACTIVITATEA OPERATIONALA 011. Incasari 022. Plati 033. Numerar net din activitatea operationala (rd. 02-rd.03) 04II. NUMERAR DIN ACTIVITATEA DE INVESTITII 051. Incasari 062. Plati 073. Numerar net din activitatea de investitii (rd.06-07) 08III. NUMERAR DIN ACTIVITATEA DE FINANTARE 091. Incasari 102. Plati 113. Numerar net din activitatea de finantare (rd.10- rd. 11) 12IV. CRESTEREA (DESCRESTEREA) NETA DENUMERAR SI ECHIVALENT DE NUMERAR 13RD.04+RD.08+RD.12V. NUMERAR SI ECHIVALENT DE NUMERARLA INCEPUTUL PERIOADEI 14

sume recuperate din excedentul anului precedent 14.1

sume utilizate din excedentul anului precedent 14.2sume transferate din disponibilul neutilizat la finele anului precedent 14.3VI. NUMERAR SI ECHIVALENT DE NUMERARLA SFARSITUL PERIOADEI (rd.13+rd.14+rd.14.1-14.2-14.3) 15

CONDUCATORUL INS

Anexa nr.3

ORERIE

- lei-

TOTALCasa

ct. 5310101.02.

Buget de statct.5200100.01.A/ct.7700000.

01.A

Buget local ct.5210100.02.A/ct.7700000.02.A

Buget institutiipublice finantate

integral dinvenituri proprii ct.

5600101.02.F/ct.7700000.02.F

Buget activitatifinantate din

venituri proprii ct.5620100.02.E/ct.7700000.02.E

Bugetimprumututi

interne siexterne

ct5130101.02.A+ct5140101.02.A+ct5160101.02.A+ct5170101.

02.A/ ct.7700000.02.A

Conturi dedisponibilitati(TOTAL 5xx)

(include sirezultatele

din aniiprecedenti

ale bugetelorrespective)

ct.5290201.02.A ct.5500101.02.A ct.5520000.02.A

ct.5290901.02.A

1 2 3 4 10 12 13 15 16 17 18 19

2,418,605 451,242 1,967,216 147 1471,084,465 451,242 633,223 01,334,140 0 0 1,333,993 0 0 0 147 0 0 147 0

0 00 00 0 0 0 0 0 0 0 0 0 0 0

0 00 00 0 0 0 0 0 0 0 0 0 0 0

1,334,140 0 0 1,333,993 0 0 0 147 0 0 147 0

2,212,309 0 2,208,241 0 0 0 4,068 0 0 4,068 0

0 0

0 0

0 x x x x x x x x x

3,546,449 0 0 3,542,234 0 0 0 4,215 0 0 4,215 0

STITUTIEI, CONDUCATORUL COMPARTIMENTULUI FINANCIAR-CONTABIL,

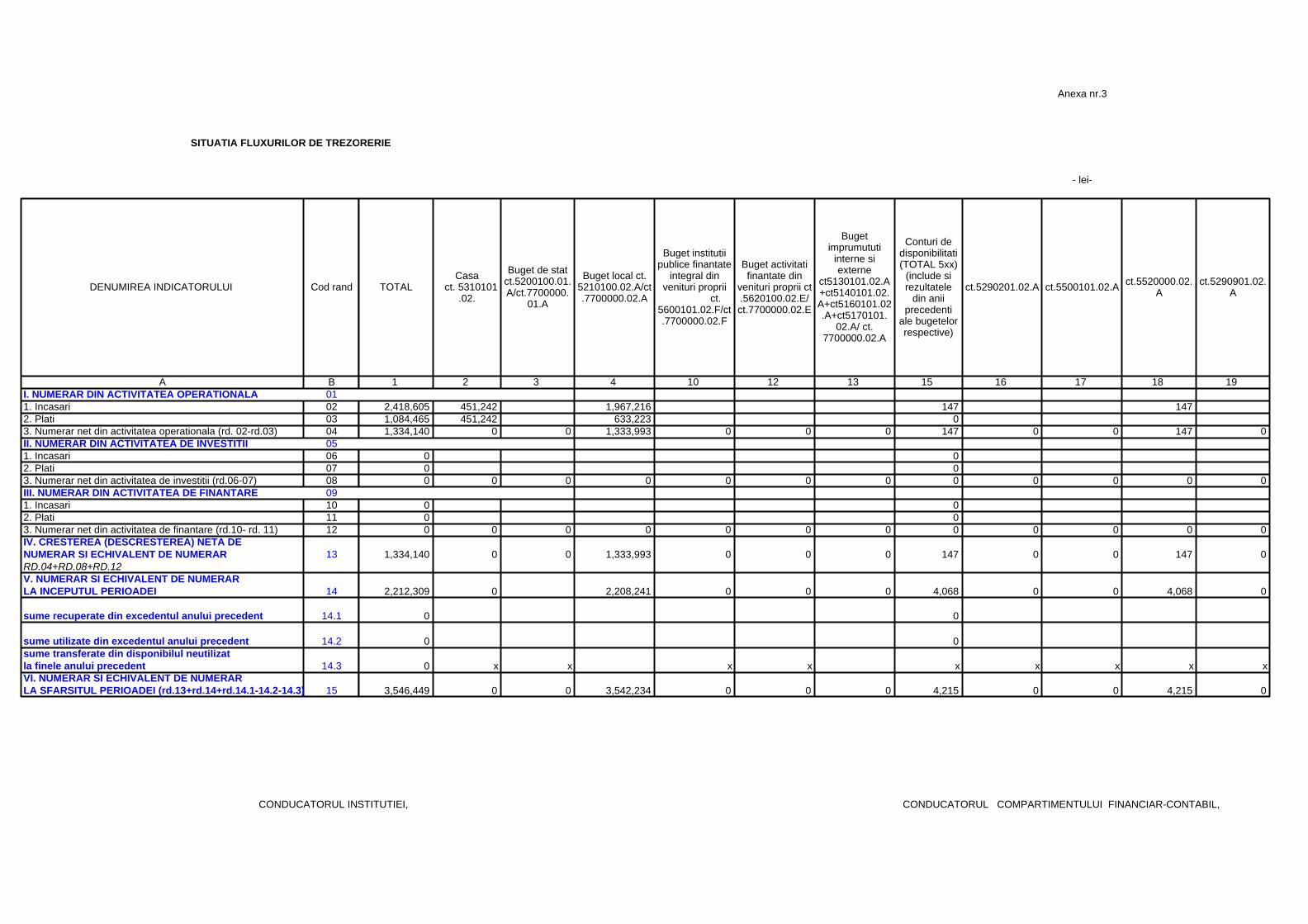

DIRECTIA GENERALA A FINANTELOR PUBLICE

�

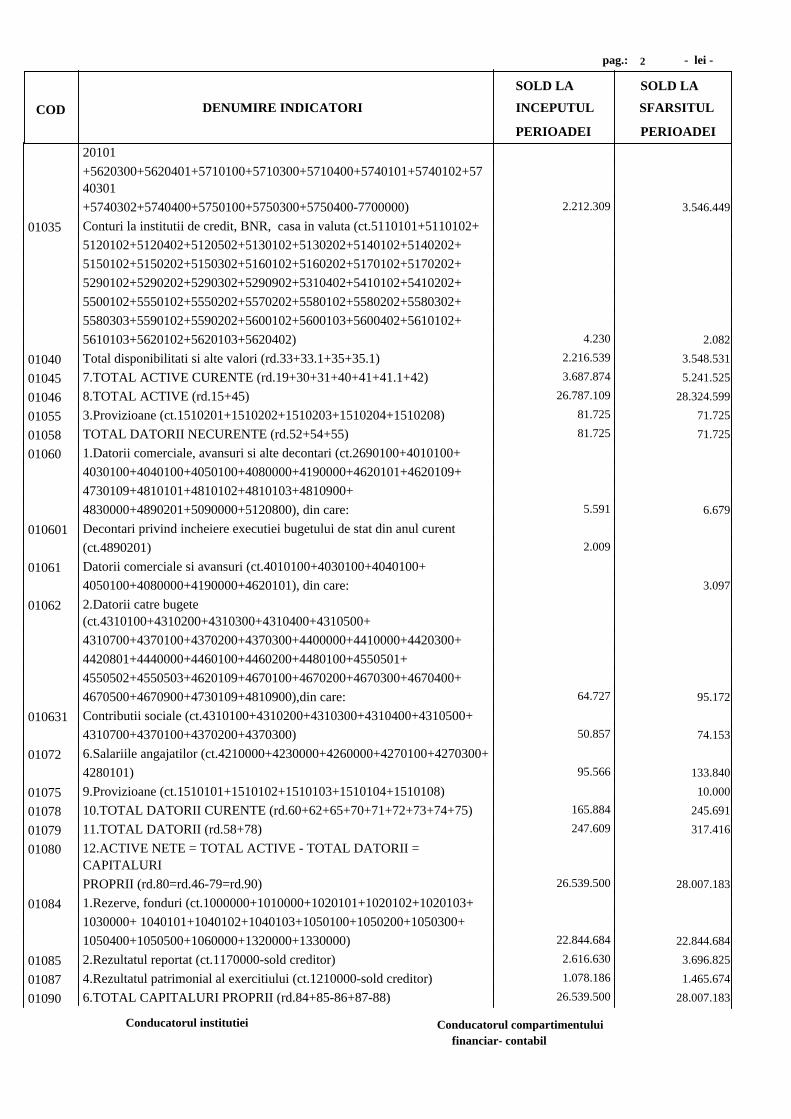

COD DENUMIRE INDICATORI Sold la inceputul anului

Situatia activelor si datoriilor institutiilor publicedin administratia locala

31.03.2017- lei - 1pag.:

Sold la sfarsitul perioadei

0 TOTAL JUDET GALATI18005 Disponibilitati in lei ale institutiilor publice locale si ale institutiilor publice de

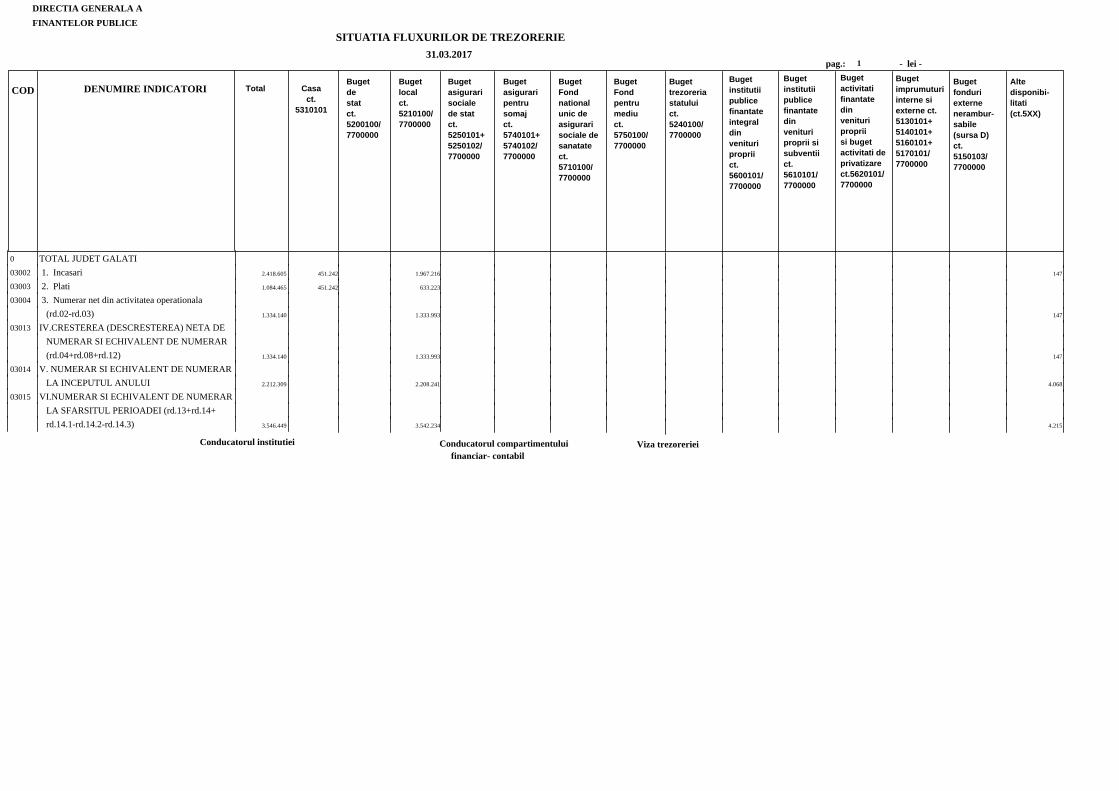

subordonare locala, la trezorerii (ct.5100000+5120101+5120501+5150101+ 5150103+5150500+5150600+5160101+5160301+5160302+5170101+5170301+5170302+5210100+5210300+5280000+5290201+5290301+5290400+5290901+5500101+ 5520000+5550101+5570101+5580101+5580201+5600101+ 5600300+5610101+5610300+5620101+5620300-7700000), din care: 2.212.309 3.546.449

18008 Total (in baze cash) (rd.04+05) 2.212.309 3.546.449

18010 Total (in baze accrual)(rd.08+09) 2.212.309 3.546.449

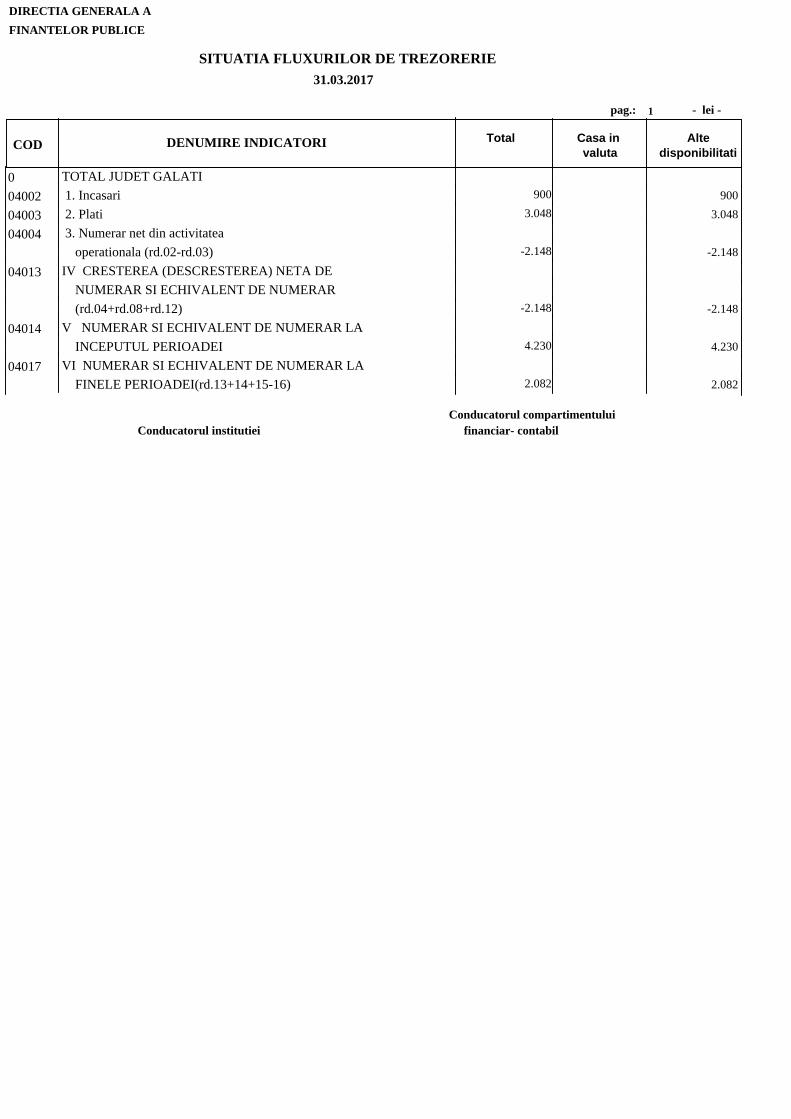

18032 Disponibilitati ale institutiilor publice locale si ale institutiilor de subordonare locala la institutiile de credit rezidente (ct.5110101+5110102+5120102+5120402+5120502+5150102+5150202+5160102+5160202+5170102+5170202+5290202+5290302+5290902+5500102+5550102+5550202+5570202+5580102+5580302+5600102+5600103+5610102+5610103+5620102+5620103), din care: 4.230 2.082

18036 Total (in baze cash) (rd.32+35) 4.230 2.082

18038 Total (in baze accrual) (rd.36+37) 4.230 2.082

18131 Actiuni necotate detinute de autoritatile locale la societati nefinanciare (ct.2600200-2960102)(S11) 4.520 4.520

18134 Total (la valoarea contabila neta (la valoarea de intrare mai putin ajustarile cumulate pentru pierderea de valoare) (rd.131+132+133) 4.520 4.520

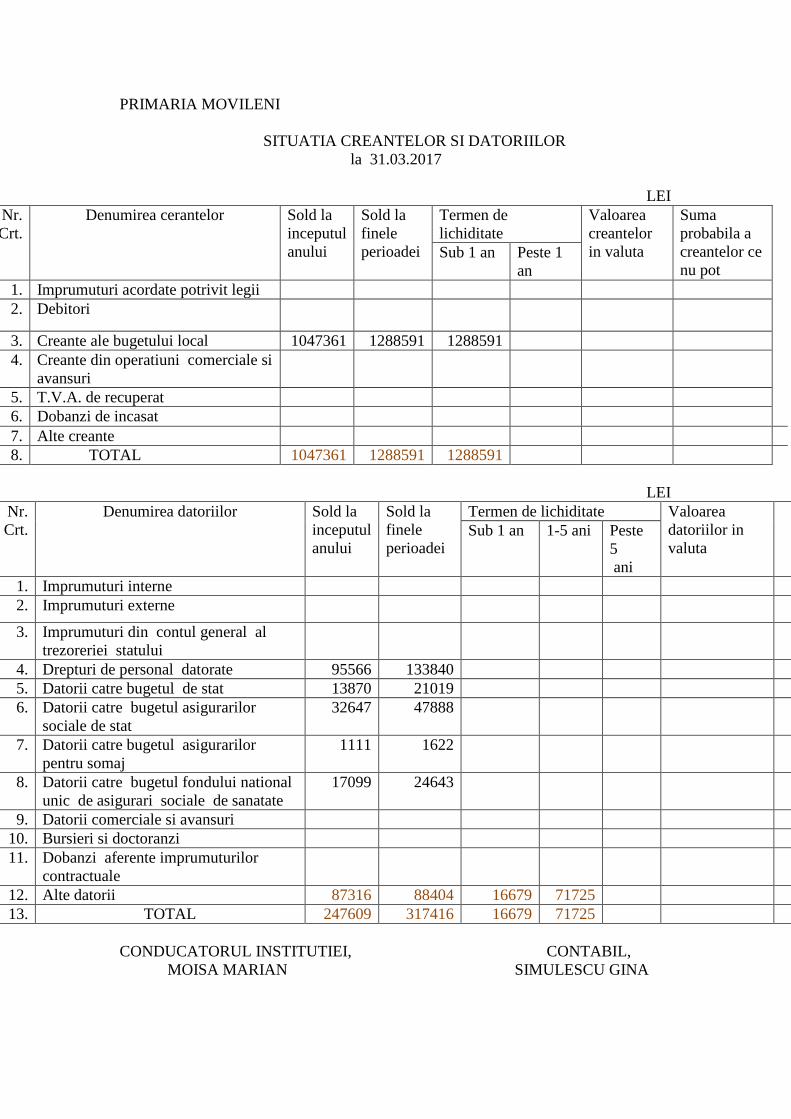

18176 1.Creante ale bugetului local (ct.4640000-4970000). Total (rd.177+178+179+183), din care: 1.047.361 1.288.591

18177 - de la gospodariile populatie (S14) 990.563 1.148.909

18178 - de la societati nefinanciare (S11) 56.798 139.682

18185 Total creante (rd.176+184) 1.047.361 1.288.591

18203 1.Sume datorate tertilor reprezentand garantii si cautiuni aflate in conturileinstitutiilor publice (ct.4280101+4280201+4620101+4620109).Total (rd.204+205+206), din care: 8.112 5.964

18204 - salariatilor (gospodariile populatiei)(S143) 4.530 2.382

18205 - societati nefinanciare (S11) 3.582 3.582

18320 Datorii comerciale curente legate de livrari de bunuri si servicii (ct.4010100+ 4030100+ 4040100+4050100+4080000+4190000+4620101). Total (rd.321+322+326+327) din care catre: 3.097

18321 -Societati nefinanciare (S11) 3.097

18331 Datoriile institutiilor publice din administratia locala catre bugete (ct.4420300+4310100+4310200+4310300+4310400+4310500+4310700+4370100+4370200+4370300+4420801+4440000+4460100+4460200+4480100) 64.241 94.539

18332 Salariile angajatilor (ct.4210000+4230000+4260000+4270100+4270300+4280101) 95.566 133.840

18335 Total (rd.331+332+333+334) 159.807 228.379

183421 Provizioane necurente (ct.1510201+1510202+1510203+1510204+1510208), dincare: 81.725 71.725

183423 Provizioane necurente,constituite conform OUG71/2009 si OG17/2012 reprezentand drepturi salariale castigate in instanta (din soldul ct.1510203) 81.725 71.725

18343 Provizioane curente (ct.1510101+1510102+1510103+1510104+1510108), dincare: 10.000

183433 Provizioane curente,constituite conform Legii nr.85/2016,privind plata diferentelorsalariale cuvenite personalului didactic din invatamantul de stat pentru perioadaoctombrie 2008 -13 mai 2011 (din soldul ct.1510103) 10.000

Conducatorul institutiei

Conducatorul compartimentului financiar- contabil

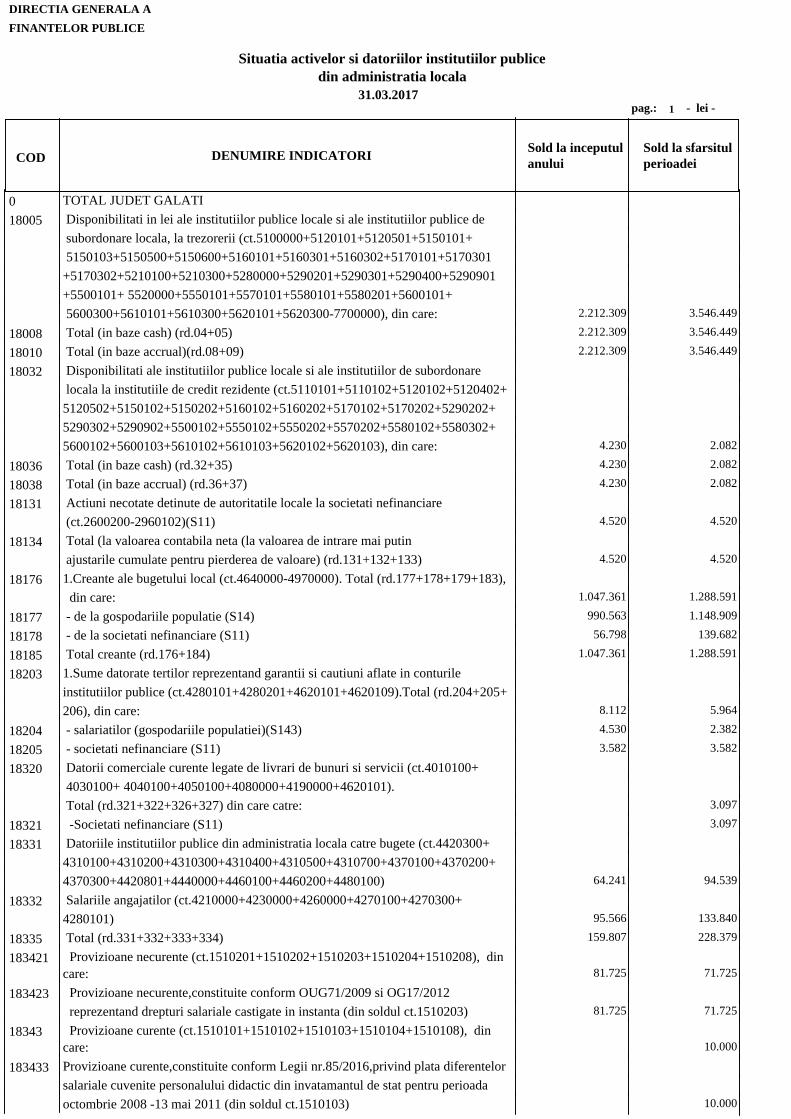

ROMANIA

JUDEŢUL GALAŢI

COMUNA MOVILENI

PRIMAR

NOTA EXPLICATIVA

la situatii financiare din data de 31.12.2017

Situatiile financiare la 31.03.2017, au fost intocmite in

conformitate cu prevederile Legii contabilitatii nr.82/1991 republicata,cu

modificarile si completarile ulterioare,precum si cu prevederile cuprinse

in Normele metodologice privind intocmirea,semnarea depunerea

componenta si modul de completare a situatiilor financiare trimestriale

ale institutiilor publice in anul 2017.

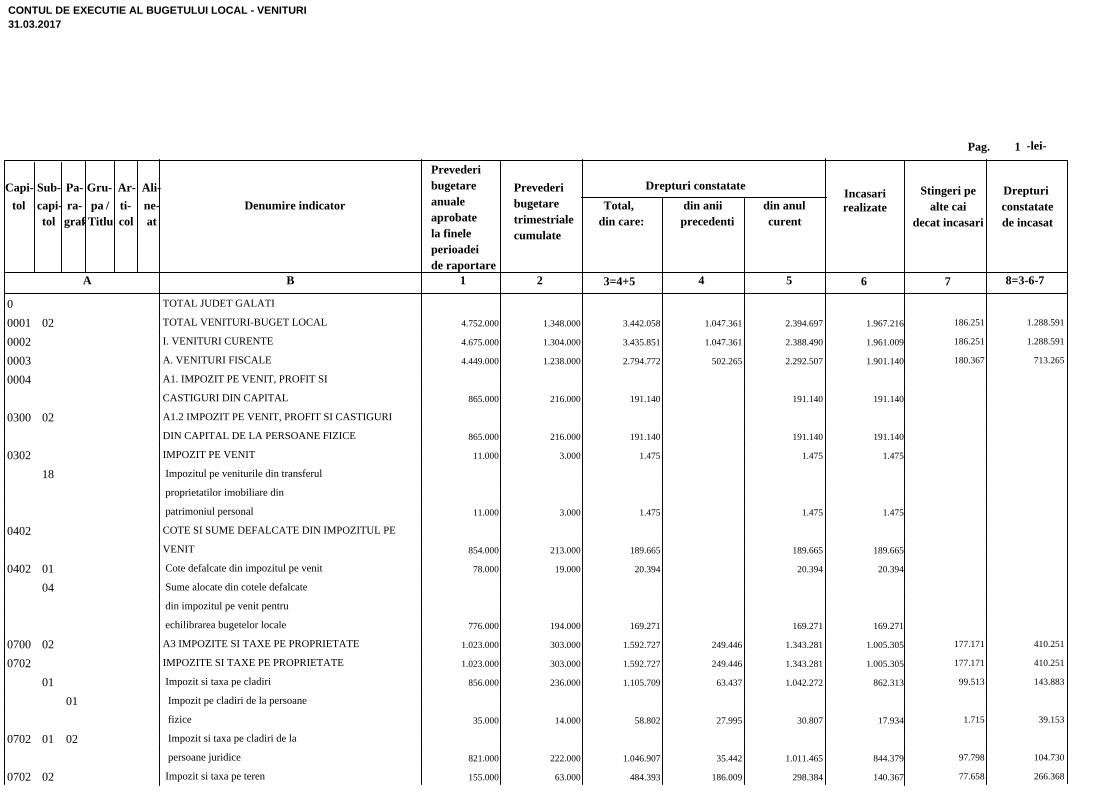

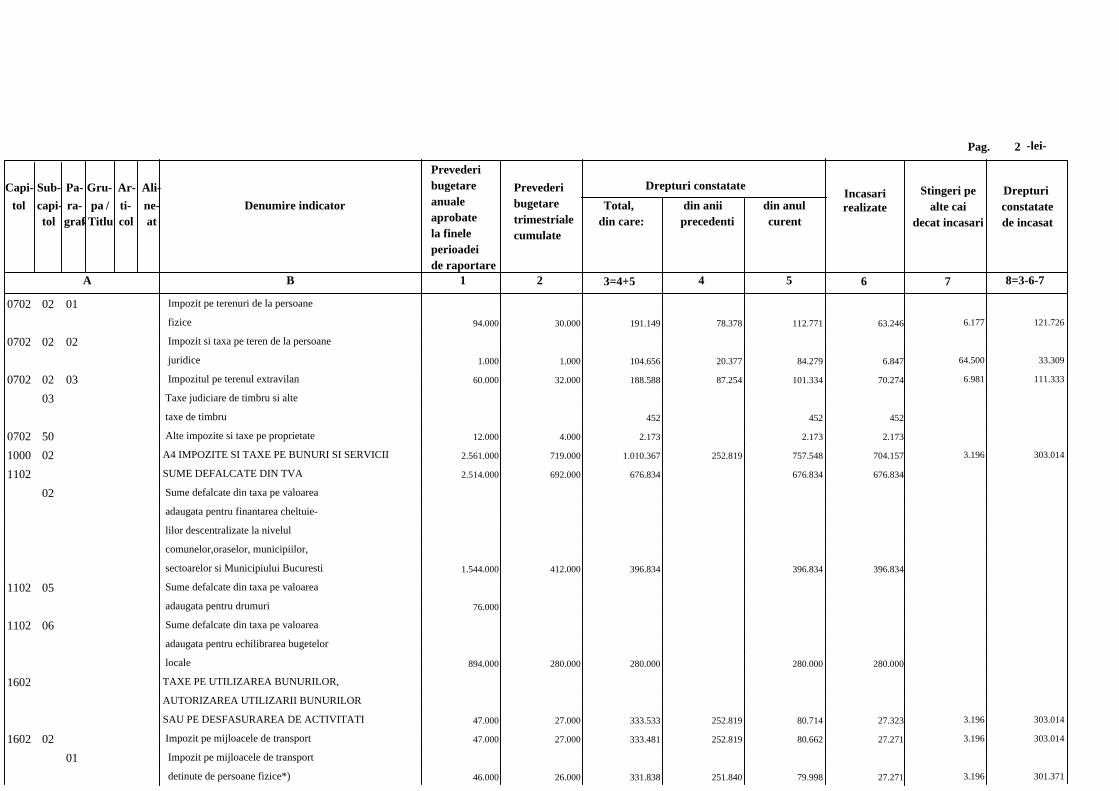

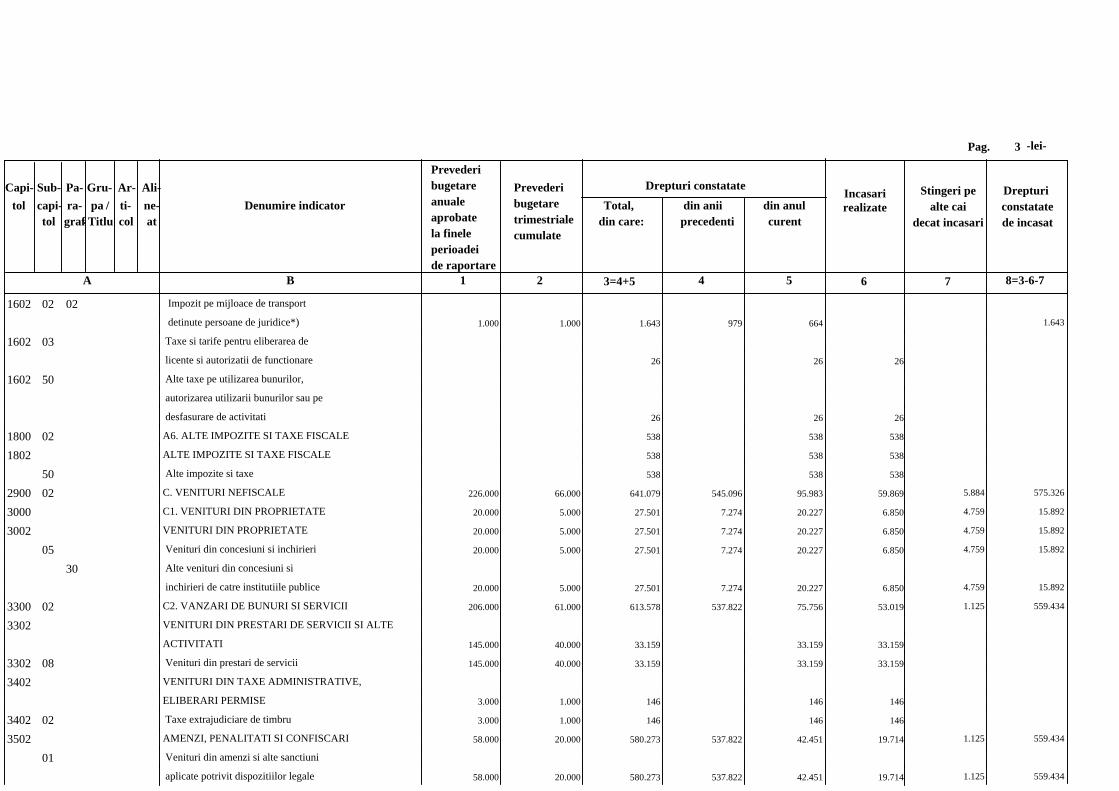

Veniturile bugetului local la data de 31.03.2017 au fost in suma

de 1967216 lei si cheltuieli in suma de 633223 lei,din care:

-autoritati publice-166082 lei;

-ordine publica si sig.nat.-13340 lei;

-invatamant-277466 lei;

-sanatate-5719 lei;

-cultura-13074 lei;

-asistenta sociala-111865 lei;

-locuinte,servicii si dezv.publica-42583 lei;

-protectia mediului-3094 lei;

BILANT

-la randul 61 este o crestre in suma de 3097 ce reprezinta facturi

inregitrate si neachitate fa a se depasi termenul scadent;

-la randul 63.1,o crestere in suma de 23296 lei datorita cresterilor

salariale incepand cu luna ianuarie si respectiv februarie ale salariatilor

institutiei ;

-la randul 72 o crestere de 38274 lei datorita cresterilor salariale

incepand cu luna ianuarie si respectiv februarie ale salariatilor institutiei ;

ACTIVE FIXE CORPORALE

Soldul la inceputul perioadei este suma de 23099235 ,la finele

perioadei de 23083074lei.Pe grupe la active fixe se inregistreaza

modificari pe parcursul trimestrului I 2017 si anume: amortizari la

- active fixe necorporale in suma de 9795 lei;

- mijloace de transport,instalatii,mobilier in suma de-6048 lei

-terenuri si cladiri in suma de 318 lei

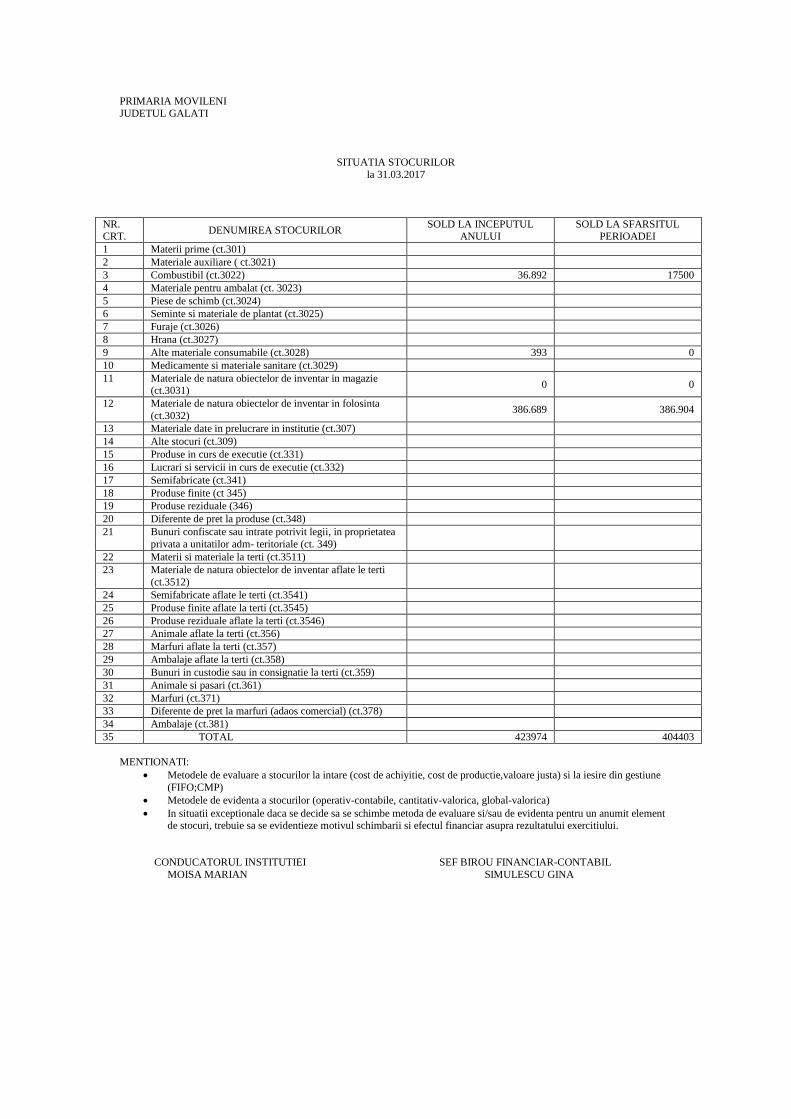

STOCURI

Soldul stocurilor inregistrate in bilant la inceputul perioadei sunt in

suma de 423974 lei,reprezentand materiale de natura obiectelor de

inventar in suma de 386689 lei si alte materiale consumabile in suma de

37285 lei.

La sfarsitul perioadei soldul stocurilor este in suma de 404403

lei,reprezentand materiale de natura obiectelor de inventar 386904,au

intrat carti pentru biblioteca in suma de 214 lei si alte materiale

consumabile in suma de 17500lei.

Creantele inregistrate la inceputul perioadei sunt in suma de

1.047.361 lei , reprezentand ,drepturi constatate de incasat –debite

restante si curente din impozite si taxe locale la31.12.2016,iar creantele

inregistrate la finele perioadei,sunt in suma de 1.288.591 lei ,

reprezentand ,drepturi constatate de incasat –debite restante si curente

din impozite si taxe locale la31.12.2017.

DATORII

Datoriile inregistrate in bilant la 31.12.2017 sunt in suma de 317.416 lei

,componenta lor fiind:

-drepturi de personal 133.840 lei;

-datorii catre bugetul de stat-21019 lei;

-datorii catre bugetul asigurarilor sociale de stat -47888 lei;

-datorii catre bugetul asigurarilor pentru somaj-1.622lei;

-datorii catre bugetul fondului national unic de

asigurari sociale de sanatate-24643 lei;

-alte datorii-71725 lei -provizioane

-10000 lei provizioane.

-6679 datorii comerciale si avansuri

Bilantul contabil s-a intocmit pe baza ultimei balante de verificare

a conturilor sintetice la 31.03.2017,pusa deacord cu balantele de

verificare ale conturilor analitice,dupa inregistrarea cronologica si

sistematica a operatiunilor consemnate in documentele justificative.

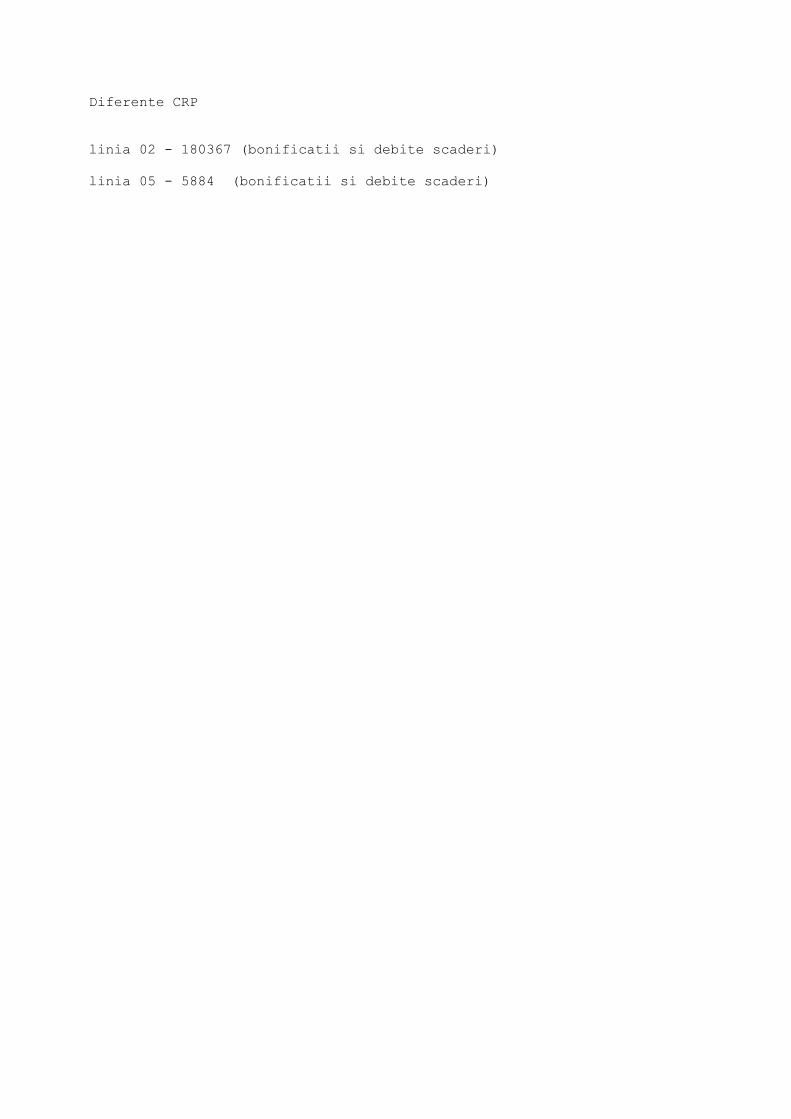

Contul de rezultat patrimonial La randul 02- Suma de 180367 lei si reprezinta bonificatii

acordate platitorilor de impozite care au achitat integral creantele pana la

31.03.2017.

La randul 05- Suma de 5884 lei si reprezinta bonificatii acordate

platitorilor de impozite care au achitat integral creantele pana la

31.03.2017.

In registrarile in contabilitate s-au efectuat cronologic,prin

respectarea succesiunii documentelor ,dupa data de intocmire sau de

intrare a acestora in unitate,in conturi sintetice si analitice.

Inregistrarile in contabilitate s-au efectuat utilizand programe de

contabilitate in partida dubla,sisteme informatice de preluare automata a

datelor.

Politici contabile:

La intocmirea situatiilor financiare la 31.03.2017 s-a avut in vedere

respectarea principiilor contabilitatii de angajamente ,asa cum este

precizat in Ordinul M,inistrului Fin.Publice nr.1146/2008 pentru

aprobarea Normelor Metodologice privind organizarea si conducerea

institutiilor publice ,Planul de conturi pentru institutiile publice si

instructiunile de aplicare a acestuia si nu sau facut abateri de la acestea.

Primar, Contabil,

Moisa Marian Simulescu Gina

ROMANIA

JUDEŢUL GALAŢI

COMUNA MOVILENI

PRIMAR

NOTA EXPLICATIVA

la situatii financiare din data de 31.03.2017

privind datoriile contingente

Potrivit prevederilor O.71/2014 pentru aprobarea normelor

metodologice privind intocmirea si depunerea situatiilor financiare trimestriale ale

institutiilor publice,precum si a unor raportari financiare lunare in anul 2016,unitatea

noastra administrative teritoriala Movileni,nu inregistreaza datorii contingente.

Primar, Contabil,

Moisa Marian Simulescu Gina

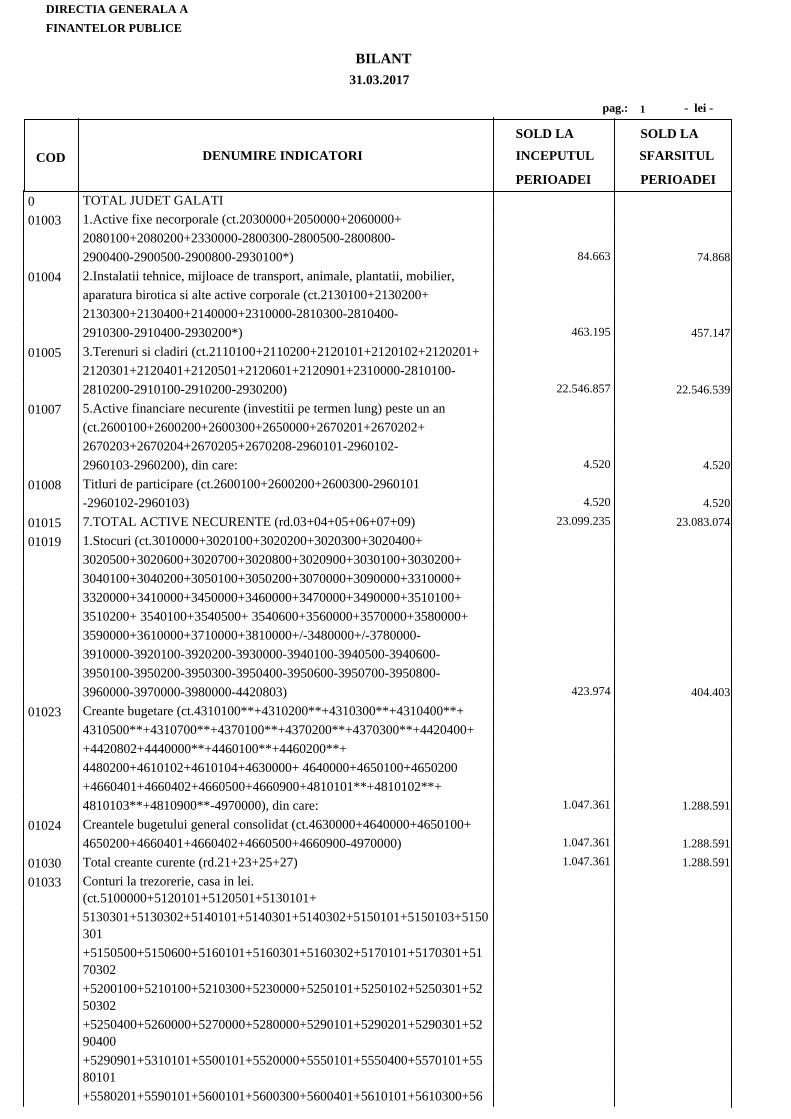

DIRECTIA GENERALA A FINANTELOR PUBLICE

�

COD DENUMIRE INDICATORI

SOLD LA

INCEPUTUL

PERIOADEI

SOLD LA

SFARSITUL

PERIOADEI

BILANT31.03.2017

- lei - 1pag.:

0 TOTAL JUDET GALATI01003 1.Active fixe necorporale (ct.2030000+2050000+2060000+

2080100+2080200+2330000-2800300-2800500-2800800-2900400-2900500-2900800-2930100*) 84.663 74.868

01004 2.Instalatii tehnice, mijloace de transport, animale, plantatii, mobilier,aparatura birotica si alte active corporale (ct.2130100+2130200+2130300+2130400+2140000+2310000-2810300-2810400-2910300-2910400-2930200*) 463.195 457.147

01005 3.Terenuri si cladiri (ct.2110100+2110200+2120101+2120102+2120201+2120301+2120401+2120501+2120601+2120901+2310000-2810100-2810200-2910100-2910200-2930200) 22.546.857 22.546.539

01007 5.Active financiare necurente (investitii pe termen lung) peste un an(ct.2600100+2600200+2600300+2650000+2670201+2670202+2670203+2670204+2670205+2670208-2960101-2960102-2960103-2960200), din care: 4.520 4.520

01008 Titluri de participare (ct.2600100+2600200+2600300-2960101-2960102-2960103) 4.520 4.520

01015 7.TOTAL ACTIVE NECURENTE (rd.03+04+05+06+07+09) 23.099.235 23.083.074

01019 1.Stocuri (ct.3010000+3020100+3020200+3020300+3020400+3020500+3020600+3020700+3020800+3020900+3030100+3030200+3040100+3040200+3050100+3050200+3070000+3090000+3310000+3320000+3410000+3450000+3460000+3470000+3490000+3510100+3510200+ 3540100+3540500+ 3540600+3560000+3570000+3580000+3590000+3610000+3710000+3810000+/-3480000+/-3780000-3910000-3920100-3920200-3930000-3940100-3940500-3940600-3950100-3950200-3950300-3950400-3950600-3950700-3950800-3960000-3970000-3980000-4420803) 423.974 404.403

01023 Creante bugetare (ct.4310100**+4310200**+4310300**+4310400**+4310500**+4310700**+4370100**+4370200**+4370300**+4420400++4420802+4440000**+4460100**+4460200**+4480200+4610102+4610104+4630000+ 4640000+4650100+4650200+4660401+4660402+4660500+4660900+4810101**+4810102**+4810103**+4810900**-4970000), din care: 1.047.361 1.288.591

01024 Creantele bugetului general consolidat (ct.4630000+4640000+4650100+4650200+4660401+4660402+4660500+4660900-4970000) 1.047.361 1.288.591

01030 Total creante curente (rd.21+23+25+27) 1.047.361 1.288.591

01033 Conturi la trezorerie, casa in lei.(ct.5100000+5120101+5120501+5130101+5130301+5130302+5140101+5140301+5140302+5150101+5150103+5150301+5150500+5150600+5160101+5160301+5160302+5170101+5170301+5170302+5200100+5210100+5210300+5230000+5250101+5250102+5250301+5250302+5250400+5260000+5270000+5280000+5290101+5290201+5290301+5290400+5290901+5310101+5500101+5520000+5550101+5550400+5570101+5580101+5580201+5590101+5600101+5600300+5600401+5610101+5610300+56

COD DENUMIRE INDICATORI

SOLD LA

INCEPUTUL

PERIOADEI

SOLD LA

SFARSITUL

PERIOADEI

- lei - 2pag.:

20101+5620300+5620401+5710100+5710300+5710400+5740101+5740102+5740301+5740302+5740400+5750100+5750300+5750400-7700000) 2.212.309 3.546.449

01035 Conturi la institutii de credit, BNR, casa in valuta (ct.5110101+5110102+5120102+5120402+5120502+5130102+5130202+5140102+5140202+5150102+5150202+5150302+5160102+5160202+5170102+5170202+5290102+5290202+5290302+5290902+5310402+5410102+5410202+5500102+5550102+5550202+5570202+5580102+5580202+5580302+5580303+5590102+5590202+5600102+5600103+5600402+5610102+5610103+5620102+5620103+5620402) 4.230 2.082

01040 Total disponibilitati si alte valori (rd.33+33.1+35+35.1) 2.216.539 3.548.531

01045 7.TOTAL ACTIVE CURENTE (rd.19+30+31+40+41+41.1+42) 3.687.874 5.241.525

01046 8.TOTAL ACTIVE (rd.15+45) 26.787.109 28.324.599

01055 3.Provizioane (ct.1510201+1510202+1510203+1510204+1510208) 81.725 71.725

01058 TOTAL DATORII NECURENTE (rd.52+54+55) 81.725 71.725

01060 1.Datorii comerciale, avansuri si alte decontari (ct.2690100+4010100+4030100+4040100+4050100+4080000+4190000+4620101+4620109+4730109+4810101+4810102+4810103+4810900+4830000+4890201+5090000+5120800), din care: 5.591 6.679

010601 Decontari privind incheiere executiei bugetului de stat din anul curent(ct.4890201) 2.009

01061 Datorii comerciale si avansuri (ct.4010100+4030100+4040100+4050100+4080000+4190000+4620101), din care: 3.097

01062 2.Datorii catre bugete(ct.4310100+4310200+4310300+4310400+4310500+4310700+4370100+4370200+4370300+4400000+4410000+4420300+4420801+4440000+4460100+4460200+4480100+4550501+4550502+4550503+4620109+4670100+4670200+4670300+4670400+4670500+4670900+4730109+4810900),din care: 64.727 95.172

010631 Contributii sociale (ct.4310100+4310200+4310300+4310400+4310500+4310700+4370100+4370200+4370300) 50.857 74.153

01072 6.Salariile angajatilor (ct.4210000+4230000+4260000+4270100+4270300+4280101) 95.566 133.840

01075 9.Provizioane (ct.1510101+1510102+1510103+1510104+1510108) 10.000

01078 10.TOTAL DATORII CURENTE (rd.60+62+65+70+71+72+73+74+75) 165.884 245.691

01079 11.TOTAL DATORII (rd.58+78) 247.609 317.416

01080 12.ACTIVE NETE = TOTAL ACTIVE - TOTAL DATORII =CAPITALURIPROPRII (rd.80=rd.46-79=rd.90) 26.539.500 28.007.183

01084 1.Rezerve, fonduri (ct.1000000+1010000+1020101+1020102+1020103+1030000+ 1040101+1040102+1040103+1050100+1050200+1050300+1050400+1050500+1060000+1320000+1330000) 22.844.684 22.844.684

01085 2.Rezultatul reportat (ct.1170000-sold creditor) 2.616.630 3.696.825

01087 4.Rezultatul patrimonial al exercitiului (ct.1210000-sold creditor) 1.078.186 1.465.674

01090 6.TOTAL CAPITALURI PROPRII (rd.84+85-86+87-88) 26.539.500 28.007.183

Conducatorul institutiei

Conducatorul compartimentului financiar- contabil

- lei- 1Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

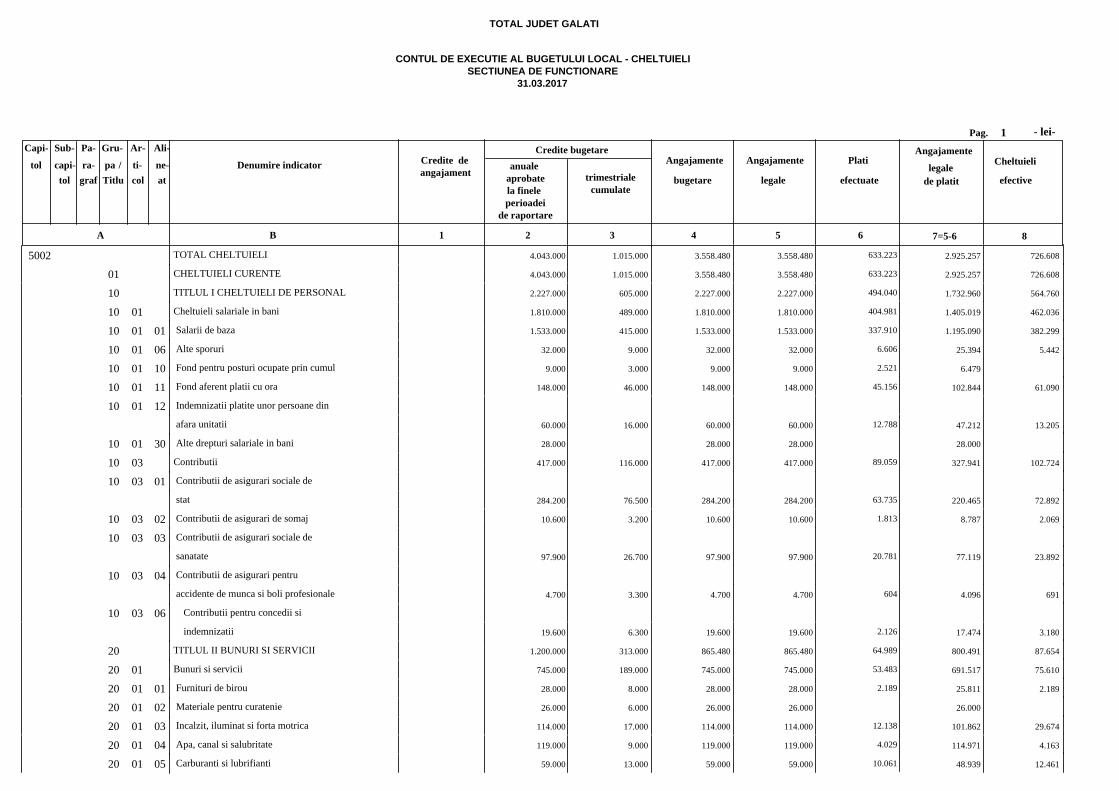

CONTUL DE EXECUTIE AL BUGETULUI LOCAL - CHELTUIELISECTIUNEA DE FUNCTIONARE

31.03.2017

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

TOTAL JUDET GALATI

Credite de angajament

6

5002 TOTAL CHELTUIELI 4.043.000 1.015.000 3.558.480 3.558.480 2.925.257 726.608 633.223

01 CHELTUIELI CURENTE 4.043.000 1.015.000 3.558.480 3.558.480 2.925.257 726.608 633.223

10 TITLUL I CHELTUIELI DE PERSONAL 2.227.000 605.000 2.227.000 2.227.000 1.732.960 564.760 494.040

10 Cheltuieli salariale in bani01 1.810.000 489.000 1.810.000 1.810.000 1.405.019 462.036 404.981

10 Salarii de baza01 01 1.533.000 415.000 1.533.000 1.533.000 1.195.090 382.299 337.910

10 Alte sporuri01 06 32.000 9.000 32.000 32.000 25.394 5.442 6.606

10 Fond pentru posturi ocupate prin cumul01 10 9.000 3.000 9.000 9.000 6.479 2.521

10 Fond aferent platii cu ora01 11 148.000 46.000 148.000 148.000 102.844 61.090 45.156

10 Indemnizatii platite unor persoane din01 12 afara unitatii 60.000 16.000 60.000 60.000 47.212 13.205 12.788

10 Alte drepturi salariale in bani01 30 28.000 28.000 28.000 28.000

10 Contributii03 417.000 116.000 417.000 417.000 327.941 102.724 89.059

10 Contributii de asigurari sociale de03 01 stat 284.200 76.500 284.200 284.200 220.465 72.892 63.735

10 Contributii de asigurari de somaj03 02 10.600 3.200 10.600 10.600 8.787 2.069 1.813

10 Contributii de asigurari sociale de03 03 sanatate 97.900 26.700 97.900 97.900 77.119 23.892 20.781

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 4.700 3.300 4.700 4.700 4.096 691 604

10 Contributii pentru concedii si03 06 indemnizatii 19.600 6.300 19.600 19.600 17.474 3.180 2.126

20 TITLUL II BUNURI SI SERVICII 1.200.000 313.000 865.480 865.480 800.491 87.654 64.989

20 Bunuri si servicii01 745.000 189.000 745.000 745.000 691.517 75.610 53.483

20 Furnituri de birou01 01 28.000 8.000 28.000 28.000 25.811 2.189 2.189

20 Materiale pentru curatenie01 02 26.000 6.000 26.000 26.000 26.000

20 Incalzit, iluminat si forta motrica01 03 114.000 17.000 114.000 114.000 101.862 29.674 12.138

20 Apa, canal si salubritate01 04 119.000 9.000 119.000 119.000 114.971 4.163 4.029

20 Carburanti si lubrifianti01 05 59.000 13.000 59.000 59.000 48.939 12.461 10.061

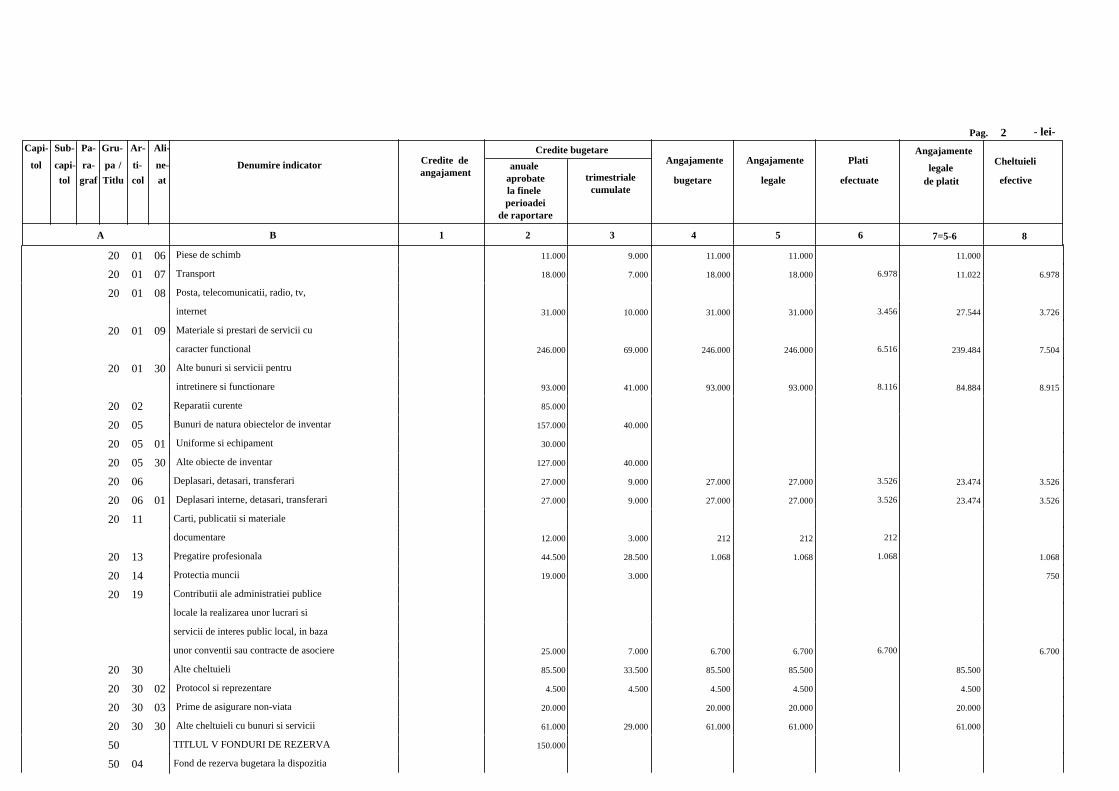

- lei- 2Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Piese de schimb01 06 11.000 9.000 11.000 11.000 11.000

20 Transport01 07 18.000 7.000 18.000 18.000 11.022 6.978 6.978

20 Posta, telecomunicatii, radio, tv,01 08 internet 31.000 10.000 31.000 31.000 27.544 3.726 3.456

20 Materiale si prestari de servicii cu01 09 caracter functional 246.000 69.000 246.000 246.000 239.484 7.504 6.516

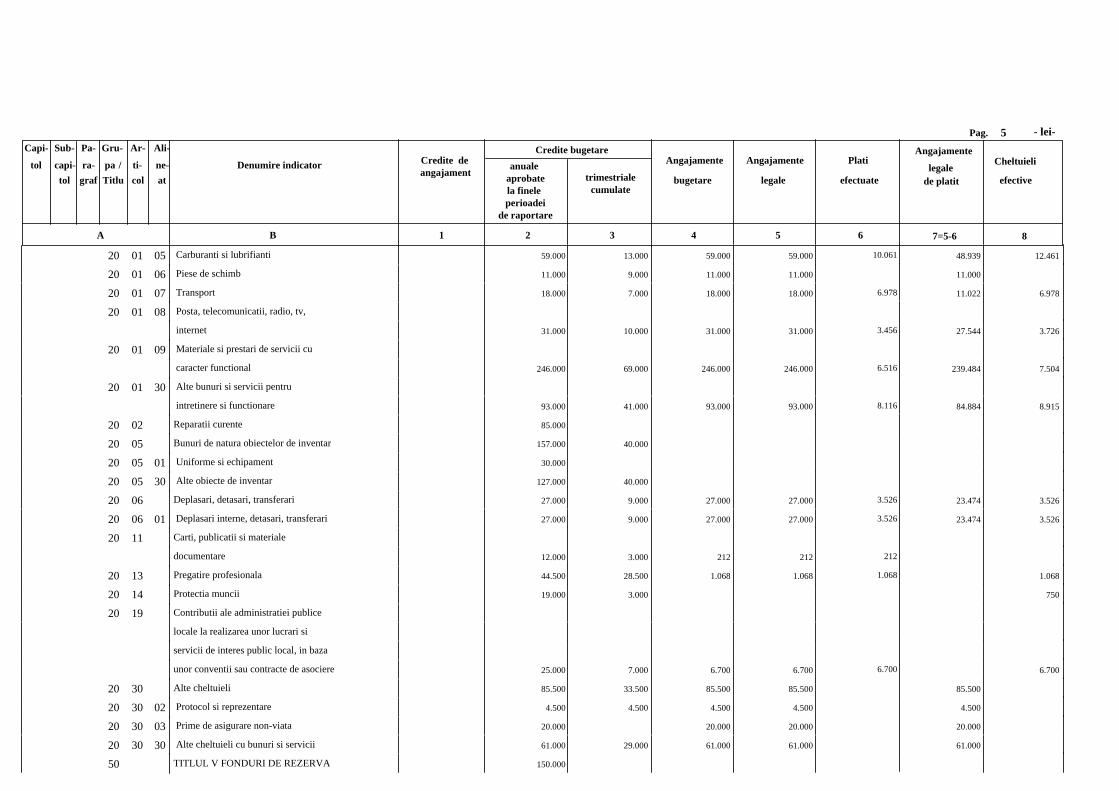

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 93.000 41.000 93.000 93.000 84.884 8.915 8.116

20 Reparatii curente02 85.000

20 Bunuri de natura obiectelor de inventar05 157.000 40.000

20 Uniforme si echipament05 01 30.000

20 Alte obiecte de inventar05 30 127.000 40.000

20 Deplasari, detasari, transferari06 27.000 9.000 27.000 27.000 23.474 3.526 3.526

20 Deplasari interne, detasari, transferari06 01 27.000 9.000 27.000 27.000 23.474 3.526 3.526

20 Carti, publicatii si materiale11documentare 12.000 3.000 212 212 212

20 Pregatire profesionala13 44.500 28.500 1.068 1.068 1.068 1.068

20 Protectia muncii14 19.000 3.000 750

20 Contributii ale administratiei publice19locale la realizarea unor lucrari si

servicii de interes public local, in baza

unor conventii sau contracte de asociere 25.000 7.000 6.700 6.700 6.700 6.700

20 Alte cheltuieli30 85.500 33.500 85.500 85.500 85.500

20 Protocol si reprezentare30 02 4.500 4.500 4.500 4.500 4.500

20 Prime de asigurare non-viata30 03 20.000 20.000 20.000 20.000

20 Alte cheltuieli cu bunuri si servicii30 30 61.000 29.000 61.000 61.000 61.000

50 TITLUL V FONDURI DE REZERVA 150.000

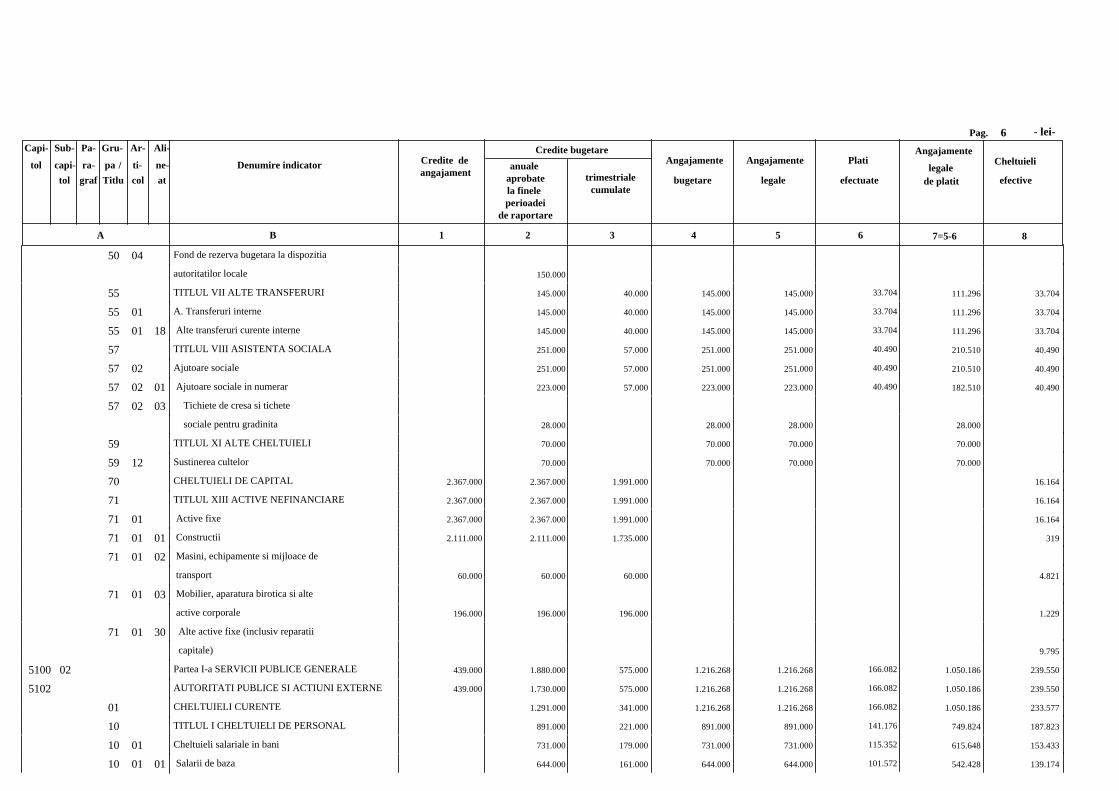

50 Fond de rezerva bugetara la dispozitia04

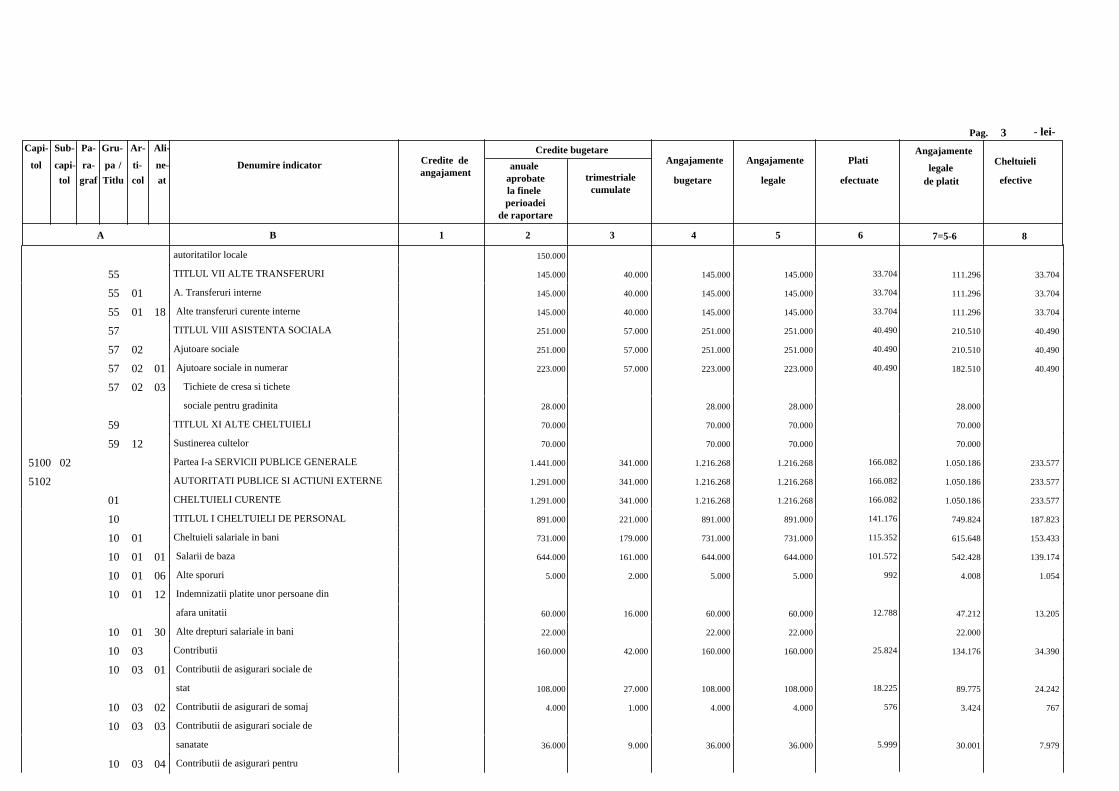

- lei- 3Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

autoritatilor locale 150.000

55 TITLUL VII ALTE TRANSFERURI 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 A. Transferuri interne01 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 Alte transferuri curente interne01 18 145.000 40.000 145.000 145.000 111.296 33.704 33.704

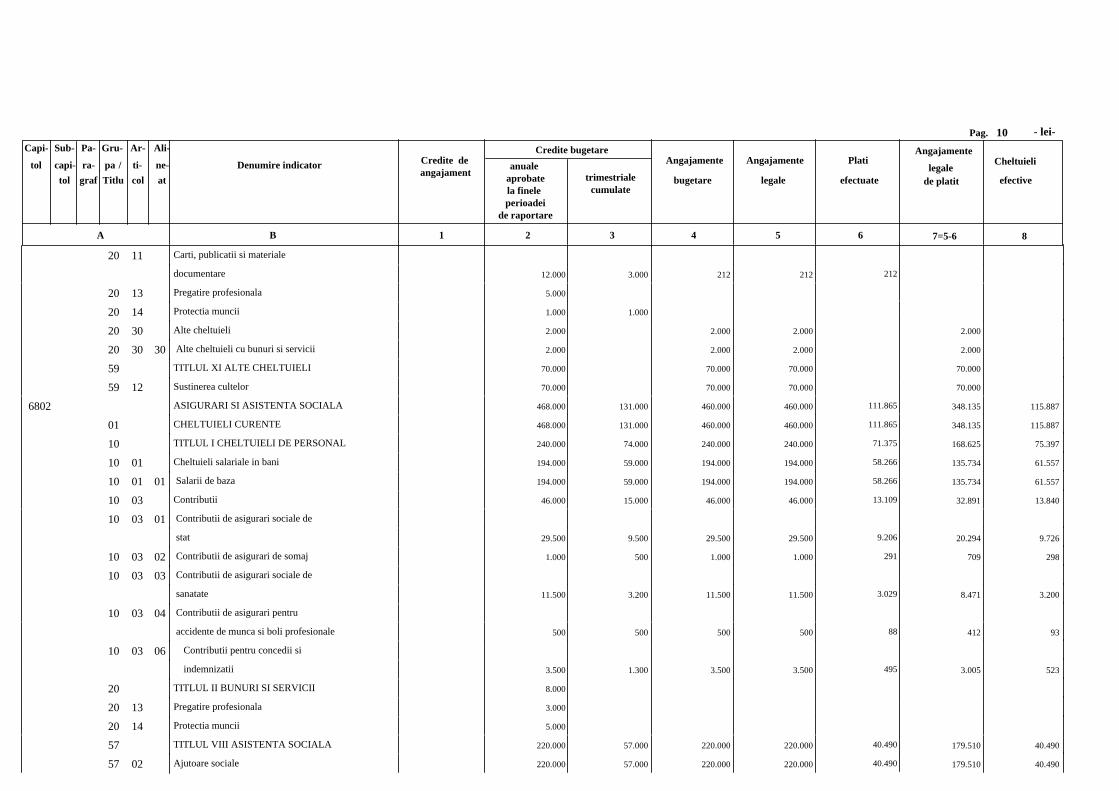

57 TITLUL VIII ASISTENTA SOCIALA 251.000 57.000 251.000 251.000 210.510 40.490 40.490

57 Ajutoare sociale02 251.000 57.000 251.000 251.000 210.510 40.490 40.490

57 Ajutoare sociale in numerar02 01 223.000 57.000 223.000 223.000 182.510 40.490 40.490

57 Tichiete de cresa si tichete02 03 sociale pentru gradinita 28.000 28.000 28.000 28.000

59 TITLUL XI ALTE CHELTUIELI 70.000 70.000 70.000 70.000

59 Sustinerea cultelor12 70.000 70.000 70.000 70.000

5100 02 Partea I-a SERVICII PUBLICE GENERALE 1.441.000 341.000 1.216.268 1.216.268 1.050.186 233.577 166.082

5102 AUTORITATI PUBLICE SI ACTIUNI EXTERNE 1.291.000 341.000 1.216.268 1.216.268 1.050.186 233.577 166.082

01 CHELTUIELI CURENTE 1.291.000 341.000 1.216.268 1.216.268 1.050.186 233.577 166.082

10 TITLUL I CHELTUIELI DE PERSONAL 891.000 221.000 891.000 891.000 749.824 187.823 141.176

10 Cheltuieli salariale in bani01 731.000 179.000 731.000 731.000 615.648 153.433 115.352

10 Salarii de baza01 01 644.000 161.000 644.000 644.000 542.428 139.174 101.572

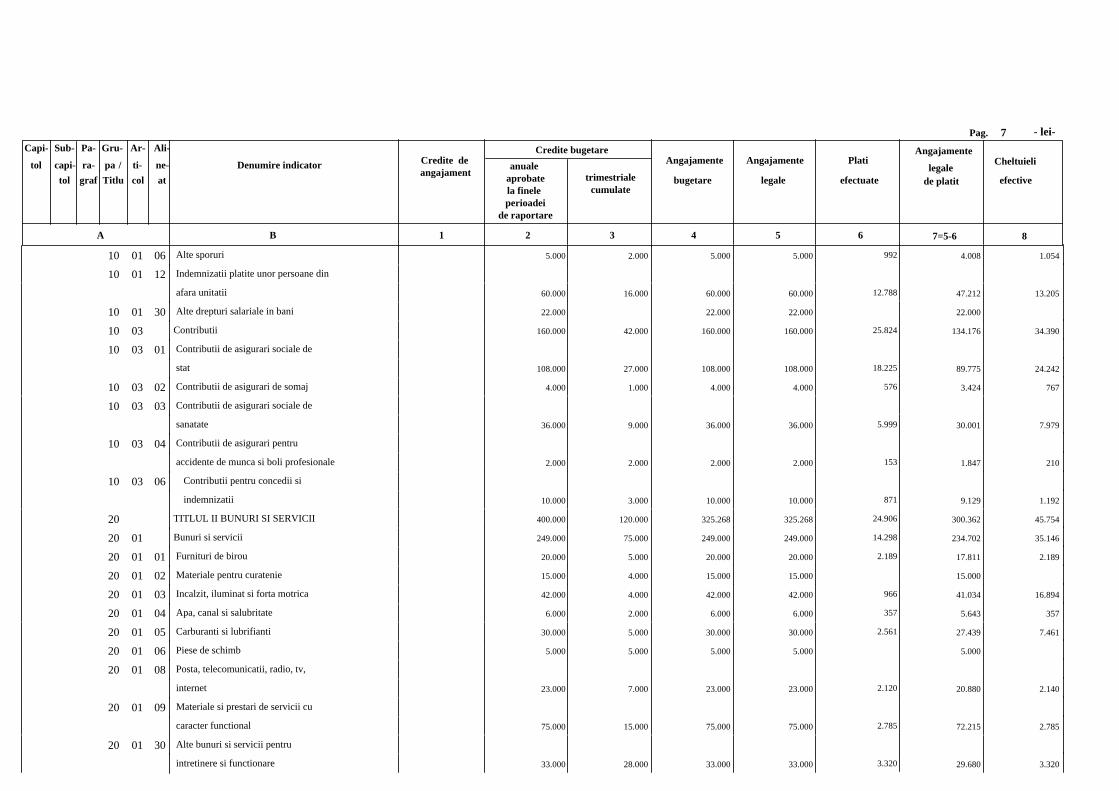

10 Alte sporuri01 06 5.000 2.000 5.000 5.000 4.008 1.054 992

10 Indemnizatii platite unor persoane din01 12 afara unitatii 60.000 16.000 60.000 60.000 47.212 13.205 12.788

10 Alte drepturi salariale in bani01 30 22.000 22.000 22.000 22.000

10 Contributii03 160.000 42.000 160.000 160.000 134.176 34.390 25.824

10 Contributii de asigurari sociale de03 01 stat 108.000 27.000 108.000 108.000 89.775 24.242 18.225

10 Contributii de asigurari de somaj03 02 4.000 1.000 4.000 4.000 3.424 767 576

10 Contributii de asigurari sociale de03 03 sanatate 36.000 9.000 36.000 36.000 30.001 7.979 5.999

10 Contributii de asigurari pentru03 04

- lei- 4Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

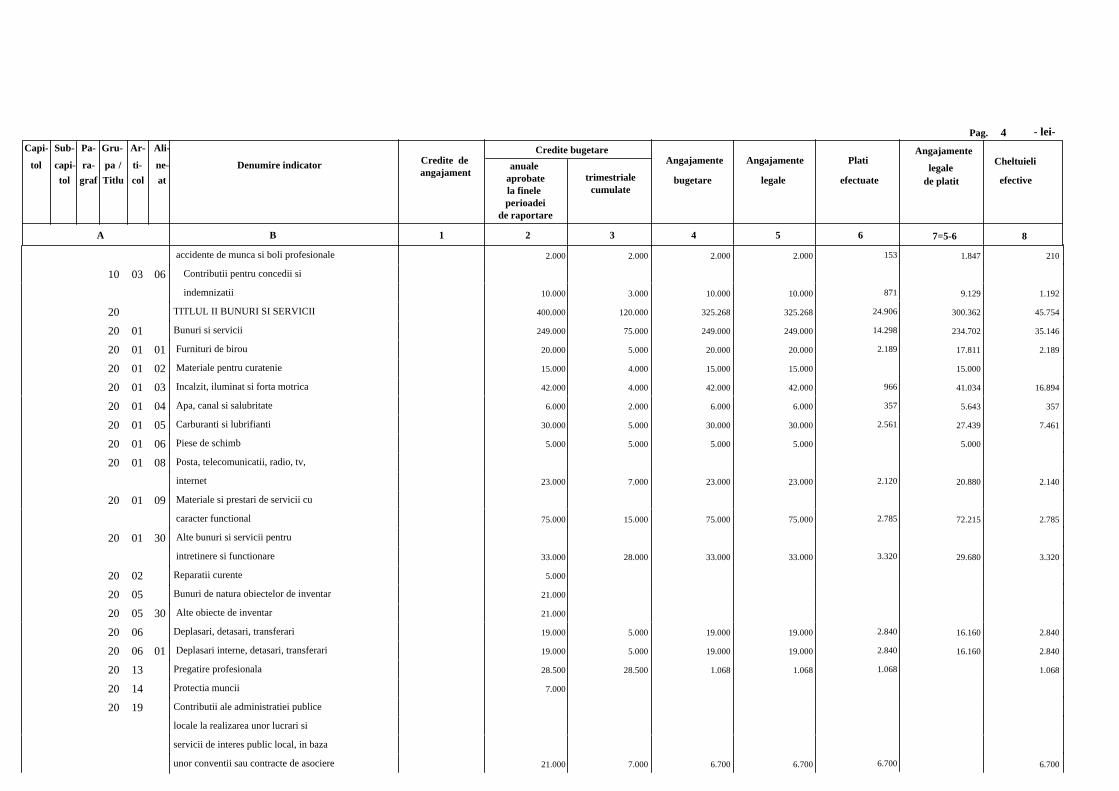

accidente de munca si boli profesionale 2.000 2.000 2.000 2.000 1.847 210 153

10 Contributii pentru concedii si03 06 indemnizatii 10.000 3.000 10.000 10.000 9.129 1.192 871

20 TITLUL II BUNURI SI SERVICII 400.000 120.000 325.268 325.268 300.362 45.754 24.906

20 Bunuri si servicii01 249.000 75.000 249.000 249.000 234.702 35.146 14.298

20 Furnituri de birou01 01 20.000 5.000 20.000 20.000 17.811 2.189 2.189

20 Materiale pentru curatenie01 02 15.000 4.000 15.000 15.000 15.000

20 Incalzit, iluminat si forta motrica01 03 42.000 4.000 42.000 42.000 41.034 16.894 966

20 Apa, canal si salubritate01 04 6.000 2.000 6.000 6.000 5.643 357 357

20 Carburanti si lubrifianti01 05 30.000 5.000 30.000 30.000 27.439 7.461 2.561

20 Piese de schimb01 06 5.000 5.000 5.000 5.000 5.000

20 Posta, telecomunicatii, radio, tv,01 08 internet 23.000 7.000 23.000 23.000 20.880 2.140 2.120

20 Materiale si prestari de servicii cu01 09 caracter functional 75.000 15.000 75.000 75.000 72.215 2.785 2.785

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 33.000 28.000 33.000 33.000 29.680 3.320 3.320

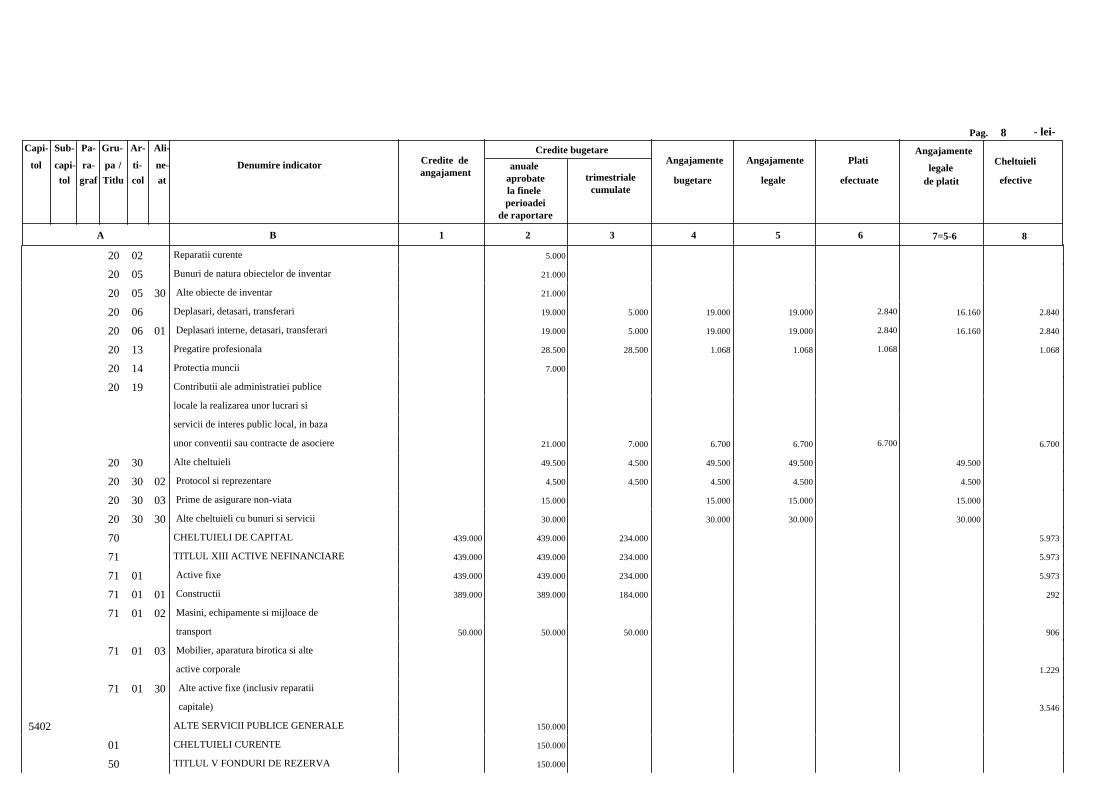

20 Reparatii curente02 5.000

20 Bunuri de natura obiectelor de inventar05 21.000

20 Alte obiecte de inventar05 30 21.000

20 Deplasari, detasari, transferari06 19.000 5.000 19.000 19.000 16.160 2.840 2.840

20 Deplasari interne, detasari, transferari06 01 19.000 5.000 19.000 19.000 16.160 2.840 2.840

20 Pregatire profesionala13 28.500 28.500 1.068 1.068 1.068 1.068

20 Protectia muncii14 7.000

20 Contributii ale administratiei publice19locale la realizarea unor lucrari si

servicii de interes public local, in baza

unor conventii sau contracte de asociere 21.000 7.000 6.700 6.700 6.700 6.700

- lei- 5Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Alte cheltuieli30 49.500 4.500 49.500 49.500 49.500

20 Protocol si reprezentare30 02 4.500 4.500 4.500 4.500 4.500

20 Prime de asigurare non-viata30 03 15.000 15.000 15.000 15.000

20 Alte cheltuieli cu bunuri si servicii30 30 30.000 30.000 30.000 30.000

5402 ALTE SERVICII PUBLICE GENERALE 150.000

01 CHELTUIELI CURENTE 150.000

50 TITLUL V FONDURI DE REZERVA 150.000

50 Fond de rezerva bugetara la dispozitia04autoritatilor locale 150.000

6000 02 Partea II-a APARARE, ORDINE PUBLICA SI

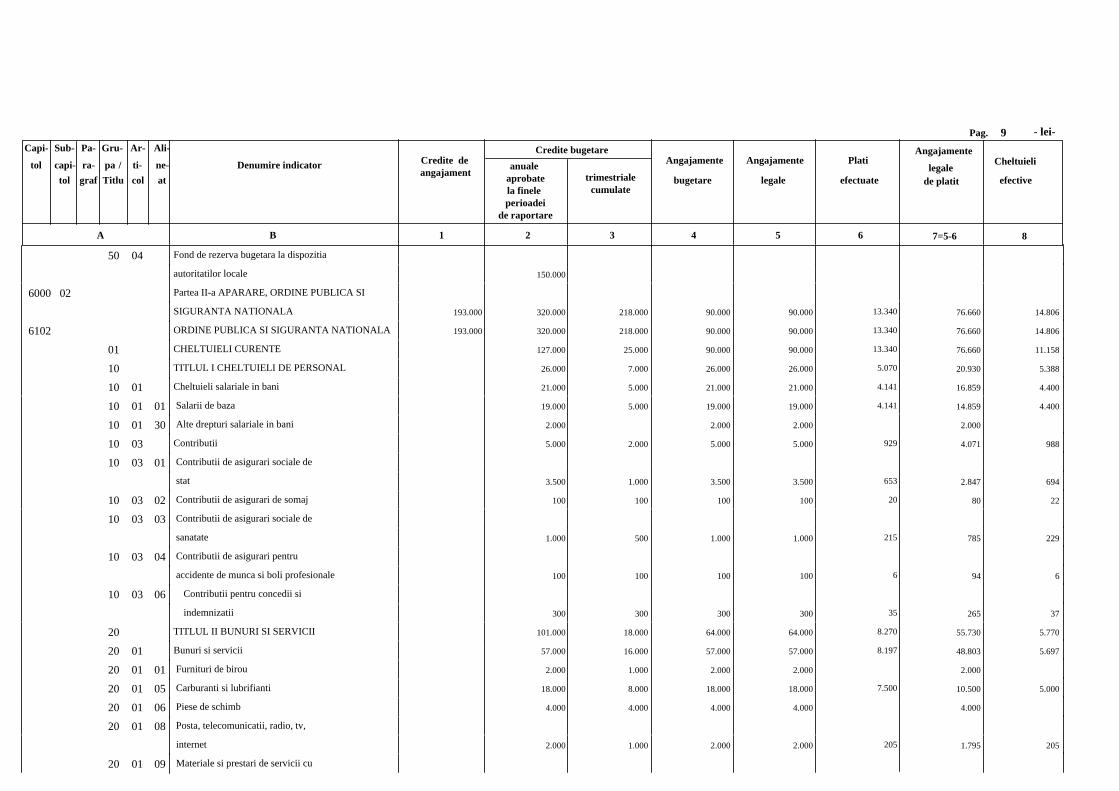

SIGURANTA NATIONALA 127.000 25.000 90.000 90.000 76.660 11.158 13.340

6102 ORDINE PUBLICA SI SIGURANTA NATIONALA 127.000 25.000 90.000 90.000 76.660 11.158 13.340

01 CHELTUIELI CURENTE 127.000 25.000 90.000 90.000 76.660 11.158 13.340

10 TITLUL I CHELTUIELI DE PERSONAL 26.000 7.000 26.000 26.000 20.930 5.388 5.070

10 Cheltuieli salariale in bani01 21.000 5.000 21.000 21.000 16.859 4.400 4.141

10 Salarii de baza01 01 19.000 5.000 19.000 19.000 14.859 4.400 4.141

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 5.000 2.000 5.000 5.000 4.071 988 929

10 Contributii de asigurari sociale de03 01 stat 3.500 1.000 3.500 3.500 2.847 694 653

10 Contributii de asigurari de somaj03 02 100 100 100 100 80 22 20

10 Contributii de asigurari sociale de03 03 sanatate 1.000 500 1.000 1.000 785 229 215

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 94 6 6

10 Contributii pentru concedii si03 06 indemnizatii 300 300 300 300 265 37 35

20 TITLUL II BUNURI SI SERVICII 101.000 18.000 64.000 64.000 55.730 5.770 8.270

- lei- 6Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

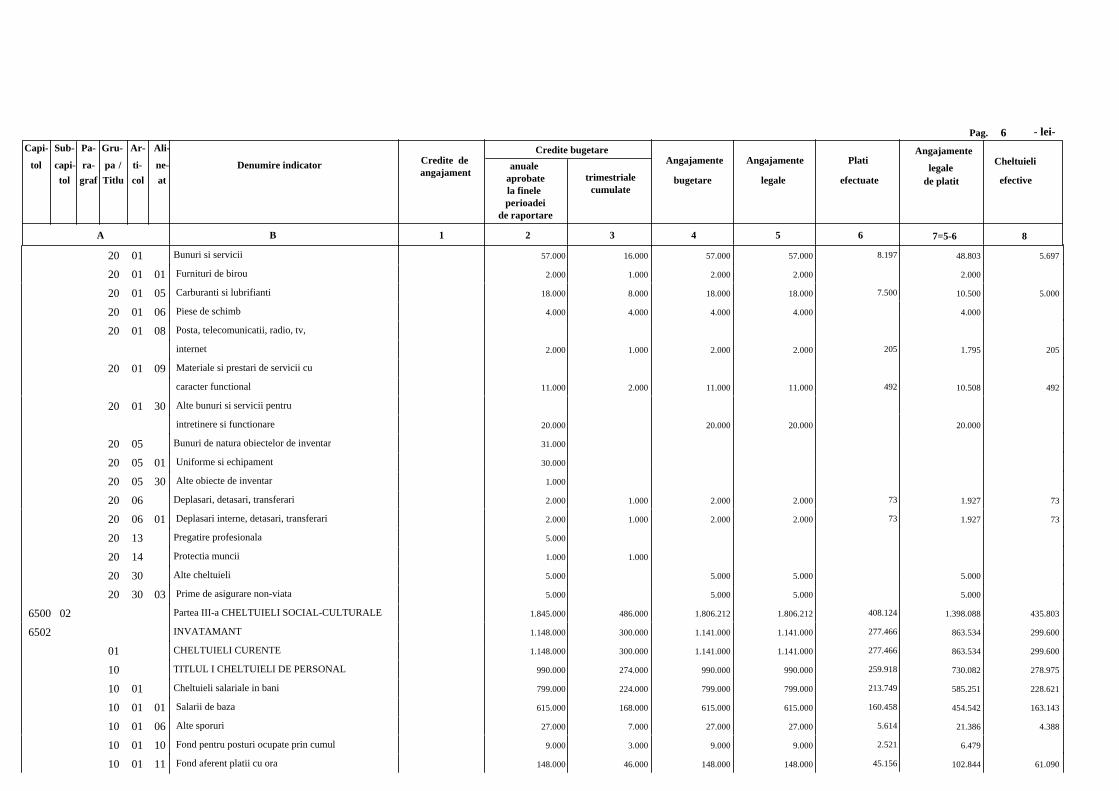

20 Bunuri si servicii01 57.000 16.000 57.000 57.000 48.803 5.697 8.197

20 Furnituri de birou01 01 2.000 1.000 2.000 2.000 2.000

20 Carburanti si lubrifianti01 05 18.000 8.000 18.000 18.000 10.500 5.000 7.500

20 Piese de schimb01 06 4.000 4.000 4.000 4.000 4.000

20 Posta, telecomunicatii, radio, tv,01 08 internet 2.000 1.000 2.000 2.000 1.795 205 205

20 Materiale si prestari de servicii cu01 09 caracter functional 11.000 2.000 11.000 11.000 10.508 492 492

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 20.000 20.000 20.000 20.000

20 Bunuri de natura obiectelor de inventar05 31.000

20 Uniforme si echipament05 01 30.000

20 Alte obiecte de inventar05 30 1.000

20 Deplasari, detasari, transferari06 2.000 1.000 2.000 2.000 1.927 73 73

20 Deplasari interne, detasari, transferari06 01 2.000 1.000 2.000 2.000 1.927 73 73

20 Pregatire profesionala13 5.000

20 Protectia muncii14 1.000 1.000

20 Alte cheltuieli30 5.000 5.000 5.000 5.000

20 Prime de asigurare non-viata30 03 5.000 5.000 5.000 5.000

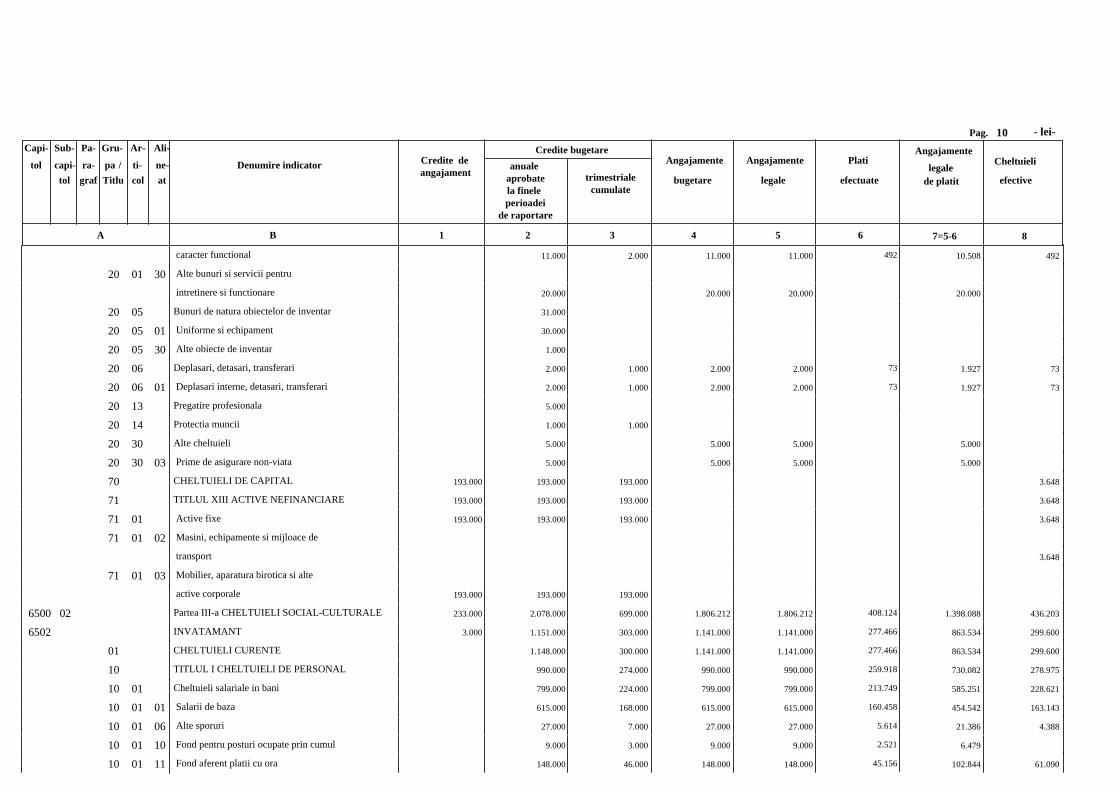

6500 02 Partea III-a CHELTUIELI SOCIAL-CULTURALE 1.845.000 486.000 1.806.212 1.806.212 1.398.088 435.803 408.124

6502 INVATAMANT 1.148.000 300.000 1.141.000 1.141.000 863.534 299.600 277.466

01 CHELTUIELI CURENTE 1.148.000 300.000 1.141.000 1.141.000 863.534 299.600 277.466

10 TITLUL I CHELTUIELI DE PERSONAL 990.000 274.000 990.000 990.000 730.082 278.975 259.918

10 Cheltuieli salariale in bani01 799.000 224.000 799.000 799.000 585.251 228.621 213.749

10 Salarii de baza01 01 615.000 168.000 615.000 615.000 454.542 163.143 160.458

10 Alte sporuri01 06 27.000 7.000 27.000 27.000 21.386 4.388 5.614

10 Fond pentru posturi ocupate prin cumul01 10 9.000 3.000 9.000 9.000 6.479 2.521

10 Fond aferent platii cu ora01 11 148.000 46.000 148.000 148.000 102.844 61.090 45.156

- lei- 7Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

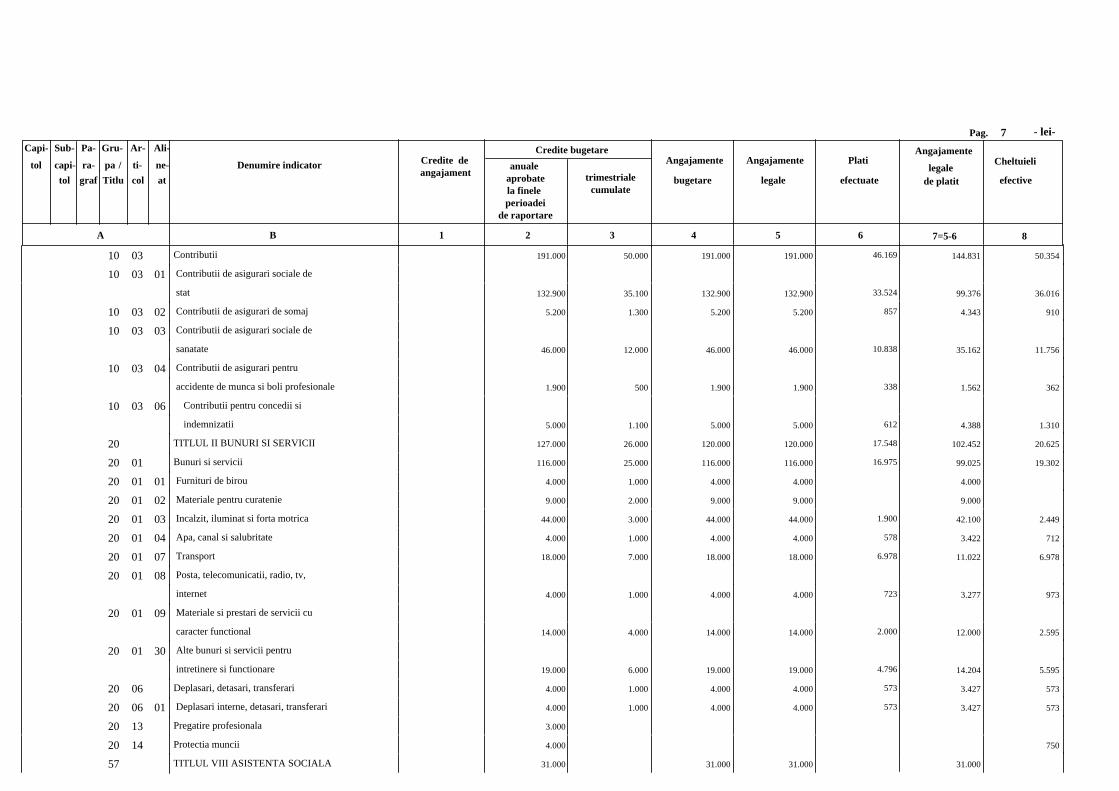

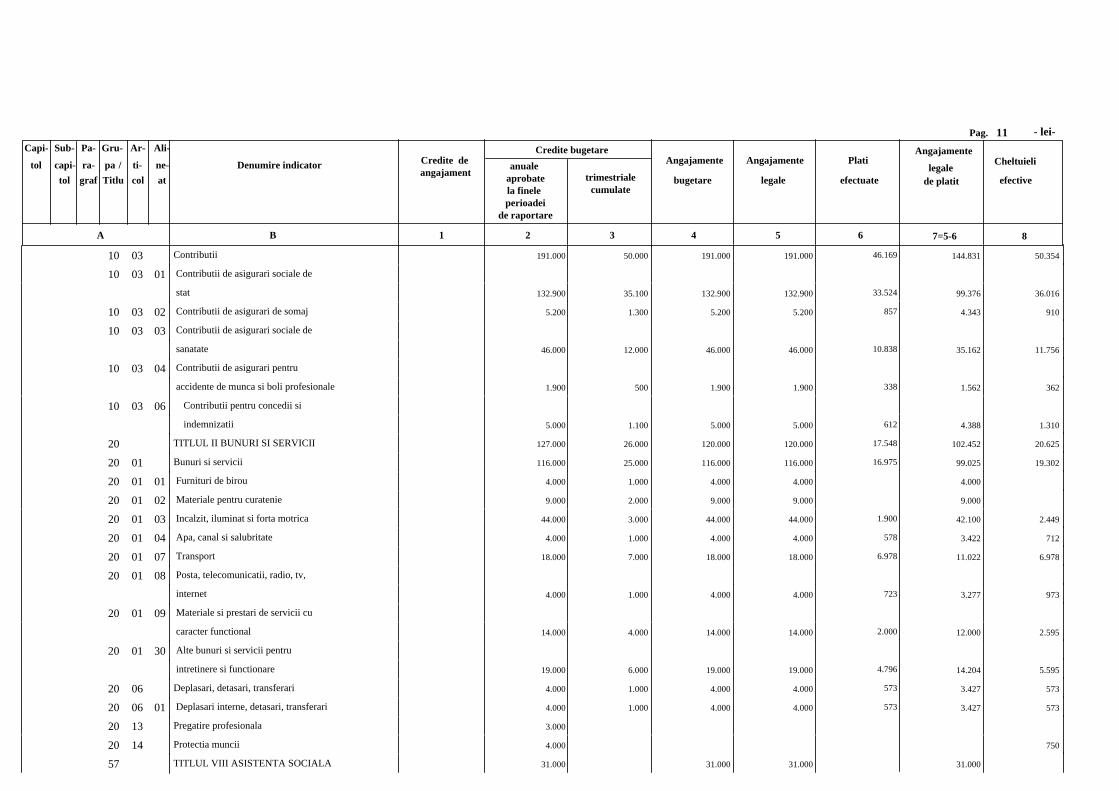

10 Contributii03 191.000 50.000 191.000 191.000 144.831 50.354 46.169

10 Contributii de asigurari sociale de03 01 stat 132.900 35.100 132.900 132.900 99.376 36.016 33.524

10 Contributii de asigurari de somaj03 02 5.200 1.300 5.200 5.200 4.343 910 857

10 Contributii de asigurari sociale de03 03 sanatate 46.000 12.000 46.000 46.000 35.162 11.756 10.838

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 1.900 500 1.900 1.900 1.562 362 338

10 Contributii pentru concedii si03 06 indemnizatii 5.000 1.100 5.000 5.000 4.388 1.310 612

20 TITLUL II BUNURI SI SERVICII 127.000 26.000 120.000 120.000 102.452 20.625 17.548

20 Bunuri si servicii01 116.000 25.000 116.000 116.000 99.025 19.302 16.975

20 Furnituri de birou01 01 4.000 1.000 4.000 4.000 4.000

20 Materiale pentru curatenie01 02 9.000 2.000 9.000 9.000 9.000

20 Incalzit, iluminat si forta motrica01 03 44.000 3.000 44.000 44.000 42.100 2.449 1.900

20 Apa, canal si salubritate01 04 4.000 1.000 4.000 4.000 3.422 712 578

20 Transport01 07 18.000 7.000 18.000 18.000 11.022 6.978 6.978

20 Posta, telecomunicatii, radio, tv,01 08 internet 4.000 1.000 4.000 4.000 3.277 973 723

20 Materiale si prestari de servicii cu01 09 caracter functional 14.000 4.000 14.000 14.000 12.000 2.595 2.000

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 19.000 6.000 19.000 19.000 14.204 5.595 4.796

20 Deplasari, detasari, transferari06 4.000 1.000 4.000 4.000 3.427 573 573

20 Deplasari interne, detasari, transferari06 01 4.000 1.000 4.000 4.000 3.427 573 573

20 Pregatire profesionala13 3.000

20 Protectia muncii14 4.000 750

57 TITLUL VIII ASISTENTA SOCIALA 31.000 31.000 31.000 31.000

- lei- 8Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

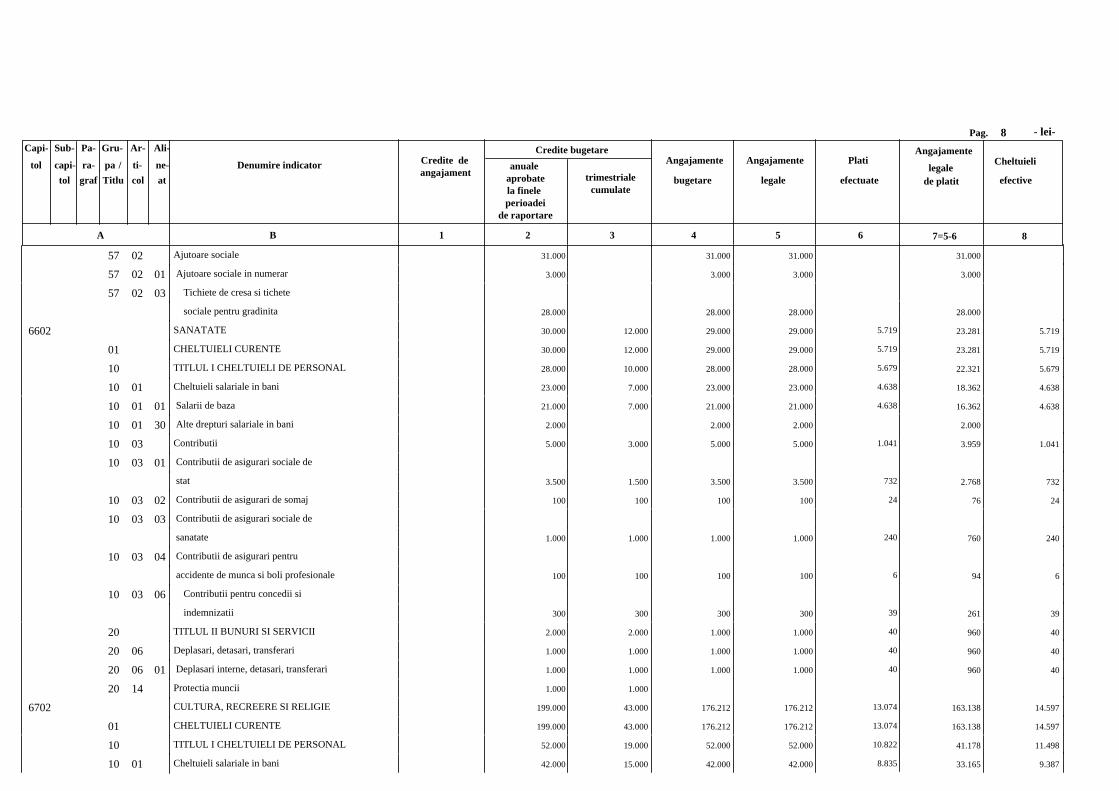

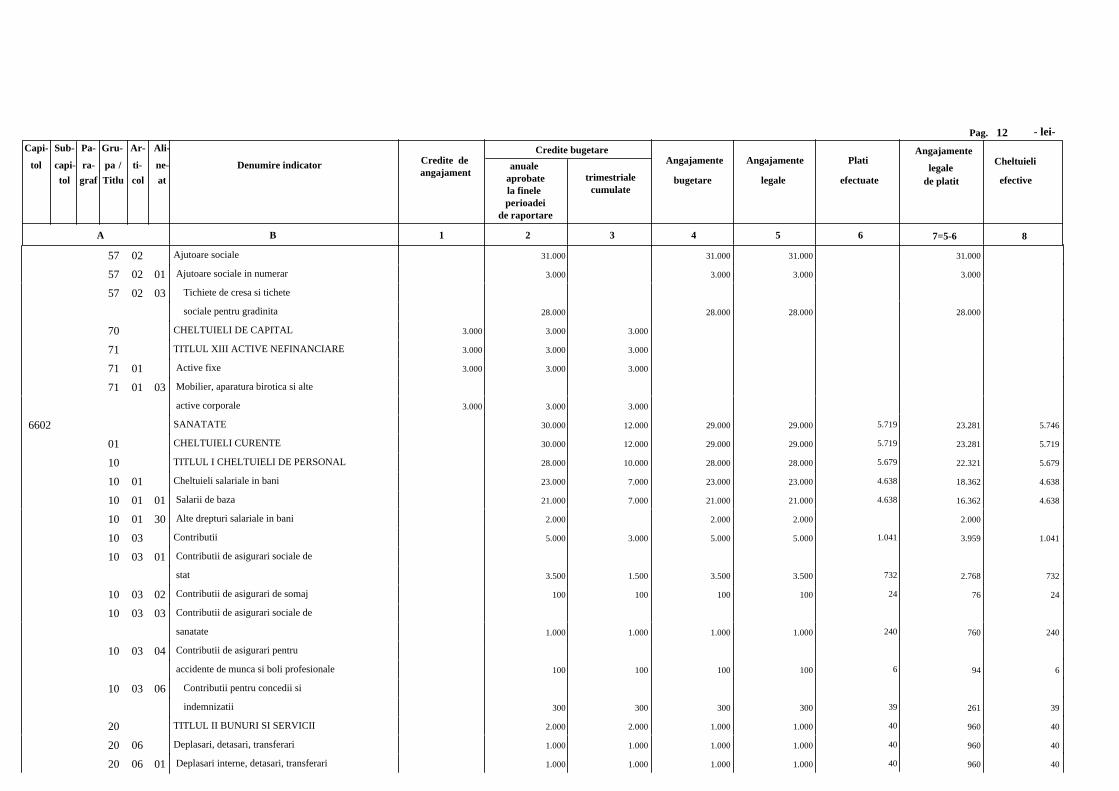

57 Ajutoare sociale02 31.000 31.000 31.000 31.000

57 Ajutoare sociale in numerar02 01 3.000 3.000 3.000 3.000

57 Tichiete de cresa si tichete02 03 sociale pentru gradinita 28.000 28.000 28.000 28.000

6602 SANATATE 30.000 12.000 29.000 29.000 23.281 5.719 5.719

01 CHELTUIELI CURENTE 30.000 12.000 29.000 29.000 23.281 5.719 5.719

10 TITLUL I CHELTUIELI DE PERSONAL 28.000 10.000 28.000 28.000 22.321 5.679 5.679

10 Cheltuieli salariale in bani01 23.000 7.000 23.000 23.000 18.362 4.638 4.638

10 Salarii de baza01 01 21.000 7.000 21.000 21.000 16.362 4.638 4.638

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 5.000 3.000 5.000 5.000 3.959 1.041 1.041

10 Contributii de asigurari sociale de03 01 stat 3.500 1.500 3.500 3.500 2.768 732 732

10 Contributii de asigurari de somaj03 02 100 100 100 100 76 24 24

10 Contributii de asigurari sociale de03 03 sanatate 1.000 1.000 1.000 1.000 760 240 240

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 94 6 6

10 Contributii pentru concedii si03 06 indemnizatii 300 300 300 300 261 39 39

20 TITLUL II BUNURI SI SERVICII 2.000 2.000 1.000 1.000 960 40 40

20 Deplasari, detasari, transferari06 1.000 1.000 1.000 1.000 960 40 40

20 Deplasari interne, detasari, transferari06 01 1.000 1.000 1.000 1.000 960 40 40

20 Protectia muncii14 1.000 1.000

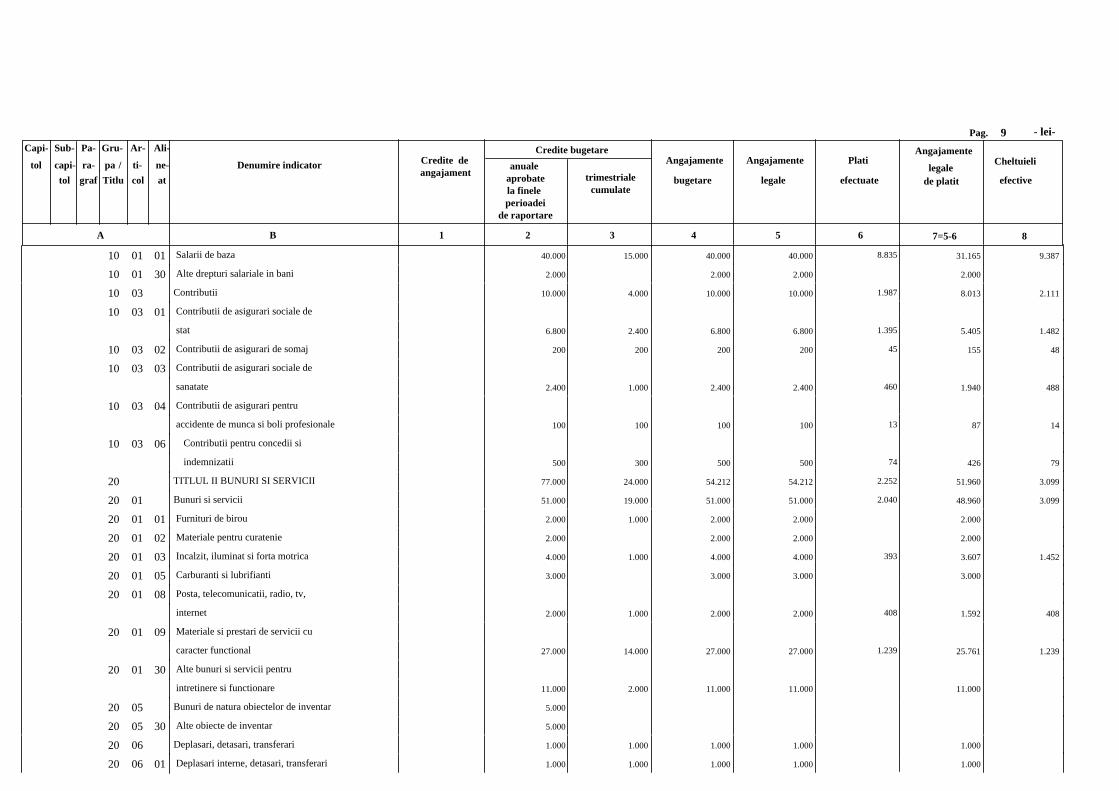

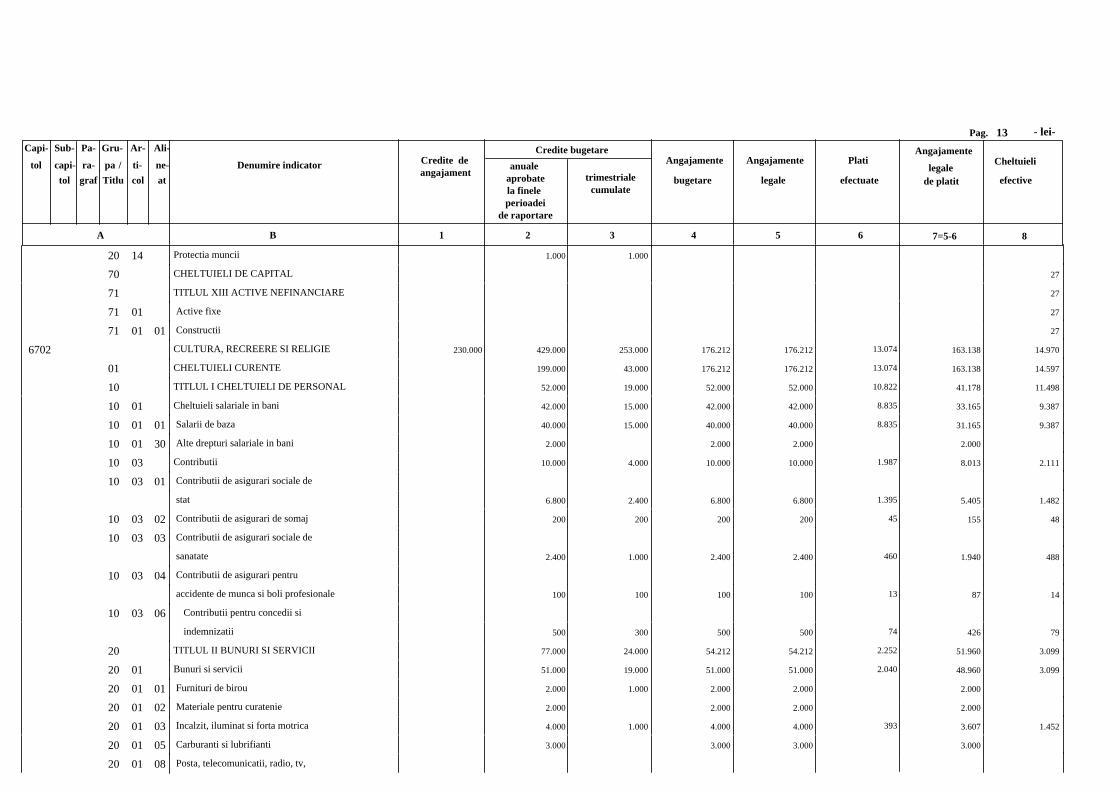

6702 CULTURA, RECREERE SI RELIGIE 199.000 43.000 176.212 176.212 163.138 14.597 13.074

01 CHELTUIELI CURENTE 199.000 43.000 176.212 176.212 163.138 14.597 13.074

10 TITLUL I CHELTUIELI DE PERSONAL 52.000 19.000 52.000 52.000 41.178 11.498 10.822

10 Cheltuieli salariale in bani01 42.000 15.000 42.000 42.000 33.165 9.387 8.835

- lei- 9Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

10 Salarii de baza01 01 40.000 15.000 40.000 40.000 31.165 9.387 8.835

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 10.000 4.000 10.000 10.000 8.013 2.111 1.987

10 Contributii de asigurari sociale de03 01 stat 6.800 2.400 6.800 6.800 5.405 1.482 1.395

10 Contributii de asigurari de somaj03 02 200 200 200 200 155 48 45

10 Contributii de asigurari sociale de03 03 sanatate 2.400 1.000 2.400 2.400 1.940 488 460

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 87 14 13

10 Contributii pentru concedii si03 06 indemnizatii 500 300 500 500 426 79 74

20 TITLUL II BUNURI SI SERVICII 77.000 24.000 54.212 54.212 51.960 3.099 2.252

20 Bunuri si servicii01 51.000 19.000 51.000 51.000 48.960 3.099 2.040

20 Furnituri de birou01 01 2.000 1.000 2.000 2.000 2.000

20 Materiale pentru curatenie01 02 2.000 2.000 2.000 2.000

20 Incalzit, iluminat si forta motrica01 03 4.000 1.000 4.000 4.000 3.607 1.452 393

20 Carburanti si lubrifianti01 05 3.000 3.000 3.000 3.000

20 Posta, telecomunicatii, radio, tv,01 08 internet 2.000 1.000 2.000 2.000 1.592 408 408

20 Materiale si prestari de servicii cu01 09 caracter functional 27.000 14.000 27.000 27.000 25.761 1.239 1.239

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 11.000 2.000 11.000 11.000 11.000

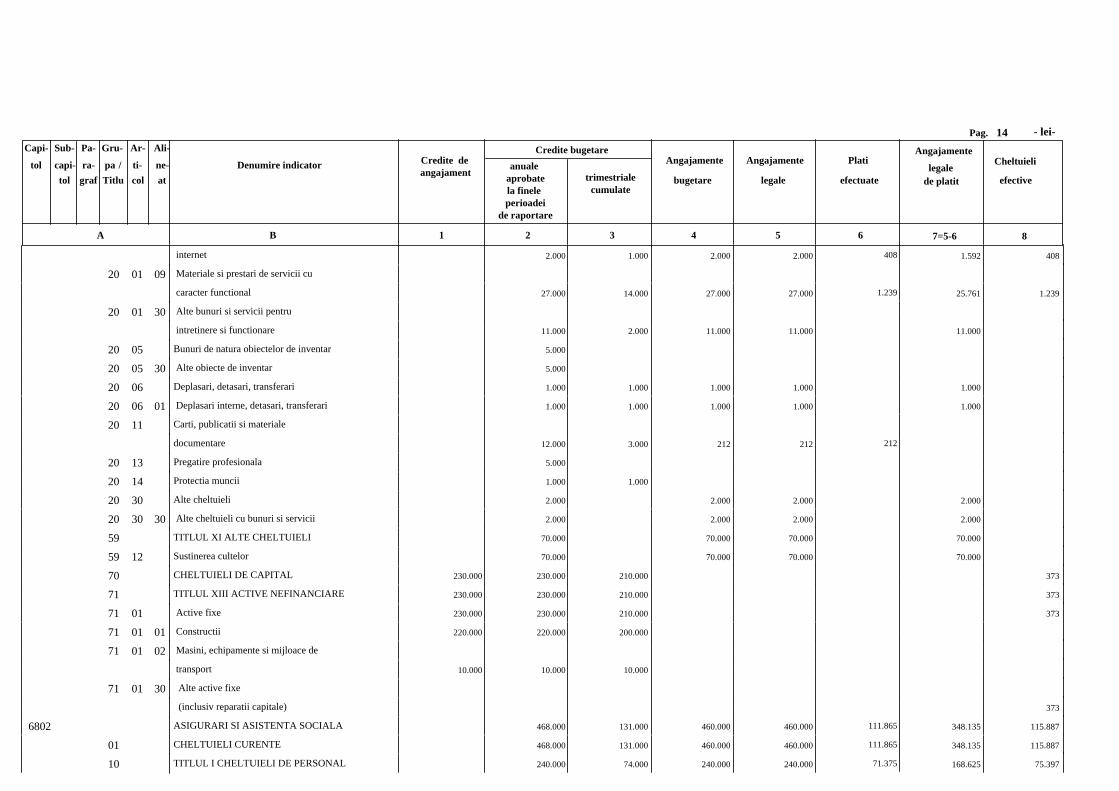

20 Bunuri de natura obiectelor de inventar05 5.000

20 Alte obiecte de inventar05 30 5.000

20 Deplasari, detasari, transferari06 1.000 1.000 1.000 1.000 1.000

20 Deplasari interne, detasari, transferari06 01 1.000 1.000 1.000 1.000 1.000

- lei-10Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Carti, publicatii si materiale11documentare 12.000 3.000 212 212 212

20 Pregatire profesionala13 5.000

20 Protectia muncii14 1.000 1.000

20 Alte cheltuieli30 2.000 2.000 2.000 2.000

20 Alte cheltuieli cu bunuri si servicii30 30 2.000 2.000 2.000 2.000

59 TITLUL XI ALTE CHELTUIELI 70.000 70.000 70.000 70.000

59 Sustinerea cultelor12 70.000 70.000 70.000 70.000

6802 ASIGURARI SI ASISTENTA SOCIALA 468.000 131.000 460.000 460.000 348.135 115.887 111.865

01 CHELTUIELI CURENTE 468.000 131.000 460.000 460.000 348.135 115.887 111.865

10 TITLUL I CHELTUIELI DE PERSONAL 240.000 74.000 240.000 240.000 168.625 75.397 71.375

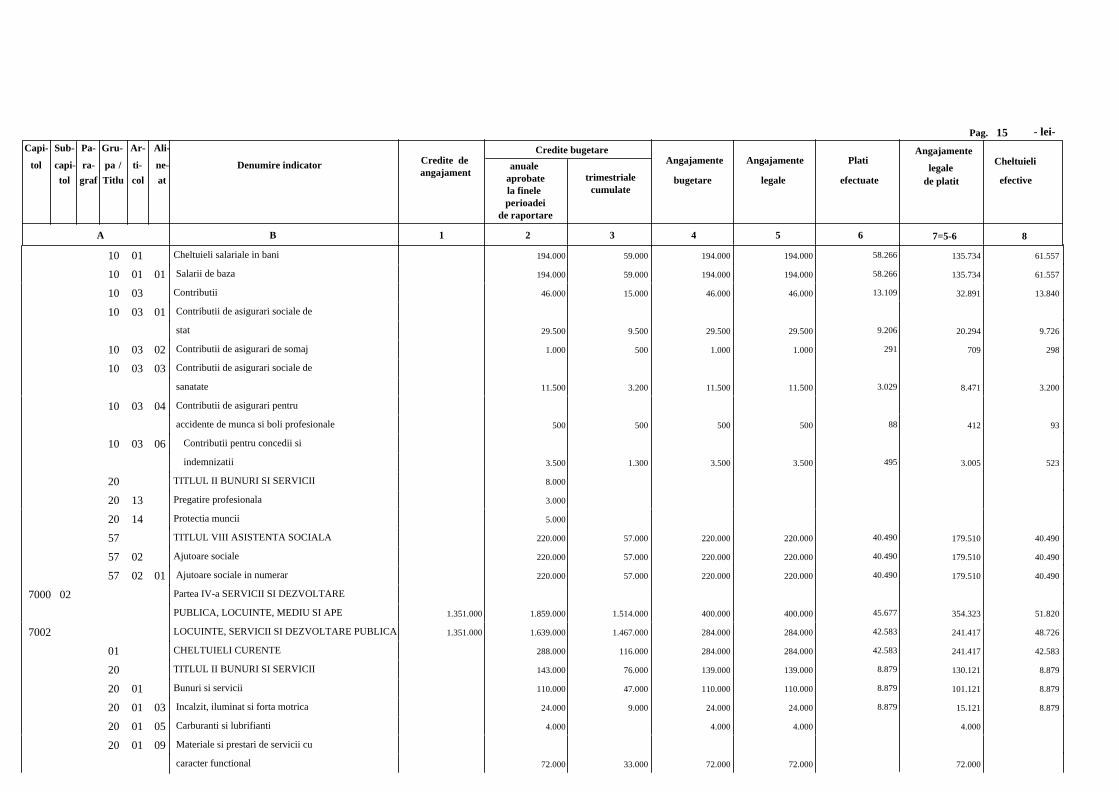

10 Cheltuieli salariale in bani01 194.000 59.000 194.000 194.000 135.734 61.557 58.266

10 Salarii de baza01 01 194.000 59.000 194.000 194.000 135.734 61.557 58.266

10 Contributii03 46.000 15.000 46.000 46.000 32.891 13.840 13.109

10 Contributii de asigurari sociale de03 01 stat 29.500 9.500 29.500 29.500 20.294 9.726 9.206

10 Contributii de asigurari de somaj03 02 1.000 500 1.000 1.000 709 298 291

10 Contributii de asigurari sociale de03 03 sanatate 11.500 3.200 11.500 11.500 8.471 3.200 3.029

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 500 500 500 500 412 93 88

10 Contributii pentru concedii si03 06 indemnizatii 3.500 1.300 3.500 3.500 3.005 523 495

20 TITLUL II BUNURI SI SERVICII 8.000

20 Pregatire profesionala13 3.000

20 Protectia muncii14 5.000

57 TITLUL VIII ASISTENTA SOCIALA 220.000 57.000 220.000 220.000 179.510 40.490 40.490

57 Ajutoare sociale02 220.000 57.000 220.000 220.000 179.510 40.490 40.490

- lei-11Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

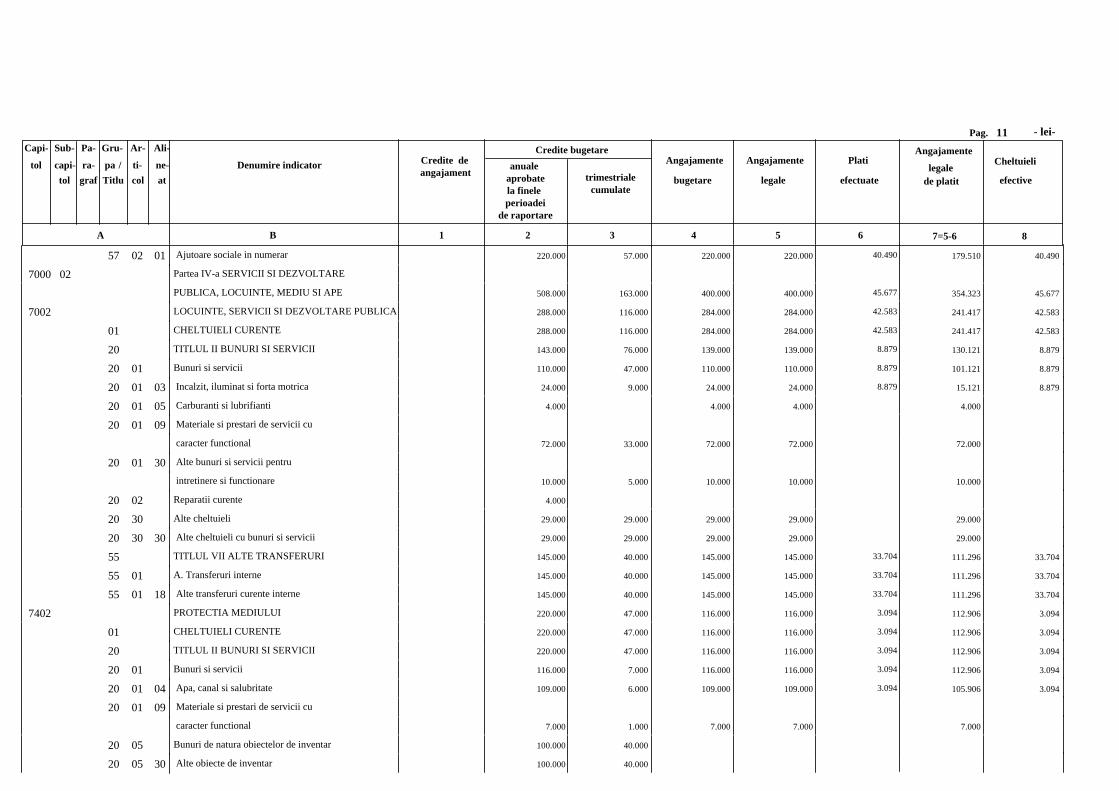

57 Ajutoare sociale in numerar02 01 220.000 57.000 220.000 220.000 179.510 40.490 40.490

7000 02 Partea IV-a SERVICII SI DEZVOLTARE

PUBLICA, LOCUINTE, MEDIU SI APE 508.000 163.000 400.000 400.000 354.323 45.677 45.677

7002 LOCUINTE, SERVICII SI DEZVOLTARE PUBLICA 288.000 116.000 284.000 284.000 241.417 42.583 42.583

01 CHELTUIELI CURENTE 288.000 116.000 284.000 284.000 241.417 42.583 42.583

20 TITLUL II BUNURI SI SERVICII 143.000 76.000 139.000 139.000 130.121 8.879 8.879

20 Bunuri si servicii01 110.000 47.000 110.000 110.000 101.121 8.879 8.879

20 Incalzit, iluminat si forta motrica01 03 24.000 9.000 24.000 24.000 15.121 8.879 8.879

20 Carburanti si lubrifianti01 05 4.000 4.000 4.000 4.000

20 Materiale si prestari de servicii cu01 09 caracter functional 72.000 33.000 72.000 72.000 72.000

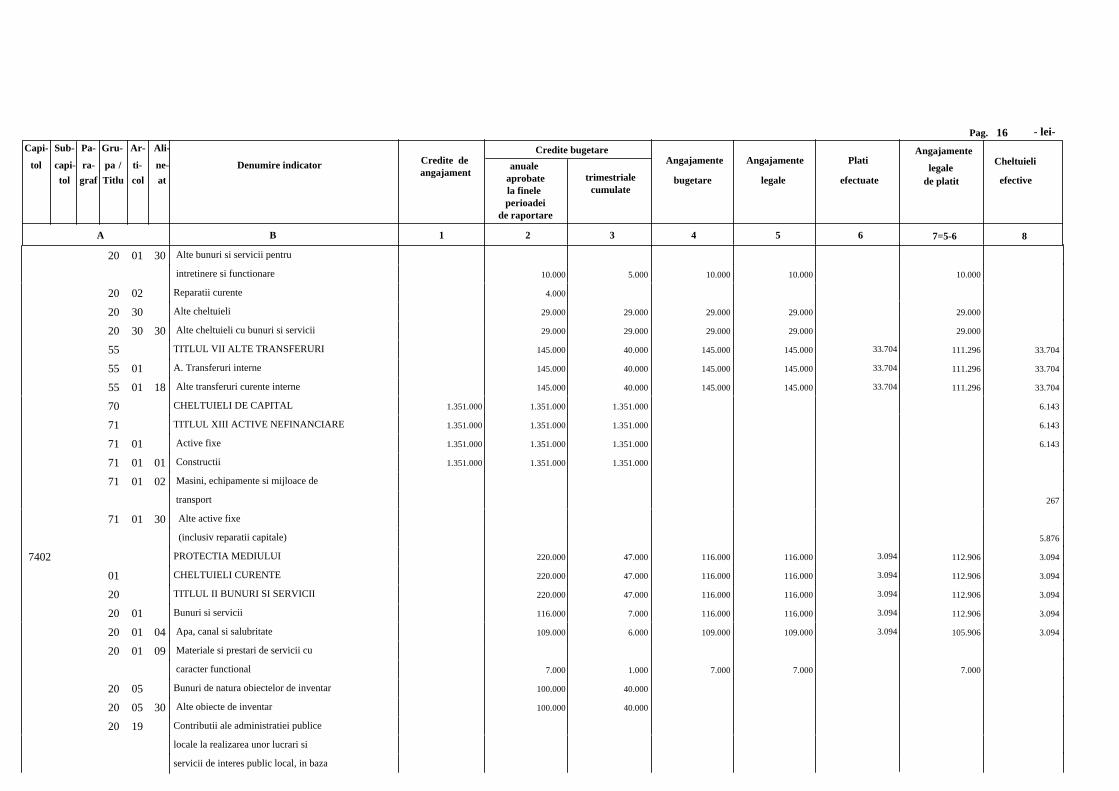

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 10.000 5.000 10.000 10.000 10.000

20 Reparatii curente02 4.000

20 Alte cheltuieli30 29.000 29.000 29.000 29.000 29.000

20 Alte cheltuieli cu bunuri si servicii30 30 29.000 29.000 29.000 29.000 29.000

55 TITLUL VII ALTE TRANSFERURI 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 A. Transferuri interne01 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 Alte transferuri curente interne01 18 145.000 40.000 145.000 145.000 111.296 33.704 33.704

7402 PROTECTIA MEDIULUI 220.000 47.000 116.000 116.000 112.906 3.094 3.094

01 CHELTUIELI CURENTE 220.000 47.000 116.000 116.000 112.906 3.094 3.094

20 TITLUL II BUNURI SI SERVICII 220.000 47.000 116.000 116.000 112.906 3.094 3.094

20 Bunuri si servicii01 116.000 7.000 116.000 116.000 112.906 3.094 3.094

20 Apa, canal si salubritate01 04 109.000 6.000 109.000 109.000 105.906 3.094 3.094

20 Materiale si prestari de servicii cu01 09 caracter functional 7.000 1.000 7.000 7.000 7.000

20 Bunuri de natura obiectelor de inventar05 100.000 40.000

20 Alte obiecte de inventar05 30 100.000 40.000

- lei-12Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

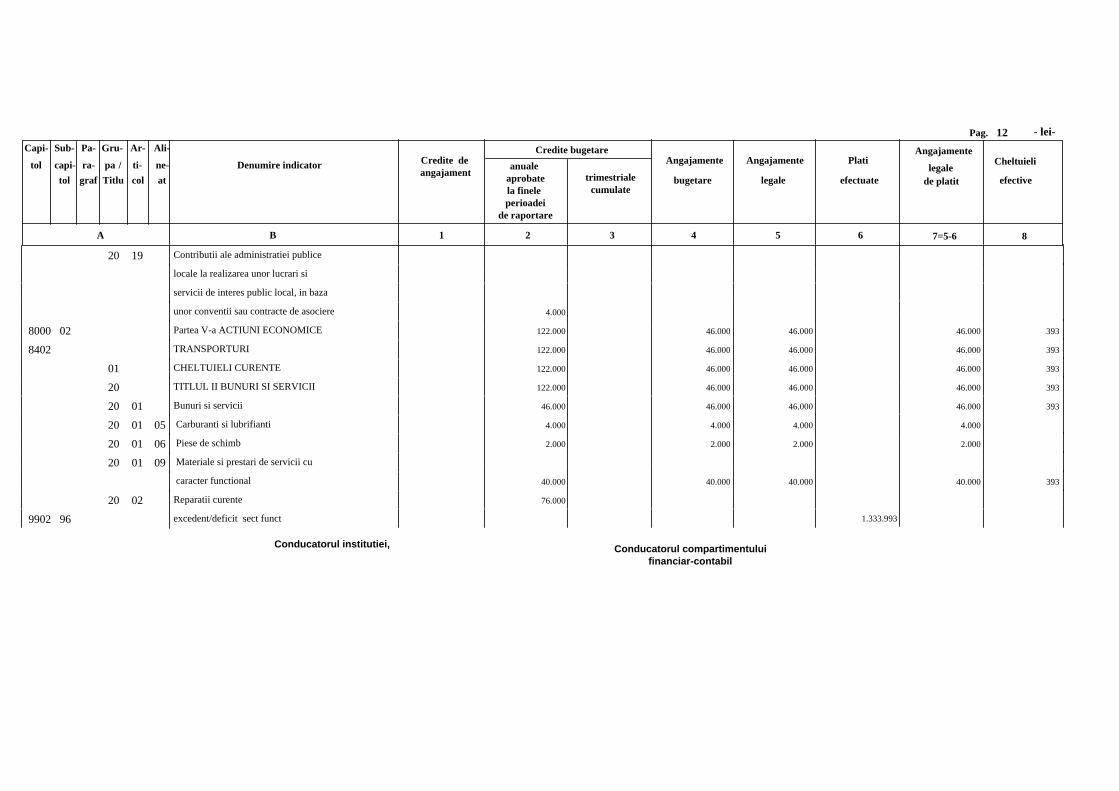

20 Contributii ale administratiei publice19locale la realizarea unor lucrari si

servicii de interes public local, in baza

unor conventii sau contracte de asociere 4.000

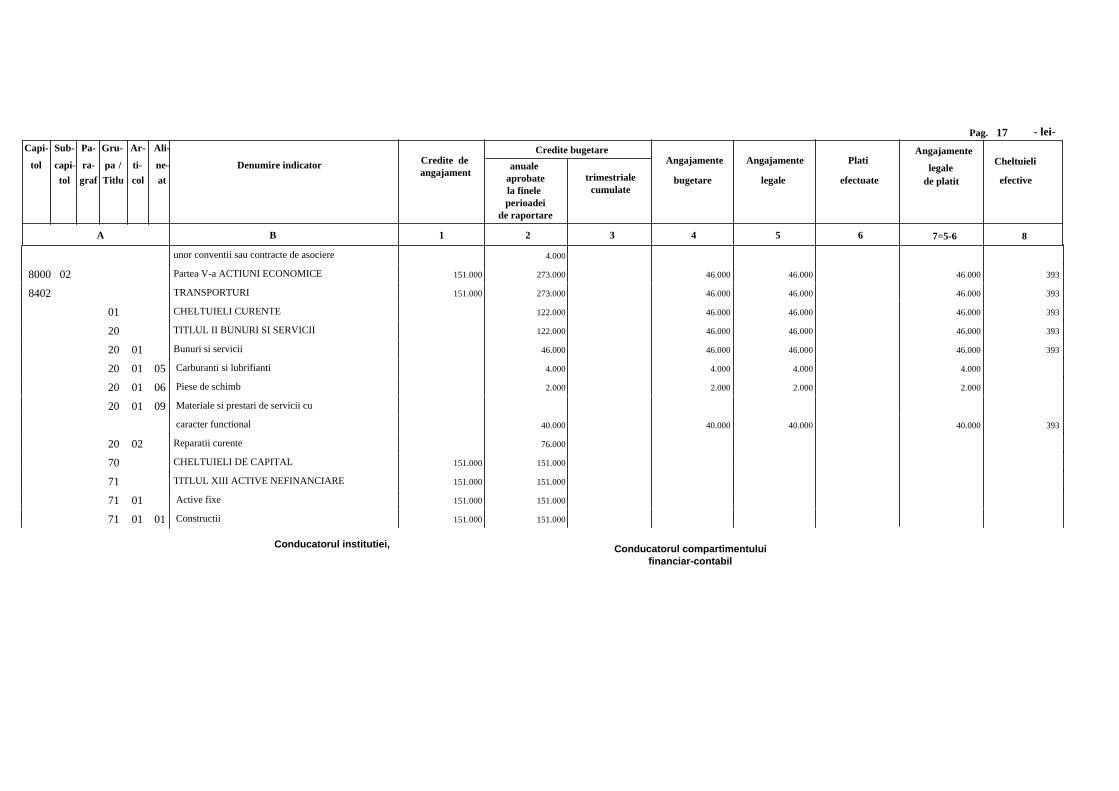

8000 02 Partea V-a ACTIUNI ECONOMICE 122.000 46.000 46.000 46.000 393

8402 TRANSPORTURI 122.000 46.000 46.000 46.000 393

01 CHELTUIELI CURENTE 122.000 46.000 46.000 46.000 393

20 TITLUL II BUNURI SI SERVICII 122.000 46.000 46.000 46.000 393

20 Bunuri si servicii01 46.000 46.000 46.000 46.000 393

20 Carburanti si lubrifianti01 05 4.000 4.000 4.000 4.000

20 Piese de schimb01 06 2.000 2.000 2.000 2.000

20 Materiale si prestari de servicii cu01 09 caracter functional 40.000 40.000 40.000 40.000 393

20 Reparatii curente02 76.000

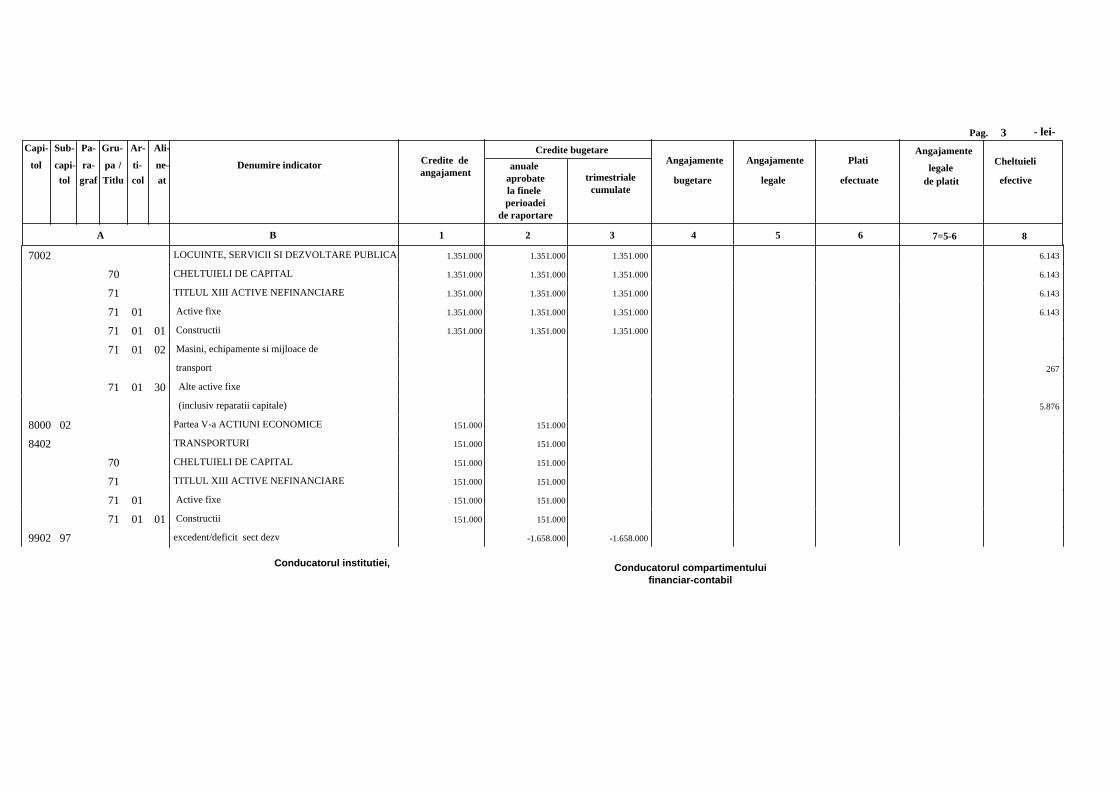

9902 96 excedent/deficit sect funct 1.333.993

Conducatorul institutiei, Conducatorul compartimentuluifinanciar-contabil

- lei- 1Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

CONTUL DE EXECUTIE AL BUGETULUI LOCAL - CHELTUIELI31.03.2017

Credite de angajament

6

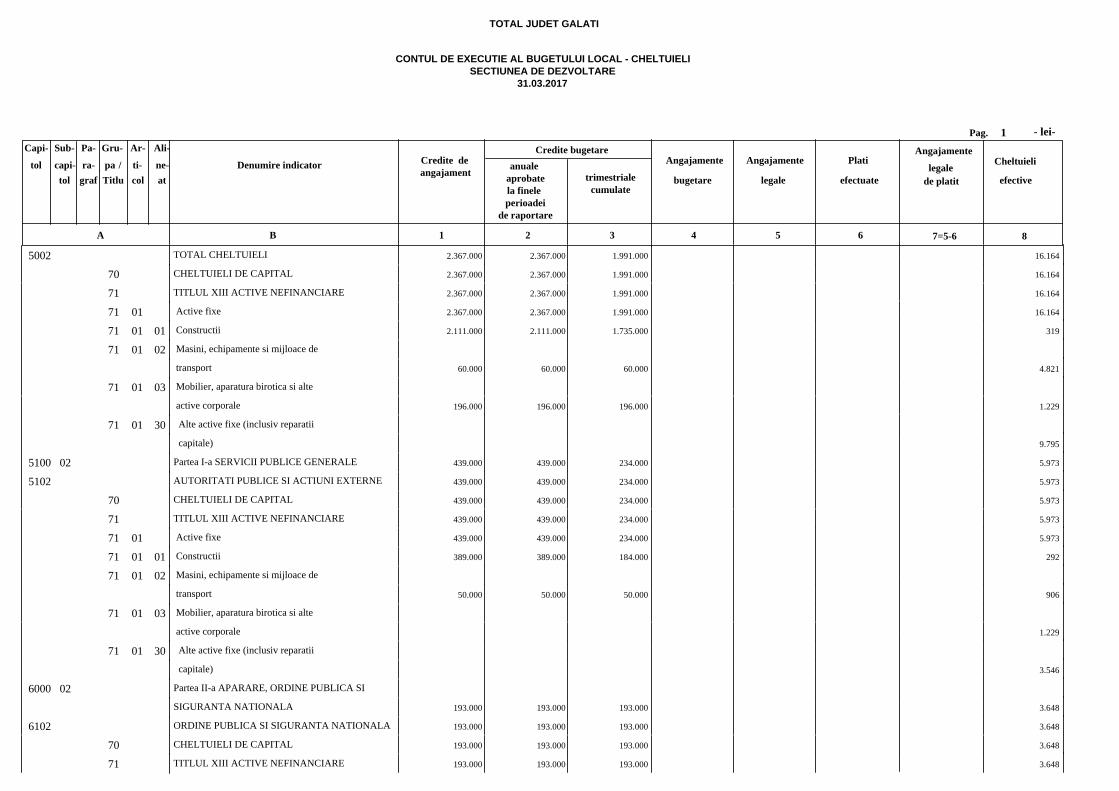

0 TOTAL JUDET GALATI

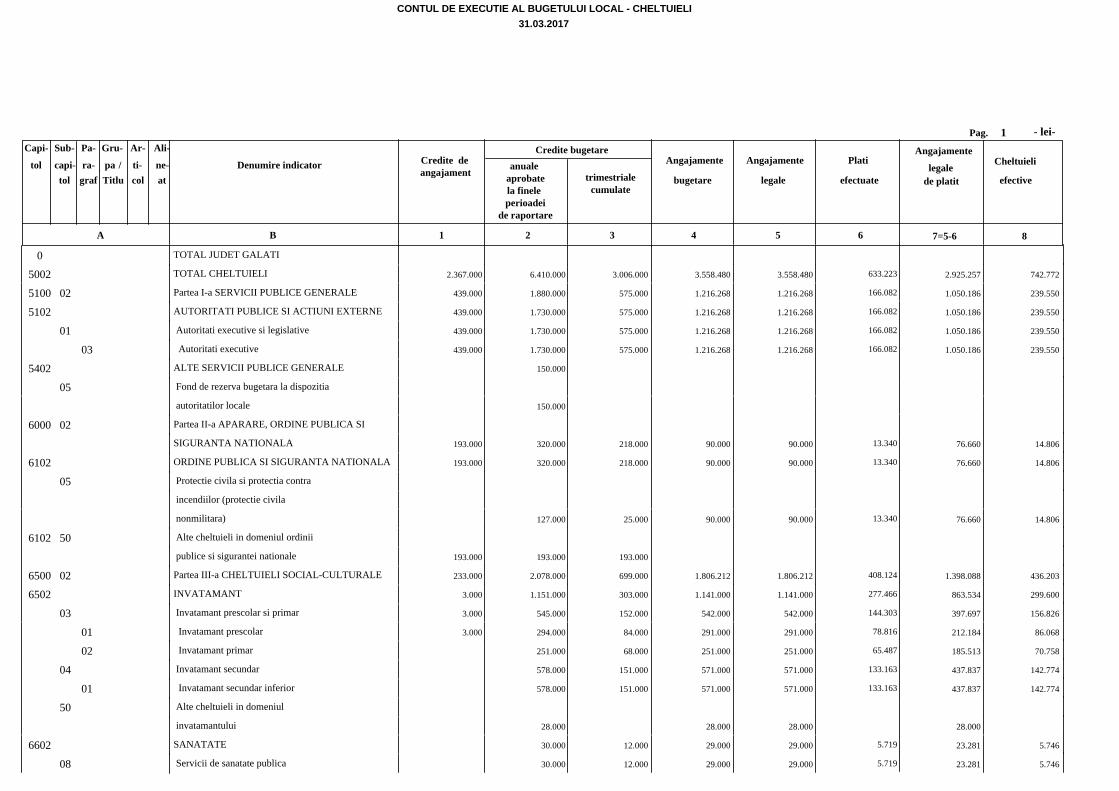

5002 TOTAL CHELTUIELI 2.367.000 6.410.000 3.006.000 3.558.480 3.558.480 2.925.257 742.772 633.223

5100 02 Partea I-a SERVICII PUBLICE GENERALE 439.000 1.880.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

5102 AUTORITATI PUBLICE SI ACTIUNI EXTERNE 439.000 1.730.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

01 Autoritati executive si legislative 439.000 1.730.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

03 Autoritati executive 439.000 1.730.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

5402 ALTE SERVICII PUBLICE GENERALE 150.000

05 Fond de rezerva bugetara la dispozitia

autoritatilor locale 150.000

6000 02 Partea II-a APARARE, ORDINE PUBLICA SI

SIGURANTA NATIONALA 193.000 320.000 218.000 90.000 90.000 76.660 14.806 13.340

6102 ORDINE PUBLICA SI SIGURANTA NATIONALA 193.000 320.000 218.000 90.000 90.000 76.660 14.806 13.340

05 Protectie civila si protectia contra

incendiilor (protectie civila

nonmilitara) 127.000 25.000 90.000 90.000 76.660 14.806 13.340

6102 50 Alte cheltuieli in domeniul ordinii

publice si sigurantei nationale 193.000 193.000 193.000

6500 02 Partea III-a CHELTUIELI SOCIAL-CULTURALE 233.000 2.078.000 699.000 1.806.212 1.806.212 1.398.088 436.203 408.124

6502 INVATAMANT 3.000 1.151.000 303.000 1.141.000 1.141.000 863.534 299.600 277.466

03 Invatamant prescolar si primar 3.000 545.000 152.000 542.000 542.000 397.697 156.826 144.303

01 Invatamant prescolar 3.000 294.000 84.000 291.000 291.000 212.184 86.068 78.816

02 Invatamant primar 251.000 68.000 251.000 251.000 185.513 70.758 65.487

04 Invatamant secundar 578.000 151.000 571.000 571.000 437.837 142.774 133.163

01 Invatamant secundar inferior 578.000 151.000 571.000 571.000 437.837 142.774 133.163

50 Alte cheltuieli in domeniul

invatamantului 28.000 28.000 28.000 28.000

6602 SANATATE 30.000 12.000 29.000 29.000 23.281 5.746 5.719

08 Servicii de sanatate publica 30.000 12.000 29.000 29.000 23.281 5.746 5.719

- lei- 2Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

6702 CULTURA, RECREERE SI RELIGIE 230.000 429.000 253.000 176.212 176.212 163.138 14.970 13.074

03 Servicii culturale 230.000 329.000 243.000 76.212 76.212 63.138 14.970 13.074

02 Biblioteci publice comunale, orasenesti,

municipale 165.000 264.000 178.000 76.212 76.212 63.138 14.970 13.074

6702 03 07 Camine culturale 65.000 65.000 65.000

05 Servicii recreative si sportive 30.000 10.000 30.000 30.000 30.000

01 Sport 10.000 10.000 10.000 10.000 10.000

03 Intretinere gradini publice, parcuri

zone verzi, baze sportive si de agrement 20.000 20.000 20.000 20.000

6702 06 Servicii religioase 70.000 70.000 70.000 70.000

6802 ASIGURARI SI ASISTENTA SOCIALA 468.000 131.000 460.000 460.000 348.135 115.887 111.865

05 Asistenta sociala in caz de boli si

invaliditati 396.000 110.000 388.000 388.000 280.959 111.063 107.041

6802 05 02 Asistenta sociala in caz de invaliditate 396.000 110.000 388.000 388.000 280.959 111.063 107.041

15 Prevenirea excluderii sociale 72.000 21.000 72.000 72.000 67.176 4.824 4.824

01 Ajutor social 72.000 21.000 72.000 72.000 67.176 4.824 4.824

7000 02 Partea IV-a SERVICII SI DEZVOLTARE

PUBLICA, LOCUINTE, MEDIU SI APE 1.351.000 1.859.000 1.514.000 400.000 400.000 354.323 51.820 45.677

7002 LOCUINTE, SERVICII SI DEZVOLTARE PUBLICA 1.351.000 1.639.000 1.467.000 284.000 284.000 241.417 48.726 42.583

03 Locuinte 50.000 50.000 50.000

30 Alte cheltuieli in domeniul locuintelor 50.000 50.000 50.000

05 Alimentare cu apa si amenajari hidrotehnice 145.000 40.000 145.000 145.000 111.296 33.704 33.704

01 Alimentare cu apa 145.000 40.000 145.000 145.000 111.296 33.704 33.704

06 Iluminat public si electrificari 1.301.000 1.376.000 1.318.000 75.000 75.000 66.121 9.146 8.879

50 Alte servicii in domeniile locuintelor,

serviciilor si dezvoltarii comunale 68.000 59.000 64.000 64.000 64.000 5.876

7402 PROTECTIA MEDIULUI 220.000 47.000 116.000 116.000 112.906 3.094 3.094

05 Salubritate si gestiunea deseurilor 220.000 47.000 116.000 116.000 112.906 3.094 3.094

- lei- 3Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

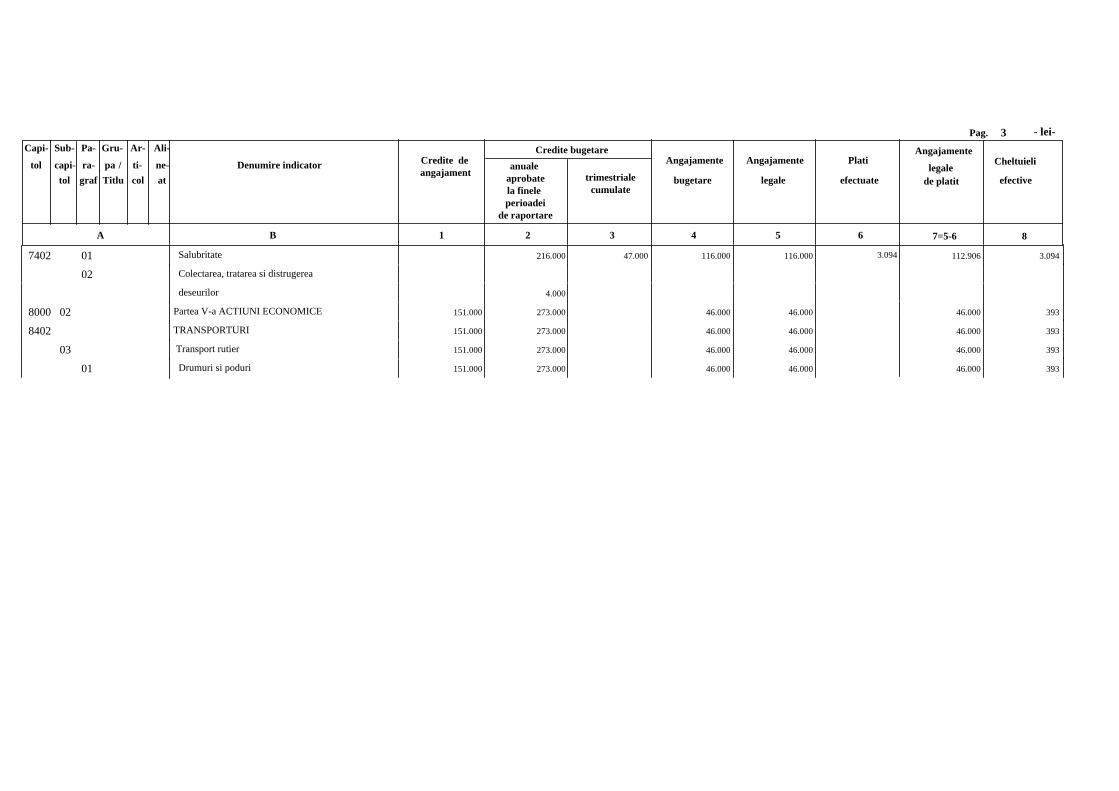

7402 01 Salubritate 216.000 47.000 116.000 116.000 112.906 3.094 3.094

02 Colectarea, tratarea si distrugerea

deseurilor 4.000

8000 02 Partea V-a ACTIUNI ECONOMICE 151.000 273.000 46.000 46.000 46.000 393

8402 TRANSPORTURI 151.000 273.000 46.000 46.000 46.000 393

03 Transport rutier 151.000 273.000 46.000 46.000 46.000 393

01 Drumuri si poduri 151.000 273.000 46.000 46.000 46.000 393

- lei- 4Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

DETALIEREA CHELTUIELILOR - buget local -

31.03.2017

Credite de angajament

6

0 TOTAL JUDET GALATI

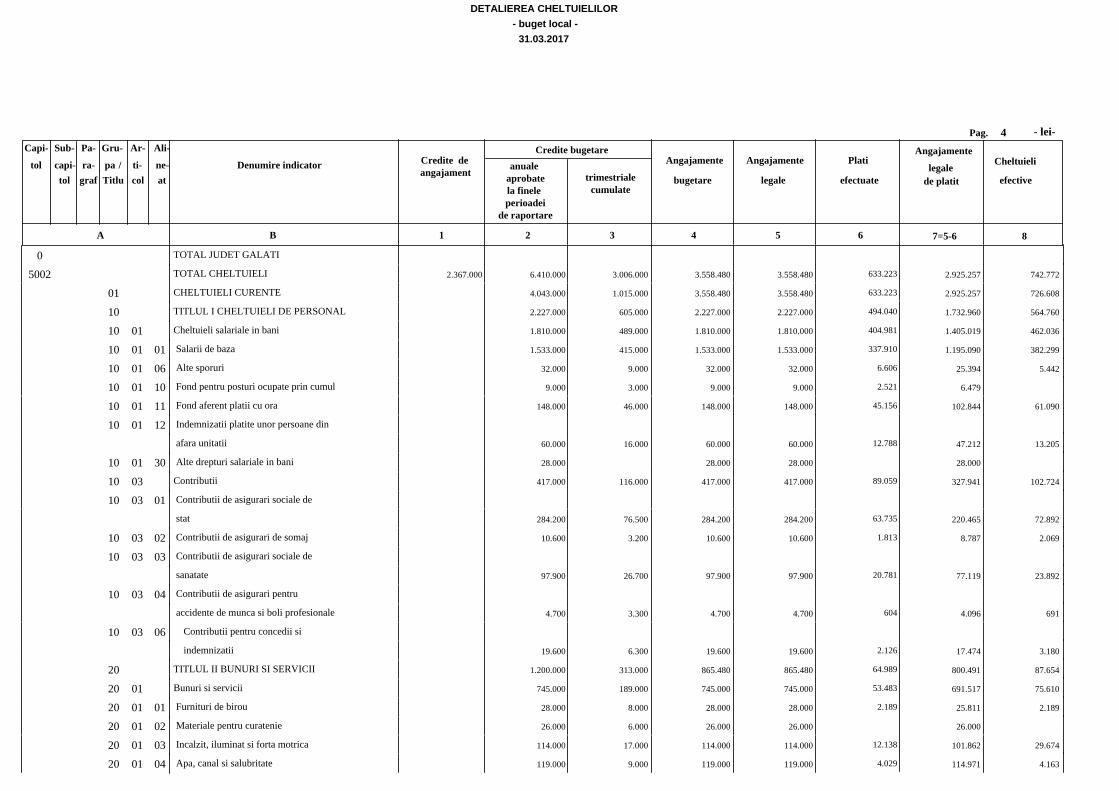

5002 TOTAL CHELTUIELI 2.367.000 6.410.000 3.006.000 3.558.480 3.558.480 2.925.257 742.772 633.223

01 CHELTUIELI CURENTE 4.043.000 1.015.000 3.558.480 3.558.480 2.925.257 726.608 633.223

10 TITLUL I CHELTUIELI DE PERSONAL 2.227.000 605.000 2.227.000 2.227.000 1.732.960 564.760 494.040

10 Cheltuieli salariale in bani01 1.810.000 489.000 1.810.000 1.810.000 1.405.019 462.036 404.981

10 Salarii de baza01 01 1.533.000 415.000 1.533.000 1.533.000 1.195.090 382.299 337.910

10 Alte sporuri01 06 32.000 9.000 32.000 32.000 25.394 5.442 6.606

10 Fond pentru posturi ocupate prin cumul01 10 9.000 3.000 9.000 9.000 6.479 2.521

10 Fond aferent platii cu ora01 11 148.000 46.000 148.000 148.000 102.844 61.090 45.156

10 Indemnizatii platite unor persoane din01 12 afara unitatii 60.000 16.000 60.000 60.000 47.212 13.205 12.788

10 Alte drepturi salariale in bani01 30 28.000 28.000 28.000 28.000

10 Contributii03 417.000 116.000 417.000 417.000 327.941 102.724 89.059

10 Contributii de asigurari sociale de03 01 stat 284.200 76.500 284.200 284.200 220.465 72.892 63.735

10 Contributii de asigurari de somaj03 02 10.600 3.200 10.600 10.600 8.787 2.069 1.813

10 Contributii de asigurari sociale de03 03 sanatate 97.900 26.700 97.900 97.900 77.119 23.892 20.781

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 4.700 3.300 4.700 4.700 4.096 691 604

10 Contributii pentru concedii si03 06 indemnizatii 19.600 6.300 19.600 19.600 17.474 3.180 2.126

20 TITLUL II BUNURI SI SERVICII 1.200.000 313.000 865.480 865.480 800.491 87.654 64.989

20 Bunuri si servicii01 745.000 189.000 745.000 745.000 691.517 75.610 53.483

20 Furnituri de birou01 01 28.000 8.000 28.000 28.000 25.811 2.189 2.189

20 Materiale pentru curatenie01 02 26.000 6.000 26.000 26.000 26.000

20 Incalzit, iluminat si forta motrica01 03 114.000 17.000 114.000 114.000 101.862 29.674 12.138

20 Apa, canal si salubritate01 04 119.000 9.000 119.000 119.000 114.971 4.163 4.029

- lei- 5Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Carburanti si lubrifianti01 05 59.000 13.000 59.000 59.000 48.939 12.461 10.061

20 Piese de schimb01 06 11.000 9.000 11.000 11.000 11.000

20 Transport01 07 18.000 7.000 18.000 18.000 11.022 6.978 6.978

20 Posta, telecomunicatii, radio, tv,01 08 internet 31.000 10.000 31.000 31.000 27.544 3.726 3.456

20 Materiale si prestari de servicii cu01 09 caracter functional 246.000 69.000 246.000 246.000 239.484 7.504 6.516

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 93.000 41.000 93.000 93.000 84.884 8.915 8.116

20 Reparatii curente02 85.000

20 Bunuri de natura obiectelor de inventar05 157.000 40.000

20 Uniforme si echipament05 01 30.000

20 Alte obiecte de inventar05 30 127.000 40.000

20 Deplasari, detasari, transferari06 27.000 9.000 27.000 27.000 23.474 3.526 3.526

20 Deplasari interne, detasari, transferari06 01 27.000 9.000 27.000 27.000 23.474 3.526 3.526

20 Carti, publicatii si materiale11documentare 12.000 3.000 212 212 212

20 Pregatire profesionala13 44.500 28.500 1.068 1.068 1.068 1.068

20 Protectia muncii14 19.000 3.000 750

20 Contributii ale administratiei publice19locale la realizarea unor lucrari si

servicii de interes public local, in baza

unor conventii sau contracte de asociere 25.000 7.000 6.700 6.700 6.700 6.700

20 Alte cheltuieli30 85.500 33.500 85.500 85.500 85.500

20 Protocol si reprezentare30 02 4.500 4.500 4.500 4.500 4.500

20 Prime de asigurare non-viata30 03 20.000 20.000 20.000 20.000

20 Alte cheltuieli cu bunuri si servicii30 30 61.000 29.000 61.000 61.000 61.000

50 TITLUL V FONDURI DE REZERVA 150.000

- lei- 6Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

50 Fond de rezerva bugetara la dispozitia04autoritatilor locale 150.000

55 TITLUL VII ALTE TRANSFERURI 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 A. Transferuri interne01 145.000 40.000 145.000 145.000 111.296 33.704 33.704

55 Alte transferuri curente interne01 18 145.000 40.000 145.000 145.000 111.296 33.704 33.704

57 TITLUL VIII ASISTENTA SOCIALA 251.000 57.000 251.000 251.000 210.510 40.490 40.490

57 Ajutoare sociale02 251.000 57.000 251.000 251.000 210.510 40.490 40.490

57 Ajutoare sociale in numerar02 01 223.000 57.000 223.000 223.000 182.510 40.490 40.490

57 Tichiete de cresa si tichete02 03 sociale pentru gradinita 28.000 28.000 28.000 28.000

59 TITLUL XI ALTE CHELTUIELI 70.000 70.000 70.000 70.000

59 Sustinerea cultelor12 70.000 70.000 70.000 70.000

70 CHELTUIELI DE CAPITAL 2.367.000 2.367.000 1.991.000 16.164

71 TITLUL XIII ACTIVE NEFINANCIARE 2.367.000 2.367.000 1.991.000 16.164

71 Active fixe 2.367.00001 2.367.000 1.991.000 16.164

71 Constructii 2.111.00001 01 2.111.000 1.735.000 319

71 Masini, echipamente si mijloace de01 02 transport 60.000 60.000 60.000 4.821

71 Mobilier, aparatura birotica si alte01 03 active corporale 196.000 196.000 196.000 1.229

71 Alte active fixe (inclusiv reparatii01 30 capitale) 9.795

5100 02 Partea I-a SERVICII PUBLICE GENERALE 439.000 1.880.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

5102 AUTORITATI PUBLICE SI ACTIUNI EXTERNE 439.000 1.730.000 575.000 1.216.268 1.216.268 1.050.186 239.550 166.082

01 CHELTUIELI CURENTE 1.291.000 341.000 1.216.268 1.216.268 1.050.186 233.577 166.082

10 TITLUL I CHELTUIELI DE PERSONAL 891.000 221.000 891.000 891.000 749.824 187.823 141.176

10 Cheltuieli salariale in bani01 731.000 179.000 731.000 731.000 615.648 153.433 115.352

10 Salarii de baza01 01 644.000 161.000 644.000 644.000 542.428 139.174 101.572

- lei- 7Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

10 Alte sporuri01 06 5.000 2.000 5.000 5.000 4.008 1.054 992

10 Indemnizatii platite unor persoane din01 12 afara unitatii 60.000 16.000 60.000 60.000 47.212 13.205 12.788

10 Alte drepturi salariale in bani01 30 22.000 22.000 22.000 22.000

10 Contributii03 160.000 42.000 160.000 160.000 134.176 34.390 25.824

10 Contributii de asigurari sociale de03 01 stat 108.000 27.000 108.000 108.000 89.775 24.242 18.225

10 Contributii de asigurari de somaj03 02 4.000 1.000 4.000 4.000 3.424 767 576

10 Contributii de asigurari sociale de03 03 sanatate 36.000 9.000 36.000 36.000 30.001 7.979 5.999

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 2.000 2.000 2.000 2.000 1.847 210 153

10 Contributii pentru concedii si03 06 indemnizatii 10.000 3.000 10.000 10.000 9.129 1.192 871

20 TITLUL II BUNURI SI SERVICII 400.000 120.000 325.268 325.268 300.362 45.754 24.906

20 Bunuri si servicii01 249.000 75.000 249.000 249.000 234.702 35.146 14.298

20 Furnituri de birou01 01 20.000 5.000 20.000 20.000 17.811 2.189 2.189

20 Materiale pentru curatenie01 02 15.000 4.000 15.000 15.000 15.000

20 Incalzit, iluminat si forta motrica01 03 42.000 4.000 42.000 42.000 41.034 16.894 966

20 Apa, canal si salubritate01 04 6.000 2.000 6.000 6.000 5.643 357 357

20 Carburanti si lubrifianti01 05 30.000 5.000 30.000 30.000 27.439 7.461 2.561

20 Piese de schimb01 06 5.000 5.000 5.000 5.000 5.000

20 Posta, telecomunicatii, radio, tv,01 08 internet 23.000 7.000 23.000 23.000 20.880 2.140 2.120

20 Materiale si prestari de servicii cu01 09 caracter functional 75.000 15.000 75.000 75.000 72.215 2.785 2.785

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 33.000 28.000 33.000 33.000 29.680 3.320 3.320

- lei- 8Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Reparatii curente02 5.000

20 Bunuri de natura obiectelor de inventar05 21.000

20 Alte obiecte de inventar05 30 21.000

20 Deplasari, detasari, transferari06 19.000 5.000 19.000 19.000 16.160 2.840 2.840

20 Deplasari interne, detasari, transferari06 01 19.000 5.000 19.000 19.000 16.160 2.840 2.840

20 Pregatire profesionala13 28.500 28.500 1.068 1.068 1.068 1.068

20 Protectia muncii14 7.000

20 Contributii ale administratiei publice19locale la realizarea unor lucrari si

servicii de interes public local, in baza

unor conventii sau contracte de asociere 21.000 7.000 6.700 6.700 6.700 6.700

20 Alte cheltuieli30 49.500 4.500 49.500 49.500 49.500

20 Protocol si reprezentare30 02 4.500 4.500 4.500 4.500 4.500

20 Prime de asigurare non-viata30 03 15.000 15.000 15.000 15.000

20 Alte cheltuieli cu bunuri si servicii30 30 30.000 30.000 30.000 30.000

70 CHELTUIELI DE CAPITAL 439.000 439.000 234.000 5.973

71 TITLUL XIII ACTIVE NEFINANCIARE 439.000 439.000 234.000 5.973

71 Active fixe 439.00001 439.000 234.000 5.973

71 Constructii 389.00001 01 389.000 184.000 292

71 Masini, echipamente si mijloace de01 02 transport 50.000 50.000 50.000 906

71 Mobilier, aparatura birotica si alte01 03 active corporale 1.229

71 Alte active fixe (inclusiv reparatii01 30 capitale) 3.546

5402 ALTE SERVICII PUBLICE GENERALE 150.000

01 CHELTUIELI CURENTE 150.000

50 TITLUL V FONDURI DE REZERVA 150.000

- lei- 9Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

50 Fond de rezerva bugetara la dispozitia04autoritatilor locale 150.000

6000 02 Partea II-a APARARE, ORDINE PUBLICA SI

SIGURANTA NATIONALA 193.000 320.000 218.000 90.000 90.000 76.660 14.806 13.340

6102 ORDINE PUBLICA SI SIGURANTA NATIONALA 193.000 320.000 218.000 90.000 90.000 76.660 14.806 13.340

01 CHELTUIELI CURENTE 127.000 25.000 90.000 90.000 76.660 11.158 13.340

10 TITLUL I CHELTUIELI DE PERSONAL 26.000 7.000 26.000 26.000 20.930 5.388 5.070

10 Cheltuieli salariale in bani01 21.000 5.000 21.000 21.000 16.859 4.400 4.141

10 Salarii de baza01 01 19.000 5.000 19.000 19.000 14.859 4.400 4.141

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 5.000 2.000 5.000 5.000 4.071 988 929

10 Contributii de asigurari sociale de03 01 stat 3.500 1.000 3.500 3.500 2.847 694 653

10 Contributii de asigurari de somaj03 02 100 100 100 100 80 22 20

10 Contributii de asigurari sociale de03 03 sanatate 1.000 500 1.000 1.000 785 229 215

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 94 6 6

10 Contributii pentru concedii si03 06 indemnizatii 300 300 300 300 265 37 35

20 TITLUL II BUNURI SI SERVICII 101.000 18.000 64.000 64.000 55.730 5.770 8.270

20 Bunuri si servicii01 57.000 16.000 57.000 57.000 48.803 5.697 8.197

20 Furnituri de birou01 01 2.000 1.000 2.000 2.000 2.000

20 Carburanti si lubrifianti01 05 18.000 8.000 18.000 18.000 10.500 5.000 7.500

20 Piese de schimb01 06 4.000 4.000 4.000 4.000 4.000

20 Posta, telecomunicatii, radio, tv,01 08 internet 2.000 1.000 2.000 2.000 1.795 205 205

20 Materiale si prestari de servicii cu01 09

- lei-10Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

caracter functional 11.000 2.000 11.000 11.000 10.508 492 492

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 20.000 20.000 20.000 20.000

20 Bunuri de natura obiectelor de inventar05 31.000

20 Uniforme si echipament05 01 30.000

20 Alte obiecte de inventar05 30 1.000

20 Deplasari, detasari, transferari06 2.000 1.000 2.000 2.000 1.927 73 73

20 Deplasari interne, detasari, transferari06 01 2.000 1.000 2.000 2.000 1.927 73 73

20 Pregatire profesionala13 5.000

20 Protectia muncii14 1.000 1.000

20 Alte cheltuieli30 5.000 5.000 5.000 5.000

20 Prime de asigurare non-viata30 03 5.000 5.000 5.000 5.000

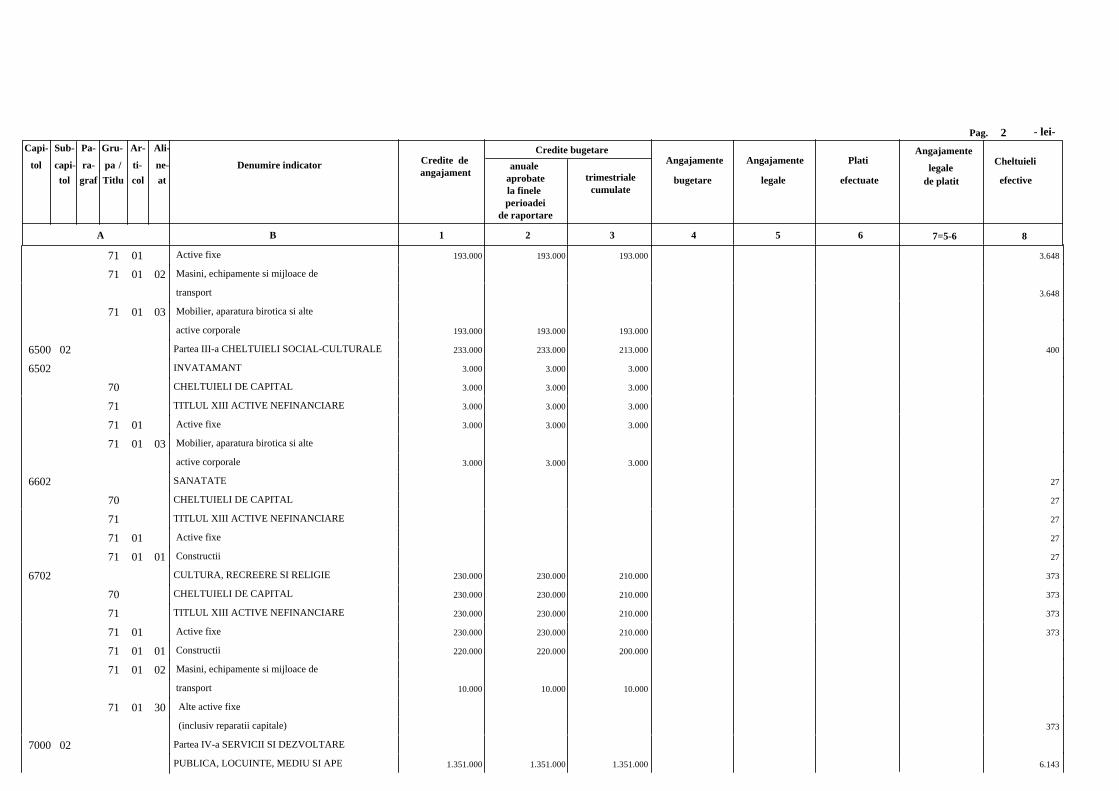

70 CHELTUIELI DE CAPITAL 193.000 193.000 193.000 3.648

71 TITLUL XIII ACTIVE NEFINANCIARE 193.000 193.000 193.000 3.648

71 Active fixe 193.00001 193.000 193.000 3.648

71 Masini, echipamente si mijloace de01 02 transport 3.648

71 Mobilier, aparatura birotica si alte01 03 active corporale 193.000 193.000 193.000

6500 02 Partea III-a CHELTUIELI SOCIAL-CULTURALE 233.000 2.078.000 699.000 1.806.212 1.806.212 1.398.088 436.203 408.124

6502 INVATAMANT 3.000 1.151.000 303.000 1.141.000 1.141.000 863.534 299.600 277.466

01 CHELTUIELI CURENTE 1.148.000 300.000 1.141.000 1.141.000 863.534 299.600 277.466

10 TITLUL I CHELTUIELI DE PERSONAL 990.000 274.000 990.000 990.000 730.082 278.975 259.918

10 Cheltuieli salariale in bani01 799.000 224.000 799.000 799.000 585.251 228.621 213.749

10 Salarii de baza01 01 615.000 168.000 615.000 615.000 454.542 163.143 160.458

10 Alte sporuri01 06 27.000 7.000 27.000 27.000 21.386 4.388 5.614

10 Fond pentru posturi ocupate prin cumul01 10 9.000 3.000 9.000 9.000 6.479 2.521

10 Fond aferent platii cu ora01 11 148.000 46.000 148.000 148.000 102.844 61.090 45.156

- lei-11Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

10 Contributii03 191.000 50.000 191.000 191.000 144.831 50.354 46.169

10 Contributii de asigurari sociale de03 01 stat 132.900 35.100 132.900 132.900 99.376 36.016 33.524

10 Contributii de asigurari de somaj03 02 5.200 1.300 5.200 5.200 4.343 910 857

10 Contributii de asigurari sociale de03 03 sanatate 46.000 12.000 46.000 46.000 35.162 11.756 10.838

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 1.900 500 1.900 1.900 1.562 362 338

10 Contributii pentru concedii si03 06 indemnizatii 5.000 1.100 5.000 5.000 4.388 1.310 612

20 TITLUL II BUNURI SI SERVICII 127.000 26.000 120.000 120.000 102.452 20.625 17.548

20 Bunuri si servicii01 116.000 25.000 116.000 116.000 99.025 19.302 16.975

20 Furnituri de birou01 01 4.000 1.000 4.000 4.000 4.000

20 Materiale pentru curatenie01 02 9.000 2.000 9.000 9.000 9.000

20 Incalzit, iluminat si forta motrica01 03 44.000 3.000 44.000 44.000 42.100 2.449 1.900

20 Apa, canal si salubritate01 04 4.000 1.000 4.000 4.000 3.422 712 578

20 Transport01 07 18.000 7.000 18.000 18.000 11.022 6.978 6.978

20 Posta, telecomunicatii, radio, tv,01 08 internet 4.000 1.000 4.000 4.000 3.277 973 723

20 Materiale si prestari de servicii cu01 09 caracter functional 14.000 4.000 14.000 14.000 12.000 2.595 2.000

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 19.000 6.000 19.000 19.000 14.204 5.595 4.796

20 Deplasari, detasari, transferari06 4.000 1.000 4.000 4.000 3.427 573 573

20 Deplasari interne, detasari, transferari06 01 4.000 1.000 4.000 4.000 3.427 573 573

20 Pregatire profesionala13 3.000

20 Protectia muncii14 4.000 750

57 TITLUL VIII ASISTENTA SOCIALA 31.000 31.000 31.000 31.000

- lei-12Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

57 Ajutoare sociale02 31.000 31.000 31.000 31.000

57 Ajutoare sociale in numerar02 01 3.000 3.000 3.000 3.000

57 Tichiete de cresa si tichete02 03 sociale pentru gradinita 28.000 28.000 28.000 28.000

70 CHELTUIELI DE CAPITAL 3.000 3.000 3.000

71 TITLUL XIII ACTIVE NEFINANCIARE 3.000 3.000 3.000

71 Active fixe 3.00001 3.000 3.000

71 Mobilier, aparatura birotica si alte01 03 active corporale 3.000 3.000 3.000

6602 SANATATE 30.000 12.000 29.000 29.000 23.281 5.746 5.719

01 CHELTUIELI CURENTE 30.000 12.000 29.000 29.000 23.281 5.719 5.719

10 TITLUL I CHELTUIELI DE PERSONAL 28.000 10.000 28.000 28.000 22.321 5.679 5.679

10 Cheltuieli salariale in bani01 23.000 7.000 23.000 23.000 18.362 4.638 4.638

10 Salarii de baza01 01 21.000 7.000 21.000 21.000 16.362 4.638 4.638

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 5.000 3.000 5.000 5.000 3.959 1.041 1.041

10 Contributii de asigurari sociale de03 01 stat 3.500 1.500 3.500 3.500 2.768 732 732

10 Contributii de asigurari de somaj03 02 100 100 100 100 76 24 24

10 Contributii de asigurari sociale de03 03 sanatate 1.000 1.000 1.000 1.000 760 240 240

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 94 6 6

10 Contributii pentru concedii si03 06 indemnizatii 300 300 300 300 261 39 39

20 TITLUL II BUNURI SI SERVICII 2.000 2.000 1.000 1.000 960 40 40

20 Deplasari, detasari, transferari06 1.000 1.000 1.000 1.000 960 40 40

20 Deplasari interne, detasari, transferari06 01 1.000 1.000 1.000 1.000 960 40 40

- lei-13Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

20 Protectia muncii14 1.000 1.000

70 CHELTUIELI DE CAPITAL 27

71 TITLUL XIII ACTIVE NEFINANCIARE 27

71 Active fixe01 27

71 Constructii01 01 27

6702 CULTURA, RECREERE SI RELIGIE 230.000 429.000 253.000 176.212 176.212 163.138 14.970 13.074

01 CHELTUIELI CURENTE 199.000 43.000 176.212 176.212 163.138 14.597 13.074

10 TITLUL I CHELTUIELI DE PERSONAL 52.000 19.000 52.000 52.000 41.178 11.498 10.822

10 Cheltuieli salariale in bani01 42.000 15.000 42.000 42.000 33.165 9.387 8.835

10 Salarii de baza01 01 40.000 15.000 40.000 40.000 31.165 9.387 8.835

10 Alte drepturi salariale in bani01 30 2.000 2.000 2.000 2.000

10 Contributii03 10.000 4.000 10.000 10.000 8.013 2.111 1.987

10 Contributii de asigurari sociale de03 01 stat 6.800 2.400 6.800 6.800 5.405 1.482 1.395

10 Contributii de asigurari de somaj03 02 200 200 200 200 155 48 45

10 Contributii de asigurari sociale de03 03 sanatate 2.400 1.000 2.400 2.400 1.940 488 460

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 100 100 100 100 87 14 13

10 Contributii pentru concedii si03 06 indemnizatii 500 300 500 500 426 79 74

20 TITLUL II BUNURI SI SERVICII 77.000 24.000 54.212 54.212 51.960 3.099 2.252

20 Bunuri si servicii01 51.000 19.000 51.000 51.000 48.960 3.099 2.040

20 Furnituri de birou01 01 2.000 1.000 2.000 2.000 2.000

20 Materiale pentru curatenie01 02 2.000 2.000 2.000 2.000

20 Incalzit, iluminat si forta motrica01 03 4.000 1.000 4.000 4.000 3.607 1.452 393

20 Carburanti si lubrifianti01 05 3.000 3.000 3.000 3.000

20 Posta, telecomunicatii, radio, tv,01 08

- lei-14Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

internet 2.000 1.000 2.000 2.000 1.592 408 408

20 Materiale si prestari de servicii cu01 09 caracter functional 27.000 14.000 27.000 27.000 25.761 1.239 1.239

20 Alte bunuri si servicii pentru01 30 intretinere si functionare 11.000 2.000 11.000 11.000 11.000

20 Bunuri de natura obiectelor de inventar05 5.000

20 Alte obiecte de inventar05 30 5.000

20 Deplasari, detasari, transferari06 1.000 1.000 1.000 1.000 1.000

20 Deplasari interne, detasari, transferari06 01 1.000 1.000 1.000 1.000 1.000

20 Carti, publicatii si materiale11documentare 12.000 3.000 212 212 212

20 Pregatire profesionala13 5.000

20 Protectia muncii14 1.000 1.000

20 Alte cheltuieli30 2.000 2.000 2.000 2.000

20 Alte cheltuieli cu bunuri si servicii30 30 2.000 2.000 2.000 2.000

59 TITLUL XI ALTE CHELTUIELI 70.000 70.000 70.000 70.000

59 Sustinerea cultelor12 70.000 70.000 70.000 70.000

70 CHELTUIELI DE CAPITAL 230.000 230.000 210.000 373

71 TITLUL XIII ACTIVE NEFINANCIARE 230.000 230.000 210.000 373

71 Active fixe 230.00001 230.000 210.000 373

71 Constructii 220.00001 01 220.000 200.000

71 Masini, echipamente si mijloace de01 02 transport 10.000 10.000 10.000

71 Alte active fixe01 30 (inclusiv reparatii capitale) 373

6802 ASIGURARI SI ASISTENTA SOCIALA 468.000 131.000 460.000 460.000 348.135 115.887 111.865

01 CHELTUIELI CURENTE 468.000 131.000 460.000 460.000 348.135 115.887 111.865

10 TITLUL I CHELTUIELI DE PERSONAL 240.000 74.000 240.000 240.000 168.625 75.397 71.375

- lei-15Pag.

Denumire indicator

A B 1

Capi-

tol

Sub-

capi- tol

Pa-

grafra-

Gru-

/Titlupa

Ar-

ti-col

Ali-

ne-at

Credite bugetareanuale

aprobatela finele perioadei

de raportare

trimestrialecumulate

Plati

efectuate

32

Angajamente

bugetare

Angajamente

legale

4 5

Angajamente

legalede platit

7=5-6

Cheltuieli

efective

8

Credite de angajament

6

10 Cheltuieli salariale in bani01 194.000 59.000 194.000 194.000 135.734 61.557 58.266

10 Salarii de baza01 01 194.000 59.000 194.000 194.000 135.734 61.557 58.266

10 Contributii03 46.000 15.000 46.000 46.000 32.891 13.840 13.109

10 Contributii de asigurari sociale de03 01 stat 29.500 9.500 29.500 29.500 20.294 9.726 9.206

10 Contributii de asigurari de somaj03 02 1.000 500 1.000 1.000 709 298 291

10 Contributii de asigurari sociale de03 03 sanatate 11.500 3.200 11.500 11.500 8.471 3.200 3.029

10 Contributii de asigurari pentru03 04 accidente de munca si boli profesionale 500 500 500 500 412 93 88

10 Contributii pentru concedii si03 06 indemnizatii 3.500 1.300 3.500 3.500 3.005 523 495

20 TITLUL II BUNURI SI SERVICII 8.000

20 Pregatire profesionala13 3.000

20 Protectia muncii14 5.000

57 TITLUL VIII ASISTENTA SOCIALA 220.000 57.000 220.000 220.000 179.510 40.490 40.490

57 Ajutoare sociale02 220.000 57.000 220.000 220.000 179.510 40.490 40.490

57 Ajutoare sociale in numerar02 01 220.000 57.000 220.000 220.000 179.510 40.490 40.490

7000 02 Partea IV-a SERVICII SI DEZVOLTARE

PUBLICA, LOCUINTE, MEDIU SI APE 1.351.000 1.859.000 1.514.000 400.000 400.000 354.323 51.820 45.677

7002 LOCUINTE, SERVICII SI DEZVOLTARE PUBLICA 1.351.000 1.639.000 1.467.000 284.000 284.000 241.417 48.726 42.583

01 CHELTUIELI CURENTE 288.000 116.000 284.000 284.000 241.417 42.583 42.583