Embed Size (px)

Citation preview

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI

VALENTIN FLORENTIN DUMITRU

SISTEMELE INFORMATICE INTEGRATE.

INSTRUMENT DE CREȘTERE

A COMPETITIVITĂŢII ORGANIZAŢIILOR

Colecţia

Cercetare avansată postdoctorală în ştiinţe economice

ISBN 978-606-505-977-1

Editura ASE

Bucureşti 2015

Copyright © 2015, Valentin Florentin Dumitru Toate drepturile asupra acestei ediţii sunt rezervate autorului.

Editura ASE

Piaţa Romană nr. 6, sector 1, Bucureşti, România

cod 010374

www.ase.ro

www.editura.ase.ro

Referenţi:

Prof. univ. dr. Rodica PAMFILIE

Prof. univ. dr. Constantin MITRUŢ

ISBN 978-606-505-977-1

Autorul îşi asumă întreaga responsabilitate pentru ideile exprimate, pentru originalitatea materialului şi pentru

sursele bibliografice menţionate.

Această lucrare a fost cofinanţată din Fondul Social European, prin Programul Operaţional Sectorial Dezvoltarea

Resurselor Umane 2007-2013, proiect POSDRU/159/1.5/S/142115 „Performanţă şi excelenţă în cercetarea

doctorală şi postdoctorală în domeniul ştiinţelor economice din România”.

3

Cuprins

Summary ................................................................................................................................... 9

Introducere ............................................................................................................................... 12

Capitolul 1 Ce este un sistem informatic integrat? .................................................................. 16

Capitolul 2 O analiză a beneficiilor generate de punerea în aplicare și de folosirea

sistemelor de tip întreprindere în economiile în tranziţie ........................................ 18

2.1. Introducere ................................................................................................................. 18

2.2. Beneficiile generate de punerea în aplicare și folosirea ES ....................................... 19

2.3. Metodologia cercetării ............................................................................................... 21

2.4. Prezentarea studiului de caz. Rezultatele cercetării ................................................... 22

2.5. Caracteristicile domeniului comerţului cu ridicata .................................................... 25

2.6. Rezultatele studiului .................................................................................................. 26

2.7. Discuţii, contribuţii și concluzii ................................................................................. 27

Capitolul 3 Implementarea sistemelor informatice și performanţa organizaţională.

Studiu de caz într-o economie în tranziţie ............................................................... 30

3.1. Introducere .................................................................................................................. 30

3.2. Literatura de specialitate ............................................................................................. 32

3.2.1. Implementarea ERPS – schimbări și beneficii așteptate ...................................... 32

3.2.2. ERPS în economiile în tranziţie ........................................................................... 33

3.2.3. ERPS-urile în România ........................................................................................ 35

3.3. Cadrul și metodologia de cercetare ............................................................................ 36

3.3.1. Modelul de cercetare ............................................................................................ 36

3.3.2. Metodologia de cercetare ..................................................................................... 39

3.3.3. Colectarea de date ................................................................................................ 39

3.4. Rezultatele studiului de caz ........................................................................................ 41

3.4.1. Faza de implementare a ERPS ............................................................................. 41

3.4.2. Faza de utilizare ................................................................................................... 42

3.5. Discuţii, contribuţii și implicaţii ................................................................................. 48

3.6. Limite și direcţii de cercetare viitoare ........................................................................ 52

Capitolul 4 Dificultăţi în implementarea sistemului ERP: situaţia într-o economie

în tranziţie ................................................................................................................ 54

4.1. Introducere ................................................................................................................. 54

4.2. Literatura de specialitate ............................................................................................ 55

4.3. Metodologia cercetării ............................................................................................... 59

4.4. Studiul de caz ............................................................................................................. 60

4.4.1. Descrierea locului cercetării și motivaţia pentru implementarea unui ERPS ...... 60

4.4.2. Dificultăţile întâmpinate în timpul implementării și dezvoltării ERPS ............... 61

4.5. Concluzii .................................................................................................................... 64

4

Capitolul 5 Impactul tehnologiilor informatice asupra departamentului de contabilitate

al organizaţiilor din România ................................................................................. 67

5.1. Introducere ................................................................................................................. 67

5.2. Revizuirea literaturii ................................................................................................... 68

5.3. Metodologia cercetării ............................................................................................... 69

5.4. Rezultatele studiului ................................................................................................... 71

5.5. Analiza regresiei ........................................................................................................ 74

5.6. Concluzii .................................................................................................................... 79

Capitolul 6 Studiu de caz privind impactul implementării ERP-urilor

asupra competitivităţii firmelor ............................................................................... 81

6.1. Introducere ................................................................................................................. 81

6.2. Revizuirea literaturii .................................................................................................. 82

6.3. Metodologia cercetării ............................................................................................... 84

6.4. Rezultatele studiului de caz ....................................................................................... 84

6.5. Concluzii .................................................................................................................... 86

Capitolul 7 Elaborarea unui ghid de bune practici privind implementarea

ERP-urilor în organizaţii .......................................................................................... 88

7.1. Reguli de bază privind implementarea ERP-urilor .................................................... 88

7.2. Cum să alegem un ERP? ............................................................................................ 90

7.3. Riscurile asociate implementarii ERP ........................................................................ 92

7.4. Sfaturi practice privind implementarea sistemelor de tip ERP .................................. 93

7.5. Concluzii .................................................................................................................... 95

Concluzii și direcţii de cercetare viitoare ................................................................................. 96

SURSE BIBLIOGRAFICE ...................................................................................................... 98

Anexa 1 ............................................................................................................................... 111

Anexa 2 ............................................................................................................................... 115

Anexa 3 ............................................................................................................................... 120

Anexa 4 ............................................................................................................................... 124

5

Lista de tabele

Tabel 1. Categorii de beneficii raportate de studiile anterioare .............................................. 19

Tabel 2. Etapele de implementare ale ES ................................................................................. 21

Tabel 3. Indicatori cheie de performanţă (la sfârșitul fiecărui an) ........................................... 22

Tabel 4. Numărul de beneficii identificate de fiecare companie .............................................. 26

Tabel 5. Rezumatul beneficiilor raportate ................................................................................ 26

Tabel 6. Numărul de beneficii din fiecare categorie ................................................................ 28

Tabel 7. Colectarea datelor ....................................................................................................... 40

Tabel 8. Sinteza evoluţiei Alpha .............................................................................................. 46

Tabel 9. Fazele de implementare a unui ERPS ........................................................................ 55

Tabel 10. Clasificarea dificultăţilor .......................................................................................... 58

Tabel 11. Metodologia cercetării ............................................................................................. 59

Tabel 12. Lista de interviuri ..................................................................................................... 60

Tabel 13. Variabile utilizate ..................................................................................................... 70

Tabel 14. Matricea de corelaţie extinsă .................................................................................... 74

Tabel 15. Testele aferente modelului 1 .................................................................................... 78

Tabel 16. Testele aferente modelului 2 .................................................................................... 79

Tabel 17. Priorităţile competitive ............................................................................................. 83

Lista de figuri

Figura 1. Cadrul cercetării ........................................................................................................ 37

Figura 2. Criterii de selecţie a unui ERP .................................................................................. 90

6

Lista de abrevieri

B2B= Business-to-Business

B2C= Business-to-Consumer

BPR= Business process reengineering

CSF= factorii critici de succes

CRM = Customer Relationship Management

ERPS = Enterprise Resource Planning System; sistem integrat

ES = Enterprise System; sistem de tip intreprindere

IMM=Intreprinderi mici si mijlocii

IT = Information Technologies

7

Contents

Summary .................................................................................................................................... 9

Introduction .............................................................................................................................. 12

Chapter 1: What is an ERP? .................................................................................................... 16

Chapter 2: An analysis of the benefits generated by the implementation and employment

of the Enterprise Systems in a transition economy ................................................. 18

2.1. Introduction ................................................................................................................ 18

2.2. The benefits generated by the implementation and employment of the ESs ............. 19

2.3. Research methodology ............................................................................................... 21

2.4. The presentation of the case study. Research results ................................................. 22

2.5. The characteristics of the distribution domain ........................................................... 25

2.6. Resultats of the study ................................................................................................. 26

2.7. Discussions, contributions and conclusions ............................................................... 27

Chapter 3: The implementation of the information systems and the organizational

performance. Case study in a transition economy ................................................... 30

3.1. Introduction ................................................................................................................ 30

3.2. Literature review ........................................................................................................ 32

3.2.1. ERPS implementation – changes and benefits expected ................................. 32

3.2.2. ERPS in transition economies .......................................................................... 33

3.2.3. ERPSs in Romania ........................................................................................... 35

3.3. Research framework and methodology ...................................................................... 36

3.3.1. Research model ................................................................................................ 36

3.3.2. Research methodology ..................................................................................... 39

3.3.3. Data collection ................................................................................................. 39

3.4. Results of the case study ............................................................................................ 41

3.4.1. The phase of the implementation of the ERPS ................................................ 41

3.4.2. The deployment phase ..................................................................................... 42

3.5. Discutions, contributions and implications ................................................................ 48

3.6. Limits and directions for the future research ............................................................. 52

Chapter 4: Difficulties in the implementation of the ERP systems:

the state of the art in a transition economy .............................................................. 54

4.1. Introduction. ............................................................................................................... 54

4.2. Literature review ........................................................................................................ 55

4.3. Research methodology ............................................................................................... 59

4.4. Case study .................................................................................................................. 60

4.4.1. The description of the research place and the motivation for the

implementation of an ERPS ............................................................................. 60

4.4.2. The difficulties encountered during the implementation and deployment

of an ERPS ........................................................................................................ 61

4.5. Conclusions ................................................................................................................ 64

8

Chapter 5: The impact of the information technologies on the accounting department

of the organizations in Romania .............................................................................. 67

5.1. Introduction. ............................................................................................................... 67

5.2. Literature review ........................................................................................................ 68

5.3. Research methodology ............................................................................................... 69

5.4. Results of the study .................................................................................................... 71

5.5. Regression analysis .................................................................................................... 74

5.6. Conclusions ................................................................................................................ 79

Chapter 6: Case study regarding the impact of the ERPSs implementation

on the competitiveness of the companies ................................................................ 81

6.1. Introduction ................................................................................................................ 81

6.2. Literature review ........................................................................................................ 82

6.3. Research methodology ............................................................................................... 84

6.4. Results of the case study ............................................................................................ 84

6.5. Conclusions ................................................................................................................ 86

Chapter 7: The preparation of a good practice guide regarding the implementation

of the ERPS in organisations ................................................................................... 88

7.1. Basic rules regarding the ERPSs implementation ...................................................... 88

7.2. How to choose an ERPS ............................................................................................ 90

7.3. The risks associated with the ERPS implementation ................................................. 92

7.4. Practical advices regarding the implementation of the ERPSs .................................. 93

7.5. Conclusions ................................................................................................................ 95

Conclusions and directions for future research ........................................................................ 96

References ................................................................................................................................ 98

Appendix 1 ............................................................................................................................. 111

Appendix 2 ............................................................................................................................. 115

Appendix 3 ............................................................................................................................. 121

Appendix 4 ............................................................................................................................. 125

Summary

The general purpose of the research presented in this book in developed on the implementation

and employment of the information technologies, particularly the enterprise resource planning

systems (ERPSs) and the enterprise systems (ESs).

My contribution relies on a few pillars:

(1) the benefits of the implementation and employment of the ERPSs or ESs;

(2) the difficulties encountered by the companies in the implementation and employment of

the ERPSs or ESs;

(3) the impact of the ERPSs or ESs on the company;

(4) guide of good practices regarding the implementation and employment of the ERPSs or

ESs.

The research methodologies employed were qualitative (for example, by conducting

interviewees for the case studies) or quantitative (for example, by using questionnaires or

databases). Overall, in this book, I used various research methods: case studies, empirical

studies, interviews, literature review. In this book, I used the contingency theory, the grounded

theory etc.

The Introduction presents the general framework of the research and the motivation for

studying the impact of the implementation and employment of the ERPSs or ESs.

In the first chapter of the book I define the ERPSs and the ESs. These are very complex systems

and understanding their meaning from the very beginning is very important for the rest of the

book.

Statistics reveal that companies worldwide spend billions of dollars each year for the ESs. If

this is the case, I wonder which are the benefits that the companies expect to experiment from

using the ES. In the chapter An analysis of the benefits generated by the implementation and

employment of the enterprise systems in the transition economies my analysis relies on a

theoretical framework suggested by Shang and Seddon (2003) and improved by my own

findings. I use as a research method the case study. I present the benefits identified from the

point of view of the experts. One of my contributions relies on the application of the theoretical

framework in the case of a company operating in a transition economy. Also, I mapped the

10

benefits on the implementation stages of the enterprise systems. I approached the benefits on a

module by module basis, as opposed to the whole ES.

For the distribution companies, the adoption of information technologies can open new selling

channels. In the second chapter I synthesize the possible benefits of the ESs. In order to do this,

I analyse the benefits reported by a set of distribution companies after adopting ESs.

I developed the subject of the benefits of implementing and employing the ERPSs in the next

chapter. Best practices are conceived in management as improvement programs leading to

higher organizational performance. In the chapter ERPSs implementation and organizational

performance. A Romanian case study of best practices, I took an interest in the effects of ERPS

systems implementation as managerial tools on firm performance, in connection with the

organizational processes, and accounting and controlling systems. I investigated how the

mutual evolution of both organizations and systems transforms the case of ERPSs

implementation in best practices in management and accounting in an emerging economy. This

research comes in the context of a slowly developing research based on empirical data in

Romania in this area. However, best practices need to be promoted in order to stimulate

change, in an increasingly complex and competitive environment, and with fewer resources

available to organizations. By an in-depth longitudinal case study, I illustrated how both the

ERP system and the case organization evolved, triggering a fit which consequently led to

improving organizational performance. My research has practical contributions for the

Romanian business environment, in that Romanian managers and IT employees might become

aware how they can leverage their ERP system to exploit its fuller potential, and regarding the

importance of the organizational context for the implementation and post-implementation

processes. I also show how the ERPS can resolve tasks which are traditionally the responsibility

of the accountants. By conducting a longitudinal case study I investigated the fit between

context variables that is, variables describing the organizational factors and the business

environment, and the ERPS. I showed how the case company’s ERPS substitutes management

techniques, facilitates strategy formulation and implementation, thus significantly improving

organizational performance.

Previous research on EPRSs shows that the risk of failure is very important. Also, the

difficulties in implementing an ERPS in a transition economy are different from the ones

encountered in a developed country (Huang and Palvia, 2001; Roztocki and Weistroffer, 2008).

In the chapter Difficulties in the implementation of an ERP system: evidence from a transition

economy, my research relies on the presentation of a case study developed in a Romanian

11

company implementing an ERPS. Based on the literature review, I define the phases of the

implementation process (Markus and Tanis, 2000; Parr and Shanks, 2000; Ross and Vitale,

2000; Somers and Nelson, 2004). I present the difficulties encountered in my case company.

The implementation started in 2013 and difficulties related to financing, IT infrastructure,

employees, management etc. were identified. I present the difficulties on specific

implementation phases. I was actively involved in the implementation process, which makes

this paper an action research.

The need to use high volumes of data and the high competition are only two reasons which

make necessary the use of information technologies. In the chapter The impact of the

information technologies on the accounting department of the Romanian companies, starting

from the literature review I made an empirical research based on a questionnaire. I investigated

the types of technologies used, the reasons which led to the implementation of certain

technologies, the benefits brought by the use of the information technologies, the difficulties

brought by the implementation and the future effects of the applications. The conclusions

showed that there is an evolution in the degree of implementation of the information

technologies in the Romanian companies, compared with the results of other studies conducted

a few years before.

One of the reasons on which relies the adoption of the information technologies is represented

by the support of the competitivity of the companies. The information technologies have an

impact on the competitivity in the following ways: the change of the structure of the enterprise,

the support of the cost and differentiation strategies, opening up new business ways. In the sixth

chapter I investigated the relationship between the implementation of the ERP systems and the

competitive strategy of a company. In order to do this, I presented a case study. My conclusion

was that the implementation of the ERPS can support the competitive strategy.

In the last chapter I presented a good practice guide regarding the implementation of the ERPS

in organisations.

The Conclusions section synthesizes the main results and contributions. I explained how the

ERPSs or ESs can contribute to the improvement of the competitiveness of the entities operating

in transition economies.

12

Introducere

În această carte am prezentat cele mai bune contribuţii ale mele în domeniul implementării și

utilizării sistemelor de tip ERP sau ES în organizaţii. Am prezentat beneficiile utilizării

sistemelor de tip ERP sau ES, relaţia dintre implementarea sistemelor informatice integrate și

performanţa organizaţiei, dificultăţile generate de implementarea și utilizarea lor, impactul

sistemelor asupra competitivităţii firmei, respective asupra departamentului de contabilitate și

un ghid de bune practice privind implementarea sistemelor de tip ERP

Fiecare secţiune prezintă cele mai importante rezultate din activitatea mea postdoctorală și se

încheie cu o sinteză a realizărilor în acest domeniu.

Un număr mic de articole a fost publicat în domeniul sistemelor informatice de gestiune până

acum în România.

În anul 2014 am câștigat un proiect de cercetare postdoctorală cu propunerea intitulată

Creșterea competitivităţii entităţilor din economiile în tranziţie prin utilizarea tehnologiilor

informaţionale de tip ERP. Obiectivul general al proiectului a fost să creez un model pentru a

ajuta companiile să aleagă un sistem de tip ERP care să le asigure competitivitatea.

Din punctul de vedere al cercetării știinţifice, consider că perioada mea de pregătire doctorală

(2001 – 2009) reprezintă fundamentul activităţii mele de cercetare. Teza mea de doctorat s-a

intitulat Impactul tehnologiilor informatice asupra organizării și funcţionării sistemului

financiar-contabil al firmei, conducător de doctorat profesor universitar doctor Vasile

Florescu. Principala axă a realizărilor mele o reprezintă sistemele informatice de gestiune.

În prezent, companiile trec printr-un proces de transformare profundă, care conduce la

creșterea complexităţii muncii pentru cei implicaţi, dar și pentru resurse, lucrări și servicii.

Procesul de globalizare a pieţelor economice a impus noi presiuni asupra tehnologiilor

informatice. Aceste circumstanţe generează necesitatea de a lucra cu instrumente mai

sofisticate, inclusiv din sfera tehnologiilor informatice, pentru a face faţă provocării realităţii

sociale în shimbare, complexe și solicitante. Relaţia dintre acești factori a fost investigată în

trecut folosind teoria contingenţei (de exemplu, de autori precum Blackaby și colaboratorii,

1995). Pe lângă analiza factorilor de contingenţă, este importantă studierea problemelor

actuale și a influenţei lor asupra strategiei firmei și necesită implementarea și gestionarea

sistemelor informatice, pentru a îmbunătăţi performanţa și facilita obţinerea ei de către

persoanele responsabile. Acest lucru este posibil prin oferirea unui set de informaţii corelate.

13

O implementare optimă a tehnologiilor informatice în organizaţii înseamnă o adaptare mai

bună la un mediu în schimbare, ce permite existenţa relaţiilor la distanţă și generează un nivel

ridicat de competitivitate. Astfel, natura dinamică a entităţii poate fi îmbunătăţită. Chiar și

atunci când o companie este mică, ea trebuie să asimileze utilizarea tehnologiilor informatice.

Mai mult, deoarece există un număr mare de intercomunicaţii, este mai posibilă obţinerea

diversificării într-o companie tradiţională și diverse îmbunătăţiri ale departamentelor sale.

Folosirea tehnologiilor informatice face posibilă cunoașterea riscurilor tranzacţiilor și

aigurarea de venituri în viitor. Îmbunătăţirea relaţiilor cu mediul extern, mai ales cu clienţii

conectaţi la site-ul companiesi este de asemenea un factor semnificativ. Toate aceste avantaje

au fost dezvoltate și testate în firme mai mari, dar pot fi extrapolate pentru firme mici și mijlocii.

În realitate, într-o economie ca cea a României, utilizarea tehnologiilor informatice este o

precondiţie pentru dezvoltare și creștere.

Răspunsul la problemele ce par să ne depășească în complexitate, dinamică și volum de date,

procesare și decizii este implementarea sistemelor informatice. Sistemele informatice oferă

calitatea resurselor strategice informaţiilor electronice, pentru a obţine un avantaj competitiv

în economia de piaţă (Surcel și Bologa, 2008).

În această cercetare am pornit de la ideea că tehnologiile informatice au un impact pozitiv, în

creștere asupra companiei.

Această carte a fost publicată în cadrul proiectului Creșterea competitivităţii entităţilor din

economiile în tranziţie prin utilizarea tehnologiilor informaţionale de tip ERP. Proiectul a avut

următoarele obiective specifice:

O1. Documentare privind impactul ERP-urilor asupra organizaţiilor: studierea

literaturii;

O2 Elaborarea unui cadru teoretic al implementării ERP-urilor;

O3 Efectuarea de studii empirice privind impactul ERP-urilor asupra organizaţiilor;

O4 Elaborarea unui ghid de bune practici privind implementarea ERP-urilor în

organizaţii.

În cadrul obiectivului O1 mi-am propus să studiez literatura română şi străină, concentrându-

mă asupra problemelor specifice ţărilor în tranziţie. De asemenea, obiectivul meu a fost să

identific potenţialităţile implementării ERP-urilor, dar şi problemele care pot apărea. Pentru

fundamentarea cercetării diseminate în această lucrare am studiat peste o sută de referinţe

14

bibliografice. Referinţele au fost publicate în ţară sau în străinătate. În cadrul obiectivului O1

mi-am propus să realizez un studiu privind potenţialităţile utilizării tehnologiilor

informaţionale (activitatea 1.3) și un studiu privind problemele generate de utilizarea

tehnologiilor informaţionale (activitatea 1.4). Rezultatele cercetării referitoare la primul studiu

de caz sunt prezentate în capitolul 2: O analiză a beneficiilor generate de punerea în aplicare

și de folosirea sistemelor de tip întreprindere în economiile în tranziţie. În cadrul său, pe lângă

o sinteză a literaturii în domeniu, am prezentat două studii de caz. Primul s-a bazat pe

beneficiile identificate în cadrul unei entităţi din România, care a implementat un ERPS

autohton. Al doilea studiu de caz are la bază un număr de opt companii din domeniul

distribuţiei care au implementat SAP.

În cadrul obiectivului O2 mi-am propus să formulez un cadru teoretic pentru implementarea

ERP-urilor. În propunerea de proiect am stabilit că acest cadru se va baza pe teoria

contingenţei şi va prezenta legătura dintre variabilele organizaţiei şi mediului şi ERP-uri, în

diverse etape ale existenţei acestora. Am prezentat cadrul teoretic creat în capitolul 3

(Implementarea sistemelor informatice integrate și performanţa organizaţională. Studiu de caz

într-o economie în tranziţie). Am aplicat cadrul propus într-o entitate din România. Am studiat

măsura în care el poate fi folosit în două etape: implementarea ERPS și utilizarea ERPS. În

conceperea sa am pornit de la variabilele de contingenţă semnificative pentru economiile în

tranziţie, respectiv: strategia organizaţională, structura organizaţională, sisteme de control

organizatorice, oameni, mediul de afaceri. Aceste influenţează implementarea ERPS din două

puncte de vedere: componentele implementate și caracteristicile sistemului ales. Mai târziu,

atât variabilele de contingenţă, cât și modul de implementare al ERPS au impact asupra

utilizării ERPS. Pe parcursul utilizării am analizat rolurile pe care le îndeplinește sistemul,

componentele și caracteristicile sale. Variabilele de contingenţă, procesul de implementare și

utilizarea ERPS conduc la învăţare și control organizaţional. La rândul lor, acestea determină

performanţa firmei.

Pentru obiectivul O3 mi-am propus să identific prin studii de caz, chestionare şi interviuri

zonele din organizaţie afectate de utilizarea ERP-urilor. Am prezentat rezultatele cercetărilor

desfășurate în acest obiectiv în toate capitolele cărţii. De exemplu, în capitolul 5 (Impactul

tehnologiilor informatice asupra departamentului de contabilitate al organizaţiilor din

România) am prezentat rezultatele studiului empiric bazat pe chestionar.

15

Pentru realizarea obiectivului O4 am conceput un document ce poate fi utilizat pentru

fundamentarea metodologiei de alegere a unui ERP. De asemenea, în ultimul capitol al cărţii

am prezentat un model de ghid de implementare a unui ERP în organizaţii.

Această carte nu ar fi putut fi publicată fără sprijinul financiar oferit de Academia de Studii

Economice din București și Fondul Social European, prin Programul Operaţional Sectorial

Dezvoltarea Resurselor Umane 2007-2013, proiect POSDRU/159/1.5/S/142115 „Performanţă

şi excelenţă în cercetarea doctorală şi postdoctorală în domeniul ştiinţelor economice din

România”. De asemenea, pentru realizarea lucrării am beneficiat de sprijinul susţinut al

domnului profesor universitar doctor Eugeniu Ţurlea, tutorele meu în cadrul proiectului.

16

CAPITOLUL 1

Ce este un sistem informatic integrat?

ERPS – un acronim despre care unii oameni spun deja că promite mai mult decât face. Dacă

„planificarea” reprezintă un capitol la care dezvoltatorii de soluţii ERP trebuie încă să lucreze

și „resursele” au de asemenea problemele lor, se pare că esenţa acestui tip de soluţie stă în al

treilea termen – „întreprindere”. Astfel a apărut ideea dezvoltării unui așa-numit soft ERP, care

reprezintă o colecţie de două sau mai multe aplicaţii (denumite și module) care folosesc o

referinţă unică (o bază de date unică). Software-ul de tip ERP gestionează procesele de afaceri

dintr-o întreprindere și înlesnește comunicarea dintre departamente.

ERPS-urile, în prezent, au mare succes în companii și implementarea lor a adus remodelaea

sistemelor informatice de gestiune. În plus, a fost reconsiderată poziţia managementului în

organizaţii. Astfel, sistemele de tip ERP sunt, în prezent, instrumente care ajută companiile și

grupurile de companii să standardizeze procesele manageriale. Ele oferă multe funcţii

verificate, bazate pe cele mai bune practici. Astfel, cele mai multe grupuri de companii au deja

ERPS-uri și companiile medii încearcă din ce în ce mai mult să construiască sisteme care să

unifice informaţiile pe baza acestui concept.

Alegerea sistemelor de tip ERP este motivată de (Mabert și colaboratorii, 2000):

- Înlocuirea sistemelor funcţionale;

- Simplificarea și standardizarea sistemelor;

- Îmbunătăţirea interacţiunii și comunicării cu furnizării, clienţii și alţi parteneri de

afaceri;

- Obţinerea avantajului strategic;

- Conectareae cu alte activităţi globale.

Organizaţia este divizată transversal; ea nu mai este împărţită în funcţii mari de procese macro

care trec prin funcţiile principale ale companiei (Davenport și Short, 1990). Experienţa

demonstrează faptul că instrumentele ERPS nu sunt soluţii magice, avantajele lor fiind

rezultatul direct al pregătirii și implementării efective, acompaniate de o utilizare adecvată

pentru asigurarea satisfacţiei utilizatorilor. Revizuirea literaturii accentuează complexitatea

proiectelor de implementare a ERP-urilor și riscurile asociate (Bernard și colaboratorii, 2004).

Adoptarea unui sistem ERP se bazează în primul rând pe pregătirea companiei. Aceasta trebuie

17

să ţină cont de factorii cheie ai succesului înainte de implementare (Chaabouni, 2006) și să

asigure condiţiile pentru un impact pozitiv asupra performanţei companiei (Florescu, 2007). În

proiectele ERPS, de natură complexă, suportul și intervenţia managementului general din

primele faze sunt consideraţi factori cheie ai succesului.

ERPS-urile reprezintă aplicaţii integrate care încorporează toate aspectele funcţionale ale

companiei. Totul se referă la globalizarea întregului sistem informatic într-o singură aplicaţie,

însemnând o singură bază de date și implementarea sa într-o reţea. Cu această logică de

integrare, aplicaţia are capacitatea să recupereze automat și aproape instantaneu toate

informaţiile, la toate nivele companiei. ERPS-urile, de aceea, promovează omogenitatea

metodelor de lucru.

În ultimii ani, cercetătorii au examinat dezvoltarea și utilizarea sistemelor de management în

legătură cu mediul, tehnologiile informatice, structura, strategia, mărimea firmei și cultura.

Tradiţional, companiile au dezavantajul că au mai multe restricţii cu privire la resurse, dar au o

mai mare flexibilitate să se adapteze la schimbările de mediu. Unii autori s-au angajat în analize

empirice pentru a determina dacă organizaţiile au reușit să alinieze utilizarea tehnologiilor

informatice pentru departamentul financiar-contabil și dacă acesta este un factor care conduce

la îmbunătăţirea rezultatelor lor financiare și organizaţionale (Debreceneay și Gray, 2001;

Velcu, 2008; Locke și Lowe, 2007, Russell și colaboratorii, 1999; Bollecker, 2000; Albu, 2006;

Hyvonen, 2003 etc.).

Multe studii (Granlund și Malmi, 2002; Verdaasdonk și Wouters, 1999; Dechow și Mouritsen,

2005 etc.) au fost orientate spre relaţia dintre dezvoltarea afacerii și utilizarea adecvată a

tehnologiilor informatice, susţinând teoria conform căreia utilizarea adecvată a tehnologiilor

informatice susţine creșterea productivităţii muncii, astfel afectând bogăţia și prosperitatea unei

ţări. Conform OECD (2000), ţările cu cea mai mare investiţie în IT obţin cel mai mare indice

al creșterii productivităţii. De asemenea, companiile care au un ERP sunt prezentate ca soluţii

la problema dispersării și fragmentării informaţiei (Chtioui, 2006). În prezent, managementul

proceselor IT tinde să optimizeze dezvoltarea pachetelor software cu cele mai bune practici din

domeniu.

18

CAPITOLUL 2

O analiză a beneficiilor generate de punerea în aplicare și de folosire a sistemelor

de tip întreprindere în economiile în tranziţie

Rezumat

Statisticile arată că societăţile din întreaga lume cheltuiesc miliarde de dolari în fiecare an

pentru sistemele de tip întreprindere (ES). În acest caz, ne întrebăm care sunt beneficiile pe care

companiile se așteaptă să le obţină ca urmare a utilizării ES. Analiza noastră se bazează pe un

cadru teoretic sugerat de Shang și Seddon (2003), îmbunătăţit de propriile noastre constatări.

Folosim ca metodă de cercetare studiul de caz. Prezentăm beneficiile identificate din punctul

de vedere al experţilor. Una dintre contribuţiile noastre constă în aplicarea cadrului teoretic în

cazul unei societăţi care operează într-o economie de tranziţie. De asemenea, schiţăm

beneficiile pe etapele de implementare a sistemelor de tip întreprindere. Abordăm beneficiile

modul cu modul de bază, nu global, pentru întregul ES.

2.1. Introducere

Multe studii anterioare examinează beneficiile obţinute în urma investiţiilor în IT măsurate

printr-o creștere a performanţei. Astfel, vom presupune că societăţile se așteaptă ca beneficiile

să compenseze investiţia. În acest capitol am examinat beneficiile ca oportunităţi create prin

investirea într-un ES. Potrivit Shang și Seddon (2003), ES sunt aplicaţii integrate, ce

funcţionează la nivelul general al întreprinderii, pachete de aplicaţii software care

înmagazinează cunoașterea profundă a practicilor de afaceri acumulate de furnizor prin

implementări în multe organizaţii. Astfel, implementarea presupune implicarea unei echipe de

specialiști, inclusiv managerii afacerii și managerii IT. În zilele noastre, ES pot aduce multe

schimbări în cadrul unei companii și de multe ori neutilizarea acestor sisteme poate afecta chiar

continuitatea activităţii.

În acest capitol am arătat cum, pentru o societate comercială, diferite module ES au impact

diferit, spre deosebire de impactul întregului sistem (Gefen și Ragowsky, 2005). Am analizat o

implementare de succes pentru care am identificat diferite tipuri de beneficii, în conformitate

cu cadrul teoretic dezvoltat de Shang și Seddon (2003). De asemenea, după cum Markus și

colaboratorii (2000) sugerează, am măsurat beneficiile pe etape de implementare ale ES.

În partea a doua a studiului elaborat, am analizat beneficiile raportate de organizaţiile ce își

desfășoară activitatea într-un anumit domeniu de activitate. În general, se consideră că ES

încorporează cele mai bune practici care există într-un domeniu. Studii anterioare au raportat

19

că o motivaţie atunci când se alege un ES este potrivirea dintre sistem și

companie/întreprindere. Deci, am considerat rezonabil să se analizeze beneficiile obţinute de

societăţile într-un domeniu de activitate specific. Am selectat domeniul comerţului cu ridicata.

Prezentând ca și trăsături confruntarea cu un număr mare de produse, globalizarea și cerinţa de

a face faţă la dezvoltarea rapidă a noilor canale de vânzare (cum ar fi internetul și reţelele

sociale), acest domeniu este deosebit interesant pentru implementarea ES.

Restul capitolului este organizat după cum urmează: în primul rând, am prezentat o analiza a

literaturii de specialitate și am introduce câteva fundamente teoretice pentru analiza

beneficiilor; în continuare, am prezentat pe scurt caracteristicile domeniului comerţului cu

ridicata; urmează prezentarea metodologiei de cercetare; capitolul se încheie cu discutarea

rezultatelor și concluziilor noastre.

2.2. Beneficiile generate de punerea în aplicare și folosirea ES

Cercetătorii anteriori au raportat un număr de categorii de beneficii generate de investiţia în ES.

O enumerare a acestora este prezentată în tabelul 1.

Categorii de beneficii raportate de studiile anterioare

Tabel 1

Studiu Categorii de beneficii

Soja, 2005 Economice, tehnice, organizaţionale, și sociale

Gefen și Ragowsky, 2005 Beneficiu de ansamblu, profitabilitatea organizaţiei;

competitivitatea pe piaţă; reducerea costurilor

Boulianne, 2007; Duh și

colectiv., 2006; Hoque și James,

2000, Ittner și Larcker, 1999

Analiza beneficiilor din perspectiva Balanced Scorecard:

dimensiunea proceselor interne, dimensiunea clienţi,

dimensiunea învăţare și creștere, dimensiunea financiară

Deloitte Consulting, 1998 Beneficii tangibile și intangibile

Shang și Seddon, 2003 Beneficii operaţionale, manageriale, strategice, de

infrastructură IT, organizaţionale

Source: Compilaţia autorului

Multe studii nu au constatat o relaţie pozitivă între investiţiile în IT și performanţa companiei

(Well, 1992; Poston și Grabski, 2000), deoarece performanţa este determinată de mulţi alţi

factori. Totuși, Hunton și colaboratorii (2003) raportează o scădere a performanţei pentru cei

ce nu fac investiţii în IT, ceea ce arată că întreprinderile ar trebui să adopte ES cu scopul de a

rămâne competitive (O’Leary, 2004). Floyd și Wooldridge (1990) arată că efectul investiţiilor

20

IT asupra performanţei este modest pozitiv sau neutru, în timp ce atunci când IT este

necorespunzător strategic, impactul acestuia asupra performanţei este negativ. Un ES trebuie

selectat doar în cazul în care corespunde strategiei companiei. Alţi autori (Gefen și Ragowsky,

2005) arată că modulele specifice au impact diferit la nivelul companiilor.

Un factor central în punerea în aplicare a unui ES este reproiectarea proceselor interne ale

organizaţiei pentru a simplifica operaţiunile de luare rapidă a deciziilor (Bingi et al, 1999;.

Summer, 2000; Somers și Nelson, 2004). O implementare transformă organizaţia. Studii

anterioare raportează eficienţa rezultatelor în anii post-implementare (Velcu, 2005). De

asemenea sunt raportate mai multe beneficii ca urmare a experienţei suplimentare, de către

Shang și Seddon (2003).

Uneori, identificarea beneficiilor generate de adoptarea ES poate fi dificilă, mai ales în cazul

prestaţiilor intangibile (Law și Ngai, 2007). De asemenea, clasificarea beneficiilor este dificilă.

Seddon și colaboratorii (1999) susţin că nu are rost să vorbim despre beneficiile sistemelor IT,

fără a face referire la ele din punct de vedere al unui anumit grup de utilizatori. Automatizarea

proceselor de afaceri poate genera beneficii în relaţia companiei cu clienţii. De exemplu, o

companie care folosește un ES realizează ca îl poate utiliza și pentru a informa beneficiarii

(Chand ș.a., 2005). Utilizarea ES permite companiilor să își transforme procesele pentru a oferi

servicii cu valoare adăugată pentru părţile interesate. Reducerea timpului de îndeplinire a

sarcinile contabile și îmbunătăţirea accesului la informaţie poate duce la îmbunătăţirea

serviciilor pentru clienţi (Velcu, 2007). Cu alte cuvinte, beneficii interne generează beneficii

pentru clienţi și beneficii financiare.

Beneficiile sunt diferite în etape de implementare diferite. Chand și colaboratorii (2005) afirmă

că, în primul rând, organizaţiile realizează beneficii la nivel de automatizare și informatizare,

și apoi la nivelul transformării. Beneficiile ar trebui să fie evaluate la diferite momente în timp

(Markus și colaboratorii, 2000). Mai multe preţuri precise de vânzare, economii de scară și o

mai bună monitorizare a nivelurilor stocurilor (raportate în fazele iniţiale), pot contribui la

menţinerea marjei de profit, reduceri ale costurilor forţei de munca și ale costurilor de vânzare,

costurilor generale și administrative, precum și o cifră de afaceri mai mare (Velcu, 2007). De

asemenea, beneficiile pot depinde de industrie, furnizorul soluţiei IT sau mărimea firmei (Shang

și Seddon, 2003). Astfel, diferite organizaţii pot raporta diferite beneficii pentru același ES.

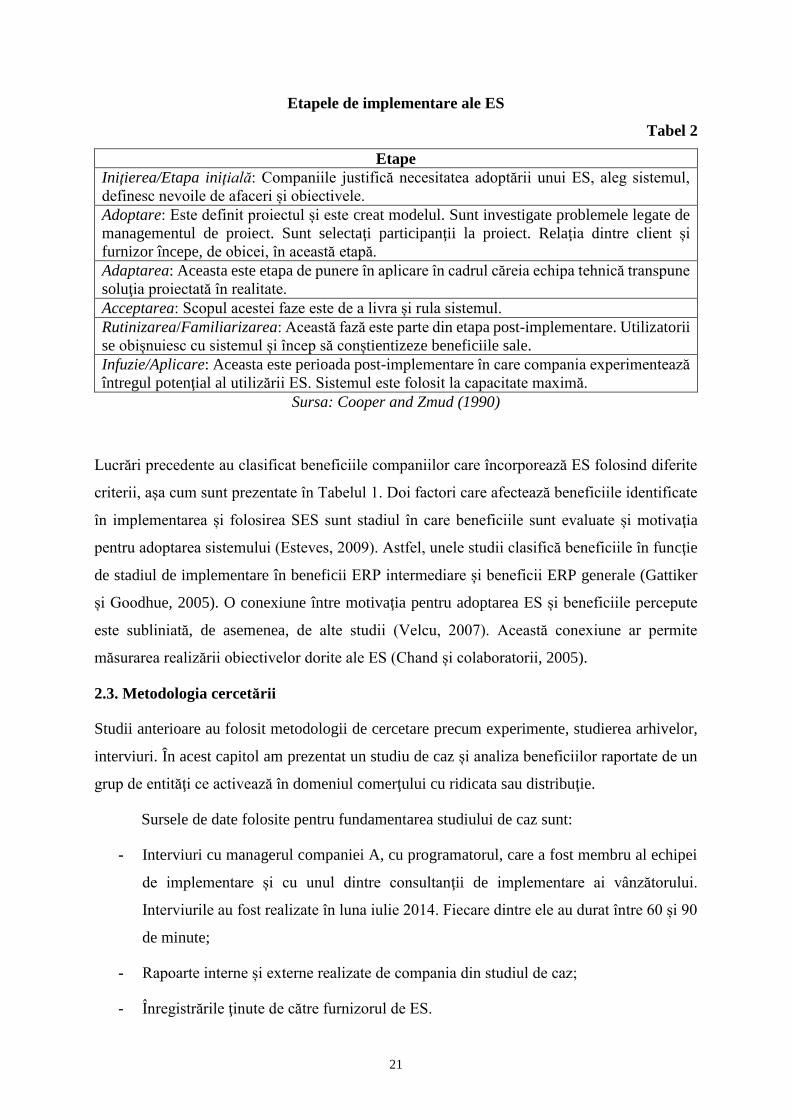

În acest articol vom folosi clasificarea etapelor de implementare a ES sugerată de Cooper și

Zmud (1990):

21

Etapele de implementare ale ES

Tabel 2

Etape

Iniţierea/Etapa iniţială: Companiile justifică necesitatea adoptării unui ES, aleg sistemul,

definesc nevoile de afaceri și obiectivele.

Adoptare: Este definit proiectul și este creat modelul. Sunt investigate problemele legate de

managementul de proiect. Sunt selectaţi participanţii la proiect. Relaţia dintre client și

furnizor începe, de obicei, în această etapă.

Adaptarea: Aceasta este etapa de punere în aplicare în cadrul căreia echipa tehnică transpune

soluţia proiectată în realitate.

Acceptarea: Scopul acestei faze este de a livra și rula sistemul.

Rutinizarea/Familiarizarea: Această fază este parte din etapa post-implementare. Utilizatorii

se obișnuiesc cu sistemul și încep să conștientizeze beneficiile sale.

Infuzie/Aplicare: Aceasta este perioada post-implementare în care compania experimentează

întregul potenţial al utilizării ES. Sistemul este folosit la capacitate maximă.

Sursa: Cooper and Zmud (1990)

Lucrări precedente au clasificat beneficiile companiilor care încorporează ES folosind diferite

criterii, așa cum sunt prezentate în Tabelul 1. Doi factori care afectează beneficiile identificate

în implementarea și folosirea SES sunt stadiul în care beneficiile sunt evaluate și motivaţia

pentru adoptarea sistemului (Esteves, 2009). Astfel, unele studii clasifică beneficiile în funcţie

de stadiul de implementare în beneficii ERP intermediare și beneficii ERP generale (Gattiker

și Goodhue, 2005). O conexiune între motivaţia pentru adoptarea ES și beneficiile percepute

este subliniată, de asemenea, de alte studii (Velcu, 2007). Această conexiune ar permite

măsurarea realizării obiectivelor dorite ale ES (Chand și colaboratorii, 2005).

2.3. Metodologia cercetării

Studii anterioare au folosit metodologii de cercetare precum experimente, studierea arhivelor,

interviuri. În acest capitol am prezentat un studiu de caz și analiza beneficiilor raportate de un

grup de entităţi ce activează în domeniul comerţului cu ridicata sau distribuţie.

Sursele de date folosite pentru fundamentarea studiului de caz sunt:

- Interviuri cu managerul companiei A, cu programatorul, care a fost membru al echipei

de implementare și cu unul dintre consultanţii de implementare ai vânzătorului.

Interviurile au fost realizate în luna iulie 2014. Fiecare dintre ele au durat între 60 și 90

de minute;

- Rapoarte interne și externe realizate de compania din studiul de caz;

- Înregistrările ţinute de către furnizorul de ES.

22

Ipoteza de cercetare pentru studiul bazat pe analiza companiilor ce activează în

domeniul distribuţiei a fost:

H1. Companiile din diverse domenii de activitate au tendinţa de a observa diferite beneficii

rezultate din punerea în aplicare a ES.

Am vrut să vedem cum putem clasifica beneficiile societăţilor comerciale de distribuţie. Pentru

a face acest lucru, am descărcat poveștile de succes oferite de clienţii SAP la link-ul:

http://www.inecom.com.sg/success-stories/wholesale-trade-distribution. Toate implementările

au fost făcute de către un SAP Gold Partner, Inecom. În total, au fost dezvăluite opt povești de

succes pentru acest domeniu de activitate. Analiza noastră a fost de tip calitativ: am citit

povestirile, am identificat beneficiile și le-am clasificat în funcţie de direcţiile menţionate în

cele cinci cadre teoretice prezentate în tabelul 1. Pentru fiecare poveste de succes am colectat:

industrie, provocări cheie, obiectivele proiectului, motivaţia pentru alegerea ES, dificultăţi

anterioare, beneficii cheie. Toate companiile sunt în faza de post-implementare.

Unul dintre obiectivele studiului nostru a fost de a testa cadrele teoretice dezvoltate în lucrările

anterioare, în contextul specific al acestui domeniu de activitate. În acest caz, ipoteza noastră

în cel de-al doilea studiu a fost:

H2. Cadrele teoretice pot fi dezvoltate în scopul de a captura caracteristicile tuturor domeniilor

de activitate.

2.4.Prezentarea studiului de caz. Rezultatele cercetării

Compania din studiul meu de caz este Firma A. Obiectul ei de activitate este vânzarea anvelope

și furnizarea de servicii simple pentru mașini (cum ar fi, revizii periodice). Compania a

achiziţionat noul sistem în luna martie, 2013. Câteva cifre-cheie pentru companie, înainte și

după punerea în aplicare a ES sunt prezentate în tabelul următor:

Indicatori cheie de performanţă (la sfârșitul fiecărui an)

Tabel 3

Indicator 2010 2011 2012 2013

Total active (RON) 4,483,558 7,270,538 6,063,830 7,496,893

cifra de afaceri

(RON)

11,995,181 16,163,236 12,261,167 13,328,147

Profit (RON) 258,341 726,917 32,583 14,125

Numar mediu

salariaţi

39 50 49 41

Sursa: Contribuţia autorului

23

Înainte de 2011 compania a folosit un software de facturare și contabilitate. Software-ul a fost

instalat pe un server vechi. Organizaţia s-a confruntat cu dificultăţi de viteză și de exploatare.

Aceasta a cumpărat un nou server, dar dificultăţile au rămas. Ca dificultăţi de funcţionare,

managerul menţionează nivelul stocurilor, deoarece nivelul real era diferit de cel din

contabilitate. Acest lucru s-a datorat faptului că modul de lucru a generat erori. Astfel, un client

putea solicita un produs, primea factura, dar angajaţii nu aveau marfa. Nici sumele de încasat

și nici cele de plătit nu erau corect înregistrate. Echipa de implementare a petrecut foarte mult

timp pentru a rezolva aceste situaţii. În plus, la începutul anului 2011 la Firma A a fost angajat

un nou director general, care a cerut multe rapoarte privind diferitele caracteristici ale stocurilor.

Aceste rapoarte nu au putut fi generate cu vechiul sistem.

Compania folosea un software simplu pentru elaborarea documentelor de deviz, ce includeau

materialele utilizate pentru un anumit serviciu (de exemplu, pentru înlocuirea unui pneu) și

mărfurile vândute (anvelope, jante etc.). Software-ul nu a fost integrat cu facturarea și

geatiunea. Angajatul pregătea devizul, care trebuia să fie operat din nou la facturare. Sistemul

anterior nu gestiona nici hotelul de anvelope. Înregistrările pentru acesta erau păstrate pe hârtie.

Firma nu avea un raport cu volumul de lucru al fiecărui angajat și bonusul pe care îl primea.

O altă problemă a fost cu flotele de mașini care sunt gestionate de service. Șoferul semna

devizul atunci când se prestau serviciile, dar firma primea factura la sfârșitul lunii. Înregistrarea

acestor documente pentru mașini a fost ţinută într-un tabel pe hârtie. La sfârșitul lunii cineva

calcula de mână totalul și erau întocmite facturile.

O altă dificultate a fost managementul depozitului. În timpul perioadei de vârf, găsirea unui tip

de anvelopă în depozit dura foarte mult, mai ales dacă exista un număr mic de anvelope de acel

tip. Problema era chiar mai mare atunci când managerul de depozit nu era de serviciu.

La începutul anului 2011, a fost angajat un nou director general. El a decis să cumpere software

nou, pentru a depăși dificultăţile menţionate anterior. Acest ES a fost selectat pentru că cea mai

mare companie românească în domeniu îl folosea deja. Astfel, în studiul de caz prezentat există,

de asemenea, aliniere strategică. Punerea în aplicare a sistemului a început în martie 2011.

Echipa de implementare a fost formată din patru persoane, doi reprezentând vânzătorul și doi

clientul: un programator și un consultant de implementare, și, respectiv, directorul de marketing

și contabilul.

Manager Financiar este un sistem integrat cu care companiile pot planifica activităţile din cadrul

organizaţiei, în scopul de a gestiona eficient toate resursele: stocuri, furnizori, clienţi, produse

24

și servicii, depozite, lichidităţi, monetar etc. Acesta oferă soluţii complete și complexe pentru

un întreg ciclu de funcţionare, începând cu completarea unei comenzi și terminând cu analiza

datelor.

Faza de Iniţiere a avut loc în ianuarie 2011. Directorul general a raportat ca cel mai important

beneficiu pentru această perioadă alinierea strategică dintre ES și domeniul de activitate al

companiei.

Faza de Adoptare este raportată de către directorul general în februarie 2011. În această lună

el a luat legătura cu vânzătorul ES. S-au stabilit nevoile Firmei A, împreună cu planul de

implementare. Nu au fost raportate beneficii în timpul acestei faze.

Faza de Adaptare a durat din martie până în iunie 2011. În timpul acestei faze, beneficiile

recunoscute au fost în mare parte legate de lucrările suplimentare pe care sistemul a fost în stare

să facă. De exemplu, interviul cu directorul general a arătat că noul sistem le-a permis să

introducă devizele într-un mod integrat; a îmbunătăţit operaţia de căutare a articolelor în sistem

etc. Deci, beneficiile în această fază au fost incluse în categoriile de infrastructură IT și beneficii

organizaţionale.

Faza de Familiarizare a durat din iunie până în decembrie 2011. În timpul acestei faze post-

implementare, au început să fie recunoscute alte categorii de beneficii. Utilizând cadrul

dezvoltat de Shang și Seddon (2003), programatorul intervievat a menţionat ca beneficii:

reducerea timpului, activităţi de asistenţă pentru clienţi, activităţi de sprijin angajaţi, o mai bună

gestionare a stocurilor, îmbunătăţirea deciziilor clienţilor, performanţa financiară pe centre de

activitate, permite e-business, servicii interactive pentru client, design îmbunătăţit de produs,

extinderea pe noi pieţe, oferă soluţii în timp real și date fiabile, creșterea satisfacţiei angajaţilor,

creșterea eficienţei angajaţilor. Directorul general a observat o reducere a pierderilor generate

de anvelope furate de angajaţi, reducerea timpului dedicat introducerii documentelor. Expertul

de implementare a menţionat, în plus, activităţi de sprijin a furnizorilor, îmbunătăţirea

productivităţii, susţinerea planului de creștere a cifrei de afaceri în prezent și în viitor,

construcţia unor legături externe, creșterea flexibilităţii afacerilor, creșterea capacităţii

infrastructurii IT, susţinerea schimbărilor organizaţionale în structura și procesele afacerii.

Astfel, avantajele menţionate de cei intervievaţi pentru această fază s-au regăsit în toate

categoriile (operaţionale, manageriale, strategice, de infrastructură IT, organizaţionale).

În faza de Infuzie (începând din ianuarie 2012), a fost proiectat și implementat un site pentru

revânzători. Acesta este un avantaj operaţional.

25

2.5. Caracteristicile domeniului comerţului cu ridicata

Societăţile comerciale de distribuţie vând marfa comercianţilor cu amănuntul. Aceste companii

vând orice tip de bunuri. Ele pot vinde mai multe tipuri de produse sau o gamă limitată de

produse, provenind de la un singur producător. În SUA, de exemplu, această industrie oferă

unul din 20 de locuri de muncă. Competiţia cu care se confruntă este foarte mare, iar marjele

pe care le folosesc sunt în general scăzute. Firmele depind de vânzarea de cantităţi mari de

marfa. Majoritatea companiilor angajează un număr mic de salariaţi. Aceste companii pot oferi

alte servicii clienţilor lor, cum ar fi finanţarea achiziţiilor (carduri de credit) sau suport tehnic.

Aceste companii primesc miliarde de comenzi și păstrează cantităţi incredibile de date. Având

caracteristicile industriei, managerii folosesc datele pentru a adăuga valoare pentru clienţii lor,

pentru a-și crește veniturile, precum și pentru a identifica oportunităţile de îmbunătăţire care

oferă o creștere continuă (NAW, 2014). Utilizarea tehnologiilor informatice a oferit un avantaj

competitiv în urmă cu zece ani. Acum, aceasta este o necesitate pentru a rămâne competitiv și

a schimbat modul în care distribuitorii fac afaceri. Astfel, distribuitorii investesc continuu în

tehnologie.

Printre beneficiile obţinute din această investiţie, ei menţionează schimbul de informaţii în

cadrul companiei, îmbunătăţirea satisfacţiei clienţilor, eficienţa proceselor, controlul costurilor,

creșterea profitabilităţii. Cel mai mare număr de distribuitori face investiţii în IT (sub formă de

aplicaţii internet și web, soluţii mobile, CRM, aplicaţii de social media și/sau business

analytics).

Strategiile de vânzare ale societăţilor comerciale cu ridicata variază foarte mult. În prezent,

aceste companii se concentreze pe e-commerce.

26

2.6. Rezultatele studiului

Numărul de beneficii raportate de fiecare societate este prezentat în tabelul 4.

Numărul de beneficii identificate de fiecare companie

Tabel 4

Companie Numărul de beneficii

1 5

2 9

3 4

4 13

5 4

6 5

7 6

8 11

Total 57

Sursa: compilaţia autorului

În total, am identificat 57 de beneficii. Beneficiile au fost în continuare codificate și clasificate.

Beneficiile identificate sunt cuprinse în tabelul 5.

Rezumatul beneficiilor raportate

Tabel 5

Beneficiu 1 2 3 4 5 6 7 8 Total

1 Rapoarte mai buna x x x x x 5

2 Reducerea timpului x x x 3

3 Creșterea productivităţii x x x x x x 6

4 Control mai bun (cost, stocuri, angajaţi, procese) x x x x 4

5 Reducerea creanţelor x 1

6 Procese mai bune x x x x x x 6

7 Imagine îmbunătăţită x 1

8 Satisfacţie mai bună a clienţilor x x 2

9 Volum de vânzări mai mare x 1

10 Suportul furnizorului x x 2

11 Restricţii referitoare la integrarea datelor x 1

12 Informaţii în timp real x x x x 4

13 Acurateţe x x x x x 5

14 Eficienţa lanţului de aprovizionare x 1

Sursa: compilaţia autorului

Beneficiul cel mai menţionat a fost creșterea productivităţii și procese mai bune (șase din opt

companii), urmată de rapoarte mai bune și precizie. Observăm că fiecare dintre beneficiile:

27

reducerea creanţelor, îmbunătăţirea imaginii, creșterea volumului de vânzări, restricţii

referitoare la integrarea datelor și eficienţa lanţului de aprovizionare au fost menţionate o

singură dată. Aceste beneficii au fost generate de motivaţia companiei de a adopta ES. De

exemplu, compania care a menţionat eficienţa lanţului de aprovizionare ca un beneficiu a

adoptat sistemul pentru integrare mai strânsă și perfectă cu sistemele partenerilor. Creșterea

volumului vânzărilor a fost menţionată de către o societate care a achizitionat sistemul pentru

că a vrut să ofere distribuitorilor săi noi oportunităţi de a plasa o comandă. Deoarece societatea

nu era foarte mare, nu a putut schimba marjele. Astfel, pentru a rămâne competitivă, a fost

necesar să creeze un alt avantaj. După analiza bazei de date, am observat că nicio societate nu

a menţionat creșterea performanţei ca beneficiu.

Chiar dacă toate companiile din eșantionul nostru au menţionat ca motivaţie pentru a cumpara

sistemul profesionalismul Inecom și trei dintre ele au achiziţionat un nou sistem deoarece

vânzătorul vechi a ieșit de pe piaţă, doar doi dintre ei au considerat sprijinul vânzătorului ca un

beneficiu.

2.7. Discuţii, contribuţii și concluzii

Un ES ar trebui să fie instalat, ca și alte soluţii de business, pentru a răspunde nevoilor specifice

și pentru a se potrivi cu caracteristicile de afaceri ale organizaţiei. Acesta a fost, de asemenea,

și exemplul din studiul nostru de caz.

În diferite etape de utilizare a ES pot rezulta beneficii diferite. Astfel, un singur beneficiu a fost

raportat pentru faza de Iniţiere, zero pentru faza de Adoptare, două pentru faza de Adaptare,

douăzeci și două de beneficii în faza Familiarizae și douăzeci și trei în faza de Infuzie. În faza

faza de Familiarizare, cele mai multe dintre beneficii au fost strategice (31,82%) și cele mai

puţine dintre beneficiile raportate au fost legate de infrastructura IT (13,64%).

În analiza beneficiilor implementării ES, obţinerea opiniei echipei de lucru a furnizorului poate

părea subiectivă. Cu toate acestea, considerăm că furnizorul cunoaște produsul său foarte bine

și știe unde poate adăuga valoare.

În ceea ce privește analiza beneficiilor identificate de companiile din domeniul comerţului cu

ridicata, prima noastră ipoteză a fost: Companiile din diverse domenii de activitate au tendinţa

de a observa diferite beneficii din punerea în aplicare a ES. Trei categorii de beneficii au fost

menţionate preponderent de autori precedenţi: performanţă, procese interne de reproiectare,

modificări în relaţia cu părţile interesate. În studiul nostru, care a fost realizat doar pentru

societăţi comerciale de comerţ cu ridicata, beneficiile cele mai menţionate au fost: creșterea

28

productivităţii, procese mai bune, rapoarte mai bune și acurateţe. Performanţa nu a fost

menţionată de nicio companie. Clienţii au fost singura categorie de părţi interesate menţionate.

Cu toate acestea, considerăm că rapoartele mai bune și acurateţea sunt menţionate ca unele

dintre cele mai importante beneficii ca urmare a caracteristicilor acestei industrii. Deci, prima

noastră ipoteză este validată.

În ceea ce privește a doua ipoteză a studiului nostru (Cadrele teoretice pot fi dezvoltate în scopul

de a captura caracteristicile tuturor domeniilor de activitate), în analiza noastră, am încercat să

subliniem beneficiile identificate cu categoriile menţionate în tabelul 1. Numărul de beneficii

încadrate pe fiecare categorie sunt prezentate în tabelul 6.

Numărul de beneficii din fiecare categorie

Tabel 6

Autor Numărul de beneficii

Soja, 2005 Economic – 18

Tehnic – 12

Organizaţional – 22

Social – 5

Gefen și Ragowsky, 2005 Global – 39

Profitabilitatea organizaţiei – 0

Competiţia pe piaţă – 6

Reducerea costului – 8

Boulianne, 2007; Duh și colaboratorii,

2006; Hoque și James, 2000; Ittner și

Larcker, 1998

Procese interne – 40

Clienţi – 6

Învăţare și creștere – 1

Financiar – 10

Deloitte Consulting, 1998 Tangibile – 49

Intangibile – 8

Shang și Seddon, 2003 Operaţionale – 35

Manageriale – 17

Strategice – 2

Infrastructură IT – 1

Organizaţionale – 2

Sursa: compilaţia autorului

În opinia noastră, cea mai bună reprezentare a beneficiilor este oferită de clasificarea sugerată

de Soja (2005). Cu toate acestea, credem că prima categorie – economică (care se referă la

situaţia economică a companiei, inclusiv resursele financiare și costuri) ar trebui să fie

redenumită ca performanţă. În opinia noastră, termenul performanţă este mai cuprinzător, având

legătură atât cu partea de venituri, și, prin urmare, cu partea de profit.

29

O altă schimbare pe care o propunem se referă la cadrul teoretic sugerat de Boulianne, 2007;

Duh și colaboratorii, 2006.; Hoque și James, 2000; Ittner și Larcker, 1998. În decursul ultimilor

ani au fost făcute multe schimbări pentru Balanced Scorecard. Astfel, în anul 2001, Hockerts

(citat de Biecker și colaboratorii, 2001) a sugerat că societăţile ar trebui să pregătească

Sustainability Balanced Scorecard, care include o a cincea dimensiune, Societatea. Considerăm

că această dimensiune ar trebui să fie inclusă, de asemenea, în clasificarea beneficiilor obţinute

din implementarea unui ES.

Deci, noi considerăm că a doua ipoteză a noastră a fost validată.

Una dintre contribuţiile studiului nostru este că am analizat beneficiile din punctul de vedere al

unui domeniu de activitate. O altă contribuţie a fost faptul că studiul a folosit cinci cadre

teoretice de cercetare diferite pentru clasificarea beneficiilor. O limitare a lucrării a fost că am

folosit în studiul nostru doar opt companii.

Considerăm că una dintre limitele cercetării noastre este că am analizat un număr mic de

companii. În plus, un număr mai mare de interviuri ar putea fi realizate.

O metodologie de cercetare diferită ar putea fi aplicată în viitor, de exemplu, o cercetare

cantitativă bazată pe chestionare. Mai mult, în scopul de a înţelege mai bine avantajele oferite

de utilizarea unui ES, ar putea fi studiată doar o funcţionalitate (de exemplu, relaţia cu clienţii).

30

CAPITOLUL 3

Implementarea sistemelor informatice și performanţa organizaţională. Studiu de caz

într-o economie în tranziţie

Rezumat

În acest capitol investigăm modul în care sunt implementate și utilizate într-o economie de

tranziţie sistemele de tip ERP (ERPS). Mai exact, conducem un studiu de caz longitudinal

pentru a investiga compatibilitatea dintre variabilele de context, care reprezintă variabilele care

descriu factorii de organizare și mediul de afaceri, și ERPS și impactul acestei compatibilităţi

asupra performanţei organizaţionale. Am arătat în cazul companiei din studiul de caz cum ERPS

substituie tehnicile de management, facilitează formularea și implementarea strategiei,

îmbunătăţind astfel în mod semnificativ performanţa organizaţională.

3.1. Introducere

Economiile în curs de dezvoltre au atras recent o atenţie sporită economică și de cercetare,

datorită oportunităţilor de creștere și potenţialul economic de impact asupra economiei globale.

Aceste ţări împărtășesc probleme similare, cum ar fi nivelurile scăzute ale venitului pe cap de

locuitor, o nevoie de a schimba modelele de afaceri aplicabile, și un proces rapid și uneori

drastic al schimbărilor făcute din mers. Ca un subgrup special de economii în curs de dezvoltare,

economiile în tranziţie sunt definite ca ţări în tranziţie sau cele care au trecut de curând de la o

planificare centralizată la un sistem economic orientat spre piaţă (Roztocki și Weistroffer,

2008). Acestea includ ţări care au rezultat din dezmembrarea Uniunii Sovietice și fostele sale

state satelit, adică ţările din fostul Bloc (Sovietic) de Est (Roztocki și Weistroffer, 2011b).

Societăţile aflate în tranziţie se confruntă cu coexistenţa schimbarii rapide și radicale, cu

impactul continuu al moșteniri din trecut (Cerami și Stubbs, 2011). Cu toate acestea, în afară

de trăsăturile comune, economiile în tranziţie urmează diferite căi și se confruntă cu diferite

provocări. De exemplu, Katchanovski (2000) constată că variaţia creșterii economice în ţările

post-comuniste este afectată de cultură (înţeleasă ca societatea civilă, capital social, încredere,

religie și etică în afaceri, experienţă istorică).

Durabilitatea și creșterea acestor economii pe termen lung depinde de existenţa și succesul

întreprinderilor private și managementul lor (Lukman și colaboratorii, 2011; Roztocki și

Weistroffer, 2011a; Themistocleous și colaboratorii, 2011; Wickramasinghe și Gunawardena,

2010). Sistemele informatice/tehnologia informatică (IS/IT) sunt instrumente populare folosite

31

într-o măsură largă la nivel mondial în cadrul organizaţiilor pentru a sprijini creșterea

economică și a asigura un management eficient. Implementarea IS/IT poate avea totuși o gamă

largă de rezultate, de la succes la eșec (Soja și Paliwoda-Pekosz, 2009). De asemenea, factorii

determinanţi ai acestui rezultat în economiile în tranziţie pot diferi substanţial de factorii

identificaţi în ţările dezvoltate (Roztocki și Weistroffer, 2011a). În funcţie de cât de avansate

sunt aceste ţări sunt în procesul de tranziţie, IT poate servi diferitelor scopuri, respectiv poate

compensa infrastructura subdezvoltată și lipsa de resurse, sau asigura comunicarea (Roztocki

și Weistroffer, 2011b).

În acest capitol mi-am propus să explorez experienţa unei companii românești, în care se

utilizează un ERPS, prin dezvăluirea interacţiunii dintre acest sistem IT și variabilele de

context, precum și impactul acestei relaţii asupra performanţei organizaţionale. Pentru a spori

puterea explicativă a analizei, am distins între o fază iniţială, în general etichetată ca faza de

implementare a ERPS, și faza post-implementare, descrisă ca utilizarea ERPS. În mod specific,

am căutat să răspund la următoarele întrebări de cercetare:

RQ1) Cum se realizează corelaţia dintre variabilele de context, respectiv variabilele care descriu

factorii de organizare și mediul de afaceri, și ERPS în faza de implementare a ERPS, si cum se

menţine ea în faza de utilizare a ERPS?

RQ2) Cum se asigură compatibilitatea între variabilele de context și impactul ERPS asupra

performanţei organizaţionale?

În acest scop, am efectuat un studiu de caz longitudinal într-o companie românească de

distribuţie ce este în creștere. Datele au fost colectate între 2006 și 2011. Studiul de caz aruncă

o lumină asupra complexităţii procesului de schimbare legat de punerea în aplicare și utilizarea

ERPS în ţările în curs de dezvoltaree.

Astfel, am răspuns apelurilor de a studia proiectele sistemelor întreprindere (ES) în economiile

în tranziţie (Soja, 2011), precum și de a extinde cercetarea dincolo de aspectele tehnice ale

dezvoltării și implementării (Dillard și Yuthas, 2006). Contribuţia IT la performanţa

organizaţională constituie una din problemele „clasice” ale cercetării IS (Rom și Rohde, 2007;

Uwizeyemungu și Raymond, 2010), dar am investigat modul în care mediul de afaceri extern

într-o ţară în tranziţie afectează o anumită problemă IT (Roztocki și Weistroffer, 2009). De

asemenea, am acordat atenţie problemelor identificate ca fiind critice în implementarea ERPS

„în ţările ex-comuniste (cum ar fi cele legate de factorul uman, de mecanismele de învăţare și

de control) (Bernroider și colaboratorii, 2011; Lukman și colaboratorii, 2011; Soja, 2008; Soja,

32

2011; Soja și Paliwoda-Pekosz, 2009), precum și problemelor care au fost mai puţin investigate

în literatură în perioada anterioară, cum ar fi faza de utilizare a ERPS (Roztocki și Weistroffer,

2009). Cadrul propus și descoperirile obţinute din studiul de caz permit o contextualizare a

implementării și utilizării ERPS într-o economie în tranziţie prin investigarea efectelor

diferitelor variabile de context.

În secţiunea următoare am analizat literatura de specialitate relevantă cu privire la modificările

preconizate și beneficiile implementării ERPS în economiile în tranziţie, respectiv în contextul

românesc. Urmează cadrul de cercetare și metodologia. În continuare, am analizat datele și am

prezentat rezultatele. În cele din urmă, am formulat limitele și direcţiile de cercetare viitoare,

contribuţiilei și implicaţii studului, concluziile.

3.2. Literatura de specialitate

3.2.1. Implementarea ERPS – schimbări și beneficii așteptate

Beneficiile potenţiale ale implementării ERPS s-au dovedit a fi îmbunătăţirea performanţei

organizaţionale, îmbunătăţirea sistemelor de planificare, decizie și de comunicare, creșterea

productivităţii sau reducerea stocurilor și a costurilor (Beheshti și Beheshti, 2010; Gabriel,

2004; Velcu, 2010). Punerea în aplicare a ERPS ar trebui să transforme organizaţia într-un

proces bazat pe cunoaștere (HassabElnaby și colaboratorii, 2012; Tsai și colaboratorii, 2010),

inducând schimbarea organizaţională și îmbogăţirea IS (Burns și Vaivio, 2001). Dar punerea în

aplicare a unui ES este un proces îndelungat și complex în decursul caruia societatea se

confruntă cu multe dificultăţi, trebuie să elimine diverse impedimente pentru a asigura succesul

proiectului, în timp ce rezultatul poate varia de la un succes global manifestat în creșterea