Embed Size (px)

Citation preview

SISTEMA DE DETRACCIONES -

CASUISTICA C.P.C. César Rodríguez Rojas

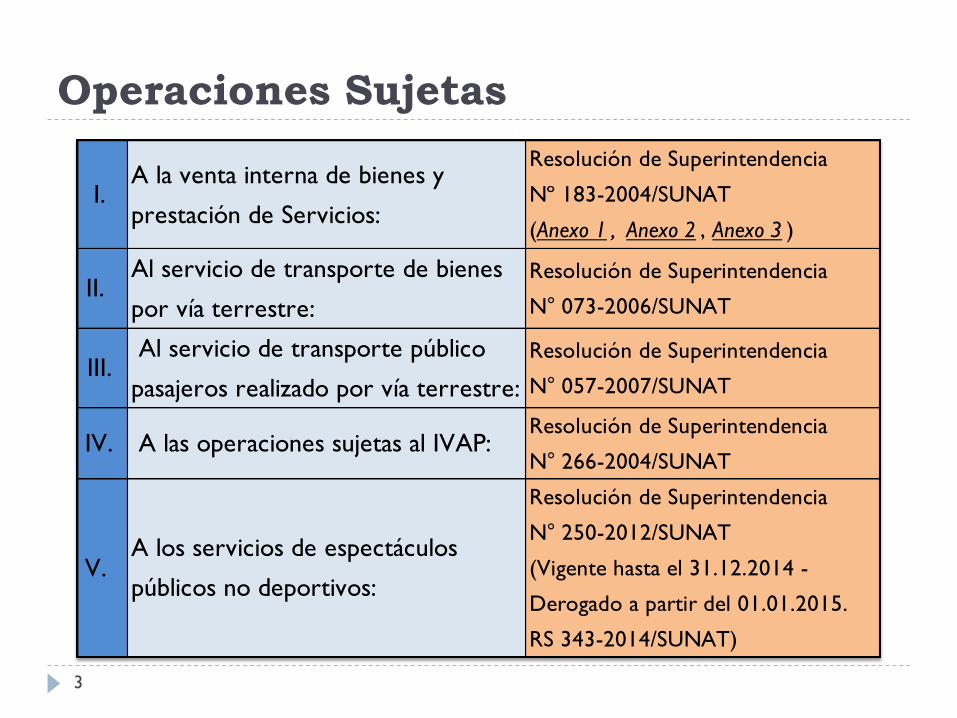

Operaciones Sujetas

2

Operaciones Sujetas

3

I. A la venta interna de bienes y

prestación de Servicios:

Resolución de Superintendencia

Nº 183-2004/SUNAT

(Anexo 1 , Anexo 2 , Anexo 3 )

II. Al servicio de transporte de bienes

por vía terrestre:

Resolución de Superintendencia

N° 073-2006/SUNAT

III. Al servicio de transporte público

pasajeros realizado por vía terrestre:

Resolución de Superintendencia

N° 057-2007/SUNAT

IV. A las operaciones sujetas al IVAP:Resolución de Superintendencia

N° 266-2004/SUNAT

V. A los servicios de espectáculos

públicos no deportivos:

Resolución de Superintendencia

N° 250-2012/SUNAT

(Vigente hasta el 31.12.2014 -

Derogado a partir del 01.01.2015.

RS 343-2014/SUNAT)

Liberación de Fondos

5

6

I. Procedimiento General

a. Los montos depositados en las cuentas que no se agoten durante cuatro (4) meses consecutivos como mínimo, luego que hubieran sido destinados al pago de los conceptos señalados en el artículo 2° del TUO del Decreto Legislativo N° 940, serán considerados de libre disposición. Tratándose de sujetos que tengan la calidad de Buenos Contribuyentes y Agentes de Retención del IGV, el plazo señalado en el párrafo anterior será de dos (2) meses consecutivos como mínimo, siempre que el titular de la cuenta tenga tal condición a la fecha en que solicite a la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación.

7

b. Para tal efecto, el titular de la cuenta deberá presentar ante la SUNAT una "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", entidad que evaluará que el solicitante no haya incurrido en alguno de los siguientes supuestos:

b.1) Tener deuda pendiente de pago. La Administración Tributaria no considerará en su evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o general que no hubieran vencido.

b.2) Tener la condición de domicilio No habido de acuerdo a las normas vigentes.

b.3) Haber incurrido en la infracción contemplada en el numeral 1 del artículo 176° del Código Tributario (No presentar la declaración que contenga la determinación de la deuda tributaria dentro de los plazos establecidos).

8

c. La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" podrá presentarse ante la SUNAT como máximo tres (3) veces al año dentro de los primeros cinco (5) días hábiles de los meses de enero, mayo y setiembre. Cuatro (4) veces al año: Enero, Abril, Julio y Octubre vigente a partir del 01/04/15.

Para el caso de los sujetos que tengan la calidad de Buenos Contribuyentes o Agentes de Retención del IGV, la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" podrá presentarse como máximo seis (6) veces al año dentro los primeros cinco (5) días hábiles de los meses de enero, marzo, mayo, julio, setiembre y noviembre.

9

d. La libre disposición de los montos depositados

comprende el saldo acumulado hasta el último día del mes

precedente al anterior a aquél en el cual se presente la

"Solicitud de libre disposición de los montos depositados

en las cuentas del Banco de la Nación", debiendo verificarse

respecto de dicho saldo el requisito de los dos (2) meses

(Buenos Contribuyentes y Agentes de Retención) o cuatro

(4) meses consecutivos como mínimo. Tres (3) meses a

partir del 01/04/15.

Consecuencias de no realizar el depósito

10

Las consecuencias por no realizar el depósito de acuerdo a

las disposiciones aplicables al sistema son las siguientes:

a) Multa equivalente al 50% del importe no depositado.

b) Imposibilidad de ejercer el derecho al crédito fiscal.

c) El comiso de bienes.

11

CÓDIGO TIPO DE BIEN O SERVICIO PORCENTAJE HASTA EL

31.12.2014

PORCENTAJE DESDE EL

01.01.2015

1 AZÚCAR 9% EXCLUÍDO

2 ARROZ PILADO 3.85% 3.85%

3 ALCOHOL ETÍLICO 9% EXCLUÍDO

4 RECURSOS HIDROBIOLÓGICOS (1) 9% 4%

5 MAÍZ AMARILLO DURO 9% 4%

6 ALGODÓN 9% EXCLUIDO

7 CAÑA DE AZÚCAR 9% EXCLUIDO

8 MADERA 9% 4%

9 ARENA Y PIEDRA 12% 10%

10

RESIDUOS, SUBPRODUCTOS, DESECHOS, RECORTES,

DESPERDICIOS Y FORMAS PRIMARIAS DERIVADAS DE

LOS MISMOS

15% 15%

OPERACIONES Y PORCENTAJES SUJETOS AL SISTEMA

VIGENTES DESDE EL 1 DE ENERO DE 2015

Operaciones Sujetas (Vigentes)

12

CÓDIGO TIPO DE BIEN O SERVICIO PORCENTAJE HASTA EL

31.12.2014

PORCENTAJE DESDE EL

01.01.2015

11BIENES GRAVADOS CON EL IGV, POR RENUNCIA A LA

EXONERACIÓN9% EXCLUIDO

12 INTERMEDIACIÓN LABORAL Y TERCERIZACIÓN 12% 10%

14 CARNES Y DESPOJOS COMESTIBLES 4% 4%

16 ACEITE DE PESCADO 9% EXCLUIDO

17HARINA, POLVO Y PELLETS DE PESCADO, CRUSTÁCEOS,

MOLUSCOS Y DEMÁS INVERTEBRADOS ACUÁTICOS9% 4%

18 EMBARCACIONES PESQUERAS 9% EXCLUIDO

19 ARRENDAMIENTO DE BIENES 12% 10%

20 MANTENIMIENTO Y REPARACIÓN DE BIENES MUEBLES 12% 10%

21 MOVIMIENTO DE CARGA 12% 10%

22 OTROS SERVICIOS EMPRESARIALES 10% 10%

23 LECHE 4% EXCLUIDO

24 COMISIÓN MERCANTIL 12% 10%

25 FABRICACIÓN DE BIENES POR ENCARGO 12% 10%

26 SERVICIO DE TRANSPORTE PERSONAS 12% 10%

27 TRANSPORTE DE CARGA 4% 4%

28TRANSPORTE PÚBLICO DE PASAJEROS REALIZADO POR

VÍA TERRESTRE (2)S/. 2.00 ó S/. 4.00 por eje S/. 2.00 ó S/. 4.00 por eje

29 ALGODÓN EN RAMA SIN DESMONTAR 9% EXCLUIDO

30 CONTRATOS DE CONSTRUCCIÓN 4% 4%

OPERACIONES Y PORCENTAJES SUJETOS AL SISTEMA

VIGENTES DESDE EL 1 DE ENERO DE 2015

13

CÓDIGO TIPO DE BIEN O SERVICIO PORCENTAJE HASTA EL

31.12.2014

PORCENTAJE DESDE EL

01.01.2015

31 ORO GRAVADO CON EL IGV 12% 10%

32PAPRIKA Y OTROS FRUTOS DE LOS GÉNEROS CAPSICUM

O PIMIENTA9% EXCLUÍDO

33 ESPARRAGOS 9% EXCLUÍDO

34 MINERALES METÁLICOS NO AURÍFEROS 12% 10%

35 BIENES EXONERADOS DEL IGV 1.50% 1.50%

36ORO Y DEMÁS MINERALES METÁLICOS EXONERADOS DEL

IGV4% 1.50%

37 DEMÁS SERVICIOS GRAVADOS CON EL IGV 10% 10%

38 ESPECTÁCULOS PÚBLICOS 4% EXCLUÍDO

39 MINERALES NO METÁLICOS 12% 10%

40 BIEN INMUEBLE GRAVADO CON EL IGV 4% 4%

41 PLOMO 15% EXCLUÍDO

(1) La tasa es de 15% (31.12.2014) o 10% (01.01.2015) para los que no están en la Lista de Proveedores publicada por la SUNAT.

(2) No es porcentaje sino monto por cada eje.

OPERACIONES Y PORCENTAJES SUJETOS AL SISTEMA

VIGENTES DESDE EL 1 DE ENERO DE 2015

14

CASUISTICA

CASO 1: Venta e Instalación de módulos

temporales.

15

¿La venta e instalación de módulos temporales de vivienda

en zonas afectadas por desastres naturales se encuentra

comprendida dentro de las actividades de construcción y

sujeta, como tal, al Sistema de Pago de Obligaciones

Tributarias (SPOT)?

INFORME N.° 029-2014-SUNAT/4B0000

16

Al respecto, el artículo 12° de la Resolución de

Superintendencia N.° 183 - 2004/SUNAT establece como

operaciones sujetas al SPOT, a los contratos de construcción y

servicios gravados con el IGV señalados en el Anexo 3.

Así, el numeral 9 del referido Anexo, incorporado por la

Resolución de Superintendencia N.° 293-2010/SUNAT, incluye a

“los contratos de construcción” sujetos al SPOT(1) con el

porcentaje del 4%(2); entendiéndose como tales a los que se

celebren respecto de las actividades comprendidas en el inciso d)

del artículo 3° de la Ley del IGV con excepción de aquellos que

consistan exclusivamente en el arrendamiento, subarrendamiento

o cesión en uso de equipo de construcción dotado de operario.

17

Sobre el particular, el inciso d) del artículo 3° d el TUO de

la Ley de IGV, señala que se entiende por “construcción” a

las actividades clasificadas como construcción en la

Clasificación Internacional Industrial Uniforme (CIIU) de las

Naciones Unidas.

En cuanto a la versión particular de la CIIU que debe

considerarse, en el Informe N.° 003-2011-

SUNAT/2B0000(3) se ha concluido que para efecto de la

aplicación del SPOT a los contratos de construcción se

debe tomar en cuenta la Revisión 4 de la CIIU”(4).

18

El servicio de instalación de módulos temporales de

vivienda realizado por un sujeto distinto al fabricante, se

encuentra sujeto al SPOT al estar comprendido en el

Anexo 3 de la Resolución de Superintendencia N.° 183-

2004/SUNAT.

El servicio de instalación brindado con motivo de la venta

de los módulos temporales de vivienda no está sujeto al

SPOT, toda vez que aquel forma parte de la operación de

venta de tales bienes, y esta no se encuentra sujeta a dicho

sistema.

CASO 2: Servicios Complementarios se les

aplicará tratamiento del principal.

19

La compra venta de un bien(3) en la que se incluye de

manera accesoria la prestación de un servicio gravado con

el IGV, y cuyo porcentaje de detracción es el 9%, ¿se

encuentra sujeta al SPOT? De ser afirmativa la respuesta,

¿dicho porcentaje se aplica al monto total de la operación o

sólo a la parte correspondiente a la prestación del servicio?

CARTA N.° 159 -2013-SUNAT/200000

20

Debe tenerse en cuenta que en el Informe N.° 040-2013-SUNAT/4B0000(4) se ha señalado que “a partir de la vigencia de la modificación introducida por el Decreto Legislativo N.° 1110, a efectos de definir el importe de la operación sobre el cual se aplicará la detracción a que obliga el SPOT, la norma efectúa una remisión al artículo 14° del TUO de la Ley de IGV(5), el cual incluye dentro de la base imponible de este impuesto, tratándose de la venta de bienes, prestación de servicios o contratos de construcción al valor de, entre otros, los servicios complementarios a ellos que se realicen a favor del comprador o usuario; lo que implica incorporar a estos últimos en el tratamiento de los primeros bajo la consideración de una sola operación”.

21

Así, conforme se agrega en dicho documento, “si con motivo de la

venta, prestación de servicios o contrato de construcción se prestan

servicios complementarios a favor del comprador o usuario, para fines

del SPOT deberá considerarse que tales prestaciones corresponden a

alguna de las operaciones antes señaladas y, por tanto, se les aplicará

el tratamiento previsto para éstas”.

En tal sentido, si la compra venta a que se refiere la consulta,

incluye de manera accesoria la prestación de un servicio, debe

entenderse que la retribución de este forma parte del valor de

venta de los bienes, debiendo verificarse –para efectos del SPOT-

el tratamiento que corresponde a dicha venta.

CASO 3: Un Comprobante sujeto a

detracción no puede contener operaciones

distintas a éstas.

22

En relación con el monto de la operación, ¿el SPOT se

aplica sobre el monto total facturado en el comprobante de

pago, incluido el de los servicios gravados y no gravados

con el IGV, o sobre el monto de los servicios gravados?

CARTA N.° 159 -2013-SUNAT/200000

23

Entendemos que hace alusión a dos operaciones de

prestación de servicios independientes entre sí, debiendo

indicar al respecto que, conforme a lo dispuesto en el inciso

a) del numeral 19.1 del artículo 19° de la Resolución de

Superintendencia N.° 183-2004/SUNAT, los comprobantes

de pago que se emitan por las operaciones sujetas al SPOT

no podrán incluir operaciones distintas a éstas.

Siendo ello así, en el caso de la prestación de servicios

gravados y no gravados con el IGV, corresponderá emitir un

comprobante de pago incluyendo sólo aquellas operaciones

24

que se encuentren sujetas al SPOT, y otro, respecto de las

operaciones que no se encuentran sujetas a dicho Sistema,

como es el caso de los servicios no gravados con el IGV(7).

Así, el monto del depósito a que obliga el SPOT se calculará

sobre el importe consignado en el comprobante de pago y

que comprende a los servicios gravados con el IGV.

INFRACCIONES Y SANCIONES

APLICABLES AL SISTEMA

25

N° Infracción Sanción

1 El sujeto obligado que no efectúo el depósito 50% del importe no depositado

2 El proveedor que permita el traslado de los bienes 50% del monto que debió

fuera del Centro de Producción sin haberse acreditado depositarse

el íntegro del depósito.

3 El sujeto que por cuenta del proveedor permita el 50% del monto del depósito.

traslado de los bienes sin que se le haya acreditado

el depósito.

4 El titular de la cuenta que otorgue a los montos depo- 100% del importe indebidamente

sitados un destino distinto al previsto en el Sistema. utilizado.

5 Las Administradoras de peaje que no cumplan con 50% del importe no depositado

depositar los cobros realizados a los transportistas que

prestan el servicio de transp. De pasajeros via terrestre.

26

RÉGIMEN DE GRADUALIDAD DE

SANCIONES APLICABLE AL SPOT

Resolución de Superintendencia Nº 254-2004/SUNAT,

modificado por la Resolución de Superintendencia Nº 375-

2013/SUNAT

27

Criterio de Gradualidad: Subsanación (1)

SUJETOS OBLIGADOS CRITERIO DE (Porcentaje de rebaja de la multa)

(Art. 5° del Decreto y Normas Complementarias) GRADUALIDAD Si se realiza la Subsanación antes que surta efecto cualquier

notificación en la que se le comunica al infractor que ha

incurrido en infracción.

a) El adquirente del bien, usuario del servicio, quien encarga

la construcción o tercero, cuando el proveedor del bien o

prestador del servicio no tiene cuenta abierta en la que se

pueda realizar el Depósito.

b) El adquirente del bien, usuario del servicio, quien encarga

la construcción o tercero, cuando el proveedor del bien,

prestador del servicio tiene cuenta abierta en la que se

puede realizar el Depósito.

c) El proveedor del bien, prestador del servicio quien ejecuta

la construcción de acuerdo a lo señalado en el segundo

párrafo del literal a) del inciso 5.1. del artículo 5° del

Decreto (2).

d) El proveedor del bien, prestador del servicio o quien

ejecuta la construcción de acuerdo a lo señalado en el

tercer párrafo del literal a) del inciso 5.1. del artículo 5°

del Decreto.

e) El sujeto del IGV, en el caso del retiro de bienes, y el

propietario de los bienes que realice o encargue el

traslado de dichos bienes.

SUBSANACIÓN 100%

Anexo de la R.S. 375-2013/SUNAT

MODIFICACION DEL REGIMEN DE

GRADUALIDAD

28

Se han eliminados los tramos del 100%, 70% y 50%

Se conserva la base de la multa (50% del monto no

depositado) señalado por el Decreto Legislativo N° 1110 del

20/06/2012 vigente desde el 01/07/2012.

Se aplica sólo para las infracciones SUBSANADAS (fecha en

que se realiza el depósito) desde el 01/02/2014; es decir,

desde la vigencia de la Resolución de Superintendencia N°

375-2013/SUNAT.